Embed Size (px)

DESCRIPTION

ga tau bingun mo nulis apa

Citation preview

PERENCANAAN DAN PENGENDALIAN KEUANGAN

SALAH SATU KUNCI SUKSES WIRAUSAHA: PERENCANAAN DAN PENGENDALIAN KEUANGAN

WIRAUSAHA HARUS MELUANGKAN WAKTU UNTUK MEMPERBAIKI POSISI KEUANGAN DARI BISNIS MEREKA: MENGHILANGKAN KELEMAHAN-KELEMAHAN, MENGEMBANGKAN KEKUATAN, BELAJAR DARI KEBERHASILAN DAN KESALAHAN MASA LAMPAU DAN MENGATUR PERKEMBANGAN KEUANGAN MASA DEPAN.

RENCANA TINDAKAN KEUANGAN

ADA 7 LANGKAH:1. Hasilkan target-target jangka pendek dan jangka panjang2. Menetapkan imbalan jangka pendek dan jangka panjang3. Menetapkan standar efisiensi yang meliputi semua aspek

operasional4. Mendokumentasikan rencana keuangan yang menyeluruh5. Memeriksa kebenaran rencana dan merevisinya dimana

perlu6. Menganalisis rencana7. Mengkomunikasikan rencana kepada bawahan dan

menyiapkan tahap pelaporan dan pengendalian

1. Hasilkan target-target jangka pendek dan jangka panjang

Ukur dan kuantifikasikan dampak dari pertumbuhan, strategi, perubahan produk, lokasi, promosi, dampak ilklan dll, untuk melihat:

• Kemapulabaan: peningkatan laba bersih tahunan; imbalan kepada pemilik dan karyawan; laba investasi, serta reinvestasi sesuai dengan harapan-harapan prtumbuhan.

• Efisiensi bisnis: untuk menaksir prestasi keuangan• Marjin dan laba investasi• Harapan pertumbuhan• Investasi

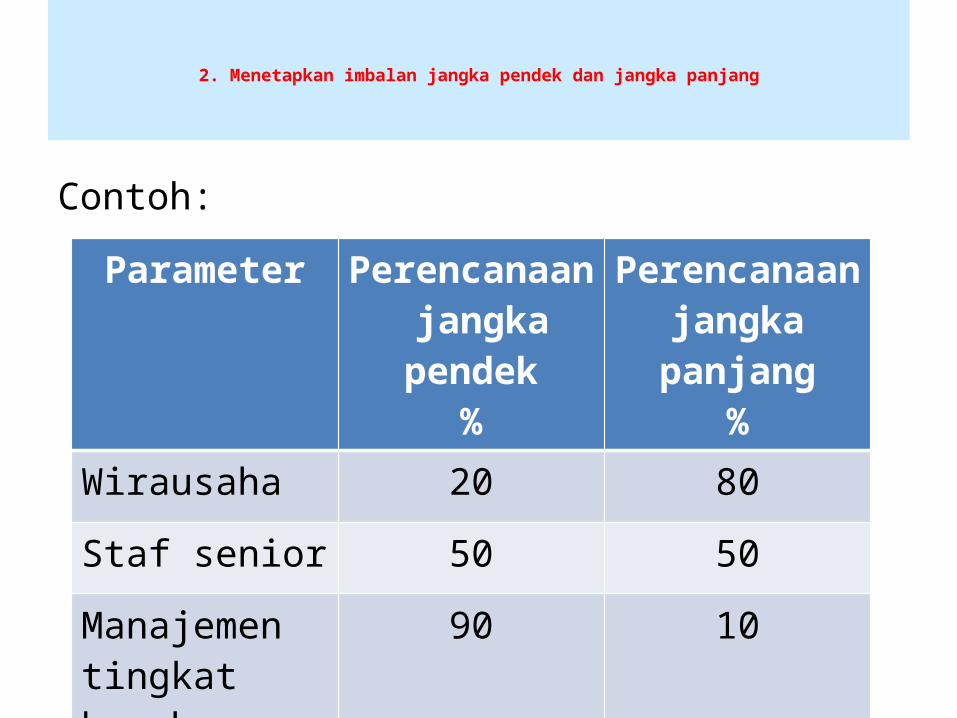

2. Menetapkan imbalan jangka pendek dan jangka panjang

Contoh:

Parameter Perencanaan jangka pendek

%

Perencanaan jangka panjang

%

Wirausaha 20 80

Staf senior 50 50

Manajemen tingkat bawah

90 10

3. Menetapkan standar efisiensi yang meliputi semua aspek operasi

Dasar penetapan: catatan internal; perbandingan eksternal (statistik industri, perbandingan antar perusahaan)

Dari kedua dasar di atas, • Meningkatkan kekuatan• Menghilangkan kelemahan• Mengambil sikap positif terhadap pertumbuhan Contoh perbandingan efisiensi:

Contoh perbandingan efisiensi: CATATAN INTERNAL: Perhs. Anda

ParameterThn-3

%Thn -2

% Thn-1

%Thn

dasarThn+1

%Thn +2

%Thn+3

%Thn +4

%Thn +5

%

Penjualan 100 100 100 100 100 100 100 100 100

Biaya penjualan

75 75 74 73 73 73 72 72 71

Marjin kotor 25 25 26 27 27 27 28 28 29

Pengeluaran 18 17 17 17 17 16 16 15 15

Marjin bersih

7 8 9 10 10 11 12 13 14

CATATAN EKSTERNAL: Perhs. LAIN

ParameterThn-3

%Thn -2

% Thn-1

%Thn

dasarThn+1

%Thn +2

%Thn+3

%Thn +4

%Thn +5

%

Penjualan 100 100 100 100 100 100 100 100 100

Biaya penjualan

74 74 73 73 72 72 72 72 71

Marjin kotor 26 26 27 27 28 28 28 28 29

Pengeluaran 17 17 17 17 16 16 16 15 15

Marjin bersih

9 9 10 10 12 12 12 13 14

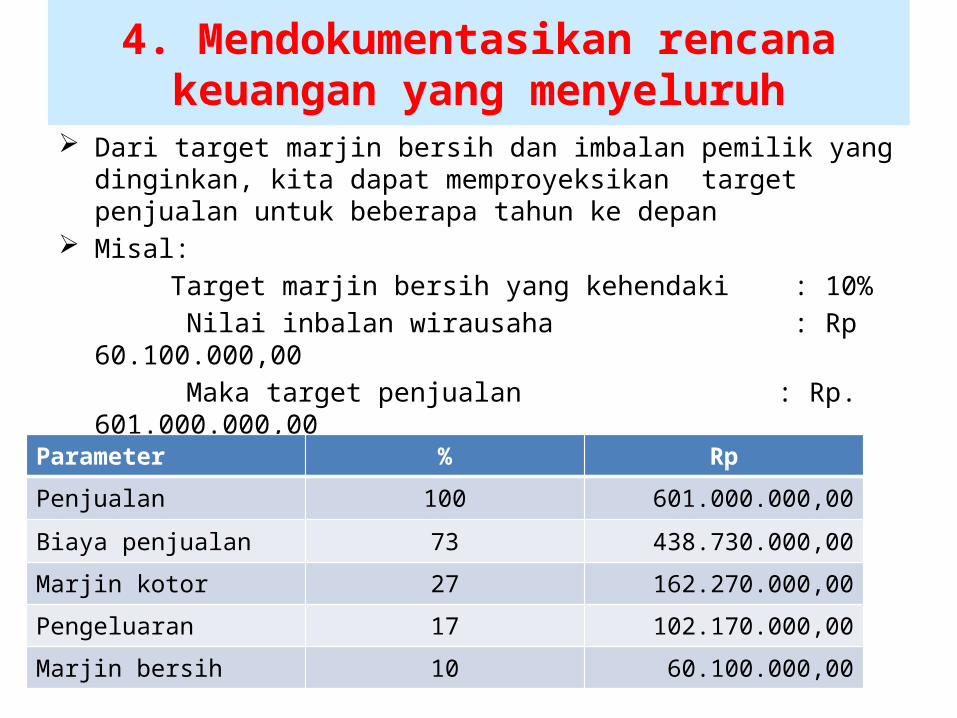

4. Mendokumentasikan rencana keuangan yang menyeluruh

Dari target marjin bersih dan imbalan pemilik yang dinginkan, kita dapat memproyeksikan target penjualan untuk beberapa tahun ke depan

Misal: Target marjin bersih yang kehendaki : 10% Nilai inbalan wirausaha : Rp 60.100.000,00 Maka target penjualan : Rp. 601.000.000,00Dengan data di atas, rencana keuangan menyeluruh untuk tahun itu sbb:

Parameter % Rp

Penjualan 100 601.000.000,00

Biaya penjualan 73 438.730.000,00

Marjin kotor 27 162.270.000,00

Pengeluaran 17 102.170.000,00

Marjin bersih 10 60.100.000,00

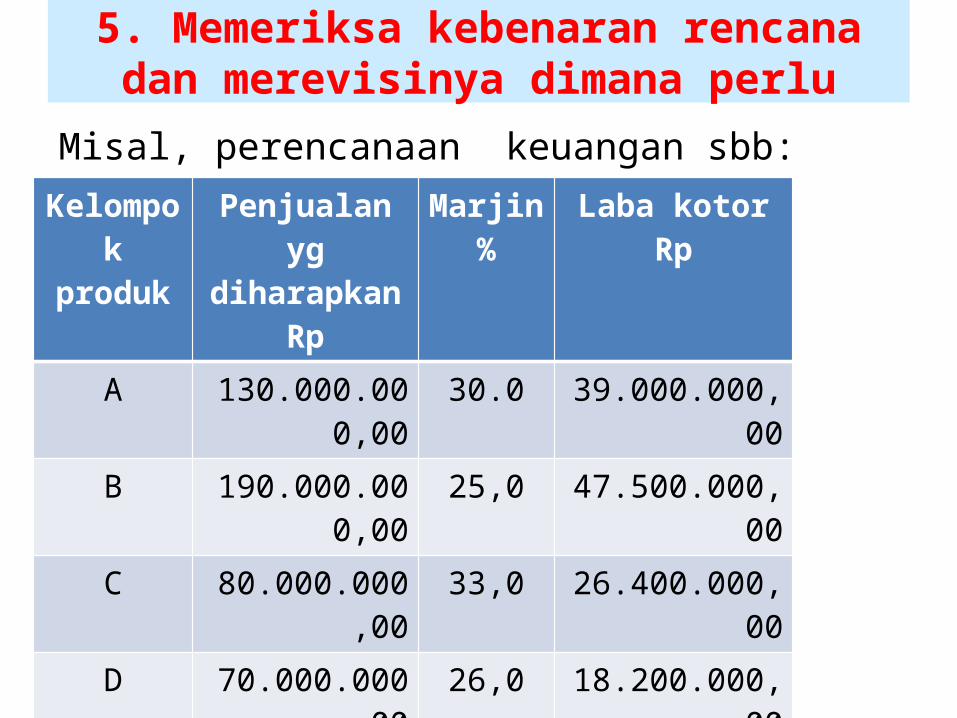

5. Memeriksa kebenaran rencana dan merevisinya dimana perlu

Misal, perencanaan keuangan sbb:Kelompok

produkPenjualan yg diharapkan

Rp

Marjin%

Laba kotorRp

A 130.000.000,00 30.0 39.000.000,00B 190.000.000,00 25,0 47.500.000,00C 80.000.000,00 33,0 26.400.000,00D 70.000.000,00 26,0 18.200.000,00E 70.000.000,00 31,0 21.700.000,00F 61.000.000,00 15,5 9.470.000,00

Total 601.000.000,00 27,0 162.270.000,00

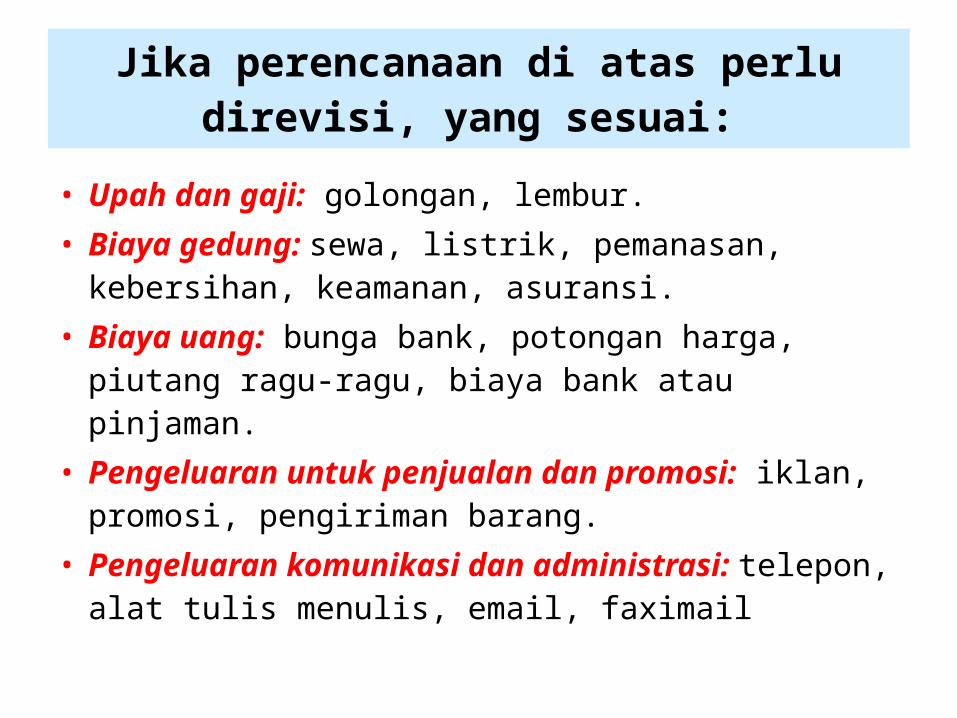

Jika perencanaan di atas perlu direvisi, yang sesuai:

• Upah dan gaji: golongan, lembur.• Biaya gedung: sewa, listrik, pemanasan, kebersihan,

keamanan, asuransi.• Biaya uang: bunga bank, potongan harga, piutang

ragu-ragu, biaya bank atau pinjaman.• Pengeluaran untuk penjualan dan promosi: iklan,

promosi, pengiriman barang.• Pengeluaran komunikasi dan administrasi: telepon,

alat tulis menulis, email, faximail

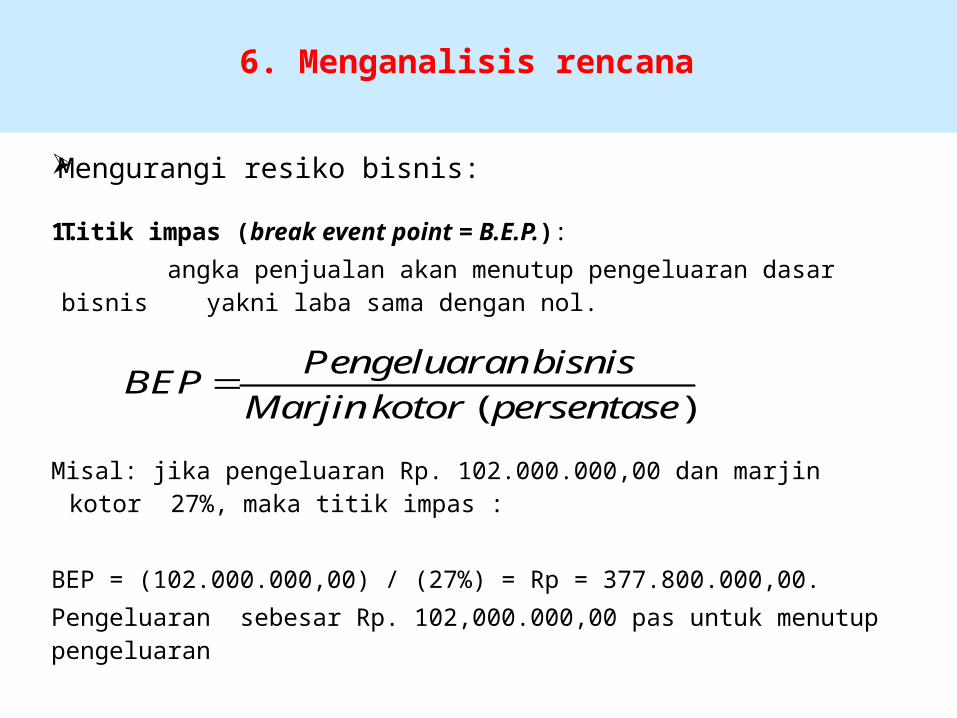

6. Menganalisis rencana

Mengurangi resiko bisnis:

1. Titik impas (break event point = B.E.P.): angka penjualan akan menutup pengeluaran dasar bisnis yakni

laba sama dengan nol.

Misal: jika pengeluaran Rp. 102.000.000,00 dan marjin kotor 27%, maka titik impas :

BEP = (102.000.000,00) / (27%) = Rp = 377.800.000,00. Pengeluaran sebesar Rp. 102,000.000,00 pas untuk menutup pengeluaran

( )

PengeluaranbisnisBEP

Marjin kotor persentase

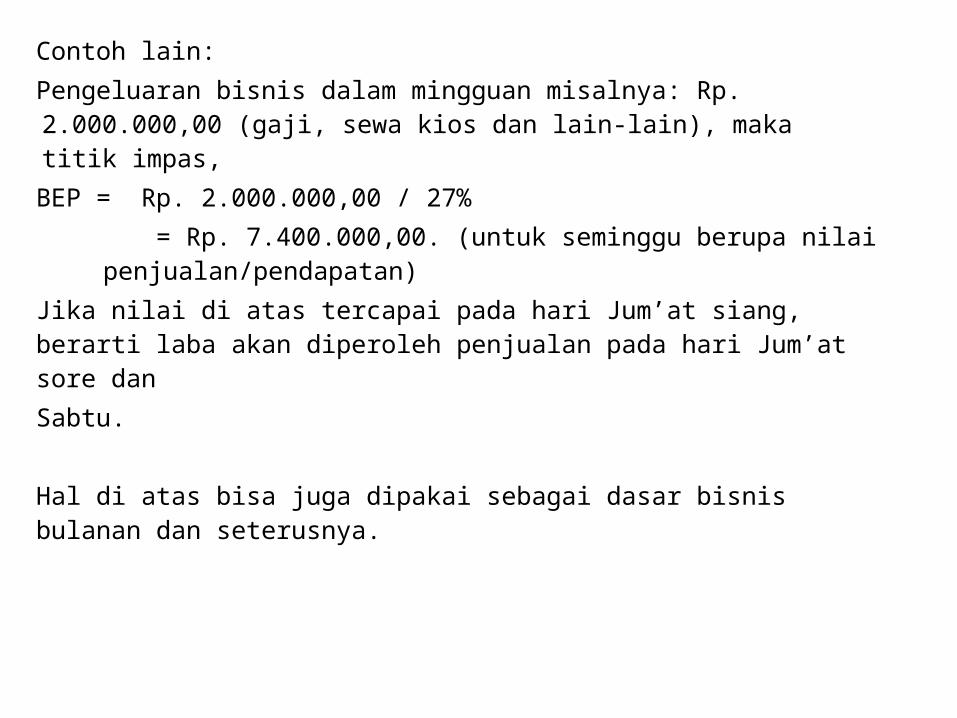

Contoh lain:Pengeluaran bisnis dalam mingguan misalnya: Rp. 2.000.000,00 (gaji, sewa kios dan lain-lain), maka titik impas,

BEP = Rp. 2.000.000,00 / 27% = Rp. 7.400.000,00. (untuk seminggu berupa nilai

penjualan/pendapatan)Jika nilai di atas tercapai pada hari Jum’at siang, berarti laba akan diperoleh penjualan pada hari Jum’at sore dan Sabtu.

Hal di atas bisa juga dipakai sebagai dasar bisnis bulanan dan seterusnya.

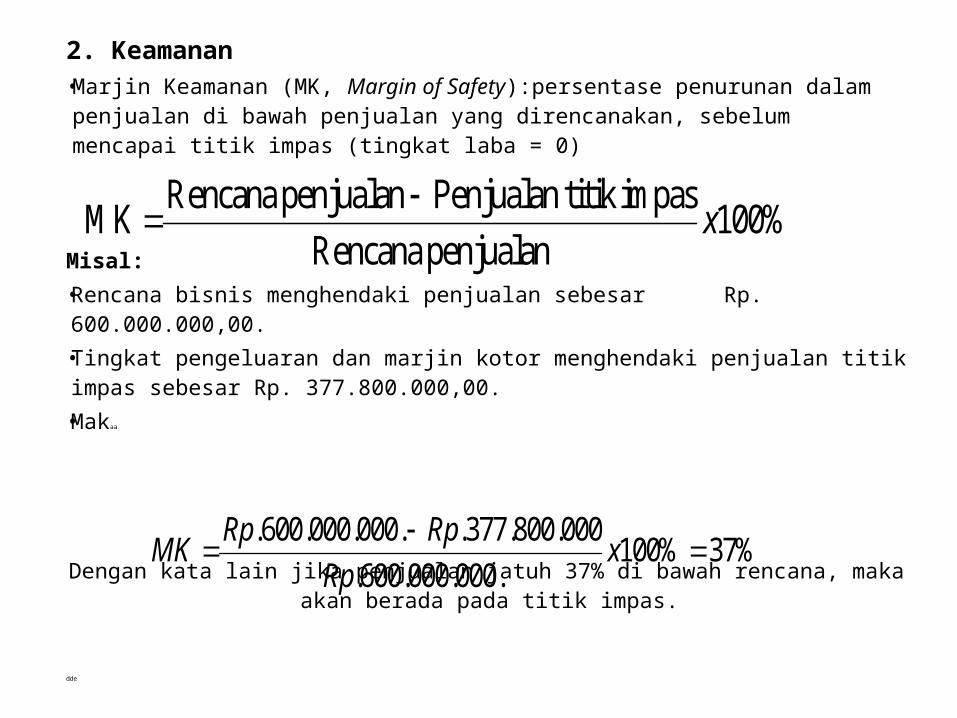

2. Keamanan• Marjin Keamanan (MK, Margin of Safety):persentase penurunan dalam

penjualan di bawah penjualan yang direncanakan, sebelum mencapai titik impas (tingkat laba = 0)

Misal: • Rencana bisnis menghendaki penjualan sebesar Rp. 600.000.000,00. • Tingkat pengeluaran dan marjin kotor menghendaki penjualan titik impas

sebesar Rp. 377.800.000,00.• Makaa

Dengan kata lain jika penjualan jatuh 37% di bawah rencana, maka akan berada pada titik impas.

dde

Rencana penjualan Penjualan titik impasMK 100%

Rencana penjualanx

.600.000.000. .377.800.000100% 37%

.600.000.000.

Rp RpMK x

Rp

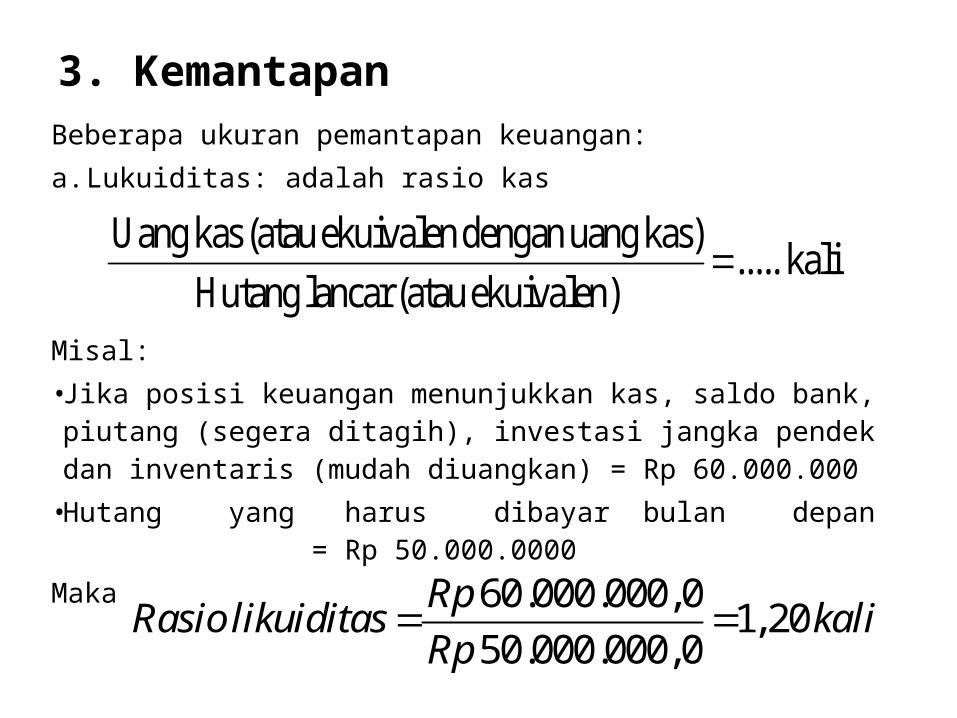

3. KemantapanBeberapa ukuran pemantapan keuangan:a. Lukuiditas: adalah rasio kas

Misal:• Jika posisi keuangan menunjukkan kas, saldo bank, piutang

(segera ditagih), investasi jangka pendek dan inventaris (mudah diuangkan) = Rp 60.000.000•Hutang yang harus dibayar bulan depan = Rp

50.000.0000Maka

Uang kas (atau ekuivalen dengan uang kas)..... kali

Hutang lancar (atau ekuivalen)

60.000.000,01,20

50.000.000,0

RpRasio likuiditas kali

Rp

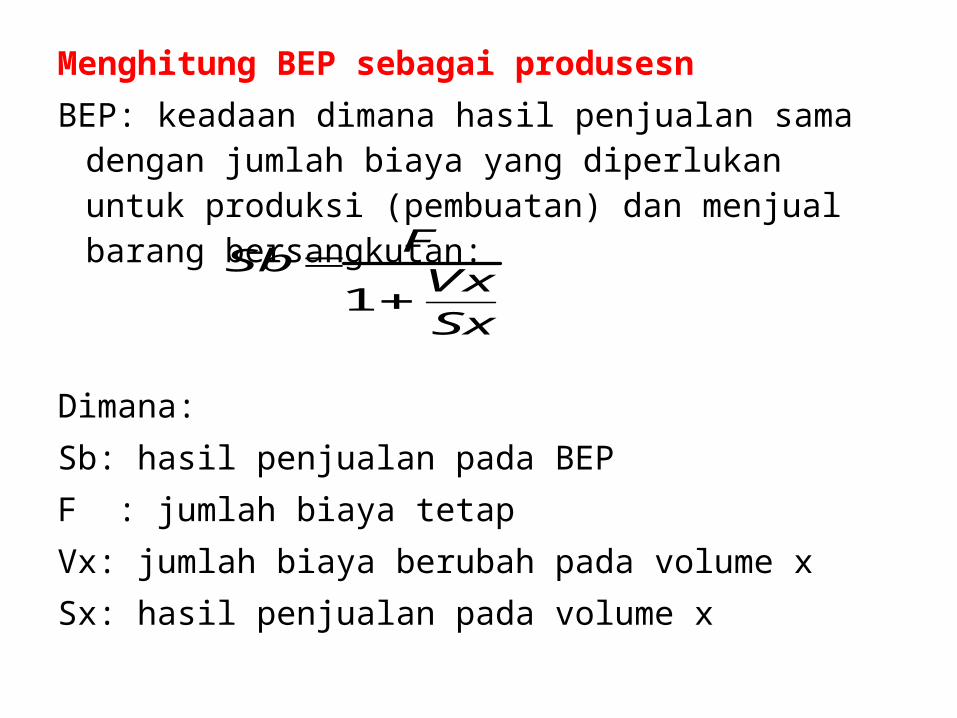

Menghitung BEP sebagai produsesnBEP: keadaan dimana hasil penjualan sama dengan

jumlah biaya yang diperlukan untuk produksi (pembuatan) dan menjual barang bersangkutan:

Dimana: Sb: hasil penjualan pada BEPF : jumlah biaya tetapVx: jumlah biaya berubah pada volume xSx: hasil penjualan pada volume x

1

FSb

VxSx

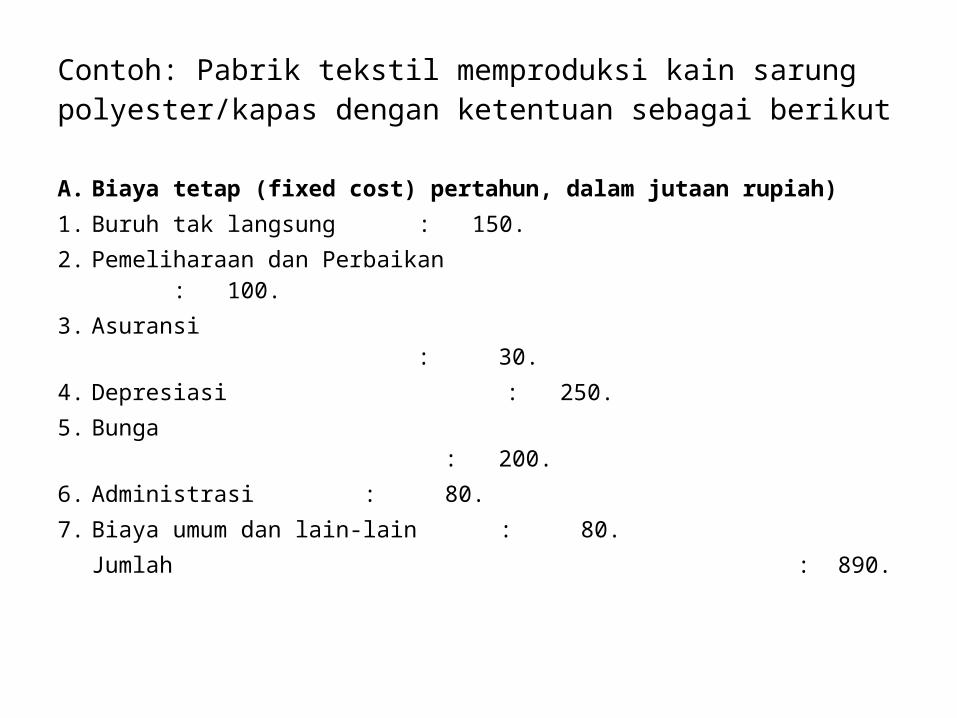

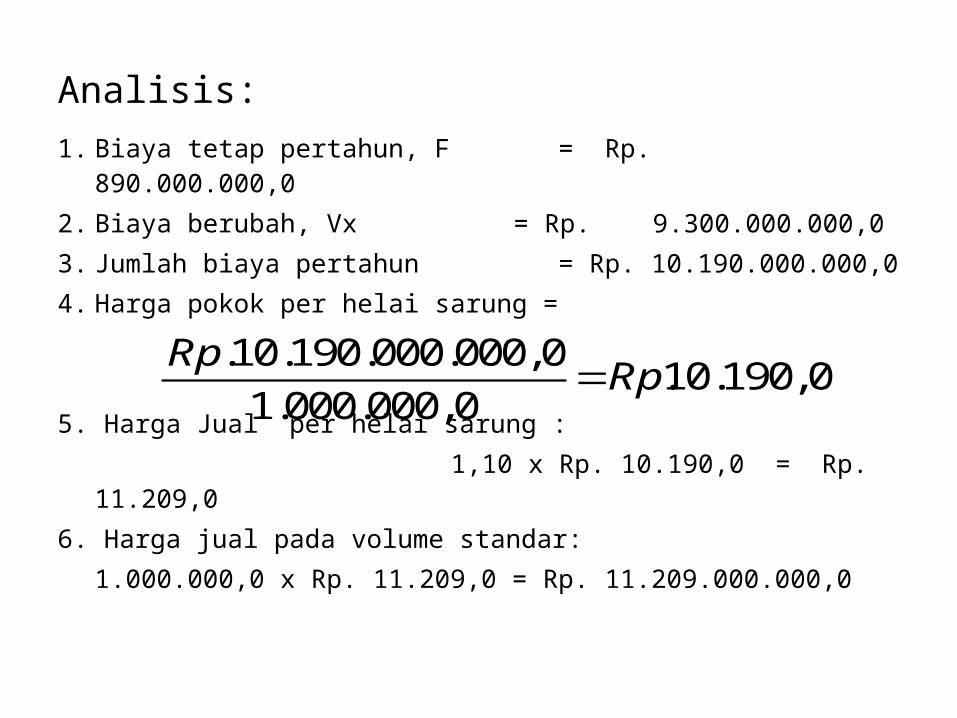

Contoh: Pabrik tekstil memproduksi kain sarung polyester/kapas dengan ketentuan sebagai berikut

A. Biaya tetap (fixed cost) pertahun, dalam jutaan rupiah)1. Buruh tak langsung : 150.2. Pemeliharaan dan Perbaikan : 100.3. Asuransi : 30.4. Depresiasi : 250.5. Bunga : 200.6. Administrasi : 80.7. Biaya umum dan lain-lain : 80.

Jumlah : 890.

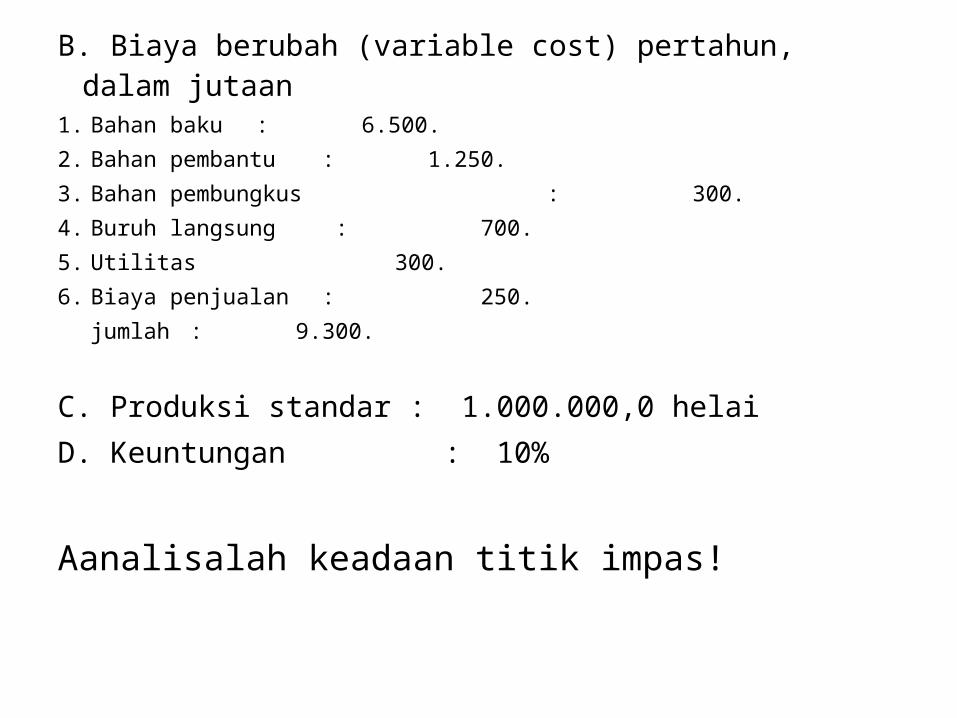

B. Biaya berubah (variable cost) pertahun, dalam jutaan1. Bahan baku : 6.500.2. Bahan pembantu : 1.250.3. Bahan pembungkus : 300.4. Buruh langsung : 700.5. Utilitas 300.6. Biaya penjualan : 250.

jumlah : 9.300.

C. Produksi standar : 1.000.000,0 helaiD. Keuntungan : 10%

Aanalisalah keadaan titik impas!

Analisis:

1. Biaya tetap pertahun, F = Rp. 890.000.000,02. Biaya berubah, Vx = Rp. 9.300.000.000,03. Jumlah biaya pertahun = Rp. 10.190.000.000,04. Harga pokok per helai sarung =

5. Harga Jual per helai sarung : 1,10 x Rp. 10.190,0 = Rp. 11.209,0

6. Harga jual pada volume standar:1.000.000,0 x Rp. 11.209,0 = Rp. 11.209.000.000,0

.10.190.000.000,0.10.190,0

1.000.000,0

RpRp

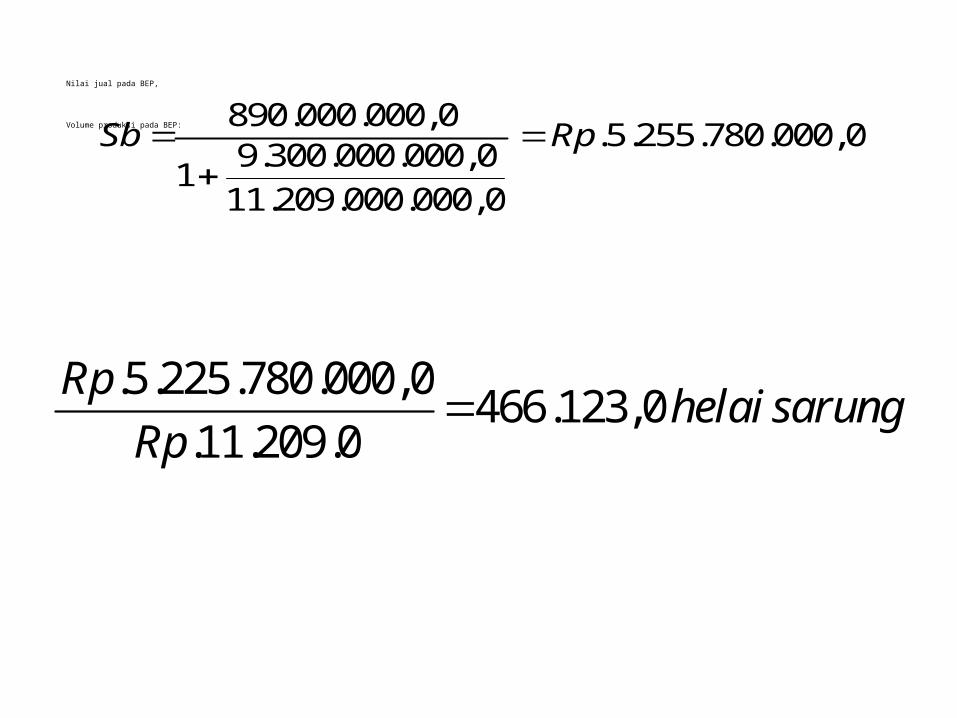

Nilai jual pada BEP,

Volume produksi pada BEP:890.000.000,0

.5.255.780.000,09.300.000.000,0

111.209.000.000,0

Sb Rp

.5.225.780.000,0466.123,0

.11.209.0

Rphelai sarung

Rp

7. Mengkomunikasikan rencana kepada bawahan dan menyiapkan tahap pelaporan dan pengendalian

• Komunikasikan perencanaan kepada bawahan agar mereka memahami dan mengetahui apa yang harus dilakukan sesuai dengan perannya.

• Buatlah sistem pelaporan dan pengendalian:mengetahui keadaan faktual bisnis andamengetahui faktor-faktor pendukung dan

kendala di lapanganmenentukan langkah-langkah (strategi)

perbaikan danpeningkatan

Beberapa contoh perhitungan

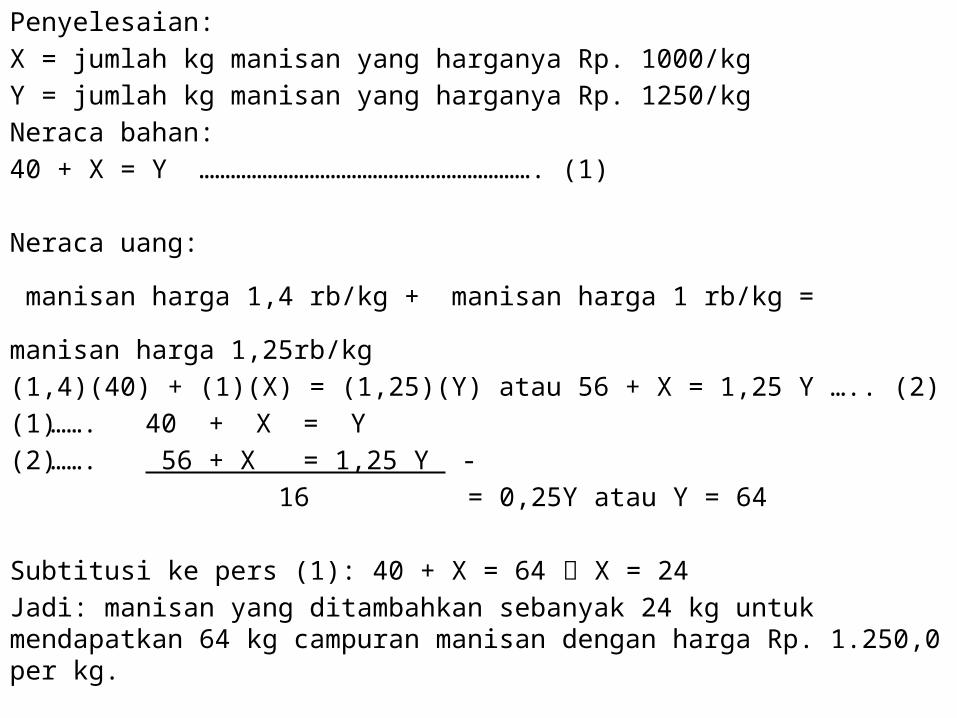

Teladan 1:Sebuah toko manisan (gula-gula) menyimpan 40 kg manisan dan dijual dengan harga Rp. 1.400,0 per kg. karena manisan ini kurang laku dijual maka perlu dicampur dengan jenis lain manisanyang harganya Rp. 1000,0 per kg. jika harga tiap kg campuran manisan Rp. 1.250,0 per kg dan toko tidak mengalami kerugian, maka berapa kg manisan dengan dengan harga Rp. 1000,0 per kg harus dicampurkan?

Penyelesaian:X = jumlah kg manisan yang harganya Rp. 1000/kgY = jumlah kg manisan yang harganya Rp. 1250/kgNeraca bahan:40 + X = Y ………………………………………………………. (1)

Neraca uang:

manisan harga 1,4 rb/kg + manisan harga 1 rb/kg = manisan harga

1,25rb/kg(1,4)(40) + (1)(X) = (1,25)(Y) atau 56 + X = 1,25 Y ….. (2)(1) ……. 40 + X = Y(2) ……. 56 + X = 1,25 Y - 16 = 0,25Y atau Y = 64

Subtitusi ke pers (1): 40 + X = 64 X = 24Jadi: manisan yang ditambahkan sebanyak 24 kg untuk mendapatkan 64 kg campuran manisan dengan harga Rp. 1.250,0 per kg.

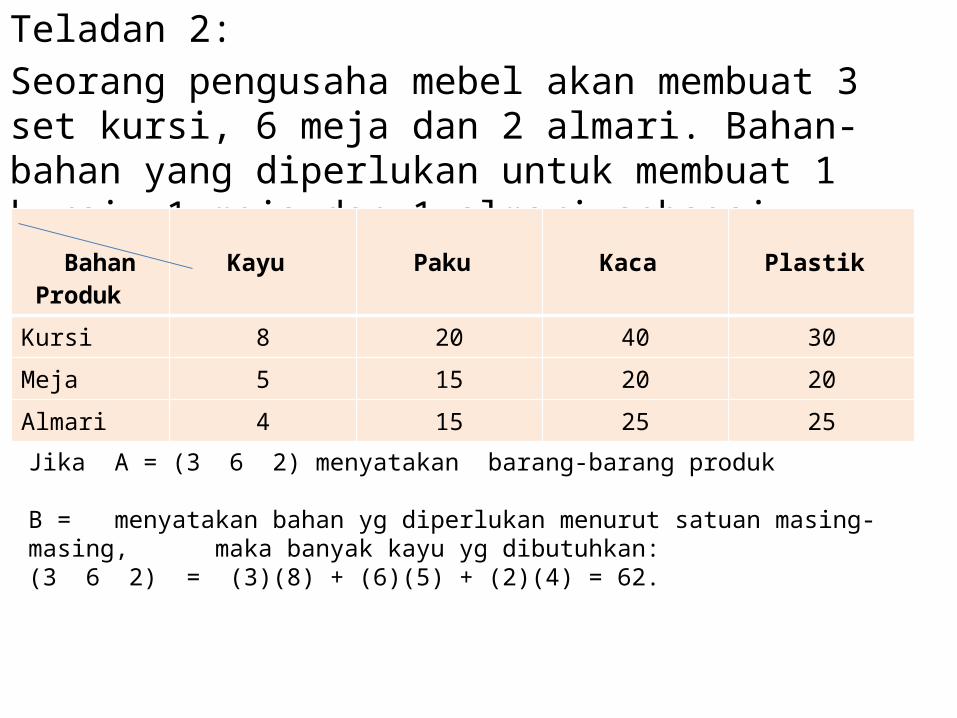

Teladan 2:Seorang pengusaha mebel akan membuat 3 set kursi, 6 meja dan 2 almari. Bahan-bahan yang diperlukan untuk membuat 1 kursi, 1 meja dan 1 almari sebagai berikut:

Bahan Produk Kayu Paku Kaca Plastik Kursi 8 20 40 30

Meja 5 15 20 20

Almari 4 15 25 25

Jika A = (3 6 2) menyatakan barang-barang produk

B = menyatakan bahan yg diperlukan menurut satuan masing-masing, maka banyak kayu yg dibutuhkan:(3 6 2) = (3)(8) + (6)(5) + (2)(4) = 62.

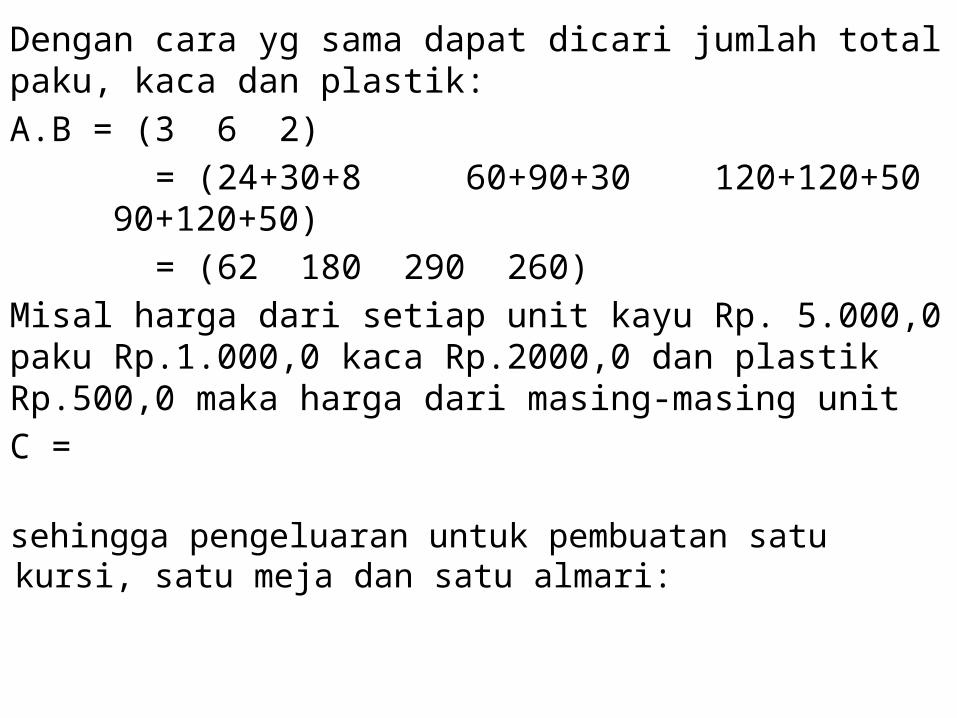

Dengan cara yg sama dapat dicari jumlah total paku, kaca dan plastik:A.B = (3 6 2) = (24+30+8 60+90+30 120+120+50 90+120+50) = (62 180 290 260)Misal harga dari setiap unit kayu Rp. 5.000,0 paku Rp.1.000,0 kaca Rp.2000,0 dan plastik Rp.500,0 maka harga dari masing-masing unitC =

sehingga pengeluaran untuk pembuatan satu kursi, satu meja dan satu almari:

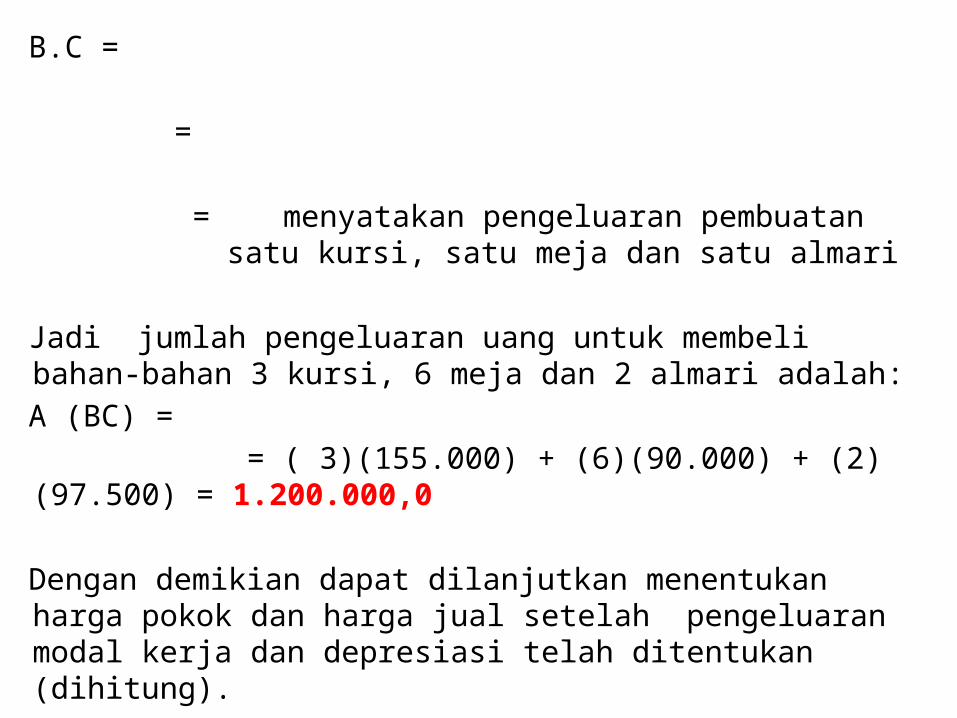

B.C =

= = menyatakan pengeluaran pembuatan satu kursi, satu

meja dan satu almari

Jadi jumlah pengeluaran uang untuk membeli bahan-bahan 3 kursi, 6 meja dan 2 almari adalah:

A (BC) = = ( 3)(155.000) + (6)(90.000) + (2)(97.500) = 1.200.000,0

Dengan demikian dapat dilanjutkan menentukan harga pokok dan harga jual setelah pengeluaran modal kerja dan depresiasi telah ditentukan (dihitung).

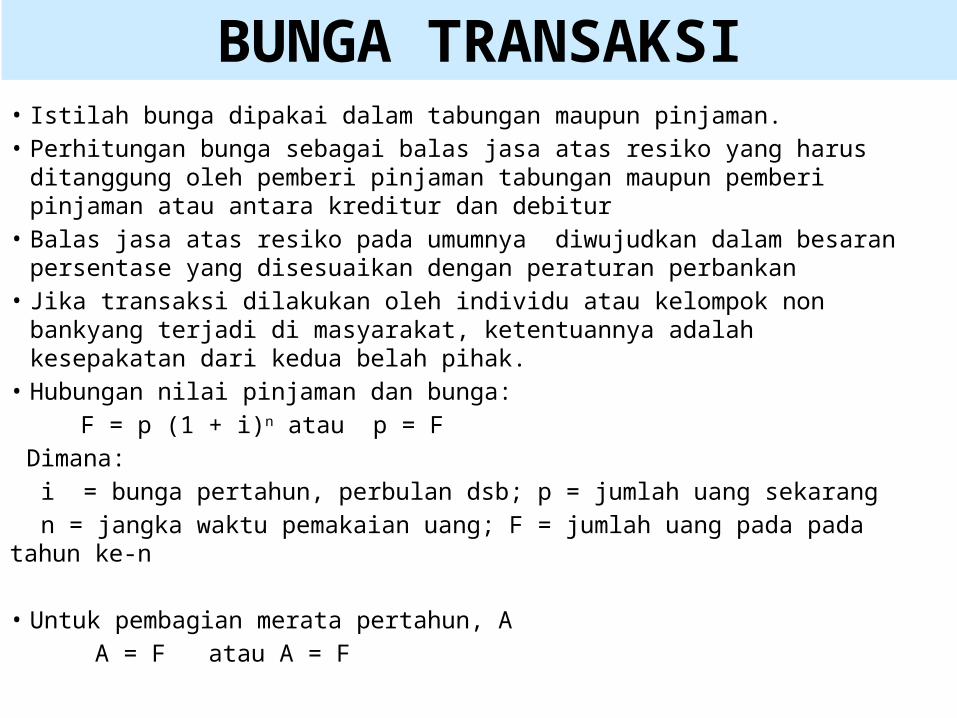

BUNGA TRANSAKSI• Istilah bunga dipakai dalam tabungan maupun pinjaman.• Perhitungan bunga sebagai balas jasa atas resiko yang harus ditanggung

oleh pemberi pinjaman tabungan maupun pemberi pinjaman atau antara kreditur dan debitur

• Balas jasa atas resiko pada umumnya diwujudkan dalam besaran persentase yang disesuaikan dengan peraturan perbankan

• Jika transaksi dilakukan oleh individu atau kelompok non bankyang terjadi di masyarakat, ketentuannya adalah kesepakatan dari kedua belah pihak.

• Hubungan nilai pinjaman dan bunga: F = p (1 + i)n atau p = F

Dimana: i = bunga pertahun, perbulan dsb; p = jumlah uang sekarang n = jangka waktu pemakaian uang; F = jumlah uang pada pada tahun ke-n

• Untuk pembagian merata pertahun, A A = F atau A = F

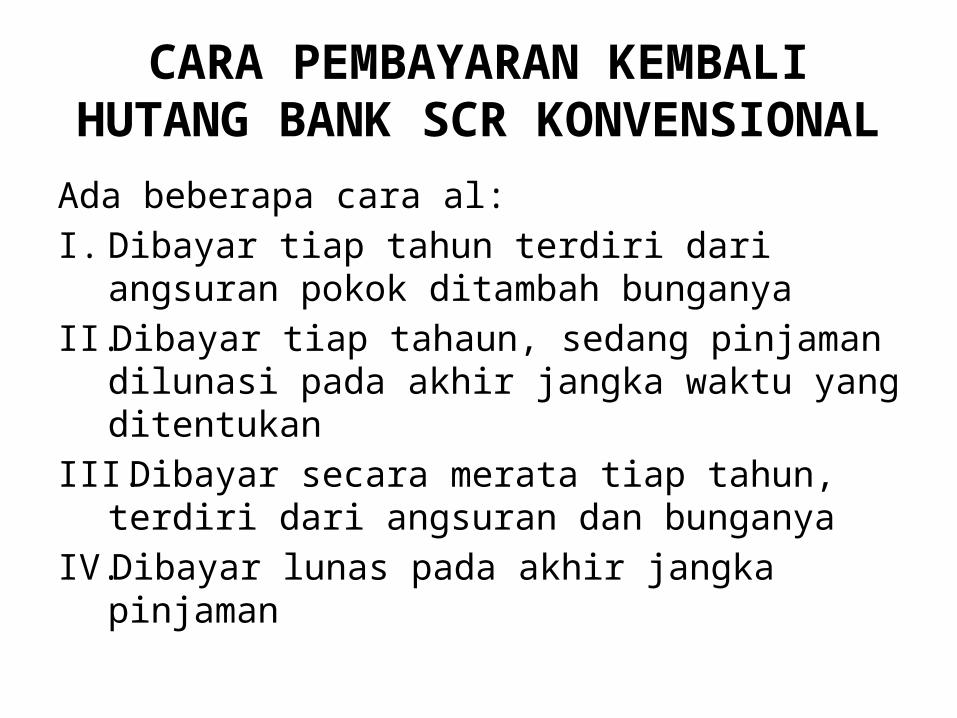

CARA PEMBAYARAN KEMBALI HUTANG BANK SCR KONVENSIONAL

Ada beberapa cara al:I. Dibayar tiap tahun terdiri dari angsuran pokok

ditambah bunganyaII. Dibayar tiap tahaun, sedang pinjaman dilunasi

pada akhir jangka waktu yang ditentukanIII. Dibayar secara merata tiap tahun, terdiri dari

angsuran dan bunganyaIV. Dibayar lunas pada akhir jangka pinjaman

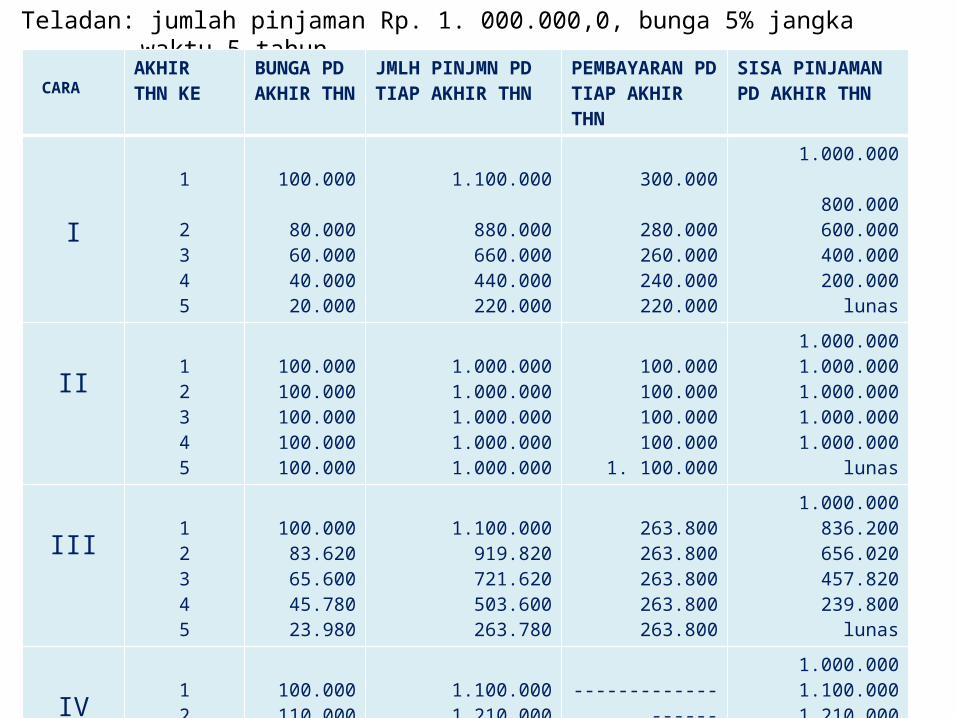

Teladan: jumlah pinjaman Rp. 1. 000.000,0, bunga 5% jangka waktu 5 tahun.

CARA AKHIR THN KE

BUNGA PD AKHIR THN

JMLH PINJMN PD TIAP AKHIR THN

PEMBAYARAN PD TIAP AKHIR THN

SISA PINJAMAN PD AKHIR THN

I1

2345

100.000

80.00060.00040.00020.000

1.100.000

880.000660.000440.000220.000

300.000

280.000260.000240.000220.000

1.000.000

800.000600.000400.000200.000

lunas

II 12345

100.000100.000100.000100.000100.000

1.000.0001.000.0001.000.0001.000.0001.000.000

100.000100.000100.000100.000

1. 100.000

1.000.0001.000.0001.000.0001.000.0001.000.000

lunas

III 12345

100.00083.62065.60045.78023.980

1.100.000919.820721.620503.600263.780

263.800263.800263.800263.800263.800

1.000.000836.200656.020457.820239.800

lunas

IV 12345

100.000110.000121.000133.100146.410

1.100.0001.210.0001.331.0001.461.1001.610.510

----------------------------------------------------------------------------

1.610.510

1.000.0001.100.0001.210.0001.331.0001.461.100

lunas