Embed Size (px)

Citation preview

Mejores Practicas en la Administración de Riesgo

del Ciclo Crediticio

Jose Luis Vargas Socio Consultor FICO Latinoamérica

Agenda

• Componentes de Ciclo Crediticio:

• Originaciones

• Activación, Uso y Retención

• Gestión de la Exposición

• Cobranza & Recuperación

• Marketing

• Herramientas para la Gestión de Riesgo

• Control Adaptativo

• Analíticos Avanzados

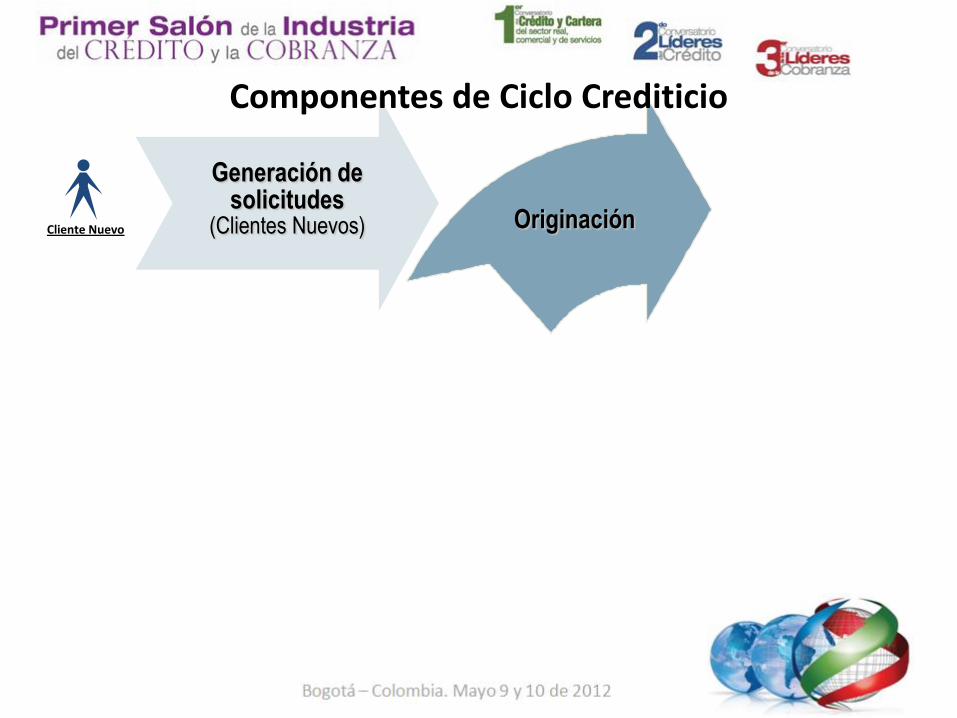

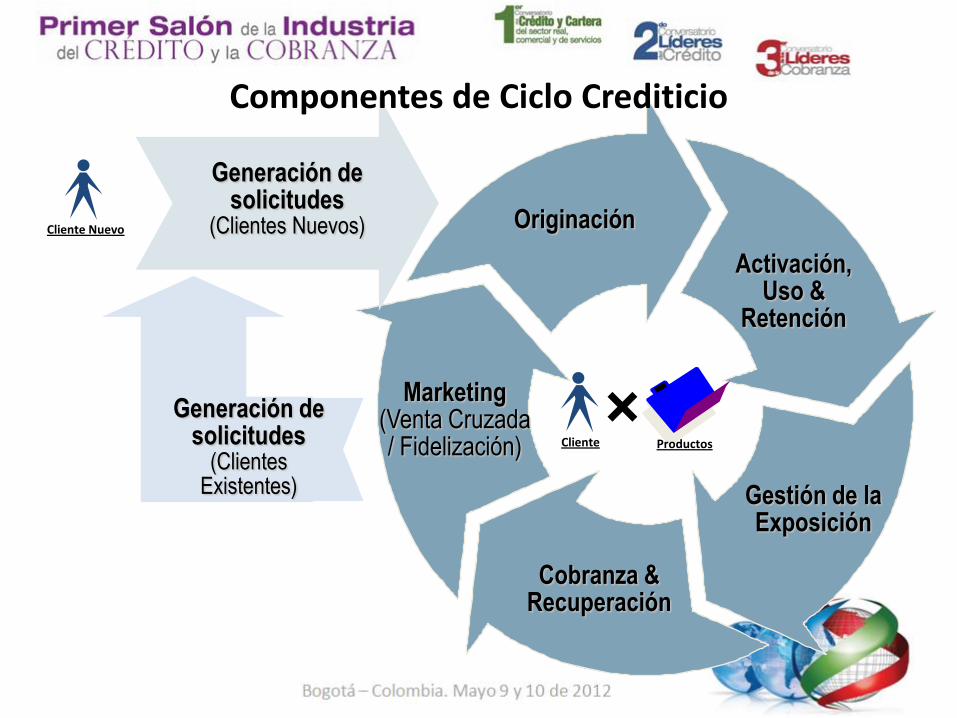

Componentes de Ciclo Crediticio

Cliente Nuevo

Generación de solicitudes

(Clientes Nuevos)

Originación Cliente Nuevo

Generación de solicitudes

(Clientes Nuevos)

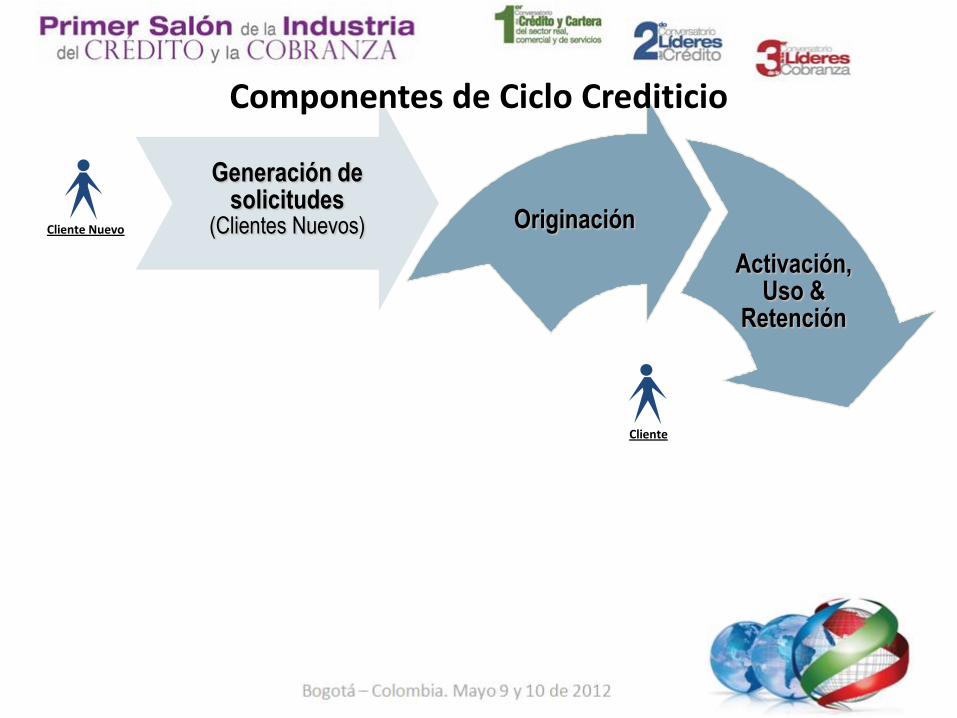

Componentes de Ciclo Crediticio

Originación

Activación, Uso &

Retención

Cliente

Cliente Nuevo

Generación de solicitudes

(Clientes Nuevos)

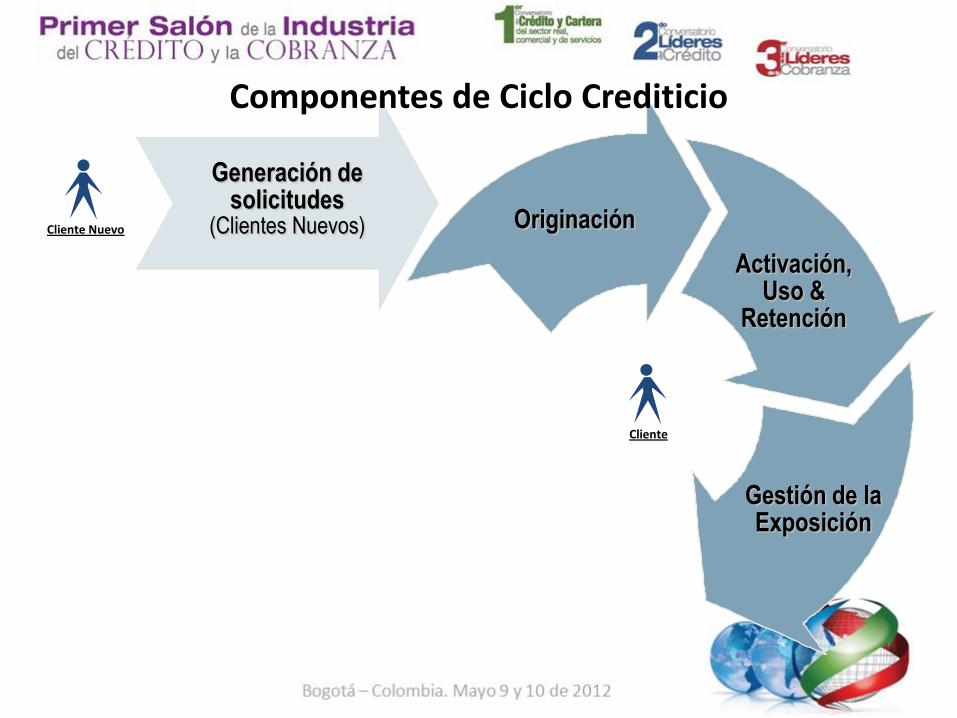

Componentes de Ciclo Crediticio

Originación

Activación, Uso &

Retención

Cliente Nuevo

Generación de solicitudes

(Clientes Nuevos)

Gestión de la Exposición

Cliente

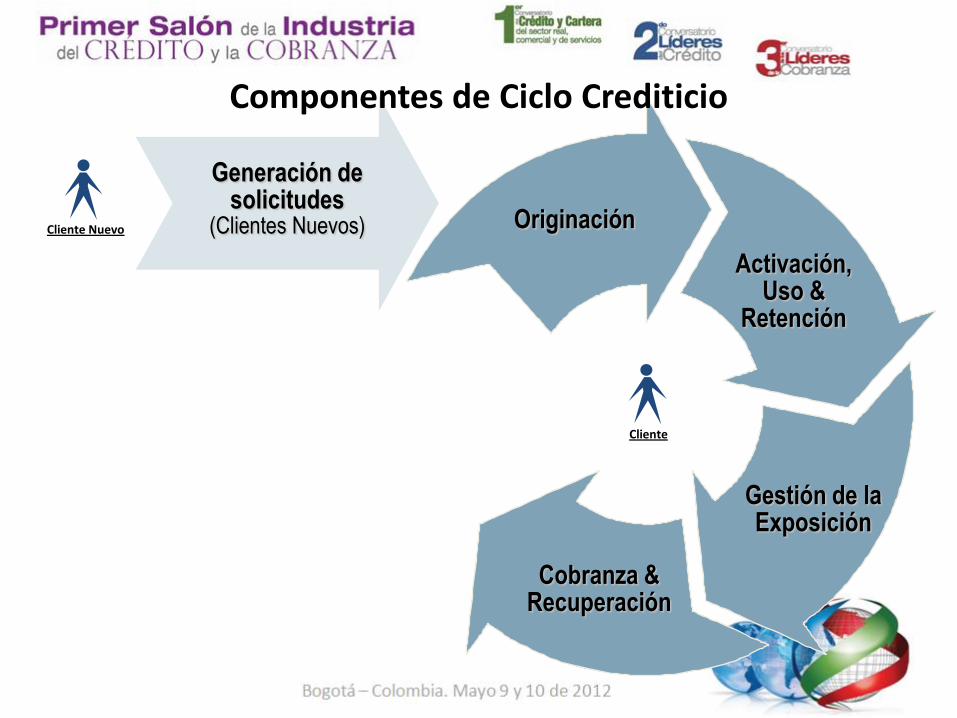

Componentes de Ciclo Crediticio

Originación

Activación, Uso &

Retención

Cobranza & Recuperación

Cliente Nuevo

Generación de solicitudes

(Clientes Nuevos)

Gestión de la Exposición

Cliente

Componentes de Ciclo Crediticio

Originación

Activación, Uso &

Retención

Marketing (Venta Cruzada / Fidelización) Cliente

Cliente Nuevo

Generación de solicitudes

(Clientes Nuevos)

Gestión de la Exposición

Productos

Cobranza & Recuperación

Componentes de Ciclo Crediticio

Generación de solicitudes

(Clientes Existentes)

Originaciones

Maximizar la capacidad de procesamiento de solicitudes por medio de herramientas de Control Adaptativo para incrementar la participación de mercado y mejorar la calidad del portafolio

Originación

Activación, Uso &

Retención

Marketing (Venta Cruzada / Fidelización) Cliente

Cliente Nuevo

Generación de solicitudes

(Clientes Nuevos)

Gestión de la Exposición

Productos

Cobranza & Recuperación

¿Por qué Originaciones es foco de mejores practicas?

El costo de las Originaciones 40% Otros costos

60%

Costos de una Cuenta -Cliente de Crédito

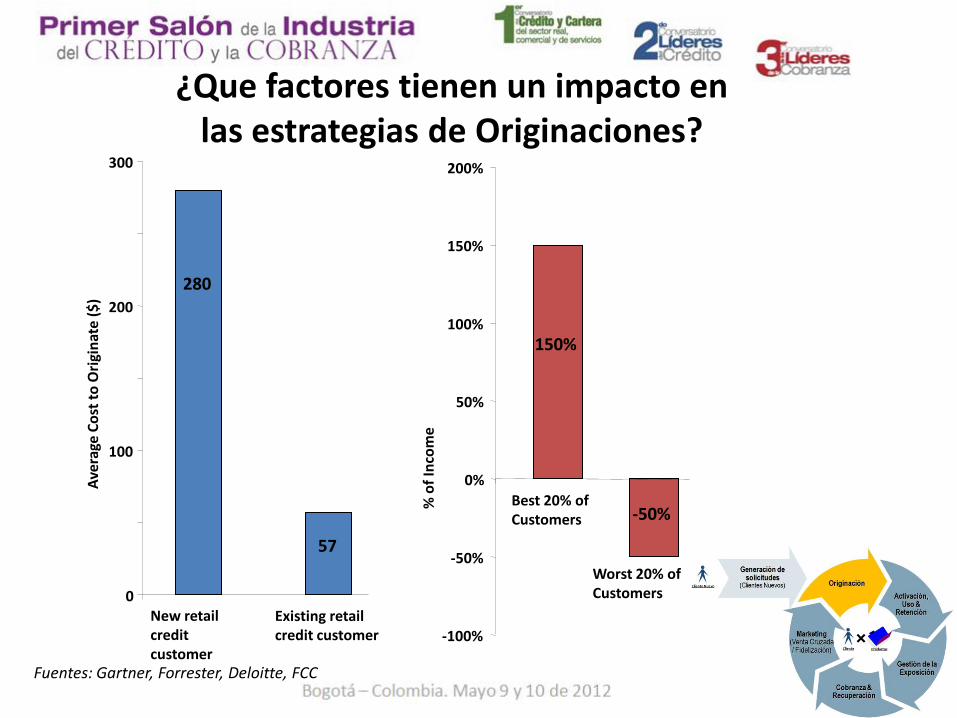

¿Que factores tienen un impacto en las estrategias de Originaciones?

280

57

0

100

200

300

New retail credit customer

Existing retail credit customer

Ave

rage

Co

st t

o O

rigi

nat

e ($

)

-100%

-50%

0%

50%

100%

150%

200%

Best 20% of Customers

Worst 20% of Customers

150%

-50%

% o

f In

com

e

Fuentes: Gartner, Forrester, Deloitte, FCC

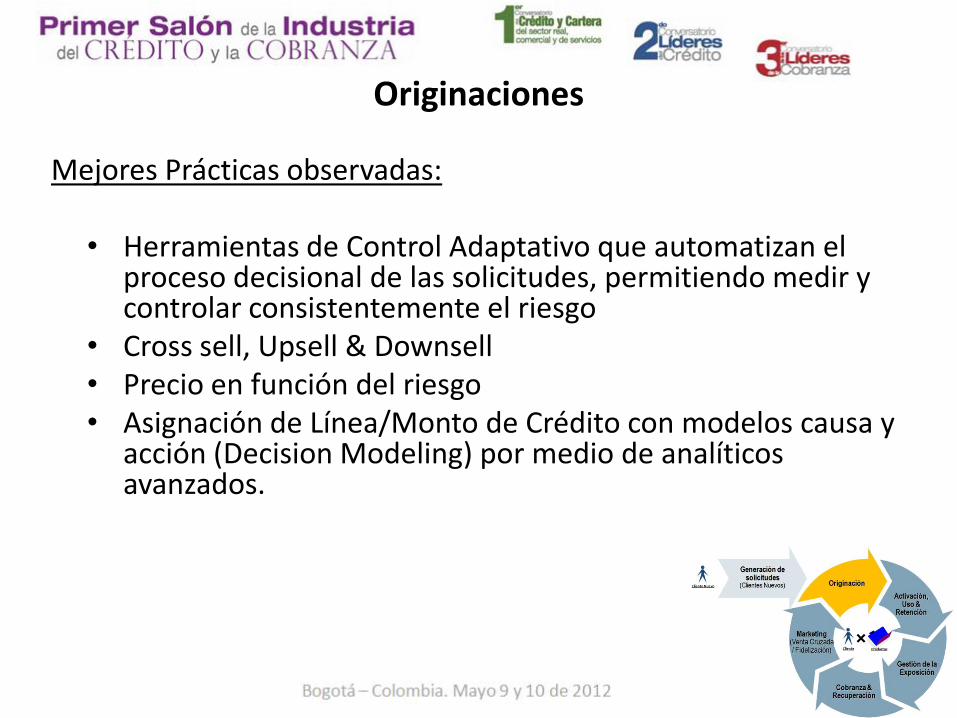

Originaciones

Mejores Prácticas observadas:

• Herramientas de Control Adaptativo que automatizan el proceso decisional de las solicitudes, permitiendo medir y controlar consistentemente el riesgo

• Cross sell, Upsell & Downsell • Precio en función del riesgo • Asignación de Línea/Monto de Crédito con modelos causa y

acción (Decision Modeling) por medio de analíticos avanzados.

Activación, Uso & Retención

Originación

Activación, Uso &

Retención

Marketing (Venta Cruzada /

Fidelización)

Cliente

Cliente Nuevo

Generación de solicitudes

(Clientes Nuevos)

Gestión de la Exposición

Productos

Gran costo es originar una tarjeta inactiva o con bajo uso

El uso del producto genera información clave para crecer la relación con el cliente Cobranza &

Recuperación

Originación

Activación, Uso &

Retención

Marketing (Venta Cruzada /

Fidelización)

Cliente

Cliente Nuevo

Generación de solicitudes

(Clientes Nuevos)

Gestión de la Exposición

Productos

Conocer mejor al cliente y adelantarse a sus necesidades, produce fidelidades a largo plazo incrementando su vida útil y maximizando los ingresos

Cobranza & Recuperación

Gestión de la Exposición

Los recursos son limitados en todo negocio y cobranzas no es la excepción. Tener una segmentación y priorización efectiva de los clientes en atrasos produce beneficios de los 2 lados de la ecuación = (-) costos (+) ingresos

Originación

Activación, Uso &

Retención

Marketing (Venta Cruzada /

Fidelización) Cliente

Cliente Nuevo

Generación de solicitudes

(Clientes Nuevos)

Gestión de la Exposición

Productos

Cobranza & Recuperación

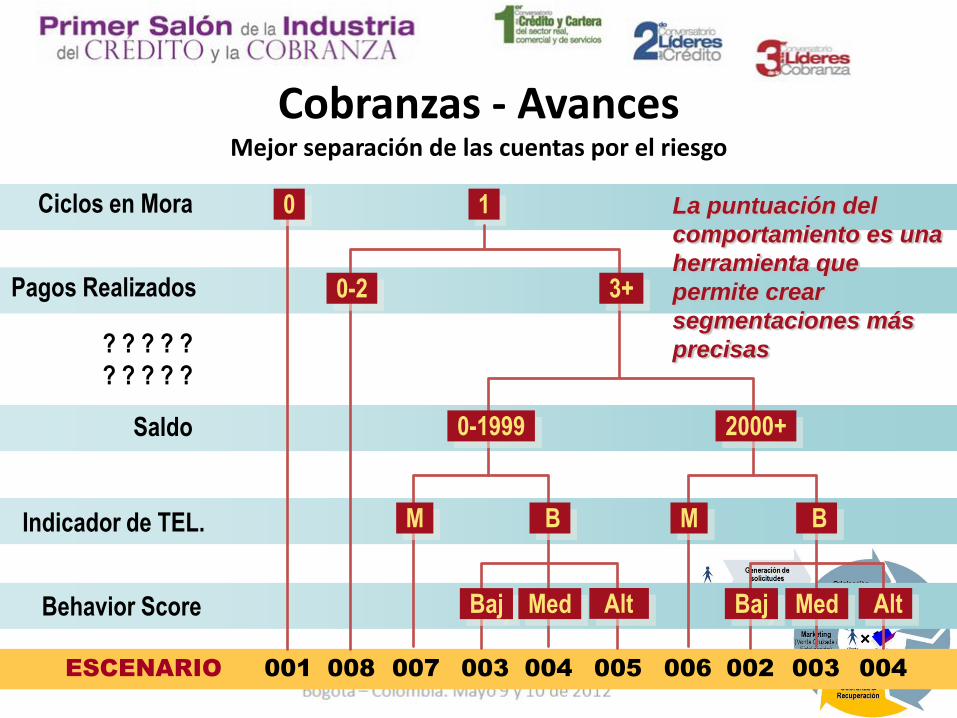

Cobranza & Recuperación

Cobranzas - Enfoque Tradicional Una regla para todos

Acción Ninguna Carta Llamada

5 días 15 días

Saldo Bajo Saldo Alto

El número de grupos

están limitado a

cierto número de

opciones obvias

Cobranzas - Avances Mejor separación de las cuentas por el riesgo

Ciclos en Mora

Saldo

Indicador de TEL.

Behavior Score

ESCENARIO

M B

0

Baj Alt

001 007 003 004 005 006 002 003 004

Med

0-1999

M B

Baj Alt Med

2000+

1

? ? ? ? ?

? ? ? ? ?

Pagos Realizados 3+

008

0-2

La puntuación del

comportamiento es una

herramienta que

permite crear

segmentaciones más

precisas

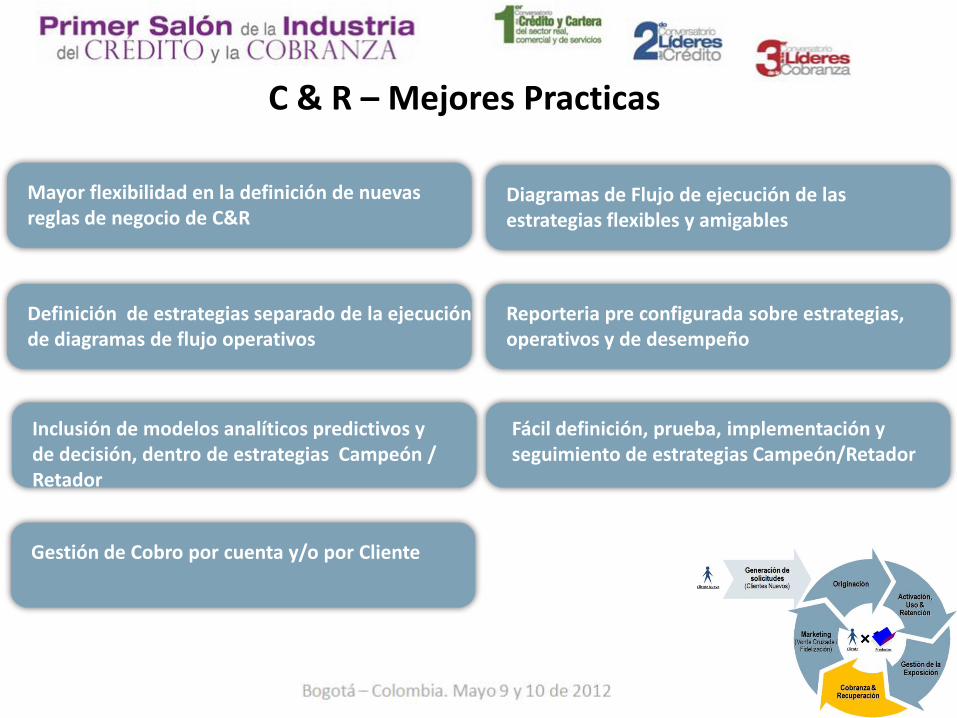

C & R – Mejores Practicas

Definición de estrategias separado de la ejecución de diagramas de flujo operativos

Fácil definición, prueba, implementación y seguimiento de estrategias Campeón/Retador

Inclusión de modelos analíticos predictivos y de decisión, dentro de estrategias Campeón / Retador

Mayor flexibilidad en la definición de nuevas reglas de negocio de C&R

Gestión de Cobro por cuenta y/o por Cliente

Diagramas de Flujo de ejecución de las estrategias flexibles y amigables

Reporteria pre configurada sobre estrategias, operativos y de desempeño

El crecimiento orgánico es mucho mas económico & rentable

Incremento directo de los ingresos

Genera fuertes fidelizaciones con los clientes a largo plazo

Originación

Activación, Uso &

Retención

Marketing (Venta Cruzada /

Fidelización) Cliente

Cliente Nuevo

Generación de solicitudes

(Clientes Nuevos)

Gestión de la Exposición

Productos

Cobranza & Recuperación

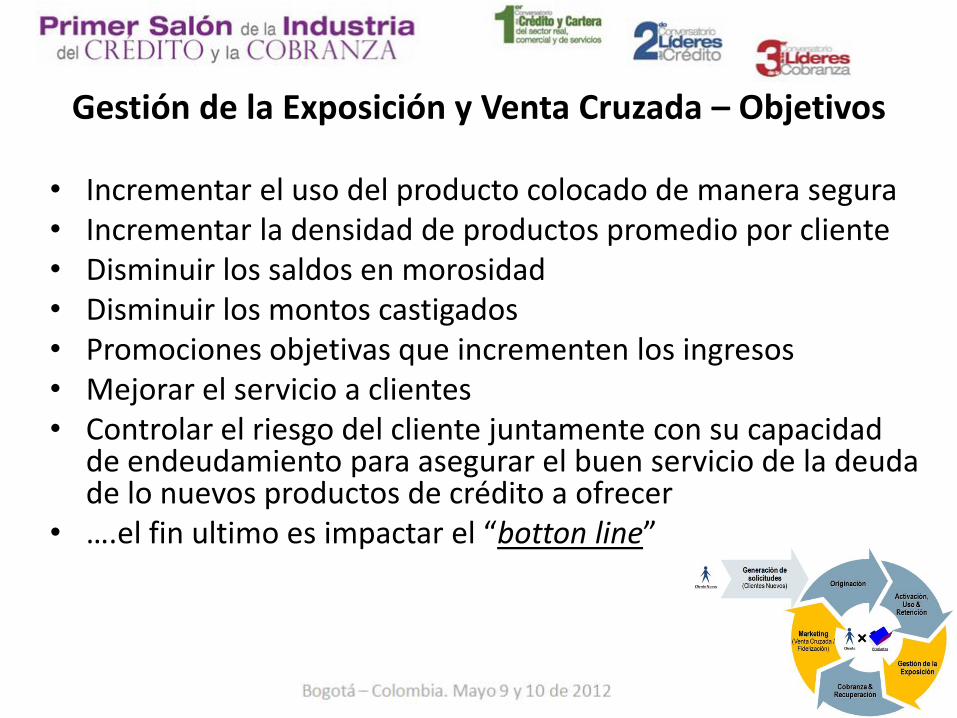

Marketing (Venta Cruzada / Fidelización)

Gestión de la Exposición y Venta Cruzada – Objetivos

• Incrementar el uso del producto colocado de manera segura • Incrementar la densidad de productos promedio por cliente • Disminuir los saldos en morosidad • Disminuir los montos castigados • Promociones objetivas que incrementen los ingresos • Mejorar el servicio a clientes • Controlar el riesgo del cliente juntamente con su capacidad

de endeudamiento para asegurar el buen servicio de la deuda de lo nuevos productos de crédito a ofrecer

• ….el fin ultimo es impactar el “botton line”

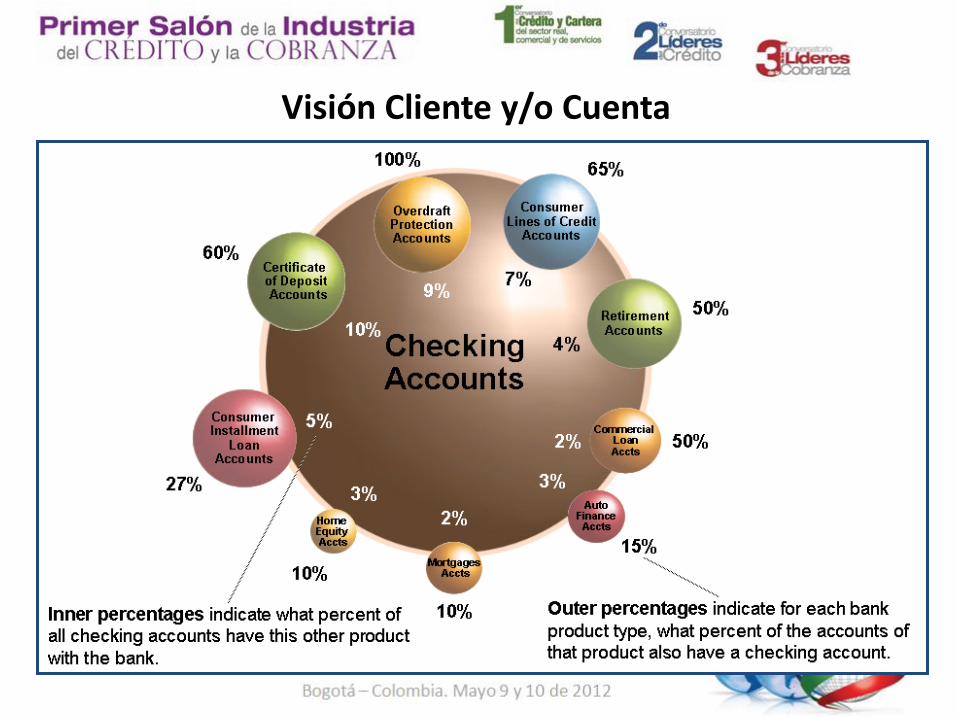

Visión Cliente y/o Cuenta

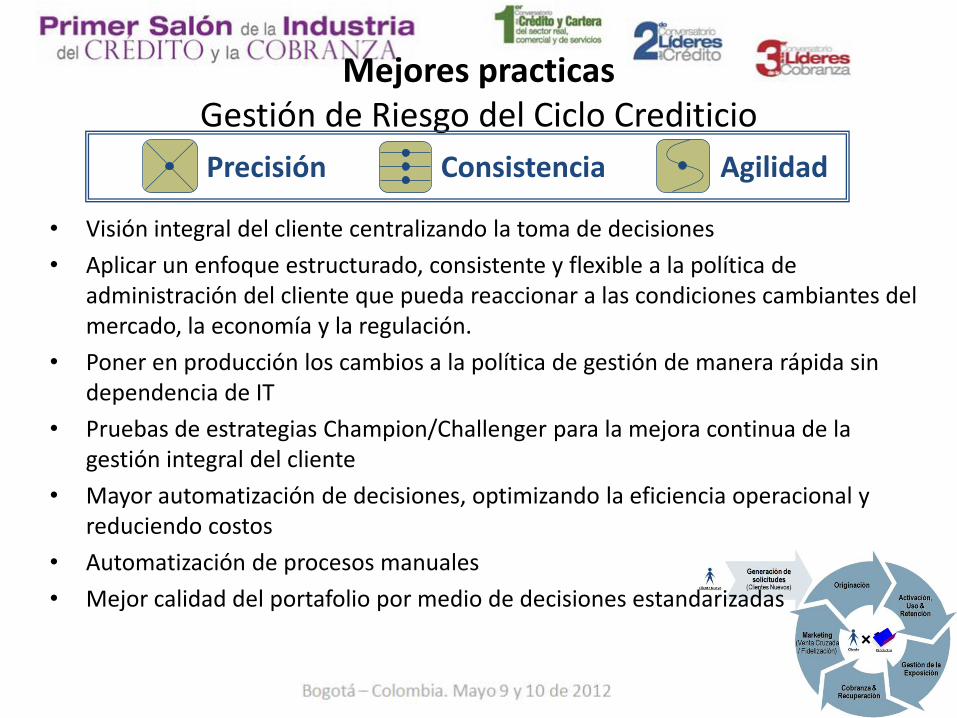

Mejores practicas Gestión de Riesgo del Ciclo Crediticio

• Visión integral del cliente centralizando la toma de decisiones

• Aplicar un enfoque estructurado, consistente y flexible a la política de administración del cliente que pueda reaccionar a las condiciones cambiantes del mercado, la economía y la regulación.

• Poner en producción los cambios a la política de gestión de manera rápida sin dependencia de IT

• Pruebas de estrategias Champion/Challenger para la mejora continua de la gestión integral del cliente

• Mayor automatización de decisiones, optimizando la eficiencia operacional y reduciendo costos

• Automatización de procesos manuales

• Mejor calidad del portafolio por medio de decisiones estandarizadas

Precisión Consistencia Agilidad

Originación

Activación, Uso &

Retención

Marketing (Venta Cruzada /

Fidelización) Cliente

Cliente Nuevo

Generación de solicitudes

(Clientes Nuevos)

Gestión de la Exposición

Productos

Herramienta Integral de Control Adaptativo Conectando las Decisiones para Originar y Administrar los Clientes

Cobranza & Recuperación

Generación de solicitudes

(Clientes Existentes)

La evolución de la tecnología analítica La tecnología analítica ha evolucionado desde predicciones basadas

en atributos observables hasta Decisiones Optimizadas

Establece segmentos

generales según los perfiles

de los clientes

Clasificación y Segmentación

X

X X

X

X X X

X X

X

X

X

X X

X X

X

X X

X X

X

X

X X X X X

X

X X

X

X X

X

X X

X

X

X

X

X

X X X X X X X

X X

X

X X

X X X X

X X

X

X X X

X

X

X

X X

Incorpora toda la tecnología

analítica de predicción en un

solo esquema para la toma de

decisiones

Asigna la acción óptima para cada

prospecto/cuenta dadas las

restricciones particulares del

negocio

Optimización de Decisiones

Evaluación Multidimensional

de Intercambio

Crea microsegmentos por

medio de matrices

entre 2 ó 3 modelos de

predicción

Jerarquiza prospectos en una

sola dimensión

Modelos de Predicción o “Puntajes”

ALTO

¿Qué es optimización?

Es un proceso matemático que resuelve un problema de negocio

asignando la mejor decisión

Por mejor generalmente nos referimos a mayor utilidad o menor

costo, dentro de un conjunto definido de objetivos y restricciones

» Ejemplo: definir líneas de crédito para hacer el uso más

rentable de un exposición limitada

» Ejemplo: determinar el tratamiento de cobranzas que

maximise el repago del cliente, minimizando fuga o costos

12

-mo

nth

Incr

emen

tal P

rofi

t

per

Act

ive

Acc

ou

nt

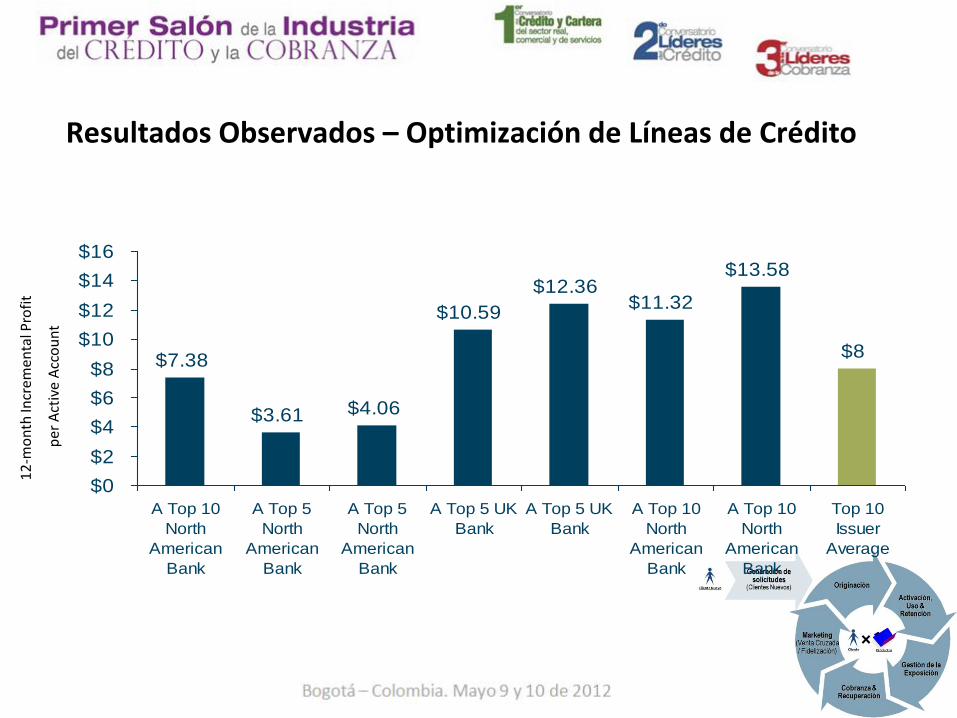

$7.38

$3.61 $4.06

$10.59

$12.36$11.32

$13.58

$8

$0

$2

$4

$6

$8

$10

$12

$14

$16

A Top 10

North

American

Bank

A Top 5

North

American

Bank

A Top 5

North

American

Bank

A Top 5 UK

Bank

A Top 5 UK

Bank

A Top 10

North

American

Bank

A Top 10

North

American

Bank

Top 10

Issuer

Average

Resultados Observados – Optimización de Líneas de Crédito

GRACIAS! Jose Luis Vargas

Socio Director para Colombia - FICO +786 942-5888