Embed Size (px)

Citation preview

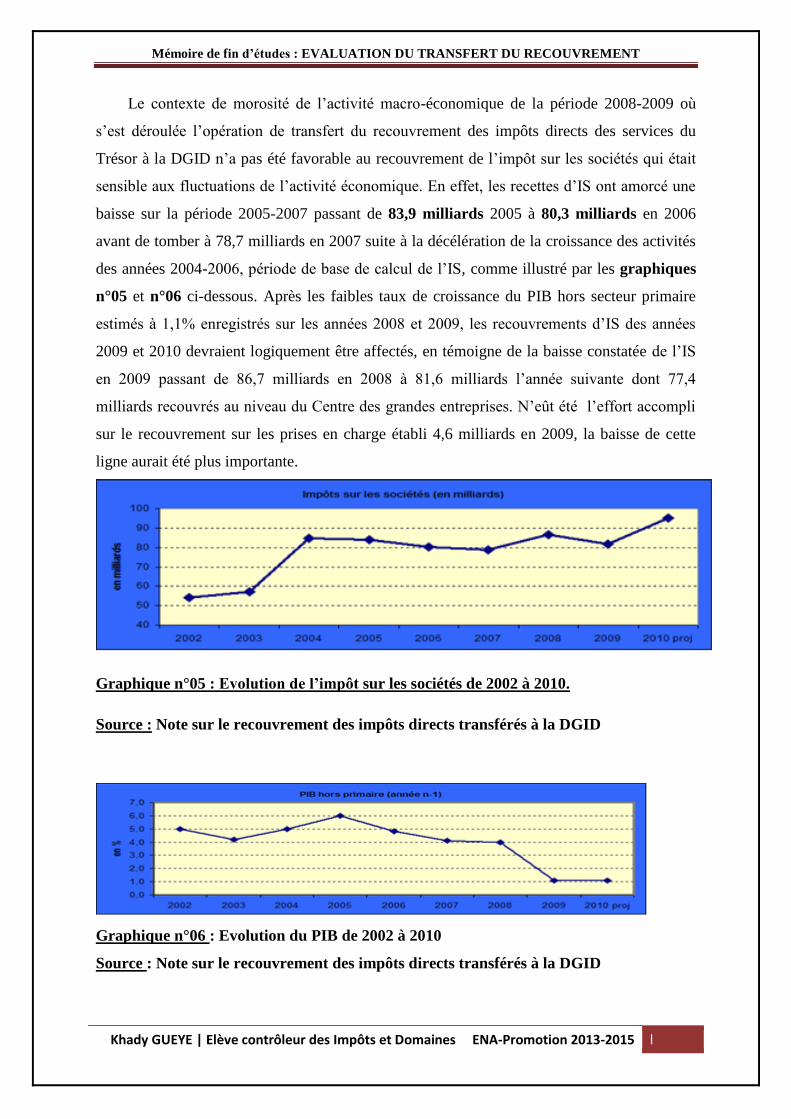

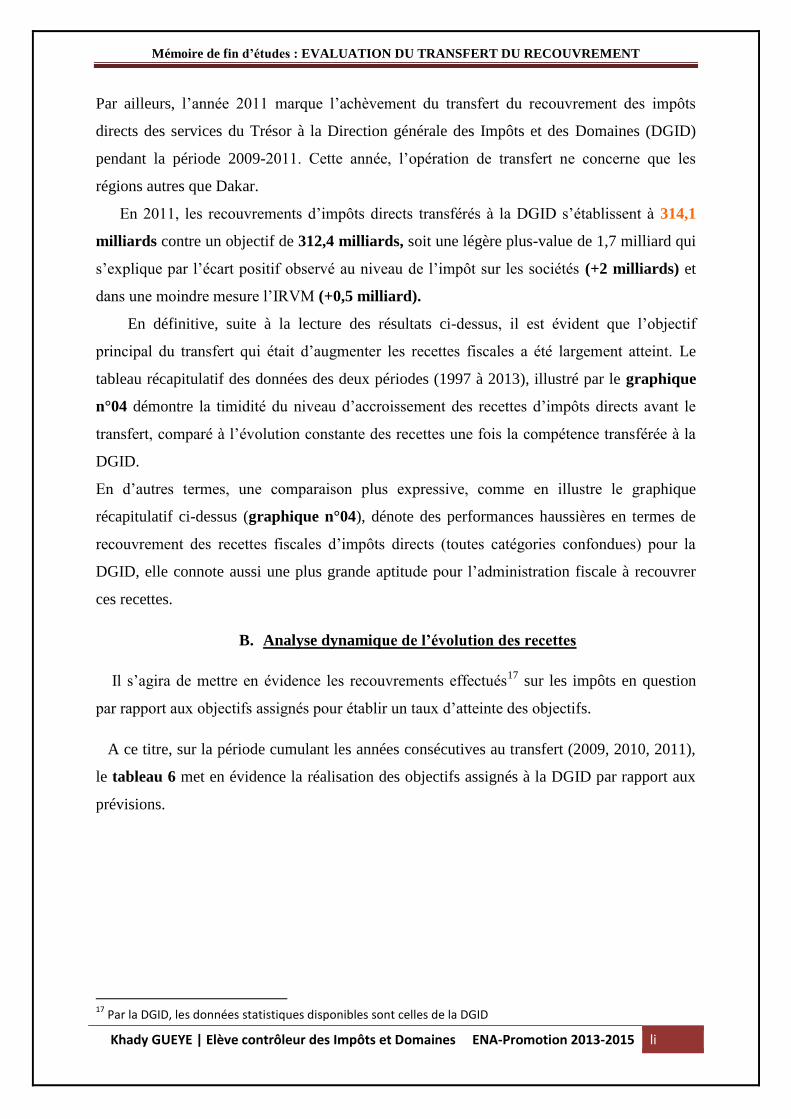

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 i

DEDICACES

Je rends grâce à ALLAH (SWT) et prie sur son Bien-aimé Prophète Mouhamad (SAWS).

Je dédie ce modeste travail à ma mère, à mes oncles et tantes, principaux acteurs de mon

éducation, mon savoir-être et ma joie de vivre, pour leur soutien et leurs prières.

Je ne saurais oublier mes frères, mes cousins et mes cousines, mes amis et toute ma famille

pour leurs prières et l’espoir qu’ils ont placé en mon humble personne.

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 ii

REMERCIEMENTS

Merci, dit le thuriféraire de WANGRIN, « est un bien modeste petit mot, mais il ne sort

de la bouche que sous l’effet d’un acte qui inspire de la gratitude1».

Ce travail porte le nom d’un auteur, certes, mais il est d’abord à prendre comme le fruit

d’un effort collectif. Aussi, prions-nous tous ceux qui ont contribué à sa réalisation de trouver

ici la marque de notre profonde reconnaissance.

Nous pensons particulièrement à Monsieur El Momath SECK, Inspecteur des Impôts et

Domaines, Chef du Bureau d’Appui au Recouvrement et à la Gestion du Contentieux, notre

encadreur, pour sa disponibilité, sa bonne volonté et ses conseils précieux. Son implication

dans ce travail, ses conseils ainsi que sa constante sollicitude auront été indispensables à la

bonne réalisation de ce travail. Merci d’avoir dirigé ce travail de recherche avec toute la

dextérité requise.

Monsieur Alioune THIOUNE, Inspecteur principal des Impôts et Domaines, Chef du

Centre des Professions règlementées, de qui nous tenons l’essentiel de ce que nous savons

des procédures de recouvrement, trouvera ici l’expression de notre profonde gratitude.

Nos remerciements vont aussi à l’endroit de monsieur Birame Souleye DIOP, Chef du

Bureau de Recouvrement du Centre des Services Fiscaux des Parcelles assainies.

Les formateurs à l’Ecole nationale d’Administration, particulièrement ceux de la DGID,

ces distingués prédécesseurs, parmi lesquels certains vont évaluer notre travail, accepteront

nos sincères remerciements. Sans leurs regards, en effet, les manquements de notre ébauche

« Evaluation sur le transfert du recouvrement » nous échapperont à jamais.

A tout le personnel de l’Ecole nationale d’Administration et, à leur tête, le Directeur

général Cheikh Awa Balla FALL, nous disons Merci.

Nous ne saurons oublier nos compagnons de route. C’est en serrant nos coudes durant ces

deux longues et lancinantes années de formation que nous avons pu repérer quelques issues

salutaires. Particulièrement nos collègues de la section Impôts et Domaines, mention spéciale

à notre délégué de section, Mouhamed Moussa SOUMBOUNOU pour son abnégation, sa

1 BA Amadou Hampathé, « L’étrange destin de WANGRIN » publié en 1973

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 iii

générosité et son sens de conciliation. A l’ensemble de ces collègues, nous disons merci pour

ces belles années de profonde amitié et de franche fraternité.

Merci aux collègues Cheikh Ahmed Tidiane LY, élève contrôleur du Trésor ; Pape Malick

DIONE, élève contrôleur des Impôts et Domaines ; et Madiakhaté NIANG, élève inspecteur

du Trésor pour leur collaboration, leur disponibilité et leur sens du partage.

J’ai eu l’occasion de faire la connaissance de personnes, qui, je l’espère fortement, feront

partie de ma vie à jamais. Grâce à elles, j’ai compris que la famille n’est pas forcément

biologique:

- Mention spéciale à ma jumelle Amidiatou GUEYE DIALLO, pour l’amour particulier

porté à ma modeste personne ;

- Pensée particulière à mon amie et sœur Fatimata BA, merci pour cette constance, cet

égard et cette sollicitude dont tu n’as jamais cessé de faire montre ;

- A ma voisine de chambre, Aminata NIANG SYLLA pour sa générosité, son sens de

l’humour et son affection ;

- Mention spéciale à Babacar BA, sa présence, son soutien moral et ses précieux

conseils m’ont été d’une grande aide durant ces deux années de formation où le doute

était permis.

Et enfin, et comme on le dit souvent : le meilleur pour la fin. Qu’il me soit permis de rendre

un hommage particulier à mes parents.

- A ma mère Awa NDONG, pour tous les sacrifices consentis pour ma réussite ;

- A mes oncles, tantes, frères, cousins et cousines, particulièrement à : Alioune Sédar,

Moustapha NDONG, Babacar, Ousmane, Mariama, Nafi, Ndèye Ndack et à tous ceux qui

m’ont témoigné leur soutien durant tout mon cursus. Depuis toujours, ils ont été d’un

soutien sans faille, portant un intérêt particulier à mes études.

- A ma famille aux HLM Grand Yoff, à Maman Satou NDONG, à tonton Abdoulaye

NDOUR et à tous les autres membres de la famille pour leur affection et leur générosité,

- A ma famille à Joal, une pensée particulière à mon grand père Joseph NDONG pour son

soutien indéfectible ;

A chacun je dois une fière chandelle, rien que pour le fait d’avoir croisé le chemin de ma vie.

Je vous porte dans mes prières.

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 iv

Tout travail scientifique est le fruit de multiples collaborations. Une personne

apporte ses connaissances du sujet, une autre ses aptitudes techniques, et une

dernière son soutien moral dans les moments difficiles. Malheureusement, les

publications scientifiques ne retiennent que certains de ces participants.

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 v

SIGLES ET ABREVIATIONS

A.T.D : Avis à tiers détenteur

A.U.P.S.V.E : Acte uniforme portant sur les procédures simplifiées de recouvrement et des

voies d’exécution

C.B.R : Chef de Bureau de Recouvrement

C.F.C.E : Contribution Forfaitaire à la Charge de l’Employeur

C.G.A.F : Compte de gestion des administrations financières

C.G.I : Code général des Impôts

C.M : Conseil des Ministres

C.M.E : Centre des Moyennes Entreprises

C.P.C : Code de Procédure civile

D.C.I : Direction du Contrôle interne

D.G.C.P.T : Direction générale de la Comptabilité publique et du Trésor

D.G.I.D : Direction générale des Impôts et des Domaines

D.P.E.E : Direction de la Prévision et des Etudes économiques

D.R.D : Direction régionale de Dakar

D.R.E.C : Direction du Recouvrement

D.S.F.S : Direction des Services fiscaux spécialisés

D.S.R : Direction des Services régionaux

F.M.I : Fonds monétaire international

I.M.F : Impôt du minimum forfaitaire

I.R : Impôt sur le revenu

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 vi

I.R.V.M/I.R.C.M : Impôt sur le revenu des valeurs mobilières/ Impôt sur le revenu des

capitaux mobiliers

I.S : Impôt sur les sociétés

I.S.P.E : Instrument de Soutien à la Politique Economique

M.E.F.P : Ministère de l’Economie, des Finances et du Plan

O.H.A.D.A : Organisation pour l’Harmonisation en Afrique du Droit des Affaires

P.E.C : Prise En Charge

P.I.B : Produit intérieur brut

R.A.R : Restes à recouvrer

R.A.S : Retenues à la source

R.G.C.P : Règlement général sur la Comptabilité publique

R.G.T : Receveur général du Trésor/ Recette générale du Trésor

T.P : Titre de perception

T.P.R : Trésorier payeur régional

TVA : Taxe sur la Valeur Ajoutée

U.E.M.O.A : Union économique et monétaire ouest africaine

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 vii

LISTE DES TABLEAUX ET GRAPHIQUES

N° TITRES PAGES

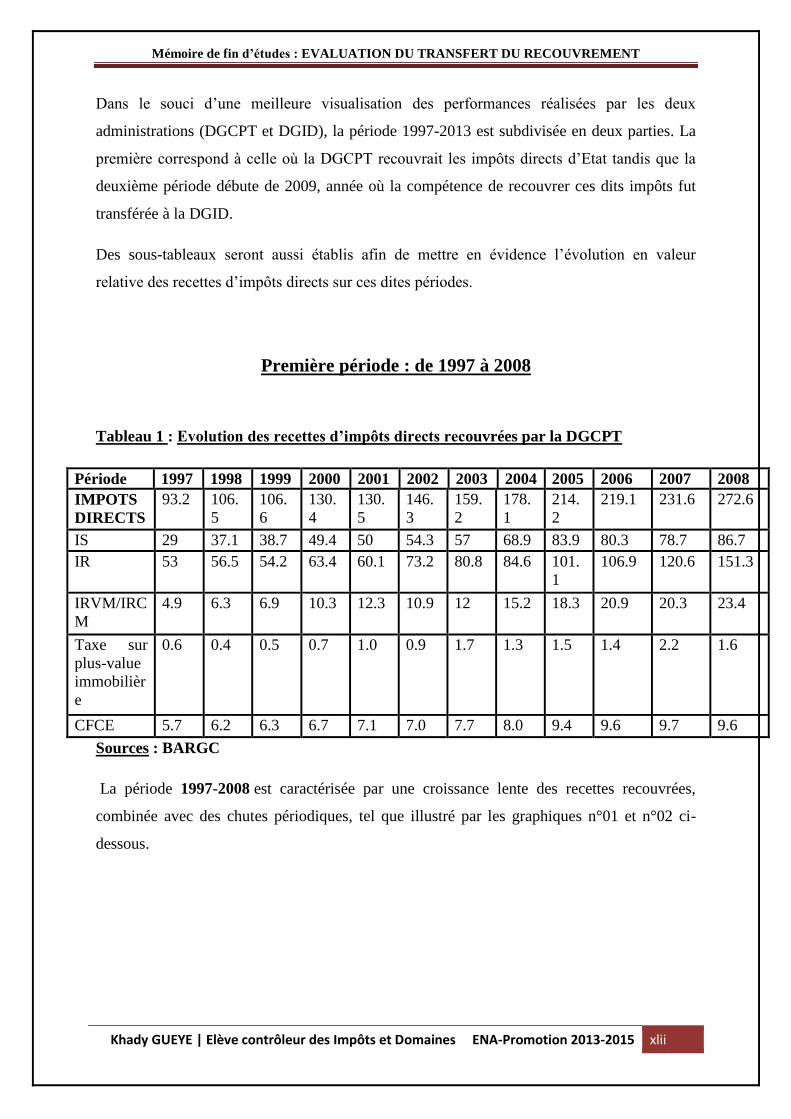

Tableau 1 Evolution des recettes d’impôts directs recouvrées par la

DGCPT

30

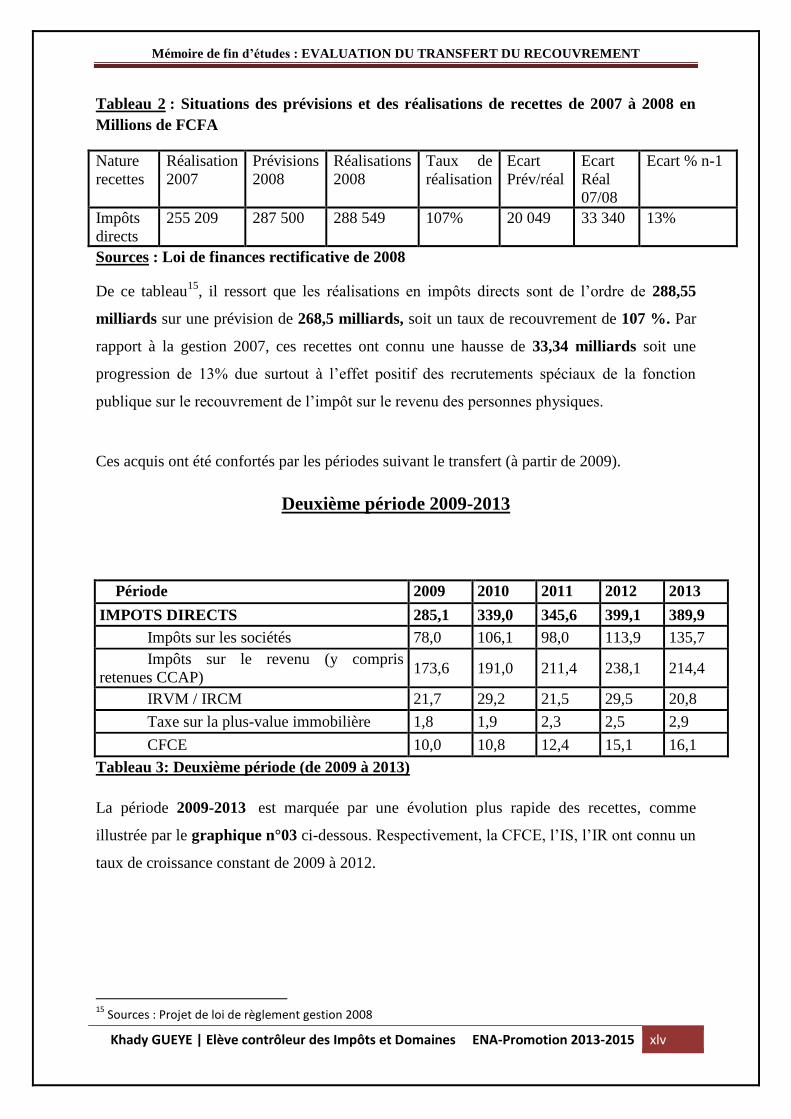

Tableau 2 Situations des prévisions et des réalisations de recettes de 2007

à 2008 en Millions de FCFA

33

Tableau 3 Deuxième période (de 2009 à 2013) 33

Tableau 4 Evolution des recettes en % 36

Tableau 5 Evolution de l’accroissement des recettes en % 36

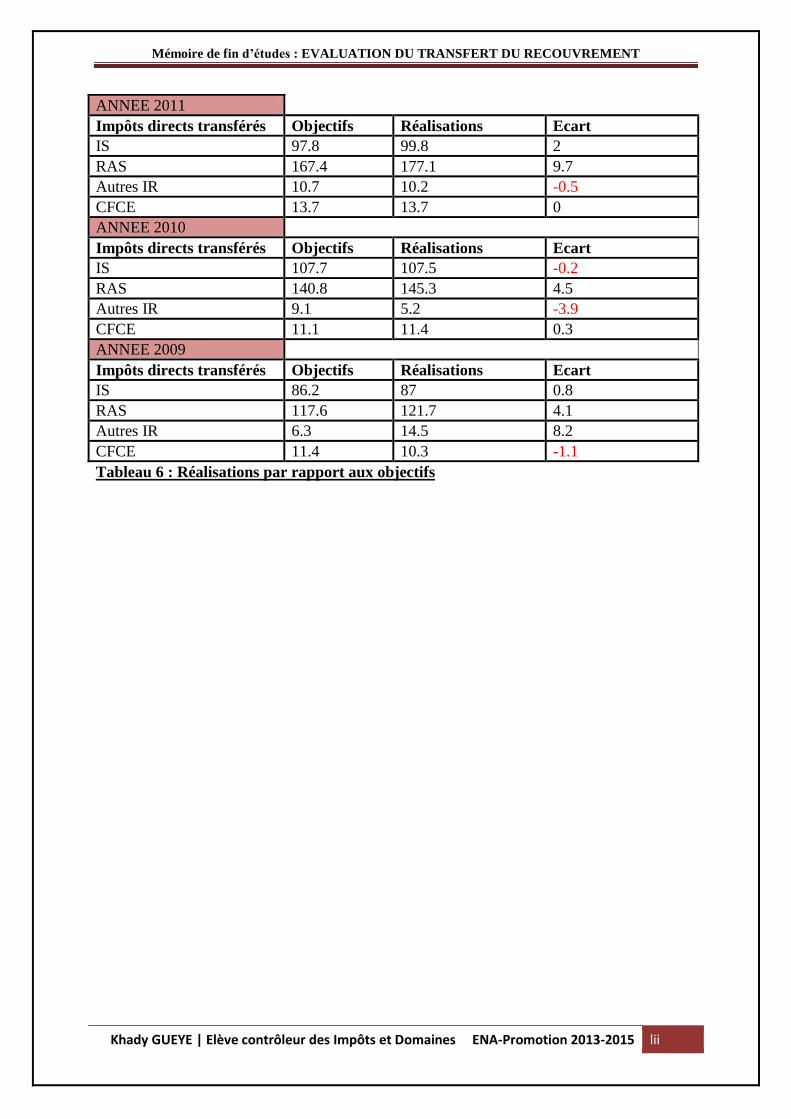

Tableau 6 Réalisations par rapport aux objectifs 40

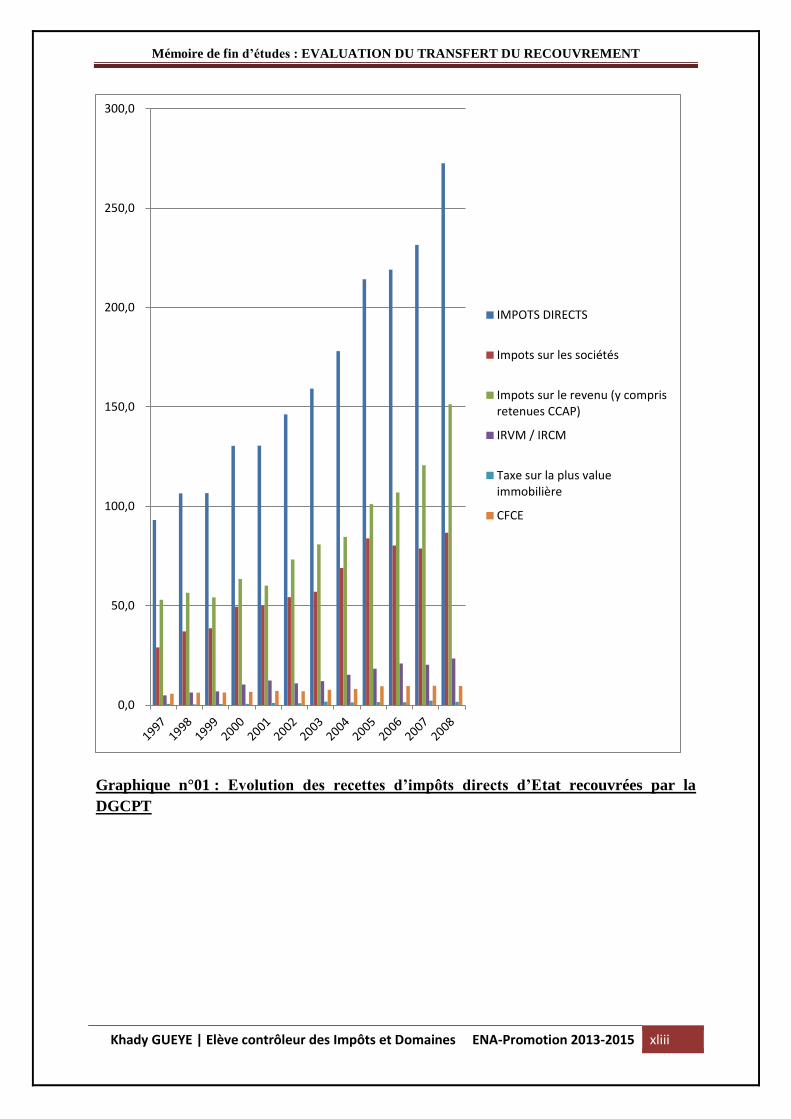

Graphique n°01 Evolution des recettes d’impôts directs d’Etat recouvrées par

la DGCPT

31

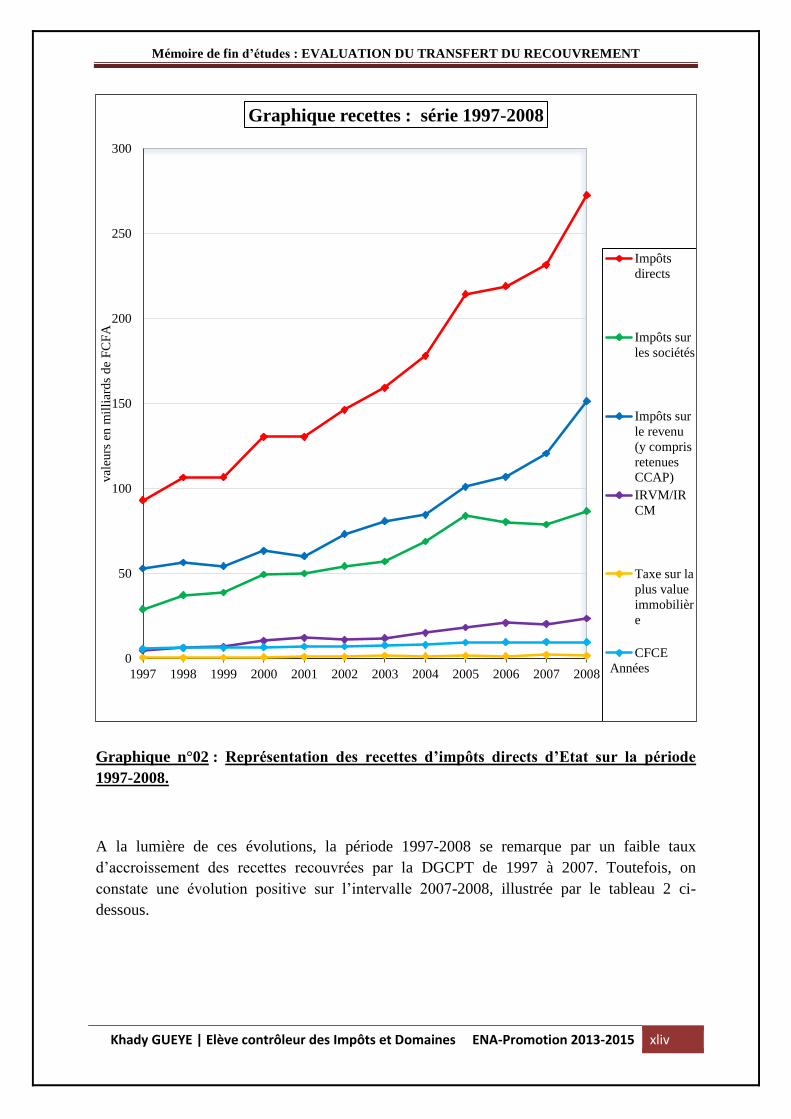

Graphique n°02 Représentation des recettes d’impôts directs d’Etat sur la

période 1997-2008.

32

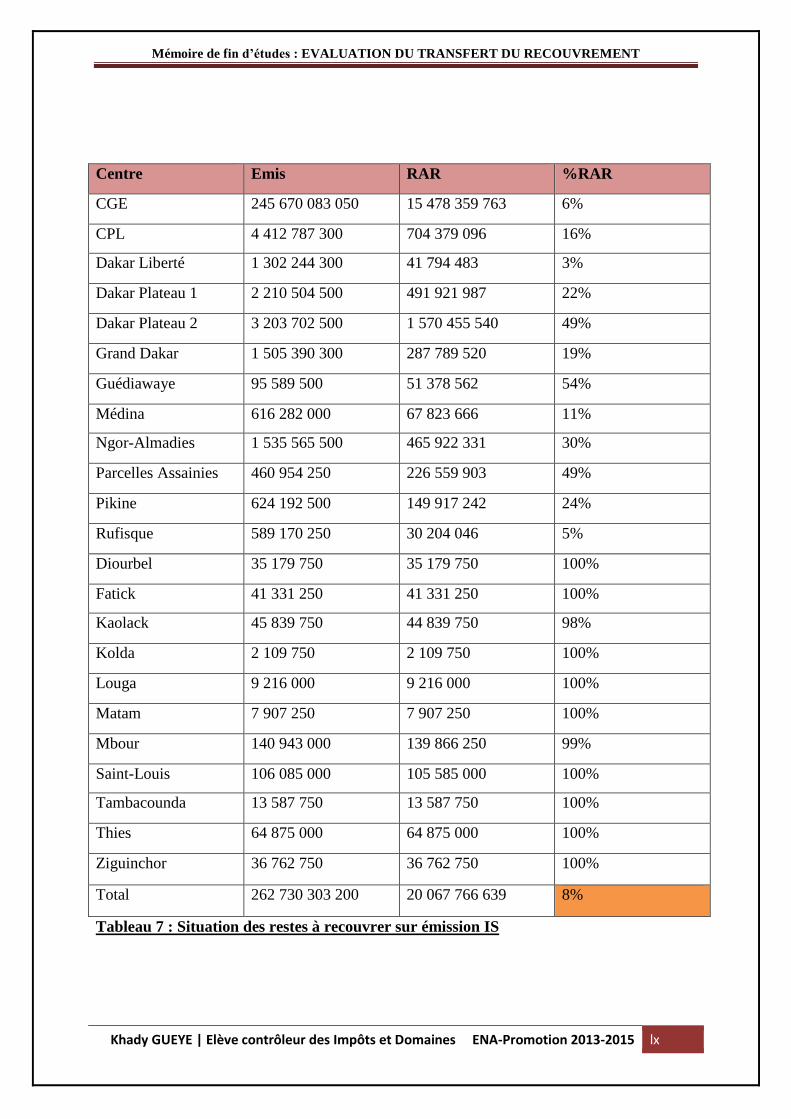

Tableau 7 Situation des restes à recouvrer sur émission IS 48

Tableau 8 Récapitulatif du classement des PEC 50

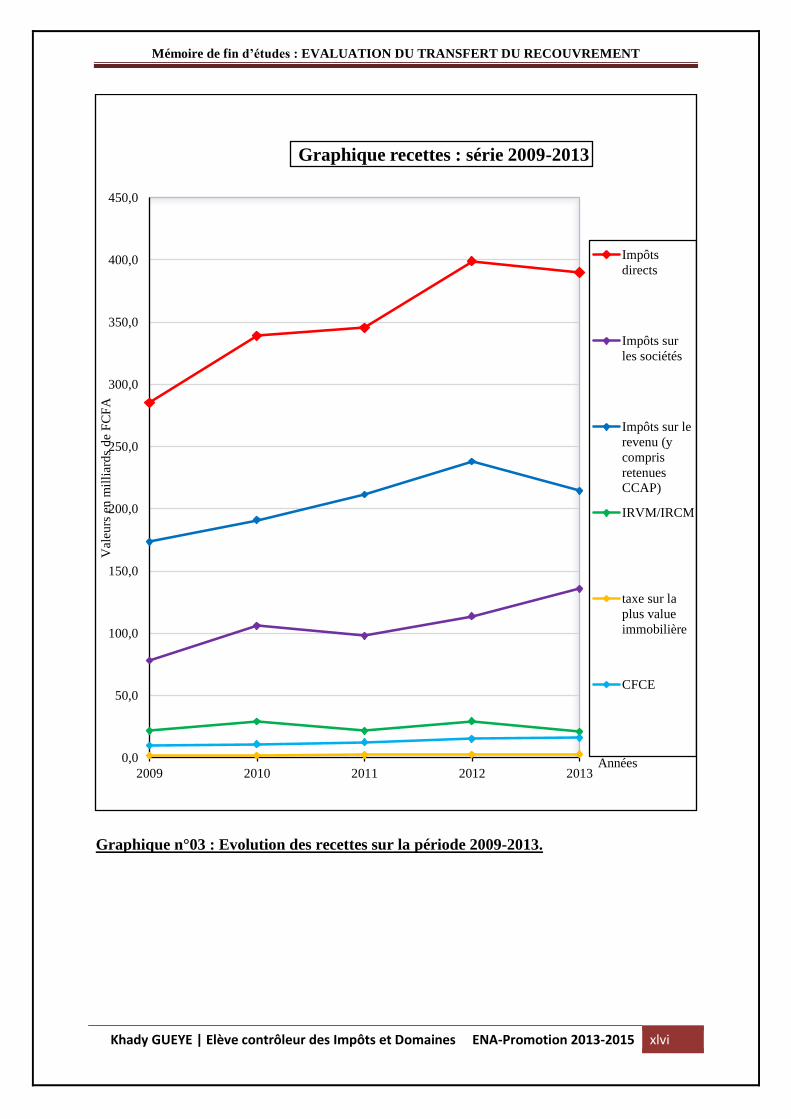

Graphique n°03 Evolution des recettes sur la période 2009-2013. 34

Graphique n°04 Représentation de l’ensemble des deux périodes 37

Graphique n°05 Evolution de l’impôt sur les sociétés de 2002 à 2010. 38

Graphique n°06 Evolution du PIB de 2002 à 2010 38

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 viii

AVANT PROPOS

Le mémoire de fin d’études est une composante essentielle de la formation des élèves de

l’Ecole nationale d’Administration (ENA).

Sa réalisation est l’aboutissement d’un processus au cours duquel l’élève a acquis des

connaissances (savoir) lui permettant d’appréhender le réel, et des méthodes (savoir-faire) qui

lui permettront d’agir sur le terrain, c’est-à-dire qu’à travers des cas pratiques, il doit pouvoir

poser une problématique, collecter des données, les analyser et présenter des résultats de

l’analyse.

Le mémoire est donc un travail personnel dont la mise en œuvre nécessite la mobilisation de

ressources, de connaissances et de méthodes. Il prépare l’élève à la vie professionnelle en lui

permettant d’acquérir les réflexes et les outils propres à l’agent de l’Administration.

Sacrifiant à cette exigence académique, nous avons choisi de réfléchir sur le thème

¨EVALUATION DU TRANSFERT DU RECOUVREMENT¨.

En réalité, un stage d’imprégnation en tout début de la formation à l’école nous avait permis

d’avoir un aperçu sur les activités menées au sein des bureaux de Recouvrement. De toute

évidence, ce travail nous permettra d’en apprendre un peu plus sur le fonctionnement de ce

bureau incontournable de la Direction Générale des Impôts et des Domaines (DGID), qui de

prime abord nous paraissait captivant, ce qui d’ailleurs s’avère comme tel.

Le mécanisme de recouvrement des impôts, comme tant d’autres procédés du système fiscal

sénégalais, demeure aujourd’hui l’un des facteurs explicatifs de l’évolution des recettes

fiscales.

C’est dans ce registre que « Le gouvernement a pris la décision de transférer progressivement

à partir du 1er

janvier 2009 la compétence du recouvrement des impôts directs d’Etat aux

comptables de l’administration fiscale.

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 ix

Cette mesure, destinée à faciliter la lutte contre la fraude fiscale, permet de renforcer la

cohérence du système de gestion des finances publiques »2.

Aussi, six ans après le transfert, nous-est-il paru nécessaire de faire une ébauche d’évaluation

de ce transfert, surtout dans un contexte marqué par de profondes mutations au sein de

l’Administration fiscale.

Notre contribution à ce sujet est d’approfondir, d’une manière générale, la question de la

collecte des recettes fiscales et, particulièrement, d’analyser le mécanisme de recouvrement

des impôts directs d’Etat par la DGID, en faisant son évaluation depuis son transfert, qui, à

notre avis devrait constituer un effet stimulant sur l’accroissement des recettes fiscales.

Simple mémoire de fin d’études, notre travail ne réclame, ni la perfection ni l’exhaustivité.

Son pesant d’or réside dans le fait que c’est la première fois que pareille entreprise est faite.

Aussi, plaidons-nous d’emblée coupable, si par imprudence des erreurs d’appréciations ont

été faites dans l’analyse.

Telle est, en définitive, l’économie du présent document.

2Extrait de l’exposé des motifs de la loi 2009-10 du 23 janvier 2009 modifiant certaines dispositions du

Code général des impôts/ J .O de la République du Sénégal n°6478 du samedi 04 juillet .

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 x

SOMMAIRE:

INTRODUCTION

Titre 1 : Evaluation des aspects juridiques, pratiques ET

STATISTIQUES du transfert du recouvrement

Chapitre 1 : Evaluation des aspects juridiques du

transfert

SECTION 1 : Un respect mitigé du principe de la séparation des fonctions

d’ordonnateur et de comptable

SECTION 2 : Un régime de responsabilité comptable au goût d’inachevé

CHAPITRE 2 : EVALUATION DES APSPECTS PRATIQUES ET

STATISTIQUES DU TRANSFERT

SECTION 1 : Evaluation des aspects pratiques

SECTION 2 : Evaluation des aspects statistiques

Titre 2 : Les limites et perspectives du transfert

CHAPITRE 1 : LES LIMITES DU TRANSFERT

SECTION 1 : Les limites d’ordre juridique

SECTION 2 : Les limites d’ordre organisationnel

CHAPITRE 2 : PERSPECTIVES ET RECOMMANDATIONS

SECTION 1 : Le parachèvement du cadre règlementaire du transfert du

recouvrement pour une meilleure cohérence institutionnelle

SECTION 2 : Une réforme organisationnelle souhaitable

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xi

CONCLUSION

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xii

INTRODUCTION

L’impôt se définit comme une prestation pécuniaire requise des particuliers par

voie d’autorité, à titre définitif et sans contrepartie en vue de la couverture des charges

publiques3. Il est consacré par la loi fondamentale de la République du Sénégal à savoir la

Constitution, notamment par l’article 67 qui dispose que « La loi fixe entre autres les

dispositions concernant l’assiette, le taux et les modalités de recouvrement des impositions de

toute nature ». De la lecture de cet article, il ressort donc que l’établissement de l’impôt passe

par trois étapes : l’assiette, la liquidation et le recouvrement.

Dernière phase de la procédure fiscale, le recouvrement peut être défini comme

l’ensemble des tâches et des actions menées par les services compétents, en vue soit de

l’extinction de la dette du contribuable vis-à-vis de l’Etat et des autres collectivités publiques

par paiement, soit par décharge de la responsabilité du comptable assignataire suivant

admission en non-valeur ; il nécessite la mobilisation de moyens matériels et juridiques

suivant les modalités et procédures appropriées définies par les lois et règlements en vigueur

notamment :

- la Directive n°7/2009/CM/UEMOA portant Règlement général sur la Comptabilité

publique au sein de l’Union économique et monétaire ouest africaine (UEMOA),

transposée en droit interne par le décret n°2011-1880 du 24 novembre 2011 portant

Règlement général sur la Comptabilité publique ;

- l’Acte uniforme portant Organisation des Procédures simplifiées de Recouvrement et

des Voies d’Exécution (AUPSVE) ;

- le décret n°64-572 du 30 juillet 1964 portant Code de Procédure civile ;

- la loi n°2012-31 du 31 décembre 2012 portant Code général des Impôts, modifié.

De ces dispositions, il ressort deux formes de recouvrement : le recouvrement amiable et le

recouvrement forcé.

3 Définition de Gaston JEZE

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xiii

Le recouvrement amiable, dans son sens étymologique, se définit comme le recouvrement qui

s’effectue sans intervention d’aucune force judiciaire. Il se base sur le consentement du

contribuable à se libérer de sa dette fiscale et demeure la procédure habituelle de

recouvrement. Il se fait par la notification de titres de perception au contribuable suivi d’une

phase de dialogue et qui peut aboutir à la signature d’un moratoire.

A l’opposé, le recouvrement forcé se présente comme le recours en cas de non aboutissement

du recouvrement amiable qui consiste en la mise en œuvre des procédures contraignantes

prévues par le Code général des impôts et l’Acte uniforme portant organisation des

procédures de recouvrement et des voies d’exécution.

Toutefois, il faut préciser que le recouvrement amiable reste le principe ; les procédures

forcées ne sont mises en œuvre qu’en cas d’échec des actions amiables.

Anciennement dévolu à la Direction générale de la Comptabilité publique et du Trésor

(DGCPT), le recouvrement des impôts directs d’Etat est aujourd’hui confié à la Direction

générale des impôts et des domaines (DGID). Cette décision historique a été prise en 2009

dans le cadre de l’Instrument de soutien à la politique économique (ISPE) du Fonds

monétaire international (FMI).

Le transfert du recouvrement a été consacré par le décret n°2008-1224 du 30 octobre

2008. L’arrêté n° 591/MEF en a fixé les modalités pratiques, en définissant notamment le

calendrier d’exécution de ce transfert.

Par transfert de la compétence de recouvrement, il faut entendre la transmission,

conformément à des modalités bien prédéfinies, d’une compétence hautement stratégique,

pour tout ce qu’elle devait induire de transformations organisationnelles et fonctionnelles au

sein de la DGID. Il a été rendu effectif après que toutes les conditions de mise en œuvre ont

été préalablement et soigneusement étudiées afin de garantir qu’il puisse s’exécuter sans

risque aucun pour les finances publiques.

En effet, dans le mémorandum du FMI, le Sénégal s’était engagé à adopter avant le 31

décembre 2008, l’ensemble des textes légaux et règlementaires nécessaires pour le transfert

effectif de la compétence du recouvrement des impôts directs d’Etat du Trésor à la DGID, à

compter du 1er

janvier 2009 (repère structurel) notamment : le Code général des Impôts, le

décret portant Règlement général sur la Comptabilité publique et les arrêtés relatifs à

l’organisation de la DGID et de la DGCPT.

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xiv

Ce transfert a donc concerné les impôts ci-après :

- l’impôt sur les sociétés (IS) ;

- l’impôt sur le revenu des personnes physiques (IRPP) ;

- la contribution forfaitaire à la charge de l’employeur (CFCE) ;

- les impôts retenus à la source (RAS) ;

- l’impôt minimum forfaitaire (IMF).

Mais depuis sa mise en œuvre il y’a plus de cinq ans, ce transfert n’a fait l’objet d’aucune

évaluation, cette situation constitue même une problématique si l’on sait que toute volonté de

changement doit être précédée d’un bilan, c’est-à-dire d’un état des lieux. Cette absence

d’évaluation incite beaucoup d’acteurs à y déceler des insuffisances, principalement aux

plans pratique et juridique.

Sur le plan pratique, ce transfert est considéré comme une réforme de bon aloi car

ayant ouvert la voie de l’amélioration de la procédure de recouvrement visant son

perfectionnement et son efficacité, cela s’est traduit par une évolution constante des recettes.

Cette situation se comprend aisément puisque la croissance économique du pays dépend en

grande partie des recettes fiscales recouvrées, donc il semble normal qu’une telle réforme soit

orientée dans le sens du réaménagement des procédures de recouvrement afin que le

maximum de recettes soit engrangé. Toutefois, les procédures actuelles de recouvrement font

montre de beaucoup d’insuffisances.

Quant au volet juridique, il attire particulièrement l’attention des pratiquants du droit

et de la fiscalité, ce qui est normal eu égard à tout l’arsenal juridique qui a accompagné le

transfert du recouvrement. En effet, compte tenu des nombreuses études qui ont précédé la

réforme, on peut dire sans risque de se tromper que toutes les mesures ont été prises afin que

les principes émanant du droit financier public ne soient pas transgressés. Ce qui revient à

penser immédiatement au principe sacro-saint du droit financier : la séparation des fonctions

d’ordonnateur et de comptable. Rarement cette problématique n’a suscité autant d’intérêt

dans la sphère de l’administration publique. On se pose même la question de savoir quelle est

l’actualité des principes comptables régis par le droit financier public.

L’analyse d’une telle interrogation est sous-tendue par diverses problématiques dont

l’une au moins et pas la moindre (le principe de la séparation des fonctions d’ordonnateur et

de comptable) est transversale. En effet, présenté comme objectif, ce principe suscite

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xv

aujourd’hui bien des interrogations dans la sphère administrative car depuis des décennies, il

constitue la pierre angulaire de toute exécution budgétaire.

Par ailleurs, transférer la compétence de recouvrer les impôts directs d’Etat revient à

transférer par la même occasion tous les aspects qui singularisaient les agents du Trésor qui

en avaient la charge. Ainsi, est-on en droit de se demander si l’encadrement comptable a suivi

cette réforme. La problématique majeure de ce transfert se borne même à savoir si ces règles

et principes sont toujours respectés.

Répondre à toutes ces interrogations revient alors à tenter de faire une évaluation du

transfert du recouvrement. Une évaluation consiste à estimer, quantitativement et

qualitativement, de façon objective et officielle afin d’identifier les facteurs bloquants et les

mesures correctives nécessaires. En clair, conformément aux objectifs4 définis lors de la mise

en œuvre de la réforme portant sur le transfert, faire une évaluation revient non seulement à

faire le bilan ou un état des lieux, mais surtout à déceler les éventuelles limites de cette

réforme.

Au-delà de sa signification, l’intérêt de cette évaluation du transfert est à chercher

dans son efficience. Dans ce registre, elle mérite une analyse particulière non seulement sous

un angle juridique mais en regard également de la réalité des activités pratiques.

En conséquence, cette évaluation se veut concrète, pratique et opérationnelle. Il s’agit

non seulement de faire le bilan du transfert du recouvrement des impôts directs d’Etat à la

DGID, d’en montrer l’éventuel impact sur la collecte des recettes fiscales, mais aussi et

surtout de contribuer à la connaissance approfondie sur les voies et moyens appréhendés pour

l’encaissement des ressources publiques tout en formulant des suggestions qui devront guider

les réformes à venir. Elle demeure ainsi une obligation.

Bien entendu, celle envisagée dans le cadre de cette étude ne saurait prétendre à aucune

exhaustivité. Elle se limite aux seuls éléments se rattachant à la DGID.

Dès lors, pour répondre à ce besoin, on essaiera de faire une évaluation des aspects

pratiques et juridiques du transfert (TITRE 1) avant d’attirer l’attention sur les insuffisances

4 Objectifs qui ont sous-tendu le transfert : assurer conformément aux recommandations de l’UEMOA une

bonne transition fiscale, rendre l’économie sénégalaise moins vulnérable aux chocs exogènes en renforçant les compétences de la DGID, renforcer l’autonomie financière de l’Etat et permettre la réalisation des objectifs de développement, et enfin, faire de la DGID un interlocuteur unique pour le contribuable en rapprochant les services d’assiette et de recouvrement.

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xvi

constatées et de formuler des mesures correctives pour renforcer les acquis de la réforme

(TITRE 2).

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xvii

TITRE 1 :

EVALUATION DES APECTS JURIDIQUES, PRATIQUES ET

STATISTIQUES DU TRANSFERT DU RECOUVREMENT

Cinq ans après le transfert du recouvrement, il est devenu nécessaire de faire son évaluation

en vue de faire son appréciation à l’état actuel des choses. Cette évaluation porte sur les

aspects juridiques (Chapitre 1) et pratiques (Chapitre 2).

Chapitre 1 :

Evaluation des aspects juridiques du transfert

A la lumière des réalités juridiques postérieures au transfert, on fait face à un respect mitigé

du principe de séparation des fonctions d’ordonnateur et de comptable (Section 1), à cela

s’ajoute un régime de responsabilité comptable au goût d’inachevé (Section 2).

Section 1 : Un respect mitigé du principe de séparation des

fonctions d’ordonnateur et de comptable

Au Sénégal, le principe de la séparation des fonctions d’ordonnateurs et de

comptables est consacré dans l’administration. Ce principe trouve son origine dans les fonds

baptismaux des règles budgétaires et son originalité dans le besoin de plus de transparence

dans la gestion des deniers publics. Il est affirmé par les dispositions du décret n° 2011-1880

du 24 novembre 2011 qui précisent que les fonctions d’ordonnateur et de comptable sont

incompatibles sauf dans certains cas.

Après avoir rappelé son contenu (Paragraphe 1), il convient de voir sa validité après

le transfert (Paragraphe 2).

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xviii

Paragraphe 1 : Contenu du principe

Le droit financier utilise et forme des notions innombrables qui sont la représentation

abstraite des objets matériels ou intellectuels envisagés par l’ordre juridique. Ces notions

trouvent leur expression verbale par des mots.

Ainsi, l’utilisation des concepts amène le besoin de la définition, c’est-à-dire le

besoin de délimiter les notions et de déterminer leur contenu exact.

Il s’agit ici d’exposer le principe (A) avant de voir si l’on peut parler de distinction

ou de séparation (B) des fonctions d’ordonnateur et de comptable.

A. Enoncé et justification du principe

Le principe de la séparation des fonctions d’ordonnateur et de comptable constitue

l’une des deux règles fondamentales de la comptabilité publique (l’autre règle instituant la

responsabilité personnelle et pécuniaire du comptable). L’ordonnateur et le comptable sont

chargés ensemble, mais chacun dans son rôle, de l’exécution du budget de l’Etat. Ainsi, les

opérations financières et comptables résultant de l’exécution du budget leur incombent. Ces

opérations concernent les recettes, les dépenses, la trésorerie et le patrimoine.

Est ordonnateur tout agent de l’ordre administratif ayant qualité pour engager

financièrement l’Etat, pour constater et liquider une créance ou une dette de l’Etat et d’en

prescrire l’extinction par les comptables publics. Tout comme les administrateurs, ils sont

ainsi responsables de la validité des certifications qu’ils délivrent.

Est comptable public tout fonctionnaire ou agent ayant qualité pour exécuter au nom

de l’Etat, d’une collectivité publique, d’un établissement public des opérations de recettes, de

dépenses, de maniement de titres, soit au moyen des fonds et valeurs dont il a la garde, soit

par virement interne, soit par l’intermédiaire d’autres comptables publics ou de comptes

externes de disponibilités dont il ordonne et surveille les mouvements. L’expression

comptable public est par ailleurs générique, elle désigne les agents de l’Etat investis de cette

qualité, par-delà la diversité de leurs attributions.

Cette séparation résulte de deux préoccupations fondamentales.

D’abord, elle s’explique par la sécurité dans la gestion des fonds publics. En effet, cette

séparation apparait comme une toile de fonds dans la sécurité de la gestion des deniers

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xix

publics grâce à une distinction stricte des fonctions d’ordonnateurs et de comptables dans

l’accomplissement des opérations de recettes et de dépenses.

Conformément à leurs tâches respectives, la fonction de l’ordonnateur se limite juste à

l’action de décision et une opération de contrôle incombe au comptable. La liberté

d’appréciation et de décision attribuée à l’ordonnateur n’existe que parce qu’elle s’exerce

dans le cadre d’une opération de contrôle faite par le comptable.

En d’autres termes, l’exécution du budget fait naitre des droits constatés et liquidés en

faveur ou à l’encontre de l’Etat. Ceux-ci doivent nécessairement s’éteindre par le

recouvrement (paiement, apurement). Il est donc apparu nécessaire, pour éviter la

dilapidation des deniers publics que l’agent de l’Etat qui constate et liquide ces droits soit

distinct de celui qui en assure son extinction.

Cette séparation offre un avantage certain : elle permet un contrôle plus efficace de la

régularité des dépenses et assure une division plus efficace du travail.

Ensuite, elle s’explique à travers une volonté d’une division rationnelle du travail. En

effet, le principe de séparation des fonctions d’ordonnateur et de comptable permet une

division rationnelle du travail en fonction des différents stades d’exécution des opérations (en

matière de dépense et en matière de recette).

En matière de dépenses, l’ordonnateur est chargé de l’engagement, de la liquidation et

du mandatement, le comptable quant à lui s’occupe de leur prise en charge et du paiement.

En matière de recettes, l’ordonnateur constate la créance, procède à sa liquidation et à

l’émission du titre de recette correspondant. Le comptable s’occupe à son tour de la prise en

charge, poursuit le recouvrement et procède à l’encaissement effectif.

Cette organisation de la chaine budgétaire débouche sur une question essentielle : y’a-t-il une

distinction ou une séparation.

B. Distinction ou séparation

Deux catégories d’agents interviennent dans les opérations d’exécution du budget, ce

sont d’une part les administrateurs de crédit et les ordonnateurs et d’autre part les comptables.

Si les fonctions d’administrateurs de crédit et d’ordonnateurs peuvent être cumulées, celles

d’ordonnateurs et de comptables sont par contre incompatibles, tel que disposé dans l’article

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xx

5 de la directive n°07/2009/CM/UEMOA rapporté dans le droit interne par le décret n°2011-

1880 du 24 novembre 2011 portant RGCP, notamment en son article 14.

La question qu’il sied de poser alors est de savoir dans quel domaine doit-on parler de

distinction ou de séparation.

Dans la sphère administrative, « le comptable » est défini par un statut spécial et est

astreint à un cautionnement bien plus que par l’exercice d’une fonction, ce dernier principe

s’accordant en revanche à caractériser « l’ordonnateur ».

C’est fondamentalement son appartenance à un corps particulier de l’Etat qui

déterminera l’évolution de sa carrière et la propriété de son grade comme le champ de ses

fonctions. Ainsi, et au-delà du statut général de la fonction publique, chaque corps se trouve-

t-il caractérisé par des textes règlementaires qui lui sont propres :

- Un décret portant statut particulier du corps concerné ;

- Un décret classant les grades de ce corps dans la grille hiérarchique ;

- Un arrêté fixant l’échelonnement indiciaire applicable aux carrières de ces grades.

Pour réconforter davantage ces propos, il convient de dire que d’une part, il y’a une

séparation nette des fonctions d’ordonnateur et de comptable5.

Selon les études approfondies faites par Trotabas et Cotteret6, on ne peut pas vraiment

parler, sous l’approche organique, de corps en ce qui concerne les ordonnateurs.

En effet, il n’y a pas des agents spécialement formés pour être des ordonnateurs du

budget. Chez eux on a la possibilité d’être affecté d’un poste à un autre, et compte tenu de ces

mouvements on peut remplir les taches d’ordonnateur en plus de ses fonctions ordinaires.

Par conséquent, les ordonnateurs sont alors « des agents ordinaires de l’administration

exerçant leur propre métier mais qui, au gré de leur affectation à certains postes deviennent

en plus des ordonnateurs7 ».

Au sein même de ces agents, une distinction est faite, c’est ainsi que l’on parle

d’ordonnateurs principaux et d’ordonnateurs secondaires. Conformément aux dispositions de

l’article 17 alinéa 1 du décret n°2011-1880 du 24 novembre 2011 « Le Ministre chargé des

5 Boubacar Demba BA dans son mémoire portant sur le transfert du recouvrement.

6 Louis TOTRABAS et Jean-Marie COTTERET : dans Droit budgétaire et comptabilité publique, Collection

DALLOZ, édition de 1972, pages 94 et suiv. 7 Quid Boubacar Demba BA

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xxi

Finances est ordonnateur principal unique des recettes du budget de l’Etat. Il est également

ordonnateur principal unique des comptes spéciaux du Trésor ainsi que de l’ensemble des

opérations de trésorerie.

Les chefs d’exécutions des collectivités locales sont ordonnateurs principaux des recettes et

des dépenses de ces collectivités.

Les directeurs des établissements publics nationaux et locaux et des autres organismes

publics sont ordonnateurs principaux des recettes et des dépenses de ces établissements.

Les ordonnateurs principaux peuvent déléguer tout ou partie des crédits dont ils ont la

charge à des agents publics dans les conditions déterminées par la règlementation.».

Et l’article 18 dudit décret de préciser « Les ministres et présidents d’institutions

constitutionnelles peuvent exercer leurs attributions d’ordonnateur par le moyen

d’ordonnateurs délégués au niveau des administrations centrales et d’ordonnateurs

secondaires au niveau des services déconcentrés de l’Etat.

Les ordonnateurs délégués et secondaires de l’Etat ainsi que leurs suppléants sont nommés

par décret sur proposition de l’ordonnateur principal. ».

A contrario, il existe un corps des comptables publics, il s’agit d’agents formés pour ces

tâches et assermentés à cet effet. Tout comme les ordonnateurs, les comptables publics sont

régis par une hiérarchisation au sein de leur corps. C’est ainsi qu’on parle de comptables

principaux et de comptables secondaires. Aussi, distinguons- nous :

- des comptables directs du Trésor dont l’agent comptable central du Trésor qui a la

qualité de comptable principal et qui assure la centralisation finale de la comptabilité

de l’Etat ;

- des comptables spéciaux dont les comptables des administrations financières ;

- des agents comptables des établissements publics.

Les comptables publics ont, contrairement aux ordonnateurs, une lourde responsabilité

(personnelle et pécuniaire) précisée par les dispositions légales et règlementaires. Sur le plan

de la responsabilité juridique, l’état actuel du droit (Directive n°07/2009/CM/UEMOA

transposée à l’interne par le décret n°2011-1880 du 24 novembre 2011) fait des comptables

principaux du Trésor les seuls comptables publics à présenter des comptes de gestion à la

cour des Comptes. Pour autant, le statut de comptable public n’exonère pas de toute

responsabilité.

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xxii

C’est dans ce sens que l’article 29 de ladite directive dispose que « Le comptable public

dont la responsabilité est engagée a l’obligation de verser, de ses deniers personnels, une

somme égale soit au montant du déficit ou manquant constaté, de la perte de recette subie, de

la dépense payée à tort ou de l’indemnité mise de son fait à la charge de l’Etat ou de tout

autre organisme public.»

L’interprétation du droit veut que, au vu de ce qui précède, les comptables principaux soient

des agents du Trésor.

Par ailleurs, il est conçu une interdiction pour les ordonnateurs tout comme pour les

comptables de s’immiscer dans les taches des agents de leur catégorie. Les rôles étant bien

déterminés, chacun se limite à ses taches respectives pour plus de transparence dans la

gestion des deniers publics, essence même de cette distinction des fonctions d’ordonnateur et

de comptable. En effet, l’ordonnateur et le comptable sont chargés ensemble mais chacun

dans son rôle de l’exécution du budget de l’établissement.

Une différenciation de taille est aussi faite entre ces deux catégories d’agents, surtout au

niveau de leur responsabilité.

D’abord, la responsabilité des ordonnateurs est subjective dans le sens où elle se rapporte

à l’activité de l’ordonnateur ou aux circonstances dans lesquelles cette activité se déroule. Du

point de vue pratique, cette responsabilité relève de l’illusoire car elle est difficile à mettre en

œuvre. En effet, au regard du régime juridique qui lui est applicable on pourrait être tenté de

penser que la responsabilité des ordonnateurs est très encadrée. Mais dans la pratique, elle

n’est presque pas mise en œuvre.

Ensuite, la responsabilité des comptables est objective car l’élément d’appréciation n’est

pas la personne du comptable mais sa gestion. Ils ont un régime de responsabilité non

seulement uniformisé du moment où ils sont tous des fonctionnaires, mais très contraignant.

Ce caractère contraignant émane des garanties jointes à la responsabilité du comptable.

En somme, ce qu’il y’a lieu de retenir de cette sous-partie c’est que le principe de la

séparation des ordonnateurs et des comptables, au-delà de la spécialisation ou de

l’incompatibilité fonctionnelle des agents d’exécution du budget aura une incidence sur la

responsabilité. Cette responsabilité trouve son fondement dans la Déclaration universelle des

droits de l’homme et du citoyen qui stipule dans son article 15: « La société a le droit de

demander compte à tout agent public de son administration ».

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xxiii

Compte tenu de cette orthodoxie bien encadrée, la question de la validité du principe de

séparation des fonctions d’ordonnateur et de comptable a connu un regain d’intérêt après le

transfert.

Paragraphe 2 : Le respect du principe après le transfert

Il est dès à présent intéressant de noter que les contours doctrinaux de cette séparation ont

toujours tendance à se déplacer. La problématique qui sous-tend l’analyse de cette situation

est tout au moins transversale.

Dans la théorie, un arsenal juridique encadre ces deux catégories d’agents (ordonnateurs et

comptables) en vue du strict respect du principe de leur séparation. Toutefois, dans la

pratique, ce principe de suma divisio est remis en cause et cela est expliqué par diverses

raisons (A), mais la réalité fait état d’une validité de ce principe (B).

A. Les raisons de la remise en cause

En premier lieu, les remises en cause sont sous-jacentes aux différentes raisons qui ont

fait qu’il était obligatoire de rapprocher l’assiette du recouvrement. Il s’est d’abord agi de

parer à la soustraction de l’impôt du contribuable par l’éloignement des administrations

financières.

En second lieu, du fait du développement des systèmes informatiques, le besoin d’agents

pour faire certaines taches tend à s’amenuiser. Donc, il n’était plus nécessaire d’avoir recours

à toute une administration pour faire le recouvrement.

En troisième lieu, ce mode de gestion de l’impôt était généralisé. En effet, on peut citer le

cas de la Cote d’Ivoire ou du Mali8 (à qui cela a plutôt réussi) illustrant que ces outils de

gestion étaient plutôt répandus.

En somme, la fusion entre l’assiette et le recouvrement de l’impôt remet en cause le

respect du principe de séparation des fonctions d’ordonnateur et de comptable.

Aussi, convient-il juste de souligner que ce qui motive la remise en cause du principe est

justifié, à titre d’exemple, par le fait que toujours dans la pratique même des opérations de

recouvrement, les chefs de bureau de recouvrement signent les notifications de redressement

qu’émettent les services d’assiette. Mais le regard traditionnellement porté sur la mise en jeu

8 Rapport sur le transfert du recouvrement

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xxiv

de la responsabilité du comptable public peut être éclairé par des problématiques nouvelles

qui touchent tant aux évolutions technologiques qu’à la perception même que l’on a,

pourquoi pas, de la sanction et de la réparation pécuniaire. De toute évidence, force est de

constater que le respect scrupuleux du principe de la séparation des fonctions d’ordonnateur

et de comptable en matière d’impôts directs a permis, dans une moindre mesure, l’allègement

des procédures fiscales.

B. La validité du principe après le transfert

En fait, le champ d’application du principe qui, initialement couvrait la totalité de

l’exécution de la loi de finances tend aujourd’hui à se restreindre. Il est en effet des pans

entiers de cette exécution qui échappent à son emprise. Le principe est ainsi assoupli.

Par conséquent, la remise en cause de l’éventuelle non-application de ce principe relève

de ses assouplissements.

D’abord, la règle de la séparation des fonctions d’ordonnateur et de comptable a une

portée différente selon qu’elle s’applique en matière de dépense ou en matière de recette.

En matière de dépense, le principe est respecté dans une très large mesure, sauf quelques

exceptions qui ne réduisent pas véritablement sa portée.

Dès lors, au niveau de l’administration centrale, il s’agit des crédits spéciaux du Chef de

l’Etat (fonds politiques), des crédits de fonctionnement de l’Assemblée nationale, des

dépenses payables avant liquidation (avances et acomptes par exemple), des dépenses

payables sans ordonnancement et les régies d’avances. Au niveau des collectivités locales,

ces assouplissements concernent les régies d’avances. Dans tous les cas, les trois premières

phases de l’opération de dépense à savoir l’engagement, la liquidation et l’ordonnancement

ont un caractère administratif, seule la dernière phase, c’est-à-dire le paiement relève des

comptables.

En matière de recette, les assouplissements de la règle sont plus nombreux et

s’appliquent aussi bien aux recettes non fiscales qu’aux recettes fiscales. En matière de

recettes non fiscales, on parlera de régie de recettes. Mais, en ce qui concerne les recettes

fiscales, on retiendra de manière générale que l’application de la séparation des fonctions

d’ordonnateur et de comptable aux procédures de recouvrement des impôts directs n’est pas

remise en cause. En effet :

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xxv

Pour les impôts indirects :

La règle ne s’applique même pas, le personnel est chargé d’asseoir l’impôt et de le percevoir.

En effet, les recettes sont perçues par les comptables des administrations financières (les

chefs de bureau de recouvrement) sans l’intervention d’un ordonnateur. On passe ainsi

directement de la liquidation au recouvrement.

Autrement dit, la perception des impôts indirects et taxes assimilées ne fait pas

intervenir un ordonnateur et un comptable en même temps, mais se fait au comptant, c’est-à-

dire que c’est le contribuable lui-même qui procède à la constatation et à la liquidation des

droits en reconnaissant immédiatement l’existence et le montant de l’impôt. Il s’acquitte

aussitôt de la somme due auprès du comptable des services de la DGID (pour la taxe sur la

valeur ajoutée par exemple). Le principe selon lequel l’impôt est portable a alors tout son

sens. Il n’y a émission préalable de titre qu’en cas de redressements consécutifs à des

vérifications. C’est alors la déclaration en impayés qui constitue le titre de créance qui est

émis par les services d’assiette, et pris en charge pour le recouvrement9. Mais, en règle

générale, ce sont les états de liquidations qui constituent les titres de perception10

.

D’une manière générale, le fondement de la non-application du principe (en l’espèce, en

matière d’impôts indirects) est à chercher dans des impératifs de rapidité et de simplification

de la procédure de recouvrement des impôts indirects.

Pour les impôts directs :

En l’espèce, le principe de la séparation des ordonnateurs et des comptables est

rigoureusement respecté en ce sens qu’il y’a un ordonnancement préalable par l’émission

d’un titre de perception, sous la forme d’un « rôle », avant sa prise en charge et son

recouvrement par un comptable public11

(en l’occurrence le chef de bureau de recouvrement)

Donc, l’existence du rôle met en œuvre le principe de la séparation des fonctions

d’ordonnateur et de comptable qui se traduit par une distinction nette des opérations

d’assiette de celles du recouvrement.

9 Abdourahmane DIOUKHANE, « Les finances publiques dans l’UEMOA, le budget du Sénégal », p.167.

10

Voir article 46 de la directive portant RGGP du 16 décembre 1997 et article 38 de celle du 26 juin 2009. 11

Pr DIOUKHANE, p.167.

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xxvi

Par ailleurs, l’un des buts recherchés en mettant en œuvre le transfert a été de rapprocher

l’assiette du recouvrement. Il n’est plus à démontrer qu’il est plus efficace, voire plus

efficient de confondre dans une même administration les opérations d’assiette et de

recouvrement. Cela permet de pouvoir mieux contrôler les déclarations des contribuables, de

gagner tant soit peu un gain de temps énorme et par là de contribuer à l’élargissement de

l’assiette tant souhaité par les autorités. Dans l’organisation des services, le principe sacro-

saint de la séparation des fonctions d’ordonnateur et de comptable est donc affirmé.

Pour dissiper les différentes inquiétudes en ce qui concerne le respect de ce principe

après le transfert, il faut souligner qu’il procède d’une volonté de sauvegarde des deniers

publics et est surtout important en matière de dépense. Mais, quand il s’agit de recette, et

particulièrement des impôts que l’administration fiscale est tenue d’asseoir et de recouvrer

alors qu’elle n’est pas obligée de dépenser, le principe ne s’impose pas. Néanmoins, il est

respecté en ce sens que la DGID s’est organisée de telle sorte que la première fonction

(asseoir l’impôt) est assurée par les services d’assiette et la deuxième est exercée de façon

tout à fait autonome par les bureaux de recouvrement.

A l’évidence, il semblerait que, avec l’engagement pris dans le cadre du programme

économique et financier de transférer le recouvrement des impôts directs, le Sénégal n’a pas

choisi de remettre en cause le principe fondamental hérité du droit financier français. Dans ce

même registre, à la question de savoir si, le pari que « l’intégration des fonctions d’assiette et

de recouvrement au sein d’une même entité facilitera la lutte contre la fraude fiscale ainsi

que la sauvegarde des recettes 12

» a été remporté, la réponse parait positive.

Somme toute, pour taire toute forme de suspicion quant au respect ou non du principe de

séparation des fonctions d’ordonnateur et de comptable, il est érigé un poste de comptable

subordonné à la DGID en vue de mener à bien, et dans une certaine mesure de manière

autonome les opérations de recouvrement.

12 Lettre d’intention, Mémorandum de politiques économiques et financières du 30 mai 2008.

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xxvii

Section 2 : Un régime de responsabilité comptable au goût

d’inachevé

La mise en place des comptables secondaires à la DGID (Paragraphe 1) est conditionnée par

un rattachement de ceux-ci aux comptables principaux de la DGCPT (Paragraphe 2).

Paragraphe 1 : La mise en place d’un poste de comptables secondaires à la

DGID

D’emblée, dans la mise en œuvre du transfert du recouvrement des impôts directs d’Etat

de la DGCPT à la DGID, il était question de savoir si l’administration fiscale va endosser une

responsabilité comptable pleine et entière avec le transfert de compétence, ou s’il sera

maintenu le schéma qui consiste à laisser au Trésor la comptabilisation proprement dite alors

que les receveurs de la DGID s’occuperaient tout simplement des encaissements et des

poursuites. C’est cette deuxième hypothèse qui a été retenue.

De cette situation, on déduit qu’il y’a forcément un étroit lien entre ces deux

fonctionnaires. Encore que de cette mise en place découle l’instauration d’un statut juridique

propre au chef de bureau de recouvrement (A) qui lui confère une responsabilité (B).

A. Statut du chef de bureau de recouvrement

L’examen du régime de responsabilité du chef de bureau de recouvrement ne peut se

faire sans une analyse, même sommaire, du statut de celui-ci.

Historiquement, ce statut procède de celui reconnu au comptable public, c’est-à-dire

« fonctionnaire ou agent ayant qualité pour exercer, au nom de l’Etat, d’une collectivité ou

d’un établissement public, des opérations de recettes, de dépenses ou de maniements de titres,

soit au moyen de fonds et valeurs dont il a la garde, soit par virement d’écritures, soit encore

par l’intermédiaire d’autres comptables publics, ou de comptes externes de disponibilités dont

il ordonne et surveille les mouvements », conformément à l’article 16 de la directive de 2009

portant RGCP au sein de l’UEMOA.

En outre, ce statut lui confère des attributions définies par l’article 20 de ladite

directive. A ce titre, le CBR est chargé du recouvrement d’impôts, de droits, de redevances et

de recettes diverses, ainsi que des pénalités fiscales et des frais de poursuite, dans les

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xxviii

conditions fixées par le Code général des impôts, le Code du Domaine de l’Etat, ainsi que les

lois et règlements.

Le régime juridique de la responsabilité du chef de bureau de recouvrement repose alors

toujours sur l’ambivalence d’un statut qui identifie fortement cette responsabilité à celle du

comptable public.

Dès lors, il apparait clair que le chef de bureau de recouvrement a un statut de comptable

public. Seulement, il demeure un comptable secondaire. A ce titre, il est rattaché à un

comptable supérieur du Trésor, c’est-à-dire le comptable principal qui siège au niveau de la

DGCPT. Il est représenté à l’image des comptables des administrations financières, comme

stipulé dans les dispositions du décret n°2011-1880 du 24 novembre 2011 portant RGCP.

Dans ce même registre, le Code général des impôts consacre le statut de comptable aux CBR.

Il se pose toutefois, un problème du statut du chef de bureau de recouvrement. En effet, ce

statut lui confère une autonomie toute entière vis-à-vis de son supérieur hiérarchique sur le

plan administratif, à savoir le Chef de Centre.

B. Valeur juridique de sa responsabilité

Le droit de la comptabilité publique connait des mécanismes de responsabilité qui

existent dans tous les systèmes juridiques et ils constituent l’épicentre.

En fait, toute fonction de responsabilité peut être définie par au moins deux

caractères : son statut juridique et l’autorité qu’elle confère à son titulaire pour l’exercice de

sa mission ou de sa profession. Mais, l’actualité internationale aura été marquée en 2002 par

une demande croissante de sécurité financière interprétée comme l’exigence d’une absolue

sincérité des comptes, le cas échéant par un engagement personnel de leurs responsables.

D’où l’intérêt de savoir déterminer par une approche la responsabilité qui incombe au chef de

bureau de recouvrement.

Mais toute responsabilité émane d’une obligation. D’ailleurs, l’article 56 du RGCP

met à la charge des comptables publics l’obligation de recouvrer ou de justifier. A ce titre,

il dispose que « Les comptables publics sont responsables du recouvrement de la totalité

des droits liquidés par les ordonnateurs et pris en charge par leurs soins.

Ils doivent justifier de l’apurement de ces prises en charge dans les délais et formes prévus

par les dispositions du présent décret.

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xxix

L’apurement résulte soit de recouvrements effectifs, soit de réduction ou d’annulation de

droits préalablement liquidés, soit d’admission en non-valeur.

La responsabilité des comptables publics en matière de recouvrement est engagée et mise

en jeu dans les conditions fixées par les lois et règlements ».

Mais, depuis le transfert du recouvrement des impôts directs d’Etat, rarement le rôle des

comptables publics n’a suscité autant d’intérêt dans la sphère de l’administration publique

alors que même leur responsabilité est remise en cause. Tourner le regard vers les comptables

publics, c’est peut-être de prime abord, s’interroger sur le sens de cette responsabilité et la

perception qu’en ont les autorités administratives et les juridictions compétentes.

Dès lors, parler du régime juridique de la responsabilité du CBR revient tout simplement

à parler de celui du comptable public en général.

A ce titre, la valeur juridique de la responsabilité du chef de bureau de recouvrement

réside dans son cadre légal.

En effet, le principe de la responsabilité des comptables publics est posé par le décret

n°62-0195 du 17 mai 1962 concernant les comptables publics, la loi n°2012-31 du 31

décembre 2012 portant Code général des impôts modifié, notamment en son article 646, la

directive n°07/2009/CM/UEMOA portant règlement général sur la comptabilité publique et

le décret n°2011-1880 du 24 novembre 2011 portant RGCP.

L’autorisation de percevoir les recettes de l’Etat est prévue par l’article 43 du décret

n°2011-1880 du 24 novembre 2011 portant règlement général sur la comptabilité publique ;

qui précise qu’il s’agit des impôts, des taxes, des droits, des rémunérations pour services

rendus, des redevances, des fonds de concours, des dons et des produits autorisés par les lois

et règlements en vigueur ou résultant de décisions de justice ou de conventions.

Donc, d’entrée de jeu, la responsabilité du Chef de bureau de recouvrement s’expose dès

l’entame de la procédure conduisant à recouvrer la créance de l’Etat. C’est dans ce registre

qu’il est dit que la perception de recettes non prévues par les textes engage, d’après l’article

44 du décret n°2011-1880 du 24 novembre 2011, la responsabilité des personnes ayant

confectionné les titres de perception et de celles qui en feraient le recouvrement, comme

concussionnaires, sans préjudice de l’action en répétition de l’indu.

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xxx

A ce titre, s’il s’agit d’un comptable public, sa responsabilité personnelle et pécuniaire

est engagée, si le redevable qui a contesté la perception de la recette non prévue obtient

réparation, conduisant l’organisme public à l’indemniser.

De ces dispositions, il ressort que « tout comptable public est personnellement et

pécuniairement responsable de l’encaissement régulier des recettes dont le recouvrement lui

est confié ».

Cette responsabilité est engagée :

- Si le comptable recouvre un produit dont la perception n’est pas autorisée par la loi

(concussion), ce que lui-même n’est pas habilité à percevoir ;

- S’il refuse d’encaisser des droits dont le recouvrement est autorisé par la loi et relève

de sa compétence ;

- Si, du fait de sa négligence, le Trésor perd à l’expiration du délai de prescription

toute possibilité de recouvrer sa créance.

La responsabilité du comptable public couvre l’ensemble des opérations de recouvrement

touchant son poste, que ces opérations soient accomplies par lui-même ou par les agents

placés sous son contrôle. Elle s’applique depuis la date d’installation et s’arrête à la date de

cessation des fonctions.

A cette responsabilité s’ajoute un contrôle et des sanctions prévues par des dispositions

légales.

En effet, comme tout comptable public, le chef de bureau de recouvrement est exposé aux

sanctions prévues par les articles 31 à 33 du décret 62-0195 et les articles 36 et 37 de la

directive n°06/97/CM/UEMOA. Ces sanctions peuvent être de plusieurs ordres :

- L’obligation de verser immédiatement de ses deniers propres une somme d’argent

égale au montant du déficit constaté ou du manque à gagner causé à l’Etat ;

- S’il n’est pas en mesure de verser immédiatement la somme qui lui est imputée, il

peut être constitué en débet par arrêté du ministre chargé des finances avec émission

d’un titre exécutoire à son encontre (c’est le débet administratif) ;

- La réalisation de son cautionnement ou de l’hypothèque forcée du Trésor sur ses

immeubles ;

- La sanction pénale ;

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xxxi

- La sanction administrative (il peut être relevé de ses fonctions, frappé d’interdiction

d’exercer les fonctions de comptable public).

La spécificité de la responsabilité pécuniaire des comptables publics découle de son

régime juridique. En ce sens, le comptable peut voir sa responsabilité être mise en jeu même

s’il n'a commis de faute. Cette responsabilité est selon J. Magnet établie par des constatations

de fait (défaut de recouvrement de recettes, paiement de dépenses, déficit) précisées par des

qualifications de droit (exigibilité des recettes omises, irrégularité des dépenses payées) qui

sont les unes et les autres objectives, en ce sens qu’elles ne nécessitent pas une appréciation

du comportement personnel du comptable13

.

Eu égard à toutes ces considérations, il ressort que la spécificité de la responsabilité

personnelle et pécuniaire des comptables publics découle du régime juridique qui leur est

applicable. Ainsi, la particularité de ce régime a suscité l’aménagement d’un système original

de sanction administrative permettant de couvrir de façon efficace un certain nombre

d’erreurs et de fautes liées à la gestion publique.

En définitive, les CBR, responsables personnellement et pécuniairement du

recouvrement des créances dont ils ont la charge, ont l'entière maîtrise de la conduite du

recouvrement, tant au regard de l'opportunité de l'exercice des poursuites que du choix des

procédures d'exécution ainsi qu'en ce qui concerne les mesures de bienveillance prises en

faveur des redevables (octroi de délais de paiement, remise de majoration ou de frais de

poursuites...).

Toutefois, il faut noter que la mise en œuvre de cette responsabilité passe obligatoirement par

celle des comptables principaux auxquels les CBR sont rattachés.

13

Jacques Magnet, éléments de comptabilité publique, LGDJ, 2001, p.162

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xxxii

Paragraphe 2 : Le rattachement des comptables de la DGID aux

comptables principaux de la DGCPT

Ce rattachement est encadré par un cadre juridique (A) et se matérialise par un mécanisme

bien particulier (B).

A. Le cadre juridique de ce rattachement

Selon les dispositions de l’article 20 de la directive n°07/2009/CM/UEMOA « Les

comptables des administrations financières des Impôts et des Douanes sont des fonctionnaires

ou agents ayant qualité de comptables deniers et valeurs et chargés en particulier du

recouvrement d’impôts, de droits, de redevances et de recettes diverses, ainsi que des

pénalités fiscales et des frais de poursuites dans les conditions fixées par le Code général des

impôts, le Code des douanes, le Code du domaine de l’Etat, ainsi que les lois et règlements.

Les comptables des administrations financières peuvent être organisés en réseaux de postes

comptables comprenant des comptables supérieurs ou subordonnés, principaux ou

secondaires, distincts du réseau du Trésor dans les conditions fixées par les réglementations

nationales.

Les opérations des comptables des administrations financières sont centralisées dans les

écritures du Trésor. ».

De ces dispositions, il ressort donc que les comptables de la DGID sont des

comptables secondaires, chargés exclusivement d’opérations de recettes et, en conséquence

ne tiennent pas de comptes de gestion à rendre au juge des comptes pour respecter les

dispositions de l’article 17 de ladite directive. Par conséquent, ils sont sous l’autorité, sur le

plan comptable, du Receveur général du Trésor (RGT) ou du Trésorier payeur régional

(TPR), comptable principal. Donc, compte tenu de ce qui précède, le comptable de la DGID

est assez limité dans ses actions, en effet, il se charge seulement d’effectuer ses opérations en

toute conformité avec la loi (par exemple : n’encaisser que les recettes autorisées par les lois

et règlements) et de les transcrire dans des registres. Aucune comptabilité conforme au droit

financier public n’est alors tenue.

Succinctement, la mission des cadres comptables placés sous l’autorité du comptable

principal se limite à une fonction de recouvrement des impôts : c’est-à-dire ceux prélevés sur

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xxxiii

les particuliers et les entreprises sur la base des rôles établis ou des informations établies par

les services d’assiette, selon le principe de la suma divisio entre l’assiette et le recouvrement.

En ce qui concerne cette fonction qui implique l’intervention des comptables secondaires de

la DGID, il faut noter que la pratique de l’opération de recouvrement peut être décomposée

en deux phases :

- Une phase juridique : constituée par les actions de réception des sommes versées, de

poursuite, ainsi que de gestion du contentieux y afférent ;

- Une phase statistique: qui consiste à enregistrer les recettes dans des bordereaux de

recettes. Elle consiste à indiquer dans un bordereau de versement, la nature de la

recette, le destinataire c’est-à-dire l’Etat ou la collectivité locale, dans le cas des

impôts synthétiques, en l’occurrence la CGU et la CGF, le montant du versement

ainsi que les versements antérieurs et le total du bordereau. Dans le bordereau

récapitulatif, il sera mentionné les montants des versements en espèces, en chèques

bancaires, ou si c’est un ordre de paiement. Et l’article 59 du décret 2011-1880 du 24

novembre 2011, portant RGCP de préciser : « les comptables chargés du

recouvrement des impôts directs sont tenus d’émarger, chaque article du rôle, du

montant des versements totaux ou partiels effectués à leur caisse, la date de ces

versements et le numéro de la quittance ».

Le CBR supervise toute la procédure du recouvrement allant de la réception de la déclaration

du contribuable à l’encaissement effectif de la créance de l’Etat, que ça soit par recours au

recouvrement amiable ou au recouvrement forcé.

De par sa qualité de comptable secondaire, il envoie, sous le couvert du Directeur de la

Comptabilité publique et du Trésor, l’expédition authentique des rôles aux comptables

principaux de rattachement.

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xxxiv

B. Le mécanisme de ce rattachement

Le rattachement des CBR aux comptables supérieurs s’opèrent à travers des opérations de

liaison et de reversement pour aboutir à la centralisation des recettes.

1. La liaison et le reversement

D’après la directive de l’UEMOA relative au Plan Comptable de l’Etat, les receveurs

des administrations financières(RAF) agissent pour le compte des comptables subordonnés

du Trésor. Ils disposent d’un compte bancaire, d’un compte CCP, et d’une caisse et utilisent

les mêmes supports comptables que les comptables directs du Trésor et effectuent

périodiquement des liaisons à leurs comptables de rattachement. Cependant, cette mesure

n’est pas entièrement appliquée au Sénégal.

A l’issue d’un recouvrement opéré par le CBR, ce dernier passe une écriture de recettes

en utilisant plusieurs comptes d’imputation, puis établit un ou plusieurs bordereaux de liaison

qu’il adresse à son comptable centralisateur. Les sommes recouvrées par les comptables font

l’objet d’imputation dans différents comptes selon la nature des impôts.

Le comptable centralisateur solde les comptes de liaison, budgétise la recette et procède à la

réduction des prises en charge.

2. La centralisation des écritures par le comptable centralisateur

La centralisation peut être définie comme le fait d’accepter de présenter dans ses

écritures et ses comptes, des opérations de recettes ou de dépenses exécutées par d’autres

comptables. Elle est du ressort des comptables supérieurs qui contrôlent et intègrent dans leur

comptabilité les opérations que leurs subordonnés ont en réalité exécutées pour leur compte.

A titre d’exemples, le Trésorier Général, en sa qualité d’agent comptable central du Trésor,

assure la centralisation finale de la comptabilité de l’Etat ou bien encore, les TPR, comptables

supérieurs assurent la centralisation des opérations des percepteurs, leurs comptables

subordonnés.

A la différence de la comptabilisation, qui concerne l’imputation de l’opération dans le

budget, la centralisation suppose qu’une partie de l’opération a déjà été faite par un premier

comptable, avant son imputation dans le budget par un comptable assignataire.

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xxxv

Ainsi, dans l’optique de la révision du statut des comptables de la DGID, à travers

l’érection d’un comptable supérieur ou le renforcement des compétences des comptables

secondaires, l’une des fonctions essentielles du Trésor consistera à la centralisation des

opérations des comptables de la DGID.A l’échelle centrale, cette mission est assurée par le

Receveur Général du Trésor (RGT)qui polarise au total onze régies de recettes, et dans les

autres régions autres que Dakar, ce sont les Trésoriers Payeurs Régionaux (TPR) qui

remplissent cette fonction.

Sur le plan purement comptable, ce sont les comptes de liaison qui joueront le rôle

d’interface entre les deux administrations et retrace toutes les opérations de centralisation

effectuées par le Trésor. Lors de la réception des bordereaux de versement qui mentionnent

toutes les opérations et les encaissements, le comptable centralisateur vérifie d’abord la

concordance du montant inscrit au crédit du compte de liaison avec les montants inscrits dans

les bordereaux de versement avant de solder ledit compte. Ensuite, la centralisation consistera

à débiter ce même compte pour toucher le budget. De ce fait, dans la balance, ce compte

retrace toutes les de l’année passées entre la DGID et le Trésor.

Etant le mécanisme qui organise et structure la comptabilité générale de l’Etat, de

manière à lui donner son unité, la centralisation est un moyen indispensable pour la

production des états financiers, de la balance mensuelle consolidée ou du Compte Général de

l’Administration des Finances (CGAF).

L’application de la centralisation par les comptables du Trésor découle de son rôle de

tenue d’une comptabilité de l’Etat et la restitution d’informations comptables et financières

fiables.

Après avoir centralisé les opérations du budget général et celles des comptes spéciaux

qui sont faites par les comptables spéciaux sous leur responsabilité exclusive, l’agent

comptable central du Trésor passe les écritures de fin d’année permettant de dresser les

comptes annuels de l’année. Il soumet le CGAF à l’approbation du MEF.

Les relations comptables entre l’administration fiscale et le Trésor, à travers la liaison

comptable d’une part, et la centralisation des opérations comptables d’autre part ne sauraient

être efficaces sans le recours à l’utilisation de moyens informatiques appropriés.

En somme, le rattachement des CBR aux comptables centralisateurs amenuisent

l’harmonisation des procédures de recouvrement des créances fiscales. En effet, les chefs de

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xxxvi

bureaux de recouvrement sont toujours contrôlés par les comptables principaux du Trésor,

mais il convient de noter que cette supervision n’est pas empreinte d’un minimum d’autorité.

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xxxvii

Chapitre 2 :

Evaluation des aspects pratiques et statistiques du

transfert du recouvrement

L’évaluation des aspects pratiques (Section 1) combinée à celle chiffrée des aspects

statistiques (Section 2) permettent une estimation concrète du transfert du recouvrement.

Section 1 : Evaluation des aspects pratiques

Elle se veut fonctionnelle et implique une considération de l’exécution de l’opération du

recouvrement, allant des procédures non uniformes de recouvrement (Paragraphe 1) aux

moyens de contrôle difficiles à mettre en œuvre (Paragraphe 2).

Paragraphe 1 : Des procédures de recouvrement non uniformes

La rationalité administrative a été la principale justification du transfert du

recouvrement. En effet, l’efficience dans les tâches pratiques de recouvrement constitue

l’aspect fondamental du transfert. Ces procédures sont de telle sorte que la gestion du

recouvrement ne doit pas induire des surcoûts élevés pour la collectivité et mieux, la

réduction desdits coûts demeure un objectif. En outre, le transfert a concerné notamment les

aspects liés à l’exercice des poursuites et à la tenue de comptabilité.

Pour l’heure, malgré la structuration formelle des bureaux de recouvrement, telle que établie

par l’article 112 de l’arrêté n°20287 du 13 décembre 2013 portant organisation de la DGID,

les procédures sont loin d’être uniformes.

En effet, d’aucuns ont recours uniquement au recouvrement amiable tandis que

d’autres vont jusqu’à l’utilisation des moyens forcés. L’une comme l’autre de ces voies

n’aboutit pas forcément au même résultat. Mais, même si le recouvrement amiable fait état

d’une certaine harmonie sur le volet procédural, le recouvrement forcé se fait suivant des

procédures en principes variables.

En pratique, à défaut de paiement dans les délais légaux, la procédure de recouvrement

applicable aux impôts directs et taxes assimilées est engagée. L’article 49 du décret n°2011-

1880 dispose en effet que « Sauf exception tenant, soit à la nature ou au caractère contentieux

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xxxviii

de la créance, soit à la nécessité de prendre sans délai des mesures conservatoires, le

recouvrement forcé est précédé d’une tentative de recouvrement amiable.

Le recouvrement forcé des créances est poursuivi par les voies et moyens de droit en vertu

d’un titre ayant force exécutoire.». Aujourd’hui cette disposition n’est pas tout le temps

appliquée, du moins par tous. C’est ainsi que dans certains centres de services fiscaux (CSF),

on assiste à une mise en œuvre du recouvrement forcé tandis que cette voie de recours n’est

pas utilisée par d’autres.

Parmi les voies d’exécution propres au droit fiscal, l’avis à tiers détenteur (ATD) est le

plus usité. Prévu par l’article 662 du CGI, l’ATD est un acte de procédure qui permet au

comptable, sur simple demande, d’obliger un tiers à lui verser immédiatement, sur fonds dont

il est dépositaire, détenteur ou débiteur à l’égard d’un redevable, les impôts dus.

Toutefois, le recours à l’ATD est plus courant à Dakar que dans les autres régions.

Cette situation pourrait être imputée au faible taux de bancarisation observé dans ces régions.

Certaines raisons à cette situation voudraient que l’on veuille s’adapter aux réalités

sociologiques de la région compétente. Dans ce cas, une mise en œuvre habituelle et pérenne

du recouvrement amiable permet simplement de réaliser les résultats escomptés et du coup,

d’atteindre les objectifs assignés. Pour ces bureaux compétents, même si les contribuables

défaillants se complaisent dans une situation passive sachant que l’impôt est exigible, aucune

action forcée tendant à d’abord sauvegarder la créance de l’Etat pour ensuite la recouvrer

n’est mise à exécution.

Il en est de même des procédures de comptabilisation des recettes. En effet, certaines

recettes sont considérées comme provisoires ici alors qu’elles reçoivent une imputation

définitive ailleurs. C’est l’exemple des acomptes provisionnels.

Paragraphe 2 : Des moyens de contrôle difficiles à mettre en œuvre

En principe, le contrôle en matière de recettes porte sur l’autorisation de percevoir la

recette, si le titre est émis. A ce niveau, le chef de bureau de recouvrement, à l’instar des

autres comptables publics, doit s’assurer de l’existence d’un texte qui prévoit la perception de

la recette envisagée. C’est ainsi que la perception doit être autorisée par l’autorité compétente

dans les formes requises14

.

14

Cour des comptes française, arrêt du 14 octobre 1971, Cazenave et Mazerolles.

Mémoire de fin d’études : EVALUATION DU TRANSFERT DU RECOUVREMENT

Khady GUEYE | Elève contrôleur des Impôts et Domaines ENA-Promotion 2013-2015 xxxix

Mais au-delà de ce contrôle organique, il y’a un contrôle comptable dont la mise en œuvre

témoigne de manière objective de son impertinence.

L’article 26 de la Directive sur le règlement général sur la comptabilité publique de 2009

précise que les comptables publics sont tenus d’exercer un certain nombre de contrôles en

matière de recettes, de dépenses et de patrimoine.

Par voie de conséquence, cette disposition donne une certaine légitimité au contrôle exercé

par le RGT ou le TPR sur le chef de bureau de recouvrement.