Embed Size (px)

Citation preview

Master of Science in Betriebswirtschaftslehre

Vertiefungslinien

Accounting and Finance

Management and Economics

Modulhandbuch

(PO 2016)

Stand: Wintersemester 2019/20

Inhaltsverzeichnis 2

1 Einführung ......................................................................................................... 7

1.1 Leitidee ...............................................................................................................7

1.2 Aufbau des Masterstudiengangs ......................................................................8

1.3 Tätigkeits- und Berufsfelder .............................................................................10

2 Master of Science in Accounting and Finance .......................................... 11

2.1 Bereich Accounting and Finance I ................................................................11

2.1.1 Wirtschaftsprüfung .................................................................................. 12

2.1.2 Rechtsformwahl und Besteuerung ....................................................... 14

2.1.3 Bankmanagement I - Bankkalkulation ................................................. 15

2.1.4 Einführung in die Optionsbewertung .................................................... 17

2.1.5 Advanced Corporate Governance .................................................... 19

2.1.6 Interne Revision I ...................................................................................... 21

2.2 Bereich Accounting and Finance II ...............................................................23

2.2.1 Jahresabschluss II .................................................................................... 24

2.2.2 Steuerliche Gewinnermittlung ............................................................... 25

2.2.3 Jahresabschlussanalyse und Unternehmensbewertung ................... 26

2.2.4 Bankmanagement II - Risikomanagement.......................................... 28

2.2.5 Management von Versicherungsrisiken ............................................... 30

2.2.6 Quantitatives Risikomanagement ........................................................ 31

2.3 Seminare in Accounting and Finance ...........................................................33

2.3.1 Seminar Rechnungswesen, Wirtschaftsprüfung und Controlling ..... 34

2.3.2 Seminar Betriebswirtschaftliche Steuerlehre........................................ 35

2.3.3 Seminar Banken und betriebliche Finanzwirtschaft ........................... 36

2.3.4 Seminar Versicherungsbetriebslehre und Risikomanagement ......... 37

2.3.5 Seminar Interne Revision und Corporate Governance ..................... 38

2.3.6 Seminar Finance ...................................................................................... 39

2.4 Mobilitätsfenster für Accounting and Finance ..............................................40

2.4.1 Finanzinnovation ..................................................................................... 41

2.4.2 Zinsen: Interest Rate Models and Applications ................................... 43

2.4.3 Controlling ................................................................................................ 45

2.4.4 Konzernrechnungslegung ...................................................................... 47

2.4.5 Unternehmensumstrukturierungen und Besteuerung ........................ 49

2.4.6 Internationale Betriebswirtschaftliche Steuerlehre ............................. 50

2.4.7 Bankmanagement III - Rentabilitätsanalyse und Kapitalallokation . 51

2.4.8 Bankmanagement IV - Finanzrisiken und Bankenaufsicht ................ 52

2.4.9 Geschäftspolitik der Kreditinstitute ....................................................... 54

Inhaltsverzeichnis 3

2.4.10 Steuerliches Verfahrensrecht ................................................................. 56

2.4.11 Empirical Finance .................................................................................... 58

2.4.12 Interne Revision II ..................................................................................... 59

2.4.13 Trends in Internal Auditing and Corporate Governance .................. 61

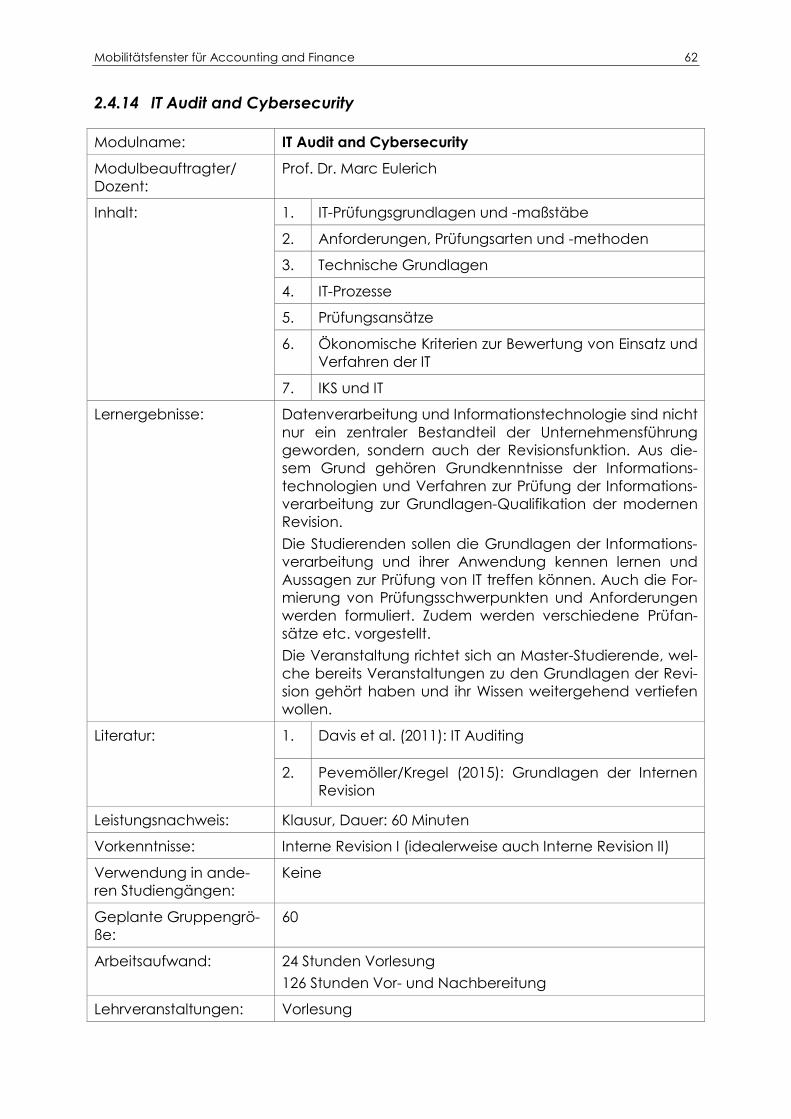

2.4.14 IT Audit and Cybersecurity ..................................................................... 62

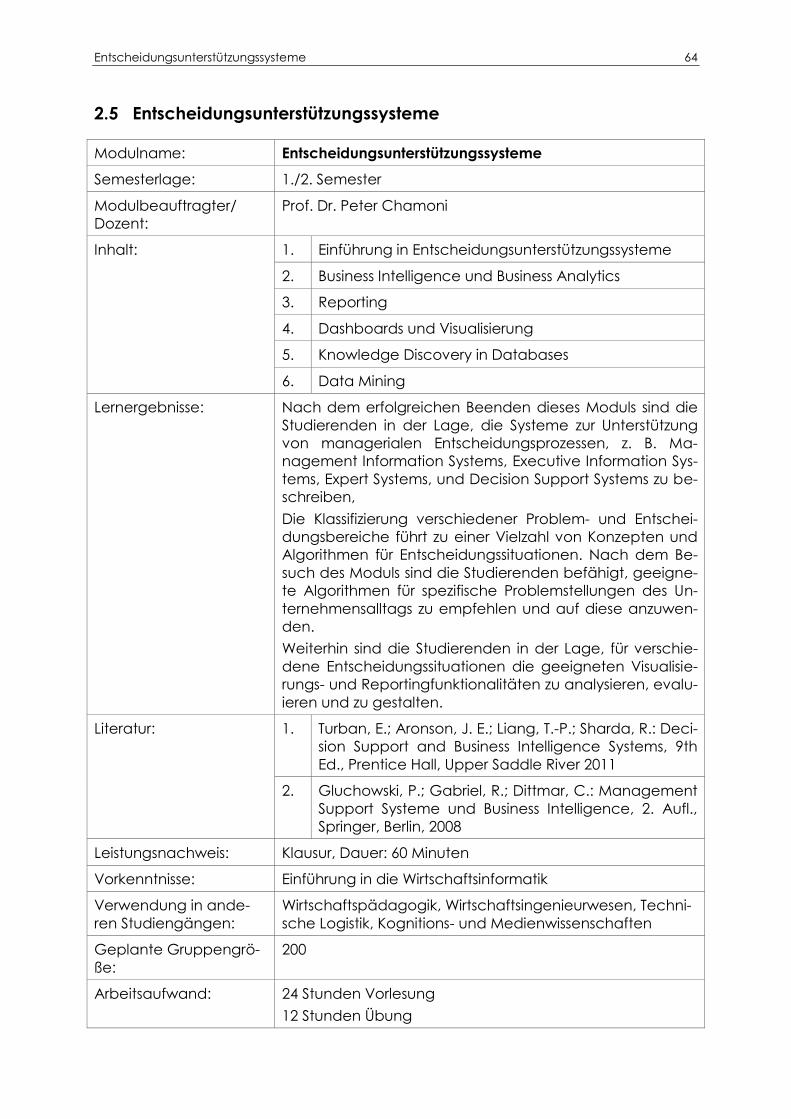

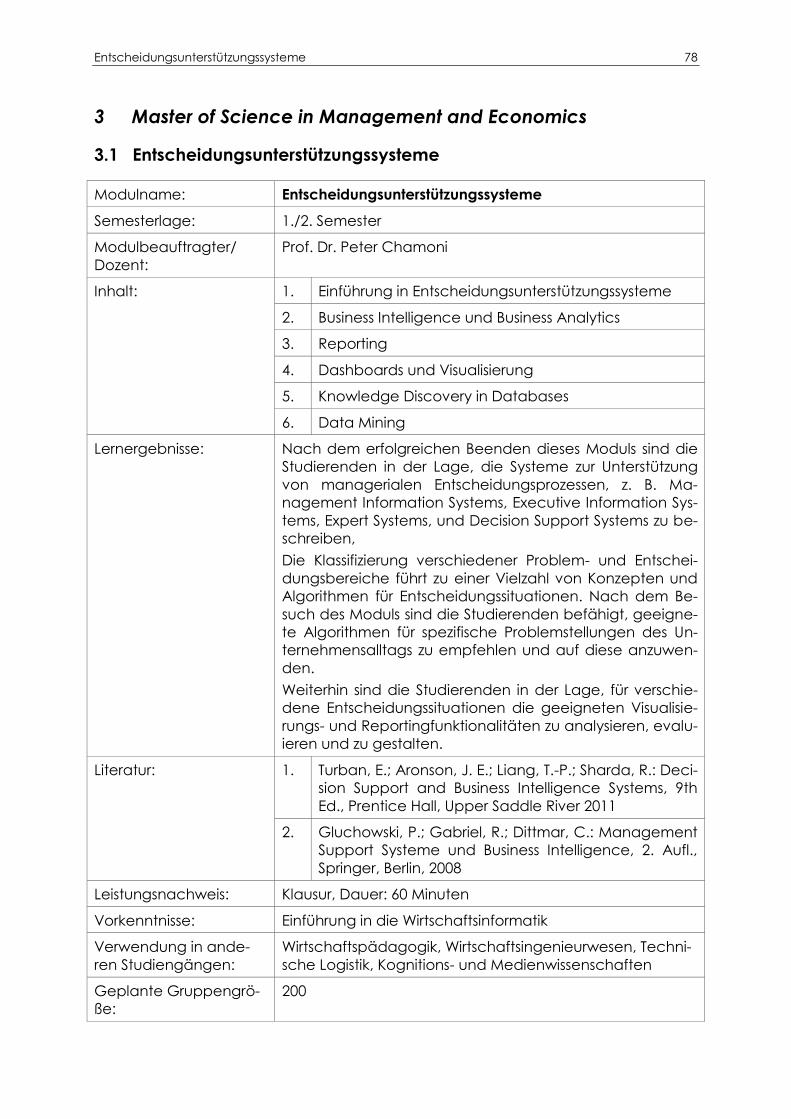

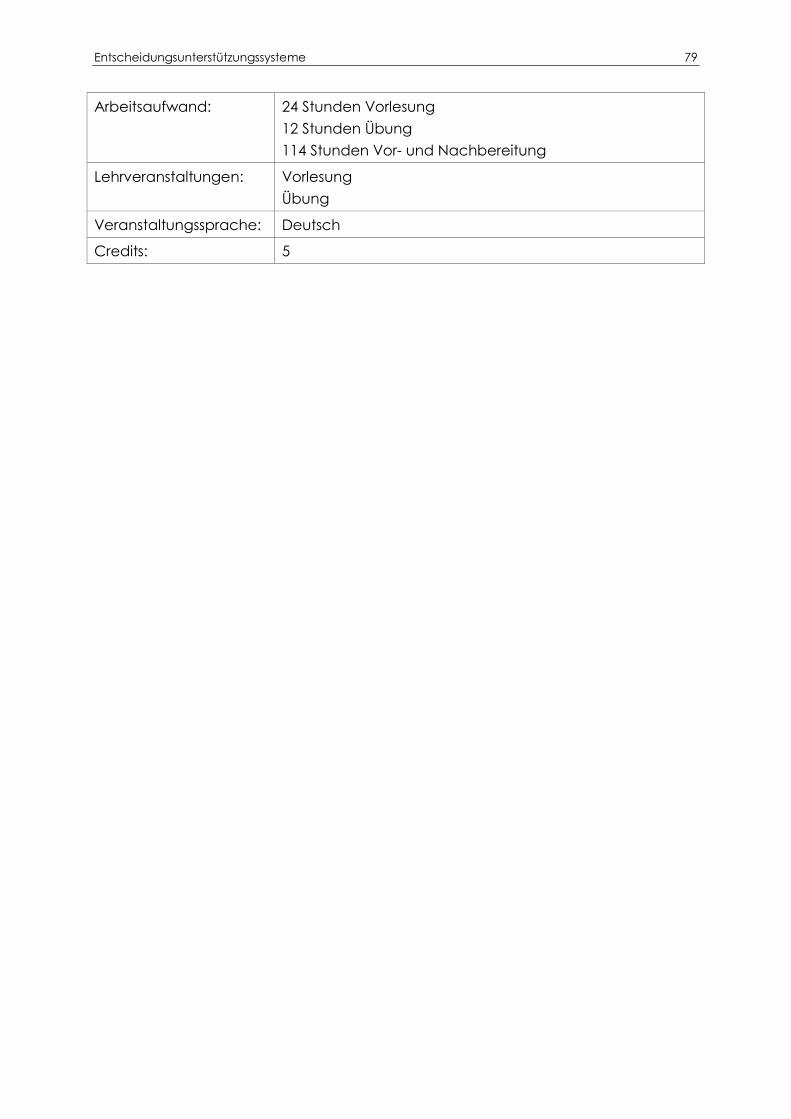

2.5 Entscheidungsunterstützungssysteme ............................................................64

2.6 Strategische Unternehmensführung II ............................................................66

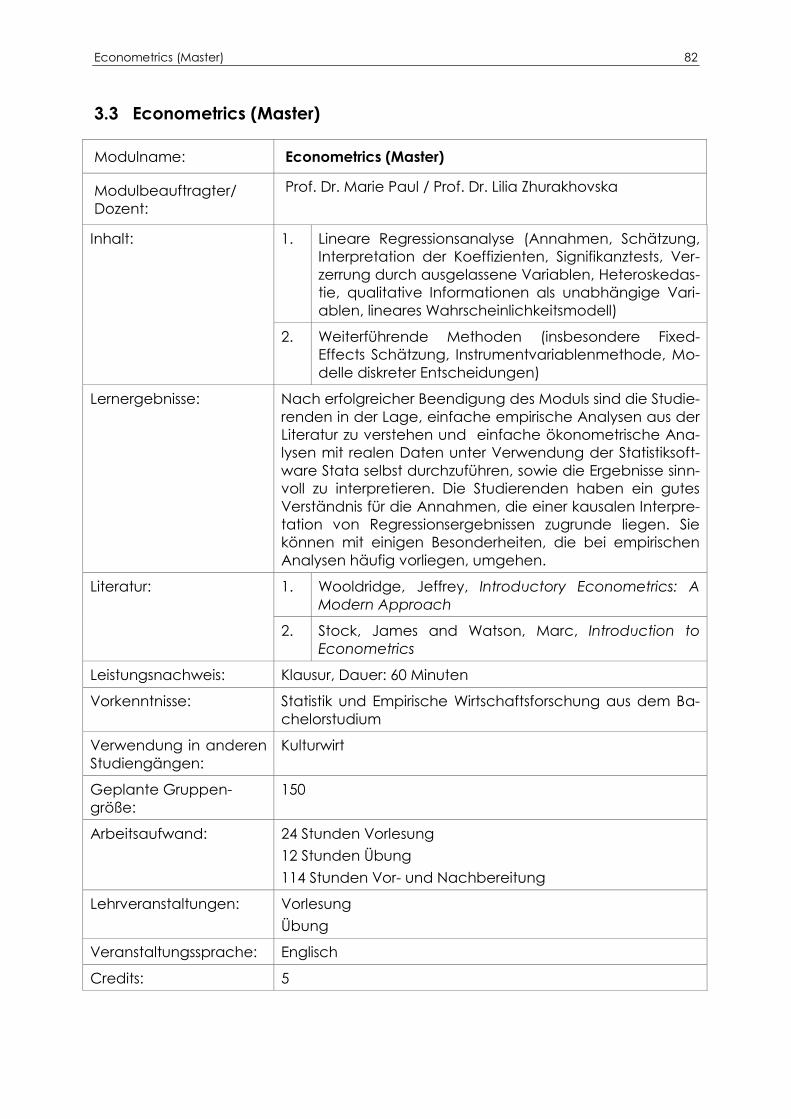

2.7 Econometrics (Master) ....................................................................................68

2.8 Bereich Volkswirtschaftslehre für Accounting and Finance .........................69

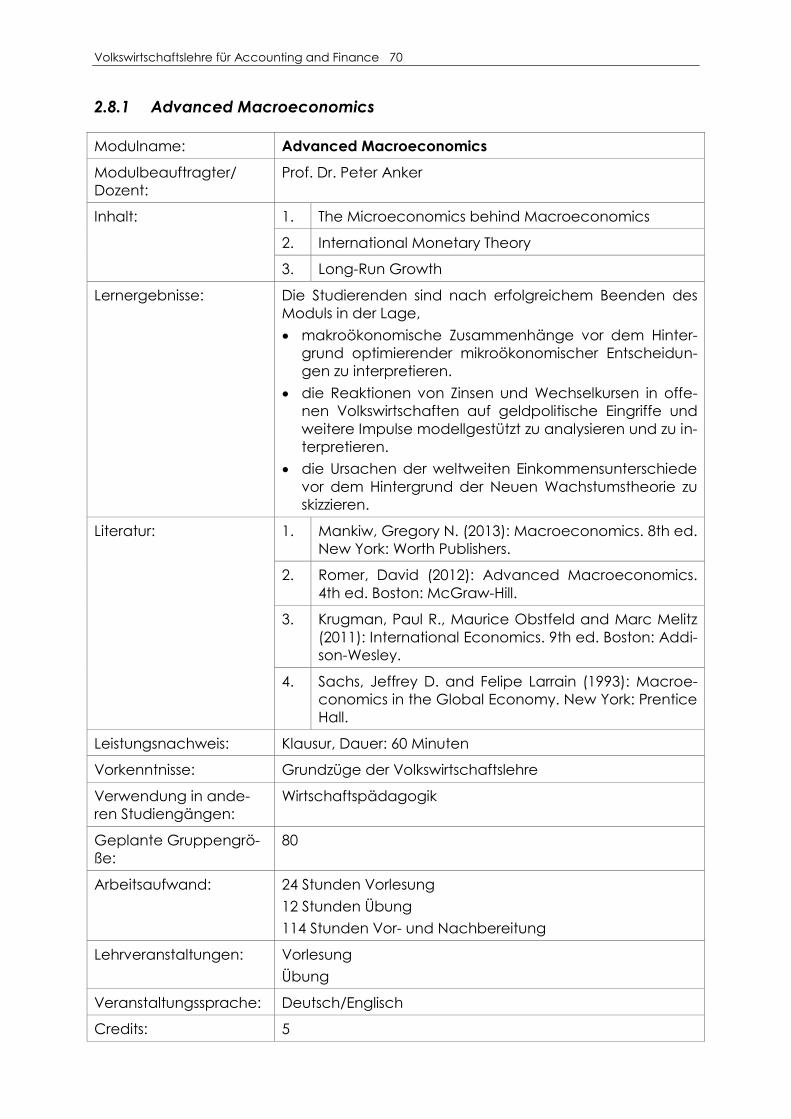

2.8.1 Advanced Macroeconomics ............................................................... 70

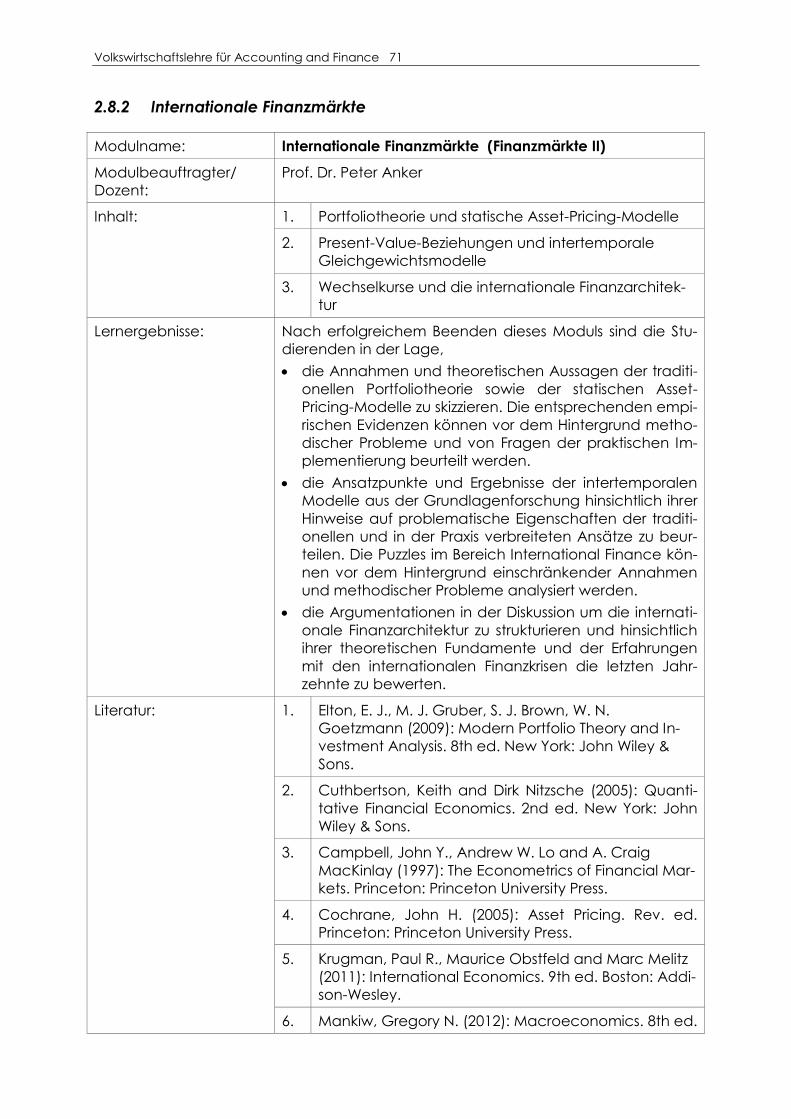

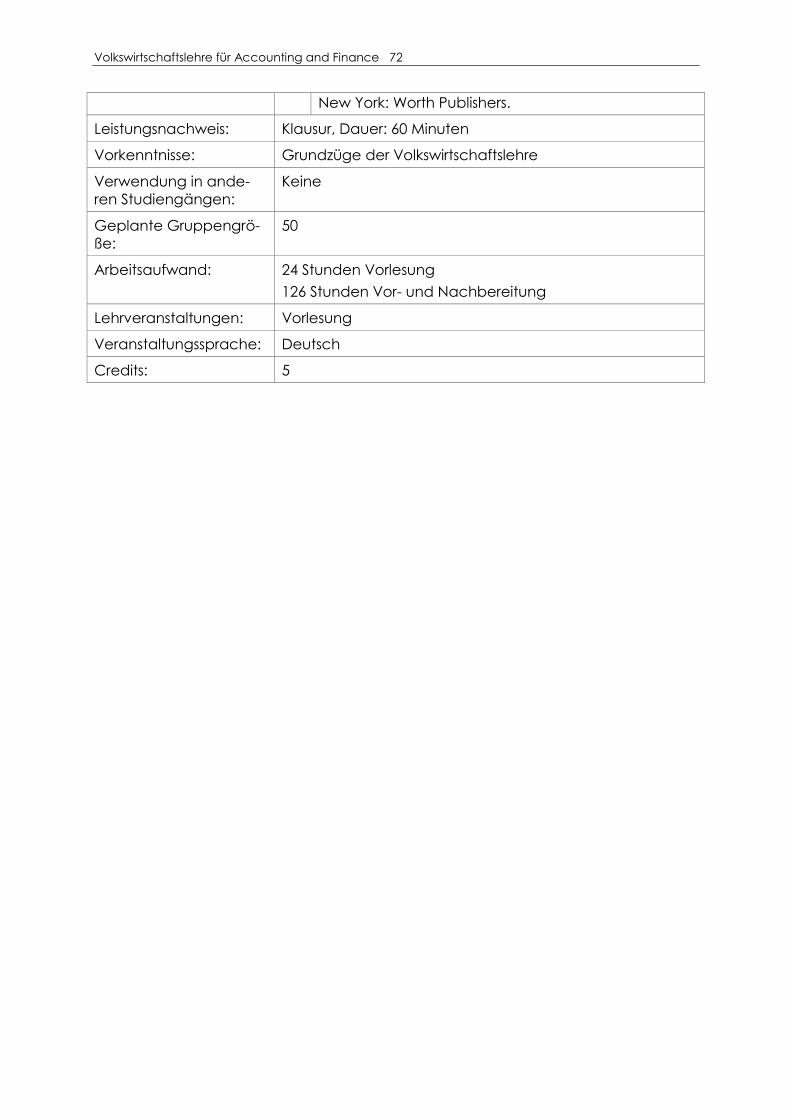

2.8.2 Internationale Finanzmärkte .................................................................. 71

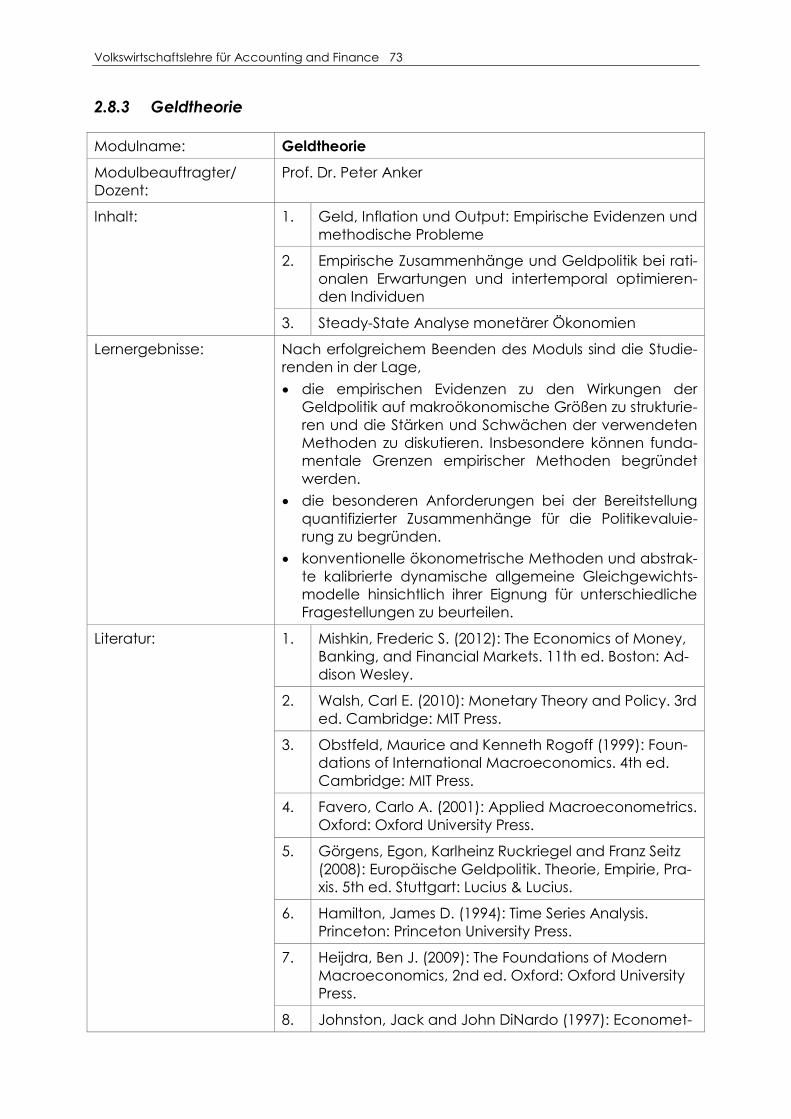

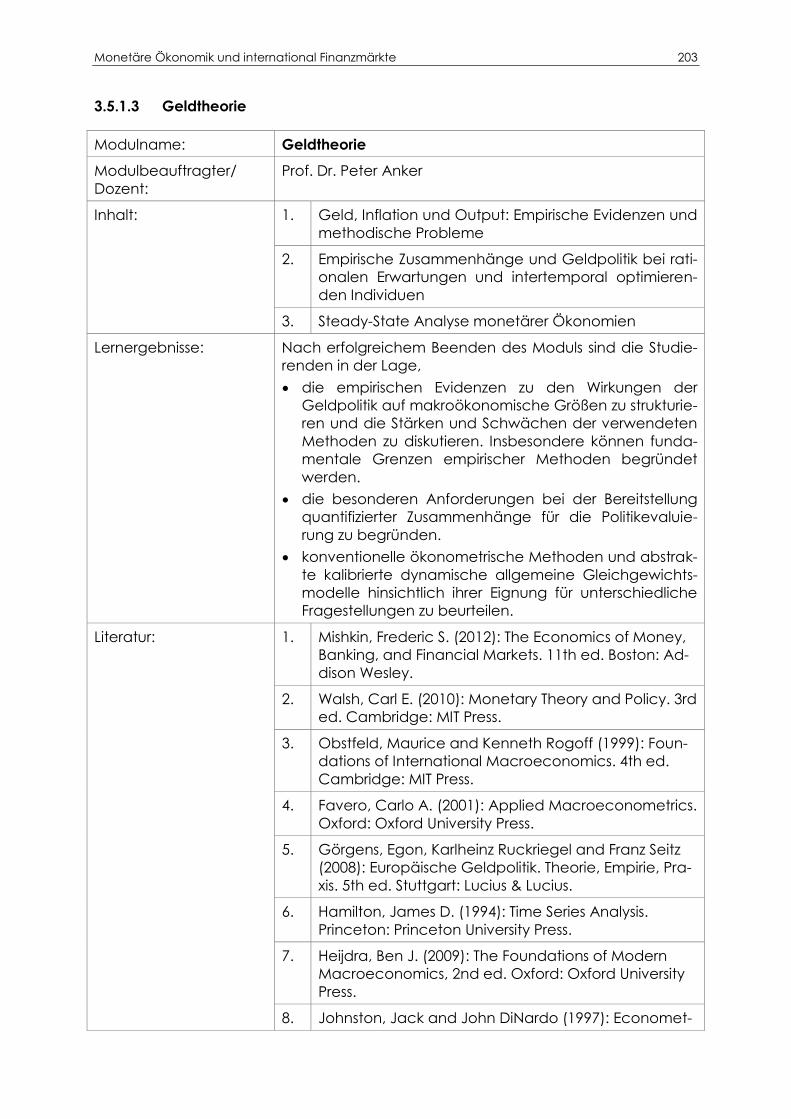

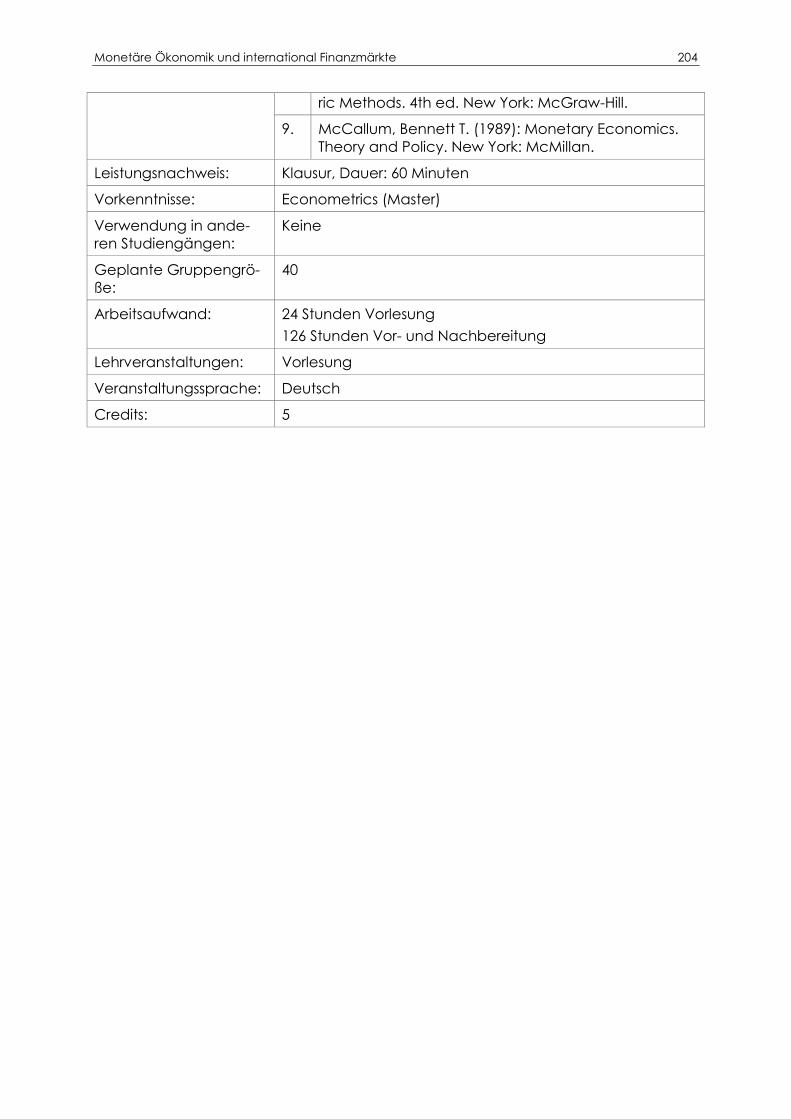

2.8.3 Geldtheorie .............................................................................................. 73

2.8.4 Geldpolitik ................................................................................................ 75

2.8.5 Applications in Empirical Research ...................................................... 77

3 Master of Science in Management and Economics .................................. 78

3.1 Entscheidungsunterstützungssysteme ............................................................78

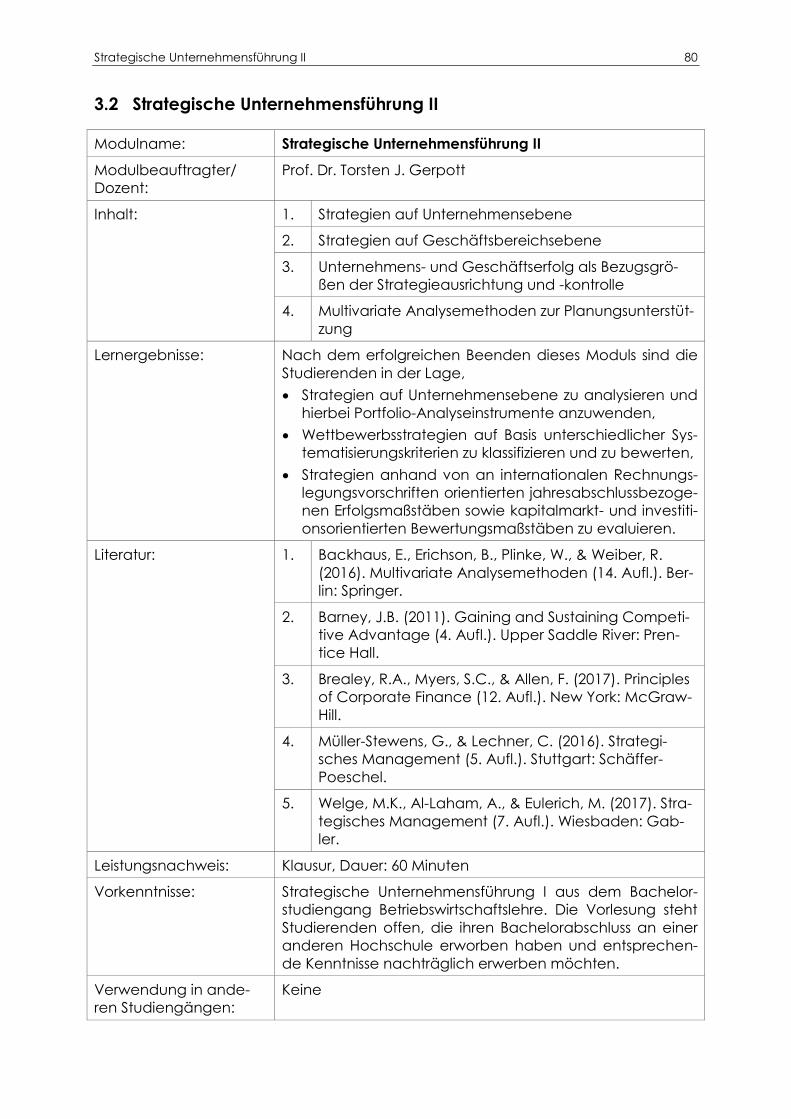

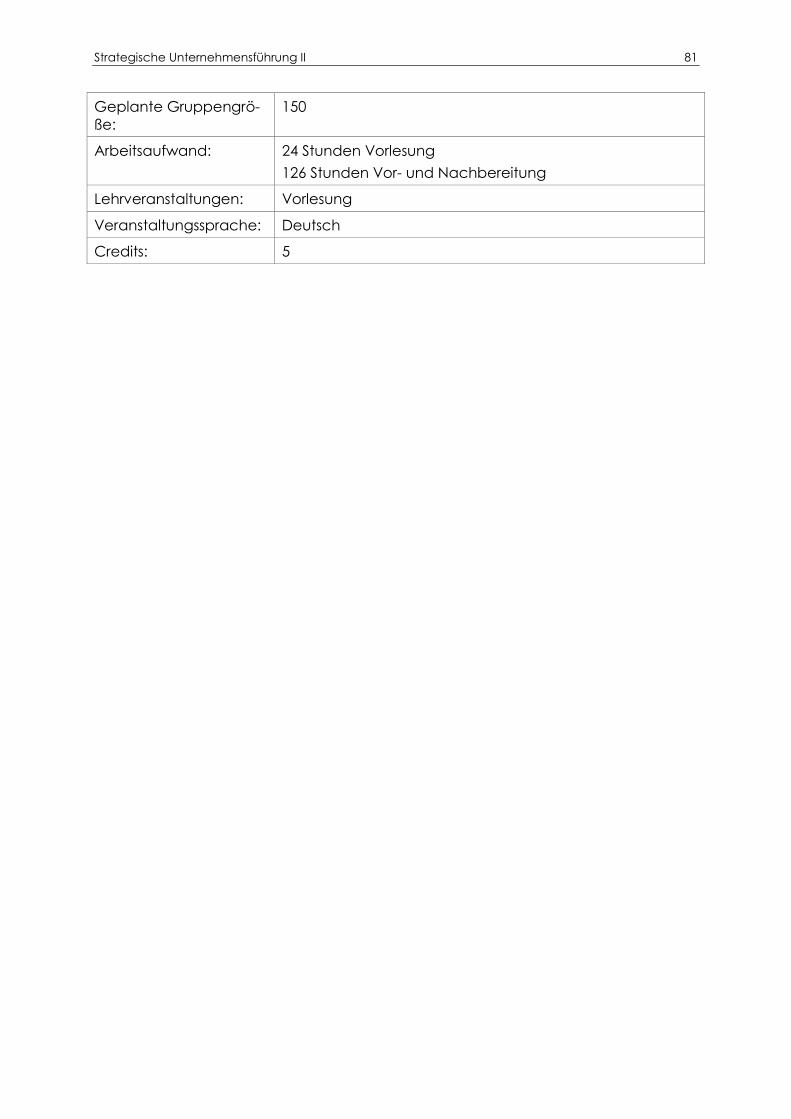

3.2 Strategische Unternehmensführung II ............................................................80

3.3 Econometrics (Master) ....................................................................................82

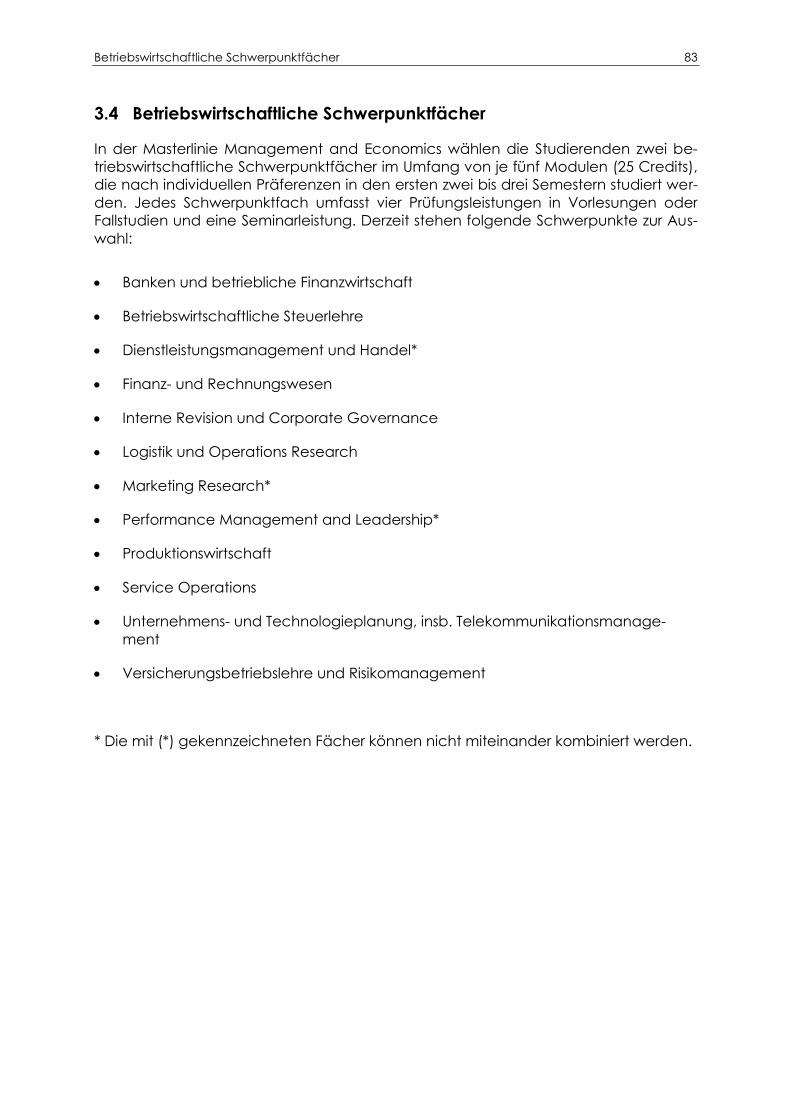

3.4 Betriebswirtschaftliche Schwerpunktfächer ...................................................83

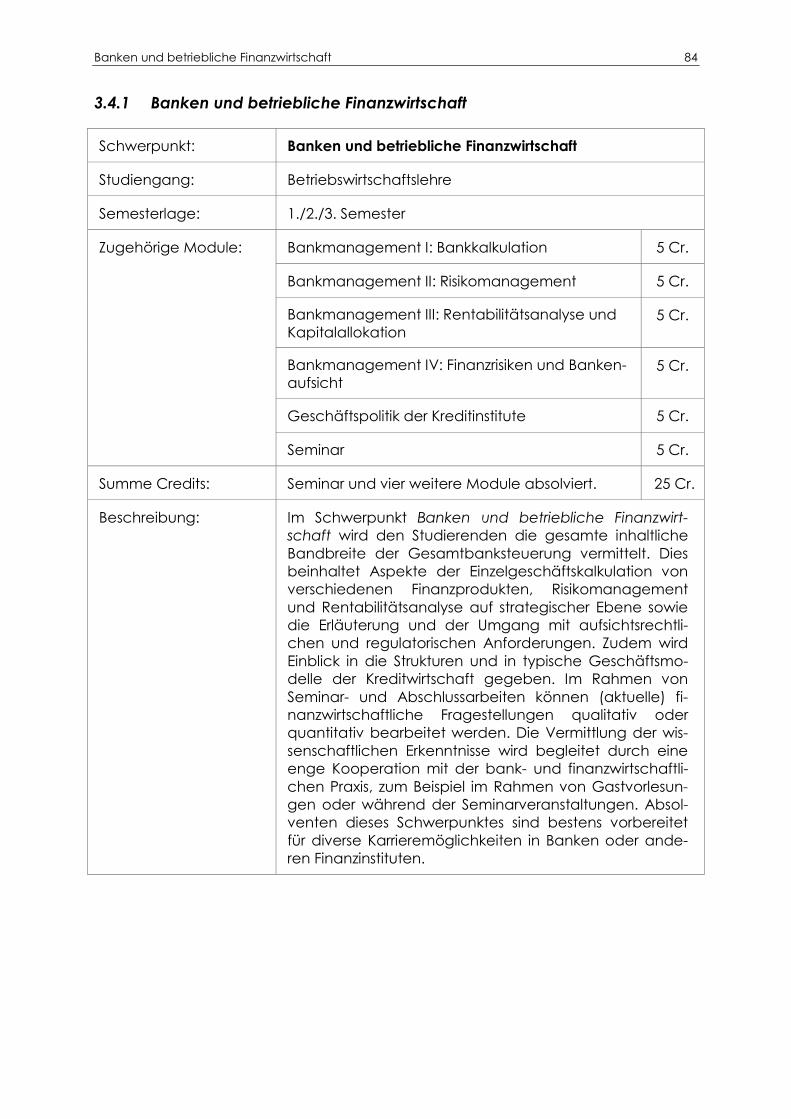

3.4.1 Banken und betriebliche Finanzwirtschaft .......................................... 84

3.4.1.1 Bankmanagement I - Bankkalkulation .................................. 85

3.4.1.2 Bankmanagement II - Risikomanagement .......................... 87

3.4.1.3 Bankmanagement III - Rentabilitätsanalyse und

Kapitalallokation ...................................................................... 89

3.4.1.4 Bankmanagement IV - Finanzrisiken und Bankenaufsicht . 90

3.4.1.5 Geschäftspolitik der Kreditinstitute ........................................ 92

3.4.1.6 Seminar Banken und betriebliche Finanzwirtschaft ............ 94

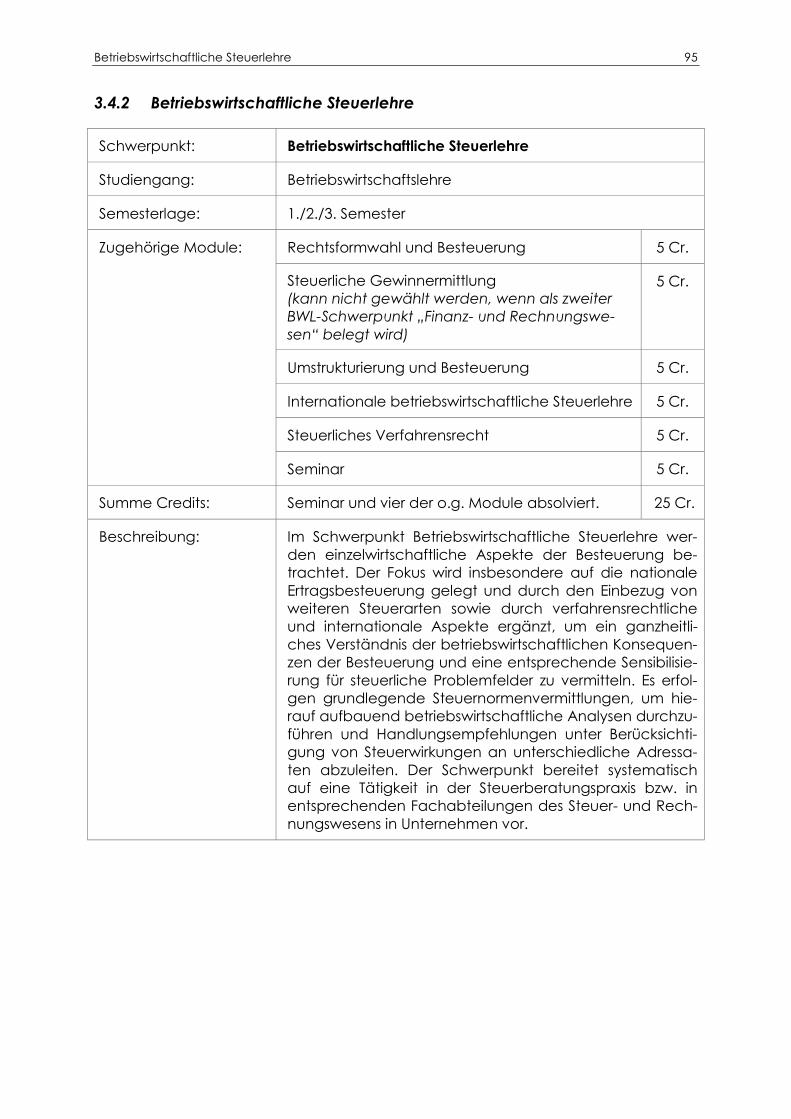

3.4.2 Betriebswirtschaftliche Steuerlehre ....................................................... 95

3.4.2.1 Rechtsformwahl und Besteuerung ........................................ 96

3.4.2.2 Steuerliche Gewinnermittlung ................................................ 97

3.4.2.3 Unternehmensumstrukturierungen und Besteuerung ......... 98

3.4.2.4 Internationale Betriebswirtschaftliche Steuerlehre .............. 99

3.4.2.5 Steuerliches Verfahrensrecht................................................ 100

3.4.2.6 Seminar Betriebswirtschaftliche Steuerlehre ...................... 102

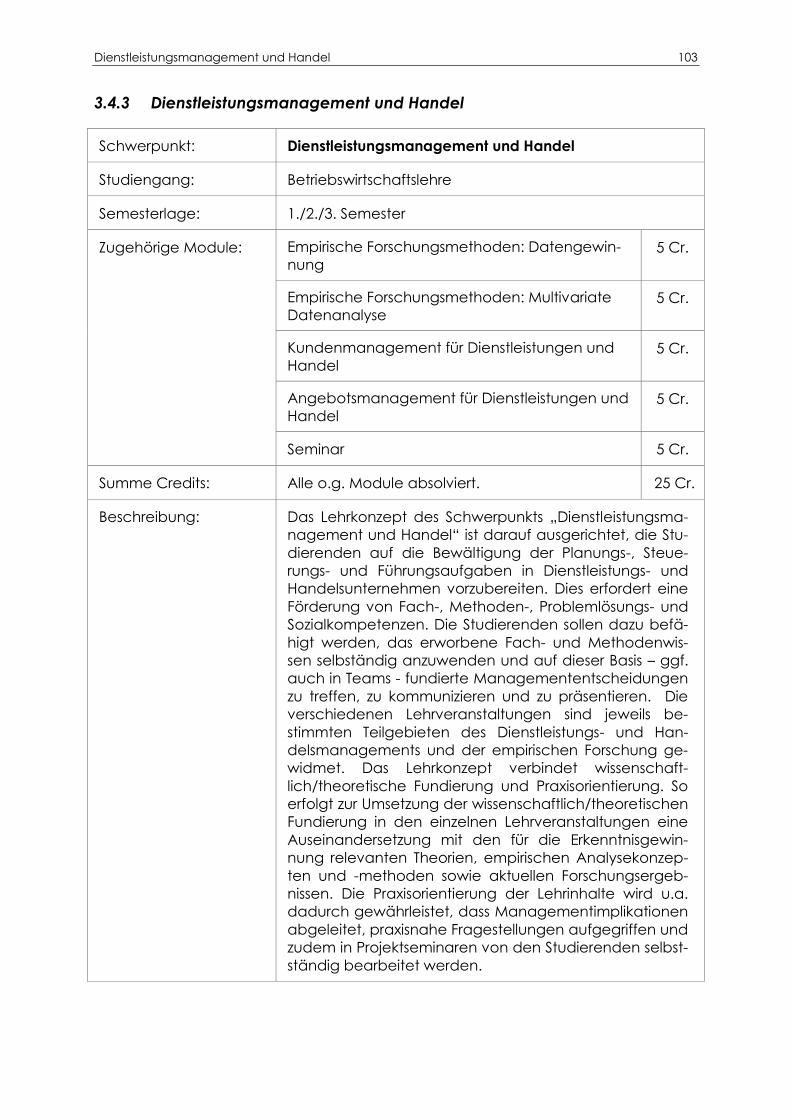

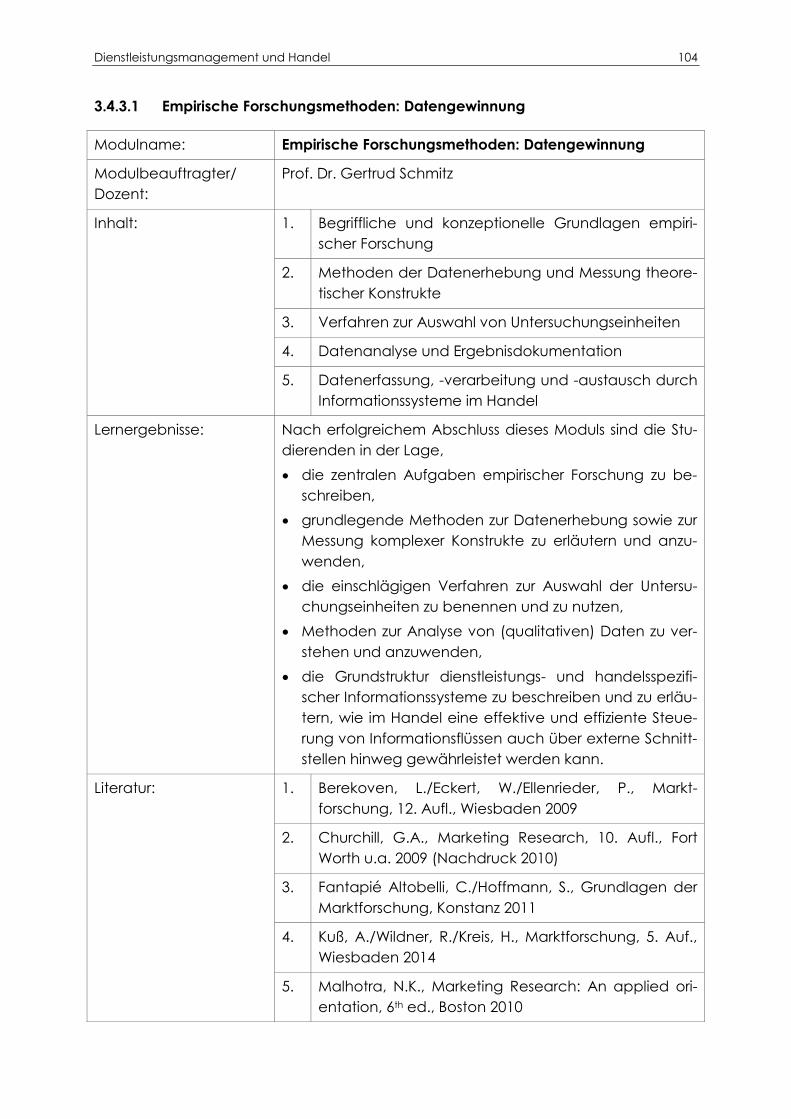

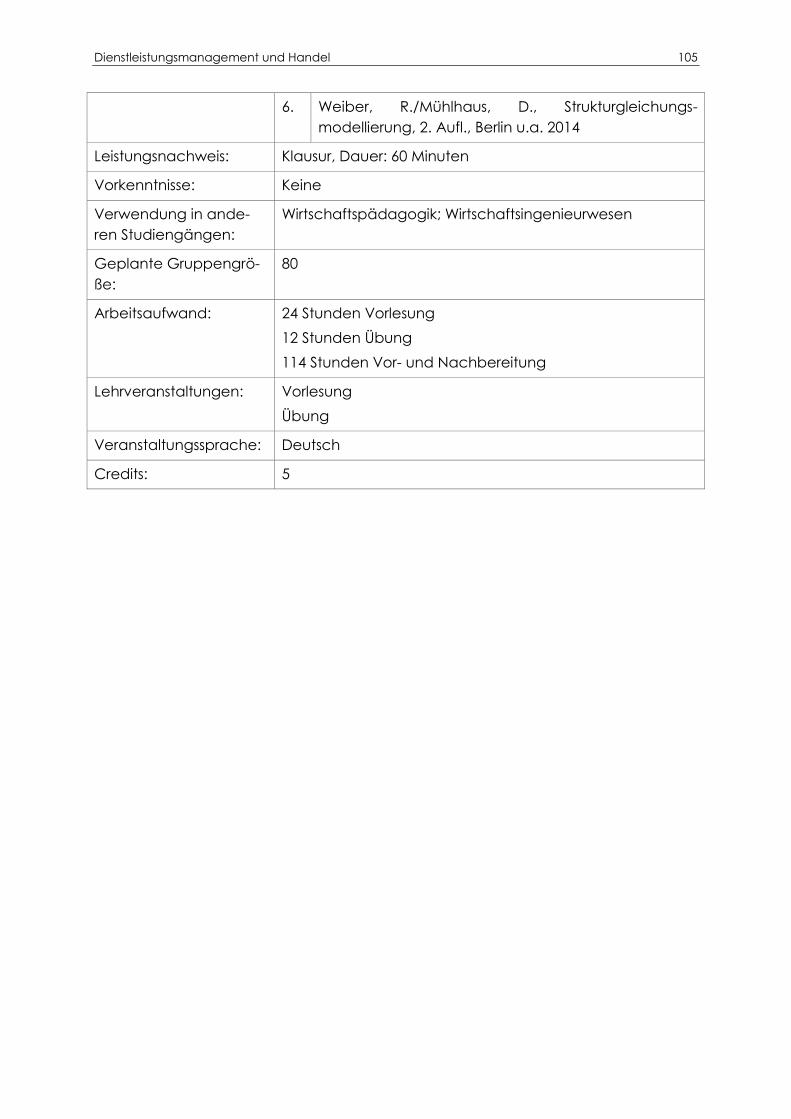

3.4.3 Dienstleistungsmanagement und Handel ......................................... 103

3.4.3.1 Empirische Forschungsmethoden: Datengewinnung ...... 104

Inhaltsverzeichnis 4

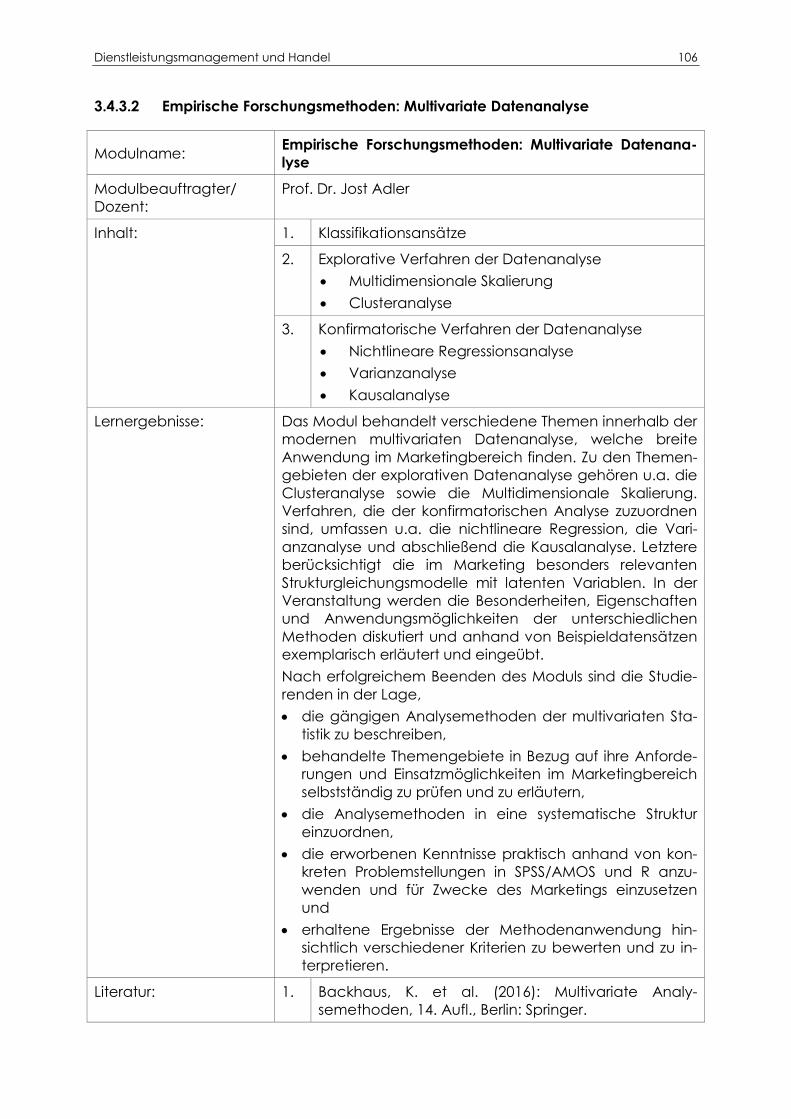

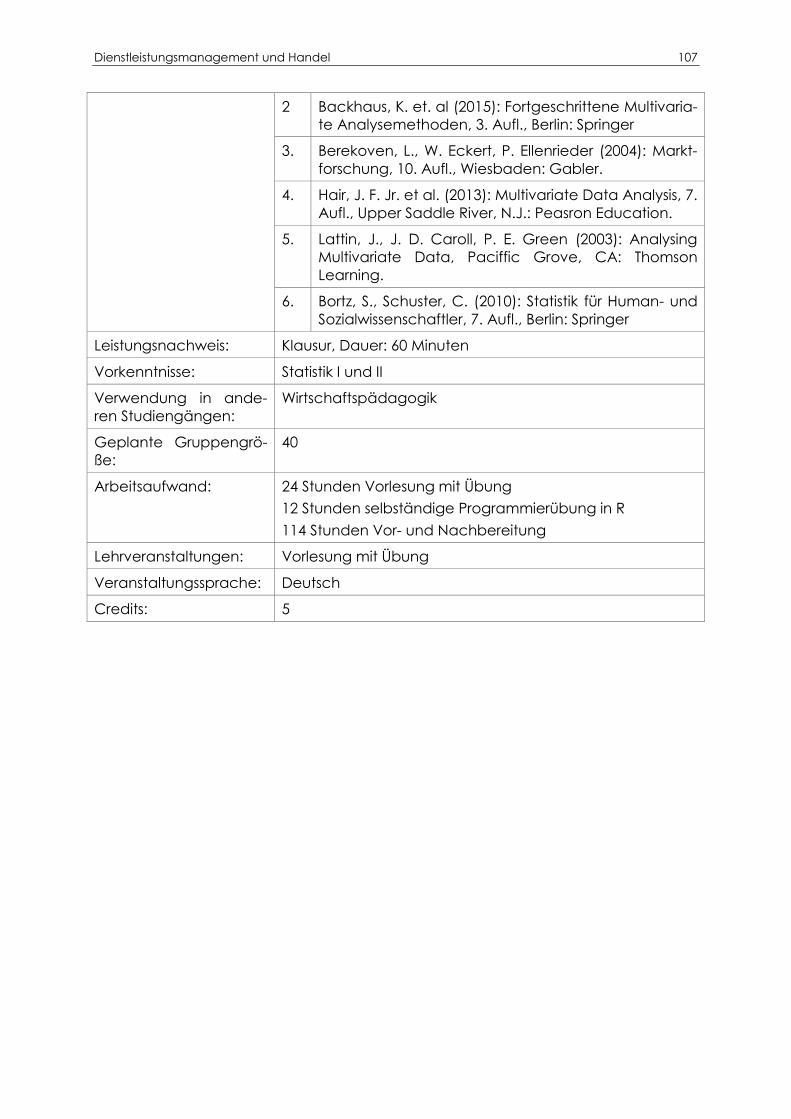

3.4.3.2 Empirische Forschungsmethoden: Multivariate

Datenanalyse ......................................................................... 106

3.4.3.3 Angebotsmanagement für Dienstleistungen und

Handel ..................................................................................... 108

3.4.3.4 Kundenmanagement für Dienstleistungen und Handel .. 110

3.4.3.5 Seminar Dienstleistungsmanagement und Handel .......... 112

3.4.4 Finanz- und Rechnungswesen ............................................................. 113

3.4.4.1 Steuerliche Gewinnermittlung .............................................. 115

3.4.4.2 Empirical Finance ................................................................... 116

3.4.4.3 Advanced Corporate Governance ................................... 117

3.4.4.4 Controlling ............................................................................... 119

3.4.4.5 Ausgewählte Fragestellungen im Finanz- und

Rechnungswesen ................................................................... 121

3.4.5 Interne Revision und Corporate Governance .................................. 122

3.4.5.1 Interne Revision I ..................................................................... 124

3.4.5.2 Interne Revision II .................................................................... 126

3.4.5.3 Advanced Corporate Governance ................................... 128

3.4.5.4 Trends in Internal Auditing and Corporate Governance . 130

3.4.5.5 IT Audit and Cybersecurity.................................................... 131

3.4.5.6 Seminar Interne Revision und Corporate Governance .... 133

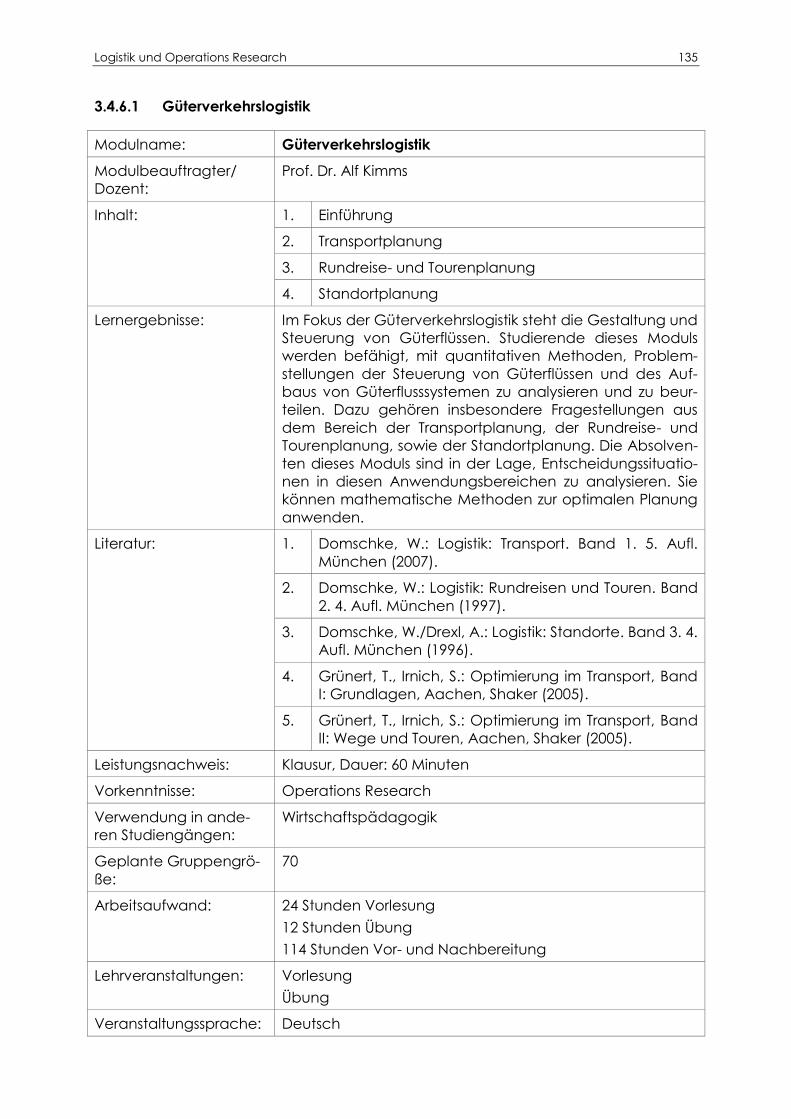

3.4.6 Logistik und Operations Research ...................................................... 134

3.4.6.1 Güterverkehrslogistik .............................................................. 135

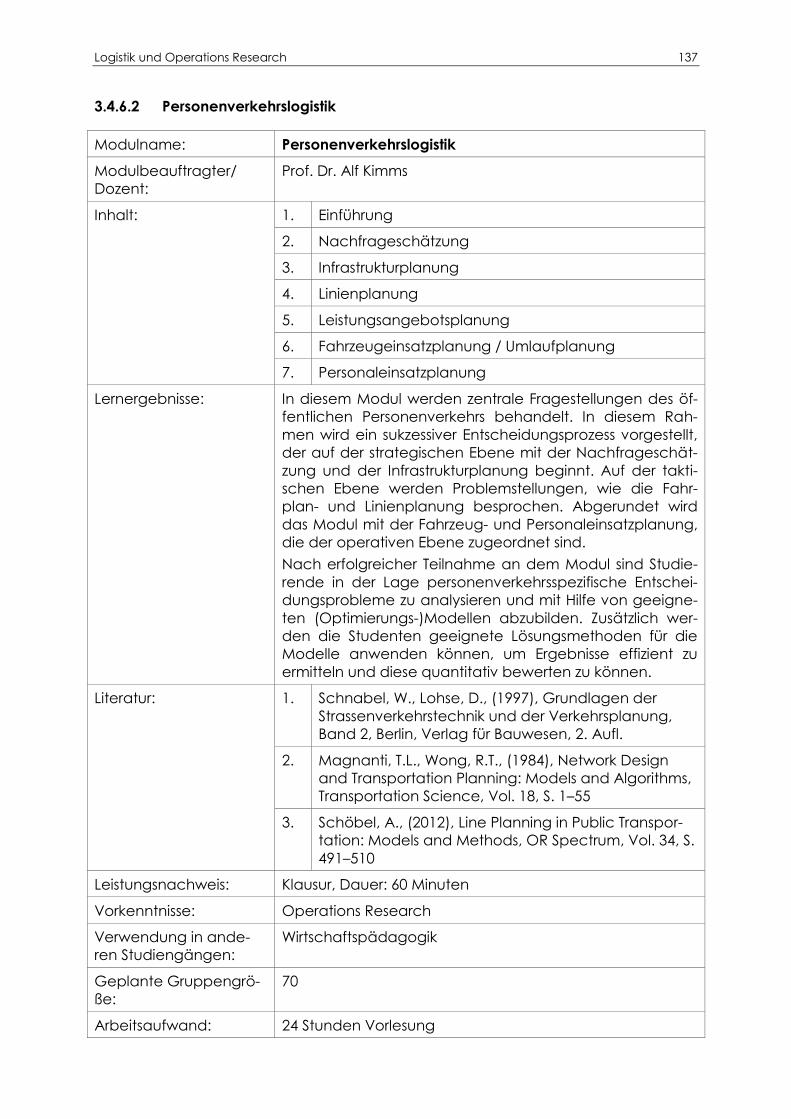

3.4.6.2 Personenverkehrslogistik ........................................................ 137

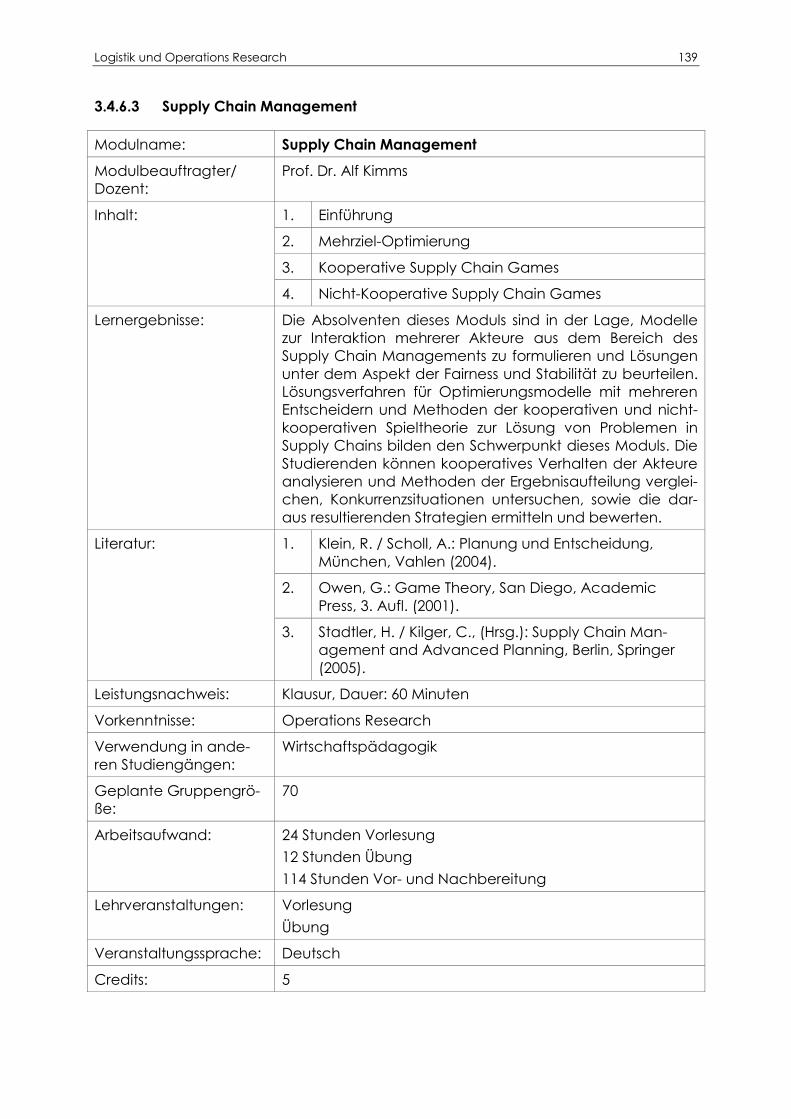

3.4.6.3 Supply Chain Management ................................................. 139

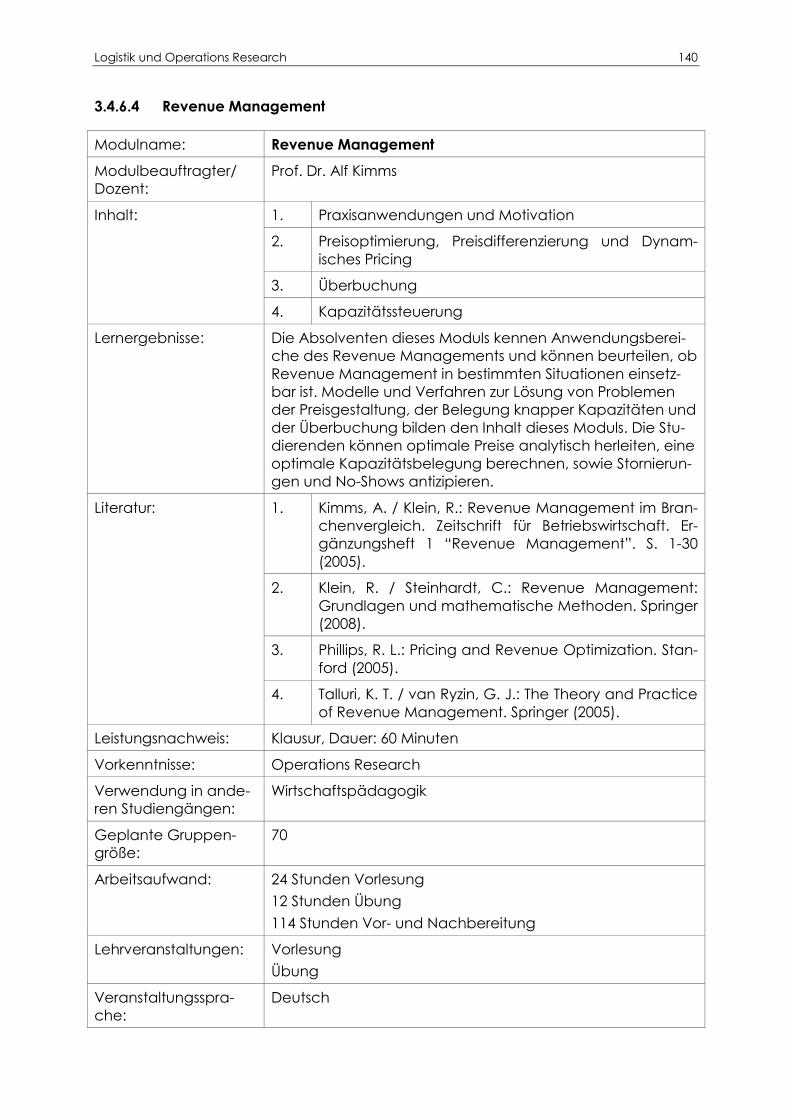

3.4.6.4 Revenue Management ........................................................ 140

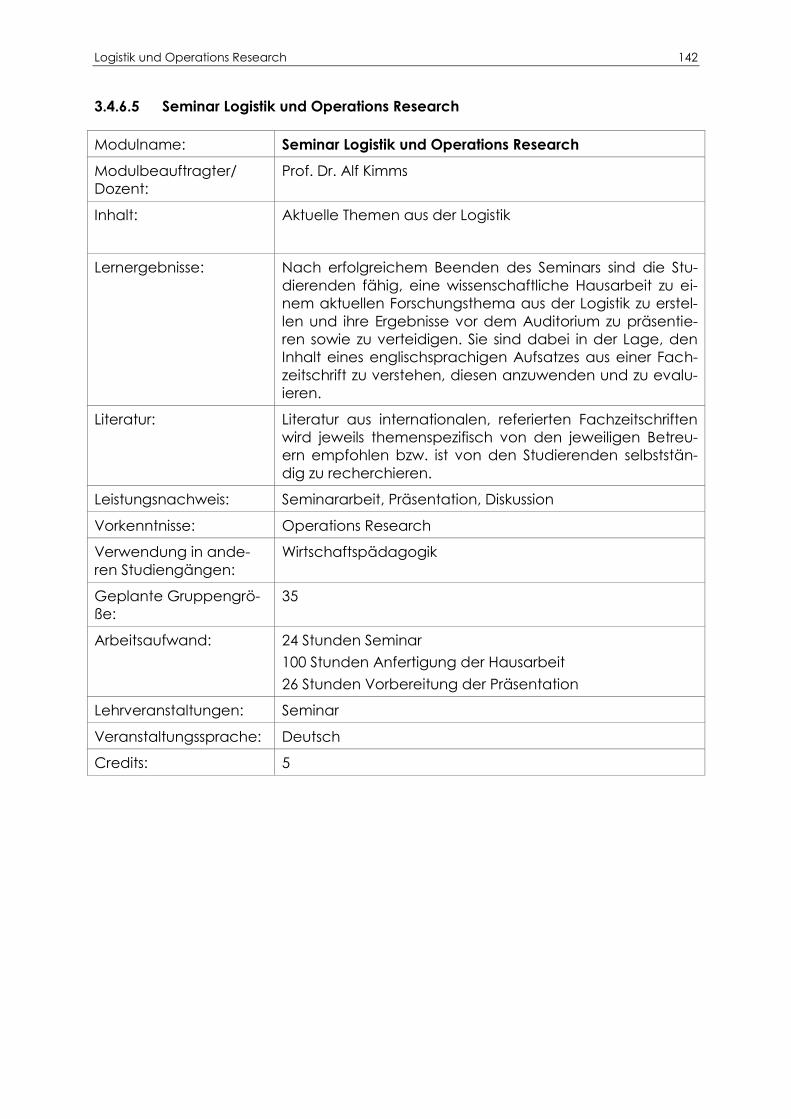

3.4.6.5 Seminar Logistik und Operations Research ........................ 142

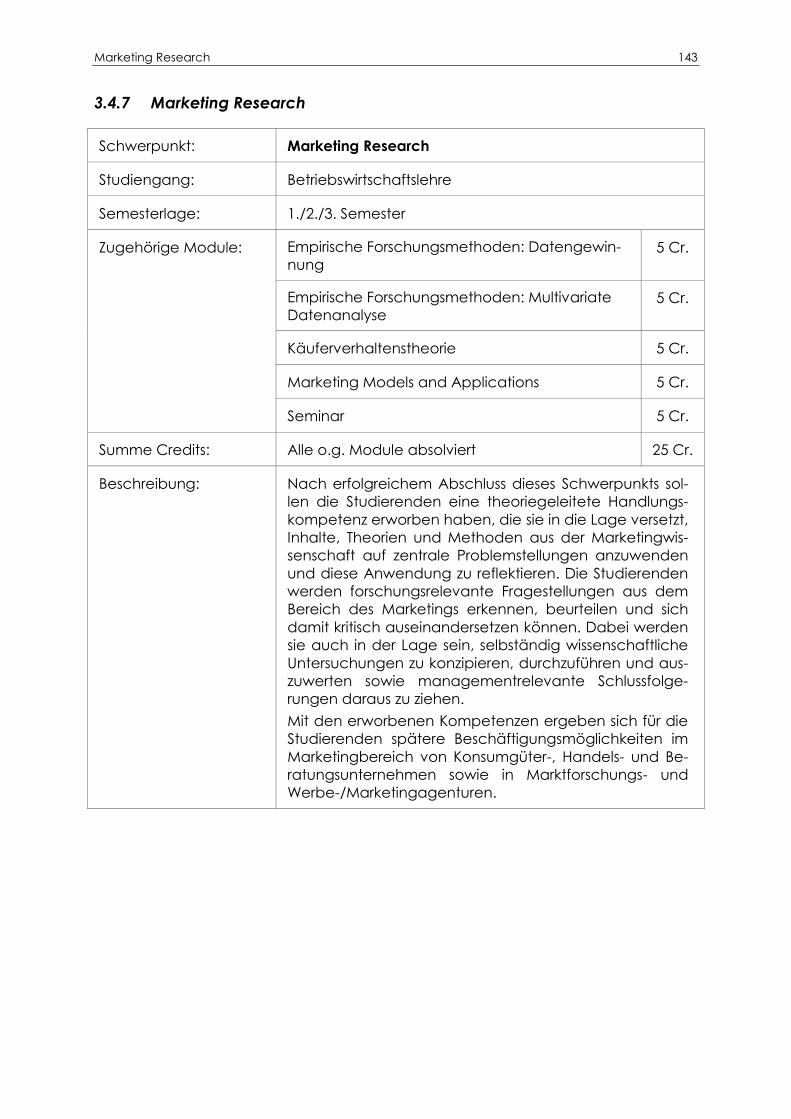

3.4.7 Marketing Research .............................................................................. 143

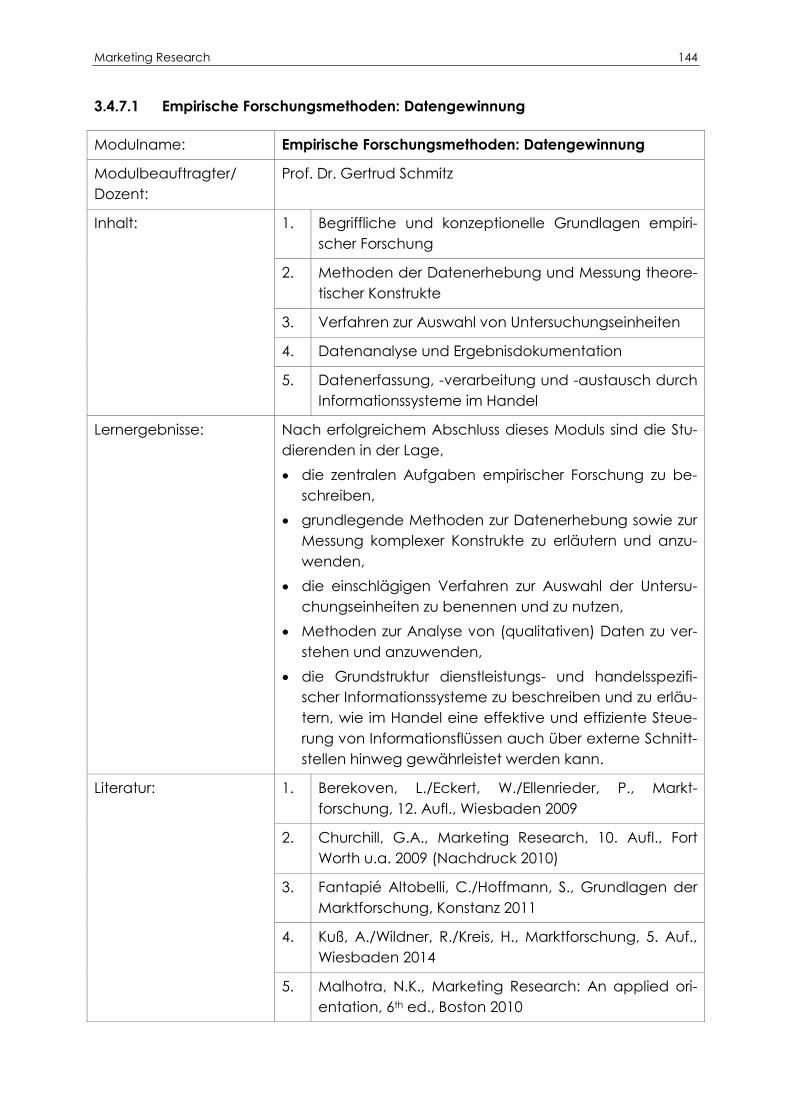

3.4.7.1 Empirische Forschungsmethoden: Datengewinnung ...... 144

3.4.7.2 Empirische Forschungsmethoden: Multivariate

Datenanalyse ......................................................................... 146

3.4.7.3 Marketing Models and Applications ................................... 148

3.4.7.4 Käuferverhaltenstheorie ........................................................ 150

3.4.7.5 Seminar Marketing Research ............................................... 152

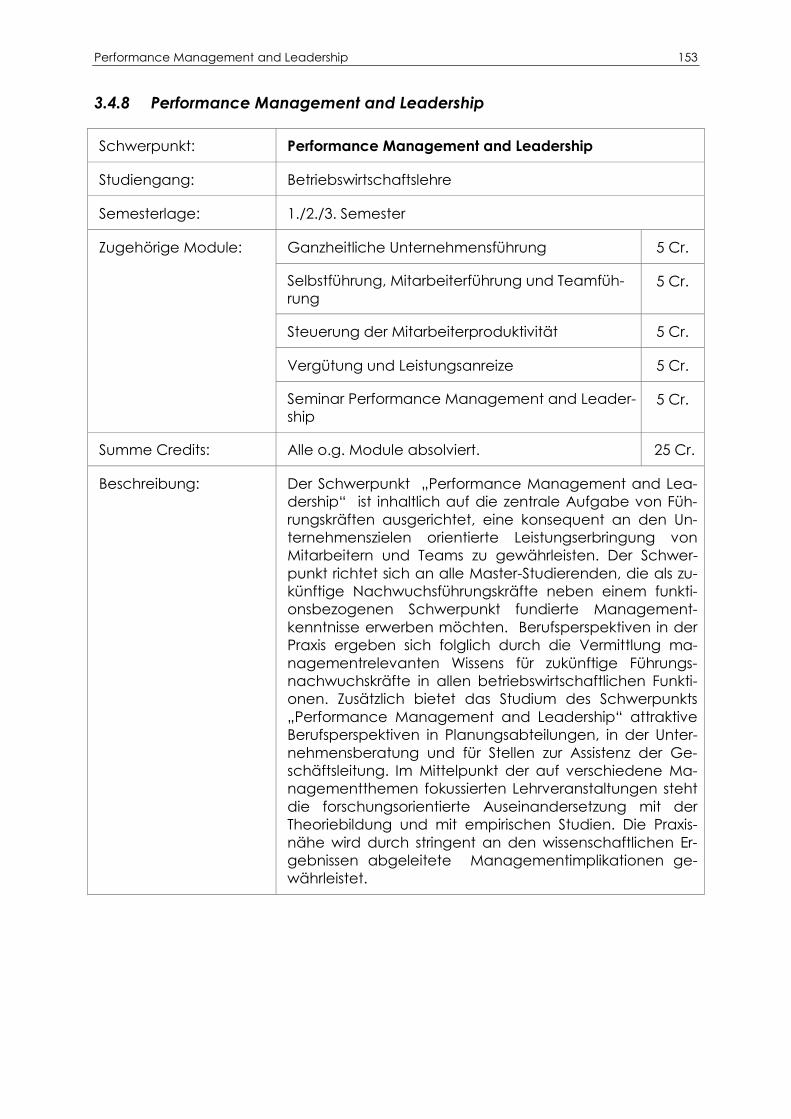

3.4.8 Performance Management and Leadership ................................... 153

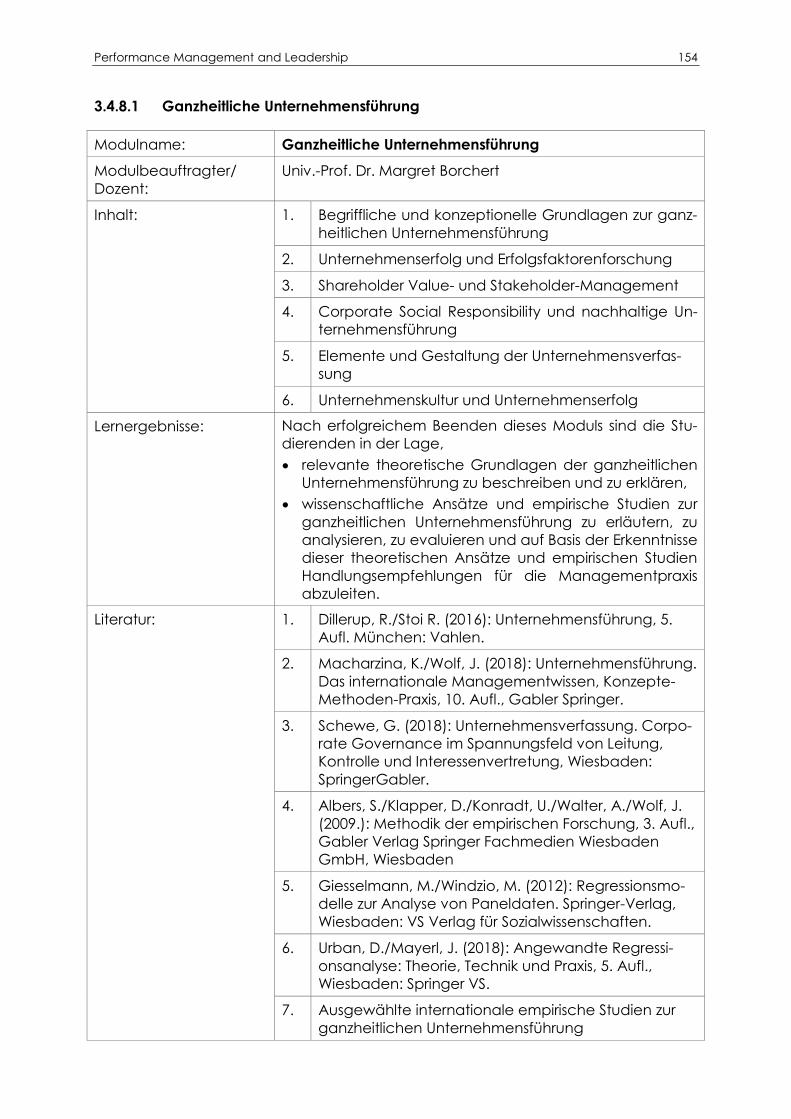

3.4.8.1 Ganzheitliche Unternehmensführung ................................. 154

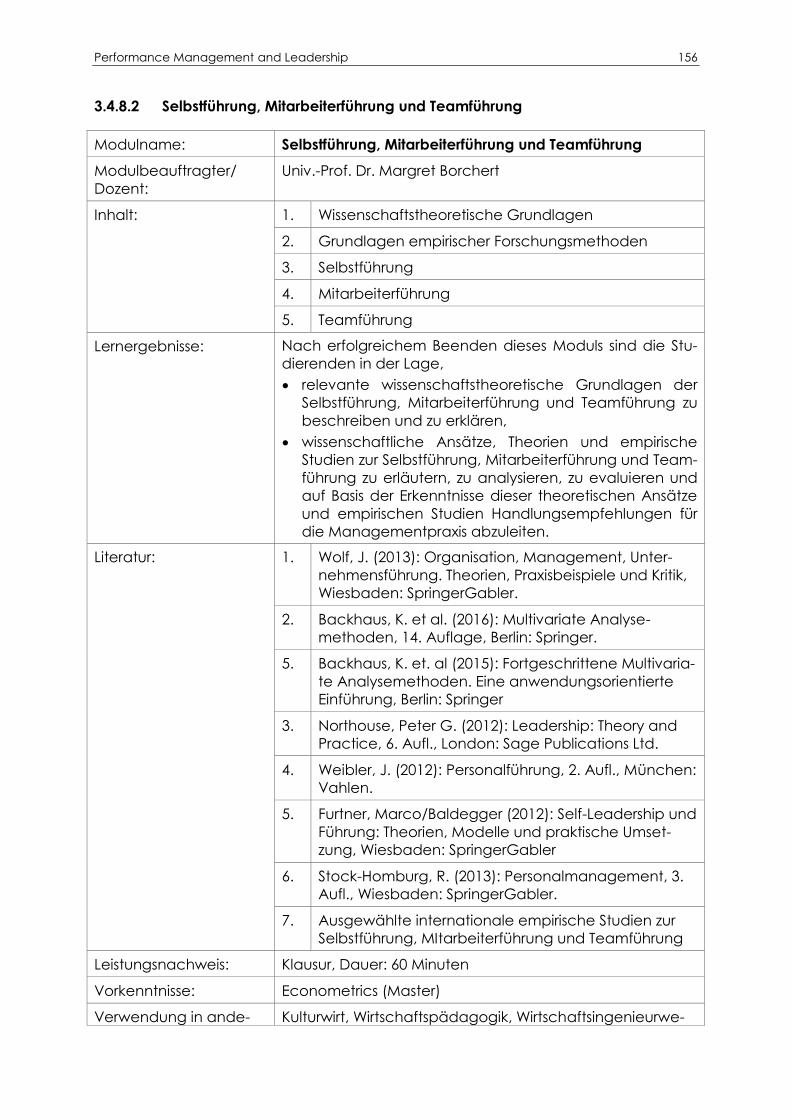

3.4.8.2 Selbstführung, Mitarbeiterführung und Teamführung ....... 156

3.4.8.3 Steuerung der Mitarbeiterproduktivität .............................. 158

3.4.8.4 Vergütung und Leistungsanreize ......................................... 160

3.4.8.5 Seminar zu Performance Management and Leadership 162

3.4.9 Produktionswirtschaft ............................................................................ 163

Inhaltsverzeichnis 5

3.4.9.1 Produktionswirtschaft I: Infrastrukturplanung ...................... 164

3.4.9.2 Produktionswirtschaft II: Operative Produktionsplanung

und -steuerung ....................................................................... 166

3.4.9.3 Material-Logistik: Bestandsmanagement in

Supply Chains ......................................................................... 168

3.4.9.4 Leistungsanalyse von Sachgüter- und

Dienstleistungsproduktionssystemen ................................... 170

3.4.9.5 Seminar Produktionswirtschaft und Supply Chain

Management ......................................................................... 172

3.4.10 Service Operations ................................................................................ 173

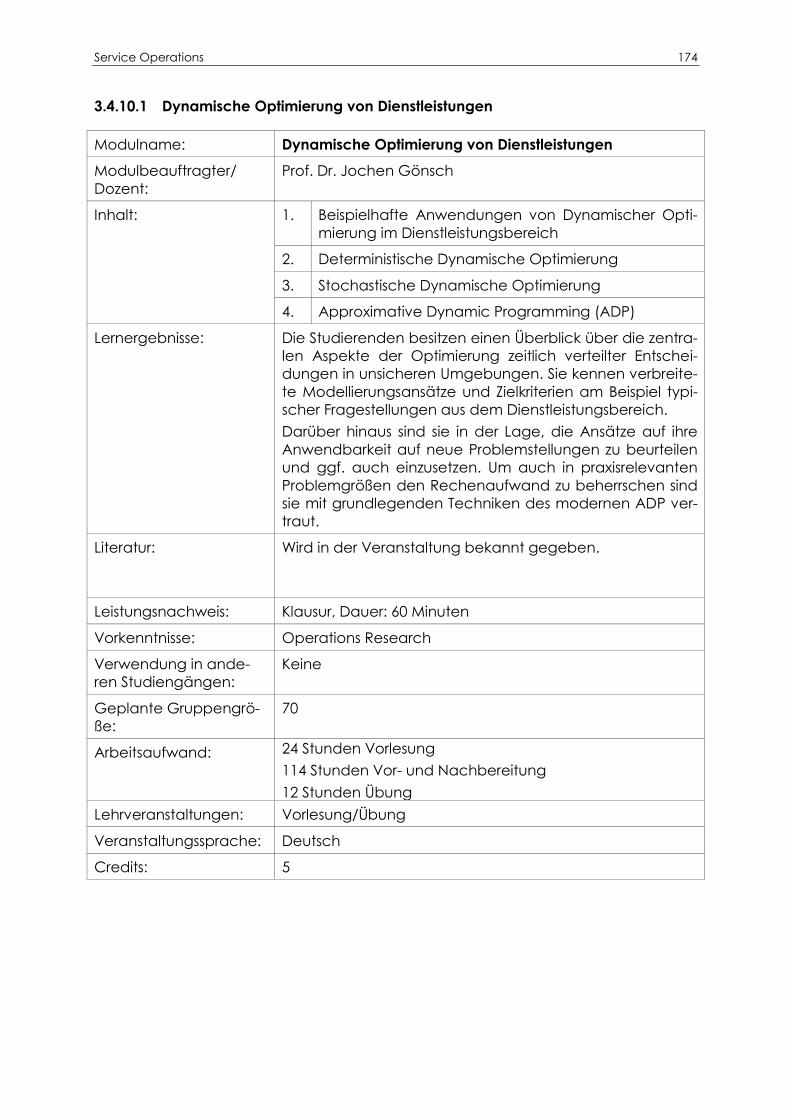

3.4.10.1 Dynamische Optimierung von Dienstleistungen ............... 174

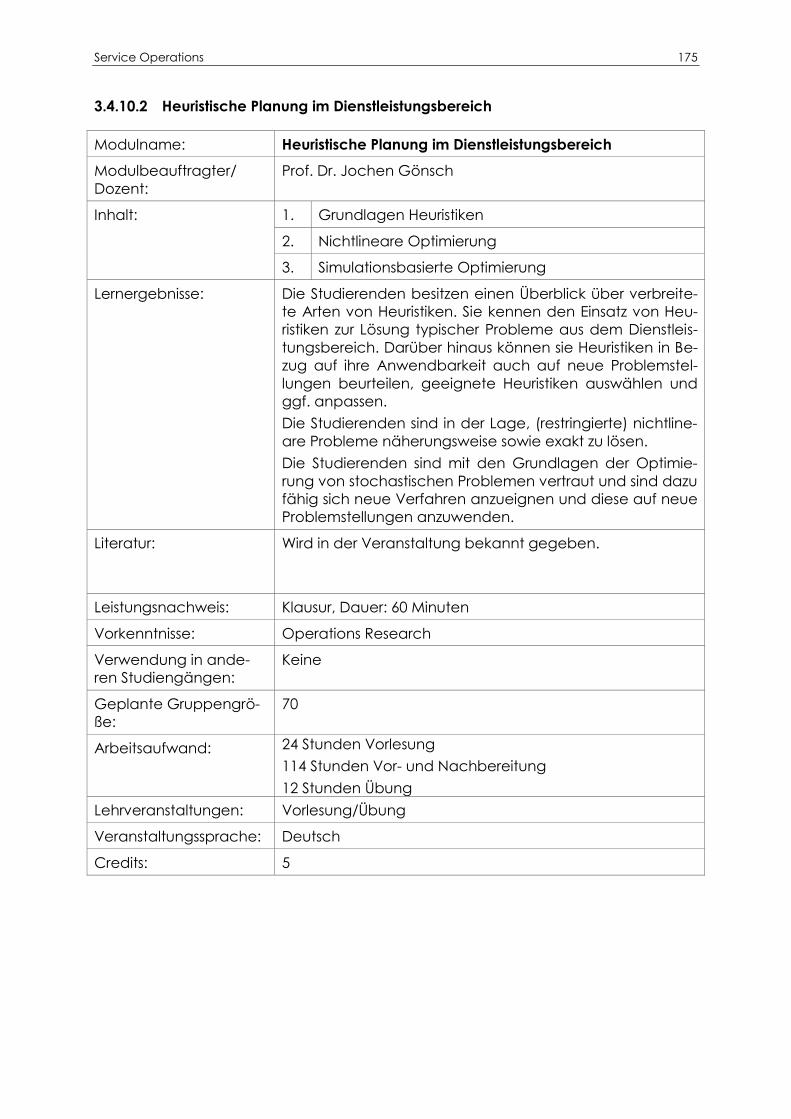

3.4.10.2 Heuristische Planung im Dienstleistungsbereich ................ 175

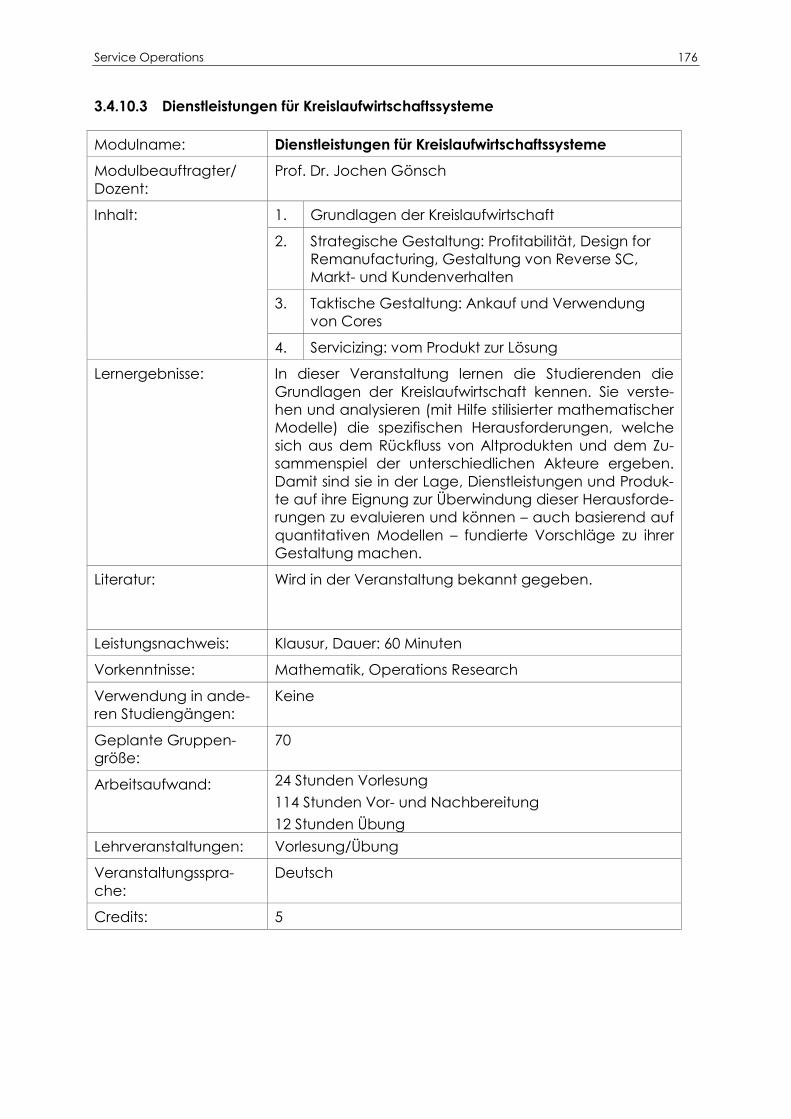

3.4.10.3 Dienstleistungen für Kreislaufwirtschaftssysteme................ 176

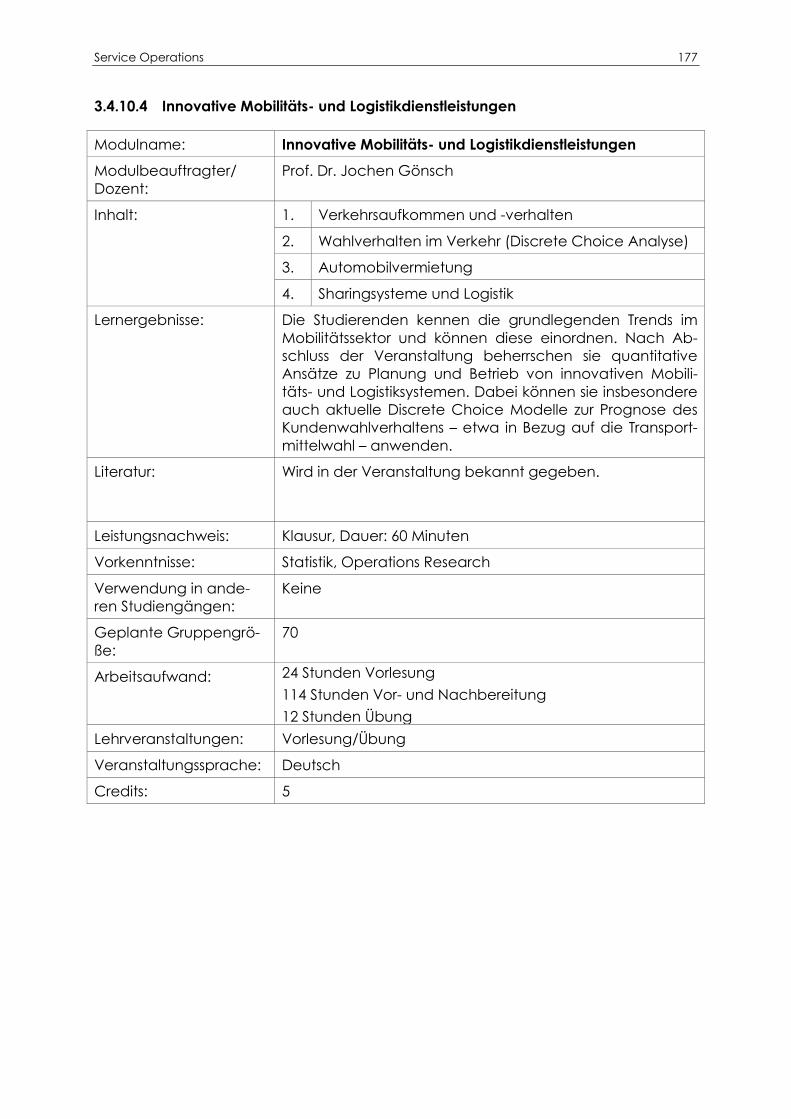

3.4.10.4 Innovative Mobilitäts- und Logistikdienstleistungen .......... 177

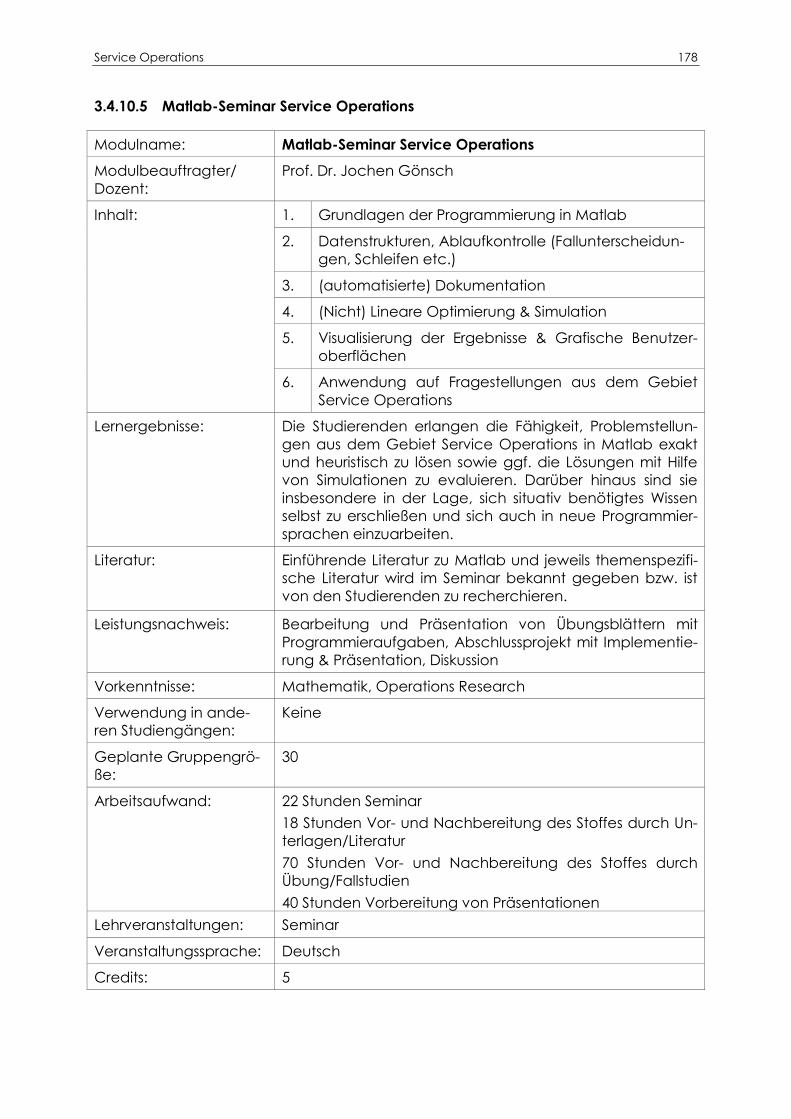

3.4.10.5 Matlab-Seminar Service Operations ................................... 178

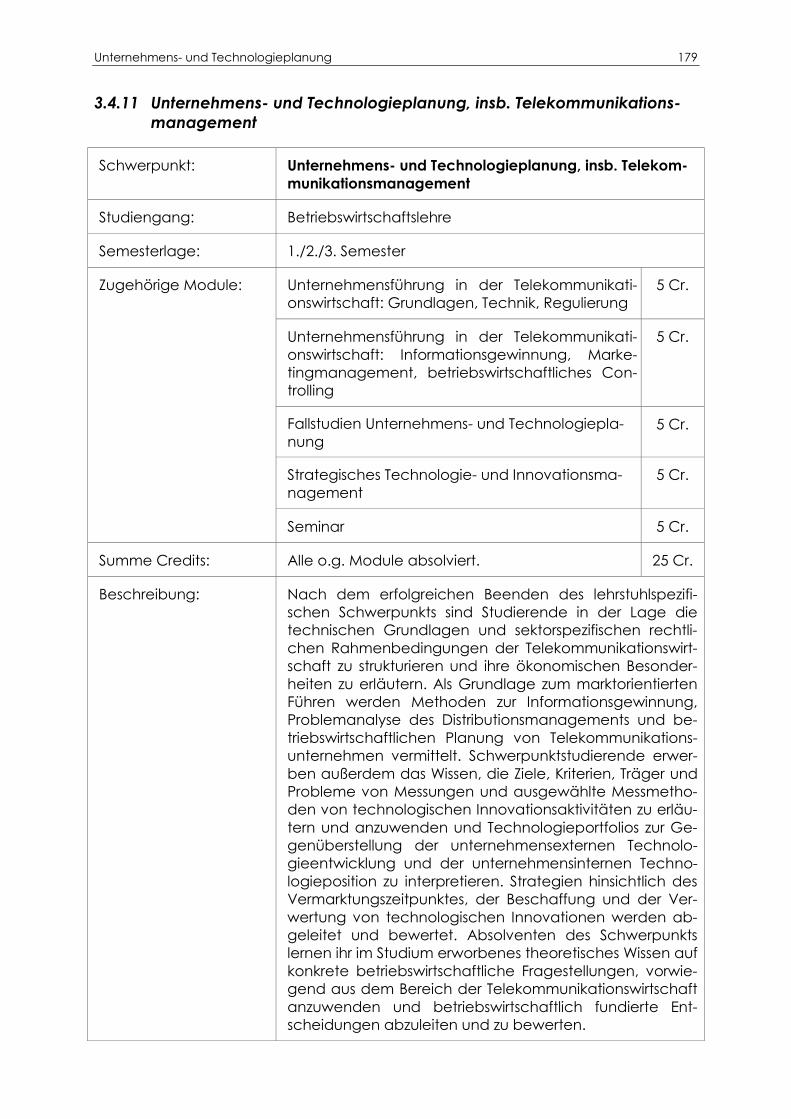

3.4.11 Unternehmens- und Technologieplanung, insb.

Telekommunikationsmanagement ..................................................... 179

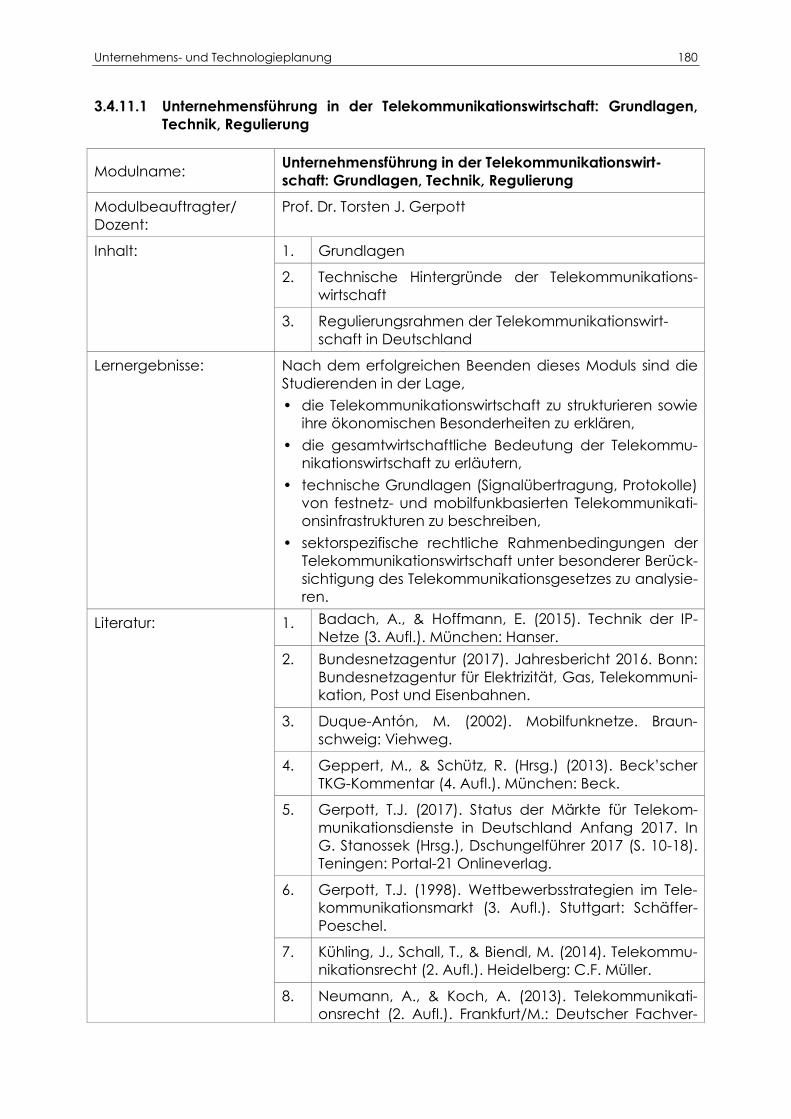

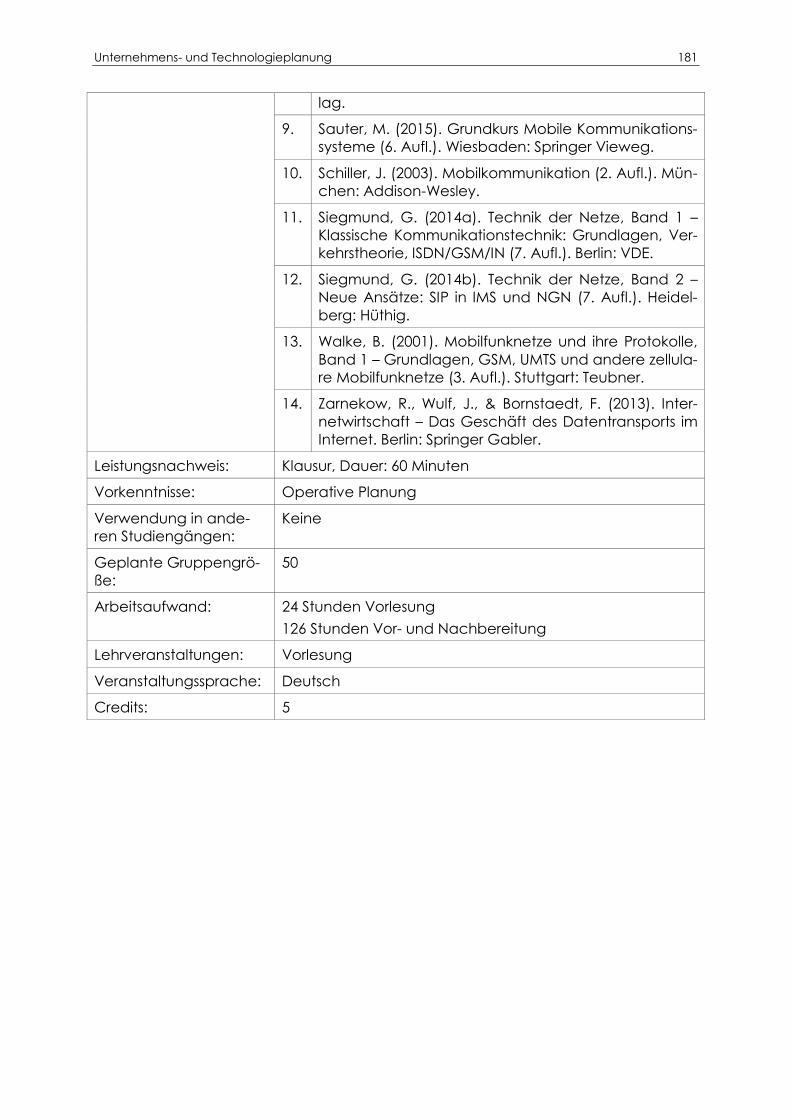

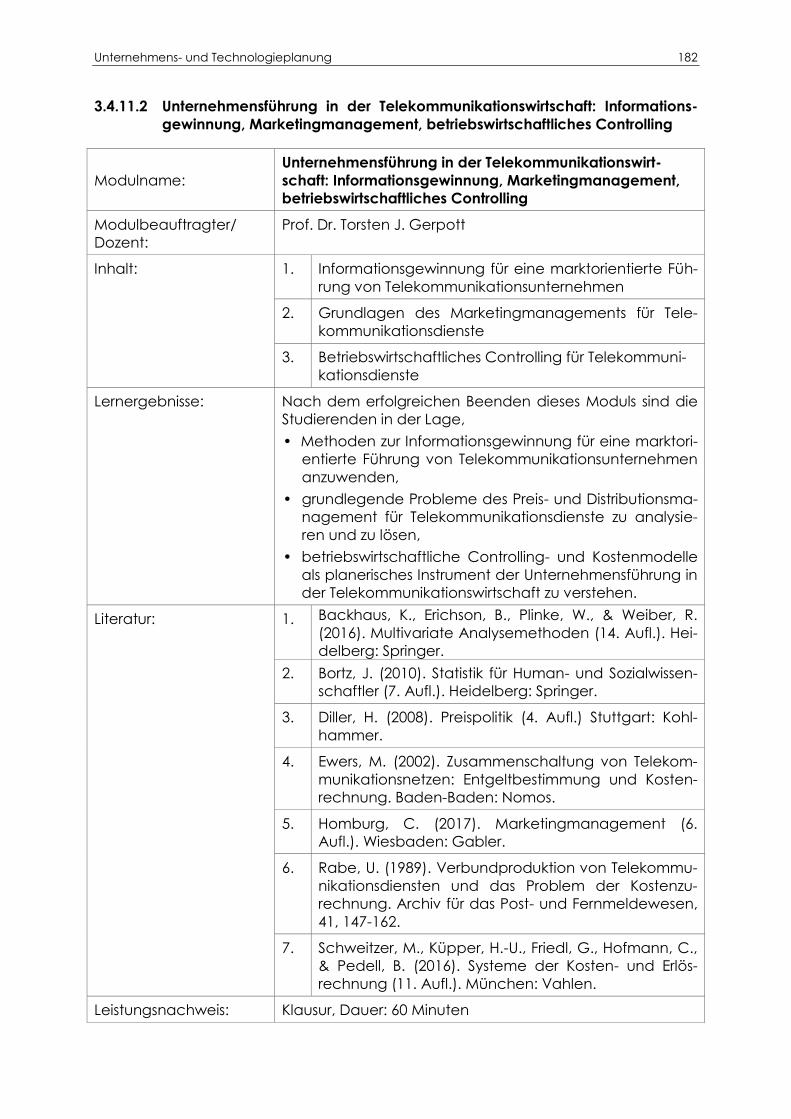

3.4.11.1 Unternehmensführung in der Telekommunikationswirtschaft:

Grundlagen, Technik, Regulierung ...................................... 180

3.4.11.2 Unternehmensführung in der Telekommunikationswirtschaft:

Informationsgewinnung, Marketingmanagement,

betriebswirtschaftliches Controlling..................................... 182

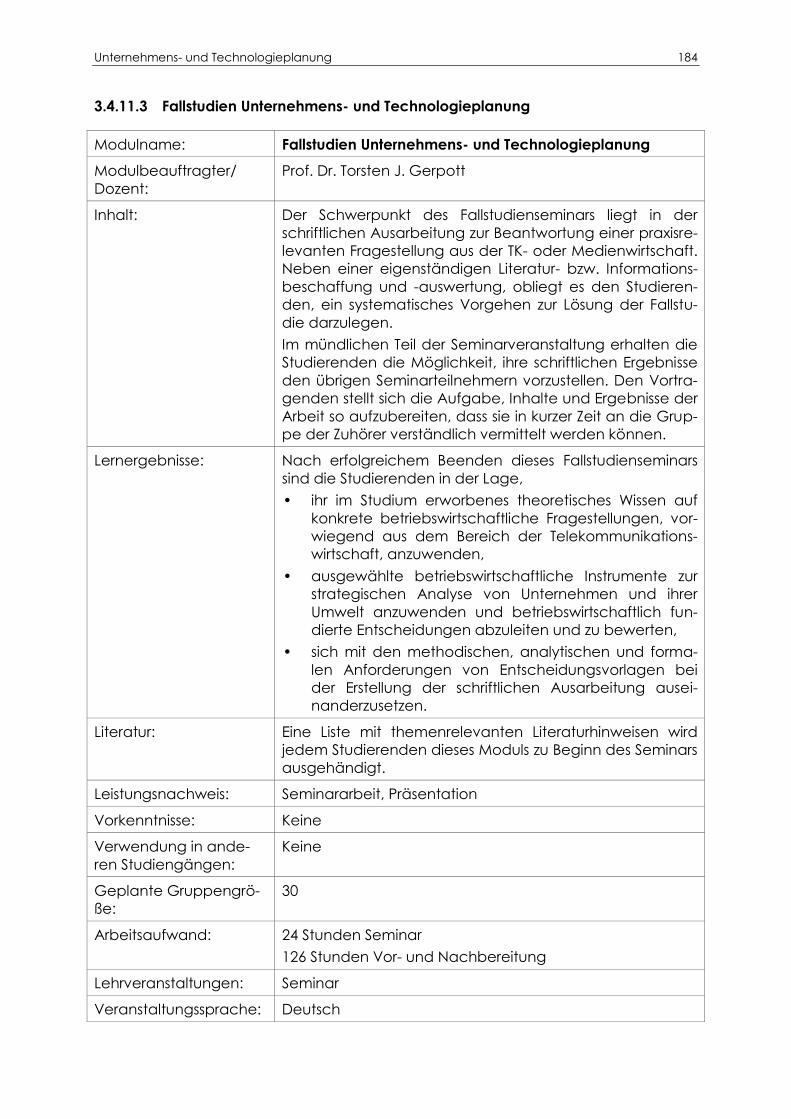

3.4.11.3 Fallstudien Unternehmens- und Technologieplanung ...... 184

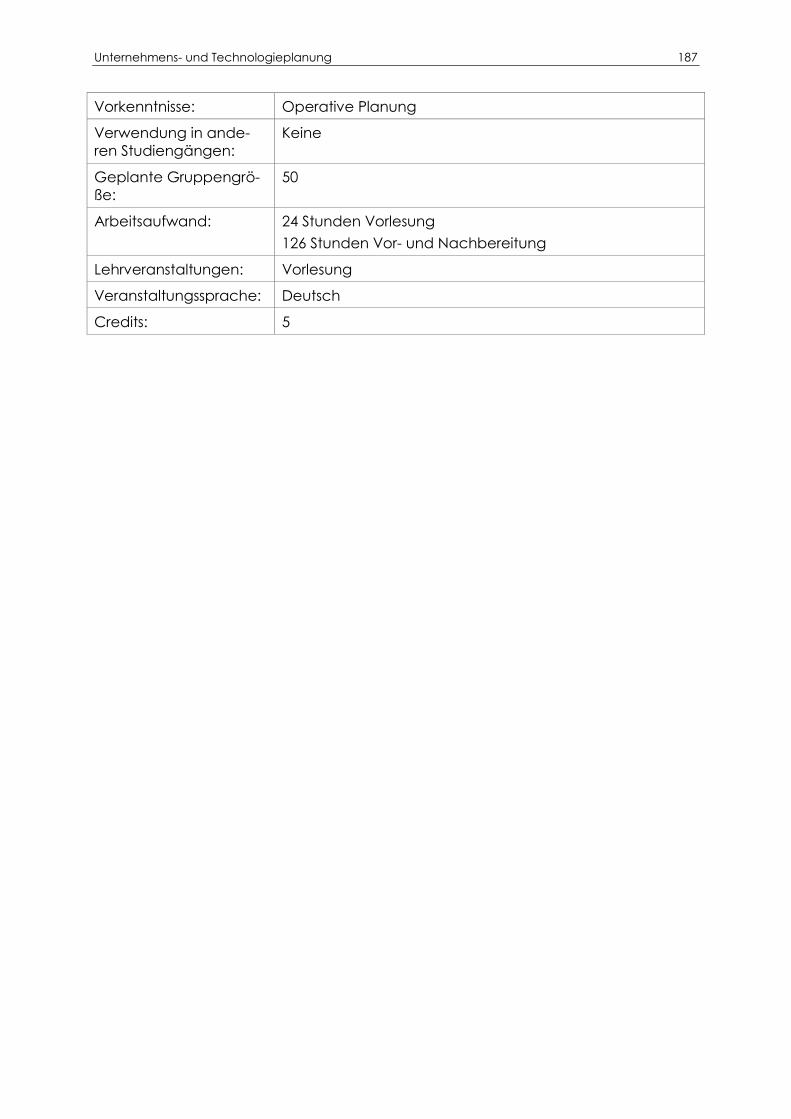

3.4.11.4 Strategisches Technologie- und

Innovationsmanagement ..................................................... 186

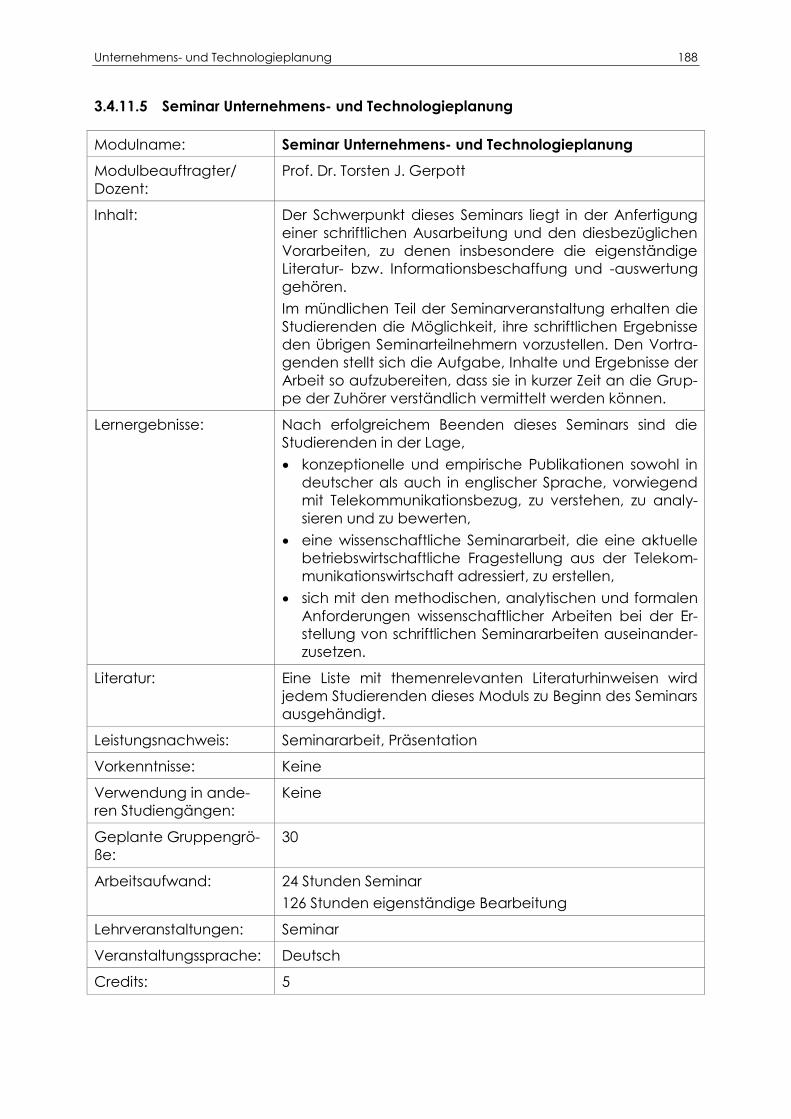

3.4.11.5 Seminar Unternehmens- und Technologieplanung .......... 188

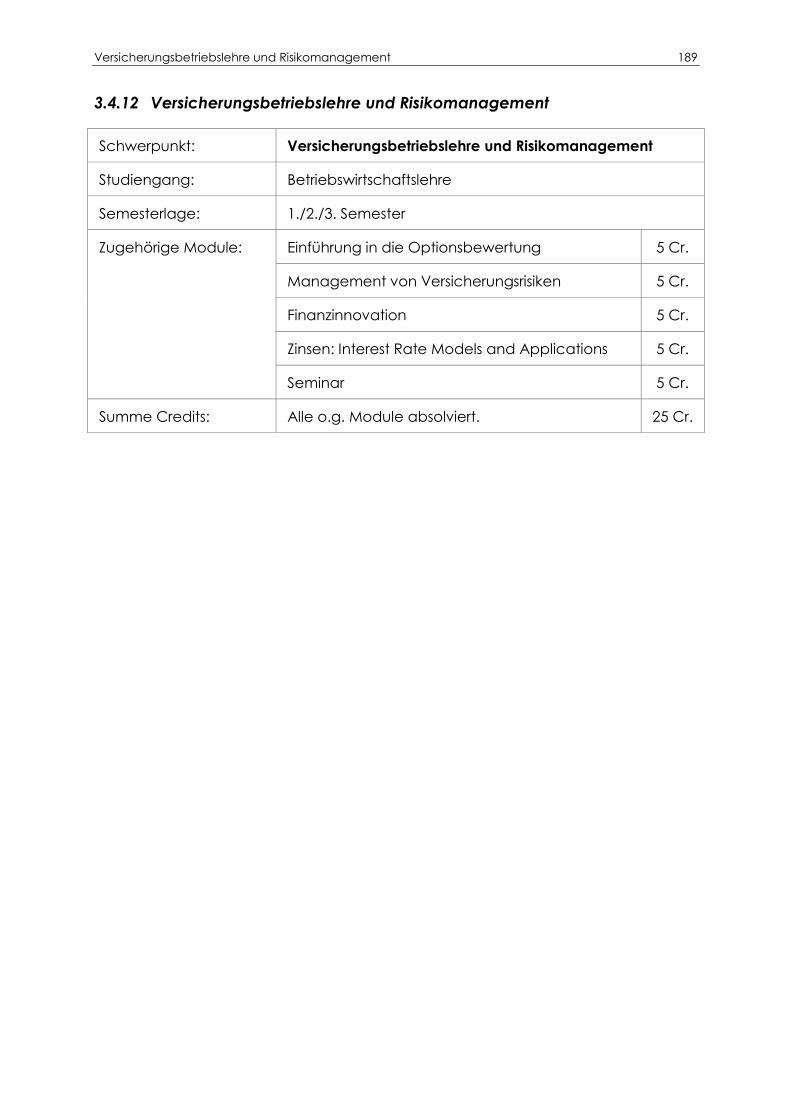

3.4.12 Versicherungsbetriebslehre und Risikomanagement ...................... 189

3.4.12.1 Einführung in die Optionsbewertung .................................. 190

3.4.12.2 Management von Versicherungsrisiken ............................. 192

3.4.12.3 Finanzinnovation .................................................................... 193

3.4.12.4 Zinsen ....................................................................................... 195

3.4.12.5 Seminar Versicherungsbetriebslehre und

Risikomanagement ................................................................ 197

3.5 Volkswirtschaftliche Schwerpunktfächer ..................................................... 198

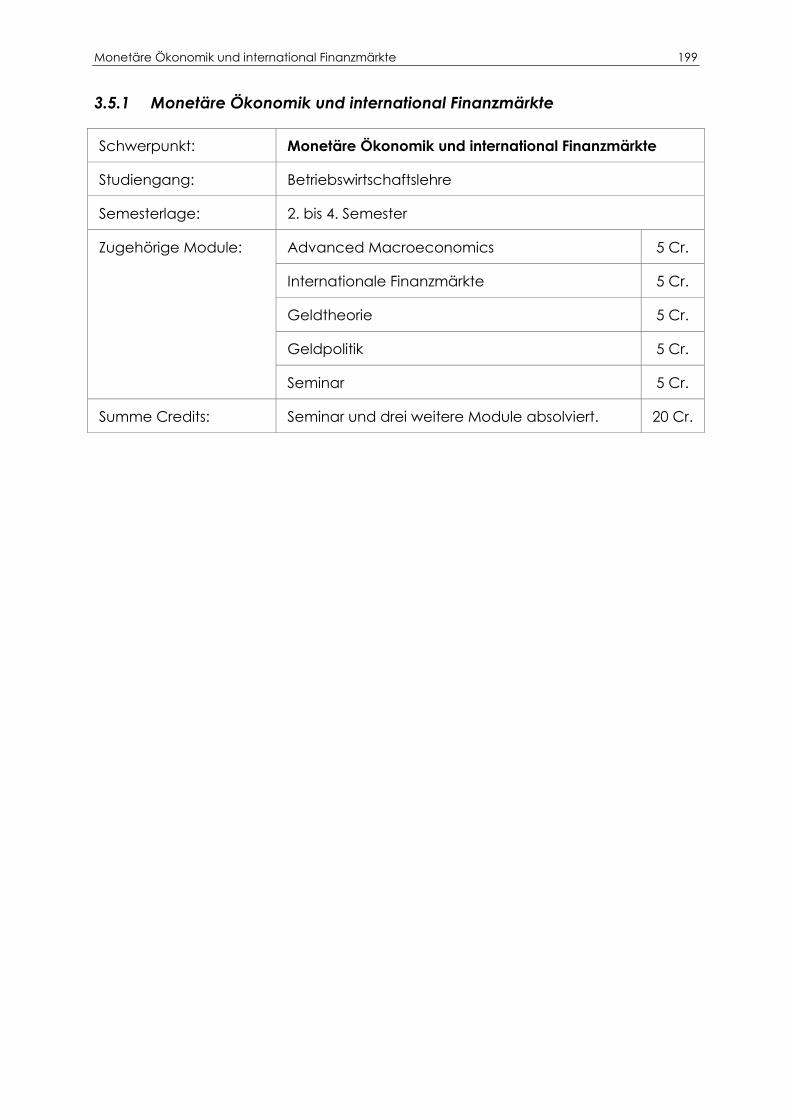

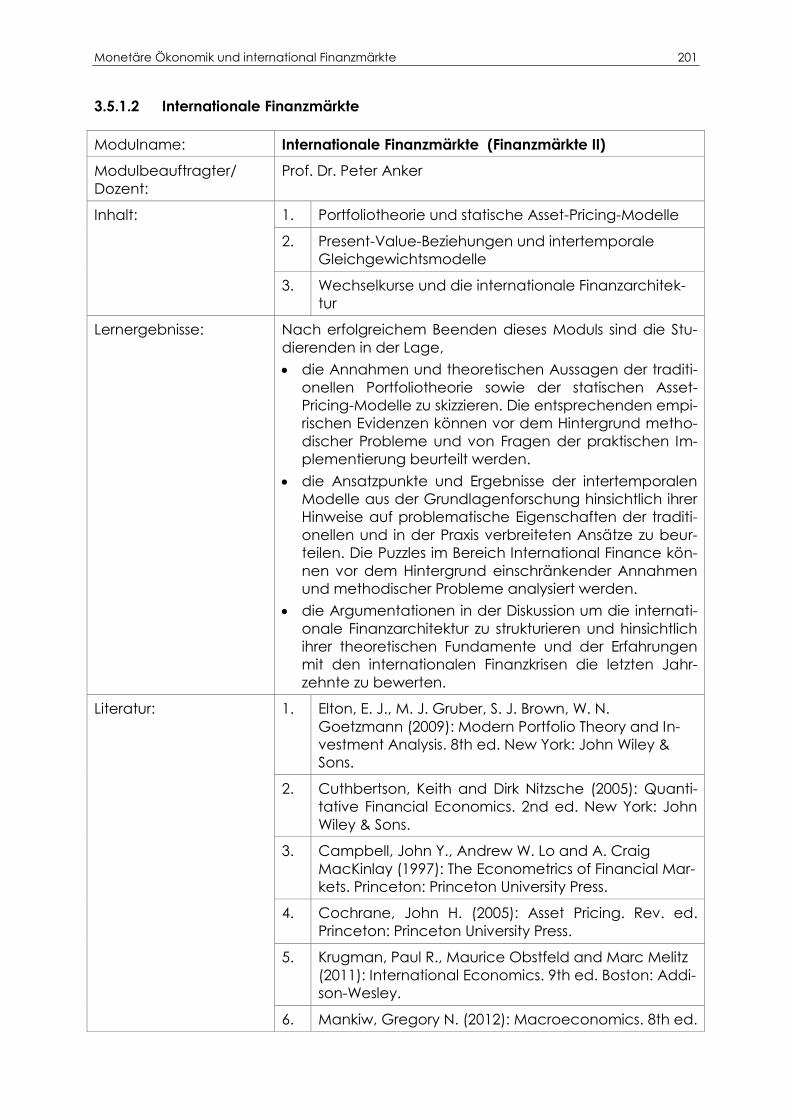

3.5.1 Monetäre Ökonomik und international Finanzmärkte ..................... 199

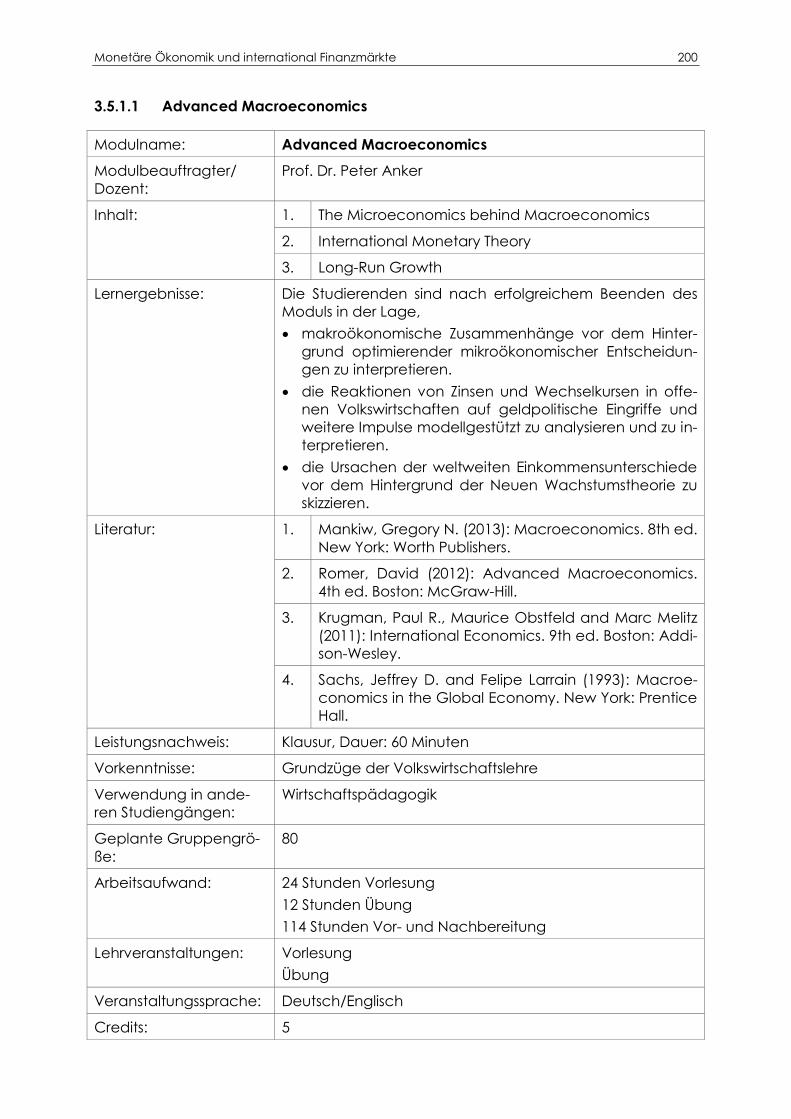

3.5.1.1 Advanced Macroeconomics .............................................. 200

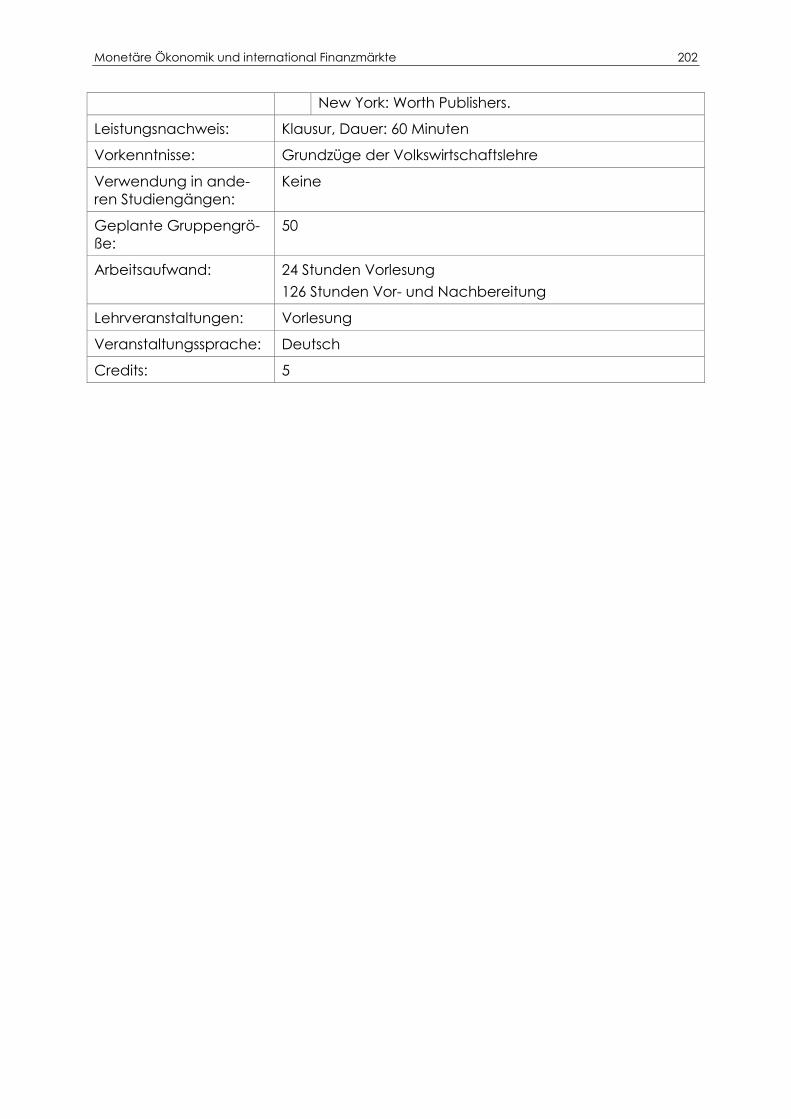

3.5.1.2 Internationale Finanzmärkte ................................................. 201

3.5.1.3 Geldtheorie ............................................................................. 203

3.5.1.4 Geldpolitik ............................................................................... 205

3.5.1.5 Seminar Monetäre Ökonomik und internationale

Finanzmärkte .......................................................................... 207

Inhaltsverzeichnis 6

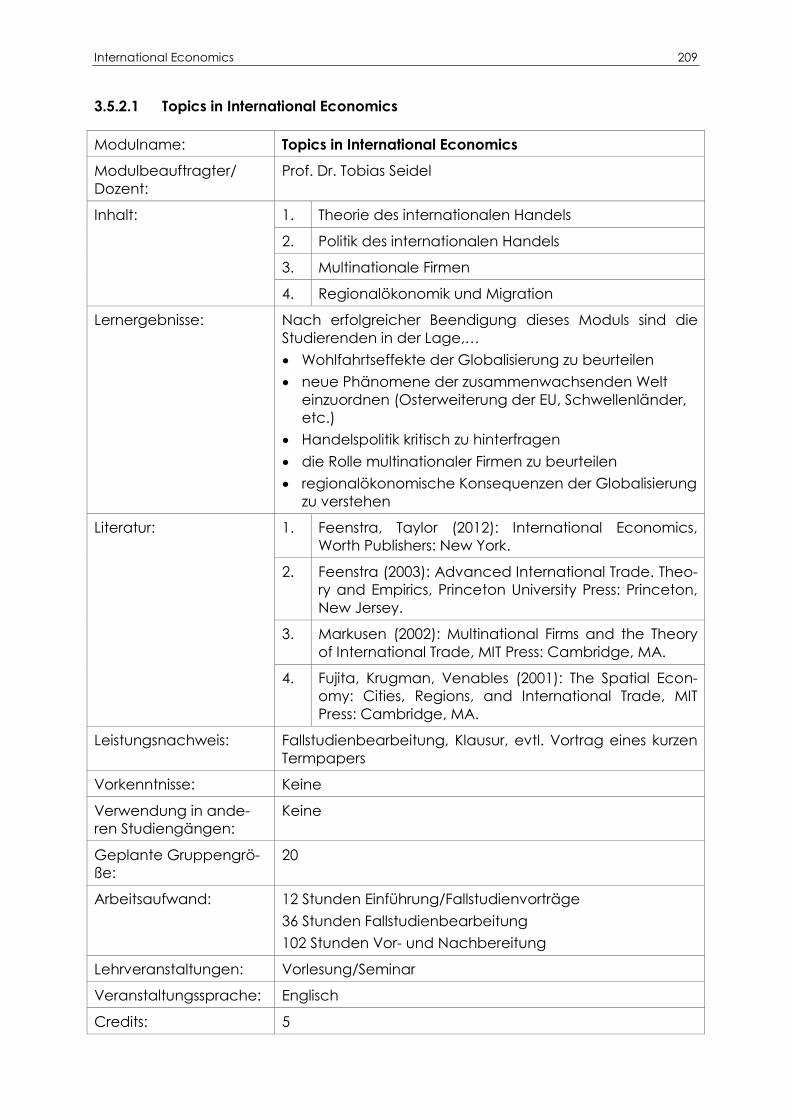

3.5.2 International Economics ...................................................................... 208

3.5.2.1 Topics in International Economics ....................................... 209

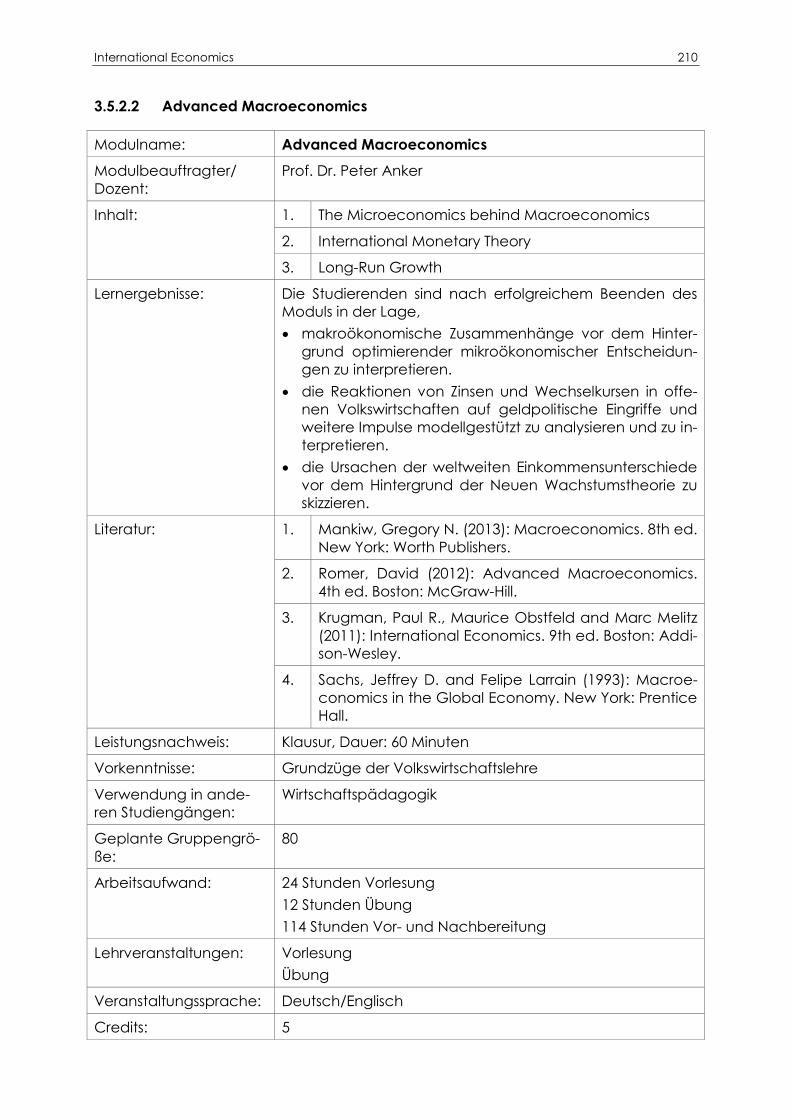

3.5.2.2 Advanced Macroeconomics .............................................. 210

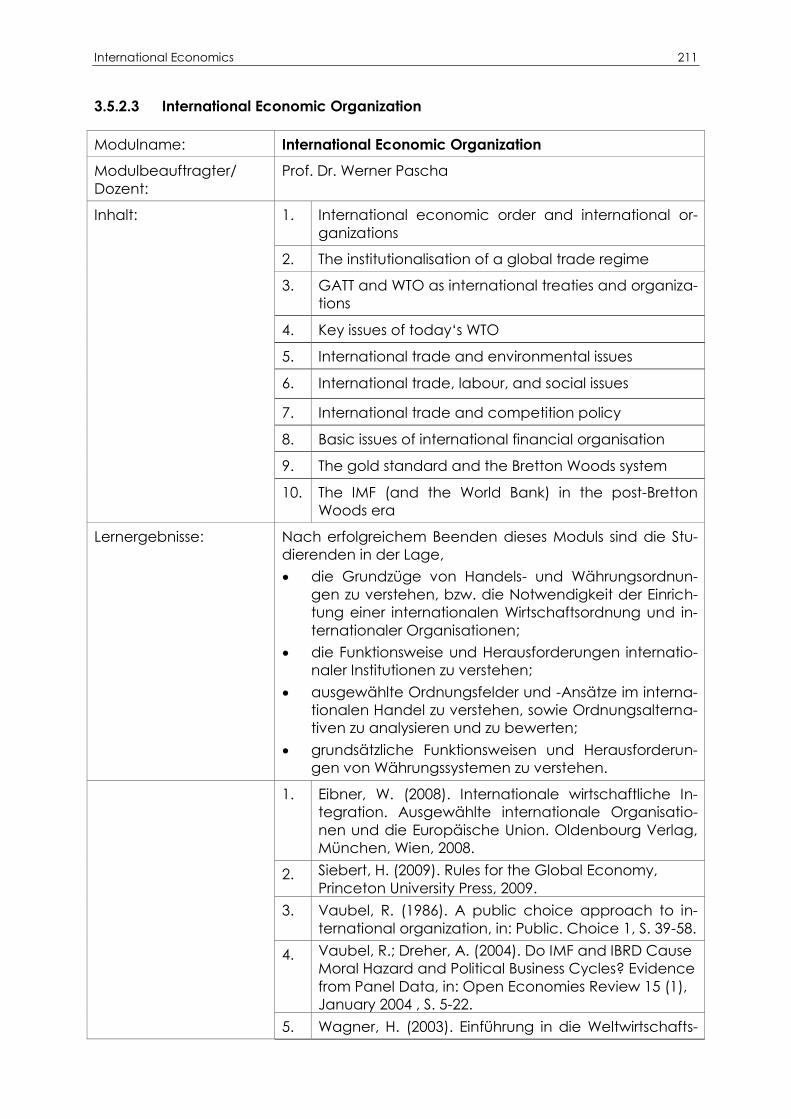

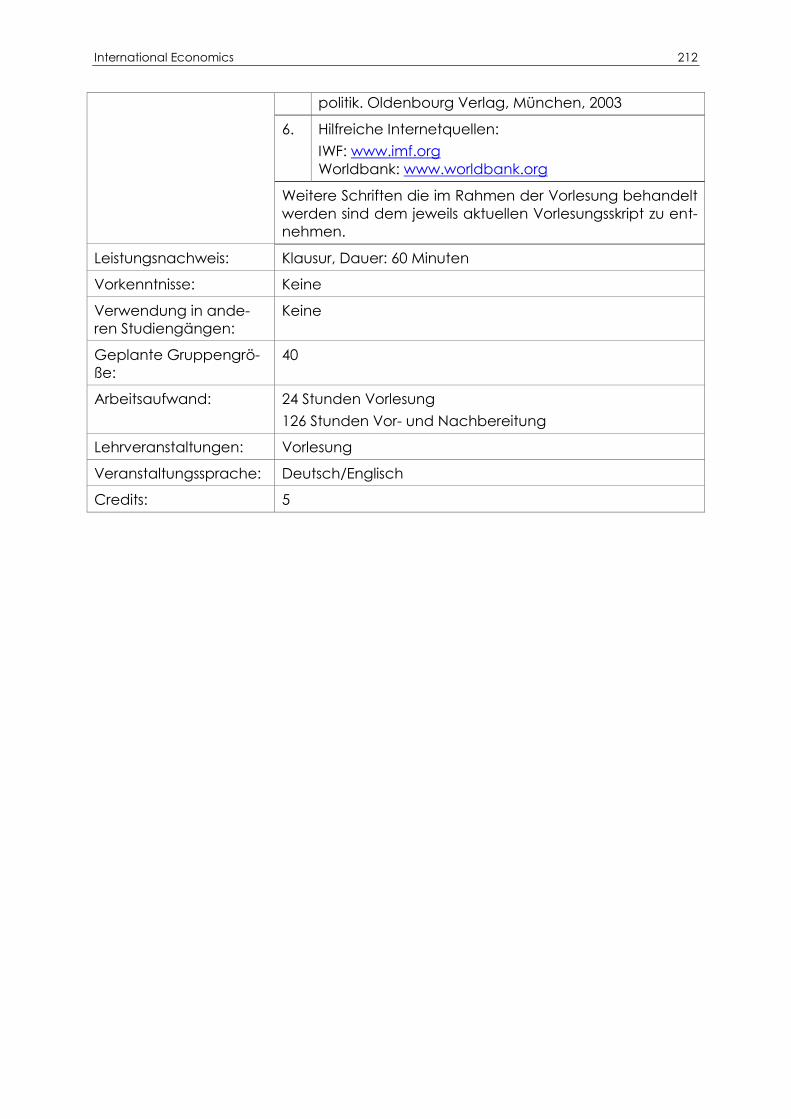

3.5.2.3 International Economic Organization ................................. 211

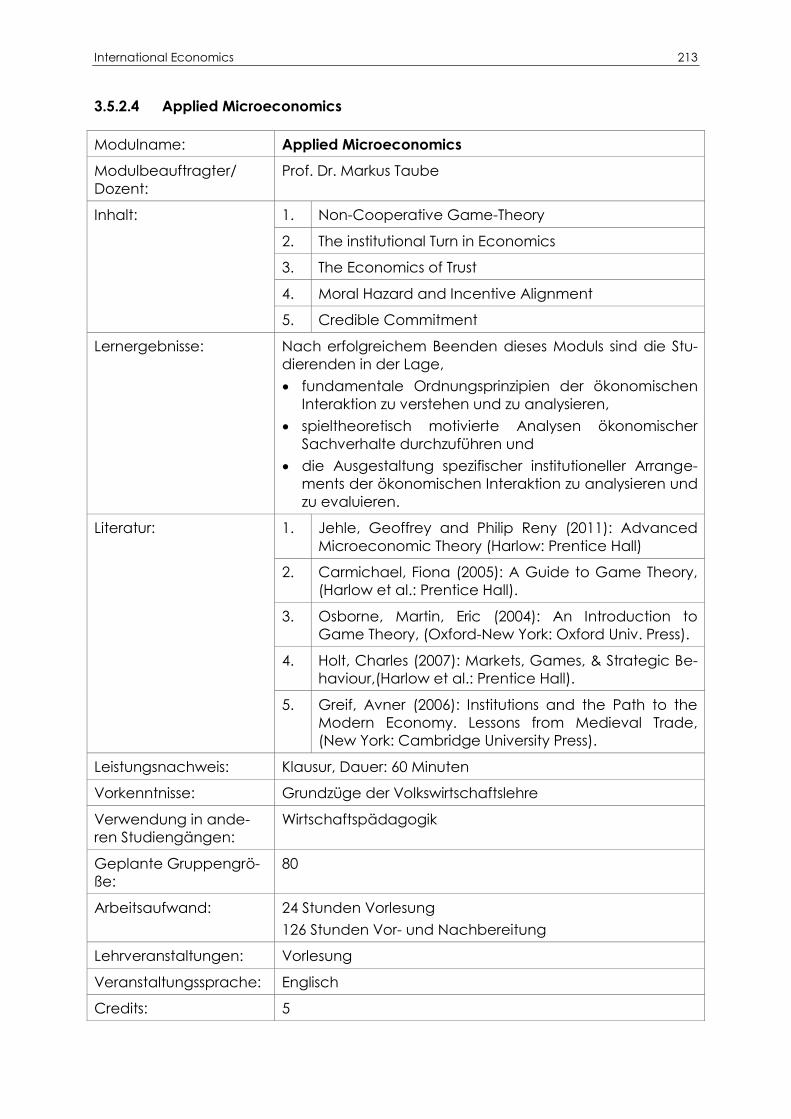

3.5.2.4 Applied Microeconomics ..................................................... 213

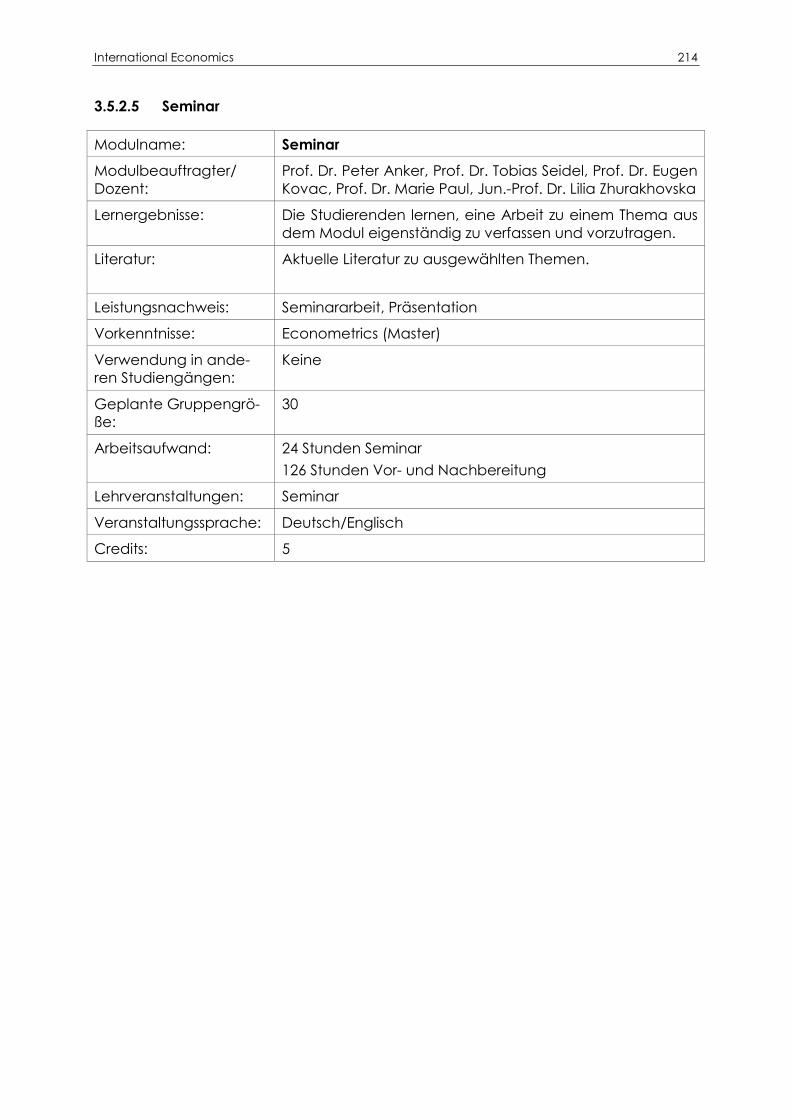

3.5.2.5 Seminar .................................................................................... 214

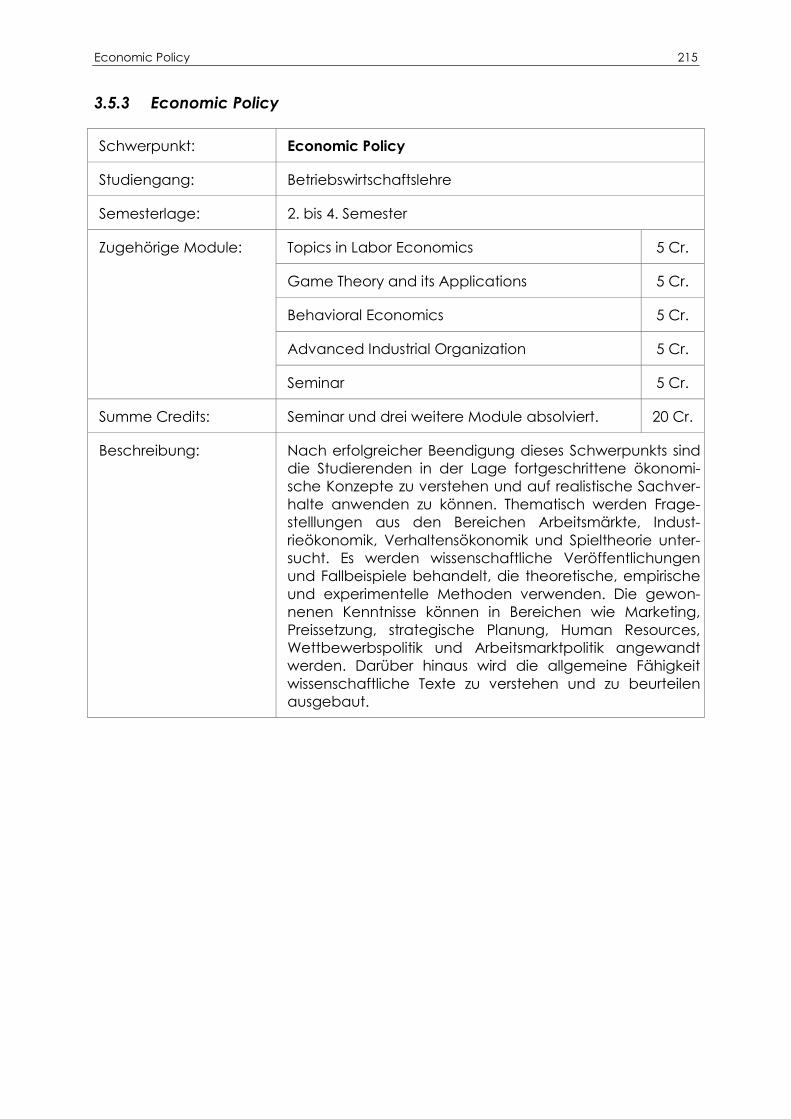

3.5.3 Economic Policy .................................................................................... 215

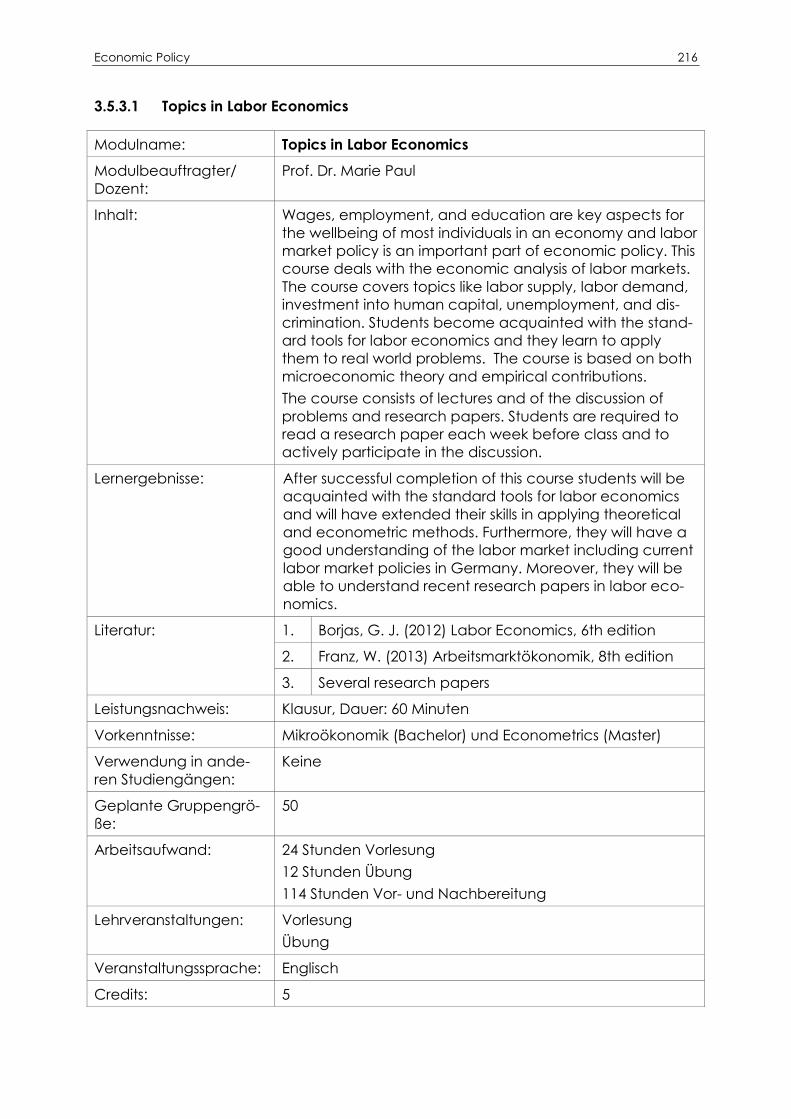

3.5.3.1 Topics in Labor Economics ................................................... 216

3.5.3.2 Behavioral Economics ........................................................... 217

3.5.3.3 Game Theory and its Applications ...................................... 219

3.5.3.4 Advanced Industrial Organization ...................................... 221

3.5.3.5 Seminar .................................................................................... 223

3.5.4 Ostasienwirtschaft ................................................................................. 224

3.5.4.1 Business Issues in Japan’s Economy .................................... 225

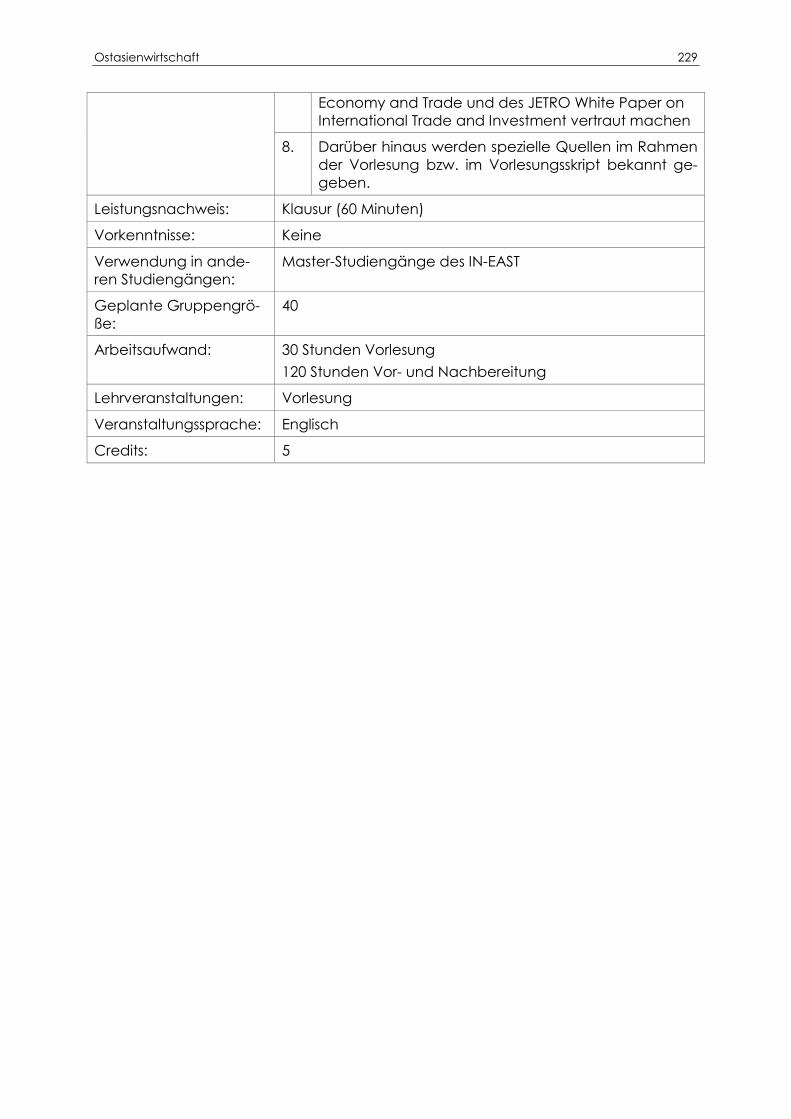

3.5.4.2 Japan’s Economy between Market, State and Society .. 226

3.5.4.3 Japan’s Role in Global and Regional Economic

Relations .................................................................................. 228

3.5.4.4 China Management Cases .................................................. 230

3.5.4.5 The Chinese Economy ........................................................... 231

3.5.4.6 Business and Economy in China .......................................... 232

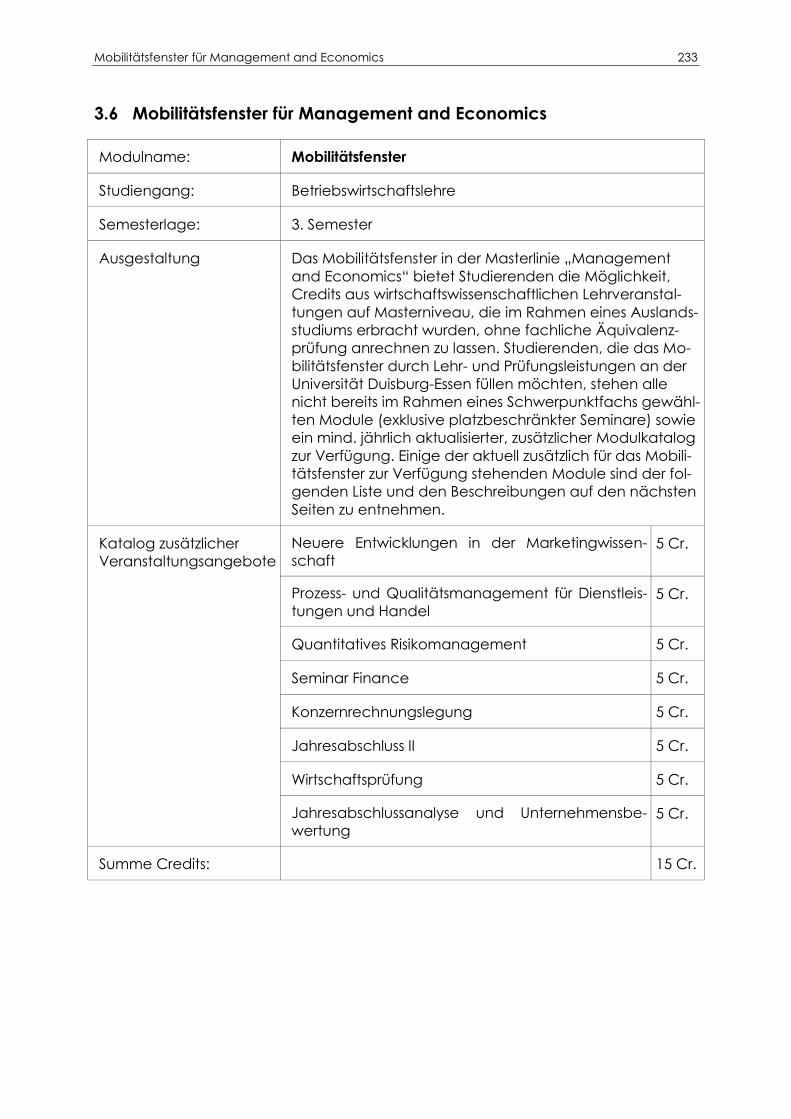

3.6 Mobilitätsfenster für Management and Economics .................................... 233

3.6.1 Wirtschaftsprüfung ................................................................................ 234

3.6.2 Konzernrechnungslegung .................................................................... 236

3.6.3 Jahresabschluss II .................................................................................. 238

3.6.4 Jahresabschlussanalyse und Unternehmensbewertung ................. 239

3.6.5 Neuere Entwicklungen in der Marketingwissenschaft ..................... 241

3.6.6 Prozess- und Qualitätsmanagement für Dienstleistungen und

Handel .................................................................................................... 243

3.6.7 Quantitatives Risikomanagement ...................................................... 245

3.6.8 Seminar Finance .................................................................................... 247

4 Masterarbeit ................................................................................................. 248

Einführung 7

1 Einführung

1.1 Leitidee

Leitidee des Studiengangs ist es primär, unseren Studierenden die Möglichkeit der

weiterführenden Spezialisierung und die Weiterqualifikation in dem bisherigen oder

angestrebten Berufsfeld zu bieten. Der Studiengang beinhaltet ein modernes und

interessantes Fächerspektrum, das auf die wesentlichen Belange des heutigen und

zukünftigen Managements abgestimmt ist.

Der Masterstudiengang ist gekennzeichnet durch eine ausgeprägte wissenschaftli-

che Ausrichtung, die Orientierung der inhaltlichen Schwerpunkte an aktuellen For-

schungsfragen und eine adäquate Gestaltung der eingesetzten Studienformen. Die

Studierenden erwerben umfangreiche Kenntnisse über relevante Forschungsmetho-

den und -strategien, die sie befähigen, die entsprechenden wissenschaftlichen Me-

thoden zur selbständigen Lösung komplexer Probleme anzuwenden. Die kontinuierli-

che Weiterentwicklung der Studieninhalte und der Organisation des Studienaustau-

sches sowie eine gewachsene Verbindung zur Wirtschaft machen das Masterpro-

gramm zu einem Spezialstudium mit breiter fachlicher Fundierung.

Ziel des Masterstudiengangs ist die Ausbildung wissenschaftlich geschulter Absolven-

tinnen und Absolventen mit der Befähigung zur erfolgreichen beruflichen Tätigkeit in

dem gewählten Vertiefungsbereich. Neben der vertieften ökonomischen Fach- und

Methodenkompetenz und der Beherrschung des betriebswirtschaftlichen Instrumen-

tariums sollen sie sich darüber hinaus konzeptionell-analytische Fähigkeiten aneig-

nen, um auf Veränderungen auf vermehrt globalisierten Märkten kreativ reagieren zu

können. Neben der Erweiterung der beruflichen Perspektiven im außeruniversitären

Arbeitsmarkt sollen auch die universitären Karrierechancen der Studierenden verbes-

sert und der akademische Nachwuchs gefördert werden. Die Forschungskompeten-

zen und die Promotionsfähigkeit der Studierenden werden im Masterstudium ausge-

bildet, um eine wissenschaftliche Weiterbildung zu ermöglichen. Neben den Zielen

und Lehrinhalten des Masterstudiengangs kennzeichnen zudem der mit über 90%

hohe Anteil der Lehrenden mit einer Habilitation sowie die Ausstattung der Fakultät

das forschungsorientierte Profil des Masterstudiengangs.

Einführung 8

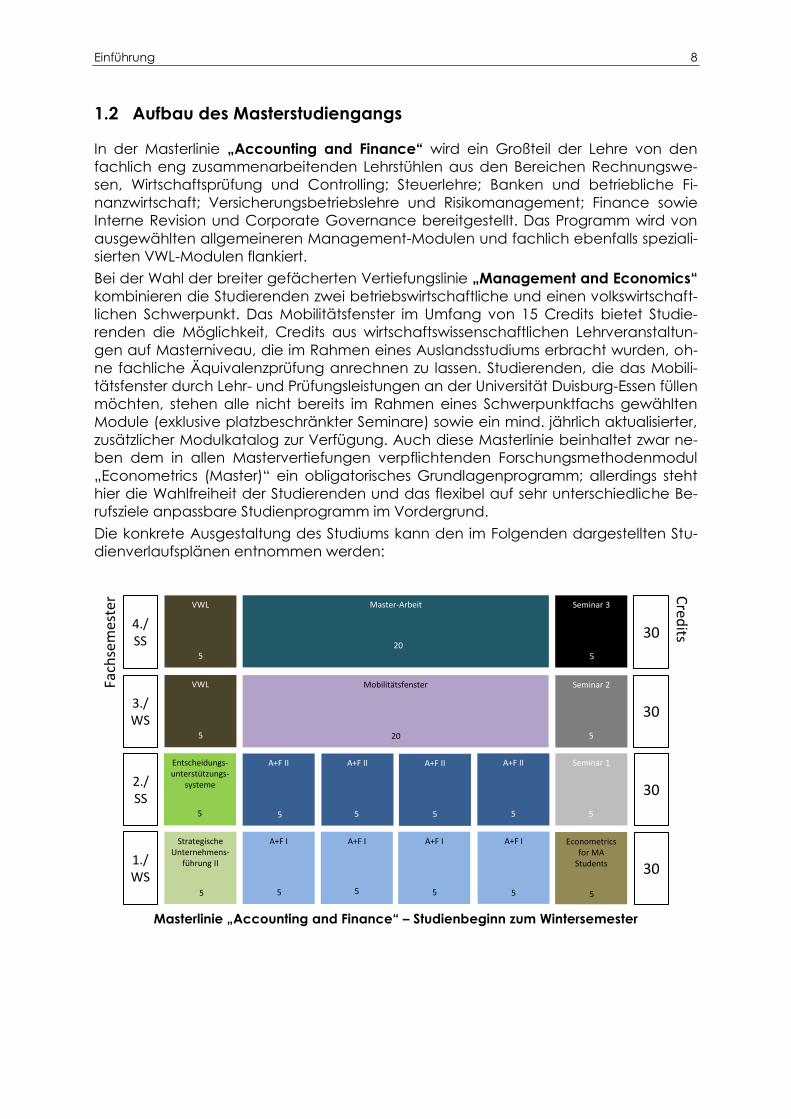

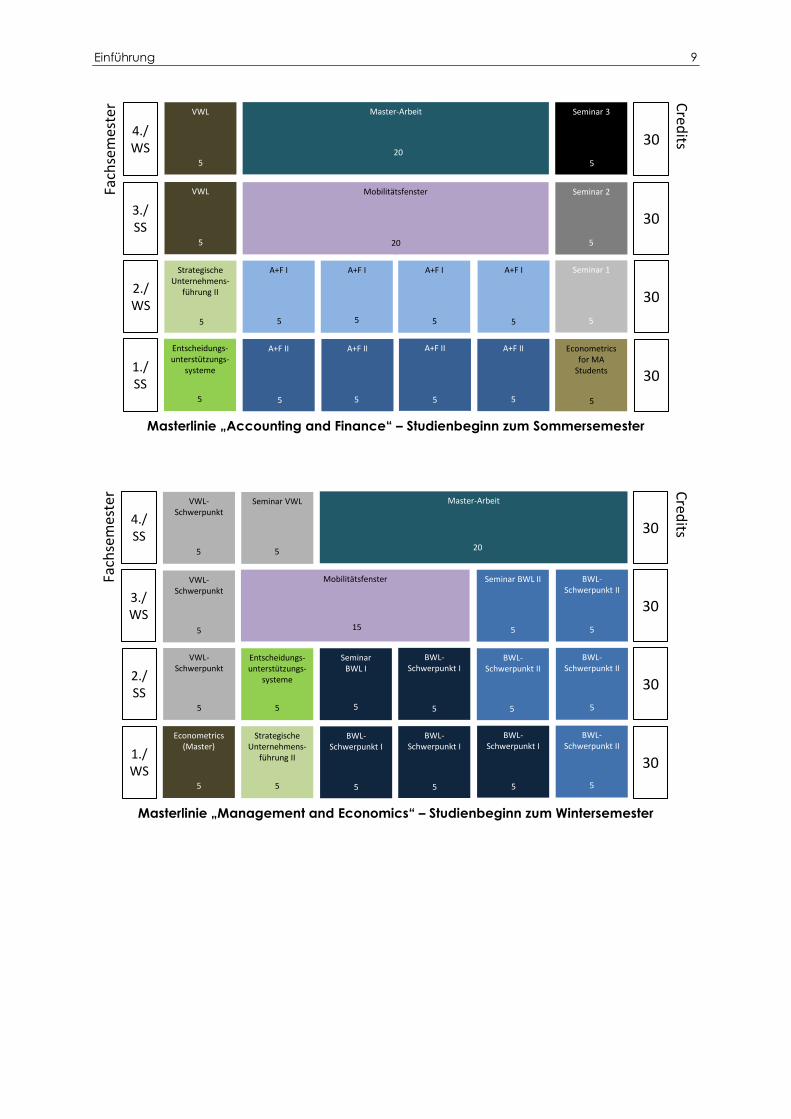

1.2 Aufbau des Masterstudiengangs

In der Masterlinie „Accounting and Finance“ wird ein Großteil der Lehre von den

fachlich eng zusammenarbeitenden Lehrstühlen aus den Bereichen Rechnungswe-

sen, Wirtschaftsprüfung und Controlling; Steuerlehre; Banken und betriebliche Fi-

nanzwirtschaft; Versicherungsbetriebslehre und Risikomanagement; Finance sowie

Interne Revision und Corporate Governance bereitgestellt. Das Programm wird von

ausgewählten allgemeineren Management-Modulen und fachlich ebenfalls speziali-

sierten VWL-Modulen flankiert.

Bei der Wahl der breiter gefächerten Vertiefungslinie „Management and Economics“

kombinieren die Studierenden zwei betriebswirtschaftliche und einen volkswirtschaft-

lichen Schwerpunkt. Das Mobilitätsfenster im Umfang von 15 Credits bietet Studie-

renden die Möglichkeit, Credits aus wirtschaftswissenschaftlichen Lehrveranstaltun-

gen auf Masterniveau, die im Rahmen eines Auslandsstudiums erbracht wurden, oh-

ne fachliche Äquivalenzprüfung anrechnen zu lassen. Studierenden, die das Mobili-

tätsfenster durch Lehr- und Prüfungsleistungen an der Universität Duisburg-Essen füllen

möchten, stehen alle nicht bereits im Rahmen eines Schwerpunktfachs gewählten

Module (exklusive platzbeschränkter Seminare) sowie ein mind. jährlich aktualisierter,

zusätzlicher Modulkatalog zur Verfügung. Auch diese Masterlinie beinhaltet zwar ne-

ben dem in allen Mastervertiefungen verpflichtenden Forschungsmethodenmodul

„Econometrics (Master)“ ein obligatorisches Grundlagenprogramm; allerdings steht

hier die Wahlfreiheit der Studierenden und das flexibel auf sehr unterschiedliche Be-

rufsziele anpassbare Studienprogramm im Vordergrund.

Die konkrete Ausgestaltung des Studiums kann den im Folgenden dargestellten Stu-

dienverlaufsplänen entnommen werden:

1./WS

2./SS

3./WS

A+F I

5

VWL

5

A+F I

5

A+F II

Strategische Unternehmens-

führung II

5

Seminar 2

5

Seminar 1

5

Seminar 3

A+F II

5

4./SS

A+F I

5

A+F II

30

30

30

30

5

5

5

Entscheidungs-unterstützungs-

systeme

5

Master-Arbeit

20

Fach

sem

este

r Cred

its

Econometricsfor MA

Students

5

VWL

5

A+F I

5

A+F II

5

Mobilitätsfenster

20

Masterlinie „Accounting and Finance“ – Studienbeginn zum Wintersemester

Einführung 9

1./SS

2./WS

3./SS

A+F I

5

VWL

5

A+F I

5

A+F II

Strategische Unternehmens-

führung II

5

Seminar 2

5

Seminar 1

5

Seminar 3

A+F II

5

4./WS

A+F I

5

A+F II

30

30

30

30

5

5

5

Entscheidungs-unterstützungs-

systeme

5

Master-Arbeit

20

Fach

sem

este

r Cred

its

Econometricsfor MA

Students

5

VWL

5

A+F I

5

A+F II

5

Mobilitätsfenster

20

Masterlinie „Accounting and Finance“ – Studienbeginn zum Sommersemester

2./SS

1./WS

3./WS

BWL-Schwerpunkt II

5

VWL-Schwerpunkt

5

BWL-Schwerpunkt I

5

BWL-Schwerpunkt I

Seminar VWL

5

SeminarBWL I

5

Seminar BWL II

BWL-Schwerpunkt II

5

4./SS

Strategische Unternehmens-

führung II

5

30

30

30

30

5

5

Master-Arbeit

20

VWL-Schwerpunkt

5

BWL-Schwerpunkt I

5

Mobilitätsfenster

15

Fach

sem

este

r Cred

its

BWL-Schwerpunkt II

5

VWL-Schwerpunkt

5

Econometrics(Master)

5

Entscheidungs-unterstützungs-

systeme

5

BWL-Schwerpunkt I

5

BWL-Schwerpunkt II

5

Masterlinie „Management and Economics“ – Studienbeginn zum Wintersemester

Einführung 10

2./WS

1./SS

3./SS

BWL-Schwerpunkt II

5

VWL-Schwerpunkt

5

BWL-Schwerpunkt I

5

BWL-Schwerpunkt I

Seminar VWL

5

SeminarBWL I

5

Seminar BWL II

BWL-Schwerpunkt II

5

4./WS

Strategische Unternehmens-

führung II

5

30

30

30

30

5

5

Master-Arbeit

20

VWL-Schwerpunkt

5

BWL-Schwerpunkt I

5

Mobilitätsfenster

15

Fach

sem

este

r Cred

its

BWL-Schwerpunkt II

5

VWL-Schwerpunkt

5

Econometrics(Master)

5

Entscheidungs-unterstützungs-

systeme

5

BWL-Schwerpunkt I

5

BWL-Schwerpunkt II

5

Masterlinie „Management and Economics“ – Studienbeginn zum Sommersemester

1.3 Tätigkeits- und Berufsfelder

Die Arbeitsfelder reichen von selbständiger Tätigkeit (z. B. Steuerberatung, Wirt-

schaftsprüfung, Unternehmensberatung) über die Beschäftigung in verarbeitenden

sowie dienstleistenden Unternehmen – und dort je nach gewählten Schwerpunkten

z. B. in den Bereichen Unternehmensführung, Verkauf/Marketing, Vertriebs- oder Pro-

jektmanagement, Personal- und Ausbildungswesen, Finanz- und Rechnungswesen,

Controlling – bis hin zur Tätigkeit im Öffentlichen Dienst oder in Einrichtungen, die

dem Öffentlichen Dienst nahe stehen (z. B. Kammern, Wirtschaftsverbände, Gewerk-

schaften).

Accounting and Finance I 11

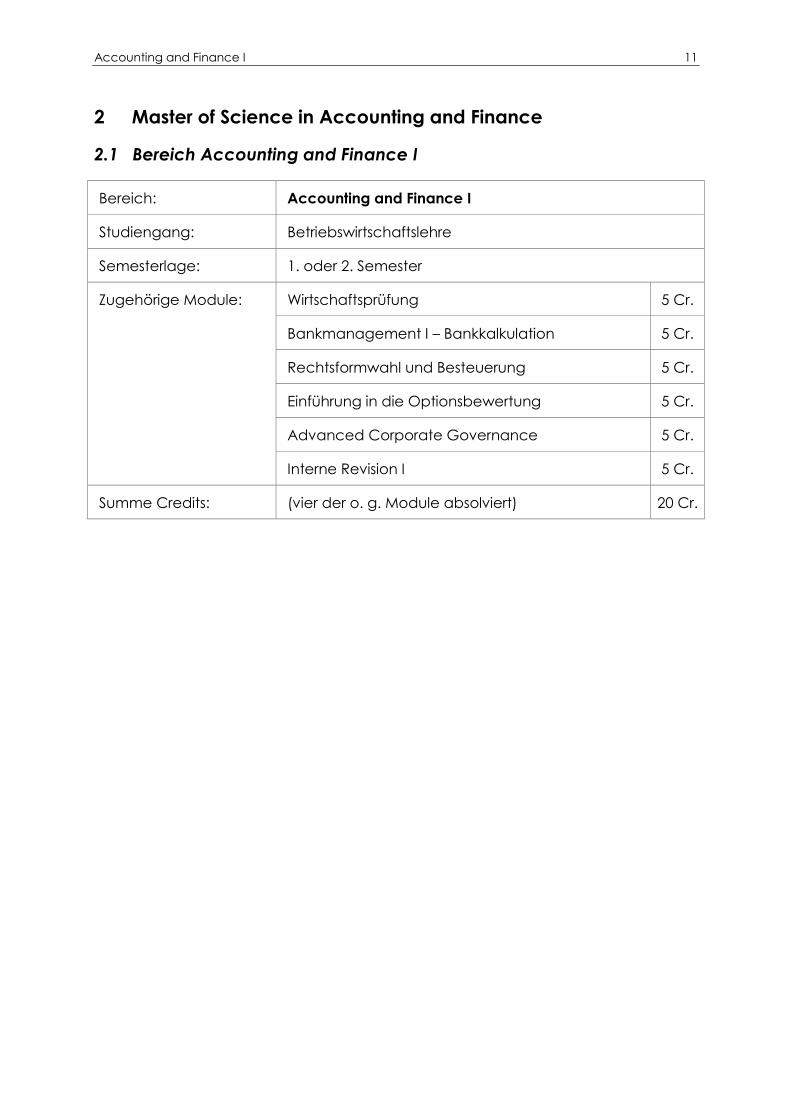

2 Master of Science in Accounting and Finance

2.1 Bereich Accounting and Finance I

Bereich: Accounting and Finance I

Studiengang: Betriebswirtschaftslehre

Semesterlage: 1. oder 2. Semester

Zugehörige Module: Wirtschaftsprüfung 5 Cr.

Bankmanagement I – Bankkalkulation 5 Cr.

Rechtsformwahl und Besteuerung 5 Cr.

Einführung in die Optionsbewertung 5 Cr.

Advanced Corporate Governance 5 Cr.

Interne Revision I 5 Cr.

Summe Credits: (vier der o. g. Module absolviert) 20 Cr.

Accounting and Finance I 12

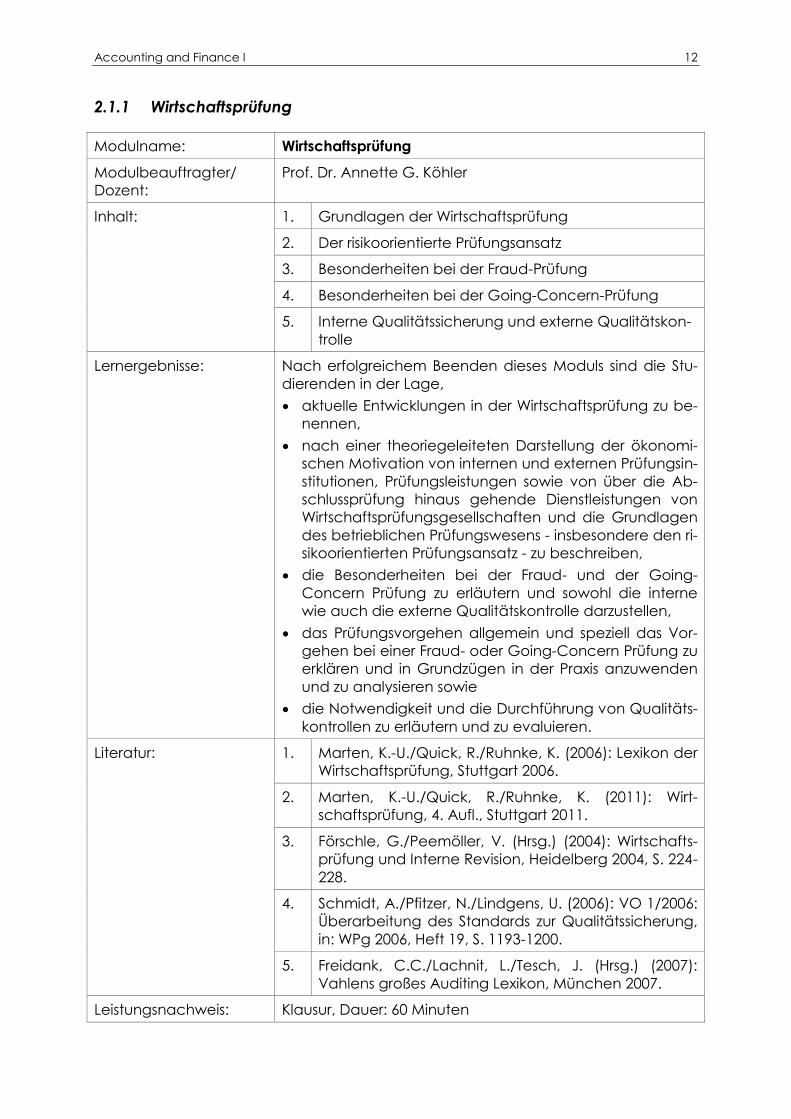

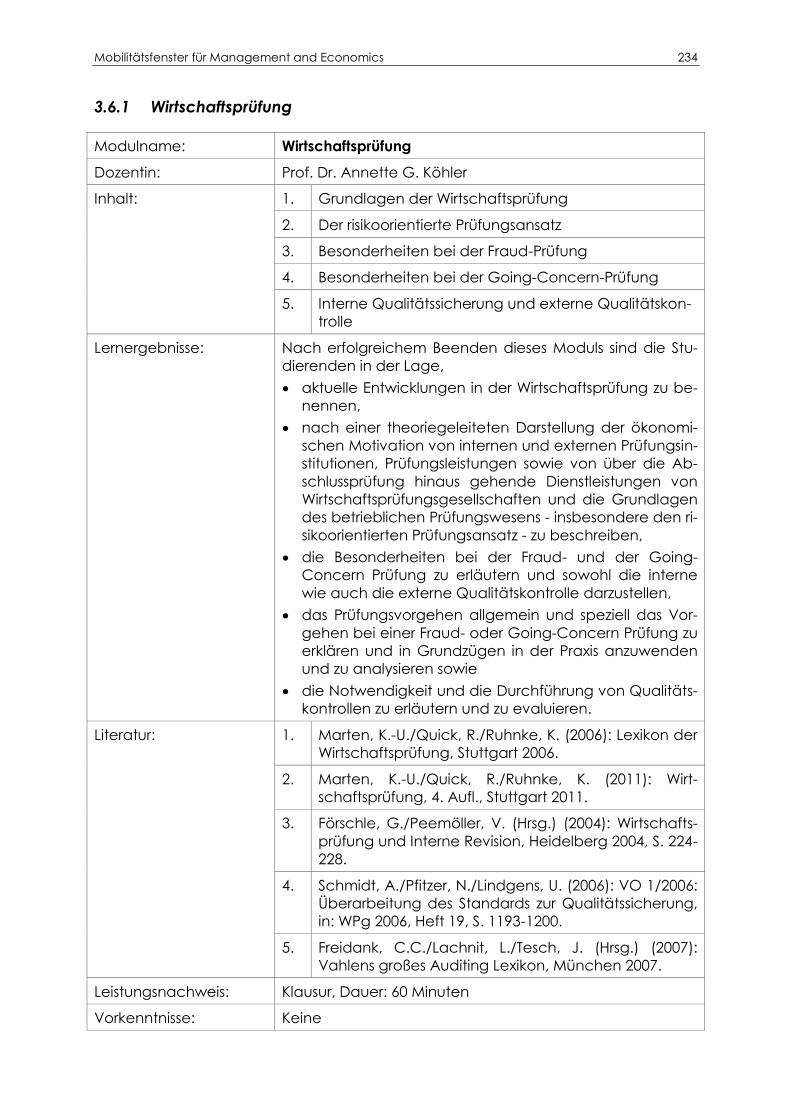

2.1.1 Wirtschaftsprüfung

Modulname: Wirtschaftsprüfung

Modulbeauftragter/

Dozent:

Prof. Dr. Annette G. Köhler

Inhalt: 1. Grundlagen der Wirtschaftsprüfung

2. Der risikoorientierte Prüfungsansatz

3. Besonderheiten bei der Fraud-Prüfung

4. Besonderheiten bei der Going-Concern-Prüfung

5. Interne Qualitätssicherung und externe Qualitätskon-

trolle

Lernergebnisse: Nach erfolgreichem Beenden dieses Moduls sind die Stu-

dierenden in der Lage,

aktuelle Entwicklungen in der Wirtschaftsprüfung zu be-

nennen,

nach einer theoriegeleiteten Darstellung der ökonomi-

schen Motivation von internen und externen Prüfungsin-

stitutionen, Prüfungsleistungen sowie von über die Ab-

schlussprüfung hinaus gehende Dienstleistungen von

Wirtschaftsprüfungsgesellschaften und die Grundlagen

des betrieblichen Prüfungswesens - insbesondere den ri-

sikoorientierten Prüfungsansatz - zu beschreiben,

die Besonderheiten bei der Fraud- und der Going-

Concern Prüfung zu erläutern und sowohl die interne

wie auch die externe Qualitätskontrolle darzustellen,

das Prüfungsvorgehen allgemein und speziell das Vor-

gehen bei einer Fraud- oder Going-Concern Prüfung zu

erklären und in Grundzügen in der Praxis anzuwenden

und zu analysieren sowie

die Notwendigkeit und die Durchführung von Qualitäts-

kontrollen zu erläutern und zu evaluieren.

Literatur:

1. Marten, K.-U./Quick, R./Ruhnke, K. (2006): Lexikon der

Wirtschaftsprüfung, Stuttgart 2006.

2. Marten, K.-U./Quick, R./Ruhnke, K. (2011): Wirt-

schaftsprüfung, 4. Aufl., Stuttgart 2011.

3. Förschle, G./Peemöller, V. (Hrsg.) (2004): Wirtschafts-

prüfung und Interne Revision, Heidelberg 2004, S. 224-

228.

4. Schmidt, A./Pfitzer, N./Lindgens, U. (2006): VO 1/2006:

Überarbeitung des Standards zur Qualitätssicherung,

in: WPg 2006, Heft 19, S. 1193-1200.

5. Freidank, C.C./Lachnit, L./Tesch, J. (Hrsg.) (2007):

Vahlens großes Auditing Lexikon, München 2007.

Leistungsnachweis: Klausur, Dauer: 60 Minuten

Accounting and Finance I 13

Vorkenntnisse: Keine

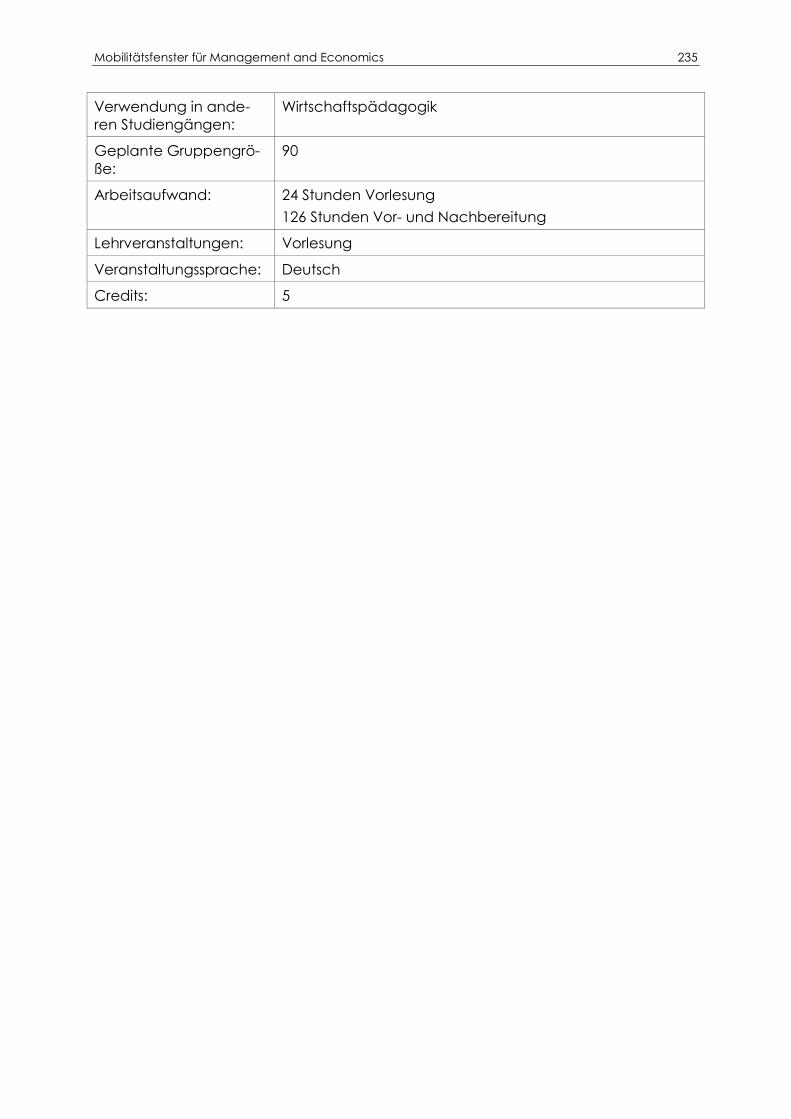

Verwendung in ande-

ren Studiengängen:

Wirtschaftspädagogik

Geplante Gruppengrö-

ße:

90

Arbeitsaufwand: 24 Stunden Vorlesung

126 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Vorlesung

Veranstaltungssprache: Deutsch

Credits: 5

Accounting and Finance I 14

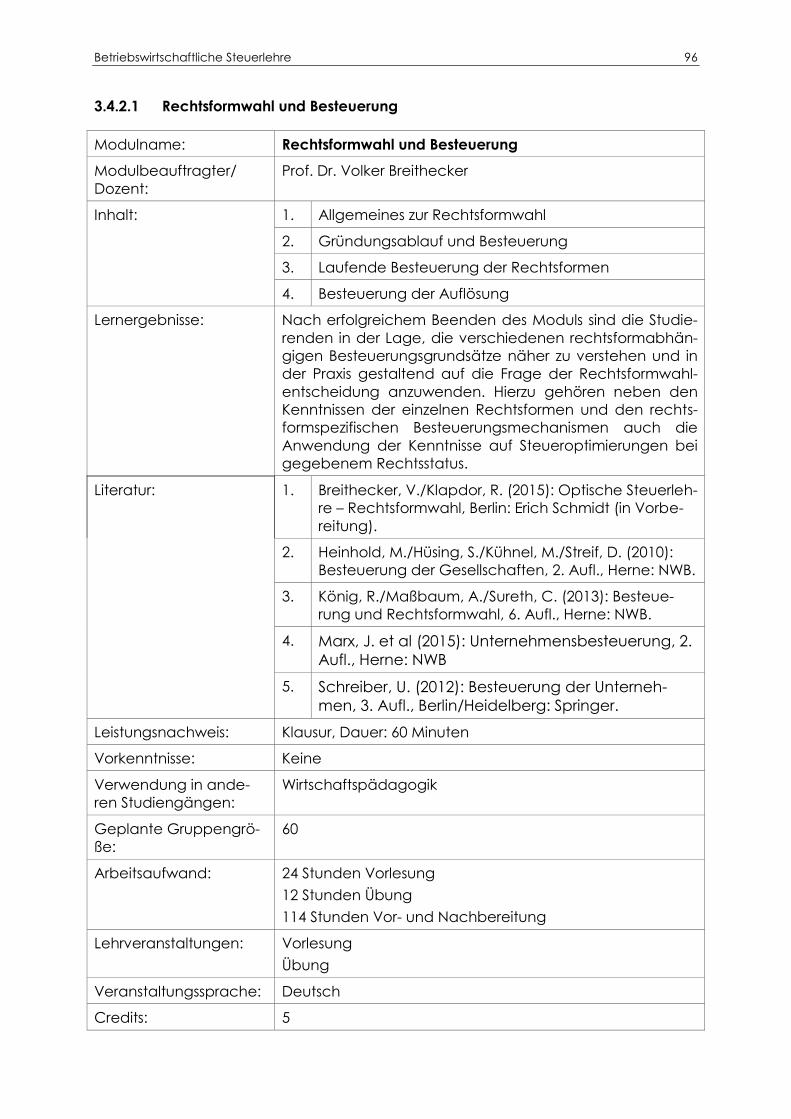

2.1.2 Rechtsformwahl und Besteuerung

Modulname: Rechtsformwahl und Besteuerung

Modulbeauftragter/

Dozent:

Prof. Dr. Volker Breithecker

Inhalt:

1. Allgemeines zur Rechtsformwahl

2. Gründungsablauf und Besteuerung

3. Laufende Besteuerung der Rechtsformen

4. Besteuerung der Auflösung

Lernergebnisse: Nach erfolgreichem Beenden des Moduls sind die Studie-

renden in der Lage, die verschiedenen rechtsformabhän-

gigen Besteuerungsgrundsätze näher zu verstehen und in

der Praxis gestaltend auf die Frage der Rechtsformwahl-

entscheidung anzuwenden. Hierzu gehören neben den

Kenntnissen der einzelnen Rechtsformen und den rechts-

formspezifischen Besteuerungsmechanismen auch die

Anwendung der Kenntnisse auf Steueroptimierungen bei

gegebenem Rechtsstatus.

Literatur: 1. Breithecker, V./Klapdor, R. (2015): Optische Steuerleh-

re – Rechtsformwahl, Berlin: Erich Schmidt (in Vorbe-

reitung).

2. Heinhold, M./Hüsing, S./Kühnel, M./Streif, D. (2010):

Besteuerung der Gesellschaften, 2. Aufl., Herne: NWB.

3. König, R./Maßbaum, A./Sureth, C. (2013): Besteue-

rung und Rechtsformwahl, 6. Aufl., Herne: NWB.

4. Marx, J. et al (2015): Unternehmensbesteuerung, 2.

Aufl., Herne: NWB

5. Schreiber, U. (2012): Besteuerung der Unterneh-

men, 3. Aufl., Berlin/Heidelberg: Springer.

Leistungsnachweis: Klausur, Dauer: 60 Minuten

Vorkenntnisse: Keine

Verwendung in ande-

ren Studiengängen:

Wirtschaftspädagogik

Geplante Gruppengrö-

ße:

60

Arbeitsaufwand: 24 Stunden Vorlesung

12 Stunden Übung

114 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Vorlesung

Übung

Veranstaltungssprache: Deutsch

Credits: 5

Accounting and Finance I 15

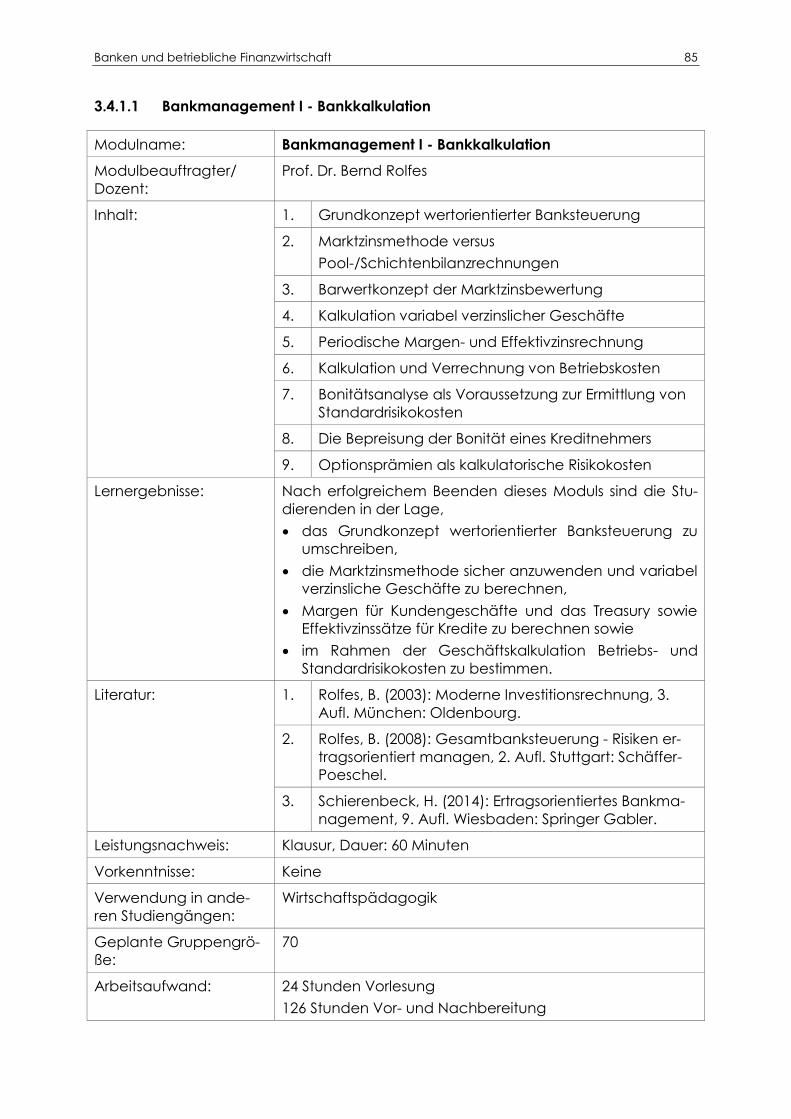

2.1.3 Bankmanagement I - Bankkalkulation

Modulname: Bankmanagement I - Bankkalkulation

Modulbeauftragter/

Dozent:

Prof. Dr. Bernd Rolfes

Inhalt: 1. Grundkonzept wertorientierter Banksteuerung

2. Marktzinsmethode versus

Pool-/Schichtenbilanzrechnungen

3. Barwertkonzept der Marktzinsbewertung

4. Kalkulation variabel verzinslicher Geschäfte

5. Periodische Margen- und Effektivzinsrechnung

6. Kalkulation und Verrechnung von Betriebskosten

7. Bonitätsanalyse als Voraussetzung zur Ermittlung von

Standardrisikokosten

8. Die Bepreisung der Bonität eines Kreditnehmers

9. Optionsprämien als kalkulatorische Risikokosten

Lernergebnisse: Nach erfolgreichem Beenden dieses Moduls sind die Stu-

dierenden in der Lage,

das Grundkonzept wertorientierter Banksteuerung zu

umschreiben,

die Marktzinsmethode sicher anzuwenden und variabel

verzinsliche Geschäfte zu berechnen,

Margen für Kundengeschäfte und das Treasury sowie

Effektivzinssätze für Kredite zu berechnen sowie

im Rahmen der Geschäftskalkulation Betriebs- und

Standardrisikokosten zu bestimmen.

Literatur:

1. Rolfes, B. (2003): Moderne Investitionsrechnung, 3.

Aufl. München: Oldenbourg.

2. Rolfes, B. (2008): Gesamtbanksteuerung - Risiken er-

tragsorientiert managen, 2. Aufl. Stuttgart: Schäffer-

Poeschel.

3. Schierenbeck, H. (2014): Ertragsorientiertes Bankma-

nagement, 9. Aufl. Wiesbaden: Springer Gabler.

Leistungsnachweis: Klausur, Dauer: 60 Minuten

Vorkenntnisse: Keine

Verwendung in ande-

ren Studiengängen:

Wirtschaftspädagogik

Geplante Gruppengrö-

ße:

70

Arbeitsaufwand: 24 Stunden Vorlesung

126 Stunden Vor- und Nachbereitung

Accounting and Finance I 16

Lehrveranstaltungen: Vorlesung

Veranstaltungssprache: Deutsch

Credits: 5

Accounting and Finance I 17

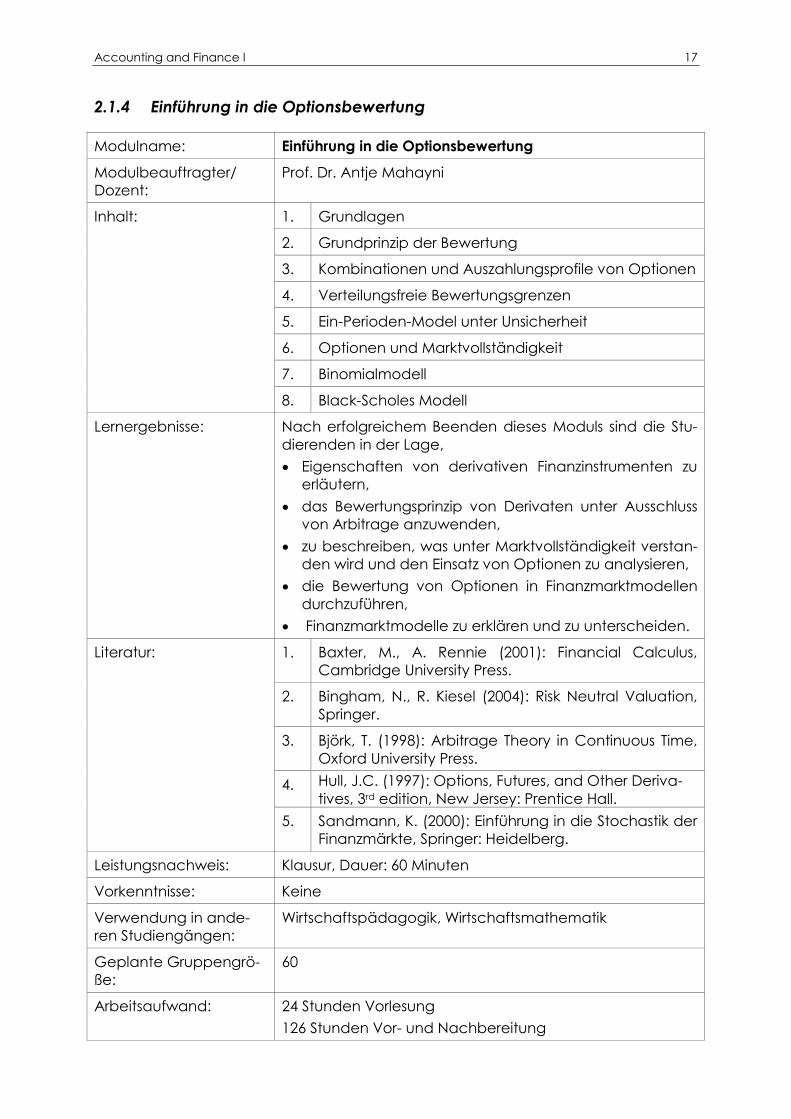

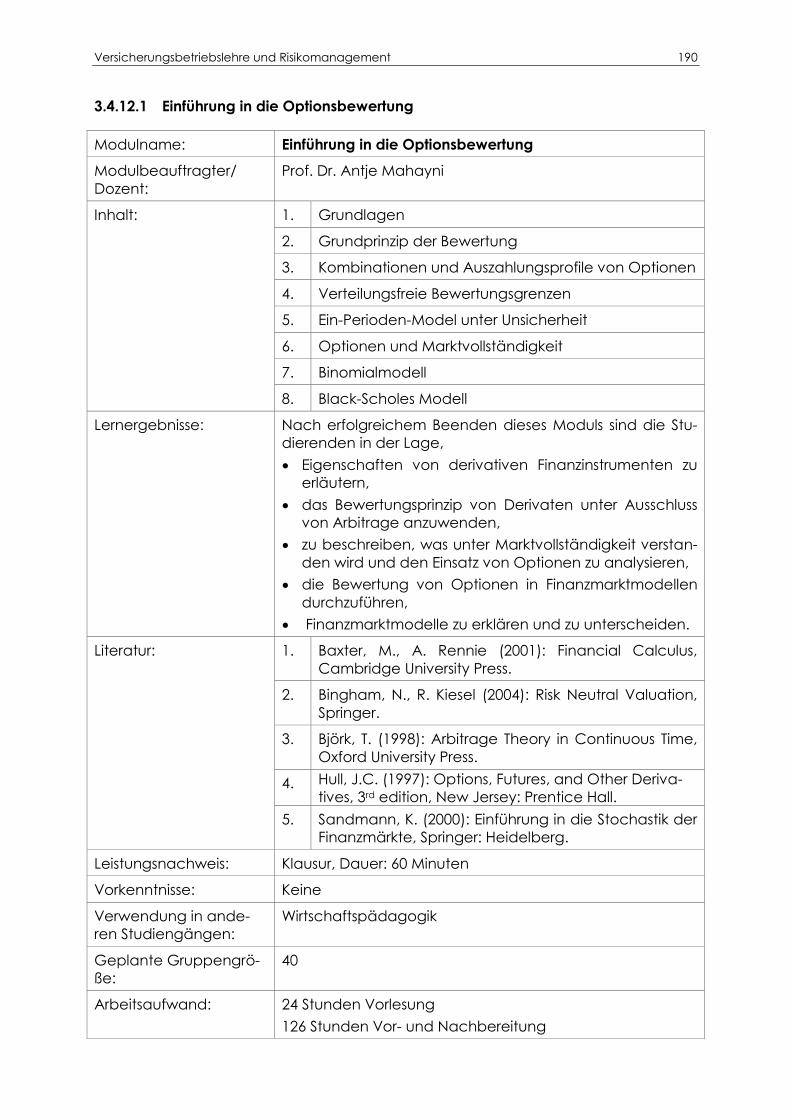

2.1.4 Einführung in die Optionsbewertung

Modulname: Einführung in die Optionsbewertung

Modulbeauftragter/

Dozent:

Prof. Dr. Antje Mahayni

Inhalt:

1. Grundlagen

2. Grundprinzip der Bewertung

3. Kombinationen und Auszahlungsprofile von Optionen

4. Verteilungsfreie Bewertungsgrenzen

5. Ein-Perioden-Model unter Unsicherheit

6. Optionen und Marktvollständigkeit

7. Binomialmodell

8. Black-Scholes Modell

Lernergebnisse: Nach erfolgreichem Beenden dieses Moduls sind die Stu-

dierenden in der Lage,

Eigenschaften von derivativen Finanzinstrumenten zu

erläutern,

das Bewertungsprinzip von Derivaten unter Ausschluss

von Arbitrage anzuwenden,

zu beschreiben, was unter Marktvollständigkeit verstan-

den wird und den Einsatz von Optionen zu analysieren,

die Bewertung von Optionen in Finanzmarktmodellen

durchzuführen,

Finanzmarktmodelle zu erklären und zu unterscheiden.

Literatur:

1. Baxter, M., A. Rennie (2001): Financial Calculus,

Cambridge University Press.

2. Bingham, N., R. Kiesel (2004): Risk Neutral Valuation,

Springer.

3. Björk, T. (1998): Arbitrage Theory in Continuous Time,

Oxford University Press.

4. Hull, J.C. (1997): Options, Futures, and Other Deriva-

tives, 3rd edition, New Jersey: Prentice Hall.

5. Sandmann, K. (2000): Einführung in die Stochastik der

Finanzmärkte, Springer: Heidelberg.

Leistungsnachweis: Klausur, Dauer: 60 Minuten

Vorkenntnisse: Keine

Verwendung in ande-

ren Studiengängen:

Wirtschaftspädagogik, Wirtschaftsmathematik

Geplante Gruppengrö-

ße:

60

Arbeitsaufwand: 24 Stunden Vorlesung

126 Stunden Vor- und Nachbereitung

Accounting and Finance I 18

Lehrveranstaltungen: Vorlesung

Veranstaltungssprache: Deutsch

Credits: 5

Accounting and Finance I 19

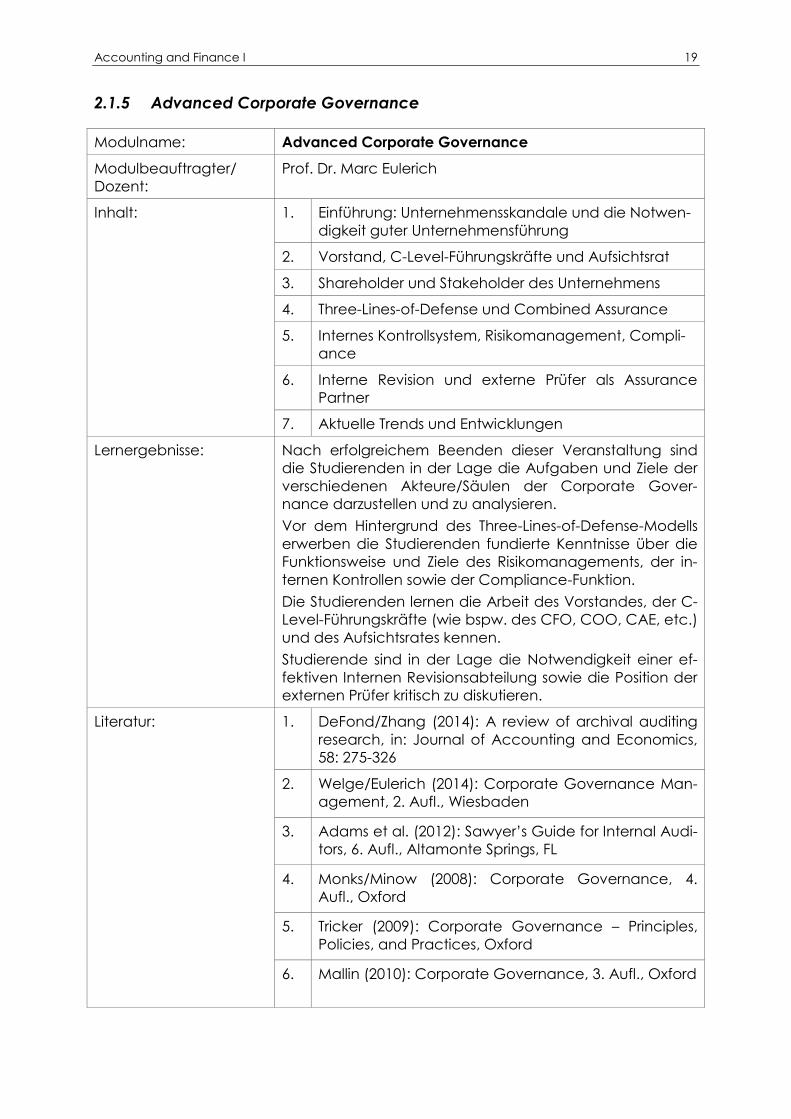

2.1.5 Advanced Corporate Governance

Modulname: Advanced Corporate Governance

Modulbeauftragter/

Dozent:

Prof. Dr. Marc Eulerich

Inhalt:

1. Einführung: Unternehmensskandale und die Notwen-

digkeit guter Unternehmensführung

2. Vorstand, C-Level-Führungskräfte und Aufsichtsrat

3. Shareholder und Stakeholder des Unternehmens

4. Three-Lines-of-Defense und Combined Assurance

5. Internes Kontrollsystem, Risikomanagement, Compli-

ance

6. Interne Revision und externe Prüfer als Assurance

Partner

7. Aktuelle Trends und Entwicklungen

Lernergebnisse: Nach erfolgreichem Beenden dieser Veranstaltung sind

die Studierenden in der Lage die Aufgaben und Ziele der

verschiedenen Akteure/Säulen der Corporate Gover-

nance darzustellen und zu analysieren.

Vor dem Hintergrund des Three-Lines-of-Defense-Modells

erwerben die Studierenden fundierte Kenntnisse über die

Funktionsweise und Ziele des Risikomanagements, der in-

ternen Kontrollen sowie der Compliance-Funktion.

Die Studierenden lernen die Arbeit des Vorstandes, der C-

Level-Führungskräfte (wie bspw. des CFO, COO, CAE, etc.)

und des Aufsichtsrates kennen.

Studierende sind in der Lage die Notwendigkeit einer ef-

fektiven Internen Revisionsabteilung sowie die Position der

externen Prüfer kritisch zu diskutieren.

Literatur:

1. DeFond/Zhang (2014): A review of archival auditing

research, in: Journal of Accounting and Economics,

58: 275-326

2. Welge/Eulerich (2014): Corporate Governance Man-

agement, 2. Aufl., Wiesbaden

3. Adams et al. (2012): Sawyer’s Guide for Internal Audi-

tors, 6. Aufl., Altamonte Springs, FL

4. Monks/Minow (2008): Corporate Governance, 4.

Aufl., Oxford

5. Tricker (2009): Corporate Governance – Principles,

Policies, and Practices, Oxford

6. Mallin (2010): Corporate Governance, 3. Aufl., Oxford

Accounting and Finance I 20

7. Farrar (2008): Corporate Governance – Theories,

Principles and Practice, 3. Aufl., Oxford

Leistungsnachweis: Klausur, Dauer: 60 Minuten

Vorkenntnisse: Corporate Governance

Verwendung in ande-

ren Studiengängen:

Keine

Geplante Gruppengrö-

ße:

60

Arbeitsaufwand: 24 Stunden Vorlesung

126 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Vorlesung

Veranstaltungssprache: Deutsch

Credits: 5

Accounting and Finance I 21

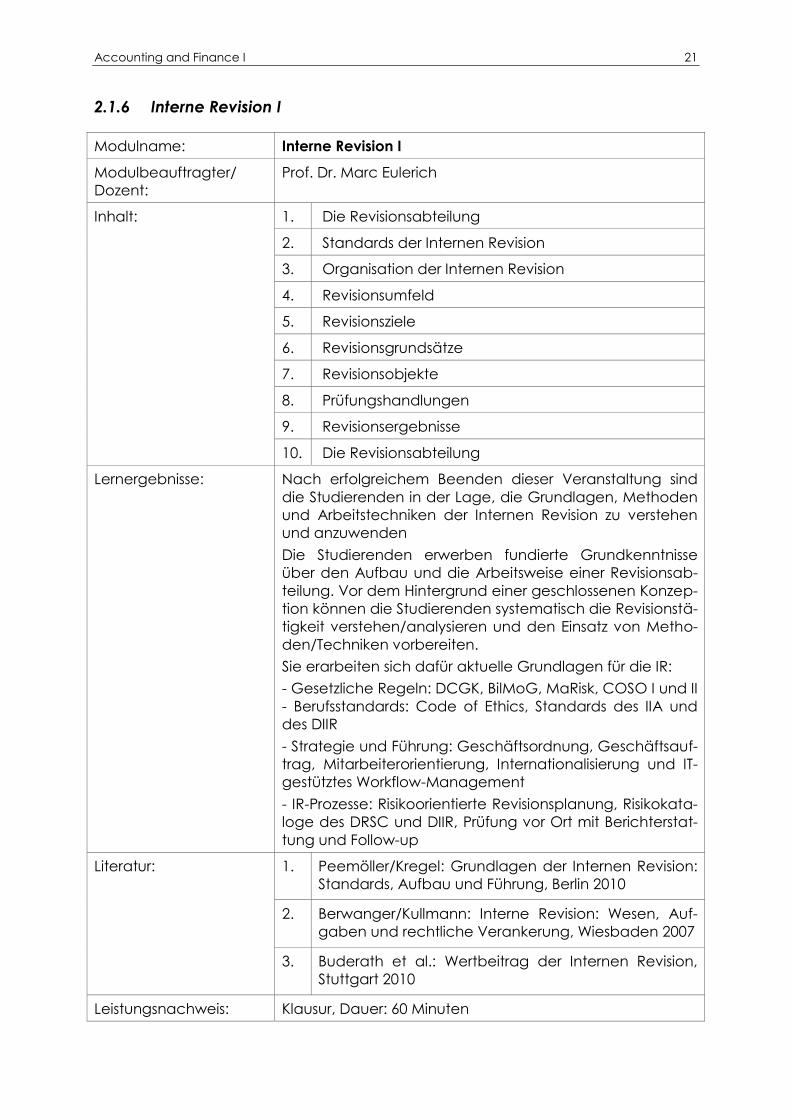

2.1.6 Interne Revision I

Modulname: Interne Revision I

Modulbeauftragter/

Dozent:

Prof. Dr. Marc Eulerich

Inhalt:

1. Die Revisionsabteilung

2. Standards der Internen Revision

3. Organisation der Internen Revision

4. Revisionsumfeld

5. Revisionsziele

6. Revisionsgrundsätze

7. Revisionsobjekte

8. Prüfungshandlungen

9. Revisionsergebnisse

10. Die Revisionsabteilung

Lernergebnisse: Nach erfolgreichem Beenden dieser Veranstaltung sind

die Studierenden in der Lage, die Grundlagen, Methoden

und Arbeitstechniken der Internen Revision zu verstehen

und anzuwenden

Die Studierenden erwerben fundierte Grundkenntnisse

über den Aufbau und die Arbeitsweise einer Revisionsab-

teilung. Vor dem Hintergrund einer geschlossenen Konzep-

tion können die Studierenden systematisch die Revisionstä-

tigkeit verstehen/analysieren und den Einsatz von Metho-

den/Techniken vorbereiten.

Sie erarbeiten sich dafür aktuelle Grundlagen für die IR:

- Gesetzliche Regeln: DCGK, BilMoG, MaRisk, COSO I und II

- Berufsstandards: Code of Ethics, Standards des IIA und

des DIIR

- Strategie und Führung: Geschäftsordnung, Geschäftsauf-

trag, Mitarbeiterorientierung, Internationalisierung und IT-

gestütztes Workflow-Management

- IR-Prozesse: Risikoorientierte Revisionsplanung, Risikokata-

loge des DRSC und DIIR, Prüfung vor Ort mit Berichterstat-

tung und Follow-up

Literatur:

1. Peemöller/Kregel: Grundlagen der Internen Revision:

Standards, Aufbau und Führung, Berlin 2010

2. Berwanger/Kullmann: Interne Revision: Wesen, Auf-

gaben und rechtliche Verankerung, Wiesbaden 2007

3. Buderath et al.: Wertbeitrag der Internen Revision,

Stuttgart 2010

Leistungsnachweis: Klausur, Dauer: 60 Minuten

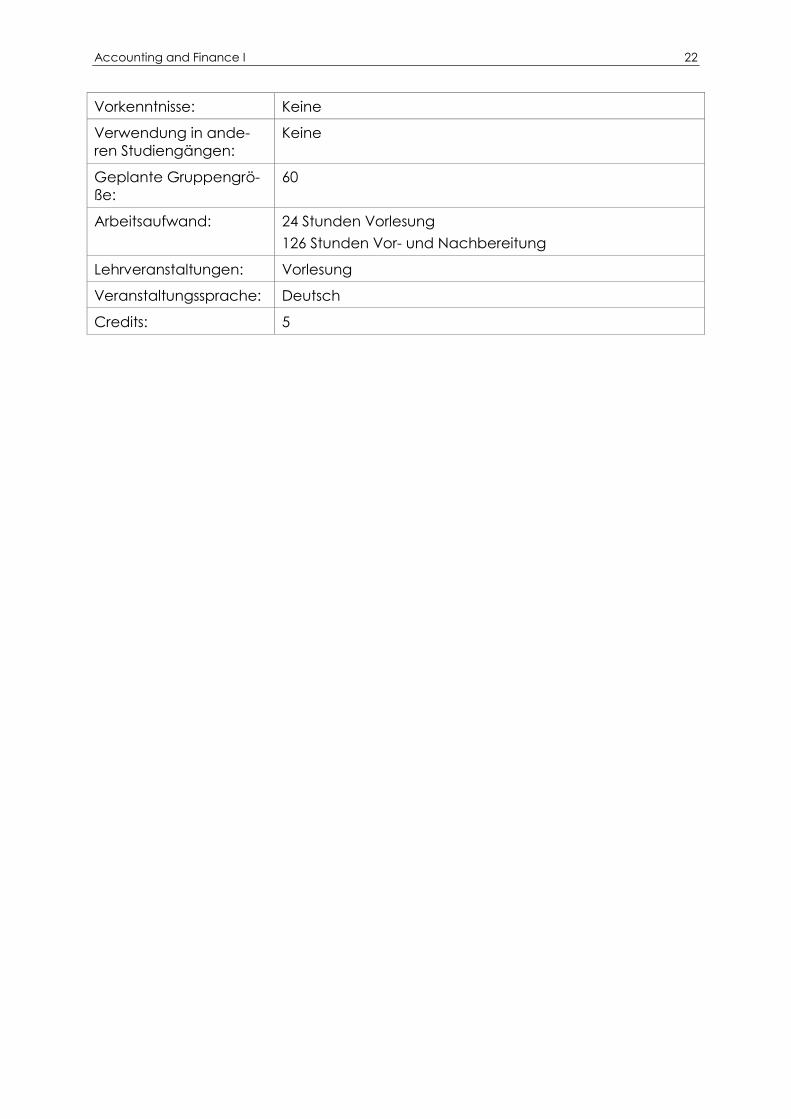

Accounting and Finance I 22

Vorkenntnisse: Keine

Verwendung in ande-

ren Studiengängen:

Keine

Geplante Gruppengrö-

ße:

60

Arbeitsaufwand: 24 Stunden Vorlesung

126 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Vorlesung

Veranstaltungssprache: Deutsch

Credits: 5

Accounting and Finance II 23

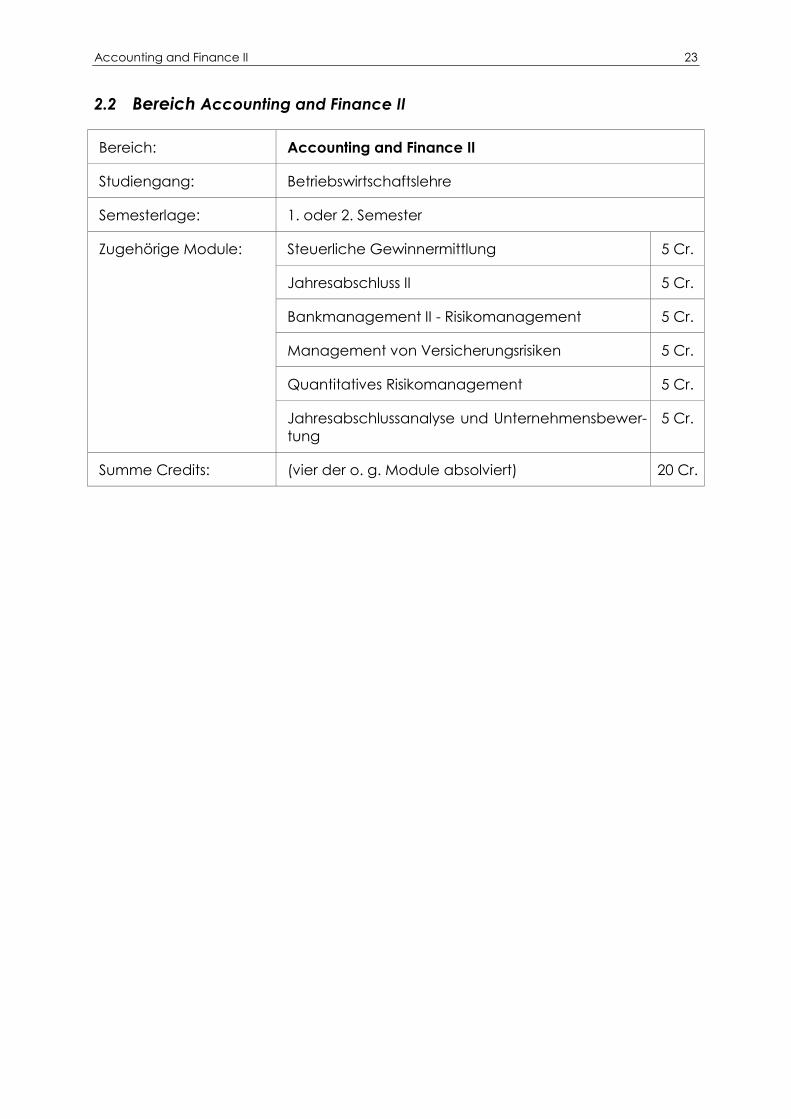

2.2 Bereich Accounting and Finance II

Bereich: Accounting and Finance II

Studiengang: Betriebswirtschaftslehre

Semesterlage: 1. oder 2. Semester

Zugehörige Module: Steuerliche Gewinnermittlung 5 Cr.

Jahresabschluss II 5 Cr.

Bankmanagement II - Risikomanagement 5 Cr.

Management von Versicherungsrisiken 5 Cr.

Quantitatives Risikomanagement 5 Cr.

Jahresabschlussanalyse und Unternehmensbewer-

tung

5 Cr.

Summe Credits: (vier der o. g. Module absolviert) 20 Cr.

Accounting and Finance II 24

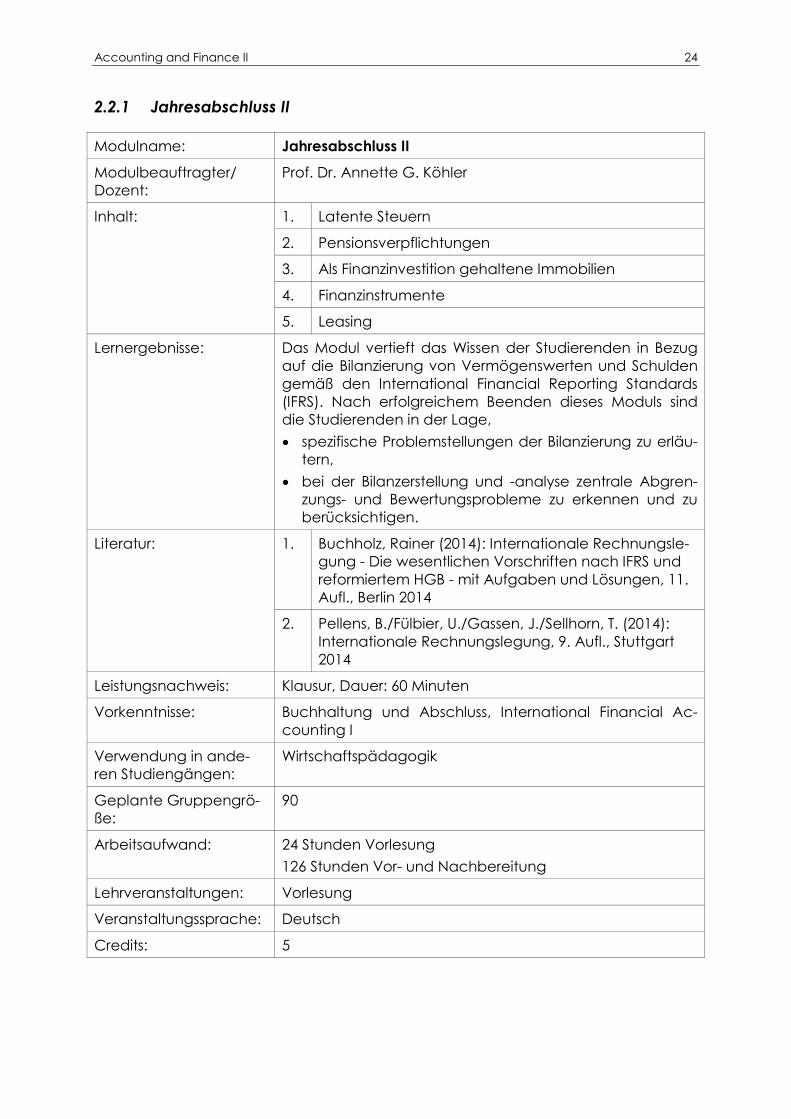

2.2.1 Jahresabschluss II

Modulname: Jahresabschluss II

Modulbeauftragter/

Dozent:

Prof. Dr. Annette G. Köhler

Inhalt:

1. Latente Steuern

2. Pensionsverpflichtungen

3. Als Finanzinvestition gehaltene Immobilien

4. Finanzinstrumente

5. Leasing

Lernergebnisse: Das Modul vertieft das Wissen der Studierenden in Bezug

auf die Bilanzierung von Vermögenswerten und Schulden

gemäß den International Financial Reporting Standards

(IFRS). Nach erfolgreichem Beenden dieses Moduls sind

die Studierenden in der Lage,

spezifische Problemstellungen der Bilanzierung zu erläu-

tern,

bei der Bilanzerstellung und -analyse zentrale Abgren-

zungs- und Bewertungsprobleme zu erkennen und zu

berücksichtigen.

Literatur:

1. Buchholz, Rainer (2014): Internationale Rechnungsle-

gung - Die wesentlichen Vorschriften nach IFRS und

reformiertem HGB - mit Aufgaben und Lösungen, 11.

Aufl., Berlin 2014

2. Pellens, B./Fülbier, U./Gassen, J./Sellhorn, T. (2014):

Internationale Rechnungslegung, 9. Aufl., Stuttgart

2014

Leistungsnachweis: Klausur, Dauer: 60 Minuten

Vorkenntnisse: Buchhaltung und Abschluss, International Financial Ac-

counting I

Verwendung in ande-

ren Studiengängen:

Wirtschaftspädagogik

Geplante Gruppengrö-

ße:

90

Arbeitsaufwand: 24 Stunden Vorlesung

126 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Vorlesung

Veranstaltungssprache: Deutsch

Credits: 5

Accounting and Finance II 25

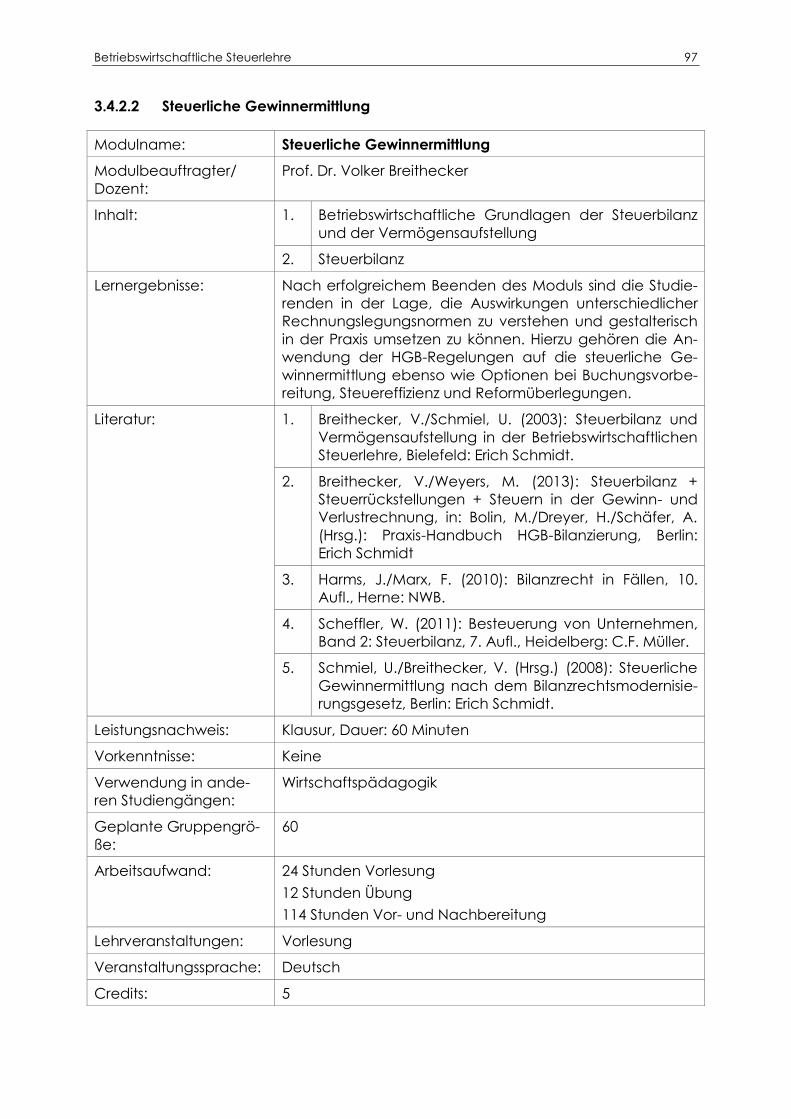

2.2.2 Steuerliche Gewinnermittlung

Modulname: Steuerliche Gewinnermittlung

Modulbeauftragter/

Dozent:

Prof. Dr. Volker Breithecker

Inhalt:

1. Betriebswirtschaftliche Grundlagen der Steuerbilanz

und der Vermögensaufstellung

2. Steuerbilanz

Lernergebnisse: Nach erfolgreichem Beenden des Moduls sind die Studie-

renden in der Lage, die Auswirkungen unterschiedlicher

Rechnungslegungsnormen zu verstehen und gestalterisch

in der Praxis umsetzen zu können. Hierzu gehören die An-

wendung der HGB-Regelungen auf die steuerliche Ge-

winnermittlung ebenso wie Optionen bei Buchungsvorbe-

reitung, Steuereffizienz und Reformüberlegungen.

Literatur:

1. Breithecker, V./Schmiel, U. (2003): Steuerbilanz und

Vermögensaufstellung in der Betriebswirtschaftlichen

Steuerlehre, Bielefeld: Erich Schmidt.

2. Breithecker, V./Weyers, M. (2013): Steuerbilanz +

Steuerrückstellungen + Steuern in der Gewinn- und

Verlustrechnung, in: Bolin, M./Dreyer, H./Schäfer, A.

(Hrsg.): Praxis-Handbuch HGB-Bilanzierung, Berlin:

Erich Schmidt

3. Harms, J./Marx, F. (2010): Bilanzrecht in Fällen, 10.

Aufl., Herne: NWB.

4. Scheffler, W. (2011): Besteuerung von Unternehmen,

Band 2: Steuerbilanz, 7. Aufl., Heidelberg: C.F. Müller.

5. Schmiel, U./Breithecker, V. (Hrsg.) (2008): Steuerliche

Gewinnermittlung nach dem Bilanzrechtsmodernisie-

rungsgesetz, Berlin: Erich Schmidt.

Leistungsnachweis: Klausur, Dauer: 60 Minuten

Vorkenntnisse: Keine

Verwendung in ande-

ren Studiengängen:

Wirtschaftspädagogik

Geplante Gruppengrö-

ße:

60

Arbeitsaufwand: 24 Stunden Vorlesung

12 Stunden Übung

114 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Vorlesung

Übung

Veranstaltungssprache: Deutsch

Credits: 5

Accounting and Finance II 26

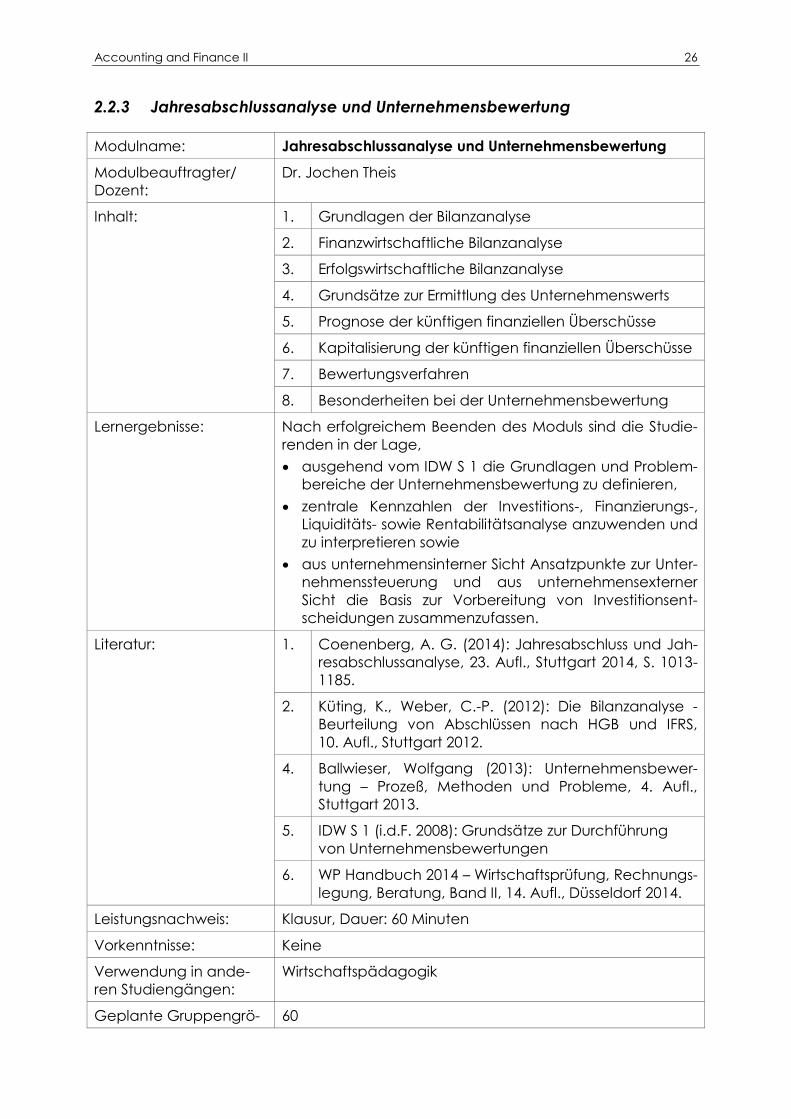

2.2.3 Jahresabschlussanalyse und Unternehmensbewertung

Modulname: Jahresabschlussanalyse und Unternehmensbewertung

Modulbeauftragter/

Dozent:

Dr. Jochen Theis

Inhalt:

1. Grundlagen der Bilanzanalyse

2. Finanzwirtschaftliche Bilanzanalyse

3. Erfolgswirtschaftliche Bilanzanalyse

4. Grundsätze zur Ermittlung des Unternehmenswerts

5. Prognose der künftigen finanziellen Überschüsse

6. Kapitalisierung der künftigen finanziellen Überschüsse

7. Bewertungsverfahren

8. Besonderheiten bei der Unternehmensbewertung

Lernergebnisse: Nach erfolgreichem Beenden des Moduls sind die Studie-

renden in der Lage,

ausgehend vom IDW S 1 die Grundlagen und Problem-

bereiche der Unternehmensbewertung zu definieren,

zentrale Kennzahlen der Investitions-, Finanzierungs-,

Liquiditäts- sowie Rentabilitätsanalyse anzuwenden und

zu interpretieren sowie

aus unternehmensinterner Sicht Ansatzpunkte zur Unter-

nehmenssteuerung und aus unternehmensexterner

Sicht die Basis zur Vorbereitung von Investitionsent-

scheidungen zusammenzufassen.

Literatur:

1. Coenenberg, A. G. (2014): Jahresabschluss und Jah-

resabschlussanalyse, 23. Aufl., Stuttgart 2014, S. 1013-

1185.

2. Küting, K., Weber, C.-P. (2012): Die Bilanzanalyse -

Beurteilung von Abschlüssen nach HGB und IFRS,

10. Aufl., Stuttgart 2012.

4. Ballwieser, Wolfgang (2013): Unternehmensbewer-

tung – Prozeß, Methoden und Probleme, 4. Aufl.,

Stuttgart 2013.

5. IDW S 1 (i.d.F. 2008): Grundsätze zur Durchführung

von Unternehmensbewertungen

6. WP Handbuch 2014 – Wirtschaftsprüfung, Rechnungs-

legung, Beratung, Band II, 14. Aufl., Düsseldorf 2014.

Leistungsnachweis: Klausur, Dauer: 60 Minuten

Vorkenntnisse: Keine

Verwendung in ande-

ren Studiengängen:

Wirtschaftspädagogik

Geplante Gruppengrö- 60

Accounting and Finance II 27

ße:

Arbeitsaufwand: 24 Stunden Vorlesung

126 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Vorlesung

Veranstaltungssprache: Deutsch

Credits: 5

Accounting and Finance II 28

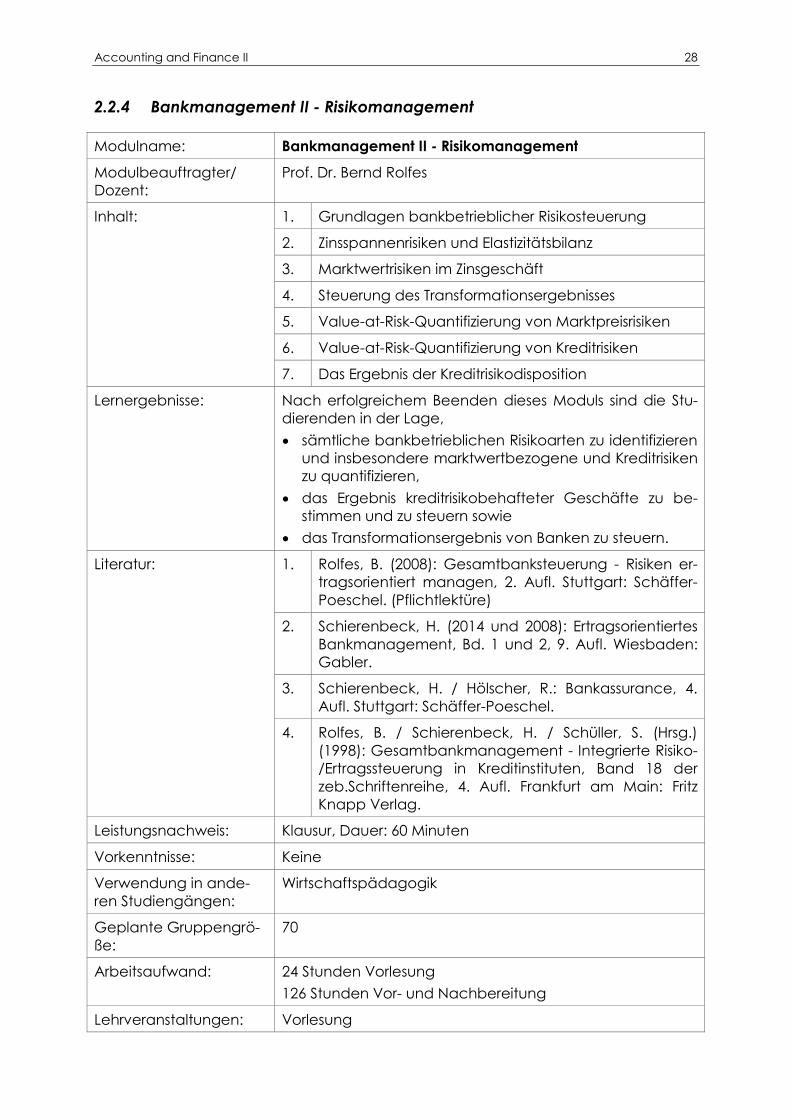

2.2.4 Bankmanagement II - Risikomanagement

Modulname: Bankmanagement II - Risikomanagement

Modulbeauftragter/

Dozent:

Prof. Dr. Bernd Rolfes

Inhalt:

1. Grundlagen bankbetrieblicher Risikosteuerung

2. Zinsspannenrisiken und Elastizitätsbilanz

3. Marktwertrisiken im Zinsgeschäft

4. Steuerung des Transformationsergebnisses

5. Value-at-Risk-Quantifizierung von Marktpreisrisiken

6. Value-at-Risk-Quantifizierung von Kreditrisiken

7. Das Ergebnis der Kreditrisikodisposition

Lernergebnisse: Nach erfolgreichem Beenden dieses Moduls sind die Stu-

dierenden in der Lage,

sämtliche bankbetrieblichen Risikoarten zu identifizieren

und insbesondere marktwertbezogene und Kreditrisiken

zu quantifizieren,

das Ergebnis kreditrisikobehafteter Geschäfte zu be-

stimmen und zu steuern sowie

das Transformationsergebnis von Banken zu steuern.

Literatur:

1. Rolfes, B. (2008): Gesamtbanksteuerung - Risiken er-

tragsorientiert managen, 2. Aufl. Stuttgart: Schäffer-

Poeschel. (Pflichtlektüre)

2. Schierenbeck, H. (2014 und 2008): Ertragsorientiertes

Bankmanagement, Bd. 1 und 2, 9. Aufl. Wiesbaden:

Gabler.

3. Schierenbeck, H. / Hölscher, R.: Bankassurance, 4.

Aufl. Stuttgart: Schäffer-Poeschel.

4. Rolfes, B. / Schierenbeck, H. / Schüller, S. (Hrsg.)

(1998): Gesamtbankmanagement - Integrierte Risiko-

/Ertragssteuerung in Kreditinstituten, Band 18 der

zeb.Schriftenreihe, 4. Aufl. Frankfurt am Main: Fritz

Knapp Verlag.

Leistungsnachweis: Klausur, Dauer: 60 Minuten

Vorkenntnisse: Keine

Verwendung in ande-

ren Studiengängen:

Wirtschaftspädagogik

Geplante Gruppengrö-

ße:

70

Arbeitsaufwand: 24 Stunden Vorlesung

126 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Vorlesung

Accounting and Finance II 29

Veranstaltungssprache: Deutsch

Credits: 5

Accounting and Finance II 30

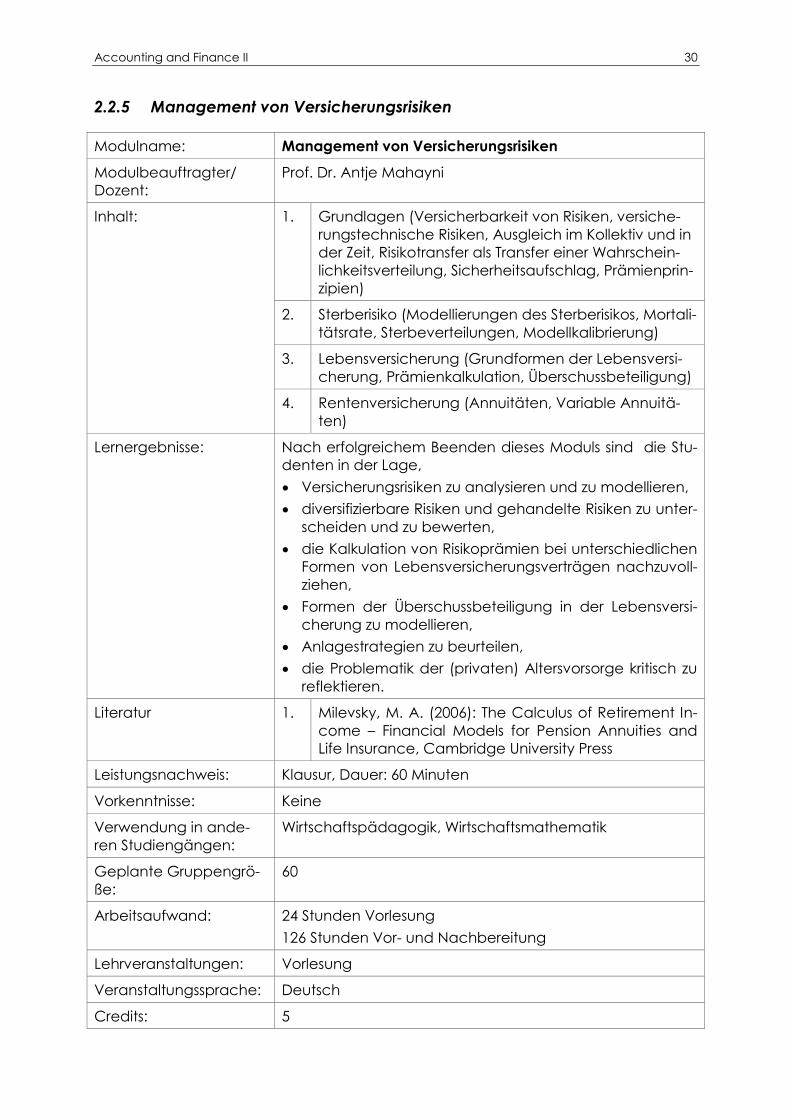

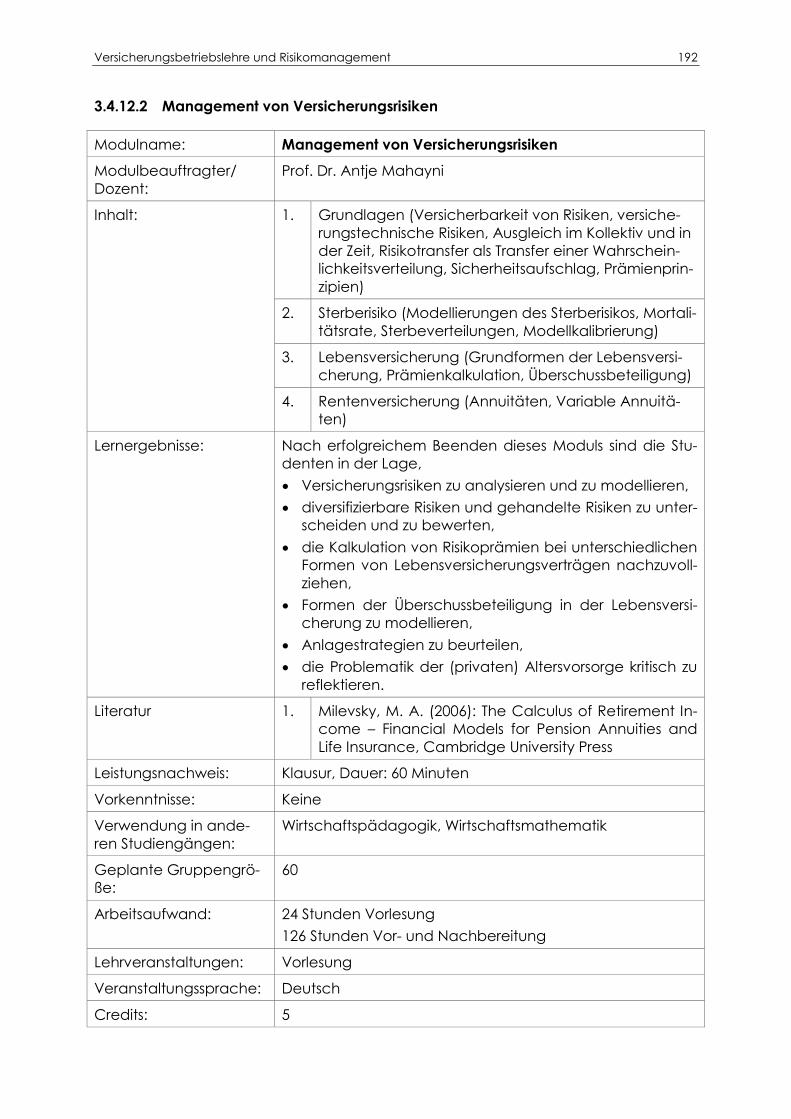

2.2.5 Management von Versicherungsrisiken

Modulname: Management von Versicherungsrisiken

Modulbeauftragter/

Dozent:

Prof. Dr. Antje Mahayni

Inhalt:

1. Grundlagen (Versicherbarkeit von Risiken, versiche-

rungstechnische Risiken, Ausgleich im Kollektiv und in

der Zeit, Risikotransfer als Transfer einer Wahrschein-

lichkeitsverteilung, Sicherheitsaufschlag, Prämienprin-

zipien)

2. Sterberisiko (Modellierungen des Sterberisikos, Mortali-

tätsrate, Sterbeverteilungen, Modellkalibrierung)

3. Lebensversicherung (Grundformen der Lebensversi-

cherung, Prämienkalkulation, Überschussbeteiligung)

4. Rentenversicherung (Annuitäten, Variable Annuitä-

ten)

Lernergebnisse: Nach erfolgreichem Beenden dieses Moduls sind die Stu-

denten in der Lage,

Versicherungsrisiken zu analysieren und zu modellieren,

diversifizierbare Risiken und gehandelte Risiken zu unter-

scheiden und zu bewerten,

die Kalkulation von Risikoprämien bei unterschiedlichen

Formen von Lebensversicherungsverträgen nachzuvoll-

ziehen,

Formen der Überschussbeteiligung in der Lebensversi-

cherung zu modellieren,

Anlagestrategien zu beurteilen,

die Problematik der (privaten) Altersvorsorge kritisch zu

reflektieren.

Literatur 1. Milevsky, M. A. (2006): The Calculus of Retirement In-

come – Financial Models for Pension Annuities and

Life Insurance, Cambridge University Press

Leistungsnachweis: Klausur, Dauer: 60 Minuten

Vorkenntnisse: Keine

Verwendung in ande-

ren Studiengängen:

Wirtschaftspädagogik, Wirtschaftsmathematik

Geplante Gruppengrö-

ße:

60

Arbeitsaufwand: 24 Stunden Vorlesung

126 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Vorlesung

Veranstaltungssprache: Deutsch

Credits: 5

Accounting and Finance II 31

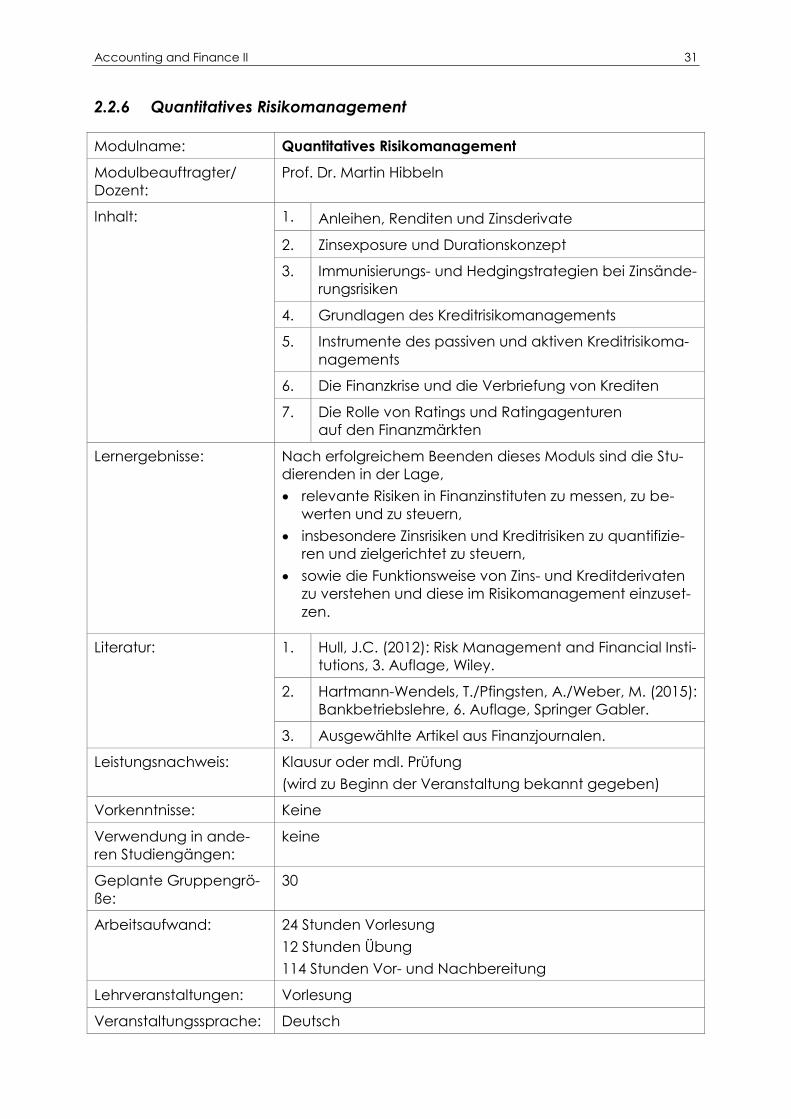

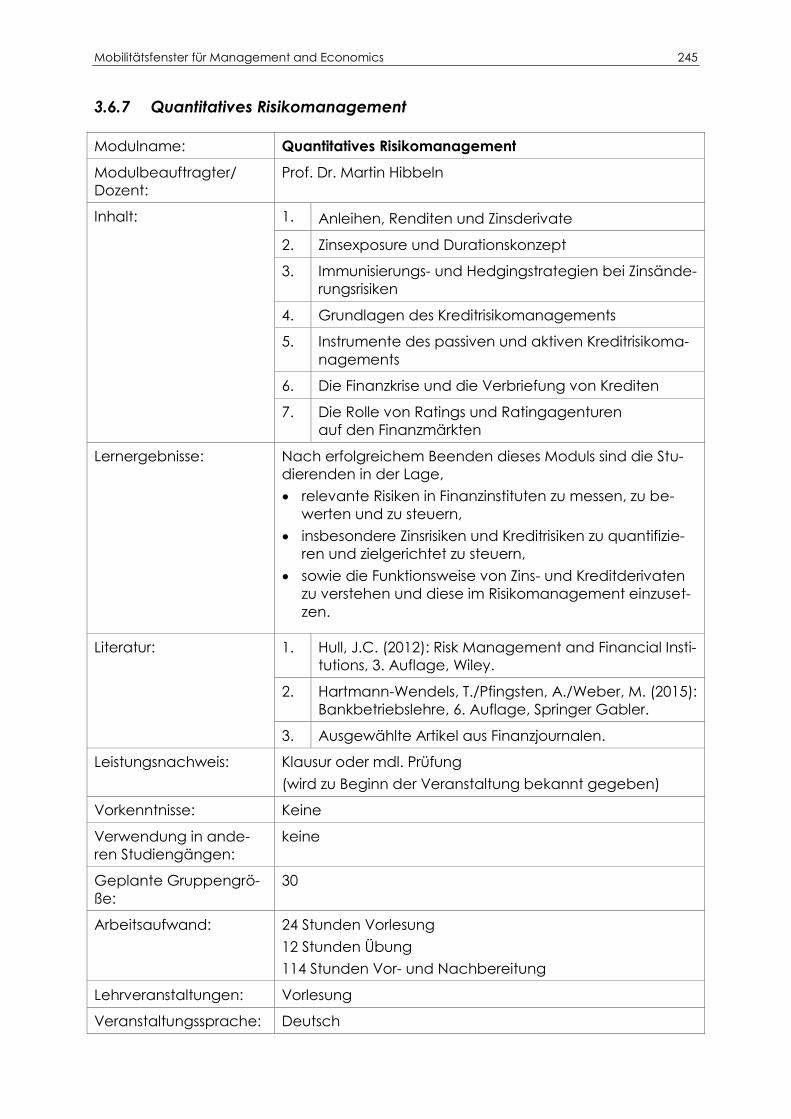

2.2.6 Quantitatives Risikomanagement

Modulname: Quantitatives Risikomanagement

Modulbeauftragter/

Dozent:

Prof. Dr. Martin Hibbeln

Inhalt:

1. Anleihen, Renditen und Zinsderivate

2. Zinsexposure und Durationskonzept

3. Immunisierungs- und Hedgingstrategien bei Zinsände-

rungsrisiken

4. Grundlagen des Kreditrisikomanagements

5. Instrumente des passiven und aktiven Kreditrisikoma-

nagements

6. Die Finanzkrise und die Verbriefung von Krediten

7. Die Rolle von Ratings und Ratingagenturen

auf den Finanzmärkten

Lernergebnisse: Nach erfolgreichem Beenden dieses Moduls sind die Stu-

dierenden in der Lage,

relevante Risiken in Finanzinstituten zu messen, zu be-

werten und zu steuern,

insbesondere Zinsrisiken und Kreditrisiken zu quantifizie-

ren und zielgerichtet zu steuern,

sowie die Funktionsweise von Zins- und Kreditderivaten

zu verstehen und diese im Risikomanagement einzuset-

zen.

Literatur: 1. Hull, J.C. (2012): Risk Management and Financial Insti-

tutions, 3. Auflage, Wiley.

2. Hartmann-Wendels, T./Pfingsten, A./Weber, M. (2015):

Bankbetriebslehre, 6. Auflage, Springer Gabler.

3. Ausgewählte Artikel aus Finanzjournalen.

Leistungsnachweis: Klausur oder mdl. Prüfung

(wird zu Beginn der Veranstaltung bekannt gegeben)

Vorkenntnisse: Keine

Verwendung in ande-

ren Studiengängen:

keine

Geplante Gruppengrö-

ße:

30

Arbeitsaufwand: 24 Stunden Vorlesung

12 Stunden Übung

114 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Vorlesung

Veranstaltungssprache: Deutsch

Accounting and Finance II 32

Credits: 5

Seminare in Accounting and Finance 33

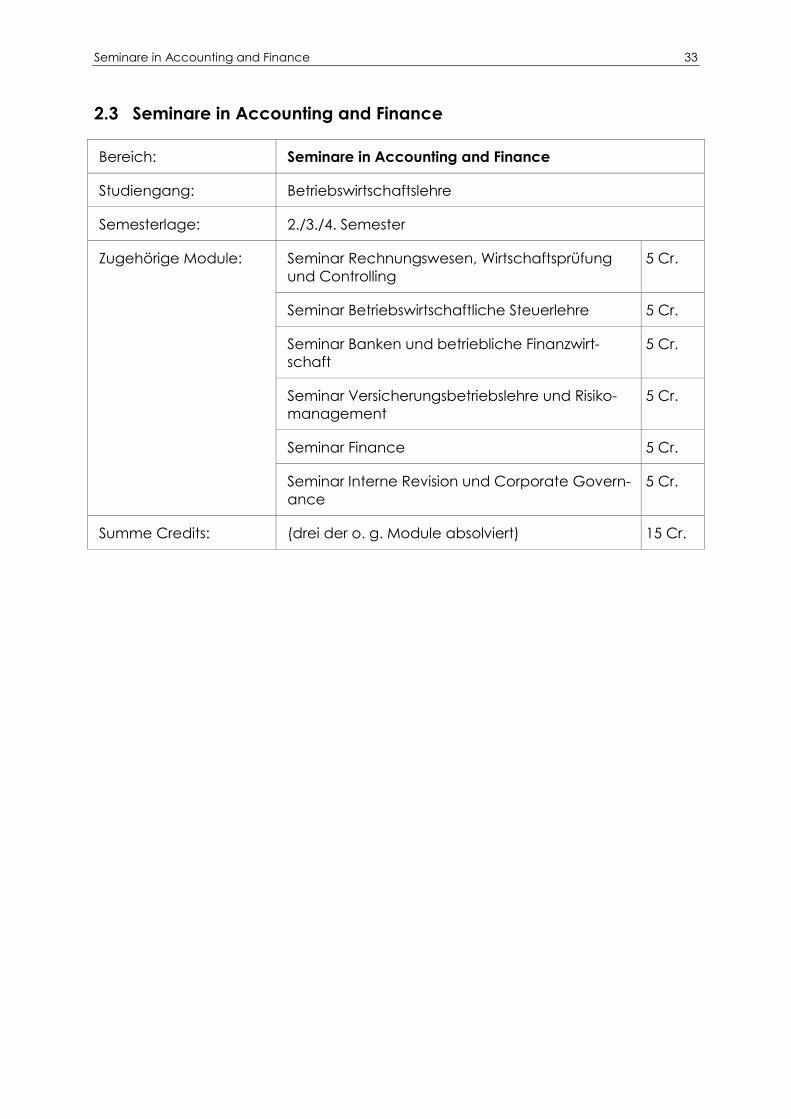

2.3 Seminare in Accounting and Finance

Bereich: Seminare in Accounting and Finance

Studiengang: Betriebswirtschaftslehre

Semesterlage: 2./3./4. Semester

Zugehörige Module: Seminar Rechnungswesen, Wirtschaftsprüfung

und Controlling

5 Cr.

Seminar Betriebswirtschaftliche Steuerlehre 5 Cr.

Seminar Banken und betriebliche Finanzwirt-

schaft

5 Cr.

Seminar Versicherungsbetriebslehre und Risiko-

management

5 Cr.

Seminar Finance 5 Cr.

Seminar Interne Revision und Corporate Govern-

ance

5 Cr.

Summe Credits: (drei der o. g. Module absolviert) 15 Cr.

Seminare in Accounting and Finance 34

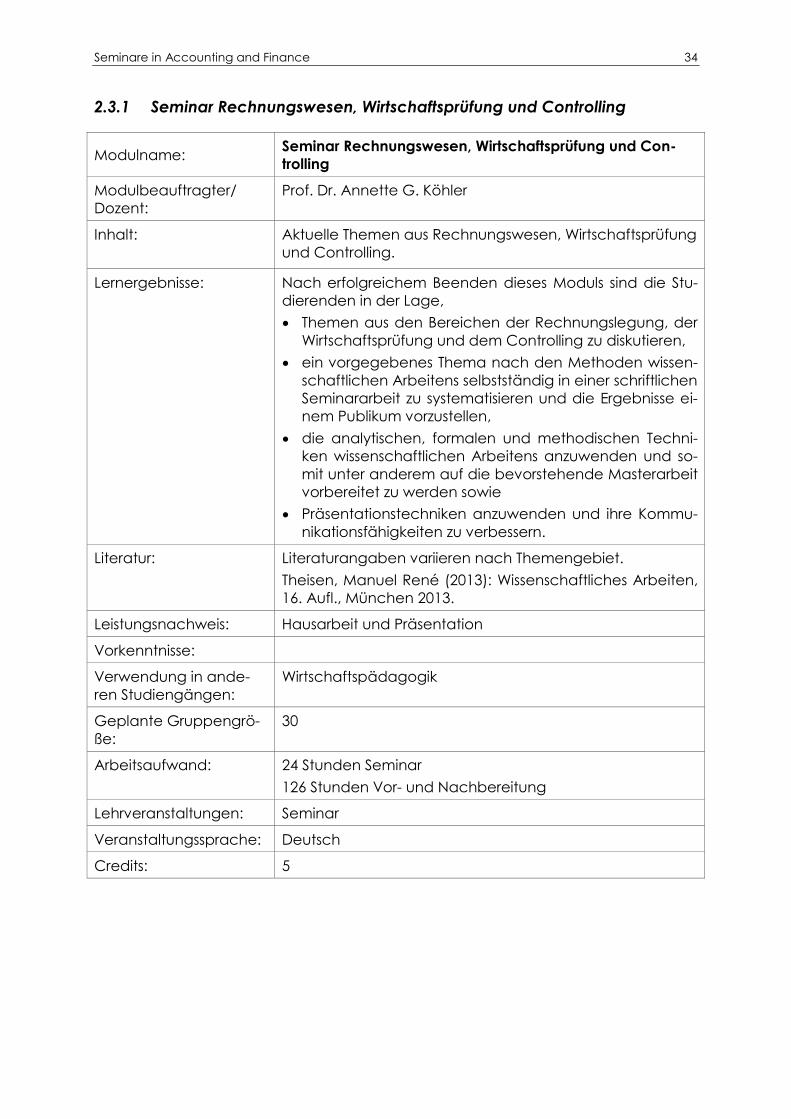

2.3.1 Seminar Rechnungswesen, Wirtschaftsprüfung und Controlling

Modulname: Seminar Rechnungswesen, Wirtschaftsprüfung und Con-

trolling

Modulbeauftragter/

Dozent:

Prof. Dr. Annette G. Köhler

Inhalt:

Aktuelle Themen aus Rechnungswesen, Wirtschaftsprüfung

und Controlling.

Lernergebnisse:

Nach erfolgreichem Beenden dieses Moduls sind die Stu-

dierenden in der Lage,

Themen aus den Bereichen der Rechnungslegung, der

Wirtschaftsprüfung und dem Controlling zu diskutieren,

ein vorgegebenes Thema nach den Methoden wissen-

schaftlichen Arbeitens selbstständig in einer schriftlichen

Seminararbeit zu systematisieren und die Ergebnisse ei-

nem Publikum vorzustellen,

die analytischen, formalen und methodischen Techni-

ken wissenschaftlichen Arbeitens anzuwenden und so-

mit unter anderem auf die bevorstehende Masterarbeit

vorbereitet zu werden sowie

Präsentationstechniken anzuwenden und ihre Kommu-

nikationsfähigkeiten zu verbessern.

Literatur:

Literaturangaben variieren nach Themengebiet.

Theisen, Manuel René (2013): Wissenschaftliches Arbeiten,

16. Aufl., München 2013.

Leistungsnachweis: Hausarbeit und Präsentation

Vorkenntnisse:

Verwendung in ande-

ren Studiengängen:

Wirtschaftspädagogik

Geplante Gruppengrö-

ße:

30

Arbeitsaufwand: 24 Stunden Seminar

126 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Seminar

Veranstaltungssprache: Deutsch

Credits: 5

Seminare in Accounting and Finance 35

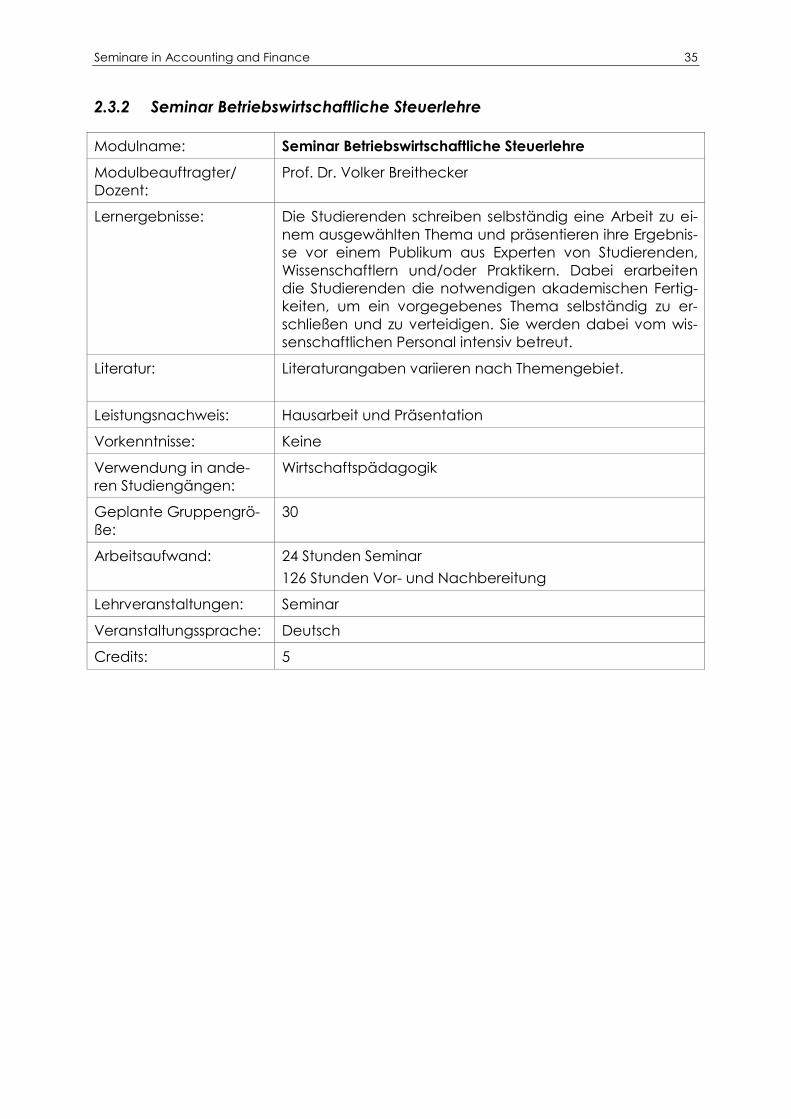

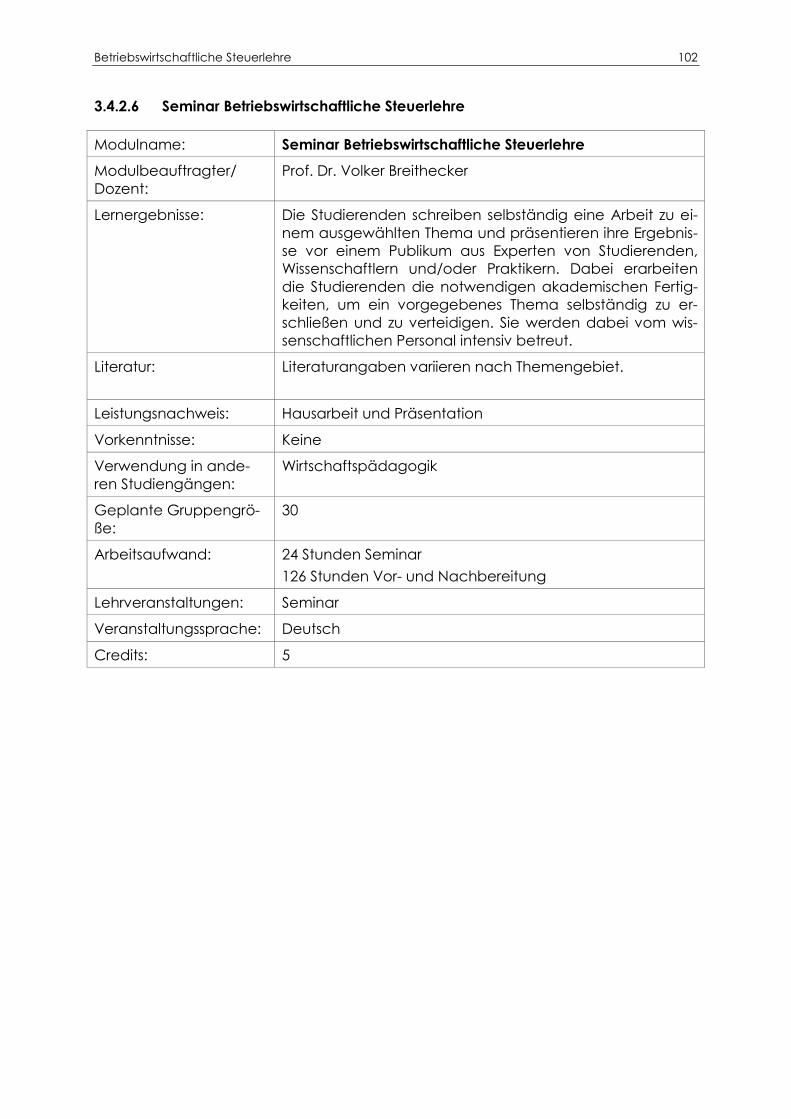

2.3.2 Seminar Betriebswirtschaftliche Steuerlehre

Modulname: Seminar Betriebswirtschaftliche Steuerlehre

Modulbeauftragter/

Dozent:

Prof. Dr. Volker Breithecker

Lernergebnisse: Die Studierenden schreiben selbständig eine Arbeit zu ei-

nem ausgewählten Thema und präsentieren ihre Ergebnis-

se vor einem Publikum aus Experten von Studierenden,

Wissenschaftlern und/oder Praktikern. Dabei erarbeiten

die Studierenden die notwendigen akademischen Fertig-

keiten, um ein vorgegebenes Thema selbständig zu er-

schließen und zu verteidigen. Sie werden dabei vom wis-

senschaftlichen Personal intensiv betreut.

Literatur: Literaturangaben variieren nach Themengebiet.

Leistungsnachweis: Hausarbeit und Präsentation

Vorkenntnisse: Keine

Verwendung in ande-

ren Studiengängen:

Wirtschaftspädagogik

Geplante Gruppengrö-

ße:

30

Arbeitsaufwand: 24 Stunden Seminar

126 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Seminar

Veranstaltungssprache: Deutsch

Credits: 5

Seminare in Accounting and Finance 36

2.3.3 Seminar Banken und betriebliche Finanzwirtschaft

Modulname: Seminar Banken und betriebliche Finanzwirtschaft

Modulbeauftragter/

Dozent:

Prof. Dr. Bernd Rolfes

Lernergebnisse: Die Studierenden schreiben selbstständig eine Arbeit zu

einem ausgewählten Thema und präsentieren ihre Ergeb-

nisse vor einem Publikum aus Experten aus Wissenschaft

und Praxis. Die Seminararbeit entspricht fortgeschrittenen

wissenschaftlichen Standards.

Literatur:

Aktuelle Literatur zu ausgewählten Themen.

Leistungsnachweis: Seminararbeit, Präsentation, Gruppenarbeit

Vorkenntnisse: Keine

Verwendung in ande-

ren Studiengängen:

Wirtschaftspädagogik

Geplante Gruppengrö-

ße:

30

Arbeitsaufwand: 24 Stunden Seminar/Planspiel

126 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Seminar oder Unternehmensplanspiel

Veranstaltungssprache: Deutsch

Credits: 5

Seminare in Accounting and Finance 37

2.3.4 Seminar Versicherungsbetriebslehre und Risikomanagement

Modulname: Seminar Versicherungsbetriebslehre und Risikomanage-

ment

Modulbeauftragter/

Dozent:

Prof. Dr. Mahayni

Lernergebnisse:

Nach erfolgreichem Beenden dieses Moduls sind die Stu-

dierenden in der Lage,

Themen aus den Bereichen des Risikomanagements

von Versicherungen und Banken zu diskutieren,

ein vorgegebenes Thema selbstständig zu erarbeiten

und Ergebnisse aus der Forschung kritisch zu hinterfra-

gen sowie

die Erkenntnisse in schriftlicher Form und durch Präsen-

tation vor einem Publikum vorzustellen.

Literatur:

Aktuelle Literatur zu ausgewählten Themen.

Leistungsnachweis: Seminararbeit, Präsentation

Vorkenntnisse:

Verwendung in ande-

ren Studiengängen:

Wirtschaftspädagogik

Geplante Gruppengrö-

ße:

20

Arbeitsaufwand: 24 Stunden Seminar

126 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Seminar

Veranstaltungssprache: Deutsch

Credits: 5

Seminare in Accounting and Finance 38

2.3.5 Seminar Interne Revision und Corporate Governance

Modulname: Seminar Interne Revision und Corporate Governance

Modulbeauftragter/

Dozent:

Prof. Dr. Marc Eulerich

Inhalt:

Aktuelle Themen aus den Bereichen Corporate Gover-

nance und interne Revision.

Lernergebnisse:

Nach erfolgreichem Beenden dieses Moduls sind die Stu-

dierenden in der Lage,

Themen aus den Bereichen Corporate Governance

und interne Revision zu diskutieren,

ein vorgegebenes Thema nach den Methoden wissen-

schaftlichen Arbeitens selbstständig in einer schriftlichen

Seminararbeit zu systematisieren und die Ergebnisse ei-

nem Publikum vorzustellen,

die analytischen, formalen und methodischen Techni-

ken wissenschaftlichen Arbeitens anzuwenden und so-

mit unter anderem auf die bevorstehende Masterarbeit

vorbereitet zu werden sowie

Präsentationstechniken anzuwenden und ihre Kommu-

nikationsfähigkeiten zu verbessern.

Literatur: Literaturangaben variieren nach Themengebiet.

Leistungsnachweis: Hausarbeit und Präsentation, Fallstudienbearbeitung

Vorkenntnisse:

Verwendung in ande-

ren Studiengängen:

Keine

Geplante Gruppengrö-

ße:

30

Arbeitsaufwand: 24 Stunden Seminar

126 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Seminar

Veranstaltungssprache: Deutsch

Credits: 5

Seminare in Accounting and Finance 39

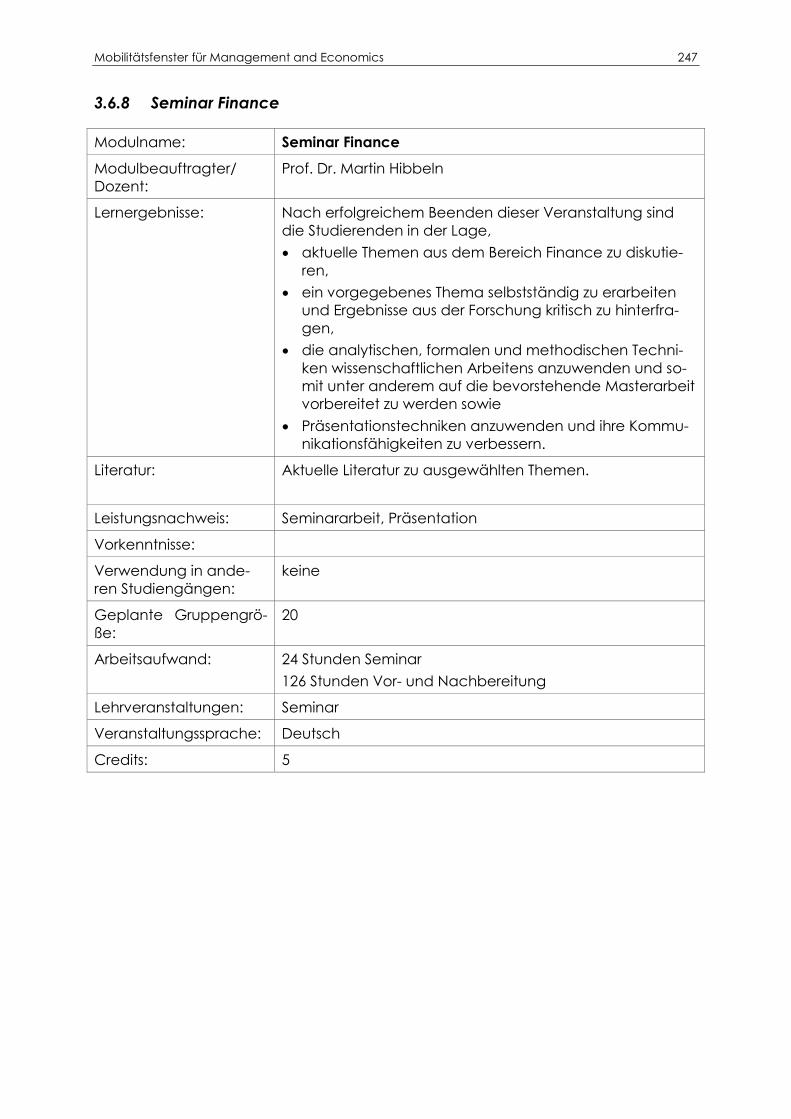

2.3.6 Seminar Finance

Modulname: Seminar Finance

Modulbeauftragter/

Dozent:

Prof. Dr. Martin Hibbeln

Lernergebnisse: Nach erfolgreichem Beenden dieser Veranstaltung sind

die Studierenden in der Lage,

aktuelle Themen aus dem Bereich Finance zu diskutie-

ren,

ein vorgegebenes Thema selbstständig zu erarbeiten

und Ergebnisse aus der Forschung kritisch zu hinterfra-

gen,

die analytischen, formalen und methodischen Techni-

ken wissenschaftlichen Arbeitens anzuwenden und so-

mit unter anderem auf die bevorstehende Masterarbeit

vorbereitet zu werden sowie

Präsentationstechniken anzuwenden und ihre Kommu-

nikationsfähigkeiten zu verbessern.

Literatur: Aktuelle Literatur zu ausgewählten Themen.

Leistungsnachweis: Seminararbeit, Präsentation

Vorkenntnisse:

Verwendung in ande-

ren Studiengängen:

keine

Geplante Gruppengrö-

ße:

20

Arbeitsaufwand: 24 Stunden Seminar

126 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Seminar

Veranstaltungssprache: Deutsch

Credits: 5

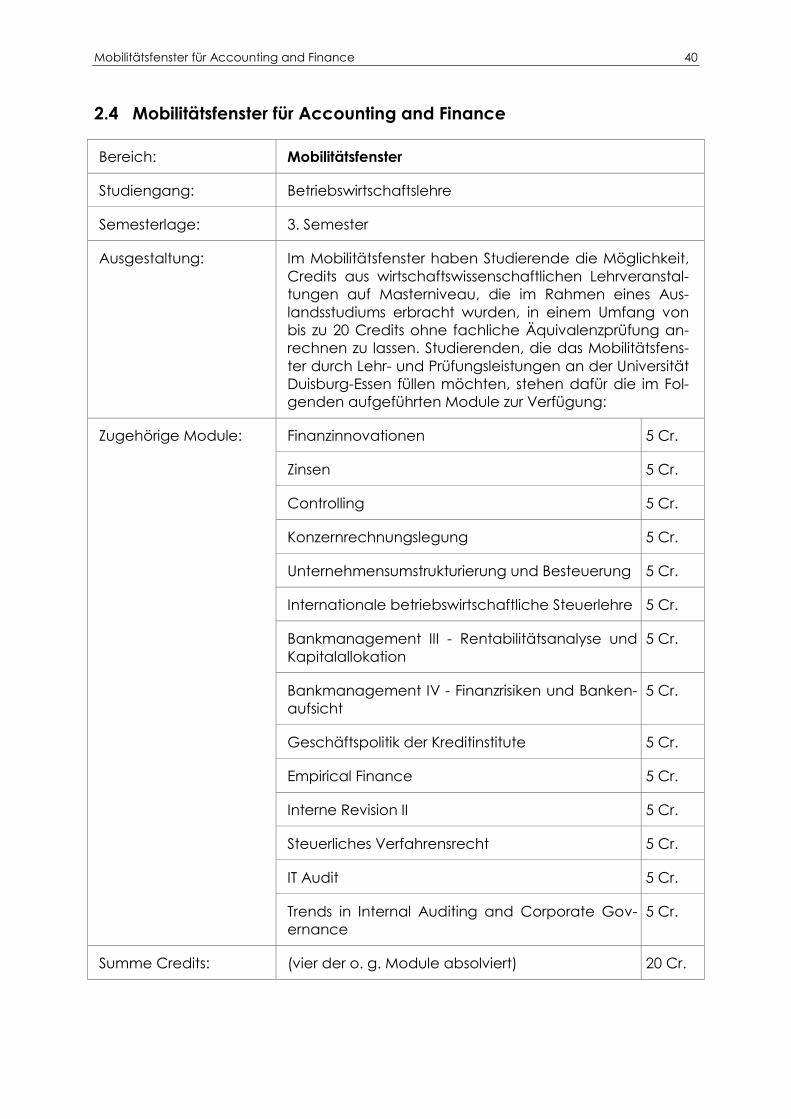

Mobilitätsfenster für Accounting and Finance 40

2.4 Mobilitätsfenster für Accounting and Finance

Bereich: Mobilitätsfenster

Studiengang: Betriebswirtschaftslehre

Semesterlage: 3. Semester

Ausgestaltung: Im Mobilitätsfenster haben Studierende die Möglichkeit,

Credits aus wirtschaftswissenschaftlichen Lehrveranstal-

tungen auf Masterniveau, die im Rahmen eines Aus-

landsstudiums erbracht wurden, in einem Umfang von

bis zu 20 Credits ohne fachliche Äquivalenzprüfung an-

rechnen zu lassen. Studierenden, die das Mobilitätsfens-

ter durch Lehr- und Prüfungsleistungen an der Universität

Duisburg-Essen füllen möchten, stehen dafür die im Fol-

genden aufgeführten Module zur Verfügung:

Zugehörige Module: Finanzinnovationen 5 Cr.

Zinsen 5 Cr.

Controlling 5 Cr.

Konzernrechnungslegung 5 Cr.

Unternehmensumstrukturierung und Besteuerung 5 Cr.

Internationale betriebswirtschaftliche Steuerlehre 5 Cr.

Bankmanagement III - Rentabilitätsanalyse und

Kapitalallokation

5 Cr.

Bankmanagement IV - Finanzrisiken und Banken-

aufsicht

5 Cr.

Geschäftspolitik der Kreditinstitute 5 Cr.

Empirical Finance 5 Cr.

Interne Revision II 5 Cr.

Steuerliches Verfahrensrecht 5 Cr.

IT Audit 5 Cr.

Trends in Internal Auditing and Corporate Gov-

ernance

5 Cr.

Summe Credits: (vier der o. g. Module absolviert) 20 Cr.

Mobilitätsfenster für Accounting and Finance 41

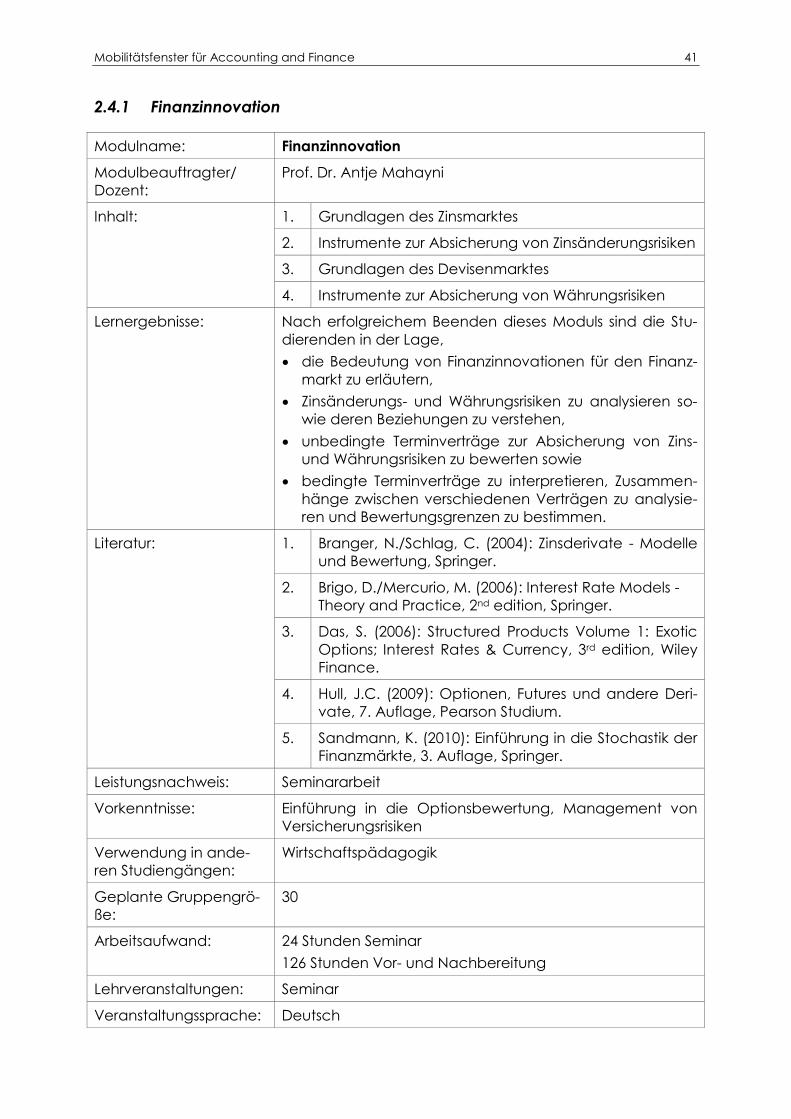

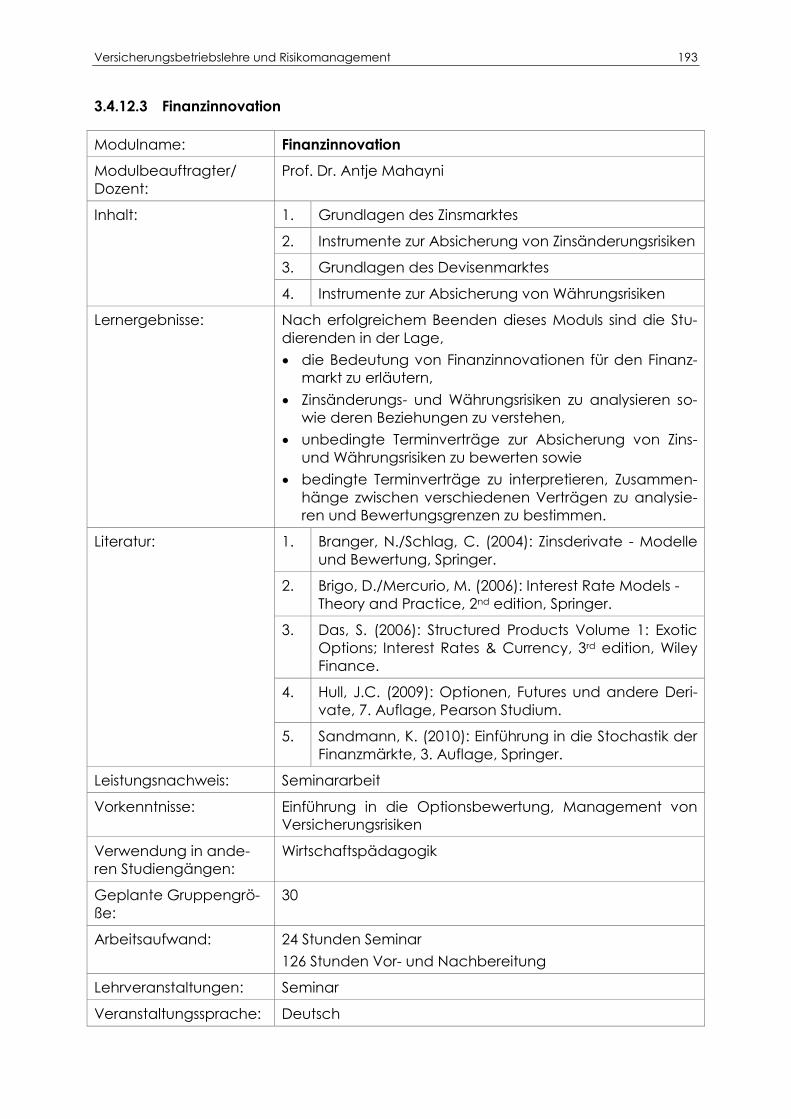

2.4.1 Finanzinnovation

Modulname: Finanzinnovation

Modulbeauftragter/

Dozent:

Prof. Dr. Antje Mahayni

Inhalt: 1. Grundlagen des Zinsmarktes

2. Instrumente zur Absicherung von Zinsänderungsrisiken

3. Grundlagen des Devisenmarktes

4. Instrumente zur Absicherung von Währungsrisiken

Lernergebnisse:

Nach erfolgreichem Beenden dieses Moduls sind die Stu-

dierenden in der Lage,

die Bedeutung von Finanzinnovationen für den Finanz-

markt zu erläutern,

Zinsänderungs- und Währungsrisiken zu analysieren so-

wie deren Beziehungen zu verstehen,

unbedingte Terminverträge zur Absicherung von Zins-

und Währungsrisiken zu bewerten sowie

bedingte Terminverträge zu interpretieren, Zusammen-

hänge zwischen verschiedenen Verträgen zu analysie-

ren und Bewertungsgrenzen zu bestimmen.

Literatur:

1. Branger, N./Schlag, C. (2004): Zinsderivate - Modelle

und Bewertung, Springer.

2. Brigo, D./Mercurio, M. (2006): Interest Rate Models -

Theory and Practice, 2nd edition, Springer.

3. Das, S. (2006): Structured Products Volume 1: Exotic

Options; Interest Rates & Currency, 3rd edition, Wiley

Finance.

4. Hull, J.C. (2009): Optionen, Futures und andere Deri-

vate, 7. Auflage, Pearson Studium.

5. Sandmann, K. (2010): Einführung in die Stochastik der

Finanzmärkte, 3. Auflage, Springer.

Leistungsnachweis: Seminararbeit

Vorkenntnisse: Einführung in die Optionsbewertung, Management von

Versicherungsrisiken

Verwendung in ande-

ren Studiengängen:

Wirtschaftspädagogik

Geplante Gruppengrö-

ße:

30

Arbeitsaufwand: 24 Stunden Seminar

126 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Seminar

Veranstaltungssprache: Deutsch

Mobilitätsfenster für Accounting and Finance 42

Credits: 5

Mobilitätsfenster für Accounting and Finance 43

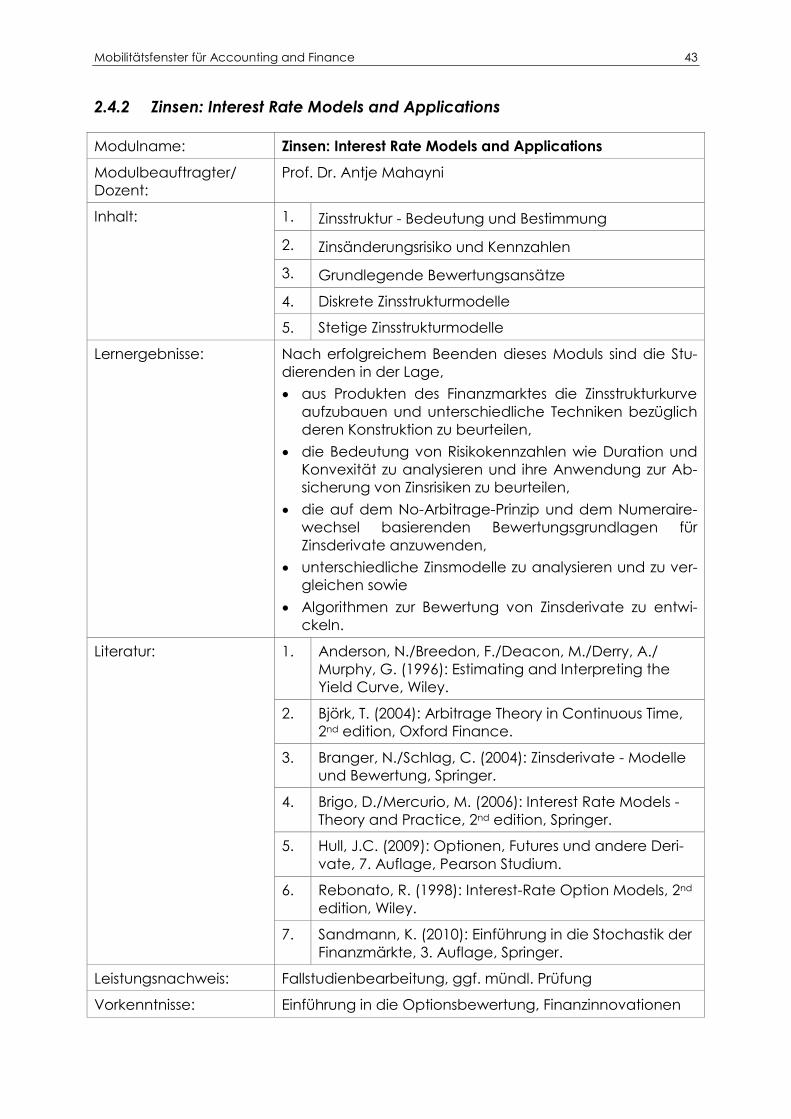

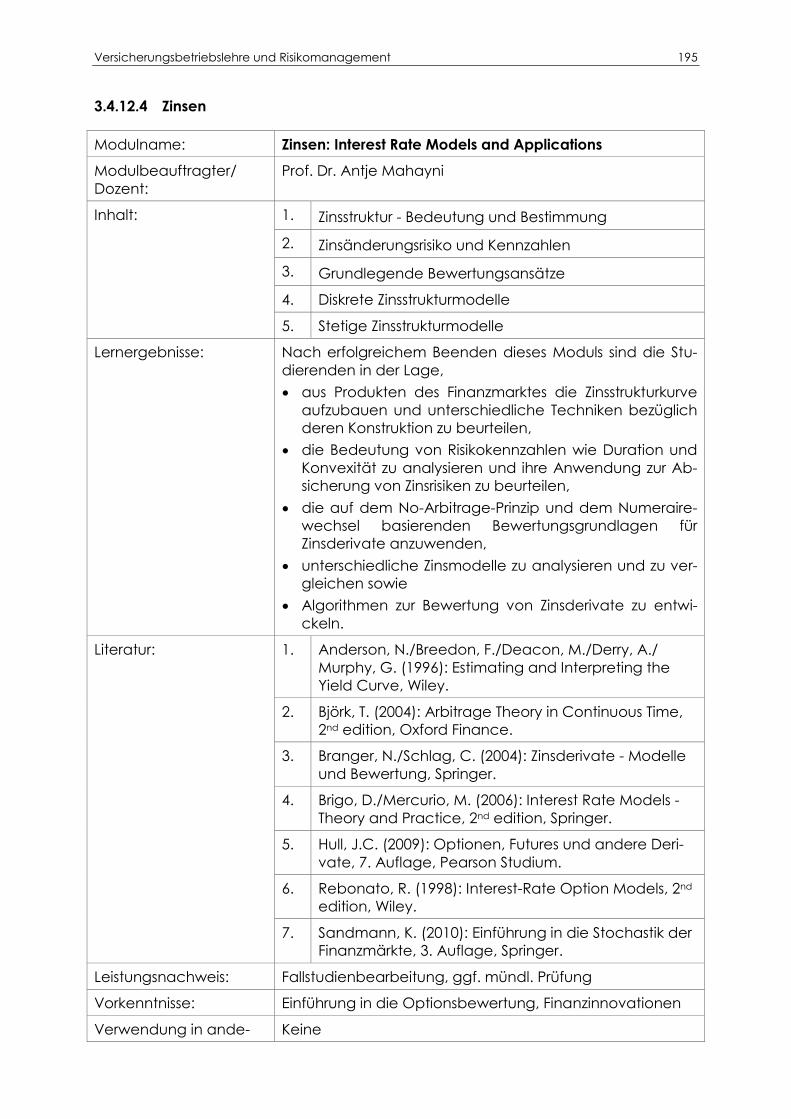

2.4.2 Zinsen: Interest Rate Models and Applications

Modulname: Zinsen: Interest Rate Models and Applications

Modulbeauftragter/

Dozent:

Prof. Dr. Antje Mahayni

Inhalt:

1. Zinsstruktur - Bedeutung und Bestimmung

2. Zinsänderungsrisiko und Kennzahlen

3. Grundlegende Bewertungsansätze

4. Diskrete Zinsstrukturmodelle

5. Stetige Zinsstrukturmodelle

Lernergebnisse:

Nach erfolgreichem Beenden dieses Moduls sind die Stu-

dierenden in der Lage,

aus Produkten des Finanzmarktes die Zinsstrukturkurve

aufzubauen und unterschiedliche Techniken bezüglich

deren Konstruktion zu beurteilen,

die Bedeutung von Risikokennzahlen wie Duration und

Konvexität zu analysieren und ihre Anwendung zur Ab-

sicherung von Zinsrisiken zu beurteilen,

die auf dem No-Arbitrage-Prinzip und dem Numeraire-

wechsel basierenden Bewertungsgrundlagen für

Zinsderivate anzuwenden,

unterschiedliche Zinsmodelle zu analysieren und zu ver-

gleichen sowie

Algorithmen zur Bewertung von Zinsderivate zu entwi-

ckeln.

Literatur:

1. Anderson, N./Breedon, F./Deacon, M./Derry, A./

Murphy, G. (1996): Estimating and Interpreting the

Yield Curve, Wiley.

2. Björk, T. (2004): Arbitrage Theory in Continuous Time,

2nd edition, Oxford Finance.

3. Branger, N./Schlag, C. (2004): Zinsderivate - Modelle

und Bewertung, Springer.

4. Brigo, D./Mercurio, M. (2006): Interest Rate Models -

Theory and Practice, 2nd edition, Springer.

5. Hull, J.C. (2009): Optionen, Futures und andere Deri-

vate, 7. Auflage, Pearson Studium.

6. Rebonato, R. (1998): Interest-Rate Option Models, 2nd

edition, Wiley.

7. Sandmann, K. (2010): Einführung in die Stochastik der

Finanzmärkte, 3. Auflage, Springer.

Leistungsnachweis: Fallstudienbearbeitung, ggf. mündl. Prüfung

Vorkenntnisse: Einführung in die Optionsbewertung, Finanzinnovationen

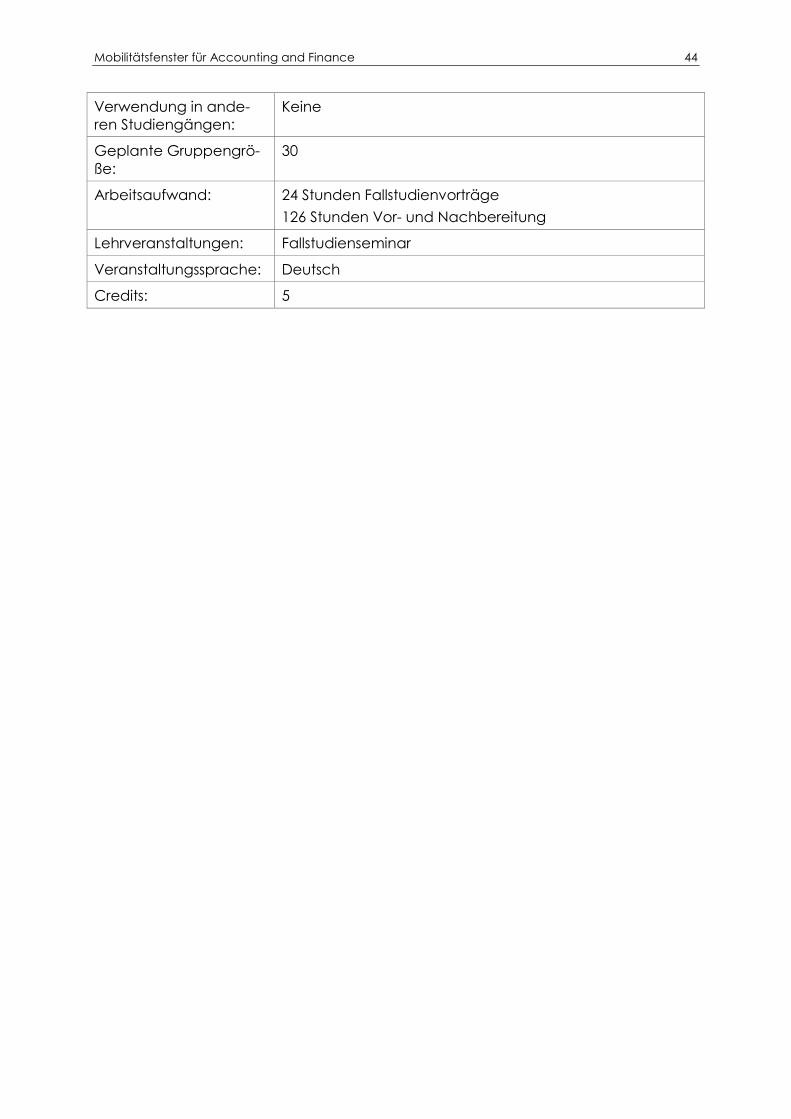

Mobilitätsfenster für Accounting and Finance 44

Verwendung in ande-

ren Studiengängen:

Keine

Geplante Gruppengrö-

ße:

30

Arbeitsaufwand: 24 Stunden Fallstudienvorträge

126 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Fallstudienseminar

Veranstaltungssprache: Deutsch

Credits: 5

Mobilitätsfenster für Accounting and Finance 45

2.4.3 Controlling

Modulname: Controlling

Modulbeauftragter/

Dozent:

Prof. Dr. Annette G. Köhler

Inhalt:

1. Grundlagen zum Controlling

2.1 Portfolio-Analyse

2.2 Target Costing

2.3 Wertorientiertes Controlling

3.1 Prozesskostenrechnung

3.2 Abweichungsanalyse

Lernergebnisse: Nach erfolgreichem Beenden dieses Moduls sind die Stu-

dierenden in der Lage,

einen Überblick über die derzeit gängigen Controlling-

Konzeptionen sowie die theoretischen Grundlagen des

Controllings zu geben (besonderes Augenmerk liegt

dabei auf den Elementen Planung, Kontrolle, Informati-

on und Koordination),

die Abgrenzung von operativem und strategischem

Controlling anhand spezifischer Kriterien vorzunehmen,

sowohl ausgewählte strategische wie auch operative

Controlling-Instrumente zu beschreiben und anzuwen-

den, Methoden zur Umwelt- und Unternehmensanalyse

anzuwenden und deren theoretische Fundierung zu er-

klären,,

ein breites Spektrum wertorientierter Kennzahlen auf

Wertbeitrags- und Rentabilitätsbasis anzuwenden sowie

mit dem sog. Economic Value Added ein Konzept zur

wertorientierten Erfolgsrechnung und Unternehmens-

steuerung anzuwenden und orientiert an den Zielen des

Shareholder Value-Ansatzes einen Zusammenhang zwi-

schen externer Kapitalmarktperspektive und interner

Steuerung herzustellen.

Literatur:

1. Coenenberg, A. G. (2012): Kostenrechnung und Kos-

tenanalyse, 8. Auflage, Stuttgart 2012.

2. Horváth, P. (2011): Controlling, 12. Auflage, München

2011.

4. Küpper, H.-U. (2013): Controlling - Konzeption, Aufga-

ben, Instrumente, 6. Auflage, Stuttgart 2013.

5. Weber, J./Schäffer, U. (2014): Einführung in das Con-

trolling, 14. Auflage, Stuttgart 2014.

Leistungsnachweis: Klausur, Dauer: 60 Minuten

Vorkenntnisse: Keine

Verwendung in ande- Wirtschaftspädagogik

Mobilitätsfenster für Accounting and Finance 46

ren Studiengängen:

Geplante Gruppengrö-

ße:

90

Arbeitsaufwand: 24 Stunden Vorlesung

126 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Vorlesung

Veranstaltungssprache: Deutsch

Credits: 5

Mobilitätsfenster für Accounting and Finance 47

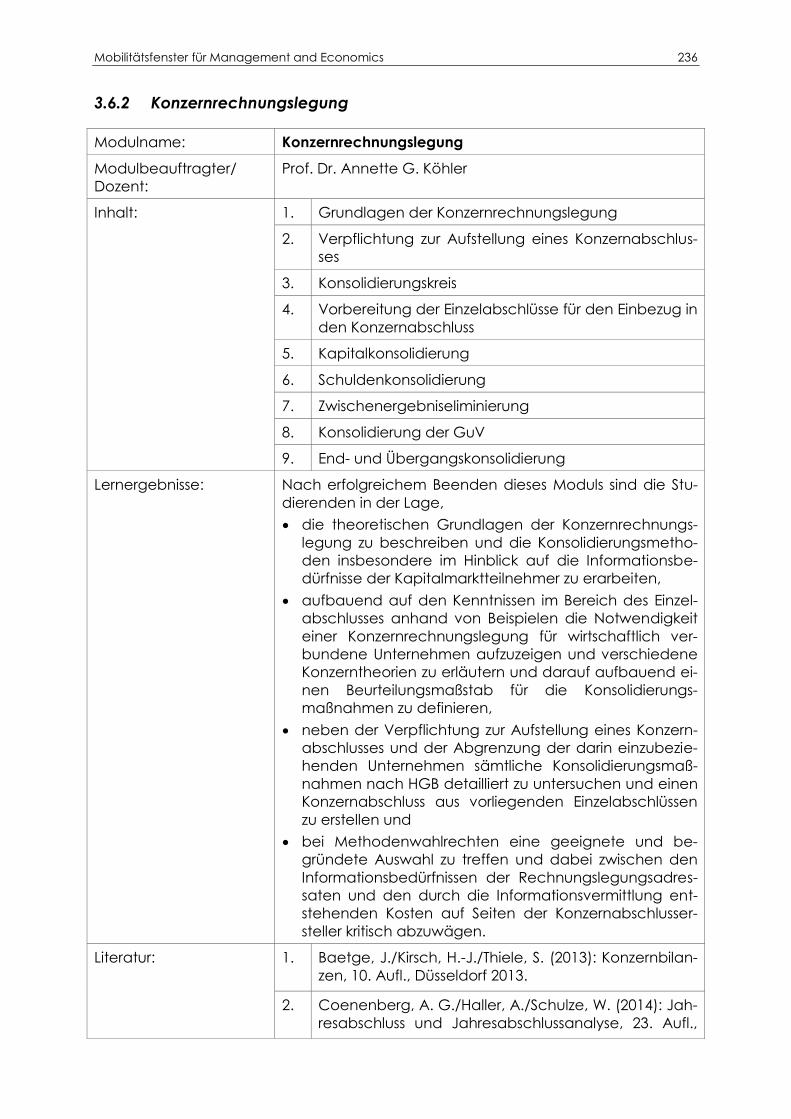

2.4.4 Konzernrechnungslegung

Modulname: Konzernrechnungslegung

Modulbeauftragter/

Dozent:

Prof. Dr. Annette G. Köhler

Inhalt:

1. Grundlagen der Konzernrechnungslegung

2. Verpflichtung zur Aufstellung eines Konzernabschlus-

ses

3. Konsolidierungskreis

4. Vorbereitung der Einzelabschlüsse für den Einbezug in

den Konzernabschluss

5. Kapitalkonsolidierung

6. Schuldenkonsolidierung

7. Zwischenergebniseliminierung

8. Konsolidierung der GuV

9. End- und Übergangskonsolidierung

Lernergebnisse: Nach erfolgreichem Beenden dieses Moduls sind die Stu-

dierenden in der Lage,

die theoretischen Grundlagen der Konzernrechnungs-

legung zu beschreiben und die Konsolidierungsmetho-

den insbesondere im Hinblick auf die Informationsbe-

dürfnisse der Kapitalmarktteilnehmer zu erarbeiten,

aufbauend auf den Kenntnissen im Bereich des Einzel-

abschlusses anhand von Beispielen die Notwendigkeit

einer Konzernrechnungslegung für wirtschaftlich ver-

bundene Unternehmen aufzuzeigen und verschiedene

Konzerntheorien zu erläutern und darauf aufbauend ei-

nen Beurteilungsmaßstab für die Konsolidierungs-

maßnahmen zu definieren,

neben der Verpflichtung zur Aufstellung eines Konzern-

abschlusses und der Abgrenzung der darin einzubezie-

henden Unternehmen sämtliche Konsolidierungsmaß-

nahmen nach HGB detailliert zu untersuchen und einen

Konzernabschluss aus vorliegenden Einzelabschlüssen

zu erstellen und

bei Methodenwahlrechten eine geeignete und be-

gründete Auswahl zu treffen und dabei zwischen den

Informationsbedürfnissen der Rechnungslegungsadres-

saten und den durch die Informationsvermittlung ent-

stehenden Kosten auf Seiten der Konzernabschlusser-

steller kritisch abzuwägen.

Literatur: 1. Baetge, J./Kirsch, H.-J./Thiele, S. (2013): Konzernbilan-

zen, 10. Aufl., Düsseldorf 2013.

Mobilitätsfenster für Accounting and Finance 48

2. Coenenberg, A. G./Haller, A./Schulze, W. (2014): Jah-

resabschluss und Jahresabschlussanalyse, 23. Aufl.,

Stuttgart 2014.

3. Gräfer, H./Scheld, G. A. (2012): Grundzüge der Kon-

zernrechnungslegung, 12. Aufl., Berlin 2012.

4. Küting, K./Weber, C.-P. (2013): Der Konzernabschluss,

13. Aufl., Stuttgart 2013.

5. Steiner, E./Orth, J./Schwarzmann, W. (2010): Konzern-

rechnungslegung nach HGB und IFRS, Stuttgart 2010.

Leistungsnachweis: Klausur, Dauer: 60 Minuten

Vorkenntnisse: Buchhaltung und Abschluss, Grundlagen des Jahresab-

schlusses, Externe Rechnungslegung

Verwendung in ande-

ren Studiengängen:

Wirtschaftspädagogik

Geplante Gruppengrö-

ße:

60

Arbeitsaufwand: 24 Stunden Vorlesung

12 Stunden Übung

114 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Vorlesung

Übung

Veranstaltungssprache: Deutsch

Credits: 5

Mobilitätsfenster für Accounting and Finance 49

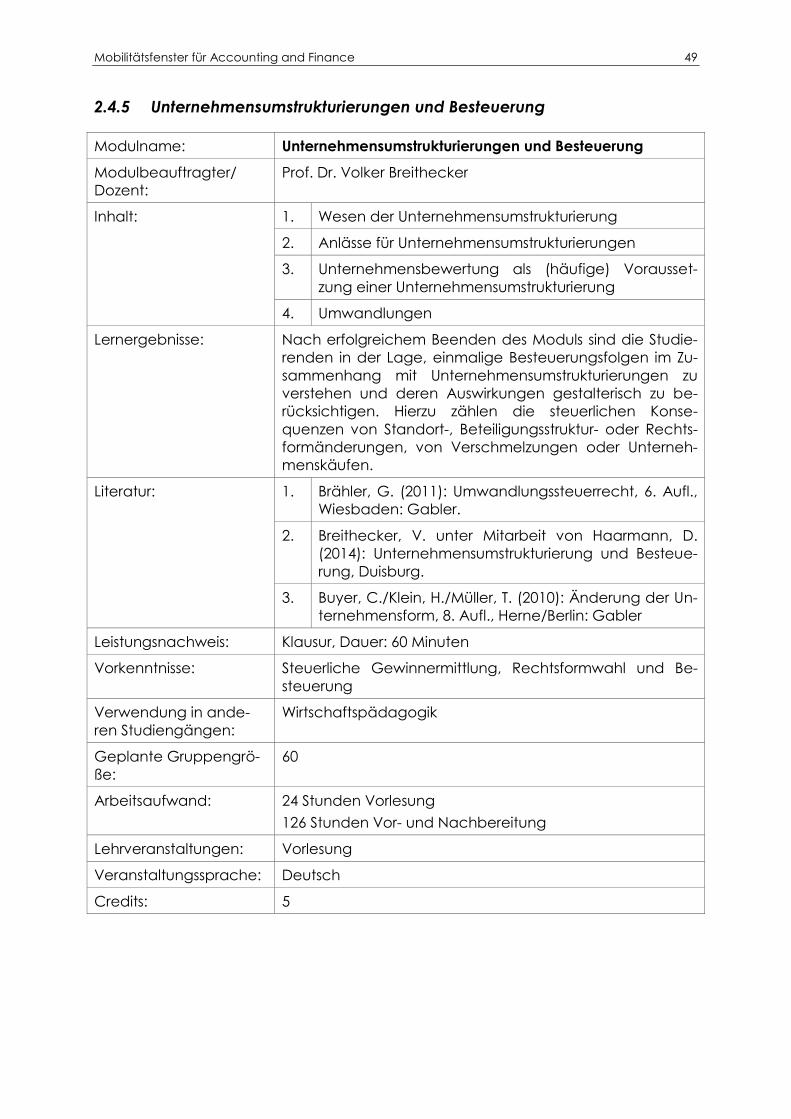

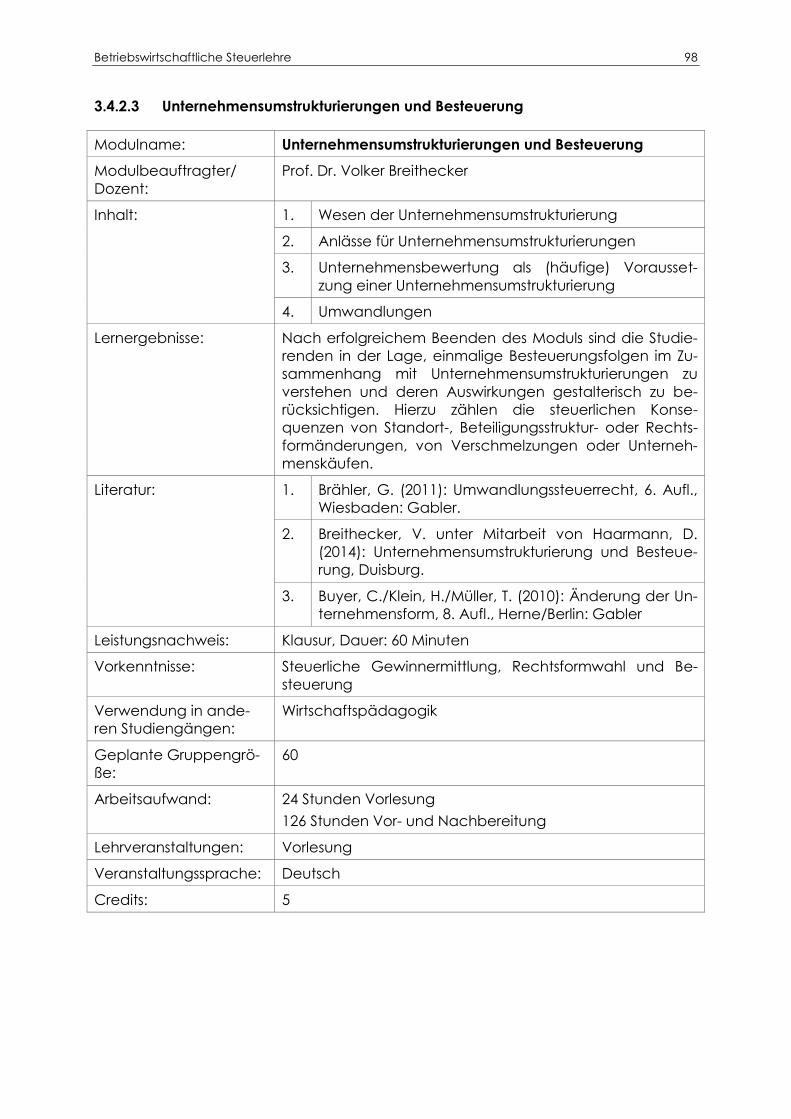

2.4.5 Unternehmensumstrukturierungen und Besteuerung

Modulname: Unternehmensumstrukturierungen und Besteuerung

Modulbeauftragter/

Dozent:

Prof. Dr. Volker Breithecker

Inhalt:

1. Wesen der Unternehmensumstrukturierung

2. Anlässe für Unternehmensumstrukturierungen

3. Unternehmensbewertung als (häufige) Vorausset-

zung einer Unternehmensumstrukturierung

4. Umwandlungen

Lernergebnisse: Nach erfolgreichem Beenden des Moduls sind die Studie-

renden in der Lage, einmalige Besteuerungsfolgen im Zu-

sammenhang mit Unternehmensumstrukturierungen zu

verstehen und deren Auswirkungen gestalterisch zu be-

rücksichtigen. Hierzu zählen die steuerlichen Konse-

quenzen von Standort-, Beteiligungsstruktur- oder Rechts-

formänderungen, von Verschmelzungen oder Unterneh-

menskäufen.

Literatur: 1. Brähler, G. (2011): Umwandlungssteuerrecht, 6. Aufl.,

Wiesbaden: Gabler.

2. Breithecker, V. unter Mitarbeit von Haarmann, D.

(2014): Unternehmensumstrukturierung und Besteue-

rung, Duisburg.

3. Buyer, C./Klein, H./Müller, T. (2010): Änderung der Un-

ternehmensform, 8. Aufl., Herne/Berlin: Gabler

Leistungsnachweis: Klausur, Dauer: 60 Minuten

Vorkenntnisse: Steuerliche Gewinnermittlung, Rechtsformwahl und Be-

steuerung

Verwendung in ande-

ren Studiengängen:

Wirtschaftspädagogik

Geplante Gruppengrö-

ße:

60

Arbeitsaufwand: 24 Stunden Vorlesung

126 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Vorlesung

Veranstaltungssprache: Deutsch

Credits: 5

Mobilitätsfenster für Accounting and Finance 50

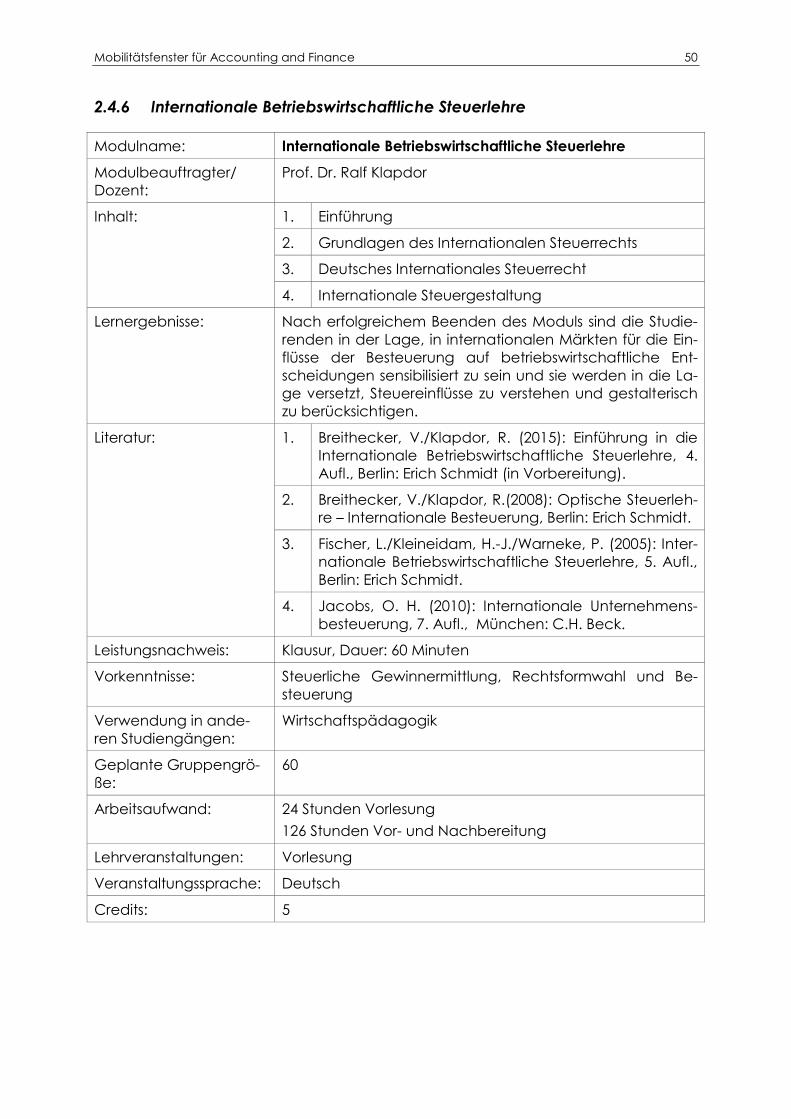

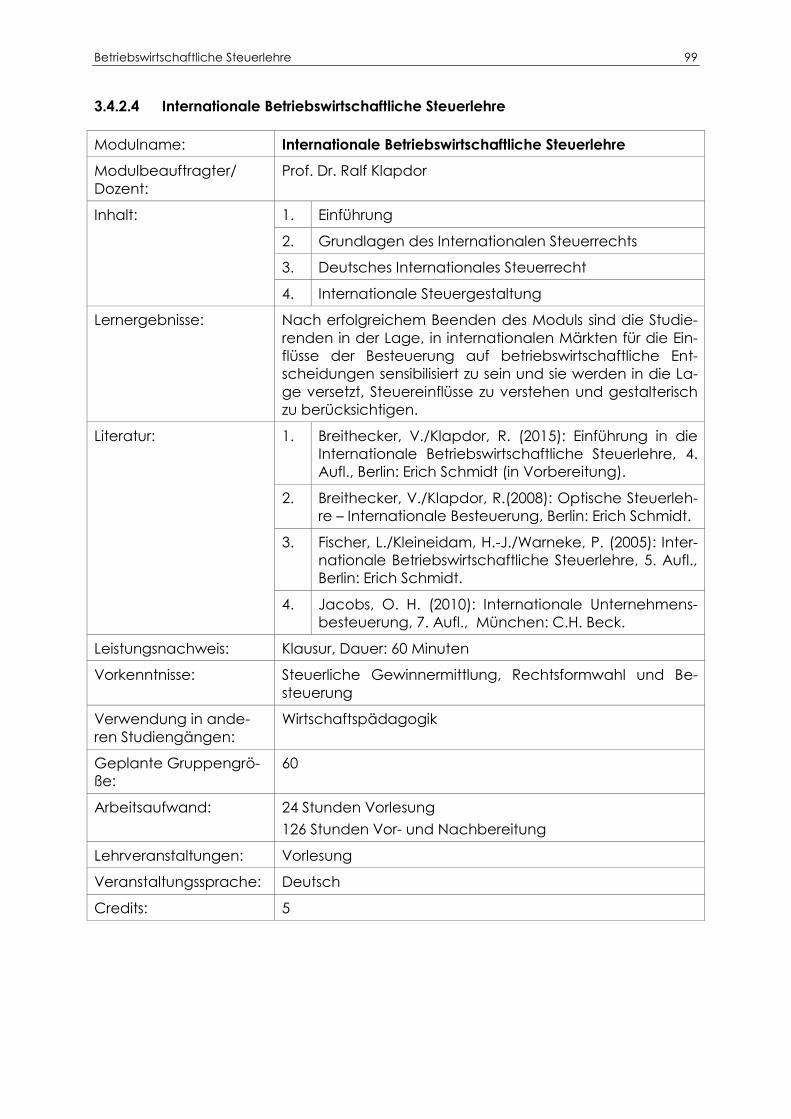

2.4.6 Internationale Betriebswirtschaftliche Steuerlehre

Modulname: Internationale Betriebswirtschaftliche Steuerlehre

Modulbeauftragter/

Dozent:

Prof. Dr. Ralf Klapdor

Inhalt:

1. Einführung

2. Grundlagen des Internationalen Steuerrechts

3. Deutsches Internationales Steuerrecht

4. Internationale Steuergestaltung

Lernergebnisse: Nach erfolgreichem Beenden des Moduls sind die Studie-

renden in der Lage, in internationalen Märkten für die Ein-

flüsse der Besteuerung auf betriebswirtschaftliche Ent-

scheidungen sensibilisiert zu sein und sie werden in die La-

ge versetzt, Steuereinflüsse zu verstehen und gestalterisch

zu berücksichtigen.

Literatur:

1. Breithecker, V./Klapdor, R. (2015): Einführung in die

Internationale Betriebswirtschaftliche Steuerlehre, 4.

Aufl., Berlin: Erich Schmidt (in Vorbereitung).

2. Breithecker, V./Klapdor, R.(2008): Optische Steuerleh-

re – Internationale Besteuerung, Berlin: Erich Schmidt.

3. Fischer, L./Kleineidam, H.-J./Warneke, P. (2005): Inter-

nationale Betriebswirtschaftliche Steuerlehre, 5. Aufl.,

Berlin: Erich Schmidt.

4. Jacobs, O. H. (2010): Internationale Unternehmens-

besteuerung, 7. Aufl., München: C.H. Beck.

Leistungsnachweis: Klausur, Dauer: 60 Minuten

Vorkenntnisse: Steuerliche Gewinnermittlung, Rechtsformwahl und Be-

steuerung

Verwendung in ande-

ren Studiengängen:

Wirtschaftspädagogik

Geplante Gruppengrö-

ße:

60

Arbeitsaufwand: 24 Stunden Vorlesung

126 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Vorlesung

Veranstaltungssprache: Deutsch

Credits: 5

Mobilitätsfenster für Accounting and Finance 51

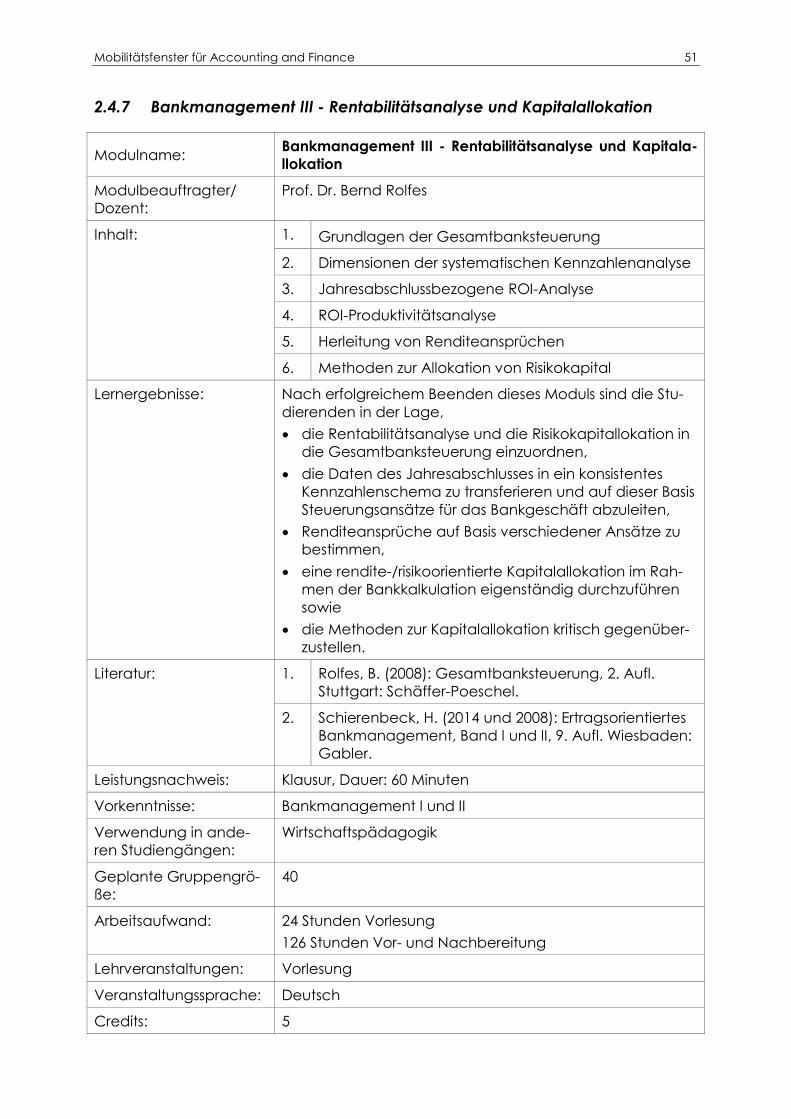

2.4.7 Bankmanagement III - Rentabilitätsanalyse und Kapitalallokation

Modulname: Bankmanagement III - Rentabilitätsanalyse und Kapitala-

llokation

Modulbeauftragter/

Dozent:

Prof. Dr. Bernd Rolfes

Inhalt:

1. Grundlagen der Gesamtbanksteuerung

2. Dimensionen der systematischen Kennzahlenanalyse

3. Jahresabschlussbezogene ROI-Analyse

4. ROI-Produktivitätsanalyse

5. Herleitung von Renditeansprüchen

6. Methoden zur Allokation von Risikokapital

Lernergebnisse: Nach erfolgreichem Beenden dieses Moduls sind die Stu-

dierenden in der Lage,

die Rentabilitätsanalyse und die Risikokapitallokation in

die Gesamtbanksteuerung einzuordnen,

die Daten des Jahresabschlusses in ein konsistentes

Kennzahlenschema zu transferieren und auf dieser Basis

Steuerungsansätze für das Bankgeschäft abzuleiten,

Renditeansprüche auf Basis verschiedener Ansätze zu

bestimmen,

eine rendite-/risikoorientierte Kapitalallokation im Rah-

men der Bankkalkulation eigenständig durchzuführen

sowie

die Methoden zur Kapitalallokation kritisch gegenüber-

zustellen.

Literatur: 1. Rolfes, B. (2008): Gesamtbanksteuerung, 2. Aufl.

Stuttgart: Schäffer-Poeschel.

2. Schierenbeck, H. (2014 und 2008): Ertragsorientiertes

Bankmanagement, Band I und II, 9. Aufl. Wiesbaden:

Gabler.

Leistungsnachweis: Klausur, Dauer: 60 Minuten

Vorkenntnisse: Bankmanagement I und II

Verwendung in ande-

ren Studiengängen:

Wirtschaftspädagogik

Geplante Gruppengrö-

ße:

40

Arbeitsaufwand: 24 Stunden Vorlesung

126 Stunden Vor- und Nachbereitung

Lehrveranstaltungen: Vorlesung

Veranstaltungssprache: Deutsch

Credits: 5

Mobilitätsfenster für Accounting and Finance 52

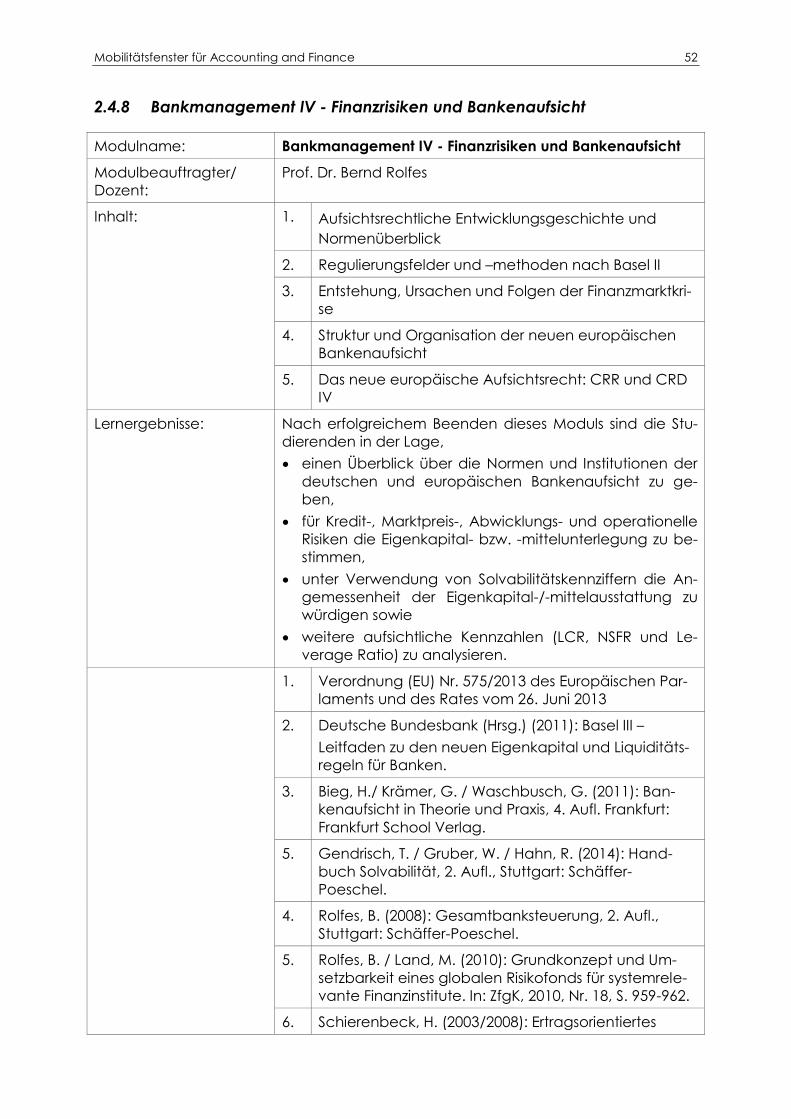

2.4.8 Bankmanagement IV - Finanzrisiken und Bankenaufsicht

Modulname: Bankmanagement IV - Finanzrisiken und Bankenaufsicht

Modulbeauftragter/

Dozent:

Prof. Dr. Bernd Rolfes

Inhalt:

1. Aufsichtsrechtliche Entwicklungsgeschichte und

Normenüberblick

2. Regulierungsfelder und –methoden nach Basel II

3. Entstehung, Ursachen und Folgen der Finanzmarktkri-

se

4. Struktur und Organisation der neuen europäischen

Bankenaufsicht

5. Das neue europäische Aufsichtsrecht: CRR und CRD

IV

Lernergebnisse: Nach erfolgreichem Beenden dieses Moduls sind die Stu-

dierenden in der Lage,

einen Überblick über die Normen und Institutionen der

deutschen und europäischen Bankenaufsicht zu ge-

ben,

für Kredit-, Marktpreis-, Abwicklungs- und operationelle

Risiken die Eigenkapital- bzw. -mittelunterlegung zu be-

stimmen,

unter Verwendung von Solvabilitätskennziffern die An-

gemessenheit der Eigenkapital-/-mittelausstattung zu

würdigen sowie

weitere aufsichtliche Kennzahlen (LCR, NSFR und Le-

verage Ratio) zu analysieren.

1. Verordnung (EU) Nr. 575/2013 des Europäischen Par-

laments und des Rates vom 26. Juni 2013

2. Deutsche Bundesbank (Hrsg.) (2011): Basel III –

Leitfaden zu den neuen Eigenkapital und Liquiditäts-

regeln für Banken.

3. Bieg, H./ Krämer, G. / Waschbusch, G. (2011): Ban-

kenaufsicht in Theorie und Praxis, 4. Aufl. Frankfurt:

Frankfurt School Verlag.

5. Gendrisch, T. / Gruber, W. / Hahn, R. (2014): Hand-

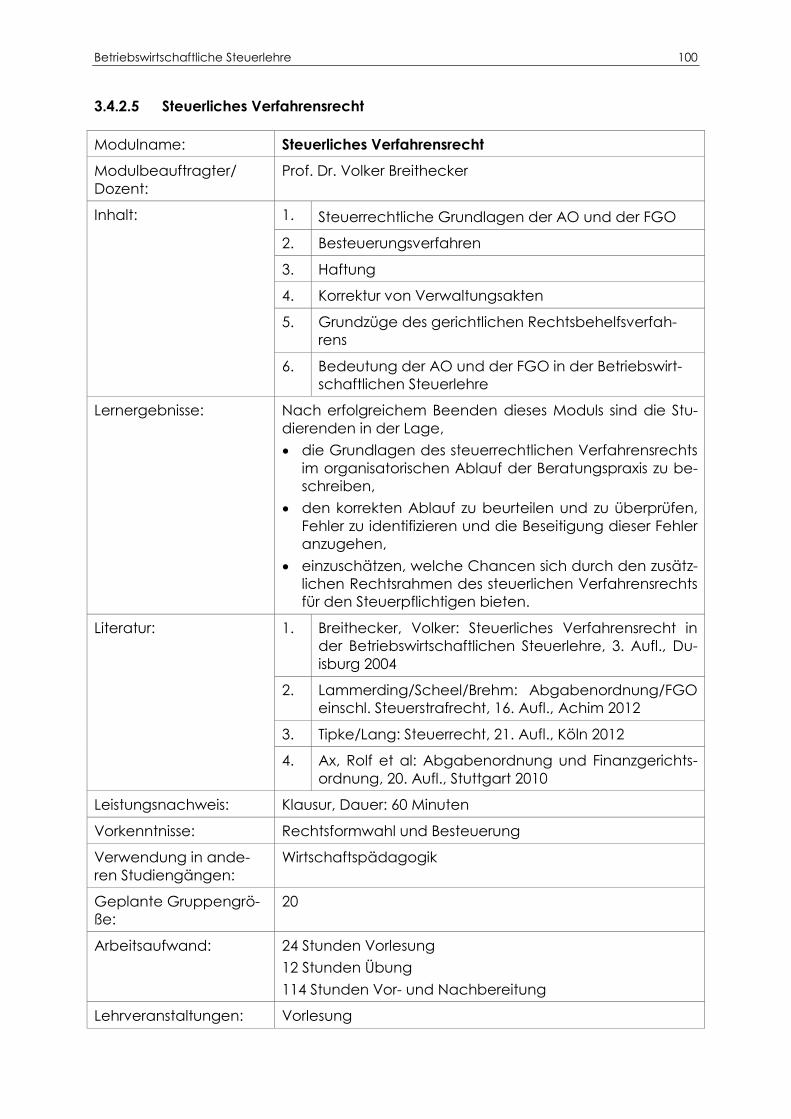

buch Solvabilität, 2. Aufl., Stuttgart: Schäffer-

Poeschel.