Embed Size (px)

Citation preview

DECEMBER 2009

TÜRKİYE CUMHURİYETİ BAŞBAKANLIK

Yatırım Destek ve Tanıtım Ajansı

ÇEVRE TEKNOLOJİLERİ VE

YENİLENEBİLİR ENERJİ RAPORU

AĞUSTOS 2010

2

İÇİNDEKİLER

1. Yönetici Özeti 3

2. Sektöre Genel Bakış 4

2.1 Küresel Sektör 4

2.1.1 Kirlilik Denetimi, Atık Yönetimi ve Geri Dönüşüm 4

2.1.2 Yenilenebilir Enerji 6

2.1.3 Enerji Verimliliği 8

2.2 Türkiye Çevre Teknolojileri ve Yenilenebilir Enerji Sektörü 9

2.2.1 Kirlilik Denetimi, Atık Yönetimi ve Geri Dönüşüm 9

2.2.2 Yenilenebilir Enerji 12

2.2.3 Enerji Verimliliği 18

2.2.4 Dış Ticaret 19

2.3 Sektörle İlgili Beklentiler 19

2.3.1 Kirlilik Denetimi, Atık Yönetimi ve Geri Dönüşüm 19

2.3.2 Yenilenebilir Enerji 20

2.4 SWOT Analizi 22

2.5 Yatırım Fırsatları 23

2.6 Sektördeki Kurum ve Kuruluşlar 24

Şekiller Listesi 25

Kısaltmalar 26

3

1. Yönetici Özeti

Türkiye’de çevre ile ilgili kaygılar artan enerji talebi, sanayileşme ve şehirleşmenin sonucunda yaşanan

ekonomik büyümeye bağlı olarak öncelikli bir sorun haline gelmektedir. Yerli firmalar daha büyük boyutlu

projeler üstlenmek için yabancı ortaklar aramakta ve yasal düzenlemeler her geçen gün bu tür yatırımları daha

fazla destekler hale gelmektedir. Tehlikeli ve tıbbi atıkların arıtılmasına ilişkin danışmanlık, mühendislik ve

ekipman desteği veren şirketlerin yakın bir gelecekte Türkiye’de oldukça aktif hale gelmesi beklenmektedir.

Ülkenin belli atık sahalarında, atıkları enerjiye dönüştürecek alternatif enerji üretim tesisi projeleri başlatılmıştır.

Belediyelere ait su ve atık su arıtma tesisleri sektördeki diğer alanlardan daha hızlı gelişmektedir.

Türkiye gelişmiş geleneksel enerji üretimi ve yenilenebilir enerji alanlarında olduğu kadar çevre teknolojilerinde

de önemli doğrudan yatırım fırsatları barındırmaktadır. Bu alanda faaliyet gösteren yabancı danışmanlık

şirketleri veya ekipman üreticileri önemli fırsatlar bulabilecektir.

2008 yılında Türkiye’de toplam 9,9 milyar ABD doları tutarında çevre harcaması yapılmıştır. Bu harcamaların

% 78,2’sini belediye harcamaları oluştururken, özel şirketlerin çevre harcamaları 872 milyon ABD dolarıyla

toplam harcamalar içinde % 9’luk paya sahip olmuştur.1

2872 sayılı Çevre Kanunu’nda 2006 yılında yapılan değişiklikle belediyeler atık yönetim merkezleri inşa

etmeye ve bu konuda protokoller hazırlamaya zorunlu hale gelmiştir. Son beş yıllık dönemde atık yönetimi ve

geri dönüşüm konusundaki faaliyetlerde önemli bir artış yaşanmıştır. Hükümet Çevre Kanunu uyarınca

endüstriyel kirliliği azaltmaya ve önlemeye yönelik bir teşvik olarak kendi atık arıtma tesislerini kuracak

endüstriyel tesislere önemli destek ve teşvikler vermeyi planlamaktadır.

2008 yılında düzenli bir atık yönetim politikası ortaya koymak ve yatırım sürecini hızlandırmak için “Katı Atık

Eylem Planı” Çevre ve Orman Bakanlığı tarafından onaylanmıştır. Eylem planına uygun olarak atık yönetim

merkezlerinin sayısının ve belediyelerin bu yöndeki çabalarının artması beklenmektedir.

Petrol, doğal gaz ve taş kömürü kaynaklarının azalmakta olması ve bunlar gibi birincil enerji kaynaklarının yol

açtığı kirlilik alternatif enerji kaynakları arayışına girilmesine yol açmaktadır. Türkiye güneş, jeotermal ve rüzgar

enerjisi alanlarında büyük bir potansiyele sahiptir, ancak bu potansiyelden faydalanmak için henüz gerekli

adımlar atılmamıştır.

Günümüzde Türkiye’deki kurulu kapasitenin en büyük bölümünü termik santraller oluşturmaktadır. 2008 yılı

sonu itibarıyla toplam kurulu kapasitenin % 66’sını termik santraller, % 33’ünü hidroelektrik santralleri, % 0,1’ini

jeotermal santraller ve % 0,9’unu ise rüzgar santralleri oluşturmaktadır.2 Ülkemizde önemli miktarda

yenilenebilir enerji kaynağının bulunmasına, yenilenebilir enerji kaynakları ile ilgili yasal düzenlemelerde

gelişmeler sağlanmasına ve elektrik piyasasındaki liberalleşmeye bağlı olarak yenilenebilir enerji yatırımları

için oldukça uygun bir ortam bulunmaktadır. Özellikle hidroelektrik santralleri ve rüzgar santralleri için çok

sayıda lisans çıkarılmaktadır. 2009 yılında özel sektöre verilen toplam 176 adet yeni lisansın % 77’si

hidroelektrik santrali inşasına ilişkindir.3 Rüzgar santralleri için Eylül 2009 tarihi itibarıyla toplamda 4.237 MW

kapasitesi bulunan 105 adet lisans verilmiş ve onaylanmıştır. İncelenmekte olan 727 lisans bulunmaktadır ve

bu da 31.957 MW’lık bir kapasiteye karşılık gelmektedir.3

Türkiye’de kurulu 213 hidroelektrik santralinin 14,3 GW’lık kapasitesi ülkenin 44,2 GW’lık teknik hidroelektrik

potansiyelinin % 36’sına karşılık gelmektedir.4 Hidroelektrik santrallerde üretilen elektrik miktarı 2009 yılı

itibarıyla 36 TWh’dir. Türkiye’de diğer yenilenebilir enerji kaynaklarından üretilen elektriğin toplam üretim

içindeki % 0,2’lik payı çok düşük seviyededir. Öte yandan, EPDK’nın onayını bekleyen 0,4 GW’lık ek bir

yenilenebilir enerji kapasitesi de bulunmaktadır.3

1 TÜİK (Türkiye İstatistik Kurumu), http://www.tuik.gov.tr

2 TEİAŞ (Türkiye Elektrik İletim A.Ş.), http://www.teias.gov.tr

3 EPDK (Enerji Piyasası Düzenleme Kurulu), http://www.epdk.gov.tr

4 ETKB (Enerji ve Tabii Kaynaklar Bakanlığı, Mayıs 2009), http://www.enerji.gov.tr

4

Türkiye’nin oldukça büyük bir rüzgar, jeotermal ve güneş enerjisi potansiyeline sahip olduğu açıktır ve bu

durum sektörü son birkaç yıldır şirket birleşme ve satın alma etkinlikleri açısından en cazip sektörlerden biri

haline getirmektedir.

2. Sektöre Genel Bakış

2.1 Küresel Sektör

Son on yılda fosil yakıt kullanımının gezegenin ısınmasına, deniz seviyesinin yükselmesine ve canlı türlerinin

soyunun tükenmesine yol açarak çevresel anlamda onarılamaz zararlar verdiği bilinen bir gerçek hâline

gelmiştir. Bunun önemli sonuçlarından biri de birçok ülkenin ve şirketin fosil yakıtları daha temiz bir şekilde

kullanmanın, daha çevre dostu bir şekilde üretmenin ve alternatif enerji kaynaklarından daha iyi yararlanmanın

yollarını aradığı küresel bir bilincin oluşmasıdır.

Öte yandan, küresel enerji talebi hızla artmaktadır. 2050 yılına kadar dünya nüfusunun 10 milyara ulaşacağı

tahmin edilmektedir ve elbette insanlığın yiyeceğe, suya ve enerjiye ihtiyacı olacaktır. Günümüzde dahi

dünyada yaklaşık iki milyar insan elektrik ve temiz sudan yoksundur ya da bu kaynakları kullanmaya mali gücü

yetmemektedir.

Birçok petrol ve doğal gaz şirketi son dönemde yaşanan ekonomik dar boğazda hayatta kalabilmek için nakit

akışını koruma stratejilerine odaklanmıştır. Son dönemde birçok ülkede gözlenmeye başlanan ekonomik

iyileşme ile birlikte artan enerji talebini bu gibi “yeşil” teknolojilerle karşılamak zorlu olsa da sektörün güçlü yeşil

ekonomiler yaratabilmesi için büyük bir fırsattır.

2.1.1 Kirlilik Denetimi, Atık Yönetimi ve Geri Dönüşüm

Hava ve deniz kirliliği, toprak ve su kirliliği, atık yönetimi ve geri dönüşüm, çevre teknolojileri sektöründeki ana

sorunlardır. Sektör son on yılda büyüyerek karbon emisyonları, enerji yönetimi, karbon yakalama ve

depolamanın yanı sıra karbon finansmanını da kapsar duruma gelmiştir.

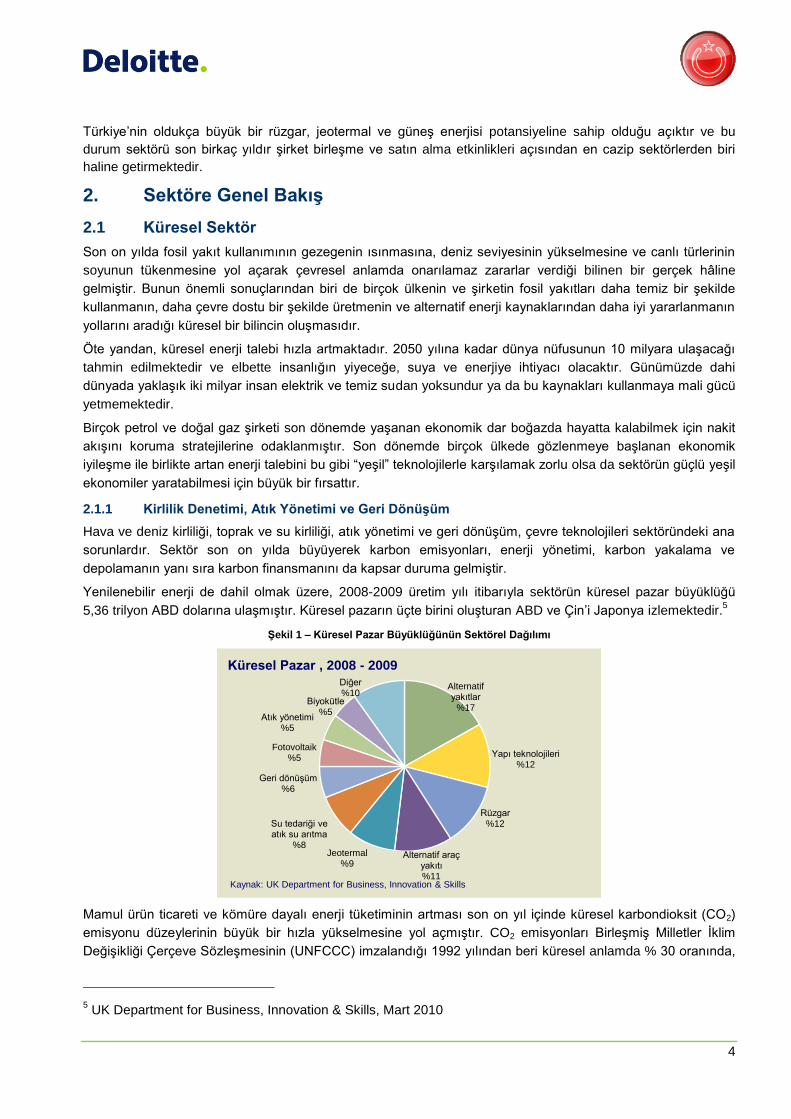

Yenilenebilir enerji de dahil olmak üzere, 2008-2009 üretim yılı itibarıyla sektörün küresel pazar büyüklüğü

5,36 trilyon ABD dolarına ulaşmıştır. Küresel pazarın üçte birini oluşturan ABD ve Çin’i Japonya izlemektedir.5

Şekil 1 – Küresel Pazar Büyüklüğünün Sektörel Dağılımı

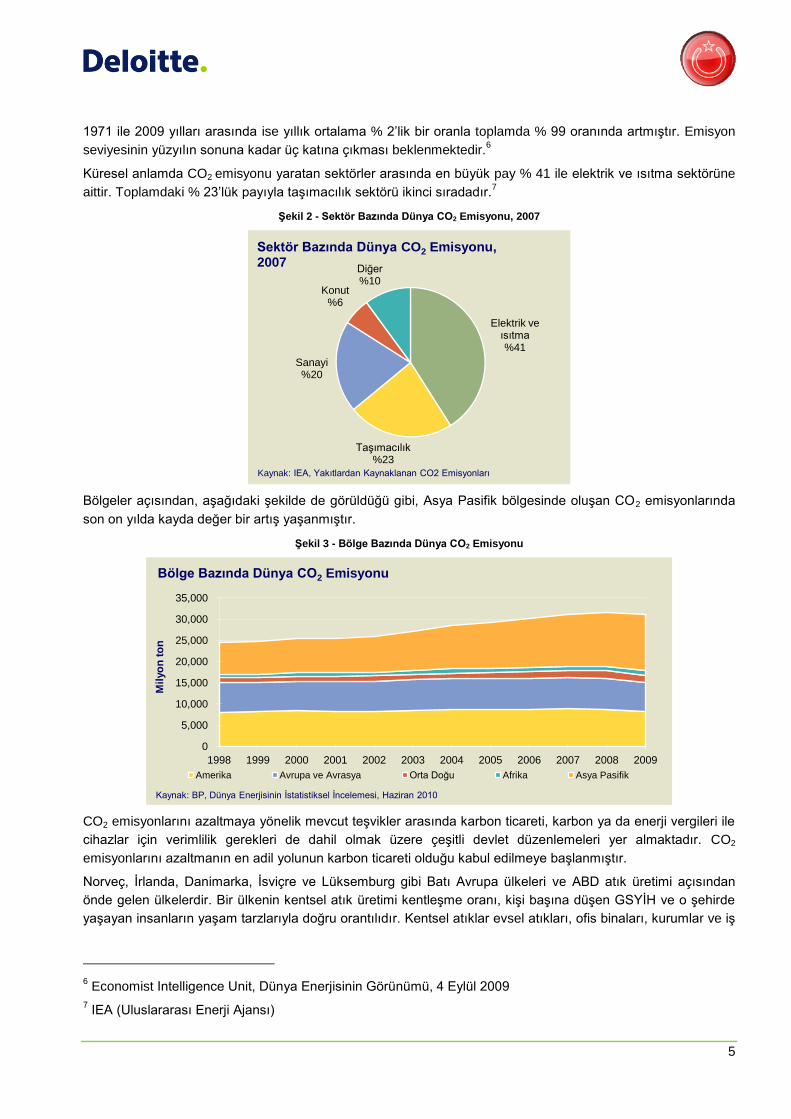

Mamul ürün ticareti ve kömüre dayalı enerji tüketiminin artması son on yıl içinde küresel karbondioksit (CO2)

emisyonu düzeylerinin büyük bir hızla yükselmesine yol açmıştır. CO2 emisyonları Birleşmiş Milletler İklim

Değişikliği Çerçeve Sözleşmesinin (UNFCCC) imzalandığı 1992 yılından beri küresel anlamda % 30 oranında,

5 UK Department for Business, Innovation & Skills, Mart 2010

Alternatif yakıtlar

%17

Yapı teknolojileri%12

Rüzgar%12

Alternatif araç yakıtı%11

Jeotermal%9

Su tedariği ve atık su arıtma

%8

Geri dönüşüm%6

Fotovoltaik%5

Atık yönetimi%5

Biyokütle%5

Diğer%10

Küresel Pazar , 2008 - 2009

Kaynak: UK Department for Business, Innovation & Skills

5

1971 ile 2009 yılları arasında ise yıllık ortalama % 2’lik bir oranla toplamda % 99 oranında artmıştır. Emisyon

seviyesinin yüzyılın sonuna kadar üç katına çıkması beklenmektedir.6

Küresel anlamda CO2 emisyonu yaratan sektörler arasında en büyük pay % 41 ile elektrik ve ısıtma sektörüne

aittir. Toplamdaki % 23’lük payıyla taşımacılık sektörü ikinci sıradadır.7

Şekil 2 - Sektör Bazında Dünya CO2 Emisyonu, 2007

Bölgeler açısından, aşağıdaki şekilde de görüldüğü gibi, Asya Pasifik bölgesinde oluşan CO2 emisyonlarında

son on yılda kayda değer bir artış yaşanmıştır.

Şekil 3 - Bölge Bazında Dünya CO2 Emisyonu

CO2 emisyonlarını azaltmaya yönelik mevcut teşvikler arasında karbon ticareti, karbon ya da enerji vergileri ile

cihazlar için verimlilik gerekleri de dahil olmak üzere çeşitli devlet düzenlemeleri yer almaktadır. CO2

emisyonlarını azaltmanın en adil yolunun karbon ticareti olduğu kabul edilmeye başlanmıştır.

Norveç, İrlanda, Danimarka, İsviçre ve Lüksemburg gibi Batı Avrupa ülkeleri ve ABD atık üretimi açısından

önde gelen ülkelerdir. Bir ülkenin kentsel atık üretimi kentleşme oranı, kişi başına düşen GSYİH ve o şehirde

yaşayan insanların yaşam tarzlarıyla doğru orantılıdır. Kentsel atıklar evsel atıkları, ofis binaları, kurumlar ve iş

6 Economist Intelligence Unit, Dünya Enerjisinin Görünümü, 4 Eylül 2009

7 IEA (Uluslararası Enerji Ajansı)

Elektrik ve ısıtma%41

Taşımacılık%23

Sanayi%20

Konut%6

Diğer%10

Sektör Bazında Dünya CO2 Emisyonu, 2007

Kaynak: IEA, Yakıtlardan Kaynaklanan CO2 Emisyonları

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Mil

yo

n t

on

Bölge Bazında Dünya CO2 Emisyonu

Amerika Avrupa ve Avrasya Orta Doğu Afrika Asya Pasifik

Kaynak: BP, Dünya Enerjisinin İstatistiksel İncelemesi, Haziran 2010

6

yerlerinden gelen atıkları, sokaklardan toplanan atıkları, çöp kutularındaki atıkları ve diğer benzeri atıkları

kapsamaktadır.

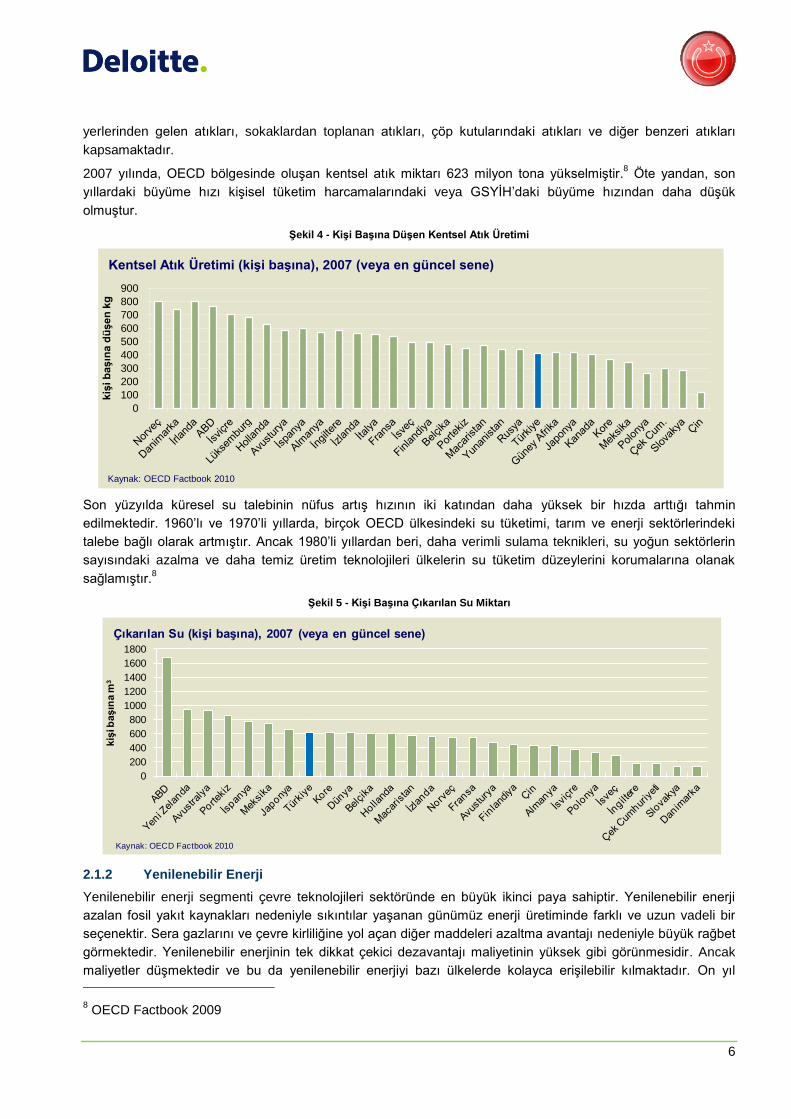

2007 yılında, OECD bölgesinde oluşan kentsel atık miktarı 623 milyon tona yükselmiştir.8 Öte yandan, son

yıllardaki büyüme hızı kişisel tüketim harcamalarındaki veya GSYİH’daki büyüme hızından daha düşük

olmuştur.

Şekil 4 - Kişi Başına Düşen Kentsel Atık Üretimi

Son yüzyılda küresel su talebinin nüfus artış hızının iki katından daha yüksek bir hızda arttığı tahmin

edilmektedir. 1960’lı ve 1970’li yıllarda, birçok OECD ülkesindeki su tüketimi, tarım ve enerji sektörlerindeki

talebe bağlı olarak artmıştır. Ancak 1980’li yıllardan beri, daha verimli sulama teknikleri, su yoğun sektörlerin

sayısındaki azalma ve daha temiz üretim teknolojileri ülkelerin su tüketim düzeylerini korumalarına olanak

sağlamıştır.8

Şekil 5 - Kişi Başına Çıkarılan Su Miktarı

2.1.2 Yenilenebilir Enerji

Yenilenebilir enerji segmenti çevre teknolojileri sektöründe en büyük ikinci paya sahiptir. Yenilenebilir enerji

azalan fosil yakıt kaynakları nedeniyle sıkıntılar yaşanan günümüz enerji üretiminde farklı ve uzun vadeli bir

seçenektir. Sera gazlarını ve çevre kirliliğine yol açan diğer maddeleri azaltma avantajı nedeniyle büyük rağbet

görmektedir. Yenilenebilir enerjinin tek dikkat çekici dezavantajı maliyetinin yüksek gibi görünmesidir. Ancak

maliyetler düşmektedir ve bu da yenilenebilir enerjiyi bazı ülkelerde kolayca erişilebilir kılmaktadır. On yıl

8 OECD Factbook 2009

0

100

200

300

400

500

600

700

800

900

kiş

i b

aşın

a d

üş

en

kg

Kentsel Atık Üretimi (kişi başına), 2007 (veya en güncel sene)

Kaynak: OECD Factbook 2010

0

200

400

600

800

1000

1200

1400

1600

1800

kiş

i başın

a m

3

Çıkarılan Su (kişi başına), 2007 (veya en güncel sene)

Kaynak: OECD Factbook 2010

7

öncesi ile kıyaslandığında yenilenebilir enerji kaynakları küresel enerji üretiminde yaşamsal bir rol

oynamaktadır.

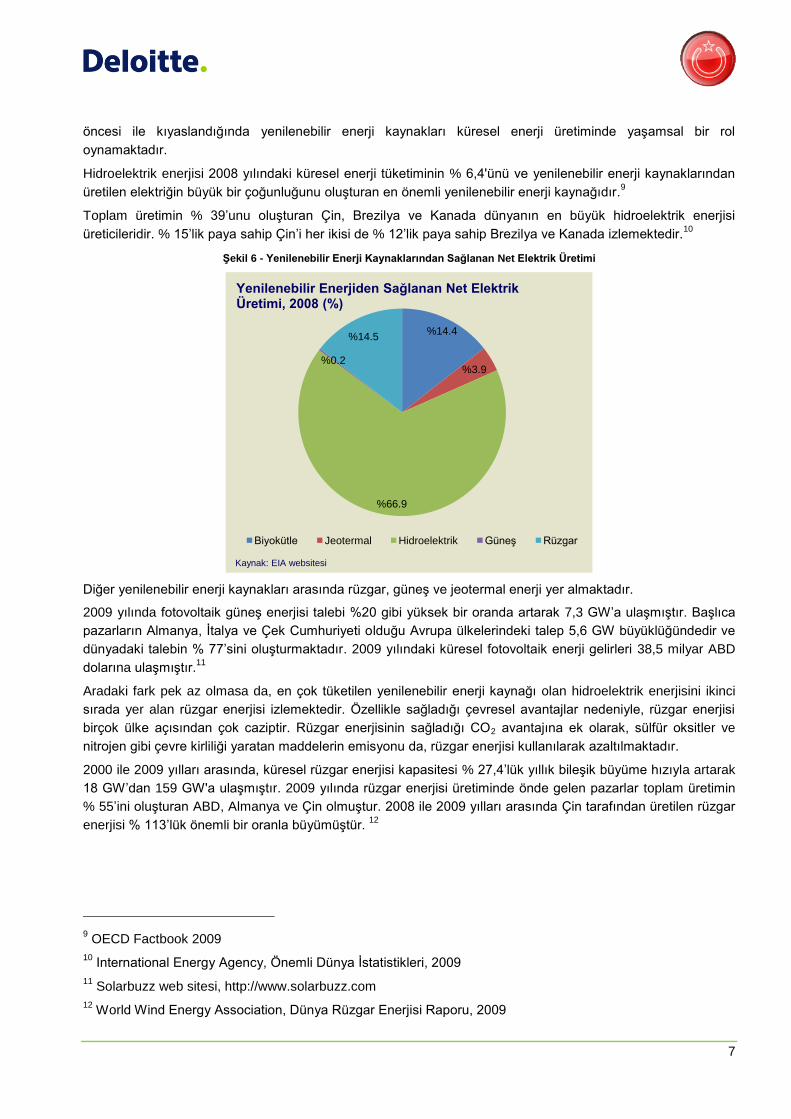

Hidroelektrik enerjisi 2008 yılındaki küresel enerji tüketiminin % 6,4'ünü ve yenilenebilir enerji kaynaklarından

üretilen elektriğin büyük bir çoğunluğunu oluşturan en önemli yenilenebilir enerji kaynağıdır.9

Toplam üretimin % 39’unu oluşturan Çin, Brezilya ve Kanada dünyanın en büyük hidroelektrik enerjisi

üreticileridir. % 15’lik paya sahip Çin’i her ikisi de % 12’lik paya sahip Brezilya ve Kanada izlemektedir.10

Şekil 6 - Yenilenebilir Enerji Kaynaklarından Sağlanan Net Elektrik Üretimi

Diğer yenilenebilir enerji kaynakları arasında rüzgar, güneş ve jeotermal enerji yer almaktadır.

2009 yılında fotovoltaik güneş enerjisi talebi %20 gibi yüksek bir oranda artarak 7,3 GW’a ulaşmıştır. Başlıca

pazarların Almanya, İtalya ve Çek Cumhuriyeti olduğu Avrupa ülkelerindeki talep 5,6 GW büyüklüğündedir ve

dünyadaki talebin % 77’sini oluşturmaktadır. 2009 yılındaki küresel fotovoltaik enerji gelirleri 38,5 milyar ABD

dolarına ulaşmıştır.11

Aradaki fark pek az olmasa da, en çok tüketilen yenilenebilir enerji kaynağı olan hidroelektrik enerjisini ikinci

sırada yer alan rüzgar enerjisi izlemektedir. Özellikle sağladığı çevresel avantajlar nedeniyle, rüzgar enerjisi

birçok ülke açısından çok caziptir. Rüzgar enerjisinin sağladığı CO2 avantajına ek olarak, sülfür oksitler ve

nitrojen gibi çevre kirliliği yaratan maddelerin emisyonu da, rüzgar enerjisi kullanılarak azaltılmaktadır.

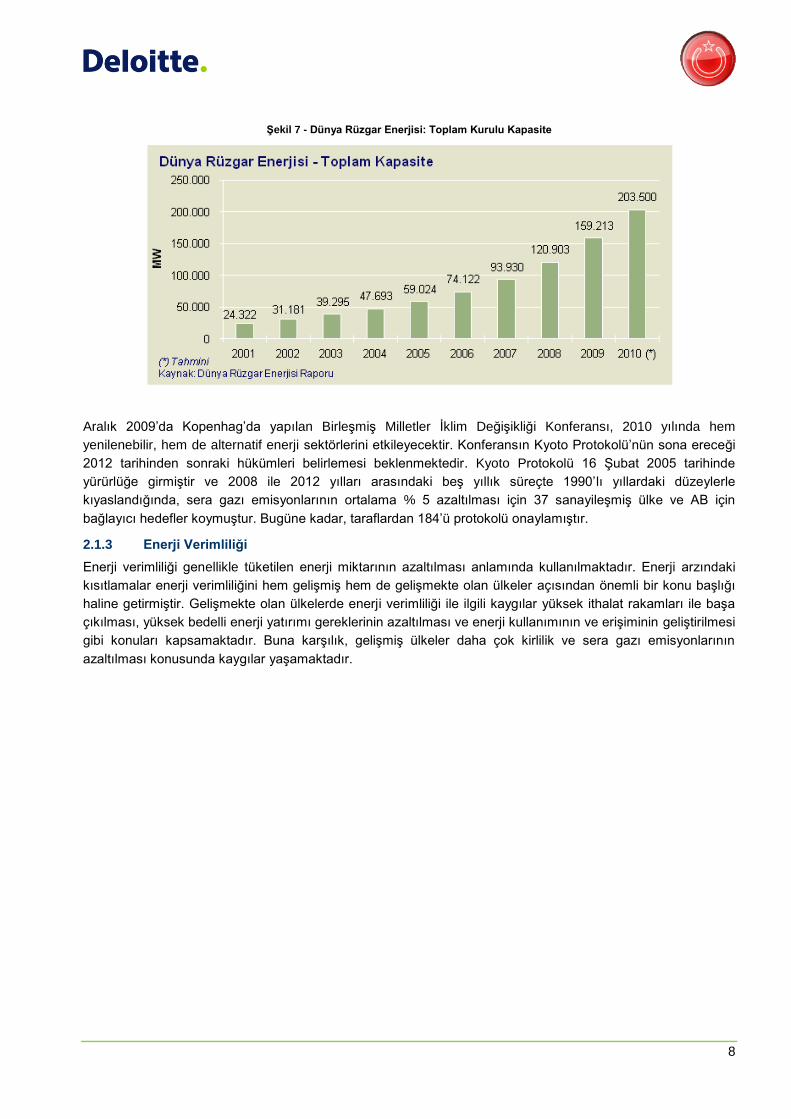

2000 ile 2009 yılları arasında, küresel rüzgar enerjisi kapasitesi % 27,4’lük yıllık bileşik büyüme hızıyla artarak

18 GW’dan 159 GW'a ulaşmıştır. 2009 yılında rüzgar enerjisi üretiminde önde gelen pazarlar toplam üretimin

% 55’ini oluşturan ABD, Almanya ve Çin olmuştur. 2008 ile 2009 yılları arasında Çin tarafından üretilen rüzgar

enerjisi % 113’lük önemli bir oranla büyümüştür. 12

9 OECD Factbook 2009

10 International Energy Agency, Önemli Dünya İstatistikleri, 2009

11 Solarbuzz web sitesi, http://www.solarbuzz.com

12 World Wind Energy Association, Dünya Rüzgar Enerjisi Raporu, 2009

%14.4

%3.9

%66.9

%0.2

%14.5

Yenilenebilir Enerjiden Sağlanan Net Elektrik Üretimi, 2008 (%)

Biyokütle Jeotermal Hidroelektrik Güneş Rüzgar

Kaynak: EIA websitesi

8

Şekil 7 - Dünya Rüzgar Enerjisi: Toplam Kurulu Kapasite

Aralık 2009’da Kopenhag’da yapılan Birleşmiş Milletler İklim Değişikliği Konferansı, 2010 yılında hem

yenilenebilir, hem de alternatif enerji sektörlerini etkileyecektir. Konferansın Kyoto Protokolü’nün sona ereceği

2012 tarihinden sonraki hükümleri belirlemesi beklenmektedir. Kyoto Protokolü 16 Şubat 2005 tarihinde

yürürlüğe girmiştir ve 2008 ile 2012 yılları arasındaki beş yıllık süreçte 1990’lı yıllardaki düzeylerle

kıyaslandığında, sera gazı emisyonlarının ortalama % 5 azaltılması için 37 sanayileşmiş ülke ve AB için

bağlayıcı hedefler koymuştur. Bugüne kadar, taraflardan 184’ü protokolü onaylamıştır.

2.1.3 Enerji Verimliliği

Enerji verimliliği genellikle tüketilen enerji miktarının azaltılması anlamında kullanılmaktadır. Enerji arzındaki

kısıtlamalar enerji verimliliğini hem gelişmiş hem de gelişmekte olan ülkeler açısından önemli bir konu başlığı

haline getirmiştir. Gelişmekte olan ülkelerde enerji verimliliği ile ilgili kaygılar yüksek ithalat rakamları ile başa

çıkılması, yüksek bedelli enerji yatırımı gereklerinin azaltılması ve enerji kullanımının ve erişiminin geliştirilmesi

gibi konuları kapsamaktadır. Buna karşılık, gelişmiş ülkeler daha çok kirlilik ve sera gazı emisyonlarının

azaltılması konusunda kaygılar yaşamaktadır.

9

2.2 Türkiye Çevre Teknolojileri ve Yenilenebilir Enerji Sektörü

2.2.1 Kirlilik Denetimi, Atık Yönetimi ve Geri Dönüşüm

Türkiye’deki ekonomik büyüme enerji talebinde, sanayileşmede ve şehirleşmede bir artışa yol açmış ve bu da

çevresel sorunlarla ilgili kaygıları artırmıştır. Bu gibi çevresel kaygılar Türkiye’yi su, atıklar ve hava kirliliği

konularında etkili bir kontrol yönetimi tesis etmeye zorlamaktadır.

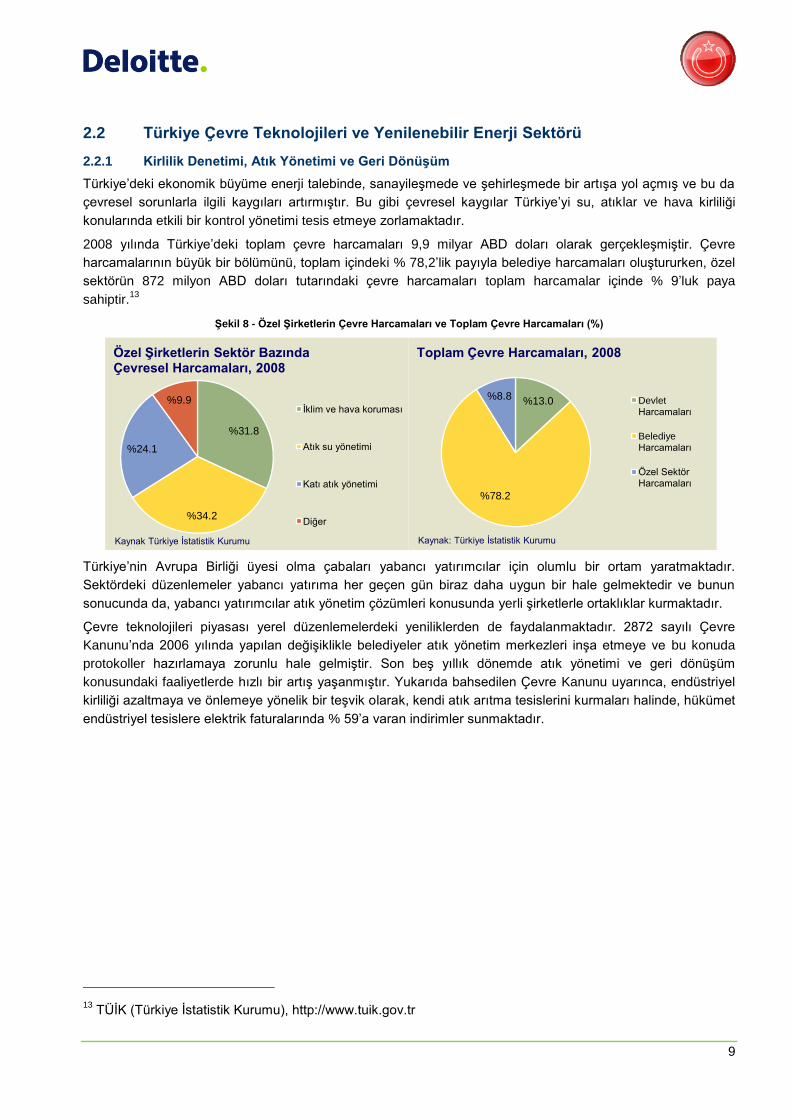

2008 yılında Türkiye’deki toplam çevre harcamaları 9,9 milyar ABD doları olarak gerçekleşmiştir. Çevre

harcamalarının büyük bir bölümünü, toplam içindeki % 78,2’lik payıyla belediye harcamaları oluştururken, özel

sektörün 872 milyon ABD doları tutarındaki çevre harcamaları toplam harcamalar içinde % 9’luk paya

sahiptir.13

Şekil 8 - Özel Şirketlerin Çevre Harcamaları ve Toplam Çevre Harcamaları (%)

Türkiye’nin Avrupa Birliği üyesi olma çabaları yabancı yatırımcılar için olumlu bir ortam yaratmaktadır.

Sektördeki düzenlemeler yabancı yatırıma her geçen gün biraz daha uygun bir hale gelmektedir ve bunun

sonucunda da, yabancı yatırımcılar atık yönetim çözümleri konusunda yerli şirketlerle ortaklıklar kurmaktadır.

Çevre teknolojileri piyasası yerel düzenlemelerdeki yeniliklerden de faydalanmaktadır. 2872 sayılı Çevre

Kanunu’nda 2006 yılında yapılan değişiklikle belediyeler atık yönetim merkezleri inşa etmeye ve bu konuda

protokoller hazırlamaya zorunlu hale gelmiştir. Son beş yıllık dönemde atık yönetimi ve geri dönüşüm

konusundaki faaliyetlerde hızlı bir artış yaşanmıştır. Yukarıda bahsedilen Çevre Kanunu uyarınca, endüstriyel

kirliliği azaltmaya ve önlemeye yönelik bir teşvik olarak, kendi atık arıtma tesislerini kurmaları halinde, hükümet

endüstriyel tesislere elektrik faturalarında % 59’a varan indirimler sunmaktadır.

13 TÜİK (Türkiye İstatistik Kurumu), http://www.tuik.gov.tr

%31.8

%34.2

%24.1

%9.9

Özel Şirketlerin Sektör Bazında Çevresel Harcamaları, 2008

İklim ve hava koruması

Atık su yönetimi

Katı atık yönetimi

Diğer

Kaynak Türkiye İstatistik Kurumu

%13.0

%78.2

%8.8

Toplam Çevre Harcamaları, 2008

Devlet Harcamaları

Belediye Harcamaları

Özel Sektör Harcamaları

Kaynak: Türkiye İstatistik Kurumu

10

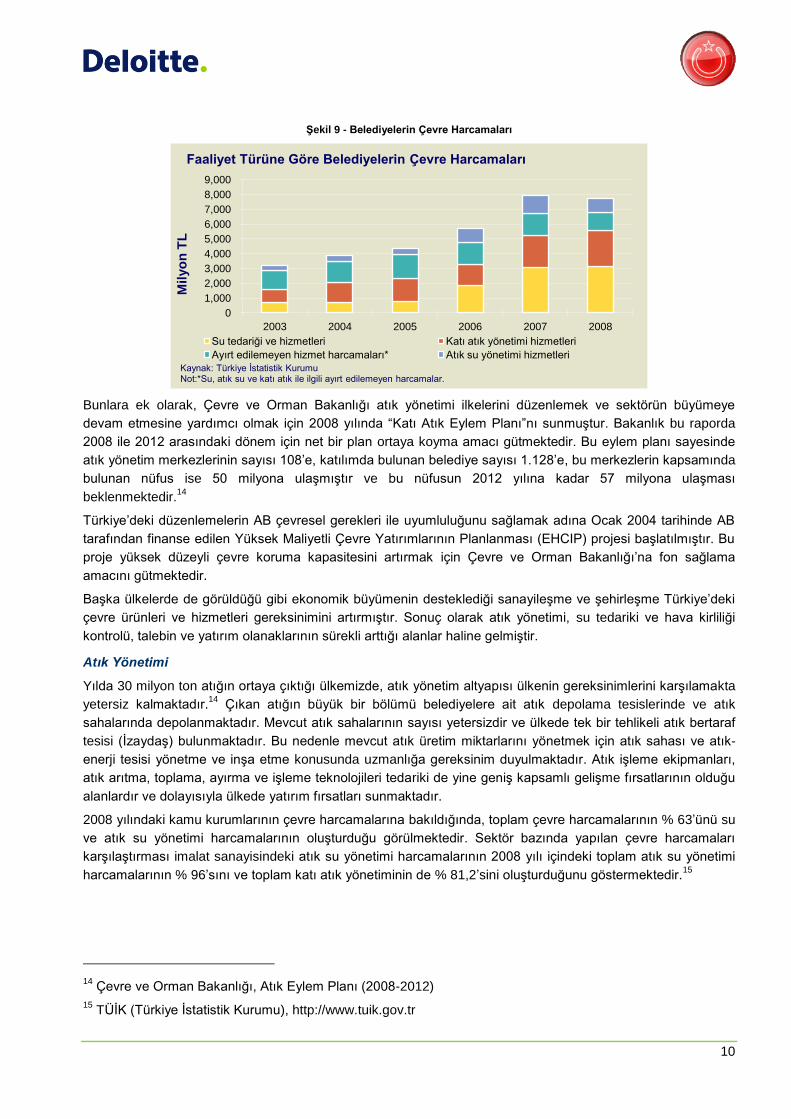

Şekil 9 - Belediyelerin Çevre Harcamaları

Bunlara ek olarak, Çevre ve Orman Bakanlığı atık yönetimi ilkelerini düzenlemek ve sektörün büyümeye

devam etmesine yardımcı olmak için 2008 yılında “Katı Atık Eylem Planı”nı sunmuştur. Bakanlık bu raporda

2008 ile 2012 arasındaki dönem için net bir plan ortaya koyma amacı gütmektedir. Bu eylem planı sayesinde

atık yönetim merkezlerinin sayısı 108’e, katılımda bulunan belediye sayısı 1.128’e, bu merkezlerin kapsamında

bulunan nüfus ise 50 milyona ulaşmıştır ve bu nüfusun 2012 yılına kadar 57 milyona ulaşması

beklenmektedir.14

Türkiye’deki düzenlemelerin AB çevresel gerekleri ile uyumluluğunu sağlamak adına Ocak 2004 tarihinde AB

tarafından finanse edilen Yüksek Maliyetli Çevre Yatırımlarının Planlanması (EHCIP) projesi başlatılmıştır. Bu

proje yüksek düzeyli çevre koruma kapasitesini artırmak için Çevre ve Orman Bakanlığı’na fon sağlama

amacını gütmektedir.

Başka ülkelerde de görüldüğü gibi ekonomik büyümenin desteklediği sanayileşme ve şehirleşme Türkiye’deki

çevre ürünleri ve hizmetleri gereksinimini artırmıştır. Sonuç olarak atık yönetimi, su tedariki ve hava kirliliği

kontrolü, talebin ve yatırım olanaklarının sürekli arttığı alanlar haline gelmiştir.

Atık Yönetimi

Yılda 30 milyon ton atığın ortaya çıktığı ülkemizde, atık yönetim altyapısı ülkenin gereksinimlerini karşılamakta

yetersiz kalmaktadır.14

Çıkan atığın büyük bir bölümü belediyelere ait atık depolama tesislerinde ve atık

sahalarında depolanmaktadır. Mevcut atık sahalarının sayısı yetersizdir ve ülkede tek bir tehlikeli atık bertaraf

tesisi (İzaydaş) bulunmaktadır. Bu nedenle mevcut atık üretim miktarlarını yönetmek için atık sahası ve atık-

enerji tesisi yönetme ve inşa etme konusunda uzmanlığa gereksinim duyulmaktadır. Atık işleme ekipmanları,

atık arıtma, toplama, ayırma ve işleme teknolojileri tedariki de yine geniş kapsamlı gelişme fırsatlarının olduğu

alanlardır ve dolayısıyla ülkede yatırım fırsatları sunmaktadır.

2008 yılındaki kamu kurumlarının çevre harcamalarına bakıldığında, toplam çevre harcamalarının % 63’ünü su

ve atık su yönetimi harcamalarının oluşturduğu görülmektedir. Sektör bazında yapılan çevre harcamaları

karşılaştırması imalat sanayisindeki atık su yönetimi harcamalarının 2008 yılı içindeki toplam atık su yönetimi

harcamalarının % 96’sını ve toplam katı atık yönetiminin de % 81,2’sini oluşturduğunu göstermektedir.15

14 Çevre ve Orman Bakanlığı, Atık Eylem Planı (2008-2012)

15 TÜİK (Türkiye İstatistik Kurumu), http://www.tuik.gov.tr

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

2003 2004 2005 2006 2007 2008

Milyo

n T

L

Faaliyet Türüne Göre Belediyelerin Çevre Harcamaları

Su tedariği ve hizmetleri Katı atık yönetimi hizmetleri

Ayırt edilemeyen hizmet harcamaları* Atık su yönetimi hizmetleri

Kaynak: Türkiye İstatistik KurumuNot:*Su, atık su ve katı atık ile ilgili ayırt edilemeyen harcamalar.

11

Su Arzı ve Yönetimi

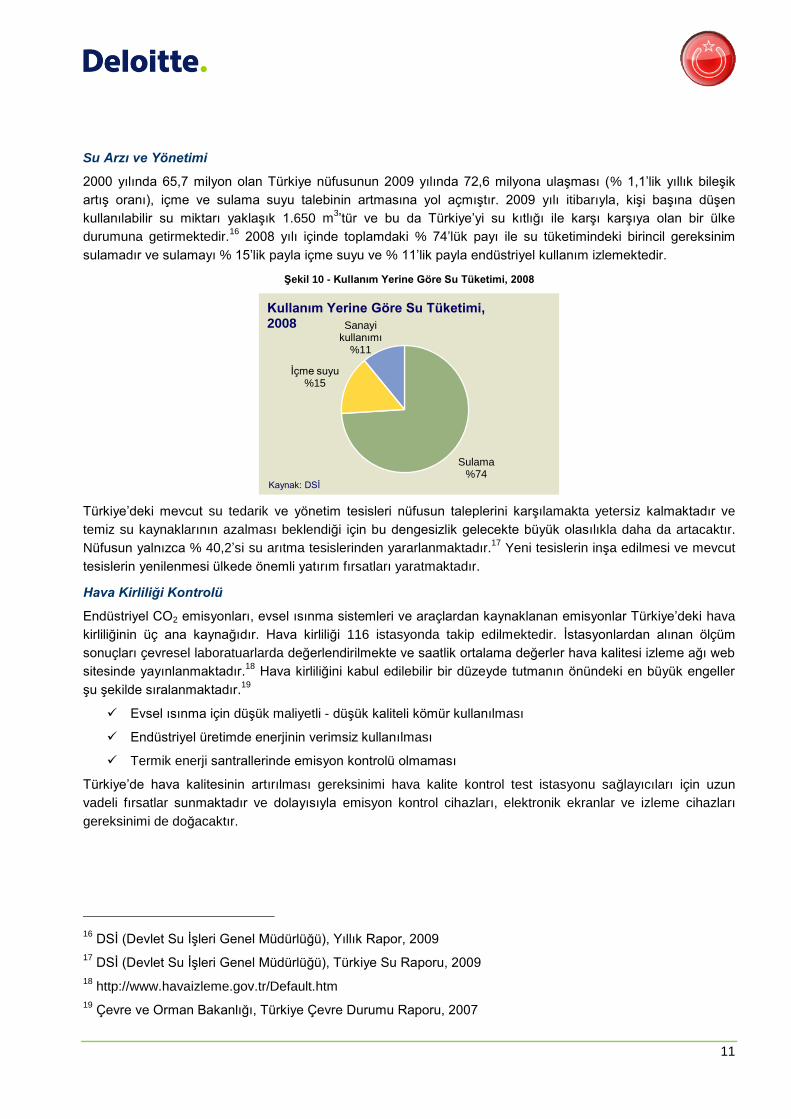

2000 yılında 65,7 milyon olan Türkiye nüfusunun 2009 yılında 72,6 milyona ulaşması (% 1,1’lik yıllık bileşik

artış oranı), içme ve sulama suyu talebinin artmasına yol açmıştır. 2009 yılı itibarıyla, kişi başına düşen

kullanılabilir su miktarı yaklaşık 1.650 m3’tür ve bu da Türkiye’yi su kıtlığı ile karşı karşıya olan bir ülke

durumuna getirmektedir.16

2008 yılı içinde toplamdaki % 74’lük payı ile su tüketimindeki birincil gereksinim

sulamadır ve sulamayı % 15’lik payla içme suyu ve % 11’lik payla endüstriyel kullanım izlemektedir.

Şekil 10 - Kullanım Yerine Göre Su Tüketimi, 2008

Türkiye’deki mevcut su tedarik ve yönetim tesisleri nüfusun taleplerini karşılamakta yetersiz kalmaktadır ve

temiz su kaynaklarının azalması beklendiği için bu dengesizlik gelecekte büyük olasılıkla daha da artacaktır.

Nüfusun yalnızca % 40,2’si su arıtma tesislerinden yararlanmaktadır.17

Yeni tesislerin inşa edilmesi ve mevcut

tesislerin yenilenmesi ülkede önemli yatırım fırsatları yaratmaktadır.

Hava Kirliliği Kontrolü

Endüstriyel CO2 emisyonları, evsel ısınma sistemleri ve araçlardan kaynaklanan emisyonlar Türkiye’deki hava

kirliliğinin üç ana kaynağıdır. Hava kirliliği 116 istasyonda takip edilmektedir. İstasyonlardan alınan ölçüm

sonuçları çevresel laboratuarlarda değerlendirilmekte ve saatlik ortalama değerler hava kalitesi izleme ağı web

sitesinde yayınlanmaktadır.18

Hava kirliliğini kabul edilebilir bir düzeyde tutmanın önündeki en büyük engeller

şu şekilde sıralanmaktadır.19

Evsel ısınma için düşük maliyetli - düşük kaliteli kömür kullanılması

Endüstriyel üretimde enerjinin verimsiz kullanılması

Termik enerji santrallerinde emisyon kontrolü olmaması

Türkiye’de hava kalitesinin artırılması gereksinimi hava kalite kontrol test istasyonu sağlayıcıları için uzun

vadeli fırsatlar sunmaktadır ve dolayısıyla emisyon kontrol cihazları, elektronik ekranlar ve izleme cihazları

gereksinimi de doğacaktır.

16 DSİ (Devlet Su İşleri Genel Müdürlüğü), Yıllık Rapor, 2009

17 DSİ (Devlet Su İşleri Genel Müdürlüğü), Türkiye Su Raporu, 2009

18 http://www.havaizleme.gov.tr/Default.htm

19 Çevre ve Orman Bakanlığı, Türkiye Çevre Durumu Raporu, 2007

Sulama%74

İçme suyu%15

Sanayi kullanımı

%11

Kullanım Yerine Göre Su Tüketimi, 2008

Kaynak: DSİ

12

2.2.2 Yenilenebilir Enerji

Çevre kirliliğinin küresel bir tehdit haline gelmesi ve petrol, doğal gaz ve kömür gibi birincil enerji kaynaklarının

azalmasına bağlı olarak alternatif enerji kaynakları tüm dünyada her geçen gün biraz daha cazip bir hale

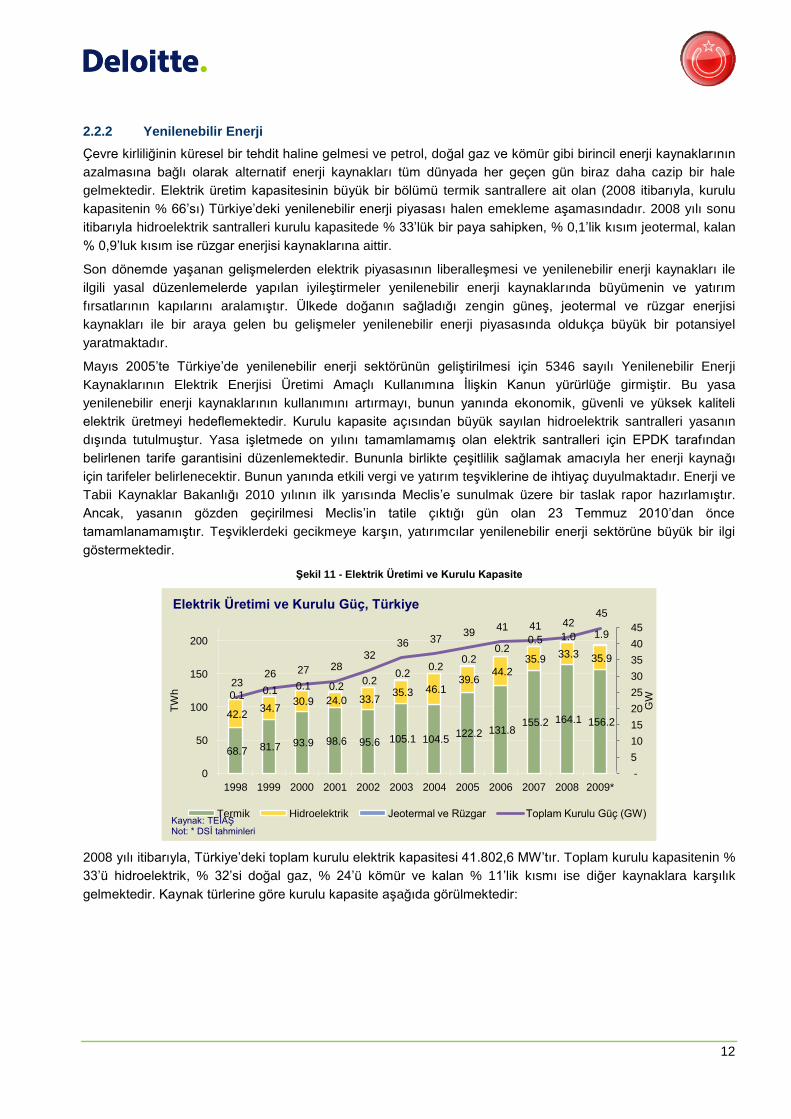

gelmektedir. Elektrik üretim kapasitesinin büyük bir bölümü termik santrallere ait olan (2008 itibarıyla, kurulu

kapasitenin % 66’sı) Türkiye’deki yenilenebilir enerji piyasası halen emekleme aşamasındadır. 2008 yılı sonu

itibarıyla hidroelektrik santralleri kurulu kapasitede % 33’lük bir paya sahipken, % 0,1’lik kısım jeotermal, kalan

% 0,9’luk kısım ise rüzgar enerjisi kaynaklarına aittir.

Son dönemde yaşanan gelişmelerden elektrik piyasasının liberalleşmesi ve yenilenebilir enerji kaynakları ile

ilgili yasal düzenlemelerde yapılan iyileştirmeler yenilenebilir enerji kaynaklarında büyümenin ve yatırım

fırsatlarının kapılarını aralamıştır. Ülkede doğanın sağladığı zengin güneş, jeotermal ve rüzgar enerjisi

kaynakları ile bir araya gelen bu gelişmeler yenilenebilir enerji piyasasında oldukça büyük bir potansiyel

yaratmaktadır.

Mayıs 2005’te Türkiye’de yenilenebilir enerji sektörünün geliştirilmesi için 5346 sayılı Yenilenebilir Enerji

Kaynaklarının Elektrik Enerjisi Üretimi Amaçlı Kullanımına İlişkin Kanun yürürlüğe girmiştir. Bu yasa

yenilenebilir enerji kaynaklarının kullanımını artırmayı, bunun yanında ekonomik, güvenli ve yüksek kaliteli

elektrik üretmeyi hedeflemektedir. Kurulu kapasite açısından büyük sayılan hidroelektrik santralleri yasanın

dışında tutulmuştur. Yasa işletmede on yılını tamamlamamış olan elektrik santralleri için EPDK tarafından

belirlenen tarife garantisini düzenlemektedir. Bununla birlikte çeşitlilik sağlamak amacıyla her enerji kaynağı

için tarifeler belirlenecektir. Bunun yanında etkili vergi ve yatırım teşviklerine de ihtiyaç duyulmaktadır. Enerji ve

Tabii Kaynaklar Bakanlığı 2010 yılının ilk yarısında Meclis’e sunulmak üzere bir taslak rapor hazırlamıştır.

Ancak, yasanın gözden geçirilmesi Meclis’in tatile çıktığı gün olan 23 Temmuz 2010’dan önce

tamamlanamamıştır. Teşviklerdeki gecikmeye karşın, yatırımcılar yenilenebilir enerji sektörüne büyük bir ilgi

göstermektedir.

Şekil 11 - Elektrik Üretimi ve Kurulu Kapasite

2008 yılı itibarıyla, Türkiye’deki toplam kurulu elektrik kapasitesi 41.802,6 MW’tır. Toplam kurulu kapasitenin %

33’ü hidroelektrik, % 32’si doğal gaz, % 24’ü kömür ve kalan % 11’lik kısmı ise diğer kaynaklara karşılık

gelmektedir. Kaynak türlerine göre kurulu kapasite aşağıda görülmektedir:

68.7 81.7 93.9 98.6 95.6 105.1 104.5 122.2 131.8

155.2 164.1 156.2 42.2

34.7 30.9 24.0 33.7

35.3 46.1 39.6

44.2

35.9 33.3 35.9

0.1 0.1 0.1 0.2 0.2

0.2 0.2

0.2 0.2

0.5 1.0 1.9

23 26 27 28

32 36 37

39 41 41 42

45

-

5

10

15

20

25

30

35

40

45

0

50

100

150

200

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009*

GW

TW

h

Elektrik Üretimi ve Kurulu Güç, Türkiye

Termik Hidroelektrik Jeotermal ve Rüzgar Toplam Kurulu Güç (GW)Kaynak: TEİAŞNot: * DSİ tahminleri

13

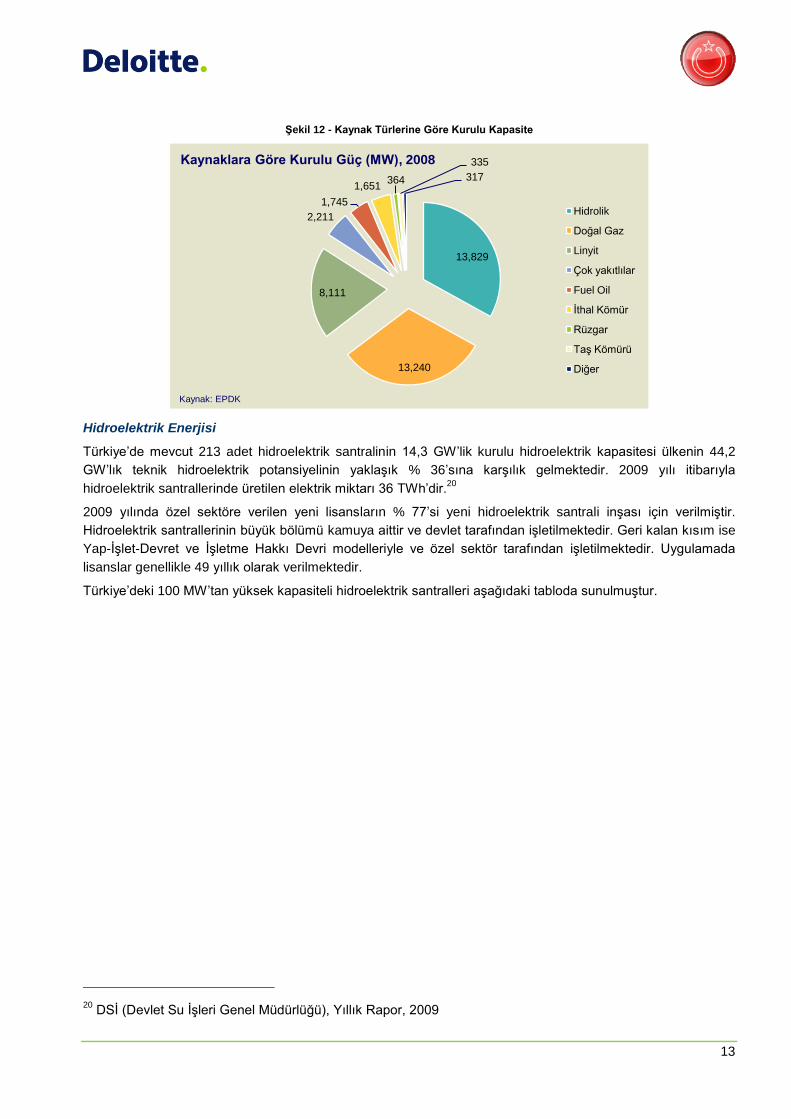

Şekil 12 - Kaynak Türlerine Göre Kurulu Kapasite

Hidroelektrik Enerjisi

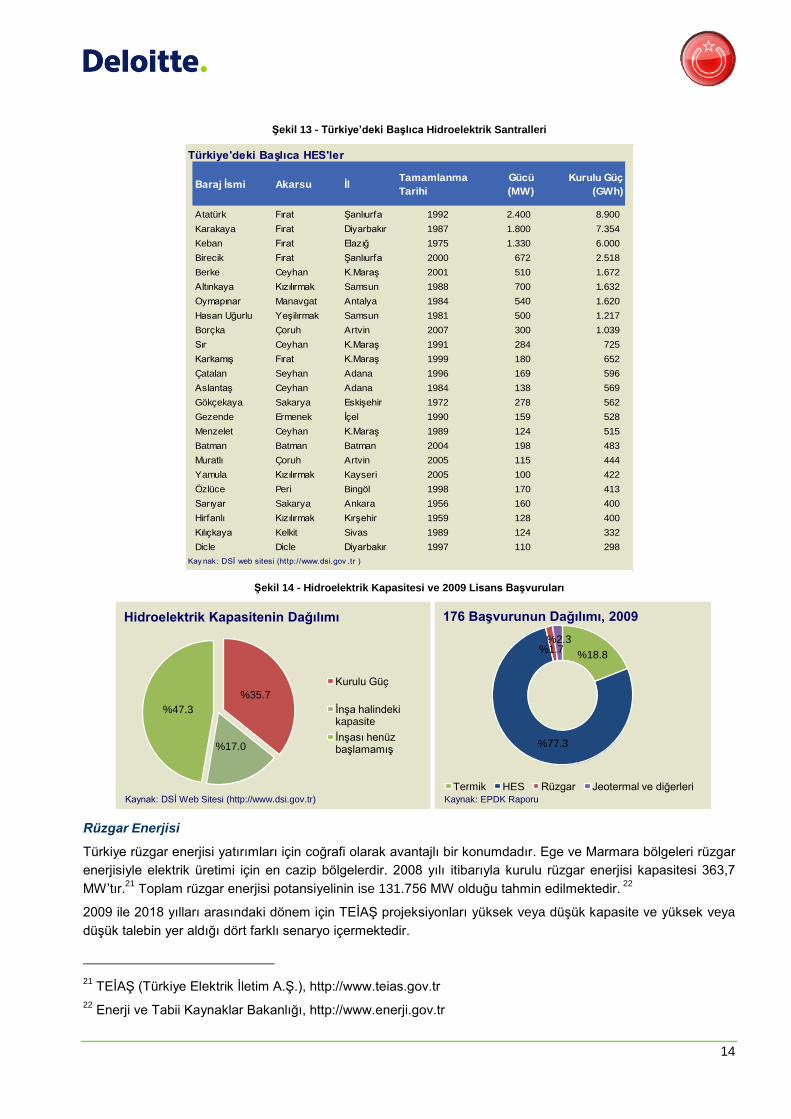

Türkiye’de mevcut 213 adet hidroelektrik santralinin 14,3 GW’lik kurulu hidroelektrik kapasitesi ülkenin 44,2

GW’lık teknik hidroelektrik potansiyelinin yaklaşık % 36’sına karşılık gelmektedir. 2009 yılı itibarıyla

hidroelektrik santrallerinde üretilen elektrik miktarı 36 TWh’dir.20

2009 yılında özel sektöre verilen yeni lisansların % 77’si yeni hidroelektrik santrali inşası için verilmiştir.

Hidroelektrik santrallerinin büyük bölümü kamuya aittir ve devlet tarafından işletilmektedir. Geri kalan kısım ise

Yap-İşlet-Devret ve İşletme Hakkı Devri modelleriyle ve özel sektör tarafından işletilmektedir. Uygulamada

lisanslar genellikle 49 yıllık olarak verilmektedir.

Türkiye’deki 100 MW’tan yüksek kapasiteli hidroelektrik santralleri aşağıdaki tabloda sunulmuştur.

20 DSİ (Devlet Su İşleri Genel Müdürlüğü), Yıllık Rapor, 2009

13,829

13,240

8,111

2,211

1,745

1,651 364

335

317

Kaynaklara Göre Kurulu Güç (MW), 2008

Hidrolik

Doğal Gaz

Linyit

Çok yakıtlılar

Fuel Oil

İthal Kömür

Rüzgar

Taş Kömürü

Diğer

Kaynak: EPDK

14

Şekil 13 - Türkiye’deki Başlıca Hidroelektrik Santralleri

Türkiye'deki Başlıca HES'ler

Baraj İsmi Akarsu İlTamamlanma

Tarihi

Gücü

(MW)

Kurulu Güç

(GWh)

Atatürk Fırat Şanlıurfa 1992 2.400 8.900

Karakaya Fırat Diyarbakır 1987 1.800 7.354

Keban Fırat Elazığ 1975 1.330 6.000

Birecik Fırat Şanlıurfa 2000 672 2.518

Berke Ceyhan K.Maraş 2001 510 1.672

Altınkaya Kızılırmak Samsun 1988 700 1.632

Oymapınar Manavgat Antalya 1984 540 1.620

Hasan Uğurlu Yeşilırmak Samsun 1981 500 1.217

Borçka Çoruh Artvin 2007 300 1.039

Sır Ceyhan K.Maraş 1991 284 725

Karkamış Fırat K.Maraş 1999 180 652

Çatalan Seyhan Adana 1996 169 596

Aslantaş Ceyhan Adana 1984 138 569

Gökçekaya Sakarya Eskişehir 1972 278 562

Gezende Ermenek İçel 1990 159 528

Menzelet Ceyhan K.Maraş 1989 124 515

Batman Batman Batman 2004 198 483

Muratlı Çoruh Artvin 2005 115 444

Yamula Kızılırmak Kayseri 2005 100 422

Özlüce Peri Bingöl 1998 170 413

Sarıyar Sakarya Ankara 1956 160 400

Hirfanlı Kızılırmak Kırşehir 1959 128 400

Kılıçkaya Kelkit Sivas 1989 124 332

Dicle Dicle Diyarbakır 1997 110 298

Kay nak: DSİ web sitesi (http://www.dsi.gov .tr )

Şekil 14 - Hidroelektrik Kapasitesi ve 2009 Lisans Başvuruları

Rüzgar Enerjisi

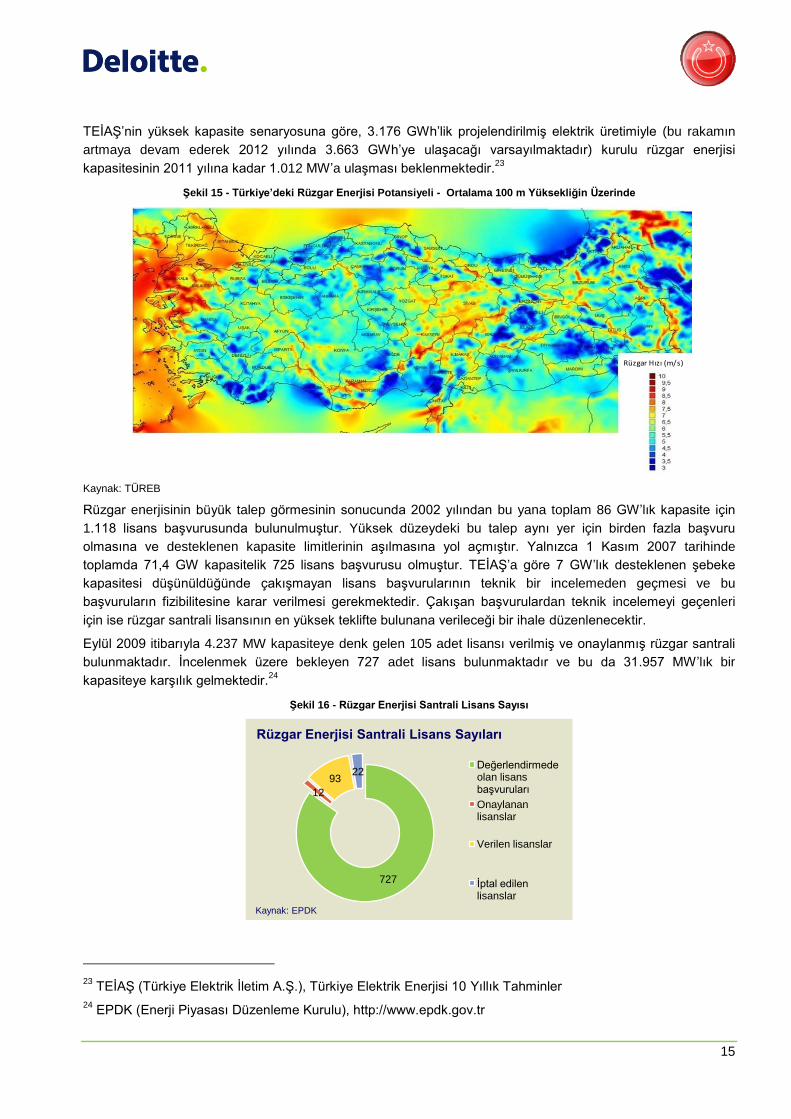

Türkiye rüzgar enerjisi yatırımları için coğrafi olarak avantajlı bir konumdadır. Ege ve Marmara bölgeleri rüzgar

enerjisiyle elektrik üretimi için en cazip bölgelerdir. 2008 yılı itibarıyla kurulu rüzgar enerjisi kapasitesi 363,7

MW’tır.21

Toplam rüzgar enerjisi potansiyelinin ise 131.756 MW olduğu tahmin edilmektedir. 22

2009 ile 2018 yılları arasındaki dönem için TEİAŞ projeksiyonları yüksek veya düşük kapasite ve yüksek veya

düşük talebin yer aldığı dört farklı senaryo içermektedir.

21 TEİAŞ (Türkiye Elektrik İletim A.Ş.), http://www.teias.gov.tr

22 Enerji ve Tabii Kaynaklar Bakanlığı, http://www.enerji.gov.tr

%35.7

%17.0

%47.3

Hidroelektrik Kapasitenin Dağılımı

Kurulu Güç

İnşa halindeki kapasite

İnşası henüz başlamamış

Kaynak: DSİ Web Sitesi (http://www.dsi.gov.tr)

%18.8

%77.3

%1.7%2.3

176 Başvurunun Dağılımı, 2009

Termik HES Rüzgar Jeotermal ve diğerleriKaynak: EPDK Raporu

15

TEİAŞ’nin yüksek kapasite senaryosuna göre, 3.176 GWh’lik projelendirilmiş elektrik üretimiyle (bu rakamın

artmaya devam ederek 2012 yılında 3.663 GWh’ye ulaşacağı varsayılmaktadır) kurulu rüzgar enerjisi

kapasitesinin 2011 yılına kadar 1.012 MW’a ulaşması beklenmektedir.23

Şekil 15 - Türkiye’deki Rüzgar Enerjisi Potansiyeli - Ortalama 100 m Yüksekliğin Üzerinde

Kaynak: TÜREB

Rüzgar enerjisinin büyük talep görmesinin sonucunda 2002 yılından bu yana toplam 86 GW’lık kapasite için

1.118 lisans başvurusunda bulunulmuştur. Yüksek düzeydeki bu talep aynı yer için birden fazla başvuru

olmasına ve desteklenen kapasite limitlerinin aşılmasına yol açmıştır. Yalnızca 1 Kasım 2007 tarihinde

toplamda 71,4 GW kapasitelik 725 lisans başvurusu olmuştur. TEİAŞ’a göre 7 GW’lık desteklenen şebeke

kapasitesi düşünüldüğünde çakışmayan lisans başvurularının teknik bir incelemeden geçmesi ve bu

başvuruların fizibilitesine karar verilmesi gerekmektedir. Çakışan başvurulardan teknik incelemeyi geçenleri

için ise rüzgar santrali lisansının en yüksek teklifte bulunana verileceği bir ihale düzenlenecektir.

Eylül 2009 itibarıyla 4.237 MW kapasiteye denk gelen 105 adet lisansı verilmiş ve onaylanmış rüzgar santrali

bulunmaktadır. İncelenmek üzere bekleyen 727 adet lisans bulunmaktadır ve bu da 31.957 MW’lık bir

kapasiteye karşılık gelmektedir.24

Şekil 16 - Rüzgar Enerjisi Santrali Lisans Sayısı

23 TEİAŞ (Türkiye Elektrik İletim A.Ş.), Türkiye Elektrik Enerjisi 10 Yıllık Tahminler

24 EPDK (Enerji Piyasası Düzenleme Kurulu), http://www.epdk.gov.tr

Rüzgar Hızı (m/s)

727

12

9322

Rüzgar Enerjisi Santrali Lisans Sayıları

Değerlendirmede olan lisans başvuruları

Onaylanan lisanslar

Verilen lisanslar

İptal edilen lisanslar

Kaynak: EPDK

16

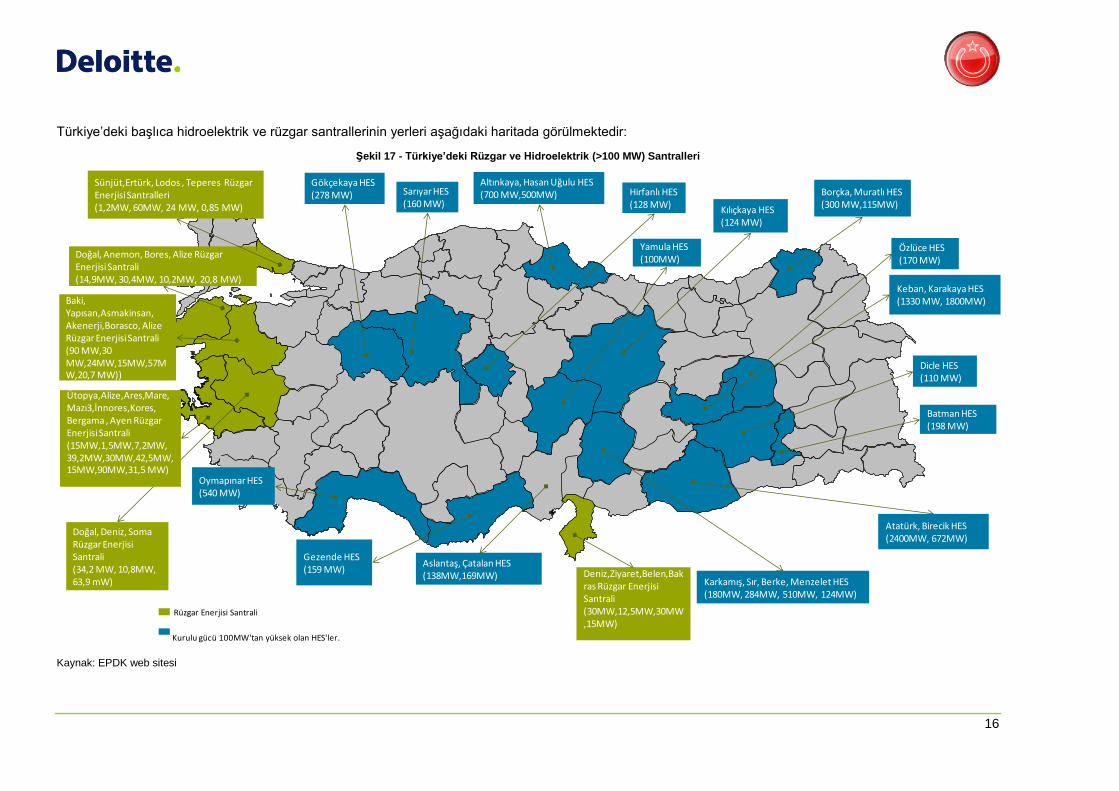

Türkiye’deki başlıca hidroelektrik ve rüzgar santrallerinin yerleri aşağıdaki haritada görülmektedir:

Şekil 17 - Türkiye’deki Rüzgar ve Hidroelektrik (>100 MW) Santralleri

Kaynak: EPDK web sitesi

Sünjüt,Ertürk, Lodos , Teperes Rüzgar Enerjisi Santralleri(1,2MW, 60MW, 24 MW, 0,85 MW)

Baki, Yapısan,Asmakinsan, Akenerji,Borasco, Alize Rüzgar Enerjisi Santrali(90 MW,30 MW,24MW,15MW,57MW,20,7 MW))

Doğal, Anemon, Bores, Alize Rüzgar Enerjisi Santrali(14,9MW, 30,4MW, 10,2MW, 20,8 MW)

Deniz,Ziyaret,Belen,Bakras Rüzgar Enerjisi Santrali(30MW,12,5MW,30MW,15MW)

Doğal, Deniz, Soma Rüzgar Enerjisi Santrali (34,2 MW, 10,8MW, 63,9 mW)

Ütopya,Alize,Ares,Mare,Mazı3,İnnores,Kores, Bergama , Ayen Rüzgar Enerjisi Santrali (15MW,1,5MW,7,2MW, 39,2MW,30MW,42,5MW,15MW,90MW,31,5 MW)

Borçka, Muratlı HES (300 MW,115MW)

Gökçekaya HES (278 MW) Sarıyar HES

(160 MW)

Altınkaya, Hasan Uğulu HES(700 MW,500MW) Hirfanlı HES

(128 MW)

Yamula HES (100MW)

Kılıçkaya HES (124 MW)

Özlüce HES (170 MW)

Keban, Karakaya HES(1330 MW, 1800MW)

Batman HES (198 MW)

Dicle HES (110 MW)

Atatürk, Birecik HES (2400MW, 672MW)

Karkamış, Sır, Berke, Menzelet HES (180MW, 284MW, 510MW, 124MW)

Aslantaş, Çatalan HES (138MW,169MW)

Gezende HES (159 MW)

Oymapınar HES(540 MW)

Rüzgar Enerjisi Santrali

Kurulu gücü 100MW'tan yüksek olan HES'ler.

17

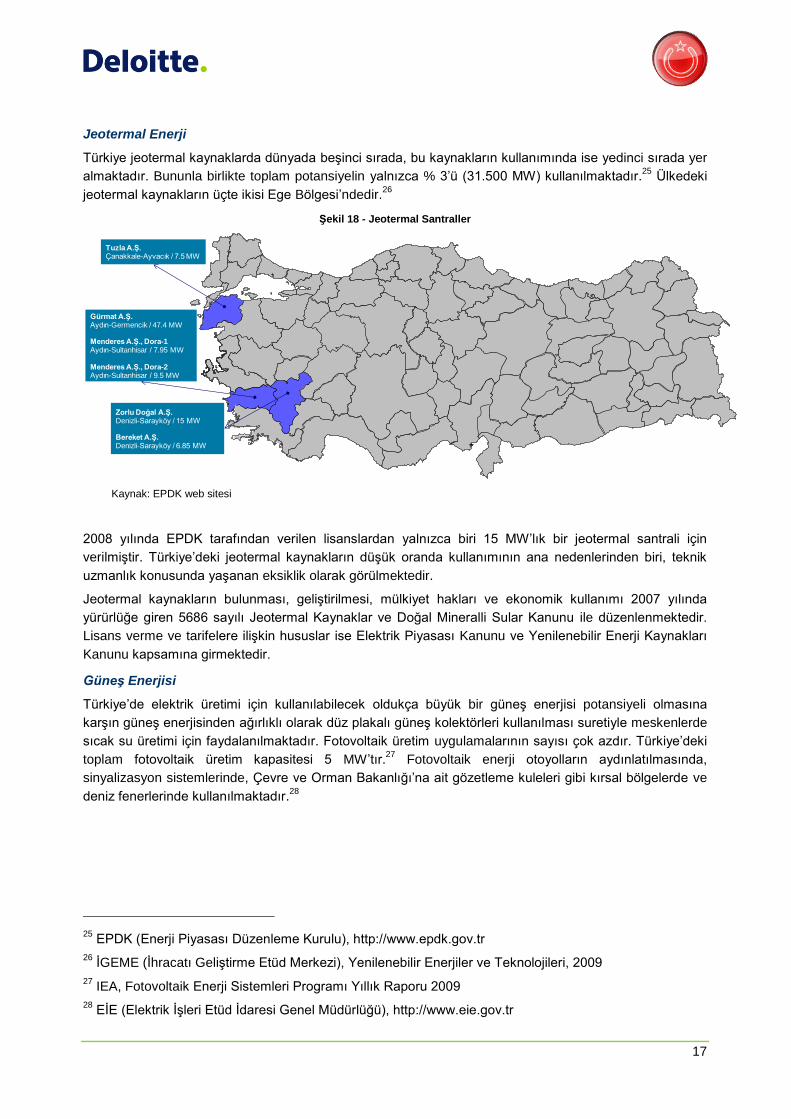

Jeotermal Enerji

Türkiye jeotermal kaynaklarda dünyada beşinci sırada, bu kaynakların kullanımında ise yedinci sırada yer

almaktadır. Bununla birlikte toplam potansiyelin yalnızca % 3’ü (31.500 MW) kullanılmaktadır.25

Ülkedeki

jeotermal kaynakların üçte ikisi Ege Bölgesi’ndedir.26

Şekil 18 - Jeotermal Santraller

Kaynak: EPDK web sitesi

2008 yılında EPDK tarafından verilen lisanslardan yalnızca biri 15 MW’lık bir jeotermal santrali için

verilmiştir. Türkiye’deki jeotermal kaynakların düşük oranda kullanımının ana nedenlerinden biri, teknik

uzmanlık konusunda yaşanan eksiklik olarak görülmektedir.

Jeotermal kaynakların bulunması, geliştirilmesi, mülkiyet hakları ve ekonomik kullanımı 2007 yılında

yürürlüğe giren 5686 sayılı Jeotermal Kaynaklar ve Doğal Mineralli Sular Kanunu ile düzenlenmektedir.

Lisans verme ve tarifelere ilişkin hususlar ise Elektrik Piyasası Kanunu ve Yenilenebilir Enerji Kaynakları

Kanunu kapsamına girmektedir.

Güneş Enerjisi

Türkiye’de elektrik üretimi için kullanılabilecek oldukça büyük bir güneş enerjisi potansiyeli olmasına

karşın güneş enerjisinden ağırlıklı olarak düz plakalı güneş kolektörleri kullanılması suretiyle meskenlerde

sıcak su üretimi için faydalanılmaktadır. Fotovoltaik üretim uygulamalarının sayısı çok azdır. Türkiye’deki

toplam fotovoltaik üretim kapasitesi 5 MW’tır.27

Fotovoltaik enerji otoyolların aydınlatılmasında,

sinyalizasyon sistemlerinde, Çevre ve Orman Bakanlığı’na ait gözetleme kuleleri gibi kırsal bölgelerde ve

deniz fenerlerinde kullanılmaktadır.28

25 EPDK (Enerji Piyasası Düzenleme Kurulu), http://www.epdk.gov.tr

26 İGEME (İhracatı Geliştirme Etüd Merkezi), Yenilenebilir Enerjiler ve Teknolojileri, 2009

27 IEA, Fotovoltaik Enerji Sistemleri Programı Yıllık Raporu 2009

28 EİE (Elektrik İşleri Etüd İdaresi Genel Müdürlüğü), http://www.eie.gov.tr

Tuzla A.Ş.Çanakkale-Ayvacık / 7.5 MW

Gürmat A.Ş.Aydın-Germencik / 47.4 MW

Menderes A.Ş., Dora-1Aydın-Sultanhisar / 7.95 MW

Menderes A.Ş., Dora-2Aydın-Sultanhisar / 9.5 MW

Zorlu Doğal A.Ş.Denizli-Sarayköy / 15 MW

Bereket A.Ş.Denizli-Sarayköy / 6.85 MW

18

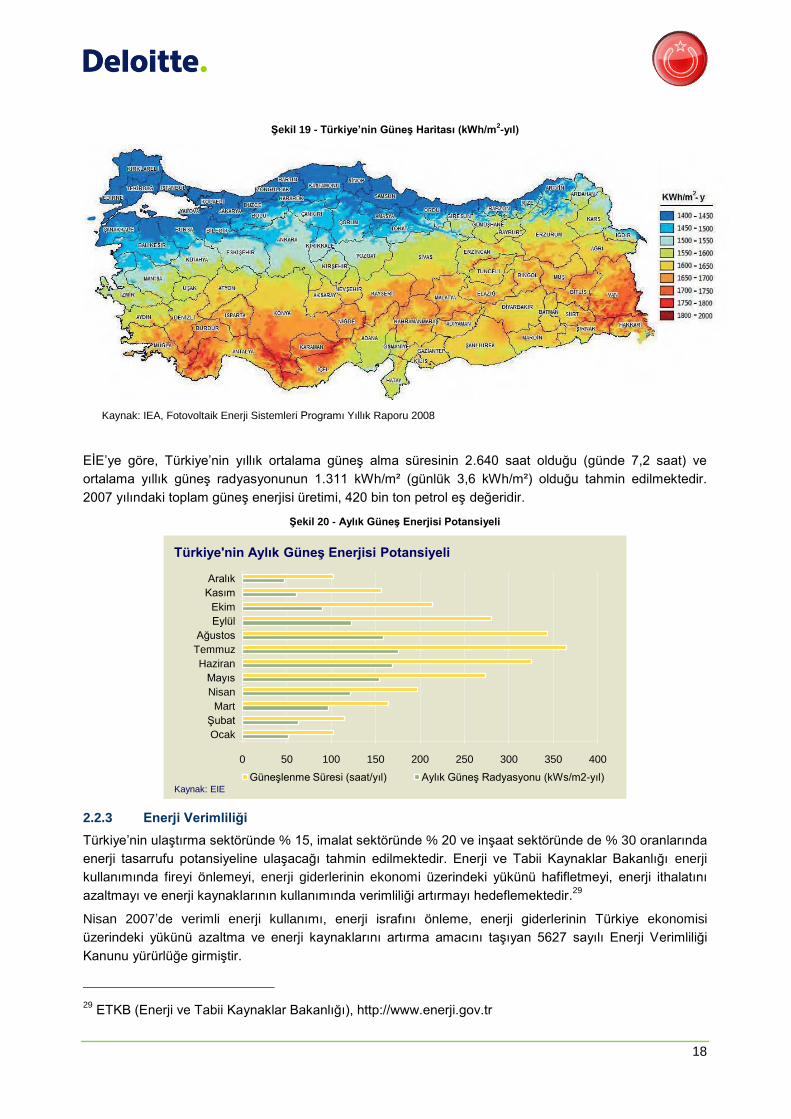

Şekil 19 - Türkiye’nin Güneş Haritası (kWh/m2-yıl)

Kaynak: IEA, Fotovoltaik Enerji Sistemleri Programı Yıllık Raporu 2008

EİE’ye göre, Türkiye’nin yıllık ortalama güneş alma süresinin 2.640 saat olduğu (günde 7,2 saat) ve

ortalama yıllık güneş radyasyonunun 1.311 kWh/m² (günlük 3,6 kWh/m²) olduğu tahmin edilmektedir.

2007 yılındaki toplam güneş enerjisi üretimi, 420 bin ton petrol eş değeridir.

Şekil 20 - Aylık Güneş Enerjisi Potansiyeli

2.2.3 Enerji Verimliliği

Türkiye’nin ulaştırma sektöründe % 15, imalat sektöründe % 20 ve inşaat sektöründe de % 30 oranlarında

enerji tasarrufu potansiyeline ulaşacağı tahmin edilmektedir. Enerji ve Tabii Kaynaklar Bakanlığı enerji

kullanımında fireyi önlemeyi, enerji giderlerinin ekonomi üzerindeki yükünü hafifletmeyi, enerji ithalatını

azaltmayı ve enerji kaynaklarının kullanımında verimliliği artırmayı hedeflemektedir.29

Nisan 2007’de verimli enerji kullanımı, enerji israfını önleme, enerji giderlerinin Türkiye ekonomisi

üzerindeki yükünü azaltma ve enerji kaynaklarını artırma amacını taşıyan 5627 sayılı Enerji Verimliliği

Kanunu yürürlüğe girmiştir.

29 ETKB (Enerji ve Tabii Kaynaklar Bakanlığı), http://www.enerji.gov.tr

0 50 100 150 200 250 300 350 400

Ocak

Şubat

Mart

Nisan

Mayıs

Haziran

Temmuz

Ağustos

Eylül

Ekim

Kasım

Aralık

Türkiye'nin Aylık Güneş Enerjisi Potansiyeli

Güneşlenme Süresi (saat/yıl) Aylık Güneş Radyasyonu (kWs/m2-yıl)Kaynak: EIE

19

Bu kanun sayesinde, bir endüstriyel işletmenin enerji giderlerinin % 20’si şirket ile EİE arasında imzalanan

sözleşmeyle karşılanacaktır. Bunun için şirketin yenilenebilir enerji dışındaki enerji kullanımını üç yıl içinde

minimum % 10 azaltma garantisi vermesi gerekecektir.

2.2.4 Dış Ticaret

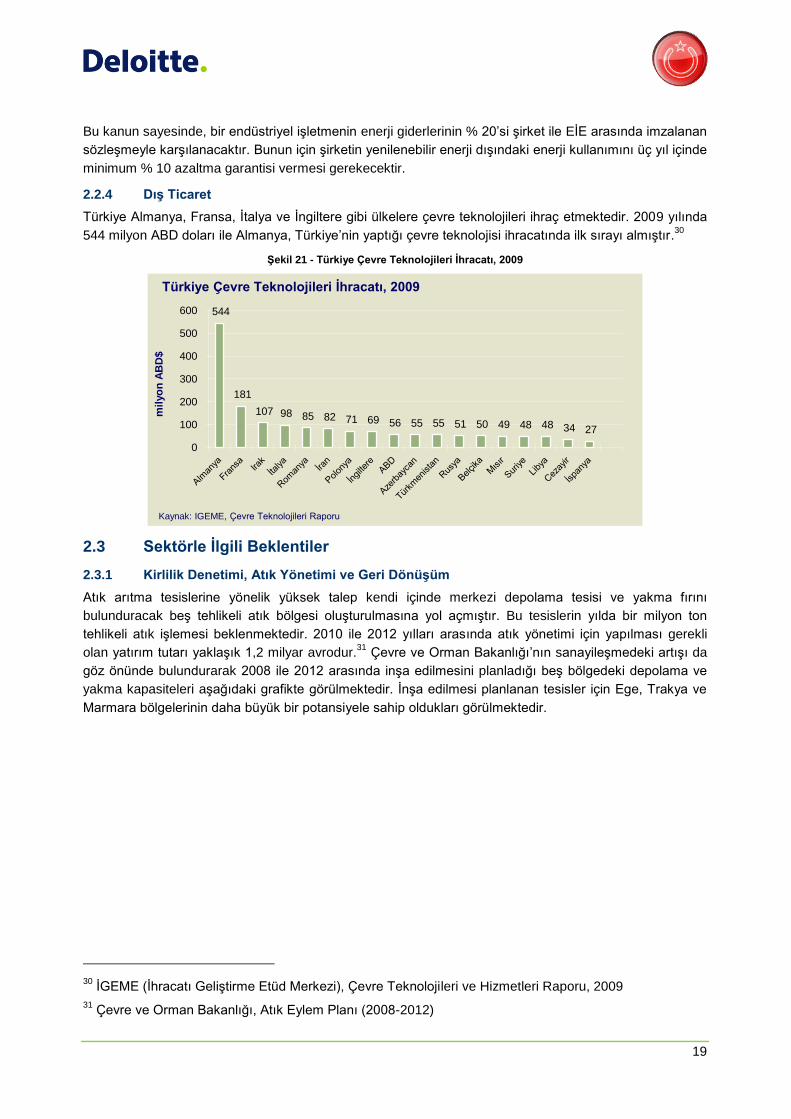

Türkiye Almanya, Fransa, İtalya ve İngiltere gibi ülkelere çevre teknolojileri ihraç etmektedir. 2009 yılında

544 milyon ABD doları ile Almanya, Türkiye’nin yaptığı çevre teknolojisi ihracatında ilk sırayı almıştır.30

Şekil 21 - Türkiye Çevre Teknolojileri İhracatı, 2009

2.3 Sektörle İlgili Beklentiler

2.3.1 Kirlilik Denetimi, Atık Yönetimi ve Geri Dönüşüm

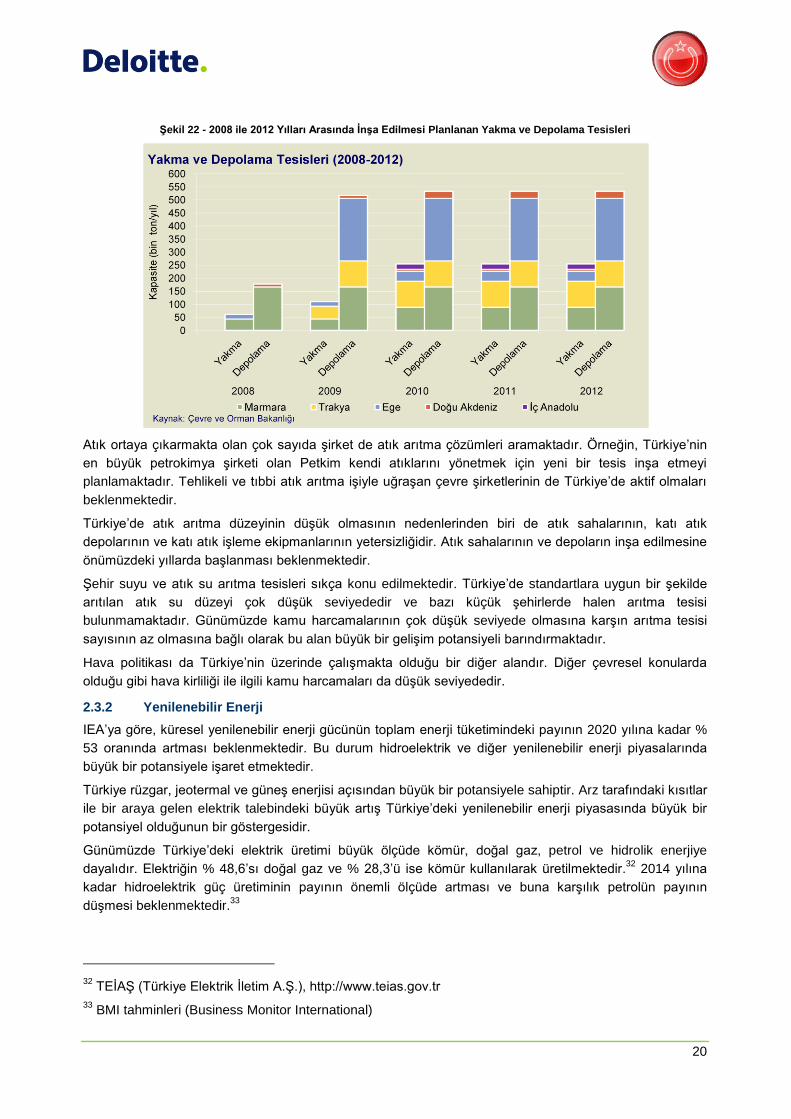

Atık arıtma tesislerine yönelik yüksek talep kendi içinde merkezi depolama tesisi ve yakma fırını

bulunduracak beş tehlikeli atık bölgesi oluşturulmasına yol açmıştır. Bu tesislerin yılda bir milyon ton

tehlikeli atık işlemesi beklenmektedir. 2010 ile 2012 yılları arasında atık yönetimi için yapılması gerekli

olan yatırım tutarı yaklaşık 1,2 milyar avrodur.31

Çevre ve Orman Bakanlığı’nın sanayileşmedeki artışı da

göz önünde bulundurarak 2008 ile 2012 arasında inşa edilmesini planladığı beş bölgedeki depolama ve

yakma kapasiteleri aşağıdaki grafikte görülmektedir. İnşa edilmesi planlanan tesisler için Ege, Trakya ve

Marmara bölgelerinin daha büyük bir potansiyele sahip oldukları görülmektedir.

30 İGEME (İhracatı Geliştirme Etüd Merkezi), Çevre Teknolojileri ve Hizmetleri Raporu, 2009

31 Çevre ve Orman Bakanlığı, Atık Eylem Planı (2008-2012)

544

181

107 98 85 82 71 69 56 55 55 51 50 49 48 48 34 27

0

100

200

300

400

500

600

mil

yo

n A

BD

$

Türkiye Çevre Teknolojileri İhracatı, 2009

Kaynak: IGEME, Çevre Teknolojileri Raporu

20

Şekil 22 - 2008 ile 2012 Yılları Arasında İnşa Edilmesi Planlanan Yakma ve Depolama Tesisleri

Atık ortaya çıkarmakta olan çok sayıda şirket de atık arıtma çözümleri aramaktadır. Örneğin, Türkiye’nin

en büyük petrokimya şirketi olan Petkim kendi atıklarını yönetmek için yeni bir tesis inşa etmeyi

planlamaktadır. Tehlikeli ve tıbbi atık arıtma işiyle uğraşan çevre şirketlerinin de Türkiye’de aktif olmaları

beklenmektedir.

Türkiye’de atık arıtma düzeyinin düşük olmasının nedenlerinden biri de atık sahalarının, katı atık

depolarının ve katı atık işleme ekipmanlarının yetersizliğidir. Atık sahalarının ve depoların inşa edilmesine

önümüzdeki yıllarda başlanması beklenmektedir.

Şehir suyu ve atık su arıtma tesisleri sıkça konu edilmektedir. Türkiye’de standartlara uygun bir şekilde

arıtılan atık su düzeyi çok düşük seviyededir ve bazı küçük şehirlerde halen arıtma tesisi

bulunmamaktadır. Günümüzde kamu harcamalarının çok düşük seviyede olmasına karşın arıtma tesisi

sayısının az olmasına bağlı olarak bu alan büyük bir gelişim potansiyeli barındırmaktadır.

Hava politikası da Türkiye’nin üzerinde çalışmakta olduğu bir diğer alandır. Diğer çevresel konularda

olduğu gibi hava kirliliği ile ilgili kamu harcamaları da düşük seviyededir.

2.3.2 Yenilenebilir Enerji

IEA’ya göre, küresel yenilenebilir enerji gücünün toplam enerji tüketimindeki payının 2020 yılına kadar %

53 oranında artması beklenmektedir. Bu durum hidroelektrik ve diğer yenilenebilir enerji piyasalarında

büyük bir potansiyele işaret etmektedir.

Türkiye rüzgar, jeotermal ve güneş enerjisi açısından büyük bir potansiyele sahiptir. Arz tarafındaki kısıtlar

ile bir araya gelen elektrik talebindeki büyük artış Türkiye’deki yenilenebilir enerji piyasasında büyük bir

potansiyel olduğunun bir göstergesidir.

Günümüzde Türkiye’deki elektrik üretimi büyük ölçüde kömür, doğal gaz, petrol ve hidrolik enerjiye

dayalıdır. Elektriğin % 48,6’sı doğal gaz ve % 28,3’ü ise kömür kullanılarak üretilmektedir.32

2014 yılına

kadar hidroelektrik güç üretiminin payının önemli ölçüde artması ve buna karşılık petrolün payının

düşmesi beklenmektedir.33

32 TEİAŞ (Türkiye Elektrik İletim A.Ş.), http://www.teias.gov.tr

33 BMI tahminleri (Business Monitor International)

21

Şekil 23 - Türkiye’nin Termik Dışı Enerji Tahmini

Türkiye Termik Dışı Enerji , 2009-2014

2009 2010t 2011t 2012t 2013t 2014t

Elektrik üretimi, tw h 1 185 192 201 211 220 230

Birincil enerji talebi, mn toe 98 101 107 112 117 121

Hidroelektrik üretimi, tw h 2 35.0 39.0 40.0 42.0 43.0 45.0

% elektrik üretimi 1 17.8% 20.3% 19.9% 19.9% 19.5% 19.6%

Yenilenebilir enerji üretimi, tw h 1 1.0 1.3 1.5 1.8 1.9 2.1

% elektrik üretimi 1 0.5% 0.7% 0.7% 0.9% 0.9% 0.9%

Kay nak: 1 BMI, 2 BP Düny a Enerjisinin İstatistiksel İncelemesi, Haziran 2009

Not: t: BMI tahmini

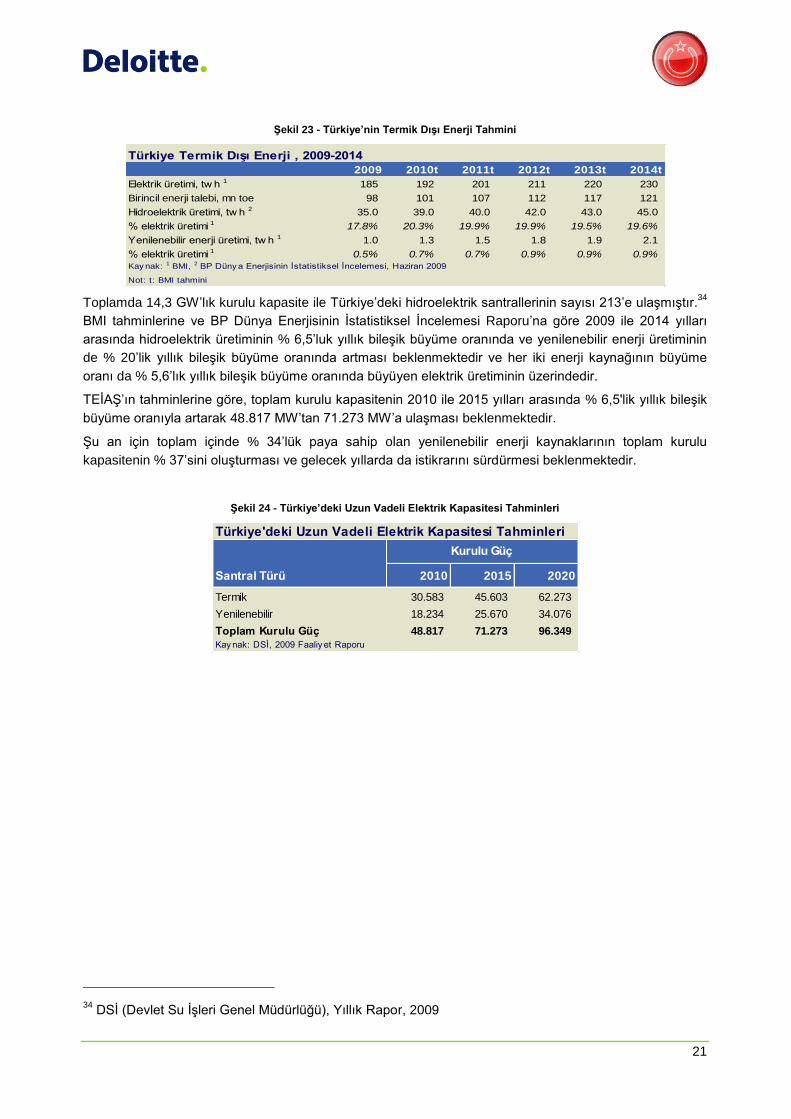

Toplamda 14,3 GW’lık kurulu kapasite ile Türkiye’deki hidroelektrik santrallerinin sayısı 213’e ulaşmıştır.34

BMI tahminlerine ve BP Dünya Enerjisinin İstatistiksel İncelemesi Raporu’na göre 2009 ile 2014 yılları

arasında hidroelektrik üretiminin % 6,5’luk yıllık bileşik büyüme oranında ve yenilenebilir enerji üretiminin

de % 20’lik yıllık bileşik büyüme oranında artması beklenmektedir ve her iki enerji kaynağının büyüme

oranı da % 5,6’lık yıllık bileşik büyüme oranında büyüyen elektrik üretiminin üzerindedir.

TEİAŞ’ın tahminlerine göre, toplam kurulu kapasitenin 2010 ile 2015 yılları arasında % 6,5'lik yıllık bileşik

büyüme oranıyla artarak 48.817 MW’tan 71.273 MW’a ulaşması beklenmektedir.

Şu an için toplam içinde % 34’lük paya sahip olan yenilenebilir enerji kaynaklarının toplam kurulu

kapasitenin % 37’sini oluşturması ve gelecek yıllarda da istikrarını sürdürmesi beklenmektedir.

Şekil 24 - Türkiye’deki Uzun Vadeli Elektrik Kapasitesi Tahminleri

34 DSİ (Devlet Su İşleri Genel Müdürlüğü), Yıllık Rapor, 2009

Türkiye'deki Uzun Vadeli Elektrik Kapasitesi Tahminleri

Santral Türü 2010 2015 2020

Termik 30.583 45.603 62.273

Yenilenebilir 18.234 25.670 34.076

Toplam Kurulu Güç 48.817 71.273 96.349

Kay nak: DSİ, 2009 Faaliy et Raporu

Kurulu Güç

22

2.4 SWOT Analizi

Strengths (Güçlü Noktalar)

Türkiye’nin coğrafi konumu itibarıyla çok sayıda doğal

kaynağa sahip olması

Jeotermal kaynaklar açısından dünyada ilk beş ülke

arasında olması

Güneş enerjisi potansiyelinin birçok Avrupa ülkesinin

toplam potansiyelinden yüksek olması

DSİ 2009 Yıllık Raporu’na göre, Türkiye’deki

hidroelektrik santrallerinin sayısının 213’e, kurulu

kapasitesinin ise 14,3 GW’a ulaşmış olması

Büyüme potansiyeli açısından Türkiye elektrik

piyasasının Avrupa’da en çok gelecek vaat eden

piyasalardan biri olması

Opportunities (Fırsatlar)

Yeni yenilenebilir enerji teknolojilerinin

kullanılabileceği yüksek bir kaynak potansiyeli

bulunması (özellikle bor ve toryum kaynakları)

Ekonomik büyüme, sanayileşme ve şehirleşme

sonucunda özellikle atık yönetimi, su arzı ve yönetimi

ve hava kirliliği kontrolü alt sektörlerinde olmak üzere

Türkiye’deki çevre ürünleri ve hizmetleri talebinin

artmakta olması

Türkiye’nin enerji ithalatını azaltmak için yenilenebilir

enerji konusuna odaklanmaya başlamış olması

Yenilenebilir enerji piyasasındaki önemli yatırım

fırsatları

Weaknesses (Zayıf Noktalar)

Çevre teknolojileri sektöründeki çoğu Türk firmasının

büyük çevre projelerini gerçekleştirmek için yeterliliğe

sahip olmaması nedeniyle yabancı firmaların deneyim

ve uzmanlığına gereksinim duyulması

Avrupa ile kıyaslandığında enerji kullanımındaki düşük

verimlilik

Yerli girişimciler için finansal kaynakların ve uygun

kredi olanaklarının düşük seviyede olması

Threats (Tehditler)

Hidroelektrik ve rüzgar santrali ekipmanlarında dışa

bağımlılık

Türkiye’deki ve dünyadaki yenilenebilir enerji

kaynaklarının kamuya ait olması

Liberalleşme süreci ve özel sektör yatırımlarında

gecikme olması

23

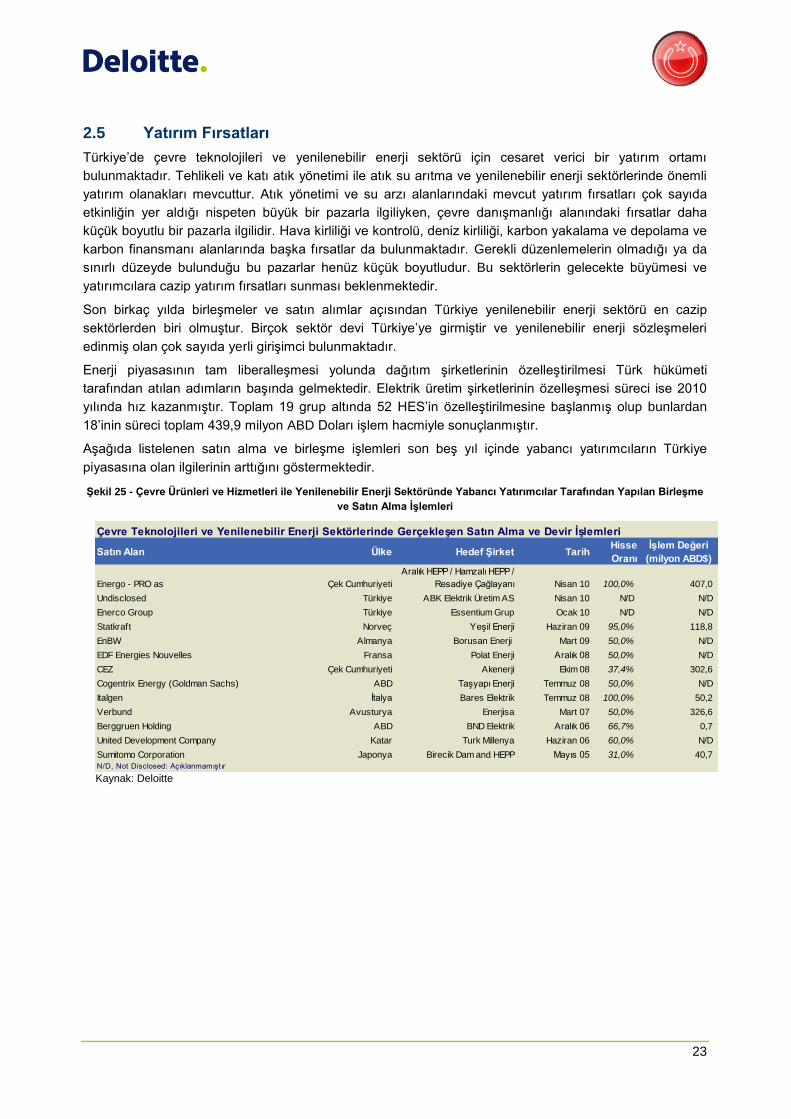

2.5 Yatırım Fırsatları

Türkiye’de çevre teknolojileri ve yenilenebilir enerji sektörü için cesaret verici bir yatırım ortamı

bulunmaktadır. Tehlikeli ve katı atık yönetimi ile atık su arıtma ve yenilenebilir enerji sektörlerinde önemli

yatırım olanakları mevcuttur. Atık yönetimi ve su arzı alanlarındaki mevcut yatırım fırsatları çok sayıda

etkinliğin yer aldığı nispeten büyük bir pazarla ilgiliyken, çevre danışmanlığı alanındaki fırsatlar daha

küçük boyutlu bir pazarla ilgilidir. Hava kirliliği ve kontrolü, deniz kirliliği, karbon yakalama ve depolama ve

karbon finansmanı alanlarında başka fırsatlar da bulunmaktadır. Gerekli düzenlemelerin olmadığı ya da

sınırlı düzeyde bulunduğu bu pazarlar henüz küçük boyutludur. Bu sektörlerin gelecekte büyümesi ve

yatırımcılara cazip yatırım fırsatları sunması beklenmektedir.

Son birkaç yılda birleşmeler ve satın alımlar açısından Türkiye yenilenebilir enerji sektörü en cazip

sektörlerden biri olmuştur. Birçok sektör devi Türkiye’ye girmiştir ve yenilenebilir enerji sözleşmeleri

edinmiş olan çok sayıda yerli girişimci bulunmaktadır.

Enerji piyasasının tam liberalleşmesi yolunda dağıtım şirketlerinin özelleştirilmesi Türk hükümeti

tarafından atılan adımların başında gelmektedir. Elektrik üretim şirketlerinin özelleşmesi süreci ise 2010

yılında hız kazanmıştır. Toplam 19 grup altında 52 HES’in özelleştirilmesine başlanmış olup bunlardan

18’inin süreci toplam 439,9 milyon ABD Doları işlem hacmiyle sonuçlanmıştır.

Aşağıda listelenen satın alma ve birleşme işlemleri son beş yıl içinde yabancı yatırımcıların Türkiye

piyasasına olan ilgilerinin arttığını göstermektedir.

Şekil 25 - Çevre Ürünleri ve Hizmetleri ile Yenilenebilir Enerji Sektöründe Yabancı Yatırımcılar Tarafından Yapılan Birleşme

ve Satın Alma İşlemleri

Kaynak: Deloitte

Çevre Teknolojileri ve Yenilenebilir Enerji Sektörlerinde Gerçekleşen Satın Alma ve Devir İşlemleri

Satın Alan Ülke Hedef Şirket TarihHisse

Oranı

İşlem Değeri

(milyon ABD$)

Energo - PRO as Çek Cumhuriyeti

Aralık HEPP / Hamzalı HEPP /

Resadiye Çağlayanı Nisan 10 100,0% 407,0

Undisclosed Türkiye ABK Elektrik Üretim AS Nisan 10 N/D N/D

Enerco Group Türkiye Essentium Grup Ocak 10 N/D N/D

Statkraft Norveç Yeşil Enerji Haziran 09 95,0% 118,8

EnBW Almanya Borusan Enerji Mart 09 50,0% N/D

EDF Energies Nouvelles Fransa Polat Enerji Aralık 08 50,0% N/D

CEZ Çek Cumhuriyeti Akenerji Ekim 08 37,4% 302,6

Cogentrix Energy (Goldman Sachs) ABD Taşyapı Enerji Temmuz 08 50,0% N/D

Italgen İtalya Bares Elektrik Temmuz 08 100,0% 50,2

Verbund Avusturya Enerjisa Mart 07 50,0% 326,6

Berggruen Holding ABD BND Elektrik Aralık 06 66,7% 0,7

United Development Company Katar Turk Millenya Haziran 06 60,0% N/D

Sumitomo Corporation Japonya Birecik Dam and HEPP Mayıs 05 31,0% 40,7

N/D, Not Disclosed: Açıklanmamıştır

24

2.6 Sektördeki Kurum ve Kuruluşlar

Kurumlar ve Kuruluşlar Kodu Açıklama Web Sitesi

Çevre ve Orman Bakanlığı ÇOB ÇOB, Türkiye'deki çevre yasaları ve politikalarından sorumludur. www.cevreorman.gov.tr

T.C. Enerji ve Tabii Kaynaklar Bakanlığı

ETKB

3154 Sayılı Kanun'a göre Enerji ve Tabii Kaynaklar Bakanlığı'nın kuruluş amacı; enerji ve tabii kaynaklarla ilgili hedef ve politikaların, ülkenin savunması, güvenliği ve refahı, milli ekonominin gelişmesi ve güçlenmesi doğrultusunda tespitine yardımcı olmak; enerji ve tabii kaynakların bu hedef ve politikalara uygun olarak araştırılmasını, geliştirilmesini, üretilmesini ve tüketilmesini sağlamaktır.

www.enerji.gov.tr

T.C. Enerji Piyasası Düzenleme Kurumu

EPDK

4628 sayılı Yasa ile Elektrik Piyasası Düzenleme Kurumu kurulmuş, daha sonra 4646 sayılı Doğal Gaz Piyasası Kanunu ile de Enerji Piyasası Düzenleme Kurumu adını almıştır. Kuruma, 5015 Sayılı Petrol Piyasası Kanunu ile petrol piyasasını, 5307 Sayılı Sıvılaştırılmış Petrol Gazları (LPG) Piyasası Kanunu ile de sıvılaştırılmış petrol gazları piyasasını düzenleme ve denetleme görevleri verilmiştir. Enerji Piyasası Düzenleme Kurulu 19.11.2001 tarihinde görevine başlamıştır.

www.epdk.gov.tr

Merkezi Finans ve İhale Birimi

MFİB MFİB, AB tarafından finanse edilen programlara ilişkin ihalelerin AB kural, düzenleme ve usullerine uygun bir raporlama sistemine işlenmesini sağlamaktadır.

www.cfcu.gov.tr

Devlet Su İşleri Genel Müdürlüğü

DSİ

Devlet Su İşleri Genel Müdürlüğü su kaynaklarının planlaması, projelendirmesi, inşaatı ve işletilmesi amacıyla kurulmuştur. Tarımsal sulamanın geliştirilmesi, şehirlere içme kullanma suyu temini, taşkın kontrolü ve diğer çevresel çalışmaların yanında, Hidroelektrik Santrali (HES) projelerinin geliştirilmesi DSİ’nin en önemli görevlerinden biridir.

www.dsi.gov.tr

İller Bankası İB

İB, 2006 yılında Hükümet tarafından yürütülen seçili belediyelerdeki çevre hizmetlerinin sürdürülebilirliği amacıyla Dünya Bankası'ndan alınan 212 milyon avro tutarında kredi'yi yönetmektedir.

www.ilbank.gov.tr

Türkiye Elektrik İletim A.Ş. TEİAŞ

TEİAŞ, teknoloji, nüfus ve altyapı gelişmelerine paralel olarak elektrik iletim altyapılarını genişletmek, yeni iletim tesisleri yapmak, bunlara paralel olarak kendi iletişim altyapısını genişletmek, Türkiye Elektrik Sistemini uluslararası standartlarda kaliteli, ekonomik ve güvenilir bir şekilde işletmek, bu amaçla; yeni projeler oluşturmak, bunları gerçekleştirmek ve elektrik piyasası hizmetlerini yürütmekten sorumludur.

www.teias.gov.tr

Elektrik Üretim A.Ş. EÜAŞ Teşekkülün başlıca amaç ve faaliyet konusu elektrik üretiminde kullanılacak maden tesislerini kurmak, kurdurmak, işletmek veya hizmet alımı yoluyla işlettirmektir.

www.euas.gov.tr

Türkiye Elektrik Dağıtım A.Ş. TEDAŞ TEDAŞ, Türkiye’deki kullanıcılara elektrik dağıtmak ve satmakla görevlidir.

www.tedas.gov.tr

Türkiye Elektrik Ticaret ve Taahhüt A.Ş.

TETAŞ

Enerji sektöründeki serbestleşme çalışmaları kapsamında 2001 yılında Türkiye Elektrik Üretim, İletim Şirketinin (TEAŞ) üçe bölünmesiyle Türkiye’nin ilk ve tek kamu enerji toptan satış şirketi olarak kurulan TETAŞ, sorumluluğu sermayesiyle sınırlı bir Kamu İktisadi Teşebbüsü olup, devletin genel enerji ve ekonomi politikasına uygun olarak elektrik ticaret ve taahhüt faaliyetlerinde bulunmaktadır.

www.tetas.gov.tr

Elektrik İşleri Etüt İdaresi Genel Müdürlüğü

EIE

Elektrik İşleri Etüt İdaresi Genel Müdürlüğü (EİE), 14.06.1935 tarihinde 2819 sayılı yasa ile kurulmuş, Türkiye’de elektrik enerjisi üretim imkanları ile ilgili mühendislik hizmetlerini yürüten Enerji ve Tabii Kaynaklar Bakanlığı'na bağlı, özel hukuk hükümlerine tabi ve ticari usullere göre yönetilen kamu tüzel kişiliğine sahip yatırımcı bir kamu kuruluşudur. EİE'nin görevleri; Türkiye’nin su kaynaklarını ve diğer enerji kaynaklarını etüt ederek elektrik enerjisi üretimine elverişli olanları saptamaktır.

www.eie.gov.tr

Çevre Koruma ve Ambalaj Atıkları Değerlendirme Vakfı

ÇEVKO ÇEVKO, toplumsal gelişimi sağlamak ve ekonomiye katkıda bulunmak amacıyla çevreyi koruma ve sürdürülebilir bir geri kazanım sistemi oluşturmayı hedeflemektedir.

www.cevko.org.tr

25

Şekiller Listesi

Şekil 1 – Küresel Pazar Büyüklüğünün Sektörel Dağılımı 4

Şekil 2 - Sektör Bazında Dünya CO2 Emisyonu, 2007 5

Şekil 3 - Bölge Bazında Dünya CO2 Emisyonu 5

Şekil 4 - Kişi Başına Düşen Kentsel Atık Üretimi 6

Şekil 5 - Kişi Başına Çıkarılan Su Miktarı 6

Şekil 6 - Yenilenebilir Enerji Kaynaklarından Sağlanan Net Elektrik Üretimi 7

Şekil 7 - Dünya Rüzgar Enerjisi: Toplam Kurulu Kapasite 8

Şekil 8 - Özel Şirketlerin Çevre Harcamaları ve Toplam Çevre Harcamaları (%) 9

Şekil 9 - Belediyelerin Çevre Harcamaları 10

Şekil 10 - Kullanım Yerine Göre Su Tüketimi, 2008 11

Şekil 11 - Elektrik Üretimi ve Kurulu Kapasite 12

Şekil 12 - Kaynak Türlerine Göre Kurulu Kapasite 13

Şekil 13 - Türkiye’deki Başlıca Hidroelektrik Santralleri 14

Şekil 14 - Hidroelektrik Kapasitesi ve 2009 Lisans Başvuruları 14

Şekil 15 - Türkiye’deki Rüzgar Enerjisi Potansiyeli - Ortalama 100 m Yüksekliğin Üzerinde 15

Şekil 16 - Rüzgar Enerjisi Santrali Lisans Sayısı 15

Şekil 17 - Türkiye’deki Rüzgar ve Hidroelektrik (>100 MW) Santralleri 16

Şekil 18 - Jeotermal Santraller 17

Şekil 19 - Türkiye’nin Güneş Haritası (kWh/m2-yıl) 18

Şekil 20 - Aylık Güneş Enerjisi Potansiyeli 18

Şekil 21 - Türkiye Çevre Teknolojileri İhracatı, 2009 19

Şekil 22 - 2008 ile 2012 Yılları Arasında İnşa Edilmesi Planlanan Yakma ve Depolama Tesisleri 20

Şekil 23 - Türkiye’nin Termik Dışı Enerji Tahmini 21

Şekil 24 - Türkiye’deki Uzun Vadeli Elektrik Kapasitesi Tahminleri 21

Şekil 25 - Çevre Ürünleri ve Hizmetleri ile Yenilenebilir Enerji Sektöründe Yabancı Yatırımcılar Tarafından

Yapılan Birleşme ve Satın Alma İşlemleri 23

26

Kısaltmalar

ABD Amerika Birleşik Devletleri

BMI Business Monitor International

ÇOB Çevre ve Orman Bakanlığı

DSİ Devlet Su İşleri Genel Müdürlüğü

EİE Elektrik İşleri Etüd İdaresi Genel Müdürlüğü

EIU Economist Intelligence Unit

ETKB Enerji ve Tabi Kaynaklar Bakanlığı

EÜAŞ Elektrik Üretim Anonim Şirketi

GSYİH Gayrisafi Yurt İçi Hasıla

HES Hidroelektrik Santrali

IEA International Energy Agency (Uluslararası Enerji Kurumu)

IGEME İhracatı Geliştirme Etüd Merkezi

OPEC Petrol İhraç Eden Ülkeler Örgütü

PVPS Fotovoltaik Enerji Sistemleri Programı

TEİAŞ Türkiye Elektrik İletim A.Ş

TÜREB Türkiye Rüzgar Enerjisi Birliği

TÜİK Türkiye İstatistik Kurumu

27

Yasal Uyarı

Bu Belge yatırımcılara Türkiye’deki büyüme öncelikli sektörlere dair bir sektör özeti sağlamak amacıyla, Türkiye Cumhuriyeti Başbakanlık

Yatırım Destek ve Tanıtım Ajansı (“TYDTA”) tarafından, DRT Kurumsal Finans Danışmanlık Hizmetleri A.Ş.’nin (“Deloitte”) destekleri ile

derlenen seriden biridir.

Belge bu sektörle ilgili bilgilendirme amacıyla hazırlanmıştır. Belge her şeyi kapsama ya da olası bir yatırımcının bu sektöre yatırım yapma

ya da yapmama konusunda karar vermesi için ihtiyaç duyacağı tüm bilgileri içerme iddiasında değildir. Belge’nin ya da sektöre dair

yapılacak diğer incelemelerle bağlantılı olarak herhangi bir olası yatırımcıya ya da danışmanlarına verilecek herhangi bir yazılı ya da sözlü

bilginin doğruluğu ya da tamlığı ile ilgili olarak, açık ya da zımni, herhangi bir beyanda bulunulmayacak ya da garanti verilmeyecektir ve bu

konuyla ilgili olarak, TYDTA ya da Deloitte ya da herhangi bir alıcı ya da ilgili görevli, çalışan ya da temsilci tarafından herhangi bir

sorumluluk kabul edilmeyecektir. TYDTA, Deloitte ve ilgili yan kuruluşları ve ortak şirketleri ile ilgili görevliler, çalışanlar ve aracılar Belge’ye

ya da bu gibi bilgilere ve bu Belge ve bilgilerde ortaya çıkabilecek hatalara ya da ihmallere dayanabilecek tüm sorumlulukları açıkça

reddeder. Belge’de yer alan bilgiler, Belge’nin hazırlandığı dönemde halka açık bilgi kaynaklarına dayanarak hazırlanmıştır. Özellikle

gelecekle ilgili projeksiyonlar, hedefler ve tahminlerin (varsa) elde edilebilmesi ya da kabul edilebilirliği konusunda herhangi bir beyanda

bulunulmamakta ve garanti verilmemektedir. TYDTA ve Deloitte Belge’de yer alan bilgileri doğrulamamıştır. Belge’yi alan kişiler, Belge’nin

içindeki bilgileri yasal, kurumsal, vergisel ya da farklı bir öneri olarak yorumlamamalıdır. Herhangi bir alıcı ya da olası yatırımcı yatırım

kararı verirken bu Belge’ye dayanmamalıdır. Kendi durum tespit çalışmalarını yapmaları ve bağımsız danışmanlık hizmeti almaları

önerilmektedir.

Belge, burada anlatılan hisse senetleri ya da şirketler ya da varlıkların satılması ya da satın alınmasına ya da söz konusu sektöre yatırım

yapılmasına yönelik bir teklif ya da davet olmayıp, TYDTA ya da Deloitte ya da ilgili yan kuruluşları ya da ortak şirketleri tarafından yapılan

bir taahhüt ya da öneri niteliğinde de değildir.

Belge’nin dağıtımı ya da mülkiyet altına alınması ile ilgili olarak, TYDTA ya da Deloitte herhangi bir yargı alanında hukuksal sorumluluk

kabul etmemektedir ve herhangi bir kayıt gereksinimi ya da diğer yasal sınırlamaların alıcı tarafından ihlal edilmesinden TYDTA ya da

Deloitte sorumlu olmayacaktır.

Belge’nin aslı ya da üzerinde değişiklikler yapılmış versiyonu, hiçbir durumda yayınlanamaz, çoğaltılamaz ya da bir ücret ya da üyelik

karşılığında üçüncü taraflara satılamaz. Belge’nin fikri mülkiyet hakları TYDTA’a aittir.