Embed Size (px)

Citation preview

PAGE 1Pour plus d’informations : CEEA - Hôtel de Rochefort - 12, cours Anatole-France - BP 1641 - 03016 Moulins CedexTéléchargez toutes les notes de conjoncture directement sur notre site internet : www.ceea-allier.com

NOTE DE CONJONCTURE ÉCONOMIQUEDÉPARTEMENT DE L’ALLIER

Nous vous présentons les principaux enseignements issus de cette enquête :

� Une bonne qualité de vie. Interrogés sur les atouts régionaux quant à la qualité dela vie, jeunes diplômés et jeunes cadres mettent en avant des infrastructures detransport bien développées permettant d’avoir un temps de trajet domicile/travailcourt, un cadre de vie préservé, le climat et l’offre de loisirs. Les jeunes cadres sontun peu plus sensibles à la douceur du climat et à la présence de la nature, alors queles jeunes diplômés insistent davantage sur l’offre de loisirs.

� Les atouts du point de vue du dynamisme économique. C’est l’existence d’un tissuéconomique dense et diversifié qui apparaît, de loin, la réponse la plus fréquente.Viennent ensuite la présence de sièges sociaux, le développement des infrastructuresde transport et des niveaux de rémunération attrayants. Seule différence notableentre jeunes cadres et jeunes diplômés, ces derniers considèrent plus fréquemmentun faible taux de chômage comme un élément important.

� Top 3 des régions attractives1. Rhône-Alpes2. PACA3. Ex Aequo: Midi-Pyrénées et Aquitaine

� Cartographie de l’attractivité régionale. Le classement des régions les plusattractives, c’est-à-dire conciliant le mieux, selon les jeunes cadres et jeunesdiplômés, qualité de vie et dynamisme économique, fait ressortir Rhône-Alpesnettement en tête : 60 % des jeunes cadres et jeunes diplômés jugent qu’il s’agit d’unerégion alliant au mieux ces deux dimensions. PACA (37 %), Midi-Pyrénées (31 %),Aquitaine (31 %) et Pays de la Loire (27 %) sont les autres régions les plus citées. LeLanguedoc-Roussillon et la Bretagne recueillent chacun 19 % d’avis favorables. L’Ile-de-France se distingue par des opinions divergentes reflétant les priorités des uns etdes autres : seuls 19 % des jeunes cadres la trouvent attractive, contre 28 % des jeunesdiplômés. Enfin, les régions Alsace (15 %), Nord-Pas de Calais (11 %), Poitou-Charentes (9 %) et Centre (6 %) sont également citées parmi les régions jugéesattractives. Les autres régions n’apparaissent en revanche que de façon marginale.

� Souhaits de mobilités et freins. Si 76 % des jeunes cadres interrogés et 69 % desjeunes diplômés aimeraient dans l’absolu travailler dans une autre région, ils seheurtent à un principe de réalité constitué de contraintes professionnelles. Le premierfrein évoqué par les jeunes cadres concerne les possibilités de trouver un emploicorrespondant à leur qualification actuelle. Ils évoquent également comme freinsprincipaux les possibilités de trouver un emploi pour leur conjoint ou les difficultésde trouver un emploi correspondant à leur rémunération actuelle.

Source : Apec, L’attractivité des régions françaises pour les jeunes cadres et les jeunes diplômés, mars 2012.

LE REGARD DES JEUNES CADRES ET DIPLÔMÉS

N° 20 • AVRIL 2012Comité d’Expansion Économique de l’Allier

ATTRACTIVITÉ DES TERRITOIRES

SOMMAIREÉditorial p. 1

Attractivité des territoires :le regard des jeunes cadres et diplômés p. 1

Tendances Internationales et Nationales p. 2

Tendances Auvergne p. 3

La structuration de la filière automobile en France p. 4

CeSAAr p. 5

La filière automobile en Massif central p. 5-6

La filière automobile dans l’Allier p. 6

Événements Filières p. 7

Tendances Allier : Emploi p. 8

Agenda des Clubs p. 8

REMERCIEMENTSÀ NOS PARTENAIRES

FÉDÉRATIONDU BTP DE

L’ALLIERFÉDÉRATION FRANÇAISE DU BÂTIMENT

ÉDITORIAL Jean-Paul DUFRÈGNEPrésident du CEEA

Le regard porté par les jeunes cadres etdiplômés sur l’attractivité des territoires est

tout à fait intéressant. Jamais la qualité de vien’aura été aussi souvent mise en avant pour cesfuturs responsables d’entreprises.Voilà un élément qui donne à nos territoires uneplace privilégiée.D’autres aspects pèsent également d’un poidsimportant aux yeux des jeunes et en particulierle dynamisme et la densité du tissu économique.À nous de nous mobiliser pour donner lesimpulsions nécessaires et renforcer au quotidienl’attractivité de notre territoire.

Quelles régions apparaissent les plus attractives aux yeux des jeunescadres ? Dans quelles agglomérations souhaiteraient-ils vivre et travailler ?Aimeraient-ils changer de région ? Pour le savoir, l’APEC a mené uneenquête, au niveau national, auprès de 1250 jeunes cadres et diplômés.

O B S E RVATO I R E É C O N O M I Q U E D E L’ A L L I E R • N OT E D E C O N J O N C T U R E É C O N O M I Q U E • N ° 2 0 • AV R I L 2 0 1 2

PAGE 2 C O M I T É D ’ E X PA N S I O N É C O N O M I Q U E D E L’ A L L I E R

UNE CROISSANCE MONDIALE EN EXPANSION MALGRÉ UNE ZONE EURO ENCORE AFFAIBLIE

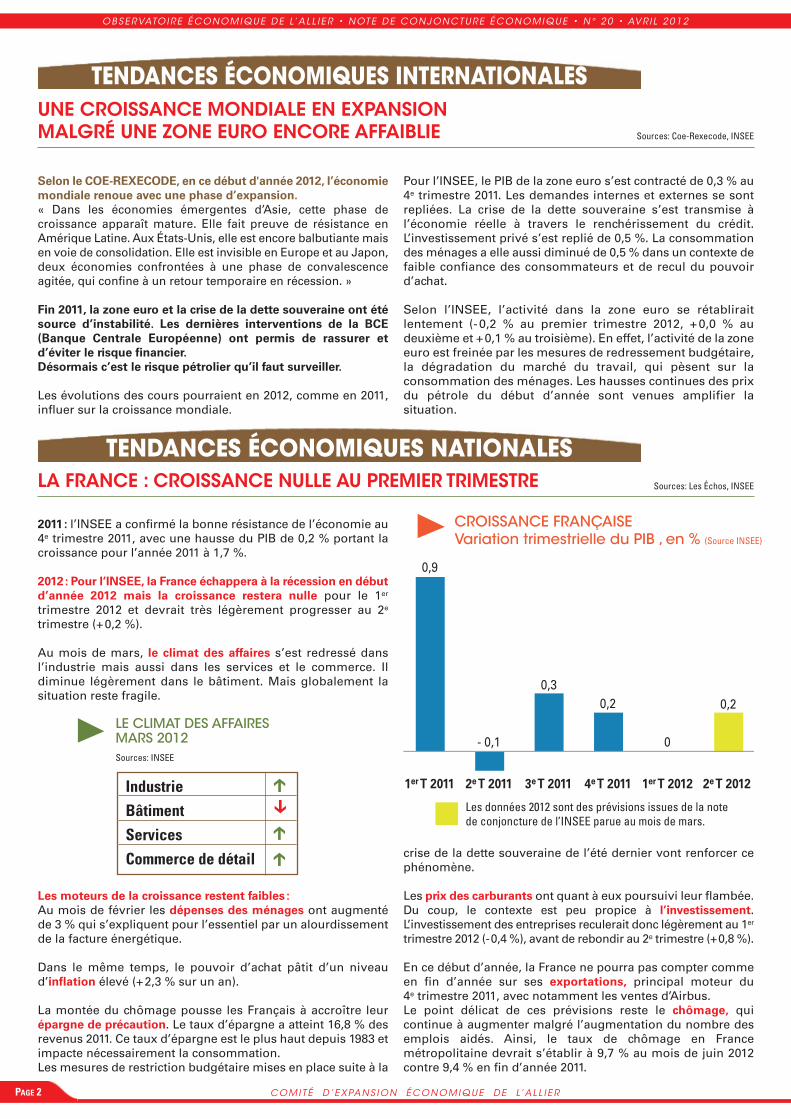

2011: l’INSEE a confirmé la bonne résistance de l’économie au

4e trimestre 2011, avec une hausse du PIB de 0,2 % portant la

croissance pour l’année 2011 à 1,7 %.

2012: Pour l’INSEE, la France échappera à la récession en début

d’année 2012 mais la croissance restera nulle pour le 1er

trimestre 2012 et devrait très légèrement progresser au 2e

trimestre (+0,2 %).

Au mois de mars, le climat des affaires s’est redressé dans

l’industrie mais aussi dans les services et le commerce. Il

diminue légèrement dans le bâtiment. Mais globalement la

situation reste fragile.

Les moteurs de la croissance restent faibles :

Au mois de février les dépenses des ménages ont augmenté

de 3 % qui s’expliquent pour l’essentiel par un alourdissement

de la facture énergétique.

Dans le même temps, le pouvoir d’achat pâtit d’un niveau

d’inflation élevé (+2,3 % sur un an).

La montée du chômage pousse les Français à accroître leur

épargne de précaution. Le taux d’épargne a atteint 16,8 % des

revenus 2011. Ce taux d’épargne est le plus haut depuis 1983 et

impacte nécessairement la consommation.

Les mesures de restriction budgétaire mises en place suite à la

crise de la dette souveraine de l’été dernier vont renforcer ce

phénomène.

Les prix des carburants ont quant à eux poursuivi leur flambée.

Du coup, le contexte est peu propice à l’investissement.

L’investissement des entreprises reculerait donc légèrement au 1er

trimestre 2012 (-0,4 %), avant de rebondir au 2e trimestre (+0,8 %).

En ce début d’année, la France ne pourra pas compter comme

en fin d’année sur ses exportations, principal moteur du

4e trimestre 2011, avec notamment les ventes d’Airbus.

Le point délicat de ces prévisions reste le chômage, qui

continue à augmenter malgré l’augmentation du nombre des

emplois aidés. Ainsi, le taux de chômage en France

métropolitaine devrait s’établir à 9,7 % au mois de juin 2012

contre 9,4 % en fin d’année 2011.

Pour l’INSEE, le PIB de la zone euro s’est contracté de 0,3 % au

4e trimestre 2011. Les demandes internes et externes se sont

repliées. La crise de la dette souveraine s’est transmise à

l’économie réelle à travers le renchérissement du crédit.

L’investissement privé s’est replié de 0,5 %. La consommation

des ménages a elle aussi diminué de 0,5 % dans un contexte de

faible confiance des consommateurs et de recul du pouvoir

d’achat.

Selon l’INSEE, l’activité dans la zone euro se rétablirait

lentement (-0,2 % au premier trimestre 2012, +0,0 % au

deuxième et +0,1 % au troisième). En effet, l’activité de la zone

euro est freinée par les mesures de redressement budgétaire,

la dégradation du marché du travail, qui pèsent sur la

consommation des ménages. Les hausses continues des prix

du pétrole du début d’année sont venues amplifier la

situation.

Selon le COE-REXECODE, en ce début d'année 2012, l’économie

mondiale renoue avec une phase d’expansion.

« Dans les économies émergentes d’Asie, cette phase de

croissance apparaît mature. Elle fait preuve de résistance en

Amérique Latine. Aux États-Unis, elle est encore balbutiante mais

en voie de consolidation. Elle est invisible en Europe et au Japon,

deux économies confrontées à une phase de convalescence

agitée, qui confine à un retour temporaire en récession. »

Fin 2011, la zone euro et la crise de la dette souveraine ont été

source d’instabilité. Les dernières interventions de la BCE

(Banque Centrale Européenne) ont permis de rassurer et

d’éviter le risque financier.

Désormais c’est le risque pétrolier qu’il faut surveiller.

Les évolutions des cours pourraient en 2012, comme en 2011,

influer sur la croissance mondiale.

TENDANCES ÉCONOMIQUES NATIONALESLA FRANCE : CROISSANCE NULLE AU PREMIER TRIMESTRE

TENDANCES ÉCONOMIQUES INTERNATIONALES

Sources: Coe-Rexecode, INSEE

Sources: Les Échos, INSEE

- 0,1

0,30,2 0,2

0

0,9

1er T 2011 2e T 2011 3e T 2011 4e T 2011 1er T 2012 2e T 2012

CROISSANCE FRANÇAISE Variation trimestrielle du PIB , en % (Source INSEE)

Les données 2012 sont des prévisions issues de la notede conjoncture de l’INSEE parue au mois de mars.

IndustrieBâtimentServicesCommerce de détail

��

��

LE CLIMAT DES AFFAIRESMARS 2012Sources: INSEE

O B S E RVATO I R E É C O N O M I Q U E D E L’ A L L I E R • N OT E D E C O N J O N C T U R E É C O N O M I Q U E • N ° 2 0 • AV R I L 2 0 1 2

C O M I T É D ’ E X PA N S I O N É C O N O M I Q U E D E L’ A L L I E R PAGE 3

Sur la base de l’enquête qualitative mensuelle réalisée par la Banque de France disponible à l’adresse suivante : www.banque-france.fr/economie-et-statistiques/conjoncture-et-croissance/publications-regionales/publications/auvergne.html

�

SERVICES MARCHANDS : BAISSE DE L’ACTIVITÉ AU MOIS DE JANVIER�

MOIS DE FÉVRIER : DÉGRADATION DE LA CONJONCTURE APRÈS UNE VAGUE DE FROID IMPORTANTE

TENDANCES AUVERGNE Source : Banque de France

INDUSTRIES: RECUL NON ANTICIPÉ DE LA PRODUCTION INDUSTRIELLE

Le recul de l’activité est plus marqué dans les filières information, communication

et transports, hébergement et restauration. À noter un redressement significatif

dans l’ingénierie technique et la réparation automobile. Les professionnels interro-

gés tablent sur une reprise de l’activité et de la demande.

MÉTALLURGIE :Diverses perturbations d’ordreexterne n’ont pas permis demaintenir les rythmes deproduction dans différentesunités. Pour autant, la bonne

tenue de la demande interne et du secteur aéronautiqueconforte les carnets toujours jugés au-dessus de leurniveau normal. Bien qu’en légère baisse, les stocks deproduits finis restent toujours lourds. Soumise à de fortesvariations liées aux aléas de la concurrence et de certainsmarchés, l’activité devrait cependant reprendre afin derésorber les retards mais à des niveaux divers au coursdes prochains mois.

FABRICATION DE MATÉRIELS DE TRANSPORT

En février, les volumes deproduction ont été inférieursaux attentes. Sur un marchémal orienté, l’effritement dela demande se poursuit et

des mesures d’adaptation à la conjoncture ont étéprises : réduction des contrats d’intérimaires, congésanticipés, équipes réorganisées…Les trésoreries sont très tendues.Les industriels anticipent néanmoins une améliorationde l’activité au cours des prochains mois.

TRANSFORMATION,CONSERVATION DE LA VIANDE ETPRÉPARATION À BASE DE VIANDE

Une demande dynamique afavorisé une activité plussoutenue au cours du moisde février. Les perspectivessont bonnes à court terme

avec une réserve cependant : la tendance haussièredu prix des matières premières, difficile à répercuter.

ZOOM SUR…

LES FILIÈRES INDUSTRIELLES

L’ industrie auvergnate affiche une nouvelle baisse d’ensemble de la production en

février, sous l’effet d’un repli dans les secteurs des équipements électriques et

des autres produits industriels – filières des caoutchoucs-plastiques, de la métallurgie

et de la pharmacie notamment. L’activité s’est stabilisée à un faible niveau dans la

fabrication de matériels de transport et a progressé dans l’industrie agroalimentaire.

Les industriels anticipent une reprise à court terme, grâce aux secteurs du matériel de

transport et aux autres produits industriels.

L’activité baisserait dans l’agroalimentaire et poursuivrait son repli dans les

équipements électriques et électroniques.

Les carnets de commandes restent considérés comme inférieurs aux niveaux

souhaités. Des disparités sont cependant notées selon les branches.

Les stocks de produits finis apparaissent un peu étoffés, principalement du fait du

secteur des équipements électriques où ils sont jugés importants.

La baisse d’activité observée en février pèse sur le taux d’utilisation des capacités de

production qui, à 74 % au mois de février, s’éloigne de la moyenne observée sur longue

période.

Ce repli revêt pour partie un caractère exceptionnel en raison de la vague de froid

intense qui a perturbé la production dans plusieurs unités de la région.

L’activité des agences de travail temporaire a connu un net repli au cours du mois de

février. Les intempéries ont fortement impacté le secteur du bâtiment et des travaux

publics. De meilleures perspectives sont attendues pour les prochains mois,

notamment dans ce secteur et pour l’industrie.

Dans le secteur des transports et de l’entreposage, de rudes conditions climatiques

pendant la moitié du mois de février ont fait reculer l’activité transport : moindre

demande émanant du BTP et limitations liées aux barrières de dégel. La concurrence

a été ravivée, rompant ainsi le rythme de hausse continue des prix depuis de

nombreux mois. Les effectifs baissent encore. Les prévisions sont mieux orientées.

Dans l’Hôtellerie-Restauration, les établissements ont connu un net recul de la

fréquentation. Les effectifs se contractent encore pour le sixième mois consécutif.

Les professionnels tablent sur un retournement de tendance à court terme.

26 %

POIDS DES EFFECTIFS DEL’INDUSTRIE AUVERGNATEPAR RAPPORT À LA TOTALITÉDES EFFECTIFS(Source : Pôle Emploi 31/12/2009)

31 %

POIDS DES EFFECTIFS DESSERVICES MARCHANDSAUVERGNATS PAR RAPPORTÀ LA TOTALITÉ DES EFFECTIFS(Source : Pôle Emploi 31/12/2009)

O B S E RVATO I R E É C O N O M I Q U E D E L’ A L L I E R • N OT E D E C O N J O N C T U R E É C O N O M I Q U E • N ° 2 0 • AV R I L 2 0 1 2

PAGE 4 C O M I T É D ’ E X PA N S I O N É C O N O M I Q U E D E L’ A L L I E R

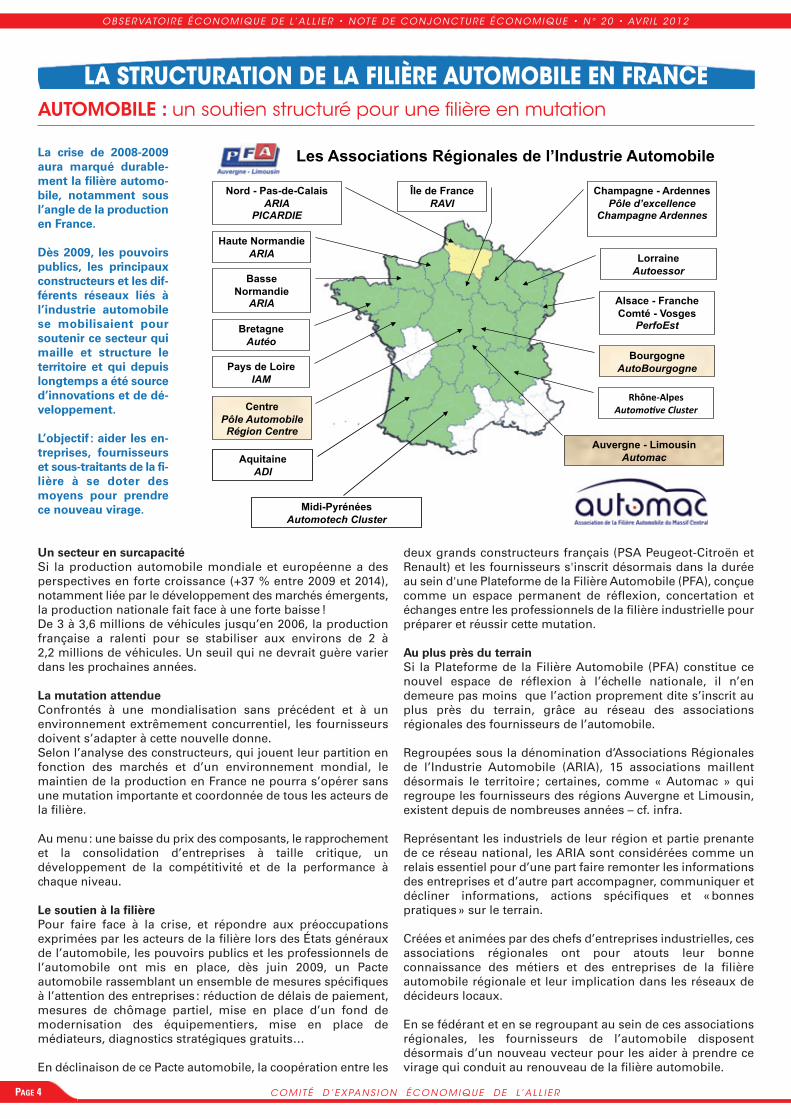

LA STRUCTURATION DE LA FILIÈRE AUTOMOBILE EN FRANCEAUTOMOBILE : un soutien structuré pour une filière en mutation

deux grands constructeurs français (PSA Peugeot-Citroën et

Renault) et les fournisseurs s'inscrit désormais dans la durée

au sein d'une Plateforme de la Filière Automobile (PFA), conçue

comme un espace permanent de réflexion, concertation et

échanges entre les professionnels de la filière industrielle pour

préparer et réussir cette mutation.

Au plus près du terrain

Si la Plateforme de la Filière Automobile (PFA) constitue ce

nouvel espace de réflexion à l’échelle nationale, il n’en

demeure pas moins que l’action proprement dite s’inscrit au

plus près du terrain, grâce au réseau des associations

régionales des fournisseurs de l’automobile.

Regroupées sous la dénomination d’Associations Régionales

de l’Industrie Automobile (ARIA), 15 associations maillent

désormais le territoire ; certaines, comme « Automac » qui

regroupe les fournisseurs des régions Auvergne et Limousin,

existent depuis de nombreuses années – cf. infra.

Représentant les industriels de leur région et partie prenante

de ce réseau national, les ARIA sont considérées comme un

relais essentiel pour d’une part faire remonter les informations

des entreprises et d’autre part accompagner, communiquer et

décliner informations, actions spécifiques et «bonnes

pratiques» sur le terrain.

Créées et animées par des chefs d’entreprises industrielles, ces

associations régionales ont pour atouts leur bonne

connaissance des métiers et des entreprises de la filière

automobile régionale et leur implication dans les réseaux de

décideurs locaux.

En se fédérant et en se regroupant au sein de ces associations

régionales, les fournisseurs de l’automobile disposent

désormais d’un nouveau vecteur pour les aider à prendre ce

virage qui conduit au renouveau de la filière automobile.

Un secteur en surcapacité

Si la production automobile mondiale et européenne a des

perspectives en forte croissance (+37 % entre 2009 et 2014),

notamment liée par le développement des marchés émergents,

la production nationale fait face à une forte baisse!

De 3 à 3,6 millions de véhicules jusqu’en 2006, la production

française a ralenti pour se stabiliser aux environs de 2 à

2,2 millions de véhicules. Un seuil qui ne devrait guère varier

dans les prochaines années.

La mutation attendue

Confrontés à une mondialisation sans précédent et à un

environnement extrêmement concurrentiel, les fournisseurs

doivent s’adapter à cette nouvelle donne.

Selon l’analyse des constructeurs, qui jouent leur partition en

fonction des marchés et d’un environnement mondial, le

maintien de la production en France ne pourra s’opérer sans

une mutation importante et coordonnée de tous les acteurs de

la filière.

Au menu: une baisse du prix des composants, le rapprochement

et la consolidation d’entreprises à taille critique, un

développement de la compétitivité et de la performance à

chaque niveau.

Le soutien à la filière

Pour faire face à la crise, et répondre aux préoccupations

exprimées par les acteurs de la filière lors des États généraux

de l’automobile, les pouvoirs publics et les professionnels de

l’automobile ont mis en place, dès juin 2009, un Pacte

automobile rassemblant un ensemble de mesures spécifiques

à l’attention des entreprises : réduction de délais de paiement,

mesures de chômage partiel, mise en place d’un fond de

modernisation des équipementiers, mise en place de

médiateurs, diagnostics stratégiques gratuits…

En déclinaison de ce Pacte automobile, la coopération entre les

La crise de 2008-2009

aura marqué durable-

ment la filière automo-

bile, notamment sous

l’angle de la production

en France.

Dès 2009, les pouvoirs

publics, les principaux

constructeurs et les dif-

férents réseaux liés à

l’industrie automobile

se mobilisaient pour

soutenir ce secteur qui

maille et structure le

territoire et qui depuis

longtemps a été source

d’innovations et de dé-

veloppement.

L’objectif : aider les en-

treprises, fournisseurs

et sous-traitants de la fi-

lière à se doter des

moyens pour prendre

ce nouveau virage.

Les Associations Régionales de l’Industrie Automobile

Bretagne Autéo

Centre Pôle Automobile Région Centre

Auvergne - Limousin Automac

Basse Normandie

ARIA

Pays de Loire IAM

Aquitaine ADI

Haute Normandie ARIA

Île de France RAVI

Alsace - Franche Comté - Vosges

PerfoEst

Bourgogne AutoBourgogne

Champagne - Ardennes Pôle d’excellence

Champagne Ardennes

Lorraine Autoessor

Midi-Pyrénées Automotech Cluster

Nord - Pas-de-Calais ARIA

PICARDIE

DIAGNOSTIC GRATUIT CeSAAr*

O B S E RVATO I R E É C O N O M I Q U E D E L’ A L L I E R • N OT E D E C O N J O N C T U R E É C O N O M I Q U E • N ° 2 0 • AV R I L 2 0 1 2

C O M I T É D ’ E X PA N S I O N É C O N O M I Q U E D E L’ A L L I E R PAGE 5

AUTOMAC, un réseau d’industriels mobilisé pour la filière

P récurseur des ARIAs (Associations Ré-

gionales de l’Industrie Automobile),

AUTOMAC se dote dès l’origine d’une dou-

ble mission: dynamiser la filière automobile

par la mise en réseau des industriels et ap-

puyer les entreprises sous-traitantes et

fournisseurs dans leur développement.

Pendant quinze ans, AUTOMAC organisera

de nombreuses actions à l’attention des in-

dustriels du secteur : rencontres interentre-

prises, visites de sites industriels, confé-

rences, voyages d’étude (Italie, Allemagne,

Roumanie, Chine), veille stratégique et tech-

nologique… En 1999, AUTOMAC fait égale-

ment partie des membres fondateurs de la

Convention d’Affaires Internationale SAT-

CAR; une rencontre d’affaires qui, au fil de

six éditions jusqu’en 2009, fera de Cler-

mont-Ferrand un lieu de rencontres unique

pour les donneurs d’ordre et fournisseurs au-

tomobiles européens. La réorganisation des

partenaires historiques et la crise de 2009

conduisent à une période de ralentissement

de l’activité d’AUTOMAC dont les membres

sont eux-mêmes mobilisés pour faire face

aux difficultés de leurs propres entreprises.

2012, le renouveau d’AUTOMAC

Malgré tout, un noyau dur d’industriels

maintient la flamme et prépare la relance de

l’association qui sera formalisée en fé-

vrier 2012 en présence de nombreux in-

dustriels et partenaires institutionnels.

Ne disposant plus de sa base opérationnelle

historique au sein de l’ADIMAC, AUTOMAC

s’est restructuré: recrutement d’un délégué

général, recherche de nouvelles ressources

financières, regroupement des bureaux et

du siège de l’association au sein de l’IFMA

à Clermont-Ferrand.

Au programme, trois objectifs :

- redéployer les actions historiques,

- développer de nouvelles actions collec-

tives spécifiques pour les entreprises de

la filière autour de six axes stratégiques:

performance, innovation, international,

formation, mutualisation de services,

communication,

- engager ces actions en partenariat et en

cohérence avec les nombreux acteurs lo-

caux et nationaux.

Concentrant désormais son action sur les ré-

gions Auvergne et Limousin, AUTOMAC se

définit plus que jamais comme un lieu de

rencontres et une courroie de transmission

spécifique pour les industriels de la filière

automobile.

Et c’est la première phase de relance de l’as-

sociation: identifier les entreprises qui font

partie et se reconnaissent dans cette filière

pour les inviter à se fédérer autour d’une

même dynamique. L’union faisant la force,

l’objectif est de définir et conduire ensem-

ble un programme d’actions qui répondent

aux besoins spécifiques des entreprises

dans le contexte actuel annonciateur de pro-

fonds changements.

Contact : Roland AUROY, Délégué Général

AUTOMAC

IFMA - Les Cézeaux - BP 265

63175 Aubière CEDEX

Tél. 0680602294

Mail : [email protected]

LA FILIÈRE AUTOMOBILE EN MASSIF CENTRAL

Créée en 1993 sous l’impulsion de l’ADIMAC (Association de Développement Industriel du Massif Central), AUTOMAC est une

association qui vise à regrouper les entreprises fournisseurs de l’industrie automobile sur le vaste Espace Central.

La formule est alors doublement originale, par sa vocation à fédérer les entreprises d’une même filière, en l’occurrence

l’automobile, et par le fait que cette action soit conduite et animée par les industriels mêmes de cette filière.

Le « Démonstrateur » : ni prototype, ni concept car, le « Dé-monstrateur » est un véhicule conçu pour visualiser lespièces et ensembles réalisés par les entreprises de la filièreautomobile de l’Espace Central. Créé à l’occasion de laConvention d’Affaires SATCAR, sur une idée de la CCI duPuy de Dôme, il est constitué d’une cinquantaine d’élémentsfournis par une trentaine d’entreprises dont : MICHELIN,BOSCH, BORG WARNER, JOHNSON CONTROLS, VALEO,STARPLAST, JOUBERT, AMIS, PSA Sept-Fons, EMI, WI-CHARD… Il a été créé et assemblé par l’entreprise DONFOSTER TECHNOLOGIES, d’après un design de ChristianPOLO et réactualisé en 2009 par des élèves ingénieurs del’IFMA.

C onstituant l’effectif le plus important

de la filière automobile, les fournis-

seurs de rang 2 et plus forment une popu-

lation diverse, constituée d’entreprises de

tailles variées.

Elles ont néanmoins un point commun: elles

sont toutes confrontées aux évolutions de

la filière en termes de compétitivité, d’effi-

cacité, de flexibilité, d’innovation, d’inter-

nationalisation et d’exigences non seule-

ment de leurs clients, mais aussi des clients

de leurs clients, et ce, d’autant plus que leur

taux de dépendance est élevé.

Sans compter que ces enjeux spécifiques

s’ajoutent naturellement aux défis aux-

quels toute PME/PMI doit faire face natu-

rellement : fonds propres, sources de fi-

nancement, transmission ou cession, re-

crutement, gestion des emplois et des com-

pétences dans des métiers en forte évolu-

tion.

Le diagnostic CeSAAr permet, après ins-

tauration d’un climat de confiance entre le

consultant, le dirigeant et son « premier cer-

cle » :

- de construire et de partager une vision stra-

tégique de l’entreprise, dans ses trois

portefeuilles essentiels constitués par les

activités, la territorialité et les alliances ;

- de hiérarchiser les défis à relever pour as-

surer sa pérennité et son développement ;

- d’évaluer la faisabilité d’un tel projet et de

définir les leviers d’actions prioritaires

pour y parvenir.

Ce diagnostic (gratuit pour les entreprises)

concerne les sous-traitants de la filière au-

tomobile essentiellement les PME et ETI

(moins de 5000 personnes) de « rang 2 et

plus » de toute la filière.

À l’issue de la prestation, réalisée par des

consultants expérimentés dans l’entreprise

et dont les conclusions sont confidentielles,

le chef d’entreprise (et l’État) sont en pos-

session notamment des éléments suivants:

- une analyse forces/faiblesses

- un ou plusieurs scénarios de développe-

ment stratégiques crédibles, cohérents

avec ce qu’est l’entreprise, ce qu’elle peut

devenir et les tendances des marchés sur

lesquels elle intervient ou pourrait inter-

venir ;

- une ou plusieurs actions pouvant être

mises en place à court terme pour y par-

venir.

Contacts DIRECCTE Auvergne : Roger TRUS-

SARDI Chef du service Compétitivité,

Concurrence et Innovation - 0473430111

*CeSAAr est un groupement formé par Sofred Consultantset le CETIM auquel se sont associés l'ADIT et Armines(École des Mines). Il rassemble ainsi des spécialistes dudéveloppement économique (Sofred Consultants), des tech-nologues (CETIM et Armines) et des spécialistes de l’in-telligence économique (ADIT).

O B S E RVATO I R E É C O N O M I Q U E D E L’ A L L I E R • N OT E D E C O N J O N C T U R E É C O N O M I Q U E • N ° 2 0 • AV R I L 2 0 1 2

PAGE 6 C O M I T É D ’ E X PA N S I O N É C O N O M I Q U E D E L’ A L L I E R

LA FILIÈRE AUTOMOBILE DANS L’ALLIER

LA FILIÈRE AUTOMOBILE EN MASSIF CENTRAL

2 %Écuries de courses(constructeurs, développeurs)

Constructeurs automobile

ÉquipementiersFournisseurs

1er rang

Fournisseurs rang 2 et plus

Fournisseurs pièces unitaires,

moules…

4 %

21 %

10 %63 %

LES CHIFFRES CLÉS DE LA FILIÈREAUTOMOBILE DANS L’ALLIER : 67 ENTREPRISES ET 4800 EMPLOIS

• PSA Fonderie de Sept-Fons

• Bosch

• Amis

• Ligier Automobiles

• Good Year - Dunlop

• Viatemis

• Vis Samar

• Altia

• CGR

• Bréa System

• DMI Vaux

• Sadillek

• Carrosserie Industrielle Billaud

Les entreprises les plusimportantes de la filièreautomobile sur leDépartement de l’Allier :

- Quelles sont les particularités

de la filière automobile?

L’industrie automobile a tou-

jours été précurseur dans de

nombreux domaines, qu’il

s’agisse d’organisation indus-

trielle, de productivité, de qua-

lité et bien sûr d’innovation.

Ces avancées permanentes

ont laissé des traces dans

l’histoire industrielle : du

Fordisme au Toyotisme et à

ses plus récentes déclinaisons, la plupart des organisations

industrielles ont puisé dans l’expérience du secteur

automobile.

Autres exemples, en matière de qualité, la filière automobile a

été à l’origine des normes ISO, qui sont désormais

généralisées, et de nombreux process sont désormais repris

par d’autres filières comme l’aéronautique.

Une autre particularité de la filière est son caractère structurant

à l’échelle d’un territoire du fait du recours à toute une chaîne

de sous-traitance qui fait appel à un ensemble de savoir-faire

spécialisé et de compétences qualifiées.

- Quelle est la situation et les grands enjeux de cette filière?

La filière a traversé une crise historique en 2008-2009 qui a fait

de très gros dégâts et nombre d’entreprises ont disparu depuis

trois ans par le fait d’une baisse des volumes mais aussi par

l’élimination des entreprises les plus fragiles.

L’Auvergne n’a pas échappé à cette situation globale et les

perspectives ne permettent pas d’envisager de retrouver

globalement les niveaux d’avant crise.

Si certains se sont posés la question de quitter le marché de

l’automobile, il est peut-être nécessaire d’aborder le problème

autrement.

L’automobile reste un secteur de pointe et le chiffre d’affaires

généré par le marché automobile constitue toujours une

opportunité. Il faut simplement l’aborder différemment, en

améliorant la productivité, en développant la R & D et en

abordant sans crainte l’international.

- Quelles solutions et voies de développement

pour les entreprises?

L’évolution du rapport de force entre constructeurs et sous-

traitants nous permet d’envisager une réelle collaboration dans

un « vrai » rapport plus équilibré et donc de permettre à chacun

de se positionner dans un contexte global.

Le tout low-cost ayant prouvé ses limites politiques et

financières, nous sommes en droit d’espérer un positionnement

économique qui permette à chacun de se conforter sur ce

marché difficile et concurrentiel mais malgré tout en devenir.

Pour cela il est essentiel de se fédérer, de partager ses

expériences et d’être à l’écoute des donneurs d’ordre.

C’est la raison d’être d’AUTOMAC et c’est dans cet esprit, avec

notre fibre de dirigeants d’entreprises industrielles, que nous

avons mis en place les moyens nécessaires pour être à l’écoute

des entreprises et les accompagner dans leur développement :

en structurant la filière, en facilitant les échanges entre

entreprises et avec les donneurs d’ordre et en les aidant à

renforcer leur compétitivité et leur ouverture à l’international.

Mais toute action menée de façon isolée serait vaine. C’est la

raison pour laquelle nous collaborons avec l’ensemble des

partenaires et collectivités pour apporter des réponses concertées

et cohérentes aux entreprises de la filière. C’est également la

raison pour laquelle nous invitons les industriels de la filière à se

fédérer pour relever collectivement ces nouveaux défis.

Trois questions à Philippe FOUET, président d’AUTOMAC

©PS

A Fo

nder

ie d

e Se

pt-F

ons

O B S E RVATO I R E É C O N O M I Q U E D E L’ A L L I E R • N OT E D E C O N J O N C T U R E É C O N O M I Q U E • N ° 2 0 • AV R I L 2 0 1 2

C O M I T É D ’ E X PA N S I O N É C O N O M I Q U E D E L’ A L L I E R PAGE 7

L’ industrie automobile a maillé les compétences, les mé-

tiers et les territoires contribuant ainsi très fortement au dé-

veloppement de la sous-traitance en région. Des liens étroits se

sont tissés entre les Entreprises et les Territoires. Indissociables

face aux enjeux économiques, les Entreprises et les Territoires

sont désireux, plus que jamais, de partager leur vision du dé-

veloppement à court et moyen termes.

Le 29 juin 2012, les Territoires de l’Allier, du Cher et de la Nièvre

vont à la rencontre des Entreprises de la Filière Automobile.

Cette manifestation regroupera les Entreprises de la Filière

Automobile, les acteurs de la formation, les pôles de

compétitivité et les clusters de la filière.

Pour coller au plus près aux besoins et enjeux, trois tables

rondes, définies avec les ARIA seront proposées autour des

trois thèmes clés que sont : la Compétitivité, l’Innovation et

l’International.

Lors de cet évènement, les Entreprises seront invitées à

présenter, dans le hall d’accueil, leurs produits et savoir-faire.

L’ALLIER EXPOSANT AU SITL 2012

L’ Allier était présent sur le SITL, grand rendez-vous interna-

tional de la filière Transport et Logistique, qui s’est déroulé

du 27 au 30 mars 2012 à Paris Villepinte. Cette édition a réuni

836 exposants et plus de 40000 visiteurs.

Plus qu’un simple salon, le SITL joue un rôle de plateforme

d’information et d’échanges dédiée aux professionnels

européens du transport, de la logistique et de la supply chain,

qu’ils soient chargeurs issus de l’industrie et du commerce ou

prestataires.

Moulins Communauté, la Chambre du Commerce et d’Industrie

de MOULINS-VICHY et le Comité d’Expansion Économique de

l’Allier ont répondu présents à cet événement et ont animé

ensemble un stand dédié aux opportunités et solutions

d’implantation que propose le Département de l’Allier.

Les entreprises locales du Transport et de la Logistique du

Département de l’Allier étaient aussi au rendez-vous en

ÉVÉNEMENTS FILIÈRES

Le programme des tables rondes :

10h30-12h00 �Table Ronde n° 1 : COMPÉTITIVITÉDans un contexte de plus en plus concurrentiel,comment améliorer sa compétitivité?

13h30-15h00 �Table Ronde n° 2 : INNOVATIONQuelles innovations pour favoriser le développementdes PME-PMI?

15h30-17h00 �Table Ronde n° 3 : INTERNATIONALQuelle démarche, individuelle ou collective, pour sedévelopper à l’international?

partenariat avec leur groupement respectif : Transports Lassalle

(Réseau France Benne), Transports Thévenet (Groupement

Astre), Transports Bourrat et Bonnafoux (Groupement FLO),

Transports Moulinois…

L’équipe du CEEA a enregistré lors de cette manifestation plus

de 150 contacts… (avec une progression sensible par rapport à

2012!).

Par ailleurs, 3 projets d’implantation ont été détectés à l’occasion

de ce salon.

2012 aura été a priori un bon cru… reste à transformer l’essai !

Tous ces éléments permettent de confirmer la position

stratégique du Département de l’Allier, ainsi que la pertinence

de son offre de parcs d’activités dédiés à l’accueil de nouvelles

implantations logistiques et/ou industrielles et le dynamisme

des acteurs locaux de la filière.

Quelles PERSPECTIVES et quels ENJEUX pour 2012-2015 ?

©Fi

bre

Activ

e

1RES RENCONTRES ENTREPRISES DE LA FILIÈRE AUTOMOBILEALLIER, CHER, NIÈVRE - Nevers Magny-Cours, 29 juin 2012

O B S E RVATO I R E É C O N O M I Q U E D E L’ A L L I E R • N OT E D E C O N J O N C T U R E É C O N O M I Q U E • N ° 2 0 • AV R I L 2 0 1 2

• M

oul

ins

• 0

4 7

0 4

4 1

5 9

4Im

pres

sio

n :

Impr

imé

sur p

apie

r PEF

C

PAGE 8 C O M I T É D ’ E X PA N S I O N É C O N O M I Q U E D E L’ A L L I E R

L’AGENDA DES CLUBSDATE CLUB THÈME CONTACT24 avril DENA (Dynamique Économique Nord Auvergne) Présentation de la justice Prudhommal et conseils Christine BERGER [email protected]

aux chefs d’entreprises par M. Bernard CANARD,président du Conseil des Prud’Hommes de Moulins

14 mai DCF Vichy Val d'Allier Remise des prix du concours national Jacques PACAUD [email protected]

de la commercialisation à Vichy

15 mai Dirigeants Commerciaux de France Visite en Forêt de Tronçais Christelle PESNEL-CARDON [email protected]

(DCF) Montluçon

22 mai DENA Présentation et visite des Transports MOULINOIS Christine BERGER [email protected]

à Yzeure par J.-C. LEGRAND

31 mai JCE de Vichy Réunion des membres à Vichy Soizig BENIZE [email protected]

4 juin DCF Vichy Val d'Allier Accueil des nouvelles entreprises (et/ou leurs Jacques PACAUD [email protected]

repreneurs) du bassin économique vichyssois à Vichy

11 juin Business en Allier Réunion des membres à Vichy Nicole MARQUIS [email protected]

19 juin Dirigeants Commerciaux de France Visite Rockwool à Saint-Éloy-les-Mines Christelle PESNEL-CARDON [email protected]

(DCF) Montluçon

19 juin JCE de Vichy Job-dating à l’IEQT de Vichy Soizig BENIZE [email protected]

19 juin DENA Présentation et visite de l’Entreprise SOMAB Christine BERGER [email protected]

par B. JACQUARD

21 au 22 juin DCF Vichy Val d’Allier Congrès national à Metz Jacques PACAUD [email protected]

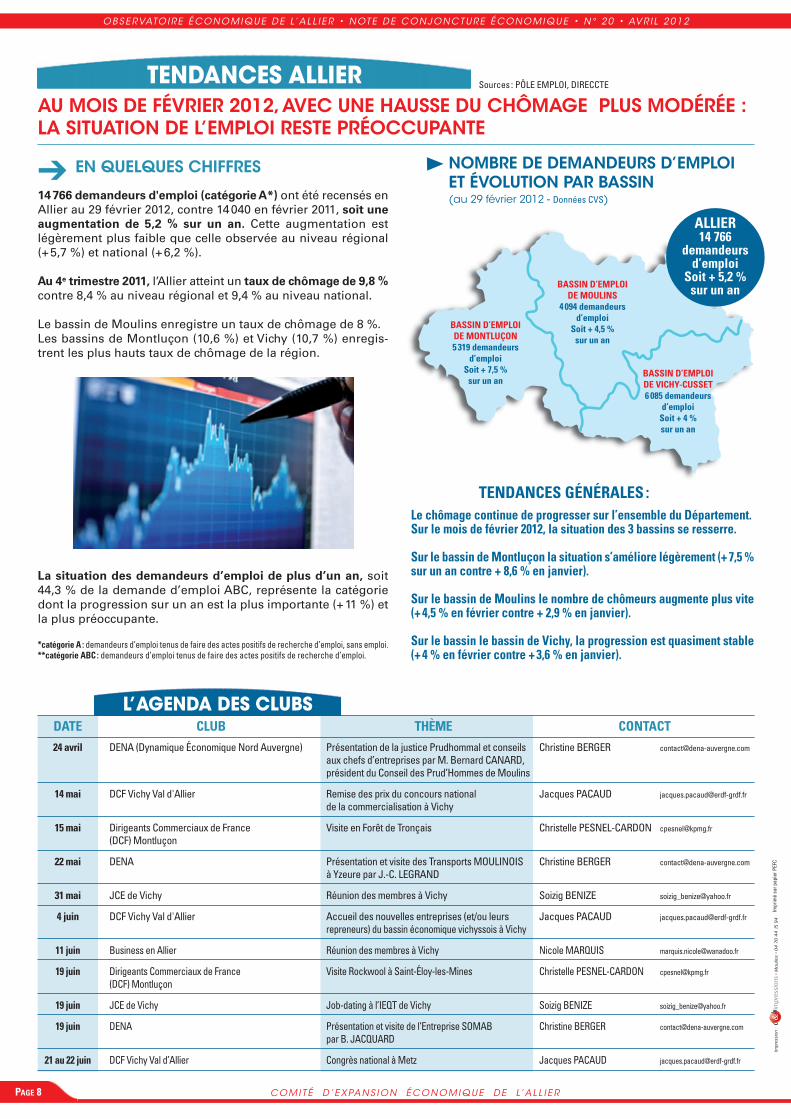

AU MOIS DE FÉVRIER 2012, AVEC UNE HAUSSE DU CHÔMAGE PLUS MODÉRÉE :LA SITUATION DE L’EMPLOI RESTE PRÉOCCUPANTE

ALLIER14 766

demandeurs d’emploi

Soit + 5,2 % sur un anBASSIN D’EMPLOI

DE MOULINS4 094 demandeurs

d’emploiSoit + 4,5 %

sur un an

BASSIN D’EMPLOIDE MONTLUÇON5 319 demandeurs

d’emploiSoit + 7,5 %

sur un anBASSIN D’EMPLOIDE VICHY-CUSSET6 085 demandeurs

d’emploiSoit + 4 % sur un an

EN QUELQUES CHIFFRES NOMBRE DE DEMANDEURS D’EMPLOIET ÉVOLUTION PAR BASSIN(au 29 février 2012 - Données CVS)

TENDANCES ALLIER Sources : PÔLE EMPLOI, DIRECCTE

� 14766 demandeurs d'emploi (catégorie A*) ont été recensés en

Allier au 29 février 2012, contre 14040 en février 2011, soit une

augmentation de 5,2 % sur un an. Cette augmentation est

légèrement plus faible que celle observée au niveau régional

(+5,7 %) et national (+6,2 %).

Au 4e trimestre 2011, l’Allier atteint un taux de chômage de 9,8 %

contre 8,4 % au niveau régional et 9,4 % au niveau national.

Le bassin de Moulins enregistre un taux de chômage de 8 %.

Les bassins de Montluçon (10,6 %) et Vichy (10,7 %) enregis-

trent les plus hauts taux de chômage de la région.

La situation des demandeurs d’emploi de plus d’un an, soit

44,3 % de la demande d’emploi ABC, représente la catégorie

dont la progression sur un an est la plus importante (+11 %) et

la plus préoccupante.

*catégorie A : demandeurs d’emploi tenus de faire des actes positifs de recherche d’emploi, sans emploi.**catégorie ABC : demandeurs d’emploi tenus de faire des actes positifs de recherche d’emploi.

TENDANCES GÉNÉRALES :Le chômage continue de progresser sur l’ensemble du Département.Sur le mois de février 2012, la situation des 3 bassins se resserre.

Sur le bassin de Montluçon la situation s’améliore légèrement (+ 7,5 %sur un an contre + 8,6 % en janvier).

Sur le bassin de Moulins le nombre de chômeurs augmente plus vite(+ 4,5 % en février contre + 2,9 % en janvier).

Sur le bassin le bassin de Vichy, la progression est quasiment stable(+ 4 % en février contre + 3,6 % en janvier).