Embed Size (px)

Citation preview

DIRECCIÓN DISTRITAL DE CONTABILIDAD

OPERACIONES RECÍPROCAS

SECRETARÍA DISTRITAL DE HACIENDA

PROCESO DE CONSOLIDACIÓN

DIRECCIÓN DISTRITAL DE CONTABILIDAD

(Acuerdo 17 de 1995 Concejo)

Competencias DDC

Impartir Instucciones

Prescribir Métodos y procedimientos

Consolidación de la información contable

Sector Público Distrital - Contraloría

Bogotá D.C. - CGN

PROCESO DE CONSOLIDACIÓN

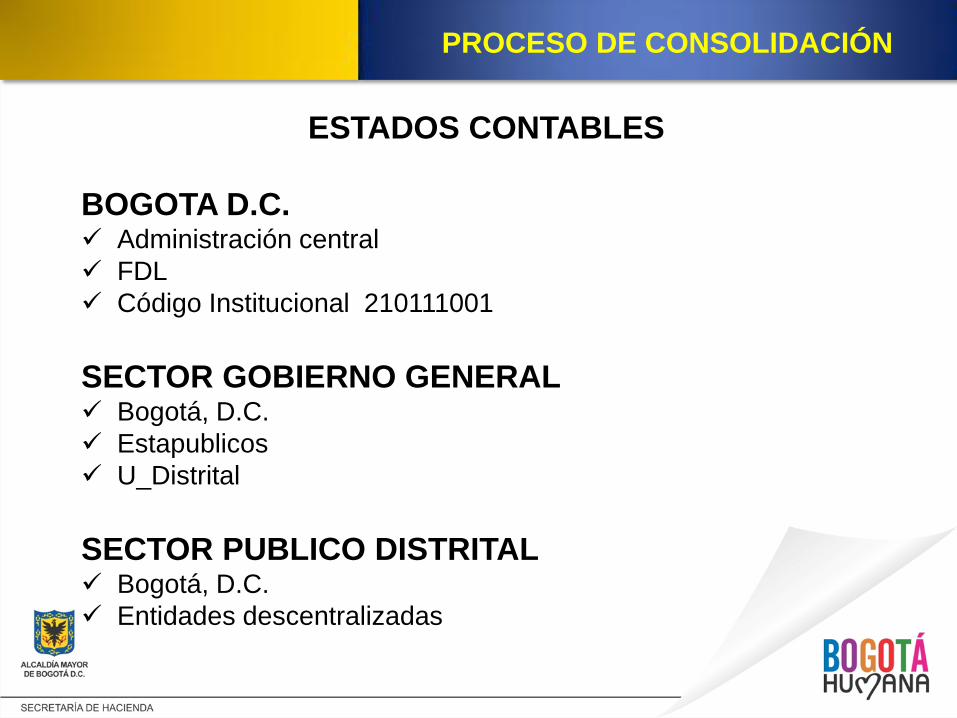

ESTADOS CONTABLES

BOGOTA D.C. Administración central

FDL

Código Institucional 210111001

SECTOR GOBIERNO GENERAL Bogotá, D.C.

Estapublicos

U_Distrital

SECTOR PUBLICO DISTRITAL Bogotá, D.C.

Entidades descentralizadas

PROCESO DE CONSOLIDACIÓN

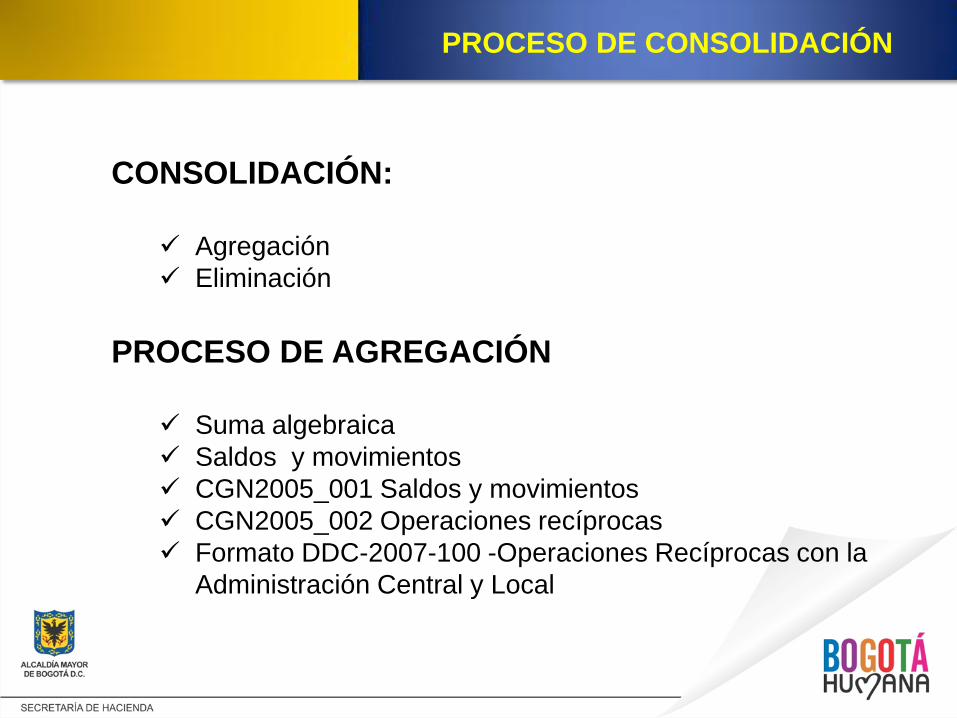

CONSOLIDACIÓN:

Agregación

Eliminación

PROCESO DE AGREGACIÓN

Suma algebraica

Saldos y movimientos

CGN2005_001 Saldos y movimientos

CGN2005_002 Operaciones recíprocas

Formato DDC-2007-100 -Operaciones Recíprocas con la

Administración Central y Local

PROCESO DE CONSOLIDACIÓN

PROCESO DE CONSOLIDACIÓN

A partir de la agregación

Elimina las operaciones recíprocas entre entes

Corregir sobreestimaciones

Método de Integración Global

ESTADOS CONTABLES CONSOLIDADOS

Revelan la situación financiera, actividad y flujo de los

recursos de las entidades Distritales, como si se tratara de un

solo ente contable.

Operaciones Recíprocas

Sustento Legal:

DDC- Carta Circular No. 01 de 2007- Operaciones Recíprocas en el

Sector Público Distrital

Reglas de eliminación http://www.contaduria.gov.co/

Operación recíproca

Transacción financiera realizada entre diferentes entes públicos por

conceptos que pueden estar asociados con activos, pasivos, patrimonio,

ingresos, gastos o costos, cualquiera sea el nivel y sector al que

pertenezcan.

Reglas de Eliminación

Conformada por las subcuentas susceptibles de reporte como operación

recíproca entre los diferentes entes públicos, constituye un elemento

fundamental para adelantar el proceso de consolidación.

Operaciones Recíprocas

Formulario CGN_2005_002

Formato DDC-2007-100: Operaciones Recíprocas con la

Administración Central y Local.

Se utiliza para que las entidades reporten en forma separada las

operaciones recíprocas con dependencias, organismos y fondos

de desarrollo local, las cuales aparecen en el formulario

CGN2005.002 con Bogotá D.C. código 210111001

Operaciones Recíprocas

CONCILIACIÓN DE OPERACIONES RECIPROCAS

Antes de efectuar el cierre trimestral

Verificar que se encuentren en reglas de eliminación de la

CGN

Solicitar regla especifica a la CGN, en caso que se

requiera

Mediante circularización de saldos

Operaciones Recíprocas

Formato “Resultados Análisis de Operaciones Recíprocas”

Indica cada una de las partidas que no cruzaron al 100%, presentas las

diferencias por conciliar entre los saldos recíprocos reportados por las

entidades públicas distritales.

Operaciones reportadas sin correspondencia absoluta: Valor que

reporta la entidad consolidada sin reciprocidad alguna en la otra

entidad.

Operaciones reportadas presentándose diferencia: Muestra las

cuentas recíprocas reportadas por dos entidades ( reglas de

eliminación), pero los saldos son diferentes.

Operaciones reportadas por otras entidades sin

correspondencia: Valor que reportan otras entidades consolidadas

sin que la entidad de análisis presente valor alguno en las cuentas

correlativas.

Operaciones Recíprocas

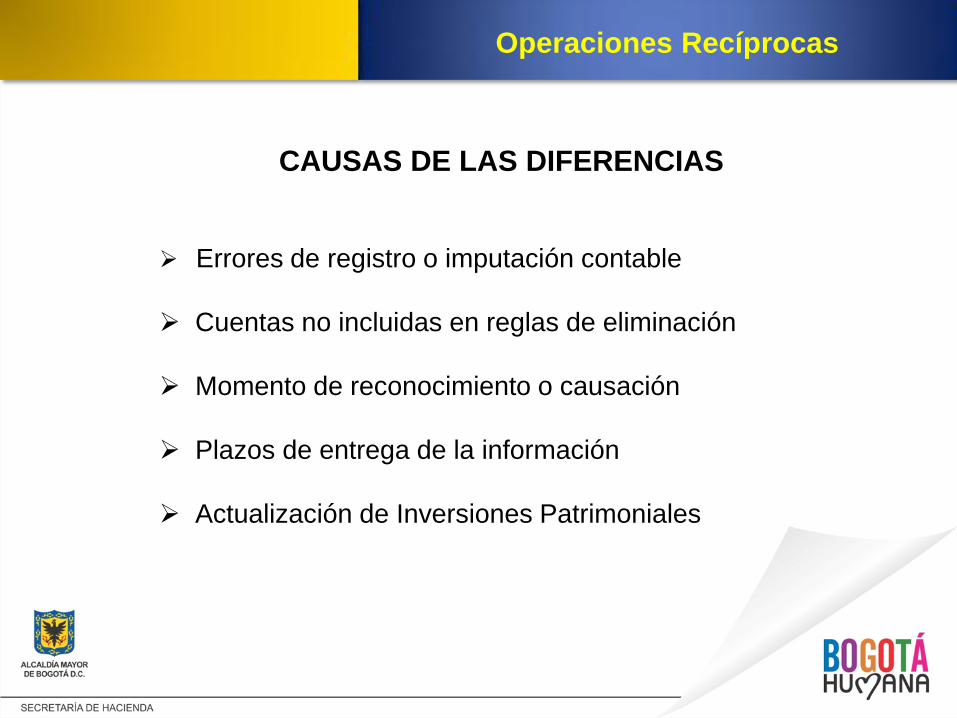

CAUSAS DE LAS DIFERENCIAS

Errores de registro o imputación contable

Cuentas no incluidas en reglas de eliminación

Momento de reconocimiento o causación

Plazos de entrega de la información

Actualización de Inversiones Patrimoniales

Operaciones Recíprocas

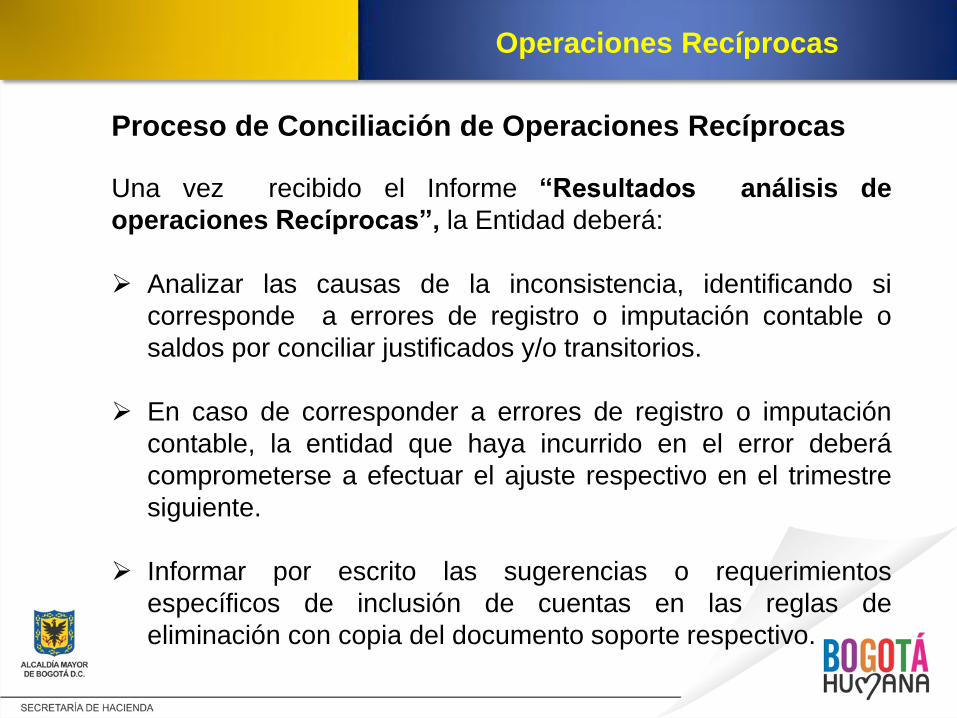

Proceso de Conciliación de Operaciones Recíprocas

Una vez recibido el Informe “Resultados análisis de

operaciones Recíprocas”, la Entidad deberá:

Analizar las causas de la inconsistencia, identificando si

corresponde a errores de registro o imputación contable o

saldos por conciliar justificados y/o transitorios.

En caso de corresponder a errores de registro o imputación

contable, la entidad que haya incurrido en el error deberá

comprometerse a efectuar el ajuste respectivo en el trimestre

siguiente.

Informar por escrito las sugerencias o requerimientos

específicos de inclusión de cuentas en las reglas de

eliminación con copia del documento soporte respectivo.

Operaciones Recíprocas

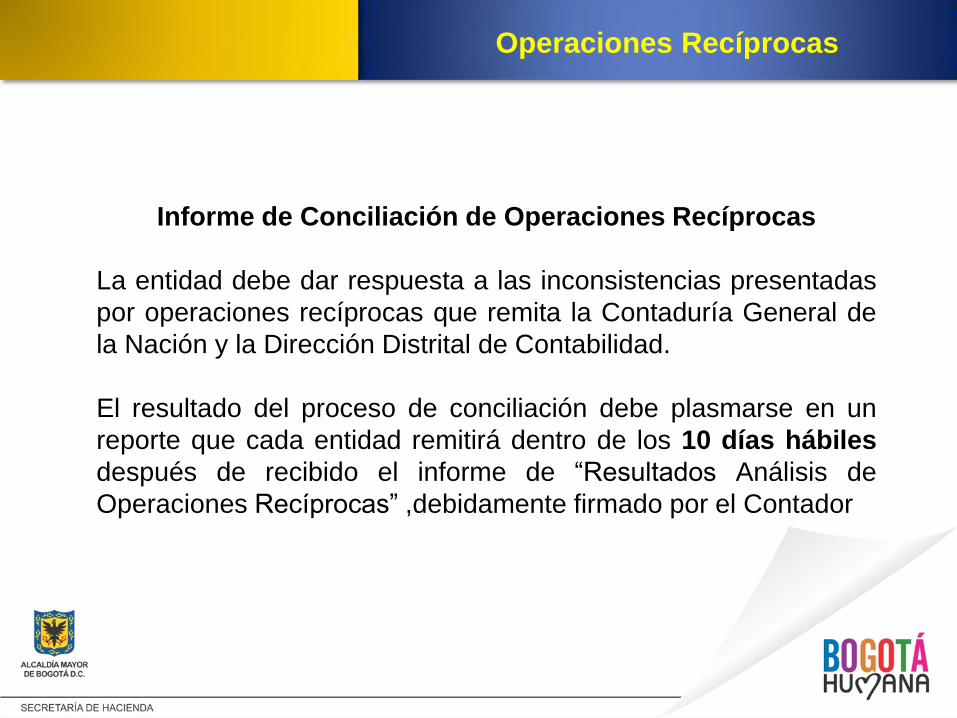

Informe de Conciliación de Operaciones Recíprocas

La entidad debe dar respuesta a las inconsistencias presentadas

por operaciones recíprocas que remita la Contaduría General de

la Nación y la Dirección Distrital de Contabilidad.

El resultado del proceso de conciliación debe plasmarse en un

reporte que cada entidad remitirá dentro de los 10 días hábiles

después de recibido el informe de “Resultados Análisis de

Operaciones Recíprocas” ,debidamente firmado por el Contador

Operaciones Recíprocas

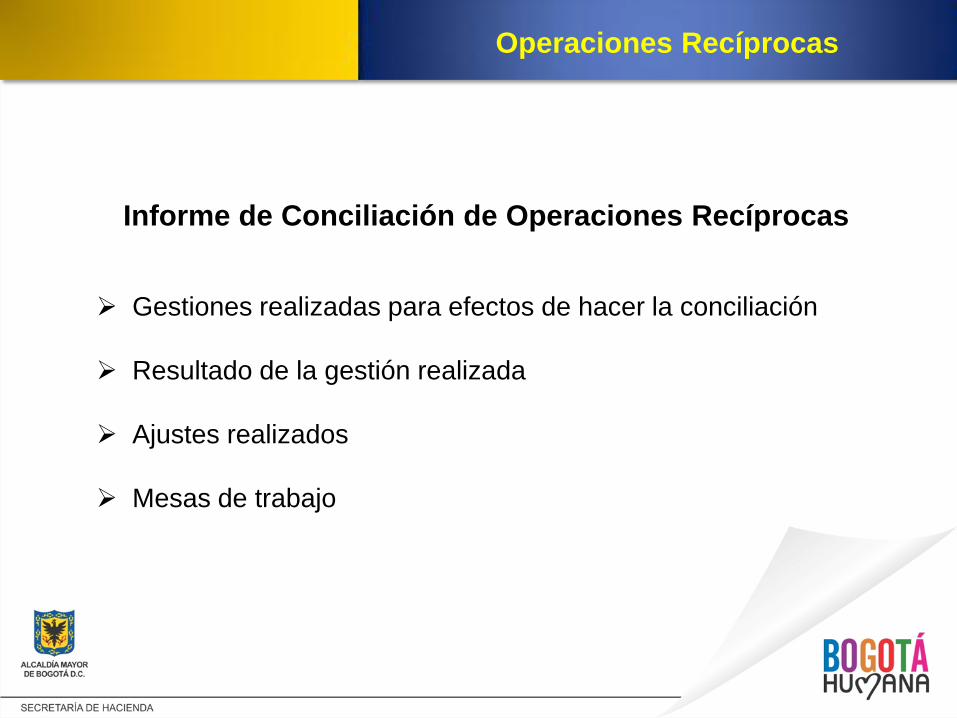

Informe de Conciliación de Operaciones Recíprocas

Gestiones realizadas para efectos de hacer la conciliación

Resultado de la gestión realizada

Ajustes realizados

Mesas de trabajo

Operaciones Recíprocas

GRACIAS POR SU ATENCIÓN