Embed Size (px)

DESCRIPTION

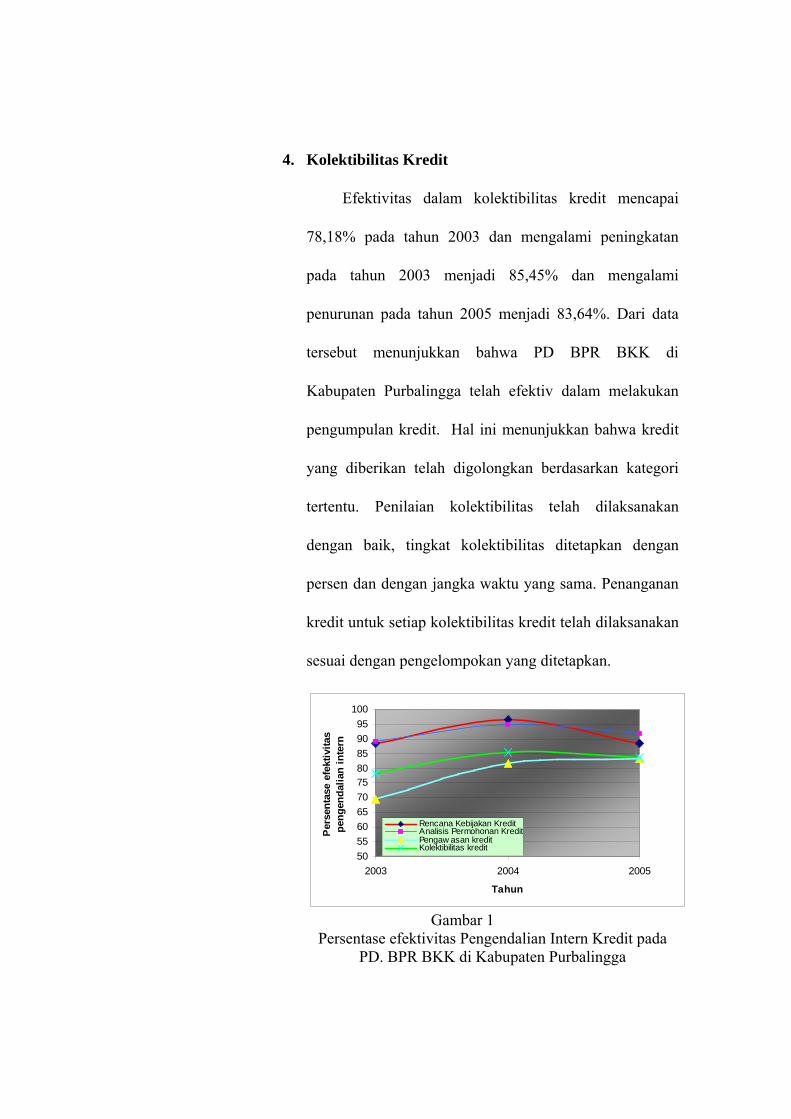

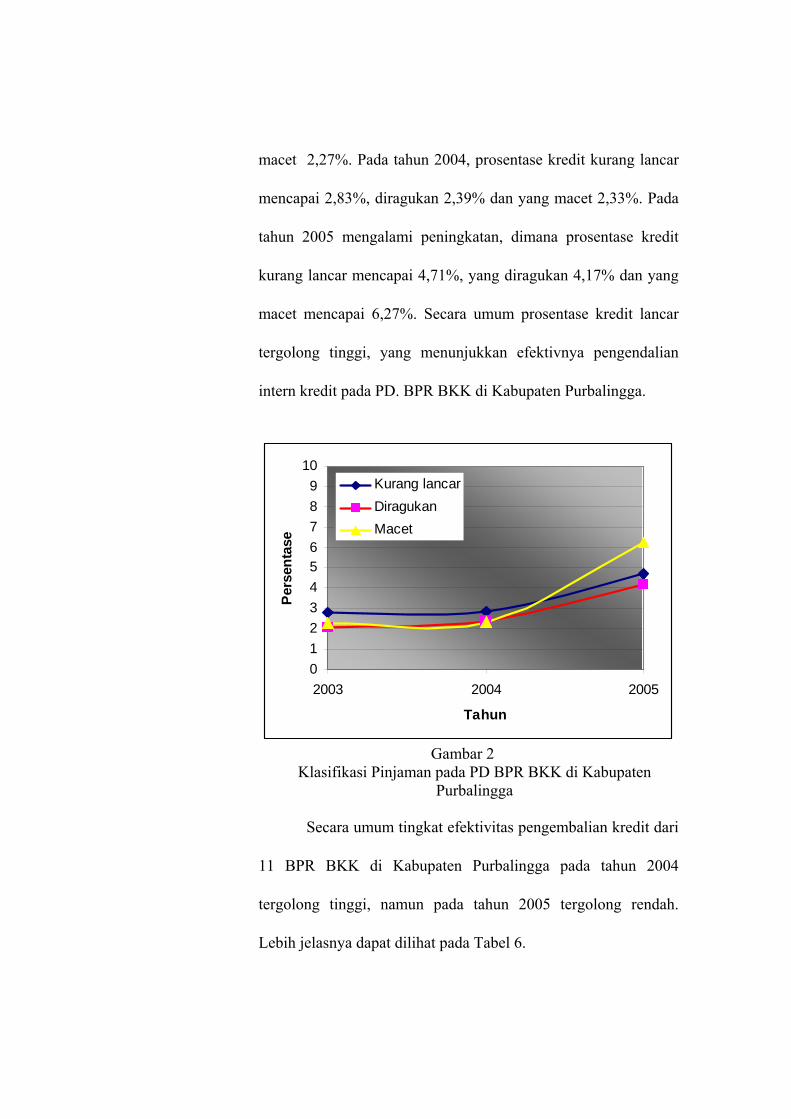

efektivitas

Citation preview

PENGARUH EFEKTIVITAS PENGENDALIAN INTERN KREDIT TERHADAP RENTABILITAS PD. BPR BKK

DI KABUPATEN PURBALINGGA

SKRIPSI Untuk memperoleh gelar Sarjana Ekonomi

pada Universitas Negeri Semarang

Oleh

TRI ENDAH WAHYUNINGTYAS NIM. 3351402606

FAKULTAS EKONOMI JURUSAN AKUNTANSI

2007

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh pembimbing untuk diajukan ke sidang

panitia ujian skripsi pada:

Hari :

Tanggal :

Pembimbing I Pembimbing II

Dra.Margunani MP Drs. Tarsis Tarmudji NIP. 131570076 NIP. 1310529513

Mengetahui,

Ketua Jurusan Akuntansi

Drs. Sukirman, M.si NIP. 131967646

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan sidang ujian skripsi Fakultas

Ekonomi Universitas Negeri Semarang pada:

Hari : Selasa

Tanggal : 21 Agustus 2007

Penguji skripsi

Drs. Fachrurrozie, M.Si NIP 131813667

Anggota I Anggota II

Dra. Margunani MP Drs. Tarsis Tarmudji NIP. 131570076 NIP. 1310529513

Mengetahui,

Dekan fakultas Ekonomi

Drs. Agus Wahyudin, M.si NIP. 131658236

PERNYATAAN

Saya menyatakan bahwa yang tertulis dalam skripsi ini adalah benar-benar

hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain baik sebagian

atau seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini

dikutip atau dirujuk berdasarkan kode etik ilmiah.

Semarang, 21 Agustus 2007

Tri Endah W

NIM. 3351402606

MOTTO DAN PERSEMBAHAN

MOTTO

− Kami tinggikan derajat orang yang kami kehendaki tetapi di atas tiap-

tiap orang yang berpengetahuan itu ada lagi yang maha mengetahui.

(QS. Yusuf :76).

− Jika tidak punya harapan di masa mendatang , maka tidak akan ada

kekuatan dimasa sekarang. (penulis)

− Setiap orang bisa menanggung bebannya seberat apapun apabila

disertai dengan do'a dan usaha. (penulis)

Persembahan :

1. Ibu dan Alm. Bapak atas do'a dan kasih

sayangnya

2. Mas Aan dan Mas Uun serta Adikku Ina

atas dukungannya

3. Sahabatku Mamy, Indah atas bantuan

dan motivasinya.

4. Teman-temanku Rizan, Wanty atas

bantuannya.

5. Adik2 Cost Oriza 1 yang di villa atas

trima kasih atas bantuannya.

6. Teman-teman Akuntansi '02

7. Almamaterku.

PRAKATA

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan

skripsi dengan judul “Pengaruh Efektivitas Pengendalian Intern Kredit Terhadap

Rentabilitas Pada PD. BPR-BKK di Kabupaten Purbalingga Tahun 2003-2005”.

Skripsi ini diajukan dalam rangka meraih gelar Sarjana Ekonomi di Universitas

Negeri Semarang.

Penulis menyadari bahwa skripsi ini tidak dapat disusun tanpa adanya

bantuan dan bimbingan dari berbagai pihak. Oleh karena itu dalam kesempatan ini

penulis mengucapkan terima kasih kepada:

1. Prof. Dr. Sudijono Sastroatmodjo, M.Si Rektor UNNES yang telah

memberikan kesempatan kepada penulis untuk menuntut ilmu di UNNES.

2. Drs. Agus Wahyudin, M.Si Dekan Fakultas Ekonomi UNNES yang telah

memberikan kesempatan kepada penulis untuk menuntut ilmu di UNNES.

3. Drs. Sukirman, M. Si Ketua Jurusan Akuntansi Fakultas Ekonomi UNNES

yang telah memberikan kesempatan kepada penulis untuk menuntut ilmu di

UNNES.

4. Dra. Margunani MP selaku Dosen Pembimbing I yang telah memberikan

bimbingan, pengarahan, dan semangat sehingga penulis dapat menyelesaikan

skripsi ini.

5. Drs. Tarsis Tarmudji selaku Dosen Pembimbing II yang telah memberikan

bimbingan, pengarahan, dan semangat sehingga penulis dapat menyelesaikan

skripsi ini.

6. Drs. Fachrurrozie M.Si selaku Dosen Penguji Skripsi.

7. Supardi, S.IP. selaku Direktur Utama PD. BPR-BKK Kabupaten Purbalingga

yang telah memberikan kesempatan umtuk melakukan penelitian.

8. Semua pihak yang telah membantu dalam penyusunan skripsi ini.

Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari

sempurna dan masih banyak kekurangan, karena ini semua disebabkan

keterbatasan waktu, tenaga, biaya, dan kemampuan penulis.

Penulis berharap semoga skripsi ini dapat berguna dan bermanfaat bagi

pembaca. Amin.

Semarang, 21 Agustus 2007

Penulis

SARI

Tri Endah.W. 2007.. “Pengaruh Efektivitas Pengendalian Intern Kredit Terhadap Rentabilitas Pada PD. BPR-BKK di Kabupaten Purbalingga Tahun 2003-2005”. Skripsi. Jurusan Akuntansi. Fakultas Ekononomi. Unversitas Negeri Semarang. Pembimbig I Dra. Margunani MP, Pembimbing II Drs. Tarsis Tarmudji. 72 Halaman. Kata Kunci: Efektivitas Pengendalian Intern Kredit, Rentabilitas, PD. BPR-

BKK, Kabupaten Purbalingga.

Berdasarkan data keuangan yang ada pada PD. BPR-BKK di Kabupaten Purbalingga Tahun 2003-2005, menunjukan bahwa ROA tergolong sehat karena melebihi 1,50 , sama halnya dengan BOPO juga tergolong sehat karena kurang dari 93,52. Penelitian sebelumnya yang menunjukkan tidak ada pengaruh antara efektivitas pengendalian intern kredit terhadap rentabilitas pada PD. BPR-BKK di Kabupaten Tegal 2001-2003. Oleh karena itu peneliti ingin menguji kembali apakah efektivitas pengendalian intern kredit berpengaruh terhadap rentabilitas pada PD. BPR-BKK di Kabupaten Purbalingga. Permasalahan yang diungkap penelitian ini, 1) apakah efektivitas pengendalian intern kredit berpengaruh terhadap rentabilitas pada PD. BPR-BKK di Kabupaten Purbalingga Tahun 2003-2005?, 2) Seberapa besar pengaruh efektivitas pengendalian intern kredit terhadap rentabilitas pada PD. BPR-BKK di Kabupaten Purbalingga Tahun 2003-2005?

Populasi dalam penelitian ini adalah 11 PD. BPR-BKK di Kabupaten Purbalingga. Populasi ini sekaligus sebagai sample penelitian. Adapun variabel yang diukur efektivitas pengendalian intern kredit sebagai variabel bebas sedangkan rentabilitas sebagai variabel terikatnya. Data yang diperoleh melalui observasi, dokumentasi dan angket (kuesioner) serta dianalisis menggunakan analisis regresi linier.

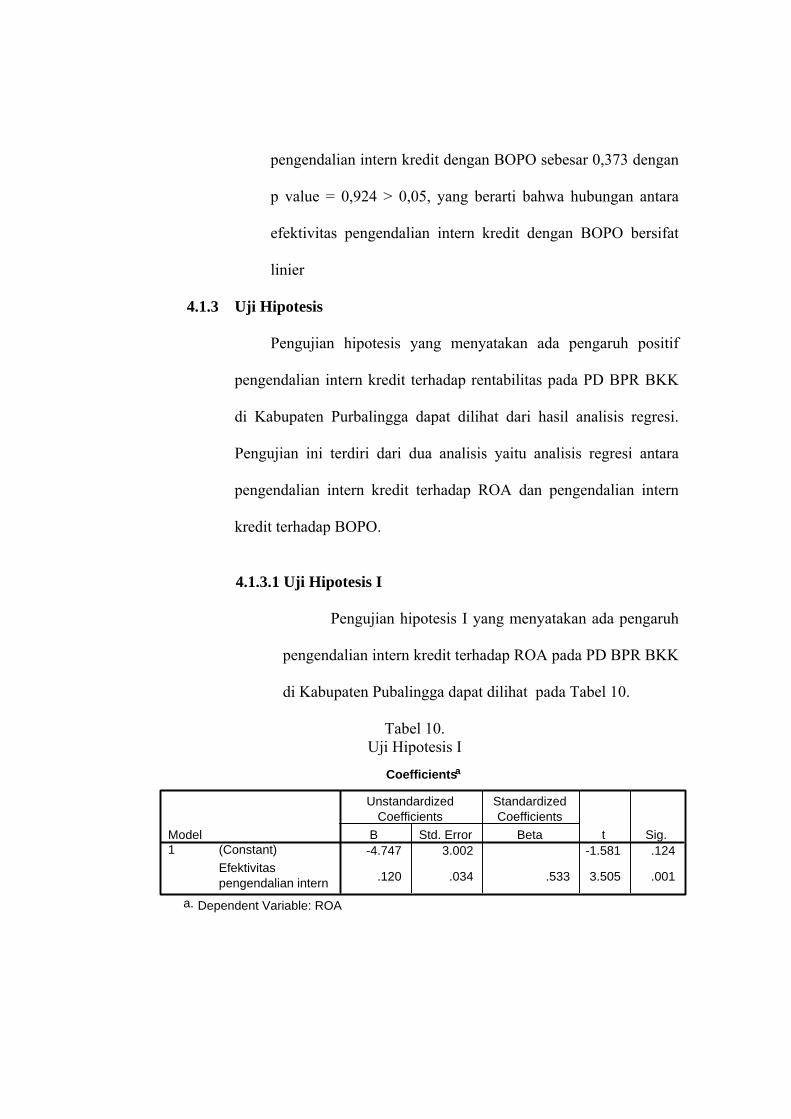

Hasil penelitian menunjukkan bahwa efektivitas pengendalian intern kredit berpengaruh terhadap rentabilitas pada PD BPR BKK Purbalingga di Kabupaten Purbalingga. Uji hipotesis I menggunakan analisis regresi diperoleh p value = 0,001< 0,05, yang berarti ada pengaruh pengendalian intern kredit terhadap ROA. Uji hipotesis II diperoleh p value = 0.000 < 0,05, yang berarti ada pengaruh pengendalian intern kredit terhadap BOPO. Besar pengaruh efektivitas intern terhadap ROA pada PD BPR BKK Purbalingga di Kabupaten Purbalingga mencapai 28.4%, sedangkan pengaruhnya terhadap BOPO sebesar 31,3%.

Berdasarkan hasil penelitian dapat disimpulkan bahwa efektivitas pengendalian intern kredit berpengaruh terhadap rentabilitas pada PD BPR BKK Purbalingga di Kabupaten Purbalingga. Kualitas pengendalian intern kredit perlu dilakukan oleh PD. BPR BKK Kabupaten Purbalingga terutama berkaitan dengan pengawasan kredit dan kolektibilitas kredit, sebab kedua indikator tergolong lebih rendah daripada indikator lain, sehingga diharapkan mampu meningkatkan rentabilitas.

DAFTAR ISI

HALAMAN JUDUL........................................................................................ i

PERSETUJUAN PEMBIMBING ................................................................... ii

PENGESAHAN KELULUSAN ...................................................................... iii

SURAT REKOMENDASI ............................................................................. iv

PERNYATAAN............................................................................................... v

MOTTO DAN PERSEMBAHAN ................................................................... vi

PRAKATA....................................................................................................... vii

SARI................................................................................................................. viii

DAFTAR ISI.................................................................................................... ix

DAFTAR TABEL............................................................................................ xiii

DAFTAR GAMBAR ....................................................................................... xiv

DAFTAR LAMPIRAN.................................................................................... xv

BAB I. PENDAHULUAN............................................................................... 1

1.1 Latar Belakang Masalah................................................................. 1

1.2 Rumusan Masalah .......................................................................... 5

1.3 Tujuan Penelitian ........................................................................... 5

1.4 Kegunaan Penelitian ..................................................................... 6

BAB II. LANDASAN TEORI DAN HIPOTESIS ......................................... 7

2.1 Lembaga Keuangan Bank .............................................................. 7

2.1.1 Pengertian Bank...................................................................... 7

2.1.2 Penggolongan Bank................................................................ 9

2.1.3 Usaha Pokok Bank.................................................................. 10

2.2 Bank Perkreditan Rakyat................................................................ 11

2.2.1 Pengertian Bank Perkreditan Rakyat...................................... 11

2.2.2 Tugas Pokok ........................................................................... 12

2.2.3 Pendirian Bank Perkreditan Rakyat........................................ 14

2.3 Rentabilitas .................................................................................... 16

2.3.1 Pengertian Rentabilitas .......................................................... 16

2.3.2 Macam-macam Rasio Rentabilitas ........................................ 18

2.3.3 Tujuan Penggunaan Rentabilitas ........................................... 19

2.4 Pengendalian Intern........................................................................ 20

2.4.1 Pengertian Pengendalian Intern ............................................. 20

2.4.2 Unsur Pengendalian Intern .................................................... 21

2.4.3 Tujuan Struktur Pengendalian Intern..................................... 22

2.4.4 Keterbatasan Struktur Pengendalian Intern ........................... 23

2.4.5 Pengujian Pengendalian Intern .............................................. 24

2.5 Pengendalian Intern Kredit............................................................. 25

2.5.1 Pengertian Kredit................................................................... 25

2.5.2 Pengertian Pengendalian Intern Kredit.................................. 26

2.5.3 Pentingnya Pengendalian Intern Kredit................................. 27

2.5.4 Tujuan Pengendalian Intern Kredit........................................ 28

2.5.5 Rencana Kebijakan Kredit..................................................... 29

2.5.6 Analisis Permohonan Kredit.................................................. 30

2.5.7 Pengawasan Kredit ................................................................ 34

2.5.8 Kolektibilitas Kredit .............................................................. 34

2.5.9 Jenis-jenis Kredit..................................................................... 36

2.5.10 Penyelamatan Kredit............................................................. 41

2.6 Kerangka Berfikir .......................................................................... 42

2.7 Hipotesis Penelitian........................................................................ 44

BAB III. METODE PENELITIAN ................................................................ 45

3.1 Populasi Dan Sampel Penelitian ................................................... 45

3.1.1 Populasi Penelitian .............................................................. 45

3.1.2 Sampel ................................................................................. 45

3.2 Variabel Penelitian ........................................................................ 46

3.3 Metode Pengumpulan Data .......................................................... 47

3.4 Validitas dan Reliabilitas ............................................................. 49

3.5 Metode Analisis Data .................................................................... 51

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ............................... 54

4.1 Hasil Penelitian .............................................................................. 54

4.1.1 Gambaran Variabel Penelitian ............................................. 54

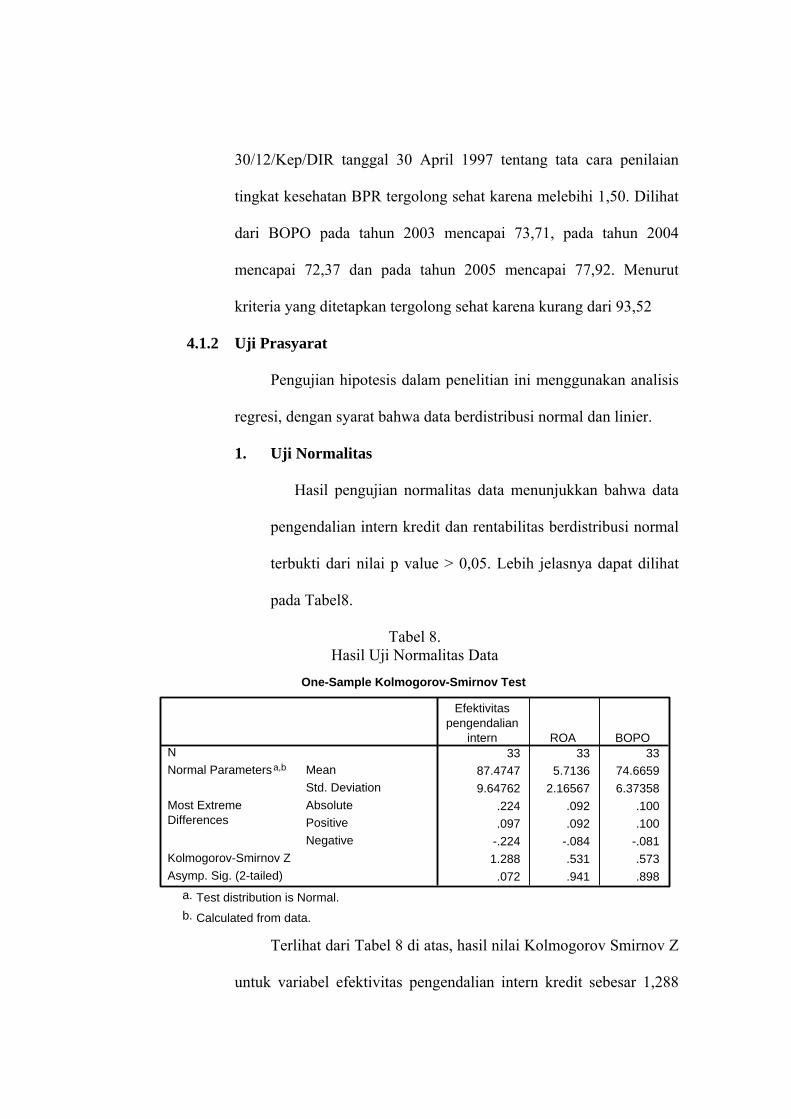

4.1.2 Uji Prasyarat......................................................................... 62

4.1.3 Uji Hipotesis ........................................................................ 64

4.2 Pembahasan.................................................................................... 67

BAB V. SIMPULAN DAN SARAN ..............................................................

5.1 Simpulan ........................................................................................ 71

5.2 Saran ............................................................................................ 71

DAFTAR PUSTAKA ...................................................................................... 72

LAMPIRAN .................................................................................................... 73

DAFTAR TABEL

Tabel 1 Tingkat Penilaian Aspek Rentabilitas............................................... 19

Tabel 2 Hasil Uji Validitas............................................................................. 50

Tabel 3 Hasil Uji Reliabilitas Angket ............................................................ 51

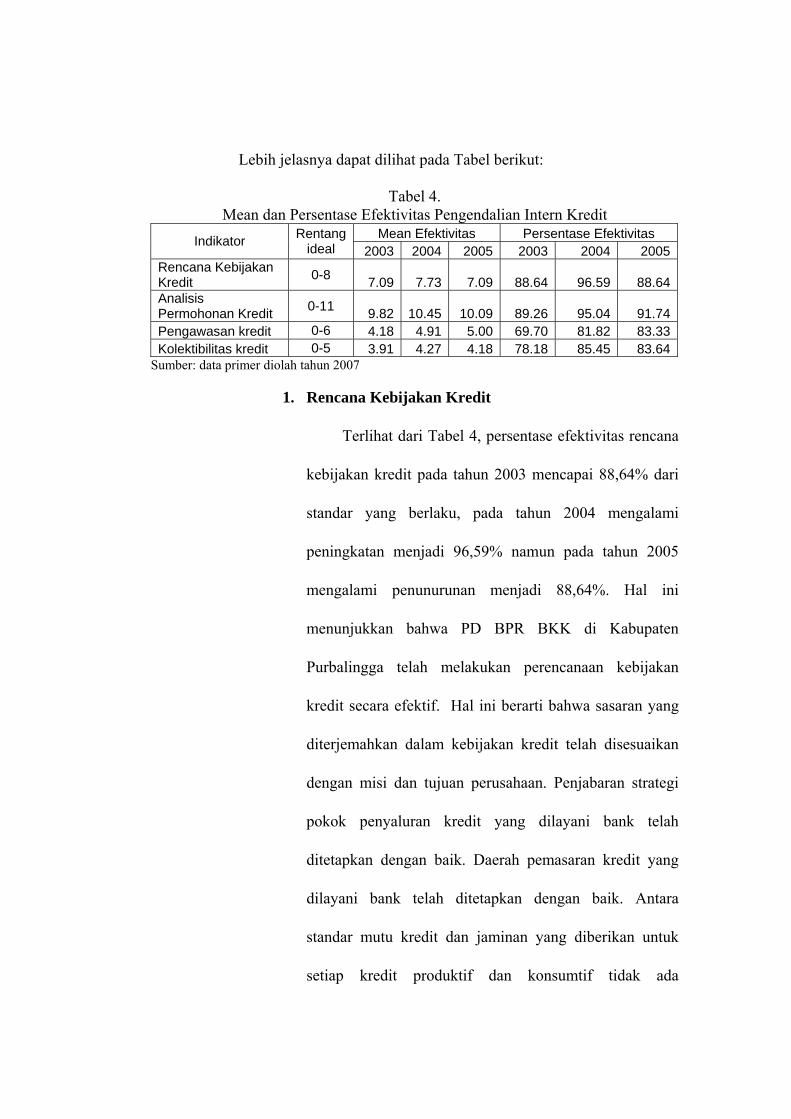

Tabel 4 Mean dan Persentase Efektivitas Pengendalian Intern Kredit .......... 55

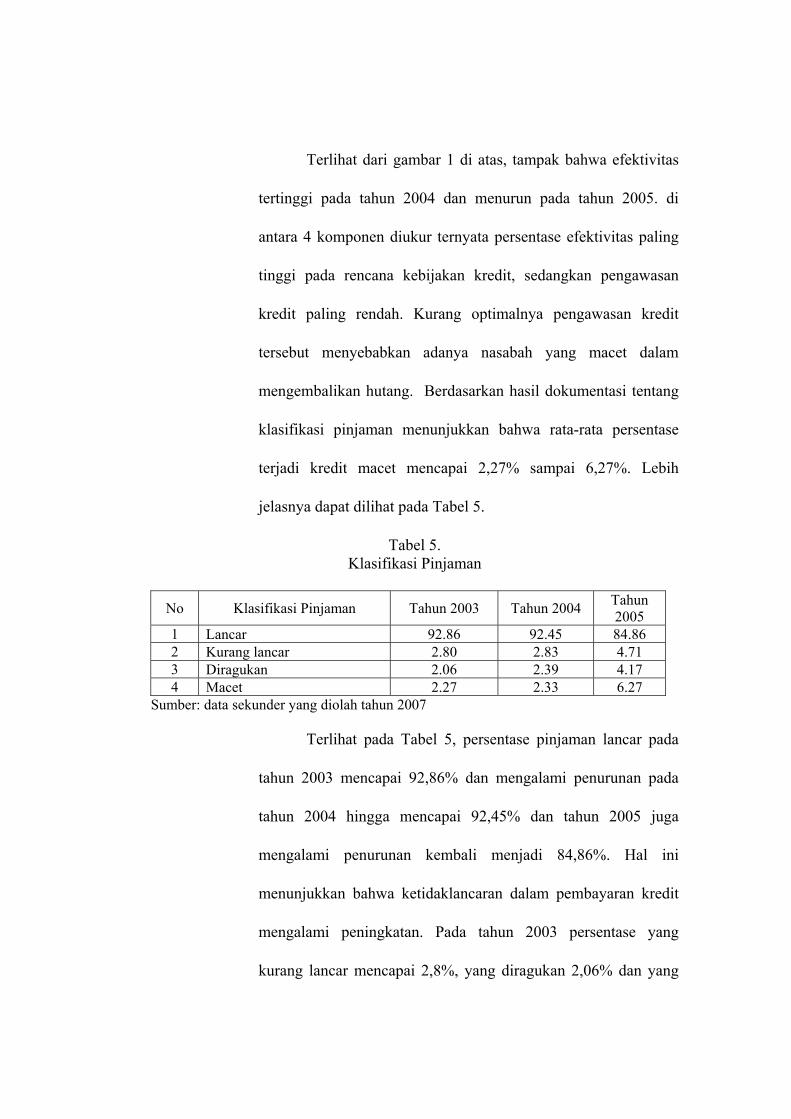

Tabel 5 Klasifikasi Pinjaman ......................................................................... 59

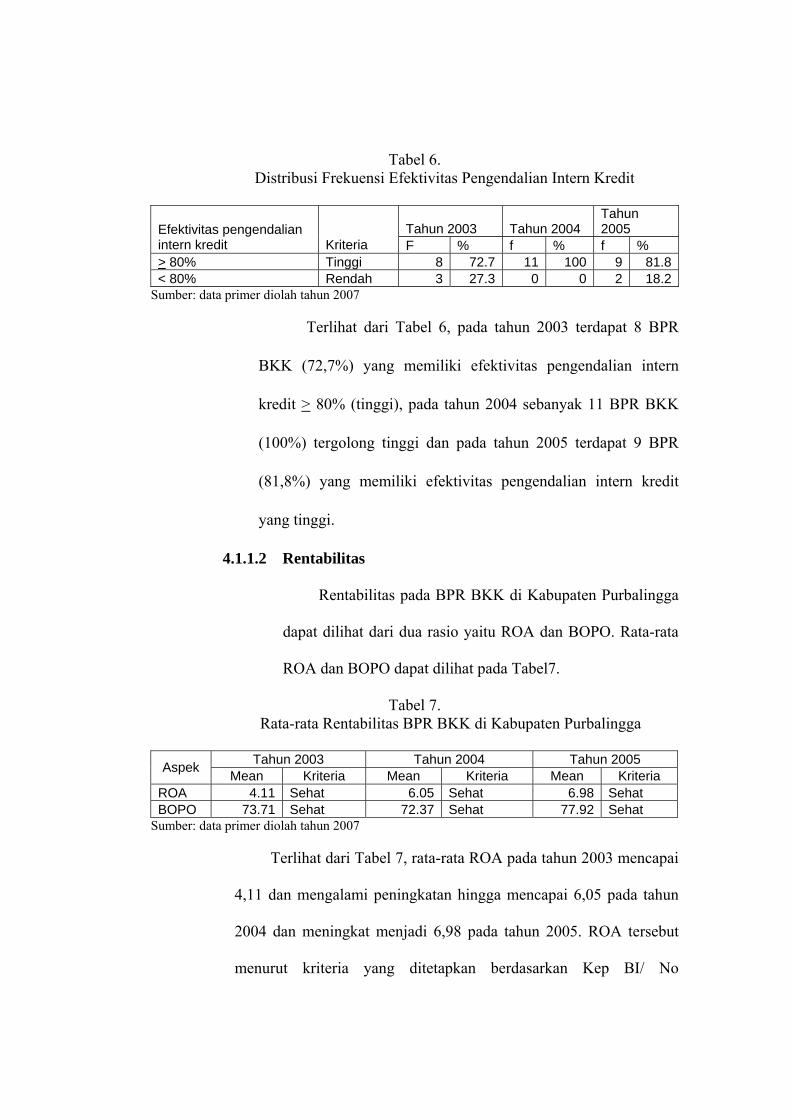

Tabel 6 Distribusi Frekuensi Efektivitas pengendalian Intern Kredit............ 61

Tabel 7 Rata-rata Rentabilitas PD. BPR-BKK Di Kabupaten Purbalingga... 61

Tabel 8 Hasil Uji Normalitas Data................................................................. 62

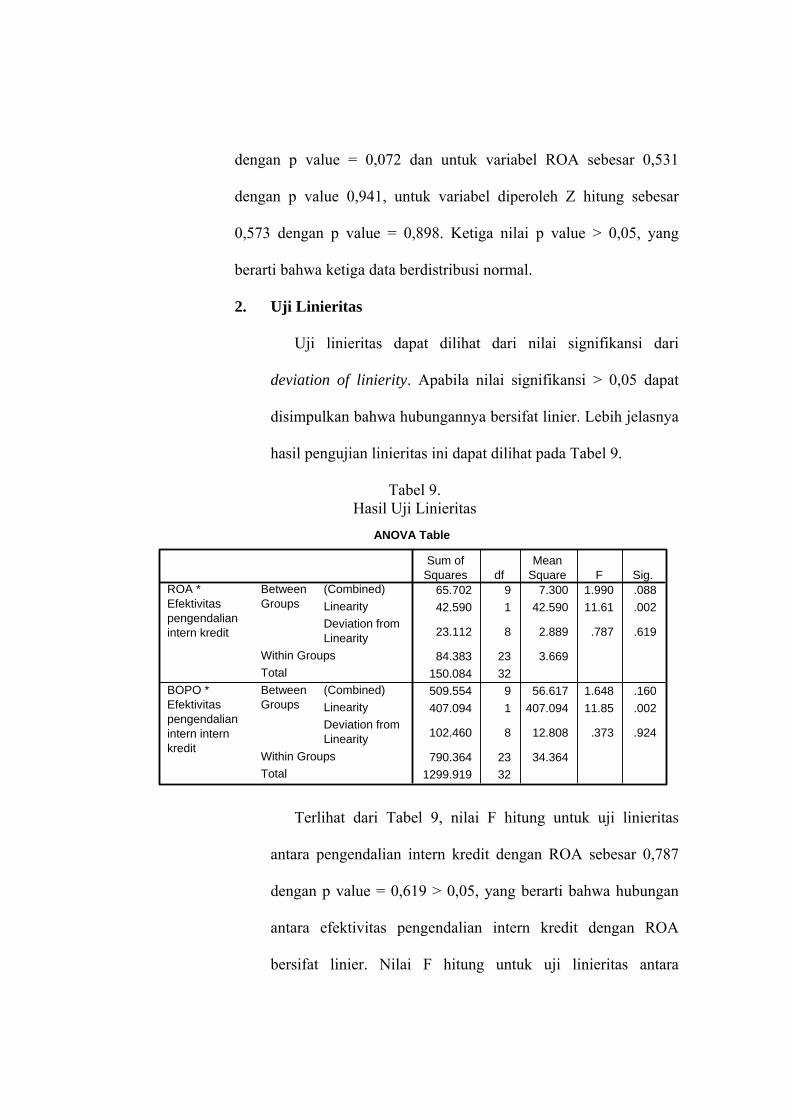

Tabel 9 Hasil Uji Linieritas............................................................................ 63

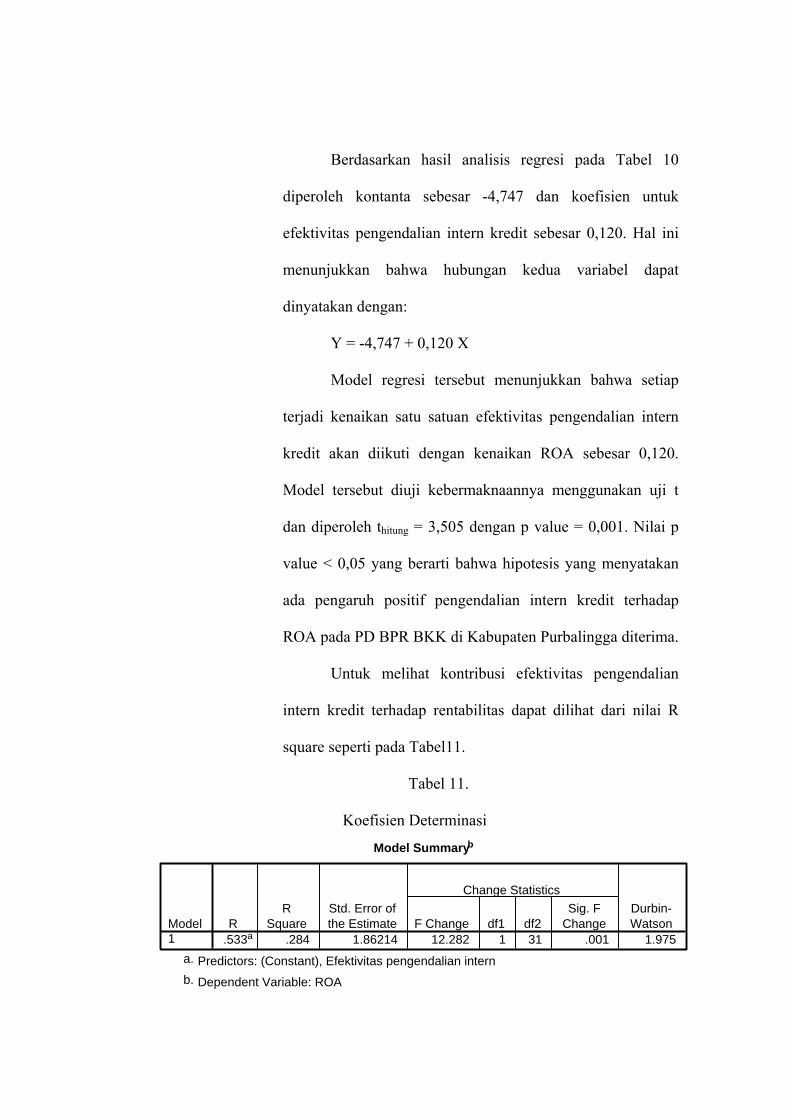

Tabel 10 Uji Hipotesis I ................................................................................... 64

Tabel 11 Koefisien Determinasi ...................................................................... 65

Tabel 12 Uji Hipotesis II.................................................................................. 66

Tabel 13 Koefisien Determininasi ................................................................... 67

DAFTAR GAMBAR

Gambar 1 Persentase Efektivitas Pengendalian Intern Kredit ......................... 58

Gambar 2 Klasifikasi Pinjaman ....................................................................... 60

DAFTAR LAMPIRAN

Lampiran 1 Validitas Rencana Kebijakan Kredit ........................................... 73

Lampiran 2 Uji Validitas Analisis Permohonan Kredit ................................ 74

Lampiran 3 Uji Validitas Kolektibilitas Kredit.............................................. 75

Lampiran 4 Uji Validitas Pengawasan Kredit................................................ 76

Lampiran 5 Reliability Angket Rencana Kebijakan Kredit ........................... 77

Lampiran 6 Reliability Analisis Permohonan Kredit..................................... 78

Lampiran 7 Reliability Pengawasan Kredit ................................................... 79

Lampiran 8 Reliability Kolektibilitas Kredit ................................................. 80

Lampiran 9 Uji Normalitas Data.................................................................... 81

Lampiran 10 Uji Linieritas.............................................................................. 82

10.1 Report ..................................................................................... 82

10.2 Anova Table .......................................................................... 82

10.3 Measures Association ............................................................ 83

Lampiran 11 Regression .................................................................................. 84

Lampiran 12 Regression .................................................................................. 85

Lampiran 13 Data Hasil Penelitian .................................................................. 86

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sektor perbankan sangat berperan penting dalam perekonomian,

khususnya perkreditan. Menurut Undang-Undang no. 10 tahun 1998, Bank

Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan dan usaha

secara konvensional atas berdasarkan prinsip syariah yang dalam kegiatannya

tidak memberikan jasa lalu lintas pembayaran. BPR yang melaksanakan

kegiatan usahanya berdasarkan prinsip syariah tidak diperkenankan

melaksanakan kegiatan usaha konvensional, begitu juga sebaliknya.

Bentuk badan hukum BPR adalah berupa salah satu perusahaan daerah,

koperasi, perseroan terbatas, dan bentuk lain yang ditetapkan dengan peraturan

pemerintah. Dan PD BPR BKK adalah salah satu bentuk dari BPR dengan

badan hukum perusahaan daerah, yang pada dasarnya merupakan lembaga

perkreditan pedesaan yang menyalurkan kredit kecil kepada para petani dan

pedagang (pengusaha kecil) dan atau golongan ekonomi lemah di desa-desa

atau kecamatan-kecamatan yang kekurangan modal dalam kegiatan usahanya,

dengan cara mudah, murah, dan terarah, dengan bunga yang tidak terlalu

tinggi, guna melindungi masyarakat dari pengijon, pelepas uang dan untuk

menaikkan pendapatan masyarakat serta meningkatkan produktivitas

diberbagai bidang wilayah pedesaan.

Rentabilitas merupakan salah satu alat untuk menilai keberhasilan

perusahaan dalam memperoleh laba serta dapat dijadikan ukuran bahwa

perusahaan telah bekerja secara efisien. Efektivitas pengendalian intern kredit

merupakan usaha-usaha untuk menjaga kredit yang diberikan tetap lancar,

produktif dan tidak macet. Semakin meningkatnya pemberian kredit atas

permintaan dari masyarakat, PD BPR BKK terus berusaha meningkatkan pula

pelayanannya serta berusaha menjadi mitra usaha yang baik bagi masyarakat

dan saling menguntungkan. Menguntungkan bagi masyarakat dan

menguntungkan bagi pihak PD BPR BKK, sebab tanpa adanya keuntungan,

suatu perusahaan tidak mungkin dapat berjalan dengan lancar begitu juga PD

BPR BKK. Seiring dengan perkembangan teknologi dan adanya spesialisasi

perusahaan, maka dibutuhkan dana untuk membiayai kegiatan usahanya yang

harus digunakan seefisien mungkin. Prinsip manajemen perusahaan menuntut

baik dalam memperoleh atau menggunakan dana harus didasarkan pada

pertimbangan efisien dan efektivitas, artinya setiap dana yang tertanam dalam

aktiva harus dapat digunakan seefisien mungkin untuk dapat menghasilkan

keuntungan investasi yang maksimal (Bambang Riyanto, 2001:5).

PD BPR BKK mempunyai peranan sebagai financial intermediary,

sehingga harus melaksanakan kegiatannya dengan baik, yaitu adanya proses

pengolahan penghimpunan dana masyarakat ke dalam bank dan pengalokasian

dana tersebut bagi kepentingan bank dan masyarakat serta pemupukannya

secara optimal melalui penggerakan semua sumber daya yang tersedia untuk

mencapai tingkat rentabilitas yang memadai.

Cara pertama yang ditempuh bank adalah dengan memperhatikan

efektivitas pengendalian intern kredit. Efektivitas pengendalian intern kredit

pada PD BPR BKK khususnya di Kabupaten Purbalingga dimulai sejak tahap

analisis kredit sampai dengan saat pelunasannya. Sehingga PD BPR BKK

dapat mewujudkan fungsi dan tugasnya seperti yang tercantum dalam pasal 6-

7 Peraturan daerah Propinsi Jawa Tengah no. 20 tahun 2002, PD BPR BKK

membantu menyediakan modal usaha bagi usaha mikro, kecil, dan menengah

melalui usaha pemberian kredit.

Kegiatan utama PD BPR BKK di Kabupaten Purbalingga adalah

pemberian kredit, dan merupakan sumber pendapatan utama bagi bank.

Dengan memberikan kredit kepada masyarakat perusahaan (PD BPR BKK)

akan memiliki kredit yang memberikan penangguhan penerimaan uang,

dengan begitu akan memberikan pengaruh yang kurang baik apabila

pemberian kredit yang dilakukan terlalu besar sehingga terjadi penumpukan

modal kerja dalam kredit. Dengan penimbunan modal kerja tersebut akan

mempengaruhi pendanaan perusahaan dalam menjalankan aktivitas usahanya

yang secara langsung maupun tidak langsung menghambat kegiatan

operasional perusahaan. Aktivitas pemberian kredit dalam hal ini sangat

penting karena menyangkut modal kerja dalam kredit serta berpengaruh

terhadap rentabilitas yang akan dicapai. Semakin besar proporsi pemberian

kreditnya memperbesar jumlah investasi dalam kredit walaupun ini berarti

semakin besar resikonya tetapi bersamaan dengan itu juga memperbesar

rentabilitas. Dengan pengelolaan kredit yang baik PD BPR BKK dapat

memberikan kepercayaan dan pelayanan bagi masyarakat yang membutuhkan

pinjaman, sehingga membantu dan mendorong pertumbuhan dan

pembangunan daerah di segala bidang serta dalam rangka meningkatkan taraf

hidup rakyat dan sebagai salah satu sumber pendapatan daerah (Peraturan

daerah Propinsi Jawa Tengah no. 20 tahun 2002).

Berdasarkan observasi awal pada PD BPR-BKK di kabupaten

Purbalingga tahun 2000-2002 ROA tergolong sehat karena melebihi 1,50.

Sedangkan jika dilihat dari BOPO tergolong sehat karena kurang dari 93,52.

(Kep BI/ No 30/12/Kep/DIR tanggal 30 April 1997). Dari hasil tersebut

peneliti ingin mengetahui apakah peningkatan kedua faktor tersebut sebagai

dampak dari meningkatnya pengendalian intern yang akan mempengaruhi

tingkat rentabilitasnya. Penelitian sebelumnya tentang rentabilitas telah

dilakukan Laili (2003) menemukan bukti empiris bahwa tidak ada pengaruh

antara efektivitas pengendalian intern kredit dan piutang terhadap rentabilitas

pada PD BPR BKK di Kabupaten Tegal.

Berdasarkan fenomena diatas maka peneliti tertarik untuk menguji

kembali apakah efektifitas pengendalian intern kredit berpengaruh terhadap

rentabilitas pada PD BPR BKK di Kabupaten Purbalingga. Sehubungan

dengan hal tersebut, maka peneliti bermaksud melakukan penelitian dengan

judul “PENGARUH EFEKTIVITAS PENGENDALIAN INTERN KREDIT

TERHADAP RENTABILITAS PD BPR BKK DI KABUPATEN

PURBALINGGA”.

1.2 Rumusan Masalah

Rentabilitas sangat penting bagi PD BPR BKK karena merupakan

ukuran keberhasilan usaha bagi bank, dimana dengan rentabilitas yang

diperoleh PD BPR BKK, akan menimbulkan citra yang baik kepda

masyarakat. Rentabilitas bank sangat dipengaruhi oleh efektivitas

pengendalian intern kredit. Selaras dengan uraian diatas maka timbul

permasalahan sebagai berikut :

1. Apakah efektivitas pengendalian intern kredit berpengaruh terhadap

rentabilitas pada PD BPR BKK di Kabupaten Purbalingga?

2. Seberapa besar pengaruh efektivitas pengendalian intern kredit terhadap

rentabilitas pada PD BPR BKK di Kabupaten Purbalingga?

1.3 Tujuan Penelitian

Untuk dapat melaksanakan penelitian dengan baik dan mengenai sasaran

maka penelitian harus mempunyai tujuan, adapun tujuan penulis untuk

mengadakan penelitian ini adalah :

1. Ingin mengetahui apakah efektivitas pengendalian intern kredit

berpengaruh terhadap rentabilitas pada PD BPR BKK di Kabupaten

Purbalingga.

2. Ingin mengetahui besarnya pengaruh efektivitas pengendalian intern kredit

terhadap rentabilitas pada PD BPR BKK di Kabupaten Purbalingga.

1.4 Kegunaan Penelitian

Melalui penelitian ini diharapkan dapat memberikan kegunaan yakni

sebagai berikut :

1. Kegunaan secara teoritik

a. Secara teoritik mencoba menerapkan konsep teori pengendalian intern

kredit berkaitan dengan rentabilitas yang dikemukakan Rimsky K.

Judisseno (2002:138) yang akan dicobakan pada PD BPR BKK di

Kabupaten Purbalingga.

b. Bagi peneliti, penelitian ini merupakan media untuk belajar

memecahkan masalah secara ilmiah dan memberikan sumbangan

pemikiran berdasarkan disiplin ilmu yang diperoleh di bangku kuliah

pada khususnya dan pengaruh efektivitas pengendalian intern kredit

terhadap rentabilitas pada PD BPR BKK.

c. Bagi civitas akademika dapat menambah informasi sumbangan

pemikiran dan bahan kajian dalam penelitian.

2. Kegunaan secara praktis

Sebagai bahan masukan atau sumbangan pemikiran bagi PD BPR

BKK di Kabupaten Purbalingga dalam pelaksanaan pengendalian intern

kredit, dan tingkat rentabilitas.

BAB II

LANDASAN TEORI

2.1 Lembaga Keuangan Bank

2.1.1 Pengertian Bank

Bank berasal dari kata Italia banco yang artinya bangku.

Bangku inilah yang dipergunakan oleh bankir untuk melayani

kegiatan operasionalnya kepada para nasabah. Istilah bangku secara

resmi dan populer menjadi Bank. Agar pengertian bank menjadi

jelas, penulis mengutip beberapa definisi atau rumusan yang

dikemukakan para penulis sebagai berikut.

1. Undang-undang Republik Indonesia No.7 Tahun 1992 tentang

Perbankan yang telah diubah dengan Undang-Undang No. 10

Tahun 1998:

a. Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-

bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak.

b. Perbankan adalah segala sesuatu yang menyangkut tentang

bank, mencakup kelembagaan, kegiatan usaha, serta cara dan

proses dalam melaksanakan kegiatan usahanya.

c. Bank Umum adalah bank yang melaksanakan kegiatan usaha

secara konvensional dan atau berdasarkan prinsip syariah

yang dalam kegiatannya memberikan jasa dalam lalu lintas

pembayaran.

d. Bank Perkreditan Rakyat adalah bank yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan prinsip

syariah yang dalam kegiatannya tidak memberikan jasa

dalam lalu lintas pembayaran.

2. Prof. G.M. Verryn Stuart

Bank adalah badan usaha yang wujudnya memuaskan keperluan

orang lain, dengan memberikan kredit berupa uang yang

diterimanya dari orang lain, sekalipun dengan jalan

mengeluarkan uang baru dan uang kertas. Jadi bank melakukan

operasi pasif dan aktif, yaitu mengumpulkan dana dari

masyarakat yang berkelebihan dana (surplus spending unit – SSU

) dan menyalurkan kredit kepada masyarakat yang membutuhkan

dana (defisit spending unit – DSU )

3. Dr. B.N. Ajuha

Bank menyalurkan modal dari mereka yang tidak dapat

menggunakan secara menguntungkan kepada mereka yang dapat

membuatnya lebih produktif untuk keuntungan masyarakat. Bank

juga berarti saluran untuk menginvestasikan tabungan secara

aman dan dengan tingkat bunga yang menarik.

4. Drs. H. Malayu S.P Hasibuan

a. Bank Umum adalah lembaga keuangan, pencipta uang,

pengumpulan dana dan penyalur kredit, pelaksana lalulintas

pembayaran, stabilisator moneter, serta dinamisator

pertumbuhan perekonomian.

b. Bank adalah lembaga keuangan berarti bank adalah badan

usaha yang kekayaannya terutama dalam bentuk asset

keuangan (financial assets) serta bermotifkan profit dan juga

sosial, jadi bukan hanya mencari keuntungan saja.

c. Bank adalah pencipta uang dimaksudkan bahwa bank

menciptakan uang giral dan mengedarkan uang kartal.

d. Bank adalah pengumpul dana dan penyalur kredit berarti

bank dalam operasinya mengumpulkan dana kepada SSU dan

menyalurkan kredit kepada DSU.

2.1.2 Penggolongan Bank

Berdasarkan Undang-Undang RI No. 7 Tahun 1992 tentang

Perbankan sebagaimana telah diubah dengan Undang-Undang RI No.

10 Tahun 1998 tentang perbankan penggolongan bank meliputi:

1. Berdasarkan jenisnya:

a. Bank Umum

Bank umum adalah bank yang dapat memberikan jasa dalam

lalu lintas pembayaran, di mana dalam pelaksanaan kegiatan

usahanya dapat secara konvensional atau berdasarkan prinsip

syariah.

b. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat (BPR) adalah bank yang tidak

memberikan jasa dalam lalu lintas pembayaran, yang dalam

pelaksanaan kegiatan usahanya dapat secara konvensional

atau berdasarkan prinsip syariah.

2. Berdasarkan kepemilikannya:

a. Bank Milik Pemerintah

b. Bank Milik Pemerintah Daerah

c. Bank Milik Swasta Nasional

d. Bank Milik Koperasi

e. Bank Asing/Campuran

3. Berdasarkan bentuk hukumnya:

a. Bank berbentuk hukum Perusahaan Daerah

b. Bank berbentuk hukum Perseroan (PERSERO)

c. Bank berbentuk hukum Perseroan Terbatas (PT)

d. Bank berbentuk hukum Koperasi

4. Berdasarkan kegiatan usahanya:

a. Bank Devisa

b. Bank Bukan Devisa

5. Berdasarkan sistem pembayaran jasa:

a. Bank berdasarkan pembayaran bunga

b. Bank berdasarkan pembayaran berupa pembagian hasil

keuntungan (bank dengan prinsip syariah).

2.1.3 Usaha Pokok Bank

Bank pada dasarnya merupakan perantara antara SSU

(surplus spending unit) dengan DSU (defisit spending unit), usaha

pokok bank didasarkan atas empat hal pokok, yaitu:

1) Denomination Divisibility

Adalah bank yang menghimpun dana dari SSU yang masing-

masing nilainya relatif kecil, tetapi secara keseluruhan jumlahnya

akan sangat besar. Dengan demikian bank dapat memenuhi

permintaan DSU yang membutuhkan dana tersebut dalam bentuk

kredit.

2) Maturity Flexibility

Adalah bank dalam menghimpun dana menyelenggarakan

bentuk-bentuk simpanan yang bervariasi jangka waktu dan

penarikannya, seperti rekening giro, rekening koran, deposito

berjangka, sertifikat deposito, buku tabungan dsb.

3) Liquidity Transformation

Adalah dana yang disimpan oleh para penabung (SSU) kepada

bank umumnya bersifat likuid. Karena itu, SSU dapat dengan

mudah mencairkannya sesuai dengan bentuk tabungannya.

4) Risk Diversification

Adalah bank dalam menyalurkan kredit kepada banyak pihak

atau debitur dan sektor-sektor ekonomi yang beraneka macam,

sehingga risiko yang dihadapi bank dengan cara menyebarkan

kredit semakin kecil.

2.2 Bank Perkreditan Rakyat (BPR)

2.2.1 Pengertian Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang tidak

memberikan jasa dalam lalu lintas pembayaran, yang dalam

pelaksanaan kegiatan usahanya dapat secara konvensional atau

berdasarkan prinsip syariah ( Hasibuan, 38).

Bank Perkreditan Rakyat menerima simpanan hanya dalam

bentuk deposito berjangka, tabungan, dan atau bentuk lainnya yang

dipersamakan dengan itu. Pada mulanya tugas pokok BPR diarahkan

untuk menunjang pertumbuhan dan modernisasi ekonomi pergeseran

serta mengurangi praktek-praktek ijon dan para pelepas uang.

2.2.2 Tugas Pokok Bank Perkreditan Rakyat (BPR)

Untuk mewujudkan tugas pokoknya Bank Perkreditan Rakyat

melakukan usaha sebagai berikut:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan

berupa giro, deposito berjangka, sertifikat deposito, tabungan,

dan atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit.

3. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi

hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan

pemerintah.

4. Menempatkan dana dalam bentuk sertifikat Bank Indonesia

(SBI), deposito berjangka, sertifikat deposito, dan atau tabungan

pada bank lain.

Usaha-usaha yang dilarang bagi Bank Perkreditan Rakyat

meliputi:

1. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas

pembayaran (LLP).

2. Melakukan kegiatan usaha dalam valuta asing, kecuali

melakukan transaksi atau jual beli uang kertas asing (money

changer).

3. Melakukan penyertaan modal.

4. Melakukan usaha perasuransian.

5. Melakukan usaha lain di luar kegiatan usaha sebagaimana

dimaksud diatas.

2.2.3 Pendirian Bank Perkreditan Rakyat (BPR)

Pendirian Bank Perkreditan Rakyat dapat dilakukan oleh :

1. Warga Negara Indonesia.

2. Badan Hukum Indonesia yang seluruh kepemilikannya oleh

WNI.

3. Pemerintah Daerah.

4. Dua pihak atau lebih sebagaimana dimaksud dalam angka (1), (2)

dan (3).

Setiap orang yang mengajukan permohonan untuk

mendirikan usaha Bank Perkreditan Rakyat wajib memenuhi

persyaratan mengenai:

1. Susunan organisasi dan kepengurusan.

2. Permodalan.

3. Kepemilikan.

4. Keahlian dibidang perbankan.

5. Kelayakan rencana kerja.

Sesuai dengan SK Direksi Bank Indonesia No.

32/35/KEP/DIR tanggal 12 Mei 1999 tentang Bank Perkreditan

Rakyat dikatakan bahwa modal disetor untuk mendirikan BPR

ditetapkan sekurang-kurangnya:

1. Dua miliar rupiah untuk BPR yang didirikan di DKI Jakarta, dan

Kabupaten/ Kotamadya Tanggerang, Bogor, Bekasi, dan

Karawang.

2. Satu miliar rupiah untuk BPR yang didirikan di wilayah Ibukota

Provinsi di luas wilayah yang disebut dalam huruf (a)

3. Lima ratus juta rupiah untuk BPR yang didirikan di luar wilayah

yang disebut dalam huruf (a) dan (b).

Pihak pemohon izin usaha untuk Bank Perkreditan Rakyat

wajib memenuhi persyaratan tertentu sesuai dengan pasal 6 Surat

Keputusan Direksi Bank Indonesia No. 32/35/KEP/DIR tentang

Bank Perkreditan Rakyat, serta melampirkan:

1. Rancangan akta pendirian badan hukum, termasuk rancangan

anggaran dasar badan hukum yang telah disisakan oleh instansi

yang berwenang.

2. Data kepemilikan, berupa daftar pemegang saham berikut

rincian besarnya kepemilikan saham bagi bank yang berbentuk

hukum Perseroan Terbatas/ Perusahaan Daerah.

3. Daftar susunan Dewan Komisaris dan Direksi.

4. Rencana susunan organisasi.

5. Rencana kerja untuk tahun pertama, yang memuat hasil

penelaahan mengenai peluang pasar dan potensi ekonomi,

rencana kegiatan usaha yang mencakup penghimpunan dan

penyaluran dana serta langkah-langkah kegiatan yang akan

dilakukan.

6. Bukti pelunasan modal disetor, sekurang-kurangnya 30% dalam

bentuk foto copy bilyet deposito pada bank umum di Indonesia

dan atas nama Direksi Bank Indonesia.

7. Surat pernyataan dari calon pemegang saham bagi bank yang

berbentuk Perseroan Terbatas dan Perusahaan Daerah.

Persyaratan diatas merupakan persyaratan yang harus

dipenuhi si pemohon persetujuan prinsip, sebaliknya maka Bank

Indonesia dituntut untuk segera menangani permohonan tersebut

apabila kelengkapan persyaratan telah dipenuhi.

Pendirian PD. BPR BKK Purbalingga sesuai dengan SK

Menteri Keuangan No. Kep-463/KM.13/1991 Tanggal 8 Oktober

1991.

2.3 Rentabilitas

2.3.1 Pengertian Rentabilitas

Rentabilitas suatu perusahaan menunjukan perbandingan

antara laba dengan aktiva / modal yang menghasilkan laba tersebut.

Dengan kata lain rentabilitas merupakan kemampuan suatu

perusahaan untuk menghasilkan laba selama periode tertentu

(Bambang Riyanto, 2001 :35).

Rentabilitas menurut Munawir (2001:86), adalah rasio untuk

mengukur profit yang diperoleh dari modal-modal yang digunakan

untuk operasi tersebut. Atau ratio mengukur kemampuan perusahaan

untuk memperoleh keuntungan. Sedangkan menurut Wasis (1989:97)

dalam bukunya "Pembelanjaan Perusahaan" rentabilitas mempunyai

sinonim dengan rate of retum, eaming power, dan profitability. Yang

dimaksud rentabilitas yaitu kemampuan perusahaan untuk

memperoleh laba. Kalau laba atau profit adalah jumlahnya, maka

rentabilitas adalah kemampuan untuk memperoleh jumlah tersebut.

Kemampuan itu antara lain disebabkan oleh tersedianya kemudahan

dalam bentuk modal kerja yang ditanamkan.

Rentabilitas dalam hal ini bukan semata-mata kemampuan

saja, tetapi kemampuan yang dikaitkan dengan modal yang

digunakan. Oleh karena itu rentabilitas juga merupakan

perbandingan, yaitu perbandingan antara laba tersebut. Rentabilitas

menunjukan angka nisbi yang dipergunakan sebagai petunjuk atau

indikator keberhasilan perusahaan. Bagi perusahaan pada umumnya

masalah rentabilitas lebih penting dari masalah laba, karena laba

yang besar belumlah merupakan ukuran bahwa perusahaan itu telah

dapat bekerja dengan efisien. Efisien baru dapat diketahui dengan

membandingkan laba yang diperoleh dengan kekayaan atau modal

yang menghasilkan laba tersebut, dengan kata lain menghitung

rentabilitasnya. Dengan demikian yang harus diperhatikan oleh

perusahaan ialah tidak hanya bagaimana usaha untuk mempertinggi

rentabilitasnya (Bambang Riyanto, 2001:37). Pendapat lain menurut

Faisal Abdullah, Rentabilitas adalah kemampuan bank dalam

menghasilkan profit (laba) melalui operasi bank (2003:28).

Tingkat rentabilitas BPR mencerminkan keberhasilan atau

kegagalan manajemen BPR dalam mengelola atau menanamkan dana

yang tersedia pada aktiva produktif untuk memperoleh bunga atau

penghasilan serta pengaturan pembiayaan yang harus dikeluarkan

untuk menunjang operasional BPR yang bersangkutan. Rentabilitas

berguna untuk mengukur tingkat efisiensi usaha dan profitabilitas

BPR dalam menghasilkan laba selama periode tertentu.

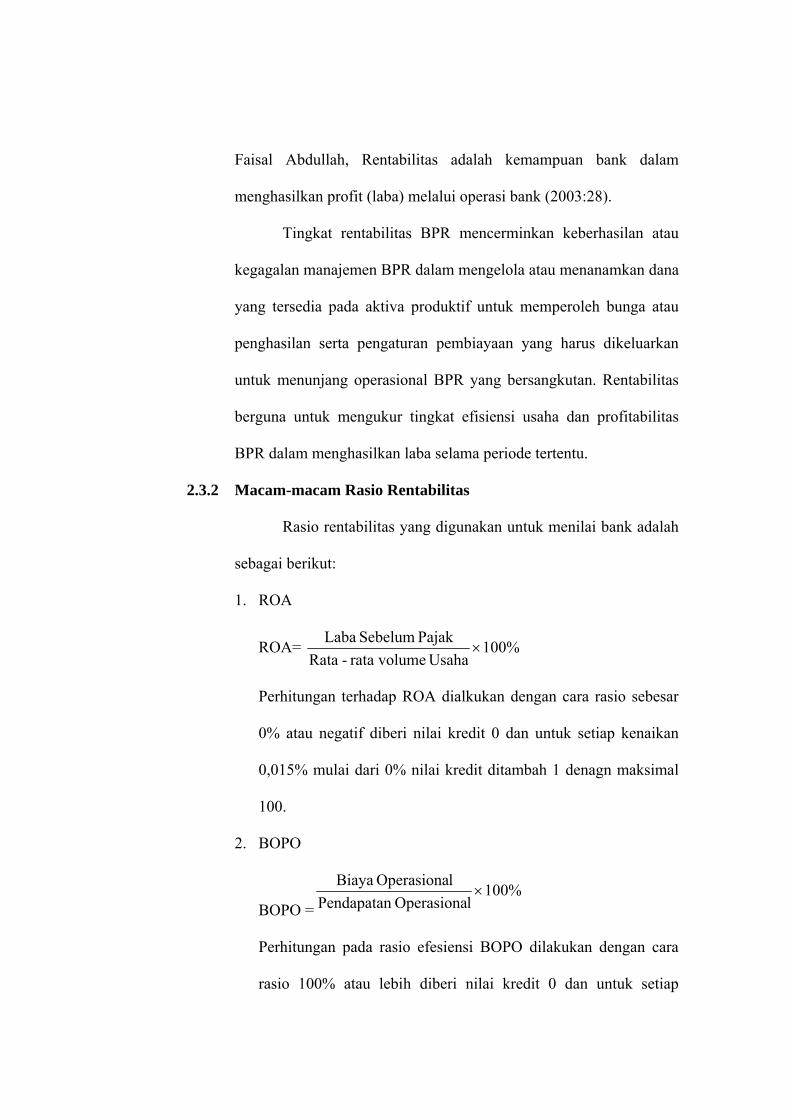

2.3.2 Macam-macam Rasio Rentabilitas

Rasio rentabilitas yang digunakan untuk menilai bank adalah

sebagai berikut:

1. ROA

ROA= %100Usahavolumerata-Rata

Pajak Sebelum Laba×

Perhitungan terhadap ROA dialkukan dengan cara rasio sebesar

0% atau negatif diberi nilai kredit 0 dan untuk setiap kenaikan

0,015% mulai dari 0% nilai kredit ditambah 1 denagn maksimal

100.

2. BOPO

BOPO =%100

lOperasiona PendapatanlOperasiona Biaya

×

Perhitungan pada rasio efesiensi BOPO dilakukan dengan cara

rasio 100% atau lebih diberi nilai kredit 0 dan untuk setiap

penurunan 0,08% nilai kredit ditambah 1 dengan maksimal 100.

(Dendawijaya.2003:121).

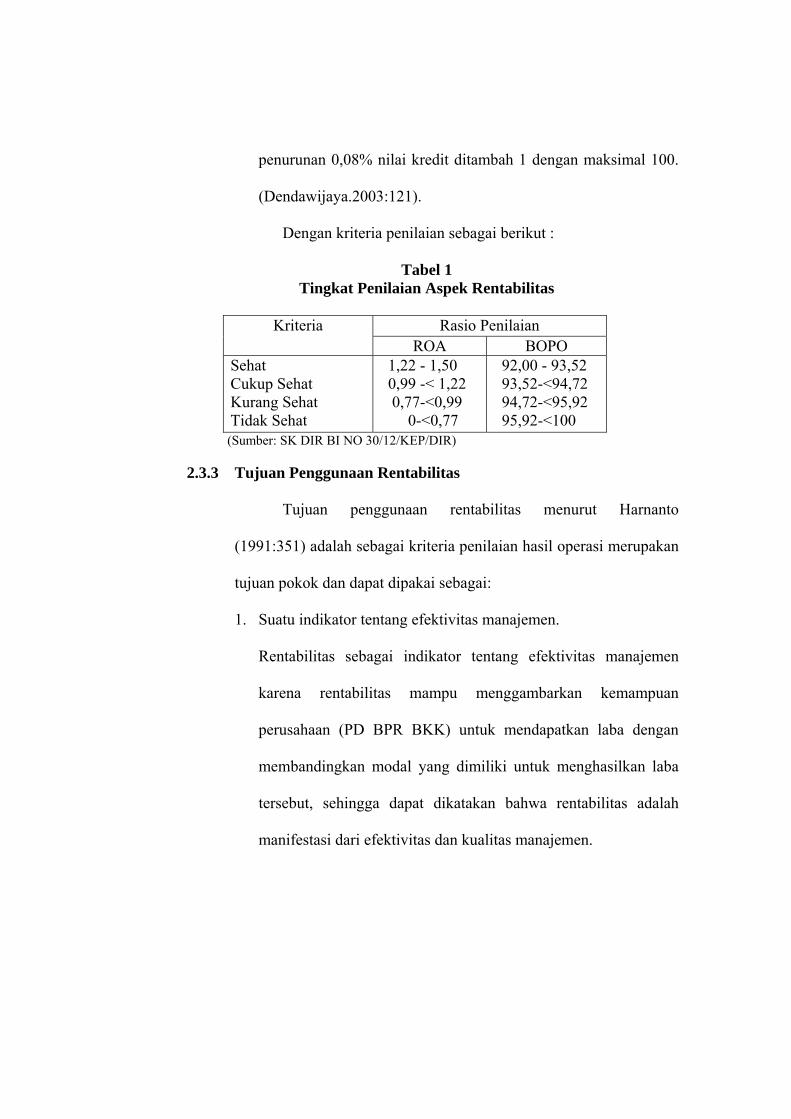

Dengan kriteria penilaian sebagai berikut :

Tabel 1 Tingkat Penilaian Aspek Rentabilitas

Rasio Penilaian Kriteria

ROA BOPO Sehat Cukup Sehat Kurang Sehat Tidak Sehat

1,22 - 1,50 0,99 -< 1,22 0,77-<0,99 0-<0,77

92,00 - 93,52 93,52-<94,72 94,72-<95,92 95,92-<100

(Sumber: SK DIR BI NO 30/12/KEP/DIR)

2.3.3 Tujuan Penggunaan Rentabilitas

Tujuan penggunaan rentabilitas menurut Harnanto

(1991:351) adalah sebagai kriteria penilaian hasil operasi merupakan

tujuan pokok dan dapat dipakai sebagai:

1. Suatu indikator tentang efektivitas manajemen.

Rentabilitas sebagai indikator tentang efektivitas manajemen

karena rentabilitas mampu menggambarkan kemampuan

perusahaan (PD BPR BKK) untuk mendapatkan laba dengan

membandingkan modal yang dimiliki untuk menghasilkan laba

tersebut, sehingga dapat dikatakan bahwa rentabilitas adalah

manifestasi dari efektivitas dan kualitas manajemen.

2. Suatu alat membuat proyeksi laba perusahaan.

Rentabilitas sebagai alat membuat proyeksi laba perusahaan

karena rentabilitas mampu menggambarkan korelasi atau

hubungan antara laba dengan modal yang digunakan untuk

menghasilan laba tersebut. Oleh karena itu manajer dapat

menganalisa dan merencanakan laba pada berbagai tingkat

perubahan yang ditanam.

3. Suatu alat pengendali bagi manajemen.

Rentabilitas sebagai alat pengendali bagi manajemen karena

rentabililas juga dapat digunakan sebagai alat kendali dalam

menyusun target (rencana), budget, koordinasi, evaluasi hasil

pelaksanaan operasi perusahaan dan kriteria penilaian altematif

serta dasar pengambilan keputusan penanaman modal.

2.4 Pengendalian Intern

2.4.1 Pengertian Pengendalian Intern

Struktur pengendalian intern menurut Ikatan Akuntansi

Indonesia (1996:19) sebagaimana tercantum dalam standar

profesional akuntan publik adalah kebijakan dan prosedur yang

ditetapkan untuk memperoleh keyakinan yang memadai bahwa

tujuan usaha yang spesifik akan dapat dicapai. Pengertian keyakinan

memadai mengandung arti bahwa struktur pengendalian intern

satuan usaha tidak melebihi manfaat yang diharapkan.

Struktur pengendalian intern suatu organisasi terdiri dari

kebijakan dan prosedur yang diciptakan untuk memberikan jaminan

yang memadai agar tujuan organisasi dapat tercapai (Mulyadi,

2001:164). Pengendalian intern meliputi rencana organisasi dan

semua metode yang terkoordinisir dan tindakan atau ukuran yang

diterapkan dalam suatu perusahaan untuk mengamankan hartanya,

mengecek ketelitian dan keandalan data akuntansi, meningkatkan

efisiensi operasi dan mendorong kekuatan kebijakan yang telah

ditetapkan oleh manajemen (Bambang Hariadi, 1990:3).

Berdasarkan Pengertian pengendalian intern tersebut, terdapat

beberapa konsep dasar sebagai berikut:

1) Pengendalian intern merupakan proses untuk mencapai tujuan

tertentu.

2) Pengendalian intern dijalankan oleh orang.

3) Pengendalian intern diharapkan hanya dapat memberikan

keyakinan yang memadai, bukan keyakinan mutlak karena

pengendalian intern mengandung keterbatasan yang dapat

menimbulkan resiko.

2.4.2 Unsur Pengendalian Intern

Unsur pengendalian intern menurut Mulyadi (2001:166),

antara lain :

1) Adanya struktur organisasi yang menggambarkan pemisahan

fungsi-fungsi.

Fungsi-fungsi yang harus dipisahkan :

a) Fungsi pengawasan

b) Fungsi pencatatan

c) Fungsi penyimpanan

2) Sistem pemberian wewenang dan prosedur pencatatan salah satu

cara untuk mengendalikan harta, utang, pendapatan dan biaya

adalah melalui pemberian wewenang sampai batas-batas

kewajaran yang telah ditetapkan.

3) Unsur pelaksanaan yang wajar.

Prosedur yang telah ditetapkan seyogyanya ditaati oleh setiap

petugas didalam perusahaan.

4) Unsur kualitas pegawai.

Sistem pengendalian pegawai hanya akan berfungsi apabila

petugas pelaksana memiliki kecakapan berdasarkan pengalaman

dan pendidikan.

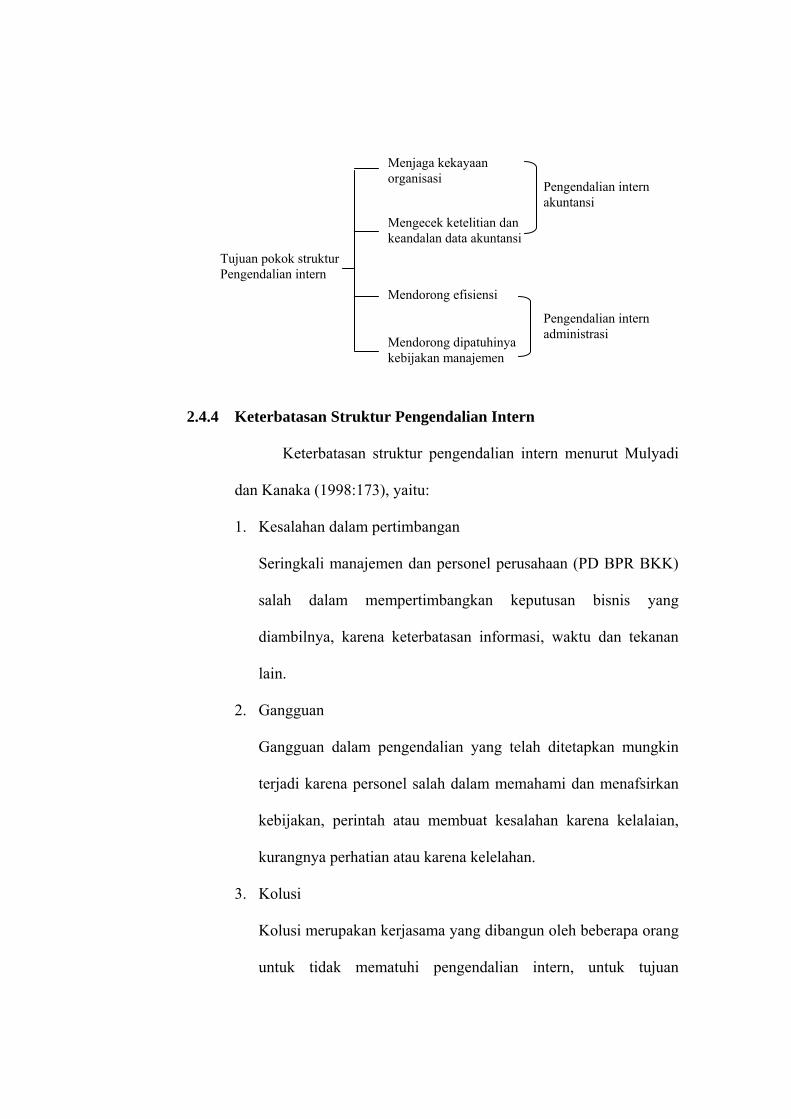

2.4.3 Tujuan Struktur Pengendalian Intern

Tujuan struktur pengendalian intern menurut Mulyadi

(2001:169) adalah sebagai berikut:

1) Menjaga kekayaan organisasi

2) Mengecek ketelitian dan keandalan data akuntansi

3) Mendorong efisiensi

4) Mendorong dipatuhinya kebijakan manajemen

Menurut tujuannya struktur pengendalian intern dapat dibagi dua

macam:

Tujuan pokok struktur Pengendalian intern

Menjaga kekayaan organisasi Pengendalian intern

akuntansi

Pengendalian intern administrasi

Mengecek ketelitian dan keandalan data akuntansi

Mendorong efisiensi

Mendorong dipatuhinya kebijakan manajemen

2.4.4 Keterbatasan Struktur Pengendalian Intern

Keterbatasan struktur pengendalian intern menurut Mulyadi

dan Kanaka (1998:173), yaitu:

1. Kesalahan dalam pertimbangan

Seringkali manajemen dan personel perusahaan (PD BPR BKK)

salah dalam mempertimbangkan keputusan bisnis yang

diambilnya, karena keterbatasan informasi, waktu dan tekanan

lain.

2. Gangguan

Gangguan dalam pengendalian yang telah ditetapkan mungkin

terjadi karena personel salah dalam memahami dan menafsirkan

kebijakan, perintah atau membuat kesalahan karena kelalaian,

kurangnya perhatian atau karena kelelahan.

3. Kolusi

Kolusi merupakan kerjasama yang dibangun oleh beberapa orang

untuk tidak mematuhi pengendalian intern, untuk tujuan

mengambil keuntungan dan melakukan kecurangan terhadap

kekayaan entitas untuk keperluan pribadi

4. Pengabaian oleh pengurus (manajemen)

Manajemen atau pengurus dengan wewenang pengambilan

keputusan yang ada pada mereka dapat mengabaikan kebijakan

atau proseedur yang telah ditetapkan untuk mengambil

keuntungan pribadi, penyajian laporan keuangan yang

berlebihan, dan kepatuhan semu.

5. Biaya lawan manfaat

Dalam membangun dan mengimplementasikan pengendalian

intern pengurus mempertimbangkan biaya yang dikeluarkan

dengan manfaat yang diperoleh. Namun manfaat yang diperoleh

dari pengendalian intern sulit diukur karena umumnya bersifat

kualitatif.

6. Sence of control

Bilamana pengawas dan pengurus serta manajer atau direksi

tidak memiliki sence of control yang memadai akan mendorong

mereka untuk tidak mengembangkan dan mengimplementasikan

intern dengan baik.

2.4.5 Pengujian Pengendalian Intern

Pengujian pengendalian menurut Mulyadi dan Kanaka

(1998:10) adalah prosedur audit yang dilaksanakan untuk

menentukan efektivitas desain dan atau operasi kebijakan dan

presedur dalam hubungannya dengan operasi suatu kebijakan dan

prosedur struktur pengendalian intern, pengujian pengendalian

dilakukan berkaitan, dengan apakah kebijakan dan prosedur

sesungguhnya berjalan dengan baik. Kebijakan dan prosedur akan

efektif bila diterapkan semestinya secara konsisten oleh orang yang

berwewenang.

Jenis penguji pengendalian :

1) Permintaan keterangan

2) Pengamatan

3) Inspeksi

4) Pelaksanaan kembali

2.5 Pengendalian Intern Kredit

2.5.1 Pengertian Kredit

Dalam kehidupan sehari-hari sering didengar adanya istilah

kredit, yang diartikan penundaan pembayaran oleh pihak yang

menerima barang atau uang kepada pihak yang memberikannya

dengan perjanjian tertentu.

Istilah kredit sebenarnya berasal dari bahasa latin “credere”

yang berarti kepercayaan atau “credo” yang artinya saya percaya.

Bila seseorang memperoleh kredit, berarti dia telah memperoleh

kepercayaan (Hadiwijaya, 1997: 4).

Beberapa pendapat tentang pengertian kredit antara lain :

Menurut Tucker dalam Hadiwijaya (1997 : 6), kredit adalah

pertukaran atau pemindahan sesuatu yang berharga, baik berupa

barang ataupun jasa dengan keyakinan bahwa ia akan dapat atau

mampu membayar dengan nilai atau harga yang sama di waktu yang

akan datang.

Pengertian kredit menurut UU No. 10/1998 Pasal 1 ayat 11

adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi utangnya setelah jangka waktu tertentu

dengan pemberian bunga. Sedangkan menurut Malayu Hasibuan

(2001:87) kredit adalah semua jenis pinjaman yang harus dibayar

kembali bersama bunganya oleh peminjam sesuai dengan perjanjian

yang telah disepakati. Dari pengertian diatas, dapat disimpulkan

bahwa kredit merupakan pembiayaan yang potensial menghasilkan

pendapatan dibanding dengan alternatif pendanaan lainnya.

Kredit berarti suatu pemberian pretasi oleh pihak satu kepada

pihak lain dan prestasi itu akan dikembalikan lagi pada suatu masa

tertentu yang akan datang disertai dengan suatu kontra prestasi yang

berupa bunga (Sinungan, 2000: 4).

2.5.2 Pengertian pengendalian intern kredit

Pengendalian intern kredit adalah usaha-usaha untuk menjaga

kredit yang diberikan tetap lancar, produktif dan tidak macet. Lancar

dan produktif artinya kredit itu dapat ditarik kembali bersama

bunganya sesuai dengan perjanjian yang telah disetujui kedua belah

pihak (Malayu Hasibuan,2001:105).

Pengendalian intern kredit penting, karena jika kredit macet

berarti kerugian bagi bank bersangkutan. Oleh karena itu, penyaluran

kredit harus didasarkan pada prisip kehati-hatian dan dengan sistem

pengendalian intern kredit yang baik dan benar.

2.5.3 Pentingnya pengendalian intern kredit

Kredit memberikan dampak adanya penangguhan penerimaan

uang, baru pada saat jatuh temponya terjadi aliran kas masuk.

Penangguhan penerimaan uang tersebut akan memberikan pengaruh

yang kurang baik, apabila pemberian kredit yang dilakukan terlalu

besar akan terjadi penimbunan modal kerja dalam aktiva lancar

kredit yang diberikan.

Pengendalian intern kredit mutlak harus dilaksanakan untuk

menghindari terjadinya kredit macet dan penyelesaian kredit macet.

Oleh karena itu diperlukan pengelolaan piutang (kredit) yang baik

yaitu dalam bentuk kebijaksanaan kredit yang mengandung unsur

pengendalian intern piutang, agar dana yang terdapat dari para

debitur dapat tertagih tepat pada waktunya sehingga tidak

menimbulkan kerugian bagi perusahaan.

Menurut Faisal Abdullah dalam bukunya "Manajemen

Perbankan", menyebutkan bahwa agar dapat menjamin

terselenggaranya penyaluran kredit secara sehat dan menguntungkan,

kebijaksanaan kredit wajib mengandung unsur pengendalian intern

atas semua kegiatan yang bersangkutan dengan kredit, sejak tahap

analisis kredit, hingga saat pelunasannya (2000 :14).

2.5.4 Tujuan pengendalian intern kredit

Tujuan pengendalian intern kredit bagi bank, dalam hal ini

PD.BPR BKK adalah untuk:

1. Menjaga agar kredit yang disalurkan tetap aman

a. Mengetahui apakah kredit yang disalurkan itu lancar atau

tidak

b. Melakukan tindakan pencegahan dan penyelesaian kredit

macet atau kredit bermasalah

c. Mengevaluasi apakah prosedur penyaluran kredit yang

dilakukan telah baik atau masih perlu disempurnakan

d. Memperbaiki kesalahan-kesalahan karyawan analisis kredit

dan mengusahakan agar kesalahan itu tidak terulang kembali

e. Mengetahui posisi persentase collectibility credit yang

disalurkan bank

f. Meningkatkan moral dan tanggungjawab karyawan analisis

kredit bank (Malayu Hasibuan,2001:105).

2. Unsur pengendalian intern kredit

Hasibuan mengemukakan mengenai unsur pengendalian piutang

(kredit) yang harus ada dalam PD BPR BKK adalah sebagai

berikut:

2.5.5 Rencana Kebijakan Kredit

Rencana kebijakan kredit dimaksudkan sebagai penyusunan

segenap komponen yang mengatur perihal perkreditan bank, baik

prosedur, jumlah kredit maupun jangka waktu dan tingkat bunga

kredit yang disusun dan dijadikan pedoman bank melaksanakan

penyaluran kredit kepada debitur. Kebijakan kredit bank yang

komprenhensif terdiri dari dari tiga bagian yaitu :

1. Kebijakan umum kredit

Kebijakan umum kredit menyangkut sasaran yang ingin dicapai,

strategi pokok penyaluran kredit, daerah pemasaran, standar

mutu kredit dan jaminan yang di kehendaki, dan batas wewenang

persetujuan / pemberian kredit.

2. Prosedur pemberian dan pengawasan

Merupakan kebijaksanaan yang harus dipenuhi oleh bank dan

calon debitur. Secara garis besar prosedur pemberian kredit

menyangkut tiga persoalan yaitu, standar dokumentasi kredit,

perlindungan melalui program asuransi dan pengawasan kredit.

3. Pedoman khusus penanganan kredit

Kebijakan yang disesuaikan dengan kondisi khusus dan tujuan

tiap sektor ekonomi, karena tiap sektor ekonomi mempunyai

kondisi tujuan yang tidak sama. Misalnya kredit industri

manufaktur, perdagangan, maupun perikanan. Untuk tujuan

tertentu misal kredit pembelian rumah dan kredit untuk modal

usaha.

2.5.6 Analisis Permohonan Kredit

Analisis permohonan kredit terkait dengan calon debitur,

langkah yang dilakukan bank sampai dengan menganalisis

permohonan kredit (Hasibuan, 2001:105)

1. Permohonan Kredit

Tahap pertama dalam pemberian kredit adalah pengajuan

permohonan kredit oleh calon debitur. Permohonan ini bisa

diajukan secara tertulis tetapi dalam prakteknya lebih banyak

dilakukan secara lisan.

2. Pengumpulan data dan pengamatan jaminan.

Apabila permohonan kredit dinilai layak, maka pihak bank akan

melakukan pengumpulan data lapangan baik menyangkut data

pribadi maupun reputasi dan hal-hal lain yang berkaitan dengan

bisnis calon debitur.

3. Analisis kredit

Tahap yang paling menentukan dalam analisis dan pengambilan

keputusan pemberian kredit adalah. penentuan layak atau tidak

permohonan kredit calon debitur. Disini pihak bank dituntut

obyektif dan konsisten atas hasil analisis dengan berpegang pada

prinsip-prinsip kelayakan kredit.

Prinsip analisis kredit dalam dunia perbankan dikenal dengan

konsep 5C, yaitu:

1. Character (Watak)

Karakter pemohon kredit dapat diperoleh dengan cara

mengumpulkan informasi dari referensi nasabah dan bank-bank

lain tentang perilaku, kejujuran, pergaulan, dan ketaatannya

memenuhi pembayaran transaksi. Karakter yang baik jika ada

keinginan untuk membayar kewajibannya.

2. Capacity (Kemampuan)

Kemampuan calon debitur perlu dianalisis apakah ia mampu

memimpin perusahaan dengan baik dan benar. Kalau ia mampu

meminpin perusahaan, ia akan dapat membayar pinjaman sesuai

dengan perjanjian dan perusahaannya tetap berdiri.

3. Capital (Modal)

Modal dari calon debitur harus dianalisis mengenai besar dan

struktur modalnya yang terlihat dari neraca lajur perusahaan

calon debitur.

4. Condition (Kondisi)

Analisis terhadap aspek ini meliputi analisis terhadap variabel

makro yang melingkupi perusahaan baik variabel regiona1,

nasional maupun internasional. Variabel yang diperhatikan

terutama adalah variabel ekonomi.

5. Collateral (Jaminan)

Penilaian ini meliputi penilaian terhadap jaminan yang diberikan

debitur sebagai pengaman kredit yang diberikan bank. Penilaian

tersebut meliputi kecenderungan nilai jaminan dimasa depan dan

tingkat kemudahan mengkonversikannya menjadi uang tunai

(Marketability) (Faisal Abdullah,2003;92-94)

Selain konsep atau prinsip 5C tersebut diatas, dalam

prakteknya bank juga seringkali menerapkan dasar penilaian lain

yang sering disebut dengan prinsip 5P yaitu :

1. Personality

Bank mencari data tentang kepribadian calon debitur seperti

riwayat hidupnya, hobi, keadaan keluarga, sosial standing, serta

hal-hal lain yang erat hubungannya dengan kepribadian

sipeminjam.

2. Purpose

Bank mencari data tentang tujuan atau keperluan penggunaan

kredit.

3. Prospect

Bank mencari data tentang harapan masa depan dari bidang

usaha atau kegiatan usaha si peminjam.

4. Payment

Bank mencari data tentang bagaimana perkiraan pembayaran

kembali pinjaman yang akan diberikan.

5. Party

Party (golongan) dari calon-calon peminjam bank perlu

menggolongkan calon debiturnya menjadi beberapa golongan

menurut caracter, capacity dan capital. Penggolongan ini akan

memberi arah analisis bank bagaimana ia harus bersikap.

(Hadiwijaya, 1997 : 37-38).

Selain konsep atau prinsip 5C dan 5P bank juga menerapkan

dasar penilaian lain yang sering disebut dengan prinsip 3R yaitu :

1. Return

Yaitu penilaian atas hasil yang akan dicapai oleh perusahaan

calon peminjam setelah mendapatkan kredit, apakah hasil

tersebut cukup untuk menutup hasil pinjaman serta sekaligus

memungkinkan pula usahanya untuk berkembang terus.

2. Repayment

Sebagai kelanjutan dari return diatas, yang kemudian

diperhitungkan kemampuan, jadwal serta jangka waktu

pengembalian kembali kredit.

3. Risk Bearing Activity

Yaitu sejauh mana ketahanan suatu perusahaan calon peminjam

untuk menanggung resiko kegagalan andaikata terjadi suatu hal

dikemudian hari yang tidak diinginkan.

2.5.7 Pengawasan kredit

Pengawasan kredit merupakan proses penilaian dan

pcmantauan kredit sejak analisis agar yang dilaksanakan dapat

berjalan sesuai dengan rencana kredit pengawasan kredit dapat

dibedakan menjadi :

1. Preventif Control

Merupakan pengawasan kredit yang dilakukan sebelum

pencairan kredit dengan tujuan untuk mencegah kemungkinan

terjadi penyimpangan penggunaan kredit.

2. Represif Control

Merupakan pengawasan kredit yang dilakukan setelah pencairan

dan saat penggunaan kredit dengan tujuan untuk mengatasi setiap

penyimpangan yang terjadi (Faisal Abdu11ah,2003:88-96).

2.5.8 Kolektibilitas Kredit

Penggolongan kredit berdasarkan kategori tertentu guna

memantau kelancaran pembayaran kembali (angsuran) oleh debitur.

Berdasarkan surat keputusan Direksi Bank Indonesia No.31 / 147 /

Kep / DIR Tanggal 12 November 1998 tentang kualitas aktiva

produktif pasal 6 ayat 1, membagi tingkat kolektibilitas kredit

menjadi :

1. Kredit lancar

Kredit lancar yaitu kredit yang perjalanannya lancar atau

memuaskan, artinya segala kewajiban (bunga atau angsuran utang

pokok diselesaikan oleh nasabah secara baik).

2. Kredit dalam perhatian khusus

Kredit dalam perhatian khusus yaitu kredit yang selama 1-2

bulan mutasinya mulai tidak lancar, debitur mulai menunggak.

3. Kredit tidak lancar

Kredit tidak lancar yaitu kredit yang selama 3 atau 6 bulan

mutasinya tidak lancar, pembayaran bunga atau utang pokoknya

tidak baik. Usaha-usaha approach telah dilakukan tapi hasilnya

tetap kurang baik.

4. Kredit diragukan

Kredit diragukan yaitu kredit yang telah tidak lancar dan telah

pada jatuh temponya belum dapat juga diselesaikan oleh debitur

yang bersangkutan.

5. Kredit macet

Kredit macet sebagai kelanjutan dari usaha penyelesaian atau

pengaktivan kembali kredit yang tidak lancar dan usaha itu tidak

berhasil, barulah kredit tersebut dikategorikan kedalam kredit

macet. (Muchdarsyah Sinungan,2000:235-236).

2.5.9 Jenis-jenis Kredit

1. Kredit menurut tujuan penggunaannya

a. Kredit konsumtif

Kredit yang digunakan untuk pembelian barang-barang atau

jasa sebagai pemuas kebutuhan manusia secara langsung.

b. Kredit produktif

Kredit yang digunakan untuk tujuan produktif seperti yang

dapat meningkatkan kegunaan atau faedah, baik faedah

bentuk, faedah tempat, faedah waktu maupun faedah

kepemilikan.

Kredit produktif dibedakan menjadi 3 :

1) Kredit investasi

Digunakan untuk pembelian barang-barang modal atau

barang-barang tahan lama atau aktiva tetap.

2) Kredit modal kerja

Kredit yang digunakan untuk membiayai modal lancar,

yang biasa habis dalam satu atau beberapa proses

produksi atau siklus.

3) Kredit likuiditas

Kredit ini bertujuan untuk membantu perusahaan yang

sedang kesulitan likuiditas dalam memelihara likuiditas

minimalnya.

2. Kredit dalam pengalihan hak materinya

a. Kredit dalam bentuk uang

b. Kredit dalam bentuk bukan uang

Kredit ini berupa barang atau jasa, yang biasanya diberikan

oleh perusahaan-perusahaan, sedangkan pengembaliannya

dilakukan oleh debiturnya dalam bentuk uang.

3. Kredit menurut cara penggunaannya

a. Kredit tunai

Berupa kredit yang penggunaannya dilakukan dengan tunai

atau pemindahbukuannya kedalam rekening debiturnya atau

ditunjuk oleh debitur yang bersangkutan.

b. Kredit bukan tunai

Kredit yang tidak dibayarkan langsung pada saat perjanjian

dibuat tetapi ada tenggang waktu dan persyaratan tertentu.

4. Kredit menurut jangka waktunya

a. Kredit jangka pendek

Kredit yang diberikan bank dengan jangka waktu pelunasan

maksimal 1 tahun.

b. Kredit jangka menengah

Kredit yang diberikan bank dengan jangka waktu pelunasan

maksimal 3 tahun (antara 1 – 3 tahun).

c. Kredit jangka panjang

Kredit yang diberikan bank dengan jangka waktu maksimal

lebih dari 3 tahun atau lebih dari 5 tahun.

d. Kredit sektor pertanian

Dengan tujuan produktif dalam rangka meningkatkan hasil

atau produksi disektor pertanian, baik berupa kredit modal

kerja maupun kredit investasi.

e. Kredit sektor pertambangan

Untuk keperluan penggalian dan pengambilan bahan-bahan

tambang.

f. Kredit sektor perindustrian

Kredit yang diberikan berkenaan dengan kegiatan usaha

mengubah-ubah bentuk atau transformasi, meningkatkan

faedah dengan mengolah baik secara mekanik maupun kimia,

dari bahan sampai menjadi barang selesai.

g. Kredit sektor listrik, gas dan air

Diberikan untuk usaha pengadaan dan pendistribusian listrik,

gas dan air.

h. Kredit sektor konstruksi

Diberikan kepada para konstraktor yang memerlukan modal

kerja yang diperlukan untuk pembelanjaan pekerjaan

pembangunan atau perbaikan gedung-gedung, instalasi, jalan-

jalan, jembatan dan lain-lain.

5. Kredit dilihat dari segi jaminannya

Setiap kredit yang diberikan harus jelas jaminan

pengembaliannya. Adapun jaminan-jaminan tersebut ada

beberapa macam :

a. Jaminan perorangan

Merupakan jaminan atas kredit yang diberikan dengan

jaminan seseorang atau badan sebagai pihak ketiga yang

bertindak sebagai avalist (penanggung jawab).

b. Jaminan kebendaan secara fisik

Misalnya barang-barang bergerak (mesin, kendaraan

bermotor, perhiasan dan lain-lain). Maupun barang-barang

tidak bergerak (tanah, bangunan, mesin-mesin berat dan lain-

lain).

c. Jaminan kebendaan non fisik

Misalnya hak tagih, obligasi atau surat-surat berharga

lainnya.

6. Kredit menurut pemberiannya

a. Kredit yang terorganisasi

Yaitu kredit yang diberikan badan atau lembaga yang telah

terorganisir secara baik dan sesuai dengan ketentuan yang

berlaku dinegara yang bersangkutan.

b. Kredit yang tidak terorganisasi

Adalah kredit yang diberikan oleh orang atau sekelompok

orang maupun badan yang tidak terorganisir secara resmi.

7. Kredit dilihat dari segi alat buktinya

a. Kredit secara lisan

Yaitu kredit yang perjanjiannya dilakukan secara lisan saja,

artinya segala janji debitur dinyatakan secara lisan, baik

jumlah kredit, lamanya kredit, tingkat bunga maupun cara

dan waktu pembayarannya.

b. Kredit tercatat

Merupakan pemberian atau transaksi kredit yang tercatat

dalam semua catatan kredit (pembukuannya atau

administrasi) perusahaan baik kreditur, maupun pada debitur.

c. Kredit dengan perjanjian tertulis

Yaitu suatu hubungan yang diambil karena transaksi kredit

didasarkan pada perjanjian tertulis, antara pihak kreditur

dengan pihak debitur.

8. Kredit menurut sumber dananya

a. Kredit yang dananya berasal dari tabungan masyarakat.

Pemberian kredit dilakukan karena adanya kelebihan dana

masyarakat yang terbentuk dari kelebihan pendapatannya

yang terkumpul melalui saving deposit.

b. Kredit yang dananya berasal dari penciptaan uang baru.

Kredit yang diberikan dengan dana dari penambahan uang

terhadap uang yang beredar atau yang telah ada. Kredit

tersebut memberikan dampak penambahan daya beli baru

yang bersumber kepada penciptaan uang tersebut.

9. Kredit menurut negara pemberinya

a. Kredit dalam negeri (domestic credit)

Kredit yang diterima oleh peminjam di dalam negeri yang

dananya serta pemberi kreditnya berkedudukan di dalam

negeri juga.

b. Kredit luar negeri (foreign credit)

Kredit yang diberikan oleh orang asing (baik pemerintah

maupun swasta) kepada peminjam (baik pemerintah maupun

swasta) di dalam negeri.

2.5.10 Penyelamatan Kredit

Penyelamatan kredit dapat dilakukan dengan cara sebagai

berikut:

1. Rescheduling, dengan memperpanjang jangka waktu kredit dan

memperpanjang jangka waktu angsuran.

2. Reconditioning, dengan kapitalisasi bunga, penundaan

pembayaran bunga sampai waktu tertentu, penurunan suku

bunga, pembebasan bunga.

3. Restructuring, dengan menambah jumlah kredit, menambah

equity.

4. Kombinasi antara Rescheduling, Reconditioning dan

Restructuring.

5. Penyitaan jaminan atau Eksekusi.

6. Eksekusi dilakukan jika semua usaha penyelamatan sudah dicoba

namun nasabah masih juga tidak mampu memenuhi

kewajibannya terhadap bank. Eksekusi dilakukan dengan cara :

a. Menyerahkan kewajiban kepada BUPN (Badan Urusan

Piutang Negara)

b. Menyerahkan perkara ke Pengadilan Negeri (Perkara

Perdata). (Dendawijaya.2003:86-88).

2.6 Kerangka Berpikir

Kredit merupakan aktiva lancar yang relative likuid dalam

perusahaan (PD BPR BKK) dan merupakan sumber pendapatan utama bagi

bank, mengalir dan masuk setiap saat, mudah dipindah tangankan dan

mudah diselewengkan. Sementara itu aktivitas PD BPR BKK sehari-hari

sangat tergantung pada ketersediaan modal kerja yang tertanam dalam

kredit. Oleh karena itu kredit harus dikelola dengan baik agar tidak

mengganggu kelancaran operasi perusahaan.

Disamping mengelola kredit, pengendalian intern juga harus

dilakukan. Pengendalian intern kredit mencakup tahap analisis kredit hingga

saat pelunasannya. Dengan pengendalian intern yang baik, maka dapat

membantu manajemen dalam menjaga keamanan harta perusahaan (PD BPR

BKK) serta menemukan kesalahan-kesalahan yang dapat merugikan

perusahaan yang dikelola.

Agar tujuan (PD BPR BKK) tercapai, terkait dengan rentabilitas

perusahaan, maka kebijakan pengendalian intern yang dibuat perusahaan

harus teliti dan diawasi pelaksanannya. Oleh karena itu perlu bantuan

pemeriksaan intern untuk mengukur dan mengevaluasi keefektivan dari

pengendalian intern tersebut. Seperti yang diungkapkanoleh Ikatan Akuntan

Indonesia (1996:319) dalam Standar Profesional Akuntan Publik (SPAP)

yaitu tanggung jawab penting fungsi audit intern adalah memantau kinerja

pengendalian satuan usaha.

Penelitian terhadap pengendalian intern kredit diperlukan untuk

mengetahui apakah pengendalian intern kredit yang diterapkan sudah efektif

atau belum efektif, hal ini terkait dengan rentabilitas. Pengendalian intern

kredit termasuk dalam pengendalian akuntansi, sasaran utama pengendalian

intern kredit adalah mengelola kredit dengan baik dalam perusahaan (PD

BPR BKK), melindungi asset PD BPR BKK, memastikan ketepatan dan

keandalan data informasi akuntansi, mendorong efisiensi di semua operasi

dan mendorong kepatuhan terhadap kebijakan dan prosedur yang ditetapkan

manajemen (Mulyadi:2001). Pengendalian intern kredit penting, karena jika

kredit macet berarti kerugian bagi bank bersangkutan. Oleh karena itu,

penyaluran kredit harus didasarkan pada prinsip kehati-hatian dan dengan

system pengendalian intern kredit yang baik dan benar.

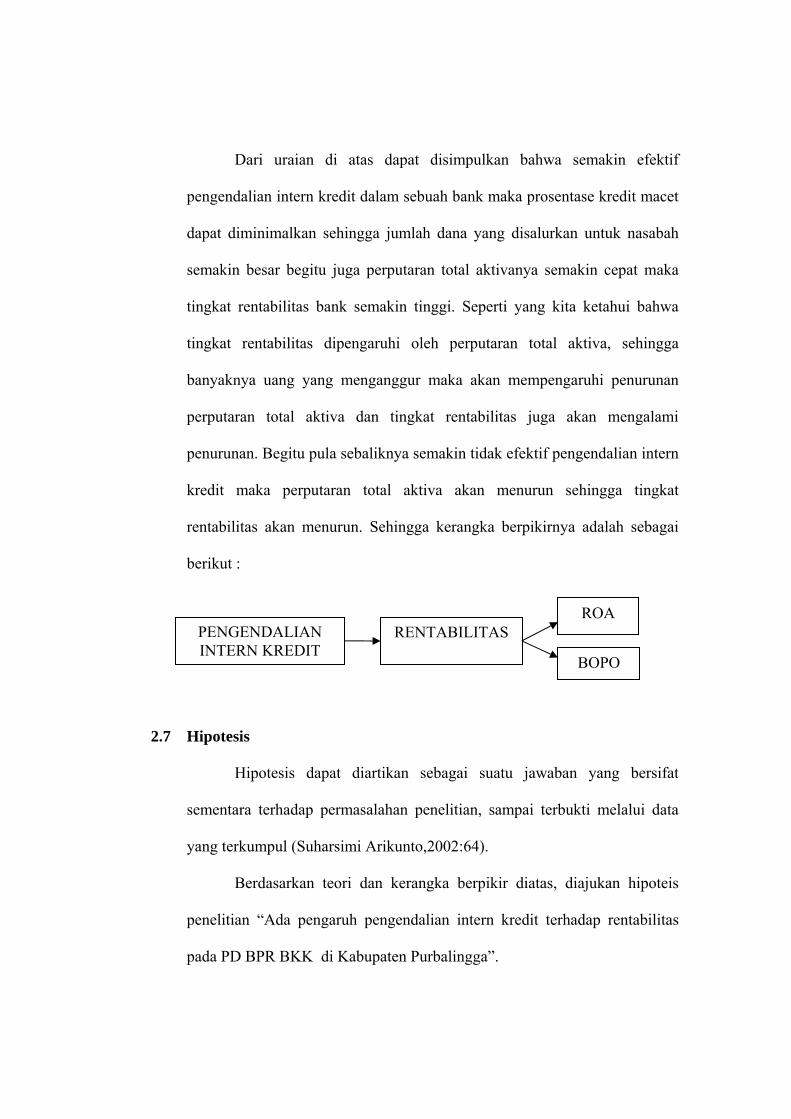

Dari uraian di atas dapat disimpulkan bahwa semakin efektif

pengendalian intern kredit dalam sebuah bank maka prosentase kredit macet

dapat diminimalkan sehingga jumlah dana yang disalurkan untuk nasabah

semakin besar begitu juga perputaran total aktivanya semakin cepat maka

tingkat rentabilitas bank semakin tinggi. Seperti yang kita ketahui bahwa

tingkat rentabilitas dipengaruhi oleh perputaran total aktiva, sehingga

banyaknya uang yang menganggur maka akan mempengaruhi penurunan

perputaran total aktiva dan tingkat rentabilitas juga akan mengalami

penurunan. Begitu pula sebaliknya semakin tidak efektif pengendalian intern

kredit maka perputaran total aktiva akan menurun sehingga tingkat

rentabilitas akan menurun. Sehingga kerangka berpikirnya adalah sebagai

berikut :

PENGENDALIAN INTERN KREDIT

RENTABILITASROA

BOPO

2.7 Hipotesis

Hipotesis dapat diartikan sebagai suatu jawaban yang bersifat

sementara terhadap permasalahan penelitian, sampai terbukti melalui data

yang terkumpul (Suharsimi Arikunto,2002:64).

Berdasarkan teori dan kerangka berpikir diatas, diajukan hipoteis

penelitian “Ada pengaruh pengendalian intern kredit terhadap rentabilitas

pada PD BPR BKK di Kabupaten Purbalingga”.

BAB III

METODE PENELITIAN

3.1 Populasi dan Sampel

3.1.1 Populasi dan Sampel

Penelitian ini merupakan penelitian populasi yaitu penelitian

yang meneliti semua elemen yang ada dalam wilayah penelitian

(Suharsimi Arikunto,2002:115). Dalam penelitian ini yang menjadi

populasi penelitian adalah 11 Perusahaan Daerah Bank Perkreditan

Rakyat-Badan Kredit Kecamatan (PD. BPR-BKK) di Kabupaten

Purbalingga yang berjumlah 11 PD. BPR-BKK.

1. PD. BPR-BKK Purbalingga

2. PD. BPR-BKK Kalimanah

3. PD. BPR-BKK Bobotsari

4. PD. BPR-BKK Bukateja

5. PD. BPR-BKK Kemangkon

6. PD. BPR-BKK Rembang

7. PD. BPR-BKK Kutasari

8. PPD. BPR-BKK Mrebet

9. PD. BPR-BKK Karangreja

10. PD. BPR-BKK Kaligondang

11. PD. BPR-BKK Karanganyar

Populasi ini sekaligus sebagai unit analisis penelitian.

3.2 Variabel Penelitian

Variabel adalah objek penelitian atau sesuatu yang menjadi titik

perhatian suatu penelitian (Suharsimi Arikunto, 2002:96). Variabel

dibedakan menjadi dua yaitu variabel bebas dan variabel terikat. Veriabel

bebas (x) adalah variabel yang mempengaruhi dan variabel terikat (y) adalah

akibat. Variabel dalam penelitian ini adalah :

3.2.1 Efektifitas pengendalian intern kredit (x)

Efektifitas pengendalian intern kredit harus ada dalam kebijakan

kredit yang ditetapkan oleh bank, mulai tahap analisis kredit sampai dengan

pelunasanya. Efektifitas pengendalian intern kredit adalah usaha-usaha

untuk menjaga kredit yang diberikan tetap lancar, produktif dan tidak macet.

Lancar dan produktif artinya kredit itu dapat ditarik kembali bersama

bunganya sesuai dengan perjanjian yang telah disetujui kedua belah pihak.

(Malayu Hasibuan,2001:105)

Efektivitas pengendalian intern kredit pada PD BPR-BKK diukur

dengan indikator:

1. Rencana kebijakan kredit

a. Adanya penyusunan kebijakan kredit

b. Adanya prosedur pembagian dan pengeluaran kredit

c. Adanya pedoman khusus dalam menangani jenis kredit tertentu.

2. Analisis permohonan kredit

a. Adanya proses pengajuan permohonan kredit

b. Adanya pengumpulan data dan pengamatan jaminan

c. Adanya proses analisis kredit.

3. Pengawasan kredit

a. Adanya pengawasan preventif control

b. Adanya pengawasan representative control

4. Kolektibitas kredit

a. Adanya pengelompokan/penggolongan kredit.

3.2.2 Rentabilitas (Y)

Indikatornya adalah :

1. ROA= %100Usahavolumerata-Rata

Pajak Sebelum Laba×

2. BOPO = %100lOperasiona Pendapatan

lOperasiona Biaya×

3.3 Metode pengumpulan data

3.3.1 Metode observasi

Metode observasi digunakan untuk mengetahui keadaan

perusahaan (PD BPR-BKK dengan berbagai permasalahan yang

relevan dengan permasalahan dalam penelitian.

3.3.2 Metode Dokumentasi

Metode Dokumentasi adalah pengumpulan data yang

bersumber pada benda-benda tertulis (Suharsimi Arikunto,

2002:135). Metode dokumentasi dalam penelitian ini digunakan

untuk mengetahui keefektifan pengendalian intern piutang dan

sebagai dasar untuk menganalisis data. Dalam hal ini

dokumentasinya berupa data informasi keuangan maupun data lain

yang mendukung. Dalam penelitian ini mengungkap efektivitas

pengendalian intern piutang, dan rentabilitas.

3.3.3 Metode Angket (Kuesioner)

Kuesioner adalah sejumlah pertanyaan tertulis yang

digunakan untuk memperoleh informasi dari responden tentang

pribadinya atau hal-hal yang ia ketahui. (Suharsimi

Arikunto,2002:128)

Metode angket dalam penelitian ini digunakan untuk

memperoleh informasi tentang hal-hal yang berkaitan dengan

efektivitas pengendalian intern piutang.

3.3.4 Metode Wawancara

Metode ini digunakan sebagai metode penunjang dalam

dalam melengkapi data yang diperoleh dari dokumentasi.

3.4 Validitas dan Reliabilitas Instrumen

3.4.1 Validitas Instrumen

Validitas Instrumen adalah suatu ukuran yang menunjukan

tingkat-tingkat kevalidan atau kesahihan. Suatu instrument yang

valid atau sahih mempunyai kevalidan yang tinggi, untuk uji

kevalidan digunakan rumus korelasi produk moment.

2222 )()())((

yyNxxNYXXYN

rxy Σ−Σ⟨⟩Σ−Σ⟨

∑∑−∑=

Keterangan :

rxy = Koefisien korelasi skor item dan skor total

∑x = Jumlah skor item

∑y = Jumlah skor total

∑xy = jumlah perkalian skor item dan skor total

∑x2 = Jumlah kuadrat skor item

∑y2 = Jumlah kuadrat skor total

N = Banyaknya subyek (Arikunto,2002:146)

Menganalisis valid tidaknya alat ukur atau instrument

tersebut dengan cara mengkonsultasikan hasil perhitungan korelasi

dengan tabel harga krisis dan r product momen pada taraf

kepercayaan 95% atau taraf signifikan 5% apabila perhitungan

koefisien korelasi lebih besar dibandingkan dengan nilai yang ada

pada r Tabel maka dinyatakan sudah valid sehingga instrument sudah

layak.

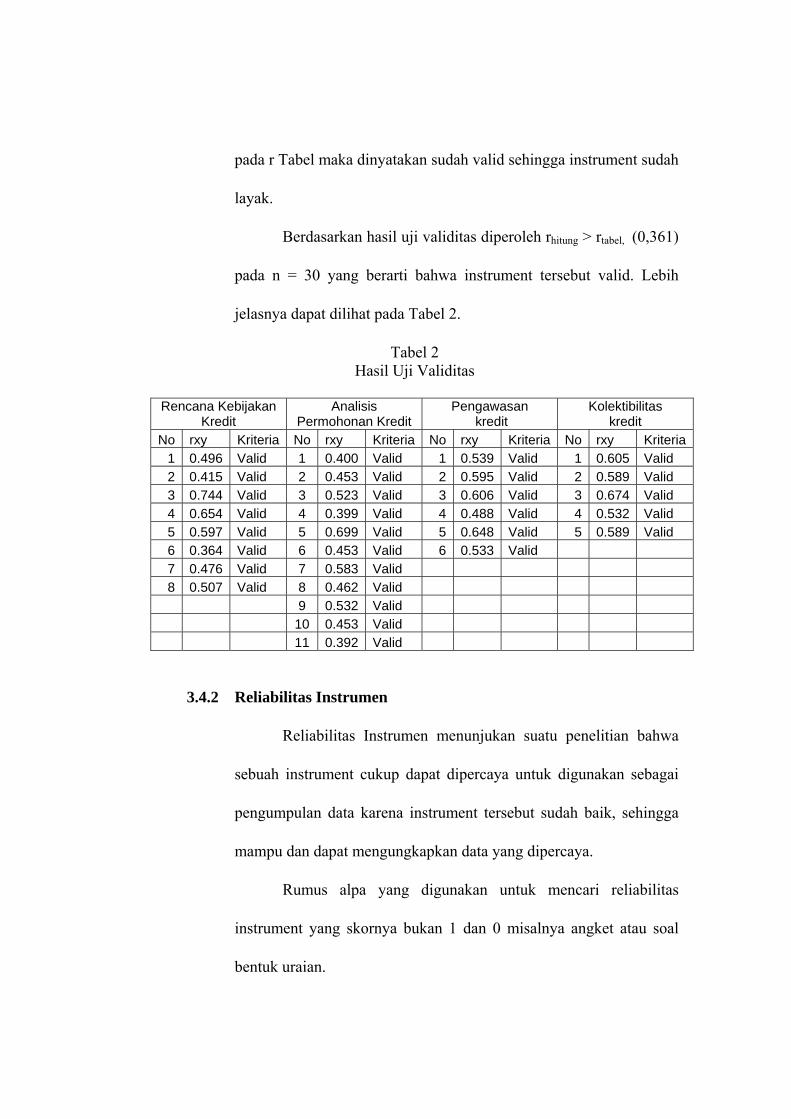

Berdasarkan hasil uji validitas diperoleh rhitung > rtabel, (0,361)

pada n = 30 yang berarti bahwa instrument tersebut valid. Lebih

jelasnya dapat dilihat pada Tabel 2.

Tabel 2 Hasil Uji Validitas

Rencana Kebijakan Kredit

Analisis Permohonan Kredit

Pengawasan kredit

Kolektibilitas kredit

No rxy Kriteria No rxy Kriteria No rxy Kriteria No rxy Kriteria1 0.496 Valid 1 0.400 Valid 1 0.539 Valid 1 0.605 Valid 2 0.415 Valid 2 0.453 Valid 2 0.595 Valid 2 0.589 Valid 3 0.744 Valid 3 0.523 Valid 3 0.606 Valid 3 0.674 Valid 4 0.654 Valid 4 0.399 Valid 4 0.488 Valid 4 0.532 Valid 5 0.597 Valid 5 0.699 Valid 5 0.648 Valid 5 0.589 Valid 6 0.364 Valid 6 0.453 Valid 6 0.533 Valid 7 0.476 Valid 7 0.583 Valid 8 0.507 Valid 8 0.462 Valid

9 0.532 Valid 10 0.453 Valid 11 0.392 Valid

3.4.2 Reliabilitas Instrumen

Reliabilitas Instrumen menunjukan suatu penelitian bahwa

sebuah instrument cukup dapat dipercaya untuk digunakan sebagai

pengumpulan data karena instrument tersebut sudah baik, sehingga

mampu dan dapat mengungkapkan data yang dipercaya.

Rumus alpa yang digunakan untuk mencari reliabilitas

instrument yang skornya bukan 1 dan 0 misalnya angket atau soal

bentuk uraian.

))((2

2

2

1111

t

bk

krα

αΣ−

−=

Keterangan :

r11 = reliabilitas instrument

k = banyaknya butir pertanyaan atau banyaknya soal

∑αb2 = jumlah varians butir

α12 = varians total (Suharsimi Arikunto, 2002:171)

Berdasarkan hasil uji reliabilitas diperoleh koefisien

reliabilitas melebihi rtabel (0,361) yang berarti bahwa instrument

tersebut reliabel. Lebih jelasnya dapat dilihat pada Tabel 3.

Tabel 3 Hasil Uji Reliabilitas Angket

Indikator r11 rtabel Kriteria Rencana kebijakan kredit 0.594 0.361 Reliabel Analisis permohononan kredit 0.672 0.361 Reliabel Pengawasan kredit 0.582 0.361 Reliabel Kolektibiltas 0.543 0.361 Reliabel

3.5 Metode Analisis Data

Analisis data dalam penelitian ini menggunakan analisis regresi yaitu

untuk menguji hipotesis dalam penelitian.

Pengujian hipotesis yang menyatakan ada pengaruh efektifitas

pengendalian intern kredit (x) terhadap rentabilitas (y) digunakan analisis

regresi linier.

Model yang diprediksi yaitu :

Y=a + bX

Model tersebut terbagi menjadi 2 bagian yaitu :

Y1=a + bX

Y2=a + bX

Keterangan :

Y1 = ROA

Y2 = BOPO

Uji keberartian koevisien regresi digunakan uji t apabila diperoleh

probabilitas kurang dari taraf kesalahan 5%, maka dapat disimpulkan

hipotesis diterima. Untuk memperoleh model regresi diatas digunakan

rumus :

22

2

)()())((

ii

iiii

xxnyxxYa

Σ−ΣΣ−ΣΣ

=

22 )())((

ii

iiii

xxnYxyxb

Σ−ΣΣΣ−Σ

=

Untuk menguji signifikansi koefisien regresi digunakan uji t dengan

rumus :

i

i

sbbt =

Dimana :

bi = koefisien regresi

sbi = standar error optimasi.

Uji t digunakan untuk melihat tingkat signifikan tiap koefisien

variabel regresi, variabel secara individual melalui hipotesis.

Ho : bi = 0

Ha : bi ≠ 0

Bila thitung > ttabel, maka Ho ditolak sebaliknya thitung < ttabel, maka Ho

diterima (Gujarati, 1995).

Analisis regresi tersebut dapat dilanjutkan apabila terpenuhinya

syarat-syarat yaitu berdistribusi normal dan linier.

Uji normalitas data penelitian ini menggunakan uji normalitas

Kolmogorov-Smirnof (Santoso 1999:311). Data dianalisis dengan bantuan