Embed Size (px)

Citation preview

Pengelolaan Utang Pemerintah RI

Jakarta, 19 April 2010

Sound public debt management is critical for emerging-markets and developing economies wanting to build strong, market-oriented economies with sound financial systems that are resistent to crises

(Developing the Domestic Government Debt Markets: From Diagnostic to Reform Implementation, the World Bank, 2007)

2

3

� Nominal Utang bertambah dari waktu ke waktu:

– Nominal defisit meningkat

– Utang lama yang jatuh tempo

� Tambahan nominal utang berasal dari SBN (SUN dan Sukuk), sedangkan dari Pinjaman Luar Negeri semakin berkurang (tambahanPLN neto negatif).

– Porsi SBN valas meningkan karena daya serap pasar domestikmasih terbatas (hindari crowding-out)

– SBN valas untuk benchmarking dan memperkuat cadangan devisa

� Jumlah defisit dan pembiayaan melalui utang (termasuk pelunasanutang) ditetapkan dalam UU APBN setiap tahun (persetujuan DPR)

� Rasio Utang thd PDB semakin turun, memperlihatkan pemanfaatandana utang yang semakin produktif untuk meningkatkan produktifitaskegiatan ekonomi nasional.

CatatanCatatan tentangtentang UtangUtang

4

� SBN diprioritaskan karena membantu pengembangan pasar keuangan(misalnya sukuk), memperkuat basis investor domestik (ORI, SUKRI), mendukung kebijakan moneter BI, mengurangi ketergantungan pada pinjamanluar negeri.

� Pinjaman luar negeri dibatasi hanya untuk:– Pinjaman lunak untuk pembangunan infrastruktur & energi, perubahan iklim

(climate change) dan proyek pembangunan lainnya (pendidikan, kesehatan) dari WB, ADB, IDB, Japan, Perancis dsb

– Pembiayaan alutsista TNI dan alut POLRI berupa barang yang belum bisadiproduksi di dalam negeri

� Upaya untuk mengelola utang dengan baik:– Utamakan SBN Rupiah di dalam negeri (wealth effect, risiko mata uang,

pengembangan pasar)– Penerapan project readiness criteria dan monitoring & evaluasi utk kegiatan yg

dibiayai dgn pinjaman luar negeri)

� Pengelolaan utang didasarkan pada UU SUN, UU SBSN, Peraturan Pemerintah, yang menjamin transparansi & akuntabilitas, tidak ada agenda politrik

CatatanCatatan tentangtentang UtangUtang

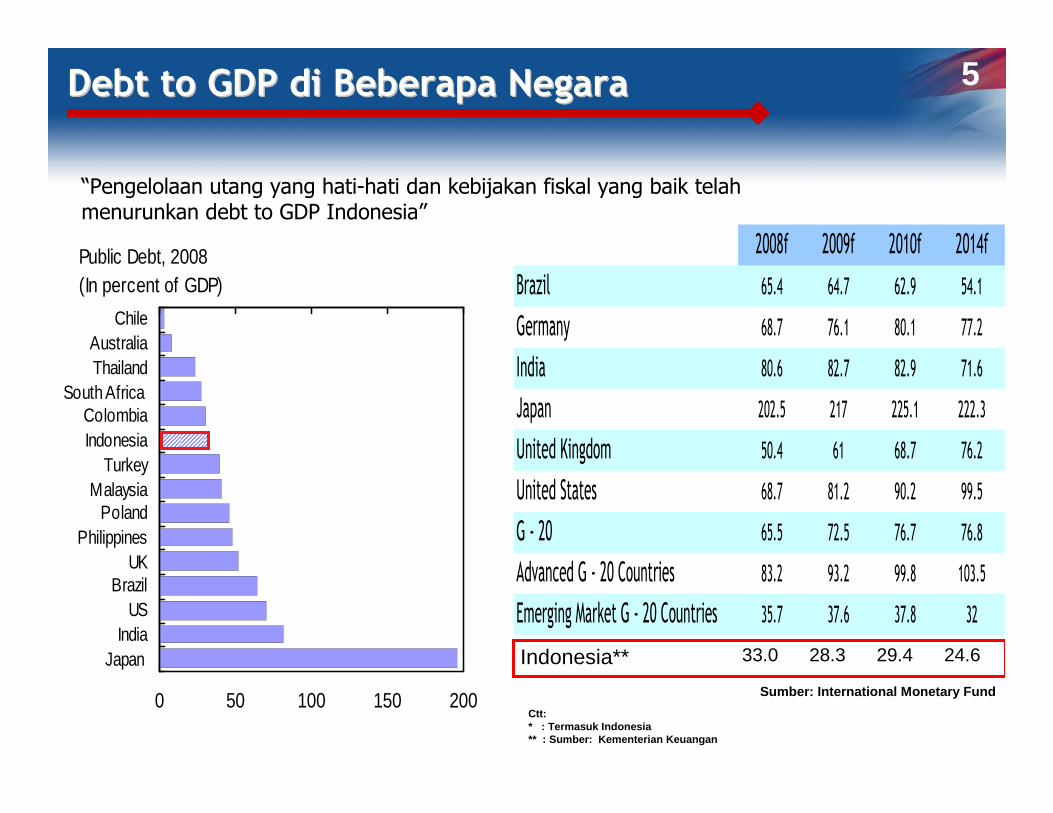

5Debt to GDP Debt to GDP didi BeberapaBeberapa NegaraNegara

Sumber: International Monetary Fund

Ctt:* : Termasuk Indonesia** : Sumber: Kementerian Keuangan

2008f 2009f 2010f 2014f

Brazil 65.4 64.7 62.9 54.1

Germany 68.7 76.1 80.1 77.2

India 80.6 82.7 82.9 71.6

Japan 202.5 217 225.1 222.3

United Kingdom 50.4 61 68.7 76.2

United States 68.7 81.2 90.2 99.5

G - 20 65.5 72.5 76.7 76.8

Advanced G - 20 Countries 83.2 93.2 99.8 103.5

Emerging Market G - 20 Countries 35.7 37.6 37.8 32

24.629.428.333.0Indonesia**

“Pengelolaan utang yang hati-hati dan kebijakan fiskal yang baik telahmenurunkan debt to GDP Indonesia”

0 50 100 150 200

ChileAustraliaThailand

South Africa ColombiaIndonesia

TurkeyMalaysia

PolandPhilippines

UKBrazil

USIndia

Japan

Public Debt, 2008(In percent of GDP)

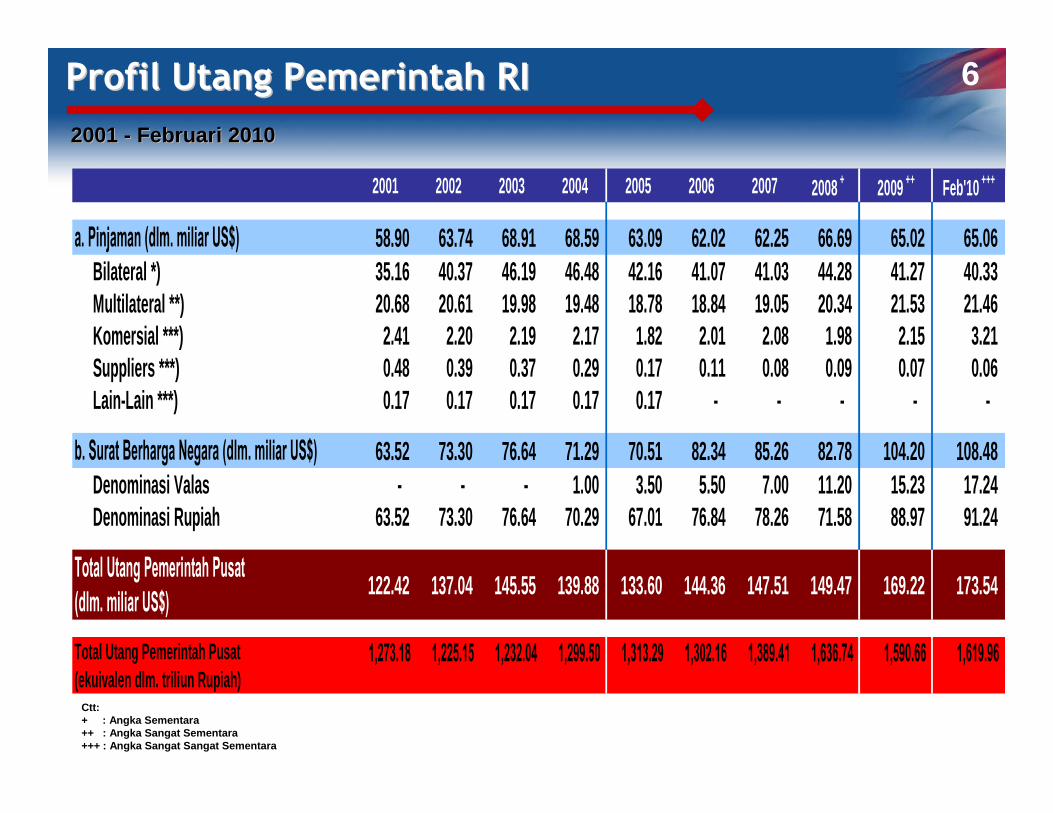

Profil Profil UtangUtang PemerintahPemerintah RIRI

20020011 -- Februari 2010Februari 2010

6

2001 2002 2003 2004 2005 2006 2007 2008 + 2009 ++ Feb'10 +++

a. Pinjaman (dlm. miliar US$) 58.90 63.74 68.91 68.59 63.09 62.02 62.25 66.69 65.02 65.06 Bilateral *) 35.16 40.37 46.19 46.48 42.16 41.07 41.03 44.28 41.27 40.33 Multilateral **) 20.68 20.61 19.98 19.48 18.78 18.84 19.05 20.34 21.53 21.46 Komersial ***) 2.41 2.20 2.19 2.17 1.82 2.01 2.08 1.98 2.15 3.21 Suppliers ***) 0.48 0.39 0.37 0.29 0.17 0.11 0.08 0.09 0.07 0.06 Lain-Lain ***) 0.17 0.17 0.17 0.17 0.17 - - - - -

b. Surat Berharga Negara (dlm. miliar US$) 63.52 73.30 76.64 71.29 70.51 82.34 85.26 82.78 104.20 108.48 Denominasi Valas - - - 1.00 3.50 5.50 7.00 11.20 15.23 17.24 Denominasi Rupiah 63.52 73.30 76.64 70.29 67.01 76.84 78.26 71.58 88.97 91.24

Total Utang Pemerintah Pusat

(dlm. miliar US$)122.42 137.04 145.55 139.88 133.60 144.36 147.51 149.47 169.22 173.54

Total Utang Pemerintah Pusat(ekuivalen dlm. triliun Rupiah)

1,273.18 1,225.15 1,232.04 1,299.50 1,313.29 1,302.16 1,389.41 1,636.74 1,590.66 1,619.96

Ctt:+ : Angka Sementara++ : Angka Sangat Sementara+++ : Angka Sangat Sangat Sementara

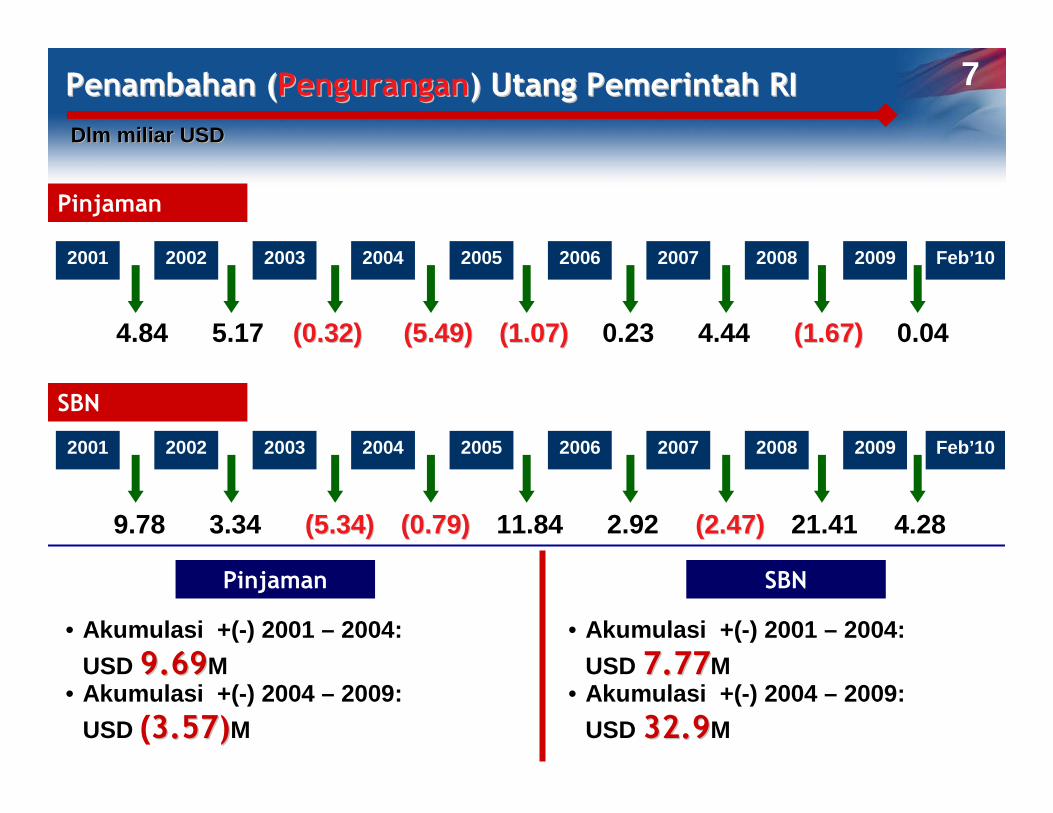

PenambahanPenambahan ((PenguranganPengurangan) ) UtangUtang PemerintahPemerintah RIRI 7

2001 2002 2003 2004 2005 2006 2007 2008 2009 Feb’10

DlmDlm miliarmiliar USDUSD

4.84 5.17 (0.32)(0.32) (5.49)(5.49) (1.07)(1.07) 0.23 4.44 (1.67)(1.67) 0.04

Pinjaman

SBN

2001 2002 2003 2004 2005 2006 2007 2008 2009 Feb’10

9.78 3.34 (5.34)(5.34) (0.79)(0.79) 11.84 2.92 (2.47)(2.47) 21.41 4.28

Pinjaman SBN

• Akumulasi +(-) 2001 – 2004:

USD 9.699.69M• Akumulasi +(-) 2004 – 2009:

USD (3.57)3.57)M

• Akumulasi +(-) 2001 – 2004:

USD 7.777.77M• Akumulasi +(-) 2004 – 2009:

USD 32.932.9M

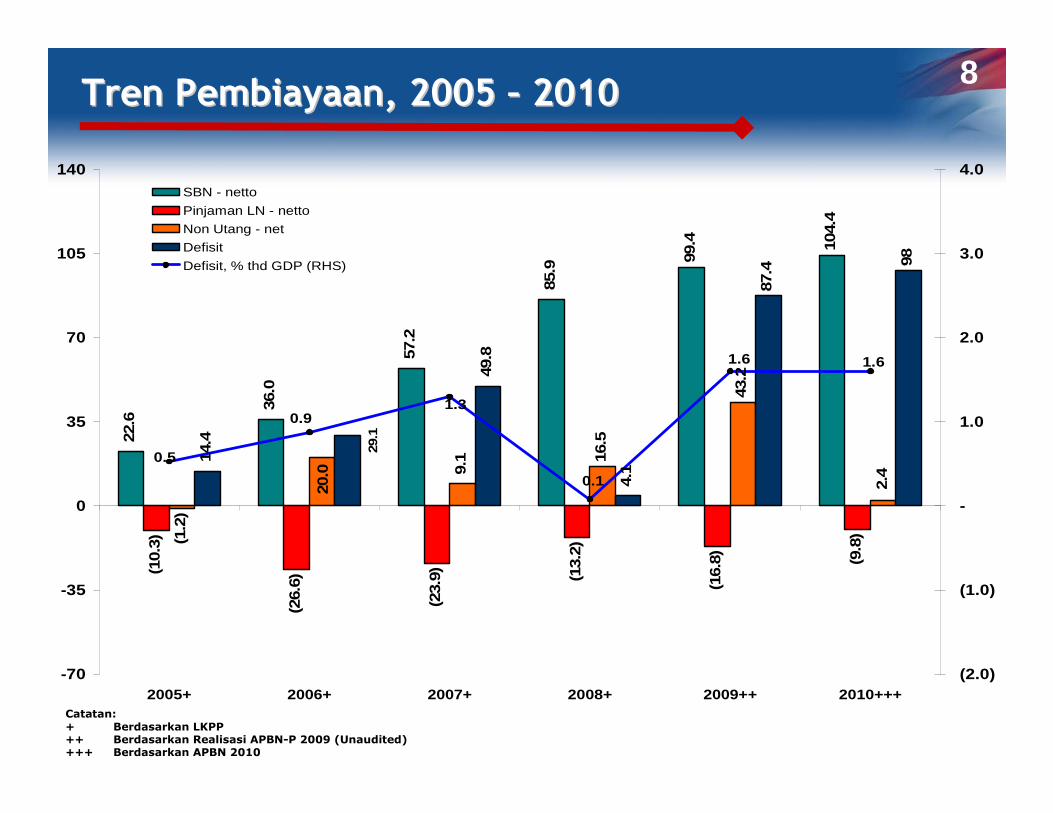

TrenTren PembiayaanPembiayaan, 2005 , 2005 –– 20102010

Catatan:

+ Berdasarkan LKPP++ Berdasarkan Realisasi APBN-P 2009 (Unaudited)+++ Berdasarkan APBN 2010

8

22.6

36.0

57.2

85.9

99.4 10

4.4

(10.

3)

(26.

6)

(23.

9) (13.

2)

(16.

8) (9.8

)(1.2

)

9.1

43.2

14.4

49.8

4.1

87.4 98

16.5

2.4

20.0

29.1

0.5

0.1

1.30.9

1.6 1.6

-70

-35

0

35

70

105

140

2005+ 2006+ 2007+ 2008+ 2009++ 2010+++(2.0)

(1.0)

-

1.0

2.0

3.0

4.0SBN - netto

Pinjaman LN - netto

Non Utang - net

Defisit

Defisit, % thd GDP (RHS)

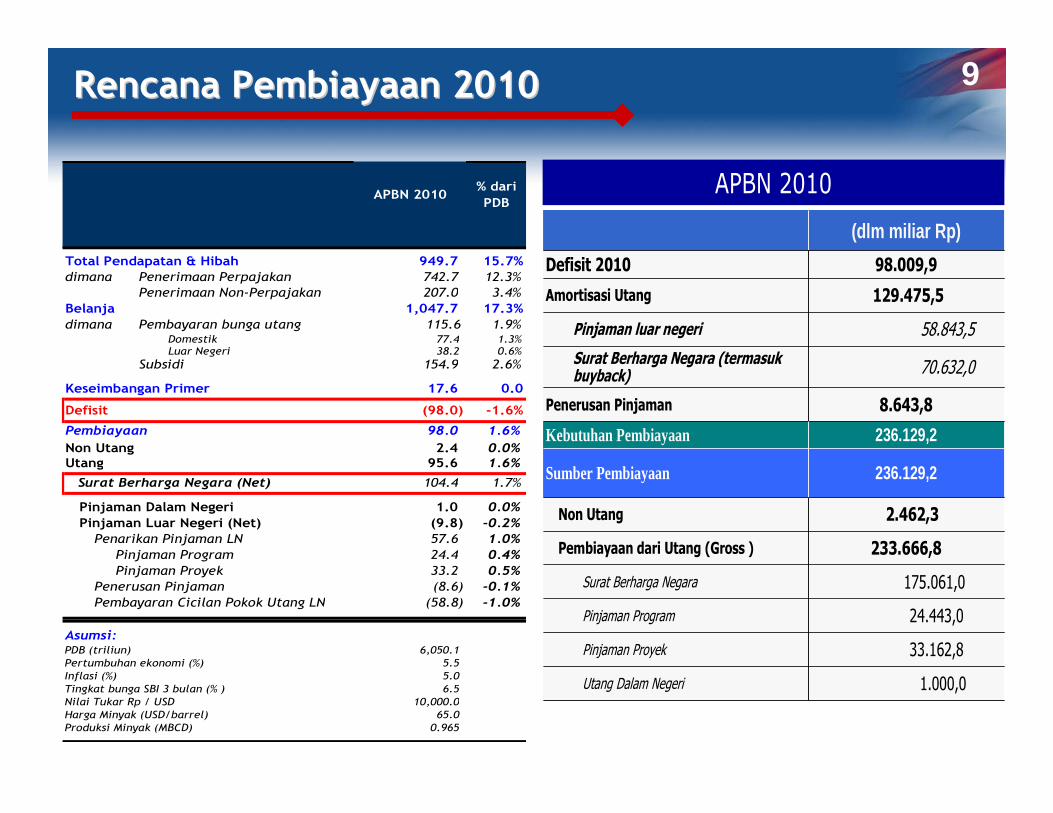

RencanaRencana PembiayaanPembiayaan 20102010

APBN 2010% dari

PDB

Total Pendapatan & Hibah 949.7 15.7%

dimana Penerimaan Perpajakan 742.7 12.3%

Penerimaan Non-Perpajakan 207.0 3.4%

Belanja 1,047.7 17.3%

dimana Pembayaran bunga utang 115.6 1.9%Domestik 77.4 1.3%Luar Negeri 38.2 0.6%

Subsidi 154.9 2.6%0.0%

Keseimbangan Primer 17.6 0.0

Defisit (98.0) -1.6%

Pembiayaan 98.0 1.6%

Non Utang 2.4 0.0%Utang 95.6 1.6%

0.0%

Surat Berharga Negara (Net) 104.4 1.7%0.0%

Pinjaman Dalam Negeri 1.0 0.0%

Pinjaman Luar Negeri (Net) (9.8) -0.2%

Penarikan Pinjaman LN 57.6 1.0%

Pinjaman Program 24.4 0.4%

Pinjaman Proyek 33.2 0.5%

Penerusan Pinjaman (8.6) -0.1%

Pembayaran Cicilan Pokok Utang LN (58.8) -1.0%

Asumsi:PDB (triliun) 6,050.1

Pertumbuhan ekonomi (%) 5.5

Inflasi (%) 5.0

Tingkat bunga SBI 3 bulan (% ) 6.5

Nilai Tukar Rp / USD 10,000.0

Harga Minyak (USD/barrel) 65.0

Produksi Minyak (MBCD) 0.965

33.162,8Pinjaman Proyek

70.632,0Surat Berharga Negara (termasukbuyback)

(dlm miliar Rp)

Defisit 2010 98.009,9

Amortisasi Utang 129.475,5

Pinjaman luar negeri 58.843,5

Penerusan Pinjaman 8.643,8

Kebutuhan Pembiayaan 236.129,2

Sumber Pembiayaan 236.129,2

Non Utang 2.462,3

Pembiayaan dari Utang (Gross ) 233.666,8

Surat Berharga Negara 175.061,0

Pinjaman Program 24.443,0

Utang Dalam Negeri 1.000,0

33.162,8Pinjaman Proyek

70.632,0Surat Berharga Negara (termasukbuyback)

(dlm miliar Rp)

Defisit 2010 98.009,9

Amortisasi Utang 129.475,5

Pinjaman luar negeri 58.843,5

Penerusan Pinjaman 8.643,8

Kebutuhan Pembiayaan 236.129,2

Sumber Pembiayaan 236.129,2

Non Utang 2.462,3

Pembiayaan dari Utang (Gross ) 233.666,8

Surat Berharga Negara 175.061,0

Pinjaman Program 24.443,0

Utang Dalam Negeri 1.000,0

APBN 2010

9

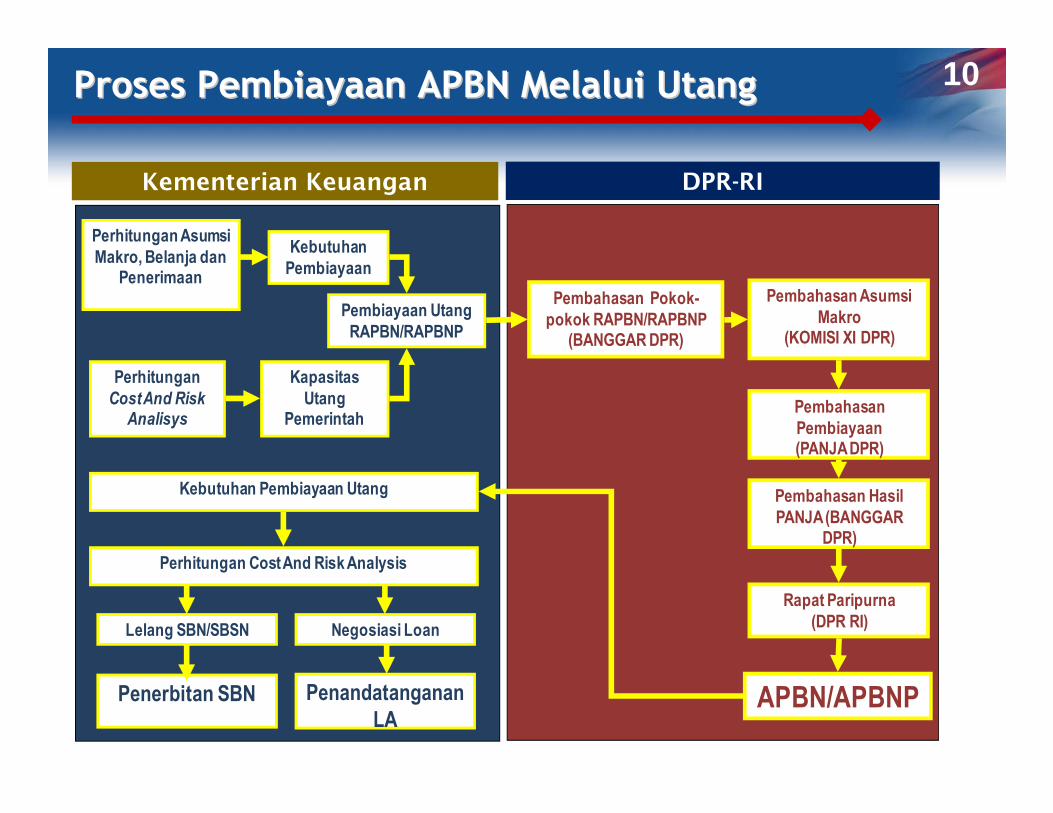

ProsesProses PembiayaanPembiayaan APBN APBN MelaluiMelalui UtangUtang 10

Perhitungan Cost And Risk Analisys

Perhitungan Asumsi Makro, Belanja dan

Penerimaan

Kapasitas Utang

Pemerintah

Kebutuhan Pembiayaan

Pembiayaan Utang RAPBN/RAPBNP

Pembahasan Pokok-pokok RAPBN/RAPBNP

(BANGGAR DPR)

Pembahasan Asumsi Makro

(KOMISI XI DPR)

Pembahasan Pembiayaan(PANJA DPR)

Pembahasan Hasil PANJA (BANGGAR

DPR)

Rapat Paripurna(DPR RI)

APBN/APBNP

Kebutuhan Pembiayaan Utang

Perhitungan Cost And Risk Analysis

Lelang SBN/SBSN Negosiasi Loan

Penandatanganan LA

Penerbitan SBN

Kementerian Keuangan DPR-RI

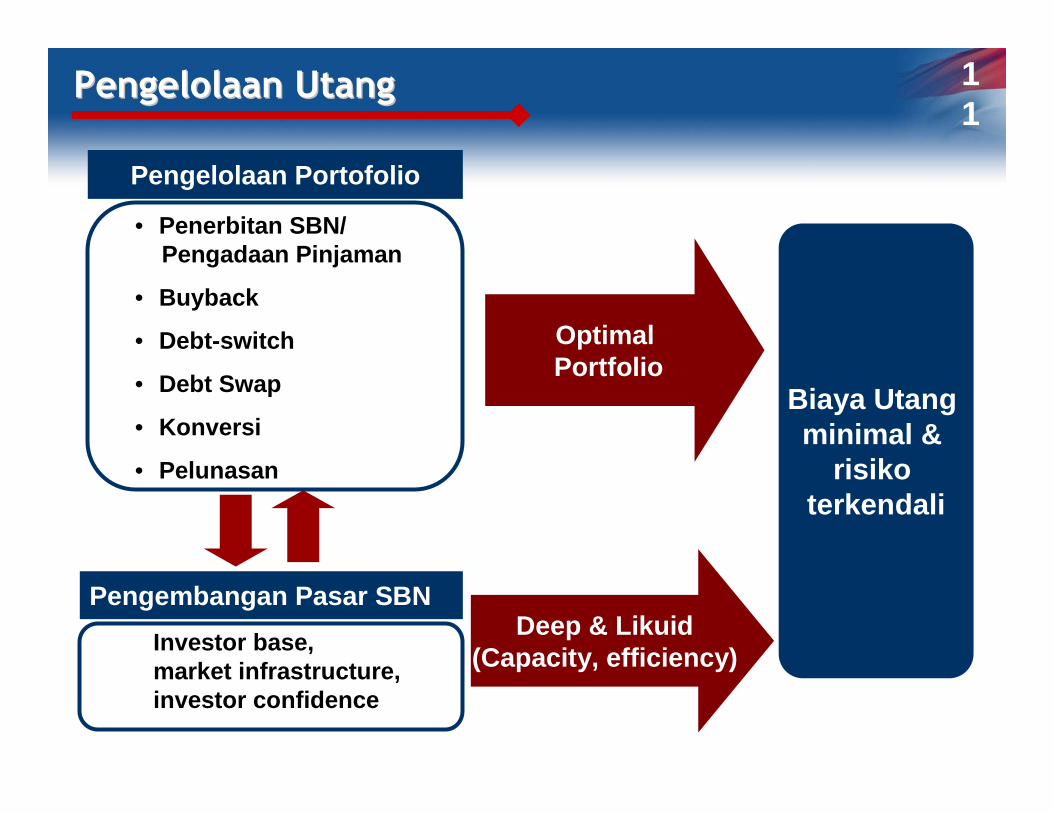

• Penerbitan SBN/ Pengadaan Pinjaman

• Buyback

• Debt-switch

• Debt Swap

• Konversi

• Pelunasan

PengelolaanPengelolaan UtangUtang 11

Pengembangan Pasar SBN

Optimal Portfolio

Deep & Likuid(Capacity, efficiency)

Biaya Utangminimal &

risikoterkendali

Pengelolaan Portofolio

Investor base, market infrastructure, investor confidence

StrategiStrategi UtangUtang• Mengoptimalkan potensi pendanaan utang dari pasar

domestik

o Penerbitan Surat Berharga Negara (SBN) Rupiaho Pinjaman dalam negeri

• Melakukan diversifikasi instrumen utang agar diperolehinstrumen yang lebih cost-efficient dan risiko minimal

• Penarikan pinjaman/kredit luar negeri dilakukan sepanjangmemenuhi kebutuhan prioritas, memberikan terms and conditions yang menguntungkan Indonesia, dan tanpaagenda politik dari kreditor

• Mempertahankan kebijakan pengurangan pinjaman/kreditluar negeri secara bertahap

• Koordinasi dengan otoritas moneter dan otoritas pasarmodal, terutama untuk mendorong financial deepening

• Koordinasi dan komunikasi dengan berbagai pihak dalamrangka meningkatkan sovereign credit rating

12

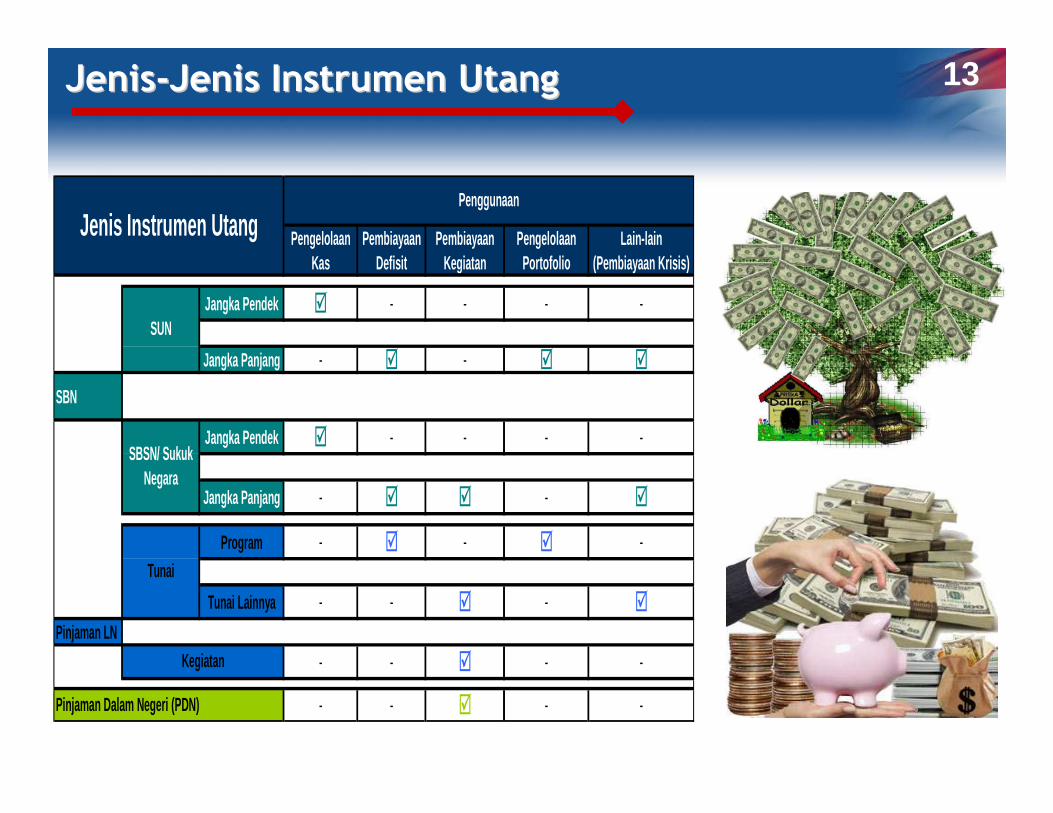

JenisJenis--JenisJenis InstrumenInstrumen UtangUtang 13

Pengelolaan Kas

Pembiayaan Defisit

Pembiayaan Kegiatan

Pengelolaan Portofolio

Lain-lain (Pembiayaan Krisis)

Jangka Pendek � - - - -

Jangka Panjang - � - � �

SBN

Jangka Pendek � - - - -

Jangka Panjang - � � - �

Program - � - � -

Tunai Lainnya - - � - �

Pinjaman LN

- - � - -

- - � - -

Tunai

Pinjaman Dalam Negeri (PDN)

Kegiatan

Penggunaan

Jenis Instrumen Utang

SUN

SBSN/ Sukuk Negara

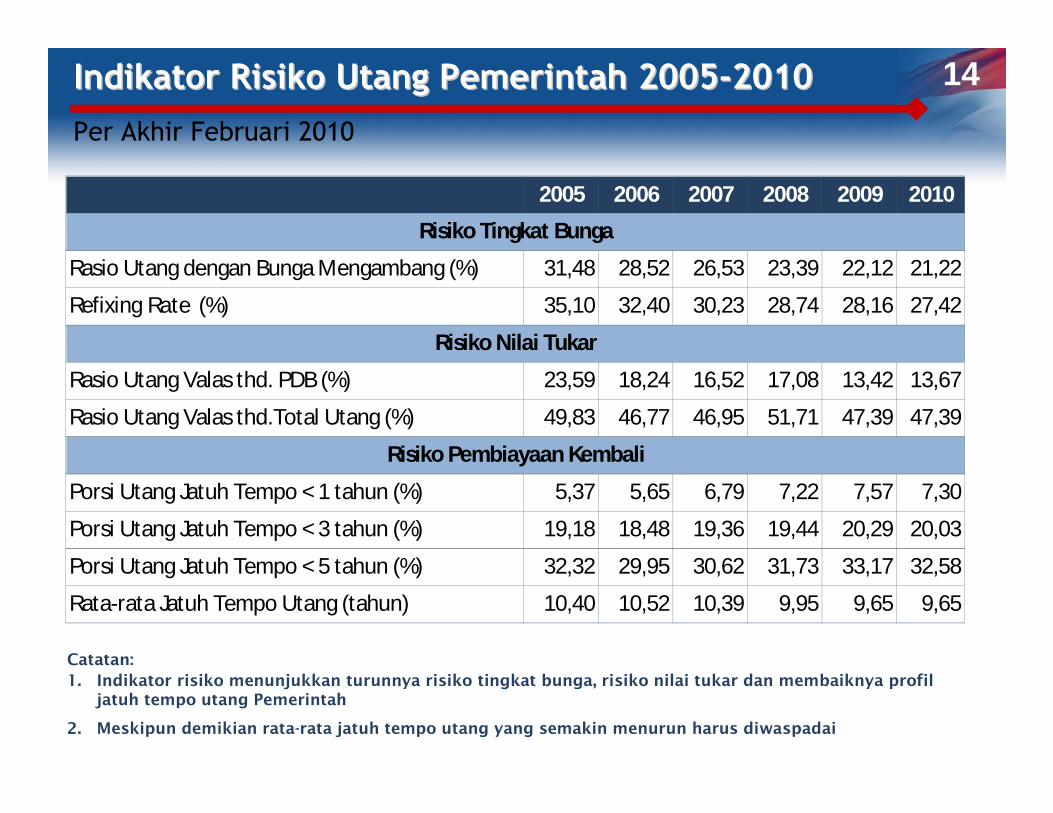

IndikatorIndikator RisikoRisiko UtangUtang PemerintahPemerintah 20052005--20102010 14

Per Akhir Februari 2010

2005 2006 2007 2008 2009 2010

Rasio Utang dengan Bunga Mengambang (%) 31,48 28,52 26,53 23,39 22,12 21,22

Refixing Rate (%) 35,10 32,40 30,23 28,74 28,16 27,42

Rasio Utang Valas thd. PDB (%) 23,59 18,24 16,52 17,08 13,42 13,67

Rasio Utang Valas thd.Total Utang (%) 49,83 46,77 46,95 51,71 47,39 47,39

Porsi Utang Jatuh Tempo < 1 tahun (%) 5,37 5,65 6,79 7,22 7,57 7,30

Porsi Utang Jatuh Tempo < 3 tahun (%) 19,18 18,48 19,36 19,44 20,29 20,03

Porsi Utang Jatuh Tempo < 5 tahun (%) 32,32 29,95 30,62 31,73 33,17 32,58

Rata-rata Jatuh Tempo Utang (tahun) 10,40 10,52 10,39 9,95 9,65 9,65

Risiko Tingkat Bunga

Risiko Nilai Tukar

Risiko Pembiayaan Kembali

Catatan:

1. Indikator risiko menunjukkan turunnya risiko tingkat bunga, risiko nilai tukar dan membaiknya profiljatuh tempo utang Pemerintah

2. Meskipun demikian rata-rata jatuh tempo utang yang semakin menurun harus diwaspadai

Pengelolaan Pengelolaan

Surat Berharga NegaraSurat Berharga Negara

SUN & SBSN

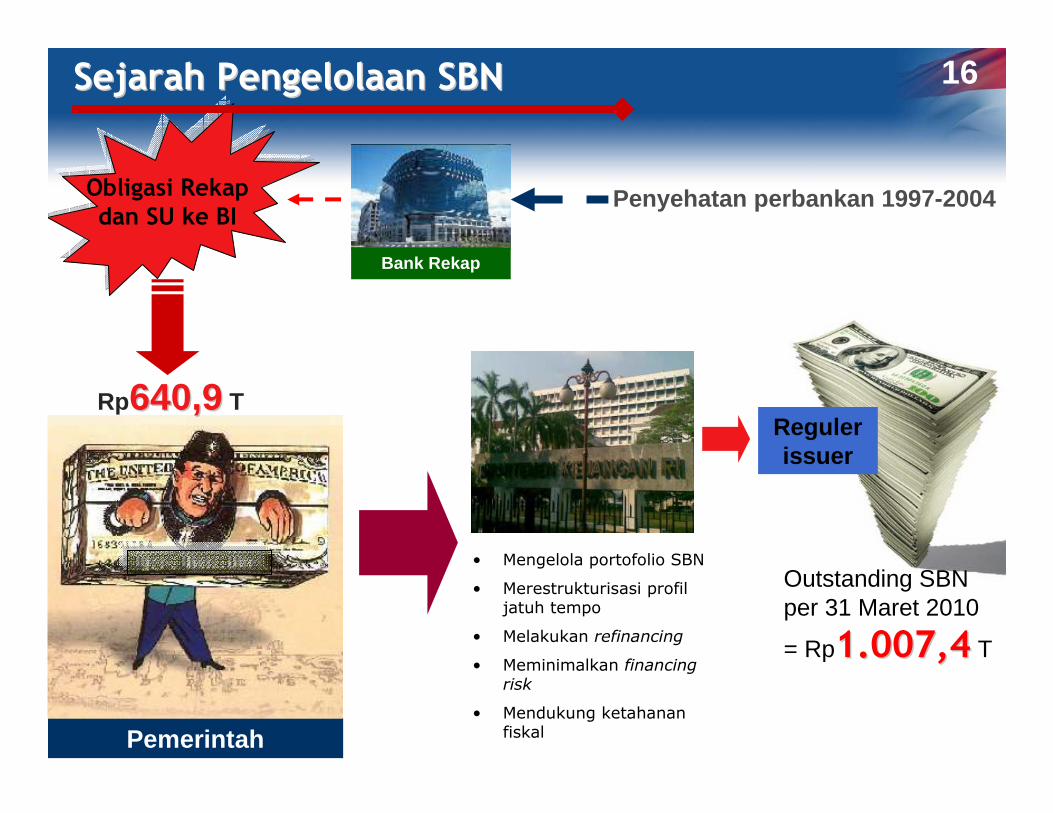

SejarahSejarah PengelolaanPengelolaan SBNSBN 16

Pemerintah

Bank Rekap

Obligasi Rekapdan SU ke BI

Rp640,9640,9 T

Penyehatan perbankan 1997-2004

• Mengelola portofolio SBN

• Merestrukturisasi profiljatuh tempo

• Melakukan refinancing

• Meminimalkan financing risk

• Mendukung ketahananfiskal

Regulerissuer

Outstanding SBN per 31 Maret 2010

= Rp1.007,41.007,4 T

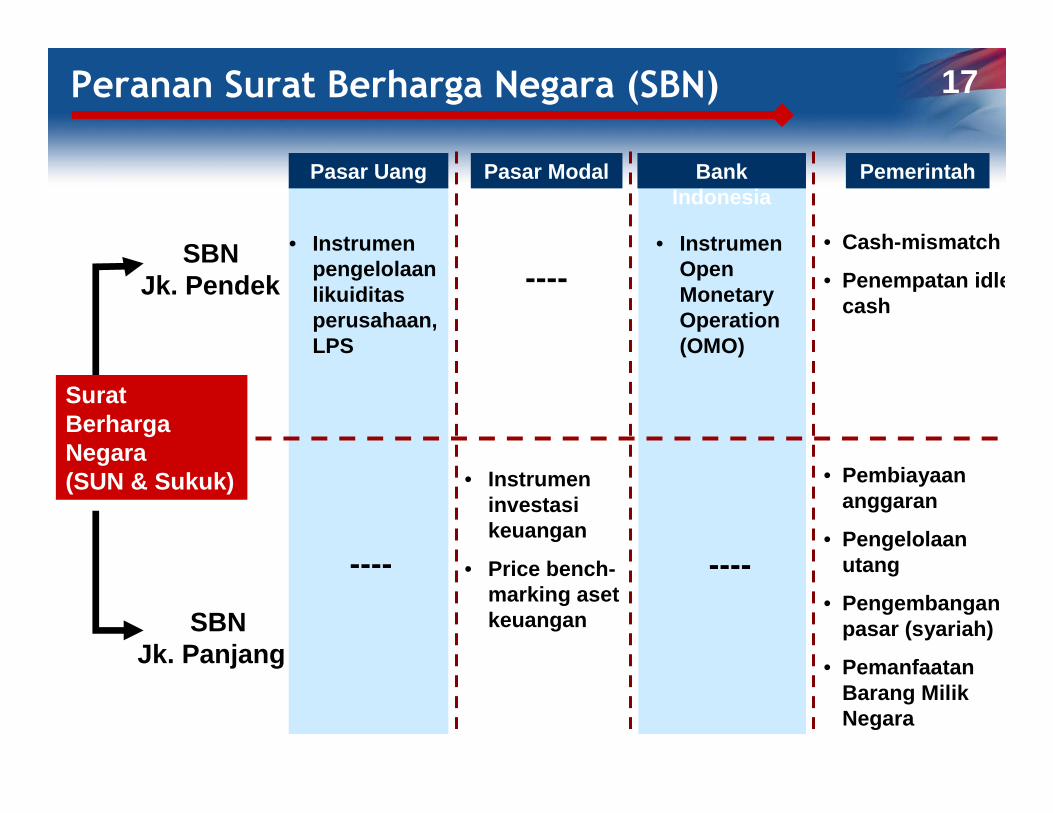

Peranan Surat Berharga Negara (SBN) 17

SuratBerhargaNegara (SUN & Sukuk)

Pasar Uang Pasar Modal Bank Indonesia

Pemerintah

SBNJk. Pendek

SBNJk. Panjang

• Instrumenpengelolaanlikuiditasperusahaan, LPS

----• Instrumen

Open Monetary Operation (OMO)

• Cash-mismatch

• Penempatan idle cash

• Pembiayaananggaran

• Pengelolaanutang

• Pengembanganpasar (syariah)

• PemanfaatanBarang MilikNegara

• Instrumeninvestasikeuangan

• Price bench-marking asetkeuangan

---- ----

Widening Investor Base

Facilitating Efficient Price Discovery Mechanism

Market Making

• Regular calendar of issuance• Product diversification• Methods of sale of bonds (private

placement, bookbuilding, auction)• Bond reopening• Tax incentive• OMO instruments• Secondary reserve• New market, e.g, retails

Demand & Supply

• Transparency• Trading platform• Borrowing & lending facilities, • Repo window• Primary dealership system• Clearing & Settlement• Market surveillance

MarketInfrastructure

StrategiStrategi PengembanganPengembangan PasarPasar SBNSBN 18

ABSORPTION CAPACITY EFFICIENT PRICE / YIELD

DEEP, ACTIVE,LIQUID BOND MARKET

Market Deepening

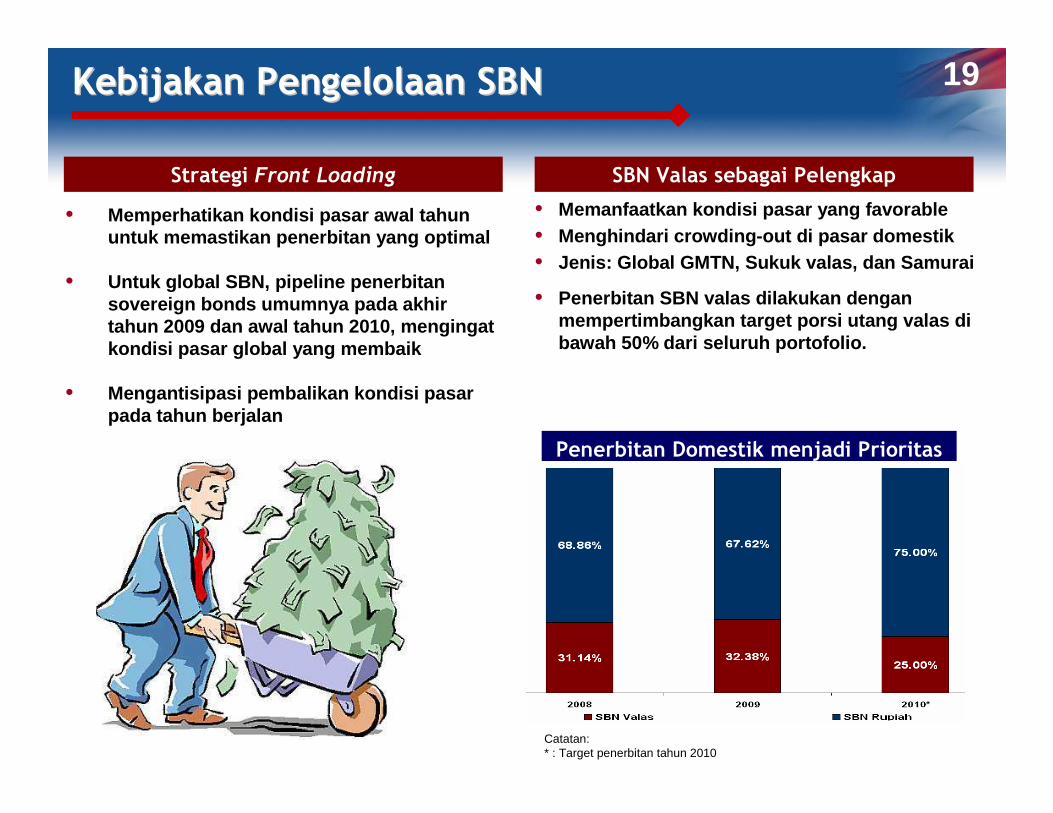

KebijakanKebijakan PengelolaanPengelolaan SBNSBN

Strategi Front Loading

• Memperhatikan kondisi pasar awal tahununtuk memastikan penerbitan yang optimal

• Untuk global SBN, pipeline penerbitansovereign bonds umumnya pada akhirtahun 2009 dan awal tahun 2010, mengingatkondisi pasar global yang membaik

• Mengantisipasi pembalikan kondisi pasarpada tahun berjalan

SBN Valas sebagai Pelengkap

• Memanfaatkan kondisi pasar yang favorable• Menghindari crowding-out di pasar domestik• Jenis: Global GMTN, Sukuk valas, dan Samurai

• Penerbitan SBN valas dilakukan denganmempertimbangkan target porsi utang valas dibawah 50% dari seluruh portofolio.

Penerbitan Domestik menjadi Prioritas

Catatan:* : Target penerbitan tahun 2010

19

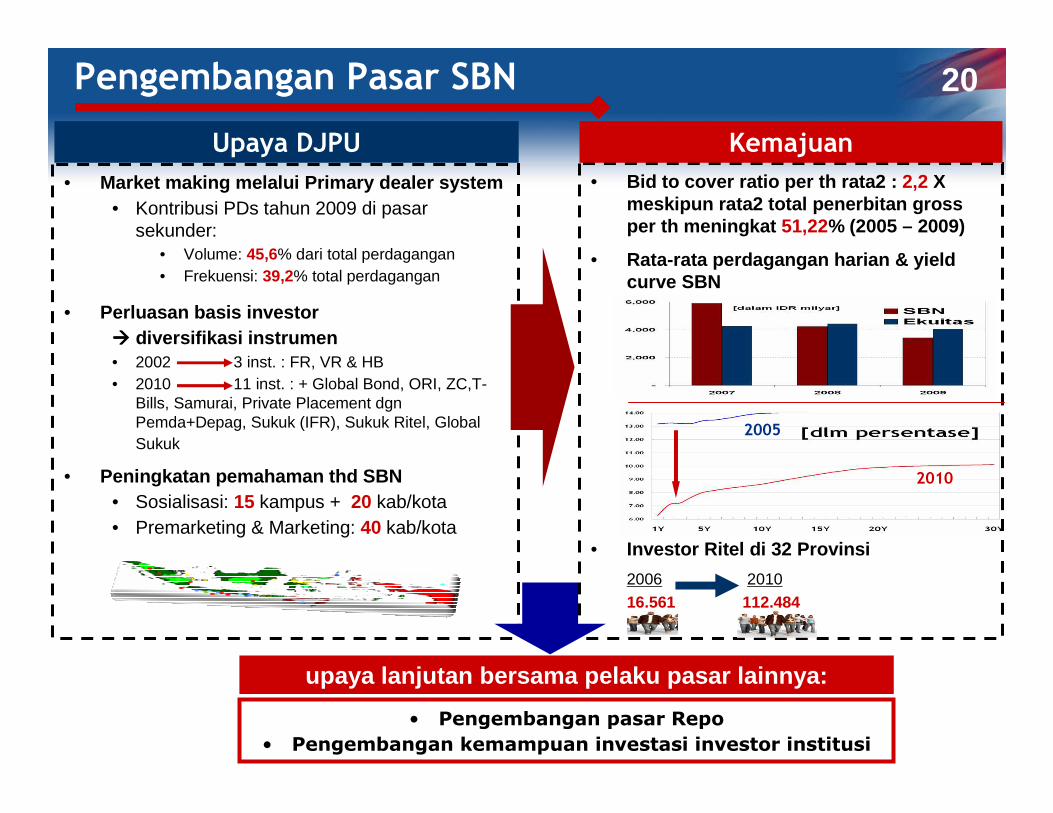

• Bid to cover ratio per th rata2 : 2,2 X meskipun rata2 total penerbitan gross per th meningkat 51,22% (2005 – 2009)

• Rata-rata perdagangan harian & yield curve SBN

• Investor Ritel di 32 Provinsi

2006 2010

16.561 112.484

20Pengembangan Pasar SBN

Upaya DJPU Kemajuan

• Market making melalui Primary dealer system• Kontribusi PDs tahun 2009 di pasar

sekunder:• Volume: 45,6% dari total perdagangan• Frekuensi: 39,2% total perdagangan

• Perluasan basis investor���� diversifikasi instrumen• 2002 3 inst. : FR, VR & HB• 2010 11 inst. : + Global Bond, ORI, ZC,T-

Bills, Samurai, Private Placement dgnPemda+Depag, Sukuk (IFR), Sukuk Ritel, Global Sukuk

• Peningkatan pemahaman thd SBN• Sosialisasi: 15 kampus + 20 kab/kota• Premarketing & Marketing: 40 kab/kota

• Pengembangan pasar Repo

• Pengembangan kemampuan investasi investor institusi

upaya lanjutan bersama pelaku pasar lainnya:

2005

2010

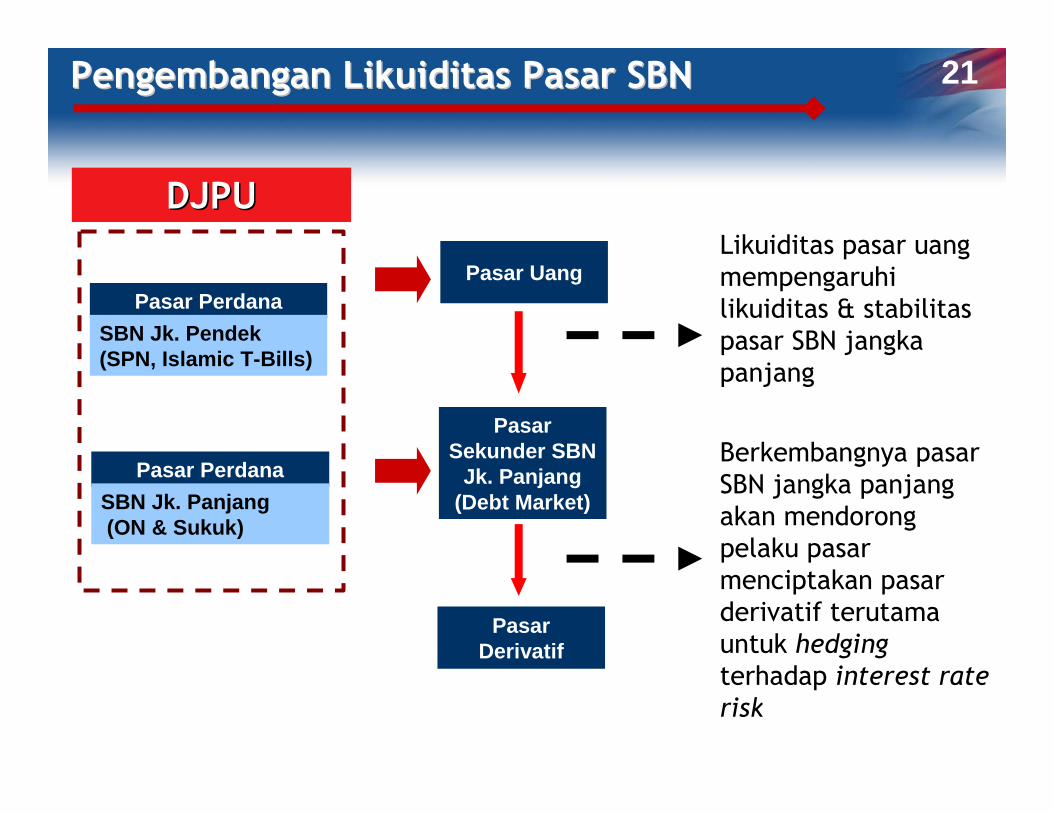

PengembanganPengembangan LikuiditasLikuiditas PasarPasar SBNSBN 21

DJPUDJPU

Pasar Perdana

SBN Jk. Pendek(SPN, Islamic T-Bills)

Pasar Perdana

SBN Jk. Panjang(ON & Sukuk)

Pasar Uang

PasarSekunder SBN

Jk. Panjang(Debt Market)

PasarDerivatif

Likuiditas pasar uang

mempengaruhi

likuiditas & stabilitas

pasar SBN jangka

panjang

Berkembangnya pasar

SBN jangka panjang

akan mendorong

pelaku pasar

menciptakan pasar

derivatif terutama

untuk hedging

terhadap interest rate

risk

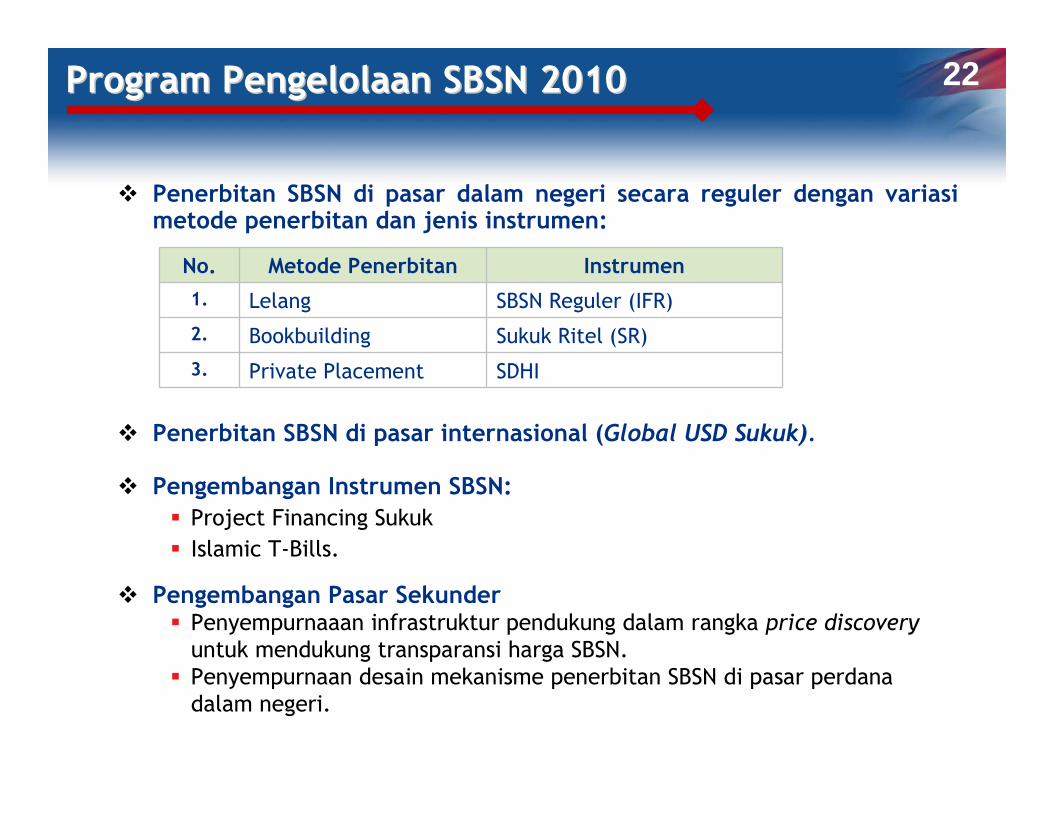

Program Program PengelolaanPengelolaan SBSN 2010SBSN 2010 22

� Penerbitan SBSN di pasar dalam negeri secara reguler dengan variasimetode penerbitan dan jenis instrumen:

� Penerbitan SBSN di pasar internasional (Global USD Sukuk).

� Pengembangan Instrumen SBSN:

� Project Financing Sukuk

� Islamic T-Bills.

� Pengembangan Pasar Sekunder� Penyempurnaaan infrastruktur pendukung dalam rangka price discovery

untuk mendukung transparansi harga SBSN.

� Penyempurnaan desain mekanisme penerbitan SBSN di pasar perdana

dalam negeri.

No. Metode Penerbitan Instrumen

1. Lelang SBSN Reguler (IFR)

2. Bookbuilding Sukuk Ritel (SR)

3. Private Placement SDHI

PengembanganPengembangan InstrumenInstrumen SukukSukuk 23

SBSN Regular (IFR)

� Fixed / floating rate � Tenor menengah – panjang� Denominasi Rupiah atau

Valas.� Lelang / bookbuilding.� Akad Ijarah.

Sukuk Ritel Indonesia (SR)

� Fixed rate predetermined coupon.

� Tenor 3-5 tahun.� Individu/ WNI� Tradable� Akad Ijarah

� Short term� Discounted paper� Imbalan dibayarkan pada

saat SBSN jatuh tempo.� Tradable� Akad Ijarah

Project Financing Sukuk

� Fixed / floating rate SBSN� Tenor menengah dan panjang� Denominasi Rupiah atau Valas� Tradable� Underlying asset berupa

proyek.� Membiayai proyek yang sudah

masuk APBN

IntrumenSukuk

Islamic Savings Bond

� Fixed rate predetermined coupon.

� Tenor 3-5 tahun.� Individu/ WNI� Non Tradable

Islamic T-Bills (SPN-S)

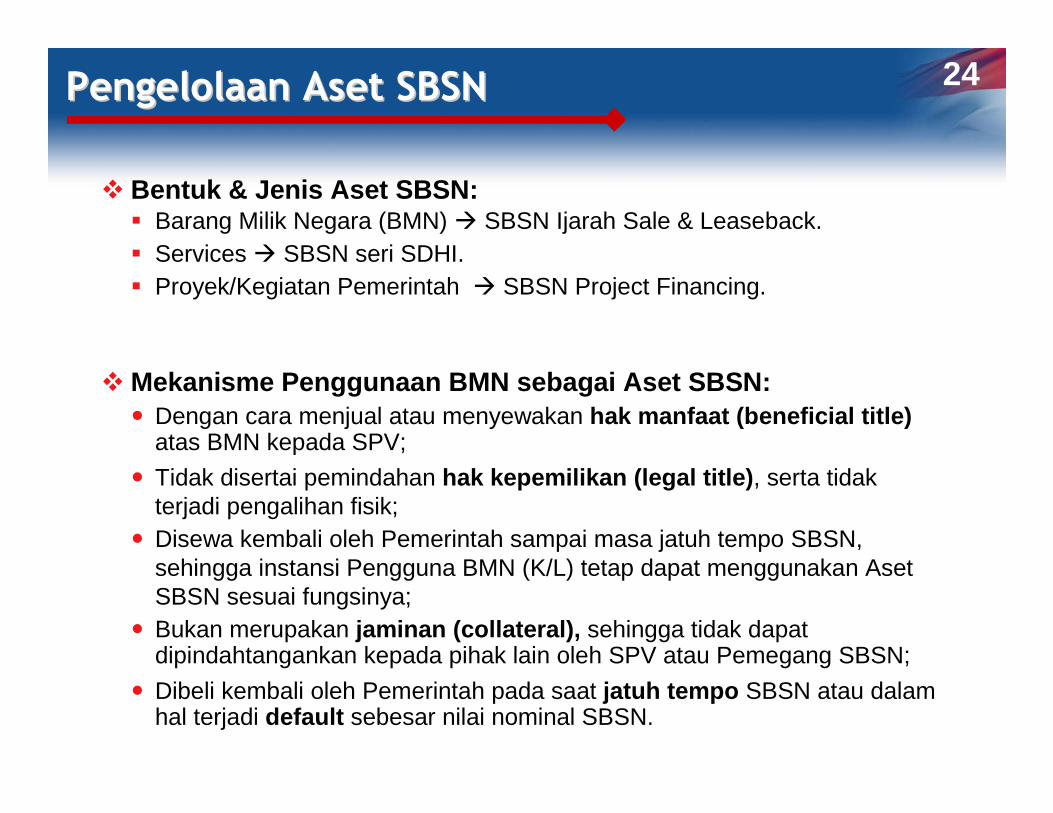

Pengelolaan Aset SBSN Pengelolaan Aset SBSN 24

� Bentuk & Jenis Aset SBSN:� Barang Milik Negara (BMN) � SBSN Ijarah Sale & Leaseback.� Services � SBSN seri SDHI.� Proyek/Kegiatan Pemerintah � SBSN Project Financing.

� Mekanisme Penggunaan BMN sebagai Aset SBSN:� Dengan cara menjual atau menyewakan hak manfaat ( beneficial title)

atas BMN kepada SPV;

� Tidak disertai pemindahan hak kepemilikan ( legal title), serta tidakterjadi pengalihan fisik;

� Disewa kembali oleh Pemerintah sampai masa jatuh tempo SBSN, sehingga instansi Pengguna BMN (K/L) tetap dapat menggunakan AsetSBSN sesuai fungsinya;

� Bukan merupakan jaminan ( collateral), sehingga tidak dapat dipindahtangankan kepada pihak lain oleh SPV atau Pemegang SBSN;

� Dibeli kembali oleh Pemerintah pada saat jatuh tempo SBSN atau dalamhal terjadi default sebesar nilai nominal SBSN.

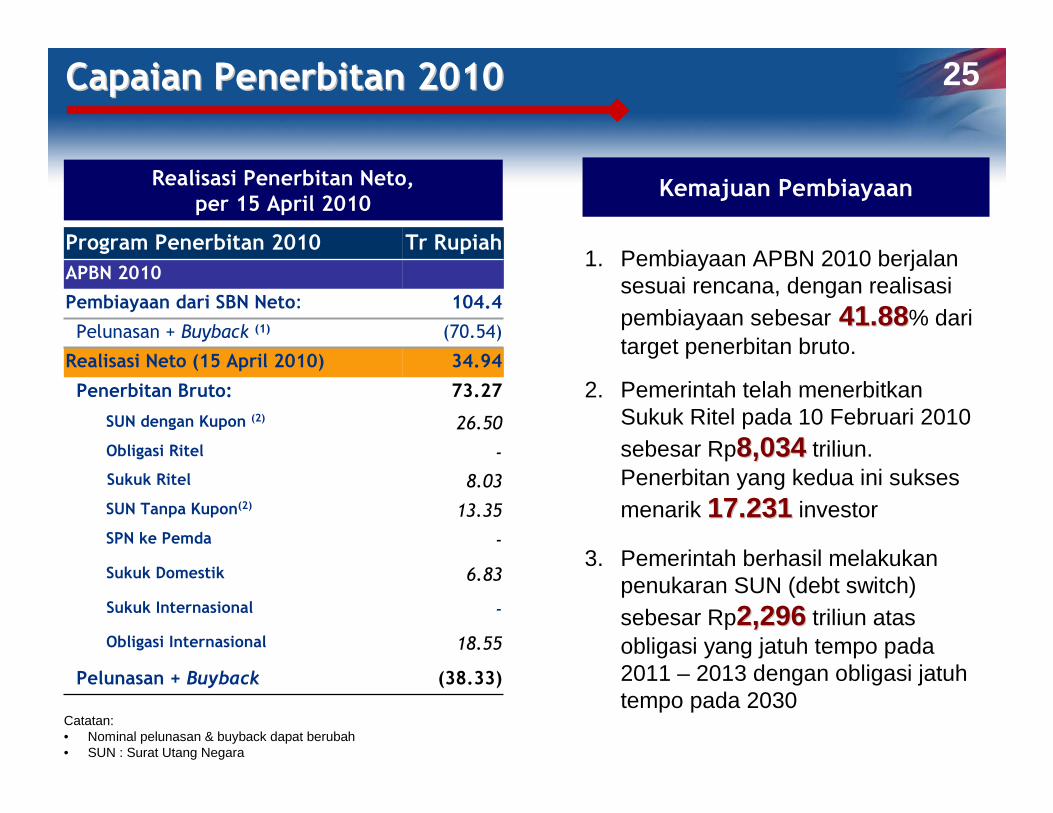

CapaianCapaian PenerbitanPenerbitan 20102010

Realisasi Penerbitan Neto, per 15 April 2010

1. Pembiayaan APBN 2010 berjalansesuai rencana, dengan realisasipembiayaan sebesar 41.8841.88% daritarget penerbitan bruto.

2. Pemerintah telah menerbitkanSukuk Ritel pada 10 Februari 2010 sebesar Rp8,0348,034 triliun. Penerbitan yang kedua ini suksesmenarik 17.23117.231 investor

3. Pemerintah berhasil melakukanpenukaran SUN (debt switch) sebesar Rp2,2962,296 triliun atasobligasi yang jatuh tempo pada2011 – 2013 dengan obligasi jatuhtempo pada 2030

Kemajuan Pembiayaan

Program Penerbitan 2010 Tr Rupiah

APBN 2010

Pembiayaan dari SBN Neto: 104.4

Pelunasan + Buyback (1) (70.54)

Realisasi Neto (15 April 2010) 34.94

Penerbitan Bruto: 73.27

SUN dengan Kupon (2) 26.50

Obligasi Ritel -

Sukuk Ritel 8.03

SUN Tanpa Kupon(2) 13.35

SPN ke Pemda -

Sukuk Domestik 6.83

Sukuk Internasional -

Obligasi Internasional 18.55

Pelunasan + Buyback (38.33)

Catatan: • Nominal pelunasan & buyback dapat berubah• SUN : Surat Utang Negara

25

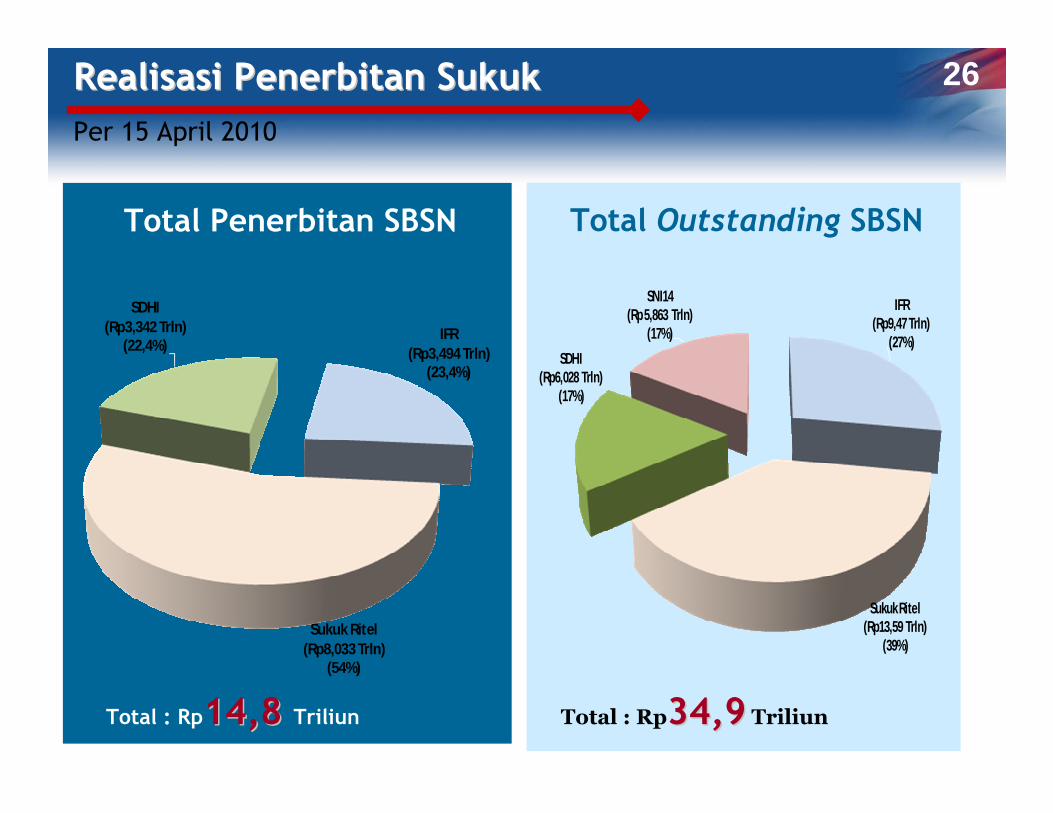

RealisasiRealisasi PenerbitanPenerbitan SukukSukuk 26

Total Outstanding SBSNTotal Penerbitan SBSN

IFR(Rp9,47 Trln)

(27%)

Sukuk Ritel(Rp13,59 Trln)

(39%)

SDHI(Rp6,028 Trln)

(17%)

SNI14 (Rp 5,863 Trln)

(17%)IFR(Rp3,494 Trln)

(23,4%)

Sukuk Ritel(Rp8,033 Trln)

(54%)

SDHI(Rp3,342 Trln)

(22,4%)

Total : Rp14,814,8 Triliun Total : Rp34,934,9 Triliun

Per 15 April 2010

Pengelolaan Pengelolaan

Pinjaman Luar NegeriPinjaman Luar Negeri

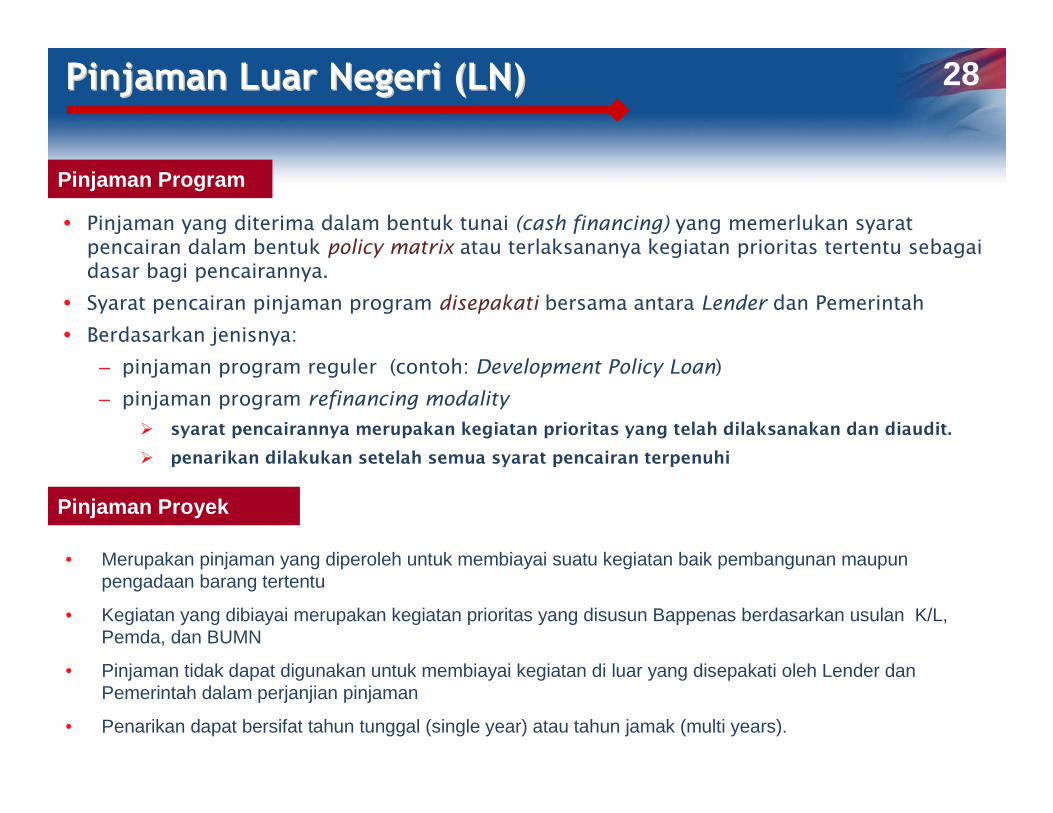

PinjamanPinjaman LuarLuar NegeriNegeri (LN)(LN) 28

� Pinjaman yang diterima dalam bentuk tunai (cash financing) yang memerlukan syaratpencairan dalam bentuk policy matrix atau terlaksananya kegiatan prioritas tertentu sebagaidasar bagi pencairannya.

� Syarat pencairan pinjaman program disepakati bersama antara Lender dan Pemerintah

� Berdasarkan jenisnya:

– pinjaman program reguler (contoh: Development Policy Loan)

– pinjaman program refinancing modality

� syarat pencairannya merupakan kegiatan prioritas yang telah dilaksanakan dan diaudit.

� penarikan dilakukan setelah semua syarat pencairan terpenuhi

Pinjaman Program

Pinjaman Proyek

• Merupakan pinjaman yang diperoleh untuk membiayai suatu kegiatan baik pembangunan maupunpengadaan barang tertentu

• Kegiatan yang dibiayai merupakan kegiatan prioritas yang disusun Bappenas berdasarkan usulan K/L, Pemda, dan BUMN

• Pinjaman tidak dapat digunakan untuk membiayai kegiatan di luar yang disepakati oleh Lender danPemerintah dalam perjanjian pinjaman

• Penarikan dapat bersifat tahun tunggal (single year) atau tahun jamak (multi years).

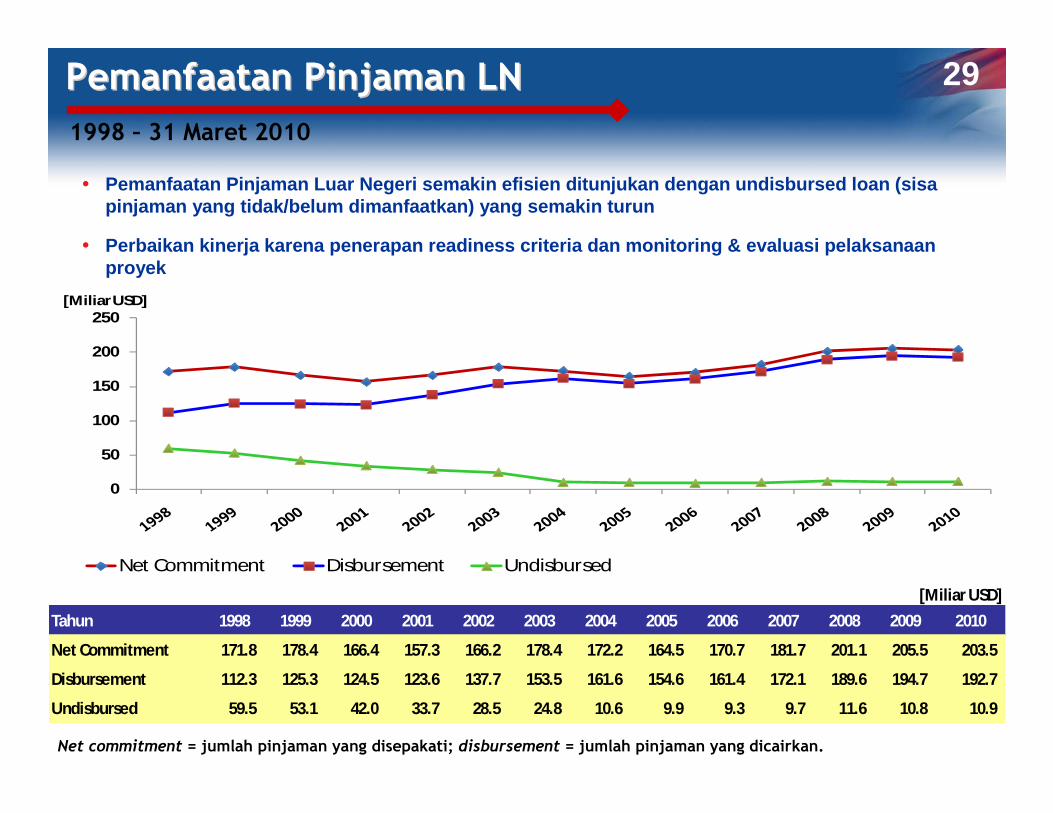

PemanfaatanPemanfaatan PinjamanPinjaman LNLN 29

1998 – 31 Maret 2010

� Pemanfaatan Pinjaman Luar Negeri semakin efisien ditunjuk an dengan undisbursed loan (sisapinjaman yang tidak/belum dimanfaatkan) yang semakin t urun

� Perbaikan kinerja karena penerapan readiness criter ia dan monitoring & evaluasi pelaksanaan proyek

Net commitment = jumlah pinjaman yang disepakati; disbursement = jumlah pinjaman yang dicairkan.

0

50

100

150

200

250

Net Commitment Disbursement Undisbursed

[MiliarUSD]

[Miliar USD]

Tahun 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Net Commitment 171.8 178.4 166.4 157.3 166.2 178.4 172.2 164.5 170.7 181.7 201.1 205.5 203.5

Disbursement 112.3 125.3 124.5 123.6 137.7 153.5 161.6 154.6 161.4 172.1 189.6 194.7 192.7

Undisbursed 59.5 53.1 42.0 33.7 28.5 24.8 10.6 9.9 9.3 9.7 11.6 10.8 10.9

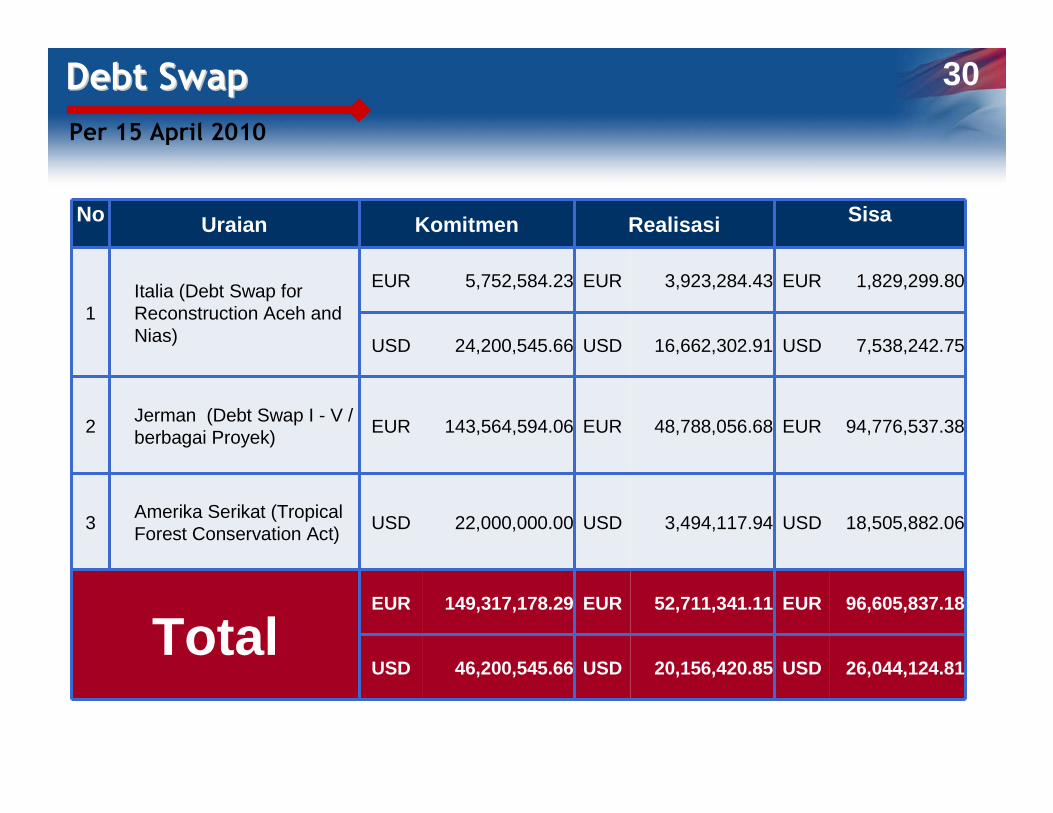

Debt SwapDebt Swap 30

Per 15 April 2010

No Uraian Komitmen Realisasi Sisa

1Italia (Debt Swap for Reconstruction Aceh and Nias)

EUR 5,752,584.23 EUR 3,923,284.43 EUR 1,829,299.80

USD 24,200,545.66 USD 16,662,302.91 USD 7,538,242.75

2Jerman (Debt Swap I - V / berbagai Proyek)

EUR 143,564,594.06 EUR 48,788,056.68 EUR 94,776,537.38

3Amerika Serikat (Tropical Forest Conservation Act)

USD 22,000,000.00 USD 3,494,117.94 USD 18,505,882.06

TotalEUR 149,317,178.29 EUR 52,711,341.11 EUR 96,605,837.18

USD 46,200,545.66 USD 20,156,420.85 USD 26,044,124.81

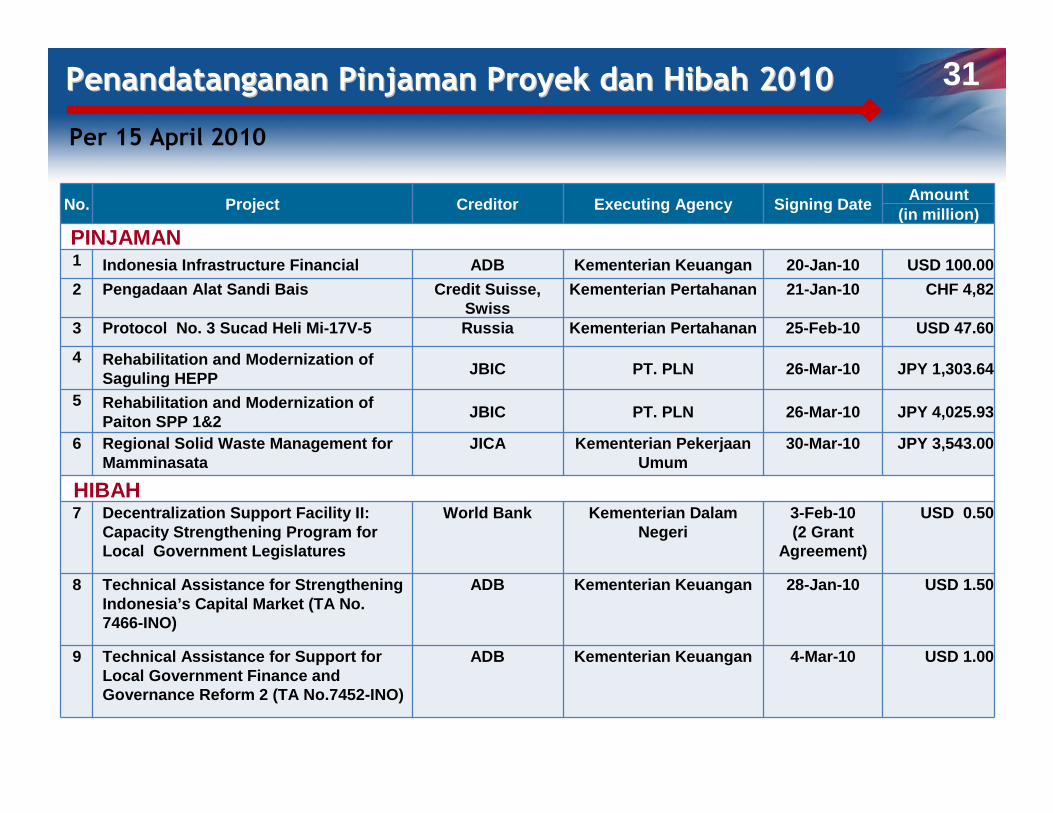

PenandatangananPenandatanganan PinjamanPinjaman ProyekProyek dan dan HibahHibah 20102010 31

Per 15 April 2010

No. Project Creditor Executing Agency Signing Date Amount

(in million)

PINJAMAN1 Indonesia Infrastructure Financial ADB Kementerian Keuangan 20-Jan-10 USD 100.00

2 Pengadaan Alat Sandi Bais Credit Suisse, Swiss

Kementerian Pertahanan 21-Jan-10 CHF 4,82

3 Protocol No. 3 Sucad Heli Mi-17V-5 Russia Kementerian Pertahanan 25-Feb-10 USD 47.60

4 Rehabilitation and Modernization of Saguling HEPP

JBIC PT. PLN 26-Mar-10 JPY 1,303.64

5 Rehabilitation and Modernization of Paiton SPP 1&2

JBIC PT. PLN 26-Mar-10 JPY 4,025.93

6 Regional Solid Waste Management forMamminasata

JICA Kementerian PekerjaanUmum

30-Mar-10 JPY 3,543.00

HIBAH7 Decentralization Support Facility II:

Capacity Strengthening Program forLocal Government Legislatures

World Bank Kementerian DalamNegeri

3-Feb-10 (2 Grant

Agreement)

USD 0.50

8 Technical Assistance for StrengtheningIndonesia’s Capital Market (TA No. 7466-INO)

ADB Kementerian Keuangan 28-Jan-10 USD 1.50

9 Technical Assistance for Support for Local Government Finance and Governance Reform 2 (TA No.7452-INO)

ADB Kementerian Keuangan 4-Mar-10 USD 1.00

Target Target dandan RealisasiRealisasi PinjamanPinjaman Program 2010 Program 2010 32

Per 15 April 2010

*equivalent dengan Yen 8,997 juta.

Target Pinjaman Program Tahun 2010

USD 2,444,000,0002,444,000,000

Realisasi Pinjaman Program Tahun 2010

No Pinjaman Program Creditor Signing Date Disbursement Date

Amount

(Million USD)

1 Countercyclical Support Facility (CSF)

ADB 31 Desember 2009 26 Maret 2010 500,00

2 Development Policy Loan (DPL) 6

JICA 19 Maret 2010 31 Maret 2010 100,00*

TOTAL 600,00

Capaian Capaian

Pengelolaan UtangPengelolaan Utang

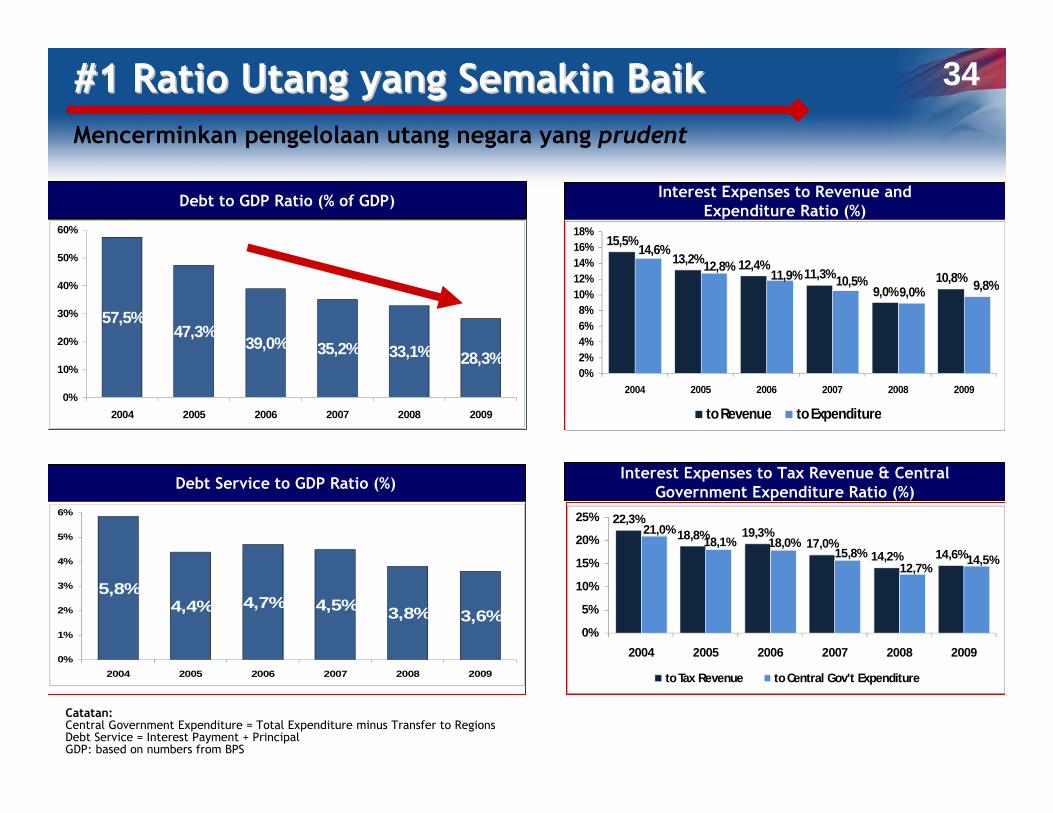

22,3%18,8% 19,3%

17,0%14,2% 14,6%

21,0%18,1% 18,0%

15,8%12,7%

14,5%

0%

5%

10%

15%

20%

25%

2004 2005 2006 2007 2008 2009

to Tax Revenue to Central Gov't Expenditure

5,8%4,4% 4,7% 4,5% 3,8% 3,6%

0%

1%

2%

3%

4%

5%

6%

2004 2005 2006 2007 2008 2009

#1 Ratio #1 Ratio UtangUtang yang yang SemakinSemakin BaikBaik 34

Debt to GDP Ratio (% of GDP) Interest Expenses to Revenue and

Expenditure Ratio (%)

Interest Expenses to Tax Revenue & Central Government Expenditure Ratio (%)

Debt Service to GDP Ratio (%)

15,5%13,2% 12,4%

11,3%9,0%

10,8%

14,6%12,8%

11,9% 10,5%9,0% 9,8%

0%2%4%6%8%

10%12%14%16%18%

2004 2005 2006 2007 2008 2009

to Revenue to Expenditure

57,5%47,3%

39,0% 35,2% 33,1% 28,3%

0%

10%

20%

30%

40%

50%

60%

2004 2005 2006 2007 2008 2009

Catatan:Central Government Expenditure = Total Expenditure minus Transfer to RegionsDebt Service = Interest Payment + PrincipalGDP: based on numbers from BPS

Mencerminkan pengelolaan utang negara yang prudent

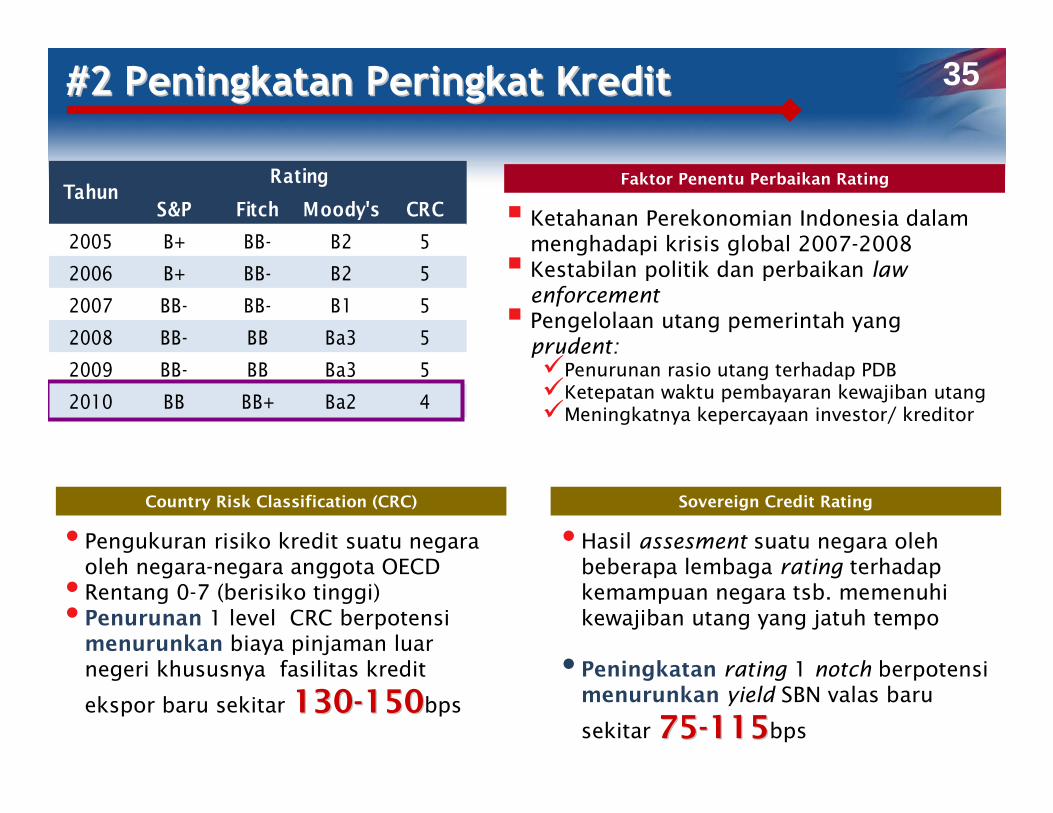

#2 #2 PeningkatanPeningkatan PeringkatPeringkat KreditKredit 35

S&P Fitch Moody's CRC

2005 B+ BB- B2 5

2006 B+ BB- B2 5

2007 BB- BB- B1 5

2008 BB- BB Ba3 5

2009 BB- BB Ba3 5

2010 BB BB+ Ba2 4

RatingTahun

� Ketahanan Perekonomian Indonesia dalammenghadapi krisis global 2007-2008

� Kestabilan politik dan perbaikan law enforcement

� Pengelolaan utang pemerintah yang prudent:�Penurunan rasio utang terhadap PDB�Ketepatan waktu pembayaran kewajiban utang�Meningkatnya kepercayaan investor/ kreditor

Faktor Penentu Perbaikan Rating

• Pengukuran risiko kredit suatu negaraoleh negara-negara anggota OECD

• Rentang 0-7 (berisiko tinggi)• Penurunan 1 level CRC berpotensimenurunkan biaya pinjaman luarnegeri khususnya fasilitas kredit

ekspor baru sekitar 130130--150150bps

Country Risk Classification (CRC)

• Hasil assesment suatu negara olehbeberapa lembaga rating terhadapkemampuan negara tsb. memenuhikewajiban utang yang jatuh tempo

• Peningkatan rating 1 notch berpotensimenurunkan yield SBN valas baru

sekitar 7575--115115bps

Sovereign Credit Rating

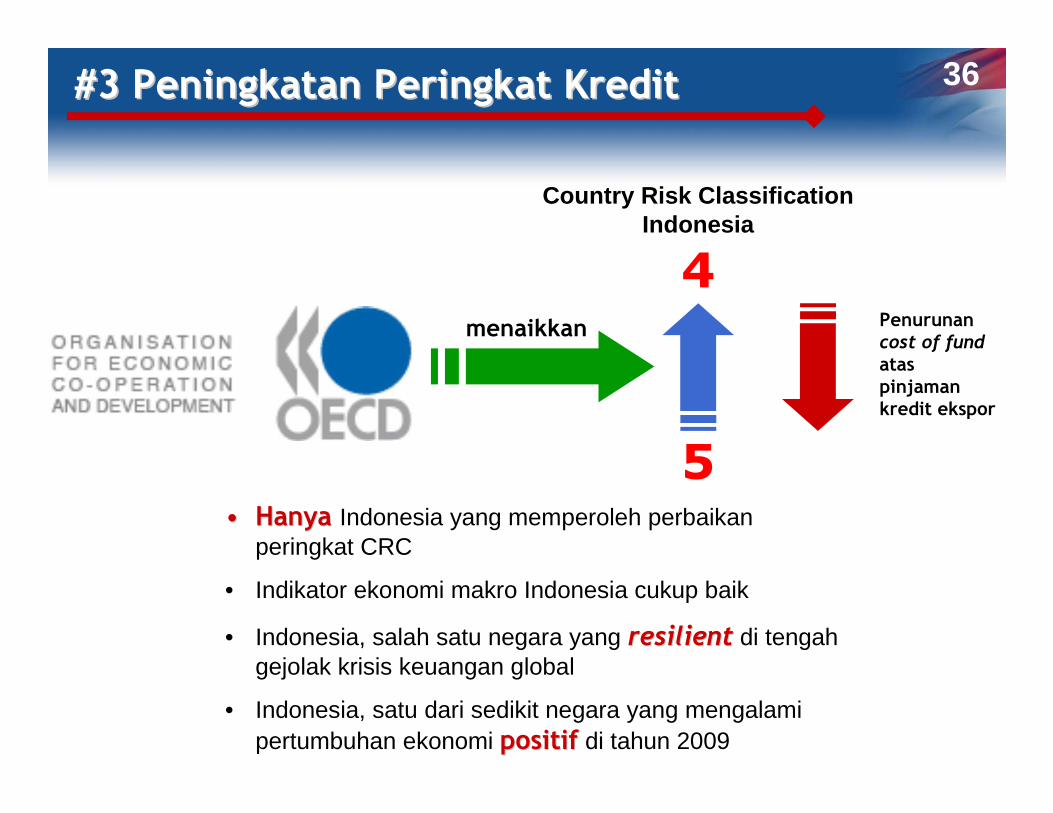

#3 #3 PeningkatanPeningkatan PeringkatPeringkat KreditKredit 36

Country Risk Classification Indonesia

4menaikkan

5•• HanyaHanya Indonesia yang memperoleh perbaikan

peringkat CRC

• Indikator ekonomi makro Indonesia cukup baik

• Indonesia, salah satu negara yang resilientresilient di tengahgejolak krisis keuangan global

• Indonesia, satu dari sedikit negara yang mengalamipertumbuhan ekonomi positifpositif di tahun 2009

Penurunancost of fund ataspinjamankredit ekspor

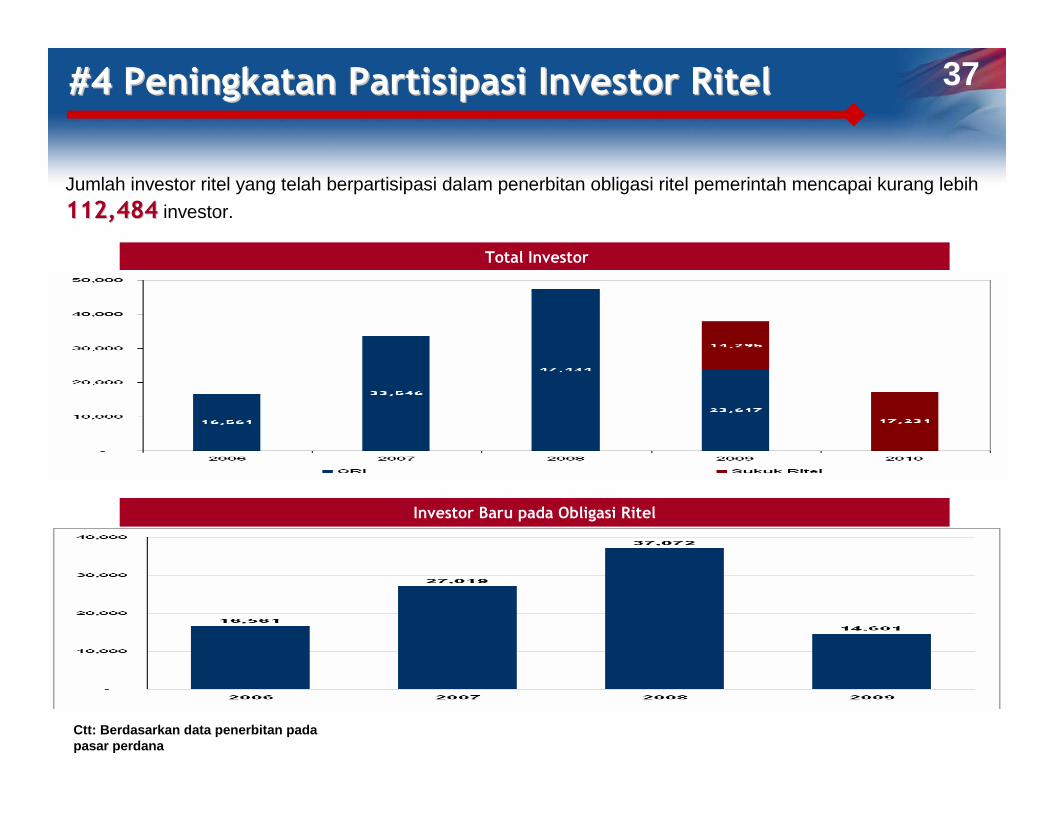

Investor Baru pada Obligasi Ritel

Total Investor

Ctt: Berdasarkan data penerbitan padapasar perdana

Jumlah investor ritel yang telah berpartisipasi dalam penerbitan obligasi ritel pemerintah mencapai kurang lebih

112,484112,484 investor.

#4 #4 PeningkatanPeningkatan PartisipasiPartisipasi Investor Investor RitelRitel 37

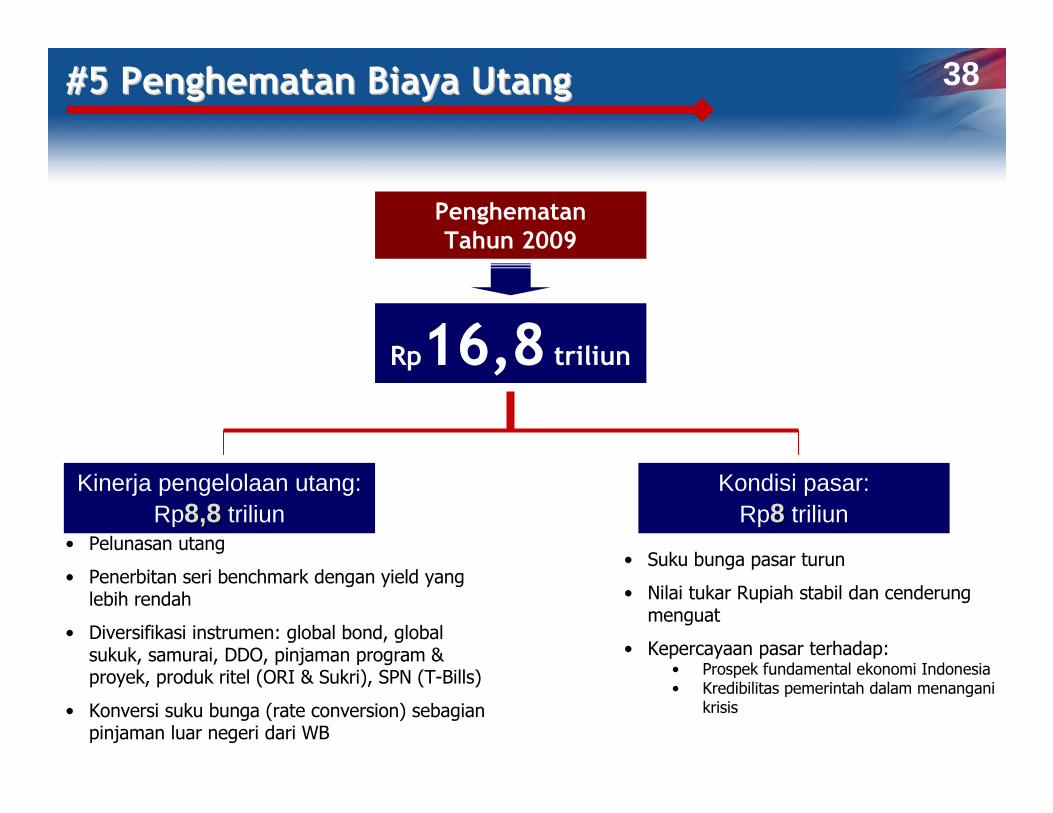

PenghematanTahun 2009

Rp16,8 triliun

Kinerja pengelolaan utang: Rp8,88,8 triliun

Kondisi pasar: Rp88 triliun

• Pelunasan utang

• Penerbitan seri benchmark dengan yield yang lebih rendah

• Diversifikasi instrumen: global bond, global sukuk, samurai, DDO, pinjaman program & proyek, produk ritel (ORI & Sukri), SPN (T-Bills)

• Konversi suku bunga (rate conversion) sebagianpinjaman luar negeri dari WB

• Suku bunga pasar turun

• Nilai tukar Rupiah stabil dan cenderungmenguat

• Kepercayaan pasar terhadap:• Prospek fundamental ekonomi Indonesia• Kredibilitas pemerintah dalam menangani

krisis

#5 #5 PenghematanPenghematan BiayaBiaya UtangUtang 38

#6 #6 PeningkatanPeningkatan KepercayaanKepercayaan PasarPasar

CDS Indonesia Yield Curve

Rata-rata Perdagangan Harian

24 Okt’ 0810Y = 1,2955Y = 1,245

39

15 April 1010Y = 1805Y = 149

Yield yg lebih rendah mencerminkan premi risiko yang menurun

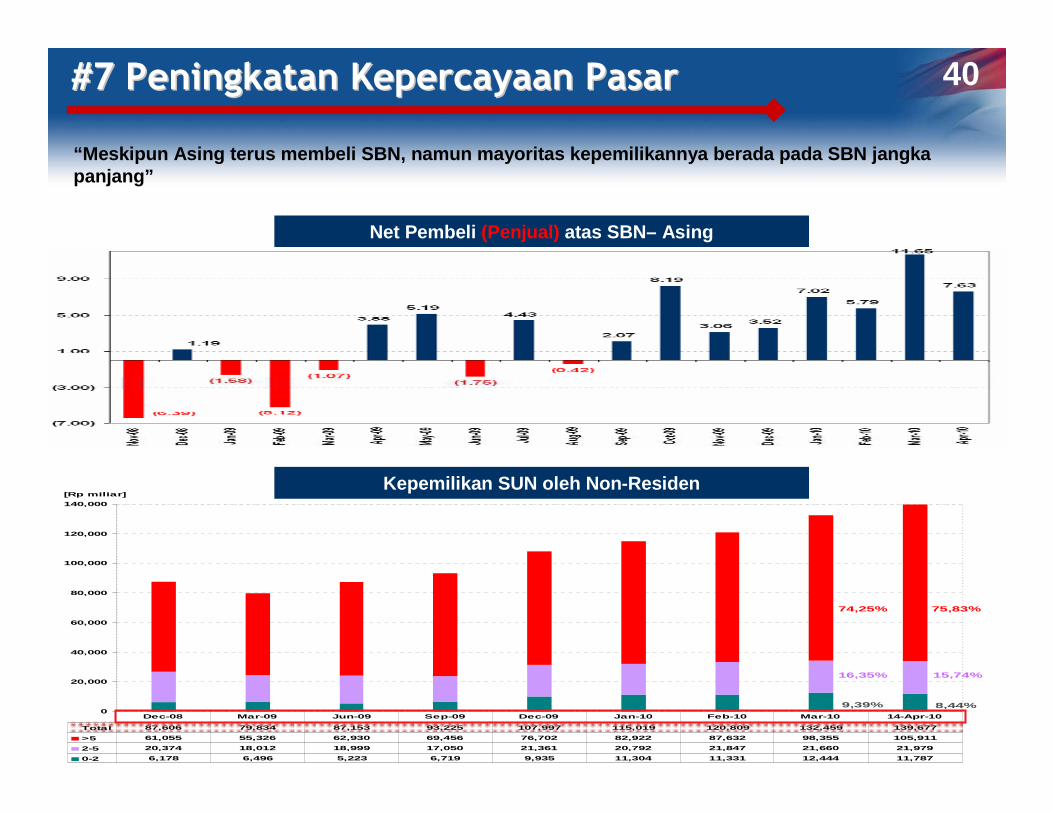

Net Pembeli (Penjual) atas SBN– Asing

Kepemilikan SUN oleh Non-Residen

“Meskipun Asing terus membeli SBN, namun mayoritas kepemi likannya berada pada SBN jangkapanjang”

40

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

[Rp miliar]

Total 87,606 79,834 87,153 93,225 107,997 115,019 120,809 132,459 139,677

>5 61,055 55,326 62,930 69,456 76,702 82,922 87,632 98,355 105,911

2-5 20,374 18,012 18,999 17,050 21,361 20,792 21,847 21,660 21,979

0-2 6,178 6,496 5,223 6,719 9,935 11,304 11,331 12,444 11,787

Dec-08 Mar-09 Jun-09 Sep-09 Dec-09 Jan-10 Feb-10 Mar-10 14- Apr-10

75,83%

15,74%

8,44%

74,25%

16,35%

9,39%

#7 #7 PeningkatanPeningkatan KepercayaanKepercayaan PasarPasar

Monitoring SBN

PeningkatanPeningkatan KapasitasKapasitas untukuntuk MelaksanakanMelaksanakan

More Active Debt ManagementMore Active Debt Management41

• Direct transaction

Domestic Global

• Money market• Capital market

• Global market indicator

Stabilize marketPortfolio management

• Market surveillance

Penghargaan InternasionalPenghargaan Internasional