Embed Size (px)

Citation preview

UNIVERSITATEA SPIRU HARET

FACULTATEA DE STIINTE JURIDICE SI STIINTE ECONOMICE CONSTANŢA

PROGRAM DE STUDII:

C.I.G.

PIETE DE CAPITAL

– Suport de curs –

lect. Univ. Dr. Mihu Stefan

CONSTANTA

2016

Introducere

Armonizarea structurilor financiar-monetare cu cele din Uniunea Europeană ca urmare a

aderării la aceasta în anul 2007, au conferit o importanţă deosebită problematicii pieţelor de capital

şi a instituţiilor operaţionale în cadrul acestora.

Pieţele reglementate de valori mobiliare sunt expresia cererii şi ofertei de capital, asigurând

nu numai libera transferabilitate a valorilor mobiliare, ci şi evaluarea de piaţă a emitenţilor acestora.

Rolul bursei de valori într-o economie funcţională se amplifică pe măsura diversificării produselor

şi tranzacţiilor bursiere, evoluând de la un simplu loc de întâlnire a cererii cu oferta de capital la

mecanisme complexe ce permit acoperirea riscului de pierdere din fluctuaţia cursurilor valorilor

mobiliare, precum şi creşterea rentabilităţii investiţiei pe piaţa de capital.

În această accepţiune, primul capitol al cursului Pieţe de capital predat studenţilor facultăţii de

management financiar contabil abordează problematica complexă pe care o presupun conceptele de

piaţă de capital, apariţia şi dezvoltarea acesteia, rolul, locul, obiectivele precum şi tipurile,

caracteristicile pieţei de capital.

Obiectivele cursului

Obiectivul general al disciplinei :

formarea unor specialiști cu profunde cunoștințe teoretice care pot fi transformate in

competente profesionale prin aplicarea instrumentelor de lucru specifice tranzacționării

valorilor mobiliare

dezvoltarea gândirii specifice, familiarizarea viitorului specialist cu noțiunile fundamentale

ale pieței de capital

dezvoltarea capacității studentului de a înțelege principiile care guvernează piața de capital

si relațiile acesteia cu mediul de afaceri ,responsabilizarea viitorilor economiști fată de

analiza corecta a riscurilor in vederea desfășurării unor tranzacții pe piața de capital

Obiectivele specifice :

capacitatea studentului de a înțelege organizarea activității pieței de capital

identificarea componentelor pieței de capital

capacitatea studentului de a analiza modul de exercitare al tranzacțiilor de valori mobiliare

capacitatea de a analiza riscul in sistemul de tranzacționare

capacitatea de a analiza plasamentele pe piața de capital

înțelegerea importantei analizei riscurilor in sistemul de tranzacționare la bursă,înțelegerea

si aplicarea în plan teoretic si practic a principiilor pieței de capital

Competenţe specifice

Identificarea si soluționarea problemelor specifice legate activitatea din domeniul pieței de

capital

Identificarea și explicarea componentelor pieței de capital

Analiza modului de exercitare al tranzacțiilor de valori mobiliare

Înțelegerea si aplicarea în plan teoretic si practic a principiilor pieței de capital

Aplicarea cunoștințelor teoretice dobândite pe parcursul cursului Piețe de capital și burse

de valori în practica economică

- Dezvoltarea gândirii specifice, familiarizarea viitorului specialist cu noțiunile

fundamentale ale pieței de capital și aplicarea acestora în cadrul strategiilor proprii de muncă

Structura cursului

Unitatea de învăţare 1

PIAŢA DE CAPITAL

1.1. Introducere

1.2. Obiectivele şi competenţele unităţii de învăţare

1.3. Conţinutul unităţii de învăţare

1.3.1. Noţiuni teoretice legate de conceptul de piaţă

1.3.2. Piaţa de capital parte componentă a pieţei financiare

1.3.3. Tipurile şi caracteristicile pieţei de capital

1.3.4. Apariţia pieţei de capital în România

1.3.4.1. Etapele procesului de privatizare şi restructurare

1.3.4.2. Privatizarea prin intermediul pieţelor de capital

1.3.4.3. Dezvoltarea sectorului privat – obiectiv fundamental al dezvoltării

economice a României

1.3.5. Infuzia de capital străin

1.4. Îndrumător pentru autoverificare

CONTINUT

1.1. Introducere

Armonizarea structurilor financiar-monetare cu cele din Uniunea Europeană ca

urmare a aderării la aceasta în anul 2007, au conferit o importanţă deosebită

problematicii pieţelor de capital şi a instituţiilor operaţionale în cadrul acestora.

Pieţele reglementate de valori mobiliare sunt expresia cererii şi ofertei de

capital, asigurând nu numai libera transferabilitate a valorilor mobiliare, ci şi

evaluarea de piaţă a emitenţilor acestora. Rolul bursei de valori într-o economie

funcţională se amplifică pe măsura diversificării produselor şi tranzacţiilor bursiere,

evoluând de la un simplu loc de întâlnire a cererii cu oferta de capital la mecanisme

complexe ce permit acoperirea riscului de pierdere din fluctuaţia cursurilor valorilor

mobiliare, precum şi creşterea rentabilităţii investiţiei pe piaţa de capital.

În această accepţiune, primul capitol al cursului Pieţe de capital predat studenţilor

facultăţii de management financiar contabil abordează problematica complexă pe care o

presupun conceptele de piaţă de capital, apariţia şi dezvoltarea acesteia, rolul, locul,

obiectivele precum şi tipurile, caracteristicile pieţei de capital.

1.2. Obiectivele şi competenţele unităţii de învăţare

Obiectivele unităţii de învăţare:

– delimitarea conceptului de piaţă de capital;

– abordarea teoretică şi metodologică a conceptelor de piaţă de capital, în evoluţia

lor practică ca soluţie care a dus la transformarea unei ştiinţe într-o profesie;

– identificarea tipurilor şi caracteristicile pieţei de capital;

– adoptarea unor noţiuni teoretice de piaţă de capital utilizate de viitorii manageri

în organizarea şi desfăşurarea activităţii lor;

– prezentarea teoriilor referitoare la apariţia pieţei de capital în România;

– însuşirea unor cunoştinţe referitoare la infuzia de capital străin în economia

românească de tranziţie;.

Competenţele unităţii de învăţare:

– în urma prezentării cursului studenţii vor obţine un vocabular economic şi

ştiinţific modern;

– asimilarea cunoştinţelor în vederea atingerii obiectivelor propuse;

Timpul alocat unităţii: 3 ore

1.3. Conţinutul unităţii de învăţare

1.3.1. Noţiuni teoretice legate de conceptul de piaţă

În literatura de specialitate există o multitudine de interpretări, de la cele mai

simple la cele mai complexe.

În viziunea unor autori, piaţa reprezintă zona unde se adună legumele şi

fructele, unde un orator căuta să capteze atenţia unor „gură cască”.

Noţiunea de piaţă îşi are originea în limba latină „mercatus” fiind adoptat şi de

alte limbi, astfel: „market” în limba engleză, „marché” în limba franceză, „markt” în

limba germană şi „mercate” în limba italiană.

O definiţie simplă a noţiunii de piaţă este aceea că ea reprezintă spaţiul unde

ofertele producătorilor şi cererile cumpărătorilor se întâlnesc şi se centralizează.

Toate definiţiile date conturează piaţa ca fiind un loc de întâlnire, unde oferta

se întâlneşte cu cererea pentru realizarea unui schimb de bunuri, servicii şi/sau

capitaluri.

Dacă luăm în considerare ceea ce au afirmat unii autori putem formula o

definiţie generală şi totodată foarte adevărată precum că piaţa reprezintă locul de

întâlnire a cererii şi a ofertei, un cadru al derulării operaţiunilor economice la care

participă agenţii economici, locul unde se fixează preţurile şi se manifestă concurenţa,

un sistem complex, dinamic şi contradictoriu de relaţii social-economice interumane,

guvernate de legi, o instituţie centrală în jurul căreia gravitează întrega viaţă

economică.

Procesul trecerii României de la o economie planificat centralizată, bazată

aproape exclusiv pe proprietatea de stat la o economie de piaţă al cărei motor este

concurenţa, a implicat şi implică în continuare obiective strategice economico-sociale

adecvate. În acest context s-a înscris şi apariţia pieţei de capital în România,

reglementată prin Legea nr. 52/1994 privind valorile mobiliare şi bursele de valori.

Prin această lege se înfiinţa autoritatea de reglementare, supraveghere şi control

a pieţei de capital - Comisia Naţională a Valorilor Mobiliare (CNVM), precizându-se,

totodată, atribuţiile CNVM, modul de organizare şi funcţionare a Bursei de Valori,

conţinutul şi derularea ofertelor publice, modul de organizare şi statutul

intermediarilor de valori imobiliare, protecţia investitorilor etc.

Piaţa de capital, în sens larg, cuprinde ansamblul relaţiilor economice de

finanţare a dezvoltării societăţilor cu capital public, precum şi a unor activităţi ale

statului şi organizaţiilor de stat, prin emisiunea şi circulaţia valorilor mobiliare. Ea

constituie interacţiunea dintre activitatea emitenţilor, investitorilor, societăţilor de

intermediere şi financiare, precum şi a altor societăţi implicate în circulaţia capitalului

din economie.

Piaţa de capital reprezintă segmentul pe termen mediu şi lung al pieţei

financiare. În cadrul acestei pieţe se vor întâlni credite şi plasamente cu scadenţă mai

mare de un an.

Totodată, piaţa de capital asigură o confruntare directă a posesorilor şi

solicitanţilor de capital, aceştia din urmă emiţând în nume propriu titluri de creanţă

negociabile care sunt cumpărate de posesorii de capital.

Pentru crearea şi dezvoltarea pieţei de capital, România a beneficiat de asistenţă

din partea guvernelor SUA, Canadei şi Marii Britanii precum şi din partea Comisiei

Europene.

Prin piaţa de capital, sectorul serviciilor financiare a primit o nouă componentă

indispensabilă pentru funcţionarea unor agenţi economici bazată pe proprietatea

privată a unei economii în care alocarea resurselor se efectuează prin intermediul

pieţei.

S-au creat noi instrumente pentru finanţarea întreprinderilor, a societăţilor

comerciale, organelor centrale şi locale de stat, precum şi a investitorilor

instituţionali, totul pentru diversificarea opţiunilor publicului din sfera economisirii şi

investiţiilor.

Procesul de construcţie a pieţei de capital în România a cunoscut următoarele

etape:

Crearea cadrului legal prin Legea nr. 52/1994 privind valorile mobiliare şi

bursele de valori;

Crearea unei autorităţi competente - Comisia Naţională al Valorilor

Mobiliare;

Crearea Bursei de Valori Bucureşti;

Crearea pieţei secundare pentru acţiunile din PPM, al Registrelor

Independente şi a Societăţii Naţionale de Compensare, Decontare şi Depozitare

(SNCDD).

1.3.2. Piaţa de capital parte componentă a pieţei financiare

Piaţa financiară este formată din două componente:

a) Piaţa monetară. Pe piaţa monetară naţională se execută, între rezidenţii

aceleiaşi ţări şi în moneda naţională, tranzacţii monetare. Piaţa monetară a luat naştere

datorită surplusului de încasări pe care o au anumite bănci şi totodată, surplusului de

plăţi pe care o au alte bănci. Ca urmare a acestei afirmaţii deducem că pe termen

scurt, pe piaţa monetară, băncile se împrumută între ele. O componentă a pieţei

monetare este piaţa valutară. În cadrul acestei pieţe se confruntă cererea şi oferta

pentru diferite valute – monede străine - atât pentru ofertant cât şi pentru solicitant.

b) Piaţa de capital. Ca parte componentă a pieţei financiare, piaţa capitalurilor

reprezintă intermedierea de tranzacţii cu active financiare ce au scadenţe pe termene

medii (1-5 ani) şi lungi (peste 5 ani).

Funcţiile pieţei de capital sunt următoarele:

a. emisiunea şi vânzarea pentru prima dată de valori mobiliare ale emitenţilor

către posesorii de capitaluri financiare care doresc să cumpere titluri financiare.

b. negocierea valorilor mobiliare, operaţiune efectuată cu condiţia ca înainte de

scadenţă titlurile să fie vândute şi transformate în lichidităţi de primii lor posesori.

1.3.3. Tipurile şi caracteristicile pieţei de capital

Criteriile şi caracteristicile ce stau la baza grupării pieţei de capital sunt:

nivelul de tranzacţionare, tipul de titluri de valoare tranzacţionate, procedurile de

schimb utilizate, locul tranzacţionării, dinamica şi riscul tranzacţionării, intensitatea

zilnică a tranzacţiilor precum şi modul în care se procură şi se tranzacţionează banii.

Criteriile de clasificare a pieţei de capital sunt:

a) Nivelul de tranzacţionare. În conformitate cu acest criteriu piaţa de capital

poate fi : piaţă primară, piaţă secundară sau piaţa bursieră, „a treia piaţă”, „a patra

piaţă” sau piaţa tranzacţiilor directe.

b) Tipul de titluri. În cadrul acestui criteriu se întâlnesc, în principal: piaţa de

acţiuni, piaţa de obligaţiuni, piaţa titlurilor de stat.

c) Proceduri de tranzacţionare: Conform acestui

criteriu există: piaţa de licitaţie, piaţa de negociere sau piaţa inter-dealeri.

d) Locul tranzacţionării. Acest criteriu împarte pieţele de capital în: piaţa

organizată şi piaţa „Over The Counter” (OTC).

e) Dinamica şi riscul tranzacţiilor: Acest criteriu presupune existenţa

următoarelor pieţe, astfel: piaţa la vedere, piaţa anticipată (forward), piaţa „futures” şi

piaţa de opţiune (options).

f) Intensitatea zilnică a tranzacţiilor.

Corespunzător acestui criteriu există: piaţa permanentă şi piaţa de apel.

g) După modul în care se procură şi se tranzacţionează banii, criteriul

presupune existenţa următoarelor pieţe: pieţe de datorie sau pieţe de venituri fixe

(Fixed Income Markets), pieţe de titluri de valoare.

Principalele caracteristici ale pieţelor de capital sunt: a) negociabilitatea:

împrumuturile băneşti şi investirea sunt realizate prin utilizarea de instrumente

financiare care sunt negociabile. b) finanţarea nebancară: emitentul de pe pieţele de

capital nu angajează împrumuturi băneşti direct de la o bancă comercială, ci emite

instrumente financiare în scopul vânzării lor către investitori; c) termenul de

scadenţă: perioada pentru care se acordă împrumuturile băneşti; d) instrumente

financiare: întâlnite sub forma instrumentelor de datorie: obligaţiuni şi acţiuni.

1.3.4. Apariţia pieţei de capital în România

Devenită operaţională în 1995, în ciuda unor disfuncţii, piaţa de capital din

România şi-a dovedit pe parcursul anilor eficienţa economico-socială.

Apărută ca urmare a unui proces rapid de construcţie legală şi instituţională,

piaţa de capital a primit conţinut în urma Programului de Privatizare în masă - PPM -

care a debutat prin transformarea a 6.280 de întreprinderi de stat cu un capital social

de 1.443 miliarde de ron în societăţi comerciale. În acelaşi timp, au fost create

instituţii cu rolul de a facilita, monitoriza şi sprijini întregul proces de privatizare.

Odată înfiinţată, organizată şi reglementată, piaţa de capital a fost influenţată în

principal de trei factori:

procesul de privatizare;

dezvoltarea sectorului particular;

investiţiile străine.

1.3.4.1. Etapele procesului de privatizare şi restructurare

Instituţiile nou create în sprijinul procesului de privatizare au fost Fondul

Proprietăţii de Stat (FPS) şi cinci fonduri ale proprietăţi private (FPP). FPS a păstrat

70% din capitalul social al celor 6.280 de societăţi în scopul administrării în numele

statului până la privatizare. Celelalte 30% au fost distribuite fondurilor proprietăţii

private conform unor criterii zonale.

Fondul Proprietăţii de Stat trebuia să se autodizolve la capătul unui interval de

şapte ani, dar cu timpul s-a transformat în APAPS, care a căpătat altă menire,

transformându-se într-o organizaţie durabilă. Cele cinci FPP-uri, la rândul lor, şi-au

schimbat statutul în societăţi de investiţii financiare încă din anul 1996.

În august 1992, 15,5 milioane de cetăţeni români au primit certificate de

proprietate tranzacţionabile, cu valoarea nominală de 2,5 ron. Societăţile au trebuit să-

şi ajusteze numărul de acţiuni astfel încât valoarea lor nominală să fie aceeaşi: 2,5

ron. Certificatele de proprietate puteau fi tranzacţionate fără restricţie sau puteau fi

schimbate contra acţiuni, însă în cadrul privatizărilor prin metoda MEBO şi a

ofertelor primare de acţiuni. Metoda MEBO a jucat un rol important în acea perioadă.

Începând din 1994, aproximativ 1.500 de companii au fost vândute asociaţiilor

formate din salariaţi şi conducere în schimbul certificatelor de proprietate şi/sau

contra numerar de către FPP-uri şi numai contra numerar de către FPS. Începând cu

martie 1995, s-au lansat şi 113 oferte primare de acţiuni. Primele companii aduse la

cota Bursei de Valori Bucureşti au provenit în cea mai mare parte din rândul acestora.

În acelaşi timp, Fondul Proprietăţii de Stat a reuşit să vândă câteva companii direct

investitorilor strategici.

Lipsa capitalului autohton, dezinteresul manifestat de investitorii străini şi

birocraţia autorităţilor au făcut ca participarea la procesul de privatizare să fie destul

de scăzută. Ca urmare, în iunie 1995, a fost iniţiat un nou proces de privatizare în

masă. Acesta oferea între 49% şi 60% din acţiunile a 3.905 companii selectate dintre

cele rămase neprivatizate din lotul total de 6.280. Alte 800 de societăţi au fost

destinate vânzării directe către investitori strategici. Au fost emise noi certificate de

proprietate, nominative, netranzacţionabile, cu valoare nominală de 97,5 ron, către 17

milioane cetăţeni.

În decursul acestei etape, acţiunile societăţilor respective şi ale Fondurilor

Proprietăţii Private puteau fi achiziţionate în schimbul acestor certificate. Fiecare

cetăţean român putea obţine acţiuni cu valoare nominală de un 100 ron. Numărul de

acţiuni care puteau fi achiziţionate a fost limitat pentru a se evita acumularea

certificatelor de proprietate emise în 1992. În martie 1996, la sfârşitul perioadei de

subscriere, 95% din cei care aveau dreptul îşi utilizaseră certificatele de proprietate.

Modul în care a fost conceput şi s-a desfăşurat procesul de privatizare a

influenţat hotărâtor pieţele de capital. Structura difuză a acţionarului, precum şi

apariţia a şase actori principali (FPS şi FPP-urile) la Bursa de Valori Bucureşti şi pe

piaţa RASDAQ sunt printre caracteristicile cele mai semnifi-cative la originea cărora

se găseşte privatizarea în masă.

Ca rezultat al programului de privatizare în masă, structura acţionariatului celor

mai multe societăţi este extrem de difuză. În condiţiile unei popularizări insuficiente,

acţiunile erau deţinute de un mare număr de oameni, dintre care unii au ignorat chiar

existenţa pieţei de capital, iar alţii nu au avut încredere suficientă în aceasta pentru a

se angaja în tranzacţii. Pentru a putea executa ordinele de mari dimensiuni ale

investitorilor instituţionali, trebuiau adunate în prealabil acţiunile de pe piaţă şi

grupate în pachete importante. Această activitate de detail a fost dusa la capăt de mici

firme de brokeraj care concentrau certificatele de proprietate ale investitorilor

individuali. Industria intermedierilor de valori mobiliare a devenit astfel foarte

aglomerată, ceea ce nu a slujit întotdeauna calităţii sale.

Pentru a oferi posibilităţi egale tuturor participanţilor la privatizarea în masă,

inclusiv posibilitatea de a-şi tranzacţiona certificatele, toate companiile care nu erau

aduse la cota Bursei de Valori Bucureşti au fost automat listate pe piaţa RASDAQ.

Dar de această posibilitate nu s-au putut bucura chiar toţi participanţii, acţionarii FPP,

de exemplu, au mai avut de aşteptat până la listarea acestora. Legislaţia incompletă a

făcut posibilă listarea forţată a companiilor care nu doreau să-şi vadă acţiunile

tranzacţionate pe piaţă, dar nu a putut să le impună transparenţa.

Fondurile Proprietăţii Private, transformate în 1997 în Societăţi de Investiţii

Financiare, şi Fondul Proprietăţii de Stat, create iniţial ca instrumente care să sprijine

privatizarea, au devenit printre actorii cei mai importanţi de pe piaţa de capital.

Deţinând în portofoliile lor pachete semnificative de acţiuni la diverse societăţi,

aceste fonduri au fost în situaţia de a numi membri in consiliile de administraţie, ceea

ce a dus către o concentrare a deciziei.

Întârzierile în privatizarea unor companii atractive pentru investitori (Compania

Naţională a Petrolului „Petrom“, BCR) au influenţat negativ dezvoltarea pieţei de

capital. Modul în care au fost gândite privatizările menţionate prevedea, pe lângă

vânzarea unui pachet de control către investitori strategici, aducerea companiilor la

cota bursei şi vânzarea unor pachete reziduale prin intermediul acesteia.

Ca peste tot în lume, şi pe piaţa românească de capital, cei mai importanţi

participanţi sunt investitorii instituţionali. Această acţiune se concentrează asupra

celor autohtoni: societăţile de investiţii financiare (SIF-uri) şi fondurile mutuale. SIF-

urile s-au confruntat cu problemele create de structura iniţială a portofoliilor, plină de

acţiuni supraevaluate, de slaba administrare a companiilor la care sunt acţionare

majoritare, şi de o comunicare defectuoasă cu acţionarii. Fondurile mutuale au de

luptat cu imaginea nefavorabilă căpătată în zilele negre din 1996 şi 2000 şi cu

reducerea dramatică a economiilor populaţiei.

Investitorii instituţionali autohtoni vor fi prezentaţi în continuare.

Fondurile proprietăţii private au fost înfiinţate de Parlament ca piese importante

în procesul de privatizare a companiilor de stat. Scopul lor iniţial a fost acela de a

administra părţile de capital social din societăţile comerciale care urmau să fie

distribuite cetăţenilor români în cadrul privatizării în masă.

În 1990, companiile de stat au fost reorganizate conform Legii nr. 15/1990 fie ca

societăţi comerciale, fie ca regii autonome. Regiile autonome au rămas sub control de

stat, în vreme ce societăţile comerciale se administrau singure (chiar dacă beneficiau

de subvenţii generoase). Agenţia Naţională de Privatizare (ANP), înfiinţată sub

efectul aceleiaşi legi, a primit acţiuni reprezentând 30% din fiecare societate

comercială şi le-a distribuit celor cinci Fonduri ale proprietăţii private.

Acestea s-au transformat, ca urmare a Legii nr. 133/1996, în societăţi de

investiţii financiare. Repartizarea societăţilor comerciale de către Agenţia Naţională

de Privatizare s-a făcut după criteriu zonal (geografic). Fiecărui fond i s-au repartizat

toate companiile din zona geografică respectivă ce nu fuseseră repartizate altor

fonduri si toate societăţile importante dintr-un anumit sector industrial (sau din mai

multe sectoare), indiferent de poziţia lor geografică. Excepţie au făcut instituţiile

financiare, distribuite în mod egal tuturor celor cinci FPP-uri, pentru a nu crea un

dezechilibru exagerat între portofoliile lor. Oricum au apărut diferenţe însemnate între

ele, ca urmare a particularităţii fiecărui portofoliu şi a filosofiilor diferite de investiţie

dezvoltate de conducerile acestora. Nu este deci de mirare că principala grijă a SIF-

urilor a fost modificarea portofoliilor. Au existat tentative de vânzare a acţiunilor în

companiile mici pentru a se micşora costurile de administrare şi tentative de reducere

a deţinerilor in companiile mari producătoare de pierderi pentru a se îmbunătăţi

structura portofoliului. Micşorarea expunerii pe companiile mari, destul de greu de

realizat în lipsa unor investitori strategici, singurii capabili să investească sumele

relativ mari necesare pentru restructurarea şi relansarea acestor coloşi industriali. SIF-

urile achiziţionează noi acţiuni atât de pe piaţa primară, cât şi de pe cea secundară, de

astă dată pe baza unor analize financiare.

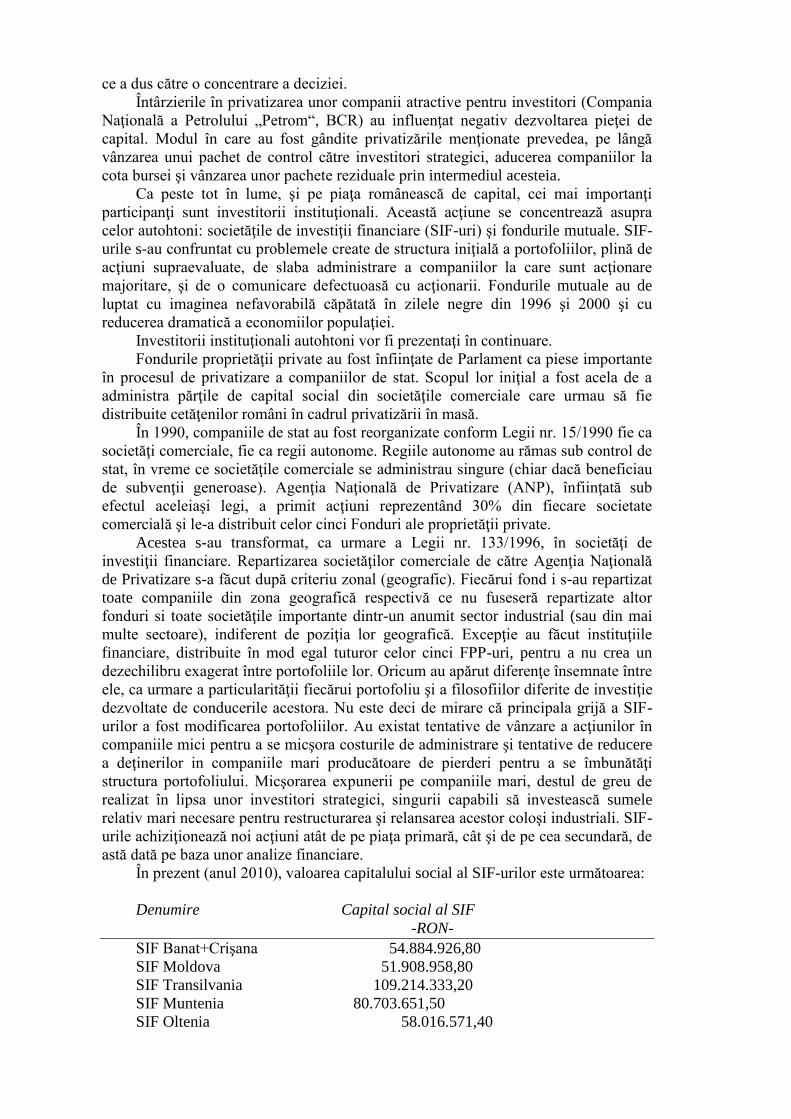

În prezent (anul 2010), valoarea capitalului social al SIF-urilor este următoarea:

Denumire Capital social al SIF

-RON-

SIF Banat+Crişana 54.884.926,80

SIF Moldova 51.908.958,80

SIF Transilvania 109.214.333,20

SIF Muntenia 80.703.651,50

SIF Oltenia 58.016.571,40

Societăţile de investiţii financiare care reprezintă cele mai tranzacţionate

companii de pe Bursă, se confruntă cu cea mai dificilă perioadă din ultimii opt ani.

De la începutul anului 2010, acţiunile SIF au pierdut două treimi din valoare.

Modificările de statut pe care se pregătesc să le realizeze SIF Banat-Crişana

(SIF 1) şi SIF Moldova (SIF 3), care prevăd şi majorarea pragului maxim de deţinere

de la 1% la 2% ar putea avea un impact pozitiv asupre evoluţiei SIF-urilor şi a pieţei

de capital în general după şapte luni de corecţii puternice.

SIF Transilvania (SIF3) a înregistrat cea mai mare corecţie din cadrul grupului,

de aproape 36%, urmată de SIF Oltenia (SIF5), care a pierdut circa 33%. Cea mai

mică scădere, de 16%, a fost înregistrată de SIF Moldova (SIF2).

Şi din punct de vedere al raportului dintre capitalizare şi valoarea activelor nete,

SIF-urile au atins cel mai scăzut nivel din ultimii ani.

Practic, capitalizarea SIF-urilor este în prezent de 1,3 miliarde de euro, în

condiţiile în care valoarea activelor nete se ridica la sfârşitul lunii iunie 2009 la peste

2,7 miliarde de euro. Astfel activele SIF-urilor se vând pe Bursă cu un discount de

50%.

Evaluarea SIF-urilor depinde de doi factori: valoarea societăţilor din portofoliu

la un moment dat şi discountul care se aplică faţă de valoarea activului net.

Evoluţia negativă a Bursei de Valori Bucureşti a afectat în mod puternic nivelul

acţiunilor SIF-urilor. Analiza efectuată de Asociaţia Administratorilor de Fonduri din

România menţionează că acţiunile cotate care erau pe ansamblu SIF la finele anului

2007 în valoare de 9,55 mld.ron şi reprezentau 81,2% din total active, au cunoscut în

perioada scursă de atunci corecţii succesive, astfel că la finele lunii iunie 2008

valoarea acestora a fost de 7,78 mld. ron (aceeaşi valoare fiind înregistrată şi în luna

precedentă) ceea ce reprezenta 76,2% din total active.

La sfârşitul anului 2008, activele totale ale sectorului SIF se ridicau la 5,82

miliarde lei.

În ceea ce priveşte profitul preliminar pentru 2009, SIF Oltenia (SIF5) a

înregistrat cel mai bun rezultat, de 187,41 milioane lei (44,2 milioane euro), de peste

două ori mai mare faţă de câştigul din 2008, de 87,64 milioane lei.

Cea mai mare creştere a activelor a fost înregistrată în august 2009 de SIF

Oltenia (SIF5), de 8,7%, în timp ce de la începutul anului valoarea deţinerilor ale

societăţii au crescut cu 26,71%.

Rezultatul SIF Oltenia a fost susţinut de vânzarea pachetelor de acţiuni la

Automobile Craiova, pentru 75 milioane lei, şi Bancpost, de unde a obţinut 12,75

milioane euro. De asemenea, cu excepţia SIF Muntenia, toate SIF-urile au încasat în

jur de 12,7 milioane euro pentru participaţiile deţinute la Bancpost. Activele SIF5 au

sporit cu 45% în 2009, până la 1,64 miliarde lei, cel mai ridicat nivel din sector.

Multe dintre caracteristicile SIF-urilor sunt comune şi celorlalte fonduri din

regiune. Analiştii străini au considerat drept o greşeală crearea de instituţii ca un

amestec de fonduri mutuale şi fonduri de risc. Fondurile mutuale sunt, conform

modelului vestic, prototipul acţionarului pasiv a cărui modalitate de exprimare este

vânzarea dintr-o anumită companie, nu votul în adunarea acţionarilor în favoarea unei

strategii sau a alteia, în timp ce fondurile de risc, arhetipul acţionarului activ care-şi

exercită dreptul de vot. Pentru SIF-uri este contraproductiv să acţioneze ca fonduri

mutuale, deoarece portofoliile lor cuprind destule acţiuni cu un grad redus de

lichiditate (junk shares) iar să acţioneze ca fonduri de risc este imposibil din cauza

lipsei de stimulente economice, putere, expertiză şi capital necesare restructurării

companiilor din portofoliile lor. Prioritatea SIF-urilor trebuie să fie convingerea

investitorilor că sunt capabile să depăşească aceste imperfecţiuni, pornind importante

programe de restructurare şi descoperind perspective de creştere.

Crearea fondurilor mutuale este reglementată în România din aprilie 1996.

Aceasta a precedat crearea CNVM, ceea ce le-a permis acestora să profite de lipsa

reglementărilor. Fiecare fond calcula valoarea netă a activelor conform propriei

metodologii, ceea ce lăsa loc la multe semne de întrebare, precum şi de interpretări

subiective asupra nivelului indiatorilor calculaţi. Când valoarea netă a activelor a

început să fie calculată conform reglementărilor, ajustarea rezultată a provocat o

cădere a pieţei. Din anul 1998, fondurile mutuale înregistrează o uşoară creştere, dar

sunt încă departe de ceea ce ar trebui să reprezinte. Declinul economiilor populaţiei,

căderea pieţei de capital, mediul macroeconomic fragil şi transparenţa scăzută a

modului în care sunt operate aceste instituţii sunt cauzele principale care stau la baza

slabei evoluţii a fondurilor.

Pentru a atenua o parte din inconvenientele men-ţionate, managerii acestor

fonduri au acţionat cu prioritate în două direcţii: au devenit mai activi pe piaţa

monetară şi au luptat pentru atragerea investitorilor instituţionali.

1.3.4.2. Privatizarea prin intermediul pieţelor de capital

Privatizarea prin pieţele de capital nu poate fi considerată un succes. Fondul

Proprietăţii de Stat, transformat în APAPS, nu a reuşit să speculeze momentul în care

atenţia şi dorinţa de a investi in România au fost maxime, când ar fi putut sa vândă la

preţuri corecte multe companii din portofoliul său.

Participările FPS în aceste companii variau între 0,28% şi 81,26% din capitalul

social.

Cea mai mare parte a acestor privatizări s-a efectuat prin oferte publice

secundare sau prin licitaţii speciale pe RASDAQ.

Privatizarea prin piaţa de capital nu a fost încununată de succes.

Prima cauză pentru lipsa de succes a privatizării prin piaţa de capital în această

situaţie este dezavantajul dintre cerere şi ofertă. În anul 1998, când cadrul legal a fost

definitivat, acţiunile româneşti pierduseră deja încrederea investitorilor. Dimensiunea

pieţei a condus astfel la situaţii în care singurul participant la licitaţie stabilea preţul

sau la situaţii în care doi sau trei cumpărători colaborau pentru obţinerea unui preţ

mai mic. Atractivitatea companiilor a căror privatizare s-a stabilit a fi efectuată prin

piaţa de capital nu a fost niciodată prea mare şi a scăzut cu timpul. Printre primele

oferte se mai puteau găsi companii cu situaţie financiară solidă, cu perspective

imediate de creştere, în prezent ofertele fiind alcătuite mai ales din acţiuni ale unor

companii cu grad redus de atractivitate.

A doua cauză pentru slabele rezultate obţinute în privatizarea prin piaţa de

capital a fost existenţa unor legi restrictive. Chiar dacă în anumite cazuri alte metode

ar fi putut da rezultate mai bune, în funcţie de atractivitatea sau de dimensiunile

companiei, FPS nu le putea utiliza. Au fost elaborate Ordonanţa de Guvern nr.

361/1998 şi Legea nr. 99/1999, care au oferit noi perspective acestui tip de privatizări.

Procedurile de stabilire a preţului au constituit şi ele în permanenţă puncte

sensibile în desfăşurarea privatizărilor prin piaţa de capital. La diferite momente,

regulamente succesive recomandau ca preţ de vânzare: „preţul de vânzare înregistrat

în ziua anterioară tranzacţiei“, „media lunară a preţurilor de piaţă“, „preţul rezultat în

urma procesului de evaluare“. Frecvent, între preţul de piaţă şi preţul rezultat de

evaluare este o diferenţă mare. La crearea acesteia contribuie câteodată irelevanţa

preţurilor pentru o acţiune puţin lichidă, dar aproape întotdeauna ipostazele în care a

fost făcută evaluarea.

Desele schimbări de procedură şi cultura organizaţională extrem de prudentă a

FPS au dus de multe ori la stabilirea unor preţuri mult mai mari decât cele pe care era

dispusă piaţa să le ofere. Pentru a evita aceste inconveniente, modalitatea de stabilire

a preţului urmează, de obicei, etapele arătate mai jos:

Stabilirea unui preţ de deschidere (uzual egal cu maximumum-ul preţurilor

menţionate anterior);

Aprobarea unui preţ minim pentru acţiuni în funcţie de rezultatul procesului

de book-building;

Mici scăderi succesive ale preţului (sub 5% din preţul de pornire) având loc la

intervale de timp stabilite iniţial, până când se subscrie întreaga emisiune sau până

când se atinge preţul minim aprobat.

Realocarea acţiunilor în funcţie de numărul şi de calitatea ofertelor

investitorilor.

Aceste manevre complicate, pe lângă faptul că au fost generatoare de confuzie,

au nemulţumit investitorii strategici care în general intenţionează achiziţionarea

întregului pachet sau a celei mai mari părţi a acestuia, iar investitorii strategici

constituie acum baza de clienţi asupra căreia îşi concentrează APAPS ofertele prin

piaţa de capital.

În general motivele care determină privatizarea exercită o influenţă

semnificativă asupra modului său de realizare. Principalele cauze care determină

privatizarea sunt:

trecerea de la o economie planificat-centralizată la o economie de piaţă;

creşterea încasărilor la bugetul de stat;

disponibilităţi valutare imediate (prin vânzarea către investitori străini);

achitarea de către stat a datoriilor externe;

încurajarea dezvoltării industriale;

încurajarea investiţiilor străine;

dezvoltarea pieţelor de capital.

Pentru România, privatizarea şi restructurarea au fost şi sunt procesul

fundamental al formării unei economii de piaţă moderne. S-au modificat structurile de

proprietate şi s-a obţinut, implicit, descătuşarea mecanismelor concurenţionale ale

pieţei. Toate acestea au dus la creşterea eficientă în ansamblu a sistemului economic,

ducând, totodată, şi la mutaţii profunde în plan social. Astfel, s-au format şi dezvoltat

o clasă de mijloc, dar şi o clasă a capitaliştilor, antreprenori autohtoni, lucru ce

favorizează concurenţa în spaţiul economiei naţionale.

Restructurarea şi privatizarea întreprinderilor aflate în patrimoniul statului au

continuat în anul 2002, în conformitate cu prevederile Programului de guvernare în

perioada 2001-2004 şi cu programele şi angajamentele asumate în relaţia cu

organismele internaţionale - Fondul Monetar Internaţional, Banca Mondială, Uniunea

Europeană şi NATO.

În urma intrării în vigoare a Legii nr. 137/2002 pentru accelerarea privatizării şi

a normelor de aplicare a acesteia (HG nr. 577/2002), în perioada analizată s-a realizat

vânzarea unui capital social de 823.900.000 ron. Cu toate că această sumă reprezintă

circa 85% din rezultatele procesului de privatizare desfăşurat în anul precedent, când

cifrele au fost puternic influenţate de privatizarea SIDEX Galaţi, în perioada

analizată, capitalul social privat a devenit majoritar în România, cu o pondere de

54,8% faţă de 49,3% la finele anului 2001. Această soluţie a fost determinată în

proporţie de 60% de creşterea capitalului social rezultat din privatizarea societăţilor

comerciale din portofoliul Autorităţii pentru Privatizare şi Administrarea

Participaţiilor Statului (APAPS).

APAPS şi-a concentrat eforturile asupra trecerii în proprietate privată a

societăţilor comerciale mari şi, în mod deosebit, a celor cu situaţie economico-

financiară dificilă, a căror funcţionare influenţează nefavorabil rezultatele la nivel

macroeconomic şi, totodată, condiţionează situaţia economică a altor agenţi

economici sau creează probleme sociale greu de soluţionat în plan teritorial.

În anul 2002 au fost privatizate 259 de societăţi comerciale, din care la 112

societăţi statul era acţionar majoritar. Dintre acestea, 35 sunt societăţi mari şi foarte

mari, al căror capital social reprezintă 90% din totalul capitalului social privatizat în

2002.

Efectele privatizării s-au materializat în:

• Investiţii atrase în volum de 250 milioane de dolari SUA;

• Creşterea eficienţei actului de negociere a preţului (exprimată prin raportul

între preţul încasat şi datoriile asumate de către investitor faţă de capitalul social

vândut) cu 35% în 2002 comparativ cu 2001;

• Încasări de 84,8 milioane de dolari SUA;

• Reducerea pierderilor cu 55,5 milioane de dolari SUA;

• Reducerea arieratelor cu 623 milioane de dolari SUA.

Dintre societăţile comerciale mari şi foarte mari trecute în proprietatea privată,

menţionăm: COS Târgovişte, ARLO Slatina, ALPROM Slatina, Vulcan Bucureşti,

Şantierul Naval Constanţa, Uzinele Sodice Govora, ROMVAG Caracal, PROMEX

Brăila, ARTS Arad etc.

Analiza stadiului de îndeplinire a condiţiilor din programele încheiate cu FMI,

Banca Mondială, Uniunea Europeană şi NATO relevă următoarele aspecte:

Faţă de privatizarea celor nouă societăţi comerciale cu peste 1.000 de salariaţi,

care era prevăzută în programele cu FMI şi UE pentru perioada ianuarie-septembrie

2002, au fost privatizate încă şase societăţi cu peste 1.000 de salariaţi (ROMVAG

Caracal, TEROM Iaşi, Vulcan Bucureşti, ALPROM Slatina, Uzinele Sodice Govora,

PROMEX Brăila) şi s-au demarat negocierile pentru alte opt societăţi;

A fost îndeplinită condiţia privind privatizarea a 37 din cele 61 de societăţi

comerciale cuprinse în Programul PSAL I şi se desfăşoară negocieri pentru alte şapte

unităţi;

Faţă de cele 10 societăţi mari, 300 de societăţi comerciale mici şi mijlocii şi

100 de societăţi în care statul deţine acţiuni reziduale care trebuie privatizate de

APAPS prin forţe proprii în perioada ianuarie 2001 - iunie 2003, conform condiţiilor

UE, în anul 2002 au fost privatizate 21 de societăţi mari, 110 societăţi mici şi mijlocii

şi 240 de societăţi în care statul deţine astfel de acţiuni;

Dintre cele 23 de societăţi comerciale care se aflau în proces de privatizare

conform Programului RICOP şi rămase neprivatizate la data de 31 martie 2002, au

fost privatizate 11 şi se desfăşoară negocieri pentru alte două societăţi;

A fost îndeplinită condiţia prevăzută în acordul cu NATO prin care APAPS,

Ministerul Industriei şi Resurselor, Ministerul Turismului şi Ministerul Agriculturii,

Alimentaţiei şi Pădurilor trebuiau să privatizeze cumulat aproximativ 120 de

întreprinderi cu capital de stat până la 30 octombrie 2002.

În ceea ce priveşte procesul de restructurare, direcţiile de acţiune au fost, pe de o

parte, restructurarea şi modernizarea agenţilor economici cu potenţial de

competitivitate şi, pe de altă parte, reorientarea, redimensionarea sau închiderea

parţială sau totală a unor capacităţi fără piaţă de desfacere la intern sau la export,

precedate de rezolvarea problemelor sociale generate de aceste acţiuni.

Rezultă că priorităţile în acest domeniu au fost:

Restructurarea internă a principalelor utilităţi publice; în acest context, au fost

restructurate SC Termoelectrica SA, Electrica SA şi SC Hidroelectrica SA,

urmărindu-se reducerea pierderilor din activitatea de producere a energiei şi crearea

cadrului necesar privatizării;

Pregătirea condiţiilor necesare pentru restructurarea societăţilor comerciale

industriale, în scopul reducerii pierderilor şi diminuării arieratelor; pentru aceasta, s-a

realizat modificarea cadrului legislativ şi s-a definitivat setul de criterii de selecţie a

societăţilor comerciale pentru care se vor elabora şi aplica programe de restructurare,

s-au efectuat analize-diagnostic la o serie de agenţi economici (în principal unităţi

cuprinse în Programul RICOP.

Procesul de privatizare a Băncii Comerciale Române a fost relansat în anul

2004, APAPS semnând scrisori de confidenţialitate cu IFC şi BERD privind

tranzacţia de preluare a 25% din capitalul social al BCR. Reprezentanţii IFC şi BERD

au efectuat analiza economică şi financiară a BCR în perspectiva participării la priva-

tizarea acesteia. Un pachet de cel mult 8% a fost preluat ulterior de către salariaţii

BCR, în condiţiile în care societăţile de investiţii financiare deţin aproximativ 30%

din acţiunile BCR.

Procesul de privatizare a Băncii Comerciale Române s-a finalizat în anul 2006,

iar Erste Bank a devenit acţionarul majoritar, deţinând în prezent 69,17% din acţiunile

BCR, după cumpărarea pachetului deţinut de statul român, BERD şi IFC (în

octombrie 2006) şi după o ofertă făcută salariaţilor băncii, (care deţineau acel pachet

de circa 8% din capital).

Potrivit contractului de privatizare al Petrom, care a fost semnat în 2004, statul

român a vândut austriecilor de la OMV 33,34% din acţiunile Petrom pentru 668,8

milioane de euro. Ulterior OMV a efectuat o majorare de capital şi a ajuns la 51% din

acţiuni. Astfel, totalul de bani viraţi de austrieci a ajuns la circa 1,5 miliarde de euro.

Metoda care a fost aplicată pentru privatizarea celor mai multe societăţi cu

capital majoritar de stat, în anul 2008, este licitaţia cu strigare. Programul de

privatizare pentru acel an includea toate societăţile privatizabile din portofoliul

AVAS, nefiind totuşi incluse pe această listă acele societăţi din domeniul energetic

care fac parte din strategia Guvernului de constituire a unei societăţi energetice

integrate pe verticală.

Printre cele mai importante societăţi care au fost scoase la privatizare în primul

trimestru al anului 2008, se numără Institutul Naţional al Lemnului Bucureşti,

Avioane Craiova, Institutul Naţional al Sticlei, IAR Braşov, Uzina Mecanică

Bucureşti, INAR Braşov, Cuprumin Abrud, Moldomin Moldova Nouă sau Carfil

Braşov.

1.3.4.3. Dezvoltarea sectorului privat – obiectiv fundamental al dezvoltării

economice a României

Obiectivul fundamental al dezvoltării economice a României pe termen mediu

este crearea unei economii de piaţă funcţionale, compatibilă cu principiile, normele,

mecanismele, instituţiile Uniunii Europene.

În acest context se înscrie şi continuarea dezvoltării sectorului privat, care să

asigure mediul concurenţional necesar pentru o adevărată economie de piaţă. Dacă în

1989 aportul sectorului privat era de 12,8% şi era dominat de un sistem de conducere

hipercentralizat, în conflict cu criteriile de raţionalitate şi inert la semnalele realităţii,

în etapa actuală, ponderea sectorului privatizat se ridică undeva în jurul a 70%.

Analiza indicatorilor macroeconomici evidenţiază transformările importante ce

s-au produs pe plan economic şi social, dar şi unele întârzieri înregistrate în

promovarea mecanismelor de piaţă. Calea de înlăturare a acestei disfuncţionalităţi a

constituit-o clarificarea dreptului de proprietate, care a impus:

o soluţionarea contenciosului retrocedărilor;

o finalizarea procesului de privatizare;

o delimitarea patrimoniului public de cel privat;

o urgentarea rezolvării litigiilor de proprietate;

o adoptarea de reglementări menite să întărească încrederea populaţiei şi a

agenţilor economici în soliditatea regimului proprietăţii în România;

o încheierea reformei sistemului bancar.

Una dintre componentele deosebit de importante ale procesului de reformă

economică în România este crearea şi dezvoltarea unui puternic sector privat de firme

mici şi mijlocii organizate prin liberă iniţiativă şi capabil să asigure piaţa cu produse

şi servicii competitive pe piaţa comunitară ca urmare a aderării României la

Comunitatea Europeană, dar să absoarbă şi o bună parte din forţa de muncă

disponibilizată prin restructurare a tinerilor.

IMM-urile se constituie într-un segment extrem de flexibil şi dinamic, capabil să

se ajusteze în funcţie de evoluţiile climatului intern şi extern. Obiectivul politicii

guvernamentale este de creştere a numărului IMM-urilor în sectorul productiv,

precum şi în ramurile în care se înregistrează ritmuri medii sau ridicate de dezvoltare.

Măsurile luate pentru atingerea acestui obiectiv se referă atât la îmbunătăţirea

cadrului juridic care guvernează organizarea şi funcţionarea IMM-urilor, cât şi

crearea de servicii necesare, precum şi acordarea de facilităţi financiar-bancare ca de

exemplu:

sprijinirea cooperării IMM-urilor în cadrul economiei naţionale, dar şi cu

firme din cadrul Uniunii Europene;

uniformizarea sistemului de impozitare;

măsuri pentru valorificarea în folosul IMM-urilor a terenurilor sau spaţiilor

disponibile aparţinând societăţilor comerciale cu capital de stat;

participarea statului la Constituirea Fondului Român de Garanţii pentru

Întreprinzătorii Privaţi;

utilizarea unei părţi din fondul de şomaj pentru IMM-urile care creează noi

locuri de muncă.

În vederea valorificării importantului potenţial de creştere economică şi de

creare de noi locuri de muncă pe care îl are sectorul IMM-urilor în viitor, politica

economico-socială a guvernului în acest domeniu s-a orientat spre:

o Acordarea de facilităţi stimulative: garanţii pentru credite, subvenţionarea de

dobândă, granturi;

o Organizarea în mai multe localităţi a centrelor de consultanţă şi training de

parcuri tehnologice, care să furnizeze servicii IMM-urilor gratuit sau la preţuri

reduse;

o Sprijinirea participării IMM-urilor la proiectele bazate pe investiţii publice sau

realizate cu finanţare externă.

1.3.5. Infuzia de capital străin

Strategia economiei României pe termen mediu prevede finalizarea şi

consolidarea construcţiei instituţionale a economiei de piaţă, dar în cadrul acesteia un

obiectiv important îl constituie majorarea substanţială a intrărilor de capital atât prin

investiţii directe, cât şi de portofoliu, lucru perfect posibil într-un climat de afaceri

stabil şi nedistorsionat.

Aderarea României la Uniunea Europeană a deschis perspectiva unor intrări de

capital superioare ca dimensiune şi durabilitate. Acest aspect are o latură pozitivă

privit din punctul de vedere al finanţării externe şi cel al credibilităţii proceselor

interne de reformă, dar ridică problema impactului potenţial asupra politicii monetare.

Pentru a evita poziţia de debitor net a Băncii centrale faţă de sistemul bancar şi,

implicit, încetinirea procesului de reducere a dobânzilor reale, care ar duce în final la

încetinirea creşterii economice, ar trebui ca în viitor să se lase băncilor comerciale

rolul de a acumula rezerve valutare complementare celor oficiale.

În România, principalele domenii în care este necesară o infuzie de capital sunt:

infrastructura, transporturile, telecomunicaţiile, industria energetică, construcţia de

maşini, turism, producţia de bunuri de larg consum şi serviciile.

APAPS împreună cu Compania Naţională de Investiţii şi alături de alte instituţii,

se preocupă de dezvoltarea naţională a relaţiilor cu partenerii străini în vederea

atragerii de capital străin, atât prin dezvoltarea activităţii unor societăţi comerciale

existente, cât şi prin crearea de noi societăţi cu capital mixt. Destinaţia investiţiilor

străine, precum şi volumul acestora depind de stadiul implementării reformei

economico-sociale, de constituirea unui cadru juridic favorabil în aşa fel încât în final

să se obţină o reducere a inflaţiei şi reglementarea cursului de schimb al monedei

naţionale, fapt ce nu poate avea decât impact pozitiv asupra volumului infuziei

externe de capital.

Din analiza balanţei de plăţi şi a poziţiei investiţionale internaţionale pe anul

2002 întocmite de BNR reiese că investiţiile directe nete ale nerezidenţilor în

România au însumat 1.106 milioane $, în scădere cu 4,4% faţă de anul 2001, circa

două treimi din acestea reprezentând participanţii la capital şi alte capitaluri, investite

în sectorul nebancar şi peste o treime investiţii în natură.

Din datele Oficiului Naţional al Registrului Comerţului rezultă că la sfârşitul

anului 2002, în funcţie de capitalul social subscris, principalele ţări investitoare au

fost: Olanda, Germania, SUA, Franţa, Austria şi Italia.

Investiţiile de portofoliu nete ale nerezidenţilor în România s-au cifrat la 391

milioane $, în scădere cu aproximativ o treime faţă de anul 2001 ca urmare a

răscumpărării obligaţiunilor de la Credit Suisse First Boston şi a unui volum mai mic

de emisiuni noi (o emisiune publică în valoare de 641 milioane $ şi titluri emise de

SNCFR Marfă SA în valoare de 121 mii. $).

În acest context, evaluarea României de către agenţiile internaţionale

specializate în acordarea riscului de ţară Mody's Standarde în curs, IBCA) şi trecerea

economiei româneşti de la nivelul -BB la BB, au condus la o creştere a gradului de

atractivitate a economiei româneşti, precum şi la recunoaşterea acesteia ca economie

de piaţă deplin funcţională în cursul anului 2004.

Stimularea investiţiilor directe este o prioritate a Guvernului României, văzută

ca o pârghie esenţială în finanţarea sectoarelor economice, măsurile vizate fiind

următoarele:

Îmbunătăţirea şi stabilizarea cadrului legislativ;

Stabilitatea structurilor taxelor şi impozitelor;

Ameliorarea cadrului legislative şi juridic;

Extinderea liberalizării mişcărilor de capital privind investiţiile directe.

De asemenea, în cadrul creşterilor capacităţilor de elaborare fi implementare a

politicilor de dezvoltare regională şi locală, se urmăreşte şi atragerea investiţiilor

străine de mici dimensiuni.

Pentru o mai bună urmărire a activităţii de privatizare începând cu luna iunie

2004, în conformitate cu HG 837/27.05.2004 a luat fiinţă Autoritatea pentru

Valorificarea Activelor Statului (A.V.A.S.). Acest organism este rezultatul comasării

prin absorbţie a A.P.A.P.S. cu A.V.A.B. şi este condus de un preşedinte şi patru

vicepreşedinţi numiţi prin decizie de primul ministru.

Supravegherea şi urmărirea activităţii A.V.A.S. este făcută de un consiliu de

supraveghere format din nouă membri, din care un preşedinte (reprezentant al

Ministrului Finanţelor Publice).

Pentru o mai bună desfăşurare a activităţii, acest nou organism colaborează cu

ministerele, organele de specialitate ale administraţiei publice centrale, cu B.N.R.,

organismele internaţionale, precum şi cu autorităţile administraţiei publice locale.

Valoarea investiţiilor străine ca aport la capitalul social al firmelor înregistrate în

România este în creştere cu 85% faţă de aceeaşi perioadă a anului trecut.

Investiţiile străine sunt calculate ca valoare a capitalului străin subscris la

înmatriculare, la care se adaugă subscrierile prin menţiuni de majorare a capitalului

străin, plus sau minus capitalul social cesionat de sau către asociaţi sau acţionari

rezidenţi şi din care se scad capitalul subscris la firmele radiate.

În anul 2006, cea mai mare subscriere de capital a fost raportată de Banca

Comercială Română, care a primit o infuzie de 115,4 milioane de euro din partea

acţionarului austriac.

Pe locul doi, în topul celor mai mari subscrieri în anul 2007, s-a situat E-ON

Energie România, iar pe locul trei, CEZ Distribuţie. Banca portugheză Millennium,

Renault Mecanique Roumanie şi Enel Energie au primit, de asemenea, subscrieri

semnificative de capital în primele şase luni ale anului 2007.

Alte importante infuzii de capital au fost realizate de către ATE Bank România,

deţinută de investitori greci, respectiv 23,1 milioane de euro, în timp ce compania

Enel Energie, cu acţionari italieni, a primit o infuzie de capital de 23 de milioane de

euro. Egger România, controlată de acţionari din Marea Britanie, a beneficiat de o

subscriere de capital de 17,7 milioane de euro, PVN România, de 10,3 milioane de

euro, iar Baumax România, de 10,25 milioane de euro.

Subscrierile de capital la firmele cu participaţie străină reprezintă o componentă

care se ia în calcul la cuantificarea investiţiilor străine directe.

Companiile de leasing şi societăţile financiare nebancare au atras un important

capital stăin pe fondul deschiderii unor noi afaceri.

Instituţiile financiar nebancare (IFN) şi companiile de leasing care au beneficiat

de infuzie de capital stăin sunt: EFG Leasing, Cetelem IFN, BRD Finance IFN,

Compania de Factoring IFN, Deutsche Leasing România IFN şi Domenia Credit IFN.

În concluzie:

Noţiunea de piaţă reprezintă spaţiul unde ofertele producătorilor şi cererile

cumpărătorilor se întâlnesc şi se centralizează. Procesul trecerii României de la o

economie planificat centralizată, bazată aproape exclusiv pe proprietatea de stat la o

economie de piaţă al cărei motor este concurenţa, a implicat şi implică în continuare

obiective strategice economico-sociale adecvate. În acest context s-a înscris şi apariţia

pieţei de capital în România, reglementată prin Legea nr. 52/1994 privind valorile

mobiliare şi bursele de valori. Totodată, piaţa de capital, în sens larg, cuprinde

ansamblul relaţiilor economice de finanţare a dezvoltării societăţilor cu capital

public, precum şi a unor activităţi ale statului şi organizaţiilor de stat, prin emisiunea

şi circulaţia valorilor mobiliare. Ea constituie interacţiunea dintre activitatea

emitenţilor, investitorilor, societăţilor de intermediere şi financiare, precum şi a altor

societăţi implicate în circulaţia capitalului din economie. Prin urmare piaţa financiară

este formată din două componente: piaţa monetară şi piaţa de capital.

Tot în cadrul acestui capitol sunt prezentate funcţiile pieţei de capital, precum şi

criteriile de clasificare şi caracteristicile acesteia.

Pentru România, privatizarea şi restructurarea au fost şi sunt procesul fundamental al

formării unei economii de piaţă moderne. S-au modificat structurile de proprietate şi

s-a obţinut, implicit, descătuşarea mecanismelor concurenţionale ale pieţei. Toate

acestea au dus la creşterea eficientă în ansamblu a sistemului economic, ducând,

totodată, şi la mutaţii profunde în plan social. Astfel, s-au format şi dezvoltat o clasă

de mijloc, dar şi o clasă a capitaliştilor, antreprenori autohtoni, lucru ce favorizează

concurenţa în spaţiul economiei naţionale.

1.4. Îndrumar pentru autoverificare

Sinteza unităţii de învăţare 1

Procesul de construcţie a pieţei de capital în România a cunoscut următoarele

etape:

Crearea cadrului legal prin Legea nr. 52/1994 privind valorile mobiliare şi

bursele de valori;

Crearea unei autorităţi competente - Comisia Naţională al Valorilor

Mobiliare;

Crearea Bursei de Valori Bucureşti;

Crearea pieţei secundare pentru acţiunile din PPM, al Registrelor

Independente şi a Societăţii Naţionale de Compensare, Decontare şi Depozitare

(SNCDD).

Piaţa financiară este formată din două componente: piaţa monetară şi piaţa de

capital.

Funcţiile pieţei de capital sunt următoarele:

c. emisiunea şi vânzarea pentru prima dată de valori mobiliare ale emitenţilor

către posesorii de capitaluri financiare care doresc să cumpere titluri financiare.

d. negocierea valorilor mobiliare, operaţiune efectuată cu condiţia ca înainte de

scadenţă titlurile să fie vândute şi transformate în lichidităţi de primii lor posesori.

Criteriile şi caracteristicile ce stau la baza grupării pieţei de capital sunt: nivelul

de tranzacţionare, tipul de titluri de valoare tranzacţionate, procedurile de schimb

utilizate, locul tranzacţionării, dinamica şi riscul tranzacţionării, intensitatea zilnică a

tranzacţiilor precum şi modul în care se procură şi se tranzacţionează banii.

Odată înfiinţată, organizată şi reglementată, piaţa de capital a fost influenţată în

principal de trei factori:

procesul de privatizare;

dezvoltarea sectorului particular;

investiţiile străine.

În general motivele care determină privatizarea exercită o influenţă

semnificativă asupra modului său de realizare. Principalele cauze care determină

privatizarea sunt:

trecerea de la o economie planificat-centralizată la o economie de piaţă;

creşterea încasărilor la bugetul de stat;

disponibilităţi valutare imediate (prin vânzarea către investitori străini);

achitarea de către stat a datoriilor externe;

încurajarea dezvoltării industriale;

încurajarea investiţiilor străine;

dezvoltarea pieţelor de capital.

Obiectivul fundamental al dezvoltării economice a României pe termen mediu

este crearea unei economii de piaţă funcţionale, compatibilă cu principiile, normele,

mecanismele, instituţiile Uniunii Europene.

Concepte şi termeni de reţinut

Piaţa de capital, economie planificat-centralizată, valori mobiliare, economie de

piaţă, emisiune valorilor mobiliare, circulaţia valorilor mobiliare, piaţa monetară,

dinamica şi riscul tranzacţiilor, procesul de privatizare, investiţii străine, finanţarea

nebancară, instrumente financiare.

– Piaţa de capital, în sens larg, cuprinde ansamblul relaţiilor economice de

finanţare a dezvoltării societăţilor cu capital public, precum şi a unor activităţi ale

statului şi organizaţiilor de stat, prin emisiunea şi circulaţia valorilor mobiliare.

– Piaţa de capital constituie interacţiunea dintre activitatea emitenţilor,

investitorilor, societăţilor de intermediere şi financiare, precum şi a altor societăţi

implicate în circulaţia capitalului din economie.

– Principalele caracteristici ale pieţelor de capital sunt: a) negociabilitatea:

împrumuturile băneşti şi investirea sunt realizate prin utilizarea de instrumente

financiare care sunt negociabile. b) finanţarea nebancară: emitentul de pe pieţele de

capital nu angajează împrumuturi băneşti direct de la o bancă comercială, ci emite

instrumente financiare în scopul vânzării lor către investitori; c) termenul de

scadenţă: perioada pentru care se acordă împrumuturile băneşti; d) instrumente

financiare: întâlnite sub forma instrumentelor de datorie: obligaţiuni şi acţiuni.

Întrebări de control şi teme de dezbatere

1. Ce reprezintă piaţa de capital?

2. Care este cadrul legal ce reglementează apariţia pieţei de capital în România?

3. Care sunt etapele folosite în procesul de construcţie a pieţei de capital în

România?

4. Care sunt cele două componente ce formează piaţa financiară?

5. Care sunt funcţiile pieţei de capital?

6. Care sunt criteriile de clasificare a pieţei de capital?

7. Care sunt principalele caracteristici ce stau la baza grupării pieţei de capital?

8. Odată înfiinţată, organizată şi reglementată, piaţa de capital a fost influenţată

în principal de trei factori. Care sunt aceştia?

9. Care sunt principalele cauze care determină privatizarea?

Teste de evaluare/autoevaluare

1. Apariţia pieţei de capital în România este reglementată prin:

a. Legea nr. 52/1996;

b. Legea nr. 82/1991;

c. Legea nr. 52/1994.

2.Piaţa de capital reprezintă:

a. ansamblul relaţiilor economice de finanţare a dezvoltării societăţilor cu capital

public;

b. segmentul pe termen mediu şi lung a pieţei financiare;

c. intermedierea de tranzacţii cu active financiare.

3. Piaţa de capital este parte componentă a pieţei:

a. monetare;

b. valutare;

c. financiare.

4. Funcţiile pieţei de capital sunt următoarele:

a. atragerea de valori mobiliare, cu condiţia ca înainte de scadenţă să fie

vândute şi transformate în lichidităţi de primii lor posesori;

b. emisiunea şi vânzarea pentru prima dată de valori mobiliare ale emitenţilor

către posesorii de capitaluri financiare care doresc să cumpere valori mobiliare;

c. emisiunea valorilor mobiliare ale posesorilor către emitenţii de capitaluri

financiare.

Bibliografie obligatorie

Anghelache, G., Piaţa de capital şi tranzacţii bursiere Editura Didactică şi

Pedagogică, R.A., Bucureşti, 1997.

Anghelache, G., Bursa şi piaţa extrabursieră, Editura Economică, Bucureşti, 2000.

Dalton, J.M., Piaţa acţiunilor – Institutul Român de Valori Mobiliare, Editura

Hrema, Bucureşti, 2000.

Ionescu, A., Piaţa de capital, Editura Economică, Bucureşti, 2004.

Mihu, S., Bratu, A., Bratu, S., Pieţe de capital şi tranzacţii bursiere, Editura

Europolis, Constanţa, 2004

Stoica, V., Gruia, A.I., Pieţe de capital şi produse bursiere, Editura Universitară,

Bucureşti, 2006.

Stoica, V., Negru, T., Ionescu, E., Pieţe financiare, Editura Fundaţia România de

Mâine – Bucureşti, 2006.

Ungureanu, P.V., Bănci, burse şi profit pe piaţa financiară, Editura Dacia, Cluj-

Napoca, 2007.

Unitatea de învăţare 2

ORGANIZAREA PIEŢEI DE CAPITAL ÎN ROMÂNIA

2.1. Introducere

2.2. Obiectivele şi competenţele unităţii de învăţare

2.3. Conţinutul unităţii de învăţare:

2.3.1. Bursa de Valori

2.3.2. Piaţa RASDAQ

2.3.2.1. Scurt istoric

2.3.3. ANSVM

2.3.4. Societatea Naţională de Compensare, Decontare şi Depozitare - SNCDD

2.3.5. Registre Idependente ale Acţionarilor

2.4. Îndrumător pentru autoverificare

CONTINUT

2.1. Introducere

Conform reglementărilor în vigoare valorile mobiliare şi Bursele de Valori prin

Decizia Comisiei Naţionale a Valorilor Mobiliare nr. 20/21.04.1995 s-a înfiinţat

Bursa de Valori Bucureşti (BVB), instituţie publică cu personalitate juridică ale cărei

membre sunt societăţile de servicii financiare care au obţinut autorizaţia de negociere

în Bursă. Fiind o instituţie a pieţei de capital, BVB este supravegheată şi controlată de

Comisia Naţională a Valorilor Mobiliare, atât în ceea ce priveşte administrarea şi

funcţionarea, cât şi regimul operaţiunilor şi disciplina societăţilor de servicii

financiare şi a agenţilor acestora.

Din acest punct de vedere, capitolul doi al cursului Pieţe de capital predat

studenţilor facultăţii de management financiar contabil abordează anumite teme

complexe privind Bursa de valori, apariţia şi dezvoltarea acesteia, rolul, locul, Piaţa

Rasdaq, ANSVM, precum şi apariţia şi dezvoltarea SNCDD.

2.2. Obiectivele şi competenţele unităţii de învăţare

Obiectivele unităţii de învăţare:

– delimitarea conceptului de Bursă de Valori, ANSVM, SNCDD;

– abordarea teoretică şi metodologică a activităţii de supraveghere şi control a

Bursei de Valori;

– identificarea atribuţiilor Adunării Generale a „Asociaţiei Bursei", precum şi a

Comitetului Bursei;

– însuşirea cunoştinţelor referitoare la registrele independente.

Competenţele unităţii de învăţare:

– în urma cercetării cursului studenţii vor obţine un vocabular economic şi

ştiinţific modern;

– asimilarea cunoştinţelor în vederea atingerii obiectivelor propuse;

– dezvoltarea unor abilităţi practice de a folosi anumite tehnici financiare şi

informaţionale;

Timpul alocat unităţii: 3 ore

2.3. Conţinutul unităţii de învăţare

2.3.1. Bursa de Valori

În conformitate cu prevederile Legii nr. 52/1994 privind valorile mobiliare şi

Bursele de Valori prin Decizia Comisiei Naţionale a Valorilor Mobiliare nr.

20/21.04.1995 s-a înfiinţat Bursa de Valori Bucureşti (BVB).

BVB este o instituţie publică cu personalitate juridică ale cărei membre sunt

societăţile de servicii financiare care au obţinut autorizaţia de negociere în Bursă.

Fiind o instituţie a pieţei de capital, BVB este supravegheată şi controlată de Comisia

Naţională a Valorilor Mobiliare, atât în ceea ce priveşte administrarea şi funcţionarea,

cât şi regimul operaţiunilor şi disciplina societăţilor de servicii financiare şi a

agenţilor acestora.

În practică, această activitate de supraveghere şi control se exercită de către un

inspector general numit de Comisia Naţională a Valorilor Mobiliare, care urmăreşte

respectarea prevederilor legale, a reglementărilor pieţei de capital, inclusiv a

regulamentelor Bursei.

În cadrul Bursei de Valori Bucureşti, membrii, adică SIF-urile autorizate de

CNVM să negocieze în Bursă, sunt constituiţi într-o asociaţie profesională denumită

„Asociaţia Bursei" care funcţionează cu respectarea prevederilor legale şi a statutului

adoptat în Adunarea Generală şi aprobat de CNVM.

Asociaţia Bursei de Valori se întâlneşte, de regulă, în două şedinţe pe an la

convocarea Comitetului Bursei sau la cererea a cel puţin unei treimi din membrii săi.

Adunarea Generală are următoarele atribuţii:

1) adoptă şi modifică statutul Asociaţiei Bursei;

2) alege membrii în Comitetul Bursei de Valori;

3) aprobă bugetul de venituri şi cheltuieli;

4) numeşte cenzorii şi auditorii;

5) numeşte persoanele care vor fi înscrise pe lista arbitrilor Camerei Arbitrare;

6) adoptă hotărâri cu privire la funcţionarea Bursei.

Pe parcursul anului, conducerea operativă este încredinţată Comitetului Bursei

ales de Asociaţia Bursei pentru un mandat de maximum 5 ani, flecare membru fiind

validat de CNVM. Pentru a putea fi ales membru în Comitetul Bursei, fiecare trebuie

să îndeplinească următoarele condiţii:

1) să fie cetăţean român cu domiciliu în România;

2) să aibă vârsta de minimum 30 de ani;

3) să deţină cunoştinţe şi practică profesională de minimum cinci ani în domeniu;

4) să se bucure de o bună reputaţie civică şi de integritate morală.

După validare, membrii Comitetului Bursei aleg dintre ei un preşedinte şi doi

vicepreşedinţi. Comitetul Bursei se întruneşte o dată pe lună, conducerea executivă

fiind asigurată de directorul general al Bursei de Valori.

Comitetul Bursei are următoarele atribuţii:

1. numeşte şi revocă directorul general al Bursei, adoptă şi modifică

regulamentul de organizare şi funcţionare;

2. adoptă şi modifică regulamentul privind operaţiunile de bursă şi instrumentele

financiare care urmează să fie tranzacţionate;

3. adoptă proiectul de buget;

4. stabileşte categoriile şi plafoanele comisioanelor şi tarifelor ce vor fi utilizate

la Bursă;

5. stabileşte garanţiile ce trebuie constituite de societăţile de servicii financiare,

pentru a asigura lichidarea integral şi la scadenţă a operaţiunilor de tranzacţionare,

precum şi modul de utilizare a garanţiilor;

6. supraveghează respectarea prevederilor legale;

7. soluţionează plângerile împotriva deciziilor directorului general;

8. înfiinţează comisii speciale, aprobă regulamentul de funcţionare a acestora şi

desemnează membrii fiecărei comisii.

Administrarea Bursei de Valori este încredinţată directorului general, numit

pentru un mandat de cinci ani de către Comitetul Bursei şi care este reprezentantul

legal al Bursei de Valori în faţa autorităţilor publice, precum şi în relaţiile cu

persoanele publice sau juridice, române sau străine.

Suspendarea activităţii Bursei de Valori Bucureşti sau dizolvarea ei se poate

decide doar prin Comisia Naţională a Valorilor Mobiliare. Prin decizia de dizolvare.

Comisia Naţională a Valorilor Mobiliare va numi şi lichidatorii, iar produsul net al

lichidării va fi preluat de Comisia Naţională a Valorilor Mobiliare şi utilizat în

conformitate cu atribuţiile Comisiei.

2.3.2. Piaţa RASDAQ

La sfârşitul anului 1996, pe piaţa românească de capital ia naşterea o nouă piaţă

de tip bursier, piaţa naţională a valorilor mobiliare, RASDAQ, având la bază un

Sistem Electronic de Tranzacţionare. Cu cele circa 5.700 de societăţi listate în anii ce

au urmat şi cei 16 milioane de acţionari, piaţa RASDAQ a fost una dintre cele mai

extinse pieţe de capital din lume. La începutul lui ianuarie 2000, se tranzacţionaseră

deja aproximativ 4,5 miliarde de acţiuni, reprezentând un volum de peste 1,07

miliarde USD.

2.3.2.1. Scurt istoric

Piaţa RASDAQ a fost lansată la 26 octombrie 1996, ca rezultat al necesităţii

unui cadru instituţional şi tehnic pentru tranzacţionarea tuturor acţiunilor distribuite în

cadrul Programului de Privatizare în Masă. Primul pas în crearea acestei noi pieţe s-a

realizat în 1994, o dată cu semnarea Memorandumului de înţelegere între guvernele

României şi SUA, prin care Agenţia pentru Dezvoltare Internaţională a Statelor Unite

(USAID) urma să desfăşoare în România proiectul „Romanian Capital Market

Developement". Acest proiect viza crearea unui sistem capabil să susţină

tranzacţionarea a nu mai puţin de 7.000 de societăţi comerciale, cu acţiuni distribuite

unui număr de circa 16 milioane de acţionari.

În România, prin implementarea mimetică a sistemului NASDAQ (păstrată şi la

nivelul numelui), sistemul de regulamente aferent pieţei RASDAQ, emise de

Asociaţia Naţională a Societăţilor de Valori Mobiliare şi autorizate de Comisia

Naţională a Valorilor Mobiliare, este garantat prin supravegherea permanentă de către

personalul specializat. De altfel, atât Bursa de Valori Bucureşti (BVB), cât şi

RASDAQ îşi desfăşura activitatea în cadrul legal unic creat de Legea nr. 52/1994

modificată şi completată de Legea nr. 525/2002.

Cotarea primelor societăţi pe piaţa nou-creată nu a fost lipsită de dificultăţi. O

primă problemă mediatizată a fost cea a protestelor managerilor la listarea pe piaţă a

societăţilor lor, problemă apărută, pe de o parte, datorită lipsei unor acte normative şi

mediatizării deciziilor organelor de stat implicite, iar pe de altă parte, datorită

neînţelegerii faptului că statul (Guvernul), ca acţionar majoritar (cu circa 70%) în

consiliile de administraţie prin intermediul FPS, putea lua decizia de listare pe o piaţă

de capital organizată. Mai mult, un alt argument în favoarea necesităţii listării era

acela că Programul de Privatizare în Masă a creat circa 6.000 de societăţi publice ale

căror acţiuni nu puteau fi tranzacţionate în afara unei pieţe organizate, controlate şi

supravegheate de Comisia Naţională a Valorilor Mobiliare. De asemenea, şi cei

aproximativ 16 milioane de acţionari, în lipsa listării, nu s-ar fi putut bucura de

dreptul de proprietate asupra acţiunilor, deoarece ele nu se puteau cumpăra sau vinde.

O altă problemă depăşită cu succes de RASDAQ a fost cea a supraîncărcării

sistemului, problemă apărută în perioada de boom a pieţei de capital româneşti din

vara anului 1997 - an de referinţă în ceea ce priveşte creşterea volumelor de

tranzacţionare, a numărului de societăţi cotate şi a numărului de societăţi de valori

mobiliare. Prin dezvoltările realizate la nivelul software, hardware şi al sistemului de

telecomunicaţii, aceste probleme au fost depăşite.

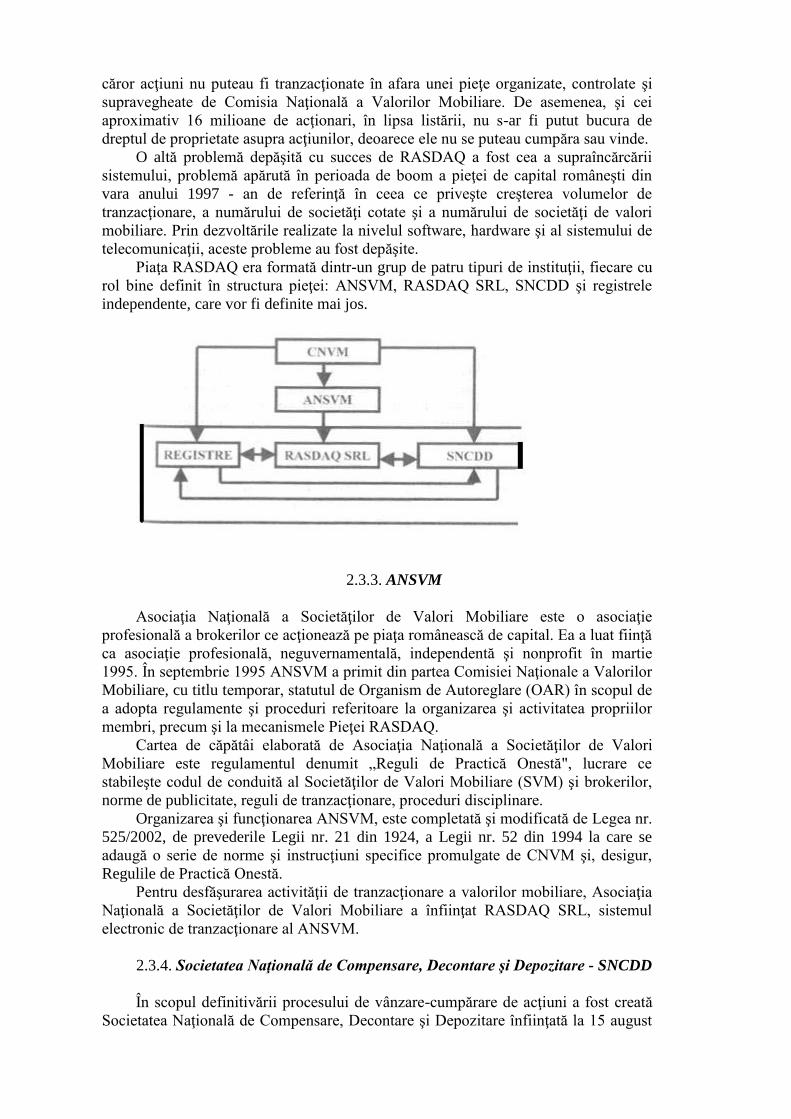

Piaţa RASDAQ era formată dintr-un grup de patru tipuri de instituţii, fiecare cu

rol bine definit în structura pieţei: ANSVM, RASDAQ SRL, SNCDD şi registrele

independente, care vor fi definite mai jos.

2.3.3. ANSVM

Asociaţia Naţională a Societăţilor de Valori Mobiliare este o asociaţie

profesională a brokerilor ce acţionează pe piaţa românească de capital. Ea a luat fiinţă

ca asociaţie profesională, neguvernamentală, independentă şi nonprofit în martie

1995. În septembrie 1995 ANSVM a primit din partea Comisiei Naţionale a Valorilor

Mobiliare, cu titlu temporar, statutul de Organism de Autoreglare (OAR) în scopul de

a adopta regulamente şi proceduri referitoare la organizarea şi activitatea propriilor

membri, precum şi la mecanismele Pieţei RASDAQ.

Cartea de căpătâi elaborată de Asociaţia Naţională a Societăţilor de Valori

Mobiliare este regulamentul denumit „Reguli de Practică Onestă", lucrare ce

stabileşte codul de conduită al Societăţilor de Valori Mobiliare (SVM) şi brokerilor,

norme de publicitate, reguli de tranzacţionare, proceduri disciplinare.

Organizarea şi funcţionarea ANSVM, este completată şi modificată de Legea nr.

525/2002, de prevederile Legii nr. 21 din 1924, a Legii nr. 52 din 1994 la care se

adaugă o serie de norme şi instrucţiuni specifice promulgate de CNVM şi, desigur,

Regulile de Practică Onestă.

Pentru desfăşurarea activităţii de tranzacţionare a valorilor mobiliare, Asociaţia

Naţională a Societăţilor de Valori Mobiliare a înfiinţat RASDAQ SRL, sistemul

electronic de tranzacţionare al ANSVM.

2.3.4. Societatea Naţională de Compensare, Decontare şi Depozitare - SNCDD

În scopul definitivării procesului de vânzare-cumpărare de acţiuni a fost creată

Societatea Naţională de Compensare, Decontare şi Depozitare înfiinţată la 15 august

1996 ca societate pe acţiuni având ca acţionari societăţi de valori mobiliare, bănci,

Asociaţia Naţională a Societăţilor de Valori Mobiliare. Bursa de Valori Bucureşti,

conform unei structuri reglementate de Comisia Naţională a Valorilor Mobiliare.

Societatea Naţională de Compensare, Decontare şi Depozitare avea rolul de

compensare, decontare, coordonare şi control al transferurilor din conturile

societăţilor de valori mobiliare ale acţiunilor contra bani şi ale banilor contra acţiuni.

Societatea Naţională de Compensare, Decontare şi Depozitare acţioneaza şi ca

un custode, păstrând valorile mobiliare în numele SVM-urilor.

Specifică Societăţii Naţionale de Compensare, Decontare şi Depozitare este

dubla subordonare: atât faţă de Comisia Naţională a Valorilor Mobiliare, cât şi faţă de

Banca Naţională a României. Astfel, BNR a autorizat SNCDD ca o casă de

compensaţii interbancare, iar Comisia Naţională a Valorilor Mobiliare i-a acordat

statutul de organism de autoreglementare (OAR). Societatea Naţională de Com-

pensare, Decontare şi Depozitare îşi desfăşoară activitatea în baza regulamentelor

Comisiei Naţionale a Valorilor Mobiliare privind autorizarea Societăţii Naţionale de

Compensare, Decontare şi Depozitare pentru valori mobiliare, completată de

„Regulamentul privind autorizarea societăţilor de compensare, decontare şi

depozitare pentru valorile mobiliare", la care se adaugă „Regulamentul privind

Organismele de Autoreglementare".

În conformitate cu Decizia nr. 918 din 14 iunie 2007 Comisia Naţională a

Valorilor Mobiliare hotărăşte modificarea Societatăţii Naţionale de Compensare,

Decontare şi Depozitare în Casa de Compensare Bucureşti, ca societate pe acţiuni cu

un capital social subscris integral şi vărsat de 1.381.820 ron.

Capitalul social este împărţit în 138.182 acţiuni nominative, dematerializate,

fiecare acţiune având o valoare nominală de 10 lei.

Societatea Naţională de Compensare, Decontare şi Depozitare (S.C. Casa de

Compensare Bucureşti S.A.) este instituţia autorizată ca depozitar central de valori

mobiliare şi sistem de decontare a valorilor mobiliare, care asigură înregistrarea

tranzacţiilor cu valori mobiliare dematerializate executate pe piaţa RASDAQ.

Societatea Naţională de Compensare, Decontare şi Depozitare (S.C. Casa de

Compensare Bucureşti S.A.) oferă membrilor săi, în condiţii de eficienţă şi

securitate, următoarele servicii:

a) înregistrarea tranzacţiilor bilaterale;

b) afirmarea de către agenţii-custode a tranzacţiilor pe piaţa reglementată de

către clienţii lor;

c) compensarea şi decontarea tranzacţiilor;

d) decontarea tranzacţiilor de tip „privatizări FPS'", ofertă publică de vânzare,

ofertă publică de cumpărare;

e) transferul valorilor mobiliare între utilizatorii direcţi şi registrele

independente;

f) depozitarea şi custodia valorilor mobiliare;

g) reconcilierea automată a înregistrărilor din Societatea Naţională de

Compensare, Decontare şi Depozitare (S.C. Casa de Compensare Bucureşti S.A.) cu

cele de la registrele independente;

h) menţinerea registrului deţinătorilor de valori mobiliare;

i) alocarea codurilor ISIN (International Security Identification Number) pentru

valorile mobiliare tranzacţionate pe piaţa de capital românească;

j) expertiza operaţională şi procedurile specifice de administrare a riscului;

k) comunicaţii standardizate şi protejate.

l) calcularea poziţiilor nete ale membrilor compensatori, ale unei posibile

contrapărţi centrale şi/sau ale unui posibil agent de decontare, în conformitate cu

prevederile legale;

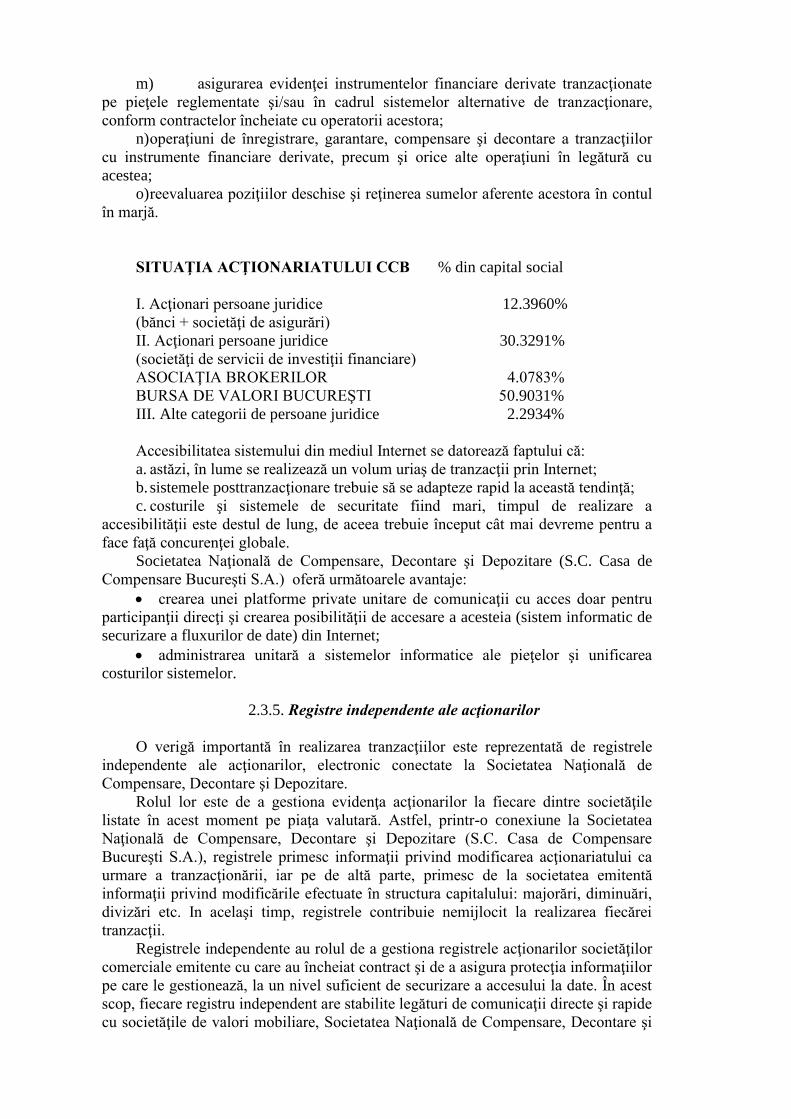

m) asigurarea evidenţei instrumentelor financiare derivate tranzacţionate

pe pieţele reglementate şi/sau în cadrul sistemelor alternative de tranzacţionare,

conform contractelor încheiate cu operatorii acestora;

n) operaţiuni de înregistrare, garantare, compensare şi decontare a tranzacţiilor

cu instrumente financiare derivate, precum şi orice alte operaţiuni în legătură cu