Embed Size (px)

Citation preview

PLANEJAMENTO FINANCEIROE DETERMINAÇAO DO LUCRO

ADOLPH E. GRUNEWALD

"A lucratividade não é uma condição existente, quepossa ser medida apenas com relação a um perioâo detempo limitado; é algo variável como a temperatura docorpo humano. A determinação do lucro líquido perió-dico, feita. por um contador, pode ser comparada coara tomada de temperatura e a contagem de pulso por wnaenfermeira. A saúde e o vigor atual da empresa sãoassim registrados, permitindo uma avaliação razoável dasfuturas possibilidades." - BION B. How ARDe MELLENUPTON

o período futuro das operações de qualquer emprêsa temduas implicações bastante importantes para a administra-ção de cúpula. Em primeiro lugar, o resultado das opera-ções será um fluxo de entradas e desembolsos de dinheiro,que pràticamente determinará, ao fim do período, um saldolíquido de caixa diferente do registrado no início. Em se-gundo lugar, será computado um lucro ou prejuízo quemuito influirá na existência da emprêsa a longo prazo.

A questão da lucratividade é fundamental; constitui testebásico da "saúde" da emprêsa, sôbre ser um indicador dahabilidade da administração em desempenhar seu papelde tomada de decisões e de planejamento. (1) Ademais,é mediante a realização de um lucro razoável, resultante da

ADoLPH E. GRUNEWALD- Professor de Finanças da "Michigan State Uni-versity" e Consultor-Técnico da Faculdade de Ciências Econômicas da Univer-sidade do Rio Grande do Sul.

Nota da Redação: :Il:ste artigo foi escrito para a Revista de Administração deEmprêsas e traduzido do inglês por Milton Huppert Monte Carrnellc ,

70 PLANEJAMENTO E DETERMINAÇÃO DO LUCRO R.A.E./9

venda de bens ou serviços socialmente desejáveis, que aemprêsa pode justificar sua existência, porquanto somentedessa forma estarão disponíveis o capital necessário às ex-pansões a longo prazo, os fundos para pagamento de altossalários e os numerários para pesquisas de desenvolvimen-to de melhores produtos.

Embora certos lucros possam ser obtidos, ocasionalmente,devido a circunstâncias aleatórias, a rentabilidade de certonúmero de anos é, de ordinário, resultante de bom plane-jamento, coordenação e contrôle, por parte. da administra-ção, das operações da emprêsa. A expressão "planejamen-to de lucro", é no entanto, demasiado genérica. O métodotem sido descrito, por diversos autores, sob muitos e varia-dos títulos; mas, seu princípio é sempre o mesmo: o reco-nhecimento do fato de determinados custos tenderem a va-riar em função dos volumes de produção e vendas, ao pas-so que outros permanecem relativamente fixos, durantelongos e contínuos períodos, até que sejam modificadospor atos da administração. (2) Antes, porém, de iniciara discussão do planejamento do lucro, atentemos para oprocesso de previsão do lucro, importante para tal plane-jamento.

PREVISÃO DO LUCRO

Para estimar os lucros de um determinado período futurofaz-se mister o uso da análise de correlação. (3) O em-prêgo dessa técnica requer a determinação de algum índiceeconômico externo à emprêsa, variável conforme o nívelde lucros. Precisa-se, pois, descobrir uma relação funcio-nal entre os lucros da firma e um ou mais índices exter-nos, como, por exemplo, a taxa de nascimento ou a taxade constituição de famílias. Em outras palavras, o impor-tante é que os sucessos da emprêsa sejam relacionados, oucom a conjuntura econômica do país (se fôr adotado um

(1) Milton H. Spencer e Lewis Siegelman, Managerial Economics, RichardD, Irwin,' Inc., Homewood, Illinois, 1959, pág. 87.(2) David R. Anderson e Leo A. Schmidt, Practical Comrollership, RichardD. Irwin, Inc. (ed, rev.), Homewood, Illinois, 1961, pág. 468.(3) Spencer e Siegelman, op, cit., pág. 117.

R.A.E./9 PLANEJAMENTO E DETERMINAÇÃO DO LUCRO 71

índice nacional), ou, então, com os acontecimentos de umsetor particular (caso seja selecionado um índice especial),

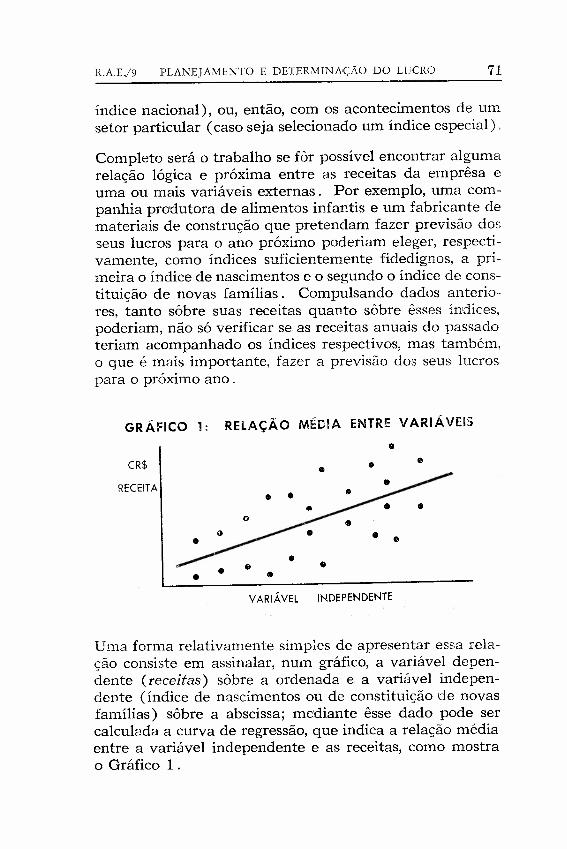

Completo será o trabalho se fôr possível encontrar algumarelação lógica e próxima entre as receitas da emprêsa euma ou mais variáveis externas. Por exemplo, uma com-panhia produtora de alimentos infantis e um fabricante demateriais de construção que pretendam fazer previsão dosseus lucros para o ano próximo poderiam eleger, respecti-vamente, como índices suficientemente fidedignos, a pri-meira o índice de nascimentos e o segundo o índice de cons-tituição de novas famílias. Compulsando dados anterio-res, tanto sôbre suas receitas quanto sôbre êsses índices,poderiam, não só verificar se as receitas anuais do passadoteriam acompanhado os índices respectivos, mas também,o que é mais importante, fazer a previsão dos seus lucrospara o próximo ano.

GRÁFICO 1; RELAÇÃO MÉDIA ENTRE VARIÁVEIS

CR$•

RECEITA

• •

• • •VARIÁVEL INDEPENDENTE

Uma forma relativamente simples de apresentar essa rela-ção consiste em assinalar, num gráfico, a variável depen-dente (receitas) sôbre a ordenada e a variável indepen-dente (índice de nascimentos ou de constituição de novasfamílias) sôbre a abscissa; mediante êsse dado pode sercalculada a curva de regressão, que indica a relação médiaentre a variável independente e as receitas, como mostrao Gráfico 1.

72 PLANEJAMENTO E DETERMINAÇÃO DO LUCRO R.A.E./9

o rigor da previsão do lucro dependerá, grandemente, dograu de fidedignidade existente entre as variáveis depen-dente e independente. Se as receitas forem bastante re-lacionadas com o índice selecionado, a previsão de receitasserá fidedigna; mas, se existir apenas remota associaçãocom o índice, essa previsão não será de muita fidedignidadede ano para ano.

Se uma relação lógica como essa não puder ser encontra-da, a tarefa de estimar receitas torna-se mais difícil peloemprêgo dêsse método. Nesse caso, as variáveis indepen-dentes propriamente ditas devem ser estimadas antes quese faça a previsão de receitas, porquanto a precisão destadependerá, grandemente, da exatidão da estimativa da-quelas e do grau de inter-relação dos dois fatôres.

A margem de êrro pode ser reduzida mediante o emprêgode índices freqüentemente estimados por agências gover-namentais e particulares, tais como os referentes ao pro-duto nacional bruto, à produção industrial e à renda dis-ponível. Mesmo assim, para determinar as variáveis comque as receitas da emprêsa estão mais diretamente relacio-nadas, é indispensável a análise acurada da problemáticaeconômica, bem como o uso criterioso de juízos de valor.

Essa técnica de previsão do lucro é especialmente útil noplanejamento a longo prazo e no auxílio à tomada de de-cisões para expansão de fábricas e aquisição de maquina-ria. (4) Também tem sido muito útil na área do planeja-mento financeiro, por fornecer diretrizes para determina-ção dos níveis de financiamento e liquidação de débitos eproporcionar orientação segura à política de distribuiçãode dividendos.

PLANEJAMENTO DO LUCRO

Além da mera previsão do lucro mediante projeção dasoperações passadas no futuro e conseqüente estabelecimen-

(4) Robert W. Johnson, FinanciaI Management, Allyn and Bacon, Inc., 2.0ed., Homewcod, Illinois, 1961, pág. 110.

R.A.EJ9 PLANEJAMENTO E DETERMINAÇÃO DO LUCRO 73

to de relação com algum índice, é perfeitamente possívelo planejamento real do lucro para o período seguinte, de-vido ao fato de muitos itens de custos poderem ser sepa-rados segundo o seu caráter de custos variáveis ou não va-riáveis . A divisão dos custos em variáveis (para linhasde produtos) e não-variáveis (para produtos individuais)torna possível a determinação do efeito das variações emvolume sôbre os lucros com a vantagem de indicar ele-mentos diretamente ligados ao planejamento das futurasoperações, tais como o nível de produção, o grau de esfôrçode vendas a ser empreendido e a política de compras aser adotada. (5)

A. Seleção de Produtos. A determinação do produto aser fabncado com o pessoal e maquinaria disponíveis, quan-do a demanda é suficientemente alta para mantê-los fun-cionando a plena capacidade, constitui simples, mas im-portante aplicação do método de planejamento do lucro.Observe-se o caso da indústria têxtil. Conforme as con-dições de capacidade de vendas, a seleção do tecido a serproduzido pode ser feita através do cálculo de quanto seganhará, com cada tipo de tecido, em cruzeiros-lucro sôbreos custos variáveis, por hora de operação da fábrica. Nocaso de substituição de um tipo de tecido por outro é delevar-se em conta o custo dessa mudança, condicionado àeventual necessidade da aquisição de algum equipamentoespecial, bem como pela probabilidade de haver diferencialde lucro entre os dois tecidos em fabricação e, ainda, pelosefeitos que a alteração provoque nas relações da emprêsacom os seus consumidores.

No exemplo acima o processo de fabricação é singular. Ocálculo se torna mais complexo quando mais de um pro-cesso é utilizado. Mesmo neste caso, contudo, se os pro-cessos, embora plúrimas, forem contínuos e uniformes, omesmo método poderá ser aplicado.

(5) T. G. Rose e Donald E. Farr, Higher Management ControI, McGraw-Hill Book Co., Nova Iorque, 1957, pág. 33.

74 PLANEJAMENTO E DETERMINAÇÃO DO LUCRO R.A.E./9

A alta administração, por outro lado, deve certificar-se deque a produção planejada seja proporcional à capacidadede todos os departamentos. Quando, no entanto, se quisermodificar a produção visando a reduzir o número de má-quinas-horas, dever-se-á ter em mente que essa reduçãosó será efetivamente econômica se não determinar o dis-túrbio do plano organizacional existente e se não entrar emconflito com as políticas de mão-de-obra da emprêsa. Oideal é conduzir o planejamento das operações de forma aequilibrá-las com a capacidade de produção de todos os de-partamentos . Se tal fôr conseguido, a emulação existenteentre os departamentos tenderá a manter alta produtivi-dade por operário-hora e contrabalançará os custos variá-veis com os escalões padronizados.

B. Determinação do Nível de Operações. Quando a altaadministração estiver em face de uma operação complexaque envolva extensa variedade de produtos. sujeitos a pro-cessos diferentes, muito mais difícil será, como já disse-mos, sua tarefa de planejamento do lucro. O método aquiexposto tem maior aplicabilidade quando a produção totalpossa ser vendida e o problema seja o de determinar o pro-duto mais lucrativo (como no caso da indústria têxtil, re-trocitado). Nesta situação é importante identificar osdepartamentos de maior capacidade de produção que osdemais, ou para aumentar-lhes a capacidade ou, então, paraprogramar a produção de acôrdo com a capacidade. dispo-nível de cada um dêsses departamentos. Em qualquercaso o planejamento do lucro deve ser dirigido no sentidode programar a produção de maneira a permitir, no seutotal, o máximo retôrno sôbre os custos variáveis.

Todavia, o planejamento do lucro constitui problema in-teiramente diferente quando a emprêsa se vê impossibili-tada de dar pleno escoamento à sua produção total. Istoocorre, por exemplo, quando a pressão da concorrência émuito forte, pela venda de produtos substitutivos a preçosbaixos, caso em que, para manter o nível de lucros, a so-lução ideal, por via de regra, é a adoção de inovações.Exemplificando, teríamos o caso do industrial de papéis

PLANEJAMEl\TO E DETERMIl\'AÇÃO DO LUCRO 75R.AE./9

que aperfeiçoa os processos de fabricação e a qualidade deseu papel, mediante o emprêgo de matéria-prima especial,para sobrepujar os produtos competitivos fabricados com"bagaço de cana" .

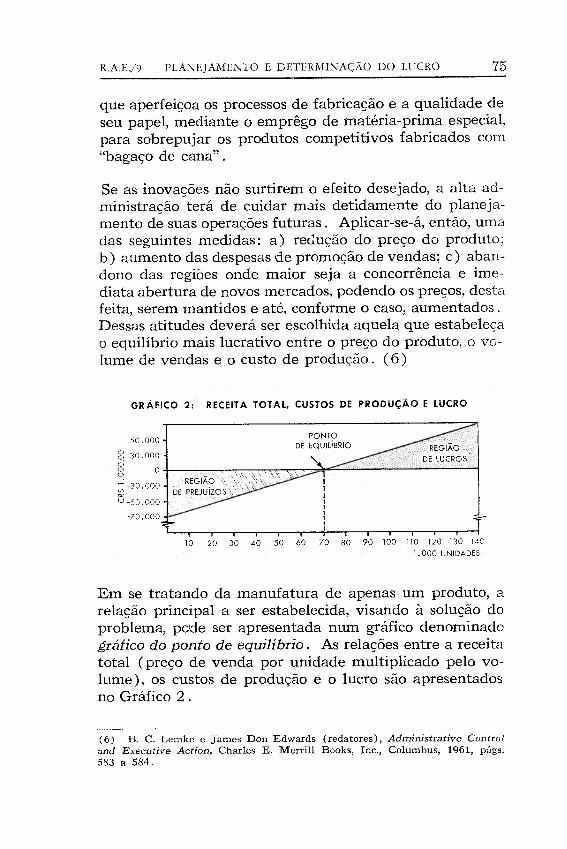

Se as inovações não surtirem o efeito desejado, a alta ad-ministração terá de cuidar mais detidamente do planeja-mento de suas operações futuras. Aplicar-se-á, então, umadas seguintes medidas: a) redução do preço do produto;b) aumento das despesas de promoção de vendas; c) aban-dono das regiões onde maior seja a concorrência e ime-diata abertura de novos mercados, podendo os preços, destafeita, serem mantidos e até, conforme o caso, aumentados.Dessas atitudes deverá ser escolhida aquela que estabeleçao equilíbrio mais lucrativo entre o preço do produto, ° vo-lume de vendas e o custo de produção. (6)

GRÁFICO 2: RECEITA TOTAL, CUSTOS DE PRODUÇÃO E LUCRO

50.000

g 30.000o 1 ~~~ __ ~~r_~~~2iZ22DZ2d2112S12qg o ...•

;-30.000ccu -50 .000

-70.000

10 20 30 40 50 60 70 80 90 100 110 120 130 14C1.000 UNIDADES

Em se tratando da manufatura de apenas um produto, arelação principal a ser estabelecida, visando à solução doproblema, pode ser apresentada num gráfico denominadográfico do ponto de equilíbrio. As relações entre a receitatotal (preço de venda por unidade multiplicado pelo vo-lume), os custos de produção e o lucro são apresentadosno Gráfico 2 .

(6) B. C. Lemke e }ames Don Edwards (redatores), Administrative Controland Executive Action, Charles E. Merrill Books, Inc., Columbus, 1961, págs.583 a 584.

PLANEJAMENTO E DETERMINAÇÃO DO LCCRO R.A.E./9

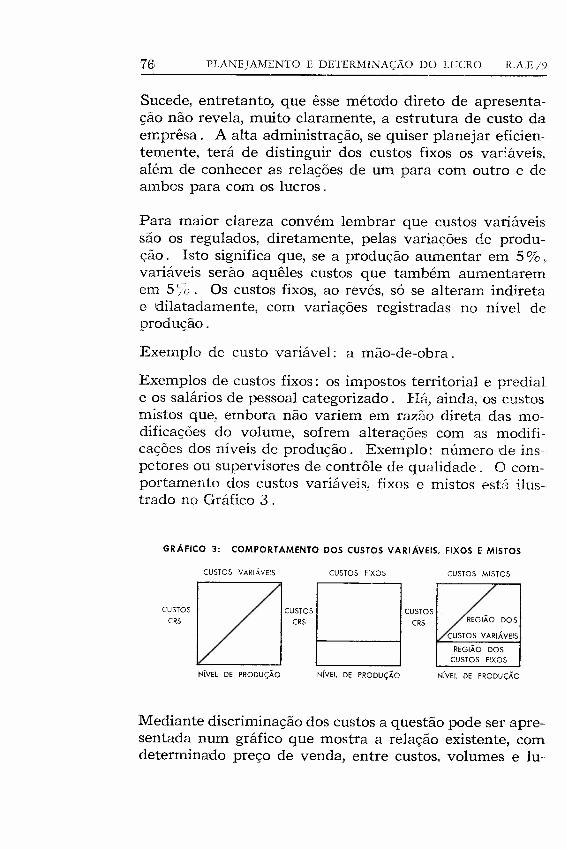

Sucede, entretanto, que êsse método direto de apresenta-ção não revela, muito claramente, a estrutura de custo daemprêsa . A alta administração, se quiser planejar eficien-temente, terá de distinguir dos custos fixos os variáveis,além de conhecer as relações de um para com outro e deambos para com os lucros.

Para maior clareza convém lembrar que custos vanaveissão os regulados, diretamente, pelas variações de produ-ção. Isto significa que, se a produção aumentar em 5% ,variáveis serão aquêles custos que também aumentaremem 5 . Os custos fixos, ao revés, só se alteram indiretae dilatadamente, com variações registradas no nível deprodução.

Exemplo de custo variável: a mão-de-obra.

Exemplos de custos fixos: os impostos territorial e prediale os salários de pessoal categorizado. HR,ainda, os custosmistos que, embora não variem em razão direta das mo-dificações do volume, sofrem alterações com as modifi-cações dos níveis de produção. Exemplo: número de ins-petores ou supervisores de contrôle de qualidade. O com-portamento dos custos variáveis, fixos e mistos está ilus-trado no Gráfico 3 .

GRÁFICO 3: COMPORTAMENTO DOS CUSTOS VARIÁVEIS, FIXOS E MISTOS

CUSTOS VARIÁVEIS CUSTOS FIXOS CUSTOS MISTOS

CUSTOS CUSTOS CUSTOS

CR$ CR$ CR$

NíVEl DE PRODUÇÃO NíVEL DE PRODUÇÃO

REGIÃO DOSCUSTOS FIXOS

NíVEl DE PRODUÇÃO

Mediante discriminação dos custos a questão pode ser apre-sentada num gráfico que mostra a relação existente, comdeterminado preço de venda, entre custos, volumes e lu-

R.A.E./9 PLA~EJAMENTO ~ r>ETERMINAÇAO. DO LUCRO 77

cros. Êsse tipo de análise é mostrado no Gráfico 4, queapresenta a segregação dos custos totais em seus compo-nentes variáveis e não-variáveis, sendo os custos variáveisindicados como função de volume unitário e os custos fixosconstantes em todos os níveis de produção. A receita devendas e os custos totais são indicados por uma linha reta.No ponto de interseção das curvas de receita e de custostotais encontra-se o ponto de equilíbrio de volume. Êsteé o ponto onde não existe lucro nem prejuízo. Se à es-querda ou à direita do ponto de equilíbrio situarmos umponto designativo de certo nível de operações, poderemossaber o respectivo montante de prejuízo (se à esquerda)ou de lucro (se à direita), bastando para tanto projetar,a partir daquele ponto, uma linha. perpendicular à base.

A construção dêsse gráfico permitiria à alta administraçãoconcluir que entre limites de produção de zero a 120 milunidades: a) os custos variáveis teriam uma gama de va-riação entre zero e Cr$ 120 milhões; b) os custos não-va-riáveis permaneceriam fixos, em Cr$ 70 milhões; c) oscustos totais variaram entre Cr$ 70 milhões (quando nãohouvesse operações) e Cr$ 190 milhões (ao nível de pro-dução de 120 mil unidades).

No que concerne a níveis específicos de operação, o gráficomostra, ainda, que: a) o ponto de equilíbrio se localizariaao nível de vendas de Cr$ 140 milhões quando fôssemvendidas 70 mil unidades ao preço unitário de Cr$ 2 mil;b) ao nível normal de operações de 100 mil unidades, asvendas atingiriam o montante de Cr$ 200 milhões, deter-minando um lucro líquido de Cr$ 30 milhões. (7)

A administração estaria, outrossim, habilitada a perceberque, se as vendas pudessem ser aumentadas de 20%, os lu-cros haveriam de ser aumentados de Cr$ 30 milhões para

(7) o ponto de equilíbrio também pode ser determinado algebricamente.Substituindo por X o volume de vendas ao ponto de equilíbrio; por N o mon-tante de cruzeiros relativos aos cu=tos não variáveis; por V os custos variáveispor unidade de produção, E' por S o preço de venda por unidade, teremos:N + VX = SX.

GRÁFICO 4: RELAÇÃO ENTRE CUSTOS, VOLUMES E LUC~

CR$ 1.000.000

240~-------------------------- ~ _

80

UNIDADES 70.000

CR$ 140.000.000

220 VENDAS:

200

180

160CUSTOS:

NÃO VARIÁVEIS

VARIÁVEIS

70.000.000

70.000.000

PONTODE I

IIIIIIIIII

VARIÁVEIS:CR$ 70.000. (

140

120

100

CUSTOS

60

40

20

O~---'----'----'r---.-----r----r----r----r----r----+ __~10 20 30 40 50 60 70 80 90 100

1.000 UN

ANÁLISE DO GRÁFICO 4

DADOS BÁSICOS Diminuição20% 10%

VolumeNormal

Aumento10% 20",

\ENDAS:Unidades 80000 90000 100000 110000 1200eCrS 1000 160000 180 000 200000 220000 2400C

CUSTOS:Variáveis CrS 1000 80000 90000 100000 110000 1200(Não Variáveis c-s 1000 70000 70000 70000 70000 700C

MARGEM SÔBRE OSCUSTOS:Não Variáveis c-s 1000 90000 110000 130000 150000 17000Variáveis c-s 1 000 80000 90000 100000 110000 12000

LUCRO c-s 1000 10000 20000 30000 40000 5000

R.AEJ9 PLANEJAMENTO E DETERMINAÇÃO DO LUCRO 79

Cr$ 50 milhões, ou seja, à razão de 66,66%. Observaria,por outro lado, que seria possível obter uma adição ao lu-cro normal, caso o aumento de 20% nas vendas pudesseser obtido com desembôlso inferior a Cr$ 20 milhões.Ademais, se a emprêsa estivesse operando num mercadoem contração, o gráfico do ponto de equilíbrio mostrariaque ela só passaria a operar com prejuízo na hipótese deas vendas caírem à razão de mais de 30%.

Através dêsse método de análise é possível obter-se bomentendimento da estrutura de custo de uma emprêsa e arelação de volume para custo e lucro, fator de grande im-portância para a definição de políticas de preço e planeja-mento de financiamentos futuros. Cumpre ressalvar, con-tudo, que, na ilustração apresentada, consideramos de ma-neira relativamente simples as operações mercadológicas,a estrutura de custo e a continuidade de produção. Ra-ramente se encontram, na prática, situações semelhantes.Existe, também, em muitas situações, u'a margem de êrroquando da separação dos custos nos grupos variáveis e nãovariáveis, tornando-se necessário a aplicação de juízos devalor no que diz respeito ao possível efeito das modifica-ções nos preços ou no esfôrço de vendas sôbre o volumeunitário. Nada ohsta, porém, a útil aplicação dêsse mé-todo pela alta administração para o tratamento de um dosseus mais difíceis problemas: a equalização do preço emfunção da oferta e da procura.

No tocante a certos produtos, pelo menos durante algunsperíodos de tempo, o preço é automàticamente determina-do pelo mercado. Outros há, no entanto, que a emprêsapode vender sempre ao nível de seus custos, acrescidos dodiferencial desejado. Em geral, quanto mais padronizadoe competitivo o produto, tanto mais fácil e automática serásua determinação pelo mercado. Mas, por outro lado,quanto mais típico fôr o produto, tanto melhor poderá apolítica de preços da emprêsa aproximar-se da fórmulacusto mais lucro. A administração estará seguindo prá-tica muito imprecisa se considerar qualquer dessas situa-ções sem fazer "a priori" o estudo do mercado.

80 PLANEJAMENTO E DETERMINAÇÃO DO LUCRO R.A.E./9

A determinação do preço da maior parte dos produtos ma-nufaturados está entre êsses dois pólos, sendo desejávelque a administração determine onde, dentro dêsse limitede possibilidades, cada um de seus produtos se encon-tre. (8) Para tanto é altamente conveniente a análisedo ponto de equilíbrio mediante o gráfico acima exposto,que proporciona visão precisa dos custos totais de cadaproduto, separando-os nos grupos variáveis e não variáveis.De posse dessa informação pode-se estabelecer o preço,pelo menos inicialmente, de forma a cobrir os custos totaise possibilitar o lucro desejado. Não sendo isto possível,diminue-se o preço sucessivamente e, a cada diminuiçãodo preço, determina-se o lucro que se possa esperar. Es-tando a emprêsa com o máximo de sua capacidade, devea administração informar-se sôbre se a fabricação de certosprodutos de baixa margem de lucro não estaria absorvendopor demais a atenção, em detrimento dos que soem ofere-cer margens mais elevadas. Escusado é dizer que, se aemprêsa estiver operando abaixo da capacidade, o objetivoa ser atingido deve ser o de manufaturar os produtos quepossam oferecer o maior lucro total.

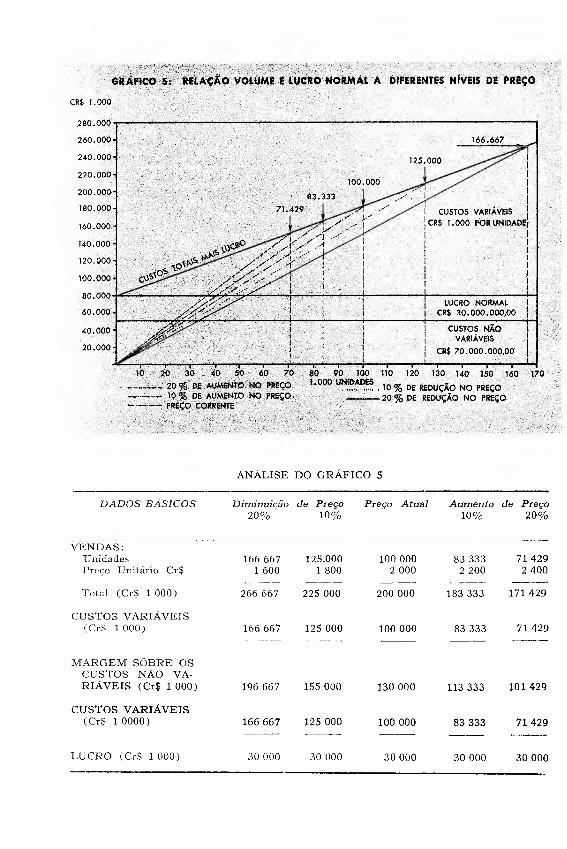

o Gráfico 5, que utiliza o anterior como base, mostra o vo-lume que seria necessário para produzir um lucro normalaos vários níveis de preços. Revela que, se o preço tiverde ser diminuído a Cr$ 1 600,00, por fôrça da pressão daconcorrência, será necessário vender 166667 unidadespara produzir um lucro normal de Cr$ 30 milhões. Sefôsse viável aumentar o preço para Cr$ 2 400,00, somente71429 unidades teriam de ser vendidas para que o mes-mo lucro fôsse auferido.

PLANEJAMENTO FINANCEIRO

o nível do ponto de equilíbrio e a rapidez com que os lu-cros variam em relação às modificações dos níveis de ope-rações constituem dois importantes elementos a serem con-

(8) Anderson e Schmidt, op, cit., pág. 475.

ANÁLISE DO GRÁFICO 5

DADOS BÁSICOS Diminuição de Preço Preço Atual Aumento de Preço20% 10% 10% 20%

VENDAS:Unidades 166 667 125.000 100 000 83333 71429Preço Unitário Cr$ 1600 1800 2000 2200 2400

Total (Cr$ 1000) 266 667 225000 200000 183333 171429

CUSTOS VARIÁVEIScc-s 1000) 166 667 125 000 100000 83333 71429

MARGEM SÔBRE OSCUSTOS NÃO VA-RIÁ VEIS (Cr$ 1 000) 196 667 155000 130000 113333 101429

CUSTOS VARIÁVEIS(Cr$ 10000) 166667 125000 100 000 83333 71429

LUCRO (Cr$ 1000) 30000 30000 30000 30000 30000

82 PLANEJAMENTO E DETERMINAÇÃO DO LUCRO R.A.E./9

siderados em qualquer programa de planejamento finan-ceiro que se deseje seja bem sucedido. Conhecendo a al-tura do ponto de equilíbrio, a administração terá idéia dasoportunidades de lucros nos próximos anos. Tomando-seuma companhia de aviação como exemplo, as oportunida-des de a emprêsa operar com lucros nos próximos anos se-rão maiores se o ponto de equilíbrio estiver ao nível de70% da capacidade do que se estiver a 85%.

A administração necessitará conhecer, igualmente, a exten-são em que os volumes de vendas flutuem e o grau de flu-tuação dos lucros em relação às variações nas vendas, sedesejar evitar situações financeiras difíceis no futuro.Também nesse sentido pode ser útil a análise do ponto deequilíbrio. Tomando-se o Gráfico 4 por paradigma, asvendas de uma emprêsa, flutuando durante certo períodoentre 60 000 e 80 000 unidades, estariam determinando àemprêsa operar em posições alternadas de lucro e prejuí-zo, ano após ano. Devido ao seu alto ponto de equilíbrio,a emprêsa deve evitar a utilização de fundos de terceiros,os fundos de credores, porquanto o lucro de um ano rara-mente é bom sucedâneo do prejuízo de outro. Raro éacontecer que os lucros fiquem retidos numa forma líquida,pois geralmente são investidos na aquisição dos ativos pro-dutivos da emprêsa. Destarte, registrando-se prejuízos ehavendo dívidas a pagar, a emprêsa se vê face a uma situa-ção delicada e embaraçosa, muitas vêzes tendo de disporde alguns' ativos a preços baixos para obter recursos comque satisfazer suas obrigações creditícias.

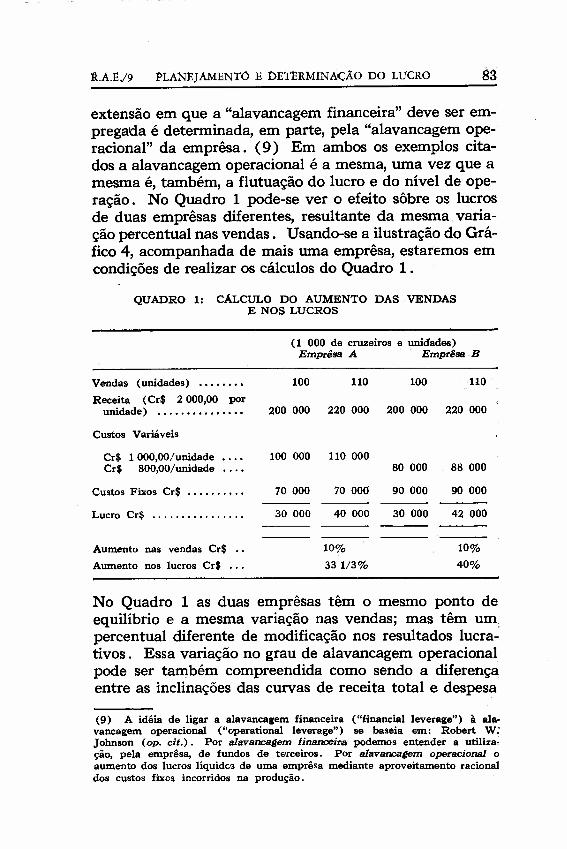

Em contrapartida, se as vendas flutuassem entre 80000e 100000 unidades não haveria o com que se preocupar,porque a emprêsa estaria operando com lucros continua-mente e muito acima do ponto de equilíbrio. Nestecaso o que merece especial consideração é a utilização decapital de terce~;~ No entanto, o montante de capitalde terceiros a ser utili.do dependerá não apenas da alturado ponto de equilíbrio, mas também do grau em que os lu-cros flutuem em relação às variações nas operações. A

R.A.E./9 PLANEJAMENTO E DETERMINAÇAo DO LUCRO 83

extensão em que a "alavancagem financeira" deve ser em-pregada é determinada, em parte, pela "alavancagem ope-racional" da emprêsa. (9) Em ambos os exemplos cita-dos a alavancagem operacional é a mesma, uma vez que amesma é, também, a flutuação do lucro e do nível de ope-ração. No Quadro 1 pode-se ver o efeito sôbre os lucrosde duas emprêsas diferentes, resultante da mesma varia-ção percentual nas vendas. Usando-se a ilustração do Grá-fico 4, acompanhada de mais uma emprêsa, estaremos emcondições de realizar os cálculos do Quadro 1 .

QUADRO 1: CALCULO DO AUMENTO DAS VENDASE NOS LUCROS

(1 000 de cruzeiros e unidades)Emprêsa A Emprêsa'.B

Vendas (unidades) ........ 100 110 100 110

Receita (Cr$ 2000,00 porunidade) ............... 200 000 220 000 200 000 220 000

Custos Variáveis

Cr$ 1OOO,oo/unidade 100 000 110 000Cr$ 800,OO/unidade 80 000 88 000

Custos Fixos Cr$ .......... 70 000 70 000 90 000 90 000

Lucro Cr$ ................ 30 000 40 000 30 000 42 000

Aumento nas vendas Cr$ .. 10% 10%

Aumento nos lucros Cr$ ... 331/3% 40%

No Quadro 1 as duas emprêsas têm o mesmo ponto deequilíbrio e a mesma variação nas vendas; mas têm um.percentual diferente de modificação nos resultados lucra-tivos. Essa variação no grau de alavancagem operacionalpode ser também compreendida como sendo a diferençaentre as inclinações das curvas de receita total e, despesa

(9) A idéia de ligar a alavancagem financeira ("financiaI leverage") à ala-vancagem operacional ("cperational leverage") se baseia em: Robert W:Johnson (op. cit.). Por alavanca~em financeira podemos entender a utiliza-ção, pela emprêsa, de fundos de t"..rceiros. Por a1avanca~m operaciOnal oaumento dos lucros líquidos de uma emprêsa mediante aproveitamento racionaldos custos fixos incorridos na produção.

84 PLANEJAMENTO E DETERMINAÇÃO DO U:c:rW R.A.E/9

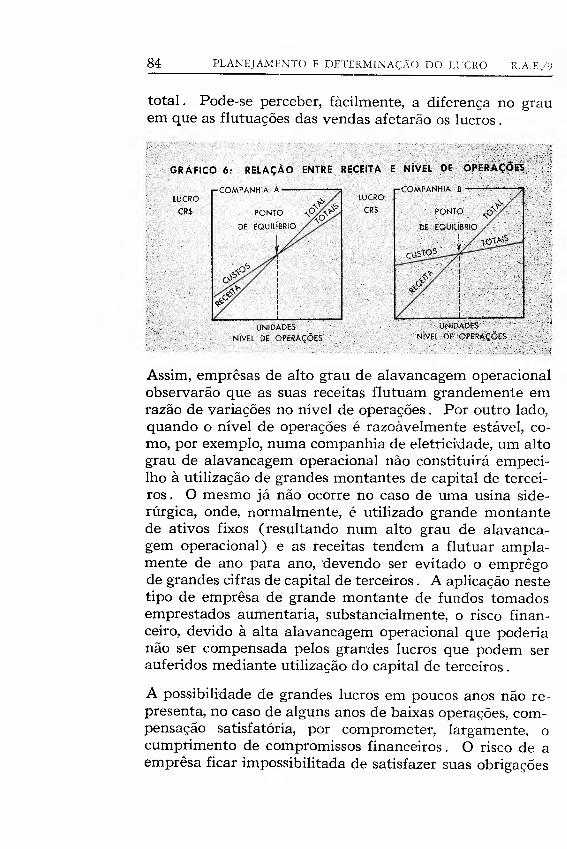

total. Pode-se perceber, fàcilmente, a diferença no grauem que as flutuações das vendas afetarão os lucros.

Assim, emprêsas de alto grau de alavancagem operacionalobservarão que as suas receitas flutuam grandemente emrazão de variações no nível de operações. Por outro lado,quando o nível de operações é razoàvelmente estável, co-mo, por exemplo, numa companhia de eletricidade, um altograu de alavancagem operacional não constituirá empeci-lho à utilização de grandes montantes de capital de tercei-ros. O mesmo já não ocorre no caso de uma usina side-rúrgica, onde, normalmente, é utilizado grande montantede ativos fixos (resultando num alto grau de alavanca-gem operacional) e as receitas tendem a flutuar ampla-mente de ano para ano, devendo ser evitado o emprêgode grandes cifras de capital de terceiros. A aplicação nestetipo de emprêsa de grande montante de fundos tomadosemprestados aumentaria, substancialmente, o risco finan-ceiro, devido à alta alavancagem operacional que poderianão ser compensada pelos grandes lucros que podem serauferidos mediante utilização do capital de terceiros.

A possibilidade de grandes lucros em poucos anos não re-presenta, no caso de alguns anos de baixas operações, com-pensação satisfatória, por comprometer, largamente, ocumprimento de compromissos financeiros. O risco de aemprêsa ficar impossibilitada de satisfazer suas obrigações

1\./\.1'9 PLi\0;EJi\ME0;TO I DITEIUvII0;AÇÃO DO IXCRO 85

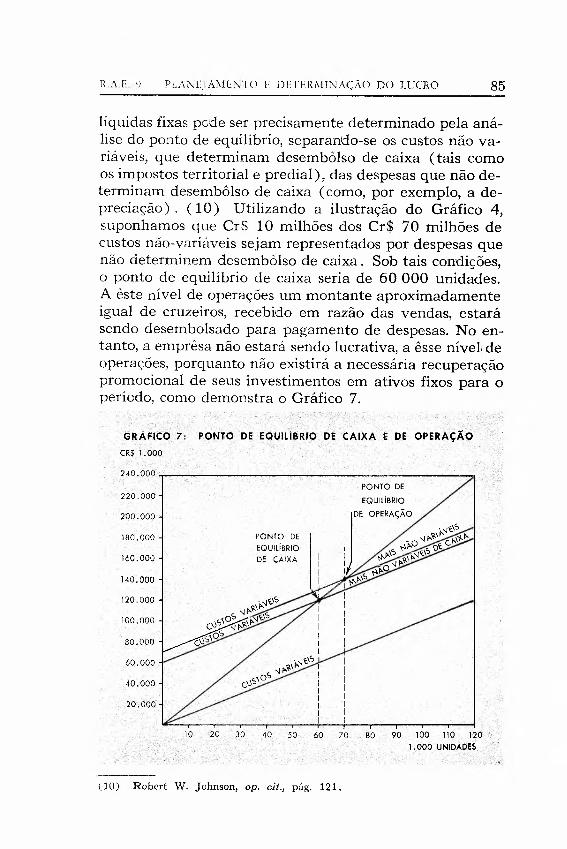

líquidas fixas pede ser precisamente determinado pela aná-lise do ponto de equilíbrio, separando-se os custos não va-riáveis, que determinam desembôlso de caixa (tais comoos impostos territorial e predial), das despesas que não de-terminam desembôlso de caixa (como, por exemplo, a de-preciação). (10) Utilizando a ilustração do Gráfico 4,suponhamos que Cr S 10 milhões dos Cr$ 70 milhões decustos não-variáveis sejam representados por despesas quenão determinem desembolso de caixa. Sob tais condições,o ponto de equilíbrio de caixa seria de 60 000 unidades.A êste nível de operações um montante aproximadamenteigual de cruzeiros, recebido em razão das vendas, estarásendo desembolsado para pagamento de despesas. No en-tanto, a emprêsa não estará sendo lucrativa, a êsse nível deoperações, porquanto não existirá a necessária recuperaçãopromocional de seus investimentos em ativos fixos para operíodo, como demonstra o Gráfico 7.

DE

180.000

PONTO DE

EQUILÍBRIO

200.000

160.000

PONTO DEEQUILÍBRIODE CAIXA

140.000

120.000

100.000

( LO) Robert W. Johnson, op, cit., pág, 121.

86 PLANEJAMENTO E DETERMINAÇÃO DO LUCRO R.A.E./9

LIMITAÇÕES DA ANALISE DO PONTO DE EQUILÍBRIO

Uma das condições básicas de nossas ilustrações é a de queas alterações tanto das receitas de vendas quanto doscustos variáveis estão diretamente condicionadas ao volu-me unitário. Na prática, entretanto, o preço de venda é,geralmente, o fator importante na determinação do vo-lume e da receita de vendas. Assim, as relações apresen-tadas no gráfico poderiam não representar a verdade paratodos os níveis de operações. O gráfico mostra, por exem-plo, que os custos não variáveis permanecerão fixos emCr$ 70 milhões, quer a emprêsa produza 10000 quer120 000 unidades. No entanto, se esta operasse realmen-te ao nível de 10 000 unidades, a administração certamen-te encontraria meios de reduzir os custos não variáveis.Contràriamente, se as operações estivessem ao nível de120000 unidades, a emprêsa perceberia que haveria umatendência de, não apenas os custos fixos aumentarem, mastambém crescerem os custos variáveis por unidade. O au-mento de horas de trabalho, a admissão de trabalhadoresmenos eficientes, à medida que a emprêsa se envolvesseprofundamente no mercado de mão-de-obra, e a colocaçãoem serviço de maquinaria antiga e menos eficiente pode-riam determinar custos gerais mais altos. A despeito des-sas limitações extremas, a análise do ponto de equilíbriofornecerá resultados razoàvelmente dignos de confiançadentro de um período de tempo médio. (11)

Bastante relacionada com essas imperfeições está a difi-culdade de, em muitos casos, medir a produção. Na ilus-tração servimo-nos de um único produto; muitas emprêsas,no entanto, produzem produtos de forma e natureza varia-das. Uma solução seria a construção de um gráfico doponto de equilíbrio para cada produto; mas, o problemaque surge imediatamente é o de que. muitos custos dizemrespeito a mais de um produto, como, por exemplo, os sa-lários de algumas pessoas da alta administração e os im-

(11) Vide também Eugene L. Grant e W. Grant Ireson, Principles 01 Engi-neerins EflOnamy, The Rooald J"ress Ço.,45' ed., Nova Iorque, l~fjO,péS' 241.

R.A.E./9 PLANEJAMENTO E DETERMINAiçAO DO LUCRO 87

postos predial e territorial. Melhor será, portanto, quenessa construção de gráficos se tome por base a medida daprodução, em têrmos percentuais de capacidade. A per-centagem da capacidade pode ser mostrada numa varia-ção de zero a cem por cento e a produção de cada pro-duto medida em função dessa escala. Num ou noutro casoespecífico seria mais viável o critério mão-de-obra-horaou máquina-hora. O que convém ter em mente é que °objetivo é sempre o de determinar um fator que sirva, ín-distintamente, para todos os produtos como boa medidado nível de produção. (12)

Todos os custos apresentados foram incorridos pela em-prêsa no sentido de produzir as receitas de vendas indica-das. Isso, porém, nem sempre representa a situação real.Os custos de pesquisa e desenvolvimento, por exemplo, sãoincorridos no ano corrente e debitados contra as receitas domesmo ano; mas, muito provàvelmente, somente em anosfuturos contribuirão para a formação da receita de vendase do lucro. Donde se infere que os lucros dos anos futurosserão auferidos, pràticamente, às expensas dos lucros doano corrente. Isto importa saber por que, quanto menor operíodo de tempo a ser coberto pela análise do ponto deequilíbrio, tanto mais aguda será essa dificuldade. Destamaneira, um gráfico do ponto de equilíbrio feito para ummês ou um trimestre fornecerá resultados menos fidedignosque os fornecidos por outro que haja sido construído parao período de um ano. (13)

Finalmente, o gráfico do ponto de equilíbrio apresenta umarelação estática, normalmente baseada na experiência his-tórica concernente a vendas, custos e lucros. Por conse-guinte, a administração deve estar precavida quanto àsconseqüências da introdução de qualquer nôvo equipa-mento, métodos de operação ou modificação organizacio-nal. (14)

(12) Robert W. Johnson, op, cit., pág. 121.(13) Robert W. Johnson, ibidem, pág. 122.(14) . Robert W. Johnson, ibidem, pág. 121.

88 PLANEJAMENTO E DETERMINAÇÃO DO LUCRO R.A.E./9

Com relação às emprêsas relativamente estáveis não te-mos dúvidas de que a análise do ponto de equilíbrio, quan-do relacionada com o lucro e o planejamento financeiro,é de grande utilidade. Por demandar, porém, constanteatualização, poderá seu emprêgo irregular causar transtor-nos às emprêsas cujo surto de desenvolvimento seja exces-sivamente rápido e aquelas cujos métodos de produção elinhas de produtos sofram freqüentes modificações. Nãoseja tal circunstância motivo para rejeição do método, por-quanto, mesmo nessas emprêsas, poderá a administraçãovaler-se dêle como instrumento auxiliar de notável pro-veito, máxime para a obtenção de um panorama global dasrelações entre vendas, custo e lucro, e para o planejamentodas operações e financiamentos futuros. (15)

CONCLUSÃO

A análise do ponto de equilíbrio, considerada como auxílioao planejamento financeiro e ao planejamento do lucro,constitui método muito útil para a análise das conseqüên-cias Idepropostas de modificações. Um estudo do gráficodo ponto de equilíbrio mostrará que qualquer alteraçãono preço de venda ou no custo variável por unidade afe-tará a alavancagem operacional da emprêsa e o nível doponto de equilíbrio. Vejamos, ao final, no que podem re-sultar as modificações propostas nessas variáveis.

Observando o Gráfico 4 pode-se perceber que, se fôssepossível aumentar o preço do produto de Cr$ 2 000,00para Cr$ 2 250,00, o ponto Ideequilíbrio cairia de 70 000a 56 800 unidades. Contudo, o grau de alavancagem ope-racional aumentaria e o alto preço redundaria numa curvada receita total muito íngreme, aumentando, assim, a dife-rença no grau de inclinação entre as curvas da receita totale do custo total. Se essa diretriz de preço fôsse posta emfuncionamento, a ernprêsa seria lucrativa a um baixo nível

(15) Walter Rawtilnstrauch e Raymond Villers, The l!conomics 01 Indus-trial ManaSem"nt. Funk and Wa"naUs Co., Nova Iorque, 1949, pâg. 76.

R.A.E./9 PLANEJAMENTO E DETERMINAÇÃO DO LUCRO 89

de operações, e auferiria lucro maior a cada dado nível deoperações acima do ponto de equilíbrio. Porém, qualqueralteração no volume de um nível para outro implicariauma modificação nos lucros, mais pronunciada do que an-tes do aumento no preço. Em poucas palavras, a emprêsapoderia ser mais lucrativa, mas as suas receitas flutuariamde forma mais acentuada. De maneira análoga, se fôssepossível diminuir os custos variáveis em Cr$ 100,00 - deCr$ 1 000,00 para Cr$ 900,00 - o ponto de equilíbriocairia para 63636 unidades, mas o grau de alavancagemoperacional aumentaria. Por sua vez, se os custos fixosaumentassem, devido, suponhamos, a um aumento nos im-postos territorial e, predial, o ponto de equilíbrio subiria,permanecendo o mesmo grau da alavancagem operacionalou, em têrmos mais gerais, a inclinação da curva de receitatotal seria afetada por uma alteração no preço de venda doproduto.

Com aumento no preço de venda por unidade, o ponto deequilíbrio abaixaria e o grau da alavancagem operacionalaumentaria, ao contrário do que aconteceria com uma di-minuição no preço de venda. Da mesma maneira em quea inclinação da curva da receita total é alterada pelas mo-dificações no preço de venda, a inclinação da curva docusto total é afetada pelas modificações nos custos variá-veis por unidade. O ponto de equilíbrio baixará e o graude alavancagem operacional aumentará mediante diminui-ção dos custos variáveis por unidade. Um aumento noscustos variáveis por unidade produzirá resultados opostos.Mais ainda, aumentos ou diminuições dos custos fixos ele-varão ou abaixarão o ponto de equilíbrio, em nada afe-tando a alavancagem operacional.

É fácil perceber, agora, que a análise do ponto de equilíbrioé de grande utilidade à administração, não somente comoauxílio no planejamento financeiro e no planejamento dolucro, mas também com relação às conseqüências das al-terações no preço, na produção e nos custos variáveis enão variáveis.