Embed Size (px)

Citation preview

19/10/2011

1

Politica Economica Europea

9

a.a.2011-12

La fragilità delle unioni monetarie incomplete e il sistema monetario europeo

(SME)

• Definizione di UMI: accordi mediate i quali le autorità fissano i rispettivi tassi di cambio. Le politiche monetarie sono vincolate da regole.

• Vari accordi di questo tipo: Bretton Woods, SME, ancoraggio di una valuta ad un’altra (es peso argentino al dollaro tra 1991 il 2001)

• Gli accordi di cambio solitamente sono fragili e entrano in crisi prima o poi

• La promessa delle autorità di mantenere un cambio fisso viene ad un certo punto rinnegata.

• Perché allora si perseguono accordi di cambio? Dove nasce la fragilità delle UMI?

a.a.2011-12

19/10/2011

2

Analisi della fragilità delle UMI

• Teoria della parità dei tassi di interesse

• Modello che spiega la tentazione a modificare il tasso di cambio rispetto all’impegno preso con l’accordo

• Breve analisi del SME, cioè degli accordi di cambio europei pre-UME

a.a.2011-12

a.a.2011-12

Parità dei Tassi di interesse

19/10/2011

3

a.a.2011-12

a.a.2011-12

19/10/2011

4

a.a.2011-12

NOTA: Abbiamo implicitamente ipotizzato che gli investitori possono scegliere liberamente dove investire: i capitali sono liberi di muoversi senza costo� perfetta mobilità dei capitali

a.a.2011-12

19/10/2011

5

a.a.2011-12

Il Sistema Monetario Europeo:1979-1998

Insieme a Bretton Woods il Sistema Monetario Europeo (SME) è stata una delle unioni monetarie incomplete più importanti. Malgrado i problemi che minano la stabilità di questi accordi di cambio, lo SME è durato per ben 20 anni pur se ha subito nel 1992 un grave attacco speculativo che lo ha poi sostanzialmente modificato.

I precedenti

Agosto 1971 crolla Bretton Woods, inconvertibilità del dollaro, il sistema di cambi diventa flessibile. Già a dicembre gli stati si accordano (accordi smithosoniani) per rivedere le parità (il dollaro svaluta dell’8%) e per ridurre la flessibilità fissando una banda di oscillazione di +-2.25% rispetto al dollaro

Tuttavia, fissando l’oscillazione solo rispetto al dollaro, consegue che l’oscillazione tra due valute diverse dal dollaro è praticamente doppia. Per evitare ciò nel 1972 i sei paesi aderenti alla CE fissano le loro valute e costituiscono il cosiddetto 'Serpente' che restringe i margini di fluttuazione tra le valute intra-CE al 2.25% totale (+-1.125%) mentre con il dollaro ogni valuta può fluttuare fino al 4.5%. Nota: se l'oscillazione rispetto al $ era del +-2.25% allora l'oscillazione tra due altre valute era praticamente doppia:+-4.5%

a.a.2011-12

19/10/2011

6

a.a.2011-12

Dal serpente allo SME

Nota: Il serpente fu un sistema asimmetrico con tutti gli svantaggi del caso; ebbe vita breve: UK, IR e ITA abbandonano nel 1972, FR abbandona nel 1974; il serpente rimane un dominio tedesco.

Negli anni '70 molti paesi ricorrono a controlli sui movimenti di capitale malgrado l'obiettivo della liberalizzazione previsto per l'UEM.

Il Sistema Monetario Europeo

SME nasce nel 1979 e verrà sostituito dall'UEM il 31/12/1998

Obiettivi:1. Estendere l'area di coordinamento del 'serpente' ma con maggiore equità nei rapporti di forza tra le valute.2. Fornire dei meccanismi di provvista di credito per i paesi in deficit.

Per FR e ITA lo SME fu parte integrante per la lotta all'inflazione e segnò l'accettazione delle priorità macroeconomiche tedesche.

Per GER fu il meccanismo che evitò il perdurare di instabilità finanziarieTutti i paesi (FR, IT e GER) condividevano l'obiettivo comune dell'unificazione europea e dell'identità europea vis a vis gli USA.

a.a.2011-12

19/10/2011

7

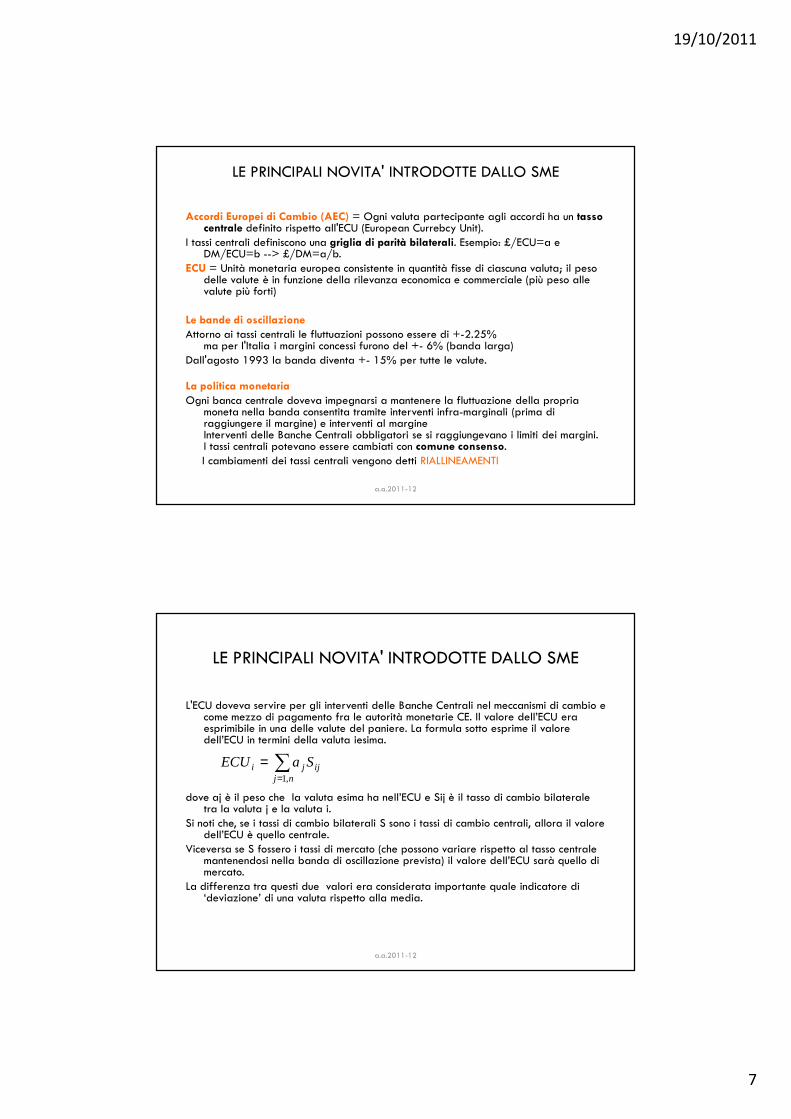

LE PRINCIPALI NOVITA' INTRODOTTE DALLO SME

Accordi Europei di Cambio (AEC) = Ogni valuta partecipante agli accordi ha un tasso centrale definito rispetto all'ECU (European Currebcy Unit).

I tassi centrali definiscono una griglia di parità bilaterali. Esempio: £/ECU=a e DM/ECU=b --> £/DM=a/b.

ECU = Unità monetaria europea consistente in quantità fisse di ciascuna valuta; il peso delle valute è in funzione della rilevanza economica e commerciale (più peso alle valute più forti)

Le bande di oscillazione

Attorno ai tassi centrali le fluttuazioni possono essere di +-2.25%ma per l'Italia i margini concessi furono del +- 6% (banda larga)

Dall'agosto 1993 la banda diventa +- 15% per tutte le valute.

La politica monetaria

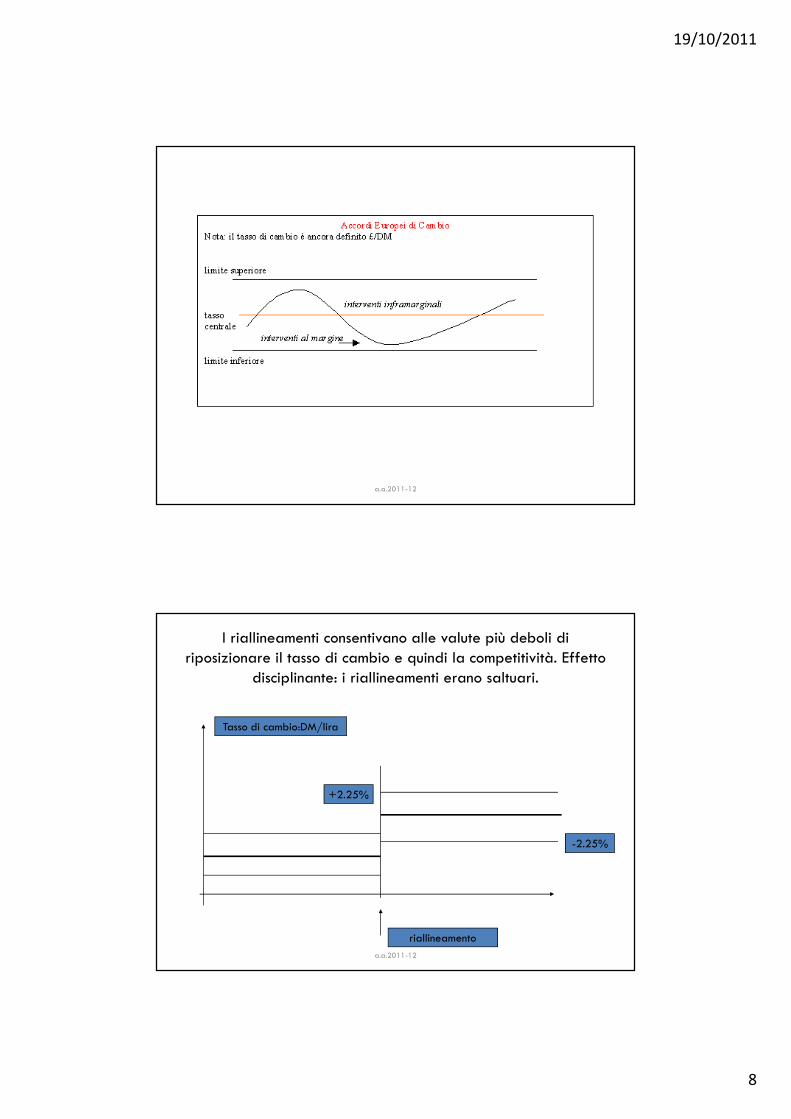

Ogni banca centrale doveva impegnarsi a mantenere la fluttuazione della propria moneta nella banda consentita tramite interventi infra-marginali (prima di raggiungere il margine) e interventi al margineInterventi delle Banche Centrali obbligatori se si raggiungevano i limiti dei margini. I tassi centrali potevano essere cambiati con comune consenso. I cambiamenti dei tassi centrali vengono detti RIALLINEAMENTI

a.a.2011-12

LE PRINCIPALI NOVITA' INTRODOTTE DALLO SME

L'ECU doveva servire per gli interventi delle Banche Centrali nel meccanismi di cambio e come mezzo di pagamento fra le autorità monetarie CE. Il valore dell’ECU era esprimibile in una delle valute del paniere. La formula sotto esprime il valore dell’ECU in termini della valuta iesima.

dove aj è il peso che la valuta esima ha nell’ECU e Sij è il tasso di cambio bilaterale tra la valuta j e la valuta i.

Si noti che, se i tassi di cambio bilaterali S sono i tassi di cambio centrali, allora il valore dell’ECU è quello centrale.

Viceversa se S fossero i tassi di mercato (che possono variare rispetto al tasso centrale mantenendosi nella banda di oscillazione prevista) il valore dell’ECU sarà quello di mercato.

La differenza tra questi due valori era considerata importante quale indicatore di ‘deviazione’ di una valuta rispetto alla media.

∑=

=nj

ijji SaECU,1

a.a.2011-12

19/10/2011

8

a.a.2011-12

I riallineamenti consentivano alle valute più deboli di riposizionare il tasso di cambio e quindi la competitività. Effetto

disciplinante: i riallineamenti erano saltuari.

+2.25%

Tasso di cambio:DM/lira

-2.25%

riallineamento

a.a.2011-12

19/10/2011

9

LE 4 FASI DELLO SME

1. 1979-83 Frequenti riallineamenti, divergenza nelle politiche e quindi nei tassi di inflazione,

2. 1983-87 Consolidamento, minore il numero dei riallineamenti, convergenza dei prezzi (vedi figura)

3. 1987-92 Non si verifica nessun riallineamento, la lira nel gennaio '90 entra nella banda stretta, la Spagna entra nello SME nel 1989 (banda larga +-6%), UK entra nell'ottobre 1990 (banda larga +-6%), aprile '92 entra il Portogallo; si eliminano gli ultimi controlli sui movimenti di capitale; si firma il Trattato di Maastricht; riunificazione della Germania.Questi eventi insieme furono probabilmente sottovalutati.

4. 1992 inizia la speculazione contro i tassi bilaterali di alcune monete sopravvalutate. Lira e sterlina escono dagli AEC nel settembre 1992, peseta e escudo rimangono e subiscono ripetute svalutazioni. Nel 1993 allargamento delle bande al 15% . La lira rientra nel 1996; dal 1992 fino al 1995 ampio deprezzamento.

a.a.2011-12

Un modello che spiega la tentazionedella banca centrale a venir meno agli

accordi

Utilizziamo il modello di Barro Gordon per studiare la stabilità delle unioni monetarieincomplete.

DA COSA DIPENDE LA TENTAZIONE DELLE AUTORITA’ DI RINNEGARE L’ACCORDO DI CAMBIO (SVALUTARE)?

a.a.2011-12

19/10/2011

10

Reputazione e Tentazione

Sia data la Loss function delle autorità monetarie:

E’ possibile ‘misurare’ il guadagno che le autorità ottengono rinnegando la promessa alla politica annunciata?

L’entità del guadagno dipende dall’entità della perdita che si avrebbe mantenendo l’impegno!

( ) ( )22 ** uubppL −+−= &&

a.a.2011-12

Banche centrali wet hanno un maggior guadagno a muoversi dal punto annunciato (A), lungo la curva di Phillips, rispetto a banche centrali hard-nose.

Infatti riescono a raggiungere curve di isoperdita più lontane da quelle di partenza rispetto allo spostamento che ottengono le banche hard-nose

A

LA TENTAZIONE DIPENDE DALLE PREFERENZE

a.a.2011-12

19/10/2011

11

• Il modello di Barro-Gordon ci dice che il guadagno (di breve periodo) che le autorità ottengono rinnegando la promessa annunciata, cresce al crescere del peso relativo assegnato alla disoccupazione (o, in generale, all’obiettivo ‘interno’) nella loro funzione di perdita.

a.a.2011-12

Se la curva di P. di breve periodo si sposta ( aumenta la disoccupazione, data l’inflazione) il punto di annuncio A’ implica una perdita maggiore dell’annuncio in A. Perché?

A A’

LA TENTAZIONE DIPENDE DALL’ENTITA’ DELLO SHOCK CHE PRIMA O POI ARRIVERA’…

Per date preferenze, al crescere dell’entità dello shock, cresce la variazione della disoccupazione rispetto al valore target, ciò aumenta quindi la perdita e quindi la tentazione di rinnegare la promessa di inflazione per cercare di contenere la crescita della disoccupazione.

a.a.2011-12

19/10/2011

12

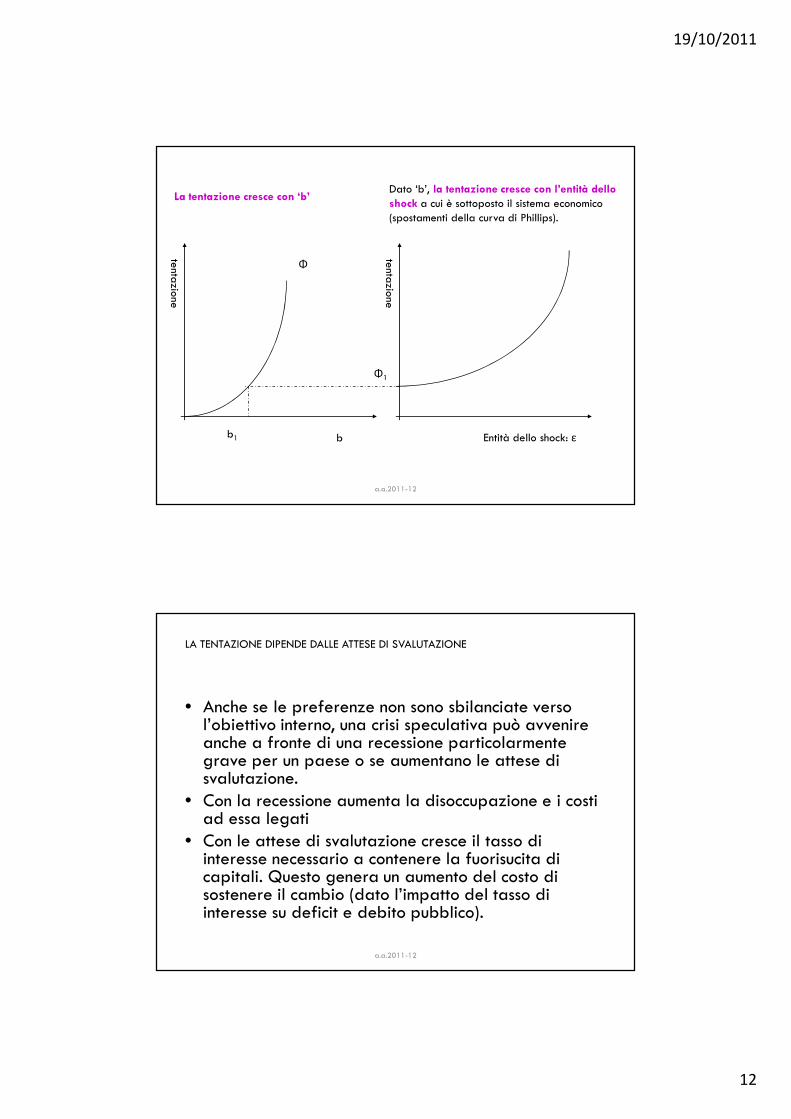

La tentazione cresce con ‘b’

b

tenta

zione

Dato ‘b’, la tentazione cresce con l’entità dello shock a cui è sottoposto il sistema economico (spostamenti della curva di Phillips).

Entità dello shock: ε

tenta

zione

Φ

b1

Φ1

a.a.2011-12

• Anche se le preferenze non sono sbilanciate verso l’obiettivo interno, una crisi speculativa può avvenire anche a fronte di una recessione particolarmente grave per un paese o se aumentano le attese di svalutazione.

• Con la recessione aumenta la disoccupazione e i costi ad essa legati

• Con le attese di svalutazione cresce il tasso di interesse necessario a contenere la fuorisucita di capitali. Questo genera un aumento del costo di sostenere il cambio (dato l’impatto del tasso di interesse su deficit e debito pubblico).

LA TENTAZIONE DIPENDE DALLE ATTESE DI SVALUTAZIONE

a.a.2011-12

19/10/2011

13

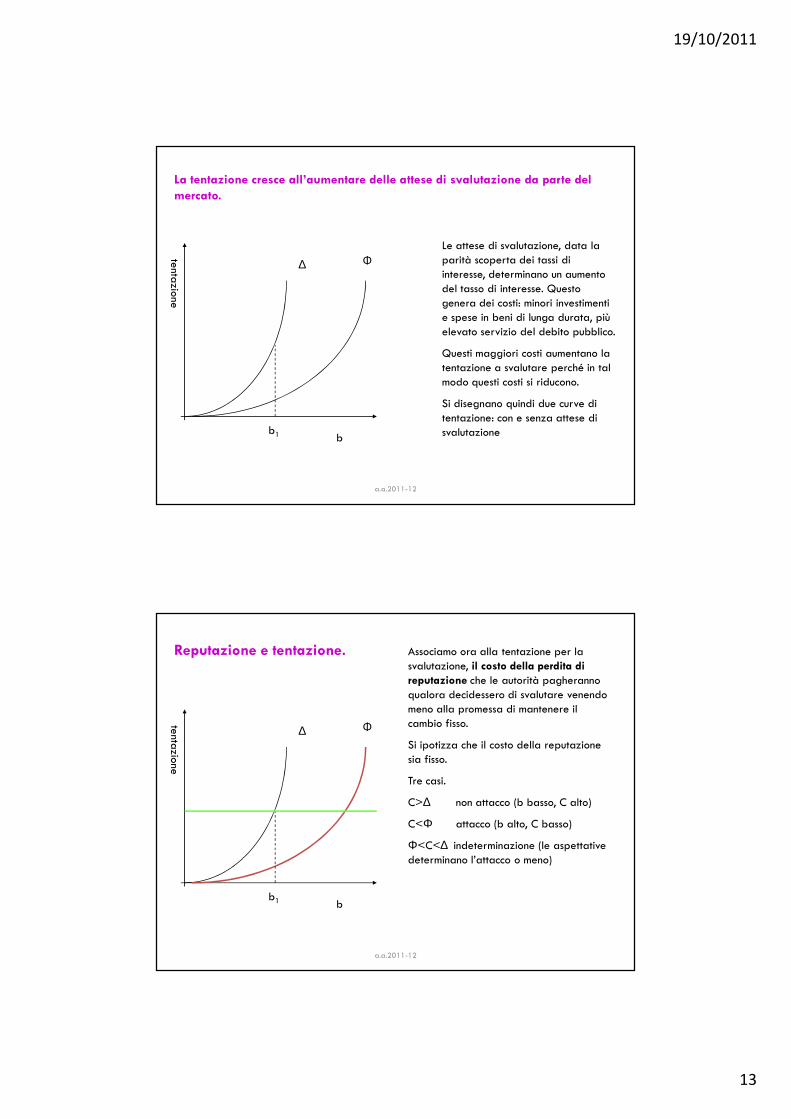

La tentazione cresce all’aumentare delle attese di svalutazione da parte del

mercato.

b

tenta

zione

∆

b1

Φ

Le attese di svalutazione, data la parità scoperta dei tassi di interesse, determinano un aumento del tasso di interesse. Questo genera dei costi: minori investimenti e spese in beni di lunga durata, più elevato servizio del debito pubblico.

Questi maggiori costi aumentano la tentazione a svalutare perché in tal modo questi costi si riducono.

Si disegnano quindi due curve di tentazione: con e senza attese di svalutazione

a.a.2011-12

Reputazione e tentazione.

b

tenta

zione

∆

b1

Φ

Associamo ora alla tentazione per la svalutazione, il costo della perdita di reputazione che le autorità pagheranno qualora decidessero di svalutare venendo meno alla promessa di mantenere il cambio fisso.

Si ipotizza che il costo della reputazione sia fisso.

Tre casi.

C>∆ non attacco (b basso, C alto)

C<Φ attacco (b alto, C basso)

Φ<C<∆ indeterminazione (le aspettative determinano l’attacco o meno)

a.a.2011-12

19/10/2011

14

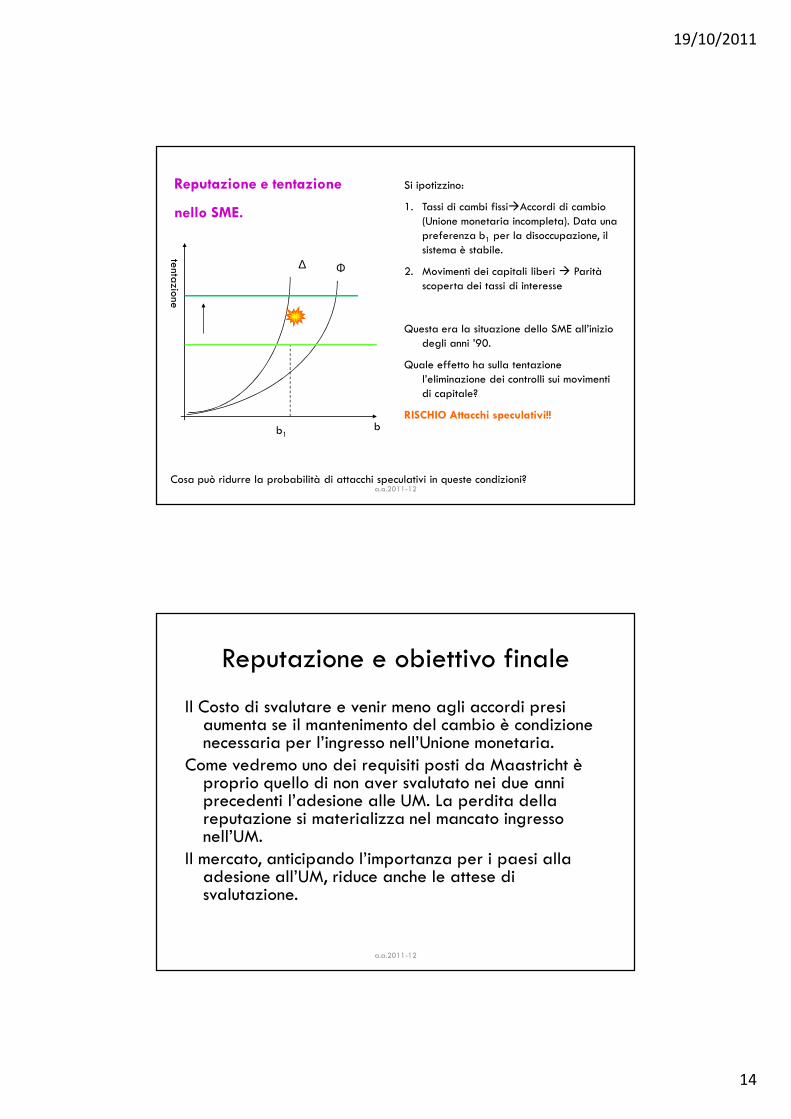

Reputazione e tentazione

nello SME.

b

tenta

zione

∆

b1

Φ

Si ipotizzino:

1. Tassi di cambi fissi�Accordi di cambio (Unione monetaria incompleta). Data una preferenza b1 per la disoccupazione, il sistema è stabile.

2. Movimenti dei capitali liberi � Parità scoperta dei tassi di interesse

Questa era la situazione dello SME all’inizio degli anni ’90.

Quale effetto ha sulla tentazione l’eliminazione dei controlli sui movimenti di capitale?

RISCHIO Attacchi speculativi!!

Cosa può ridurre la probabilità di attacchi speculativi in queste condizioni?a.a.2011-12

Reputazione e obiettivo finale

Il Costo di svalutare e venir meno agli accordi presi aumenta se il mantenimento del cambio è condizione necessaria per l’ingresso nell’Unione monetaria.

Come vedremo uno dei requisiti posti da Maastricht è proprio quello di non aver svalutato nei due anni precedenti l’adesione alle UM. La perdita della reputazione si materializza nel mancato ingresso nell’UM.

Il mercato, anticipando l’importanza per i paesi alla adesione all’UM, riduce anche le attese di svalutazione.

a.a.2011-12

19/10/2011

15

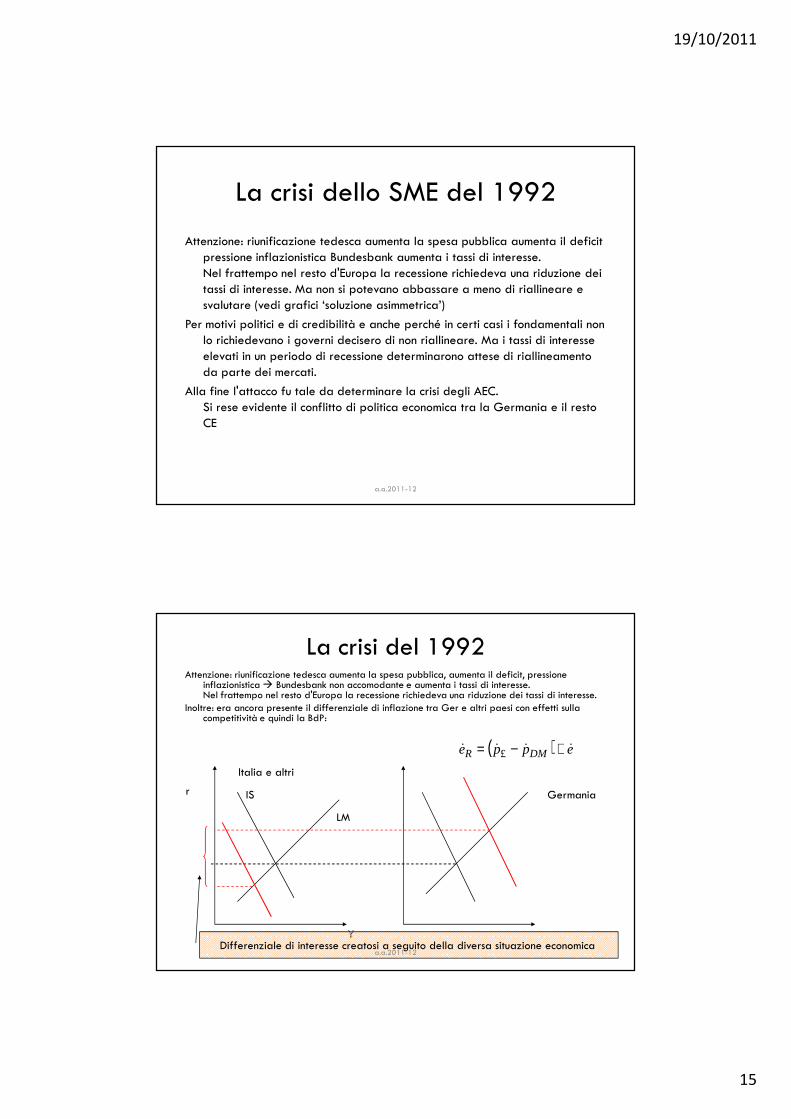

La crisi dello SME del 1992

Attenzione: riunificazione tedesca aumenta la spesa pubblica aumenta il deficit pressione inflazionistica Bundesbank aumenta i tassi di interesse.Nel frattempo nel resto d'Europa la recessione richiedeva una riduzione dei tassi di interesse. Ma non si potevano abbassare a meno di riallineare e svalutare (vedi grafici ‘soluzione asimmetrica’)

Per motivi politici e di credibilità e anche perché in certi casi i fondamentali non lo richiedevano i governi decisero di non riallineare. Ma i tassi di interesse elevati in un periodo di recessione determinarono attese di riallineamento da parte dei mercati.

Alla fine l'attacco fu tale da determinare la crisi degli AEC.Si rese evidente il conflitto di politica economica tra la Germania e il resto CE

a.a.2011-12

La crisi del 1992Attenzione: riunificazione tedesca aumenta la spesa pubblica, aumenta il deficit, pressione

inflazionistica � Bundesbank non accomodante e aumenta i tassi di interesse.Nel frattempo nel resto d'Europa la recessione richiedeva una riduzione dei tassi di interesse.

Inoltre: era ancora presente il differenziale di inflazione tra Ger e altri paesi con effetti sulla competitività e quindi la BdP:

IS

LM

r

Y

( ) eppe DMR &&&& +−= £

Italia e altri

Germania

Differenziale di interesse creatosi a seguito della diversa situazione economica a.a.2011-12

19/10/2011

16

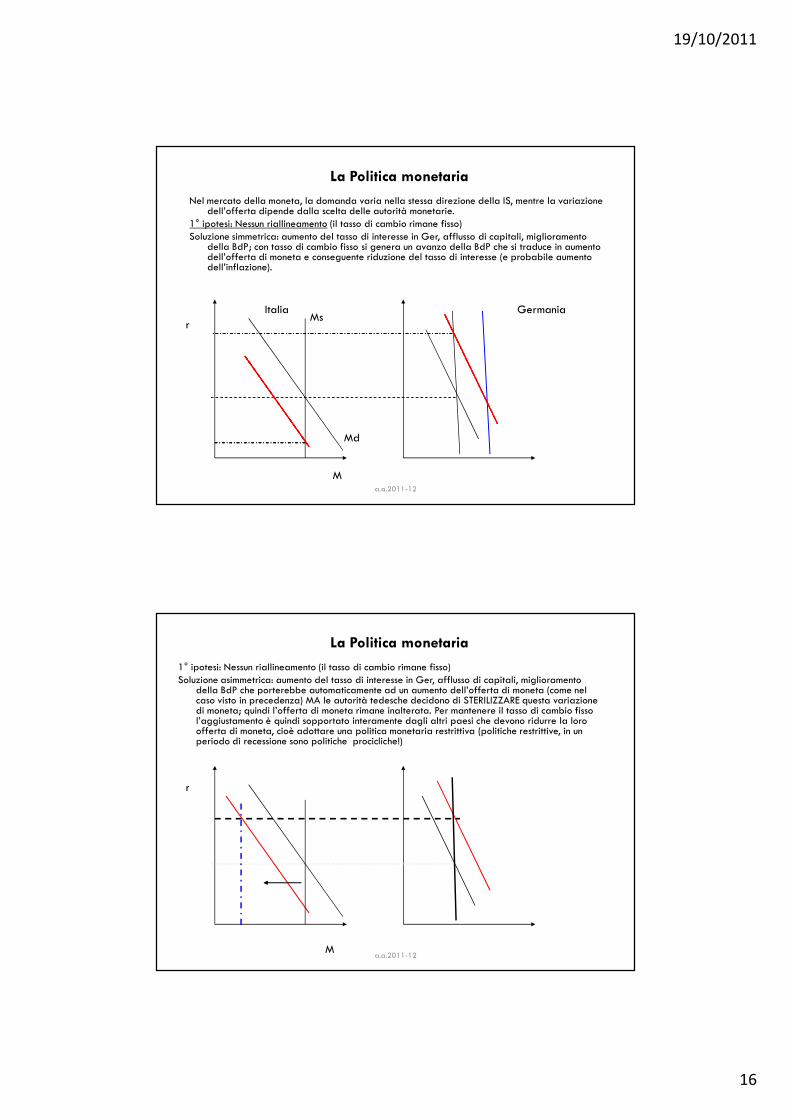

Nel mercato della moneta, la domanda varia nella stessa direzione della IS, mentre la variazione dell’offerta dipende dalla scelta delle autorità monetarie.

1° ipotesi: Nessun riallineamento (il tasso di cambio rimane fisso)Soluzione simmetrica: aumento del tasso di interesse in Ger, afflusso di capitali, miglioramento

della BdP; con tasso di cambio fisso si genera un avanzo della BdP che si traduce in aumento dell’offerta di moneta e conseguente riduzione del tasso di interesse (e probabile aumento dell’inflazione).

La Politica monetaria

r

M

Italia Germania

Md

Ms

a.a.2011-12

1° ipotesi: Nessun riallineamento (il tasso di cambio rimane fisso)Soluzione asimmetrica: aumento del tasso di interesse in Ger, afflusso di capitali, miglioramento

della BdP che porterebbe automaticamente ad un aumento dell’offerta di moneta (come nel caso visto in precedenza) MA le autorità tedesche decidono di STERILIZZARE questa variazione di moneta; quindi l’offerta di moneta rimane inalterata. Per mantenere il tasso di cambio fisso l’aggiustamento è quindi sopportato interamente dagli altri paesi che devono ridurre la loro offerta di moneta, cioè adottare una politica monetaria restrittiva (politiche restrittive, in un periodo di recessione sono politiche procicliche!)

La Politica monetaria

M

r

a.a.2011-12

19/10/2011

17

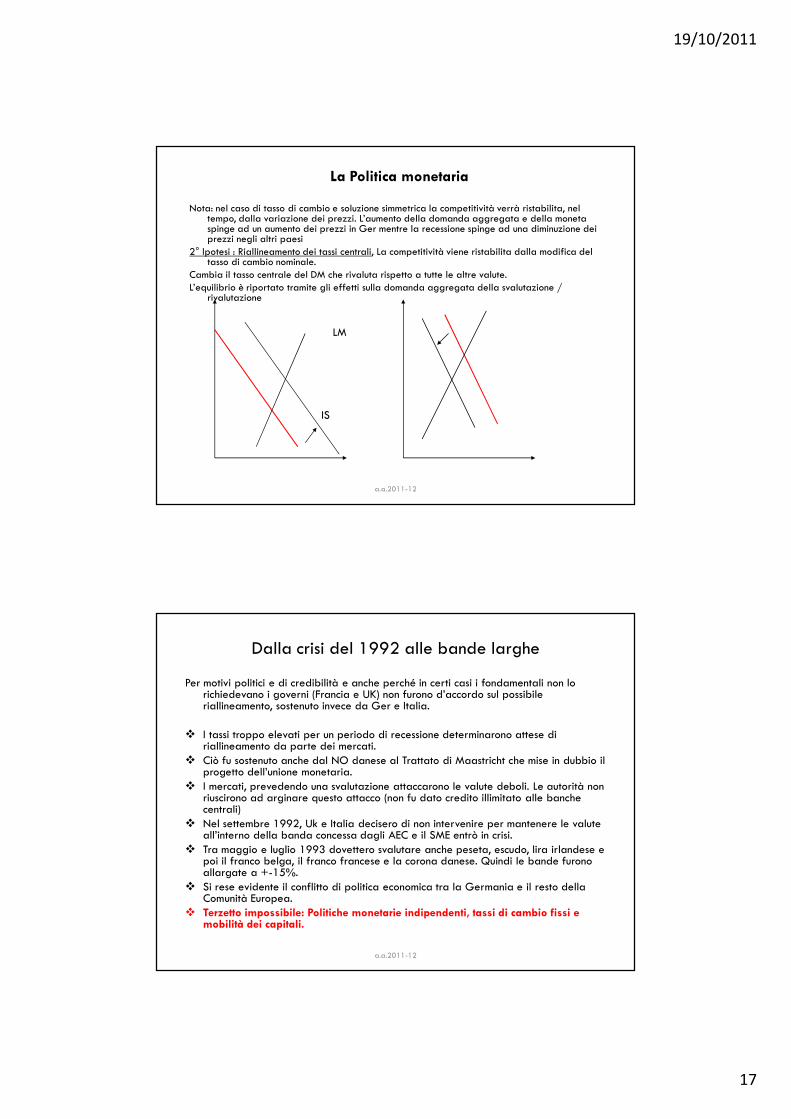

Nota: nel caso di tasso di cambio e soluzione simmetrica la competitività verrà ristabilita, nel tempo, dalla variazione dei prezzi. L’aumento della domanda aggregata e della moneta spinge ad un aumento dei prezzi in Ger mentre la recessione spinge ad una diminuzione dei prezzi negli altri paesi

2° Ipotesi : Riallineamento dei tassi centrali, La competitività viene ristabilita dalla modifica del tasso di cambio nominale.

Cambia il tasso centrale del DM che rivaluta rispetto a tutte le altre valute.L’equilibrio è riportato tramite gli effetti sulla domanda aggregata della svalutazione /

rivalutazione

La Politica monetaria

LM

IS

a.a.2011-12

Dalla crisi del 1992 alle bande larghe

Per motivi politici e di credibilità e anche perché in certi casi i fondamentali non lo richiedevano i governi (Francia e UK) non furono d’accordo sul possibile riallineamento, sostenuto invece da Ger e Italia.

� I tassi troppo elevati per un periodo di recessione determinarono attese di riallineamento da parte dei mercati.

� Ciò fu sostenuto anche dal NO danese al Trattato di Maastricht che mise in dubbio il progetto dell’unione monetaria.

� I mercati, prevedendo una svalutazione attaccarono le valute deboli. Le autorità non riuscirono ad arginare questo attacco (non fu dato credito illimitato alle banche centrali)

� Nel settembre 1992, Uk e Italia decisero di non intervenire per mantenere le valute all’interno della banda concessa dagli AEC e il SME entrò in crisi.

� Tra maggio e luglio 1993 dovettero svalutare anche peseta, escudo, lira irlandese e poi il franco belga, il franco francese e la corona danese. Quindi le bande furono allargate a +-15%.

� Si rese evidente il conflitto di politica economica tra la Germania e il resto della Comunità Europea.

� Terzetto impossibile: Politiche monetarie indipendenti, tassi di cambio fissi e mobilità dei capitali.

a.a.2011-12

19/10/2011

18

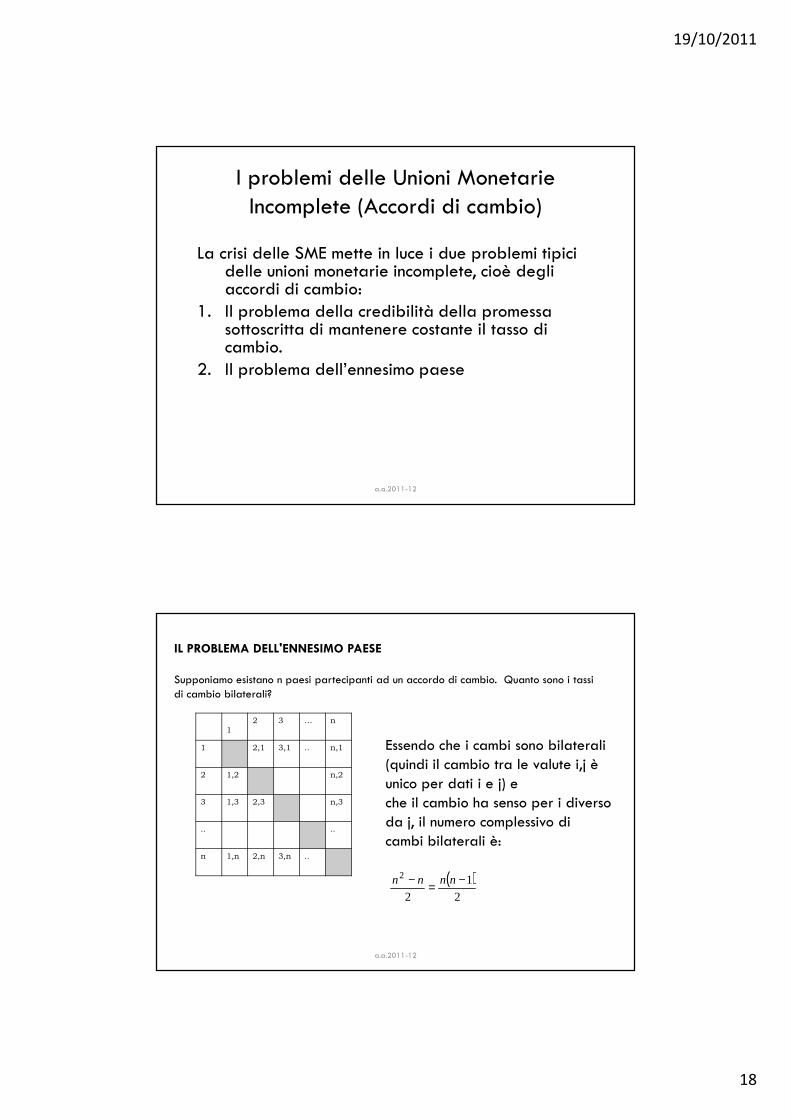

I problemi delle Unioni Monetarie Incomplete (Accordi di cambio)

La crisi delle SME mette in luce i due problemi tipici delle unioni monetarie incomplete, cioè degli accordi di cambio:

1. Il problema della credibilità della promessa sottoscritta di mantenere costante il tasso di cambio.

2. Il problema dell’ennesimo paese

a.a.2011-12

IL PROBLEMA DELL'ENNESIMO PAESE

Supponiamo esistano n paesi partecipanti ad un accordo di cambio. Quanto sono i tassi di cambio bilaterali?

1

2 3 … n

1 2,1 3,1 .. n,1

2 1,2 n,2

3 1,3 2,3 n,3

.. ..

n 1,n 2,n 3,n ..

Essendo che i cambi sono bilaterali (quindi il cambio tra le valute i,j è unico per dati i e j) e che il cambio ha senso per i diverso da j, il numero complessivo di cambi bilaterali è:

( )2

1

2

2 −=− nnnn

a.a.2011-12

19/10/2011

19

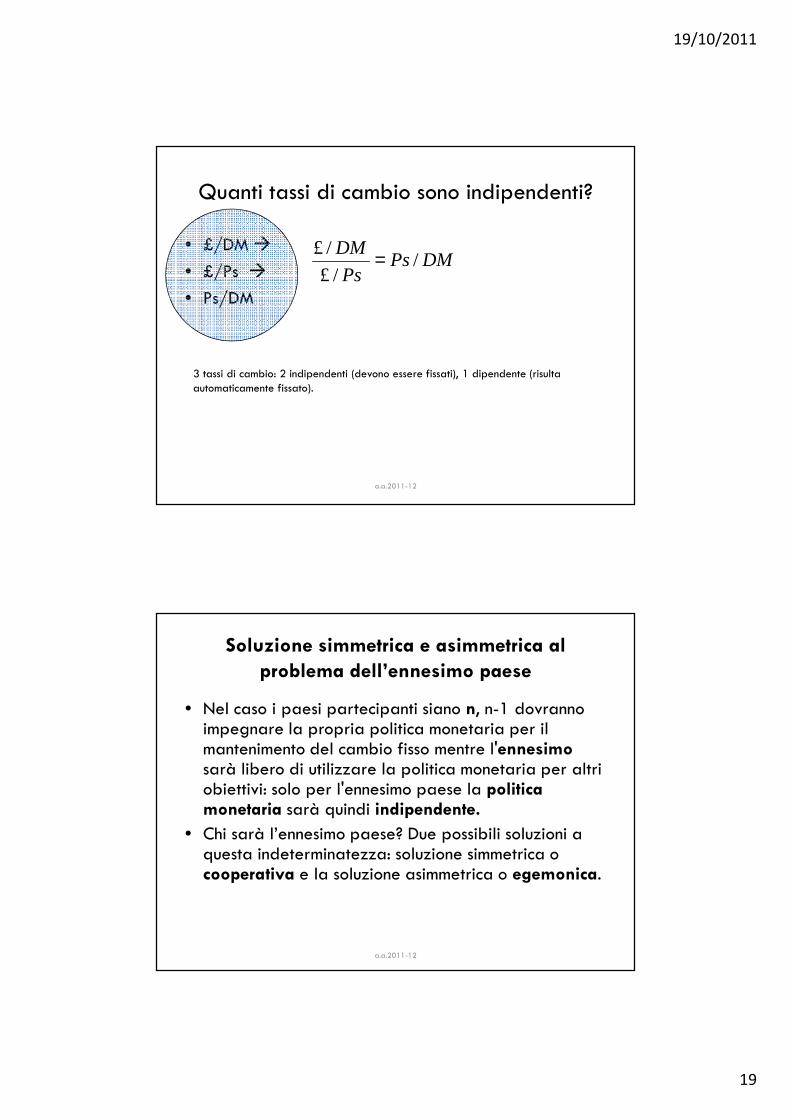

Quanti tassi di cambio sono indipendenti?

• £/DM �

• £/Ps �

• Ps/DM

DMPsPs

DM/

/£

/£ =

3 tassi di cambio: 2 indipendenti (devono essere fissati), 1 dipendente (risulta automaticamente fissato).

a.a.2011-12

Soluzione simmetrica e asimmetrica al

problema dell’ennesimo paese

• Nel caso i paesi partecipanti siano n, n-1 dovranno impegnare la propria politica monetaria per il mantenimento del cambio fisso mentre l'ennesimosarà libero di utilizzare la politica monetaria per altri obiettivi: solo per l'ennesimo paese la politica monetaria sarà quindi indipendente.

• Chi sarà l’ennesimo paese? Due possibili soluzioni a questa indeterminatezza: soluzione simmetrica o cooperativa e la soluzione asimmetrica o egemonica.

a.a.2011-12

19/10/2011

20

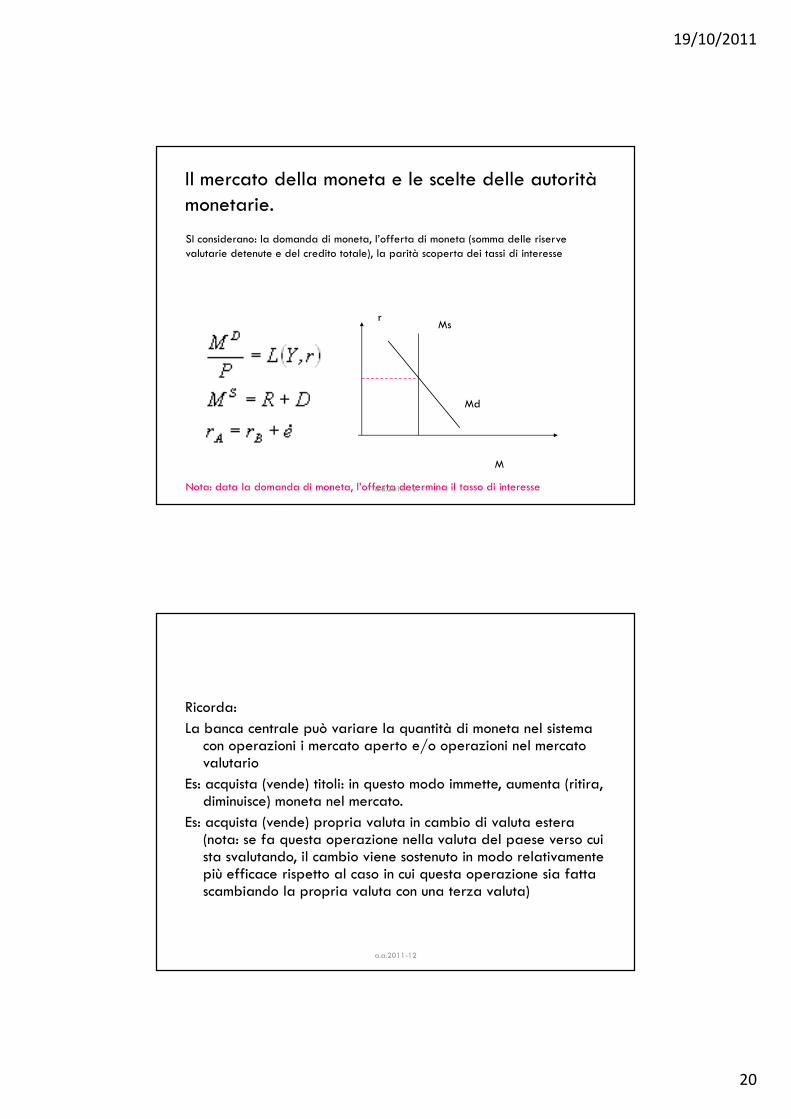

Il mercato della moneta e le scelte delle autorità monetarie.

SI considerano: la domanda di moneta, l’offerta di moneta (somma delle riserve valutarie detenute e del credito totale), la parità scoperta dei tassi di interesse

r

M

Md

Ms

Nota: data la domanda di moneta, l’offerta determina il tasso di interessea.a.2011-12

Ricorda:

La banca centrale può variare la quantità di moneta nel sistema con operazioni i mercato aperto e/o operazioni nel mercato valutario

Es: acquista (vende) titoli: in questo modo immette, aumenta (ritira, diminuisce) moneta nel mercato.

Es: acquista (vende) propria valuta in cambio di valuta estera (nota: se fa questa operazione nella valuta del paese verso cui sta svalutando, il cambio viene sostenuto in modo relativamente più efficace rispetto al caso in cui questa operazione sia fatta scambiando la propria valuta con una terza valuta)

a.a.2011-12

19/10/2011

21

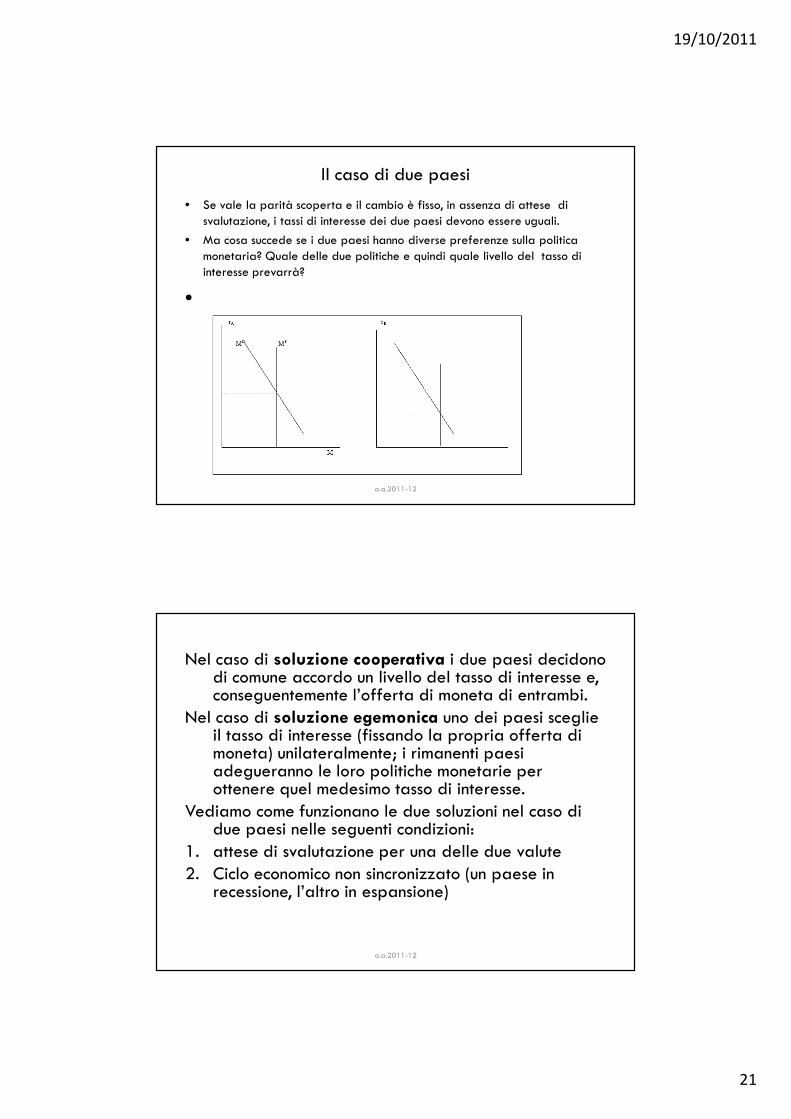

Il caso di due paesi

• Se vale la parità scoperta e il cambio è fisso, in assenza di attese di svalutazione, i tassi di interesse dei due paesi devono essere uguali.

• Ma cosa succede se i due paesi hanno diverse preferenze sulla politica monetaria? Quale delle due politiche e quindi quale livello del tasso di interesse prevarrà?

•

a.a.2011-12

Nel caso di soluzione cooperativa i due paesi decidono di comune accordo un livello del tasso di interesse e, conseguentemente l’offerta di moneta di entrambi.

Nel caso di soluzione egemonica uno dei paesi sceglie il tasso di interesse (fissando la propria offerta di moneta) unilateralmente; i rimanenti paesi adegueranno le loro politiche monetarie per ottenere quel medesimo tasso di interesse.

Vediamo come funzionano le due soluzioni nel caso di due paesi nelle seguenti condizioni:

1. attese di svalutazione per una delle due valute2. Ciclo economico non sincronizzato (un paese in

recessione, l’altro in espansione)

a.a.2011-12

19/10/2011

22

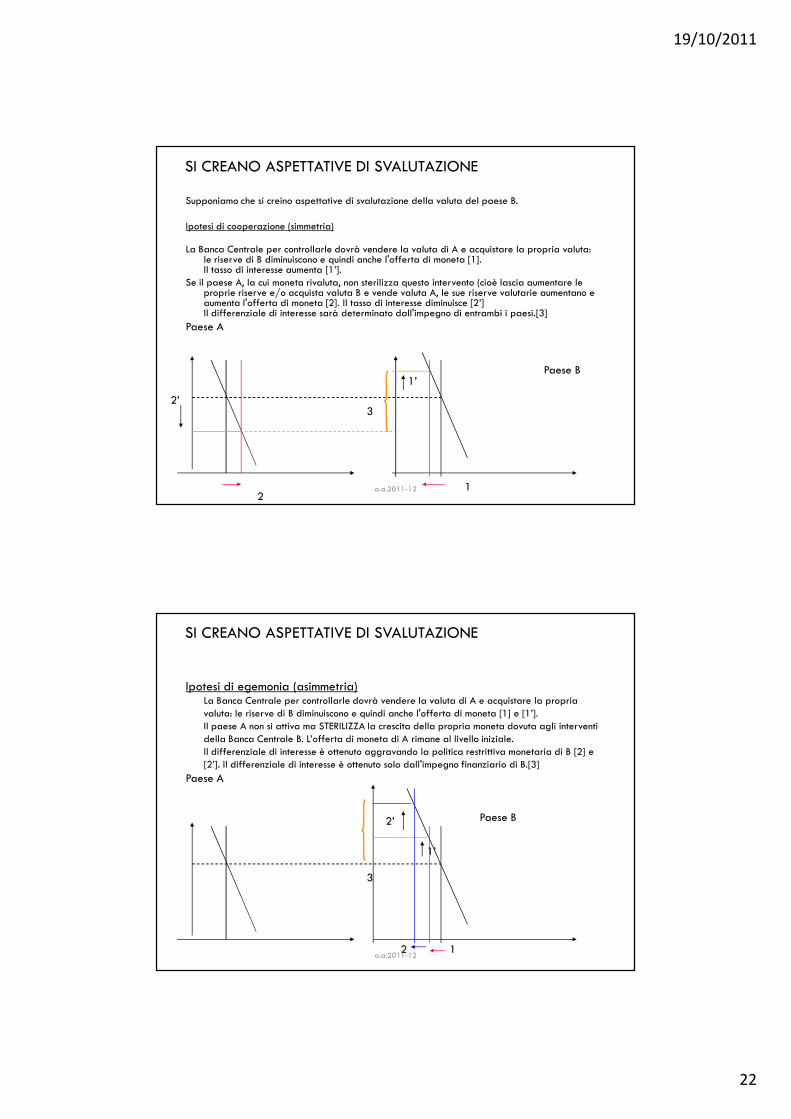

SI CREANO ASPETTATIVE DI SVALUTAZIONE

Supponiamo che si creino aspettative di svalutazione della valuta del paese B.

Ipotesi di cooperazione (simmetria)

La Banca Centrale per controllarle dovrà vendere la valuta di A e acquistare la propria valuta: le riserve di B diminuiscono e quindi anche l'offerta di moneta [1].Il tasso di interesse aumenta [1’].

Se il paese A, la cui moneta rivaluta, non sterilizza questo intervento (cioè lascia aumentare le proprie riserve e/o acquista valuta B e vende valuta A, le sue riserve valutarie aumentano e aumenta l'offerta di moneta [2]. Il tasso di interesse diminuisce [2’]Il differenziale di interesse sarà determinato dall'impegno di entrambi i paesi.[3]

Paese A

12

2’

1’

3

Paese B

a.a.2011-12

SI CREANO ASPETTATIVE DI SVALUTAZIONE

Ipotesi di egemonia (asimmetria)La Banca Centrale per controllarle dovrà vendere la valuta di A e acquistare la propria valuta: le riserve di B diminuiscono e quindi anche l'offerta di moneta [1] e [1’].Il paese A non si attiva ma STERILIZZA la crescita della propria moneta dovuta agli interventi della Banca Centrale B. L’offerta di moneta di A rimane al livello iniziale.Il differenziale di interesse è ottenuto aggravando la politica restrittiva monetaria di B [2] e [2’]. Il differenziale di interesse è ottenuto solo dall'impegno finanziario di B.[3]

Paese A

1

2’

1’

3

Paese B

2a.a.2011-12

19/10/2011

23

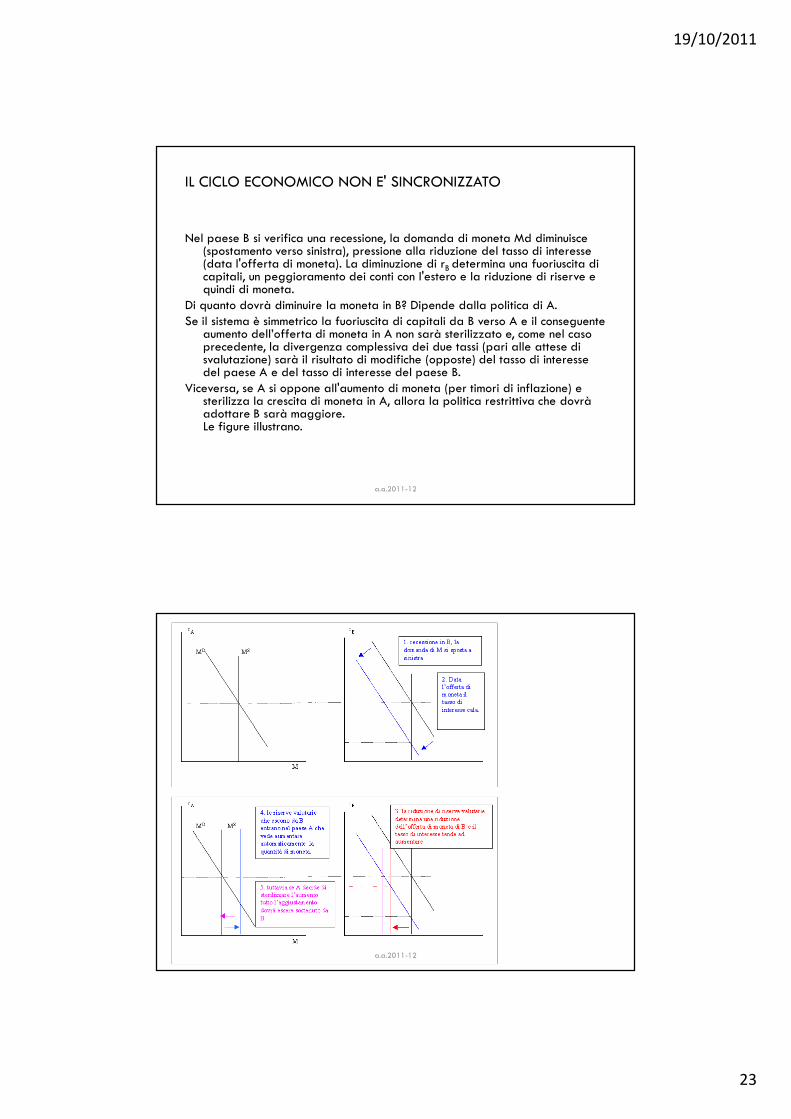

IL CICLO ECONOMICO NON E' SINCRONIZZATO

Nel paese B si verifica una recessione, la domanda di moneta Md diminuisce (spostamento verso sinistra), pressione alla riduzione del tasso di interesse (data l'offerta di moneta). La diminuzione di rB determina una fuoriuscita di capitali, un peggioramento dei conti con l'estero e la riduzione di riserve e quindi di moneta.

Di quanto dovrà diminuire la moneta in B? Dipende dalla politica di A. Se il sistema è simmetrico la fuoriuscita di capitali da B verso A e il conseguente

aumento dell’offerta di moneta in A non sarà sterilizzato e, come nel caso precedente, la divergenza complessiva dei due tassi (pari alle attese di svalutazione) sarà il risultato di modifiche (opposte) del tasso di interesse del paese A e del tasso di interesse del paese B.

Viceversa, se A si oppone all'aumento di moneta (per timori di inflazione) e sterilizza la crescita di moneta in A, allora la politica restrittiva che dovrà adottare B sarà maggiore.Le figure illustrano.

a.a.2011-12

a.a.2011-12

19/10/2011

24

VANTAGGI E SVANTAGGI DELLE DUE SOLUZIONI

Il sistema asimmetrico ha il pregio di disciplinare i paesi con tendenze inflazionistiche

• il paese leader, se sterilizza la liquidità in entrata e mantiene costante la propria offerta di moneta, funge da ancora; questo disciplina i paesi periferici qualora fossero tentati da politiche monetarie inflazionistiche.

Gli svantaggi principali del sistema asimmetrico sono legati ai cicli asimmetrici. • Siccome il paese leader sterilizza i flussi di liquidità in entrata, gli

aggiustamenti necessari per sostenere il tasso di cambio e quindi l’accordo di cambio (in particolare le variazione del tasso di interesse) sono tutte a carico dei paesi periferici. Quindi, in presenza di cicli recessivi nei paesi periferici questi devono adottare politiche pro-cicliche, destabilizzanti.

• Ne consegue inoltre che la variabilità della liquidità nei paesi periferici è maggiore rispetto al caso simmetrico e di conseguenza è assai variabile anche la quantità totale di moneta presente nel sistema nel suo complesso. Viceversa, nel caso di sistema simmetrico, la quantità totale di moneta rimane costante perché la variazione nel paese periferico è compensata esattamente da una variazione di segno opposto nel paese leader.

a.a.2011-12

La scelta può essere ricondotta a due interpretazioni:

• 1. il paese leader è quello 'monetariamente' più forte, cioè quello che può mantenere la propria politica monetaria senza modificare il cambio

• 2. il paese leader è quello più credibile: nel lungo periodo è 'Pareto efficiente' adeguarsi ad una situazione di bassa inflazione piuttosto che adeguarsi ad una situazione di elevata inflazione

CHI SARA' L'ENNESIMO PAESE?

a.a.2011-12

19/10/2011

25

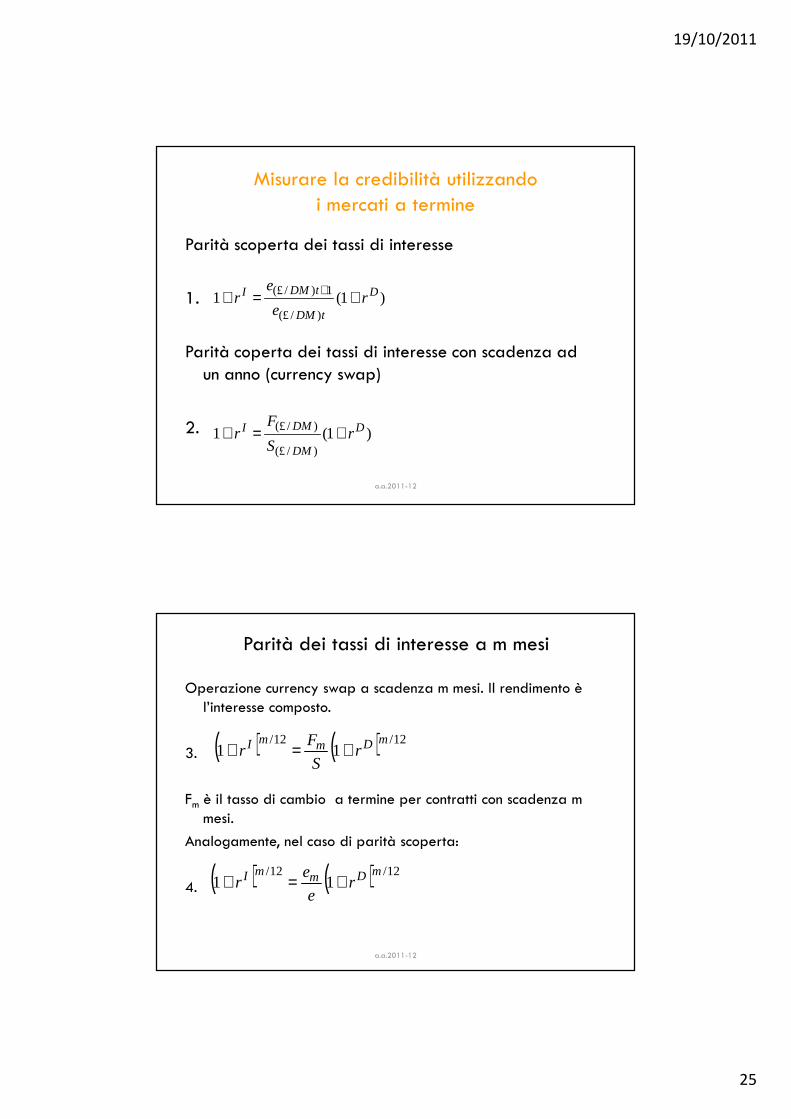

Misurare la credibilità utilizzando i mercati a termine

Parità scoperta dei tassi di interesse

1.

Parità coperta dei tassi di interesse con scadenza ad un anno (currency swap)

2.

)1(1)/(£

1)/(£ D

tDM

tDMI re

er +=+ +

)1(1)/(£

)/(£ D

DM

DMI rS

Fr +=+

a.a.2011-12

Parità dei tassi di interesse a m mesi

Operazione currency swap a scadenza m mesi. Il rendimento è l’interesse composto.

3.

Fm è il tasso di cambio a termine per contratti con scadenza m mesi.

Analogamente, nel caso di parità scoperta:

4.

( ) ( ) 12/12/11

mDmmI rS

Fr +=+

( ) ( ) 12/12/11

mDmmI re

er +=+

a.a.2011-12

19/10/2011

26

Credibilità nello SME

Il tasso di cambio, nello SME, deve oscillare tra le bande del +-2.25%.

Si calcolano il limite superiore e inferiore:

SU = S(1+0.0225) e SL = S(1-0.0225).

� Si verifica se SL<Fm<SU

Oppure, si trova il range del tasso di interesse che permette di mantenere il tasso di cambio all’interno della banda di oscillazione. Analogamente si calcolano il tasso di interesse inferiore e il tasso di interesse superiore.

a.a.2011-12

( ) ( )

( )

( )

( )U

IIL

I

Dm

LL

I

Dm

UU

I

Dm

mI

Dm

mI

rrr

rS

Sr

rS

Sr

rS

Fr

rS

Fr

<<

−+

=

−+

=

−+

=

+

=+

11

11

11

11

/12

/12

/12

/12

Si vedano i grafici nel testo, capitolo 6.

a.a.2011-12