Embed Size (px)

Citation preview

Pontos relevantes

para entender a atuação do

Senac

Alinhamento institucional

3

Po

nto

s re

leva

ntes

par

a en

tend

er a

atu

ação

do

Sen

ac

Referência nacional em educação para o trabalho, o Senac tem

uma contribuição histórica para o desenvolvimento social e econômico do Brasil, em especial junto ao Setor

do Comércio de Bens, Serviços e Turismo. Ao longo de quase 70 anos, a Instituição apresenta como uma de suas características a capacidade de

conjugar tradição com renovação. Nesse sentido, este documento tem

por finalidade esclarecer, com base em preceitos legais e na jurisprudência,

pontos basilares relacionados a nossos princípios, natureza jurídica, estrutura

e forma de atuação, assim como às questões atuais que produzem

mudanças ou impactos sobre a gestão.

Desse modo, buscamos equalizar o entendimento sobre o que somos e

o que fazemos, unificando o discurso de nossas porta-vozes em todo o país

sempre que o Senac for instado a prestar declarações.

Departamento NacionalOutubro, 2015

4

Po

ntos relevantes p

ara entender a atuação

do

Senac

1. Natureza jurídica

Os serviços sociais autônomos foram criados na déca-da de 1940. Com gestão privada e sem fins lucrativos, estão vinculados ao sistema sindical patronal. Instituído pelo decreto-lei nº 8.621, de 10 de janeiro de 1946, o Se-nac tem sua atividade e estrutura regulamentadas por meio do decreto nº 61.843/1967, alterado em 2008 pelo decreto nº 6.633. São documentos balizadores de seus princípios e objetivos sociais, mas também de sua con-duta gerencial e administrativa.

O Senac é administrado pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), assim como o Sesc, prestando relevantes serviços. E relacio-na-se com o poder público como ente colaborativo. Esse entendimento está expresso e ratificado por acór-dão do Supremo Tribunal Federal no Recurso Extraordi-nário nº 789.874-DF, de 17 de setembro de 2014, o qual diz o seguinte:

“Os serviços sociais autônomos integrantes do denominado Sistema S, vinculados a entidades patronais de grau superior e patrocinados ba-sicamente por recursos recolhidos do próprio setor produtivo beneficiado, ostentam nature-za de pessoa jurídica de direito privado e não integram a Administração Pública*, embora colaborem com ela na execução de atividades de relevante significado social. Tanto a Consti-tuição Federal de 1988 como a correspondente legislação de regência (...) asseguram autonomia administrativa a essas entidades, sujeitas, for-malmente, apenas ao controle finalístico, pelo Tribunal de Contas, da aplicação dos recursos recebidos”.

(*grifo nosso)

5

Po

nto

s re

leva

ntes

par

a en

tend

er a

atu

ação

do

Sen

ac

É importante destacar que, embora rotineiramente con-sideradas em conjunto, unidas por sua natureza jurídica, essas instituições têm autonomia, governança e regu-lação específicas, fontes de financiamento próprias e categorias de atuação distintas. Nesse sentido, reco-menda-se a utilização da expressão “serviços sociais autônomos” em vez de “Sistema S”.

A inexistência de uma subordinação hierárquica com o poder público não significa “desregulação”, ausência de controle ou fiscalização. A atuação do Senac é regulada nos termos de legislação própria.

O Senac busca permanentemente o aperfeiçoamento de seus mecanismos de governança e adota critérios de transparência preconizados pelos órgãos de controle do Governo Federal.

6

Po

ntos relevantes p

ara entender a atuação

do

Senac

2. Arrecadação compulsória e disponibilidades financeiras

Por lei, o Senac recebe uma contribuição compulsória de 1% da folha de pagamento das empresas do Setor do Comércio de Bens, Serviços e Turismo. A arrecadação é feita simultaneamente às contribuições para a Previdên-cia Social, por meio da Receita Federal, que retém, a tí-tulo de taxa administrativa, 3,5% sobre o valor recolhido pelos empresários do comércio a título de contribuição parafiscal.

A contribuição compulsória foi ratificada pela Constitui-ção Federal de 1988, referendada por uma emenda po-pular que obteve o expressivo número de 1,7 milhão de assinaturas (algo então inédito na história do país). Essa manifestação de apoio foi decisiva para a aprovação do artigo 240 do texto constitucional, que assegura a con-tribuição sobre a folha de pagamento das empresas em favor dessas instituições.

Embora seja um tributo de natureza compulsória, essa contribuição não se caracteriza como imposto, taxa ou contribuição de melhoria – entendimento que foi ex-presso em decisão do Supremo Tribunal Federal pelo ministro Carlos Velloso:

“As diversas espécies tributárias, determinadas pela hipótese de incidência ou pelo fato gerador da respectiva obrigação (CTN, art. 4°), são as se-guintes: a) os impostos (C.F., art. 145, I, arts. 153, 154, 155 e 156); b) as taxas (C.F., art. 145, II); c) as contribuições, que podem ser assim classifica-das: c.1. de melhoria (C.F., art. 145, III); c.2. para-fiscais (C.F., art. 149), que são: c.2.1. sociais, c.2.1.1.de seguridade social (C.F., art. 195, I, II, III), c.2.1.2. outras de seguridade social (C.F., art. 195, parág, 4°), c.2.1.3. sociais gerais (o FGTS, o salário-e-ducação, C.F., art. 212, parág. 5°, contribuições

7

Po

nto

s re

leva

ntes

par

a en

tend

er a

atu

ação

do

Sen

ac

para o SESI, SENAI, SENAC, C.F., art. 240); c.3. especiais: c.3.1. de intervenção no domínio eco-nômico (C.F., art. 149) e c.3.2. corporativas (C.F., art. 149). Constituem, ainda, espécie tributária, d) os empréstimos compulsórios (C.F., art. 148)”

(Recurso Extraordinário n° 138.284-CE, voto do ministro Carlos Velloso)

A contribuição compulsória não se enquadra na mo-dalidade de contribuições sociais enumeradas pelo art. 195 da Constituição Federal, as quais se destinam ao custeio das despesas com previdência social, assistên-cia à saúde e assistência social. Guarda, portanto, au-tonomia em relação ao Sistema de Seguridade Social.

A verba oriunda da arrecadação compulsória destina-da ao Senac é aplicada no financiamento das ações da Instituição em todo o país, bem como na manutenção da estrutura de atendimento à população, que envolve unidades fixas e móveis espalhadas pelo território bra-sileiro. A perfeita distribuição desses recursos procura contemplar de forma justa todas as unidades da fede-ração, garantindo qualidade dos serviços da Institui-ção em todo o país.

O Departamento Nacional repassa 80% do valor aos estados na proporção de suas arrecadações locais, in-formadas pela própria Receita Federal. Essa verba é empregada na manutenção da programação de cursos e da estrutura operacional de cada Departamento Re-gional. Os outros 20% são aplicados ao longo de cada exercício, pelo Departamento Nacional, conforme nor-mas e diretrizes internas da Instituição, tanto no apoio técnico-operacional aos Departamentos Regionais com menor arrecadação como no desenvolvimento de infraestrutura, equipamentos e tecnologias para a educação profissional.

8

Po

ntos relevantes p

ara entender a atuação

do

Senac

Importante ressaltar que, dada à natureza jurídica do Senac, expressa regimentalmente como instituição sem fins lucrativos, não há por que se condenar os resulta-dos financeiros positivos alcançados em sua gestão. Eventuais disponibilidades financeiras existentes são constituídas pela aplicação (conforme recomendação do Tribunal de Contas da União) dos superávits de cada exercício fiscal, cuja finalidade é garantir uma reserva média técnica compatível com a vigência da maioria dos contratos firmados.

Dessa forma, parte significativa da chamada “disponibi-lidade financeira” encontra-se, hoje, comprometida com investimentos aprovados em construções, reformas, ampliações e modernização de espaços, mobiliários e equipamentos nos Departamentos Regionais com bai-xa arrecadação, como também com projetos assumidos para o pleno desenvolvimento da educação profissional, constituindo-se uma garantia para a devida execução desses investimentos e projetos.

As disponibilidades financeiras servem, ainda, para co-brir despesas oriundas de parcerias em atraso, como, por exemplo, a manutenção da operacionalização por parte do Senac em 2014 e 2015, em todo o território nacional, do Programa Nacional de Acesso ao Ensino Técnico e Emprego (Pronatec), do Governo Federal, ou em outros episódios fortuitos que possam vir a implicar o auxílio financeiro do Departamento Nacional aos De-partamentos Regionais com baixa liquidez.

9

Po

nto

s re

leva

ntes

par

a en

tend

er a

atu

ação

do

Sen

ac

3. Gestão e transparência

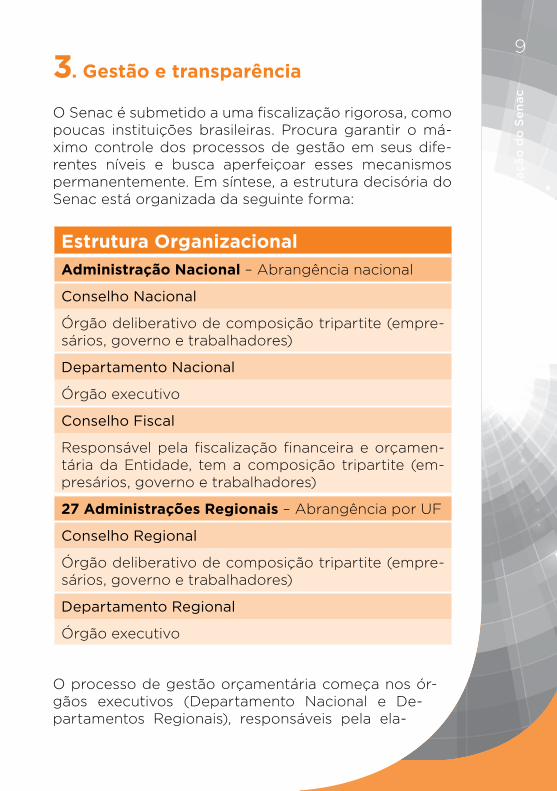

O Senac é submetido a uma fiscalização rigorosa, como poucas instituições brasileiras. Procura garantir o má-ximo controle dos processos de gestão em seus dife-rentes níveis e busca aperfeiçoar esses mecanismos permanentemente. Em síntese, a estrutura decisória do Senac está organizada da seguinte forma:

Estrutura OrganizacionalAdministração Nacional – Abrangência nacional

Conselho Nacional

Órgão deliberativo de composição tripartite (empre-sários, governo e trabalhadores)

Departamento Nacional

Órgão executivo

Conselho Fiscal

Responsável pela fiscalização financeira e orçamen-tária da Entidade, tem a composição tripartite (em-presários, governo e trabalhadores)

27 Administrações Regionais – Abrangência por UF

Conselho Regional

Órgão deliberativo de composição tripartite (empre-sários, governo e trabalhadores)

Departamento Regional

Órgão executivo

O processo de gestão orçamentária começa nos ór-gãos executivos (Departamento Nacional e De-partamentos Regionais), responsáveis pela ela-

10

Po

ntos relevantes p

ara entender a atuação

do

Senac

boração dos orçamentos para cada exercício. Essas propostas são submetidas aos respectivos Conselhos e, uma vez aprovadas, enviadas ao Conselho Fiscal, que analisa o documento e emite um parecer. As propos-tas orçamentárias são consolidadas pelo Departamento Nacional, que é encarregado de apresentar o documen-to final ao Ministério do Trabalho e Emprego, para publi-cação no Diário Oficial da União.

No que diz respeito à prestação de contas, o proces-so começa na Administração Nacional e nas Adminis-trações Regionais, com a elaboração de balancetes mensais e sua consolidação ao fim de cada exercício. As contas são então submetidas, respectivamente, ao Conselho Nacional e aos Conselhos Regionais. Aprova-da pelos Conselhos, a prestação de contas é encami-nhada para avaliação do Conselho Fiscal, que elabora parecer conclusivo. As contas e o parecer são então re-encaminhados ao Departamento Nacional e remetidos à apreciação da Controladoria Geral da União, que dá início às auditorias.

Por fim, o Senac edita e divulga amplamente seus rela-tórios institucionais, que mostram de forma objetiva um balanço de suas atividades a cada ano. Esses relatórios são distribuídos para conselheiros e públicos estratégi-cos e publicados em seus portais corporativos, na área de Gestão e Transparência, nos termos da Lei de Dire-trizes Orçamentárias. Também estão disponíveis dados relativos à gestão orçamentária em cada estado, bem como a estrutura remuneratória e a relação de dirigen-tes e corpo técnico.

Vale citar, ainda, que as informações e resultados sobre a atuação do Senac em todo o país são disponibilizadas anualmente nos sites dos órgãos de controle externo (CGU e TCU).

11

Po

nto

s re

leva

ntes

par

a en

tend

er a

atu

ação

do

Sen

ac

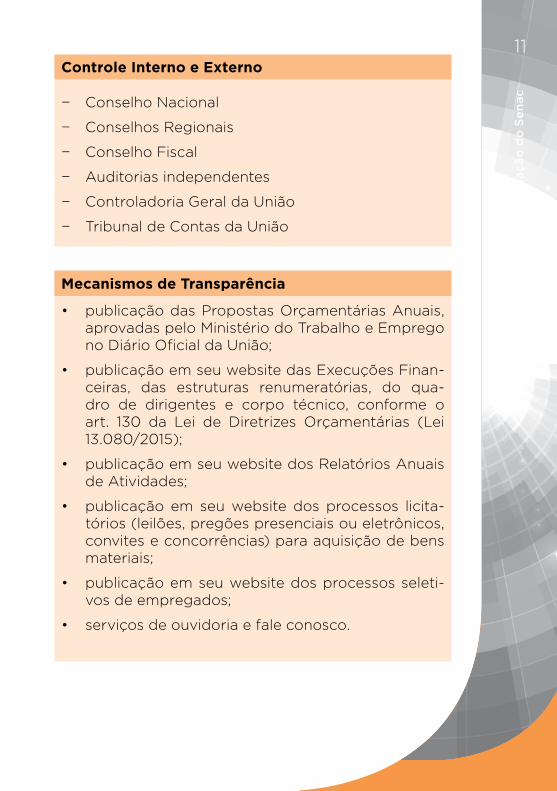

Controle Interno e Externo

− Conselho Nacional

− Conselhos Regionais

− Conselho Fiscal

− Auditorias independentes

− Controladoria Geral da União

− Tribunal de Contas da União

Mecanismos de Transparência

• publicação das Propostas Orçamentárias Anuais, aprovadas pelo Ministério do Trabalho e Emprego no Diário Oficial da União;

• publicação em seu website das Execuções Finan-ceiras, das estruturas renumeratórias, do qua-dro de dirigentes e corpo técnico, conforme o art. 130 da Lei de Diretrizes Orçamentárias (Lei 13.080/2015);

• publicação em seu website dos Relatórios Anuais de Atividades;

• publicação em seu website dos processos licita-tórios (leilões, pregões presenciais ou eletrônicos, convites e concorrências) para aquisição de bens materiais;

• publicação em seu website dos processos seleti-vos de empregados;

• serviços de ouvidoria e fale conosco.

12

Po

ntos relevantes p

ara entender a atuação

do

Senac

4. Licitações e contratos

O Tribunal de Contas da União já decidiu que o Senac não se submete aos ditames da Lei Federal de licitações e contratos nº. 8.666/93 e nem a outro normativo acer-ca do tema que não seja o seu próprio regulamento, que prestigia os princípios como legalidade, impessoalida-de, moralidade, publicidade e vinculação ao instrumen-to convocatório.

“Os serviços sociais autônomos não estão su-jeitos à observância aos estritos procedimentos estabelecidos na Lei 8666/93, e sim, aos seus regulamentos próprios, devidamente publica-dos, consubstanciados nos princípios gerais do processo licitatório” (Decisão nº. 907/1997 TCU Plenário – TC 011.777/96-6).

A necessidade de adotar processo licitatório para suas contratações decorre do fato de o Senac receber arre-cadação compulsória, tendo que comprovar a sua utili-zação em prol das ações da Instituição em todo o país, além de sofrer fiscalização de órgãos, tais como o TCU e a Controladoria-Geral da União.

Sendo assim, as contratações de obras, serviços, com-pras e alienações feitas pelo Senac são realizadas em estreita observância ao Regulamento de Licitações e Contratos, aprovado pelo Conselho Nacional, que atende aos princípios que regem as boas práticas da administração. As contratações são feitas por meio de licitações, nas quais se lança ao mercado o edital/instrumento convocatório, com a descrição do objeto pretendido, tendo por finalidade a seleção da proposta mais vantajosa e a possibilidade de incentivar a com-petitividade garantindo a segurança e transparência de

seus processos.

13

Po

nto

s re

leva

ntes

par

a en

tend

er a

atu

ação

do

Sen

ac

Vale destacar que o Regulamento destina um capítu-lo que aborda a formalização dos contratos, contendo diversas informações, como prazos, prestação de ga-rantia, hipóteses de aditamento com seus respectivos limites e sanções aplicáveis às contratações.

14

Po

ntos relevantes p

ara entender a atuação

do

Senac

5. Contratação de pessoal

Como instituição privada, o Senac não tem obrigação legal de realizar concurso público para contratação de empregados, conforme decisão unânime do Supremo Tribunal Federal publicada em 17 de setembro de 2014. Em seu relatório, o ministro Teori Zavascki afirmou que os serviços sociais autônomos não integram a adminis-tração pública direta ou indireta, portanto “não se aplica (...) o inciso II do artigo 37 da Constituição”.

Entretanto cabe ressaltar que o processo realizado pelo Senac para contratação de pessoal é aberto, amplamen-te divulgado e conta com o processo criterioso de se-leção, sendo os empregados admitidos pelo regime da CLT (Consolidação das Leis do Trabalho).

É preciso salientar que a contratação de parentes até o terceiro grau é proibida pelo regulamento da Instituição (criado pelo Decreto nº 61.843/1967, cujos art. 41, 42, 43 e 44, que tratam da contratação de pessoal, reproduzimos a seguir):

Art. 41. O exercício de quaisquer empregos ou funções no Senac dependerá de provas de habi-litação ou de seleção, reguladas em ato próprio.

§ 1º A exigência referida não se aplica aos con-tratos especiais e locações de serviço.

(...)

Art. 42. Os servidores do Senac estão sujeitos à legislação do trabalho e previdência social, con-siderando-se o Serviço Nacional de Aprendiza-gem Comercial, na sua qualidade de entidade de direito privado, como empregador, reconhe-cida a autonomia das AA.RR., quanto à feitura, composição, padrões salariais e peculiaridades

15

Po

nto

s re

leva

ntes

par

a en

tend

er a

atu

ação

do

Sen

ac

de seus quadros empregatícios, nos termos do parágrafo único do art. 21.

Art. 43. Os servidores do Senac são segurados obrigatórios do Instituto Nacional da Previdência Social.

Art. 44. Não poderão ser admitidos como ser-vidores do Senac, parentes até o terceiro grau civil (afim ou consanguíneo) do Presidente, ou dos membros, efetivos e suplentes, do Conselho Nacional e do Conselho Fiscal ou dos Conselhos Regionais do Sesc ou do Senac, bem como de dirigentes de entidades sindicais ou civis do co-mércio, patronais ou de empregados.

Parágrafo único. A proibição é extensiva, nas mesmas condições, aos parentes de servidores dos órgãos do Senac ou do Sesc.

Conforme o acórdão do Recurso Extraordinário 789.874-DF, os serviços sociais autônomos devem “manter um padrão de objetividade e eficiência na contratação e nos gastos com seu pessoal”, exigência que “constitui requisito de legitimidade da aplicação dos recursos que arrecadam para a manutenção de sua finalidade social”. Nesse aspecto, valoriza-se ainda mais o caráter norma-tivo e regulatório do Conselho Nacional, assim como o autocontrole e a autorregulação do Senac.

16

Po

ntos relevantes p

ara entender a atuação

do

Senac

6. Cursos gratuitos e pagos

A responsabilidade pela educação profissional dos tra-balhadores brasileiros é do Estado. Como instituição de direito privado aberta a toda a sociedade, o Senac oferece sua contribuição ao país na qualificação para o Setor do Comércio de Bens, Serviços e Turismo – e é uma contribuição de absoluta relevância. Dois terços (66,67%) da arrecadação compulsória da Instituição são destinados a cursos gratuitos, garantindo amplo acesso à população. E os números são expressivos.

Entre 2009 e 2014, desde a implantação do Progra-ma Senac de Gratuidade (PSG), a Instituição em todo o Brasil realizou cerca de 1,5 milhão de matrículas em cursos de Formação Inicial e Continuada e em cursos Técnicos sem qualquer custo para os alunos, além da gratuidade executada pelos Departamentos Regionais com recursos próprios fora da rubrica do PSG, tendo alcançado aproximadamente 500 mil matrículas. São cursos subsidiados que contam com uma política de preços diferenciada, considerando o perfil do público--alvo e as condições de mercado. Assim, são usualmen-te concedidos descontos especiais para o comerciário e seus familiares, com preços que podem variar conforme as condições socioeconômicas da região e das comuni-dades atendidas. Ao longo de cinco anos, portanto, o Senac financiou cerca de 2 milhões de matrículas gra-tuitas.

A esse dado podemos acrescentar os cursos oferecidos pelo Senac por meio do Pronatec, descrito no item a se-guir, demonstrando atuação contundente no fomento à inclusão social pela educação profissional.

Embora comprometa mais de dois terços de sua recei-ta com a gratuidade, a Instituição também oferece

programações comerciais. O Senac atua de forma

17

Po

nto

s re

leva

ntes

par

a en

tend

er a

atu

ação

do

Sen

ac

universal, buscando ser uma organização com oferta di-versificada para todos os brasileiros.

A Instituição organiza sua estrutura curricular de modo a permitir a qualquer aluno caminhar desde a Forma-ção Inicial até a Pós-graduação, aproveitando estudos realizados anteriormente e/ou validando competências desenvolvidas em situações de trabalho. Graças ao seu modelo pedagógico, o Senac é, hoje, referência em edu-cação profissional para o comércio de bens, serviços e turismo, colocando sua expertise a serviço do conjun-to da sociedade. O reconhecimento pela qualidade das programações ofertadas é atestado pelas pesquisas de qualidade percebida realizadas com alunos, desde 2009, que classificam os serviços como ótimos.

Cabe destacar que, na hipótese de oferecer apenas programações gratuitas, trabalhando assim de forma exclusiva com a receita compulsória, o Senac teria que reduzir substancialmente a sua oferta e a diversidade de segmentos profissionais cobertas por suas ações. Teria, também, de limitar os municípios e as localidades aten-didas. Hoje, a Instituição alcança mais de 3 mil municí-pios brasileiros, com um portfólio de mais de 3 mil cur-sos em todas as modalidades da educação profissional.

Outra informação relevante é que, mesmo nas progra-mações ofertadas a preço de mercado, em sintonia com o artigo 29 do Decreto 61.843/67, geralmente são concedidas bolsas de estudos integrais ou parciais para pessoas financeiramente desassistidas. O Senac preza a educação profissional de qualidade e oferece rigorosa-mente o mesmo curso a todos os seus alunos – os que podem e os que não podem pagar.

18

Po

ntos relevantes p

ara entender a atuação

do

Senac

7. Pronatec

O Pronatec foi criado para promover a qualificação do trabalhador brasileiro. O Governo Federal procurou o Senac como parceiro porque conhecia a capacidade re-alizadora, a estrutura e a capilaridade da Instituição.

Em 2014, o Senac foi certificado como segundo maior ofertante do programa, por meio do qual a Instituição registrou aproximadamente 1 milhão de matrículas des-de 2011, ano de sua criação. De acordo com a avaliação mais recente (com egressos de 2013 dos cursos do Pro-natec), 62,30% dos ex-alunos declararam ter ingressado no mercado de trabalho durante ou após o curso reali-zado no Senac. E o índice nacional de qualidade perce-bida dos cursos foi 89,48 (em uma escala de 0 a 100). Destaque, pelo quarto ano consecutivo, para os docen-tes, com índice 93,63 de qualidade percebida.

Quanto à evasão, o percentual mais recente registrado pelo Senac em suas programações oferecidas via Pro-natec foi de 12,44% em 2014. Este percentual situa-se na média dos índices de evasão dos cursos do Senac como um todo.

www.senac.br