Embed Size (px)

DESCRIPTION

Pemahaman terkait obligasi

Citation preview

PELATIHAN MANAJEMEN OBLIGASI DAERAH TAHAP MIDDLE/2

OBLIGASI

SRI MULYANI

BAGI STAF BPKD PEMPROF DKI JAKARTADI GEDUNG DIKLAT

23 – 27 MEI 2011

OBLIGASI KORPORASI

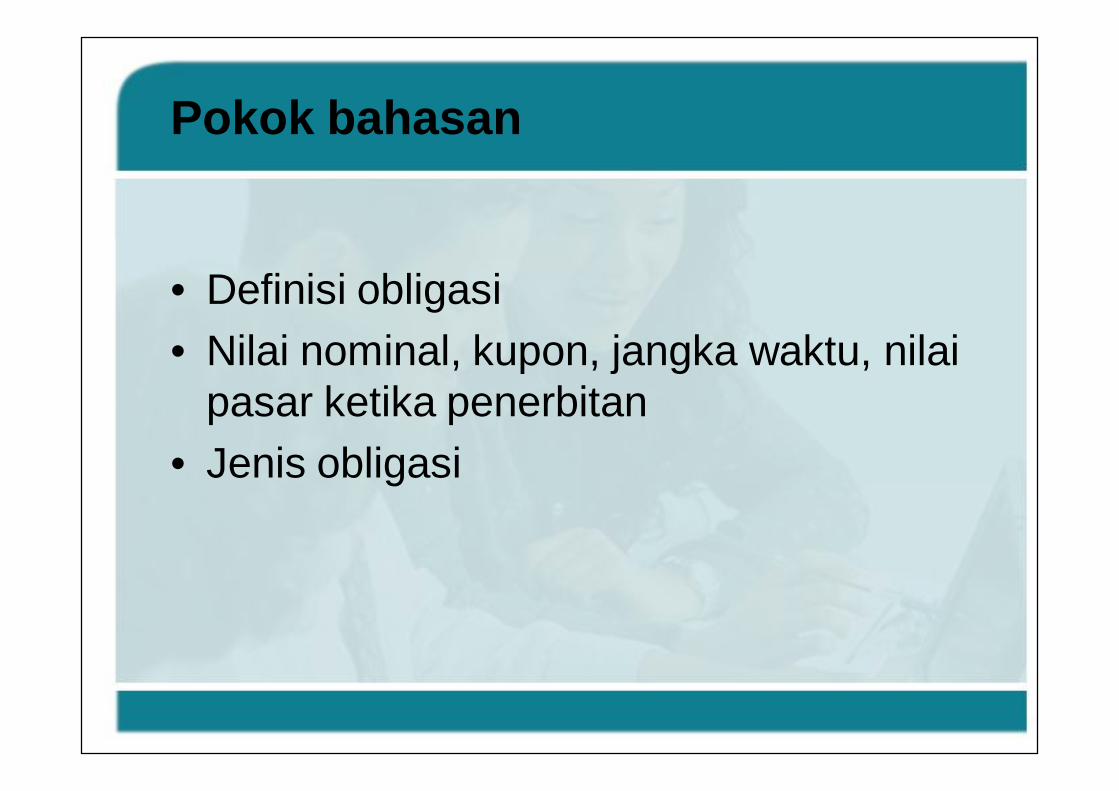

Pokok bahasan

• Definisi obligasi• Nilai nominal, kupon, jangka waktu, nilai

pasar ketika penerbitan• Jenis obligasi

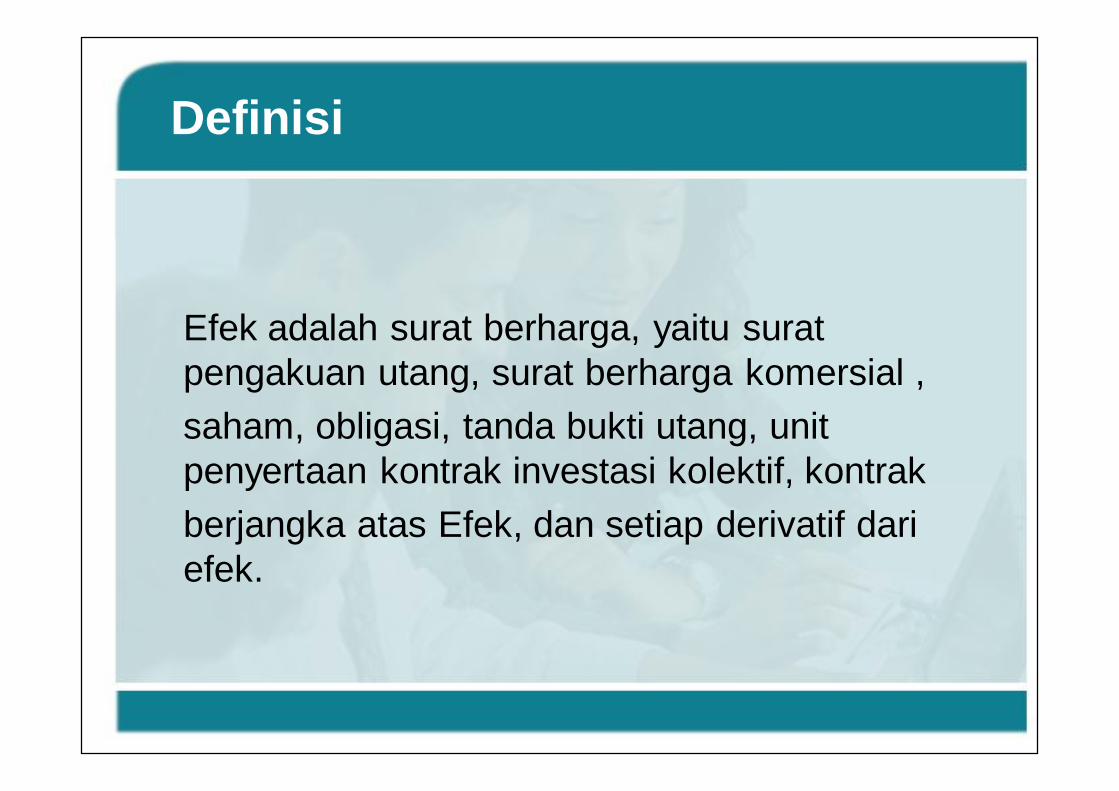

Definisi

Efek adalah surat berharga, yaitu surat pengakuan utang, surat berharga komersial ,saham, obligasi, tanda bukti utang, unit penyertaan kontrak investasi kolektif, kontrakberjangka atas Efek, dan setiap derivatif dari efek.

lanjutan……

• Obligasi adalah surat utang denganjangka waktu tertentu dan suku bunga /bagi hasil tertentu.

• Obligasi dibagi ke dalam unit-unit, dimana setiap unit nilainya ditentukan.

DAFTAR REFERENSI

• UU No 8 tahun 1995 tentang Pasar Modal

• Intermediate Accounting – IFRS edition, Kieso, Weygandt, Warfield

• Kamus Bahasa Indonesia

Jenis obligasi

• Secured and unsecured bond– Secured bond adalah obligasi yang

penerbitannya didukung dengan adanya jaminan aset tertentu

– Unsecured bond adalah obligasi yang penerbitannya tidak didukung dengan adanya aset tertentu

lanjutan………

• Term, serial, and callable bond– Term bond adalah obligasi yang tanggal jatuh

temponya hanya satu tanggal

– Serial bond adalah obligasi yang jatuhtemponya terdiri dari beberapa tanggal

– Callable bond adalah obligasi yang dapatditarik oleh emiten sebelum tanggal jatuhtemponya

lanjutan………

• Convertible, commodity backed, and deep discount bond / zero interest debenture bond– Convertible bond adalah obligasi yang dapat

ditukarkan dengan jenis securitas yang lain, misalnya saham

– Commodity backed adalah obligasi yang dapat dilunasi dengan menggunakan komoditas

– Deep discount bond adalah obligasi yang tidak memberikan bunga

lanjutan…….

• Registered and bearer ( coupon ) bond– Registered bond adalah obligasi yang

diterbitkan atas nama investornya

– Bearer bond adalah obligasi yang diterbitkan tanpa nama investornya, sehingga bisa dipindahtangankan

lanjutan……..

• Income and revenue bond– Income bond adalah obligasi yang tidak

memberikan bunga, kecuali jika perusahaannya mendapatkan laba

– Revenue bond adalah obligasi yang bunganya dibayarkan dari sumber pendapatan tertentu

Nilai nominal, kupon, dan jangka waktu

• Nilai nominal obligasi ( par value / face value / principle amount / maturity value) adalah nilai yang tertera pada sertifikat obligasi.

• Nilai nominal obligasi juga merupakan nilai yang harus dibayar oleh emiten obligasi pada saat jatuh tempo.

lanjutan………

• Kupon ( coupon ) merupakan suku bunga yang tertera pada sertifikat obligasi dan harus dibayarkan oleh emiten obligasi.

• Kupon dibayarkan per bulan / per triwulan / per semester / per tahun

lanjutan………

• Jangka waktu obligasi biasanya berjangka waktu minimal 3 tahun.

Harga jual obligasi pada saat penerbitan

• Harga jual obligasi pada saat penerbitan dipengaruhi oleh :– Supply dan demand– Relative risk– Market condition ( biasanya suku bunga

pasar )– Perekonomian negara

lanjutan………

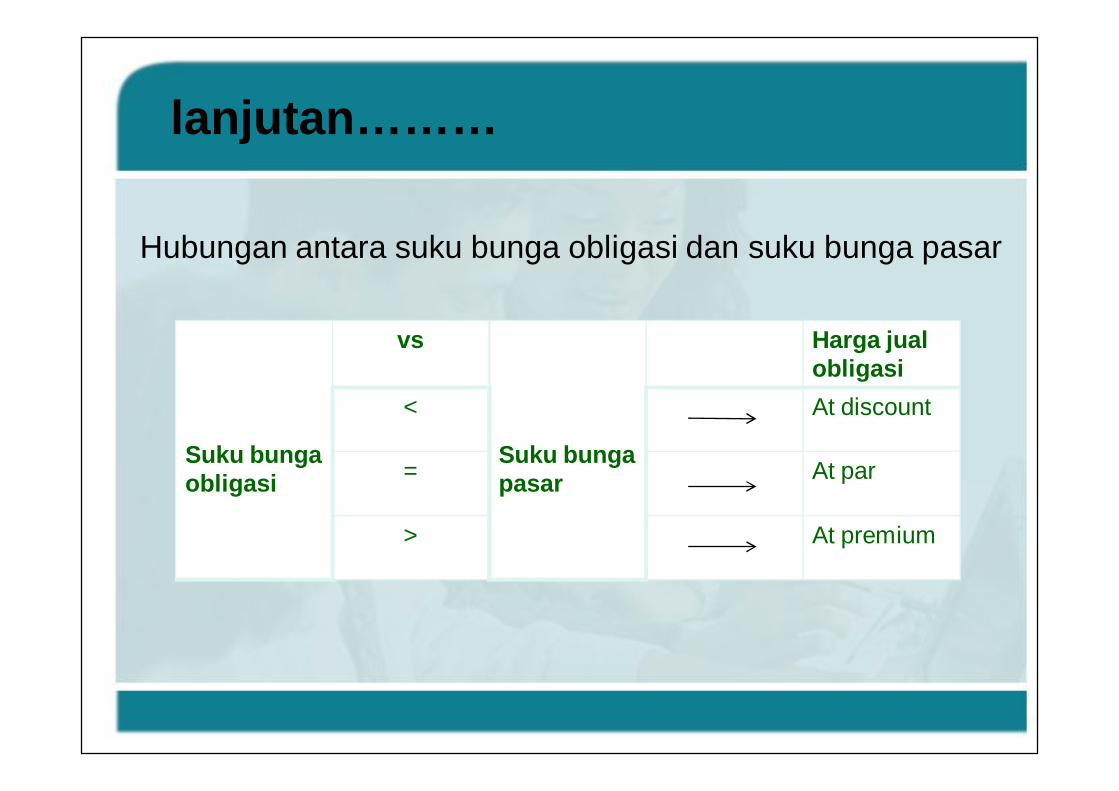

Hubungan antara suku bunga obligasi dan suku bunga pasar

Suku bungaobligasi

vs

Suku bungapasar

Harga jualobligasi

< At discount

= At par

> At premium

lanjutan……..

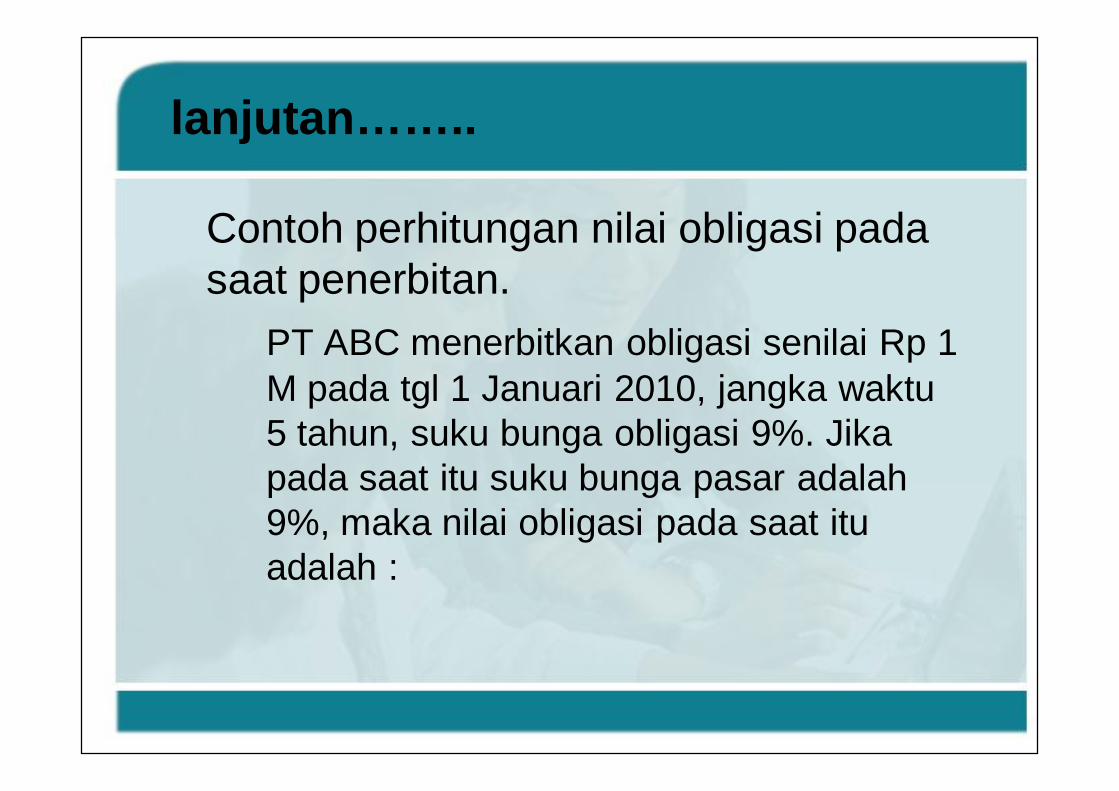

Contoh perhitungan nilai obligasi pada saat penerbitan.

PT ABC menerbitkan obligasi senilai Rp 1 M pada tgl 1 Januari 2010, jangka waktu 5 tahun, suku bunga obligasi 9%. Jika pada saat itu suku bunga pasar adalah 9%, maka nilai obligasi pada saat itu adalah :

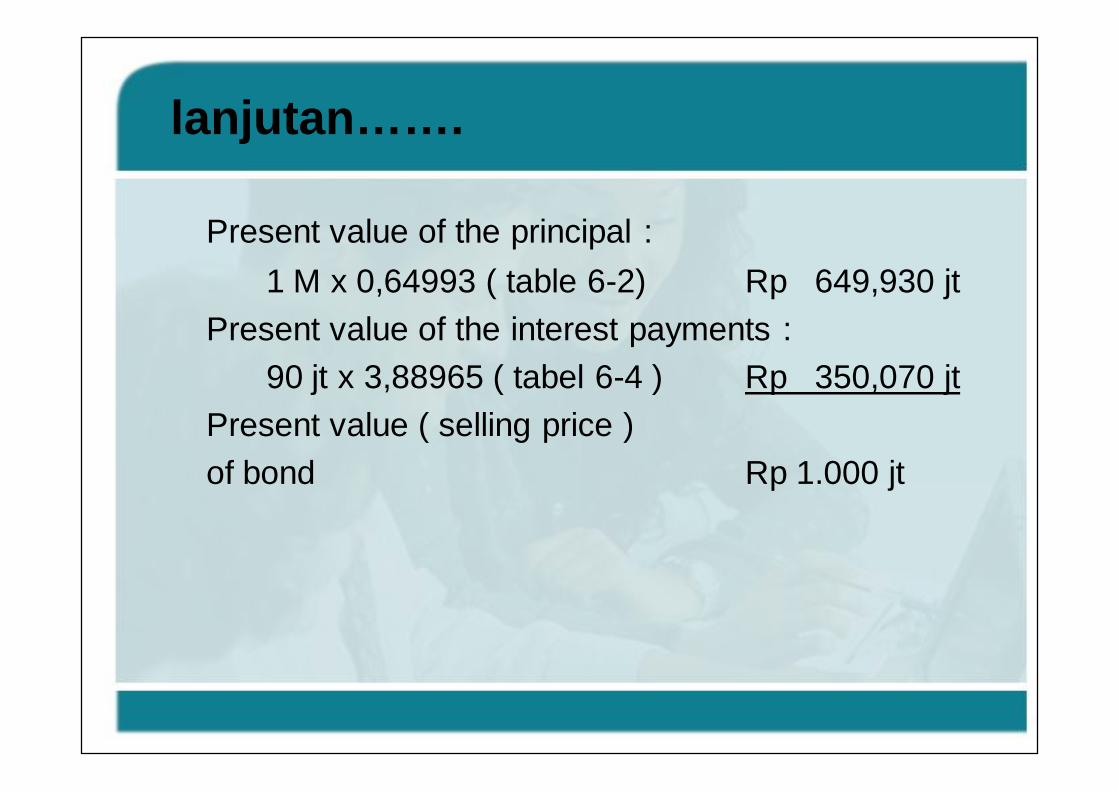

lanjutan…….

Present value of the principal :1 M x 0,64993 ( table 6-2) Rp 649,930 jt

Present value of the interest payments :90 jt x 3,88965 ( tabel 6-4 ) Rp 350,070 jt

Present value ( selling price ) of bond Rp 1.000 jt

lanjutan……..

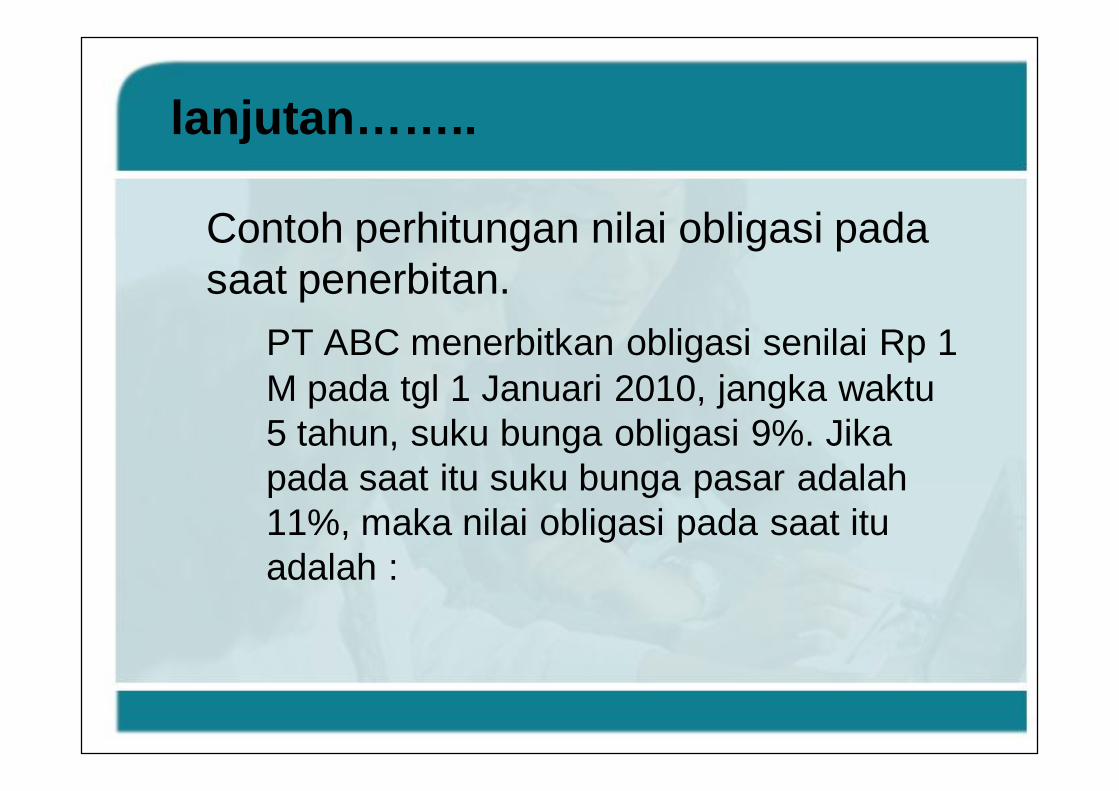

Contoh perhitungan nilai obligasi pada saat penerbitan.

PT ABC menerbitkan obligasi senilai Rp 1 M pada tgl 1 Januari 2010, jangka waktu 5 tahun, suku bunga obligasi 9%. Jika pada saat itu suku bunga pasar adalah 11%, maka nilai obligasi pada saat itu adalah :

lanjutan……..

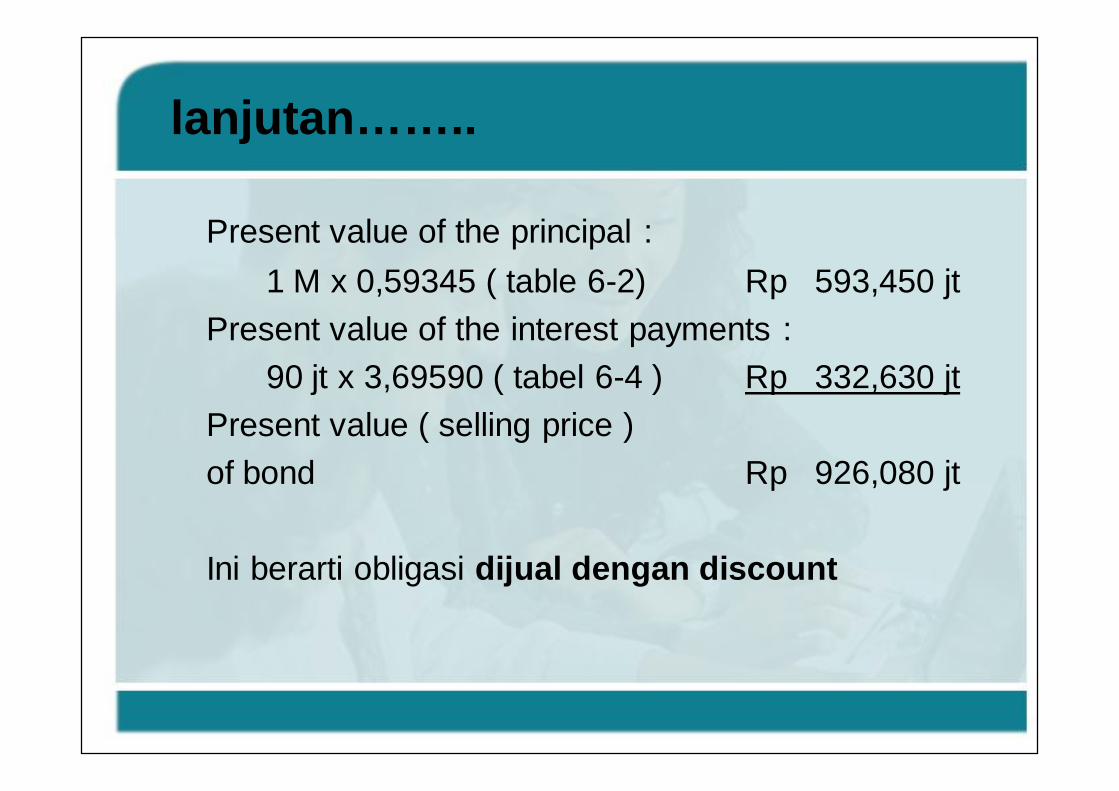

Present value of the principal :1 M x 0,59345 ( table 6-2) Rp 593,450 jt

Present value of the interest payments :90 jt x 3,69590 ( tabel 6-4 ) Rp 332,630 jt

Present value ( selling price ) of bond Rp 926,080 jt

Ini berarti obligasi dijual dengan discount

lanjutan……..

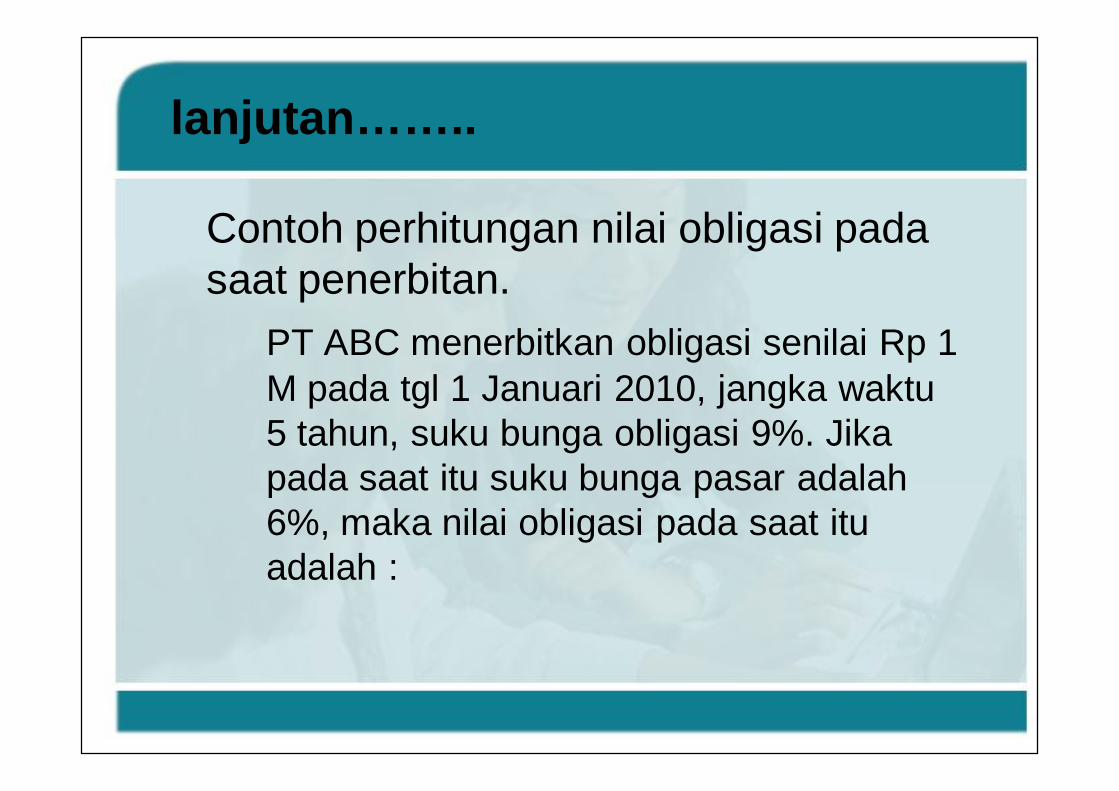

Contoh perhitungan nilai obligasi pada saat penerbitan.

PT ABC menerbitkan obligasi senilai Rp 1 M pada tgl 1 Januari 2010, jangka waktu 5 tahun, suku bunga obligasi 9%. Jika pada saat itu suku bunga pasar adalah 6%, maka nilai obligasi pada saat itu adalah :

lanjutan……..

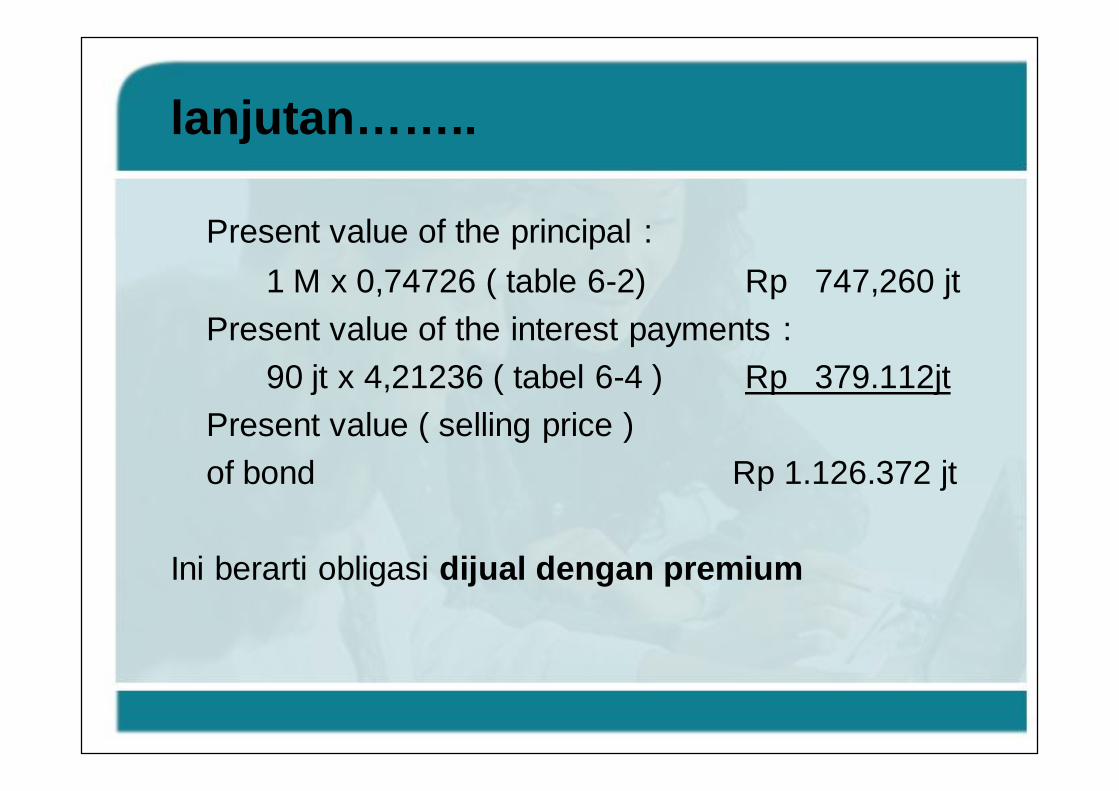

Present value of the principal :1 M x 0,74726 ( table 6-2) Rp 747,260 jt

Present value of the interest payments :90 jt x 4,21236 ( tabel 6-4 ) Rp 379.112jt

Present value ( selling price ) of bond Rp 1.126.372 jt

Ini berarti obligasi dijual dengan premium

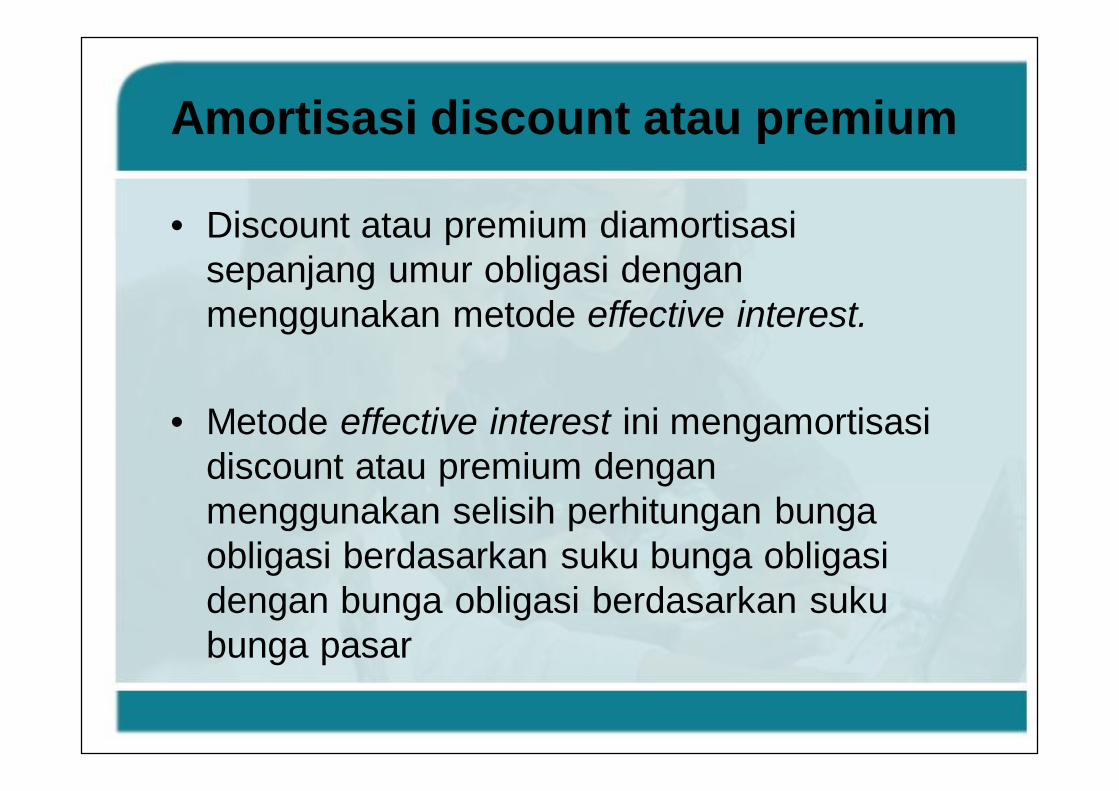

Amortisasi discount atau premium

• Discount atau premium diamortisasi sepanjang umur obligasi dengan menggunakan metode effective interest.

• Metode effective interest ini mengamortisasi discount atau premium dengan menggunakan selisih perhitungan bunga obligasi berdasarkan suku bunga obligasi dengan bunga obligasi berdasarkan suku bunga pasar

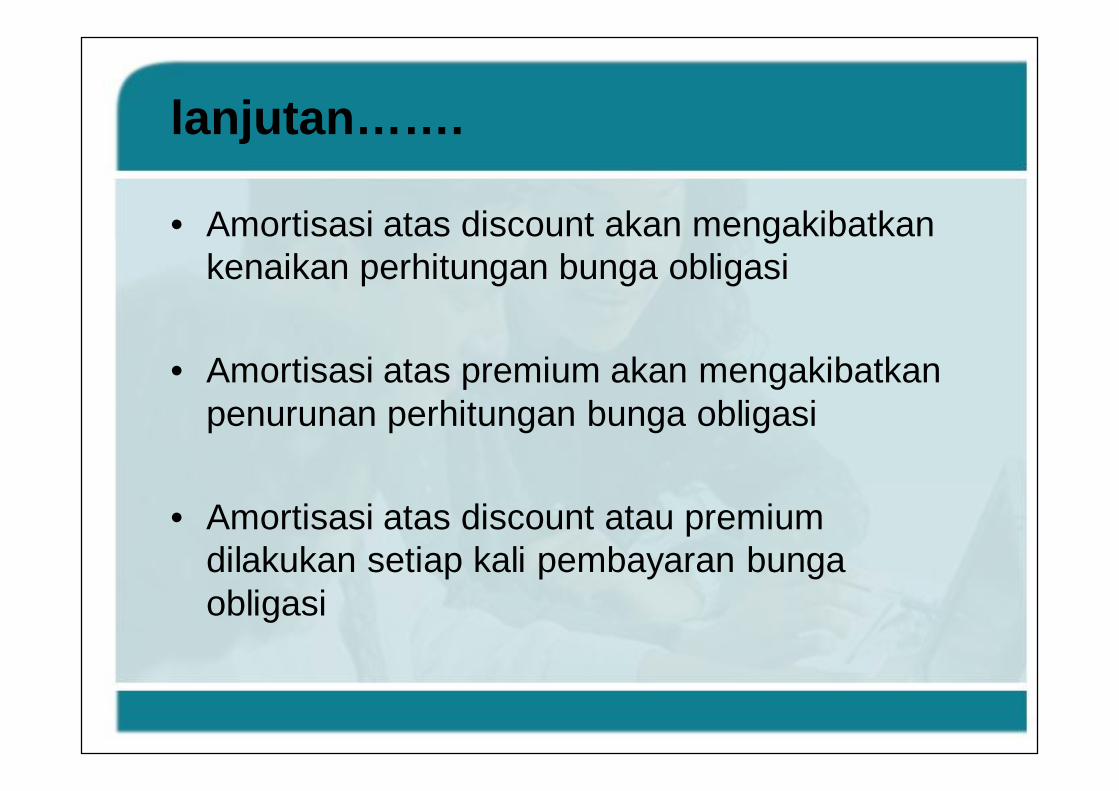

lanjutan…….

• Amortisasi atas discount akan mengakibatkan kenaikan perhitungan bunga obligasi

• Amortisasi atas premium akan mengakibatkan penurunan perhitungan bunga obligasi

• Amortisasi atas discount atau premium dilakukan setiap kali pembayaran bunga obligasi

Perhitungan amortisasi discount

Misalkan bunga dibayar setiap 6 bulan sekali. Berdasarkan contoh di atas, maka perhitungan amortisasinya adalah sebagai berikut :

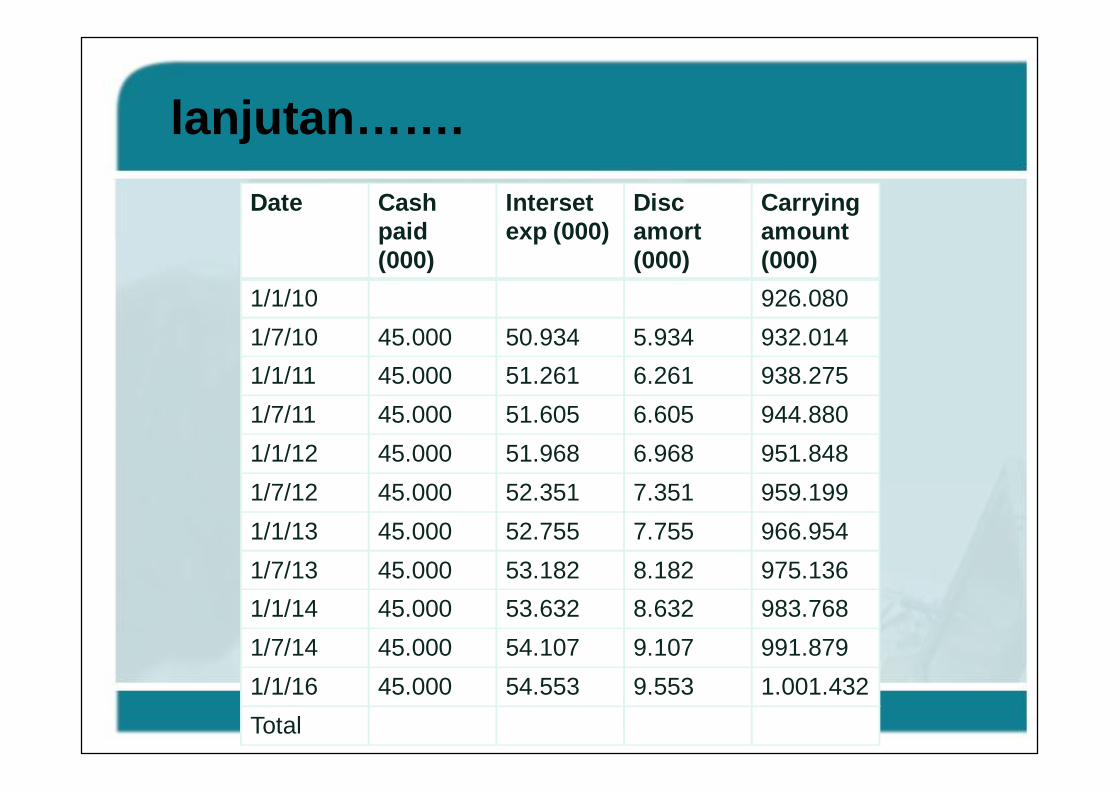

lanjutan…….Date Cash

paid (000)

Intersetexp (000)

Disc amort(000)

Carryingamount (000)

1/1/10 926.0801/7/10 45.000 50.934 5.934 932.0141/1/11 45.000 51.261 6.261 938.2751/7/11 45.000 51.605 6.605 944.8801/1/12 45.000 51.968 6.968 951.8481/7/12 45.000 52.351 7.351 959.1991/1/13 45.000 52.755 7.755 966.9541/7/13 45.000 53.182 8.182 975.1361/1/14 45.000 53.632 8.632 983.7681/7/14 45.000 54.107 9.107 991.8791/1/16 45.000 54.553 9.553 1.001.432Total

Peringkat obligasi

• Obligasi-obligasi yang beredar dinilai oleh lembaga pemeringkat obligasi untuk menentukan peringkat dari masing-masing obligasi

• Peringkat obligasi dimulai dari AAA, AA, A,BBB,BB,B,CCC

lanjutan………

• Obligasi yang terbaik jika ratingnya adalah AAA

• Obligasi dikatakan sebagai junk bond jika peringkatnya di bawah BBB

• Lembaga pemeringkat obligasi di Indonesia adalah PT PEFINDO dan PT Kasnic Credit Rating

lanjutan……..

• Rating obligasi menunjukkan kualitas dari kredit tersebut.

• Salah satu faktor penentu dalam rating obligasi adalah pernah tidaknya perusahaan gagal bayar.

TERIMA KASIH