Embed Size (px)

DESCRIPTION

contabilidad

Citation preview

PRACTICAS

DE

CONTABILIDAD I

CONTENIDO

Unidad I: La Ecuación Patrimonial, clasificación de cuentas y la Teoría del

Cargo y del Abono

Unidad II: Registro de Operaciones en los Libros Principales y Balance de

Comprobación

Unidad III: Estructura del Estado de Resultados y Balance General

Unidad IV: Hoja de Trabajo (proceso de cierre)

PRACTICA UNIDAD I

EJERCICIO 1: Analizar los efectos de las transacciones Comerciales en la Ecuación

Patrimonial:

1) El Sr. Víctor Zambrano, establece un negocio que se dedicará la compra-venta de

Equipos Eléctricos y para lo cual aporta un capital de Bs. 7.000.000, representado por los

siguientes bienes:

Caja 1.000.000, Mercancías Bs. 600.000, Mobiliario y Equipos de Oficina Bs. 800.000,

Vehículo Bs. 4.600.000.

2) Vende mercancías por Bs. 300.000, recibiendo en efectivo Bs. 180.000 y el resto a

crédito a través de facturas a 30 días.

3) Cancela por gastos de artículos de oficina Bs. 10.600.

4) Vende mercancías a crédito s/f por Bs. 100.000.

5) Adquiere un terreno para construir en el futuro por Bs. 700.000, entregando en efectivo

Bs. 400.000 y el resto otorga hipoteca a 10 años.

6) Compra mercancías por Bs. 160.000, pagando Bs. 60.000 y el resto a crédito s/f a 30

días.

7) Adquiere un préstamo en el Banco Mérida por Bs. 200.000 a 4 meses, el Banco le

deduce del monto del préstamo Bs. 6.000 por comisiones e intereses bancarios.

8) Cancela sueldos y salarios por Bs. 500.000.

9) El propietario retira Bs. 20.000 para su uso personal.

10) Cobra a cliente factura por Bs. 120.000.

11) Cancela por mantenimiento del vehículo Bs. 10.200.

12) Cancela a proveedores factura por Bs. 100.000.

13) El propietario hace un nuevo aporte de capital por Bs. 4.000.000 en efectivo.

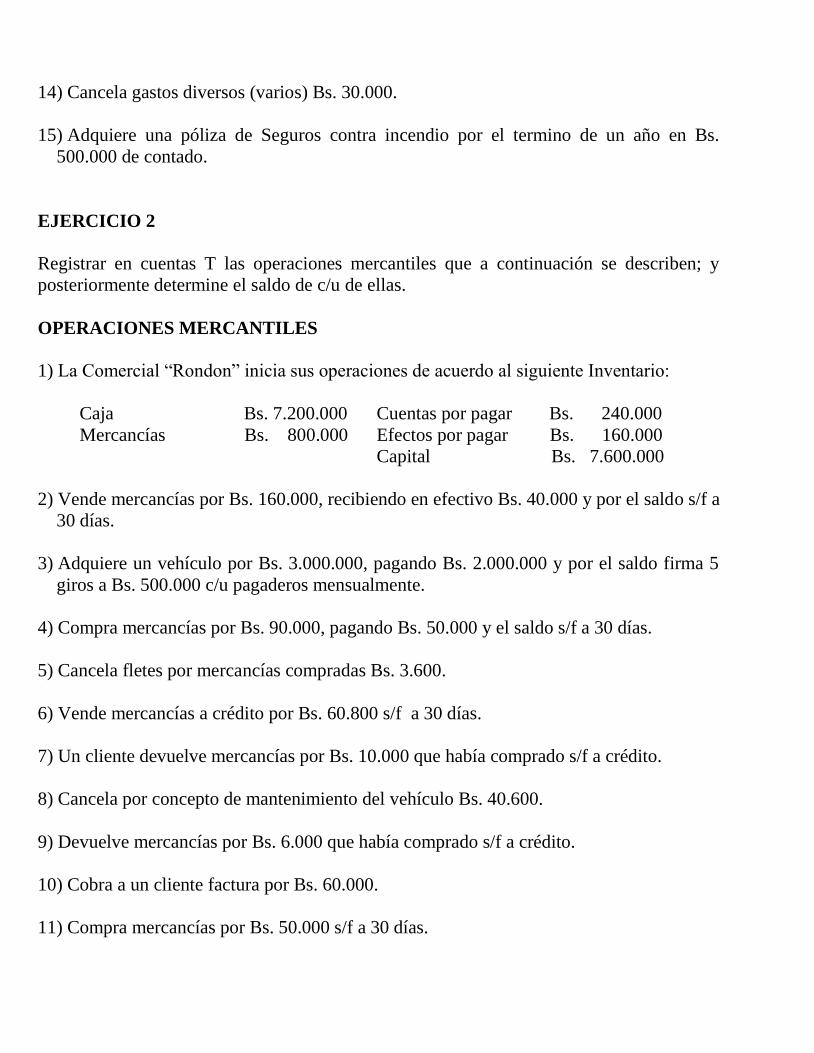

14) Cancela gastos diversos (varios) Bs. 30.000.

15) Adquiere una póliza de Seguros contra incendio por el termino de un año en Bs.

500.000 de contado.

EJERCICIO 2

Registrar en cuentas T las operaciones mercantiles que a continuación se describen; y

posteriormente determine el saldo de c/u de ellas.

OPERACIONES MERCANTILES

1) La Comercial “Rondon” inicia sus operaciones de acuerdo al siguiente Inventario:

Caja Bs. 7.200.000 Cuentas por pagar Bs. 240.000

Mercancías Bs. 800.000 Efectos por pagar Bs. 160.000

Capital Bs. 7.600.000

2) Vende mercancías por Bs. 160.000, recibiendo en efectivo Bs. 40.000 y por el saldo s/f a

30 días.

3) Adquiere un vehículo por Bs. 3.000.000, pagando Bs. 2.000.000 y por el saldo firma 5

giros a Bs. 500.000 c/u pagaderos mensualmente.

4) Compra mercancías por Bs. 90.000, pagando Bs. 50.000 y el saldo s/f a 30 días.

5) Cancela fletes por mercancías compradas Bs. 3.600.

6) Vende mercancías a crédito por Bs. 60.800 s/f a 30 días.

7) Un cliente devuelve mercancías por Bs. 10.000 que había comprado s/f a crédito.

8) Cancela por concepto de mantenimiento del vehículo Bs. 40.600.

9) Devuelve mercancías por Bs. 6.000 que había comprado s/f a crédito.

10) Cobra a un cliente factura por Bs. 60.000.

11) Compra mercancías por Bs. 50.000 s/f a 30 días.

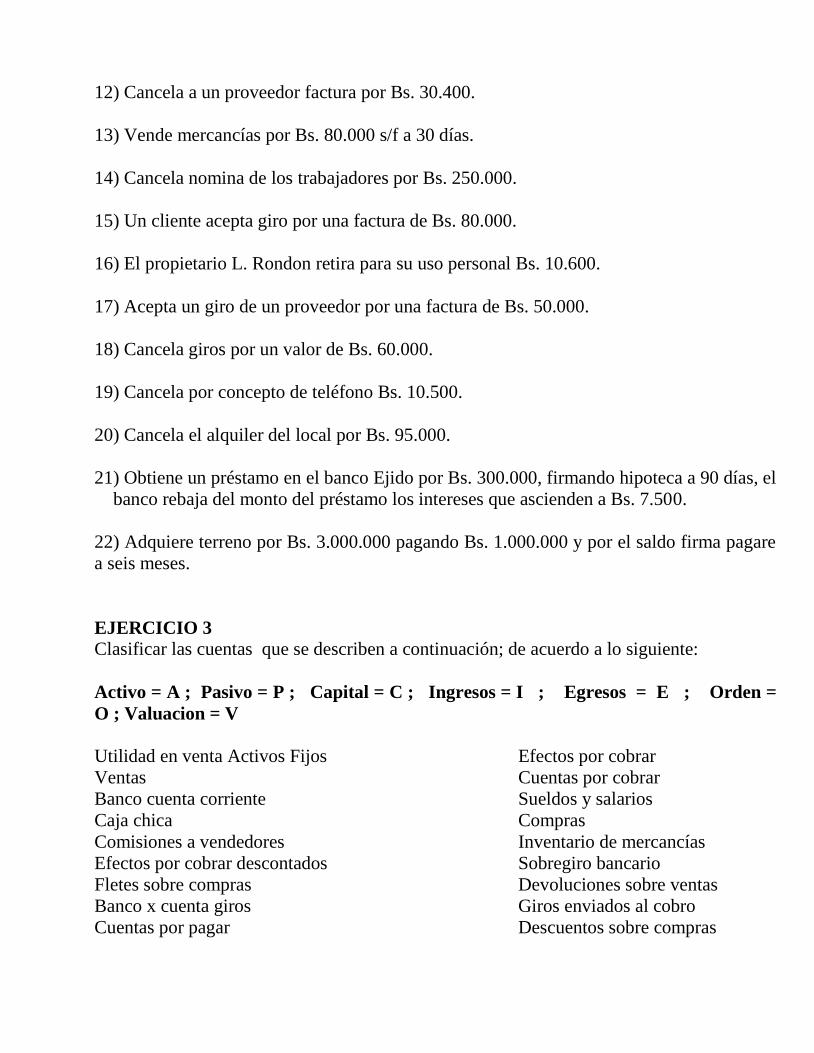

12) Cancela a un proveedor factura por Bs. 30.400.

13) Vende mercancías por Bs. 80.000 s/f a 30 días.

14) Cancela nomina de los trabajadores por Bs. 250.000.

15) Un cliente acepta giro por una factura de Bs. 80.000.

16) El propietario L. Rondon retira para su uso personal Bs. 10.600.

17) Acepta un giro de un proveedor por una factura de Bs. 50.000.

18) Cancela giros por un valor de Bs. 60.000.

19) Cancela por concepto de teléfono Bs. 10.500.

20) Cancela el alquiler del local por Bs. 95.000.

21) Obtiene un préstamo en el banco Ejido por Bs. 300.000, firmando hipoteca a 90 días, el

banco rebaja del monto del préstamo los intereses que ascienden a Bs. 7.500.

22) Adquiere terreno por Bs. 3.000.000 pagando Bs. 1.000.000 y por el saldo firma pagare

a seis meses.

EJERCICIO 3 Clasificar las cuentas que se describen a continuación; de acuerdo a lo siguiente:

Activo = A ; Pasivo = P ; Capital = C ; Ingresos = I ; Egresos = E ; Orden =

O ; Valuacion = V

Utilidad en venta Activos Fijos Efectos por cobrar

Ventas Cuentas por cobrar

Banco cuenta corriente Sueldos y salarios

Caja chica Compras

Comisiones a vendedores Inventario de mercancías

Efectos por cobrar descontados Sobregiro bancario

Fletes sobre compras Devoluciones sobre ventas

Banco x cuenta giros Giros enviados al cobro

Cuentas por pagar Descuentos sobre compras

Perdidas por cuentas incobrables (malas) Rebajas sobre compras

Gastos artículos de oficina Rebajas sobre ventas

Devoluciones sobre compras Cuentas por pagar

Efectos por cobrar endosados Depósitos en bancos intervenidos

Descuentos sobre ventas Intereses ganados

Sr. X cuenta personal Gastos de importación

Sr. X capital Gastos de seguro

Mobiliario Prestamos por cobrar empleados

Anticipos a clientes Depósitos en garantía

Seguros pagados por anticipado Caja

Alquileres cobrados por anticipado Terreno

Equipo de reparto Sueldos y salarios por pagar

Gastos de alquileres Retención ISLR

Gastos INCE (aporte al INCE) INCE acumulado por pagar

Gastos S.S.O. (aporte al S.S.O.) S.S.O. por pagar

Edificios Retención S.S.O.

Anticipos a proveedores ISLR por pagar

Depreciacion Edificio Depreciacion acumulada Edificio

Anticipos a empleados Perdidas en venta activo fijo

Hipoteca por pagar Existencia artículos de oficina

Reparaciones y mantenimiento equipos Gastos de representación

Comisiones ganadas Vehículos

Luz, agua, teléfono, aseo Comisiones por cobrar

Equipo de oficina Reparación y manten. Locales

Prestaciones sociales Terrenos para urbanizar

Gastos y mantenimiento vehículos Prestamos bancarios por pagar

Prestaciones Sociales acum. por pagar Depósitos dados en garantía

Gastos legales Honorarios profesionales

Provisión para cuentas incobrables Depreciación vehículo

EJERCICIO 4 Analizar las transacciones que a continuación se indican, en atención al siguiente cuadro:

OPERAC.

No

CTAS. QUE SE

AFECTAN

TIPO DE CUENTA

A-P-C-I-E

AUMENTA O

DISMINUYE

BOLIVARES

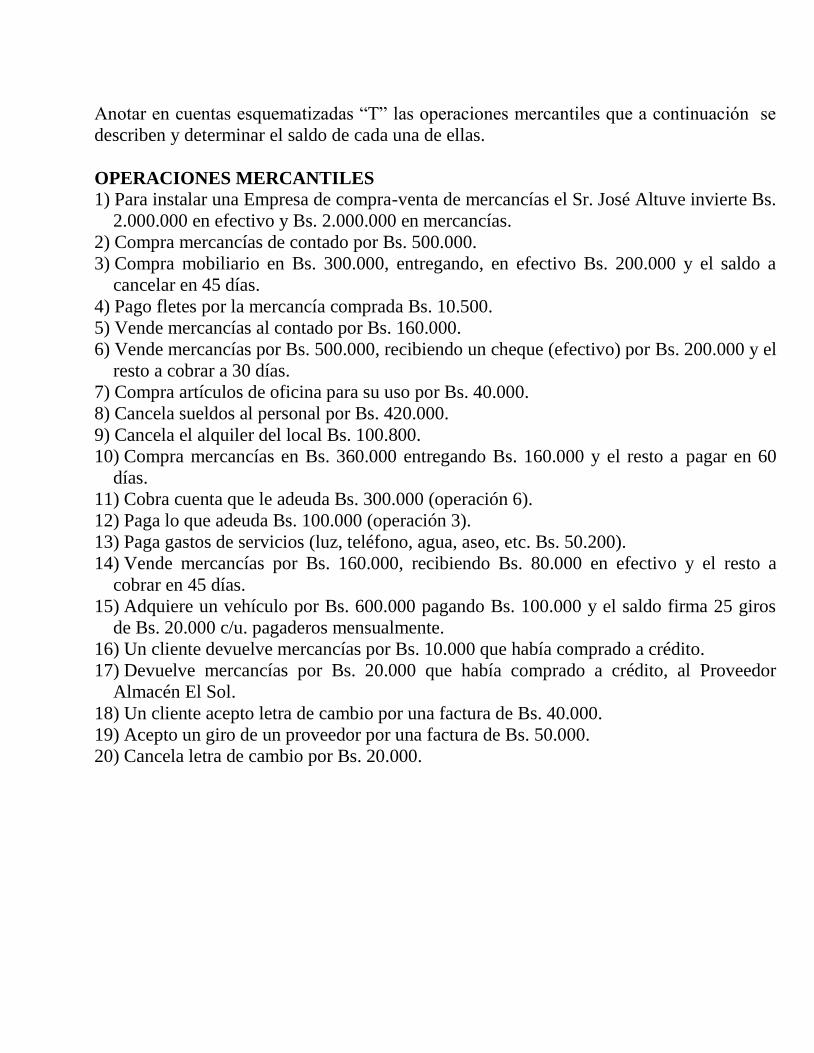

Anotar en cuentas esquematizadas “T” las operaciones mercantiles que a continuación se

describen y determinar el saldo de cada una de ellas.

OPERACIONES MERCANTILES 1) Para instalar una Empresa de compra-venta de mercancías el Sr. José Altuve invierte Bs.

2.000.000 en efectivo y Bs. 2.000.000 en mercancías.

2) Compra mercancías de contado por Bs. 500.000.

3) Compra mobiliario en Bs. 300.000, entregando, en efectivo Bs. 200.000 y el saldo a

cancelar en 45 días.

4) Pago fletes por la mercancía comprada Bs. 10.500.

5) Vende mercancías al contado por Bs. 160.000.

6) Vende mercancías por Bs. 500.000, recibiendo un cheque (efectivo) por Bs. 200.000 y el

resto a cobrar a 30 días.

7) Compra artículos de oficina para su uso por Bs. 40.000.

8) Cancela sueldos al personal por Bs. 420.000.

9) Cancela el alquiler del local Bs. 100.800.

10) Compra mercancías en Bs. 360.000 entregando Bs. 160.000 y el resto a pagar en 60

días.

11) Cobra cuenta que le adeuda Bs. 300.000 (operación 6).

12) Paga lo que adeuda Bs. 100.000 (operación 3).

13) Paga gastos de servicios (luz, teléfono, agua, aseo, etc. Bs. 50.200).

14) Vende mercancías por Bs. 160.000, recibiendo Bs. 80.000 en efectivo y el resto a

cobrar en 45 días.

15) Adquiere un vehículo por Bs. 600.000 pagando Bs. 100.000 y el saldo firma 25 giros

de Bs. 20.000 c/u. pagaderos mensualmente.

16) Un cliente devuelve mercancías por Bs. 10.000 que había comprado a crédito.

17) Devuelve mercancías por Bs. 20.000 que había comprado a crédito, al Proveedor

Almacén El Sol.

18) Un cliente acepto letra de cambio por una factura de Bs. 40.000.

19) Acepto un giro de un proveedor por una factura de Bs. 50.000.

20) Cancela letra de cambio por Bs. 20.000.

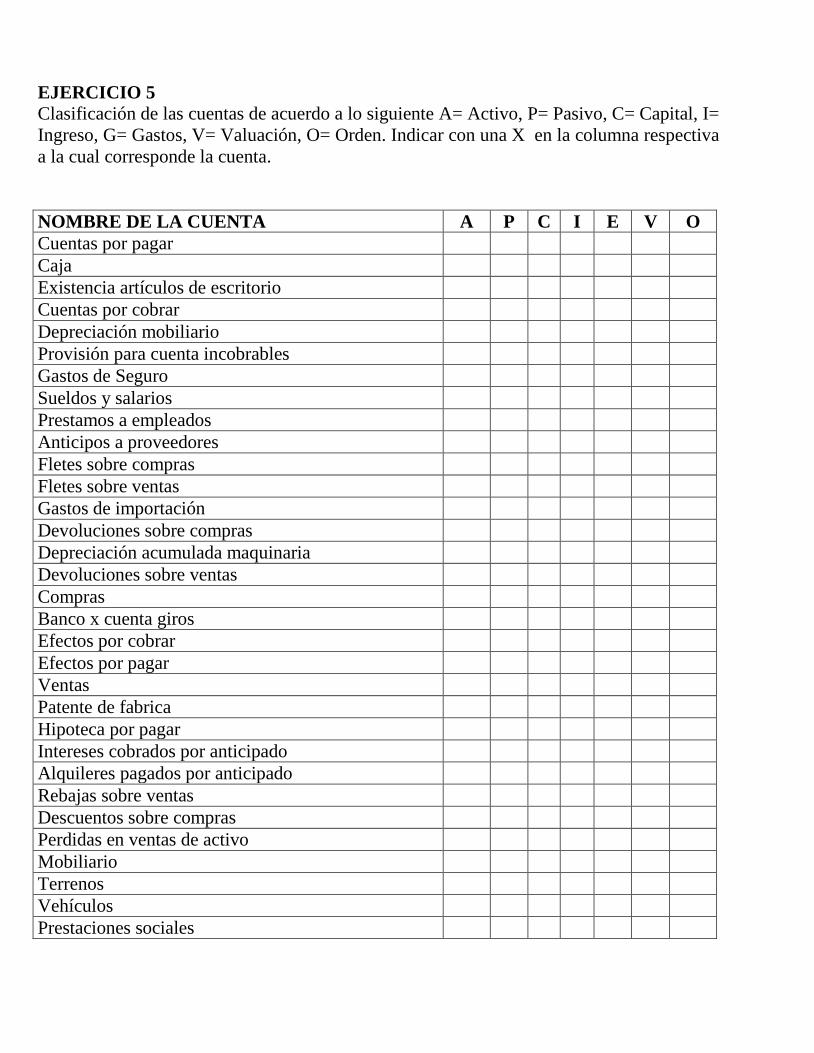

EJERCICIO 5 Clasificación de las cuentas de acuerdo a lo siguiente A= Activo, P= Pasivo, C= Capital, I=

Ingreso, G= Gastos, V= Valuación, O= Orden. Indicar con una X en la columna respectiva

a la cual corresponde la cuenta.

NOMBRE DE LA CUENTA A P C I E V O

Cuentas por pagar

Caja

Existencia artículos de escritorio

Cuentas por cobrar

Depreciación mobiliario

Provisión para cuenta incobrables

Gastos de Seguro

Sueldos y salarios

Prestamos a empleados

Anticipos a proveedores

Fletes sobre compras

Fletes sobre ventas

Gastos de importación

Devoluciones sobre compras

Depreciación acumulada maquinaria

Devoluciones sobre ventas

Compras

Banco x cuenta giros

Efectos por cobrar

Efectos por pagar

Ventas

Patente de fabrica

Hipoteca por pagar

Intereses cobrados por anticipado

Alquileres pagados por anticipado

Rebajas sobre ventas

Descuentos sobre compras

Perdidas en ventas de activo

Mobiliario

Terrenos

Vehículos

Prestaciones sociales

Ingresos por comisiones

Ingresos por intereses

Intereses pagados por anticipado

Gastos servicios (luz, agua, aseo)

Gastos de teléfono

Amortización gastos de organización

Comisiones a vendedores

Perdidas por cuentas incobrables

Utilidad en venta activo

Depreciación vehículo

Gastos de publicidad

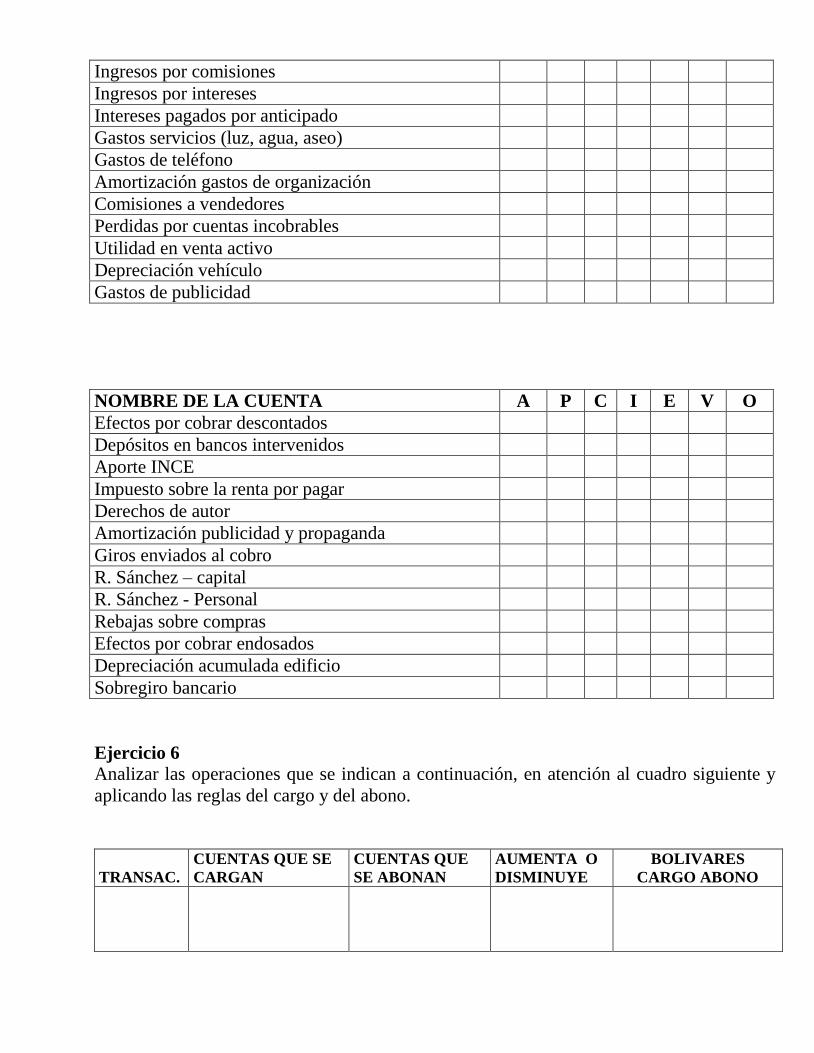

NOMBRE DE LA CUENTA A P C I E V O

Efectos por cobrar descontados

Depósitos en bancos intervenidos

Aporte INCE

Impuesto sobre la renta por pagar

Derechos de autor

Amortización publicidad y propaganda

Giros enviados al cobro

R. Sánchez – capital

R. Sánchez - Personal

Rebajas sobre compras

Efectos por cobrar endosados

Depreciación acumulada edificio

Sobregiro bancario

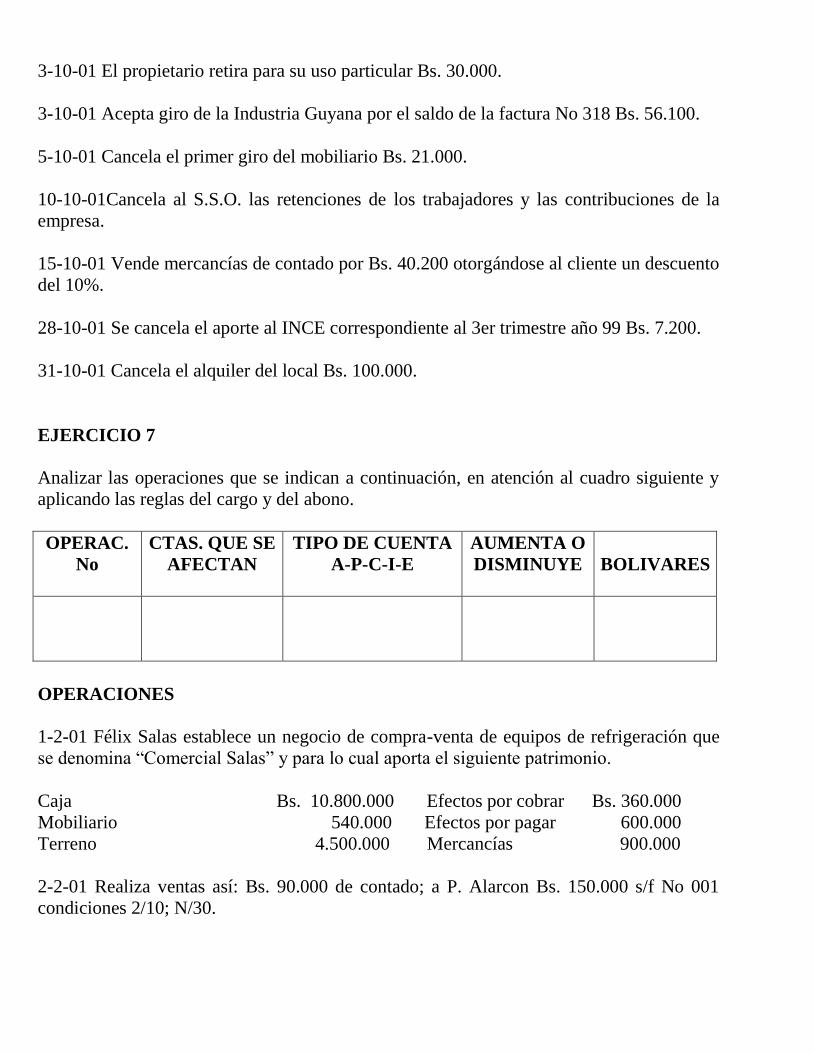

Ejercicio 6 Analizar las operaciones que se indican a continuación, en atención al cuadro siguiente y

aplicando las reglas del cargo y del abono.

TRANSAC.

CUENTAS QUE SE

CARGAN

CUENTAS QUE

SE ABONAN

AUMENTA O

DISMINUYE

BOLIVARES

CARGO ABONO

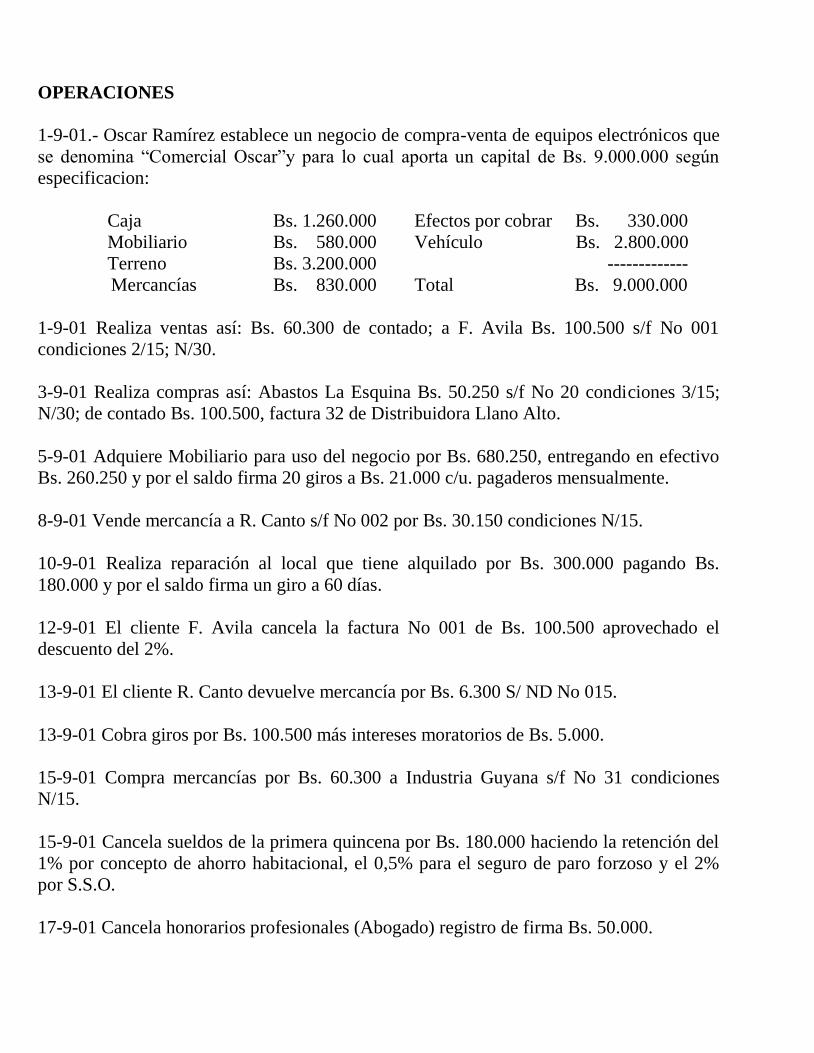

OPERACIONES

1-9-01.- Oscar Ramírez establece un negocio de compra-venta de equipos electrónicos que

se denomina “Comercial Oscar”y para lo cual aporta un capital de Bs. 9.000.000 según

especificacion:

Caja Bs. 1.260.000 Efectos por cobrar Bs. 330.000

Mobiliario Bs. 580.000 Vehículo Bs. 2.800.000

Terreno Bs. 3.200.000 -------------

Mercancías Bs. 830.000 Total Bs. 9.000.000

1-9-01 Realiza ventas así: Bs. 60.300 de contado; a F. Avila Bs. 100.500 s/f No 001

condiciones 2/15; N/30.

3-9-01 Realiza compras así: Abastos La Esquina Bs. 50.250 s/f No 20 condiciones 3/15;

N/30; de contado Bs. 100.500, factura 32 de Distribuidora Llano Alto.

5-9-01 Adquiere Mobiliario para uso del negocio por Bs. 680.250, entregando en efectivo

Bs. 260.250 y por el saldo firma 20 giros a Bs. 21.000 c/u. pagaderos mensualmente.

8-9-01 Vende mercancía a R. Canto s/f No 002 por Bs. 30.150 condiciones N/15.

10-9-01 Realiza reparación al local que tiene alquilado por Bs. 300.000 pagando Bs.

180.000 y por el saldo firma un giro a 60 días.

12-9-01 El cliente F. Avila cancela la factura No 001 de Bs. 100.500 aprovechado el

descuento del 2%.

13-9-01 El cliente R. Canto devuelve mercancía por Bs. 6.300 S/ ND No 015.

13-9-01 Cobra giros por Bs. 100.500 más intereses moratorios de Bs. 5.000.

15-9-01 Compra mercancías por Bs. 60.300 a Industria Guyana s/f No 31 condiciones

N/15.

15-9-01 Cancela sueldos de la primera quincena por Bs. 180.000 haciendo la retención del

1% por concepto de ahorro habitacional, el 0,5% para el seguro de paro forzoso y el 2%

por S.S.O.

17-9-01 Cancela honorarios profesionales (Abogado) registro de firma Bs. 50.000.

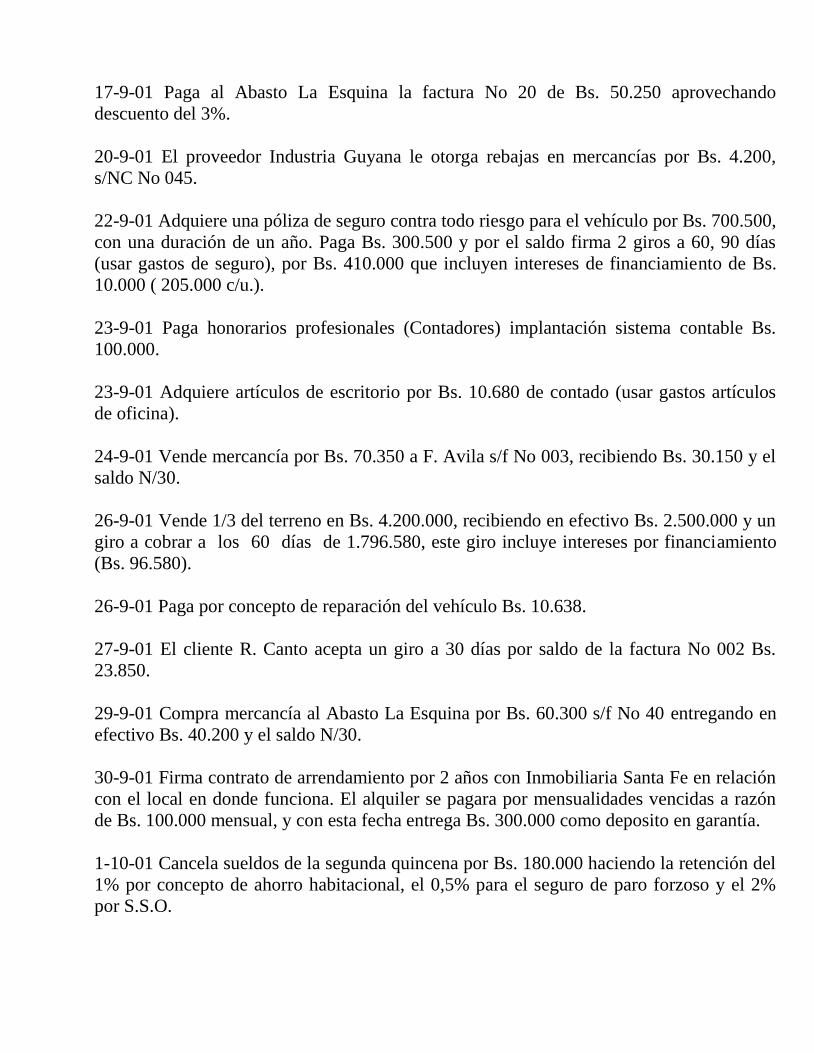

17-9-01 Paga al Abasto La Esquina la factura No 20 de Bs. 50.250 aprovechando

descuento del 3%.

20-9-01 El proveedor Industria Guyana le otorga rebajas en mercancías por Bs. 4.200,

s/NC No 045.

22-9-01 Adquiere una póliza de seguro contra todo riesgo para el vehículo por Bs. 700.500,

con una duración de un año. Paga Bs. 300.500 y por el saldo firma 2 giros a 60, 90 días

(usar gastos de seguro), por Bs. 410.000 que incluyen intereses de financiamiento de Bs.

10.000 ( 205.000 c/u.).

23-9-01 Paga honorarios profesionales (Contadores) implantación sistema contable Bs.

100.000.

23-9-01 Adquiere artículos de escritorio por Bs. 10.680 de contado (usar gastos artículos

de oficina).

24-9-01 Vende mercancía por Bs. 70.350 a F. Avila s/f No 003, recibiendo Bs. 30.150 y el

saldo N/30.

26-9-01 Vende 1/3 del terreno en Bs. 4.200.000, recibiendo en efectivo Bs. 2.500.000 y un

giro a cobrar a los 60 días de 1.796.580, este giro incluye intereses por financiamiento

(Bs. 96.580).

26-9-01 Paga por concepto de reparación del vehículo Bs. 10.638.

27-9-01 El cliente R. Canto acepta un giro a 30 días por saldo de la factura No 002 Bs.

23.850.

29-9-01 Compra mercancía al Abasto La Esquina por Bs. 60.300 s/f No 40 entregando en

efectivo Bs. 40.200 y el saldo N/30.

30-9-01 Firma contrato de arrendamiento por 2 años con Inmobiliaria Santa Fe en relación

con el local en donde funciona. El alquiler se pagara por mensualidades vencidas a razón

de Bs. 100.000 mensual, y con esta fecha entrega Bs. 300.000 como deposito en garantía.

1-10-01 Cancela sueldos de la segunda quincena por Bs. 180.000 haciendo la retención del

1% por concepto de ahorro habitacional, el 0,5% para el seguro de paro forzoso y el 2%

por S.S.O.

3-10-01 El propietario retira para su uso particular Bs. 30.000.

3-10-01 Acepta giro de la Industria Guyana por el saldo de la factura No 318 Bs. 56.100.

5-10-01 Cancela el primer giro del mobiliario Bs. 21.000.

10-10-01Cancela al S.S.O. las retenciones de los trabajadores y las contribuciones de la

empresa.

15-10-01 Vende mercancías de contado por Bs. 40.200 otorgándose al cliente un descuento

del 10%.

28-10-01 Se cancela el aporte al INCE correspondiente al 3er trimestre año 99 Bs. 7.200.

31-10-01 Cancela el alquiler del local Bs. 100.000.

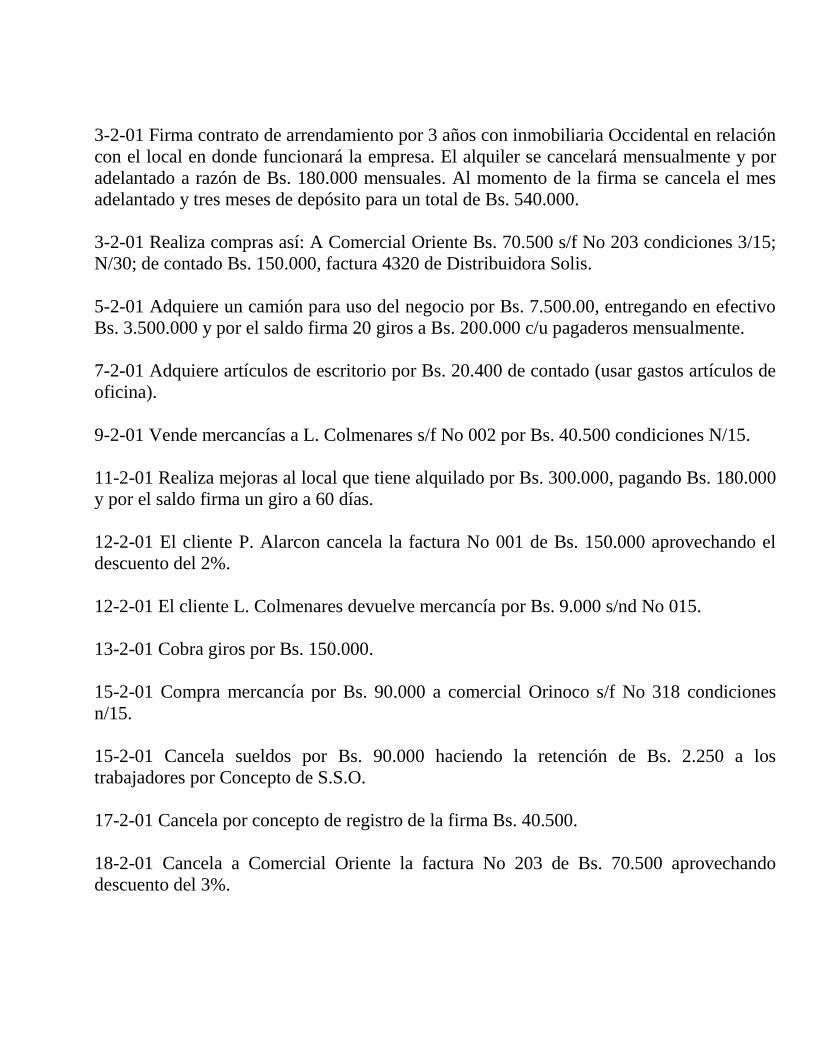

EJERCICIO 7

Analizar las operaciones que se indican a continuación, en atención al cuadro siguiente y

aplicando las reglas del cargo y del abono.

OPERAC.

No

CTAS. QUE SE

AFECTAN

TIPO DE CUENTA

A-P-C-I-E

AUMENTA O

DISMINUYE

BOLIVARES

OPERACIONES

1-2-01 Félix Salas establece un negocio de compra-venta de equipos de refrigeración que

se denomina “Comercial Salas” y para lo cual aporta el siguiente patrimonio.

Caja Bs. 10.800.000 Efectos por cobrar Bs. 360.000

Mobiliario 540.000 Efectos por pagar 600.000

Terreno 4.500.000 Mercancías 900.000

2-2-01 Realiza ventas así: Bs. 90.000 de contado; a P. Alarcon Bs. 150.000 s/f No 001

condiciones 2/10; N/30.

3-2-01 Firma contrato de arrendamiento por 3 años con inmobiliaria Occidental en relación

con el local en donde funcionará la empresa. El alquiler se cancelará mensualmente y por

adelantado a razón de Bs. 180.000 mensuales. Al momento de la firma se cancela el mes

adelantado y tres meses de depósito para un total de Bs. 540.000.

3-2-01 Realiza compras así: A Comercial Oriente Bs. 70.500 s/f No 203 condiciones 3/15;

N/30; de contado Bs. 150.000, factura 4320 de Distribuidora Solis.

5-2-01 Adquiere un camión para uso del negocio por Bs. 7.500.00, entregando en efectivo

Bs. 3.500.000 y por el saldo firma 20 giros a Bs. 200.000 c/u pagaderos mensualmente.

7-2-01 Adquiere artículos de escritorio por Bs. 20.400 de contado (usar gastos artículos de

oficina).

9-2-01 Vende mercancías a L. Colmenares s/f No 002 por Bs. 40.500 condiciones N/15.

11-2-01 Realiza mejoras al local que tiene alquilado por Bs. 300.000, pagando Bs. 180.000

y por el saldo firma un giro a 60 días.

12-2-01 El cliente P. Alarcon cancela la factura No 001 de Bs. 150.000 aprovechando el

descuento del 2%.

12-2-01 El cliente L. Colmenares devuelve mercancía por Bs. 9.000 s/nd No 015.

13-2-01 Cobra giros por Bs. 150.000.

15-2-01 Compra mercancía por Bs. 90.000 a comercial Orinoco s/f No 318 condiciones

n/15.

15-2-01 Cancela sueldos por Bs. 90.000 haciendo la retención de Bs. 2.250 a los

trabajadores por Concepto de S.S.O.

17-2-01 Cancela por concepto de registro de la firma Bs. 40.500.

18-2-01 Cancela a Comercial Oriente la factura No 203 de Bs. 70.500 aprovechando

descuento del 3%.

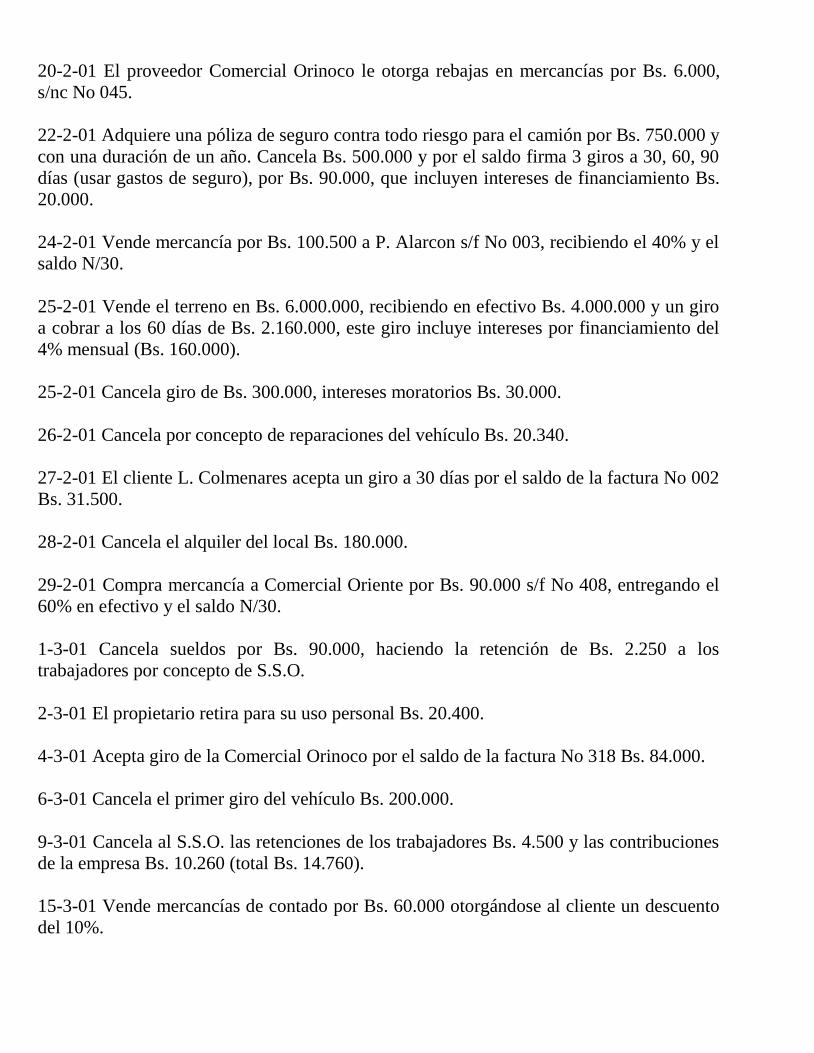

20-2-01 El proveedor Comercial Orinoco le otorga rebajas en mercancías por Bs. 6.000,

s/nc No 045.

22-2-01 Adquiere una póliza de seguro contra todo riesgo para el camión por Bs. 750.000 y

con una duración de un año. Cancela Bs. 500.000 y por el saldo firma 3 giros a 30, 60, 90

días (usar gastos de seguro), por Bs. 90.000, que incluyen intereses de financiamiento Bs.

20.000.

24-2-01 Vende mercancía por Bs. 100.500 a P. Alarcon s/f No 003, recibiendo el 40% y el

saldo N/30.

25-2-01 Vende el terreno en Bs. 6.000.000, recibiendo en efectivo Bs. 4.000.000 y un giro

a cobrar a los 60 días de Bs. 2.160.000, este giro incluye intereses por financiamiento del

4% mensual (Bs. 160.000).

25-2-01 Cancela giro de Bs. 300.000, intereses moratorios Bs. 30.000.

26-2-01 Cancela por concepto de reparaciones del vehículo Bs. 20.340.

27-2-01 El cliente L. Colmenares acepta un giro a 30 días por el saldo de la factura No 002

Bs. 31.500.

28-2-01 Cancela el alquiler del local Bs. 180.000.

29-2-01 Compra mercancía a Comercial Oriente por Bs. 90.000 s/f No 408, entregando el

60% en efectivo y el saldo N/30.

1-3-01 Cancela sueldos por Bs. 90.000, haciendo la retención de Bs. 2.250 a los

trabajadores por concepto de S.S.O.

2-3-01 El propietario retira para su uso personal Bs. 20.400.

4-3-01 Acepta giro de la Comercial Orinoco por el saldo de la factura No 318 Bs. 84.000.

6-3-01 Cancela el primer giro del vehículo Bs. 200.000.

9-3-01 Cancela al S.S.O. las retenciones de los trabajadores Bs. 4.500 y las contribuciones

de la empresa Bs. 10.260 (total Bs. 14.760).

15-3-01 Vende mercancías de contado por Bs. 60.000 otorgándose al cliente un descuento

del 10%.

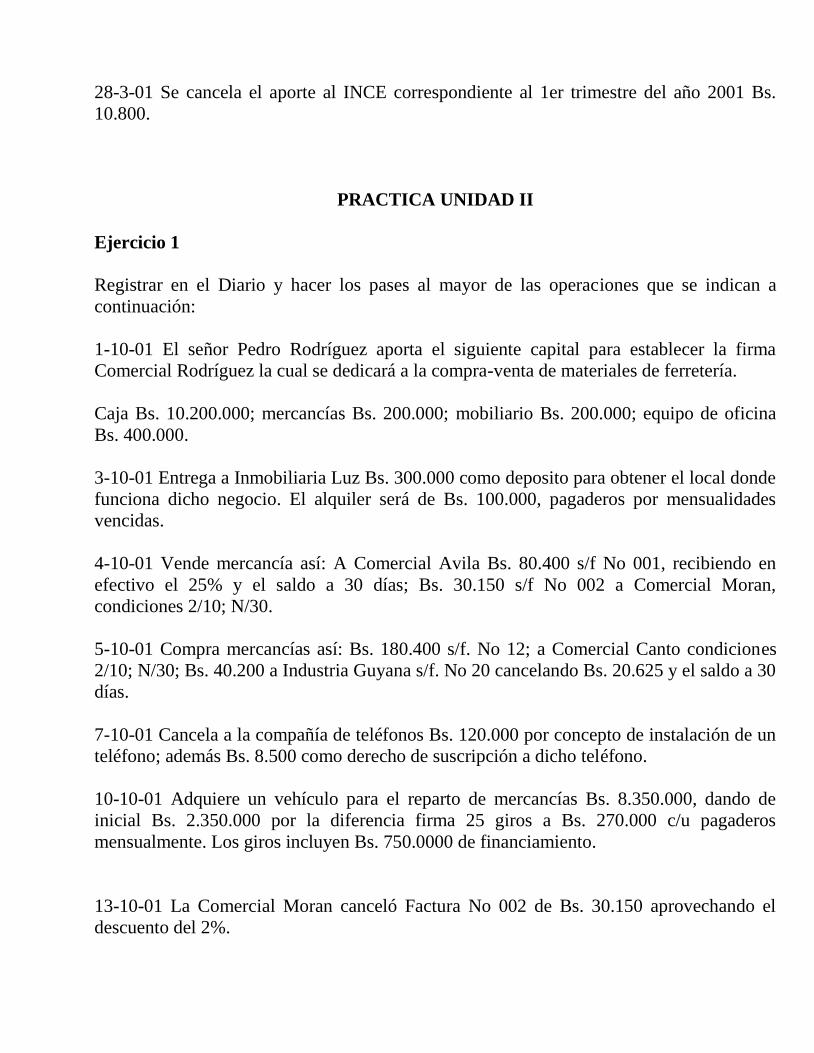

28-3-01 Se cancela el aporte al INCE correspondiente al 1er trimestre del año 2001 Bs.

10.800.

PRACTICA UNIDAD II

Ejercicio 1

Registrar en el Diario y hacer los pases al mayor de las operaciones que se indican a

continuación:

1-10-01 El señor Pedro Rodríguez aporta el siguiente capital para establecer la firma

Comercial Rodríguez la cual se dedicará a la compra-venta de materiales de ferretería.

Caja Bs. 10.200.000; mercancías Bs. 200.000; mobiliario Bs. 200.000; equipo de oficina

Bs. 400.000.

3-10-01 Entrega a Inmobiliaria Luz Bs. 300.000 como deposito para obtener el local donde

funciona dicho negocio. El alquiler será de Bs. 100.000, pagaderos por mensualidades

vencidas.

4-10-01 Vende mercancía así: A Comercial Avila Bs. 80.400 s/f No 001, recibiendo en

efectivo el 25% y el saldo a 30 días; Bs. 30.150 s/f No 002 a Comercial Moran,

condiciones 2/10; N/30.

5-10-01 Compra mercancías así: Bs. 180.400 s/f. No 12; a Comercial Canto condiciones

2/10; N/30; Bs. 40.200 a Industria Guyana s/f. No 20 cancelando Bs. 20.625 y el saldo a 30

días.

7-10-01 Cancela a la compañía de teléfonos Bs. 120.000 por concepto de instalación de un

teléfono; además Bs. 8.500 como derecho de suscripción a dicho teléfono.

10-10-01 Adquiere un vehículo para el reparto de mercancías Bs. 8.350.000, dando de

inicial Bs. 2.350.000 por la diferencia firma 25 giros a Bs. 270.000 c/u pagaderos

mensualmente. Los giros incluyen Bs. 750.0000 de financiamiento.

13-10-01 La Comercial Moran canceló Factura No 002 de Bs. 30.150 aprovechando el

descuento del 2%.

14-10-01 Compra artículos de oficina por Bs. 10.000 al contado (usar gastos artículos de

oficina).

14-10-01 Realiza venta de mercancías al contado por Bs. 110.550 s/f No 03, aprovechando

un descuento del 10%.

15-10-01 Cancela factura No 12 de Comercial Canto por Bs. 80.400 aprovechando

descuento del 2%.

15-10-01 Cancela sueldos de la primera quincena por Bs. 300.000 haciendo la retención

del 1% por concepto de ahorro habitacional, el 0,5% para el seguro de paro forzoso y el 2%

por S.S.O. Así mismo el propietario realiza un retiro para uso particular de Bs. 20.000.

17-10-01 El cliente Comercial Avila devuelve mercancías por Bs. 5.250 s/nd No 10.

19-10-01 Realiza compra de mercancías al contado por Bs. 60.300 s/f No 41,

aprovechando un descuento del 5%.

21-10-01 Devuelve mercancías a Industrias Guyana por Bs. 3.150 s/nc No 11.

24-10-01 Contrata póliza de seguro para el vehículo por Bs. 835.000 con vigencia de un

año; pagando Bs. 400.000 y por el saldo; firma giro a 60 días (usar gastos de seguro).

25-10-01 Cancela gastos de oficina Bs. 8.000.

27-10-01 Compra mercancía a Comercial Canto por Bs. 40.200 s/f No 95 cancelando el

35% y por el saldo a 30 días; además cancela por concepto de flete Bs. 10.000.

29-10-01 Vende mercancía a Comercial Moran s/f No 004 por Bs. 60.825 recibiendo Bs.

40.200 y el saldo a 30 días.

29-10-01 Cancela sueldos de la segunda quincena por Bs. 300.000 haciendo la retención

del 1% por concepto de ahorro habitacional, el 0,5% para el seguro de paro forzoso y el 2%

por S.S.O.

29-10-01 Emite giro a Comercial Avila por el saldo de la factura 001.

29-10-01 El propietario retira para su uso particular Bs. 20.000 y de la compra del 19-10-

01 se devuelven mercancías por Bs. 5.000.

31-10-01 Acepta giro a Industria Guyana por el saldo de la factura No 20 de Bs. 16.425.

31-10-01 Cancela el alquiler del mes (más Bs. 8.000 por condominio).

31-10-01 Cancela el S.S.O., S.P.F y L.P.H, retención de los trabajadores Bs. 15.000 y las

contribuciones de la empresa de Bs. 34.200.

31-10-01 Cancela el primer giro del vehículo por Bs. 270.000.

31-10-01 Cancela Bs. 36.000 como contribución del INCE.

31-10-01 Cancela gastos diversos ( varios o misceláneos ) Bs. 10.100.

Ejercicio 2

Registrar en el diario y hacer los pases al mayor de las operaciones que se indican a

continuación:

1-3-01 El Señor José Altuve aporta el siguiente capital para establecer la firma Comercial

Altuve, la cual se dedicara a la compra-venta de equipos de refrigeración.

Banco Bs. 3.350.000; mercancías Bs. 780.000; mobiliario Bs. 450.000; equipos de oficina

Bs. 820.000.

2-3-01 Entrega a inmobiliaria el Sol Bs. 360.000 como deposito para obtener el local

donde funcionará dicho negocio. El alquiler se cancelará mensualmente y por adelantado a

razón de Bs. 120.000 mensuales.

4-3-01 Vende mercancía así: A Comercial Rodríguez Bs. 120.000 s/f No 001, recibiendo

en efectivo Bs. 30.000 y el saldo a 30 días; Bs. 40.500 s/f No 002 a L. Pérez condiciones

2/10; N/30.

5-3-01 Compra mercancías así: Bs. 120.000 s/f No 312 a Comercial Ríos condiciones 2/10;

N/30; Bs. 60.000 a J Romero s/f No 120 pagando Bs. 30.750 y el saldo a 30 días.

7-3-01 Cancela a CANTV Bs. 30.500 por concepto de instalación de un teléfono; además

paga Bs. 8.500 como derecho de suscripción a dicho teléfono.

10-3-01 Adquiere un vehículo para uso del negocio por Bs. 6.500.000, dando de inicial Bs.

1.500.000 por la diferencia firma giros a Bs. 416.666,67 c/u. pagaderos mensualmente.

12-3-01 L. Pérez cancelo factura No 002 de Bs. 40.500 aprovechando el descuento del

2%.

14-3-01 Compra artículo de oficina por Bs. 10.500 al contado (usar gastos artículos de

oficina).

14-3-01 Vende al contado Bs. 160.500 s/f No 003.

15-3-01 Cancela factura No 312 de Comercial Ríos por Bs. 120.000 aprovechando

descuento del 2%.

15-3-01 Cancela la nomina quincenal por un monto de Bs. 250.000 haciendo la retención

del S.S.O., seguro de paro forzoso y ahorro habitacional; el propietario retira para su uso

particular Bs. 10.300.

17-3-01 El cliente Comercial Rodríguez devuelve mercancías por Bs. 7.500 s/nd No 08.

19-3-01 Compra mercancías al contado por Bs. 90.000 s/f No 412.

21-3-01 Devuelve mercancías a J. Romero por Bs. 4.500 s/nc No 115.

23-3-01 Contrata póliza de seguro contra todo riesgo para el vehículo por Bs. 650.000 con

vigencia de un año; entregando el 40% de inicial y por el saldo firma 4 giros a Bs. 110.000

c/u. La diferencia corresponde a intereses que le cobran por el financiamiento.

25-3-01 Cancela gastos mantenimiento vehículo por Bs. 60.500.

27-3-01 Compra mercancía a Comercial Ríos por Bs. 60.000 s/f No 395 cancelando Bs.

30.750 y el saldo a 30 días; además cancela por concepto de fletes Bs. 8.000.

29-3-01 Vende mercancía a L. Pérez s/f No 004 por Bs. 90.750 recibiendo Bs. 60.000 y el

saldo a 30 días.

30-3-01 Cancela la nomina de la segunda quincena de Bs. 250.000 haciendo la retención

del S.S.O. y seguro de paro forzoso y ahorro habitacional.

30-3-01 Emite giro a Comercial Rodríguez por el saldo de la factura 001 de Bs. 82.500.

30-3-01 El propietario retira para su uso particular Bs. 10.300.

31-3-01 Acepta giro a J. Romero por el saldo de la factura No 120 de Bs. 24.750.

31-3-01 Cancela el alquiler del mes.

31-3-01 cancela las retenciones de los trabajadores y las contribuciones de la empresa.

31-3-01 Cancela el primer giro del vehículo por Bs. 416.666,67.

31-3-01 Cancela Bs. 30.000 como contribución de INCE.

Ejercicio 3

Registrar en el Diario y hacer los pases al Mayor de las operaciones que a continuación se

indican:

1-4-01 Cesar Suárez establece un negocio de compra-venta de equipos de refrigeración que

se denomina “Comercial Suarez” y para lo cual aporta el siguiente capital:

Caja Bs. 10.000.000 Efectos por cobrar Bs. 120.000

Mobiliario 1.800.000 Equipo de oficina 1.500.000

Mercancías 3.000.000

2-4-01 Realiza ventas así: Bs. 300.000 de contado obteniendo un descuento del 5%; a P.

Alarcon Bs. 500.000 s/f No 001 condiciones 2/10; N/30.

3-4-01 Firma contrato de arrendamiento por 3 años con Inmobiliaria Occidental en relación

con el local donde funciona. El alquiler se pagará por mensualidades vencidas a razón de

Bs. 100.000 mensual. Entrega Bs. 300.000 por deposito.

3-4-01 Realiza compras así: Bs. 200.000 de contado aprovechando un descuento del 8%; a

Comercial Oriente Bs. 200.500 s/f No 203 condiciones 3/15; N/30.

5-4-01 Adquiere un vehículo para uso del negocio por Bs. 6.500.000 entregando en

efectivo Bs. 3.500.000 y por el saldo firma giros a Bs. 125.000 c/u. pagaderos

mensualmente.

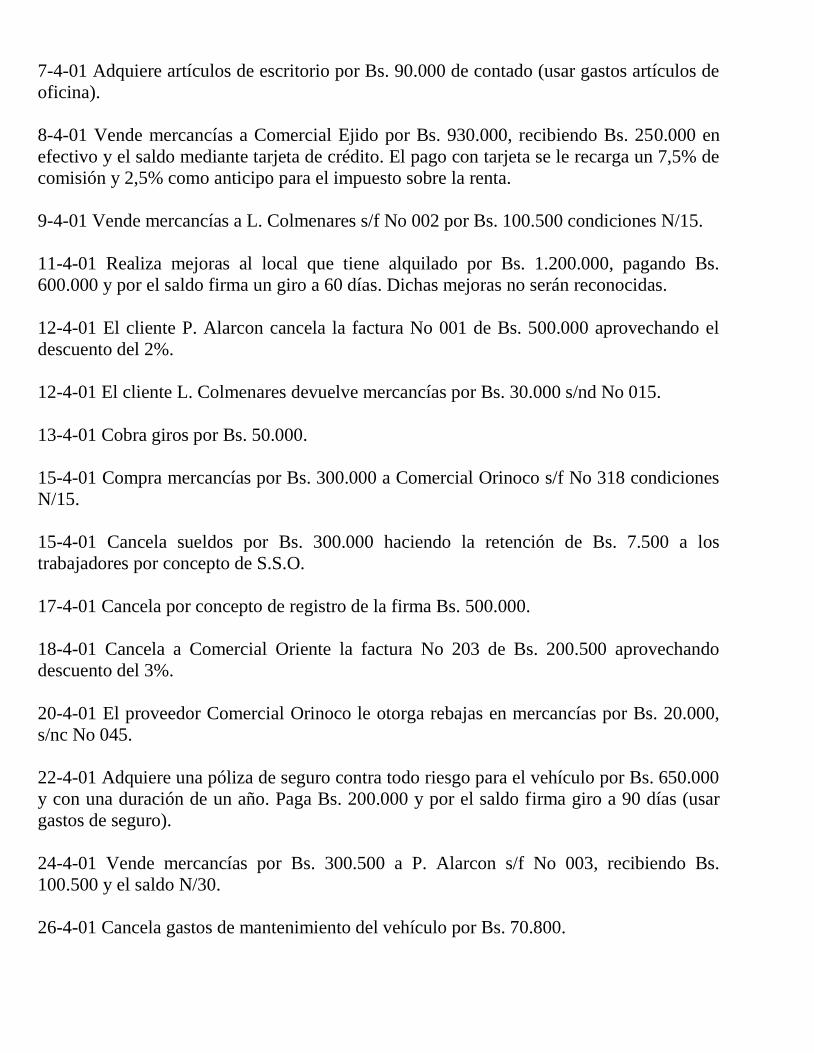

7-4-01 Adquiere artículos de escritorio por Bs. 90.000 de contado (usar gastos artículos de

oficina).

8-4-01 Vende mercancías a Comercial Ejido por Bs. 930.000, recibiendo Bs. 250.000 en

efectivo y el saldo mediante tarjeta de crédito. El pago con tarjeta se le recarga un 7,5% de

comisión y 2,5% como anticipo para el impuesto sobre la renta.

9-4-01 Vende mercancías a L. Colmenares s/f No 002 por Bs. 100.500 condiciones N/15.

11-4-01 Realiza mejoras al local que tiene alquilado por Bs. 1.200.000, pagando Bs.

600.000 y por el saldo firma un giro a 60 días. Dichas mejoras no serán reconocidas.

12-4-01 El cliente P. Alarcon cancela la factura No 001 de Bs. 500.000 aprovechando el

descuento del 2%.

12-4-01 El cliente L. Colmenares devuelve mercancías por Bs. 30.000 s/nd No 015.

13-4-01 Cobra giros por Bs. 50.000.

15-4-01 Compra mercancías por Bs. 300.000 a Comercial Orinoco s/f No 318 condiciones

N/15.

15-4-01 Cancela sueldos por Bs. 300.000 haciendo la retención de Bs. 7.500 a los

trabajadores por concepto de S.S.O.

17-4-01 Cancela por concepto de registro de la firma Bs. 500.000.

18-4-01 Cancela a Comercial Oriente la factura No 203 de Bs. 200.500 aprovechando

descuento del 3%.

20-4-01 El proveedor Comercial Orinoco le otorga rebajas en mercancías por Bs. 20.000,

s/nc No 045.

22-4-01 Adquiere una póliza de seguro contra todo riesgo para el vehículo por Bs. 650.000

y con una duración de un año. Paga Bs. 200.000 y por el saldo firma giro a 90 días (usar

gastos de seguro).

24-4-01 Vende mercancías por Bs. 300.500 a P. Alarcon s/f No 003, recibiendo Bs.

100.500 y el saldo N/30.

26-4-01 Cancela gastos de mantenimiento del vehículo por Bs. 70.800.

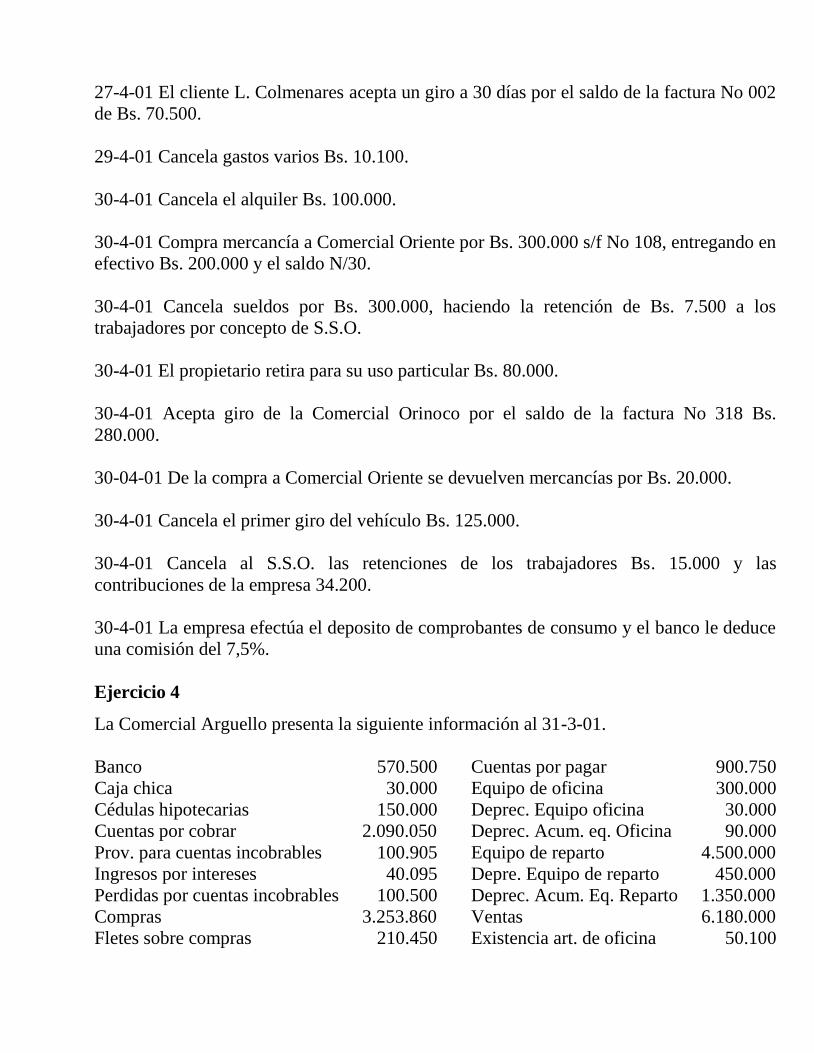

27-4-01 El cliente L. Colmenares acepta un giro a 30 días por el saldo de la factura No 002

de Bs. 70.500.

29-4-01 Cancela gastos varios Bs. 10.100.

30-4-01 Cancela el alquiler Bs. 100.000.

30-4-01 Compra mercancía a Comercial Oriente por Bs. 300.000 s/f No 108, entregando en

efectivo Bs. 200.000 y el saldo N/30.

30-4-01 Cancela sueldos por Bs. 300.000, haciendo la retención de Bs. 7.500 a los

trabajadores por concepto de S.S.O.

30-4-01 El propietario retira para su uso particular Bs. 80.000.

30-4-01 Acepta giro de la Comercial Orinoco por el saldo de la factura No 318 Bs.

280.000.

30-04-01 De la compra a Comercial Oriente se devuelven mercancías por Bs. 20.000.

30-4-01 Cancela el primer giro del vehículo Bs. 125.000.

30-4-01 Cancela al S.S.O. las retenciones de los trabajadores Bs. 15.000 y las

contribuciones de la empresa 34.200.

30-4-01 La empresa efectúa el deposito de comprobantes de consumo y el banco le deduce

una comisión del 7,5%.

Ejercicio 4

La Comercial Arguello presenta la siguiente información al 31-3-01.

Banco 570.500 Cuentas por pagar 900.750

Caja chica 30.000 Equipo de oficina 300.000

Cédulas hipotecarias 150.000 Deprec. Equipo oficina 30.000

Cuentas por cobrar 2.090.050 Deprec. Acum. eq. Oficina 90.000

Prov. para cuentas incobrables 100.905 Equipo de reparto 4.500.000

Ingresos por intereses 40.095 Depre. Equipo de reparto 450.000

Perdidas por cuentas incobrables 100.500 Deprec. Acum. Eq. Reparto 1.350.000

Compras 3.253.860 Ventas 6.180.000

Fletes sobre compras 210.450 Existencia art. de oficina 50.100

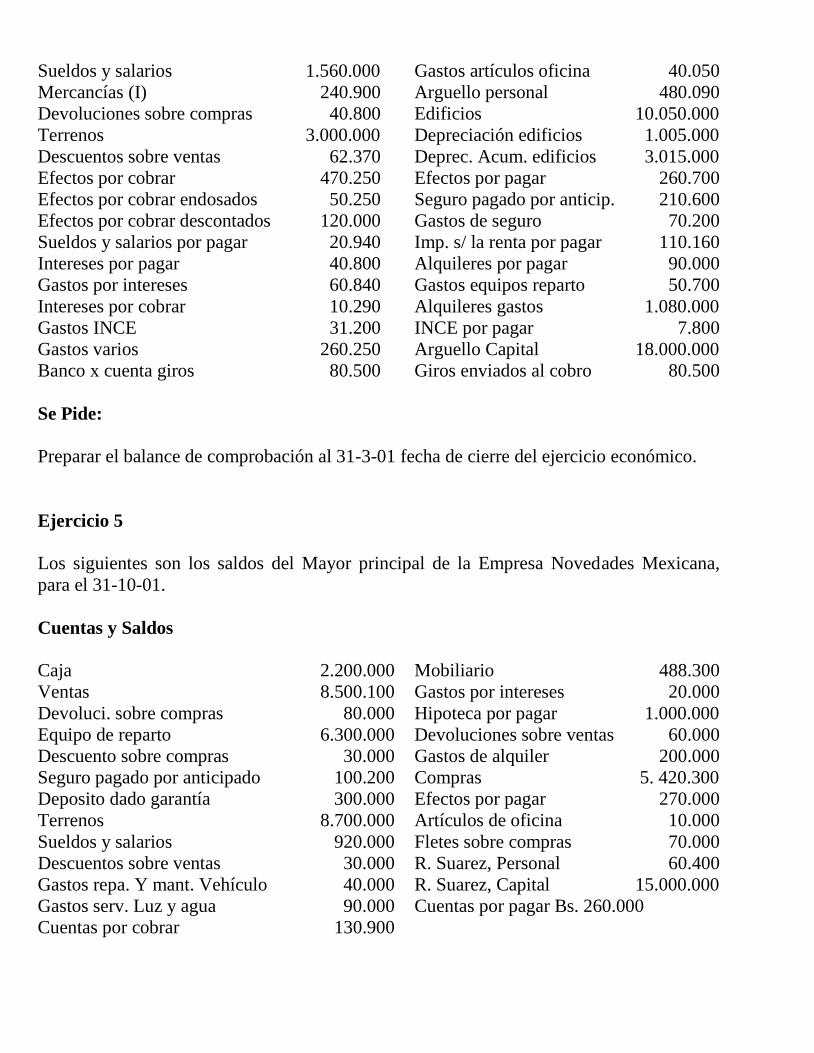

Sueldos y salarios 1.560.000 Gastos artículos oficina 40.050

Mercancías (I) 240.900 Arguello personal 480.090

Devoluciones sobre compras 40.800 Edificios 10.050.000

Terrenos 3.000.000 Depreciación edificios 1.005.000

Descuentos sobre ventas 62.370 Deprec. Acum. edificios 3.015.000

Efectos por cobrar 470.250 Efectos por pagar 260.700

Efectos por cobrar endosados 50.250 Seguro pagado por anticip. 210.600

Efectos por cobrar descontados 120.000 Gastos de seguro 70.200

Sueldos y salarios por pagar 20.940 Imp. s/ la renta por pagar 110.160

Intereses por pagar 40.800 Alquileres por pagar 90.000

Gastos por intereses 60.840 Gastos equipos reparto 50.700

Intereses por cobrar 10.290 Alquileres gastos 1.080.000

Gastos INCE 31.200 INCE por pagar 7.800

Gastos varios 260.250 Arguello Capital 18.000.000

Banco x cuenta giros 80.500 Giros enviados al cobro 80.500

Se Pide:

Preparar el balance de comprobación al 31-3-01 fecha de cierre del ejercicio económico.

Ejercicio 5

Los siguientes son los saldos del Mayor principal de la Empresa Novedades Mexicana,

para el 31-10-01.

Cuentas y Saldos

Caja 2.200.000 Mobiliario 488.300

Ventas 8.500.100 Gastos por intereses 20.000

Devoluci. sobre compras 80.000 Hipoteca por pagar 1.000.000

Equipo de reparto 6.300.000 Devoluciones sobre ventas 60.000

Descuento sobre compras 30.000 Gastos de alquiler 200.000

Seguro pagado por anticipado 100.200 Compras 5. 420.300

Deposito dado garantía 300.000 Efectos por pagar 270.000

Terrenos 8.700.000 Artículos de oficina 10.000

Sueldos y salarios 920.000 Fletes sobre compras 70.000

Descuentos sobre ventas 30.000 R. Suarez, Personal 60.400

Gastos repa. Y mant. Vehículo 40.000 R. Suarez, Capital 15.000.000

Gastos serv. Luz y agua 90.000 Cuentas por pagar Bs. 260.000

Cuentas por cobrar 130.900

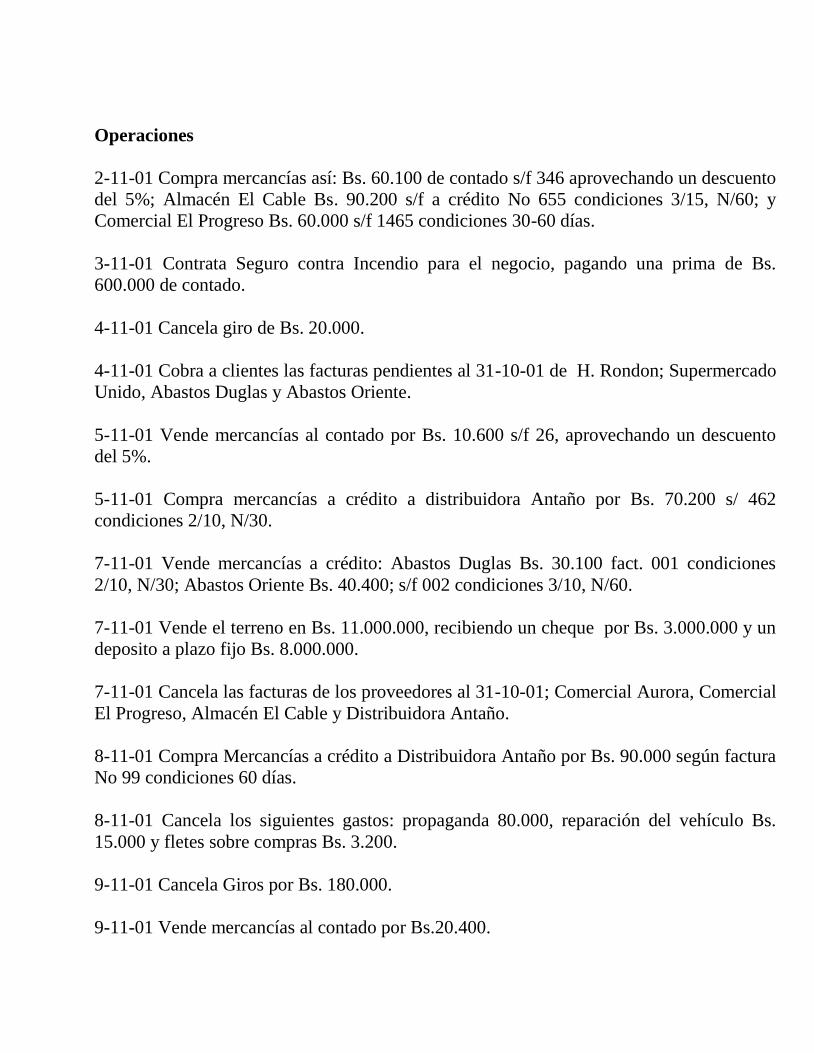

Operaciones

2-11-01 Compra mercancías así: Bs. 60.100 de contado s/f 346 aprovechando un descuento

del 5%; Almacén El Cable Bs. 90.200 s/f a crédito No 655 condiciones 3/15, N/60; y

Comercial El Progreso Bs. 60.000 s/f 1465 condiciones 30-60 días.

3-11-01 Contrata Seguro contra Incendio para el negocio, pagando una prima de Bs.

600.000 de contado.

4-11-01 Cancela giro de Bs. 20.000.

4-11-01 Cobra a clientes las facturas pendientes al 31-10-01 de H. Rondon; Supermercado

Unido, Abastos Duglas y Abastos Oriente.

5-11-01 Vende mercancías al contado por Bs. 10.600 s/f 26, aprovechando un descuento

del 5%.

5-11-01 Compra mercancías a crédito a distribuidora Antaño por Bs. 70.200 s/ 462

condiciones 2/10, N/30.

7-11-01 Vende mercancías a crédito: Abastos Duglas Bs. 30.100 fact. 001 condiciones

2/10, N/30; Abastos Oriente Bs. 40.400; s/f 002 condiciones 3/10, N/60.

7-11-01 Vende el terreno en Bs. 11.000.000, recibiendo un cheque por Bs. 3.000.000 y un

deposito a plazo fijo Bs. 8.000.000.

7-11-01 Cancela las facturas de los proveedores al 31-10-01; Comercial Aurora, Comercial

El Progreso, Almacén El Cable y Distribuidora Antaño.

8-11-01 Compra Mercancías a crédito a Distribuidora Antaño por Bs. 90.000 según factura

No 99 condiciones 60 días.

8-11-01 Cancela los siguientes gastos: propaganda 80.000, reparación del vehículo Bs.

15.000 y fletes sobre compras Bs. 3.200.

9-11-01 Cancela Giros por Bs. 180.000.

9-11-01 Vende mercancías al contado por Bs.20.400.

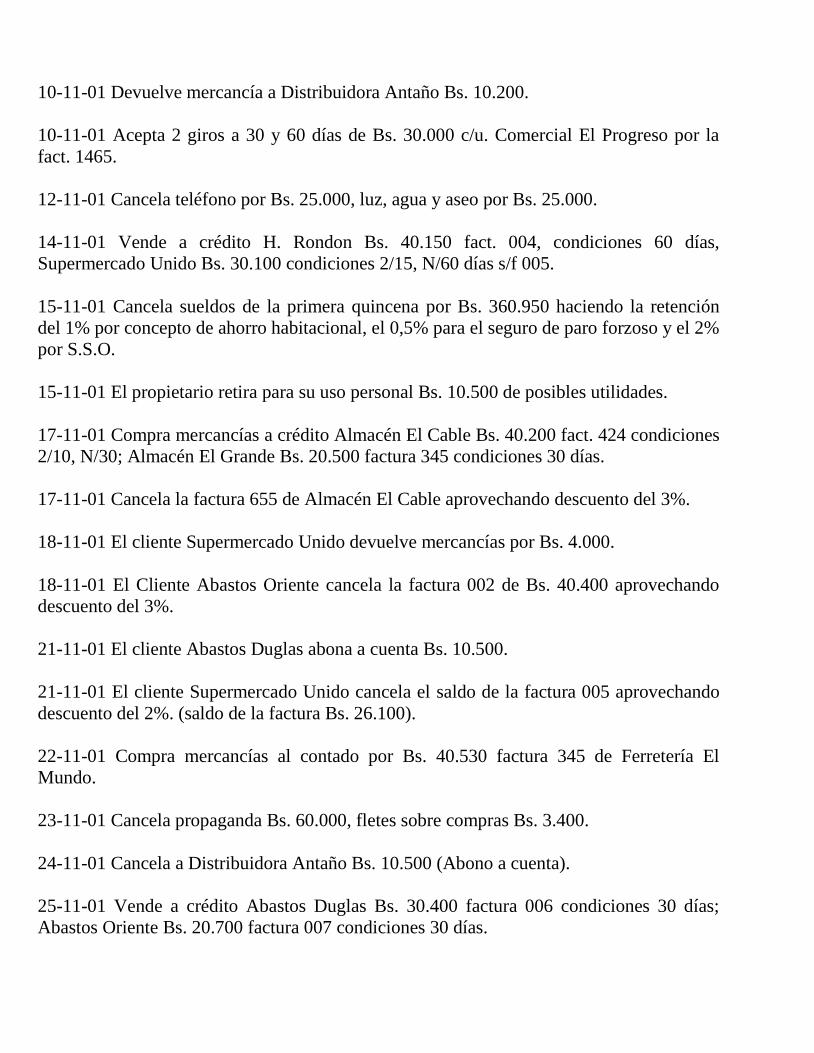

10-11-01 Devuelve mercancía a Distribuidora Antaño Bs. 10.200.

10-11-01 Acepta 2 giros a 30 y 60 días de Bs. 30.000 c/u. Comercial El Progreso por la

fact. 1465.

12-11-01 Cancela teléfono por Bs. 25.000, luz, agua y aseo por Bs. 25.000.

14-11-01 Vende a crédito H. Rondon Bs. 40.150 fact. 004, condiciones 60 días,

Supermercado Unido Bs. 30.100 condiciones 2/15, N/60 días s/f 005.

15-11-01 Cancela sueldos de la primera quincena por Bs. 360.950 haciendo la retención

del 1% por concepto de ahorro habitacional, el 0,5% para el seguro de paro forzoso y el 2%

por S.S.O.

15-11-01 El propietario retira para su uso personal Bs. 10.500 de posibles utilidades.

17-11-01 Compra mercancías a crédito Almacén El Cable Bs. 40.200 fact. 424 condiciones

2/10, N/30; Almacén El Grande Bs. 20.500 factura 345 condiciones 30 días.

17-11-01 Cancela la factura 655 de Almacén El Cable aprovechando descuento del 3%.

18-11-01 El cliente Supermercado Unido devuelve mercancías por Bs. 4.000.

18-11-01 El Cliente Abastos Oriente cancela la factura 002 de Bs. 40.400 aprovechando

descuento del 3%.

21-11-01 El cliente Abastos Duglas abona a cuenta Bs. 10.500.

21-11-01 El cliente Supermercado Unido cancela el saldo de la factura 005 aprovechando

descuento del 2%. (saldo de la factura Bs. 26.100).

22-11-01 Compra mercancías al contado por Bs. 40.530 factura 345 de Ferretería El

Mundo.

23-11-01 Cancela propaganda Bs. 60.000, fletes sobre compras Bs. 3.400.

24-11-01 Cancela a Distribuidora Antaño Bs. 10.500 (Abono a cuenta).

25-11-01 Vende a crédito Abastos Duglas Bs. 30.400 factura 006 condiciones 30 días;

Abastos Oriente Bs. 20.700 factura 007 condiciones 30 días.

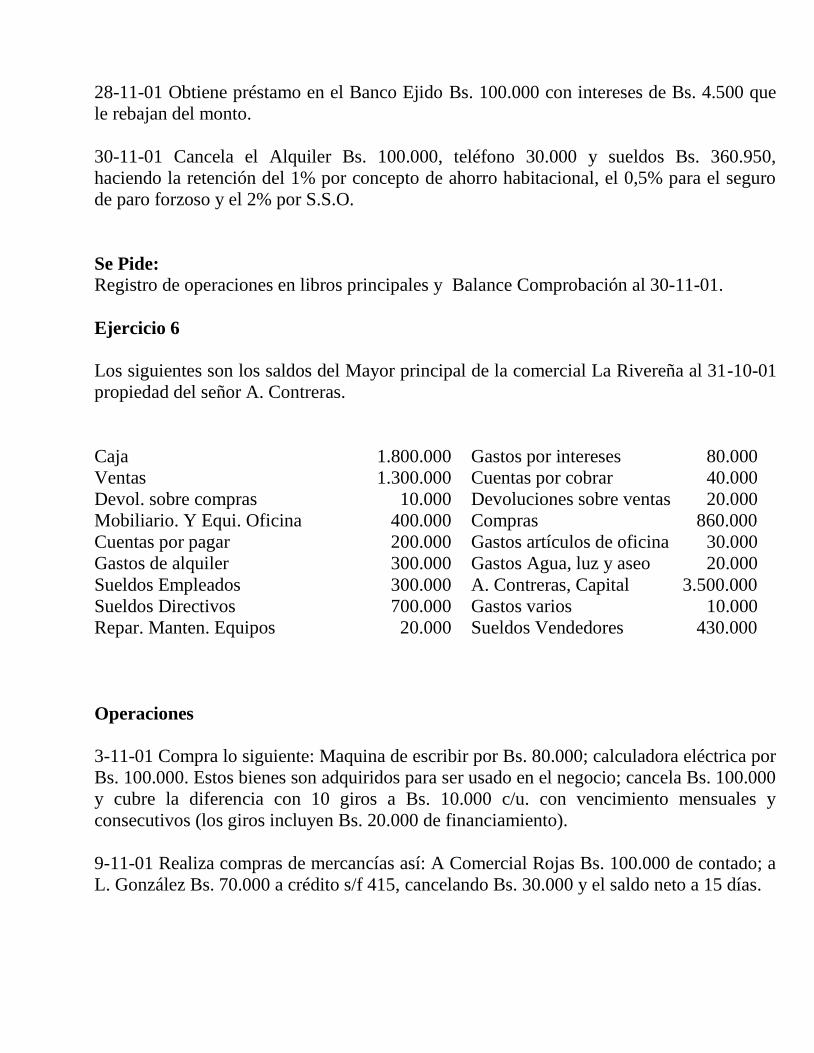

28-11-01 Obtiene préstamo en el Banco Ejido Bs. 100.000 con intereses de Bs. 4.500 que

le rebajan del monto.

30-11-01 Cancela el Alquiler Bs. 100.000, teléfono 30.000 y sueldos Bs. 360.950,

haciendo la retención del 1% por concepto de ahorro habitacional, el 0,5% para el seguro

de paro forzoso y el 2% por S.S.O.

Se Pide:

Registro de operaciones en libros principales y Balance Comprobación al 30-11-01.

Ejercicio 6

Los siguientes son los saldos del Mayor principal de la comercial La Rivereña al 31-10-01

propiedad del señor A. Contreras.

Caja 1.800.000 Gastos por intereses 80.000

Ventas 1.300.000 Cuentas por cobrar 40.000

Devol. sobre compras 10.000 Devoluciones sobre ventas 20.000

Mobiliario. Y Equi. Oficina 400.000 Compras 860.000

Cuentas por pagar 200.000 Gastos artículos de oficina 30.000

Gastos de alquiler 300.000 Gastos Agua, luz y aseo 20.000

Sueldos Empleados 300.000 A. Contreras, Capital 3.500.000

Sueldos Directivos 700.000 Gastos varios 10.000

Repar. Manten. Equipos 20.000 Sueldos Vendedores 430.000

Operaciones

3-11-01 Compra lo siguiente: Maquina de escribir por Bs. 80.000; calculadora eléctrica por

Bs. 100.000. Estos bienes son adquiridos para ser usado en el negocio; cancela Bs. 100.000

y cubre la diferencia con 10 giros a Bs. 10.000 c/u. con vencimiento mensuales y

consecutivos (los giros incluyen Bs. 20.000 de financiamiento).

9-11-01 Realiza compras de mercancías así: A Comercial Rojas Bs. 100.000 de contado; a

L. González Bs. 70.000 a crédito s/f 415, cancelando Bs. 30.000 y el saldo neto a 15 días.

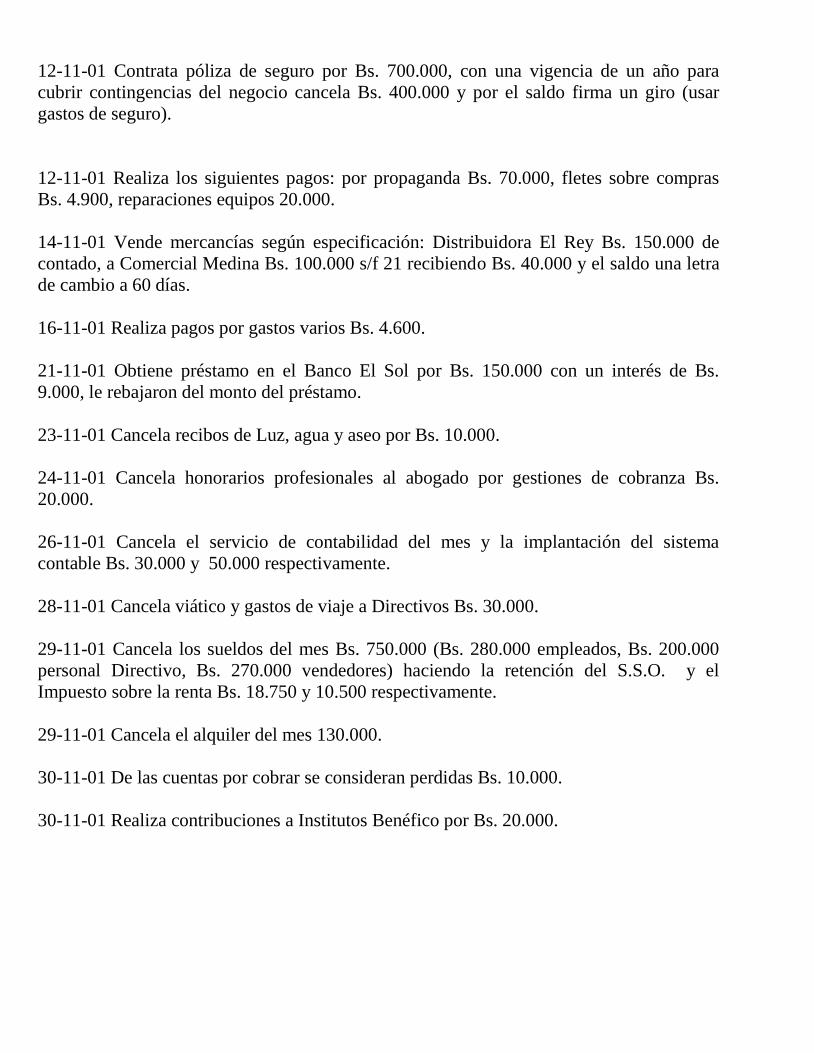

12-11-01 Contrata póliza de seguro por Bs. 700.000, con una vigencia de un año para

cubrir contingencias del negocio cancela Bs. 400.000 y por el saldo firma un giro (usar

gastos de seguro).

12-11-01 Realiza los siguientes pagos: por propaganda Bs. 70.000, fletes sobre compras

Bs. 4.900, reparaciones equipos 20.000.

14-11-01 Vende mercancías según especificación: Distribuidora El Rey Bs. 150.000 de

contado, a Comercial Medina Bs. 100.000 s/f 21 recibiendo Bs. 40.000 y el saldo una letra

de cambio a 60 días.

16-11-01 Realiza pagos por gastos varios Bs. 4.600.

21-11-01 Obtiene préstamo en el Banco El Sol por Bs. 150.000 con un interés de Bs.

9.000, le rebajaron del monto del préstamo.

23-11-01 Cancela recibos de Luz, agua y aseo por Bs. 10.000.

24-11-01 Cancela honorarios profesionales al abogado por gestiones de cobranza Bs.

20.000.

26-11-01 Cancela el servicio de contabilidad del mes y la implantación del sistema

contable Bs. 30.000 y 50.000 respectivamente.

28-11-01 Cancela viático y gastos de viaje a Directivos Bs. 30.000.

29-11-01 Cancela los sueldos del mes Bs. 750.000 (Bs. 280.000 empleados, Bs. 200.000

personal Directivo, Bs. 270.000 vendedores) haciendo la retención del S.S.O. y el

Impuesto sobre la renta Bs. 18.750 y 10.500 respectivamente.

29-11-01 Cancela el alquiler del mes 130.000.

30-11-01 De las cuentas por cobrar se consideran perdidas Bs. 10.000.

30-11-01 Realiza contribuciones a Institutos Benéfico por Bs. 20.000.

Se Pide:

1) Registrar las operaciones en el Diario Principal.

2) Pases al Mayor Principal

3) Preparar el Balance de Comprobación al 30-11-01.

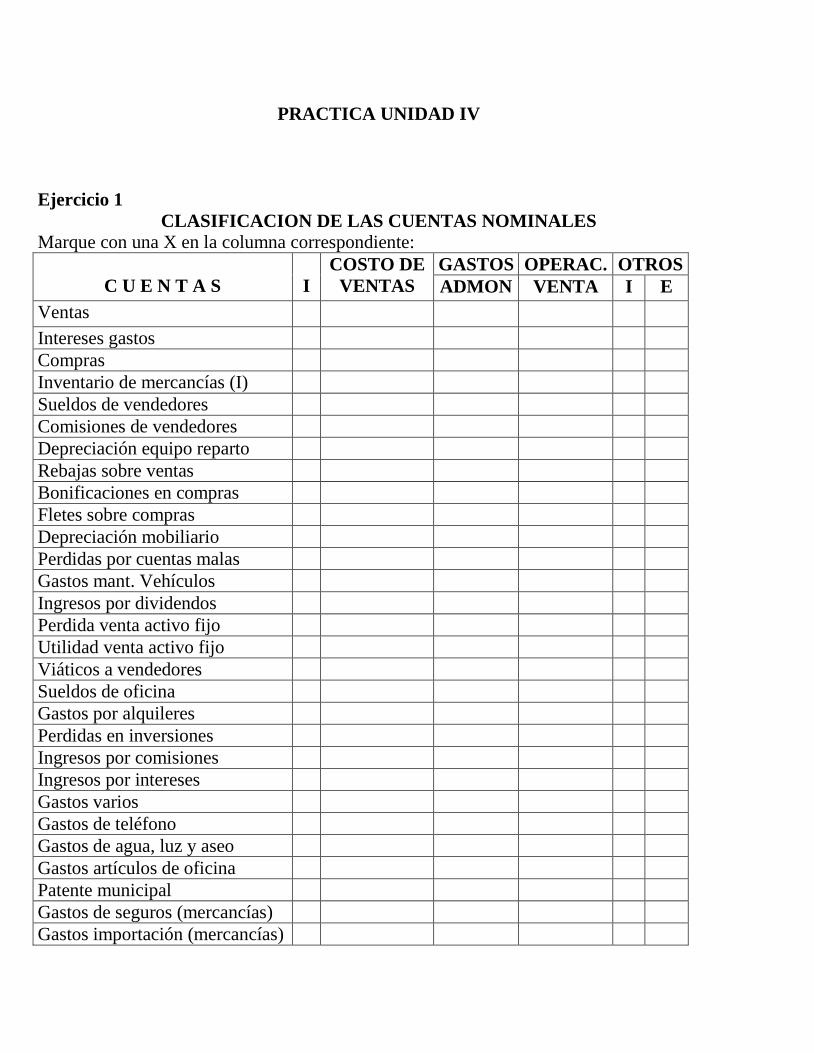

PRACTICA UNIDAD IV

Ejercicio 1

CLASIFICACION DE LAS CUENTAS NOMINALES Marque con una X en la columna correspondiente:

C U E N T A S

I

COSTO DE

VENTAS

GASTOS OPERAC. OTROS

ADMON VENTA I E

Ventas

Intereses gastos

Compras

Inventario de mercancías (I)

Sueldos de vendedores

Comisiones de vendedores

Depreciación equipo reparto

Rebajas sobre ventas

Bonificaciones en compras

Fletes sobre compras

Depreciación mobiliario

Perdidas por cuentas malas

Gastos mant. Vehículos

Ingresos por dividendos

Perdida venta activo fijo

Utilidad venta activo fijo

Viáticos a vendedores

Sueldos de oficina

Gastos por alquileres

Perdidas en inversiones

Ingresos por comisiones

Ingresos por intereses

Gastos varios

Gastos de teléfono

Gastos de agua, luz y aseo

Gastos artículos de oficina

Patente municipal

Gastos de seguros (mercancías)

Gastos importación (mercancías)

Descuentos sobre compras

Gastos de publicidad

Aporte INCE

Aporte SSO

Gastos de seguro (Act. Fijos)

Prestaciones sociales

Ingresos por alquileres

Utilidad de trabajadores

Devoluciones sobre ventas

Devoluciones sobre compras

Rebajas sobre compras

Descuentos sobre ventas

Amortización publicidad diferida

Amortización gtos. Organización

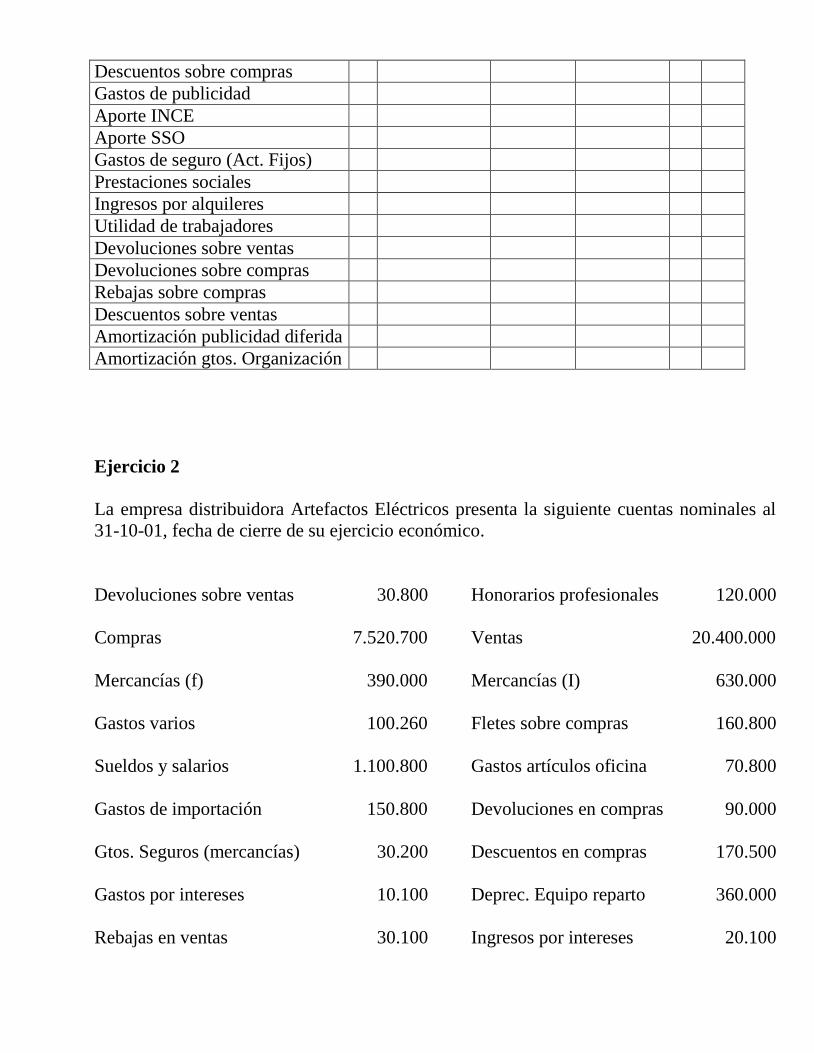

Ejercicio 2

La empresa distribuidora Artefactos Eléctricos presenta la siguiente cuentas nominales al

31-10-01, fecha de cierre de su ejercicio económico.

Devoluciones sobre ventas 30.800 Honorarios profesionales 120.000

Compras 7.520.700 Ventas 20.400.000

Mercancías (f) 390.000 Mercancías (I) 630.000

Gastos varios 100.260 Fletes sobre compras 160.800

Sueldos y salarios 1.100.800 Gastos artículos oficina 70.800

Gastos de importación 150.800 Devoluciones en compras 90.000

Gtos. Seguros (mercancías) 30.200 Descuentos en compras 170.500

Gastos por intereses 10.100 Deprec. Equipo reparto 360.000

Rebajas en ventas 30.100 Ingresos por intereses 20.100

Descuentos en ventas 110.500 Depreciación mobiliario 300.000

Gtos. Manten. Equi. Reparto 50.700 Gastos publicidad 30.800

Deprec. Equipo oficina 480.000 Alquileres ganados 100.800

Depreciación edificio 600.000 Perdida vta. activo fijo 7.000

Gastos INCE 20.460 Perdidas cuentas malas 80.400

Comisiones a vendedores 200.500 Gastos S.S.O. 30.300

Comisiones ganadas 10.200 Gastos mante. Vehículos 10.500

Sueldos vendedores 120.200 Gastos legales 30.500

Se Pide: 1) Preparar el Estado de Resultados.

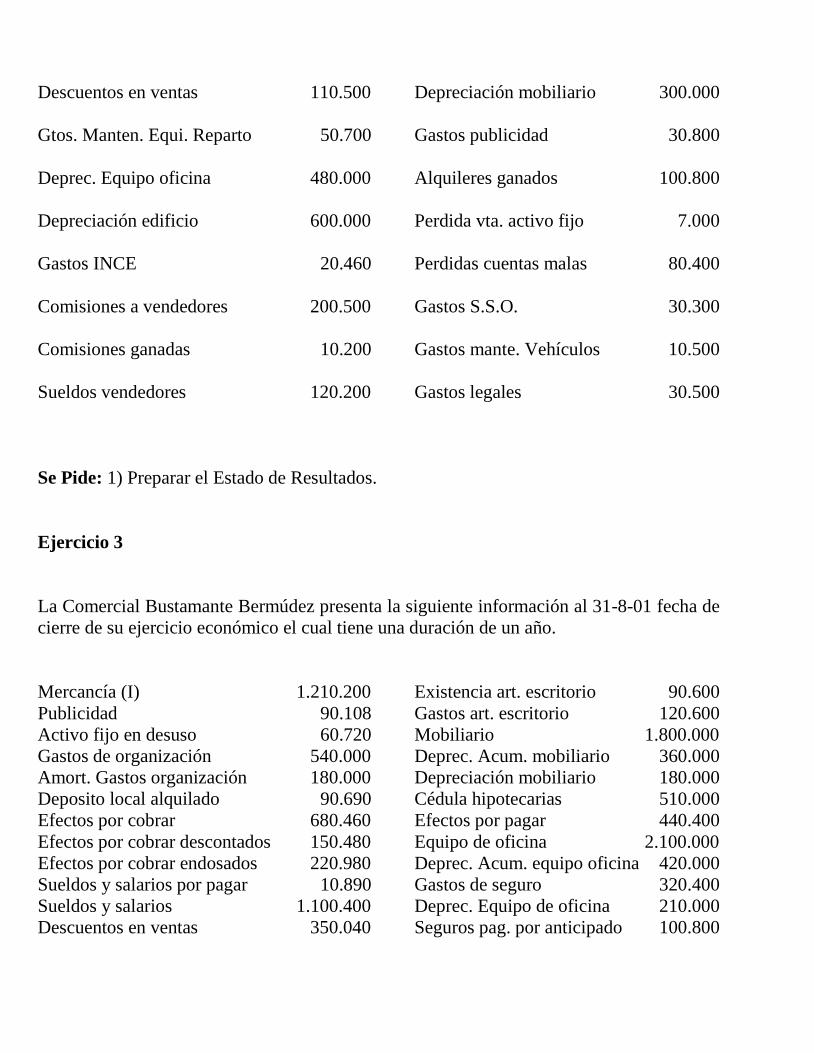

Ejercicio 3

La Comercial Bustamante Bermúdez presenta la siguiente información al 31-8-01 fecha de

cierre de su ejercicio económico el cual tiene una duración de un año.

Mercancía (I) 1.210.200 Existencia art. escritorio 90.600

Publicidad 90.108 Gastos art. escritorio 120.600

Activo fijo en desuso 60.720 Mobiliario 1.800.000

Gastos de organización 540.000 Deprec. Acum. mobiliario 360.000

Amort. Gastos organización 180.000 Depreciación mobiliario 180.000

Deposito local alquilado 90.690 Cédula hipotecarias 510.000

Efectos por cobrar 680.460 Efectos por pagar 440.400

Efectos por cobrar descontados 150.480 Equipo de oficina 2.100.000

Efectos por cobrar endosados 220.980 Deprec. Acum. equipo oficina 420.000

Sueldos y salarios por pagar 10.890 Gastos de seguro 320.400

Sueldos y salarios 1.100.400 Deprec. Equipo de oficina 210.000

Descuentos en ventas 350.040 Seguros pag. por anticipado 100.800

Rebajas en ventas 30.888 ISLR por pagar 60.582

Devoluciones en compras 90.900 Ingresos por intereses 10.275

Descuentos en compras 250.800 Intereses cobrados por anticip. 50.160

Fletes sobre compras 390.000 Gastos INCE 20.208

Perdidas por cuentas malas 60.540 INCE acumulado por pagar 5.520

Cuentas por cobrar 1.530.600 Gastos S.S.O. 70.728

Provisión para cuentas malas 70.680 S.S.O. por pagar 7.200

Equipo de reparto 2.700.000 Retención INCE 720

Dep. Acum. equipo de reparto 540.000 Retención S.S.O 3.660

Gastos de alquiler 570.600 Gastos varios 230.676

Alquileres por pagar 40.800 Gastos por intereses 80.007

Hipoteca por pagar (15-10-2005) 720.000 Sueldos directivos 540.720

Banco Mérida Cta. Cte. 2.100.000 O. Bustamante, Capital 12.982.710

Caja 30.000 Gastos equipo reparto 70.272

Caja Chica 9.000 Utilidad en cambio Act. Fijo 30.360

Cuentas por pagar 1.100.400 Ventas 11.325.120

Anticipo a proveedores 240.000 Compras 10.312.980

Deprec. Equipo de reparto 270.000 Anticipo a trabajadores 90.600

Anticipos a clientes 190.200

Nota: El valor del inventario de mercancías para la fecha de cierre asciende a Bs.

1.080.000.

Se Pide: 1) Preparar el Estado de Resultado.

2) Preparar el Balance General al 31-8-01.

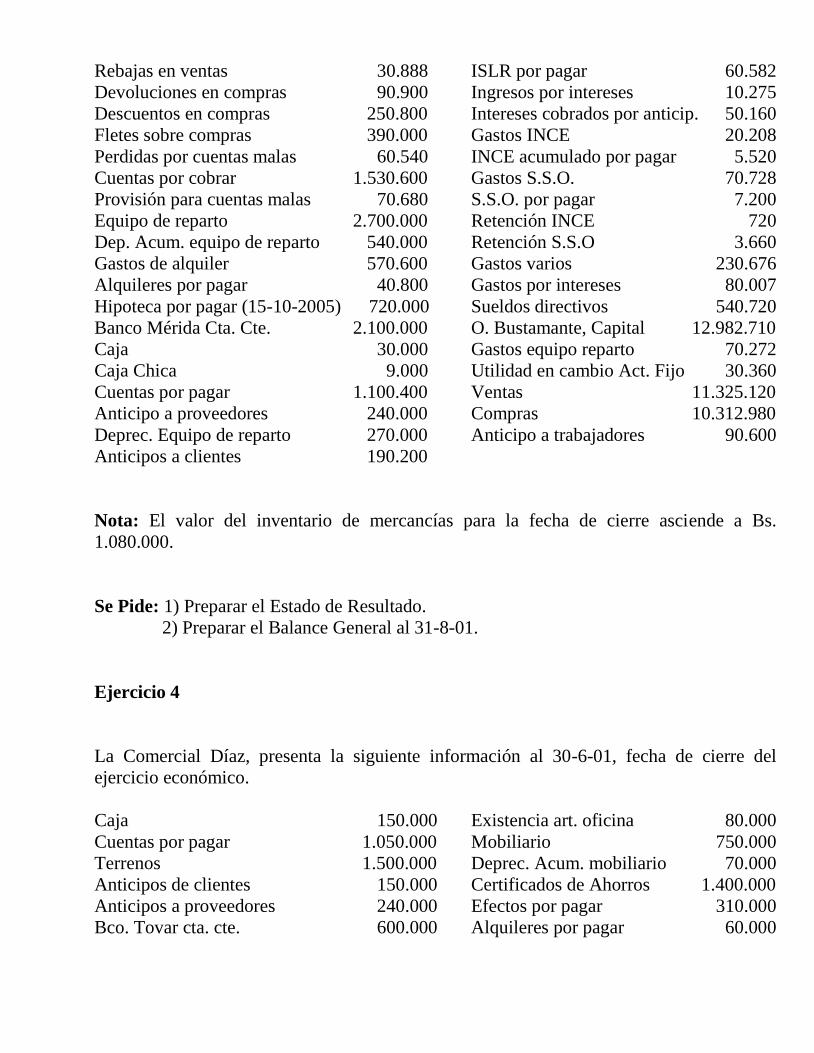

Ejercicio 4

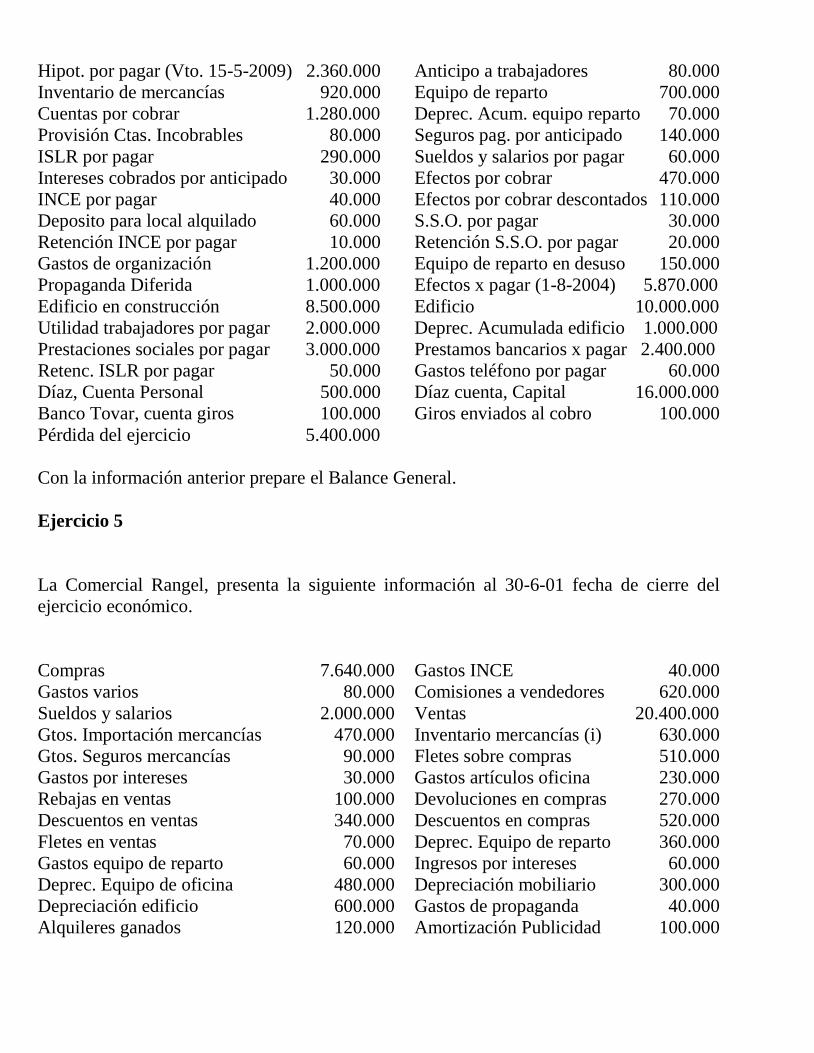

La Comercial Díaz, presenta la siguiente información al 30-6-01, fecha de cierre del

ejercicio económico.

Caja 150.000 Existencia art. oficina 80.000

Cuentas por pagar 1.050.000 Mobiliario 750.000

Terrenos 1.500.000 Deprec. Acum. mobiliario 70.000

Anticipos de clientes 150.000 Certificados de Ahorros 1.400.000

Anticipos a proveedores 240.000 Efectos por pagar 310.000

Bco. Tovar cta. cte. 600.000 Alquileres por pagar 60.000

Hipot. por pagar (Vto. 15-5-2009) 2.360.000 Anticipo a trabajadores 80.000

Inventario de mercancías 920.000 Equipo de reparto 700.000

Cuentas por cobrar 1.280.000 Deprec. Acum. equipo reparto 70.000

Provisión Ctas. Incobrables 80.000 Seguros pag. por anticipado 140.000

ISLR por pagar 290.000 Sueldos y salarios por pagar 60.000

Intereses cobrados por anticipado 30.000 Efectos por cobrar 470.000

INCE por pagar 40.000 Efectos por cobrar descontados 110.000

Deposito para local alquilado 60.000 S.S.O. por pagar 30.000

Retención INCE por pagar 10.000 Retención S.S.O. por pagar 20.000

Gastos de organización 1.200.000 Equipo de reparto en desuso 150.000

Propaganda Diferida 1.000.000 Efectos x pagar (1-8-2004) 5.870.000

Edificio en construcción 8.500.000 Edificio 10.000.000

Utilidad trabajadores por pagar 2.000.000 Deprec. Acumulada edificio 1.000.000

Prestaciones sociales por pagar 3.000.000 Prestamos bancarios x pagar 2.400.000

Retenc. ISLR por pagar 50.000 Gastos teléfono por pagar 60.000

Díaz, Cuenta Personal 500.000 Díaz cuenta, Capital 16.000.000

Banco Tovar, cuenta giros 100.000 Giros enviados al cobro 100.000

Pérdida del ejercicio 5.400.000

Con la información anterior prepare el Balance General.

Ejercicio 5

La Comercial Rangel, presenta la siguiente información al 30-6-01 fecha de cierre del

ejercicio económico.

Compras 7.640.000 Gastos INCE 40.000

Gastos varios 80.000 Comisiones a vendedores 620.000

Sueldos y salarios 2.000.000 Ventas 20.400.000

Gtos. Importación mercancías 470.000 Inventario mercancías (i) 630.000

Gtos. Seguros mercancías 90.000 Fletes sobre compras 510.000

Gastos por intereses 30.000 Gastos artículos oficina 230.000

Rebajas en ventas 100.000 Devoluciones en compras 270.000

Descuentos en ventas 340.000 Descuentos en compras 520.000

Fletes en ventas 70.000 Deprec. Equipo de reparto 360.000

Gastos equipo de reparto 60.000 Ingresos por intereses 60.000

Deprec. Equipo de oficina 480.000 Depreciación mobiliario 300.000

Depreciación edificio 600.000 Gastos de propaganda 40.000

Alquileres ganados 120.000 Amortización Publicidad 100.000

Perdida en venta Activo Fijo 20.000 Perdidas x cuentas incobrables 240.000

Gastos S.S.O. 60.000 Gastos Teléfono 150.000

Amort. Gastos de organización 120.000 Ingresos varios 10.000

Nota: El valor del inventario de mercancías a la fecha de cierre fue valorado en Bs.

400.000.

Con la información anterior prepare el Estado de Resultados.

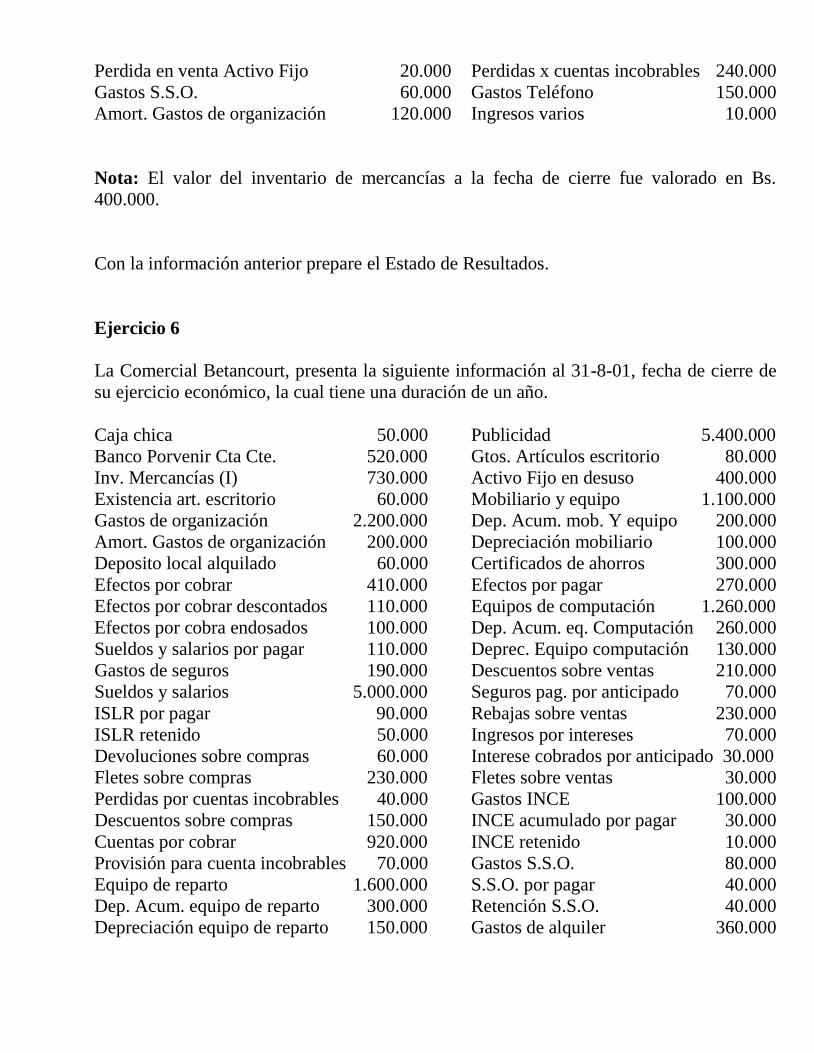

Ejercicio 6

La Comercial Betancourt, presenta la siguiente información al 31-8-01, fecha de cierre de

su ejercicio económico, la cual tiene una duración de un año.

Caja chica 50.000 Publicidad 5.400.000

Banco Porvenir Cta Cte. 520.000 Gtos. Artículos escritorio 80.000

Inv. Mercancías (I) 730.000 Activo Fijo en desuso 400.000

Existencia art. escritorio 60.000 Mobiliario y equipo 1.100.000

Gastos de organización 2.200.000 Dep. Acum. mob. Y equipo 200.000

Amort. Gastos de organización 200.000 Depreciación mobiliario 100.000

Deposito local alquilado 60.000 Certificados de ahorros 300.000

Efectos por cobrar 410.000 Efectos por pagar 270.000

Efectos por cobrar descontados 110.000 Equipos de computación 1.260.000

Efectos por cobra endosados 100.000 Dep. Acum. eq. Computación 260.000

Sueldos y salarios por pagar 110.000 Deprec. Equipo computación 130.000

Gastos de seguros 190.000 Descuentos sobre ventas 210.000

Sueldos y salarios 5.000.000 Seguros pag. por anticipado 70.000

ISLR por pagar 90.000 Rebajas sobre ventas 230.000

ISLR retenido 50.000 Ingresos por intereses 70.000

Devoluciones sobre compras 60.000 Interese cobrados por anticipado 30.000

Fletes sobre compras 230.000 Fletes sobre ventas 30.000

Perdidas por cuentas incobrables 40.000 Gastos INCE 100.000

Descuentos sobre compras 150.000 INCE acumulado por pagar 30.000

Cuentas por cobrar 920.000 INCE retenido 10.000

Provisión para cuenta incobrables 70.000 Gastos S.S.O. 80.000

Equipo de reparto 1.600.000 S.S.O. por pagar 40.000

Dep. Acum. equipo de reparto 300.000 Retención S.S.O. 40.000

Depreciación equipo de reparto 150.000 Gastos de alquiler 360.000

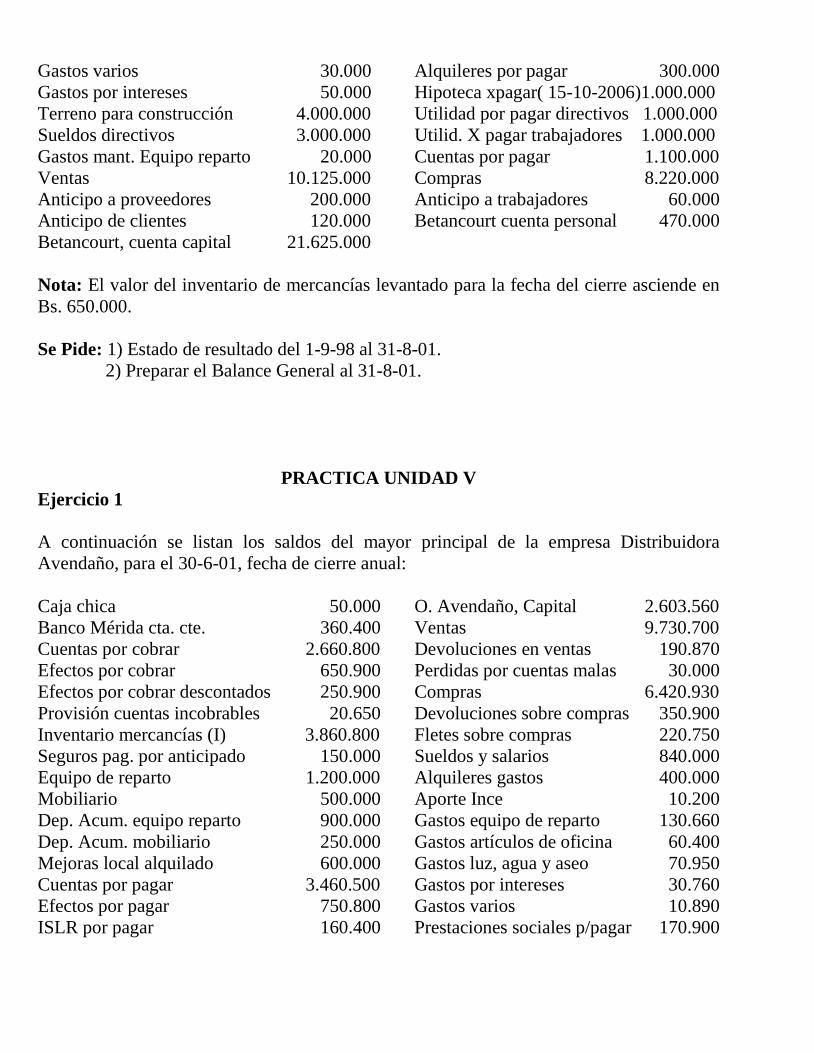

Gastos varios 30.000 Alquileres por pagar 300.000

Gastos por intereses 50.000 Hipoteca xpagar( 15-10-2006)1.000.000

Terreno para construcción 4.000.000 Utilidad por pagar directivos 1.000.000

Sueldos directivos 3.000.000 Utilid. X pagar trabajadores 1.000.000

Gastos mant. Equipo reparto 20.000 Cuentas por pagar 1.100.000

Ventas 10.125.000 Compras 8.220.000

Anticipo a proveedores 200.000 Anticipo a trabajadores 60.000

Anticipo de clientes 120.000 Betancourt cuenta personal 470.000

Betancourt, cuenta capital 21.625.000

Nota: El valor del inventario de mercancías levantado para la fecha del cierre asciende en

Bs. 650.000.

Se Pide: 1) Estado de resultado del 1-9-98 al 31-8-01.

2) Preparar el Balance General al 31-8-01.

PRACTICA UNIDAD V

Ejercicio 1

A continuación se listan los saldos del mayor principal de la empresa Distribuidora

Avendaño, para el 30-6-01, fecha de cierre anual:

Caja chica 50.000 O. Avendaño, Capital 2.603.560

Banco Mérida cta. cte. 360.400 Ventas 9.730.700

Cuentas por cobrar 2.660.800 Devoluciones en ventas 190.870

Efectos por cobrar 650.900 Perdidas por cuentas malas 30.000

Efectos por cobrar descontados 250.900 Compras 6.420.930

Provisión cuentas incobrables 20.650 Devoluciones sobre compras 350.900

Inventario mercancías (I) 3.860.800 Fletes sobre compras 220.750

Seguros pag. por anticipado 150.000 Sueldos y salarios 840.000

Equipo de reparto 1.200.000 Alquileres gastos 400.000

Mobiliario 500.000 Aporte Ince 10.200

Dep. Acum. equipo reparto 900.000 Gastos equipo de reparto 130.660

Dep. Acum. mobiliario 250.000 Gastos artículos de oficina 60.400

Mejoras local alquilado 600.000 Gastos luz, agua y aseo 70.950

Cuentas por pagar 3.460.500 Gastos por intereses 30.760

Efectos por pagar 750.800 Gastos varios 10.890

ISLR por pagar 160.400 Prestaciones sociales p/pagar 170.900

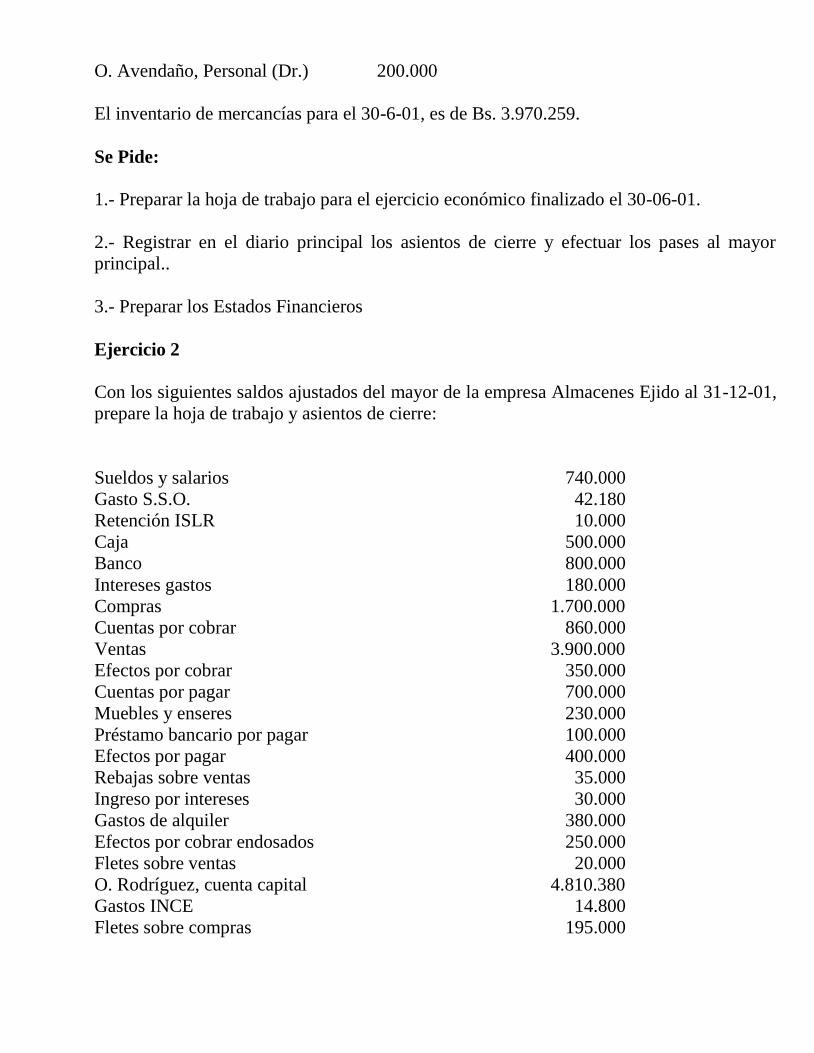

O. Avendaño, Personal (Dr.) 200.000

El inventario de mercancías para el 30-6-01, es de Bs. 3.970.259.

Se Pide:

1.- Preparar la hoja de trabajo para el ejercicio económico finalizado el 30-06-01.

2.- Registrar en el diario principal los asientos de cierre y efectuar los pases al mayor

principal..

3.- Preparar los Estados Financieros

Ejercicio 2

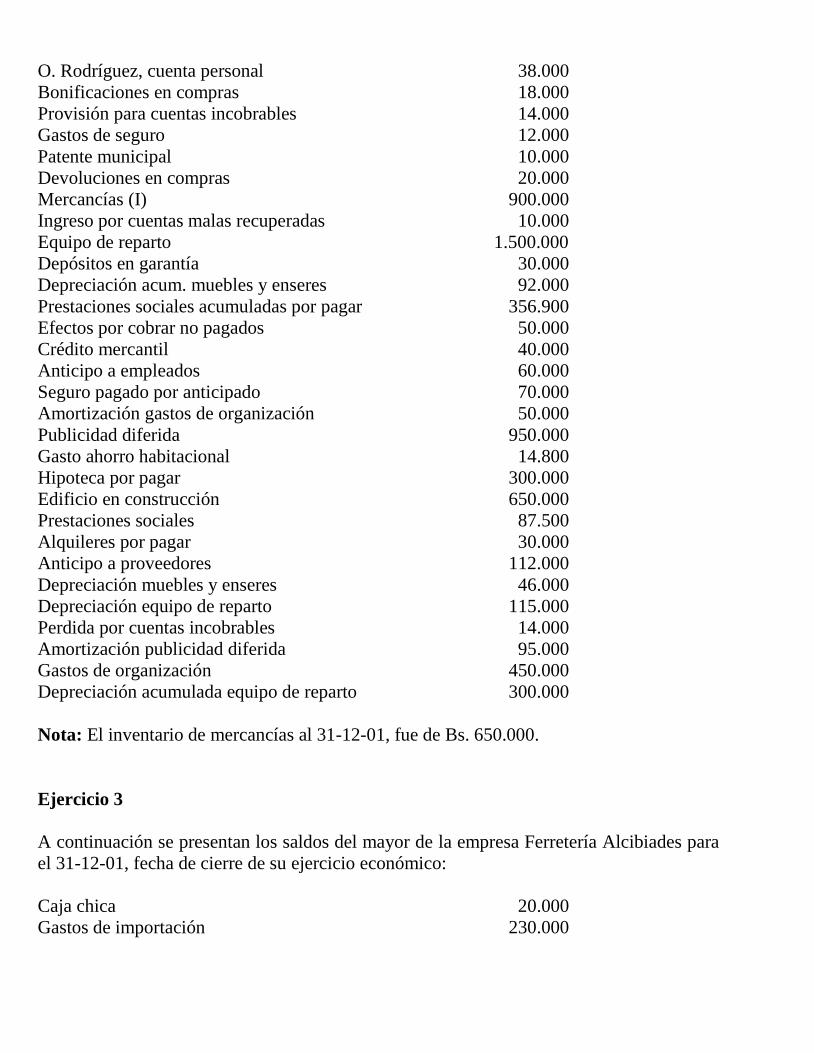

Con los siguientes saldos ajustados del mayor de la empresa Almacenes Ejido al 31-12-01,

prepare la hoja de trabajo y asientos de cierre:

Sueldos y salarios 740.000

Gasto S.S.O. 42.180

Retención ISLR 10.000

Caja 500.000

Banco 800.000

Intereses gastos 180.000

Compras 1.700.000

Cuentas por cobrar 860.000

Ventas 3.900.000

Efectos por cobrar 350.000

Cuentas por pagar 700.000

Muebles y enseres 230.000

Préstamo bancario por pagar 100.000

Efectos por pagar 400.000

Rebajas sobre ventas 35.000

Ingreso por intereses 30.000

Gastos de alquiler 380.000

Efectos por cobrar endosados 250.000

Fletes sobre ventas 20.000

O. Rodríguez, cuenta capital 4.810.380

Gastos INCE 14.800

Fletes sobre compras 195.000

O. Rodríguez, cuenta personal 38.000

Bonificaciones en compras 18.000

Provisión para cuentas incobrables 14.000

Gastos de seguro 12.000

Patente municipal 10.000

Devoluciones en compras 20.000

Mercancías (I) 900.000

Ingreso por cuentas malas recuperadas 10.000

Equipo de reparto 1.500.000

Depósitos en garantía 30.000

Depreciación acum. muebles y enseres 92.000

Prestaciones sociales acumuladas por pagar 356.900

Efectos por cobrar no pagados 50.000

Crédito mercantil 40.000

Anticipo a empleados 60.000

Seguro pagado por anticipado 70.000

Amortización gastos de organización 50.000

Publicidad diferida 950.000

Gasto ahorro habitacional 14.800

Hipoteca por pagar 300.000

Edificio en construcción 650.000

Prestaciones sociales 87.500

Alquileres por pagar 30.000

Anticipo a proveedores 112.000

Depreciación muebles y enseres 46.000

Depreciación equipo de reparto 115.000

Perdida por cuentas incobrables 14.000

Amortización publicidad diferida 95.000

Gastos de organización 450.000

Depreciación acumulada equipo de reparto 300.000

Nota: El inventario de mercancías al 31-12-01, fue de Bs. 650.000.

Ejercicio 3

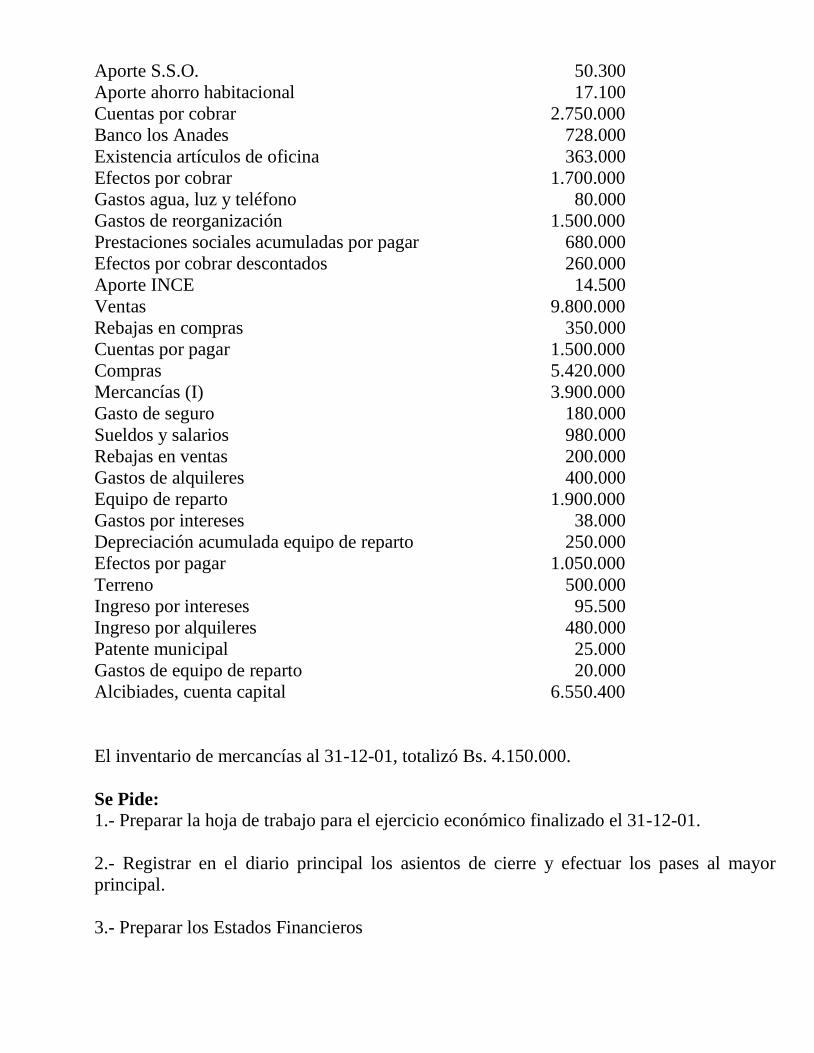

A continuación se presentan los saldos del mayor de la empresa Ferretería Alcibiades para

el 31-12-01, fecha de cierre de su ejercicio económico:

Caja chica 20.000

Gastos de importación 230.000

Aporte S.S.O. 50.300

Aporte ahorro habitacional 17.100

Cuentas por cobrar 2.750.000

Banco los Anades 728.000

Existencia artículos de oficina 363.000

Efectos por cobrar 1.700.000

Gastos agua, luz y teléfono 80.000

Gastos de reorganización 1.500.000

Prestaciones sociales acumuladas por pagar 680.000

Efectos por cobrar descontados 260.000

Aporte INCE 14.500

Ventas 9.800.000

Rebajas en compras 350.000

Cuentas por pagar 1.500.000

Compras 5.420.000

Mercancías (I) 3.900.000

Gasto de seguro 180.000

Sueldos y salarios 980.000

Rebajas en ventas 200.000

Gastos de alquileres 400.000

Equipo de reparto 1.900.000

Gastos por intereses 38.000

Depreciación acumulada equipo de reparto 250.000

Efectos por pagar 1.050.000

Terreno 500.000

Ingreso por intereses 95.500

Ingreso por alquileres 480.000

Patente municipal 25.000

Gastos de equipo de reparto 20.000

Alcibiades, cuenta capital 6.550.400

El inventario de mercancías al 31-12-01, totalizó Bs. 4.150.000.

Se Pide: 1.- Preparar la hoja de trabajo para el ejercicio económico finalizado el 31-12-01.

2.- Registrar en el diario principal los asientos de cierre y efectuar los pases al mayor

principal.

3.- Preparar los Estados Financieros

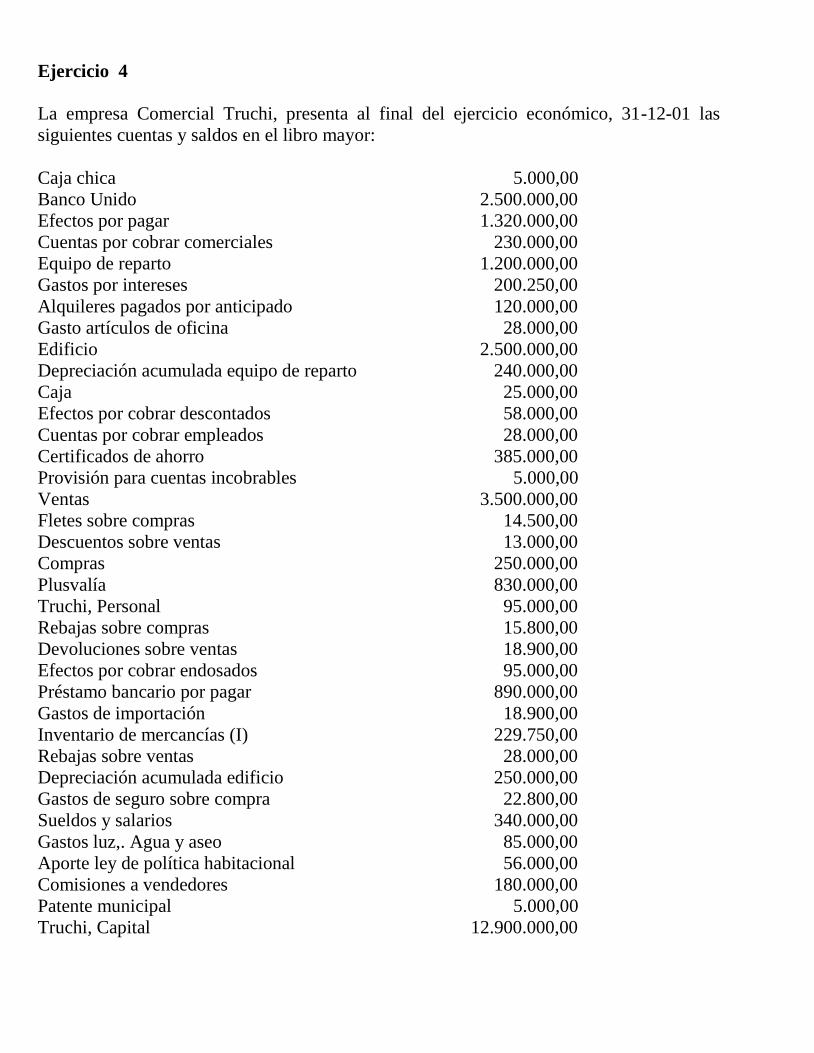

Ejercicio 4

La empresa Comercial Truchi, presenta al final del ejercicio económico, 31-12-01 las

siguientes cuentas y saldos en el libro mayor:

Caja chica 5.000,00

Banco Unido 2.500.000,00

Efectos por pagar 1.320.000,00

Cuentas por cobrar comerciales 230.000,00

Equipo de reparto 1.200.000,00

Gastos por intereses 200.250,00

Alquileres pagados por anticipado 120.000,00

Gasto artículos de oficina 28.000,00

Edificio 2.500.000,00

Depreciación acumulada equipo de reparto 240.000,00

Caja 25.000,00

Efectos por cobrar descontados 58.000,00

Cuentas por cobrar empleados 28.000,00

Certificados de ahorro 385.000,00

Provisión para cuentas incobrables 5.000,00

Ventas 3.500.000,00

Fletes sobre compras 14.500,00

Descuentos sobre ventas 13.000,00

Compras 250.000,00

Plusvalía 830.000,00

Truchi, Personal 95.000,00

Rebajas sobre compras 15.800,00

Devoluciones sobre ventas 18.900,00

Efectos por cobrar endosados 95.000,00

Préstamo bancario por pagar 890.000,00

Gastos de importación 18.900,00

Inventario de mercancías (I) 229.750,00

Rebajas sobre ventas 28.000,00

Depreciación acumulada edificio 250.000,00

Gastos de seguro sobre compra 22.800,00

Sueldos y salarios 340.000,00

Gastos luz,. Agua y aseo 85.000,00

Aporte ley de política habitacional 56.000,00

Comisiones a vendedores 180.000,00

Patente municipal 5.000,00

Truchi, Capital 12.900.000,00

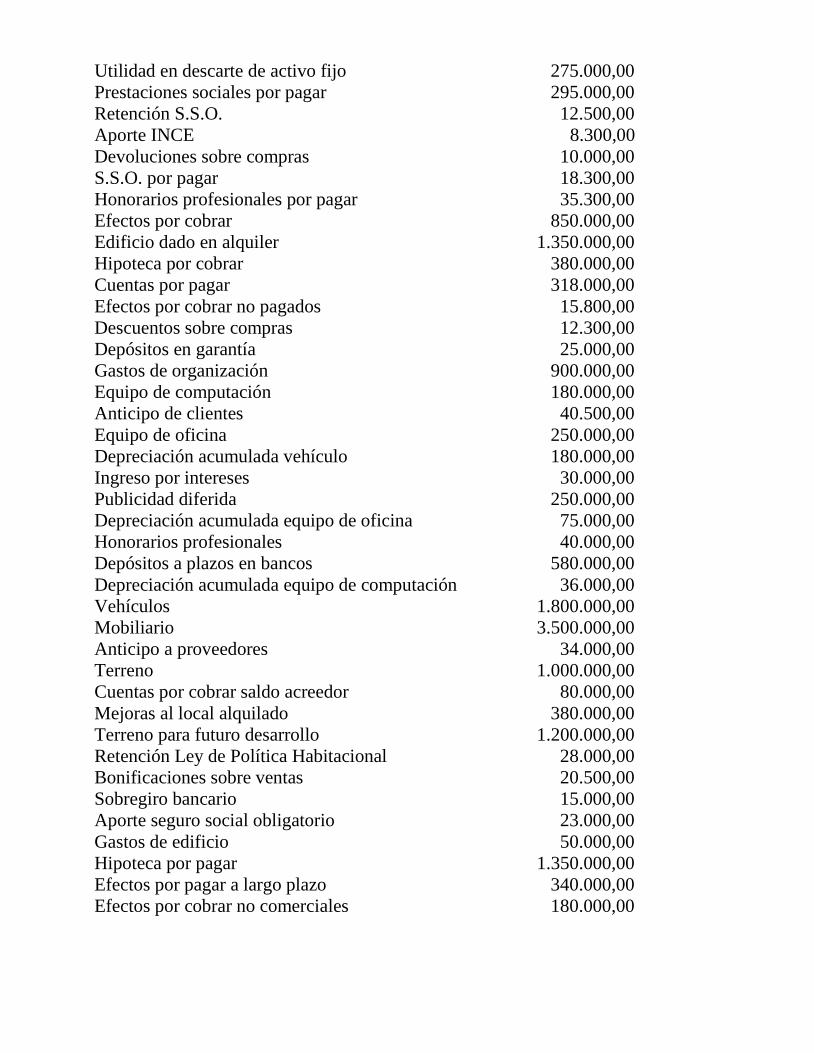

Utilidad en descarte de activo fijo 275.000,00

Prestaciones sociales por pagar 295.000,00

Retención S.S.O. 12.500,00

Aporte INCE 8.300,00

Devoluciones sobre compras 10.000,00

S.S.O. por pagar 18.300,00

Honorarios profesionales por pagar 35.300,00

Efectos por cobrar 850.000,00

Edificio dado en alquiler 1.350.000,00

Hipoteca por cobrar 380.000,00

Cuentas por pagar 318.000,00

Efectos por cobrar no pagados 15.800,00

Descuentos sobre compras 12.300,00

Depósitos en garantía 25.000,00

Gastos de organización 900.000,00

Equipo de computación 180.000,00

Anticipo de clientes 40.500,00

Equipo de oficina 250.000,00

Depreciación acumulada vehículo 180.000,00

Ingreso por intereses 30.000,00

Publicidad diferida 250.000,00

Depreciación acumulada equipo de oficina 75.000,00

Honorarios profesionales 40.000,00

Depósitos a plazos en bancos 580.000,00

Depreciación acumulada equipo de computación 36.000,00

Vehículos 1.800.000,00

Mobiliario 3.500.000,00

Anticipo a proveedores 34.000,00

Terreno 1.000.000,00

Cuentas por cobrar saldo acreedor 80.000,00

Mejoras al local alquilado 380.000,00

Terreno para futuro desarrollo 1.200.000,00

Retención Ley de Política Habitacional 28.000,00

Bonificaciones sobre ventas 20.500,00

Sobregiro bancario 15.000,00

Aporte seguro social obligatorio 23.000,00

Gastos de edificio 50.000,00

Hipoteca por pagar 1.350.000,00

Efectos por pagar a largo plazo 340.000,00

Efectos por cobrar no comerciales 180.000,00

El inventario final de mercancías arrojo existencias de Bs. 185.000,00.

Se Pide:

1.- Preparar la hoja de trabajo para el ejercicio económico finalizado el 31-12-01.

2.- Registrar en el diario principal los asientos de cierre y efectuar los pases al mayor

principal.

3.- Preparar los Estados Financieros