Embed Size (px)

Citation preview

ProblemasLibro Madura

Cap 4

1

Problema 4.20 Especulación

• Blue Demon Bank espera que, en 10 días, el peso mexicano se deprecie frente al dólar de su tipo de cambio spot de 15 a 14 centavos de dólar. Se tiene las siguientes tasas interbancarias para otorgar préstamos y para recibir préstamos:

• Dólar 8.00% 8.30%• Peso mexicano 8.50% 8.70%

2

Problema 4.20 Especulación

• Blue Demon Bank tiene capacidad de préstamos de 10 millones dólares o 70 millones de pesos en el mercado interbancario.

• ¿Cómo podría capitalizar el Blue Demon Bank sobre sus expectativas sin usar fondos depositados? Calcule las utilidades que se generan.

3

Problema 4.20 EspeculaciónSolución

• BDB debe endeudarse en pesos y comprar $ porque el peso pierde valor y el dólar gana valor.

• BDB pide prestado 70 Mn Pesos pagando intereses por 10 días (i=0.087) y los convierte en $10.5 Mn (tipo cambio TC=0.15) que ganan intereses por 10 días (i=0.08).

• Esto se refleja en el cuadro siguiente:

4

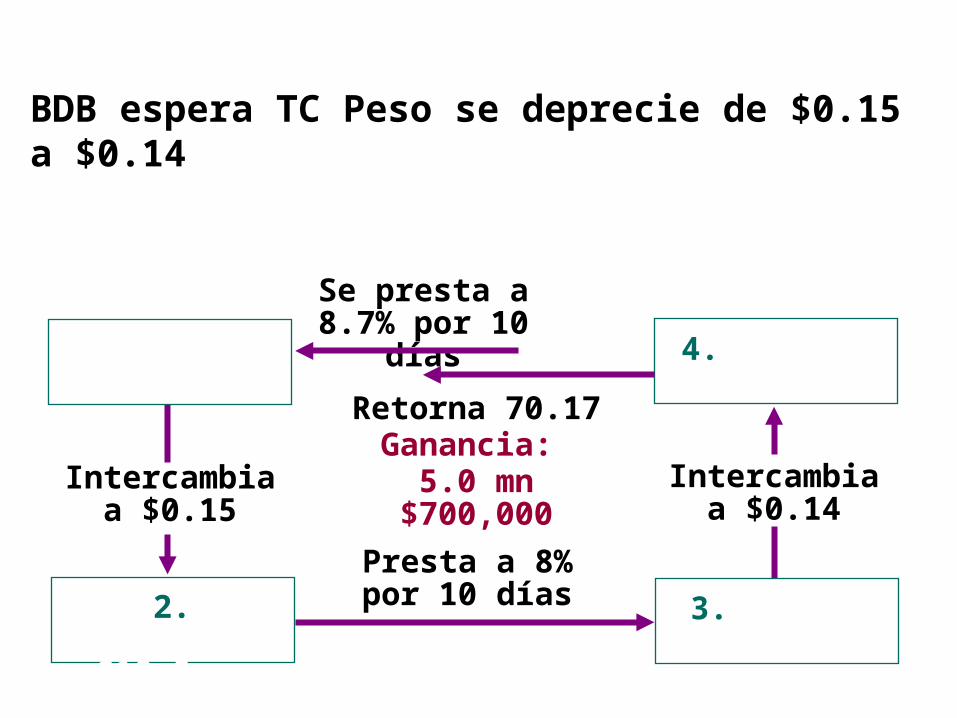

BDB espera TC Peso se deprecie de $0.15 a $0.14

Intercambia a $0.14

4. Retiene 75.17

2. Retiene $10.5 mn

Intercambia a $0.15

1. Se presta 70 mn

Se presta a 8.7% por 10 días

Presta a 8% por 10 días 3. Recibe

$10.52 mn

Retorna 70.17Ganancia:

5.0 mn$700,000

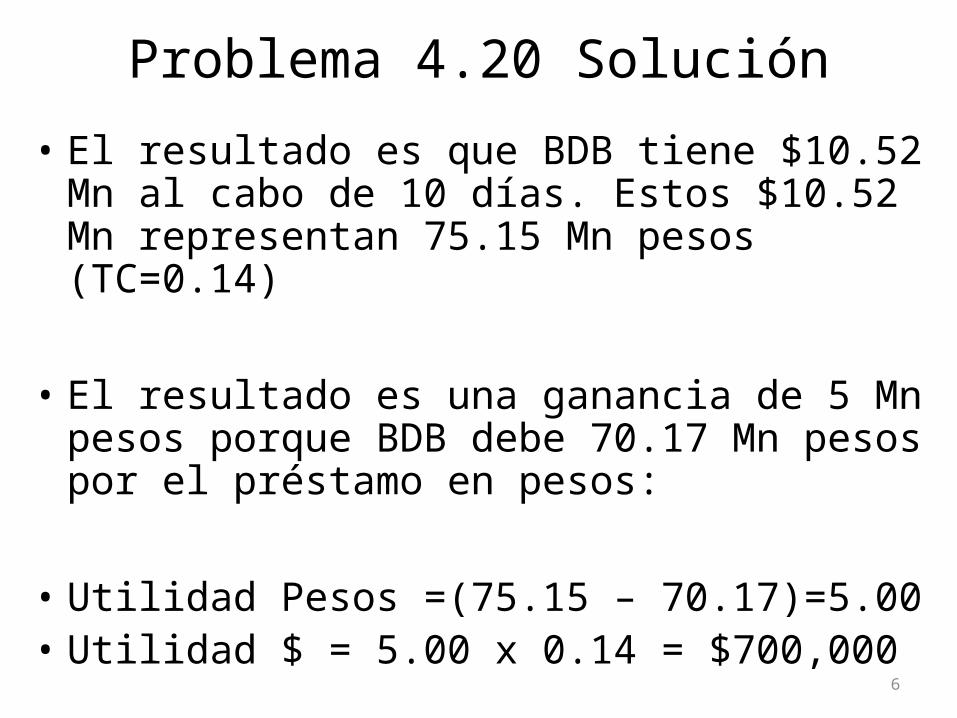

Problema 4.20 Solución

• El resultado es que BDB tiene $10.52 Mn al cabo de 10 días. Estos $10.52 Mn representan 75.15 Mn pesos (TC=0.14)

• El resultado es una ganancia de 5 Mn pesos porque BDB debe 70.17 Mn pesos por el préstamo en pesos:

• Utilidad Pesos =(75.15 – 70.17)=5.00 • Utilidad $ = 5.00 x 0.14 = $700,000

6

• Problema Autoevaluación• SBG puede pedir prestado $5 mn a 6% anual.

Puede usar los ingresos para invertir en C$ a 9% anual durante 6 días.

• El C$ tiene un valor de $0.95 y se espera que en 6 días sea de $0.94.

• ¿SBG debe prestarse $ e invertir en C$?• Cual sería la ganancia/pérdida en $?

7

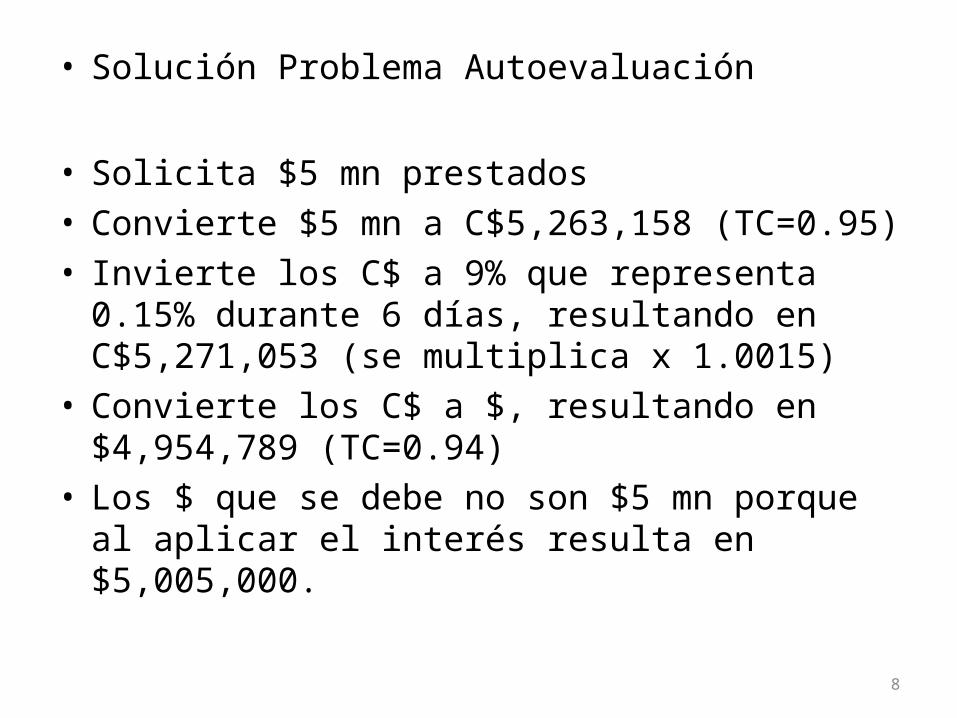

• Solución Problema Autoevaluación

• Solicita $5 mn prestados• Convierte $5 mn a C$5,263,158 (TC=0.95)• Invierte los C$ a 9% que representa 0.15% durante 6

días, resultando en C$5,271,053 (se multiplica x 1.0015)

• Convierte los C$ a $, resultando en $4,954,789 (TC=0.94)

• Los $ que se debe no son $5 mn porque al aplicar el interés resulta en $5,005,000.

8

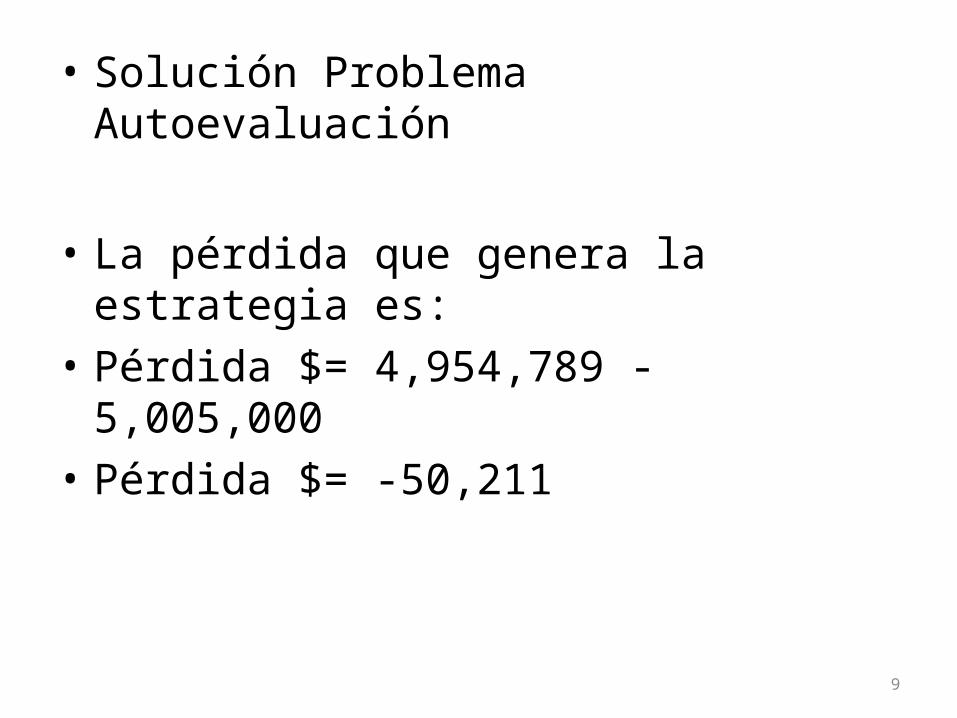

• Solución Problema Autoevaluación

• La pérdida que genera la estrategia es:• Pérdida $= 4,954,789 - 5,005,000• Pérdida $= -50,211

9

ProblemasLibro Madura

Cap 7

10

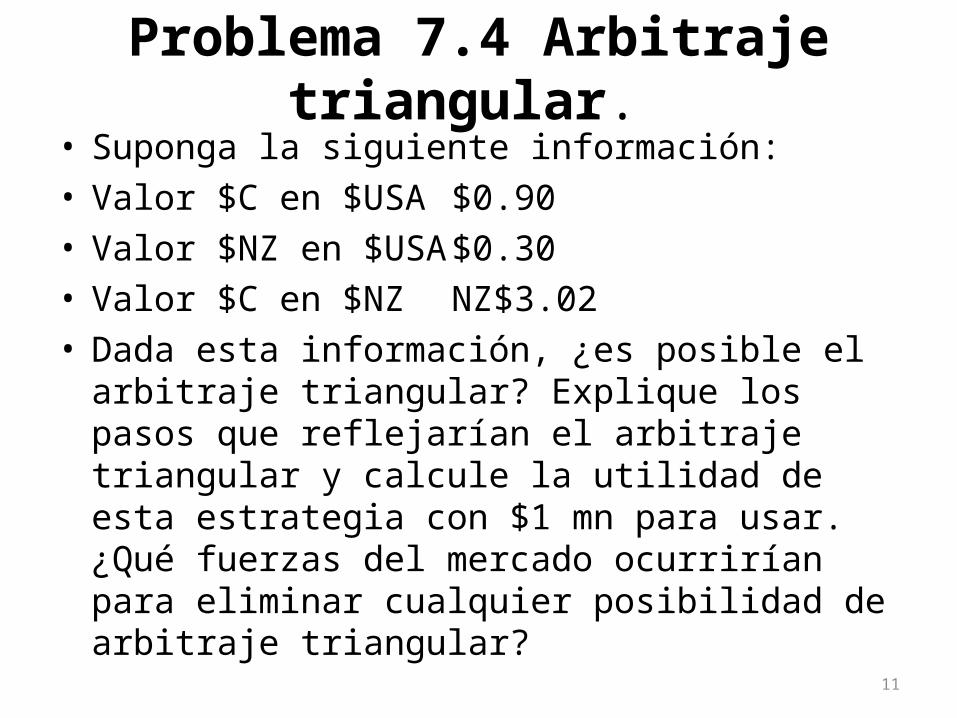

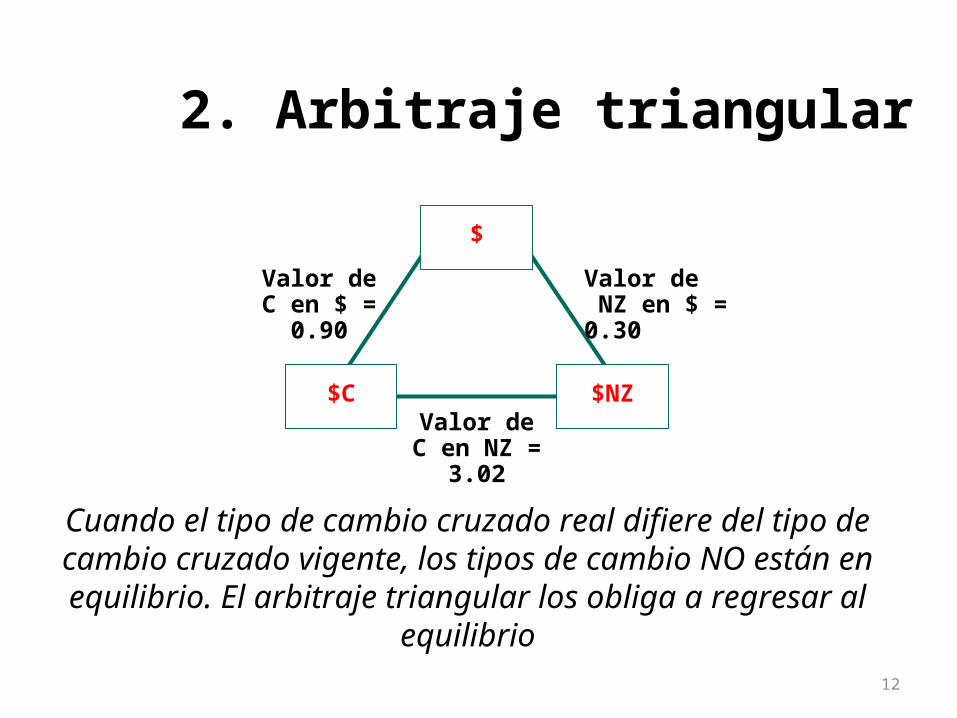

Problema 7.4 Arbitraje triangular. • Suponga la siguiente información:• Valor $C en $USA $0.90• Valor $NZ en $USA $0.30• Valor $C en $NZ NZ$3.02• Dada esta información, ¿es posible el arbitraje

triangular? Explique los pasos que reflejarían el arbitraje triangular y calcule la utilidad de esta estrategia con $1 mn para usar. ¿Qué fuerzas del mercado ocurrirían para eliminar cualquier posibilidad de arbitraje triangular?

11

12

2. Arbitraje triangular

Cuando el tipo de cambio cruzado real difiere del tipo de cambio cruzado vigente, los tipos de cambio NO están en equilibrio. El arbitraje triangular los obliga a regresar al equilibrio

$

$NZ$C

Valor de C en $ = 0.90

Valor de NZ en $ = 0.30

Valor deC en NZ = 3.02

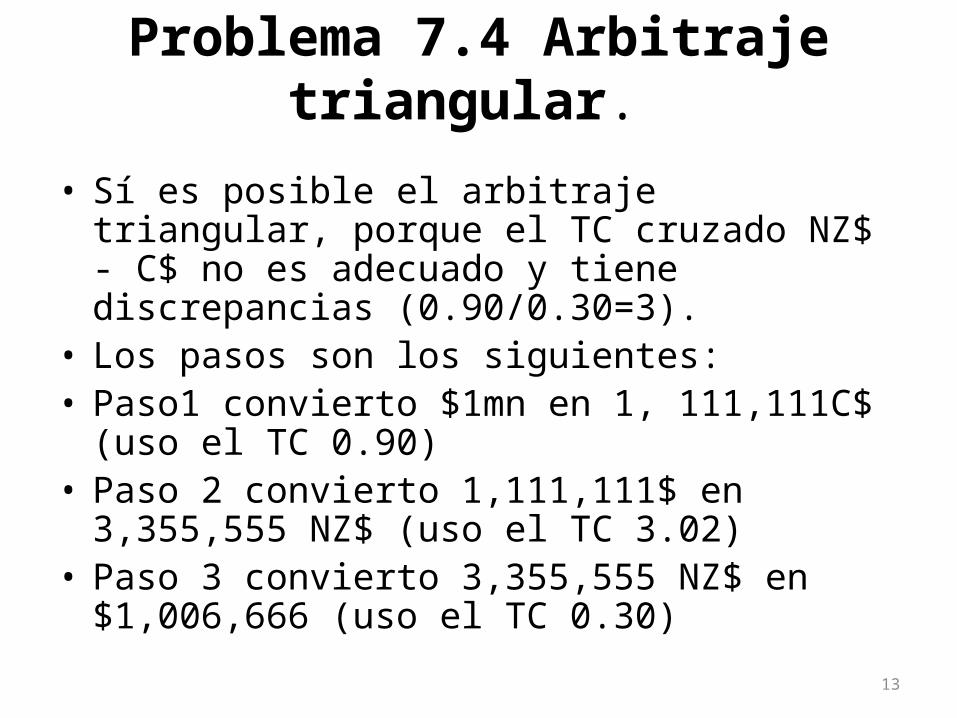

Problema 7.4 Arbitraje triangular.

• Sí es posible el arbitraje triangular, porque el TC cruzado NZ$ - C$ no es adecuado y tiene discrepancias (0.90/0.30=3).

• Los pasos son los siguientes:• Paso1 convierto $1mn en 1, 111,111C$ (uso el TC

0.90)• Paso 2 convierto 1,111,111$ en 3,355,555 NZ$ (uso

el TC 3.02)• Paso 3 convierto 3,355,555 NZ$ en $1,006,666 (uso

el TC 0.30)

13

14

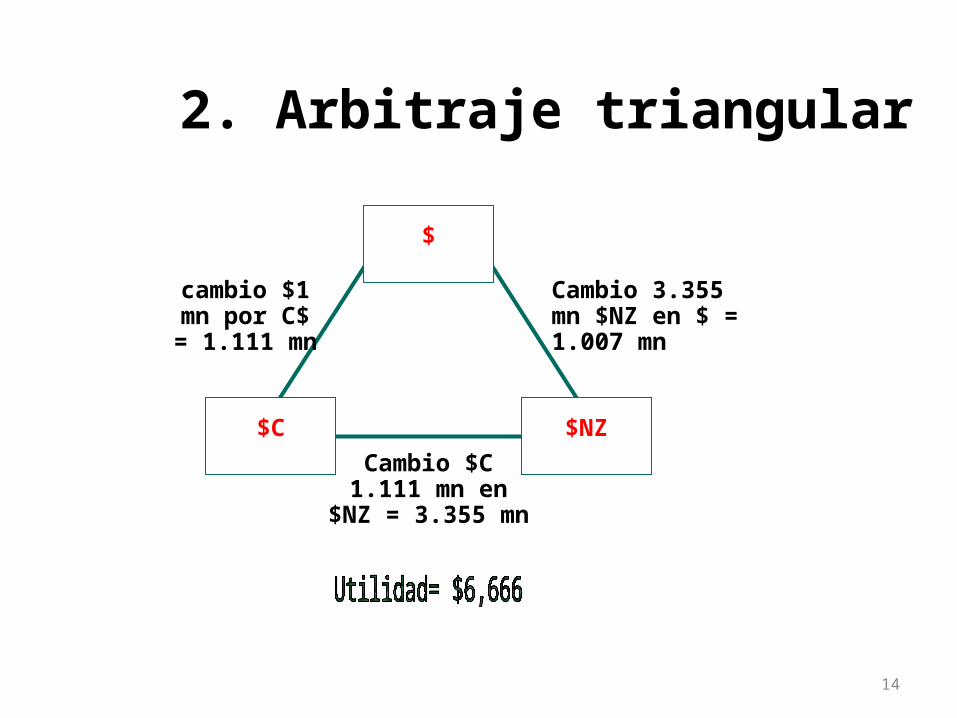

2. Arbitraje triangular

$

$NZ$C

cambio $1 mn por C$ =

1.111 mn

Cambio 3.355 mn $NZ en $ = 1.007 mn

Cambio $C 1.111 mn en $NZ =

3.355 mn

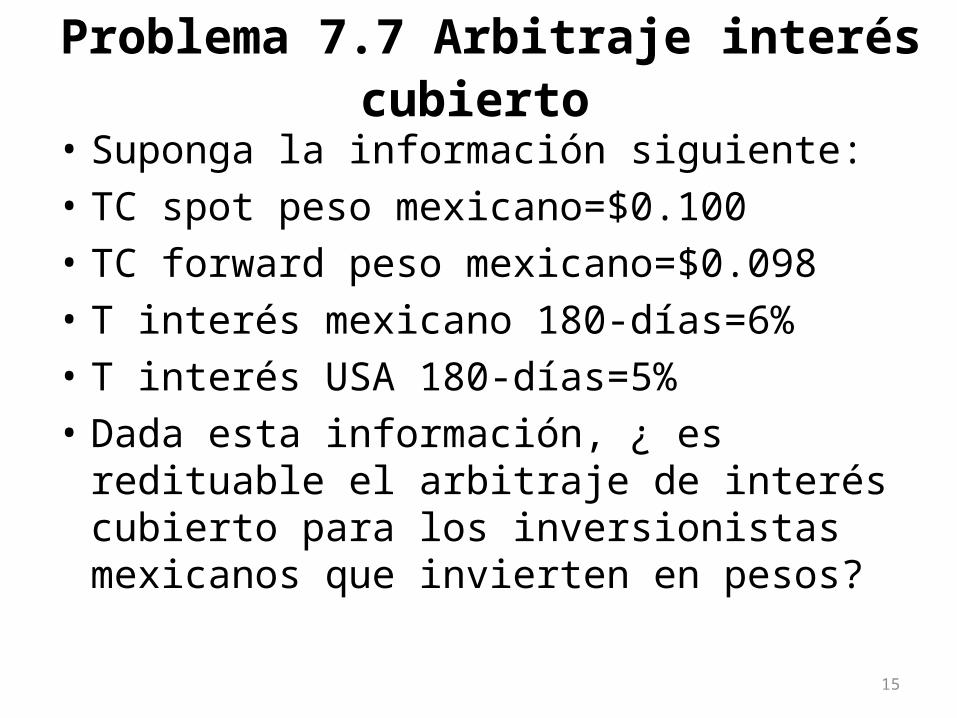

Problema 7.7 Arbitraje interés cubierto • Suponga la información siguiente:• TC spot peso mexicano=$0.100• TC forward peso mexicano=$0.098• T interés mexicano 180-días=6%• T interés USA 180-días=5%• Dada esta información, ¿ es redituable el

arbitraje de interés cubierto para los inversionistas mexicanos que invierten en pesos?

15

Problema 7.7 Arbitraje interés cubierto • Solución

• Se supone una inversión inicial de 1 mn de pesos.

• Se sigue los siguientes pasos:• Paso 1: convierto pesos 1mn en 0.10 mn $

(uso el TC 0.10).• Paso 2: invierto $100,000 ganando $105,000

en 180 días.

16

Problema 7.7 Arbitraje interés cubierto • Paso 3: después de 180 días convierto a pesos y

obtengo 1, 071,428 pesos. (Uso TC 0.098)• Esto es mayor que 1.06 mn pesos que obtendría

invirtiendo el dinero en México a 6% de interés.• El rendimiento porcentual para un inversionista

mexicano que invierta es 7.1%.

17

Problema 7.1 Autoevaluación

• Hoy existen los siguientes TC spot:• Libra=$1.50• $C=$0.75• Libra=$C 2.00

• ¿se puede usar arbitraje triangular para obtener utilidad?

18

Problema 7.1 Autoevaluación

• ¿se puede usar arbitraje triangular para obtener utilidad?

• Solución• NO, porque el TC cruzado libra-$C es

adecuado y sin discrepancias:• (1-50/0.75) = 2.00

19

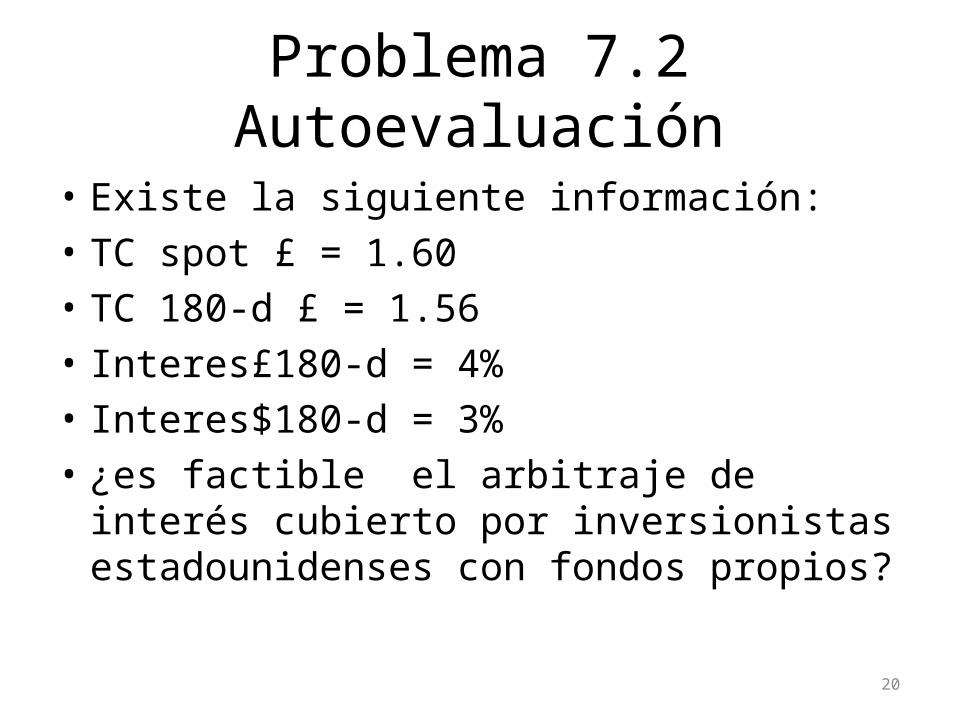

Problema 7.2 Autoevaluación

• Existe la siguiente información:• TC spot £ = 1.60• TC 180-d £ = 1.56• Interes£180-d = 4%• Interes$180-d = 3%• ¿es factible el arbitraje de interés cubierto

por inversionistas estadounidenses con fondos propios?

20

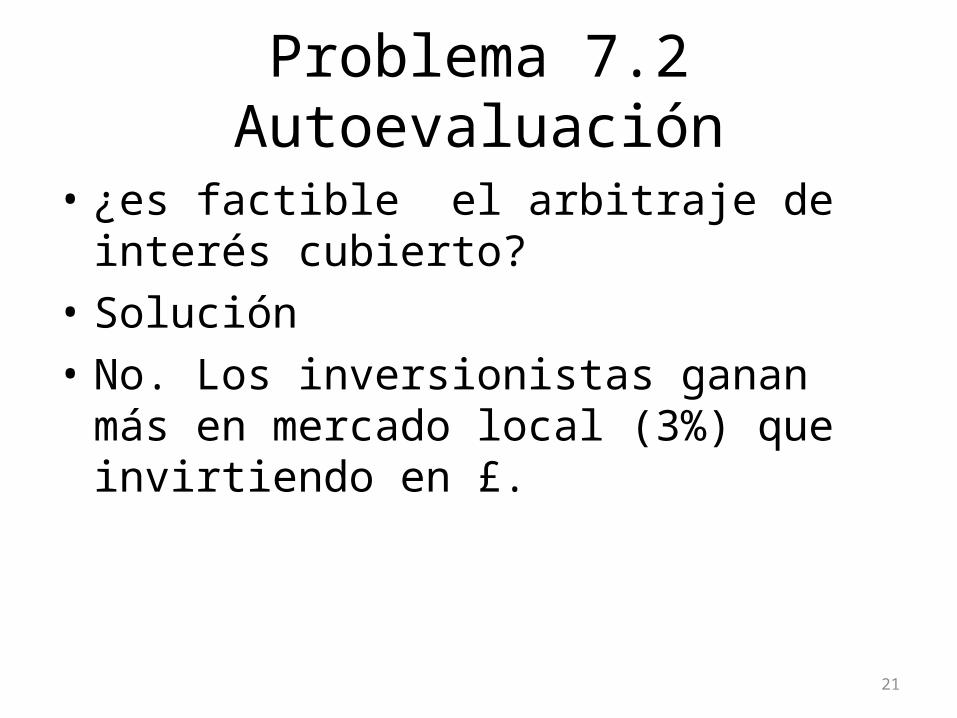

Problema 7.2 Autoevaluación

• ¿es factible el arbitraje de interés cubierto?• Solución• No. Los inversionistas ganan más en mercado

local (3%) que invirtiendo en £.

21

ProblemasLibro Madura

Cap 8

22

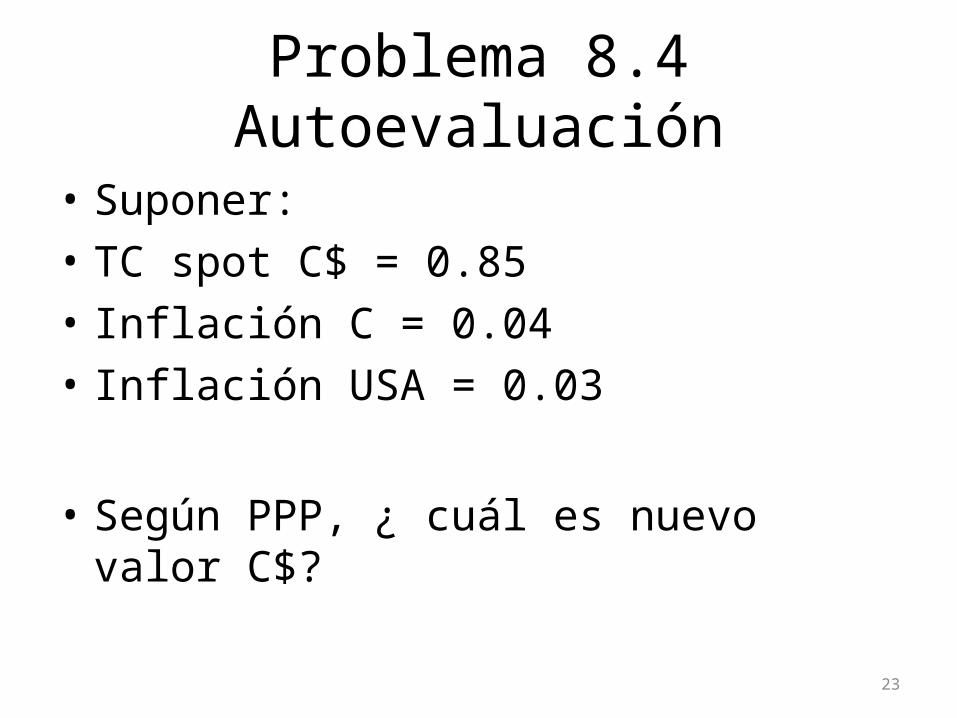

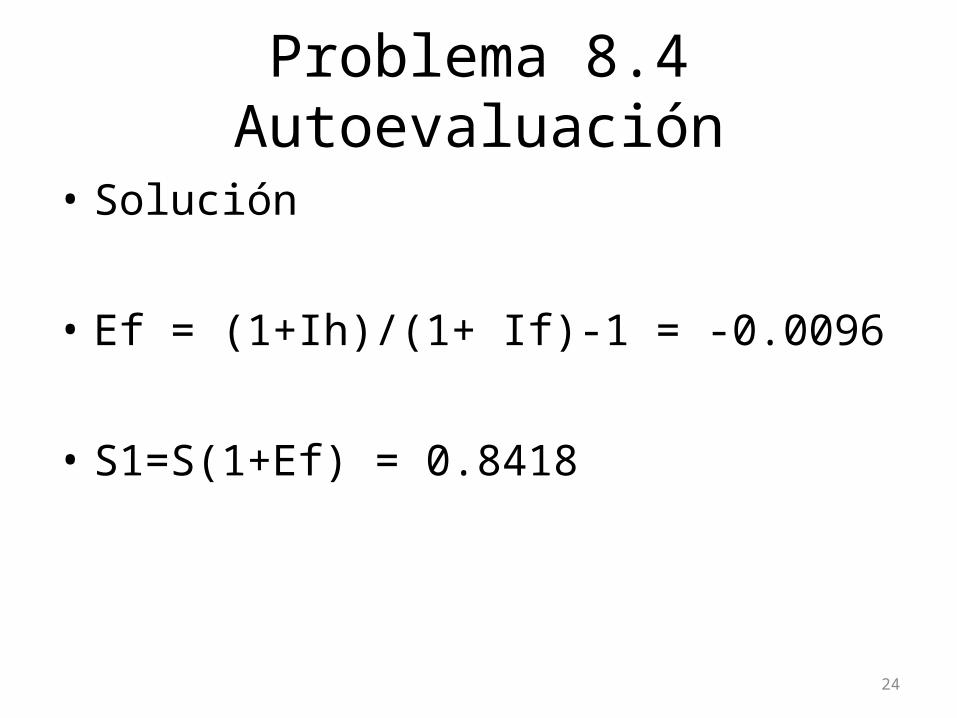

Problema 8.4 Autoevaluación

• Suponer:• TC spot C$ = 0.85• Inflación C = 0.04• Inflación USA = 0.03

• Según PPP, ¿ cuál es nuevo valor C$?

23

Problema 8.4 Autoevaluación

• Solución

• Ef = (1+Ih)/(1+ If)-1 = -0.0096

• S1=S(1+Ef) = 0.8418

24

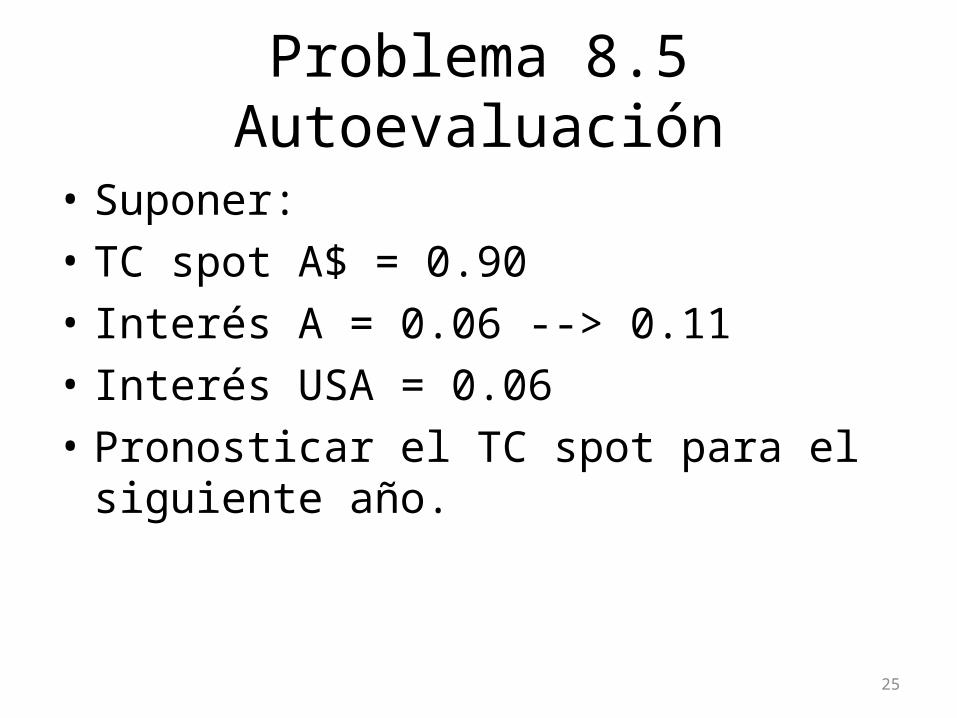

Problema 8.5 Autoevaluación

• Suponer:• TC spot A$ = 0.90• Interés A = 0.06 --> 0.11• Interés USA = 0.06• Pronosticar el TC spot para el siguiente año.

25

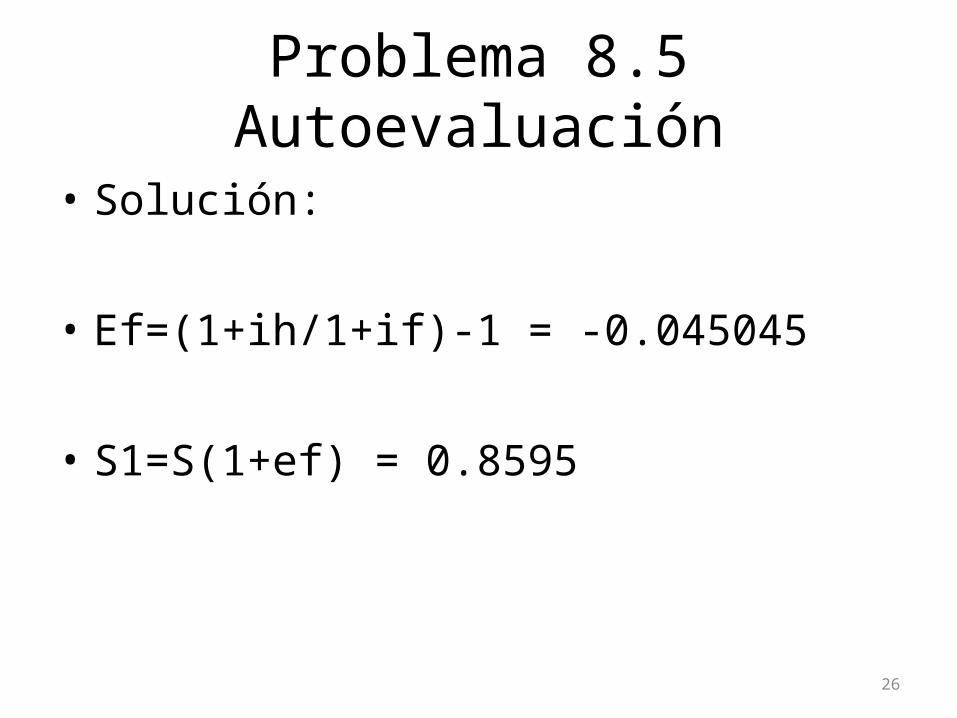

Problema 8.5 Autoevaluación

• Solución:

• Ef=(1+ih/1+if)-1 = -0.045045

• S1=S(1+ef) = 0.8595

26

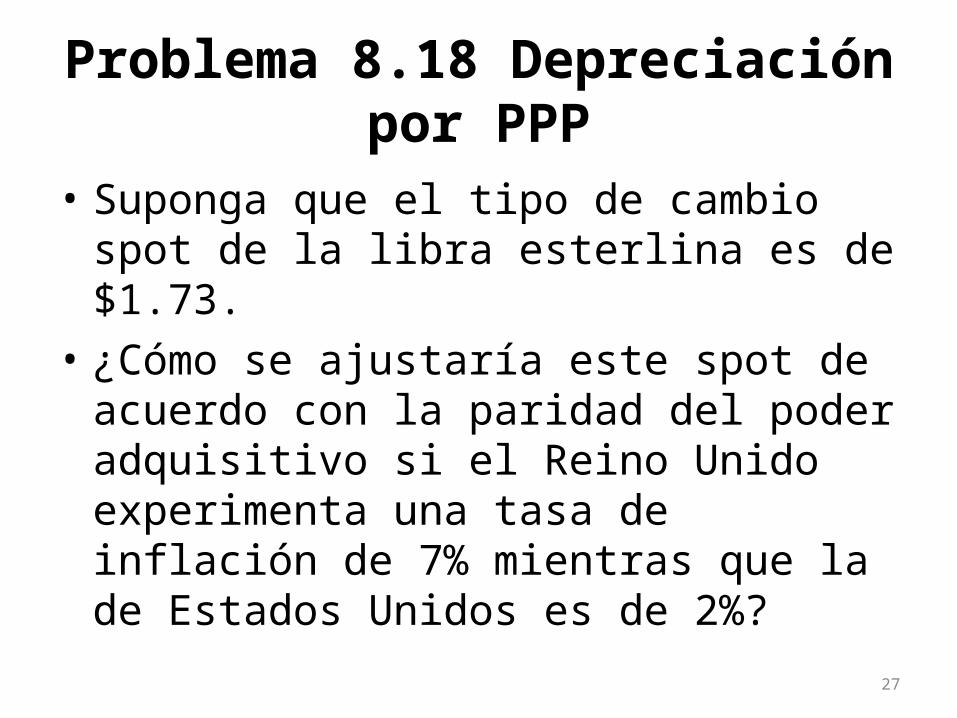

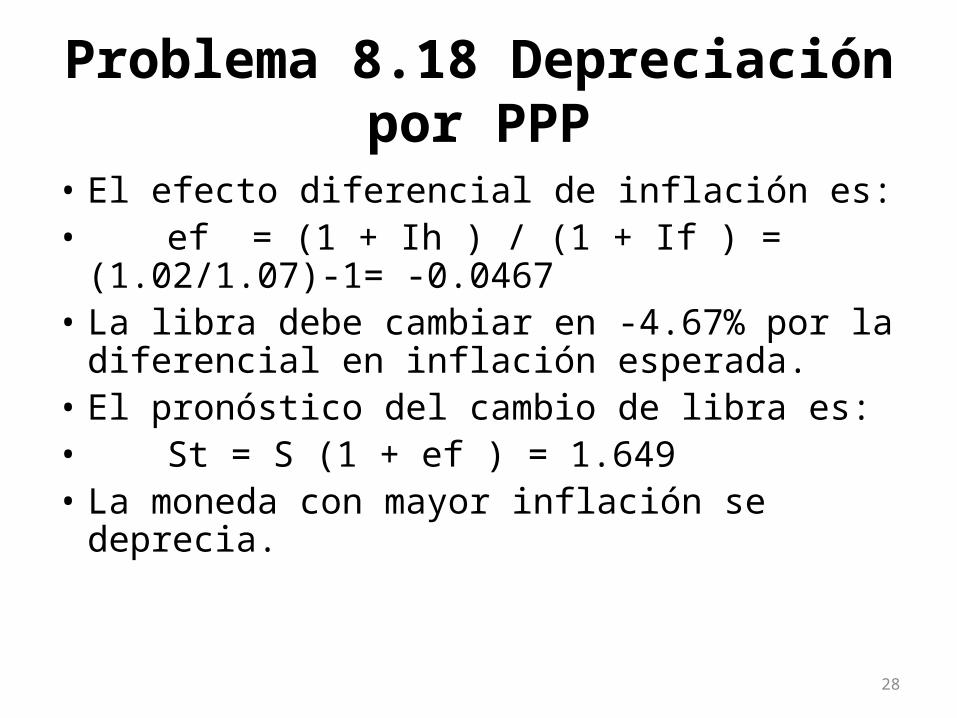

Problema 8.18 Depreciación por PPP

• Suponga que el tipo de cambio spot de la libra esterlina es de $1.73.

• ¿Cómo se ajustaría este spot de acuerdo con la paridad del poder adquisitivo si el Reino Unido experimenta una tasa de inflación de 7% mientras que la de Estados Unidos es de 2%?

27

Problema 8.18 Depreciación por PPP

• El efecto diferencial de inflación es:• ef = (1 + Ih ) / (1 + If ) = (1.02/1.07)-1= -

0.0467• La libra debe cambiar en -4.67% por la

diferencial en inflación esperada.• El pronóstico del cambio de libra es:• St = S (1 + ef ) = 1.649• La moneda con mayor inflación se deprecia.

28

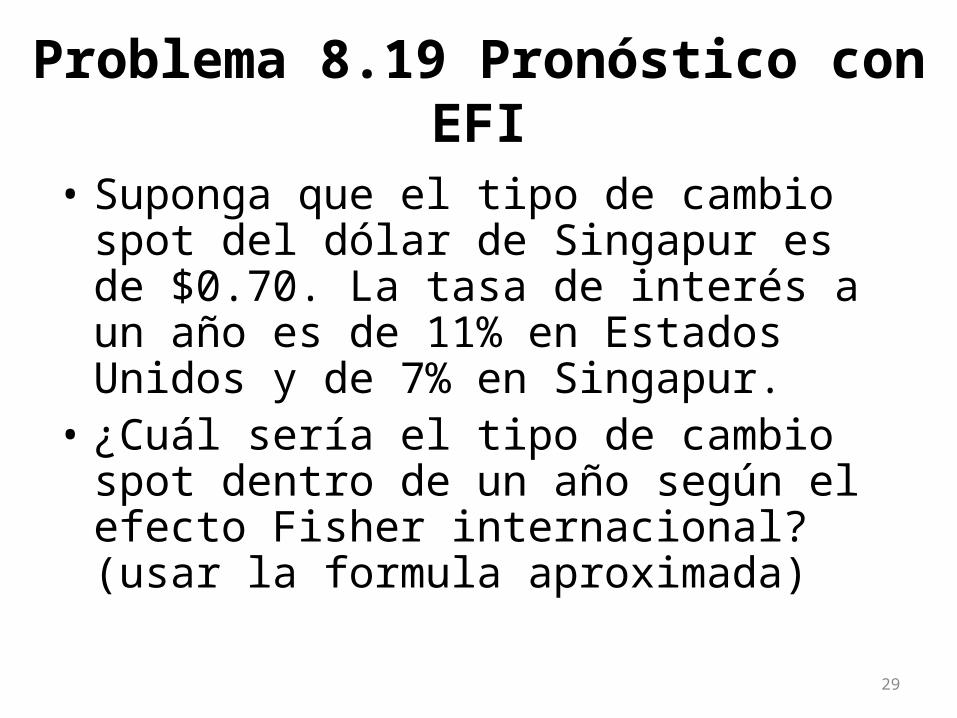

Problema 8.19 Pronóstico con EFI

• Suponga que el tipo de cambio spot del dólar de Singapur es de $0.70. La tasa de interés a un año es de 11% en Estados Unidos y de 7% en Singapur.

• ¿Cuál sería el tipo de cambio spot dentro de un año según el efecto Fisher internacional? (usar la formula aproximada)

29

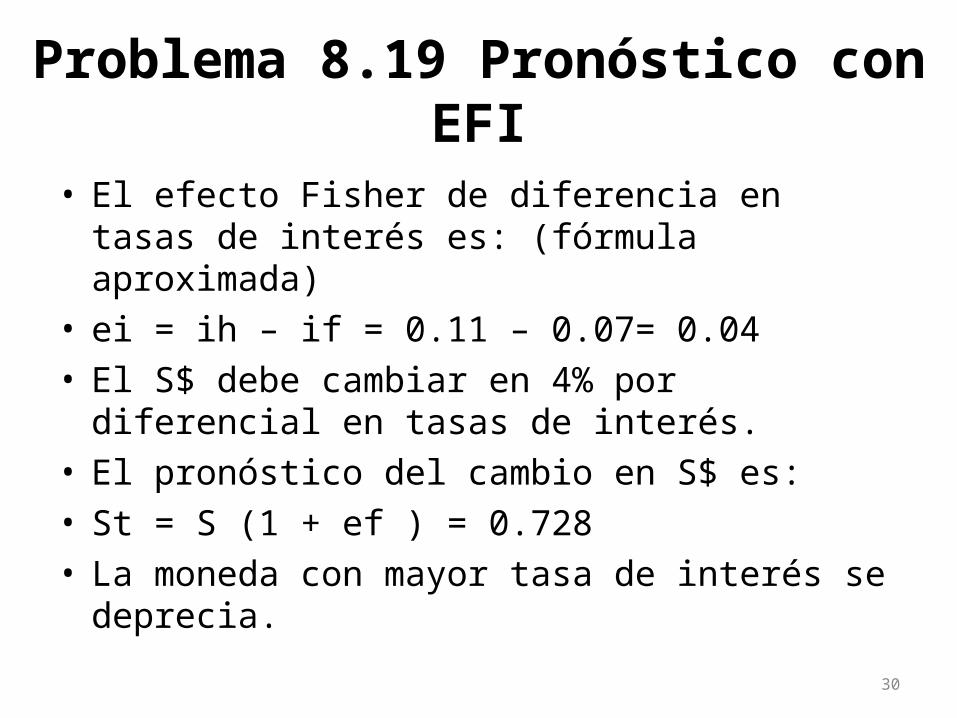

Problema 8.19 Pronóstico con EFI

• El efecto Fisher de diferencia en tasas de interés es: (fórmula aproximada)

• ei = ih – if = 0.11 – 0.07= 0.04• El S$ debe cambiar en 4% por diferencial en tasas de

interés.• El pronóstico del cambio en S$ es:• St = S (1 + ef ) = 0.728• La moneda con mayor tasa de interés se deprecia.

30

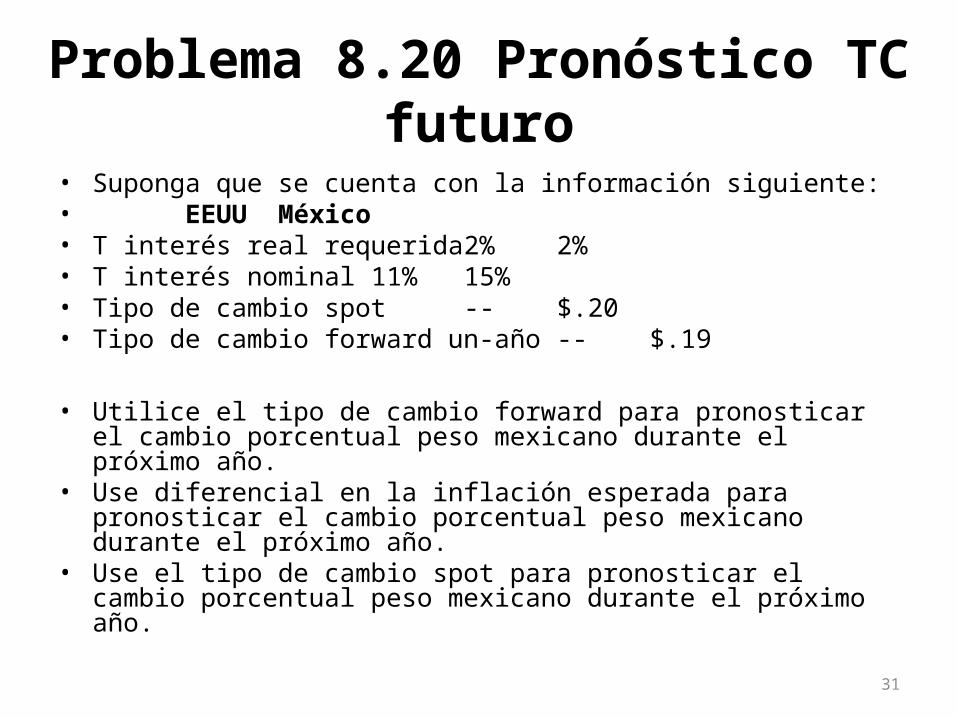

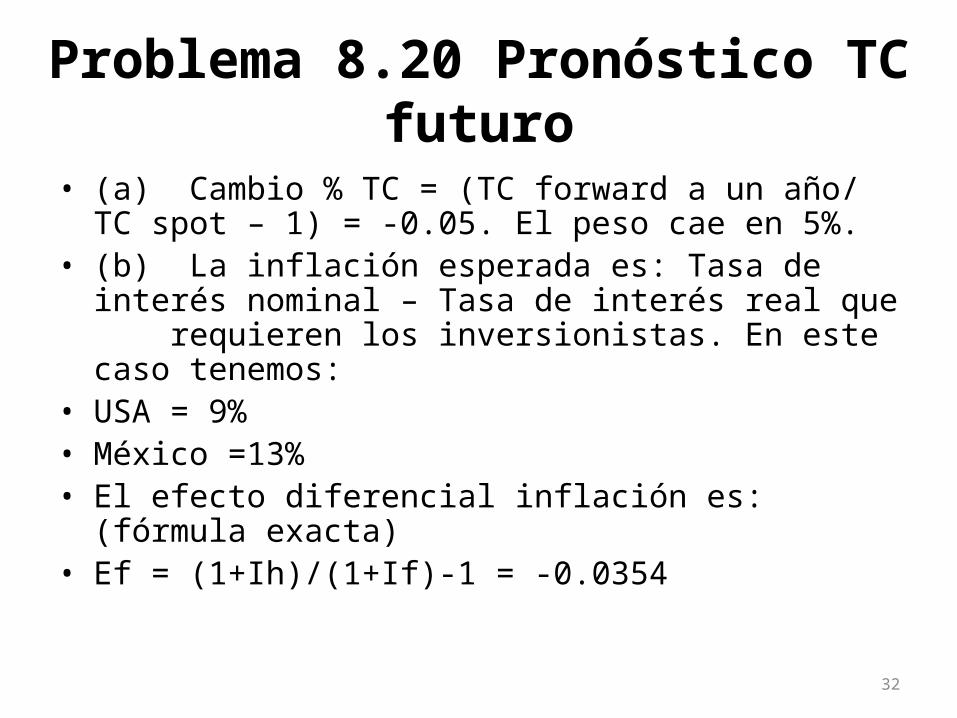

Problema 8.20 Pronóstico TC futuro• Suponga que se cuenta con la información siguiente:• EEUU México• T interés real requerida 2% 2%• T interés nominal 11% 15%• Tipo de cambio spot -- $.20• Tipo de cambio forward un-año -- $.19

• Utilice el tipo de cambio forward para pronosticar el cambio porcentual peso mexicano durante el próximo año.

• Use diferencial en la inflación esperada para pronosticar el cambio porcentual peso mexicano durante el próximo año.

• Use el tipo de cambio spot para pronosticar el cambio porcentual peso mexicano durante el próximo año.

31

Problema 8.20 Pronóstico TC futuro

• (a) Cambio % TC = (TC forward a un año/ TC spot – 1) = -0.05. El peso cae en 5%.

• (b) La inflación esperada es: Tasa de interés nominal – Tasa de interés real que requieren los inversionistas. En este caso tenemos:

• USA = 9%• México =13%• El efecto diferencial inflación es: (fórmula exacta) • Ef = (1+Ih)/(1+If)-1 = -0.0354

32

Problema 8.20 Pronóstico TC futuro

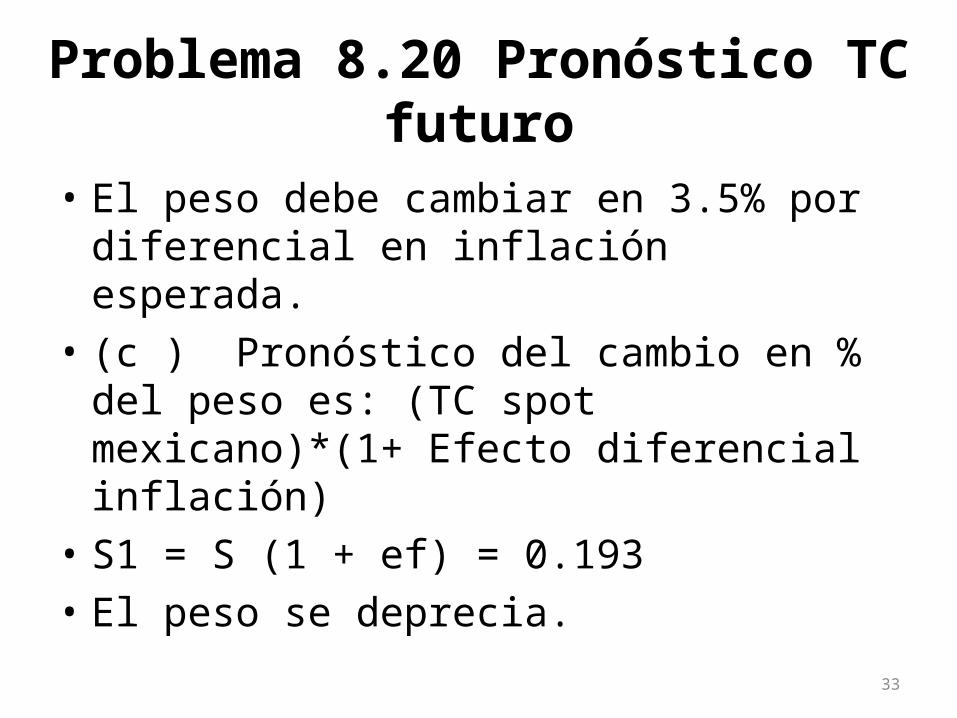

• El peso debe cambiar en 3.5% por diferencial en inflación esperada.

• (c ) Pronóstico del cambio en % del peso es: (TC spot mexicano)*(1+ Efecto diferencial inflación)

• S1 = S (1 + ef) = 0.193• El peso se deprecia.

33