Embed Size (px)

Citation preview

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Procedimentos Contábeis Orçamentários:

Despesa Orçamentária

Coordenação Geral de Normas de Contabilidade Aplicadas à Federação

STN/CCONF

Última Atualização: 01/06/2012

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

Programa do Módulo

Módulo III – Procedimentos Contábeis Orçamentários: Despesa

Orçamentária

CH: 4 h

Conteúdo:

1. Despesa Orçamentária: Modalidades de dispêndios / classificações da despesa

orçamentária / Créditos Orçamentários / Estágios da Despesa Orçamentária;

2. Procedimentos Referentes à Despesa Orçamentária: Classificações de Despesas

Orçamentárias / Restos a Pagar / Despesas de Exercícios Anteriores;

3. Movimentações de Recursos: Transferência e delegação.

Leitura Básica

Manual de Contabilidade Aplicada ao Setor Público – 4ª Edição

Parte I – Procedimentos Contábeis Orçamentários

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

Despesa Orçamentária

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Caixa

Despesa Orçamentária

Restituição

Modalidades de Saídas de Recursos

Devolução de DDO (Passivo)

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Dispêndios Orçamentários: estão

previstos no orçamento anual onde

estão destacadas as despesas

correntes (Pessoal, Juros da Dívida e

Outras Correntes) e despesas de

capital (Investimento, Inversão

Financeira e Amortização da Dívida).

01.04.01 Modalidades de Dispêndios

Dispêndios Extra-Orçamentários: não estão previstos no orçamento e

correspondem a fatos de natureza financeira decorrentes da própria gestão

pública (devolução de depósitos).

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

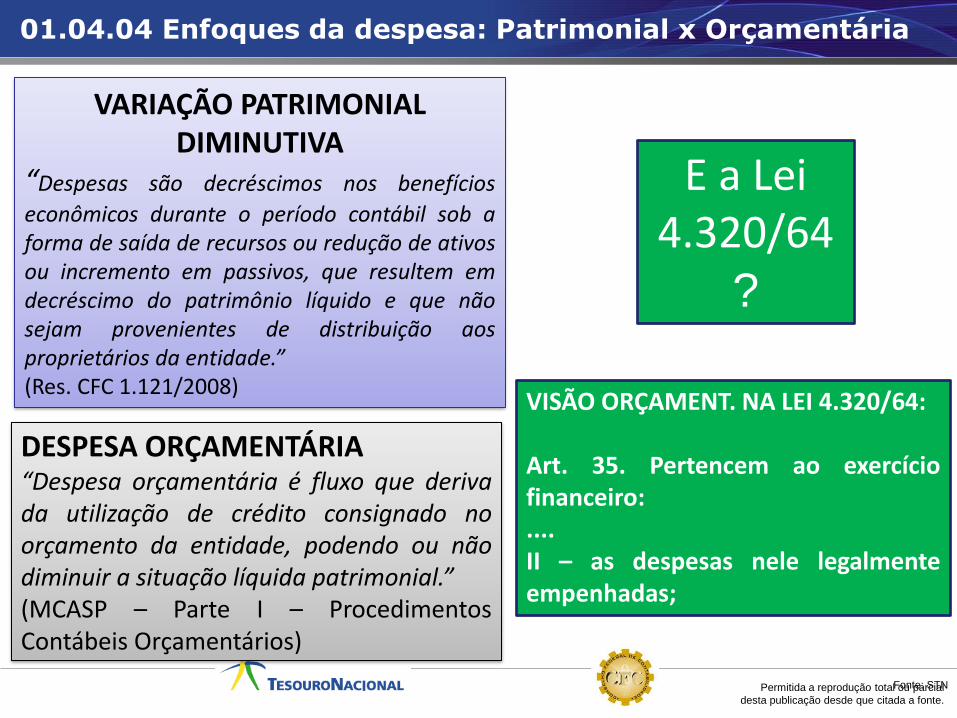

DESPESA ORÇAMENTÁRIA “Despesa orçamentária é fluxo que deriva da utilização de crédito consignado no orçamento da entidade, podendo ou não diminuir a situação líquida patrimonial.” (MCASP – Parte I – Procedimentos Contábeis Orçamentários)

VARIAÇÃO PATRIMONIAL

DIMINUTIVA “Despesas são decréscimos nos benefícios

econômicos durante o período contábil sob a forma de saída de recursos ou redução de ativos ou incremento em passivos, que resultem em decréscimo do patrimônio líquido e que não sejam provenientes de distribuição aos proprietários da entidade.” (Res. CFC 1.121/2008)

E a Lei 4.320/64

?

VISÃO ORÇAMENT. NA LEI 4.320/64: Art. 35. Pertencem ao exercício financeiro: .... II – as despesas nele legalmente empenhadas;

01.04.04 Enfoques da despesa: Patrimonial x Orçamentária

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

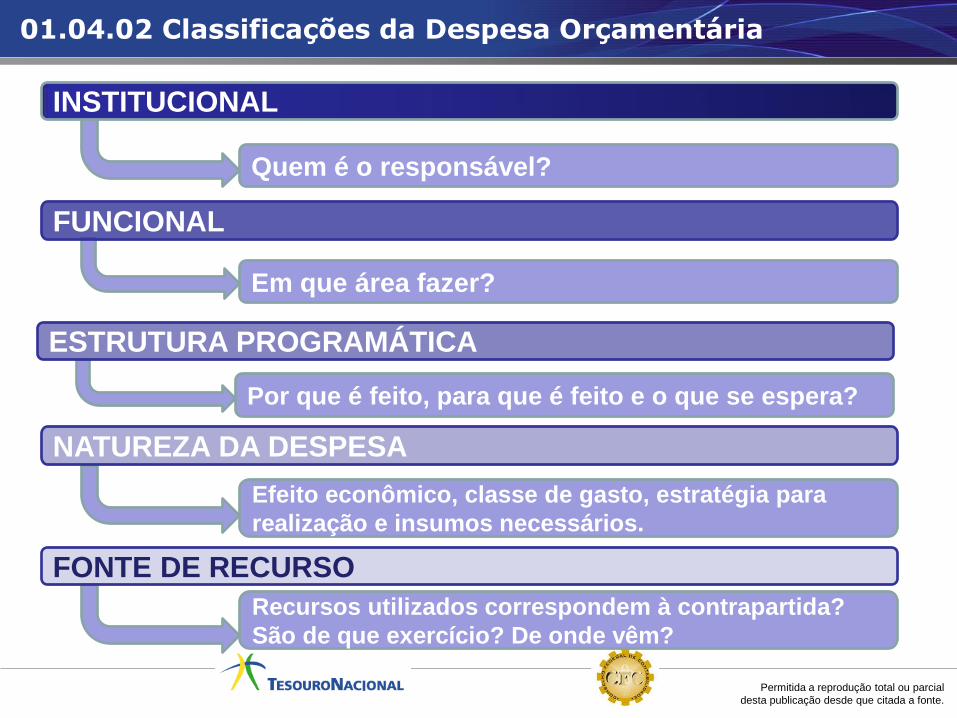

Quem é o responsável?

INSTITUCIONAL

Em que área fazer?

FUNCIONAL

Efeito econômico, classe de gasto, estratégia para

realização e insumos necessários.

NATUREZA DA DESPESA

Recursos utilizados correspondem à contrapartida?

São de que exercício? De onde vêm?

FONTE DE RECURSO

Por que é feito, para que é feito e o que se espera?

ESTRUTURA PROGRAMÁTICA

01.04.02 Classificações da Despesa Orçamentária

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

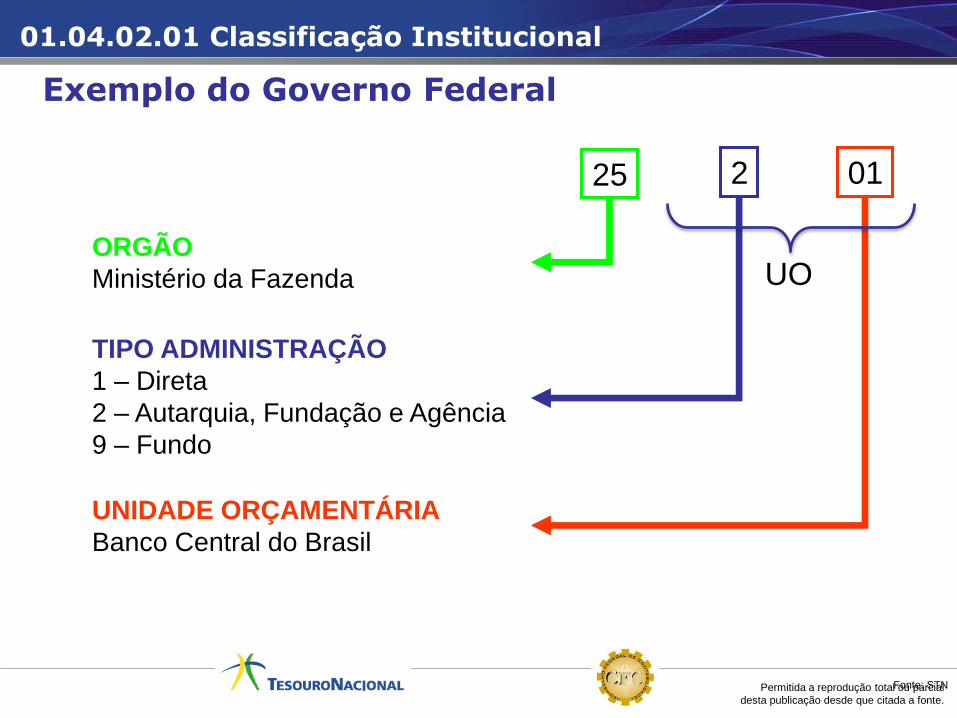

01

UNIDADE ORÇAMENTÁRIA

Banco Central do Brasil

2

TIPO ADMINISTRAÇÃO

1 – Direta

2 – Autarquia, Fundação e Agência

9 – Fundo

25

ORGÃO

Ministério da Fazenda UO

01.04.02.01 Classificação Institucional

Exemplo do Governo Federal

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

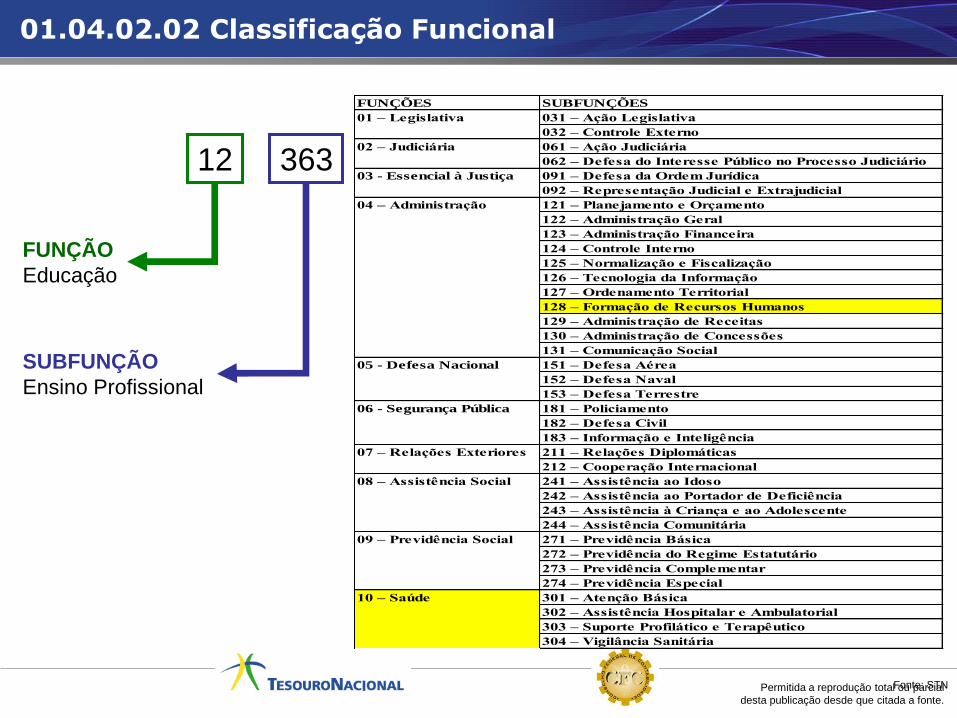

FUNÇÕES SUBFUNÇÕES

031 – Ação Legislativa

032 – Controle Externo

061 – Ação Judiciária

062 – Defesa do Interesse Público no Processo Judiciário

091 – Defesa da Ordem Jurídica

092 – Representação Judicial e Extrajudicial

121 – Planejamento e Orçamento

122 – Administração Geral

123 – Administração Financeira

124 – Controle Interno

125 – Normalização e Fiscalização

126 – Tecnologia da Informação

127 – Ordenamento Territorial

128 – Formação de Recursos Humanos

129 – Administração de Receitas

130 – Administração de Concessões

131 – Comunicação Social

151 – Defesa Aérea

152 – Defesa Naval

153 – Defesa Terrestre

181 – Policiamento

182 – Defesa Civil

183 – Informação e Inteligência

211 – Relações Diplomáticas

212 – Cooperação Internacional

241 – Assistência ao Idoso

242 – Assistência ao Portador de Deficiência

243 – Assistência à Criança e ao Adolescente

244 – Assistência Comunitária

271 – Previdência Básica

272 – Previdência do Regime Estatutário

273 – Previdência Complementar

274 – Previdência Especial

301 – Atenção Básica

302 – Assistência Hospitalar e Ambulatorial

303 – Suporte Profilático e Terapêutico

304 – Vigilância Sanitária

09 – Previdência Social

10 – Saúde

05 - Defesa Nacional

06 - Segurança Pública

07 – Relações Exteriores

08 – Assistência Social

01 – Legislativa

02 – Judiciária

03 - Essencial à Justiça

04 – Administração

363

SUBFUNÇÃO

Ensino Profissional

12

FUNÇÃO

Educação

01.04.02.02 Classificação Funcional

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

Programa Orientado a Resultado

Problema Objetivo + Indicador

Causas

C 1

C 2

C 3

SOCIEDADE (PESSOAS, FAMÍLIAS, EMPRESAS)

Ações

A 1

A 2

A 3

01.04.02.03 O programa orientado a resultado

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

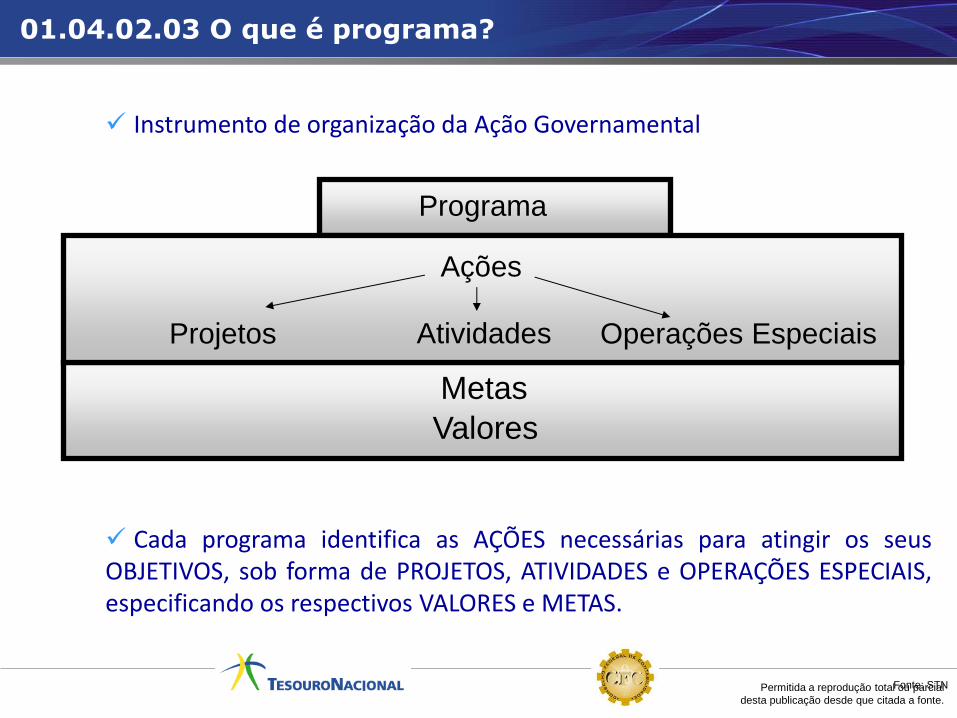

Instrumento de organização da Ação Governamental

Cada programa identifica as AÇÕES necessárias para atingir os seus OBJETIVOS, sob forma de PROJETOS, ATIVIDADES e OPERAÇÕES ESPECIAIS, especificando os respectivos VALORES e METAS.

Programa

Ações

Projetos Atividades Operações Especiais

Valores

Metas

01.04.02.03 O que é programa?

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

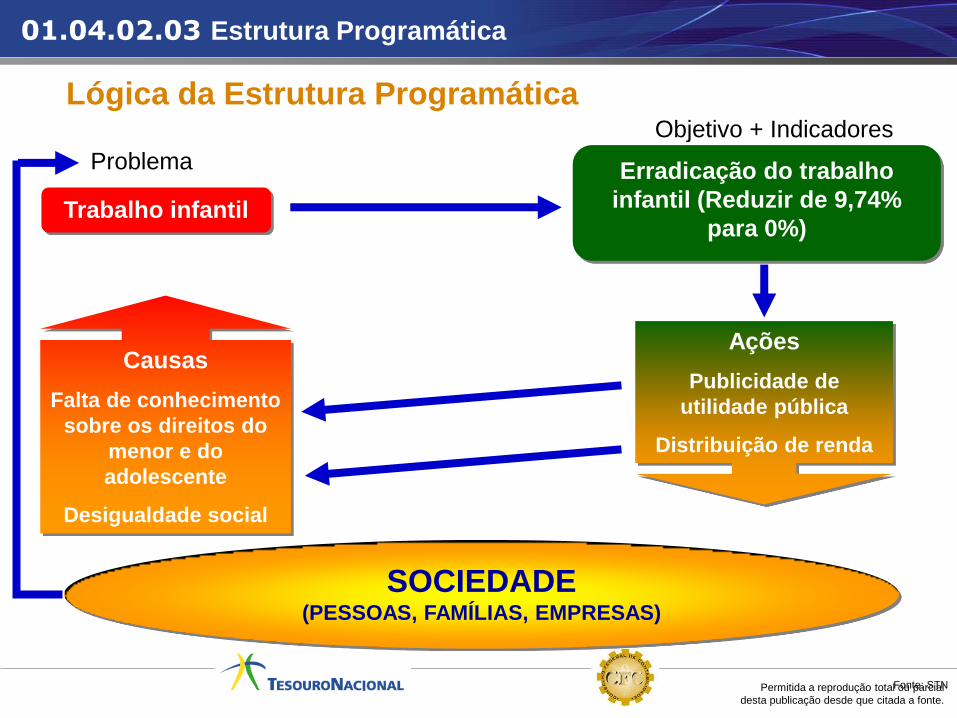

Trabalho infantil

Erradicação do trabalho

infantil (Reduzir de 9,74%

para 0%)

Causas

Falta de conhecimento

sobre os direitos do

menor e do

adolescente

Desigualdade social

SOCIEDADE (PESSOAS, FAMÍLIAS, EMPRESAS)

Ações

Publicidade de

utilidade pública

Distribuição de renda

Problema

Objetivo + Indicadores

Lógica da Estrutura Programática

01.04.02.03 Estrutura Programática

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

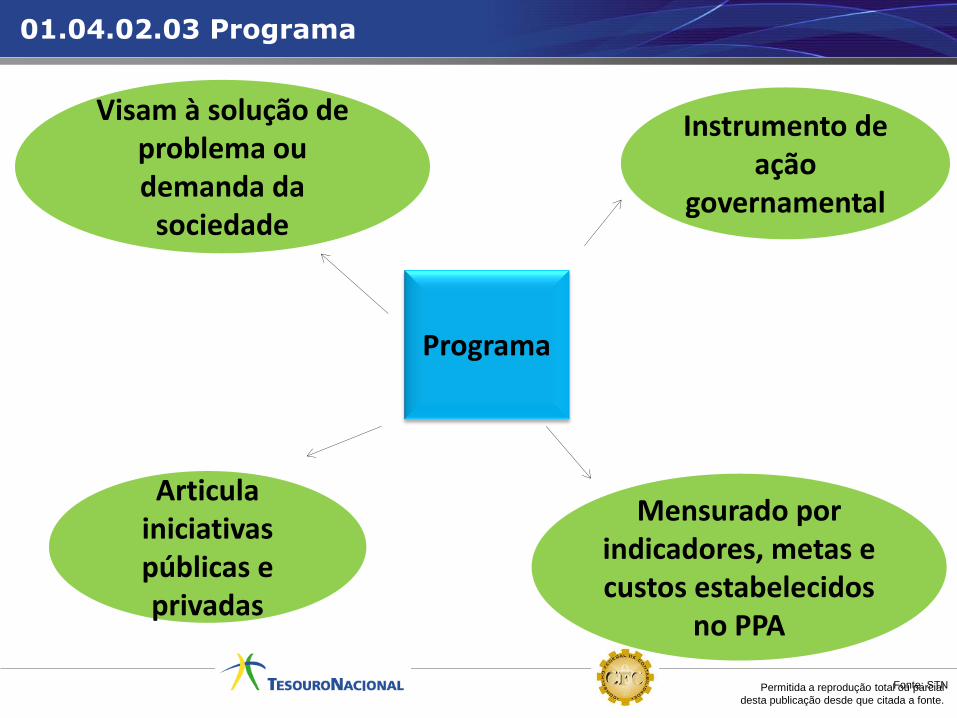

Programa

Instrumento de ação

governamental

Articula iniciativas públicas e privadas

Visam à solução de problema ou demanda da

sociedade

Mensurado por indicadores, metas e custos estabelecidos

no PPA

01.04.02.03 Programa

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

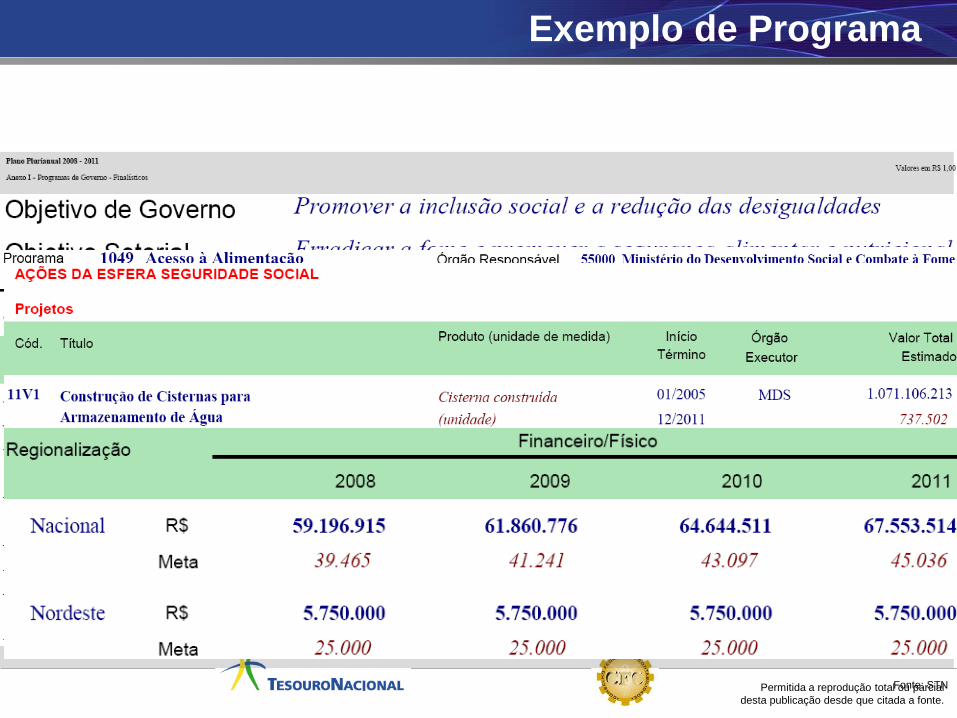

Exemplo de Programa

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

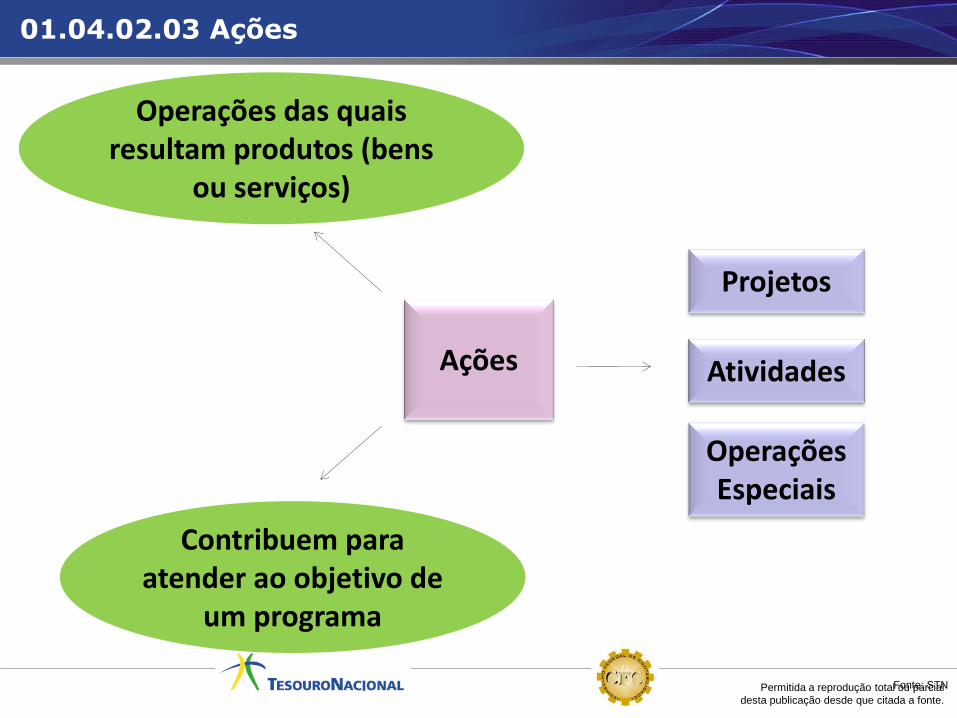

Ações

Contribuem para atender ao objetivo de

um programa

Operações das quais resultam produtos (bens

ou serviços)

Operações Especiais

Projetos

Atividades

01.04.02.03 Ações

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

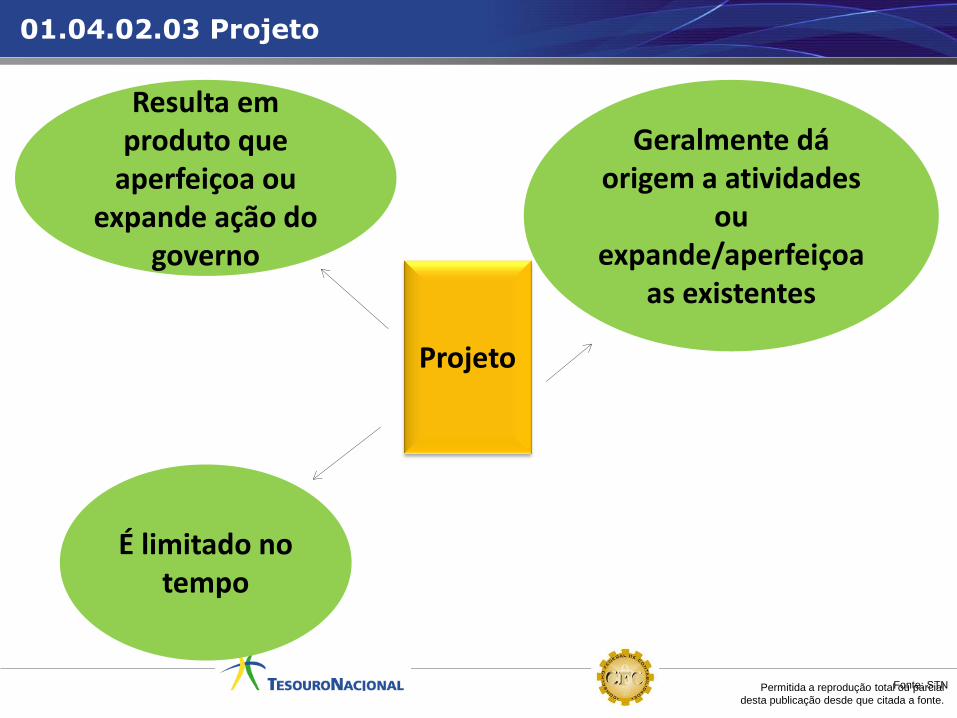

Projeto

É limitado no tempo

Resulta em produto que

aperfeiçoa ou expande ação do

governo

Geralmente dá origem a atividades

ou expande/aperfeiçoa

as existentes

01.04.02.03 Projeto

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

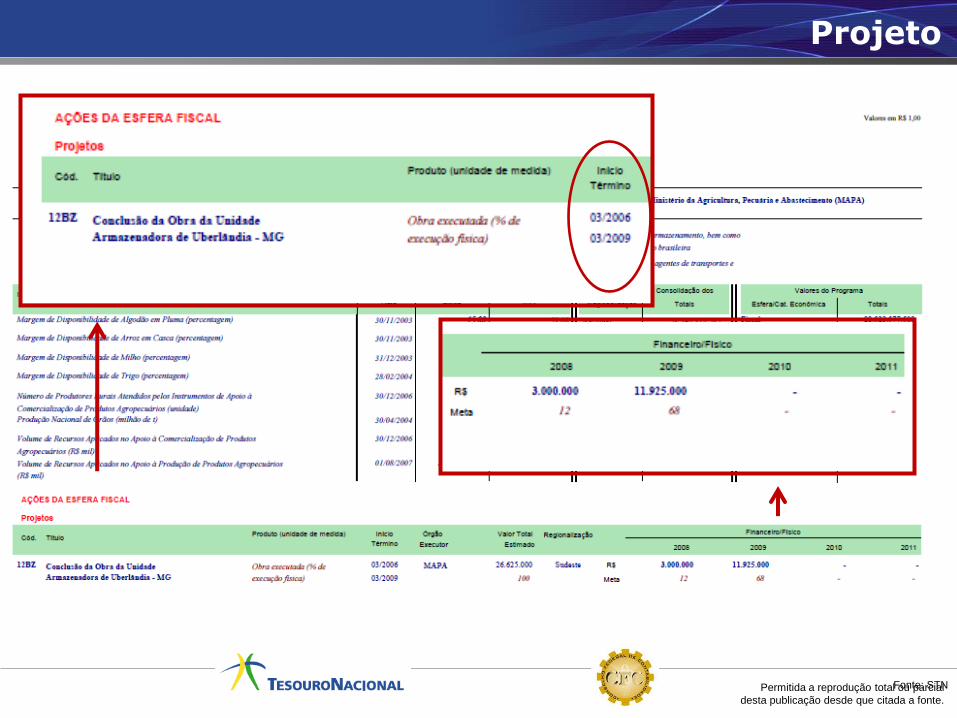

Projeto

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

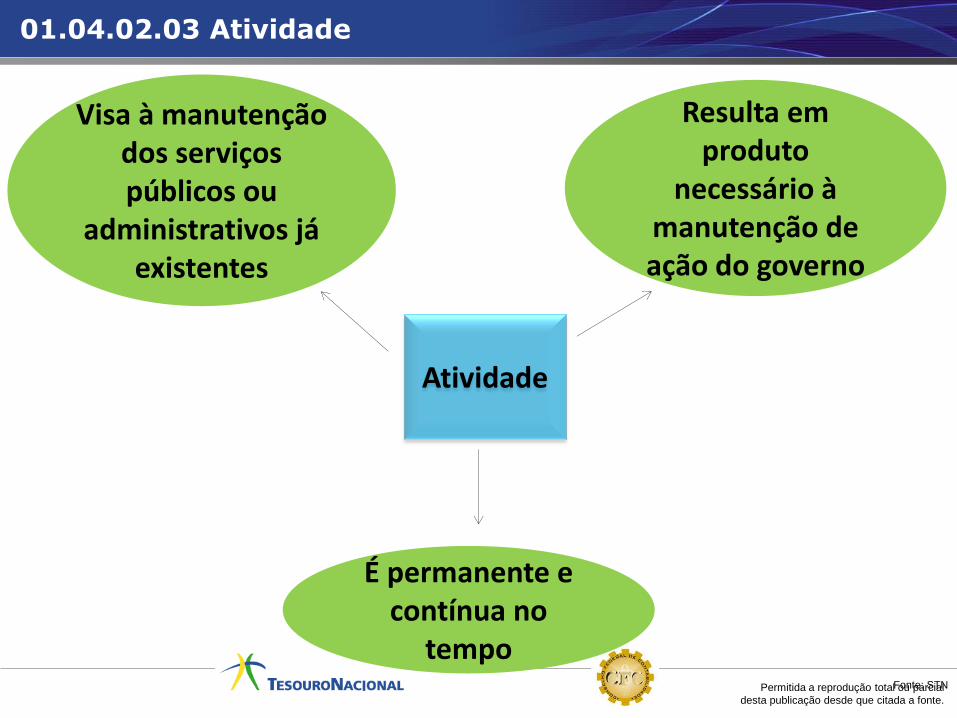

Atividade

Resulta em produto

necessário à manutenção de ação do governo

É permanente e contínua no

tempo

Visa à manutenção dos serviços públicos ou

administrativos já existentes

01.04.02.03 Atividade

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

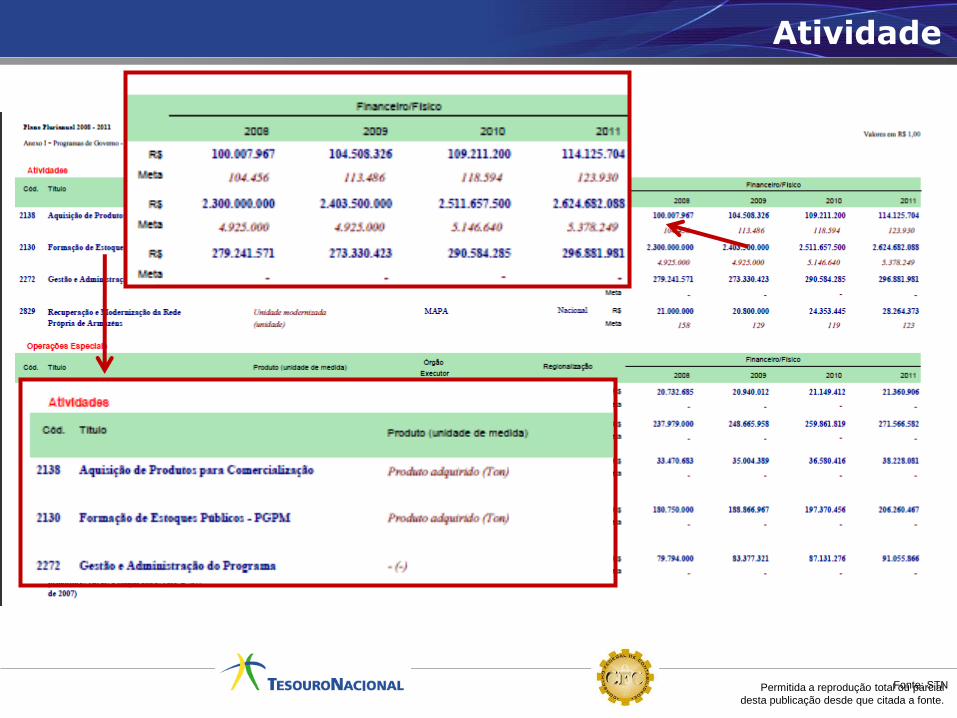

Atividade

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

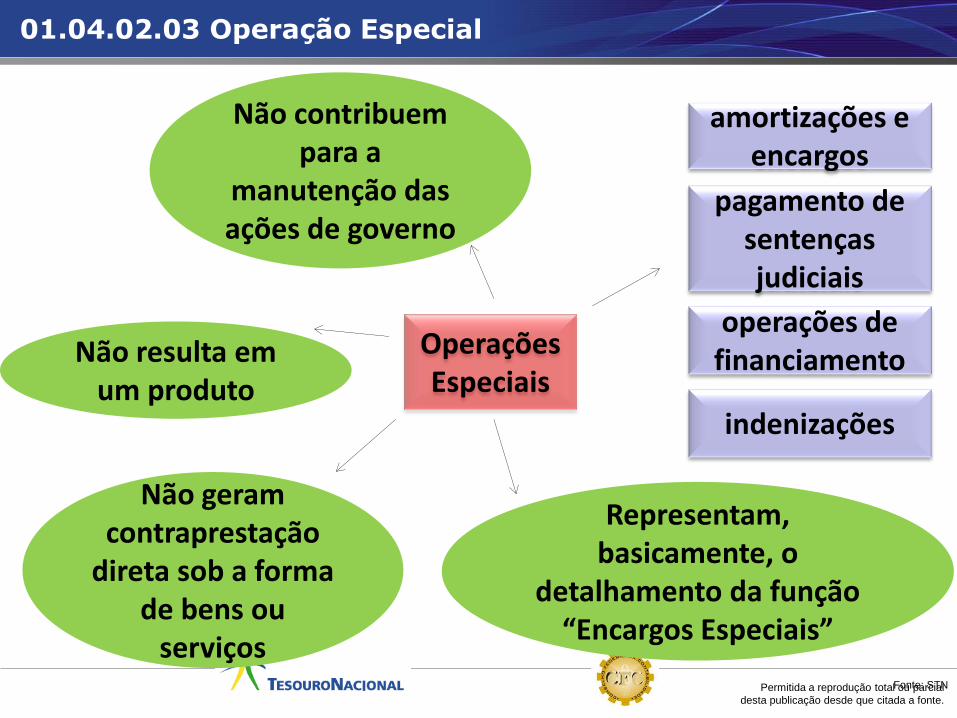

Operações Especiais

Não resulta em um produto

Não contribuem para a

manutenção das ações de governo

operações de financiamento

amortizações e encargos

pagamento de sentenças judiciais

Não geram contraprestação

direta sob a forma de bens ou

serviços

Representam, basicamente, o

detalhamento da função “Encargos Especiais”

indenizações

01.04.02.03 Operação Especial

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

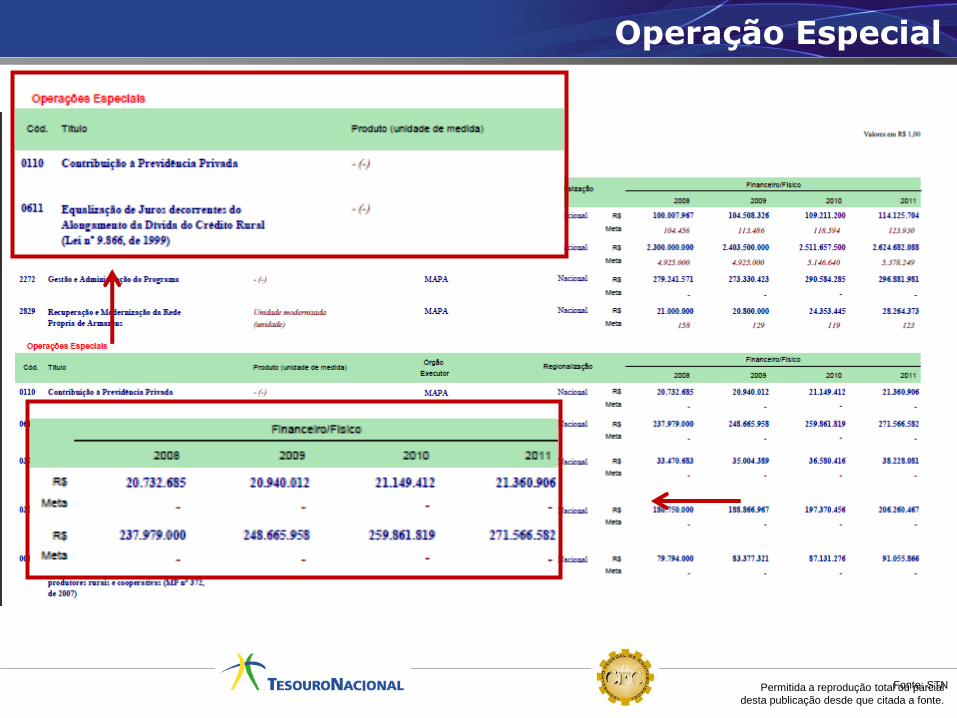

Operação Especial

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

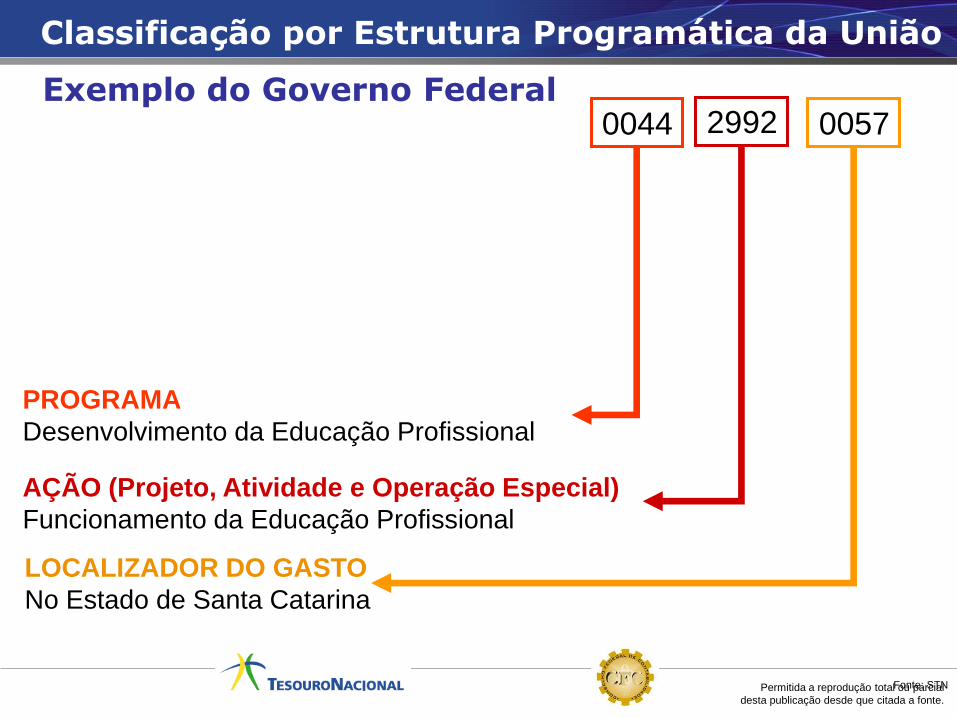

0044

AÇÃO (Projeto, Atividade e Operação Especial)

Funcionamento da Educação Profissional

LOCALIZADOR DO GASTO

No Estado de Santa Catarina

0057 2992

PROGRAMA

Desenvolvimento da Educação Profissional

Classificação por Estrutura Programática da União

Exemplo do Governo Federal

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

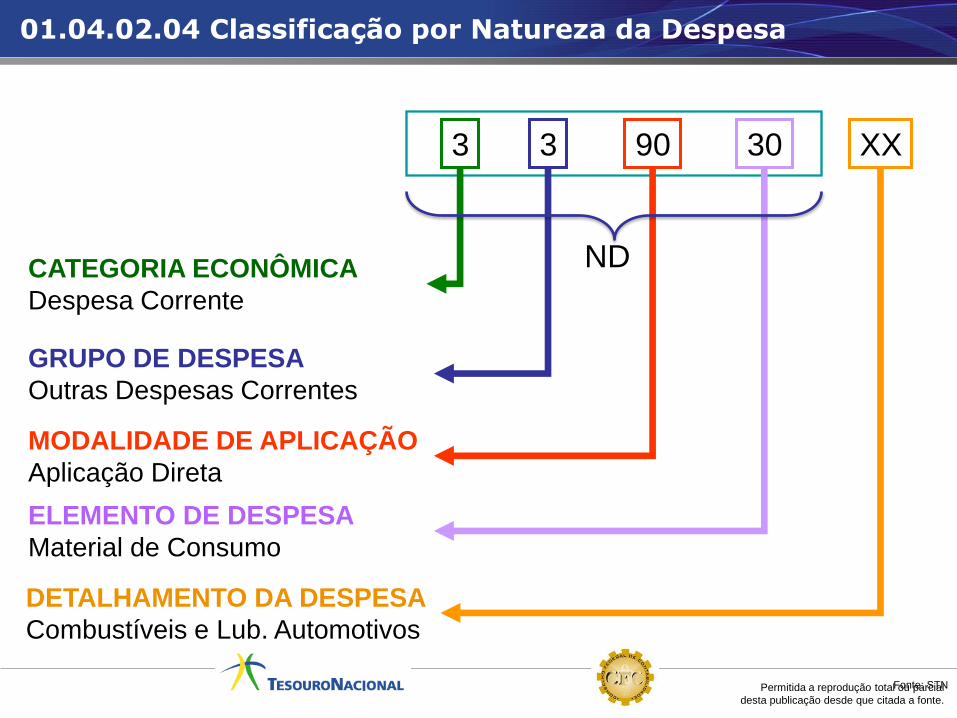

90

ELEMENTO DE DESPESA

Material de Consumo

DETALHAMENTO DA DESPESA

Combustíveis e Lub. Automotivos

XX 30

MODALIDADE DE APLICAÇÃO

Aplicação Direta

3

GRUPO DE DESPESA

Outras Despesas Correntes

3

CATEGORIA ECONÔMICA

Despesa Corrente

ND

01.04.02.04 Classificação por Natureza da Despesa

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

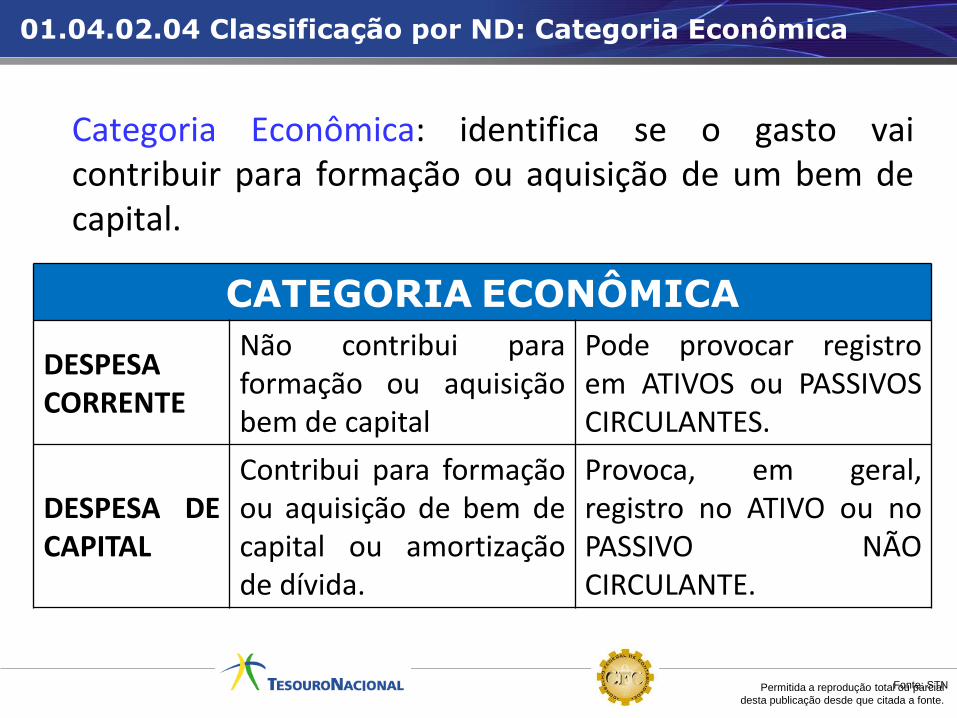

Categoria Econômica: identifica se o gasto vai contribuir para formação ou aquisição de um bem de capital.

CATEGORIA ECONÔMICA

DESPESA CORRENTE

Não contribui para formação ou aquisição bem de capital

Pode provocar registro em ATIVOS ou PASSIVOS CIRCULANTES.

DESPESA DE CAPITAL

Contribui para formação ou aquisição de bem de capital ou amortização de dívida.

Provoca, em geral, registro no ATIVO ou no PASSIVO NÃO CIRCULANTE.

01.04.02.04 Classificação por ND: Categoria Econômica

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

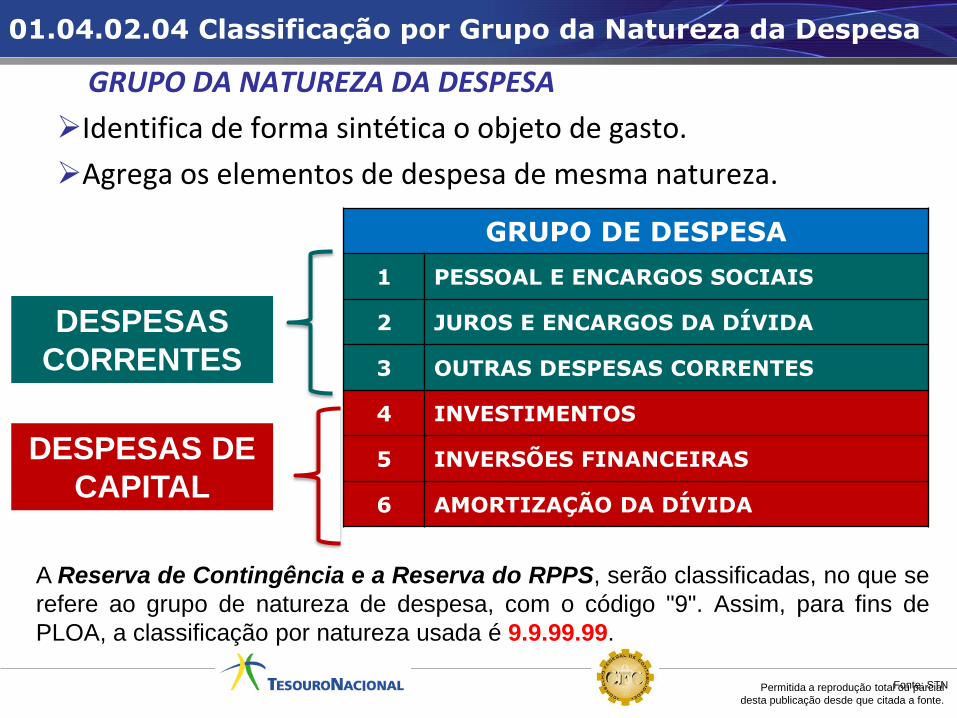

GRUPO DA NATUREZA DA DESPESA

Identifica de forma sintética o objeto de gasto.

Agrega os elementos de despesa de mesma natureza.

GRUPO DE DESPESA

1 PESSOAL E ENCARGOS SOCIAIS

2 JUROS E ENCARGOS DA DÍVIDA

3 OUTRAS DESPESAS CORRENTES

4 INVESTIMENTOS

5 INVERSÕES FINANCEIRAS

6 AMORTIZAÇÃO DA DÍVIDA

DESPESAS

CORRENTES

DESPESAS DE

CAPITAL

01.04.02.04 Classificação por Grupo da Natureza da Despesa

A Reserva de Contingência e a Reserva do RPPS, serão classificadas, no que se

refere ao grupo de natureza de despesa, com o código "9". Assim, para fins de

PLOA, a classificação por natureza usada é 9.9.99.99.

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

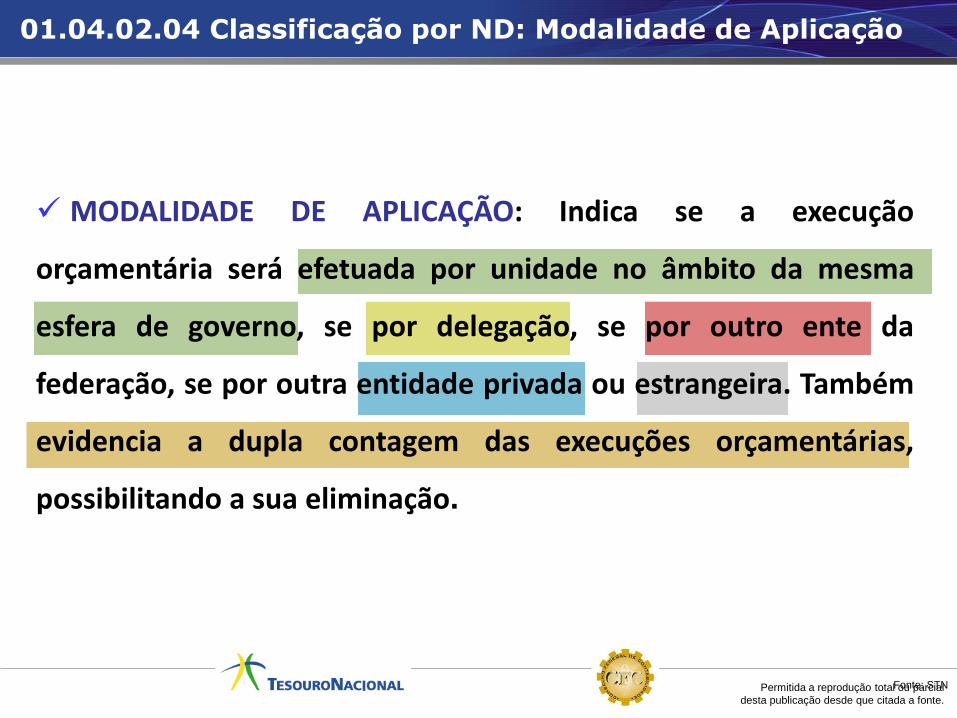

01.04.02.04 Classificação por ND: Modalidade de Aplicação

MODALIDADE DE APLICAÇÃO: Indica se a execução

orçamentária será efetuada por unidade no âmbito da mesma

esfera de governo, se por delegação, se por outro ente da

federação, se por outra entidade privada ou estrangeira. Também

evidencia a dupla contagem das execuções orçamentárias,

possibilitando a sua eliminação.

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

20 TRANSFERÊNCIAS À UNIÃO

22 TRANSFERÊNCIAS DELEGADAS À UNIÃO

30 TRANSFERÊNCIAS A ESTADOS E AO DISTRITO FEDERAL

31 TRANSFERÊNCIAS A ESTADOS E DF – FUNDO A FUNDO

32 EXECUÇÃO ORÇAMENTÁRIA DELEGADA A ESTADOS E DF

40 TRANSFERÊNCIAS A MUNICÍPIOS

41 TRANSFERÊNCIAS A MUNICÍPIOS – FUNDO A FUNDO

42 EXECUÇÃO ORÇAMENTÁRIA DELEGADA A MUNICÍPIOS

50 TRANSFERÊNCIAS A INSTITUIÇÕES PRIVADAS SEM FINS LUCRATIVOS

60 TRANSFERÊNCIAS A INSTITUIÇÕES PRIVADAS COM FINS LUCRATIVOS

70 TRANSFERÊNCIAS A INSTITUIÇÕES MULTIGOVERNAMENTAIS

71 TRANSFERÊNCIAS A CONSÓRCIOS PÚBLICOS

72 EXECUÇÃO ORÇAMENTÁRIA DELEGADA A CONSÓRCIOS PÚBLICOS

80 TRANSFERÊNCIAS AO EXTERIOR

90 APLICAÇÕES DIRETAS

91 APLICAÇÃO DIRETA INTRA-ORÇAMENTPARIA (OFSS)

93 APLICAÇÃO DIRETA DECORRENTE DE OPERAÇÃO DE ÓRGÃOS, FUNDOS E ENTIDADES INTEGRANTES DOS OFSS COM CONSÓRCIO PÚBLICO DO QUAL O ENTE PARTICIPE

94 APLICAÇÃO DIRETA DECORRENTE DE OPERAÇÃO DE ÓRGÃOS, FUNDOS E ENTIDADES INTEGRANTES DOS ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL COM CONSÓRCIO PÚBLICO DO QUAL O ENTE NÃO PARTICIPE

01.04.02.04 Classificação por ND: Modalidade de Aplicação

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

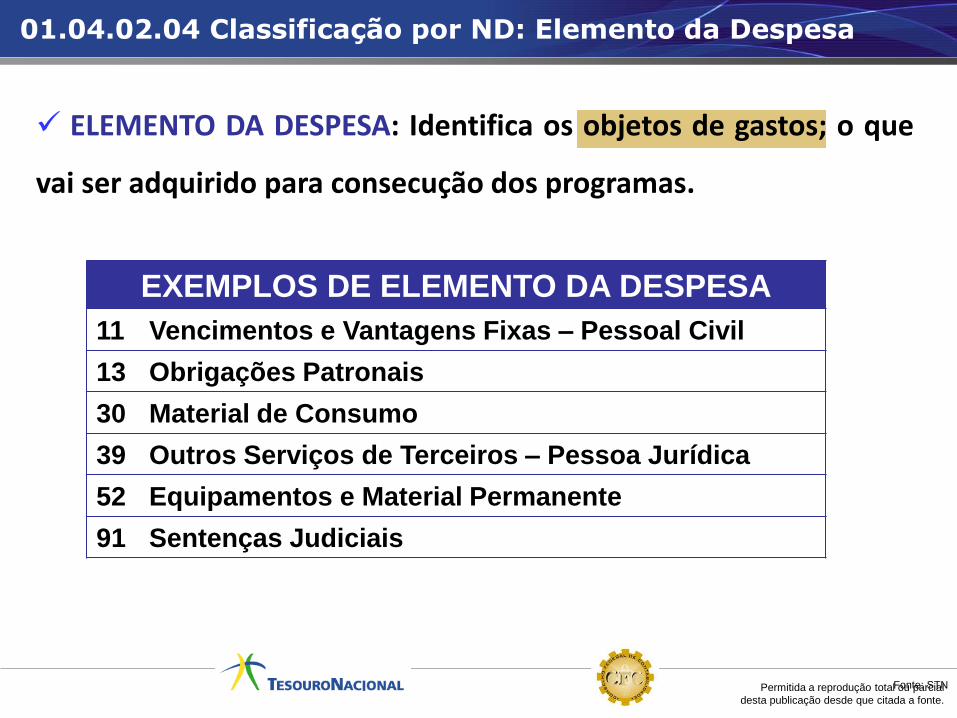

01.04.02.04 Classificação por ND: Elemento da Despesa

ELEMENTO DA DESPESA: Identifica os objetos de gastos; o que

vai ser adquirido para consecução dos programas.

EXEMPLOS DE ELEMENTO DA DESPESA

11 Vencimentos e Vantagens Fixas – Pessoal Civil

13 Obrigações Patronais

30 Material de Consumo

39 Outros Serviços de Terceiros – Pessoa Jurídica

52 Equipamentos e Material Permanente

91 Sentenças Judiciais

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

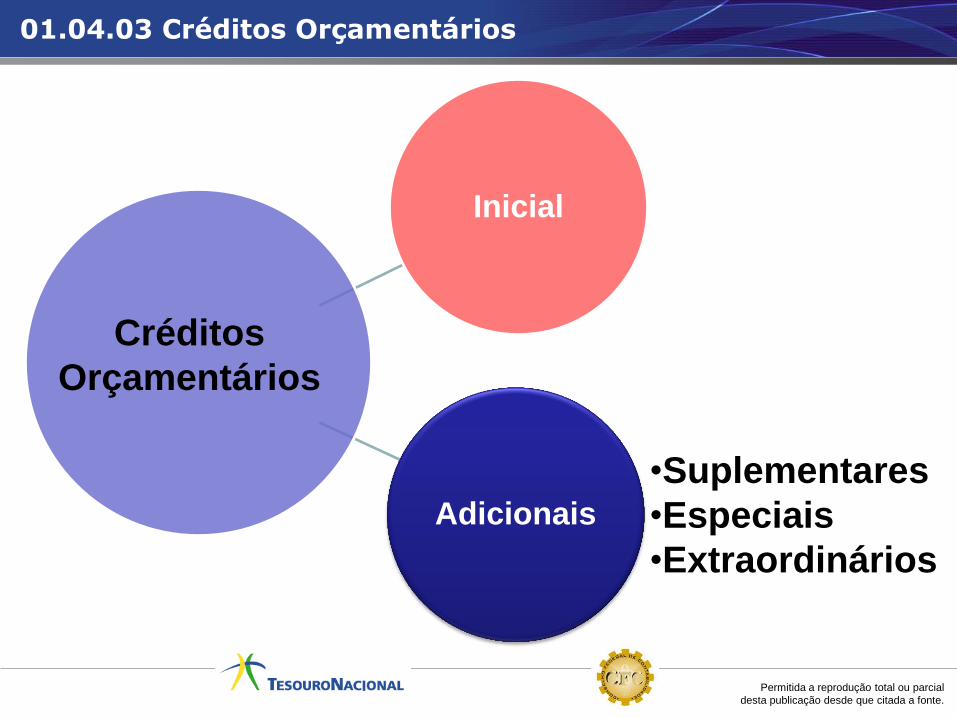

Inicial

Adicionais

Créditos

Orçamentários

•Suplementares

•Especiais

•Extraordinários

01.04.03 Créditos Orçamentários

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

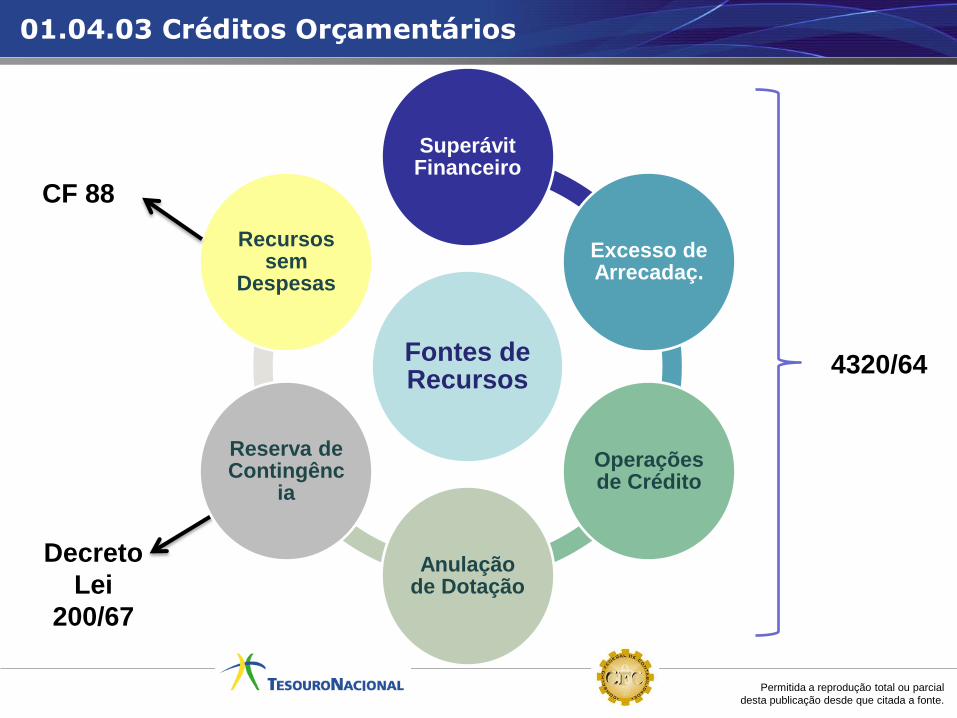

Fontes de Recursos

Superávit Financeiro

Excesso de Arrecadaç.

Operações de Crédito

Anulação de Dotação

Reserva de Contingênc

ia

Recursos sem

Despesas

4320/64

Decreto

Lei

200/67

CF 88

01.04.03 Créditos Orçamentários

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

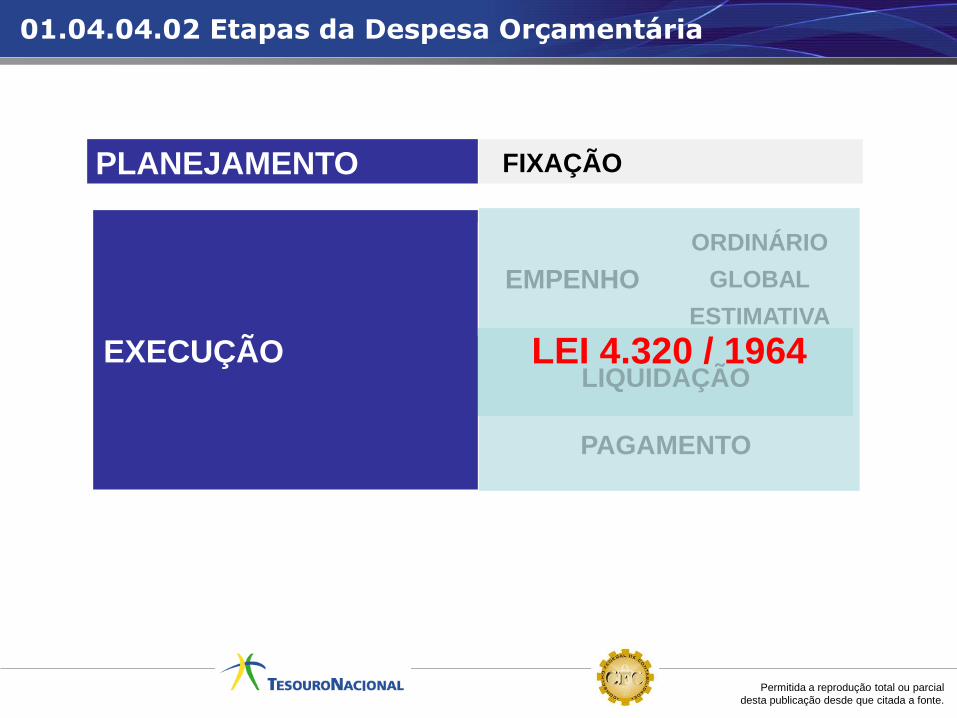

EXECUÇÃO

EMPENHO

ORDINÁRIO

GLOBAL

ESTIMATIVA

LIQUIDAÇÃO

PAGAMENTO

01.04.04.02 Etapas da Despesa Orçamentária

PLANEJAMENTO FIXAÇÃO

LEI 4.320 / 1964

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

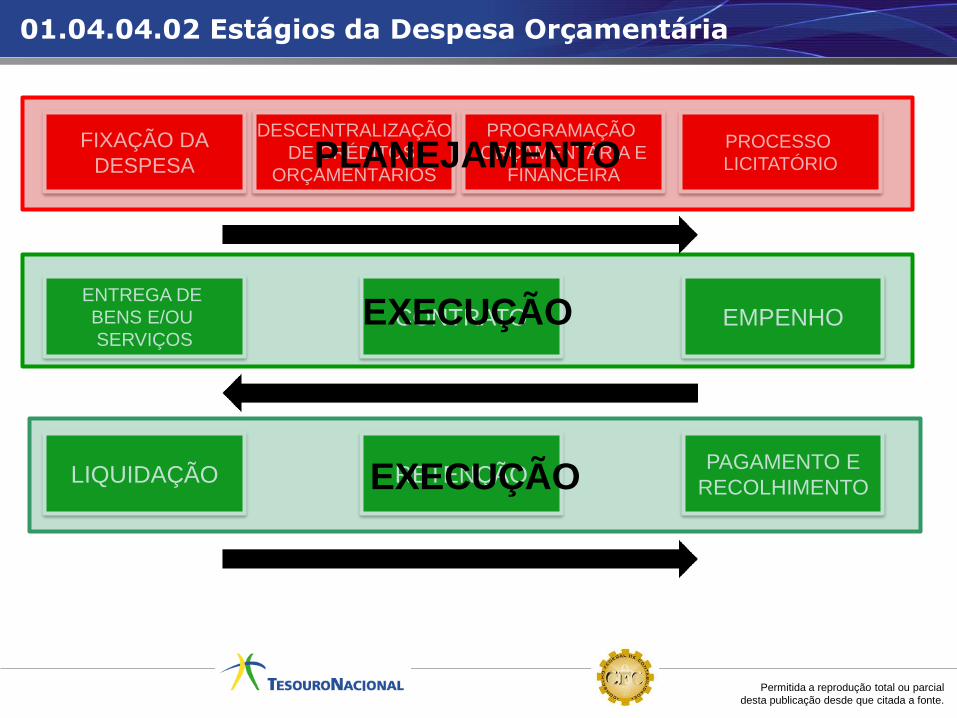

TEMPO

FIXAÇÃO DA

DESPESA

DESCENTRALIZAÇÃO

DE CRÉDITOS

ORÇAMENTÁRIOS

TEMPO

PROCESSO

LICITATÓRIO

EMPENHO CONTRATO ENTREGA DE

BENS E/OU

SERVIÇOS

PAGAMENTO E

RECOLHIMENTO RETENÇÃO LIQUIDAÇÃO

TEMPO

EXECUÇÃO

PROGRAMAÇÃO

ORÇAMENTÁRIA E

FINANCEIRA

EXECUÇÃO

PLANEJAMENTO

01.04.04.02 Estágios da Despesa Orçamentária

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

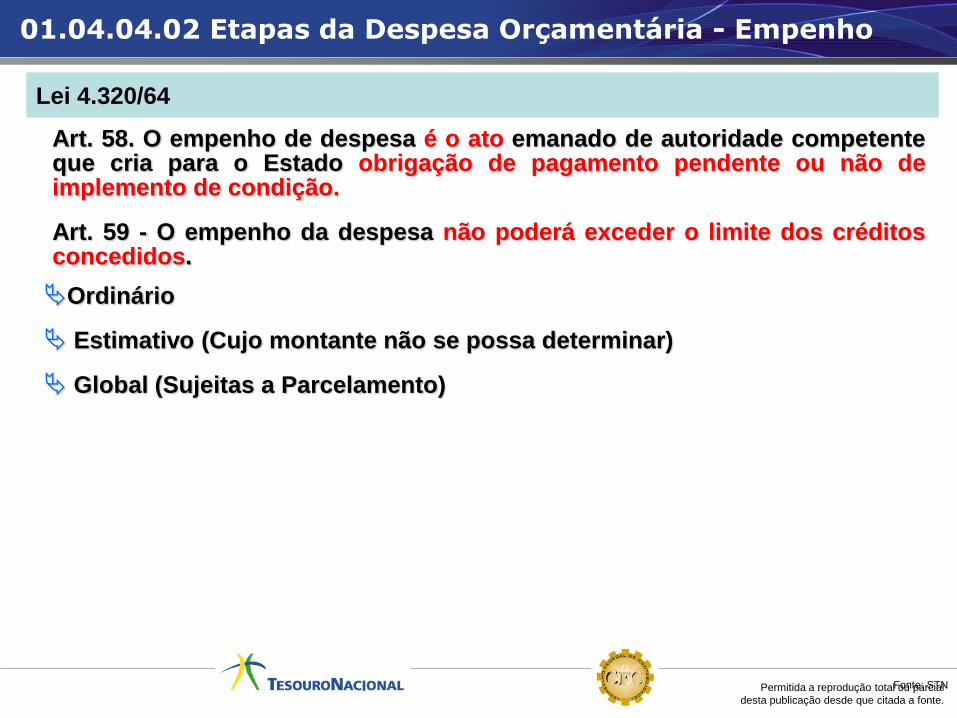

Art. 58. O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

Art. 59 - O empenho da despesa não poderá exceder o limite dos créditos concedidos.

Ordinário

Estimativo (Cujo montante não se possa determinar)

Global (Sujeitas a Parcelamento)

01.04.04.02 Etapas da Despesa Orçamentária - Empenho

Lei 4.320/64

Permitida a reprodução total ou parcial

desta publicação desde que citada a fonte.

Fonte: STN

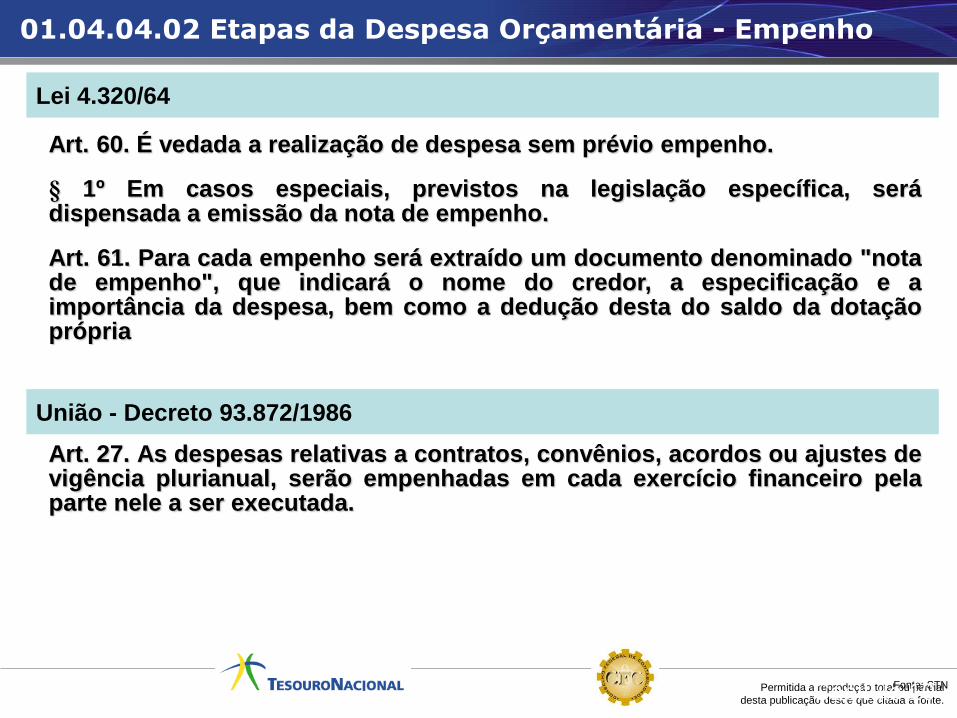

Art. 60. É vedada a realização de despesa sem prévio empenho.

§ 1º Em casos especiais, previstos na legislação específica, será dispensada a emissão da nota de empenho.

Art. 61. Para cada empenho será extraído um documento denominado "nota de empenho", que indicará o nome do credor, a especificação e a importância da despesa, bem como a dedução desta do saldo da dotação própria

Art. 27. As despesas relativas a contratos, convênios, acordos ou ajustes de vigência plurianual, serão empenhadas em cada exercício financeiro pela parte nele a ser executada.

Capítulo 10

01.04.04.02 Etapas da Despesa Orçamentária - Empenho

Lei 4.320/64

União - Decreto 93.872/1986