Embed Size (px)

Citation preview

PRODUK KREATIF DAN KEWIRAUSAHAAN

(BISNIS, KULINER, PARIWISATA DAN BUSANA)

(C3) KELAS XII

Penulis :

Niatingakisah, S.PdEndik Kuswantoro, S.Kom, MT

PT. KUANTUM BUKU SEJAHTERA

PRODUK KREATIF DAN KEWIRAUSAHAAN (BISNIS, KULINER, PARIWISATA DAN BUSANA)SMK/MAK Kelas XII

Undang-Undang Republik Indonesia Nomor 19 Tahun 2002 Tentang Hak Cipta Pasal 72 Ketentuan Pidana Sanksi Pelanggaran.1. Barang siapa dengan sengaja dan tanpa hak melakukan

perbuatan sebagaimana dimaksud dalam Pasal 2 ayat (1) atau Pasal 49 ayat (1) dan ayat (2) dipidana dengan pidana masing-masing paling singkat 1 (satu) bulan dan/atau denda paling sedikit Rp1.000.000,00 (satu juta rupiah), atau pidana penjara paling lama 7 (tujuh) tahun dan/atau denda paling banyak Rp5.000.000.000,00 (lima miliar rupiah).

2. Barang siapa dengan sengaja menyiarkan; memamerkan, mengedarkan, atau menjual kepada umum suatu ciptaan atau barang hasil pelanggaran Hak Cipta atau Hak Terkait sebagaimana dimaksud pada ayat (1) dipidana dengan pidana penjara paling lama 5 (lima) tahun dan/atau denda paling banyak Rp500.000.000,00 (lima ratus juta rupiah).

© Hak cipta dilindungi oleh undang-undang. Dilarang menyebarluaskan dalam bentuk apapun

tanpa izin tertulis

Tata letak buku ini menggunakan program Adobe InDesign CS3, Adobe IIustrator CS3, dan Adobe Photoshop CS3. Font isi menggunakan Myriad Pro (10 pt)B5 (17,6 × 25) cmvi + 126 halaman

Penulis : Niatingakisah, S.Pd Endik Kuswantoro, S.Kom, MTEditor : Tim Quantum BookPerancang sampul : Tim Quantum BookPerancang letak isi : Tim Quantum BookPenata letak : Tim Quantum BookIlustrator : Tim Quantum BookTahun terbit : 2019ISBN : (terlampir di cover)Penerbit : PT. Kuantum Buku SejahteraAlamat : Jalan Pondok Blimbing Indah Selatan X N6 No 5 Malang - Jawa Timur

iii

Kata Pengantar

Kata Pengantar

Dalam menyongsong revolusi industri 4.0 model pembelajaran abad 21 memiliki karakteristik atau prinsip-prinsip: 1) pendekatan pembelajaran berpusat pada peserta didik; 2) peserta didik dibelajarkan untuk mampu berkolaborasi; 3) materi pembelajaran dikaitkan dengan permasalahan yang dihadapi dalam kehidupan sehari-hari, pembelajaran harus memungkinkan peserta didik terhubung dengan kehidupan sehari-hari mereka; dan 4) dalam upaya mempersiapkan peserta didik menjadi warga negara yang bertanggung jawab.

Salah satu pendekatan pembelajaran yang dapat mengakomodir karakteristik pembelajaran abad 21 tersebut adalah pendekatan Science, Technology, Engineering, and Mathematics atau disingkat dengan STEM. STEM merupakan suatu pendekatan dimana sains, teknologi, engineering, dan matematika diintegrasikan dengan fokus pada proses pembelajaran pemecahan masalah dalam kehidupan nyata. Pembelajaran STEM memperlihatkan kepada peserta didik bagaimana konsep-konsep, prinsip-prinsip sains, teknologi, enjiniring, dan matematika digunakan secara integrasi untuk mengembangkan produk, proses, dan sistem yang memberikan manfaat untuk kehidupan manusia.

Untuk menyiapkan peserta didik Indonesia memperoleh keterampilan abad 21, yaitu keterampilan cara berpikir melalui berpikir kritis, kreatif, mampu memecahkan masalah dan mengambil keputusan serta cara bekerja sama melalui kolaborasi dan komunikasi, maka pendekatan STEM diadopsi untuk menguatkan impelementasi Kurikulum 2013. Pendekatan STEM diyakini sejalan dengan ruh Kurikulum 2013 yang dapat diimplementasikan melalui penggunaan model pembelajaran berbasis proyek (Project Based Learning).

Buku Produk Kreatif dan Kewirausahaan ini disusun berdasarkan tuntutan paradigma pengajaran dan pembelajaran kurikulum 2013 yang didukung dengan metode STEM yang juga dilengkapi dengan soal-soal HOTS sehingga sangat layak dipakai sebagai sumber belajar peserta didik karena isinya yang lengkap, padat informasi, dan mudah dipahami.

Di dalam buku ini, peserta didik dapat mempelajari tentang bagaimana sikap dan perilaku wirausaha yang sukses, serta mempelajari bagaimana menganalisis peluang pasar, sehingga mampu menciptakan ide-ide kreatif untuk membuka usaha agar bisa menjadi pengusaha yang sukses. Selain itu, di dalam buku ini juga dibahas tentang bagaimana menghindari penyalahgunaan produk-produk kreatif yang diciptakan dengan mempelajari tentang Hak Kekayaan Intelektual (HKI). Di dalam buku ini juga dibahas tentang bagaimana membuat desain-desain kemasan produk yang bagus untuk meningkatkan penjualan, membuat prorotipe produk, membuat gambar kerja, serta menganalisis biaya produksi secara lengkap dan sederhana, sehingga mudah dipahami oleh siapapun yang membaca dan mempelajarinya.

Dalam mendukung revolusi industri 4.0 buku ini juga dilengkapi dengan QR Code untuk menampilkan video-video tentang proses pembelajarannya. Kami menyadari buku ini masih jauh dari sempurna, untuk itu mohon saran dan kritikan yang bersifat membangun agar kualitas buku ini sesuai dengan harapan pengguna.

Trenggalek, Juni 2019

Penulis

iv

Daftar Isi

BAB I Menentukan Harga Pokok Produksi, Break Even Point (BEP) dan Merencanakan Keuntungan Usaha ........................................................... 1 A. Biaya Produksi .............................................................................................................. 3 B. Unsur-Unsur Biaya Produksi .................................................................................... 4 C. Harga Pokok Produksi ............................................................................................... 5 D. Tujuan Perhitungan Harga Pokok Produksi ....................................................... 5 E. Metode Penentuan Harga Pokok Produksi ........................................................ 6 F. Analisis Break Even Point (BEP) dalam produk ................................................. 7 G. Manfaat BEP dalam Produk ..................................................................................... 7 H. Metode Penghitungan BEP (Break Event Point) .............................................. 8 I. Merencanakan Keuntungan Usaha (Laba Usaha) ........................................... 10 J. Strategi Penentuan Harga Produk ........................................................................ 11 K. Hubungan Break Even Point Dengan Perencanaan Laba ............................ 12 Uji Kompetensi ...................................................................................................................... 13

BAB II Pemasaran Produk ...................................................................................... 19 A. Pengertian Pemasaran .............................................................................................. 21 B. Konsep Pemasaran ..................................................................................................... 22 C. Bauran Pemasaran ...................................................................................................... 23 D. Strategi Pemasaran .................................................................................................... 25 E. Jenis-Jenis Strategi Pemasaran .............................................................................. 26 F. Langkah-Langkah Penerapan Strategi Pemasaran......................................... 27 G. Perencanaan Strategi Pemasaran ......................................................................... 28 H. Faktor-Faktor yang Dapat Mempengaruhi Strategi Pemasaran ................ 29 I. Strategi Pemasaran Efektif ....................................................................................... 30 J. Sistem pemasaran ...................................................................................................... 31 Uji Kompetensi ...................................................................................................................... 32

BAB III Laporan Keuangan Sederhana .................................................................. 37 A. Pengertian Laporan Keuangan .............................................................................. 39 B. Tujuan Laporan Keuangan ...................................................................................... 39 C. Manfaat Laporan Keuangan ................................................................................... 40 D. Karakteristik Laporan Keuangan ........................................................................... 41 E. Jenis-Jenis Laporan Keuangan Sederhana ........................................................ 42 F. Prosedur/Tata Cara Menyusun Laporan Keuangan Sederhana ................. 43 G. Contoh menyusun laporan keuangan sederhana .......................................... 44 H. Analisis rasio keuangan ............................................................................................ 46 Uji Kompetensi ...................................................................................................................... 51

v

BAB IV Mengevaluasi Hasil Kegiatan Usaha ......................................................... 57 A. Konsep Evaluasi Kegiatan Usaha ........................................................................... 59 B. Hal-Hal yang Perlu Dievaluasi dalam Usaha ..................................................... 60 C. Kapan Melakukan Evaluasi Usaha ......................................................................... 61 D. Rencana Pengembangan Kegiatan Usaha ........................................................ 61 E. Kiat agar Tetap Sukses dalam usaha .................................................................... 66 Uji Kompetensi ...................................................................................................................... 67

BAB V Membuat Media Promosi Untuk Pemasaran Online ............................... 73 A. Konsep Media Promosi Produk dan Media Promosi Online/Online Marketing ...................................................................................................................... 75 B. Manfaat dan peranan media promosi untuk pemasaran online ............... 76 C. Jenis-jenis media promosi online ......................................................................... 77 D. Tips cara sukses mengembangkan digital marketing dalam penjualan 81 E. Kiat- kiat membangun personal branding dalam pemasaran media online .............................................................................................................................. 83 F. Cara meningkatkan pelanggan pada media promosi online ..................... 86 Uji Kompetensi ...................................................................................................................... 88

BAB VI Melakukan Pemasaran Online ................................................................... 93 A. konsep pemasaran online ....................................................................................... 95 B. Manfaat pemasaran online .................................................................................... 95 C. Sistem pemasaran pada bisnis online ................................................................. 96 D. Jenis-jenis pemasaran online ................................................................................. 98 E. Strategi pemasaran online ...................................................................................... 101 Uji Kompetensi ...................................................................................................................... 103

BAB VII Hak atas Kekayaan Intelektual .................................................................. 109 A. Konsep Hak Atas Kekayaan Intelektual ............................................................... 111 B. HaKI sebagai Hak Kebendaan ................................................................................ 112 C. Manfaat HAKI ................................................................................................................ 114 D. Prinsip-Prinsip HAKI Atau Hak Atas Kekayaan Intelektual ........................... 115 E. Macam-macam hak atas kekayaan intelektual ................................................ 115 F. Tempat pengajuan Hak Atas kekayaan Intelektual (HAKI) di Indonesia . 119 G. Syarat Pendaftaran Hak Cipta ................................................................................. 119 H. Dokumen yang Harus Dilengkapi ......................................................................... 119 Uji Kompetensi ...................................................................................................................... 120

Daftar Pustaka ............................................................................................................ 124Biodata Penulis ........................................................................................................... 126

vi

Menentukan Break Even Point (BEP) dan Merencanakan Keuntungan Usaha 1

Menentukan Harga Pokok Produksi, Break Even Point (BEP) dan Merencanakan Keuntungan

Usaha

3.8 Menghitung harga pokok produksi4.8 Menentukan BEP dan keuntungan usaha

Kompetensi Dasar

1BAB

Produk Kreatif dan Kewirausahaan Kelas XII untuk SMK/MAK2

Peta Konsep

Tujuan pembelajaran adalah agar siswa mampu:1. Peserta didik mampu menjelaskan harga pokok produksi dengan menunjukkan perilaku jujur, rasa ingin

tahu, dan objektif.2. Peserta didik mampu menghitung harga pokok produksi dengan menunjukkan perilaku jujur, rasa ingin

tahu, dan objektif.3. Peserta didik mampu menganalisis harga pokok produksi dengan menunjukkan perilaku jujur, rasa ingin

tahu, dan objektif.4. Peserta didik mampu menghitung BEP dengan menunjukkan perilaku jujur, rasa ingin tahu, dan objektif.5. Peserta didik mampu menentukan keuntungan usaha dengan menunjukkan perilaku jujur, rasa ingin

tahu, dan objektif.

Tujuan Pembelajaran

Biaya Produksi

Metode Penentuan Harga Pokok Produksi

Harga Pokok Produksi

Manfaat BEP dalam Produk

Strategi Penentuan Harga Produk

Unsur-Unsur Biaya Produksi

Analisis BEP dalam Produk

Merencanakan Keuntungan Usaha (Laba Usaha)

Tujuan PenghitunganHarga Pokok Produksi

Metode Penghitungan BEP

Hubungan Break Even Point dengan Perencanaan Laba

Menentukan Break Even Point (BEP)

dan Merencanakan Keuntungan Usaha

Menentukan Break Even Point (BEP) dan Merencanakan Keuntungan Usaha 3

A. Biaya Produksi

Materi Pembelajaran

Biaya dalam pengertian Ekonomi ialah semua “beban“ yang harus ditanggung untuk menyediakan suatu barang agar siap dipakai oleh konsumen, sedangkan biaya dalam pengertian Produksi ialah semua “beban” yang harus ditanggung oleh Produsen untuk menghasilkan suatu Produksi.

Bagi seorang pengusaha ataupun seorang manajer produksi, mengetahui jumlah biaya produksi merupakan suatu hal yang sangat penting. Dengan mengetahui biaya pada setiap langkah dalam produksinya, manajemen dapat mengoptimalkan proses produksi, jadwal pengiriman dan kegiatan-kegiatan umum lainnya sehingga tercapai efisiensi produksi yang lebih baik dibandingkan dengan sebelumnya. Dengan mengetahui biaya produksi, manajemen juga dapat menetapkan harga barang dan jasanya dengan tepat untuk mencapai margin yang sesuai.

Sebagai contoh, manajemen perusahaan percetakan akan mencari harga kertas, tinta, serta komoditas lainnya yang digunakan dalam kegiatan produksinya. Jika terdapat kenaikan harga pada komoditas tersebut, perusahaan harus menaikkan harga untuk mendapatkan keuntungan yang sama. Perusahaan kemudian menghitung biaya produksi untuk selanjutnya menghitung dan menetapkan harga jual produk-produk yang dihasilkan.

Gambar 1.1. Bisnis Percetakan

Sumber: https://www.bitebrands.co

Di bawah ini adalah pengertian Biaya Produksi menurut para ahli:a. Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi

produk jadi yang siap untuk dijual (Mulyadi, 1995:14).b. Biaya produksi adalah biaya yang berkaitan dengan pembuatan barang dan penyediaan

jasa (Hansen dan Mowen, 2004:24).c. Biaya produksi adalah semua biaya yang berkaitan dengan produk (barang) yang

diperoleh, di mana di dalamnya terdapat unsur biaya produk berapa biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik (M. Nafarin, 2009: 497).

Produk Kreatif dan Kewirausahaan Kelas XII untuk SMK/MAK4

d. Menurut Amin Widjaja Tunggal (1993:1), biaya produksi adalah biaya-biaya yang berhubungan dengan produksi suatu item, yaitu jumlah dari bahan langsung, upah langsung dan biaya overhead pabrik.Dari definisi di atas dapat disimpulkan bahwa biaya produksi adalah biaya-biaya yang

digunakan dalam proses produksi meliputi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik yang jumlahnya lebih besar dibandingkan dengan jenis biaya lain.

B. Unsur-Unsur Biaya Produksi

Gambar 1.2. Unsur-unsur biaya produksi

Sumber: https://khanfarkhan.com

Biaya produksi membentuk harga pokok produksi yang digunakan untuk menghitung harga pokok produk jadi dan harga pokok produk pada akhir periode akuntansi masih dalam proses. Menurut Charles T. Horngren, unsur-unsur biaya produksi adalah sebagai berikut:

1. Biaya Bahan Baku Langsung (Direct Material Cost)Biaya bahan baku langsung merupakan biaya bahan yang secara langsung dipakai

untuk memproduksi suatu barang jadi yang siap dipasarkan. Semua bahan baku tersebut secara fisik dapat diidentifikasi sebagai bagian dari produk jadi. Contoh biaya bahan baku langsung adalah sebagai berikut:1) Pada perusahaan penerbitan, perusahaan mengeluarkan biaya untuk pembelian

kertas dan tinta. Biaya yang dikeluarkan ini termasuk dalam biaya bahan baku langsung.

2) Pada perusahaan mobil, perusahaan mengeluarkan biaya untuk pembelian baja, besi, alumunium, kaca dan mesin mobil. Biaya yang dikeluarkan ini termasuk dalam biaya bahan baku langsung.

2. Biaya Tenaga Kerja Langsung (Direct Labour Cost) Biaya tenaga kerja langsung (direct labour cost) merupakan biaya yang dikeluarkan untuk pembiayaan tenaga kerja yang melakukan konversi terhadap bahan baku langsung menjadi produk jadi yang siap dipasarkan. Tenaga kerja langsung ini merupakan tenaga kerja yang ditempatkan dan diberdayakan dalam menangani kegiatan produksi secara langsung.

Menentukan Break Even Point (BEP) dan Merencanakan Keuntungan Usaha 5

3. Biaya Overhead Pabrik (Factory Overhead Cost) Biaya Overhead Pabrik adalah semua biaya yang dikeluarkan selama proses produksi kecuali biaya bahan baku dan biaya tenaga kerja langsung. Dalam konsep Akuntansi, Biaya Overhead Pabrik atau BOP sering dianggap sebagai biaya tidak langsung pabrik.Beberapa elemen biaya overhead pabrik di antaranya:1) Biaya bahan baku tidak langsung2) Biaya tenaga kerja tidak langsung3) Biaya depresiasi dan amortisasi aktiva tetap4) Biaya reparasi dan pemeliharaan mesin5) Biaya listrik dan air pabrik6) Biaya asuransi pabrik7) Biaya overhead lain-lain

C. Harga Pokok Produksi

Harga pokok produksi adalah akumulasi dari biaya yang dikeluarkan perusahaan untuk menghasilkan produk dan kemudian dibebankan pada produk. Perusahaan harus menghitung harga pokok suatu produk karena sangat penting untuk pelaporan keuangan perusahaan.

Gambar 1.3. Ilustrasi Menghitung Biaya Produksi Video 1.1. Menghitung Biaya Produksi Sumber: https://bit.ly/345Nl4R Sumber: https://bit.ly/2Zxo5kH

Penentuan harga pokok produksi dilakukan sebelum perusahaan menentukan harga jual. Harga ini nantinya akan digunakan oleh manajemen untuk membandingkan dengan pendapatan dan disajikan dalam laporan laba rugi. Selain itu, perusahaan juga akan lebih mudah melakukan pengontrolan produksi jika mengetahui harga pokoknya. Banyak perusahaan yang salah dalam penentuan harga pokok produksi karena mengira harga pokok produksi sama dengan harga jual. Sebenarnya keduanya berbeda, karena harga jual telah ditambah dengan keuntungan yang diinginkan perusahaan sedangkan harga pokok produksi tidak.

D. Tujuan Perhitungan Harga Pokok Produksi

Menurut Mulyadi (2009), tujuan dari penentuan Harga Pokok Produksi adalah sebagai berikut.a. Menentukan nilai persediaan barang jadi dan biaya overhead pabrik yang tercantum

dalam neraca dan Laporan Laba Rugi pada akhir periode akuntansi.

Produk Kreatif dan Kewirausahaan Kelas XII untuk SMK/MAK6

b. Sebagai alat untuk pengendalian biaya. Biaya yang sesungguhnya terjadi, akan diperbandingkan dengan rencana biaya yang telah ditetapkan sebelumnya. Setelah itu perusahaan dapat melakukan tindakan perbaikan atau koreksi yang diperlukan. Dari sinilah, perusahaan dapat mengukur tingkat efisiensi pada proses produksi tersebut.

c. Sebagai alat untuk menentukan harga jual barang jadi dan menetapkan profit (keuntungan) yang akan diperoleh perusahaan jika menjual barang tersebut.

d. Untuk mengetahui pos-pos biaya, agar tidak terjadi kesalahan dalam mengalokasikan biaya sehingga penghitungan harga pokok produksi dapat dilakukan secara tepat dan akurat. Penentuan harga pokok produksi yang akurat, akan memudahkan perusahaan dalam menetapkan harga jual produk agar dapat bersaing dengan kualitas yang lebih baik.

e. Sebagai dasar penetapan tindakan/cara produksi pada suatu perusahaan.

E. Metode Penentuan Harga Pokok Produksi

Dalam penentuan harga pokok poduksi dikenal dua metode pendekatan, yaitu pendekatan full costing atau metode harga pokok penuh serta pendekatan variable costing atau metode harga pokok variabel.

1. Metode Full Costing Metode full costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi kedalam harga pokok produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik, baik yang berperilaku variabel maupun tetap ditambah dengan biaya nonproduksi (biaya pemasaran dan biaya administrasi dan umum). Dengan demikian harga pokok produksi metode full costing terdiri dari unsur biaya produksi berikut ini.

2. Metode Variabel Costing Variabel costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang berperilaku variabel ke dalam harga pokok produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik variabel ditambah dengan biaya nonproduksi variabel (biaya pemasaran variabel dan biaya administrasi dan umum variabel) serta biaya tetap (biaya overhead pabrik tetap, biaya pemasaran tetap dan biaya administrasi dan umum tetap). Dengan

Menentukan Break Even Point (BEP) dan Merencanakan Keuntungan Usaha 7

demikian harga pokok produksi menurut metode variabel costing terdiri dari unsur biaya produksi seperti disajikan sebagai berikut:

Dalam menentukan harga pokok produksi pada umumnya dilakukan dengan menggunakan metode full costing akan tetapi biasanya dengan dipertimbangkan teknis seperti untuk tujuan pengambilan keputusan, maka digunakan metode varibel costing.

F. Analisis Break Even Point (BEP) dalam produk

Break Event Point (BEP) merupakan titik impas di mana posisi jumlah pendapatan dan biaya sama atau seimbang sehingga tidak terdapat keuntungan ataupun kerugian dalam suatu perusahaan.

Gambar 1.4. Ilustrasi Menghitung BEP Video 1.2. Menghitung BEP dan Merencanakan Laba Usaha Sumber: https://bit.ly/2zudPz6 Sumber: https://bit.ly/2UaTIPO

Break Even Point ini digunakan untuk menganalisis proyeksi sejauh mana banyaknya jumlah unit yang diproduksi atau sebanyak apa uang yang harus diterima untuk mendapatkan titik impas atau kembali modal. Contribution margin adalah selisih antara penghasilan penjualan dan biaya variabel yang merupakan jumlah untuk menutup biaya tetap dan keuntungan. Perusahaan akan memperoleh keuntungan dari hasil penjualannya apabila contribution margin-nya lebih besar daripada biaya tetap, yang berarti bahwa total penghasilan penjualan lebih besar daripada total biaya.

G. Manfaat BEP dalam Produk

Manfaat BEP adalah sebagai berikut.a. Untuk mengetahui jumlah penjualan minimum yang harus dipertahankan perusahaan

agar tidak mengalami kerugian.b. Mengetahui jumlah penjualan yang harus dicapai untuk memperoleh tingkat

keuntungan tertentu.

Produk Kreatif dan Kewirausahaan Kelas XII untuk SMK/MAK8

c. Mengetahui seberapa jauh berkurangnya penjualan agar perusahaan tidak menderita kerugian.

d. Mengetahui bagaimana efek perubahan harga jual, biaya dan volume penjualan. e. Menentukan bauran produk yang diperlukan untuk mencapai jumlah laba yang

ditargetkan.

H. Metode Penghitungan BEP (Break Event Point)

Berikut adalah berbagai pendekatan yang digunakan dalam perhitungan BEP.

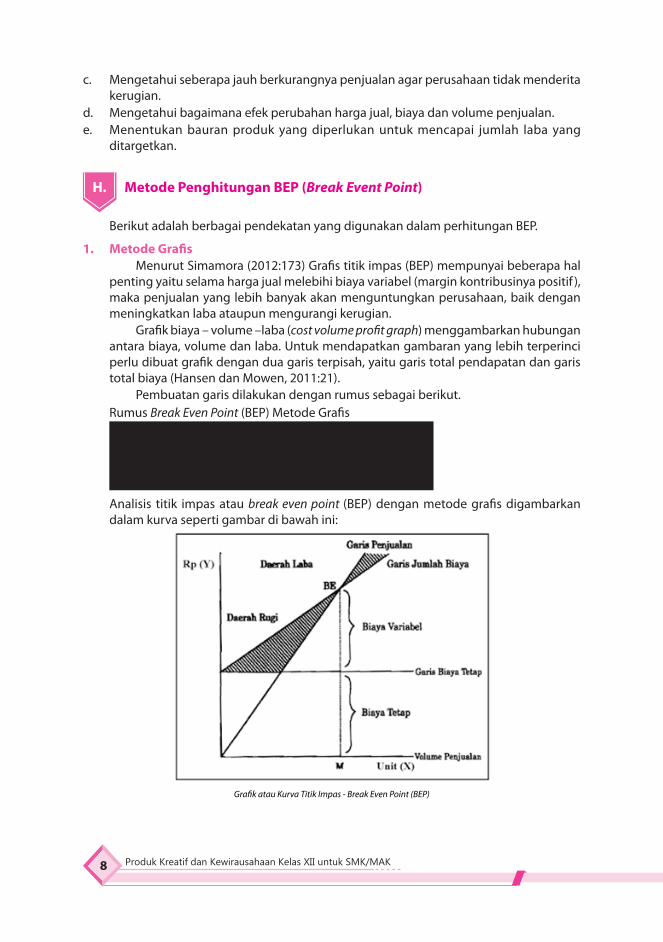

1. Metode Grafis Menurut Simamora (2012:173) Grafis titik impas (BEP) mempunyai beberapa hal

penting yaitu selama harga jual melebihi biaya variabel (margin kontribusinya positif ), maka penjualan yang lebih banyak akan menguntungkan perusahaan, baik dengan meningkatkan laba ataupun mengurangi kerugian.

Grafik biaya – volume –laba (cost volume profit graph) menggambarkan hubungan antara biaya, volume dan laba. Untuk mendapatkan gambaran yang lebih terperinci perlu dibuat grafik dengan dua garis terpisah, yaitu garis total pendapatan dan garis total biaya (Hansen dan Mowen, 2011:21).

Pembuatan garis dilakukan dengan rumus sebagai berikut. Rumus Break Even Point (BEP) Metode Grafis

Analisis titik impas atau break even point (BEP) dengan metode grafis digambarkan dalam kurva seperti gambar di bawah ini:

Grafik atau Kurva Titik Impas - Break Even Point (BEP)

Menentukan Break Even Point (BEP) dan Merencanakan Keuntungan Usaha 9

Keterangan: 1. Sumbu datar (sumbu x) menyatakan volume penjualan yang dapat dinyatakan

dalam satuan kuantitas atau rupiah pendapatan penjualan. 2. Sumbu tegak (sumbu y) menyatakan pendapatan penjualan dan biaya dalam

rupiah.3. Impas (BEP) adalah terletak pada perpotongan garis pendapatan penjualan dengan

garis biaya. Bila dari titik perpotongan tersebut ditarik garis tegak ke sumbu x, akan diketahui pencapaian impas berdasarkan volume penjualan. Jika dari titik impas ditarik garis tegak lurus ke sumbu y, akan diketahui pencapaian impas berdasarkan pendapatan penjualan.

4. Daerah sebelah kiri titik impas, yaitu bidang di antara garis total biaya dengan garis pendapatan penjualan merupakan daerah rugi, karena pendapatan penjualan lebih rendah dari total biaya. Sedangkan daerah di sebelah kanan titik impas yaitu, bidang di antara garis pendapatan penjualan dengan garis total biaya merupakan daerah laba, karena pendapatan penjualan lebih tinggi dari total biaya.

2. Metode Persamaan Metode Persamaan (equation method) adalah metode yang berdasarkan pada pendekatan laporan laba rugi. Penentuan break even atau impas dengan teknik persamaan dilakukan dengan mendasarkan pada persamaan pendapatan sama dengan biaya ditambah laba.

Laba dihitung dengan rumus berikut:

Keterangan: y = labac = harga jual persatuanx = jumlah produk yang dijualb = biaya variabel persatuana = biaya tetapAdapun rumus Break Even Point (BEP) dengan metode persamaan adalah sebagai berikut.a. Rumus Break Even Point (BEP) metode persamaan dalam rupiah

b. Rumus Break Even Point (BEP) metode persamaan dalam unit

Produk Kreatif dan Kewirausahaan Kelas XII untuk SMK/MAK10

3. Metode Kontribusi Unit Metode kontribusi unit merupakan variasi metode persamaan. Setiap unit atau satuan produk yang terjual akan menghasilkan jumlah margin kontribusi tertentu yang akan menutup biaya tetap. Metode kontribusi unit adalah metode jalan pintas di mana harus diketahui nilai margin kontribusi (Simamora, 2012:171).Margin kontribusi adalah hasil pengurangan pendapatan dari penjualan dengan biaya variabel. Untuk mencari titik Impas atau Break Even Point (BEP) rumusnya adalah sebagai berikut.a. Rumus Break Even Point (BEP) Metode Kontribusi dalam Rupiah.

b. Rumus BEP Metode Kontribusi dalam Unit.

I. Merencanakan Keuntungan Usaha (Laba Usaha)

Pengertian laba (keuntungan) yaitu hasil penjualan yang telah dikurangi dengan seluruh komponen biaya yang digunakan dalam proses produksi, dengan demikian, laba tersebut merupakan nilai atau hasil yang diperoleh dari pertukaran ( penjualan ) atas barang dan jasa yang dihasilkan. Menurut Zaki Baridwan, (2000 : 215), menyatakan bahwa keuntungan (laba) yang dihasilkan dengan penjualan barang dan jasa, jumlahnya dapat diukur dengan pembebanan yang dilakukan terhadap pembeli, klien atau penyewa untuk barang-barang atau jasa-jasa yang diserahkan kepada mereka.

Gambar 1.5. Ilustrasi Laba UsahaSumber: https://bit.ly/2HwRtkO

Menentukan Break Even Point (BEP) dan Merencanakan Keuntungan Usaha 11

Dari penjelasan di atas, maka dapat diambil beberapa kesimpulan, sebagai berikut.a. Laba dapat terjadi setiap saat, dan dapat pula terjadi dalam waktu tertentu atau secara berkala.b. Pendapatan diperoleh melalui penjualan barang-barang dagangan atau jasa diserahkan

kepada pembeli dan dapat diperoleh karena pertukaran aktiva, sebagai hasil dari penanaman-penanaman atau investasi seperti bunga, deviden dan lain-lain.

c. Laba dalam pembebanannya kepada pembeli atau langganan, harus diukur dengan satuan mata uang tertentu yang telah diperoleh.

d. Pendapatan mempunyai sifat menaikkan atau menambah nilai kekayaan pemilik perusahaan. Namun perlu diketahui bahwa tidak semuanya yang menaikkan atau menambah nilai kekayaan pemilik itu, dapat dikategorikan sebagai pendapatan, seperti halnya dengan penilaian aktiva tetap yang mengakibatkan naiknya atau meningkatnya nilai kekayaan pemilik dengan jalan menimbulkan perkiraan baru yaitu perkiraan penyesuaian modal.

J. Strategi Penentuan Harga Produk

Berikut ini merupakan beberapa cara dalam menghitung harga jual produk.

1. Penetapan harga berdasarkan biaya Penetapan harga berdasarkan biaya merupakan penetapan harga yang paling sering dilakukan. Harga ditetapkan berdasarkan biaya-biaya yang dikeluarkan untuk setiap satuan produk ditambah dengan laba atau keuntungan yang dikehendaki. Berikut ini adalah beberapa pendekatan cara menentukan harga jual berdasarkan biaya.a) Harga biaya plus (cost plus pricing method)

Penetapan harga produk menggunakan metode ini ialah dengan menghitung jumlah biaya produksi kemudian ditambahkan dengan nilai keuntungan yang diinginkan (margin)Rumusnya adalah sebagai berikut.

2) Harga mark-upDalam perusahaan dagang, pedagang membeli barang dari suplier kemudian dijual kembali dengan menambahkan mark up harga. Keuntungan yang diperoleh pedagang berasal dari sebagian mark up tersebut. Sebagian lain dari mark up digunakan untuk menutup biaya operasional yang dikeluarkan pedagang.Rumusnya adalah sebagai berikut.

3) Harga Break EvenHarga break even dapat ditentukan dengan harga jual yang didasarkan pada permintaan pasar dengan masih memperhitungkan biaya. Perusahaan dikatakan break even jika penerimaan sama dengan biaya yang telah dikeluarkan. Penjualan

Produk Kreatif dan Kewirausahaan Kelas XII untuk SMK/MAK12

pada periode berikutnya adalah keuntungan. Jika penjualan perusahaan berada di bawah titik break even maka perusahaan mengalami kerugian. Perusahaan baru bisa memperoleh laba/keuntungan setelah titik break even terlampaui.

2. Menentukan harga berdasarkan harga kompetitor Pada strategi ini, pada umumnya digunakan untuk produk standar dengan konsisi pasar oligopoli. Penentuan harga jual dilakukan dengan menjadikan harga kompetitor sebagai referensi. Harga jual dipergunakan perusahaan sebagai salah satu siasat untuk memenangkan persaingan dengan kompetitor. Caranya adalah dengan menetapkan harga yang lebih rendah dibandingkan dengan harga produk perusahaan pesaing.

3. Penetapan harga berdasarkan permintaan (demand based pricing) Penetapan harga berdasarkan permintaan, dilakukan berdasarkan persepsi konsumen terhadap value yang diterima (value price), preceived quality, dan sensitivitas harga. Caranya dapat dilakukan dengan melakukan analisis PSM (Price Sensitivity Meter), yaitu dengan meminta konsumen untuk memberikan pernyataan berkaitan dengan kualitas produk, seperti apakah konsumen merasa harga terlalu mahal, merasa mahal, merasa murah, atau merasa terlalu murah.

K. Hubungan Break Even Point Dengan Perencanaan Laba

Di dalam perencanaan laba, perusahaan dapat menekan biaya produksi dan biaya operasi serendah mungkin dengan mempertahankan tingkat harga jual dan volume penjualan yang ada, menentukan harga jual yang sesuai dengan laba yang dikehendaki, dan meningkatkan volume penjualan sebesar mungkin. Biaya, harga jual dan volume penjualan mempunyai hubungan yang erat dan saling berkaitan. Oleh karena itu dalam perencanaan hubungan antara biaya, volume dan laba memegang peranan yang penting sebagai perumusan kebijakan untuk masa yang akan datang. Salah satu alat analisis yang digunakan dalam perencanaan laba adalah Analisis Break-even Point.

Perusahaan dikatakan break even jika penerimaan sama dengan biaya yang telah dikeluarkan. Keuntungan, akan diperoleh pada penjualan periode berikutnya. Jika perusahaan memperoleh penjualan di bawah titik break even, maka perusahaan akan merugi.

Menentukan Break Even Point (BEP) dan Merencanakan Keuntungan Usaha 13

Rangkuman

1. Harga pokok produksi yaitu akumulasi dari biaya yang dikeluarkan perusahaan untuk menghasilkan produk dan kemudian dibebankan pada produk.

2. Dalam penentuan harga pokok poduksi terdapat dua metode pendekatan yaitu pendekatan full costing pendekatan variable costing.

3. Break Even Point merupakan titik impas di mana posisi jumlah pendapatan dan biaya sama atau seimbang sehingga tidak terdapat keuntungan ataupun kerugian dalam suatu perusahaan.

4. Pendekatan yang digunakan dalam perhitungan BEP yaitu metode Grafis, metode Persamaan, dan metode Kontribusi Unit.

5. Laba yaitu hasil penjualan yang telah dikurangi dengan seluruh komponen biaya yang digunakan dalam proses produksi.

6. Beberapa cara dalam menghitung harga jual produk yaitu penetapan harga berdasarkan biaya, menentukan harga berdasarkan harga kompetitor, penetapan harga berdasarkan permintaan.

Uji KompetensiA. Pilihlah jawaban yang tepat!1. Di bawah ini adalah unsur-unsur yang terdapat dalam harga pokok produksi, yaitu ....

a. Biaya bahan baku langsung, biaya tenaga kerja langsung, biaya variabelb. Biaya bahan baku langsung, biaya variabel, biaya tetapc. Biaya bahan baku langsung, biaya tenaga kerja langsung, biaya overhead pabrikd. Biaya variabel, biaya tetap, biaya overhead pabrike. Biaya variabel, biaya tetap, biaya campuran

2. A. Biaya komersial dengan biaya tenaga kerja B. Semua biaya yang dikeluarkan untuk mengolah bahan baku menjadi produk jadi

yang siap untuk dijual C. Jumlah biaya produksi yang melekat pada persediaan barang jadi sebelum barang

tersebut laku dijual.D. Biaya langsung adalah biaya untuk direktur perusahaan.E. Biaya produksi terdiri atas pemakaian bahan, tenaga kerja langsung, dan biaya

pemasaran. Dari pernyataan di atas, manakah yang merupakan pengertian dari harga pokok produksi?

a. A dan Bb. B dan Cc. C dan Dd. D dan Ee. salah semua

3. A. Bahan baku adalah bahan yang membentuk suatu kesatuan yang tak terpisahkan dari produk jadi.

B. Biaya variabel adalah biaya produksi atau pengeluaran yang berubah secara proporsional dengan jumlah barang yang diproduksi.

Produk Kreatif dan Kewirausahaan Kelas XII untuk SMK/MAK14

C. Produk jadi berarti produk yang selesai dikerjakan dan siap untuk dikirim kepada pelanggan

Dari pernyataan di atas, manakah pernyataan yang benar?a. A dan Bb. A dan Cc. B dan Cd. salah semua e. betul semua

4. Biaya yang jumlahnya menyesuaikan dengan volume aktivitas produksi disebut ….a. Biaya overhead pabrikb. Biaya campuranc. Biaya tetapd. Biaya variabele. Biaya bahan baku langsung

5. Salah satu contoh biaya tetap adalah ….a. Biaya pembelian gulab. Biaya pembelian telurc. Biaya pembelian mentegad. Biaya sewa tempate. Biaya karyawan baru

6. Berikut ini adalah jenis-jenis biaya yang dibutuhkan perusahaan untuk membuat kerajinan souvenir dari bubur kertas ...A. Biaya sewa gedungB. Biaya peralatanC. Biaya bahan bakuD. Biaya tenaga kerja langsungE. Biaya listrikDari jenis-jenis biaya di atas, yang termasuk dalam biaya tetap adalah .... (Menggunakan HOTS)a. A dan Bb. C dan Dc. C, D, dan Ed. B, C, D, dan Ee. A, B, C, D, dan E

7. Dari soal no. 6, maka dapat kita ketahui yang termasuk dalam biaya variabel perusahaan kerajinan souvenir dari bubur kertas yaitu .... (Menggunakan HOTS)a. A dan Bb. C dan Dc. C, D, dan Ed. B, C, D, dan Ee. A, B, C, D, dan E

8. Tujuan dari pengendalian kualitas produk adalah ....a. Agar pembelian yang dilakukan perusahaan terkait dengan proses produksi lebih

hemat biaya.b. Biaya yang digunakan untuk penyimpanan dapat dikendalikanc. Mencegah adanya penyimpangan terhadap standar kualitas produk yang

ditetapkan

Menentukan Break Even Point (BEP) dan Merencanakan Keuntungan Usaha 15

d. Agar proses produksi berjalan lancare. Agar bahan baku dapat dikendalikanPerhatikanlah data perusahaan di bawah ini, untuk menjawab pertanyaan no 7, 8, 9Sebuah perusahaan tempe memiliki rincian biaya sebagai berikut.Pembelian mesin dan peralatan produksi sebesar Rp. 28.000.000,00Biaya bangunan produksi seluas 50 m² sebesar Rp. 25.000.000,00Tenaga kerja langsung untuk lima orang per bulan sebesar Rp. 3.500.000,00Kedelai sebanyak 2.500 kg dengan harga Rp. 25.000.000,00Ragi tempe sebanyak 2,5 kg dengan harga Rp. 50.000,00Kemasan tempe sebanyak 25 kg dengan harga Rp. 1.500.000,00Gas elpiji 5 tabung seharga Rp. 400.000,00Jumlah produk yang dihasilkan 1.000 pack (1 pack = 100 bungkus kecil)

9. Dari sejumlah biaya di atas, jumlah biaya tetapnya sebesar .... (Menggunakan HOTS)a. Rp. 58.000.000,00 b. Rp. 53.000.000,00c. Rp. 30.450.000,00d. Rp. 30.000.000,00e. Rp. 33.000.000,00

10. Jumlah biaya variabel perusahaan sebesar ....a. Rp. 58.000.000,00b. Rp. 53.000.000,00c. Rp. 30.450.000,00d. Rp. 30.000.000,00e. Rp. 33.000.000,00

11. Jika keuntungan yang diinginkan sebesar 30%, maka harga jual produk tempe tersebut per pack sebesar ....a. Rp. 26.535,00b. Rp. 58.000,00c. Rp. 88.450,00d. Rp. 114.985,00e. Rp. 84.535,00

12. A. Menentukan Harga Jual yang akan dibebankan kepada PemesanB. Mempertimbangkan Penerimaan atau Penolakan PesananC. Memantau Realisasi Biaya ProduksiD. Menghitung Laba atau Rugi setiap PesananE. Menentukan Harga Pokok Persediaan Produk Jadi dan Produk Dalam Proses yang disajikan dalam Neraca.Dari pernyataan di atas yang termasuk dalam tujuan dari menghitung harga pokok produksi adalah ....a. A dan Bb. B dan Cc. C dan Dd. D dan Ee. semua benar

13. Berapa rupiah biaya yang harus dikeluarkan oleh perusahaan agar perusahaan dapat mencapai titik impas (BEP)...a. Rp. 78.911.564,00

Produk Kreatif dan Kewirausahaan Kelas XII untuk SMK/MAK16

b. Rp. 68.915.774,00c. Rp. 58.000.000,00d. Rp. 53.000.000,00e. Rp. 53.778.882,00

14. Diketahui, sebuah perusahaan memiliki data sebagai berikut.Jumlah barang yang di produksi = 100Biaya tetap = Rp 100.000,00Biaya variable = Rp 10.000,00Harga barang = Rp 5.000Maka laba yang diperoleh perusahaan adalah sebesar …. (Menggunakan HOTS)a. Rp 100.000b. Rp 210.000c. Rp 260.000d. Rp 390.000e. Rp 450.000

15. Untuk memproduksi suatu barang, pengusaha mengeluarkan biaya tetep Rp 1.000.000,00 dan biaya variable rata –rata Rp 400.000,00 Apabila harga jual Rp 500.000,00 maka produksi minimal untuk dapat mencapai titik impas adalah…a. 5b. 10c. 25d. 50e. 100

B. Soal Isian Singkat1. ... ialah Semua “beban” yang harus ditanggung oleh Produsen untuk menghasilkan

suatu Produksi.Jawab : ..........................................................................

2. Tujuan penentuan biaya produksi pada dasarnya adalah untuk ...Jawab : ...........................................................................

3. Biaya bahan yang secara langsung dipakai untuk memproduksi suatu barang jadi yang siap dipasarkan disebut dengan ....Jawab : ..........................................................................

4. ... adalah semua biaya yang dikeluarkan selama proses produksi kecuali biaya bahan baku dan biaya tenaga kerja langsung.Jawab : ..........................................................................

5. Biaya yang dikeluarkan oleh perusahaan meskipun perusahaan tidak melakukan proses produksi disebut dengan ....Jawab : ..........................................................................

6. Biaya yang besar kecilnya yang dikeluarkan produsen sesuai dan tergantung pada skala proses produksi yang dilakukan disebut dengan biaya ....Jawab : ..........................................................................

7. Biaya yang dihitung dengan cara menjumlahkan biaya tetap dengan biaya variabel disebut dengan ....Jawab : ..........................................................................

8. Kondisi di mana keuangan perusahaan tidak mendapatkan keuntungan ataupun mengalami kerugian dari proses produksi disebut dengan ....

Menentukan Break Even Point (BEP) dan Merencanakan Keuntungan Usaha 17

Jawab : ..........................................................................9. Biaya sewa gedung

Biaya penyusutan alatBiaya-biaya di atas merupakan contoh dari ....Jawab : ..........................................................................

10. Biaya tenaga kerja langsungBiaya bahan bakuBiaya-biaya di atas merupakan contoh dari ....Jawab : ..........................................................................

C. Soal Uraian1. Jelaskan yang dimaksud dengan biaya produksi ....

Jawab : ..........................................................................2. Mengetahui biaya produksi perusahaan, sangat dibutuhkan baik bagi manajemen

ataupun bagi pemilik perusahaan. Jelaskan pentingnya mengetahui biaya produksi tersebut bagi manajemen ataupun pemilik perusahaan. (Menggunakan HOTS)Jawab : ..........................................................................

3. Sebutkan dan jelaskan unsur-unsur biaya produksi menurut Charles T. Horngren.Jawab : ..........................................................................

4. Jelaskan pengertian biaya tetap dan biaya variabel serta berikan contohnya.Jawab : ..........................................................................

5. Suatu perusahaan beroperasi dengan biaya sebagai berikut.Biaya tetap sebesar Rp 300.000,00.Biaya variabel per unit Rp 40,00.Harga jual produksi per unit Rp 100,00. Kapasitas produksi maksimal 10.000 unit. Hitunglah Break Event Point (BEP) dalam unit…. (Menggunakan HOTS)Jawab :...........................................................................

D. Lembar Kerja Siswa (STEM)

JOBSHEET PRAKTIKUM

Satuan Pendidikan : SMK Kelas/Semester : XI / Mata Pelajaran : Produk Kreatif dan KewirausahaanAlokasi Waktu :

Kompetensi Dasar:1. Menganalisis biaya produksi contoh/prototype produk barang/jasa.2. Menghitung biaya produksi contoh/prototype produk barang/jasa.

Materi Dasar:1. Pengertian Biaya Produksi2. Tujuan Perhitungan Biaya Produksi3. Unsur-Unsur Biaya Produksi Produk4. Menghitung Biaya Produksi

Produk Kreatif dan Kewirausahaan Kelas XII untuk SMK/MAK18

A. Petunjuk Praktik1. Bersihkan terlebih dahulu ruang praktik2. Siapkan alat dan bahan praktik3. Nyalakan komputer sesuai SOP

B. Tugas Peserta DidikMembuat rancangan usaha mikro atau usaha kecil berdasarkan pilihan dari hasil pengamatan kemudian menghitung biaya produksi, harga jual serta BEP-nya dalam unit dan dalam rupiah.

C. Tujuan1. Siswa mampu menyusun komponen-komponen biaya produksi suatu produk barang

dan jasa dengan tepat.2. Siswa mampu menganalisis biaya produksi suatu produk barang dan jasa dengan

tepat.3. Siswa mampu menghitung biaya produksi suatu produk dengan tepat.4. Siswa mampu mempresentasikan hasil penyusunan biaya produksi suatu produk

dengan baik.

D. Alat dan Bahan:1. Kertas HVS ukuran A42. Bolpoint3. Kalkulator4. Satu unit komputer5. Satu unit printer

E. Langkah kerja1. Buatlah kelompok yang terdiri dari 2-3 orang anggota.2. Amatilah bersama kelompok kalian peluang usaha apa saja yang ada di daerah sekitar.

Pilihlah salah satu usaha yang memiliki peluang bagus dan cukup menjanjikan.3. Rancanglah sebuah usaha mikro atau usaha kecil berdasarkan pilihan hasil

pengamatan peluang usaha yang telah kalian lakukan tersebut.4. Analisislah semua biaya yang dibutuhkan dalam kegiatan produksinya. 5. Identifikasilah semua biaya yang termasuk dalam biaya tetap dan biaya variabel.6. Tulislah hasil identifikasimu dalam tabel.7. Hitunglah biaya produksi, BEP serta perencanaan labanya.8. Salinlah hasil penghitungan kalian dengan mengetiknya menggunakan microsoft

word.9. Print jika sudah selesai, kemudian presentasikan hasil pekerjaanmu di depan kelas.