Embed Size (px)

Citation preview

Il “Geometra Veronese” - Ottobre 2005

Professionisti e decreto Bersani

Al rogito con le idee chiare sull’acquisto

Previdenza: le ultime novità

Terreno edificabile, nuova definizione

Condono e documenti non presentati

Ann

o X

LVI n

° 10

- O

ttob

re 2

006

- S

ped

izio

ne in

ab

b.

pos

t. 7

0% -

Fili

ale

di V

eron

a

10

Società Cooperativa Geometri Veronesi - Vicolo Orologio, 3 - 37129 VERONA

SommarioFATTI E NOTIZIEProfessionisti e decreto Bersani, in sintesi le principali novità...............................................1Metodi e tecnologie geometriche Ue:uno scambio di conoscenze tra paesi..................................................................................................................................................................3Immobili, più Ici se cambia l’uso...............................................................................................................................................................................................5Al rogito con le idee chiare sull’acquisto.................................................................................................................................................... 7Ristrutturazioni, per l’Iva al 10%conta solo il momento della fattura................................................................................................................................................................... 15Nuovi spazi per la ristrutturazionecon ricomposizione volumetrica................................................................................................................................................................................... 17

PREVIDENZACassa Previdenza: le nuove norme sulla pensionedi anzianità e sulla contribuzione..................................................................................................................................................................................19Disponibile la carta di credito per gli iscritti alla cassa.........................................................................21Età pensionabile delle donne geometra anticipata a 55 anni......................................23

AGGIORNAMENTO PROFESSIONALEMutui ipotecari e tessera di riconoscimento..........................................................................................................................25Terreno edificabile decorrenzaed effetti sulla nuova definizione.....................................................................................................................................................................................27Sull’ok alla piscina decide l’urbanistica...................................................................................................................................................29Luci e vedute.................................................................................................................................................................................................................................................................................... 31Condono, sanzioni e rischi per documenti non presentati....................................................33Iva sulle autovetture, nuovo regime di detraibilità................................................................................................36

ATTI E DOCUMENTI DEL COLLEGIOConsiglio Direttivo del 10 luglio 2006............................................................................................................................................................38Consiglio Direttivo del 1° agosto 2006.....................................................................................................................................................39Consiglio Direttivo del 18 settembre 2006..................................................................................................................................40

anno XLVI - n° 10 - ottobre 2006

Pubblicazione Mensiledel Collegio dei Geometridi Verona e ProvinciaAutorizzata dal Trib. c.p. di VRcon decreto n. 140 del 22 dicembre1960.

Redazione-Amministrazione37129 VERONA - Vicolo Orologio, 3Tel. 045 8031186 - Fax 045 8009861www.collegio.geometri.vr.ite-mail: [email protected]

Direttore ResponsabileGeom. Domenico Romanelli

Comitato di RedazioneGeom. Giuseppe GiuliariGeom. Gianluca Fasoli Geom. Fiorenzo FurlaniGeom. Moreno Peroni Geom. Davide Sabaini

Segretario di RedazioneRag. Maurizio Buin

Progetto Graficoe Coordinamento Editorialetagliani,grigoletti snc37121 Verona - Via Macello, 17Tel. 045 8009179 - Fax 045 8018980www.tagliani,grigoletti.it

PubblicitàOEPI Pubblicità37122 VERONA - P.zza Cittadella, 9Tel. 045 596036 - Fax 045 8001490e-mail:[email protected]

StampaSprinter srl - Via Meucci, 2437036 SAN MARTINO B.A. (VR)

EditoreSocietà CooperativaGeometri Veronesi37129 VERONA - Vicolo Orologio, 3

Il “Geometra Veronese” è un mensile diinformazione e aggiornamento profes-sionale edito dalla “Società CooperativaGeometri Veronesi”.La collaborazione è aperta agli organirappresentativi di categoria e a tutti isingoli professionisti.Ogni redattore risponde delle proprie af-fermazioni ed il suo nome è semprereperibile presso la redazione.

Il “Geometra Veronese” - Ottobre 2006

1

FATTI E NOTIZIE

Professionisti e decreto Bersani,in sintesi le principali novità

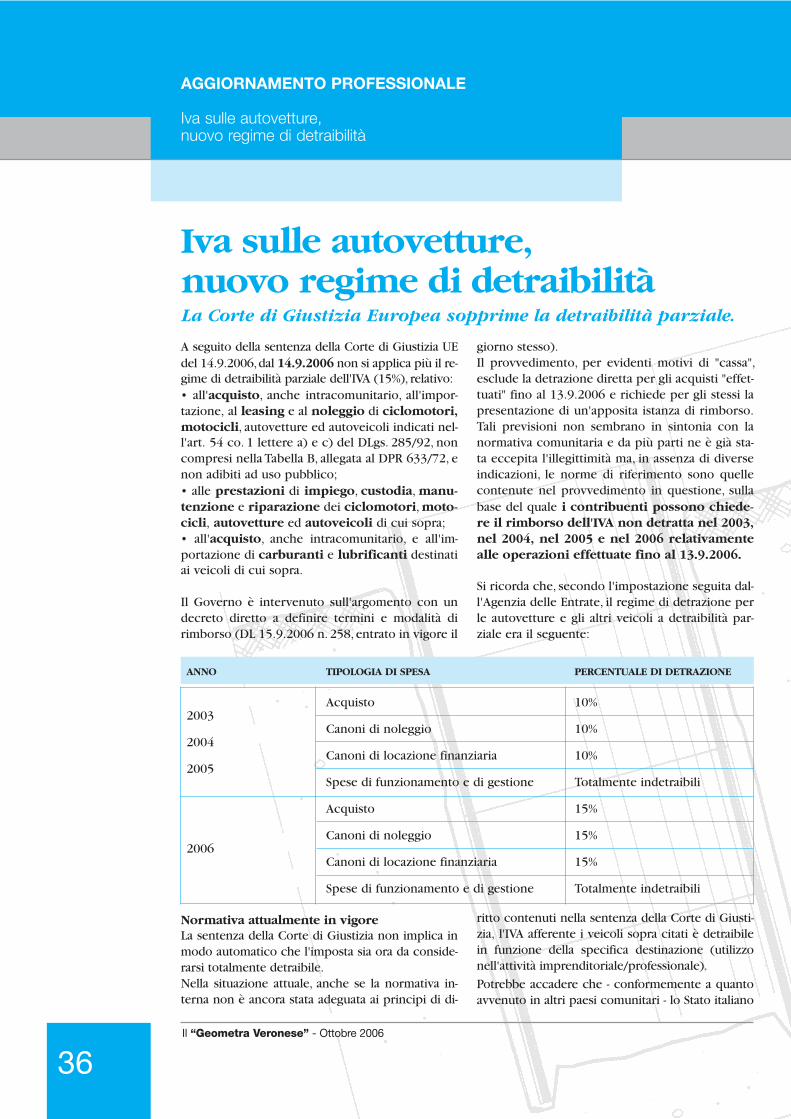

Professionisti e decreto Bersani,in sintesi le principali novità La manovra d'estate, correttiva dei conti di finanza pubblica varata dal Governo nella Legge 4 agosto2006, n. 248 di conversione del D.L. 4 luglio 2006 n. 223 (cosiddetto decreto Bersani) e pubblicata sul-la Gazzetta Ufficiale n. 186 dell'11 agosto 2006, ha introdotto importanti novità in materia di serviziforniti dai liberi professionisti nonché in materia fiscale e tributaria. Ecco, in sintesi, i principali provvedimenti adottati.

TARIFFE PROFESSIONALI

Soppresso l'obbligo dell'applicazione dei minimitariffari. I minimi sono comunque previsti in casodi liquidazione da parte del giudice.

PUBBLICITÀ

Cancellato il divieto di fare pubblicità.I professionisti potranno far conoscere agli uten-ti i servizi offerti, titoli e specializzazioni profes-sionali. Le norme deontologiche devono ade-guarsi entro il 1° gennaio 2007.

SOCIETÀ INTERDISCIPLINARI

Il professionista potrà offrire servizi di tipo inter-disciplinare, partecipando a società di persone oassociazioni tra professionisti. Il medesimo pro-fessionista non potrà però partecipare a più diuna società, che dovrà avere oggetto esclusivo.

OBBLIGO PAGAMENTI SU C/C BANCARIO

I compensi pari o maggiori di Euro 1.000 do-vranno essere incassati solo tramite traccia ban-caria (bonifico, assegno n.t., rid., Ri.ba etc.). Il pa-gamento in contanti è possibile solo per importiinferiori a Euro 1.000 con l'obbligo comunque diriversarli in c/c bancario. Non è quindi più possi-bile incassare i contanti e pagare direttamente lespese per cassa. E' necessario transitare sempredal conto corrente. Il limite di Euro 1.000 si ridu-ce a Euro 500 dal 1° luglio 2007, ed a Euro 100dal 1° luglio 2008.

C/C BANCARIO PROFESSIONALE

I professionisti hanno l'obbligo di tenere uno opiù conti correnti bancari o postali per la gestio-ne dell'attività professionale.

Anche se non esiste un obbligo specifico, i meto-di di accertamento dell'Ufficio delle Entrate con-sigliano in ogni caso di tenere un c/c dedicatoper l'attività professionale, in modo da tenere se-parati i flussi finanziari tra lavoro e famiglia.

PAGAMENTI IMPOSTE SOLO ON-LINE

Dal 1° ottobre 2006 i titolari di partita Iva do-vranno effettuare i versamenti di imposte, tributie contributi con Modello F24 solo con modalità"on-line".E' possibile avvalersi del software F24OnLine delMinistero (per l'invio diretto); di intermediari abi-litati (comunicando le proprie coordinate banca-rie), oppure del circuito CBI delle banche (nor-malmente il servizio Home Banking).Per gli importi rateizzati di Unico 2006, con sca-denza 16.10 e 16.11, è ancora possibile usare ilModello F24 cartaceo.Si segnala sulla Gazzetta Ufficiale n. 233/06 è sta-to pubblicato in data 6 ottobre 2006 il Decretodel Presidente del Consiglio che concede ai tito-lari di partita Iva che non siano società capitali edenti pubblici e privati, di utilizzare il Modello F24cartaceo sino al prossimo 31 dicembre 2006.La disposizione quindi interessa la quasi totalitàdei professionisti e lavoratori autonomi.

RIPRISTINO ELENCHI CLIENTI-FORNITORICODICE FISCALE

A partire dall'esercizio economico 2006 è obbli-gatorio trasferire per via telematica l'elenco clien-ti e fornitori (la scadenza dichiarativa per il 2006è il 29 aprile 2007); i dati saranno quindi gestitidall'Amministrazione finanziaria ai fini dell'accer-tamento Iva.

FATTI E NOTIZIE

Professionisti e decreto Bersani,in sintesi le principali novità

2Il “Geometra Veronese” - Ottobre 2006

SPESE VITTO E ALLOGGIO

Deduzione integrale delle spese di vitto e allog-gio sostenute dal committente per conto del pro-fessionista e riaddebitate dal professionista in fat-tura al committente.Il riaddebito deve essere assoggettato ad Iva, Cpae ritenuta d'acconto.I documenti di spesa - in attesa di specifiche in-dicazioni ministeriali - dovranno essere intestatial committente, indicando anche gli estremi ed ilcodice fiscale del professionista.

RISTRUTTURAZIONIEDILIZIE, IVA, MANODOPERA

In sede di conversione e con effetto 1° ottobre2006 e fino al 31.12.2006, torna al 10% l'Iva suimateriali per le ristrutturazioni edilizie, ed al 36%la detrazione Irpef. Fissato in Euro 48 mila il limi-te massimo di spesa sul quale calcolare la detra-zione.Novità importante riguarda le agevolazioni chesono subordinate all'evidenziazione in fattura delcosto della manodopera.Si segnala che il progetto di Legge Finanziaria2007 prevede l’estensione dell’agevolazione atutto il 2007.

COMPRAVENDITE IMMOBILIARI

Introdotto l'obbligo di indicare negli atti il valorereale della transazione e indicare le modalità dipagamento.Se le parti si sono avvalse di un mediatore devo-no essere indicate le generalità e l'importo paga-to. Estesa l'attività di accertamento, soppressa lasoglia ai fini accertativi del valore catastale conreintroduzione del "valore normale" del bene.

LOCAZIONE DI IMMOBILI

Importanti variazioni al regime Iva nelle locazio-ni di immobili sia abitativi che strumentali (pernatura e destinazione).Le locazioni di fabbricati abitativi sono sempreesenti Iva, anche se la locatrice è l'impresa co-struttriceIn tal caso si applicherà l'imposta di registro del2%.

CESSIONE DI CLIENTELA

La cessione della clientela dello studio professiona-le e gli altri elementi immateriali (quali ad esempio,il marchio) concorrono a formare il reddito del pro-fessionista. I corrispettivi percepiti per la cessionedella clientela, se percepiti in unica soluzione, pos-sono essere assoggettati a tassazione separata (art.17 comma 1 lett. g-bis del TUIR).

PLUSVALENZE E MINUSVALENZEDA CESSIONE DI BENI STRUMENTALI

Dall'esercizio 2006 concorrono alla determinazionedel reddito del professionista anche le plusvalenze ele minusvalenze da cessione di beni strumentali, se:• sono realizzate mediante cessione a titolo oneroso;• sono realizzate mediante risarcimento, anche informa assicurativa, per la perdita o il danneggia-mento di beni;• i beni sono destinati al consumo personale o fa-miliare del professionista o a finalità estranee all'ar-te o professione (in tal caso, a differenza dalle im-prese, la minusvalenza rileva ai fini fiscali).A differenza delle imprese, la plusvalenza non è fra-zionabile in massimo cinque esercizi. Non rilevanole cessioni di beni il cui costo di acquisto non èammortizzabile, quali gli immobili, gli oggetti d'ar-te, di antiquariato e da collezione.

RIDUZIONE DELLA DEDUCIBILITÀDEI COSTI LEGATI AI VEICOLI

Il Decreto Legge n, 262/06 collegato alla Finanziaria2007 (in attesa di conversione in legge) dispone - alfine di compensare i minori introiti di Iva dovuti al-la Sentenza Comunitaria - la riduzione della prece-dente di deducibilità dei costi legati alle autovetturee ai motocicli già per l’esercizio in corso.In modo particolare, dal 2006, per le imprese la de-ducibilità risulta pari a “zero”, in quanto tutti i costiquali ammortamento, carburanti, assicurazioni, bolli,manutenzioni e riparazioni, diventano indeducibili.Per i lavoratori autonomi (artisti e professionisti) laquota deducibile si riduce dal 50% al 25%. Ridottaanche la deducibilità per le autovetture date in usopromiscuo dalle imprese o dai professionisti ai lorodipendenti.

La Redazione

3Il “Geometra Veronese” - Ottobre 2006

FATTI E NOTIZIE

Metodi e tecnologie geometriche Ue:uno scambio di conoscenze tra i paesi

Metodi e tecnologie geometricheUe: uno scambio di conoscenze tra i paesiIl Consiglio Nazionale Geometri ha organizzato il«Corso di Specializzazione su metodi e tecnologiegeometriche» rivolto a giovani geometri liberi pro-fessionisti provenienti dai paesi dell'Unione euro-pea e dell'area del Mediterraneo. Tale iniziativa è finalizzata a promuovere l'inter-scambio delle conoscenze alla base del progressoformativo comunitario, della ricerca e di nuove sco-perte di utilità collettiva. Gli argomenti fondamen-tali del corso sono il rilevamento e la rappresenta-zione grafica del territorio.La disponibilità di dati riguardanti il territorio, la lo-ro precisione e rappresentazione grafica in rappor-ti quanto più precisi possibili costituiscono oggiuna esigenza imprescindibile al fine di calibrare eattuare le giuste politiche di monitoraggio, pro-grammazione e difesa del suolo.La sostenibilità dello sviluppo si misura in relazionealla possibilità di sacrificare le caratteristiche dellaarea di intervento a una comprovata convenienza,con giudizio ex-ante «costo-benefici» di tipo ovvia-mente ambientale.Infatti, non essendo possibile arrestare l'azione del-l'uomo o comprimerne ogni interesse di interven-to, è necessario evitare l'eventuale contrasto fra leesigenze economiche e quelle ambientali attraver-so scelte che non possono più prescindere dallaconoscenza del territorio e dal controllo dei feno-meni connessi alla sua utilizzazione o deteriora-mento (sviluppo sostenibile).La problematica non può essere più circoscritta alimitati ambiti locali e ad aspetti di tipo normal-mente catastale o fiscale, ma investe territori sem-pre più allargati del geoide terrestre.Ciò impone la opportunità di procedere alla ricer-ca ed alla acquisizione dei dati di georeferenzazio-ne con sistemi sempre più sofisticati e complessi.Ragioni di logica deduzione impongono, peraltro,che le metodologie di misurazione e rappresenta-zione del territorio siano quanto più compatibili aifini della raffrontabilità e uniformità di restituzionegrafica dei dati.In relazione al recente e straordinario progressoscientifico, gli esperti topografi dispongono di stru-

menti, tecnologie e metodi capaci di rappresentareil suolo con estrema precisione e cura dei dettagli(tavole planimetriche, altimetriche e foto aeree).Il «Corso su metodi e tecnologie di rilievo del suo-lo e fotogrammetria» ha proprio la funzione diistruire, con rigore scientifico sui dettagliati aspettiteorici e di approfondimento pratico, giovani italia-ni e stranieri.La scelta di estendere a livello di Unione europea lapossibilità di partecipazione risponde all'impegnodel Cng finalizzato alla promozione del «sistema ita-liano» che, nello specifico campo, è in posizionimolto avanzate.Quindi, il corso ha lo scopo di preparare un quali-ficato numero di geometri topografi, italiani e stra-nieri, su materie che, nel futuro, saranno alla basedel normale operare in ambito professionale.Una volta formati, i giovani esperti svolgeranno ilruolo di «tutor» negli ulteriori corsi che sarannoprogrammati per la formazione dei professionistiiscritti all'Albo nei rispettivi livelli nazionali o re-gionali. Dal punto di vista politicosociale, lo svolgi-mento del Corso assolve anche alla funzione di pro-muovere la collaborazione tra i popoli. Infatti, è pre-vista la partecipazione di stranieri appartenenti anazioni europee e in particolare dell'area del Medi-terraneo per le quali tutto il mondo auspica lo svi-luppo di reciproci rapporti fondati sugli ideali dipace e civile convivenza.Il corso è stato riconosciuto dalla Federazione in-ternazionale geometri (Fig) e dall'European Groupof surveyors (Egos), massime rappresentanze euro-pee delle attività topografiche, che hanno concessoil loro patrocinio.Le spese per lo svolgimento del corso, della siste-mazione logistica, il soggiorno, la disponibilità delleattrezzature e degli strumenti, gli insegnamenti eogni altro onere connesso sono a carico del Consi-glio Nazionale dei geometri, con il contributo dellaCassa italiana geometri e della Geoweb.

Enrico Rispolida “ItaliaOggi” del 13.09.2006

FATTI E NOTIZIE

La “prima casa”, i dubbi più frequenti

4Il “Geometra Veronese” - Ottobre 2006

Il “Geometra Veronese” - Ottobre 2006

5

FATTI E NOTIZIE

Immobili, più Ici se cambia l’uso

Nel caso in cui un immobile cambi la destinazio-ne d'uso, da appartamento diventi per esempiouno studio professionale, il comune può chiederela maggior Ici senza essere obbligato a chiedere lanuova rendita catastale all'Agenzia del territorio.Semmai spetta al contribuente chiedere il nuovoaccatastamento.Lo ha stabilito la Cassazione che, con la sentenzan. 19196 del 6/9/06, ha accolto il ricorso di un en-te locale e rovesciato la decisione della commis-sione tributaria regionale.In altre parole, se da un lato la legge consente alcontribuente, in caso di cambio di destinazioned'uso del suo immobile, di determinare l'imponi-bile su una rendita presunta, ricavata sulla base difabbricati similari, dall'altro gli impone di provve-dere al nuovo accatastamento, facendone richie-sta all'ufficio competente.Non è ancora tutto.«Nessuna norma», hanno messo nero su bianco igiudici della sezione tributaria, «pone a carico delcomune il medesimo obbligo di richiedere all'uf-ficio competente la modifica della rendita preesi-stente nell'ipotesi di negligenza del contribuen-te». È stata dunque censurata la decisione del giu-dice di merito secondo cui «il comune, ritenendoche l'immobile in questione avesse cambiato de-stinazione d'uso, da abitazione privata a studiomedico, doveva richiedere al competente ufficiodi accertare se sussistevano le condizioni percambiare la classificazione catastale dalla catego-ria A alla categoria D, determinando la nuova ren-dita, avverso la quale l'interessato avrebbe pureavuto diritto di ricorrere per cui erroneamente lostesso comune ha ritenuto di potersi sostituire atale ufficio, stabilendo direttamente la nuova ren-dita su cui è stata calcolata l'imposta».A essere interpretato è l'art. 5 del dlgs n. 504 del1992 che detta le norme sull'Ici, nel mirino, pro-prio in questi giorni, dei giudici di legittimità se-condo cui i casi di esenzione non sarebbero benregolati e richiederebbero un intervento dellaConsulta. In particolare, la disposizione interpre-tata dice che «per i fabbricati iscritti in catasto ilvalore da considerare come base imponibile, ai fi-ni Ici, è costituito da quello che risulta applican-

do all'ammontare delle rendite risultanti in cata-sto i moltiplicatori determinati con criteri e mo-dalità previsti dalle disposizioni sull'imposta di re-gistro».La combinazione di questa norma con alcune al-tre ha indotto la Suprema corte ad accogliere il ri-corso dell'ente locale e a respingere quello delcontribuente.

Debora Albericida “ItaliaOggi”

Immobili, più Ici se cambia l'usoCassazione, non serve chiedere la nuova rendita

7

FATTI E NOTIZIE

Al rogito con le idee chiare sull’acquisto

Il “Geometra Veronese” - Ottobre 2006

Gioie e dolori per chi compra casa dopo la co-siddetta manovra d'estate (decreto legge223/2006 convertito nella legge 248 del 4 ago-sto): considerato che settembre è il mese preferi-to dagli italiani per gli acquisti immobiliari, puòessere utile fare il punto sulla tassazione dellecompravendite di abitazioni e delle loro perti-nenze (ad esempio box o cantine) alla luce dellenuove disposizioni. A partire dagli acquisti tra pri-vati, la tipologia più comune.La prima domanda da porsi riguarda il valore cheviene tassato. Già l'ultima Finanziaria aveva porta-to una novità: dal 1° gennaio 2006 per tutte lecompravendite tra privati il valore imponibile èquello catastale indipendentemente dal prezzodichiarato. Fino al 2005 invece la tassazione si ri-feriva al valore di mercato, anche se chi denun-ciava un valore pari o superiore a quello catasta-le poteva sperare di evitare gli accertamenti delFisco (con il risultato che se il valore reale dellaalienazione fosse comunque emerso, ad esempioda una lite qualsiasi, si rischiava di pagare tributiben superiori, sanzioni e multe).Il valore fiscale si calcola moltiplicando per 110(prima casa) o per 120 (altre abitazioni) la rendi-ta catastale rivalutata dell'immobile (si tratta delvalore che ogni anno si denuncia sulla dichiara-zione dei redditi, salvo il caso che l'abitazione siaaffittata). Il valore catastale per le abitazioni è ingenere di gran lunga inferiore a quello di merca-to (anche un terzo): ovvio quindi che permettasuccosi (e, dal 2006, legittimi) risparmi sui tributida versare. Tuttavia la Legge 248/06 introduceuna novità: nel rogito, oltre al valore catastale, vacomunque denunciato anche il valore reale a cuiè avvenuta la compravendita.Se il Fisco dovesse scoprire che tale valore è sta-to sottovalutato nell'atto, le imposte saranno cal-colate in percentuale rispetto al valore di cessio-ne dell'immobile. Inoltre sarà applicata una san-zione pari a metà della differenza tra quanto pa-

gato e il nuovo calcolo delle imposte stesse.Un esempio: si acquista una prima casa da unprivato per 250mila euro; il suo valore catasta-le è di 100mila euro e le imposte dovute sono3.336 euro. Se in base alle vecchie abitudini, sidichiarano nel rogito solo150mila euro e il Fi-sco se ne accorge, si ricalcolano le imposte sul-la base di un valore di 250mila euro (e salgo-no quindi a 7.836 euro).In più c'è una sanzione del 50% della differen-za tra 7.836 e 3.336 euro (4.500 euro: 2 = 2.250euro).Totale: 7.836 + 2.250 = 10.086 euro, più eventua-li interessi.Inoltre i rogiti devono riportare, nel testo o in unallegato, l'indicazione analitica delle modalità dipagamento (contanti, assegni, bonifici eccetera).Con la nuova misura s'intendono raccogliere sta-tistiche credibili sui valori reali degli immobiliper riparametrare le rendite catastali (alla basedella tassazione) in proporzione ai prezzi di mer-cato.Una misura favorevole all'acquirente riguardal'onorario dell'agente immobiliare: dal 2007 sarà

Al rogito con le idee chiaresull'acquistoNella dichiarazione dei redditi sarà possibile detrarre il 19%dell'onorario versato all'intermediario

FATTI E NOTIZIE

Al rogito con le idee chiare sull’acquisto

8Il “Geometra Veronese” - Ottobre 2006

possibile detrarre dalle imposte, nella dichiarazio-ne dei redditi presentata l'anno successivo all'ac-quisto, il 19% di quanto versato alle agenzie im-mobiliari entro un limite massimo di imponibiledi 1.000 euro.È avvantaggiato solo l'acquirente di un immobilea titolo di abitazione principale: non basta che sisia goduto delle agevolazioni "prima casa", occor-re anche abitarvi stabilmente.Ma, attenzione: è obbligatorio allegare al rogitoun'apposita «dichiarazione sostitutiva di atto dinotorietà» che indichi l'importo dell'onorario, co-me si paga (assegno o contanti), la partita Iva o ilcodice fiscale dell'intermediario.Altrimenti non solo si perde l'agevolazione, ma sirischia una sanzione da 500 a 10mila euro e siversano le imposte sull'intero corrispettivo dellacompravendita, anziché solo sul valore catastale.È necessario, perciò, che il mediatore sia iscrittonegli appositi elenchi delle Camere di commer-cio e che l'onorario sia regolarmente fatturato.Sul versante imposte, nulla cambia: se l'immobileè una prima casa si continuerà a dover versare il3% del valore catastale a titolo di "registro" oltre a336 euro fissi (per imposte ipotecarie e catastali);se è un altro tipo di abitazione i tributi salgono al10 per cento.

Silvio RezzonicoGiovanni Tucci

da “Il Sole 24 Ore”

È OBBLIGATORIA UN'ATTESTAZIONERICCA DI PARTICOLARI

Dal notaio

Per effetto del decreto legge 223/2006, nei rogitinotarili aventi per oggetto «cessioni di immobili»indipendentemente dal fatto che si tratti di attosoggetti a imposta di registro o a imposta sul va-lore aggiunto - diventa obbligatorio che le partirendano «apposita dichiarazione sostitutiva di at-to di notorietà» recante:a) l'indicazione analitica le modalità di pagamen-to del corrispettivo;

b) se i contraenti si siano avvalsi di un mediatore(la legge si riferisce solo al mediatore «immobilia-re» e non alla sempre più frequente presenza delmediatore «creditizio», il quale invero intervienenei rapporti tra mutuatario e banca, e quindi nonin sede di compravendita, anche se pur sempre la«agevola»);c) l'ammontare della spesa sostenuta per la me-diazione; d) le analitiche modalità di pagamento di tale spesa;e) l'indicazione del numero di partita Iva o del co-dice fiscale dell'agente immobiliare.

I rogiti interessatiQuando si legge «cessione di immobili» è ovviovolgere la mente alle compravendite; ma, se que-sto è il caso più classico, nel concetto di «cessio-ne» di immobili rientra una pluralità di altri nego-zi, e cioè tutti quelli dai quali deriva un effettotraslativo di diritti reali immobiliari.Inoltre la legge non parla di «fabbricati» bensì di«immobili» ed è quindi da ritenere che anche icontratti di compravendita aventi ad oggetto ter-reni rientrino nel novero della nuova normativache impone le dichiarazioni sopra elencate.

Dichiarazione e sanzioniCome detto la legge richiede che «le parti» (e cioèentrambi i contraenti) rendano una attestazionenella forma della «dichiarazione sostitutiva di attodi notorietà»: e sono previste sanzioni in caso didichiarazioni false o mendaci.Il decreto legge sancisce infatti che «in caso diomessa, incompleta o mendace indicazione deipredetti dati si applica la sanzione amministrati-vada euro 500 a euro 10mila».Altra "sanzione" è poi la previsione secondo laquale «i beni trasferiti sono assoggettati ad accer-tamento di valore». In altri termini:a) nel caso di vendite tra privati, la base imponi-bile non è più il valore catastale delle abitazionitrasferite;b) negli altri casi, diversi da quello precedente, fa-zione di accertamento non è più paralizzata dalfatto che sia stato dichiarato un prezzo pari o su-periore alla rendita catastale moltiplicata per i no-ti coefficienti.

11Il “Geometra Veronese” - Ottobre 2006

FATTI E NOTIZIE

Al rogito con le idee chiare sull’acquisto

Quanto alle sanzioni penali che derivano dalla di-chiarazione sostitutiva falsa o mendace, ci si po-trebbe in effetti chiedere se queste sanzioni "par-ticolari", appena illustrate, assorbano e quindi inqualche modo sostituiscano le sanzioni penaliche ordinariamente si applicano per le dichiara-zioni sostitutive mendaci o false. La risposta pare tuttavia non poter essere positi-va: in questo caso le une dovrebbero cumularsicon le altre.

Compenso del notaioPer le compravendite per le quali si applica il si-stema del "prezzo-valore" (e cioè la tassazione sul-la base del valore catastale indipendentementedal prezzo catastale) sale dal 20 al 30% lo scontosulla parcella del notaio (lo sconto del 20% erastato introdotto dalla Finanziaria del 2006). Nonsi tratta quindi di ogni rogito, bensì solo di quelliche siano stipulati tra privati e abbiano ad ogget-to case di abitazione.

Angelo Busanida “Il Sole 24 Ore”

IL CREDITO D'IMPOSTA QUANDO SI CAMBIA

Soggetti interessatiIl bonus prima casa (tecnicamente detto creditod'imposta per il riacquisto della prima casa) è uncredito al quale ha diritto chi acquista, per duevolte di seguito, una prima casa. Interessa quindimolti soggetti, dato che una buona fetta del mer-cato immobiliare è costituita da chi cambia abita-zione, ma a due condizioni: a) il primo acquisto deve essere stato successivoal 24 aprile 1982; b) il secondo acquisto deve essere avvenuto do-po il 1° gennaio 1999.

I tributiL'agevolazione consiste nel poter sottrarre da al-cuni tributi quanto a suo tempo pagato, a titolo diimposta di registro o di Iva, per comprare una pri-ma casa.

Questi i tributi interessati:1) imposta di registro sull'atto di acquisto agevolato2) imposte di registro, ipotecarie e catastali, ov-vero le imposte sulle successioni e donazioni do-vute dopo la data di acquisizione del credito3) imposta sul reddito delle persone fisiche (Irpef)4) in compensazione alle somme dovute a titolodi ritenute d'acconto, di contributi previdenzialio assistenziali o di premi per l'assicurazione con-tro il rischio di infortuni sul lavoro e di malattieprofessionali.Il bonus non può superare l'importodell'imposta dovuta ai fini dell'acquisto della nuovaabitazione.

Come si applica lo scontoSe si compra un'abitazione "usata", e quindi si ver-sa l'imposta di registro, lo sconto si gode immedia-tamente: in genere è lo stesso notaio che redige ilrogito ed è incaricato di saldare i relativi tributi, aprendersi l'onere di applicare l'agevolazione. Il di-ritto di credito inoltre ha un periodo di prescrizio-ne molto lungo, dieci anni. Coloro i quali invece ac-quistano un'abitazione nuova da un'impresa co-struttrice nonché gli assegnatari in cooperativa (di-visa o indivisa) e devono versare l'Iva (invece del-l'imposta di registro) facciano attenzione: possonoscontare la vecchia imposta non dall'Iva bensì daitributi Irpef al momento della dichiarazione deiredditi dell'anno successivo all'acquisto (altrimen-tiperdono l'agevolazione). In alternativa si puòscontare in compensazione dalle somme dovute atitolo di ritenute d'acconto, di contributi previden-ziali o assistenziali o di premi per polizze contro ilrischio di infortuni sul lavoro e di malattie profes-sionali. (s.r. - g.t.)

IL BENEFICIO

Immobile e soggettiPer godere delle agevolazioni prima casa devonoesserci determinate condizioni. L'immobile dev'es-sere adibito ad abitazione e non "di lusso".Del beneficio possono godere le persone fisicheche comprino in proprietà, in comproprietà, incomunione, in nuda proprietà, in usufrutto e inuso.

FATTI E NOTIZIE

Al rogito con le idee chiare sull’acquisto

12Il “Geometra Veronese” - Ottobre 2006

L'immobile dev'essere nel Comune in cui l'acqui-rente ha o stabilisca entro 18 mesi dall'acquisto laresidenza o, se diverso, quello in cui svolge la pro-pria attività.Nell'atto d'acquisto occorre dichiarare di non es-sere titolare esclusivo, o in comunione con il co-niuge, dei diritti di proprietà, usufrutto, uso e abi-tazione di altra casa di abitazione nel Comunedell'immobile.

Rivendita e riacquistoL'immobile non può essere rivenduto o donatoprima di 5 anni dall'acquisto.Possibile godere dei benefici prima casa più vol-te o vendere la prima casa entro 5 anni purchéentro un anno dalla vendita si compri un altro im-mobile come abitazione principale.

Silvio Rezzonico - Giovanni Tuccida “Il Sole 24 Ore”

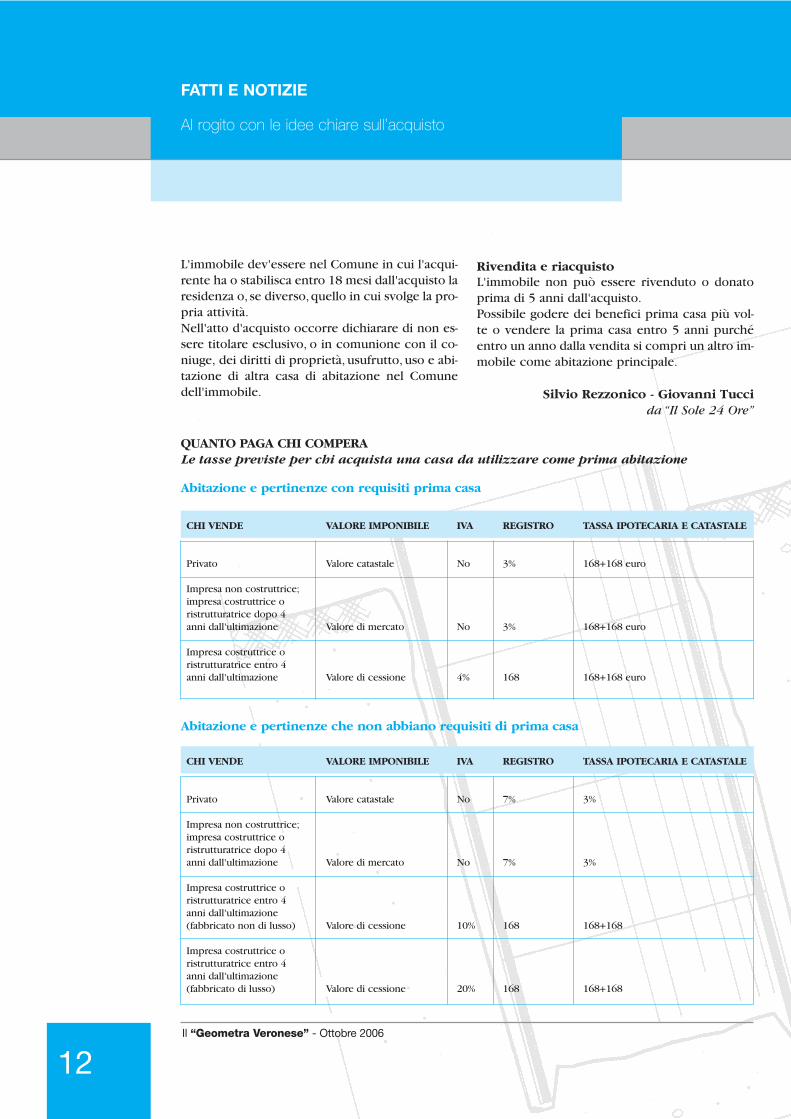

QUANTO PAGA CHI COMPERALe tasse previste per chi acquista una casa da utilizzare come prima abitazione

Abitazione e pertinenze con requisiti prima casa

Abitazione e pertinenze che non abbiano requisiti di prima casa

CHI VENDE VALORE IMPONIBILE IVA REGISTRO TASSA IPOTECARIA E CATASTALE

Privato Valore catastale No 3% 168+168 euro

Impresa non costruttrice;impresa costruttrice o ristrutturatrice dopo 4 anni dall'ultimazione Valore di mercato No 3% 168+168 euro

Impresa costruttrice o ristrutturatrice entro 4 anni dall'ultimazione Valore di cessione 4% 168 168+168 euro

CHI VENDE VALORE IMPONIBILE IVA REGISTRO TASSA IPOTECARIA E CATASTALE

Privato Valore catastale No 7% 3%

Impresa non costruttrice;impresa costruttrice o ristrutturatrice dopo 4anni dall'ultimazione Valore di mercato No 7% 3%

Impresa costruttrice o ristrutturatrice entro 4anni dall'ultimazione(fabbricato non di lusso) Valore di cessione 10% 168 168+168

Impresa costruttrice o ristrutturatrice entro 4 anni dall'ultimazione (fabbricato di lusso) Valore di cessione 20% 168 168+168

13Il “Geometra Veronese” - Ottobre 2006

FATTI E NOTIZIE

Al rogito con le idee chiare sull’acquisto

SE I PRIVATI RESTANO FUORIAltri tipi di compravendite

Il decreto legge «BersaniVisco» ha portato novitàanche per quanto riguarda le compravendite chenon intervengono tra soggetti privati oppure chenon hanno come oggetto un'abitazione.In particolare è stata abolita la regola della valu-tazione catastale; ma, per spiegare quest'ultimanovità, occorre approfondire il discorso.Nelle compravendite soggette a imposta di regi-stro vigeva il principio in base al quale la tassa-zione doveva essere applicata in base al corri-spettivo effettivamente pattuito; tuttavia la leggeesonerava il contribuente dall'accertamento se ilprezzo fosse dichiarato in atto in misura pari o su-periore al valore catastale.Questa regola, come noto, ha indotto i contri-buenti per anni a considerarsi nel giusto dichia-rando il solo valore catastale e a nascondere unaparte di prezzo.Ora, invece, per effetto del Dl 223/06, l'impedi-mento all'azione di accertamento di valore (qua-lora il valore o il corrispettivo dichiarato nel con-tratto non sia inferiore alla rendita catastale riva-lutata) resta applicabile ai soli contratti per i qua-li si applica il sistema del "prezzo-valore", e cioè aicontratti a titolo oneroso aventi ad oggetto il tra-sferimento di una abitazione tra persone fisicheche non agiscono nell'esercizio di impresa, arte oprofessione, nei quali l'acquirente richieda al no-taio rogante l'applicazione di questo particolareregime.Quindi la regola della «valutazione automatica ca-tastale» non si applica più per gli atti traslativiaventi per oggetto immobili diversi dalle abita-zioni (ad esempio terreni, negozi, uffici, capanno-ni, e simili); oppure, anche se aventi per oggettoabitazioni, per gli atti posti in essere tra soggettiche non siano persone fisiche non agenti nell'e-sercizio di un'attività imprenditoriale, professio-nale o artistica.Per questi contratti, dunque, la base imponibile aifini dell'applicazione dell'imposta di registro tor-na ad essere costituita:1) dal valore dichiarato nel contratto dei dirittioggetto del contratto stesso;

2) dal corrispettivo pattuito, qualora manchi det-ta dichiarazione di valore oppure il corrispettivopattuito sia superiore al valore dichiarato.Va precisato che per gli immobili in particolare èdisposto che il loro valore è quello che essi han-no nel "comune commercio" e che l'ufficio ac-certatore può pretendere una maggiore tassazio-ne se ritenga che detti valore o corrispettivo sia-no dichiarati in misura inferiore al valore dei di-ritti oggetto del contratto.

Angelo Busanida “Il Sole 24 Ore”

15Il “Geometra Veronese” - Ottobre 2006

FATTI E NOTIZIE

Ristrutturazioni, per l’Iva al 10%conta solo il momento della fattura

Ritornerà, ma solo per tre mesi, l'Iva agevolatasulle manutenzioni edilizie. Alle prestazioni fattu-rate dal 1° ottobre al 31 dicembre 2006 (indi-pendentemente dal momento di esecuzione deilavori) si applicherà l'aliquota ridotta del 10%, se-condo le disposizioni della legge n. 488/1999.Lo stabilisce il comma 35-ter dell'art. 35 del dl n.226/2006, inserito dal senato in sede di conver-sione in legge del decreto.Risorge così, anche se per poco tempo e senzaeffetti retroattivi, l'agevolazione sugli interventidi recupero del patrimonio edilizio di cui all'art.31, lettere a), b), c) e d), della legge n. 457/78, in-trodotta in via transitoria dalla legge 488/99, nelquadro delle misure fiscali di incentivo all'occu-pazione autorizzate dall'Ue. Va ricordato che conla direttiva del consiglio europeo n. 18 del 2006è stata concessa agli stati membri l'autorizzazio-ne a prorogare ulteriormente, fino al 31 dicem-bre 2010, l'agevolazione Iva che, in base alla pre-cedente normativa comunitaria, era scaduta il 31dicembre 2005 (recentemente analoga autoriz-zazione è stata estesa ai paesi che non si eranoavvalsi della possibilità di ridurre l'aliquota Iva).Come accaduto tre anni fa, l'Ue ha autorizzato ilripristino retroattivo dell'agevolazione, a partiredalle operazioni fatturate dal 1° gennaio 2006.A differenza di allora, però, stavolta il legislatoredomestico non ha ritenuto di fare uso di questapossibilità; anzi, presumibilmente al fine di disin-centivare temporeggiamenti nel pagamento (equindi nella fatturazione) delle prestazioni incorso, ha fissato una decorrenza ben posteriorerispetto alla prevedibile entrata in vigore dellalegge di conversione del decreto.La conseguenza è che non sarà possibile rettifi-care le fatture emesse precedentemente alla datafissata, assoggettate all'aliquota ordinaria del

20%. Parallelamente alla riduzione dell'aliquota,al fine di bilanciarne gli effetti sul bilancio, per ilmedesimo periodo è stata disposta la riduzionedal 41% al 36% della detrazione Irpef.Si rammenta che l'agevolazione transitoria, purinteressando le prestazioni aventi ad oggetto i ci-tati interventi di recupero del patrimonio edili-zio, riguarda fondamentalmente le manutenzioniordinarie e straordinarie, in quanto gli interventidi livello superiore sono permanentemente as-soggettati all'aliquota del 10%.L'agevolazione transitoria, inoltre, si applica soloai lavori eseguiti su fabbricati a prevalente desti-nazione abitativa privata, ossia:• singole unità immobiliari classificate catastal-mente nelle categorie da A1 ad A11, esclusa laA10;• edifici di edilizia residenziale pubblica, adibiti adimora di soggetti privati;

Ristrutturazioni,per l'Iva al 10% contasolo il momento della fatturaI lavori vanno contabilizzati dall'1.10 al 31.12.2006,a prescindere da quando sono stati eseguiti

FATTI E NOTIZIE

Ristrutturazioni, per l’Iva al 10%conta solo il momento della fattura

16Il “Geometra Veronese” - Ottobre 2006

• edifici destinati a residenza stabile di collettivi-tà, quali orfanotrofi, brefotrofi, ospizi, conventi;• parti comuni di fabbricati destinati prevalente-mente ad abitazione privata, intendendo tali gliedifici la cui superficie totale dei piani fuori ter-ra è destinata per oltre il 50% ad uso abitativoprivato;• pertinenze immobiliari delle unità abitative, an-che se ubicate in edifici destinati prevalente-mente ad usi diversi.Ne sono quindi escluse le unità immobiliari nonabitative (negozi, uffici, ecc.), anche se situate inedifici a prevalente destinazione abitativa.Quanto al tipo di operazione, l'agevolazione ri-guarda, invia di principio, le sole prestazioni diservizi e non le cessioni di beni.Tuttavia, nella circolare n. 71/2000 è stato preci-sato che rientra nell'agevolazione anche l'inter-vento di recupero realizzato mediante cessionecon posa in opera di un bene, a prescindere dal-l'incidenza della mano d'opera rispetto al valoredel bene (fermi restando, ovviamente, nel caso sitratti di beni significativi, i limiti di cui si dirà ap-presso).Non rientrano nell'agevolazione, invece, le pre-

stazioni in subappalto e quelle di carattere pro-fessionale.Se nell'intervento di recupero vengono impiega-ti i cosiddetti «beni significativi» tassativamenteindividuati dal dm 29 dicembre 1999, il valore ditali beni può essere fatturato al 10% soltanto finoa concorrenza del valore complessivo della pre-stazione relativa all'intervento di recupero al net-to del valore dei beni significativi.In sostanza, il valore del «bene significativo» èagevolabile entro un limite che è costituito dalcorrispettivo pari alla somma del prezzo dellamano d'opera e del prezzo della fornitura di ma-teriali diversi dai beni significativi. Così se il va-lore del bene significativo non supera il 50% delvalore complessivo dell'intervento, questo è in-teramente agevolato.

Franco Riccada “ItaliaOggi”

ndr - si segnala che il progettodi Legge Finanziaria 2007 prevede

l’estensione dell’agevolazione a tutto il 2007

IVA IN EDILIZIA

Rassegna

Il volume, ricco di tabelle e di schemi operativi, rappresentauna completa disamina delle problematiche relative all’appli-cazione delle aliquote ridotte.Completa l’opera un’ampia appendice di fonti legislative e re-golamenteri, giurisprudenza e formule.Il Cd-Rom allegato rappresenta una vera e propria guida chepermette di selezionare la situazione da prendere in esame e,automaticamente, di individuare la corretta aliquota da appli-care grazie a 31 esemplificazioni grafiche che simulano altret-tanti “casi tipici” in relazione alle differenti tipologie di opera-zioni effettuate e ai diversi soggetti coinvolti.In questo modo l’utente può costruirsi il proprio “percorso” e,una volta individuata la soluzione, può stampare non solo glischemi e le “dichiarazioni di responsabilità”, ma anche la do-cumentazione relativa alla singola fatispecie.

A. Gambetti, G. GiulianiEditore: Il Sole 24 Ore

17Il “Geometra Veronese” - Ottobre 2006

FATTI E NOTIZIE

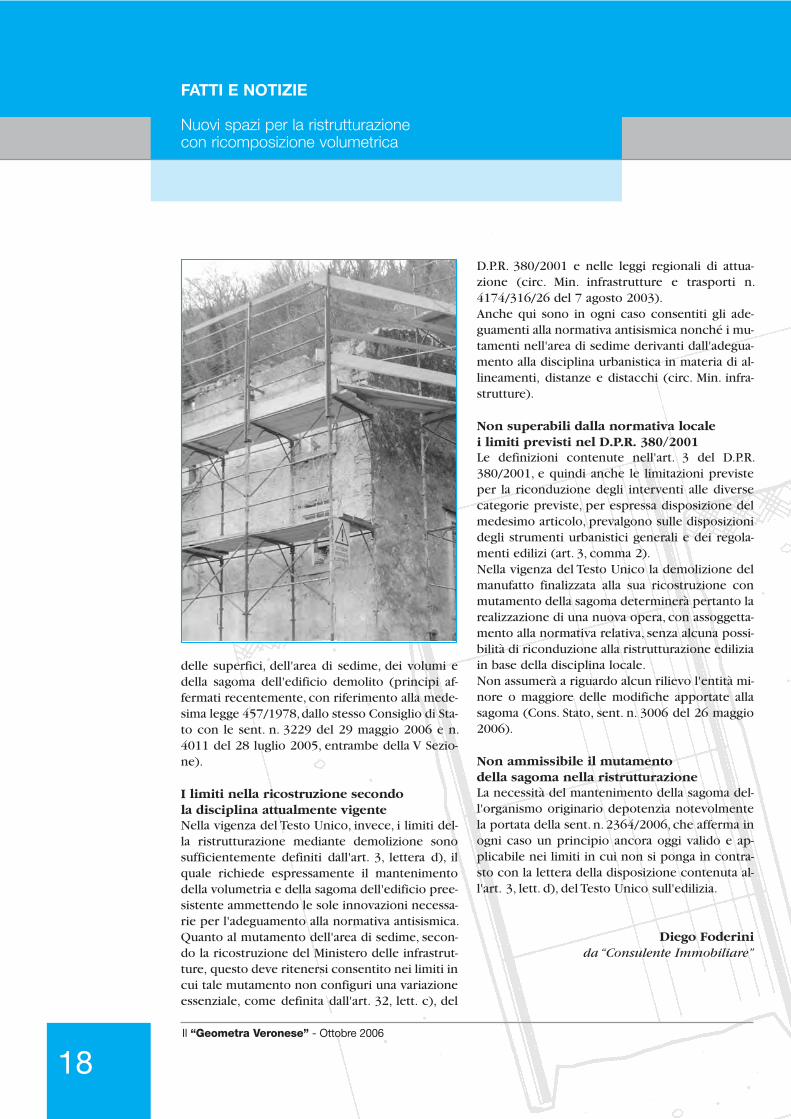

Nuovi spazi per la ristrutturazionecon ricomposizione volumetrica

Nuovi spazi per la ristrutturazionecon ricomposizione volumetrica

La normativa precedente al T.U. ediliziaIl Consiglio di Stato, sent. n. 2364 del 27 aprile2006, Sez. V, ha assunto a riferimento la normativavigente all'atto del rilascio delle concessioni edi-lizie, in data precedente all'entrata in vigore delTesto Unico sull'edilizia.Le conclusioni raggiunte nella sentenza circal'ambito di estensione della ristrutturazione deb-bono pertanto essere parametrate sulla definizio-ne di tale intervento contenuta nell'art. 31 dellalegge 457/1978, fa quale non prevedeva la ri-strutturazione mediante demolizione e ricostru-zione. L'art. 3, lett d), del Testo Unico sull'edilizia,invece, riconduce oggi esplicitamente anche l'in-tegrale demolizione e ricostruzione del fabbrica-to originario alla ristrutturazione edilizia purchénel rispetto delle condizioni in esso previste.

L'accorpamento di volumiNel caso oggetto di decisione gli interessati ave-vano ottenuto in momenti diversi più concessio-ni edilizie con le quali avevano demolito alcunifabbricati e ne avevano accorpato i volumi per larealizzazione di un unico immobile.Il Consiglio di Stato afferma la riconducibilità del-l'operazione alla ristrutturazione edilizia in quan-to i manufatti originari erano tra loro strettamen-te contigui e tali quindi da consentirne la consi-derazione unitaria ai fini della ristrutturazione delcomplesso immobiliare che componevano.

Ciò nell'ambito della volumetria originaria e quin-di senza determinare l'aumento.La sentenza, infatti, riconduce l'intervento alla ri-strutturazione dopo avere verificato l'assenza diqualunque incremento volumetrico, precisando atal fine che il corretto metodo di calcolo del vo-lume si base sull'altezza calcolata da terra e sinoalla linea di gronda e non all'ultimo piano calpe-stabile.

Riorganizzazione dei volumi con mutamentodella sagomaLa sent. n. 2364/2006 ammette che l'intervento diristrutturazione mediante demolizione e succes-siva ricostruzione, in presenza di una specificadisposizione contenuta negli strumenti urbanisti-ci comunali che lo consenta, possa non sola com-portare la riorganizzazione dei volumi ma ancheil mutamento della sagoma.Questa conclusione è sostenibile solamente se siassume a riferimento la legge 457/1978, in quan-to la disciplina in essa contenuta non prevedevané definiva la ristrutturazione mediante demoli-zione. La demolizione e successiva fedele rico-struzione, infatti, era ricondotta a tale categoriadalla giurisprudenza amministrativa.In questo contesto, il Consiglio di Stato ha ritenutoche le previsioni degli strumenti urbanistici comu-nali potessero superare i limiti delineati dalla giuri-sprudenza e che richiedevano il mantenimento

La V^ Sezione del Consiglio di Stato - con la sentenza n. 2364 del 527 aprile 2006 -

contribuisce a definire i limiti della ristrutturazione compiuta mediante demolizio-

ne e ricostruzione del fabbricato originario, ammettendo che nella ricostruzione pos-

sano anche essere accorpati i volumi dei fabbricati originali.

A tale scopo, però, occorre che tra gli stessi esista una correlazione tale da consentir-

ne la considerazione unitaria e che non si determini alcun incremento volumetrico.

La sentenza è riferita alla normativa precedente all'entrata in vigore del Testo Unico

sull'edilizia e, pertanto, deve essere letta in modo combinato con le disposizioni oggi

vigenti.

FATTI E NOTIZIE

Nuovi spazi per la ristrutturazionecon ricomposizione volumetrica

18Il “Geometra Veronese” - Ottobre 2006

delle superfici, dell'area di sedime, dei volumi edella sagoma dell'edificio demolito (principi af-fermati recentemente, con riferimento alla mede-sima legge 457/1978, dallo stesso Consiglio di Sta-to con le sent. n. 3229 del 29 maggio 2006 e n.4011 del 28 luglio 2005, entrambe della V Sezio-ne).

I limiti nella ricostruzione secondola disciplina attualmente vigenteNella vigenza del Testo Unico, invece, i limiti del-la ristrutturazione mediante demolizione sonosufficientemente definiti dall'art. 3, lettera d), ilquale richiede espressamente il mantenimentodella volumetria e della sagoma dell'edificio pree-sistente ammettendo le sole innovazioni necessa-rie per l'adeguamento alla normativa antisismica.Quanto al mutamento dell'area di sedime, secon-do la ricostruzione del Ministero delle infrastrut-ture, questo deve ritenersi consentito nei limiti incui tale mutamento non configuri una variazioneessenziale, come definita dall'art. 32, lett. c), del

D.P.R. 380/2001 e nelle leggi regionali di attua-zione (circ. Min. infrastrutture e trasporti n.4174/316/26 del 7 agosto 2003).Anche qui sono in ogni caso consentiti gli ade-guamenti alla normativa antisismica nonché i mu-tamenti nell'area di sedime derivanti dall'adegua-mento alla disciplina urbanistica in materia di al-lineamenti, distanze e distacchi (circ. Min. infra-strutture).

Non superabili dalla normativa localei limiti previsti nel D.P.R. 380/2001Le definizioni contenute nell'art. 3 del D.P.R.380/2001, e quindi anche le limitazioni previsteper la riconduzione degli interventi alle diversecategorie previste, per espressa disposizione delmedesimo articolo, prevalgono sulle disposizionidegli strumenti urbanistici generali e dei regola-menti edilizi (art. 3, comma 2).Nella vigenza del Testo Unico la demolizione delmanufatto finalizzata alla sua ricostruzione conmutamento della sagoma determinerà pertanto larealizzazione di una nuova opera, con assoggetta-mento alla normativa relativa, senza alcuna possi-bilità di riconduzione alla ristrutturazione ediliziain base della disciplina locale.Non assumerà a riguardo alcun rilievo l'entità mi-nore o maggiore delle modifiche apportate allasagoma (Cons. Stato, sent. n. 3006 del 26 maggio2006).

Non ammissibile il mutamentodella sagoma nella ristrutturazioneLa necessità del mantenimento della sagoma del-l'organismo originario depotenzia notevolmentela portata della sent. n. 2364/2006, che afferma inogni caso un principio ancora oggi valido e ap-plicabile nei limiti in cui non si ponga in contra-sto con la lettera della disposizione contenuta al-l'art. 3, lett. d), del Testo Unico sull'edilizia.

Diego Foderinida “Consulente Immobiliare”

19

VITA DEL COLLEGIO

Presentate le commissioni del collegio

Cooperativa: rinnovate le cariche

Il “Geometra Veronese” - Ottobre 2006

PREVIDENZA

Cassa Previdenza: le nuove normesulla pensione di anzianità e sulla contribuzione

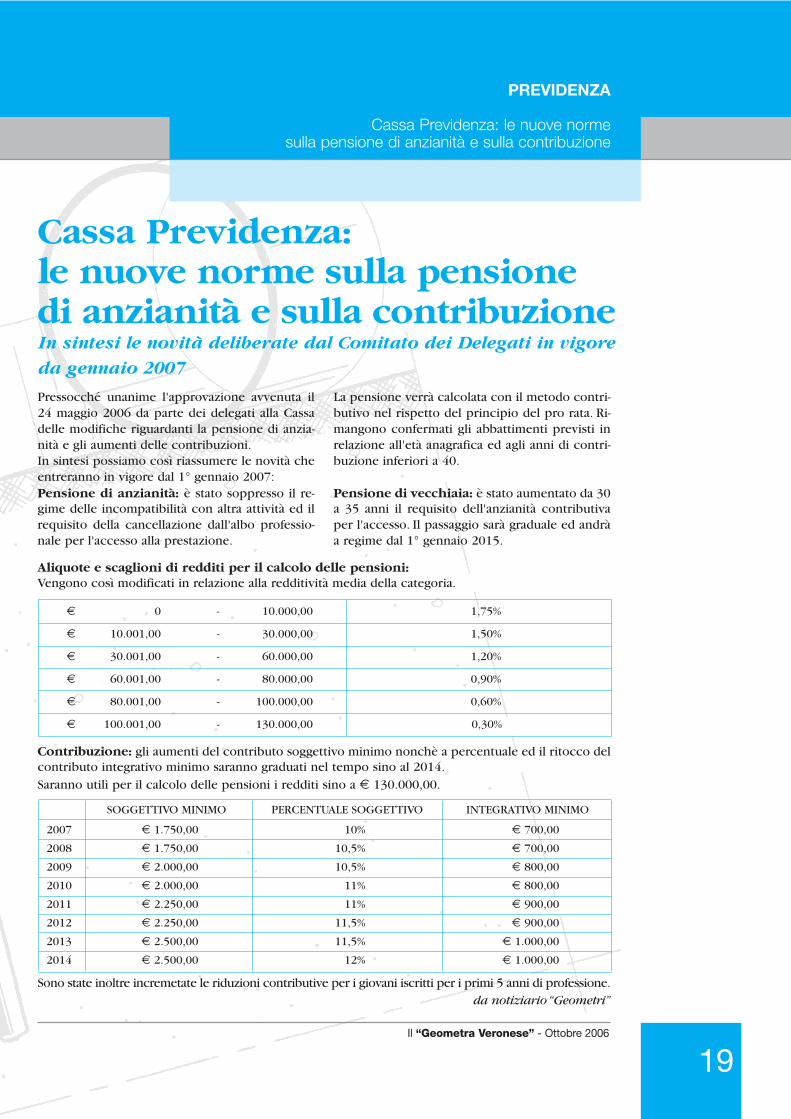

Cassa Previdenza:le nuove norme sulla pensionedi anzianità e sulla contribuzioneIn sintesi le novità deliberate dal Comitato dei Delegati in vigoreda gennaio 2007

Pressocché unanime l'approvazione avvenuta il24 maggio 2006 da parte dei delegati alla Cassadelle modifiche riguardanti la pensione di anzia-nità e gli aumenti delle contribuzioni.In sintesi possiamo così riassumere le novità cheentreranno in vigore dal 1° gennaio 2007:Pensione di anzianità: è stato soppresso il re-gime delle incompatibilità con altra attività ed ilrequisito della cancellazione dall'albo professio-nale per l'accesso alla prestazione.

La pensione verrà calcolata con il metodo contri-butivo nel rispetto del principio del pro rata. Ri-mangono confermati gli abbattimenti previsti inrelazione all'età anagrafica ed agli anni di contri-buzione inferiori a 40.

Pensione di vecchiaia: è stato aumentato da 30a 35 anni il requisito dell'anzianità contributivaper l'accesso. Il passaggio sarà graduale ed andràa regime dal 1° gennaio 2015.

Aliquote e scaglioni di redditi per il calcolo delle pensioni:Vengono così modificati in relazione alla redditività media della categoria.

€ 0 - 10.000,00 1,75%

€ 10.001,00 - 30.000,00 1,50%

€ 30.001,00 - 60.000,00 1,20%

€ 60.001,00 - 80.000,00 0,90%

€ 80.001,00 - 100.000,00 0,60%

€ 100.001,00 - 130.000,00 0,30%

SOGGETTIVO MINIMO PERCENTUALE SOGGETTIVO INTEGRATIVO MINIMO

2007 € 1.750,00 10% € 700,00

2008 € 1.750,00 10,5% € 700,00

2009 € 2.000,00 10,5% € 800,00

2010 € 2.000,00 11% € 800,00

2011 € 2.250,00 11% € 900,00

2012 € 2.250,00 11,5% € 900,00

2013 € 2.500,00 11,5% € 1.000,00

2014 € 2.500,00 12% € 1.000,00

Contribuzione: gli aumenti del contributo soggettivo minimo nonchè a percentuale ed il ritocco delcontributo integrativo minimo saranno graduati nel tempo sino al 2014.Saranno utili per il calcolo delle pensioni i redditi sino a € 130.000,00.

Sono state inoltre incremetate le riduzioni contributive per i giovani iscritti per i primi 5 anni di professione.da notiziario “Geometri”

21Il “Geometra Veronese” - Ottobre 2006

PREVIDENZA

Disponibile la carta di creditoper gli iscritti alla Cassa

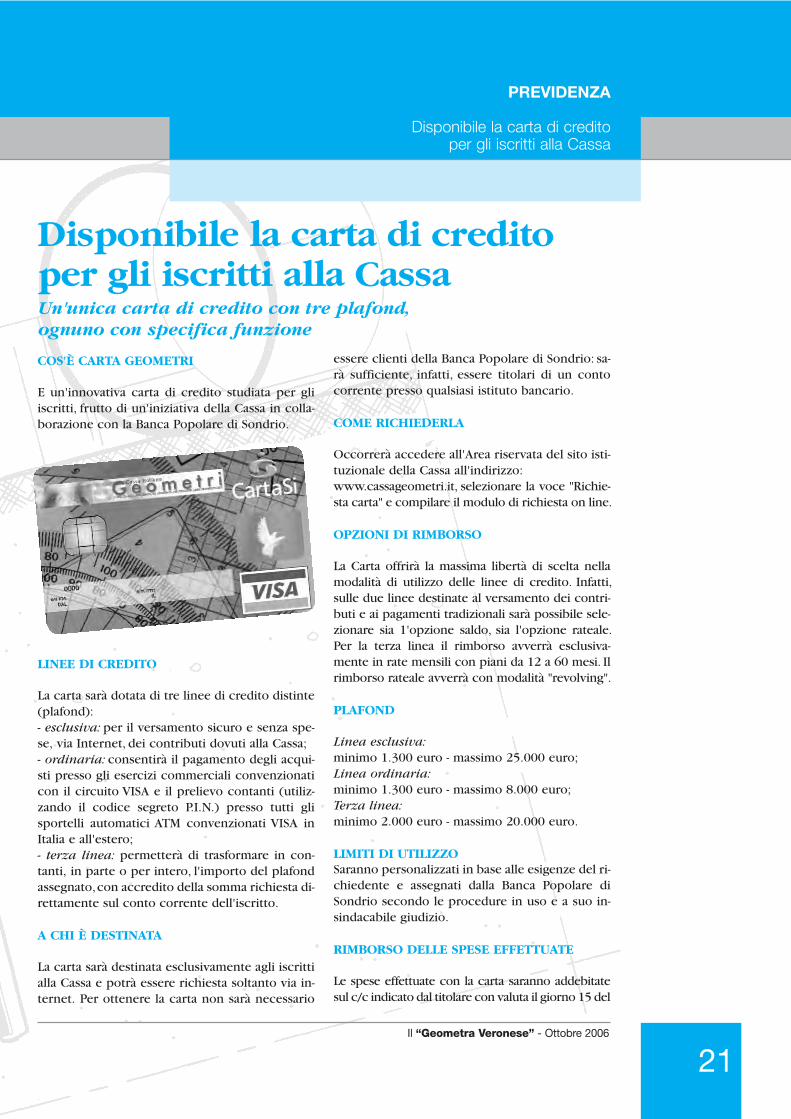

COS'È CARTA GEOMETRI

E un'innovativa carta di credito studiata per gliiscritti, frutto di un'iniziativa della Cassa in colla-borazione con la Banca Popolare di Sondrio.

LINEE DI CREDITO

La carta sarà dotata di tre linee di credito distinte(plafond):- esclusiva: per il versamento sicuro e senza spe-se, via Internet, dei contributi dovuti alla Cassa;- ordinaria: consentirà il pagamento degli acqui-sti presso gli esercizi commerciali convenzionaticon il circuito VISA e il prelievo contanti (utiliz-zando il codice segreto P.I.N.) presso tutti glisportelli automatici ATM convenzionati VISA inItalia e all'estero;- terza linea: permetterà di trasformare in con-tanti, in parte o per intero, l'importo del plafondassegnato, con accredito della somma richiesta di-rettamente sul conto corrente dell'iscritto.

A CHI È DESTINATA

La carta sarà destinata esclusivamente agli iscrittialla Cassa e potrà essere richiesta soltanto via in-ternet. Per ottenere la carta non sarà necessario

essere clienti della Banca Popolare di Sondrio: sa-rà sufficiente, infatti, essere titolari di un contocorrente presso qualsiasi istituto bancario.

COME RICHIEDERLA

Occorrerà accedere all'Area riservata del sito isti-tuzionale della Cassa all'indirizzo:www.cassageometri.it, selezionare la voce "Richie-sta carta" e compilare il modulo di richiesta on line.

OPZIONI DI RIMBORSO

La Carta offrirà la massima libertà di scelta nellamodalità di utilizzo delle linee di credito. Infatti,sulle due linee destinate al versamento dei contri-buti e ai pagamenti tradizionali sarà possibile sele-zionare sia 1'opzione saldo, sia l'opzione rateale.Per la terza linea il rimborso avverrà esclusiva-mente in rate mensili con piani da 12 a 60 mesi. Ilrimborso rateale avverrà con modalità "revolving".

PLAFOND

Linea esclusiva:minimo 1.300 euro - massimo 25.000 euro; Linea ordinaria:minimo 1.300 euro - massimo 8.000 euro; Terza linea:minimo 2.000 euro - massimo 20.000 euro.

LIMITI DI UTILIZZOSaranno personalizzati in base alle esigenze del ri-chiedente e assegnati dalla Banca Popolare diSondrio secondo le procedure in uso e a suo in-sindacabile giudizio.

RIMBORSO DELLE SPESE EFFETTUATE

Le spese effettuate con la carta saranno addebitatesul c/c indicato dal titolare con valuta il giorno 15 del

Disponibile la carta di creditoper gli iscritti alla CassaUn'unica carta di credito con tre plafond,ognuno con specifica funzione

PREVIDENZA

Disponibile la carta di creditoper gli iscritti alla Cassa

22Il “Geometra Veronese” - Ottobre 2006

mese successivo all'effettuazione del pagamento.L'opzione rimborso rateale prevederà l'addebitodelle spese in più soluzioni.La modalità revolving consentirà la ricostituzionedella linea di credito a seguito del pagamento del-le rate. Coperture assicurative gratuite per i Tito-lari: Programma Multirischi, previsto per CartaSiClassic.Per usufruire delle polizze sarà sufficiente utiliz-zare la carta per effettuare i pagamenti.

VANTAGGILa carta, oltre ai comuni vantaggi offerti dalle nor-mali carte di credito, darà la possibilità, quando sa-rà utilizzata per il versamento dei contributi, di ese-guire l'operazione comodamente dall'ufficio e sen-za spese. Vi sarà minor rischio di effettuare versamenti tardi-vi, evitando quindi l'onere di sanzioni e penali. Visarà la possibilità di effettuare pagamenti rateali.

SICUREZZA DELLA TRANSAZIONE Nell'effettuare il versamento dei contributi ori li-ne, non occorrerà indicare il numero della cartain quanto la transazione sarà svolta, all'internodell'ambiente sicuro dell'accesso riservato, dautenti identificati e verrà gèstita direttamente dal-la Banca Popolare di Sondrio. Poiché, dunque, ilnumero della carta non verrà digitato, esso nonpotrà essere intercettato da alcuno e ciò renderàla transazione particolarmente sicura.

Il Servizio Clienti della Banca Popolaredi Sondrio sarà attivo:dal lunedì al venerdìdalle ore 8.30 alle ore 13.00dalle 14.15 alle 17.00.Tel.: 800079302Indirizzo e-mail: [email protected]

FONDAZIONE PER LA RICERCASULLA FIBROSI CISTICA - ONLUS

• Tre milioni di italiani, a loro in-saputa, sono portatori sani delgene della fibrosi cistica: lamalattia genetica più diffusa nelnostro Paese.

• Sono migliaia i bambini egiovani che si sottopongono a

pesanti cure giornaliere sognando… la guarigione.Questo sogno può diventare realtà solo investen-do su una seria e qualificata ricerca.

La Fondazione per la ricerca sulla fibrosi cistica -onlus ha un piano: finanziare i più innovativi proget-ti di ricerca di ricercatori italiani selezionati da notiesperti internazionali.

PER IL 2006 C’È BISOGNODI DUE MILIONI DI EURO

A volte “COSTA POCO FARE MOLTO”:e questa è la volta giusta.

PER DONAZIONI: Conto corrente postale N° 18841379Conto corr. Unicredit Banca N° 9465517ABI 2008 - CAB 11718 - CIN-NConto corr. Banca Popolare Verona N° 48829ABI 5188 - CAB 11708 - CIN-VOn-line sul sito: www.fibrosicisticaricerca.it Si prega indicare sempre nome, cognome e indirizzo del Donatore e diconservare la ricevuta della donazione, sia postale che bancaria, perchépuò essere detratta con la dichiarazione dei redditi (art. 13 D.L. 460/97).

FONDAZIONE PER LA RICERCA

SULLA FIBROSI CISTICA - ONLUS

37126 VERONA - Ospedale Maggiore - Piazzale Stefani, 1 Tel. 045 8073438 - 8073604 - 8073599 - Fax 045 8073568e-mail: [email protected] FONDAZIONE RICERCA FIBROSI CISTICA ONLUS COLLABORA CON LA LEGA ITALIANA FIBROSI CISTICA - ONLUS

23Il “Geometra Veronese” - Ottobre 2006

PREVIDENZA

Età pensionabile delle donne geometraanticipata a 55 anni

Negli ultimi venti anni l'emancipazione sociale ed ilcambiamento culturale hanno portato ad un gran-dissimo interesse da parte delle donne verso le li-bere professioni, con un incremento di iscrizionipresso gli Albi professionali. Le donne geometra inItalia sono diventate più di novemila, una percen-tuale che si aggira intorno al 10% degli iscritti. Que-sta evoluzione, impone di studiare ed approfondirecome promuovere, valorizzare, tutelare la presenzafemminile all'interno della Categoria. Se da una par-te il pubblico impiego, rientrando da sempre nellescelte del mondo femminile, è organizzato e strut-turato in modo confacente ai ruoli multipli delladonna, il lavoro autonomo è ancora esageratamentecarente nella conciliazione delle esigenze sociali eprofessionali. Ne è un esempio l'ordinamento pen-sionistico vigente delle Casse di Previdenza privateche è nato ed è stato incentrato sulle caratteristicheed occorrenze riferite ad un libero professionista disesso maschile. Il contributo delle donne nella vitasociale, nella cura della famiglia, nell'educazione deifigli non è riconosciuto né ricompensato, anzi ponein essere ostacoli e discriminazioni nella maturazio-ne della pensione. Un libero professionista di sessomaschile vedrà retribuito tutto il suo impegno pro-fessionale svolto nell'arco di tempo giornaliero, unlibero professionista donna dovrà, al contrario, fareacrobazie ed inventare l'arte da stratega per rag-giungere lo stesso risultato del suo collega maschio,in quanto caricata di un lavoro familiare indispen-sabile e silenzioso, che oltre a non rientrare nel cal-colo della contribuzione pensionistica, gli impedi-sce di sviluppare ed incrementare interamente l'at-tività professionale con una conseguente influenzaquantitativa -negativa sulla sua futura pensione. L'at-tività della donna libera professionista è subordina-ta alla funzione familiare della stessa e la concilia-zione (professione-famiglia-figli) deve essere consi-derata nella valutazione della differenziazione del-l'età contributiva. La conduzione di più attivitàparallele, sia lavorative professionali che familiari,non debbono condurre ad una contenuta ed impli-

cita penalizzazione nel trattamento previdenziale,pertanto è auspicabile l'inserimento di una diffe-renziazione dell'età pensionabile tra uomini e don-ne. Tale richiesta in apparenza potrebbe risultarenon in sintonia con i contenuti della normativa inmateria delle pari opportunità e diritti tra uomo edonna, ma una analisi attenta dimostrerebbe unamaturità generale ed uno sviluppo sociale di gran-dissimo valore etico-culturale. Una attenta analisidel fenomeno da parte dell'intero Consiglio di Am-ministrazione, porterebbe ancora una volta a ricon-fermare la lungimiranza, l'accortezza, la saggezzavantate dalla Cassa di Previdenza Geometri che hada sempre messo in campo, prima di ogni altro En-te previdenziale privatizzato, forme innovative ecompetitive. La Consulta Femminile delle "donnegeometra" istituita presso il Consiglio NazionaleGeometri, formata da un pull di professioniste cheinsieme rappresentano le iscritte sull'intero territo-rio nazionale, ha sottoposto nel mese di Febbraio2006 la delicata questione al Presidente geom. Fau-sto Savoldi, che opportunamente ha coinvolto l'in-tero Consiglio di Amministrazione della Cassa diPrevidenza, con l'auspicio che venga conferito al-l'attuario uno studio finalizzato ad una proposta dimodifica del regolamento previdenziale con l'inse-rimento della differenziazione tra uomo e donna(vecchiaia 65 uomini e 60 donne con effettivo ver-samento di contributi alla cassa per almeno 30 annie la rimodulazione delle tabelle riferite agli anni dimaturazione del diritto di pensione) mentre la vec-chiaia anticipata con 35 anni di iscrizione ad alme-no 30 anni di contribuzione al raggiungimento dei55 anni di età. La nostra connaturata struttura diGeometri sagaci, che già ci ha resi pionieri nelle ri-forme che hanno contribuito alla riedificazione del-l'intero Paese, ci guiderà ancora una volta verso l'in-novazione, certi che riusciremo insieme, uomini edonne a impiantare una valida condizione di conci-liazione che annulli ogni implicita discriminazione.

Paola Allegri da “Geocentro”

Età pensionabile delle donnegeometra anticipata a 55 anni Conciliazione della funzione famigliare con l'attività professionale.

AGGIORNAMENTO PROFESSIONALE

Mutui ipotecari e tessera di riconoscimento

25Il “Geometra Veronese” - Ottobre 2006

La Cassa Italiana di Previdenza ed Assistenza Geometri ha stipulato con la Banca Popolare di Sondriouna convenzione per la concessione di mutui ipotecari ai propri Iscritti. Il mutuo può essere con-cesso per l'acquisto, la ristrutturazione o la costruzione di unità immobiliari, comprese pertinenze ac-cessorie, destinate ad abitazione o studio. Le condizioni ed i modelli sono consultabili oltre chesul sito della Cassa (www.cassageometri.it) anche nei fogli informativi analitici a disposizione dellaclientela presso le filiali della banca. Per ulteriori informazioni puoi contattare direttamente:

BANCA POPOLARE DI SONDRIO - UFFICIO MUTUIPiazza Garibaldi, 16 - 23100 Sondriotel. 0342 528648-528450-528751 - fax 0342 528352-528204Internet http://www.popso.it - e-mail: [email protected]

ADDETTI AL SERVIZIO:Dott. Allieri Michele - Tel. 0342 528751Dott. Cusini Piero - Tel. 0342 528648Dott.sa Libera Liana - Tel. 0342 528450

Cassa Geometri, convenzione per mutui ipotecari

Roma, 12 ottobre 2006Oggetto: L. 248/2006, art. 36-bis, comma 3.

- Ai Consigli dei Collegi dei Geometri- Ai Comitati Regionali dei Geometri- Al Presidente Cassa Italiana Previdenza Geometri

A seguito delle numerose richieste pervenute da parte di colleghi professionisti, in merito al dispo-sto contenuto nell'art. 36-bis, comma 3, del Decreto Bersani, circa l'obbligo di dotare i lavoratori au-tonomi che esercitano direttamente la propria attività nei cantieri, di apposita tessera di riconosci-mento, si precisa che il Consiglio Nazionale, pur accogliendo favorevolmente l'iniziativa, ritiene che,da una lettura attenta della predetta norma, non si ravvisi, in modo esplicito, tale obbligo anche per iprofessionisti che svolgono un'attività intellettuale. Tuttavia, in ossequio alla previsione normativa ci-tata in epigrafe, considerandolo uno strumento utile per il raggiungimento degli obiettivi fissati daldecreto, si ritiene opportuno che anche i colleghi geometri professionisti, nello svolgimento dellapropria attività nei cantieri, siano dotati della tessera di riconoscimento prevista dall'art. 36-bis, com-ma 3 del Decreto Bersani.Si invitano pertanto i Collegi Provinciali ad informare in merito i propri iscritti.Con i migliori saluti.

IL CONSIGLIERE RESPONSABILE IL PRESIDENTE(Geom. Maurizio Savoncelli) (Geom. Piero Panunzi)

Consiglio Nazionale GeometriCantieri edili e tessera di riconoscimento.

27Il “Geometra Veronese” - Ottobre 2006

AGGIORNAMENTO PROFESSIONALE

Terreno edificabile decorrenzaed effetti sulla nuvoa definizione

Terreno edificabile decorrenzaed effetti sulla nuova definizioneNovità alla manovra bis

Il Legislatore ha formulato una definizione unitariadi <area fabbricabile>, a valere per tutti i tributi(Ici, registro, Iva, Ires, Irap), stabilendo che <un'a-rea è da considerare fabbricabile se utilizzabile ascopo edificatorio in base allo strumento urbani-stico generale adottato dal Comune, indipendente-mente dall'approvazione della regione e dall'ado-zione di strumenti attuativi del medesimo> in ba-se all'art. 36, co. 5 del DL 223/2006 (convertito conla L. 4.8.2006, n. 248).Si tratta di una norma opportuna, perché diretta afar venir meno la confusione legislativa e le inter-pretazioni (indebitamente) trasversali che di <areaedificabile> si erano stratificate nei vari compartiimpositivi, con la complicità di una normativa ur-banistica articolata e complessa.

Situazione attuale

Il P.R.G. Piano Regolatore Generale deve avere tremomenti fondamentali per avere diritto a renderefabbricabile un terreno e sono :- prima, adottato (dal Comune);

- poi, approvato (dalla Regione o, talora, dalla Pro-vincia);

- infine, attuato (ancora dal Comune) con la predi-sposizione dei piani particolareggiati o di lottizza-zione,

la situazione che si era venuta a determinare era laseguente:• ai fini delle imposte sui trasferimenti l'art. 52, co.4, ult. Per., del D.P.R. 131/1986 limitava il poteredell'ufficio di rettificare il valore dichiarato dalcontribuendo solo per gli immobili diversi dai<terreni per i quali gli strumenti urbanistici pre-vedono la destinazione edificatoria >.Ma sulla necessità che lo strumento urbanisticofosse non solo adottato (dal comune) ma ancheapprovato (dalla Regione), l'orientamento della

Corte di Cassazione era tutt'altro che uniforme;tant'è che si era resa necessaria la trasmissione de-gli atti al primo Presidente della Corte di Cassazio-ne, perché valutasse l'opportunità di rimettere laquestione alle Sezioni Unite.

Terreno edificabile,inizio dell'efficacia della norma

Sul piano pratico si era determinata una vera epropria <babilonia>, che aveva comportato nonsolo incertezze applicative, ma gravi distorsionianche in sede giudiziaria, per cui l'intervento delLegislatore si era reso opportuno.Sennonché la mancata indicazione di una data didecorrenza degli effetti ha determinato preoccu-panti contrasti nei primi commentatori, e ancormaggiori preoccupazioni sono derivate dall'incer-ta e contraddittoria interpretazione che, della nuo-va disposizione, ha dato l'Agenzia delle Entrate(C.M. 4.8.2006, n. 28/E).

AGGIORNAMENTO PROFESSIONALE

Terreno edificabile decorrenzaed effetti sulla nuvoa definizione

28Il “Geometra Veronese” - Ottobre 2006

Quanto alle fonti ufficiali (seppure di peso diver-so) si segnala:• da un lato la relazione accompagnatoria al D.L.223/2006, in base alla quale l'art. 36 introduce unadisposizione, che (co. 2) <mira a omogeneizzare lanozione di terreno o area edificabile, in relazioneall'applicazione dei diversi tributi che a tale cate-goria di beni riservano trattamenti peculiari (Iva,imposta di registro, imposte sui redditi e Ici)>; vie-ne, pertanto confermato il (precedente) tratta-mento specifico e, quindi implicitamente ammes-so che la definizione è nuova, a valere solo per ilfuturo, ancorché di seguito si utilizzi il verbo<chiarire> che potrebbe indurre a una diversa va-lutazione;

Parere di chi scrive

Il Legislatore ha introdotto nell'ordinamento tri-butario una disposizione diretta a unificare la defi-nizione di <area fabbricabile>; in assenza di unadiversa indicazione (che non può essere sottointe-sa, ma che ai sensi dello Statuto dei diritti del con-tribuente deve essere formulata esplicitamente<in deroga>) essa verrà a partire dallo <stessogiorno della pubblicazione (del D.L. ) nella Gaz-zetta Ufficiale>, cioè dal 4.7.2006 (con la tolleran-za di un giorno, introdotta in sede di conversionein legge del decreto).

In definitiva non si vorrebbe che uno dei pochi in-terventi della c.d. <Mantova bis>, intesi a semplifi-care (anziché complicare) l'ordinamento tributa-rio, finisse per alimentare un contenzioso e, quin-di che una disposizione approvata per mettere or-dine determinasse ulteriore disordine e nuovi con-trasti da rimettere alla decisione dei giudici (primadi tutto <costituzionali>). Anche questa considera-zione e le finalità della norma inducono, insiemecon gli altri argomenti di diritto già esposti, a rite-nere che la decorrenza degli effetti della disposi-zione contenuta nell'art. 36, co. 2, D.L. 223/2006non sia retroattiva, ma riguardi atti, fatti e compor-tamenti posti in essere a partire dal 4 (o dal 5) lu-glio 2006; per le situazioni sorte prima continue-ranno, pertanto a valere le nozioni differenziate di<area fabbricabile> desumibili dalle disposizionipresenti nei vari comparti impositivi, avuto riguar-do alla interpretazione che ne è stata fornita (sep-pure in termini non sempre adeguati) dalla dottri-na, dalla prassi amministrativa e dalla giurispru-denza. L'intervento unificante del Legislatore, nelprendere atto delle precedenti diversità, le fa venirmeno per il futuro consentendo l'auspicata sem-plificazione, senza, però, incidere sui diritti e sulleaffidabilità dei soggetti passivi di imposta.

Dott. Gian Franco Gaino

LE DISTANZE IN EDILIZIA

Con il testo unico delle disposizioni legislative e regolamentari in ma-teria edilizia (D.P.R. 380 del 6 giugno 2001, in vigore dal 30 giugno2003) il legislatore ha riordinato una normativa notoriamente fram-mentata e per molti aspetti disorganica. L’oggetto del provvedimen-to - che contiene i principi fondamentali e generali e le disposizioniper la disciplina - è, comunque, limitato all’edilizia con esclusionedell’urbanistica che resta regolata dalle previgenti disposizioni dellanormativa in materia di tutela dei beni culturali e ambientali. Il volumeaffronta, secondo un disegno organico e in relazione al prevalenteorientamento della giurisprudenza, le più riccorrenti problematiche inmateria, fornendo, sotto forma di quesiti e risposte, pareri in ordinealla questione di maggior rilievo. G. T. Liveri

Editore: Il Sole 24 OreRassegna

29Il “Geometra Veronese” - Ottobre 2006

AGGIORNAMENTO PROFESSIONALE

Sull’ok alla piscinadecide l’urbanistica

Sull'ok alla piscinadecide l'urbanisticaPossibile considerare le vasche come pertinenze dell'abitazionema vanno rispettate le indicazioni per l'area

La piscina è una pertinenza edilizia, ma deve esse-re compatibile con le prescrizioni urbanistiche: èla conclusione a cui arriva il Consiglio di Stato, condue sentenze (4780 e 3266).

La piscina come pertinenza

Un Comune nega il permesso di costruire una pi-scina privata, affermando che l'intervento avrebbedeterminato un indebito consumo dei suoli, sotto-posti al regime della salvaguardia di Venezia.Il giudice d'appello ha censurato il comportamen-to del Comune, sottolineando che la piscina non èun'opera autonoma ma una pertinenza di un im-mobile, in quanto bene destinato in modo dure-vole a servizio o a ornamento di un'altra cosa.La piscina, infatti, collocata in una proprietà priva-ta e posta al servizio esclusivo della stessa, non hauna sua autonomia immobiliare ed è invece desti-nata al servizio dell'immobile principale.Su questi presupposti, non è possibile negare ilpermesso edilizio affermando che c'è consumodei suoli, trattandosi di opera pertinenziale già in-serita in una determinata area, senza modifichedella struttura complessiva della stessa.

La piscina e l'ambiente

La sentenza 3266/06 del Consiglio di Stato riguar-da invece il caso di una piscina di 150 metri, conannesso locale tecnico, realizzata in zona agricolacon costruzioni tipiche e vincolo paesaggistico.Secondo il privato, l'opera era sanabile, in quantostruttura interrata realizzata con modalità costrut-tive rispettose dei caratteri dell'ambiente circo-stante.Ma il Consiglio di stato ha ritenuto non sanabile lapiscina perché nella zona era consentita «soltantola costruzione di manufatti e case per l'agricoltu-ra», con la possibilità di intervenire sull'esistenteper salvaguardare e rivitalizzare le caratteristichenaturali e paesaggistiche connesse alla civiltà con-tadina. Non si trattava, quindi, di valutare se una pi-scina fosse solo una pertinenza, compatibile inastratto con la zona agricola.Il parametro da assumere è stato invece individua-to nell'esigenza di conservare l'assetto attuale delterritorio e di valorizzarlo attraverso il recuperodelle situazioni compromesse.Inoltre, il rapporto di pertinenzialità è stato esclu-so perché mancava un collegamento all'interventoprincipale, come accade nel caso di abitazioni si-gnorili o ville.La pertinenzialità è invece esclusa quando la zonaammette solo manufatti e case per l'agricoltura, inrelazione alle quali la collocazione di una piscinapuò apparire sproporzionata per dimensioni, tipo-logia e impatto.

Guglielmo Saporitoda “Il Sole 24 Ore”

31Il “Geometra Veronese” - Ottobre 2006

AGGIORNAMENTO PROFESSIONALE

Luci e vedute

Luci e veduteLe norme dettate dal Codice Civile in materia di lu-ci e vedute (Artt. 900 ss C.C.) rappresentano dellelimitazioni legali alla proprietà privata nell'interes-se del privato stesso: mediazione e contempera-mento dei contrapposti interessi alla riservatezzadei proprietari confinanti che si concretizza nellaobbligatorietà per gli stessi di rispettare delle di-stanze per l'apertura di luci e vedute sul fondo delvicino.In linea generale tutte le aperture, sul o verso ilfondo del vicino, possono essere raggruppate, a se-conda dell'effettiva funzione che esse esercitano,in due grandi categorie:luci e vedute o prospetti.Luci, chiamate anche finestre lucifere, lumi o lucidi tolleranza (es. lastrico solare), hanno la funzionedi consentire "il passaggio alla luce e all'aria" e nonanche l'affaccio sul fondo (proprietà) del vicino.Caratteristica fondamentale è data proprio dall'im-possibilità di guardare attraverso di esse, senza ri-correre a mezzi ausiliari (scale, sedie, rialzi etc..).Vedute o prospetti, invece, sono tutte le altre aper-ture (es. finestre, poggioli, terrazzo etc..) che, se ri-volte verso la proprietà del vicino, consentono diguardare in esse, sia immettendo lo sguardo senzasporgere il capo dall'apertura (inspicere), sia spor-gendo il capo (prospicere) affacciandosi sul fondodel vicino, per guardare frontalmente, obliqua-mente e lateralmente.Diversa è la disciplina dettata in tema di distanzelegali, tra luci e vedute e per queste ultime tra ve-dute dirette, oblique o laterali. In particolar modo,ai sensi dell'art. 903, "le luci possono essere apertedal proprietario del muro contiguo al fondo al-trui. Se il muro è comune, nessuno dei proprietaripuò aprire luci senza il consenso dell'altro".Più complessa è, invece, la disciplina dettata in te-ma di vedute. In questo caso, infatti, è necessariocomprendere se il cosiddetto "affaccio sul fondodel vicino" sia possibile, attraverso la veduta fron-tale, obliqua o laterale.Diverse ed a volte contraddittorie sono le senten-ze emesse in merito alla corretta definizione diquesti diversi modi di veduta o affaccio.In questa sede è pertanto sufficiente ricordare che"diretta o frontale" è la veduta che si ha quando il

confine dell'altrui fondo sia parallelo al muro nelquale è aperta la finestra o anche quando confinee muro formano un angolo acuto.Obliqua è la veduta che si ha quando la linea diconfine prolungata incrocia la linea del muro for-mando un angolo retto o ottuso.Laterale è la veduta che si ha quando l'angolo in-dicato sia di 180 gradi.Ai fini dell'apertura di vedute o balconi che si af-faccino sul fondo del vicino, si devono rispettare leseguenti distanze:1. un metro e mezzo nel caso di vedute diretteai sensi dell'art. 905 C. C.;2. settantacinque centimetri nel caso di vedutelaterali od oblique ai sensi dell'art. 906 C.C..Poiché la ratio dell'intera normativa è finalizzata aconsentire e preservare la riservatezza dei confi-nanti, tali distanze si devono rispettare, purché trai due fondi e/o costruzioni con veduta diretta nonvi sia una via pubblica, secondo quanto stabilito alterzo comma dell'art. 905 C.C..Qualora infatti tra le due proprietà contigue vi siauna pubblica via, viene meno l'obbligo di rispetta-re le distanze previste dall'art. 905 C.C.: tale pre-

scrizione non presuppone necessariamente chequesta separi i fondi medesimi, ma richiede sol-tanto che essi siano confinanti con la strada pub-blica, indipendentemente dalla loro reciproca col-locazione (C.C. 2159/02).Non si è obbligati al rispetto delle distanze stabili-te ex lege da un lato perché la destinazione dellavia pubblica serve a dar luce, veduta ed aria alle ca-se che la fronteggiano e dall'altro per il fatto cheuna casa o un fondo posti su una via pubblica so-no già esposti a molte più indiscrezioni di quelleche possono derivare dal vicino (C.C. 2159/02).Il divieto di aprire vedute dirette verso il fondo delvicino, ad una distanza inferiore a quella legale,cessa allorquando le unità immobiliari prospettan-ti su una via pubblica sono poste in allineamentosullo stesso lato di essa il proprietario di un edifi-cio confinante con una strada pubblica e contiguoad altro fabbricato, posto in linea con il primo, nonè quindi obbligato ad osservare la distanza stabilitaper l'apertura delle vedute dirette (C.C.2159/02).Affinché una strada sia considerata pubblica viaoccorre che la destinazione della strada all'usopubblico risulti da un titolo legale (provvedimen-to dell'autorità, convenzione con il privato, usuca-pione da parte della collettività) e che la determi-nazione dell'amministrazione pubblica a realizzar-la si sia tradotta nella concreta destinazione delsuolo a tale scopo (C.C.8341/98; idem 11373/96).Sono equiparate ad una pubblica via la strada pri-vata soggetta ad una servitù pubblica di passaggio(al caso cioè in cui il pubblico transito si esercitisu una porzione di terreno appartenente ad unodei privati) ed il corso d'acqua pubblica, non pe-rò un canale non transitabile o una fognatura in-terrata.Controversa è l'applicazione del principio nel ca-so di vedute laterali ed oblique.Importante, ai fini della quantificazione della di-stanza da rispettare, si è detto essere il tipo di ve-duta di fatto esercitata, sia essa diretta, obliqua o la-terale.La possibilità, pertanto, di interporre strumentimobili, atti in qualche modo a limitare la veduta di-retta così da ridurre della metà la distanza da ri-spettare, urta con il concetto più volte ribaditodalla Cassazione, secondo cui "l'opera deve avere

caratteri di consistenza e di stabilità" perchè possaeffettivamente ostacolare l'esercizio della veduta.(Cass. n. 2263/58 ; Cass. n. 12097/95).Pertanto, l'opera che viola il diritto di veduta puòessere coattivamente rimossa mediante la chiusu-ra della finestra o la demolizione dell'opera e/o deimanufatti attraverso cui si esercita la veduta o mo-dificata quanto basti per ripristinare il normaleesercizio del diritto leso.L'eventuale apertura di una veduta a distanza infe-riore rispetto a quella legale di cui al Codice Civi-le, ha per effetto il sorgere dell'obbligo di arretra-mento della veduta sino alla distanza stabilita dallalegge.Il proprietario del fondo a danno del quale sonoaperte vedute abusive può chiedere la rimessionein pristino dei luoghi, esercitando l'azione negato-ria o di manutenzione, oltre al risarcimento deldanno.Qualora, infine, la veduta abusiva venga autorizza-ta dal Comune, questo non è di per se elementoidoneo a far venir meno l'obbligo di rispettare tedistanze legali, che in quanto tali non possono es-sere derogate da strumenti di pianificazione urba-nistica comunale.Nulla impedisce, però, alle parti di stabilire con-cordemente distanze diverse ed inferiori rispetto aquelle indicate nell'art. 905 C.C., essendo disposi-zioni poste nell'interesse delle parti ed in quantotali derogabili.

dott.ssa Lucia Tomasiniavv. Massimiliano Debiasi

da “Prospettive Geometri”

AGGIORNAMENTO PROFESSIONALE

Luci e vedute

32Il “Geometra Veronese” - Ottobre 2006

33Il “Geometra Veronese” - Ottobre 2006

AGGIORNAMENTO PROFESSIONALE

Condono, sanzioni e rischiper documenti non presentati

Condono, sanzioni e rischiper documenti non presentatiAnalisi sulle conseguenze connesse alla mancata presentazionedella documentazione