Embed Size (px)

Citation preview

jeremie roberrini | CM Informatique | Partiel

Projet Informatique ETUDE D’UNE RELATION ECONOMIQUE

PAGE 1

Projet Informatique ETUDE D’UNE RELATION ECONOMIQUE

Table des matières Présentation de la Relation Etudié. ........................................................................................ 2

Relation economique qui forme ces relations : .................................................................. 2

Canaux de transmission de la monnaie ........................................................................... 2

Relation entre Taux d’intérêts et investissement ............................................................ 2

Relation entre l’investissement et le chômage. ............................................................... 3

Agregation de nos relations : ............................................................................................... 4

Etude des séries de données................................................................................................... 4

source .................................................................................................................................... 4

Le taux de Chômage : ....................................................................................................... 4

Le taux directeur : ............................................................................................................. 4

Le taux d’Inflation : ........................................................................................................... 5

Le niveau d’investissement : ............................................................................................. 5

Donnée étudiés .................................................................................................................... 5

les arrangements .................................................................................................................. 6

Corelation des series centrées et reduites ......................................................................... 6

graphique resultat ................................................................................................................ 7

droite de regression ............................................................................................................. 8

Conclusion ................................................................................................................................ 9

surprise concernant la non corelation entre taux directeur et inflation. .......................... 9

relation tel quel existe vraiment dans l’economie ............................................................. 9

_ Si l’inflation est supérieure à 1% : ................................................................................. 9

_Si l’inflation est inférieure à 1% : .................................................................................... 9

Conséquence : ................................................................................................................... 9

question relative a l’impact de la crise sur les relations .................................................. 10

PAGE 2

Présentation de la Relation Etudié. Pour cette étude j’ai choisi de ne pas étudier une relation présenter en un seul block admis dans une seule équation mais comme il est admis par l’ensemble des économistes que c’est facteur sont liée, je vais donc présenter plusieurs équations qui permette au final d’arriver à ces liaisons de plus grande ampleur.

Je vais donc étudier la relation qui peut exister s’il y en a une entre : _Le taux directeur de la banque centrale _Le taux d’inflation de l’indice des prix _Le niveaux d’investissement des entreprises _Le taux de chômage

En France, entre les années 1995 et 2015.

RELATION ECONOMIQUE QUI FORME CES RELATIONS :

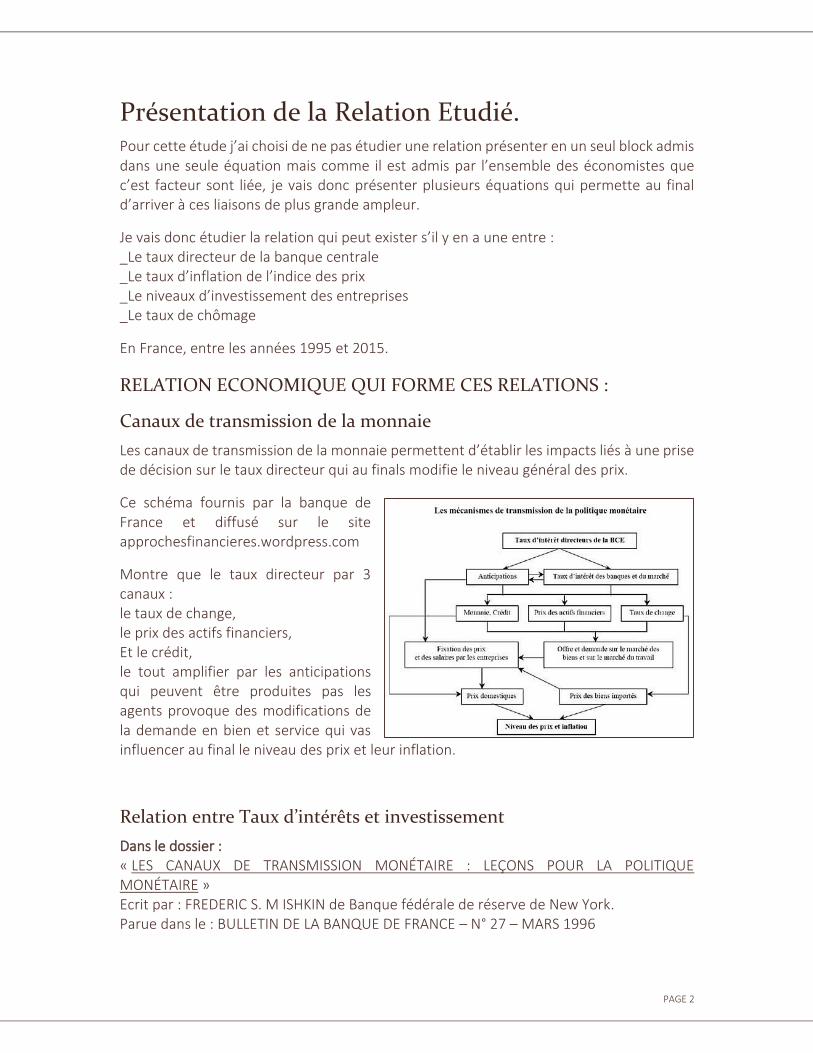

Canaux de transmission de la monnaie

Les canaux de transmission de la monnaie permettent d’établir les impacts liés à une prise de décision sur le taux directeur qui au finals modifie le niveau général des prix.

Ce schéma fournis par la banque de France et diffusé sur le site approchesfinancieres.wordpress.com

Montre que le taux directeur par 3 canaux : le taux de change, le prix des actifs financiers, Et le crédit, le tout amplifier par les anticipations qui peuvent être produites pas les agents provoque des modifications de la demande en bien et service qui vas influencer au final le niveau des prix et leur inflation.

Relation entre Taux d’intérêts et investissement

Dans le dossier : « LES CANAUX DE TRANSMISSION MONÉTAIRE : LEÇONS POUR LA POLITIQUE MONÉTAIRE » Ecrit par : FREDERIC S. M ISHKIN de Banque fédérale de réserve de New York. Parue dans le : BULLETIN DE LA BANQUE DE FRANCE – N° 27 – MARS 1996

PAGE 3

Mr ISHKIN rappelle « La conception keynésienne ISLM traditionnelle » en montrant la relation :

𝑀 ↑ ⇒ 𝑖 ↓ ⇒ 𝐼 ↑ ⇒ 𝑌 ↑

M= masse monétaire (ici expansionnisme) i= Taux d’intérêt (ici en baisse) I= Dépense d’investissement (augmente alors) Y= Demande globale (augmente elles aussi)

La relation qui nous intéresse et alors 𝑖 ↓ ⇒ 𝐼 ↑, le taux d’intérêt agis inversement sur les dépenses en investissement des entreprises.

De plus on remarque que l’investissement affectant la demande globale (Y), on peut considérer qu’il agit comme un 4eme canal de transmission entre le taux directeur et l’inflation.

De plus il montre que le même canal a un effet sur le niveaux d’anticipation des prix, et qu’il existe une relation tel que :

𝜋 ↑ ⇒ 𝑖 ↓ ⇒ 𝐼 ↑

π= taux d’inflation anticipée (ici en hausse).

Ainsi l’inflation a elle aussi par le biais des anticipations un impact sur le taux d’intérêt et donc sur l’Investissement. On pourrait donc réduire cette relation : 𝜋 ↑ ⇒ 𝐼 ↑ , l’anticipation de l’inflation agis positivement sur l’investissement.

Ceci est intéressant car il vient contrarier un schéma selon lequel le taux directeur impact positivement l’inflation et négativement l’investissement car il semblerait que l’anticipation de l’inflation (induit une politique de taux), agis positivement sur l’investissement.

Nous verrons donc si dans nos données un phénomène de ce type se manifeste

Relation entre l’investissement et le chômage.

Dans le : « Rapport d'information n° 35 (2002-2003) » de M. Joseph KERGUERIS, fait au nom de la délégation du Sénat pour la planification, déposé le 29 octobre 2002

Le point C : LES LIENS POSITIFS ENTRE INVESTISSEMENT ET EMPLOI

Explique les divers mécanismes qui conduise normalement l’investissement des entreprises a généré des emplois tel qu’il est admis dans le cycle de croissance de l’économie.

PAGE 4

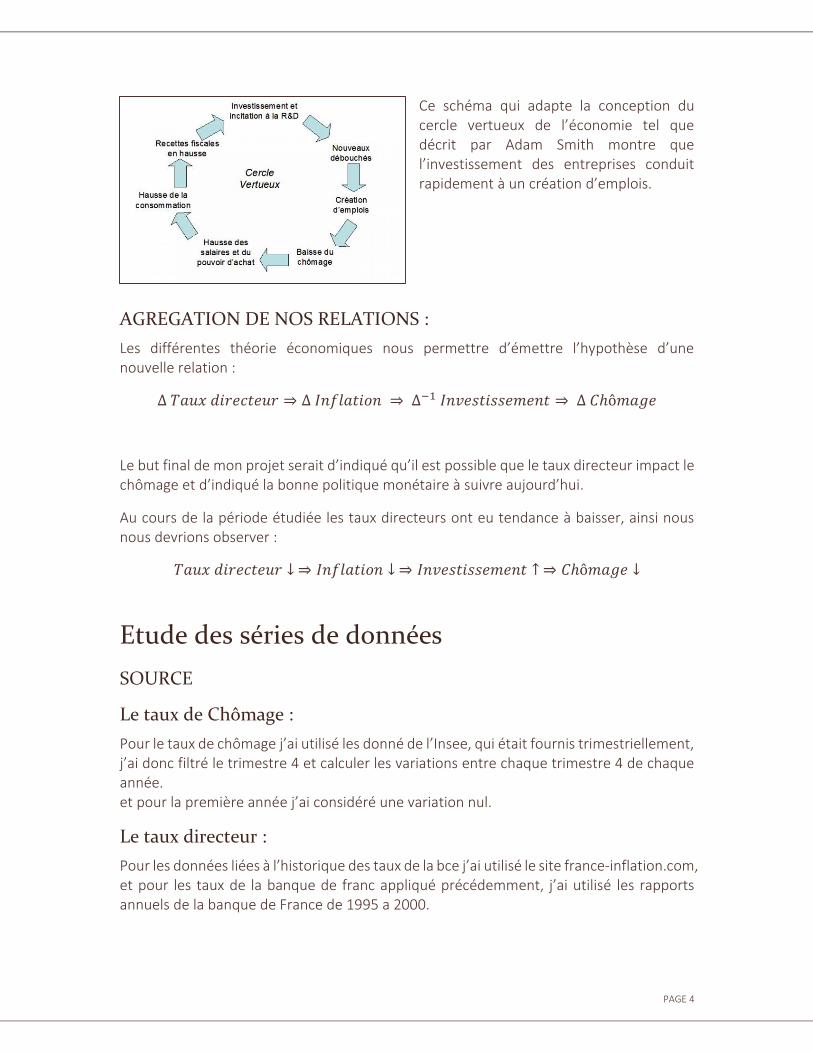

Ce schéma qui adapte la conception du cercle vertueux de l’économie tel que décrit par Adam Smith montre que l’investissement des entreprises conduit rapidement à un création d’emplois.

AGREGATION DE NOS RELATIONS :

Les différentes théorie économiques nous permettre d’émettre l’hypothèse d’une nouvelle relation :

∆ 𝑇𝑎𝑢𝑥 𝑑𝑖𝑟𝑒𝑐𝑡𝑒𝑢𝑟 ⇒ ∆ 𝐼𝑛𝑓𝑙𝑎𝑡𝑖𝑜𝑛 ⇒ ∆−1 𝐼𝑛𝑣𝑒𝑠𝑡𝑖𝑠𝑠𝑒𝑚𝑒𝑛𝑡 ⇒ ∆ 𝐶ℎô𝑚𝑎𝑔𝑒

Le but final de mon projet serait d’indiqué qu’il est possible que le taux directeur impact le chômage et d’indiqué la bonne politique monétaire à suivre aujourd’hui.

Au cours de la période étudiée les taux directeurs ont eu tendance à baisser, ainsi nous nous devrions observer :

𝑇𝑎𝑢𝑥 𝑑𝑖𝑟𝑒𝑐𝑡𝑒𝑢𝑟 ↓ ⇒ 𝐼𝑛𝑓𝑙𝑎𝑡𝑖𝑜𝑛 ↓ ⇒ 𝐼𝑛𝑣𝑒𝑠𝑡𝑖𝑠𝑠𝑒𝑚𝑒𝑛𝑡 ↑ ⇒ 𝐶ℎô𝑚𝑎𝑔𝑒 ↓

Etude des séries de données

SOURCE

Le taux de Chômage :

Pour le taux de chômage j’ai utilisé les donné de l’Insee, qui était fournis trimestriellement, j’ai donc filtré le trimestre 4 et calculer les variations entre chaque trimestre 4 de chaque année. et pour la première année j’ai considéré une variation nul.

Le taux directeur :

Pour les données liées à l’historique des taux de la bce j’ai utilisé le site france-inflation.com, et pour les taux de la banque de franc appliqué précédemment, j’ai utilisé les rapports annuels de la banque de France de 1995 a 2000.

PAGE 5

Le taux d’Inflation :

J’ai utilisé les donnée fournis par l’Insee.

Le niveau d’investissement :

J’ai la aussi utilisé comme source l’Insee, table de variation de l’investissement.

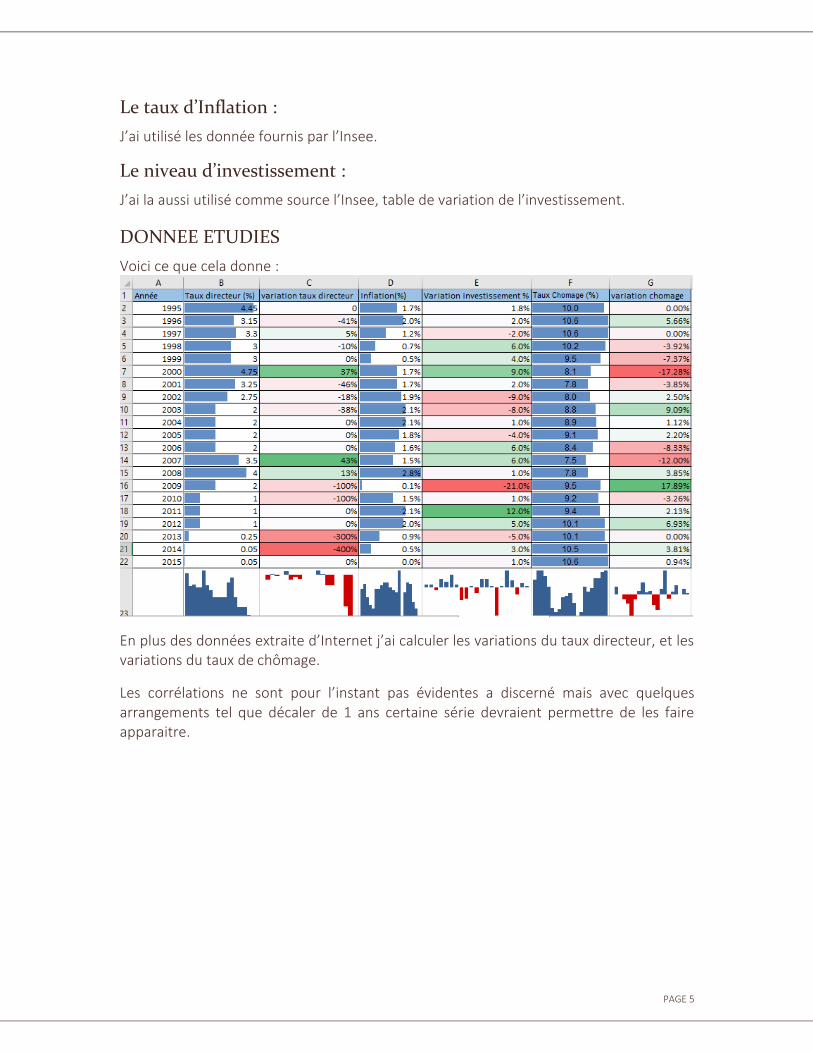

DONNEE ETUDIES

Voici ce que cela donne :

En plus des données extraite d’Internet j’ai calculer les variations du taux directeur, et les variations du taux de chômage.

Les corrélations ne sont pour l’instant pas évidentes a discerné mais avec quelques arrangements tel que décaler de 1 ans certaine série devraient permettre de les faire apparaitre.

PAGE 6

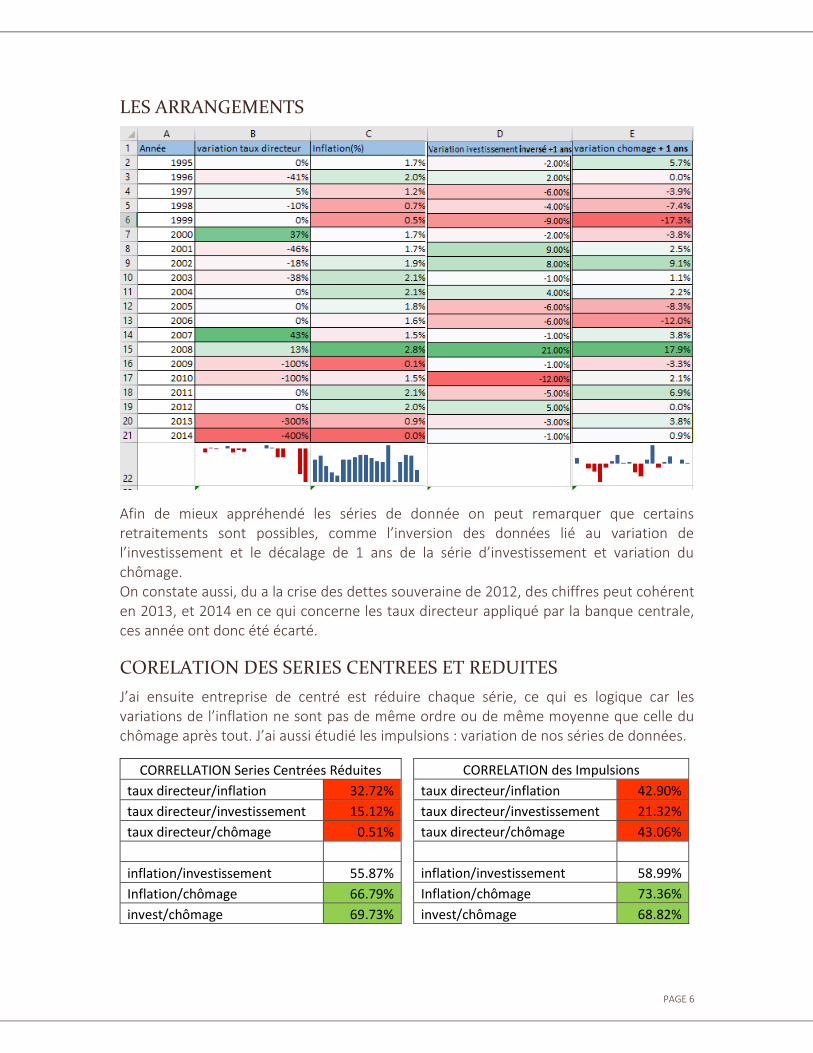

LES ARRANGEMENTS

Afin de mieux appréhendé les séries de donnée on peut remarquer que certains retraitements sont possibles, comme l’inversion des données lié au variation de l’investissement et le décalage de 1 ans de la série d’investissement et variation du chômage. On constate aussi, du a la crise des dettes souveraine de 2012, des chiffres peut cohérent en 2013, et 2014 en ce qui concerne les taux directeur appliqué par la banque centrale, ces année ont donc été écarté.

CORELATION DES SERIES CENTREES ET REDUITES

J’ai ensuite entreprise de centré est réduire chaque série, ce qui es logique car les variations de l’inflation ne sont pas de même ordre ou de même moyenne que celle du chômage après tout. J’ai aussi étudié les impulsions : variation de nos séries de données.

CORRELATION des Impulsions

taux directeur/inflation 42.90%

taux directeur/investissement 21.32%

taux directeur/chômage 43.06%

inflation/investissement 58.99%

Inflation/chômage 73.36%

invest/chômage 68.82%

CORRELLATION Series Centrées Réduites

taux directeur/inflation 32.72%

taux directeur/investissement 15.12%

taux directeur/chômage 0.51%

inflation/investissement 55.87%

Inflation/chômage 66.79%

invest/chômage 69.73%

PAGE 7

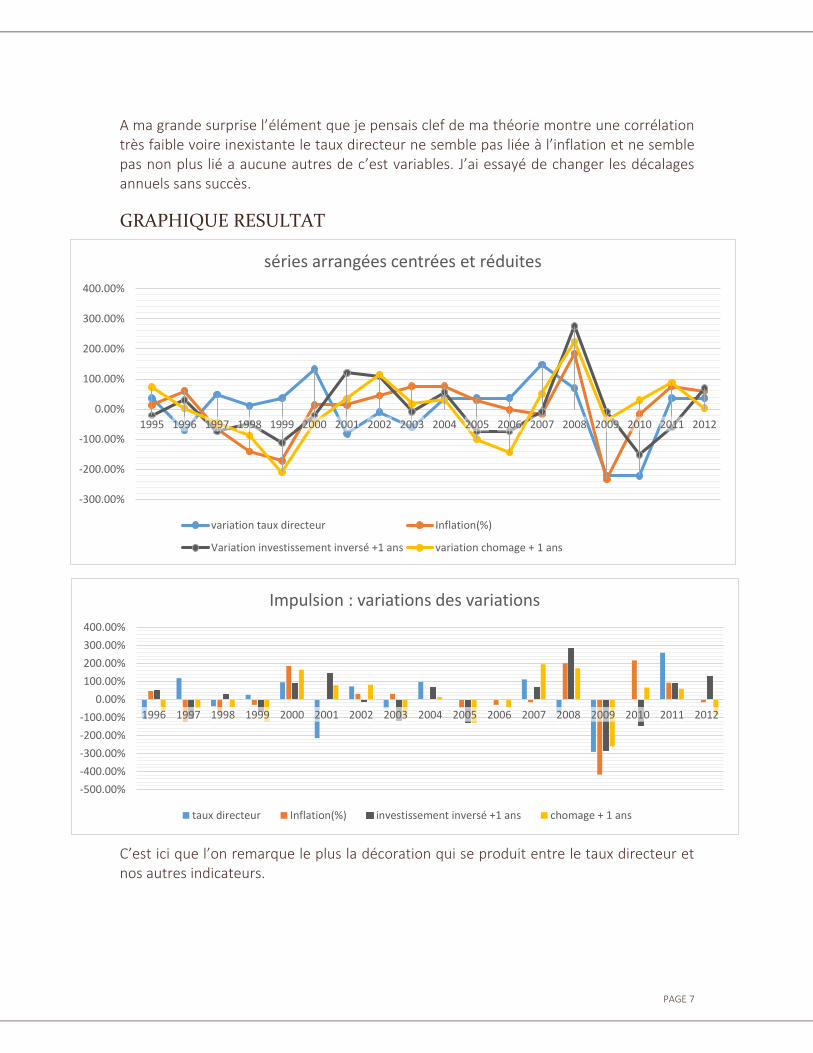

A ma grande surprise l’élément que je pensais clef de ma théorie montre une corrélation très faible voire inexistante le taux directeur ne semble pas liée à l’inflation et ne semble pas non plus lié a aucune autres de c’est variables. J’ai essayé de changer les décalages annuels sans succès.

GRAPHIQUE RESULTAT

C’est ici que l’on remarque le plus la décoration qui se produit entre le taux directeur et nos autres indicateurs.

-300.00%

-200.00%

-100.00%

0.00%

100.00%

200.00%

300.00%

400.00%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

séries arrangées centrées et réduites

variation taux directeur Inflation(%)

Variation investissement inversé +1 ans variation chomage + 1 ans

-500.00%

-400.00%

-300.00%

-200.00%

-100.00%

0.00%

100.00%

200.00%

300.00%

400.00%

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Impulsion : variations des variations

taux directeur Inflation(%) investissement inversé +1 ans chomage + 1 ans

PAGE 8

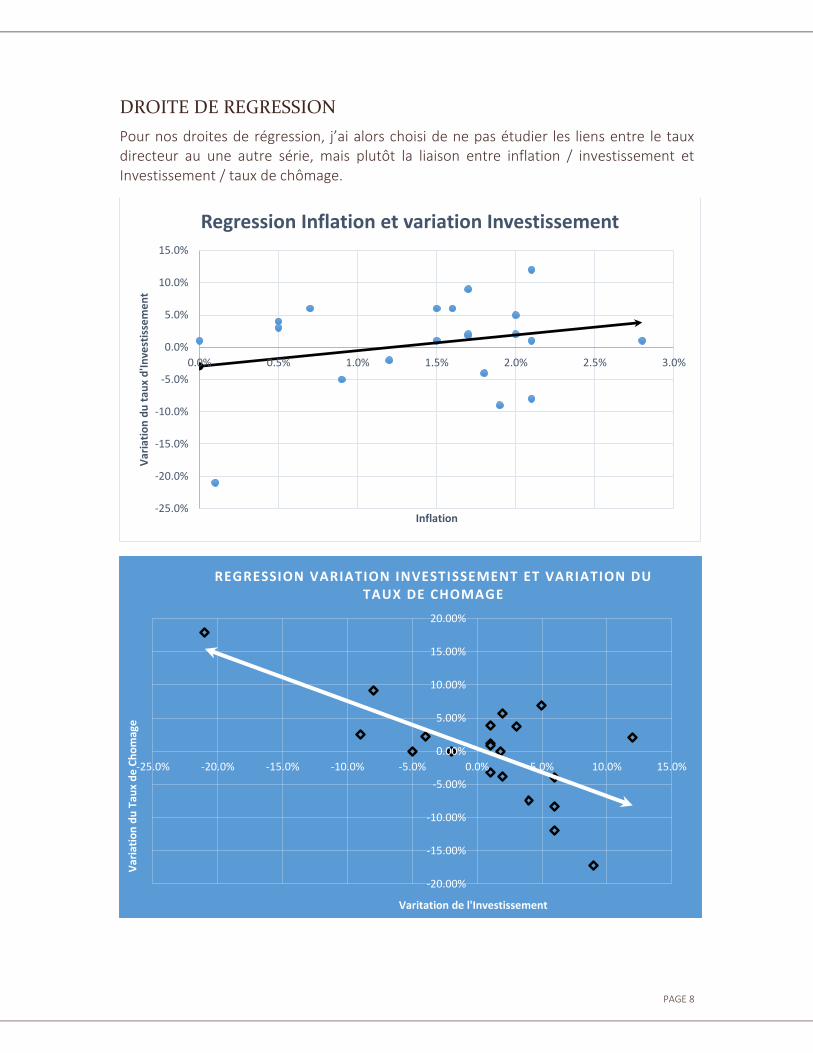

DROITE DE REGRESSION

Pour nos droites de régression, j’ai alors choisi de ne pas étudier les liens entre le taux directeur au une autre série, mais plutôt la liaison entre inflation / investissement et Investissement / taux de chômage.

-25.0%

-20.0%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

0.0% 0.5% 1.0% 1.5% 2.0% 2.5% 3.0%

Var

iati

on

du

tau

x d

'In

vest

isse

me

nt

Inflation

Regression Inflation et variation Investissement

-20.00%

-15.00%

-10.00%

-5.00%

0.00%

5.00%

10.00%

15.00%

20.00%

-25.0% -20.0% -15.0% -10.0% -5.0% 0.0% 5.0% 10.0% 15.0%

Var

iati

on

du

Tau

x d

e C

ho

mag

e

Varitation de l'Investissement

REGRESSION VARIATION INVESTISSEMENT ET VARIATION DU TAUX DE CHOMAGE

PAGE 9

Conclusion

SURPRISE CONCERNANT LA NON CORELATION ENTRE TAUX DIRECTEUR ET INFLATION.

Ceci fut et reste ma plus grande stupéfaction de ces études, j’étais profondément persuadé de l’existence d’une corrélation forte entre c’est deux éléments économique, j’ai travaillé mes séries de donnée pour en faire apparaitre une mais sans succès.

Ce ma extrêmement surpris car l’inflation et à la base de la politique monétaire, a l’écoutes du président de la banque centrale européenne Mario Draghi, l’inflation ne vas pas sans la politique monétaire, il change sont principale taux directeur en réponse a au variation du taux de cette inflation et espère par cela influencé le taux de cette même inflation.

Ceci pose un encore problème pour l’économie, s’il n’y a pas de corrélation entre inflation et taux directeur, et dans la mesure où le taux directeur et le seul moyen aujourd’hui de maitriser la masse monétaire car la BCE et obligé de refinancé les banques en difficultés. Qu’elle est l’impact réel de la politique monétaire dans l’économie ?

RELATION TEL QUEL EXISTE VRAIMENT DANS L’ECONOMIE

Dans l’économie il n’y a donc pas de relation avec le taux directeur, mais on peut en établir une pour le reste des éléments à partir du taux d’inflation.

_ Si l’inflation est supérieure à 1% :

𝑰𝒏𝒇𝒍𝒂𝒕𝒊𝒐𝒏(> 𝟏%) ⟹ 𝑰𝒏𝒗𝒆𝒔𝒕𝒊𝒔𝒔𝒆𝒎𝒆𝒏𝒕 ↗ ⇔ 𝑪𝒉ô𝒎𝒂𝒈𝒆 ↘

_Si l’inflation est inférieure à 1% :

𝑰𝒏𝒇𝒍𝒂𝒕𝒊𝒐𝒏(< 𝟏%) ⟹ 𝑰𝒏𝒗𝒆𝒔𝒕𝒊𝒔𝒔𝒆𝒎𝒆𝒏𝒕 ↘ ⇔ 𝑪𝒉ô𝒎𝒂𝒈𝒆 ↗

Conséquence :

L’idée que l’inflation doit être supérieur a 1% pour un bon fonctionnement de l’économie et en raccord avec les politique des banques centrales de la planète qui est d’avoir une inflation proche de 2%.

Mais le gros problème c’est que nous avons montré que les politiques monétaires sont inefficaces et que du coup il faut trouver d’autres moyen, peut être des nouveaux moyens pour amener à l’inflations a 2%.

PAGE 10

QUESTION RELATIVE A L’IMPACT DE LA CRISE SUR LES RELATIONS

De plus on peut se consacrer plus précisément à la période de crise post 2012 ou la BCE a appliqué une politique de baisse des taux agressive pour pallier les problèmes liés à la crise de dette souveraine en zone euro.

Car les relations sont encore moins évidentes sur ces périodes et on peut se demander si elles seront restaurées à l’avenir. Ou peut-être que le niveaux d’inflation nécessaire a une hausse de l’investissement ne sera plus 1% mais peut être plus ou espérons moins.

Techniquement, étant donné que nous entrons dans une phase de très faible croissance et de très faible inflation, peut-être que les entreprises recommenceront leur investissement à des niveaux plus bas d’inflation.