Embed Size (px)

Citation preview

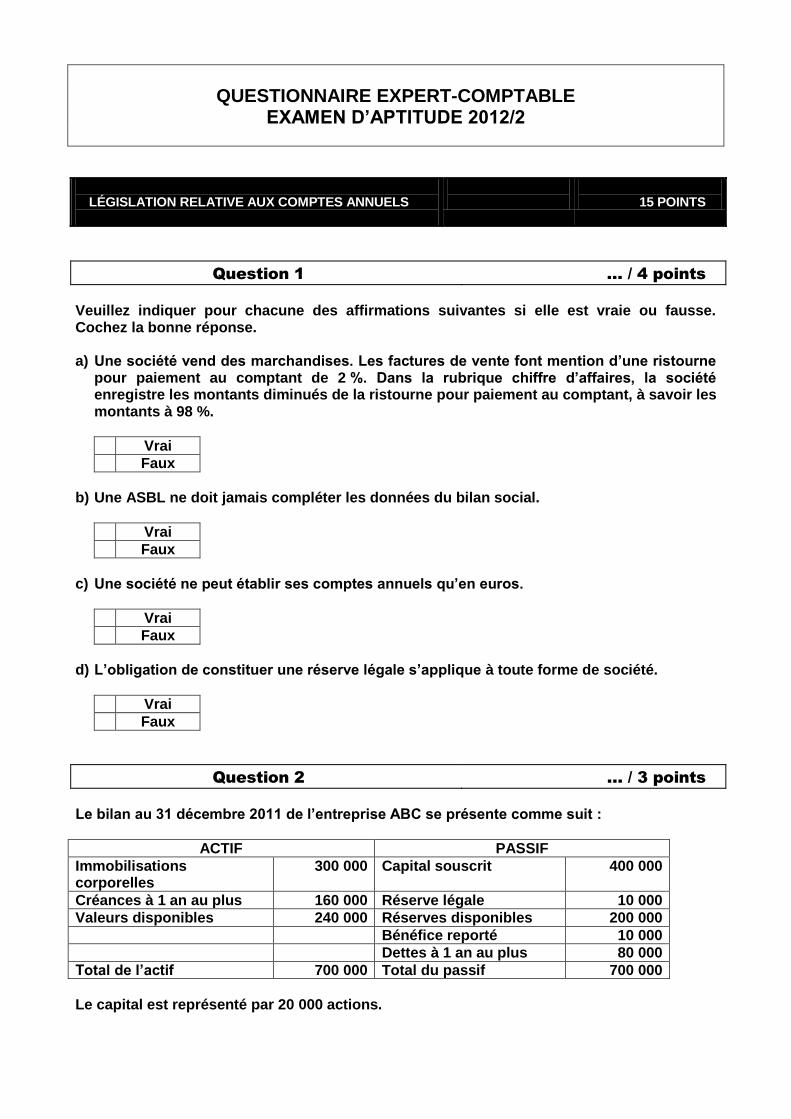

QUESTIONNAIRE EXPERT-COMPTABLE EXAMEN D’APTITUDE 2012/2

LÉGISLATION RELATIVE AUX COMPTES ANNUELS

15 POINTS

Question 1 … / 4 points

Veuillez indiquer pour chacune des affirmations suivantes si elle est vraie ou fausse. Cochez la bonne réponse. a) Une société vend des marchandises. Les factures de vente font mention d’une ristourne

pour paiement au comptant de 2 %. Dans la rubrique chiffre d’affaires, la société enregistre les montants diminués de la ristourne pour paiement au comptant, à savoir les montants à 98 %.

Vrai

Faux

b) Une ASBL ne doit jamais compléter les données du bilan social.

Vrai

Faux

c) Une société ne peut établir ses comptes annuels qu’en euros.

Vrai

Faux

d) L’obligation de constituer une réserve légale s’applique à toute forme de société.

Vrai

Faux

Question 2 … / 3 points

Le bilan au 31 décembre 2011 de l’entreprise ABC se présente comme suit :

ACTIF PASSIF

Immobilisations corporelles

300 000 Capital souscrit 400 000

Créances à 1 an au plus 160 000 Réserve légale 10 000

Valeurs disponibles 240 000 Réserves disponibles 200 000

Bénéfice reporté 10 000

Dettes à 1 an au plus 80 000

Total de l’actif 700 000 Total du passif 700 000

Le capital est représenté par 20 000 actions.

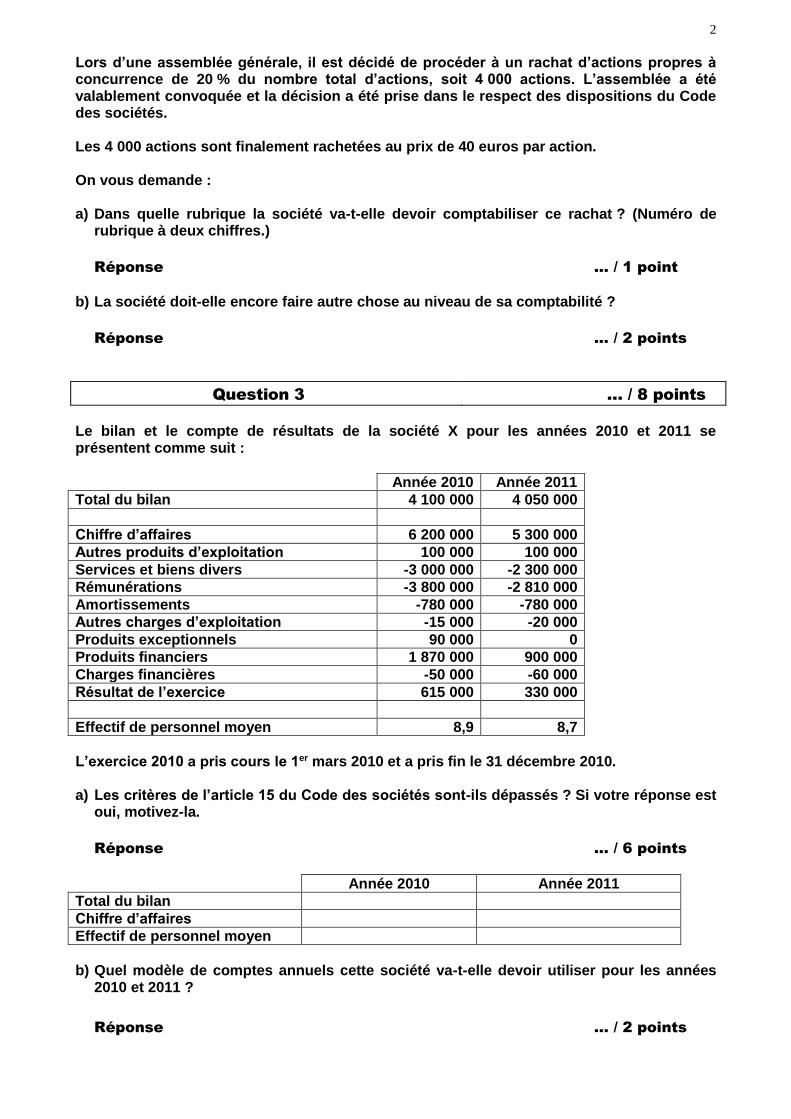

2

Lors d’une assemblée générale, il est décidé de procéder à un rachat d’actions propres à concurrence de 20 % du nombre total d’actions, soit 4 000 actions. L’assemblée a été valablement convoquée et la décision a été prise dans le respect des dispositions du Code des sociétés. Les 4 000 actions sont finalement rachetées au prix de 40 euros par action. On vous demande : a) Dans quelle rubrique la société va-t-elle devoir comptabiliser ce rachat ? (Numéro de

rubrique à deux chiffres.)

Réponse … / 1 point

b) La société doit-elle encore faire autre chose au niveau de sa comptabilité ?

Réponse … / 2 points

Question 3 … / 8 points

Le bilan et le compte de résultats de la société X pour les années 2010 et 2011 se présentent comme suit :

Année 2010 Année 2011

Total du bilan 4 100 000 4 050 000

Chiffre d’affaires 6 200 000 5 300 000

Autres produits d’exploitation 100 000 100 000

Services et biens divers -3 000 000 -2 300 000

Rémunérations -3 800 000 -2 810 000

Amortissements -780 000 -780 000

Autres charges d’exploitation -15 000 -20 000

Produits exceptionnels 90 000 0

Produits financiers 1 870 000 900 000

Charges financières -50 000 -60 000

Résultat de l’exercice 615 000 330 000

Effectif de personnel moyen 8,9 8,7

L’exercice 2010 a pris cours le 1er mars 2010 et a pris fin le 31 décembre 2010. a) Les critères de l’article 15 du Code des sociétés sont-ils dépassés ? Si votre réponse est

oui, motivez-la.

Réponse … / 6 points

Année 2010 Année 2011

Total du bilan

Chiffre d’affaires

Effectif de personnel moyen

b) Quel modèle de comptes annuels cette société va-t-elle devoir utiliser pour les années

2010 et 2011 ?

Réponse … / 2 points

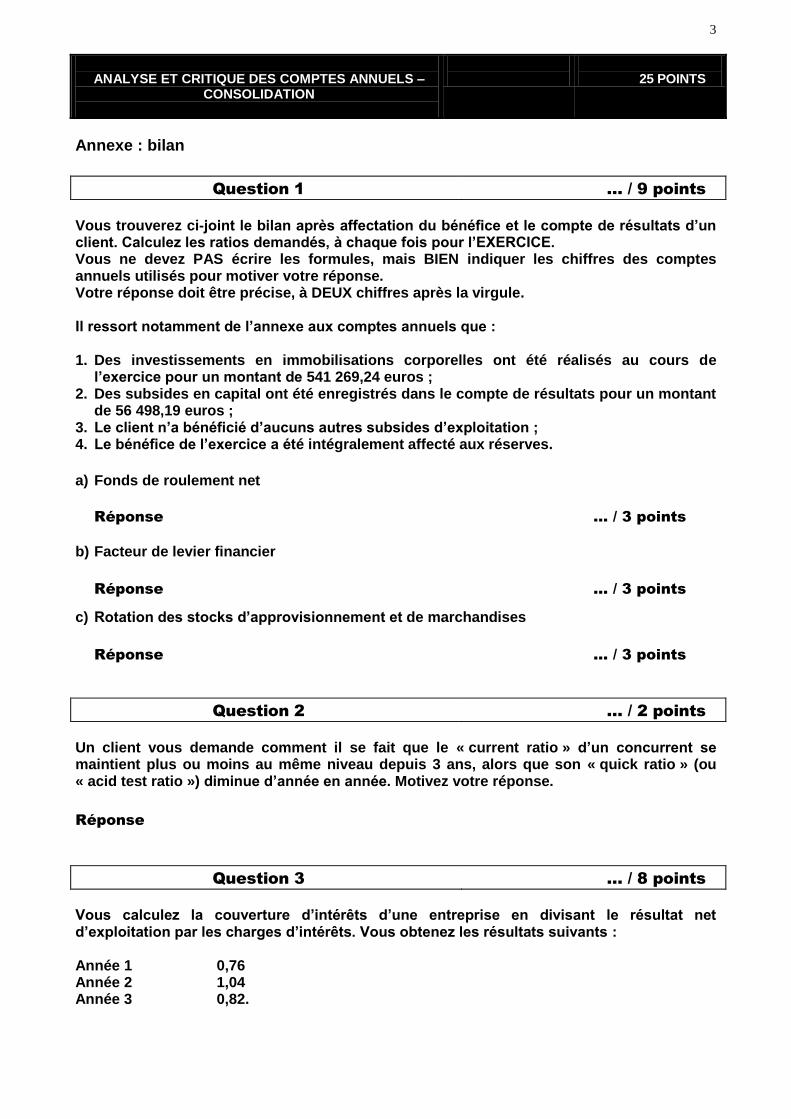

3

ANALYSE ET CRITIQUE DES COMPTES ANNUELS –

CONSOLIDATION

25 POINTS

Annexe : bilan

Question 1 … / 9 points

Vous trouverez ci-joint le bilan après affectation du bénéfice et le compte de résultats d’un client. Calculez les ratios demandés, à chaque fois pour l’EXERCICE. Vous ne devez PAS écrire les formules, mais BIEN indiquer les chiffres des comptes annuels utilisés pour motiver votre réponse. Votre réponse doit être précise, à DEUX chiffres après la virgule. Il ressort notamment de l’annexe aux comptes annuels que : 1. Des investissements en immobilisations corporelles ont été réalisés au cours de

l’exercice pour un montant de 541 269,24 euros ; 2. Des subsides en capital ont été enregistrés dans le compte de résultats pour un montant

de 56 498,19 euros ; 3. Le client n’a bénéficié d’aucuns autres subsides d’exploitation ; 4. Le bénéfice de l’exercice a été intégralement affecté aux réserves.

a) Fonds de roulement net

Réponse … / 3 points

b) Facteur de levier financier

Réponse … / 3 points

c) Rotation des stocks d’approvisionnement et de marchandises

Réponse … / 3 points

Question 2 … / 2 points

Un client vous demande comment il se fait que le « current ratio » d’un concurrent se maintient plus ou moins au même niveau depuis 3 ans, alors que son « quick ratio » (ou « acid test ratio ») diminue d’année en année. Motivez votre réponse.

Réponse

Question 3 … / 8 points

Vous calculez la couverture d’intérêts d’une entreprise en divisant le résultat net d’exploitation par les charges d’intérêts. Vous obtenez les résultats suivants : Année 1 0,76 Année 2 1,04 Année 3 0,82.

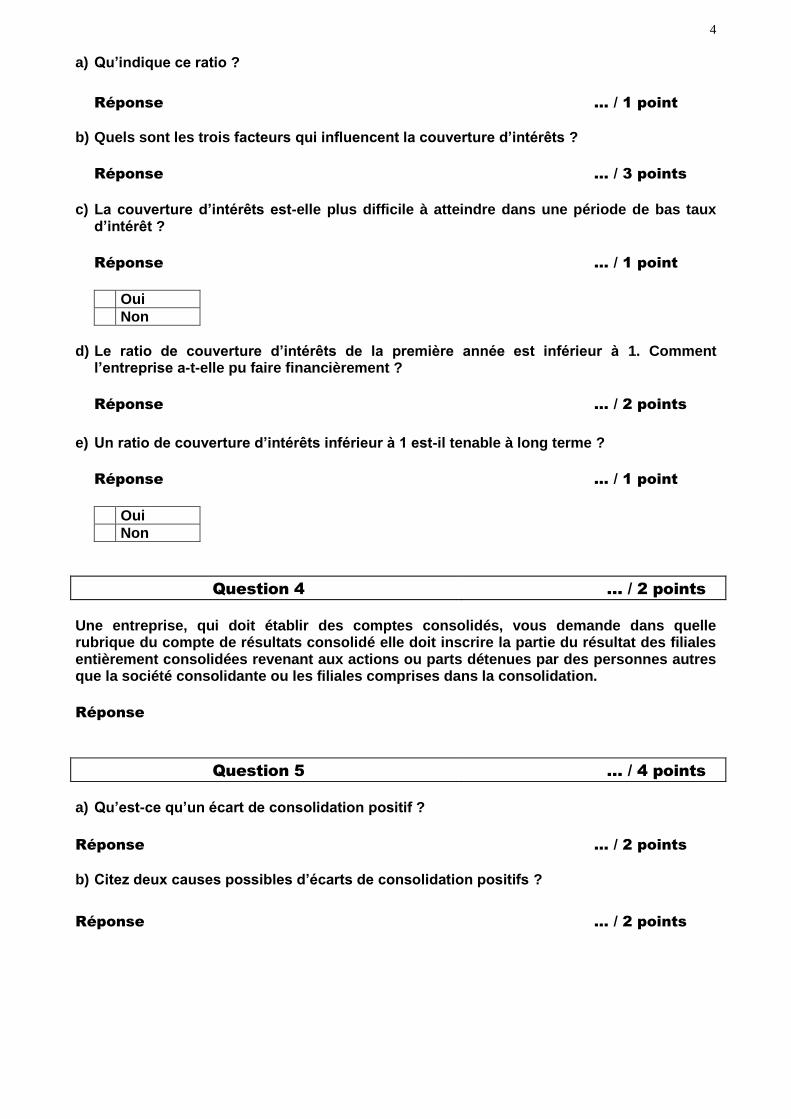

4

a) Qu’indique ce ratio ?

Réponse … / 1 point

b) Quels sont les trois facteurs qui influencent la couverture d’intérêts ?

Réponse … / 3 points

c) La couverture d’intérêts est-elle plus difficile à atteindre dans une période de bas taux

d’intérêt ?

Réponse … / 1 point

Oui

Non

d) Le ratio de couverture d’intérêts de la première année est inférieur à 1. Comment

l’entreprise a-t-elle pu faire financièrement ?

Réponse … / 2 points

e) Un ratio de couverture d’intérêts inférieur à 1 est-il tenable à long terme ?

Réponse … / 1 point

Oui

Non

Question 4 … / 2 points

Une entreprise, qui doit établir des comptes consolidés, vous demande dans quelle rubrique du compte de résultats consolidé elle doit inscrire la partie du résultat des filiales entièrement consolidées revenant aux actions ou parts détenues par des personnes autres que la société consolidante ou les filiales comprises dans la consolidation.

Réponse

Question 5 … / 4 points

a) Qu’est-ce qu’un écart de consolidation positif ?

Réponse … / 2 points

b) Citez deux causes possibles d’écarts de consolidation positifs ?

Réponse … / 2 points

5

CONTRÔLE INTERNE ET RÉVISION COMPTABLE

50 POINTS

Question 1 … / 6 points

Le rapport du Committee of sponsoring Organisations of the Treadway Commission (COSO) distingue, dans le système de contrôle interne, cinq composantes qui sont, d’une part, étroitement liées entre elles et, d’autre part, en relation directe avec les objectifs du contrôle interne. Citez trois de ces composantes.

Réponse

Question 2 … / 8 points

Citez les quatre phases générales du processus d’audit.

Réponse

Question 3 … / 8 points

L’expert-comptable doit, pour chacun des objectifs du contrôle interne, évaluer s’il existe des risques susceptibles d’entraver la réalisation de ces objectifs. Pour identifier ces risques, l’expert-comptable doit poser des questions sur un certain nombre d’aspects. Citez quatre exemples de questions que l’expert-comptable peut poser.

Réponse

Question 4 … / 4 points

Une procédure d’audit est un ensemble d’instructions détaillées en vue de la collecte d’une

preuve d’audit déterminée.

Citez quatre types de preuve d’audit.

Réponse

Question 5 … / 10 points

Citez cinq exemples de procédures de contrôle dans le cadre des contrôles bilantaires directs des créances à un an au plus.

Réponse

6

Question 6 … / 14 points

a) Quelle est la différence entre un contrôle positif et un contrôle négatif ?

Réponse … / 4 points

b) Indiquez par une croix dans le tableau ci-dessous s’il faudra procéder à un contrôle

positif ou à un contrôle négatif lors de l’audit.

Réponse … / 10 points

AUDIT DU CONTRÔLE POSITIF CONTRÔLE NÉGATIF

Cycle des achats

Cycle des ventes

Cycles d’investissements

Cycle du personnel

Cycle des encaissements

DROIT DES SOCIÉTÉS

20 POINTS

Question 1 … / 10 points

L’administrateur délégué de la SA « Team P » vous consulte pour une analyse rapide de sa situation. Vous trouverez ci-dessous les chiffres du bilan intermédiaire de la société au 31/08/2012 : Capital souscrit 100 000,00 Réserve légale 10 000,00 Réserves disponibles 120 000,00 Perte reportée (-) 157 213,48 a) Quelle est votre réaction en tant qu’expert-comptable de cette société ? Faites votre

choix parmi les réponses suivantes.

Réponse … / 2,5 points

Nous demandons à l’administrateur délégué de justifier l’application des règles comptables de continuité dans son rapport.

Nous demandons à l’administrateur délégué d’activer la procédure de la sonnette d’alarme compte tenu des pertes encourues.

Nous demandons à l’administrateur délégué de justifier l’application des règles comptables de continuité dans son rapport et d’activer la procédure de la sonnette d’alarme compte tenu des pertes encourues.

Aucune procédure ne doit être suivie, mais nous sollicitons une entrevue avec l’administrateur délégué afin d’examiner ensemble la cause des problèmes.

7

b) Une enquête plus approfondie révèle un arriéré de paiement de plusieurs mois envers la

TVA et l’ONSS. Cet élément change-t-il quelque chose à la responsabilité de l’administrateur délégué ?

Si oui, quoi ?

Réponse … / 2,5 points

Cet élément change-t-il quelque chose à la responsabilité des actionnaires (qui ne sont pas membres du conseil d’administration) ? Si oui, quoi ?

Réponse … / 2,5 points

c) Le bilan final au 31/12/2012 est établi le 31/03/2013 et révèle une augmentation de la perte

qui atteint désormais € 300 000,00. L’administrateur délégué établit son rapport de gestion comme chaque année et l’envoie accompagné de la convocation à l’assemblée générale annuelle qui se tiendra le 29/06/2013.

Quel commentaire avez-vous à formuler et quel est le risque encouru par l’administrateur

délégué ?

Réponse … / 2,5 points

Question 2 … / 5 points

Depuis de nombreuses années, Jules et Jacques sont associés et amis au sein de la SPRL « Transit ». Depuis peu, la relation s’est dégradée entre les compères et l’association devient très malaisée. Jacques ne veut pas cependant dissoudre la société. Jules vous contacte pour savoir si en droit des possibilités existent pour résoudre cette situation. Expliquez brièvement.

Réponse

Question 3 … / 5 points

a) Vous êtes consulté par un client qui est l’associé unique d’une SPRL. Il vous expose son

projet qui implique sa participation dans une autre SPRL dont il serait également l’unique associé et vous demande s’il peut agir de la sorte et ce que cela implique pour lui ?

Réponse … / 1 point

b) Lors de la constitution d’une SPRL, les fondateurs sont tenus solidairement de certains

engagements dans une proportion fixée par le juge en cas de faillite. Pendant combien de temps ?

Réponse … / 1 point

1 an

2 ans

3 ans

8

c) Les statuts d’une société anonyme « Force Vivante » signés le 24/06/2012 prévoient la

procédure du « Capital autorisé » à concurrence de € 10 000 000,00. Qui a le pouvoir d’activer cette procédure ?

Réponse … / 1 point

Le conseil d’administration

L’assemblée générale

d) En société en commandite par actions (SCA), les associés commandités sont

responsables solidairement à concurrence des dettes de la société.

Réponse … / 1 point

Oui

Non

e) Dans une société anonyme composée de trois actionnaires, le conseil d’administration

se compose de deux personnes. Cette situation est-elle correcte ?

Réponse … / 1 point

Oui

Non

DROIT DES SOCIÉTÉS (MANDATS SPÉCIAUX)

30 POINTS

Question 1 … / 10 points

Un expert-comptable externe est prié de rédiger un rapport de contrôle dans le cadre de la liquidation d’une SPRL. L’actif net tel qu’il ressort de l’état résumant la situation active et passive s’élève à € 24 000,00 et le capital social à € 30 000,00. Dans le cadre de ses travaux de révision, l’expert-comptable externe constate qu’une créance client impayée de € 10 000,00 est devenue irrécouvrable en raison de la faillite de ce client et le curateur affirme qu’aucun dividende ne sera plus distribué. a) Quel montant d’actif net l’expert-comptable externe va-t-il indiquer dans son rapport ?

Réponse … / 5 points

€ 24 000,00 (sans correction, mais avec une réserve)

L’état résumant la situation active et passive doit être actualisé par l’organe de gestion

€ 14 000,00 (actif net corrigé)

€ 20 000,00 de fonds propres corrigés

b) L’expert-comptable externe doit-il émettre une réserve par rapport au fait que l’actif net

est inférieur au capital et qu’il y a un risque que les actionnaires ne puissent pas être remboursés ?

Réponse … / 5 points

9

Question 2 … / 5 points

Quelle importance les documents de travail ont-ils pour le professionnel (citez deux éléments) ?

Réponse

Question 3 … / 10 points

La société BOB détient une participation dans la société TREND. Les deux sociétés sont des petites sociétés et ont le même expert-comptable externe SNOB. L’organe de gestion de la société BOB n’est pas satisfait des comptes annuels établis et souhaite se renseigner sur les chiffres auprès de la société TREND préalablement à l’assemblée annuelle.

a) Sur quel principe légal la société peut-elle se fonder en tant qu’actionnaire ?

Réponse … / 5 points

b) L’expert-comptable externe SNOB peut-il accepter cette mission ?

Réponse … / 5 points

Question 4 … / 5 points

Les normes relatives au rapport à rédiger à l’occasion de la transformation d’une société disposent que le professionnel réalise ses travaux sous la forme d’un contrôle limité. Pourquoi est-il question ici d’un contrôle limité ?

Réponse

IMPÔT DES PERSONNES PHYSIQUES

20 POINTS

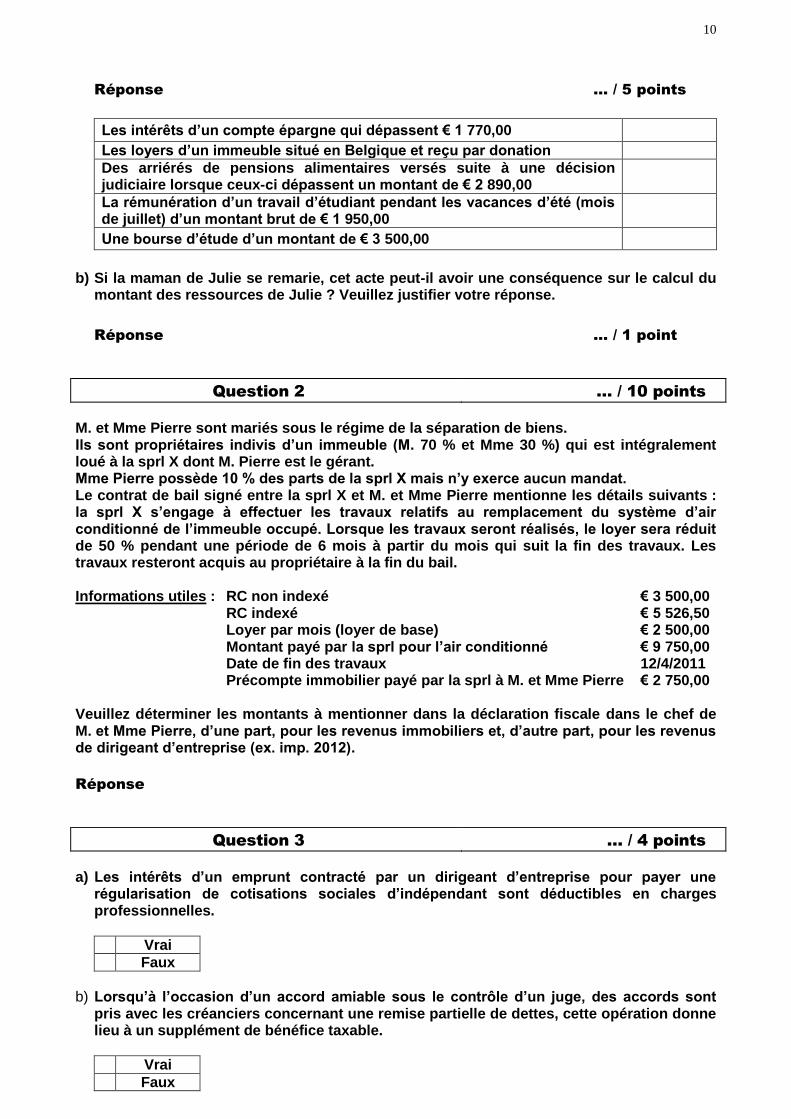

Question 1 … / 6 points

Mme Dumont est divorcée et a une fille de 17 ans, Julie. a) Pour que Julie puisse être considérée comme fiscalement à charge de sa maman, ses

ressources ne peuvent pas dépasser un montant déterminé.

Veuillez indiquer, dans la liste ci-dessous, quels sont les revenus qui ne doivent pas être considérés comme des ressources pour Julie (N.B. : montants de référence = ex. d’imp. 2012.)

10

Réponse … / 5 points

Les intérêts d’un compte épargne qui dépassent € 1 770,00

Les loyers d’un immeuble situé en Belgique et reçu par donation

Des arriérés de pensions alimentaires versés suite à une décision judiciaire lorsque ceux-ci dépassent un montant de € 2 890,00

La rémunération d’un travail d’étudiant pendant les vacances d’été (mois de juillet) d’un montant brut de € 1 950,00

Une bourse d’étude d’un montant de € 3 500,00

b) Si la maman de Julie se remarie, cet acte peut-il avoir une conséquence sur le calcul du montant des ressources de Julie ? Veuillez justifier votre réponse.

Réponse … / 1 point

Question 2 … / 10 points

M. et Mme Pierre sont mariés sous le régime de la séparation de biens. Ils sont propriétaires indivis d’un immeuble (M. 70 % et Mme 30 %) qui est intégralement loué à la sprl X dont M. Pierre est le gérant. Mme Pierre possède 10 % des parts de la sprl X mais n’y exerce aucun mandat. Le contrat de bail signé entre la sprl X et M. et Mme Pierre mentionne les détails suivants : la sprl X s’engage à effectuer les travaux relatifs au remplacement du système d’air conditionné de l’immeuble occupé. Lorsque les travaux seront réalisés, le loyer sera réduit de 50 % pendant une période de 6 mois à partir du mois qui suit la fin des travaux. Les travaux resteront acquis au propriétaire à la fin du bail. Informations utiles : RC non indexé € 3 500,00 RC indexé € 5 526,50 Loyer par mois (loyer de base) € 2 500,00 Montant payé par la sprl pour l’air conditionné € 9 750,00 Date de fin des travaux 12/4/2011 Précompte immobilier payé par la sprl à M. et Mme Pierre € 2 750,00 Veuillez déterminer les montants à mentionner dans la déclaration fiscale dans le chef de M. et Mme Pierre, d’une part, pour les revenus immobiliers et, d’autre part, pour les revenus de dirigeant d’entreprise (ex. imp. 2012).

Réponse

Question 3 … / 4 points

a) Les intérêts d’un emprunt contracté par un dirigeant d’entreprise pour payer une

régularisation de cotisations sociales d’indépendant sont déductibles en charges professionnelles.

Vrai

Faux

b) Lorsqu’à l’occasion d’un accord amiable sous le contrôle d’un juge, des accords sont

pris avec les créanciers concernant une remise partielle de dettes, cette opération donne lieu à un supplément de bénéfice taxable.

Vrai

Faux

11

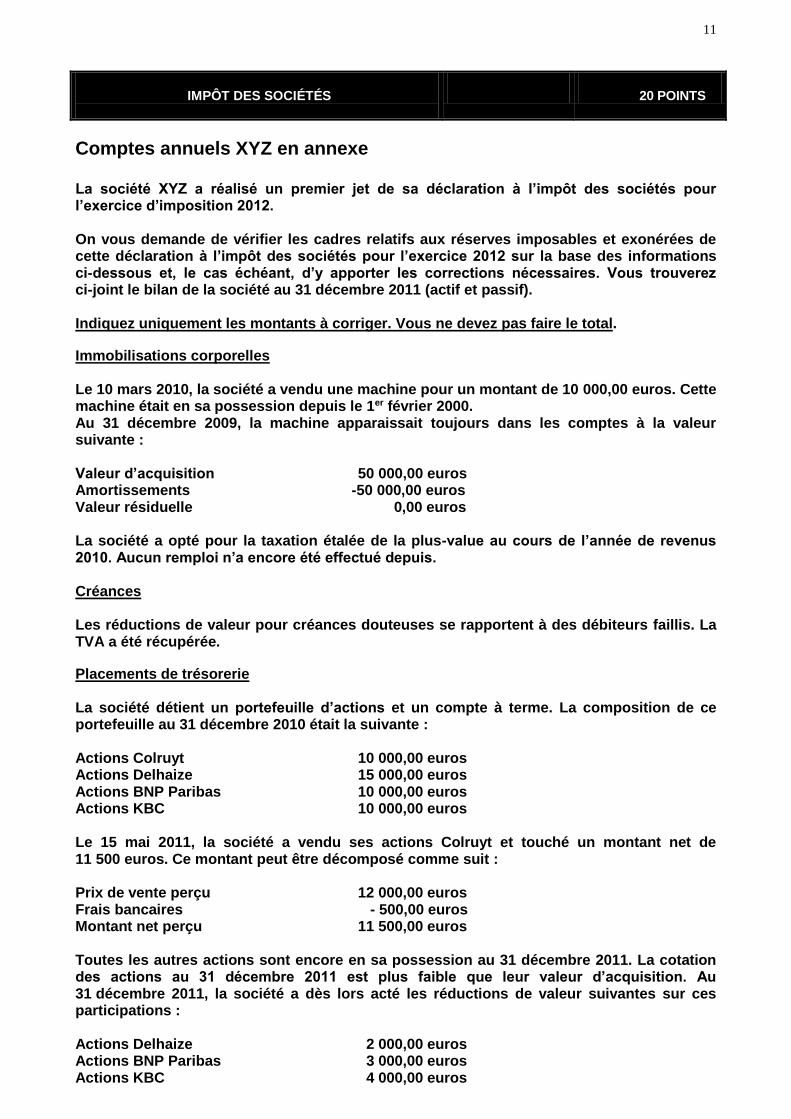

IMPÔT DES SOCIÉTÉS

20 POINTS

Comptes annuels XYZ en annexe La société XYZ a réalisé un premier jet de sa déclaration à l’impôt des sociétés pour l’exercice d’imposition 2012. On vous demande de vérifier les cadres relatifs aux réserves imposables et exonérées de cette déclaration à l’impôt des sociétés pour l’exercice 2012 sur la base des informations ci-dessous et, le cas échéant, d’y apporter les corrections nécessaires. Vous trouverez ci-joint le bilan de la société au 31 décembre 2011 (actif et passif). Indiquez uniquement les montants à corriger. Vous ne devez pas faire le total.

Immobilisations corporelles Le 10 mars 2010, la société a vendu une machine pour un montant de 10 000,00 euros. Cette machine était en sa possession depuis le 1er février 2000. Au 31 décembre 2009, la machine apparaissait toujours dans les comptes à la valeur suivante : Valeur d’acquisition 50 000,00 euros Amortissements -50 000,00 euros Valeur résiduelle 0,00 euros La société a opté pour la taxation étalée de la plus-value au cours de l’année de revenus 2010. Aucun remploi n’a encore été effectué depuis. Créances Les réductions de valeur pour créances douteuses se rapportent à des débiteurs faillis. La TVA a été récupérée.

Placements de trésorerie La société détient un portefeuille d’actions et un compte à terme. La composition de ce portefeuille au 31 décembre 2010 était la suivante : Actions Colruyt 10 000,00 euros Actions Delhaize 15 000,00 euros Actions BNP Paribas 10 000,00 euros Actions KBC 10 000,00 euros Le 15 mai 2011, la société a vendu ses actions Colruyt et touché un montant net de 11 500 euros. Ce montant peut être décomposé comme suit : Prix de vente perçu 12 000,00 euros Frais bancaires - 500,00 euros Montant net perçu 11 500,00 euros Toutes les autres actions sont encore en sa possession au 31 décembre 2011. La cotation des actions au 31 décembre 2011 est plus faible que leur valeur d’acquisition. Au 31 décembre 2011, la société a dès lors acté les réductions de valeur suivantes sur ces participations : Actions Delhaize 2 000,00 euros Actions BNP Paribas 3 000,00 euros Actions KBC 4 000,00 euros

12

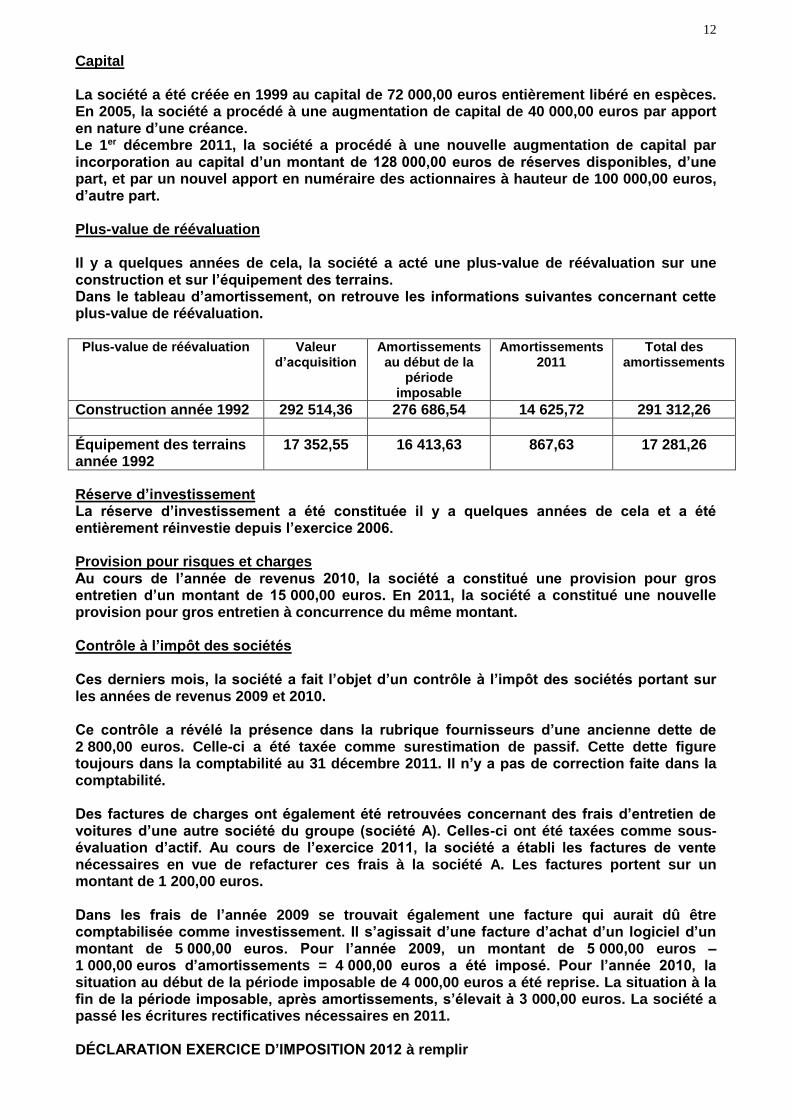

Capital La société a été créée en 1999 au capital de 72 000,00 euros entièrement libéré en espèces. En 2005, la société a procédé à une augmentation de capital de 40 000,00 euros par apport en nature d’une créance. Le 1er décembre 2011, la société a procédé à une nouvelle augmentation de capital par incorporation au capital d’un montant de 128 000,00 euros de réserves disponibles, d’une part, et par un nouvel apport en numéraire des actionnaires à hauteur de 100 000,00 euros, d’autre part. Plus-value de réévaluation Il y a quelques années de cela, la société a acté une plus-value de réévaluation sur une construction et sur l’équipement des terrains. Dans le tableau d’amortissement, on retrouve les informations suivantes concernant cette plus-value de réévaluation. Plus-value de réévaluation Valeur

d’acquisition Amortissements au début de la

période imposable

Amortissements 2011

Total des amortissements

Construction année 1992 292 514,36 276 686,54 14 625,72 291 312,26

Équipement des terrains année 1992

17 352,55 16 413,63 867,63 17 281,26

Réserve d’investissement La réserve d’investissement a été constituée il y a quelques années de cela et a été entièrement réinvestie depuis l’exercice 2006. Provision pour risques et charges Au cours de l’année de revenus 2010, la société a constitué une provision pour gros entretien d’un montant de 15 000,00 euros. En 2011, la société a constitué une nouvelle provision pour gros entretien à concurrence du même montant. Contrôle à l’impôt des sociétés Ces derniers mois, la société a fait l’objet d’un contrôle à l’impôt des sociétés portant sur les années de revenus 2009 et 2010. Ce contrôle a révélé la présence dans la rubrique fournisseurs d’une ancienne dette de 2 800,00 euros. Celle-ci a été taxée comme surestimation de passif. Cette dette figure toujours dans la comptabilité au 31 décembre 2011. Il n’y a pas de correction faite dans la comptabilité. Des factures de charges ont également été retrouvées concernant des frais d’entretien de voitures d’une autre société du groupe (société A). Celles-ci ont été taxées comme sous-évaluation d’actif. Au cours de l’exercice 2011, la société a établi les factures de vente nécessaires en vue de refacturer ces frais à la société A. Les factures portent sur un montant de 1 200,00 euros. Dans les frais de l’année 2009 se trouvait également une facture qui aurait dû être comptabilisée comme investissement. Il s’agissait d’une facture d’achat d’un logiciel d’un montant de 5 000,00 euros. Pour l’année 2009, un montant de 5 000,00 euros – 1 000,00 euros d’amortissements = 4 000,00 euros a été imposé. Pour l’année 2010, la situation au début de la période imposable de 4 000,00 euros a été reprise. La situation à la fin de la période imposable, après amortissements, s’élevait à 3 000,00 euros. La société a passé les écritures rectificatives nécessaires en 2011. DÉCLARATION EXERCICE D’IMPOSITION 2012 à remplir

13

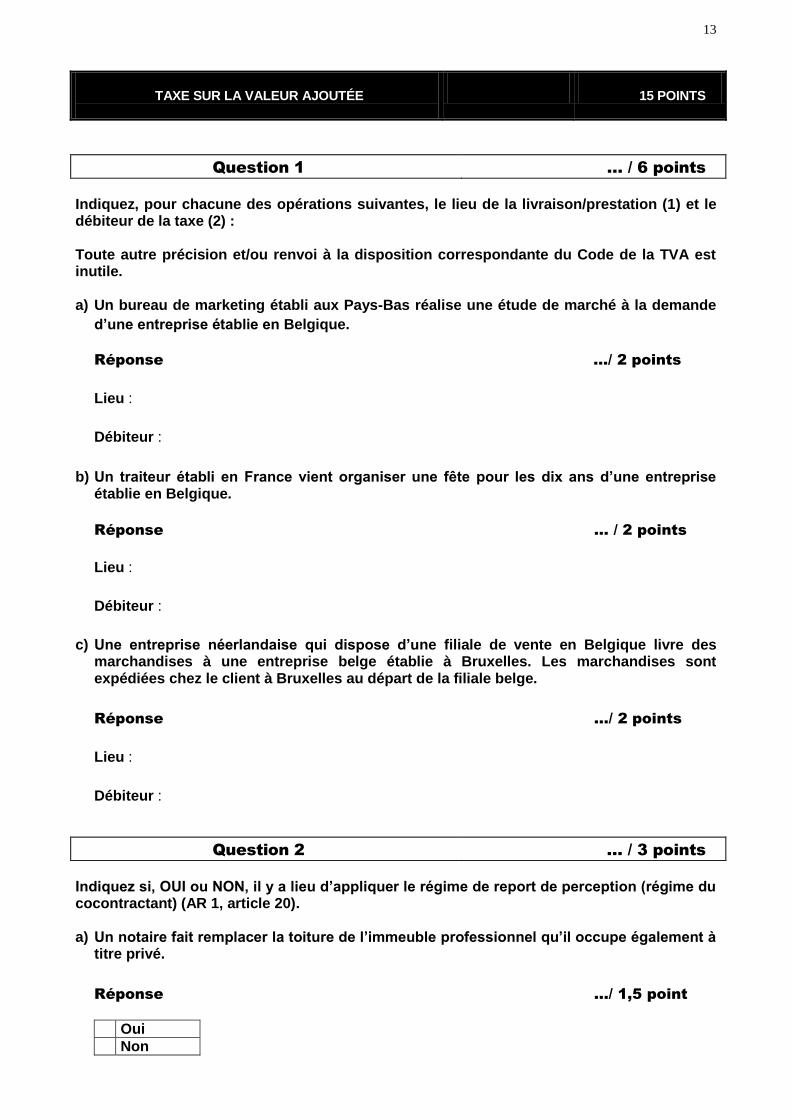

TAXE SUR LA VALEUR AJOUTÉE

15 POINTS

Question 1 … / 6 points

Indiquez, pour chacune des opérations suivantes, le lieu de la livraison/prestation (1) et le débiteur de la taxe (2) : Toute autre précision et/ou renvoi à la disposition correspondante du Code de la TVA est inutile. a) Un bureau de marketing établi aux Pays-Bas réalise une étude de marché à la demande

d’une entreprise établie en Belgique.

Réponse …/ 2 points

Lieu :

Débiteur :

b) Un traiteur établi en France vient organiser une fête pour les dix ans d’une entreprise établie en Belgique.

Réponse … / 2 points

Lieu :

Débiteur :

c) Une entreprise néerlandaise qui dispose d’une filiale de vente en Belgique livre des marchandises à une entreprise belge établie à Bruxelles. Les marchandises sont expédiées chez le client à Bruxelles au départ de la filiale belge.

Réponse …/ 2 points

Lieu :

Débiteur :

Question 2 … / 3 points

Indiquez si, OUI ou NON, il y a lieu d’appliquer le régime de report de perception (régime du cocontractant) (AR 1, article 20). a) Un notaire fait remplacer la toiture de l’immeuble professionnel qu’il occupe également à

titre privé.

Réponse …/ 1,5 point

Oui

Non

14

b) Une entreprise de construction néerlandaise, sans établissement stable en Belgique, construit un hall industriel pour le compte d’une entreprise belge.

Réponse …/ 1,5 point

Oui

Non

Question 3 … / 6 points

En 2012, un expert-comptable (personne physique) s’installe dans un nouveau bâtiment qu’il utilisera à concurrence d’1/3 pour les besoins de son activité professionnelle : € 400 000,00 + € 84 000,00 de TVA. a) À combien s’élève la TVA déductible sur l’achat ?

Réponse …/ 3 points

b) La TVA déduite doit-elle faire l’objet d’une révision si, par la suite, les proportions entre usage professionnel et usage privé changent ? Motivez brièvement votre réponse.

Réponse

PRINCIPES DE DROITS D’ENREGISTREMENT ET DE

SUCCESSION

10 POINTS

Question 1 … / 5 points

Un client (résidence en Belgique depuis toujours) possède un immeuble en Belgique, un appartement en France et une petite maison en Espagne. Il aimerait savoir comment les droits de succession seront calculés en Belgique sur ses biens immeubles situés à l’étranger. Que lui répondez-vous ? (Veuillez seulement expliquer la technique de calcul, ne pas énumérer les conditions auxquelles le système doit répondre.)

Réponse

Question 2 … / 5 points

On vous présente l’opération suivante : a) Acte de vente de la nue-propriété d’un immeuble avec réserve d’usufruit par le vendeur. Valeur vénale en pleine propriété = € 200 000,00, âge de l’usufruitier = 62 ans, âge du

nu-propriétaire = 32 ans.

Quelle sera la valeur sur laquelle les droits d’enregistrement seront calculés ?

Réponse … / 2,5 points

15

b) Si, 10 années plus tard, le vendeur cède l’usufruit de l’immeuble au nu-propriétaire,

quelle sera la valeur sur laquelle les droits d’enregistrement seront calculés ? (N.B. : par mesure de simplification, on considère que la valeur vénale en pleine

propriété est restée identique.)

Réponse … / 2,5 points

PRINCIPES DE DROIT FISCAL EUROPÉEN ET

INTERNATIONAL

10 POINTS

Question 1 … / 6 points

Un client, résident en Belgique sur le plan fiscal, vous informe qu’il est considéré comme résident sur le plan fiscal également dans un autre pays et qu’il sera donc dorénavant soumis à l’impôt des personnes physiques, sur ses revenus mondiaux, dans les deux pays. Il vous demande s’il y a un remède possible à ce problème. Que lui répondez-vous ? Motivez brièvement votre réponse sur la base des principes généraux de droit fiscal international.

Réponse

Question 2 … / 4 points

Une société belge, faisant partie d’un groupe multinational et à ce titre filiale d’une société étrangère, fabrique en Belgique des produits qu’elle vend principalement à une société du même groupe établie en Allemagne. L’administration fiscale belge enrôle un supplément d’impôt des sociétés à charge de la société belge, car les prix de vente de ses produits sont inférieurs aux prix du marché. La société belge a donc vendu ses produits à un prix trop bas. Il est supposé, dans ce cas, que la perception dudit supplément d’impôt des sociétés en Belgique deviendrait définitive. Le supplément de prix de vente des produits ne peut plus être admis, selon le droit interne, comme charge déductible dans le chef de la société allemande ayant bénéficié des prix trop avantageux pratiqués par la société belge. Il en résulte donc une double imposition. L’administration fiscale belge n’a pas formulé de grief d’intention frauduleuse dans le chef de la société belge et n’a pas appliqué d’accroissements d’impôt.

L’administrateur délégué de la société belge vient vous demander s’il y a un ou des moyens, sur le plan international, pour tenter de résoudre ce cas de double imposition. Que lui répondez-vous ? Veuillez justifier votre réponse.

Réponse

16

PROCÉDURE FISCALE

15 POINTS

Question 1 … / 7 points

Madame Smith est résidente fiscale belge depuis fort longtemps et dispose, à titre privé, d'un compte bancaire ouvert au Royaume-Uni. Madame Smith n'a jamais mentionné l'existence de ce compte dans la case ad hoc de sa déclaration fiscale annuelle à l’impôt des personnes physiques en Belgique. Suite à un échange d'informations intervenu entre les autorités fiscales britanniques et l’administration fiscale belge, cette dernière apprend en 2012 l'existence de ce compte et obtient une information précise : GBP 105.229,65 – 31.12.2008. Conformément à l'article 315 CIR92, l'administration demande la production de tous les extraits de compte depuis le 01.01.2007. Arguant que l'information reçue ne constitue pas un élément probant de l'existence de revenus, Madame Smith refuse de fournir copie des extraits et demande l'accès à son dossier de taxation.

L'administration présumant que le montant connu est un revenu enrôle l'impôt des personnes physiques pour l’année de revenus 2008 (exercice d’imposition 2009) et une amende administrative. a) Compte tenu de la date de l’information obtenue (31.12.2008) et de la période de son

obtention (année 2012), l’administration pourrait-elle aussi interroger Madame Smith quant aux années de revenus 2004 et 2005 ? Justifiez votre réponse.

Réponse … / 3 points

b) Quel est le recours dont dispose Madame Smith à l’encontre de cette taxation ? Dans

quel délai doit-il être introduit ?

Réponse … / 3 points

c) Quelle est la procédure applicable pour contester l’amende administrative ?

Réponse … / 1 point

Question 2 … / 4 points

Monsieur Durand possède, à titre privé et depuis plus de 20 ans, une belle maison de campagne en Italie dont la valeur locative n'a jamais été l'objet d'une indication dans sa déclaration fiscale annuelle en Belgique. À l'approche de son trépas, Monsieur Durand souhaite faciliter la vie quotidienne de ses héritiers et désire leur permettre un usage serein de cette villégiature. En matière d’impôt des personnes physiques en Belgique, quel est l'outil principal que vous offre le droit fiscal pour ce faire ? Expliquez-en brièvement le fonctionnement et quel sera le nombre d'années concernées, mis à part l’année au cours de laquelle Monsieur Durand agit vis-à-vis des autorités fiscales belges.

Réponse

17

Question 3 … / 4 points

Un assujetti belge dispose d’un bureau de représentation en Hongrie, identifié à la TVA en Hongrie, mais sans qu’il y existe un établissement local au sens de la TVA. Ce bureau achète des fournitures de bureau utilisées sur place auprès d’un fournisseur local qui facture en appliquant la TVA hongroise.

Comment la TVA hongroise est-elle récupérée ? Expliquez la procédure.

Réponse

NORMES JURIDIQUES ET PROFESSIONNELLES

CONCERNANT L’EXPERTISE COMPTABLE, LE CONSEIL FISCAL ET LES AUTRES MISSIONS LÉGALES DE L’EXPERT-COMPTABLE ET DU CONSEIL FISCAL

20 POINTS

Question 1 …. / 5 points

M. Peeters est employé et, en sa qualité d’expert-comptable interne, responsable de la comptabilité d’une entreprise de transformation du verre. Le gérant a prélevé du verre du stock de la société pour remplacer les vitres de son habitation privée et fait appel au personnel de l’entreprise pour les placer. Il a toutefois donné ordre qu’aucune facture ne soit établie pour ce prélèvement. Il ordonne également régulièrement de reprendre plusieurs factures d’achat, dont il ressort clairement qu’elles se rapportent à des achats privés, en charges dans la comptabilité de la société. M. Peeters n’est pas d’accord avec ces pratiques illégales et entend le faire savoir.

Que peut-il faire pour résoudre ce problème ?

Réponse

Question 2 …. / 3 points

La rédaction d’une lettre de mission signée par le client offre certains avantages à l’expert-comptable et/ou au conseil fiscal externe.

Citez trois exemples d’avantages.

Réponse

Question 3 …. / 7 points

Dans sa relation avec les confrères et clients, l’expert-comptable externe et/ou le conseil fiscal externe est tenu de se conformer à un certain nombre de règles. Dites, pour chacune des affirmations suivantes, si elles sont vraies ou fausses. a) Lorsque vous reprenez le dossier d’un confrère, vous pouvez vous contenter d’un

entretien téléphonique avec ce confrère.

Vrai

Faux

18

b) Si les honoraires de votre confrère n’ont pas encore été payés, vous ne pouvez

momentanément rien faire.

Vrai

Faux

c) Vous êtes obligé de céder le dossier, même si vos honoraires n’ont pas encore été

payés. Vrai

Faux

d) Vous pouvez contacter des clients potentiels pour leur demander s’ils ne seraient pas

intéressés par une collaboration avec votre cabinet.

Vrai

Faux

e) Un stagiaire peut sans problème reprendre les dossiers qu’il traitait chez son maître de

stage, une fois qu’il a obtenu son titre.

Vrai

Faux

f) L’expert-comptable et/ou conseil fiscal externe n’est pas autorisé à facturer des

provisions pour ses prestations.

Vrai

Faux

g) Il peut, pour attester la qualité de son travail, utiliser les noms de clients sans leur

autorisation.

Vrai

Faux

Question 4 …. / 5 points

Dans le cadre de l’exécution d’une mission de monopole, l’expert-comptable externe ne peut faire appel qu’à des confrères, stagiaires et collaborateurs permanents, mais il peut également, dans certaines limites définies par les normes de révision usuelles, faire appel à d’autres personnes.

Citez deux exemples de personnes à qui il peut faire appel.

Réponse