Embed Size (px)

Citation preview

TECNOLOGIAS DE GESTÃO

Já acreditei em estratégia e em rock 'n' rol/o As chamadas "matrizes dois-por-dois" e

os teclados eletrônicos já foram minha vida, mas há anos deixei de me dedicar a ambos.Perdi a fé. Sou um ex-estrategista confesso. Já escrevi muitos artigos e livros sobre o

assunto. Cheguei a ser chamado de "o papa da estratégia". Agora, além de acusado deestrategista, também o sou de ex-estrategista. Até mesmo perdi a fé no rock. Em outrasépocas, intercalava meu piano "tipo" Elton John com meu sintetizado r Moog, criandosons estridentes que impressionavam as meninas. Esta fase "já passou" ...

Ir ~T n 11Trr-/I 11 Quando sou convidado,;;;,.;,, "", ,;;;,u- " para proferir palestras,digo que estou mais

interessado na transformação do que na "estratégia

pura". A palavra "pura" assusta as pessoas. "Quer dizer

que você não confia na alocação de recursos? ",por Francis Gouillart E perguntam incrédulos. "Você perdeu a confiança nas

entrevistas competitivas e opções estratégicas?"

de proc~~:r,;/·· .UIQa~i~~oStiijdade); ."voCêtfcbt{~uco1Está"logo,h,gri,vocêvai di~r:

RAE Light· v.3 • n. 2 • p. 15-22 15Estratégia e Rock 'n' roll

TECNOLOGIAS DE GESTÃO

A Busca da SCA

Procurando entender de que forma asempresas alcançam sucesso, as pessoas deminha geração passaram grande parte de seutempo em busca de um ente ilusório denomi-nado SCA (Sustainable CompetitiveAdvantage ou Vantagem Competitiva Susten-tável). Foram atrás da SCA, acreditando queela era a personificação do sucesso - umagarantia, se não da imortalidade corporativa,pelo menos de uma vida longa, saudável epróspera para a empresa.

No entanto, este ser nunca foi realmenteencontrado. Se, porventura, foi localizado,não conseguiram capturá-lo. (Parece que, umavez encontrada a SCA, esta se transforma emareia e escapa por entre nossos dedos.)

Há algumas provas da existência anteriordesta criatura no "Grande Museu daLucratividade Corporativa". Neste museu, oestande da IBM indica que a empresa não sedaria mal durante um longo período. Osestandes da AT&T, DuPont e Siemens indi-cam que todas conseguiram domar a SCAdurante um certo período. Talvez a grandeSCA seja como o Grande Ogro. Pode terexistido no passado, mas hoje consideram-noum ser extinto há tanto tempo que ninguémsabe ao certo sua verdadeira história.

Pare por um momento e pense na série deantepassados que estou questionando comminhas dúvidas metafísicas. Algumas vezessonho com uma ala inteira da biblioteca doCongresso dedicada à SCA. Estátuaseqüestres dos grandes estrategistas se postamà entrada. Enquanto Bruce Henderson, oCavaleiro Dourado, faz uma careta, MichaelPorter, do alto de um cavalo branco, apontaum dedo para mim em sinal de recriminação.

A maior parte das estratégias corporativasse baseia no conceito de que a ordem estraté-gica é permanente. A mesma história se aplicaaos nossos investimentos. Demonstramosalguma confiança, nem sempre muito clara oujustificada, de que a situação vai permanecersuficientemente estável até o vencimento do

16

investimento, na expectativa de que seconcretize o que esperamos em termos deremuneração.

Quantos reatores químicos, aciarias, indús-trias têxteis e estaleiros foram construídos emnome da vantagem competitiva sustentável? Oque aconteceu com aquelas premissas heróicasestabelecidas com relação ao preço da libra doetileno ou da tonelada do aço?

E o que dizer do número significativo deCEOs (Chie! Executive Officer) em fórunspúblicos de debate, admitindo, à semelhançados alcoólicos anônimos, que estava viciado emTecnologia de Informação, sem nunca conseguirum bom retomo sobre o investimento?

Cheguei à idade em que as certezas sãosubstituídas por dúvidas. Parece-me que avantagem competitiva sustentável não passa defruto da imaginação, sendo, na melhor dashipóteses, um raio na tempestade competitiva.Fomos testemunhas do desmantelamento demuitas vantagens competitivas nos últimos 20anos. GM, IBM, Wang, Data General, Philips eSiemens não eram os "papas" em distribuição,economia de escala, tecnologia e inovação?

Não tenho muita certeza, mas estou come-çando a acreditar que a agilidade estratégica émais importante do que a própria estratégia,que a habilidade das empresas em fazerdinheiro está mais relacionada com a capaci-dade de transformação permanente do quecom o domínio da estratégia correta.

Correndo o risco de ser excomungado,afirmo que, se implicar sustentabilidade, aestratégia em si é um conceito sem sentido.Talvez existam apenas processos estratégicos.

Vou explicar como me tornei agnóstico na"religião" da estratégia.

Meu Tempo em uma Banda de Rockda Estratégia

Faço parte da geração das butiques estraté-gicas. Quando era consultor na França,achava que poderia viver muito bem assesso-rando as 100 maiores empresas francesas a

A agilidade

estratégica é

mais importante

do que a própria

estratégia ... a

habilidade das

empresas em

fazer dinheiro

está mais

relacionada com

a capacidade de

transformação

permanente do

que com o

domínio da

estratégia

correta.

© 1996, RAE ught /EAESP/FGV. São Paulo, BrasiL

RAE Ught· v.3 • n. 2

cada dez anos. Acreditava que, entre umaconsultoria e outra, meus clientes seriamauto-sustentáveis. Retornaria a cada dez anossó para ajustar seus ponteiros estratégicos.

Metade de minha fórmula incluía a curvada experiência, a la Boston ConsultingGroup, e a outra metade dependia de fatorescríticos de sucesso, a la General Electric eMcKinsey. Afixei gráficos de participação demercado nas paredes do escritório, entre ospôsteres dos The Doors e dos Rolling Stones.Para mim, Bruce Henderson estava lado alado com Herman Hesse, o grande guru deminha vida.

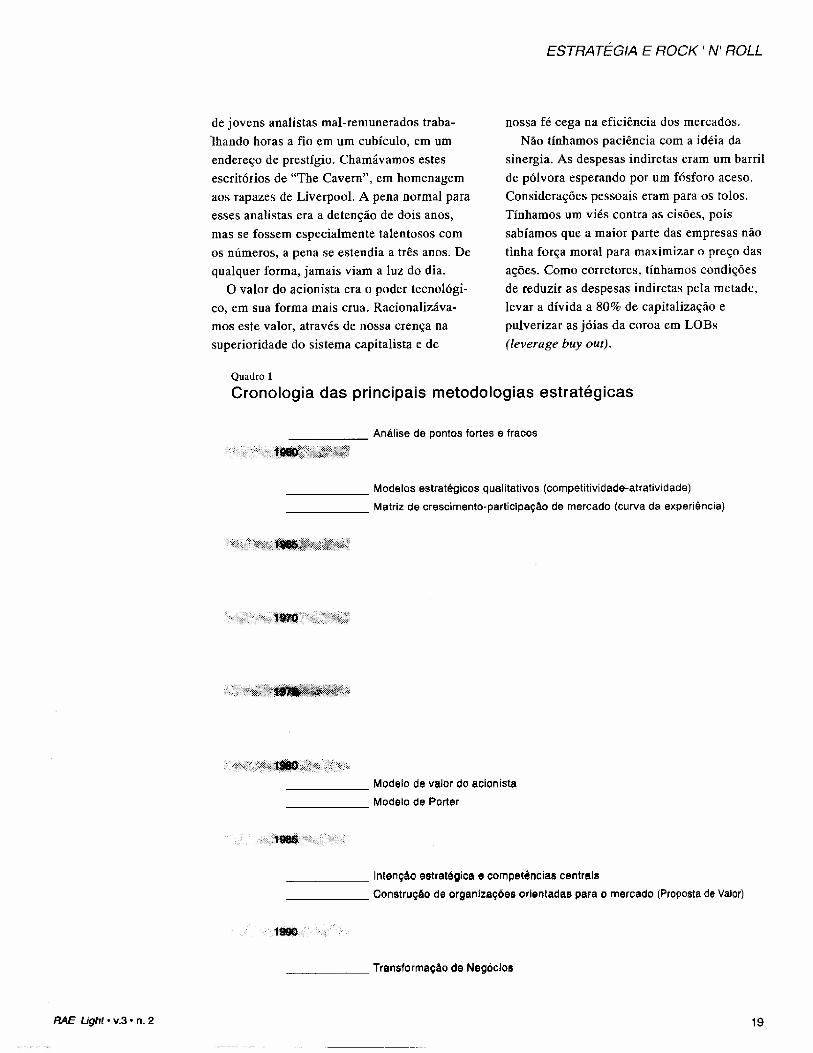

Já comentaram que sou um mix da terceirae da quarta geração de estrategistas. Dizemque a estratégia surgiu no início da década de60 (ver quadro 1). É difícil crer - mas épossível - que tenha existido pensamentoestratégico antes dos modelos de curva deexperiência e dos fatores críticos de sucesso.O método desta primeira geração baseava-sena "análise de pontos fortes e fracos". É certoque nossos antecessores acreditavam emalguma coisa. Mas, em algo deste tipo?

Avaliei artefatos daquele período -antologias de estudos de casos -, pesando osprós e os contras das estratégias, mas logopercebi que não tinham rigor analítico. Foramensinados e estudados na Harvard BusinessSchool, onde se acreditava que da discussãonasce a luz. Isto é verdade, quando a confu-são não obscurece a luz.

A pedra fundamental de minha aprendiza-gem estratégica foi colocada em meados dosanos 60, quando percebi o poder do ModeloAnalítico. Onde havia possibilidade, osmodelos estratégicos geravam ordem. Naquelaépoca, havia discussões acaloradas entre aescola qualitativa (segunda geração) e a escolaquantitativa (terceira geração). Resolvi meposicionar firmemente "em cima do muro".

Os "qualitativos", liderados por McKinsey eGeneral Electric, sustentavam que as empresaspoderiam se diferenciar por meio de fatorescríticos de sucesso, sendo que a atratividadedos mercados poderia ser descrita em uma lista

ESTRATÉGIA E ROCK' N' ROLL

de atributos. A confrontação destes atributosem uma "matriz de atratividade-competitivida-de" indicava onde as empresas deveriaminvestir. Esta era a primeira de uma longa listade "matrizes dois-por-dois". Os "qualitativos"eram poetas. Eu era um deles. Ou, pelo menos,metade de mim.

Os "quantitativos", liderados pelo BostonConsultíng Group, eram engenheiros. Identi-ficavam a atratividade do mercado por meiodo crescimento, e a competitividade, pelaparticipação de mercado. Metade de mim eraengenheiro, e engenheiros não davam amínima para poetas. E poetas também nãoestavam interessados em engenheiros. Meu"eu" estratégico tornou-se andrógino. Queriame vestir como Lou Reed e David Bowie epintar um Z em meu rosto.

A humildade nunca foi nosso forte. Umcolega comentou que a lei da curva daexperiência era como a lei da gravidade:implacáveL Marchamos na batida do volumedo som e procuramos a postura mais aerodi-nâmica para descer pela curva da experiência.Alguns de nós caíram mais rápido que outros.Poucos encontraram árvores e muros.

Como entendíamos bastante de empresas, osCEOs se impressionavam com nossas idéias.Em caso de dúvida, voltávamos para o ModeloAnalítico. Eu respondia a qualquer pergunta.Aprendi, mais tarde, que, quando somosjovens, barulhentos e incisivos, as pessoasgeralmente nos consideram profundos.

Se os dados do cliente indicavam efeitos daexperiência, eu os colocava no "Grande Livroda Verdade". Caso contrário, mencionava comdesprezo sua incapacidade de explorar aseconomias de escala inerentes a seu ramo deatividade. Deveria haver economia de escala,isto estava escrito no "Grande Livro".

Se meus clientes não percebiam a correla-ção entre participação de mercado elucratividade, estavam no segmento errado.Em última análise, imaginava que a melhorforma de explicar por que pequenos concor-rentes se saíam bem era por causa da segmen-tação de mercado. Se uma empresa estava

17

TECNOLOGIAS DE GESTÃO

obtendo grande lucros montando bicicletas naBaixa Saxônia, esta atividade tornava-se umsegmento estratégico, dominado pela empresa.

Observando este comportamento, umcliente sugeriu que, se eu medisse a participa-ção de mercado no universo da clientela deuma empresa, sua participação seria bemgrande. Ignorei seu comentário. Não há lugarpara sarcasmos em questões estratégicas.

Durante este período, aprendi que existemempresas orientadas para volume. São emnúmero muito pequeno, mas existem. Aanálise competitiva e a de custos realmenteajudam a explicar como as empresas lucram.Além disso, uma visão integrada do processode alocação de recursos até a alocação dofluxo de caixa em todas as atividades daempresa pode ser útil.

Por estes motivos, permaneço ligado a taismodelos, apesar de eles estarem envelhecendoinexoravelmente. Os modelos marcam umimportante período do desenvolvimento concei-tuaL São como o Grateful Dead, uma banda quenão faz mais boa música, mas que serviu defonte de inspiração para minha geração.

Posteriormente, descobri o conceito de"valor do acionista" (quarta geração). NaEuropa, não nos importávamos muito com ovalor do acionista. Geralmente, a empresaacabava sendo passada para as mãos de umgrupo de investimentos quase público, de umbanco estatal ou diretamente do governo.Exceto em Londres, as bolsas de valores nadamais eram do que cassinos para investidoresinstitucionais.

No entanto, tornou-se claro que os raiderscorporativos nos Estados Unidos e no ReinoUnido não estavam brincando. Estavamtornando o valor do acionista muito importan-te para o dia-a-dia. Alguns chegaram a perdero emprego e fundos de aposentadoria emapostas sobre este assunto.

Vimos os problemas sérios enfrentadospela Union Carbide, TWA, Ashland Oil emuitas outras. Observei Carl Icahn, Sir JamesGoldsmith e os irmãos Belzberg"esquartejarem" suas empresas. Fizeram-me

18

lembrar a dissecção de sapos na escola.Assistimos ao surgimento de um novo tipo

de consultoria, com empresas como StrategicPlanning Associates, Marakon e SternStewart. Eletrifiquei meu órgão e aprendi orepertório de Emerson Lake and Palmer.Lemos Alfred Rappaport e Bill Fruhan, efizemos cursos sobre "betas" de computação erelações entre valor patrimonial/de mercado.

Tudo isto era necessário. Os evangelistasinflamados da quarta geração nos descreviamcomo dinossauros da estratégia. Estes arrivis-tas ainda estariam analisando preços de açõesem Wharton e Chicago se não tivéssemosensinado como fazer consultoria estratégica."Você é para a estratégia o que Glenn Milleré para a música ", disse-me um deles, em suacamiseta fosforescente do Led Zeppelin.

Acrescentamos alguns megawatts ao nossoamplificador e fomos em frente.

Abandonamos o silêncio da sala de direto-ria e fomos para os pontos de encontroenfumaçados das corretoras de valores (dealmakers). Trabalhávamos em mangas decamisa, elaborando propostas até o amanhe-cer, com cláusulas do tipo "épegar ou largarem 24 horas OI. Eram montanhas de dinheirona mesa. Sentia-me como Robert Redford emO golpe de mestre ... E coloquei um pouco deScott Joplin em meu hard rock,

Era bem divertido. O valor de uma empresaera calculado em uma curva de valores. Opreço das ações constituía uma função deretorno sobre o patrimônio líquido, ajustadopelo risco. Havia equações, com segundos eterceiros derivativos. Como detetives a laBaker Street, ficávamos discutindo a noitetoda sobre como alocar a dívida em todas asatividades da empresa.

Por outro lado, era também jogo duro. Asempresas passaram a ser commodities nego-ciáveis e não era agradável estar "emjogo"(quase fiz meu cunhado perder o empre-go em uma das negociações).

As corretoras tinham uma estrutura carac-terística, Havia alguns gerentes de altoescalão lidando com os clientes e uma série

A empresa é

como o corpo

humano: precisa

de remédios de

amplo espectro

(holístlcos) e

não de

tratamentos

específicos para

cada órgão.

RAE Ught· v.3 • n.2

RAE Ught· v.3 • n. 2

de jovens analistas mal-remunerados traba-'lhando horas a fio em um cubículo, em umendereço de prestígio. Chamávamos estesescritórios de "The Cavem", em homenagemaos rapazes de Liverpool. A pena normal paraesses analistas era a detenção de dois anos,mas se fossem especialmente talentosos comos números, a pena se estendia a três anos. Dequalquer forma, jamais viam a luz do dia.

O valor do acionista era o poder tecnológi-co, em sua forma mais crua. Racionalizáva-mos este valor, através de nossa crença nasuperioridade do sistema capitalista e de

ESTRATÉGIA E ROCK' N' ROLL

nossa fé cega na eficiência dos mercados.Não tínhamos paciência com a idéia da

sinergia. As despesas indiretas eram um barrilde pólvora esperando por um fósforo aceso.Considerações pessoais eram para os tolos.Tínhamos um viés contra as cisões, poissabíamos que a maior parte das empresas nãotinha força moral para maximizar o preço dasações. Como corretores, tínhamos condiçõesde reduzir as despesas indiretas pela metade,levar a dívida a 80% de capitalização epulverizar as jóias da coroa em LOBs(leverage buy out).

Quadro 1

Cronologia das principais metodologias estratégicas

______ Análise de pontos fortes e fracos

______ Modelos estratégicos qualitativos (competitividade-atratividade)

______ Matriz de crescimento-participação de mercado (curva da experiência)

______ Modelo de valor do acionista

______ Modelo de Porter

______ Intenção estratégica e competências centrais

______ Construção de organizações orientadas para o mercado (Propostade Valor)

______ Transformação de Negócios

19

TECNOLOGIAS DE GESTÃO

Na Europa Continental ainda não, mas nosEstados Unidos os ventos já deixaram desoprar nas velas do valor do acionista. Aca-bou a fonte de dinheiro dos junk bonds(títulos de alto risco). Nossas negociaçõestiveram que dar saltos como o John Travolta.Trocamos nossas roupas brancas das discote-cas por jeans Calvin Klein. 1cahn e Perelmantornaram-se sóbrios empresários.

O valor do acionista foi absorvido por umaabordagem mais ampla. Mas permanece comomelhor representação do ponto de vista dotitular das ações. Este valor está se tornandonovamente uma qualidade preciosa, nummomento em que as diretorias estão preten-dendo se tornar participantes do jogo e nãoapenas desempenhar um papel decorativo. Eencontrou um nicho na remuneração. Se opapel dos executivos é criar valor, por quenão vincular sua remuneração ao valor quecriam para os acionistas?

Após a primeira onda de valor do acionista(já houve algumas e ainda haverá outras) veioo "som" de Michael Porter (quinta geração).Este fato marcou o retorno da Harvard Busi-ness School como o grande estúdio da estraté-gia e da mudança da perspectiva do acionistapara a perspectiva setorial. A letra tornou-semais densa, e a música, mais sinfônica. O ThePolice substituiu o The Who. Meu tecladologo ficou parecendo um painel de controle dehelicóptero.

Porter havia sido uma autoridade daComissão Federal de Comércio, mas passoupara o outro lado, e, em lugar de policiaroligopólios e monopólios, começou a ajudaras empresas - e, posteriormente, algunspaíses - a reformular a estrutura setorial paraseu próprio benefício (sem dúvida, dentro doslimites reguladores).

"Por que a indústria farmacêutica estálucrando, mas o setor de pneus de OEM (fabri-cantes originais), não?", indagou Porter."Porque há cinco forças que determinam alucratividade dos setores industriais", explicou.

Os executivos começaram a comprar suaspublicações. Alguns compraram o vídeo para as

20

filhas. Porte r concluiu também que nem sempreas estratégias de baixo custo eram apropriadas.Desta forma, acabou com o dogma de 20 anosdo Boston Consulting Group.

Porter sugeriu a diferenciação e a ênfasecomo estratégias e, ainda, reformulou aabordagem de estrutura de custos, entãoacanhada, transformando-a na "cadeia devalor". A aparência tornou-se mais formal.Mais para Sting do que para Alice Coopero

Minha geração gostou de Porter. Pensamosque poderíamos ter escrito seu livro Estraté-gia competitiva. Sua abordagem era reconfor-tante, depois dos "betas" alavancados e dossegundos e terceiros derivativos. Gostamosdo retorno da perspectiva da empresa, nostradicionais modelos baseados em matrizes.Estávamos de volta à civilização. Era umamúsica que sabíamos tocar.

Era também um paraíso analítico. Omodelo das cinco forças nos proporcionou aamplitude para estudar tudo - concorrentes,clientes, fornecedores, tecnologias e aquelamagnífica desculpa para o excesso analítico,"os potenciais candidatos ao mercado" (quepoderiam incluir da minha avó ao Boston RedSox). Os orçamentos de consultoria realmentetornaram-se bem grandes.

As cinco forças de Porter ainda são úteispara coletar dados setoriais, a cadeia de valorcontinua sendo um ferramenta útil para aanálise estratégica, mas as estratégias genéri-cas e a curva em U ainda não amadurecerambem. Foram rotuladas de "aposteriori", poisexplicam o que aconteceu mas não têm poderde previsão. Nas palavras pouco caridosas deGary Hamel, o modelo de Porter é para osucesso das empresas o que a exegese bíblicaé para a santidade. Podemos estudar o quantoquisermos, mas nunca chegaremos lá.

DO ROCK W' ROLL ESTRATÉGICO ÀPOLIFONIA TRANSFORMACIONAL

Depois de Porter, eu sabia que a Adminis-tração nunca mais seria a mesma e, assim,

RAE Light· v.3 • n.2

As empresas

aderiram à

busca de novas

propostas de

valor.

Inventamos a

"estratégia on-

line": produzir,

bem à frente dos

clientes e dos.

clientes destes.

Descobrimos o

poder da

improvisação ...

o gerenciamento

da mudança e a

mobilização

estavam de

volta,

reencarnados.

RAE Ught· v.3 • n. 2

decidi procurar o meu "eu" verdadeiro. Saí domeu grupo de rock e me mudei para osEstados Unidos.

Em meados de 1989, fui a um concerto emAnn Arbor, Michigan, de uma grupo chamadode "Intenção Estratégica e CompetênciasCentrais", na qual se apresentavam C. K.Prahalad, da Universidade de Michigan, eGary Hamel, seu ex-aluno na London BusinessSchool. As revistas especializadas classifica-ram a banda de sexta geração.

Nunca tinha ouvido nada parecido. Oenfoque era uma estranha mistura de rigoranalítico com misticismo: uma mescla deritmo antiquado e influências orientais.Embora a mensagem multifuncional fosseconfusa para mim, captei a brilhante receitaestratégica. Soube de imediato que eles iriammudar a minha vida.

Nas palavras de Prahalad e Hamel, "todasas receitas de modelos estratégicos tradicio-nais são, basicamente, imperfeitas porque sebaseiam em algum tipo de segmentação. Emconseqüência, cada entidade luta como umadivisão independente em vez de fazê-lo comoparte de um exército. Foi por este motivo queos japoneses venceram seus rivais ocidentaisnos últimos 20 anos: Cannon versus Xerox,Komatsu versus Caterpillar e Toyota e Rondaversus Ford e GM".

O modelo utiliza uma metáfora botânica:cada competência básica é a raiz de umaárvore, e cada negócio, o fruto nos galhosmais altos. Os frutos tornam-se abundantes esuculentos através do alimento fornecidopelas raízes. A seiva sobe, permitindo que osgalhos se desenvolvam e produzam a colheitalucrativa da qual se nutre o sucesso.

As metodologias tradicionais são imperfei-tas porque bombeiam água diretamente nosfrutos e não nas raízes. A árvore é a "arquite-tura estratégica" e a ambição da empresa ésua "intenção estratégica".

Tornei-me um discípulo. Busquei a inten-ção estratégica com meus clientes. Descobrique a metáfora da árvore não passava disto,uma simples metáfora. O que realmente

ESTRATÉGIA E ROCK ' N' ROLL

importa é a busca. Na procura da intençãoestratégica, as empresas aprendem a mobili-zar suas energias. Começam a crescer nova-mente depois de décadas de contração. Irãoatingir planos mais altos, terão uma visãomais abrangente. À maneira da cura pela fé,seu desempenho começa a melhorar.

Senti o poder emanado de termos estranhoscomo, por exemplo, "gerenciamento damudança" e "mobilização".

Mas eu ainda não estava plenamenteconvencido. "Não pode ser. Tem que haverum segredo por trás da metáfora ", argumen-tei. No entanto, quanto mais eu procurava,mais certo ficava de que não havia nenhumsegredo. Mesmo assim, havia algo a maisneste misticismo. O inescrutável Oriente meenfeitiçava. O lado direito do meu cérebroestava se apoderando do esquerdo.

Cerca de um ano mais tarde, o mundo do"foco no mercado" entrou na minha vida(sétima geração). Minha primeira reação foide que já tinha visto este filme. "O velhopapo da supremacia do consumidor. Umprato de marketing requentado ", penseicomigo. Parecia o Rolling Stones tentandouma volta com Mick Jagger aos 50 anos ( oque, na verdade, aconteceu .. .).

Porém, ao ouvir Lynn Phillips e MikeLanning - os apóstolos das "organizaçõesvoltadas para o mercado" - comecei a ficarintrigado. Já havia trabalhado muito comempresas de commodities químicas (esteinteresse poderia estar relacionado com minhatendência de consumo de substâncias estranhasnos tempos do rock 'n' rol/ ...), mas nunca tinhaconseguido "vender-lhes o peixe" da diferencia-ção. "Quando você produz óxido de etileno,não tem muito para inovar, meu amigo",comentou um gerente da Union Carbide.

Phillips e Lanning não pensavam assim. Eestavam certos. Inventamos um verbo estratégi-co: "descomoditizar". Descobrimos que, saltandovários degraus da cadeia de valor, poderíamosreinventar os negócios e suas margens.

Nossos workshops voltados para o merca-do ganharam admiradores. As empresas

21

TECNOLOGIAS DE GESTÃO

aderiram, conosco, à busca de novas propos-tas de valor. Inventamos a "estratégia on-tine": produzir, bem à frente dos clientes edos clientes destes. Descobrimos o poder daimprovisação - construir o sucesso daempresa em concorridas jam sessions. E comoos clientes viram isto acontecer diante de seuspróprios olhos, tornou difícil rejeitar ouignorar. O gerenciamento da mudança e amobilização estavam de volta, reencarnados.

Então, chegou a minha vez de ter uma crisede meia-idade. Já tinha sobrevivido, mais oumenos intacto, a sete gerações estratégicas.Tinha passado do piano para orquestraseletrônicas; de solos cuidadosamente ensaia-dos para improvisações desenfreadas. Muitasvezes, fui atingido no âmago de minhasfundações analíticas e me confundi com asbatalhas entre o hard e o soft. Os dois ladosdo meu cérebro tinham se fundido.

Tornei-me ecumênico. "De agora emdiante, farei transformação", pensei. Nenhummodelo jamais substituirá outro (oitavageração). Cada geração se apoiará sobre osalicerces de seus progenitores. Ajudarei aescrever a sinfonia do sucesso empresarial; acompor uma partitura integrada, acomodandotodas as abordagens. Ela será um manicômiopara as idéias oprimidas, um porto seguropara todos os modelos que contribuem para amudança e o progresso, independentementede sua origem: uma arca de Noé do conheci-mento e da sabedoria empresariais.

Tornei-me um humilde aprendiz. Aprendicom Jack Welch como transformar umaempresa de grande porte como a GE. Vi DonPetersen ressuscitar a Ford. Li Pascal e Tichy,Estudei a reengenharia de processos e assisti aaulas de tecnologia de informação paracombater minha fobia. Convenci-me de quedesenvolvimento de liderança e mobilizaçãoem larga escala são tão importantes quantomudar a cadeia de valor.

Descobri a polifonia - o contrapontotransformacional. Tocamos com orquestrastão grandes que ninguém acredita que possamexistir. Compusemos sinfonias globais, fugas

22

para 400.000 pessoas. Por fim, provamos queCrosby, Stills, Nash e Young estavam certos.Podemos mudar o mundo. Ou, pelo menos,uma pequena parte do mundo corporativo.

Frases desconexas rodam na minha cabeça.O progresso se origina da mistura de muitasdisciplinas, não do aperfeiçoamento delas;modéstia e humildade são nossos trunfos; asartes são tão importantes quanto a matemáti-ca; precisamos pensar como humanistas, nãocomo evangélicos; não confie em especialis-tas elegantes e rígidos - vão levá-lo a umbeco sem saída; busque a integração e aassimilação; a empresa é como o corpohumano - precisa de remédios de amploespectro (holísticos) e não de tratamentosespecíficos para cada órgão ...

No entanto, de toda esta confusão emergiuuma nova certeza - as empresas podemcrescer e prosperar, mesmo quando estãoimersas em mudanças e no caos, se tiverem acoragem de abandonar a busca da VantagemCompetitiva Sustentável e se voltarem paraum estilo de mudança que combina agilidadecom visão e clareza com humanidade. •

Francis J. Gouillart

é Vice-presidente Sênior da Gemini

Consulting. Dirige a Divisão de Aprendizagem

Organizacional da Gemini - GOlD (Gemini

Organizational learning Division). É, também,

um dos autores do livro Transformando a

organização, em conjunto com James Kelly

(São Paulo: Makron Books, 1995 (traduzido

do original inglês Transformíng the

organization: McGraw-HiU, 1995).

Artigo originalmente

publicado na revista

Transformation, Autumn1993 Issue 1-publicação da Gernini

Consulting -, sob o

título Strategy and rock'n' roll. Traduzido por

Attuy & Fanucchi

Consultoria Ltda., e

revisto por Sonia Amaral

Gama, da Gemini

Consulting SouthAmerica.

RAE Ught· v.3 • n, 2