Embed Size (px)

Citation preview

Ministarstvo financija

RAČUNOVODSTVENO EVIDENTIRANJE

PRIHODA I RASHODA IZ EU SREDSTAVA

Ivana Vargašević Čonka

Hana Zoričić

Vodice, 7. studenoga 2017.

STRUČNI SKUP RAVNATELJA SREDNJIH ŠKOLA I UČENIČKIH DOMOVA RH

Ministarstvo financija

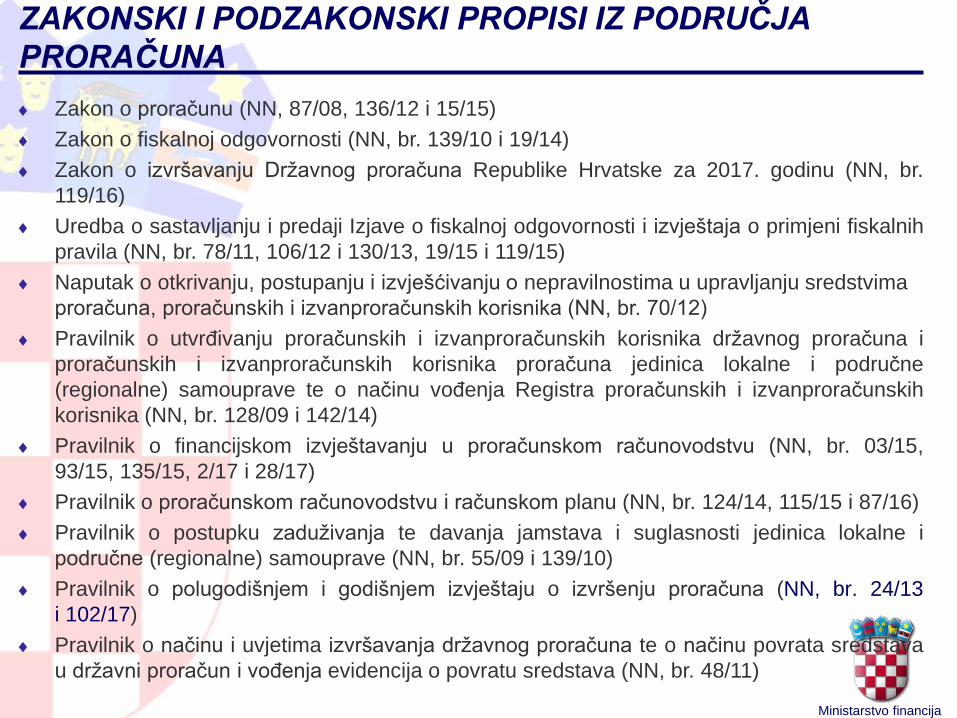

ZAKONSKI I PODZAKONSKI PROPISI IZ PODRUČJA

PRORAČUNA

Zakon o proračunu (NN, 87/08, 136/12 i 15/15)

Zakon o fiskalnoj odgovornosti (NN, br. 139/10 i 19/14)

Zakon o izvršavanju Državnog proračuna Republike Hrvatske za 2017. godinu (NN, br.

119/16)

Uredba o sastavljanju i predaji Izjave o fiskalnoj odgovornosti i izvještaja o primjeni fiskalnih

pravila (NN, br. 78/11, 106/12 i 130/13, 19/15 i 119/15)

Naputak o otkrivanju, postupanju i izvješćivanju o nepravilnostima u upravljanju sredstvima

proračuna, proračunskih i izvanproračunskih korisnika (NN, br. 70/12)

Pravilnik o utvrđivanju proračunskih i izvanproračunskih korisnika državnog proračuna i

proračunskih i izvanproračunskih korisnika proračuna jedinica lokalne i područne

(regionalne) samouprave te o načinu vođenja Registra proračunskih i izvanproračunskih

korisnika (NN, br. 128/09 i 142/14)

Pravilnik o financijskom izvještavanju u proračunskom računovodstvu (NN, br. 03/15,

93/15, 135/15, 2/17 i 28/17)

Pravilnik o proračunskom računovodstvu i računskom planu (NN, br. 124/14, 115/15 i 87/16)

Pravilnik o postupku zaduživanja te davanja jamstava i suglasnosti jedinica lokalne i

područne (regionalne) samouprave (NN, br. 55/09 i 139/10)

Pravilnik o polugodišnjem i godišnjem izvještaju o izvršenju proračuna (NN, br. 24/13

i 102/17)

Pravilnik o načinu i uvjetima izvršavanja državnog proračuna te o načinu povrata sredstava

u državni proračun i vođenja evidencija o povratu sredstava (NN, br. 48/11)

Ministarstvo financija

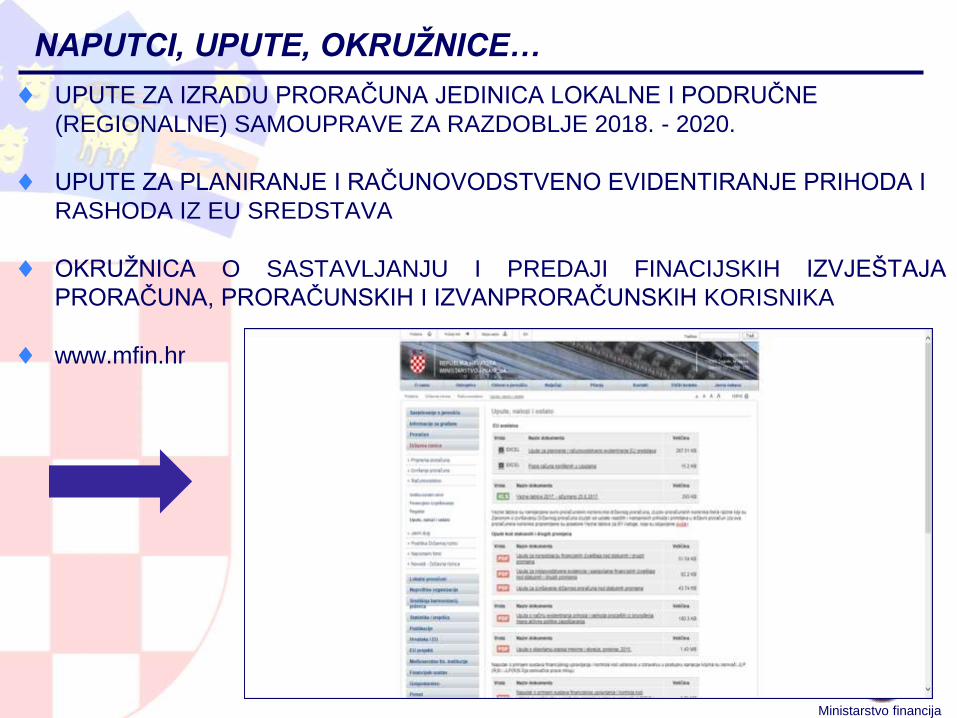

NAPUTCI, UPUTE, OKRUŽNICE…

UPUTE ZA IZRADU PRORAČUNA JEDINICA LOKALNE I PODRUČNE

(REGIONALNE) SAMOUPRAVE ZA RAZDOBLJE 2018. - 2020.

UPUTE ZA PLANIRANJE I RAČUNOVODSTVENO EVIDENTIRANJE PRIHODA I

RASHODA IZ EU SREDSTAVA

OKRUŽNICA O SASTAVLJANJU I PREDAJI FINACIJSKIH IZVJEŠTAJA

PRORAČUNA, PRORAČUNSKIH I IZVANPRORAČUNSKIH KORISNIKA

www.mfin.hr

Ministarstvo financija

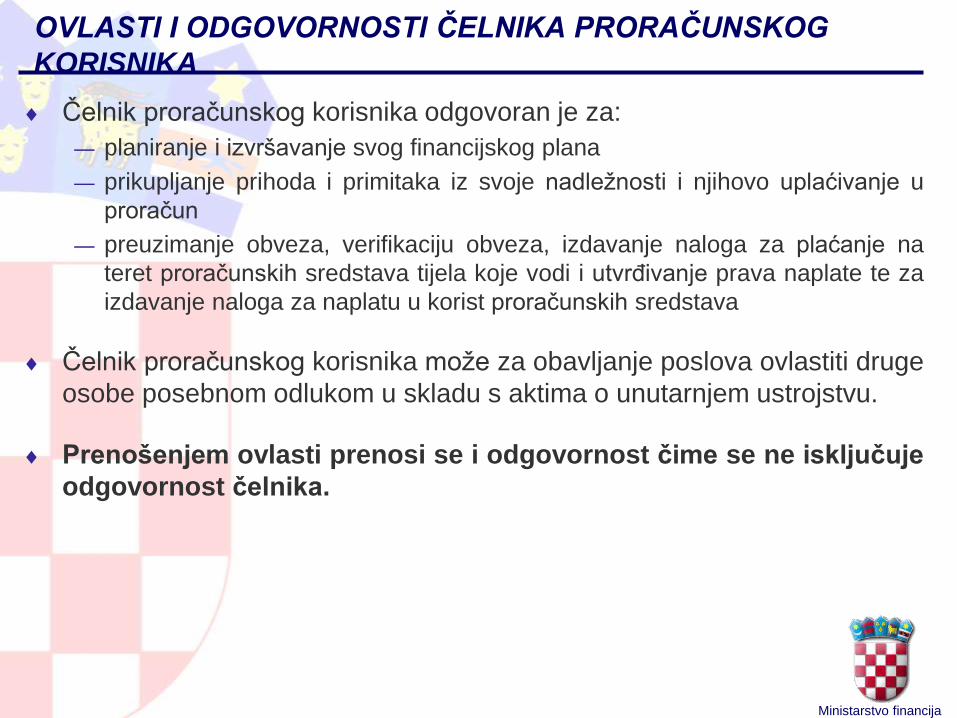

OVLASTI I ODGOVORNOSTI ČELNIKA PRORAČUNSKOG

KORISNIKA

Čelnik proračunskog korisnika odgovoran je za:

— planiranje i izvršavanje svog financijskog plana

— prikupljanje prihoda i primitaka iz svoje nadležnosti i njihovo uplaćivanje u

proračun

— preuzimanje obveza, verifikaciju obveza, izdavanje naloga za plaćanje na

teret proračunskih sredstava tijela koje vodi i utvrđivanje prava naplate te za

izdavanje naloga za naplatu u korist proračunskih sredstava

Čelnik proračunskog korisnika može za obavljanje poslova ovlastiti druge

osobe posebnom odlukom u skladu s aktima o unutarnjem ustrojstvu.

Prenošenjem ovlasti prenosi se i odgovornost čime se ne isključuje

odgovornost čelnika.

Ministarstvo financija

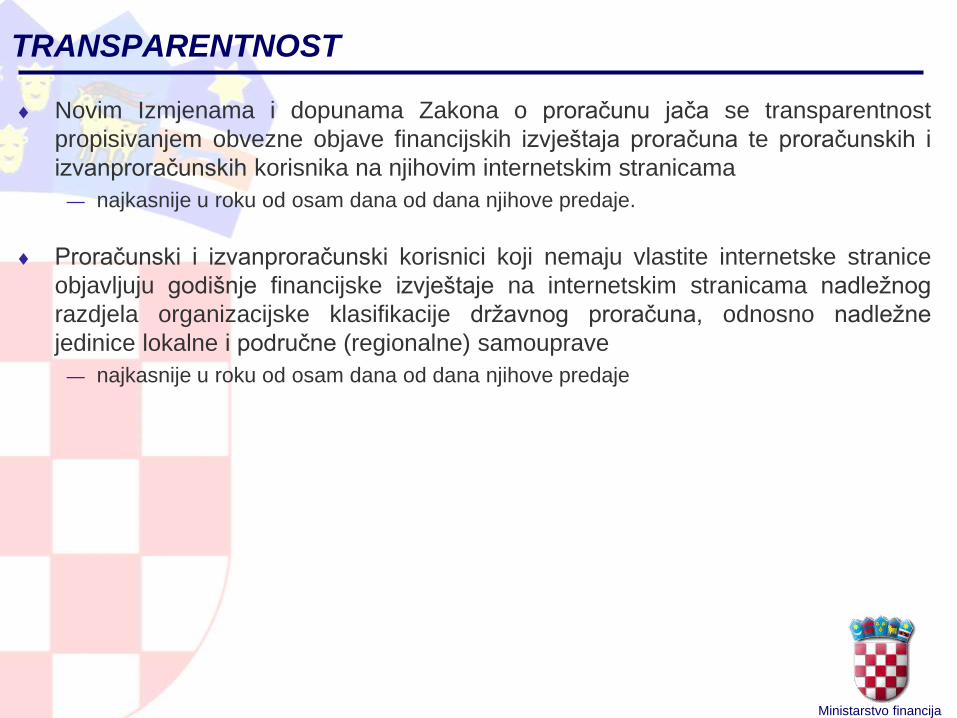

TRANSPARENTNOST

Novim Izmjenama i dopunama Zakona o proračunu jača se transparentnost

propisivanjem obvezne objave financijskih izvještaja proračuna te proračunskih i

izvanproračunskih korisnika na njihovim internetskim stranicama

— najkasnije u roku od osam dana od dana njihove predaje.

Proračunski i izvanproračunski korisnici koji nemaju vlastite internetske stranice

objavljuju godišnje financijske izvještaje na internetskim stranicama nadležnog

razdjela organizacijske klasifikacije državnog proračuna, odnosno nadležne

jedinice lokalne i područne (regionalne) samouprave

— najkasnije u roku od osam dana od dana njihove predaje

Ministarstvo financija

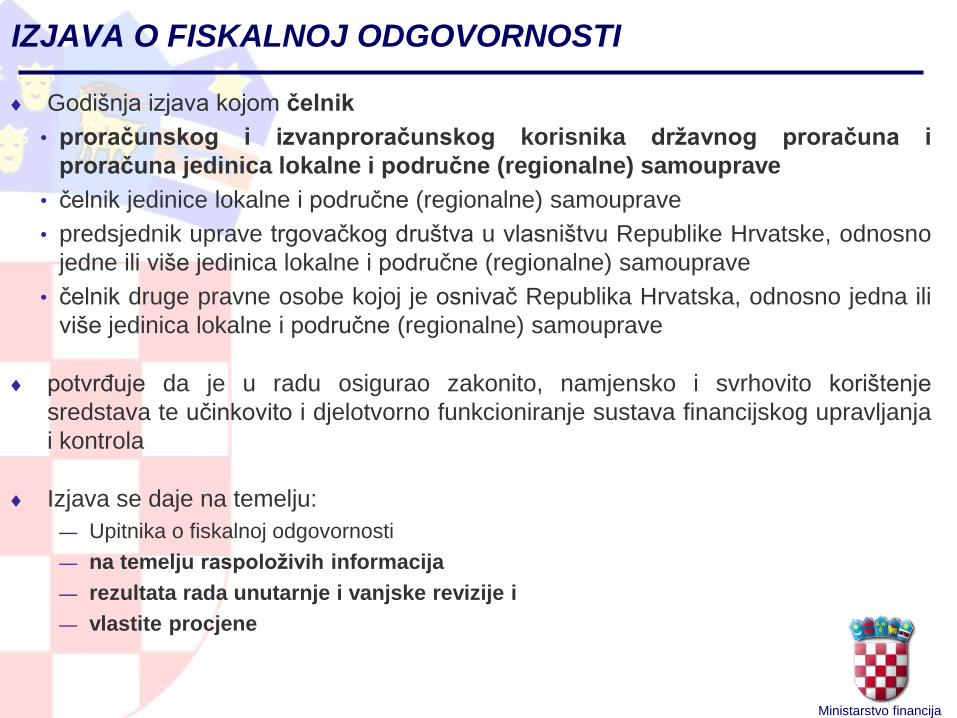

IZJAVA O FISKALNOJ ODGOVORNOSTI

Godišnja izjava kojom čelnik

• proračunskog i izvanproračunskog korisnika državnog proračuna i

proračuna jedinica lokalne i područne (regionalne) samouprave

• čelnik jedinice lokalne i područne (regionalne) samouprave

• predsjednik uprave trgovačkog društva u vlasništvu Republike Hrvatske, odnosno

jedne ili više jedinica lokalne i područne (regionalne) samouprave

• čelnik druge pravne osobe kojoj je osnivač Republika Hrvatska, odnosno jedna ili

više jedinica lokalne i područne (regionalne) samouprave

potvrđuje da je u radu osigurao zakonito, namjensko i svrhovito korištenje

sredstava te učinkovito i djelotvorno funkcioniranje sustava financijskog upravljanja

i kontrola

Izjava se daje na temelju:

— Upitnika o fiskalnoj odgovornosti

— na temelju raspoloživih informacija

— rezultata rada unutarnje i vanjske revizije i

— vlastite procjene

Ministarstvo financija

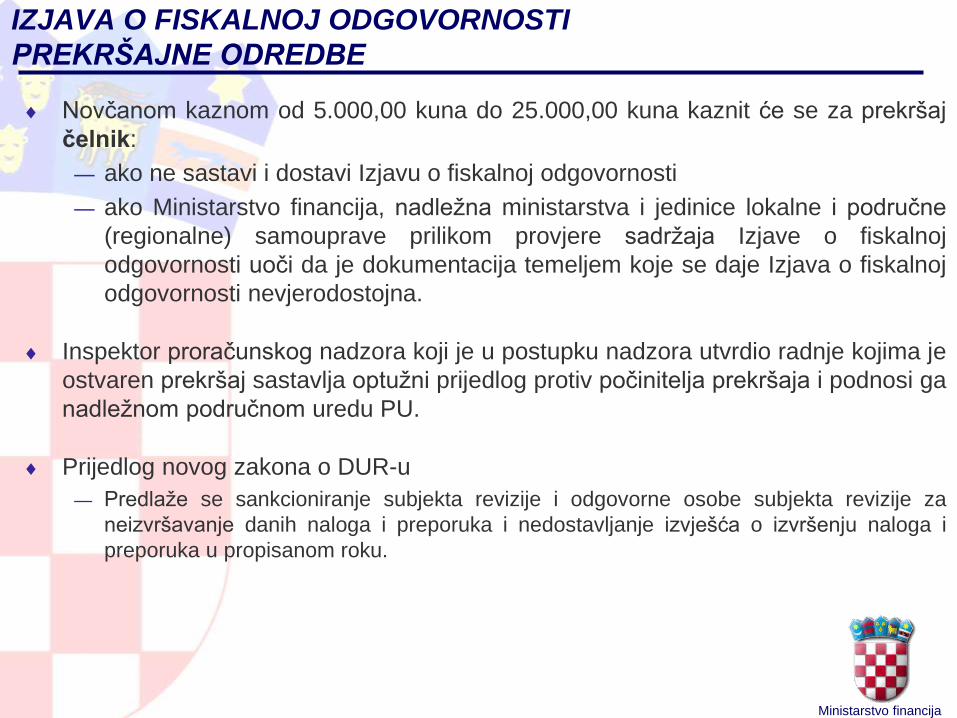

IZJAVA O FISKALNOJ ODGOVORNOSTI

PREKRŠAJNE ODREDBE

Novčanom kaznom od 5.000,00 kuna do 25.000,00 kuna kaznit će se za prekršaj

čelnik:

— ako ne sastavi i dostavi Izjavu o fiskalnoj odgovornosti

— ako Ministarstvo financija, nadležna ministarstva i jedinice lokalne i područne

(regionalne) samouprave prilikom provjere sadržaja Izjave o fiskalnoj

odgovornosti uoči da je dokumentacija temeljem koje se daje Izjava o fiskalnoj

odgovornosti nevjerodostojna.

Inspektor proračunskog nadzora koji je u postupku nadzora utvrdio radnje kojima je

ostvaren prekršaj sastavlja optužni prijedlog protiv počinitelja prekršaja i podnosi ga

nadležnom područnom uredu PU.

Prijedlog novog zakona o DUR-u

— Predlaže se sankcioniranje subjekta revizije i odgovorne osobe subjekta revizije za

neizvršavanje danih naloga i preporuka i nedostavljanje izvješća o izvršenju naloga i

preporuka u propisanom roku.

RAČUNOVODSTVENO

EVIDENTIRANJE PRIHODA I

RASHODA IZ EU SREDSTAVA

Ministarstvo financija

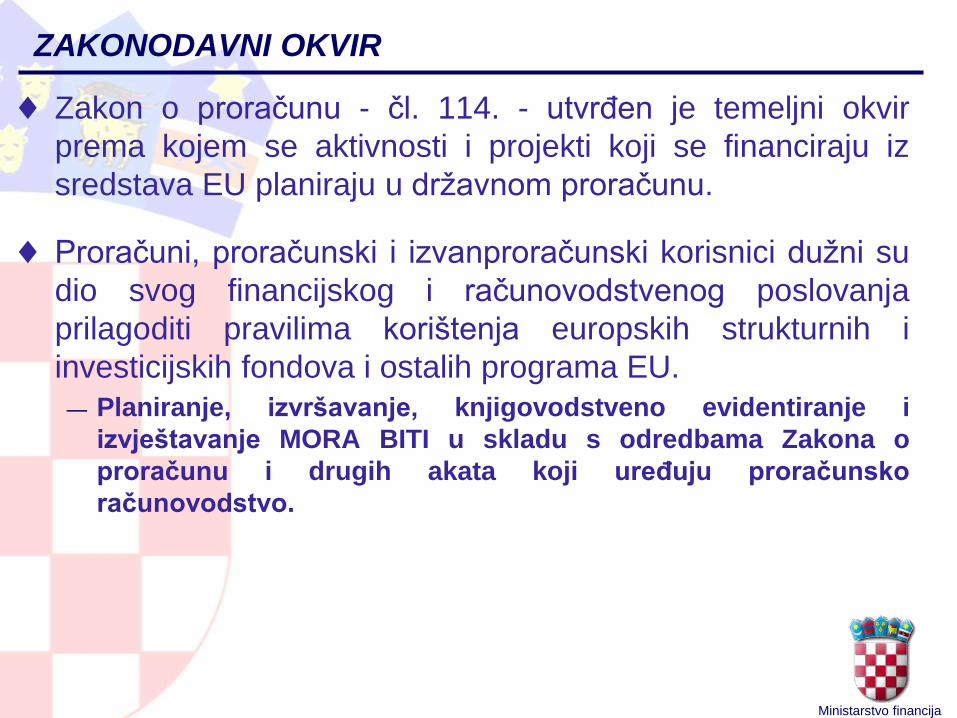

ZAKONODAVNI OKVIR

Zakon o proračunu - čl. 114. - utvrđen je temeljni okvir

prema kojem se aktivnosti i projekti koji se financiraju iz

sredstava EU planiraju u državnom proračunu.

Proračuni, proračunski i izvanproračunski korisnici dužni su

dio svog financijskog i računovodstvenog poslovanja

prilagoditi pravilima korištenja europskih strukturnih i

investicijskih fondova i ostalih programa EU.

— Planiranje, izvršavanje, knjigovodstveno evidentiranje i

izvještavanje MORA BITI u skladu s odredbama Zakona o

proračunu i drugih akata koji uređuju proračunsko

računovodstvo.

Ministarstvo financija

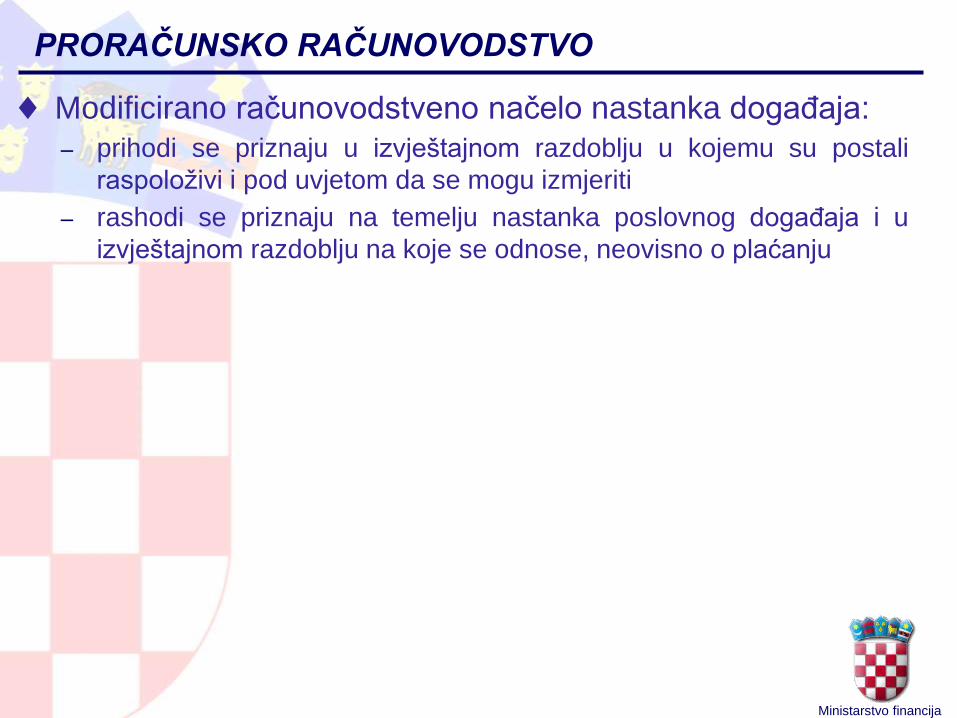

PRORAČUNSKO RAČUNOVODSTVO

Modificirano računovodstveno načelo nastanka događaja:

– prihodi se priznaju u izvještajnom razdoblju u kojemu su postali

raspoloživi i pod uvjetom da se mogu izmjeriti

– rashodi se priznaju na temelju nastanka poslovnog događaja i u

izvještajnom razdoblju na koje se odnose, neovisno o plaćanju

Ministarstvo financija

PRIZNAVANJE PRIHODA OD EU

• Temeljem Pravilnika o proračunskom računovodstvu, a sukladno zahtjevima

europske statistike pomoći od institucija i tijela EU i pomoći iz državnog proračuna

temeljem prijenosa EU sredstava (tekuće i kapitalne) priznaju se u prihode

izvještajnog razdoblja razmjerno troškovima provedbe ugovorenih programa i

projekata

• Međutim, ovo načelo u priznavanju prihoda ne može se primijeniti na sva sredstva

ostvarena od Europske unije

• IZNIMKA: ERASMUS+ PROGRAM

• EU sredstva za financiranje projekata iz programa ERASMUS+ (principu

pojednostavljenih troškova) priznaju se u prihode kada postanu raspoloživa.

Ovisno o tome primjenjuje li se prilikom dodjele EU sredstava princip pravdanja

troškova ili princip pojednostavljenih troškova (ERASMUS+), razlikovat će se

trenutak priznavanja prihoda od EU ostvarenih prijenosom od drugih subjekata u

sustavu opće države.

Ministarstvo financija

ŠKOLE I EU PROJEKTI

• Škole najčešće prihode od EU ostvaruju prijenosom od drugihsubjekata u sustavu opće države:

• od ministarstava (Ministarstvo znanosti i obrazovanja, Ministarstvo rada imirovinskog sustava) i agencija kao proračunskih korisnika državnogproračuna (Agencija za mobilnost i programe EU, Agencija za strukovnoobrazovanje),

• izvanproračunskih korisnika državnog proračuna (Fond za zaštitu okoliša ienergetsku učinkovitost),

• proračuna gradova, općina i županija (nadležnih proračuna, ali inenadležnih) te

• njihovih proračunskih korisnika (škola, dječjih vrtića i sl.).

• Navedeni prihodi od EU iskazuju se na osnovnim računimapodskupina 638 Pomoći temeljem prijenosa EU sredstava i 639Prijenosi između proračunskih korisnika istog proračuna temeljemprijenosa EU sredstava.

Ministarstvo financija

ŠKOLE I EU PROJEKTI

Ostvarivanje prihoda od EU izravno od institucija i tijela EU u okvirupodskupine 632 Pomoći od međunarodnih organizacija te institucijai tijela EU nije često, a uobičajen primjer njegova korištenja suprojekti financirani iz programa prekogranične suradnje.

Ako škola ostvari prihode iz EU prijenosom od subjekta izvanopćeg proračuna (udruge i druge neprofitne organizacije, trgovačkadruštva…) neće ih iskazati kao prihode iz EU, nego kao donacije(podskupina 663 Donacije od pravnih i fizičkih osoba izvan općegproračuna).

Ministarstvo financija

NACIONALNO UČEŠĆE U EU PROJEKTIMA

• Ugovorima o provođenju EU projekata često je predviđeno

osiguranje nacionalne komponente koja se obično osigurava iz

izvora financiranja 1 Opći prihodi i primici

• Rashodi koji se ne smatraju prihvatljivim troškom (obično porez na

dodanu vrijednost) obično se osiguravaju iz izvora financiranja 1

Opći prihodi i primici

• Proračunski korisnici u svojim financijskim planovima i

knjigovodstvenim evidencijama prihode vezane uz ova dva izvora

iskazuju na odjeljcima 6711 Prihodi iz nadležnog proračuna za

financiranje rashoda poslovanja odnosno 6712 Prihodi iz nadležnog

proračuna za financiranje rashoda za nabavu nefinancijske imovine

• Rashodi po ovim izvorima ne planiraju se na računima podskupina

vezanima za EU

Ministarstvo financija

PREDFINANCIRANJE KOD PRORAČUNSKOG

KORISNIKA

• Ako je krajnji korisnik EU sredstava koja prima JLP(R)S

proračunski korisnik iz njene nadležnosti, prihod i rashod će

iskazati proračunski korisnik, a ne JLP(R)S, osim kad je

JLP(R)S osigurala predfinanciranje

• U ovom drugom slučaju naknadno refundirana EU sredstva

JLP(R)S priznaje kao svoj prihod, a proračunski korisnik

sredstva predfinanciranja priznaje kao prihod iz nadležnog

proračuna u okviru podskupine 671 Prihodi iz nadležnog

proračuna za financiranje redovne djelatnosti proračunskih

korisnika

Ministarstvo financija

RASHODI IZ EU SREDSTAVA

• Knjigovodstvene evidencije rashoda iz EU ovise o krajnjem

korisniku EU sredstava

• Ako je primatelj ujedno i krajnji korisnik EU sredstava, rashode

evidentira na odgovarajućim računima rashoda ekonomske

klasifikacije

• Ako se sredstva prenose unutar sustava općeg proračuna,

iskazuju se rashodi za tekuće, odnosno kapitalne pomoći

županijskim, gradskim ili općinskim proračunima temeljem

prijenosa EU sredstava na osnovnim računima u okviru

podskupine računa 368 Pomoći temeljem prijenosa EU

sredstava

Ministarstvo financija

PRIMJERI KNJIGOVODSTVENIH EVIDENCIJA EU PROJEKATA

1. Knjigovodstvene evidencije u slučaju primjene principa

pravdanja troškova

– Primjer 1., 2. i 3.

2. ERASMUS+ PROGRAM (Princip pojednostavljenih troškova)

– Primjer 4.

Ministarstvo financija

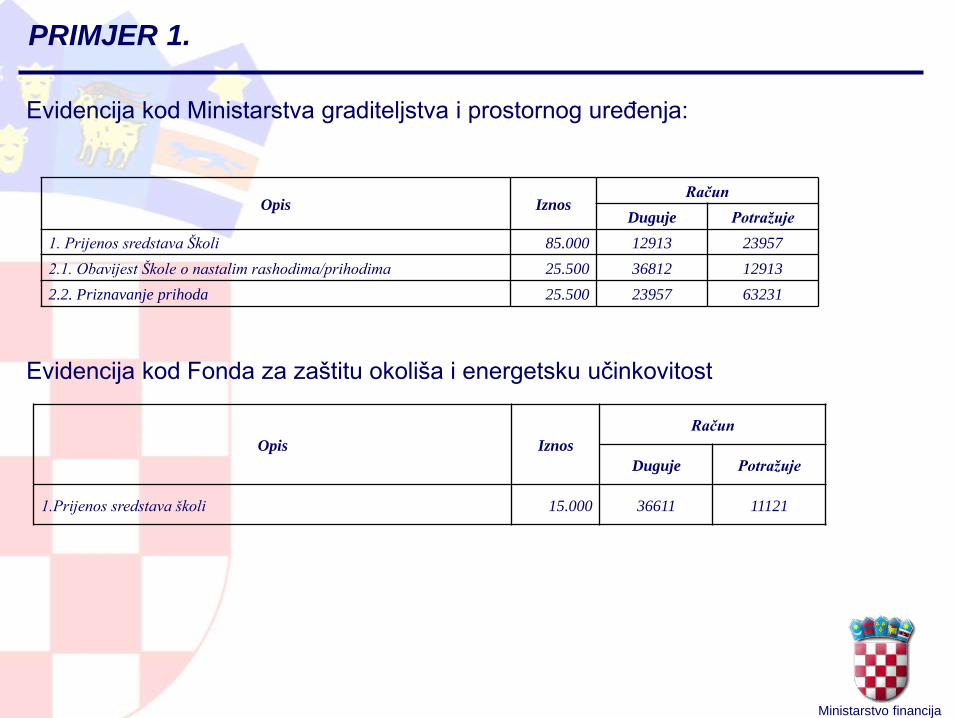

PRIMJER 1.

Ministarstvo graditeljstva i prostornoga uređenja raspisaloje natječaj (otvoreni poziv) za dodjelu bespovratnihsredstava za projekte izrade projektne dokumentacije zaenergetsku obnovu zgrada i korištenje obnovljivih izvoraenergije u javnim ustanovama koje obavljaju djelatnostodgoja i obrazovanja. EU sredstva se dodjeljuju izEuropskog fonda za regionalni razvoj, odnosno izOperativnog programa Konkurentnost i kohezija 2014. –2020. Od ukupnog iznosa bespovratnih sredstava 85%osigurano je iz Europskog fonda za regionalni razvoj dok15% sredstava osigurava Fond za zaštitu okoliša ienergetsku učinkovitost.

Nakon provedenog natječaja, odobren je projekt Školekoja je korisnik županijskog proračuna.

Ministarstvo financija

Evidencija kod Ministarstva graditeljstva i prostornog uređenja:

Evidencija kod Fonda za zaštitu okoliša i energetsku učinkovitost

Opis IznosRačun

Duguje Potražuje

1. Prijenos sredstava Školi 85.000 12913 23957

2.1. Obavijest Škole o nastalim rashodima/prihodima 25.500 36812 12913

2.2. Priznavanje prihoda 25.500 23957 63231

Opis Iznos

Račun

Duguje Potražuje

1.Prijenos sredstava školi 15.000 36611 11121

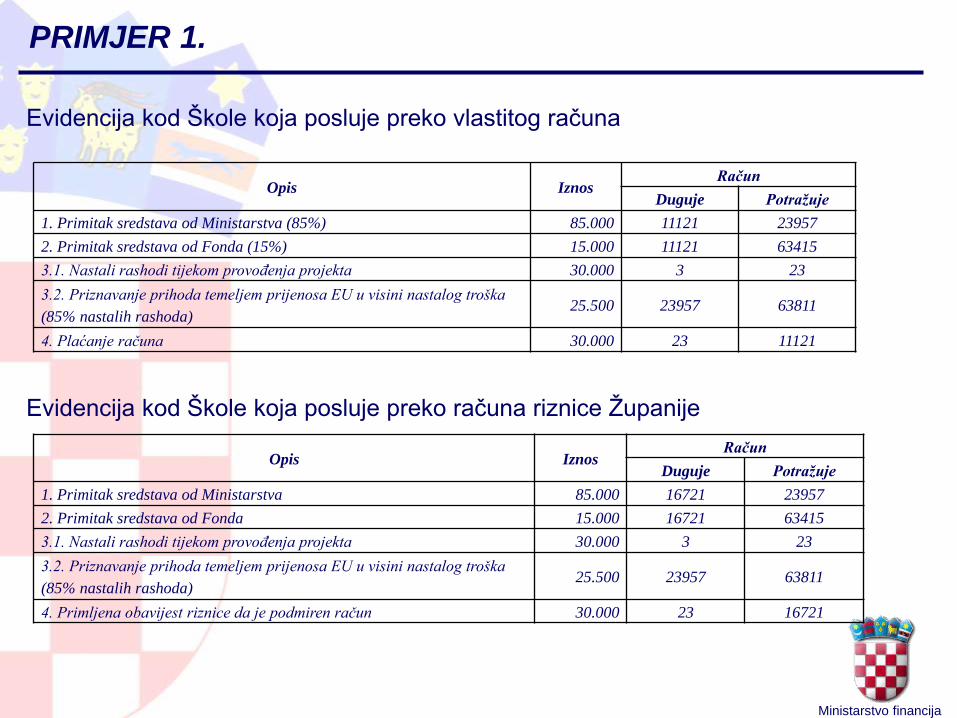

PRIMJER 1.

Ministarstvo financija

Evidencija kod Škole koja posluje preko vlastitog računa

Evidencija kod Škole koja posluje preko računa riznice Županije

Opis IznosRačun

Duguje Potražuje

1. Primitak sredstava od Ministarstva (85%) 85.000 11121 23957

2. Primitak sredstava od Fonda (15%) 15.000 11121 63415

3.1. Nastali rashodi tijekom provođenja projekta 30.000 3 23

3.2. Priznavanje prihoda temeljem prijenosa EU u visini nastalog troška

(85% nastalih rashoda)25.500 23957 63811

4. Plaćanje računa 30.000 23 11121

Opis IznosRačun

Duguje Potražuje

1. Primitak sredstava od Ministarstva 85.000 16721 23957

2. Primitak sredstava od Fonda 15.000 16721 63415

3.1. Nastali rashodi tijekom provođenja projekta 30.000 3 23

3.2. Priznavanje prihoda temeljem prijenosa EU u visini nastalog troška

(85% nastalih rashoda)25.500 23957 63811

4. Primljena obavijest riznice da je podmiren račun 30.000 23 16721

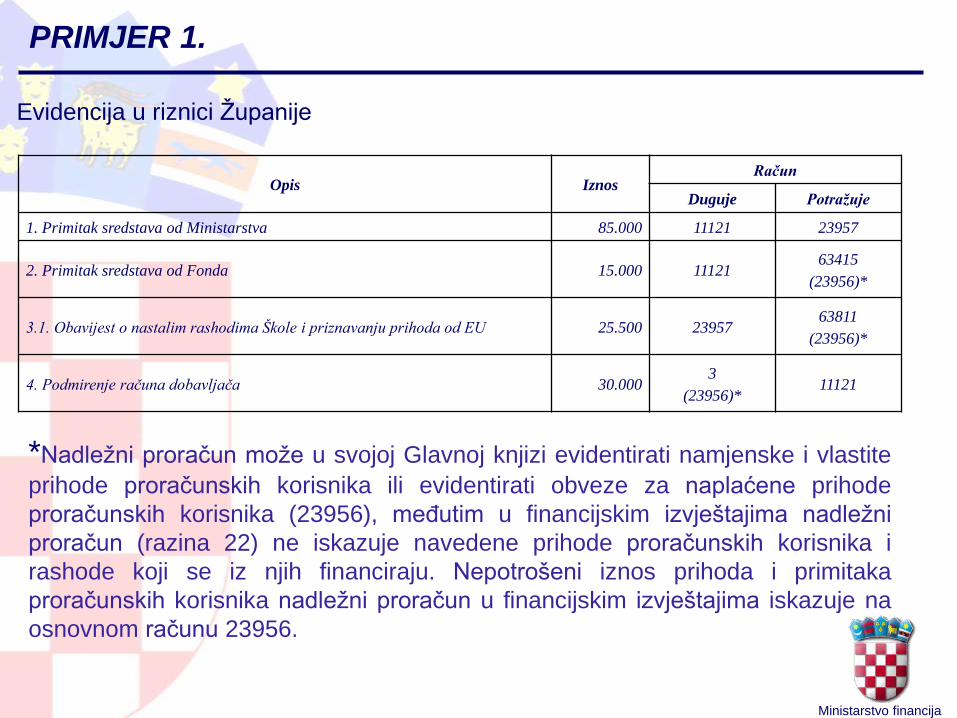

PRIMJER 1.

Ministarstvo financija

Evidencija u riznici Županije

Opis IznosRačun

Duguje Potražuje

1. Primitak sredstava od Ministarstva 85.000 11121 23957

2. Primitak sredstava od Fonda 15.000 1112163415

(23956)*

3.1. Obavijest o nastalim rashodima Škole i priznavanju prihoda od EU 25.500 2395763811

(23956)*

4. Podmirenje računa dobavljača 30.0003

(23956)*11121

*Nadležni proračun može u svojoj Glavnoj knjizi evidentirati namjenske i vlastite

prihode proračunskih korisnika ili evidentirati obveze za naplaćene prihode

proračunskih korisnika (23956), međutim u financijskim izvještajima nadležni

proračun (razina 22) ne iskazuje navedene prihode proračunskih korisnika i

rashode koji se iz njih financiraju. Nepotrošeni iznos prihoda i primitaka

proračunskih korisnika nadležni proračun u financijskim izvještajima iskazuje na

osnovnom računu 23956.

PRIMJER 1.

Ministarstvo financija

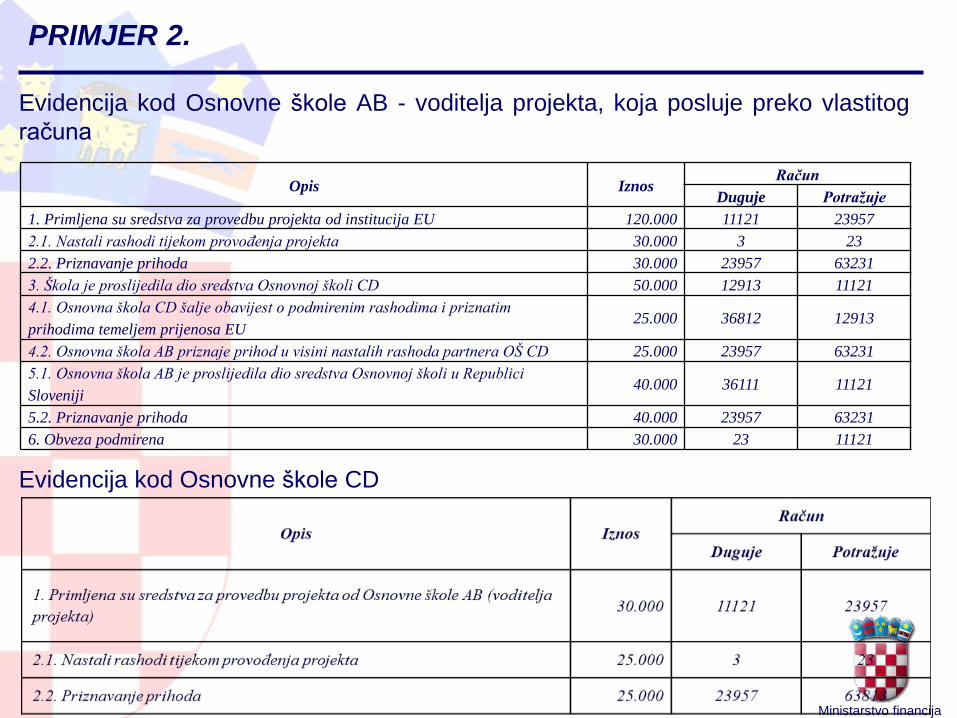

Temeljem ugovora o sufinanciranju sredstava unutar

Programa prekogranične suradnje Slovenija – Hrvatska

projekt provodi Osnovna škola AB (proračunski korisnik

Grada) kao voditelj-partner zajedno s partnerima

Osnovnom školom CD (proračunski korisnik Županije)i

Osnovnom školom iz Republike Slovenije. Osnovna

škola AB prima sredstva EU od kojih dio prosljeđuje

svojim partnerima u projektu.

PRIMJER 2.

Ministarstvo financija

Evidencija kod Osnovne škole AB - voditelja projekta, koja posluje preko vlastitog

računa

Evidencija kod Osnovne škole CD

Opis IznosRačun

Duguje Potražuje

1. Primljena su sredstva za provedbu projekta od institucija EU 120.000 11121 23957

2.1. Nastali rashodi tijekom provođenja projekta 30.000 3 23

2.2. Priznavanje prihoda 30.000 23957 63231

3. Škola je proslijedila dio sredstva Osnovnoj školi CD 50.000 12913 11121

4.1. Osnovna škola CD šalje obavijest o podmirenim rashodima i priznatim

prihodima temeljem prijenosa EU25.000 36812 12913

4.2. Osnovna škola AB priznaje prihod u visini nastalih rashoda partnera OŠ CD 25.000 23957 63231

5.1. Osnovna škola AB je proslijedila dio sredstva Osnovnoj školi u Republici

Sloveniji40.000 36111 11121

5.2. Priznavanje prihoda 40.000 23957 63231

6. Obveza podmirena 30.000 23 11121

PRIMJER 2.

Ministarstvo financija

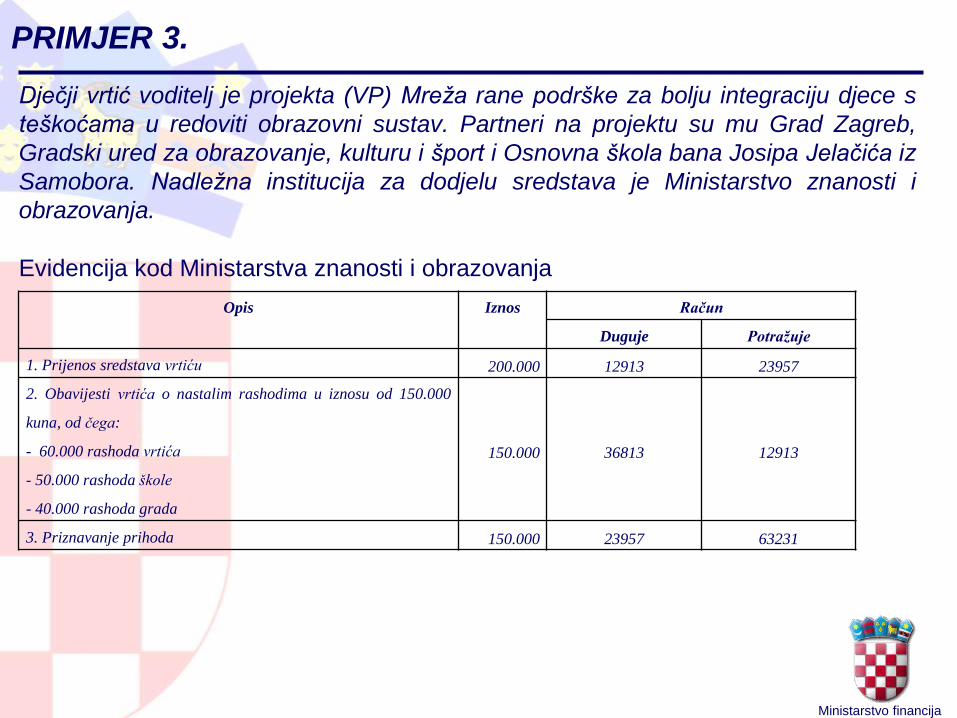

PRIMJER 3.

Dječji vrtić voditelj je projekta (VP) Mreža rane podrške za bolju integraciju djece s

teškoćama u redoviti obrazovni sustav. Partneri na projektu su mu Grad Zagreb,

Gradski ured za obrazovanje, kulturu i šport i Osnovna škola bana Josipa Jelačića iz

Samobora. Nadležna institucija za dodjelu sredstava je Ministarstvo znanosti i

obrazovanja.

Evidencija kod Ministarstva znanosti i obrazovanja

Opis Iznos Račun

Duguje Potražuje

1. Prijenos sredstava vrtiću 200.000 12913 23957

2. Obavijesti vrtića o nastalim rashodima u iznosu od 150.000

kuna, od čega:

- 60.000 rashoda vrtića

- 50.000 rashoda škole

- 40.000 rashoda grada

150.000 36813 12913

3. Priznavanje prihoda 150.000 23957 63231

Ministarstvo financija

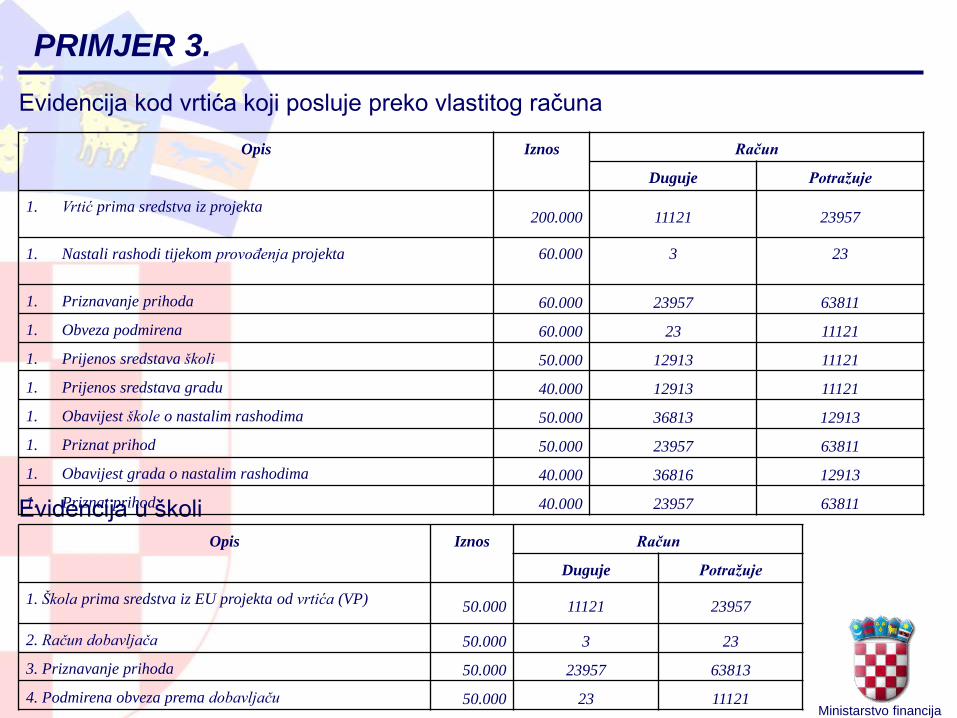

PRIMJER 3.

Evidencija kod vrtića koji posluje preko vlastitog računa

Evidencija u školi

Opis Iznos Račun

Duguje Potražuje

1. Vrtić prima sredstva iz projekta200.000 11121 23957

1. Nastali rashodi tijekom provođenja projekta 60.000 3 23

1. Priznavanje prihoda 60.000 23957 63811

1. Obveza podmirena 60.000 23 11121

1. Prijenos sredstava školi 50.000 12913 11121

1. Prijenos sredstava gradu 40.000 12913 11121

1. Obavijest škole o nastalim rashodima 50.000 36813 12913

1. Priznat prihod 50.000 23957 63811

1. Obavijest grada o nastalim rashodima 40.000 36816 12913

1. Priznat prihod 40.000 23957 63811

Opis Iznos Račun

Duguje Potražuje

1. Škola prima sredstva iz EU projekta od vrtića (VP)50.000 11121 23957

2. Račun dobavljača 50.000 3 23

3. Priznavanje prihoda 50.000 23957 63813

4. Podmirena obveza prema dobavljaču 50.000 23 11121

Ministarstvo financija

PRIMJER 3.

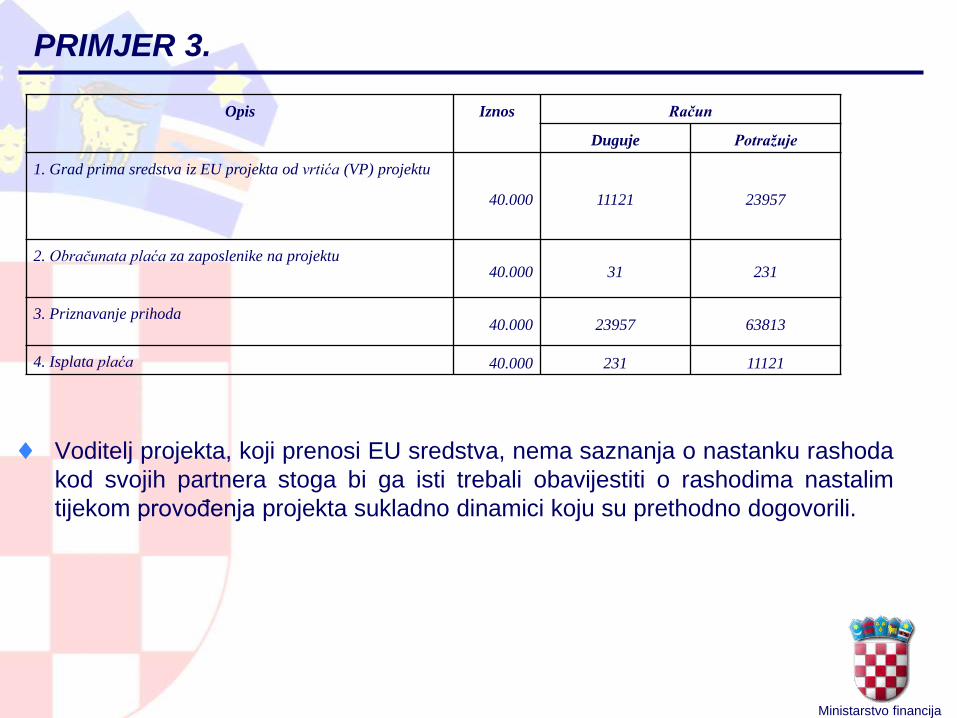

Voditelj projekta, koji prenosi EU sredstva, nema saznanja o nastanku rashoda

kod svojih partnera stoga bi ga isti trebali obavijestiti o rashodima nastalim

tijekom provođenja projekta sukladno dinamici koju su prethodno dogovorili.

Opis Iznos Račun

Duguje Potražuje

1. Grad prima sredstva iz EU projekta od vrtića (VP) projektu

40.000 11121 23957

2. Obračunata plaća za zaposlenike na projektu40.000 31 231

3. Priznavanje prihoda40.000 23957 63813

4. Isplata plaća 40.000 231 11121

Ministarstvo financija

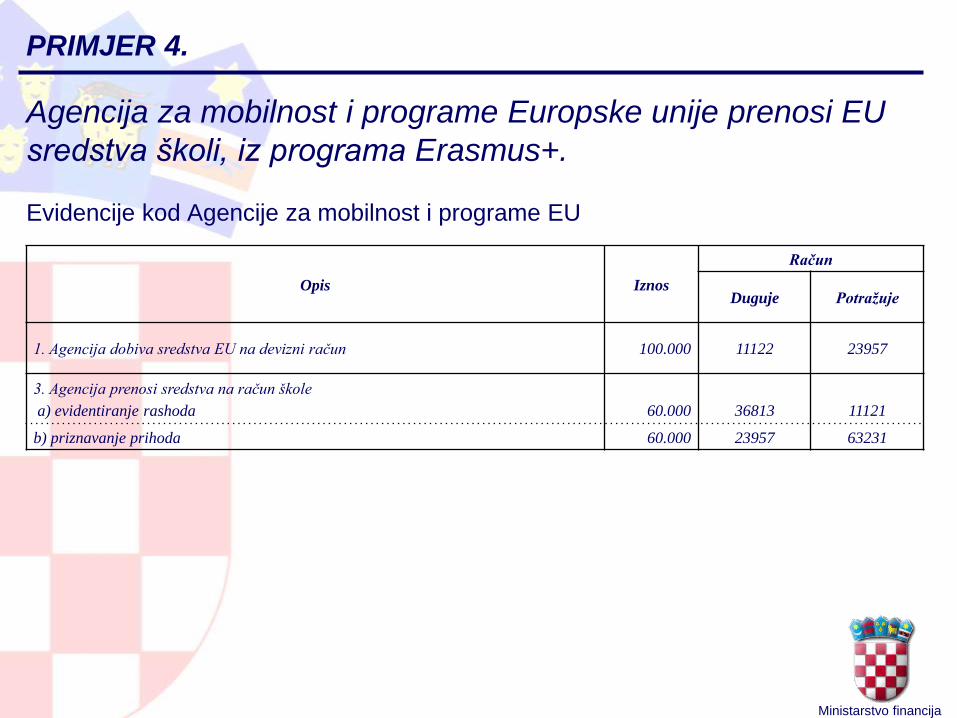

PRIMJER 4.

Agencija za mobilnost i programe Europske unije prenosi EU

sredstva školi, iz programa Erasmus+.

Evidencije kod Agencije za mobilnost i programe EU

Opis Iznos

Račun

Duguje Potražuje

1. Agencija dobiva sredstva EU na devizni račun 100.000 11122 23957

3. Agencija prenosi sredstva na račun škole

a) evidentiranje rashoda 60.000 36813 11121

b) priznavanje prihoda 60.000 23957 63231

Ministarstvo financija

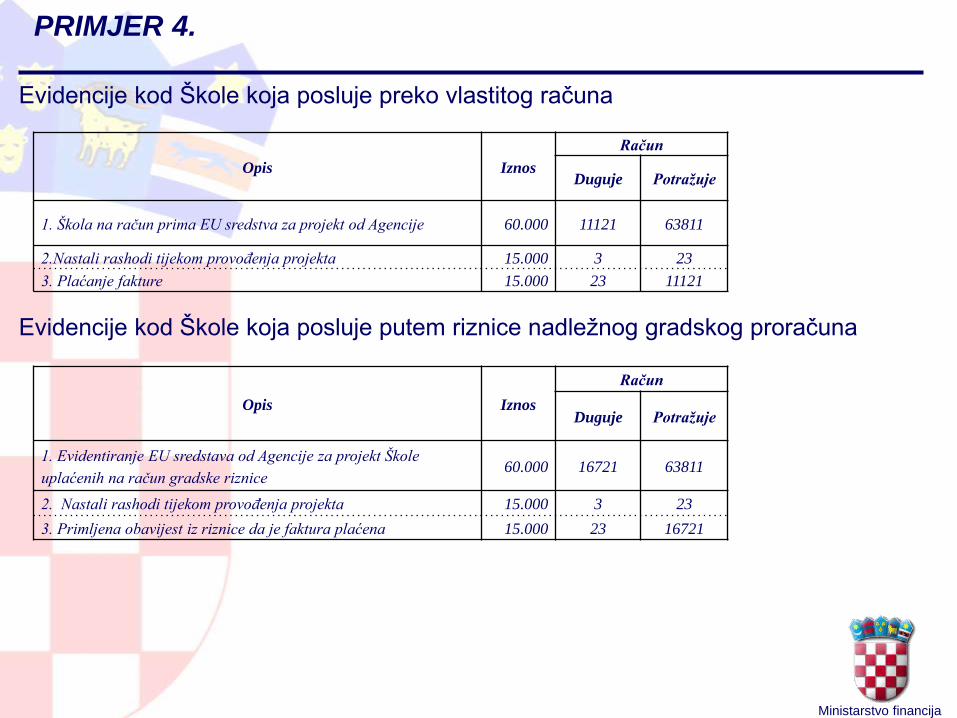

PRIMJER 4.

Evidencije kod Škole koja posluje preko vlastitog računa

Evidencije kod Škole koja posluje putem riznice nadležnog gradskog proračuna

Opis Iznos

Račun

Duguje Potražuje

1. Škola na račun prima EU sredstva za projekt od Agencije 60.000 11121 63811

2.Nastali rashodi tijekom provođenja projekta 15.000 3 23

3. Plaćanje fakture 15.000 23 11121

Opis Iznos

Račun

Duguje Potražuje

1. Evidentiranje EU sredstava od Agencije za projekt Škole

uplaćenih na račun gradske riznice60.000 16721 63811

2. Nastali rashodi tijekom provođenja projekta 15.000 3 23

3. Primljena obavijest iz riznice da je faktura plaćena 15.000 23 16721