Embed Size (px)

Citation preview

17.11.2013.

1

1

RAČUNOVODSTVO

ZA PODUZETNIKE I

Predavanje 15. studeni 2013.g.

RAČUNOVODSTVO ZA

PODUZETNIKE I

pred.Mario Župan, dipl. oec.

2

17.11.2013.

2

RAČUNOVODSTVO ZA

PODUZETNIKE I – ciljevi

kolegija

• Temeljni cilj kolegija je osposobljavanje studenata za

razumijevanje osnovnih računovodstvenih pojmova,

poslovnih knjiga poduzetnika, pravila evidentiranja

poslovnih promjena u poslovnim knjigama poduzetnika te

financijskih izvještaja poduzetnika.

• Cilj je osposobiti studente za prepoznavanje elemenata

financijskih izvještaja i samostalno sastavljanje

financijskih izvještaja poduzetnika.

3

RAČUNOVODSTVO ZA

PODUZETNIKE I – uvjeti za

polaganje kolegija

• Nema preduvjeta

• Kolegij je usko povezan sa svim

računovodstvenim kolegijima tijekom

studija te je njegovo polaganje (stjecanje

kompetencija) ujedno i preduvjet za

savladavanje sadržaja (i stjecanje novih

kompetencija) ostalih kolegija. 4

17.11.2013.

3

RAČUNOVODSTVO ZA PODUZETNIKE I –

očekivani ishodi učenja na razini kolegija

• Očekuje se da će student, nakon položenog ispita iz kolegija

Računovodstvo za poduzetnike I, moći:

obrazložiti faze računovodstvenog procesa

analizirati poslovne događaje, knjigovodstvene isprave i poslovne knjige

poduzetnika

interpretirati knjigovodstveni konto i primjenu kontnog plana u

računovodstvenom praćenju poslovanja poduzetnika

razlikovati pravila evidentirati na kontima aktive i pasive, prihoda i rashoda

te izabrati i primijeniti odgovarajuće pravilo prilikom knjigovodstvene

evidencije poslovnih događaja

interpretirati financijske izvještaje poduzetnika

prepoznati i vrjednovati elemente financijskih izvještaja poduzetnika

voditi postupak inventure

napraviti ispravak knjigovodstvenih pogrešaka

usporediti kriterije vrednovanja elemenata financijskih izvještaja5

RAČUNOVODSTVO ZA PODUZETNIKE I – očekivani

ishodi učenja na razini programa kojima kolegij

pridonosi

• Nakon uspješnog savladavanja studijskog programa stručnog

studija Računovodstvo studenti će moći:

računovodstveno valorizirati poslovne događaje, odnosno njihov

utjecaj na financijski položaj subjekata realnog sektora i

proračunskih korisnika

analizirati eksternu i internu dokumentaciju i financijske izvještaje

subjekata realnog sektora i proračunskih korisnika

prezentirati računovodstvene informacije relevantne za proces

odlučivanja viših upravljačkih funkcija

kvantitativno poduprijeti financijsko odlučivanje

sagledati važnost računovodstvene struke u globalnom poslovnom

okruženju

preispitati buduće poslovanje pažnjom dobrog gospodarstvenika

valorizirati vrijednost imovine, kapitala i obveza6

17.11.2013.

4

RAČUNOVODSTVO ZA

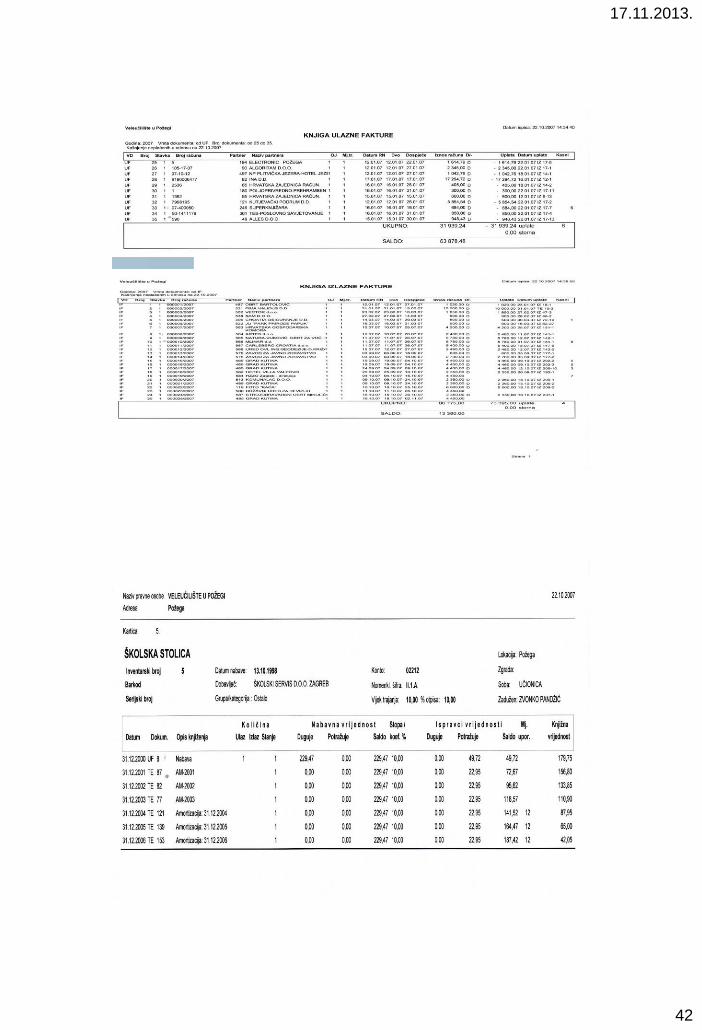

PODUZETNIKE I – sadržaj kolegija

1. Uvod u kolegij i detaljni izvedbeni plan nastave. Povijesni razvoj i

struktura računovodstva.

Studenti će moći definirati i opisivati temeljne pojmove iz područja računovodstva;

opisivati povijesni razvoj računovodstva.

2. Računovodstvena načela i standardi kao okvir financijskog izvještavanja.

Zakon o računovodstvo.

Analizirati načela, standarde, zakonske i podzakonske propise iz područja

računovodstva; obrazložiti primjenu i značaj propisa u računovodstvenom

poslovanju poduzetnika.

3. Obilježja, sadržaj i faze računovodstvenog procesa. Knjigovodstvene

isprave, poslovne knjige, definicija i vrste knjigovodstvenih računa/konta,

računski (kontni) plan.

Obrazložiti faze računovodstvenog procesa; analizirati poslovne događaje,

knjigovodstvene isprave i poslovne knjige poduzetnika; interpretirati

knjigovodstveni konto i primjenu kontnog plana u računovodstvenom praćenju

poslovanja poduzetnika7

RAČUNOVODSTVO ZA

PODUZETNIKE I – sadržaj kolegija

4. Financijski izvještaji poduzetnika. Pojam financijskih izvještaja,

sadržaj i elementi financijskih izvještaja, pravila evidentiranja na

računima (kontima).

Definirati financijske izvještaje; definirati elemente financijskih izvještaja;

razlikovati pravila evidentirati na kontima aktive i pasive, prihoda i rashoda.

5. 1. kolokvij. Bilanca.

Definirati bilancu; analizirati povezanost bilance s ostalim financijskim

izvještajima.

6. Bilančne pozicije, elementi financijskog položaja, bilančna jednadžba.

Prepoznati i vrjednovati elemente financijskog položaja poduzetnika;

analizirati bilančne pozicije; primijeniti bilančnu jednadžbu u izradi bilance.

7. Elementi uspješnosti poslovanja. Primjeri knjiženja na T kontima.

Prepoznati i vrjednovati elemente uspješnosti poslovanja poduzetnika;

primijeniti pravila knjiženja za evidenciju poslovnih događaja na T-kontima.8

17.11.2013.

5

RAČUNOVODSTVO ZA

PODUZETNIKE I – sadržaj kolegija

8. Sastavljanje bilance. Otvaranje početnih stanja, evidentiranje

poslovnih događaja, zaključak konta, sastavljanje bilance, bilančne

promjene.

Primijeniti pravila knjiženja za evidentiranje poslovnih događaja na imovini,

obvezama i kapitalu; razlikovati elemente aktive i pasive; razlikovati i

objasniti bilančne promjene.

9. Račun dobiti i gubitka. Povezanost bilance i računa dobiti i gubitka,

sadržaj računa dobiti i gubitka, metode sastavljanja računa dobiti i

gubitka.

Definirati račun dobiti i gubitka; prepoznati i vrjednovati elemente računa

dobiti i gubitka; razlikovati metode sastavljanja računa dobiti i gubitka.

10.2. kolokvij. Izvještaj o novčanom tijeku. Novčani primici i izdaci,

aktivnosti, metode izvještavanja.

Definirati izvještaj o novčanom tijeku; prepoznati i vrjednovati elemente

izvještaja o novčanom tijeku; razlikovati poslovne, investicijske i financijske

aktivnosti; razlikovati metode sastavljanja izvještaja o novčanom tijeku.9

RAČUNOVODSTVO ZA

PODUZETNIKE I –

sadržaj kolegija

11. Evidentiranje poslovnih događaja.

Samostalno primijeniti pravila za evidentiranje poslovnih

događaja u poslovnim knjigama poduzetnika.

12. Sastavljanje financijskih izvještaja.

Interpretirati financijske izvještaje.

13. Predzaključne radnje. Inventura, knjigovodstvene

pogreške, brutobilanca.

Voditi postupak inventure; razlikovati metode ispravka

knjigovodstvenih pogrešaka; napraviti ispravak

knjigovodstvenih pogrešaka; analizirati i izraditi

brutobilancu. 10

17.11.2013.

6

RAČUNOVODSTVO ZA

PODUZETNIKE I – sadržaj kolegija

14.Računovodstveni informacijski sustav. Interna kontrola, revizija.

Izvještaj o promjenama glavnice. Struktura kapitala,

računovodstvene politike, bilješke uz financijske izvještaje,

vrednovanje elemenata financijskih izvještaja.

Analizirati računovodstveni informacijski sustav; definirati internu

kontrolu i reviziju; definirati izvještaj o promjenama glavnice;

prepoznati elemente izvještaja o promjenama glavnice; analizirati

strukturu kapitala; definirati računovodstvene politike i bilješke uz

financijske izvještaje; usporediti kriterije vrednovanja elemenata

financijskih izvještaja.

15.3. kolokvij. Korisnici računovodstvenih informacija. Kvalitetna

obilježja računovodstva. Završno predavanje. Evaluacija kolegija.

Definirati i prepoznati kvalitetna obilježja računovodstva; razlikovati

korisnike računovodstvenih informacija i njihove potrebe za

informacijama. 11

RAČUNOVODSTVO ZA

PODUZETNIKE I – obveze

studenata

• Obveze izvanrednih studenata:

• Studenti nisu obvezni prisustvovati

nastavi.

• Studenti su dužni položiti kolokvije (3

kolokvija) ili pisani dio ispita i usmeni

dio ispita.

12

17.11.2013.

7

RAČUNOVODSTVO ZA

PODUZETNIKE I – ocjenjivanje i

vrednovanje rada studenata

tijekom nastave

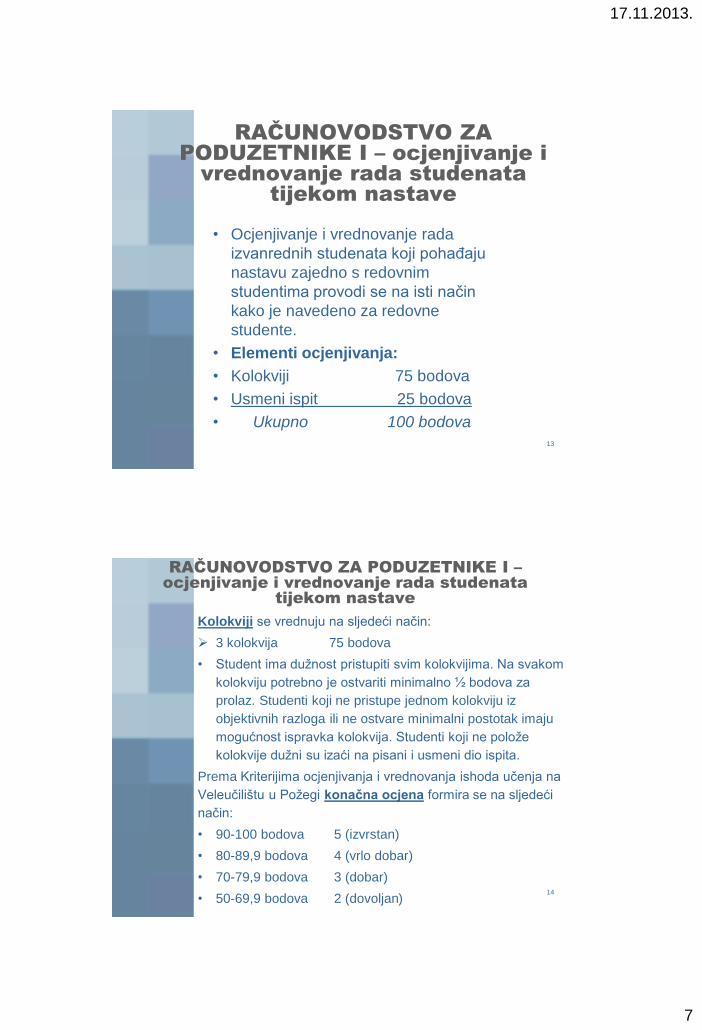

• Ocjenjivanje i vrednovanje rada

izvanrednih studenata koji pohađaju

nastavu zajedno s redovnim

studentima provodi se na isti način

kako je navedeno za redovne

studente.

• Elementi ocjenjivanja:

• Kolokviji 75 bodova

• Usmeni ispit 25 bodova

• Ukupno 100 bodova

13

RAČUNOVODSTVO ZA PODUZETNIKE I –

ocjenjivanje i vrednovanje rada studenata

tijekom nastave

Kolokviji se vrednuju na sljedeći način:

3 kolokvija 75 bodova

• Student ima dužnost pristupiti svim kolokvijima. Na svakom

kolokviju potrebno je ostvariti minimalno ½ bodova za

prolaz. Studenti koji ne pristupe jednom kolokviju iz

objektivnih razloga ili ne ostvare minimalni postotak imaju

mogućnost ispravka kolokvija. Studenti koji ne polože

kolokvije dužni su izaći na pisani i usmeni dio ispita.

Prema Kriterijima ocjenjivanja i vrednovanja ishoda učenja na

Veleučilištu u Požegi konačna ocjena formira se na sljedeći

način:

• 90-100 bodova 5 (izvrstan)

• 80-89,9 bodova 4 (vrlo dobar)

• 70-79,9 bodova 3 (dobar)

• 50-69,9 bodova 2 (dovoljan)14

17.11.2013.

8

RAČUNOVODSTVO ZA PODUZETNIKE I

– ocjenjivanje i vrednovanje rada

studenata na ispitu

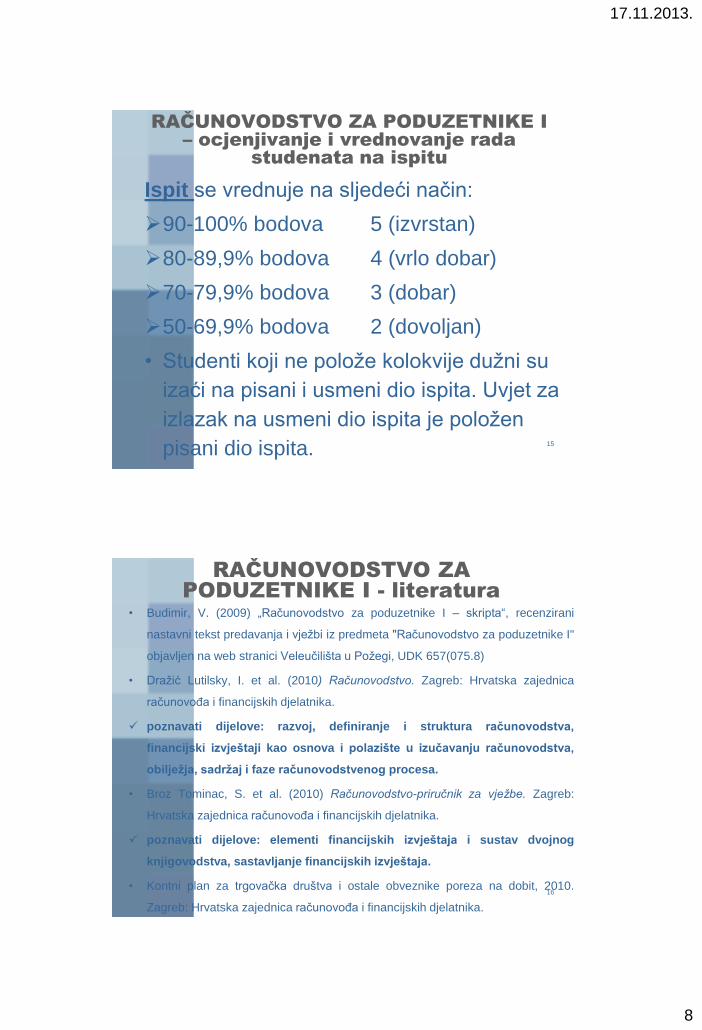

Ispit se vrednuje na sljedeći način:

90-100% bodova 5 (izvrstan)

80-89,9% bodova 4 (vrlo dobar)

70-79,9% bodova 3 (dobar)

50-69,9% bodova 2 (dovoljan)

• Studenti koji ne polože kolokvije dužni su

izaći na pisani i usmeni dio ispita. Uvjet za

izlazak na usmeni dio ispita je položen

pisani dio ispita. 15

RAČUNOVODSTVO ZA

PODUZETNIKE I - literatura

• Budimir, V. (2009) „Računovodstvo za poduzetnike I – skripta“, recenzirani

nastavni tekst predavanja i vježbi iz predmeta "Računovodstvo za poduzetnike I"

objavljen na web stranici Veleučilišta u Požegi, UDK 657(075.8)

• Dražić Lutilsky, I. et al. (2010) Računovodstvo. Zagreb: Hrvatska zajednica

računovođa i financijskih djelatnika.

poznavati dijelove: razvoj, definiranje i struktura računovodstva,

financijski izvještaji kao osnova i polazište u izučavanju računovodstva,

obilježja, sadržaj i faze računovodstvenog procesa.

• Broz Tominac, S. et al. (2010) Računovodstvo-priručnik za vježbe. Zagreb:

Hrvatska zajednica računovođa i financijskih djelatnika.

poznavati dijelove: elementi financijskih izvještaja i sustav dvojnog

knjigovodstva, sastavljanje financijskih izvještaja.

• Kontni plan za trgovačka društva i ostale obveznike poreza na dobit, 2010.

Zagreb: Hrvatska zajednica računovođa i financijskih djelatnika.

16

17.11.2013.

9

RAČUNOVODSTVO ZA PODUZETNIKE I –

način praćenja kvalitete koji osiguravaju

stjecanje izlaznih znanja, vještina i

kompetencija

• Studenti sudjeluju aktivno u nastavi, posebice vježbama, izradom

domaćih zadaća i njihovom prezentacijom na ploči pred ostalim

studentima. U evidencijskom obrascu kolegija vodi se evidencija o

nazočnosti na nastavi i aktivnosti studenata.

• Analizira se uspješnost studenata na vježbama, kolokvijima i

ispitima. Informacije o napretku i eventualnim problemima pružaju se

studentima tijekom nastave (primjerice nakon kolokvija).

• Krajem semestra provodi se evaluacija nastavnika i kolegija od

strane studenata (studentske ankete). Informacije o zadovoljstvu

studenata koriste se za unapređenja kvalitete izvedbe nastave.

• Informacije o postignutim ishodima učenja koriste se za izradu

samoevaluacije nastavnika te, po potrebi, za izmjene i/ili dopune

studijskog programa kolegija, metoda rada i ocjenjivanja studenata.17

RAČUNOVODSTVO ZA PODUZETNIKE I –

kontaktiranje s nastavnikom i informiranje

o kolegiju

• Studenti mogu kontaktirati s nastavnikom tijekom termina

konzultacija (dva sata tjedno), dok se za kratka pitanja i

objašnjenja mogu obratiti bilo koji dan tijekom radnog vremena,

dolaskom osobno ili fiksnim telefonom. Moguće je postaviti pitanja

i e-mailom na koji će biti odgovoreno najkasnije za 48 sati (osim u

vrijeme vikenda ili godišnjeg odmora). Poželjno je da studenti za

sve nejasnoće dođu što češće na konzultacije.

• Obveza svakog studenta je redovito se informirati o odvijanju

nastave i zadacima koji su zadani na nastavi. Poželjno je o tijeku

nastave i obradi nastavnog gradiva pitati studente ili nastavnika.

Sve obavijesti o održavanju ili eventualnoj odgodi predavanja bit

će objavljene na web stranici Veleučilišta minimalno 24 sata ranije.

Materijali i informacije o kolegiju dostupne su na web stranici

Veleučilišta. Važno je redovito pratiti obavijesti na web stranicama

i oglasnoj ploči.

18

17.11.2013.

10

RAČUNOVODSTVO I

• Kolokviji:

I. _________2014.g. u 15:30 (dv. M.Peić)

II. _________2014.g. u 15:30 (dv. M.Peić)

III. _________2014.g. u 15:30 (dv. M.Peić)

Popravak

Ispitni rok u ožujku 2014.g. 19

20

RAČUNOVODSTVO ZA

PODUZETNIKE I i II

1. Povijesni razvoj računovodstva

2. Definiranje i struktura računovodstva

3. Računovodstvena načela i standardi

4. Sadržaj financijskih izvještaja

5. Obilježja, sadržaj i faze računovodstvenog procesa

6. Računovodstvo dugotrajne imovine

7. Računovodstveno praćenje kratkotrajne imovine

8. Računovodstveno praćenje obveza

9. Računovodstveno praćenje kapitala

10. Računovodstveno praćenje troškova poslovanja

11. Računovodstveno praćenje rashoda

12. Računovodstveno praćenje prihoda

13. Utvrđivanje rezultata poslovanja

17.11.2013.

11

21

POVIJESNA ISHODIŠTA

RAČUNOVODSTVA

• Pojava računovodstvenih dokumenata – pretpostavka

poslovnog života i naznaka prvih računovođa

• Prvi računovodstveni dokumenti – glinena ploča –

babilonska civilizacija – 3.200 g.p.k.

• Egipatska i grčka civilizacija – državno računovodstvo

• Rimska civilizacija – porezno računovodstvo

• Katolička crkva – igrala je važnu ulogu u 9. i 10. st.

• Toma Akvinski – bilježenje svih događaja koji su se odvijali

na crkvenom imanju

• Arapski brojevi – Fibonacci – 12.st.

• Tiskarski stroj – Gutenberg – 15.st.

• Računovođe srednjeg vijeka – pripadnici bogatih slojeva

• Metoda tradicije - prijenos vještine i tradicije u vođenju

poslovnih knjiga

• Ne postoji sustavno obrazovanje

22

POVIJESNA ISHODIŠTA

RAČUNOVODSTVA

• Razvoj dvojnog knjigovodstva

• 14.stoljeće, Genova – 1340.g. najstarija glavna knjiga –

Massari of Genova

• Talijanska metoda

• Fra Luca Pacioli – “otac suvremenog računovodstva”,

1494.g. - Suma, aritmetika, geometria, proportioni et

proportionalita,

Sistematizirao i objasnio:

dvojno knjigovodstvo,

D=P

• Benedikt Kotruljević

Dubrovčanin, Napulj

1458.g. – O trgovini i savršenom trgovcu

1475.g. – O umijeću trgovanja - objasnio načela

računovodstva, prvi pisac o sustavu dvojnog knjigovodstva

17.11.2013.

12

23

POVIJESNA ISHODIŠTA

RAČUNOVODSTVA

• Kraj 17. i početak 18.stoljeća - industrijska revolucija –

međunarodno tržište - ujednačavanje zakonskih propisa

• Kraj 19.stoljeća - razvoj računovodstvene profesije – sustavni

pristup obrazovanju – preduvjeti:

a) razvoj profesionalnih udruga računovođa,

b) uvođenje računovodstva na sveučilišta

• 1854.g. - Prva udruga profesionalnih računovođa – Engleska

• 1880.g. – Institut ovlaštenih računovođa Engleske i Walesa

• 1887.g. – AAPA – Američka udruga javnih računovođa

• 1896.g. – rođenje računovodstvene profesije - zakon o

ovlaštenju javnih računovođa – CPA

• 1890.g. – New York University - Škola za trgovinu,

računovodstvo i financije

• 1919./1920.g. – U Hrvatskoj

• 20.stoljeće – puni razvoj računovodstvene profesije

• Pojava i sve veći utjecaj dioničkih društava na razvoj

računovodstva

24

RAZVOJ

RAČUNOVODSTVENE

REGULATIVE U SVIJETU

• lat. regula – pravila, propisi, uredbe

• Računovodstveni propisi

• Računovodstveni standardi

• 1673.g. – Francuska – Trgovački zakon (Code de Commerce)

• Početak industrijske revolucije:

povećanje potrebe za stranim tržištima;

traže se korijeni ujednačavanja (harmonizacije) zakonskih

propisa

• Uklanjanje normativnih prepreka za slobodno kretanje rada i

kapitala

• Tri faze:

1. Faza Napoleonovih zakona iz 1807.g. (Code de Commerce)

2. Faza direktiva iz 1978.g. (IV. i VII. Direktiva – smjernica)

3. Faza računovodstvenih standarda (US GAAP i MRS iz

1995.g.)

17.11.2013.

13

25

NAPOLEONOVI

ZAKONI

• 1.faza međunarodne računovodstvene

harmonizacije

• Napoleonov trgovački zakon iz 1807.g. –

utemeljen na Code de Commerce

• Belgija, Nizozemska

• Njemačka, Švedska

• Ostale zemlje kontinentalne Europe

• Propisana obveza sastavljanja bilance i

izvještaja o dobiti

• Za dionička društva - obveza sastavljanja

polugodišnjeg obračuna i njegov sadržaj –

raspoloživ za potrebe revizije

26

DIREKTIVE

• 2.faza harmonizacije

• 1978.g. usvajanje direktiva Europske zajednice

• Poslije 1. i 2. svj.rata – zbližavanje razvijenih europskih

zemalja

• 1957.g. Rimski ugovor – formira se zajedničko tržište – EEZ

- EZ – EU

• Slobodan protok robe, kapitala i ljudi

• Razvoj zajedničkih institucija i harmonizacija nacionalnih

regulativa

• IV.direktiva odnosi se na:

računovodstvo

računovodstvena načela

financijske izvještaje – subjekti moraju sastavljati bilancu i

račun dobiti i gubitka

VII.direktiva – konsolidirani financijski izvještaji

Sve zemlje trebaju uskladiti svoje računovodstvene regulative

Uočavaju se nedostatci

17.11.2013.

14

27

RAČUNOVODSTVENI

STANDARDI

• 3.faza harmonizacije

• 80-te godine veće korištenje US GAAP

• 1995.g. Odbor za međunarodne računovodstvene

standarde (IASC) postigao sporazum s

Međunarodnom organizacijom komisija za vrijednosne

papire (IOSCO)

• IOSCO će preporučit svojim članicama de se za

pripremu i objavu financijskih izvještaja listajućih

kompanija mogu koristiti MRS-om

• Komisija EU – objava – za izradu konsolidiranih

financijskih izvještaja koriste se MRS-om

• MRS – globalni računovodstveni okvir za

financijsko izvještavanje

• NYSE

28

RAZVOJ RAČUNOVODSTVENE

REGULATIVE U HRVATSKOJ

• Do stjecanja neovisnosti 1991.g. svi poslovni subjekti bili su u

društvenom, odnosno državnom vlasništvu

• Nakon neovisnosti započela je vlasnička i gospodarska

reforma

• Društveno vlasništvo privatno vlasništvo

• Dionička društva

• Postojeća institucionalna infrastruktura nije odgovarajuća –

nužne izmjene u računovodstvenom segmentu

• 1945.g. Odluka o jednoobraznom računovodstvu - do 1992.g.

– singularan sustav financijskog izvještavanja (svi f.i. predaju

se u SDK – vlasnički autoritet i nadzor):

a) sustav dvojnog knjigovodstva

b) jedinstveno propisani kontni plan

c) unifikacija f.i.

d) uspjeh = dohodak (razlika ukupnih prihoda i utrošenih

sredstava, bez plaća)

e) 1989.g. – dobit (razlika ukupnih prihoda i utrošenih sredstava,

sadrži i troškove plaća)

17.11.2013.

15

29

RAZVOJ RAČUNOVODSTVENE

REGULATIVE U HRVATSKOJ

• 1989.g. Zakon o računovodstvu – prelazi se sa sustava

dohotka na dobit

• 01.01.1993.g. novi Zakon o računovodstvu – dualni sustav

financijskog izvještavanja (jedan za vanjske korisnike, drugi

prema poreznim zakonima dostavlja se državnim institucijama):

a) ne propisuje se kontni plan

b) propisan okvirni sadržaj temeljnih f.i. (bilance i računa dobiti i

gubitka) na temelju IV. direktive

c) propisana osnovna načela procjenjivanja po uzoru na IV.

direktivu

d) poziva sve subjekte na primjenu MRS-a

e) propisana konsolidacija f.i. subjekata koji su matica

f) propisana je revizija f.i. (za velika i srednja d.d. svake godine,

za mala d.d. svake treće godine)

Komparativna analiza – Hrvatska ima razvijenu

računovodstvenu regulativu i institucije

Globalizacija

Europske integracije

19

PRISTUPI DEFINIRANJU

RAČUNOVODSTVA

• Različite definicije – različita polazišta, tehničke

osnove računovodstva, korisnici i ciljevi

izvještavanja

• 4 pristupa:

1. Računovodstvo kao vještina, tehnika i umijeće

2. Računovodstvo kao znanstvena disciplina

3. Računovodstvo kao uslužna funkcija

poslovnog subjekta

4. Računovodstvo kao dio upravljačko

informacijskog sustava

Integrirani pristup – računovodstvo ima

ponešto od svake definicije

17.11.2013.

16

31

RAČUNOVODSTVO KAO

VJEŠTINA, TEHNIKA ILI

UMIJEĆE

Vještina ili umijeće evidentiranja poslovnih

događaja

Najstariji pristup – srednjovjekovne talijanske

trgovačke obitelji

Metoda tradicije tj. prijenosa vještina, tehnika,

umijeća s generacije na generaciju

1941.g. AICPA – “računovodstvo je vještina

evidentiranja, klasificiranja i sumiranja u novcu

izraženih poslovnih transakcija kao i

interpretacije rezultata te vještine”

“poslovni jezik”, “jezik financijskog odlučivanja”

32

RAČUNOVODSTVO KAO

ZNANSTVENA DISCIPLINA

Početkom 20.st. računovodstvo postaje jedno od kolegija u

programima učilišta

E.S. Hendriksen: “Računovodstvo kao teorija može se

definirati kao logično zaključivanje na temelju

uspostavljenih načela koja pružaju opći okvir u kojem

djeluje računovodstvena praksa ali i vodič za razvoj nove

prakse i postupaka”

a) Teoretski okvir (pozitivni dio računovodstva) – sadrži

računovodstvene pretpostavke, načela, pojmove i

kategorije koji su rezultat prethodnih istraživanja i stečenih

znanja i temelji daljnjih istraživanja; koncipirani u

standardima

b) Normativni okvir – primjena usvojenih računovodstvenih

načela, postupaka, metoda, … radi ispunjavanja

određenih ciljeva poduzeća; obuhvaća zakonske propise i

usvojene računovodstvene standarde; može biti na

zakonskoj osnovi ili na osnovi načela profesije

17.11.2013.

17

22

RAČUNOVODSTVO KAO

USLUŽNA FUNKCIJA

dio organizacije poslovnog subjekta

unutar financijske funkcije

“Računovodstvo je uslužna aktivnost poduzeća. Njegova funkcija

je pružanje računovodstvenih informacija o poslovnim

događajima zainteresiranim stranama kao što su menadžeri,

investitori i kreditori”

proizvodi specifične proizvode – računovodstvene informacije

koje koriste :

a) unutarnji korisnici (menadžment) – troškovno i upravljačko

računovodstvo

b) vanjski korisnici (investitori, ulagači, tržište, vjerovnici) –

financijsko računovodstvo

Obilježja informacije:

korist je veća od troška

razumljiva korisnicima

korisnost pri donošenju poslovnih odluka

informacije moraju biti pouzdane i na vrijeme raspoložive

međusobna usporedivost

34

RAČUNOVODSTVO KAO DIO

UPRAVLJAČKOG INFORMACIJSKOG

SUSTAVA POSLOVNOG SUBJEKTA

“Računovodstvo je informacijski sustav koji mjeri

poslovne događaje, procesira informacije u izvještaje

te komunicira pomoću informacija s nositeljima

odlučivanja poslovnog subjekta”

Sastoji se od tri elementa koji su povezani:

input proces output

• Input = poslovni događaji i transakcije

- uvjeti koji se moraju zadovoljiti da događaji uđu u

proces:

a) moraju nastati

b) biti dokumentirani

c) izraženi u novcu

d) utjecati na promjenu stanja i kretanje imovine, obveza,

kapitala, prihoda, rashoda i poslovnog rezultata

17.11.2013.

18

35

RAČUNOVODSTVO KAO DIO

UPRAVLJAČKOG INFORMACIJSKOG

SUSTAVA POSLOVNOG SUBJEKTA

• Proces = evidentiranje, klasificiranje i sumiranje podataka

iz inputa u poslovnim knjigama

- odvija se tijekom obračunskog razdoblja

- zaključivanje

- pokusna (bruto bilanca) – podloga za sastavljanje f.i.,

najvažniji instrument kontrole knjiženja

• Output = sastavljanje i prezentiranje financijskih izvještaja

- temeljni financijski izvještaji:

1. Bilanca

2. Račun dobiti i gubitka

3. Izvještaj o novčanom tijeku

4. Izvještaj o promjeni glavnice

5. Bilješke uz financijske izvještaje

- konsolidirani f.i.

36

Što je računovodstvo?

• Računovodstvo je zaokruženi sustav

znanstvenih metoda i tehnika priznavanja,

mjerenja, evidentiranja i količinskog

iskazivanja ekonomskih transakcija,

svojevrsnog planiranja, nadziranja te

analiziranja stanja i kretanja imovine, obveza,

kapitala (glavnice), prihoda, rashoda,

utvrđivanje financijskog rezultata poduzeća i

sastavljanje financijskih izvještaja.

17.11.2013.

19

37

STRUKTURA

RAČUNOVODSTVA

• Dinamička kategorija,

• Mijenja se ovisno o okruženju

• Izravno je uvjetovan konceptom, odnosno ciljevima,

pretpostavkama i računovodstvenim načelima

• Od tradicionalnog do suvremenog

• Tradicionalni:

trajao do 1959.g.

računovodstvo se sastoji od:

a) Računovodstveno planiranje

b) Knjigovodstvo

c) Računovodstvena kontrola

d) Računovodstvena analiza

e) Računovodstveno informiranje

38

STRUKTURA

RAČUNOVODSTVA• Suvremeni

globalizacija

brz razvoj informatičke tehnologije

polazi od potreba korisnika informacija

krajem 80-tih – suvremena funkcionalna struktura računovodstva

tri dijela:

1. Financijsko računovodstvo

- vanjski korisnici; eksterno računovodstvo

- poslovne knjige: dnevnik, glavna knjiga, analitičke evidencije i druge pomoćne knjige

- financijski izvještaji

2. Troškovno računovodstvo

- unutarnji korisnici

- najvažnije područje su troškovi i to: praćenje, planiranje i metode obračuna troškova

- aktivnosti planiranja i kontrole troškova

3. Upravljačko računovodstvo

- primarno unutarnji korisnici

- najvažnije aktivnosti:

- planiranje – definiraju se ciljevi; rezultat su planovi i proračunu i

- kontrola – utvrđivanje odstupanja između ciljeva i ostvarenih rezultata

- informacije primarno okrenute budućnosti

- posebni izvještaji – izvještaj o izvršenju prihoda i dr.

17.11.2013.

20

SUSTAVI

KNJIGOVODSTVA

• Prema načinu knjiženja poslovnih promjena, načelima na

kojima se knjiženja temelje, cilju koji se želi ostvariti te

poslovnim knjigama koje se vode, razlikuju se dva

osnovna sustava knjigovodstva:

1. jednostavno

2. dvojno

• Uz ova dva osnovna sustava, kao njihova posebna

varijanata, razvilo se:

kameralno knjigovodstvo - varijantom jednostavnog

knjigovodstva,

konstantno knjigovodstvo -varijanta dvojnog

knjigovodstva3939

JEDNOSTAVNO

KNJIGOVODSTVO

• Osnova karakteristika:

izolirano evidentiranje promjene stanja imovine ili obveza (promjene

stanja pojedinih dijelova imovine ili obveza prikazuju se u odvojenim,

posebnim knjigama, koje nisu međusobno povezane)

• Evidentira samo obveze za pribavljenu imovinu, a vlastiti kapital uložen

u poduzeće ne evidentira.

• Jednostavno knjigovodstvo ne vodi računa o ukupnoj imovini i ne

prikazuje prihode i rashode koji su umanjili ili uvećali vlastiti kapital.

• Imovinsko - pravni odnosi s kupcima i dobavljačima evidentiraju se tako

što se za svakog kupca ili dobavljača otvara posebna strana u knjizi

dužnika i vjerovnika.

• Obračun rezultata poslovanja u sustavu jednostavnog knjigovodstva ne

može se utvrditi temeljem knjiženja, tj. izravno, jer se ne vodi evidencija

o nastalim rashodima i prihodima, već se financijski rezultat utvrđuje

temeljem vrijednosti čiste imovine (usporedbom čiste imovine s kraja s

onom s početka razdoblja, a do koje se dolazi njezinim popisom).40

17.11.2013.

21

KAMERALNO

KNJIGOVODSTVO

• Temelji se na sustavu jednostavnog knjigovodstva, a

razvilo se u 17. stoljeću za potrebe praćenja državnih

rashoda i prihoda.

• Primjenjivano je u javno-pravnim ustanovama kojima

se poslovanje odvijalo prema budžetu ili proračunu,

te se još i naziva budžetsko knjigovodstvo.

• Osnovno obilježje kameralnog knjigovodstva je što

uz evidenciju nastalih rashoda i prihoda vodi i

evidenciju ostvarenja plana svih pozicija rashoda i

prihoda.

• Uspoređivanjem ostvarenih prihoda i rashoda s

planiranim rashodima i prihodima utvrđuje se višak ili

manjak u proračunu.

41

DVOJNO

KNJIGOVODSTVO

• Razvilo se uslijed snažnog razvoja trgovine i kreditnih

odnosa u Italiji tijekom 15. i 16. stoljeća

• Karakterizira istodobno knjiženje dviju stavki (od kojih

jedna «duguje», a druga «potražuje») za svaku poslovnu

promjenu, čime se osigurava ukupni obuhvat i praćenje

kretanja imovine, obveza i vlasničke glavnice te njihova

ravnoteža.

• Zasniva se na bilanci koja ima dvije, po vrijednosti,

jednake strane. S jedne strane prikazana je imovina, a s

druge strane izvori imovine. Financijski rezultat vidljiv je

na strani izvora imovine.

• Za praćenje poslovnih promjena i iskazivanje financijskog

rezultata postoje posebni računi (konta) u okviru glavne

knjige. 42

17.11.2013.

22

KONSTANTNO

KNJIGOVODSTVO

• Zasniva se na načelima dvojnog knjigovodstva, a razvilo se u

Švicarskoj u 19. stoljeću.

• Predstavlja razvoj kameralnog knjigovodstva i njegov prijenos iz

sustava knjiženja po načelima jednostavnog knjigovodstva u

sustav knjiženja po načelima dvojnog knjigovodstva.

• U sustavu konstantnog knjigovodstva vode se evidencija o svim

dijelovima imovine, te rashodima i prihodima.

• Da bi se osigurala usporedba ostvarenih s planiranim

rashodima i prihodima, konta u glavnoj knjizi svrstana su u tri

grupe:

upravni računi,

blagajnički računi, i

računi za obračun - veza između upravnih i blagajničkih računa,

koji su jedni drugima sučeljeni43

44

RAČUNOVODSTVENA

PROFESIJA

• 18.st. – početak formiranja

• 19.st. – sustavna izobrazba

• 20.st. – industrijska proizvodnja, informatička tehnologija

• Danas – globalizacija, međuovisnost tržišta – rač. profesija

raste brže od drugih

zanimljiva

izazovna

dobro plaćena

društveno priznata

Četiri područja rada:

1. privatno računovodstvo – sve aktivnosti u poslovnim

subjektima

2. javno računovodstvo – ovlašteni revizori

3. državno računovodstvo i računovodstvo neprofitnih

organizacija

4. obrazovanje – istraživači pridonose razvoju

računovodstvene teorije i prakse

17.11.2013.

23

45

46

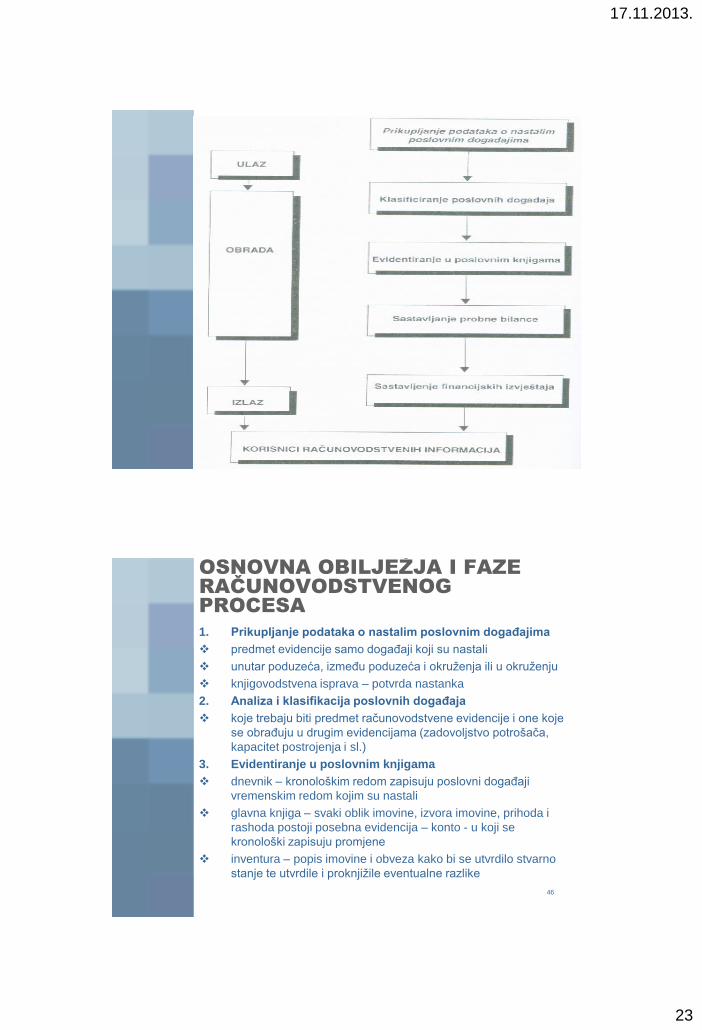

OSNOVNA OBILJEŽJA I FAZE

RAČUNOVODSTVENOG

PROCESA

1. Prikupljanje podataka o nastalim poslovnim događajima

predmet evidencije samo događaji koji su nastali

unutar poduzeća, između poduzeća i okruženja ili u okruženju

knjigovodstvena isprava – potvrda nastanka

2. Analiza i klasifikacija poslovnih događaja

koje trebaju biti predmet računovodstvene evidencije i one koje

se obrađuju u drugim evidencijama (zadovoljstvo potrošača,

kapacitet postrojenja i sl.)

3. Evidentiranje u poslovnim knjigama

dnevnik – kronološkim redom zapisuju poslovni događaji

vremenskim redom kojim su nastali

glavna knjiga – svaki oblik imovine, izvora imovine, prihoda i

rashoda postoji posebna evidencija – konto - u koji se

kronološki zapisuju promjene

inventura – popis imovine i obveza kako bi se utvrdilo stvarno

stanje te utvrdile i proknjižile eventualne razlike

17.11.2013.

24

47

OSNOVNA OBILJEŽJA I FAZE

RAČUNOVODSTVENOG

PROCESA

4. Probna (pokusna) bilanca odnosno brutobilanca

rekapitulacija stanja i prometa svih konta glavne knjige

oblik nije standardiziran

vrijeme sastavljanja

5. Sastavljanje financijskih izvještaja

posljednja faza

korisnici računovodstvenih informacija

48

POSLOVNI DOGAĐAJI KAO

INPUT

RAČUNOVODSTVENOG

PROCESA

• Uvjeti da bi poslovni događaj bio predmet evidencije:

1. Da je poslovni događaj nastao

2. Da se može vrijednosno izraziti

3. Da mijenja stanje imovine i izvora imovine te da utječe na prihode i rashode

4. Da postoji isprava kojom se može dokazati nastanak promjene (bez isprave nema knjiženja)

17.11.2013.

25

POJAM I ZNAČENJE

KNJIGOVODSTVENIH

ISPRAVA

• pisani dokaz o nastanku poslovnog događaja

• podloga (temelj) za unos podataka u poslovne knjige

• temeljnica

• podloga za nadzor nad obavljanjem poslovnog zahvata

• nositelj informacija o nastalim poslovnim promjenama

koje su predmet knjigovodstvene obrade, a odraz su

promjena na elementima financijskih izvještaja, tj.

imovine, obveza, kapitala, rashoda, prihoda i rezultata

poslovanja

49

50

KNJIGOVODSTVENA

ISPRAVA

• poslovna promjena – stvarno nastala

• na mjestu i u vrijeme nastanka poslovnog događaja

• u računovodstvo na obradu

• u računovodstvu – obračun amortizacije

• osnovni elementi – minimalni sadržaj:

1. naziv i adresa izdavatelja isprave,

2. naziv i redni broj isprave,

3. datum i mjesto izdavanja isprave,

4. kratak opis nastale poslovne transakcije,

5. vrijednost poslovne transakcije,

6. potpis ovlaštene osobe i pečat izdavatelja isprave.

o provjeriti

17.11.2013.

26

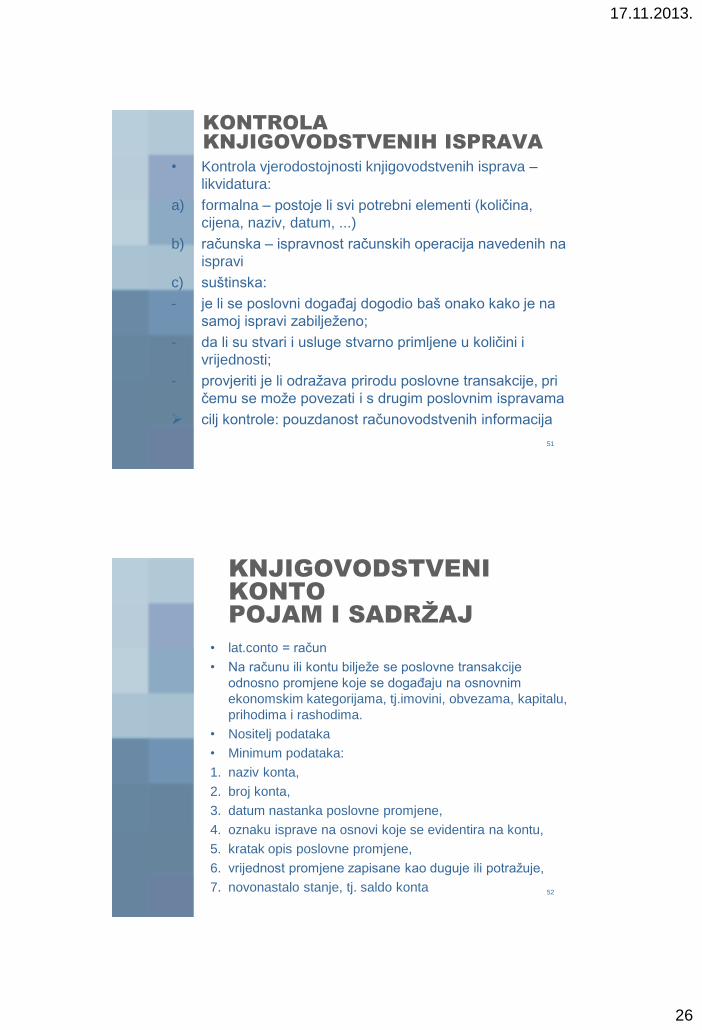

KONTROLA

KNJIGOVODSTVENIH ISPRAVA

• Kontrola vjerodostojnosti knjigovodstvenih isprava –

likvidatura:

a) formalna – postoje li svi potrebni elementi (količina,

cijena, naziv, datum, ...)

b) računska – ispravnost računskih operacija navedenih na

ispravi

c) suštinska:

- je li se poslovni događaj dogodio baš onako kako je na

samoj ispravi zabilježeno;

- da li su stvari i usluge stvarno primljene u količini i

vrijednosti;

- provjeriti je li odražava prirodu poslovne transakcije, pri

čemu se može povezati i s drugim poslovnim ispravama

cilj kontrole: pouzdanost računovodstvenih informacija

51

52

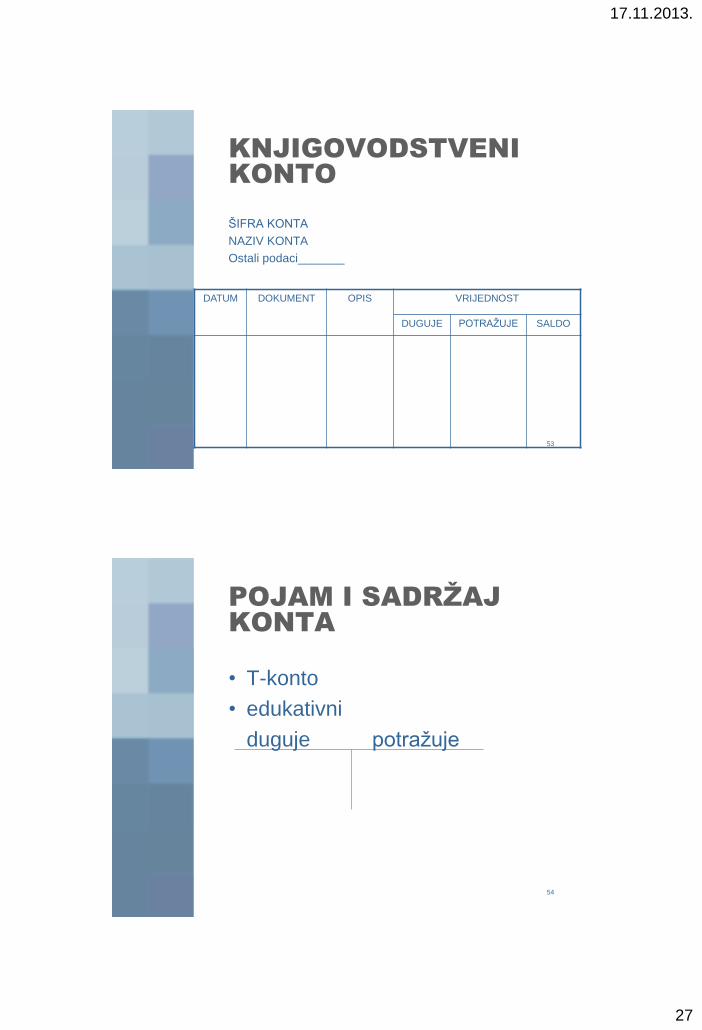

KNJIGOVODSTVENI

KONTO

POJAM I SADRŽAJ

• lat.conto = račun

• Na računu ili kontu bilježe se poslovne transakcije

odnosno promjene koje se događaju na osnovnim

ekonomskim kategorijama, tj.imovini, obvezama, kapitalu,

prihodima i rashodima.

• Nositelj podataka

• Minimum podataka:

1. naziv konta,

2. broj konta,

3. datum nastanka poslovne promjene,

4. oznaku isprave na osnovi koje se evidentira na kontu,

5. kratak opis poslovne promjene,

6. vrijednost promjene zapisane kao duguje ili potražuje,

7. novonastalo stanje, tj. saldo konta

17.11.2013.

27

53

KNJIGOVODSTVENI

KONTO

ŠIFRA KONTA

NAZIV KONTA

Ostali podaci_______

DATUM DOKUMENT OPIS VRIJEDNOST

DUGUJE POTRAŽUJE SALDO

54

POJAM I SADRŽAJ

KONTA

• T-konto

• edukativni

duguje potražuje

17.11.2013.

28

55

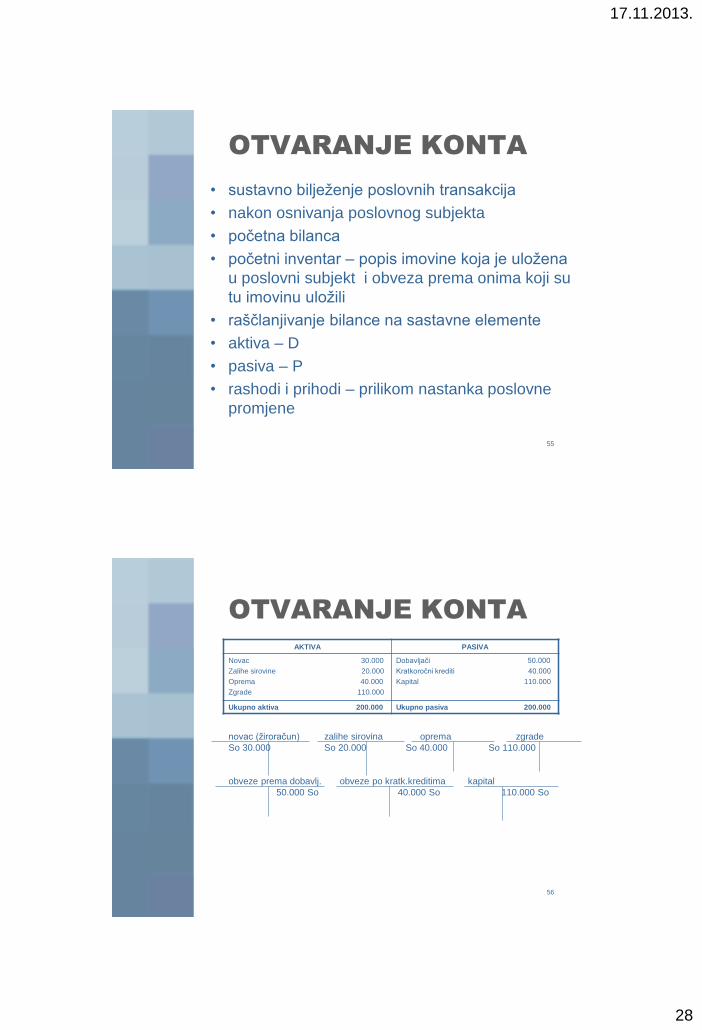

OTVARANJE KONTA

• sustavno bilježenje poslovnih transakcija

• nakon osnivanja poslovnog subjekta

• početna bilanca

• početni inventar – popis imovine koja je uložena

u poslovni subjekt i obveza prema onima koji su

tu imovinu uložili

• raščlanjivanje bilance na sastavne elemente

• aktiva – D

• pasiva – P

• rashodi i prihodi – prilikom nastanka poslovne

promjene

56

OTVARANJE KONTA

novac (žiroračun) zalihe sirovina oprema zgrade

So 30.000 So 20.000 So 40.000 So 110.000

obveze prema dobavlj. obveze po kratk.kreditima kapital

50.000 So 40.000 So 110.000 So

AKTIVA PASIVA

Novac 30.000

Zalihe sirovine 20.000

Oprema 40.000

Zgrade 110.000

Dobavljači 50.000

Kratkoročni krediti 40.000

Kapital 110.000

Ukupno aktiva 200.000 Ukupno pasiva 200.000

17.11.2013.

29

57

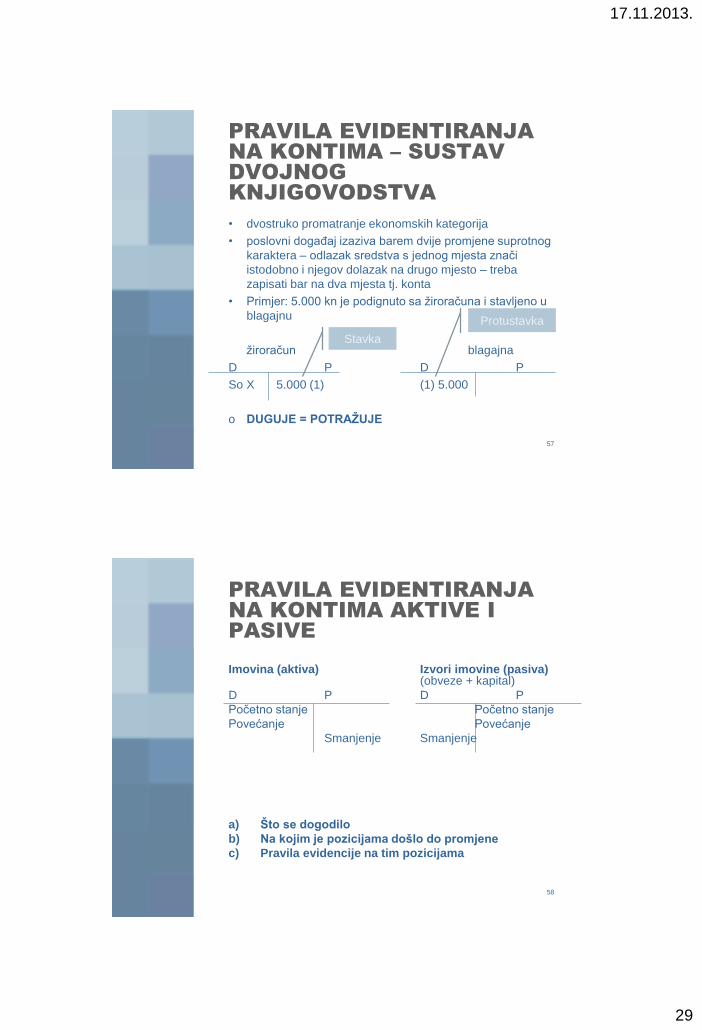

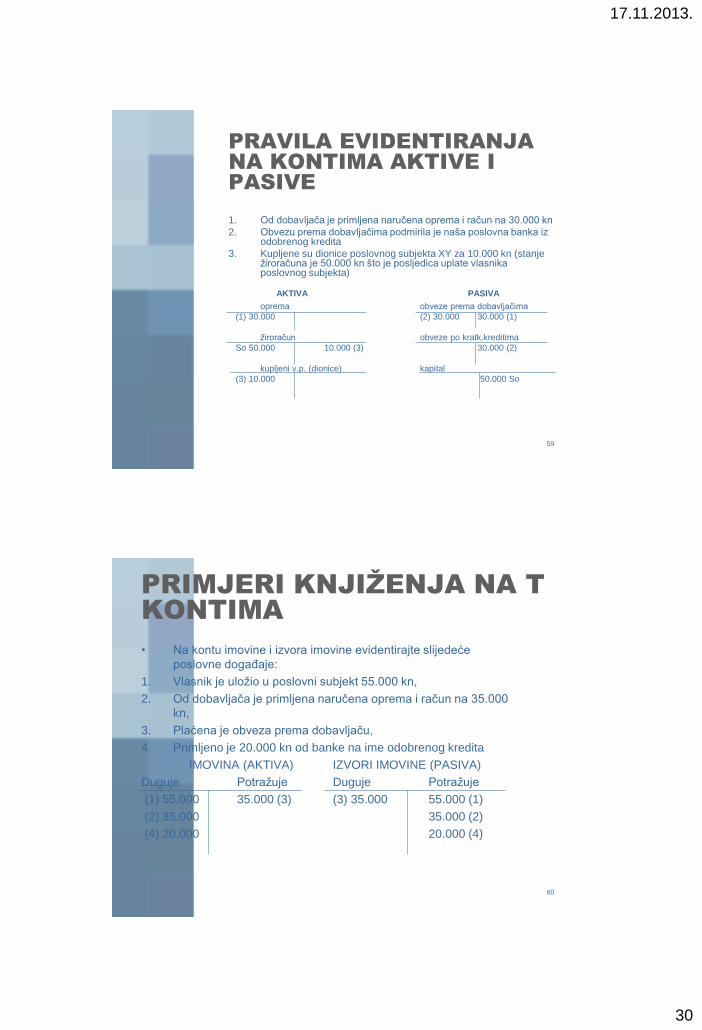

PRAVILA EVIDENTIRANJA

NA KONTIMA – SUSTAV

DVOJNOG

KNJIGOVODSTVA

• dvostruko promatranje ekonomskih kategorija

• poslovni događaj izaziva barem dvije promjene suprotnog

karaktera – odlazak sredstva s jednog mjesta znači

istodobno i njegov dolazak na drugo mjesto – treba

zapisati bar na dva mjesta tj. konta

• Primjer: 5.000 kn je podignuto sa žiroračuna i stavljeno u

blagajnu

žiroračun blagajna

D P D P

So X 5.000 (1) (1) 5.000

o DUGUJE = POTRAŽUJE

Stavka

Protustavka

58

PRAVILA EVIDENTIRANJA

NA KONTIMA AKTIVE I

PASIVE

Imovina (aktiva) Izvori imovine (pasiva)(obveze + kapital)

D P D P

Početno stanje Početno stanje

Povećanje Povećanje

Smanjenje Smanjenje

a) Što se dogodilo

b) Na kojim je pozicijama došlo do promjene

c) Pravila evidencije na tim pozicijama

17.11.2013.

30

59

PRAVILA EVIDENTIRANJA

NA KONTIMA AKTIVE I

PASIVE

1. Od dobavljača je primljena naručena oprema i račun na 30.000 kn

2. Obvezu prema dobavljačima podmirila je naša poslovna banka iz odobrenog kredita

3. Kupljene su dionice poslovnog subjekta XY za 10.000 kn (stanje žiroračuna je 50.000 kn što je posljedica uplate vlasnika poslovnog subjekta)

AKTIVA PASIVA

oprema obveze prema dobavljačima

(1) 30.000 (2) 30.000 30.000 (1)

žiroračun obveze po kratk.kreditima

So 50.000 10.000 (3) 30.000 (2)

kupljeni v.p. (dionice) kapital

(3) 10.000 50.000 So

60

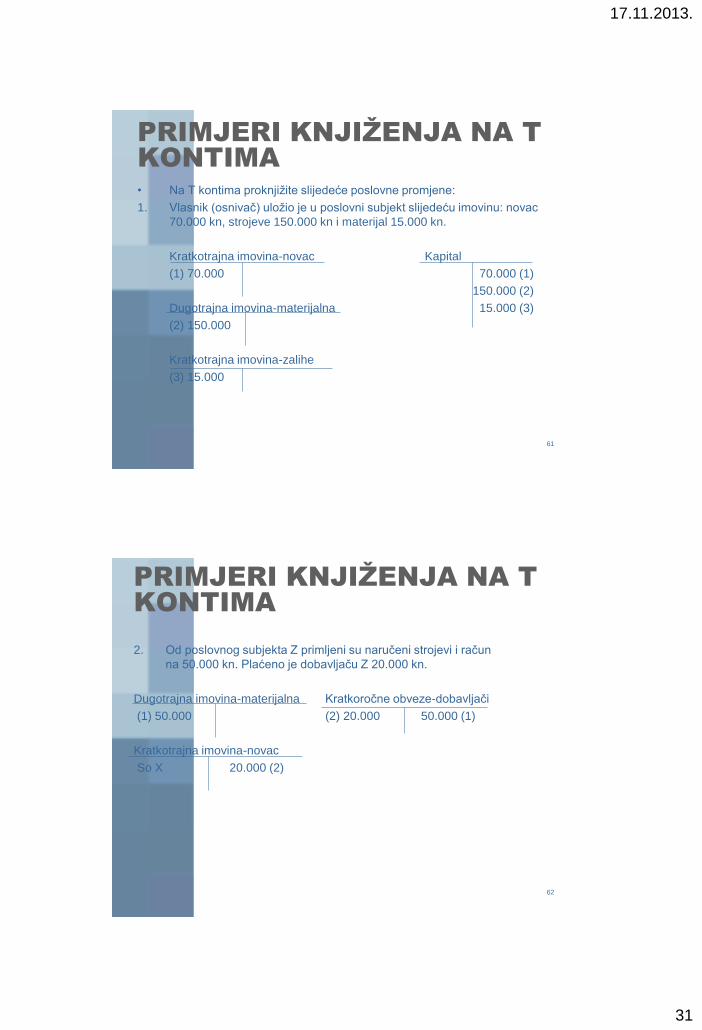

PRIMJERI KNJIŽENJA NA T

KONTIMA

• Na kontu imovine i izvora imovine evidentirajte slijedeće

poslovne događaje:

1. Vlasnik je uložio u poslovni subjekt 55.000 kn,

2. Od dobavljača je primljena naručena oprema i račun na 35.000

kn,

3. Plaćena je obveza prema dobavljaču,

4. Primljeno je 20.000 kn od banke na ime odobrenog kredita

IMOVINA (AKTIVA) IZVORI IMOVINE (PASIVA)

Duguje Potražuje Duguje Potražuje

(1) 55.000 35.000 (3) (3) 35.000 55.000 (1)

(2) 35.000 35.000 (2)

(4) 20.000 20.000 (4)

17.11.2013.

31

61

PRIMJERI KNJIŽENJA NA T

KONTIMA

• Na T kontima proknjižite slijedeće poslovne promjene:

1. Vlasnik (osnivač) uložio je u poslovni subjekt slijedeću imovinu: novac

70.000 kn, strojeve 150.000 kn i materijal 15.000 kn.

Kratkotrajna imovina-novac Kapital

(1) 70.000 70.000 (1)

150.000 (2)

Dugotrajna imovina-materijalna 15.000 (3)

(2) 150.000

Kratkotrajna imovina-zalihe

(3) 15.000

62

PRIMJERI KNJIŽENJA NA T

KONTIMA

2. Od poslovnog subjekta Z primljeni su naručeni strojevi i račun

na 50.000 kn. Plaćeno je dobavljaču Z 20.000 kn.

Dugotrajna imovina-materijalna Kratkoročne obveze-dobavljači

(1) 50.000 (2) 20.000 50.000 (1)

Kratkotrajna imovina-novac

So X 20.000 (2)

17.11.2013.

32

63

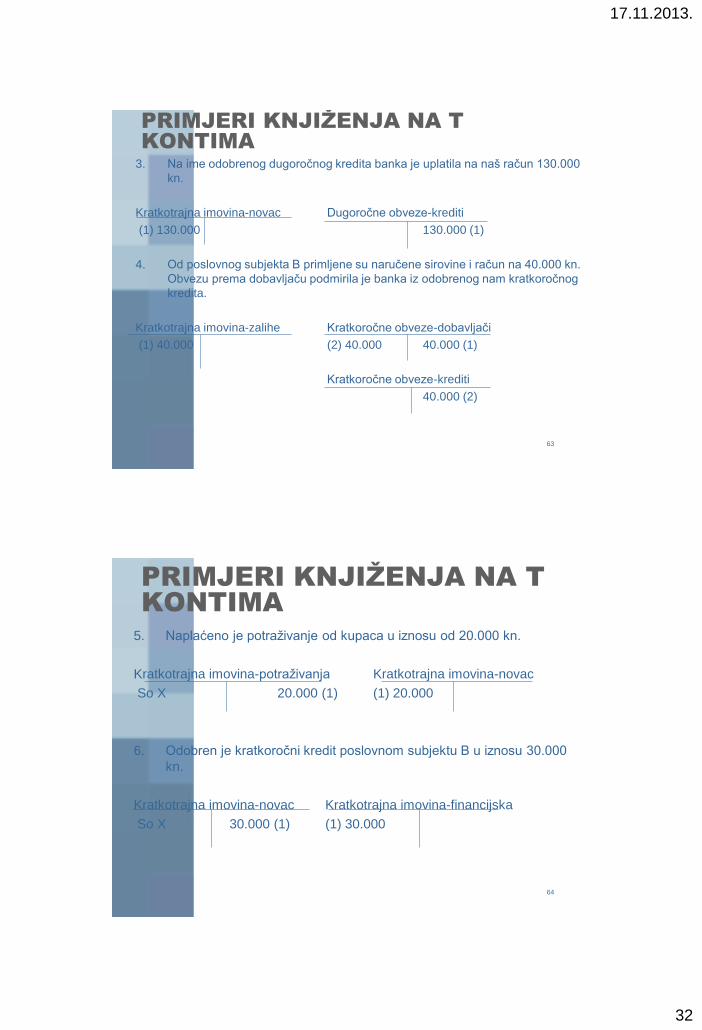

PRIMJERI KNJIŽENJA NA T

KONTIMA

3. Na ime odobrenog dugoročnog kredita banka je uplatila na naš račun 130.000

kn.

Kratkotrajna imovina-novac Dugoročne obveze-krediti

(1) 130.000 130.000 (1)

4. Od poslovnog subjekta B primljene su naručene sirovine i račun na 40.000 kn.

Obvezu prema dobavljaču podmirila je banka iz odobrenog nam kratkoročnog

kredita.

Kratkotrajna imovina-zalihe Kratkoročne obveze-dobavljači

(1) 40.000 (2) 40.000 40.000 (1)

Kratkoročne obveze-krediti

40.000 (2)

64

PRIMJERI KNJIŽENJA NA T

KONTIMA

5. Naplaćeno je potraživanje od kupaca u iznosu od 20.000 kn.

Kratkotrajna imovina-potraživanja Kratkotrajna imovina-novac

So X 20.000 (1) (1) 20.000

6. Odobren je kratkoročni kredit poslovnom subjektu B u iznosu 30.000

kn.

Kratkotrajna imovina-novac Kratkotrajna imovina-financijska

So X 30.000 (1) (1) 30.000

17.11.2013.

33

65

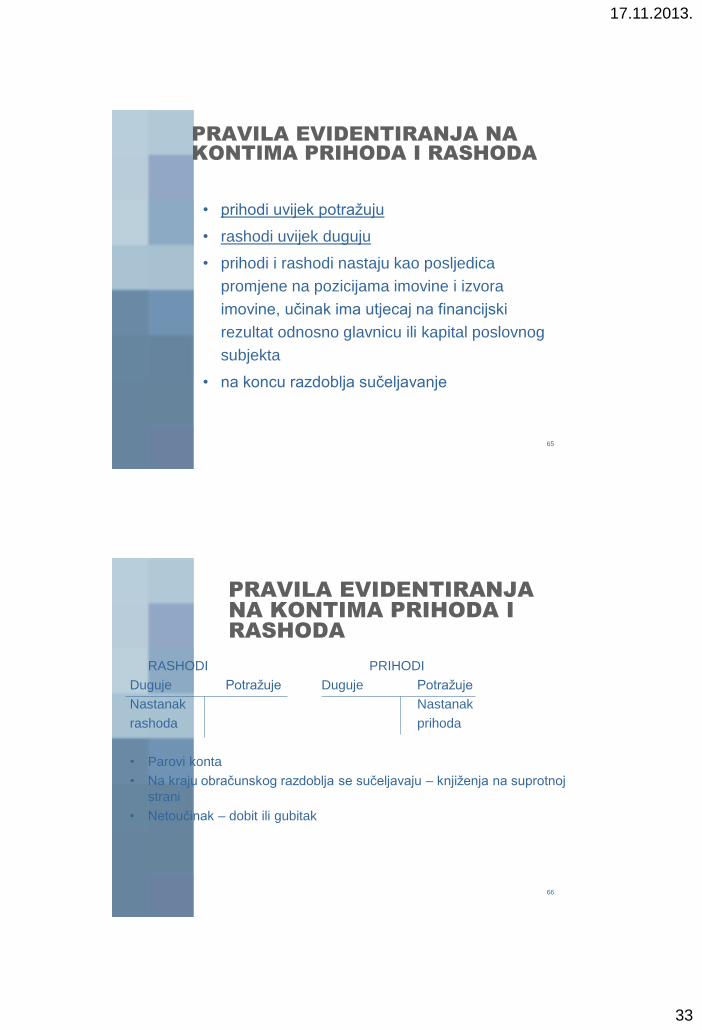

PRAVILA EVIDENTIRANJA NA

KONTIMA PRIHODA I RASHODA

• prihodi uvijek potražuju

• rashodi uvijek duguju

• prihodi i rashodi nastaju kao posljedica

promjene na pozicijama imovine i izvora

imovine, učinak ima utjecaj na financijski

rezultat odnosno glavnicu ili kapital poslovnog

subjekta

• na koncu razdoblja sučeljavanje

66

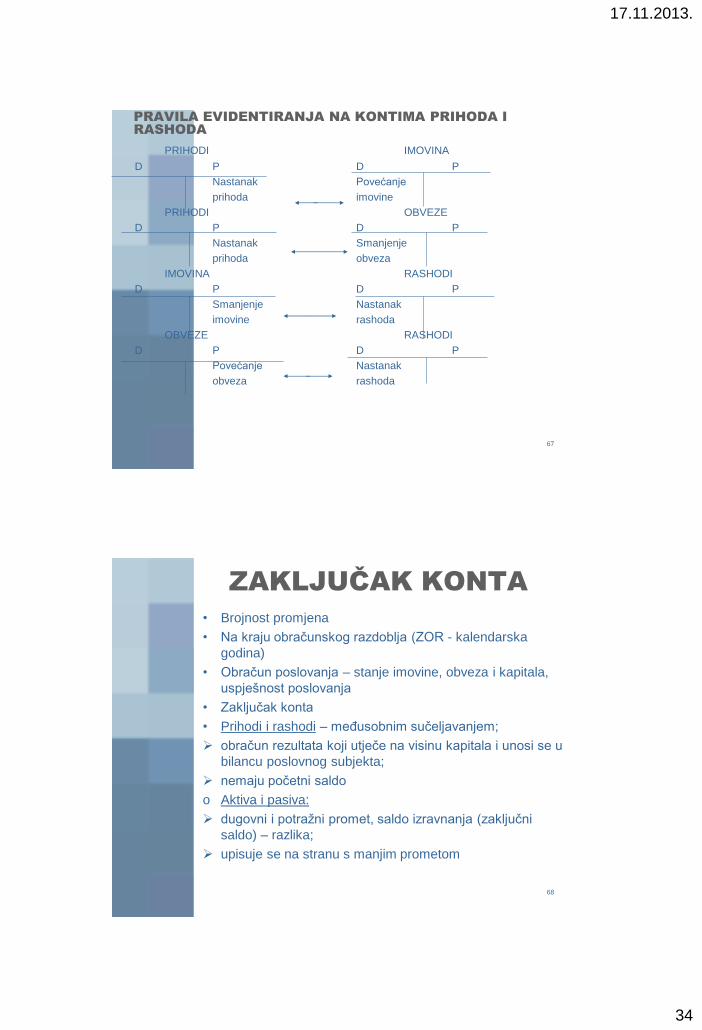

PRAVILA EVIDENTIRANJA

NA KONTIMA PRIHODA I

RASHODA

RASHODI PRIHODI

Duguje Potražuje Duguje Potražuje

Nastanak Nastanak

rashoda prihoda

• Parovi konta

• Na kraju obračunskog razdoblja se sučeljavaju – knjiženja na suprotnoj

strani

• Netoučinak – dobit ili gubitak

17.11.2013.

34

67

PRAVILA EVIDENTIRANJA NA KONTIMA PRIHODA I

RASHODA

PRIHODI IMOVINA

D P D P

Nastanak Povećanje

prihoda imovine

PRIHODI OBVEZE

D P D P

Nastanak Smanjenje

prihoda obveza

IMOVINA RASHODI

D P D P

Smanjenje Nastanak

imovine rashoda

OBVEZE RASHODI

D P D P

Povećanje Nastanak

obveza rashoda

68

ZAKLJUČAK KONTA

• Brojnost promjena

• Na kraju obračunskog razdoblja (ZOR - kalendarska

godina)

• Obračun poslovanja – stanje imovine, obveza i kapitala,

uspješnost poslovanja

• Zaključak konta

• Prihodi i rashodi – međusobnim sučeljavanjem;

obračun rezultata koji utječe na visinu kapitala i unosi se u

bilancu poslovnog subjekta;

nemaju početni saldo

o Aktiva i pasiva:

dugovni i potražni promet, saldo izravnanja (zaključni

saldo) – razlika;

upisuje se na stranu s manjim prometom

17.11.2013.

35

69

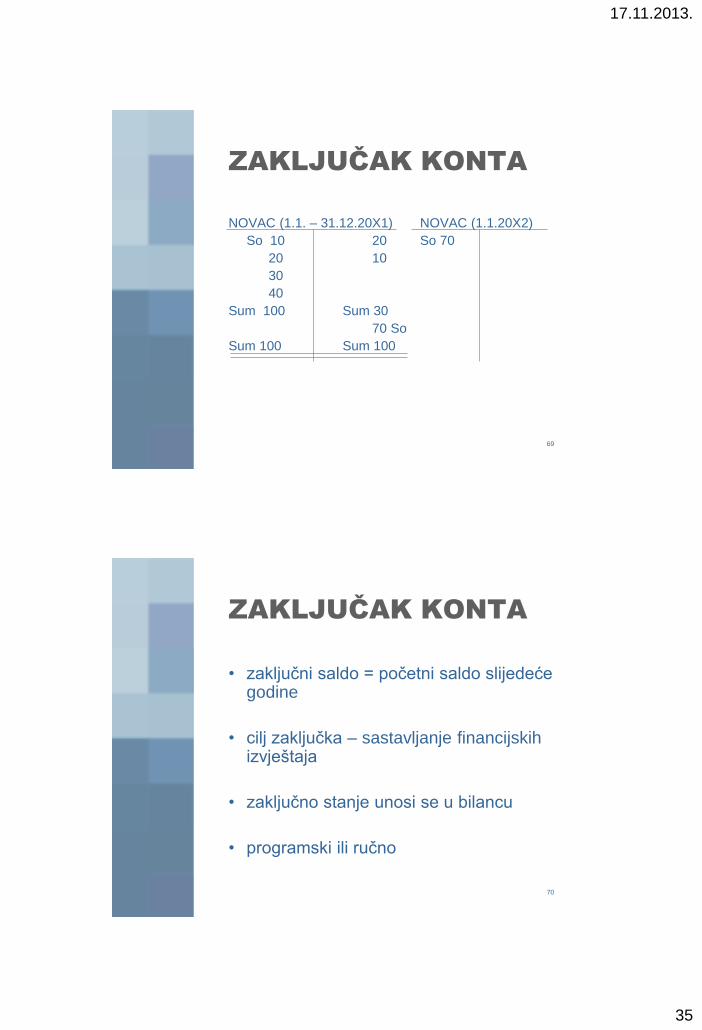

ZAKLJUČAK KONTA

NOVAC (1.1. – 31.12.20X1) NOVAC (1.1.20X2)

So 10 20 So 70

20 10

30

40

Sum 100 Sum 30

70 So

Sum 100 Sum 100

70

ZAKLJUČAK KONTA

• zaključni saldo = početni saldo slijedeće godine

• cilj zaključka – sastavljanje financijskih izvještaja

• zaključno stanje unosi se u bilancu

• programski ili ručno

17.11.2013.

36

71

KONTNI PLAN

• Sistematizirani popis naziva i šifri konta koji

omogućavaju lako i jednostavno snalaženje u

poslovnim knjigama

• Svakom kontu pridružuje se određeni broj ili šifra – ovisi o

usvojenim pravilima sastavljanja kontnog plana

• Nekada bio propisan – sistematizacija; potreba

izvještavanja

• Od 1993.g. – nije propisan

• Propisane sheme bilance i računa dobiti i gubitka –

minimalan broj pozicija

• Potrebe internih i eksternih korisnika

• Prilikom formiranja potrebno voditi računa o:

a) formalnom okviru,

b) materijalnom sadržaju

72

KONTNI PLAN

• Formalni okvir:

a) dekadski ili desetični – najpoznatiji:

- 10 razreda – 1 znamenka (0-9)

- 10 skupina konta – 2 znamenke (00-99)

- 10 osnovnih sintetičkih konta – 3 znamenke

(000-999)

- 10 analitičkih konta – 4 znamenke (0000-9999)

- 10 subanalitičkih konta – 5 znamenki (00000-

99999)

- moguće i dalje raščlanjivanje

b) abecedni (A-Ž) i

c) kombinirani (neprofitne organizacije –

fondovsko računovodstvo – fond A,B,C,D,… a

unutar njih konta po brojevima)

17.11.2013.

37

73

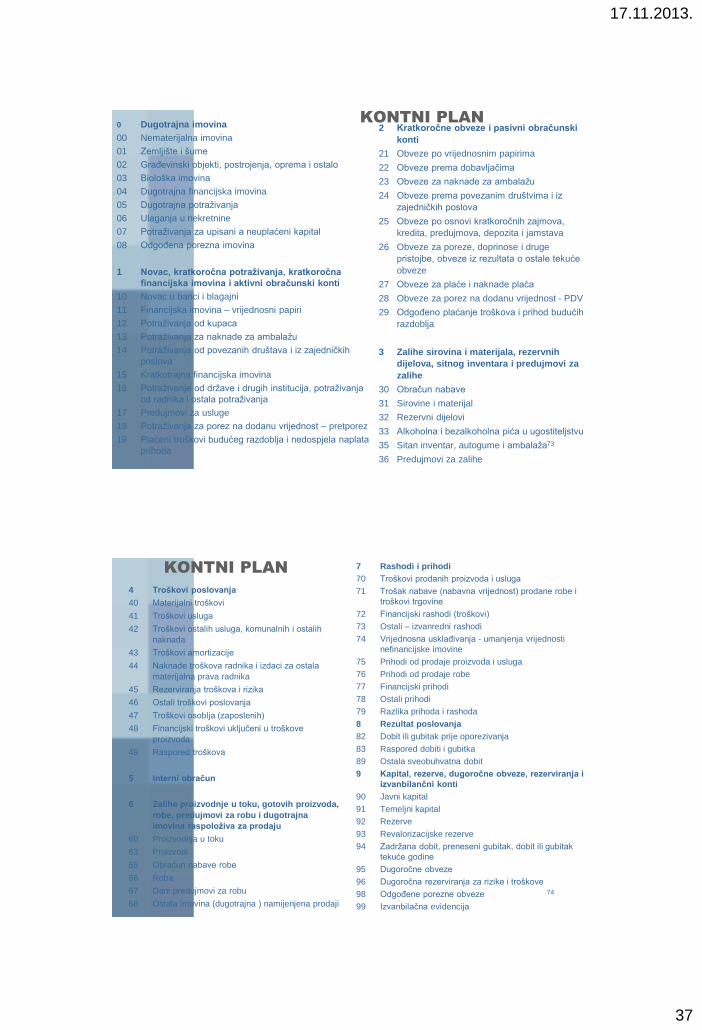

KONTNI PLAN0 Dugotrajna imovina

00 Nematerijalna imovina

01 Zemljište i šume

02 Građevinski objekti, postrojenja, oprema i ostalo

03 Biološka imovina

04 Dugotrajna financijska imovina

05 Dugotrajna potraživanja

06 Ulaganja u nekretnine

07 Potraživanja za upisani a neuplaćeni kapital

08 Odgođena porezna imovina

1 Novac, kratkoročna potraživanja, kratkoročna

financijska imovina i aktivni obračunski konti

10 Novac u banci i blagajni

11 Financijska imovina – vrijednosni papiri

12 Potraživanja od kupaca

13 Potraživanja za naknade za ambalažu

14 Potraživanja od povezanih društava i iz zajedničkih

poslova

15 Kratkotrajna financijska imovina

16 Potraživanje od države i drugih institucija, potraživanja

od radnika i ostala potraživanja

17 Predujmovi za usluge

18 Potraživanja za porez na dodanu vrijednost – pretporez

19 Plaćeni troškovi budućeg razdoblja i nedospjela naplata

prihoda

2 Kratkoročne obveze i pasivni obračunski

konti

21 Obveze po vrijednosnim papirima

22 Obveze prema dobavljačima

23 Obveze za naknade za ambalažu

24 Obveze prema povezanim društvima i iz

zajedničkih poslova

25 Obveze po osnovi kratkoročnih zajmova,

kredita, predujmova, depozita i jamstava

26 Obveze za poreze, doprinose i druge

pristojbe, obveze iz rezultata o ostale tekuće

obveze

27 Obveze za plaće i naknade plaća

28 Obveze za porez na dodanu vrijednost - PDV

29 Odgođeno plaćanje troškova i prihod budućih

razdoblja

3 Zalihe sirovina i materijala, rezervnih

dijelova, sitnog inventara i predujmovi za

zalihe

30 Obračun nabave

31 Sirovine i materijal

32 Rezervni dijelovi

33 Alkoholna i bezalkoholna pića u ugostiteljstvu

35 Sitan inventar, autogume i ambalaža

36 Predujmovi za zalihe

74

KONTNI PLAN

4 Troškovi poslovanja

40 Materijalni troškovi

41 Troškovi usluga

42 Troškovi ostalih usluga, komunalnih i ostalih

naknada

43 Troškovi amortizacije

44 Naknade troškova radnika i izdaci za ostala

materijalna prava radnika

45 Rezerviranja troškova i rizika

46 Ostali troškovi poslovanja

47 Troškovi osoblja (zaposlenih)

48 Financijski troškovi uključeni u troškove

proizvoda

49 Raspored troškova

5 Interni obračun

6 Zalihe proizvodnje u toku, gotovih proizvoda,

robe, predujmovi za robu i dugotrajna

imovina raspoloživa za prodaju

60 Proizvodnja u toku

63 Proizvodi

65 Obračun nabave robe

66 Roba

67 Dani predujmovi za robu

68 Ostala imovina (dugotrajna ) namijenjena prodaji

7 Rashodi i prihodi

70 Troškovi prodanih proizvoda i usluga

71 Trošak nabave (nabavna vrijednost) prodane robe i

troškovi trgovine

72 Financijski rashodi (troškovi)

73 Ostali – izvanredni rashodi

74 Vrijednosna usklađivanja - umanjenja vrijednosti

nefinancijske imovine

75 Prihodi od prodaje proizvoda i usluga

76 Prihodi od prodaje robe

77 Financijski prihodi

78 Ostali prihodi

79 Razlika prihoda i rashoda

8 Rezultat poslovanja

82 Dobit ili gubitak prije oporezivanja

83 Raspored dobiti i gubitka

89 Ostala sveobuhvatna dobit

9 Kapital, rezerve, dugoročne obveze, rezerviranja i

izvanbilančni konti

90 Javni kapital

91 Temeljni kapital

92 Rezerve

93 Revalorizacijske rezerve

94 Zadržana dobit, preneseni gubitak, dobit ili gubitak

tekuće godine

95 Dugoročne obveze

96 Dugoročna rezerviranja za rizike i troškove

98 Odgođene porezne obveze

99 Izvanbilačna evidencija

17.11.2013.

38

75

POSLOVNE KNJIGE

• Skup evidencija,

• Svaki poslovni subjekt,

• Bilježi sve što se dogodilo,

• Načela: urednosti i ažurnosti

• Javne isprave

• Slobodni listovi – na kraju godine se

uvezuju

• Na kraju godine zaključuju i na osnovi

njih sastavljaju se financijski izvještaji

76

POSLOVNE KNJIGE

• Osnovne i pomoćne

• Osnovne:

Dnevnik

Glavna knjiga

o Pomoćne:

Knjiga blagajni

Knjiga inventara

Knjiga ulaznih računa

Knjiga izlaznih računa

Analitička knjigovodstva

17.11.2013.

39

77

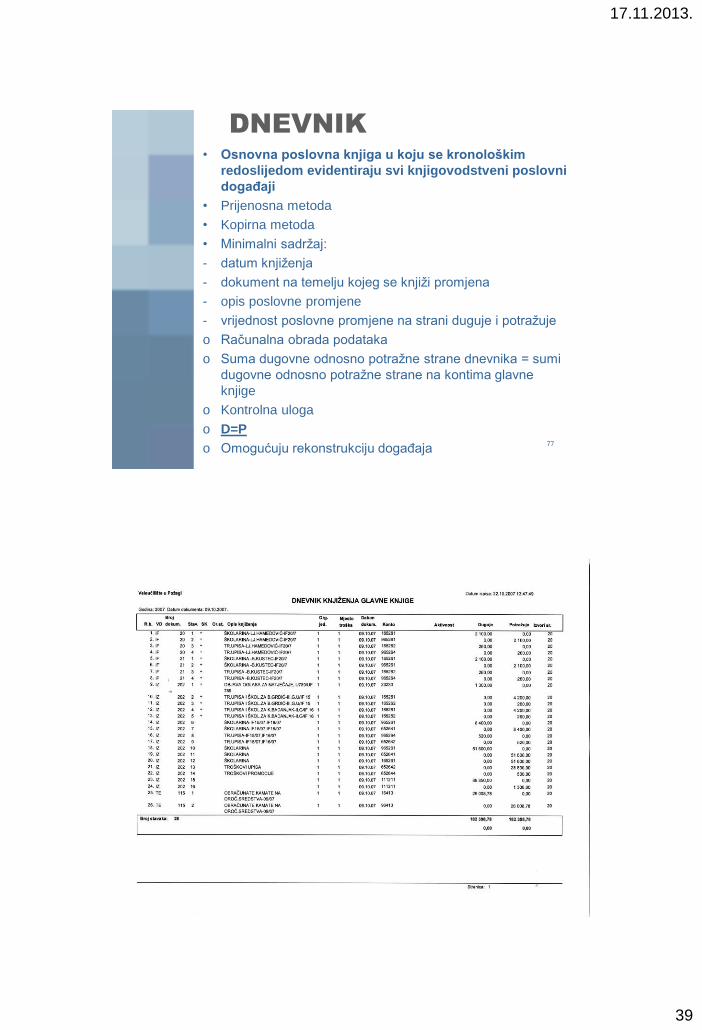

DNEVNIK

• Osnovna poslovna knjiga u koju se kronološkim

redoslijedom evidentiraju svi knjigovodstveni poslovni

događaji

• Prijenosna metoda

• Kopirna metoda

• Minimalni sadržaj:

- datum knjiženja

- dokument na temelju kojeg se knjiži promjena

- opis poslovne promjene

- vrijednost poslovne promjene na strani duguje i potražuje

o Računalna obrada podataka

o Suma dugovne odnosno potražne strane dnevnika = sumi

dugovne odnosno potražne strane na kontima glavne

knjige

o Kontrolna uloga

o D=P

o Omogućuju rekonstrukciju događaja

78

17.11.2013.

40

79

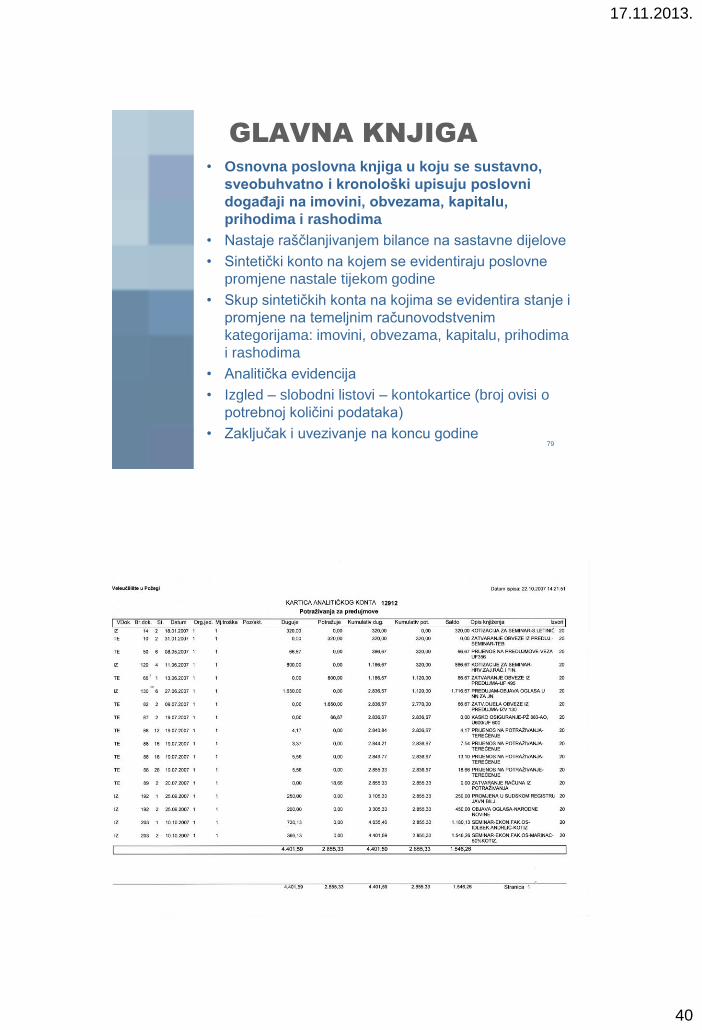

GLAVNA KNJIGA

• Osnovna poslovna knjiga u koju se sustavno,

sveobuhvatno i kronološki upisuju poslovni

događaji na imovini, obvezama, kapitalu,

prihodima i rashodima

• Nastaje raščlanjivanjem bilance na sastavne dijelove

• Sintetički konto na kojem se evidentiraju poslovne

promjene nastale tijekom godine

• Skup sintetičkih konta na kojima se evidentira stanje i

promjene na temeljnim računovodstvenim

kategorijama: imovini, obvezama, kapitalu, prihodima

i rashodima

• Analitička evidencija

• Izgled – slobodni listovi – kontokartice (broj ovisi o

potrebnoj količini podataka)

• Zaključak i uvezivanje na koncu godine

80

17.11.2013.

41

81

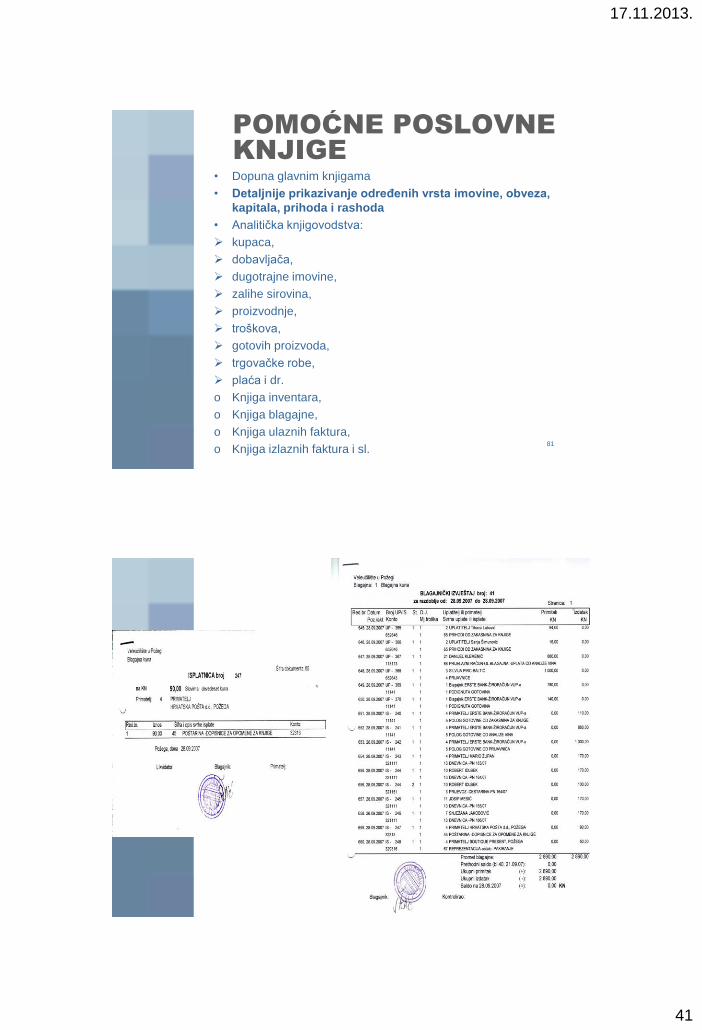

POMOĆNE POSLOVNE

KNJIGE

• Dopuna glavnim knjigama

• Detaljnije prikazivanje određenih vrsta imovine, obveza,

kapitala, prihoda i rashoda

• Analitička knjigovodstva:

kupaca,

dobavljača,

dugotrajne imovine,

zalihe sirovina,

proizvodnje,

troškova,

gotovih proizvoda,

trgovačke robe,

plaća i dr.

o Knjiga inventara,

o Knjiga blagajne,

o Knjiga ulaznih faktura,

o Knjiga izlaznih faktura i sl.

82

17.11.2013.

42

83

84

17.11.2013.

43

85

86

OTVARANJE I

ZATVARANJE

POSLOVNIH KNJIGA

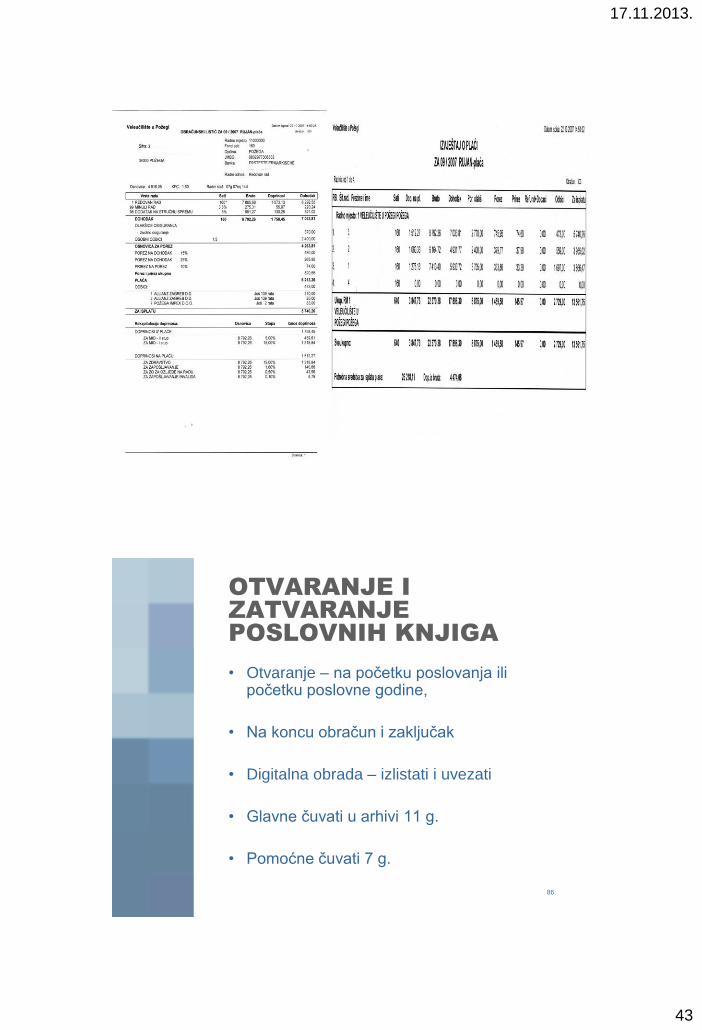

• Otvaranje – na početku poslovanja ili početku poslovne godine,

• Na koncu obračun i zaključak

• Digitalna obrada – izlistati i uvezati

• Glavne čuvati u arhivi 11 g.

• Pomoćne čuvati 7 g.

17.11.2013.

44

87

POJAM FINANCIJSKIH

IZVJEŠTAJA

• proizvod računovodstva

• unutarnji i vanjski korisnici (ulagači, kreditori, vlada, kupci, dobavljači,

vjerovnici, …)

• ZOR – “Temeljni financijski izvještaji moraju pružati istinit, fer, pouzdan i

nepristran pregled imovine, obveza, kapitala, promjene financijskog

položaja i dobiti ili gubitka”

• financijski izvještaji su završna faza računovodstvenog procesiranja

informacija i predstavljaju nosioce računovodstvenih informacija

• Podaci Proces obrade Informacije Korisnici

• donošenje odluka

• zadatak računovodstva - prikupljanje i obrada podataka financijske prirode,

prikaz dobivenih podataka zainteresiranim korisnicima

• cilj je financijskog izvješćivanja informiranje korisnika o financijskom

položaju i uspješnosti ispunjavanja postavljenih ciljeva poslovanja, kao i

davanje informacija o novčanim tijekovima proračunskog korisnika.

• informacije prikazane u financijskim izvještajima trebaju biti značajne i

pouzdane, a oblikom i sadržajem prepoznatljive i razumljive osobama

kojima su namijenjene.

88

POJAM FINANCIJSKIH

IZVJEŠTAJA

• ZOR:

1. Bilanca

2. Račun dobiti i gubitka

3. Izvještaj o novčanom tijeku

4. Izvještaj o promjeni glavnice

5. Računovodstvene politike i bilješke uz

financijske izvještaje

• cjelina

• povezani, nadopunjuju se

• načelo nastanka događaja

• računovodstveni izvještaji za potrebe unutarnjih

korisnika – upravljačko računovodstvo i

računovodstvo troškova; nisu propisani

(standardizirani)

17.11.2013.

45

89

BILANCA

• ZOR: Bilanca je sustavni pregled imovine, kapitala i

obveza na određeni datum

• Sastoji se od:

Aktive – imovina

Pasive – glavnica (kapital) i obveze

• imovina kojom poduzeće raspolaže i obveze prema

izvorima

• dvostruki prikaz imovine:

prema pojavnom obliku

prema porijeklu

• Bitno – struktura imovine, obveza i kapitala

• Kakva je financijska snaga?

• Likvidnost?

• Horizontalna financijska struktura?

• Položaj u odnosu na slična poduzeća?

90

BILANCA

• Elementi:

a) Imovina,

b) Obveze i

c) Glavnica

• Imovina – resursi koje kontrolira poslovni subjekt kao

rezultat prošlih događaja iz kojih se očekuje priljev

budućih ekonomskih koristi

- resursi koji imaju vrijednost

- u vlasništvu ili pod kontrolom subjekta

- vjerojatno je da će buduće ekonomske koristi pritjecati u

subjekt

• Obveze – sadašnja obveza proizašla iz prošlih događaja za

čije se podmirenje očekuje da će prouzročiti odljev resursa

- dužnost da se postupi na ugovoren način

- iznos obveza se može izmjeriti

- vjerojatno da će doći do odljeva resursa

• Glavnica – ostatak imovine poslovnog subjekta nakon

odbitka svih njegovih obveza

17.11.2013.

46

91

IMOVINA

• IMOVINA (sredstvo) jest resurs koji kontrolira

poslovni subjekt kao rezultat prošlih događaja i iz

kojih se očekuje pritjecanje budućih ekonomskih

koristi u poslovni subjekt.

• Heterogena kategorija

• Dinamična kategorija

• Pojavni oblici imovine:

Materijalni (zgrade, oprema, namještaj…),

Nematerijalni (pravo potraživanja,..),

Novac.

• Imovina prema funkcionalnom i vremenskom

kriteriju:

Dugotrajna (stalna, fiksna, vezana) i

Kratkotrajna (tekuća, obrtna, cirkulirajuća, slobodna)

92

IZVORI IMOVINE

• Izvori imovine jesu obveza prema fizičkim i

pravnim osobama (vlasnici, banke, …) koji ulažu

imovinu u poslovni subjekt radi ostvarivanja

određenih interesa.

• Ukupna imovina može biti pribavljena:

a) Ulaganjem vlasnika,

b) Zaduživanjem kod eksternih izvora financiranja, ili

c) Stečena poslovanjem

• Izvori imovine prema vlasništvu:

Vlastiti (kapital ili glavnica) i

Tuđi (obveze)

• Izvori imovine prema roku dospijeća:

Ročni (kratkoročni i dugoročni) i

Trajni (kapital ili glavnica)

17.11.2013.

47

93

OBVEZE

• Obveza je sadašnja obveza poslovnog

subjekta koja je proizašla iz prošlih

događaja za čije se podmirenje očekuje

odljev resursa poslovnog subjekta koje

utjelovljuje ekonomske koristi.

• Imovina se vrati ili plati u određenom roku

• Obveze prema ročnosti:

Kratkoročne (treba podmiriti u roku koji nije

duži od godine dana)

Dugoročne (rok dospijeća duži od godine

dana)

94

KAPITAL

• Razlika između ukupne imovine poslovnog subjekta

i obveza čini kapital ili glavnicu, odnosno dio

imovine koji pripada vlasnicima poslovnog

subjekta.

• Vlastiti i trajni izvor financiranja imovine poslovnog

subjekta

• Kapital se povećava:

Dodatnim ulaganjem vlasnika ili

Ostvarivanjem pozitivnog rezultata poslovanja

• Kapital se smanjuje:

Raspodjelom vlasnicima ili

Ostvarivanjem negativnog rezultata poslovanja.

17.11.2013.

48

95

BILANCA

• bilančna ravnoteža

• koncept dvostranog promatranja

• AKTIVA = PASIVA

• IMOVINA = GLAVNICA (KAPITAL) + OBVEZE

• sastavljanje - propisano jednom godišnje

• za vlastite potrebe češće

• propisan minimalan broj pozicija

• prije sastavljanja potrebno provesti inventuru

• sastavlja se na temelju konta glavne knjige na kojima se

prikazuje imovina, obveze i glavnica i na kojima postoji

saldo

• na koncu godine se zaključuju konta

• osnova za otvaranje konta glavne knjige 01.01.

• jednostrani, tzv. štafelni oblik

96

TEMELJNA BILANČNA

JEDNADŽBA

• Primjer 1.

Vlasnik A.B. uložio je 10.000 kn u poslovni

subjekt K. Poslovni subjekt K primio je od

banke na ime odobrenog kredita 5.000.

Primjenom temeljne bilančne jednadžbe

utvrdite vrijednost imovine poslovnog

subjekta K.

Imovina = obveze + kapital

? = 5.000 + 10.000

15.000 = 5.000 + 10.000

17.11.2013.

49

97

97

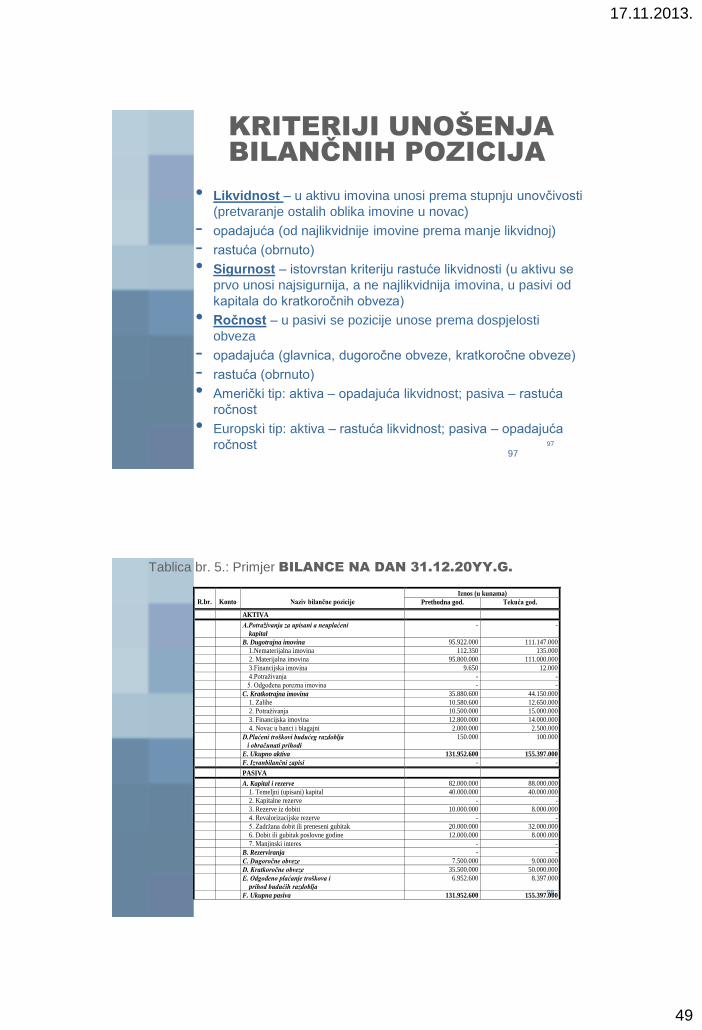

KRITERIJI UNOŠENJA

BILANČNIH POZICIJA

• Likvidnost – u aktivu imovina unosi prema stupnju unovčivosti

(pretvaranje ostalih oblika imovine u novac)

- opadajuća (od najlikvidnije imovine prema manje likvidnoj)

- rastuća (obrnuto)

• Sigurnost – istovrstan kriteriju rastuće likvidnosti (u aktivu se

prvo unosi najsigurnija, a ne najlikvidnija imovina, u pasivi od

kapitala do kratkoročnih obveza)

• Ročnost – u pasivi se pozicije unose prema dospjelosti

obveza

- opadajuća (glavnica, dugoročne obveze, kratkoročne obveze)

- rastuća (obrnuto)

• Američki tip: aktiva – opadajuća likvidnost; pasiva – rastuća

ročnost

• Europski tip: aktiva – rastuća likvidnost; pasiva – opadajuća

ročnost

98

Tablica br. 5.: Primjer BILANCE NA DAN 31.12.20YY.G.

R.br.

Konto

Naziv bilančne pozicije

Iznos (u kunama)

Prethodna god. Tekuća god.

AKTIVA

A.Potraživanja za upisani a neuplaćeni

kapital

- -

B. Dugotrajna imovina 95.922.000 111.147.000 1.Nematerijalna imovina 112.350 135.000 2. Materijalna imovina 95.800.000 111.000.000 3.Financijska imovina 9.650 12.000 4.Potraživanja - - 5. Odgođena porezna imovina - - C. Kratkotrajna imovina 35.880.600 44.150.000 1. Zalihe 10.580.600 12.650.000 2. Potraživanja 10.500.000 15.000.000 3. Financijska imovina 12.800.000 14.000.000 4. Novac u banci i blagajni 2.000.000 2.500.000 D.Plaćeni troškovi budućeg razdoblja

i obračunati prihodi

150.000 100.000

E. Ukupno aktiva 131.952.600 155.397.000 F. Izvanbilančni zapisi - -

PASIVA

A. Kapital i rezerve 82.000.000 88.000.000 1. Temeljni (upisani) kapital 40.000.000 40.000.000 2. Kapitalne rezerve - - 3. Rezerve iz dobiti 10.000.000 8.000.000 4. Revalorizacijske rezerve - - 5. Zadržana dobit ili preneseni gubitak 20.000.000 32.000.000 6. Dobit ili gubitak poslovne godine 12.000.000 8.000.000 7. Manjinski interes - - B. Rezerviranja - - C. Dugoročne obveze 7.500.000 9.000.000 D. Kratkoročne obveze 35.500.000 50.000.000 E. Odgođeno plaćanje troškova i

prihod budućih razdoblja

6.952.600 8.397.000

F. Ukupna pasiva 131.952.600 155.397.000

17.11.2013.

50

99

BILANČNE POZICIJE -

AKTIVA

• Pravilnik o strukturi i sadržaju godišnjih financijskih izvještaja

(NN 38/08, 12/09 i 130/10)

• Aktiva – rastuća likvidnost; pasiva – opadajuća ročnost

A. Potraživanja za upisani a neuplaćeni kapital – ugovorom

utvrdi da osnivač neće uplatiti temeljni kapital odjednom u

cijelosti, nego postupno.

B. Dugotrajna imovina – imovina čiji je vijek trajanja duži od

godine dana, čine ju:

nematerijalna imovina,

materijalna imovina,

financijska imovina ,

dugotrajna potraživanja i

odgođena porezna imovina

• za nematerijalnu i materijalnu im. osim zemljišta i šuma

obračunava se amortizacija

NEMATERIJALNA IMOVINA

• Imovina bez fizičkog obilježja od koje će društvo u

budućnosti (u razdoblju dužem od 1 godine)

ostvarivati učinke u poslovanju i to na način da ih

koristi u proizvodnji ili isporuci dobara i usluga, za

iznajmljivanje drugima ili za administrativne svrhe

• Obilježja:

Imovina bez fizičke supstance,

Posjeduje buduću ekonomsku korist koju je teško

izmjeriti,

Vijek upotrebe je teško utvrditi,

Općenito se stječe za korištenje u poslovanju.

17.11.2013.

51

NEMATERIJALNA IMOVINA

Izdaci za razvoj (dizajn, konstrukcija i testiranje prije proizvodnje,

dizajn alata, uzorci koji obuhvaćaju novu tehnologiju, …)

Koncesije (dozvola za obavljanje određene djelatnosti)

Patenti (pravo s kojim izumitelj zaštićuje svoj izum – novo rješenje)

Licencije (pravo korištenja tuđeg prava – izuma: pravo proizvodnje

nekog proizvoda za određeno razdoblje)

Robne i uslužne marke (prepoznatljiva oznaka ili ime

proizvoda/usluge)

Softver

Ostala prava

Goodwill (razlika između vrijednosti neke tvrtke na tržištu dionica u

određenom vremenu i njezine računovodstveno utvrđene neto

imovine)

Predujmovi za nematerijalnu imovinu

Nematerijalna imovina u pripremi

Ostala nematerijalna imovina101

102

MATERIJALNA IMOVINA

• MRS 16 – Nekretnine, postrojenja i oprema dugotrajna su materijalna

imovina koju poslovni subjekt posjeduje:

za korištenje u proizvodnji proizvoda ili isporuci robe ili usluga,

za iznajmljivanje drugima,

ili u administrativne svrhe,

• Očekuje se koristiti duže od jednog razdoblja

• Pojedinačni trošak nabave veći od 3.500 kn

• Trošak nabave sastoji se od:

kupovne cijene,

uvoznih pristojbi,

nepovratnog poreza na promet,

ostalih troškova koji se mogu izravno pripisati dovođenju imovine u radno

stanje za namjeravanu upotrebu – trošak pripreme mjesta, troškovi isporuke

i rukovanja, tr. isporuke i montaže, naknade stručnjacima

od navedenih iznosa odbijaju se trgovački popusti te se dobije trošak

nabave

17.11.2013.

52

MATERIJALNA IMOVINA

Zemljište,

Građevinski objekti,

Postrojenja i oprema,

Alati, pogonski inventar i transportna

sredstva,

Biološka imovina

Predujmovi za materijalnu imovinu,

Materijalna imovina u pripremi

Ostala materijalna imovina

Ulaganja u nekretnine103

104

BILANČNE POZICIJE –

DUGOTRAJNA IMOVINA

• Dugotrajna financijska imovina – dugotrajna ulaganja

odnosno plasman kod drugih subjekata u cilju ostvarivanja

dobiti

• rok vraćanja duži od 1 godine

• čine ju:

- udjeli/dionice u povezanim poduzećima

- dani zajmovi povezanim poduzećima

- sudjelujući interesi (udjeli)

- zajmovi dani poduzetnicima u kojima postoji sudjelujući

interes

- ulaganja u vrijednosne papire

- dani zajmovi, depoziti i slično

- ostala dugotrajna financijska imovina

- ulaganja koja se obračunavaju metodom udjela

17.11.2013.

53

BILANČNE POZICIJE –

DUGOTRAJNA IMOVINA

• Dugotrajna potraživanja – rok dospijeća

dulji od 1 godine

- potraživanja od povezanih poslovnih

subjekata,

- potraživanja na osnovi prodaje na kredit

- ostala potraživanja

• Odgođena porezna imovina

- Svota poreza na dobitak za povrat u

budućim razdobljima105

106

106

BILANČNE POZICIJE –

KRATKOTRAJNA IMOVINA

• Kratkotrajna im. mijenja pojavni oblik:

a) u redovitom tijeku trajanja poslovnog ciklusa

(procesa), ili

b) unutar 12 mjeseci

• likvidan – nesmetana transformacija nenovčanih

oblika imovine u novac

C)Kratkotrajna imovina:

zalihe,

potraživanja,

financijska imovina i

novac.

17.11.2013.

54

ZALIHE

• Materijalni oblik kratkotrajne imovine

Sirovine i materijal

Proizvodnja u tijeku

Gotovi proizvodi

Trgovačka roba

Predujmovi za zalihe

Ostala imovina namijenjena prodaji

108

ZALIHE• Sve vrste materijalnog oblika kratkotrajne im. koje su

raspoložive za odvijanje poslovnog ciklusa –

proizvodnju, obavljanje usluga ili prodaju

• “raspoložive” na skladištu, u pogonu, prodavaonici ili dr.

• Prilikom stavljanja u proces poslovanja – cjelokupna

vrijednost tih zaliha prenosi se na proizvod, uslugu ili

tr.razdoblja i to odjednom, a ne postupno (kao

dugotrajna im,)

• Vrijednost zaliha: kupovna cijena + ovisni troškovi

nabave

• Sitni inventar, ambalaža i autogume – traju duže od 1

godine ali je vrijednost manja od 3.500 kn

17.11.2013.

55

BILANČNE POZICIJE –

POTRAŽIVANJA

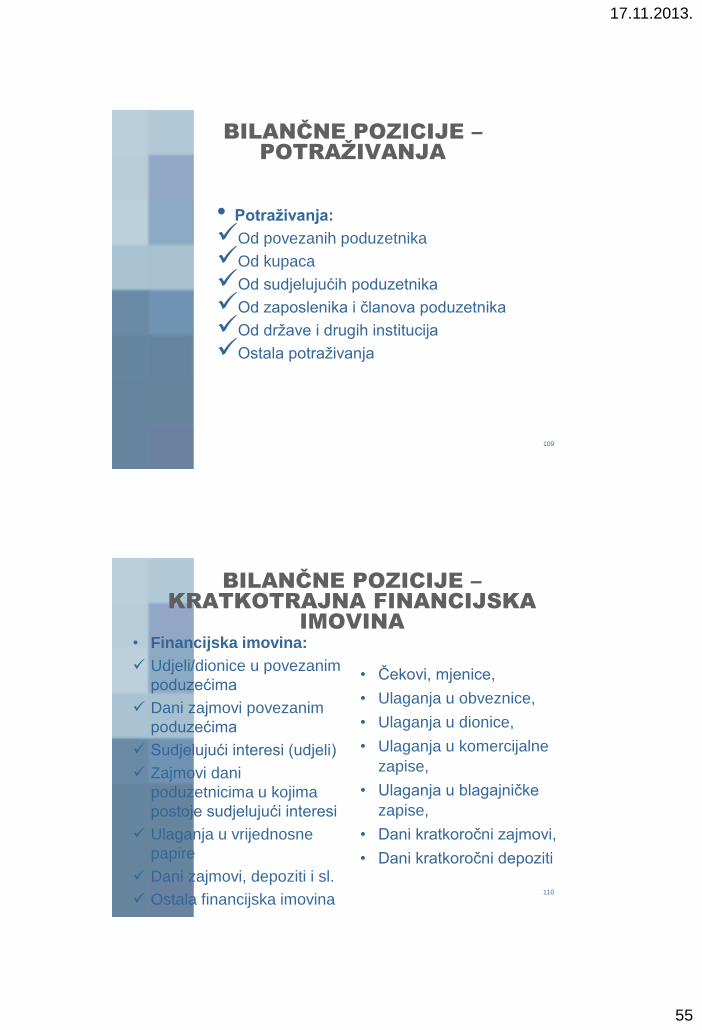

• Potraživanja:

Od povezanih poduzetnika

Od kupaca

Od sudjelujućih poduzetnika

Od zaposlenika i članova poduzetnika

Od države i drugih institucija

Ostala potraživanja

109

BILANČNE POZICIJE –

KRATKOTRAJNA FINANCIJSKA

IMOVINA

• Financijska imovina:

Udjeli/dionice u povezanim

poduzećima

Dani zajmovi povezanim

poduzećima

Sudjelujući interesi (udjeli)

Zajmovi dani

poduzetnicima u kojima

postoje sudjelujući interesi

Ulaganja u vrijednosne

papire

Dani zajmovi, depoziti i sl.

Ostala financijska imovina

• Čekovi, mjenice,

• Ulaganja u obveznice,

• Ulaganja u dionice,

• Ulaganja u komercijalne

zapise,

• Ulaganja u blagajničke

zapise,

• Dani kratkoročni zajmovi,

• Dani kratkoročni depoziti

110

17.11.2013.

56

BILANČNE POZICIJE -

NOVAC

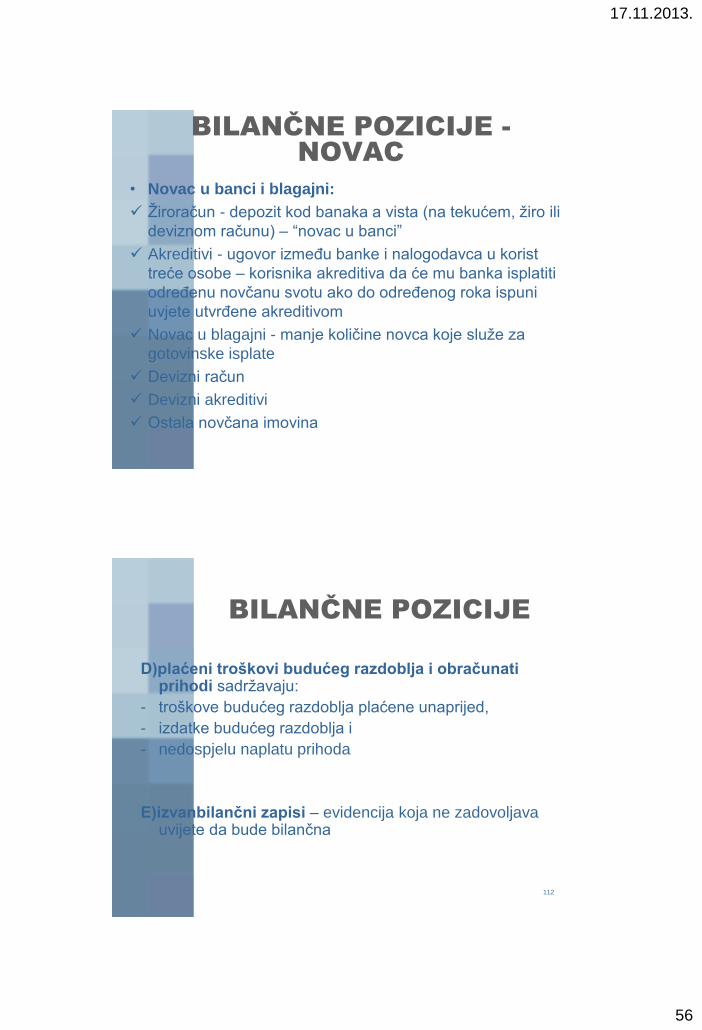

• Novac u banci i blagajni:

Žiroračun - depozit kod banaka a vista (na tekućem, žiro ili

deviznom računu) – “novac u banci”

Akreditivi - ugovor između banke i nalogodavca u korist

treće osobe – korisnika akreditiva da će mu banka isplatiti

određenu novčanu svotu ako do određenog roka ispuni

uvjete utvrđene akreditivom

Novac u blagajni - manje količine novca koje služe za

gotovinske isplate

Devizni račun

Devizni akreditivi

Ostala novčana imovina

112

BILANČNE POZICIJE

D)plaćeni troškovi budućeg razdoblja i obračunati prihodi sadržavaju:

- troškove budućeg razdoblja plaćene unaprijed,

- izdatke budućeg razdoblja i

- nedospjelu naplatu prihoda

E)izvanbilančni zapisi – evidencija koja ne zadovoljava uvijete da bude bilančna

17.11.2013.

57

113

BILANČNE POZICIJE -

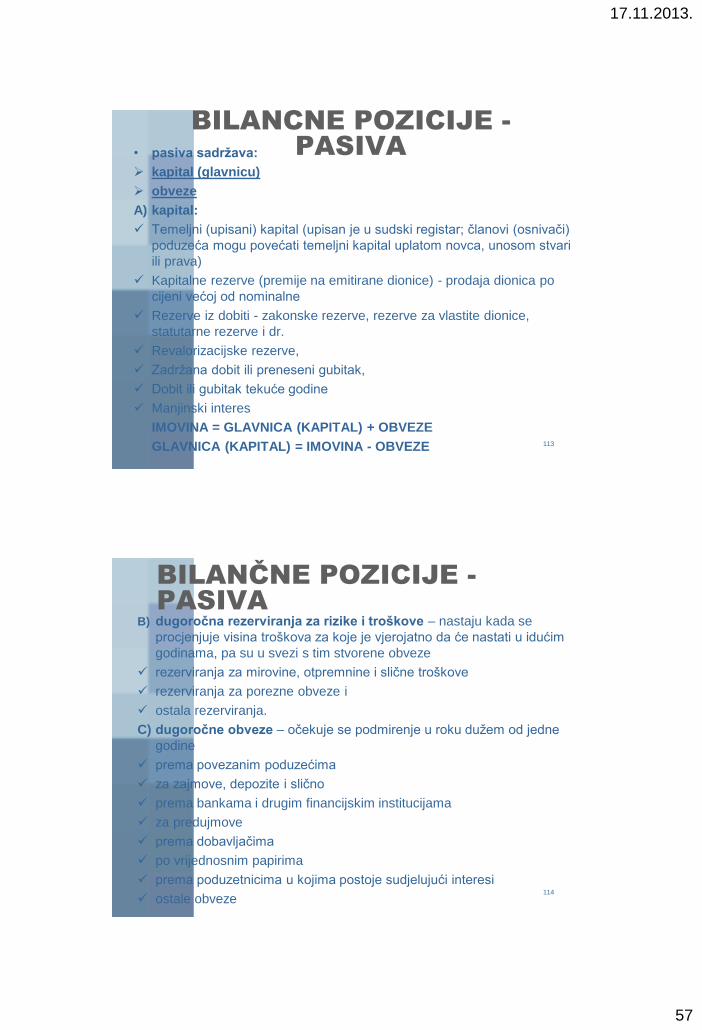

PASIVA• pasiva sadržava:

kapital (glavnicu)

obveze

A) kapital:

Temeljni (upisani) kapital (upisan je u sudski registar; članovi (osnivači)

poduzeća mogu povećati temeljni kapital uplatom novca, unosom stvari

ili prava)

Kapitalne rezerve (premije na emitirane dionice) - prodaja dionica po

cijeni većoj od nominalne

Rezerve iz dobiti - zakonske rezerve, rezerve za vlastite dionice,

statutarne rezerve i dr.

Revalorizacijske rezerve,

Zadržana dobit ili preneseni gubitak,

Dobit ili gubitak tekuće godine

Manjinski interes

IMOVINA = GLAVNICA (KAPITAL) + OBVEZE

GLAVNICA (KAPITAL) = IMOVINA - OBVEZE

114

BILANČNE POZICIJE -

PASIVAB) dugoročna rezerviranja za rizike i troškove – nastaju kada se

procjenjuje visina troškova za koje je vjerojatno da će nastati u idućim

godinama, pa su u svezi s tim stvorene obveze

rezerviranja za mirovine, otpremnine i slične troškove

rezerviranja za porezne obveze i

ostala rezerviranja.

C) dugoročne obveze – očekuje se podmirenje u roku dužem od jedne

godine

prema povezanim poduzećima

za zajmove, depozite i slično

prema bankama i drugim financijskim institucijama

za predujmove

prema dobavljačima

po vrijednosnim papirima

prema poduzetnicima u kojima postoje sudjelujući interesi

ostale obveze

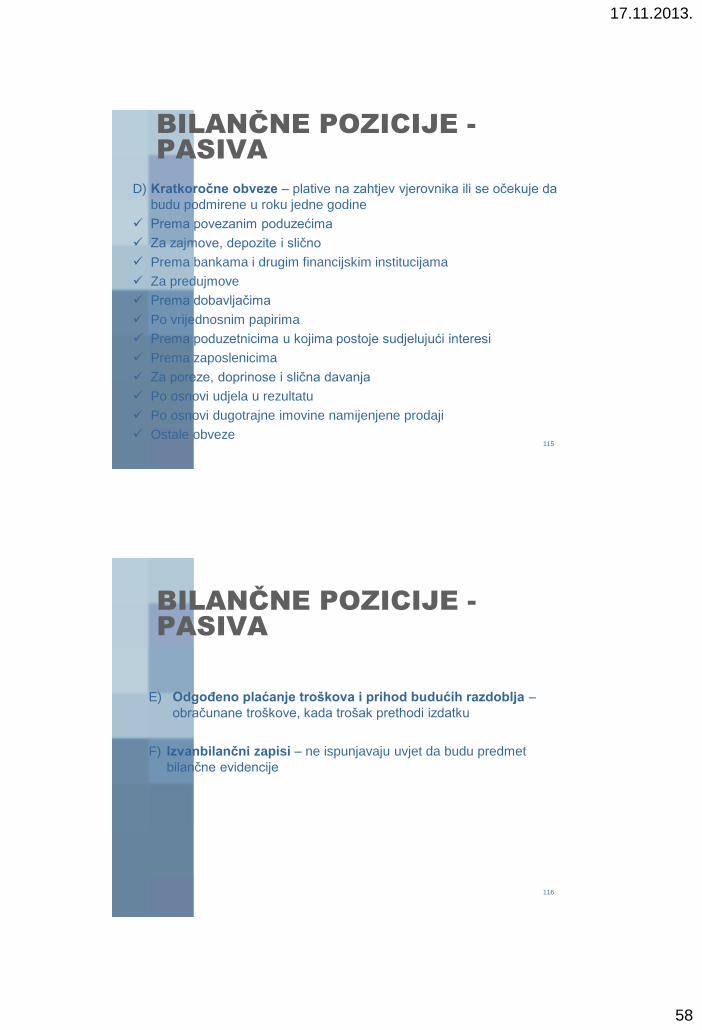

17.11.2013.

58

115

BILANČNE POZICIJE -

PASIVA

D) Kratkoročne obveze – plative na zahtjev vjerovnika ili se očekuje da

budu podmirene u roku jedne godine

Prema povezanim poduzećima

Za zajmove, depozite i slično

Prema bankama i drugim financijskim institucijama

Za predujmove

Prema dobavljačima

Po vrijednosnim papirima

Prema poduzetnicima u kojima postoje sudjelujući interesi

Prema zaposlenicima

Za poreze, doprinose i slična davanja

Po osnovi udjela u rezultatu

Po osnovi dugotrajne imovine namijenjene prodaji

Ostale obveze

116

BILANČNE POZICIJE -

PASIVA

E) Odgođeno plaćanje troškova i prihod budućih razdoblja –

obračunane troškove, kada trošak prethodi izdatku

F) Izvanbilančni zapisi – ne ispunjavaju uvjet da budu predmet

bilančne evidencije

17.11.2013.

59

117

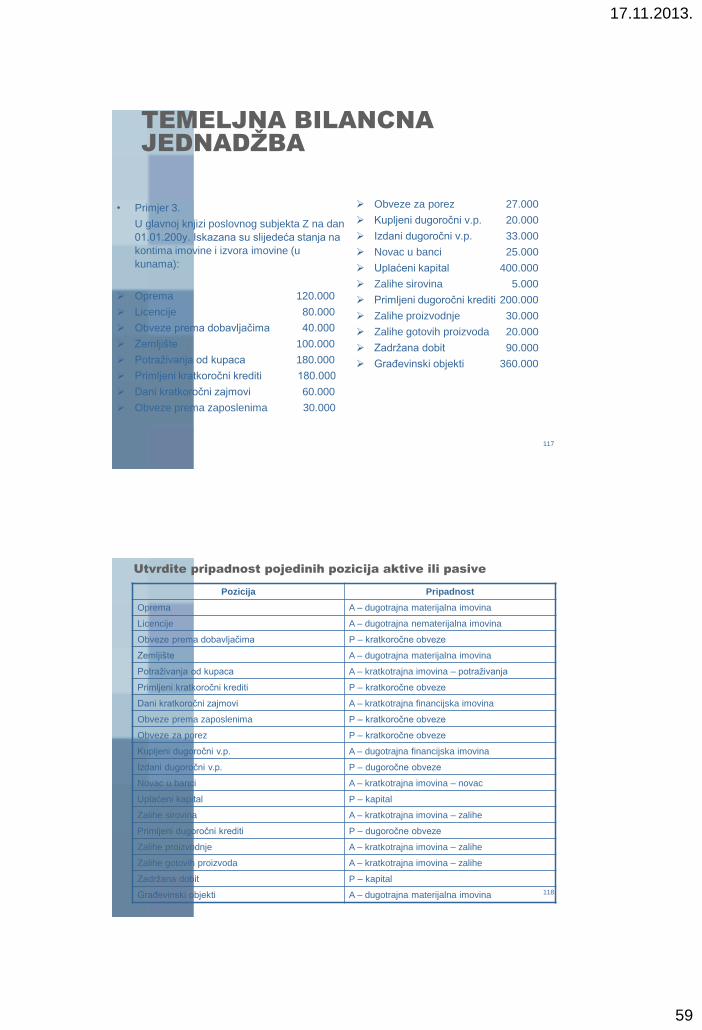

TEMELJNA BILANČNA

JEDNADŽBA

• Primjer 3.

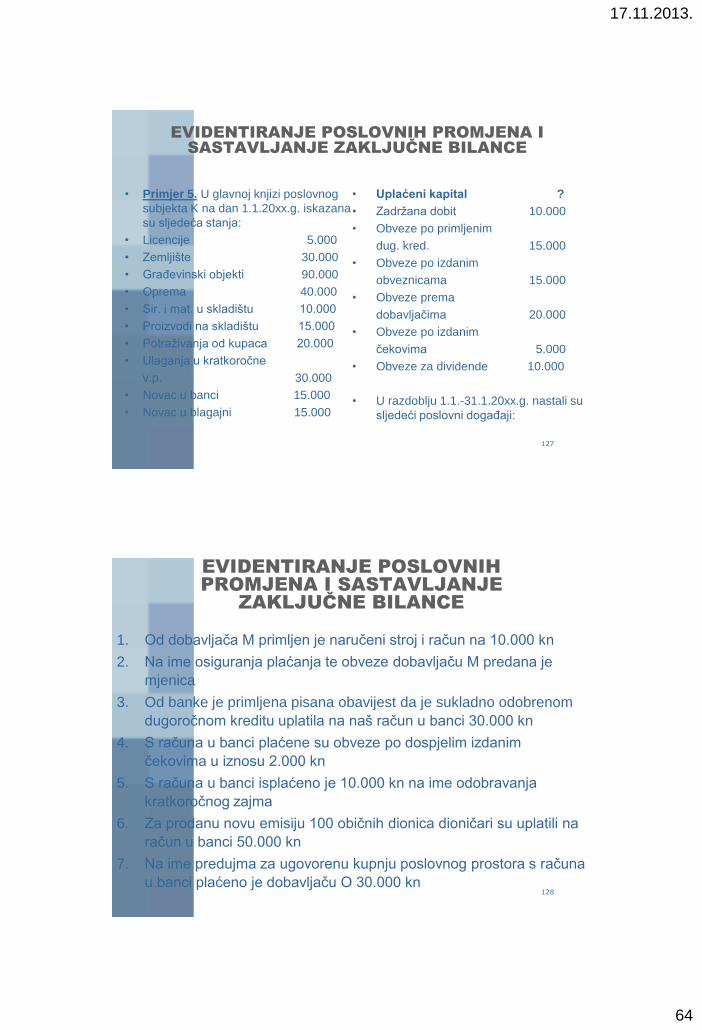

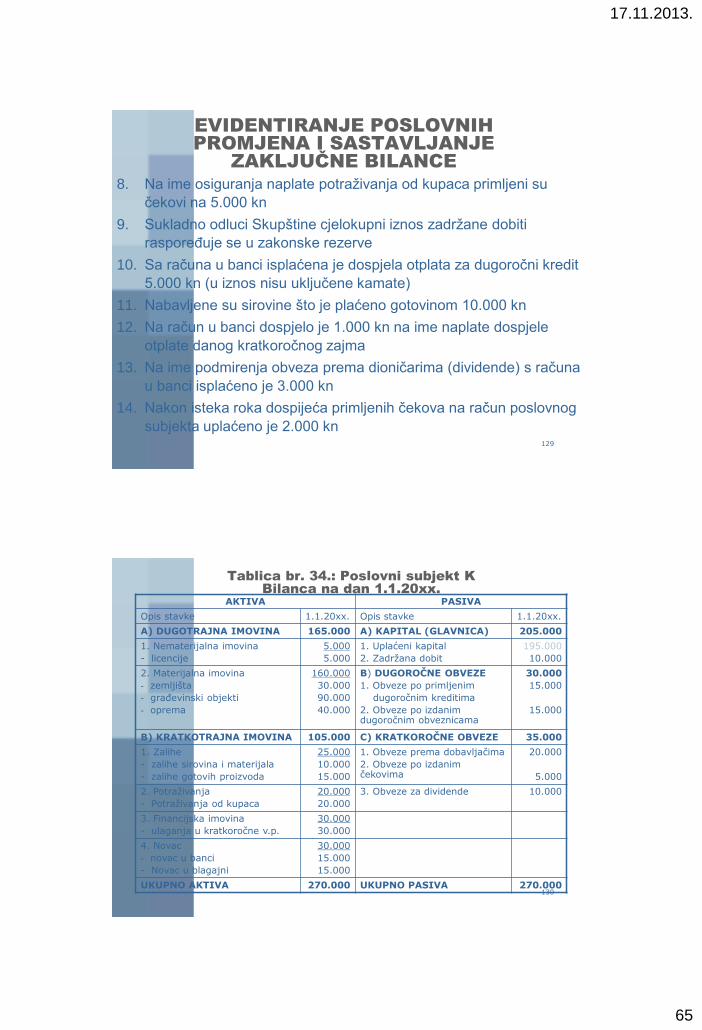

U glavnoj knjizi poslovnog subjekta Z na dan

01.01.200y. Iskazana su slijedeća stanja na

kontima imovine i izvora imovine (u

kunama):

Oprema 120.000

Licencije 80.000

Obveze prema dobavljačima 40.000

Zemljište 100.000

Potraživanja od kupaca 180.000

Primljeni kratkoročni krediti 180.000

Dani kratkoročni zajmovi 60.000

Obveze prema zaposlenima 30.000

Obveze za porez 27.000

Kupljeni dugoročni v.p. 20.000

Izdani dugoročni v.p. 33.000

Novac u banci 25.000

Uplaćeni kapital 400.000

Zalihe sirovina 5.000

Primljeni dugoročni krediti 200.000

Zalihe proizvodnje 30.000

Zalihe gotovih proizvoda 20.000

Zadržana dobit 90.000

Građevinski objekti 360.000

118

Utvrdite pripadnost pojedinih pozicija aktive ili pasive

Pozicija Pripadnost

Oprema A – dugotrajna materijalna imovina

Licencije A – dugotrajna nematerijalna imovina

Obveze prema dobavljačima P – kratkoročne obveze

Zemljište A – dugotrajna materijalna imovina

Potraživanja od kupaca A – kratkotrajna imovina – potraživanja

Primljeni kratkoročni krediti P – kratkoročne obveze

Dani kratkoročni zajmovi A – kratkotrajna financijska imovina

Obveze prema zaposlenima P – kratkoročne obveze

Obveze za porez P – kratkoročne obveze

Kupljeni dugoročni v.p. A – dugotrajna financijska imovina

Izdani dugoročni v.p. P – dugoročne obveze

Novac u banci A – kratkotrajna imovina – novac

Uplaćeni kapital P – kapital

Zalihe sirovina A – kratkotrajna imovina – zalihe

Primljeni dugoročni krediti P – dugoročne obveze

Zalihe proizvodnje A – kratkotrajna imovina – zalihe

Zalihe gotovih proizvoda A – kratkotrajna imovina – zalihe

Zadržana dobit P – kapital

Građevinski objekti A – dugotrajna materijalna imovina

17.11.2013.

60

119

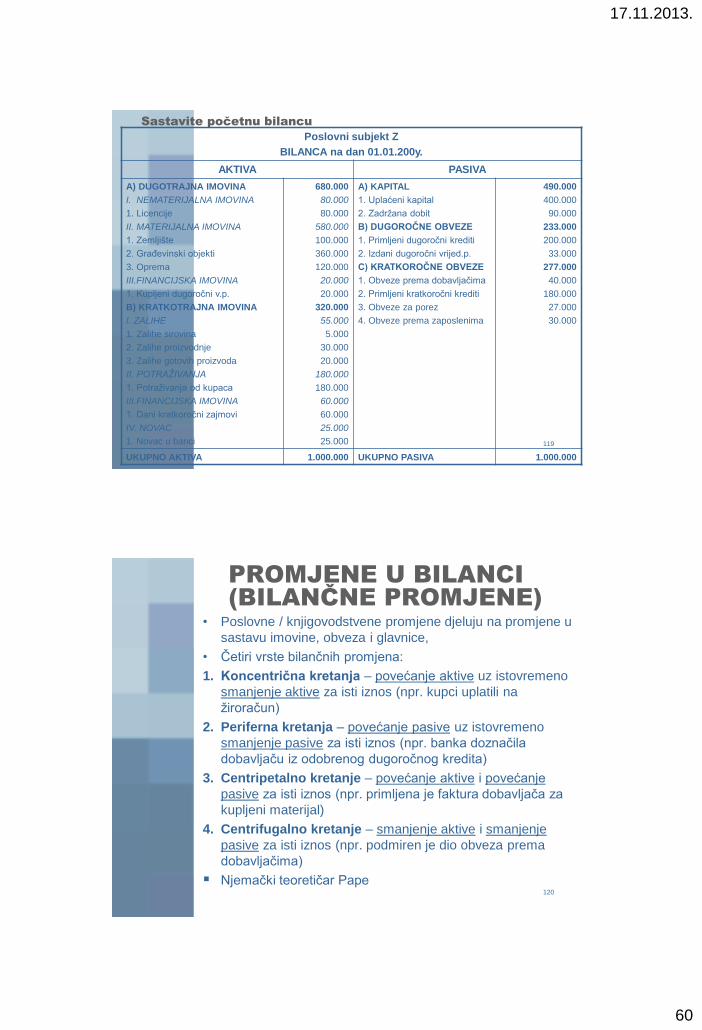

Sastavite početnu bilancu

Poslovni subjekt Z

BILANCA na dan 01.01.200y.

AKTIVA PASIVA

A) DUGOTRAJNA IMOVINA

I. NEMATERIJALNA IMOVINA

1. Licencije

II. MATERIJALNA IMOVINA

1. Zemljište

2. Građevinski objekti

3. Oprema

III.FINANCIJSKA IMOVINA

1. Kupljeni dugoročni v.p.

B) KRATKOTRAJNA IMOVINA

I. ZALIHE

1. Zalihe sirovina

2. Zalihe proizvodnje

3. Zalihe gotovih proizvoda

II. POTRAŽIVANJA

1. Potraživanja od kupaca

III.FINANCIJSKA IMOVINA

1. Dani kratkoročni zajmovi

IV. NOVAC

1. Novac u banci

680.000

80.000

80.000

580.000

100.000

360.000

120.000

20.000

20.000

320.000

55.000

5.000

30.000

20.000

180.000

180.000

60.000

60.000

25.000

25.000

A) KAPITAL

1. Uplaćeni kapital

2. Zadržana dobit

B) DUGOROČNE OBVEZE

1. Primljeni dugoročni krediti

2. Izdani dugoročni vrijed.p.

C) KRATKOROČNE OBVEZE

1. Obveze prema dobavljačima

2. Primljeni kratkoročni krediti

3. Obveze za porez

4. Obveze prema zaposlenima

490.000

400.000

90.000

233.000

200.000

33.000

277.000

40.000

180.000

27.000

30.000

UKUPNO AKTIVA 1.000.000 UKUPNO PASIVA 1.000.000

120

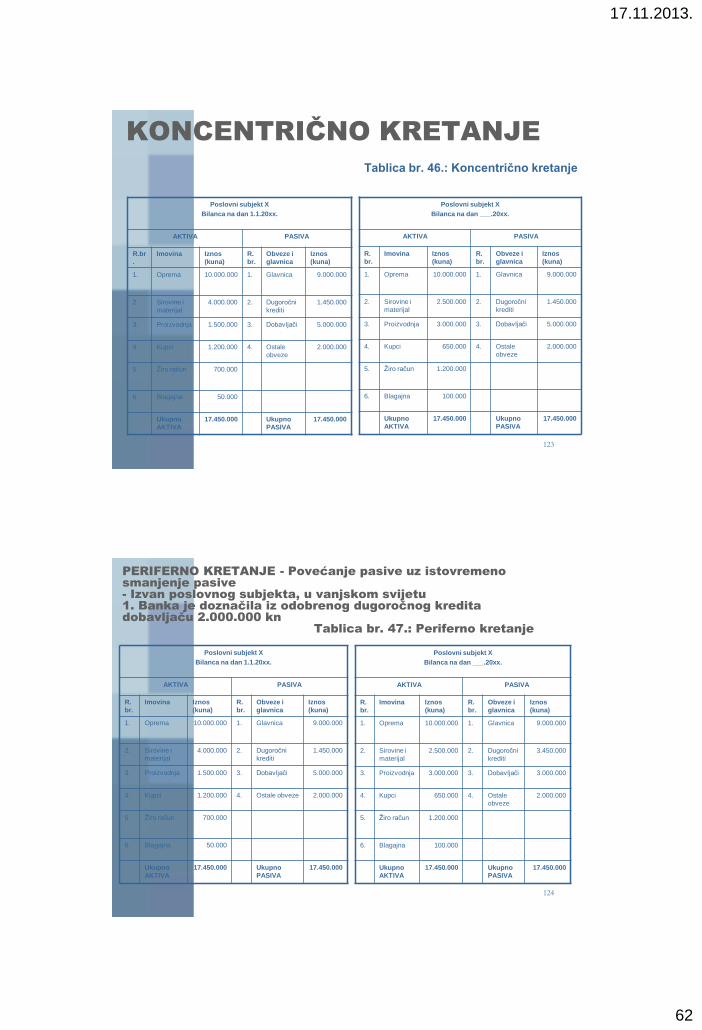

PROMJENE U BILANCI

(BILANČNE PROMJENE)

• Poslovne / knjigovodstvene promjene djeluju na promjene u

sastavu imovine, obveza i glavnice,

• Četiri vrste bilančnih promjena:

1. Koncentrična kretanja – povećanje aktive uz istovremeno

smanjenje aktive za isti iznos (npr. kupci uplatili na

žiroračun)

2. Periferna kretanja – povećanje pasive uz istovremeno

smanjenje pasive za isti iznos (npr. banka doznačila

dobavljaču iz odobrenog dugoročnog kredita)

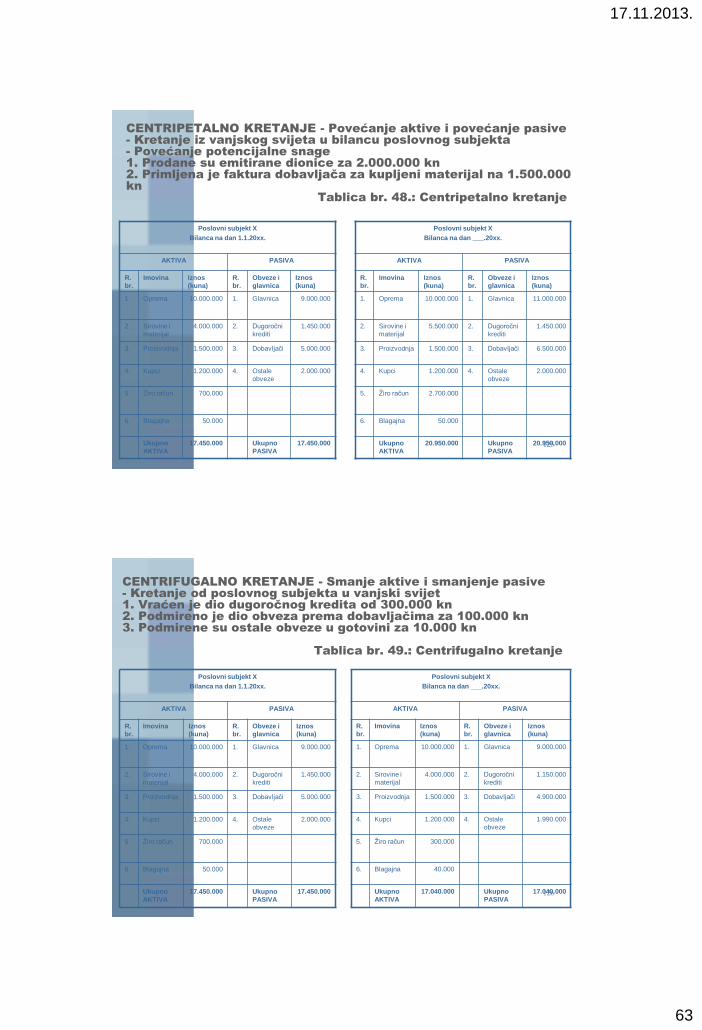

3. Centripetalno kretanje – povećanje aktive i povećanje

pasive za isti iznos (npr. primljena je faktura dobavljača za

kupljeni materijal)

4. Centrifugalno kretanje – smanjenje aktive i smanjenje

pasive za isti iznos (npr. podmiren je dio obveza prema

dobavljačima)

Njemački teoretičar Pape

17.11.2013.

61

121

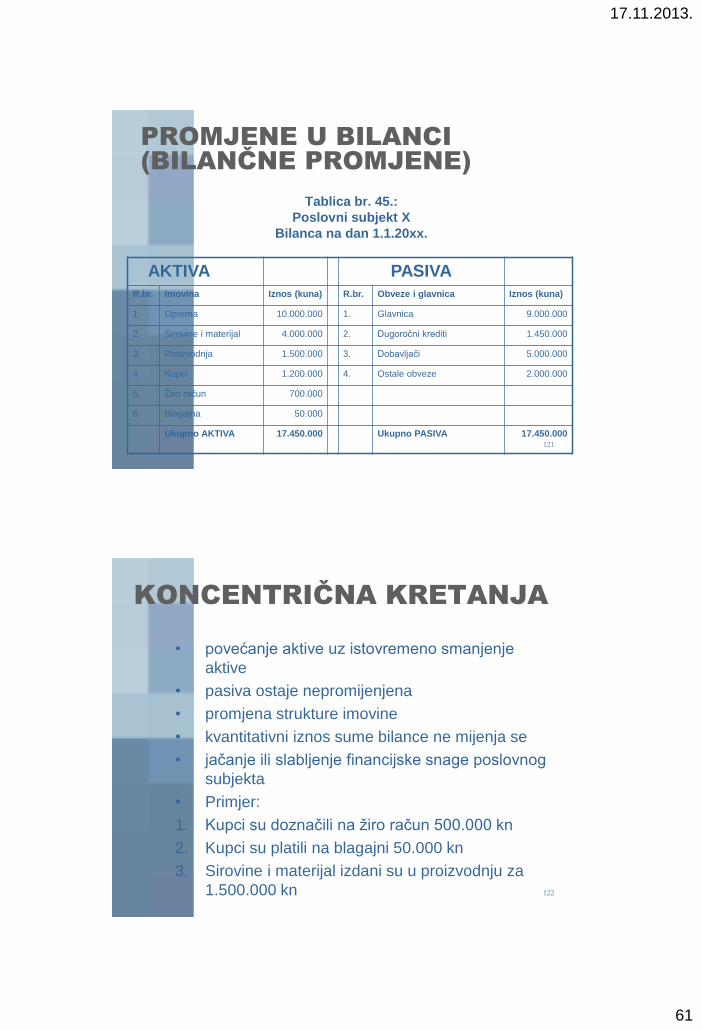

PROMJENE U BILANCI

(BILANČNE PROMJENE)

Tablica br. 45.:

Poslovni subjekt X

Bilanca na dan 1.1.20xx.

AKTIVA PASIVA

R.br. Imovina Iznos (kuna) R.br. Obveze i glavnica Iznos (kuna)

1. Oprema 10.000.000 1. Glavnica 9.000.000

2. Sirovine i materijal 4.000.000 2. Dugoročni krediti 1.450.000

3. Proizvodnja 1.500.000 3. Dobavljači 5.000.000

4. Kupci 1.200.000 4. Ostale obveze 2.000.000

5. Žiro račun 700.000

6. Blagajna 50.000

Ukupno AKTIVA 17.450.000 Ukupno PASIVA 17.450.000

122

KONCENTRIČNA KRETANJA

• povećanje aktive uz istovremeno smanjenje

aktive

• pasiva ostaje nepromijenjena

• promjena strukture imovine

• kvantitativni iznos sume bilance ne mijenja se

• jačanje ili slabljenje financijske snage poslovnog

subjekta

• Primjer:

1. Kupci su doznačili na žiro račun 500.000 kn

2. Kupci su platili na blagajni 50.000 kn

3. Sirovine i materijal izdani su u proizvodnju za

1.500.000 kn

17.11.2013.

62

123

KONCENTRIČNO KRETANJE

Poslovni subjekt X

Bilanca na dan ___.20xx.

AKTIVA PASIVA

R.

br.

Imovina Iznos

(kuna)

R.

br.

Obveze i

glavnica

Iznos

(kuna)

1. Oprema 10.000.000 1. Glavnica 9.000.000

2. Sirovine i

materijal

2.500.000 2. Dugoročni

krediti

1.450.000

3. Proizvodnja 3.000.000 3. Dobavljači 5.000.000

4. Kupci 650.000 4. Ostale

obveze

2.000.000

5. Žiro račun 1.200.000

6. Blagajna 100.000

Ukupno

AKTIVA

17.450.000 Ukupno

PASIVA

17.450.000

Tablica br. 46.: Koncentrično kretanje

Poslovni subjekt X

Bilanca na dan 1.1.20xx.

AKTIVA PASIVA

R.br

.

Imovina Iznos

(kuna)

R.

br.

Obveze i

glavnica

Iznos

(kuna)

1. Oprema 10.000.000 1. Glavnica 9.000.000

2. Sirovine i

materijal

4.000.000 2. Dugoročni

krediti

1.450.000

3. Proizvodnja 1.500.000 3. Dobavljači 5.000.000

4. Kupci 1.200.000 4. Ostale

obveze

2.000.000

5. Žiro račun 700.000

6. Blagajna 50.000

Ukupno

AKTIVA

17.450.000 Ukupno

PASIVA

17.450.000

124

PERIFERNO KRETANJE - Povećanje pasive uz istovremeno

smanjenje pasive

- Izvan poslovnog subjekta, u vanjskom svijetu

1. Banka je doznačila iz odobrenog dugoročnog kredita

dobavljaču 2.000.000 kn

Tablica br. 47.: Periferno kretanje

Poslovni subjekt X

Bilanca na dan 1.1.20xx.

AKTIVA PASIVA

R.

br.

Imovina Iznos

(kuna)

R.

br.

Obveze i

glavnica

Iznos

(kuna)

1. Oprema 10.000.000 1. Glavnica 9.000.000

2. Sirovine i

materijal

4.000.000 2. Dugoročni

krediti

1.450.000

3. Proizvodnja 1.500.000 3. Dobavljači 5.000.000

4. Kupci 1.200.000 4. Ostale obveze 2.000.000

5. Žiro račun 700.000

6. Blagajna 50.000

Ukupno

AKTIVA

17.450.000 Ukupno

PASIVA

17.450.000

Poslovni subjekt X

Bilanca na dan ___.20xx.

AKTIVA PASIVA

R.

br.

Imovina Iznos

(kuna)

R.

br.

Obveze i

glavnica

Iznos

(kuna)

1. Oprema 10.000.000 1. Glavnica 9.000.000

2. Sirovine i

materijal

2.500.000 2. Dugoročni

krediti

3.450.000

3. Proizvodnja 3.000.000 3. Dobavljači 3.000.000

4. Kupci 650.000 4. Ostale

obveze

2.000.000

5. Žiro račun 1.200.000

6. Blagajna 100.000

Ukupno

AKTIVA