Embed Size (px)

Citation preview

3.6.2015.

1

1

RAČUNOVODSTVO ZA PODUZETNIKE II

Predavanje 02. lipnja 2014.g.

2

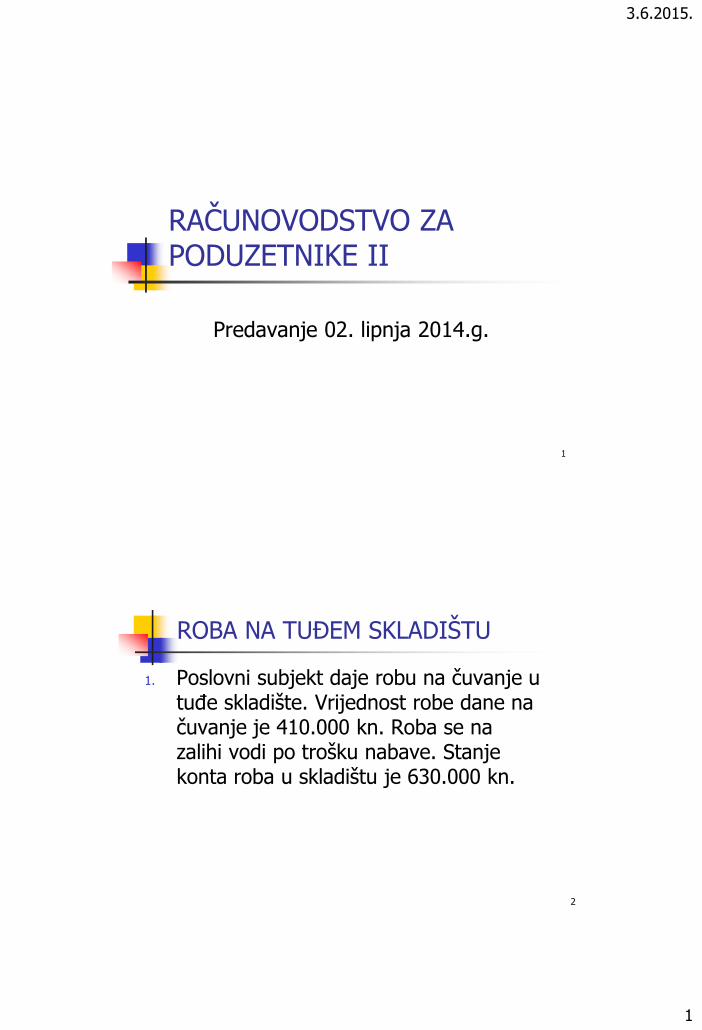

ROBA NA TUĐEM SKLADIŠTU

1. Poslovni subjekt daje robu na čuvanje u tuđe skladište. Vrijednost robe dane na čuvanje je 410.000 kn. Roba se na zalihi vodi po trošku nabave. Stanje konta roba u skladištu je 630.000 kn.

3.6.2015.

2

3

ROBA NA TUĐEM SKLADIŠTU

660 – Roba na skladištu 6611 – Roba dana na čuvanje

So 630.000 410.000 (1) (1) 410.000

4

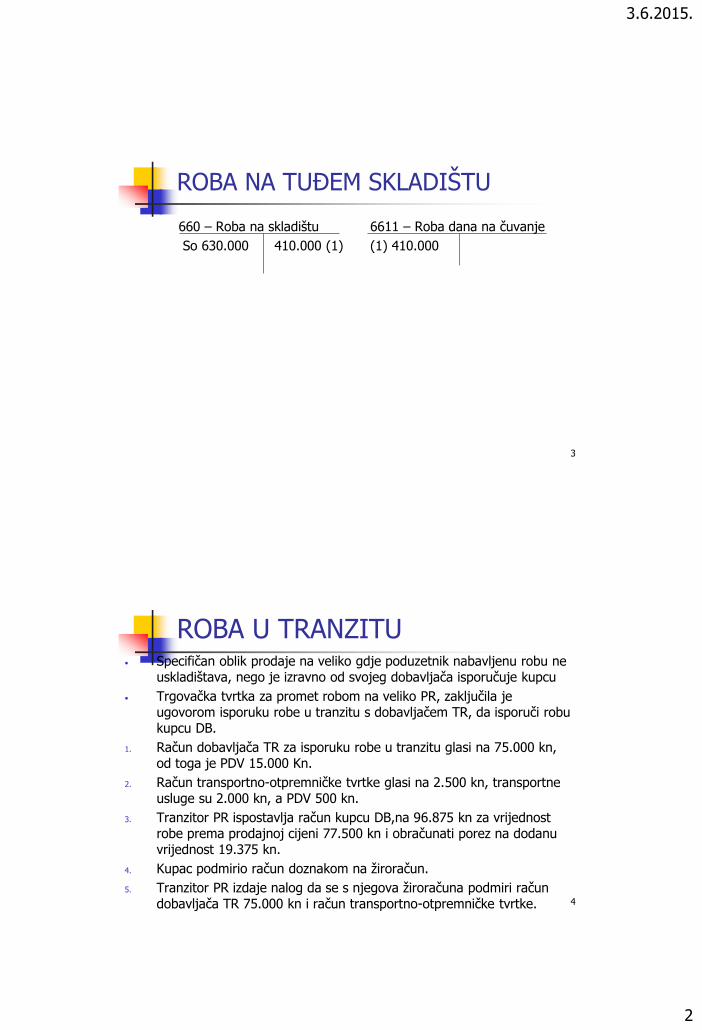

ROBA U TRANZITU• Specifičan oblik prodaje na veliko gdje poduzetnik nabavljenu robu ne

uskladištava, nego je izravno od svojeg dobavljača isporučuje kupcu

• Trgovačka tvrtka za promet robom na veliko PR, zaključila je ugovorom isporuku robe u tranzitu s dobavljačem TR, da isporuči robu kupcu DB.

1. Račun dobavljača TR za isporuku robe u tranzitu glasi na 75.000 kn, od toga je PDV 15.000 Kn.

2. Račun transportno-otpremničke tvrtke glasi na 2.500 kn, transportne usluge su 2.000 kn, a PDV 500 kn.

3. Tranzitor PR ispostavlja račun kupcu DB,na 96.875 kn za vrijednost robe prema prodajnoj cijeni 77.500 kn i obračunati porez na dodanu vrijednost 19.375 kn.

4. Kupac podmirio račun doznakom na žiroračun.

5. Tranzitor PR izdaje nalog da se s njegova žiroračuna podmiri račun dobavljača TR 75.000 kn i račun transportno-otpremničke tvrtke.

3.6.2015.

3

5

ROBA U TRANZITU

713 – Nabavna vrijednost 2210 – Dobavljači 1820 - Pretporez

prodane robe (5) 77.500 75.000 (1) (1) 15.000

(1) 60.000 2.500 (2) (2) 500

(2) 2.000

121 – Kupci 2820 – Obveza za PDV 763 – Prihodi od prodaje

(3) 96.875 96.875 (4) 19.375 (3) robe u tranzitu

77.500 (3)

1000 – Žiroračun

(4) 96.875 77.500 (5)

6

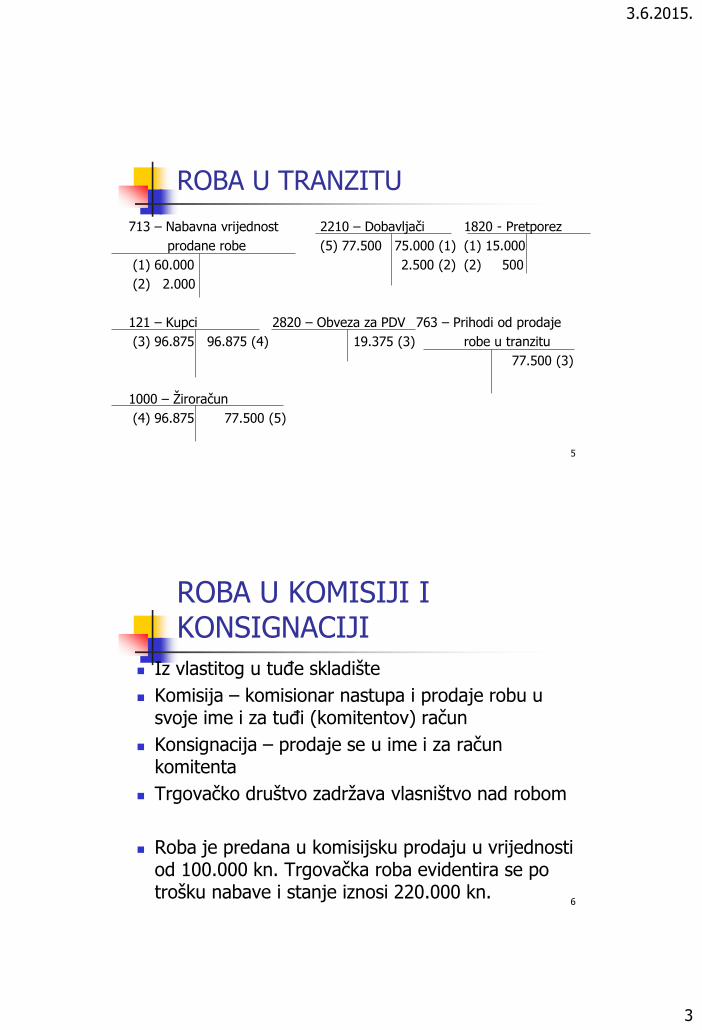

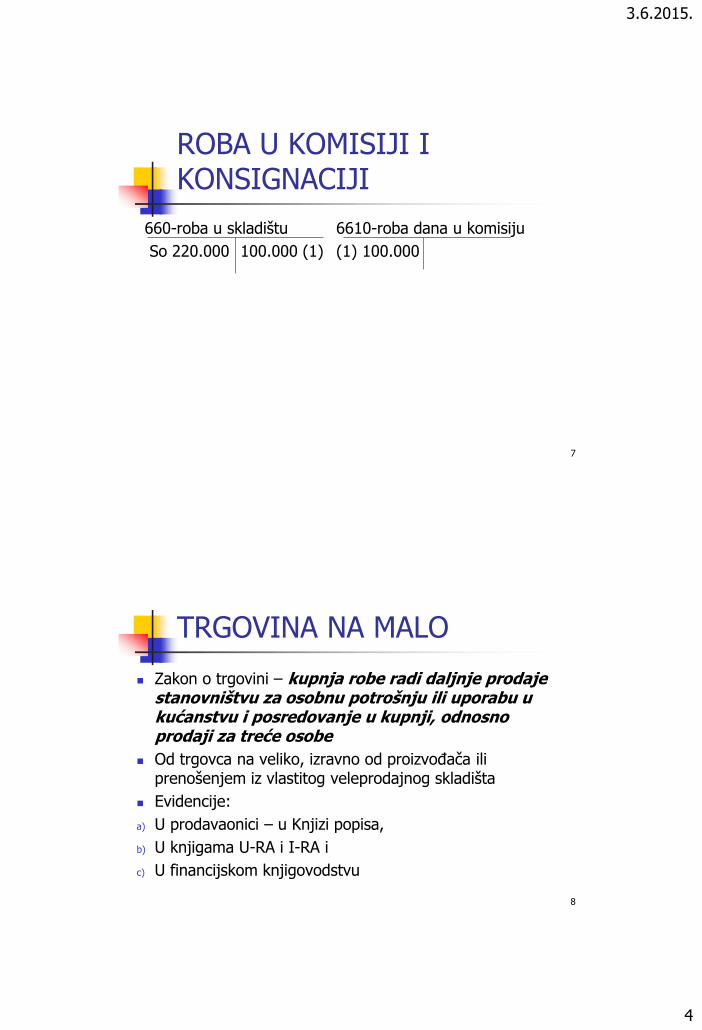

ROBA U KOMISIJI I KONSIGNACIJI

Iz vlastitog u tuđe skladište

Komisija – komisionar nastupa i prodaje robu u svoje ime i za tuđi (komitentov) račun

Konsignacija – prodaje se u ime i za račun komitenta

Trgovačko društvo zadržava vlasništvo nad robom

Roba je predana u komisijsku prodaju u vrijednosti od 100.000 kn. Trgovačka roba evidentira se po trošku nabave i stanje iznosi 220.000 kn.

3.6.2015.

4

7

ROBA U KOMISIJI I KONSIGNACIJI

660-roba u skladištu 6610-roba dana u komisiju

So 220.000 100.000 (1) (1) 100.000

8

TRGOVINA NA MALO

Zakon o trgovini – kupnja robe radi daljnje prodaje stanovništvu za osobnu potrošnju ili uporabu u kućanstvu i posredovanje u kupnji, odnosno prodaji za treće osobe

Od trgovca na veliko, izravno od proizvođača ili prenošenjem iz vlastitog veleprodajnog skladišta

Evidencije:

a) U prodavaonici – u Knjizi popisa,

b) U knjigama U-RA i I-RA i

c) U financijskom knjigovodstvu

3.6.2015.

5

9

TRGOVINA NA MALO

Zaliha robe u prodavaonici evidentira se po tzv. “maloprodajnim” cijenama,

Elementi kalkulacije:

trošak nabave (nabavna vrijednost) robe

+ marža (RUC) prodavaonice

= prodajna cijena bez PDV-a

+ PDV (5,13 ili 25%)

= prodajna cijena s PDV-om

10

TRGOVINA NA MALO

Prodaja putem kase,

Gotovinski računi

Naplata u gotovini, čekovima ili kreditnim karticama,

Prihod od prodaje na malo,

Potrebno stornirati PDV sadržan u prodajnoj vrijednosti robe

Po prodaji potrebno razdužiti prodavaonicu za vrijednost prodane robe – po prodajnoj cijeni (marža i ukalkulirani PDV)

3.6.2015.

6

11

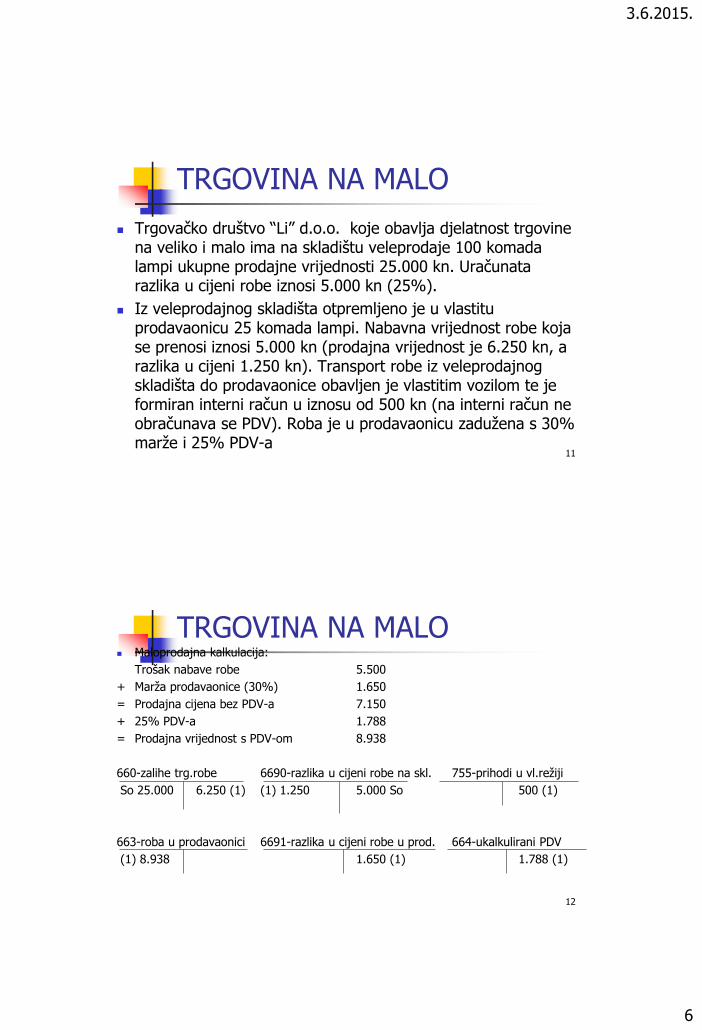

TRGOVINA NA MALO

Trgovačko društvo “Li” d.o.o. koje obavlja djelatnost trgovine na veliko i malo ima na skladištu veleprodaje 100 komada lampi ukupne prodajne vrijednosti 25.000 kn. Uračunata razlika u cijeni robe iznosi 5.000 kn (25%).

Iz veleprodajnog skladišta otpremljeno je u vlastitu prodavaonicu 25 komada lampi. Nabavna vrijednost robe koja se prenosi iznosi 5.000 kn (prodajna vrijednost je 6.250 kn, a razlika u cijeni 1.250 kn). Transport robe iz veleprodajnog skladišta do prodavaonice obavljen je vlastitim vozilom te je formiran interni račun u iznosu od 500 kn (na interni račun ne obračunava se PDV). Roba je u prodavaonicu zadužena s 30% marže i 25% PDV-a

12

TRGOVINA NA MALO Maloprodajna kalkulacija:

Trošak nabave robe 5.500

+ Marža prodavaonice (30%) 1.650

= Prodajna cijena bez PDV-a 7.150

+ 25% PDV-a 1.788

= Prodajna vrijednost s PDV-om 8.938

660-zalihe trg.robe 6690-razlika u cijeni robe na skl. 755-prihodi u vl.režiji

So 25.000 6.250 (1) (1) 1.250 5.000 So 500 (1)

663-roba u prodavaonici 6691-razlika u cijeni robe u prod. 664-ukalkulirani PDV

(1) 8.938 1.650 (1) 1.788 (1)

3.6.2015.

7

13

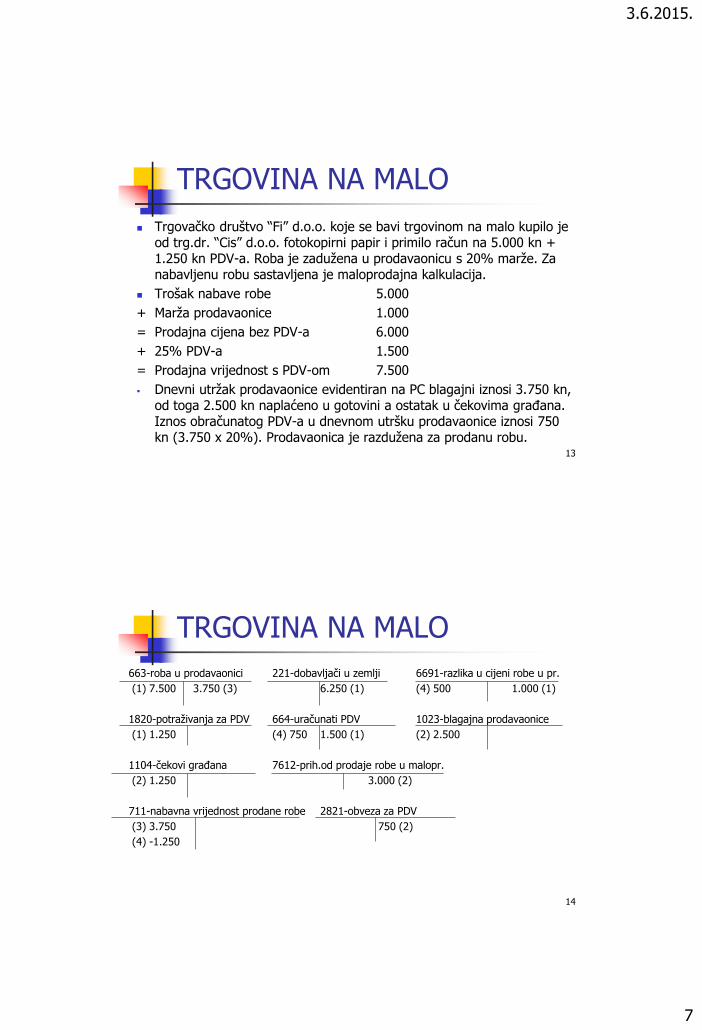

TRGOVINA NA MALO

Trgovačko društvo “Fi” d.o.o. koje se bavi trgovinom na malo kupilo je od trg.dr. “Cis” d.o.o. fotokopirni papir i primilo račun na 5.000 kn + 1.250 kn PDV-a. Roba je zadužena u prodavaonicu s 20% marže. Za nabavljenu robu sastavljena je maloprodajna kalkulacija.

Trošak nabave robe 5.000

+ Marža prodavaonice 1.000

= Prodajna cijena bez PDV-a 6.000

+ 25% PDV-a 1.500

= Prodajna vrijednost s PDV-om 7.500

Dnevni utržak prodavaonice evidentiran na PC blagajni iznosi 3.750 kn, od toga 2.500 kn naplaćeno u gotovini a ostatak u čekovima građana. Iznos obračunatog PDV-a u dnevnom utršku prodavaonice iznosi 750 kn (3.750 x 20%). Prodavaonica je razdužena za prodanu robu.

14

TRGOVINA NA MALO

663-roba u prodavaonici 221-dobavljači u zemlji 6691-razlika u cijeni robe u pr.

(1) 7.500 3.750 (3) 6.250 (1) (4) 500 1.000 (1)

1820-potraživanja za PDV 664-uračunati PDV 1023-blagajna prodavaonice

(1) 1.250 (4) 750 1.500 (1) (2) 2.500

1104-čekovi građana 7612-prih.od prodaje robe u malopr.

(2) 1.250 3.000 (2)

711-nabavna vrijednost prodane robe 2821-obveza za PDV

(3) 3.750 750 (2)

(4) -1.250

3.6.2015.

8

15

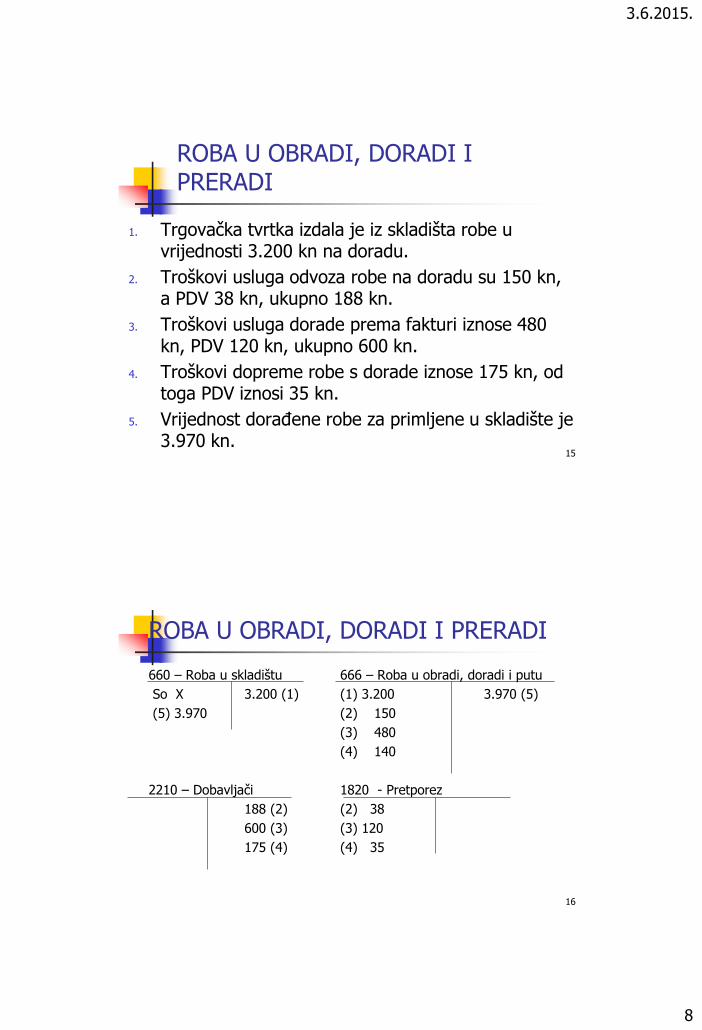

ROBA U OBRADI, DORADI I PRERADI

1. Trgovačka tvrtka izdala je iz skladišta robe u vrijednosti 3.200 kn na doradu.

2. Troškovi usluga odvoza robe na doradu su 150 kn, a PDV 38 kn, ukupno 188 kn.

3. Troškovi usluga dorade prema fakturi iznose 480 kn, PDV 120 kn, ukupno 600 kn.

4. Troškovi dopreme robe s dorade iznose 175 kn, od toga PDV iznosi 35 kn.

5. Vrijednost dorađene robe za primljene u skladište je 3.970 kn.

16

ROBA U OBRADI, DORADI I PRERADI

660 – Roba u skladištu 666 – Roba u obradi, doradi i putu

So X 3.200 (1) (1) 3.200 3.970 (5)

(5) 3.970 (2) 150

(3) 480

(4) 140

2210 – Dobavljači 1820 - Pretporez

188 (2) (2) 38

600 (3) (3) 120

175 (4) (4) 35

3.6.2015.

9

17

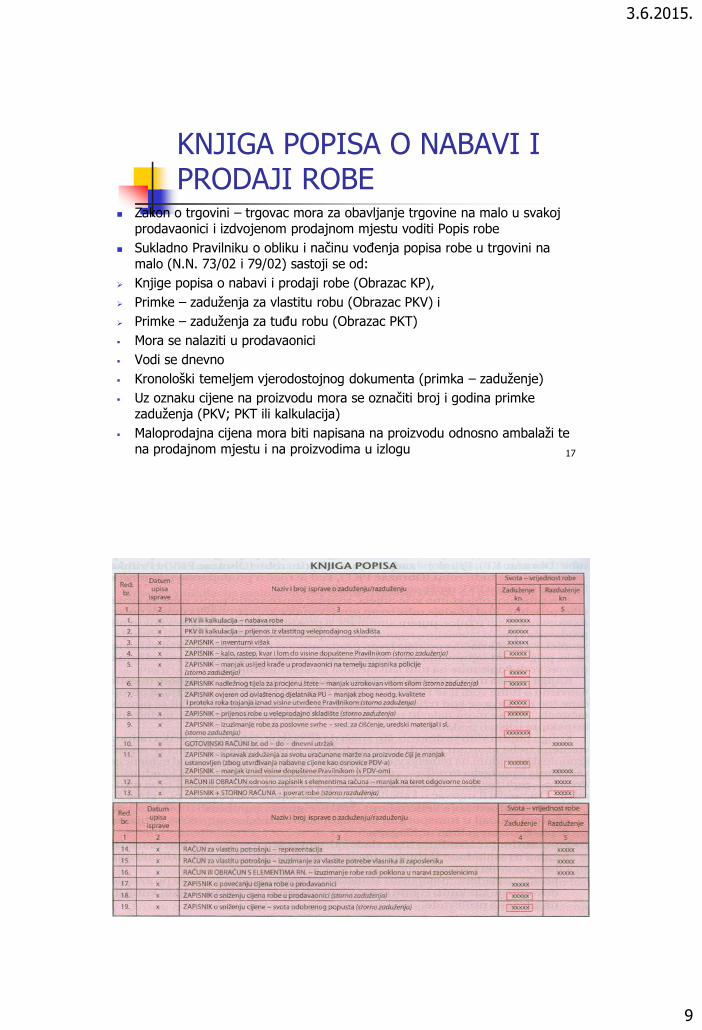

KNJIGA POPISA O NABAVI I PRODAJI ROBE

Zakon o trgovini – trgovac mora za obavljanje trgovine na malo u svakoj prodavaonici i izdvojenom prodajnom mjestu voditi Popis robe

Sukladno Pravilniku o obliku i načinu vođenja popisa robe u trgovini na malo (N.N. 73/02 i 79/02) sastoji se od:

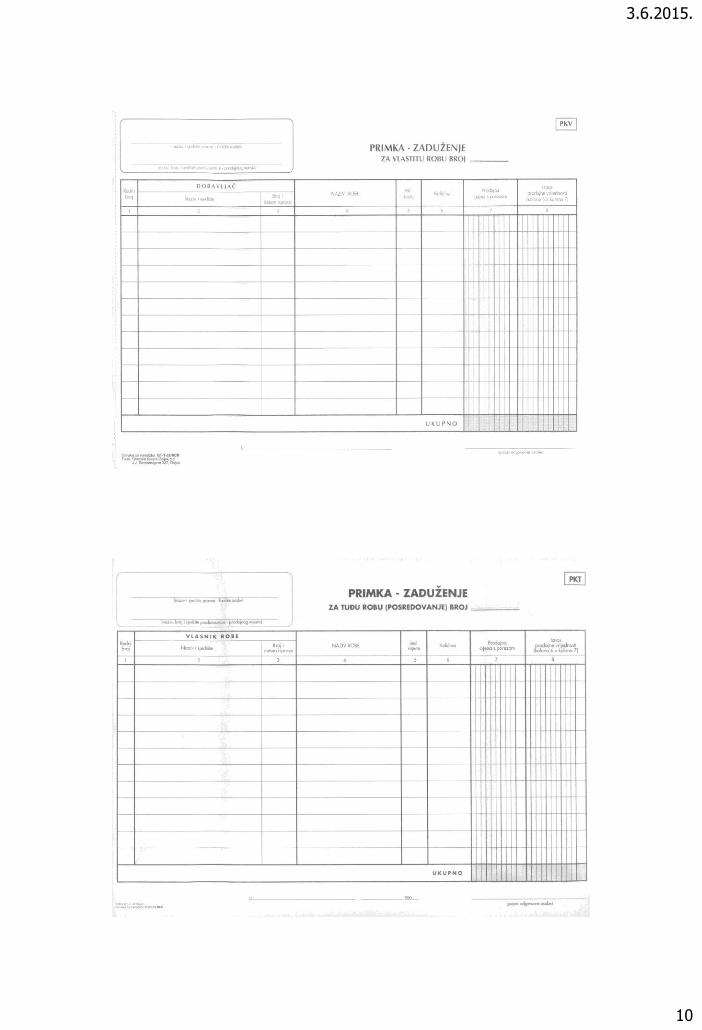

Knjige popisa o nabavi i prodaji robe (Obrazac KP),

Primke – zaduženja za vlastitu robu (Obrazac PKV) i

Primke – zaduženja za tuđu robu (Obrazac PKT)

Mora se nalaziti u prodavaonici

Vodi se dnevno

Kronološki temeljem vjerodostojnog dokumenta (primka – zaduženje)

Uz oznaku cijene na proizvodu mora se označiti broj i godina primke zaduženja (PKV; PKT ili kalkulacija)

Maloprodajna cijena mora biti napisana na proizvodu odnosno ambalaži te na prodajnom mjestu i na proizvodima u izlogu

18

3.6.2015.

10

19

20

3.6.2015.

11

21

ZADAĆA 1.

1. Trgovačko društvo “Beta” d.o.o. koje obavlja djelatnost trgovine na veliko kupilo je od domaćeg dobavljača “Git” d.o.o. 100 kom računala jedinične nabavne cijene 3.000 kn. Primljen je R-1 račun za kupljenu robu u svoti od 300.000 kn + 75.000 kn PDV-a.

2. Faktura dobavljača za prijevoz robe iznosi 5.000 kn + 1.250 kn PDV-a

3. Knjiži se obračuna nabave

4. Roba je zadužena na veleprodajno skladište po trošku nabave

5. Plaćene su obveze dobavljačima

6. Kupcu je prodano 20 računala po cijeni 5.000 kn komad te je ispostavljen R-1 račun na 100.000 kn + 25.000 kn PDV-a.

7. Skladište veleprodaje je razduženo za trošak prodane i isporučene robe.

22

ZADAĆA 2.

1. Trgovačko društvo “D” d.o.o. koje obavlja djelatnost trgovine na veliko kupilo je od domaćeg dobavljača “C” d.o.o. 100 kom tel.fax. jedinične nabavne cijene 800 kn. Primljen je R-1 račun za kupljenu robu u svoti od 80.000 kn + 20.000 kn PDV-a.

2. Predvidivi zavisni troškovi nabave su 7.200 kn (račun nije primljen).

3. Faktura dobavljača za prijevoz robe iznosi 8.400 kn + 2.100kn PDV-a.

4. Knjiži se obračuna nabave

5. Roba je zadužena na veleprodajno skladište po trošku nabave

6. Plaćene su obveze dobavljačima

3.6.2015.

12

23

ZADAĆA 3.1. Trgovačko društvo “E” d.o.o. koje obavlja djelatnost trgovine na

veliko kupilo je od domaćeg dobavljača “B” d.o.o. 200 kom stolica jedinične nabavne cijene 661 kn. Primljen je R-1 račun za kupljenu robu u svoti od 132.200 kn + 33.050 kn PDV-a.

2. Faktura dobavljača za prijevoz iznosi 11.800 kn +2.950 kn PDV-a

3. Knjiži se obračuna nabave

4. Razlika u cijeni – marža iznosi 15 % tr.nabave. Trgovačka roba uskladištuje se po prodajnoj cijeni

5. Plaćene su obveze dobavljačima

6. Kupcu je prodano 30 stolica za što je ispostavljen R-1 račun na 24.840 kn + 6.210 kn PDV-a

7. Skladište veleprodaje je razduženo za prodanu i isporučenu robu.

24

ZADAĆA 4.

1. Trgovačko društvo “Be” d.o.o. koje se bavi trgovinom na malo kupilo je od trg.dr. “Ce” d.o.o. kalkulatore i primilo račun na 15.000 kn + 3.750 kn PDV-a.

2. Faktura dobavljača za prijevoz iznosi 500 kn + 125 kn PDV-a

3. Roba je zadužena u prodavaonicu s 25% marže.

4. Račun za robu podmiren je sa žiroračuna.

5. U prodavaonici je prodano robe prema iskazu utrška u svoti od 7.500 kn u gotovini.

6. Gotovina je položena u glavnu blagajnu.

7. Knjiži se smanjenje zaliha robe u prodavaonici

8. Knjiži se prijenos ostvarene razlike u cijeni i PDV-a prodajom robe

9. Nalogom za uplatu gotovina je položena na žiroračun.

10. Primljen je izvadak žiroračuna na kojem je vidljiv utržak prodavaonice

3.6.2015.

13

25

ZADAĆA 5.

1. Trgovina na malo nabavila je od tvrtke K 1000 kg keksa prema fakturi R-1 u iznosu od 11.875 kn. Od toga je roba 9.500 kn, a PDV 2.375 kn.

Faktura za ovisne troškove nabave iznosi 625 kn, usluga 500 kn, PDV 125 kn. Marža je 20%

2. Sa žiroračuna čiji je saldo 14.000 kn podmirena je faktura za robu.

26

ZADAĆA 6.

Maloprodajna tvrtka ima u prodavaonici stanje na računima:

663-Roba u prodavaonici 95.915 kn. Uračunati PDV iznosi 19.183 kn.

6691-Razlika u cijeni robe u prodavaonice iznosi 15.346 kn.

1. U prodavaonici je prodano robe prema iskazu utrška u svoti od 7.500 kn u gotovu.

2. Gotovina je položena u glavnu blagajnu.

3. Knjiži se smanjenje zaliha robe u prodavaonici.

4. Knjiži se prijenos ostvarene razlike u cijeni i PDV-a prodajom robe.

5. Nalogom za uplatu gotovina (utržak) je položena na žiroračun.

6. Primljen je izvadak da je na žiroračun zaprimljen utržak prodavaonice.

3.6.2015.

14

27

ZADAĆA 7.

• Evidentirajte sljedeće poslovne promjene na računima glavne knjige:

1. Pogon predaje u skladište gotovih proizvoda sljedeće:

proizvoda A, 50.133 komada po cijeni proizvodnje od 8.73 kn/kom

proizvoda B, 28.000 kom po cijeni proizvodnje za 1 kom 13,67 kn.

Evidentirajte uskladištenje proizvoda po stvarnoj cijeni proizvodnje.

2. Prodano je kupcu 20.000 kom proizvoda A za 280.000 kn. Proizvodi su otpremljeni i obračunani s PDV-om.

3. Otpremljeno je kupcu ZX 5000 kom proizvoda B prema ugovoru o komisijskoj prodaji

28

ZADAĆA 8.

1. Iz pogona se prenosi u vlastitu prodavaonicu proizvoda po cijeni proizvodnje od 1.157,00 kn, maloprodajna vrijednost s PDV-om iznosi 5.206 kn.

2. Prema podacima dnevni utržak blagajne iznosi 3.750 kn.

3. Izvršite prijenos troškova za prodane proizvode.

![ULOGA TRANSPORTA U MEĐUNARODNOJ TRGOVINI2].pdfosiguranje i vozarina) Rizik: roba predana (složena) na brod u luci otpreme Troškovi: Prodavatelj: vozarina, osiguranje robe (kupčevog](https://img.pdfslide.net/doc/110x75/5edbbf4dad6a402d66661dc9/uloga-transporta-u-meunarodnoj-trgovini-2pdf-osiguranje-i-vozarina-rizik-roba.jpg)