Embed Size (px)

Citation preview

RAPPORT SEMESTRIEL

30.06.16

CRELAN INVEST

SICAVSociété d'Investissement à Capital Variable

publique de droit belge à compartiments multiplesSociété Anonyme

OPC ayant opté pour des placementsrépondant aux conditions prévues par la directive 2009/65/CE

Aucune souscription ne peut être acceptée sur la base du présent rapport. Les souscriptions ne sont valables que si elles sont effectuées après laremise à titre gratuit du prospectus et du document « informations clés pour l’investisseur ».

CRELAN INVEST

2

SOMMAIRE

6INFORMATIONS GENERALES SUR LA SOCIETE D'INVESTISSEMENT1.ORGANISATION DE LA SOCIETE D'INVESTISSEMENT1.1. 6RAPPORT DE GESTION1.2. 8

Informations aux actionnaires 81.2.1.Vue d'ensemble des marchés 81.2.2.

BILAN GLOBALISE1.3. 10COMPTE DE RESULTATS GLOBALISE1.4. 11RESUME DES REGLES DE COMPTABILISATION ET D'EVALUATION1.5. 12

Résumé des règles 121.5.1.Taux de change 131.5.2.

14INFORMATIONS SUR LE COMPARTIMENT EURO EQUITY LOW RISK2.RAPPORT DE GESTION2.1. 14

Date de lancement du compartiment et prix de souscription des parts 142.1.1.Objectif et lignes de force de la politique de placement 142.1.2.Gestion financière du portefeuille 172.1.3.Distributeur 172.1.4.Politique suivie pendant l'exercice 172.1.5.Politique future 182.1.6.Indicateur synthétique de risque et de rendement 182.1.7.

BILAN2.2. 19COMPTE DE RESULTATS2.3. 20COMPOSITION DES ACTIFS ET CHIFFRES-CLES2.4. 21

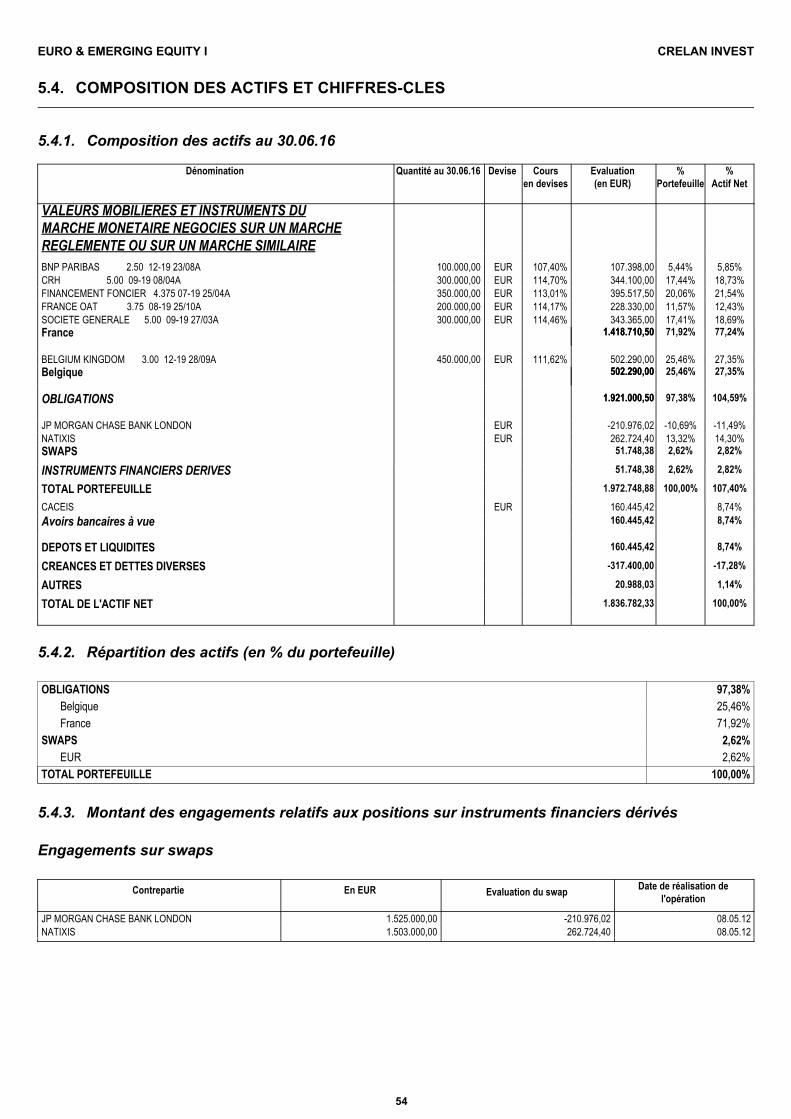

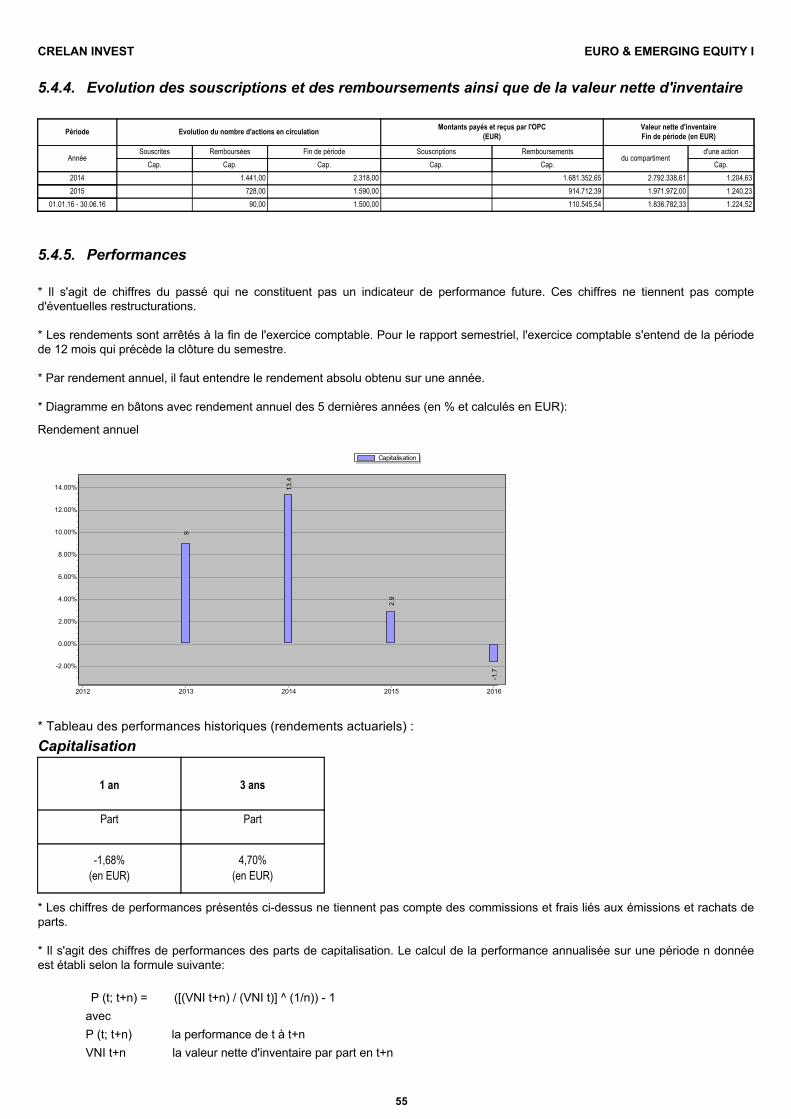

Composition des actifs au 30.06.16 212.4.1.Répartition des actifs (en % du portefeuille) 222.4.2.Montant des engagements relatifs aux positions sur instruments financiers dérivés 222.4.3.Evolution des souscriptions et des remboursements ainsi que de la valeur nette d'inventaire 222.4.4.Performances 232.4.5.Frais courants 242.4.6.Notes aux états financiers et autres informations 242.4.7.

25INFORMATIONS SUR LE COMPARTIMENT EURO EQUITY SELECT I3.RAPPORT DE GESTION3.1. 25

Date de lancement du compartiment et prix de souscription des parts 253.1.1.Objectif et lignes de force de la politique de placement 253.1.2.Gestion financière du portefeuille 283.1.3.Distributeur 283.1.4.Politique suivie pendant l'exercice 283.1.5.Politique future 293.1.6.Indicateur synthétique de risque et de rendement 293.1.7.

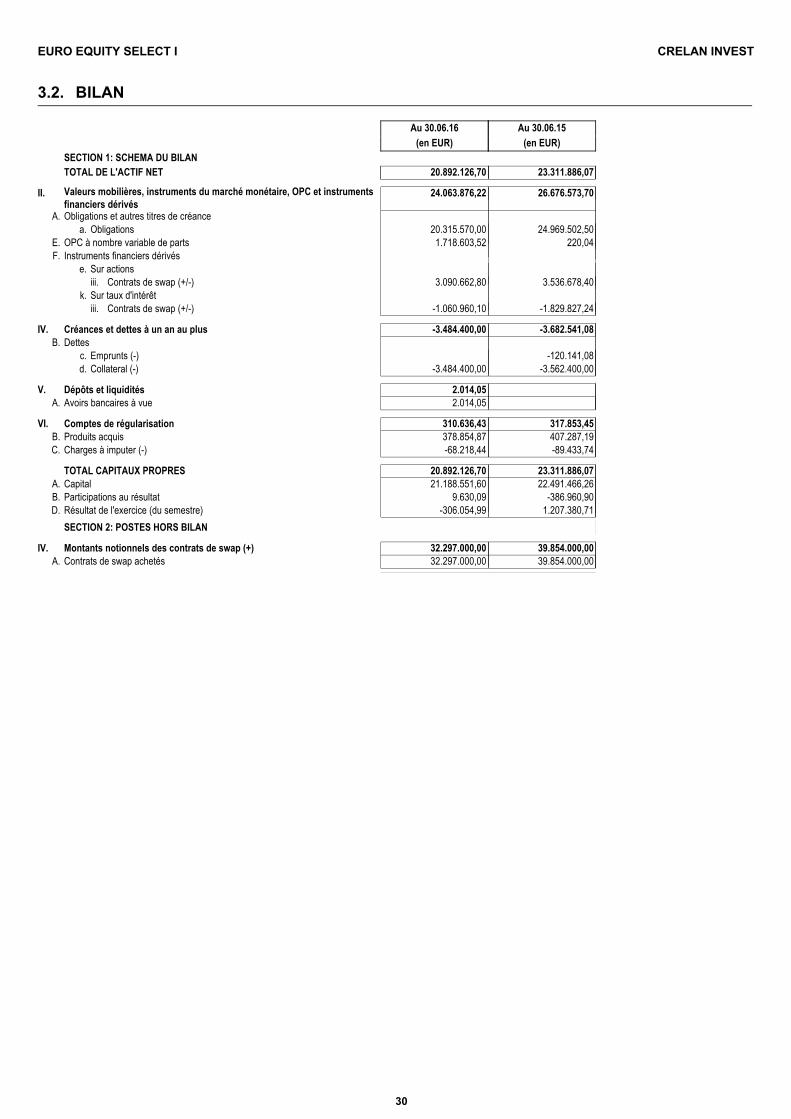

BILAN3.2. 30COMPTE DE RESULTATS3.3. 31COMPOSITION DES ACTIFS ET CHIFFRES-CLES3.4. 32

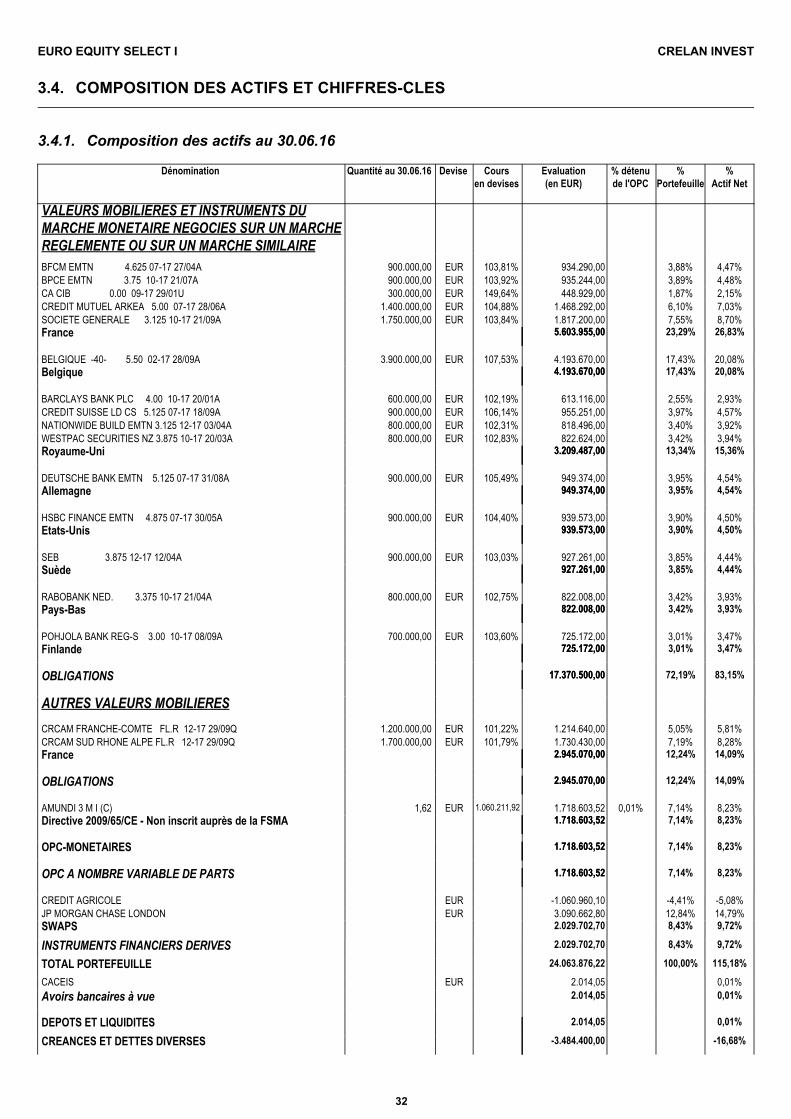

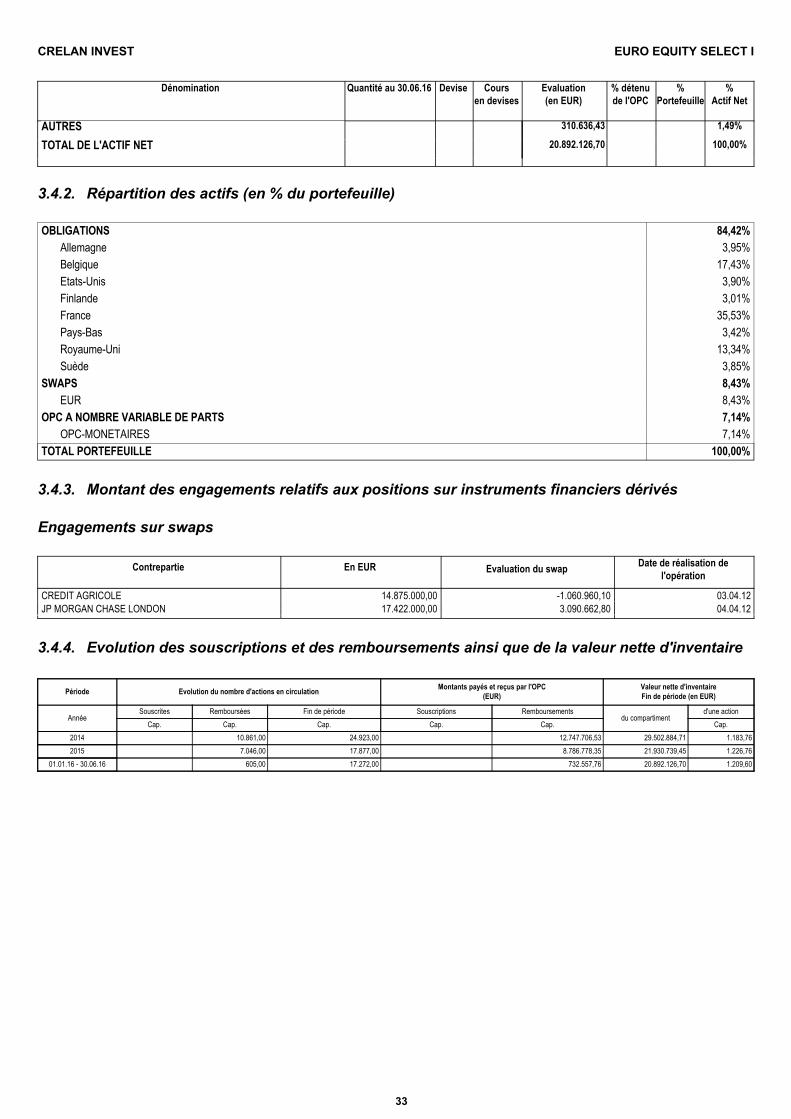

Composition des actifs au 30.06.16 323.4.1.Répartition des actifs (en % du portefeuille) 333.4.2.

CRELAN INVEST

3

Montant des engagements relatifs aux positions sur instruments financiers dérivés 333.4.3.Evolution des souscriptions et des remboursements ainsi que de la valeur nette d'inventaire 333.4.4.Performances 343.4.5.Frais courants 353.4.6.Notes aux états financiers et autres informations 353.4.7.

36INFORMATIONS SUR LE COMPARTIMENT EURO EQUITY SELECT II4.RAPPORT DE GESTION4.1. 36

Date de lancement du compartiment et prix de souscription des parts 364.1.1.Objectif et lignes de force de la politique de placement 364.1.2.Gestion financière du portefeuille 394.1.3.Distributeur 394.1.4.Politique suivie pendant l'exercice 404.1.5.Politique future 404.1.6.Indicateur synthétique de risque et de rendement 404.1.7.

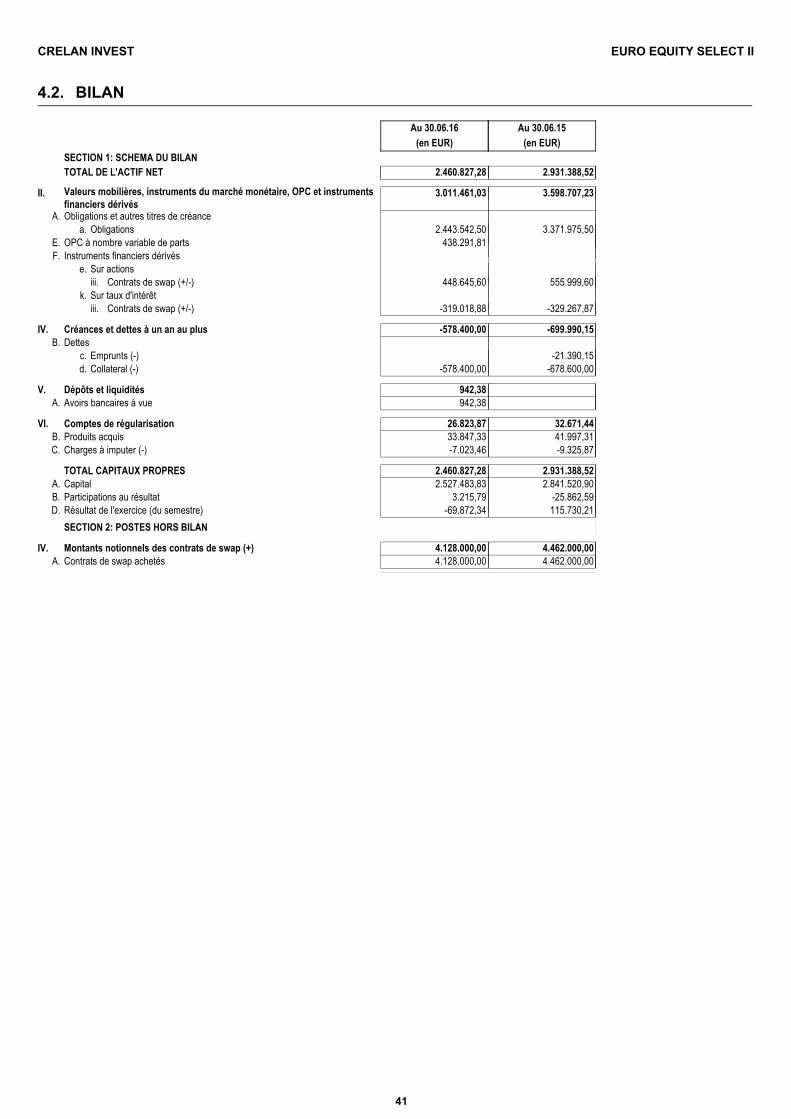

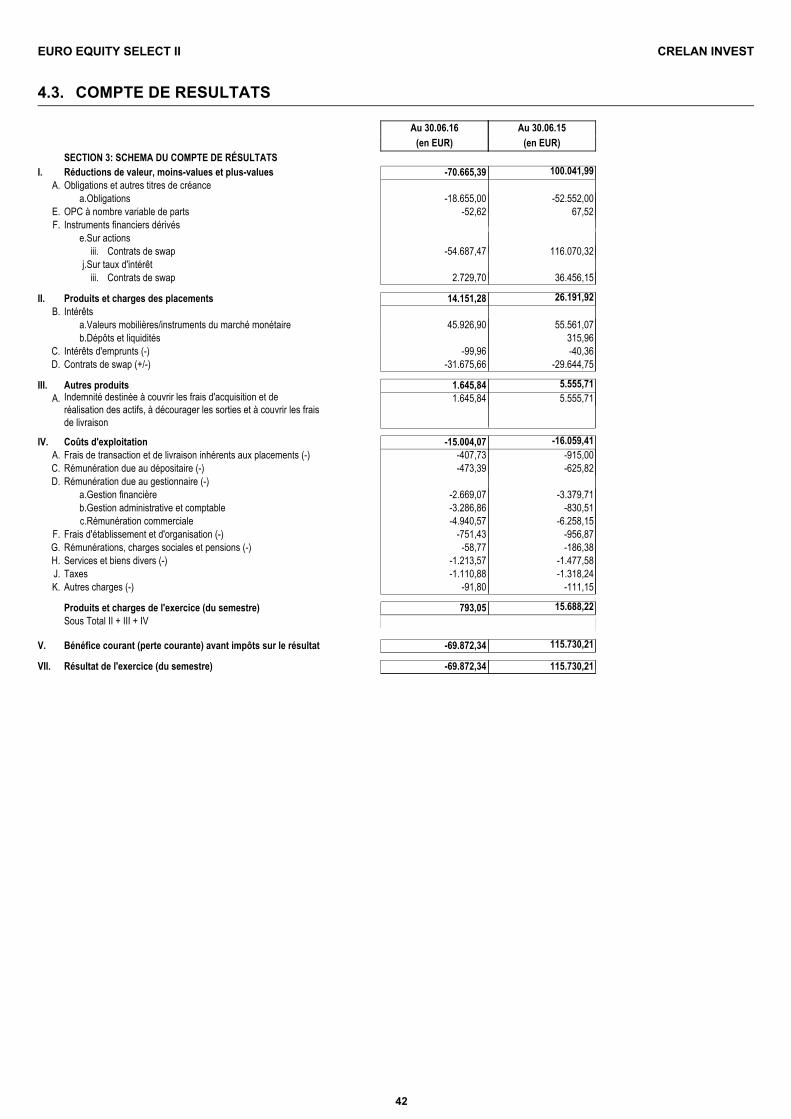

BILAN4.2. 41COMPTE DE RESULTATS4.3. 42COMPOSITION DES ACTIFS ET CHIFFRES-CLES4.4. 43

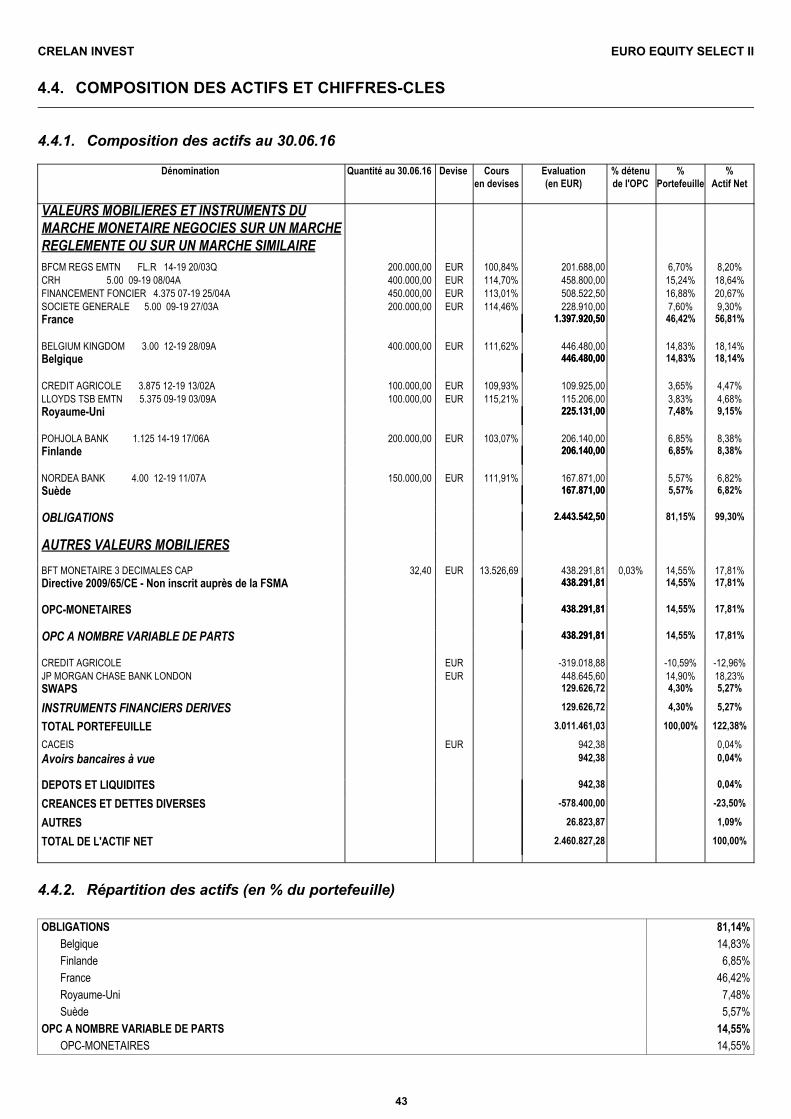

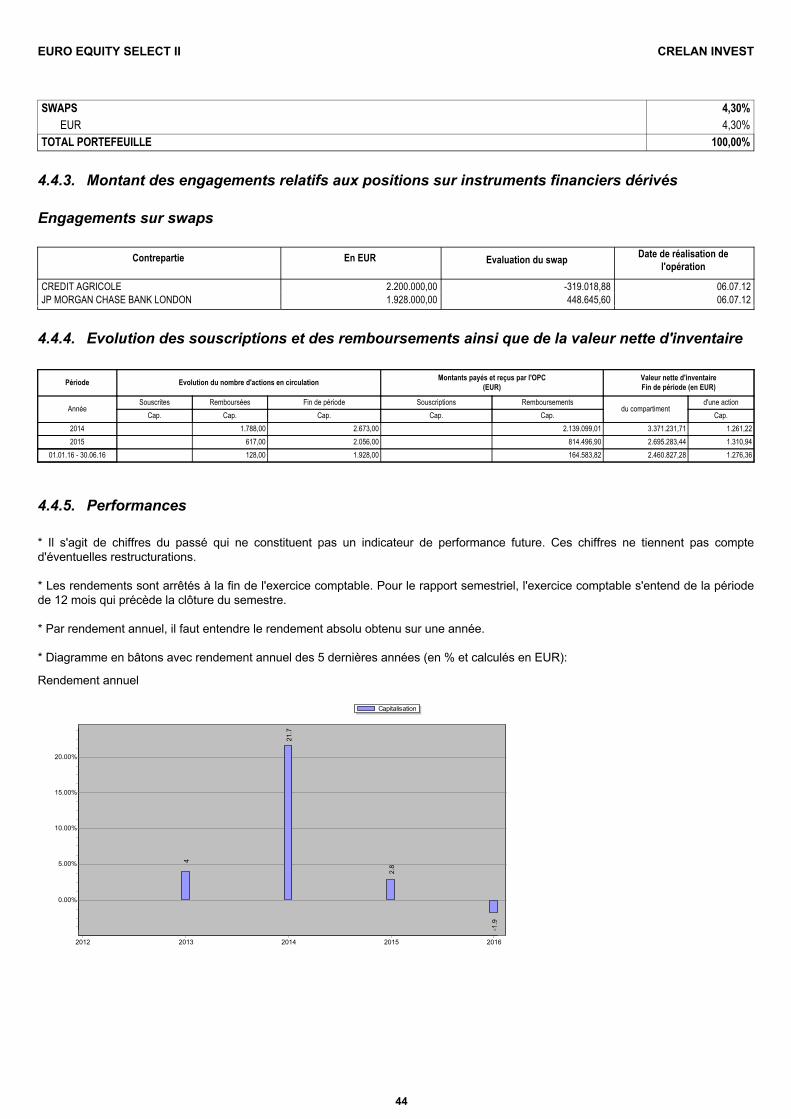

Composition des actifs au 30.06.16 434.4.1.Répartition des actifs (en % du portefeuille) 434.4.2.Montant des engagements relatifs aux positions sur instruments financiers dérivés 444.4.3.Evolution des souscriptions et des remboursements ainsi que de la valeur nette d'inventaire 444.4.4.Performances 444.4.5.Frais courants 454.4.6.Notes aux états financiers et autres informations 454.4.7.

46INFORMATIONS SUR LE COMPARTIMENT EURO & EMERGING EQUITY I5.RAPPORT DE GESTION5.1. 46

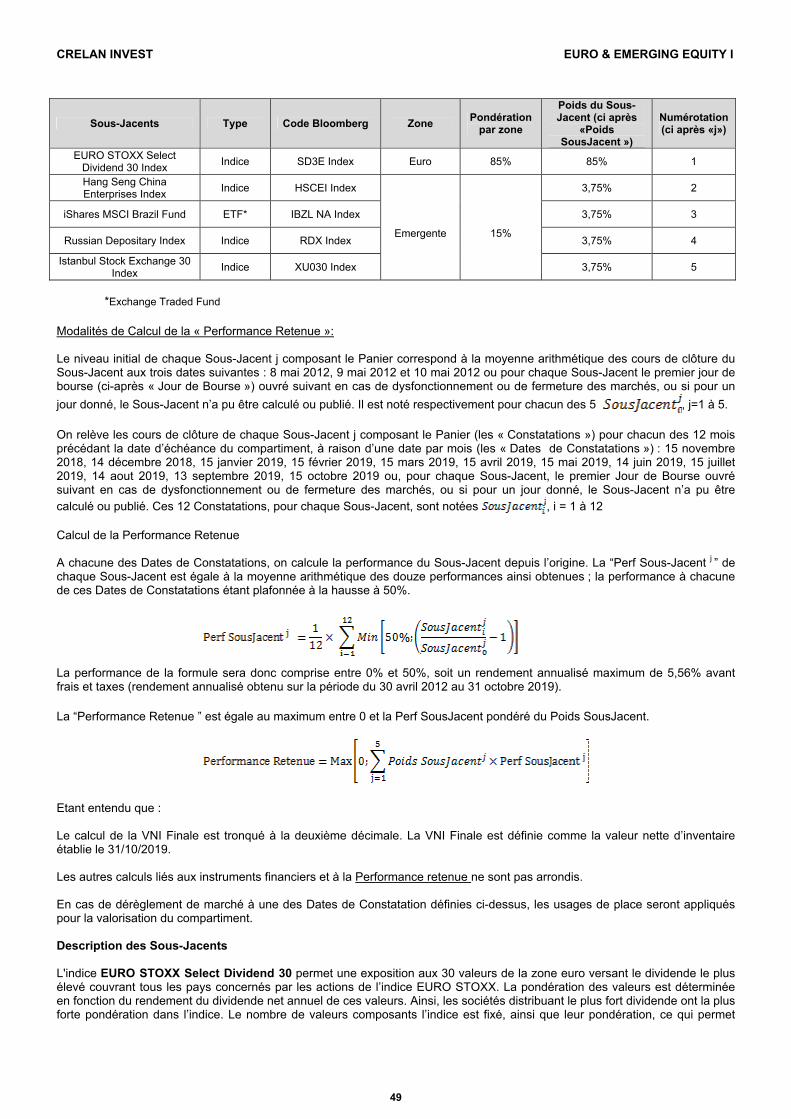

Date de lancement du compartiment et prix de souscription des parts 465.1.1.Objectif et lignes de force de la politique de placement 465.1.2.Gestion financière du portefeuille 505.1.3.Distributeur 505.1.4.Politique suivie pendant l'exercice 515.1.5.Politique future 515.1.6.Indicateur synthétique de risque et de rendement 515.1.7.

BILAN5.2. 52COMPTE DE RESULTATS5.3. 53COMPOSITION DES ACTIFS ET CHIFFRES-CLES5.4. 54

Composition des actifs au 30.06.16 545.4.1.Répartition des actifs (en % du portefeuille) 545.4.2.Montant des engagements relatifs aux positions sur instruments financiers dérivés 545.4.3.Evolution des souscriptions et des remboursements ainsi que de la valeur nette d'inventaire 555.4.4.Performances 555.4.5.Frais courants 565.4.6.Notes aux états financiers et autres informations 565.4.7.

57INFORMATIONS SUR LE COMPARTIMENT WORLD EQUITY I6.RAPPORT DE GESTION6.1. 57

Date de lancement du compartiment et prix de souscription des parts 576.1.1.

CRELAN INVEST

4

Objectif et lignes de force de la politique de placement 576.1.2.Gestion financière du portefeuille 616.1.3.Distributeur 626.1.4.Politique suivie pendant l'exercice 626.1.5.Politique future 626.1.6.Indicateur synthétique de risque et de rendement 626.1.7.

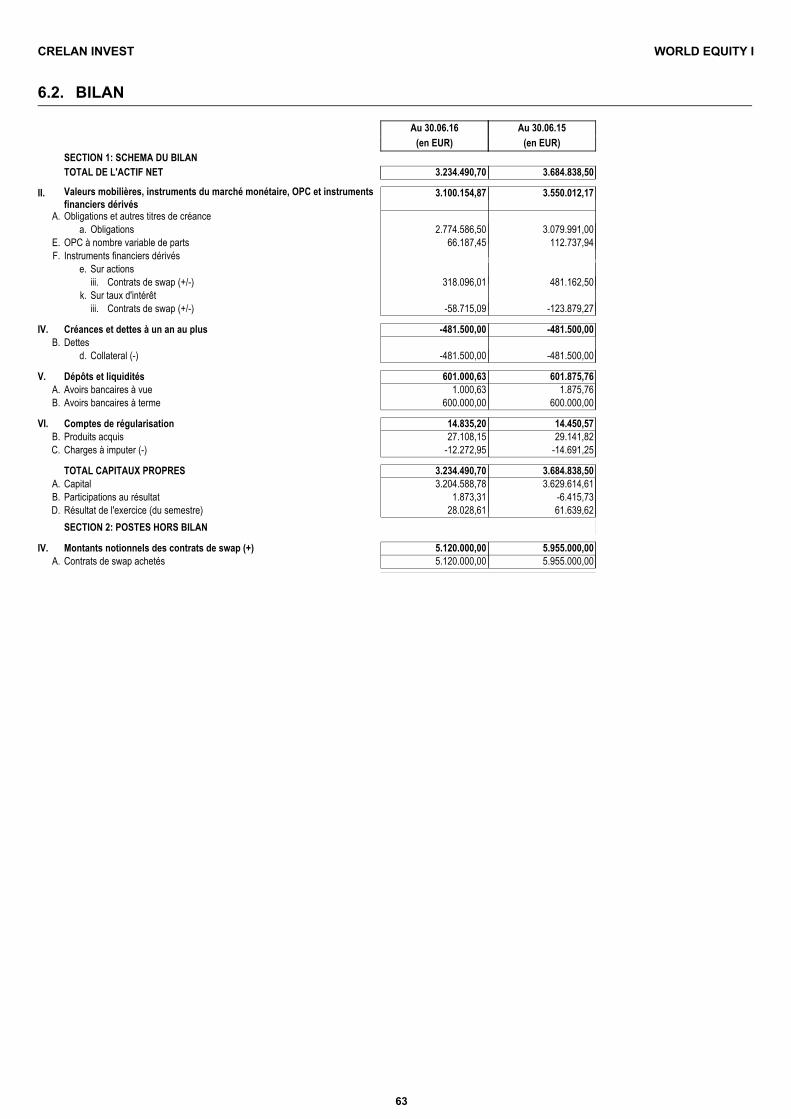

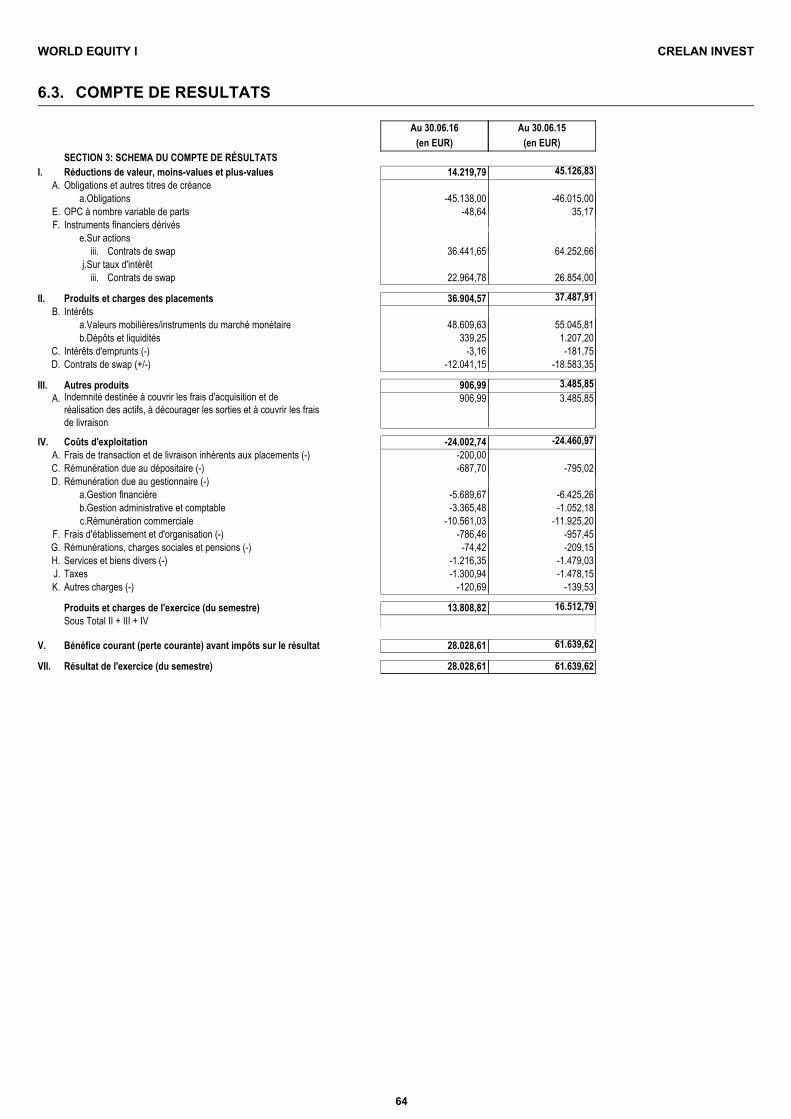

BILAN6.2. 63COMPTE DE RESULTATS6.3. 64COMPOSITION DES ACTIFS ET CHIFFRES-CLES6.4. 65

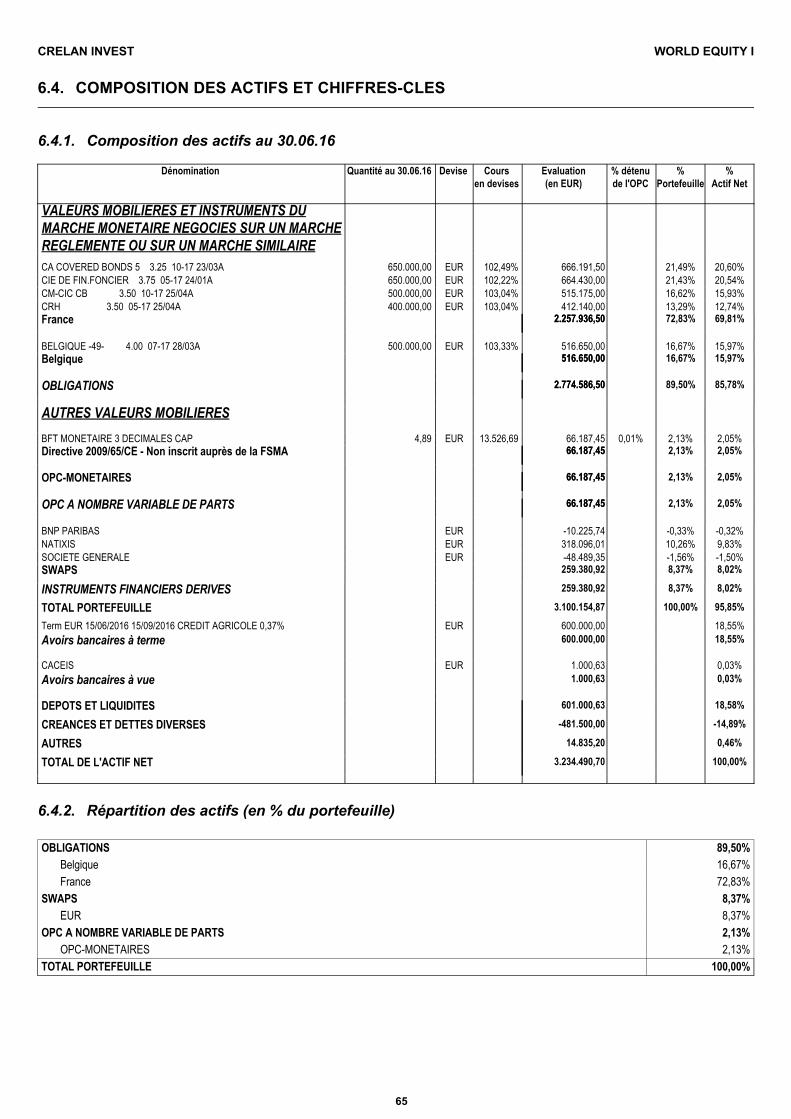

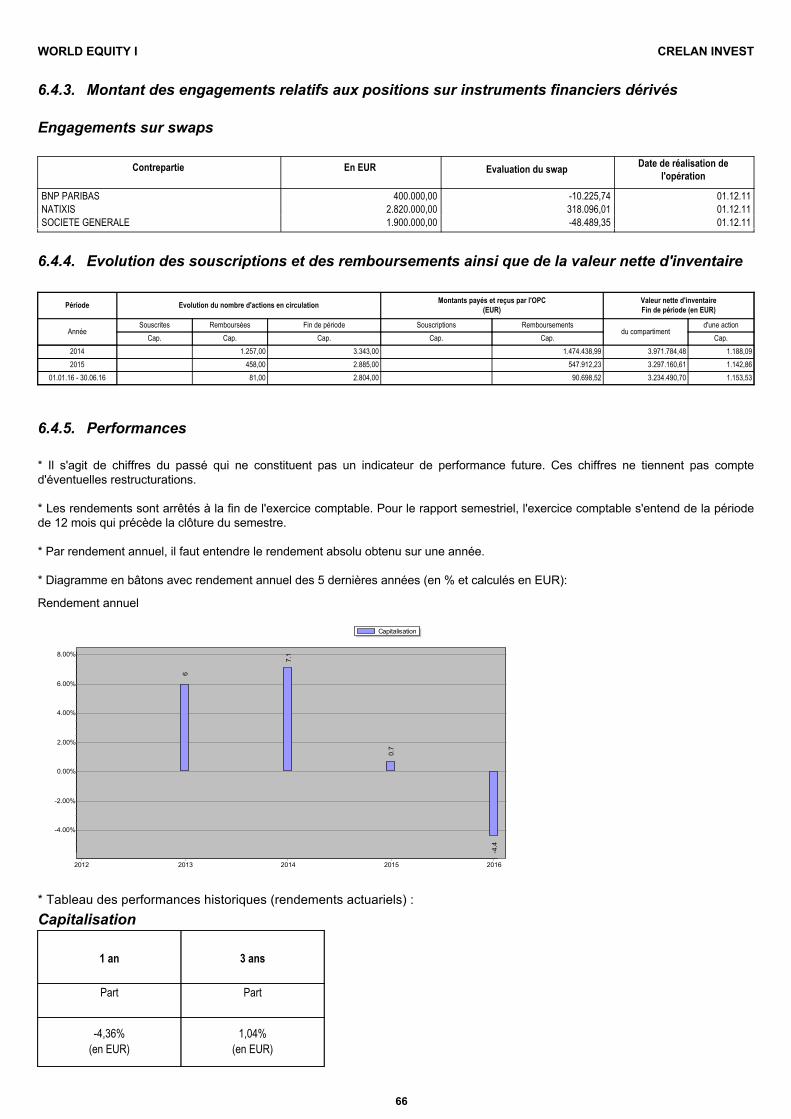

Composition des actifs au 30.06.16 656.4.1.Répartition des actifs (en % du portefeuille) 656.4.2.Montant des engagements relatifs aux positions sur instruments financiers dérivés 666.4.3.Evolution des souscriptions et des remboursements ainsi que de la valeur nette d'inventaire 666.4.4.Performances 666.4.5.Frais courants 676.4.6.Notes aux états financiers et autres informations 676.4.7.

68INFORMATIONS SUR LE COMPARTIMENT WORLD EQUITY II7.RAPPORT DE GESTION7.1. 68

Date de lancement du compartiment et prix de souscription des parts 687.1.1.Objectif et lignes de force de la politique de placement 687.1.2.Gestion financière du portefeuille 737.1.3.Distributeur 737.1.4.Politique suivie pendant l'exercice 737.1.5.Politique future 737.1.6.Indicateur synthétique de risque et de rendement 737.1.7.

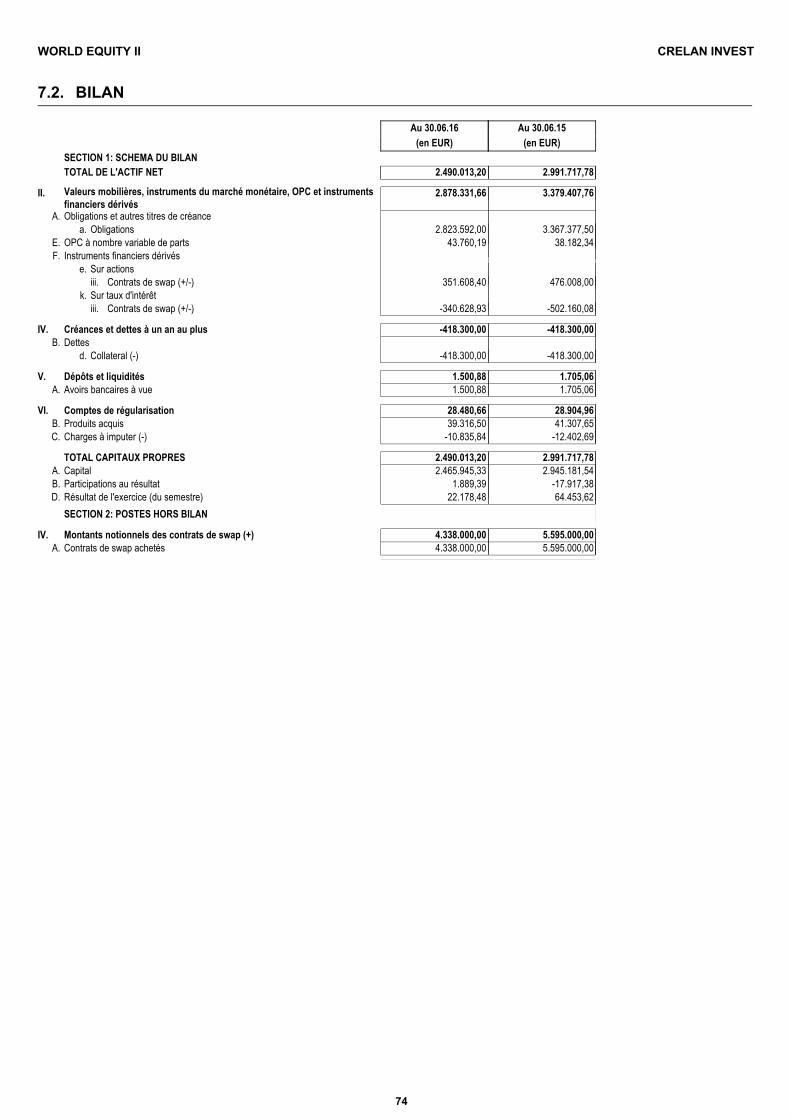

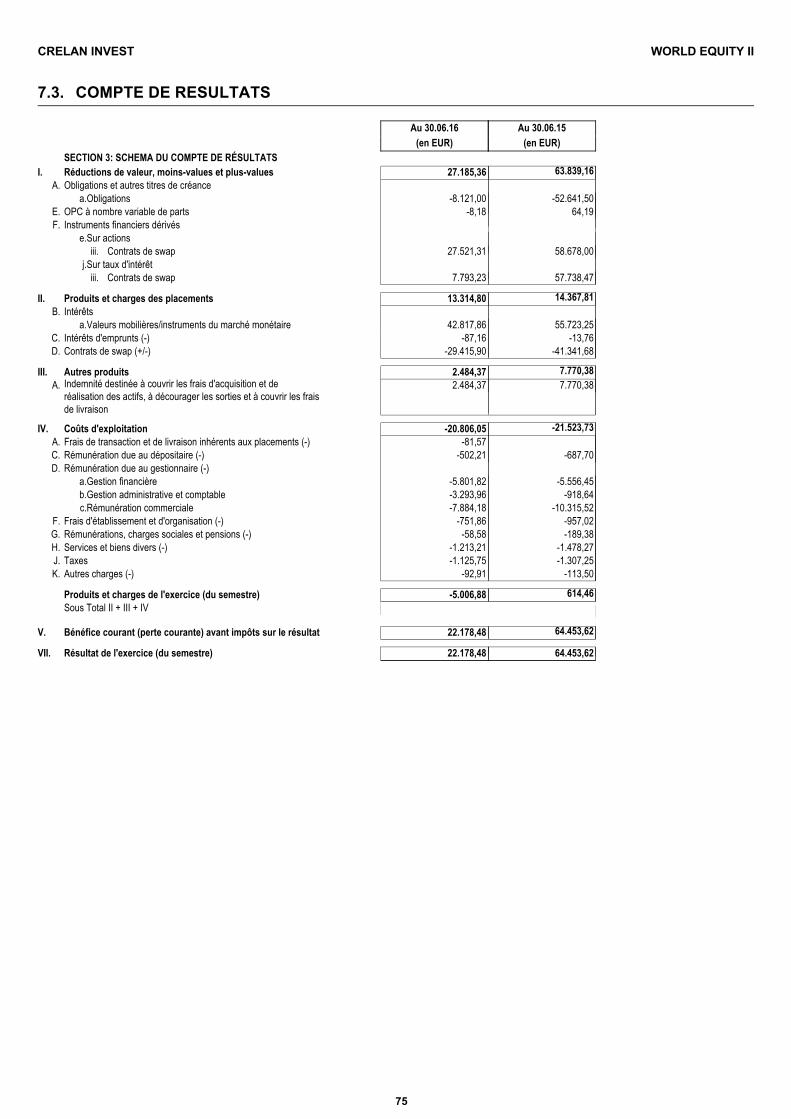

BILAN7.2. 74COMPTE DE RESULTATS7.3. 75COMPOSITION DES ACTIFS ET CHIFFRES-CLES7.4. 76

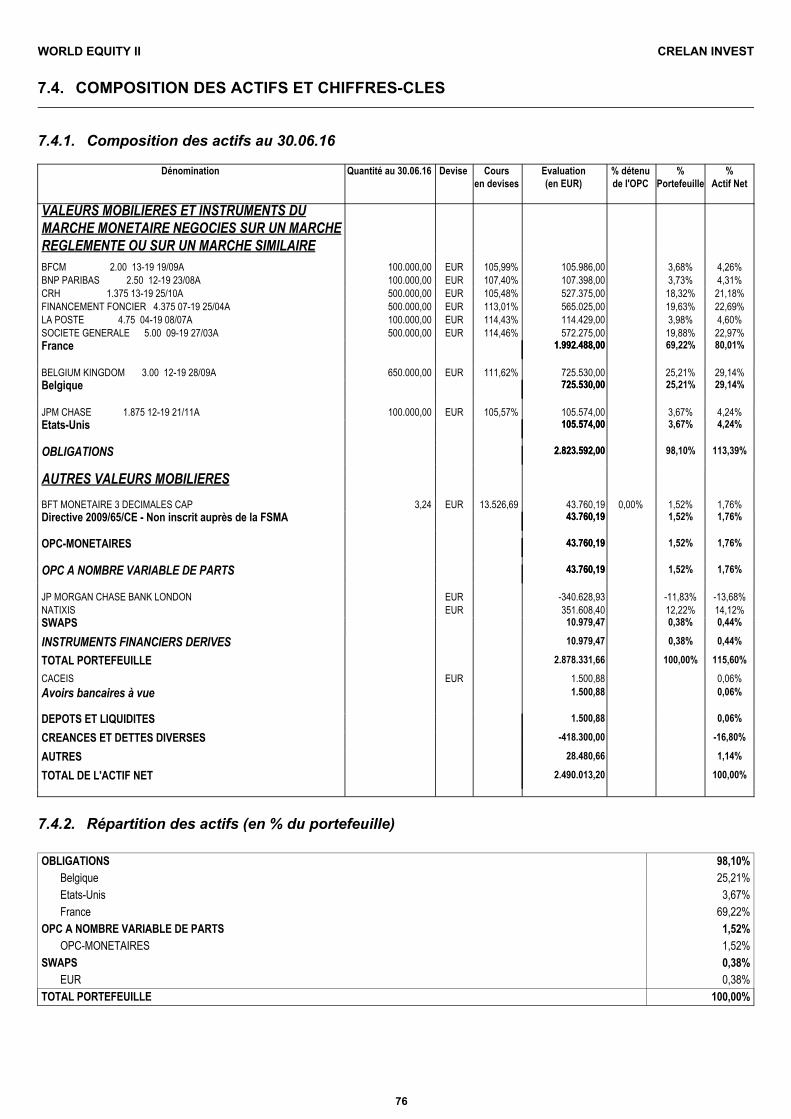

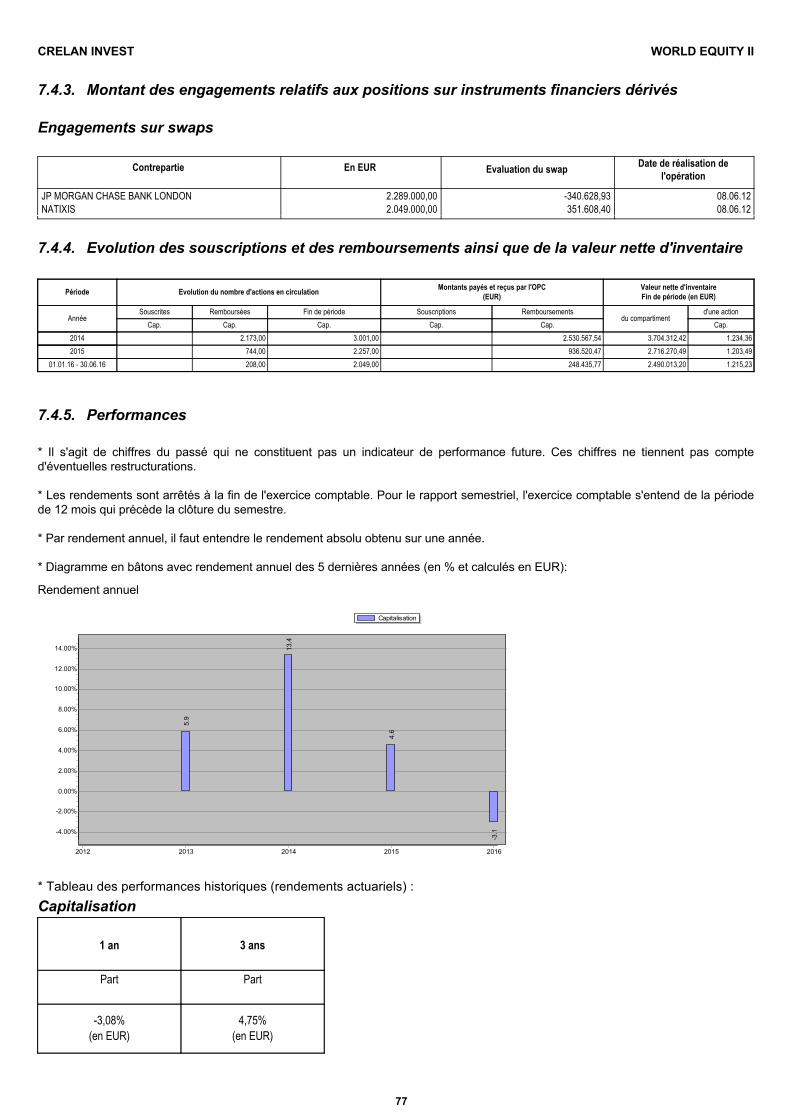

Composition des actifs au 30.06.16 767.4.1.Répartition des actifs (en % du portefeuille) 767.4.2.Montant des engagements relatifs aux positions sur instruments financiers dérivés 777.4.3.Evolution des souscriptions et des remboursements ainsi que de la valeur nette d'inventaire 777.4.4.Performances 777.4.5.Frais courants 787.4.6.Notes aux états financiers et autres informations 787.4.7.

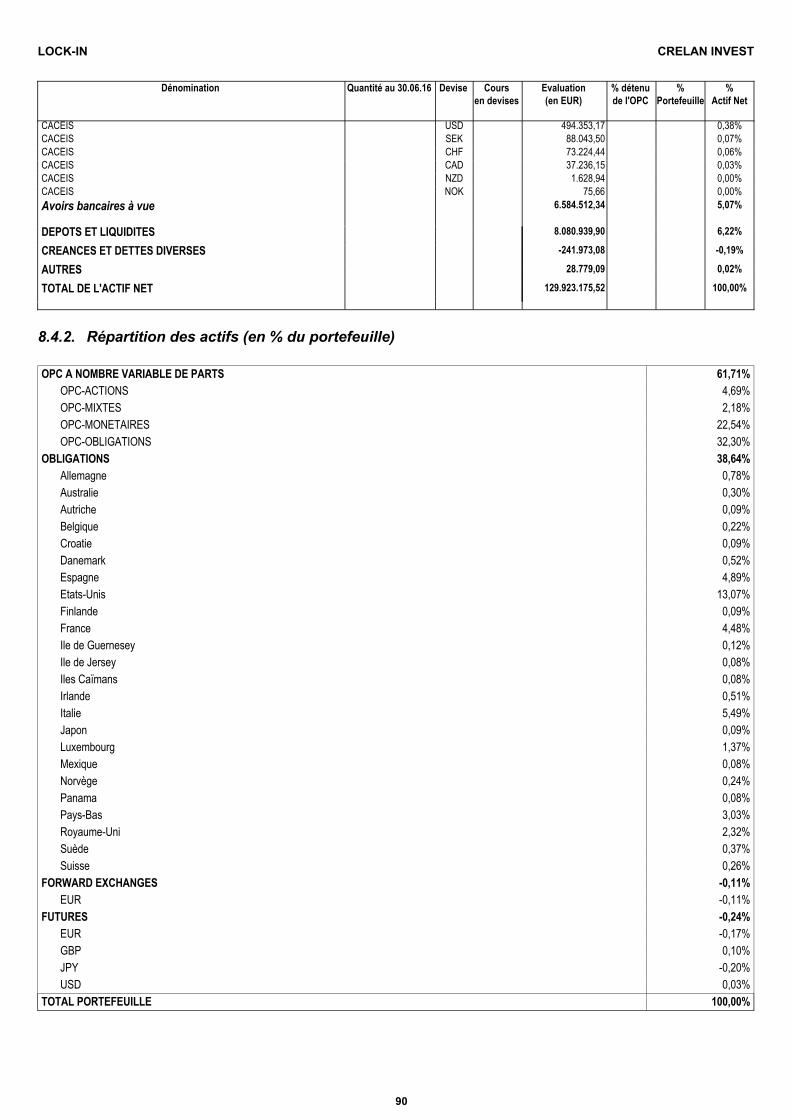

79INFORMATIONS SUR LE COMPARTIMENT LOCK-IN8.RAPPORT DE GESTION8.1. 79

Date de lancement du compartiment et prix de souscription des parts 798.1.1.Objectif et lignes de force de la politique de placement 798.1.2.Gestion financière du portefeuille 828.1.3.Distributeur 828.1.4.Politique suivie pendant l'exercice 828.1.5.Politique future 828.1.6.Indicateur synthétique de risque et de rendement 828.1.7.

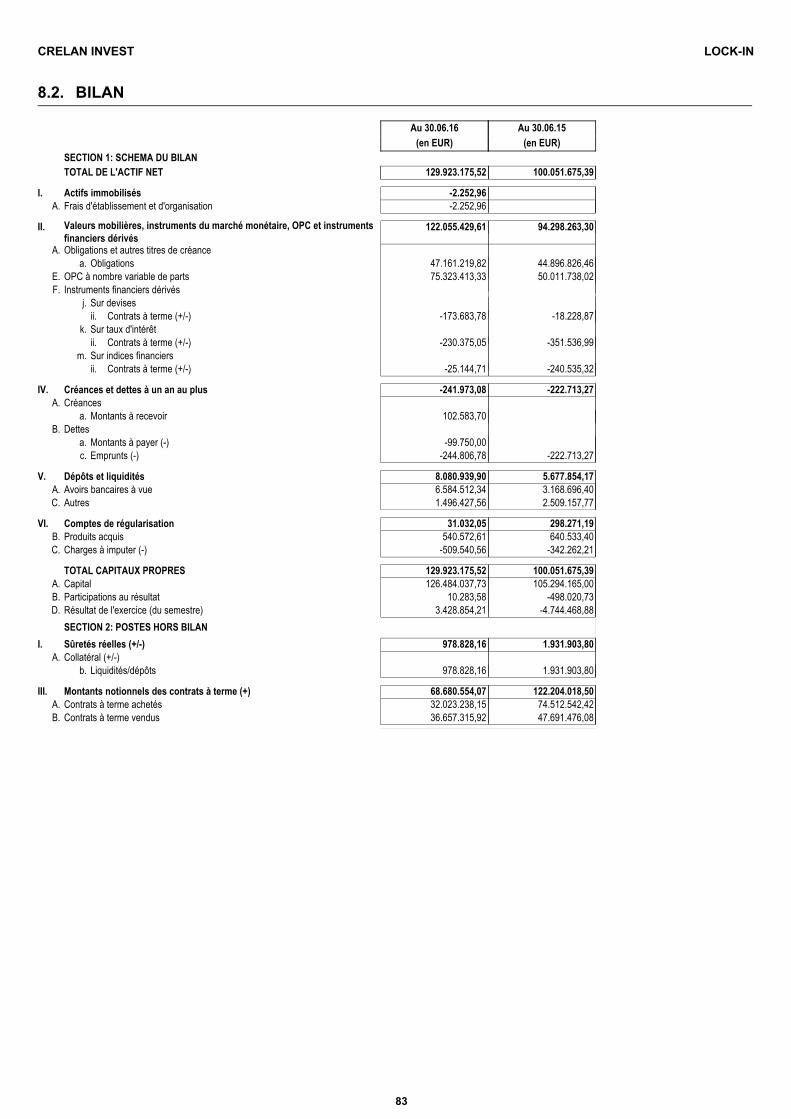

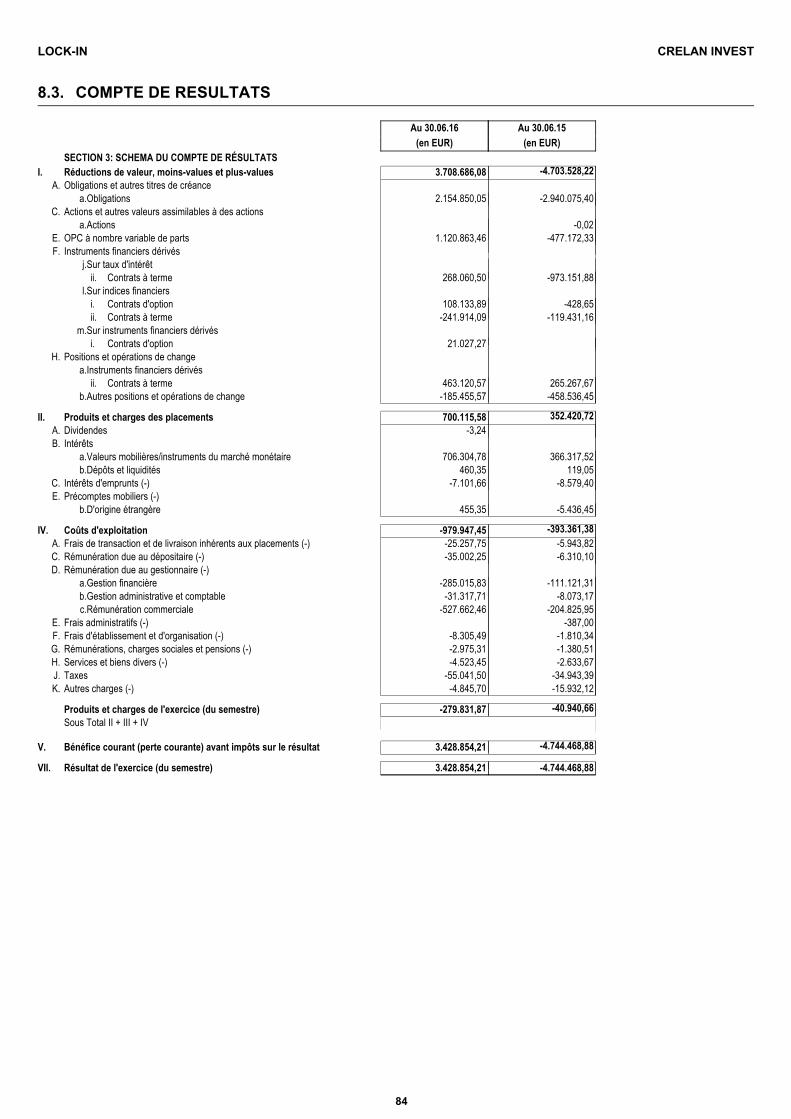

BILAN8.2. 83COMPTE DE RESULTATS8.3. 84

CRELAN INVEST

5

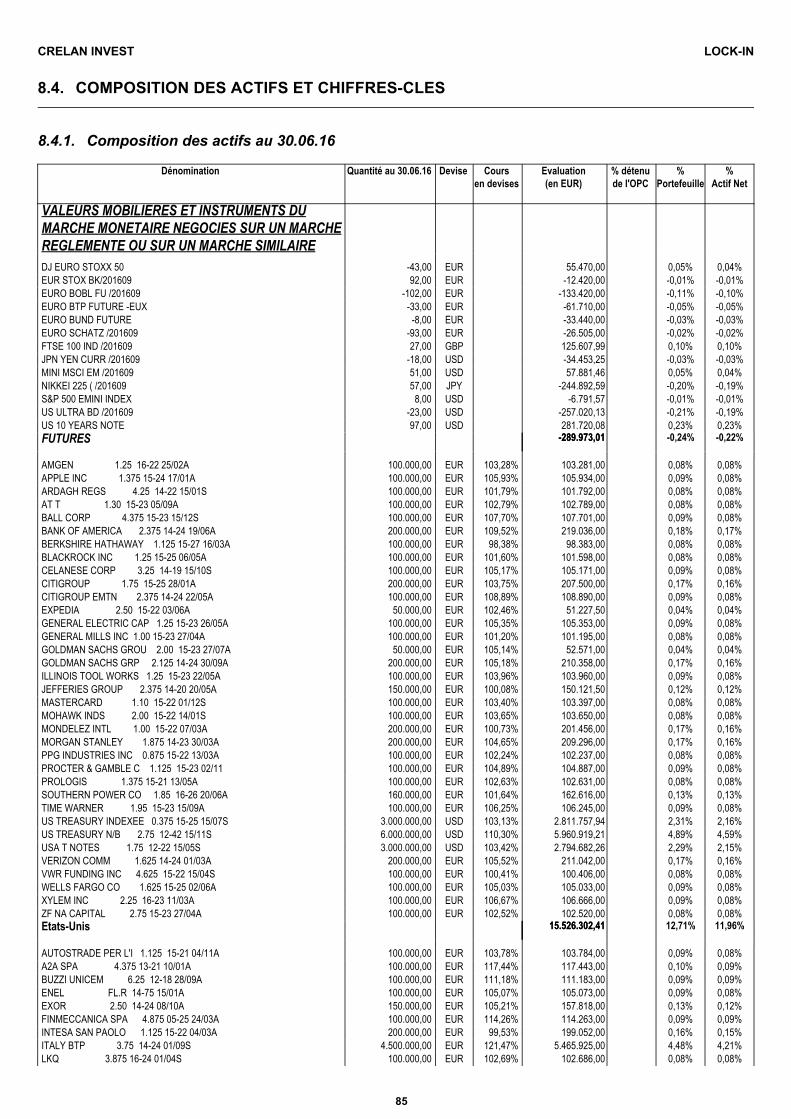

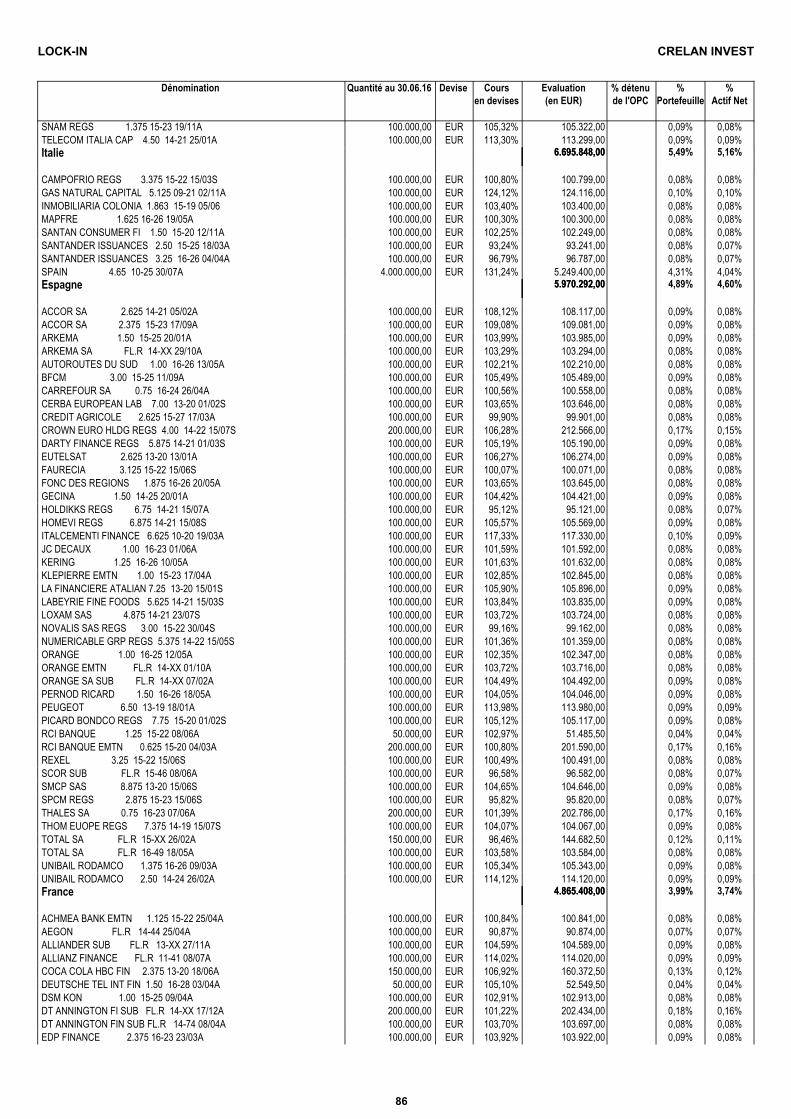

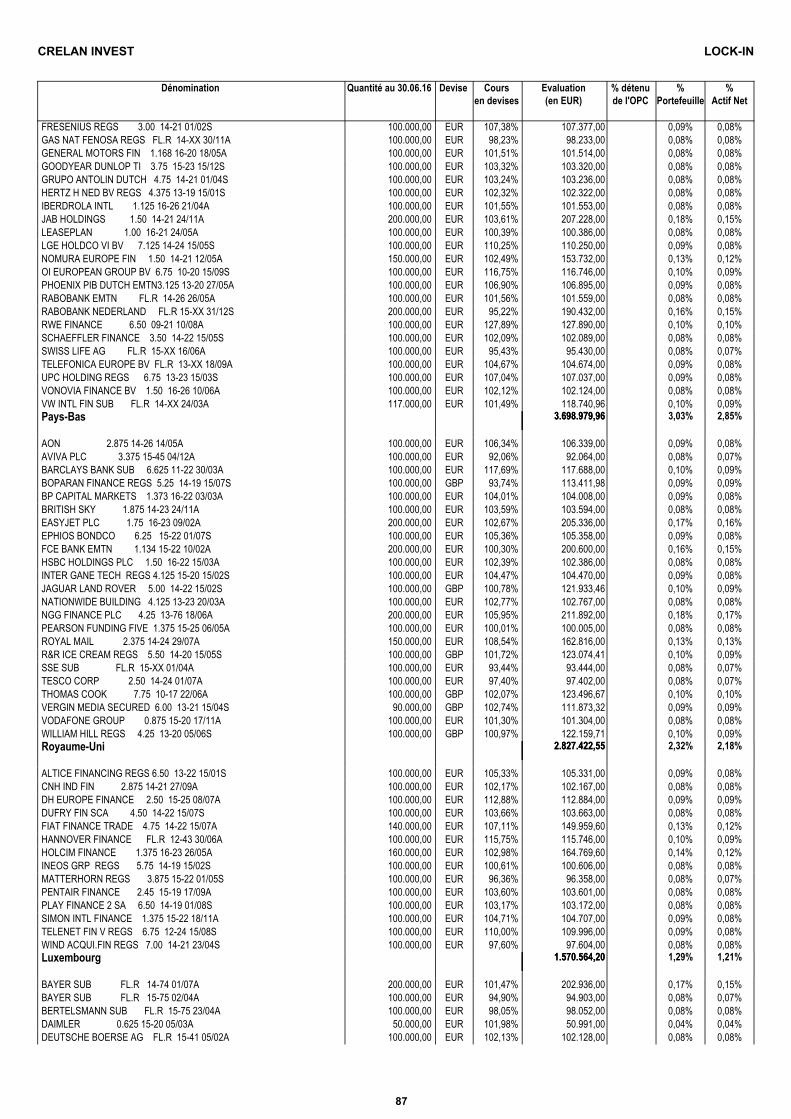

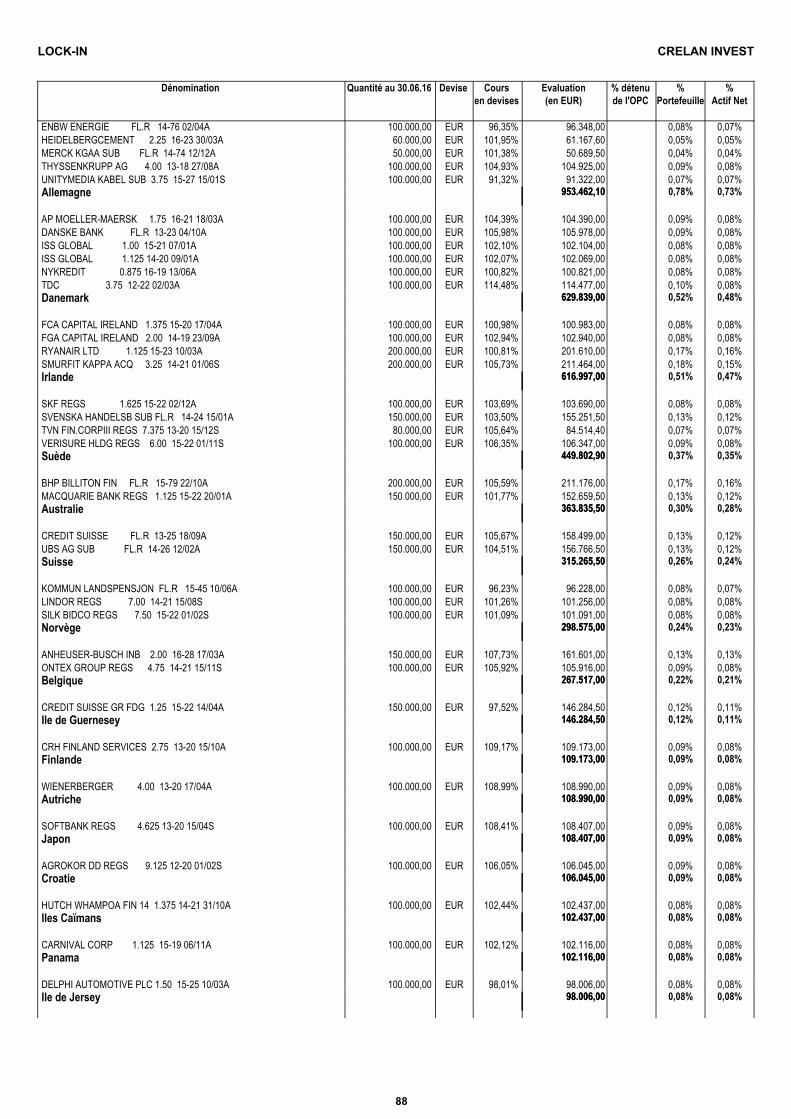

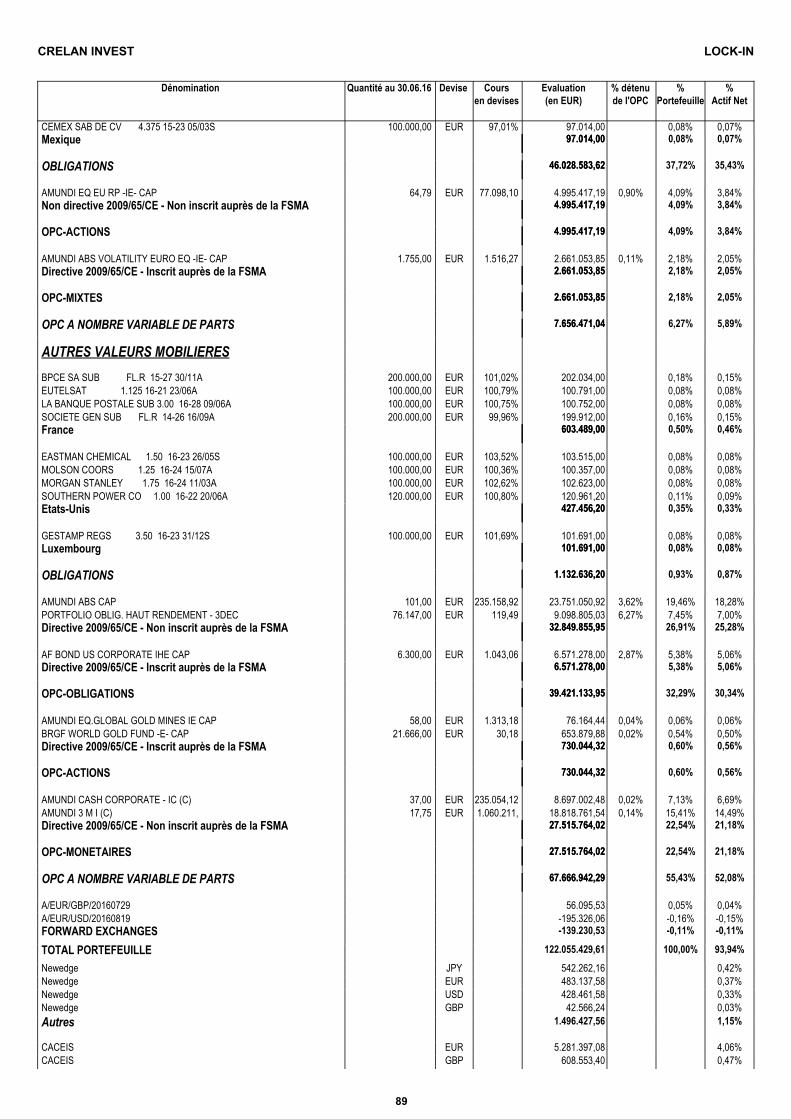

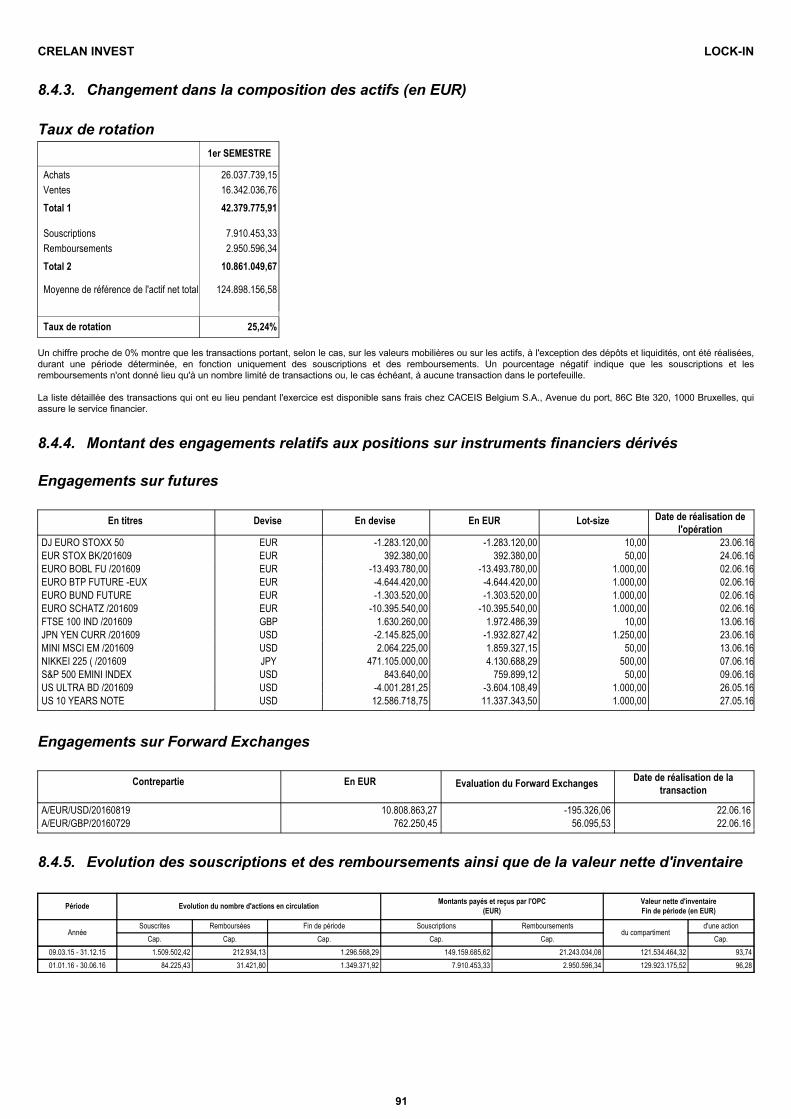

COMPOSITION DES ACTIFS ET CHIFFRES-CLES8.4. 85Composition des actifs au 30.06.16 858.4.1.Répartition des actifs (en % du portefeuille) 908.4.2.Changement dans la composition des actifs (en EUR) 918.4.3.Montant des engagements relatifs aux positions sur instruments financiers dérivés 918.4.4.Evolution des souscriptions et des remboursements ainsi que de la valeur nette d'inventaire 918.4.5.Performances 928.4.6.Frais courants 938.4.7.Notes aux états financiers et autres informations 938.4.8.

94INFORMATIONS SUR LE COMPARTIMENT OPPORTUNITIES9.RAPPORT DE GESTION9.1. 94

Date de lancement du compartiment et prix de souscription des parts 949.1.1.Objectif et lignes de force de la politique de placement 949.1.2.Gestion financière du portefeuille 959.1.3.Distributeur 959.1.4.Politique suivie pendant l'exercice 959.1.5.Politique future 959.1.6.Indicateur synthétique de risque et de rendement 959.1.7.

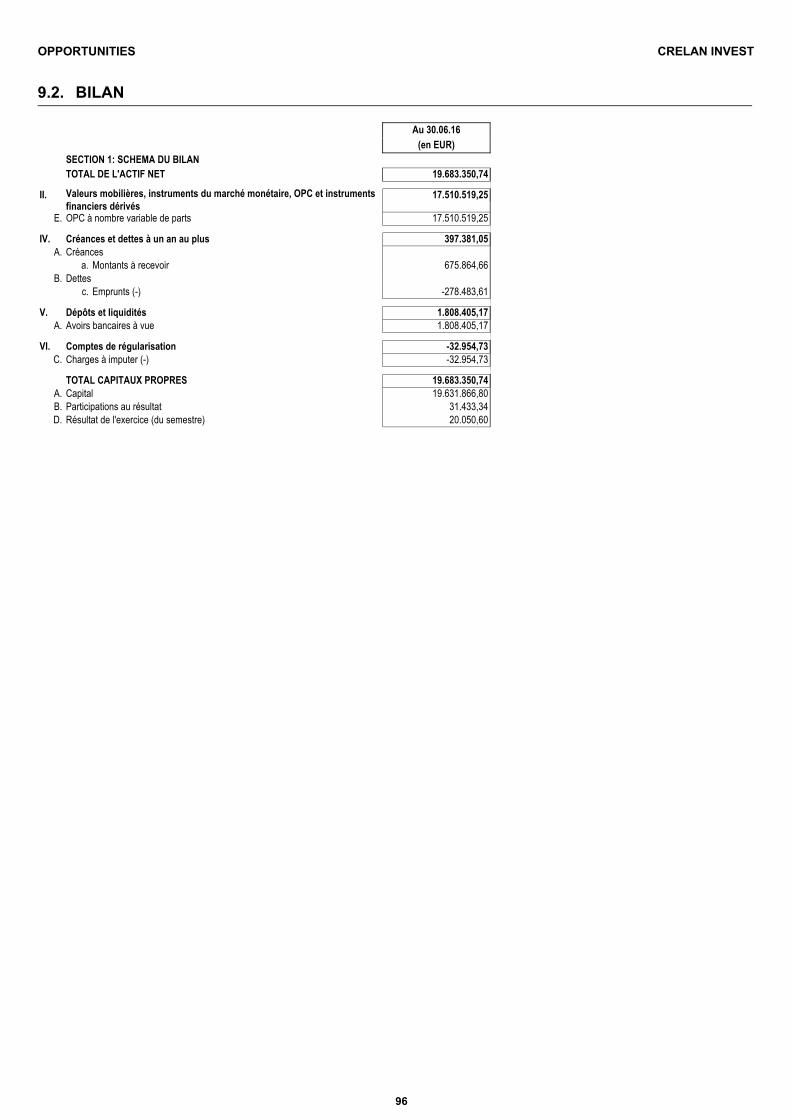

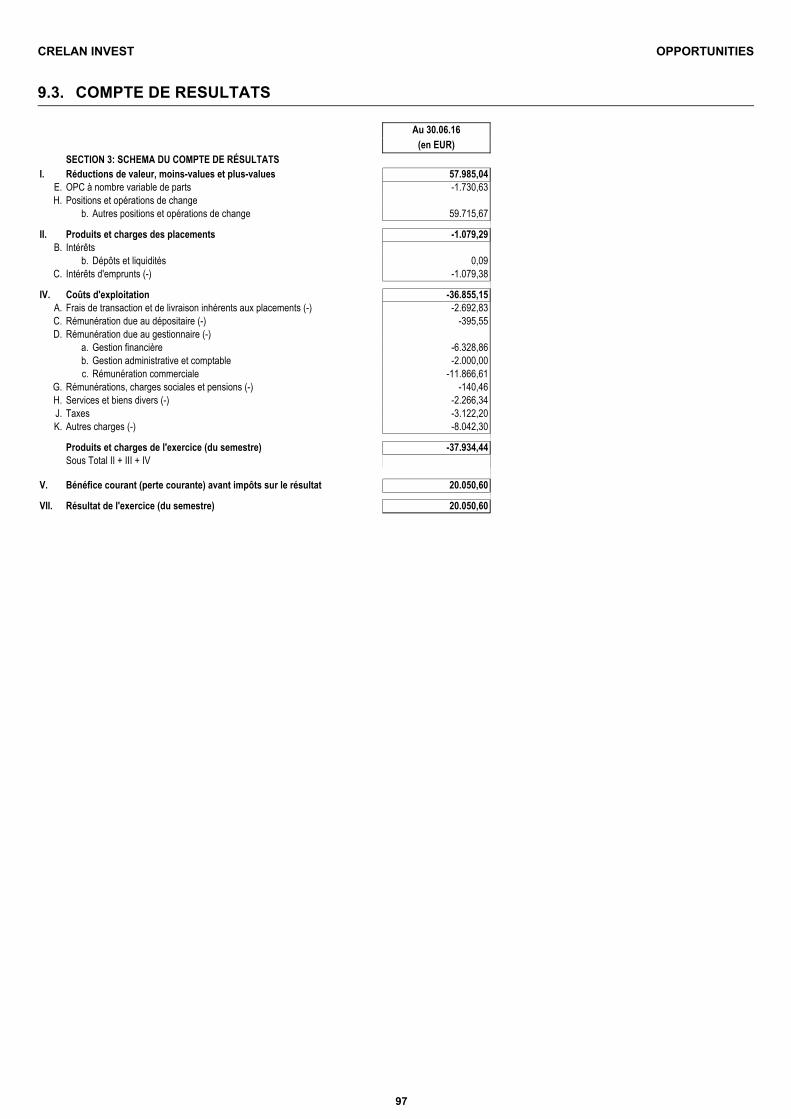

BILAN9.2. 96COMPTE DE RESULTATS9.3. 97COMPOSITION DES ACTIFS ET CHIFFRES-CLES9.4. 98

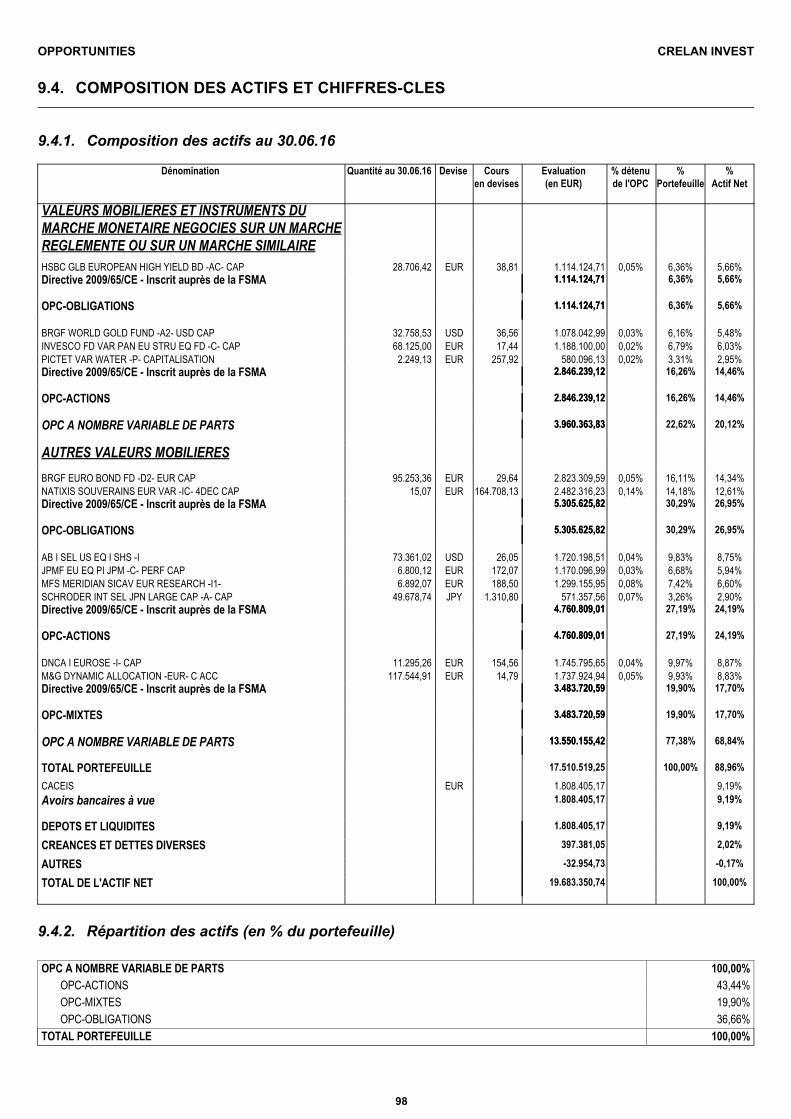

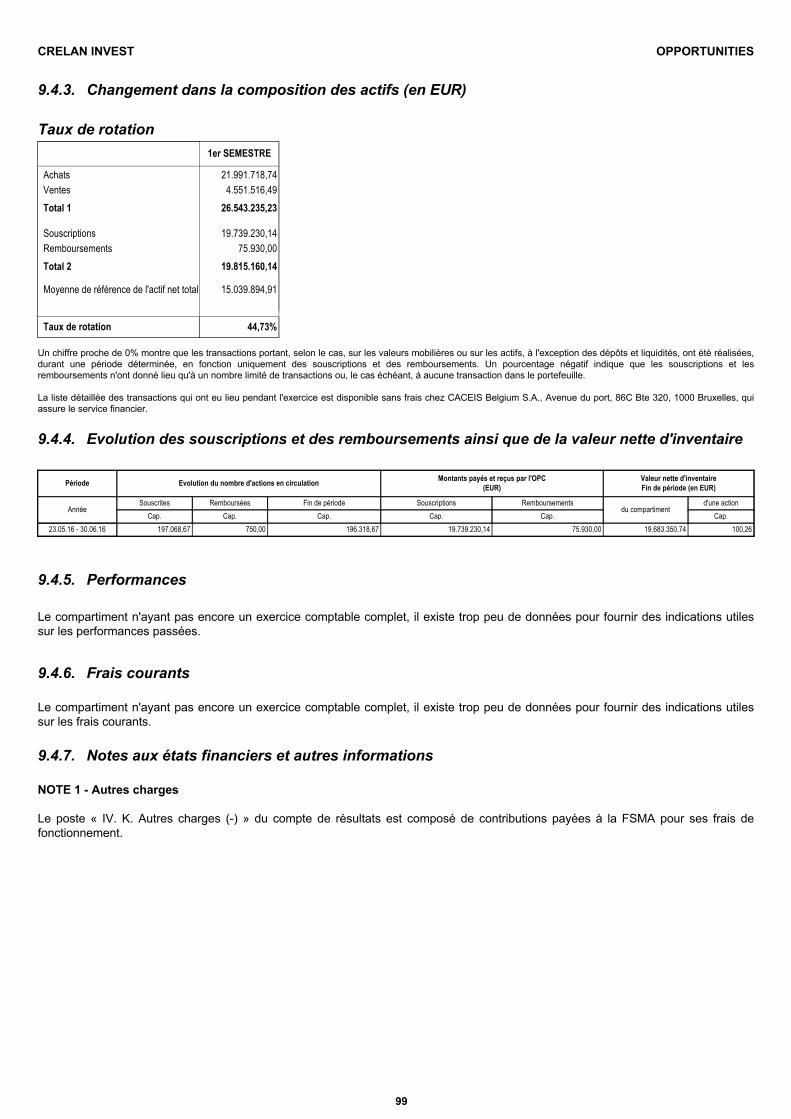

Composition des actifs au 30.06.16 989.4.1.Répartition des actifs (en % du portefeuille) 989.4.2.Changement dans la composition des actifs (en EUR) 999.4.3.Evolution des souscriptions et des remboursements ainsi que de la valeur nette d'inventaire 999.4.4.Performances 999.4.5.Frais courants 999.4.6.Notes aux états financiers et autres informations 999.4.7.

CRELAN INVEST

6

1. INFORMATIONS GENERALES SUR LA SOCIETE D’INVESTISSEMENT

1.1. ORGANISATION DE LA SOCIETE D’INVESTISSEMENT

Dénomination

CRELAN INVEST

Siège social

Avenue du Port, 86C boite 320 - 1000 Bruxelles

Date de constitution

12 octobre 2011

Forme juridique

Société Anonyme

Statut

SICAV de droit belge à compartiments multiples ayant opté, depuis le 18/06/2014, pour des placements répondant aux conditions prévues par la directive 2009/65/CE et régie par la loi du 3 août 2012 relative à certaines formes de gestion collective de portefeuilles d’investissement (la « Loi 2012 »). Les droits des participants et des créanciers relatifs à un compartiment ou nés à l’occasion de la constitution, du fonctionnement ou de la liquidation d’un compartiment sont limités aux actifs de ce compartiment.

Conseil d’administration de la sicav

M. Danny Deceuninck, Product Manager chez Crelan S.A., Président du Conseil d’Administration, administrateur non effectif ; M. Jean Philippe Bianquis, Directeur Pôle Métiers Structurés et Garanties d’Amundi Asset Management, dirigeant effectif ; M. Christophe Lemarié, Responsable Marketing Clientèle des Particuliers d’Amundi Asset Management, dirigeant effectif ; SPRL Pameco Consult, agissant par le biais de son représentant permanent, M. Paul Mestag, administrateur indépendant ; et M. Jan Annaert, professeur à l’Universiteit Antwerpen, administrateur indépendant.

Personnes physiques chargées de la direction effective

M. Jean Philippe Bianquis, Directeur Pôle Métiers Structurés et Garanties d’Amundi Asset Management ; M. Christophe Lemarié, Responsable Marketing Clientèle des Particuliers d’Amundi Asset Management.

Type de gestion

SICAV autogérée (par son conseil d’administration, sous réserve des délégations visées ci-dessous).

Délégation de l’administration

CACEIS Belgium S.A., société de bourse, - Avenue du Port, 86C boite 320 - 1000 Bruxelles.

Délégation de la gestion du portefeuille d’investissement

Amundi Asset Management, 90, boulevard Pasteur - 75015 Paris – France.(ci-après « Amundi Asset Management »).

Service financier

Le service financier de la SICAV et de chacun de ses compartiments est assuré par CACEIS Belgium SA, Avenue du Port 86C boite 320, 1000 Bruxelles.

Distributeur

CRELAN S.A., 251 Boulevard Sylvain Dupuis, 1070 Bruxelles.

Dépositaire

CACEIS Bank Luxembourg Brussels Branch, avenue du Port, 86C bte 320 - 1000 Bruxelles.

CRELAN INVEST

7

CACEIS Bank Luxembourg SA, société étrangère de droit luxembourgeois, dont le siège social est établi Allée Scheffer 5, L-2520 Luxembourg, Grand-Duché de Luxembourg, agissant par l’intermédiaire de sa succursale belge, CACEIS Bank Luxembourg Brussels Branch, située Avenue du Port, 86C bte 320 - 1000 Bruxelles, portant le numéro d’entreprise 0539.791.736 (RPM Bruxelles).

CACEIS Bank Luxembourg SA est un établissement de crédit relevant du droit d'un autre Etat membre de l'Espace économique européen ayant une succursale enregistrée en Belgique, agréé par la BNB conformément à l’article 65 de la loi du 22/03/1993 relative au statut et au contrôle des établissements de crédit.

L’activité du Dépositaire pour la SICAV consiste en l’exécution des tâches visées à l’article 10 de l’arrêté royal du 12 novembre 2012 relatif à certains organismes de placement collectif publics (l’ « Arrêté Royal 2012 »).

Commissaire

Deloitte Reviseurs d’Entreprises BV o.v.v. CVBA, représenté par Monsieur Bernard De Meulemeester, réviseur d’entreprises, Berkenlaan 8b, B-1831 Diegem.

Promoteur

CRELAN S.A., 251 Boulevard Sylvain Dupuis, 1070 Bruxelles.

Liste des compartiments

World Equity I

Euro Equity Select I

Euro & Emerging Equity I

World Equity II

Euro Equity Select II

Euro Equity Low Risk

Lock-In

Opportunities

CRELAN INVEST

8

RAPPORT DE GESTION1.2.

a) Sources d'information

Sur demande, les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement, avant ou après lasouscription des parts, auprès de CACEIS Belgium ou auprès du distributeur.

Les documents et renseignements suivants peuvent être consultés sur le site www.crelan.be : le prospectus, la brochure, le dernierrapport annuel ou semestriel paru ainsi que les informations clés pour l'investisseur.

Les frais courants et les taux de rotation du portefeuille pour les périodes antérieures peuvent être obtenus auprès de CACEISBelgium.

Les paiements aux actionnaires, les rachats et les conversions d'actions sont effectués par l'intermédiaire du distributeur. Toutes lesinformations concernant la SICAV sont publiées dans deux quotidiens belges qui sont, jusqu'à nouvel avis, L'Echo et De Tijd.

b) Assemblée générale annuelle des participants

Le 2ième mardi du mois de mai à onze heure trente au siège social ou à l'adresse indiquée dans la convocation.

c) Autorité compétente

Autorité des services et marchés financiers (FSMA), rue du Congrès, 12-14 - 1000 Bruxelles.

Le prospectus et les informations clés pour l'investisseur sont publiés après avoir été approuvés par la FSMA, conformément à l'article60, § 1er de la loi du 3 août 2012 relative à certaines formes de gestion collective de portefeuilles d'investissement. Cette approbationne comporte aucune appréciation de l'opportunité et de la qualité de l'offre, ni de la situation de celui qui la réalise. Le texte officiel desstatuts a été déposé au greffe du tribunal de commerce de Bruxelles.

d) Point de contact où des explications supplémentaires peuvent être obtenues si nécessaire

Des explications supplémentaires sur la SICAV et ses compartiments peuvent être obtenues si nécessaire auprès du département Infoet Conseil du distributeur : 03 247 18 00 (du lundi au vendredi de 8h30 à 17h).

e) Personne(s) responsable(s) du contenu du prospectus et des informations clés pour l'investisseur

Le Conseil d'Administration de la SICAV.

A la connaissance du Conseil d'Administration de la SICAV, les données du prospectus et des informations clés pour l'investisseursont conformes à la réalité et ne comportent pas d'omission de nature à en altérer la portée.

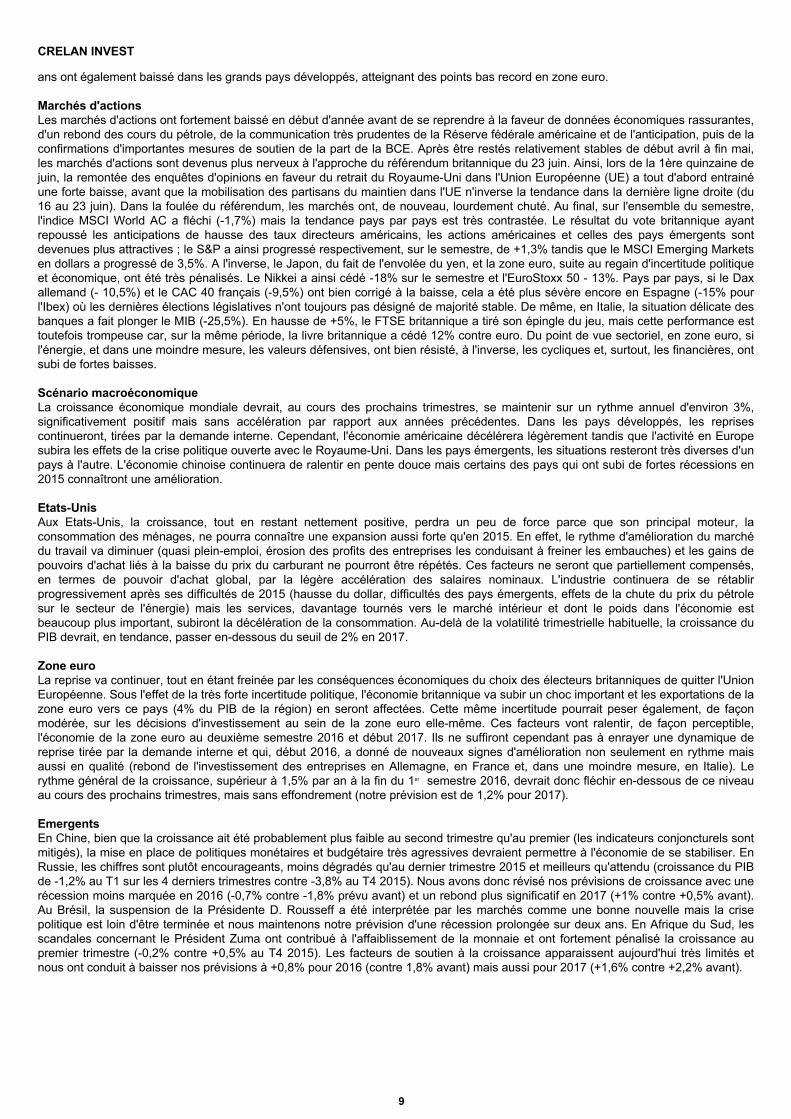

Informations aux actionnaires1.2.1.

Le début d'année 2016 a été marqué par une montée des interrogations au sujet des perspectives de l'économie mondiale,accompagnée d'un nouvel épisode de tensions sur les marchés financiers. Les causes en ont été notamment les fortes incertitudesconcernant l'économie chinoise, une nouvelle baisse très prononcée du cours du pétrole et l'apparition de doutes sur l'efficacité desréponses des banques centrales. A partir de mi-février, un rebond du pétrole et de nouvelles déclarations et mesures de la part desgrandes banques centrales ont, cependant, permis un relatif apaisement. Sur les marchés, les actions de la zone euro ont baissétandis que celles des Etats-Unis ont réalisé une légère hausse. Les rendements obligataires des grands pays développés ontnettement baissé. Le reflux des inquiétudes apparues en début d'année au sujet de la situation des pays émergents s'est poursuivi aucours du second trimestre. Ont joué en ce sens, principalement, le rebond du cours du pétrole, la publication de statistiques chinoisesrassurantes et les déclarations et annonces faites par les grandes banques centrales du monde développé à la fin du 1er trimestre.Cependant, au cours du mois de juin, l'attente, puis, surtout, le résultat du référendum britannique à l'issue duquel les électeurs se sontprononcés pour une sortie du Royaume-Uni de l'Union Européenne ont ouvert un nouvel épisode de forte incertitude. Sur les marchés,les performances des actions ont été très différentes d'une région à l'autre, tandis que les rendements des emprunts d'Etat des grandspays développés ont fortement baissé.

Marchés de tauxLes rendements obligataires des grands pays développés se sont nettement repliés. L'essentiel de ce mouvement s'est fait en juin enraison, dans un premier temps, de chiffres de l'emploi très décevants aux Etats-Unis qui ont conduit les marchés à repousser plus loindans le temps leurs anticipations de hausse des taux directeurs américains, puis, en fin de mois, parce que la crise politique ouvertepar le résultat du référendum britannique a accru l'appétit des investisseurs pour les placements peu risqués. Aux Etats-Unis, lerendement de l'emprunt d'Etat à 10 ans est ainsi passé d'environ 2,25% fin décembre à environ 1,50% fin juin, soit son plus faibleniveau depuis 2012. En zone euro, les rendements équivalents sont passés d'environ 0,60% à environ -0,15% dans le cas del'Allemagne (pour la première fois en territoire négatif), à 0,20% concernant la France, 1,35% concernant l'Italie et 1,10% concernantl'Espagne. Au cours du second trimestre, l'écart de rendement à 10 ans entre l'Allemagne et l'Italie s'est nettement creusé (+50pb)tandis que l'écart équivalent entre l'Allemagne et l'Espagne a progressé de 25pb. Sur le marché des taux courts, les rendements à 2

Vue d'ensemble des marchés1.2.2.

CRELAN INVEST

9

ans ont également baissé dans les grands pays développés, atteignant des points bas record en zone euro.

Marchés d'actionsLes marchés d'actions ont fortement baissé en début d'année avant de se reprendre à la faveur de données économiques rassurantes,d'un rebond des cours du pétrole, de la communication très prudentes de la Réserve fédérale américaine et de l'anticipation, puis de laconfirmations d'importantes mesures de soutien de la part de la BCE. Après être restés relativement stables de début avril à fin mai,les marchés d'actions sont devenus plus nerveux à l'approche du référendum britannique du 23 juin. Ainsi, lors de la 1ère quinzaine dejuin, la remontée des enquêtes d'opinions en faveur du retrait du Royaume-Uni dans l'Union Européenne (UE) a tout d'abord entrainéune forte baisse, avant que la mobilisation des partisans du maintien dans l'UE n'inverse la tendance dans la dernière ligne droite (du16 au 23 juin). Dans la foulée du référendum, les marchés ont, de nouveau, lourdement chuté. Au final, sur l'ensemble du semestre,l'indice MSCI World AC a fléchi (-1,7%) mais la tendance pays par pays est très contrastée. Le résultat du vote britannique ayantrepoussé les anticipations de hausse des taux directeurs américains, les actions américaines et celles des pays émergents sontdevenues plus attractives ; le S&P a ainsi progressé respectivement, sur le semestre, de +1,3% tandis que le MSCI Emerging Marketsen dollars a progressé de 3,5%. A l'inverse, le Japon, du fait de l'envolée du yen, et la zone euro, suite au regain d'incertitude politiqueet économique, ont été très pénalisés. Le Nikkei a ainsi cédé -18% sur le semestre et l'EuroStoxx 50 - 13%. Pays par pays, si le Daxallemand (- 10,5%) et le CAC 40 français (-9,5%) ont bien corrigé à la baisse, cela a été plus sévère encore en Espagne (-15% pourl'Ibex) où les dernières élections législatives n'ont toujours pas désigné de majorité stable. De même, en Italie, la situation délicate desbanques a fait plonger le MIB (-25,5%). En hausse de +5%, le FTSE britannique a tiré son épingle du jeu, mais cette performance esttoutefois trompeuse car, sur la même période, la livre britannique a cédé 12% contre euro. Du point de vue sectoriel, en zone euro, sil'énergie, et dans une moindre mesure, les valeurs défensives, ont bien résisté, à l'inverse, les cycliques et, surtout, les financières, ontsubi de fortes baisses.

Scénario macroéconomiqueLa croissance économique mondiale devrait, au cours des prochains trimestres, se maintenir sur un rythme annuel d'environ 3%,significativement positif mais sans accélération par rapport aux années précédentes. Dans les pays développés, les reprisescontinueront, tirées par la demande interne. Cependant, l'économie américaine décélérera légèrement tandis que l'activité en Europesubira les effets de la crise politique ouverte avec le Royaume-Uni. Dans les pays émergents, les situations resteront très diverses d'unpays à l'autre. L'économie chinoise continuera de ralentir en pente douce mais certains des pays qui ont subi de fortes récessions en2015 connaîtront une amélioration.

Etats-UnisAux Etats-Unis, la croissance, tout en restant nettement positive, perdra un peu de force parce que son principal moteur, laconsommation des ménages, ne pourra connaître une expansion aussi forte qu'en 2015. En effet, le rythme d'amélioration du marchédu travail va diminuer (quasi plein-emploi, érosion des profits des entreprises les conduisant à freiner les embauches) et les gains depouvoirs d'achat liés à la baisse du prix du carburant ne pourront être répétés. Ces facteurs ne seront que partiellement compensés,en termes de pouvoir d'achat global, par la légère accélération des salaires nominaux. L'industrie continuera de se rétablirprogressivement après ses difficultés de 2015 (hausse du dollar, difficultés des pays émergents, effets de la chute du prix du pétrolesur le secteur de l'énergie) mais les services, davantage tournés vers le marché intérieur et dont le poids dans l'économie estbeaucoup plus important, subiront la décélération de la consommation. Au-delà de la volatilité trimestrielle habituelle, la croissance duPIB devrait, en tendance, passer en-dessous du seuil de 2% en 2017.

Zone euroLa reprise va continuer, tout en étant freinée par les conséquences économiques du choix des électeurs britanniques de quitter l'UnionEuropéenne. Sous l'effet de la très forte incertitude politique, l'économie britannique va subir un choc important et les exportations de lazone euro vers ce pays (4% du PIB de la région) en seront affectées. Cette même incertitude pourrait peser également, de façonmodérée, sur les décisions d'investissement au sein de la zone euro elle-même. Ces facteurs vont ralentir, de façon perceptible,l'économie de la zone euro au deuxième semestre 2016 et début 2017. Ils ne suffiront cependant pas à enrayer une dynamique dereprise tirée par la demande interne et qui, début 2016, a donné de nouveaux signes d'amélioration non seulement en rythme maisaussi en qualité (rebond de l'investissement des entreprises en Allemagne, en France et, dans une moindre mesure, en Italie). Lerythme général de la croissance, supérieur à 1,5% par an à la fin du 1er semestre 2016, devrait donc fléchir en-dessous de ce niveauau cours des prochains trimestres, mais sans effondrement (notre prévision est de 1,2% pour 2017).

EmergentsEn Chine, bien que la croissance ait été probablement plus faible au second trimestre qu'au premier (les indicateurs conjoncturels sontmitigés), la mise en place de politiques monétaires et budgétaire très agressives devraient permettre à l'économie de se stabiliser. EnRussie, les chiffres sont plutôt encourageants, moins dégradés qu'au dernier trimestre 2015 et meilleurs qu'attendu (croissance du PIBde -1,2% au T1 sur les 4 derniers trimestres contre -3,8% au T4 2015). Nous avons donc révisé nos prévisions de croissance avec unerécession moins marquée en 2016 (-0,7% contre -1,8% prévu avant) et un rebond plus significatif en 2017 (+1% contre +0,5% avant).Au Brésil, la suspension de la Présidente D. Rousseff a été interprétée par les marchés comme une bonne nouvelle mais la crisepolitique est loin d'être terminée et nous maintenons notre prévision d'une récession prolongée sur deux ans. En Afrique du Sud, lesscandales concernant le Président Zuma ont contribué à l'affaiblissement de la monnaie et ont fortement pénalisé la croissance aupremier trimestre (-0,2% contre +0,5% au T4 2015). Les facteurs de soutien à la croissance apparaissent aujourd'hui très limités etnous ont conduit à baisser nos prévisions à +0,8% pour 2016 (contre 1,8% avant) mais aussi pour 2017 (+1,6% contre +2,2% avant).

CRELAN INVEST

10

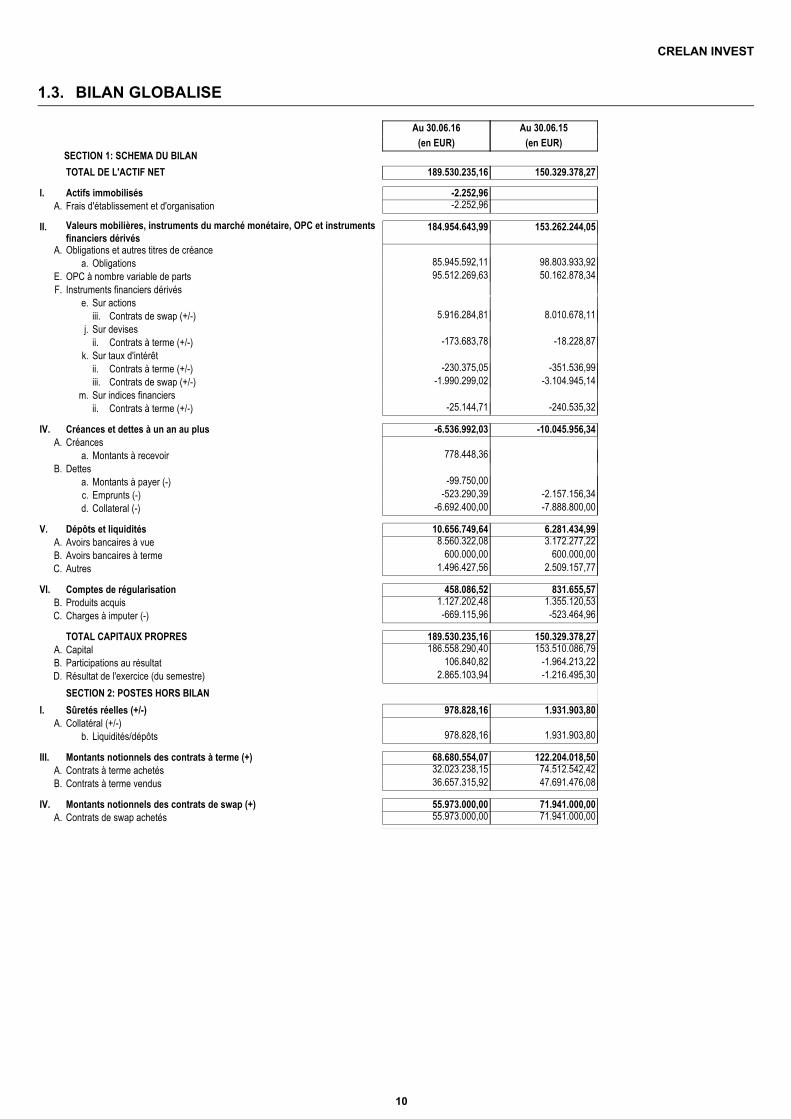

BILAN GLOBALISE1.3.

TOTAL DE L'ACTIF NET 189.530.235,16 150.329.378,27

Actifs immobilisésI. -2.252,96Frais d'établissement et d'organisationA. -2.252,96

Valeurs mobilières, instruments du marché monétaire, OPC et instrumentsfinanciers dérivés

II. 184.954.643,99 153.262.244,05

Obligations et autres titres de créanceA.Obligationsa. 85.945.592,11 98.803.933,92

OPC à nombre variable de partsE. 95.512.269,63 50.162.878,34Instruments financiers dérivésF.

Sur actionse.Contrats de swap (+/-)iii. 5.916.284,81 8.010.678,11

Sur devisesj.Contrats à terme (+/-)ii. -173.683,78 -18.228,87

Sur taux d'intérêtk.Contrats à terme (+/-)ii. -230.375,05 -351.536,99Contrats de swap (+/-)iii. -1.990.299,02 -3.104.945,14

Sur indices financiersm.Contrats à terme (+/-)ii. -25.144,71 -240.535,32

Créances et dettes à un an au plusIV. -6.536.992,03 -10.045.956,34CréancesA.

Montants à recevoira. 778.448,36DettesB.

Montants à payer (-)a. -99.750,00Emprunts (-)c. -523.290,39 -2.157.156,34Collateral (-)d. -6.692.400,00 -7.888.800,00

Dépôts et liquiditésV. 10.656.749,64 6.281.434,99Avoirs bancaires à vueA. 8.560.322,08 3.172.277,22Avoirs bancaires à termeB. 600.000,00 600.000,00AutresC. 1.496.427,56 2.509.157,77

Comptes de régularisationVI. 458.086,52 831.655,57Produits acquisB. 1.127.202,48 1.355.120,53Charges à imputer (-)C. -669.115,96 -523.464,96

TOTAL CAPITAUX PROPRES 189.530.235,16 150.329.378,27CapitalA. 186.558.290,40 153.510.086,79Participations au résultatB. 106.840,82 -1.964.213,22Résultat de l'exercice (du semestre)D. 2.865.103,94 -1.216.495,30

SECTION 2: POSTES HORS BILANSûretés réelles (+/-)I. 978.828,16 1.931.903,80Collatéral (+/-)A.

Liquidités/dépôtsb. 978.828,16 1.931.903,80

Montants notionnels des contrats à terme (+)III. 68.680.554,07 122.204.018,50Contrats à terme achetésA. 32.023.238,15 74.512.542,42Contrats à terme vendusB. 36.657.315,92 47.691.476,08

Montants notionnels des contrats de swap (+)IV. 55.973.000,00 71.941.000,00Contrats de swap achetésA. 55.973.000,00 71.941.000,00

SECTION 1: SCHEMA DU BILAN

Au 30.06.16(en EUR)

Au 30.06.15(en EUR)

CRELAN INVEST

11

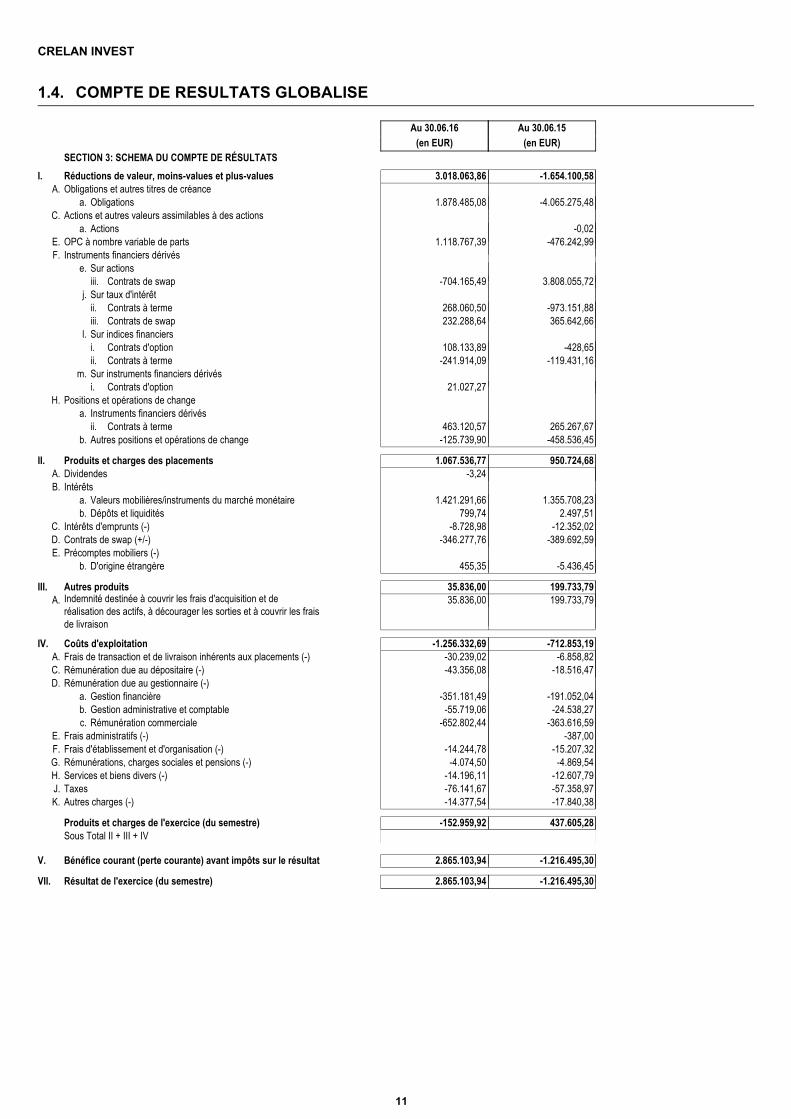

COMPTE DE RESULTATS GLOBALISE1.4.

Réductions de valeur, moins-values et plus-valuesI. 3.018.063,86 -1.654.100,58Obligations et autres titres de créanceA.

Obligationsa. 1.878.485,08 -4.065.275,48Actions et autres valeurs assimilables à des actionsC.

Actionsa. -0,02OPC à nombre variable de partsE. 1.118.767,39 -476.242,99Instruments financiers dérivésF.

Sur actionse.Contrats de swapiii. -704.165,49 3.808.055,72

Sur taux d'intérêtj.Contrats à termeii. 268.060,50 -973.151,88Contrats de swapiii. 232.288,64 365.642,66

Sur indices financiersl.Contrats d'optioni. 108.133,89 -428,65Contrats à termeii. -241.914,09 -119.431,16

Sur instruments financiers dérivésm.Contrats d'optioni. 21.027,27

Positions et opérations de changeH.Instruments financiers dérivésa.

Contrats à termeii. 463.120,57 265.267,67Autres positions et opérations de changeb. -125.739,90 -458.536,45

Produits et charges des placementsII. 1.067.536,77 950.724,68DividendesA. -3,24IntérêtsB.

Valeurs mobilières/instruments du marché monétairea. 1.421.291,66 1.355.708,23Dépôts et liquiditésb. 799,74 2.497,51

Intérêts d'emprunts (-)C. -8.728,98 -12.352,02Contrats de swap (+/-)D. -346.277,76 -389.692,59Précomptes mobiliers (-)E.

D'origine étrangèreb. 455,35 -5.436,45

Autres produitsIII. 35.836,00 199.733,79Indemnité destinée à couvrir les frais d'acquisition et deréalisation des actifs, à décourager les sorties et à couvrir les fraisde livraison

A. 35.836,00 199.733,79

Coûts d'exploitationIV. -1.256.332,69 -712.853,19Frais de transaction et de livraison inhérents aux placements (-)A. -30.239,02 -6.858,82Rémunération due au dépositaire (-)C. -43.356,08 -18.516,47Rémunération due au gestionnaire (-)D.

Gestion financièrea. -351.181,49 -191.052,04Gestion administrative et comptableb. -55.719,06 -24.538,27Rémunération commercialec. -652.802,44 -363.616,59

Frais administratifs (-)E. -387,00Frais d'établissement et d'organisation (-)F. -14.244,78 -15.207,32Rémunérations, charges sociales et pensions (-)G. -4.074,50 -4.869,54Services et biens divers (-)H. -14.196,11 -12.607,79TaxesJ. -76.141,67 -57.358,97Autres charges (-)K. -14.377,54 -17.840,38

Produits et charges de l'exercice (du semestre) -152.959,92 437.605,28Sous Total II + III + IV

Bénéfice courant (perte courante) avant impôts sur le résultatV. 2.865.103,94 -1.216.495,30

VII. Résultat de l'exercice (du semestre) 2.865.103,94 -1.216.495,30

SECTION 3: SCHEMA DU COMPTE DE RÉSULTATS

Au 30.06.16(en EUR)

Au 30.06.15(en EUR)

CRELAN INVEST

12

RESUME DES REGLES DE COMPTABILISATION ET D'EVALUATION1.5.

Résumé des règles1.5.1. Les règles d'évaluation ci-dessous ont été rédigées sur base de l'AR du 10 novembre 2006 relatif à la comptabilité, aux comptesannuels et aux rapports périodiques de certains organismes de placement collectif publics à nombre variable de parts. Plusparticulièrement, les dispositions des articles 7 à 19 sont d'application.

Frais

Afin d'éviter des variations importantes de la valeur nette d'inventaire au moment de leur paiement, les charges à caractère récurrentsont provisionnées prorata temporis. Ce sont principalement les commissions et frais récurrents tels que mentionnés dans leprospectus (par exemple, la rémunération pour la gestion du portefeuille d'investissement, l'administration, le dépositaire, lecommissaire, …).

Les frais de constitution sont amortis sur une ou plusieurs années avec un maximum de 5 ans, selon la méthode linéaire.

Comptabilisation des achats et des ventes

Les valeurs mobilières, instruments du marché monétaire, parts d'organismes de placement collectif et instruments financiers dérivésqui sont évalués à leur juste valeur, sont, au moment de leur acquisition et de leur aliénation, enregistrés dans les comptesrespectivement à leur prix d'achat et à leur prix de vente. Les frais accessoires, tels que les frais de transaction et de livraison, sontimmédiatement mis à charge du compte de résultats.

Créances et dettes

Les créances et dettes à court terme ainsi que les placements à terme sont portés au bilan à leur valeur nominale.

Lorsque la politique d'investissement du compartiment est principalement axée sur le placement de ses actifs dans des dépôts, desliquidités ou des instruments du marché monétaire, les placements sont évalués à leur juste valeur.

Valeurs mobilières, instruments du marché monétaire et instruments financiers dérivés

Les valeurs mobilières, les instruments du marché monétaire et les instruments financiers dérivés (contrats d'option, contrats à termeet contrats de swap) sont évalués à leur juste valeur en respectant la hiérarchie suivante:

- S'il s'agit d'éléments du patrimoine pour lesquels il existe un marché actif fonctionnant à l'intervention d'établissements financierstiers, ce sont le cours acheteur et le cours vendeur actuels formés sur ce marché qui sont retenus. Dans des cas exceptionnels, cescours peuvent être indisponibles pour les obligations et pour d'autres titres de créance; le cours moyen sera alors utilisé et cetteprocédure sera mentionnée dans le rapport (semi-)annuel.

- S'il s'agit d'éléments du patrimoine qui sont négociés sur un marché actif en dehors de toute intervention d'établissements financierstiers, c'est le cours de clôture qui est retenu.

- Utilisation du prix de la transaction la plus récente, à condition que les circonstances économiques n'aient pas fondamentalementchangé depuis cette transaction.

- Utilisation d'autres techniques de valorisation qui doivent utiliser au maximum les données du marché, être conformes aux méthodeséconomiques habituellement utilisées et être régulièrement calibrées et testées quant à leur validité.

L'évaluation des parts d'organismes de placement collectif à nombre variable de parts non cotés est faite sur la base de la valeur netted'inventaire de ces parts.

Les réductions de valeur, moins-values et plus-values, qui proviennent des règles ci-dessus, sont imputées au compte de résultatsdans le sous-poste concerné de la rubrique «I. réductions de valeur, moins-values et plus-values».

Des variations de valeur relatives à des obligations et autres titres de créance qui résultent de la comptabilisation prorata temporis desintérêts courus, sont imputées au compte de résultats comme éléments constitutifs du poste «II. Produits et charges des placements -B. Intérêts».

La juste valeur des instruments financiers dérivés (contrats d'option, contrats à terme et contrats de swap) est portée dans lesdifférents postes du bilan et hors bilan en fonction de l'instrument sous-jacent.

Les valeurs sous-jacentes (des contrats d'option et des warrants) et les montants notionnels (des contrats à terme et des contrats deswap) sont portés dans les postes hors bilan sous les rubriques concernées.

En cas d'exercice des contrats d'option et des warrants, les primes sont portées en majoration ou en réduction du prix d'achat ou devente des éléments du patrimoine sous-jacents. Les paiements et recettes intermédiaires résultant de contrats de swap sont portés aucompte de résultats dans le sous-poste « II. Produits et charges des placements - D. Contrats de swap ».

Opérations en devises

Les éléments du patrimoine libellés en monnaies étrangères sont convertis dans la devise du compartiment sur base du cours moyendu marché et le solde des écarts positifs et négatifs résultant de la conversion est imputé au compte de résultats dans la rubrique «I.H. Positions et opérations de change ».

CRELAN INVEST

13

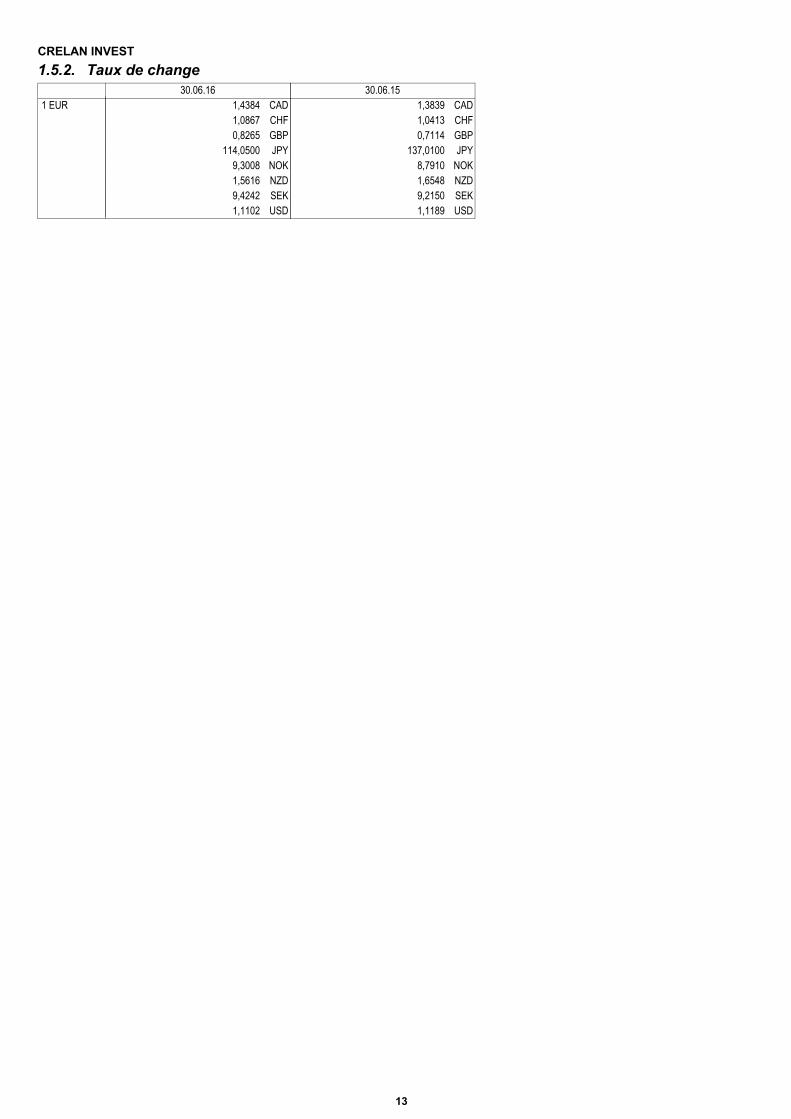

Taux de change1.5.2.

1 EUR 1,4384 CAD1,0867 CHF0,8265 GBP

114,0500 JPY9,3008 NOK1,5616 NZD9,4242 SEK1,1102 USD

30.06.161,3839 CAD1,0413 CHF0,7114 GBP

137,0100 JPY8,7910 NOK1,6548 NZD9,2150 SEK1,1189 USD

30.06.15

EURO EQUITY LOW RISK CRELAN INVEST

14

2. INFORMATIONS SUR LE COMPARTIMENTEURO EQUITY LOW RISK

2.1. RAPPORT DE GESTION

2.1.1. Date de lancement du compartiment et prix de souscription des parts Date de lancement le 31 mai 2013 avec un prix de part initial de 1.000,00 EUR.

2.1.2. Objectif et lignes de force de la politique de placement

Objectif du compartiment

Description de l’objectif du compartiment

L’objectif du compartiment est de permettre aux investisseurs ayant souscrit pendant la Période de Souscription Initiale, de bénéficier au terme de l’horizon de placement initial fixé au 11/06/2021 (ci-après « l’Echéance ») :

- du remboursement à l’Echéance du prix de souscription initial par action (hors frais et taxes), soit 1.000,00 EUR par action (ci-après « l’Objectif de Protection du Capital »). Cet objectif de protection du capital ne vaut toutefois pas pour l’actionnaire qui vend ses actions avant l’Echéance (sortie aux conditions de marché avec un risque de perte en capital non mesurable), et ne consiste pas en une garantie formelle donnée par un tiers ni au compartiment ni à ses actionnaires.

- d’un rendement potentiel obtenu au moyen d’investissement en swaps (contrats d’échange). Les différents types de swaps dans lesquels le compartiment peut investir, sont expliqués au point e) (Opérations sur instruments financiers dérivés autorisées) de la Politique de placement du compartiment.

Afin de pouvoir obtenir le rendement potentiel, le compartiment conclut des swaps avec une ou plusieurs contrepartie(s) de marché. Le compartiment cède une partie des revenus futurs de ses investissements à cette/ces contrepartie(s) pendant la durée de l’investissement. En échange, la/les contrepartie(s) s’engage(nt) à offrir un rendement potentiel décrit au point f) (Stratégie définie) de la Politique de placement du compartiment.

Objectif de Protection du Capital

Le compartiment est assorti d’un Objectif de Protection du Capital égal au prix de souscription initial (hors frais et taxes) par action, soit 1.000,00 EUR par action. Bien que la réalisation de son objectif soit la préoccupation première du compartiment, elle ne constitue pas un engagement ferme de garantie du capital, aucune garantie formelle n’ayant été donnée au compartiment, ni à ses actionnaires, par un tiers.

La technique d’investissement utilisée devrait toutefois avoir pour effet de protéger le capital, sauf en cas d’évolution négative du risque de crédit ou du défaut d’un émetteur ou d’une contrepartie. La réalisation de l’objectif du compartiment pourrait ainsi ne pas être atteinte et entrainer une perte en capital à l’échéance pour l’investisseur.

L’évolution négative du risque de crédit, qui peut s’exprimer via une modification de la notation de crédit des investissements, peut faire varier la valeur nette d’inventaire (“VNI”) au fil du temps.

En cas de dégradation du risque de crédit et afin de limiter le risque de défaut d’un émetteur ou d’une contrepartie, ces investissements pourront être remplacés par des instruments avec un meilleur risque de crédit.

Le mécanisme financier destiné à assurer l’Objectif de Protection du Capital à l’Echéance consiste à investir la totalité des souscriptions en obligations et autres titres de créance, paniers d’actions, dépôts, reverse repo et/ou liquidités. Ces investissements peuvent avoir différentes durées et dates de paiement de coupons ou de dividendes. Ils sont adaptés aux échéances des engagements du compartiment par l’utilisation des ‘swaps’ décrits au point e) Opérations sur instruments financiers dérivés autorisées. Cet Objectif de Protection du Capital ne s’applique pas à l’investisseur qui vend ses actions avant l’Echéance ci-avant (sortie aux conditions de marché avec un risque de perte en capital non mesurable) ou qui les achète après la Période de Souscription Initiale.

CRELAN INVEST EURO EQUITY LOW RISK

15

Politique de placement du compartiment

a) Catégorie d’actifs autorisés

Pour atteindre son objectif, les investissements du compartiment peuvent consister en titres négociables détenus en direct (notamment obligations et autres instruments de créance éligibles, tels que plus amplement décrits à la section b) ci-dessous), en instruments du marché monétaire, en parts d’organisme de placement collectif obligataires ou monétaires, directement détenus et gérés par le gestionnaire ou une autre société de gestion, en reverse repo, en dépôts, en panier d’actions, en produits dérivés (futures listés, swap de taux, swap de performance, swap actions) et/ou en liquidités. De façon générale, le compartiment peut investir dans tout type d’instrument autorisé par l’arrêté royal du 12 novembre 2012 relatif à certains organismes de placement collectifs publics (« l’Arrêté Royal 2012 ») pour les sociétés d’investissement répondant aux conditions de la directive 2009/65/CE.

Le compartiment contractera un ou plusieurs swaps qui lui permettront d’obtenir à l’Echéance un montant qui devrait permettre de réaliser l’objectif du compartiment.

Les limites et les restrictions d’investissement prévues par l’Arrêté Royal 2012 pour les sociétés d’investissement répondant aux conditions de la directive 2009/65/CE doivent être respectées à tout moment.

La volatilité de la VNI du compartiment risque d’être élevée du fait de l’exposition du portefeuille aux taux et à des instruments dérivés dont l’évolution est liée aux marchés d’actions et aux paramètres de marché tels que la volatilité.

b) Caractéristiques des obligations et des autres titres de créances éligibles

Les investissements en obligations et titres de créance doivent répondre aux caractéristiques suivantes :

- Type d’émetteur : obligations émises ou garanties par un Etat membre de l’OCDE, obligations d’entreprises privées ou publiques, garanties ou non, mais non subordonnées, titres de créance émis par des émetteurs de premier ordre soumis à un contrôle prudentiel et établis dans un Etat membre de l’Espace Economique Européen.

- Rating minimum : les ratings mentionnés ci-après sont ceux attribués par Standard & Poor’s. Ils désignent également les ratings équivalents accordés par Moody’s ou Fitch. Le rating minimum de tous les instruments décrits au point ci-dessus et éligibles pendant la durée du compartiment est « investment grade » (rating ≥ BBB-).

- Maturité : toutes les durées sont prises en considération lors de la sélection des obligations et autres titres de créance.

c) Caractéristiques des Reverse Repo

Une transaction de reverse repo désigne une transaction dans laquelle le compartiment et une contrepartie de marché s’entendent simultanément sur deux transactions : un achat de titres au comptant suivi d’une revente à terme. Le prix de revente est égal au prix d’achat initial capitalisé à un taux fixe ou variable.

La reverse repo peut être rappelée à tout moment pour réduire son nominal, substituer une obligation, modifier la pondération des titres afin que la valeur du portefeuille soit proche du nominal de la reverse repo.

Les titres éligibles à la prise en pension sont des obligations et des titres de créance dont les caractéristiques sont décrites dans le paragraphe précédent. Elles peuvent être des obligations à taux fixes ou à taux variables et peuvent payer des coupons (dans ce cas, le coupon est repayé à la contrepartie de la reverse repo). Les titres pris en pension peuvent aussi être libellés dans une devise autre que l’Euro (USD, CAD, GBP, JPY).

d) Caractéristiques des paniers d’actions

Le compartiment peut investir dans un panier d’actions et conclure simultanément avec une contrepartie un swap actions afin de transformer la performance et les dividendes du panier d’actions en un taux variable.

Le compartiment n’est pas exposé au risque de performance de ce panier d’actions.

e) Opérations sur instruments financiers dérivés autorisées

Les swaps décrits ci-après sont conclus avec une/des contrepartie(s) dans les limites définies par la Loi 2012 et l’Arrêté Royal 2012 pour les sociétés d’investissement répondant aux conditions de la directive 2009/65/CE. L’utilisation des opérations sur instruments financiers dérivés introduit un risque supplémentaire lié au risque de défaut de la contrepartie des swaps. Ce risque est limité à la valeur de marché de ces swaps.

i. Pour atteindre un rendement potentiel, le compartiment conclut des swaps de performance. Dans le cadre de ces swaps deperformance, le compartiment cède une partie des revenus futurs de ses investissements destinés à la protection du capital à cette/ces contrepartie(s) pendant la durée du compartiment. En échange, la (les) contrepartie(s) s’engage(nt) à offrir le rendement potentiel décrit au point f) Stratégie définie.

EURO EQUITY LOW RISK CRELAN INVEST

16

Les swaps de performance sont indispensables à la réalisation des objectifs d’investissement du compartiment, étant donné qu’au moyen de ces instruments financiers, l’objectif d’atteindre un rendement potentiel pourra être réalisé.

Mise en concurrence des contreparties : pour traiter les swaps de performance, une mise en concurrence se fait par interrogation d’au moins trois contreparties sur la base d’un document uniforme envoyé concomitamment aux différentes contreparties interrogées. Les réponses finales des contreparties sont systématiquement confirmées par mail.

A prestation égale, l’opération est réalisée avec le mieux disant, sauf si des limites d’engagement imposent de traiter avec plusieurs contreparties.

ii. Le compartiment conclut si nécessaire des swaps de taux :

- pour faire coïncider les durées des engagements du compartiment et celles des flux d’argent découlant des dépôts, obligations et autres instruments de créance décrits au point b) Caractéristiques des obligations et des autres titres de créance éligibles.

Ces swaps de taux sont indispensables à la réalisation de l’objectif d’investissement du compartiment, étant donné qu’il n'y a pas d’obligations et d’autres instruments de créance en suffisance sur le marché dont les coupons et échéances coïncident parfaitement avec les échéances des engagements du compartiment.

- afin de limiter les diminutions de la valeur nette d'inventaire imputables à d'éventuelles hausses des taux pendant la durée du compartiment.

Les swaps de taux servent de couverture du risque de taux d'intérêt.

iii. Le compartiment peut également conclure des swaps actions afin de transformer la performance et les dividendes d’un panier d’actions en un taux variable.

f) Stratégie définie

Description de l’objectif de gestion :

L’objectif du compartiment est de permettre aux investisseurs ayant souscrit pendant la Période de Souscription Initiale de bénéficier à horizon 8 ans, le 11 juin 2021 :

- du remboursement à l’Echéance du prix de souscription initiale par action (hors frais et taxes), soit 1.000,00 EUR par action.

- d’un rendement potentiel égal à 100% de la Performance Moyenne de l’EURO STOXX® Low Risk Weighted 50 (ticker Bloomberg : SXLV5E index) définie comme étant la « Performance retenue ». Si la performance s’avère négative, le rendement sera égal à 0.

Modalités de Calcul de la “Performance Moyenne de l’EURO STOXX® Low Risk Weighted 50” et de la « Performance Retenue »: 1- Le Niveau Initial de l’indice l’EURO STOXX® Low Risk Weighted 50 correspond à la moyenne arithmétique des cours de clôture de l’indice aux trois dates suivantes : 7 juin 2013, 10 juin 2013 et 11 juin 2013, il est noté S0. 2- On relève les cours de clôture de l’EURO STOXX® Low Risk Weighted 50 aux dates (les « Constatations Annuelles ») suivantes, ces constatations sont notées Si, i = 1 à 8 : 30 mai 2014 ; 29 mai 2015 ; 31 mai 2016 ; 31 mai 2017 ; 31 mai 2018 ; 31 mai 2019 ; 29 mai 2020 ; 31 mai 2021; ou le premier jour de bourse (ci-après « Jour de Bourse ») ouvré suivant en cas de dysfonctionnement ou de fermeture des marchés, ou si pour un jour donné, l’indice n’a pu être calculé ou publié. 3- À chaque date de Constatations Annuelles, on calcule la performance de l’indice depuis l’origine comme suit:

[Valeur de l’indice (à la date de constatation i) / Niveau Initial de l’Indice] – 1

4- On obtient ainsi 8 Constatations Annuelles de performance Perfi, i=1 à 8

5- La “Performance Moyenne” est égale à la moyenne arithmétique des 8 Constatations Annuelles de performance.

CRELAN INVEST EURO EQUITY LOW RISK

17

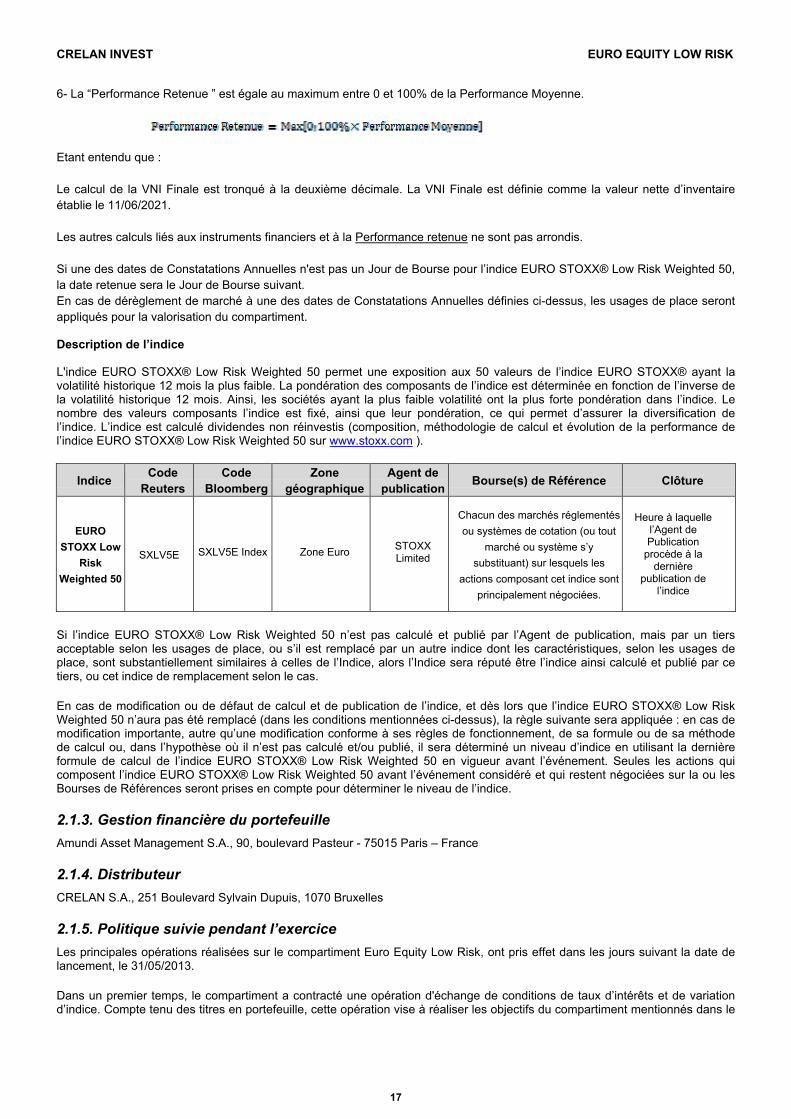

6- La “Performance Retenue ” est égale au maximum entre 0 et 100% de la Performance Moyenne. Etant entendu que : Le calcul de la VNI Finale est tronqué à la deuxième décimale. La VNI Finale est définie comme la valeur nette d’inventaire établie le 11/06/2021. Les autres calculs liés aux instruments financiers et à la Performance retenue ne sont pas arrondis. Si une des dates de Constatations Annuelles n'est pas un Jour de Bourse pour l’indice EURO STOXX® Low Risk Weighted 50, la date retenue sera le Jour de Bourse suivant. En cas de dérèglement de marché à une des dates de Constatations Annuelles définies ci-dessus, les usages de place seront appliqués pour la valorisation du compartiment. Description de l’indice L'indice EURO STOXX® Low Risk Weighted 50 permet une exposition aux 50 valeurs de l’indice EURO STOXX® ayant la volatilité historique 12 mois la plus faible. La pondération des composants de l’indice est déterminée en fonction de l’inverse de la volatilité historique 12 mois. Ainsi, les sociétés ayant la plus faible volatilité ont la plus forte pondération dans l’indice. Le nombre des valeurs composants l’indice est fixé, ainsi que leur pondération, ce qui permet d’assurer la diversification de l’indice. L’indice est calculé dividendes non réinvestis (composition, méthodologie de calcul et évolution de la performance de l’indice EURO STOXX® Low Risk Weighted 50 sur www.stoxx.com ).

Indice Code Reuters

Code Bloomberg

Zone géographique

Agent de publication Bourse(s) de Référence Clôture

EURO STOXX Low

Risk Weighted 50

SXLV5E SXLV5E Index Zone Euro STOXX Limited

Chacun des marchés réglementés ou systèmes de cotation (ou tout

marché ou système s’y substituant) sur lesquels les

actions composant cet indice sont principalement négociées.

Heure à laquelle l’Agent de Publication

procède à la dernière

publication de l’indice

Si l’indice EURO STOXX® Low Risk Weighted 50 n’est pas calculé et publié par l’Agent de publication, mais par un tiers acceptable selon les usages de place, ou s’il est remplacé par un autre indice dont les caractéristiques, selon les usages de place, sont substantiellement similaires à celles de l’Indice, alors l’Indice sera réputé être l’indice ainsi calculé et publié par ce tiers, ou cet indice de remplacement selon le cas. En cas de modification ou de défaut de calcul et de publication de l’indice, et dès lors que l’indice EURO STOXX® Low Risk Weighted 50 n’aura pas été remplacé (dans les conditions mentionnées ci-dessus), la règle suivante sera appliquée : en cas de modification importante, autre qu’une modification conforme à ses règles de fonctionnement, de sa formule ou de sa méthode de calcul ou, dans l’hypothèse où il n’est pas calculé et/ou publié, il sera déterminé un niveau d’indice en utilisant la dernière formule de calcul de l’indice EURO STOXX® Low Risk Weighted 50 en vigueur avant l’événement. Seules les actions qui composent l’indice EURO STOXX® Low Risk Weighted 50 avant l’événement considéré et qui restent négociées sur la ou les Bourses de Références seront prises en compte pour déterminer le niveau de l’indice.

2.1.3. Gestion financière du portefeuille Amundi Asset Management S.A., 90, boulevard Pasteur - 75015 Paris – France

2.1.4. Distributeur CRELAN S.A., 251 Boulevard Sylvain Dupuis, 1070 Bruxelles

2.1.5. Politique suivie pendant l’exercice Les principales opérations réalisées sur le compartiment Euro Equity Low Risk, ont pris effet dans les jours suivant la date de lancement, le 31/05/2013.

Dans un premier temps, le compartiment a contracté une opération d'échange de conditions de taux d’intérêts et de variation d’indice. Compte tenu des titres en portefeuille, cette opération vise à réaliser les objectifs du compartiment mentionnés dans le

EURO EQUITY LOW RISK CRELAN INVEST

18

prospectus et en particulier cherche à obtenir un rendement potentiel, au terme de l’horizon de placement, fixé le 11/06/2021, pour les investisseurs ayant souscrits pendant la Période de Souscription Initiale.

Par ailleurs, les liquidités collectées sur la valeur liquidative initiale ont été investies en instrument de taux finançant le paiement des flux fixes de cette opération d’échange de taux d’intérêt et de variation d’indice.

2.1.6. Politique future Les opérations contractées au lancement du compartiment permettent la réalisation de l’objectif de gestion et en l’absence d’évènements majeurs sur les titres détenus par le compartiment, aucune réallocation n’est prévue. Pour faire face aux souscriptions ou rachats futurs et assurer les liquidités nécessaires, des opérations similaires à celles faites au lancement seront répliquées.

2.1.7. Indicateur synthétique de risque et de rendement La classe de risque initiale et actuelle pour le compartiment Euro Equity Low Risk est 3. Le profil de risque et de rendement du compartiment est déterminé sur la base de l’indicateur synthétique de risque et de rendement (« SRRI ») comme prescrit par l’ESMA (European Securities and Markets Authority) dans le cadre du Règlement n° 583/2010/UE de la Commission européenne du 1er juillet 2010. L’indicateur synthétique de risque et de rendement du compartiment est déterminé sur la base de données du passé. Les données du passé ne sont pas toujours un indicateur fiable du rendement et du risque futurs. L'indicateur fait l'objet d'évaluations régulières et ce chiffre peut donc évoluer à la hausse ou à la baisse. L’indicateur de risque et de rendement le plus récent peut être consulté dans les informations clés pour l’investisseur. Le chiffre le plus bas ne signifie pas que le compartiment ne présente aucun risque, mais que comparé à des chiffres plus élevés, ce produit offre en principe un rendement plus faible mais aussi plus prévisible. Ce chiffre indique à la fois le rendement potentiel du compartiment et le risque qui va de pair avec ce rendement. Plus le chiffre est élevé, plus le rendement potentiel est élevé mais plus ce rendement est difficile à prévoir. Des pertes sont également possibles. Le chiffre est calculé pour un investisseur en euros. Il situe ce risque sur une échelle allant de un (faible risque, rendement potentiellement plus faible) à sept (risque élevé, rendement potentiellement plus élevé).

EURO EQUITY LOW RISKCRELAN INVEST

19

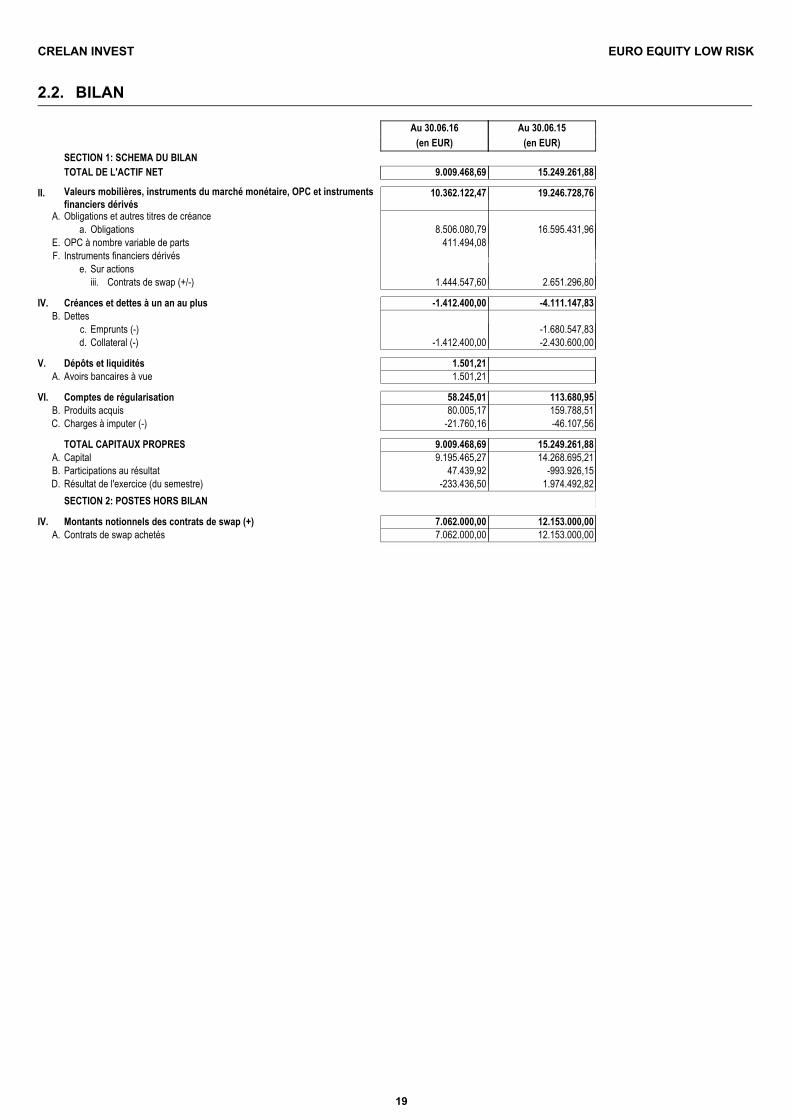

BILAN2.2.

TOTAL DE L'ACTIF NET 9.009.468,69 15.249.261,88

Valeurs mobilières, instruments du marché monétaire, OPC et instrumentsfinanciers dérivés

II. 10.362.122,47 19.246.728,76

Obligations et autres titres de créanceA.Obligationsa. 8.506.080,79 16.595.431,96

OPC à nombre variable de partsE. 411.494,08Instruments financiers dérivésF.

Sur actionse.Contrats de swap (+/-)iii. 1.444.547,60 2.651.296,80

Créances et dettes à un an au plusIV. -1.412.400,00 -4.111.147,83DettesB.

Emprunts (-)c. -1.680.547,83Collateral (-)d. -1.412.400,00 -2.430.600,00

Dépôts et liquiditésV. 1.501,21Avoirs bancaires à vueA. 1.501,21

Comptes de régularisationVI. 58.245,01 113.680,95Produits acquisB. 80.005,17 159.788,51Charges à imputer (-)C. -21.760,16 -46.107,56

TOTAL CAPITAUX PROPRES 9.009.468,69 15.249.261,88CapitalA. 9.195.465,27 14.268.695,21Participations au résultatB. 47.439,92 -993.926,15Résultat de l'exercice (du semestre)D. -233.436,50 1.974.492,82SECTION 2: POSTES HORS BILAN

Montants notionnels des contrats de swap (+)IV. 7.062.000,00 12.153.000,00Contrats de swap achetésA. 7.062.000,00 12.153.000,00

SECTION 1: SCHEMA DU BILAN

Au 30.06.16(en EUR)

Au 30.06.15(en EUR)

EURO EQUITY LOW RISK CRELAN INVEST

20

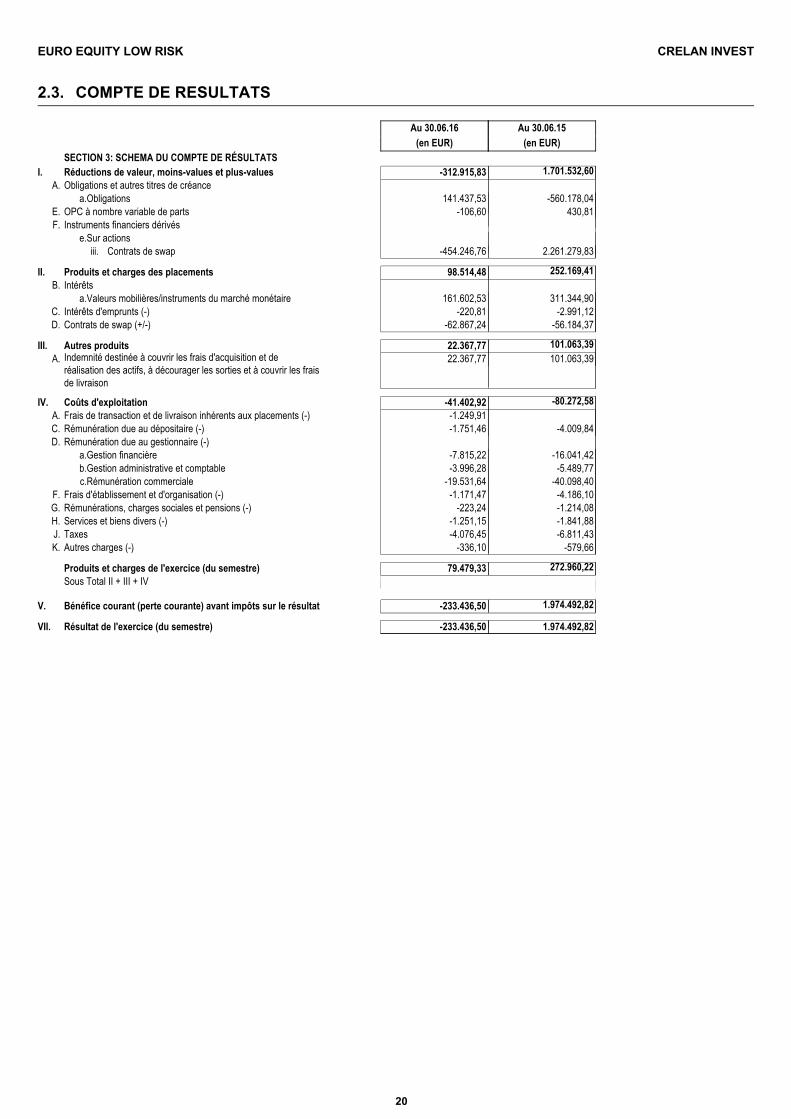

COMPTE DE RESULTATS2.3.

Réductions de valeur, moins-values et plus-valuesI. -312.915,83 1.701.532,60Obligations et autres titres de créanceA.

Obligationsa. 141.437,53 -560.178,04OPC à nombre variable de partsE. -106,60 430,81Instruments financiers dérivésF.

Sur actionse.Contrats de swapiii. -454.246,76 2.261.279,83

Produits et charges des placementsII. 98.514,48 252.169,41IntérêtsB.

Valeurs mobilières/instruments du marché monétairea. 161.602,53 311.344,90Intérêts d'emprunts (-)C. -220,81 -2.991,12Contrats de swap (+/-)D. -62.867,24 -56.184,37

Autres produitsIII. 22.367,77 101.063,39Indemnité destinée à couvrir les frais d'acquisition et deréalisation des actifs, à décourager les sorties et à couvrir les fraisde livraison

A. 22.367,77 101.063,39

Coûts d'exploitationIV. -41.402,92 -80.272,58Frais de transaction et de livraison inhérents aux placements (-)A. -1.249,91Rémunération due au dépositaire (-)C. -1.751,46 -4.009,84Rémunération due au gestionnaire (-)D.

Gestion financièrea. -7.815,22 -16.041,42Gestion administrative et comptableb. -3.996,28 -5.489,77Rémunération commercialec. -19.531,64 -40.098,40

Frais d'établissement et d'organisation (-)F. -1.171,47 -4.186,10Rémunérations, charges sociales et pensions (-)G. -223,24 -1.214,08Services et biens divers (-)H. -1.251,15 -1.841,88TaxesJ. -4.076,45 -6.811,43Autres charges (-)K. -336,10 -579,66

Produits et charges de l'exercice (du semestre) 79.479,33 272.960,22Sous Total II + III + IV

Bénéfice courant (perte courante) avant impôts sur le résultatV. -233.436,50 1.974.492,82

VII. Résultat de l'exercice (du semestre) -233.436,50 1.974.492,82

SECTION 3: SCHEMA DU COMPTE DE RÉSULTATS

Au 30.06.16(en EUR)

Au 30.06.15(en EUR)

EURO EQUITY LOW RISKCRELAN INVEST

21

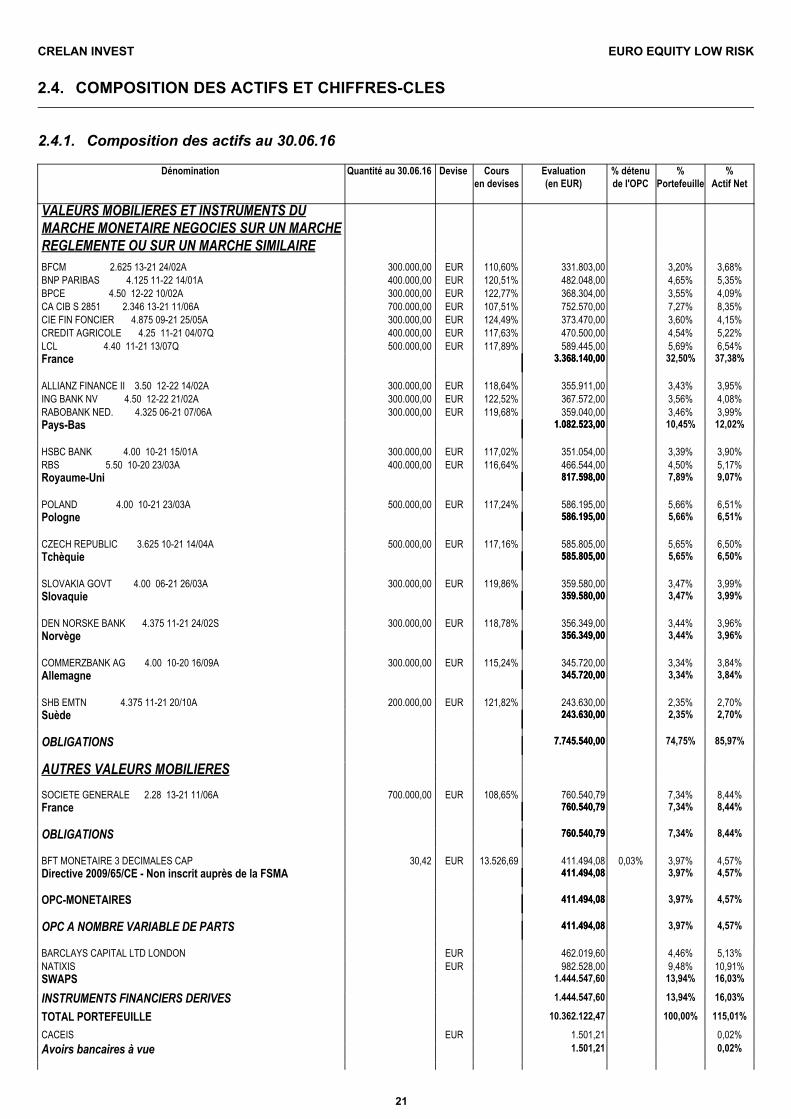

COMPOSITION DES ACTIFS ET CHIFFRES-CLES2.4.

BFCM 2.625 13-21 24/02A 300.000,00 3,20%EUR 3,68%110,60% 331.803,00

VALEURS MOBILIERES ET INSTRUMENTS DUMARCHE MONETAIRE NEGOCIES SUR UN MARCHEREGLEMENTE OU SUR UN MARCHE SIMILAIRE

BNP PARIBAS 4.125 11-22 14/01A 400.000,00 4,65%EUR 5,35%120,51% 482.048,00BPCE 4.50 12-22 10/02A 300.000,00 3,55%EUR 4,09%122,77% 368.304,00CA CIB S 2851 2.346 13-21 11/06A 700.000,00 7,27%EUR 8,35%107,51% 752.570,00CIE FIN FONCIER 4.875 09-21 25/05A 300.000,00 3,60%EUR 4,15%124,49% 373.470,00CREDIT AGRICOLE 4.25 11-21 04/07Q 400.000,00 4,54%EUR 5,22%117,63% 470.500,00LCL 4.40 11-21 13/07Q 500.000,00 5,69%EUR 6,54%117,89% 589.445,00

32,50% 37,38%3.368.140,00France 3.368.140,00

ALLIANZ FINANCE II 3.50 12-22 14/02A 300.000,00 3,43%EUR 3,95%118,64% 355.911,00ING BANK NV 4.50 12-22 21/02A 300.000,00 3,56%EUR 4,08%122,52% 367.572,00RABOBANK NED. 4.325 06-21 07/06A 300.000,00 3,46%EUR 3,99%119,68% 359.040,00

10,45% 12,02%1.082.523,00Pays-Bas 1.082.523,00

HSBC BANK 4.00 10-21 15/01A 300.000,00 3,39%EUR 3,90%117,02% 351.054,00RBS 5.50 10-20 23/03A 400.000,00 4,50%EUR 5,17%116,64% 466.544,00

7,89% 9,07%817.598,00Royaume-Uni 817.598,00

POLAND 4.00 10-21 23/03A 500.000,00 5,66%EUR 6,51%117,24% 586.195,005,66% 6,51%586.195,00Pologne 586.195,00

CZECH REPUBLIC 3.625 10-21 14/04A 500.000,00 5,65%EUR 6,50%117,16% 585.805,005,65% 6,50%585.805,00Tchèquie 585.805,00

SLOVAKIA GOVT 4.00 06-21 26/03A 300.000,00 3,47%EUR 3,99%119,86% 359.580,003,47% 3,99%359.580,00Slovaquie 359.580,00

DEN NORSKE BANK 4.375 11-21 24/02S 300.000,00 3,44%EUR 3,96%118,78% 356.349,003,44% 3,96%356.349,00Norvège 356.349,00

COMMERZBANK AG 4.00 10-20 16/09A 300.000,00 3,34%EUR 3,84%115,24% 345.720,003,34% 3,84%345.720,00Allemagne 345.720,00

SHB EMTN 4.375 11-21 20/10A 200.000,00 2,35%EUR 2,70%121,82% 243.630,00

74,75% 85,97%7.745.540,00OBLIGATIONS 7.745.540,00

2,35% 2,70%243.630,00Suède 243.630,00

SOCIETE GENERALE 2.28 13-21 11/06A 700.000,00 7,34%EUR 8,44%108,65% 760.540,79

7,34% 8,44%760.540,79OBLIGATIONS 760.540,79

AUTRES VALEURS MOBILIERES

7,34% 8,44%760.540,79France 760.540,79

BFT MONETAIRE 3 DECIMALES CAP 30,42 3,97%EUR 4,57%13.526,69 411.494,08 0,03%

3,97% 4,57%411.494,08OPC A NOMBRE VARIABLE DE PARTS 411.494,08

3,97% 4,57%411.494,08OPC-MONETAIRES 411.494,08

3,97% 4,57%411.494,08Directive 2009/65/CE - Non inscrit auprès de la FSMA 411.494,08

Composition des actifs au 30.06.162.4.1.

Quantité au 30.06.16 Devise Coursen devises

Evaluation(en EUR)

%Portefeuille

%Actif Net

Dénomination % détenude l'OPC

BARCLAYS CAPITAL LTD LONDON 4,46%EUR 5,13% 462.019,60NATIXIS 9,48%EUR 10,91% 982.528,00SWAPS 13,94% 16,03% 1.444.547,60

INSTRUMENTS FINANCIERS DERIVES 13,94% 16,03%1.444.547,60 TOTAL PORTEFEUILLE 100,00% 115,01%10.362.122,47 CACEIS 0,02%EUR 1.501,21 Avoirs bancaires à vue 0,02%1.501,21

EURO EQUITY LOW RISK CRELAN INVEST

22

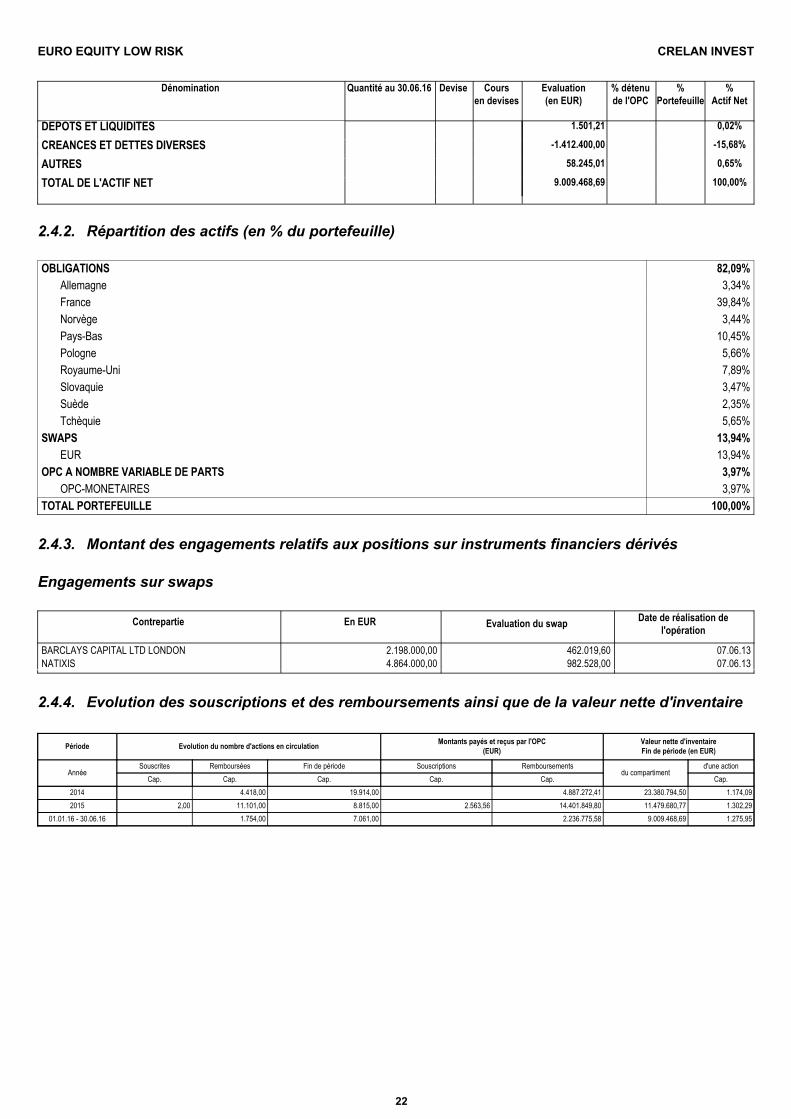

Quantité au 30.06.16 Devise Coursen devises

Evaluation(en EUR)

%Portefeuille

%Actif Net

Dénomination % détenude l'OPC

0,02%1.501,21DEPOTS ET LIQUIDITES

-15,68%-1.412.400,00CREANCES ET DETTES DIVERSES

0,65%58.245,01AUTRES

100,00%9.009.468,69TOTAL DE L'ACTIF NET

Répartition des actifs (en % du portefeuille)2.4.2.

OBLIGATIONS 82,09%Allemagne 3,34%France 39,84%Norvège 3,44%Pays-Bas 10,45%Pologne 5,66%Royaume-Uni 7,89%Slovaquie 3,47%Suède 2,35%Tchèquie 5,65%

SWAPS 13,94%EUR 13,94%

OPC A NOMBRE VARIABLE DE PARTS 3,97%OPC-MONETAIRES 3,97%

TOTAL PORTEFEUILLE 100,00%

Contrepartie En EUR Evaluation du swap Date de réalisation del'opération

BARCLAYS CAPITAL LTD LONDON 2.198.000,00 462.019,60 07.06.13NATIXIS 4.864.000,00 982.528,00 07.06.13

Engagements sur swaps

Montant des engagements relatifs aux positions sur instruments financiers dérivés2.4.3.

Evolution des souscriptions et des remboursements ainsi que de la valeur nette d'inventaire2.4.4.

Période Evolution du nombre d'actions en circulation Montants payés et reçus par l'OPC (EUR)

Valeur nette d'inventaireFin de période (en EUR)

AnnéeSouscrites Remboursées Fin de période

Cap. Cap.Souscriptions Remboursements

du compartimentd'une action

Cap. Cap. Cap. Cap.2014 4.418,00 4.887.272,4119.914,00 1.174,0923.380.794,502015 2,00 11.101,00 2.563,56 14.401.849,808.815,00 1.302,2911.479.680,77

01.01.16 - 30.06.16 1.754,00 2.236.775,587.061,00 1.275,959.009.468,69

EURO EQUITY LOW RISKCRELAN INVEST

23

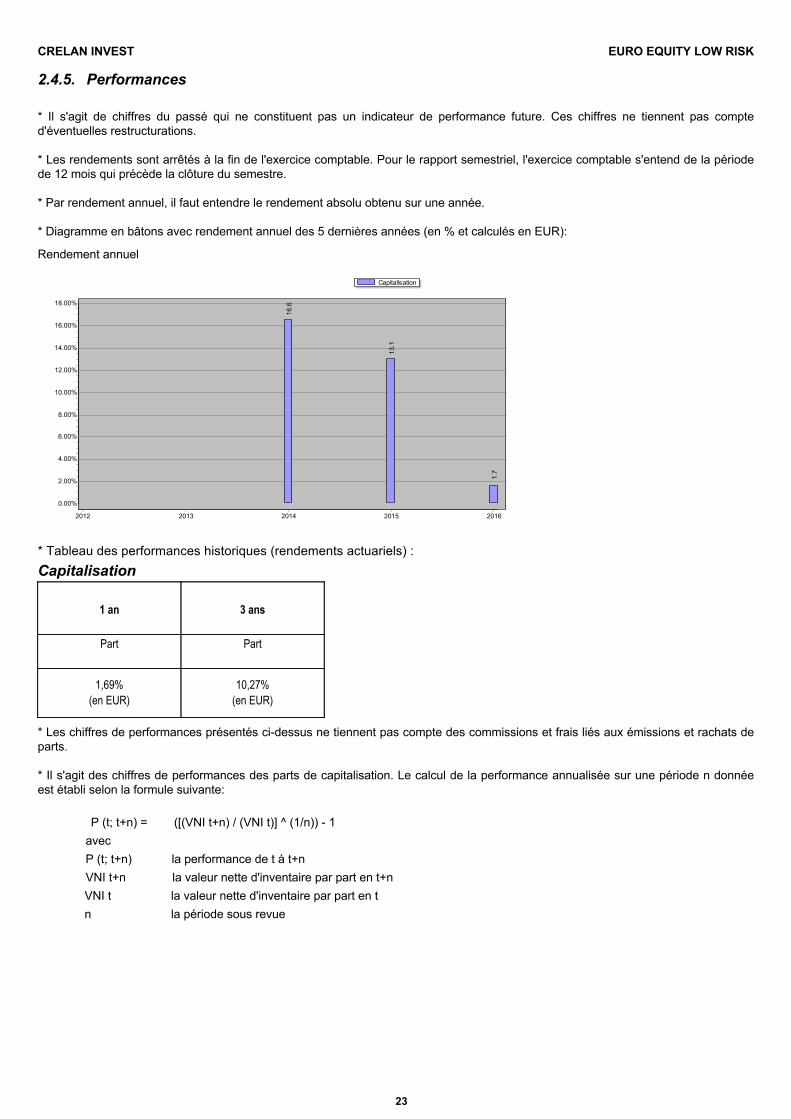

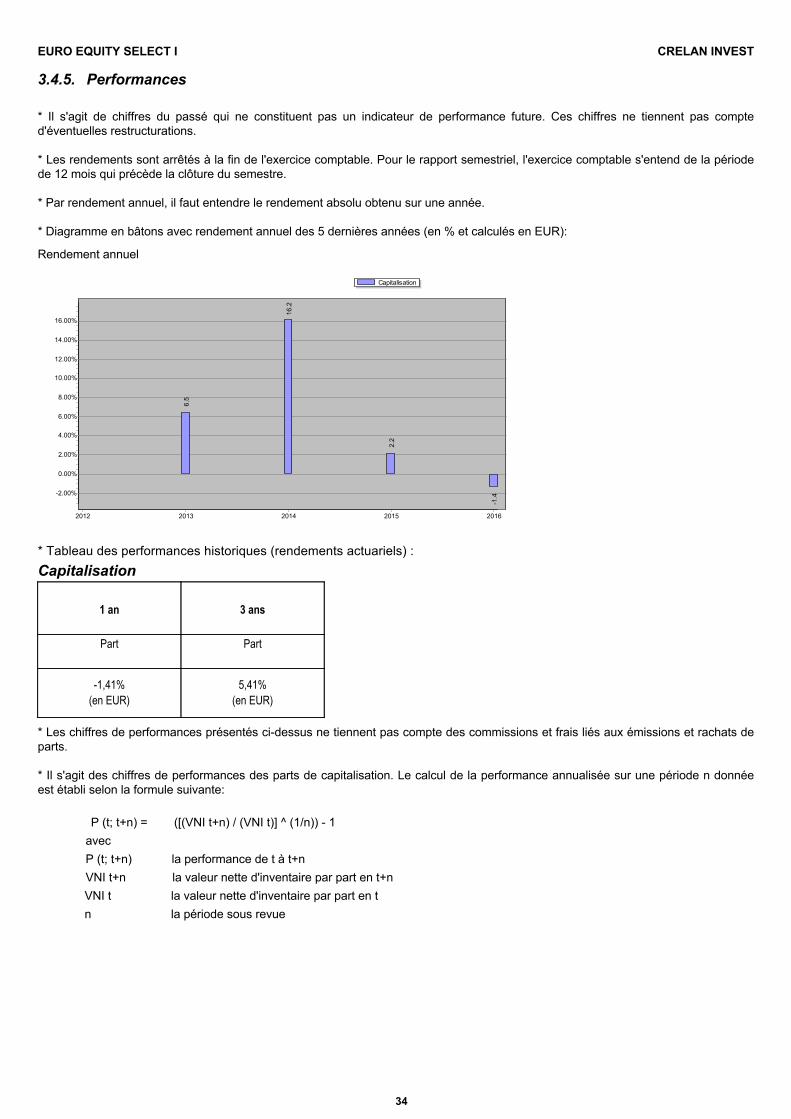

Performances2.4.5.

* Il s'agit de chiffres du passé qui ne constituent pas un indicateur de performance future. Ces chiffres ne tiennent pas compted'éventuelles restructurations.

* Les rendements sont arrêtés à la fin de l'exercice comptable. Pour le rapport semestriel, l'exercice comptable s'entend de la périodede 12 mois qui précède la clôture du semestre.

* Par rendement annuel, il faut entendre le rendement absolu obtenu sur une année.

* Diagramme en bâtons avec rendement annuel des 5 dernières années (en % et calculés en EUR):

Capitalisation

20162015201420132012

18.00%

16.00%

14.00%

12.00%

10.00%

8.00%

6.00%

4.00%

2.00%

0.00%

16.6

13.1

1.7

Rendement annuel

1 an 3 ans

1,69%(en EUR)

10,27%(en EUR)

Part Part

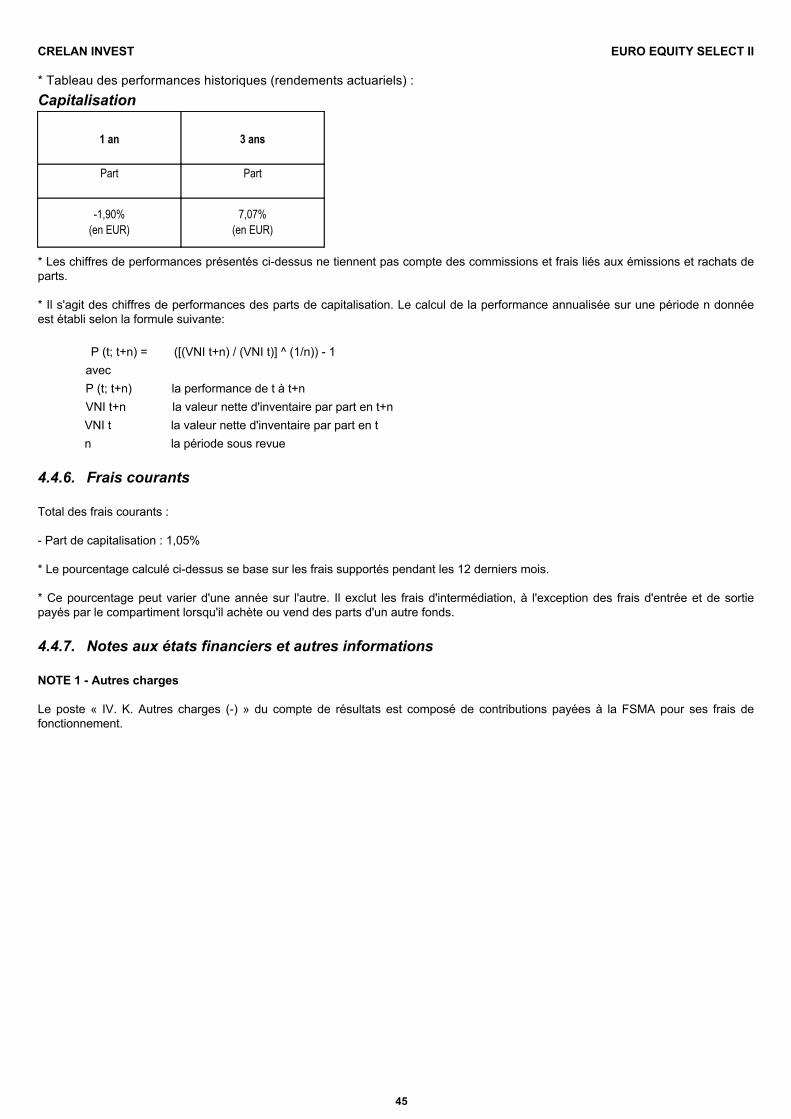

Capitalisation* Tableau des performances historiques (rendements actuariels) :

* Les chiffres de performances présentés ci-dessus ne tiennent pas compte des commissions et frais liés aux émissions et rachats departs.

* Il s'agit des chiffres de performances des parts de capitalisation. Le calcul de la performance annualisée sur une période n donnéeest établi selon la formule suivante:

P (t; t+n) = ([(VNI t+n) / (VNI t)] ^ (1/n)) - 1avecP (t; t+n) la performance de t à t+nVNI t+n la valeur nette d'inventaire par part en t+nVNI t la valeur nette d'inventaire par part en tn la période sous revue

EURO EQUITY LOW RISK CRELAN INVEST

24

Total des frais courants :

- Part de capitalisation : 0,77%

* Le pourcentage calculé ci-dessus se base sur les frais supportés pendant les 12 derniers mois.

* Ce pourcentage peut varier d'une année sur l'autre. Il exclut les frais d'intermédiation, à l'exception des frais d'entrée et de sortiepayés par le compartiment lorsqu'il achète ou vend des parts d'un autre fonds.

Frais courants2.4.6.

Notes aux états financiers et autres informations2.4.7.

NOTE 1 - Autres charges

Le poste « IV. K. Autres charges (-) » du compte de résultats est composé de contributions payées à la FSMA pour ses frais defonctionnement.

CRELAN INVEST EURO EQUITY SELECT I

25

3. INFORMATIONS SUR LE COMPARTIMENTEURO EQUITY SELECT I

3.1. RAPPORT DE GESTION

3.1.1. Date de lancement du compartiment et prix de souscription des parts Date de lancement le 30 mars 2012 avec un prix de part initial de 1.000,00 EUR.

3.1.2. Objectif et lignes de force de la politique de placement

Objectif du compartiment

Description de l’objectif du compartiment

L’objectif du compartiment est de permettre aux investisseurs ayant souscrit pendant la Période de Souscription Initiale, (du 17 février au 30 mars 2012), de bénéficier au terme de l’horizon de placement initial fixé au 29/09/2017 (ci-après « l’Echéance ») :

- du remboursement à l’Echéance du prix de souscription initiale par action (hors frais et taxes), soit 1.000,00 EUR par action. Cet objectif de protection du capital ne vaut toutefois pas pour l’actionnaire qui vend ses actions avant l’Echéance (sortie aux conditions de marché avec un risque de perte en capital non mesurable), et ne consiste pas en une garantie formelle donnée par un tiers ni au compartiment ni à ses actionnaires.

- d’un rendement potentiel obtenu au moyen d’investissement en swaps (contrats d’échange). Les différents types de swaps dans lesquels le compartiment peut investir, sont expliqués au point e) (Opérations sur instruments financiers dérivés autorisées) de la Politique de placement du compartiment.

Afin de pouvoir obtenir le rendement potentiel, le compartiment conclut des swaps avec une ou plusieurs contrepartie(s) de marché. Le compartiment cède une partie des revenus futurs de ses investissements à cette/ces contrepartie(s) pendant la durée de l’investissement. En échange, la/les contrepartie(s) s’engage(nt) à offrir un rendement potentiel décrit au point f) (Stratégie définie) de la Politique de placement du compartiment.

Objectif de Protection du Capital

Le compartiment est assorti d’un Objectif de Protection du Capital égal au prix de souscription initial (hors frais et taxes) par action, soit 1.000,00 EUR par action. Bien que la réalisation de son objectif soit la préoccupation première du compartiment, elle ne constitue pas un engagement ferme de garantie du capital, aucune garantie formelle n’ayant été donnée au compartiment, ni à ses actionnaires, par un tiers.

La technique d’investissement utilisée devrait toutefois avoir pour effet de protéger le capital, sauf en cas d’évolution négative du risque de crédit ou du défaut d’un émetteur ou d’une contrepartie. La réalisation de l’objectif du compartiment pourrait ainsi ne pas être atteinte et entrainer une perte en capital à l’échéance pour l’investisseur.

L’évolution négative du risque de crédit, qui peut s’exprimer via une modification de la notation de crédit des investissements, peut faire varier la VNI au fil du temps.

En cas de dégradation du risque de crédit et afin de limiter le risque de défaut d’un émetteur ou d’une contrepartie, ces investissements pourront être remplacés par des instruments avec un meilleur risque de crédit.

Le mécanisme financier destiné à assurer l’Objectif de Protection du Capital à l’Echéance consiste à investir la totalité des souscriptions en obligations et autres titres de créance, paniers d’actions, dépôts, reverse repo et/ou liquidités. Ces investissements peuvent avoir différentes durées et dates de paiement de coupons ou de dividendes. Ils sont adaptés aux échéances des engagements du compartiment par l’utilisation des ‘swaps’ décrits au point e) (Opérations sur instruments financiers dérivés autorisées) de la Politique de placement du compartiment.

Cet Objectif de Protection du Capital ne s’applique pas à l’investisseur qui vend ses actions avant l’Echéance ci-avant (sortie aux conditions de marché avec un risque de perte en capital non mesurable) ou qui les achète après la Période de Souscription Initiale.

Politique de placement du compartiment

a) Catégorie d’actifs autorisés

Pour atteindre son objectif, les investissements du compartiment peuvent consister en titres négociables détenus en direct (notamment obligations et autres instruments de créance éligibles, tels que plus amplement décrits à la section b) ci-dessous), en instruments du marché monétaire, en parts d’organisme de placement collectif obligataires ou monétaires, directement détenus et gérés par le gestionnaire ou une autre société de gestion, en reverse repo, en dépôts, en panier d’actions, en

EURO EQUITY SELECT I CRELAN INVEST

26

produits dérivés (futures listés, swap de taux, swap de performance, swap actions) et/ou en liquidités. De façon générale, le compartiment peut investir dans tout type d’instrument autorisé par l’arrêté royal du 12 novembre 2012 relatif à certains organismes de placement collectifs publics (« l’Arrêté Royal 2012 ») pour les sociétés d’investissement répondant aux conditions de la directive 2009/65/CE.

Le compartiment contractera un ou plusieurs swaps qui lui permettront d’obtenir à l’Echéance un montant qui devrait permettre de réaliser l’objectif du compartiment.

Les limites et les restrictions d’investissement prévues par l’Arrêté Royal 2012 pour les sociétés d’investissement répondant aux conditions de la directive 2009/65/CE doivent être respectées à tout moment. Le compartiment a toutefois obtenu une dérogation dans les limites et conditions prévues par l’Arrêté Royal 2012, l’autorisant à placer jusqu’à 100% de ses actifs dans différentes émissions de valeurs mobilières et d’instruments du marché monétaire émis ou garantis par un Etat membre de l'Espace économique européen, par ses collectivités publiques territoriales, par un Etat non membre de l'Espace économique européen ou par des organismes internationaux à caractère public dont font partie un ou plusieurs Etats membres de l'Espace économique européen. Le compartiment est autorisé à placer plus de 35% de ses actifs dans de telles valeurs mobilières, émises par des Etats de la zone EURO et disposant au minimum d’un rating A-. Ce rating est celui attribué par Standard & Poor’s. Il désigne également le rating équivalent accordé par les agences Moody’s ou Fitch. Le compartiment devra dans ce contexte détenir six émissions différentes au moins sans que les valeurs mobilières et instruments du marché monétaire appartenant à une même émission puissent excéder 30% du montant total de ses actifs.

La volatilité de la valeur nette d’inventaire du compartiment risque d’être élevée du fait de l’exposition du portefeuille aux taux et à des instruments dérivés dont l’évolution est liée aux marchés d’actions et aux paramètres de marché tels que la volatilité.

b) Caractéristiques des obligations et des autres titres de créances éligibles

Les investissements en obligations et titres de créance doivent répondre aux caractéristiques suivantes :

- Type d’émetteur : obligations émises ou garanties par un Etat membre de l’OCDE, obligations d’entreprises privées ou publiques, garanties ou non, mais non subordonnées, titres de créance émis par des émetteurs de premier ordre soumis à un contrôle prudentiel et établis dans un Etat membre de l’Espace Economique Européen.

- Rating minimum : les ratings mentionnés ci-après sont ceux attribués par Standard & Poor’s. Ils désignent également les ratings équivalents accordés par Moody’s ou Fitch. Le rating minimum de tous les instruments décrits au point cidessus et éligibles pendant la durée du compartiment est « investment grade » (rating ≥ BBB-).

- Maturité : toutes les durées sont prises en considération lors de la sélection des obligations et autres titres de créance.

c) Caractéristiques des Reverse Repo

Une transaction de reverse repo désigne une transaction dans laquelle le compartiment et une contrepartie de marché s’entendent simultanément sur deux transactions : un achat de titres au comptant suivi d’une revente à terme. Le prix de revente est égal au prix d’achat initial capitalisé à un taux fixe ou variable.

La reverse repo peut être rappelée à tout moment pour réduire son nominal, substituer une obligation, modifier la pondération des titres afin que la valeur du portefeuille soit proche du nominal de la reverse repo.

Les titres éligibles à la prise en pension sont des obligations et des titres de créance dont les caractéristiques sont décrites dans le paragraphe précédent. Elles peuvent être des obligations à taux fixes ou à taux variables et peuvent payer des coupons (dans ce cas, le coupon est repayé à la contrepartie de la reverse repo). Les titres pris en pension peuvent aussi être libellés dans une devise autre que l’Euro (USD, CAD, GBP, JPY).

d) Caractéristiques des paniers d’actions

Le compartiment peut investir dans un panier d’actions et conclure simultanément avec une contrepartie un swap actions afin de transformer la performance et les dividendes du panier d’actions en un taux variable.

Le compartiment n’est pas exposé au risque de performance de ce panier d’actions.

e) Opérations sur instruments financiers dérivés autorisées

Les swaps décrits ci-après sont conclus avec une/des contrepartie(s) dans les limites définies par la Loi 2012 et l’Arrêté Royal 2012 pour les sociétés d’investissement répondant aux conditions de la directive 2009/65/CE. L’utilisation des opérations sur instruments financiers dérivés introduit un risque supplémentaire lié au risque de défaut de la contrepartie des swaps. Ce risque est limité à la valeur de marché de ces swaps.

i. Pour atteindre un rendement potentiel, le compartiment conclut des swaps de performance. Dans le cadre de ces swaps deperformance, le compartiment cède une partie des revenus futurs de ses investissements destinés à la protection du capital à

CRELAN INVEST EURO EQUITY SELECT I

27

cette/ces contrepartie(s) pendant la durée du compartiment. En échange, la (les) contrepartie(s) s’engage(nt) à offrir le rendement potentiel décrit au point f) Stratégie définie.

Les swaps de performance sont indispensables à la réalisation des objectifs d’investissement du compartiment, étant donné qu’au moyen de ces instruments financiers, l’objectif d’atteindre un rendement potentiel pourra être réalisé.

Mise en concurrence des contreparties : pour traiter les swaps de performance, une mise en concurrence se fait par interrogation d’au moins trois contreparties sur la base d’un document uniforme envoyé concomitamment aux différentes contreparties interrogées. Les réponses finales des contreparties sont systématiquement confirmées par mail.

A prestation égale, l’opération est réalisée avec le mieux disant, sauf si des limites d’engagement imposent de traiter avec plusieurs contreparties.

ii. Le compartiment conclut si nécessaire des swaps de taux :

- pour faire coïncider les durées des engagements du compartiment et celles des flux d’argent découlant des dépôts, obligations et autres instruments de créance décrits au point b) Caractéristiques des obligations et des titres de créance.

Ces swaps de taux sont indispensables à la réalisation de l’objectif d’investissement du compartiment, étant donné qu’il n'y a pas d’obligations et d’autres instruments de créance en suffisance sur le marché dont les coupons et échéances coïncident parfaitement avec les échéances des engagements du compartiment.

- afin de limiter les diminutions de la valeur nette d'inventaire imputables à d'éventuelles hausses des taux pendant la durée du compartiment.

Les swaps de taux servent de couverture du risque de taux d'intérêt.

iii. Le compartiment peut également conclure des swaps actions afin de transformer la performance et les dividendes d’unpanier d’actions en un taux variable.

f) Stratégie définie

Description de l’objectif de gestion :

L’objectif du compartiment est de permettre aux investisseurs ayant souscrit pendant la Période de Souscription Initiale de bénéficier à horizon 5 ans et 6 mois, le 29 septembre 2017 :

- du remboursement à l’Echéance du prix de souscription initiale par action (hors frais et taxes), soit 1.000,00 EUR par action.

- d’un rendement potentiel égal au maximum entre 0% et 100% de la Performance Moyenne de l’EURO STOXX Select Dividend 30 (ticker bloomberg : SD3E index) définie comme étant la « Performance retenue ».

Modalités de Calcul de la “Performance Moyenne de l’EURO STOXX Select Dividend 30” et de la « Performance Retenue »:

1- Le Niveau Initial de l’indice EURO STOXX Select Dividend 30 correspond à la moyenne arithmétique des cours de clôture de l’indice aux trois dates suivantes : 4 avril 2012, 5 avril 2012 et 6 avril 2012, il est noté S0.

2- On relève les cours de clôture de l’indice EURO STOXX Select Dividend 30 aux dates (les « Constatations Semestrielles ») suivantes, ces constatations sont notées Si, i = 1 à 11 : 28 septembre 2012 ; 28 mars 2013 ; 30 septembre 2013 ; 28 mars 2014 ; 30 septembre 2014 ; 30 mars 2015 ; 30 septembre 2015 ; 30 mars 2016 ; 30 septembre 2016 ; 30 mars 2017 ; 15 septembre 2017 ; ou le premier jour de bourse (ci-après « Jour de Bourse ») ouvré suivant en cas de dysfonctionnement ou de fermeture des marchés, ou si pour un jour donné, l’indice n’a pu être calculé ou publié.

3- À chaque date de Constatations Semestrielles, on calcule la performance de l’indice depuis l’origine comme suit :

[Valeur de l’indice (à la date de constatation i) / Niveau Initial de l’Indice] – 1

4- On obtient ainsi 11 Constatations Semestrielles de performance Perfi, i=1 à 11

EURO EQUITY SELECT I CRELAN INVEST

28

5- La “Performance Moyenne ” est égale à la moyenne arithmétique des onze Constatations Semestrielles de performance.

6- La “Performance Retenue ” est égale au maximum entre 0% et 100% de la Performance Moyenne.

Etant entendu que :

Le calcul de la VNI Finale est tronqué à la deuxième décimale. La VNI Finale est définie comme la valeur nette d’inventaire établie le 29/09/2017.

Les autres calculs liés aux instruments financiers et à la Performance retenue ne sont pas arrondis.

Si une des dates de Constatation Semestrielles n'est pas un Jour de Bourse pour l’indice l’EURO STOXX Select Dividend 30, la date retenue sera le Jour de Bourse suivant. En cas de dérèglement de marché à une des dates de Constatation Semestrielles définies ci-dessus, les usages de place seront appliqués pour la valorisation du compartiment.

Description de l’indice :

L'indice EURO STOXX Select Dividend 30 permet une exposition aux 30 valeurs de la zone euro versant le dividende le plus élevé couvrant tous les pays concernés par les actions de l’indice EURO STOXX. La pondération des valeurs est déterminée en fonction du rendement du dividende net annuel de ces valeurs. Ainsi, les sociétés distribuant le plus fort dividende ont la plus forte pondération dans l’indice. Le nombre des valeurs composants l’indice est fixé, ainsi que leur pondération, ce qui permet d’assurer la diversification de l’indice. Il est calculé dividendes non réinvestis (composition, méthodologie de calcul et évolution de la performance de l’indice EURO STOXX Select Dividend 30 sur www.stoxx.com).

Indice Code Reuters Zone

géographique Agent de

publication Bourse(s) de Référence Clôture

EURO STOXX Select

Dividend 30 .SD3E Zone Euro STOXX Limited

Chacun des marchés réglementés ou systèmes de cotation (ou tout marché ou système s’y substituant) sur lesquels les

actions composant cet indice sont principalement négociées.

Heure à laquelle l’Agent de Publication procède à la dernière publication

de l’indice