Embed Size (px)

Citation preview

REGULATION UPDATE SSMP NEWSLETTER | MEI- JUNI 2017

1

REGULATION UPDATE SSMP NEWSLETTER | MEI- JUNI 2017

2

MENIMBANG PERMA PENJERAT KORPORASI

I. LAHIRNYA PERATURAN MAHKAMAH AGUNG NOMOR 13 TAHUN 2016

Korporasi merupakan suatu entitas yang berperan pent-ing dalam pertumbuhan ekonomi dan pembangunan suatu negara, terutama bagi negara yang sedang berkembang seperti Indonesia. Indonesia saat ini merupakan salah satu negara tujuan utama investasi yang menduduki peringkat ke-9 sebagai lokasi investasi paling prospektif berdasarkan survei yang dilakukan The United Nations Conference on Trade and Development/UNCTAD pada periode 2014-2016 silam. Menjamurnya investasi dan maraknya pendirian kor-porasi di Indonesia patut untuk dicermati, karena turut dii-kuti oleh perkembangan berbagai jenis kejahatan korporasi yang merugikan rakyat Indonesia.1

Indonesia telah berupaya mengantisipasi kejahatan kor-porasi tersebut sejak periode awal kemerdekaan. Upaya-up-aya tersebut terlihat melalui Undang-Undang Darurat No-mor 17 Tahun 1951 Tentang Penimbunan Barang-Barang dan Undang-Undang Darurat Nomor 7 Tahun 1955 tentang Tindak Pidana Ekonomi, korporasi yang pada masa itu leb-ih merujuk pada badan usaha berbadan hukum dianggap sebagai entitas yang dapat melakukan tindak pidana dan melakukannya melalui orang-orang yang menjalankan ke-giatan usaha korporasi tersebut. Hingga saat ini, terdapat lebih dari 80 perundang-undangan khusus di luar KUHP yang mengatur korporasi sebagai subjek tindak pidana.2

Barda Nawawi Arief menyatakan bahwa seyogyanya keten-tuan peraturan perundang-undangan khusus yang menga-tur korporasi sebagai subjek tindak pidana juga diikuti oleh aturan khusus pemindanaan korporasi, pendapat tersebut selengkapnya berbunyi3: “aturan pemidanaan umum dalam KUHP berorientasi pada “orang” (natural person), tidak ditujukan kepada korporasi (legal persons atau legal entities). Oleh karena itu, apabila

Undang-Undang khusus menyebutkan subjek tindak pidana berupa korporasi, maka seyogyanya disertai juga dengan aturan khusus pemidanaan untuk korporasi, antara lain dapat mencakup:

1. penegasan korporasi sebagai subjek tindak pidana;2. penentuan sanksi pidana/tindakan untuk korporasi

(pidana yang dapat dijatuhkan meliputi financial, structure dan stigmatising sanctions);

3. penentuan siapa yang dapat dipertanggungjawab-kan;

4. penentuan kapan korporasi/pengurus dapat diper-tanggungjawabkan;

5. penentuan aturan pemidanaan khusus bagi korporasi (antara lain, aturan pidana bersyarat khusus korpora-si);

6. penentuan alasan penghapus penuntutan atau peng-hapus pidana bagi korporasi.”

1 Kejahatan Korporasi saat ini telah bertransformasi dalam berbagai jenis perbuatan seperti praktek monopoli, oligopoli, konsentrasi industri, permainan harga barang se-cara tidak sah (price fixing), kejahatan di bidang lingkungan hidup, korupsi korporasi, pencucian uang, dan lain sebagainya.Soedjono Dirdjosisworo, Respons Terhadap Keja-hatan: Introduksi Hukum Penanggulangan Kejahatan (Introduction to The Law of Crime Prevention), (Bandung: Sekolah Tinggi Ilmu Hukum Bandung Press), 2002, hlm. 65.

2 Beberapa peraturan perundang-undangan yang mengatur korporasi sebagai subjek tindak pidana yang dapat melakukan tindak pidana dan dapat dimintakan pertanggung-jawaban secara pidana antara lain dalam: Undang-Undang Nomor 5 Tahun 1999 tentang Larangan Praktek Monopoli dan Persaingan Usaha Tidak Sehat; Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen; Undang-Undang Nomor 31 Tahun 1999 jo. Undang-Undang 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi; Undang-Undang Nomor 31 Tahun 2004 tentang Perikanan; Undang-Undang Nomor 32 Tahun 2009 Perlindungan dan Pengelolaan Lingkungan Hidup; Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang; Undang-Undang Nomor 7 Tahun 2014 tentang Perdagangan; Undang-Undang Nomor 39 Tahun 2014 tentang Perkebunan; Undang-Undang Nomor 7 Tahun 2016 tentang Per-lindungan dan Pemberdayaan Nelayan, Pembudi Daya Ikan, dan Petambak Garam; dan lain sebagainya.

3 Barda Nawawi Arief, Perkembangan Sistem Pemidanaan di Indonesia, (Semarang: Pus-taka Magister, 2011), hlm. 113.

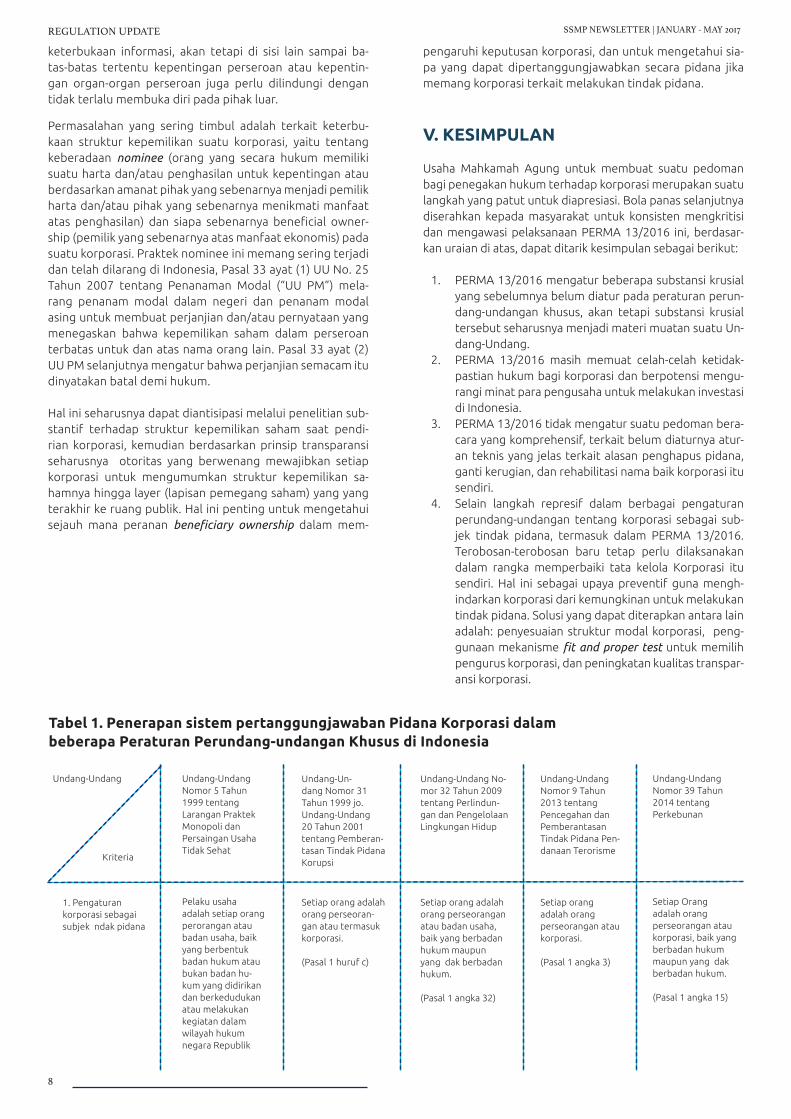

Dengan memakai kriteria tersebut, pada Tabel 1 telah disa-jikan gambaran mengenai penerapan sistem pertanggung-jawaban pidana dalam berbagai peraturan perundang-un

SSMP’s CORNER

REGULATION UPDATE SSMP NEWSLETTER | MEI- JUNI 2017

3

Dengan memakai kriteria tersebut, pada Tabel 1 telah disa-jikan gambaran mengenai penerapan sistem pertanggung-jawaban pidana dalam berbagai peraturan perundang-un-dangan khusus. Pada tabel tersebut dapat dilihat bahwa memang terjadi disparitas antara ketentuan korporasi se-bagai subjek tindak pidana, yang menyebabkan perlakuan terhadap tindak pidana korporasi berbeda pada satu un-dang-undang dengan undang-undang yang lain. Disparitas pada ketentuan perundang-undangan tersebut juga ber-pengaruh terhadap munculnya putusan-putusan dengan subjek hukum korporasi sebagaimana diuraikan pada Tabel 2, yang juga memperlihatkan disparitas penerapan hukum bagi korporasi yang melakukan tindak pidana. Sepanjang tahun 2016 Mahkamah Agung telah menerbit-kan 14 (empat belas) Peraturan Mahkamah Agung, capa-ian ini merupakan jumlah terbanyak dibandingkan dengan tahun-tahun sebelumnya. Penegakan hukum yang belum mencerminkan kepastian hukum akibat disparitas keten-tuan dalam perundang-undangan, menjadi pertimbangan Mahkamah Agung untuk menetapkan Peraturan Mah-kamah Agung Nomor 13 Tahun 2016 tentang Tata Cara Penanganan Perkara Tindak Pidana oleh Korporasi (“PER-MA 13/2016”) sejak tanggal 29 Desember 2016. PERMA 13/2016 ini diproyeksikan sebagai pedoman bagi penegak hukum dalam melaksanakan ketentuan peraturan perun-dang-undangan khusus yang mengatur korporasi sebagi subjek tindak pidana. Munculnya PERMA 13/2016 ini harus dikaji secara kritis oleh masyarakat secara umum, agar pen-erapannya dapat “mendekatkan” proses penegakan hukum pada tercapainya kepastian hukum di bidang tindak pidana korporasi.

II. PERMA 13/2016 SEBAGAI PEDOMAN BAGI APARAT PENEGAK HUKUM

Melalui ketentuan yang diatur dalam PERMA 13/2016 ini terlihat memang ada upaya untuk menjelaskan sesuatu hal yang masih abu-abu diatur pada peraturan-perundang-un-dangan khusus. Dengan berlandaskan pada maksud dan tujuan untuk memberikan pedoman bagi penegak hukum dalam perkara pidana dengan pelaku korporasi dan/atau pengurus, PERMA 13/2016 mengatur beberapa hal krusial, yaitu:

1. Pertanggungjawaban Pidana Korporasi dan Pengurus

Salah satu hal krusial yang diatur oleh PERMA 13/2016 ini adalah mengenai penentuan kapan suatu tindak pidana itu dilakukan oleh korporasi. Penyebab utama masalah dalam penegakan hukum pidana terhadap korporasi adalah inkon-sistensi pengaturan terkait kapan korporasi dikatakan telah melakukan tindak pidana. Hal ini kemudian diatur pada Pas-al 3 PERMA 13/2016, yang berbunyi:

“Tindak pidana oleh Korporasi merupakan tindak pidana yang dilakukan oleh orang berdasarkan hubungan kerja, atau berdasarkan hubungan lain, baik sendiri-sendiri maupun bersama-sama yang bertindak untuk dan atas nama Korporasi di dalam maupun di luar Lingkungan Korporasi.”

Adanya ketentuan Pasal 3 tersebut menjelaskan perbuatan seperti apa sebenarnya yang dapat dikategorikan sebagai tindak pidana korporasi ketika pengaturannya tidak secara eksplisit diatur dalam Undang-Undang khusus. Selanjutnya, terkait dengan pertanggungjawaban pidana korporasi, ketentuan Pasal 4 PERMA 13/2016 mengatur un-sur kesalahan korporasi antara lain:

a. Korporasi dapat memperoleh keuntungan atau man-faat dari tindak pidana tersebut atau tindak pidana tersebut dilakukan untuk kepentingan Korporasi;

b. Korporasi membiarkan terjadinya tindak pidana; atau c. Korporasi tidak melakukan langkah-langkah yang

diperlukan untuk melakukan pencegahan, mencegah dampak yang lebih besar dan memastikan kepatuhan terhadap ketentuan hukum yang berlaku guna mengh-indari terjadinya tindak pidana.

Penentuan kesalahan dalam PERMA 13/2016 ini tidak lep-as dari doktrin pertanggungjawaban pidana korporasi. Jika merujuk pada huruf (a) doktrin yang digunakan adalah iden-tification doctrine yang mendalilkan bahwa korporasi dapat dipertanggungjawabkan sebagai subjek tindak pidana ber-sama-sama pengurus apabila pengurus korporasi (manusia alamiah) yang memiliki peran kunci dalam struktur kepen-gurusan korporasi (memiliki wewenang untuk mewakili, mengambil keputusan dan mengontrol korporasi) melaku-kan tindak pidana untuk keuntungan korporasi yang ber-tindak baik secara individual atau atas nama korporasi. Jadi ada relasi antara kuasa untuk memutuskan dan penerimaan keputusan tersebut sebagai keputusan korporasi, sehing-ga dalam hal ini mensrea dari manusia alamiah pengurus diidentifikasikan sebagai mens rea korporasi.5 Sedangkan pada huruf (b) dan (c) dipengaruhi oleh doktrin corporate cultural model, yang mendalilkan bahwa korporasi dapat dipidana apabila melakukan suatu kebiasaan atau tingkah laku perusahaan yang memerintah, mendorong, mentoler-ansi ataupun membiarkan suatu tindakan yang tidak sesuai dengan peraturan; atau perusahaan tersebut gagal untuk mempertahankan suatu kegiatan yang sesuai dengan pera-turan, atau adanya kesengajaan, pengetahuan atau pembi-aran terjadinya suatu tindakan atau secara terang-terangan atau diam-diam memerintah atau mengizinkan suatu tinda-kan yang melanggar aturan dewan direktur.6

2. Pertanggungjawaban Grup Korporasi

Pengaturan pertanggungjawaban pidana korporasi berben-tuk grup diperkenalkan pada Pasal 6 PERMA 13/2016, yang berbunyi:

5Dwidja Priyatno, Kebijakan Legislasi Tentang Sistem Pertanggungjawaban Pidana Kor-porasi di Indonesia, (Bandung: Utomo, 2004), hlm. 89.

⁶Alvi Syahrin, Beberapa Isu Hukum Lingkungan Kepidanaan Edisi Revisi, (Jakarta: Sof-media, 2009), hlm. 26.

SSMP NEWSLETTER | JANUARY - MAY 2017

REGULATION UPDATE SSMP NEWSLETTER | MEI- JUNI 2017

4

Pengaturan ini tidak terlepas dari kondisi perusahaan grup yang telah menjadi salah satu bentuk usaha yang banyak diminati dan dipilih oleh pelaku usaha di Indonesia. Salah

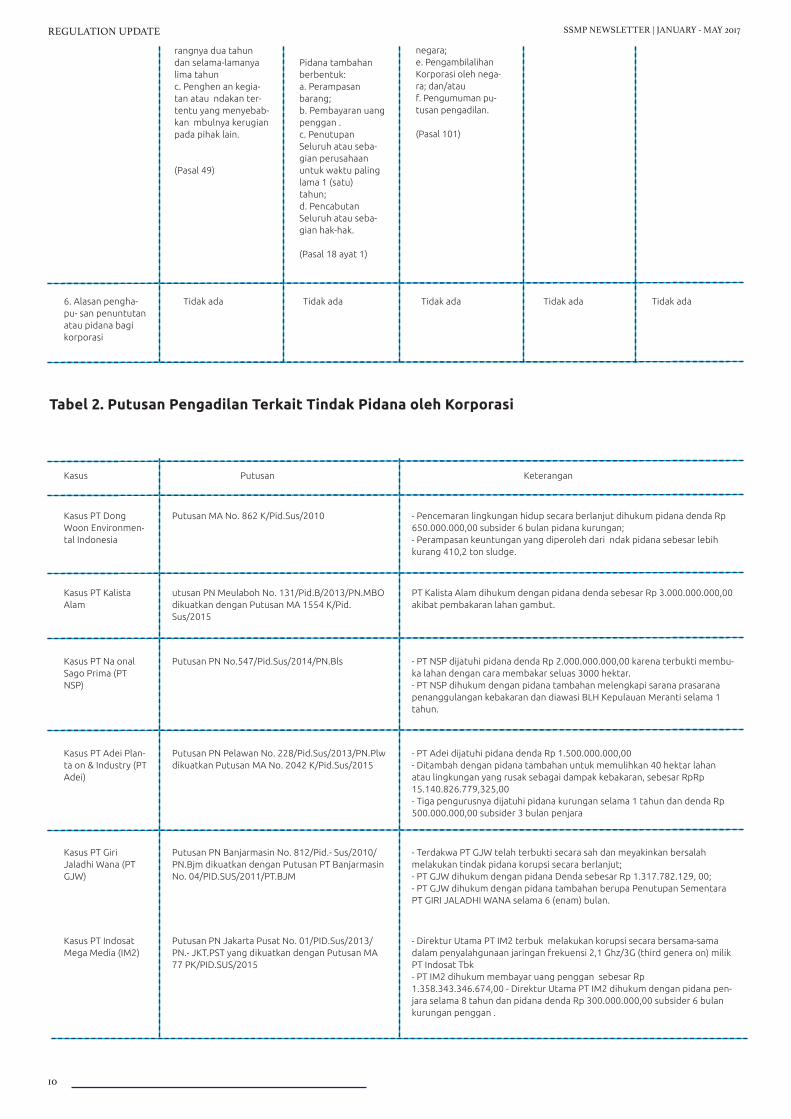

satu contoh kasus diputus pengadilan terkait dengan pe-rusahaan grup adalah Kasus PT National Sago Prima yang merupakan anak perusahaan PT Sampoerna Agro, Tbk. ber-dasarkan Putusan Pengadilan Negeri bengkalis No. 547/Pid.Sus/2014/PN.Bls, PT NSP dihukum karena kelalaiannya yang mengakibatkan dilampauinya kriteria baku kerusakan lingkungan hidup dan dijatuhi pidana denda sebesar Rp 2.000.000.000,00 dan pidana tambahan melengkapi sa-rana prasarana penanggulangan kebakaran dan diawasi BLH Kepulauan Meranti selama 1 tahun. Dengan demikian terlihat bahwa maksud diaturnya pertanggungjawaban pi-dana grup korporasi dalam PERMA 13/2016 adalah untuk membuka peluang pengusutan suatu tindak pidana hingga ke induk korporasi dan/atau korporasi subsidiari dan/atau korporasi yang mempunyai hubungan ketika unsur tindak pidana korporasi yang gagal dilakukan selama ini.

3. Pertanggungjawaban Korporasi dalam Penggabungan, Peleburan, Pemisahan dan Pembubaran Korporasi

Pengaturan terkait pertanggungjawaban korporasi dalam hal penggabungan, peleburan, pemisahan dan pembubaran korporasi ini diatur pada Pasal 7 dan Pasal 8 PERMA 13/2016 yang pada intinya mengatur kepada siapa pertanggung-jawaban pidana dapat diajukan dalam hal terjadi pengga-bungan, peleburan, pemisahan dan pembubaran korporasi.

4. Hukum Acara yang Berlaku Bagi Korpora-si/Pelaku yang Melakukan Tindak Pidana

Ketentuan hukum acara pidana dalam PERMA 13/2016 dia-tur berdasarkan KUHAP dan hukum acara khusus yang dia-tur dalam undang-undang khusus lainnya, poin-poin pent-ing terkait hukum acara tersebut antara lain:

• Perumusan dalam surat dakwaan, diajukan oleh jaksa sesuai dengan Pasal 12 ayat (2) PERMA 13/2016.

• Pengurus yang mewakili korporasi dalam hal korporasi diajukan sebagai tersangka atau terdakwa, berdasar-kan ketentuan Pasal 15 PERMA 13/2016.

• Sistem pembuktian, PERMA 13/2016 merujuk kepada sistem pembuktian yang ada dalam KUHAP dan ben-tuk hukum acara khusus yang diatur dalam undang-un-dang lainnya.

• Putusan, pedoman kepada hakim dalam memutus diatur dalam Pasal 23 PERMA 13/2016.

• Pelaksanaan sanksi, diatur dalam Pasal 32 PERMA 13/2016.

• Restitusi dan ganti rugi, diadakan berdasarkan Pasal

20 PERMA 13/2016. • Hapusnya kewenangan menuntut pidana dan men-

jalankan pidana, tertuang dalam Pasal 22 PERMA

13/2016.

III. KRITIK TERHADAP PERMA 13/2016

Lahirnya PERMA 13/2016 dengan mengusung tujuan un-tuk mengisi kekosongan hukum terkait tindak pidana yang dilakukan korporasi patut untuk diapresiasi namun tetap harus dikritisi, karena sangat dimungkinkan terjadi masalah dalam penerapannya. Beberapa masalah tersebut diantara-nya:

1. PERMA 13/2016 mengatur materi muatan yang seharusnya diatur dalam Undang-Un-dang.

Dasar hukum pembentukan suatu PERMA tedapat dalam Pasal 79 UU No. 14 Tahun 1985 jo. UU No. 5 Tahun 2004 jo. UU No. 3 Tahun 2009 tentang Mahkamah Agung beserta perubahannya (“UU MA”), yang mengatur bahwa:⁷

“Mahkamah Agung dapat mengatur lebih lanjut hal-hal yang diperlukan bagi kelancaran penyelengga-raan peradilan apabila terdapat hal-hal yang belum cukup diatur dalam Undang-undang ini.”

Ada 3 hal yang perlu diperhatikan dari ketentuan Pasal 79 UU MA beserta penjelasannya tersebut, yaitu: Pertama, ter-kait dengan batasan materi PERMA. Batasan ini dapat dilihat dari tujuan pembentuk UU MA dalam memberi kewenangan membentuk PERMA, materi PERMA harus merupakan ma-teri yang belum diatur dalam Undang-Undang. Kedua, ruang lingkup pengaturan PERMA sebatas pada penyelenggaraan peradilan yang berkaitan dengan hukum acara. Pembentuk UU MA juga sudah memberikan rambu-rambu agar materi PERMA tidak mengambil materi yang seharusnya menjadi materi undang-undang. Ketiga, peraturan yang dikeluarkan oleh MA dibedakan dengan peraturan yang dibentuk oleh pembentuk undang-undang. MA juga tidak dapat mencam-puri dan melampaui pengaturan hak dan kewajiban warga negara.

Alasan mengapa PERMA 13/2016 telah bertentangan den-gan norma yang diatur pada Pasal 79 UU MA beserta pen-jelasannya adalah karena PERMA 13/2016 mengatur suatu materi muatan yang seharusnya diatur dengan Undang-Un-dang sebagaimana diatur dalam Pasal 10 UU No. 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-Undan-

⁷Penjelasan Pasal 79 UU MA: “Apabila dalam jalannya peradilan terdapat kekurangan atau kekosongan hukum dalam suatu hal, Mahkamah Agung berwenang membuat pera-turan sebagai pelengkap untuk mengisi kekurangan atau kekosongan tadi. Dengan Un-dang undang ini Mahkamah Agung berwenang menentukan pengaturan tentang cara penyelesaian suatu soal yang belum atau tidak diatur dalam Undang-undang ini. Dalam hal ini peraturan yang dikeluarkan oleh Mahkamah Agung dibedakan dengan peratur-an yang disusun oleh pembentuk Undang-undang. Penyelenggaraan peradilan yang dimaksudkan Undang-undang ini hanya merupakan bagian dari hokum acara secara ke-seluruhan. Dengan demikian Mahkamah Agung tidak akan mencampuri dan melampaui pengaturan tentang hak dan kewajiban warga negara pada umumnya dan tidak pula mengatur sifat, kekuatan, alat pembuktian serta penilaiannya atau- pun pembagian be-ban pembuktian.”

SSMP NEWSLETTER | JANUARY - MAY 2017

“Dalam hal tindak pidana dilakukan oleh Korporasi dengan melibatkan induk Korporasi dan/atau Kor-porasi subsidiari dan/atau Korporasi yang mempu-nyai hubungan dapat dipertanggungjawabkan se-cara pidana sesuai dengan peran masing-masing”

REGULATION UPDATE SSMP NEWSLETTER | MEI- JUNI 2017

5

gan (“UU 12/2011”). Selain itu, PERMA 13 Tahun 2016 juga telah mengatur mengenai ketentuan pidana umum, hal ini bertentangan dengan Pasal 15 ayat (1) UU 12/2011 yang menyatakan bahwa ketentuan pidana hanya dapat dimuat di dalam Undang-Undang; Peraturan Daerah Provinsi; atau Peraturan Daerah Kabupaten/KotaMenurut Ronald S. Lumbuun, kewenangan MA dalam mem-buat PERMA RI hanya bersifat komplementer, artinya se-bagai kekuasaan kehakiman MA tidak memiliki kewenangan asli (original power) untuk membuat perundang-undangan yang bersifat kebijaksanaan umum, karena kewenangan de-mikian ada di tangan DPR dan Presiden.8 PERMA 13/2016 seharusnya hanya mengatur sebatas aturan hukum formil berkenaan dengan hukum acara pidana terkait subjek tin-dak pidana korporasi. Wayne R. Lafave menyatakan bahwa hukum pidana substantif (materiil) memberi perhatian pada tindakan, mental state, keadaan dan konsekuensi beser-ta berbagai macam kejahatan, sedangkan hukum pidana prosedural (formil) berawal dari penyidikan sampai pelaksa-naan putusan.9 Oleh karena itulah, ketentuan pidana yang diatur dalam PERMA 13/2016, khususnya yang mengatur pertanggungjawaban pidana korporasi dan pengurus; per-tanggungjawaban grup korporasi; pertanggungjawaban korporasi dalam penggabungan, peleburan, pemisahan, dan pembubaran korporasi; serta mengenai sanksi pidana bagi korporasi merupakan aturan-aturan yang seharusnya diatur dengan Undang-Undang, dalam hal ini haruslah diatur da-lam KUHP.

Berdasarkan perkembangan terbaru, dalam RUU KUHP Ta-hun 2015 tindak pidana korporasi telah dicantumkan dan diatur dalam Bab I tentang Ketentuan Umum. Hal ini mem-buktikan bahwa sebenarnya pembentuk Undang-Undang telah bermaksud untuk mengatur ketentuan mengenai per-tanggungjawaban korporasi dalam KUHP, sehingga sebe-narnya PERMA tidak perlu mengatur hal tersebut. PERMA cukup mengatur mengenai hal-hal yang bersifat prosedural yaitu hukum acara tehadap korporasi yang melakukan tin-dak pidana, sedangkan mengenai ketentuan pidana materiil cukup didasarkan atas aturan ketentuan perundang-undan-gan khusus yang mengatur korporasi sebagai subjek tindak pidana. Apabila ketentuan perundang-undangan khusus masih dirasa kurang, kecermatan hakim dalam mengidenti-fikasi perkara pidana korporasi sangat dibutuhkan, setida-knya sampai pengaturan normatif terkait korporasi dalam RUU KUHP telah dapat diterapkan.

2. Ketentuan PERMA 13/2016 bertentangan dengan ketentuan perundang-undangan lain-nya

- Bertentangan dengan ketentuan likuidasi yang diatur UU No. 40 Tahun 2007 tentang Perseroan Terbatas (“UU PT”)

PERMA 13/2016 mengatur mengenai adanya penetapan pengadilan dalam hal ada kekhawatiran korporasi mem-bubarkan diri dengan tujuan menghindari pertanggung-jawaban pidana dalam Pasal 16 ayat (1) dan (2) yang ber-bunyi:

(1)Dalam hal ada kekhawatiran Korporasi membubarkan diri dengan tujuan untuk menghindari pertanggungjawa-ban pidana, baik yang dilakukan sesudah maupun sebelum

penyidikan, Ketua Pengadilan Negeri atas permintaan peny-idik atau penuntut umum melalui suatu penetapan dapat menunda segala upaya atau proses untuk membubarkan Korporasi yang sedang dalam proses hukum sampai adan-ya putusan berkekuatan hukum tetap.(2)Penetapan pengadilan sebagaimana dimaksud pada ayat (1) hanya dapat diberikan sebelum permohonan penundaan kewajiban pembayaran utang atau permohonan pailit didaftarkan.” Sementara itu, prosedur likuidasi suatu perseroan diatur dalam UU PT dalam Pasal 142 – 152 UU PT, dimana proses likuidasi dapat dibagi menjadi tiga tahapan:

Tahap Pertama: Melakukan pengumuman surat kabar dan Berita Negara Indonesia (“BNRI”) dilanjutkan dengan pem-beritahuan kepada Menteri untuk dicatat dalam daftar perseroan bahwa perseroan dalam likuidasi. Dalam pengu-muman tersebut diterangkan mengenai dasar hukum pem-bubaran, tata cara pengajuan tagihan, jangka waktu penga-juan tagihan dan juga nama dan alamat likuidator. Sejalan dengan itu, likuidator juga melakukan pencatatan terhadap harta-harta dari perusahan (aktiva dan pasiva) termasuk di dalamnya pencatatan nama-nama dari kreditor berserta tingkatannya dan hal lainnya terkait tindakan pengurusan dalam proses likuidasi (Pasal 147 UU PT). Korespondensi yang dikeluarkan atas nama Perseroan ini harus menambah-kan frasa “dalam likuidasi” di belakang nama Perseroan yang dilikuidasi, contoh: PT X dalam likuidasi. (Pasal 143 ayat (2) UU PT)

Tahap Kedua: Melakukan pengumuman surat kabar dan BNRI, dalam pengumuman kedua ini likuidator juga wajib memberitahukan kepada Menteri tentang rencana pem-bagian kekayaan hasil likuidasi (Pasal 149 ayat (1) UU PT). Kemudian, setelah lewat waktu 90 hari pengumuman kedua ini maka likuidator dapat melakukan pemberesan dengan menjual aset yang sebelumnya sudah dinilai dengan jasa pe-nilai independen dilanjutkan dengan melakukan pembagian atas aset tersebut kepada para kreditornya, kemudian da-lam hal masih adanya sisa kekayaan dari hasil likuidasi maka sisa tersebut harus dikembalikan kepada para pemegang saham.

Tahap Ketiga dan Terakhir: Melakukan RUPS tentang per-tanggungjawaban proses likuidasi yang sudah dilakukan (Pasal 152 ayat (1) UU PT). Dalam hal RUPS menerima per-tanggungjawaban proses likuidasi yang sudah dilakukan maka dilanjutkan dengan pengumuman kepada surat ka-bar yang kemudian disusul dengan pemberitahuan kepada Menteri bahwa proses likudasi sudah berakhir (Pasal 152 ayat (3) UU PT). Dalam hal sudah dilakukan pengumuman tersebut maka Menteri akan mencatat berakhirnya status badan hukum perseroan dan menghapus nama perseroan dari daftar perseroan yang diikuti dengan pengumuman da-lam Berita Negara Republik Indonesia (Pasal 152 ayat (5) jo. Pasal 152 ayat (8) UU PT).

Berdasarkan ketentuan PERMA 13/2016 apabila korporasi yang melakukan tindak pidana tersebut dihentikan proses

8Ronald S. Lumbuun, PERMA RI Wujud Kerancuan Antara Praktik Pembagian dan Pemis-ahan Kekuasaan, (Jakarta: Raja Grafindo Persada, 2011), hlm. 31.

9Eddy O.S Hiariej, Prinsip-Prinsip Hukum Pidana, (Yogyakarta: Cahaya Atma Pustaka), 2014, hlm. 15.

SSMP NEWSLETTER | JANUARY -MAY 2017

REGULATION UPDATE SSMP NEWSLETTER | MEI- JUNI 2017

6

pembubarannya oleh karena suatu penetapan pengadilan, maka secara otomatis akan menyebabkan pembayaran ke-wajiban-kewajiban kepada kreditor sebagaimana diatur pada Pasal 149 ayat (1) huruf c UU PT juga terhenti. Apabila kewajiban tersebut tidak dipenuhi maka hal ini tentu mer-ugikan kreditor, karena kreditor harus menunggu hingga tercapai suatu putusan berkekuatan hukum tetap dalam hal debitornya adalah suatu korporasi yang melakukan tindak pidana.

Penting untuk dipahami, bahwa setidaknya ada 3 syarat yang harus dipenuhi oleh suatu negara berkembang apabila ingin mendatangkan investor guna menggerakkan roda per-ekonomian, yaitu:10 1) keuntungan ekonomi; 2) kepastian hukum; dan 3) stabilitas politik. Apabila kepastian hukum tidak dapat dijamin oleh pemerintah, maka minat investor untuk menanamkan modalnya di Indonesia dapat menjadi berkurang. Oleh karena itulah, penetapan pengadilan un-tuk menunda proses pembubaran korporasi sebagaimana ditentukan pada Pasal 16 Ayat (2) PERMA 13/2016 merupa-kan suatu pengaturan yang seharusnya dikaji ulang.

- Bertentangan dengan ketentuan permohonan pailit yang diatur dalam UU No. 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang (“UU 37/2004”)Pranata kepailitan sebagai sarana untuk memaksa debitor tertentu untuk membayar kewajibannya juga menjadi ti-dak dapat digunakan meskipun debitor tersebut telah me-menuhi syarat untuk dimohonkan pailit berdasarkan keten-tuan Pasal 2 ayat (1) UU 37/2004, yaitu:

Debitor yang mempunyai dua atau lebih Kreditor dan ti-dak membayar lunas sedikitnya satu utang yang telah jatuh waktu dan dapat ditagih, dinyatakan pailit dengan putusan Pengadilan, baik atas permohonannya sendiri maupun atas permohonan satu atau lebih kreditornya.

UU 37/2004 telah mengatur pula bahwa badan hukum da-lam likuidasi juga merupakan subjek yang dapat dimohonk-an pailit (lihat Pasal 1 angka 11 UU 37/2004), maka oleh karena itu dengan alasan yang sama dengan poin sebelum-nya, sesungguhnya surat penetapan pengadilan sebagaima-na diatur dalam Pasal 16 ayat (2) mengakibatkan suatu kor-porasi yang bertindak sebagai debitor dan memenuhi syarat untuk dimohonkan pailit menjadi tidak dapat dimohonkan pailit, sebab apabila surat penetapan pengadilan tersebut telah dikeluarkan, maka permohonan pailit tidak bisa diaju-kan karena likuidasi korporasi yang bertindak sebagai debi-tor juga dibekukan. Ini menyebabkan korporasi yang bertin-dak sebagai kreditor tidak mendapatkan kepastian hukum sebab pemenuhan haknya tertunda.

3. PERMA 13/2016 masih belum memberikan pengaturan yang jelas terkait beberapa mas-alah dalam pertanggungjawaban pidana kor-porasi.

- Pemberian pengertian-pengertian tentang aturan umum seharusnya diperjelasMengingat bahwa tujuan dibentuknya PERMA 13/2016 adalah pedoman bagi penegak hukum dalam menindak korporasi, maka seharusnya defenisi-defenisi yang disajikan tidak lagi kabur dan harus secara rinci dijelaskan. Adapun pemberian defenisi yang belum jelas diantaranya:

- Perumusan terkait korporasi berbadan hukum maupun ti-dak berbadan hukum pada Pasal 1 Angka 3 PERMA 13/2016 masih belum jelas perbedaannya.

Seharusnya diperjelas mengenai kedudukan dan perlakuan-nya masing-masing dalam hukum acara pidana khusus bagi korporasi. Tidak ditentukan batasan jelas mengenai apa yang dimaksud dengan orang yang “dapat mengendalikan atau turut mem-pengaruhi kebijaakan korporasi atau turut memutuskan ke-bijakan dalam korporasi yang dapat dikualifikasikan sebagai tindak pidana” pada Pasal 1 Angka 10 PERMA 13/2016. Jika memang aturan ini menjangkau hingga ke beneficial own-ership, patutnya dijelaskan lebih lanjut pedoman mengenai penindakan tersebut dalam batang tubuh PERMA 13/2016, kapan suatu “pengaruh” dari beneficial ownership dapat

dikategorikan telah melakukan tindak pidana.

- PERMA 13/2016 tidak memuat terkait minimum kerugian agar suatu tindak pidana dapat dianggap sebagai tindak pi-dana korporasiSebagai landasan bagi aparat penegak hukum dalam men-gantisipasi tindak pidana yang dilakukan oleh korporasi, PERMA 13/2016 sudah seyogyanya mengatur mengenai minimum kerugian yang diakibatkan oleh perbuatan kor-porasi yang kemudian dapat dimintakan pertanggungjawa-bannya pada korporasi. Hal ini untuk mencegah penyalahgu-naan wewenang besar yang dimiliki aparat penegak hukum dalam menindak korporasi berdasarkan PERMA 13/2016, jangan sampai karena kerugian sedikit, korporasi justru “diperas” dan dimintai pertanggungjawabannya secara ti-dak proporsional. Dalam hal ini, asas proporsionalitas da-lam memidana korporasi harus diutamakan, melalui bentuk pengaturan minimum kerugian yang diakibatkan korporasi untuk dimintai pertanggungjawaban pidana.

- PERMA 13/2016 tidak memuat terkait ganti kerugian mau-pun rehabilitasi bagi korporasi yang terbukti tidak bersalah dalam putusan berkekuatan hukum tetapKewajiban terkait pemberian ganti kerugian dan rehabilita-si sudah seharusnya juga diberlakukan terhadap korpora-si. Aturan mengenai ganti kerugian dan rehabilitasi dalam PERMA 13/2016 justru hanya berorientasi pada kerugian yang dialami korban tindak pidana korporasi. Tidak diaturn-ya mengenai ganti kerugian dan rehabilitasi bagi korpora-si yang diputuskan tidak bersalah atas suatu tindak pidana korporasi mengakibatkan acuan mengenai kedua hal terse-but dikembalikan ke KUHAP. Ganti kerugian berdasarkan

10Hendrik Budi Untung, Hukum Investasi, (Jakarta: Sinar Grafika, 2010), hlm. 48.

SSMP NEWSLETTER | JANUARY - MAY 2017

REGULATION UPDATE SSMP NEWSLETTER | MEI- JUNI 2017

7

Pasal 95 ayat (1) KUHAP dan rehabilitasi berdasarkan Pasal 97 ayat (1) KUHAP. Peraturan pelaksana terkait ganti keru-gian yaitu PP No. 92 Tahun 2015 tentang Perubahan Kedua atas Peraturan Pemerintah Nomor 27 Tahun 1983 tentang Pelaksanaan Kitab Undang-Undang Hukum Acara Pidana juga tidak mengatur mengenai besaran ganti kerugian terh-adap Korporasi. Belum diaturnya hal ini dalam KUHAP mau-pun aturan pelaksananya tentu merugikan bagi korporasi, yang secara tidak langsung telah dijatuhkan nama baiknya ketika didakwakan melakukan suatu tindak pidana.

Sonny Keraf menyebutkan setidaknya ada 5 prinsip umum etika bisnis yang harus dilaksanakan suatu perusahaan, yaitu: prinsip otonomi, prinsip kejujuran, prinsip keadilan, prinsip saling menguntungkan, dan prinsip integritas mor-al.11 Ketika korporasi berhadapan dengan masalah hukum, di sinilah etika bisnis korporasi tersebut mulai dipertanya-kan. Citra negatif suatu korporasi yang menghadapi perkara pidana mudah saja terbentuk di masyarakat, salah satunya melalui pemberitaan media massa. Stigmatisasi suatu kor-porasi yang tidak menjalankan usahanya dengan mengikuti kaidah-kaidah etika bisnis (karena alasan telah diproses pen-gadilan atau suatu tindak pidana tertentu) inilah yang yang dapat menyebabkan korporasi menderita kerugian. Untuk memulihkan nama baik korporasi tersebut agar dapat men-jalankan usahanya seperti semula, maka pranata ganti ker-ugian maupun rehabilitasi bagi korporasi menjadi penting untuk diatur.

IV. SOLUSI PREVENTIF GUNA MENGIM-BANGI PENGATURAN KORPORASI SE-BAGAI SUBJEK TINDAK PIDANA

1. Penyesuaian Struktur Modal Korporasi

Maksud dari penyesuaian struktur modal korporasi ini ada-lah memudahkan pengawasan bagi korporasi yang bergerak pada bidang-bidang usaha tertentu, sehingga pengawasan korporasi akan menjadi lebih mudah. Penyesuaian struktur modal ini bisa dimulai dari korporasi yang bergerak pada sektor strategis ekonomi domestik, seperti pertanian dan kehutanan; maritim; pertambangan & penggalian; konstruk-si (mewakili sektor infrastruktur); dan industri pengolahan (mewakili produk berorientasi ekspor).12

Peningkatan nominal modal yang disyaratkan dapat dilaku-kan dengan pengaturan terkait struktur modal, misalnya modal dasar suatu PT yang diatur berdasarkan UU No. 40 Tahun 2007 jo. PP No. 29 tahun 2016, atau peningkatan modal yang disyaratkan untuk mendapatkan Surat Izin Us-aha Perdagangan (SIUP) yang diatur dalam UU No. 7 Tahun 2014. Dengan peningkatan struktur modal maka ke depan-nya secara sendirinya akan terjadi penyederhanaan jumlah korporasi dan mempermudah pengawasan pemerintah terhadap korporasi-korporasi “nakal”, terutama yang dalam lingkup usahanya berpeluang untuk terjadi tindak pidana korporasi.

2. Pemilihan Pengurus Korporasi dengan Menggunakan Mekanisme Fit and Proper Test

Salah satu doktrin yang sering digunakan dalam membong-kar praktek tindak pidana yang dilakukan oleh korporasi adalah doktrin identifikasi. Sebagaimana telah dijelaskan sebelumnya, doktrin identifikasi mendalilkan bahwa kor-porasi dapat dipertanggungjawabkan sebagai subjek tindak pidana bersama-sama pengurus apabila pengurus korporasi (manusia alamiah) yang memiliki peran kunci dalam struk-tur kepengurusan korporasi (memiliki wewenang untuk mewakili, mengambil keputusan dan mengontrol korporasi) melakukan tindak pidana untuk keuntungan korporasi yang bertindak baik secara individual atau atas nama korporasi. Hal ini menunjukkan peran penting pengurus sebagai pe-nentu kebijakan korporasi, oleh karena itu pemilihan pen-gurus korporasi seharusnya dilakukan dengan mempertim-bangkan kaidah-kaidah profesionalitas dan integritas, untuk mempertahankan asas good corporate governance dalam korporasi itu sendiri.

Guna mendapatkan pengurus korporasi yang berkualitas dan berkompeten sehingga mampu menghindarkan kor-porasi dari kemungkinan melakukan tindak pidana, setiap korporasi seharusnya diwajibkan melakukan fit and proper test sebagaimana telah diterapkan OJK pada lembaga jasa keuangan selama beberapa tahun belakangan12. Fit and proper test bagi pengurus ini dapat diterapkan dengan mel-ibatkan otoritas yang berwajib terkait ruang lingkup usaha korporasi tertentu. Misalnya pendirian suatu PT di bidang perkebunan, calon direksinya dapat diajukan namanya oleh pendiri PT, kemudian dilakukan fit and proper test dengan standar yang telah ditetapkan oleh otoritas terkait (Kemen-terian Lingkungan Hidup dan Kehutanan ataupun Kemente-rian Pertanian), lalu diuji dengan dewan penguji yang terdiri dari elemen pendiri korporasi dan otoritas terkait mengenai integritas dan kompetensinya untuk menduduki jabatan pengurus tersebut. Nantinya pengurus yang didapat dari hasil fit and proper test ini, sebagaimana telah dijelaskan sebelumnya diharapkan dapat mengelola korporasi dengan prinsip good corporate governance dan menghindarkan kor-porasi untuk tidak melakukan tindak pidana.

3. Peningkatan Kualitas Transparansi Kor-porasi

Kewajiban disclosure atau transparansi dalam pengelolaan suatu perseroan merupakan hal pokok yang harus dilakukan untuk mewujudkan prinsip Good Corporate Governance. Ke-wajiban disclosure bagi suatu korporasi memang merupa-kan suatu dilema. Pada satu sisi kepentingan masyarakat atau pihak-pihak lainnya termasuk pihak pemegang saham minoritas perlu dilindungi dengan mengharuskan adanya

11A Sonny Keraf, Etika Bisnis, Tuntutan, dan Relevansinya, (Yogyakarta: Kanisius, 1998),

hlm. 73.

12Otoritas Jasa Keuangan, “Potensi Pertumbuhan Ekonomi ditinjau dari Penyaluran Kredit Perbankan Kepada Sektor Prioritas Ekonomi Pemerintah”, (Jakarta: Otoritas Jasa Keuangan, 2015), hlm. 13-18.

13Dalam Penjelasan Peraturan Otoritas Jasa Keuangan Nomor 27 /POJK.03/2016 tentang Penilaian Kemampuan Dan Kepatutan Bagi Pihak Utama Lembaga Jasa Keuanganpertim-bangan ketentuanpenilaian kemampuan dan kepatutan (fit and proper test) ini dilakukan untuk Lembaga Jasa Keuangan yang sehat, selain ditempuh melalui perbaikan kondisi keuangan Lembaga Jasa Keuangan, juga ditempuh melalui pemantapan Lembaga Jasa Keuangan yang mengarahkan Lembaga Jasa Keuangan kepada praktik tata kelola dan pe-menuhan prinsip kehati-hatian.

SSMP NEWSLETTER | JANUARY - MAY 2017

REGULATION UPDATE SSMP NEWSLETTER | MEI- JUNI 2017

8

keterbukaan informasi, akan tetapi di sisi lain sampai ba-tas-batas tertentu kepentingan perseroan atau kepentin-gan organ-organ perseroan juga perlu dilindungi dengan tidak terlalu membuka diri pada pihak luar.

Permasalahan yang sering timbul adalah terkait keterbu-kaan struktur kepemilikan suatu korporasi, yaitu tentang keberadaan nominee (orang yang secara hukum memiliki suatu harta dan/atau penghasilan untuk kepentingan atau berdasarkan amanat pihak yang sebenarnya menjadi pemilik harta dan/atau pihak yang sebenarnya menikmati manfaat atas penghasilan) dan siapa sebenarnya beneficial owner-ship (pemilik yang sebenarnya atas manfaat ekonomis) pada suatu korporasi. Praktek nominee ini memang sering terjadi dan telah dilarang di Indonesia, Pasal 33 ayat (1) UU No. 25 Tahun 2007 tentang Penanaman Modal (“UU PM”) mela-rang penanam modal dalam negeri dan penanam modal asing untuk membuat perjanjian dan/atau pernyataan yang menegaskan bahwa kepemilikan saham dalam perseroan terbatas untuk dan atas nama orang lain. Pasal 33 ayat (2) UU PM selanjutnya mengatur bahwa perjanjian semacam itu dinyatakan batal demi hukum.

Hal ini seharusnya dapat diantisipasi melalui penelitian sub-stantif terhadap struktur kepemilikan saham saat pendi-rian korporasi, kemudian berdasarkan prinsip transparansi seharusnya otoritas yang berwenang mewajibkan setiap korporasi untuk mengumumkan struktur kepemilikan sa-hamnya hingga layer (lapisan pemegang saham) yang yang terakhir ke ruang publik. Hal ini penting untuk mengetahui sejauh mana peranan beneficiary ownership dalam mem-

pengaruhi keputusan korporasi, dan untuk mengetahui sia-pa yang dapat dipertanggungjawabkan secara pidana jika memang korporasi terkait melakukan tindak pidana.

V. KESIMPULAN

Usaha Mahkamah Agung untuk membuat suatu pedoman bagi penegakan hukum terhadap korporasi merupakan suatu langkah yang patut untuk diapresiasi. Bola panas selanjutnya diserahkan kepada masyarakat untuk konsisten mengkritisi dan mengawasi pelaksanaan PERMA 13/2016 ini, berdasar-kan uraian di atas, dapat ditarik kesimpulan sebagai berikut:

1. PERMA 13/2016 mengatur beberapa substansi krusial yang sebelumnya belum diatur pada peraturan perun-dang-undangan khusus, akan tetapi substansi krusial tersebut seharusnya menjadi materi muatan suatu Un-dang-Undang.

2. PERMA 13/2016 masih memuat celah-celah ketidak-pastian hukum bagi korporasi dan berpotensi mengu-rangi minat para pengusaha untuk melakukan investasi di Indonesia.

3. PERMA 13/2016 tidak mengatur suatu pedoman bera-cara yang komprehensif, terkait belum diaturnya atur-an teknis yang jelas terkait alasan penghapus pidana, ganti kerugian, dan rehabilitasi nama baik korporasi itu sendiri.

4. Selain langkah represif dalam berbagai pengaturan perundang-undangan tentang korporasi sebagai sub-jek tindak pidana, termasuk dalam PERMA 13/2016. Terobosan-terobosan baru tetap perlu dilaksanakan dalam rangka memperbaiki tata kelola Korporasi itu sendiri. Hal ini sebagai upaya preventif guna mengh-indarkan korporasi dari kemungkinan untuk melakukan tindak pidana. Solusi yang dapat diterapkan antara lain adalah: penyesuaian struktur modal korporasi, peng-gunaan mekanisme fit and proper test untuk memilih pengurus korporasi, dan peningkatan kualitas transpar-ansi korporasi.

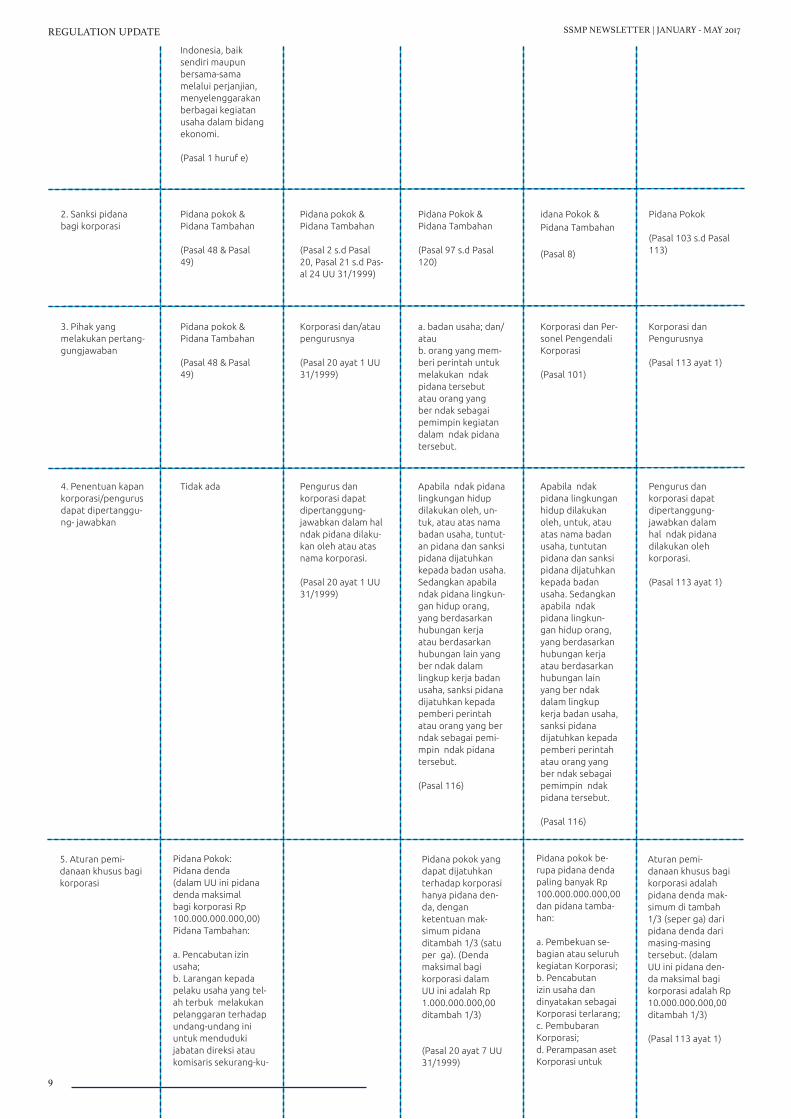

Tabel 1. Penerapan sistem pertanggungjawaban Pidana Korporasi dalam beberapa Peraturan Perundang-undangan Khusus di Indonesia

Undang-Undang

Kriteria

Undang-Undang Nomor 5 Tahun 1999 tentang Larangan Praktek Monopoli dan Persaingan Usaha Tidak Sehat

Pelaku usaha adalah setiap orang perorangan atau badan usaha, baik yang berbentuk badan hukum atau bukan badan hu-kum yang didirikan dan berkedudukan atau melakukan kegiatan dalam wilayah hukum negara Republik

Undang-Undang No-mor 32 Tahun 2009 tentang Perlindun-gan dan Pengelolaan Lingkungan Hidup

Setiap orang adalah orang perseorangan atau badan usaha, baik yang berbadan hukum maupun yang dak berbadan hukum.

(Pasal 1 angka 32)

Undang-Un-dang Nomor 31 Tahun 1999 jo. Undang-Undang 20 Tahun 2001 tentang Pemberan-tasan Tindak Pidana Korupsi

Setiap orang adalah orang perseoran-gan atau termasuk korporasi.

(Pasal 1 huruf c)

Undang-Undang Nomor 9 Tahun 2013 tentang Pencegahan dan Pemberantasan Tindak Pidana Pen-danaan Terorisme

Setiap orang adalah orang perseorangan atau korporasi.

(Pasal 1 angka 3)

Undang-Undang Nomor 39 Tahun 2014 tentang Perkebunan

Setiap Orang adalah orang perseorangan atau korporasi, baik yang berbadan hukum maupun yang dak berbadan hukum.

(Pasal 1 angka 15)

1. Pengaturan korporasi sebagai subjek ndak pidana

SSMP NEWSLETTER | JANUARY - MAY 2017

REGULATION UPDATE SSMP NEWSLETTER | MEI- JUNI 2017

9

Pidana pokok & Pidana Tambahan

(Pasal 48 & Pasal 49)

Pidana pokok & Pidana Tambahan

(Pasal 48 & Pasal 49)

Tidak ada

Pidana Pokok: Pidana denda (dalam UU ini pidana denda maksimal bagi korporasi Rp 100.000.000.000,00)Pidana Tambahan:

a. Pencabutan izin usaha;b. Larangan kepada pelaku usaha yang tel-ah terbuk melakukan pelanggaran terhadap undang-undang ini untuk menduduki jabatan direksi atau komisaris sekurang-ku-

Pidana Pokok & Pidana Tambahan

(Pasal 97 s.d Pasal 120)

a. badan usaha; dan/ataub. orang yang mem-beri perintah untuk melakukan ndak pidana tersebut atau orang yang ber ndak sebagai pemimpin kegiatan dalam ndak pidana tersebut.

Apabila ndak pidana lingkungan hidup dilakukan oleh, un-tuk, atau atas nama badan usaha, tuntut-an pidana dan sanksi pidana dijatuhkan kepada badan usaha. Sedangkan apabila ndak pidana lingkun-gan hidup orang, yang berdasarkan hubungan kerja atau berdasarkan hubungan lain yang ber ndak dalam lingkup kerja badan usaha, sanksi pidana dijatuhkan kepada pemberi perintah atau orang yang ber ndak sebagai pemi-mpin ndak pidana tersebut.

(Pasal 116)

Pidana pokok & Pidana Tambahan

(Pasal 2 s.d Pasal 20, Pasal 21 s.d Pas-al 24 UU 31/1999)

Korporasi dan/atau pengurusnya

(Pasal 20 ayat 1 UU 31/1999)

Pengurus dan korporasi dapat dipertanggung- jawabkan dalam hal ndak pidana dilaku-kan oleh atau atas nama korporasi.

(Pasal 20 ayat 1 UU 31/1999)

idana Pokok & Pidana Tambahan

(Pasal 8)

Korporasi dan Per-sonel Pengendali Korporasi

(Pasal 101)

Apabila ndak pidana lingkungan hidup dilakukan oleh, untuk, atau atas nama badan usaha, tuntutan pidana dan sanksi pidana dijatuhkan kepada badan usaha. Sedangkan apabila ndak pidana lingkun-gan hidup orang, yang berdasarkan hubungan kerja atau berdasarkan hubungan lain yang ber ndak dalam lingkup kerja badan usaha, sanksi pidana dijatuhkan kepada pemberi perintah atau orang yang ber ndak sebagai pemimpin ndak pidana tersebut.

(Pasal 116)

Pidana pokok be-rupa pidana denda paling banyak Rp 100.000.000.000,00 dan pidana tamba-han:

a. Pembekuan se-bagian atau seluruh kegiatan Korporasi;b. Pencabutan izin usaha dan dinyatakan sebagai Korporasi terlarang; c. Pembubaran Korporasi;d. Perampasan aset Korporasi untuk

Pidana Pokok

(Pasal 103 s.d Pasal 113)

Korporasi dan Pengurusnya

(Pasal 113 ayat 1)

Pengurus dan korporasi dapat dipertanggung- jawabkan dalam hal ndak pidana dilakukan oleh korporasi.

(Pasal 113 ayat 1)

Aturan pemi-danaan khusus bagi korporasi adalah pidana denda mak-simum di tambah 1/3 (seper ga) dari pidana denda dari masing-masing tersebut. (dalam UU ini pidana den-da maksimal bagi korporasi adalah Rp 10.000.000.000,00 ditambah 1/3)

(Pasal 113 ayat 1)

2. Sanksi pidana bagi korporasi

3. Pihak yang melakukan pertang-gungjawaban

4. Penentuan kapan korporasi/pengurus dapat dipertanggu-ng- jawabkan

5. Aturan pemi-danaan khusus bagi korporasi

SSMP NEWSLETTER | JANUARY - MAY 2017

Indonesia, baik sendiri maupun bersama-sama melalui perjanjian, menyelenggarakan berbagai kegiatan usaha dalam bidang ekonomi.

(Pasal 1 huruf e)

Pidana pokok yang dapat dijatuhkan terhadap korporasi hanya pidana den-da, denganketentuan mak-simum pidana ditambah 1/3 (satu per ga). (Denda maksimal bagi korporasi dalam UU ini adalah Rp 1.000.000.000,00 ditambah 1/3)

(Pasal 20 ayat 7 UU 31/1999)

REGULATION UPDATE SSMP NEWSLETTER | MEI- JUNI 2017

10

Tidak ada Tidak adaTidak ada Tidak ada Tidak ada6. Alasan pengha-pu- san penuntutan atau pidana bagi korporasi

Tabel 2. Putusan Pengadilan Terkait Tindak Pidana oleh Korporasi

Kasus Putusan Keterangan

Kasus PT Dong Woon Environmen-tal Indonesia

Kasus PT Kalista Alam

Kasus PT Na onal Sago Prima (PT NSP)

Kasus PT Adei Plan-ta on & Industry (PT Adei)

Kasus PT Giri Jaladhi Wana (PT GJW)

Kasus PT Indosat Mega Media (IM2)

Putusan MA No. 862 K/Pid.Sus/2010

utusan PN Meulaboh No. 131/Pid.B/2013/PN.MBO dikuatkan dengan Putusan MA 1554 K/Pid.Sus/2015

Putusan PN No.547/Pid.Sus/2014/PN.Bls

Putusan PN Pelawan No. 228/Pid.Sus/2013/PN.Plw dikuatkan Putusan MA No. 2042 K/Pid.Sus/2015

Putusan PN Banjarmasin No. 812/Pid.- Sus/2010/PN.Bjm dikuatkan dengan Putusan PT Banjarmasin No. 04/PID.SUS/2011/PT.BJM

Putusan PN Jakarta Pusat No. 01/PID.Sus/2013/PN.- JKT.PST yang dikuatkan dengan Putusan MA 77 PK/PID.SUS/2015

- Pencemaran lingkungan hidup secara berlanjut dihukum pidana denda Rp 650.000.000,00 subsider 6 bulan pidana kurungan;- Perampasan keuntungan yang diperoleh dari ndak pidana sebesar lebih kurang 410,2 ton sludge.

PT Kalista Alam dihukum dengan pidana denda sebesar Rp 3.000.000.000,00 akibat pembakaran lahan gambut.

- PT NSP dijatuhi pidana denda Rp 2.000.000.000,00 karena terbukti membu-ka lahan dengan cara membakar seluas 3000 hektar.- PT NSP dihukum dengan pidana tambahan melengkapi sarana prasarana penanggulangan kebakaran dan diawasi BLH Kepulauan Meranti selama 1 tahun.

- PT Adei dijatuhi pidana denda Rp 1.500.000.000,00- Ditambah dengan pidana tambahan untuk memulihkan 40 hektar lahan atau lingkungan yang rusak sebagai dampak kebakaran, sebesar RpRp 15.140.826.779,325,00- Tiga pengurusnya dijatuhi pidana kurungan selama 1 tahun dan denda Rp 500.000.000,00 subsider 3 bulan penjara

- Terdakwa PT GJW telah terbukti secara sah dan meyakinkan bersalah melakukan tindak pidana korupsi secara berlanjut;- PT GJW dihukum dengan pidana Denda sebesar Rp 1.317.782.129, 00;- PT GJW dihukum dengan pidana tambahan berupa Penutupan Sementara PT GIRI JALADHI WANA selama 6 (enam) bulan.

- Direktur Utama PT IM2 terbuk melakukan korupsi secara bersama-sama dalam penyalahgunaan jaringan frekuensi 2,1 Ghz/3G (third genera on) milik PT Indosat Tbk- PT IM2 dihukum membayar uang penggan sebesar Rp 1.358.343.346.674,00 - Direktur Utama PT IM2 dihukum dengan pidana pen-jara selama 8 tahun dan pidana denda Rp 300.000.000,00 subsider 6 bulan kurungan penggan .

SSMP NEWSLETTER | JANUARY - MAY 2017

rangnya dua tahun dan selama-lamanya lima tahunc. Penghen an kegia-tan atau ndakan ter-tentu yang menyebab-kan mbulnya kerugian pada pihak lain.

(Pasal 49)

Pidana tambahan berbentuk:a. Perampasan barang;b. Pembayaran uang penggan .c. Penutupan Seluruh atau seba-gian perusahaan untuk waktu paling lama 1 (satu)tahun;d. Pencabutan Seluruh atau seba-gian hak-hak.

(Pasal 18 ayat 1)

negara;e. Pengambilalihan Korporasi oleh nega-ra; dan/atauf. Pengumuman pu-tusan pengadilan.

(Pasal 101)

REGULATION UPDATE SSMP NEWSLETTER | MEI- JUNI 2017

11

![[Abdurrahman Al-Jami'] Pintu Pahala Dan Penghapus Dosa](https://img.pdfslide.net/doc/110x75/577d20471a28ab4e1e926bf1/abdurrahman-al-jami-pintu-pahala-dan-penghapus-dosa.jpg)