Embed Size (px)

Citation preview

Revue hebdomadaire 5 avril 2013 n°14

Réseaux et Marché des Particuliers

Reproduction totale ou partielle interdite.

La tendance 03

Sélection de valeurs 04

'

■ Sortie de Capgemini

Environnement macro-économique Indicateurs essentiels 06

Cours et valorisation des marchés 07

Actualités sectorielles 08

Fiches valeurs 10

■ K+S ■ Orpea ■ Renault ■ Société Générale

CAC 40 et EuroStoxx 50 14

■ Évolution et poids des composantes

Guide des valeurs CAC 40

et Eurostoxx 50 16

Agenda de la semaine à venir 18

DIRECTION RÉSEAUX ET MARCHÉ DES PARTICULIERS

Arnaud Deppen, Responsable Analyse Financière / Clients Privés

Laurence Talpin, Adjoint

Emmanuel Bouruet Aubertot

Charlotte Izabel

Eric Pfeiffer

Edouard Plus

Alessandro Roggero

5 Avril 2013 EUROPE Revue Hebdomadaire N°14

Reproduction totale ou partielle interdite.

2

LA TENDANCE

En dépit d’un contexte macroéconomique mitigé qui pèse sur la confiance des investisseurs, les marchés boursiers affichent sur le premier trimestre de l’année des performances satisfaisantes en Europe, historiques aux Etats-Unis. L’intervention des principales banques centrales a, en effet, permis jusqu’à présent de soutenir la tendance en réduisant le risque de forte correction sur les marchés actions. Selon les stratégistes de CA Cheuvreux, ce mouvement haussier devrait se poursuivre au moins jusqu’au mois de mai, avant de laisser place à une période de prises de bénéfices.

Un bilan trimestriel globalement positif, tant au niveau des marchés boursiers… Le premier trimestre de l'année 2013 s'achève sur une note positive, avec un CAC 40 qui gagne finalement près de 2.5% à 3 731 points, une progression certes limitée, mais qui permet à l’indice parisien d'enchaîner son troisième trimestre de hausse d’affilée (respectivement +5.0% et +8.5% aux 3T12 et 4T12). Le bilan reste donc rassurant, d’autant plus si l'on considère qu’au 14 mars, le CAC 40 prenait alors plus de 5%, la crise chypriote et la paralysie politique en Italie ayant emporté avec elles 2.5% de la hausse de l'indice. Ce sont donc bien les difficultés de la zone euro qui ont fait perdre confiance aux marchés, sans pour autant peser de manière significative, puisque la Réserve fédérale américaine (Fed) poursuit son programme d’injection de liquidités massives dans l’économie américaine et que la Banque centrale européenne (BCE) continue de protéger la monnaie européenne. De l’autre côté de l’Atlantique, le premier trimestre se solde par une progression de près de 11.3% du Dow Jones, de 10.0% du Standard & Poor’s 500 (meilleure performance trimestrielle en un an) et de 8.2% du Nasdaq. Le trimestre a été émaillé par une succession de records historiques : le S&P 500 a ainsi retrouvé son niveau de 2007, avant le déclenchement de la crise des "subprime", tandis que le Dow Jones a enchaîné, au mois de mars, dix séances de hausse consécutives, pour la première fois depuis 1996, lui permettant d’atteindre un nouveau plus haut absolu à la clôture du 28 mars.

… que des résultats d’entreprises. La saison des publications d'entreprises touche désormais à sa fin en Europe : dans notre périmètre, les chiffres ressortent majoritairement supérieurs ou en ligne avec nos estimations, comme en témoigne le tableau ci-dessous.

CA/Résultats au 31/12/2012 Périmètre CA Cheuvreux

Supérieurs aux attentes

ABB, Acciona, Accor, Aéroports de Paris, Ageas, Alcatel-Lucent, Allianz, Anglo American, AstraZeneca, BASF, BBVA, Bénéteau, BioMérieux, Bonduelle, BP, Danone, Deutsche Post, EADS, ENI, Ericsson, Eutelsat, Ferrovial, Fresenius, Hermes, Iliad, Imerys, International Airlines Group, Ipsen, K+S, M6, Manitou, Natixis, Nexity, Pernod Ricard, Plastic Omnium, PPR, Prisa, Prysmian, Remy Cointreau, Repsol, Ryanair, Schneider Electric, SES, Solvay, Swatch, Swiss Re, Technip, TF1, Thales, Total, RWE, UBS, Unilever, Valeo, Vallourec, Vivendi, Xstrata, Zurich.

En ligne avec les attentes

AB Inbev, Acerinox, Aegon, Air France-KLM, Air Liquide, Alstom, Arkema, Autogrill, Bayer, BMW, Bourbon, CGG, Daimler, Easyjet, Edenred, Electrolux, Enagas, Enel, E.ON, Foncière des Régions, France Télécom, Fraport, Fresenius Medical Care, Gameloft, Gas Natural, GlaxoSmithKline, Impregilo, Ingenico, Italcementi, Klépierre, L Espresso, Lafarge, Lagardère, Lanxess, Legrand, Linde, Lufthansa, Luxottica, LVMH, Medica, Mersen, Munich Re, Neopost, Nestlé, Novartis, NRJ Group, Pages Jaunes, Parmalat, Philips, Pierre et Vacances, Pirelli, Plastic Omnium, PSA, Publicis Groupe, Roche, Safran, Scor, Seb, Siemens, Sodexo, STMicroelectronics, Teleperformance, Tod's, Ubisoft, Unibail-Rodamco, Vicat, Volkswagen, Zodiac Aerospace.

Inférieurs aux attentes

Areva, Axa, BAE Systems, Banco Popular, Bic, bioMérieux, BNP Paribas, Buzzi Unicem, CNP Assurances, Commerzbank, CS Group, Deutsche Bank, Deutsche Telekom, Eurofins Scientific, Gemalto, Generali, Havas, Heineken, Henkel, Holcim, Iberdrola, Inditex, Infineon, ING, Ipsos, JCDecaux, KPN, Mediaset, Michelin, Nexans, Novartis, Orpea, Rexel, Richemont, Royal Dutch Shell, Saipem, Sanofi, Santander, Société Générale, Telecom Italia, Volvo, Wendel.

Dans ce contexte, les banques centrales devraient continuer de soutenir la tendance Alors que les indicateurs ne semblent pas franchement s'améliorer, en témoigne cette semaine encore la publication d’indices PMI manufacturier et des services dans la zone euro en mars, qui laissent présager d’un nouveau trimestre de contraction du PIB, les banques centrales poursuivent leurs politiques de soutien à la reprise économique. Alors même que les indicateurs ressortent mitigés outre-Atlantique (amélioration sur le front de l'emploi et de l'immobilier vs déception sur les indices ISM manufacturier et de services en mars…), l’euphorie observée récemment sur les marchés américains s’explique principalement par la politique de soutien exceptionnel menée par la Fed. Le Comité de politique monétaire de la Fed (FOMC) a ainsi confirmé fin mars la poursuite des injections de liquidités dans le système financier (injection de USD 4 md par jour ouvré, soit USD 85 md par mois), dans le but de maintenir une pression sur les taux d’intérêts à court et long terme afin d’encourager l’investissement, la consommation, le marché du logement et d’accélérer la reprise du marché de l’emploi. Cette semaine, la Banque centrale du Japon (BoJ) a, quant à elle, créé la surprise en annonçant qu’elle allait multiplier par deux le montant de ses achats mensuels d’obligations d’Etat et doubler la masse monétaire en deux ans, jusqu’à ce que le taux d’inflation atteigne 2%. Côté européen, la BCE et la Banque d'Angleterre (BoE) ont maintenu jeudi, sans surprise, leurs principaux taux directeurs inchangés (taux refi laissé à son niveau historiquement bas de 0.75% pour la BCE, principal taux directeur inchangé à 0.50% pour la BoE, avec le maintien du montant total de son programme de rachats d'actifs, à GBP 375 md). Le président de la BCE, M. Mario Draghi, est ensuite intervenu dans le cadre de sa traditionnelle conférence de presse d'après conseil, déclarant que la perspective d’une reprise au second semestre dans la zone euro était "sujette à des risques baissiers", mais ajoutant également que la politique monétaire resterait accommodante aussi longtemps que nécessaire, tout comme les opérations de refinancement illimitées à taux fixe. L’action simultanée des banques centrales devrait ainsi continuer d’écarter le risque de forte correction sur les marchés boursiers. Les stratégistes de CA Cheuvreux tablent ainsi sur une poursuite du mouvement haussier et n’attendent pas de prises de bénéfices avant le mois de mai.

Charlotte Izabel, Analyste Financier / Clients Privés

5 Avril 2013 EUROPE Revue Hebdomadaire N°14

Reproduction totale ou partielle interdite.

3

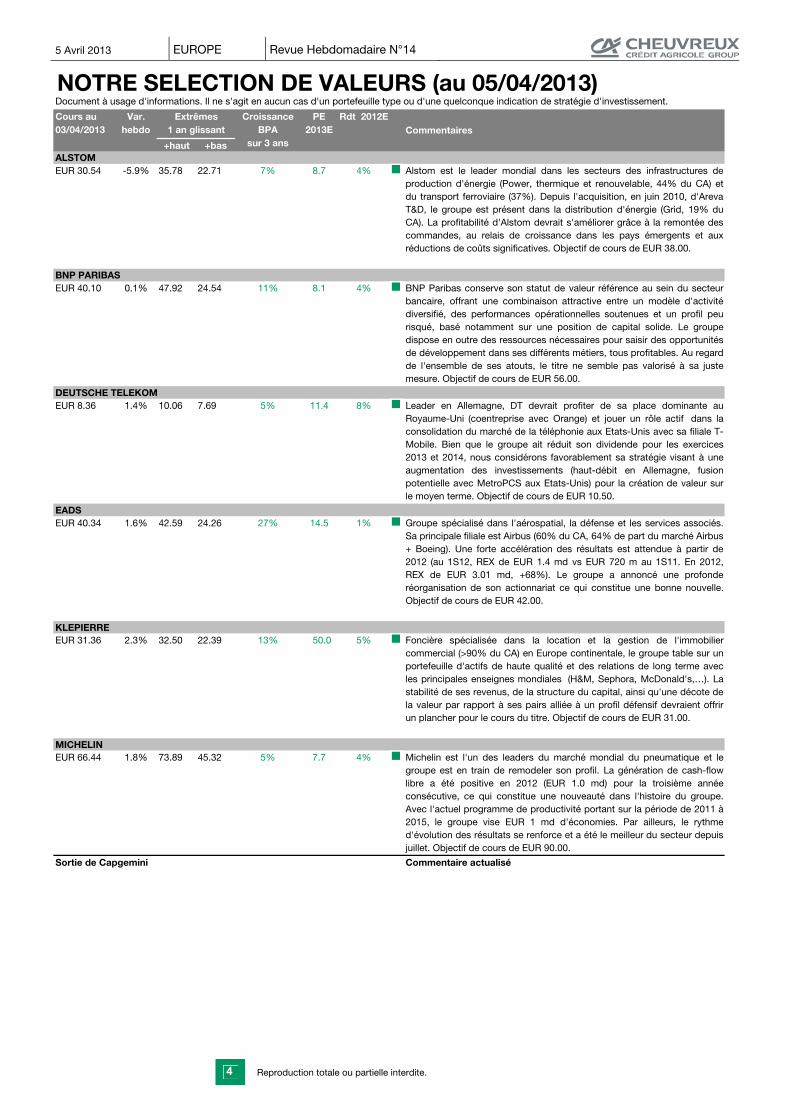

NOTRE SELECTION DE VALEURS (au 05/04/2013)Document à usage d'informations. Il ne s'agit en aucun cas d'un portefeuille type ou d'une quelconque indication de stratégie d'investissement.

+haut +basALSTOMEUR 30.54 -5.9% 35.78 22.71 7% 8.7 4% Alstom est le leader mondial dans les secteurs des infrastructures de

production d'énergie (Power, thermique et renouvelable, 44% du CA) etdu transport ferroviaire (37%). Depuis l'acquisition, en juin 2010, d'ArevaT&D, le groupe est présent dans la distribution d'énergie (Grid, 19% duCA). La profitabilité d'Alstom devrait s'améliorer grâce à la remontée descommandes, au relais de croissance dans les pays émergents et auxréductions de coûts significatives. Objectif de cours de EUR 38.00.

BNP PARIBASEUR 40.10 0.1% 47.92 24.54 11% 8.1 4% BNP Paribas conserve son statut de valeur référence au sein du secteur

bancaire, offrant une combinaison attractive entre un modèle d'activitédiversifié, des performances opérationnelles soutenues et un profil peurisqué, basé notamment sur une position de capital solide. Le groupedispose en outre des ressources nécessaires pour saisir des opportunitésde développement dans ses différents métiers, tous profitables. Au regardde l'ensemble de ses atouts, le titre ne semble pas valorisé à sa justemesure. Objectif de cours de EUR 56.00.

DEUTSCHE TELEKOMEUR 8.36 1.4% 10.06 7.69 5% 11.4 8% Leader en Allemagne, DT devrait profiter de sa place dominante au

Royaume-Uni (coentreprise avec Orange) et jouer un rôle actif dans laconsolidation du marché de la téléphonie aux Etats-Unis avec sa filiale T-Mobile. Bien que le groupe ait réduit son dividende pour les exercices2013 et 2014, nous considérons favorablement sa stratégie visant à uneaugmentation des investissements (haut-débit en Allemagne, fusionpotentielle avec MetroPCS aux Etats-Unis) pour la création de valeur surle moyen terme. Objectif de cours de EUR 10.50.

EADSEUR 40.34 1.6% 42.59 24.26 27% 14.5 1% Groupe spécialisé dans l'aérospatial, la défense et les services associés.

Sa principale filiale est Airbus (60% du CA, 64% de part du marché Airbus+ Boeing). Une forte accélération des résultats est attendue à partir de2012 (au 1S12, REX de EUR 1.4 md vs EUR 720 m au 1S11. En 2012,REX de EUR 3.01 md, +68%). Le groupe a annoncé une profonderéorganisation de son actionnariat ce qui constitue une bonne nouvelle.Objectif de cours de EUR 42.00.

KLEPIERREEUR 31.36 2.3% 32.50 22.39 13% 50.0 5% Foncière spécialisée dans la location et la gestion de l'immobilier

commercial (>90% du CA) en Europe continentale, le groupe table sur unportefeuille d'actifs de haute qualité et des relations de long terme avecles principales enseignes mondiales (H&M, Sephora, McDonald's,…). Lastabilité de ses revenus, de la structure du capital, ainsi qu'une décote dela valeur par rapport à ses pairs alliée à un profil défensif devraient offrirun plancher pour le cours du titre. Objectif de cours de EUR 31.00.

MICHELINEUR 66.44 1.8% 73.89 45.32 5% 7.7 4% Michelin est l'un des leaders du marché mondial du pneumatique et le

groupe est en train de remodeler son profil. La génération de cash-flowlibre a été positive en 2012 (EUR 1.0 md) pour la troisième annéeconsécutive, ce qui constitue une nouveauté dans l'histoire du groupe.Avec l'actuel programme de productivité portant sur la période de 2011 à2015, le groupe vise EUR 1 md d'économies. Par ailleurs, le rythmed'évolution des résultats se renforce et a été le meilleur du secteur depuisjuillet. Objectif de cours de EUR 90.00.

Sortie de Capgemini Commentaire actualisé

Cours au 03/04/2013

Var. hebdo

Extrêmes1 an glissant

CroissanceBPA

sur 3 ans

PE 2013E

Rdt 2012ECommentaires

5 Avril 2013 EUROPE Revue Hebdomadaire N°14

Reproduction totale ou partielle interdite.

4

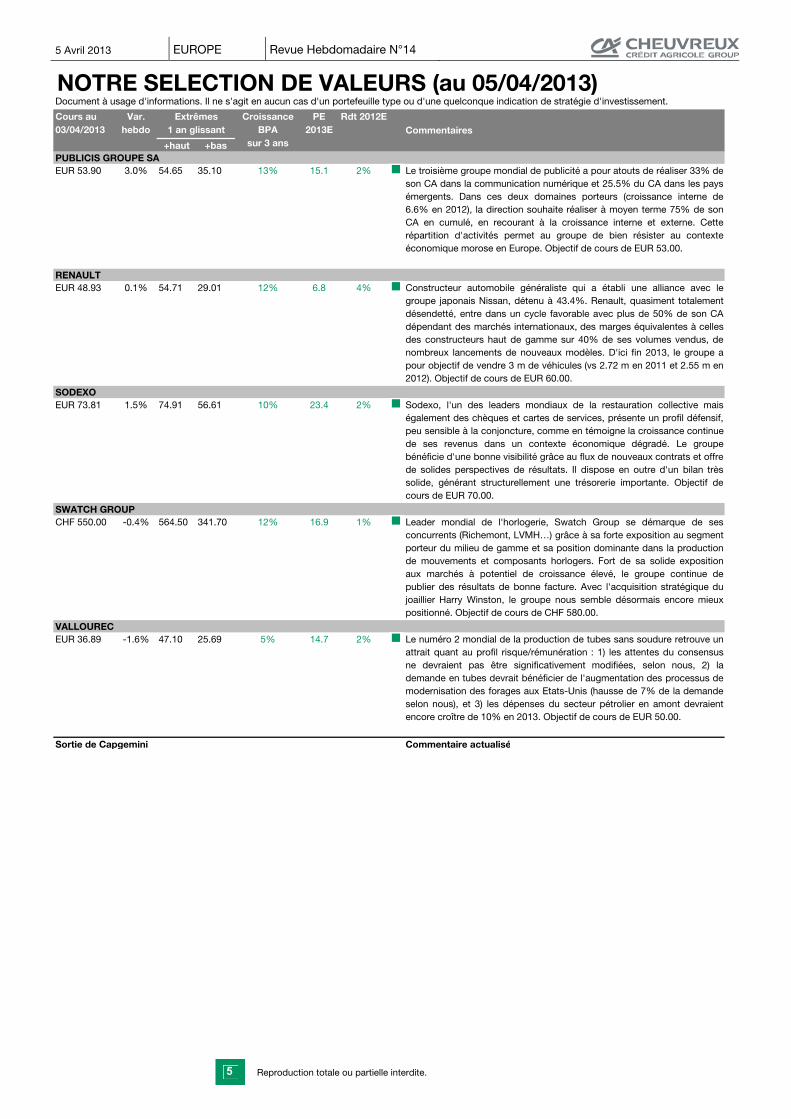

NOTRE SELECTION DE VALEURS (au 05/04/2013)Document à usage d'informations. Il ne s'agit en aucun cas d'un portefeuille type ou d'une quelconque indication de stratégie d'investissement.

+haut +basPUBLICIS GROUPE SAEUR 53.90 3.0% 54.65 35.10 13% 15.1 2% Le troisième groupe mondial de publicité a pour atouts de réaliser 33% de

son CA dans la communication numérique et 25.5% du CA dans les paysémergents. Dans ces deux domaines porteurs (croissance interne de6.6% en 2012), la direction souhaite réaliser à moyen terme 75% de sonCA en cumulé, en recourant à la croissance interne et externe. Cetterépartition d'activités permet au groupe de bien résister au contexteéconomique morose en Europe. Objectif de cours de EUR 53.00.

RENAULTEUR 48.93 0.1% 54.71 29.01 12% 6.8 4% Constructeur automobile généraliste qui a établi une alliance avec le

groupe japonais Nissan, détenu à 43.4%. Renault, quasiment totalementdésendetté, entre dans un cycle favorable avec plus de 50% de son CAdépendant des marchés internationaux, des marges équivalentes à cellesdes constructeurs haut de gamme sur 40% de ses volumes vendus, denombreux lancements de nouveaux modèles. D'ici fin 2013, le groupe apour objectif de vendre 3 m de véhicules (vs 2.72 m en 2011 et 2.55 m en2012). Objectif de cours de EUR 60.00.

SODEXOEUR 73.81 1.5% 74.91 56.61 10% 23.4 2% Sodexo, l'un des leaders mondiaux de la restauration collective mais

également des chèques et cartes de services, présente un profil défensif,peu sensible à la conjoncture, comme en témoigne la croissance continuede ses revenus dans un contexte économique dégradé. Le groupebénéficie d'une bonne visibilité grâce au flux de nouveaux contrats et offrede solides perspectives de résultats. Il dispose en outre d'un bilan trèssolide, générant structurellement une trésorerie importante. Objectif decours de EUR 70.00.

SWATCH GROUPCHF 550.00 -0.4% 564.50 341.70 12% 16.9 1% Leader mondial de l'horlogerie, Swatch Group se démarque de ses

concurrents (Richemont, LVMH…) grâce à sa forte exposition au segmentporteur du milieu de gamme et sa position dominante dans la productionde mouvements et composants horlogers. Fort de sa solide expositionaux marchés à potentiel de croissance élevé, le groupe continue depublier des résultats de bonne facture. Avec l'acquisition stratégique dujoaillier Harry Winston, le groupe nous semble désormais encore mieuxpositionné. Objectif de cours de CHF 580.00.

VALLOURECEUR 36.89 -1.6% 47.10 25.69 5% 14.7 2% Le numéro 2 mondial de la production de tubes sans soudure retrouve un

attrait quant au profil risque/rémunération : 1) les attentes du consensusne devraient pas être significativement modifiées, selon nous, 2) lademande en tubes devrait bénéficier de l'augmentation des processus demodernisation des forages aux Etats-Unis (hausse de 7% de la demandeselon nous), et 3) les dépenses du secteur pétrolier en amont devraientencore croître de 10% en 2013. Objectif de cours de EUR 50.00.

Sortie de Capgemini Commentaire actualisé

PE 2013E

Rdt 2012ECommentaires

Cours au 03/04/2013

Var. hebdo

Extrêmes1 an glissant

CroissanceBPA

sur 3 ans

5 Avril 2013 EUROPE Revue Hebdomadaire N°14

Reproduction totale ou partielle interdite.

5

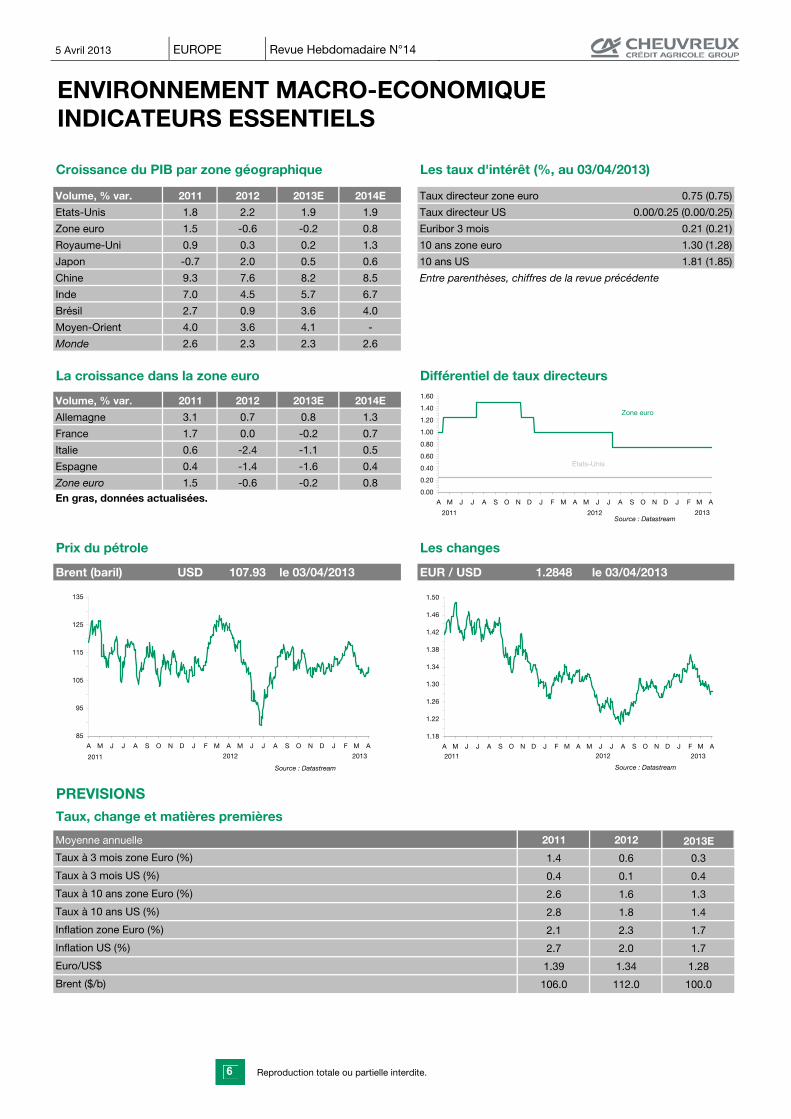

ENVIRONNEMENT MACRO-ECONOMIQUEINDICATEURS ESSENTIELS

Croissance du PIB par zone géographique Les taux d'intérêt (%, au 03/04/2013)

Volume, % var. 2011 2012 2013E 2014E Taux directeur zone euro 0.75 (0.75)

Etats-Unis 1.8 2.2 1.9 1.9 Taux directeur US 0.00/0.25 (0.00/0.25)

Zone euro 1.5 -0.6 -0.2 0.8 Euribor 3 mois 0.21 (0.21)

Royaume-Uni 0.9 0.3 0.2 1.3 10 ans zone euro 1.30 (1.28)

Japon -0.7 2.0 0.5 0.6 10 ans US 1.81 (1.85)

Chine 9.3 7.6 8.2 8.5 Entre parenthèses, chiffres de la revue précédente

Inde 7.0 4.5 5.7 6.7

Brésil 2.7 0.9 3.6 4.0

Moyen-Orient 4.0 3.6 4.1 -

Monde 2.6 2.3 2.3 2.6

La croissance dans la zone euro Différentiel de taux directeurs

Volume, % var. 2011 2012 2013E 2014E

3.1 0.7 0.8 1.3

France 1.7 0.0 -0.2 0.7

Italie 0.6 -2.4 -1.1 0.5

Espagne 0.4 -1.4 -1.6 0.4

Zone euro 1.5 -0.6 -0.2 0.8

Prix du pétrole Les changes

Brent (baril) USD 107.93 le 03/04/2013 EUR / USD 1.2848 le 03/04/2013

PREVISIONS

Taux, change et matières premières

Moyenne annuelle 2011 2012 2013E

1.4 0.6 0.3

0.4 0.1 0.4

2.6 1.6 1.3

2.8 1.8 1.4

2.1 2.3 1.7

2.7 2.0 1.7

1.39 1.34 1.28

106.0 112.0 100.0

Inflation US (%)

Inflation zone Euro (%)

En gras, données actualisées.

Allemagne

Brent ($/b)

Taux à 3 mois zone Euro (%)

Taux à 3 mois US (%)

Taux à 10 ans zone Euro (%)

Taux à 10 ans US (%)

Euro/US$

85

95

105

115

125

135

A M J J A S O N D J F M A M J J A S O N D J F M A

Source : Datastream

2011 2012 2013

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1.40

1.60

A M J J A S O N D J F M A M J J A S O N D J F M A

Source : Datastream

Etats-Unis

Zone euro

2011 2012 2013

1.18

1.22

1.26

1.30

1.34

1.38

1.42

1.46

1.50

A M J J A S O N D J F M A M J J A S O N D J F M A

Source : Datastream

2011 2012 2013

5 Avril 2013 EUROPE Revue Hebdomadaire N°14

Reproduction totale ou partielle interdite.

6

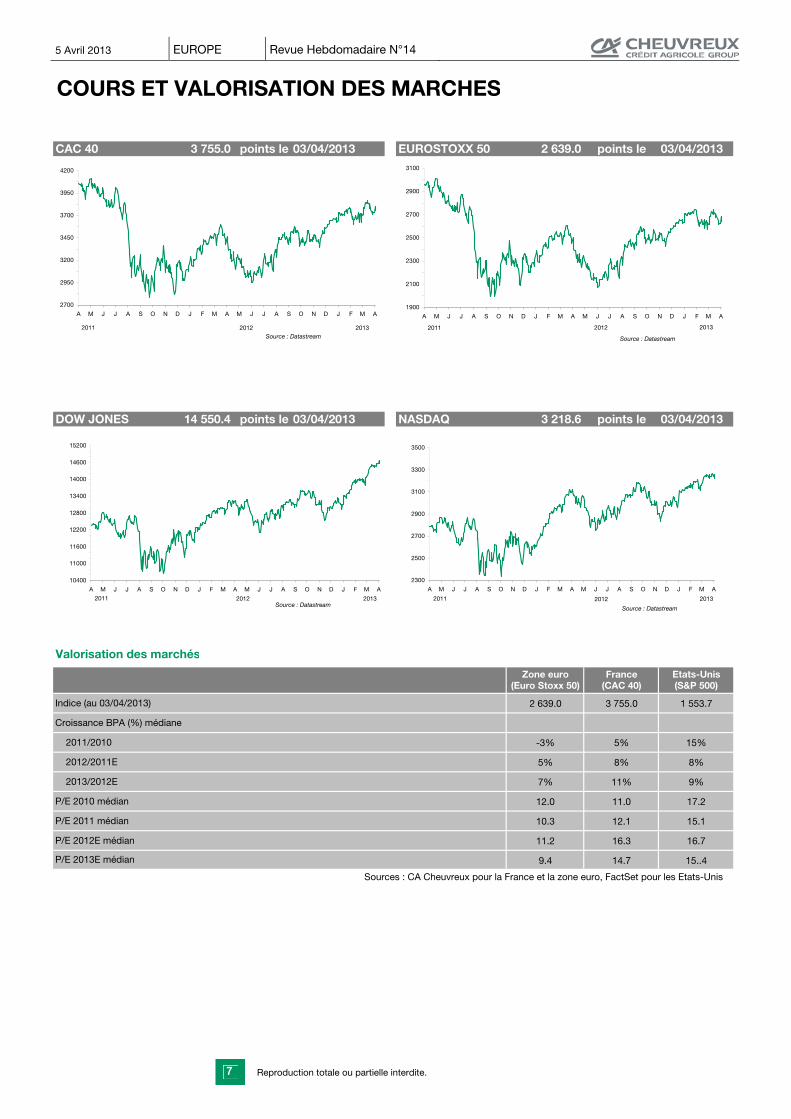

COURS ET VALORISATION DES MARCHES

CAC 40 3 755.0 points le 03/04/2013 EUROSTOXX 50 2 639.0 points le 03/04/2013

DOW JONES 14 550.4 points le 03/04/2013 NASDAQ 3 218.6 points le 03/04/2013

Valorisation des marchés

Zone euro France Etats-Unis(Euro Stoxx 50) (CAC 40) (S&P 500)

2 639.0 3 755.0 1 553.7

-3% 5% 15%

5% 8% 8%

7% 11% 9%

12.0 11.0 17.2

10.3 12.1 15.1

11.2 16.3 16.7

9.4 14.7 15..4

Indice (au 03/04/2013)

Croissance BPA (%) médiane

P/E 2012E médian

Sources : CA Cheuvreux pour la France et la zone euro, FactSet pour les Etats-Unis

2011/2010

2012/2011E

P/E 2010 médian

P/E 2011 médian

2013/2012E

P/E 2013E médian

2700

2950

3200

3450

3700

3950

4200

A M J J A S O N D J F M A M J J A S O N D J F M A

Source : Datastream2011 2012 2013

1900

2100

2300

2500

2700

2900

3100

A M J J A S O N D J F M A M J J A S O N D J F M A

Source : Datastream

2011 2012 2013

10400

11000

11600

12200

12800

13400

14000

14600

15200

A M J J A S O N D J F M A M J J A S O N D J F M A

Source : Datastream2011 2012 2013

2300

2500

2700

2900

3100

3300

3500

A M J J A S O N D J F M A M J J A S O N D J F M A

Source : Datastream

2011 2012 2013

5 Avril 2013 EUROPE Revue Hebdomadaire N°14

Reproduction totale ou partielle interdite.

7

ACTUALITES SECTORIELLES

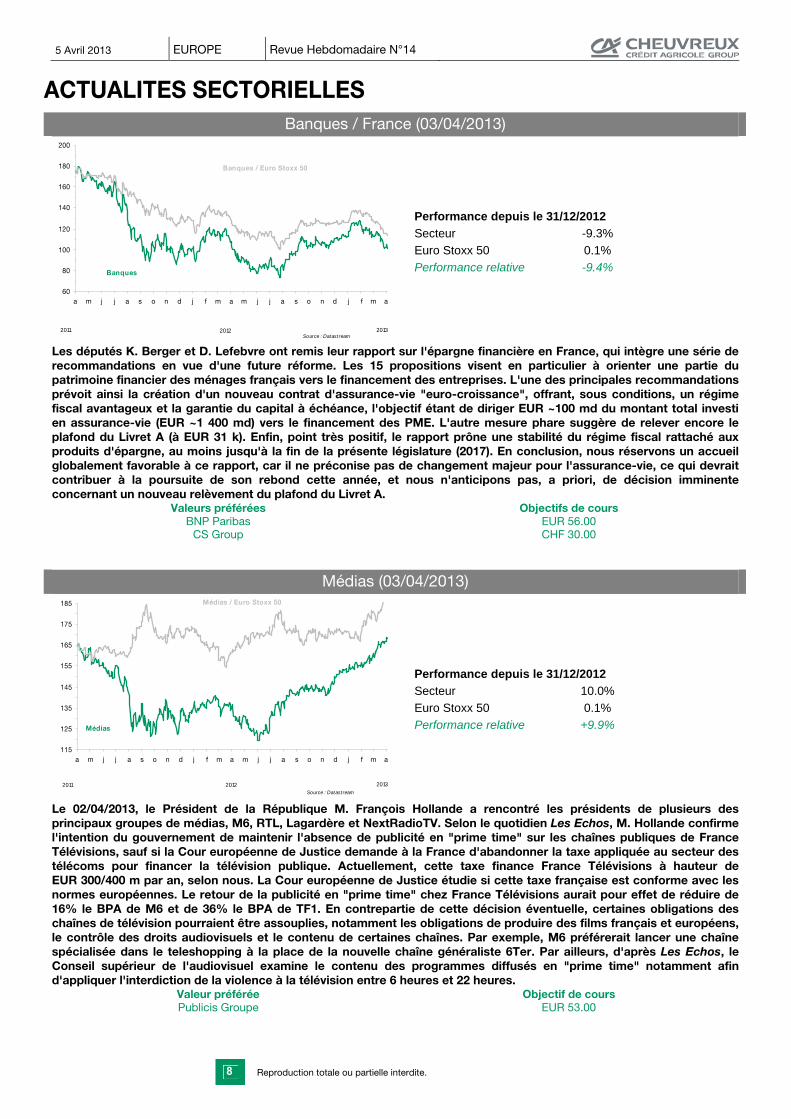

Valeurs préférées Objectifs de cours BNP Paribas EUR 56.00

CS Group CHF 30.00

Banques / France (03/04/2013)

60

80

100

120

140

160

180

200

a m j j a s o n d j f m a m j j a s o n d j f m a

Banques

Banques / Euro Stoxx 50

20132011 2012Source : Datast ream

Performance depuis le 31/12/2012 Secteur -9.3% Euro Stoxx 50 0.1% Performance relative -9.4%

Les députés K. Berger et D. Lefebvre ont remis leur rapport sur l'épargne financière en France, qui intègre une série de recommandations en vue d'une future réforme. Les 15 propositions visent en particulier à orienter une partie du patrimoine financier des ménages français vers le financement des entreprises. L'une des principales recommandations prévoit ainsi la création d'un nouveau contrat d'assurance-vie "euro-croissance", offrant, sous conditions, un régime fiscal avantageux et la garantie du capital à échéance, l'objectif étant de diriger EUR ~100 md du montant total investi en assurance-vie (EUR ~1 400 md) vers le financement des PME. L'autre mesure phare suggère de relever encore le plafond du Livret A (à EUR 31 k). Enfin, point très positif, le rapport prône une stabilité du régime fiscal rattaché aux produits d'épargne, au moins jusqu'à la fin de la présente législature (2017). En conclusion, nous réservons un accueil globalement favorable à ce rapport, car il ne préconise pas de changement majeur pour l'assurance-vie, ce qui devrait contribuer à la poursuite de son rebond cette année, et nous n'anticipons pas, a priori, de décision imminente concernant un nouveau relèvement du plafond du Livret A.

Valeur préférée Objectif de cours Publicis Groupe EUR 53.00

Médias (03/04/2013)

115

125

135

145

155

165

175

185

a m j j a s o n d j f m a m j j a s o n d j f m a

Médias

Médias / Euro Stoxx 50

20132011 2012Source : Datast ream

Performance depuis le 31/12/2012 Secteur 10.0% Euro Stoxx 50 0.1% Performance relative +9.9%

Le 02/04/2013, le Président de la République M. François Hollande a rencontré les présidents de plusieurs des principaux groupes de médias, M6, RTL, Lagardère et NextRadioTV. Selon le quotidien Les Echos, M. Hollande confirme l'intention du gouvernement de maintenir l'absence de publicité en "prime time" sur les chaînes publiques de France Télévisions, sauf si la Cour européenne de Justice demande à la France d'abandonner la taxe appliquée au secteur des télécoms pour financer la télévision publique. Actuellement, cette taxe finance France Télévisions à hauteur de EUR 300/400 m par an, selon nous. La Cour européenne de Justice étudie si cette taxe française est conforme avec les normes européennes. Le retour de la publicité en "prime time" chez France Télévisions aurait pour effet de réduire de 16% le BPA de M6 et de 36% le BPA de TF1. En contrepartie de cette décision éventuelle, certaines obligations des chaînes de télévision pourraient être assouplies, notamment les obligations de produire des films français et européens, le contrôle des droits audiovisuels et le contenu de certaines chaînes. Par exemple, M6 préférerait lancer une chaîne spécialisée dans le teleshopping à la place de la nouvelle chaîne généraliste 6Ter. Par ailleurs, d'après Les Echos, le Conseil supérieur de l'audiovisuel examine le contenu des programmes diffusés en "prime time" notamment afin d'appliquer l'interdiction de la violence à la télévision entre 6 heures et 22 heures.

5 Avril 2013 EUROPE Revue Hebdomadaire N°14

Reproduction totale ou partielle interdite.

8

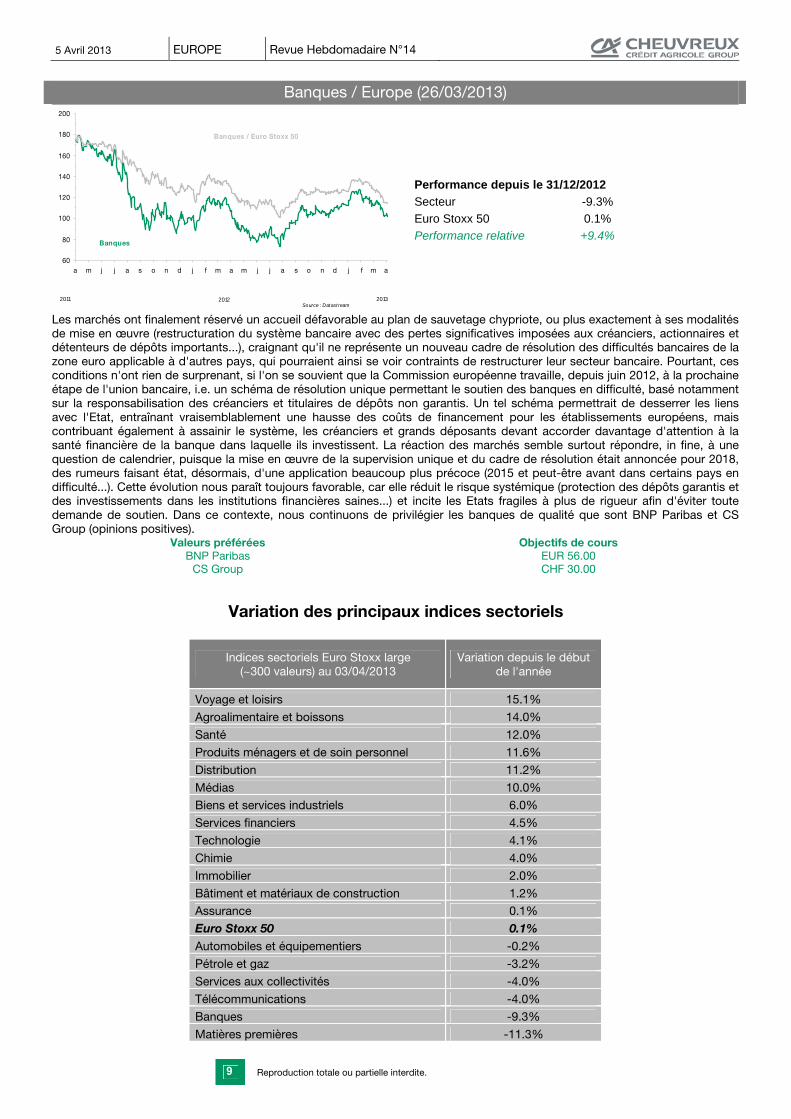

Valeurs préférées Objectifs de cours BNP Paribas EUR 56.00

CS Group CHF 30.00

Banques / Europe (26/03/2013)

60

80

100

120

140

160

180

200

a m j j a s o n d j f m a m j j a s o n d j f m a

Banques

Banques / Euro Stoxx 50

20132011 2012Source : Datast ream

Performance depuis le 31/12/2012 Secteur -9.3% Euro Stoxx 50 0.1% Performance relative +9.4%

Les marchés ont finalement réservé un accueil défavorable au plan de sauvetage chypriote, ou plus exactement à ses modalités de mise en œuvre (restructuration du système bancaire avec des pertes significatives imposées aux créanciers, actionnaires et détenteurs de dépôts importants...), craignant qu'il ne représente un nouveau cadre de résolution des difficultés bancaires de la zone euro applicable à d'autres pays, qui pourraient ainsi se voir contraints de restructurer leur secteur bancaire. Pourtant, ces conditions n'ont rien de surprenant, si l'on se souvient que la Commission européenne travaille, depuis juin 2012, à la prochaine étape de l'union bancaire, i.e. un schéma de résolution unique permettant le soutien des banques en difficulté, basé notamment sur la responsabilisation des créanciers et titulaires de dépôts non garantis. Un tel schéma permettrait de desserrer les liens avec l'Etat, entraînant vraisemblablement une hausse des coûts de financement pour les établissements européens, mais contribuant également à assainir le système, les créanciers et grands déposants devant accorder davantage d'attention à la santé financière de la banque dans laquelle ils investissent. La réaction des marchés semble surtout répondre, in fine, à une question de calendrier, puisque la mise en œuvre de la supervision unique et du cadre de résolution était annoncée pour 2018, des rumeurs faisant état, désormais, d'une application beaucoup plus précoce (2015 et peut-être avant dans certains pays en difficulté...). Cette évolution nous paraît toujours favorable, car elle réduit le risque systémique (protection des dépôts garantis et des investissements dans les institutions financières saines...) et incite les Etats fragiles à plus de rigueur afin d'éviter toute demande de soutien. Dans ce contexte, nous continuons de privilégier les banques de qualité que sont BNP Paribas et CS Group (opinions positives).

Variation des principaux indices sectoriels

Indices sectoriels Euro Stoxx large (~300 valeurs) au 03/04/2013

Variation depuis le début de l'année

Voyage et loisirs 15.1%

Agroalimentaire et boissons 14.0%

Santé 12.0%

Produits ménagers et de soin personnel 11.6%

Distribution 11.2%

Médias 10.0%

Biens et services industriels 6.0%

Services financiers 4.5%

Technologie 4.1%

Chimie 4.0%

Immobilier 2.0%

Bâtiment et matériaux de construction 1.2%

Assurance 0.1%

Euro Stoxx 50 0.1% Automobiles et équipementiers -0.2%

Pétrole et gaz -3.2%

Services aux collectivités -4.0%

Télécommunications -4.0%

Banques -9.3%

Matières premières -11.3%

5 Avril 2013 EUROPE Revue Hebdomadaire N°14

Reproduction totale ou partielle interdite.

9

K+S (EUR 35.78) Opinion positive Edouard PLUS, Analyste financier / Clients privés 3 avril 2013

Au 31/12 2011R 2012R 2013E 2014E CA (EUR m) 5 151 3 968 4 038 4 228 EBE (EUR m) 1 193 1 050 1 010 1 135 REX (EUR m) 951 821 765 888 RNpg publié (EUR m) 564 604 505 596 BPA retraité (EUR) 2.95 2.77 2.64 3.11 Dividende (EUR) 1.30 1.40 1.10 1.25 P/E (x) 11.8 12.6 13.6 11.5 P/Actif net (x) 2.4 2.1 2.0 1.8 ROE retraité (%) 20.2 16.7 14.7 15.8 Dettes fin./FPropres 0.2 0.1 0.3 0.3 Actionnariat : flottant 90.1%, Meritus Trust 9.9%.

25

30

35

40

45

50

55

60

65

70

a m j j a s o n d j f m a m j j a s o n d j f m a

K+S

K+S / CAC 40

Source : Datastream

Nombre d’actions 191 m Indice CAC 40 3 754.96 Croissance annuelle des BPA sur 2 ans 6% Capitalisation boursière EUR 6.8 md Code ISIN DE000KSAG888 Rendement 2012E 3.9% Flottant EUR 6.2 md Résultats du 1T13 14/05/2013 Taux de distribution 2012E 44% Volume quotidien EUR 48 m

Vers un renouveau de la demande ?

Conglomérat allemand du secteur de la chimie, K+S (de Kali AG et Salz AG) est issu du rapprochement des entreprises de l'industrie allemande de la potasse (minerai servant d'engrais) qui a suivi la chute du mur de Berlin. Le groupe est aujourd'hui l'un des principaux fournisseurs mondiaux de sels, d'engrais et de produits potassiques et magnésiens. Après les cessions de Compo (produits pour maisons & jardins) à Triton en 2011 et de Fertiva (engrais nitrogénés) à Eurochem en 2012, K+S s'articule désormais autour de 3 grandes divisions : 1) les produits potassiques et magnésiens (58.3% du CA en 2012), 2) les Sels industriels à usage chimique (37.7%) et 3) les Activités complémentaires (4.0%), qui regroupent le recyclage, la réutilisation des mines de sel et toute la logistique. Sur le plan géographique, l'Europe représente près de 49% des ventes. A fin 2012, le groupe comptait plus de 14 000 employés.

Évènement récent Au titre du 4T12, K+S a fait état d'un REX ajusté de EUR 183 m, en baisse de 11.8% mais en ligne avec les attentes

du consensus, tandis que le BPA ressort à EUR 0.69, en baisse de 11.5% mais supérieur de 15% aux attentes, à la faveur d'un taux d'imposition moyen plus bas que prévu (25.8% vs 27.6% E). Sur l'ensemble de l'année, le CA s'élève à EUR 3 935 m (-1.5%), le REX à EUR 809 m (-10.8%, alors que l'objectif visé était de EUR 820 m) et le BPA à EUR 2.83 (-13.5% mais objectif initial de EUR 2.75).

Opportunités Acteur majeur de la chimie, K+S est positionné sur des segments dont la croissance est assurée par les méga-

tendances du monde contemporain : 1) la croissance de la population mondiale, les Nations Unies estimant qu'en 2050, celle-ci avoisinera 9 milliards d'individus, nécessitant une croissance de 70% de la production agricole, 2) la diminution des ressources en eau disponibles, qui pousse à travailler sur l'efficacité des zones de production agricole et incite à la consommation d'engrais et 3) le développement des pays émergents, où la demande en produits agricoles bondit.

Après avoir souffert d'attentes très basses concernant les prix (dans le sillage du marché chinois où la tonne s'échange à USD 400/t au 1S13), le marché mondial de la potasse connaît une phase d'amélioration depuis le début du mois de février, au cours duquel plusieurs contrats ont été signés à des tarifs supérieurs au consensus (ex : BPC avec IPL en Inde pour 1 m de tonne de potasse à USD 427/t vs fourchette attendue de USD 400-420).

Sur le plan des volumes, les contrats signés récemment (principalement en Inde, pour environ 4.0 m de tonnes, et en Chine, 2.7-3.1 m de tonnes au 1S13) sont également de bons indicateurs du regain de vitalité du marché de la potasse. Les importations en Asie pourraient, en outre, continuer leur essor par le biais de la Thaïlande et de la Malaisie (USD 450/t) et permettre d'absorber l'offre excédentaire. En Amérique du Nord, la baisse des stocks constatée en début d'année est, de la même façon, une nouvelle positive pour le groupe (malgré le léger redressement de février).

Par ailleurs, les recherches menées par l'Université du Missouri (sous l'égide de Randall Miles) indiquent que la sécheresse qui touche l'intérieur des Etats-Unis a dégradé l'humidité des sols pour au moins 2 ans dans certaines zones stratégiques, ce qui devrait générer une demande robuste d'engrais dès cette année.

Risques Si le groupe a revu à la baisse ses objectifs annuels de 2013 lors de la présentation de ses résultats du 4T12 (le BPA

2013E revu de "en croissance modérée" à "en légère croissance"), le consensus s'attendait au lancement d'un véritable avertissement sur les résultats. Les objectifs chiffrés de K+S pourraient donc encore faire l'objet d'un ajustement.

Les conclusions de l'enquête du département de l'agriculture américain -USDA- (publiée fin mars) semblent indiquer que le pic des prix a déjà été atteint sur le marché du maïs, ce qui serait préjudiciable aux entreprises du secteur. Le sentiment du marché à l'égard des titres périphériques à l'agriculture pourrait s'en trouver dégradé.

Conclusion Acteur majeur de l'agrochimie, K+S pourrait profiter de l'expansion de la demande dans les pays émergents mais pâtit d'une visibilité limitée sur son activité. Opinion positive. Objectif de cours de EUR 41.00.

5 Avril 2013 EUROPE Revue Hebdomadaire N°14

Reproduction totale ou partielle interdite.

10

ORPEA (EUR 32.28) Opinion positive Emmanuel BOURUET AUBERTOT, Analyste financier / Clients privés 3 avril 2013

Au 31/12 2011R 2012R 2013E 2014E CA (EUR m) 1 234 1 429 1 622 1 779 EBE (EUR m) 219 256 294 330 REX (EUR m) 188 222 242 267 RNpg publié (EUR m) 80 97 120 150 BPA retraité (EUR) 1.57 1.54 2.03 2.58 Dividende net (EUR) 0.50 0.60 0.70 0.90 P/E (x) 16.1 21.8 15.9 12.5 P/Actif net (x) 1.0 1.5 1.4 1.2 ROE retraité (%) 5.8 6.7 8.6 10.4 Dettes fin/FPropres 1.4 1.5 1.4 1.1 Actionnariat : flottant 61.7%, Groupe familial JC Marian 23.1%, Sempre 8.0%, FFP Invest 7.2%.

20

25

30

35

40

45

a m j j a s o n d j f m a m j j a s o n d j f m a

Orpea

Orpea / CAC 40

Source : Datastream

Nombre d’actions 53 m Indice CAC 40 3 754.96 Croissance annuelle des BPA sur 3 ans 20% Capitalisation boursière EUR 1.7 md Code ISIN FR0000184798 Rendement 2012E 1.9% Flottant EUR 1.0 md Résultats du 1T13 30/04/2013 Taux de distribution 2012E 33% Volume quotidien EUR 3 m Assemblée générale 20/06/2013

Le leader européen de la prise en charge de la dépendance

Créé en 1989 par le docteur Jean-Claude Marian et coté depuis 2002, Orpea, qui emploie 23 000 salariés en 2012, détient un réseau de plus de 40 000 lits sur 431 sites répartis sur 5 pays : 339 établissements avec près de 29 500 lits en France, 56 établissements avec 6 500 lits en Belgique, 22 établissements avec 2 900 lits en Espagne, 12 établissements avec 1 300 lits en Italie, 2 établissements avec 165 lits en Suisse. Le groupe se situe au premier rang en France sur le marché de la prise en charge de la dépendance (maisons de retraite, cliniques de moyen séjour et unités psychiatriques), suivi par DomusVi/Dolcea (groupe GDP Vendôme), Korian et Medica. Le groupe s'est implanté en 2004 en Italie, en 2006 en Espagne, avec l'acquisition de l'espagnol Grupo Care, et en 2010 en Belgique, en prenant 49% du capital de Mediter Medibelge. Par pays, 86% du CA en 2012 proviennent de France et 14% de l'international (dont 7% du CA total en Belgique, 4% en Espagne, 2% en Italie et 1% en Suisse).

Évènements récents En 2012, le CA progresse de 15.8% en publié et de 8.2% en comparable à EUR 1 429 m, au-dessus de l'objectif du

groupe (EUR 1 425 m). L'EBE est de EUR 368.5 m (+18.2%), portant la marge brute à 25.8% (+60 points de base). Le REX courant s'accroît de 18.7% à EUR 193.7 m et la marge opérationnelle s'améliore de 40 points de base à 13.6%. Le RN s'établit à EUR 97 m, en hausse de 20.8%, mais inférieur de 2.7% aux attentes.

Deux projets d'Orpea "initiative EHPAD" (Etablissements d'hébergement pour personnes âgées dépendantes) et "initiative Alzheimer" ont obtenu les Trophées du Grand Age en 2012.

Opportunités Leader en France et en Europe, Orpea est bien positionné sur le marché de la dépendance (physique et psychique),

qui dispose de barrières à l'entrée (autorisation d'ouverture, normes de sécurité) et reste peu sensible aux effets du cycle économique. Ce secteur doit faire face à l'accroissement du nombre de personnes très âgées et à la nécessité de rénover 17% du parc actuel de lits en France (selon la Caisse Nationale de Solidarité pour l'Autonomie). Dans ce contexte, Orpea dispose du plus grand réservoir de croissance (8 648 lits à ouvrir ou à rénover).

Le groupe, qui a une bonne capacité à fixer ses tarifs, bénéficie d'une solide croissance interne de son CA (+8.2% en 2012), qui devrait continuer sur un rythme de plus de 7% pendant 2 ou 3 ans, compte tenu du programme d'ouverture et de rénovation de lits. Orpea table sur un CA de EUR 1.6 md en 2013, en hausse de 12% en publié et de 7% en comparable, surperformant la croissance du secteur (+4% E). L'ouverture de 20 nouveaux établissements entraînera la création de 1 200 emplois cette année. Au cours des 4 prochaines années, 2 000 lits par an seront ajoutés.

Orpea table sur une amélioration de ses marges (marge brute +40 points de base et marge opérationnelle +30 points de base, selon nous), notamment grâce aux synergies avec les acquisitions récentes à l'international.

Le patrimoine immobilier a une valeur globale de EUR 2.4 md (souvent financé par crédit-bail), et le groupe cherche à le détenir majoritairement en propre. En 2012, le groupe l'a accru à hauteur de EUR 167 m, tout en réalisant des cessions pour EUR 300 m. La dette nette de EUR 1.8 md est liée aux acquisitions immobilières à hauteur de 85%.

Le ratio de dette nette / fonds propres après retraitements est de 1.2x, alors que le maximum autorisé (covenant bancaire) est fixé à 2.0x. La direction évite de réaliser des acquisitions à des multiples de valorisation élevés.

Risques Les frais dans les EHPAD sont couverts à hauteur de 70% par les résidents, 20% par l'Assurance Maladie et 10%

par la subvention dépendance payée par la Région, ce qui pose la question de la solvabilité des résidents. Le désendettement ne sera pas une priorité cette année, selon la société, qui prévoit une dette nette stable à

EUR 1.8 md au 31/12/2013. La croissance externe se poursuit en Italie (2 établissements avec 200 lits dans la région de Turin) pour atteindre la taille critique.

Conclusion Orpea est le leader européen d'un secteur qui va continuer de connaître une croissance récurrente et soutenue, dans le contexte de vieillissement de la population. Le groupe va également poursuivre son développement par croissance externe à l'international. Opinion positive sur le titre. Objectif de cours de EUR 37.00.

5 Avril 2013 EUROPE Revue Hebdomadaire N°14

Reproduction totale ou partielle interdite.

11

RENAULT (EUR 48.93) Sélection de Valeurs Laurence TALPIN, Analyste financier / Clients privés 3 avril 2013

Au 31/12 2011R 2012R 2013E 2014E CA (EUR m) 42 628 41 270 42 200 44 850 EBE (EUR m) 3 911 3 479 3 850 4 510 REX (EUR m) 1 244 122 1 150 1 810 RNpg publié (EUR m) 2 092 1 772 2 135 2 930 BPA retraité (EUR) 7.08 5.99 7.22 9.91 Dividende net (EUR) 1.16 1.72 2.50 3.00 P/E (x) 3.8 6.8 6.8 4.9 P/Actif net (x) 0.3 0.5 0.6 0.6 ROE retraité (%) 9.1 7.5 9.2 12.5 Dettes fin/FPropres 0 0 0 0.1 Actionnariat : flottant 62.55 %. Etat français 15.01%, Nissan 15.0%, Daimler AG 3.10%, salariés 2.97%, autodétention 1.37%.

20

30

40

50

60

a m j j a s o n d j f m a m j j a s o n d j f m a

Renault

Renault / CAC 40

Source : Datastream

Nombre d’actions 272 m Indice CAC 40 3 754.96 Croissance annuelle des BPA sur 2 ans 25% Capitalisation boursière EUR 13.3 md Code ISIN FR0000131906 Rendement 2012E 3.5% Flottant EUR 8.3 md CA du 1T13 24/04/2013 Taux de distribution 2012E 29% Volume quotidien EUR 58 m Assemblée générale 30/04/2013

Porté par l'Alliance

Constructeur automobile généraliste (dont marques Renault 83.0% du CA, Dacia 14.0%, Renault Samsung Motors 3.0%), Renault a une présence mondiale (2.55 m véhicules vendus en 2012, part de marché mondiale de 3.2%). L'Alliance Renault-Nissan (détenue à 50/50, 8.10 m véhicules vendus, marques Renault, Dacia, Renault Samsung, Nissan, Infiniti, part de marché mondiale de 10%) renforce ce dispositif, Nissan étant contrôlé à 43.4% par Renault qui, lui-même, est détenu à 15% par Nissan. Le groupe a aussi des participations de 25% dans le constructeur russe AvtoVAZ et de 50% dans le constructeur chinois DongFeng. RCI Banque (financement des ventes) complète l'ensemble.

Évènement récent En 2012, avec un CA en baisse de 3.2% à EUR 41.3 md (vs EUR 39.3 md E), le groupe réalise un REX de EUR 729 m

(vs EUR 550 m E) en repli de 33.0%. Le RN ressort à EUR 1.7 md, en raison d'une plus-value de cession de EUR 924 m liée à la vente du solde des actions AB Volvo.

Opportunités Grâce aux lancements de nouveaux modèles (Captur, ZOE, Nouvelle Clio Estate, Nouvelle Logan) et au plein effet

des modèles lancés fin 2012 (Clio IV et Nouvelle Sandero), la trajectoire commerciale du groupe devrait s'améliorer. Les débouchés à l'international devraient aussi doper l'activité. Au Brésil (241 594 véhicules vendus par Renault), les

capacités de production de Renault devraient s'accroître de 100 000 à 380 000 unités et le groupe y vise une part de marché de 8% en 2016 (vs 6.5% en 2012).

En Russie (189 852 véhicules vendus par Renault, 890 433 par l'Alliance), Renault-Nissan et la société Russian Technologies ont créé une co-entreprise destinée à accélérer le rythme des lancements de produits et de transferts de technologies au profit d'AvtoVAZ (détenu à 25% par Renault depuis 2008), premier constructeur automobile de Russie. Renault-Nissan aura 67.13% et Russian Technologies 32.87% de cette co-entreprise, d'ici la fin du 1S14, qui détiendra à son tour 74.5% du capital d'AvtoVAZ (marque Lada).

La Russie est un important marché (2.8 m à 2.9 m de véhicules en 2012, selon les calculs) et en croissance (+5% en 2013E selon le cabinet PwC). A horizon 2020, Renault-Nissan prévoit des ventes de 4 m de véhicules, ce qui en ferait le premier marché d'Europe devant l'Allemagne. L'Alliance y vise pour les trois marques (Renault, Nissan et Lada) environ 40% de part de marché d'ici à 2016.

Ces développements, conjugués à d'importantes réductions de coûts pour les sites en Europe de l'Ouest, devraient générer une amélioration continue de la Mop : 2.7% en 2013E, 4.0% en 2014E, 4.6% en 2015E (vs 1.8% en 2012).

La situation financière est solide. En 2012, la bonne surprise est venue du cash-flow libre opérationnel positif de EUR 597 m (vs une consommation de trésorerie de EUR 150-200 m attendue par le consensus). A fin 2012, la trésorerie nette du groupe s'établit à EUR 1.5 md (vs un endettement net de EUR 299 m à fin 2011). Le management confirme son objectif d'un cash-flow libre cumulé de EUR 2 md sur la période 2011-2013.

Risques Le 1T13 a été plus difficile que prévu sur le marché français de l'automobile avec des immatriculations de voitures

neuves en chute de 14.7%. Le mois de mars (-16.4%) représente le 16ème mois d'affilée de baisse. Pour l'alliance Renault-Nissan, les ventes de Nissan + Infiniti ont reculé de 12% au 1T13 et celles de Renault + Dacia de 8.9%.

La visibilité sur le marché français demeure faible. Même si le groupe continue de tabler sur un recul de 3% à 5% en 2013, de même que le CCFA (Comité des constructeurs français d'automobiles) qui retient un repli de 5%, par contre d'autres prévisionnistes, dont LMC Auto, n'hésitent pas à anticiper une baisse de 10% à 11% sur l'année.

Quant au marché européen (49.8% des ventes du groupe en 2012), la plupart des constructeurs d'automobiles prévoient encore une à deux années difficiles.

Conclusion Le renouvellement des modèles, la dynamique à l'international et les réductions de coûts en Europe de l'Ouest devraient permettre une amélioration de la marge opérationnelle sur la période 2013-2015E. Nous maintenons notre opinion positive (Sélection de Valeurs) avec un objectif de cours de EUR 60.00.

5 Avril 2013 EUROPE Revue Hebdomadaire N°14

Reproduction totale ou partielle interdite.

12

SOCIETE GENERALE (EUR 25.73) Opinion positive Eric PFEIFFER, Analyste financier / Clients privés 3 avril 2013

Au 31/12 2011R 2012R 2013E 2014E PNB (EUR m) 25 636 23 110 23 060 24 445 RBE (EUR m) 8 600 6 672 7 020 8 064 REX (EUR m) 4 364 2 891 3 239 4 611 RNpg publié (EUR m) 2 373 774 2 308 2 820 BPA retraité (EUR) 2.07 3.16 2.51 3.31 Dividende net (EUR) 0.00 0.45 0.80 1.10 P/E (x) 8.3 9.0 10.3 7.8 P/Actif net (x) 0.3 0.5 0.5 0.4 ROE retraité (%) 6.1 1.8 5.3 6.1 Ratio CET 1 (%) 7.3 9.1 9.7 10.5 Actionnariat : flottant 81.6%, salariés 7.6%, Groupama 2.5%, auto-contrôle/détention 3.4%, CDC 2.5%, Meiji Life 1.4%, CNP 1.0%.

14

19

24

29

34

39

44

49

a m j j a s o n d j f m a m j j a s o n d j f m a

Société Générale

Société Générale / CAC 40

Source : Datastream

Nombre d’actions 787 m Indice CAC 40 3 754.96 Croissance annuelle des BPA sur 3 ans 15% Capitalisation boursière EUR 20.2 md Code ISIN FR0000130809 Rendement 2012 1.7% Flottant EUR 16.5 md Résultats du 1T13 07/05/2013 Taux de distribution 2012 45% Volume quotidien EUR 176 m Ratio CET1 = common equity Tier 1 (Bâle 3) / ROTE = rentabilité des fonds propres tangibles

La décote actuelle n'est pas représentative du potentiel à moyen terme

Société Générale (SG) compte plus de 150 000 collaborateurs dans 76 pays. L'activité est organisée autour de trois métiers cœurs : 1) la Banque de détail en France, avec les enseignes SG, Crédit du Nord et Boursorama (48% du RNpg des pôles opérationnels en 2012), 2) la Banque de détail à l’international, présente notamment en Europe centrale, en Russie et dans le Bassin méditerranéen (-2% car perte) et 3) la BFI (40%). Le groupe est également actif dans les métiers de Services financiers spécialisés et d'Assurances (25%), ainsi que de Banque privée, Gestion d’actifs et Services aux investisseurs (-11%). Le groupe totalise EUR ~190 md d'actifs sous gestion, EUR ~430 md d'encours de prêts et EUR ~460 md de dettes envers la clientèle et les établissements de crédit. L'exposition nette totale aux obligations d'Etats de la périphérie européenne (Grèce, Irlande, Italie, Portugal, Espagne) s'élève à EUR 3.2 md fin décembre (50% italienne, 38% espagnole).

Évènement récent SG a fait état d'une perte nette supérieure aux attentes au 4T12 (EUR -476 m vs EUR -330 m E), en raison d'éléments

exceptionnels négatifs plus importants que prévus, mais le RN courant ressort meilleur qu'escompté (EUR 537 m vs EUR 329 m E). Sur le plan opérationnel, les résultats des trois métiers cœurs s'avèrent globalement décevants, du fait notamment des charges et/ou provisions. Le dividende proposé au titre de 2012 est de EUR 0.45 / action (vs EUR 0.75 E).

Opportunités SG présente une forte exposition à la banque de détail en France, cette activité pouvant constituer une source de

profits récurrents et relativement stables (rendement net des capitaux investis >13% E au cours des prochaines années). En effet, malgré un environnement peu favorable (économie, taux d'intérêt faibles...), le réseau devrait bénéficier de tendances plus positives sur le marché hexagonal (baisse du rendement du Livret A, rebond de l'assurance-vie...), les mesures d'économies devant produire leurs 1ers effets et la qualité globale des actifs se maintenant à un relatif bon niveau.

Plus généralement, après deux exercices qui s'annoncent encore peu porteurs, l'année 2015 (et les suivantes) devrait marquer le retour à une profitabilité plus conséquente (ROTE normalisée de ~8.0% E), à l'appui d'une position de capital renforcée au niveau attendu par le marché pour ce profil d'institution financière (ratio CET1 >10.0% à partir de 2014E).

Les perspectives nous incitent à ajuster nos prévisions en légère hausse à moyen terme (BPA de EUR 4.27 en 2015 vs EUR 4.15 précédemment), nos chiffres se situant néanmoins toujours près de 10% en dessous du consensus.

Sans doute (excessivement) pénalisé par une reprise qui se fait attendre, tant du côté de l'économie que de la banque elle-même, SG offre, selon nous, un potentiel de redressement à moyen terme que son cours actuel ne reflète pas (ratios cours / actif net comptable hors survaleurs de 0.5x et P/E de 7.7x en 2014E), d'autant que la valeur affiche également une décote par rapport à la moyenne du secteur (cours / ANC hors survaleurs de 1.0x et P/E de 8.9x en 2014E), qui ne peut s'expliquer uniquement par la profitabilité sensiblement inférieure de l'établissement français à l'heure actuelle (ROTE de 6.4% en 2014E vs 11.3% en moyenne pour ses pairs européens).

Risques La banque semble encore convalescente, du fait de la faible profitabilité des activités en Russie et Roumanie, des actifs

gérés en extinction et, comme pour ses pairs, du coût associé au renforcement de ses ratios de liquidité. 2013 devrait ainsi être un nouvel exercice de transition pour SG et les résultats de 2014 de la plupart des établissements européens devraient encore être affectés par d'importantes provisions pour pertes sur créances et une génération de revenus atone.

Suite à la publication des chiffres du 4T12 et sur la base d'une évolution moins favorable de la situation macroéconomique à court terme, nous réduisons nos estimations de BPA de respectivement ~20%/12% en 2013/14. Conséquence de cette révision, nos anticipations ressortent désormais significativement inférieures à celles du consensus (de ~25%/20% pour 2013/14), qui pourrait également faire l'objet d'une rectification à la baisse.

Conclusion Après une période de transition en 2013-14, Société Générale devrait connaître un redressement plus sensible à compter de 2015, avec une profitabilité et une base de capital renforcées. Or, la valorisation du titre est redevenue très attractive, sa décote actuelle par rapport au secteur ne reflétant en rien l'amélioration des perspectives à moyen terme. Adoption d'une opinion positive et objectif de cours relevé de EUR 35.00 à EUR 37.00 le 02/04/2013.

5 Avril 2013 EUROPE Revue Hebdomadaire N°14

Reproduction totale ou partielle interdite.

13

Valeurs Cours au

03/04/2013

% de la somme des capitalisations

boursières

Variation sur l'année 2012

(%)

Variation hebdomadaire depuis le 27/03/2013 (%)

Variation depuis le début de l'année

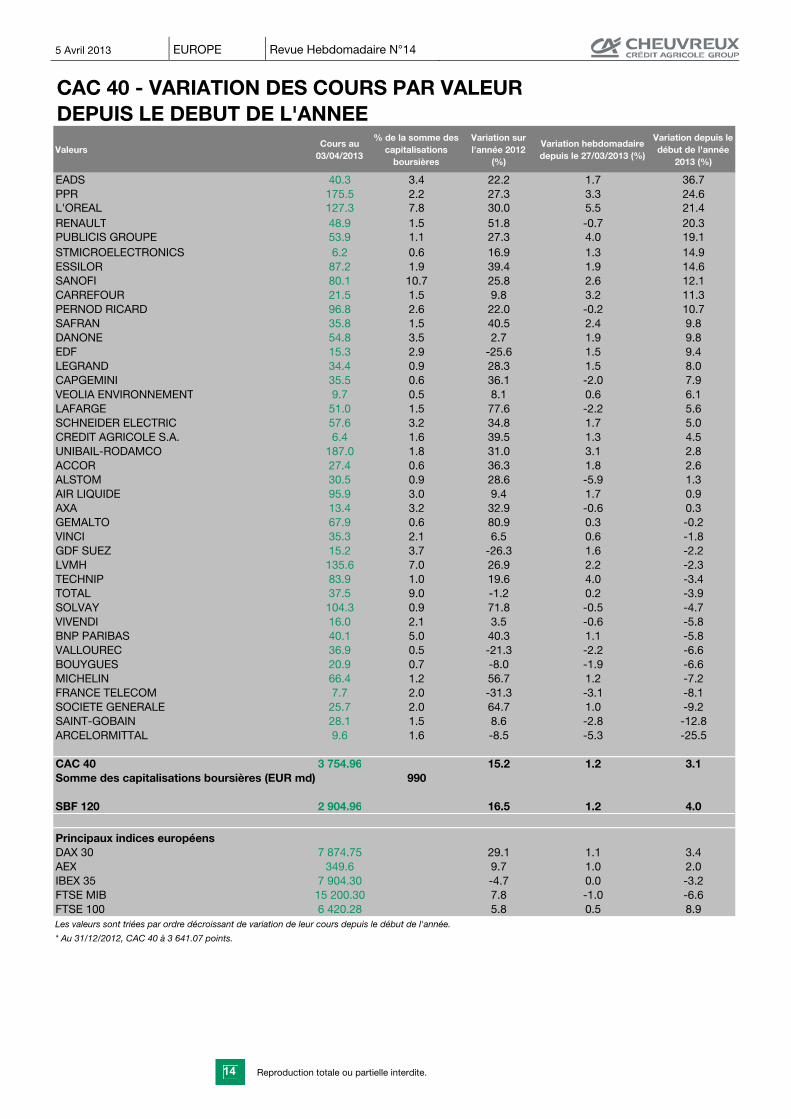

2013 (%)

EADS 40.3 3.4 22.2 1.7 36.7PPR 175.5 2.2 27.3 3.3 24.6L'OREAL 127.3 7.8 30.0 5.5 21.4RENAULT 48.9 1.5 51.8 -0.7 20.3PUBLICIS GROUPE 53.9 1.1 27.3 4.0 19.1STMICROELECTRONICS 6.2 0.6 16.9 1.3 14.9ESSILOR 87.2 1.9 39.4 1.9 14.6SANOFI 80.1 10.7 25.8 2.6 12.1CARREFOUR 21.5 1.5 9.8 3.2 11.3PERNOD RICARD 96.8 2.6 22.0 -0.2 10.7SAFRAN 35.8 1.5 40.5 2.4 9.8DANONE 54.8 3.5 2.7 1.9 9.8EDF 15.3 2.9 -25.6 1.5 9.4LEGRAND 34.4 0.9 28.3 1.5 8.0CAPGEMINI 35.5 0.6 36.1 -2.0 7.9VEOLIA ENVIRONNEMENT 9.7 0.5 8.1 0.6 6.1LAFARGE 51.0 1.5 77.6 -2.2 5.6SCHNEIDER ELECTRIC 57.6 3.2 34.8 1.7 5.0CREDIT AGRICOLE S.A. 6.4 1.6 39.5 1.3 4.5UNIBAIL-RODAMCO 187.0 1.8 31.0 3.1 2.8ACCOR 27.4 0.6 36.3 1.8 2.6ALSTOM 30.5 0.9 28.6 -5.9 1.3AIR LIQUIDE 95.9 3.0 9.4 1.7 0.9AXA 13.4 3.2 32.9 -0.6 0.3GEMALTO 67.9 0.6 80.9 0.3 -0.2VINCI 35.3 2.1 6.5 0.6 -1.8GDF SUEZ 15.2 3.7 -26.3 1.6 -2.2LVMH 135.6 7.0 26.9 2.2 -2.3TECHNIP 83.9 1.0 19.6 4.0 -3.4TOTAL 37.5 9.0 -1.2 0.2 -3.9SOLVAY 104.3 0.9 71.8 -0.5 -4.7VIVENDI 16.0 2.1 3.5 -0.6 -5.8BNP PARIBAS 40.1 5.0 40.3 1.1 -5.8VALLOUREC 36.9 0.5 -21.3 -2.2 -6.6BOUYGUES 20.9 0.7 -8.0 -1.9 -6.6MICHELIN 66.4 1.2 56.7 1.2 -7.2FRANCE TELECOM 7.7 2.0 -31.3 -3.1 -8.1SOCIETE GENERALE 25.7 2.0 64.7 1.0 -9.2SAINT-GOBAIN 28.1 1.5 8.6 -2.8 -12.8ARCELORMITTAL 9.6 1.6 -8.5 -5.3 -25.5

CAC 40 3 754.96 15.2 1.2 3.1Somme des capitalisations boursières (EUR md) 990

SBF 120 2 904.96 16.5 1.2 4.0

Principaux indices européensDAX 30 7 874.75 29.1 1.1 3.4AEX 349.6 9.7 1.0 2.0IBEX 35 7 904.30 -4.7 0.0 -3.2FTSE MIB 15 200.30 7.8 -1.0 -6.6FTSE 100 6 420.28 5.8 0.5 8.9Les valeurs sont triées par ordre décroissant de variation de leur cours depuis le début de l'année.

* Au 31/12/2012, CAC 40 à 3 641.07 points.

CAC 40 - VARIATION DES COURS PAR VALEUR DEPUIS LE DEBUT DE L'ANNEE

5 Avril 2013 EUROPE Revue Hebdomadaire N°14

Reproduction totale ou partielle interdite.

14

Valeurs Cours au

03/04/2013

% de la somme des capitalisations

boursières

Variation sur l'année 2012

(%)

Variation hebdomadaire depuis le 27/03/2013 (%)

Variation depuis le début de l'année

2013 (%)

EADS 40.3 1.6 22.2 1.7 36.7L'OREAL 127.3 3.7 30.0 5.5 21.4AB INBEV 77.5 6.0 39.0 1.9 17.9ROYAL PHILIPS ELECTRONICS 23.2 1.1 28.6 0.7 16.7ESSILOR INTL. 87.2 0.9 39.4 1.9 14.6BAYER 82.3 3.3 45.5 3.9 14.5UNILEVER 32.4 4.5 8.5 2.6 12.3SANOFI 80.1 5.1 25.8 2.6 12.1CRH 17.1 0.6 -0.4 0.6 11.8CARREFOUR 21.5 0.7 9.8 3.2 11.3MUNICH RE 150.1 1.3 43.5 2.6 10.4DANONE 54.8 1.7 2.7 1.9 9.8ASML HOLDING 51.8 1.0 43.3 1.4 8.0SCHNEIDER ELECTRIC 57.6 1.5 34.8 1.7 5.0SAP 62.8 3.7 37.0 1.9 3.5REPSOL YPF 15.9 1.0 -30.4 0.0 3.4DAIMLER 42.6 2.2 21.8 -1.6 3.2UNIBAIL-RODAMCO 187.0 0.9 31.0 3.1 2.8SIEMENS 84.1 3.6 11.2 -0.5 2.3ALLIANZ 107.0 2.4 41.8 1.1 2.1TELEFONICA 10.4 2.3 -21.9 -1.5 1.6AIR LIQUIDE 95.9 1.4 9.4 1.7 0.9AXA 13.4 1.5 32.9 -0.6 0.3INDITEX 104.7 3.2 66.7 3.5 -0.8E.ON 13.9 1.3 -15.5 3.3 -1.3VINCI 35.3 1.0 6.5 0.6 -1.8GDF SUEZ 15.2 1.8 -26.3 1.6 -2.2LVMH 135.6 3.3 26.9 2.2 -2.3BASF 69.3 3.1 32.0 1.9 -2.6DEUTSCHE TELEKOM 8.4 1.7 -3.0 1.8 -2.8BBVA 6.7 1.8 8.1 -0.5 -3.2TOTAL 37.5 4.3 -1.2 0.2 -3.9ENI 17.6 3.1 14.6 -0.3 -4.1VIVENDI 16.0 1.0 3.5 -0.6 -5.8BNP PARIBAS 40.1 2.4 40.3 1.1 -5.8BMW 68.4 2.1 40.9 -1.0 -6.2DEUTSCHE BANK 30.8 1.4 11.9 0.9 -6.6RWE 29.1 0.9 15.1 1.2 -6.9FRANCE TELECOM 7.7 1.0 -31.3 -3.1 -8.1SOCIETE GENERALE 25.7 1.0 64.7 1.0 -9.2VOLKSWAGEN PREF. 156.2 3.4 48.7 0.4 -9.3IBERDROLA 3.6 1.1 -6.3 -0.4 -10.3ASSICURAZIONI GENERALI 12.2 0.9 18.1 -1.0 -11.6BANCO SANTANDER 5.2 2.7 17.1 0.0 -12.2UNICREDIT 3.2 0.9 -12.4 -1.3 -12.5SAINT-GOBAIN 28.1 0.7 8.6 -2.8 -12.8INTESA SANPAOLO 1.1 0.9 0.5 -0.1 -12.8ENEL 2.5 1.1 -0.2 -0.6 -19.6ING 5.6 1.0 27.0 -1.0 -21.3ARCELORMITTAL 9.6 0.8 -8.5 -5.3 -25.5

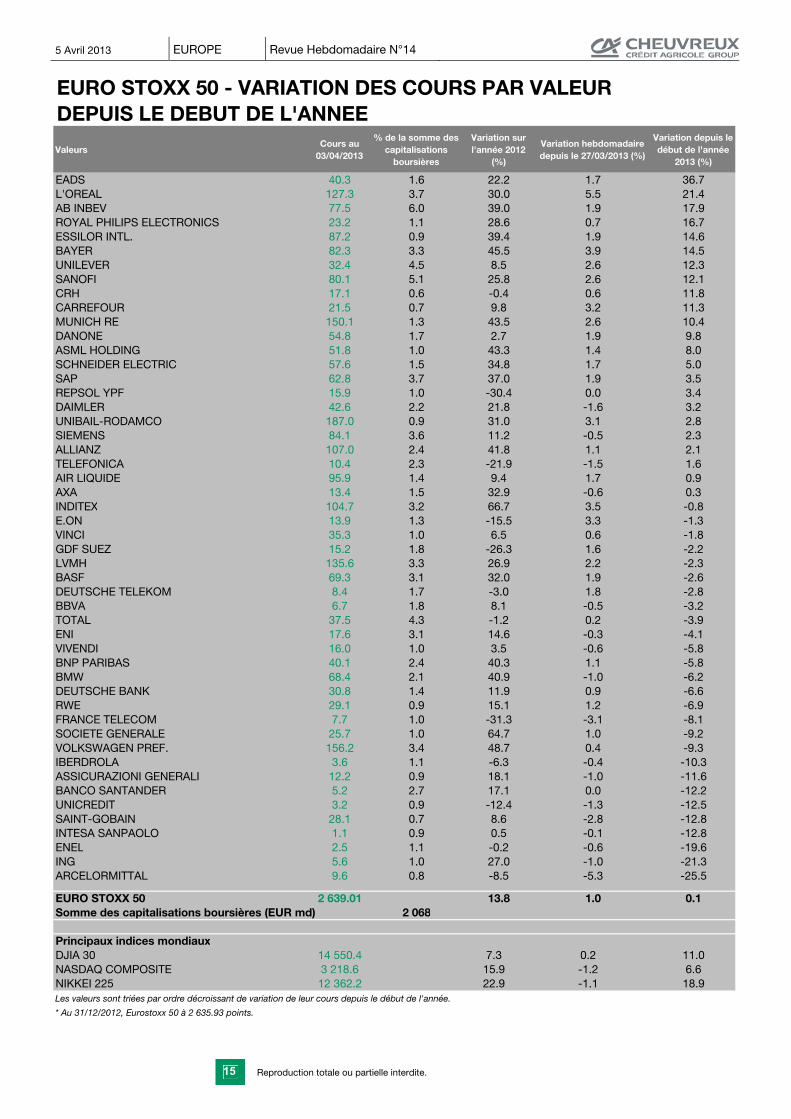

EURO STOXX 50 2 639.01 13.8 1.0 0.1Somme des capitalisations boursières (EUR md) 2 068

Principaux indices mondiauxDJIA 30 14 550.4 7.3 0.2 11.0NASDAQ COMPOSITE 3 218.6 15.9 -1.2 6.6NIKKEI 225 12 362.2 22.9 -1.1 18.9Les valeurs sont triées par ordre décroissant de variation de leur cours depuis le début de l'année.

* Au 31/12/2012, Eurostoxx 50 à 2 635.93 points.

EURO STOXX 50 - VARIATION DES COURS PAR VALEUR DEPUIS LE DEBUT DE L'ANNEE

5 Avril 2013 EUROPE Revue Hebdomadaire N°14

Reproduction totale ou partielle interdite.

15

Valeurs Cours au

03/04/2013 Capitalisation

boursièreCroissance des

BPA PE Dividende RdtObjectif de

coursEUR EUR m 2012/2011E 2013E 2012E 2012E EUR

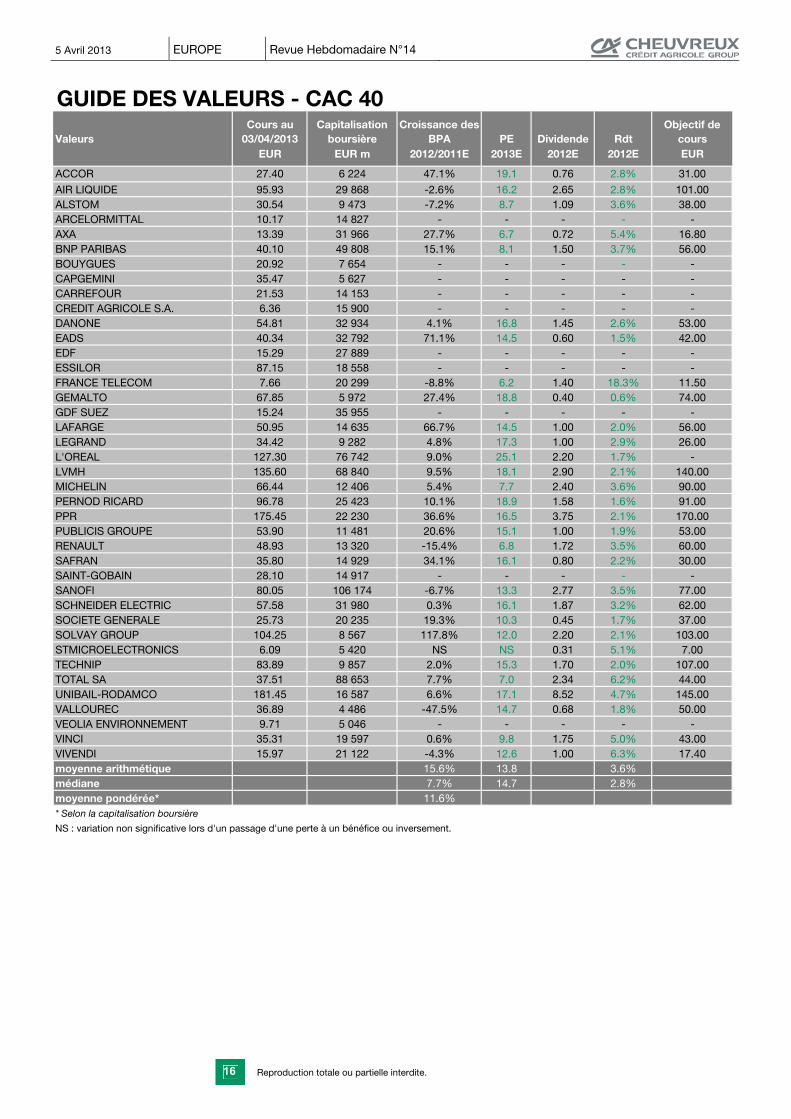

ACCOR 27.40 6 224 47.1% 19.1 0.76 2.8% 31.00

AIR LIQUIDE 95.93 29 868 -2.6% 16.2 2.65 2.8% 101.00ALSTOM 30.54 9 473 -7.2% 8.7 1.09 3.6% 38.00ARCELORMITTAL 10.17 14 827 - - - - -AXA 13.39 31 966 27.7% 6.7 0.72 5.4% 16.80BNP PARIBAS 40.10 49 808 15.1% 8.1 1.50 3.7% 56.00BOUYGUES 20.92 7 654 - - - - -CAPGEMINI 35.47 5 627 - - - - -CARREFOUR 21.53 14 153 - - - - -CREDIT AGRICOLE S.A. 6.36 15 900 - - - - -DANONE 54.81 32 934 4.1% 16.8 1.45 2.6% 53.00EADS 40.34 32 792 71.1% 14.5 0.60 1.5% 42.00EDF 15.29 27 889 - - - - -ESSILOR 87.15 18 558 - - - - -FRANCE TELECOM 7.66 20 299 -8.8% 6.2 1.40 18.3% 11.50GEMALTO 67.85 5 972 27.4% 18.8 0.40 0.6% 74.00GDF SUEZ 15.24 35 955 - - - - -LAFARGE 50.95 14 635 66.7% 14.5 1.00 2.0% 56.00LEGRAND 34.42 9 282 4.8% 17.3 1.00 2.9% 26.00L'OREAL 127.30 76 742 9.0% 25.1 2.20 1.7% -LVMH 135.60 68 840 9.5% 18.1 2.90 2.1% 140.00MICHELIN 66.44 12 406 5.4% 7.7 2.40 3.6% 90.00PERNOD RICARD 96.78 25 423 10.1% 18.9 1.58 1.6% 91.00PPR 175.45 22 230 36.6% 16.5 3.75 2.1% 170.00PUBLICIS GROUPE 53.90 11 481 20.6% 15.1 1.00 1.9% 53.00RENAULT 48.93 13 320 -15.4% 6.8 1.72 3.5% 60.00SAFRAN 35.80 14 929 34.1% 16.1 0.80 2.2% 30.00SAINT-GOBAIN 28.10 14 917 - - - - -SANOFI 80.05 106 174 -6.7% 13.3 2.77 3.5% 77.00SCHNEIDER ELECTRIC 57.58 31 980 0.3% 16.1 1.87 3.2% 62.00SOCIETE GENERALE 25.73 20 235 19.3% 10.3 0.45 1.7% 37.00SOLVAY GROUP 104.25 8 567 117.8% 12.0 2.20 2.1% 103.00STMICROELECTRONICS 6.09 5 420 NS NS 0.31 5.1% 7.00TECHNIP 83.89 9 857 2.0% 15.3 1.70 2.0% 107.00TOTAL SA 37.51 88 653 7.7% 7.0 2.34 6.2% 44.00UNIBAIL-RODAMCO 181.45 16 587 6.6% 17.1 8.52 4.7% 145.00VALLOUREC 36.89 4 486 -47.5% 14.7 0.68 1.8% 50.00VEOLIA ENVIRONNEMENT 9.71 5 046 - - - - -VINCI 35.31 19 597 0.6% 9.8 1.75 5.0% 43.00VIVENDI 15.97 21 122 -4.3% 12.6 1.00 6.3% 17.40moyenne arithmétique 15.6% 13.8 3.6%médiane 7.7% 14.7 2.8%moyenne pondérée* 11.6%* Selon la capitalisation boursière

NS : variation non significative lors d'un passage d'une perte à un bénéfice ou inversement.

GUIDE DES VALEURS - CAC 40

5 Avril 2013 EUROPE Revue Hebdomadaire N°14

Reproduction totale ou partielle interdite.

16

Valeurs Cours au

03/04/2013 Capitalisation

boursièreCroissance des

BPA PE Dividende RdtObjectif de

coursEUR EUR m 2012/2011E 2013E 2012E 2012E EUR

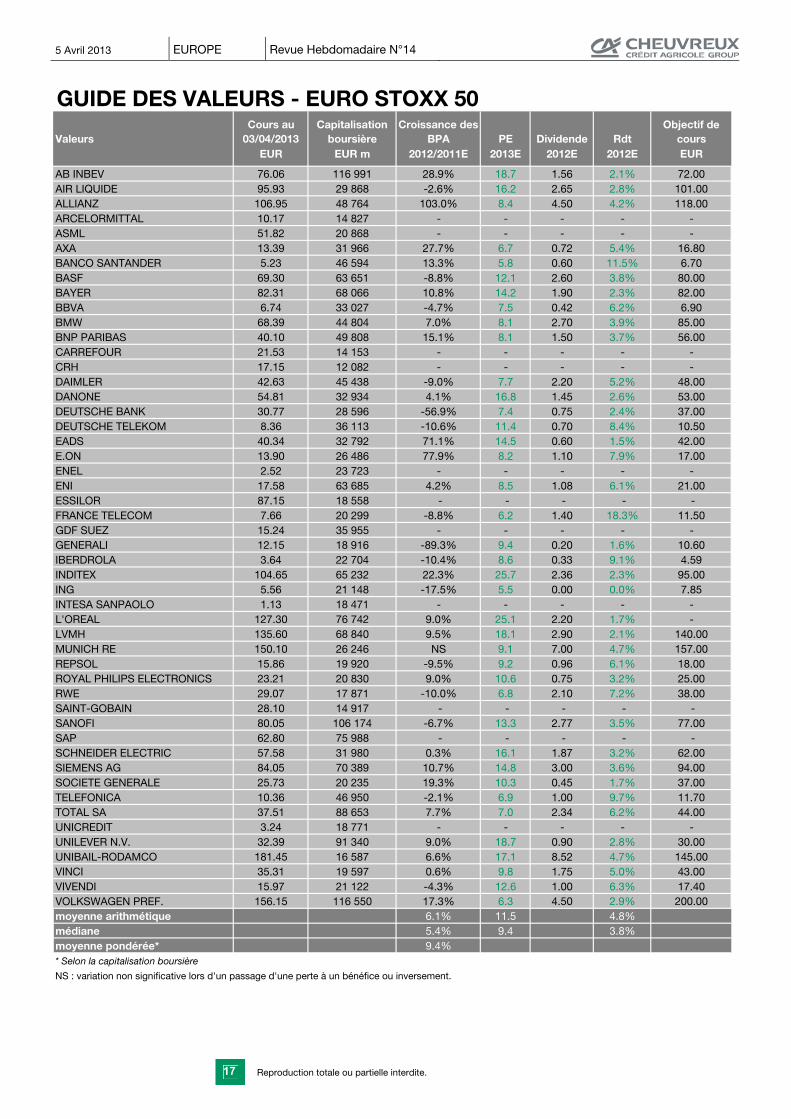

AB INBEV 76.06 116 991 28.9% 18.7 1.56 2.1% 72.00AIR LIQUIDE 95.93 29 868 -2.6% 16.2 2.65 2.8% 101.00ALLIANZ 106.95 48 764 103.0% 8.4 4.50 4.2% 118.00ARCELORMITTAL 10.17 14 827 - - - - -ASML 51.82 20 868 - - - - -AXA 13.39 31 966 27.7% 6.7 0.72 5.4% 16.80BANCO SANTANDER 5.23 46 594 13.3% 5.8 0.60 11.5% 6.70BASF 69.30 63 651 -8.8% 12.1 2.60 3.8% 80.00BAYER 82.31 68 066 10.8% 14.2 1.90 2.3% 82.00BBVA 6.74 33 027 -4.7% 7.5 0.42 6.2% 6.90BMW 68.39 44 804 7.0% 8.1 2.70 3.9% 85.00BNP PARIBAS 40.10 49 808 15.1% 8.1 1.50 3.7% 56.00CARREFOUR 21.53 14 153 - - - - -CRH 17.15 12 082 - - - - -DAIMLER 42.63 45 438 -9.0% 7.7 2.20 5.2% 48.00DANONE 54.81 32 934 4.1% 16.8 1.45 2.6% 53.00DEUTSCHE BANK 30.77 28 596 -56.9% 7.4 0.75 2.4% 37.00DEUTSCHE TELEKOM 8.36 36 113 -10.6% 11.4 0.70 8.4% 10.50EADS 40.34 32 792 71.1% 14.5 0.60 1.5% 42.00E.ON 13.90 26 486 77.9% 8.2 1.10 7.9% 17.00ENEL 2.52 23 723 - - - - -ENI 17.58 63 685 4.2% 8.5 1.08 6.1% 21.00ESSILOR 87.15 18 558 - - - - -FRANCE TELECOM 7.66 20 299 -8.8% 6.2 1.40 18.3% 11.50GDF SUEZ 15.24 35 955 - - - - -GENERALI 12.15 18 916 -89.3% 9.4 0.20 1.6% 10.60IBERDROLA 3.64 22 704 -10.4% 8.6 0.33 9.1% 4.59INDITEX 104.65 65 232 22.3% 25.7 2.36 2.3% 95.00ING 5.56 21 148 -17.5% 5.5 0.00 0.0% 7.85INTESA SANPAOLO 1.13 18 471 - - - - -L'OREAL 127.30 76 742 9.0% 25.1 2.20 1.7% -LVMH 135.60 68 840 9.5% 18.1 2.90 2.1% 140.00MUNICH RE 150.10 26 246 NS 9.1 7.00 4.7% 157.00REPSOL 15.86 19 920 -9.5% 9.2 0.96 6.1% 18.00ROYAL PHILIPS ELECTRONICS 23.21 20 830 9.0% 10.6 0.75 3.2% 25.00RWE 29.07 17 871 -10.0% 6.8 2.10 7.2% 38.00SAINT-GOBAIN 28.10 14 917 - - - - -SANOFI 80.05 106 174 -6.7% 13.3 2.77 3.5% 77.00SAP 62.80 75 988 - - - - -SCHNEIDER ELECTRIC 57.58 31 980 0.3% 16.1 1.87 3.2% 62.00SIEMENS AG 84.05 70 389 10.7% 14.8 3.00 3.6% 94.00SOCIETE GENERALE 25.73 20 235 19.3% 10.3 0.45 1.7% 37.00TELEFONICA 10.36 46 950 -2.1% 6.9 1.00 9.7% 11.70TOTAL SA 37.51 88 653 7.7% 7.0 2.34 6.2% 44.00UNICREDIT 3.24 18 771 - - - - -UNILEVER N.V. 32.39 91 340 9.0% 18.7 0.90 2.8% 30.00UNIBAIL-RODAMCO 181.45 16 587 6.6% 17.1 8.52 4.7% 145.00VINCI 35.31 19 597 0.6% 9.8 1.75 5.0% 43.00VIVENDI 15.97 21 122 -4.3% 12.6 1.00 6.3% 17.40VOLKSWAGEN PREF. 156.15 116 550 17.3% 6.3 4.50 2.9% 200.00moyenne arithmétique 6.1% 11.5 4.8%médiane 5.4% 9.4 3.8%moyenne pondérée* 9.4%* Selon la capitalisation boursière

NS : variation non significative lors d'un passage d'une perte à un bénéfice ou inversement.

GUIDE DES VALEURS - EURO STOXX 50

5 Avril 2013 EUROPE Revue Hebdomadaire N°14

Reproduction totale ou partielle interdite.

17

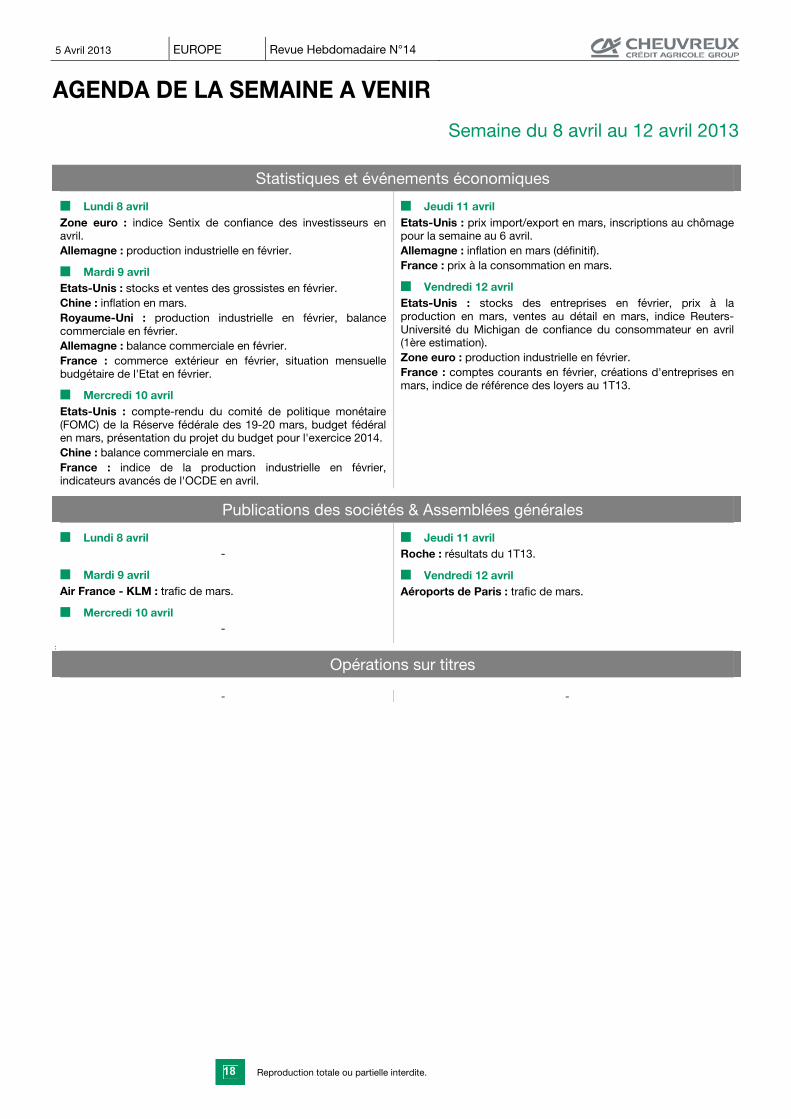

AGENDA DE LA SEMAINE A VENIR

Semaine du 8 avril au 12 avril 2013

Statistiques et événements économiques

Lundi 8 avril Zone euro : indice Sentix de confiance des investisseurs en avril. Allemagne : production industrielle en février.

Mardi 9 avril Etats-Unis : stocks et ventes des grossistes en février. Chine : inflation en mars. Royaume-Uni : production industrielle en février, balance commerciale en février. Allemagne : balance commerciale en février. France : commerce extérieur en février, situation mensuelle budgétaire de l'Etat en février.

Mercredi 10 avril Etats-Unis : compte-rendu du comité de politique monétaire (FOMC) de la Réserve fédérale des 19-20 mars, budget fédéral en mars, présentation du projet du budget pour l'exercice 2014. Chine : balance commerciale en mars. France : indice de la production industrielle en février, indicateurs avancés de l'OCDE en avril.

Jeudi 11 avril Etats-Unis : prix import/export en mars, inscriptions au chômage pour la semaine au 6 avril. Allemagne : inflation en mars (définitif). France : prix à la consommation en mars.

Vendredi 12 avril Etats-Unis : stocks des entreprises en février, prix à la production en mars, ventes au détail en mars, indice Reuters-Université du Michigan de confiance du consommateur en avril (1ère estimation). Zone euro : production industrielle en février. France : comptes courants en février, créations d'entreprises en mars, indice de référence des loyers au 1T13.

Publications des sociétés & Assemblées générales

Lundi 8 avril -

Mardi 9 avril Air France - KLM : trafic de mars.

Mercredi 10 avril -

Jeudi 11 avril Roche : résultats du 1T13.

Vendredi 12 avril Aéroports de Paris : trafic de mars.

:

Opérations sur titres

- -

5 Avril 2013 EUROPE Revue Hebdomadaire N°14

Reproduction totale ou partielle interdite.

18

COMMENT LIRE LA FICHE VALEUR ? Le tableau de chiffres

Les 6 premières lignes sont des données. Elles renseignent sur le chiffre d’affaires (CA), l'excédent brut d'exploitation (EBE), le résultat d’exploitation (REX), le résultat net part du groupe tel qu’il est publié par la société (RNpg publié) et le bénéfice par action (BPA retraité). Ce bénéfice par action est corrigé des éléments exceptionnels.

Les 2 lignes suivantes renseignent sur l’évaluation de l’entreprise par le marché :

Le P/E est le rapport entre la valeur que le marché attribue à la société (la capitalisation boursière ou le cours de bourse, lorsque cette valeur est ramenée à une action) et le bénéfice qui est dégagé par cette société.

Le P/Actif net est le rapport entre la valeur que le marché attribue à la société et le montant de ses fonds propres comptables.

Le ROE (Return On Equity) indique la rentabilité des capitaux apportés par les actionnaires. C’est le rapport entre le bénéfice net part du groupe et les fonds propres comptables du groupe.

Le Gearing est le rapport entre les dettes financières nettes de trésorerie et les fonds propres de l’entreprise (fonds propres des actionnaires et intérêts minoritaires dans les filiales consolidées globalement). Un rapport négatif indique un excédent de trésorerie par rapport aux dettes financières.

La croissance annuelle moyenne des bénéfices par action au cours des 3 prochaines années permet d’apprécier le profil de croissance de la société. Il est pertinent de rapporter le P/E à ce taux de croissance (c’est ce que l’on appelle le PEG « Price Earning Growth »). Il est en effet logique de payer plus cher une entreprise dont le rythme de croissance des bénéfices est plus élevé. Le retour sur investissement des actionnaires est d’autant plus rapide que la croissance du bénéfice est forte.

Le rendement correspond à la rentabilité que procurerait le dividende qui sera versé au titre de l'exercice à un actionnaire qui achèterait l’action au cours actuel. Le taux de distribution est le rapport entre le montant distribué et le résultat net.

Le graphique La courbe en gras indique l’évolution du cours ; la courbe fine, la performance relative du cours par rapport à un indice de

référence (CAC 40, SBF 120, EuroStoxx 50 ou autre indice). Lorsque cette courbe est ascendante, cela signifie que la valeur réalise une performance meilleure que le marché. Lorsqu’elle est descendante, cela signifie que sa performance est moins bonne que celle du marché.

Le texte L’objectif est d’informer l’investisseur sur les caractéristiques de l’entreprise et lui permettre de se faire rapidement une idée

sur l’intérêt de se positionner ou non sur l'action de la société étudiée, compte tenu de la balance entre l’espérance de gain (opportunités de l’investissement) et le risque qu’il prend.

Le texte en italiques décrit rapidement la société et expose la problématique du moment (voici ce qui se passe et la façon dont pourrait évoluer le cours de l’action, compte tenu de cette situation).

Les événements récents reprennent les publications en cours : chiffre d’affaires ou résultat du trimestre ou semestre écoulé. Ceux-ci sont exploités pour déterminer si la société est bien sur la trajectoire que le marché envisage.

Les aspects susceptibles de provoquer une hausse du cours de bourse sont récapitulés sous forme d’Opportunités pour l’actionnaire.

Les éléments qui pourraient contrarier cette perspective sont indiqués dans la partie Risques.

La Conclusion fait la synthèse de ce qui précède et indique un objectif de cours.

Opinion positive signifie que le titre devrait réaliser une performance supérieure au marché. Opinion prudente signifie que le titre devrait évoluer, au mieux, comme l'ensemble du marché. Opinion fortement prudente signifie que le titre devrait sous-performer de façon substantielle le marché. L'opinion est suspendue lorsque Crédit Agricole CIB agit en tant que conseiller dans le cadre d'une fusion ou d'une opération stratégique impliquant la société concernée.

L'objectif de cours est fondé sur une ou plusieurs des méthodes suivantes : actualisation de cash-flows futurs, valorisation par somme des parties, comparaison boursière. L'objectif de cours évolue en fonction de données nouvelles et/ou de modifications des hypothèses retenues dans la prospective.

5 Avril 2013 EUROPE Revue Hebdomadaire N°14

Reproduction totale ou partielle interdite.

19

Copyright © Crédit Agricole Cheuvreux, 2013. Tous droits réservés Cette étude a été rédigée par CA Cheuvreux ou par l'une de ses filiales (collectivement dénommées “CA Cheuvreux”) sur la base d'informations réputées fiables. Ces informations n’ont pas été vérifiées par un organisme indépendant. Aucune garantie ou déclaration, explicite ou implicite, ne peut cependant être donnée ou faite concernant l'exactitude, l'exhaustivité ou la véracité de telles informations. Les opinions ou estimations exprimées dans ce document reflètent l’avis de CA Cheuvreux à une date donnée et peuvent faire l’objet de modifications à n’importe quel moment et ce, sans préavis. Sauf mention contraire, les études sont mises à jour à chaque fois que nécessaire et au moins une fois par an. Toutes les stratégies ne sont pas appropriées quel que soit le moment. La performance passée d'un instrument financier ne préjuge pas des performances futures. Il appartient à tout lecteur de recourir à l'avis d'un conseil indépendant en cas de doute. Dans tous les cas, les investisseurs sont invités à se faire leur propre opinion quant à l'adéquation et la pertinence d'un instrument financier, après réflexion et consultation de conseils compétents en la matière. CA Cheuvreux et les sociétés du groupe Crédit Agricole peuvent procéder à des transactions sur les instruments financiers mentionnés dans ce document pour leur propre compte ou pour celui de tiers, peuvent détenir des participations dans les sociétés émettrices de ces instruments financiers ou toute société de leur groupe, peuvent effectuer ou chercher à effectuer des opérations sur des instruments financiers, des opérations de banque, d'investissement ou tout autre service pour les sociétés émettrices ou les sociétés de leur groupe. L'autorité de régulation de CA Cheuvreux est l'Autorité des Marchés Financiers. Une opinion positive signifie que le titre devrait réaliser une performance supérieure au marché. Une opinion prudente signifie que le titre devrait évoluer, au mieux, comme l'ensemble du marché. Une opinion fortement prudente signifie que le titre devrait sous-performer de façon substantielle le marché. L'opinion est suspendue ou CA Cheuvreux n'émet pas d'opinion lorsque sa maison-mère, Crédit Agricole CIB, agit en tant que conseiller dans le cadre d'une fusion ou d'une opération stratégique impliquant la société concernée, lorsque le groupe Crédit Agricole détient une participation importante ou dans certains autres cas. L'horizon de la recommandation est de six mois. Dans la mesure où des objectifs de cours sont indiqués, ceux-ci sont fondés sur une ou plusieurs des méthodes suivantes : actualisation de cash-flows futurs, valorisation par somme des parties et comparaison boursière. Les cours de Bourse sont les cours de clôture à la date indiquée sur la fiche valeur ou sur les tableaux. Les modalités administratives et organisationnelles effectives arrêtées au sein de CA Cheuvreux afin de prévenir et éviter les conflits d'intérêts eu égard à l'analyse financière correspondent aux standards fixés par la législation, la réglementation et les codes applicables en la matière. Les mentions obligatoires et avertissements concernant les sociétés mentionnées dans cette étude sont consultables sur les fiches valeurs de votre site en ligne ou, à défaut, du présent document. En aucun cas, l’étude ne saurait être considérée comme une offre, une incitation ou une sollicitation en vue de l'achat ou de la vente des instruments financiers qui y figurent. Dans la mesure permise par les lois et réglementations applicables aux instruments financiers, CA Cheuvreux et les sociétés du groupe Crédit Agricole déclinent toute responsabilité, quelle qu’elle soit, en cas de perte directe ou indirecte, résultant de l'utilisation de ce document ou de son contenu. Cette étude ne peut être reproduite, en tout ou partie, d'une quelconque manière ou redistribuée sans l'autorisation écrite préalable de CA Cheuvreux. A TOUTES FINS UTILES, IL EST RAPPELE QUE L’ETUDE EST EXCLUSIVEMENT DESTINEE AUX RESIDENTS FRANCAIS. SI, TOUTEFOIS, UN NON-RESIDENT SE TROUVAIT EN POSSESSION DE CE DOCUMENT, IL LUI APPARTIENDRAIT DE S'INFORMER ET SE CONFORMER A TOUTE RESTRICTION QUI LUI SERAIT APPLICABLE. EN ACCEPTANT CETTE ETUDE, VOUS RECONNAISSEZ ETRE ENGAGE PAR LES STIPULATIONS QUI PRECEDENT.

9, quai Paul Doumer - 92920 Paris la Défense Cedex

Signataire des Principes pour l'investissement responsable www.cheuvreux.com