Embed Size (px)

Citation preview

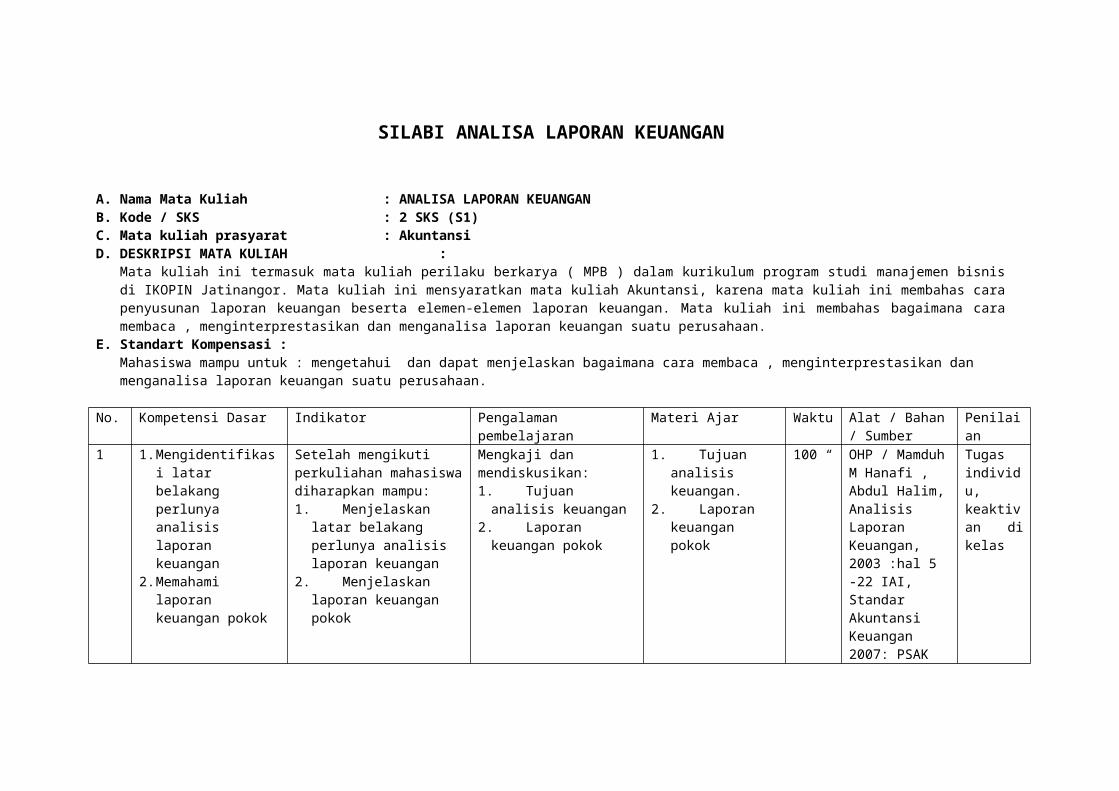

SILABI ANALISA LAPORAN KEUANGAN

A. Nama Mata Kuliah : ANALISA LAPORAN KEUANGAN B. Kode / SKS : 2 SKS (S1) C. Mata kuliah prasyarat : AkuntansiD. DESKRIPSI MATA KULIAH :

Mata kuliah ini termasuk mata kuliah perilaku berkarya ( MPB ) dalam kurikulum program studi manajemen bisnis di IKOPIN Jatinangor. Mata kuliah ini mensyaratkan mata kuliah Akuntansi, karena mata kuliah ini membahas cara penyusunan laporan keuangan beserta elemen-elemen laporan keuangan. Mata kuliah ini membahas bagaimana cara membaca , menginterprestasikan dan menganalisa laporan keuangan suatu perusahaan.

E. Standart Kompensasi :Mahasiswa mampu untuk : mengetahui dan dapat menjelaskan bagaimana cara membaca , menginterprestasikan dan menganalisa laporan keuangan suatu perusahaan.

No. Kompetensi Dasar Indikator Pengalaman pembelajaran

Materi Ajar Waktu Alat / Bahan / Sumber

Penilaian

1 1. Mengidentifikasi latar belakang perlunya analisis laporan keuangan

2. Memahami laporan keuangan pokok

Setelah mengikuti perkuliahan mahasiswa diharapkan mampu: 1. Menjelaskan latar

belakang perlunya analisis laporan keuangan

2. Menjelaskan laporan keuangan pokok

Mengkaji dan mendiskusikan:1. Tujuan analisis

keuangan2. Laporan keuangan

pokok

1. Tujuan analisis keuangan.

2. Laporan keuangan pokok

100 “ OHP / Mamduh M Hanafi , Abdul Halim, Analisis Laporan Keuangan, 2003 :hal 5 -22 IAI, Standar Akuntansi Keuangan 2007: PSAK No. 1 & 2.John J Wild, K R Subramanyam, Robert F Halsey, Financial Statement Analysis, Edisi 8,2005 buku I hal 23 - 26

Tugas individu, keaktivan di kelas

No. Kompetensi Dasar Indikator Pengalaman pembelajaran

Materi Ajar Waktu Alat / Bahan / Sumber

Penilaian

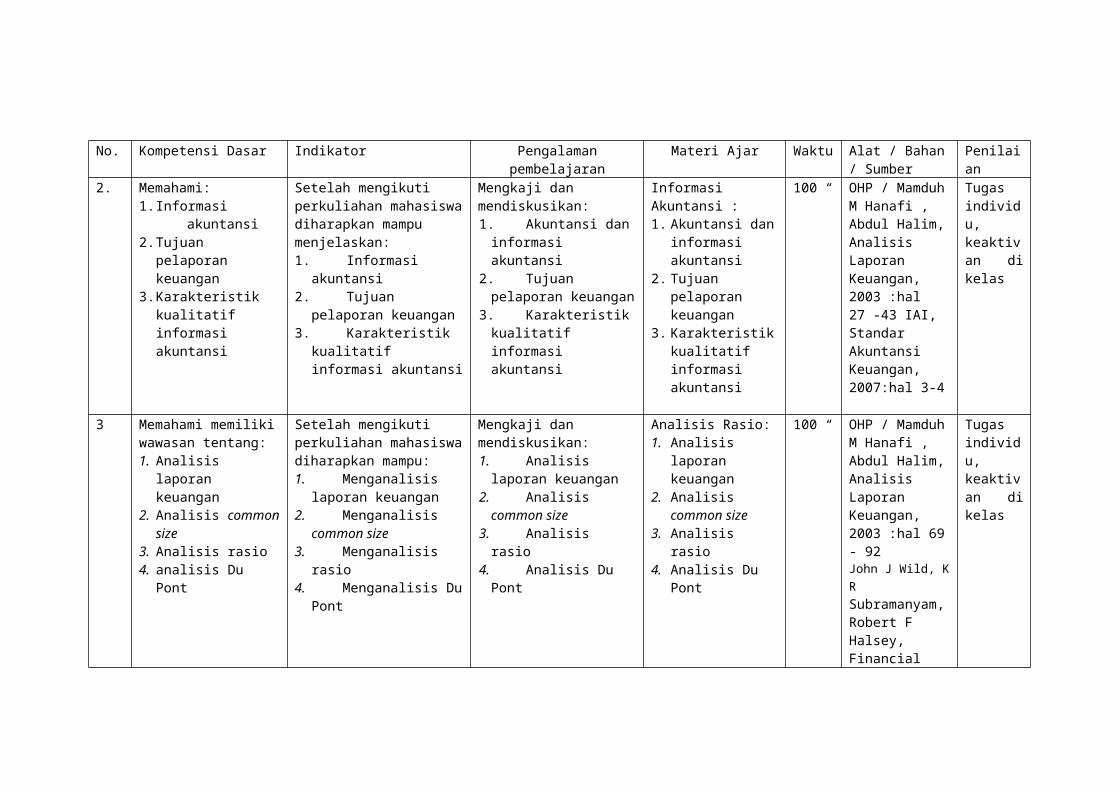

2. Memahami:1. Informasi akuntansi 2. Tujuan pelaporan

keuangan 3. Karakteristik

kualitatif informasi akuntansi

Setelah mengikuti perkuliahan mahasiswa diharapkan mampu menjelaskan:1. Informasi akuntansi2. Tujuan pelaporan

keuangan3. Karakteristik

kualitatif informasi akuntansi

Mengkaji dan mendiskusikan: 1.Akuntansi dan informasi

akuntansi2.Tujuan pelaporan

keuangan3.Karakteristik kualitatif

informasi akuntansi

Informasi Akuntansi :1. Akuntansi dan

informasi akuntansi

2. Tujuan pelaporan keuangan

3. Karakteristik kualitatif informasi akuntansi

100 “ OHP / Mamduh M Hanafi , Abdul Halim, Analisis Laporan Keuangan, 2003 :hal 27 -43 IAI, Standar Akuntansi Keuangan, 2007:hal 3-4

Tugas individu, keaktivan di kelas

3 Memahami memiliki wawasan tentang:1. Analisis laporan

keuangan2. Analisis common

size3. Analisis rasio4. analisis Du Pont

Setelah mengikuti perkuliahan mahasiswa diharapkan mampu: 1. Menganalisis

laporan keuangan2. Menganalisis

common size3. Menganalisis rasio4. Menganalisis Du

Pont

Mengkaji dan mendiskusikan:1. Analisis laporan

keuangan2. Analisis common

size3. Analisis rasio4. Analisis Du Pont

Analisis Rasio: 1. Analisis laporan

keuangan2. Analisis common

size3. Analisis rasio4. Analisis Du Pont

100 “ OHP / Mamduh M Hanafi , Abdul Halim, Analisis Laporan Keuangan, 2003 :hal 69 - 92John J Wild, K R Subramanyam, Robert F Halsey, Financial Statement Analysis, Edisi 8 ,2005 buku I hal 30-34

Tugas individu, keaktivan di kelas

No. Kompetensi Dasar Indikator Pengalaman pembelajaran

Materi Ajar Waktu Alat / Bahan / Sumber

Penilaian

4 Memahami dan memiliki wawasan tentang: 1. Laporan

keuangan yang disesuaikan kembali

2. Perbandingan data histories dan perbandingan dengan perusahaan lain

Setelah mengikuti perkuliahan mahasiswa diharapkan mampu :1. Menjelaskan laporan

keuangan yang disesuaikan kembali

2. Menganalisis perbandingan data histories dan perbandingan dengan perusahaan lain

Mengkaji dan mendiskusikan:1. Laporan

keuangan yang disesuaikan kembali

2. Perbandingan data histories dan perbandingan dengan perusahaan lain

Analisis Perbandingan Laporan Keuangan:1. Laporan

keuangan yang disesuaikan kembali

2. Perbandingan data histories dan perbandingan dengan perusahaan lain

100 “ OHP / Mamduh M Hanafi , Abdul Halim, Analisis Laporan Keuangan, 2003 :hal 97 - 108John J Wild, K R Subramanyam, Robert F Halsey, Financial Statement Analysis, Edisi 8,2005 buku I hal 30

Tugas individu, keaktivan di kelas

5 Memahami dan memiliki wawasan tentang:1. Perbandingan

cross section2. Perhitungan

rata-rata industri3. Perbedaan

antar industri

Setelah mengikuti perkuliahan mahasiswa diharapkan mampu melakukan:1. Analisis perbandingan

cross section2. Menghitungan rata-rata

industri3. Mengetahui perbedaan

antar industri

Mengkaji dan mendiskusikan:1.Perbandingan cross

section2.Perhitungan rata-rata

industri3.Perbedaan antar industri

Analisis Cross Section:1. Perbandingan

cross section2. Perhitungan rata-

rata industri3. Perbedaan antar

industri

100 “ OHP / Mamduh M Hanafi , Abdul Halim, Analisis Laporan Keuangan, 2003 :hal 113 - 125John J Wild, K R Subramanyam, Robert F Halsey, Financial Statement Analysis, Edisi 8 ,2005 buku I hal 30

Tugas individu, keaktivan di kelas

No. Kompetensi Dasar Indikator Pengalaman pembelajaran

Materi Ajar Waktu Alat / Bahan / Sumber

Penilaian

6 Memahami dan memiliki wawasan tentang:1. Analisis times series2. Analisis data

keuangan3. Metode peramalan

data keuangan

Setelah mengikuti perkuliahan mahasiswa diharapkan mampu melakukan:1. Analisis times series2. Analisis data keuangan3. Metode peramalan data

keuangan

Mengkaji dan mendiskusikan:1.Analisis times series2.Analisis data keuangan3.Metode peramalan data

keuangan

Analisis Times Series dan Forecasting Data Keuangan:1. Analisis times

series2. Analisis data

keuangan3. Metode

peramalan data keuangan

100 “ OHP / Mamduh M Hanafi , Abdul Halim, Analisis Laporan Keuangan, 2003 :hal 129 - 151

Tugas individu, keaktivan di kelas

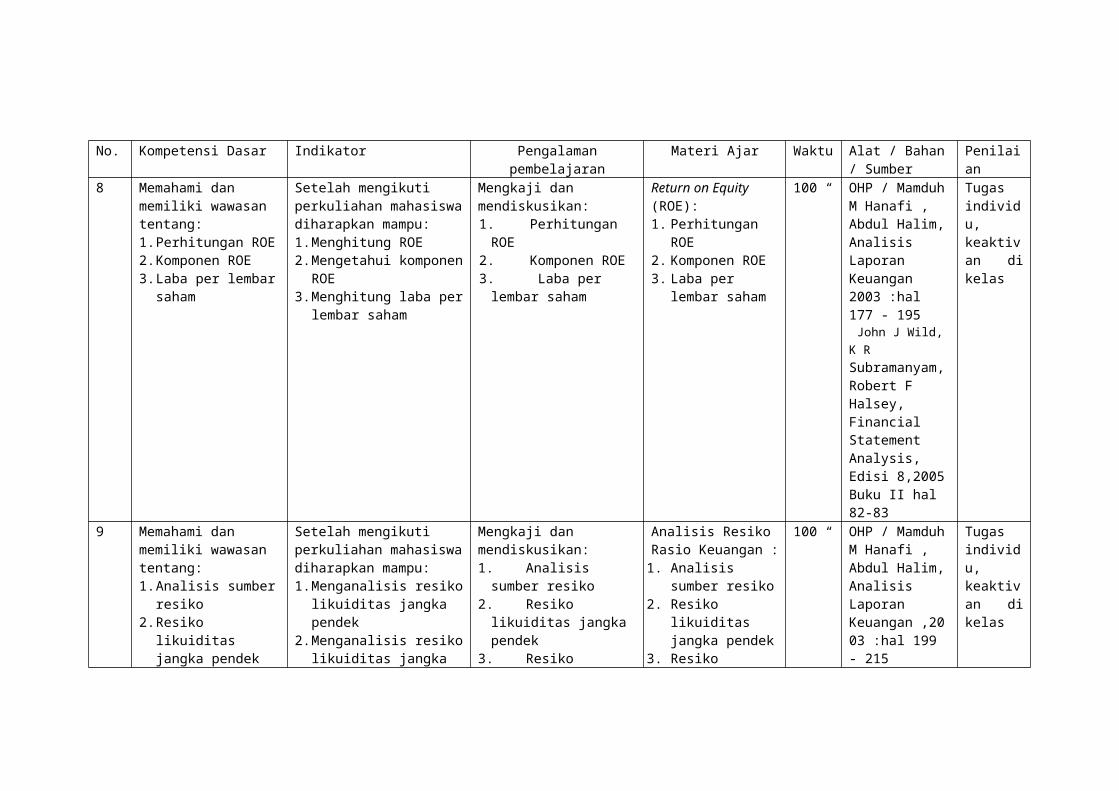

7 Memahami dan memiliki wawasan tentang:1. Perhitungan ROA2. Komponen ROA3. Interprestasi ROA

Setelah mengikuti perkuliahan mahasiswa diharapkan mampu: 1. Menghitungan ROA2. Mengetahui komponen

ROA3. Menginterprestasikan

ROA

Mengkaji dan mendiskusikan:1. Perhitungan ROA2. Komponen ROA3. Interprestasi ROA

Return on Asset (ROA):1. Perhitungan ROA2. Komponen ROA3. Interprestasi ROA

100 “ OHP / Mamduh M Hanafi , Abdul Halim, Analisis Laporan Keuangan ,2003 :157 – 173John J Wild, K R Subramanyam, Robert F Halsey, Financial Statement Analysis, Edisi 8,2005 Buku II hal 82

Tugas individu, keaktivan di kelas

No. Kompetensi Dasar Indikator Pengalaman pembelajaran

Materi Ajar Waktu Alat / Bahan / Sumber

Penilaian

8 Memahami dan memiliki wawasan tentang:1. Perhitungan ROE2. Komponen ROE3. Laba per lembar

saham

Setelah mengikuti perkuliahan mahasiswa diharapkan mampu:1. Menghitung ROE2. Mengetahui komponen

ROE3. Menghitung laba per

lembar saham

Mengkaji dan mendiskusikan:1.Perhitungan ROE2.Komponen ROE3. Laba per lembar saham

Return on Equity (ROE):1. Perhitungan ROE2. Komponen ROE3. Laba per lembar

saham

100 “ OHP / Mamduh M Hanafi , Abdul Halim, Analisis Laporan Keuangan 2003 :hal 177 - 195 John J Wild, K R Subramanyam, Robert F Halsey, Financial Statement Analysis, Edisi 8,2005 Buku II hal 82-83

Tugas individu, keaktivan di kelas

9 Memahami dan memiliki wawasan tentang:1. Analisis sumber

resiko2. Resiko likuiditas

jangka pendek3. Resiko likuiditas

jangka panjang

Setelah mengikuti perkuliahan mahasiswa diharapkan mampu:1. Menganalisis resiko

likuiditas jangka pendek 2. Menganalisis resiko

likuiditas jangka panjang

Mengkaji dan mendiskusikan:1. Analisis sumber

resiko2. Resiko likuiditas

jangka pendek3. Resiko likuiditas

jangka panjang

Analisis Resiko Rasio Keuangan :

1. Analisis sumber resiko

2. Resiko likuiditas jangka pendek

3. Resiko likuiditas jangka panjang

100 “ OHP / Mamduh M Hanafi , Abdul Halim, Analisis Laporan Keuangan ,2003 :hal 199 - 215John J Wild, K R Subramanyam, Robert F Halsey, Financial Statement Analysis, Edisi 8,2005 Buku II hal 185- 207

Tugas individu, keaktivan di kelas

No. Kompetensi Dasar Indikator Pengalaman pembelajaran

Materi Ajar Waktu Alat / Bahan / Sumber

Penilaian

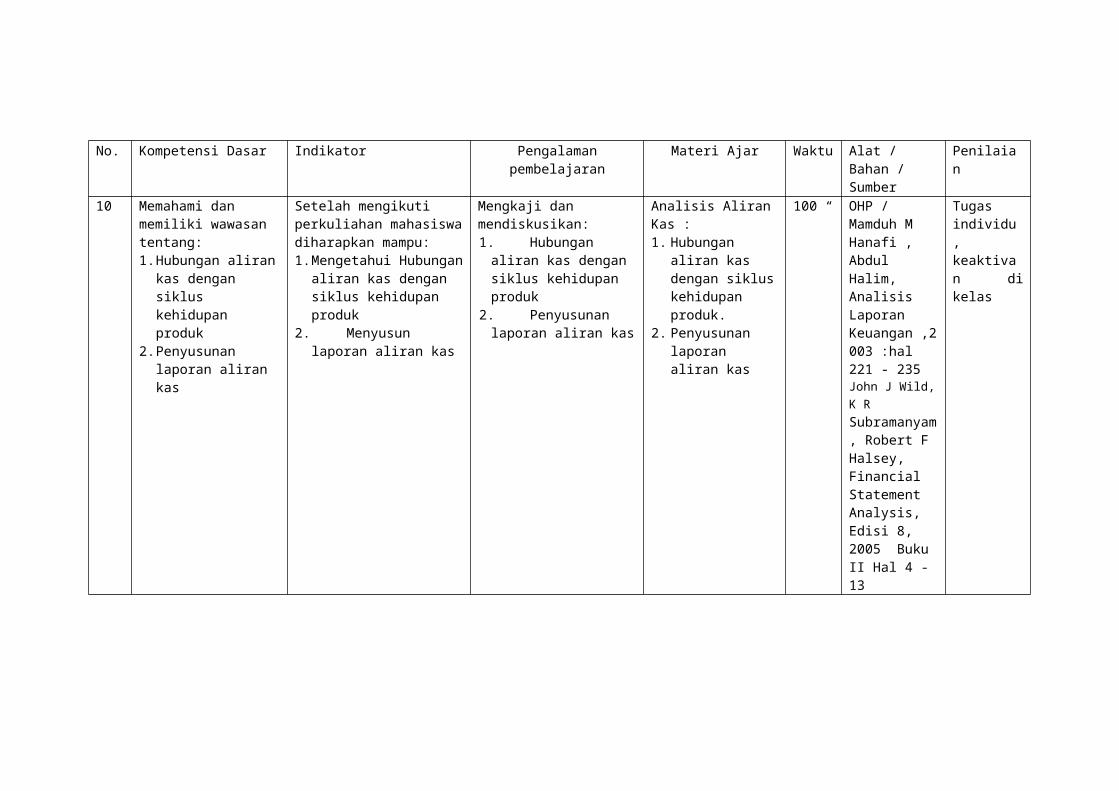

10 Memahami dan memiliki wawasan tentang:1. Hubungan aliran kas

dengan siklus kehidupan produk

2. Penyusunan laporan aliran kas

Setelah mengikuti perkuliahan mahasiswa diharapkan mampu:1. Mengetahui Hubungan

aliran kas dengan siklus kehidupan produk

2. Menyusun laporan aliran kas

Mengkaji dan mendiskusikan:1. Hubungan aliran

kas dengan siklus kehidupan produk

2. Penyusunan laporan aliran kas

Analisis Aliran Kas :1. Hubungan aliran

kas dengan siklus kehidupan produk.

2. Penyusunan laporan aliran kas

100 “ OHP / Mamduh M Hanafi , Abdul Halim, Analisis Laporan Keuangan ,2003 :hal 221 - 235John J Wild, K R Subramanyam, Robert F Halsey, Financial Statement Analysis, Edisi 8, 2005 Buku II Hal 4 - 13

Tugas individu, keaktivan di kelas

No. Kompetensi Dasar Indikator Pengalaman pembelajaran

Materi Ajar Waktu Alat / Bahan / Sumber

Penilaian

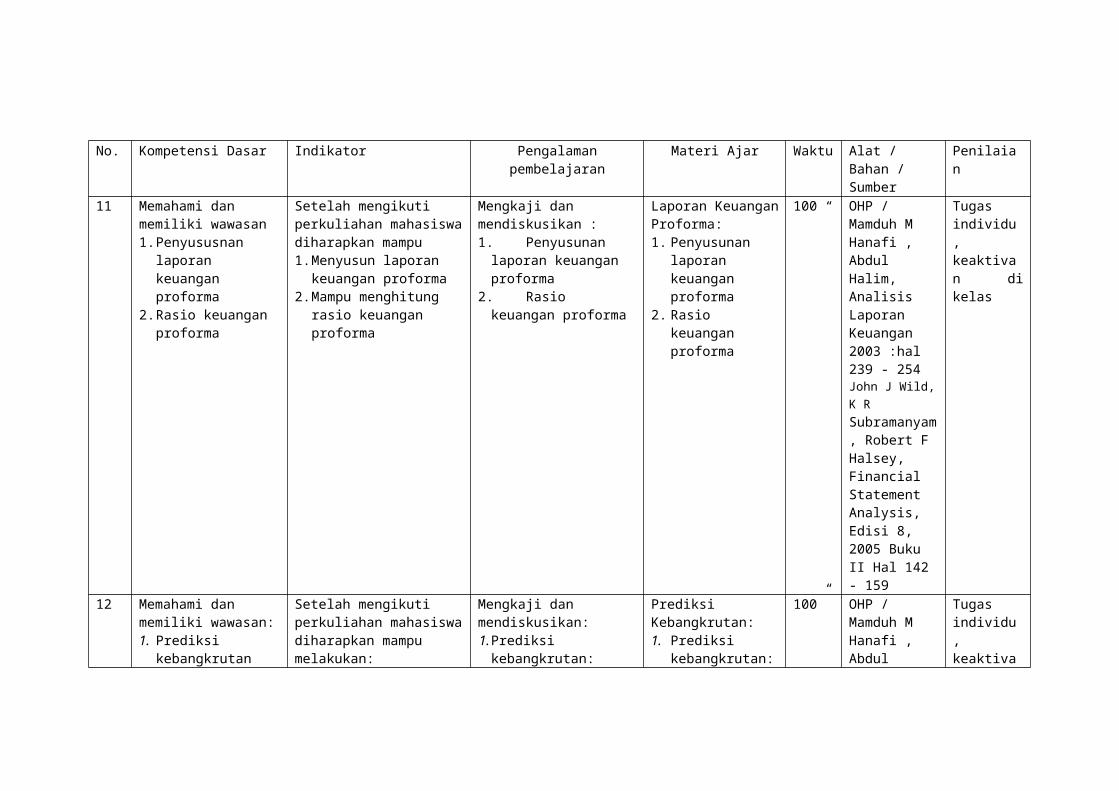

11 Memahami dan memiliki wawasan 1. Penyususnan

laporan keuangan proforma

2. Rasio keuangan proforma

Setelah mengikuti perkuliahan mahasiswa diharapkan mampu 1. Menyusun laporan

keuangan proforma2. Mampu menghitung rasio

keuangan proforma

Mengkaji dan mendiskusikan : 1. Penyusunan

laporan keuangan proforma

2. Rasio keuangan proforma

Laporan Keuangan Proforma:1. Penyusunan

laporan keuangan proforma

2. Rasio keuangan proforma

100 “ OHP / Mamduh M Hanafi , Abdul Halim, Analisis Laporan Keuangan 2003 :hal 239 - 254John J Wild, K R Subramanyam, Robert F Halsey, Financial Statement Analysis, Edisi 8, 2005 Buku II Hal 142 - 159

Tugas individu, keaktivan di kelas

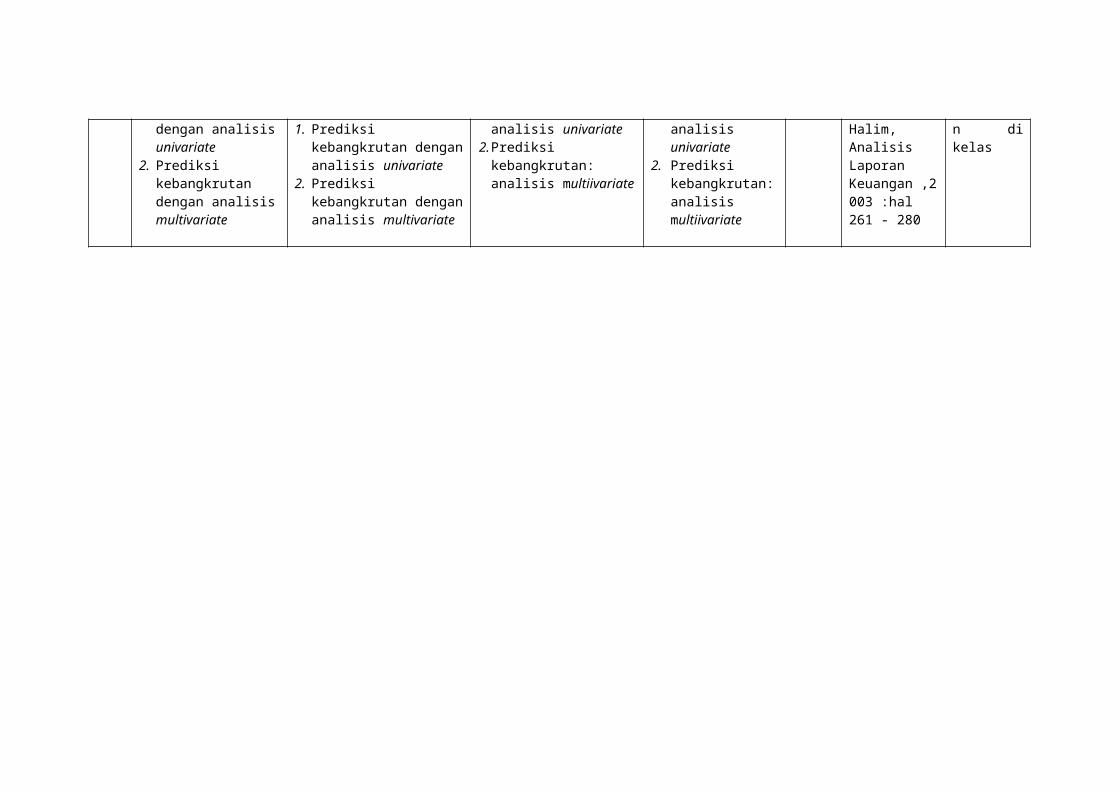

12 Memahami dan memiliki wawasan:1. Prediksi

kebangkrutan dengan analisis univariate

2. Prediksi kebangkrutan dengan analisis multivariate

Setelah mengikuti perkuliahan mahasiswa diharapkan mampu melakukan:1. Prediksi kebangkrutan

dengan analisis univariate

2. Prediksi kebangkrutan dengan analisis multivariate

Mengkaji dan mendiskusikan:1.Prediksi kebangkrutan:

analisis univariate2.Prediksi kebangkrutan:

analisis multiivariate

Prediksi Kebangkrutan:1. Prediksi

kebangkrutan: analisis univariate

2. Prediksi kebangkrutan: analisis multiivariate

100” OHP / Mamduh M Hanafi , Abdul Halim, Analisis Laporan Keuangan ,2003 :hal 261 - 280

Tugas individu, keaktivan di kelas

No. Kompetensi Dasar Indikator Pengalaman pembelajaran

Materi Ajar Waktu Alat / Bahan / Sumber

Penilaian

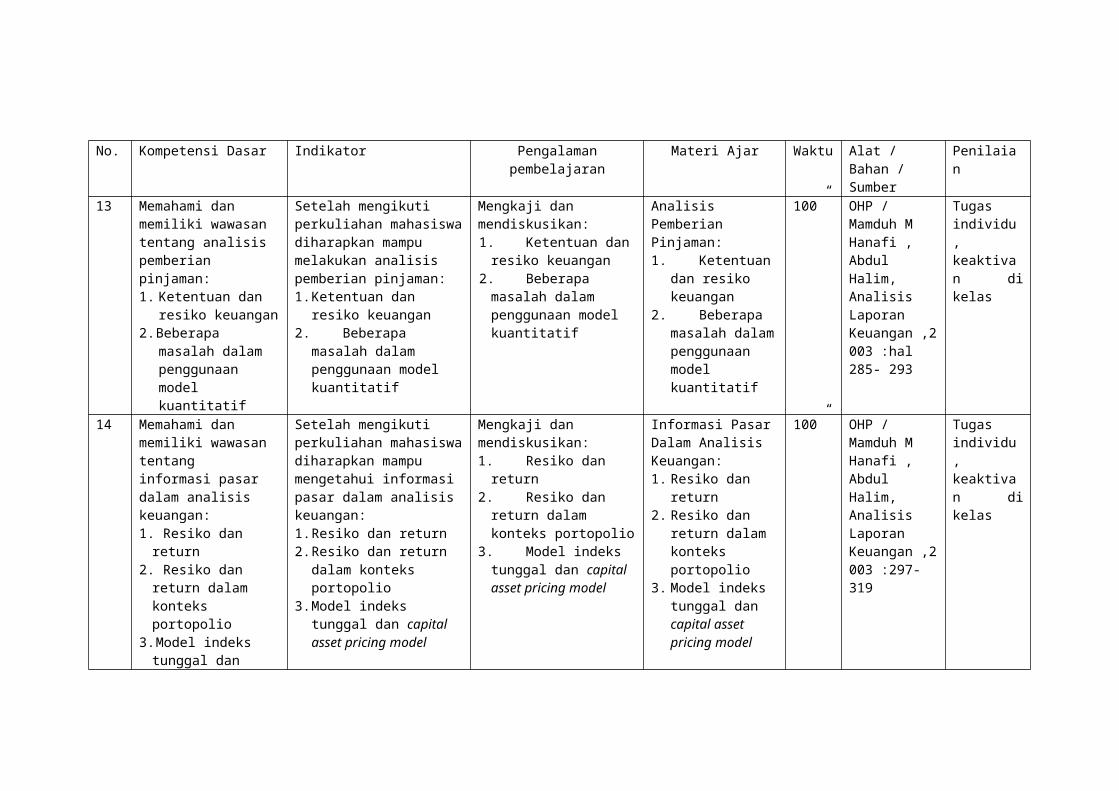

13 Memahami dan memiliki wawasan tentang analisis pemberian pinjaman:1. Ketentuan dan

resiko keuangan2. Beberapa masalah

dalam penggunaan model kuantitatif

Setelah mengikuti perkuliahan mahasiswa diharapkan mampu melakukan analisis pemberian pinjaman: 1. Ketentuan dan resiko

keuangan2. Beberapa masalah

dalam penggunaan model kuantitatif

Mengkaji dan mendiskusikan:1.Ketentuan dan resiko

keuangan2.Beberapa masalah

dalam penggunaan model kuantitatif

Analisis Pemberian Pinjaman:1. Ketentuan

dan resiko keuangan

2. Beberapa masalah dalam penggunaan model kuantitatif

100” OHP / Mamduh M Hanafi , Abdul Halim, Analisis Laporan Keuangan ,2003 :hal 285- 293

Tugas individu, keaktivan di kelas

14 Memahami dan memiliki wawasan tentang informasi pasar dalam analisis keuangan:1. Resiko dan return2. Resiko dan return

dalam konteks portopolio

3. Model indeks tunggal dan capital asset pricing model

Setelah mengikuti perkuliahan mahasiswa diharapkan mampu mengetahui informasi pasar dalam analisis keuangan:1. Resiko dan return2. Resiko dan return dalam

konteks portopolio3. Model indeks tunggal dan

capital asset pricing model

Mengkaji dan mendiskusikan:1. Resiko dan return2. Resiko dan return dalam

konteks portopolio3. Model indeks tunggal

dan capital asset pricing model

Informasi Pasar Dalam Analisis Keuangan:1. Resiko dan return2. Resiko dan return

dalam konteks portopolio

3. Model indeks tunggal dan capital asset pricing model

100” OHP / Mamduh M Hanafi , Abdul Halim, Analisis Laporan Keuangan ,2003 :297- 319

Tugas individu, keaktivan di kelas

RENCANA MUTU PEMBELAJARAN

Nama Dosen : Iwan Mulyana SE, MSi

Program Studi : Manajemen Bisnis

Nama mata kuliah : Analisa Laporan Keuangan

Kode : -

Jumlah SKS : 2 SKS ( S1 )

Kelas / Semester :

Alokasi waktu : 100 “

Pertemuan : 1

I. Standar Kompetensi:Mahasiswa dapat mengetahui, memahami perlunya analisis laporan

keuangan.

II. Kompetensi Dasar:Memahami dan memiliki wawasan tentang:

1. Mengidentifikasi latar belakang perlunya analisis laporan keuangan

2. Memahami laporan keuangan pokok

III. Indikator:Setelah mengikuti perkuliahan mahasiswa diharapkan mampu:

1. Menjelaskan latar belakang perlunya analisis laporan keuangan

2. Menjelaskan laporan keuangan pokok

IV. Materi Ajar:1. Tujuan analisis keuangan.

2. Laporan keuangan pokok

V. Metode/Strategi Pembelajaran: Pembelajaran aktif

VI. Tahap Pembelajaran:a. Kegiatan awal:

Dosen membuka kuliah dan memberikan gambaran umum mengenai

rencana kuliah sesi ini, pentingnya pokok bahasan ini

b. Kegiatan inti:

ANALISA LAPORAN KEUANGAN

Dosen menjelaskan secara garis besar materi kuliah sesi ini dan

memberikan pertanyaan kepada mahasiswa.

c. Kegiatan akhir:

1) Menyimpulkan bahasan sesi ini

2) Memberi tugas untuk dikerjakan di rumah.

3) Memberi gambaran mengenai kuliah berikutnya.

4) Memberikan tugas membaca materi kuliah berikutnya.

VII. Alat/Bahan/Sumber Belajar: a. Alat/Media : OHP/LCD

b. Bahan/Sumber BElajar:

Mamduh M Hanafi, Abdul Halim, Analisis Laporan Keuangan, UPP

AMP YKPN Yogyakarta

Ikatan akuntan Indonesia, Standar Akuntansi Keuangan 2007

John J Wild, K R Subramanyam, Robert F Halsey, Financial

Statement Analalysis, Pernerbit: Salemba Empat, 2005,Edisi 8 Buku I

& II

Zaki Baridwan, Intermediate accounting, BPFE UGM Yogyakarta

VIII. Penilaian:1. Tugas

2. Keaktifan di kelas dalam menjawab pertanyaan atau mengerjakan

kasus.

3. Kriteria penilaian:

1) Tugas, keaktifan di kelas : 30 %

2) Ujian mid semester : 35 %

3) Ujian akhir semester : 35 %

ANALISA LAPORAN KEUANGAN

RENCANA MUTU PEMBELAJARAN

Nama Dosen : Iwan Mulyana SE, MSi

Program Studi : Manajemen Bisnis

Nama mata kuliah : Analisa Laporan Keuangan

Kode : -

Jumlah SKS : 2 SKS ( S1 )

Kelas / Semester :

Alokasi waktu : 100 “

Pertemuan : 2

II. Standar Kompetensi:Mahasiswa dapat mengetahui, memahami, menguasai informasi

akuntansi, tujuan pelaporan keuangan, karakteristik kualitatif informasi

akuntansi.

III. Kompetensi Dasar:Memahami:

1. Informasi akuntansi

2. Tujuan pelaporan keuangan

3. Karakteristik kualitatif informasi akuntansi

IV. Indikator:Setelah mengikuti perkuliahan mahasiswa diharapkan mampu

menjelaskan:

1. Informasi akuntansi

2. Tujuan pelaporan keuangan

3. Karakteristik kualitatif informasi akuntansi

V. Materi Ajar:Informasi Akuntansi

VI. Metode/Strategi Pembelajaran: Pembelajaran aktif

ANALISA LAPORAN KEUANGAN

VII. Tahap Pembelajaran:a. Kegiatan awal:

Dosen membuka kuliah dan memberikan gambaran umum mengenai

rencana kuliah sesi ini, pentingnya pokok bahasan ini

b. Kegiatan inti:

Dosen menjelaskan secara garis besar materi kuliah sesi ini dan

memberikan pertanyaan kepada mahasiswa.

c. Kegiatan akhir:

1) Menyimpulkan bahasan sesi ini

2) Memberi tugas untuk dikerjakan di rumah.

3) Memberi gambaran mengenai kuliah berikutnya.

4) Memberikan tugas membaca materi kuliah berikutnya.

.

VIII. Alat/Bahan/Sumber Belajar: a. Alat/Media : OHP / LCD

b. Bahan/sumber Belajar :

Mamduh M Hanafi, Abdul Halim, Analisis Laporan Keuangan, UPP

AMP YKPN Yogyakarta

Ikatan akuntan Indonesia, Standar Akuntansi Keuangan 2007

John J Wild, K R Subramanyam, Robert F Halsey, Financial

Statement Analalysis, Pernerbit: Salemba, 2005, Empat Edisi 8 Buku

I & II

IX. Penilaian:a. Tugas

b. Keaktifan di kelas dalam menjawab pertanyaan atau

mengerjakan kasus.

c. Kriteria penilaian:

1) Tugas, keaktifan di kelas : 30 %

2) Ujian mid semester : 35 %

3) Ujian akhir semester : 35 %

ANALISA LAPORAN KEUANGAN

RENCANA MUTU PEMBELAJARAN

Nama Dosen : Iwan Mulyana SE, MSi

Program Studi : Manajemen Bisnis

Nama mata kuliah : Analisa Laporan Keuangan

Kode : -

Jumlah SKS : 2 SKS ( S1 )

Kelas / Semester :

Alokasi waktu : 100 “

Pertemuan : 3

I. Standar Kompetensi:Mahasiswa dapat mengetahui, memahami, menguasai dan mampu

mengimplementasikan teori, konsep dan prinsip analisis laporan

keuangan (common size dan analisis rasio).

II. Kompetensi Dasar:Memahami dan memiliki wawasan tentang:

1. Analisis laporan keuangan

2. Analisis common size

3. Analisis rasio

4. Analisis Du Pont

III. Indikator:Setelah mengikuti perkuliahan mahasiswa diharapkan mampu

1. Menganalisis laporan keuangan

2. Menganalisis common size

3. Menganalisa rasio

4. Menganalisis Du Pont

IV. Materi Ajar:Analisis rasio:

1. Analisis laporan keuangan

2. Analisis common size

3. Analisis rasio

4. Analisis Du Pont

ANALISA LAPORAN KEUANGAN

V. Metode/Strategi Pembelajaran: Pembelajaran aktif

VI. Tahap Pembelajaran:b. Kegiatan awal:

Dosen membuka kuliah dan memberikan gambaran umum mengenai

rencana kuliah sesi ini, pentingnya pokok bahasan ini

c. Kegiatan inti:

Dosen menjelaskan secara garis besar materi kuliah sesi ini dan

memberikan pertanyaan dan kasus kepada mahasiswa.

d. Kegiatan akhir:

1) Menyimpulkan bahasan sesi ini

2) Memberi tugas untuk dikerjakan di rumah.

3) Memberi gambaran mengenai kuliah berikutnya.

4) Memberikan tugas membaca materi kuliah

berikutnya.

VII. Alat/Bahan/Sumber Belajar: a. Alat/Media : OHP / LCD

b. Bahan/sumber Belajar :

Mamduh M Hanafi, Abdul Halim, Analisis Laporan Keuangan, UPP

AMP YKPN Yogyakarta

Ikatan akuntan Indonesia, Standar Akuntansi Keuangan 2007

John J Wild, K R Subramanyam, Robert F Halsey, Financial

Statement Analalysis, Pernerbit: Salemba Empat, 2005, Edisi 8 Buku

I & II

Bambang Riyanto, Dasar-dasar Pembelanjaan Perusahaan, Edisi :4,

BPFE UGM Yogyakarta.

VIII. Penilaian:a. Tugas

b. Keaktifan di kelas dalam menjawab pertanyaan atau

mengerjakan kasus.

c. Kriteria penilaian:

1) Tugas, keaktifan di kelas : 30 %

2) Ujian mid semester : 35 %

3) Ujian akhir semester : 35 %

ANALISA LAPORAN KEUANGAN

RENCANA MUTU PEMBELAJARAN

Nama Dosen : Iwan Mulyana SE, MSi

Program Studi : Manajemen Bisnis

Nama mata kuliah : Analisa Laporan Keuangan

Kode : -

Jumlah SKS : 2 SKS ( S1 )

Kelas / Semester :

Alokasi waktu : 100 “

Pertemuan : 4

I. Standar Kompetensi:Mahasiswa dapat mengetahui, memahami, menguasai dan mampu

mengimplementasikan teori, konsep dan prinsip analisis perbandingan

laporan keuangan.

II. Kompetensi Dasar:Memahami dan memiliki wawasan tentang analisis perbandingan

laporan keuangan:

1. Laporan keuangan yang disesuaikan kembali

2. Perbandingan data historis dan perbandingan dengan perusahaan

lain.

III. Indikator:Setelah mengikuti perkuliahan mahasiswa diharapkan mampu

1. Laporan keuangan yang disesuaikan kembali

2. Perbandingan data historis dan perbandingan dengan perusahaan

lain.

IV. Materi Ajar:Analisis perbandingan laporan keuangan:

1. Laporan keuangan yang disesuaikan kembali

2. Perbandingan data historis dan perbandingan dengan perusahaan

lain.

ANALISA LAPORAN KEUANGAN

V. Metode/Strategi Pembelajaran: Pembelajaran aktif

VI. Tahap Pembelajaran:a. Kegiatan awal:

Dosen membuka kuliah dan memberikan gambaran umum mengenai

rencana kuliah sesi ini, pentingnya pokok bahasan ini

b. Kegiatan inti:

Dosen menjelaskan secara garis besar materi kuliah sesi ini dan

memberikan pertanyaan dan kasus kepada mahasiswa.

c. Kegiatan akhir:

1) Menyimpulkan bahasan sesi ini

2) Memberi tugas untuk dikerjakan di rumah.

3) Memberi gambaran mengenai kuliah berikutnya.

4) Memberikan tugas membaca materi kuliah berikutnya.

VII. Alat/Bahan/Sumber Belajar: a. Alat/Media : OHP / LCD

b. Bahan/sumber Belajar :

Mamduh M Hanafi, Abdul Halim, Analisis Laporan Keuangan, UPP

AMP YKPN Yogyakarta

Ikatan akuntan Indonesia, Standar Akuntansi Keuangan 2007

John J Wild, K R Subramanyam, Robert F Halsey, Financial

Statement Analalysis, Pernerbit: Salemba Empat, 2005, Edisi 8 Buku

I & II

VIII. Penilaian:a. Tugas

b. Keaktifan di kelas dalam menjawab pertanyaan atau mengerjakan

kasus.

c. Kriteria penilaian:

1) Tugas, keaktifan di kelas : 30 %

2) Ujian mid semester : 35 %

3) Ujian akhir semester : 35 %

ANALISA LAPORAN KEUANGAN

RENCANA MUTU PEMBELAJARAN

Nama Dosen : Iwan Mulyana SE, MSi

Program Studi : Manajemen Bisnis

Nama mata kuliah : Analisa Laporan Keuangan

Kode : -

Jumlah SKS : 2 SKS ( S1 )

Kelas / Semester :

Alokasi waktu : 100 “

Pertemuan : 5

I. Standar Kompetensi:Mahasiswa dapat mengetahui, memahami, menguasai dan mampu

mengimplementasikan teori, konsep dan prinsip analisis cross section.

II. Kompetensi Dasar:Memahami dan memiliki wawasan tentang:

1. Perbandingan cross section

2. Perhitungan rata-rata industri

3. Perbedaan antar waktu.

III. Indikator:Setelah mengikuti perkuliahan mahasiswa diharapkan mampu

melakukan :

1. Perbandingan cross section

2. Perhitungan rata-rata industri

3. Perbedaan antar waktu.

IV. Materi Ajar:Analisis cross section.:

1. Perbandingan cross section

2. Perhitungan rata-rata industri

3. Perbedaan antar waktu.

ANALISA LAPORAN KEUANGAN

V. Metode/Strategi Pembelajaran: Pembelajaran aktif

VI. Tahap Pembelajaran:a. Kegiatan awal:

Dosen membuka kuliah dan memberikan gambaran umum mengenai

rencana kuliah sesi ini, pentingnya pokok bahasan ini

b. Kegiatan inti:

Dosen menjelaskan secara garis besar materi kuliah sesi ini dan

memberikan pertanyaan dan kasus kepada mahasiswa.

c. Kegiatan akhir:

1) Menyimpulkan bahasan sesi ini

2) Memberi tugas untuk dikerjakan di rumah.

3) Memberi gambaran mengenai kuliah berikutnya.

4) Memberikan tugas membaca materi kuliah berikutnya.

VII. Alat/Bahan/Sumber Belajar: a. Alat/Media : OHP / LCD

b. Bahan/sumber Belajar :

Mamduh M Hanafi, Abdul Halim, Analisis Laporan Keuangan, UPP

AMP YKPN Yogyakarta

Ikatan akuntan Indonesia, Standar Akuntansi Keuangan 2007

John J Wild, K R Subramanyam, Robert F Halsey, Financial

Statement Analalysis, Pernerbit: Salemba Empat, 2005, Edisi 8 Buku

I & II

VIII. Penilaian:a. Tugas

b. Keaktifan di kelas dalam menjawab pertanyaan atau mengerjakan

kasus.

c. Kriteria penilaian:

1) Tugas, keaktifan di kelas : 30 %

2) Ujian mid semester : 35 %

3) Ujian akhir semester : 35 %

ANALISA LAPORAN KEUANGAN

RENCANA MUTU PEMBELAJARAN

Nama Dosen : Iwan Mulyana SE, MSi

Program Studi : Manajemen Bisnis

Nama mata kuliah : Analisa Laporan Keuangan

Kode : -

Jumlah SKS : 2 SKS ( S1 )

Kelas / Semester :

Alokasi waktu : 100 “

Pertemuan : 6

I. Standar Kompetensi:Mahasiswa dapat mengetahui, memahami, menguasai dan mampu

mengimplementasikan teori, konsep dan prinsip analisis times series,

analisis data keuangan dan metode peramalan data keuangan

II. Kompetensi Dasar:Memahami dan memiliki wawasan tentang:

1. Analisis times series

2. Analisis data keuangan

3. Metode peramalan data keuangan

III. Indikator:Setelah mengikuti perkuliahan mahasiswa diharapkan mampu

melakukan:

1. Analisis times series

2. Analisis data keuangan

3. Metode peramalan data keuangan

IV. Materi Ajar:Analisis times series dan Forecasting Data Keuangan:

1. Analisis times series

2. Analisis data keuangan

3. Metode peramalan data keuangan

ANALISA LAPORAN KEUANGAN

V. Metode/Strategi Pembelajaran: Pembelajaran aktif

VI. Tahap Pembelajaran:a. Kegiatan awal:

Dosen membuka kuliah dan memberikan gambaran umum mengenai

rencana kuliah sesi ini, pentingnya pokok bahasan ini

b. Kegiatan inti:

Dosen menjelaskan secara garis besar materi kuliah sesi ini dan

memberikan pertanyaan dan kasus kepada mahasiswa.

c. Kegiatan akhir:

1) Menyimpulkan bahasan sesi ini

2) Memberi tugas untuk dikerjakan di rumah.

3) Memberi gambaran mengenai kuliah berikutnya.

4) Memberikan tugas membaca materi kuliah berikutnya.

VII. Alat/Bahan/Sumber Belajar: a. Alat/Media : OHP / LCD

b. Bahan/sumber Belajar :

Mamduh M Hanafi, Abdul Halim, Analisis Laporan Keuangan, UPP

AMP YKPN Yogyakarta

Ikatan akuntan Indonesia, Standar Akuntansi Keuangan 2007

John J Wild, K R Subramanyam, Robert F Halsey, Financial

Statement Analalysis, Pernerbit: Salemba Empat, 2005, Edisi 8 Buku

I & II

VIII. Penilaian:a. Tugas

b. Keaktifan di kelas dalam menjawab pertanyaan atau mengerjakan

kasus.

c. Kriteria penilaian:

1) Tugas, keaktifan di kelas : 30 %

2) Ujian mid semester : 35 %

3) Ujian akhir semester : 35 %

ANALISA LAPORAN KEUANGAN

RENCANA MUTU PEMBELAJARAN

Nama Dosen : Iwan Mulyana SE, MSi

Program Studi : Manajemen Bisnis

Nama mata kuliah : Analisa Laporan Keuangan

Kode : -

Jumlah SKS : 2 SKS ( S1 )

Kelas / Semester :

Alokasi waktu : 100 “

Pertemuan : 7

I. Standar Kompetensi:Mahasiswa dapat mengetahui, memahami, menguasai dan mampu

mengimplementasikan teori, konsep dan prinsip perhitungan ROA,

komponen ROA, interprestasi ROA

II. Kompetensi Dasar:Memahami dan memiliki wawasan tentang:

1. Perhitungan ROA

2. Komponen ROA

3. Interprestasi ROA

III. Indikator:Setelah mengikuti perkuliahan mahasiswa diharapkan mampu

menghitung ROA dan menginterprestasikannya.

IV. Materi Ajar:Return on Assets (ROA):

1. Perhitungan ROA

2. Komponen ROA

3. Interprestasi ROA

ANALISA LAPORAN KEUANGAN

V. Metode/Strategi Pembelajaran: Pembelajaran aktif

VI. Tahap Pembelajaran:a. Kegiatan awal:

Dosen membuka kuliah dan memberikan gambaran umum mengenai

rencana kuliah sesi ini, pentingnya pokok bahasan ini

b. Kegiatan inti:

Dosen menjelaskan secara garis besar materi kuliah sesi ini dan

memberikan pertanyaan dan kasus kepada mahasiswa.

c. Kegiatan akhir:

1) Menyimpulkan bahasan sesi ini

2) Memberi tugas untuk dikerjakan di rumah.

3) Memberi gambaran mengenai kuliah berikutnya.

4) Memberikan tugas membaca materi kuliah berikutnya.

VII. Alat/Bahan/Sumber Belajar: a. Alat/Media : OHP / LCD

b. Bahan/sumber Belajar :

Mamduh M Hanafi, Abdul Halim, Analisis Laporan Keuangan, UPP

AMP YKPN Yogyakarta

Ikatan akuntan Indonesia, Standar Akuntansi Keuangan 2007

John J Wild, K R Subramanyam, Robert F Halsey, Financial

Statement Analalysis, Pernerbit: Salemba Empat, 2005, Edisi 8 Buku

I & II

VIII. Penilaian:a. Tugas

b. Keaktifan di kelas dalam menjawab pertanyaan atau mengerjakan

kasus.

c. Kriteria penilaian:

1) Tugas, keaktifan di kelas : 30 %

2) Ujian mid semester : 35 %

3) Ujian akhir semester : 35 %

ANALISA LAPORAN KEUANGAN

RENCANA MUTU PEMBELAJARAN

Nama Dosen : Iwan Mulyana SE, MSi

Program Studi : Manajemen Bisnis

Nama mata kuliah : Analisa Laporan Keuangan

Kode : -

Jumlah SKS : 2 SKS ( S1 )

Kelas / Semester :

Alokasi waktu : 100 “

Pertemuan : 8

I. Standar Kompetensi:Mahasiswa dapat mengetahui, memahami, menguasai dan mampu

mengimplementasikan teori, konsep dan prinsip perhitungan ROE,

komponen ROE, laba per lembar saham

II. Kompetensi Dasar:Memahami dan memiliki wawasan tentang:

1. Perhitungan ROE

2. Komponen ROE

3. Laba per lembar saham

III. Indikator:Setelah mengikuti perkuliahan mahasiswa diharapkan mampu :

1. Menghitung ROE

2. Mengetahui komponen ROE

3. Menghitung Laba per lembar saham

IV. Materi Ajar:Return on Equity (ROE):

1. Perhitungan ROE

2. Komponen ROE

3. Laba per lembar saham

ANALISA LAPORAN KEUANGAN

V. Metode/Strategi Pembelajaran: Pembelajaran aktif

VI. Tahap Pembelajaran:a. Kegiatan awal:

Dosen membuka kuliah dan memberikan gambaran umum mengenai

rencana kuliah sesi ini, pentingnya pokok bahasan ini

b. Kegiatan inti:

Dosen menjelaskan secara garis besar materi kuliah sesi ini dan

memberikan pertanyaan dan kasus kepada mahasiswa.

c. Kegiatan akhir:

1) Menyimpulkan bahasan sesi ini

2) Memberi tugas untuk dikerjakan di rumah.

3) Memberi gambaran mengenai kuliah berikutnya.

4) Memberikan tugas membaca materi kuliah berikutnya.

VII. Alat/Bahan/Sumber Belajar: a. Alat/Media : OHP / LCD

b. Bahan/sumber Belajar :

Mamduh M Hanafi, Abdul Halim, Analisis Laporan Keuangan, UPP

AMP YKPN Yogyakarta

Ikatan akuntan Indonesia, Standar Akuntansi Keuangan 2007

John J Wild, K R Subramanyam, Robert F Halsey, Financial

Statement Analalysis, Pernerbit: Salemba Empat, 2005, Edisi 8 Buku

I & II

VIII. Penilaian:a. Tugas

b. Keaktifan di kelas dalam menjawab pertanyaan atau mengerjakan

kasus.

c. Kriteria penilaian:

1) Tugas, keaktifan di kelas : 30 %

2) Ujian mid semester : 35 %

3) Ujian akhir semester : 35 %

ANALISA LAPORAN KEUANGAN

RENCANA MUTU PEMBELAJARAN

Nama Dosen : Iwan Mulyana SE, MSi

Program Studi : Manajemen Bisnis

Nama mata kuliah : Analisa Laporan Keuangan

Kode : -

Jumlah SKS : 2 SKS ( S1 )

Kelas / Semester :

Alokasi waktu : 100 “

Pertemuan : 9

I. Standar Kompetensi:Mahasiswa dapat mengetahui, memahami, menguasai dan mampu

mengimplementasikan teori, konsep dan prinsip sumber resiko, resiko

likuiditas jangka pendek dan resiko likuiditas jangka panjang

II. Kompetensi Dasar:Memahami dan memiliki wawasan tentang:

1. Sumber resiko

2. Resiko likuiditas jangka pendek

3. Resiko likuiditas jangka panjang

III. Indikator:Setelah mengikuti perkuliahan mahasiswa diharapkan mampu:

1. Menganalisis resiko likuiditas jangka pendek

2. Menganalisis resiko likuiditas jangka panjang

IV. Materi Ajar:Analisis Resiko : Rasio Keuangan:

1. Analisis sumber resiko

2. Resiko likuiditas jangka pendek

3. Resiko likuiditas jangka panjang

ANALISA LAPORAN KEUANGAN

V. Metode/Strategi Pembelajaran: Pembelajaran aktif

VI. Tahap Pembelajaran:a. Kegiatan awal:

Dosen membuka kuliah dan memberikan gambaran umum mengenai

rencana kuliah sesi ini, pentingnya pokok bahasan ini

b. Kegiatan inti:

Dosen menjelaskan secara garis besar materi kuliah sesi ini dan

memberikan pertanyaan dan kasus kepada mahasiswa.

c. Kegiatan akhir:

1) Menyimpulkan bahasan sesi ini

2) Memberi tugas untuk dikerjakan di rumah.

3) Memberi gambaran mengenai kuliah berikutnya.

4) Memberikan tugas membaca kuliah berikutnya.

VII. Alat/Bahan/Sumber Belajar: a. Alat/Media : OHP / LCD

b. Bahan/sumber Belajar :

Mamduh M Hanafi, Abdul Halim, Analisis Laporan Keuangan, UPP

AMP YKPN Yogyakarta

Ikatan akuntan Indonesia, Standar Akuntansi Keuangan 2007

John J Wild, K R Subramanyam, Robert F Halsey, Financial

Statement Analalysis, Pernerbit: Salemba Empat, 2005, Edisi 8 Buku

I & II

VIII. Penilaian:a. Tugas

b. Keaktifan di kelas dalam menjawab pertanyaan atau mengerjakan

kasus.

c. Kriteria penilaian:

1) Tugas, keaktifan di kelas : 30 %

2) Ujian mid semester : 35 %

3) Ujian akhir semester : 35 %

ANALISA LAPORAN KEUANGAN

RENCANA MUTU PEMBELAJARAN

Nama Dosen : Iwan Mulyana SE, MSi

Program Studi : Manajemen Bisnis

Nama mata kuliah : Analisa Laporan Keuangan

Kode : -

Jumlah SKS : 2 SKS ( S1 )

Kelas / Semester :

Alokasi waktu : 100 “

Pertemuan : 10

I. Standar Kompetensi:Mahasiswa dapat mengetahui, memahami, menguasai dan mampu

mengimplementasikan teori, konsep dan prinsip hubungan aliran kas

dengan siklus kehidupan produk, penyusunan laporan aliran kas

II. Kompetensi Dasar:Memahami dan memiliki wawasan:

1. Hubungan aliran kas dengan siklus kehidupan produk

2. Penyusunan laporan aliran kas

III. Indikator:Setelah mengikuti perkuliahan mahasiswa diharapkan mampu:

1. Menetahui hubungan aliran kas dengan siklus

kehidupan produk

2. Menyusun laporan aliran kas.

IV. Materi Ajar:Analisis aliran kas:

1. Hubungan aliran kas dengan siklus kehidupan

produk

2. Penyusunan laporan aliran kas

ANALISA LAPORAN KEUANGAN

V. Metode/Strategi Pembelajaran: Pembelajaran aktif

VI. Tahap Pembelajaran:a. Kegiatan awal:

Dosen membuka kuliah dan memberikan gambaran umum mengenai

rencana kuliah sesi ini, pentingnya pokok bahasan ini

b. Kegiatan inti:

Dosen menjelaskan secara garis besar materi kuliah sesi ini dan

memberikan pertanyaan dan kasus kepada mahasiswa.

c. Kegiatan akhir:

1) Menyimpulkan bahasan

sesi ini

2) Memberi tugas untuk dikerjakan di rumah.

3) Memberi gambaran

mengenai kuliah berikutnya.

4) Memberikan tugas

membaca materi kuliah berikutnya.

VII. Alat/Bahan/Sumber Belajar: a. Alat/Media : OHP / LCD

b. Bahan/sumber Belajar :

Mamduh M Hanafi, Abdul Halim, Analisis Laporan Keuangan, UPP

AMP YKPN Yogyakarta

Ikatan akuntan Indonesia, Standar Akuntansi Keuangan 2007

John J Wild, K R Subramanyam, Robert F Halsey, Financial

Statement Analalysis, Pernerbit: Salemba Empat, 2005, Edisi 8 Buku

I & II

VIII. Penilaian:a. Tugas

b. Keaktifan di kelas dalam menjawab pertanyaan atau mengerjakan

kasus.

ANALISA LAPORAN KEUANGAN

c. Kriteria penilaian:

1) Tugas, keaktifan di kelas : 30 %

2) Ujian mid semester : 35 %

3) Ujian akhir semester : 35 %

ANALISA LAPORAN KEUANGAN

RENCANA MUTU PEMBELAJARAN

Nama Dosen : Iwan Mulyana SE, MSi

Program Studi : Manajemen Bisnis

Nama mata kuliah : Analisa Laporan Keuangan

Kode : -

Jumlah SKS : 2 SKS ( S1 )

Kelas / Semester :

Alokasi waktu : 100 “

Pertemuan : 11

I. Standar Kompetensi:Mahasiswa dapat mengetahui, memahami, menguasai dan mampu

mengimplementasikan teori, konsep dan prinsip penyusunan laporan

keuangan proforma.

II. Kompetensi Dasar:Memahami dan memiliki wawasan:

1. Penyusunan laporan keuangan proforma.

2. Rasio keuangan proforma

III. Indikator:Setelah mengikuti perkuliahan mahasiswa diharapkan mampu

1. Menyusun laporan keuangan proforma

2. Rasio keuangan proforma

IV. Materi Ajar:Laporan Keuangan proforma:

1. Penyusunan laporan keuangan proforma.

2. Rasio keuangan proforma

V. Metode/Strategi Pembelajaran: Pembelajaran aktif

VI. Tahap Pembelajaran:

ANALISA LAPORAN KEUANGAN

a. Kegiatan awal:

Dosen membuka kuliah dan memberikan gambaran umum mengenai

rencana kuliah sesi ini, pentingnya pokok bahasan ini

b. Kegiatan inti:

Dosen menjelaskan secara garis besar materi kuliah sesi ini dan

memberikan pertanyaan dan kasus kepada mahasiswa.

c. Kegiatan akhir:

1) Menyimpulkan bahasan sesi ini

2) Memberi tugas untuk dikerjakan di

rumah.

3) Memberi gambaran mengenai kuliah berikutnya.

4) Memberikan tugas membaca

materi kuliah berikutnya.

VII. Alat/Bahan/Sumber Belajar: a. Alat/Media : OHP / LCD

b. Bahan/sumber Belajar :

Mamduh M Hanafi, Abdul Halim, Analisis Laporan Keuangan, UPP

AMP YKPN Yogyakarta

Ikatan akuntan Indonesia, Standar Akuntansi Keuangan 2007

John J Wild, K R Subramanyam, Robert F Halsey, Financial

Statement Analalysis, Pernerbit: Salemba Empat, 2005, Edisi 8 Buku

I & II

VIII. Penilaian:a. Tugas

b. Keaktifan di kelas dalam menjawab pertanyaan atau mengerjakan

kasus.

c. Kriteria penilaian:

1) Tugas, keaktifan di kelas : 30 %

2) Ujian mid semester : 35 %

3) Ujian akhir semester : 35 %

ANALISA LAPORAN KEUANGAN

RENCANA MUTU PEMBELAJARAN

Nama Dosen : Iwan Mulyana SE, MSi

Program Studi : Manajemen Bisnis

Nama mata kuliah : Analisa Laporan Keuangan

Kode : -

Jumlah SKS : 2 SKS ( S1 )

Kelas / Semester :

Alokasi waktu : 100 “

Pertemuan : 12

I. Standar Kompetensi:Mahasiswa dapat mengetahui, memahami, menguasai dan mampu

mengimplementasikan teori, konsep dan prinsip prediksi kebangkrutan

dengan analisis univariate & multivariate

II. Kompetensi Dasar:Memahami dan memiliki wawasan tentang:

1. Prediksi kebangkrutan dengan analisis univariate

2. Prediksi kebangkrutan dengan analisis multivariate

III. Indikator:Setelah mengikuti perkuliahan mahasiswa diharapkan mampu:

1. Memprediksi kebangkrutan dengan analisis univariate

2. Memprediksi kebangkrutan dengan analisis multivariate

IV. Materi Ajar:Prediksi kebangkrutan:

1. Prediksi kebangkrutan dengan analisis univariate

2. Prediksi kebangkrutan dengan analisis multivariate

V. Metode/Strategi Pembelajaran: Pembelajaran aktif

ANALISA LAPORAN KEUANGAN

VI. Tahap Pembelajaran:a. Kegiatan awal:

Dosen membuka kuliah dan memberikan gambaran umum mengenai

rencana kuliah sesi ini, pentingnya pokok bahasan ini

b. Kegiatan inti:

Dosen menjelaskan secara garis besar materi kuliah sesi ini dan

memberikan pertanyaan dan kasus kepada mahasiswa.

c. Kegiatan akhir:

1) Menyimpulkan bahasan sesi ini

2) Memberi tugas untuk dikerjakan di rumah.

3) Memberi gambaran mengenai kuliah berikutnya.

4) Memberikan tugas membaca materi kuliah berikutnya.

VII. Alat/Bahan/Sumber Belajar: a. Alat/Media : OHP / LCD

b. Bahan/sumber Belajar :

Mamduh M Hanafi, Abdul Halim, Analisis Laporan Keuangan, UPP

AMP YKPN Yogyakarta

Ikatan akuntan Indonesia, Standar Akuntansi Keuangan 2007

John J Wild, K R Subramanyam, Robert F Halsey, Financial

Statement Analalysis, Pernerbit: Salemba, 2005, Empat Edisi 8 Buku

I & II

VIII. Penilaian:a. Tugas

b. Keaktifan di kelas dalam menjawab pertanyaan atau

mengerjakan kasus.

c. Kriteria penilaian:

1) Tugas, keaktifan di kelas : 30 %

2) Ujian mid semester : 35 %

3) Ujian akhir semester : 35 %

ANALISA LAPORAN KEUANGAN

RENCANA MUTU PEMBELAJARAN

Nama Dosen : Iwan Mulyana SE, MSi

Program Studi : Manajemen Bisnis

Nama mata kuliah : Analisa Laporan Keuangan

Kode : -

Jumlah SKS : 2 SKS ( S1 )

Kelas / Semester :

Alokasi waktu : 100 “

Pertemuan : 13

I. Standar Kompetensi:Mahasiswa dapat mengetahui, memahami, menguasai dan mampu

mengimplementasikan teori, konsep dan prinsip analisis pemberian

pinjaman

II. Kompetensi Dasar:Memahami dan memiliki wawasan tentang analisis pemberian pinjaman:

1. Ketentuan dan resiko keuangan

2. Beberapa masalah dalam penggunaan model kuantitatif

III. Indikator:Setelah mengikuti perkuliahan mahasiswa diharapkan menganalisis

pemberian pinjaman:

1. Ketentuan dan resiko keuangan

2. Beberapa masalah dalam penggunaan model kuantitatif

IV. Materi Ajar:Analisis pemberian pinjaman :

1. Ketentuan dan resiko keuangan

2. Beberapa masalah dalam penggunaan model kuantitatif

ANALISA LAPORAN KEUANGAN

V. Metode/Strategi Pembelajaran: Pembelajaran aktif

VI. Tahap Pembelajaran:a. Kegiatan awal:

Dosen membuka kuliah dan memberikan gambaran umum mengenai

rencana kuliah sesi ini, pentingnya pokok bahasan ini

b. Kegiatan inti:

Dosen menjelaskan secara garis besar materi kuliah sesi ini dan

memberikan pertanyaan dan kasus kepada mahasiswa.

c. Kegiatan akhir:

1) Menyimpulkan bahasan sesi ini

2) Memberi tugas untuk dikerjakan di rumah.

3) Memberi gambaran mengenai kuliah berikutnya.

4) Memberikan tugas membaca materi kuliah berikutnya.

VII. Alat/Bahan/Sumber Belajar: a. Alat/Media : OHP / LCD

b. Bahan/sumber Belajar :

Mamduh M Hanafi, Abdul Halim, Analisis Laporan Keuangan, UPP

AMP YKPN Yogyakarta

Ikatan akuntan Indonesia, Standar Akuntansi Keuangan 2007

John J Wild, K R Subramanyam, Robert F Halsey, Financial

Statement Analalysis, Pernerbit: Salemba Empat, 2005, Edisi 8 Buku

I & II

VIII. Penilaian:a. Tugas

b. Keaktifan di kelas dalam menjawab pertanyaan atau mengerjakan

kasus.

c. Kriteria penilaian:

1) Tugas, keaktifan di kelas : 30 %

2) Ujian mid semester : 35 %

3) Ujian akhir semester : 35 %

ANALISA LAPORAN KEUANGAN

RENCANA MUTU PEMBELAJARAN

Nama Dosen : Iwan Mulyana SE, MSi

Program Studi : Manajemen Bisnis

Nama mata kuliah : Analisa Laporan Keuangan

Kode : -

Jumlah SKS : 2 SKS ( S1 )

Kelas / Semester :

Alokasi waktu : 100 “

Pertemuan : 14

I. Standar Kompetensi:Mahasiswa dapat mengetahui, memahami, menguasai dan mampu

mengimplementasikan teori, konsep dan prinsip informasi pasar dalam

analisis keuangan.

II. Kompetensi Dasar:Memahami dan memiliki wawasan tentang informasi pasar dalam

analisis keuangan:

1. Resiko dan return

2. Resiko dan return dalam indeks portopolio

3. Model indeks tunggal dan capital assets pricing

model

III. Indikator:Setelah mengikuti perkuliahan mahasiswa diharapkan mampu

mengetahui informasi pasar dalam analisis keuangan:

1. Resiko dan return

2. Resiko dan return dalam indeks portopolio

3. Model indeks tunggal dan capital assets pricing

model

IV. Materi Ajar:

ANALISA LAPORAN KEUANGAN

Informasi pasar dalam analisis keuangan:

1. Resiko dan return

2. Resiko dan return dalam indeks portopolio

3. Model indeks tunggal dan capital assets pricing

model

V. Metode/Strategi Pembelajaran: Pembelajaran aktif

VI. Tahap Pembelajaran:a. Kegiatan awal:

Dosen membuka kuliah dan memberikan gambaran umum mengenai

rencana kuliah sesi ini, pentingnya pokok bahasan ini

b. Kegiatan inti:

Dosen menjelaskan secara garis besar materi kuliah sesi ini dan

memberikan pertanyaan kepada mahasiswa.

c. Kegiatan akhir:

1) Menyimpulkan bahasan sesi ini

2) Memberi tugas untuk dikerjakan di rumah.

3) Menutup kuliah akhir semester

VII. Alat/Bahan/Sumber Belajar: a. Alat/Media : OHP / LCD

b. Bahan/sumber Belajar :

Mamduh M Hanafi, Abdul Halim, Analisis Laporan Keuangan, UPP

AMP YKPN Yogyakarta

Ikatan akuntan Indonesia, Standar Akuntansi Keuangan 2007

John J Wild, K R Subramanyam, Robert F Halsey, Financial

Statement Analalysis, Pernerbit: Salemba Empat,2005, Edisi 8 Buku I

& II

VIII. Penilaian:a. Tugas

b. Keaktifan di kelas dalam menjawab pertanyaan atau mengerjakan

kasus.

c. Kriteria penilaian:

ANALISA LAPORAN KEUANGAN

1) Tugas, keaktifan di kelas : 30 %

2) Ujian mid semester : 35 %

Ujian akhir semester : 35 %

ANALISA LAPORAN KEUANGAN

Sumber Kepustakaan :Silabi Analisis Laporan Keuangan dan Rencana Mutu Pembelajaran, Drs. Agus Endro

Suwarno, Msi., 2008.

ANALISA LAPORAN KEUANGAN