Embed Size (px)

Citation preview

Sede Amministrativa: Università degli Studi di Padova

Sede Consorziata: Università degli Studi di Udine

Dipartimento di Ingegneria Elettrica, Gestionale e Meccanica (DIEGM)

SCUOLA DI DOTTORATO DI RICERCA IN INGEGNERIA GESTIONALE ED ESTIMO

INDIRIZZO INGEGNERIA GESTIONALE

CICLO XXIII

SISTEMI DI CONTROLLO E GESTIONE DEI RISCHISoluzioni organizzative nel settore assicurativo

Direttore della Scuola:

Coordinatore d’indirizzo:

Supervisore: Ch.mo Prof.

Sede Amministrativa: Università degli Studi di Padova

Università degli Studi di Udine

Ingegneria Elettrica, Gestionale e Meccanica (DIEGM)

DOTTORATO DI RICERCA IN INGEGNERIA GESTIONALE ED ESTIMO

IRIZZO INGEGNERIA GESTIONALE

SISTEMI DI CONTROLLO E GESTIONE DEI RISCHIoluzioni organizzative nel settore assicurativo

: Ch.mo Prof. Cipriano Forza

Coordinatore d’indirizzo: Ch.mo Prof. Cipriano Forza

.mo Prof. Alberto Felice De Toni

Dottorando: Lorenzo Ioan

DOTTORATO DI RICERCA IN INGEGNERIA GESTIONALE ED ESTIMO

SISTEMI DI CONTROLLO E GESTIONE DEI RISCHI oluzioni organizzative nel settore assicurativo

Lorenzo Ioan

i

ABSTRACT

The research herewith presented stems from the experience on the field in the design of risk

management and internal control systems. The recent regulatory developments in the field of

corporate governance, and especially in the financial industry, claimed the need of a greater

integration between internal control systems and risk management. As a consequence a

number of laws, regulations, directives and guidelines from different regulators, supervisory

authorities and other institutional bodies were published across the world; they all dealt with

the integration between internal control and risk management systems on a principle-based

logic leaving the organizations free to decide how to implement those principles.

Unfortunately, from a practictioner’s perspective there’s lack of sound guidance on how to

design those integrated systems. A review of the literature was then conducted in the field of

corporate governance, risk management and organizational control. The result of the

analysis showed that there’s a gap as regards the availability of a theoretical framework

encompassing the risk dimension into the design of managerial control systems. A

longitudinal single case study was then carried out between 2008 and 2011 aiming at

understanding how organizational structures and managerial control systems should be

designed or modified in order to allow also an effective management of risks. A theoretical

framework together with some propositions are proposed.

La ricerca presentata tramite questo elaborato nasce dall’esperienza maturata sul campo

nella progettazione di sistemi di controllo e gestione dei rischi. I recenti sviluppi normativi in

tema di corporate governance, specialmente nel settore finanziario, hanno invocato la

necessità di una maggiore integrazione tra i sistemi di controllo interno e la gestione dei

rischi. Come conseguenza una serie di leggi, normative, direttive e linee guida sono state

emanate dai regulator, dalle autorità di vigilanza e da altre istituzioni in tutto il mondo; queste

normative hanno affrontato il tema dell’integrazione seguendo un approccio principle-based,

lasciando le singole organizzazioni libere di decidere le modalità operative per

l’implementazione di tali principi. Purtroppo, da un punto di vista pratico si avverte la

mancanza di una guida alla progettazione di tali sistemi integrati. È stata quindi condotta una

analisi della letteratura nei filoni della corporate governance, del risk management e del

controllo organizzativo. La review ha confermato il gap circa la mancanza di un framework

teorico che contempli anche la dimensione rischio nella progettazione dei sistemi di controllo

manageriale. È stato quindi condotto un caso studio singolo longitudinale tra il 2008 e il 2011

al fine di comprendere come le strutture organizzative e i sistemi di controllo manageriale

debbano essere progettati o modificati al fine di consentire anche una efficace gestione dei

rischi. Viene quindi proposto un framework teorico assieme ad alcune proposizioni.

iii

INDICE DEI CONTENUTI

INDICE DELLE FIGURE V

INDICE DELLE TABELLE VII

INTRODUZIONE 3

Capitolo 1 L’analisi della letteratura 7

1.1 La metodologia di analisi della letteratura 7

1.2 Sintesi dei principali contributi 14

1.2.1 La corporate governance 14

1.2.2 Definizioni, teorie e percezioni di rischio 21

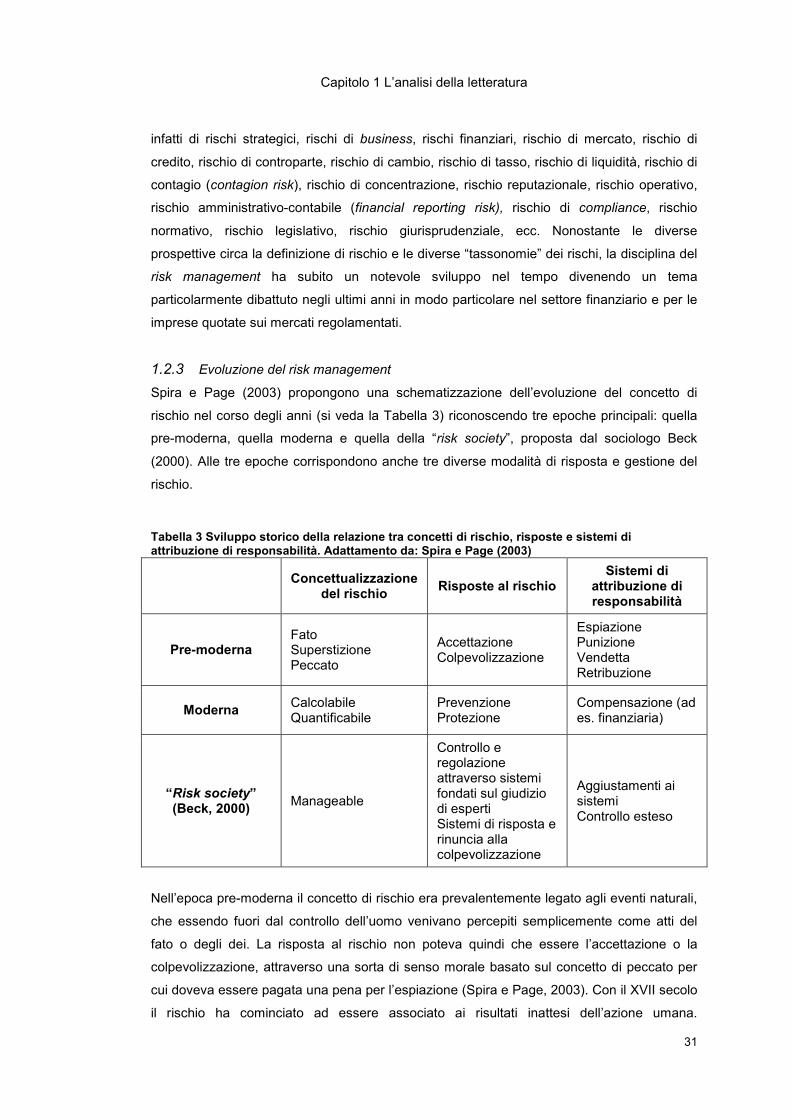

1.2.3 Evoluzione del risk management 31

1.2.4 Il controllo organizzativo 38

Capitolo 2 Il progetto di ricerca 53

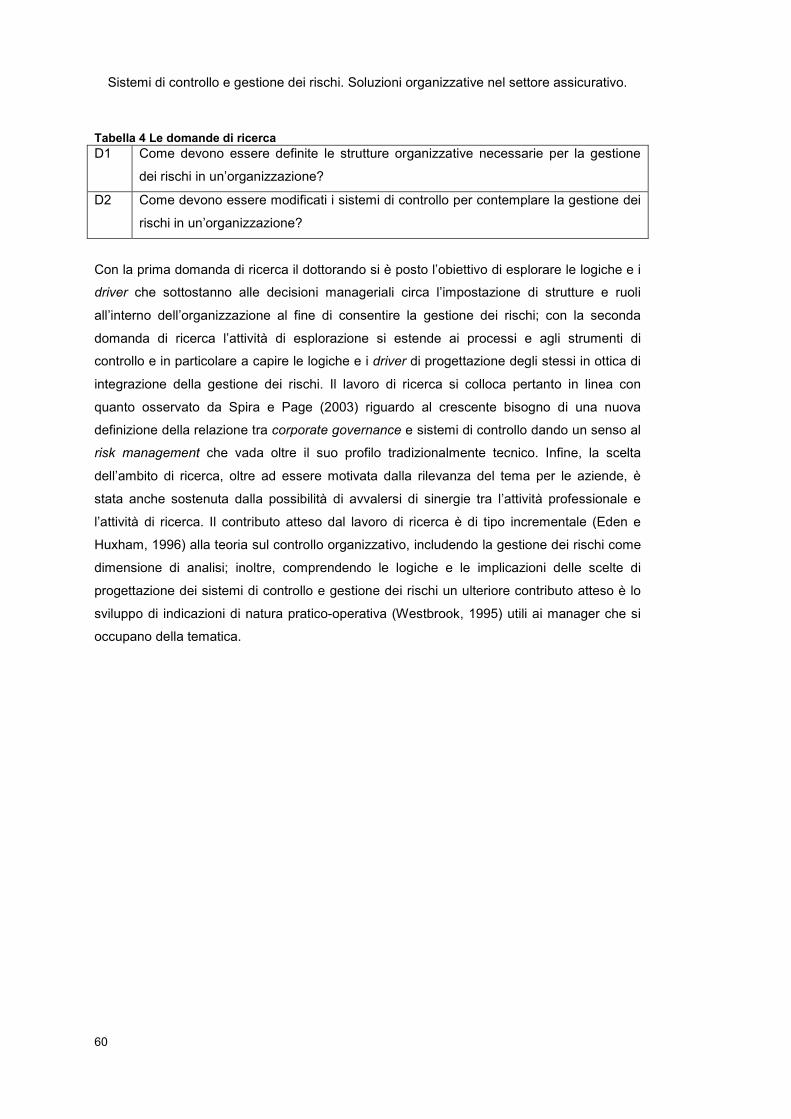

2.1 Ambito e domande di ricerca 53

2.2 La metodologia di ricerca 61

Capitolo 3 Il caso studio 69

3.1 Il profilo dell’organizzazione oggetto di studio 69

3.2 Fase 1: implementazione del modello per la gestione del financial reporting risk 71

3.3 Fase 2: implementazione del modello per la gestione dell’operational risk 78

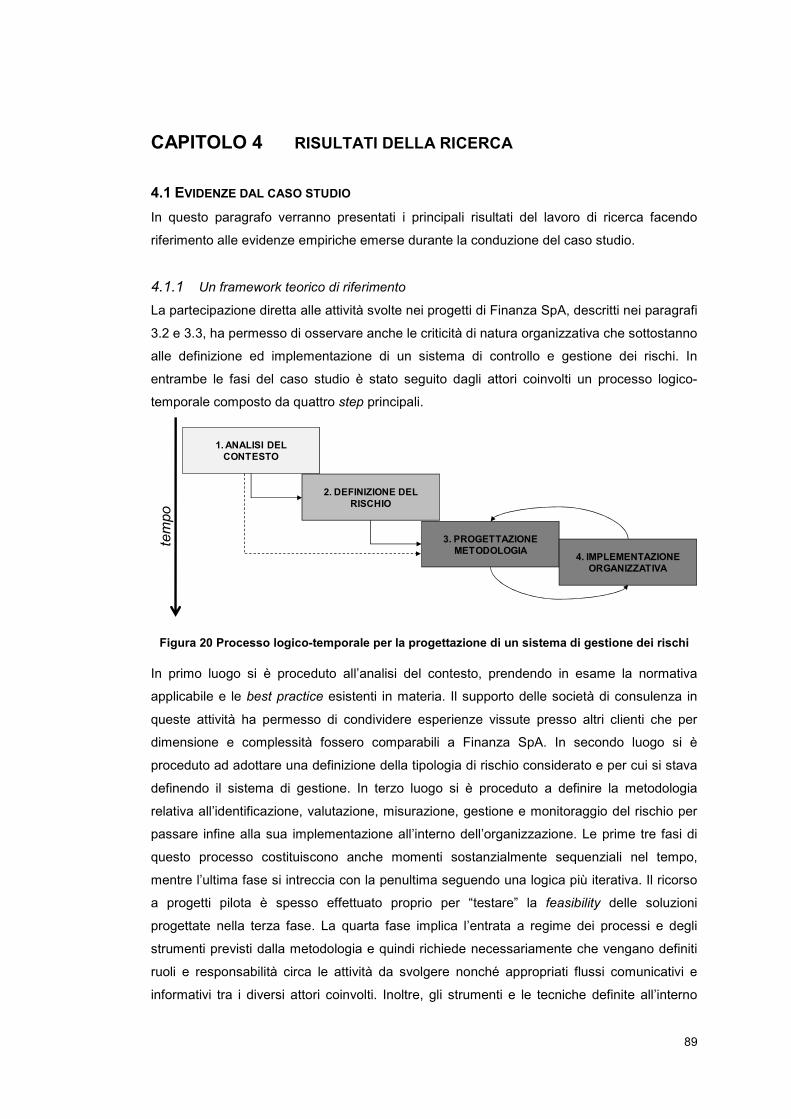

Capitolo 4 Risultati della ricerca 89

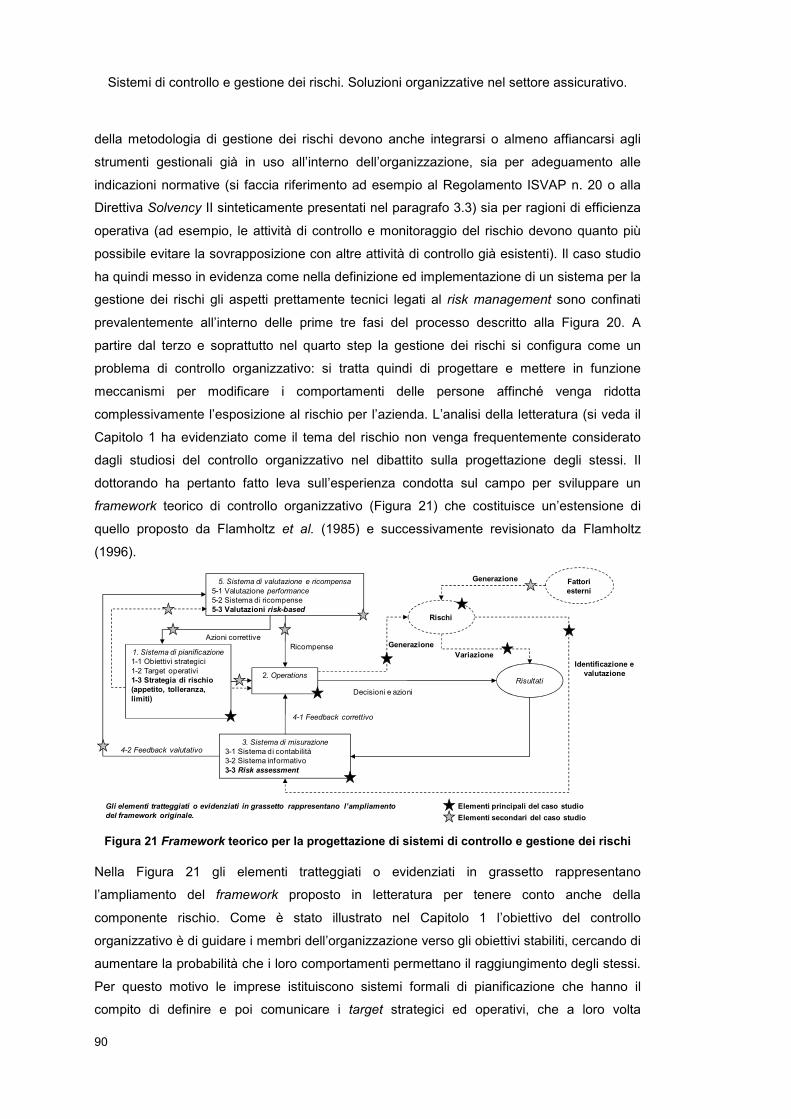

4.1 Evidenze dal caso studio 89

4.1.1 Un framework teorico di riferimento 89

4.1.2 Il framing del caso studio 94

4.1.3 Proposizioni teoriche derivate dal caso studio 99

4.2 Conclusioni 107

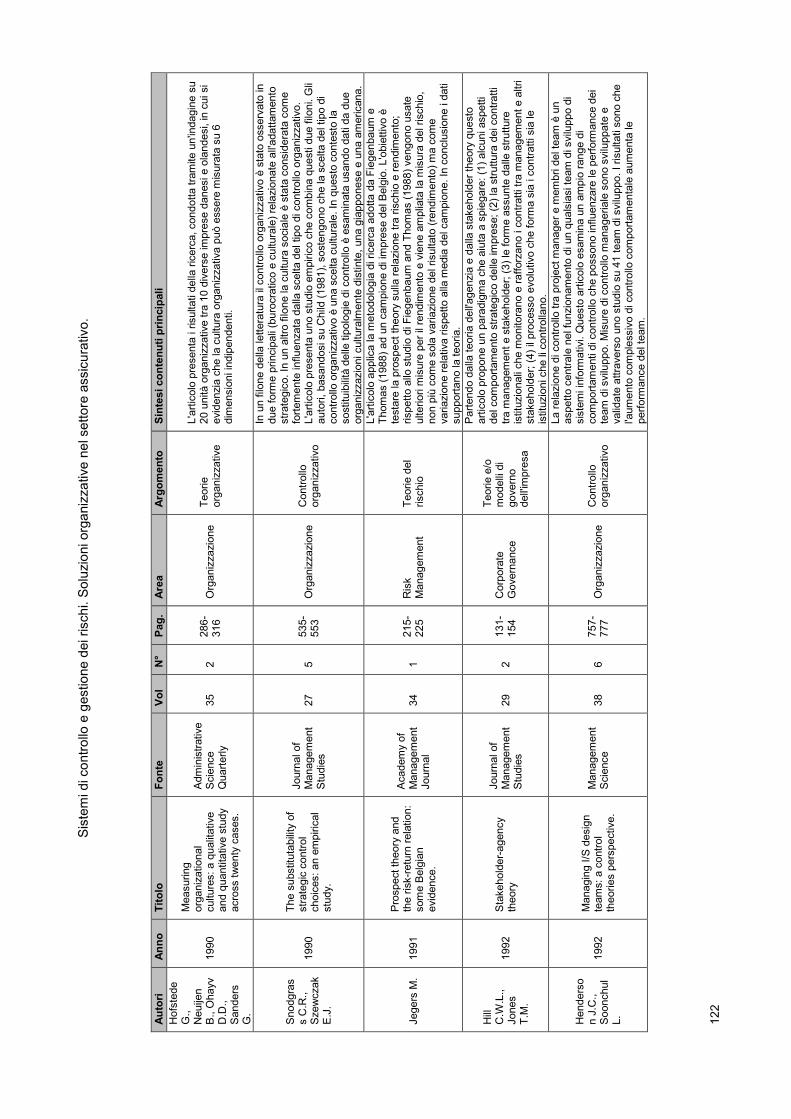

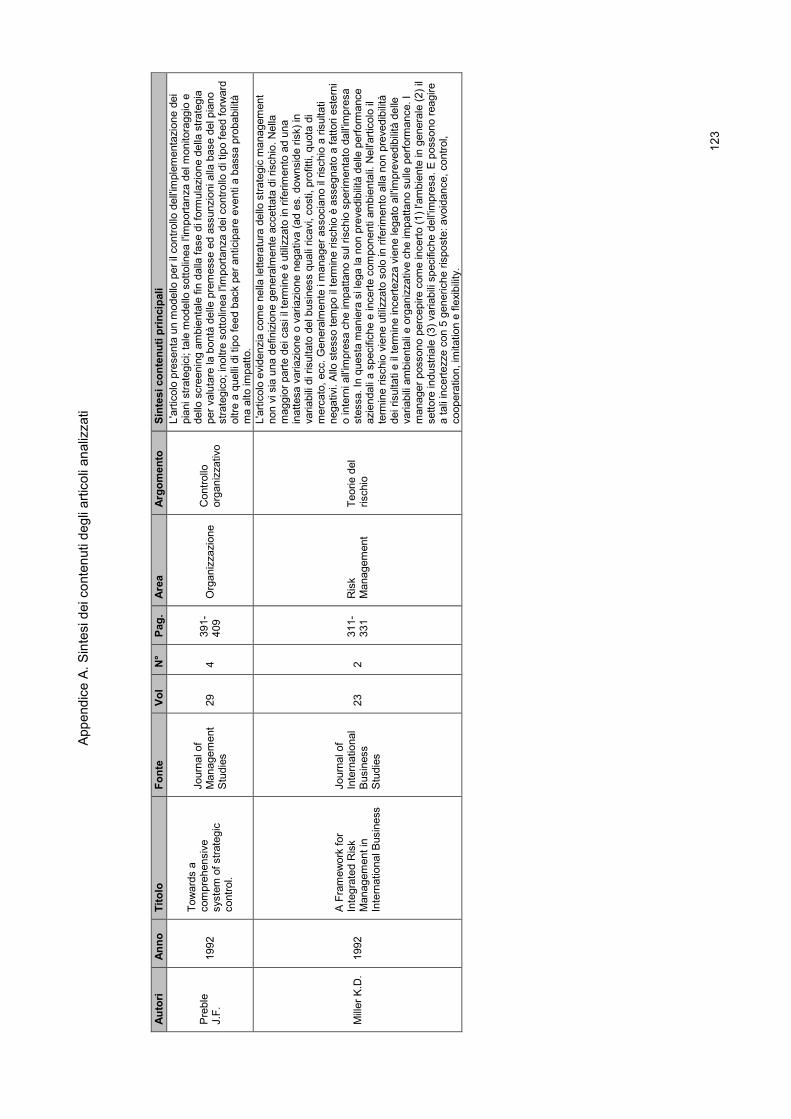

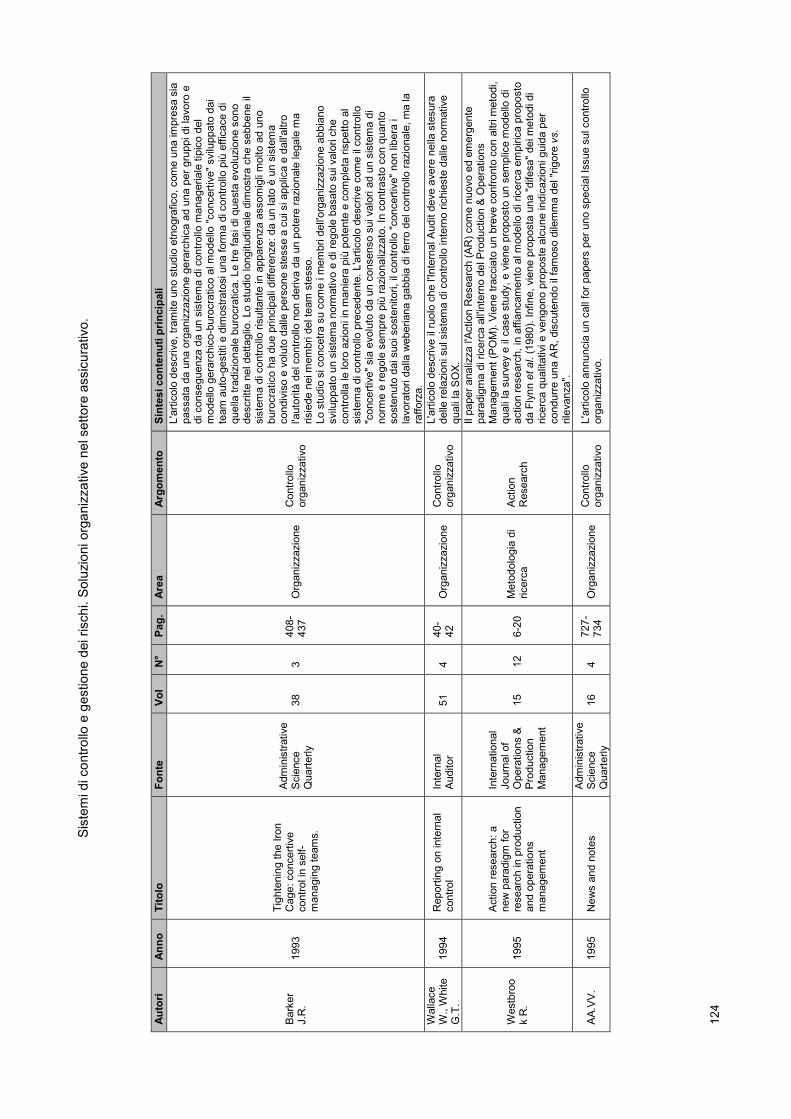

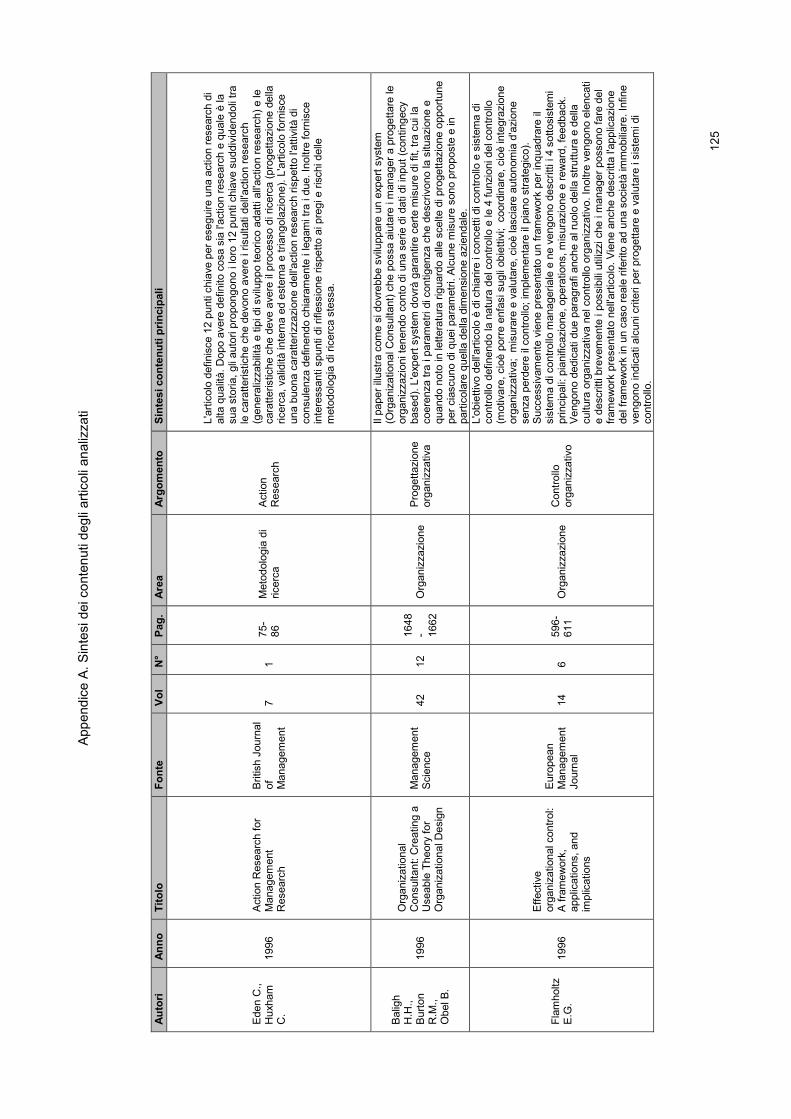

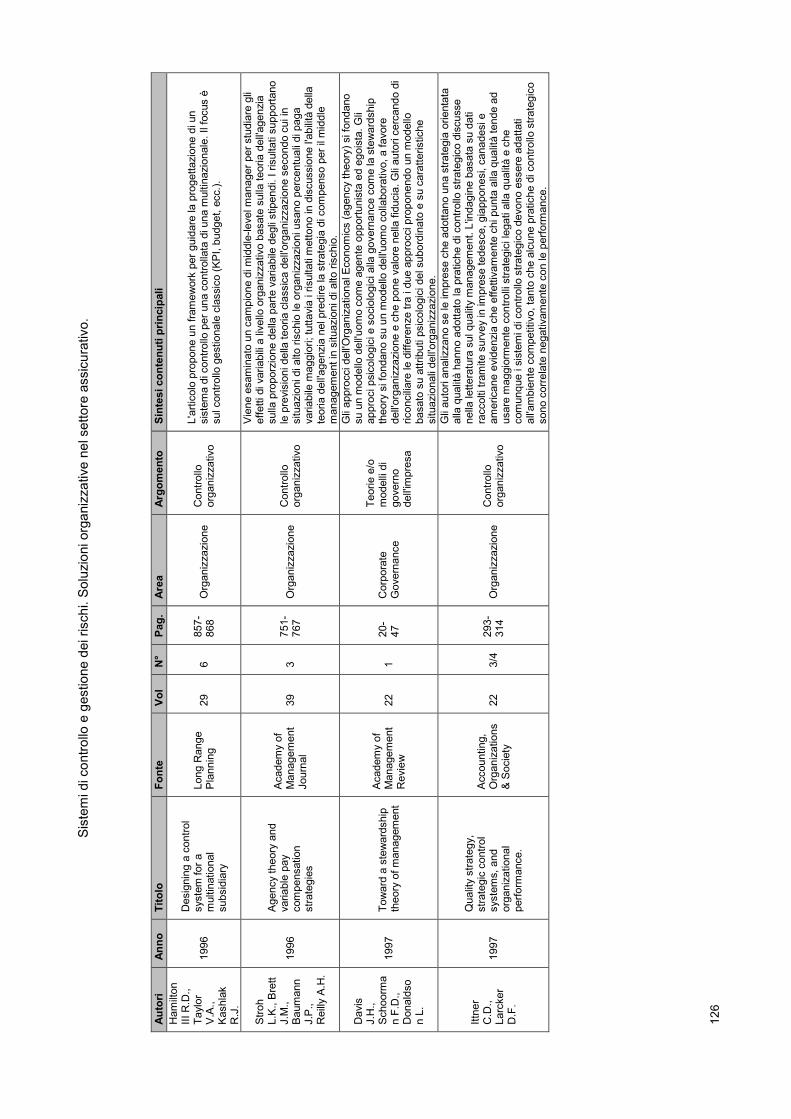

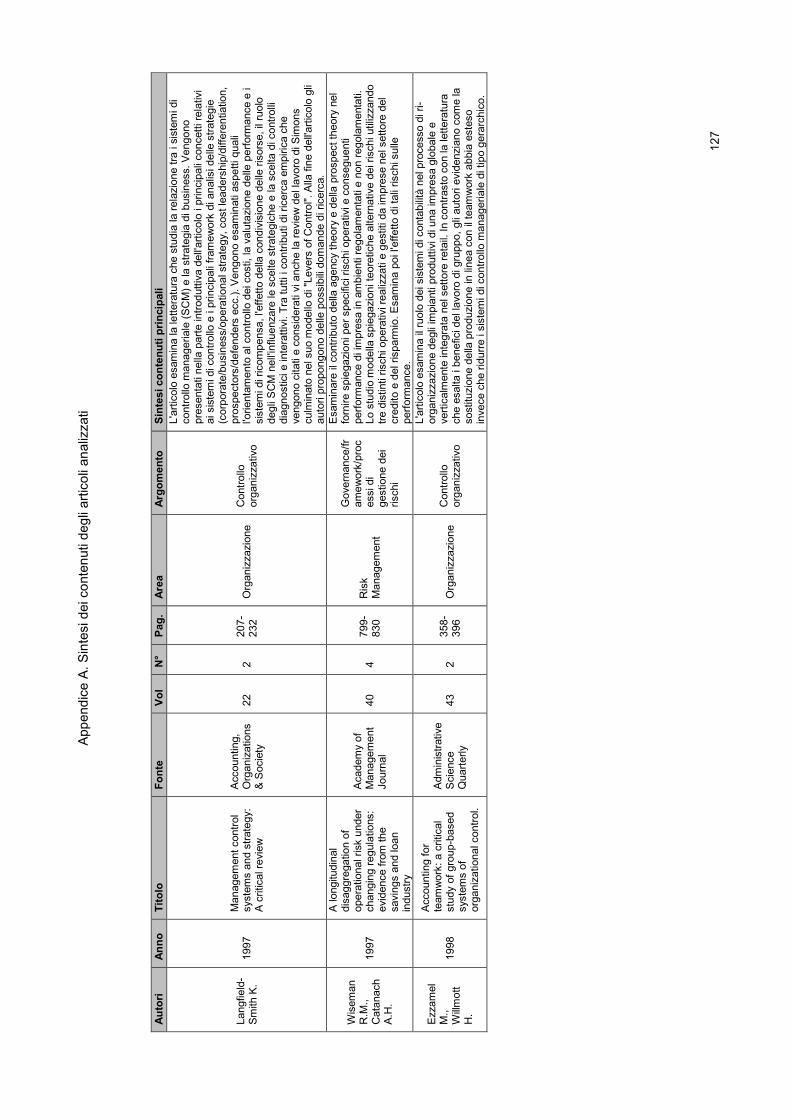

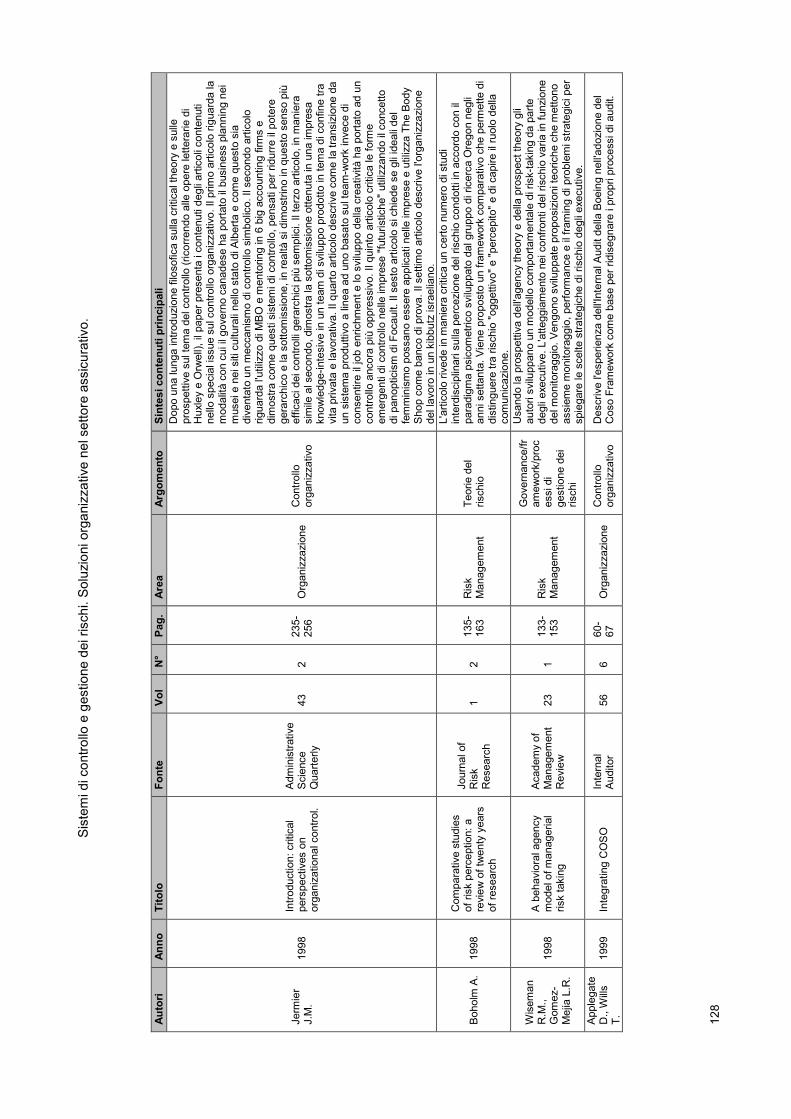

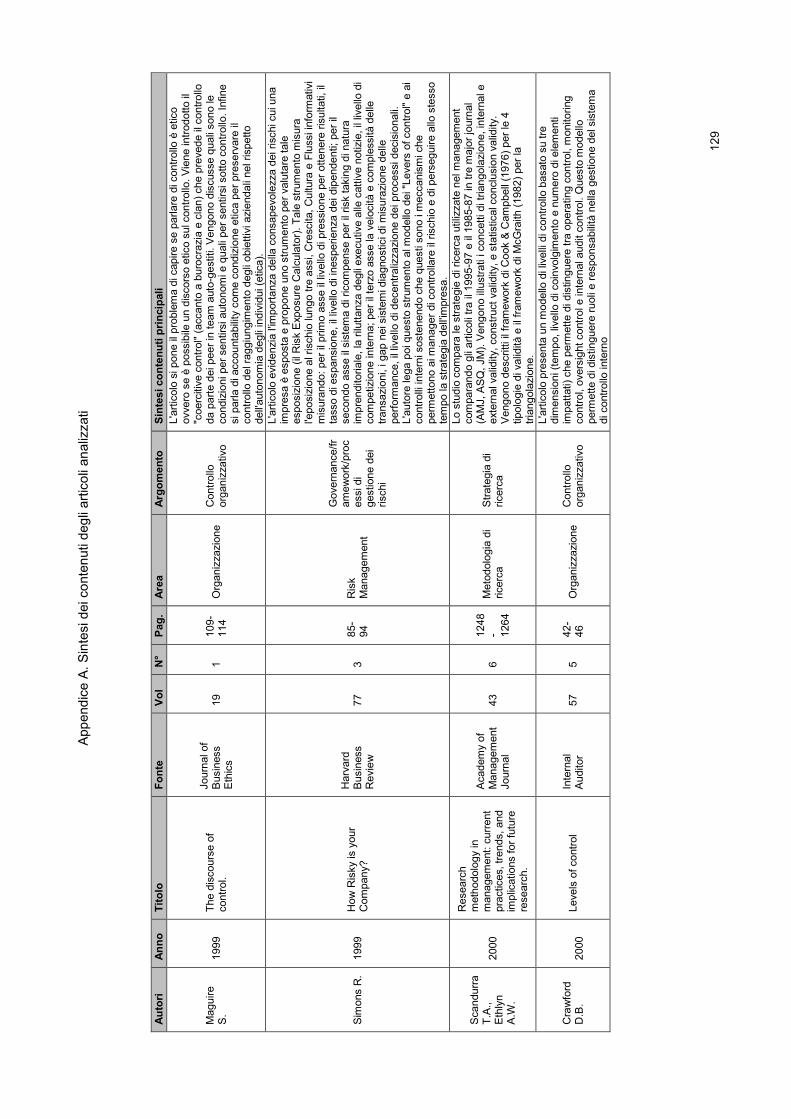

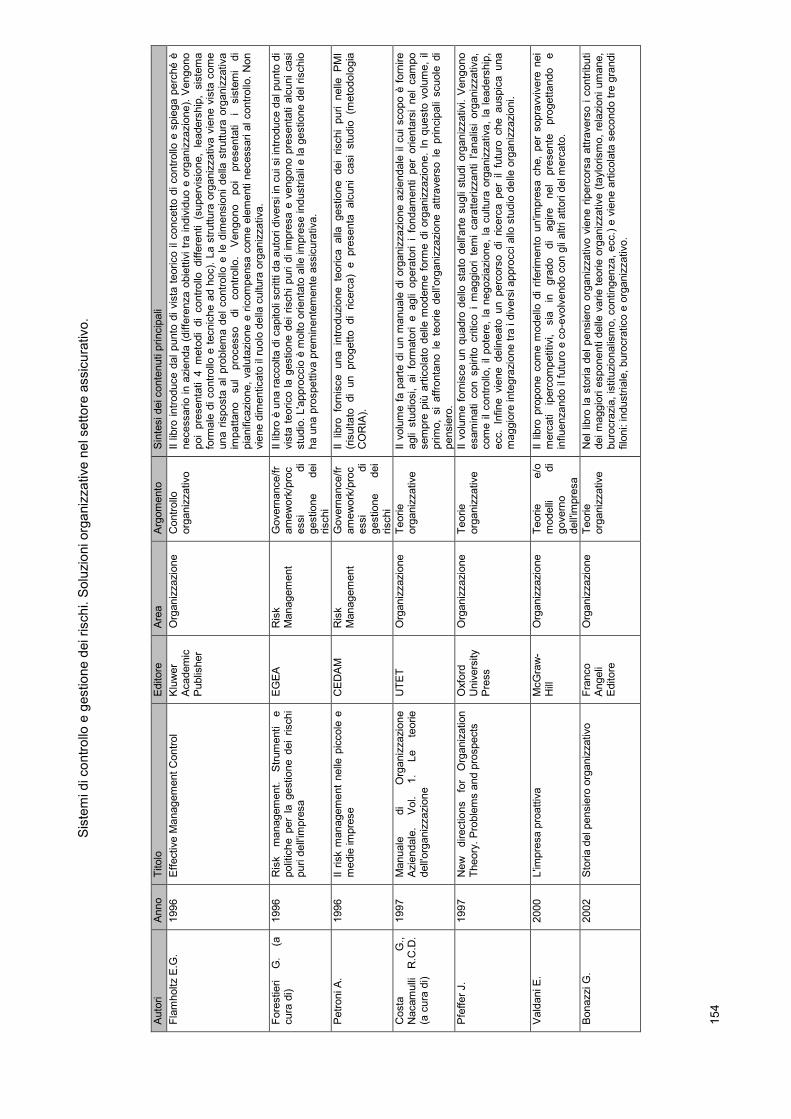

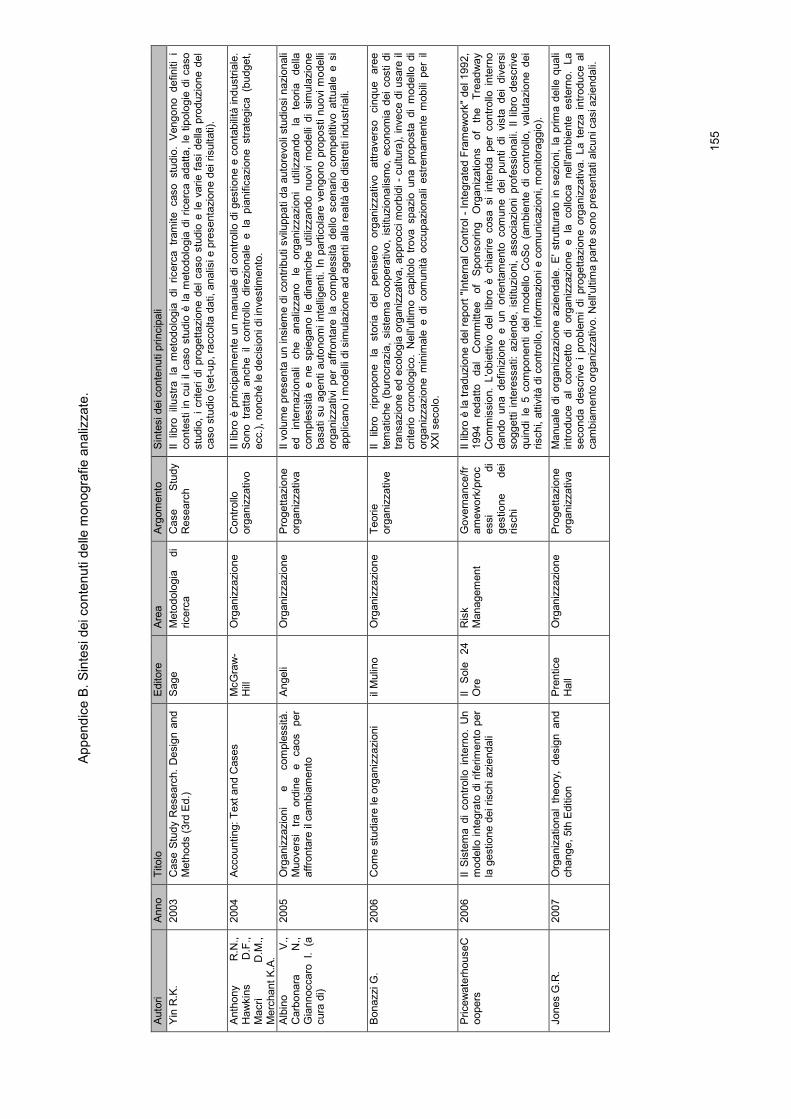

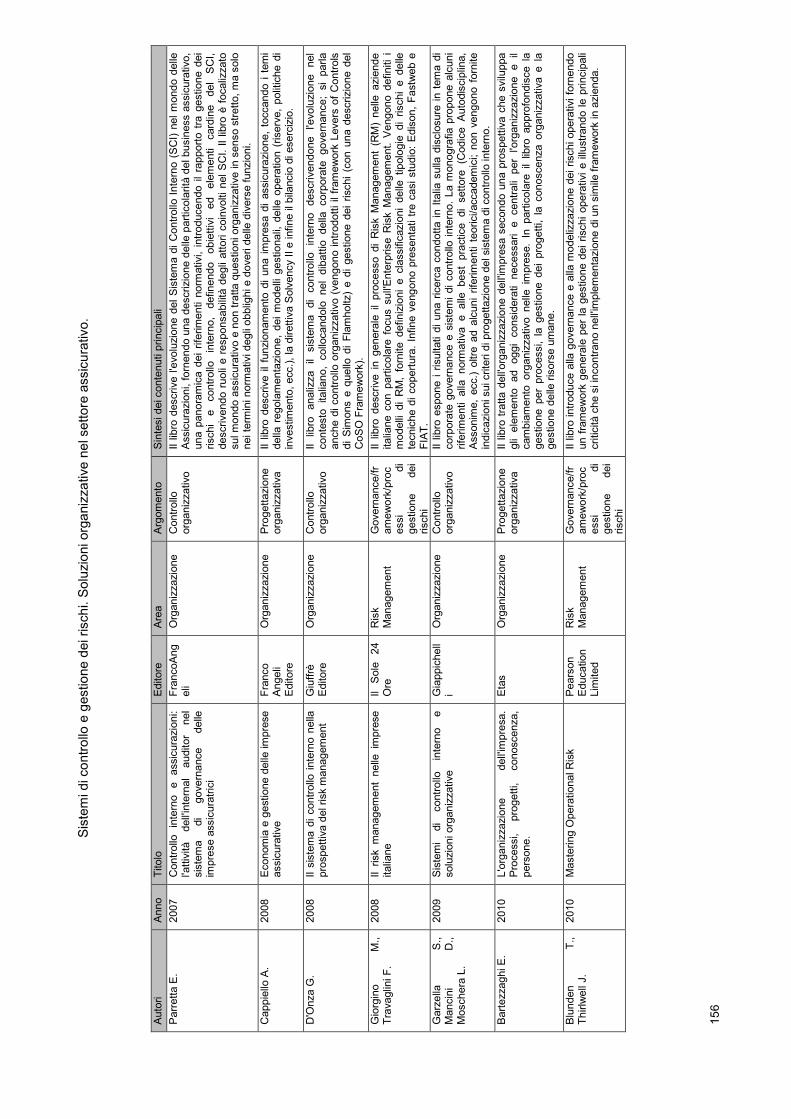

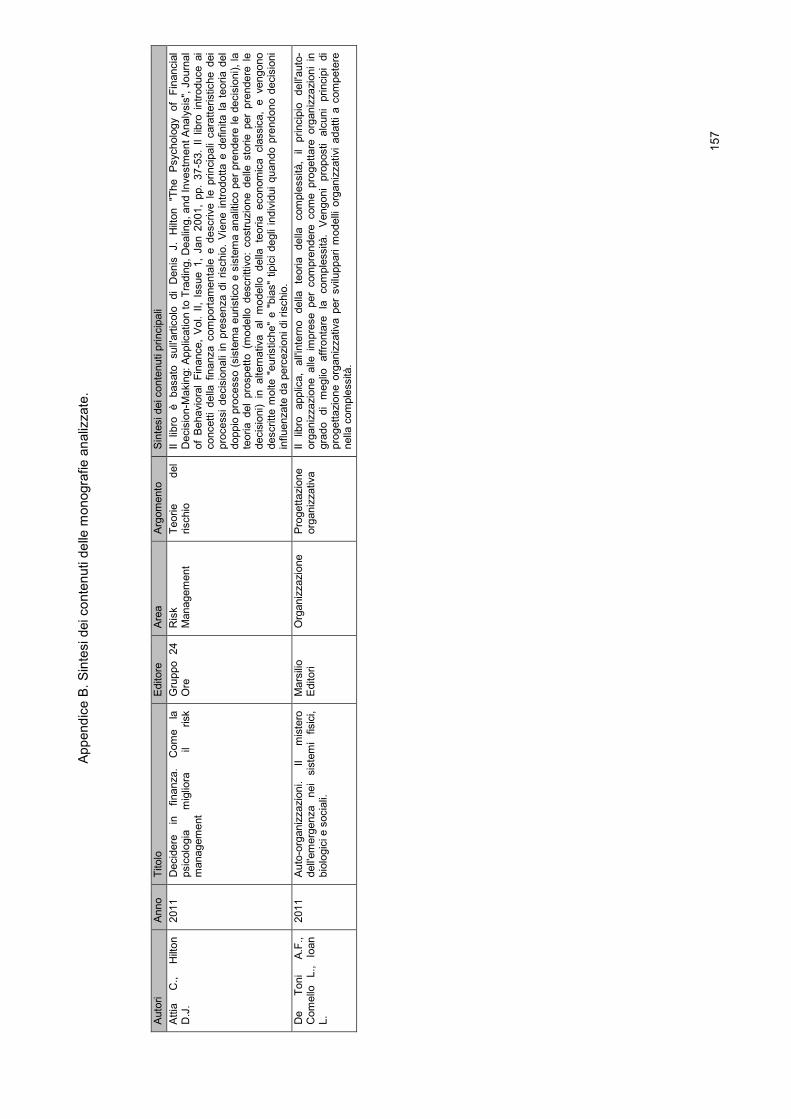

APPENDICE A. SINTESI DEI CONTENUTI DEGLI ARTICOLI ANALIZZATI 109

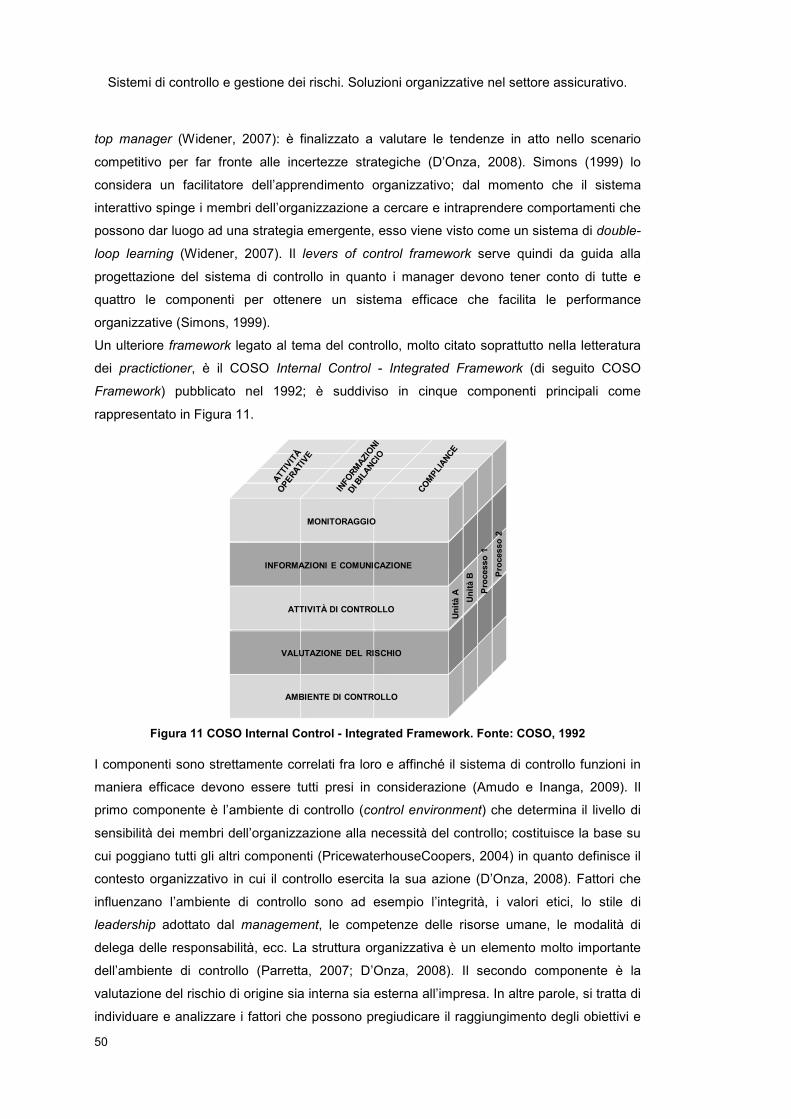

Sistemi di controllo e gestione dei rischi. Soluzioni organizzative nel settore assicurativo.

iv

APPENDICE B. SINTESI DEI CONTENUTI DELLE MONOGRAFIE ANALIZZATE 152

RIFERIMENTI BIBLIOGRAFICI 158

RINGRAZIAMENTI 169

Indice

v

INDICE DELLE FIGURE

FIGURA 1 AMBITO DELLA RICERCA ............................................................................................... 7

FIGURA 2 DISTRIBUZIONE DEGLI ARTICOLI PER AREA TEMATICA ................................................... 11

FIGURA 3 DISTRIBUZIONE DEGLI ARTICOLI PER AREA TEMATICA E PER ARGOMENTO ...................... 11

FIGURA 4 DISTRIBUZIONE TEMPORALE DEGLI ARTICOLI ............................................................... 12

FIGURA 5 DISTRIBUZIONE DELLE MONOGRAFIE PER AREA TEMATICA ............................................ 12

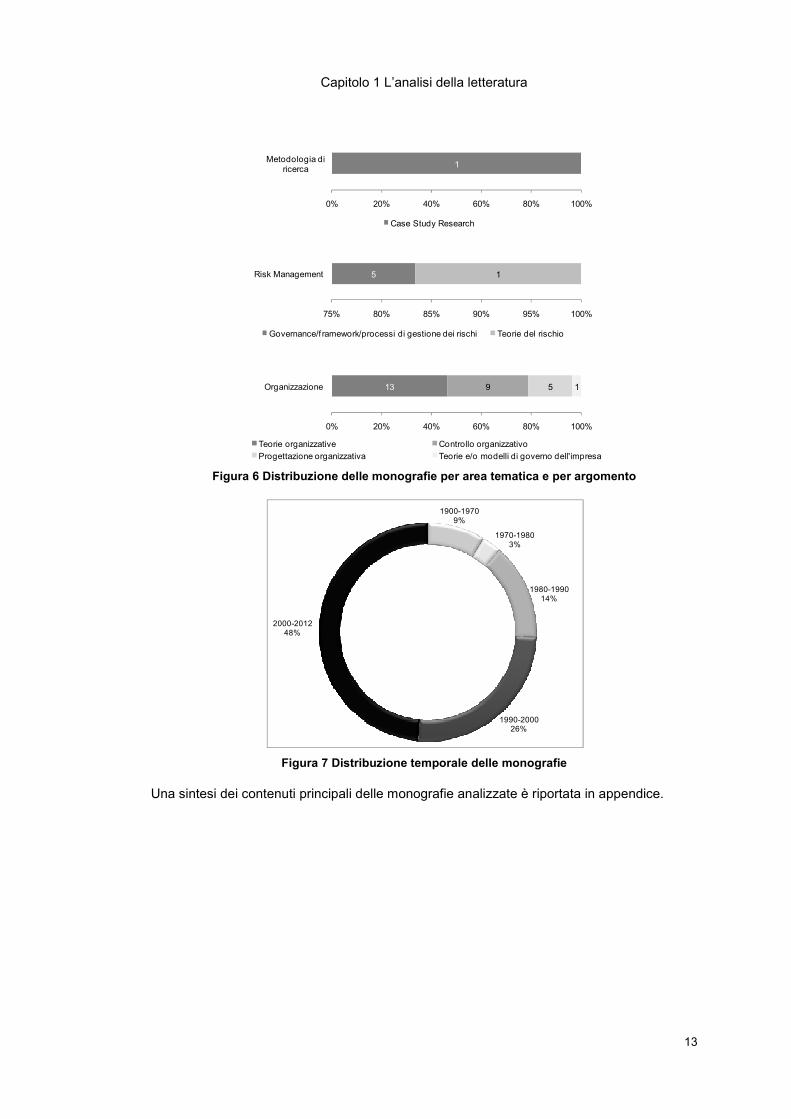

FIGURA 6 DISTRIBUZIONE DELLE MONOGRAFIE PER AREA TEMATICA E PER ARGOMENTO ............... 13

FIGURA 7 DISTRIBUZIONE TEMPORALE DELLE MONOGRAFIE ......................................................... 13

FIGURA 8 APPROCCI ALLA CORPORATE GOVERNANCE (ADATTATO DA: SUNDARAMURTHY E LEWIS,

2003) .............................................................................................................................. 19

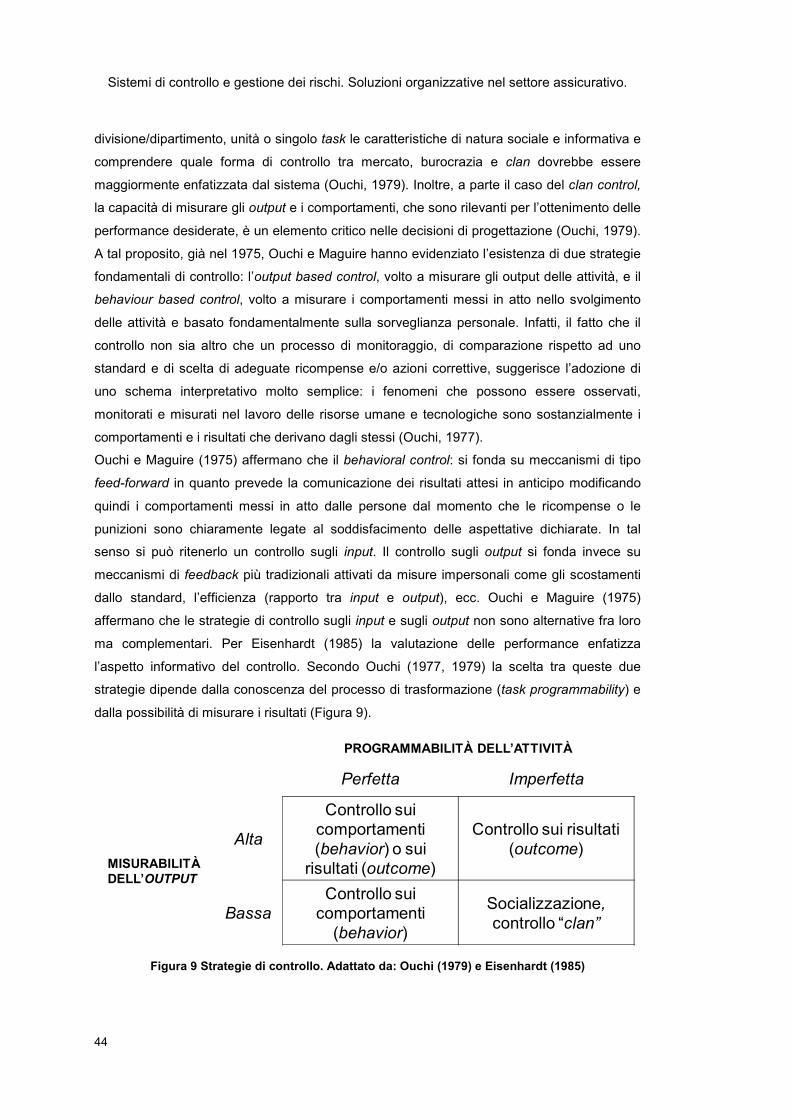

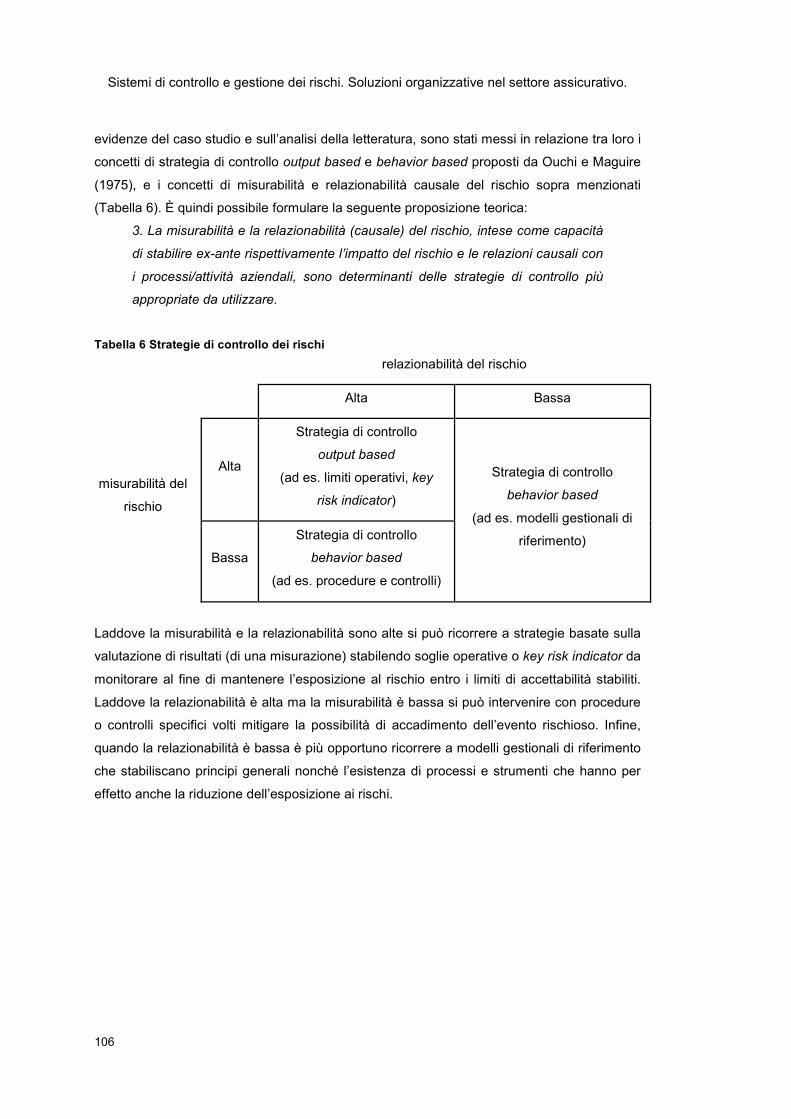

FIGURA 9 STRATEGIE DI CONTROLLO. ADATTATO DA: OUCHI (1979) E EISENHARDT (1985) .......... 44

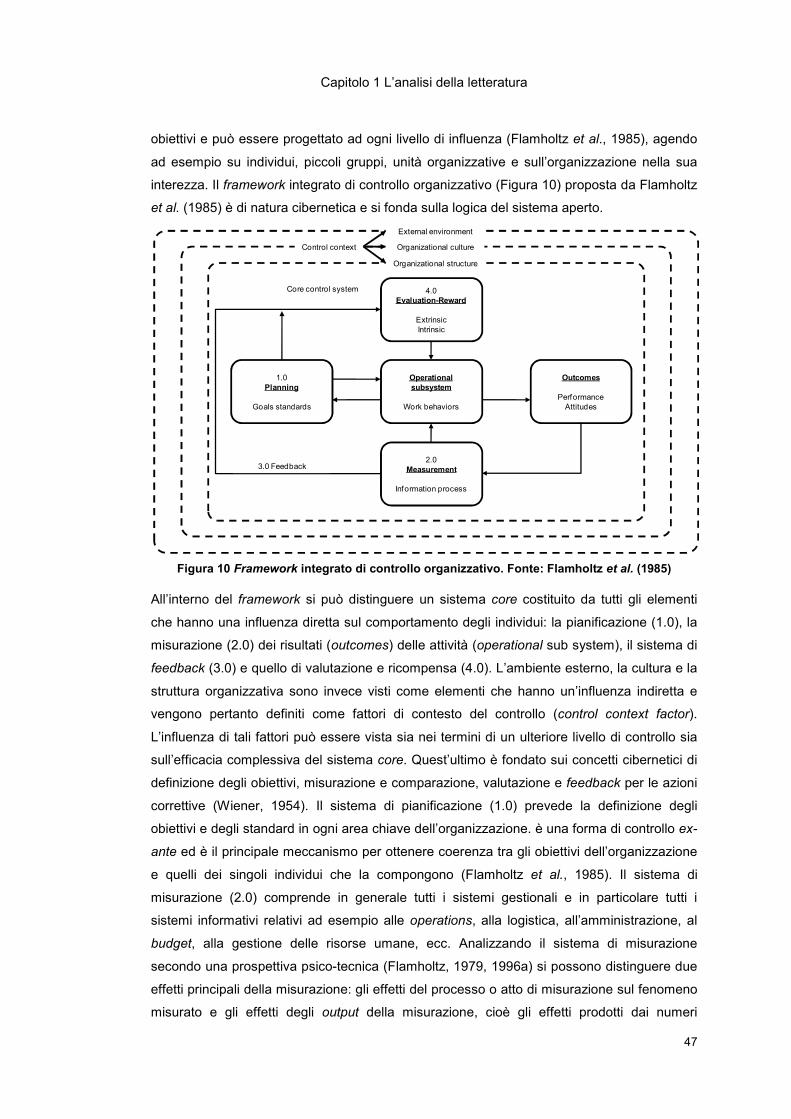

FIGURA 10 FRAMEWORK INTEGRATO DI CONTROLLO ORGANIZZATIVO. FONTE: FLAMHOLTZ ET AL.

(1985) ............................................................................................................................. 47

FIGURA 11 COSO INTERNAL CONTROL - INTEGRATED FRAMEWORK. FONTE: COSO, 1992 ......... 50

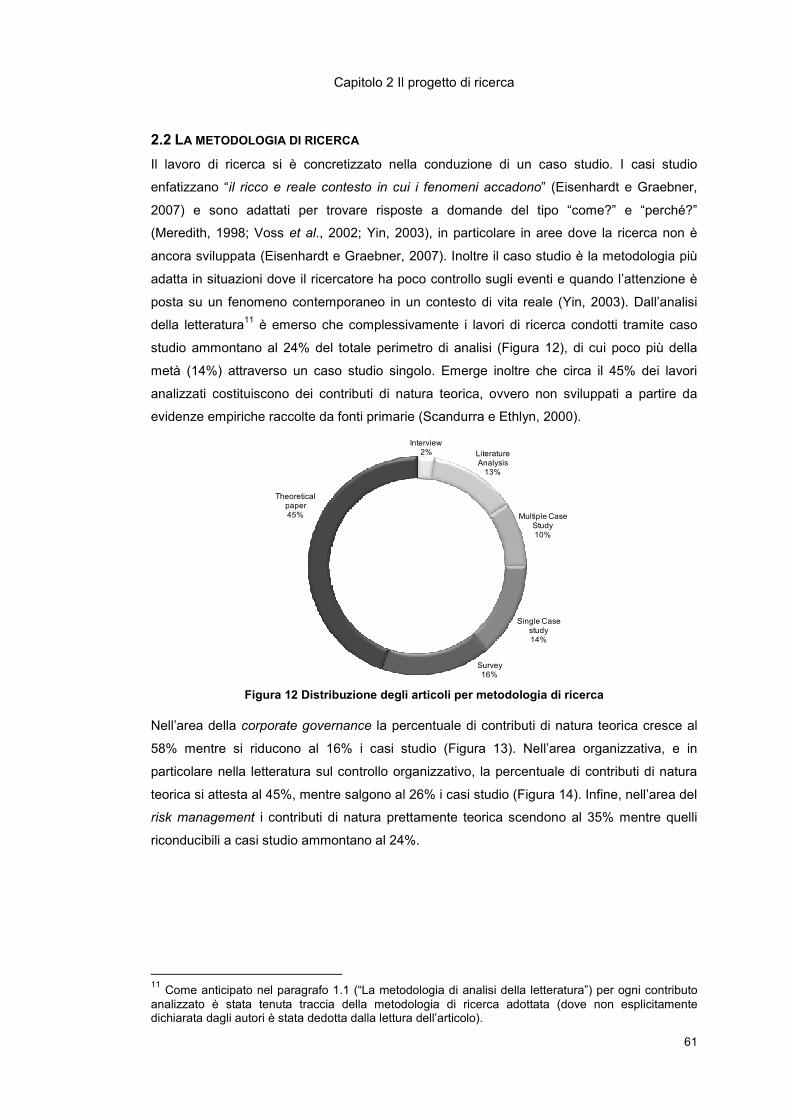

FIGURA 12 DISTRIBUZIONE DEGLI ARTICOLI PER METODOLOGIA DI RICERCA ................................. 61

FIGURA 13 DISTRIBUZIONE ARTICOLI DELL'AREA CORPORATE GOVERNANCE PER METODOLOGIA DI

RICERCA .......................................................................................................................... 62

FIGURA 14 DISTRIBUZIONE ARTICOLI DELL'AREA ORGANIZZATIVA PER METODOLOGIA DI RICERCA .. 62

FIGURA 15 DISTRIBUZIONE ARTICOLI DELL'AREA RISK MANAGEMENT PER METODOLOGIA DI RICERCA

....................................................................................................................................... 62

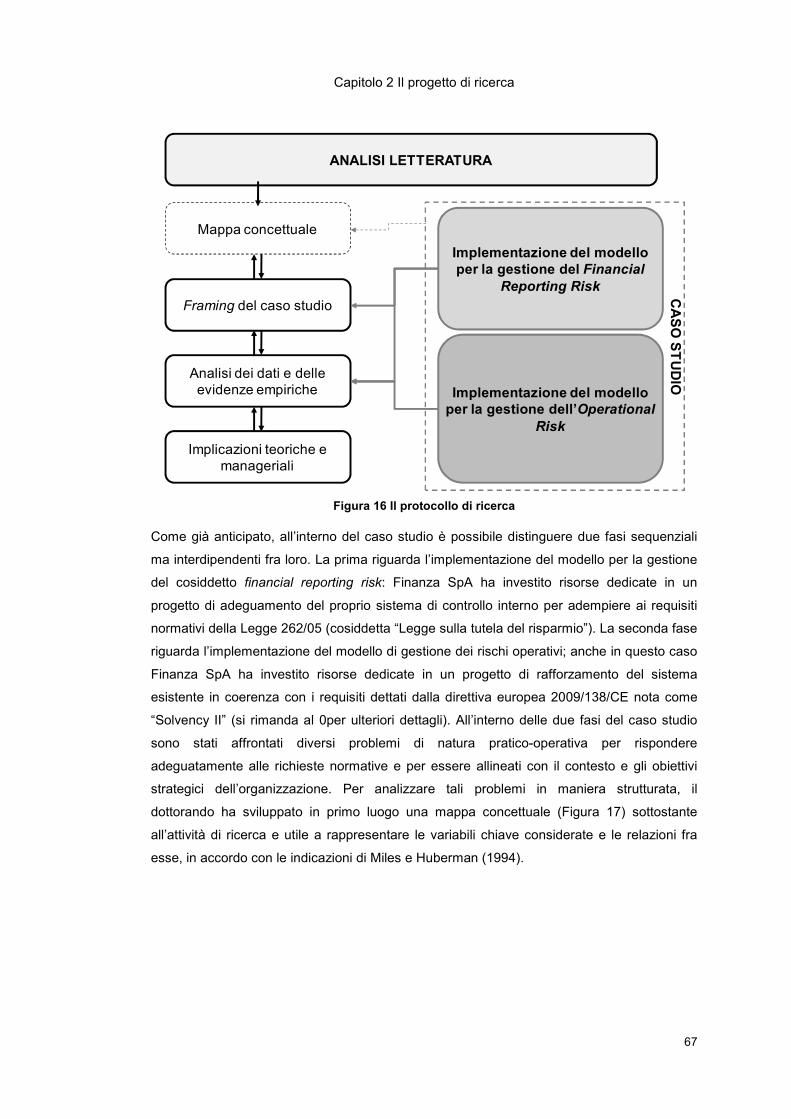

FIGURA 16 IL PROTOCOLLO DI RICERCA ...................................................................................... 67

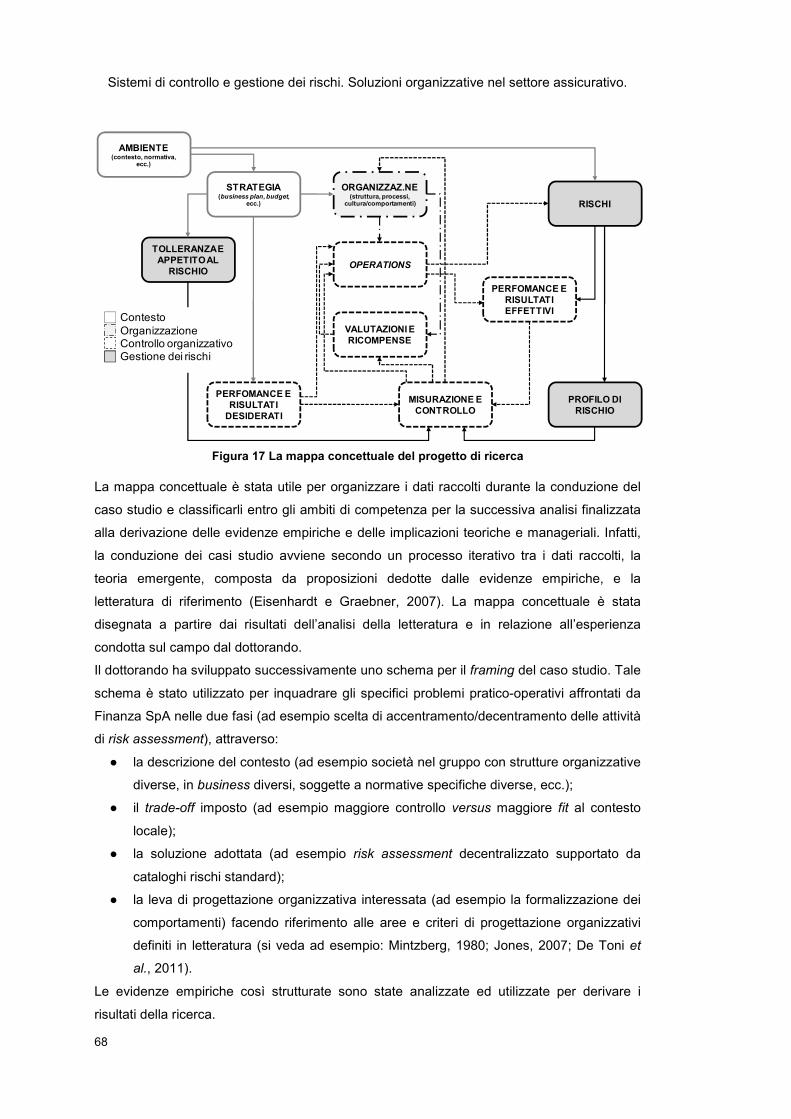

FIGURA 17 LA MAPPA CONCETTUALE DEL PROGETTO DI RICERCA ................................................ 68

FIGURA 18 IL FRAMEWORK PER LA GESTIONE DEL FINANCIAL REPORTING RISK ............................. 74

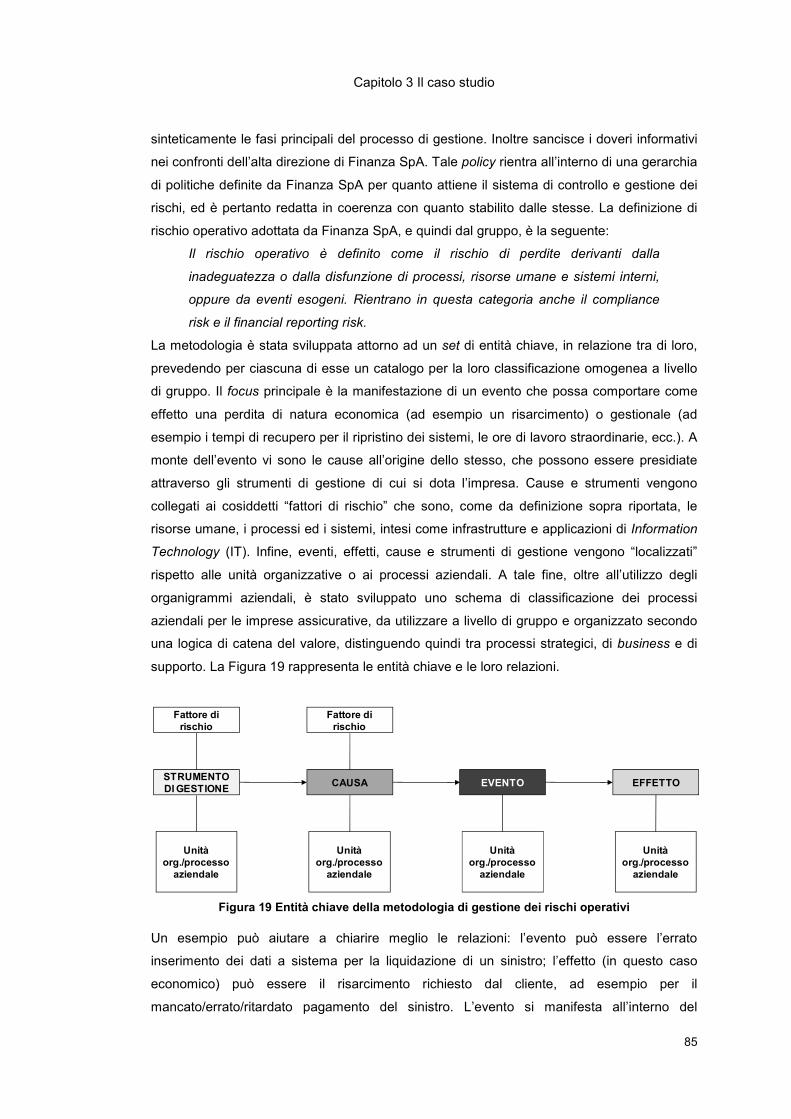

FIGURA 19 ENTITÀ CHIAVE DELLA METODOLOGIA DI GESTIONE DEI RISCHI OPERATIVI .................... 85

FIGURA 20 PROCESSO LOGICO-TEMPORALE PER LA PROGETTAZIONE DI UN SISTEMA DI GESTIONE

DEI RISCHI ........................................................................................................................ 89

FIGURA 21 FRAMEWORK TEORICO PER LA PROGETTAZIONE DI SISTEMI DI CONTROLLO E GESTIONE

DEI RISCHI ........................................................................................................................ 90

FIGURA 22 L'ORIGINE DEL RISCHIO FRR .................................................................................... 92

Sistemi di controllo e gestione dei rischi. Soluzioni organizzative nel settore assicurativo.

vi

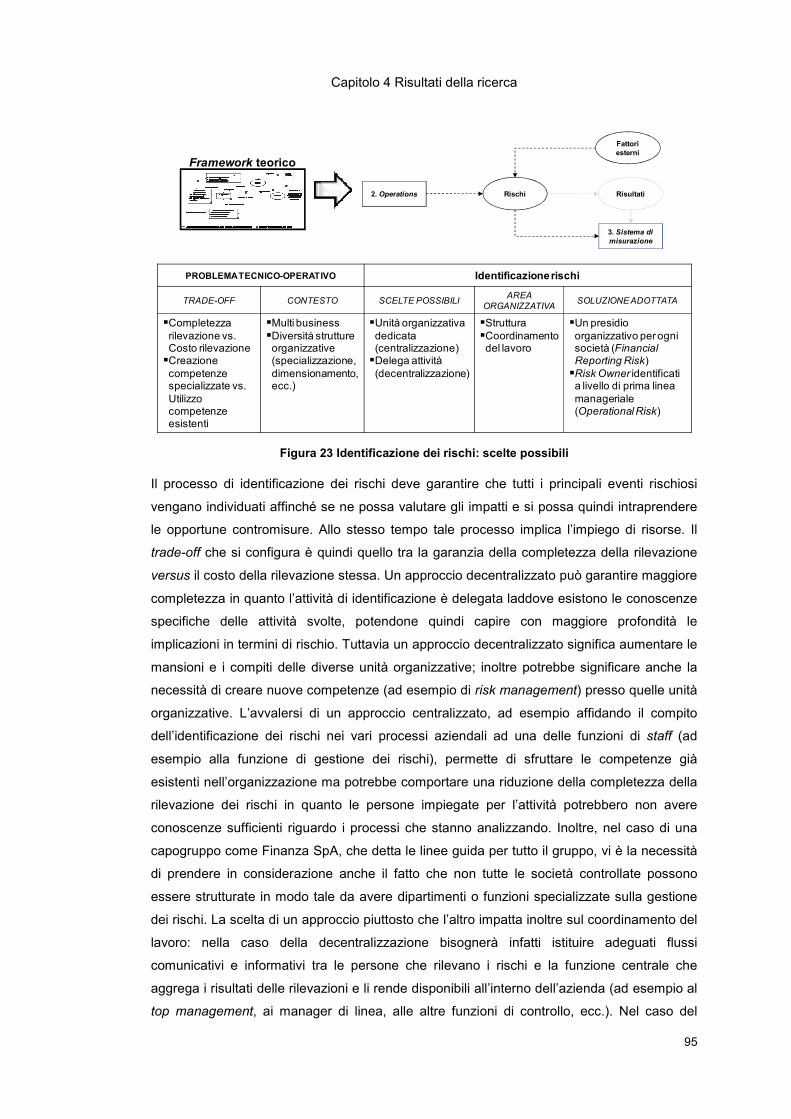

FIGURA 23 IDENTIFICAZIONE DEI RISCHI: SCELTE POSSIBILI ..........................................................95

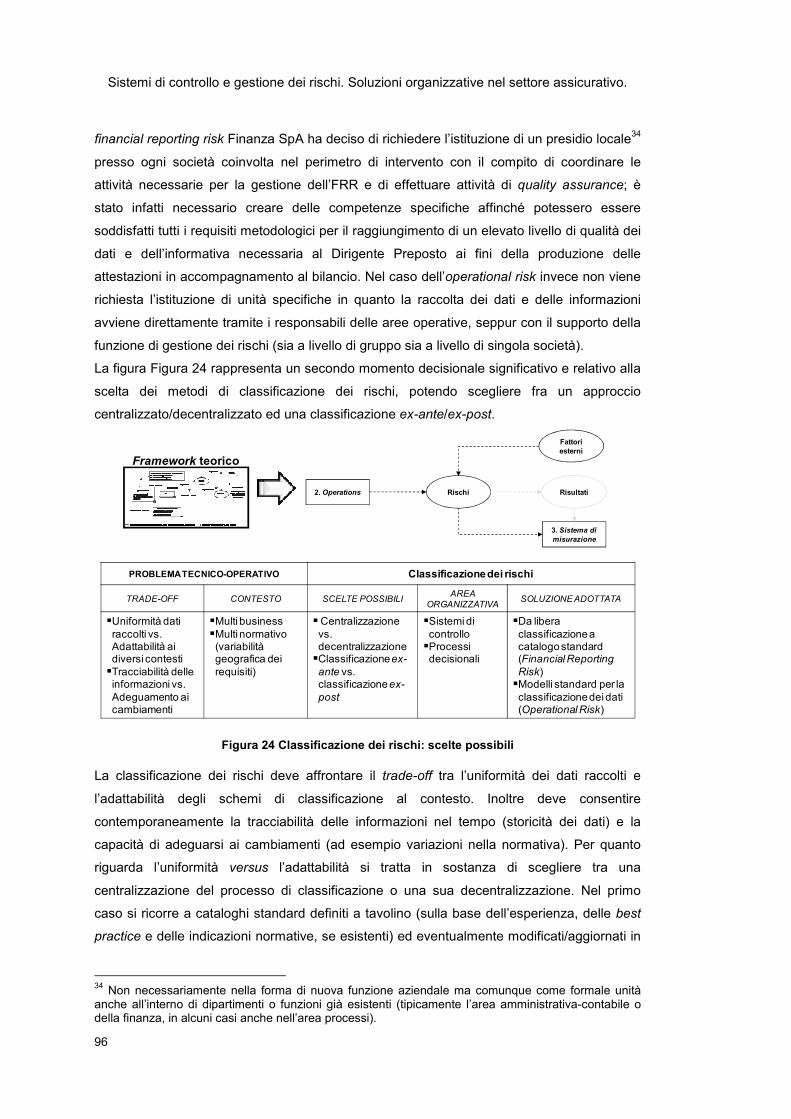

FIGURA 24 CLASSIFICAZIONE DEI RISCHI: SCELTE POSSIBILI .........................................................96

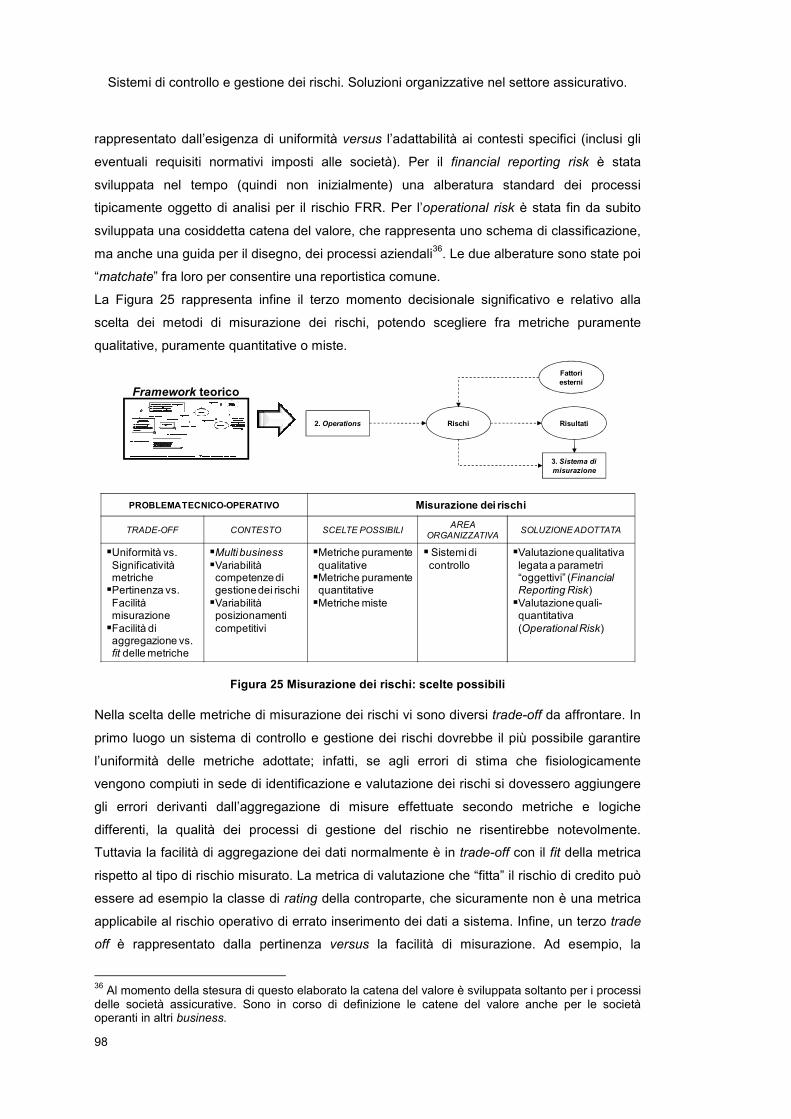

FIGURA 25 MISURAZIONE DEI RISCHI: SCELTE POSSIBILI ..............................................................98

FIGURA 26 LE METODOLOGIE DI GESTIONE DEL FINANCIAL REPORTING RISK E DELL’OPERATIONAL

RISK A CONFRONTO ........................................................................................................101

Indice

vii

INDICE DELLE TABELLE

TABELLA 1 PAROLE CHIAVE PER L'ANALISI DELLA LETTERATURA .................................................... 8

TABELLA 2 DISTRIBUZIONE DEGLI ARTICOLI PER FONTE ................................................................. 9

TABELLA 3 SVILUPPO STORICO DELLA RELAZIONE TRA CONCETTI DI RISCHIO, RISPOSTE E SISTEMI DI

ATTRIBUZIONE DI RESPONSABILITÀ. ADATTAMENTO DA: SPIRA E PAGE (2003) ..................... 31

TABELLA 4 LE DOMANDE DI RICERCA .......................................................................................... 60

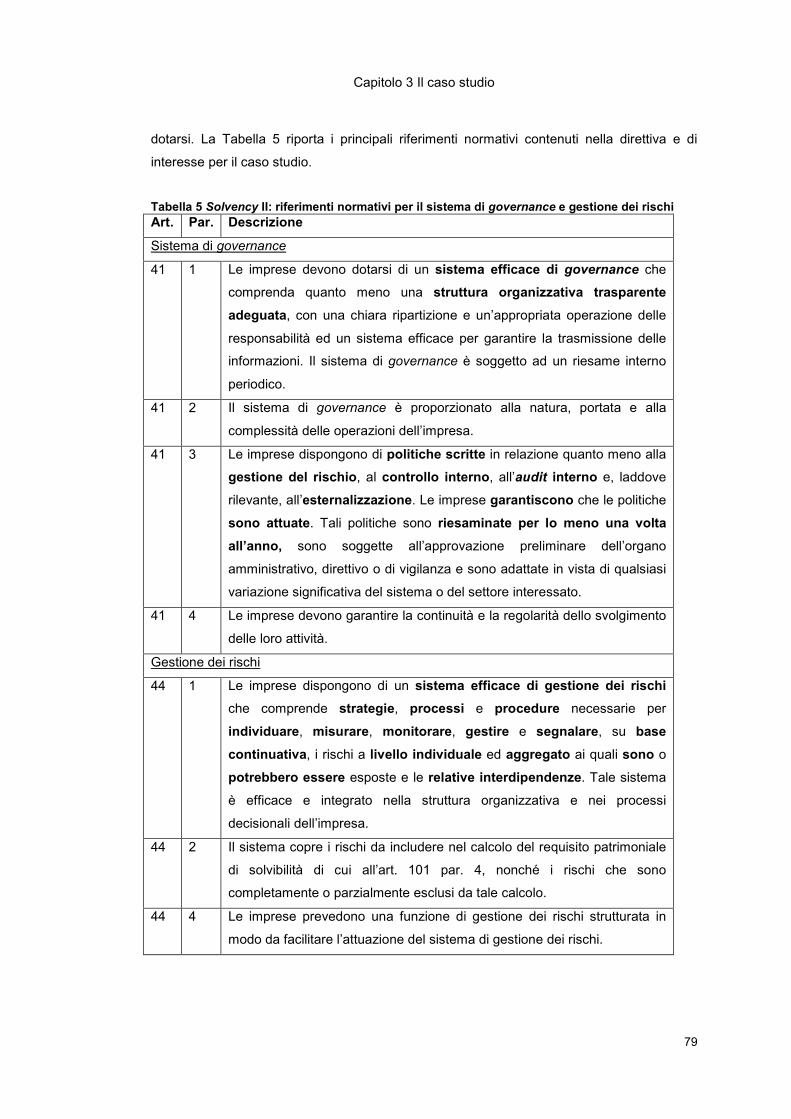

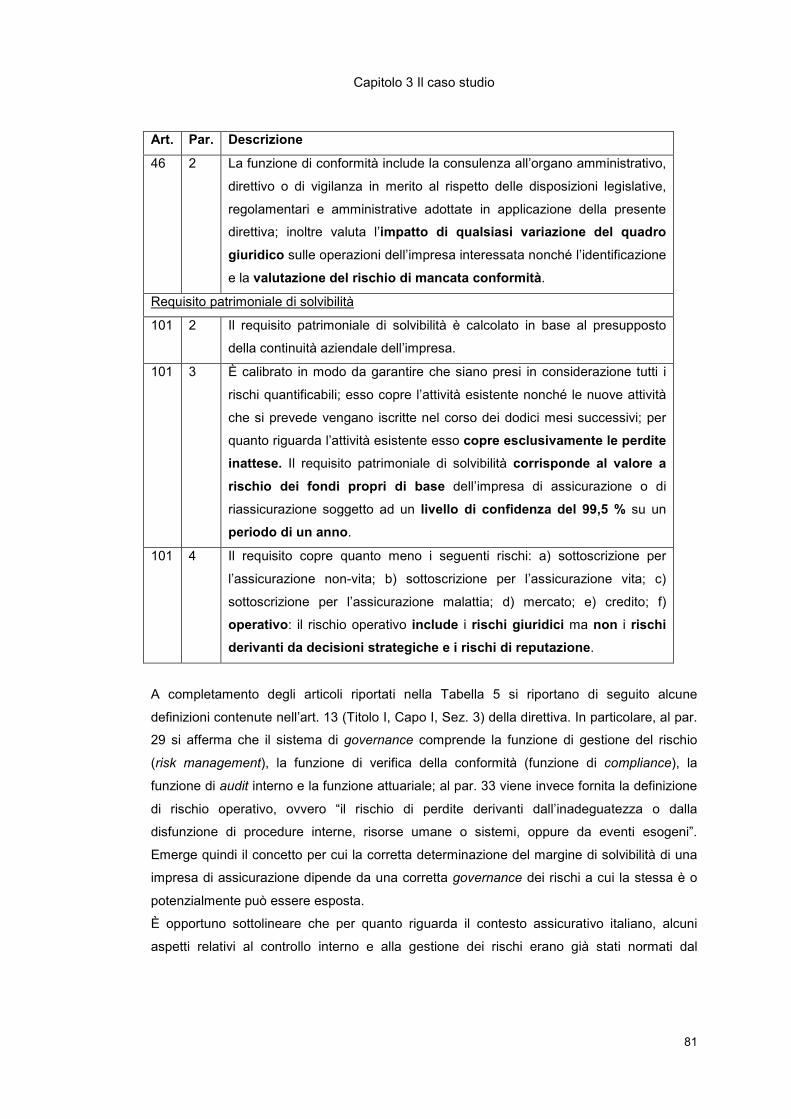

TABELLA 5 SOLVENCY II: RIFERIMENTI NORMATIVI PER IL SISTEMA DI GOVERNANCE E GESTIONE DEI

RISCHI ............................................................................................................................. 79

TABELLA 6 STRATEGIE DI CONTROLLO DEI RISCHI ..................................................................... 106

3

INTRODUZIONE

La crescente complessità dei mercati e l’evoluzione del contesto competitivo in cui operano

le imprese si sono manifestate recentemente anche attraverso gravi e diffusi fenomeni di

crisi d’impresa. Ad esempio, a partire dal 2001, sono fallite negli Stati Uniti la Enron, colosso

texano dell’energia, allora settima società per fatturato nel continente americano, e il gigante

delle telecomunicazioni Worldcom. Gli scandali finanziari che hanno coinvolto queste

imprese hanno avuto ripercussioni a catena attraverso il sistema finanziario portando al

fallimento anche imprese non direttamente coinvolte dagli stessi. Emblematico è stato il caso

della Kmart, azienda operante nel settore della grande distribuzione organizzata, il cui

fallimento fu dovuto al rilevante aumento delle pressioni esercitate per la riscossione dei

crediti concessi dal suo principale istituto finanziario, a sua volta duramente colpito dalla

svalutazione creditizia conseguente al fallimento della Enron. A tali episodi hanno fatto eco

in Europa altri clamorosi fallimenti come quelli delle italiane Parmalat e Cirio, delle tedesche

Kirch e Mobilcom, delle francesi Vivendi e France Telecom, delle inglesi Marconi e BrGroup

e delle olandesi KpnQwest e World Online (Giorgino e Travaglini, 2008).

Le cause di questi fallimenti sono state largamente imputate all’inefficienza e inefficacia dei

sistemi di controllo e governo aziendale. Dal punto di vista normativo, questi eventi hanno

dato impulso ad un processo di revisione della regolamentazione applicabile all’impresa con

l’obiettivo di imporre o favorire l’introduzione di adeguati sistemi di controllo e di gestione. In

particolare, nell’azione dei legislatori si può riconoscere un massiccio intervento sulla

corporate governance delle imprese richiamando l’attenzione, oltre che sul controllo, anche

sulla gestione del rischio. Inoltre, per quanto riguarda le società che si propongono sul

mercato regolamentato dei capitali, particolare enfasi è stata posta sulla correttezza delle

informazioni finanziarie rilasciate al mercato. A testimonianza di ciò, si evidenzia a livello

globale e soprattutto nel settore finanziario un’intesa attività di emanazione da parte delle

autorità di vigilanza e supervisione, degli organi di controllo delle principali Borse Valori, e di

diverse associazioni di categoria professionali, di direttive, regolamenti, linee guida e codici

di condotta in materia. Al di fuori del confine italiano, il London Stock Exchange (LSE) ha

istituito nel 1991 il Committee on the Financial Aspects or Corporate Governance, noto come

Cadbury Committee, con l’obiettivo di migliorare gli standard di reporting al pubblico e di

controllo interno sulla gestione. In Australia e Nuova Zelanda dal 1992 è stato introdotto uno

standard comune per il processo di risk management (rivisto nel 1999 e nel 2004) per

guidare le imprese private e gli enti pubblici verso un’organica gestione del rischio. Sempre

nel 1992, gli Stati Uniti hanno visto l’emanazione del “COSO Report”, pubblicato dal

Committee of Sponsoring Organizations of the Treadway Commission. Il comitato, istituito

nel 1985 con il patrocinio congiunto dell’American Institute of Chartered Accountants

(AICPA), dell’American Accounting Association (AAA), del Financial Executive Institute

(FEI), dell’Institute of Internal Auditors (IIA) e dell’Institute of Management Accountants

(IMA), aveva come obiettivo lo studio sui casi di falso in bilancio di alcune importanti società.

Sistemi di controllo e gestione dei rischi. Soluzioni organizzative nel settore assicurativo.

4

Dallo studio emerse che una delle cause ricorrenti nei comportamenti fraudolenti erano le

inefficienze dei sistemi di controllo; da questo presupposto venne ravvisata la necessità di

elaborare un framework per guidare le organizzazioni nella strutturazione di adeguati sistemi

di controllo (D’Onza, 2008). Nel 1994 in Canada, la commissione Dey, istituita dal Toronto

Stock Exchange, ha pubblicato il Dey Report contenente raccomandazioni alle imprese

quotate di informare periodicamente gli investitori sullo stato dei sistemi di controllo interno.

Nel 1997 in Olanda è stata la volta del rapporto Peters, che tra le varie indicazioni in tema di

corporate governance, invita il management board a presentare al supervisory board un

rapporto annuale sui rischi connessi al raggiungimento degli obiettivi e all’implementazione

delle strategie, nonché sullo stato dei sistemi di controllo. Nel 1998 in Germania è entrata in

vigore la legge sul controllo della trasparenza in ambito aziendale, denominata KONTRAG,

che impone al Comitato Esecutivo l’obbligo di provvedere ad un’adeguata gestione dei

rischi, attribuendo ai componenti del consiglio di amministrazione la responsabilità per danni

subiti dall’azienda a seguito di gravi carenze nell’implementazione di sistemi di controllo. Nel

1999 nel Regno Unito, l’Institute of Chartered Accountants of England and Wales ha

pubblicato il Turnbull Report che fornisce alle imprese quotate al LSE un quadro di

riferimento per l’implementazione di un sistema di risk management. Si chiede alle imprese

una valutazione dei rischi non più limitata a quelli finanziari. Nel 2000 il LSE ha adottato il

Combined Code, un insieme di principi di corporate governance che condensano il lavoro di

precedenti comitati (Cadbury, Greenbuy, Hampel Committee) e che introducono il concetto

di efficacia del sistema di controllo interno nell’identificazione e nel controllo dei rischi

aziendali, prevedendo una sua periodica revisione e l’obbligo di regolare comunicazione in

merito agli azionisti. Nel 2002 negli Stati Uniti è stata la volta del Sarbanes-Oxley Act (cd.

SOX) il cui scopo è rafforzare la disciplina finanziaria delle imprese e conferire maggiore

affidabilità all’informativa di mercato sull’andamento delle società. La SOX richiede interventi

formali e sostanziali nell’organizzazione e nel funzionamento delle imprese, promuovendone

la trasparenza operativa e finanziaria. Nel 2004 sempre negli Stati Uniti il COSO ha

pubblicato il “COSO Enterprise Risk Management Integrated Framework”, che costituisce

un’evoluzione del precedente report del 1992 e che propone un approccio olistico alla

gestione dei rischi. Le normative precedentemente citate non costituiscono una panoramica

esaustiva ma rappresentano altresì i punti cardine dell’evoluzione regolamentare ancora in

atto, con riferimento particolare al settore finanziario. Altri documenti di riferimento, che

vengono adottati a livello nazionale, sono ad esempio i Minimum Requirements for Risk

Management (MaRisk) della tedesca Federal Financial Supervisory Authority (BaFin), o

l’Internal Control System Reference Framework della francese Autorité des marchés

financiers (AMF).

Venendo al contesto italiano, nel 1999 è stato adottato il Codice di Autodisciplina per le

società quotate (cd. Codice Preda), aggiornato nel 2006 e nel 2011 a seguito del lavoro del

Comitato per la Corporate Governance. Nel 2001 è stato approvato il Decreto Legislativo

Introduzione

5

231 che estende la responsabilità amministrativa alle società, agli enti dotati di personalità

giuridica e alle associazioni anche prive di personalità giuridica per una serie di reati,

elencati all’interno del decreto stesso e periodicamente aggiornati, che possono essere

compiuti dai soggetti legati all’organizzazione nell’interesse e a vantaggio della stessa. In

caso di manifestazione di reato, il decreto permette alle imprese che dimostrano di aver

adottato un adeguato modello di organizzazione, gestione e controllo, idoneo a prevenire la

realizzazione dei reati, di essere esenti da responsabilità. L’adozione del cosiddetto “Modello

Organizzativo 231” rimane essenzialmente facoltativa, anche se sta cominciando a diventare

un requisito necessario per l’accesso a determinati settori d’attività (ad esempio, la Regione

Lombardia, con Decreto n. 5808 dell'8 giugno 2010, ha introdotto l'obbligo di adozione del

modello di organizzazione, gestione e controllo per le imprese che intendono accreditarsi per

l'erogazione dei servizi di istruzione e formazione professionale e per l'erogazione dei servizi

per il lavoro). Seguendo il modello statunitense della SOX, nel 2005 è stata emanata in Italia

la Legge 262 (cd. “Legge sulla tutela del risparmio”), modificata nel 2006 con il Decreto

Legislativo. n. 303. Tale normativa ha istituito la nuova figura organizzativa del “Dirigente

Preposto alla redazione dei documenti contabili” (di seguito Dirigente Preposto) nelle società

quotate o emittenti titoli diffusi in mercati regolamentati aventi l’Italia come stato membro

d’origine. Al Dirigente Preposto viene affidato il compito di predisporre adeguate procedure

amministrative e contabili per la formazione del bilancio di esercizio e, ove previsto, del

bilancio consolidato e di rilasciare, congiuntamente agli organi amministrativi delegati, una

attestazione dell’adeguatezza e dell’effettiva applicazione delle procedure amministrative e

contabili, nonché della corrispondenza del bilancio d’esercizio, del bilancio consolidato, e del

bilancio semestrale abbreviato alle risultanze dei libri e delle scritture contabili e la loro

idoneità a fornire una rappresentazione veritiera e corretta della situazione patrimoniale,

economica e finanziaria della società. In questo scenario il controllo amministrativo e

contabile tende ad assumere un ruolo più ampio rispetto al passato, estendendo la sua

operatività dai soli processi contabili ai tutti i processi aziendali, in quanto i flussi informativi

di cui il Dirigente Preposto è chiamato a garantire la veridicità sono in primo luogo di tipo

gestionale per poi mutarsi in flussi di tipo meramente contabile.

L’excursus normativo sopra descritto mette in evidenza uno dei temi caldi che organizzazioni

in settori e paesi diversi stanno affrontando: il legame tra sistemi di controllo organizzativo,

risk management e corporate governance. Questa commistione tra discipline diverse a sua

volta evidenzia come la gestione del rischio da una logica di gestione specialistica/funzionale

debba muoversi verso una logica di gestione integrata con le scelte strategiche e di

progettazione organizzativa delle società all’interno di una adeguata governance

dell’impresa. Secondo Garzella et al. (2009) il ruolo svolto dagli organi e dai sistemi di

controllo nell’ambito della gestione dei rischi appare recentemente come una delle principali

attività del controllo interno stesso “se non addirittura la principale”. Il lavoro di ricerca

presentato per mezzo di questa tesi si colloca all’interno di questo dibattito. Nel Capitolo 1

Sistemi di controllo e gestione dei rischi. Soluzioni organizzative nel settore assicurativo.

6

viene presentata l’analisi della letteratura sintetizzando i principali contributi individuati e

descrivendo i gap emersi. Nel Capitolo 2 viene illustrato il progetto di ricerca delineando le

motivazioni all’origine della scelta dell’ambito di ricerca, illustrando gli obiettivi prefissati e

descrivendo le domande di ricerca e la metodologia adottata. Il Capitolo 3 introduce e

descrive il caso studio in forma narrativa per fornire il contesto entro cui si inseriscono i

risultati della ricerca. Il Capitolo 4 presenta infine le evidenze empiriche raccolte e discute i

risultati della ricerca, indicandone il contributo ed evidenziandone contemporaneamente i

limiti e i possibili sviluppi futuri.

7

CAPITOLO 1 L’ANALISI DELLA LETTERATURA

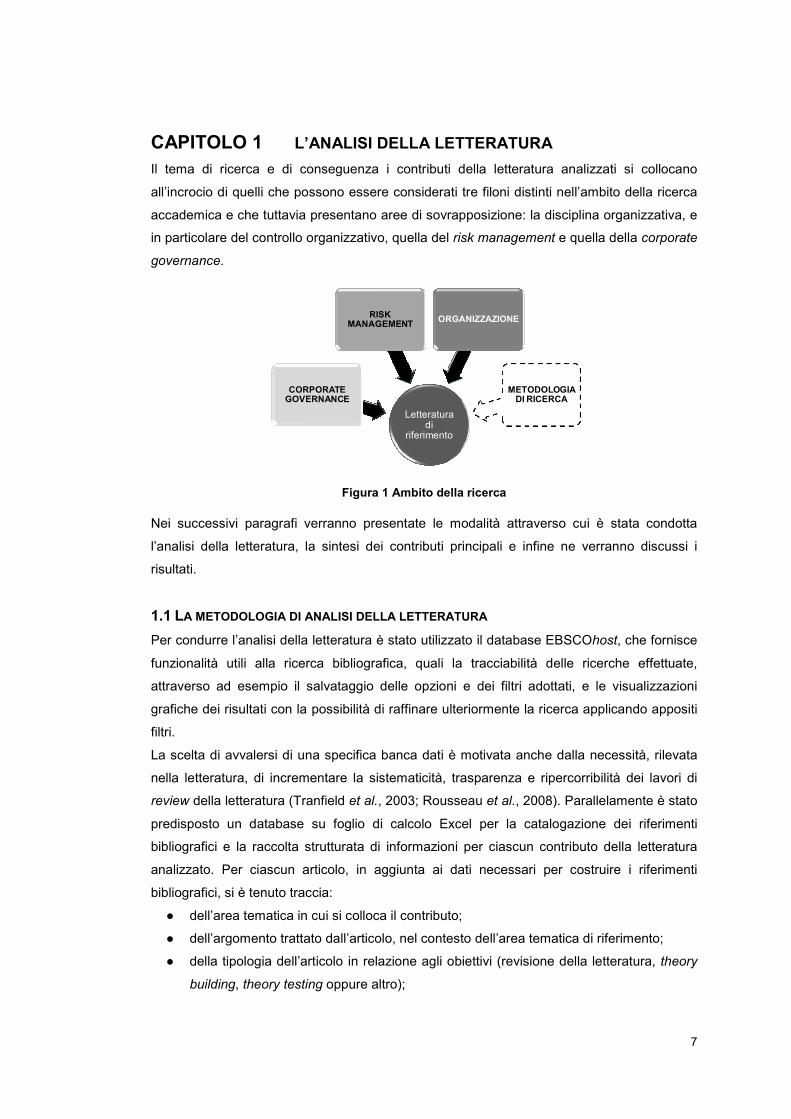

Il tema di ricerca e di conseguenza i contributi della letteratura analizzati si collocano

all’incrocio di quelli che possono essere considerati tre filoni distinti nell’ambito della ricerca

accademica e che tuttavia presentano aree di sovrapposizione: la disciplina organizzativa, e

in particolare del controllo organizzativo, quella del risk management e quella della corporate

governance.

Figura 1 Ambito della ricerca

Nei successivi paragrafi verranno presentate le modalità attraverso cui è stata condotta

l’analisi della letteratura, la sintesi dei contributi principali e infine ne verranno discussi i

risultati.

1.1 LA METODOLOGIA DI ANALISI DELLA LETTERATURA

Per condurre l’analisi della letteratura è stato utilizzato il database EBSCOhost, che fornisce

funzionalità utili alla ricerca bibliografica, quali la tracciabilità delle ricerche effettuate,

attraverso ad esempio il salvataggio delle opzioni e dei filtri adottati, e le visualizzazioni

grafiche dei risultati con la possibilità di raffinare ulteriormente la ricerca applicando appositi

filtri.

La scelta di avvalersi di una specifica banca dati è motivata anche dalla necessità, rilevata

nella letteratura, di incrementare la sistematicità, trasparenza e ripercorribilità dei lavori di

review della letteratura (Tranfield et al., 2003; Rousseau et al., 2008). Parallelamente è stato

predisposto un database su foglio di calcolo Excel per la catalogazione dei riferimenti

bibliografici e la raccolta strutturata di informazioni per ciascun contributo della letteratura

analizzato. Per ciascun articolo, in aggiunta ai dati necessari per costruire i riferimenti

bibliografici, si è tenuto traccia:

● dell’area tematica in cui si colloca il contributo;

● dell’argomento trattato dall’articolo, nel contesto dell’area tematica di riferimento;

● della tipologia dell’articolo in relazione agli obiettivi (revisione della letteratura, theory

building, theory testing oppure altro);

Letteratura di

riferimento

CORPORATE GOVERNANCE

RISK MANAGEMENT ORGANIZZAZIONE

METODOLOGIA DI RICERCA

Sistemi di controllo e gestione dei rischi. Soluzioni organizzative nel settore assicurativo.

8

● della metodologia di ricerca adottata dagli autori (analisi della letteratura, contributo

teoretico, caso studio singolo o multiplo, survey oppure altro) 1.

Inoltre, per ciascun articolo è stata redatta, tenendo conto degli obiettivi del presente lavoro

di ricerca, una sintesi dei principali contenuti, riportata in appendice a questo elaborato.

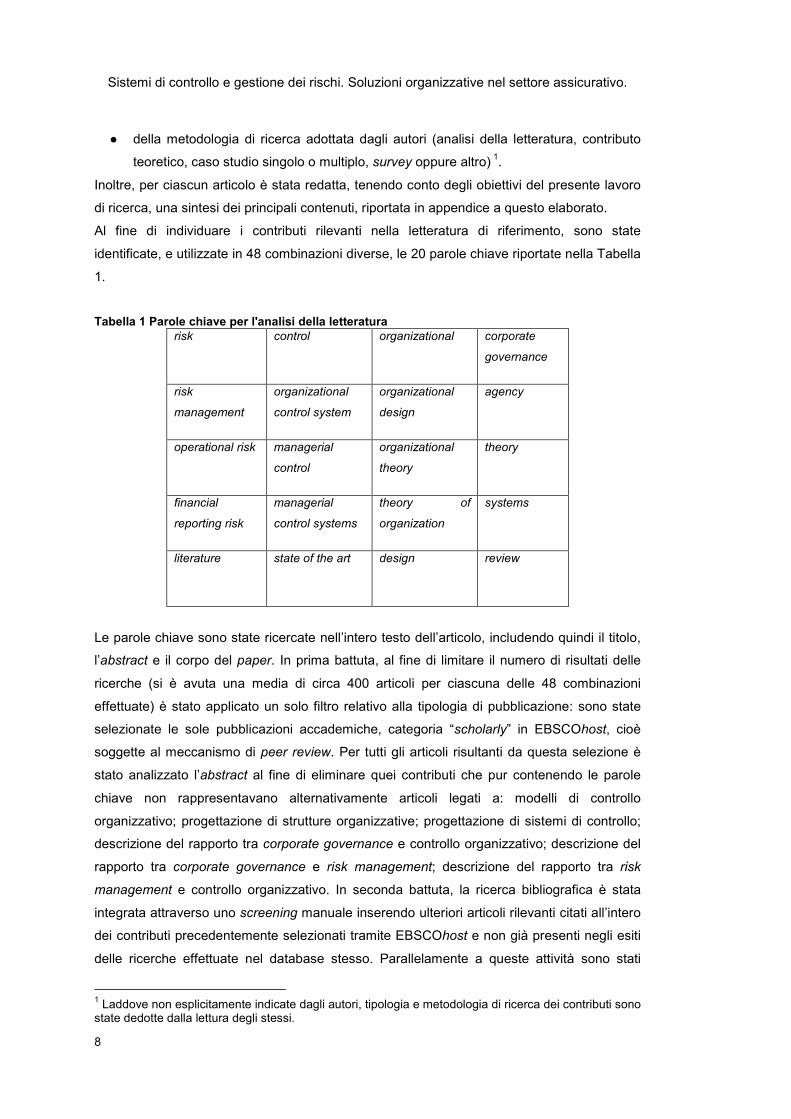

Al fine di individuare i contributi rilevanti nella letteratura di riferimento, sono state

identificate, e utilizzate in 48 combinazioni diverse, le 20 parole chiave riportate nella Tabella

1.

Tabella 1 Parole chiave per l'analisi della letteratura risk control organizational corporate

governance

risk

management

organizational

control system

organizational

design

agency

operational risk managerial

control

organizational

theory

theory

financial

reporting risk

managerial

control systems

theory of

organization

systems

literature state of the art design review

Le parole chiave sono state ricercate nell’intero testo dell’articolo, includendo quindi il titolo,

l’abstract e il corpo del paper. In prima battuta, al fine di limitare il numero di risultati delle

ricerche (si è avuta una media di circa 400 articoli per ciascuna delle 48 combinazioni

effettuate) è stato applicato un solo filtro relativo alla tipologia di pubblicazione: sono state

selezionate le sole pubblicazioni accademiche, categoria “scholarly” in EBSCOhost, cioè

soggette al meccanismo di peer review. Per tutti gli articoli risultanti da questa selezione è

stato analizzato l’abstract al fine di eliminare quei contributi che pur contenendo le parole

chiave non rappresentavano alternativamente articoli legati a: modelli di controllo

organizzativo; progettazione di strutture organizzative; progettazione di sistemi di controllo;

descrizione del rapporto tra corporate governance e controllo organizzativo; descrizione del

rapporto tra corporate governance e risk management; descrizione del rapporto tra risk

management e controllo organizzativo. In seconda battuta, la ricerca bibliografica è stata

integrata attraverso uno screening manuale inserendo ulteriori articoli rilevanti citati all’intero

dei contributi precedentemente selezionati tramite EBSCOhost e non già presenti negli esiti

delle ricerche effettuate nel database stesso. Parallelamente a queste attività sono stati

1 Laddove non esplicitamente indicate dagli autori, tipologia e metodologia di ricerca dei contributi sono state dedotte dalla lettura degli stessi.

Capitolo 1 L’analisi della letteratura

9

selezionati alcuni contributi significativi riguardo le metodologia di ricerca, concentrandosi in

modo particolare sulla case study research e sull’action research al fine di individuare la

metodologia di ricerca più adatta agli scopi. Complessivamente sono stati analizzati 173

articoli. La lettura dell’abstract dei contributi è stata funzionale non solo alla classificazione

degli articoli precedentemente descritta ma anche per una prima valutazione degli stessi: è

stato infatti attribuito un ranking sulla base dell’inerenza all’argomento di ricerca utilizzando

una scala a cinque valori (da 1 = non inerente a 5 = totalmente inerente). Tale ranking è

servito allo scopo di definire una priorità di lettura degli stessi. Tutte le informazioni raccolte

tramite la lettura degli abstract sono state modificate, ove necessario, a seguito della lettura

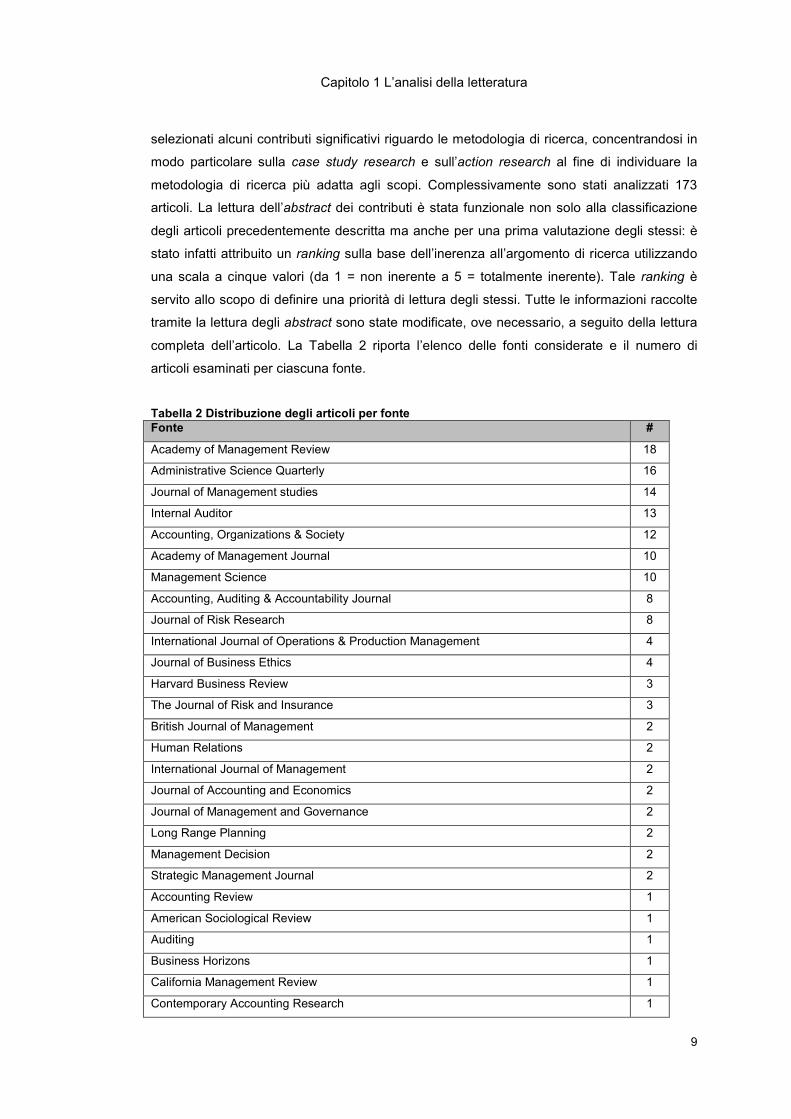

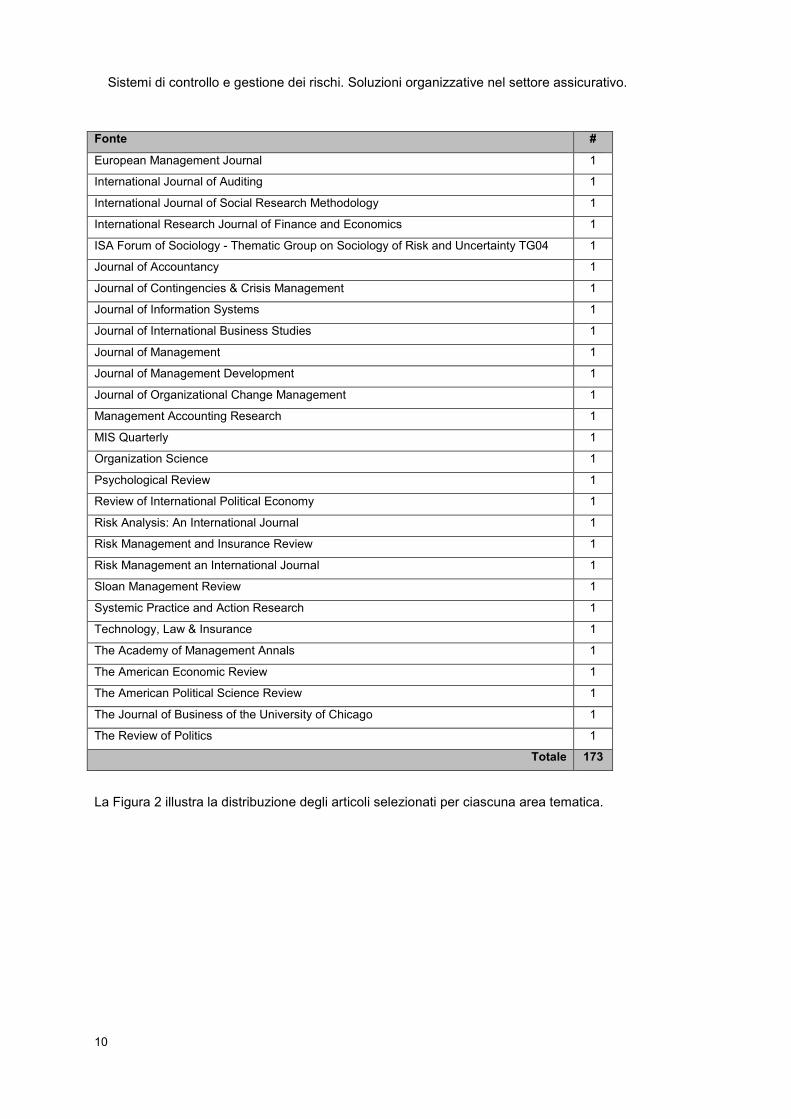

completa dell’articolo. La Tabella 2 riporta l’elenco delle fonti considerate e il numero di

articoli esaminati per ciascuna fonte.

Tabella 2 Distribuzione degli articoli per fonte Fonte #

Academy of Management Review 18

Administrative Science Quarterly 16

Journal of Management studies 14

Internal Auditor 13

Accounting, Organizations & Society 12

Academy of Management Journal 10

Management Science 10

Accounting, Auditing & Accountability Journal 8

Journal of Risk Research 8

International Journal of Operations & Production Management 4

Journal of Business Ethics 4

Harvard Business Review 3

The Journal of Risk and Insurance 3

British Journal of Management 2

Human Relations 2

International Journal of Management 2

Journal of Accounting and Economics 2

Journal of Management and Governance 2

Long Range Planning 2

Management Decision 2

Strategic Management Journal 2

Accounting Review 1

American Sociological Review 1

Auditing 1

Business Horizons 1

California Management Review 1

Contemporary Accounting Research 1

Sistemi di controllo e gestione dei rischi. Soluzioni organizzative nel settore assicurativo.

10

Fonte #

European Management Journal 1

International Journal of Auditing 1

International Journal of Social Research Methodology 1

International Research Journal of Finance and Economics 1

ISA Forum of Sociology - Thematic Group on Sociology of Risk and Uncertainty TG04 1

Journal of Accountancy 1

Journal of Contingencies & Crisis Management 1

Journal of Information Systems 1

Journal of International Business Studies 1

Journal of Management 1

Journal of Management Development 1

Journal of Organizational Change Management 1

Management Accounting Research 1

MIS Quarterly 1

Organization Science 1

Psychological Review 1

Review of International Political Economy 1

Risk Analysis: An International Journal 1

Risk Management and Insurance Review 1

Risk Management an International Journal 1

Sloan Management Review 1

Systemic Practice and Action Research 1

Technology, Law & Insurance 1

The Academy of Management Annals 1

The American Economic Review 1

The American Political Science Review 1

The Journal of Business of the University of Chicago 1

The Review of Politics 1

Totale 173

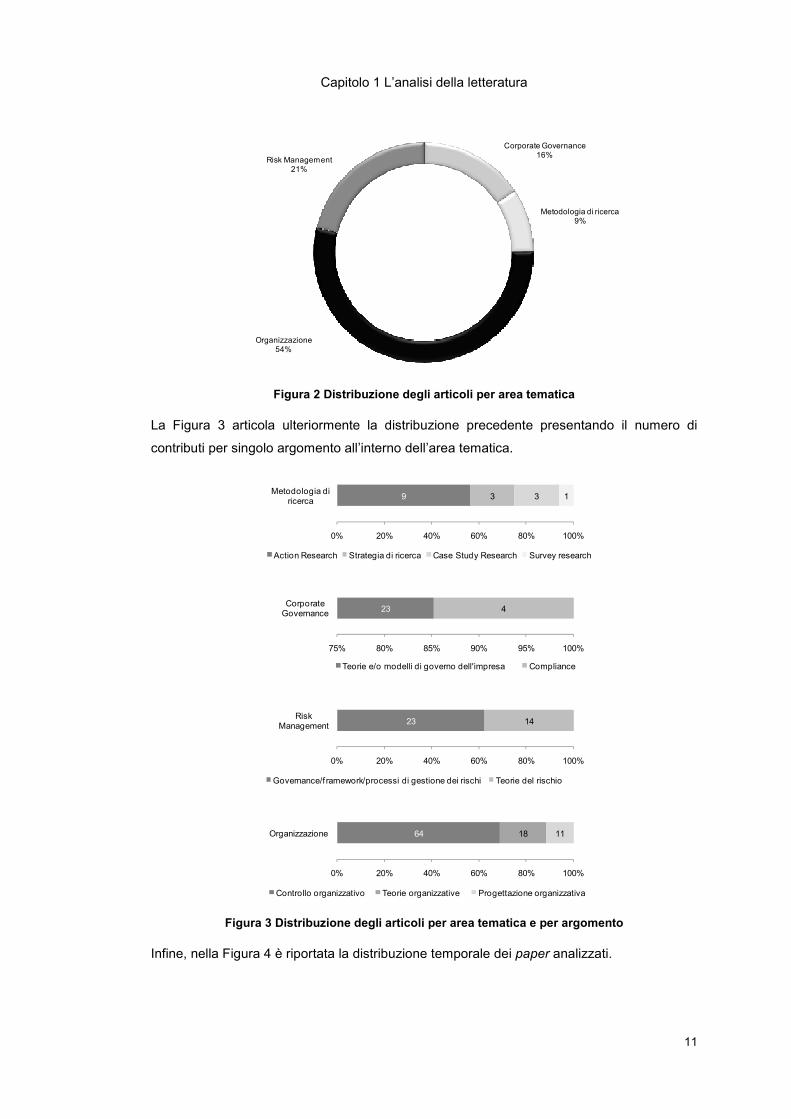

La Figura 2 illustra la distribuzione degli articoli selezionati per ciascuna area tematica.

Capitolo 1 L’analisi della letteratura

11

Figura 2 Distribuzione degli articoli per area tematica

La Figura 3 articola ulteriormente la distribuzione precedente presentando il numero di

contributi per singolo argomento all’interno dell’area tematica.

Figura 3 Distribuzione degli articoli per area tematica e per argomento

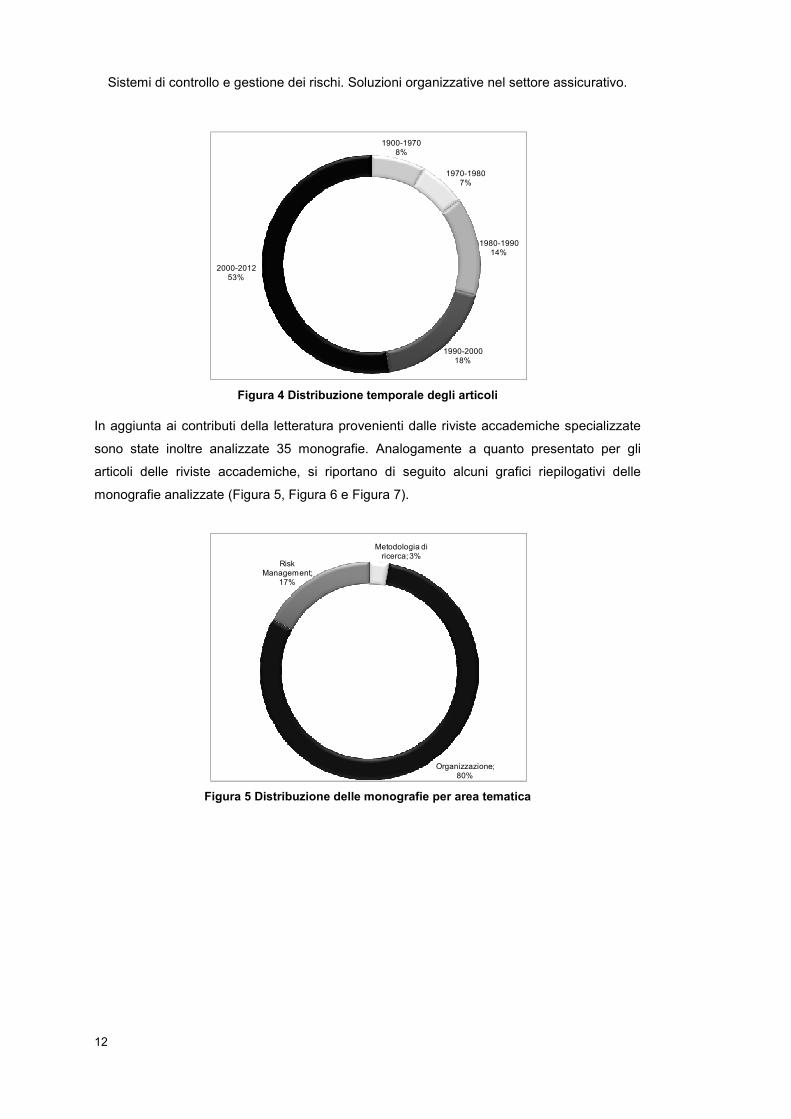

Infine, nella Figura 4 è riportata la distribuzione temporale dei paper analizzati.

Corporate Governance16%

Metodologia di ricerca9%

Organizzazione54%

Risk Management21%

23 4

75% 80% 85% 90% 95% 100%

Corporate Governance

Teorie e/o modelli di governo dell'impresa Compliance

9 3 3 1

0% 20% 40% 60% 80% 100%

Metodologia di ricerca

Action Research Strategia di ricerca Case Study Research Survey research

64 18 11

0% 20% 40% 60% 80% 100%

Organizzazione

Controllo organizzativo Teorie organizzative Progettazione organizzativa

23 14

0% 20% 40% 60% 80% 100%

Risk Management

Governance/f ramework/processi di gestione dei rischi Teorie del rischio

Sistemi di controllo e gestione dei rischi. Soluzioni organizzative nel settore assicurativo.

12

Figura 4 Distribuzione temporale degli articoli

In aggiunta ai contributi della letteratura provenienti dalle riviste accademiche specializzate

sono state inoltre analizzate 35 monografie. Analogamente a quanto presentato per gli

articoli delle riviste accademiche, si riportano di seguito alcuni grafici riepilogativi delle

monografie analizzate (Figura 5, Figura 6 e Figura 7).

Figura 5 Distribuzione delle monografie per area tematica

1900-19708%

1970-19807%

1980-199014%

1990-200018%

2000-201253%

Metodologia di ricerca; 3%

Organizzazione; 80%

Risk Management;

17%

Capitolo 1 L’analisi della letteratura

13

Figura 6 Distribuzione delle monografie per area tematica e per argomento

Figura 7 Distribuzione temporale delle monografie

Una sintesi dei contenuti principali delle monografie analizzate è riportata in appendice.

1

0% 20% 40% 60% 80% 100%

Metodologia di ricerca

Case Study Research

13 9 5 1

0% 20% 40% 60% 80% 100%

Organizzazione

Teorie organizzative Controllo organizzativo

Progettazione organizzativa Teorie e/o modelli di governo dell'impresa

5 1

75% 80% 85% 90% 95% 100%

Risk Management

Governance/f ramework/processi di gestione dei rischi Teorie del rischio

1900-19709%

1970-19803%

1980-199014%

1990-200026%

2000-201248%

Sistemi di controllo e gestione dei rischi. Soluzioni organizzative nel settore assicurativo.

14

1.2 SINTESI DEI PRINCIPALI CONTRIBUTI

1.2.1 La corporate governance

Il termine governance è apparso negli scritti accademici agli inizi degli anni 1970, soprattutto

tra gli studiosi di sociologia e scienze politiche (Bhimani, 2009). Sebbene ad oggi il termine

assuma sfumature di significati sensibilmente diversi a seconda dell’interesse e della

prospettiva specifica adottata dagli autori che lo utilizzano, Daily et al. (2003) definiscono la

corporate governance come la determinazione delle diverse modalità con cui le risorse

organizzative vengono messe in campo e delle diverse modalità con cui vengono risolti i

conflitti tra le miriadi di partecipanti al contesto organizzativo. Secondo gli stessi autori

l’enfasi maggiore posta nella ricerca sulla corporate governance ricade sull’efficacia dei

diversi meccanismi disponibili per proteggere gli azionisti dai comportamenti opportunistici

degli executive di una impresa. Per il Cadbury Report (1992) la corporate governance di una

impresa è semplicemente “the way in which companies are directed and controlled”

(D’Onza, 2008; Parretta, 2007), ovvero il modo in cui le organizzazioni sono dirette e

controllate. Secondo Parretta (2007) la corporate governance è l’insieme delle regole

secondo le quali le imprese sono gestite e controllate coniugando il raggiungimento degli

obiettivi strategici, l’adozione di un comportamento coerente alle aspettative e la trasparenza

nei confronti di shareholder e stakeholder. Secondo Bhimani (2009) trasparenza e senso di

responsabilità (accountability) sono termini da subito utilizzati fin dalle prime idee sviluppate

sulla governance, cui si aggiungono oggi altre parole chiave quali disclosure, efficacia ed

efficienza, capacità e continuità. In altre parole (Parretta, 2007) la governance riguarda il

modo in cui i portatori di capitale (azionisti), in primo luogo, e gli altri portatori d’interesse

(lavoratori, clienti, fornitori, ecc.), in secondo luogo, possono essere tutelati sul ritorno che

possono avere dall’impresa rispetto a quanto mettono in campo per essa (ad esempio

capitale, lavoro, conoscenze, ecc.).

Gli studi sulla governance trovano le loro origini nella cosiddetta visione contrattuale

dell’azienda. I lavori di Bearle e Means (1932) e di Coase (1937), dedicati a comprendere

come la diffusione della proprietà nelle grandi corporation statunitensi, realizzata attraverso

l’azionariato diffuso, avesse condotto alla separazione fra proprietà e controllo, hanno dato

impulso nel dibattito sulle teorie di impresa alla prospettiva del managerialismo che ha a sua

volta contribuito allo sviluppo della visione dell’azienda come soggetto legale. In particolare,

Jensen e Meckling (1976) hanno proposto la agency theory (di seguito anche teoria

dell’agenzia) come spiegazione del meccanismo attraverso cui l’impresa ad azionariato

diffuso (public company) può esistere data la separazione tra proprietà (azionisti) e controllo

e gestione dell’impresa stessa, affidata ai manager.

L’oggetto d’analisi nella teoria è la cosiddetta “relazione d’agenzia” in cui una parte,

denominata principale (principal), delega una certa attività ad un’altra parte, denominata

agente (agent), che ha il compito di svolgerla operativamente. Il principale decide quindi di

Capitolo 1 L’analisi della letteratura

15

avvalersi delle competenze e delle conoscenze che l'agente possiede in merito allo

svolgimento di una determinata operazione. L'agente dal canto suo accetta di operare per

conto e nell'interesse del principale dietro un adeguato corrispettivo e avendo avuta delegata

la necessaria autorità per l’esecuzione del proprio compito.

La teoria dell’agenzia descrive questa relazione nei termini metaforici di un contratto (Jensen

e Meckling, 1976). L’obiettivo della teoria diventa quindi quello di individuare la più efficiente

forma di contratto in grado di governare la relazione d’agenzia che è soggetta al cosiddetto

“problema d’agenzia” (agency problem), ovvero al manifestarsi di obiettivi diversi tra due

parti che cooperano in presenza di una divisione del lavoro (Eisenhardt, 1989). In particolare

esso nasce quando:

● gli obiettivi del principale e dell’agente sono in conflitto tra loro;

● è difficile o costoso per il principale verificare quanto effettivamente compiuto

dall’agente.

L'argomento centrale riguarda quindi le modalità attraverso cui il principale riesce a indurre

l'agente a comportarsi come egli stesso si comporterebbe qualora avesse pari competenze

e conoscenze in merito allo svolgimento dell’attività delegata. La strutturazione del contratto

si configura quindi come la soluzione del problema della motivazione dell’agente attraverso

l’uso di pre-determinati incentivi, tali da indurre comportamenti che portano al massimo

soddisfacimento dell’interesse del principale. La teoria dell’agenzia affronta anche il

problema della condivisione del rischio (risk sharing), che sorge quando principale e agente

hanno diverse propensioni al rischio, ovvero quando le scelte sulle azioni da intraprendere

sono guidate da differenti preferenze al rischio (risk preferences) dei due soggetti. Infatti,

mentre gli azionisti (principale) sono generalmente neutrali rispetto al rischio (risk neutral),

data anche la possibilità di avvalersi della diversificazione acquistando azioni in diverse

società, i manager (agenti) sono più avversi al rischio (risk averse) per il loro bisogno di un

impiego stabile (Wiseman e Gomez-Mejia, 1998). Questo “risk differential” favorisce

l’instaurarsi di obiettivi conflittuali tra agenti e principali (Jensen e Meckling, 1976). Secondo

Eisenhardt (1989), in questo secondo aspetto la teoria dell’agenzia amplia la letteratura sulla

condivisione del rischio tra individui e gruppi, sviluppatasi in modo particolare a cura degli

economisti tra il 1960 e il 1970.

Diversi sono gli assunti base su cui si fonda la teoria. In primo luogo, viene data per

fisiologica una certa conflittualità tra i diversi obiettivi dei membri dell’organizzazione. In

secondo luogo, viene assunta una visione dell’uomo come essere opportunista guidato dal

proprio interesse egoistico, dotato di razionalità limitata e generalmente avverso al rischio.

Nello svolgere il compito per cui ha ricevuto delega dal principale, l’agente è pronto prima di

tutto a cogliere le opportunità di soddisfare i propri interessi, anche a scapito degli interessi

del suo principale, sfruttando l’asimmetria informativa che caratterizza la relazione

d’agenzia. Infatti, delegando determinate attività, il principale perde il controllo

sull’esecuzione operativa del lavoro, avendo davanti a se due possibilità per potere

Sistemi di controllo e gestione dei rischi. Soluzioni organizzative nel settore assicurativo.

16

recuperare questo gap di conoscenza: da un lato poter osservare direttamente i

comportamenti dell’agente, dall’altro poter misurare i risultati del suo lavoro. Da questo

deriva la terza assunzione base, ovvero che l’informazione viene considerata una

commodity che si può comprare sul mercato: il principale potrà acquisire informazioni sul

comportamento dell’agente e/o sui risultati del suo lavoro ad un determinato costo (ad

esempio implementando sistemi di controllo e monitoraggio quali budget, sistemi contabili,

sistemi di valutazione, ecc.).

Secondo Eisenhardt (1989) sono riconoscibili due filoni di ricerca all’interno della teoria

dell’agenzia: un approccio positivista (positivist agency theory) e un approccio principale-

agente (principal-agent theory). Il primo è focalizzato sull’identificazione delle situazioni in cui

è più probabile che principale e agente si trovino ad avere obiettivi diversi e quindi sulla

descrizione dei meccanismi di governance che possono limitare il comportamento

opportunista dell’agente. Gli studiosi che si collocano in questo filone si sono concentrati in

modo particolare sulla relazione d’agenzia tra la proprietà (azionisti) e i top executive delle

grandi società ad azionariato diffuso (public company). In questa prospettiva Jensen e

Meckling stessi (1976) hanno indagato come la struttura del capitale dell’impresa, ivi

compresa la quota parte concessa ai manager tramite strumenti di equity ownership, sia in

grado di allineare gli interessi dei manager con quelli della proprietà; Fama (1980) ha

affrontato il tema dell’efficienza del mercato dei capitali e del lavoro come meccanismo

informativo utilizzato per controllare il comportamento opportunista dei top executive delle

imprese; Fama e Jensen (1983) hanno descritto il ruolo del consiglio di amministrazione

(board of directors o semplicemente board) come sistema informativo che gli azionisti delle

grandi imprese possono utilizzare per monitorare il comportamento opportunista degli

executive. Secondo Eisenhardt (1989), gli sforzi degli autori di questo filone di ricerca sulla

teoria dell’agenzia sono stati dedicati maggiormente a descrivere i meccanismi di

governance, con particolare focus sulla relazione tra azionisti e Chief Executive Office (di

seguito anche CEO), che a risolvere il problema dell’agenzia in sé.

Il filone principale-agente si focalizza invece su una teoria generale della relazione

d’agenzia, che ad esempio si possa applicare alla relazione tra datore di lavoro e impiegato,

tra avvocato e cliente, tra compratore e acquirente (buyer-supplier), ecc. Rispetto a quello

positivista, il filone principale-agente affronta le questioni in maniera più astratta e attraverso

il linguaggio matematico ed è quindi meno accessibile agli studiosi di organizzazione

(Eisenhardt, 1989). I due approcci sono comunque da considerarsi complementari in quanto

il primo mira di fatto a identificare diverse forme di contratto per governare la relazione di

agenzia mentre il secondo è volto a determinare quale di queste è la più efficiente in un dato

contesto caratterizzato da determinate variabili (ad esempio, il grado di incertezza circa i

risultati dell’attività, l’avversione al rischio dei soggetti coinvolti, la disponibilità di

informazioni).

Capitolo 1 L’analisi della letteratura

17

Sebbene la prospettiva dominante nella letteratura sulla corporate governance sia la teoria

dell’agenzia (Shleifer e Vishny, 1997; Dalton et al., 1998) vi sono anche altri fondamenti

teorici attraverso i quali gli studiosi affrontano lo studio della materia. Infatti, se da un lato la

teoria dell’agenzia deve il successo alla sua semplicità, che la rende applicabile in contesti

anche molto complessi riportando le questioni a schemi diadici (ad esempio manager e

azionisti), e alla largamente condivisa visione sulla natura dell’uomo come essere egoista ed

opportunista, dall’altro lato non permette di catturare altri aspetti rilevanti del contesto

organizzativo. Una prospettiva contemporaneamente in contrasto e a complemento della

teoria dell’agenzia è la stewardship theory. Se nella prima si afferma che le persone devono

essere controllate affinché agiscano nei migliori interessi dell’impresa, nella seconda si

afferma che le persone agiranno negli interessi dell’organizzazione anche in assenza o con

pochi controlli se sono rispettate alcune condizioni di contesto (Tosi et al., 2003). La teoria

dell’agenzia sottintende un approccio orientato al controllo mentre la stewardship theory

abbraccia un approccio orientato alla collaborazione. Entrambe suggeriscono modalità per

allineare gli interessi di manager (agenti) e azionisti (principali), tuttavia lo fanno da differenti

prospettive in particolare sul comportamento e sulla motivazione delle persone all’interno

delle organizzazioni. In questo senso è possibile riconoscere quella dualità proposta già da

McGregor (1960) nel contesto della scuola della relazioni umane attraverso la classica

Teoria X e Teoria Y. La prima teorizza l’uomo come essere pigro, passivo e non

intrinsecamente motivato a lavorare, e che deve quindi essere controllato. La teoria

dell’agenzia abbraccia questa prospettiva. La stewardship theory si fonda invece sulla Teoria

Y secondo cui l’uomo non è un essere passivo, è intrinsecamente motivato ed è capace di

assumersi responsabilità. I fautori di questa teoria non negano la possibilità di atteggiamenti

opportunistici o egoistici ma riconoscono che esistono diverse situazioni in cui gli agenti

servendo gli interessi dei propri principali perseguono anche i propri interessi personali

(Lane et al., 1998). Ad esempio, la reputazione dei top manager dipende fortemente dalle

perfomance finanziare dell’impresa per cui lavorano; pertanto, al fine di proteggere la propria

reputazione di executive esperti sono inclini ad operare per la massimizzazione degli

indicatori finanziari dell’impresa, massimizzando di fatto anche il rendimento

dell’investimento degli azionisti. In questo senso, i manager possono essere visti come degli

steward dell’impresa. L’obiettivo della stewardship theory è dunque quello di individuare le

caratteristiche del contesto lavorativo che incoraggiano i comportamenti a favore degli

interessi dell’impresa, quali ad esempio la creazione di una cultura del collettivo, la riduzione

delle distanze sociali dovute al potere (power distance) e il favorire il coinvolgimento dei

membri dell’organizzazione (Davis et al., 1997). La dualità dei due approcci è visibile anche

nel fatto che la teoria dell’agenzia si focalizza sulla motivazione estrinseca degli agenti

mentre la stewardship theory punta alla motivazione intrinseca. I meccanismi di governance

tipici della prima sono quindi il monitoraggio e il reporting, in cui il board agisce da

intermediario per gli azionisti, l’auditing e i controlli di natura contabile, le policy, i sistemi di

Sistemi di controllo e gestione dei rischi. Soluzioni organizzative nel settore assicurativo.

18

incentivazione e remunerazione, ecc. La stewardship theory sostiene al contrario che tali

meccanismi, e in modo particolare uno stretto monitoraggio e controllo, possano essere

controproducenti in quanto inibiscono la motivazione degli steward; per questo motivo la

governance dell’impresa dovrebbe essere ottenuta prima di tutto attraverso la creazione di

un ambiente fortemente orientato al committment (Tosi et al., 2003). Per la teoria

dell’agenzia l’accento posto sul tema del controllo implica che il ruolo principale del board è

quello di essere l’ultimo presidio di monitoraggio interno con il compito di supervisionare

l’operato dell’alta direzione dell’organizzazione (Fama, 1980). In questo contesto la presenza

all’interno del consiglio di amministrazione di membri esterni all’organizzazione, quindi

slegati dall’operatività e dalla gestione quotidiana, favorisce l’oggettività (Kosnik, 1987),

mentre la separazione dei ruoli di presidente e CEO (dualità) garantisce un ulteriore livello di

verifica e di bilanciamento (Rechner e Dalton, 1991). L’accento posto sul tema della

collaborazione da parte della stewardship theory implica invece che il ruolo primario del

board debba essere di servizio, fornendo consulenza e supporto alla formulazione della

strategia (Sundaramurthy e Lewis, 2003). I legami sociali tra board e management

dell’impresa favoriscono l’instaurarsi di relazioni di fiducia che permettono ai manager di non

sentirsi soggetti a forti pressioni, evitando il ricorso a interventi di forte impatto più mirati a

catturare il consenso del board che a favorire effettivamente il buon governo dell’impresa

(Westphal, 1999). Allo stesso tempo, se è presente un clima di fiducia, i membri del board

possono esprimere le loro opinioni in via più diretta confidando nel fatto che i manager

terranno adeguatamente conto delle loro considerazioni. Dal punto di vista della

composizione, la presenza nel consiglio di amministrazione di membri interni

all’organizzazione è apprezzata per le competenze e l’expertise degli stessi riguardo le

operations dell’azienda (Baysinger et al., 1991), mentre la doppia carica di CEO e presidente

condensata in un’unica persona favorisce il principio amministrativo dell’unità del comando,

riducendo la conflittualità tra i ruoli, stabilendo una chiara linea di autorità nei processi

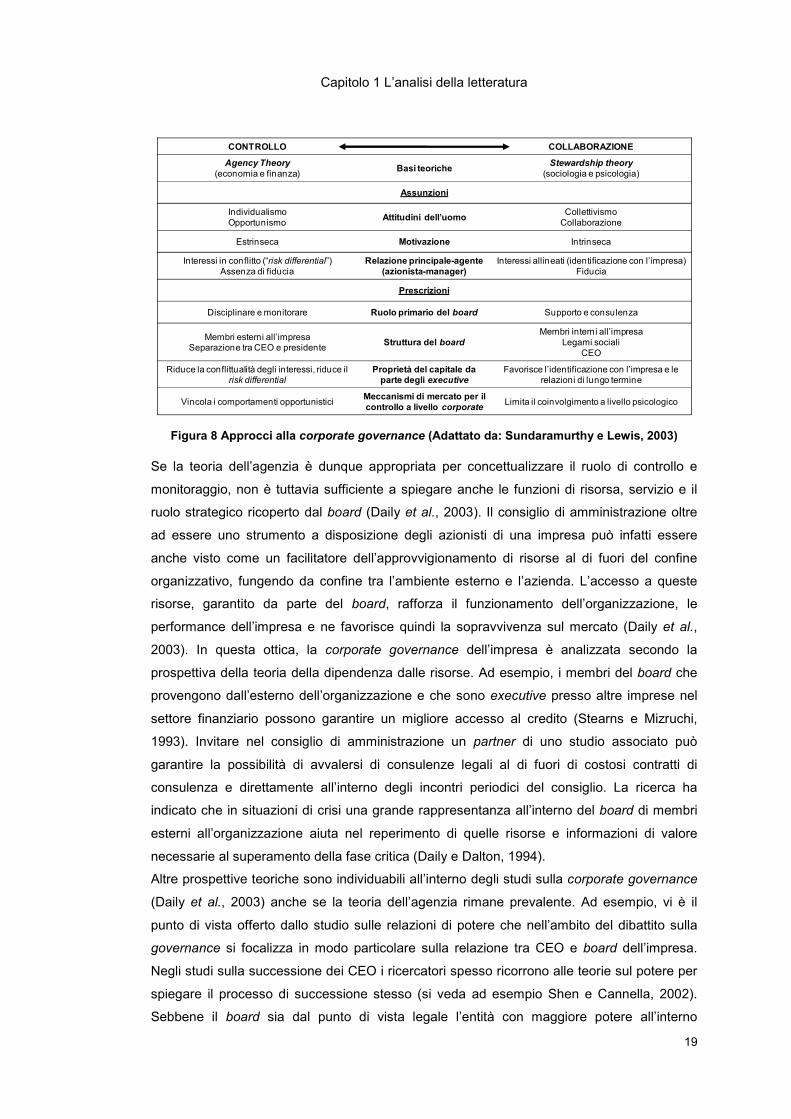

decisionali e rassicurando al contempo gli azionisti (Finkelstein e D’Aveni 1994). La Figura 8

riassume i due differenti approcci teorici allo studio della corporate governance.

Capitolo 1 L’analisi della letteratura

19

Figura 8 Approcci alla corporate governance (Adattato da: Sundaramurthy e Lewis, 2003)

Se la teoria dell’agenzia è dunque appropriata per concettualizzare il ruolo di controllo e

monitoraggio, non è tuttavia sufficiente a spiegare anche le funzioni di risorsa, servizio e il

ruolo strategico ricoperto dal board (Daily et al., 2003). Il consiglio di amministrazione oltre

ad essere uno strumento a disposizione degli azionisti di una impresa può infatti essere

anche visto come un facilitatore dell’approvvigionamento di risorse al di fuori del confine

organizzativo, fungendo da confine tra l’ambiente esterno e l’azienda. L’accesso a queste

risorse, garantito da parte del board, rafforza il funzionamento dell’organizzazione, le

performance dell’impresa e ne favorisce quindi la sopravvivenza sul mercato (Daily et al.,

2003). In questa ottica, la corporate governance dell’impresa è analizzata secondo la

prospettiva della teoria della dipendenza dalle risorse. Ad esempio, i membri del board che

provengono dall’esterno dell’organizzazione e che sono executive presso altre imprese nel

settore finanziario possono garantire un migliore accesso al credito (Stearns e Mizruchi,

1993). Invitare nel consiglio di amministrazione un partner di uno studio associato può

garantire la possibilità di avvalersi di consulenze legali al di fuori di costosi contratti di

consulenza e direttamente all’interno degli incontri periodici del consiglio. La ricerca ha

indicato che in situazioni di crisi una grande rappresentanza all’interno del board di membri

esterni all’organizzazione aiuta nel reperimento di quelle risorse e informazioni di valore

necessarie al superamento della fase critica (Daily e Dalton, 1994).

Altre prospettive teoriche sono individuabili all’interno degli studi sulla corporate governance

(Daily et al., 2003) anche se la teoria dell’agenzia rimane prevalente. Ad esempio, vi è il

punto di vista offerto dallo studio sulle relazioni di potere che nell’ambito del dibattito sulla

governance si focalizza in modo particolare sulla relazione tra CEO e board dell’impresa.

Negli studi sulla successione dei CEO i ricercatori spesso ricorrono alle teorie sul potere per

spiegare il processo di successione stesso (si veda ad esempio Shen e Cannella, 2002).

Sebbene il board sia dal punto di vista legale l’entità con maggiore potere all’interno

CONTROLLO COLLABORAZIONE

Agency Theory

(economia e finanza)Basi teoriche

Stewardship theory

(sociologia e psicologia)

Assunzioni

IndividualismoOpportunismo

Attitudini dell’uomoCollettivismo

Collaborazione

Estrinseca Motivazione Intrinseca

Interessi in conflitto (“risk differential”)Assenza di fiducia

Relazione principale-agente (azionista-manager)

Interessi allineati (identificazione con l’impresa)Fiducia

Prescrizioni

Disciplinare e monitorare Ruolo primario del board Supporto e consulenza

Membri esterni all’impresaSeparazione tra CEO e presidente

Struttura del board

Membri interni all’impresaLegami sociali

CEO

Riduce la conflittualità degli interessi, riduce il risk differential

Proprietà del capitale da parte degli executive

Favorisce l’identificazione con l’impresa e le relazioni di lungo termine

Vincola i comportamenti opportunisticiMeccanismi di mercato per il controllo a livello corporate

Limita il coinvolgimento a livello psicologico

Sistemi di controllo e gestione dei rischi. Soluzioni organizzative nel settore assicurativo.

20

dell’impresa, nella relazione con il CEO esistono una serie di fattori che operano una

riduzione del suo potere. Ad esempio, il CEO può rimuovere dai propri incarichi alcuni

papabili candidati proprio prima della sua successione, esercitando quindi una certa

influenza sul processo (Cannella e Shen, 2011). Un altro fattore che può intervenire nella

relazione tra CEO e board è il momento della nomina dei consiglieri di amministrazione: i

membri entranti in carica durante il mandato di un certo CEO potrebbero sentirsi in debito

verso lo stesso e quindi essere meno portati a contrastarlo (Monks e Minow, 1991; Wade et

al., 1990). Secondo Jackson (2000) la corporate governance riflette le relazioni di potere e le

forze politiche stabilitesi tra azionisti, creditori, management e forza lavoro in un dato

contesto istituzionale e storico.

Daily et al. (2003) sottolineano comunque come i temi del controllo sugli executive e della

necessità di indipendenza della funzione di supervisione sugli stessi, esercitata dal board,

abbiano dominato la ricerca e la pratica della disciplina sulla corporate governance. Tuttavia

evidenziano anche come via sia un certa scarsità di evidenze empiriche sull’effettiva utilità di

questi approcci dal punto di vista di una prospettiva orientata all’azionista dell’impresa. Per

questo motivo suggeriscono l’utilizzo di teorie e modelli alternativi per lo studio della

disciplina al fine di poterne sfruttare tutti i potenziali. Infatti, dal punto di vista delle

implicazioni manageriali, la ricerca sulla corporate governance si è tradotta principalmente in

riforme circa la strutturazione, la composizione e l’indipendenza dei board, la separazione

delle massime cariche dell’impresa (CEO e chairman), l’imposizione di limiti di età e di

durata per le cariche di consiglieri di amministrazione, la definizione dei sistemi di

remunerazione e incentivazione del top management delle imprese. Daily et al. (2003)

propongono quindi tre direzioni per sviluppare la ricerca sulla corporate governance.

Sebbene il ruolo di supervisione del board sia un punto focale della disciplina (Johnson et

al., 1996), tanto che Jensen (1993) lo definisce l’apice del sistema di controllo interno, non è

stata ancora ad esempio rivelata una significativa relazione tra l’indipendenza del board e le

performance finanziarie dell’impresa (Dalton et al., 1998). Forse questo si spiega con

l’eccessiva attenzione verso il ruolo di controllo a scapito degli altri ruoli che il consiglio di

amministrazione può avere; Daily et al.(2003) suggeriscono pertanto, come prima direzione

per sviluppi futuri della ricerca, di focalizzarsi anche sull’assistenza che i consiglieri

forniscono all’impresa nell’essere fonti di accesso a risorse di valore e consulenti a servizio

del CEO. Per poter ampliare la visuale sulle funzioni del board è necessario però

abbracciare anche nuovi fondamenti teorici rispetto alla teoria dell’agenzia, quali ad esempio

la stewardship theory o la resource dependence theory. Un secondo filone suggerito dagli

autori riguarda invece l’attivismo degli azionisti e in particolare lo studio dei processi

attraverso i quali cercano di istituire cambiamenti nella governance dell’impresa. Infine il

terzo indirizzo di ricerca proposto riguarda il governo delle imprese in crisi, finanziaria o di

altro tipo, cercando quindi di comprendere quali sono le strutture di governance che

permettono alle imprese di riemergere da tali situazioni critiche.

Capitolo 1 L’analisi della letteratura

21

Sebbene la definizione di corporate governance coincida di fatto con il modo in cui una

impresa è diretta e controllata, assumendo quindi un carattere generalista, la maggior parte

degli studi presenti nella letteratura accademica focalizza la sua attenzione sul vertice della

piramide della gerarchia organizzativa. Tuttavia, il temine corporate governance, grazie

soprattutto anche alla forte spinta normativa sviluppatasi negli ultimi decenni, viene spesso

associato nella pratica, fino quasi a farlo coincidere, con i temi del controllo interno e della

gestione dei rischi (Spira e Page, 2003; Arena et al., 2010). Come già descritto

nell’introduzione a questo lavoro, in risposta ai mutamenti degli scenari competitivi e ai

numerosi scandali finanziari degli ultimi decenni, gli organi di controllo delle principali Borse

Valori, le autorità di vigilanza, specialmente nel settore finanziario, e diverse associazioni di

categoria hanno emanato linee guida e codici di condotta in materia di corporate

governance, riservando al tema del risk management una posizione di primo piano (Giorgino

e Travaglini, 2008). Primo fra tutti, nel 1991 il London Stock Exchange (LSE) ha istituito il

“Committee on the Financial Aspects or Corporate Governance”, i cui obiettivi erano

migliorare gli standard di reporting al pubblico e di controllo interno sulla gestione delle

imprese. Il percorso logico seguito dal comitato è stato il seguente: un miglioramento della

corporate governance avrebbe garantito una elevata qualità dell’informativa esterna e quindi

il mantenimento della fiducia degli investitori con conseguente incremento delle performance

aziendali. A partire dalla sua pubblicazione nel 1992 il già citato “COSO Report”, che

individua tra le cinque componenti fondamentali di un sistema di controllo interno la

valutazione dei rischi, viene assunto come framework di riferimento in tema di governance

dalla maggior parte delle emanazioni normative e dei codici di auto-regolamentazione in

diversi paesi del mondo. Questo passaggio dichiara ufficialmente il legame fra le due

discipline. Secondo Bhimani (2009) i concetti di rischio e di governance hanno influenzato in

maniera estensiva, se non addirittura definito, molti dei modelli gestionali messi oggi in atto

dalle imprese. Lo stesso autore sostiene quindi che sia inefficace considerare il controllo

organizzativo come distintamente separato e indipendente dagli aspetti di gestione dei rischi

e di corporate governance (“It is inept to consider management control as being distinctly

separate and independent from risk management or corporate governance concerns”).

Grazie alla sua inclusione all’interno dei temi del controllo interno e della governance

d’impresa, il concetto di rischio ha quindi assunto una aspirazione più ampia e sistemica

(Power, 2007).

1.2.2 Definizioni, teorie e percezioni di rischio

Il dibattito sulla corporate governance chiama in causa il concetto di rischio come un

elemento che può oggettivamente essere identificato e valutato e quindi successivamente

strategicamente gestito; tuttavia secondo Spira e Page (2003) tale concetto è ancora troppo

mutevole e vagamente definito.

Sistemi di controllo e gestione dei rischi. Soluzioni organizzative nel settore assicurativo.

22

Gahin (1967) evidenzia come il processo logico che qualsiasi teoria o modello di gestione

dei rischi dovrebbe seguire debba invece prevedere come punto di partenza la definizione di

come viene concepito/inteso il rischio. Se ad esempio esso viene concettualizzato come la

probabilità di incorrere in una perdita allora la misurazione del rischio si concentrerà sulla

quantificazione di questa possibilità mentre la gestione e controllo saranno dirette a

considerare i vari strumenti che minimizzano tale perdita nella maniera più efficiente

possibile. Le più ricorrenti definizioni di rischio si riferiscono ai concetti di incertezza, di

variabilità rispetto ad un fenomeno (ad esempio il rendimento di un investimento), di

possibilità di perdita o danno (hazard). Gahin (1967) mette in luce come molte di queste

definizioni facendo ricorso a dimensioni soggettive, come l’incertezza, il dubbio, la

preoccupazione, rendano difficile la misurabilità del rischio.

Wood (1964) riconosce il merito di aver per primo trattato il tema del rischio in ambito

economico a John Haynes che nel 1895 scrive:

“The word risk has acquired no technical meaning in economics, but signifies

here as elsewhere chance of damage or loss. The fortuitous element is the

distinguishing characteristic of a risk. If there is any uncertainty whether or not

the performance of a given act will produce a harmful result, the performance of

that act is the assumption of a risk.”

Allan H. Willett è invece riconosciuto come il primo studioso a trattare, nel suo classico “The

Economic Theory of Risk and Insurance” pubblicato originariamente nel 1901, il tema del

rischio e dell’assicurazione. Willett è stato anche il primo a riconoscere l’esistenza di un

problema nel distinguere il rischio dall’incertezza e che nella definizione di rischio sono

coinvolti aspetti sia di natura oggettiva sia di natura soggettiva (Wood, 1964). Knight nel suo

seminale lavoro “Risk, Uncertainty and Profit” (1921) è stato invece il primo autore a

spiegare la distinzione tra rischio e incertezza:

“To preserve the distinction [...] between the measurable uncertainty and an

unmeasurable one, we may use the term 'risk' to designate the former and the

term 'uncertainty' for the latter. The word 'risk' is ordinarily used in a loose way

to refer to any sort of uncertainty viewed from the standpoint of the unfavorable

contingency, and the term 'uncertainty' similarly with reference to the favorable

outcome; we speak of the ‘risk' of a loss, the 'uncertainty' of a gain [...] We can

also employ the terms 'objective' and 'subjective' probability to designate the

risk and uncertainty respectively, as these expressions are already in general

use with a signification akin to that propose.”

Per Knight quindi il rischio è un tipo di incertezza misurabile; in altre parole si può parlare di

rischio quando esistono sufficienti conoscenze empiriche per calcolare la probabilità dei

diversi possibili risultati di un dato fenomeno considerato. L’incertezza esiste invece quando

la scarsità di informazioni e omogeneità delle stesse impedisce la formulazione di qualsiasi

probabilità oggettiva sui possibili risultati del fenomeno (Wood, 1964). Anche Pfeffer (1956)

Capitolo 1 L’analisi della letteratura

23

distingue il rischio dall’incertezza: quest’ultima è uno stato mentale relativo ad uno specifico

fatto e riflette, oltre al grado di conoscenza in merito allo stesso, i sentimenti, le convinzioni

fondamentali ed i credo della persona che lo sta valutando. L’incertezza pertanto varia da

persona a persona e per ogni singolo individuo varia da momento a momento. Al contrario,

la probabilità:

“... is an objective relationship between classes of evidence, which may be

measured in terms of the limits of frequencies in some instances and in terms of

the 'weight of the evidence' in others. The probability of the occurrence of an

event is the same for everyone, given that the state of knowledge is the same.”

Il rischio è quindi da considerarsi una combinazione di eventi potenzialmente dannosi

(hazards) ed è misurabile dalla probabilità di accadimento degli stessi. L’incertezza è invece

misurata da un certo grado di “credenza” (degree of beliefs) rispetto ad un dato fenomeno.

Se l’incertezza è uno stato mentale il rischio è invece un stato del mondo reale (Pfeffer,

1956).

Wood (1964) rileva dunque che in letteratura vi sono tre approcci prevalenti alla sua

definizione: rischio come possibilità di perdita, rischio come incertezza, rischio come o

possibilità o incertezza di una perdita; tuttavia ritiene che solo la prima sia la più pertinente.

A sostegno di questa affermazione riporta questo esempio: un bambino può essere

totalmente inconsapevole del rischio di restare fulminato se inserisce le dita in una presa di

corrente; pertanto non può avere incertezze o dubbi sull’esito della sua azione in quanto non

ne conosce le possibili conseguenze. Non per questo possiamo dire che il rischio è assente

in quanto non vi è incertezza da parte del bambino. Il rischio è semplicemente sconosciuto al

bambino. Pertanto il secondo approccio alla definizione, che eguaglia il rischio all’incertezza,

non sembra adeguato. Se il rischio è invece conosciuto, ognuna delle persone che può

essere impattata dal rischio può avere diverse incertezze al suo riguardo. Ad esempio, due

persone che possiedono case confinanti tra loro e vicine ad un impianto industriale sono

soggette alla stessa probabilità che una esplosione nello stabilimento possa danneggiare le

loro abitazioni, dando ad esempio origine ad un incendio. Tuttavia ciascuna delle due

persone può avere differenti gradi di certezza o incertezza riguardo all’ammontare della

perdita potenziale (ad esempio uno dei due potrebbe aver installato un sistema anti-

incendio). La probabilità della perdita è pertanto uguale per entrambe, mentre le incertezze

circa l’ammontare della stessa variano da momento a momento e da persona a persona.

Alla luce di ciò, il secondo approccio alla definizione di rischio non è ritenuto adeguato da

Wood (1964): l’incertezza è un fattore soggettivo mentre il rischio è un fattore oggettivo del

mondo. Per quanto riguarda il terzo approccio alla definizione, l’autore sottolinea che si tratta

di un compromesso che non aggiunge chiarezza al significato di rischio.

Miller (1992) evidenzia la stessa mancanza di una definizione univoca e generalmente

accettata di rischio anche nel campo dello strategic management all’interno del quale il

termine viene per la maggior parte delle volte associato ad una non prevedibile variazione o

Sistemi di controllo e gestione dei rischi. Soluzioni organizzative nel settore assicurativo.

24

variazione negativa (downside risk) in una variabile legata ai risultati delle attività di

business, quali i ricavi, i costi, i profitti, le quote di mercato, e così via. Misure di rischio

adottate dai ricercatori in questa disciplina sono ad esempio la varianza e la deviazione

standard di grandezze quali il return on equity (ROE) e il return on asset (ROA), la volatilità

dei rendimenti azionari, ecc. Questa concezione di rischio come non prevedibile variazione

nelle performance è ampiamente usata anche in finanza ed economia.

La teoria economica classica mette in relazione il rischio al rendimento postulando che livelli

di performance economico-finanziaria superiori vengano raggiunti se si è disposti ad

assumersi maggiori rischi (Jemison, 1987; Jergers, 1991). In sostanza si stratta del principio,

generalmente accettato nella teoria dei processi decisionali, secondo cui a parità di altre

condizioni un decisore preferisca tra più alternative quella con il massimo risultato atteso

così come a parità di risultato atteso e altre condizioni preferisca l’alternativa con il minor

rischio. La correlazione con l’attrattività di una scelta è quindi ipotizzata positiva per il

rendimento atteso e negativa per il rischio. Pertanto, tanto più rischiosa è una alternativa

tanto più alti devono essere i risultati attesi dalla stessa affinché vi sia attrattività nello

sceglierla, ovvero, nelle parole di Bowman (1980), “risk must carry its own reward”. Anche

nella teoria classica dei processi decisionali il rischio è comunemente concepito come una

variabilità nella distribuzione dei possibili risultati di un dato fenomeno, nella loro probabilità

e nei valori che soggettivamente si ritiene possano assumere (March e Shapira, 1987).

L’idea di rischio è quindi in questo contesto inglobata nella più ampia idea di scelta

condizionata dai risultati attesi delle diverse alternative.

Tuttavia diverse ricerche empiriche (ad esempio Fiegenbaum e Thomas, 1988) sembrano

smentire questo postulato della teoria economica classica, mostrando come sia spesso

rilevabile una correlazione negativa tra rendimento (return), rappresentativo del livello delle

performance e quindi dei risultati di una data attività di impresa, e il rischio, cioè la variabilità

di quel livello e quindi di quei risultati. Questo fenomeno viene etichettato come il paradosso

della relazione rischio-rendimento (risk-return paradox) ed è spiegato da Bowman (1980).

Imprese caratterizzate da alti livelli di rendimento (return) dimostrano di avere in realtà bassi

livelli di rischio, ovvero bassa variabilità nei livelli di rendimento. Bowman porta questa

spiegazione del paradosso: imprese con minori livelli di rischio e maggiori livelli di

rendimento (per l’impresa stessa) sconteranno sul mercato un prezzo delle loro azioni

maggiore riducendo pertanto il rendimento per il possessore/compratore di quelle azioni e

ripristinando il postulato della teoria economica classica. Il paradosso quindi si spiega

osservando la dimensione rischio da due prospettive diverse: quella dell’azionista e quella

dell’impresa. Bowman (1980) afferma che il concetto di rischio cattura l’incertezza, o più in

particolare, la distribuzione di probabilità associata ai risultati provenienti dall’impiego di

determinate risorse. L’aggregazione dei risultati derivanti dall’aver impegnato queste risorse

produce variabilità nei rendimenti: mentre il rischio è un concetto che può essere considerato

ex-ante, cioè prima dell’impiego delle risorse, gli effetti e l’aggregazione dei risultati possono

Capitolo 1 L’analisi della letteratura

25

essere valutati solo nel tempo, cioè ex post. Secondo Bowman questo motivo spiega perché

la variabilità dei profitti sia una misura di rischio accettata nel campo dello strategic

management.

Anche Ball e Brown (1969) sottolineano come il rischio sia un concetto ex-ante che tuttavia

può essere effettivamente misurato solo ex-post. I manager devono invece trattare il rischio

come un fenomeno continuo nel tempo e per questo le loro decisioni sono influenzate sia da

esperienze “ex-post” (i cui risultati possono essere misurati contabilmente) sia da assunzioni

“ex-ante” circa le loro esperienze future (Jemison, 1987). Questo elemento aggiunge

complessità alla trattazione di un tema che già dimostra una certa variabilità di prospettive

proprio a partire dalle sue fondamenta, ovvero dalla definizione di rischio. In aggiunta a ciò,

March e Shapira (1987) riportano alcuni risultati di una ricerca riguardo il comportamento e

le attitudini dei manager rispetto al rischio all’intero dei processi decisionali. In particolare

evidenziano come:

● le persone tendono a ignorare possibili eventi che hanno probabilità di accadimento

molto basse o remote a prescindere dalle loro possibili conseguenze (impatti);

● le persone tendono a visualizzare solo alcuni risultati possibili piuttosto che la loro

intera distribuzione e misurano quindi la variabilità rispetto a questo insieme ristretto

di risultati (Alderfer e Bierman, 1970);

● le persone si trovano più a loro agio con delle caratterizzazioni verbali dei rischi

piuttosto che con quelle numeriche, anche se la traduzione delle prime nelle seconde

manifesta spesso alta variabilità e dipendenza dal contesto (Budescu e Wallsten,

1985).

Inoltre, la loro ricerca mostra in primo luogo come generalmente i manager associano il

rischio a dei risultati negativi. Ecco quindi che c’è una persistente tensione tra il rischio come

misura (ad esempio la varianza) sulla distribuzione dei possibili risultati derivanti da una

scelta e il rischio come potenziale pericolo o danno. Dalla prima prospettiva una scelta

rischiosa è quella con un’ampia gamma di risultati possibili mentre nella seconda prospettiva

è una scelta che contiene la minaccia di avere tra le sue possibilità un risultato molto scarno

(March e Shapira, 1987). In secondo luogo, per i manager il rischio non è in prima battuta un

fattore di probabilità: la magnitudo dei possibili risultati negativi è il fattore che viene

maggiormente e primariamente considerato. In terzo luogo, sebbene quando vengono usati

termini quantitativi per parlare di rischi i manager cerchino di stimarli con precisione, la

maggior parte dimostra poca propensione a ridurre il rischio ad un singolo costrutto

quantificabile. Infatti, riconoscendo che dietro ad un determinato rischio vi possono essere

diversi fattori (ad esempio finanziari, tecnico-produttivi), la maggior parte dei manager

intervistati ha dimostrato una certa difficoltà a ridurre il concetto di rischio ad un singolo

valore numerico o ad una singola distribuzione, sebbene una certa parte abbia riconosciuto

che non solo questa traduzione di un concetto multidimensionale in un singolo numero è

possibile ma è in aggiunta auspicabile (March e Shapira, 1987).

Sistemi di controllo e gestione dei rischi. Soluzioni organizzative nel settore assicurativo.

26

La tendenza a dare una minor importanza alla probabilità di accadimento rispetto al risultato

atteso è associabile ad un fenomeno attitudinale tipico che prende il nome di loss aversion

(Kahneman e Tversky, 1982). Per spiegare questo fenomeno è utile compiere una premessa

che riguarda la teoria del doppio processo. Numerosi studi compiuti nell’ambito delle

neuroscienze affermano che l’essere umano è dotato di due sistemi di ragionamento

coesistenti e in competizione tra loro (Attia e Hilton, 2011). Il primo sistema, “euristico”2, è

quello che ciascun individuo utilizza di default e la cui applicazione non richiede alcuno

sforzo. Si fonda su meccanismi di elaborazione automatica e rapida delle informazioni e

funziona in modalità associativa e intuitiva; ha una base affettiva e lascia ampio spazio

all’aspetto emotivo dell’esperienza individuale (gut feelings). Il secondo sistema, analitico, è

invece più lento e viene attivato in maniera controllata e volontaria richiedendo un notevole

sforzo cognitivo. È quello che consente di mettere in atto le strategie analitiche e i

ragionamenti formali imprescindibili per giungere alla razionalità dei modelli normativi. Nel

corso dell’evoluzione il primo sistema (euristico) ha permesso all’uomo di sopravvivere; man

mano che l’habitat si è fatto più complesso sono stati introdotti gli strumenti analitici

(secondo sistema) per potenziare la razionalità del suo sistema esperienziale (Attia e Hilton,

2011). Sebbene gli aspetti emotivi siano stati storicamente considerati degli ostacoli alla

razionalità3 oggi l’emotività viene considerata assolutamente necessaria al processo

decisionale, tanto che in sua assenza l’uomo non può essere razionale (Damasio, 1994).

Tuttavia, come se fosse un paradosso, pur essendo un elemento necessario alla decisione,

l’emotività può indurre all’irrazionalità (Attia e Hilton, 2011). Infatti, l’attivazione del primo

sistema a scapito del secondo porta all’utilizzo delle cosiddette “euristiche”, una sorta di

scorciatoie cognitive nel percorso del ragionamento o di “regole empiriche” (Attia e Hilton,

2011):

“in generale queste euristiche funzionano correttamente ma in alcuni casi

possono rivelarsi molto dannose per il processo decisionale determinando