Embed Size (px)

Citation preview

Europäisches und Internationales SteuerrechtVorlesung Prof. Dr. GröplSaarbrücken – 04.07.2016

Steuerrechtsordnung und Berufspraxis im Steuerrecht in Luxemburg

Paulo Pais, Allianz Luxemburg

Wolfram Ullrich, Ullrich, Kraus & Partner

Daniel Rech, KPMG Luxemburg

Agenda

I. Der Standort Luxemburg

II. Steuerliche Rahmenbedingungen

III. Berufseinstieg dt. Steuerjuristen in Luxemburg

IV. Fragen/Diskussion

I. Der Standort Luxemburg

Teil A: Zahlen und Fakten

4

International, Schmelztiegel verschiedenster Nationen

(45,3% Nicht-Luxemburger,

ca. 570.000 Einwohner)

3 offizielle Sprachen

Mehr als 157.000 tägliche Grenzgänger

Hoher Lebensstandard, Lebensqualität

Gelegen im Herzen Europas

EU Institutionen: EIB, European Court of Auditors, EuGH, usw.

I. Der Standort Luxemburg – Teil A

MauritiusCameroon

Cote d'Ivoire

South Africa

United States of America

China

PakistanPhilippines

Viet Nam

Turkey

Belgium

France

Germany

Austria

LuxembourgNetherlands

Greece

Bosnia and Herzegovina

Spain

Slovenia

Italy

Portugal

United Kingdom

IrelandFinland

Sweden

Bulgaria

Hungary

Poland

Romania

Slovakia

Thailand Russian Federation

Gabon

Ukraine

Estonia

Kazakhstan

Mexico

Czech Republic

Cyprus

I. Der Standort Luxemburg – Teil A

Luxemburg … nicht nur Finanzstandort, sondern auch…

I. Der Standort Luxemburg – Teil A

I. Der Standort Luxemburg

Teil B: Finanzplatz

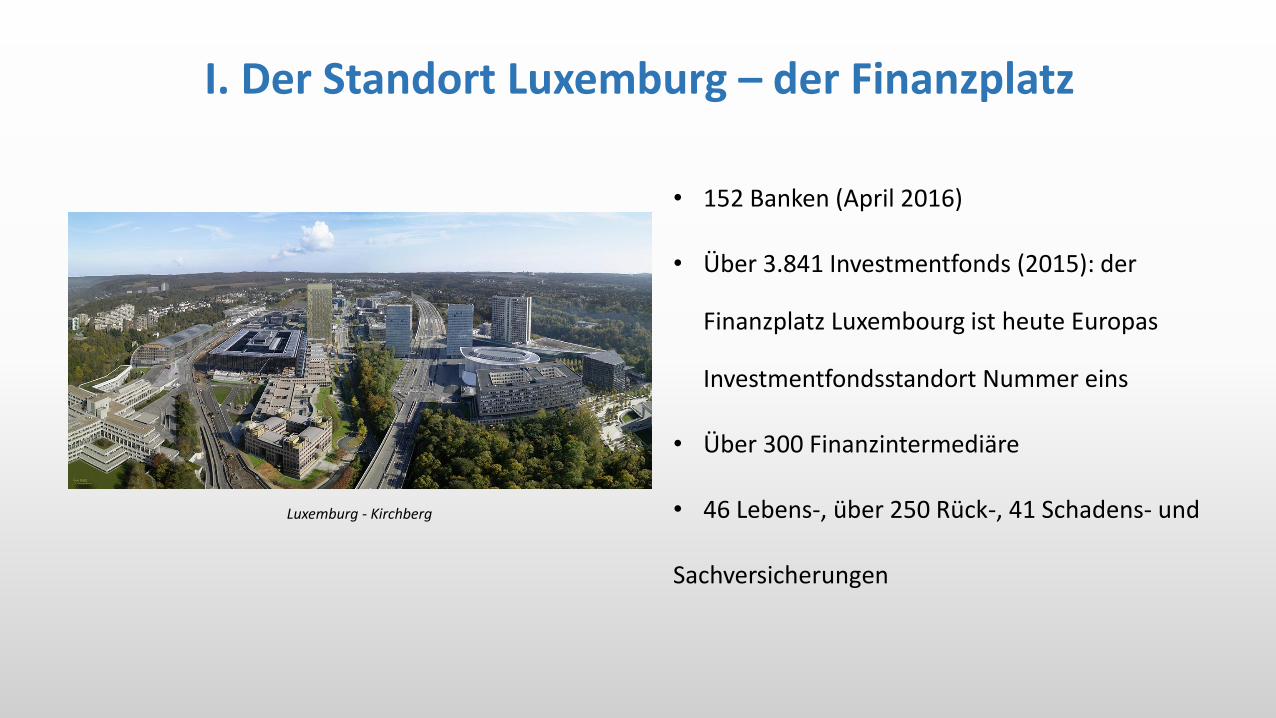

• 152 Banken (April 2016)

• Über 3.841 Investmentfonds (2015): der

Finanzplatz Luxembourg ist heute Europas

Investmentfondsstandort Nummer eins

• Über 300 Finanzintermediäre

• 46 Lebens-, über 250 Rück-, 41 Schadens- und

Sachversicherungen

I. Der Standort Luxemburg – der Finanzplatz

Luxemburg - Kirchberg

Größter Fondsstandort in Europa (weltweit Nummer 2 nach den USA)

Führende Rolle im Bereich des „Private Banking“ in der Eurozone

Größtes Zentrum von „captives“ (Eigenversicherungen) in Europa

I. Der Standort Luxemburg – der Finanzplatz

• Hauptmerkmale des Finanzplatzes:

Stabiles politisches und soziales Umfeld

Rechtliches Umfeld: reglementiert und modern

International

Mehrsprachige und multikulturelle Arbeitskräfte

Fachbezogene und spezialisierte Dienstleistungsunternehmen

I. Der Standort Luxemburg – der Finanzplatz

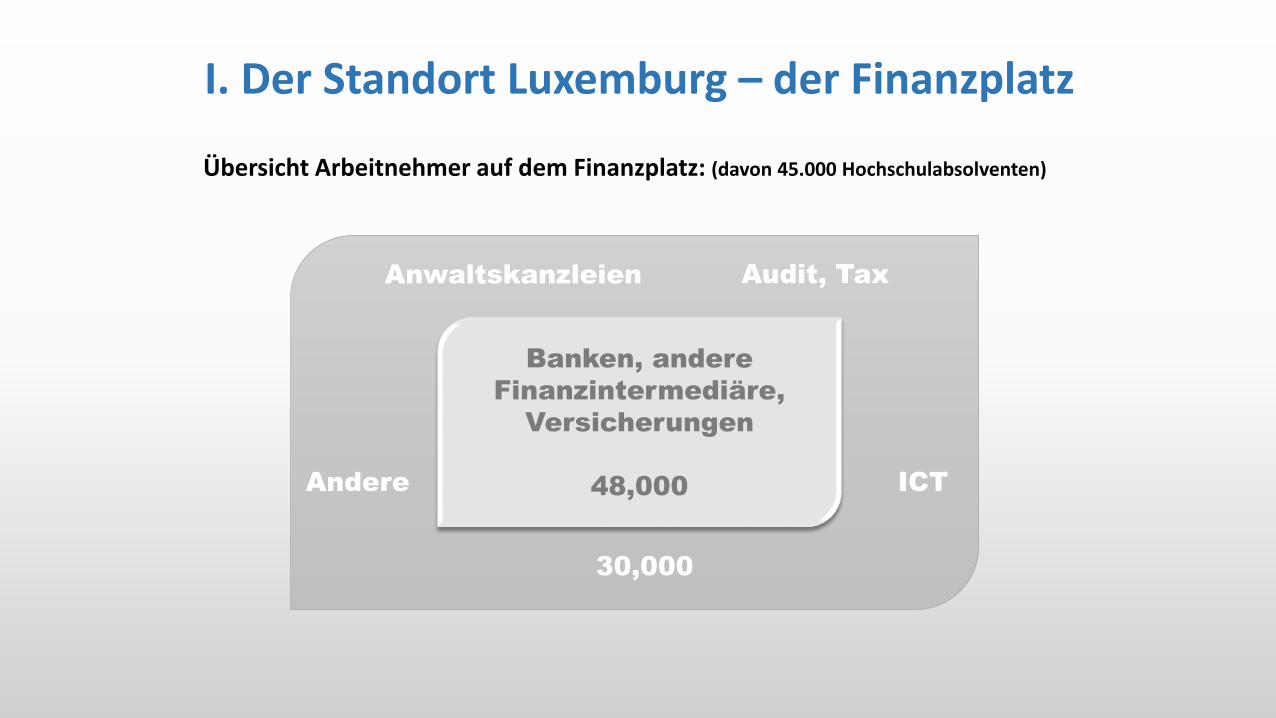

Übersicht Arbeitnehmer auf dem Finanzplatz: (davon 45.000 Hochschulabsolventen)

Banken, andere

Finanzintermediäre,

Versicherungen

48,000

Anwaltskanzleien Audit, Tax

Andere ICT

30,000

I. Der Standort Luxemburg – der Finanzplatz

II. Steuerliche Rahmenbedingungen

Teil A: Die Steuerarten

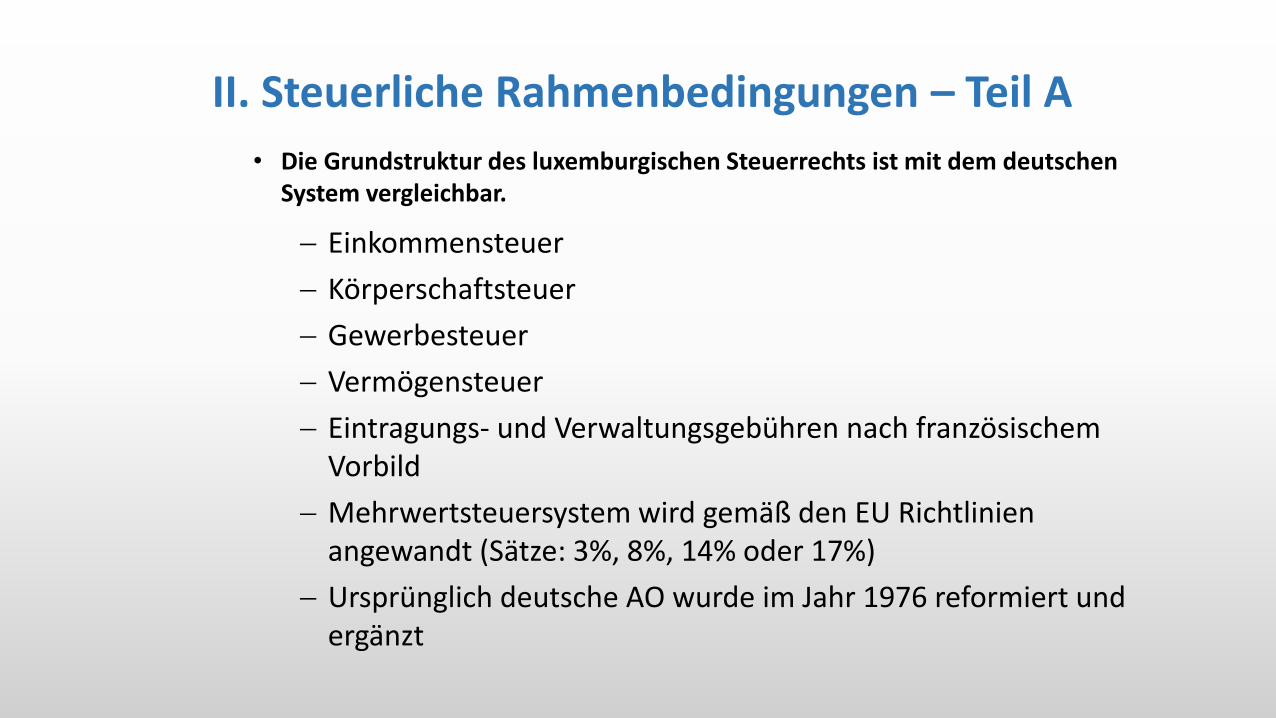

II. Steuerliche Rahmenbedingungen – Teil A

• Die Grundstruktur des luxemburgischen Steuerrechts ist mit dem deutschen System vergleichbar.

Einkommensteuer

Körperschaftsteuer

Gewerbesteuer

Vermögensteuer

Eintragungs- und Verwaltungsgebühren nach französischem Vorbild

Mehrwertsteuersystem wird gemäß den EU Richtlinien angewandt (Sätze: 3%, 8%, 14% oder 17%)

Ursprünglich deutsche AO wurde im Jahr 1976 reformiert und ergänzt

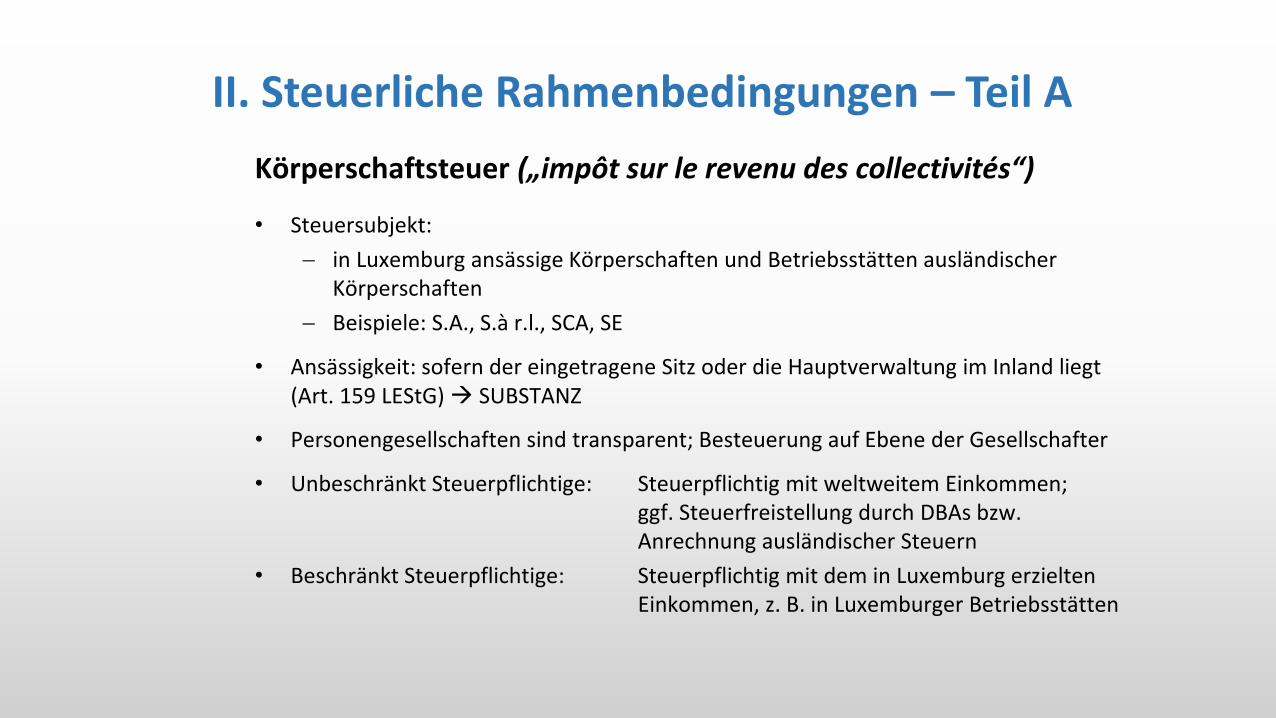

• Steuersubjekt:

in Luxemburg ansässige Körperschaften und Betriebsstätten ausländischer Körperschaften

Beispiele: S.A., S.à r.l., SCA, SE

• Ansässigkeit: sofern der eingetragene Sitz oder die Hauptverwaltung im Inland liegt (Art. 159 LEStG) SUBSTANZ

• Personengesellschaften sind transparent; Besteuerung auf Ebene der Gesellschafter

• Unbeschränkt Steuerpflichtige: Steuerpflichtig mit weltweitem Einkommen;ggf. Steuerfreistellung durch DBAs bzw. Anrechnung ausländischer Steuern

• Beschränkt Steuerpflichtige: Steuerpflichtig mit dem in Luxemburg erzielten Einkommen, z. B. in Luxemburger Betriebsstätten

Körperschaftsteuer („impôt sur le revenu des collectivités“)

II. Steuerliche Rahmenbedingungen – Teil A

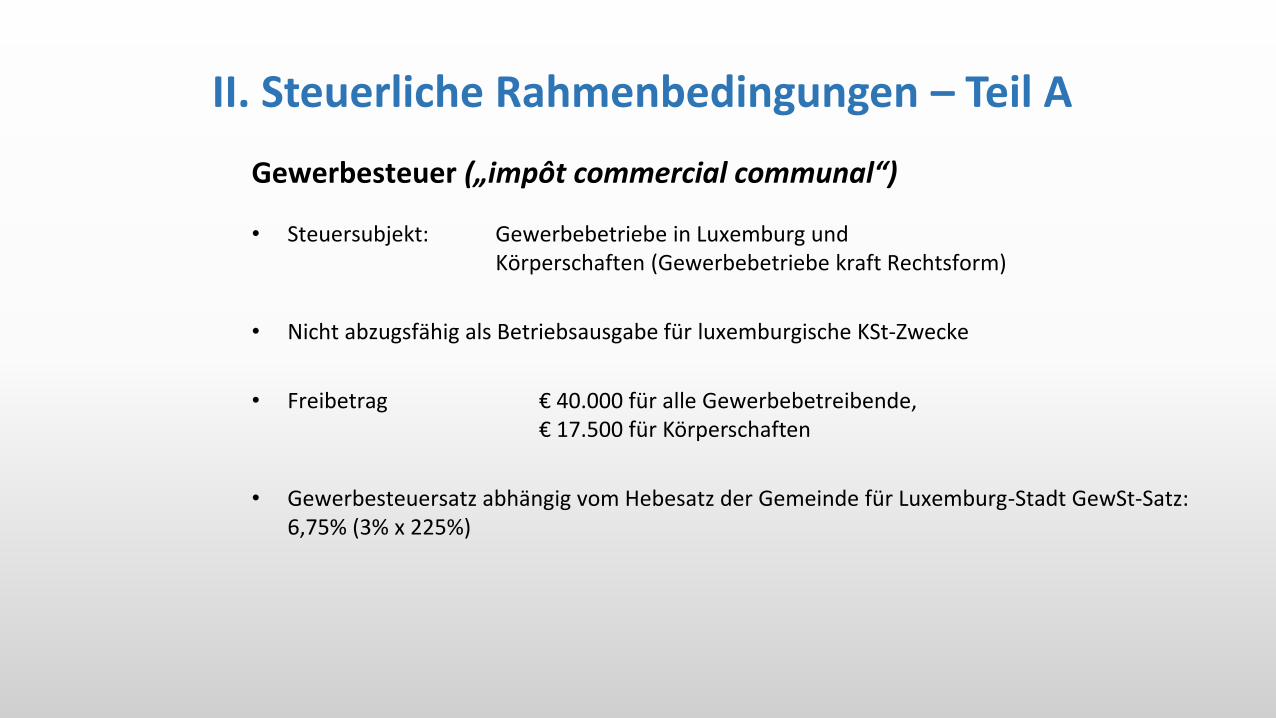

• Steuersubjekt: Gewerbebetriebe in Luxemburg und Körperschaften (Gewerbebetriebe kraft Rechtsform)

• Nicht abzugsfähig als Betriebsausgabe für luxemburgische KSt-Zwecke

• Freibetrag € 40.000 für alle Gewerbebetreibende, € 17.500 für Körperschaften

• Gewerbesteuersatz abhängig vom Hebesatz der Gemeinde für Luxemburg-Stadt GewSt-Satz: 6,75% (3% x 225%)

Gewerbesteuer („impôt commercial communal“)

II. Steuerliche Rahmenbedingungen – Teil A

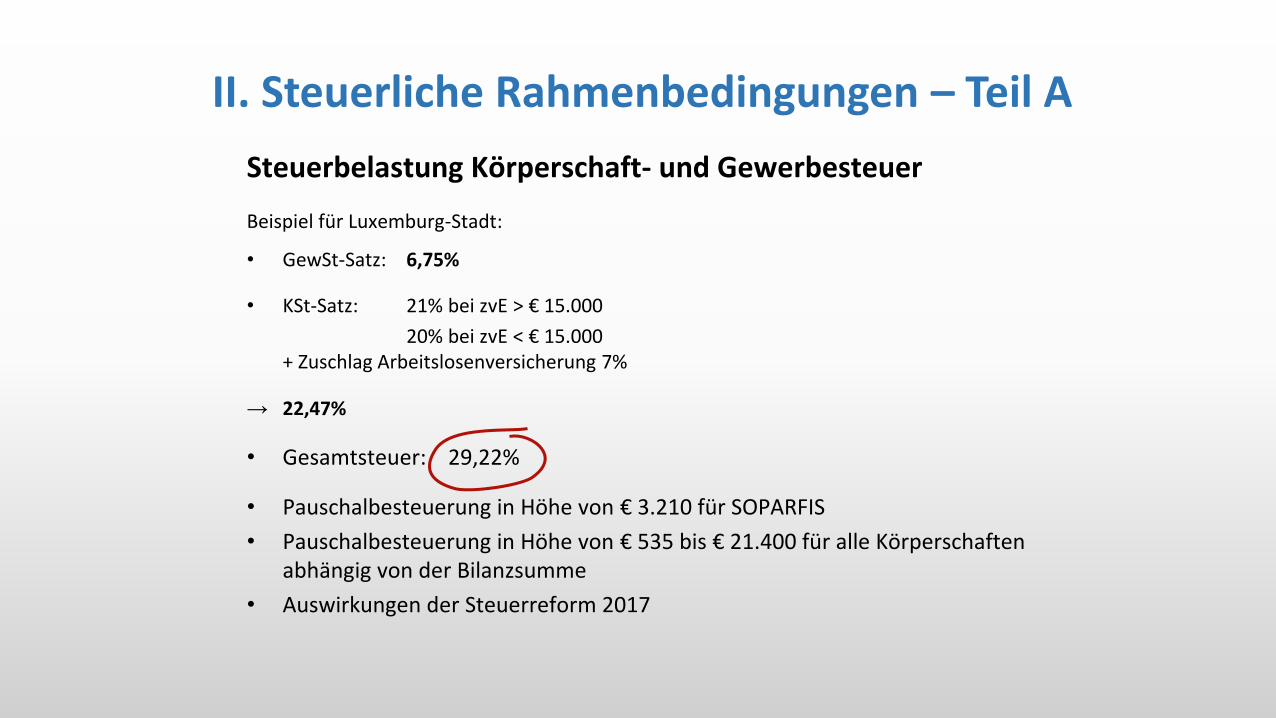

Beispiel für Luxemburg-Stadt:

• GewSt-Satz: 6,75%

• KSt-Satz: 21% bei zvE > € 15.000

20% bei zvE < € 15.000+ Zuschlag Arbeitslosenversicherung 7%

→ 22,47%

• Gesamtsteuer: 29,22%

• Pauschalbesteuerung in Höhe von € 3.210 für SOPARFIS

• Pauschalbesteuerung in Höhe von € 535 bis € 21.400 für alle Körperschaften abhängig von der Bilanzsumme

• Auswirkungen der Steuerreform 2017

Steuerbelastung Körperschaft- und Gewerbesteuer

II. Steuerliche Rahmenbedingungen – Teil A

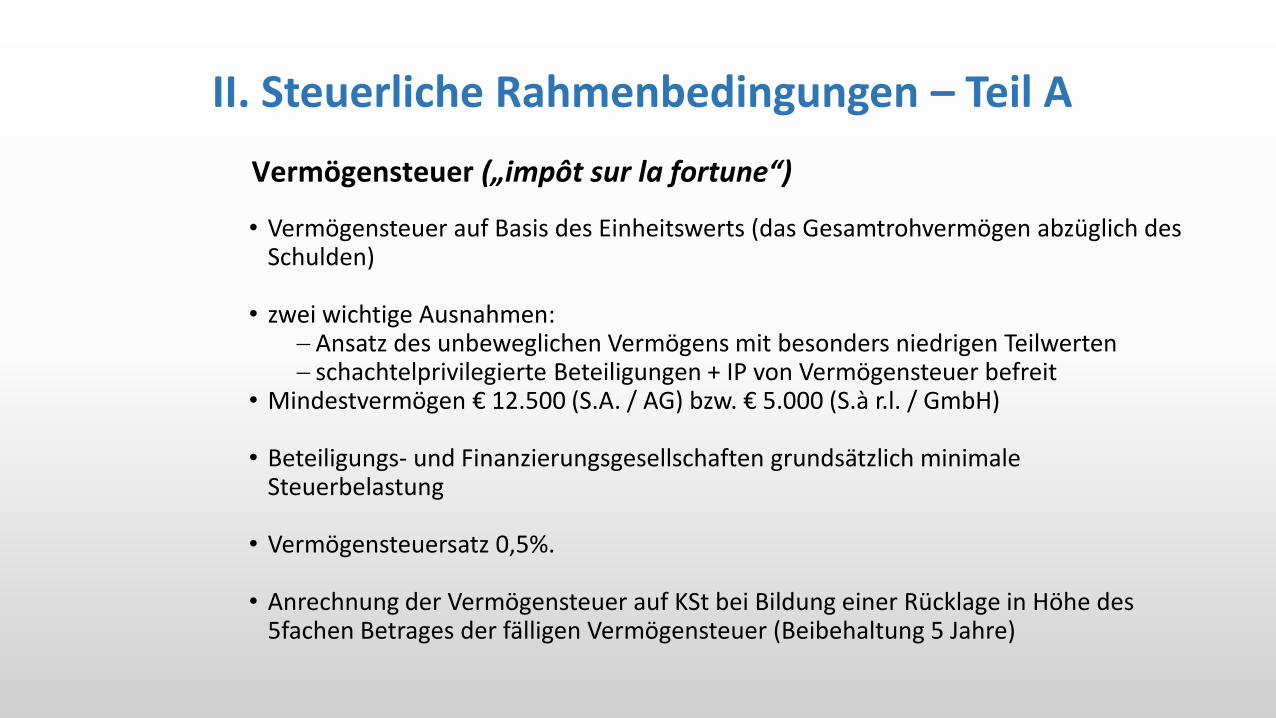

Vermögensteuer („impôt sur la fortune“)

• Vermögensteuer auf Basis des Einheitswerts (das Gesamtrohvermögen abzüglich des Schulden)

• zwei wichtige Ausnahmen:Ansatz des unbeweglichen Vermögens mit besonders niedrigen Teilwerten schachtelprivilegierte Beteiligungen + IP von Vermögensteuer befreit

• Mindestvermögen € 12.500 (S.A. / AG) bzw. € 5.000 (S.à r.l. / GmbH)

• Beteiligungs- und Finanzierungsgesellschaften grundsätzlich minimale Steuerbelastung

• Vermögensteuersatz 0,5%.

• Anrechnung der Vermögensteuer auf KSt bei Bildung einer Rücklage in Höhe des 5fachen Betrages der fälligen Vermögensteuer (Beibehaltung 5 Jahre)

II. Steuerliche Rahmenbedingungen – Teil A

II. Steuerliche Rahmenbedingungen

Teil B: Einzelheiten zur Besteuerung von Kapitalgesellschaften

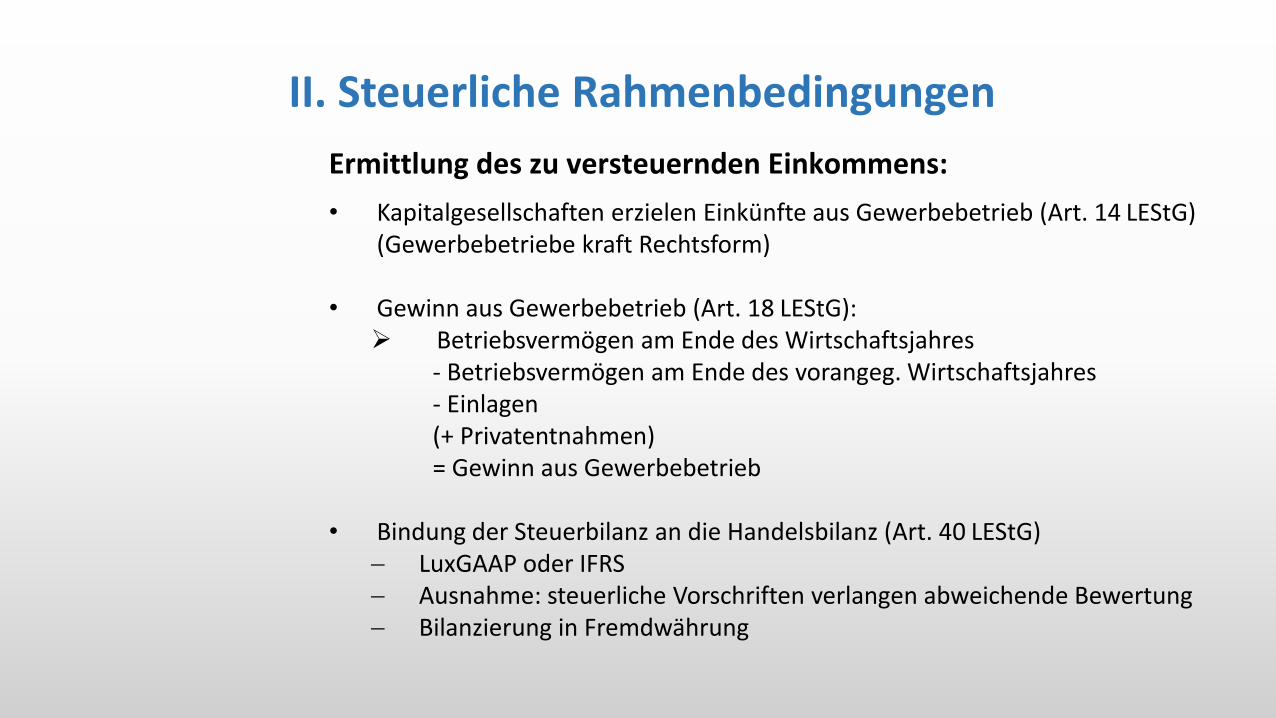

• Kapitalgesellschaften erzielen Einkünfte aus Gewerbebetrieb (Art. 14 LEStG)(Gewerbebetriebe kraft Rechtsform)

• Gewinn aus Gewerbebetrieb (Art. 18 LEStG): Betriebsvermögen am Ende des Wirtschaftsjahres

- Betriebsvermögen am Ende des vorangeg. Wirtschaftsjahres- Einlagen(+ Privatentnahmen)= Gewinn aus Gewerbebetrieb

• Bindung der Steuerbilanz an die Handelsbilanz (Art. 40 LEStG) LuxGAAP oder IFRS Ausnahme: steuerliche Vorschriften verlangen abweichende Bewertung Bilanzierung in Fremdwährung

Ermittlung des zu versteuernden Einkommens:

II. Steuerliche Rahmenbedingungen

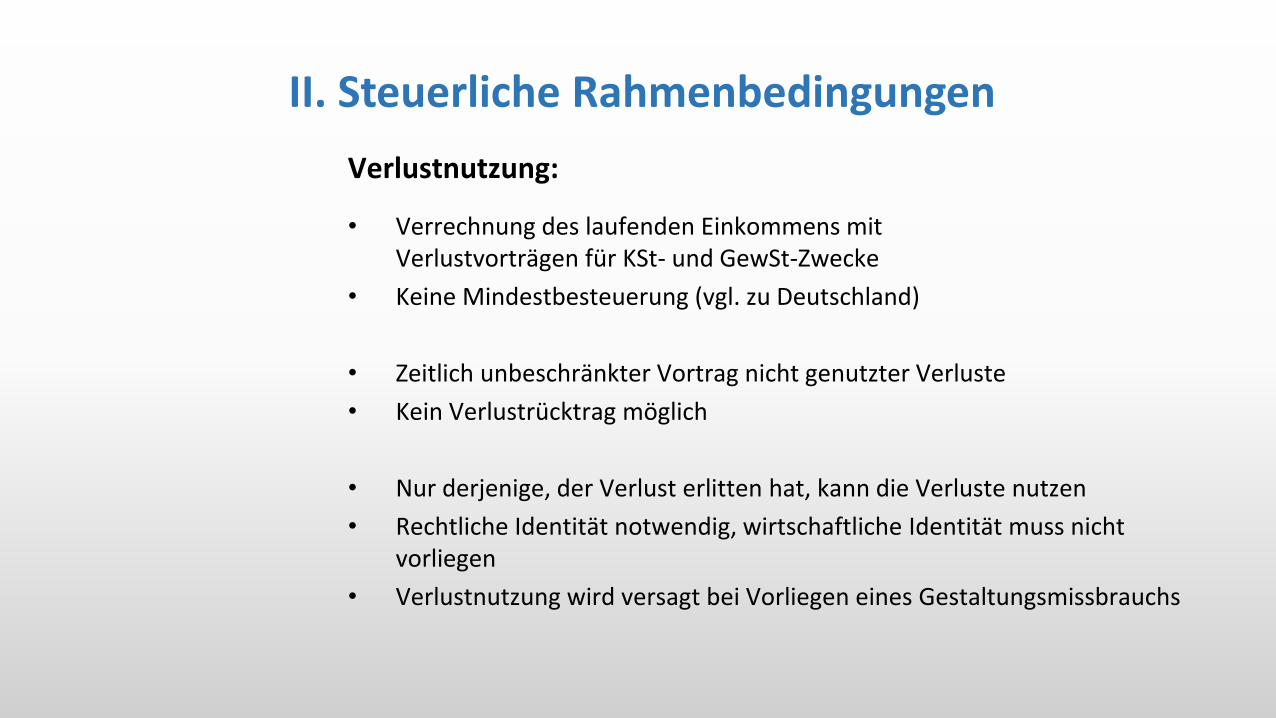

Verlustnutzung:

• Verrechnung des laufenden Einkommens mit Verlustvorträgen für KSt- und GewSt-Zwecke

• Keine Mindestbesteuerung (vgl. zu Deutschland)

• Zeitlich unbeschränkter Vortrag nicht genutzter Verluste

• Kein Verlustrücktrag möglich

• Nur derjenige, der Verlust erlitten hat, kann die Verluste nutzen

• Rechtliche Identität notwendig, wirtschaftliche Identität muss nicht vorliegen

• Verlustnutzung wird versagt bei Vorliegen eines Gestaltungsmissbrauchs

II. Steuerliche Rahmenbedingungen

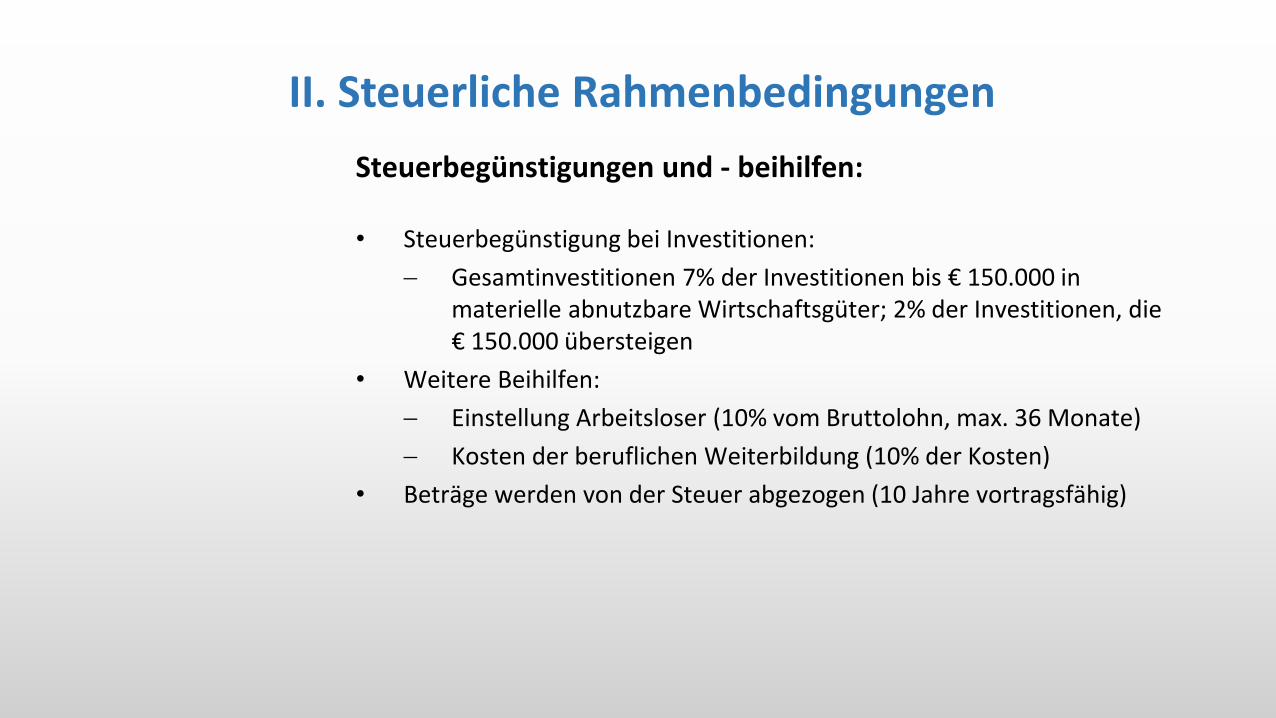

Steuerbegünstigungen und - beihilfen:

• Steuerbegünstigung bei Investitionen:

Gesamtinvestitionen 7% der Investitionen bis € 150.000 in materielle abnutzbare Wirtschaftsgüter; 2% der Investitionen, die € 150.000 übersteigen

• Weitere Beihilfen:

Einstellung Arbeitsloser (10% vom Bruttolohn, max. 36 Monate)

Kosten der beruflichen Weiterbildung (10% der Kosten)

• Beträge werden von der Steuer abgezogen (10 Jahre vortragsfähig)

II. Steuerliche Rahmenbedingungen

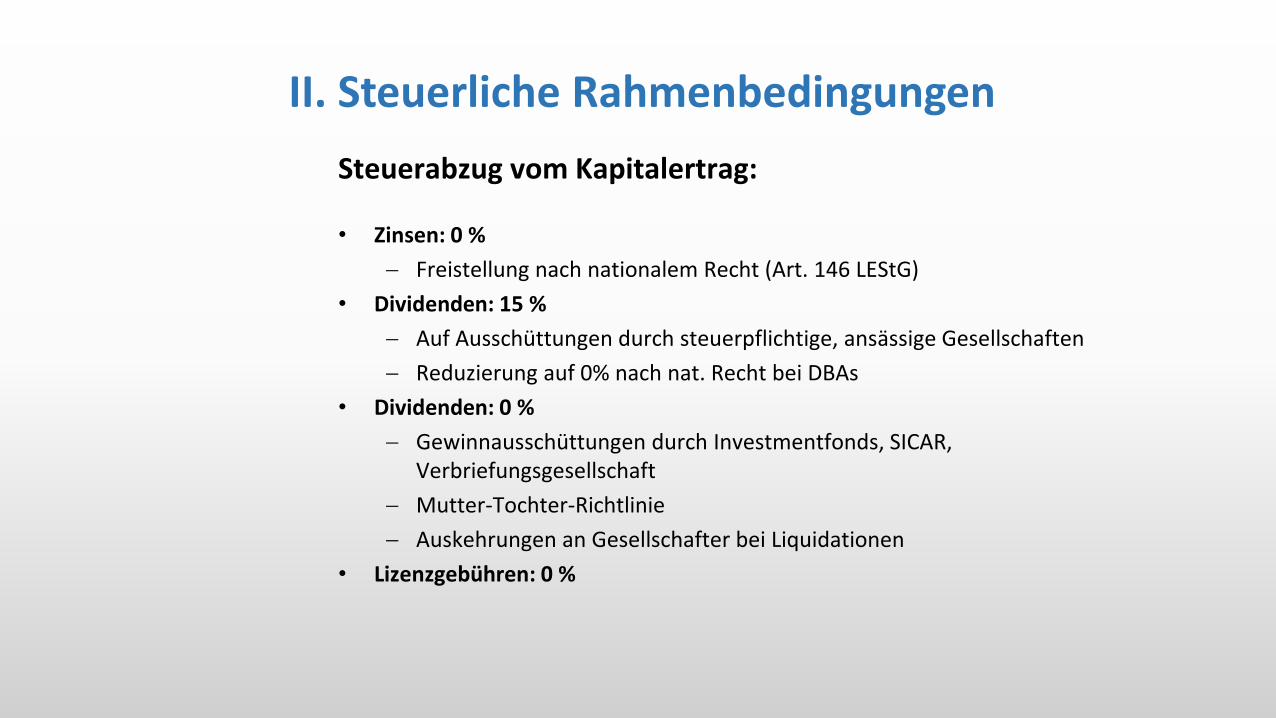

Steuerabzug vom Kapitalertrag:

• Zinsen: 0 %

Freistellung nach nationalem Recht (Art. 146 LEStG)

• Dividenden: 15 %

Auf Ausschüttungen durch steuerpflichtige, ansässige Gesellschaften

Reduzierung auf 0% nach nat. Recht bei DBAs

• Dividenden: 0 %

Gewinnausschüttungen durch Investmentfonds, SICAR, Verbriefungsgesellschaft

Mutter-Tochter-Richtlinie

Auskehrungen an Gesellschafter bei Liquidationen

• Lizenzgebühren: 0 %

II. Steuerliche Rahmenbedingungen

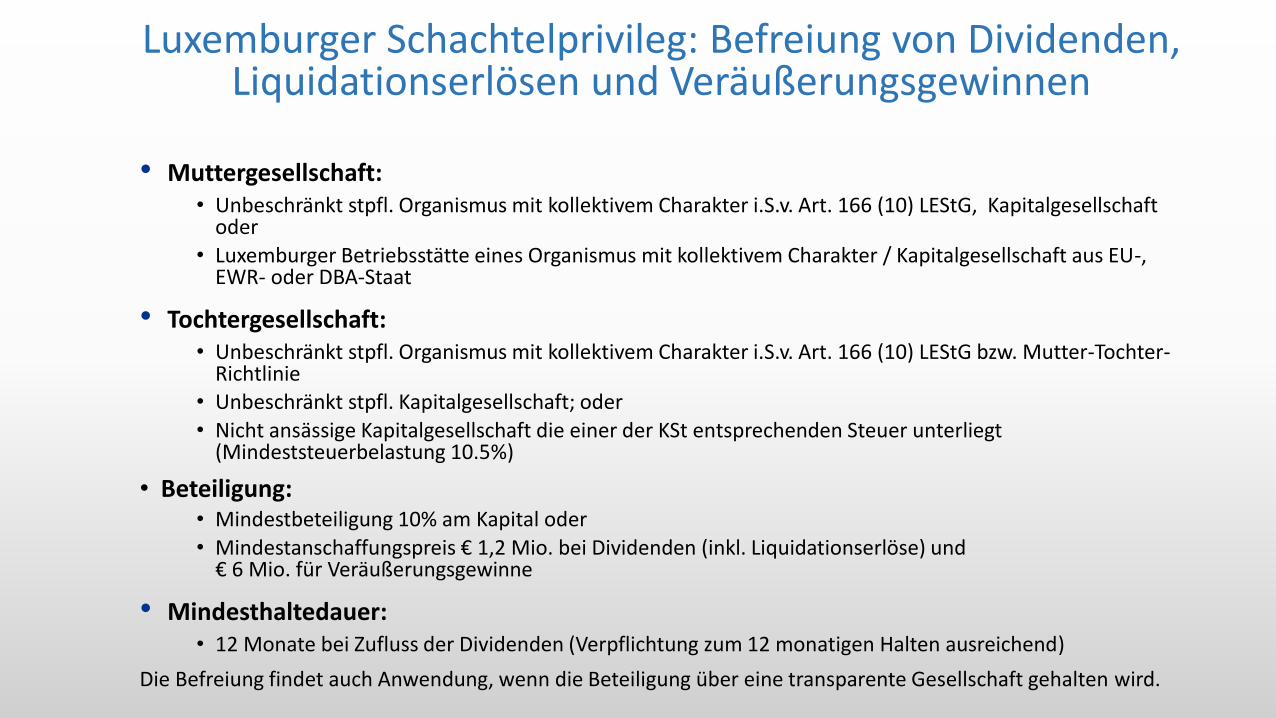

Luxemburger Schachtelprivileg: Befreiung von Dividenden, Liquidationserlösen und Veräußerungsgewinnen

• Muttergesellschaft: • Unbeschränkt stpfl. Organismus mit kollektivem Charakter i.S.v. Art. 166 (10) LEStG, Kapitalgesellschaft

oder

• Luxemburger Betriebsstätte eines Organismus mit kollektivem Charakter / Kapitalgesellschaft aus EU-, EWR- oder DBA-Staat

• Tochtergesellschaft: • Unbeschränkt stpfl. Organismus mit kollektivem Charakter i.S.v. Art. 166 (10) LEStG bzw. Mutter-Tochter-

Richtlinie• Unbeschränkt stpfl. Kapitalgesellschaft; oder

• Nicht ansässige Kapitalgesellschaft die einer der KSt entsprechenden Steuer unterliegt (Mindeststeuerbelastung 10.5%)

• Beteiligung: • Mindestbeteiligung 10% am Kapital oder

• Mindestanschaffungspreis € 1,2 Mio. bei Dividenden (inkl. Liquidationserlöse) und € 6 Mio. für Veräußerungsgewinne

• Mindesthaltedauer: • 12 Monate bei Zufluss der Dividenden (Verpflichtung zum 12 monatigen Halten ausreichend)

Die Befreiung findet auch Anwendung, wenn die Beteiligung über eine transparente Gesellschaft gehalten wird.

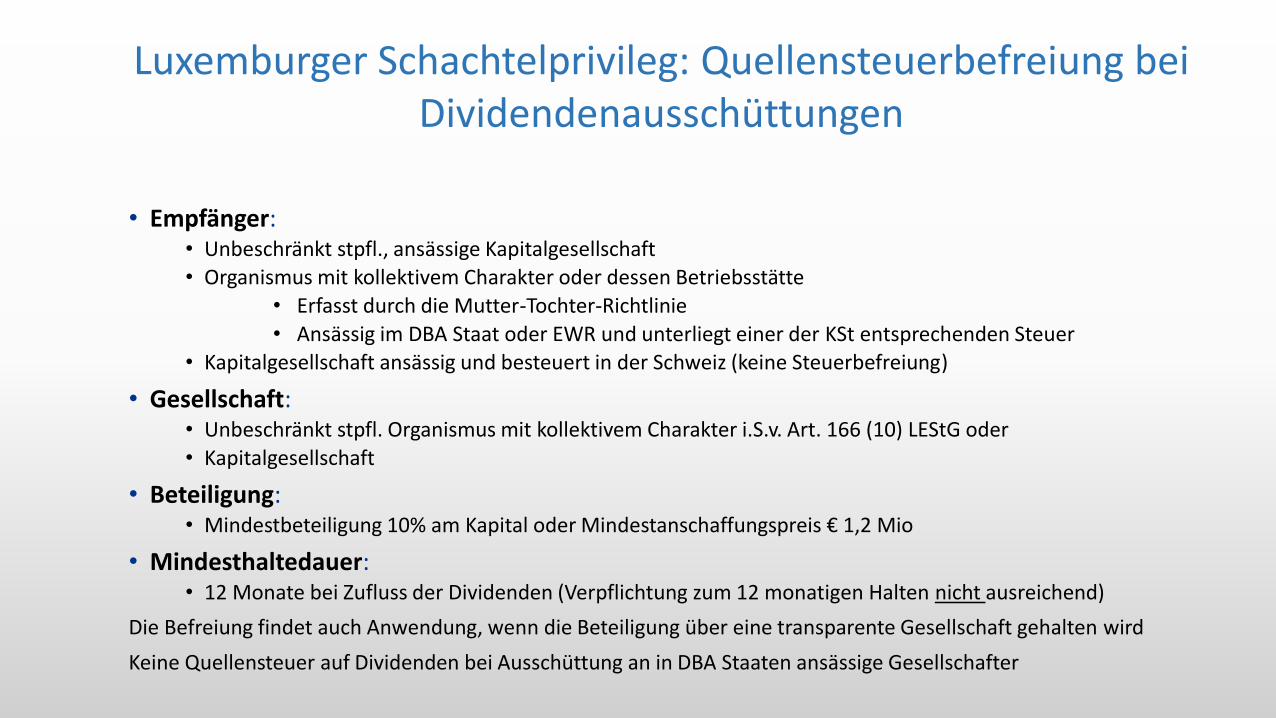

• Empfänger: • Unbeschränkt stpfl., ansässige Kapitalgesellschaft • Organismus mit kollektivem Charakter oder dessen Betriebsstätte

• Erfasst durch die Mutter-Tochter-Richtlinie

• Ansässig im DBA Staat oder EWR und unterliegt einer der KSt entsprechenden Steuer• Kapitalgesellschaft ansässig und besteuert in der Schweiz (keine Steuerbefreiung)

• Gesellschaft: • Unbeschränkt stpfl. Organismus mit kollektivem Charakter i.S.v. Art. 166 (10) LEStG oder

• Kapitalgesellschaft

• Beteiligung: • Mindestbeteiligung 10% am Kapital oder Mindestanschaffungspreis € 1,2 Mio

• Mindesthaltedauer: • 12 Monate bei Zufluss der Dividenden (Verpflichtung zum 12 monatigen Halten nicht ausreichend)

Die Befreiung findet auch Anwendung, wenn die Beteiligung über eine transparente Gesellschaft gehalten wird

Keine Quellensteuer auf Dividenden bei Ausschüttung an in DBA Staaten ansässige Gesellschafter

Luxemburger Schachtelprivileg: Quellensteuerbefreiung bei Dividendenausschüttungen

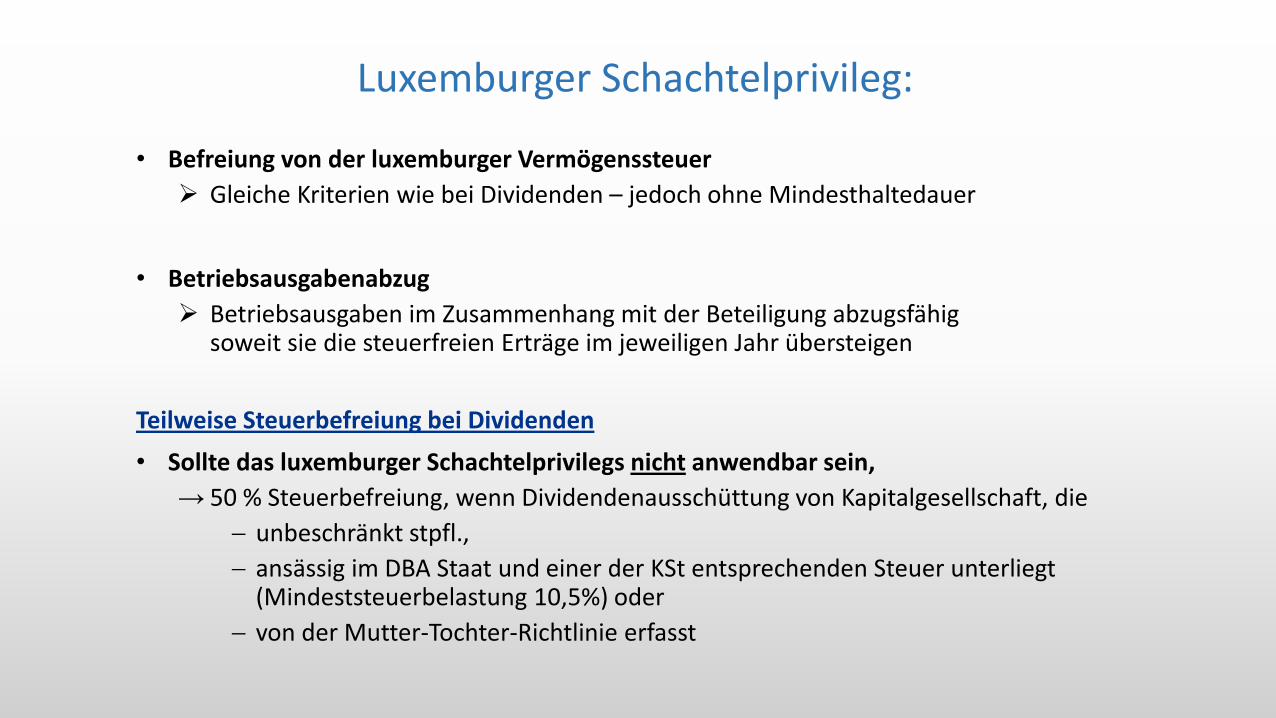

• Befreiung von der luxemburger Vermögenssteuer

Gleiche Kriterien wie bei Dividenden – jedoch ohne Mindesthaltedauer

• Betriebsausgabenabzug

Betriebsausgaben im Zusammenhang mit der Beteiligung abzugsfähigsoweit sie die steuerfreien Erträge im jeweiligen Jahr übersteigen

Teilweise Steuerbefreiung bei Dividenden

• Sollte das luxemburger Schachtelprivilegs nicht anwendbar sein,

→ 50 % Steuerbefreiung, wenn Dividendenausschüttung von Kapitalgesellschaft, die

unbeschränkt stpfl.,

ansässig im DBA Staat und einer der KSt entsprechenden Steuer unterliegt (Mindeststeuerbelastung 10,5%) oder

von der Mutter-Tochter-Richtlinie erfasst

Luxemburger Schachtelprivileg:

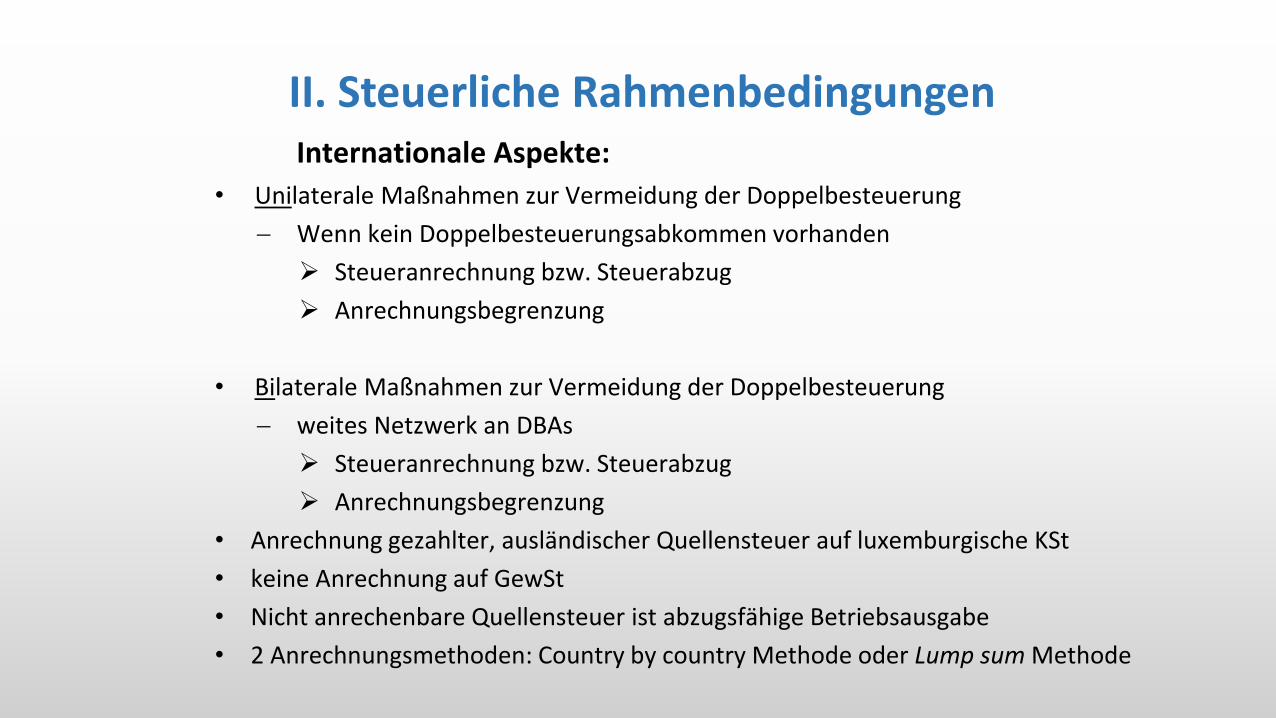

• Unilaterale Maßnahmen zur Vermeidung der Doppelbesteuerung

Wenn kein Doppelbesteuerungsabkommen vorhanden

Steueranrechnung bzw. Steuerabzug

Anrechnungsbegrenzung

• Bilaterale Maßnahmen zur Vermeidung der Doppelbesteuerung

weites Netzwerk an DBAs

Steueranrechnung bzw. Steuerabzug

Anrechnungsbegrenzung

• Anrechnung gezahlter, ausländischer Quellensteuer auf luxemburgische KSt

• keine Anrechnung auf GewSt

• Nicht anrechenbare Quellensteuer ist abzugsfähige Betriebsausgabe

• 2 Anrechnungsmethoden: Country by country Methode oder Lump sum Methode

Internationale Aspekte:

II. Steuerliche Rahmenbedingungen

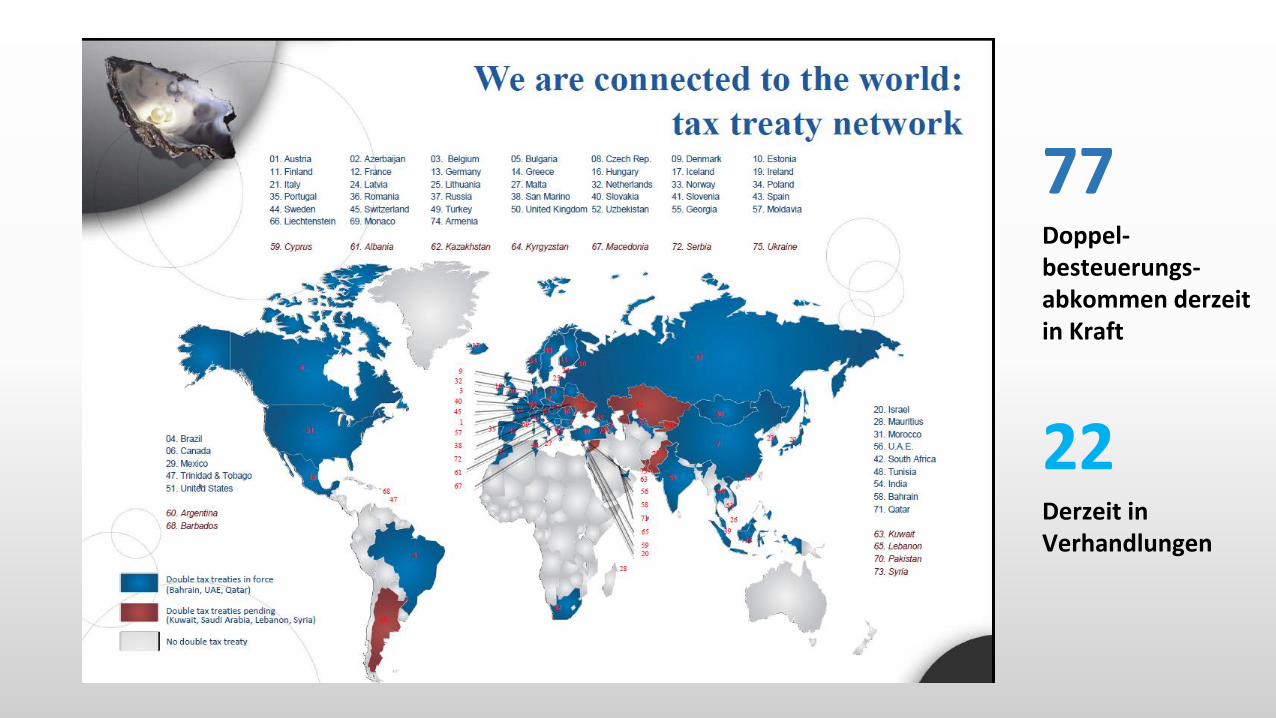

77 Doppel-besteuerungs-abkommen derzeit in Kraft

22Derzeit in Verhandlungen

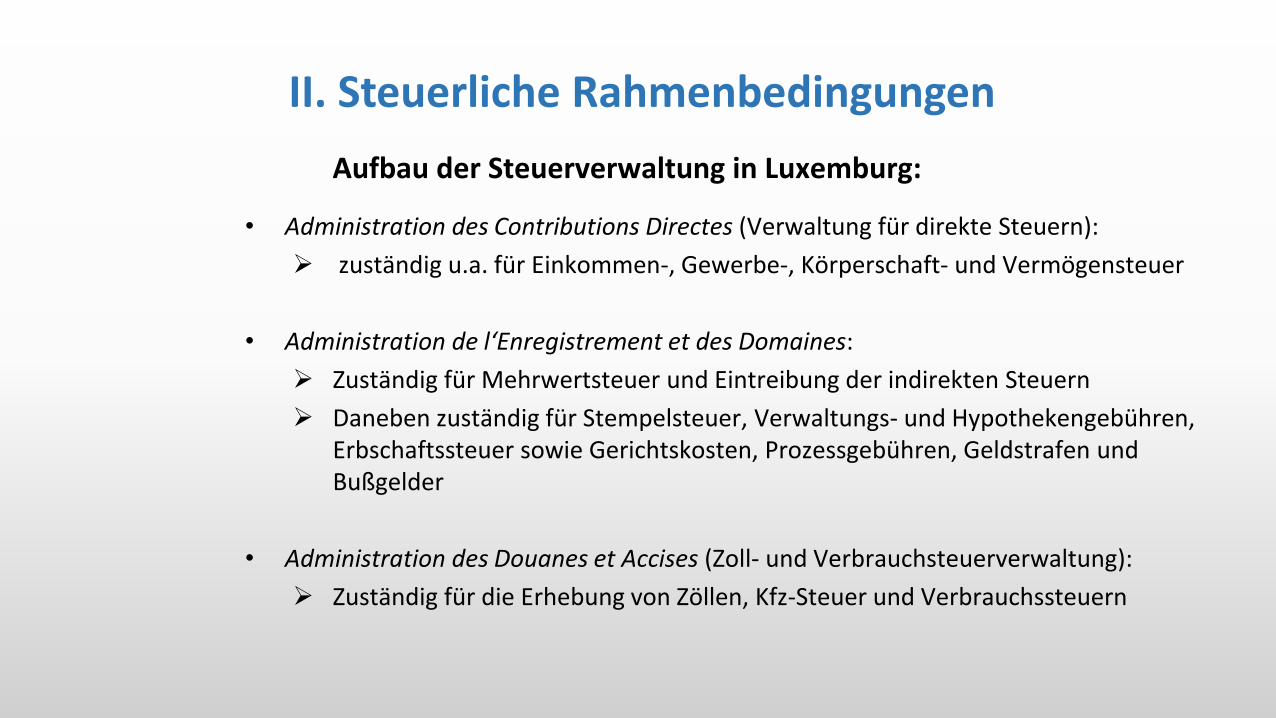

• Administration des Contributions Directes (Verwaltung für direkte Steuern):

zuständig u.a. für Einkommen-, Gewerbe-, Körperschaft- und Vermögensteuer

• Administration de l‘Enregistrement et des Domaines:

Zuständig für Mehrwertsteuer und Eintreibung der indirekten Steuern

Daneben zuständig für Stempelsteuer, Verwaltungs- und Hypothekengebühren, Erbschaftssteuer sowie Gerichtskosten, Prozessgebühren, Geldstrafen und Bußgelder

• Administration des Douanes et Accises (Zoll- und Verbrauchsteuerverwaltung):

Zuständig für die Erhebung von Zöllen, Kfz-Steuer und Verbrauchssteuern

Aufbau der Steuerverwaltung in Luxemburg:

II. Steuerliche Rahmenbedingungen

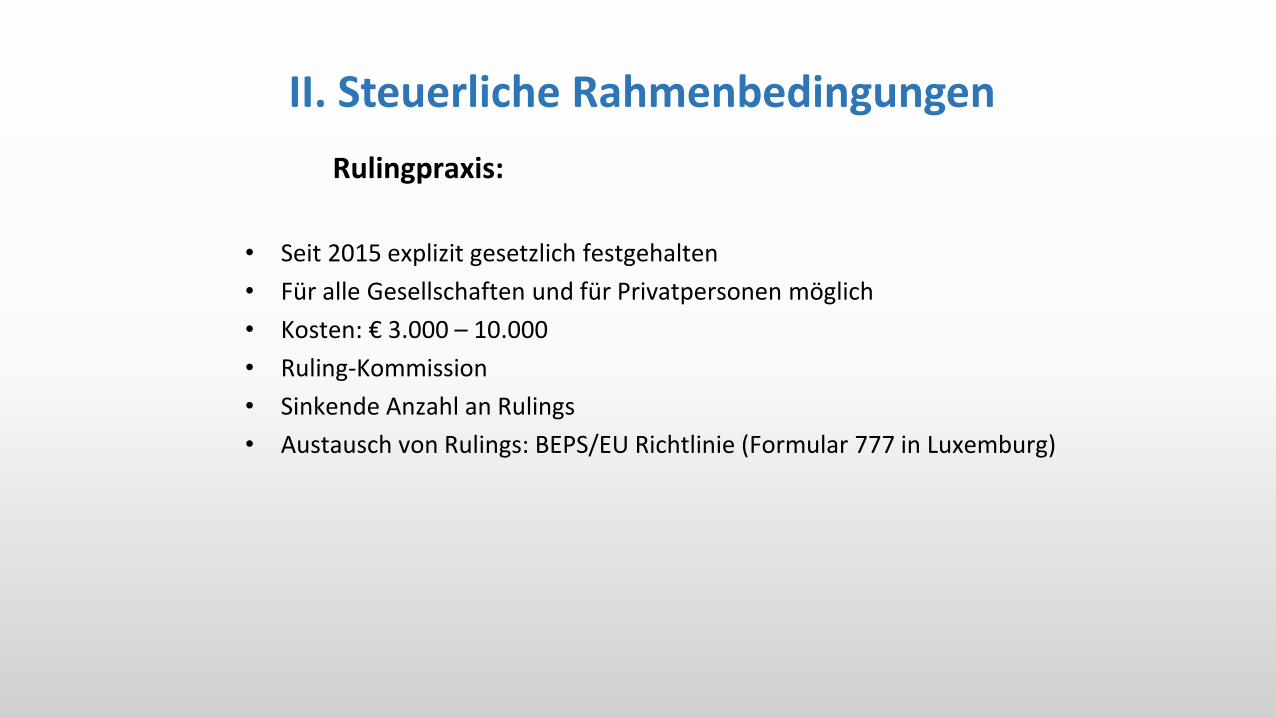

• Seit 2015 explizit gesetzlich festgehalten

• Für alle Gesellschaften und für Privatpersonen möglich

• Kosten: € 3.000 – 10.000

• Ruling-Kommission

• Sinkende Anzahl an Rulings

• Austausch von Rulings: BEPS/EU Richtlinie (Formular 777 in Luxemburg)

Rulingpraxis:

II. Steuerliche Rahmenbedingungen

III. Berufseinstieg deutscher Steuerjuristenin Luxemburg

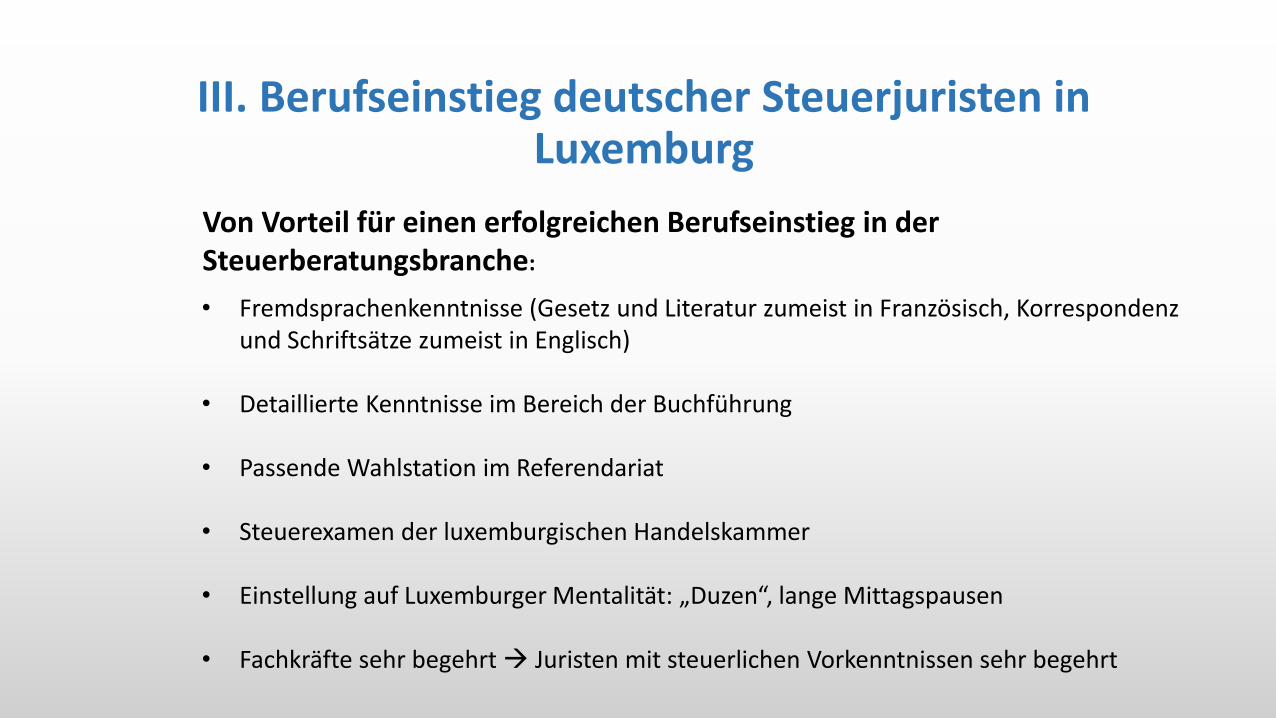

Von Vorteil für einen erfolgreichen Berufseinstieg in der Steuerberatungsbranche:

• Fremdsprachenkenntnisse (Gesetz und Literatur zumeist in Französisch, Korrespondenz und Schriftsätze zumeist in Englisch)

• Detaillierte Kenntnisse im Bereich der Buchführung

• Passende Wahlstation im Referendariat

• Steuerexamen der luxemburgischen Handelskammer

• Einstellung auf Luxemburger Mentalität: „Duzen“, lange Mittagspausen

• Fachkräfte sehr begehrt Juristen mit steuerlichen Vorkenntnissen sehr begehrt

III. Berufseinstieg deutscher Steuerjuristen in Luxemburg

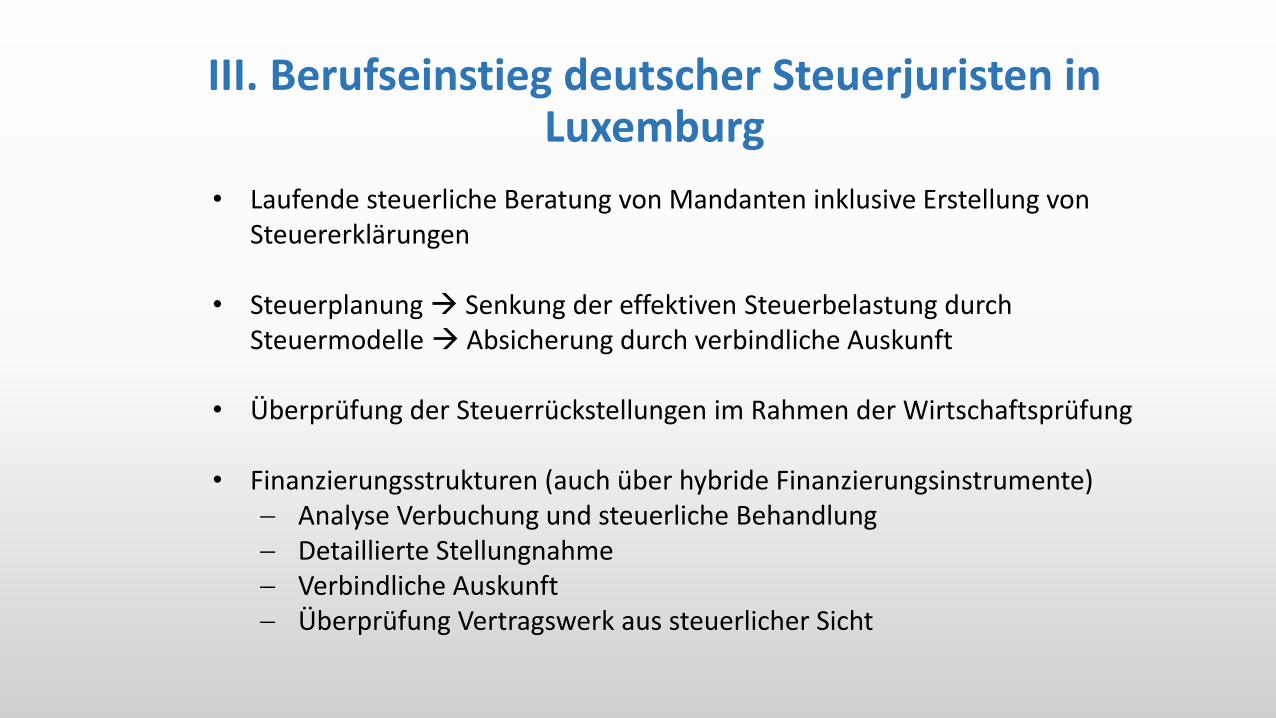

• Laufende steuerliche Beratung von Mandanten inklusive Erstellung von Steuererklärungen

• Steuerplanung Senkung der effektiven Steuerbelastung durch Steuermodelle Absicherung durch verbindliche Auskunft

• Überprüfung der Steuerrückstellungen im Rahmen der Wirtschaftsprüfung

• Finanzierungsstrukturen (auch über hybride Finanzierungsinstrumente) Analyse Verbuchung und steuerliche Behandlung Detaillierte Stellungnahme Verbindliche Auskunft Überprüfung Vertragswerk aus steuerlicher Sicht

III. Berufseinstieg deutscher Steuerjuristen in Luxemburg

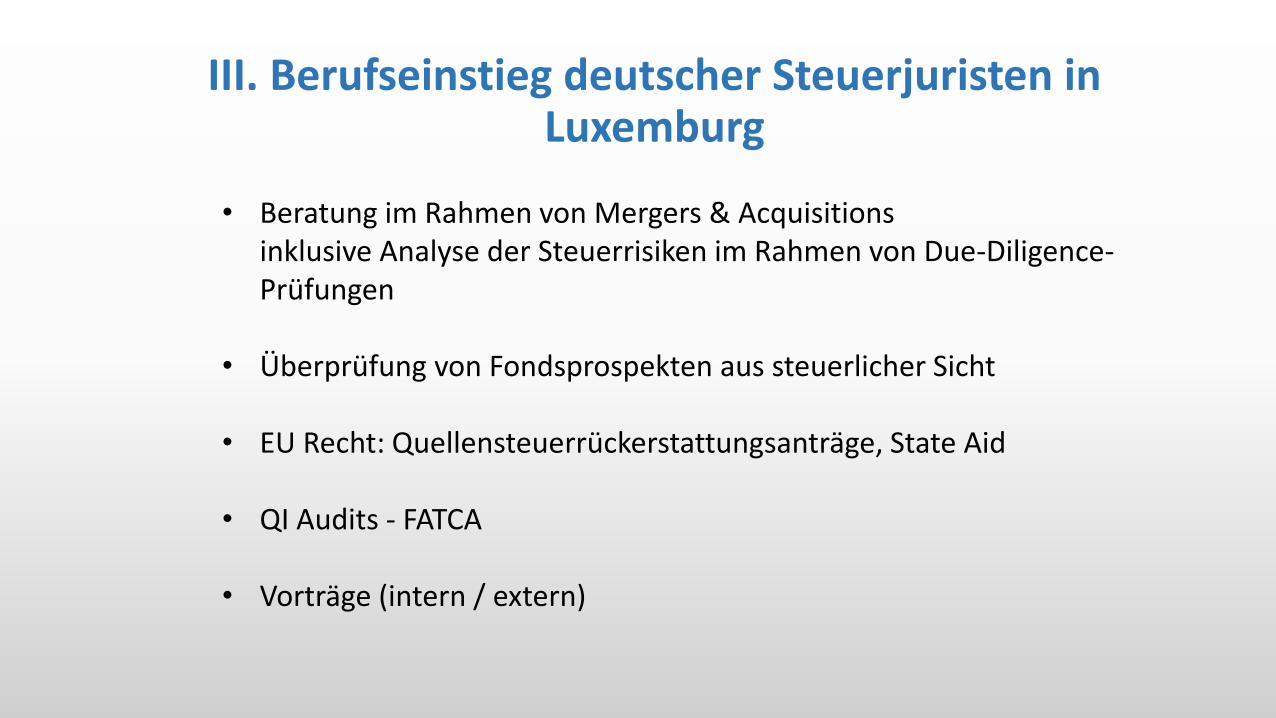

• Beratung im Rahmen von Mergers & Acquisitions inklusive Analyse der Steuerrisiken im Rahmen von Due-Diligence-Prüfungen

• Überprüfung von Fondsprospekten aus steuerlicher Sicht

• EU Recht: Quellensteuerrückerstattungsanträge, State Aid

• QI Audits - FATCA

• Vorträge (intern / extern)

III. Berufseinstieg deutscher Steuerjuristen in Luxemburg

Vielen Dank für Ihre Aufmerksamkeit!