Embed Size (px)

Citation preview

STUDIO UIL

Effetti blocco Indicizzazione delle pensioni DdL Bilancio 2019

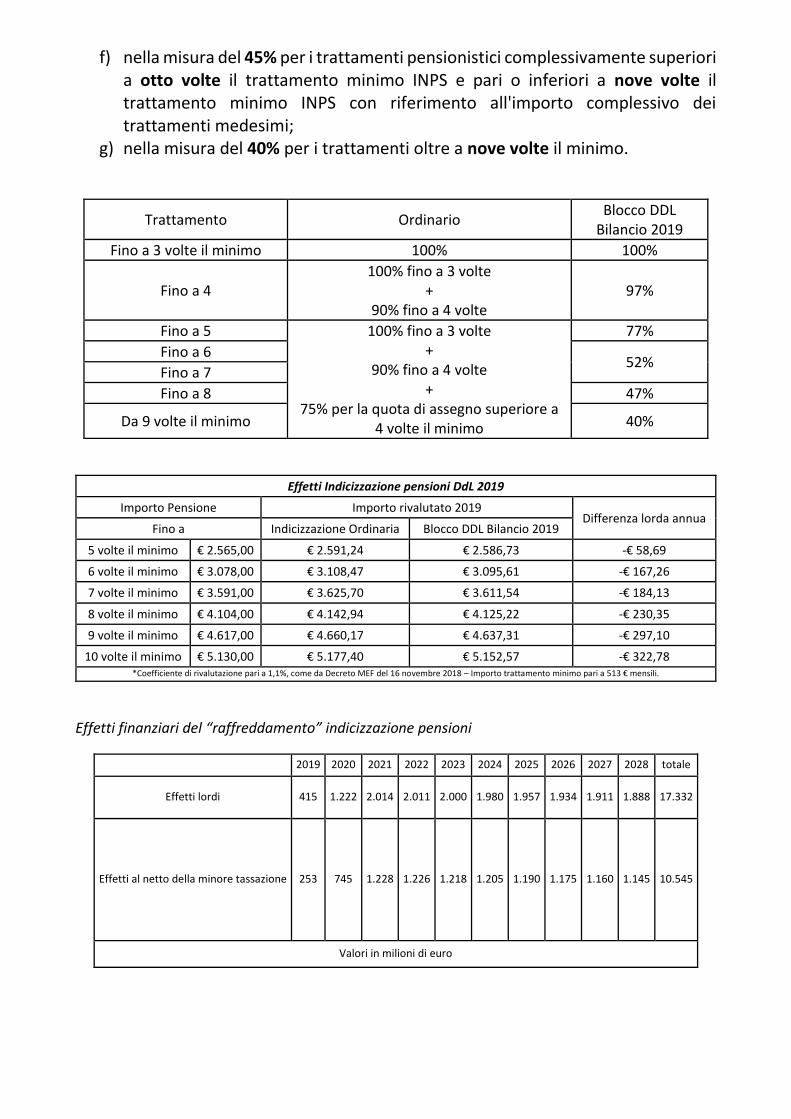

Con la proposta contenuta nel disegno di Legge di Bilancio 2019, similmente a quanto avvenuto con il blocco previsto dalla Legge di Bilancio 2014 e, precedentemente, con la legge Fornero, si interviene per limitare gli effetti perequativi del meccanismo dell’indicizzazione sugli assegni previdenziali. Così, vengono introdotti criteri che riconoscono un minore aumento dell’assegno previdenziale sia con la rimodulazione delle percentuali di rivalutazione, poiché i coefficienti non vengono applicati per fasce, sia con riferimento all’importo complessivo del trattamento. Ciò significa che una pensione pari a 6 volte il minimo sarà aumentata per l’intero importo lordo del 52%, mentre a regime ordinario l’importo sarebbe stato rivalutato del 100% per la parte fino a tre volte il minimo, poi in misura ridotta per le quote di assegno superiori. Di seguito, si riporta sinteticamente il meccanismo di indicizzazione ordinaria:

a) Indicizzazione al 100% del costo vita sulla quota di pensione fino a 3 volte il trattamento minimo INPS.

b) 90% sulla quota di pensione compresa tra 3 e 5 volte il trattamento minimo INPS.

c) 75% sulla quota di pensione superiore a 5 volte il trattamento minimo INPS. Nel DdL Bilancio 2019 il Governo prospetta di intervenire, per il triennio 2019-2021, rimodulando i criteri di indicizzazione nel seguente modo:

a) nella misura del 100% per i trattamenti pensionistici complessivamente pari o inferiori a tre volte il trattamento minimo INPS;

b) nella misura del 97% per i trattamenti pensionistici complessivamente superiori a tre volte il trattamento minimo INPS e pari o inferiori a quattro volte il trattamento minimo INPS, con riferimento all’importo complessivo dei trattamenti medesimi;

c) nella misura del 77% per i trattamenti pensionistici complessivamente superiori a quattro volte il trattamento minimo INPS e pari o inferiori a cinque volte il trattamento minimo INPS con riferimento all’importo complessivo dei trattamenti medesimi;

d) nella misura del 52% per i trattamenti pensionistici complessivamente superiori a cinque volte il trattamento minimo INPS e pari o inferiori a sei volte il trattamento minimo INPS con riferimento all'importo complessivo dei trattamenti medesimi;

e) nella misura del 47% per i trattamenti pensionistici complessivamente superiori a sei volte il trattamento minimo INPS e pari o inferiori a otto volte il trattamento minimo INPS con riferimento all'importo complessivo dei trattamenti medesimi;

f) nella misura del 45% per i trattamenti pensionistici complessivamente superiori a otto volte il trattamento minimo INPS e pari o inferiori a nove volte il trattamento minimo INPS con riferimento all'importo complessivo dei trattamenti medesimi;

g) nella misura del 40% per i trattamenti oltre a nove volte il minimo.

Trattamento Ordinario Blocco DDL

Bilancio 2019

Fino a 3 volte il minimo 100% 100%

Fino a 4 100% fino a 3 volte

+ 90% fino a 4 volte

97%

Fino a 5 100% fino a 3 volte +

90% fino a 4 volte +

75% per la quota di assegno superiore a 4 volte il minimo

77%

Fino a 6 52%

Fino a 7

Fino a 8 47%

Da 9 volte il minimo 40%

Effetti Indicizzazione pensioni DdL 2019

Importo Pensione Importo rivalutato 2019 Differenza lorda annua

Fino a Indicizzazione Ordinaria Blocco DDL Bilancio 2019

5 volte il minimo € 2.565,00 € 2.591,24 € 2.586,73 -€ 58,69

6 volte il minimo € 3.078,00 € 3.108,47 € 3.095,61 -€ 167,26

7 volte il minimo € 3.591,00 € 3.625,70 € 3.611,54 -€ 184,13

8 volte il minimo € 4.104,00 € 4.142,94 € 4.125,22 -€ 230,35

9 volte il minimo € 4.617,00 € 4.660,17 € 4.637,31 -€ 297,10

10 volte il minimo € 5.130,00 € 5.177,40 € 5.152,57 -€ 322,78 *Coefficiente di rivalutazione pari a 1,1%, come da Decreto MEF del 16 novembre 2018 – Importo trattamento minimo pari a 513 € mensili.

Effetti finanziari del “raffreddamento” indicizzazione pensioni

2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 totale

Effetti lordi 415 1.222 2.014 2.011 2.000 1.980 1.957 1.934 1.911 1.888 17.332

Effetti al netto della minore tassazione 253 745 1.228 1.226 1.218 1.205 1.190 1.175 1.160 1.145 10.545

Valori in milioni di euro