Embed Size (px)

Citation preview

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

0

Facultatea Finanţe, Asigurări, Bănci şi Burse de Valori Master Guvernanţă Publică Europeană

Tehnici de impunere si control fiscal Suport de curs

Lect univ dr Lucian Ţâţu

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

1

Cuprins

Aspecte generale privind sistemul fiscal 2

Impozitul pe profit 9

Impozitul pe veniturile microîntreprinderilor 27

Impozitul salarii 30

Taxa pe valoarea adăugată 35

Accizele 41

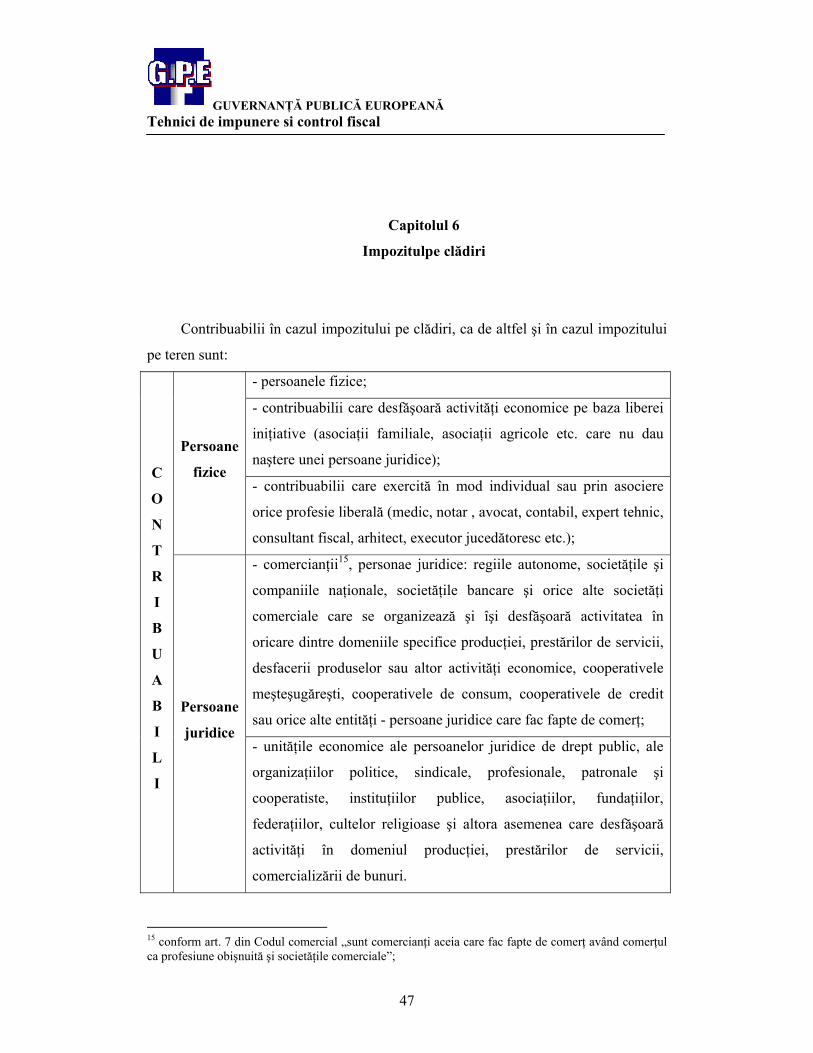

Impozitul pe clădiri 43

Contribuţiile sociale aferente fondului de salarii 50

Controlul fiscal 56

Prezentul suport de curs prezintă o selecţie de informaţii având la bază:

- T Moşteanu şi colectiv, Finanţe publice, Editura Universitară, Bucureşti, 2005

- T Moşteanu şi colectiv, Politici fiscale şi buegtare europene, Ed. Universitaria, 2005

- L Ţâţu, C. Şerbănescu, D Ştefan, D. Cataramă, A. Nica, Fiscalitate de la lege la

practică, Ediţia a II-a, Ed. All Beck, 2005;

- I Văcărel şi colectiv, Finanţe publice, EDP, Bucureşti, 2004

- L 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare

- OG 92/2003 privind Coul de procedură fiscală, cu modificările şi completările

ulterioare.

Este destinat strict pentru uzul cursanţilor de la programele de master ale Facultăţii

FABBV

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

2

Capitolul 1

Aspecte generale privind sistemul fiscal

Impozitele reprezintă o formă de prelevare a unei părţi din veniturile şi/sau

averea persoanelor fizice şi juridice, la dispoziţia statului, în vederea constituirii

resurselor necesare acoperirii cheltuielilor publice. Această prelevare se face în mod

obligatoriu, cu titlu nerambursabil şi fără contraprestaţie din partea statului.

Caracterul obligatoriu: sarcina achitării impozitului pe venit revine tuturor

persoanelor fizice şi juridice care realizează venit dintr-o anumită sursă prevăzută de

lege cum ar fi:

- pentru muncitori şi funcţionari: salariul;

- pentru agenţii economici: profitul;

- pentru proprietarii funciari: renta;

- pentru deţinătorii de hârtii de valori (acţiuni, obligaţiuni): venitul produs de

acestea (dividende, dobânzi);

- micii meseriaşi şi liber-profesioniştii suportă impozitul pe venitul realizat de

pe urma activităţii desfăşurate.

De asemenea, suportă, în mod obligatoriu impozit şi persoanele care deţin în

proprietate anumite bunuri mobile sau imobile: proprietarii de imobile datoreză

impozitul pe clădiri, proprietarii de terenuri datorează impozitul pe terenuri,

proprietarii de mijloace de transport datorează taxa asupra mijloacelor de transport.

Caracterul obligatoriu se referă şi la faptul că efectuarea unor cheltuieli

generează obligaţia de plată a unui impozit către stat. Astfel, la achiziţia de bunuri se

datorează taxa pe valoarea adăugată, accizele, taxale vamale. Ce este specific în cazul

lor este faptul că, spre deosebire de impozitele amintite mai sus, sarcina achitării

impozitului revine unei alte persoane (impozitul este cuprins în preţul plătit, deci în

cheltuială, urmând să în vireze statului persoana de la care au fost achiziţionate

bunurile). De asemenea, în cazul acestor impozite nu se individualizează cel care

suportă efectiv impozitul, ci doar plătitorul impozitului, care reţine prin preţ impozitul

de la cumpărător şi îl virează apoi statului.

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

3

Impozitele sunt plăţi care se fac către stat cu titlu definitiv şi nerambursabil, în

schimbul cărora plătitorii nu pot solicita imediat statului un contraserviciu de valoare

egală sau apropiată. Acestea, în momentul în care se colectează la bugetul statului se

depersonalizează, urmând a fi destinate acoperirii cheltuielilor publice. La baza

repartizării pentru acoperirea cheltuielilor publice nu stă principiul comform căruia

fiecare beneficiază în funcţie de suma virată statului sub formă de impozite (excepţie

făcând anumite contribuţii de asigurări sociale), ci cu totul alte considerente, legate de

politica economică şi socială dusă de stat la un moment dat.

Dreptul de a introduce impozite îl are statul şi el se exercită, de regulă, prin

intermediul puterii legislative (Parlamentul) sau executive (ordonanţele de urgenţă, ce

evită trecerea prin Parlament – în cazul lor este nevoie de o aprobare ulterioară de

către Parlament), iar uneori, în anumite condiţii, prin organele de stat locale.

Parlamentul se pronunţă în legătură cu introducerea impozitelor de stat de importanţă

naţională, iar organele de stat locale pot introduce unele impozite în favoarea

unităţilor administrativ-teritoriale, impozite şi taxe care, conform Constituţiei, sunt

stabilite în limitele şi condiţiile legilor în vigoare.

Rolul impozitului:

- financiar: constituie principalul mijloc de procurare a resurselor financiare

necesare pentru acoperirea cheltuielilor publice

- economic: mijloc de intervenţie a statului în economie, în special prin

intermediul pârghiilor economice

- social: prin intermediul impozitelor are loc redistribuirea unei părţi

importante de PIB, între veniturile diferitelor persoane fizice şi/sau juridice.

Impunerea reprezintă un complex de măsuri şi operaţiuni (politice şi de tehnică

fiscală), efectuate în baza legii, care au ca scop final stabilirea impozitului ce revine în

sarcina unei persoane fizice sau juridice.

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

4

Principiile impunerii sunt cerinţe stabilite de-a lungul timpului referitor la

modalităţile de impunere. Principiile impunerii în viziunea lui Adam Smith sunt:

principiul justeţei impunerii (echităţii fiscale) - contribuţia cu impozite la

bugetul statului să se facă în funcţie de venitul obţinut sau averea deţinută;

principiul certitudinii impunerii - mărimea impozitelor datorate de fiecare

contribuabil trebuie să fie certă, iar termenele, modalitatea şi locul de plată să fie bine

stabilite şi cunoscute;

principiul comodităţii impunerii - impozitele trebuie să fie percepute la

termenele şi în modul cel mai convenabil pentru contribuabil;

principiul randamentului impozitelor - sistemul fiscal trebuie să asigure

încasarea impozitelor cu un minim de cheltuieli şi să fie cât mai puţin apăsător pentru

contribuabil.

În prezent, impunerea trebuie să răspundă principiilor de:

echitate fiscală:

stabilirea minimului neimpozabil (poate fi stabilit numai în cazul impozitelor

directe, neavând aplicabilitatea în cazul impozitelor indirecte);

impunerea să fie generală;

echitate fiscală orizontală: tratament fiscal egal pentru contribuabili cu situaţii

similare;

echitate fiscală verticală: sarcina fiscală să fie stabilită în funcţie de puterea

contributivă a fiecăruia.

politică financiară:

randament fiscal ridicat:

- impozitul să aibă un caracter universal;

- să nu existe posibilităţi de sustragere de la impunere;

- volumul cheltuielilor privind stabilirea materiei impozabile, calcularea şi

perceperea impozitelor să fie cât mai redus posibil.

stabilitate:

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

5

- randamentul impozitului rămâne constant de-a lungul întregului ciclu

economic; randamentul unui impozit nu trebuie neapărat să sporească odată cu

creşterea volumului producţiei şi a veniturilor şi nici să scadă în perioadele de criză.

elasticitate:

- impozitul să fie adaptat în permanenţă necesităţilor conjuncturale de venituri

ale statului.

politică economică:

- folosirea impozitelor ca instrument de impulsionare a dezvoltării unor ramuri

sau subramuri economice, de stimulare, ori de reducere a consumului unor mărfuri, de

extindere/restrângere a exportului/importului unor bunuri.

politică socială:

- influenţarea comportamentului indivizilor în scopul reducerii/creşterii

consumului anumitor bunuri sau servicii, dar şi în scop de atragere a capitalului

electoral (de exemplu, iluzia fiscală).

În România, prin intermediul Codului fiscal sunt instituite următoarele principii

de impunere:

neutralitatea măsurilor fiscale în raport cu diferitele categorii de investitori

şi capitaluri, cu forma de proprietate, asigurând condiţii egale investitorilor,

capitalului român şi străin;

certitutinea impunerii, prin elaborarea de norme juridice clare, care să nu

conducă la interpretări arbitrare, iar termenele, modalitatea şi sumele de plată să fie

precis stabilite pentru fiecare plătitor, respectiv aceştia să poată urmări şi înţelege

sarcina fiscală ce le revine, precum şi să poată determina influenţa deciziilor lor de

management financiar asupra sarcinii lor fiscale;

echitatea fiscală la nivelul persoanelor fizice, prin impunerea diferită a

veniturilor, în funcţie de mărimea acestora; Acest principiu nu se mai respectă sub

forma enunţată în Codul fiscal (prin impunerea diferită a veniturilor, în funcţie de

mărimea acestora – această formă de echitate fiscală apare în cazul în care se

urmăreşte ca impozitarea să ducă la o pierdere de utilitate proproţională cu utilitatea

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

6

totală obţinută, iar în condiţiile în care utilitatea marginală a unei sume scade pe

măsură ce creşte venitul se obţine o pierdere de utilitate proporţională prin instituirea

unor cote progresive pe tranşe) prin instituirea cotei unice de impozitare, dar se

asigură echitatea fiscală prin faptul că dacă aceasta se referă la valoarea impozitului,

fiecare contribuabil suportă un impozit proproţional cu venitul realizat.

eficienţa impunerii prin asigurarea stabilităţii pe termen lung a

prevederilor Codului fiscal, astfel încât aceste prevederi să nu conducă la efecte

retroactive defavorabile pentru persoane fizice şi juridice, în raport cu impozitarea în

vigoare la data adoptării de către acestea a unor decizii investiţionale majore.

Tehnica impunerii se referă la operaţiunile efectuate şi metodele utilizate pentru

a stabili cuantumul unui impozit. Ea cuprinde următoarele operaţiuni:

a. Aşezarea impozitului (stabilirea obiectului impozabil);

b. Determinarea sumei impozitului;

c. Perceperea impozitelor

d. Urmărirea impozitelor

a. Aşezarea impozitului.

Această operaţiune are drept scop constatarea şi evaluarea materiei impozabile.

Obiecte impozabile pot fi: veniturile persoanelor fizice (salarii, beneficii, onorarii,

dividende, venituri din chirii, dobânzi etc.); veniturile agenţilor economici (profituri,

dividende, beneficii); cheltuielile (în cazul impozitelor indirecte); averea (clădiri,

terenuri agricole, donaţii, succesiuni).

Evaluarea materiei impozabile se poate realiza apelând fie la metoda evaluării

indirecte, bazată pe prezumţie, fie la metoda evaluării directe bazată pe probe.

Metoda evaluării indirecte cunoaşte 3 variante de realizare:

1. Evaluarea pe baza semnelor exterioare ale obiectului impozabil

- este specifică impozitelor de tip real, permiţând stabilirea doar cu aproximaţie a

mărimii obiectului impozabil, fără sa se ia în consideraţie situaţia persoanei care

deţine obiectul respectiv. De exemplu, în cazul impozitului funciar erau folosite drept

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

7

criterii pentru stabilirea mărimii obiectului impozabil: suprafaţa de teren, numărul

animalelor din gospodărie, preţul pământului, arenda.

2. Evaluarea forfetara - constă în aceea ca organele fiscale, cu acordul

subiectului impozabil, atribuie o anumita valoare obiectului impozabil.

3. Evaluarea administrativa - are caracteristic faptul ca organele fiscale

stabilesc valoarea materiei impozabile pe baza datelor pe care le au la dispoziţie. În

măsura în care subiectul impozitului nu este de acord cu evaluarea făcută de organul

fiscal, el are dreptul sa o conteste, prezentând argumentele de rigoare.

Metoda evaluării directe cunoaşte 2 variante:

1. Evaluarea pe baza declaraţiei unei terţe persoane - constă în aceea ca

mărimea obiectului impozabil se stabileşte pe baza declaraţiei scrise de către o terţă

persoană, care cunoaşte aceasta mărime, care este obligată prin lege sa o depună la

organele fiscale. De exemplu, agentul economic declara salariile pe care le-a plătit

muncitorilor şi funcţionarilor săi, chiriaşii declară chiria achitată proprietarului etc.

Această metodă prezintă avantajul că elimină, în cea mai mare parte, posibilitatea

sustragerii de la impunere a unei parţi din materia impozabilă, deoarece, terţa

persoană care declarăa venitul nu este interesată să ascundă adevărul.

2. Evaluarea pe baza declaraţiei contribuabilului - contribuabilul este obligat

să ţină o evidenţă strictă privind veniturile şi cheltuielile ocazionate de activitatea pe

care o desfăşoară, să încheie un bilanţ fiscal, sa întocmească şi sa înainteze organelor

fiscale o declaraţie din care să rezulte veniturile pe care le realizează şi cheltuielile

care au fost efectuate pentru obţinerea acestora.

La stabilirea mărimii obiectului impozabil se pot acorda o serie de reduceri, care

se numesc facilitaţi fiscale. Astfel de facilităţi fiscale sunt:

- stabilirea minimului neimpozabil la impozitele directe;

- efectuare unor scăzăminte, fie din totalul veniturilor, cum sunt: cheltuielile de

producţie, dobânda, pierderi, sponsorizări;

- acordarea unor facilităţi în funcţie de situaţia familială a contribuabilului.

b. Determinarea sumei impozitului

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

8

În funcţie de modul de stabilire distingem impozite de repartiţie şi impozite de

cotitate.

Impozitele de reparaţie s-au caracterizat prin faptul ca statul, în funcţie de

nevoile sale de venituri, proceda la stabilirea sumei globale a impozitelor ce urmau sa

fie încasate pe întreg teritoriul ţării; această sumă era apoi repartizată pe unităţi

administrativ - teritoriale, iar la unitatea de baza(de exemplu, comuna) avea loc

defalcarea, pe subiecte sau obiecte impozabile, a sumei atribuite.

Impozitele de cotitate se stabilesc, pornind de jos în sus, prin aplicarea unor cote

procentuale asupra obiectului impozabil determinat pentru fiecare plătitor în parte.

c. Perceperea impozitului

Cuprinde ansamblul operaţiunilor prin care impozitul este încasat de organele

fiscale însărcinate cu aceste atribuţii. Încasarea impozitelor printr-un aparat fiscal

propriu s-a generalizat în perioada capitalismului ascendent şi se utilizează şi în

prezent. în condiţiile existentei unui asemenea aparat, perceperea impozitelor se

realizează astfel:

a. direct de către organele fiscale de la plătitori;

b. prin stopaj la sursa;

c. prin aplicarea de timbre fiscale.

Încasarea impozitelor de către organele fiscale direct de la plătitori cunoaşte 2

variante:

a) când plătitorul este obligat sa se deplaseze la sediul organelor fiscale pentru a

achita impozitul datorat statului (in acest caz avem de-a face cu aşa numitul impozit

portabil);

b) când organul fiscal are obligaţia de a se deplasa la domiciliul plătitorilor

pentru a le solicita sa achite impozitul (impozitul cherabil).

Stopajul la sursa consta în aceea ca impozitul se retine şi se varsă la stat de către

o terţă persoană. Spre exemplu, întreprinderile şi instituţiile sunt obligate sa retina

impozitul pe salariu datorat statului de personalul acestora şi sa-l verse la bugetul

statului.

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

9

Perceperea prin aplicarea de timbre fiscale mobile se practica în cazul taxelor

datorate statului pentru acţiunile în justiţie şi, de asemenea, pentru taxele privind

actele, certificatele şi diferite documente elaborate de notariate publice şi de organe

ale administraţiei de stat.

Capitolul 2

Impozitul pe profit

1.1. Contribuabili, sfera de aplicare, perioada impozabilă, cotele de impunere

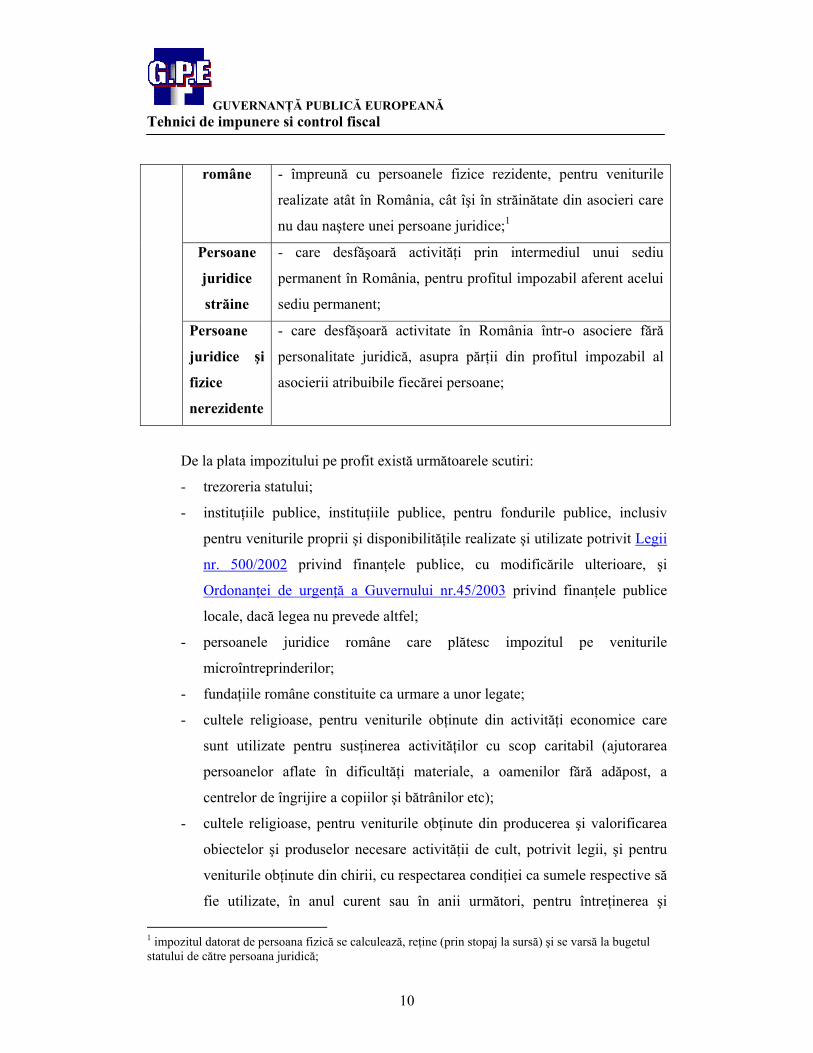

În sfera contribuabililor impozitului pe profit se cuprind:

TR

IB

UA

BI Persoane

juridice

- pentru profitul impozabil obţinut din orice sursă, atât din

România, cât şi din străinătate;

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

10

române - împreună cu persoanele fizice rezidente, pentru veniturile

realizate atât în România, cât îşi în străinătate din asocieri care

nu dau naştere unei persoane juridice;1

Persoane

juridice

străine

- care desfăşoară activităţi prin intermediul unui sediu

permanent în România, pentru profitul impozabil aferent acelui

sediu permanent;

Persoane

juridice şi

fizice

nerezidente

- care desfăşoară activitate în România într-o asociere fără

personalitate juridică, asupra părţii din profitul impozabil al

asocierii atribuibile fiecărei persoane;

De la plata impozitului pe profit există următoarele scutiri:

- trezoreria statului;

- instituţiile publice, instituţiile publice, pentru fondurile publice, inclusiv

pentru veniturile proprii şi disponibilităţile realizate şi utilizate potrivit Legii

nr. 500/2002 privind finanţele publice, cu modificările ulterioare, şi

Ordonanţei de urgenţă a Guvernului nr.45/2003 privind finanţele publice

locale, dacă legea nu prevede altfel;

- persoanele juridice române care plătesc impozitul pe veniturile

microîntreprinderilor;

- fundaţiile române constituite ca urmare a unor legate;

- cultele religioase, pentru veniturile obţinute din activităţi economice care

sunt utilizate pentru susţinerea activităţilor cu scop caritabil (ajutorarea

persoanelor aflate în dificultăţi materiale, a oamenilor fără adăpost, a

centrelor de îngrijire a copiilor şi bătrânilor etc);

- cultele religioase, pentru veniturile obţinute din producerea şi valorificarea

obiectelor şi produselor necesare activităţii de cult, potrivit legii, şi pentru

veniturile obţinute din chirii, cu respectarea condiţiei ca sumele respective să

fie utilizate, în anul curent sau în anii următori, pentru întreţinerea şi

1 impozitul datorat de persoana fizică se calculează, reţine (prin stopaj la sursă) şi se varsă la bugetul statului de către persoana juridică;

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

11

funcţionarea unităţilor de cult, pentru lucrările de construcţie, de reparaţie şi

de consolidare a lăcaşurilor de cult şi a clădirilor ecleziastice, pentru

învăţământ şi pentru acţiuni specifice cultelor religioase, inclusiv veniturile

din despăgubiri sub formă bănească, obţinute ca urmare a măsurilor

reparatorii prevăzute de legile privind reconstituirea dreptului de proprietate;

- instituţiile de învăţământ particular acreditate, precum şi cele autorizate,

pentru veniturile utilizate, în anul curent sau în anii următori, potrivit Legii

învăţământului nr. 84/1995, cu modificările şi completările ulterioare şi

Ordonanţei de urgenţă a Guvernului nr.174/2001 privind unele măsuri pentru

îmbunătăţirea finanţării învăţământului superior, cu modificările ulterioare;

- asociaţiile de proprietari constituite ca persoane juridice şi asociaţiile de

locatari recunoscute ca asociaţii de proprietari, potrivit Legii locuinţei nr.

114/1996, republicată, cu modificările şi completările ulterioare, pentru

veniturile obţinute din activităţi economice şi care sunt sau urmează a fi

utilizate pentru îmbunătăţirea utilităţilor şi a eficienţei clădirii, pentru

întreţinerea şi repararea proprietăţii comune;

- Fondul de garantare a depozitelor în sistemul bancar, constituit potrivit legii;

- Fondul de compensare a investitorilor, înfiinţat potrivit legii ;

- organizaţiile nonprofit, organizaţiile sindicale şi organizaţiile patronale,

pentru veniturile ce depăşesc 15.000 euro anual (pentru transformarea euro

în lei se foloseşte cursul de schimb comunicat de BNR pentru anul fiscal

respectiv), dar condiţia este ca aceste venituri exceptate să nu depăşească

10% din volumul veniturilor neimpozabile (venituri din taxe, cotizaţii,

donaţii etc.);

- Banca Naţională a României.

Perioada impozabilă este anul fiscal care corespunde cu anul calendaristic.

Există următoarele excepţii:

- în cazul înfiinţării unui contribuabil în cursul anului fiscal perioada impozabilă

începe:

o de la data înregistrării acestuia la registrul comerţului, dacă are această

obligaţie;

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

12

o de la data înregistrării în registrul ţinut de instanţele judecătoreşti

competente, dacă are această obligaţie;

o de la data încheierii sau, după caz, a punerii în aplicare a contractelor

de asociere, în cazul asocierilor care nu dau naştere unei noi persoane

juridice.

- în cazul divizărilor sau fuziunilor care au ca efect juridic încetarea existenţei

persoanelor juridice supuse acestor operaţiuni, perioada impozabilă se încheie:

o în cazul constituirii uneia sau mai multor societăţi noi, la data

înregistrării în registrul comerţului a noii societăţi sau a ultimei dintre

ele;

o în celelalte cazuri, la data înscrierii în registrul comerţului a menţiunii

privind majorarea capitalului social al societăţii absorbante

- în cazul lichidării unui contribuabil într-un an fiscal, perioada impozabilă

încetează o dată cu data radierii din registrul unde a fost înregistrată înfiinţarea

acestuia.

Cotele de impozitare

Cota generală privind impozitul pe profit este 16%.

În cazul în care un contribuabil desfăşoară activităţi de natura barurilor de

noapte, a cluburilor de noapte, a discotecilor, a cazinourilor sau pariurilor sportive,

impozitul pe profit datorat statului nu poate fi mai mic de 5% din veniturile aferente

acestor activităţi.

1.2. Determinarea profitului impozabil

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

13

Profitul impozabil se determină ca diferenţă între veniturile realizate din orice

sursă şi cheltuielile efectuate pentru realizarea acestora, dintr-un an fiscal, din care se

scad veniturile neimpozabile şi se adaugă cheltuielile nedeductibile.

Pentru determinarea profitului impozabil se va ţine cont şi de elemente similare

veniturilor şi cheltuielilor.

profit impozabil = venituri realizate – cheltuieli efectuate – venituri

neimpozabile + cheltuieli nedeductibile

Elemente similare veniturilor care vor fi luate în calcul la determinarea

profitului impozabil sunt:

- diferenţele favorabile de curs valutar, rezultate în urma evaluării creanţelor şi

datoriilor în valută, înregistrate în evidenţa contabilă în rezultatul reportat, ca

urmare a retratării sau transpunerii;

- rezervele din reevaluare la casarea sau cedarea activelor, în situaţia în care au

fost deductibile din profitul impozabil.

Elemente similare cheltuielilor care se iau în calcul la determinarea profitului

impozabil:

- diferenţele nefavorabile de curs valutar, rezultate în urma evaluării creanţelor

şi datoriilor în valută, înregistrate în evidenţa contabilă în rezultatul reportat,

ca urmare a retratării sau transpunerii;

- cheltuiala cu valoarea neamortizată a cheltuielilor de cercetare şi dezvoltare şi

a mijloacelor fixe de natura obiectelor de inventar care a fost înregistrată în

rezultatul reportat. În acest caz, cheltuiala este deductibilă fiscal pe perioada

rămasă de amortizat a acestor imobilizări, respectiv durata iniţială stabilită

conform legii, mai puţin perioada pentru care s-a calculat amortizarea. În mod

similar se va proceda şi în cazul obiectelor de inventar, baracamentelor şi

amenajărilor provizorii trecute în rezultatul reportat cu ocazia retratării

situaţiilor financiare anuale.

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

14

Pentru determinarea profitului impozabil, un instrument util este Registrul de

evidenţă fiscală. Contribuabilii sunt obligaţi să întocmească un registru de evidenţă

fiscală, într-un singur exemplar, compus din cel puţin 100 de file, ţinut în formă scrisă

sau electronică. Completarea se face în ordine cronologică, iar informaţiile

înregistrate trebuie să corespundă cu operaţiunile fiscale şi cu datele prezentate în

declaraţiile de impunere. Registrul de evidenţă fiscală se completează în toate

situaţiile în care informaţiile cuprinse în declaraţia fiscală sunt obţinute în urma unor

prelucrări ale datelor furnizate din înregistrările contabile (calculul dobânzilor şi al

diferenţelor de curs valutar deductibile fiscal, amortizarea fiscală, reduceri şi scutiri de

impozit pe profit, evidenţa fiscală a vânzărilor cu plata în rate, alte asemenea

operaţiuni). Modul de completare a registrului de evidenţă fiscală este la latitudinea

fiecărui contribuabil, în funcţie de specificul activităţii şi de necesităţile proprii ale

acestuia.

La determinarea profitului impozabil, de o imporatnţă majoră sunt veniturile

totale, veniturile neimpozabile, cheltuielile deductibile şi cheltuielile nedeductibile.

Sunt considerate venituri neimpozabile pentru calculul impozitului pe profit:

1. dividendele primite de către o persoană juridică română de la o altă persoană

juridică română;

2. dividendele primite de la o persoană juridică străină, din statele Comunităţii

Europene, dacă persoana juridică română deţine minimum 25% din titlurile de

participare la persoana juridică străină, pe o perioadă neîntreruptă de cel puţin

2 ani, care se încheie la data plăţii dividendului (această prevedere intră în

vigoare după aderarea României la Uniunea Europeană);

3. diferenţele favorabile de valoare a titlurilor de participare, înregistrate ca

urmare a încorporării rezervelor, beneficiilor sau primelor de emisiune la

persoanele juridice la care se deţin titluri de participare, precum şi diferenţele

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

15

de evaluare a investiţiilor financiare pe termen lung2. Acestea sunt impozabile

la data transmiterii cu titlu gratuit, a cesionării, a retragerii titlurilor de

participare, precum şi la data retragerii capitalului social la persoana juridică la

care se deţin titlurile de participare;

4. veniturile din anularea cheltuielilor pentru care nu s-a acordat deducere,

veniturile din reducerea sau anularea provizioanelor pentru care nu s-a acordat

deducere, precum şi veniturile din recuperarea cheltuielilor nedeductibile

(rambursările de impozit pe profit plătit în perioadele anterioare, restituirea

unor dobânzi şi/sau penalităţi de întârziere, veniturile din anularea unor

provizioane care au fost considerate cheltuieli nedeductibile la data constituirii

lor şi altele asemenea. Veniturile rezultate din înregistrarea în evidenţa

contabilă a creanţelor privind impozitul pe profit amânat sunt venituri

neimpozabile);

5. alte venituri neimpozabile prevăzute expres în actele normative în vigoare.

Cheltuielile pentru care se acordă deducerea la determinarea profitului

impozabil sunt (lista nu este neapărat limitativă):

1) cheltuielile înregistrate în contabilitate cu realizarea şi comercializarea

bunurilor, prestarea serviciilor sau executarea lucrărilor (cheltuieli de personal, cu

materiile prime, cu materialele etc);

2) cheltuielile cu achiziţionarea ambalajelor, pe durata de viaţă stabilită de către

contribuabil;

3) cheltuielile efectuate, potrivit legii, pentru protecţia muncii şi cheltuielile

efectuate pentru prevenirea accidentelor de muncă şi a bolilor profesionale – se

consideră cheltuieli deductibile acele cheltuieli ce se încadrează în necesarul pentru

normelor referitoare la protecţia muncii, cu specific pe fiecare domeniu;

2 reprezintă activele care au fost înregistrate ca imobilizări financiare, potrivit normelor contabile

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

16

4) cheltuielile cu primele de asigurare pentru asigurarea de accidente de muncă

şi boli profesionale sau riscuri profesionale;

5) cheltuielile de reclamă şi publicitate efectuate în scopul popularizării firmei,

produselor sau serviciilor, în baza unui contract scris, precum şi costurile asociate

producerii materialelor necesare pentru difuzarea mesajelor publicitare. Se includ în

categoria cheltuielilor de reclamă şi publicitate şi bunurile care se acordă în cadrul

unor campanii publicitare ca mostre, pentru încercarea produselor şi demonstraţii la

punctele de vânzare, precum şi alte bunuri şi servicii acordate cu scopul stimulării

vânzărilor;

6) cheltuielile de transport şi cazare în ţară şi în străinătate efectuate de către

salariaţi şi administratori, în cazul în care contribuabilul realizează profit în exerciţiul

curent şi/sau din anii precedenţi (în cazul în care rezultatul curent, cumulat cu cel

reportat nu este pozitiv – se înregistraeză pierdere – cheltuielile sunt nedeductibile,

urmând a deveni deductibile în măsura în care, până la sfârşitul anului se va realiza

profit);

7) contribuţia la rezerva mutuală de garantare a casei centrale a cooperativelor

de credit (sunt cheltuieli efectuate de cooperativele de credit afiliate casei centrale a

cooperativelor de credit);

8) taxele de înscriere, cotizaţiile şi contribuţiile obligatorii, reglementate de

actele normative în vigoare (apar în cazul practicării unor profesii cum sunt: expert

contabil, contabil autorizat, arhitect, medic, auditor financiar, avocat, notar şi altele

asemenea), precum şi contribuţiile pentru fondul destinat negocierii contractului

colectiv de muncă;

9) cheltuielile pentru formarea şi perfecţionarea profesională a personalului

angajat;

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

17

10) cheltuielile pentru marketing, studiul pieţei, promovarea pe pieţe existente

sau noi, participarea la târguri şi expoziţii, la misiuni de afaceri, editarea de materiale

informative proprii.

11) cheltuielile de cercetare-dezvoltare, care nu îndeplinesc condiţiile pentru a fi

recunoscute ca imobilizări necorporale din punct de vedere contabil;

12) cheltuielile pentru perfecţionarea managementului, a sistemelor informatice,

introducerea, întreţinerea şi perfecţionarea sistemelor de management al calităţii,

obţinerea atestării conform cu standardele de calitate;

13) cheltuielile pentru protejarea mediului şi conservarea resurselor;

14) taxele de înscriere, cotizaţiile şi contribuţiile datorate către camerele de

comerţ şi industrie, organizaţiile sindicale şi organizaţiile patronale;

15) pierderile înregistrate la scoaterea din evidenţă a creanţelor neîncasate în

următoarele cazuri :

- procedura de faliment a debitorilor a fost închisă pe baza unei hotărâri

judecătoreşti;

- debitorul a decedat şi creanţa nu poate fi recuperată de la moştenitor ;

- debitorul este dizolvat, în cazul societăţilor cu răspundere limitată cu asociat

unic sau lichidator, fără succesor;

- debitorul înregistrează dificultăţi financiare majore care îi afectează întreg

patrimoniul.

Deductibilitate în determinarea profitului impozabil au o serie de rezerve şi

provizioane. Astfel, sunt deductibile la determinarea profitului impozabil

următoarele:

1) rezerva legală în limita unei cote de 5% aplicată asupra profitului contabil,

înainte de determinarea impozitului pe profit, din care se scad veniturile neimpozabile

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

18

şi se adaugă cheltuielile aferente acestor venituri neimpozabile, până ce aceasta va

atinge a cincea parte din capitalul social subscris şi vărsat sau din patrimoniu, după

caz, potrivit legilor de organizare şi funcţionare.

2) provizioanele pentru garanţii de bună execuţie acordate clienţilor;

Provizioanele pentru garanţii de bună execuţie acordate clienţilor se constituie

trimestrial numai pentru bunurile livrate, lucrările executate şi serviciile prestate în

cursul trimestrului respectiv pentru care se acordă garanţie în perioadele următoare, la

nivelul cotelor prevăzute în contractele încheiate sau la nivelul procentelor de

garantare prevăzut în tariful lucrărilor executate ori serviciilor prestate.

Pentru lucrările de construcţii care necesită garanţii de bună execuţie, conform

prevederilor din contractele încheiate, astfel de provizioane se constituie trimestrial, în

limita cotelor prevăzute în contracte, cu condiţia reflectării integrale la venituri a

valorii lucrărilor executate şi confirmate de beneficiar pe baza situaţiilor de lucrări.

Înregistrarea la venituri a provizioanelor constituite pentru garanţiile de bună

execuţie se face pe măsura efectuării cheltuielilor cu remedierile sau la expirarea

perioadei de garanţie înscrise în contract.

3) provizioanele constituite în limita unui procent de 30% începând cu data de 1

ianuarie 2006, din valoarea creanţelor asupra clienţilor, înregistrate de către

contribuabili, altele decât cele specifice societăţilor bancare, de asigurări, pentru

operaţiuni financiare, care îndeplinesc cumulativ următoarele condiţii:

1. sunt înregistrate după data de 1 ianuarie 2004;

2. sunt neîncasate într-o perioadă ce depăşeşte 270 de zile de la data scadenţei;

3. nu sunt garantate de altă persoană;

4. sunt datorate de o persoană care nu este persoană afiliată contribuabilului;

5. au fost incluse în veniturile impozabile ale contribuabilului;

4) provizioanele specifice, potrivit legilor de organizare şi funcţionare, în cazul

unei societăţi comerciale bancare sau al unei alte instituţii de credit autorizate, precum

şi pentru societăţile de credit ipotecar şi societăţile de servicii financiare;

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

19

5) rezervele constituite de societăţile comerciale bancare sau alte instituţii de

credit autorizate, precum şi de societăţile de credit ipotecar, potrivit legilor de

organizare şi funcţionare;

6) provizioanele constituite de fondurile de garantare, potrivit normelor Băncii

Naţionale a României;

7) rezervele tehnice constituite de societăţile de asigurare şi reasigurare, potrivit

prevederilor legale de organizare şi funcţionare. Pentru contractele de asigurare cedate

în reasigurare, rezervele se diminuează astfel încât nivelul acestora să acopere partea

de risc care rămâne în sarcina asigurătorului, după deducerea reasigurării;

8) provizioanele de risc pentru operaţiunile pe pieţele financiare, constituite

potrivit reglementărilor Comisiei Naţionale a Valorilor Mobiliare;

9) provizioanele constituite în limita unei procent de 100% din valoarea

creanţelor asupra clienţilor, înregistrate de către contribuabili, altele decât cele

specifice societăţilor bancare, de asigurări, pentru operaţiuni financiare, care

îndeplinesc cumulativ următoarele condiţii:

1. sunt înregistrate după data de 1 ianuarie 2007;

2. creanţa este deţinută la o persoană juridică asupra căreia este declarată

procedura de deschidere a falimentului, pe baza hotărârii judecătoreşti prin care se

atestă această situaţie;

3. nu sunt garantate de altă persoană;

4. sunt datorate de o persoană care nu este persoană afiliată contribuabilului;

5. au fost incluse în veniturile impozabile ale contribuabilului.

La calculul profitului impozabil, în ceea ce priveşte determinarea cheltuielilor

nedeductibile ne putem afla în mai multe situaţii:

a) anumite cheltuieli sunt nedeductibile în totalitate, prin natura lor;

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

20

b) anumite cheltuieli au o deductibilitate limitată;

Cheltuielile pentru care nu se acordă deductibilitate sunt:

1) cheltuielile proprii ale contribuabilului cu impozitul pe profit datorat, inclusiv

cele reprezentând diferenţe din anii precedenţi sau din anul curent, precum şi

impozitele pe profit sau venit plătite în străinătate; de asemenea, cheltuielile cu

impozitul pe profit amânat, înregistrate în contabilitate sunt nedeductibile;

2) cheltuielile cu impozitele nereţinute la sursă în numele persoanelor fizice şi

juridice nerezidente, pentru veniturile realizate din România;

3) amenzile, confiscările, majorările de întârziere şi penalităţile de întârziere

datorate către autorităţile române, potrivit prevederilor legale. Amenzile, majorările

de întârziere şi penalităţile de întârziere, datorate ca urmare a clauzelor prevăzute în

contractele comerciale, altele decât cele încheiate cu autorităţile, sunt considerate

deductibile;

4) amenzile, penalităţile sau majorările datorate către autorităţi străine ori în

cadrul contractelor economice încheiate cu persoane nerezidente în România şi/sau

autorităţi străine, cu excepţia majorărilor, al căror regim este reglementat prin

convenţiile de evitare a dublei impuneri;

5) cheltuielile privind bunurile de natura stocurilor sau a activelor corporale

constatate lipsă din gestiune ori degradate, neimputabile, pentru care nu au fost

încheiate contracte de asigurare, precum şi taxa pe valoarea adăugată aferentă, dacă

aceasta este datorată;

6) cheltuielile cu taxa pe valoarea adăugată aferentă bunurilor acordate

salariaţilor sub forma unor avantaje în natură, dacă valoarea acestora nu a fost

impozitată prin reţinere la sursă;

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

21

7) cheltuielile făcute în favoarea acţionarilor sau asociaţilor, altele decât cele

generate de plăţi pentru bunurile livrate sau serviciile prestate contribuabilului, la

preţul de piaţă pentru aceste bunuri sau servicii;

Sunt considerate cheltuieli făcute în favoarea acţionarilor sau asociaţilor (numiţi

generic prin Normele de aplicare a Codului Fiscal participanţi) următoarele:

a) cheltuielile cu amortizarea, întreţinerea şi repararea mijloacelor de transport

utilizate de către participanţi, în favoarea acestora;

b) bunurile, mărfurile şi serviciile acordate participanţilor, precum şi lucrările

executate în favoarea acestora;

c) cheltuielile cu chiria şi întreţinerea spaţiilor puse la dispoziţie acestora;

d) alte cheltuieli în favoarea acestora.

8) cheltuielile înregistrate în contabilitate, care nu au la bază un document

justificativ, potrivit legii, prin care să se facă dovada efectuării operaţiunii sau intrării

în gestiune;

9) cheltuielile înregistrate de societăţile agricole, constituite în baza legii, pentru

dreptul de folosinţă al terenului agricol adus de membrii asociaţi, peste cota de

distribuţie din producţia realizată din folosinţa acestuia, prevăzută în contractul de

societate sau asociere;

10) cheltuielile determinate de diferenţele nefavorabile de valoare a titlurilor de

participare la persoanele juridice la care se deţin participaţii, precum şi de diferenţele

nefavorabile de valoare aferente obligaţiunilor emise pe termen lung, cu excepţia

celor determinate de vânzarea-cesionarea acestora.

Aceste cheltuieli se referă la pierderea de valoare a titlurilor de participare ca

urmare a reducerii valorii capitalului social la societatea comercială la care se deţin

titlurile de participare sau ca urmare a modificării cotaţiei pe piaţa bursieră.

11) cheltuielile aferente veniturilor neimpozabile ;

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

22

12) cheltuielile cu contribuţiile plătite peste limitele stabilite sau care nu sunt

reglementate prin acte normative;

13) cheltuielile cu primele de asigurare plătite de angajator, în numele

angajatului, care nu sunt incluse în veniturile salariale ale angajatului;

14) alte cheltuieli salariale şi/sau asimilate acestora, care nu sunt impozitate la

angajat, cu excepţia cheltuielilor care au regim de deductibilitate la angajator şi

neimpozitare la angajat stipulate în reglementările privind impozaitul pe veniturile

realizate de persoanelel fizice.

15) cheltuielile cu serviciile de management, consultanţă, asistenţă sau alte

prestări de servicii, pentru care contribuabilii nu pot justifica necesitatea prestării

acestora în scopul desfăşurării activităţii proprii şi pentru care nu sunt încheiate

contracte;

16) cheltuielile cu primele de asigurare care nu privesc activele contribuabilului,

precum şi cele care nu sunt aferente obiectului de activitate, cu excepţia celor care

privesc bunurile reprezentând garanţie bancară pentru creditele utilizate în

desfăşurarea activităţii pentru care este autorizat contribuabilul sau utilizate în cadrul

unor contracte de închiriere sau de leasing, potrivit clauzelor contractuale;

17) pierderile înregistrate la scoaterea din evidenţă a creanţelor incerte sau în

litigiu neîncasate, pentru partea neacoperită de provizion. În această situaţie,

contribuabilii, care scot în evidenţă clienţii neîncasaţi, sunt obligaţi să comunice în

scris acestora scoaterea din evidenţă a creanţelor respective, în vederea recalculării

profitului impozabil la persoana debitoare, după caz;

18) cheltuielile de sponsorizare şi/sau mecenat efectuate potrivit legii. Acestea

se pot deduce din impozitul pe profit de plată în limita a 3 la mie din cifra de afaceri,

dar nu mai mult de 20% din impozitul pe profit.

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

23

19) cheltuielile înregistrate în contabilitate care au la bază un document emis de

un contribuabil inactive al cărui certificat de înregistrare fiscală a fost suspendat de

Agenţia Naţională de Administrare Fiscală.

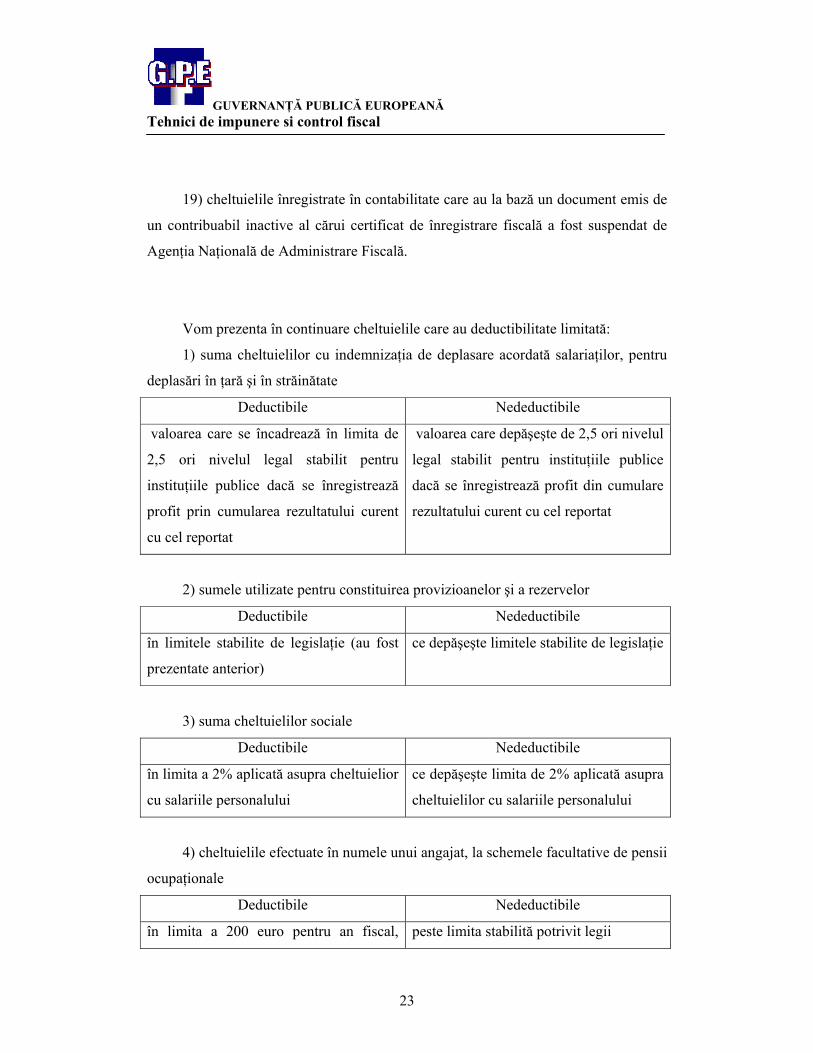

Vom prezenta în continuare cheltuielile care au deductibilitate limitată:

1) suma cheltuielilor cu indemnizaţia de deplasare acordată salariaţilor, pentru

deplasări în ţară şi în străinătate

Deductibile Nedeductibile

valoarea care se încadrează în limita de

2,5 ori nivelul legal stabilit pentru

instituţiile publice dacă se înregistrează

profit prin cumularea rezultatului curent

cu cel reportat

valoarea care depăşeşte de 2,5 ori nivelul

legal stabilit pentru instituţiile publice

dacă se înregistrează profit din cumulare

rezultatului curent cu cel reportat

2) sumele utilizate pentru constituirea provizioanelor şi a rezervelor

Deductibile Nedeductibile

în limitele stabilite de legislaţie (au fost

prezentate anterior)

ce depăşeşte limitele stabilite de legislaţie

3) suma cheltuielilor sociale

Deductibile Nedeductibile

în limita a 2% aplicată asupra cheltuielior

cu salariile personalului

ce depăşeşte limita de 2% aplicată asupra

cheltuielilor cu salariile personalului

4) cheltuielile efectuate în numele unui angajat, la schemele facultative de pensii

ocupaţionale

Deductibile Nedeductibile

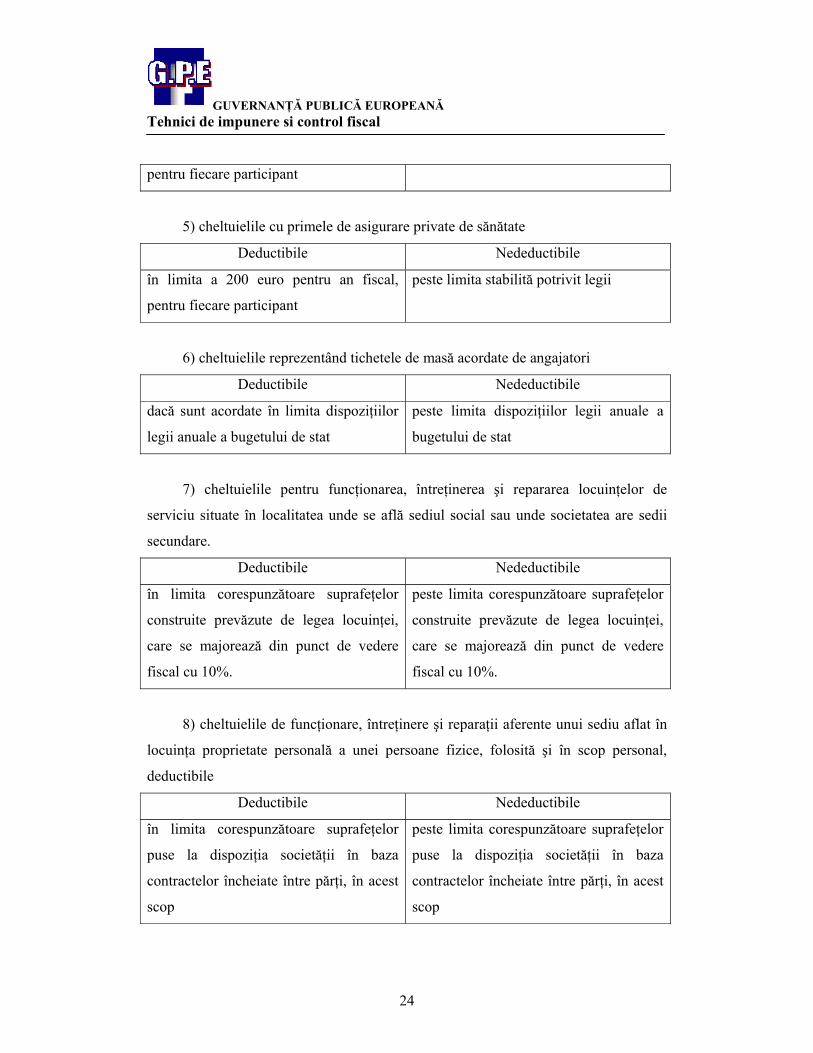

în limita a 200 euro pentru an fiscal, peste limita stabilită potrivit legii

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

24

pentru fiecare participant

5) cheltuielile cu primele de asigurare private de sănătate

Deductibile Nedeductibile

în limita a 200 euro pentru an fiscal,

pentru fiecare participant

peste limita stabilită potrivit legii

6) cheltuielile reprezentând tichetele de masă acordate de angajatori

Deductibile Nedeductibile

dacă sunt acordate în limita dispoziţiilor

legii anuale a bugetului de stat

peste limita dispoziţiilor legii anuale a

bugetului de stat

7) cheltuielile pentru funcţionarea, întreţinerea şi repararea locuinţelor de

serviciu situate în localitatea unde se află sediul social sau unde societatea are sedii

secundare.

Deductibile Nedeductibile

în limita corespunzătoare suprafeţelor

construite prevăzute de legea locuinţei,

care se majorează din punct de vedere

fiscal cu 10%.

peste limita corespunzătoare suprafeţelor

construite prevăzute de legea locuinţei,

care se majorează din punct de vedere

fiscal cu 10%.

8) cheltuielile de funcţionare, întreţinere şi reparaţii aferente unui sediu aflat în

locuinţa proprietate personală a unei persoane fizice, folosită şi în scop personal,

deductibile

Deductibile Nedeductibile

în limita corespunzătoare suprafeţelor

puse la dispoziţia societăţii în baza

contractelor încheiate între părţi, în acest

scop

peste limita corespunzătoare suprafeţelor

puse la dispoziţia societăţii în baza

contractelor încheiate între părţi, în acest

scop

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

25

Contribuabilul va justifica cheltuielile de funcţionare, întreţinere şi reparaţii

aferente sediului cu documente legale, cum sunt contractele încheiate cu furnizorii de

utilităţi şi alte documente.

9) cheltuielile de funcţionare, întreţinere şi reparaţii aferente autoturismelor

folosite de angajaţii cu funcţii de conducere şi de administrare ai persoanei juridice,

deductibile.

Deductibile Nedeductibile

limitate la cel mult un singur autoturism

aferent fiecărei persoane fizice cu astfel

de atribuţii

peste limita de cel mult un singur

autoturism aferent fiecărei persoane

fizice cu astfel de atribuţii

Pentru a fi deductibile fiscal, cheltuielile cu parcul de autoturisme trebuie

justificate cu documente legale.

10) cheltuielile de protocol

Deductibile Nedeductibile

care se încadrează în limita de 2%

aplicată asupra diferenţei dintre totalul

veniturilor impozabile şi al cheltuielilor

aferente veniturilor impozabile, mai puţin

cheltuielile cu impozitul pe profit (curent

şi amânat) şi cheltuielile de protocol

care depăşesc limita de 2% aplicată

asupra diferenţei dintre totalul veniturilor

impozabile şi al cheltuielilor aferente

veniturilor impozabile, mai puţin

cheltuielile cu impozitul pe profit (curent

şi amânat) şi cheltuielile de protocol

11) perisabilităţile

Deductibile Nedeductibile

în limitele stabilite de organele de

specialitate ale administraţiei centrale,

împreună cu instituţiile de specialitate, cu

avizul Ministerului Finanţelor Publice

peste limitele stabilite de organele de

specialitate ale administraţiei centrale,

împreună cu instituţiile de specialitate, cu

avizul Ministerului Finanţelor Publice

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

26

În cazul cheltuielilor cu dobânzile datorate pentru împrumuturile primite de la

alte entităţi decât instituţiile specializate în acordarea de credite, deductibilitatea este

influenţată de gradul de îndatorare. Astfel, dacă gradul de îndatorare este mai mare

decât 3, cheltuielile cu dobânzile sunt nedeductibile, ele fiind reportate pentru

deducere în perioadele următoare.

capital împrumutatînceputul perioadei + capital împrumutatsfârşitul perioadei Grad de îndatorare = capital propriuînceputul perioadei + capital propriusfârşitul perioadei

În cazul în care cheltuielile din diferenţele de curs valutar ale contribuabilului

depăşesc veniturile din diferenţele de curs valutar, diferenţa va fi tratată ca o

cheltuială cu dobânda şi, deci, va intra sub incidenţa prevederilor de mai sus.

În ceea ce priveşte cheltuielile cu amortizarea, acestea sunt deductibile în

măsura în care se respectă regulile de amortizare. Deductibilitatea cheltuielilor cu

amortizarea se acordă în cazul în care se aplică următoarele metode: - în cazul construcţiilor - în cazul echipamentelor tehnologice, respectiv al maşinilor, uneltelor şi instalaţiilor, precum şi pentru computere şi echipamente periferice ale acestora

Amortizarea liniară

- în cazul oricărui alt mijloc fix amortizabil - în cazul echipamentelor tehnologice, respectiv al maşinilor, uneltelor şi instalaţiilor, precum şi pentru computere şi echipamente periferice ale acestora Amortizarea degresivă - în cazul oricărui alt mijloc fix amortizabil, cu excepţia construcţiilor

Amortizarea accelarată - în cazul echipamentelor tehnologice, respectiv al maşinilor, uneltelor şi instalaţiilor, precum şi pentru computere şi echipamente periferice ale acestora

1.3. Determinarea şi plata impozitului pe profit

Impozitul pe profit se determină prin aplicarea cotei de impozitare asupra

profitului impozabil.

Plata impozitului pe profit se realizează în lei la termenele de plată stabilite

diferenţiat pe categorii de contribuabili.

Plătitori Plata Scadenţa

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

27

Agenţii economici (cazul

general) trimestrial

data de 25 inclusiv a primei luni

din trimestrul următor

Băncile comerciale române şi

sucursalele din România ale

băncilor, persoane juridice

străine

lunar

data de 25 inclusiv a lunii

următoare celei pentru care se

calculează impozit

Organizaţiile nonprofit anual data de 15 februarie, inclusiv a

anului următor

Contribuabilii care obţin

venituri majoritare din cultura

cerealelor şi a plantelor

tehnice, pomicultură şi

viticultură

anual

data de 15 februarie, inclusiv a

anului următor

Agenţii economici calculează şi evidenţiază trimestrial, cumulat de la începutul

anului impozitul pe profit. Ei au obligaţia să plătească în contul impozitului pe profit

pentru trimestrul IV, până la data de 25 ianuarie inclusiv a anului următor, o sumă

egală cu impozitul calculat şi evidenţiat pe trimestrul III, urmând ca regularizarea pe

baza datelor din bilanţul contabil să se efectueze până la termenul prevăzut pentru

depunerea situaţiilor financiare.

Băncile şi sucursalele din România ale băncilor, persoane juridice străine, au

obligaţia să plătească în contul impozitului pe profit, pentru luna decembrie a fiecărui

an fiscal, o sumă egală cu impozitul datorat pe luna noiembrie a aceluiaşi an, până la

data de 25 ianuarie inclusiv a anului următor, urmând ca regularizarea pe baza datelor

din bilanţul contabil să se efectueze până la termenul prevăzut pentru depunerea

situaţiilor financiare.

Contribuabilii care au definitivat până la data de 15 februarie închiderea

exerciţiului financiar anterior depun declaraţia anuală de impozit pe profit şi plătesc

impozitul pe profit aferent anului fiscal încheiat până la data de 15 februarie inclusiv a

anului următor.

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

28

Persoanele juridice care încetează să existe au obligaţia de a depune declaraţia

de impunere şi de a plăti impozitul pe profit cu 10 zile înainte de data înregistrării

încetării existenţei persoanei juridice la registrul comerţului.

În cursul anului fiscal contribuabilii au obligaţia de a depune declaraţia de

impunere până la termenul de plată a impozitului inclusiv, urmând ca, după

definitivarea impozitului pe profit pe baza datelor din bilanţul contabil anual, să

depună declaraţia de impunere pentru anul fiscal expirat, până la termenul prevăzut

pentru depunerea situaţiilor financiare.

Contribuabilii sunt obligaţi să depună o dată cu declaraţia de impunere anuală

şi o declaraţie privind plăţile sau angajamentele de plată către persoanele fizice şi/sau

juridice străine, care să cuprindă sumele, scopul plăţii şi beneficiarul. Nu se cuprind în

această declaraţie sumele angajate sau plătite pentru operaţiunile în exclusivitate de

import de bunuri şi transport internaţional.

Persoana juridică română are dreptul de a i se deduce din impozitul pe profit

datorat în România o sumă echivalentă cu impozitul pe venitul din sursa externă,

plătit direct sau prin reţinere la sursă în străinătate, pe bază de documente confirmate

de autorităţile străine, care atestă plata, la cursul de schimb valutar comunicat de

Banca Naţională a României, aferent datei plăţii. În acest caz valoarea ce va fi luată în

considerare pentru determinarea profitului impozabil este cea brută, inclusiv impozitul

plătit în afară.

Suma deducerii este la nivelul impozitului obţinut prin aplicarea cotei de 16%,

dar nu mai mult decât impozitul pe profit calculat prin aplicarea cotei impozitului pe

profit asupra veniturilor pe fiecare sursă de venit externă, după ce s-au scăzut

cheltuielile deductibile aferente acestora.

Pierderile legate de veniturile din surse externe se deduc numai din aceste

venituri, separat pe fiecare sursă de venit. Pierderile neacoperite se reportează şi se

recuperează în anii următori.

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

29

Capitolul 2

Impozitul pe veniturile microîntreprinderilor

Conform legislaţiei din România, un agent economic poate opta, în cazul în care

respectă anumite condiţii, pentru plata unui impozit pe profit sau pentru plata unui impozit pe

venit.

Pentru a fi considerat microîntreprindere, un agent economic trebuie să îndeplinească

cumulativ următoarele condiţii.

3 Dovada îndeplinirii condiţiei privind numărul de salariaţi se eliberează de către direcţiile de muncă şi solidaritate socială judeţene, respectiv a municipiului Bucureşti. În ceea ce priveşte condiţia referitoare la numărul de salariaţi, trebuie menţionat faptul că este considerat salariat orice persoană care are contract de muncă, indiferent dacă este angajată cu normă întreagă sau cu o fracţiune de normă. 4 Pentru încadrarea în cerinţa privind nivelul veniturilor se au în vedere datele financiar-contabile din balanţa de verificare pentru luna decembrie a anului anterior sau datele financiare din contul de profit şi

a) au inscris în obiectul de activitate producţia de bunuri

materiale, prestarea de servicii şi/sau comerţul;

b) au de la 1 până la 9 salariaţi inclusiv 3;

c) au realizat venituri reprezentând echivalentul în lei de

până la 100.000 euro inclusiv4;

Microîntreprinderile

d) au capital integral privat5.

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

30

În anul în care se înfiinţează un agent economic, opţiunea pentru a fi impozitat

pe baza venitului se poate realiza dacă, la înfiinţare, îndeplineşte condiţiile referitoare

la obiectul de activitate şi la capital, iar condiţia referitoare la numărul de salariaţi este

respectată în maxim 60 de zile de la data înfiinţării.

În cazul în care un agent economic este impozitat cu impozitul pe veniturile

microîntreprinderilor, iar în cursul anului nu mai îndeplineşte condiţiile pentru a fi

microîntreprindere, pentru acel an va fi impozitat cu impozitul pe venit, urmând ca din

anul următor să fie impozitat cu impozitul pe profit.

Pentru a-şi putea păstra în anul următor opţiunea pentru impozitul pe venit,

agentul economic trebuie să îndeplinească condiţiile pentru a fi considerat

microîntreprindere. Nerespectarea uneia dintre condiţii, chiar dacă ulterior se ajunge

în situaţia de respectare a ei, duce la anularea posibilităţii de a mai opta pentru impozit

pe venit. În ceea ce priveşte salariaţii, societatea comercială este nevoită ca pe

parcursul anului să îndeplinească condiţia referitoare la număr. Ca excepţie apare

situaţia în care nu mai este îndeplinită condiţia privind încadrarea între 1 şi 9 salariaţi

ca urmare a pensionării, desfacerii contratului de muncă (în urma săvârşirii unor fapte

care sunt sancţionate în acest mod) sau în cazul demisiei unicului salariat. Dacă apar

astfel de situaţii, pentru a se respecta condiţia privind numărul de salariaţi, societatea

comercială trebuie să angajeze altă persoană în cursul lunii următoare.

Un agent economic impus pe baza de venit, chiar dacă îndeplineşte condiţiile pentru a

fi considerată microîntreprindere, poate opta pentru impunerea profitului. Opţiunea trebuie

exercitată până pe data de 31 ianuarie a anului următor celui în care a fost supus impozitului

pe venit.

În categoria microîntreprinderilor nu se includ agenţi economici care:

- desfăşoară activităţi în domeniul bancar;

pierderi pentru microîntreprinderi. Cursul de schimb folosit pentru transformarea leilor în euro este cel valabil la încheierea exerciţiului financiar. 5 Prin capital privat se înţelege faptul că capitalul social este deţinut în întregime de persoane, altele decât statul, autorităţile locale şi instituţiile publice.

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

31

- desfăşoară activităţi în domeniile asigurărilor şi reasigurărilor, al pieţei de

capital, cu excepţia persoanelor juridice care desfăşoară activităţi de

intermediere în aceste domenii;

- desfăşoară activităţi în domeniile jocurilor de noroc, pariurilor sportive,

cazinourilor;

- au capitalul social deţinut de un acţionar sau asociat persoană juridică cu

peste 250 de angajaţi

Începând cu anul 2005, impozitul pe venit se determină prin aplicarea cotei de

impozitare de 3% asupra bazei de impozitare. Baza de impozitare este formată din

totalitatea veniturilor realizate de microîntreprinderi, cu următoarele excepţii:

- veniturile din variaţia stocurilor;

- veniturile din producţia de imobilizări corporale şi necorporale;

- veniturile din exploatare, reprezentând cota-parte a subvenţiilor

guvernamentale şi a altor resurse pentru finanţarea investiţiilor;

- veniturile din provizioane;

- veniturile rezultate din anularea datoriilor şi a majorărilor datorate bugetului

statului care nu au fost cheltuieli deductibile la calculul profitului impozabil,

conform reglementărilor legale;

- veniturile realizate din despăgubiri, de la societăţile de asigurare, pentru

pagubele produse la activele corporale proprii.

În cazul în care agentul economic achiziţionează case de marcat, valoarea

acestora diminuează baza de impozitare.

Impozitul pe venit se determină trimestrial, scadenţa lui de plată fiind data de

25, inclusiv, a primei luni a trimestrului următor.

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

32

Capitolul 3

Impozitul pe salarii

Agentul economic care apelează la muncă salariată în vederea desfăşurării

activităţii sale datorează pentru salariile acordate impozitul pe salarii. Venitul din

salarii cuprinde toate veniturile în bani şi/sau în natură obţinute de o persoană fizică

ce desfăşoară o activitate în baza unui contract individual de muncă sau a unui statut

special prevăzut de lege, indiferent de perioada la care se referă, de denumirea

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

33

veniturilor ori de forma sub care ele se acordă, inclusiv indemnizaţiile pentru

incapacitate temporară de muncă6.

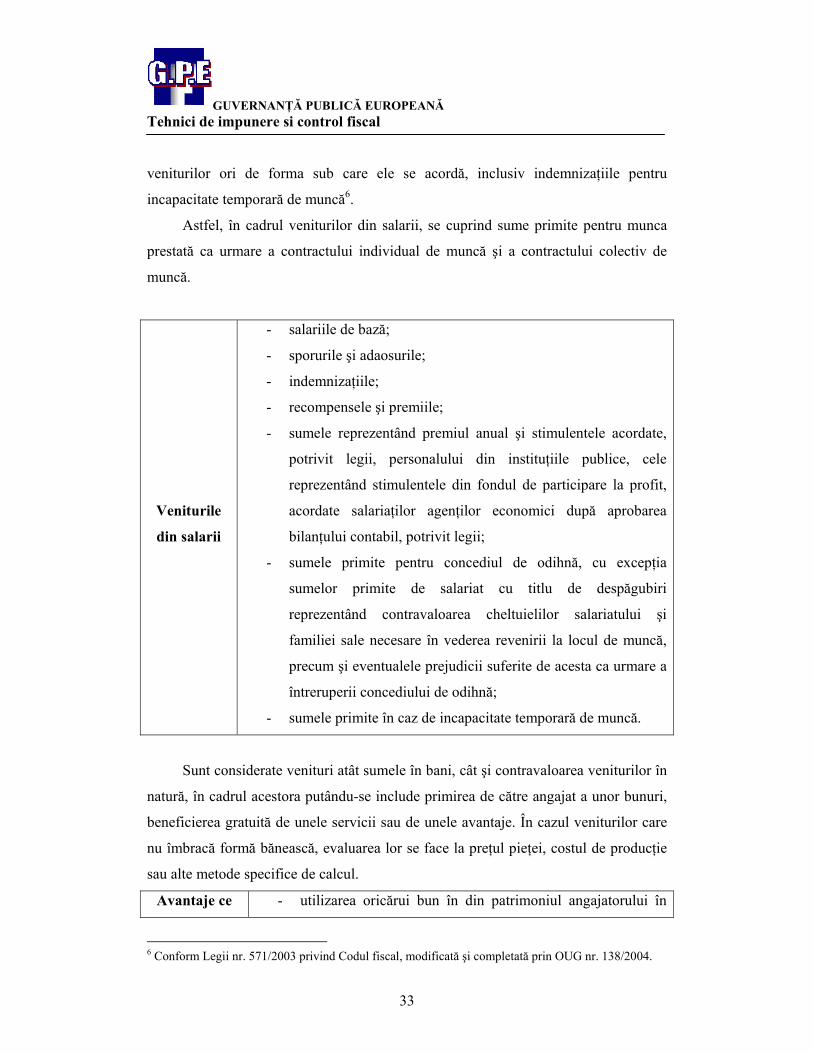

Astfel, în cadrul veniturilor din salarii, se cuprind sume primite pentru munca

prestată ca urmare a contractului individual de muncă şi a contractului colectiv de

muncă.

Veniturile

din salarii

- salariile de bază;

- sporurile şi adaosurile;

- indemnizaţiile;

- recompensele şi premiile;

- sumele reprezentând premiul anual şi stimulentele acordate,

potrivit legii, personalului din instituţiile publice, cele

reprezentând stimulentele din fondul de participare la profit,

acordate salariaţilor agenţilor economici după aprobarea

bilanţului contabil, potrivit legii;

- sumele primite pentru concediul de odihnă, cu excepţia

sumelor primite de salariat cu titlu de despăgubiri

reprezentând contravaloarea cheltuielilor salariatului şi

familiei sale necesare în vederea revenirii la locul de muncă,

precum şi eventualele prejudicii suferite de acesta ca urmare a

întreruperii concediului de odihnă;

- sumele primite în caz de incapacitate temporară de muncă.

Sunt considerate venituri atât sumele în bani, cât şi contravaloarea veniturilor în

natură, în cadrul acestora putându-se include primirea de către angajat a unor bunuri,

beneficierea gratuită de unele servicii sau de unele avantaje. În cazul veniturilor care

nu îmbracă formă bănească, evaluarea lor se face la preţul pieţei, costul de producţie

sau alte metode specifice de calcul.

Avantaje ce - utilizarea oricărui bun în din patrimoniul angajatorului în

6 Conform Legii nr. 571/2003 privind Codul fiscal, modificată şi completată prin OUG nr. 138/2004.

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

34

pot fi primite

de un salariat

interes personal, inclusiv a a vehiculelor de orice tip, cu

excepţia deplasării la şi de la locul de muncă;

- cazarea, hrana, îmbrăcămintea, personalul pentru munci

casnice, precum şi alte bunuri sau servicii oferite gratuit sau

la un preţ mai mic decât preţul pieţei;

- împrumuturile nerambursabile;

- anularea unei creanţe a angajatorului asupra angajatului;

- abonamentele şi costul convorbirilor telefonice, inclusiv

cartelele telefonice utilizate în interes personal;

- reducerile de preţuri sau de tarife în cazul cumpărării unor

bunuri sau prestări de servicii pentru salariaţii proprii;

- permisele de călătorie pe orice mijloc de transport folosite în

scop personal;

- primele de asigurare plătite de către suportator pentru

salariaţii proprii sau alt beneficiar de venituri din salarii, la

momentul plăţii primei respective, altele decât cele

obligatorii;

- gratuităţile de bunuri şi servicii;

- sumele acordate pentru distracţii sau recreere;

- alte avantaje de natura celor de mai sus.

Există şi anumite venituri sau avantaje primite de persoanele fizice care nu intră

în categoria veniturilor neimpozabile. Între acestea amintim: contravaloarea tichetelor

de masă, sumele primite sub formă de diună sau pentru deplasarea în interes de

serviciu, sumele primite sub formă de plăţi compensatorii etc.

Venitul impozabil din salarii are două modalităţi distincte de calcul. Cele două

modalităţi corespund cazului în care salariatul are cartea de muncă la societatea

comercială respectivă, respectiv cazului în care salariatul obţine acel venit la alt loc de

muncă decât cel de bază.

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

35

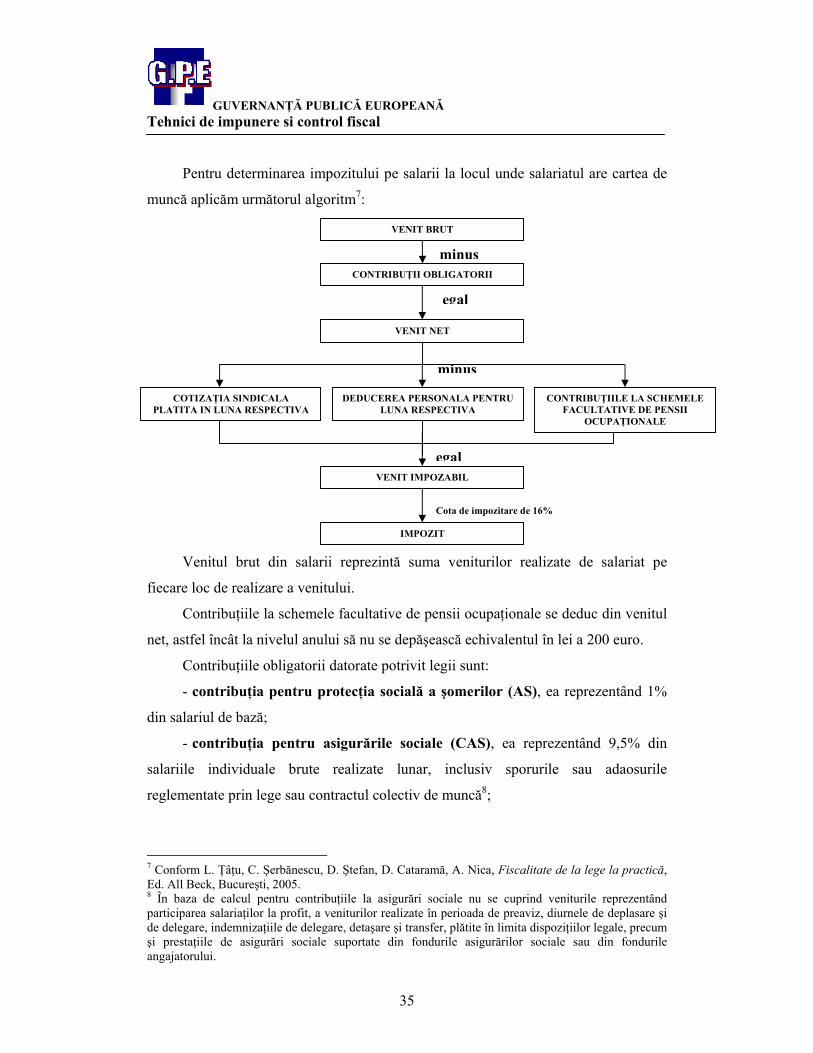

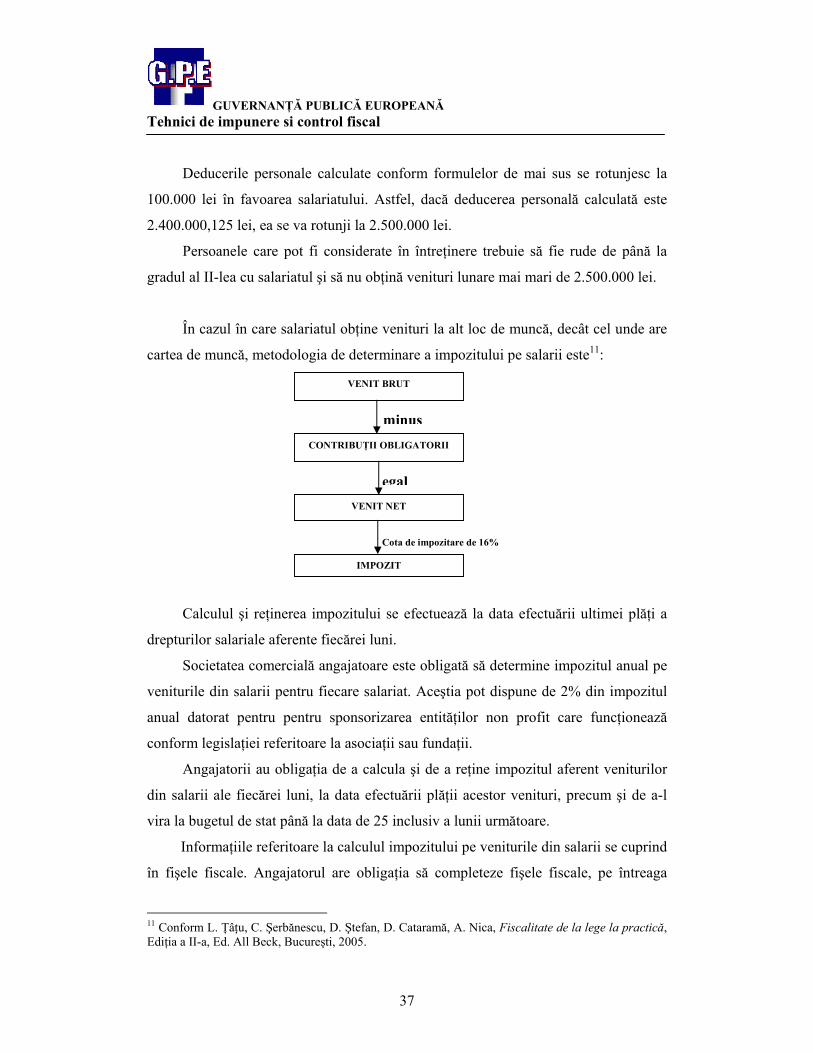

Pentru determinarea impozitului pe salarii la locul unde salariatul are cartea de

muncă aplicăm următorul algoritm7:

Venitul brut din salarii reprezintă suma veniturilor realizate de salariat pe

fiecare loc de realizare a venitului.

Contribuţiile la schemele facultative de pensii ocupaţionale se deduc din venitul

net, astfel încât la nivelul anului să nu se depăşească echivalentul în lei a 200 euro.

Contribuţiile obligatorii datorate potrivit legii sunt:

- contribuţia pentru protecţia socială a şomerilor (AS), ea reprezentând 1%

din salariul de bază;

- contribuţia pentru asigurările sociale (CAS), ea reprezentând 9,5% din

salariile individuale brute realizate lunar, inclusiv sporurile sau adaosurile

reglementate prin lege sau contractul colectiv de muncă8;

7 Conform L. Ţâţu, C. Şerbănescu, D. Ştefan, D. Cataramă, A. Nica, Fiscalitate de la lege la practică, Ed. All Beck, Bucureşti, 2005. 8 În baza de calcul pentru contribuţiile la asigurări sociale nu se cuprind veniturile reprezentând participarea salariaţilor la profit, a veniturilor realizate în perioada de preaviz, diurnele de deplasare şi de delegare, indemnizaţiile de delegare, detaşare şi transfer, plătite în limita dispoziţiilor legale, precum şi prestaţiile de asigurări sociale suportate din fondurile asigurărilor sociale sau din fondurile angajatorului.

VENIT BRUT

CONTRIBUŢII OBLIGATORII

VENIT NET

DEDUCEREA PERSONALA PENTRU LUNA RESPECTIVA

VENIT IMPOZABIL

IMPOZIT

minus

egal

egal

Cota de impozitare de 16%

COTIZAŢIA SINDICALA PLATITA IN LUNA RESPECTIVA

CONTRIBUŢIILE LA SCHEMELE FACULTATIVE DE PENSII

OCUPAŢIONALE

minus

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

36

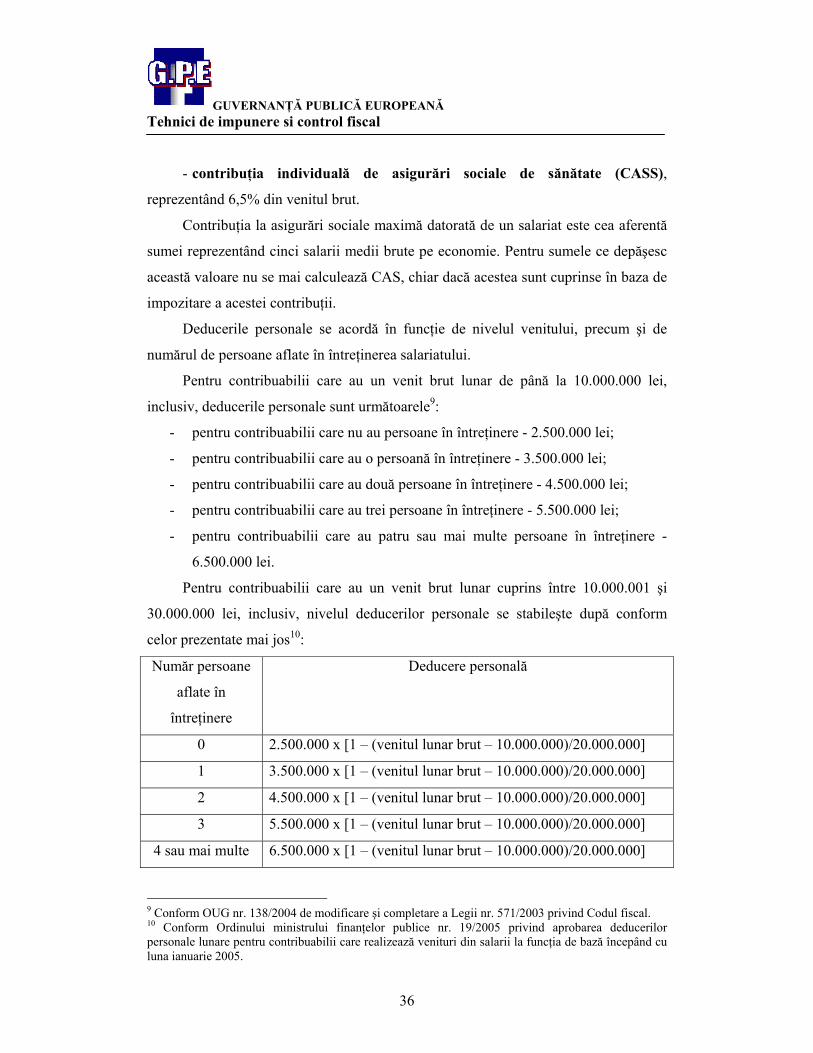

- contribuţia individuală de asigurări sociale de sănătate (CASS),

reprezentând 6,5% din venitul brut.

Contribuţia la asigurări sociale maximă datorată de un salariat este cea aferentă

sumei reprezentând cinci salarii medii brute pe economie. Pentru sumele ce depăşesc

această valoare nu se mai calculează CAS, chiar dacă acestea sunt cuprinse în baza de

impozitare a acestei contribuţii.

Deducerile personale se acordă în funcţie de nivelul venitului, precum şi de

numărul de persoane aflate în întreţinerea salariatului.

Pentru contribuabilii care au un venit brut lunar de până la 10.000.000 lei,

inclusiv, deducerile personale sunt următoarele9:

- pentru contribuabilii care nu au persoane în întreţinere - 2.500.000 lei;

- pentru contribuabilii care au o persoană în întreţinere - 3.500.000 lei;

- pentru contribuabilii care au două persoane în întreţinere - 4.500.000 lei;

- pentru contribuabilii care au trei persoane în întreţinere - 5.500.000 lei;

- pentru contribuabilii care au patru sau mai multe persoane în întreţinere -

6.500.000 lei.

Pentru contribuabilii care au un venit brut lunar cuprins între 10.000.001 şi

30.000.000 lei, inclusiv, nivelul deducerilor personale se stabileşte după conform

celor prezentate mai jos10:

Număr persoane

aflate în

întreţinere

Deducere personală

0 2.500.000 x [1 – (venitul lunar brut – 10.000.000)/20.000.000]

1 3.500.000 x [1 – (venitul lunar brut – 10.000.000)/20.000.000]

2 4.500.000 x [1 – (venitul lunar brut – 10.000.000)/20.000.000]

3 5.500.000 x [1 – (venitul lunar brut – 10.000.000)/20.000.000]

4 sau mai multe 6.500.000 x [1 – (venitul lunar brut – 10.000.000)/20.000.000]

9 Conform OUG nr. 138/2004 de modificare şi completare a Legii nr. 571/2003 privind Codul fiscal. 10 Conform Ordinului ministrului finanţelor publice nr. 19/2005 privind aprobarea deducerilor personale lunare pentru contribuabilii care realizează venituri din salarii la funcţia de bază începând cu luna ianuarie 2005.

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

37

Deducerile personale calculate conform formulelor de mai sus se rotunjesc la

100.000 lei în favoarea salariatului. Astfel, dacă deducerea personală calculată este

2.400.000,125 lei, ea se va rotunji la 2.500.000 lei.

Persoanele care pot fi considerate în întreţinere trebuie să fie rude de până la

gradul al II-lea cu salariatul şi să nu obţină venituri lunare mai mari de 2.500.000 lei.

În cazul în care salariatul obţine venituri la alt loc de muncă, decât cel unde are

cartea de muncă, metodologia de determinare a impozitului pe salarii este11:

Calculul şi reţinerea impozitului se efectuează la data efectuării ultimei plăţi a

drepturilor salariale aferente fiecărei luni.

Societatea comercială angajatoare este obligată să determine impozitul anual pe

veniturile din salarii pentru fiecare salariat. Aceştia pot dispune de 2% din impozitul

anual datorat pentru pentru sponsorizarea entităţilor non profit care funcţionează

conform legislaţiei referitoare la asociaţii sau fundaţii.

Angajatorii au obligaţia de a calcula şi de a reţine impozitul aferent veniturilor

din salarii ale fiecărei luni, la data efectuării plăţii acestor venituri, precum şi de a-l

vira la bugetul de stat până la data de 25 inclusiv a lunii următoare.

Informaţiile referitoare la calculul impozitului pe veniturile din salarii se cuprind

în fişele fiscale. Angajatorul are obligaţia să completeze fişele fiscale, pe întreaga

11 Conform L. Ţâţu, C. Şerbănescu, D. Ştefan, D. Cataramă, A. Nica, Fiscalitate de la lege la practică, Ediţia a II-a, Ed. All Beck, Bucureşti, 2005.

VENIT BRUT

CONTRIBUŢII OBLIGATORII

VENIT NET

IMPOZIT

minus

egal

Cota de impozitare de 16%

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

38

durată de efectuare a plăţii. De asemenea, este obligat să păstreze fişele fiscale pe

întreaga durată a angajării şi să transmită organului fiscal competent şi angajatului,

sub semnătură, câte o copie pentru fiecare an, până în ultima zi a lunii februarie a

anului curent pentru anul fiscal expirat.

Capitolul 4

Taxa pe valoarea adăugată

Taxa pe valoarea adăugată de datorează de către societăţile comerciale

înregistrate ca plătitori12 de TVA pentru următoarele operaţiuni:

- livrarea de bunuri;

- prestarea de servicii;

- importul.

Din punctul de vedere al taxei pe valoarea adăugată, operaţiunile realizate de societăţile

comerciale se împart în:

- operaţiuni taxabile, la care se aplică cota standard a TVA (19%) sau cota

redusă (9%);

- operaţiuni scutite de taxa pe valoarea adăugată cu drept de deducere, pentru

care furnizorii şi/sau prestatorii au dreptul de deducere a taxei pe valoarea

adăugată aferente bunurilor şi/sau serviciilor achiziţionate, destinate realizării

operaţiunilor respective;

- operaţiuni scutite de taxa pe valoarea adăugată fără drept de deducere, pentru

care furnizorii/prestatorii nu au dreptul la deducerea taxei pe valoarea 12 În cazul în care un agent economic obţine venituri din operaţiuni taxabile supuse TVA de până la 2 miliarde lei anual, el este scutit de taxa pe valoarea adăugată. Scutirea se acordă în cazul în care la înfiinţare s-a optat pentru scutire de TVA, iar pe parcursul activităţii agentul economic a funcţionat doar ca neplătitor de TVA. În cazul realizării unor venituri superioare plafonului de impozitare de 2 miliarde lei în cursul unui an fiscal, persoanele impozabile au obligaţia să solicite înregistrarea ca plătitori de taxă pe valoarea adăugată. După înscrierea ca plătitori de taxă pe valoarea adăugată persoanele impozabile respective nu mai beneficiază de scutire chiar dacă ulterior realizează venituri inferioare plafonului de 2 miliarde lei.

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

39

adăugată aferente bunurilor şi/sau serviciilor achiziţionate, destinate realizării

operaţiunilor respective;

- operaţiuni de import scutite de taxa pe valoarea adăugată.

Operaţiunile efectuate de firmă intră sub incidenţa taxei pe valoarea adăugată

(apare faptul generator al TVA) în momentul efecturii livrării de bunuri şi/sau

prestării de servicii.

Apariţia faptului generator – cazuri particulare

- la data înregistrării declaraţiei vamale, în cazul bunurilor plasate în regim de

import;

- la data primirii facturii externe pentru serviciile contractate de persoane

impozabile din România cu prestatori cu sediul sau domiciliul în străinătate,

pentru care locul prestării se consideră a fi în România;

- la data plăţii prestatorului extern, în cazul plăţilor efectuate fără factură pentru

serviciile contractate de persoane impozabile din România cu prestatori cu

sediul sau domiciliul în străinătate, pentru care locul prestării se consideră a fi

în România;

- la data la care bunurile aflate într-un regim vamal suspensiv sunt plasate în

regim de import;

- la data stabilirii debitului pe bază de factură pentru prestările de servicii care

dau loc la decontări sau plăţi succesive, acestea fiind considerate că au fost

efectuate în momentul expirării perioadelor aferente acestor decontări sau

plăţi;

- la data vânzării bunurilor către beneficiari, în cazul operaţiunilor efectuate

prin intermediari sau prin consignaţie;

- la data emiterii documentelor în care se consemnează preluarea de către

persoane impozabile a unor bunuri achiziţionate sau fabricate de către acestea

pentru a fi utilizate în scopuri care nu au legătură cu activitatea economică

desfăşurată de acestea sau pentru a fi puse la dispoziţie altor persoane fizice

ori juridice în mod gratuit;

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

40

- la data întocmirii documentelor prin care se confirmă prestarea de către

persoane impozabile a unor servicii în scopuri care nu au legătură cu

activitatea economică desfăşurată de acestea sau pentru alte persoane fizice ori

juridice în mod gratuit;

- la data colectării monedelor din maşina pentru mărfurile vândute prin maşini

automate;

- la termenele de plată a ratelor prevăzute în contracte pentru operaţiunile de

leasing.

Exigibilitatea este dreptul organului fiscal de a pretinde plătitorului de taxă pe

valoarea adăugată, la o anumită dată, plata taxei datorate bugetului de stat.

Ca regulă generală, exigibilitatea ia naştere concomitent cu faptul generator. Ca

excepţii putem aminti livrarea de bunuri cu plata în rate, caz în care exigibilitatea

intervine la data prevăzută pentru plata ratelor. De asemenea, exigibilitatea TVA este

anticipată faptului generator în următoarele situaţii:

a) factura fiscală este emisă înaintea efectuării livrării bunurilor sau prestării serviciilor;

b) contravaloarea bunurilor sau a serviciilor se încasează înaintea efectuării

livrării bunurilor sau prestării serviciilor;

c) se încasează avansuri, cu excepţia avansurilor acordate pentru:

1. plata importurilor şi a datoriei vamale stabilite potrivit legii;

2. realizarea producţiei destinate exportului;

3. efectuarea de plăţi în contul clientului;

4. livrări de bunuri şi prestări de servicii scutite de TVA.

Baza de impozitare a TVA este formată din tot ceea ce constituie contrapartida

obţinută sau care urmează a fi obţinută de furnizor ori prestator din partea cumpărătorului,

beneficiarului sau a unui terţ, inclusiv subvenţiile direct legate de preţul acestor operaţiuni,

exclusiv taxa pe valoarea adăugată13.

13 Conform Legii nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare.

GUVERNANŢĂ PUBLICĂ EUROPEANĂ Tehnici de impunere si control fiscal

41

În baza de impozitare mai sunt cuprinse impozitele, taxele, precum şi

cheltuielile accesorii (comisioanele, cheltuielile de ambalare, transport şi asigurare,

decontate cumpărătorului sau clientului).

În baza de impozitare a TVA nu se cuprind:

a) rabaturile, remizele, risturnele, sconturile şi alte reduceri de preţ acordate de

furnizori direct clienţilor în vederea stimulării vânzărilor, în condiţiile prevăzute în

contractele încheiate. Condiţiile pentru ca aceste reduceri să nu fie incluse în baza de

impozitare a TVA sunt:

1) să fie efective şi în sume exacte în beneficiul clientului;

2) să nu constituie, în fapt, remunerarea unui serviciu sau o contrapartidă pentru

o prestaţie oarecare;

3) să fie reflectate în facturi fiscale sau în alte documente legale.

b) penalizările, precum şi sumele reprezentând daune-interese stabilite prin hotărâre

judecătorească definitivă, solicitate pentru neîndeplinirea totală sau parţială a obligaţiilor

contractuale. Acestea sunt excluse din baza de impozitare numai dacă sunt percepute peste

preţurile sau tarifele negociate.

c) dobânzile percepute pentru: plăţi cu întârziere, vânzări cu plata în rate,

operaţiuni de leasing. În cazul vânzărilor cu plata în rate baza de impozitare se

determină integral la livrarea bunurilor şi/sau la prestarea serviciilor, aceasta

fiind înregistrată ca TVA neexigibilă, urmând ca pe măsură ce ratele să fie

scadente să devină TVA deductibilă.

d) sumele achitate de furnizor sau prestator în contul clientului şi care apoi se

decontează acestuia;

e) ambalajele care circulă între furnizorii de marfă şi clienţi, prin schimb, fără facturare;

Baza de impozitare a TVA se reduce în următoarele cazuri:

a) în situaţia refuzurilor totale sau parţiale privind cantitatea, preţurile sau alte elemente