Embed Size (px)

Citation preview

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 1/80

Elaboración de estados financieros proyectados y valoración financiera

como herramienta para toma de decisión en la adquisición de la

empresa Tubosisa S.A.

PROYECTO DEL TRABAJO DE GRADUACIÓN PARA LA OPCIÓN EN

INGENIERÍA EN CIENCIAS ADMINISTRATIVAS Y CONTABLES CON

MENCIÓN CONTADOR PÚBLICO AUTORIZADO C.P.A.

Autora: María Gabriela Vizuete Oleas

Tutor: Ing. Julio Candell

Guayaquil, Septiembre del 2011

1

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 2/80

DEDICATORIA

Dedico este proyecto y toda mi carrera universitaria a Dios por ser quien ha estado a mi

lado en todo momento dándome las fuerzas necesarias para continuar luchando día tras

día y seguir adelante rompiendo todas las barreras que se me presenten. A mis padres ya

que gracias a ellos soy quien soy hoy en día, fueron los que me dieron ese cariño y calor

humano necesario, son los que han velado por mi salud, mis estudios, mi educación y

alimentación, son ellos quienes me dieron todo, horas de consejos, de regaños, de

reprimendas, de tristezas y de alegrías de las cuales estoy muy segura que las han hecho

con todo el amor del mundo para formarme como un ser integral.

DEDICATORIA EXPRESA

La responsabilidad del contenido de esta Tesis de Grado, me corresponde

exclusivamente; y el patrimonio intelectual de la misma a la Universidad Metropolitana,

domicilio principal Guayaquil.

2

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 3/80

AGRADECIMIENTO

A Dios, por darme la fortaleza y esmero para trabajar en este proyecto de graduación.

A mis padres, quienes durante todos estos años confiaron en mí; comprendiendo mis

ideales.

A las personas de mi entorno que me dieron las facultades para pensar en mi futuro.

Siento un gran regocijo por lograr terminar esta carrera en donde profesores y

compañeros dejan parte de su vida, para dar vida a las ilusiones de mi familia que

soñaron con verme realizada algún día como profesional.

Sólo sé que este camino es sólo el comienzo de una gran historia de logros y éxitos para

mí y para mi familia.

María Gabriela Vizuete Oleas.

3

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 4/80

RESUMEN

El punto central en esta tesis está relacionado con una propuesta metodológica para la

empresa de tubosistemas Tubosisa S.A., partiendo de la adaptación del modelo de flujo

de caja descontado a la tasa del costo de capital medio ponderado después de

impuestos. Para eso fue preciso establecer un modelo de análisis que nos permita

aplicarlo con un criterio metodológico homogéneo. Se consideró un procedimiento por

etapas donde se manifiesta la situación del entorno en que se desenvuelve la industria en

el país, el análisis de la línea del negocio y la estructura de sus estados financieros para

luego enfocarnos en el diseño metodológico para su proyección, determinando además

las razones financieras de liquidez, apalancamiento, actividad y rentabilidad. Llegado a

este punto se procede al análisis y valoración financiera de la empresa, obteniendo el

valor presente del flujo de caja proyectado, midiendo la sensibilidad para observar de qué

manera se afectan los resultados de la valoración al considerar cambios en el

comportamiento de las ventas, además de medir resultados de acuerdo a escenarios

cuando varían el volumen o el precio de ventas, cuando varía el costo o los gastos

generales.En base a esta metodología aplicada los directivos tendrán una herramienta de decisión

al momento de vender, ampliar, mejorar o incurrir en alguna negociación en la que se

necesite saber cuánto vale el negocio.

4

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 5/80

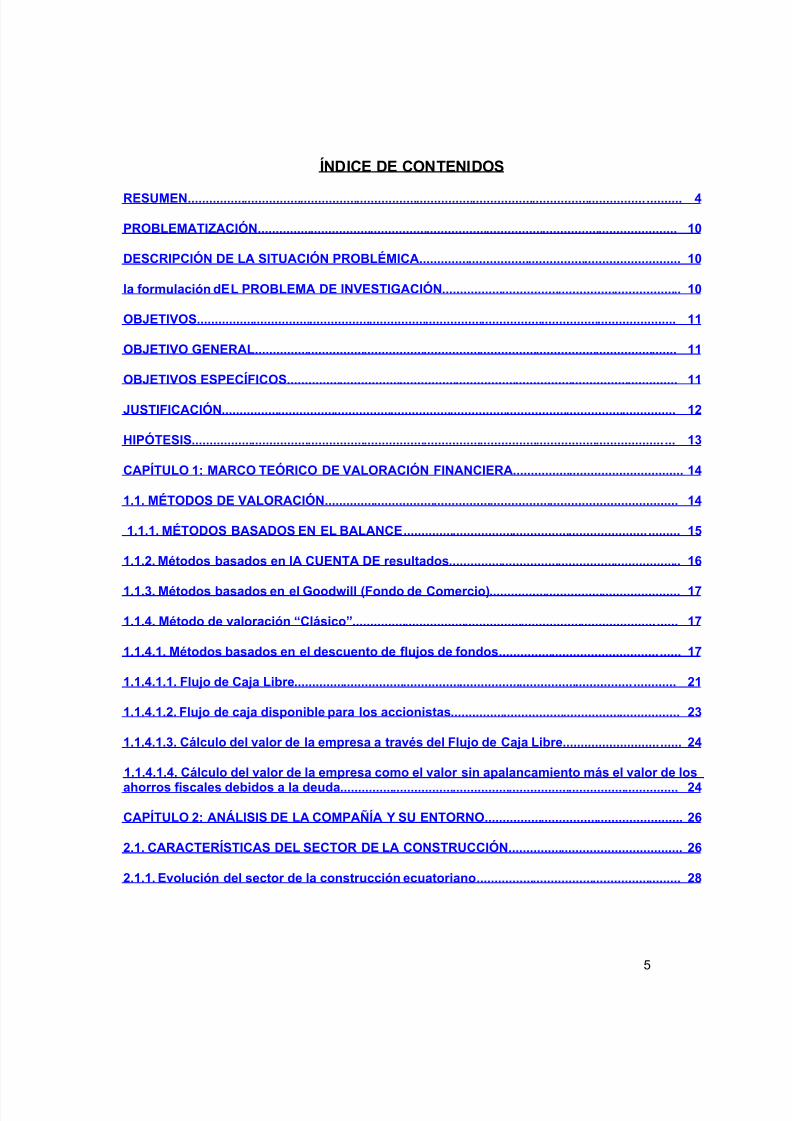

ÍNDICE DE CONTENIDOS

RESUMEN .................................................................................................................................. ..........4

PROBLEMATIZACIÓN .......................................................................................................................10

DESCRIPCIÓN DE LA SITUACIÓN PROBLÉMICA ..........................................................................10

la formulación dEL PROBLEMA DE INVESTIGACIÓN ....................................................................10

OBJETIVOS ........................................................................................................................................11

OBJETIVO GENERAL ........................................................................................................................11

OBJETIVOS ESPECÍFICOS ...............................................................................................................11

JUSTIFICACIÓN .................................................................................................................................12

HIPÓTESIS ...................................................................................................................................... ...13

CAPÍTULO 1: MARCO TEÓRICO DE VALORACIÓN FINANCIERA ................................................14

1.1. MÉTODOS DE VALORACIÓN ....................................................................................................14

1.1.1. MÉTODOS BASADOS EN EL BALANCE ..................................................................... .........15

1.1.2. Métodos basados en lA CUENTA DE resultados ..................................................................16

1.1.3. Métodos basados en el Goodwill (Fondo de Comercio) ......................................................17

1.1.4. Método de valoración “Clásico” ...................................................................................... ......17

1.1.4.1. Métodos basados en el descuento de flujos de fondos ............................................. ......17

1.1.4.1.1. Flujo de Caja Libre ................................................................................................ ............21

1.1.4.1.2. Flujo de caja disponible para los accionistas .................................................................23

1.1.4.1.3. Cálculo del valor de la empresa a través del Flujo de Caja Libre ........................... ......24

1.1.4.1.4. Cálculo del valor de la empresa como el valor sin apalancamiento más el valor de los

ahorros fiscales debidos a la deuda ................................................................................................24

CAPÍTULO 2: ANÁLISIS DE LA COMPAÑÍA Y SU ENTORNO ........................................................26

2.1. CARACTERÍSTICAS DEL SECTOR DE LA CONSTRUCCIÓN .................................................26

2.1.1. Evolución del sector de la construcción ecuatoriano ..........................................................28

5

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 6/80

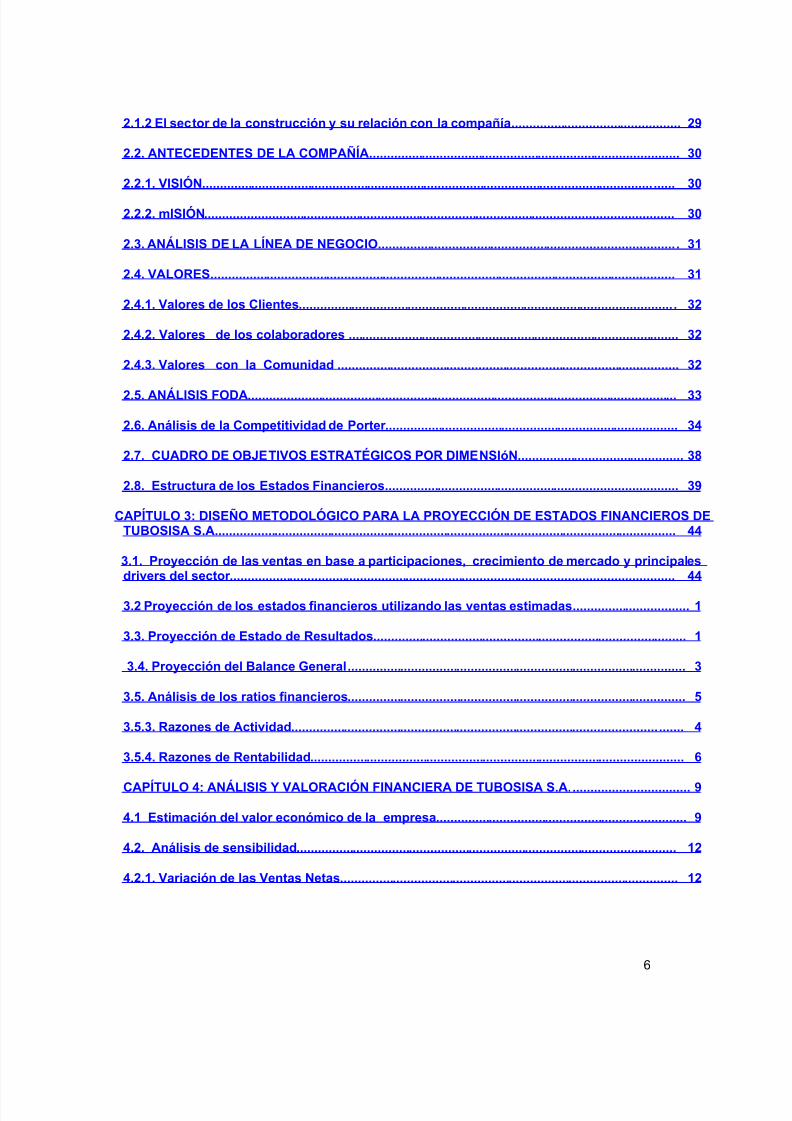

2.1.2 El sector de la construcción y su relación con la compañía ................................................29

2.2. ANTECEDENTES DE LA COMPAÑÍA ........................................................................................30

2.2.1. VISIÓN ................................................................................................................................ ......30

2.2.2. mISIÓN .....................................................................................................................................30

2.3. ANÁLISIS DE LA LÍNEA DE NEGOCIO .................................................................................... .31

2.4. VALORES ....................................................................................................................................31

2.4.1. Valores de los Clientes .......................................................................................................... .32

2.4.2. Valores de los colaboradores ..............................................................................................32

2.4.3. Valores con la Comunidad .................................................................................................32

2.5. ANÁLISIS FODA ..........................................................................................................................33

2.6. Análisis de la Competitividad de Porter ...................................................................................34

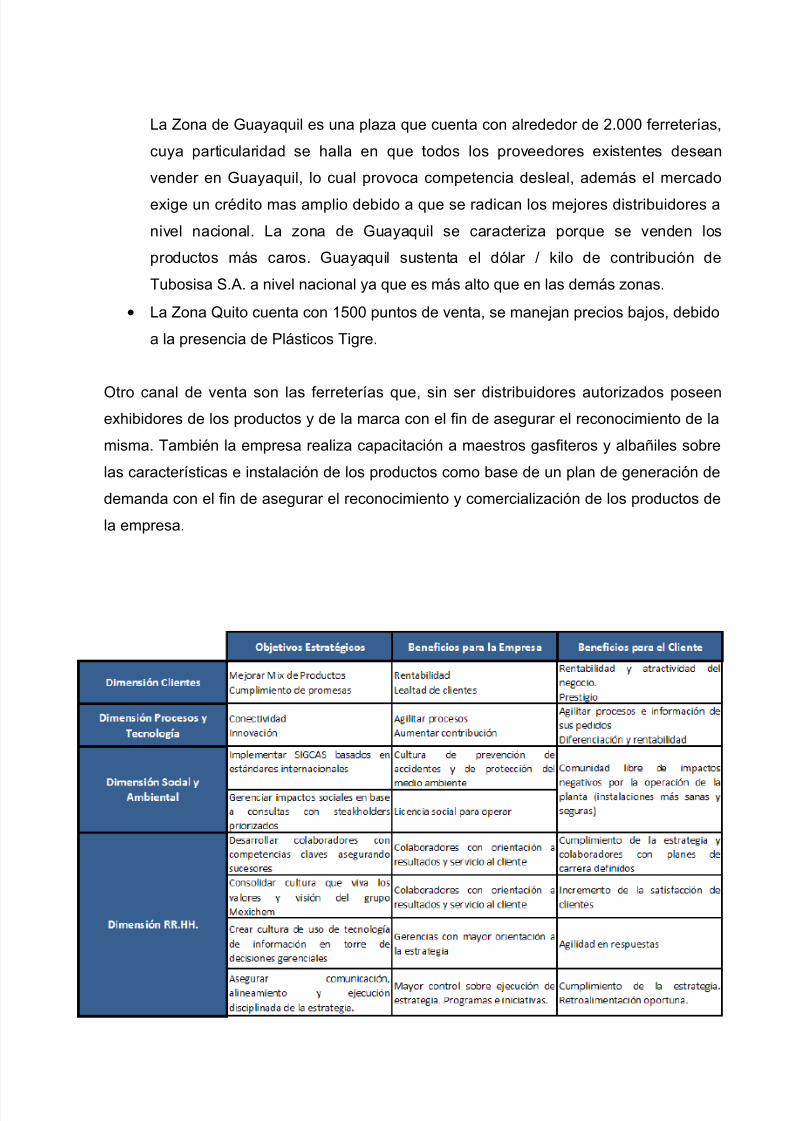

2.7. CUADRO DE OBJETIVOS ESTRATÉGICOS POR DIMENSIóN ...............................................38

2.8. Estructura de los Estados Financieros ...................................................................................39

CAPÍTULO 3: DISEÑO METODOLÓGICO PARA LA PROYECCIÓN DE ESTADOS FINANCIEROS DETUBOSISA S.A...................................................................................................................................44

3.1. Proyección de las ventas en base a participaciones, crecimiento de mercado y principalesdrivers del sector ..............................................................................................................................44

3.2 Proyección de los estados financieros utilizando las ventas estimadas .................................1

3.3. Proyección de Estado de Resultados .........................................................................................1

3.4. Proyección del Balance General................................................................................................3

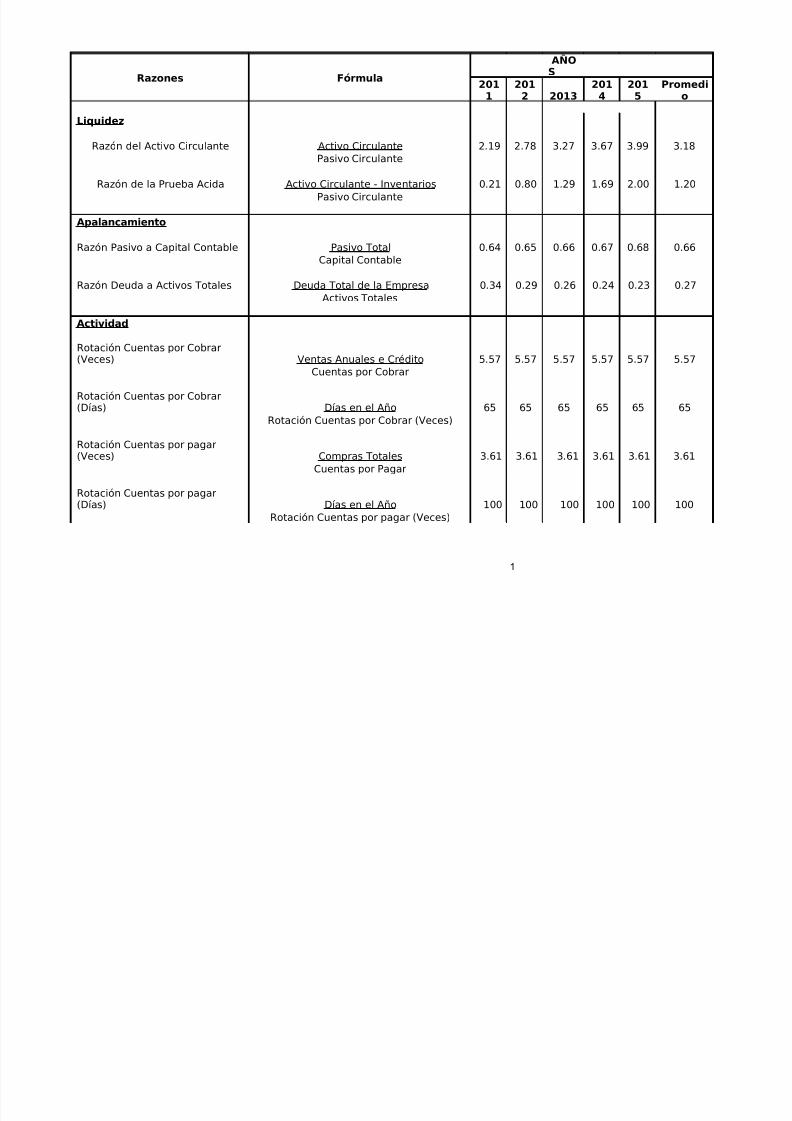

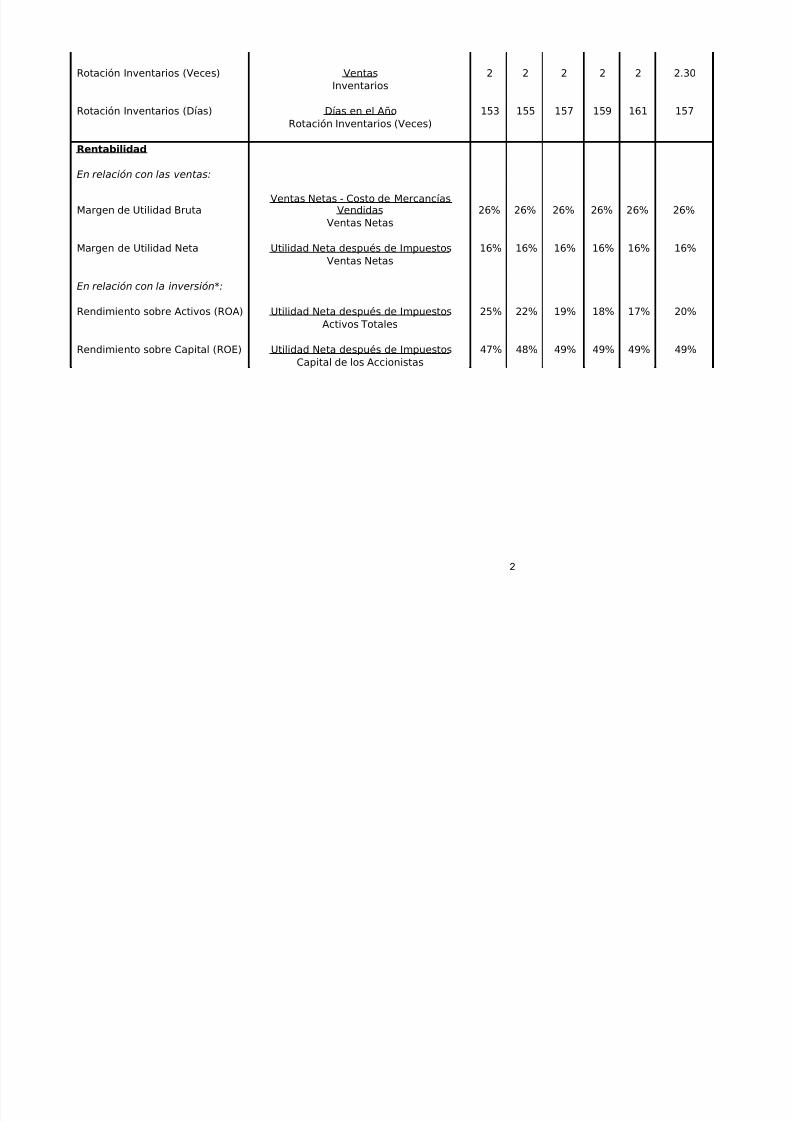

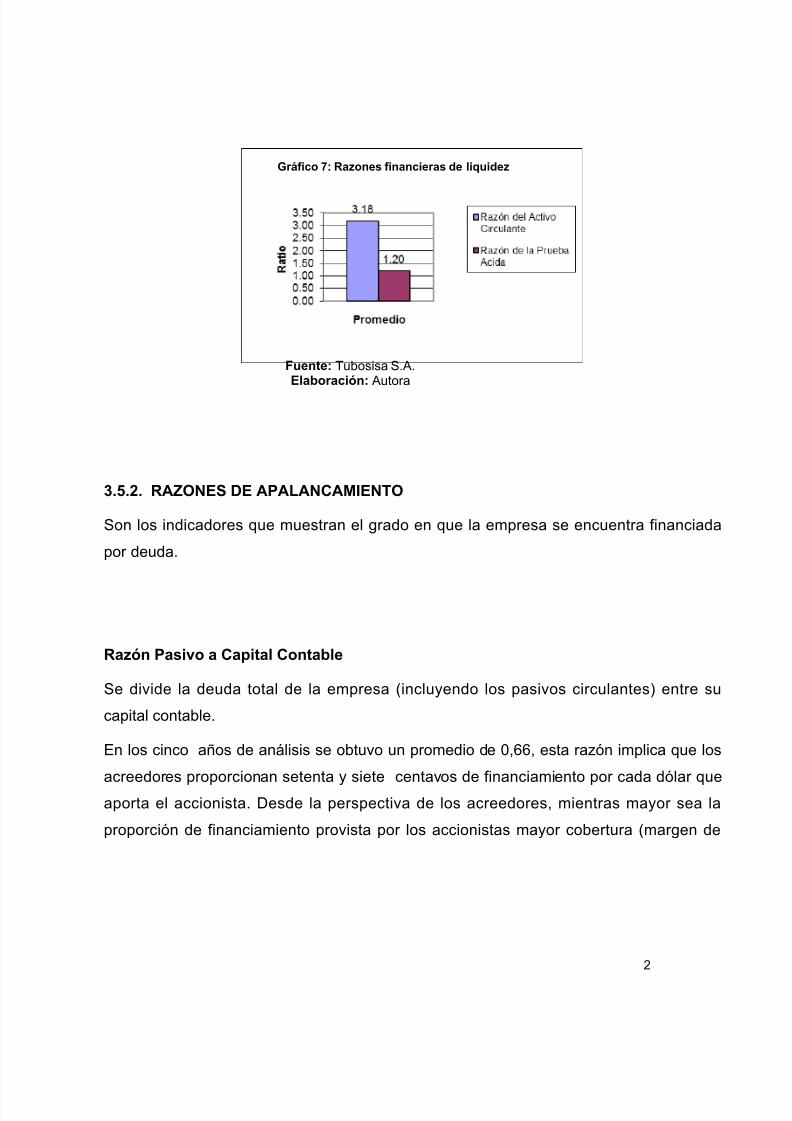

3.5. Análisis de los ratios financieros ................................................................................................5

3.5.3. Razones de Actividad ........................................................................................................ .......4

3.5.4. Razones de Rentabilidad ..........................................................................................................6

CAPÍTULO 4: ANÁLISIS Y VALORACIÓN FINANCIERA DE TUBOSISA S.A..................................9

4.1 Estimación del valor económico de la empresa .......................................................................9

4.2. Análisis de sensibilidad ............................................................................................................12

4.2.1. Variación de las Ventas Netas ................................................................................................12

6

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 7/80

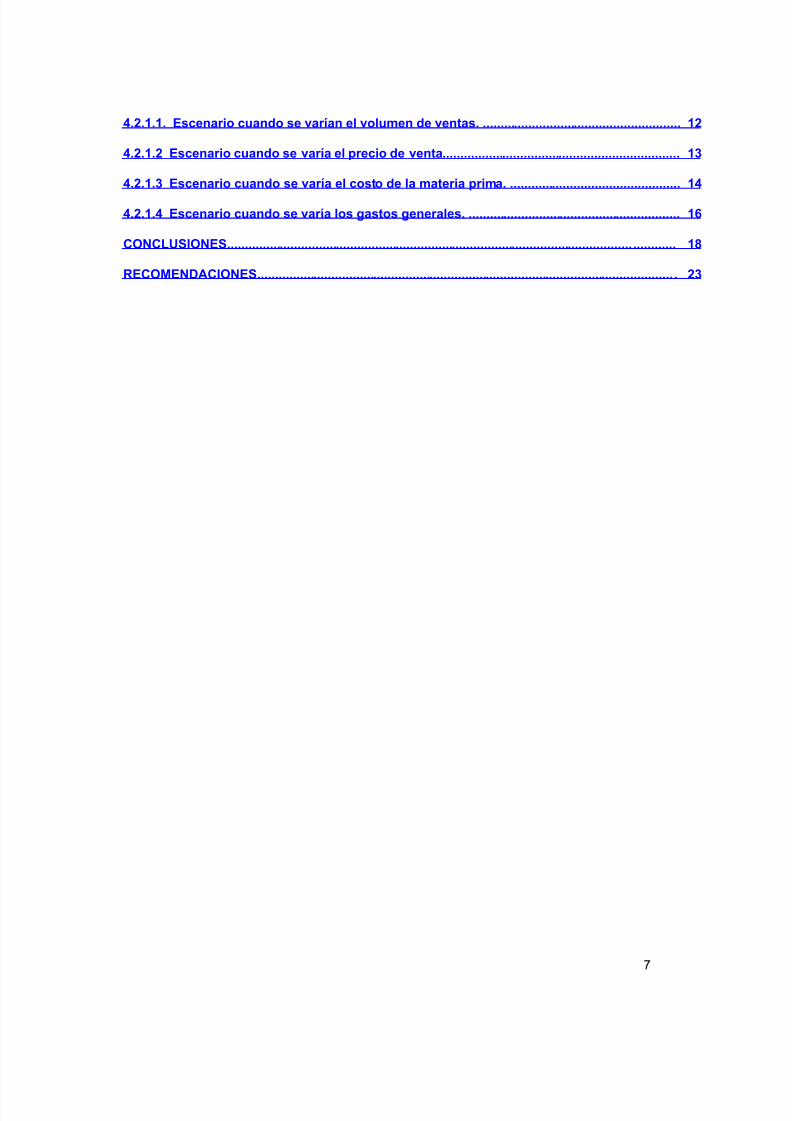

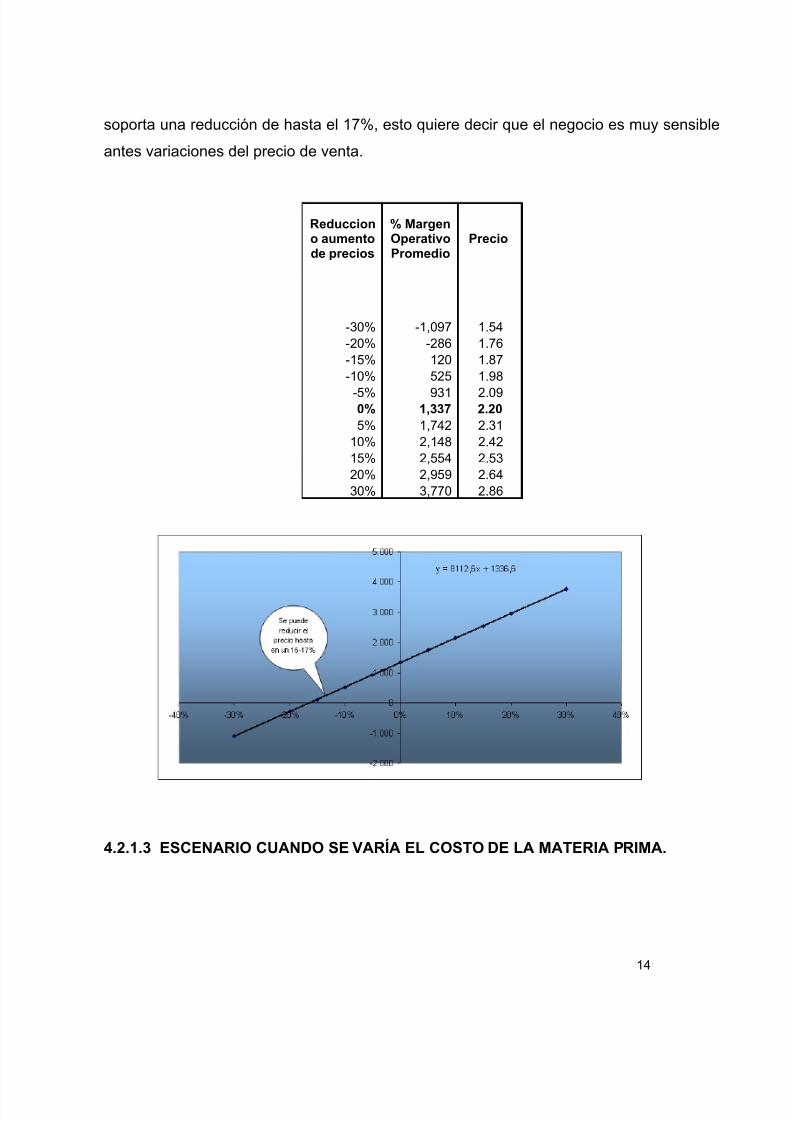

4.2.1.1. Escenario cuando se varían el volumen de ventas. ........................................................12

4.2.1.2 Escenario cuando se varía el precio de venta ...................................................................13

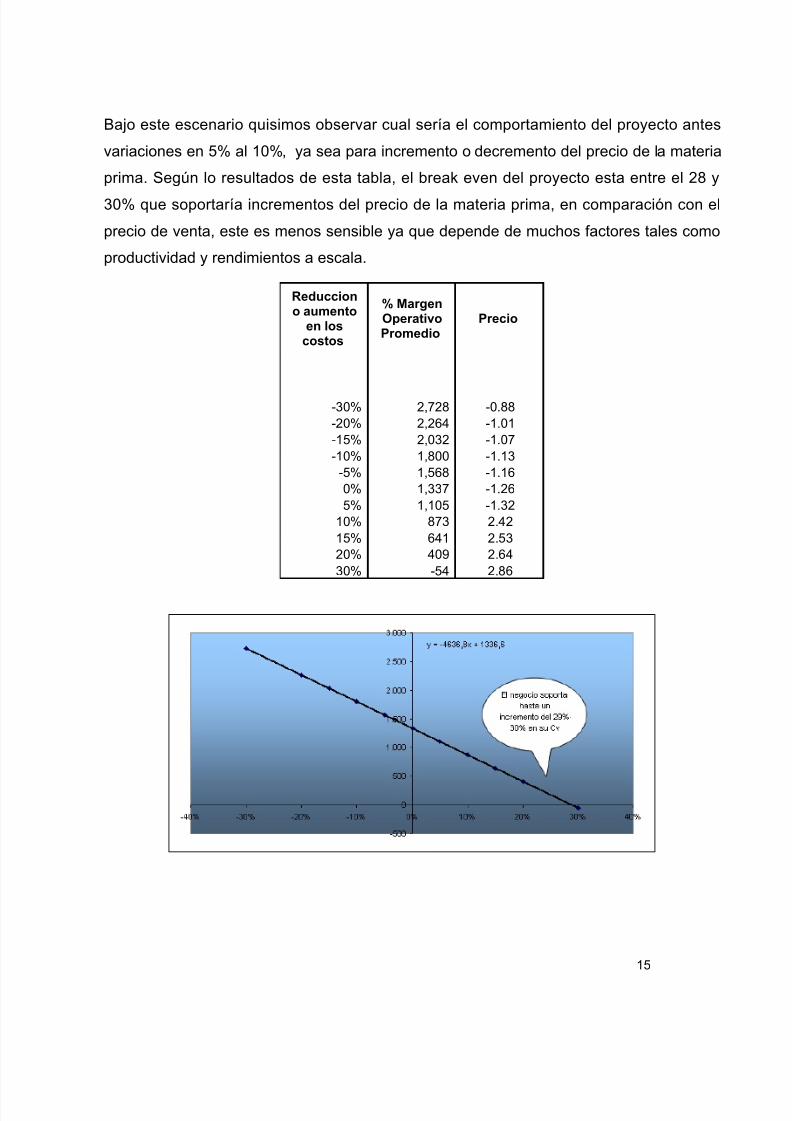

4.2.1.3 Escenario cuando se varía el costo de la materia prima. ................................................14

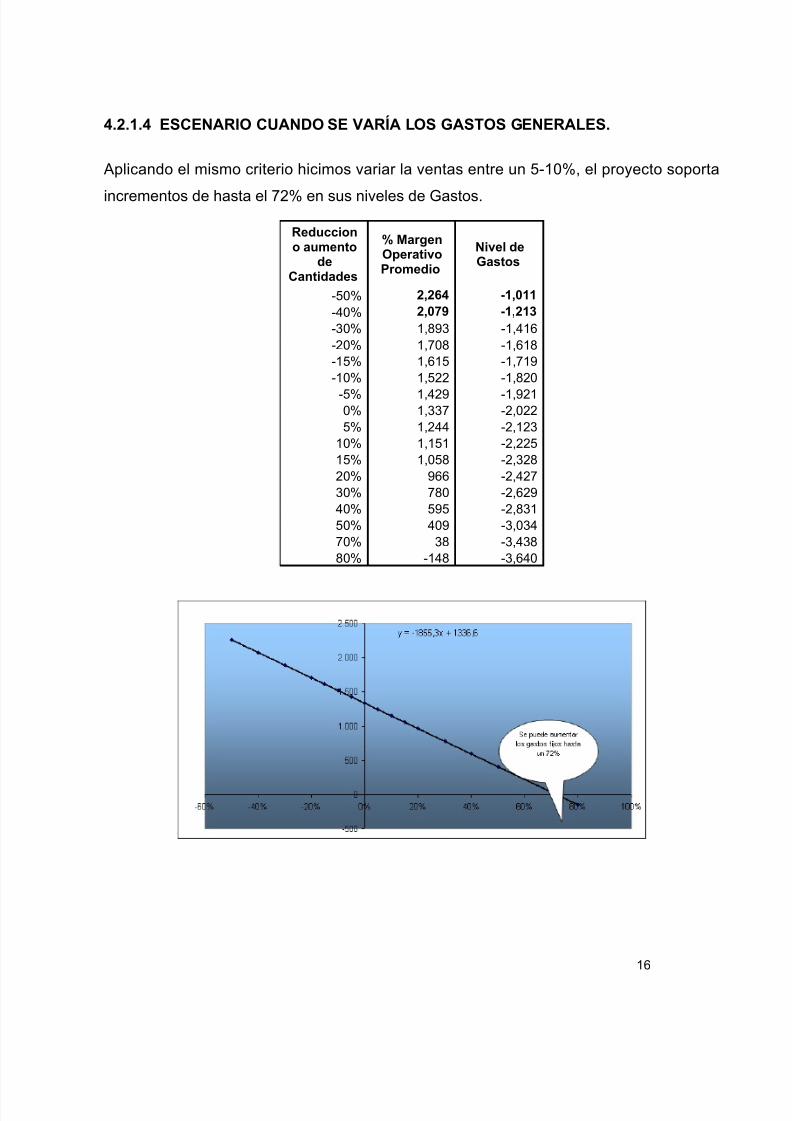

4.2.1.4 Escenario cuando se varía los gastos generales. ............................................................16

CONCLUSIONES ................................................................................................................... ............18

RECOMENDACIONES ...................................................................................................................... .23

7

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 8/80

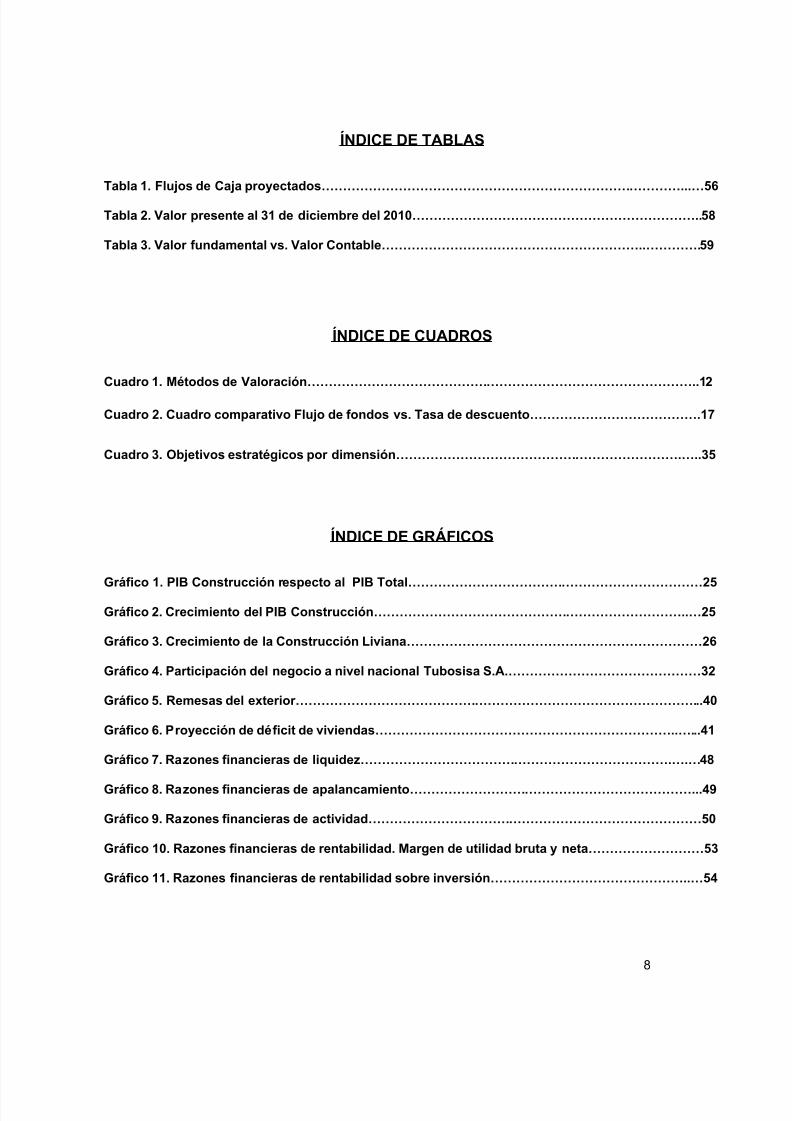

ÍNDICE DE TABLAS

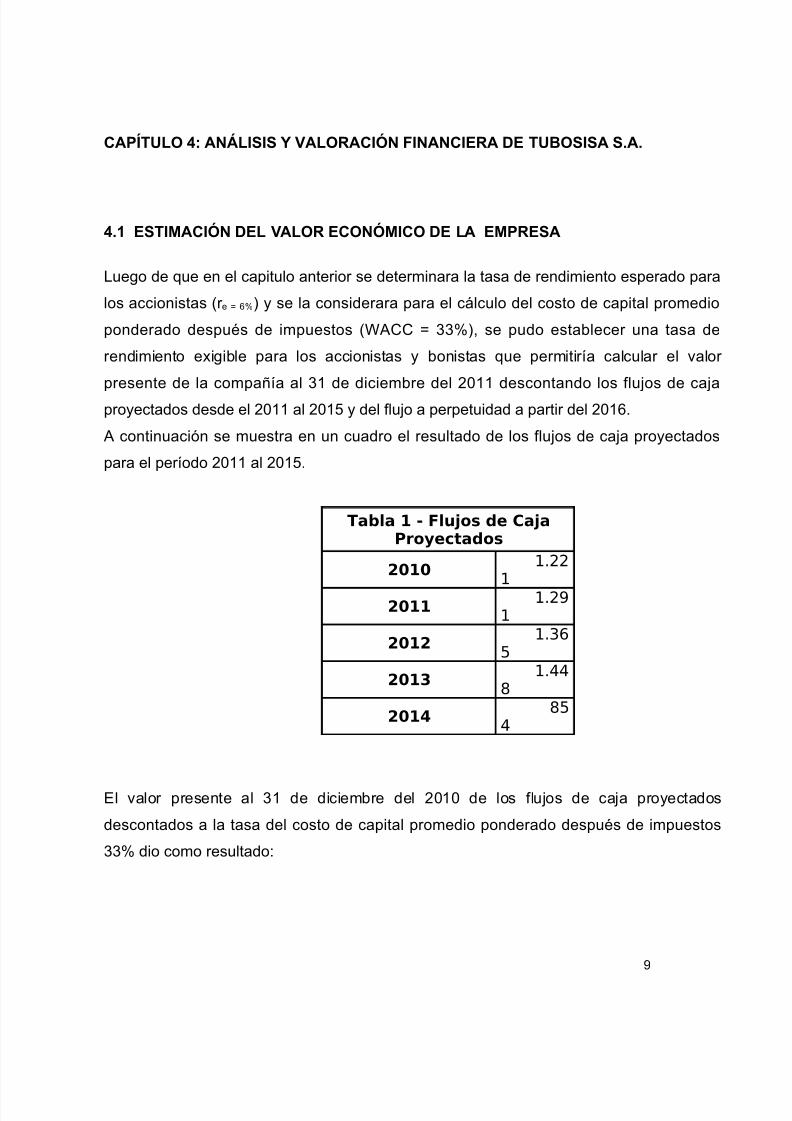

Tabla 1. Flujos de Caja proyectados…………………………………………………………………………...…56

Tabla 2. Valor presente al 31 de diciembre del 2010…………………………………………………………..58

Tabla 3. Valor fundamental vs. Valor Contable……………………………………………………..………….59

ÍNDICE DE CUADROS

Cuadro 1. Métodos de Valoración………………………………………………………………………………..12

Cuadro 2. Cuadro comparativo Flujo de fondos vs. Tasa de descuento………………………………….17

Cuadro 3. Objetivos estratégicos por dimensión………………………………………………………….…..35

ÍNDICE DE GRÁFICOS

Gráfico 1. PIB Construcción respecto al PIB Total……………………………………………………………25Gráfico 2. Crecimiento del PIB Construcción………………………………………………………………..…25

Gráfico 3. Crecimiento de la Construcción Liviana……………………………………………………………26

Gráfico 4. Participación del negocio a nivel nacional Tubosisa S.A.………………………………………32

Gráfico 5. Remesas del exterior…………………………………………………………………………………...40

Gráfico 6. Proyección de déficit de viviendas……………………………………………………………..…...41

Gráfico 7. Razones financieras de liquidez……………………………………………………………….….…48

Gráfico 8. Razones financieras de apalancamiento…………………………………………………………...49

Gráfico 9. Razones financieras de actividad……………………………………………………………………50

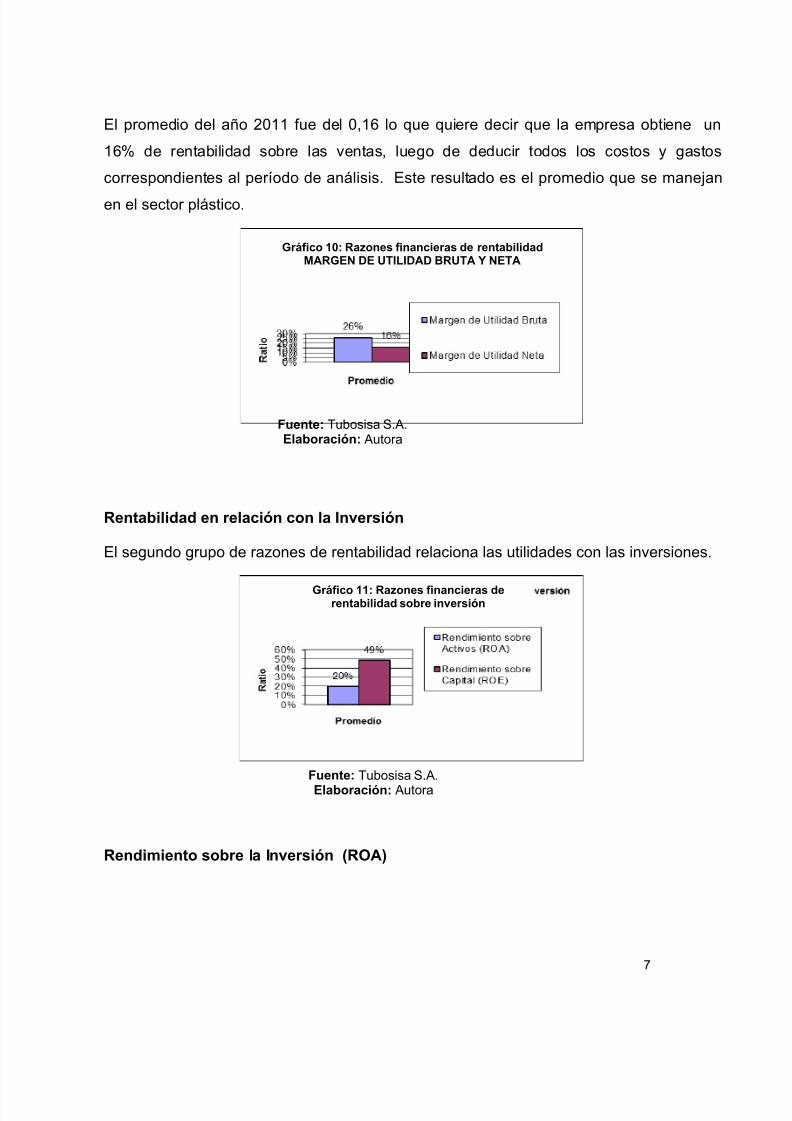

Gráfico 10. Razones financieras de rentabilidad. Margen de utilidad bruta y neta………………………53

Gráfico 11. Razones financieras de rentabilidad sobre inversión………………………………………..…54

8

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 9/80

ÍNDICE DE FIGURAS

Figura 1. Balance Contable y Balance Financiero de una empresa…………………………………….…..18

Figura 2. Análisis de competitividad de Porter aplicado a Tubosisa S.A……………………………….…31

ÍNDICE DE ANEXOS

Anexo 1. Estado de Resultados………………………………………………………………………………….74

Anexo 2. Balance General Proyectado………………………………………………………………………….75

Anexo 3. Gastos Operacionales por Departamentos…………………………………………………………76

Anexo 4. Razones Financieras…………………………………………………………………………………….77

Anexo 5. Flujo de Caja Proyectado……………………………………………………………………………….78

Anexo 6. Capital de Trabajo………………………………………………………………………………………..79

Anexo 7. Cálculo del EVA…………………………………………………………………………………………..80

Anexo 8. Punto de Equilibrio………………………………………………………………………………………81

Anexo 9. Valoración Financiera……………………………………………………………………………………82

9

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 10/80

PROBLEMATIZACIÓN

DESCRIPCIÓN DE LA SITUACIÓN PROBLÉMICA

El moderno sistema empresarial exige hoy a su comunidad conocer un concepto claro del

valor financiero de las compañías, tanto para efectos administrativos, como para efectos

de inversión.

Es común conocer la valoración de las diferentes empresas que cotizan en bolsa, mas

eso no aplica con las organizaciones próximas a nuestro entorno. Sin embargo, resulta

muy beneficioso para una empresa conocer el valor que ésta tiene, independientemente

de su tamaño.

Desde la creación de Tubosisa S.A. aún no se ha aplicado un método de valoración que

permita conocer el valor intrínseco del negocio como herramienta para la toma de

decisiones, con lo que se recomendará las posibles opciones para mejorar su capital de

trabajo y consecuentemente su posición financiera o conocer la rentabilidad de las

inversiones realizadas en la empresa.

LA FORMULACIÓN DEL PROBLEMA DE INVESTIGACIÓN

Siendo la valoración financiera una herramienta importante para que los accionistas o

propietarios conozcan las fuentes que generan valor dentro de la empresa resulta vital

que conozcan el valor financiero de su negocio.

LA SISTEMATIZACIÓN DEL PROBLEMA

¿Cuál ha sido la rentabilidad de las inversiones que ha realizado Tubosisa S.A.?

¿Qué puede hacer la empresa para mejorar su rentabilidad?

¿Por cuánto puede vender el negocio?

¿Cómo se encuentra la empresa con respecto a la situación general del mercado?

10

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 11/80

OBJETIVOS

OBJETIVO GENERAL

El objetivo general del presente trabajo consiste en la aplicación de un método de

valoración financiera que contemple el valor sustancial de la empresa y su capacidad de

generar beneficios futuros mediante el análisis de diversos parámetros de gestión que

servirán como herramienta fundamental para la toma de decisiones gerenciales.

OBJETIVOS ESPECÍFICOS

• Realizar la proyección los estados financieros sobre la base de un exhaustivo

análisis financiero, estratégico y competitivo apegado a la realidad financiera de la

empresa y del sector económico en el que se desenvuelve.

• Determinar la tasa de descuento que exprese el rendimiento exigido de los

inversionistas considerando el riesgo de la empresa.

• Hallar el valor fundamental de la empresa según la proyección de beneficios

estimada para los inversionistas.

• Dar a conocer al inversionista la generación de su capital.

• Comprobar la gestión llevada a cabo por los directivos.

• Proporcionar a los accionistas e inversionistas de Tubosisa S.A. una herramienta

de calidad para la toma de decisiones.

11

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 12/80

JUSTIFICACIÓN

Una empresa es la conjugación de capital, trabajo y técnicas en una actividad económica

que espera obtener rentabilidad o beneficios en el futuro. Para conseguir ese objetivo de

lucro se debe salvaguardar la inversión que los accionistas realizaron para la ejecución

de la actividad de la empresa y así incrementar sus riquezas. A los inversionistas les

interesa sobremanera saber cuánto vale la empresa, es decir les importa su valor

financiero, ya que el valor contable no se aproxima al verdadero valor intrínseco o de

mercado. Además existe una gran diferencia entre el valor contable y el valor financiero

de la compañía: mientras el valor contable depende del valor de adquisición de los

activos, el valor financiero depende de la generación de flujos futuros de la compañía,

ajustados por el nivel de riesgo.

De allí que el valor financiero se torna más susceptible que el valor contable debido a que

el beneficio de los accionistas se ve directamente influenciado por la información de

mercado o la percepción del riesgo que se tiene de la industria.

Ante este escenario, resulta vital la elaboración de un método financiero que permita

valorar la empresa y estimar en cuánto crecerá la riqueza de sus accionistas frente a las

estrategias de desarrollo y el cumplimiento de los objetivos financieros implementados en

la empresa.

Para la aplicación del proyecto de valoración de la empresa Tubosisa S.A. emplearemos

el método de valoración de empresa basado en el descuento de Flujo de Fondos,

enfocándonos específicamente en el Flujo de Caja Libre, el mismo que permitirá de

manera objetiva obtener como resultado el valor actual de los flujos de fondos esperados.

Previo al tema principal objeto de estudio, necesitamos conocer el entorno externo e

interno en el que se desenvuelve la compañía, efectuando un estudio del sector

productivo y de su representación con respecto al PIB, para luego orientarnos en elanálisis apoyados en herramientas fundamentales como el FODA, estudio de la

competitividad de Porter, y demás herramientas que permiten conformar un cuadro de

situación actual de la empresa , permitiendo a los directivos de la empresa obtener un

12

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 13/80

diagnóstico específico y en función de ello tomar decisiones acordes con los objetivos y

políticas formulados.

HIPÓTESIS

Mediante el desarrollo del presente trabajo determinaremos que el valor de la empresa

es lo suficientemente aceptable en términos de rentabilidad para los inversionistas de

modo que les permita tomar decisiones en cuanto a la reinversión de su capital para así

lograr mantenerse en el mercado.

13

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 14/80

1CAPÍTULO 1: MARCO TEÓRICO DE VALORACIÓN FINANCIERA

1.1. MÉTODOS DE VALORACIÓN

Pablo Fernández* en su libro “Valoración de Empresas” , destaca que el valor de un bien

es lo que una persona paga o está dispuesta a pagar por él. El valor de las acciones de

una empresa es lo que los inversores están dispuestos a pagar por ellas. Lógicamente,

lo que un inversor está dispuesto a pagar por las acciones de una empresa depende de lo

que espera obtener de ellas en el futuro.

“La valoración de la empresa y de sus acciones es un proceso fundamental en todas las

operaciones de adquisición o fusión, en planificación estratégica, en análisis de

inversiones, herencias y testamentos, decisiones trascendentales sobre la continuidad de

la empresa, salidas a bolsa y, en muchos casos, se utiliza también como referencia para

evaluar y remunerar a los directivos. Por otro lado, la valoración permite medir el impacto

de las diferentes políticas de la empresa en la creación, transferencia y destrucción de su

valor económico”1.

En este capítulo se describen brevemente los métodos de valoración de empresas más

utilizados, los cuales se encuentran agrupados de acuerdo a la siguiente clasificación:

métodos basados en el Balance de la empresa, métodos basados en las Cuentas de

Resultados, métodos Mixtos, basados en el “Fondo de Comercio o Goodwill , y métodos

basados en el Descuento de Flujos de Fondos. Según Fernández, “los métodos cada vez

más utilizados y conceptualmente “correctos” son los basados en el descuento de flujos

de fondos, que consideran a la empresa como un ente generador de flujos de efectivo y

por ello valorable como un activo financiero”1

. Sin embargo, en la presente tesis, se

1* Pablo Fernández, PHD in Business Economics, Harvard University; Master en Economía y Dirección deEmpresas, IESE; Universidad de Navarra; Ingeniero Industrial, Universidad de Navarra; Director del CentroInternacional de Investigación Financiera; Profesor de Dirección Financiera del IESE; Profesor invitado delIEEM.1 Pablo Fernández (1998), “Valoración de empresas. Cómo medir y gestionar la creación de valor”.

14

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 15/80

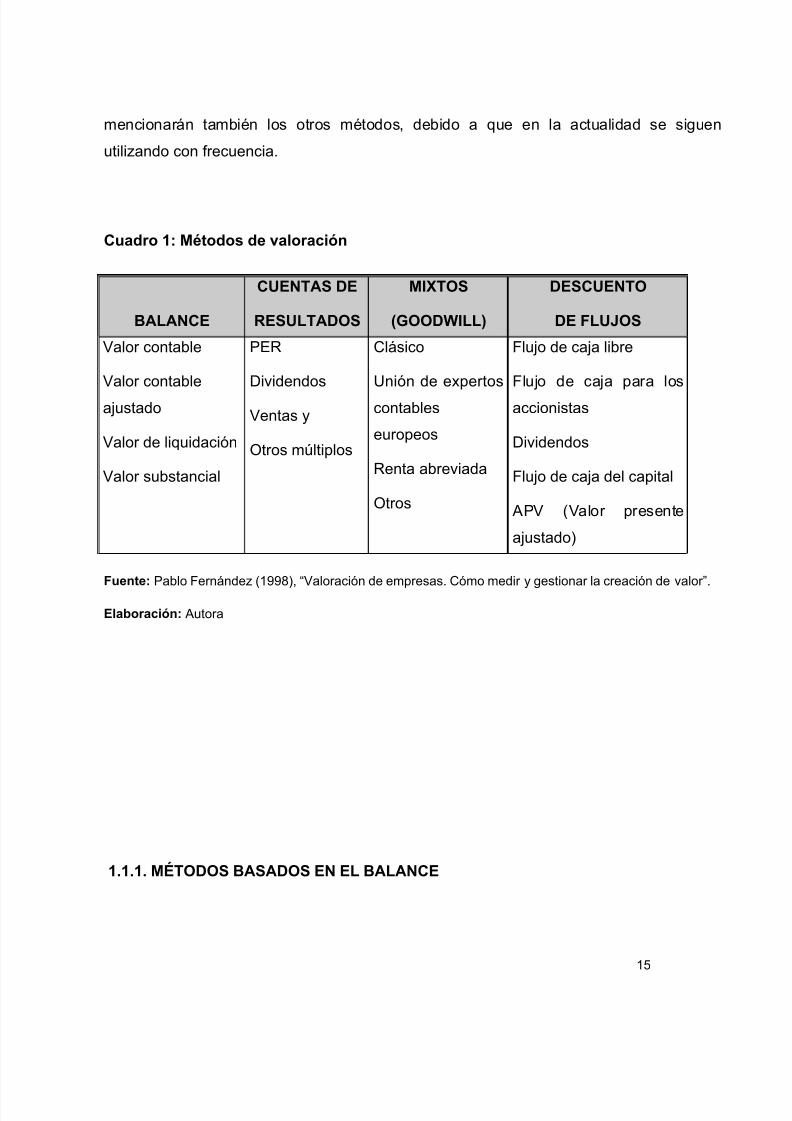

mencionarán también los otros métodos, debido a que en la actualidad se siguen

utilizando con frecuencia.

Cuadro 1: Métodos de valoración

BALANCE

CUENTAS DE

RESULTADOS

MIXTOS

(GOODWILL)

DESCUENTO

DE FLUJOS

Valor contable

Valor contable

ajustado

Valor de liquidación

Valor substancial

PER

Dividendos

Ventas y

Otros múltiplos

Clásico

Unión de expertos

contables

europeos

Renta abreviada

Otros

Flujo de caja libre

Flujo de caja para los

accionistas

Dividendos

Flujo de caja del capital

APV (Valor presente

ajustado)

Fuente: Pablo Fernández (1998), “Valoración de empresas. Cómo medir y gestionar la creación de valor”.

Elaboración: Autora

1.1.1. MÉTODOS BASADOS EN EL BALANCE

15

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 16/80

“Estos métodos tratan de determinar el valor de la empresa, a través de la estimación del

valor de su patrimonio. Se trata de métodos tradicionalmente utilizados que consideran

que el valor de una empresa radica fundamentalmente en su balance. Proporcionan el

valor desde una perspectiva estática que no tiene en cuenta la posible evolución futura de

la empresa, el valor temporal del dinero, ni otros factores que también le afectan como

pueden ser: la situación del sector, problemas de recursos humanos, de organización,

contratos, etc., que no se ven reflejados en los estados contables.

En la actualidad la información financiera que surge de los Estados Contables para ser

presentada a terceros, no permite la determinación del valor al que aludimos. La Teoría

Contable no lo conceptualiza y los Estados Contables se encuentran encerrados en un

marco conceptual que no lo contempla. Además resultan incompletos para evaluar el

desempeño de la empresa” 2.

Entre estos métodos basados en el balance podemos nombrar los siguientes:

Valor Contable

Valor contable ajustado

Valor de liquidación

Valor substancial

2

1.1.2. MÉTODOS BASADOS EN LA CUENTA DE RESULTADOS

“A diferencia de los métodos anteriores, estos métodos se basan en las cuentas de

resultados de la empresa. Tratan de determinar el valor de la empresa a través de la

magnitud de los beneficios, de los dividendos, de las ventas o de otro indicador” 2. En

esta categoría se incluyen los siguientes métodos:

PER (Ratio precio / beneficio)

Valor de los dividendos

2 Pablo Fernández (1998), “Valoración de empresas. Cómo medir y gestionar la creación de valor”.

16

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 17/80

Múltiplo de las ventas

1.1.3. MÉTODOS BASADOS EN EL GOODWILL (FONDO DE COMERCIO)

El método de Goodwill o también llamado Fondo de Comercio considera que el valor de

la empresa es superior a su valor contable o su valor contable ajustado. Además justifica

aquellos elementos inmateriales de la empresa que a veces no se encuentran reflejados

en el balance de la compañía pero que indiscutiblemente aportan otras ventajas que

añaden valor a sus activos netos como la calidad de la cartera de clientes, liderazgo

sectorial, marcas, alianzas estratégicas, etc.

El problema surge al tratar de calcular su valor, ya que no existe una conformidad

metodológica para su cálculo.

Estos métodos parten de un punto de vista mixto: por una parte realizan una valoración

detenida de los activos de la empresa y, por otro, añaden cierta dinámica a dicha

valoración, porque tratan de cuantificar el valor que generará la empresa en el futuro. A

simple vista se trata de métodos cuyo objetivo es la determinación del valor de la

empresa a través de la estimación de sus activos y luego se suman una cantidadrelacionada con los beneficios futuros. A continuación se presentará al método más

representativo de esta categoría.

1.1.4. MÉTODO DE VALORACIÓN “CLÁSICO”

1.1.4.1. MÉTODOS BASADOS EN EL DESCUENTO DE FLUJOS DE FONDOS

17

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 18/80

El objetivo de estos métodos es determinar el valor de la empresa mediante la estimación

de los flujos de dinero que generará en el futuro, para luego descontarlos a una tasa de

descuento apropiada según el riesgo de dichos flujos. Los métodos mixtos descritos

anteriormente, han sido muy utilizados en el pasado, sin embargo, cada vez se emplean

menos y se puede decir que en la actualidad, en general, se acude a la utilización del

método del descuento de los flujos de fondos porque constituye el único método de

valoración conceptualmente adecuado, desde el punto de vista de que estos métodos

consideran a la empresa como un ente generador de flujos de fondos, y para obtener el

valor de la empresa se calcula el valor actual de dichos flujos utilizando una tasa de

descuento apropiada. La determinación de la tasa de descuento es un punto clave y se

realiza teniendo en cuenta el riesgo, eventos ocurridos en el pasado y, en la práctica,muchas veces el tipo de descuento mínimo lo marcan los interesados (compradores o

vendedores no dispuestos a invertir o a vender por menos de un porcentaje establecido,

etc.).

Los métodos de descuento de flujos se basan en el pronóstico minucioso para cada

periodo de cada una de las partidas financieras que se sujetan a la generación de los

flujos de caja correspondientes a las operaciones de la empresa, como por ejemplo el

cobro de ventas, los pagos de mano de obra, de materias primas, administrativos, etc., yla devolución de créditos, entre otros.

Adicionalmente es necesario seleccionar el periodo por el cual serán estimados los flujos

de caja, esto debido a que toda empresa se crea con el fin de tener una duración

indefinida. Una forma de resolver este problema es separar el valor de la firma de dos

periodos, uno de proyección explícita y otro posterior que considera a la empresa como

un valor continuo, de la siguiente forma:

Valor de la = Valor presente FCL durante + Valor presente FCL

18

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 19/80

empresa periodo de estimación

explícito

posteriores al periodo de

estimación explícito

El segundo término es conocido como el valor continuo, y una forma simple de valorarlo,

que evita calcular detalladamente los flujos de caja para un periodo indefinido, es realizar

supuestos sobre el comportamiento de la compañía durante este periodo y considerar el

último flujo de la estimación como una perpetuidad. La perpetuidad puede ser fácilmente

calculada suponiendo crecimiento constante, e incluso ningún crecimiento, bajo el cual se

estaría determinando que la empresa alcanza su madurez, y que estabiliza su nivel de

ventas y de inversiones.

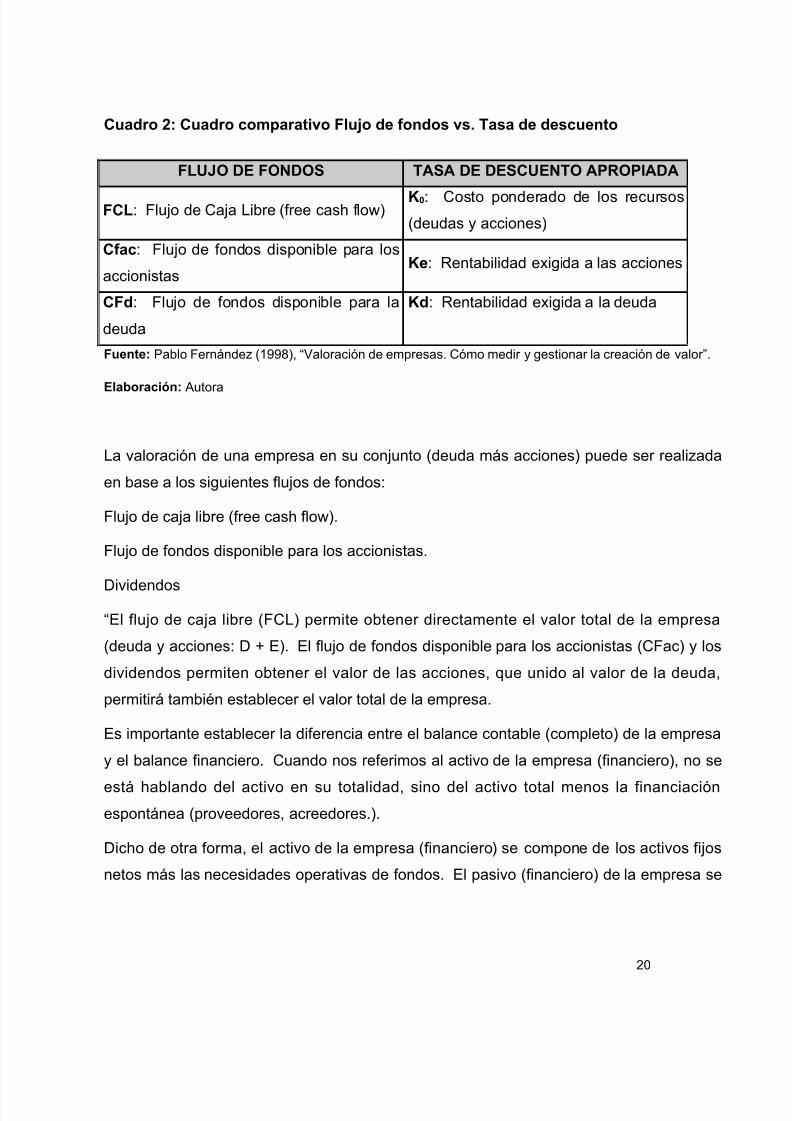

Existen tres flujos de fondos básicos: el flujo de caja libre, el flujo de fondos disponible

para los accionistas y el flujo de fondos para los proveedores de deuda. “El más sencillo

de comprender es el flujo de fondos para los proveedores de deuda, que es la suma de

los intereses que corresponde pagar por la deuda más las devoluciones de principal. Con

el objeto de determinar el valor de mercado actual de la deuda existente, este flujo debe

descontarse a la tasa de rentabilidad exigida a la deuda (costo de la deuda). En la

mayoría de los casos el valor de mercado de la deuda será equivalente a su valor

contable. Para la deuda muchas veces se toma su valor contable (o valor en libros) como

una aproximación suficientemente buena y rápida al valor de mercado”3.

3 Pablo Fernández (1998), “Valoración de empresas. Cómo medir y gestionar la creación de valor”.

19

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 20/80

Cuadro 2: Cuadro comparativo Flujo de fondos vs. Tasa de descuento

FLUJO DE FONDOS TASA DE DESCUENTO APROPIADA

FCL: Flujo de Caja Libre (free cash flow) K0: Costo ponderado de los recursos

(deudas y acciones)

Cfac: Flujo de fondos disponible para los

accionistasKe: Rentabilidad exigida a las acciones

CFd: Flujo de fondos disponible para la

deuda

Kd: Rentabilidad exigida a la deuda

Fuente: Pablo Fernández (1998), “Valoración de empresas. Cómo medir y gestionar la creación de valor”.

Elaboración: Autora

La valoración de una empresa en su conjunto (deuda más acciones) puede ser realizada

en base a los siguientes flujos de fondos:

Flujo de caja libre (free cash flow).

Flujo de fondos disponible para los accionistas.

Dividendos

“El flujo de caja libre (FCL) permite obtener directamente el valor total de la empresa

(deuda y acciones: D + E). El flujo de fondos disponible para los accionistas (CFac) y los

dividendos permiten obtener el valor de las acciones, que unido al valor de la deuda,

permitirá también establecer el valor total de la empresa.

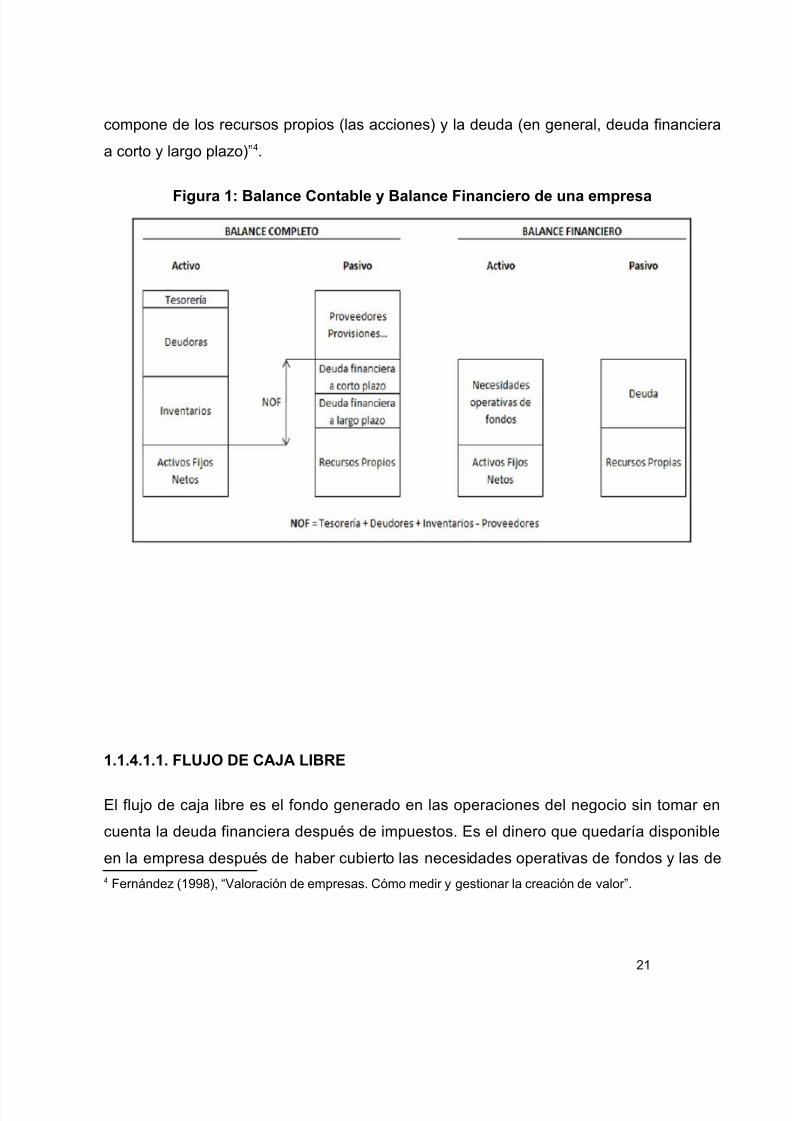

Es importante establecer la diferencia entre el balance contable (completo) de la empresa

y el balance financiero. Cuando nos referimos al activo de la empresa (financiero), no se

está hablando del activo en su totalidad, sino del activo total menos la financiación

espontánea (proveedores, acreedores.).

Dicho de otra forma, el activo de la empresa (financiero) se compone de los activos fijos

netos más las necesidades operativas de fondos. El pasivo (financiero) de la empresa se

20

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 21/80

compone de los recursos propios (las acciones) y la deuda (en general, deuda financiera

a corto y largo plazo)”4.

Figura 1: Balance Contable y Balance Financiero de una empresa

1.1.4.1.1. FLUJO DE CAJA LIBRE

El flujo de caja libre es el fondo generado en las operaciones del negocio sin tomar en

cuenta la deuda financiera después de impuestos. Es el dinero que quedaría disponible

en la empresa después de haber cubierto las necesidades operativas de fondos y las de

4 Fernández (1998), “Valoración de empresas. Cómo medir y gestionar la creación de valor”.

21

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 22/80

reinversión y en el supuesto que no existan cargas financieras que la compañía tenga

que responder.

Para calcular los flujos de fondos libres futuros se debe hacer un presupuesto del dinero

que se recibirá y que se deberá pagar en cada una de los periodos. Sin embargo, para

valoración de empresas esta tarea requiere prever flujos de fondos a mayor tiempo que el

que habitualmente se requiere en cualquier presupuesto de tesorería.

La contabilidad no puede suministrar dichos datos porque por una parte utiliza el enfoque

de lo devengado y, por otra, porque asigna sus ingresos, costes y gastos apoyándose en

mecanismos que no dejan de ser arbitrarios. Estas dos particularidades propias de la

contabilidad distorsionan el verdadero enfoque a la hora de calcular flujos de fondos, que

debe ser el enfoque de “caja”, es decir, dinero efectivamente recibido o entregado (cobros

y pagos). Sin embargo, ajustando la contabilidad según este último concepto se puede

calcular un flujo de fondos de forma bastante aproximada a la realidad.

La elaboración del Flujo de Caja Libre admite prescindir de la financiación de las

operaciones, para centrarnos en el beneficio económico de los activos de la empresa

después de impuestos, teniendo en cuenta en cada periodo las inversiones necesarias

que el negocio requiere para su continuidad.

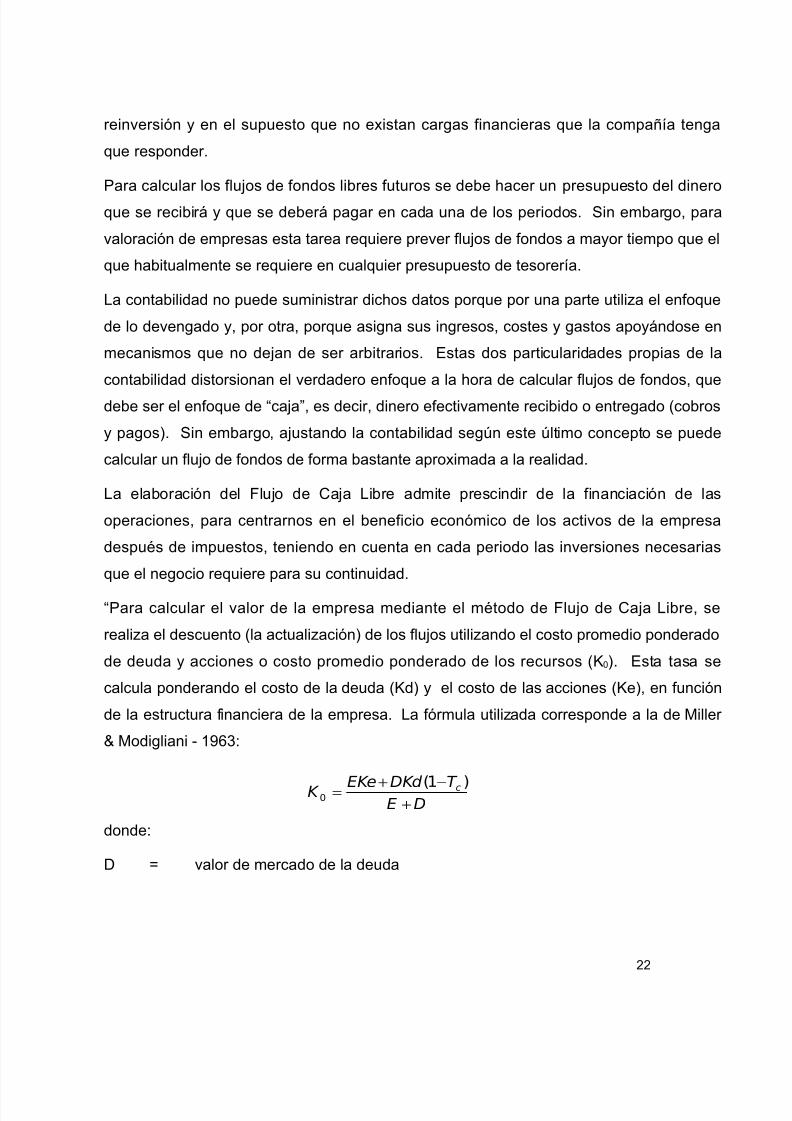

“Para calcular el valor de la empresa mediante el método de Flujo de Caja Libre, se

realiza el descuento (la actualización) de los flujos utilizando el costo promedio ponderado

de deuda y acciones o costo promedio ponderado de los recursos (K0). Esta tasa se

calcula ponderando el costo de la deuda (Kd) y el costo de las acciones (Ke), en función

de la estructura financiera de la empresa. La fórmula utilizada corresponde a la de Miller

& Modigliani - 1963:

donde:

D = valor de mercado de la deuda

22

DET DKd EKeK c

+

−+= )1(

0

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 23/80

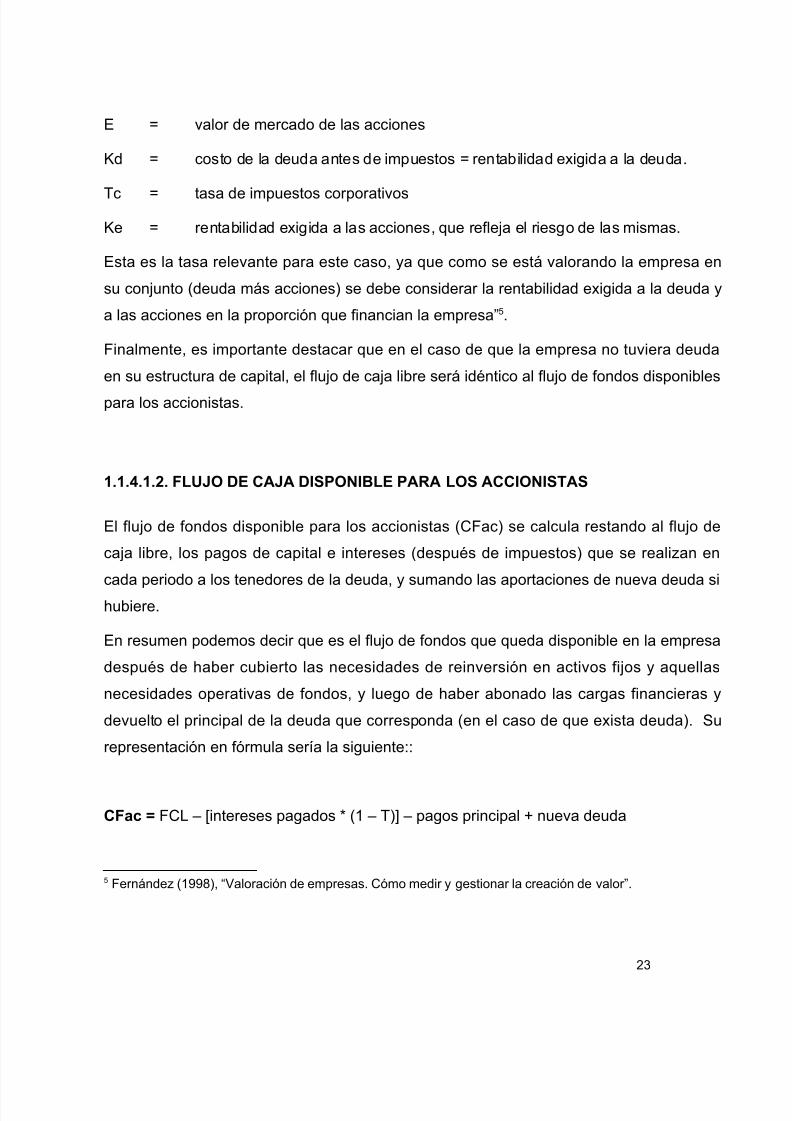

E = valor de mercado de las acciones

Kd = costo de la deuda antes de impuestos = rentabilidad exigida a la deuda.

Tc = tasa de impuestos corporativos

Ke = rentabilidad exigida a las acciones, que refleja el riesgo de las mismas.

Esta es la tasa relevante para este caso, ya que como se está valorando la empresa en

su conjunto (deuda más acciones) se debe considerar la rentabilidad exigida a la deuda y

a las acciones en la proporción que financian la empresa”5.

Finalmente, es importante destacar que en el caso de que la empresa no tuviera deuda

en su estructura de capital, el flujo de caja libre será idéntico al flujo de fondos disponibles

para los accionistas.

1.1.4.1.2. FLUJO DE CAJA DISPONIBLE PARA LOS ACCIONISTAS

El flujo de fondos disponible para los accionistas (CFac) se calcula restando al flujo de

caja libre, los pagos de capital e intereses (después de impuestos) que se realizan en

cada periodo a los tenedores de la deuda, y sumando las aportaciones de nueva deuda sihubiere.

En resumen podemos decir que es el flujo de fondos que queda disponible en la empresa

después de haber cubierto las necesidades de reinversión en activos fijos y aquellas

necesidades operativas de fondos, y luego de haber abonado las cargas financieras y

devuelto el principal de la deuda que corresponda (en el caso de que exista deuda). Su

representación en fórmula sería la siguiente::

CFac = FCL – [intereses pagados * (1 – T)] – pagos principal + nueva deuda

5 Fernández (1998), “Valoración de empresas. Cómo medir y gestionar la creación de valor”.

23

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 24/80

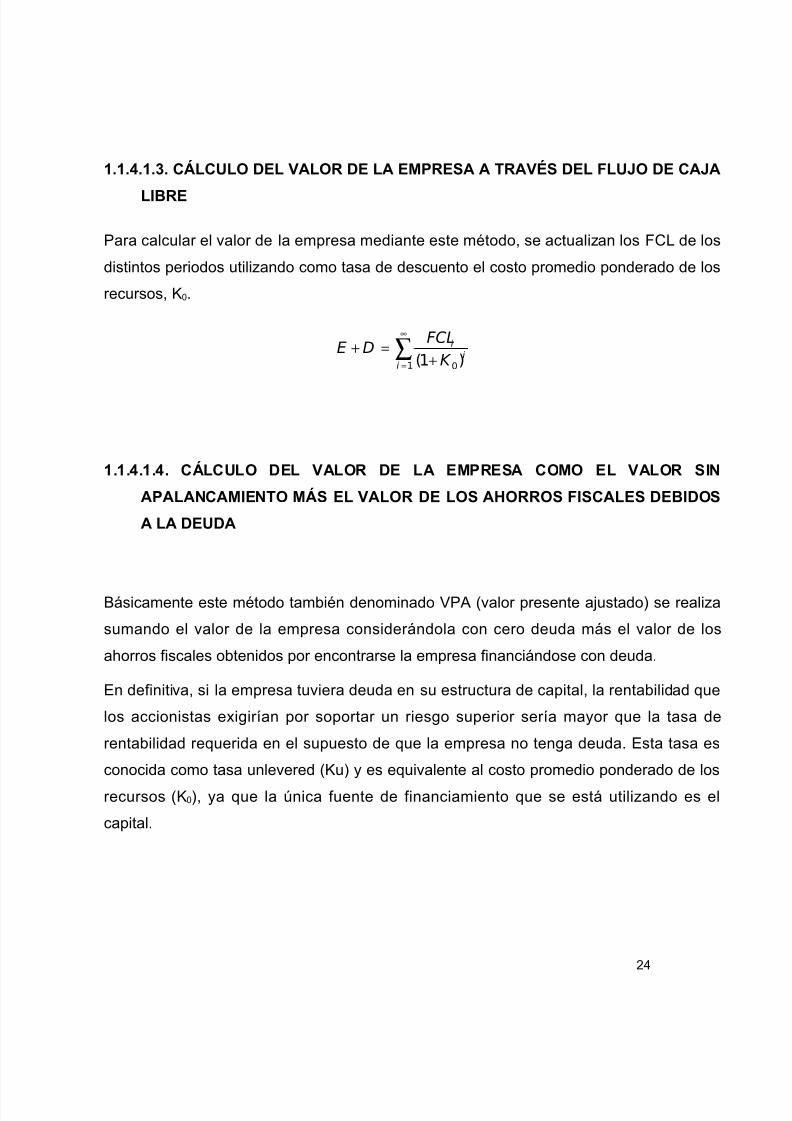

1.1.4.1.3. CÁLCULO DEL VALOR DE LA EMPRESA A TRAVÉS DEL FLUJO DE CAJA

LIBRE

Para calcular el valor de la empresa mediante este método, se actualizan los FCL de los

distintos periodos utilizando como tasa de descuento el costo promedio ponderado de los

recursos, K0.

1.1.4.1.4. CÁLCULO DEL VALOR DE LA EMPRESA COMO EL VALOR SIN

APALANCAMIENTO MÁS EL VALOR DE LOS AHORROS FISCALES DEBIDOS

A LA DEUDA

Básicamente este método también denominado VPA (valor presente ajustado) se realiza

sumando el valor de la empresa considerándola con cero deuda más el valor de los

ahorros fiscales obtenidos por encontrarse la empresa financiándose con deuda.

En definitiva, si la empresa tuviera deuda en su estructura de capital, la rentabilidad que

los accionistas exigirían por soportar un riesgo superior sería mayor que la tasa de

rentabilidad requerida en el supuesto de que la empresa no tenga deuda. Esta tasa es

conocida como tasa unlevered (Ku) y es equivalente al costo promedio ponderado de los

recursos (K0), ya que la única fuente de financiamiento que se está utilizando es el

capital.

24

∑∞

= +=+

1 0)1(i

i

i

K

FCLDE

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 25/80

El valor actual de los ahorros fiscales se origina en el hecho de financiar la empresa con

deuda, y se traduce en el menor pago de impuestos que realiza la empresa debido a los

intereses correspondientes a la deuda en cada periodo. Para hallar el valor actual de los

ahorros fiscales habrá que calcular primero los ahorros por este concepto para cada uno

de los años, multiplicando los intereses de la deuda por la tasa impositiva y descontando

estos flujos a la tasa más propicia. Cabe indica que la utilización de la tasa de descuento

es un tema sensible por lo tanto lo recomendable es utilizar el costo de mercado de la

deuda, que no tiene por qué coincidir con el tipo de interés al que la empresa haya

contratado su deuda.

Por consiguiente, el APV se manifiesta en la siguiente fórmula:

D + E = VA (FCL; Ku) + valor del escudo fiscal de la deuda

25

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 26/80

CAPÍTULO 2: ANÁLISIS DE LA COMPAÑÍA Y SU ENTORNO

2.1. CARACTERÍSTICAS DEL SECTOR DE LA CONSTRUCCIÓN

A fin de comprender de mejor manera los componentes del sector de la construcción, a

continuación explicaremos cómo el Banco Central del Ecuador en sus encuestas de

coyuntura sobre este sector lo clasifica en:

Infraestructura.- Comprende la construcción de obras tales como calles, caminos,

carreteras, puentes, aeropuertos y obras relacionadas, líneas férreas, oleoductos,

gasoductos, acueductos, alcantarillado, obras de ingeniería sanitaria, centrales

hidroeléctricas, obras para irrigación, centrales eléctricas, telefónicas, construcciones

agrícolas, perforaciones y acondicionamiento de pozos y minas para la explotación de

petróleo, gas y otros productos mineros, también se consideran ampliaciones, reformas y

reparaciones de estas obras.

Vivienda.- Dentro de este concepto se consideran residencias de una planta, residencias

de dos plantas, viviendas construidas en hileras y separadas por paredes medianeras,

bloques multifamiliares, conjuntos habitacionales, ampliaciones, reformas y reparaciones

de viviendas.

Otras.- Obras de construcción no contempladas en los conceptos de infraestructura yvivienda y se subdividen en:

26

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 27/80

a) Comercial

Construcción proyectada para que sirva de local para desarrollar actividades comerciales.

Se clasifica en bodegas (comerciales), almacenes, edificaciones destinadas a compañías

de comercio, parqueaderos públicos, supermercados, centros comerciales, exposiciones,

parques de exhibición de automóviles dedicados a la compra y venta de automotores,

oficinas de casas comerciales, ampliaciones, reformas y reparaciones de edificaciones

dedicadas al comercio de bienes y servicios.

b) Industrial

Proyectos de construcción dedicados a complejos industriales, talleres, fábricas, etc. Se

incluyen las edificaciones destinadas a todo tipo de pequeñas y grandes industrias;bodegas y galpones para fábricas, ampliaciones, reformas y reparaciones de

edificaciones dedicadas

c) Educacional

Construcciones destinadas a servir como centro de educación formal, pre-primaria,

primaria, secundaria, superior y centros docentes en general; ampliaciones, reformas y

reparaciones de los centros educacionales.

d) Hospitales, clínicas, centros de salud, etc.

Construcciones destinadas a la prestación de servicios de atención de salud, comprenden

hospitales, clínicas, centros y subcentros de salud, policlínicos, ampliaciones, reformas y

reparaciones de los centros educacionales

e) Varios

Se consideran las edificaciones deportivas, iglesias, mausoleos, equipamiento comunal

como áreas sociales y de recreación, edificaciones para oficinas y las ampliaciones,reformas y reparaciones de las construcciones que conforman este grupo.

27

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 28/80

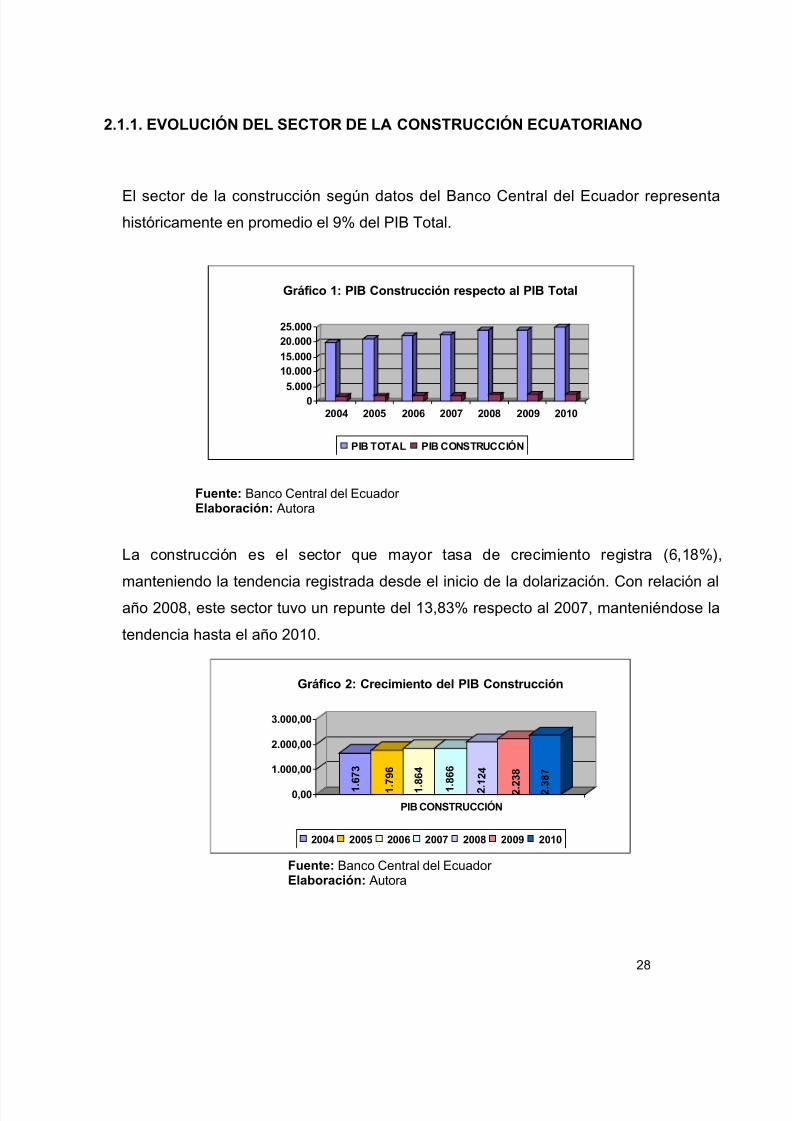

2.1.1. EVOLUCIÓN DEL SECTOR DE LA CONSTRUCCIÓN ECUATORIANO

El sector de la construcción según datos del Banco Central del Ecuador representa

históricamente en promedio el 9% del PIB Total.

05.000

10.00015.000

20.00025.000

2004 2005 2006 2007 2008 2009 2010

Gráfico 1: PIB Construcción respecto al PIB Total

PIB TOTAL PIB CONSTRUCCIÓN

La construcción es el sector que mayor tasa de crecimiento registra (6,18%),

manteniendo la tendencia registrada desde el inicio de la dolarización. Con relación alaño 2008, este sector tuvo un repunte del 13,83% respecto al 2007, manteniéndose la

tendencia hasta el año 2010.

1 . 6 7 3

1 . 7

9 6

1 . 8

6 4

1 . 8 6 6

2 . 1

2 4

2 . 2

3 8

2 . 3

8 7

0,00

1.000,00

2.000,00

3.000,00

PIB CONSTRUCCIÓN

Gráfico 2: Crecimiento del PIB Construcción

2004 2005 2006 2007 2008 2009 2010

28

Fuente: Banco Central del Ecuador Elaboración: Autora

Fuente: Banco Central del Ecuador Elaboración: Autora

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 29/80

El crecimiento del sector está dado principalmente por la construcción tradicional la cual

comprende básicamente los proyectos gubernamentales a gran escala que en su mayoría

son financiados por organismos internacionales.

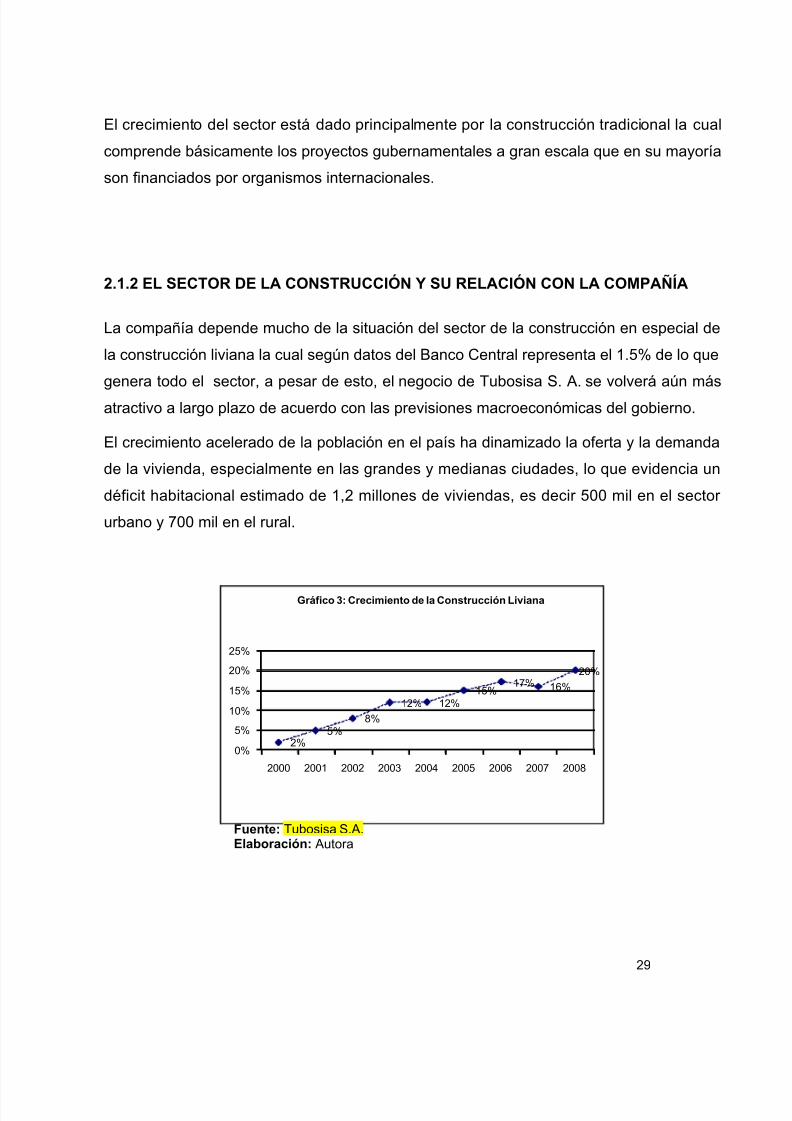

2.1.2 EL SECTOR DE LA CONSTRUCCIÓN Y SU RELACIÓN CON LA COMPAÑÍA

La compañía depende mucho de la situación del sector de la construcción en especial de

la construcción liviana la cual según datos del Banco Central representa el 1.5% de lo que

genera todo el sector, a pesar de esto, el negocio de Tubosisa S. A. se volverá aún más

atractivo a largo plazo de acuerdo con las previsiones macroeconómicas del gobierno.

El crecimiento acelerado de la población en el país ha dinamizado la oferta y la demanda

de la vivienda, especialmente en las grandes y medianas ciudades, lo que evidencia un

déficit habitacional estimado de 1,2 millones de viviendas, es decir 500 mil en el sector

urbano y 700 mil en el rural.

2%5%

8%

12% 12%

15%17% 16%

20%

0%

5%

10%

15%

20%

25%

2000 2001 2002 2003 2004 2005 2006 2007 2008

Gráfico 3: Crecimiento de la Construcción Liviana

29

Fuente: Tubosisa S.A. Elaboración: Autora

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 30/80

2.2. ANTECEDENTES DE LA COMPAÑÍA

Tubosisa S.A. se constituye como una empresa parte del grupo Mexichem, grupo

mexicano de empresas químicas y petroquímicas líder en la producción de tuberías y

conexiones en el mercado Latinoamericano.

La empresa se estableció en Guayaquil, República del Ecuador, el 12 de abril del 2007

para continuar las operaciones y actividades anteriormente realizadas por Plastidor S.A.

las que consisten en la fabricación y comercialización de tuberías y conexiones de PVC

rígido para uso sanitario en sistemas a gravedad, tubos de cloruro de polivinilo rígido

(PVC) para canalizaciones telefónicas y eléctricas y Tubería de PVC rígido para presión.

2.2.1. VISIÓN

Queremos ser reconocidos como un grupo empresarial líder conformado por empresas

que crean valor económico operando dentro de un marco de ética, de eco-eficiencia y de

responsabilidad social, de manera que podamos contribuir a mejorar la calidad de vida dela gente.

2.2.2. MISIÓN

Producir y comercializar rentablemente soluciones completas, innovadoras y de primera

clase para la conducción y control de fluidos operando en un marco de ética, eco-

eficiencia y responsabilidad social.

30

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 31/80

2.3. ANÁLISIS DE LA LÍNEA DE NEGOCIO

Línea de Tubosistemas

Los sistemas conformados por tuberías y accesorios de PVC son los más utilizados en el

transporte de agua potable. Su creciente empleo en redes de alcantarillado, drenaje

pluvial y riego responde a las ventajas del material, cuya resistencia y durabilidad hacen

posible una vida útil que puede superar los 100 años.

La experiencia en el uso de tuberías de PVC ha demostrado sus índices insignificantes

de rotura a través del tiempo, que se traducen en menores costos de reparación y

reemplazo de redes, al tiempo que se evitan cuantiosas pérdidas de agua potable o la

contaminación del suelo por aguas servidas, en caso de derrames.

Los tubosistemas de PVC son inmunes a la corrosión, químicamente inertes y no

reaccionan con las sustancias transportadas o presentes en el subsuelo, lo que asegura

la calidad del agua para consumo humano. Su mayor diámetro interior en relación con la

capacidad de presión especificada favorece el transporte del fluido y contribuye a reducir

los costos de bombeo. Su menor peso relativo y facilidad de ensamblaje conllevan

sensibles ventajas en el transporte, la instalación y el mantenimiento de las redes.

2.4. VALORES

Tubosisa S.A. es una organización dotada de sentido, con valores compartidos y donde

participan sus colaboradores. Estos valores son cotidianos, del día a día, que deben ser

activados necesariamente, a través de actitudes y comportamiento tanto en la relación

con los clientes, con los colaboradores y comunidades para llegar a alcanzar la visión

de la empresa mediante las tres declaraciones:

31

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 32/80

2.4.1. VALORES DE LOS CLIENTES

Todos los colaboradores de Tubosisa S.A. buscan constantemente anticipar y

satisfacer las necesidades cambiantes de los clientes a través de los productos y

servicios trabajando con estándares de clase mundial.

2.4.2. VALORES DE LOS COLABORADORES

El respeto mutuo es la base de las relaciones entre todos los colaboradores que

forman Tubosisa S.A.; respetando la individualidad y la integridad de cada uno.

Promovemos el trabajo en equipo como la mejor forma de relacionarnos.

Se desarrolla un ambiente de trabajo que fomente la sinergia para el alcance de

las metas .Se brinda al personal oportunidades para el desarrollo profesional así como

programas de capacitación y de motivación para la mejora de las destrezas y para

atraer y mantener a los mejores.

Se proporciona condiciones laborales sanas y seguras. La pasión y el entusiasmo son

atributos esenciales del personal. Los colaboradores son protagonistas en los esfuerzos

de Tubosisa S.A. en pro del desarrollo sostenible.

2.4.3. VALORES CON LA COMUNIDAD

Interactuamos de manera responsable y ética con la comunidad, su finalidad es

trabajar para mejorar la calidad de vida de las generaciones actuales y futuras.

Dedican sus esfuerzos y talentos al mejoramiento de la sociedad, se promueve la

responsabilidad social y ambiental en todas las operaciones y entre todos quienes

realizan la empresa.

32

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 33/80

2.5. ANÁLISIS FODA

El análisis situacional FODA permite identificar los puntos a favor y en contra que tiene la

compañía frente a la competencia, desde una perspectiva interna y externa de la

empresa. Para de esta manera poder tener una percepción amplia del entorno

administrativo, comercial y de cualquier otra variable relevante en el análisis.

FORTALEZAS

Calidad del producto

Respaldo de una empresa multinacional

Buen precio

Flexibilidad crediticia

Tiempos de entrega aceptables en función de su capacidad

Imagen de seriedad

Conocimiento del mercado

Estructura liviana de costos

OPORTUNIDADES

Introducción de productos nuevos en el mercado

Sectores geográficos no cubiertos

Proyectos de infraestructura inmobiliaria a nivel domiciliario

DEBILIDADES

Capacidad financiera limitada

Limitada capacidad de producción

Carencia de red de distribuidoresFalta de personal técnico especializado

Mercado económico compite vía guerra de precios.

33

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 34/80

AMENAZAS

Tecnología de baja normatividad y bajo precio

Productos similares importados de mejor apariencia y precio

Informalidad de la competencia

Materiales sustitutos a resinas plásticas

Nuevos competidores

2.6. ANÁLISIS DE LA COMPETITIVIDAD DE PORTER

34

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 35/80

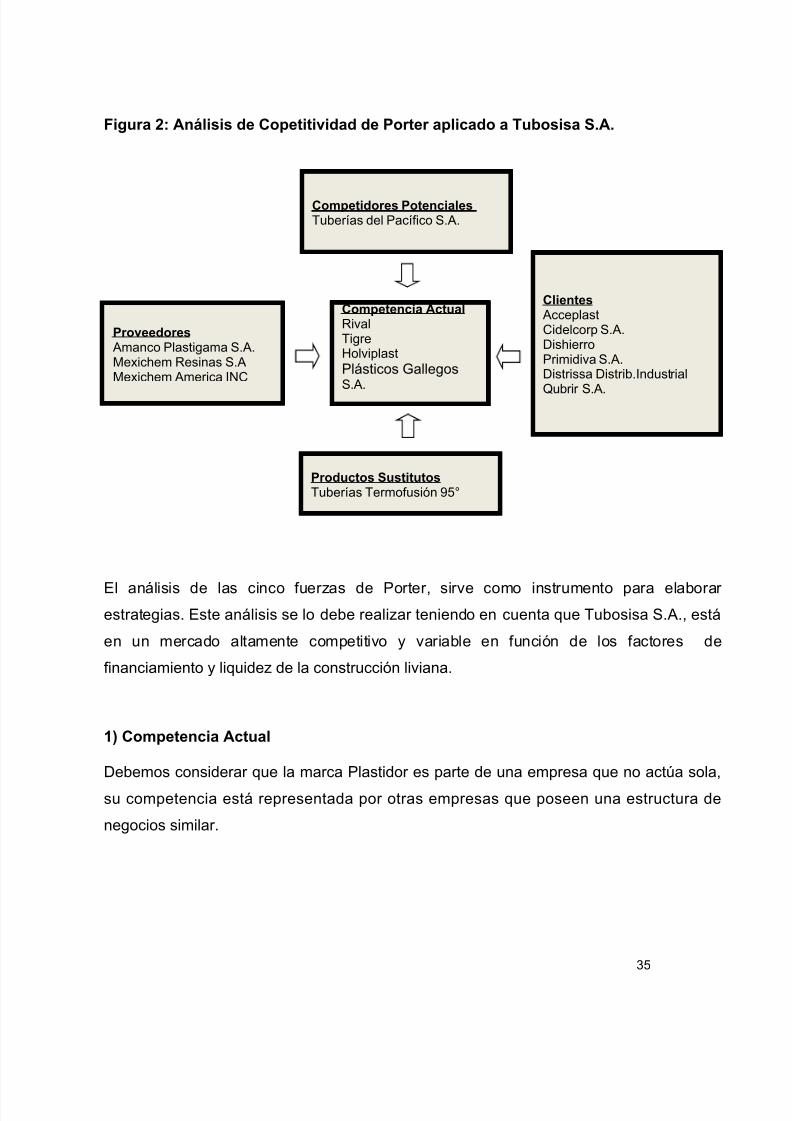

Figura 2: Análisis de Copetitividad de Porter aplicado a Tubosisa S.A.

El análisis de las cinco fuerzas de Porter, sirve como instrumento para elaborar

estrategias. Este análisis se lo debe realizar teniendo en cuenta que Tubosisa S.A., está

en un mercado altamente competitivo y variable en función de los factores de

financiamiento y liquidez de la construcción liviana.

1) Competencia Actual

Debemos considerar que la marca Plastidor es parte de una empresa que no actúa sola,

su competencia está representada por otras empresas que poseen una estructura de

negocios similar.

35

Competidores PotencialesTuberías del Pacífico S.A.

ClientesAcceplastCidelcorp S.A.DishierroPrimidiva S.A.Distrissa Distrib.Industrial

Qubrir S.A.

Competencia ActualRivalTigreHolviplastPlásticos Gallegos

S.A.

ProveedoresAmanco Plastigama S.A.Mexichem Resinas S.AMexichem America INC

Productos SustitutosTuberías Termofusión 95°

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 36/80

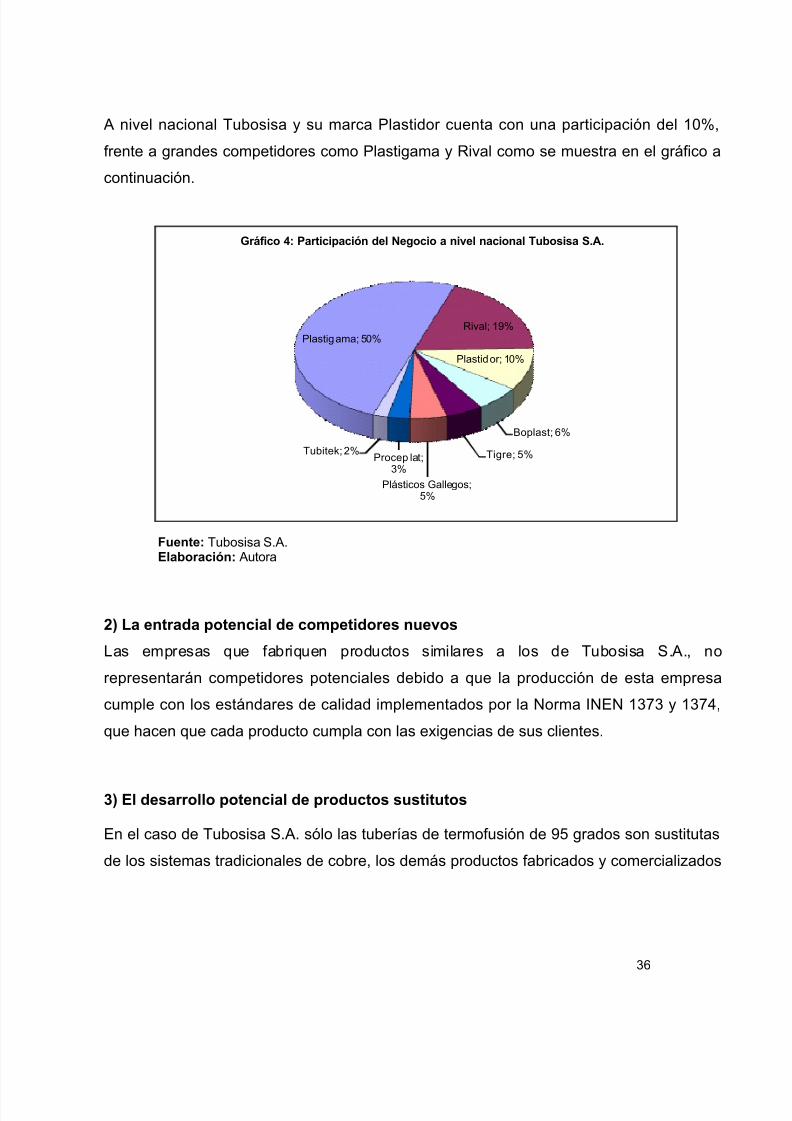

A nivel nacional Tubosisa y su marca Plastidor cuenta con una participación del 10%,

frente a grandes competidores como Plastigama y Rival como se muestra en el gráfico a

continuación.

Plastigama; 50%

Rival; 19%

Plastidor; 10%

Boplast; 6%

Tigre; 5%

Plásticos Gallegos;5%

Procep lat;3%

Tubitek; 2%

Gráfico 4: Participación del Negocio a nivel nacional Tubosisa S.A.

2) La entrada potencial de competidores nuevos

Las empresas que fabriquen productos similares a los de Tubosisa S.A., no

representarán competidores potenciales debido a que la producción de esta empresa

cumple con los estándares de calidad implementados por la Norma INEN 1373 y 1374,

que hacen que cada producto cumpla con las exigencias de sus clientes.

3) El desarrollo potencial de productos sustitutos

En el caso de Tubosisa S.A. sólo las tuberías de termofusión de 95 grados son sustitutas

de los sistemas tradicionales de cobre, los demás productos fabricados y comercializados

36

Fuente: Tubosisa S.A.Elaboración: Autora

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 37/80

por Tubosisa S.A. no son sustitutos porque son construidos con la única tecnología

disponible actualmente en el mercado, las anteriores ya desaparecieron como las

tuberías de hierro galvanizado y de cemento.

4) El poder de negociación con los proveedores

Tubosisa S.A., mantiene una excelente relación de negocios con sus proveedores debido

al mantenimiento y cumplimiento de los estándares internacionales. La empresa compra

toda su materia prima a compañías relacionadas pertenecientes al Grupo Mexichem tanto

localmente como en el exterior, cabe resaltar que la empresa queda expuesta a la

volatilidad constante que sufre el precio del petróleo en los mercados internacionales locual provoca una caída en el margen bruto de las ventas.

5) El poder de negociación con los consumidores

Los consumidores representan una fuerza importante que afecta la intensidad de la

competencia en la industria del plástico.

Existe un canal de distribución muy importante a nivel nacional, el mismo que se maneja

con distribuidores a nivel de zonas, las cuales son constituidas de la siguiente manera:

• Zona central o sierra (Riobamba, Ambato, Riobamba, Tulcán) cuya particularidad

radica en los precios especiales otorgados debido a la presencia de empresas

tuberas del sector, en especial de tuberías Holviplast. En esta zona se mantiene

una alianza con distribuidores ferreteros fuertes.

• La Zona costa norte (Esmeraldas, Manabí y los Ríos), se maneja con cobertura

directa por parte de Tubosisa a distribuidores y mayoristas fuertes.• La Zona costa sur o austral (Cuenca, Machala y Loja) se maneja con precios bajos

como estrategia de posicionamiento debido a la presencia de Plásticos Rival

(Cuenca), empresa que fabrica tubería de muy buena calidad y a precio accesible.

37

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 38/80

La Zona de Guayaquil es una plaza que cuenta con alrededor de 2.000 ferreterías,

cuya particularidad se halla en que todos los proveedores existentes desean

vender en Guayaquil, lo cual provoca competencia desleal, además el mercado

exige un crédito mas amplio debido a que se radican los mejores distribuidores a

nivel nacional. La zona de Guayaquil se caracteriza porque se venden los

productos más caros. Guayaquil sustenta el dólar / kilo de contribución de

Tubosisa S.A. a nivel nacional ya que es más alto que en las demás zonas.

• La Zona Quito cuenta con 1500 puntos de venta, se manejan precios bajos, debido

a la presencia de Plásticos Tigre.

Otro canal de venta son las ferreterías que, sin ser distribuidores autorizados poseen

exhibidores de los productos y de la marca con el fin de asegurar el reconocimiento de la

misma. También la empresa realiza capacitación a maestros gasfiteros y albañiles sobre

las características e instalación de los productos como base de un plan de generación de

demanda con el fin de asegurar el reconocimiento y comercialización de los productos de

la empresa.

2.7. CUADRO DE OBJETIVOS ESTRATÉGICOS POR DIMENSIÓN

Cuadro 3: Objetivos estratégicos por dimensión

38

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 39/80

2.8. ESTRUCTURA DE LOS ESTADOS FINANCIEROS

La mayor parte de la información financiera que disponen los tomadores de decisiones

financieras en las empresas proviene de los estados financieros. Para preparar los

estados financieros se tiene que tomar en cuenta las reglas establecidas para la

contabilidad, sin embargo la mayoría de las empresas no coinciden en la manera de

contabilizar sus estados financieros, esto va a depender del giro de cada negocio.

39

Fuente: Planeación Estratégica Grupo MexichemFecha: Julio 2008

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 40/80

Los estados financieros han sido preparados con base en las Normas Ecuatorianas de

Contabilidad (NEC) y están basados en el costo histórico.

Con el propósito de explicar las características de los estados financieros de la empresa

se han realizado simplificaciones del mismo, destacándose las siguientes partidas:

Disponible e Inversiones a corto plazo.- Incluye efectivo y depósitos mantenidos en

bancos con vencimientos menores o iguales a 6 meses.

Cuentas por cobrar.- La conforman transacciones por cuentas a crédito de clientes,

compañías relacionadas y préstamos a empleados. La compañía provisiona el 100% de

las cuentas por cobrar comerciales vencidas por más de un año y el 30% de las cuentas

por cobrar comerciales vencidas entre 180 y 360 días.

Inventarios.- Se presentan al costo histórico, calculado para productos terminados,

productos para la reventa, productos en proceso, materias primas y materiales de

consumo, utilizando el método del costo promedio para la imputación de las salidas de

dichos inventarios. Las mercancías en tránsito se presentan al costo de las facturas más

otros cargos relacionados con la importación. Se constituye una provisión con cargo a

resultados del ejercicio para cubrir las pérdidas por inventarios en mal estado o no aptos

para el consumo, utilización o comercialización, y de lento movimiento. El saldo de este

rubro no excede el valor de mercado de los inventarios.

Gastos pagados por anticipado.- Representa las primas de seguros pagadas por anticipado y que se amortizan en línea recta durante el período de vigencia de la póliza.

40

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 41/80

Inversiones permanentes.- Se muestran al costo histórico o al valor ajustado y

convertido a dólares de acuerdo con lo establecido en la NEC 17, según corresponda, el

cual no excede los valores patrimoniales proporcionales certificados por las entidades

receptoras de las inversiones.

Activos fijos.- Se muestra al costo histórico o valor ajustado y convertido a dólares de

acuerdo con lo establecido en la NEC 17, según corresponda, menos la depreciación

acumulada; el monto neto de los activos fijos no excede su valor de utilización

económica.

El valor de los activos y la depreciación acumulada de los elementos vendidos o retiradosse descargan de las cuentas correspondientes cuando se produce la venta o el retiro y el

resultado de dicha transacciones se registra cuando se causa. Los gastos de

mantenimiento y reparaciones menores se cargan a los resultados del año y los gastos

por renovaciones o mejoras son capitalizados.

La depreciación de los activos se registra con cargo a las operaciones del año, utilizando

tasas que se consideran adecuadas para depreciar el valor de los activos durante su vida

útil estimada, siguiendo el método de línea recta. Los terrenos, maquinarias y otrosactivos no utilizados en las operaciones de la compañía son registrados al costo de

adquisición en el rubro cargos diferidos y otros activos.

Cuentas por pagar.- La conforman transacciones por cuentas a crédito de proveedores

de servicios, materia prima, sueldos y beneficios sociales a empleados y valores

impositivos.

Prestaciones sociales a corto plazo y participación a trabajadores.- La conforman los

beneficios a los empleados tales como: décimo tercero, décimo cuarto y bonificaciones

41

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 42/80

según lo contemplado en la ley del Código de Trabajo, además de la participación de los

trabajadores sobre las utilidades.

Pasivo no corriente o largo plazo.- Conformadas principalmente por deuda financiada a

través de Bancos de 4 a 5 años y otras provisiones.

Ventas netas.- Conformadas por las ventas de los productos a clientes y a compañías

del Grupo Nueva.

Costo de ventas.- Constituidos por el consumo de materias primas, mano de obra

directa y gastos indirectos de fabricación.

Gastos generales.- Conformada por los gastos técnicos o de producción, gastos de

comercialización o ventas, gastos de logística y abastecimiento, gastos administrativos y

de recursos humanos.

Gastos financieros, Ingresos financieros y Cargos financieros.- Conformadas por

gastos incurridos por la deuda, inversiones temporales y mantenimiento de cuentas,

servicios electrónicos de roles de pago, respectivamente.

Regalías.- Constituye el 1% sobre las ventas netas.

Participación de trabajadores e impuesto a la renta.- Constituyen el 15 % y 25 %

respectivamente sobre las utilidades antes de impuesto

42

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 43/80

43

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 44/80

CAPÍTULO 3: DISEÑO METODOLÓGICO PARA LA PROYECCIÓN DE ESTADOS

FINANCIEROS DE TUBOSISA S.A.

3.1. PROYECCIÓN DE LAS VENTAS EN BASE A PARTICIPACIONES,

CRECIMIENTO DE MERCADO Y PRINCIPALES DRIVERS DEL SECTOR

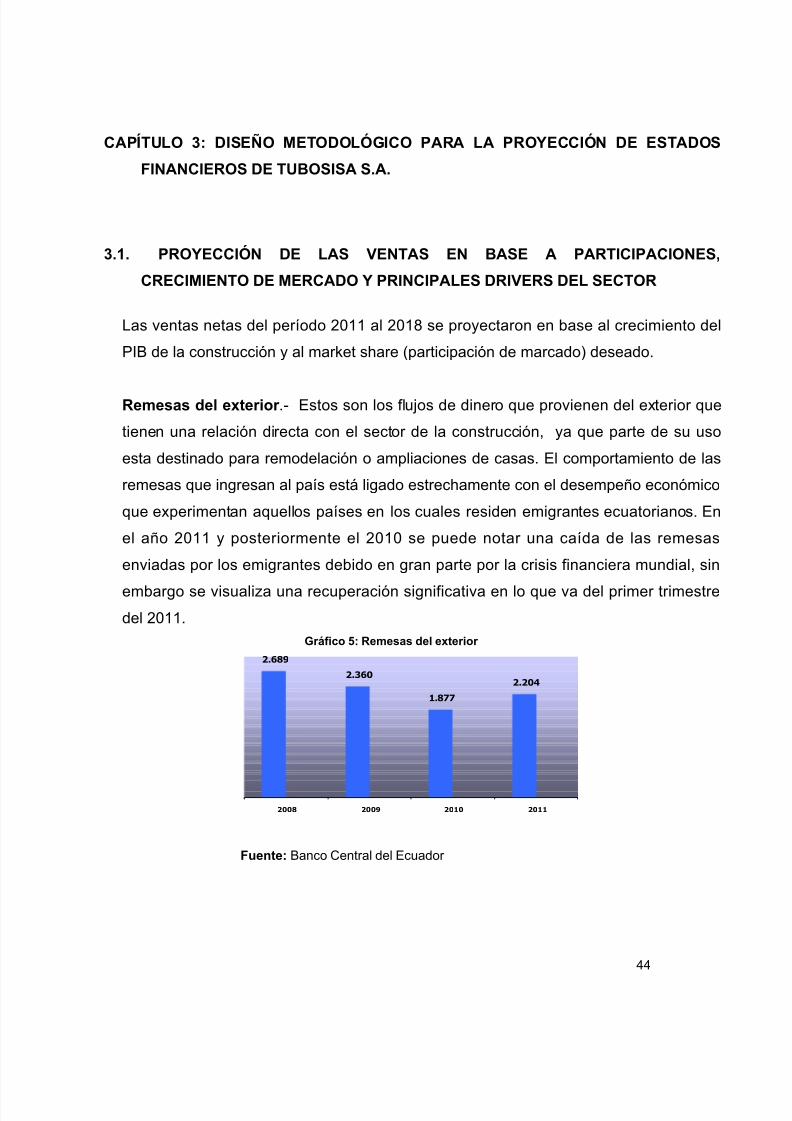

Las ventas netas del período 2011 al 2018 se proyectaron en base al crecimiento del

PIB de la construcción y al market share (participación de marcado) deseado.

Remesas del exterior .- Estos son los flujos de dinero que provienen del exterior que

tienen una relación directa con el sector de la construcción, ya que parte de su uso

esta destinado para remodelación o ampliaciones de casas. El comportamiento de las

remesas que ingresan al país está ligado estrechamente con el desempeño económico

que experimentan aquellos países en los cuales residen emigrantes ecuatorianos. En

el año 2011 y posteriormente el 2010 se puede notar una caída de las remesas

enviadas por los emigrantes debido en gran parte por la crisis financiera mundial, sin

embargo se visualiza una recuperación significativa en lo que va del primer trimestre

del 2011.

2.689

2.360

1.877

2.204

2008 2009 2010 2011

Fuente: Banco Central del Ecuador

44

Gráfico 5: Remesas del exterior

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 45/80

Elaboración: Autora

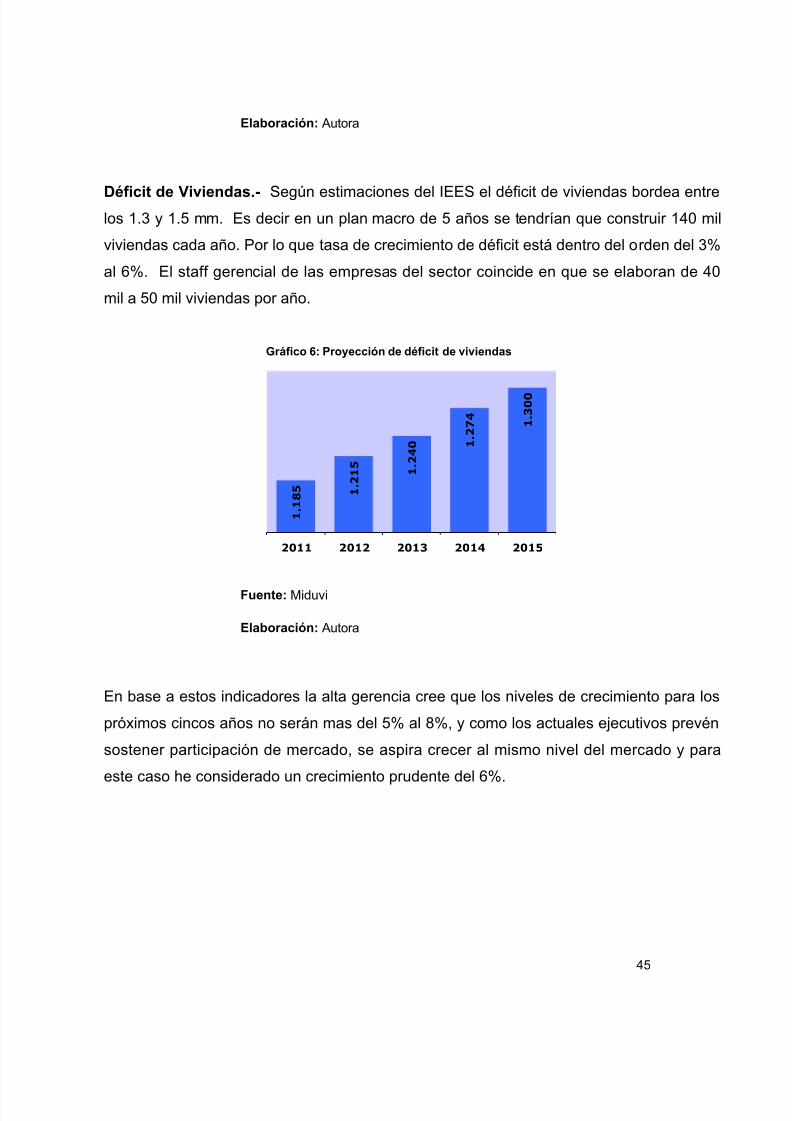

Déficit de Viviendas.- Según estimaciones del IEES el déficit de viviendas bordea entrelos 1.3 y 1.5 mm. Es decir en un plan macro de 5 años se tendrían que construir 140 mil

viviendas cada año. Por lo que tasa de crecimiento de déficit está dentro del orden del 3%

al 6%. El staff gerencial de las empresas del sector coincide en que se elaboran de 40

mil a 50 mil viviendas por año.

1 . 1 8 5 1

. 2 1 5

1 . 2 4 0

1 . 3 0 0

1 . 2 7 4

2011 2012 2013 2014 2015

Fuente: Miduvi

Elaboración: Autora

En base a estos indicadores la alta gerencia cree que los niveles de crecimiento para los

próximos cincos años no serán mas del 5% al 8%, y como los actuales ejecutivos prevén

sostener participación de mercado, se aspira crecer al mismo nivel del mercado y para

este caso he considerado un crecimiento prudente del 6%.

45

Gráfico 6: Proyección de déficit de viviendas

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 46/80

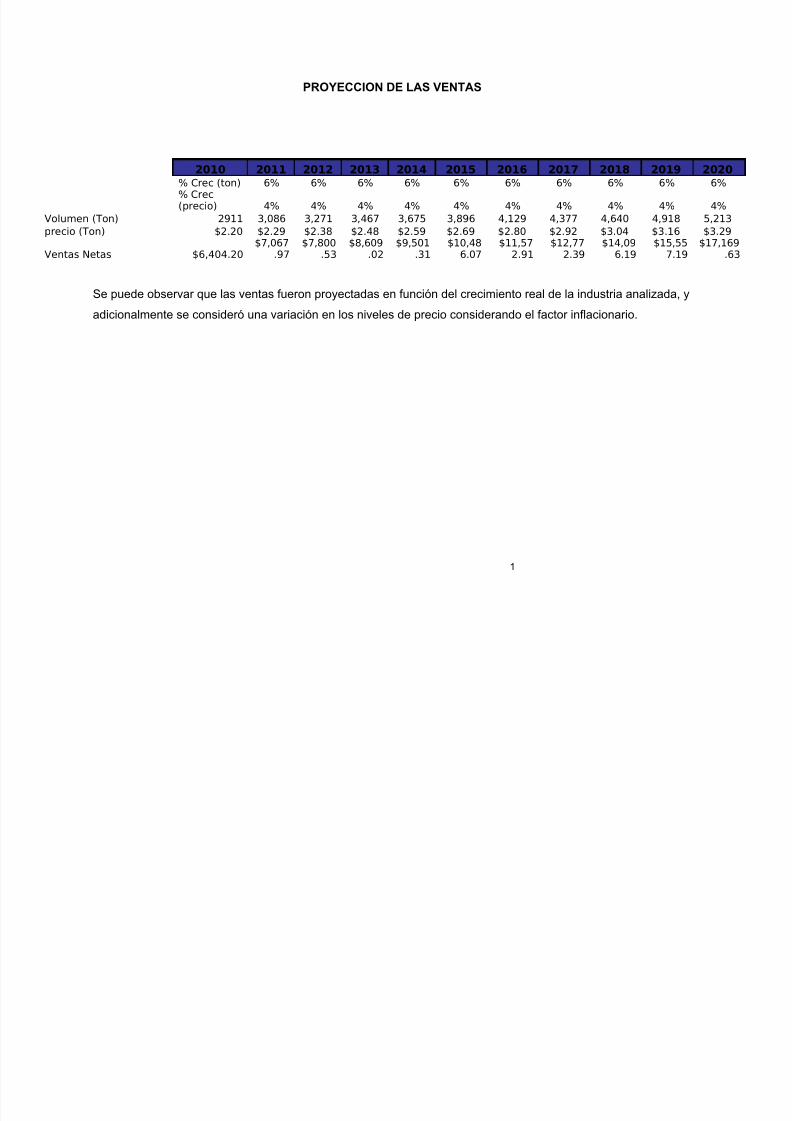

PROYECCION DE LAS VENTAS

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 202

% Crec (ton) 6% 6% 6% 6% 6% 6% 6% 6% 6% 6%% Crec(precio) 4% 4% 4% 4% 4% 4% 4% 4% 4% 4%

Volumen (Ton) 2911 3,086 3,271 3,467 3,675 3,896 4,129 4,377 4,640 4,918 5,2

precio (Ton) $2.20 $2.29 $2.38 $2.48 $2.59 $2.69 $2.80 $2.92 $3.04 $3.16 $3.2

Ventas Netas $6,404.20$7,067

.97$7,800

.53$8,609

.02$9,501

.31$10,48

6.07$11,57

2.91$12,77

2.39$14,09

6.19$15,55

7.19$17,

Se puede observar que las ventas fueron proyectadas en función del crecimiento real de la industria analizada, y

adicionalmente se consideró una variación en los niveles de precio considerando el factor inflacionario.

1

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 47/80

3.2 PROYECCIÓN DE LOS ESTADOS FINANCIEROS UTILIZANDO LAS VENTAS

ESTIMADAS

La proyección de estados financieros depende de diversos factores como la validez y

disponibilidad de los datos históricos, la inclusión de factores externos o de la economía

en que se desarrolla, la precisión que se desea tener en los resultados y el tiempo

asignado al estudio, etc.

Para propósitos de planeación se elabora un pronóstico preliminar con base en una

continuidad de las políticas y tendencias de años anteriores.

A continuación el modelo se modifica para ver que efectos tendrían los planes operativosalternativos sobre las utilidades de la empresa y su condición financiera, obteniendo

como resultado un pronóstico revisado.

Cualquier pronóstico de los requerimientos financieros implica:

• Determinar la cantidad de dinero que necesitará la empresa durante un período

determinado.

• Determinar la cantidad de dinero que la empresa generará internamente durante

el mismo período.

• Sustraer de los fondos requeridos los fondos generados para determinar los

requerimientos financieros externos.

3.3. PROYECCIÓN DE ESTADO DE RESULTADOS

Se pronosticará el estado de resultado del año siguiente para obtener una estimación

inicial de la cantidad de utilidades retenidas que la empresa generará durante los

siguientes años.

1

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 48/80

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020% Crec(ton)

6% 6% 6% 6% 6% 6% 6% 6% 6% 6%

% Crec(precio)

4% 4% 4% 4% 4% 4% 4% 4% 4% 4%

Volumen (Ton) $2,911.00 3,086 3,271 3,467 3,675 3,896 4,129 4,377 4,640 4,918 5,213

precio (Ton) $2.20 $2.29 $2.38 $2.48 $2.59 $2.69 $2.80 $2.92 $3.04 $3.16 $3.29Ventas Netas $6,404.20 $7,067.97 $7,800

.53$8,609

.02$9,501

.31$10,48

6.07$11,57

2.91$12,77

2.39$14,09

6.19$15,55

7.19$17,169

.63

Costo de ventas -$4,722.91 -$5,215.71 -$5,763.85

-$6,373.67

-$7,052.26

-$7,807.54

-$8,648.33

-$9,584.51

-$10,627.08

-$11,788.33

-$13,081.97

Utilidad Bruta $1,681.29 $1,852.25 $2,036.68

$2,235.35

$2,449.05

$2,678.54

$2,924.57

$3,187.87

$3,469.11

$3,768.87

$4,087.66

Margen Bruto 26.25% 26.21% 26.11%

25.97%

25.78%

25.54% 25.27% 24.96% 24.61% 24.23% 23.81%

Gastos administrat y ventasDesarrollo Tec. -$20.00 -$21.13 -

$22.37-

$23.65-

$25.01-$26.33 -$27.74 -$29.22 -$30.79 -$32.46 -$34.22

Ventas yMercadeo

-$453.60 -$483.01 -$515.7

2

-$549.1

3

-$585.1

1

-$618.0

4

-$652.9

2

-$689.8

5

-$728.9

7

-$770.4

2

-$814.3

2Operaciones -$53.00 -$56.09 -

$59.51-

$63.04-

$66.75-$70.25 -$73.94 -$77.84 -$81.96 -$86.32 -$90.92

Administracion -$64.00 -$67.50 -$71.50

-$75.40

-$79.56

-$83.47 -$87.58 -$91.91 -$96.46 -$101.2

4

-$106.2

7RecursosHumanos

-$70.45 -$74.43 -$79.07

-$83.62

-$88.52

-$93.13 -$97.99 -$103.1

3

-$108.5

5

-$114.2

7

-$120.3

2Total Gastosadm y vtas

-$661.05 -$702.17 -$748.1

7

-$794.8

3

-$844.9

4

-$891.2

2

-940.17

-991.95

-1046.7

3

-1104.7

0

-1166.0

5UtilidadOperativa

$1,020.25 $1,150.09 $1,288.51

$1,440.52

$1,604.10

$1,787.32

$1,984.41

$2,195.93

$2,422.37

$2,664.16

$2,921.60

Margen operativo 15.9% 16.3% 16.5% 16.7% 16.9% 17.0% 17.1% 17.2% 17.2% 17.1% 17.0%

GastosFinancieros

1

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 49/80

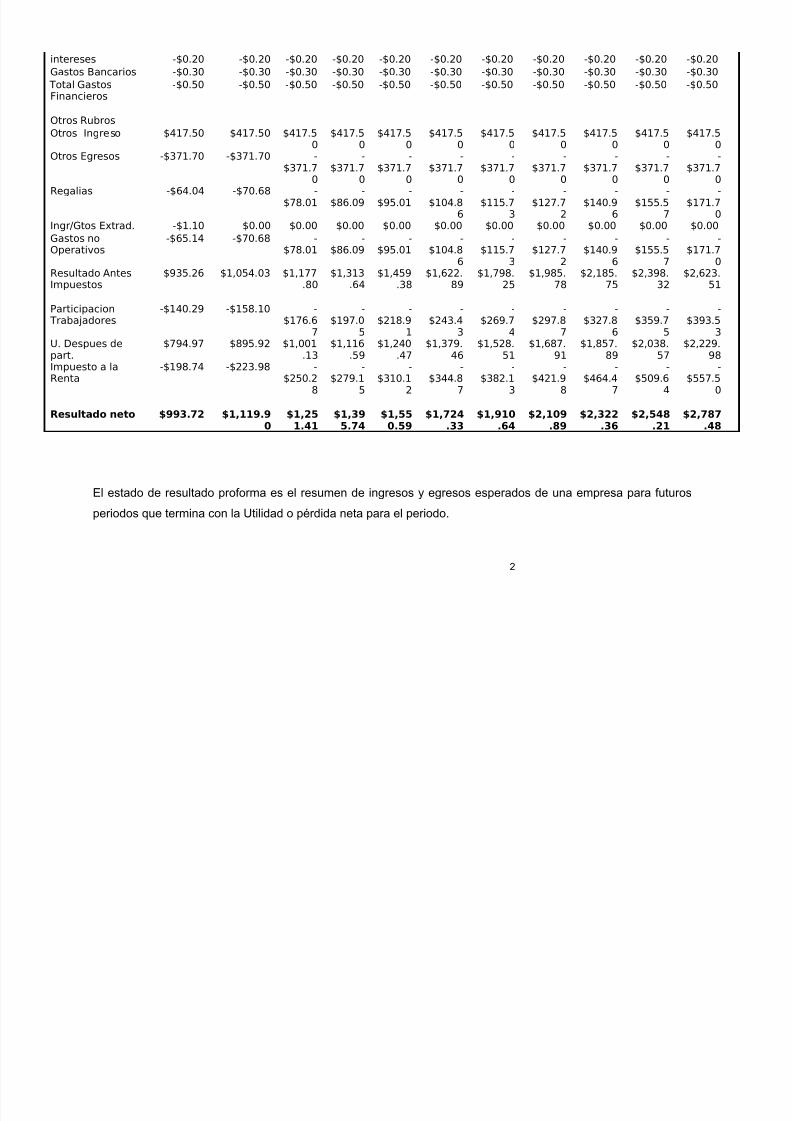

intereses -$0.20 -$0.20 -$0.20 -$0.20 -$0.20 -$0.20 -$0.20 -$0.20 -$0.20 -$0.20 -$0.20

Gastos Bancarios -$0.30 -$0.30 -$0.30 -$0.30 -$0.30 -$0.30 -$0.30 -$0.30 -$0.30 -$0.30 -$0.30

Total GastosFinancieros

-$0.50 -$0.50 -$0.50 -$0.50 -$0.50 -$0.50 -$0.50 -$0.50 -$0.50 -$0.50 -$0.50

Otros Rubros

Otros Ingreso $417.50 $417.50 $417.50

$417.50

$417.50

$417.50

$417.50

$417.50

$417.50

$417.50

$417.50

Otros Egresos -$371.70 -$371.70 -$371.7

0

-$371.7

0

-$371.7

0

-$371.7

0

-$371.7

0

-$371.7

0

-$371.7

0

-$371.7

0

-$371.7

0Regalias -$64.04 -$70.68 -

$78.01-

$86.09-

$95.01-

$104.86

-$115.7

3

-$127.7

2

-$140.9

6

-$155.5

7

-$171.7

0Ingr/Gtos Extrad. -$1.10 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00 $0.00

Gastos noOperativos

-$65.14 -$70.68 -$78.01

-$86.09

-$95.01

-$104.8

6

-$115.7

3

-$127.7

2

-$140.9

6

-$155.5

7

-$171.7

0Resultado AntesImpuestos

$935.26 $1,054.03 $1,177.80

$1,313.64

$1,459.38

$1,622.89

$1,798.25

$1,985.78

$2,185.75

$2,398.32

$2,623.51

Participacion Trabajadores

-$140.29 -$158.10 -$176.6

7

-$197.0

5

-$218.9

1

-$243.4

3

-$269.7

4

-$297.8

7

-$327.8

6

-$359.7

5

-$393.5

3U. Despues depart.

$794.97 $895.92 $1,001.13

$1,116.59

$1,240.47

$1,379.46

$1,528.51

$1,687.91

$1,857.89

$2,038.57

$2,229.98

Impuesto a la

Renta

-$198.74 -$223.98 -

$250.28

-

$279.15

-

$310.12

-

$344.87

-

$382.13

-

$421.98

-

$464.47

-

$509.64

-

$557.50

Resultado neto $993.72 $1,119.90

$1,251.41

$1,395.74

$1,550.59

$1,724.33

$1,910.64

$2,109.89

$2,322.36

$2,548.21

$2,787.48

El estado de resultado proforma es el resumen de ingresos y egresos esperados de una empresa para futuros

periodos que termina con la Utilidad o pérdida neta para el periodo.

2

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 50/80

3

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 51/80

Ventas Netas

Como se mostró anteriormente las ventas fueron estimadas mediante un análisis de la

situación actual del mercado y en base al panorama futuro que prevén los altos ejecutivos

de Tubosisa S.A.; dichas estimaciones a pesar de ser conservadoras se asemejan mucho

al crecimiento esperado por los funcionarios de la empresa además de que van de la

mano con su crecimiento histórico promedio.

Para obtener una tasa de crecimiento constante (g) de las ventas a partir del 2011, se

tomó en cuenta el análisis histórico de los principales drivers del sector la construcción y

así como también los comentarios de los distintos ejecutivos involucrados en el sector.

Adicionalmente debemos mencionar que para efectos de estimar el flujo de caja a

perpetuidad a partir del 2011, consideramos oportuno utilizar esta misma tasa de

crecimiento debido a que va de acuerdo con el crecimiento histórico de la empresa y de

las estimaciones de los principales ejecutivos.

Costo Directo de Ventas (Costo Materia Prima+ energía y agua)

Fueron proyectados en base al porcentaje histórico que han representado de las ventas

netas, tomando como período de análisis el año 2009 y 2010, es decir que el costo de

ventas ha representado el 57% de las ventas netas.

Costo de Planta.- (MOD, MOI y Otros gastos de fabricación)

Fueron proyectados en base a la relación kilo hora, tomando como período de análisis el

año 2009 y 2010, es decir que el costo de planta esta representando por varios

componentes: Depreciación (0.03 cts. por cada kilo), MOD y MOI (0.04 cts por cada kilo)

y otros gastos de fabricación que incluye mantenimientos preventivos y correctivos (0.15

1

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 52/80

cts. por kilo), estas relaciones cts. por kilo tienen coherencia con empresas similares a

Tubosisa S.A.

Estos costos representan el 13% de las ventas netas.

Gastos Generales

Para la proyección de los gastos generales se tomó como período de estudio desde el

año 2009 y 2010 con un porcentaje histórico del 10-11% sobre las ventas netas que son

acorde con el promedio de la industria. Estos gastos están compuestos por: desarrollo

Técnico (mejores e investigaciones en mejoras del producto), Ventas y mercadeo,

Gastos operaciones y Logística, Administración y Recursos Humanos.

Regalías

Las regalías corresponden al 1 % sobre las ventas proyectadas.

Participación de los Trabajadores en las Utilidades

Corresponde al 15% de la utilidad anual antes de impuestos que la compañía debe

reconocer por concepto de participación laboral en las utilidades, es registrado con cargo

a los resultados de ejercicio, para efectos de la proyección se asumió que dicha tasa se

mantendrá constante.

Impuesto a la renta

Corresponde al 25% de la utilidad anual antes de impuestos que la compañía debe

reconocer por efectos legales y tributarios vigentes, es registrado con cargo a los

resultados de ejercicio, para efectos de la proyección se asumió que dicha tasa también

se mantendrá constante.

2

5/11/2018 tesina terminada - slidepdf.com

http://slidepdf.com/reader/full/tesina-terminada-55a236b2426fb 53/80

3.4. PROYECCIÓN DEL BALANCE GENERAL

Caja y Bancos.-

Ha sido proyectada en base a un plan de financiamiento, tomando como punto de partida

el saldo real al final del año 2010 a esto se le suma los ingresos generados por las

ventas de cada año proyectado , más la variación de las cuentas por cobrar de un

periodo a otro, y otros ingresos reflejados en el estado de resultados, menos los

desembolsos de efectivo de ese año tales como el costo de las ventas, la variación de las

cuentas por pagar de un periodo a otro periodo , la variación del inventario de un periodo

a otro, regalías, impuestos , participación de trabajadores , inversiones en activo fijo y el

pago de dividendos.

Ver anexos

Cuentas por cobrar.-

Esta cuenta ha sido proyectada en base al porcentaje histórico o en base al crédito que

se otorga en el mercado del sector de la construcción, cuyo valor es de 65 días.