Embed Size (px)

Citation preview

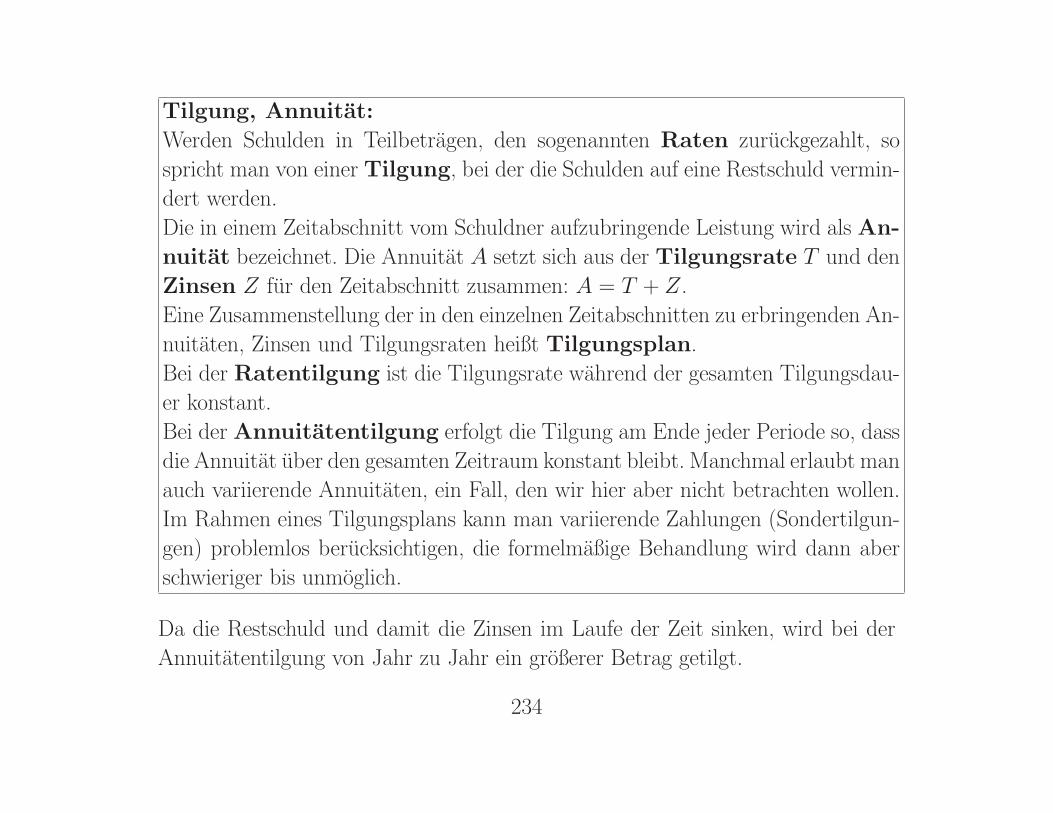

Tilgung, Annuitat:

Werden Schulden in Teilbetragen, den sogenannten Raten zuruckgezahlt, so

spricht man von einer Tilgung, bei der die Schulden auf eine Restschuld vermin-

dert werden.

Die in einem Zeitabschnitt vom Schuldner aufzubringende Leistung wird als An-

nuitat bezeichnet. Die Annuitat A setzt sich aus der Tilgungsrate T und den

Zinsen Z fur den Zeitabschnitt zusammen: A = T + Z.

Eine Zusammenstellung der in den einzelnen Zeitabschnitten zu erbringenden An-

nuitaten, Zinsen und Tilgungsraten heißt Tilgungsplan.

Bei der Ratentilgung ist die Tilgungsrate wahrend der gesamten Tilgungsdau-

er konstant.

Bei der Annuitatentilgung erfolgt die Tilgung am Ende jeder Periode so, dass

die Annuitat uber den gesamten Zeitraum konstant bleibt. Manchmal erlaubt man

auch variierende Annuitaten, ein Fall, den wir hier aber nicht betrachten wollen.

Im Rahmen eines Tilgungsplans kann man variierende Zahlungen (Sondertilgun-

gen) problemlos berucksichtigen, die formelmaßige Behandlung wird dann aber

schwieriger bis unmoglich.

Da die Restschuld und damit die Zinsen im Laufe der Zeit sinken, wird bei der

Annuitatentilgung von Jahr zu Jahr ein großerer Betrag getilgt.

234

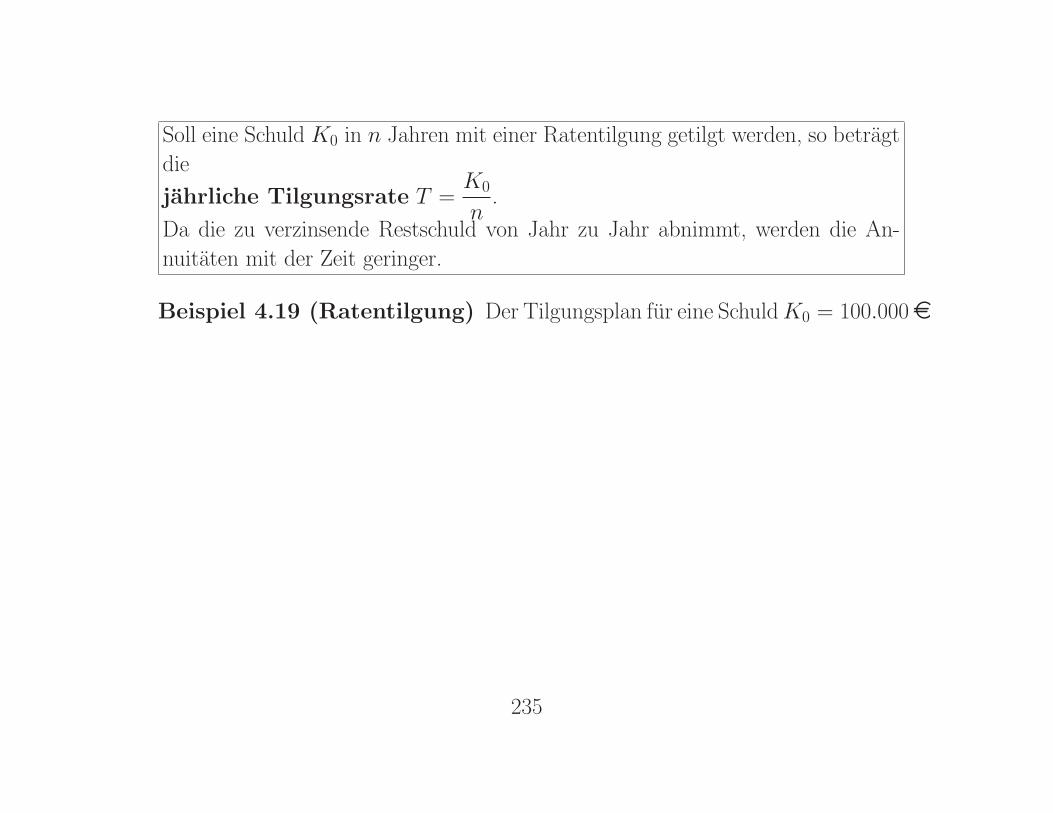

Soll eine Schuld K0 in n Jahren mit einer Ratentilgung getilgt werden, so betragt

die

jahrliche Tilgungsrate T =K0

n.

Da die zu verzinsende Restschuld von Jahr zu Jahr abnimmt, werden die An-

nuitaten mit der Zeit geringer.

Beispiel 4.19 (Ratentilgung) Der Tilgungsplan fur eine SchuldK0 = 100.000¤

235

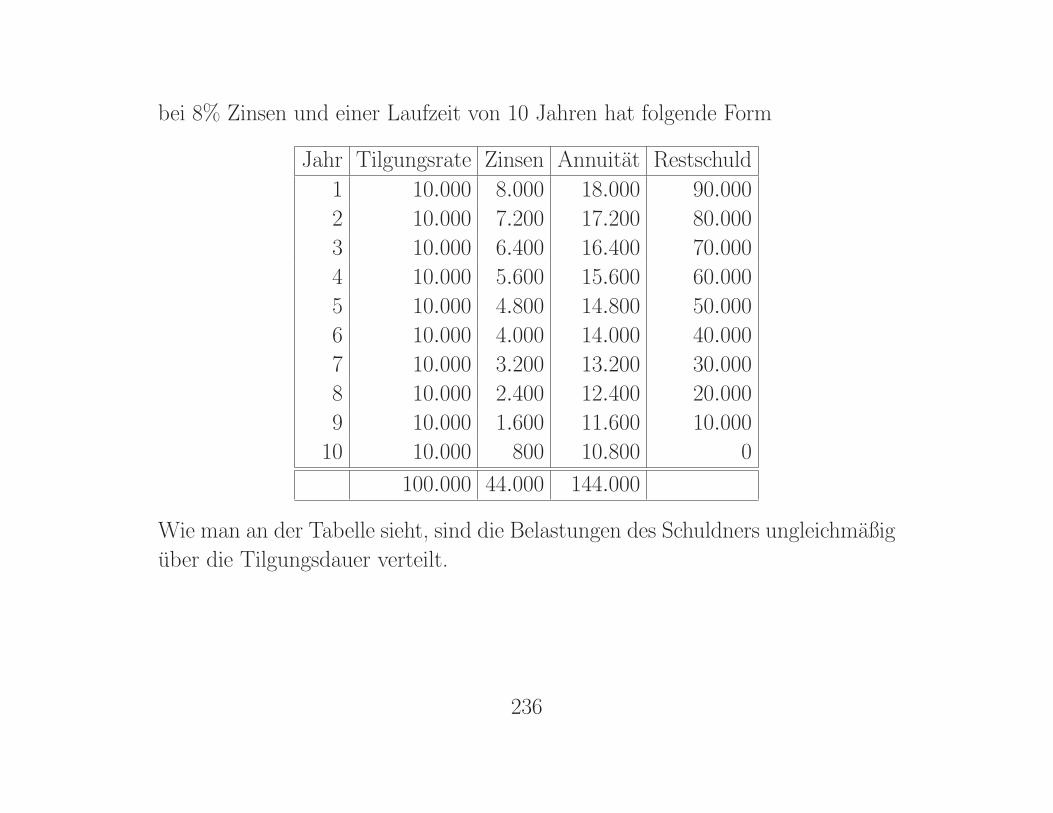

bei 8% Zinsen und einer Laufzeit von 10 Jahren hat folgende Form

Jahr Tilgungsrate Zinsen Annuitat Restschuld

1 10.000 8.000 18.000 90.000

2 10.000 7.200 17.200 80.000

3 10.000 6.400 16.400 70.000

4 10.000 5.600 15.600 60.000

5 10.000 4.800 14.800 50.000

6 10.000 4.000 14.000 40.000

7 10.000 3.200 13.200 30.000

8 10.000 2.400 12.400 20.000

9 10.000 1.600 11.600 10.000

10 10.000 800 10.800 0

100.000 44.000 144.000

Wie man an der Tabelle sieht, sind die Belastungen des Schuldners ungleichmaßig

uber die Tilgungsdauer verteilt.

236

Ratentilgung:

Sei K0 die Schuld und T die Tilgungsrate, um die Schuld in n Jahren zu tilgen,

also

T =K0

n.

Bei der Ratentilgung bilden Zinsen, Annuitaten und Restschuld jeweils arithme-

tische Folgen:

Sei d der Zinssatz,Km die Restschuld am Ende derm-ten Periode, Zm die zu zah-

lenden Zinsen fur die (m+1)-te Periode und Am die Annuitat, also Am = T+Zm.

Dann ist

Km = Km−1 − T, m = 1, . . . , n

Z0 = K0 · d,Zm = Zm−1 − T · d, m = 1, . . . , n− 1,

A0 = Z0 + T,

Am = Am−1 − T · d, m = 1, . . . , n− 1,

wobei d = q − 1 (q Aufzinsungsfaktor).

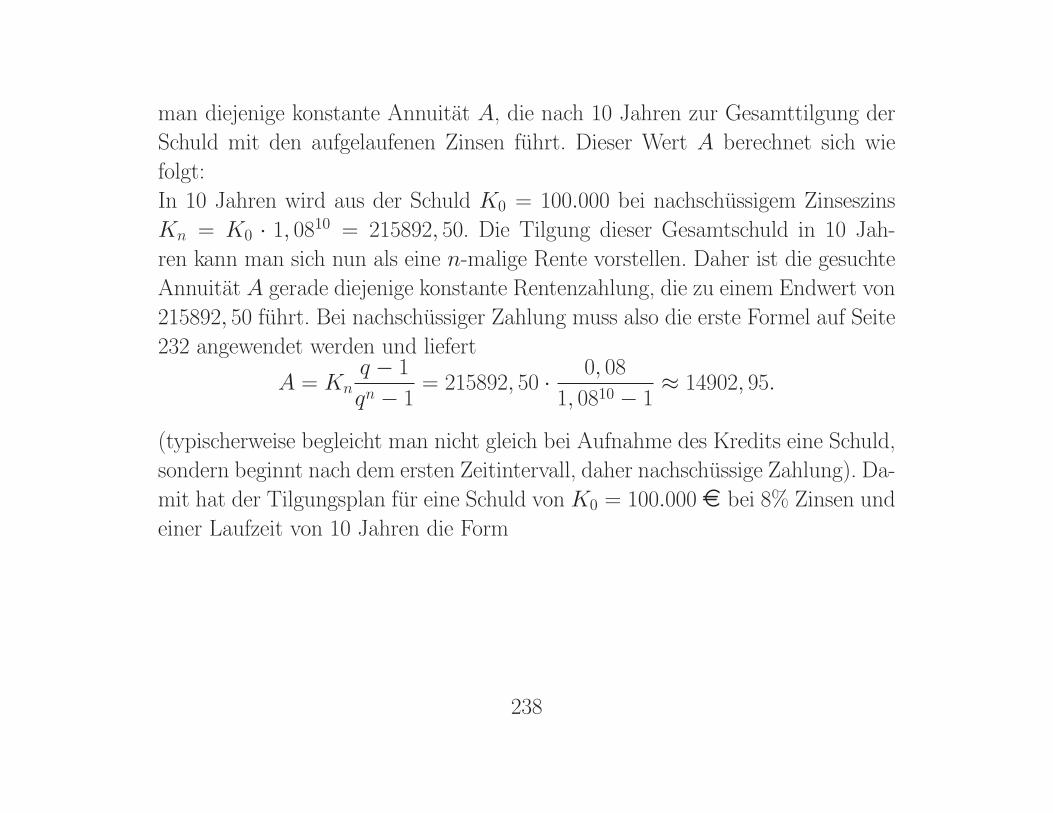

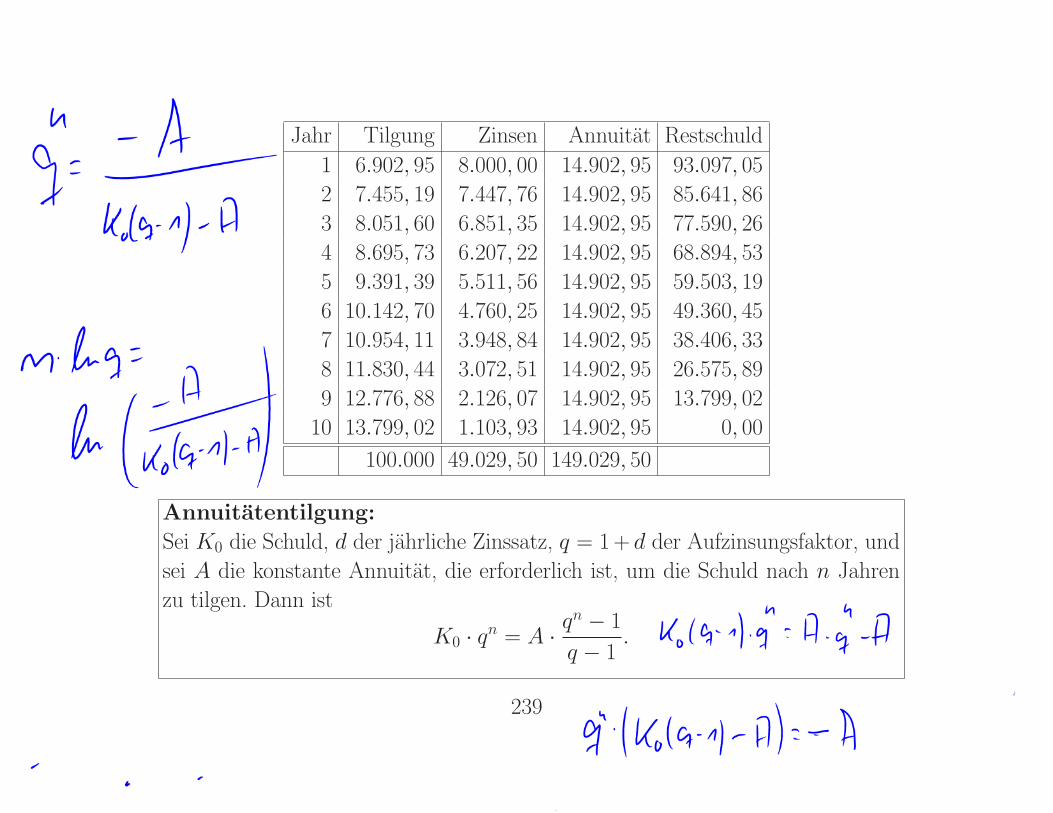

Beispiel 4.20 (Annuitatentilgung) Will man nun in der gleichen Situation

wie in Beispiel 4.19 die Schuld mit der Annuitatentilgung ableisten, so benotigt

237

man diejenige konstante Annuitat A, die nach 10 Jahren zur Gesamttilgung der

Schuld mit den aufgelaufenen Zinsen fuhrt. Dieser Wert A berechnet sich wie

folgt:

In 10 Jahren wird aus der Schuld K0 = 100.000 bei nachschussigem Zinseszins

Kn = K0 · 1, 0810 = 215892, 50. Die Tilgung dieser Gesamtschuld in 10 Jah-

ren kann man sich nun als eine n-malige Rente vorstellen. Daher ist die gesuchte

Annuitat A gerade diejenige konstante Rentenzahlung, die zu einem Endwert von

215892, 50 fuhrt. Bei nachschussiger Zahlung muss also die erste Formel auf Seite

232 angewendet werden und liefert

A = Knq − 1

qn − 1= 215892, 50 · 0, 08

1, 0810 − 1≈ 14902, 95.

(typischerweise begleicht man nicht gleich bei Aufnahme des Kredits eine Schuld,

sondern beginnt nach dem ersten Zeitintervall, daher nachschussige Zahlung). Da-

mit hat der Tilgungsplan fur eine Schuld von K0 = 100.000 ¤ bei 8% Zinsen und

einer Laufzeit von 10 Jahren die Form

238

Jahr Tilgung Zinsen Annuitat Restschuld

1 6.902, 95 8.000, 00 14.902, 95 93.097, 05

2 7.455, 19 7.447, 76 14.902, 95 85.641, 86

3 8.051, 60 6.851, 35 14.902, 95 77.590, 26

4 8.695, 73 6.207, 22 14.902, 95 68.894, 53

5 9.391, 39 5.511, 56 14.902, 95 59.503, 19

6 10.142, 70 4.760, 25 14.902, 95 49.360, 45

7 10.954, 11 3.948, 84 14.902, 95 38.406, 33

8 11.830, 44 3.072, 51 14.902, 95 26.575, 89

9 12.776, 88 2.126, 07 14.902, 95 13.799, 02

10 13.799, 02 1.103, 93 14.902, 95 0, 00

100.000 49.029, 50 149.029, 50

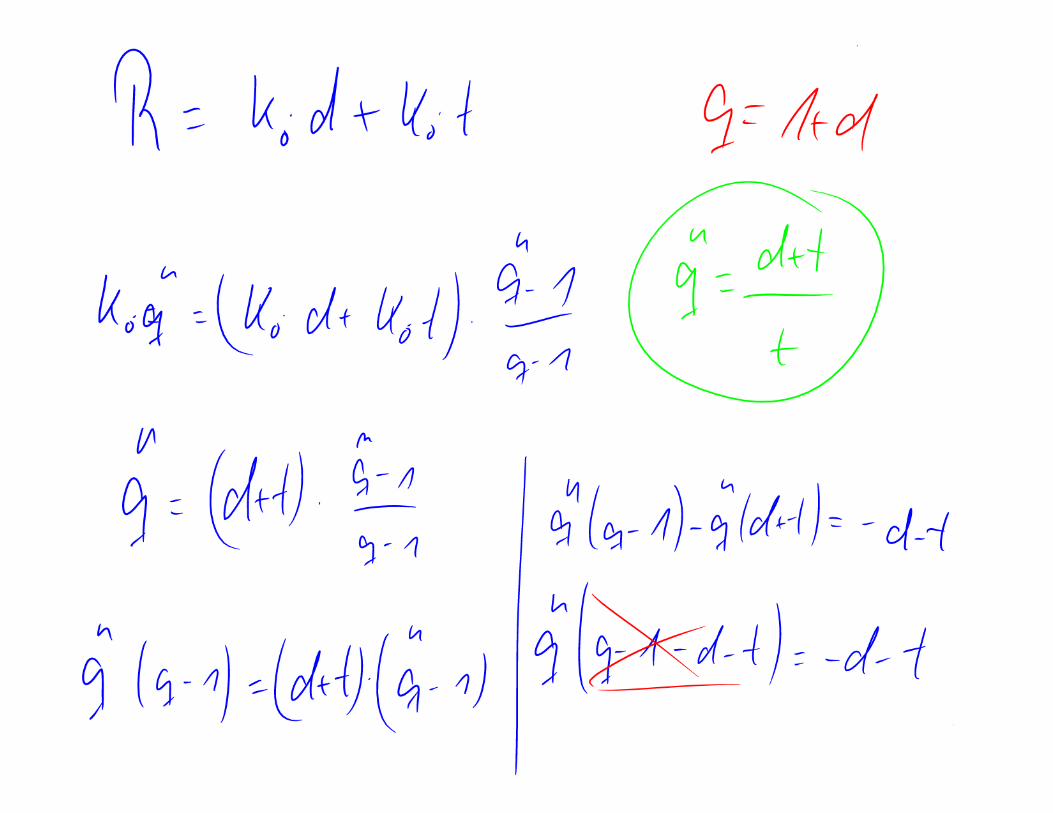

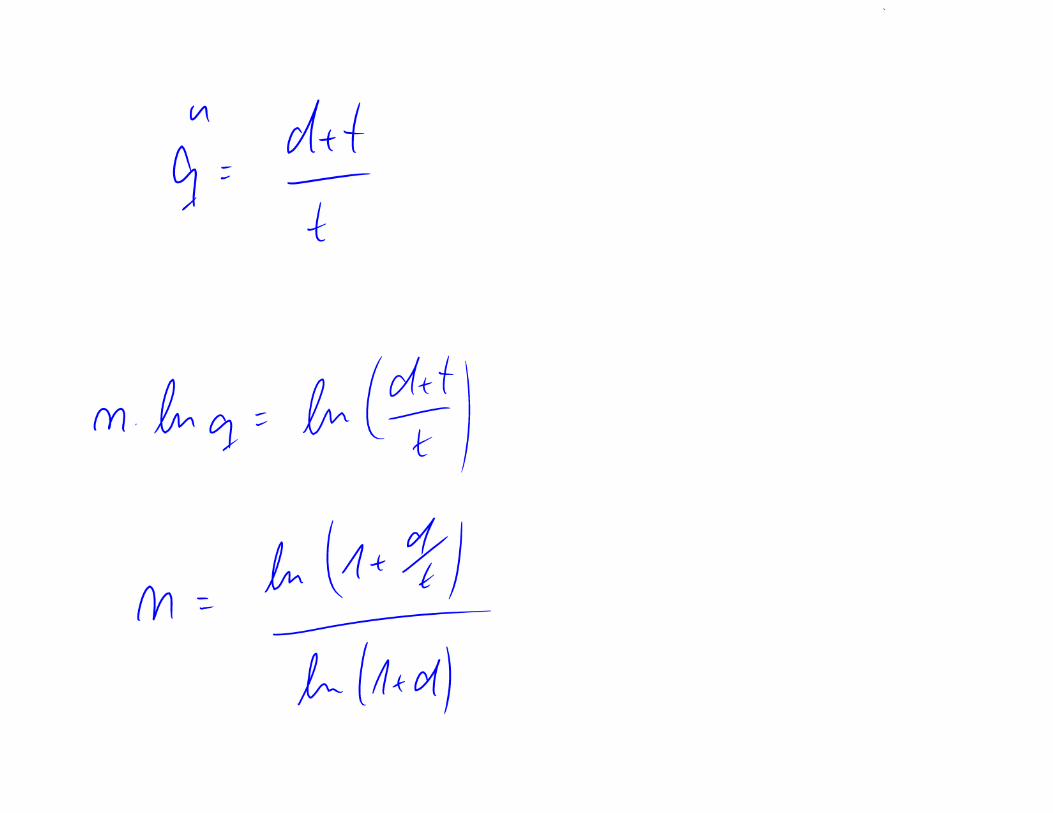

Annuitatentilgung:

Sei K0 die Schuld, d der jahrliche Zinssatz, q = 1+ d der Aufzinsungsfaktor, und

sei A die konstante Annuitat, die erforderlich ist, um die Schuld nach n Jahren

zu tilgen. Dann ist

K0 · qn = A · qn − 1

q − 1.

239

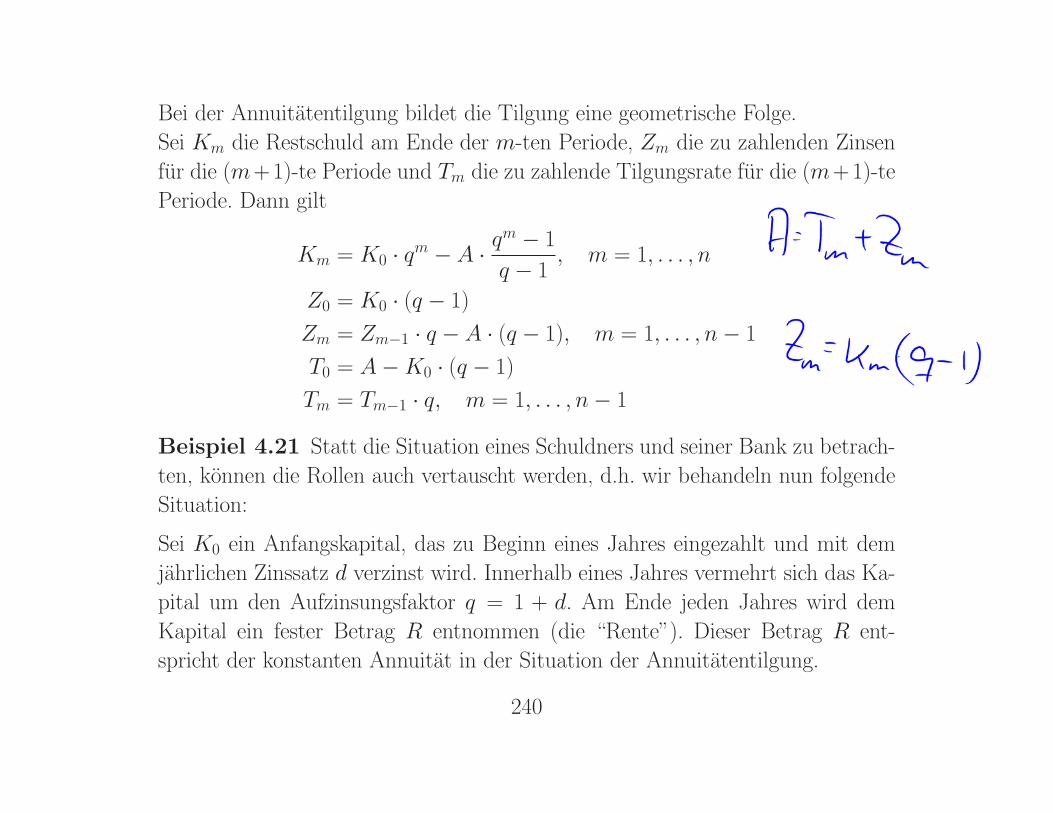

Bei der Annuitatentilgung bildet die Tilgung eine geometrische Folge.

Sei Km die Restschuld am Ende der m-ten Periode, Zm die zu zahlenden Zinsen

fur die (m+1)-te Periode und Tm die zu zahlende Tilgungsrate fur die (m+1)-te

Periode. Dann gilt

Km = K0 · qm − A · qm − 1

q − 1, m = 1, . . . , n

Z0 = K0 · (q − 1)

Zm = Zm−1 · q − A · (q − 1), m = 1, . . . , n− 1

T0 = A−K0 · (q − 1)

Tm = Tm−1 · q, m = 1, . . . , n− 1

Beispiel 4.21 Statt die Situation eines Schuldners und seiner Bank zu betrach-

ten, konnen die Rollen auch vertauscht werden, d.h. wir behandeln nun folgende

Situation:

Sei K0 ein Anfangskapital, das zu Beginn eines Jahres eingezahlt und mit dem

jahrlichen Zinssatz d verzinst wird. Innerhalb eines Jahres vermehrt sich das Ka-

pital um den Aufzinsungsfaktor q = 1 + d. Am Ende jeden Jahres wird dem

Kapital ein fester Betrag R entnommen (die “Rente”). Dieser Betrag R ent-

spricht der konstanten Annuitat in der Situation der Annuitatentilgung.

240

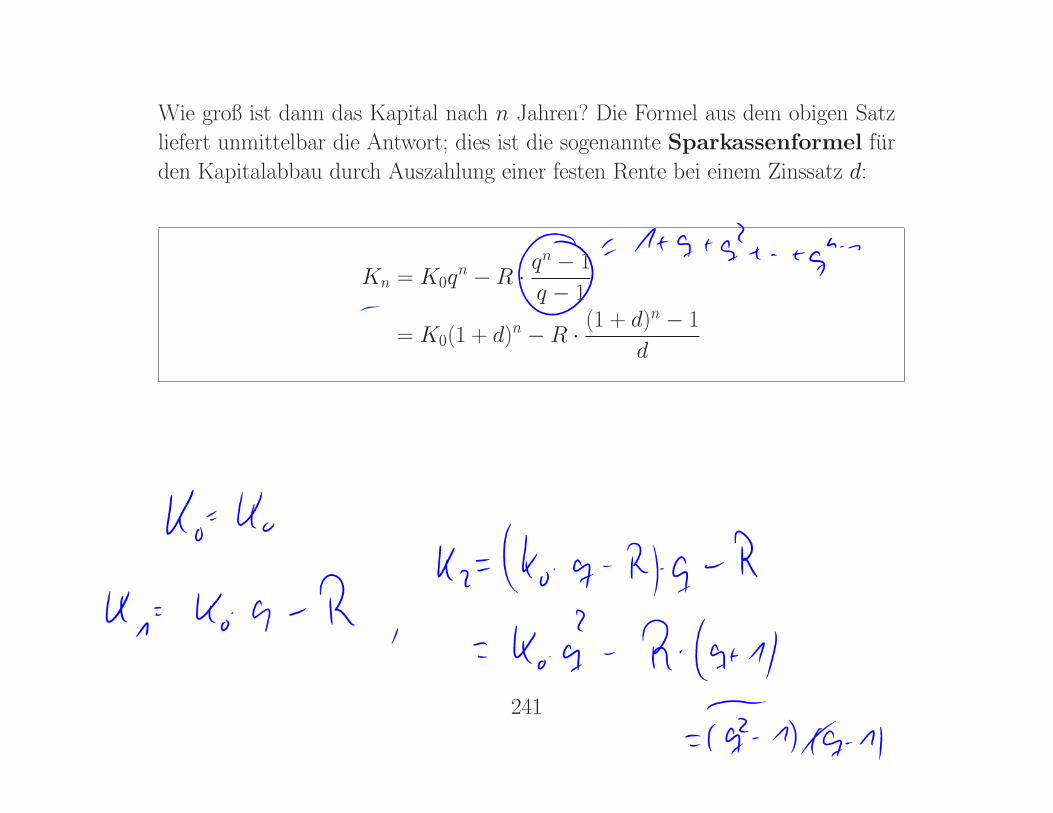

Wie groß ist dann das Kapital nach n Jahren? Die Formel aus dem obigen Satz

liefert unmittelbar die Antwort; dies ist die sogenannte Sparkassenformel fur

den Kapitalabbau durch Auszahlung einer festen Rente bei einem Zinssatz d:

Kn = K0qn −R · q

n − 1

q − 1

= K0(1 + d)n −R · (1 + d)n − 1

d

241

5 Differenzialrechnung fur Funktionen einerVariablen

Ist f eine okonomische Funktion, so ist oft wichtig zu wissen, wie sich die Funk-

tion bei kleinen Anderungen verhalt. Beschreibt etwa f einen Wachstumspro-

zess, so ist die Wachstumsgeschwindigkeit von Interesse oder auch die relative

Wachstumsrate. Ist f eine Steuerfunktion, so ist die Frage bedeutend, welcher

Steuerprozentsatz auf einen kleinen Zuverdienst zu zahlen ist. Fur ein Unterneh-

men ist interessant, wie sich die (relative) Nachfrage nach einem Produkt bei

(relativ) kleinen Preisanderungen andert. Wichtig ist auch die Bestimmung von

Extremwerten okonomischer Großen, etwa die Minimierung von Kosten oder die

Maximierung von Gewinnen.

Bei der Beantwortung dieser Fragen ist die Differenzialrechnung nutzlich.

Alle Funktionen in diesem Kapitel sind stets von der Form f : D −→ R wobei

D ⊆ R der Definitionsbereich ist. Also gibt es fur jedes x ∈ D einen Funktions-

wert f (x).

Beispiel 5.1 Angenommen, die Kostenfunktion eines Unternehmens fur die Pro-

242

duktion von x Stucken eines Gutes sei gegeben durch

K(x) = 20√x + 100.

Nun ist das Unternehmen daran interessiert, wie sich die Kosten bei kleiner Ande-

rung der Produktionsmenge verandern. Eine standardisierte Information ist hier-

bei zum Beispiel, wie sich K(x) andert, wenn man x um eine Einheit erhoht.

Die Anderung ist dann K(x + 1) − K(x). Es sollte klar sein, dass eine solche

Anderung von der Ausgangszahl x abhangt. Etwa ist

K(101)−K(100) = 20(√101−

√100) ≈ 0, 998,

K(1001)−K(1000) = 20(√1001−

√1000) ≈ 0, 361.

Zieht man auch andere Anderungen von x in Betracht, so ist es sinnvoll, die

relative Anderung der Kosten im Verhaltnis zur Anderung von x zu berechnen.

Das ist der Quotient

K(x + h)−K(x)

(x + h)− x=

K(x + h)−K(x)

h

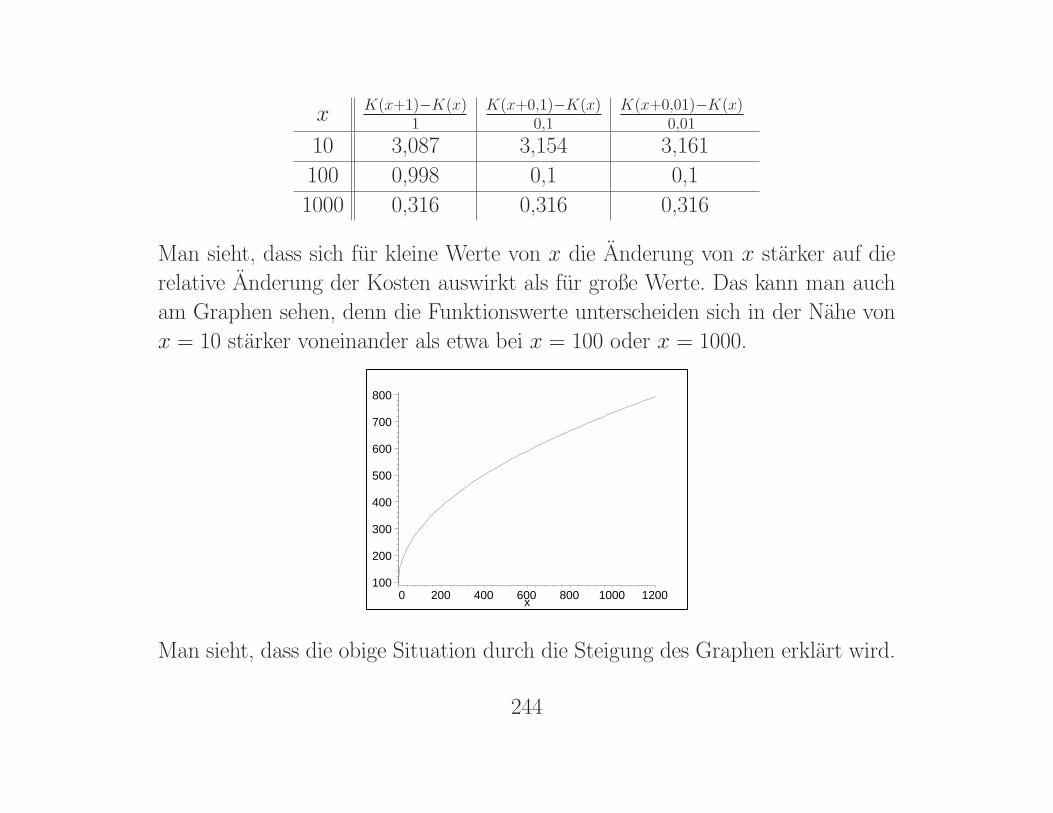

(etwa fur die Werte h = 1, 0.1, 0.01) und gibt die durchschnittliche Kostenande-

rung pro zusatzlicher Mengeneinheit an. In der folgenden Tabelle sind diese rela-

tiven Anderungen fur einige Werte von x und h angegeben.

243

x K(x+1)−K(x)1

K(x+0,1)−K(x)0,1

K(x+0,01)−K(x)0,01

10 3,087 3,154 3,161

100 0,998 0,1 0,1

1000 0,316 0,316 0,316

Man sieht, dass sich fur kleine Werte von x die Anderung von x starker auf die

relative Anderung der Kosten auswirkt als fur große Werte. Das kann man auch

am Graphen sehen, denn die Funktionswerte unterscheiden sich in der Nahe von

x = 10 starker voneinander als etwa bei x = 100 oder x = 1000.

100

200

300

400

500

600

700

800

0 200 400 600 800 1000 1200x

Man sieht, dass die obige Situation durch die Steigung des Graphen erklart wird.

244

5.1 Differenziation

Bevor wir eine formale Definition der Ableitung einer Funktion angeben, soll

zunachst beschrieben werden, wie man die Steigung einer (krummlinigen) Funk-

tion in einem Punkt festlegen und bestimmen kann.

Steigung einer Funktion in einem Punkt

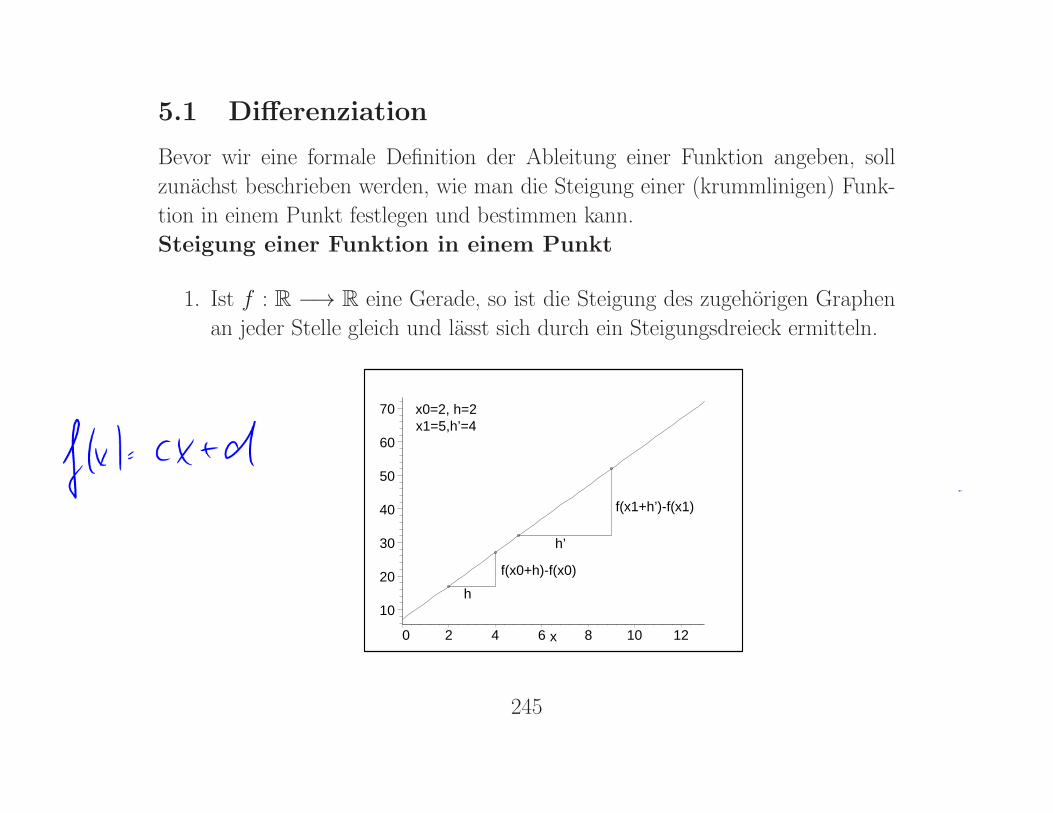

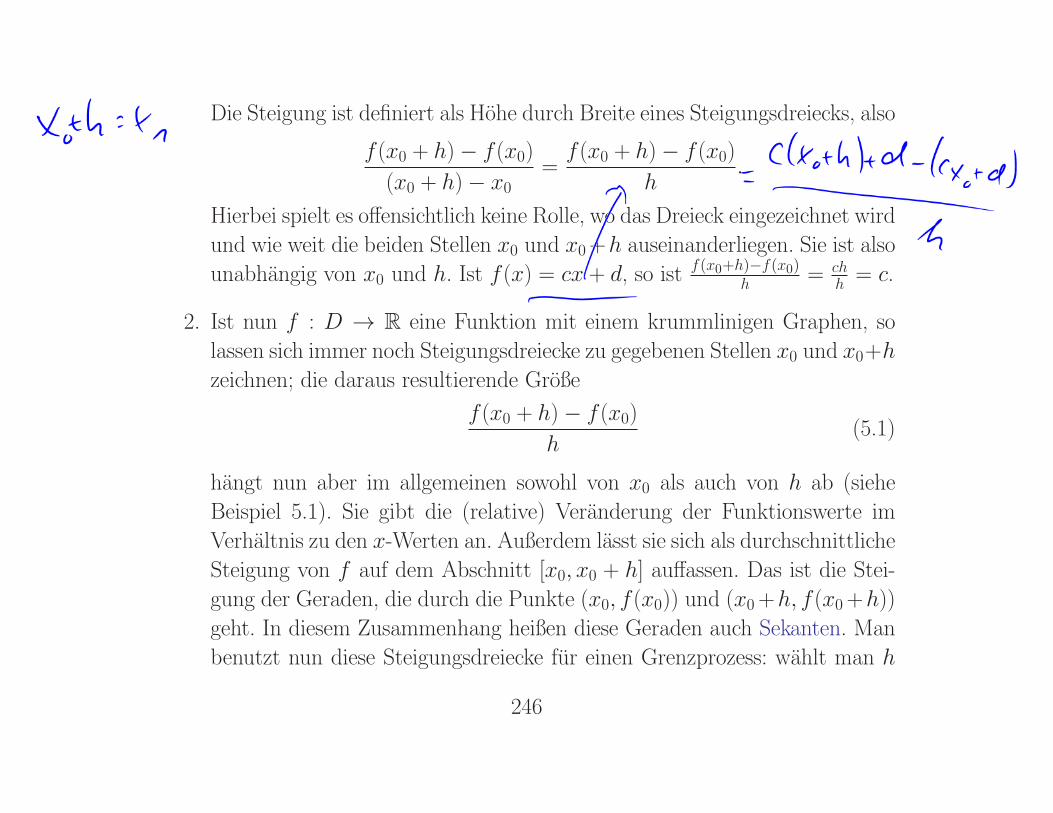

1. Ist f : R −→ R eine Gerade, so ist die Steigung des zugehorigen Graphen

an jeder Stelle gleich und lasst sich durch ein Steigungsdreieck ermitteln.

x1=5,h’=4x0=2, h=2

h’

f(x1+h’)-f(x1)

h

f(x0+h)-f(x0)

10

20

30

40

50

60

70

0 2 4 6 8 10 12x

245

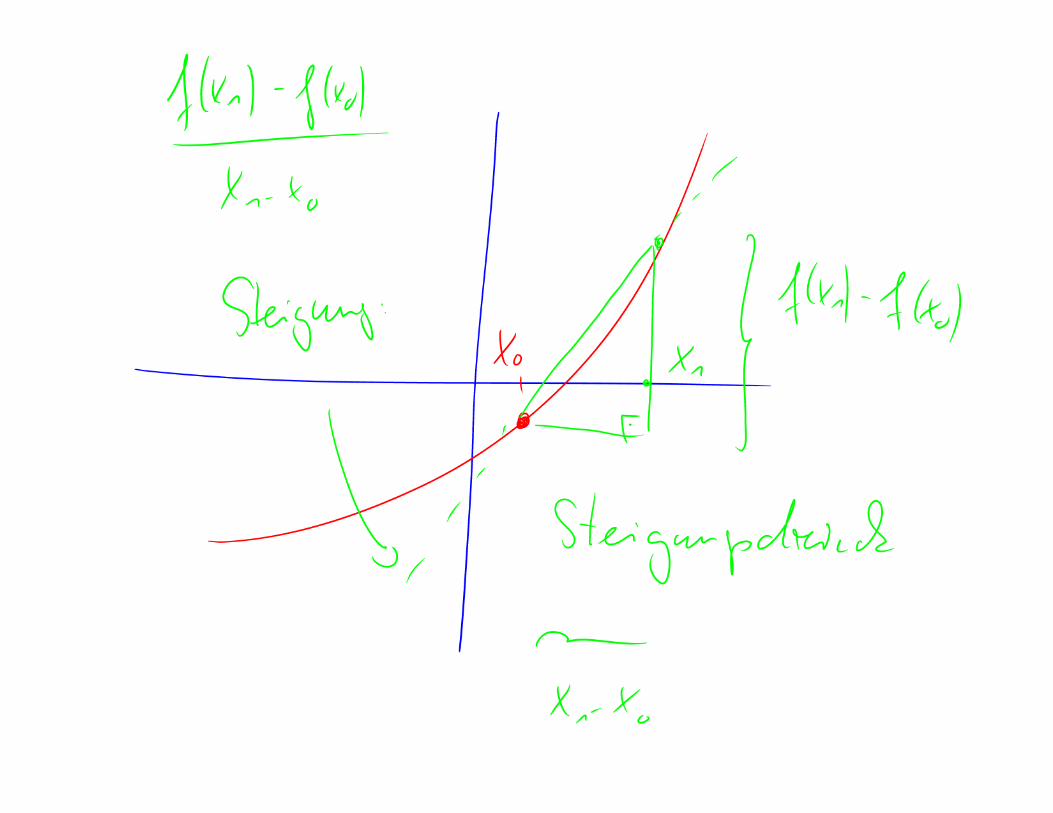

Die Steigung ist definiert als Hohe durch Breite eines Steigungsdreiecks, also

f (x0 + h)− f (x0)

(x0 + h)− x0=

f (x0 + h)− f (x0)

h.

Hierbei spielt es offensichtlich keine Rolle, wo das Dreieck eingezeichnet wird

und wie weit die beiden Stellen x0 und x0+h auseinanderliegen. Sie ist also

unabhangig von x0 und h. Ist f (x) = cx + d, so ist f(x0+h)−f(x0)h = ch

h = c.

2. Ist nun f : D → R eine Funktion mit einem krummlinigen Graphen, so

lassen sich immer noch Steigungsdreiecke zu gegebenen Stellen x0 und x0+h

zeichnen; die daraus resultierende Große

f (x0 + h)− f (x0)

h(5.1)

hangt nun aber im allgemeinen sowohl von x0 als auch von h ab (siehe

Beispiel 5.1). Sie gibt die (relative) Veranderung der Funktionswerte im

Verhaltnis zu den x-Werten an. Außerdem lasst sie sich als durchschnittliche

Steigung von f auf dem Abschnitt [x0, x0 + h] auffassen. Das ist die Stei-

gung der Geraden, die durch die Punkte (x0, f (x0)) und (x0+h, f (x0+h))

geht. In diesem Zusammenhang heißen diese Geraden auch Sekanten. Man

benutzt nun diese Steigungsdreiecke fur einen Grenzprozess: wahlt man h

246

immer kleiner, so ruckt der Punkt x0+h immer naher an x0, das Steigungs-

dreieck wird immer kleiner und die Große (5.1) liefert die Steigung auf einem

sehr kleinen Abschnitt in der Nahe von x0. Falls dieser Grenzprozess einen

Grenzwert hat, etwa

limh→0

f (x0 + h)− f (x0)

h= a,

so nennt man a die Ableitung von f an der Stelle x0. Als Grenzwert der

Sekanten erhalt man dann gerade die Tangente an den Graphen von

f an der Stelle x0. Deren Steigung ist a.

247

Differenzenquotient, Differenzialquotient, Ableitung

Sei D ein offenes Intervall, f : D → R eine Funktion und x0 ∈ D.

1. Fur h ∈ R\{0} heißt f(x0+h)−f(x0)h ein Differenzenquotient von f .

2. Die Funktion f heißt an der Stelle x0 differenzierbar, falls der Grenzwert

limh→0

f (x0 + h)− f (x0)

hexistiert.

In diesem Fall wird die Notation

f ′(x0) := limh→0

f (x0 + h)− f (x0)

hbenutzt.

Der Grenzwert f ′(x0) heißt Ableitung von f an der Stelle x0.

Ist f an jeder Stelle x ∈ D differenzierbar, dann heißt f differenzierbar auf

D, und die Funktion f ′ : D → R heißt Ableitung von f .

Beachte, dass das Symbol limh→0 fur den beidseitigen Grenzwert steht. Man muss

also sowohl positive als auch negative Werte fur h betrachten!

248

Die Große h wird in der Literatur oft als ∆x geschrieben. Sie steht fur eine (kleine)

Anderung der Argumente x. Fur die zugehorige Anderung der Funktionswerte

f (x + h)− f (x) wird dann ∆f geschrieben.

Bemerkung:

Oft werden statt der Bezeichnungen x0 und x0 + h fur die zwei Stellen auch x0und x gewahlt. Setzt man h := x − x0, also x = x0 + h, so lautet dann der

Differenzenquotientf (x)− f (x0)

x− x0und die Ableitung, falls sie existiert, ist der Grenzwert

limx→x0

f (x)− f (x0)

x− x0.

Fur kleine Werte von h (oder fur x nahe bei x0) ist der Differenzenquotient eine

Annaherung an die Ableitung:

f ′(x0) ≈f (x0 + h)− f (x0)

h=

f (x)− f (x0)

x− x0.

249

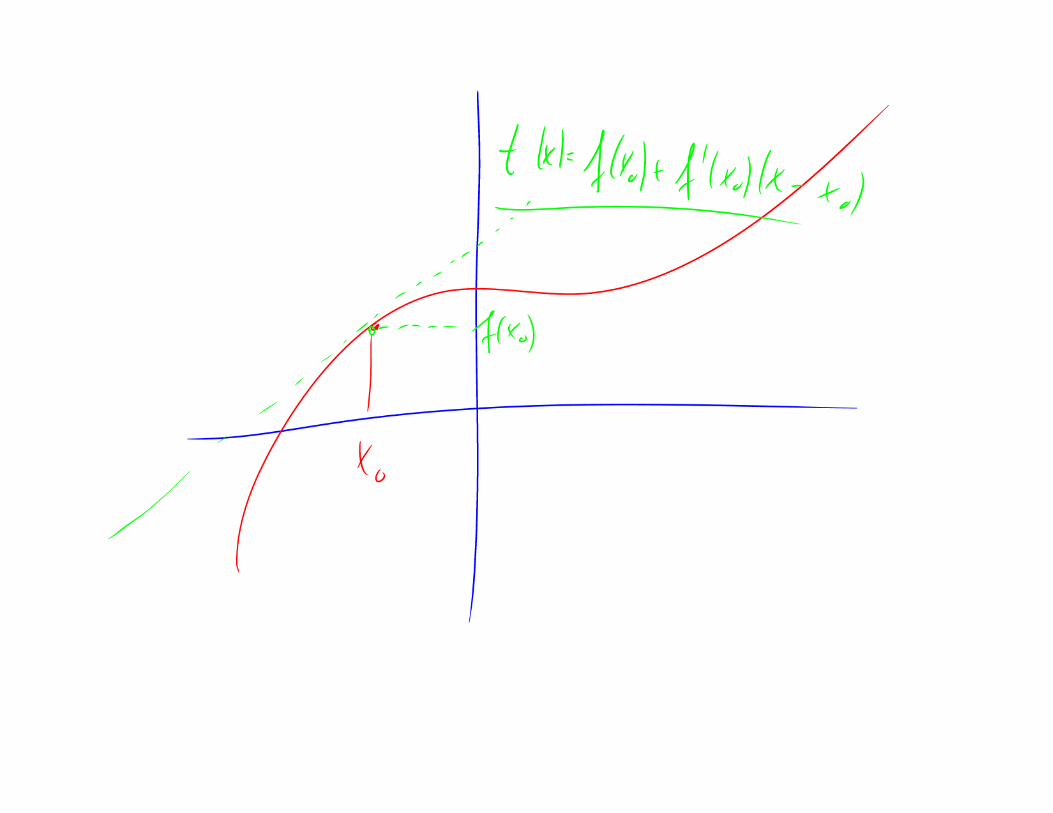

Geometrisch bedeutet diese Approximation, dass die Funktion in der Nahe von

x0 durch die Tangente an der Stelle x0 angenahert wird. Denn

f (x) ≈ f (x0) + f ′(x0) · (x− x0)

und der Ausdruck auf der rechten Seite ist die Gleichung der Geraden mit Steigung

f ′(x0) durch den Punkt (x0, f (x0)).

Beispiel 5.2 1. Lineare Funktion:

Eine Funktion der Form f : R → R, f (x) = c x+d ist eine lineare Funktion.

Der Funktionsgraph ist die Gerade

{(x, c x + d) | x ∈ R}

mit Steigung c. Sei nun x0 ∈ R, dann ist fur alle h ∈ R \ {0} der Differen-

zenquotient gegeben durch

c(x0 + h) + d− (cx0 + d)

h=

ch

h= c.

Der Differenzenquotient hangt weder von x0 noch von h ab. Insbesondere

ist f ′(x0) = c fur alle x0 ∈ R. Die Funktion hat uberall die gleiche Steigung.

Die Ableitung f ′ : R → R ist somit die konstante Funktion f ′(x) = c fur

alle x ∈ R.

250

2. f (x) = x3:

Mithilfe des binomischen Lehrsatzes erhalt man fur den Differenzenquoti-

enten an der Stelle x

f (x + h)− f (x)

h=

(x + h)3 − x3

h

=x3 + 3x2h + 3xh2 + h3 − x3

h

=h(3x2 + 3xh + h2)

h= 3x2 + 3xh + h2

Damit ist der Grenzwert

limh→0

f (x + h)− f (x)

h= 3x2 = f ′(x).

Ahnlich lasst sich zeigen:

f (x) = xn, dann ist f ′(x) = nxn−1.

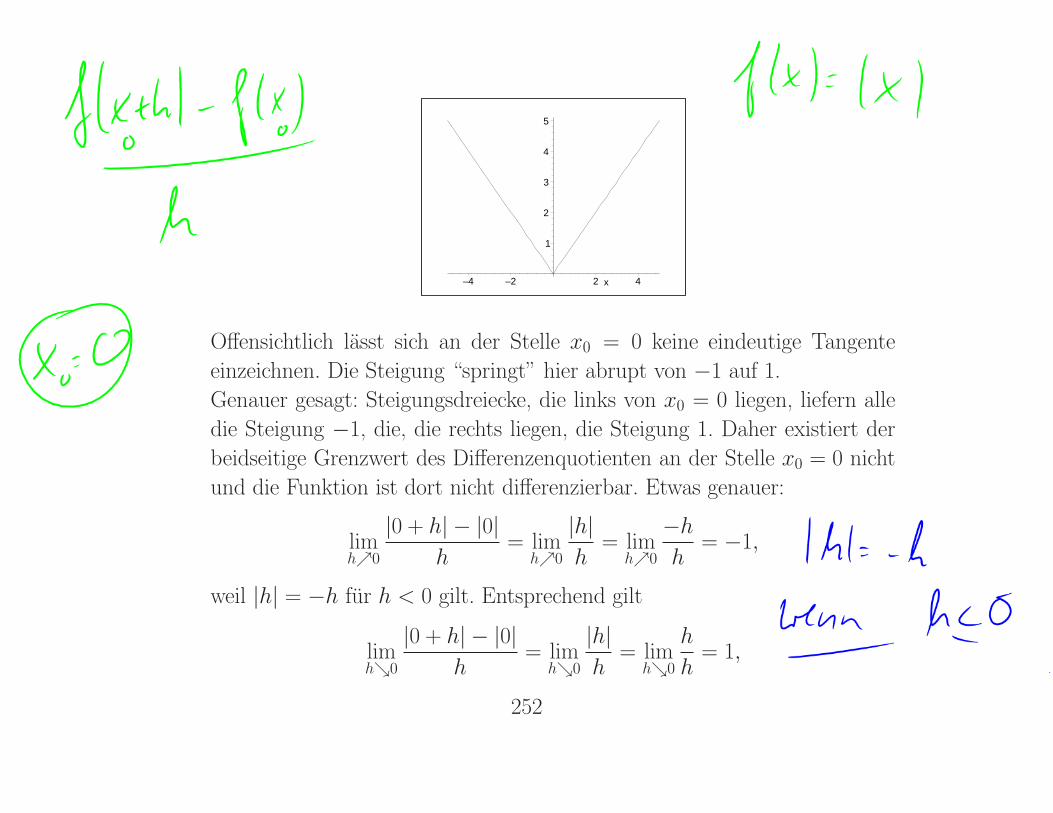

3. f (x) = |x|:Die Betragsfunktion f : R −→ R mit f (x) = |x| ist an der Stelle x0 = 0

nicht differenzierbar.

251

1

2

3

4

5

–4 –2 2 4x

Offensichtlich lasst sich an der Stelle x0 = 0 keine eindeutige Tangente

einzeichnen. Die Steigung “springt” hier abrupt von −1 auf 1.

Genauer gesagt: Steigungsdreiecke, die links von x0 = 0 liegen, liefern alle

die Steigung −1, die, die rechts liegen, die Steigung 1. Daher existiert der

beidseitige Grenzwert des Differenzenquotienten an der Stelle x0 = 0 nicht

und die Funktion ist dort nicht differenzierbar. Etwas genauer:

limhր0

|0 + h| − |0|h

= limhր0

|h|h

= limhր0

−h

h= −1,

weil |h| = −h fur h < 0 gilt. Entsprechend gilt

limhց0

|0 + h| − |0|h

= limhց0

|h|h

= limhց0

h

h= 1,

252

weil |h| = h fur h > 0 gilt.

Hat eine Funktion eine Sprungstelle an der Stelle x0, so hat sie dort sicherlich

keine Tangente. Genauer:

Ist die Funktion f : D → R in x0 ∈ D differenzierbar, dann ist f auch stetig im

Punkt x0.

Aber nicht jede stetige Funktion ist auch differenzierbar, wie die Betragsfunktion

in Beispiel 5.2.3 zeigt.

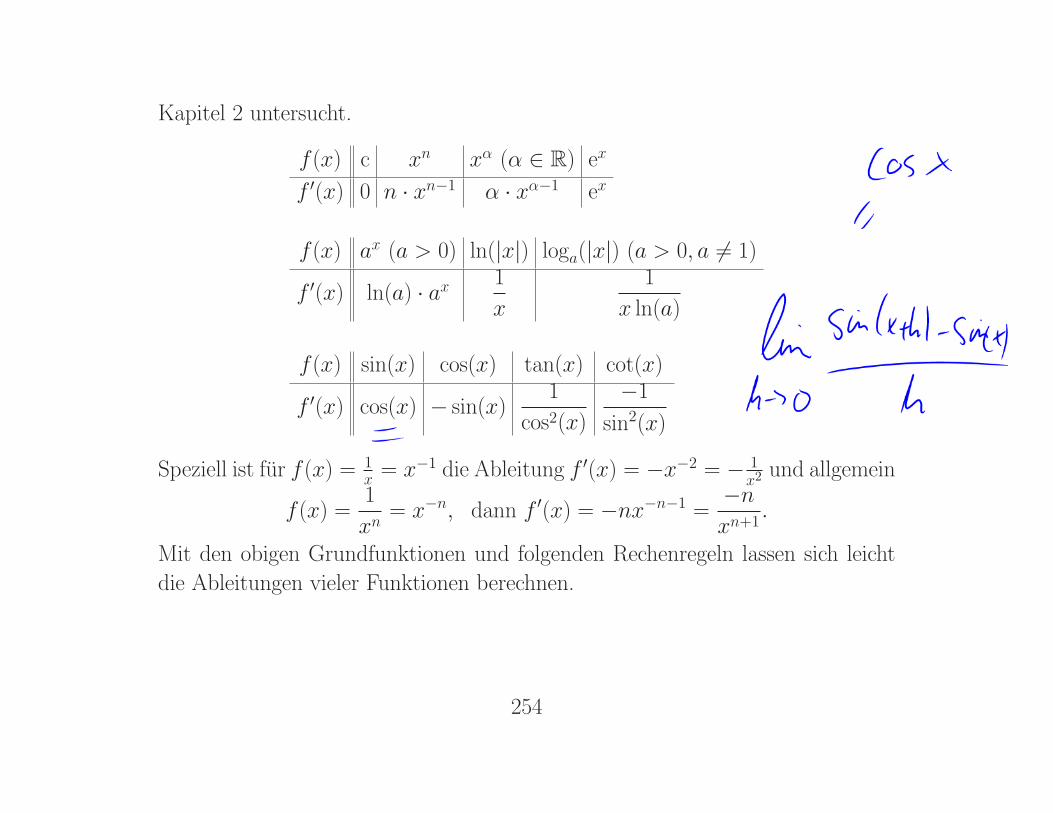

Beispiel 5.3 (Ableitung einiger Grundfunktionen)

Die Definitionsbereiche der unten stehenden Funktionen haben wir bereits in

253

Kapitel 2 untersucht.

f (x) c xn xα (α ∈ R) ex

f ′(x) 0 n · xn−1 α · xα−1 ex

f (x) ax (a > 0) ln(|x|) loga(|x|) (a > 0, a 6= 1)

f ′(x) ln(a) · ax 1

x

1

x ln(a)

f (x) sin(x) cos(x) tan(x) cot(x)

f ′(x) cos(x) − sin(x)1

cos2(x)

−1

sin2(x)

Speziell ist fur f (x) = 1x = x−1 die Ableitung f ′(x) = −x−2 = − 1

x2und allgemein

f (x) =1

xn= x−n, dann f ′(x) = −nx−n−1 =

−n

xn+1.

Mit den obigen Grundfunktionen und folgenden Rechenregeln lassen sich leicht

die Ableitungen vieler Funktionen berechnen.

254

Seien f, g : D → R in einem Punkt x ∈ D differenzierbar. Dann sind auch die

Funktionen f + g, f · g : D → R in x differenzierbar, und es gilt:Summenregel:

(f + g)′ (x) = f ′(x) + g′(x),

Produktregel:

(fg)′ (x) = f ′(x) g(x) + f (x) g′(x)

Als Spezialfall der Produktregel ergibt sich

(λ · f )′(x) = λ · f ′(x)

fur jede differenzierbare Funktion f und jede Zahl λ ∈ R.

Ist zusatzlich g(x) 6= 0 fur alle x ∈ D, dann ist die Funktion fg : D → R in x

differenzierbar mit

Quotientenregel:(f

g

)′(x) = f ′(x) g(x)−f(x) g′(x)

g(x)2

255

Etwas komplizierter ist die folgende Regel:

Seien f : D → R und g : E → R Funktionen mit f (D) ⊆ E, d.h. f (x) ∈ E fur

alle x ∈ D). Sei f in x ∈ D differenzierbar, und sei g in f (x) ∈ E differenzierbar.

Dann ist auch g ◦ f an der Stelle x differenzierbar und es gilt

Kettenregel: (g ◦ f )′ (x) = g′ (f (x)) f ′(x).

Beispiel 5.4 1. Fur f (x) = 3x5 − 10x4 + 2x3 − 7x2 + 2 ist

f ′(x) = 15x4 − 40x3 + 6x2 − 14x.

2. Sei f (x) =3x2 − 2x + 1

7x− 5. Dann ist

f ′(x) =(6x− 2)(7x− 5)− 7(3x2 − 2x + 1)

(7x− 5)2

=21x2 − 30x + 3

(7x− 5)2

256

3. Fur S(x) = sin2(x) konnen wir schreiben S = g ◦ f mit f (x) = sin(x) und

g(x) = x2. Daher ist

S ′(x) = 2 · sin(x) · cos(x)

Allgemein ist fur eine Funktion f (x) = g(x)n

f ′(x) = ng(x)n−1g′(x).

4. Fur f (x) = e(ax2+bx+c)2 ist mit der Kettenregel

f ′(x) = e(ax2+bx+c)2 · 2 · (ax2 + bx + c) · (2ax + b)

Als letzte Differenziationsregel betrachten wir

Ableitung der Umkehrfunktion:

Sei f : D → R eine injektive stetige Abbildung, und sei f−1 : f (D) → R die

Umkehrfunktion von f . Ist f in einem Punkt x ∈ D differenzierbar mit f ′(x) 6= 0,

dann ist f−1 im Punkt y = f (x) differenzierbar, und es gilt

(f−1)′(y) =1

f ′ (f−1(y))=

1

f ′(x).

257

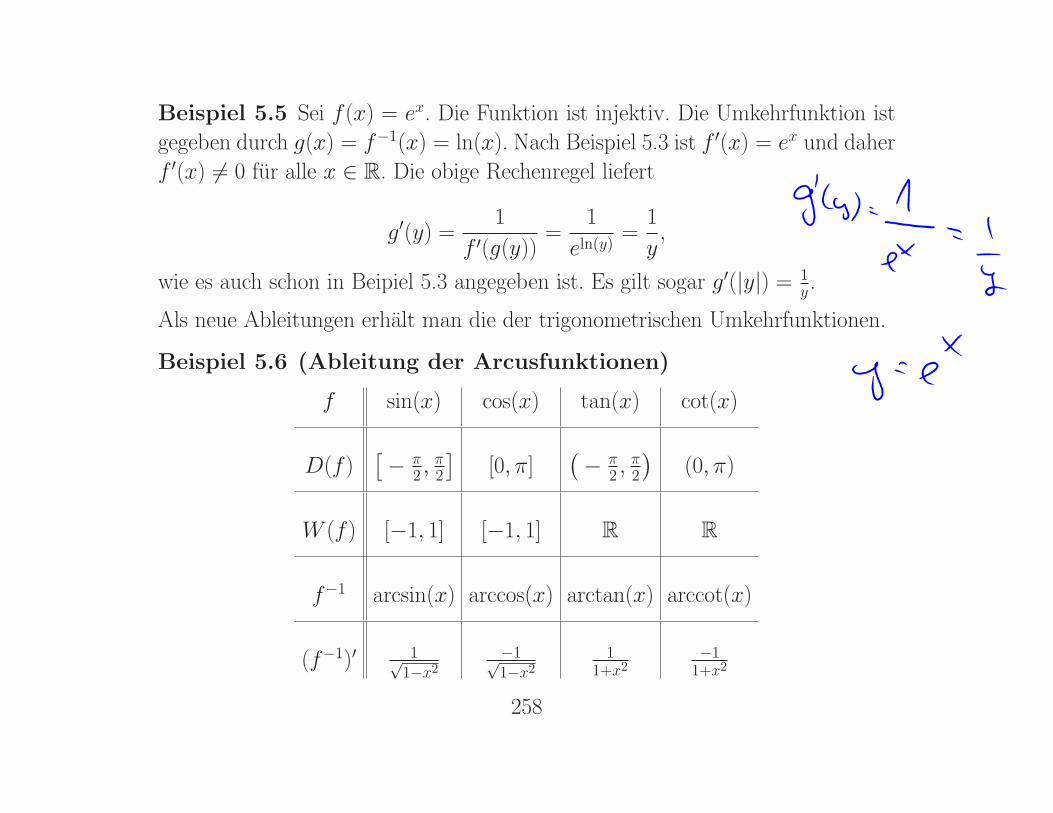

Beispiel 5.5 Sei f (x) = ex. Die Funktion ist injektiv. Die Umkehrfunktion ist

gegeben durch g(x) = f−1(x) = ln(x). Nach Beispiel 5.3 ist f ′(x) = ex und daher

f ′(x) 6= 0 fur alle x ∈ R. Die obige Rechenregel liefert

g′(y) =1

f ′(g(y))=

1

eln(y)=

1

y,

wie es auch schon in Beipiel 5.3 angegeben ist. Es gilt sogar g′(|y|) = 1y .

Als neue Ableitungen erhalt man die der trigonometrischen Umkehrfunktionen.

Beispiel 5.6 (Ableitung der Arcusfunktionen)

f sin(x) cos(x) tan(x) cot(x)

D(f )[− π

2 ,π2

][0, π]

(− π

2 ,π2

)(0, π)

W (f ) [−1, 1] [−1, 1] R R

f−1 arcsin(x) arccos(x) arctan(x) arccot(x)

(f−1)′ 1√1−x2

−1√1−x2

11+x2

−11+x2

258

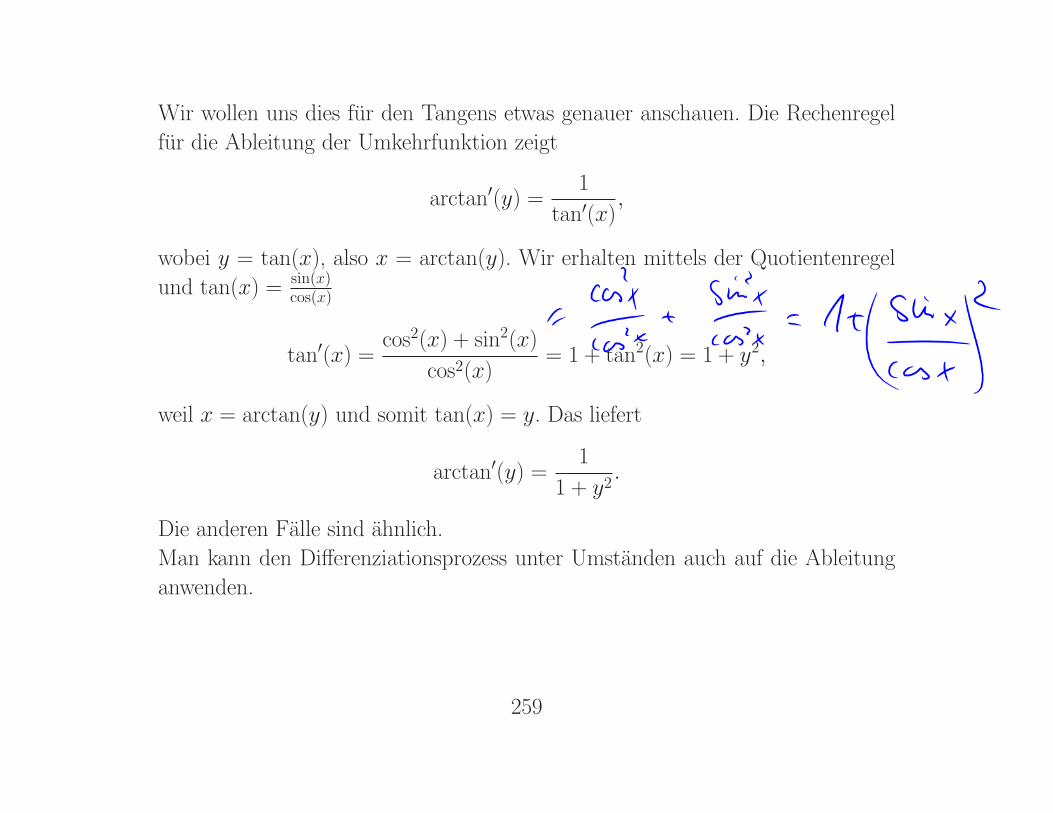

Wir wollen uns dies fur den Tangens etwas genauer anschauen. Die Rechenregel

fur die Ableitung der Umkehrfunktion zeigt

arctan′(y) =1

tan′(x),

wobei y = tan(x), also x = arctan(y). Wir erhalten mittels der Quotientenregel

und tan(x) = sin(x)cos(x)

tan′(x) =cos2(x) + sin2(x)

cos2(x)= 1 + tan2(x) = 1 + y2,

weil x = arctan(y) und somit tan(x) = y. Das liefert

arctan′(y) =1

1 + y2.

Die anderen Falle sind ahnlich.

Man kann den Differenziationsprozess unter Umstanden auch auf die Ableitung

anwenden.

259

Ableitungen hoherer Ordnung:

Sei f : D → R eine differenzierbare Funktion. Ist die Ableitung f ′ : D → R

ihrerseits in jedem Punkt x ∈ D differenzierbar, dann heißt

f ′′(x) = (f ′)′(x)

die zweite Ableitung von f im Punkt x und die Funktion f ′′ : D → R

heißt zweite Ableitung von f .

Allgemein heißt eine Funktion f : D → R n-mal differenzierbar, n ∈ N,

wenn die (n − 1)-te Ableitung differenzierbar ist. Die n-te Ableitung wird auch

mit f (n) : D → R bezeichnet. Insbesondere wird f (0) = f gesetzt und es ist

f (1) = f ′ und f (2) = f ′′.Die Funktion f heißt ∞ oft differenzierbar, wenn alle Ableitungen f (n), n ∈N, existieren.

Die geometrische Bedeutung der zweiten Ableitung wird im nachsten Abschnitt

erklart.

Beispiel 5.7 Mithilfe von Beispiel 5.3 und den ublichen Rechenregeln lassen

sich folgende Ableitungen berechnen.

260

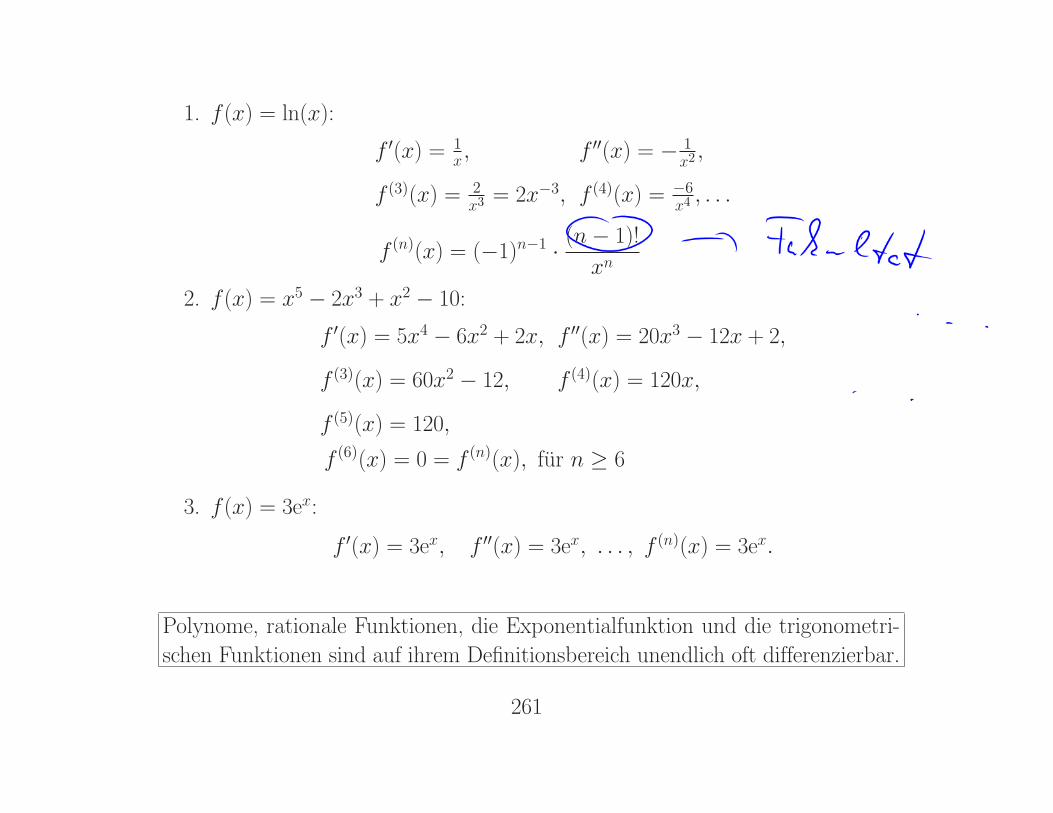

1. f (x) = ln(x):

f ′(x) = 1x, f ′′(x) = − 1

x2,

f (3)(x) = 2x3

= 2x−3, f (4)(x) = −6x4, . . .

f (n)(x) = (−1)n−1 · (n− 1)!

xn

2. f (x) = x5 − 2x3 + x2 − 10:

f ′(x) = 5x4 − 6x2 + 2x, f ′′(x) = 20x3 − 12x + 2,

f (3)(x) = 60x2 − 12, f (4)(x) = 120x,

f (5)(x) = 120,

f (6)(x) = 0 = f (n)(x), fur n ≥ 6

3. f (x) = 3ex:

f ′(x) = 3ex, f ′′(x) = 3ex, . . . , f (n)(x) = 3ex.

Polynome, rationale Funktionen, die Exponentialfunktion und die trigonometri-

schen Funktionen sind auf ihrem Definitionsbereich unendlich oft differenzierbar.

261

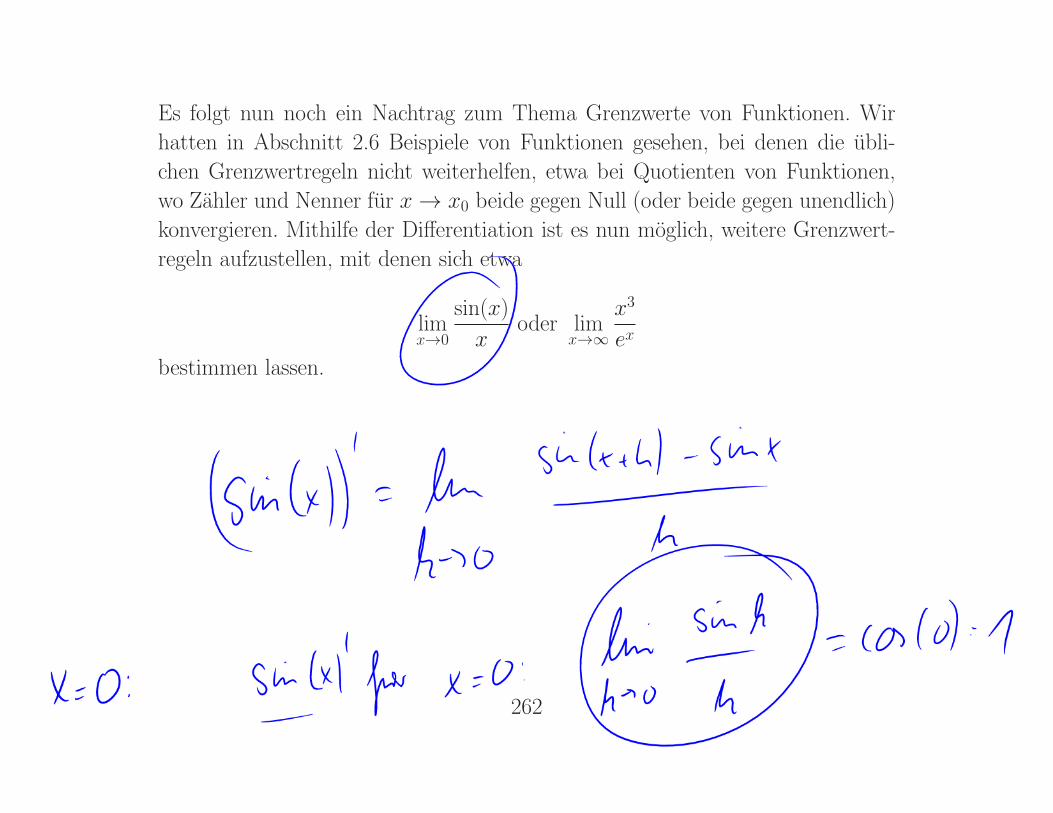

Es folgt nun noch ein Nachtrag zum Thema Grenzwerte von Funktionen. Wir

hatten in Abschnitt 2.6 Beispiele von Funktionen gesehen, bei denen die ubli-

chen Grenzwertregeln nicht weiterhelfen, etwa bei Quotienten von Funktionen,

wo Zahler und Nenner fur x → x0 beide gegen Null (oder beide gegen unendlich)

konvergieren. Mithilfe der Differentiation ist es nun moglich, weitere Grenzwert-

regeln aufzustellen, mit denen sich etwa

limx→0

sin(x)

xoder lim

x→∞x3

ex

bestimmen lassen.

262

Regeln von de L’Hospital:

Seien D = (a, b)\{x0} mit a < x0 < b und f, g : D → R differenzierbare

Funktion, sowie g′(x) 6= 0 auf D. Außerdem gelte

limx→x0

f (x) = limx→x0

g(x) = 0 (5.2)

oderlimx→x0

f (x) = ±∞, limx→x0

g(x) = ±∞. (5.3)

Dann giltlimx→x0

f ′(x)

g′(x)= α ∈ R ⇒ lim

x→x0

f (x)

g(x)= α. (5.4)

Die gleichen Aussagen gelten auch fur Grenzwerte der Form limxցx0f(x)g(x) ,

limxրx0f(x)g(x) und limx→±∞

f(x)g(x) .

Man beachte, dass die Implikation (5.4) auch beinhaltet, dass im Falle der Kon-

vergenz von limx→x0

f ′(x)

g′(x)der Grenzwert lim

x→x0

f (x)

g(x)uberhaupt existiert.

Es ist ganz wichtig, dass die Voraussetzungen (5.2) oder (5.3) erfullt sind. Andern-

falls liefert die Implikation (5.4) ein falsches Ergebnis. Das wird in Beispiel 5.8.8

illustriert. Wenn (5.2) und (5.3) beide nicht gelten, lasst sich der Grenzwert so-

263

wieso direkt bestimmen.

Beispiel 5.81. 0

0 Seien f (x) = sin(x), g(x) = x und x0 = 0.

Dann ist (5.2) erfullt und wegen

limx→0

f ′(x)

g′(x)= lim

x→0

cos x

1= 1

ist mit (5.4): limx→0

sin(x)

x= lim

x→0

f (x)

g(x)= 1.

2. ∞∞ Seien f (x) = x3 und g(x) = ex. Dann ist (5.3) fur x → ∞ erfullt und

iterative Anwendung der Regel von de L’Hospital liefert:

limx→∞

x3

ex= lim

x→∞f (x)

g(x)= lim

x→∞f ′(x)

g′(x)= lim

x→∞3x2

ex

= limx→∞

f ′′(x)

g′′(x)= lim

x→∞6x

ex

= limx→∞

f (3)(x)

g(3)(x)= lim

x→∞6

ex= 0.

264

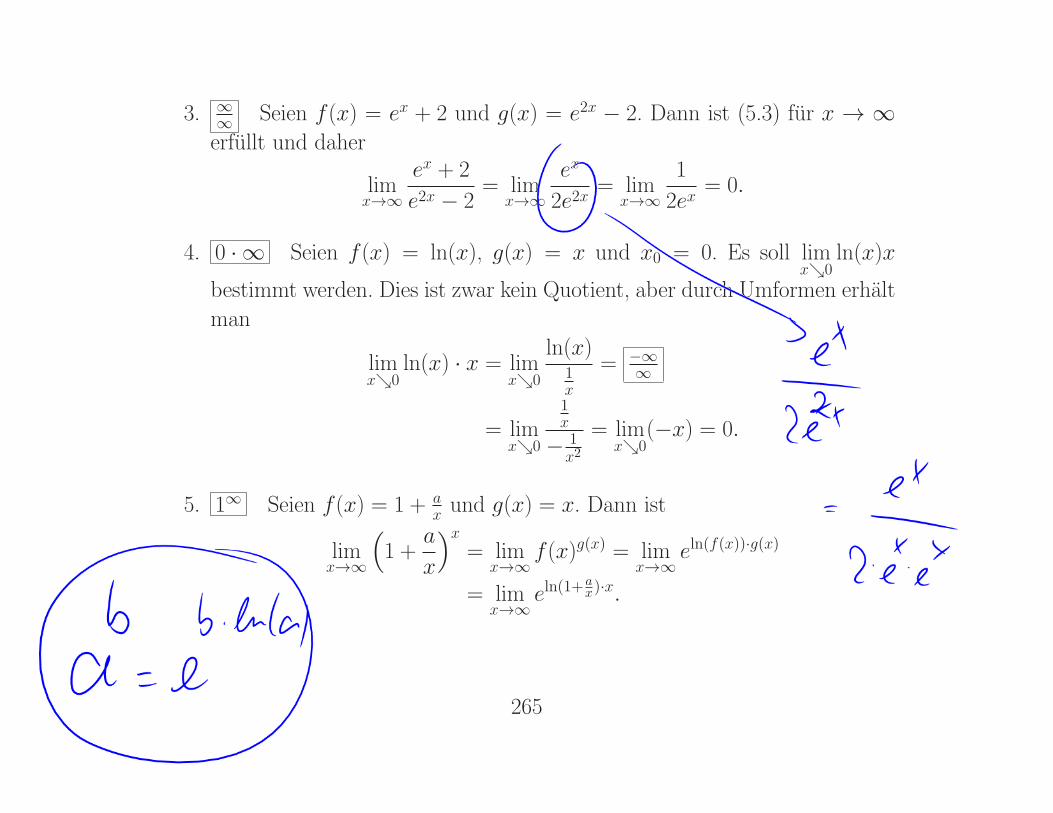

3. ∞∞ Seien f (x) = ex + 2 und g(x) = e2x − 2. Dann ist (5.3) fur x → ∞erfullt und daher

limx→∞

ex + 2

e2x − 2= lim

x→∞ex

2e2x= lim

x→∞1

2ex= 0.

4. 0 · ∞ Seien f (x) = ln(x), g(x) = x und x0 = 0. Es soll limxց0

ln(x)x

bestimmt werden. Dies ist zwar kein Quotient, aber durch Umformen erhalt

man

limxց0

ln(x) · x = limxց0

ln(x)1x

= −∞∞

= limxց0

1x

− 1x2

= limxց0

(−x) = 0.

5. 1∞ Seien f (x) = 1 + ax und g(x) = x. Dann ist

limx→∞

(1 +

a

x

)x= lim

x→∞f (x)g(x) = lim

x→∞eln(f(x))·g(x)

= limx→∞

eln(1+ax)·x.

265

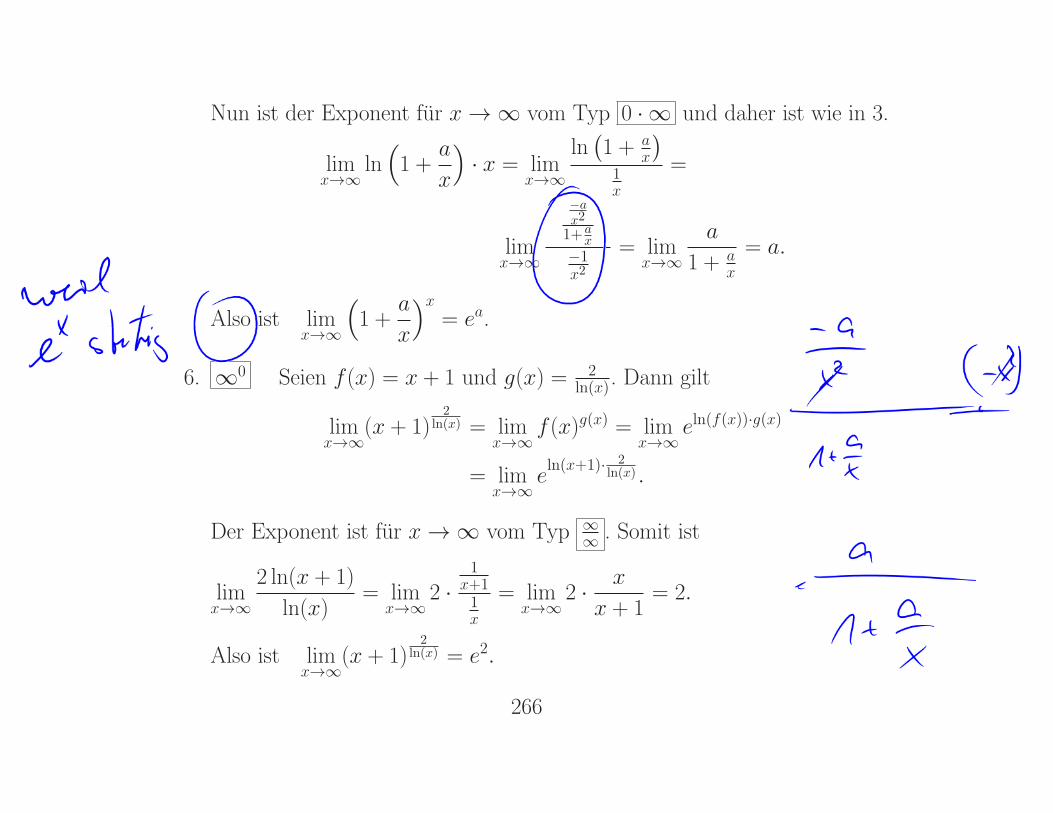

Nun ist der Exponent fur x → ∞ vom Typ 0 · ∞ und daher ist wie in 3.

limx→∞

ln(1 +

a

x

)· x = lim

x→∞ln(1 + a

x

)

1x

=

limx→∞

−a

x2

1+ax

−1x2

= limx→∞

a

1 + ax

= a.

Also ist limx→∞

(1 +

a

x

)x= ea.

6. ∞0 Seien f (x) = x + 1 und g(x) = 2ln(x). Dann gilt

limx→∞

(x + 1)2

ln(x) = limx→∞

f (x)g(x) = limx→∞

eln(f(x))·g(x)

= limx→∞

eln(x+1)· 2

ln(x) .

Der Exponent ist fur x → ∞ vom Typ ∞∞ . Somit ist

limx→∞

2 ln(x + 1)

ln(x)= lim

x→∞2 ·

1x+11x

= limx→∞

2 · x

x + 1= 2.

Also ist limx→∞

(x + 1)2

ln(x) = e2.

266

7. 00 Fur f (x) =√x · 3x und g(x) = 1

ln(x) gilt

limxց0

(√x3x) 1ln(x) = lim

xց0f (x)g(x) = lim

xց0eln(f(x))·g(x)

= limxց0

eln(

√x3x) 1

ln(x) = limxց0

e

12 ln(x)+x ln(3)

ln(x) .

Der Exponent ist fur x ց 0 vom Typ ∞∞ , also

limxց0

12 ln(x) + x ln(3)

ln(x)= lim

xց0

12x + ln(3)

1x

= limxց0

(1

2+ x ln(3)

)=

1

2.

Damit ist limxց0

(√x3x) 1ln(x) =

√e.

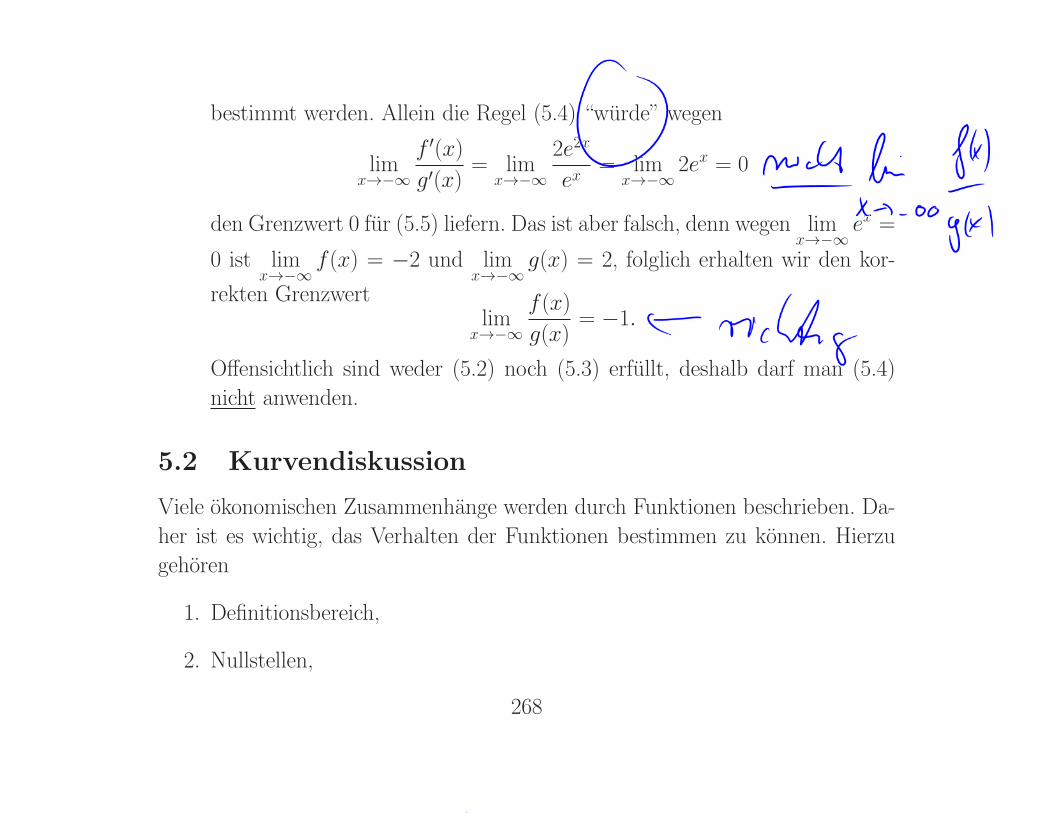

8. Abschließend noch ein Beispiel, das die Notwendigkeit der Voraussetzung (5.2)

oder (5.3) zeigt. Betrachte f (x) = e2x − 2 und g(x) = ex + 2. Es soll

limx→−∞

f (x)

g(x)(5.5)

267

bestimmt werden. Allein die Regel (5.4) “wurde” wegen

limx→−∞

f ′(x)

g′(x)= lim

x→−∞2e2x

ex= lim

x→−∞2ex = 0

den Grenzwert 0 fur (5.5) liefern. Das ist aber falsch, denn wegen limx→−∞

ex =

0 ist limx→−∞

f (x) = −2 und limx→−∞

g(x) = 2, folglich erhalten wir den kor-

rekten Grenzwertlim

x→−∞f (x)

g(x)= −1.

Offensichtlich sind weder (5.2) noch (5.3) erfullt, deshalb darf man (5.4)

nicht anwenden.

5.2 Kurvendiskussion

Viele okonomischen Zusammenhange werden durch Funktionen beschrieben. Da-

her ist es wichtig, das Verhalten der Funktionen bestimmen zu konnen. Hierzu

gehoren

1. Definitionsbereich,

2. Nullstellen,

268

![TOPOLOGIE - math.uni-konstanz.deplaumann/Topologie14/topologie.pdf · [Mu]J.R.Munkres.Topology:ašrstcourse.ZweiteAužage,PrenticeHall,óþþþ. [Mi]J.W.Milnor.Topologyfromthediıerentiableviewpoint.Univ.Pressof](https://img.pdfslide.net/doc/110x75/5b14468c7f8b9a397c8c3573/topologie-mathuni-plaumanntopologie14topologiepdf-mujrmunkrestopologyasrstcoursezweiteauzageprenticehallobbb.jpg)