Embed Size (px)

Citation preview

Topik 3

IAI Wilayah Jawa Barat Bandung, 05 Juni

2018 20 Ramadan 1429

curriculum vitae

05/06/2018

2

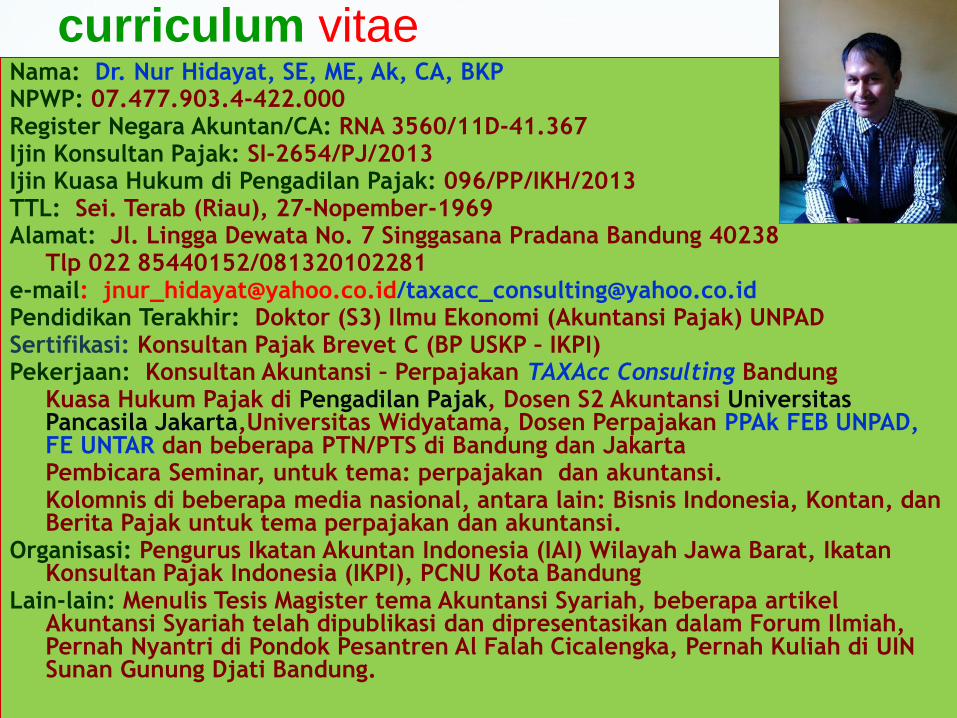

Nama: Dr. Nur Hidayat, SE, ME, Ak, CA, BKP NPWP: 07.477.903.4-422.000 Register Negara Akuntan/CA: RNA 3560/11D-41.367 Ijin Konsultan Pajak: SI-2654/PJ/2013 Ijin Kuasa Hukum di Pengadilan Pajak: 096/PP/IKH/2013 TTL: Sei. Terab (Riau), 27-Nopember-1969 Alamat: Jl. Lingga Dewata No. 7 Singgasana Pradana Bandung 40238 Tlp 022 85440152/081320102281 e-mail: [email protected]/[email protected] Pendidikan Terakhir: Doktor (S3) Ilmu Ekonomi (Akuntansi Pajak) UNPAD Sertifikasi: Konsultan Pajak Brevet C (BP USKP – IKPI) Pekerjaan: Konsultan Akuntansi – Perpajakan TAXAcc Consulting Bandung Kuasa Hukum Pajak di Pengadilan Pajak, Dosen S2 Akuntansi Universitas

Pancasila Jakarta,Universitas Widyatama, Dosen Perpajakan PPAk FEB UNPAD, FE UNTAR dan beberapa PTN/PTS di Bandung dan Jakarta

Pembicara Seminar, untuk tema: perpajakan dan akuntansi. Kolomnis di beberapa media nasional, antara lain: Bisnis Indonesia, Kontan, dan

Berita Pajak untuk tema perpajakan dan akuntansi. Organisasi: Pengurus Ikatan Akuntan Indonesia (IAI) Wilayah Jawa Barat, Ikatan

Konsultan Pajak Indonesia (IKPI), PCNU Kota Bandung Lain-lain: Menulis Tesis Magister tema Akuntansi Syariah, beberapa artikel

Akuntansi Syariah telah dipublikasi dan dipresentasikan dalam Forum Ilmiah, Pernah Nyantri di Pondok Pesantren Al Falah Cicalengka, Pernah Kuliah di UIN Sunan Gunung Djati Bandung.

Nur Hidayat

Akuntansi Syari'ah

3

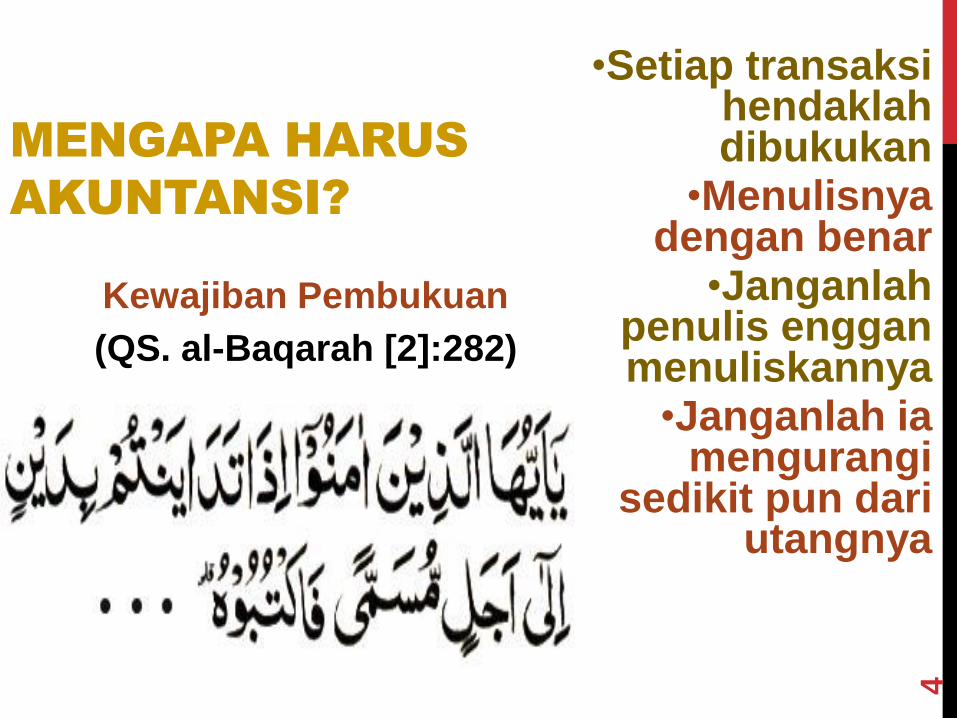

MENGAPA HARUS

AKUNTANSI?

Kewajiban Pembukuan

(QS. al-Baqarah [2]:282)

•Setiap transaksi hendaklah dibukukan

•Menulisnya dengan benar

•Janganlah penulis enggan menuliskannya •Janganlah ia

mengurangi sedikit pun dari

utangnya

4

MENGAPA HARUS

AKUNTANSI?

•Janganlah kamu jemu menuliskan

utang (transaksi ekonomi) itu baik

kecil maupun besar sampai batas

waktu membayarnya

•Yang demikian itu lebih adil di sisi

Allah dan lebih dapat menguatkan

persaksian (dipertanggungjawabkan)

5

AKUNTANSI DIBUTUHKAN

DALAM SYARI’AH

Kewajiban Zakat menuntut perhitungan keuangan yang akurat

Perhitungan Bagi Hasil menuntut laporan keuangan yang transaparan akurat.

Akuntansi syari’ah merupakan implementasi dari tujuan mulia syari’ah, menciptakan kemaslahatan bagi umat manusia (Imam Ghazali, al-Mustashfa Vol.1, 1937:139 – 140)

6

AKUNTANSI DIBUTUHKAN …

Maqhasidu al-syariah

(Abu Ishaq al-Syathiby, al-Muafaqat fi Ushul al-Syari’ah Juz II:7)

Ada lima prinsip syari’ah, yaitu:

Hifz al-Din (agama), Hifz al-Nafs (diri), Hifz al-Aql (akal), Hifz al-Nasl (keturunan), Hifz al-Mal (harta)

Prinsip ekonomi syariah (Ibnu Khaldun, Muqaddimah), Tauhid Illahiyah sebagai rujukan tertinggi sehingga bentuk pertanggungjawaban yang utama adalah pertanggungjawaban kepada Tuhan dengan demikian tidak ada tempat untuk penyimpangan dan kebohongan.

7

AKUNTANSI

DIBUTUHKAN …

Menjunjung tinggi etika bisnis (amaliyah adabiyah) yang berlaku secara universal sebagai wujud nyata pelaksanaan kemaslahatan.

Pengguna L/K sangat mengharapkan L/K yang dihasilkan Akuntansi memberikan informasi yang andal, dapat dipercaya dan dapat dipertanggungjawabkan.

Akuntansi syari’ah diharapkan sebagai benteng terakhir untuk mewujudkan harapan pengguna L/K.

8

05/06/2018

9

• Sistem Informasi Keuangan (Financial Information System)

• Bahasa Bisnis (The Lenguage of Business)

• Perencanaan (Planning)

• Pengendalian (Control)

akuntansi

AKUNTANSI

Akuntansi merupakan suatu proses pengidentifikasian,

pengukuran, pencatatan, dan pelaporan transaksi ekonomi

(keuangan) dari suatu entitas yang dijadikan sebagai

informasi dalam rangka pengambilan keputusan ekonomi

oleh pihak-pihak yang memerlukan.

05/06/2018

10

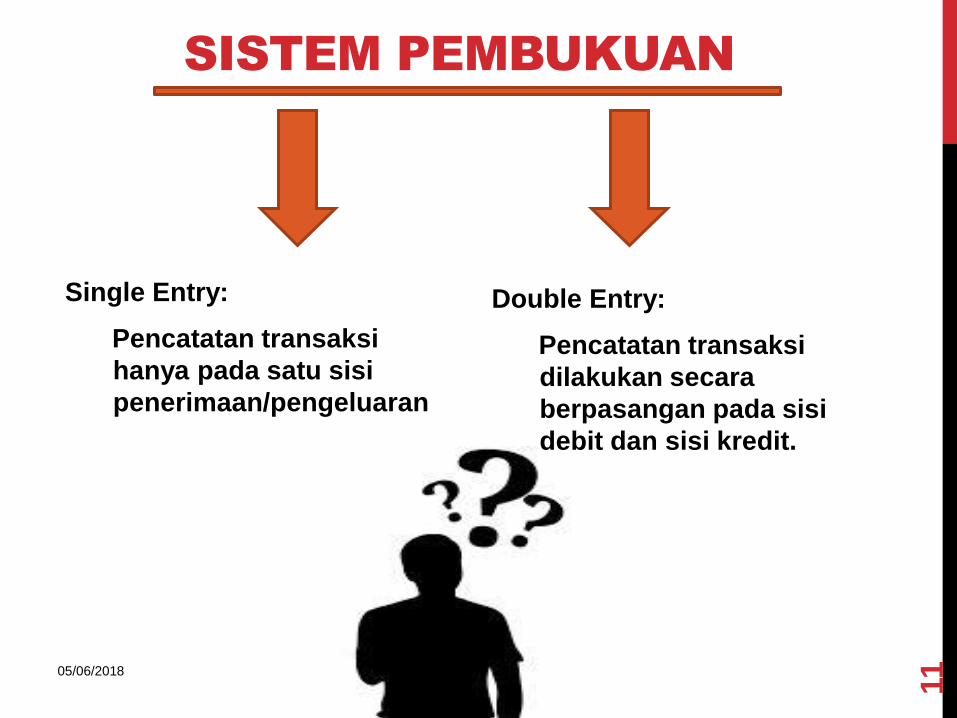

SISTEM PEMBUKUAN

Single Entry:

Pencatatan transaksi

hanya pada satu sisi

penerimaan/pengeluaran

05/06/2018

11

Double Entry:

Pencatatan transaksi

dilakukan secara

berpasangan pada sisi

debit dan sisi kredit.

LANDASAR PROSES AKUNTANSI

05/06/2018

12

ETIKA PELAPORAN KEUANGAN

STANDAR AKUNTANSI

ASUMSI DASAR

05/06/2018

13

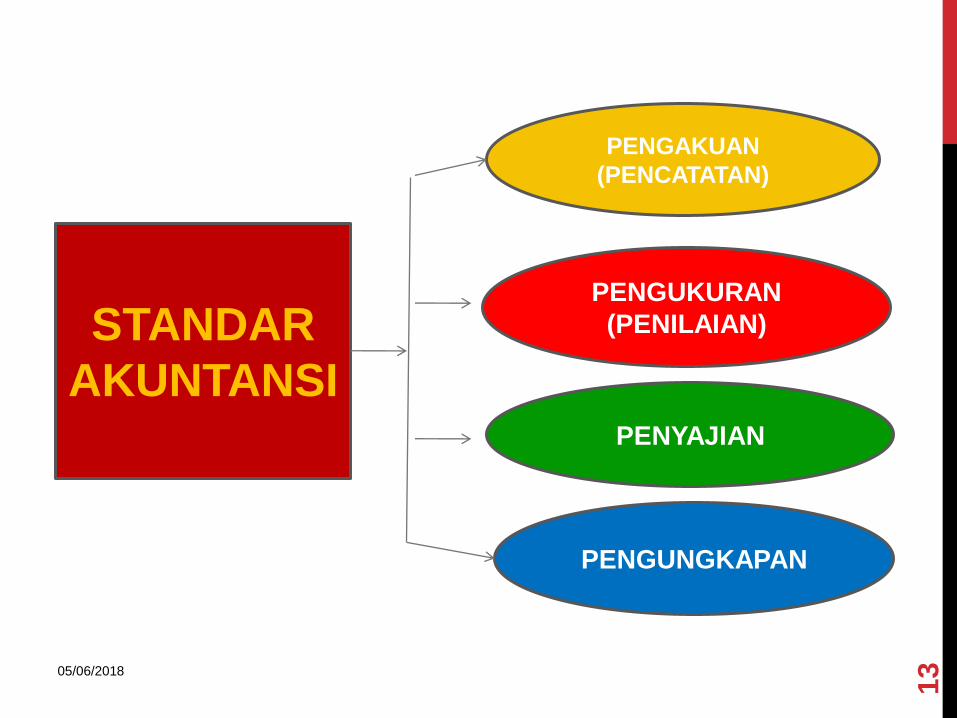

STANDAR

AKUNTANSI

PENGAKUAN

(PENCATATAN)

PENGUKURAN

(PENILAIAN)

PENGUNGKAPAN

PENYAJIAN

05/06/2018

14

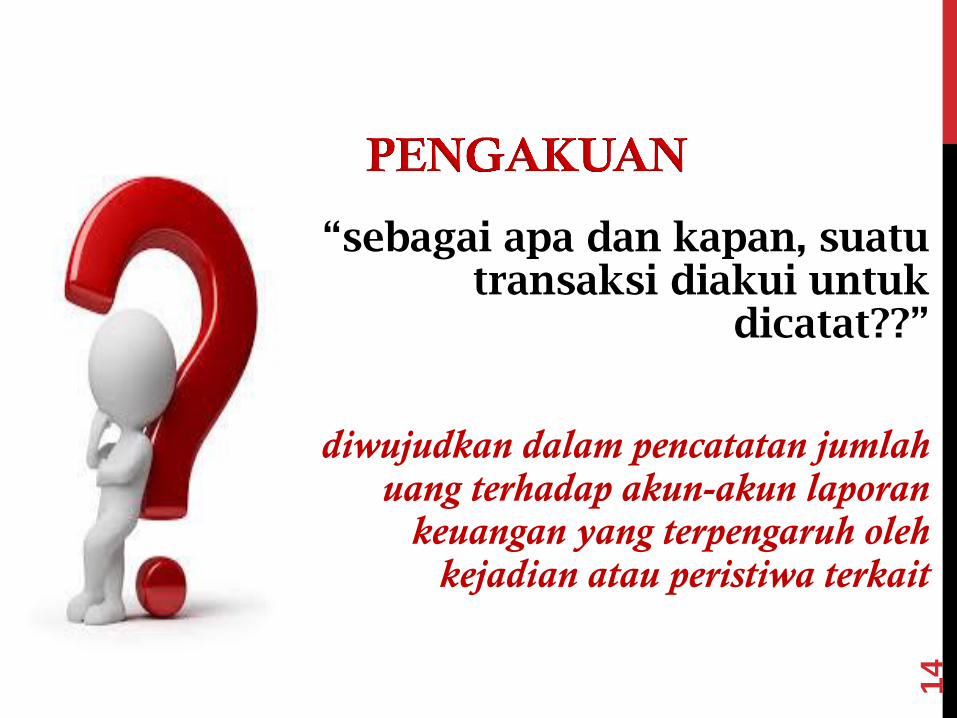

“sebagai apa dan kapan, suatu transaksi diakui untuk

dicatat??”

diwujudkan dalam pencatatan jumlah uang terhadap akun-akun laporan

keuangan yang terpengaruh oleh kejadian atau peristiwa terkait

05/06/2018

15

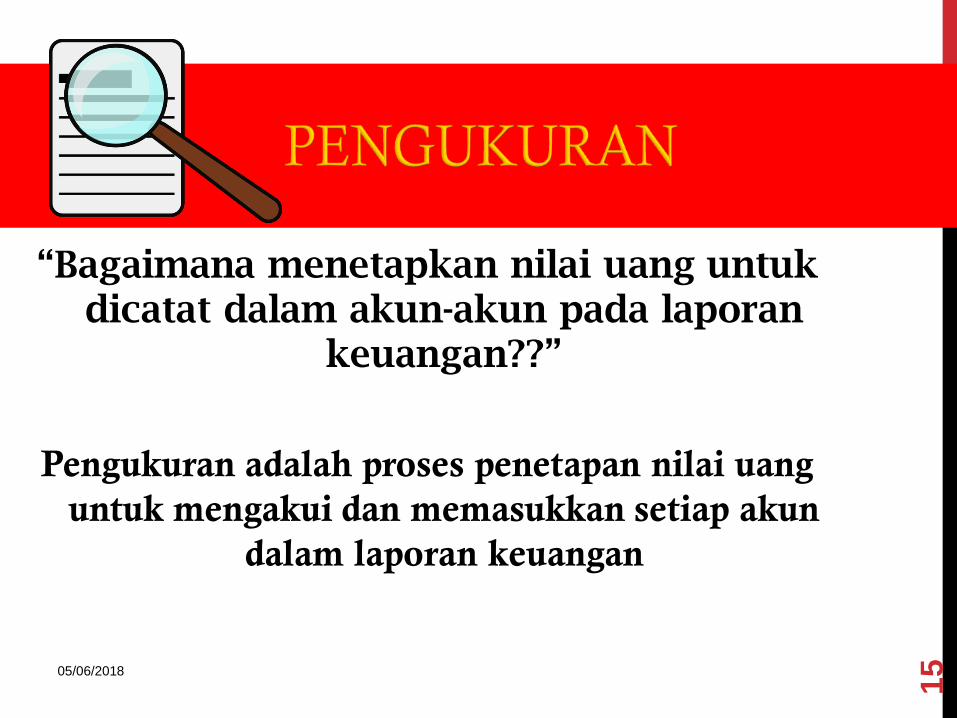

“Bagaimana menetapkan nilai uang untuk dicatat dalam akun-akun pada laporan

keuangan??”

Pengukuran adalah proses penetapan nilai uang

untuk mengakui dan memasukkan setiap akun

dalam laporan keuangan

05/06/2018

16

Menyajikan secara tepat

setiap akun yang telah diakui dan telah diukur,

dalam laporan keuangan.

05/06/2018

17

Informasi yang diberikan sebagai lampiran/pelengkap laporan keuangan, dalam bentuk catatan kaki atau catatan

tambahan, yang merinci dan menjelaskan akun-akun tertentu

PRINSIP-PRINSIP AKUNTANSI

Asumsi Dasar

• Akrual Basis

• Kelangsungan

Usaha/Aktivitas (Going

Concern)

05/06/2018

18

BASIS AKUNTANSI

05/06/2018

19

CASH BASIC (BASIS KAS)

ACRUAL BASIC (BASIS AKRUAL)

KARAKTERISTIK KUALITATIF

INFORMASI DALAM

LAPORAN KEUANGAN

• Dapat Dipahami

• Relevan

• Meterialitas

• Keandalan

• Keseimbangan antara Biaya dan Manfaat

• Substansi Mengungguli Bentuk

• Pertimbangan Sehat

• Kelengkapan

• Dapat Dibandingkan

• Tepat Waktu

05/06/2018

20

TUJUAN INFORMASI

AKUNTANSI

PSAK No.1 Par 12

Menyediakan informasi menyangkut posisi

keuangan, kinerja serta posisi keuangan

suatu entitas yang bermanfaat bagi

sejumlah besar pemakai dalam

pengambilan keputusan

05/06/2018

21

PIHAK YANG MEMBUTUHKAN

LAPORAN KEUANGAN

(AKUNTANSI)

Penyumbang (Penyandang Dana)

Membutuhkan informasi akuntansi untuk melihat apakah dana yang diserahkan pada Pengelola Masjid (DKM) tersebut dapat menghasilkan aktivitas, dan digunakan dengan sebaik-baiknya

Pengelola Masjid (DKM)

Membutuhkan informasi akuntansi untuk melihat kinerja dari entitasnya dan untuk mempertanggungjawabkan kepada Penyandang Dana dan Jamaah

05/06/2018

22

Pihak Kreditur Membutuhkan informasi akuntansi untuk mengetahui perkembangan entitas, guna menilai sejauh mana kemampuan DKM untuk dapat mengembalikan pinjamannya.

Dan lain-lain

Dewan Masjid Indonesia, Pengamat Ekonomi dan Keuangan, Badan Pusat Statistik, Masyarakat, & Jamaah Masjid juga membutuhkan informasi akuntansi

05/06/2018

23

AKUNTANSI NIRLABA

Sumber daya entitas nirlaba berasal dari para penyumbang yang tidak mengharapkan mengharapkan pembayaran pembayaran kembali kembali atau manfaat ekonomi yang sebanding dengan jumlah sumber daya yang diberikan.

Menghasilkan barang dan/atau jasa tanpa bertujuan memupuk laba, dan jika entitas nirlaba menghasilkan laba, maka jumlahnya tidak dibagikan kepada para pendiri atau pemilik entitas nirlaba tersebut.

Tidak ada kepemilikan seperti lazimnya pada entitas bisnis, dalam arti bahwa kepemilikan dalam entitas nirlaba tidak dapat dijual, dialihkan, atau ditebus kembali 05/06/2018

24

AKUNTANSI MASJID Masjid menggunakan akuntansi dana atau

fund accounting untuk tujuan khusus.

Akuntansi dana mengutamakan pencatatan

atas pendapatan yang diterima dan

pengeluaran yang dilakukan oleh Masjid

Banyak Masjid menggunakan akuntansi

basis kas (Cash Basis) untuk memenuhi

kebutuhan pembukuan.

Akuntansi dalam organisasi nirlaba (Masjid)

bertujuan menyediakan informasi untuk

pengambilan keputusan dalam menentukan

pengalokasian dana.

Dalam prakteknya, Masjid biasanya

mendapatkan sumber dana dari sumbangan

para jamaah (umat), yang kemudian

digunakan untuk tujuan khusus.

25

LAPORAN KEUANGAN

[PSAK 45]

Laporan posisi keuangan pada akhir periode

laporan

Laporan aktivitas

untuk suatu periode

pelaporan

Laporan arus kas untuk

suatu periode pelaporan

Catatan atas laporan

keuangan

05/06/2018

26

TERIKAT DAN PEMBATASAN

Sumbangan terikat adalah sumber daya yang penggunaannya dibatasi untuk tujuan tertentu oleh penyumbang (bersifat permanen atau temporer)

Sumbangan tidak terikat adalah sumber daya yang penggunaannya tidak dibatasi untuk tujuan tertentu oleh penyumbang.

Pembatasan permanen adalah pembatasan penggunaan sumber daya yang ditetapkan oleh penyumbang agar sumber daya tersebut dipertahankan secara permanen

Pembatasan temporer adalah pembatasan penggunaan sumber daya oleh penyumbang yang menetapkan agar sumber daya tersebut dipertahankan sampai dengan periode tertentu

27

LAPORAN POSISI

KEUANGAN

Laporan posisi keuangan adalah Laporan yang digunakan

untuk menyediakan informasi mengenai aktiva, kewajiban,

dan aktiva bersih dan informasi mengenai hubungan di

antara unsur-unsur tersebut pada waktu tertentu.

05/06/2018

28

LAPORAN AKTIVITAS

Laporan aktivitas adalah

laporan yang digunakan untuk

menyediakan informasi

mengenai pengaruh transaksi

dan peristiwa lain yang

mengubah jumlah dan sifat

aktiva bersih, hubungan antar

transaksi, dan peristiwa lain,

dan bagaimana penggunaan

sumber daya dalam

pelaksanaan berbagai program

atau jasa, 05/06/2018

29

LAPORAN ARUS KAS

Laporan arus kas

adalah laporan yang

digunakan untuk

menyajikan informasi

mengenai penerimaan

dan pengeluaran kas

dalam suatu periode.

05/06/2018

30

CATATAN ATAS

LAPORAN KEUANGAN

Terbagi Menjadi 3 Bagian, yaitu:

1. Catatan A

Pernyataan entitas atas Aset

Terikat dan/atau tidak terikat

2. Catatan B

Penyajian atas Aset Terikat

Temporer

3. Catatan C

Penyajian atas Aset Terikat

Permanen

05/06/2018

31

05/06/2018 32

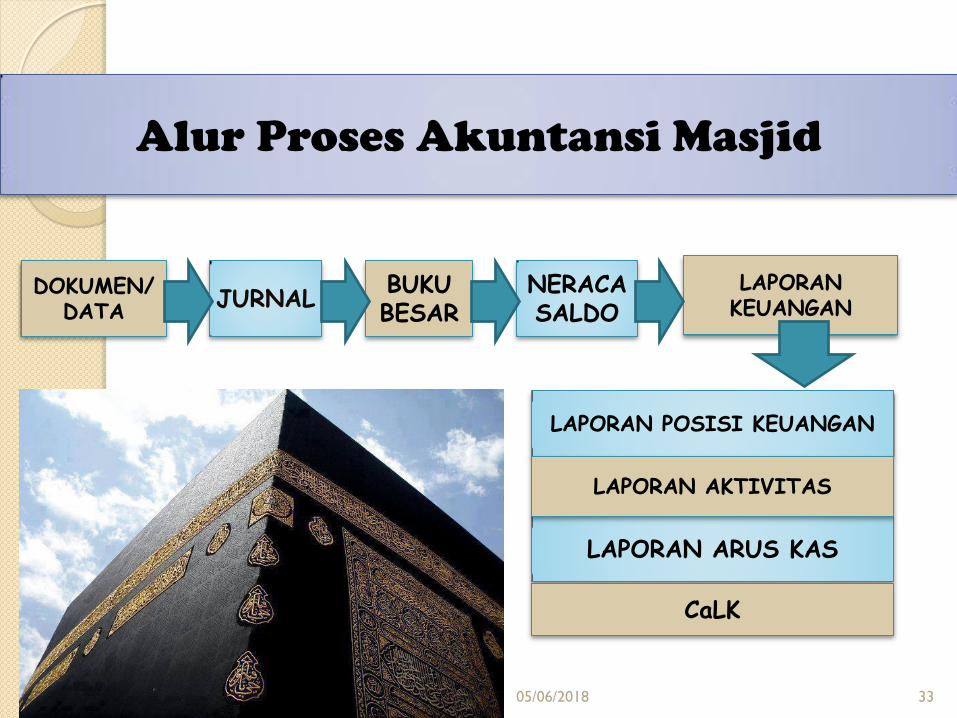

Alur Proses Akuntansi Masjid

DOKUMEN/ DATA

JURNAL BUKU BESAR

NERACA SALDO

LAPORAN KEUANGAN

LAPORAN ARUS KAS

CaLK

LAPORAN POSISI KEUANGAN

LAPORAN AKTIVITAS

05/06/2018 33

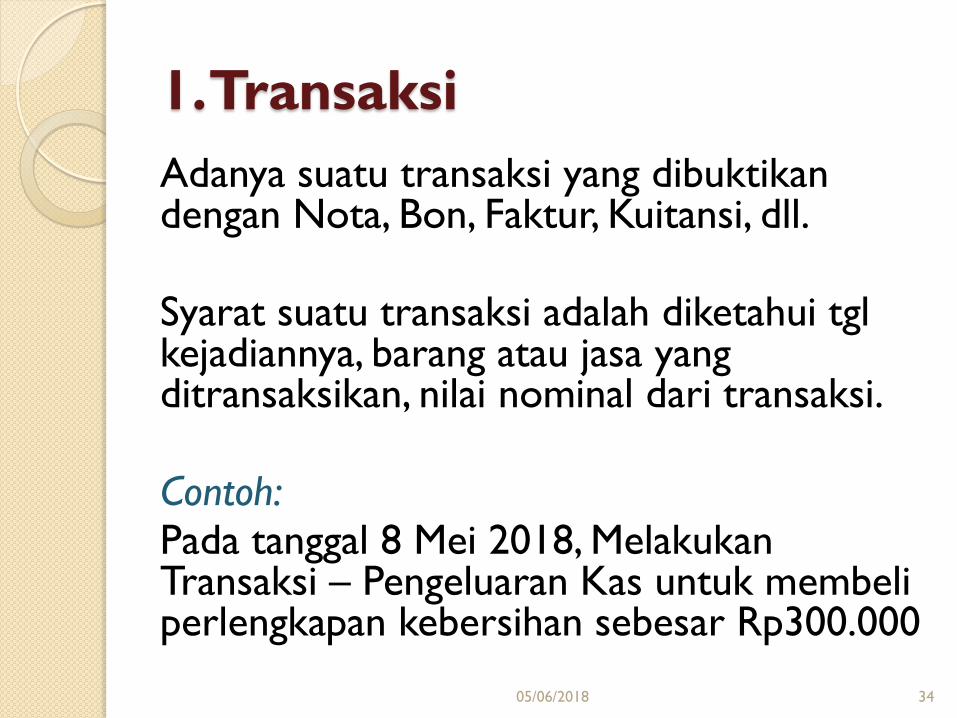

1. Transaksi

Adanya suatu transaksi yang dibuktikan dengan Nota, Bon, Faktur, Kuitansi, dll. Syarat suatu transaksi adalah diketahui tgl kejadiannya, barang atau jasa yang ditransaksikan, nilai nominal dari transaksi. Contoh: Pada tanggal 8 Mei 2018, Melakukan Transaksi – Pengeluaran Kas untuk membeli perlengkapan kebersihan sebesar Rp300.000

05/06/2018 34

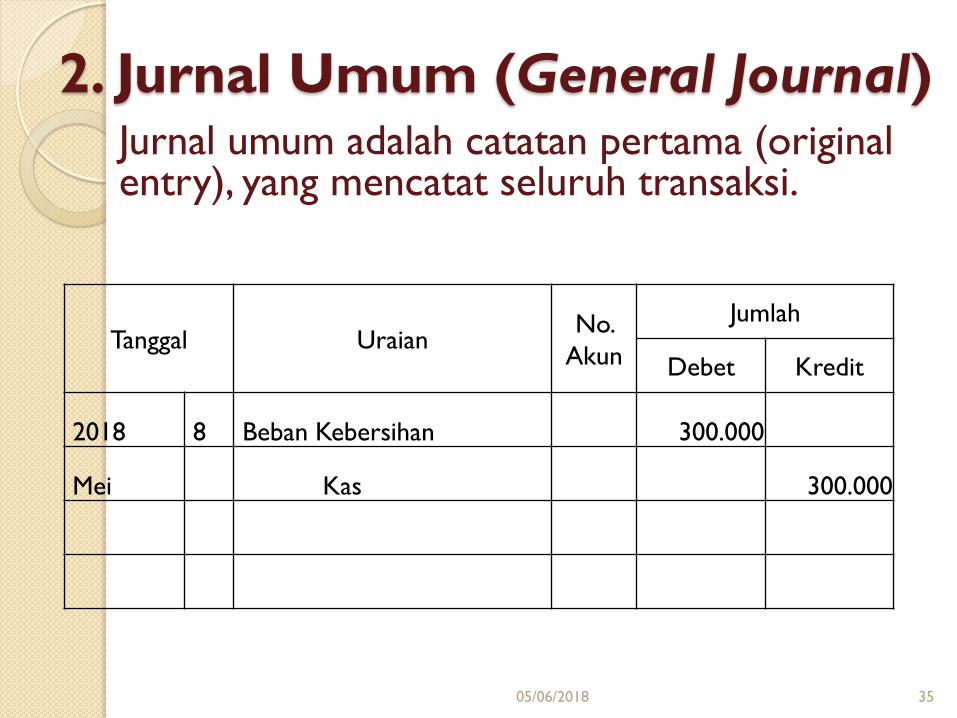

2. Jurnal Umum (General Journal) Jurnal umum adalah catatan pertama (original entry), yang mencatat seluruh transaksi.

Tanggal Uraian No.

Akun

Jumlah

Debet Kredit

2018 8 Beban Kebersihan 300.000

Mei Kas 300.000

05/06/2018 35

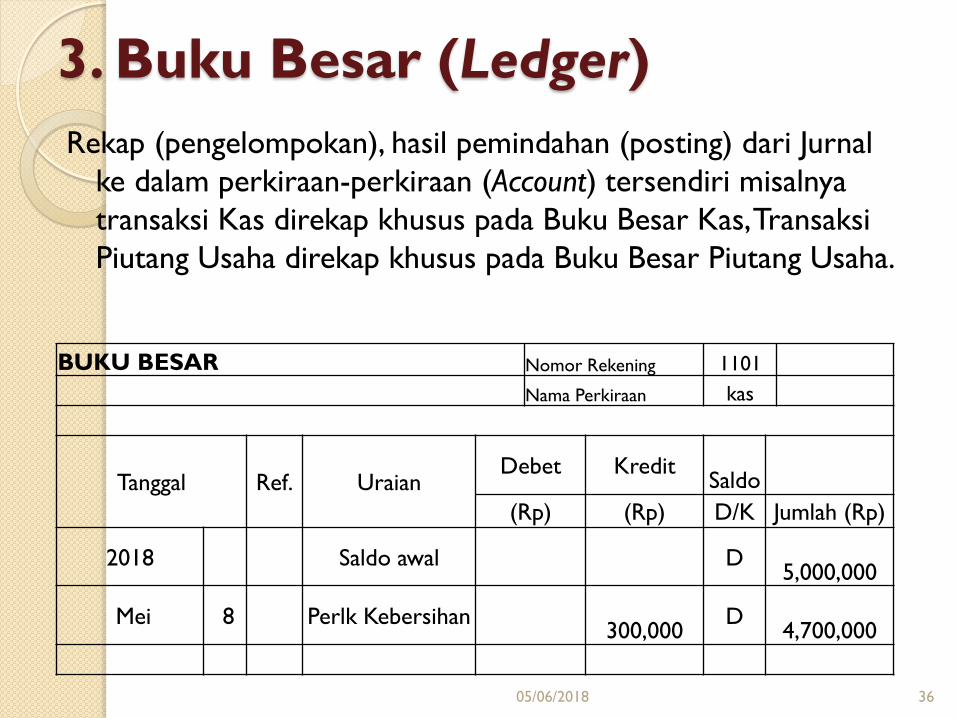

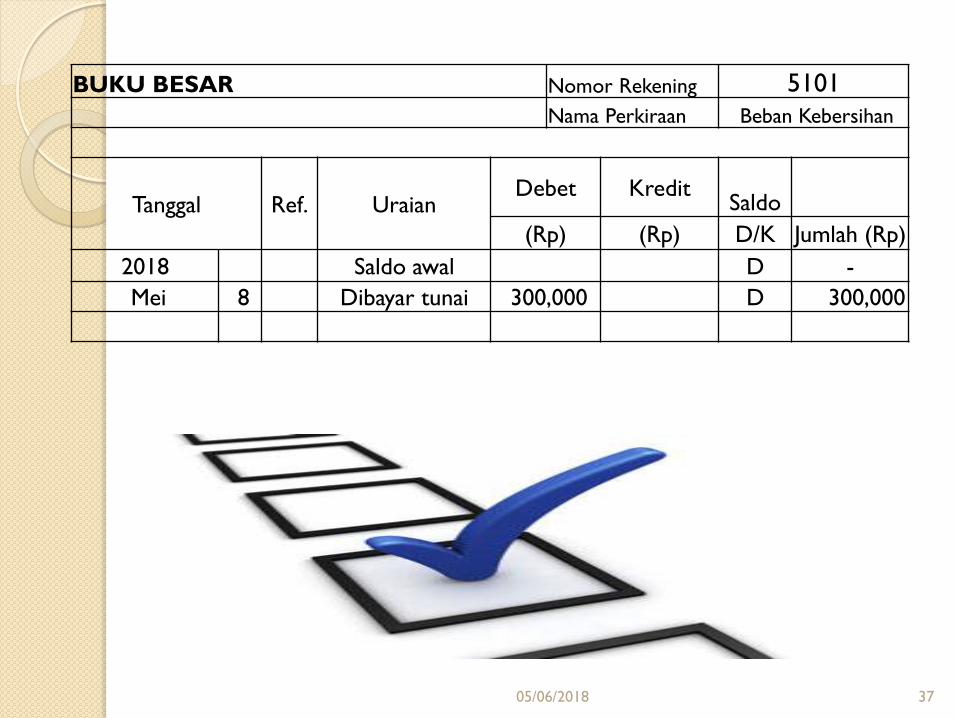

3. Buku Besar (Ledger)

Rekap (pengelompokan), hasil pemindahan (posting) dari Jurnal

ke dalam perkiraan-perkiraan (Account) tersendiri misalnya

transaksi Kas direkap khusus pada Buku Besar Kas, Transaksi

Piutang Usaha direkap khusus pada Buku Besar Piutang Usaha.

BUKU BESAR Nomor Rekening 1101

Nama Perkiraan kas

Tanggal Ref. Uraian Debet Kredit

Saldo

(Rp) (Rp) D/K Jumlah (Rp)

2018 Saldo awal D

5,000,000

Mei 8 Perlk Kebersihan

300,000 D

4,700,000

05/06/2018 36

BUKU BESAR Nomor Rekening 5101 Nama Perkiraan Beban Kebersihan

Tanggal Ref. Uraian Debet Kredit

Saldo

(Rp) (Rp) D/K Jumlah (Rp)

2018 Saldo awal D -

Mei 8 Dibayar tunai 300,000 D 300,000

05/06/2018 37

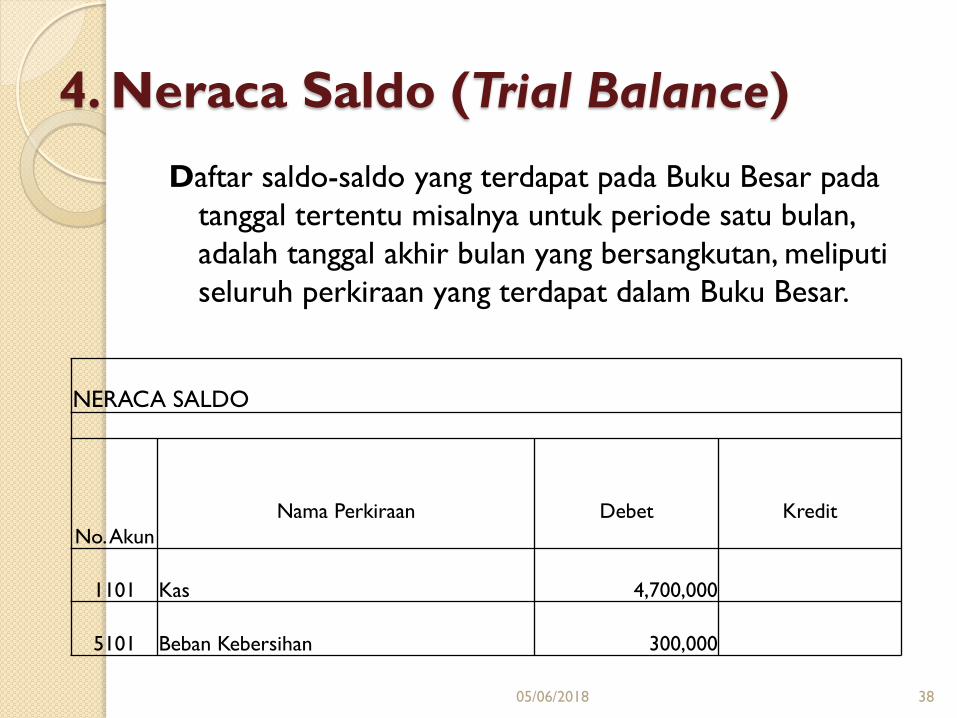

4. Neraca Saldo (Trial Balance)

Daftar saldo-saldo yang terdapat pada Buku Besar pada

tanggal tertentu misalnya untuk periode satu bulan,

adalah tanggal akhir bulan yang bersangkutan, meliputi

seluruh perkiraan yang terdapat dalam Buku Besar.

NERACA SALDO

No. Akun

Nama Perkiraan

Debet

Kredit

1101 Kas 4,700,000

5101 Beban Kebersihan 300,000

05/06/2018 38

5. Laporan Keuangan (Financial

Statement)

Laporan keuangan sesuai dengan Standar Akuntansi Keuangan (SAK) minimal terdiri dari:

Laporan Posisi Keuangan Laporan Aktivitas Laporan Arus Kas Catatan atas Laporan

Keuangan

05/06/2018 39

Data yang Dibutuhkan

Dokumen Transaksi

Jurnal Umum (General Journal) Apabila diperlukan dilengkapi Jurnal Khusus (Special Journal)

Buku Besar (Ledger) Apabila diperlukan dilengkapi dengan Buku Besar Pembantu

(Subsidiary Ledger)

Neraca Saldo (Trial Balance)

Necara Lajur (Worksheets)

Laporan Keuangan (Financial Statement) Terdiri dari: Neraca, Laporan Aktivitas, Laporan Aset Bersih

Buku Penerimaan, Buku Pembelian, Buku Kas, Buku Bank dan Rekening Koran

Daftar Penyusutan dan Amortisasi

05/06/2018 40

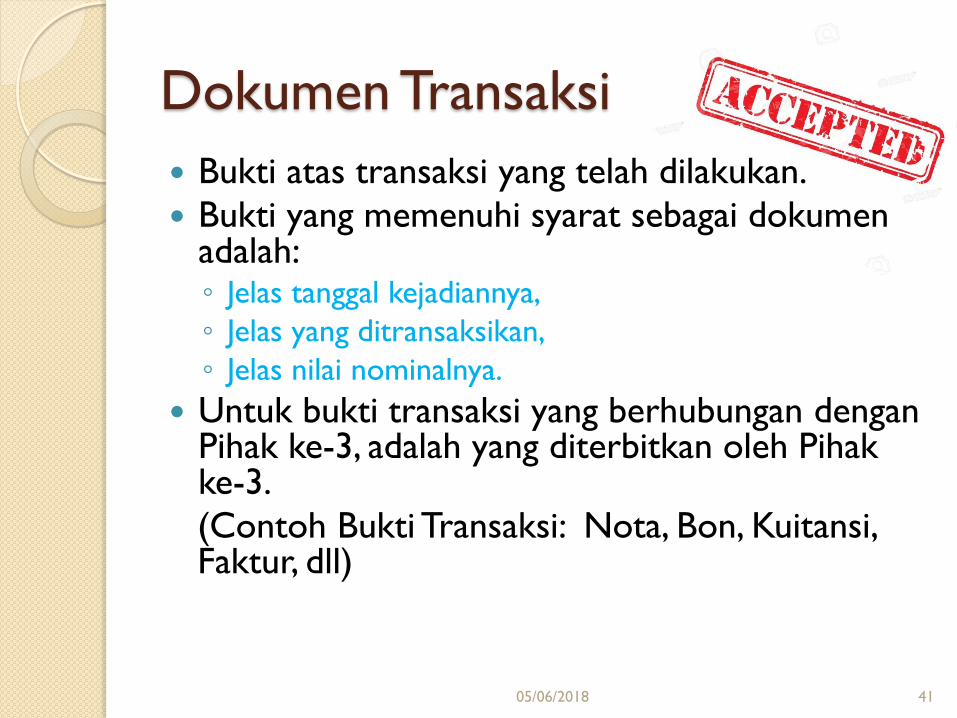

Dokumen Transaksi

Bukti atas transaksi yang telah dilakukan.

Bukti yang memenuhi syarat sebagai dokumen adalah: ◦ Jelas tanggal kejadiannya,

◦ Jelas yang ditransaksikan,

◦ Jelas nilai nominalnya.

Untuk bukti transaksi yang berhubungan dengan Pihak ke-3, adalah yang diterbitkan oleh Pihak ke-3.

(Contoh Bukti Transaksi: Nota, Bon, Kuitansi, Faktur, dll)

05/06/2018 41

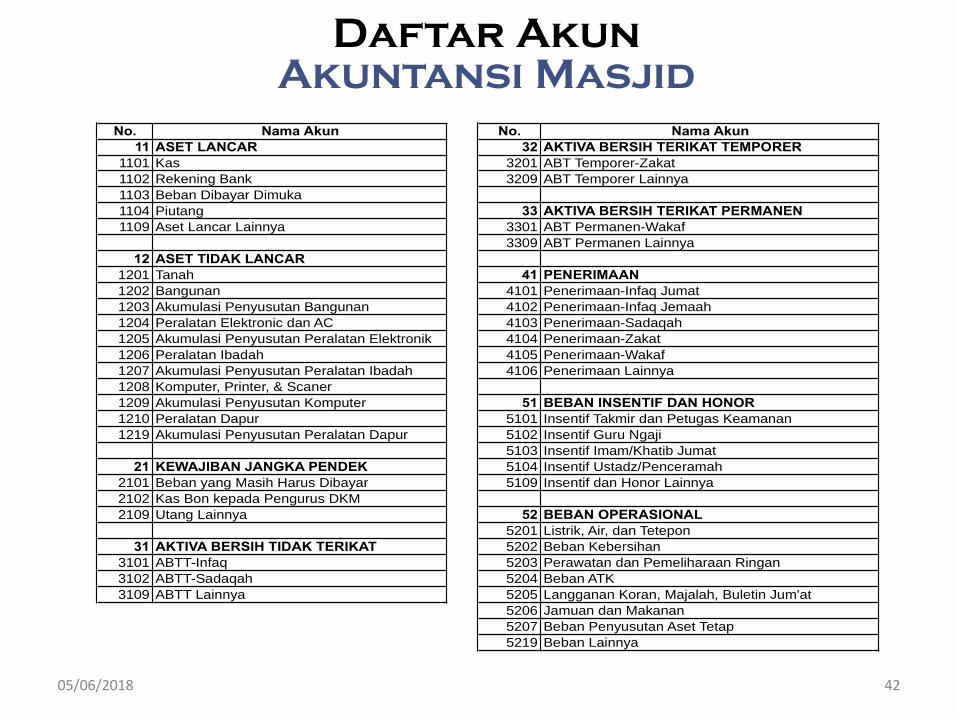

Daftar Akun

Akuntansi Masjid IKATAN AKUNTAN INDONESIA WILAYAH JAWA BARAT

PELATIHAN AKUNTANSI MASJID

No. Nama Akun No. Nama Akun

11 ASET LANCAR 32 AKTIVA BERSIH TERIKAT TEMPORER

1101 Kas 3201 ABT Temporer-Zakat

1102 Rekening Bank 3209 ABT Temporer Lainnya

1103 Beban Dibayar Dimuka

1104 Piutang 33 AKTIVA BERSIH TERIKAT PERMANEN

1109 Aset Lancar Lainnya 3301 ABT Permanen-Wakaf

3309 ABT Permanen Lainnya

12 ASET TIDAK LANCAR

1201 Tanah 41 PENERIMAAN

1202 Bangunan 4101 Penerimaan-Infaq Jumat

1203 Akumulasi Penyusutan Bangunan 4102 Penerimaan-Infaq Jemaah

1204 Peralatan Elektronic dan AC 4103 Penerimaan-Sadaqah

1205 Akumulasi Penyusutan Peralatan Elektronik 4104 Penerimaan-Zakat

1206 Peralatan Ibadah 4105 Penerimaan-Wakaf

1207 Akumulasi Penyusutan Peralatan Ibadah 4106 Penerimaan Lainnya

1208 Komputer, Printer, & Scaner

1209 Akumulasi Penyusutan Komputer 51 BEBAN INSENTIF DAN HONOR

1210 Peralatan Dapur 5101 Insentif Takmir dan Petugas Keamanan

1219 Akumulasi Penyusutan Peralatan Dapur 5102 Insentif Guru Ngaji

5103 Insentif Imam/Khatib Jumat

21 KEWAJIBAN JANGKA PENDEK 5104 Insentif Ustadz/Penceramah

2101 Beban yang Masih Harus Dibayar 5109 Insentif dan Honor Lainnya

2102 Kas Bon kepada Pengurus DKM

2109 Utang Lainnya 52 BEBAN OPERASIONAL

5201 Listrik, Air, dan Tetepon

31 AKTIVA BERSIH TIDAK TERIKAT 5202 Beban Kebersihan

3101 ABTT-Infaq 5203 Perawatan dan Pemeliharaan Ringan

3102 ABTT-Sadaqah 5204 Beban ATK

3109 ABTT Lainnya 5205 Langganan Koran, Majalah, Buletin Jum'at

5206 Jamuan dan Makanan

5207 Beban Penyusutan Aset Tetap

5219 Beban Lainnya

DAFTAR AKUN MASJID

05/06/2018 42

05/06/2018 43

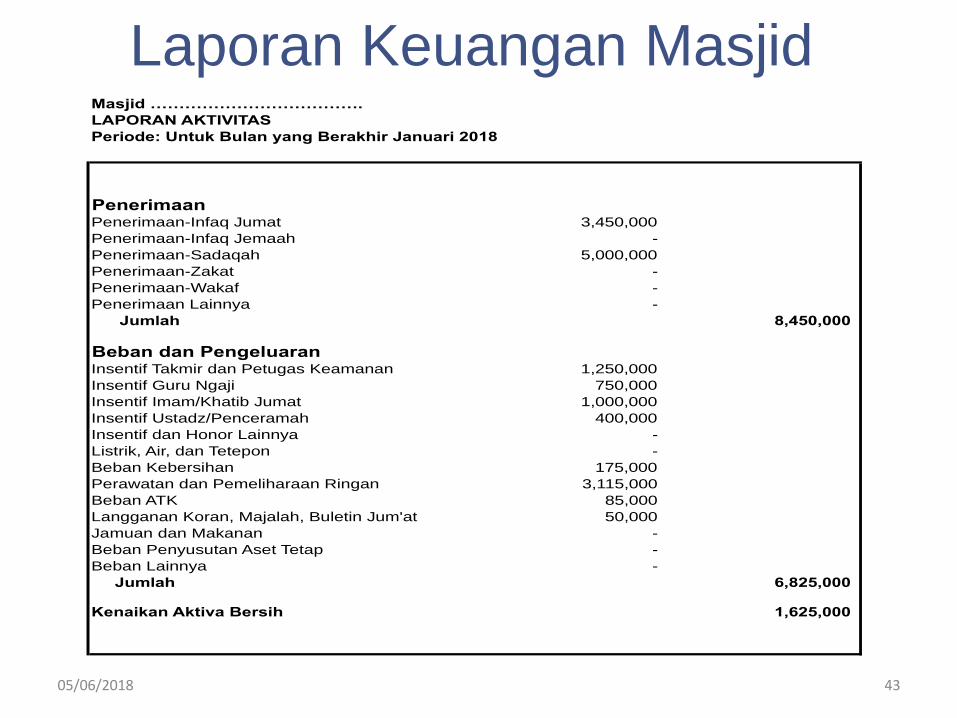

Masjid ……………………………….

LAPORAN AKTIVITAS

Periode: Untuk Bulan yang Berakhir Januari 2018

PenerimaanPenerimaan-Infaq Jumat 3,450,000

Penerimaan-Infaq Jemaah -

Penerimaan-Sadaqah 5,000,000

Penerimaan-Zakat -

Penerimaan-Wakaf -

Penerimaan Lainnya -

Jumlah 8,450,000

Beban dan PengeluaranInsentif Takmir dan Petugas Keamanan 1,250,000

Insentif Guru Ngaji 750,000

Insentif Imam/Khatib Jumat 1,000,000

Insentif Ustadz/Penceramah 400,000

Insentif dan Honor Lainnya -

Listrik, Air, dan Tetepon -

Beban Kebersihan 175,000

Perawatan dan Pemeliharaan Ringan 3,115,000

Beban ATK 85,000

Langganan Koran, Majalah, Buletin Jum'at 50,000

Jamuan dan Makanan -

Beban Penyusutan Aset Tetap -

Beban Lainnya -

Jumlah 6,825,000

Kenaikan Aktiva Bersih 1,625,000

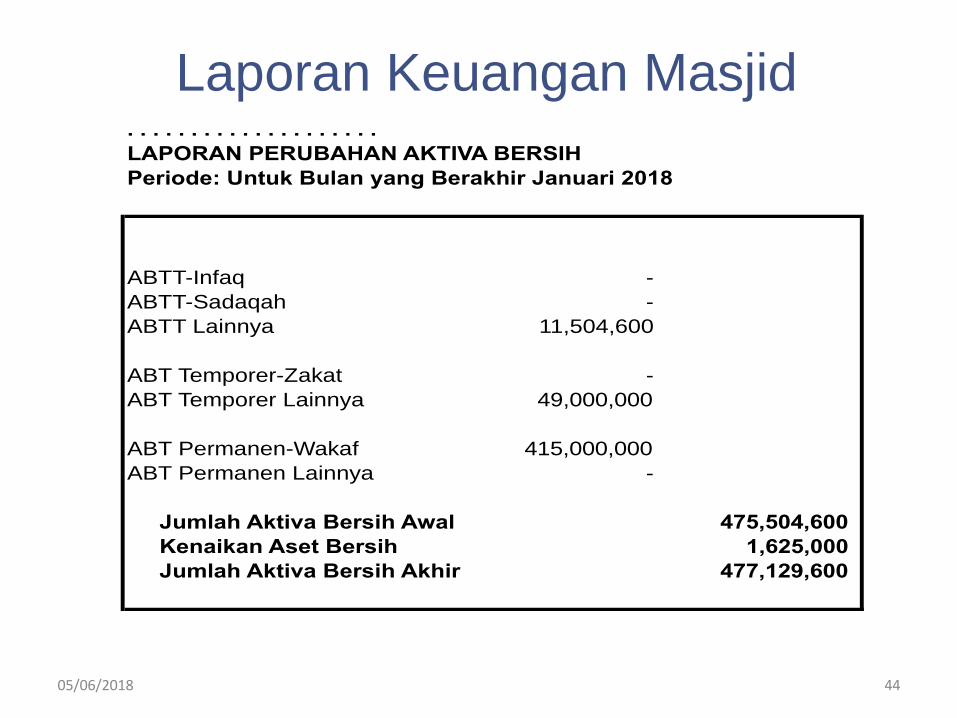

Laporan Keuangan Masjid

05/06/2018 44

. . . . . . . . . . . . . . . . . . . .

LAPORAN PERUBAHAN AKTIVA BERSIH

Periode: Untuk Bulan yang Berakhir Januari 2018

ABTT-Infaq -

ABTT-Sadaqah -

ABTT Lainnya 11,504,600

ABT Temporer-Zakat -

ABT Temporer Lainnya 49,000,000

ABT Permanen-Wakaf 415,000,000

ABT Permanen Lainnya -

Jumlah Aktiva Bersih Awal 475,504,600

Kenaikan Aset Bersih 1,625,000

Jumlah Aktiva Bersih Akhir 477,129,600

Laporan Keuangan Masjid

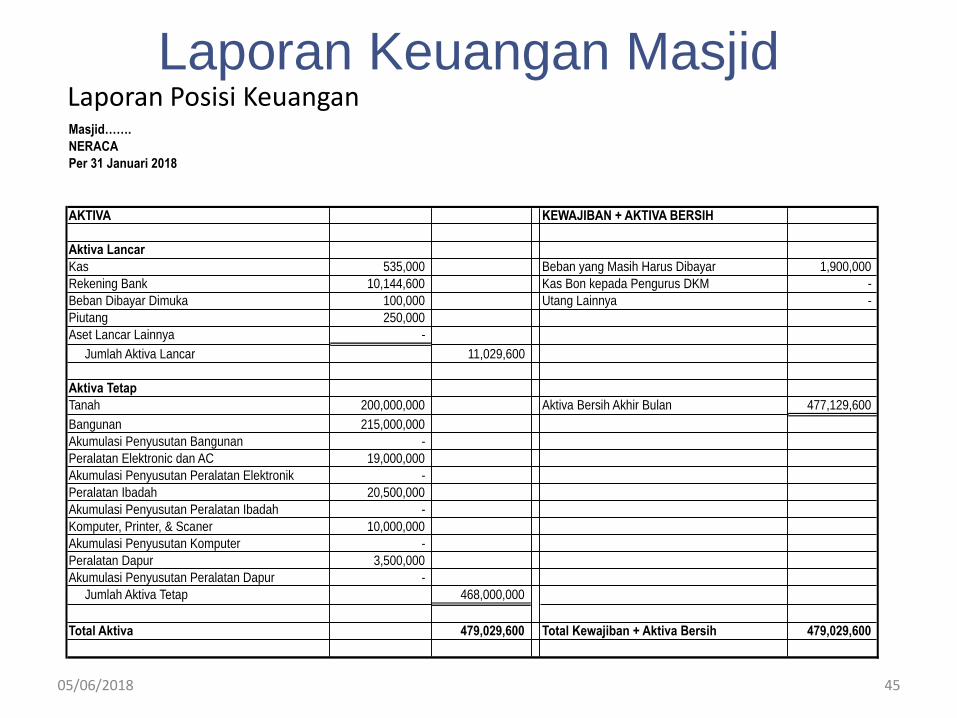

Laporan Keuangan Masjid Laporan Posisi Keuangan

05/06/2018 45

Masjid…….

NERACA

Per 31 Januari 2018

AKTIVA KEWAJIBAN + AKTIVA BERSIH

Aktiva Lancar

Kas 535,000 Beban yang Masih Harus Dibayar 1,900,000

Rekening Bank 10,144,600 Kas Bon kepada Pengurus DKM -

Beban Dibayar Dimuka 100,000 Utang Lainnya -

Piutang 250,000

Aset Lancar Lainnya -

Jumlah Aktiva Lancar 11,029,600

Aktiva Tetap

Tanah 200,000,000 Aktiva Bersih Akhir Bulan 477,129,600

Bangunan 215,000,000

Akumulasi Penyusutan Bangunan -

Peralatan Elektronic dan AC 19,000,000

Akumulasi Penyusutan Peralatan Elektronik -

Peralatan Ibadah 20,500,000

Akumulasi Penyusutan Peralatan Ibadah -

Komputer, Printer, & Scaner 10,000,000

Akumulasi Penyusutan Komputer -

Peralatan Dapur 3,500,000

Akumulasi Penyusutan Peralatan Dapur -

Jumlah Aktiva Tetap 468,000,000

Total Aktiva 479,029,600 Total Kewajiban + Aktiva Bersih 479,029,600

05/06/2018 46