Embed Size (px)

Citation preview

Transaktionsmonitor Energiewirtschaft

www.pwc.at

M&A-Aktivitäten in der Energiewirtschaft

Ausgabe 2, März 2014

Vorwort

Liebe Leserinnen, liebe Leser,

im Januar ist zum zweiten Mal unsere PwC-Studie Power and Renewable Deals erschienen. Das erfreuliche Ergebnis: Die Stimmung für M&A-Aktivitäten im Energiesektor wird sich in 2014 aufhellen. Im vergangenen Jahr hat das M&A-Geschäft in der Energiewirtschaft aufgrund von Verunsicherungen der Investoren gelitten. Das Transaktionsvolumen und die Anzahl der Transaktionen sind weltweit gesunken. Gegen den Trend entwickelte sich jedoch der Bereich der erneuerbaren Energien.

In dieser Ausgabe unseres Newsletters behandeln wir die Frage, wie in diesem bisher noch investitionsbremsenden Umfeld der mit der Energiewende einhergehende Investitionsbedarf gedeckt werden soll und was der weitere Ausbau der erneuerbaren Energien für die Betreiber konventioneller Kraftwerke bedeutet. Anschließend knüpfen wir an das Thema Rekommunalisierung an: Wie positionieren sich Stadtwerke vor dem Hintergrund der Energiewende?

Ab dieser Ausgabe erweitern wir unseren Newsletter geographisch – ab sofort geben wir Ihnen einen Überblick über die Transaktionsaktivitäten in der Energiewirtschaft in Deutschland, der Schweiz und in Österreich.

Die im Transaktionsmonitor Energiewirtschaft zusammengestellten Daten und die daraus abgeleiteten Einschätzungen basieren ausschließlich auf öffentlich zugänglichen Informationen.

Eine angenehme Lektüre wünschen Ihnen

Dr. Jan-Philipp Sauthoff Dr. Marc Schmidli DI Michael Sponring Energy Leader Transactions Energy Leader Advisory Energy Leader Deutschland Schweiz Österreich

Transaktionsmonitor Energiewirtschaft Ausgabe 2, März 2014 2

Inhalt

Aktuelle Themen zur Energiewende ...................................................................................... 3 Wer finanziert die Energiewende? ......................................................................................... 3 Wie sieht die Zukunft konventioneller Kraftwerke aus? ...................................................... 5

Zukunftsfähige Geschäftsmodelle für Stadtwerke ................................................................ 7 Rekommunalisierung… und dann? ....................................................................................... 7 Erschließung neuer Geschäftsfelder ...................................................................................... 8

Transaktionsaktivitäten in der Schweiz und Österreich....................................................... 9 Schweiz: Investitionen in erneuerbare Energien erfolgen zum größten Teil im benachbarten Ausland ............................................................................................................ 9 Österreich: Investitionen erfolgen zum größten Teil im Bereich Windkraft - Österreichische Energieversorgungsunternehmen ziehen sich vermehrt aus dem osteuropäischen Ausland zurück ......................................................................................... 10

Ausblick .................................................................................................................................. 11

Service .................................................................................................................................... 12 Veröffentlichungen ................................................................................................................ 12 Veranstaltungen ..................................................................................................................... 12

Über uns ................................................................................................................................. 13 Ihre Ansprechpartner ............................................................................................................ 13 Redaktion ............................................................................................................................... 13

Bestellung und Abbestellung .................................................................................................14

Transaktionsmonitor Energiewirtschaft Ausgabe 2, März 2014 3

Aktuelle Themen zur Energiewende

Wer finanziert die Energiewende?

55%

23,5%

11%

6,5%4%

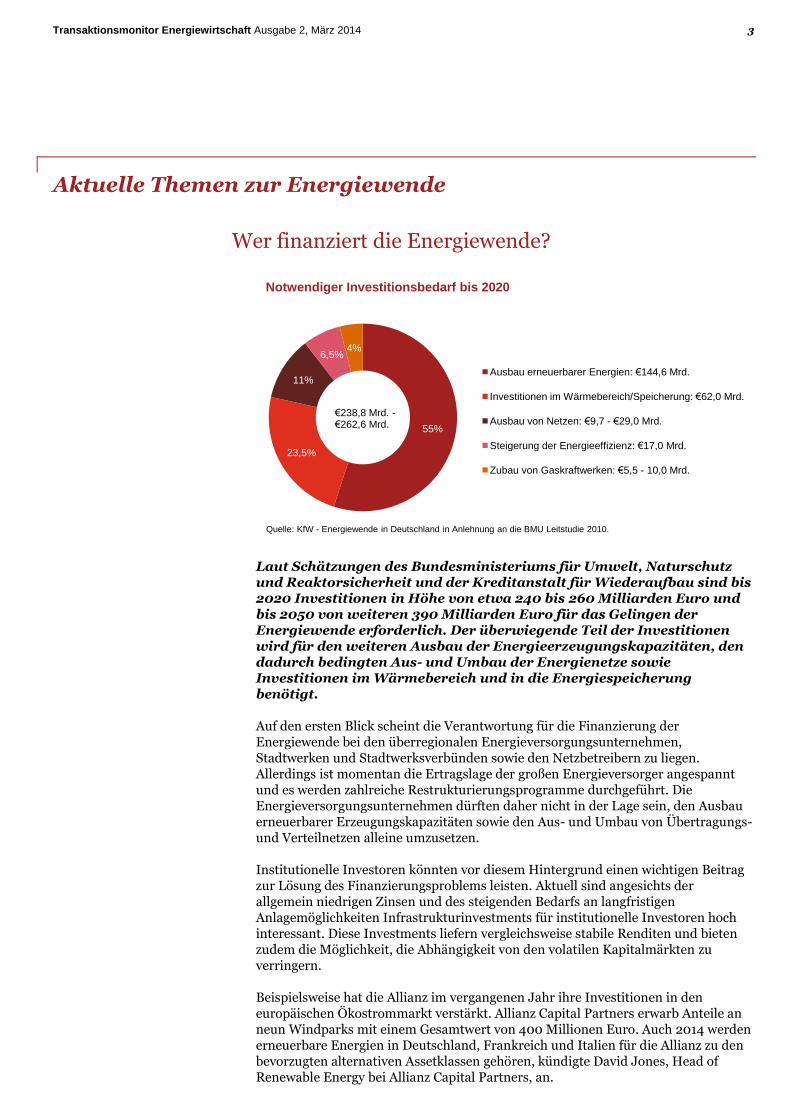

Notwendiger Investitionsbedarf bis 2020

Ausbau erneuerbarer Energien: €144,6 Mrd.

Investitionen im Wärmebereich/Speicherung: €62,0 Mrd.

Ausbau von Netzen: €9,7 - €29,0 Mrd.

Steigerung der Energieeffizienz: €17,0 Mrd.

Zubau von Gaskraftwerken: €5,5 - 10,0 Mrd.

€238,8 Mrd. -€262,6 Mrd.

Quelle: KfW - Energiewende in Deutschland in Anlehnung an die BMU Leitstudie 2010.

Laut Schätzungen des Bundesministeriums für Umwelt, Naturschutz und Reaktorsicherheit und der Kreditanstalt für Wiederaufbau sind bis 2020 Investitionen in Höhe von etwa 240 bis 260 Milliarden Euro und bis 2050 von weiteren 390 Milliarden Euro für das Gelingen der Energiewende erforderlich. Der überwiegende Teil der Investitionen wird für den weiteren Ausbau der Energieerzeugungskapazitäten, den dadurch bedingten Aus- und Umbau der Energienetze sowie Investitionen im Wärmebereich und in die Energiespeicherung benötigt.

Auf den ersten Blick scheint die Verantwortung für die Finanzierung der Energiewende bei den überregionalen Energieversorgungsunternehmen, Stadtwerken und Stadtwerksverbünden sowie den Netzbetreibern zu liegen. Allerdings ist momentan die Ertragslage der großen Energieversorger angespannt und es werden zahlreiche Restrukturierungsprogramme durchgeführt. Die Energieversorgungsunternehmen dürften daher nicht in der Lage sein, den Ausbau erneuerbarer Erzeugungskapazitäten sowie den Aus- und Umbau von Übertragungs- und Verteilnetzen alleine umzusetzen.

Institutionelle Investoren könnten vor diesem Hintergrund einen wichtigen Beitrag zur Lösung des Finanzierungsproblems leisten. Aktuell sind angesichts der allgemein niedrigen Zinsen und des steigenden Bedarfs an langfristigen Anlagemöglichkeiten Infrastrukturinvestments für institutionelle Investoren hoch interessant. Diese Investments liefern vergleichsweise stabile Renditen und bieten zudem die Möglichkeit, die Abhängigkeit von den volatilen Kapitalmärkten zu verringern.

Beispielsweise hat die Allianz im vergangenen Jahr ihre Investitionen in den europäischen Ökostrommarkt verstärkt. Allianz Capital Partners erwarb Anteile an neun Windparks mit einem Gesamtwert von 400 Millionen Euro. Auch 2014 werden erneuerbare Energien in Deutschland, Frankreich und Italien für die Allianz zu den bevorzugten alternativen Assetklassen gehören, kündigte David Jones, Head of Renewable Energy bei Allianz Capital Partners, an.

Transaktionsmonitor Energiewirtschaft Ausgabe 2, März 2014 4

Ein weiteres Beispiel für das Interesse institutioneller Investoren ist das Erdgasunternehmen Ferngas Nordbayern GmbH. Dieses verkaufte E.ON im vergangenen Jahr an den europäischen Infrastrukturfonds der First State Investments, eine Tochter der Commonwealth Bank of Australia. Ferngas Nordbayern ist Eigentümer eines Hochdruck-Erdgasleitungsnetzes im nordöstlichen Teil von Bayern.

Auch bei ausländischen institutionellen Investoren sind deutsche Energieprojekte auf Interesse gestoßen. Der dänische Pensionsfonds Copenhagen Infrastructure Partners investiert 384 Millionen EUR in einen 900-Megawatt-Netzanschluss des Stromnetzbetreibers Tennet für Windparks in der deutschen Nordsee.

Obwohl der Gesetzgeber die Kapitalanlage in erneuerbare Energien massiv unterstützt und mit dem EEG gut prognostizierbare Erträge bei vergleichsweise überschaubaren Risiken bietet, haben deutsche Versicherungsunternehmen bis Anfang 2013 weniger als ein Prozent ihrer Kapitalanlagen in erneuerbare Energie Projekte investiert (Quelle: Gesamtverbandes der Deutschen Versicherungswirtschaft e.V.).

Für diese Zurückhaltung gibt es im Wesentlichen drei Gründe:

Die garantierte Einspeisevergütung durch das EEG steht mit der bevorstehenden Reform zur Diskussion. Der Koalitionsvertrag schützt zwar „Altanlagen“ vor einer Verschlechterung, aber welche Konsequenzen die vielfältigen Regelungsvorschläge für neue Investitionen haben werden, lässt sich noch nicht abschätzen.

Als Investitionsbremse erweist sich bislang auch die Regulierung institutioneller Investoren. Das Versicherungsaufsichtsrecht kennt die Anlageklassen „erneuerbare Energien“ oder „allgemeine Infrastruktur“ nicht und auch das Investmentaufsichts- und -steuerrecht bietet keinen verlässlichen und praktikablen Rechtsrahmen für die Kapitalanlage in erneuerbare Energien.

Der wesentliche Grund für die Investitionszurückhaltung liegt jedoch bei den Versicherungen und Fonds selbst. Sie sind Investitionen in leicht handelbare Anlagen gewöhnt und müssen sich auf eine völlig neue Anlageklasse einstellen. Dazu gehört die Ausarbeitung neuer Bewertungsmodelle, Anlagerichtlinien und Investmentstrategien. Das notwendige Know-how müssen die Investoren häufig erst aufbauen, da ihnen Personal mit spezifischen Erfahrungen in der Energiewirtschaft fehlt.

Fazit

Für das Jahr 2014 zeichnet sich ein besseres Umfeld für das M&A-Geschäft ab. Wir rechnen bei vielen energiepolitischen Themen in Europa mit mehr Klarheit. Das sollte das Vertrauen insbesondere der institutionellen Investoren erhöhen und infolgedessen das Transaktionsgeschäft beleben.

Die Herausforderungen bei der Finanzierung der Energiewende, sind ohne die Beteiligung von Versicherungen und Fonds nicht zu bewältigen. Im anhaltenden Niedrigzinsumfeld ist ihr Interesse an Infrastrukturinvestments in beispielsweise erneuerbare Energien Projekte oder regulierte Netze, mit gut prognostizierbaren Erträgen bei vergleichsweise überschaubaren Risiken, nach wie vor vorhanden. Teilweise könnte jedoch ein Mangel an attraktiven Projekten und die aufsichtsrechtlichen Anforderungen bei den institutionellen Investoren für diese neue Anlageklasse die Investitionsbereitschaft hemmen.

Transaktionsmonitor Energiewirtschaft Ausgabe 2, März 2014 5

Wie sieht die Zukunft konventioneller Kraftwerke aus?

28

35

42

49

56

63

70

Eu

ro

Zeit

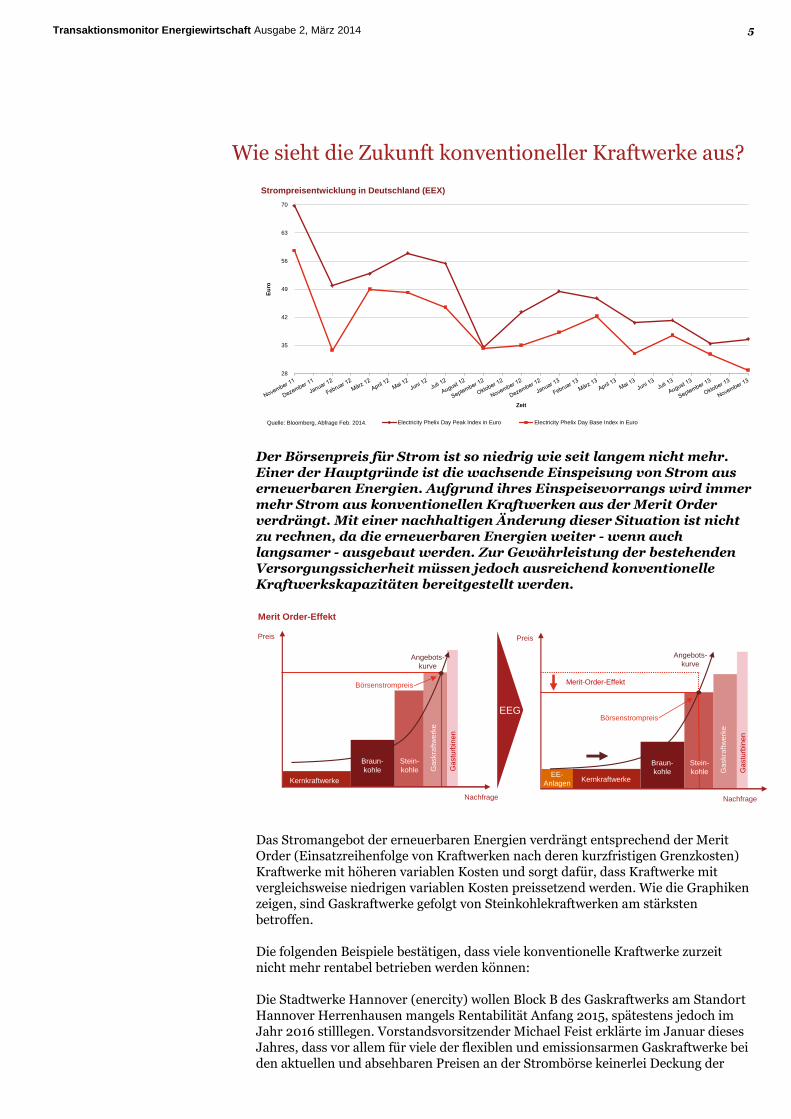

Strompreisentwicklung in Deutschland (EEX)

Electricity Phelix Day Peak Index in Euro Electricity Phelix Day Base Index in EuroQuelle: Bloomberg, Abfrage Feb. 2014.

Der Börsenpreis für Strom ist so niedrig wie seit langem nicht mehr. Einer der Hauptgründe ist die wachsende Einspeisung von Strom aus erneuerbaren Energien. Aufgrund ihres Einspeisevorrangs wird immer mehr Strom aus konventionellen Kraftwerken aus der Merit Order verdrängt. Mit einer nachhaltigen Änderung dieser Situation ist nicht zu rechnen, da die erneuerbaren Energien weiter - wenn auch langsamer - ausgebaut werden. Zur Gewährleistung der bestehenden Versorgungssicherheit müssen jedoch ausreichend konventionelle Kraftwerkskapazitäten bereitgestellt werden.

Preis

Nachfrage

Kernkraftwerke

Braun-

kohle

Stein-

kohle Gaskra

ftw

erk

e

Gastu

rbin

en

Angebots-

kurve

Börsenstrompreis

Preis

Nachfrage

Kernkraftwerke

Braun-

kohle

Stein-

kohle Gaskra

ftw

erk

e

Gastu

rbin

en

Angebots-

kurve

Börsenstrompreis

EE-

Anlagen

Merit-Order-Effekt

EEG

Merit Order-Effekt

Das Stromangebot der erneuerbaren Energien verdrängt entsprechend der Merit Order (Einsatzreihenfolge von Kraftwerken nach deren kurzfristigen Grenzkosten) Kraftwerke mit höheren variablen Kosten und sorgt dafür, dass Kraftwerke mit vergleichsweise niedrigen variablen Kosten preissetzend werden. Wie die Graphiken zeigen, sind Gaskraftwerke gefolgt von Steinkohlekraftwerken am stärksten betroffen.

Die folgenden Beispiele bestätigen, dass viele konventionelle Kraftwerke zurzeit nicht mehr rentabel betrieben werden können:

Die Stadtwerke Hannover (enercity) wollen Block B des Gaskraftwerks am Standort Hannover Herrenhausen mangels Rentabilität Anfang 2015, spätestens jedoch im Jahr 2016 stilllegen. Vorstandsvorsitzender Michael Feist erklärte im Januar dieses Jahres, dass vor allem für viele der flexiblen und emissionsarmen Gaskraftwerke bei den aktuellen und absehbaren Preisen an der Strombörse keinerlei Deckung der

Transaktionsmonitor Energiewirtschaft Ausgabe 2, März 2014 6

betrieblichen Kosten möglich ist. Auch für das 700-Megawatt-Steinkohlekraftwerk Mehrum wird voraussichtlich ein Abschreibungsbedarf im Jahr 2013 bestehen.

In Hürth hat das Unternehmen Statkraft im Juni 2013 das neue Gas- und Dampfturbinenkraftwerk Knapsack II mit einer Leistung von 430 Megawatt fertig gestellt. Jedoch ist außer im Probebetrieb noch kein Strom produziert worden. Auch das in 2007 eröffnete Gas- und Dampfturbinenkraftwerk Knapsack I (Leistung: 800 Megawatt) steht derzeit still. Als Ursache nennt Statkraft die hohen Gaspreise und den Ausbau erneuerbarer Energien. Statkraft musste zeitgleich zwei weitere Gaskraftwerke in Emden und in Landesbergen herunterfahren.

Derzeit liegen laut Kraftwerksstilllegungsanzeigenliste der Bundesnetzagentur (Stand 4. Februar 2014) 38 Anträge zur Stilllegung von Kraftwerken vor. Dass eine Stilllegung nicht problemlos möglich ist, zeigt der Fall EnBW. Das Unternehmen hatte die Stilllegung von Kraftwerksblöcken in Walheim und Marbach geplant. Im Dezember 2013 wurde EnBW dieser Schritt von der Bundesnetzagentur verwehrt. Die Kraftwerke müssen aufgrund ihrer Relevanz für die Versorgungssicherheit weiter betrieben werden. Gegen die Entscheidung legte das Unternehmen Beschwerde beim Oberlandesgericht Düsseldorf ein.

Auch E.ON und RWE haben für mehrere Kraftwerke Stilllegungsanträge bei der Bundesnetzagentur eingereicht. Des Weiteren hat RWE im Januar das Gaskraftwerk Duisburg-Huckingen für 100 Millionen Euro an die Hüttenwerke Krupp Mannesmann verkauft. Gleichzeitig prüft RWE den Verkauf von Kohlekraftwerken an Finanzinvestoren. E.ON hat wiederum das Helmstedter Revier, das den Tagebau bei Schöningen und das Kraftwerk Buschhaus umfasst, an MIBRAG verkauft.

Vor diesem Hintergrund fordern die konventionellen Kraftwerksbetreiber die Einführung eines Kapazitätsmechanismus für den Strommarkt. Dieser wurde zwar bereits im Koalitionsvertrag von Union und SPD indirekt in Aussicht gestellt, jedoch erteilte Bundeswirtschaftsminister Sigmar Gabriel zunächst im Januar einem „umfassenden“ Kapazitätsmarkt eine Absage. Bei einer Tagung der Gewerkschaft ver.di im Februar bekannte sich Gabriel jedoch zum Erhalt eines konventionellen Kraftwerksparks und kündigte an, noch in diesem Halbjahr eine Diskussion über die Integration der konventionellen Kraftwerke zu führen.

Weiterhin sei erwähnt, dass Vattenfall Presseberichten zu Folge erwägt, seine Braunkohlekraftwerke in Deutschland zu verkaufen. In Brandenburg betreibt der Energieversorger die Kraftwerke Jänschwalde (3.000 Megawatt) und Schwarze Pumpe (1.600 MW) sowie die Tagebaue Welzow-Süd, Jänschwalde und Cottbus-Nord. Darüber hinaus verfügt Vattenfall über weitere Braunkohleanlagen in Ostdeutschland: Boxberg (1.900 MW), Lippendorf (890 MW) und Klingenberg (164 MW). Es sollen bereits erste Sondierungsgespräche zwischen Vattenfall und der brandenburgischen Regierung stattgefunden haben; dies wurde jedoch von beiden Parteien dementiert.

Fazit

Aufgrund der aktuellen Unsicherheit zur Ausgestaltung eines Kapazitätsmarkts und des derzeitigen Preisniveaus auf dem Strommarkt dürften kurzfristig größere Transaktionen oder Investitionen in konventionelle Kraftwerke ausbleiben. Werden entsprechende Regelungen für einen Kapazitätsmarkt geschaffen und sind planbare positive Renditen (z.B. für emissionsarme, flexible Gaskraftwerke) zu erwarten, ist dies ein attraktives Investitionsfeld auch für institutionelle Investoren und könnte mittel bis langfristig zu Transaktionen führen.

Transaktionsmonitor Energiewirtschaft Ausgabe 2, März 2014 7

Zukunftsfähige Geschäftsmodelle für Stadtwerke

Rekommunalisierung… und dann?

Eine Vielzahl auslaufender Strom- und Gasnetz-Konzessionsverträge bietet den Städten und Gemeinden die Möglichkeit zur Rekommunalisierung. Vor dem Hintergrund der Energiewende ist der Wunsch nach politischer Einflussnahme auf die lokale Energie- und Investitionspolitik sehr hoch. Im letzten Newsletter haben wir über einige Transaktionen der letzten Monate im kommunalen Umfeld berichtet. Wie jedoch bewältigen diese neu gegründeten Energieversorger in Zeiten hoher Veränderungsdynamik den spezifischen Kompetenzbedarf und den Kosten- und Effizienzdruck?

Eine derzeit in der Branche beobachtbare Strategie ist die Fokussierung der unternehmerischen Tätigkeit auf eine bestimmte Wertschöpfungsstufe und die Ergänzung des Leistungsangebots durch Kooperationspartner. Ein gutes Beispiel sind die Berliner Wasserbetriebe (BWB), die nach einem Beschluss des Senats ein Konzept für die Gründung eines kommunalen Stadtwerks vorlegen sollen. Die BWB gehören seit 2013 wieder vollständig dem Land Berlin, nachdem sie von RWE und Veolia zurückgekauft wurden. Die neuen Berliner Stadtwerke sollen zum reinen Ökostromproduzenten werden. Vor allem Windenergie und Blockheizkraftwerke sollen dabei im Fokus stehen. Unterstützt werden sie vom Stadtwerkebündnis Südweststrom aus Tübingen, dass die BWB bei der Gründung berät.

Auch die sieben Kommunen aus dem Raum Tecklenburger Land, die im Herbst vergangenen Jahres beschlossen, Stadtwerke zu gründen und die Strom- und Gasversorgung selbst zu übernehmen, haben sich für die Kooperation mit einem strategischen Partner entschieden. Es handelt sich dabei um ein Konsortium aus den Stadtwerken Osnabrück und RWE. Das Strom- und Gasnetz gehörte bisher RWE und die Stadtwerke Osnabrück ist in Teilen der Region als Grundversorger aktiv.

Das neu gegründete Stadtwerk Castrop-Rauxel hat zu Beginn des Jahres ihren Strom- und Gasvertrieb gemeinsam mit dem Versorger Gelsenwasser AG aufgenommen. Im September hatte der Stadtrat die gemeinsame Gründung beschlossen.

Die Auricher Stadtwerke übernehmen die Strom- und Gasnetze vom bisherigen Betreiber EWE und sollen künftig die Energieversorgung steuern. Der Windanlagenhersteller Enercon wird dabei mit 40 Prozent an den Stadtwerken Aurich beteiligt sein.

Fazit

Das Stadtwerk der Zukunft ist eingebunden in ein Netzwerk unterschiedlicher Kooperationspartner. Es wird dabei zum Energiedienstleister für Endkunden und andere Stadtwerke, aber auch Dienstleistungsempfänger dieser Stadtwerke. Dabei werden sowohl lokale Kooperationen als auch überregionale Netzwerke eine Rolle spielen und künftig immer wieder zu kooperationsbedingten Transaktionen führen.

Transaktionsmonitor Energiewirtschaft Ausgabe 2, März 2014 8

Erschließung neuer Geschäftsfelder

Mit dem Ausbau erneuerbarer Energien und der dezentralen Energieerzeugung steht das traditionelle Geschäftsmodell von Energieversorgern auf dem Prüfstand. Programme, um Kosten zu senken und die Rentabilität zu erhöhen, reichen nicht mehr aus. Daher müssen Stadtwerke neue Zukunftsmärkte erschließen, um weiterhin erfolgreich im Wettbewerb bestehen zu können.

Wie die folgenden Beispiele zeigen ist bereits heute eine Transformation vom Energielieferanten zum Dienstleister zu erkennen. Der Braunschweiger Energieversorger BS Energy und die Deutsche Telekom bieten ab März 2014 kleineren Stadtwerken Komplettlösungen für intelligente Messsysteme (Smart Metering) an. Die BS Energy und die Telekom stellen die Infrastruktur, inklusive Mess- und Kommunikationseinrichtungen bereit und betreiben diese. Hintergrund ist das neue Energiewirtschaftsgesetz: Kunden mit einem Energieverbrauch von mindestens 6.000 kWh müssen intelligente Messsysteme, die ein exaktes Energiemanagement ermöglichen, installieren.

Das Stadtwerkebündnis Trianel aus Aachen will künftig mit dem Mobilfunkanbieter Telefonica im Bereich Smart Metering kooperieren. Durch den Einsatz von globalen SIM-Karten soll ein sicherer, nationaler und internationaler Datenaustausch auf der Trianel Smart Metering Plattform gewährleistet werden. Der Einsatz dieser SIM-Karten in den Smart Metering-Produkten von Trianel erleichtert den flächendeckenden Einsatz von intelligenten Messsystemen durch den Rückgriff auf alle verfügbaren Mobilfunknetze deutscher sowie ausländischer Mobilfunkanbieter.

Ferner ist Trianel eine Kooperation für Energiedachkonzepte mit der SunEnergy Europe eingegangen. Stadtwerke, die als Partner dem Trianel-Netzwerk dezentrale Erzeugung angehören, können künftig von Photovoltaik-Lösungen der SunEnergy profitieren. Die Stadtwerke übernehmen bei der Implementierung des sogenannten „Energiedachs“ die Investition, die Errichtung und Betriebsführung der Anlage. Die Kunden werden zu Anlagenbetreibern, die die Anlage von den Stadtwerken pachten und den erzeugten Strom für ihren Eigenverbrauch nutzen. Den nicht verbrauchten Strom liefern die Kunden an die Stadtwerke. Die Erzeugung und Nutzung von Strom vom eigenen Dach ist für Privathaushalte ein attraktives Angebot und die Stadtwerke können sich damit zunehmend als zuverlässiger Energiedienstleister positionieren.

Die Stadtwerke Hannover bauen ihr Contracting-Geschäft durch die Übernahme des operativen Geschäfts der Dalkia GmbH weiter aus. Die Stadtwerke-Tochter enercity Contracting GmbH betreibt mehr als 1.100 Heiz- und Energiezentralen mit einer installierten Wärmeleistung von rund 590 Megawatt.

Die Stadtwerke Schwäbisch Hall übernehmen eine Mehrheitsbeteiligung an dem auf Energieabrechnungslösungen spezialisierten Softwareentwickler Somentec Software AG in Langen. Mit der Software können die Lieferantenwechselprozesse in den Bereichen Erdgas und Strom durchgeführt und die zugehörigen Kundenabrechnungen erstellt werden. Mittlerweile würden damit für über 60 Dienstleistungsnehmer im Strom- und Erdgasbereich rund 500.000 Endkunden abgerechnet.

Fazit

Die traditionellen Versorger bekommen Konkurrenz von Unternehmen aus energienahen Branchen. Die neuen Marktteilnehmer sind dabei aber häufig auch Lieferanten von Know-how und Produkten. Zudem besteht für Stadtwerke ein großes Potenzial für die Nutzung von IT-gestützten Energiedienstleistungen. Daher erwarten wir zukünftig vermehrte Transaktionen im Rahmen des weiteren Ausbaus von Effizienzdienstleistungsangeboten für private und gewerbliche Kunden.

Transaktionsmonitor Energiewirtschaft Ausgabe 2, März 2014 9

Transaktionsaktivitäten in der Schweiz und Österreich

Schweiz: Investitionen in erneuerbare Energien erfolgen zum größten Teil im benachbarten Ausland

Der Fokus Schweizer Energieversorgungsunternehmen (EVUs) bei Investitionen in erneuerbare Energien richtet sich bedingt durch die schwierigen nationalen Rahmenbedingungen auf das Ausland. Frankreich und Deutschland gehören dabei aufgrund der geographischen Nähe und der vorteilhaften Regulierungsregimes zu den bevorzugten Zielmärkten.

Investitionen in die einheimische Stromproduktion stellen Schweizer EVUs seit einiger Zeit vor große Herausforderungen. Die abnehmende Stromnachfrage in den vergangenen Jahren sowie die großzügige Förderung erneuerbarer Energien in Deutschland und anderen angrenzenden Ländern haben zu substantiell tieferen Großhandelspreisen in der Schweiz geführt. Zudem hat sich der Spread zwischen Base Load und Peak Load Preisen durch die Einspeisung des Stroms aus Photovoltaikanlagen verringert. Diese Marktgegebenheiten führen dazu, dass Investitionsprojekte in neue Wasserkraftwerke (inkl. Pumpspeicherwerke) nicht mehr die geforderte Rendite abwerfen und folglich z.T. sistiert werden. Zudem erschweren bzw. verzögern Einsprachen seitens Bevölkerung und Naturorganisationen, die Vielzahl einzuhaltender Vorschriften sowie lange Bewilligungsverfahren den Bau von Wind-, Biomasse- oder Photovoltaikanlagen.

Die Investitionen Schweizer EVUs im Bereich erneuerbare Energien konzentrieren sich aus diesen Gründen und aufgrund des im Vergleich zu anderen europäischen Ländern limitierten technischen Potentials (insbesondere bzgl. Windenergie), mehrheitlich auf das angrenzende Ausland. Zu den publizierten Transaktionen in den vergangenen zwei Quartalen gehören z.B.:

• Kauf eines 150 MW Windpark-Portfolios in Deutschland durch Swisspower Renewables AG (eine Beteiligungsgesellschaft von derzeit elf Schweizer Stadtwerken) wobei sich die 18 Windparks in den Bundesländern Brandenburg und Niedersachsen befinden,

• 49% Beteiligung an neun Onshore Windparks mit einer totalen Leistung von 100 MW in Frankreich sowie Akquisition von zwei weiteren Windparks im Norden des Landes durch Axpo,

• Akquisition eines 16 MW Windparks im Bundesland Mecklenburg-Vorpommern durch die Elektrizitätswerke des Kantons Zürich (EKZ),

• Kauf einer 90% Beteiligung an einem fertig geplanten Windpark-Projekt in Portugal (erwartete Jahresproduktion von 28 GWh) sowie Beteiligung an einem Windpark im Bundesland Sachsen Anhalt (total erwartete Jahresproduktion von 67 GWh) durch EKZ.

Am 12. Februar 2014 hat zudem die BKW Energie AG (BKW) angekündigt, mit der Fontavis AG (Anlageberaterin von UBS Clean Energy Infrastructure Switzerland) eine langfristige Zusammenarbeit bei der Entwicklung, der Realisierung, beim Betrieb und bei der Finanzierung von erneuerbaren Energien und Infrastrukturanlagen in der Schweiz einzugehen. In diesem Zusammenhang hat BKW 100% der Aktien der Swiss Solar Invest AG an UBS Clean Energy Infrastructure Switzerland verkauft. Aufgrund des hohen anstehenden Investitionsvolumens in der Schweizer Energiebranche gehen wir davon aus, dass die Kooperationen zwischen EVUs und Finanzinvestoren in den nächsten Jahren zunehmen werden.

Transaktionsmonitor Energiewirtschaft Ausgabe 2, März 2014 10

Fazit

Wir erwarten, dass auch zukünftig Investitionen in erneuerbare Energien von den großen bis mittelgroßen EVUs schwergewichtig im Ausland getätigt werden. Erste Priorität werden dabei wohl benachbarte Länder genießen, aufgrund des stärkeren Bevölkerungs- und Wirtschaftswachstum sowie des hohen Potentials bzgl. Wind- und Solarenergie könnte jedoch auch Ost- und Südosteuropa in den Fokus der EVUs rücken. Es ist davon auszugehen, dass die EVUs zwecks Diversifikation nicht nur im Bereich der Stromproduktion sondern auch im Stromvertrieb bzw. im Endkundengeschäft Investitionen tätigen werden. Zudem zeigt die Transaktion zwischen BKW und der Fontavis AG, dass Schweizer EVUs mittelfristig neue Finanzierungsquellen in Anspruch nehmen werden, um die hohen Investitionen in die Energieinfrastruktur zu finanzieren.

Österreich: Investitionen erfolgen zum größten Teil im Bereich Windkraft - Österreichische Energieversorgungsunternehmen ziehen sich vermehrt aus dem osteuropäischen Ausland zurück

Der Investitionsfokus der österreichischen Energieversorgungsunter-nehmen (EVUs) liegt derzeit vor allem im Bereich der erneuerbaren Energien und dabei im Speziellen in der Windkraft. Geographisch betrachtet konzentrieren sich neue Investitionen zunehmend auf den deutschsprachigen Raum, wobei gleichzeitig Investitionen in anderen Nachbarländern zurückgefahren bzw. Kraftwerke und Beteiligungen teilweise gänzlich veräußert werden.

Die niedrigen Preise an der Strombörse, unsichere Rahmenbedingungen bezüglich der Fördersituation im Bereich der erneuerbaren Energien sowie Diskussionen im Zusammenhang mit Kapazitätsmärkten prägen die aktuelle Situation der österreichischen EVUs. Geplante Investitionen werden aufgrund der gegebenen Unsicherheiten am Markt neu bewertet, wobei vor allem Investitionen in den konventionellen Kraftwerksbau dem Rotstift zum Opfer fallen. Aufgrund der aktuellen Marktbedingungen können mittlerweile auch hocheffiziente Gaskraftwerke nicht mehr wirtschaftlich betrieben werden und sind von einer Einmottung bedroht. Die Verbund AG musste in diesem Zusammenhang im vergangenen Jahr mehrere Wertberichtigungen sowohl für ihre Gaskraftwerke in Österreich und Frankreich als auch für ihre 46%-Beteiligung an der Sorgenia in Italien durchführen.

Neue Investitionen werden derzeit vor allem im Bereich der Windenergie durchgeführt. Aufgrund der Deckelung des Zubaus in Österreich, fassen heimische EVUs zunehmend Projekte im benachbarten Deutschland ins Auge, wobei dort noch eine bessere Fördersituation für Windenergie vorherrscht. Die Verbund AG verzeichnete im Jahr 2012 die größte Transaktion mit dem Kauf eines 86 MW-Windparkportfolios von juwi.

Die Entwicklungen im letzten Jahr zeigen zudem, dass die österreichischen EVUs vermehrt ihre bisherigen Engagements im Ausland zurückfahren und sich stärker auf den Heimatmarkt bzw. das deutschsprachige Ausland mit politisch stabileren Rahmenbedingungen konzentrieren:

Die Verbund AG übernimmt im Rahmen eines Anteilstauschs mit E.ON 8 Wasserkraftwerke in Bayern (ca. 4 Mrd. kWh) und gibt seine 50% Beteiligung an der türkischen Enerjisa Enerji A.S. an E.ON ab (Dez. 2012),

die EVN AG verkauft ihre Devoll-Hydro-Hälfte in Albanien an Co-Eigner Statkraft (März 2013),

Transaktionsmonitor Energiewirtschaft Ausgabe 2, März 2014 11

die Energie Steiermark AG steigt aus der Verbund Thermal Power GmbH & Co. KG aus, die Verbund AG übernimmt den 20% Anteil und wird zum Alleineigentümer (Dez. 2013),

das GuD-Kraftwerk Timelkam wurde 2013 von der Energie AG aus dem regulären Netzbetrieb genommen und dient in den kalten Wintermonaten als Netzreserve für Deutschland. Seit dem erfolgreichen Probelauf am 4. November 2013 steht das GuD-Kraftwerk für Leistungsabrufe des Übertragungsnetzbetreibers TenneT und für Maßnahmen des österreichischen Engpassmanagements zur Verfügung (Nov. 2013).

Fazit

Wir erwarten, dass auch zukünftig Investitionen in deutschsprachigen Märkten im Mittelpunkt stehen. Geplante Investitionen werden wirtschaftlich neu evaluiert und den sich aufgrund des starken Ausbaus von erneuerbaren Energien ändernden Marktbedingungen angepasst.

Ausblick

Nach dem energiepolitischen Stillstand im Jahr 2013, will die Große Koalition in 2014 das Regelwerk für die Ökostromförderung grundlegend verändern. Das Kabinett hat die von Bundeswirtschaftsminister Sigmar Gabriel vorgelegten Eckpunkte zur EEG-Reform bereits Mitte Januar beschlossen. Die EEG-Novelle soll im ersten Halbjahr 2014 verabschiedet werden und nach den Vorstellungen von Sigmar Gabriel zum 1. August 2014 in Kraft treten.

Die Arbeit der Regierung unter der Überschrift „Die Energiewende zum Erfolg führen“ scheint an Fahrt aufzunehmen und wichtige und drängende Fragen der Energiewirtschaft einer praktikablen Lösung zuzuführen. Auch in den letzten Jahren war in der Energiewirtschaft die Wachstumsstrategie durch Transaktionen ein essenzieller Bestandteil der Unternehmensstrategie. Sowohl die Veränderung der politischen Rahmenbedingungen als auch der sich wandelnde Markt für konventionelle und erneuerbare Energien wird die Transaktionstätigkeiten dynamisieren.

Aufgrund der geographischen Nähe und dem vergleichsweise vorteilhaften Regulierungsregime zählt Deutschland bei den Energieversorgungsunternehmen und Investoren aus der Schweiz und Österreich zu den bevorzugten Zielmärkten. Der Fokus wird weiterhin vor allem im Bereich der erneuerbaren Energien liegen.

Transaktionsmonitor Energiewirtschaft Ausgabe 2, März 2014 12

Service

Veröffentlichungen

Power & Renewables Deals - 2014 outlook and 2013 review (Mergers and acquisitions activity within the global power, utilities and renewable energy market) Von Norbert Schwieters, Global Energy, Utilities & Mining Leader, Andrew McCrosson, Global Power & Utilities Transaction Services und Rob McCeney, Global Power & Utilities Transaction Services Januar 2014 PwC-Studie: Stimmung für M&A-Aktivitäten im Energiesektor hellt sich 2014 auf. Die Studie finden Sie hier zum Download.

Veranstaltungen

Regulierungsoptimierte Bilanzierung und Finanzierung 27. März 2014, Düsseldorf 2. April 2014, München 3. April 2014, Berlin Die Vorbereitungen für die dritte Regulierungsperiode stehen vor der Tür. Daher möchten wir Ihnen die entscheidenden Stellschrauben zur Optimierung Ihrer Bilanzstruktur vorstellen und gehen dabei auf die Aspekte Regulierung, Steuern und Finanzierung ein. Weitere Informationen erfragen Sie bitte bei Fabian Melon, Tel.: +49 211 981-4468, [email protected].

13. Energienachmittag Berlin 9. April 2014, Berlin Wir informieren Sie über aktuelle Themen rund um Energiebeschaffung, -transport und -vertrieb und stellen Ihnen mögliche neue Geschäftsfelder in Zeiten der Energiewende vor. Wir beginnen mit einem Überblick über die aktuelle Marktsituation, mit Informationen zu den jüngsten Preisentwicklungen und weiteren relevanten Veränderungen. Darüber hinaus möchten wir folgende Themen mit Ihnen diskutieren:

aktuelle Preise, Modelle und Dienstleistungen in der Energiebeschaffung,

Entwicklungen im Bereich steuerlicher Querverbund,

Anforderungen zu Investitionen und Ausschüttungen von Energieversorgungsunternehmen

Durchführung der öffentlichen Straßenbeleuchtung durch Stadtwerke. Weitere Informationen erfragen Sie bitte bei Ingo Kamenz, Tel.: +49 30 2636-1368, [email protected].

Transaktionsmonitor Energiewirtschaft Ausgabe 2, März 2014 13

Über uns

Ihre Ansprechpartner

Österreich

DI Michael Sponring Energy Leader Österreich Director Tel.: +43 1 501 88-2935 [email protected]

Schweiz

Dr. Marc Schmidli Leiter des Branchensektors Energie, Versorgung und Bergbau Advisory Schweiz Partner Tel.: +41 58 792-1564 [email protected]

Deutschland

Dr. Jan-Philipp Sauthoff Energy Leader Transactions Partner Tel.: +49 211 981-2135 [email protected]

Dr. Norbert Schwieters Global Energy Leader Partner Tel.: +49 211 981-2153 [email protected]

Dr. Alexander von Friesen M&A Energy Partner Tel.: +49 69 9585-5487 [email protected]

Andreas Koletzko Transaction Services Energy Partner Tel.: +49 211 981-7427 [email protected]

Dr. Rolf Müller Valuations Energy Partner Tel.: +49 711 25034-5311 [email protected]

Frank Leiber Valuations Energy Senior Manager Tel.: +49 711 25034-5317 [email protected]

Nils Klüssendorf Valuations Energy Senior Manager Tel.: +49 211 981-2818 [email protected]

Redaktion

Für Ihre Fragen, Hinweise und Anmerkungen zum Newsletter stehen Ihnen unsere An-sprechpartner aus der Redaktion gern zur Verfügung. Wir freuen uns auf Ihr Feedback.

Andrea Keen-Erpenstein Valuations Energy Senior Consultant Tel.: +49 211 981-1719 [email protected]

Thomas Hermanns Valuations Energy Consultant Tel.: +49 211 981-2337 [email protected]

Transaktionsmonitor Energiewirtschaft Ausgabe 2, März 2014 14

Bestellung und Abbestellung

Sie können unseren PDF-Newsletter Transaktionsmonitor Energiewirtschaft einfach über unsere Website bestellen: http://www.pwc.com/at/de/newsletter

Wenn Sie den PDF-Newsletter Transaktionsmonitor Energiewirtschaft abbestellen möchten, so nutzen Sie bitte folgenden Link: http://goo.gl/wlTzcR

Quellen: PwC Analyse & Research (Unternehmensinformationen, Presse, djnewsletters.de, mergermarket.com)

Impressum Österreich:

Medieninhaber und Herausgeber: PwC Österreich GmbH Wirtschaftsprüfungsgesellschaft, Erdbergstraße 200, 1030 Wien

Für den Inhalt verantwortlich: Michael Sponring, [email protected]

Die im Transaktionsmonitor Energiewirtschaft zusammengestellten Daten und die daraus abgeleiteten Einschätzungen basieren ausschließlich auf Informationen, die öffentlich zugänglich sind. PwC

hat die Informationen keiner Verifizierung oder anderweitigen Prüfung in Bezug auf ihre Verlässlichkeit unterzogen.

Die Beiträge sind als Hinweise für unsere Mandanten bestimmt. Für die Lösung einschlägiger Probleme greifen Sie bitte auf die angegebenen Quellen oder die Unterstützung unserer Büros zurück.

Teile dieser Veröffentlichung/Information dürfen nur nach vorheriger schriftlicher Zustimmung durch den Herausgeber nachgedruckt und vervielfältigt werden. Meinungsbeiträge geben die Auffassung

der einzelnen Autoren wieder.

© März 2014 PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft. Alle Rechte vorbehalten.

„PwC“ bezeichnet das PwC-Netzwerk und/oder eine oder mehrere Mitgliedsfirmen. Jedes Mitglied dieses Netzwerks ist ein selbstständiges Rechtssubjekt. Weitere Informationen finden Sie unter

www.pwc.com/structure.

www.pwc.at