Embed Size (px)

DESCRIPTION

Contabilidad de Truput

Citation preview

t t i t t f f t f f f i t f t t f i f i t t t t f t r t t f f t t t f H

L 4 CONTABILIDAD DEL TRÚPUT

Esto nos c o n d u c e a d o s preguntas : o ¿Aún p o d e m o s c a m b i a r los métodos c o n t a b l e s para q u e

nos p r o v e a n c o n b u e n a información? o ¿Necesitamos as ignar costos a los p roduc tos ?

Aquí v i e ae un p r i m e r i n t en to por r e so l ve r esta p r i m e r a p r e g u n t a : la asignación ya no es c a p a z de o f rece rnos información a d e c u a d a , d e b i d o a que está basada en supues tos erróneos.

El c o n c e p t o de cos to s está b a s a d o en el s u p u e s t o de q u e " p o d e m o s m e d i r el i m p a c t o de un área loca l (o de una decisión loca l ) sobre las u t i l i dades de la e m p r e s a , al m e d i r cuánto d i n e r o esta área (o decisión) abso rbe o l i b e r a " . Este s u p u e s t o es vál ido so l amen te si a c ep t amos q u e la i m p o r t a n c i a de todas las cosas en una organización es p r o p o r c i o n a l al gasto o p e r a c i o n a l i n c u r r i d o en e l las . La v i d a d i a r i a nos enseña lo con t r a r i o . T o m e m o s p o r e j e m p l o el caso de c u a n d o hace falta un mate r i a l específico. El daño al s i s tema p u e d e estar por fuera de toda proporción c o n respec to al cos to de ese m a t e r i a l " .

La s e g u n d a p regunta t i ene un s i gn i f i c ado l i ge ramente d i f e ren te . El pun to es, i n c l u s o si los métodos de asignación más c o m p l i c a d o s nos o f rec ie ran me jo r información, ¿los necesitaríamos? ¿Puede ser q u e exista u n a f o r m a más s e n c i l l a para tomar me jo res dec i s iones ? Si esta f o r m a más s e n c i l l a existe , e n t o n c e s , i n c l u s o si los métodos de as ignac ión p r o v e y e r a n de b u e n a información, n o deberíamos neces i ta r los .

V o y a trabajar p r i m e r o la segunda pregunta . El próximo capítulo va d iscut i r la solución de T O C a la c o n t a b i l i d a d ge r enc i a l , d e m o s t r a n d o q u e es m u y s imp le y q u e p rovee b u e n a información. Después de eso , v o y a r e sponde r en m a y o r p r o f u n d i d a d la p r i m e r a p regunta .

2 G O L D R A T T , E l iyahu, The Theory of Constraints ¡oumal, v o l u m e 1, nurt iber 2, Apr i l /May 1980 . A v r a l i a m Y. Co ldra t t Institute, p . l 9 .

22

3. LA TEORIA DE RESTRICCIONES (TOC)

3.1 H i s t o r i a

' T O C se inició en los 705, c u a n d o el físico israelí E l i yahu Go ld ra t t comenzó a estudiar los p r o b l e m a s de la logística de producción. C o l d r a t t no tenía antecedentes en negocios,- pe ro utilizó los métodos de solución de p r o b l e m a s q u e aprendió en física para busca r respjver_ 1 o5__grob[ennas de la logística de producción.

C o l d r a t t creó un método c o m p l e t a m e n t e n u e v o pa ra_ l a logísdc_a de producción, aunque no tema c o n o c i m i e n t o s prev ios de los métodos existentes. Estaba i n t r i g a d o p o r el h e c h o de q u e las metodologías de producc ión t r a d i c i o n a l no tenían n in jún sen t i do lógico.

Su método fue m u y e x i t o s o , y m u c h a s empresas se in te resa ron . En tonces , G o l d r a t t m i s m o se dedicó a desa r ro l l a r l o más y a d i s e m i n a r l o . A c o m i e n z o s de los 80s escribió un l i b ro ace r ca de su teoría. El l i b ro . La Meta, fue escr i to en fo rma de nove l a y mos t r aba las d i f i cu l t ades de la l u c h a de un gerente de p lan ta para mane j a r el n e g o c i o . A m e d i d a que la h is tor ia a v a n z a , el gerente c o m i e n z a a d e s c u b r i r los p r i n c i p i o s de la teoría de Go ld r a t t , y la e m p r e s a recupera su c o m p e t i t i v i d a d . El éxito del l ibro fue, y aún lo es, e n o r m e . M u c h o s gerentes leen el l i b r o y c o m i e n z a n a ap l i c a r los p r i n c i p i o s de T O C . _En_eJ I ibro, G o l d r a t t c r i t i ca los métodos t r ad i c iona les de la g e r e n c i a , i n c l u y e n d o a la c o n t a b i l i d a d de cos tos .

M u c h a s empresas q u e estaban a p l i c a n d o la logística de producción de G o l d r a t t i n c r e m e n t a r o n el desempeño de su producción hasta tal pun to q u e los p r o b l e m a s c o m e n z a r o n a surg i r en otras áreas. C o l d r a t t desarrolló s o l u c i o n e s para otras áreas, c o m o la logística de distribución y la ge renc i a de p royec tos . Pero él sabía que las empresas neces i t aban a lgo más f u n d a m e n t a l que s o l u c i o n e s ya-listas: C a d a v e z que una e m p r e s a ap J i caba las s o l u c i o n e s que él había c reado se aumen taba su compe t i t i v i dad , pero luego se es tancaban.

Entonces decidió enseñar el r a z o n a m i e n t o lógico q u e utilizó para reso lver p r o b l e m a s . C o n s i d e r a b a que las empresas neces i taban saber cómo s o l u c i o n a r sus p rop ios p r o b l e m a s , para q u e así pud ie ran garant izar su fu turo , y de esta fo rma p u d i e r a n me jo r a r c o n t i n u a m e n t e . Estas her ramientas de r a z o n a m i e n t o

LA CONTABILIDAD DEL TRÚPUT

lógico, q u e él utilizó i n t u i t i v a m e n t e , fue ron expl¡citadas en 1 9 9 1 , y han s ido ensenadas desde en tonces po r el Instituto Go ld r a t t .

En la a c tua l i dad , T O C se d i v i de en dos áreas: los Procesos de P e n s a m i e n t o , por un l ado , y las a p l i c a c i o n e s específicas ( c o m o la logística de producción, d e s a r r o l l a d a u t i l i z a n d o los P rocesos de P e n s a m i e n t o ) , por otro l a d o . Los p rocesos de p e n s a m i e n t o de T O C han s o b r e p a s a d o los límites de la g e r e n c i a de n e g o c i o s y se están a p l i c a n d o en m u c h a s otras áreas.

El ,?u£ues?o^bás]co^ de estos p rocesos de p e n s a m i e n t o es que , en c u a l q u i e r s i s tema, hay pocas causas que e x p l i c a n a los m u c h o s e fec tos . Los p rocesos de p e n s a m i e n t o están basados en las leyes de causa y e f ec to ; son d i a g r a m a s lógicos q u e nos a y u d a n a sacar a f lote nues t ra i n t u i c i ó n . ^ e c o m p o n e n de c i n c p he r r am ien tas : el A r b o l de R e a l i d a d A c t i j a l ^ ( A R A ) , la Evaporación de N u b e s ( EN J^ I A r b o l de R e a l i d a d Futura (ARF) , el A r b o l de P re r requ is i tos ( A P R ) ' y e l A r b o l de Transición (ATR fEs t a s c i n c o he r ramien tas p u e d e n ut i l i zarse juntas o separadas , d e p e n d i e n d o de l ob j e t i vo d e s e a d o . A m e d i d a que más personas u t i l i z an los p rocesos de p e n s a m i e n t o , han su rg ido nuevas a p l i c a c i o n e s para e l l o s .

Estos an tecedentes de T O C e x p l i c a n el por qué m u c h a s pe rsonas aún la p e r c i b e n c o m o so lo tma aplicación o r i en tada a la producción. La M e t a , q u e hasta a h o r a ha s ido el p r i n c i p a l p r o m o t o r de T O C , se basa en los p r o b l e m a s de la logística de producción, mientras q u e los P rocesos de P e n s a m i e n t o a p a r e c i e r o n un t i e m p o después y aún no han s i d o p r o m o v i d o s y/o a p l i c a d o s a m p l i a m e n t e .

Para tratar de supera r este obstáculo en la diseminación de T O C c o m o un todo , C o l d r a t t escribió, en 1 9 9 4 , otro l i b ro . No fue la. suerte, ( u t i l i z a n d o el m i s m o est i lo de nove la de La Meta) La histor ia gira a l r ededo r de los p r o b l e m a s más estratégicos de la e m p r e s a , u t i l i z a n d o los p rocesos de p e n s a m i e n t o .

En los 80s Go ld r a t t señaló q u e la c o n t a b i l i d a d de costos era el e n e m i g o n u m e r o u n o de la p r o d u c t i v i d a d . C o m o resu l t ado , T O C se ganó m u c h o s o p o n e n t e s , pe ro a su v e z C o l d r a t t capturó la atención de a q u e l l o s q u e ya no creían más en la c o n t a b i l i d a d de cos tos c o m o el m e j o r ' p r o v e e d o r d e información para la t o m a de dec i s i ones .

" Para mayor información acerca de los Procesos de Pensamiento de T O C , lea dos l ibros de E l iyahu Co ld ra t t : Wi iat ís Th/s Thin^ Cslled ths Theory oí Constraints and How Should It Be Implemenled? y N o Fue la Suerte, así c o m o el l ibro de H . W i l l i a m Dettmer, Coldratt 's Theory oí Constraints: A System 's Approach lo Continuous Improvement.

24

LA TEORIA DE RESTRICCIONES aOC)

3.2 C o n c e p t o s Básicos En este e s tud io v a m o s a trabajar la c o n t a b i l i d a d g e r e n c i a l para indus t r i as ,

así que p r i m e r o h a r e m o s un b reve r e s u m e n de los c o n c e p t o s básicos de T O C para la logística de p roducc ión ' " , y l u ego v e r e m o s c ó m o la c o n t a b i l i d a d ge renc i a l de T O C enca ja en este c o n t e x t o .

T O C se basa en el p r i n c i p i o de q u e existe una causa común para m u c h o s efectos; que los efectos que veimos y sen t imos son una c o n s e c u e n c i a de causas más p r o f u n d a s . Este p r i n c i p i o nos c o n d u c e a una visión sistémica de la e m p r e s a .

T O C ve a c u a l q u i e r e m p r e s a c o m o un s i s tema , es d e c i r , un c o n j u n t o de e l e m e n t o s en una relación i n t e r d e p e n d i e n t e . C a d a e l e m e n t o d e p e n d e de l o t ro , de a l g u n a f o r m a , y el desempeño g l o b a l d e l s i s tema d e p e n d e de los es fuerzos c o n j u n t o s de todos los e l e m e n t o s de l s i s tema. LJno de los c o n c e p t o s más f u n d a m e n t a l e s es el r e c o n o c i m i e n t o de l i m p o r t a n t e rol q u e j uega la restricción de l s i s t ema .

El p r i m e r paso es r e c o n o c e r que t odo s i s tema fue c o n s t r u i d o c o n un propósito, no c r e a m o s nuestras o r g a n i z a c i o n e s so lo para q u e ex i s t i e r an . Por tanto, c a d a acción r e a l i z a d a po r c u a l q u i e r órgano - c u a l q u i e r parte de la organización- debería ser j u z g a d a de a c u e r d o c o n su i m p a r t o sobre el propósito g l o b a l . Esto i m p l i c a i n m e d i a t a m e n t e q u e , antes de p o d e r r e s o l v e r la m e j o r a de c u a l q u i e r sección de un s i s tema, d e b e m o s p r i m e r o de f in i r la meta g l oba l de\; y los m e d i d o r e s que nos van a pe rmi t i r j u z g a r el i m p a c t o de c u a l q u i e r s u b s i s t e m a y d e c u a l q u i e r decisión l o c a l , sobre esta meta g l o b a l . . . La restricción de l s i s t ema n o es otra cosa s ino lo q u e sen t imos q u e expresan estas pa labras : c u a l q u i e r c o s a q u e l i m i t a un s i s t e m a de a l c a n z a r un m a y o r desempeño en relación c o n su me ta . . . En nuestra r ea l i dad c u a l q u i e r s i s tema t iene m u y pocas r es t r i c c iones (esto es lo q u e se d e m u e s t r a en La Meta, c o n la analogía de los b o y scout) y al m i s m o t i e m p o c u a l q u i e r s i s t e m a en la r e a l i d a d d e b e t ene r al m e n o s u n a resrffcción.

La afirmación de q u e t o d o s is tema t iene q u e tener por lo m e n o s una restricción se e x p l i c a p o r el h e c h o de que si no ex i s t i e ra nada q u e l im i ta ra el

Examinaremos estos conceptos de fo rma muy resumida . Para mayor información, lea: La Carrera, SelíLearning Kit y 5ynch ronous Manufacturing. Principies íor World-class Excellence

M . Sr ikanth and M . L Imble . C O L D R A T T , E l i yahu, Whal is This Thing Caííed Che Theory oí Constraints and How Should

¡t Be Implemented! C ro ton-on-Hudson : Nor t i i R iver Press, 1 9 9 0 , p.4, énfasis del autor.

25

LA CONTABILIDAD DEL TRÚPUT

desempeño de l s i s t ema , en tonces éste sería i n f i n i t o . Si una e m p r e s a no t iene una restricción, sus u t i l i dades serían in f in i tas .

Los P rocesos de m e j o r a c o n t i n u a de T O C surg ie ron de este r a z o n a m i e n t o , s i empre e n f o c a n d o todos los es fuerzos hac i a la me ta de l s i s tema. Este p roceso es la base de las metodologías de T O C , i n c l u y e n d o su metodología para la c o n t a b i l i d a d g e r e n c i a l . Este p r o c e s o tiene c i n c o pasos :

1. Identifique la(s) Restricción{es) de l S i s t ema 2. Decida cómo Explotar la{s) Restricción(es) de l S i s t ema . 3. Subordine t o d o lo demás a la decisión anter io r . 4. Eleve la(s) Restricción(es) de l S i s tema 5. Si en un paso p r e v i o se ha roto una Restricción, v u e l v a al Paso 1.

Pero No Permita que la Inercia C a u s e u n a Restr icción del S i s t ema .

1. Identifique la(s) Restrícción(es) del Sistema.

En una p lanta s i e m p r e existirá i jn recurso q u e l im i te su máximo f lu jo , '^ así c o m o en una c a d e n a s i e m p r e habrá un eslabón más débi l . P¥ra"poder i n c r emen ta r el desempeño de l s i s tema , para i n c r e m e n t a r la res i s tenc ia de la cadena, d e b e m o s iden t i f i ca r el eslabón más débi l . En una p lanta los recursos q u e d e t e r m i n a n el f l u j o máximo se l l a m a n Recu rsos c o n Restricción de C a p a c i d a d ( R R Q "

" U n a vez que esto se ha logrado. . . el próximo paso se conv ie r te en ev idente por sí m i s m o . A c a b a m o s de c o l o c a r nuestros d e d o s en las pocas cosas de las que t e n e m o s p o c a oferta ; tan p o c a hasta el p u n t o en q u e l im i t a al s i s tema entero . Así q u e asegurémonos de no d e s p e r d i c i a r lo p o c o q u e t e n e m o s " " En otras pa labras , el Paso 2 es c o m o se i n d i c a a continuación.

2. Decida cómo explotar la(s) Restricciónfes) del Sistema

H e m o s 'der i t i f icad££h;ecurs£quej imta e jdesempeño de la p lan ta . A h o r a neces i t amos ob tene r lo [riáximo de él . C u a l q u i e r m i n u t o p e r d i d o en este recurso es un m i n u t o p e r d i d o en el n i ve l de producción de l s i s tema, así que

D e p e n d i e n d o de la connplej idad y del f lujo de l proceso, puede existir más de un recurso que l imi ta el resultado de la planta. La me jor analogía para estas plantas es una red de cadenas. Incluso así, van a existir muy pocos recursos que l imitan el desempeño del sistema.

So lamente el RRC es la restricción de la empresa si su capac idad es igual o menor que la d e m a n d a del mercado , es dec i r , si el mercado quiere compra r más de lo que puedo produc i r . " GOLDRATT, l 'Vhaí Is This Thing op.cit., p.S

26

LA TEORIA DE RESTRICCIONES aOC)

neces i t amos ga ran t i za r q u e s i e m p r e existirá un a m o r t i g u a d o r de segur idad enfrente de la restricción, para que no se detenga d e b i d o a la falta de mater ia l .

" A h o r a q u e h e m o s d e c i d i d o c ó m o v a m o s a m a n e j a r las res t r i cc iones , ¿Cómo d e b e m o s mane jar la e n o r m e mayoría de los recursos de l s i s tema, que no son restr icc iones? Intu i t ivamente, eso es o b v i o . D e b e m o s mane ja r los de tal f o r m a q u e t o d o lo que vaya a c o n s u m i r la restricción s e a ^ r t ^ i d o p o r los recursos q u e no son restr icc ión. ¿T iene a l g i j n s e n t i d o m a n e j a r las no-restr icc iones para q u e o f rezcan más de eso? Esto.que por supuesto no va ayudar , d a d o q u e el desempeño g loba l de l s i s tema lo d ic ta/ lo determ¡na(n) la(s) restricción(es)"

3. Subordinar todo lo demás a la -decisión anterior

Los demás recursos d e b e n trabajar al r i tmo de la restricción, ni más rápido ni más"^spac io . N o p u e d e n pe rm i t i rqc t e la restricci'órrse'qüede sin mater ia l q u e procesar , d e b i d o a q u e en tonces va a parar, y el desempeño de l s i s tema se va a deter iorar . Po r el o t ro l ado , los recursos q u e no son restricción no debeni trabajar más rápido que la restricción, d e b i d o a que no van a incrementar el n i ve l de producción d e l s i s tema , solameñlé"vañ"a~!ñ'crementa^^^^ trabajo en p r o c e s o .

" Pe ro no nos de t engamos aquí; es o b v i o q u e ai jn t enemos espac io para m u c h a s más me joras . Las restr icc iones no son actos de D ios , hay m u c h o q u e p o d e m o s hacer al respecto. I ndepend ien temente de d o n d e estén las rest r icc iones, debe exist ir una forma de reduc i r su i m p a c t o l i m i t a d o r y po r lo tanto el s igu ien te paso en el que hay que c o n c e n t r a r s e , es bastante e v i d e n t e "

4. Elevar la(s) Restr¡cción(es) del Sistema

En el s e g u n d o paso b u s c a m o s ob tener lo máximo de la restricción. En este paso c o n s i d e r a m o s las var ias a l ternat ivas para inver t i r en la restricción: más turnos, otro r ecu rso idéntico...

" ibid, '° ibid. p. 6.

2 7

LA CONTABILIDAD DEL TRÚPUT

" ¿Podemos de t ene rnos aquí? Sí, nuestra intuición es co r r e c t a . V a a surgi r otra restricción, pero verbal icémoslo un p o c o m e j o r . Si e l e v a m o s y s e g u i m o s e l e v a n d o una restricción, e n t o n c e s va a l legar un m o m e n t o en que la r o m p e m o s . Esto que h e m o s e l e v a d o ya no va a estar l im i t ando más el s is tema. ¿Entonces el desempeño d e l s i s tema va a l legar al in f in i to? C i e r t a m e n t e q u e n o . O t r a restricción limitará su desempeño y por tanto ei s igu ien te paso d e b e ser, ( c o m o s igue ) "

5. Si en un paso previo se ha roto una restricción, vuelva al paso 7

D e s a f o r t u n a d a m e n t e , no p o d e m o s p lantear estos c i n c o pasos s in agregar u n o f ina l , q u e es una a d v e r t e n c i a : " Pe ro N o Pe rm i t a q u e la Inercia G e n e r e una Restricción en_el S i s t ema " . N o p o d e m o s sob rees t imar esta a d v e r t e n c i a . Lo que u s u a l m e n t e s u c e d e es que al i n t e r i o r d e nuestra organización, d e r i v a m o s de la ex is tenc ia de las restr icc iones actua les , m u c h a s reglas. A l g u n a s f o r m a l e s , m u c h a s de e l las i n tu i t i v as . C u a n d o se r o m p e una restricción, parecería q u e no nos m o l e s t a m o s en rev isar esas r eg l as . C o m o r e s u l t a d o , nues t r o s i s t e m a h o y está l i m i t a d o básicamente po r las res t r i cc iones políticas.

U n o de los supuestos p r inc ipa fes de T O C es q u e c u a l q u i e r s i s t ema , c o m o p u e d e ser u n a e m p r e s a c o n án imo d e l u c r o , d e b e tener al m e n o s u n a res t r i cc ión . Po r t a n t o , si q u e r e m o s un m e j o r d e s e m p e ñ o d e l s i s t e m a n e c e s i t a m o s mane ja r su(s) restricción(es) " R e a l m e n t e no existe opción en este a s u n t o . O us ted m a n e j a r e s t r i c c i o n e s o e l l as lo m a n e j a n a u s t e d . Las r e s t r i c c i ones van a d e t e r m i n a r el resu l tado del s i s tema, sean r e c o n o c i d a s y ge r enc i adas o n o . " "

Las res t r i c c iones n o son buenas o ma l a s en sí m i s m a s ; e l las s i m p l e m e n t e ex i s t en . Si usted d e c i d e ignorar las se p u e d e n conve r t i r en ma l a s . Si usted d e c i d e r e c o n o c e r l a s y g e r e n c i a r l a s , eHas se c o n v i e r t e n e n u n a g r an o p o r t u n i d a d , en una p a l a n c a real para su n e g o c i o .

" /farUp.6 ibid

" N O R E E N , Eric and S M I T H , Debra and M A C K E Y , James T. The Theory ol Constraints and its Implications íor Management Accounting. Great Barr ington: Nor th River Press, 1995 , p. x i x .

28

LA TEORIA DE RESTRICCIONES aOC)

3.3 M e d i d o r e s de Desempeño

De a c u e r d o c o n G o l d r a t t , "antes de p o d e r reso l ve r la m e j o r a de c u a l q u i e r sección de un s i s t ema , d e b e m o s d e f i n i r p r i m e r o la m e t a g l o b a l d e l s i s t ema , y los med ido re s que nos van a permi t i r j uzga r el i m p a c t o de cua lqu i e r subs is tema y de c u a l q u i e r decisión l o c a l , sobre esta meta g l o b a l " "

Y a h e m o s d e t e r m i n a d o q u e la me ta de la e m p r e s a es hace r d i n e r o h o y y en el fu tu ro . Para r ea l i za r el puen te entre la U t i l i d a d N e t a y el RO I , T O C u t i l i z a tres m e d i d o r e s . Los m e d i d o r e s d e b e n ser t o t a lmen te f i n a n c i e r o s , para mostrar si la e m p r e s a va en dirección a su meta o n o . Para j u z g a r si una e m p r e s a se está m o v i e n d o en dirección a su meta deb ín ios r e s p o n d e r "Tres preguntas s i r i ip les : ¿Cuánto d i n e r o gene ra nuest ra empresa ? ¿Cuánto d i n e r o cap tura nuestra empresa ? Y ¿Cuánto d i n e r o t e n e m o s q u e gastar para opera r nues t r a e m p r e s a ? " Los m e d i d o r e s s o n i n t u i t i v a m e n t e o b v i o s . Lo q u e se requ ie re es conve r t i r estas p reguntas en d e f i n i c i o n e s f o r m a l e s . " "

Los m e d i d o r e s de T O C s o n :

o Trúput* (T): la v e l o c i d a d en que el s i s tema genera d i n e r o a través de las ventas .

o Inversión (I): t o d o el d i n e r o q u e el s i s tema inv ier te en c o m p r a r e l e m e n t o s q u e el s i s tema p re tende v e n d e r ,

o G a s t o s de Ope rac i ón ( G O ) : t o d o el d i n e r o q u e el s i s tema gasta en conve r t i r la inversión en trúput.

Trúput - La v e l o c i d a d en q u e el s i s tema gene ra d i n e r o .

D e h e c h o , o b t e n e m o s u n a definición m u c h o más p rec i s a si b o r r a m o s las últimas dos pa labras - a través de las ven tas . C o m o p u e d e ver, si e l s i s tema genera d i n e r o al ganar intereses en el b a n c o , eso d e f i n i t i v a m e n t e es trúput. ¿Por qué ag regamos estas dos palabras? D e b i d o a un c o m p o r t a m i e n t o común en nuestras empresas . La mayoría de gerentes de producción p i e n s a n q u e si han p r o d u c i d o a l g o , eso d e b e l l amarse trúput... El T r u p u t d e f i n i t i v a m e n t e n o p u e d e asoc ia rse a bara jar d i n e r o i n t e r n a m e n t e . Trúput s i gn i f i c a traer d i n e r o f resco de l ex te r io r , y por eso están las pa labras a d i c i o n a l e s - a través de las ventas.

" C O L D R A T T , E .WÍ ia t í s . . . p.4 ~ " " Para tener una idea de cómo estas tres preguntas i nd i can si una decisión part icular l leva a la empresa en dirección a su meta, ver el capítulo 4 de La Meta. " G O L D R A T T , E l i yahu . El Sindronie del Pajar, Cómo extraer información del Océano de Datos. Ed ic iones Cas t i l l o , México, 1 9 9 2 , p. 1 9

* A c u n a m o s la pa labra en español, en lugar de Throughput . (N . de l T.) " Ibíd.

20

U CONTABILIDAD DEL TRÚPUT

El Trúput se define c o m o todo el d i n e r o q u e entra a la e m p r e s a m e n o s el d i n e r o q u e le p a g a m o s a sus p roveedo res . Este es el d i n e r o que la empresalTa generadóTeT d i n e r o pagado a TorproveedoreTes dinero~geiTe7a3o'poí'otra5 empresas. . . , _ .

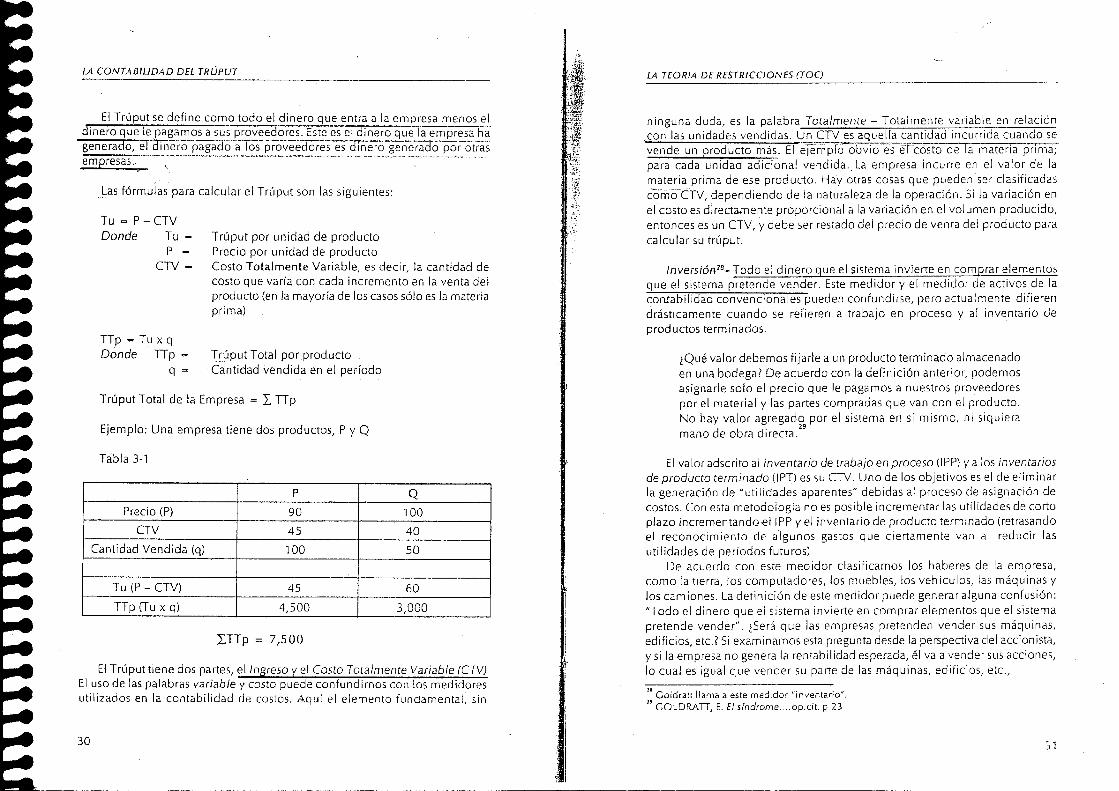

Las fórmulas para c a l c u l a r el Trúput son las s igu ien tes :

T u = P - C T V Donde T u =

P = C T V =

T T p = Tu X q Donde T T p =

q =

Trúput por u n i d a d de p r o d u c t o P r e c i o por u n i d a d de p r o d u c t o C o s t o T o t a l m e n t e V a r i a b l e , es dec i r , la c an t i dad de cos to que varía c o n c a d a i n c r e m e n t o en la venta de l p roduc to (en la mayoría de los casos sólo es la mater ia pr ima)

Trúput Tota l p o r p r o d u c t o C a n t i d a d v e n d i d a en el período

Trúput Tota l de la E m p r e s a = X T T p

E j e m p l o : U n a empresa t i ene dos p r o d u c t o s , P y Q

Tab l a 3-1

P Q Prec io (P) 9 0 100

C T V 4 5 4 0 C a n t i d a d V e n d i d a (q) 1 0 0 5 0

T u (P - C T V ) 4 5 6 0 T T p (Tu X q) 4 , 5 0 0 3 ,000

X T T p = 7,500

El Trúput t iene dos partes, el Ingreso y el Costo Totalmente Variable (CTV) El uso de las pa labras variable y costo p u e d e c o n f u n d i r n o s c o n los m e d i d o r e s u t i l i z ados en la c o n t a b i l i d a d de costos . Aquí el e l e m e n t o f u n d a m e n t a l , sin

30

M TEORIA DE RESTRICCIONES (TOC)

n i n g u n a d u d a , es la pa l ab ra Totalmente - T o t a l m e n t e va r i ab le en relación , con las un idades v e n d i d a s . U n C T V es a q u e l l a c a n t i d a d i n cu r r i da c u a n d o se v e n d e un p r o d u c t o más. El e j e m p l o o b v i o es eí cos to de la materia"p"r ima7 para cada u n i d a d a d i c i o n a l v e n d i d a . La e m p r e s a i ncu r re en el v a l o r de la mater ia p r i m a de ese p r o d u c t o . H a y otras cosas q u e p u e d e n ser c l as i f i cadas ccímo C T V , d e p e n d i e n d o de la na tu ra l eza de la operac ión. Si la variación en el cos to es directajmente p r o p o r c i o n a l a la variación en el v o l u m e n p r o d u c i d o , en tonces es un C T V , y d e b e ser restado de l p r e c i o de venta de l p r o d u c t o para c a l c u l a r su trúput.

ynver5/on^°-Todo el d i n e r o que el s i s tema inv ie r te en c o m p r a r e l e m e n t o s q u e el s is tema p re tende v e n d e r . Este m e d i d o r y el m e d i d o r de ac t i vos de la c o n t a b i l i d a d c o n v e n c i o n a l e s p u e d e n c o n f u n d i r s e , pe ro a c t u a l m e n t e d i f i e ren drásticamente c u a n d o se ref ieren a t rabajo en p r o c e s o y al i nven ta r io de p r o d u c t o s t e r m i n a d o s .

¿Qué va lor d e b e m o s fi jarle a un p r o d u c t o t e r m i n a d o a l m a c e n a d o en una bodega ? D e a c u e r d o c o n la definición anter ior , p o d e m o s as ignar le s o l o el p r e c i o q u e le pagamos a nuest ros p roveedo res po r el mate r i a l y las partes c o m p r a d a s que van c o n el p r o d u c t o . N o hay v a l o r ag r egado por el s i s tema en sí m i s m o , ni s iqu ie ra m a n o de ob ra d i r e c t a .

El va lo r adscr i to al inventario de trabajo en proceso (IPP) y a los inventarios de producto terminarlo (IPT) es su C T V . U n o de los ob je t i vos es el de e l i m i n a r la generación de " u t i l i d a d e s aparen tes " deb idas al p r o c e s o de asignación de costos . C o n esta metodología no es pos ib le i n c r emen ta r las u t i l idades de cor to p l a z o inc rementanda-e l IPP y el i nven ta r io de p r o d u c t o t e r m i n a d o (retrasando el r e c o n o c i m i e n t o de a l g u n o s gastos q u e c i e r t amen te van a r educ i r las u t i l i dades de períodos futuros)

D e a c u e r d o c o n este m e d i d o r c l a s i f i c a m o s los haberes de la e m p r e s a , c o m o la t ierra, los c o m p u t a d o r e s , los m u e b l e s , los vehículos, las máquinas y los c a m i o n e s . La definición de este m e d i d o r p u e d e generar a lguna confusión: " T o d o el d i n e r o q u e el s i s t ema inv ier te en c o m p r a r e l e m e n t o s q u e el s i s tema p re tende v e n d e r " . ¿Será q u e las empresas p r e t enden v e n d e r sus máquinas, ed i f i c ios , etc.? Si e x a m i n a m o s esta pregunta desde la perspect iva de l acc ion is ta , y si la empresa no genera la ren tab i l i dad esperada , él va a vende r sus a c c i ones , lo c u a l es igual q u e v e n d e r su parte de las máquinas, e d i f i c i o s , etc. ,

" C o l d r a t l l lama a este m e d i d o r "inventarío". " G O L D R A T T , E. El síndrome- ..op.cil. p.23

31

M CONTABILIDAD DEL TRÚPUT

La inversión debe d i v i d i r s e en dos categorías: (1) e j i n v e n t a r i o de mate r i a p r i m a , y (2)ei trabajo eñ~pFoce5o71os productos terrñmados y los demás act ivos ,

" t s t o d e b i d o a q u e eTTñveñrário^eTiTaleTiales t iene un gran i m p a c t o sobre la c o m p e t i t i v i d a d de la e m p r e s a , c o m o v e r e m o s más ade l an te .

Castos de Operación - T o d o el d i n e r o q u e el s i s tema gasta en c o n v e r t i r la inversíoü""éñ'frúput."Quitarle el va lo r agregado de los inventa r ios n o s ign i f i c a que n o t engamos estos d e s e m b o l s o s de d ine ro "^ " N o hay un va lo r ag r egado al p r o d u c t o . Los Gas tos de Operac ión (GO ) se c o m p r e n d e n i n t u i t i v a m e n t e c o m o " t odo el d i n e r o q u e tenemos que poner le a la mTqüma de forma_ c o n t i n u a para q u e giren las ruedas de laTr i rqu iná/^ Los sa lar ios , desde los d e l D i r e c t o r G e n e ra I hasta To?creTa"man"o"cIe ob ra di recta, los a r r e n d a m i e n t o s , la energía, etc. T O C no c l a s i f i c a los gastos c o m o f i jos, va r i ab les , d i r ec tos o i nd i r e c to s . Los G"ast05~de Operación son todos los of roVcostos que no son costos var iab les . Los i n c r emen tos o r e d u c c i o n e s en los Gas tos cleTDperación'son' a n a l i z a d o s sobre u n a base de caso por caso , y se toma en cuen ta su i m p a c t o sobre las u t i l i dades .

El e r r o r más común es p e n s a r q u e T p C c o n s i d e r a a los C a s t o s de Operac ión ' como f i jos. T O C no se p r e o c u p a po r c l as i f i ca r los gastos cómo fijos o s e m i v a r i a b i e s ; lo que rea lmente impo r t a es si son to ta lmente va r i ab les o no lo son . C u a n d o es tamos t o m a n d o una decisión n e c e s i t a m o s m e d i r el i m p a c t o sobre los tres m e d i d o r e s . En ese m o m e n t o d e b e m o s a n a l i z a r si los C O van a var iar o n o , s i e m p r e sobre una base de caso po r caso .

T O C af i rma q u e estos tres m e d i d o r e s son suf i c ientes para q u e p o d a m o s /hace r el puente que c ier re la b r e c h a entre las U t i l i d a d e s Netas , el Re to rno

sobre la Inversión, y las a c c i o n e s d iar ias de la g e r e n c i a . Las s igu ien tes son las fórmulas que demues t r an este p u e n t e :

U N = T - G O R O I - (T - GO)/ l Donde: T = Trúput To ta l , S T T p

G O = Gas tos de Operac ión Totales- -1 = Inversión Tota l

C o n estos tres m e d i d o r e s (T, I, G O ) p o d e m o s d e t e r m i n a r el i m p a c t o de una decisión sobre las u t i l i dades de la compañía. Lo idea l es u n a decisión que i n c r e m e n t a el T, r educe los I y los G O . Sin e m b a r g o , c u a l q u i e r decisión

I b íd . , p ,3 i " Ibíd., p. 18

32

LA TEORIA DE RESTRICCIONES ( T O C ;

q u e tenga un i m p a c t o p o s i t i v o sob re el R O I es una decisión q u e l l e va a la e m p r e s a h a c i a su me ta . El j u e z f i n a l , q u i e n d e c i d e si es o n o es una b u e n a decisión, es ^ T R O L )

N o n e c e s i t a m o s c a l c u l a r la U N para toda la e m p r e s a , ni el R O I . P o d e m o s c a l c u l a r el i n c r e m e n t o en la U N y en el R O I . Si es p o s i t i v o y si e l R O I es m a y o r o igual que un porcen ta j e p r e d e t e r m i n a d o , e n t o n c e s es una b u e n a decisión.

3.4 . Las p r i o r i d a d e s en T O C

U t i l i c e la analogía de la c a d e n a para e j emp l i f i c a r a l gunos de los p r i n c i p i o s de T O C . Si j a l a m o s una c a d e n a , ¿Por dónde se r o m p e ? Po r el eslabón más débil ( so lamente un eslabón) Si la meta de la c a d e n a es resist ir la tracción, ¿En dónde d e b e m o s c o n c e n t r a r n o s para me jo ra r su res is tenc ia? D e b e m o s for ta lecer su eslabón más débi l , la restricción de l s i s tema. For ta lecer c u a l q u i e r o t ro eslabón antes de fo r ta lece r el eslabón más débil será un d e s p e r d i c i o de t i e m p o y de recursos , d e b i d o a q u e el eslabón más débil d e t e r m i n a el máximo desempeño de la c a d e n a en t e r a . Esta es la razón po r la q u e el p r i m e r paso en un p r o c e s o de m e j o r a c o n t i n u a d e b e ser: Ident i f ique la(s) restricción(es) de l s i s tema . (El eslabón más débil)

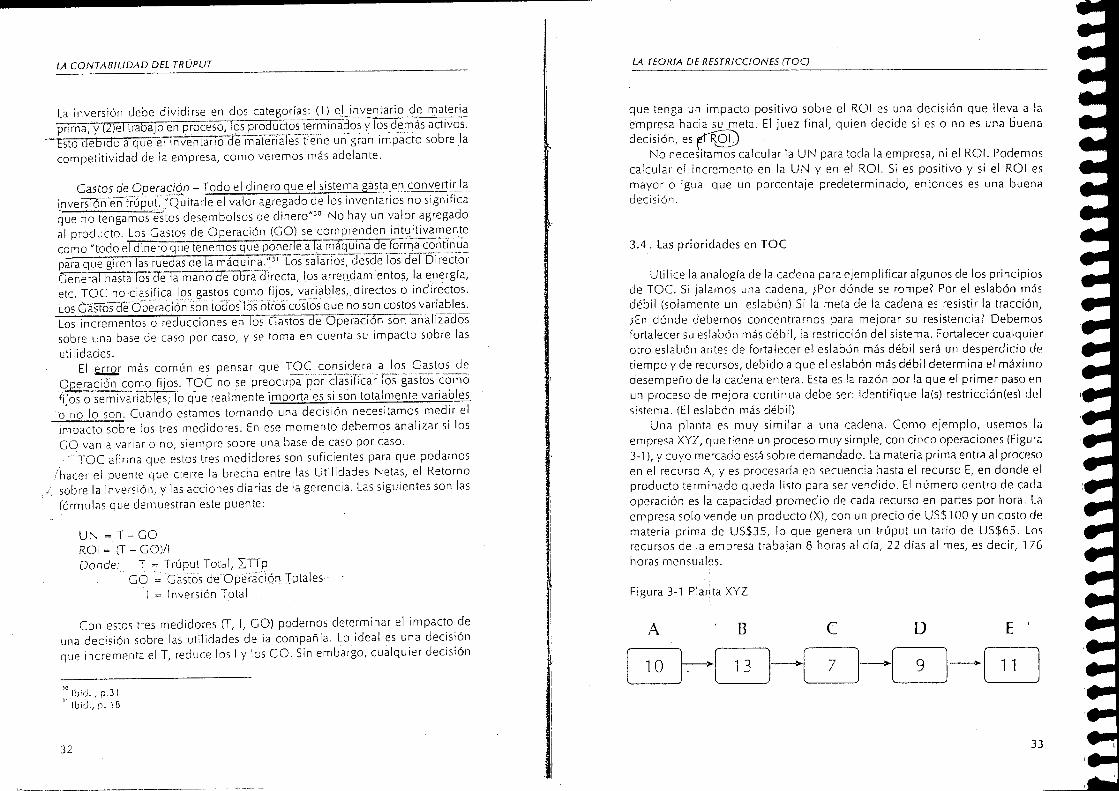

U n a p lanta es m u y s i m i l a r a una c a d e n a . C o m o e j e m p l o , u s e m o s la empresa X Y Z , que t iene un p roceso m u y s imp le , con c i n c o ope rac i ones (Figura 3-1), y c u y o m e r c a d o está sobre d e m a n d a d o . La mater ia p r i m a entra al p roceso en el recurso A , y es p r o c e s a d a en s e c u e n c i a hasta el r ecu rso E, en d o n d e el p r o d u c t o t e r m i n a d o q u e d a l isto para ser v e n d i d o . El número den t ro de c a d a operación es la c a p a c i d a d p r o m e d i o de c a d a recurso en partes p o r ho ra . La e m p r e s a so lo v e n d e un p r o d u c t o (X), c o n un p r e c i o de U S $ 1 0 0 y un cos to de mater ia p r i m a de U S $ 3 5 , l o q u e genera un trúput un i t a r i o de U S $ 6 5 . Los recursos de la e m p r e s a t rabajan 8 horas al día, 22 días al mes , es dec i r , 1 76 horas m e n s u a l e s .

F igura 3-1 Plarita X Y Z

A B c D E •

1 0 — > —>• 7 9 —>- 1 1

33

LA CONTABILIDAD DEL TRÚPUT

El Recurso C l im i ta la c a p a c i d a d de la p lanta ; es su Recurso c o n Restricción de C a p a c i d a d (RRC), es eslabón más débi l . C l im i ta el desempeño de esta empresa a 7 partes por h o r a , lo q u e le pe rmi te a la empresa un trúput total de U S $ 8 0 , 0 8 0 aJ mes.^^ Para i n c r e m e n t a r el desempeño de la p lanta d e b e m o s en foca r nuestros es fue rzos en el r ecu rso C . M e j o r a r el desempeño de los otros e s l abones ,no va a tener un i m p a c t o sobre el desempeño de l s i s tema , y m u c h a s veces esas me jo ras p u e d e n ir en con t ra de la p r o d u c t i v i d a d .

U t i l i c e m o s los tres m e d i d o r e s de T O C (T, 1 y G O ) para a n a l i z a r estas a f i rmac iones , y pa ra saber cómo d e b e m o s eva lua r las d e c i s i o n e s de a c u e r d o con T O C .

A l g u i e n hace una p ropues t a para o p t i m i z a r el recurso B, m e j o r a n d o su desempeño de 13 a 14 partes por hora , lo q u e requ ie re una inversión de U S $ S , 0 0 0 . D e b e m o s en tonces cuan t i f i c a r el i m p a c t o sobre la meta de la empresa de aceptar esta p ropues ta , c a l c u l a n d o su i m p a c t o sobre el T, el I y l o s G O .

El Trúput no se incrementará d e b i d o a q u e la p lanta s o l a m e n t e p u e d e p r o d u c i r 7 partes por h o r a , a u n q u e la inversión se incrementará en U S $ 5 , 0 0 0 y los Gas tos de Operac ión se incrementarán en U S $ 4 1 . 5 7 al m e s , " d e b i d o a la depreciación de la inversión. C o m o el T no se incrementó, la U N se reduce de a cue rdo c o n la depreciación, es dec i r , la U N se r educe en $ 4 1 . 5 7 al mes , así que el ROI de esta inversión es nega t i vo . Po r tanto, la e m p r e s a d e c i d e no aprobar este p royec to .

Se presentó otro p r o y e c t o . Se o p t i m i z a el recurso C, q u e aho ra pasa de hacer 7 a 7.1 partes p o r hora , pe ro el r ecu rso E va a tener u n a sob reca rga , y pasa de hacer 11 a 10 partes po r ho ra . La inversión necesar ia es de U S $ S , 0 0 0 .

El Trúput de la e m p r e s a se incrementará en U S $ 1 , 1 4 4 al m e s . " Los Gas tos de Operac ión se incrementarán en U S $ 4 1 , 6 7 al mes y la inversión se incrementará en U S $ 5 , 0 0 0 . Por lo tanto, la U t i l i d a d Ne ta se incrementará en U S $ 1 , 1 0 2 . 3 3 al mes , y el RO I de esta inversión será de 2 6 5 % al a ñ o . "

O t r a decisión m u y impor t an te es la de cómo mane j a r los demás recursos de la e m p r e s a . Ya s a b e m o s que la restricción no se puede de tener , p e r o ¿Qué sucede c o n i o s demás recursos q u e n o son restricción?

" 176 lloras x 7 partes po r hora - 1,232 partes al mes. Tri jput M e n s u a l - 1,232 x 65 -US$80 ,0B0 . " U S $ 5 , 0 0 0 deprec iados al 1 0 % anual - U S $ 5 0 0 . U n mies 5 0 0 / 1 2 - U S $ 4 1 . 6 7

Incremento en producción - 0.1 partes por hora . Incremento en el total de producción de partes al mes - 1 75 horas x 0.1 partes - 1 7.6 partes. Incremento en el trúput de la empresa -17.6 partes x U S $ 6 5 - U S $ 1 , 1 4 4 al mes. " Incremento anual de la U N - U S $ 1 , 1 0 2 . 3 3 x 12 - U S $ 1 3 , 2 2 7 . 9 6 . R O I - U S $ 1 3 , 2 2 7 . 9 6 / U S $ 5 , 0 0 0 - 2 6 5 % .

34

LA TEORIA DE RESTRICCIONES aOC)

T O C no m i d e las e f i c i enc i a s loca les , e x c e p t o en la restricción. En este e j emp lo , los recursos no restricción pueden tener t i empo l ibre si son mane jados de a c u e r d o c o n los p r i n c i p i o s de T O C . Para el p r i m e r recurso . A , el tener una e f i c i enc i a de l 1007o significaría a l imen ta r l o c o n 10 partes por hora de mater ia p r i m a . Esto no va a i n c r e m e n t a r el Trúput (el cua l está l i m i t a d o por el recurso C en 7 partes por hora) Además, va a i n c r emen ta r la inversión, ya que el Inventar io en P r o c e s o crecerá a un r i tmo de 3 partes por h o r a . Si la inversión a u m e n t a , así sucederá c o n los C O , d e b i d o a los costos de mane j a r estos inven ta r ios a d i c i o n a l e s . D e esta f o rma , la búsqueda de e f i c i enc i a s loca les en los recursos que no son restricción, ¡llevan a la empresa en la dirección opuesta a su meta ! P o d e m o s po r lo tanto c o n c l u i r que la o c i o s i d a d de los recursos q u e no son restricción es una n e c e s i d a d . Esta es la razón por la cua l el tercer paso en el p ro ceso de m e j o r a c o n t i n u a de T O C es s u b o r d i n a r todo lo demás a la decisión de cómo exp lo t a r la restricción.

S u b o r d i n a r s i gn i f i c a ex ig i r r i gu rosamente lo q u e la restricción neces i ta (según lo d e c i d i d o en el Paso 2) y nada más. Los recursos no restricción neces i tan ga ran t i za r el s u m i n i s t r o a la restricción, y n i n g u n a otra co sa más. E l los no van a c o n t r i b u i r a la meta de la empresa si p r o d u c e n un 1 0 0 % de su t i e m p o . Por el c o n t r a r i o , van a r educ i r las u t i l i dades f ina les . La restricción es tab lece el r i tmo de la producción. La liberación de la mater ia p r ima es con t ro l ada po r el r i tmo de la restricción. Se l ibera so l amente lo que está p r o g r a m a d o en la restricción, para ev i tar un i n c r e m e n t o en el Inventar io en P roceso , y en c o n s e c u e n c i a , un i n c r e m e n t o en la inversión y en los G O .

Para c a l cu l a r el i m p a c t o de las dec i s i ones sobre los tres m e d i d o r e s de T O C , d e b e m o s c o m p r e n d e r la i n f l u e n c i a de la restricción sobre estos tres m e d i d o r e s .

Para que el Trúput se i n c r e m e n t e d e b e m o s i n c r e m e n t a r el p r e c i o y/o la c an t i dad v e n d i d a y/o r e d u c i r el C T V . La restricción de l s i s tema juega un rol f u n d a m e n t a l en el i n c r e m e n t o de l Trúput.

Para r educ i r e l I d e b e m o s vende r a lgo que la empresa haya c o m p r a d o , s i n ' i n c r e m e n t a r las otras i nve r s iones . En este caso , todos los e l e m e n t o s de l s i s tema p u e d e n afectar este m e d i d o r .

Para r educ i r los G O d e b e m o s r educ i r los gastos . De n u e v o , c u a l q u i e r elerriénto de l s i s tema p u e d e afectar este m e d i d o r .

Las pocas res t r i c c iones de l s is tema es tab lecen su Trúput, y por tanto, para i n c r emen ta r el T es n e c e s a r i o afectar una restricción de l s i s tema. Los otros dos m e d i d o r e s p u e d e n ser a fec tados por c u a l q u i e r eslabón de la c a d e n a .

Estos tres m e d i d o r e s le o f recen a la ge renc ia una priorización d i ferente . El m e d i d o r más impor t an t e es el T. La meta s i e m p r e es i n c r emen ta r el T, y por tanto , es el único m e d i d o r de losTfes que no t iene límite. La inversión y los G O d e b e n de r educ i r s e , y po r lo tanto t ienen un límite, que es cero .

35

M CONTABILIDAD DEL TRÚPUT

Además, el en foca rse en el T ob l i ga a la ge renc i a a pensar en la e m p r e s a c o m o un todo , d e b i d o a q u e so lamente se puede i nc rementa r el T al o p t i m i z a r la restricción del s i s t ema , y para iden t i f i ca r las res t r i c c iones de l s i s tema es necesa r i o tener una visión g l o b a l . Enfocarse en el T a y u d a a los gerentes a ev i tar tratar de o p t i m i z a r su parte de l s i s tema s in tener en consideración la •meta de t odo el s i s tema .

C o m o p o d e m o s ver , T O C no c a l c u l a los costos de los p r o d u c t o s . G o l d r a t t d i c e q u e no es necesa r i o hace r l o , " . . . las res t r i cc iones son la clasificación e s e n c i a l , r e e m p l a z a n d o el p a p e l q u e los p r o d u c t o s d e s e m p e ñ a r o n . . . " " " T e n e m o s que eva luar el impac to , no de un p roduc to , s ino de una dec is ión . . " " De a c u e r d o c o n G o l d r a t t , c u a n d o usted t i ene q u e t o m a r una decisión, t odo lo q u e neces i ta r e s p o n d e r son las s igu ientes tres preguntas ; ¿En cuánto va a c a m b i a r el T? ¿En cuánto va a c a m b i a r el I? ¿En cuánto van a c a m b i a r los G O ?

A h o r a , para poder responder estas tres preguntas, espec ia lmente la p r imera , neces i tamos entender la relación entre la restricción de l s istema y los p roduc tos de la e m p r e s a .

En el caso de la empresa X Y Z , la c a p a c i d a d de producción de una máquina es la restricción del s i s t ema : esto es lo q u e está l i m i t a n d o al s i s tema para genera r más d i n e r o . Los m i n u t o s de l Recu r so C son m u y va l i o sos para la e m p r e s a , d e b i d o a q u e c u a l q u i e r d e s p e r d i c i o de t i e m p o s ign i f i c a reducción en las ventas .

Para c l a r i f i ca r esto, v o l v a m o s a la F igura 3-1. El Re cu r so C , c o n una c a p a c i d a d p r o m e d i o de 7 partes por h o r a , es la restricción de l s i s t ema . A s u m i e n d o que trabaja 40 horas a la s e m a n a " , la empresa es capaz de p roduc i r y v e n d e r 2 8 0 p r o d u c t o s a la s e m a n a . " Este es el c a so so l amen te si el recurso no se det iene d e b i d o a un daño, o a la falta de mate r i a l . Sin e m b a r g o , s abemos q u e el recurso p u e d e de ja r de procesar , po r varias r azones . Po r tanto, c u a n d o el r ecu rso C se de t i ene , c a d a m i n u t o p e r d i d o s ign i f i c a una reducción en el trúput. Si en una s e m a n a el recurso C se de t i ene durante una h o r a , la empresa s o l a m e n t e va a p o d e r v e n d e r 273 productos , ' " ' lo q u e r educe el trúput y la U t i l i d a d Ne ta en U S $ 4 5 5 .

Esta es la razón por la cua l el s e g u n d o paso en el p r o c e s o de m e j o r a c o n t i n u a de T O C es " e x p l o t a r la(s) restricción(es) de l s i s t e m a " . P reven i r q u e la restricción se de tenga se conv ie r te en una p r i o r i d a d . N e c e s i t a m o s c o l o c a r un a m o r t i g u a d o r de reserva frente a la restricción para asegurar su sumin i s t ro

" C O L D R A T T , £., El síndrome..-.p. 61 " Ibíd., p . l O l

8 horas al día, 5 días a la semana. " 40 horas x 7 partes por hora - 280 partes. '° 3 9 horas x 7 partes por hora - 273 partes.

36

LA TEORIA DE RESTRICCIONES CTOC)

en el caso de q u e u n o de los recursos q u e la a l i m e n t a se dañe. S in e m b a r g o , no es su f i c i en te p e r m i t i r q u e la restricción p r o d u z c a t o d o el t i e m p o ; ¡la restricción d e b e p r o d u c i r las cosas cor rec tas ! C u a n d o hay una restricción en la p l an ta , usted d e b e d e c i d i r cuáles p r o d u c t o s son los más impor t an tes , d a d o que la empresa no t iene suf i c iente c a p a c i d a d para entregar todos los p roduc tos al m e r c a d o en las c a n t i d a d e s deseadas .

N e c e s i t a m o s tener en m e n t e q u e la restricción es el t i e m p o d i s p o n i b l e de l recurso C . Para i n c r e m e n t a r el trúput la e m p r e s a neces i t a e x p r i m i r lo más q u e p u e d a este t i e m p o d i s p o n i b l e .

El t i e m p o d i s p o n i b l e de la restricción es l i m i t a d o . P r o d u c t o s d i ferentes usan d i ferentes t i empos ' de la restricción. U n p r o d u c t o p u e d e neces i ta r 5 m i n u t o s en la restricción mient ras otro p u e d e neces i t a r m e d i a ho ra . Es o b v i o que d q u e usa m e n o s t i e m p o debería tener una p r i o r i d a d .

También q u e r e m o s i n c r e m e n t a r el trúput d e la e m p r e s a . P r o d u c t o s d i ferentes t ienen d i fe rente trúput. U n p r o d u c t o q u e t i ene un trúput de U S $ 1 0 0 debería tener p r i o r i d a d sobre ot ro p r o d u c t o c o n un trúput de U S $ 4 0 .

C o m o p o d e m o s ver , q u e r e m o s dar le p r i o n d a d a los p r o d u c t o s q u e t ienen un m a y o r trúput, y al m i s m o t i e m p o , dar p r i o r i d a d a los p r o d u c t o s q u e usan el m e n o r t i e tnpo de la restricción. V a m o s a tener un p r o b l e m a c u a n d o c o m p a r e m o s dos p r o d u c t o s - d o n d e u n o tenga m a y o r trúput, mient ras el o t ro use m e n o s t i e m p o en la restricción. ¿Cómo d e c i d i m o s cuál es m e j o r para la empresa?

Para reso l ve r este p r o b l e m a neces i t amos adop t a r un m e d i d o r re la t i vo , q u e c o n s i d e r e flue q u e r e m o s m a x i m i z a r el trúput y al m i s m o t i e m p o r e d u c i r el t i e m p o gastado en la restricción.

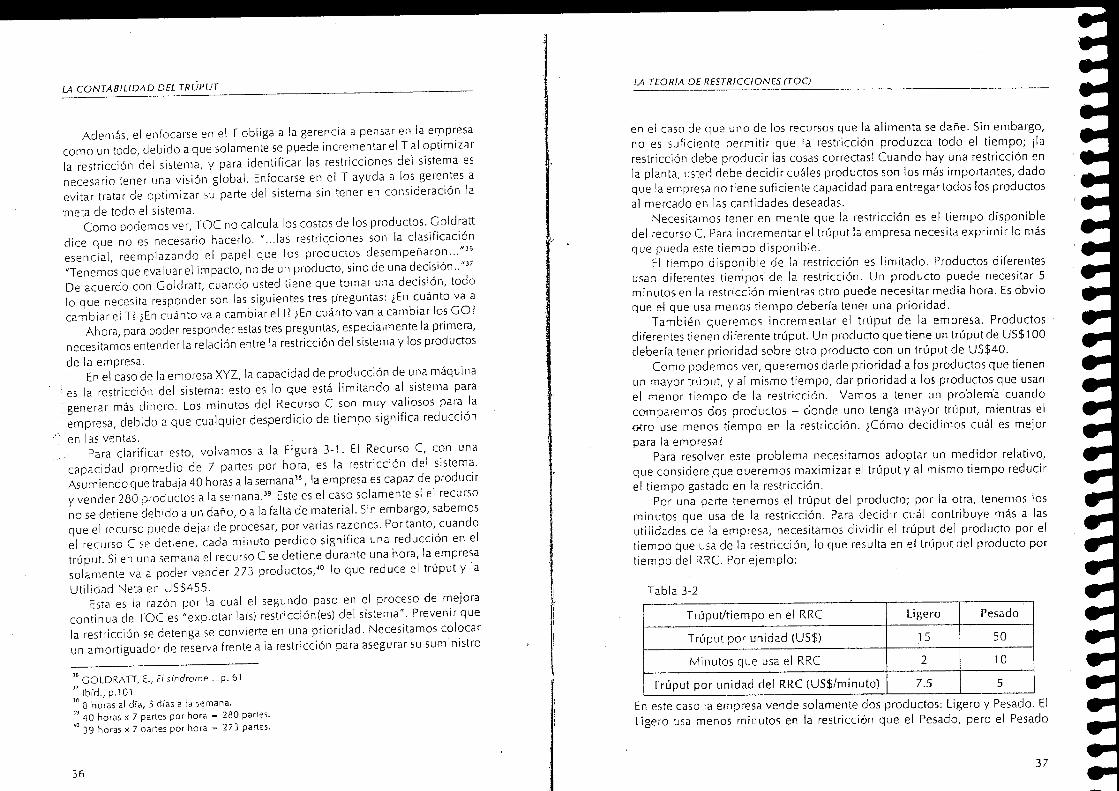

Po r una parte t e n e m o s el trúput de l p r o d u c t o ; p o r la o t ra , t enemos los m i n u t o s q u e usa de la restricción. Para d e c i d i r cuál c o n t r i b u y e más a las u t i l i dades de la e m p r e s a , neces i t amos d i v i d i r e l trúput de l p r o d u c t o p o r el t i e m p o que usa de la restricción, lo q u e resulta en el trúput de l p r o d u c t o p o r t i e m p o de l R R C . Po r e j e m p l o :

Tab l a 3-2

Trúput/tiempo en el R R C L i g e r o P e s a d o

Trúput p o r u n i d a d (US$) 15 50

M i n u t o s q u e usa el R R C 2 10

Trúput p o r u n i d a d de l R R C (US$/m¡nuto) 7.5 5

En este c a so la e m p r e s a v e n d e s o l a m e n t e dos p r o d u c t o s : L i ge ro y Pesado . El L ige ro usa m e n o s m i n u t o s en la restricción q u e el P e s a d o , pe ro el P e s a d o

37

LA CONTABILIDAD D£L TRÚPUT

t iene un m a y o r trúput por u n i d a d . C o m o la e m p r e s a no t iene c a p a c i d a d suf ic iente para entregar t odos los p e d i d o s , los gerentes d e b e n d e c i d i r cuál es el p r o d u c t o más impor t an t e . Po r lo tanto, neces i t amos c a l c u l a r la relación existente entre el trúput y los m i n u t o s usados de la restricción. Lo q u e este m e d i d o r nos i n d i c a es q u e p o r c a d a m i n u t o en q u e la restricción está p r o d u c i e n d o el L igero , la e m p r e s a i n c r e m e n t a su Trúput en U S $ 7 . 5 , y que c u a n d o está p r o d u c i e n d o el Pesado , el i n c r e m e n t o es de U S $ 5 p o r m i n u t o .

Para c o m p r e n d e r me jo r este m e d i d o r t odo lo que usted neces i t a es pensar c o m o si la empresa es tuv ie ra v e n d i e n d o su recurso más escaso , los m i n u t o s de la restricción. Los p r o d u c t o s que me jo r pagan po r los m i n u t o s q u e usan son aque l los q u e c o n t r i b u y e n más c o n los resu l tados f ina les de la e m p r e s a . En el e j e m p l o anter ior , el p r o d u c t o L igero " p a g a " U S $ 7 . 5 po r m i n u t o , y el Pesado U S $ 5 por m i n u t o . Por tanto, la empresa debería dar le p r i o r i d a d al L igero , y so lo si a la restricción le q u e d a t i e m p o después de p r o d u c i r t oda la d e m a n d a por este p r o d u c t o , debería p r o d u c i r el Pesado .

En el e j e m p l o anter ior , u n o de los supuestos es q u e el m e r c a d o está en a lza , es dec i r , el m e r c a d o d e m a n d a más de lo que la e m p r e s a p u e d e p r o d u c i r . En este; caso, ei trúput po r u n i d a d de t i e m p o de la restricción t i ene sen t i do . Sin emba rgo , este n o s i e m p r e es el caso para t odos los n e g o c i o s .

C u a n d o la e m p r e s a t iene m a y o r c a p a c i d a d que la d e m a n d a de l m e r c a d o , la restricción es el me r cado . En este caso el cr i ter io para c o m p a r a r los p r o d u a o s debería ser trúput po r u n i d a d , d e b i d o a q u e no hay un recurso l i m i t a n d o el desempeño de la e m p r e s a . La venta de c u a l q u i e r p r o d u c t o c u y o p r e c i o sea mayo r que los C T V , y q u e n o i n c r emen te los C O , c o n t r i b u y e a i n c r e m e n t a r las u t i l idades . El supues to detrás de este análisis es que los G O de la e m p r e s a no varían p r o p o r c i o n a l m e n t e c o n el v o l u m e n de producción, e s p e c i a l m e n t e si la empresa t i ene c a p a c i d a d o c i o s a . "En T O C , el supues to i n i c i a l es q u e los gastos genera les , así c o m o otros centros de trabajo q u e no son restricción, p u e d e n mane ja r una d i v e r s i d a d a d i c i o n a l sin nuevos r e c u r s o s " " '

T O C no hace n i n g u n a correlación entre el v o l u m e n de producción, o cua lqu i e r otra va r i ab le de l s i s tema, y los G O . El supues to es que la pe r sona que toma la decisión es c a p a z de cuant i f i ca r el i m p a c t o q u e va a tener sobre los G O , y po r tanto, n o es necesa r io ensayar y de s cub r i r , de a n t e m a n o , n i n g u n a c lase de relación entre los G O y a lguna va r i ab le de l s i s t ema .

C u a n d o el m e r c a d o d e m a n d a más de lo que la e m p r e s a p u e d e p r o d u c i r , T O C r e com ienda usar el trúput/unidad de t i empo de restricción para ver cuáles p roduc tos c o n t r i b u y e n más a la meta de l s i s tema. Esto n o s ign i f i c a q u e los asuntos de m e r c a d e o d e b a n o l v ida r se . A l g u n o s p r o d u c t o s , i n c l u s o si no son

•" N O R E E N , S M I T H and M A C K E Y , The Theory...p. xxv i i .

38

LA TEORIA DE RESTRICCIONES (TOC)

m u y impor tan tes c o n s i d e r a n d o su trúput/unidad de t i e m p o de l R R C , t i enen q u e ser v e n d i d o s p o r r azones de m e r c a d e o .

En c u a l q u i e r c aso , el trúput/unidad de t i e m p o de l R R C o el trúput/unidad de t i e m p o no d e b e n cons ide ra r se a i s l adamente c u a n d o se t o m a una decisión. C u a l q u i e r a que sea la decis ión, es necesa r i o cuan t i f i c a r su i m p a c t o sobre los tres m e d i d o r e s , y sobre la U N y el ROI de la e m p r e s a , y para eso u t i l i z a r e m o s las d e f i n i c i o n e s q u e v e r e m o s en el s igu iente capítulo.

3.5. O t r o s f a c t o r e s r e s t r i c t i v o s

Los m inu tos de un recurso no son la única restricción física p o s i b l e . O t ros factores p u e d e n rest r ing i r el f l u jo de p roduc tos o s e r v i c i o s ; por e j e m p l o , las horas de m a n o de ob ra d i r e c t a , una mater ia p r i m a específica o una h a b i l i d a d concreta . "^ A u n q u e i n c l u s o en estos casos los m i n u t o s de una máquina no sean la restricción, la lógica s igue s i e n d o la m i s m a . Q u e r e m o s m a x i m i z a r el trúput y al m i s m o t i e m p o q u e r e m o s m i n i m i z a r el uso de l factor restricción. T o d o lo que t e n e m o s q u e hacer es ca l cu l a r el trúput/unidad de t i e m p o de l factor restricción. Por tanto, en el caso que la restricción sea una mater ia p r ima específica, t enemos que d i v i d i r el trúput de los p roduc tos por la cant idad de un idades que usa de la mate r i a p r i m a .

3,6 Conclusión

C o m o h e m o s v i s to , el ob j e t i vo de la c o n t a b i l i d a d ge renc i a l es rea l i za r la conexión entre las a cc iones loca les de l gerente y la r en tab i l i dad de la empresa , para q u e p u e d a n saber si sus a c c i o n e s c o n d u c e n a la e m p r e s a hac ia su meta .

Para hacer esto, T O C usa tres m e d i d o r e s : trúput, inversión y gastos de operac ión . Para t o m a r u n a decisión de a c u e r d o c o n T O C , n e c e s i t a m o s cuant i f i ca r el i m p a c t o de la decisión sobre estos tres m e d i d o r e s , y luego vamos a p o d e r ver el i n c r e m e n t o en la U N y en el RO I . (Y esto nos indicará si es una b u e n a decisión o n o .

La c o n t a b i l i d a d de l Trúput está basada en este s u p u e s t o básico. "En La M e t a so l amen te se pos tu l a un supues to . El supues to de q u e p o d e m o s m e d i r la m e t a ' d e una organización c o n el Trúput, el Inventar io y los Gas tos de Operac ión. jTodo lo demás se de r i va lógicamente de este s u p u e s t o " "

En muchas empresas de serv ic ios este es el caso. En las empresas de consultoría el factor restricción pueden ser los consu l tores maduros que tienen el c o n o c i m i e n t o necesar io para los diferentes proyectos. " C O L D R A T T , E., What. (s. , .p.28.

39

M CONTABILIDAD DEL TRÚPUT

El pape l de la restricción de la e m p r e s a es f u n d a m e n t a l para cuan t i f i c a r el i m p a c t o de una decisión sobre los tres m e d i d o r e s . Po r tanto, para iden t i f i ca r cuáles p r o d u c t o s c o n t r i b u y e n más a las u t i l i dades de la e m p r e s a , T O C p r o m u e v e el uso de l m e d i d o r de trúput/unidad de t i e m p o de l R R C , c u a n d o la c a p a c i d a d de este r ecu rso es in fe r io r a la d e m a n d a de l m e r c a d o . En este caso , el trúput/unidad de t i e m p o de l R R C y el i m p a c t o de la decisión sobre los G O sust i tuye al cos to de l p r o d u c t o . Si la restricción está en la d e m a n d a del m e r c a d o , es dec i r , si todos los recursos de la e m p r e s a t i enen c a p a c i d a d o c i o s a , en tonces el trúput po r u n i d a d y el i m p a c t o de la decisión sobre los G O sust i tuye el cos to de l p r o d u c t o .

C o m o f i emos v is to , este método es m u c h o más s i m p l e y está m u c h o más a l i n e a d o c o n el n u e v o e n f o q u e de la e m p r e s a q u e los métodos de costos . Pe rmi te d e c i s i o n e s más rápidas, q u e están d i r e c t a m e n t e c o n e c t a d a s c o n las u t i l i dades . En el s igu ien te capítulo v a m o s a ver e j e m p l o s de cómo t o m a r dec i s i ones u t i l i z a n d o estos concep tos , y también v a m o s a ver los F u n d a m e n t o s de la C o n t a b i l i d a d de l Trúput.

4 0

4, Las Cuentas de la Contabilidad del Trúput Hasta ahora h e m o s v i s to un breve r e s u m e n de los c o n c e p t o s de T O C . En

este cap í tu lo a n a l i z a r e m o s a l g u n o s a s p e c t o s práct icos de es ta n u e v a c o n t a b i l i d a d g e r e n c i a l . V a m o s a e n t e n d e r m e j o r las c u e n t a s d e es ta c o n t a b i l i d a d , cómo se c o n s t r u y e n y cómo d e b e n u t i l i z a r se .

Las cuen tas a n a l i z a d a s aquí son genéricas; n o están a d a p t a d a s a la espec i f i c idad de n i n g u n a empresa . " " H a y m u c h a s empresas q u e ya las u t i l i z an de la fo rma c o m o se presentan aquí, mient ras que otras les han h e c h o a l gunos c a m b i o s . N o ex is te u n a única f o r m a co r rec ta de cons t ru i r estas cuen tas , y en la m e d i d a en que se s igan los p r i n c i p i o s de T O C , la e m p r e s a p u e d e adaptar las para me jo ra r el s u m i n i s t r o de información a sus gerentes .

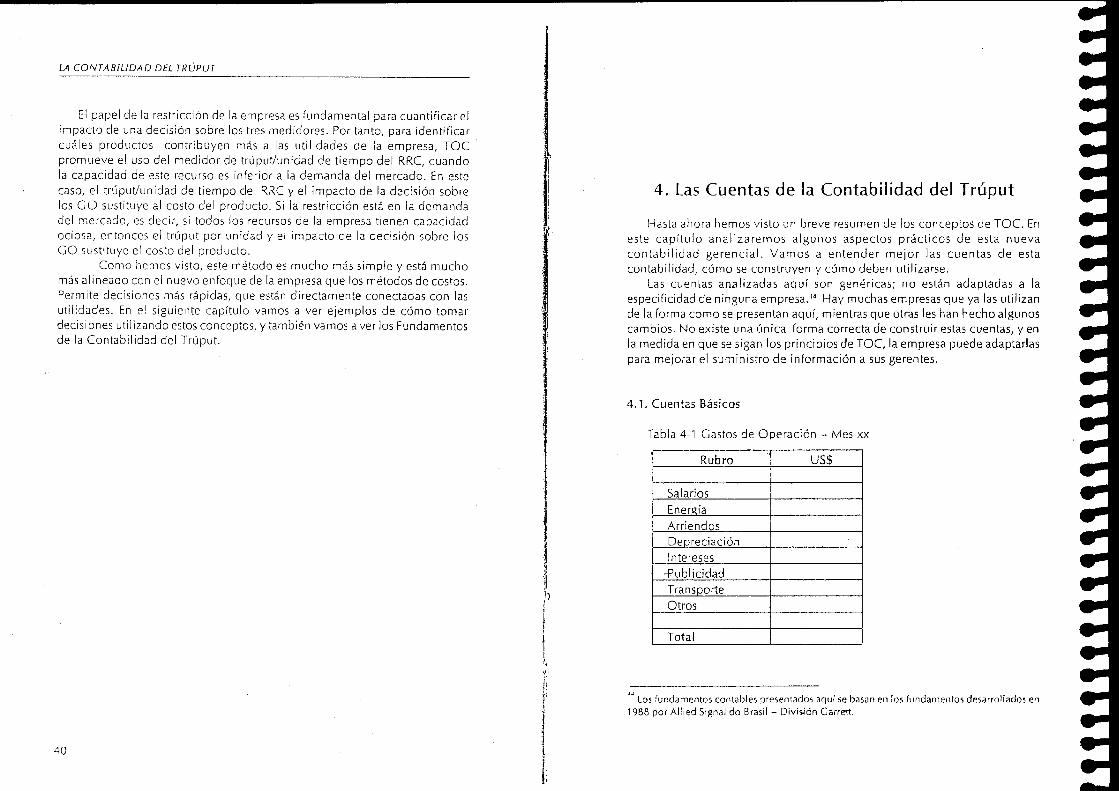

4.1. C u e n t a s Básicos

T a b l a 4-1 Gas tos de Operac ión - M e s xx

R u b r o U S $

Salar ios Energía A r r i e n d o s Depreciac ión Intereses

- P u b l i c i d a d Transpor te O t ro s

To t a l

Los fundamen los contab les presentados aquí se basan en los fundamentos desarro l lados en 19B8 por A l l i e d S ignal do Brasil - División Car re t i .

LA CONTABILIDAD DEL TRÚPUT

tantos datos, d e b i d o a q u e t o d o es i gua lmente impo r t an t e . En los e j e m p l o s de cómo u t i l i za r las cuentas de la c o n t a b i l i d a d de l trúput, v i m o s q u e ge renc i a r de a c u e r d o c o n el m u n d o de l Trúput requ iere m u c h o m e n o s información y es m u c h o más s e n c i l l o .

Si su meta es ge renc i a r el s i s tema es m u c h o más s e n c i l l o si r e c o n o c e que las d e p e n d e n c i a s ex i s t en , que los en laces entre las d i f e ren tes var iab les de l s i s t ema e x i s t e n . C u a n d o a d m i t i m o s que ex is ten estas i n t e r d e p e n d e n c i a s , p e r c i b i m o s que el desempeño de la empresa está d e t e r m i n a d o por m u y pocas v a r i a b l e s ( r e s t r i c c i o n e s ) , y q u e ; en c o n s e c u e n c i a , p o d e m o s m a n e j a r l a a d e c u a d a m e n t e c o n t r o l a n d o estas pocas va r i ab les . El m u n d o de l cos to es nues t ro in tento para r o m p e r estos en l aces , para q u e la g e r e n c i a sea más s e n c i l l a .

Sin embargo , los óptimos locales no son malos por na tu ra l eza . A n a l i c e m o s este pun to . La optimización so lo t iene sen t ido c u a n d o se r e l a c i ona c o n un o b j e t i v o q u e q u e r e m o s m a x i m i z a r . P o r t a n t e , el óptimo loca l so l amen te t iene sen t i do c u a n d o también tenemos ob je t i vos loca les . D e igual f o rma , el óptimo g l o b a l s o l a m e n t e t i ene s e n t i d o si t e n e m o s o b j e t i v o s g l o b a l e s . Así q u e , q u e r e m o s m a x i m i z a r las áreas loca les de a c u e r d o c o n los ob je t i vos loca les de estas áreas, y q u e r e m o s m a x i m i z a r el s i s tema c o m o un t o d o de a c u e r d o c o n este ob j e t i vo de l s i s tema.

D i c h o lo anter ior , p o d e m o s vo l ve r al supuesto ; el óptimo loca l no c o n d u c e al óptimo g l o b a l . Detrás de este supues to existe otro s u p u e s t o : Los ob j e t i vos de las áreas loca les están en c o n f l i c t o con el ob j e t i vo d e l s i s t ema . S o l a m e n t e en ese m o m e n t o las o p t i m i z a c i o n e s loca les no c o n t r i b u y e n al desempeño de l s i s tema.

Por e j e m p l o : en m u c h o s procesos existe un o b j e t i v o l o ca l de p r o d u c i r la máxima can t idad p o s i b l e de cada recurso . Esa es la razón por la q u e ex is ten m e d i d o r e s de e f i c i enc i a s loca les . Este ob j e t i vo l o c a l , c o m o h e m o s v is to , está en c o n f l i c t o c o n el ob j e t i vo g l o b a l . Pero si c a m b i a m o s el o b j e t i v o loca l a: "El o b j e t i v o de un área l o ca l es c o n t r i b u i r p o s i t i v a m e n t e al o b j e t i v o de la organización g l o b a l " ' " , en tonces no hay p r o b l e m a en busca r los óptimos loca les , d e b i d o a que van a estar subo rd inados al óptimo g l o b a l . Lo impor tante es q u e la meta de c a d a área se s u b o r d i n e a la meta de l s i s t ema .

C O L D R A T T , E. T/ie Theory... p.7.

1 1 2

7. Críticas a la Contabilidad del Trúput

7.1 . C o r t o - P l a z o versus L a r g o - P l a z o

La m a y o r crítica a la c o n t a b i l i d a d de T O C es q u e está o r i e n t a d a h a c i a el co r t o p l a z o :

" T O C . . . es c o n v i n c e n t e y lógicamente cor rec to d a d o el p r o b l e m a a reso lve r . Este p r o b l e m a es cómo m a x i m i z a r e l trúput c u a n d o la organización t iene un s u m i n i s t r o f i jo de recu rsos , c u a n d o sus cos to s y gastos pa ra el s i g u i e n t e per íodo - d i f e r e n t e al de mater ia les- ya han s i d o d e t e r m i n a d o s , c u a n d o sus p r o d u c t o s y a han s ido diseñados, c u a n d o los p rec ios han s ido establecidos,,^^ c u a n d o los p e d i d o s de los c o n s u m i d o r e s han s i d o r e c i b i d o s N o estamos d i c i e n d o q u e los supuestos bajo T O C sean inválidos. Son una e x c e l e n t e aproximación a la r ea l i dad d e l p r o b l e m a que T O C ha d e t e r m i n a d o r e s o l v e r : la m e z c l a d e l p r o d u c t o y la programación d e los recursos de l c u e l l o de b o t e l l a en el co r to p l a z o

C o m o h e m o s v is to en m u c h o s e j e m p l o s de este l i b r o , esta es una visión e q u i v o c a d a de T O C .

Los p r o m o t o r e s d e l m u n d o de l cos to d i c e n que en el co r to p l a z o los g a s t o s n o var ían c o n e l v o l u m e n d e p r o d u c c i ó n o c o n n ingún o t r o

__determinante de l cos to , pe ro q u e eso sucede en el l a r g o p l a z o .

N e c e s i t a m o s e l i m i n a r la m e n t a l i d a d de q u e los costos f i jos son necesa r ios para la producc ión , y q u e no están i n f l u e n c i a d o s po r nuestras d e c i s i o n e s de p r o d u c t o y de producción. U n a v e z q u e a c e p t e m o s que v i r t u a l m e n t e todos los cos tos de l p r o d u c t o son va r i ab les en un período r a z o n a b l e de t i e m p o , en tonces se hace necesa r i o hacer t o d o lo q u e p o d a m o s para c o m p r e n d e r las fuentes de todos los gastos de operación y hace r l es el s e g u i m i e n t o hasta las a c t i v idades q u e d e t e r m i n a n esos cos tos . D e b e m o s a b a n d o n a r

^ K A P L A N and C O O P E R . Cost and Eífea... p. 132 ' lb¡d, p. 134

L4 CONTABILIDAD D£L TRÚPUT

las reglas c o n v e n c i o n a l e s que , o ignoran los costos f i jos (el en foque de l cos to d i r e c to ) o q u e los a s i g n a n de una f o r m a a rb i t r a r i a , gene ra lmen te d i s f u n c i o n a l (el e n f o q u e de l cos to total)

C o m o lo a f i rman J o h n s o n y K a p l a n , los de fensores de A B C d i c e n que todos los cos tos son va r i ab les en el largo'plázo, y d e b i d o a eso d e b e m o s iden t i f i c a r los cos tos de la rgo p l a z o de los p r o d u c t o s para t o m a r buenas d e c i s i o n e s . Es c i e r to q u e los costos varían en el largo p l a z o , y n o d e b e m o s ignora r este h e c h o , c o m o lo hace el cos to d i r e c t o . A n t e r i o r m e n t e lo q u e m u c h o s l l amaban costos f i jos eran rea lmente los costos que estaban c r e c i e n d o . Pero estaríamos e q u i v o c a d o s si creyéramos q u e d e b e m o s c a l c u l a r los costos de largo p l a z o de los p r o d u c t o s para p o d e r t o m a r buenas d e c i s i o n e s . C o m o h e m o s v isto en m u c h o s e j e m p l o s en este l i b ro , T O C no c a l c u l a ningún cos to d e l p r o d u c t o y n o obs tante fue c a p a z de t o m a r me jores d e c i s i o n e s q u e A B C . N o existe una decisión ge renc i a l que n o p o d a m o s tomar s in el cos to de los p r o d u c t o s . P o d e m o s tomar c u a l q u i e r decisión s in este l l a m a d o " fan tasma matemático". Rea lmente n u n c a deberíamos usar lo, d e b i d o a que no so lamente no of rece b u e n a información, s i no q u e l l eva a los gerentes a t o m a r d e c i s i o n e s q u e de te r io ran el desempeño de la e m p r e s a .

En el largo p l a z o la e m p r e s a va a segu i r s i e n d o un s i s tema y, po r lo tanto , su desempeño aún va a estar l i m i t a d o p o r m u y pocas res t r i c c iones . En tonces , i n c l u s o en el largo p l a z o es necesar io ident i f i ca r y cont ro la r estas rest r icc iones , y n o ignora r l as p e n s a n d o q u e en el l a rgo p l a z o t o d o s los recursos son igua lmente ¡mportantes.¡Cuando el " m u n d o del c o s t o " a f i rma q u e es necesar io c a l cu l a r los costos en el largo p l a z o de los p r o d u c t o s , está d i c i e n d o que , en el largo p l a z o , t odos los recursos de la e m p r e s a van a ser res t r i c c iones al m i s m o t i e m p o , y d e b i d o a eso todos los recursos son i gua lmen te impor tan tes , c o m o si en el largo p l a z o el óptimo loca l fuera b u e n o para el s i s t ema .

Lo q u e n o se ha e n t e n d i d o es q u e T O C p u e d e u t i l i za rse en las d e c i s i o n e s de la rgo p l a z o . T o d o lo q u e t e n e m o s q u e hace r es u t i l i za r los c i n c o pasos de foca l i zac ión p a r a d e t e r m i n a r las r e s t r i c c i o n e s f u tu r a s d e l s i s t e m a . Si i n c r e m e n t a m o s el h o r i z o n t e de t i e m p o de una decisión s o m o s capaces de ver su i m p a c t o sob re el fu turo de la e m p r e s a . D e h e c h o esto debe hacerse para c o n o c e r y c o n t r o l a r la c a p a c i d a d d i s p o n i b l e futura de la e m p r e s a . Pero si u t i l i z a m o s un s i s tema ge renc i a l q u e no iden t i f i que las res t r i c c iones de l s i s tema , las e x p l o t e , s u b o r d i n e todos los demás recursos/ac t i v idades a las rest r icc iones, e levar las restr icc iones y luego encontrar las nuevas rest r icc iones, j cómo p o d e m o s me jo r a r en el cor to o en el l a rgo p l azo ? R e c u e r d e , s i empre que u t i l i z a m o s los c i n c o pasos de focalización de T O C , es tamos m e j o r a n d o

" J O H N S O N and K A P L A N , Relevance í.os£..,p.243

114

LOS DAÑOS CAUSADOS POR LAS OPTIMIZACIONES LOCALES

el desempeño de l s i s tema . C o m o se s u p o n e que v a m o s a u t i l i za r este p roceso c o n t i n u a m e n t e , v a m o s a me jo ra r el desempeño de l s i s tema en el cor to y en el largo p l a z o .

"En T O C , el supues to por definición es q u e los gastos genera les , c o m o otros cen t ros de t raba jo que n o son restricción, p u e d e n mane jar una d i v e r s i dad a d i c i o n a l sin nuevos recursos . Si no p u e d e n , los gastos genera les en sí m i s m o s se c o n v i e r t e n en la restricción y se p u e d e n mane j a r u s a n d o los en foques usua les de T O C . Es dec i r , los es fuerzos de m e j o r a m i e n t o p u e d e n en foca rse sobre la parte de las f unc iones de sopor te que es la restricción... En las Ins ta lac iones v is i tadas m u y p o c o s gerentes estaban p r e o c u p a d o s ace rca de los p rob l emas de gastos genera les en r edados . En la mayoría de casos , podían d ive rs i f i ca rse e i n c r emen ta r el v o l u m e n con un i n c r e m e n t o re la t i vamente m o d e s t o en los gastos gene ra l es . "

La investigación de N o r e e n , Smi th y M a c k e y sobre T O C muestra que las empresas que u t i l i z an T O C son capaces de i n c r e m e n t a r su d i v e r s i d a d de p roduc tos y su v o l u m e n de producción sin i n c r e m e n t a r los gastos genera les . Esto va en cont ra de la l i teratura de l m u n d o de l cos to , c o m o lo han o b s e r v a d o N o r e e n , Smi th y M a c k e y :

Los gerentes de casi todas las ins ta lac iones v is i tadas señalaron que han s i d o c a p a c e s de r e d u c i r o m a n t e n e r cons tan tes los gastos ope r a c i ona l e s a pesar de i n c r emen tos en v o l u m e n y en v a r i e d a d . Este h e c h o es s o r p r e n d e n t e dadas las a f i rmac i ones hechas por la literatura de A B C referentes a los efectos del v o l u m e n y de la var iedad

. en los gastos genera les .

Los gas tos g e n e r a l e s s o l a m e n t e var ían c u a n d o al m e n o s u n o de sus c o m p o n e n t e s se conv i e r t e en una restricción. Si una e m p r e s a t iene un buen con t ro l sobre sus r es t r i c c i ones , y o p t i m i z a su uso, va a p o d e r i n c remen ta r su desempeño sin i n c r e m e n t a r los gastos genera les . El p r o b l e m a actual es que las empresas no iden t i f i c an y e x p l o r a n sus res t r i c c iones , y esto los l l eva a i nc rementos i nnecesa r i o s en sus gastos o p e r a c i o n a l e s . L ina de las mayo res razones para las v a r i a c i ones de largo p l a z o en los gastos o p e r a c i o n a l e s es el h e c h o de que los gerentes no t ienen bajo con t ro l a las res t r i cc iones de la

" N O R E E N , E., S M I T H , D. and M A C K E Y , J. The Theory oí Constraints and its Implications íor Management Accounting. Great Barr ington: Nortt i Rivaf Press, 1 9 9 5 , p .xxv i i . " Ibíd... p . l 4 4 .

115

LA CONTABILIDAD DEL TRÚPUT

e m p r e s a , En otras palabras, el h e c h o de que los gerentes u t i l i cen la con t ab i l i d ad de costos es lo q u e o r i g i n a q u e los costos de la e m p r e s a se i n c r e m e n t e n !

Este h e c h o no apa rece c o n f r e cuenc i a en la l i teratura de T O C , pero es e x t r e m a d a m e n t e impor t an t e , e s p e c i a l m e n t e d e b i d o a q u e m u c h o s críticos de T O C a rgumentan q u e la teoría no c o n t r o l a los costos y q u e t iene una p e r s p e c t i v a de co r to p l a z o . E x p l o r e m o s este p u n t o un p o c o más. Y o he a f i r m a d o que el uso de la c o n t a b i l i d a d de cos tos c o n d u c e a cos tos más altos.¿Cómo p u e d o d e c i r eso? V i m o s que la búsqueda de óptj'mos loca les i n c r e m e n t a el IPP, inc rementa ia inversión en máquinas, c o f i d u c e a una ca l i dad p o b r e y a un ma l se r v i c i o al c l i en te . También gene ra q u e r e c h a c e m o s buenas suge renc i a s de m e j o r a mient ras q u e a c e p t a m o s ma las suge r enc i a s , y p rovee información errónea ace rca de al r en t ab i l i d ad de los p r o d u c t o s . T o d o s estos factores i n c r emen tan los costos de la e m p r e s a . "

"En el " m u n d o de l trúput" las res t r i cc iones son la clasif icación e s e n c i a l , r e e m p l a z a n d o el rol q u e los p r o d u c t o s t u v i e ron en el " m u n d o de l c o s t o " " . A l c o n t r o l a r las res t r i cc iones de la e m p r e s a , p o d e m o s ev i tar e l c r e c i m i e n t o de los l l amados costos f i jos .

U n o de los p r i n c i p a l e s errores q u e la gente c o m e t e c u a n d o a n a l i z a T O C es pensar que a f i rma q u e los gastos no varían. "En este e s q u e m a , los gastos de operación no están r e l a c i o n a d o s a las d e c i s i o n e s de p r o d u c t o s v e n d i d o s y c o n s u m i d o r e s a t e n d i d o s " " ^ T O C no a s u m e q u e los cos to s de los gastos o p e r a c i o n a l e s son necesar ios para producción y que no están afectados po r nuestras d e c i s i o n e s . P r i m e r o q u e t o d o , T O C n o c l a s i f i c a los cos tos c o m o va r i ab l e s o f i jos, s ino c o r n o to ta lmente var iab les y no to t a lmen te va r i ab l e s . P a r e ce una d i f e r e n c i a m e n o r , pe ro esta clasificación no nos o b l i g a a tratar de encon t r a r una f o r m a de p r e d e c i r cómo se van a c o m p o r t a r los cos tos . D e a c u e r d o c o n T O C , e l t i e m p o para a n a l i z a r la variación de cos tos es cuando t e n e m o s que t o m a r una decisión. C a d a decisión d e b e a n a l i z a r s e t e n i e n d o en c u e n t a su i m p a c t o sobre los tres m e d i d o r e s : trúput, inversión y gastos de operac ión. El supues to de T O C es que p o d e m o s ve r i f i c a r e l i m p a c t o de las d e c i s i o n e s sobre los gastos de la e m p r e s a en una base de caso p o r caso . Este s u p u e s t o e l i m i n a la n e c e s i d a d de encon t r a r a c t i v i dades y de t e rm inan t e s de cos tos para tratar de m e d i r la v a r i a b i l i d a d de los costos e a re lac ión c o n los p r o d u c t o s . Lo q u e d e b e m o s hace r es ana l i z a r la variación de los costos en relación c o n una decis ión.

Lo que hace q u e el costo varíe es una decisión t o m a d a p o r los gerentes de la e m p r e s a . C u a l q u i e r a que sea el período a n a l i z a d o , co r t o o largo p l a z o .

Para tener un mejor entendimiento sobre cómo ia menta l idad del m u n d o del costo incrementa el cos to de una empresa , lea : La Carrera y Syncíironous Manutacturing, p. 4 0 . " G O L D R A T T , £, The HaYSt3ck...í3.57 " K A P L A N y C O O P E R , Cost and Efíecc... p . U 2

116

LOS DAÑOS CAUSADOS POR LAS OPTIMIZACIONES LOCALES

la e m p r e s a s i e m p r e tendrá al m e n o s u n a restricción (si esto n o fuera c ie r to sus u t i l i dades serían inf ini tas) Es o b v i o q u e la restricción p u e d e c a m b i a r d e lugar, move r se de u n a máquina a ot ra , o c a m b i a r al m e r c a d o , o a c u a l q u i e r lugar . S in e m b a r g o , si no i d e n t i f i c a m o s dónde está, no se r emos c a p a c e s de me jo ra r s i gn i f i c a t i v amen te el desempeño de la e m p r e s a , y ni p o d r e m o s c o n t r o l a r los cos tos , sea en el co r to o en la rgo p l a z o .

C o m o h e m o s v i s to , si u n a e m p r e s a u t i l i z a la c o n t a b i l i d a d de cos tos va a i tomar d e c i s i o n e s q u e r e d u c e n su r e n t a b i l i d a d , lo q u e p u e d e hace r q u e el

futuro de la e m p r e s a n o sea f ac t ib l e ! Pero el punto mis importante es que ta contabilidad de costos y la

contabilidad del trúput tienen dos filosofías gerenciales muy diferentes y contradictorias. Estas dos filosofías ge renc i a l e s d i fe rentes van a c o n d u c i r a la e m p r e s a a rutas m u y d is t in tas , y ahí es d o n d e d e b e en foca r se el a r g u m e n t o de l co r to p l a z o versus el largo p l a z o . El pun to es, ¿cuál de las dos filosofías ge renc i a l e s va a c o n d u c i r a una posición más c o m p e t i t i v a en el largo p l azo? Responderé esa p r e g u n t a en el capítulo 10 .

7.2. La C o n t a b i l i d a d de l Trúput y o t ras Metodologías

A p r i m e r a v is ta , la C o n t a b i l i d a d de l Trúput (CT) pa rece m u y s im i l a r a otras metodologías, i n c l u s o a cos t eo d i r e c to o a la programación l i nea l . Estas dos metodologías s o n m e n c i o n a d a s en los l ib ros de c o n t a b i l i d a d de cos tos ; la p r i m e r a se c o n s i d e r a c o m o de m u y co r to a l c a n c e y la s e g u n d a n o es m u y m e n c i o n a d a , pe ro también se c o n s i d e r a de util ización para el co r to p l a z o .

Esta impresión p u e d e d e b e r s e al h e c h o que la C T no as igna cos tos i nd i r e c tos , que es a l g o q u e e l cos t eo d i r e c t o t a m p o c o hace , y c o m o la C T también c a l c u l a el trúput p o r u n i d a d de t i e m p o en el R R C , q u e también lo hace la programación l i n e a l . S in e m b a r g o , ahí t e r m i n a n las s i m i l i t u d e s entre estas d o s metodologías y la C T .

U n o de los a r g u m e n t o s cen t ra les con t ra el cos teo d i r e c t o es q u e n i ega los costos f i jos. La C T no lo hace , d e b i d o a que para p o d e r ve r i f i ca r si una decisión t o m a d a va a i nc rementa r la r en t ab i l i d ad de la e m p r e s a se cuan t i f i c a el i m p a c t o de la decisión sobre los G O de la e m p r e s a . Más aún, ya h e m o s v is to que si la e m p r e s a se m a n e j a de a c u e r d o c o n los p r i n c i p i o s de T O C , va a tener un m e j o r c o n t r o l sobre sus cos tos .

El m e d i d o r u t i l i z a d o p o r la C T para i d e n t i f i c a r los p r o d u c t o s q u e c o n t r i b u y e n más a las u t i l i dades de la e m p r e s a ( c u a n d o la restricción es el R R C de l p roceso ) , el trúput p o r u n i d a d de t i e m p o d e l R R C , es el m i s m o m e d i d o r p r o m o v i d o po r la programación l i nea l . S in e m b a r g o , la programación l inea l ni o f rece otros m e d i d o r e s ni o f rece un subst i tu to para la c o n t a b i l i d a d

117

LA CONTABILIDAD DEL TRÚPUT

de c o s t o s : es s o l a m e n t e u n a h e r r a m i e n t a p a r a ser u s a d a en m u c h a s c i r cunstanc ias . U n o de los a rgumentos centrales cont ra la programación l inea l es q u e es útil s o l a m e n t e en el m u y c o r t o p l a z o , c o n s i d e r a n d o q u e las res t r i cc iones no son pe rdu rab l e s . C o m o ya h e m o s v is to , s i e m p r e habrá al m e n o s una restricción, p o r q u e si esto n o fuera c ie r to las u t i l i dades de la e m p r e s a serían inf in i tas . N o s i e m p r e la restricción es u n a máquina; m u c h a s veces es el m e r c a d o , c u a n d o la empresa n o p u e d e v e n d e r t odo lo q u e es c a p a z de p r o d u c i r . T O C t iene en foques que resue l ven res t r i c c iones físicas o políticas.

Po r otro l ado , a u n q u e estos aspectos han s ido t en idos en c u e n t a antes, T O C ha most rado que son m u c h o más importantes de lo que creíamos. Todavía la d i f e r e n c i a centra l entre la C T y estas y otras metodologías es el c a m b i o de p a r a d i g m a d e l " m u n d o d e l c o s t o " al " m u n d o d e l t rúpu t " . Las o t ras metodologías aún están basadas en el p a r a d i g m a p reva l en te ; no nos o b l i g a n a c a m b i a r nuestras p e r c e p c i o n e s en relación c o n la g e r e n c i a de un n e g o c i o (d i s cu t i r emos este asunto más adelante)

, ' La C T está m u c h o más en línea con el análisis f i nanc i e ro de las inve rs iones . Lo q u e rea lmente i m p o r t a n o es el f lu jo in te rno de d i n e r o s i no el i n t e r c a m b i o de d i n e r o de l s i s tema c o n el m u n d o exterior.^¿Usted se ha d a d o cuen ta de q u e c u a n d o v a m o s a d e c i d i r cons t ru i r una p lanta o i n c r e m e n t a r la c a p a c i d a d de una ex is tente , u t i l i z a m o s los c o n c e p t o s de f lu jo de caja y d e l análisis ¡ncremental, y l uego q u e la decisión se ha t o m a d o , e v a l u a m o s la inversión basados en la c o n t a b i l i d a d de costos?

7.3. La Contabilidad del Trúput y la Logística de Producc ión

A lgunas personas cr i t i can la C T por su exces i va d e p e n d e n c i a de la logística de producción. S in un c a m b i o s ign i f i ca t i vo en la fo rma c o m o se mane j a la p roducc ión una e m p r e s a n o p u e d e m a n e j a r la C T . Esta a f i rmación es a b s o l u t a m e n t e co r r ec t a . Pe ro no c o n s i d e r o que esta afirmación sea nega t i va .

C u a l q u i e r a que sea el s i s tema de c o n t a b i l i d a d g e r e n c i a l , debería estar íntimamente c o n e c t a d o c o n la ge renc i a de la producción. S in esto n o va a p o d e r p rovee r b u e n a información para la t o m a de d e c i s i o n e s . Ba jo m i pun to de v is ta , este es u n o de los mayo res p r o b l e m a s de la c o n t a b i l i d a d de costos . Más y más, ¡se está a l e j a n d o de la ge renc i a de la producción - se s u p o n e q u e los c o n t a d o r e s con tab l e s n o d e b e n saber m u c h o de producción! . ¿Cómo p o d e m o s m e d i r y e va lua r un s is tema si no s a b e m o s cómo func i ona ?