Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

INSTITUTO A VEZ DO MESTRE

DEMONSTRAÇÃO DE FLUXO DE CAIXA

Por: Adriana de Andrade Fragoso

Orientador

Prof. Nelsom Magalhães

Rio de Janeiro

2010

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

INSTITUTO A VEZ DO MESTRE

DEMONSTRAÇÃO DE FLUXO DE CAIXA

Apresentação de monografia à Universidade Candido

Mendes como requisito parcial para conclusão do curso

de Pós-Graduação “Lato Sensu” em Auditoria e

Controladoria.

Por:. Adriana de Andrade Fragoso

3

AGRADECIMENTOS

A Deus que me ajudou a chegar até aqui.

Ao meu esposo pelo total apoio e incentivo.

Ao meu orientador que me ajudou na

conclusão do meu trabalho.

4

DEDICATÓRIA

Dedico ao meu esposo José Luiz que tanto

me ajudou nesta caminhada e a minha

pequena Júlia que me dá forças e coragem

para continuar.

5

RESUMO

Devido a diversas mudanças na economia mundial, as nações e as

empresas foram focadas a reverem e a se adaptarem a uma nova economia.

A necessidade de obter informações atualizadas, com projeções do futuro

com facilidade de compreensão, tem levado as empresas a buscarem novas

formas de comunicação e de controle gerencial.

Podemos notar uma padronização nos procedimentos contábeis em virtude

da globalização. Isso possibilitará menos esforços e custos para as empresas

que de certa forma mantém negócios em outros países, pois não seria

necessário refazer seu movimento contábil por causa das diferentes normas

existentes em cada país.

6

METODOLOGIA

Os métodos que levaram a confecção deste trabalho foi a de pesquisa

bibliográfica.

O trabalho se desenvolveu da seguinte maneira: consulta de livros sobre o

assunto e pesquisa na internet, após a leitura e separação dos textos sobre o

assunto. O passo seguinte foi a elaboração da monografia com os textos

pesquisados.

7

SUMÁRIO

INTRODUÇÃO ............................................................................................................ 8

CAPÍTULO I

DEMONSTRAÇÃO DE FLUXO DE CAIXA ............................................................... 10

CAPÍTULO II

DEMONSTRAÇÃO DE ORIGENS E APLICAÇÕES DE RECURSOS ...................... 25

CAPÍTULO III

APLICAÇÃO DOS CONCEITOS APRESENTADOS ................................................ 38

CONCLUSÃO ............................................................................................................ 56

BIBLIOGRAFIA ......................................................................................................... 58

ÍNDICE ..................................................................................................................... 60

ÍNDICE DE FIGURAS .............................................................................................. 62

8

INTRODUÇÃO

A legislação societária determina que as empresas devam elaborar

demonstrações contábeis com base na escrituração da companhia com o objetivo

de fornecer informações aos usuários internos ou externos sobre a situação e as

mutações ocorridas no patrimônio.

A lei n° 11638/07 introduziu na lei 6404/76 como demonstração obrigatória a

demonstração de fluxo de caixa em substituição a DOAR (demonstração de origens

e aplicações de recursos) que é um demonstrativo mais rico e completo em

informações econômicas, mas de difícil compreensão pelos usuários menos

especializados, já a DFC possui uma linguagem mais simples e objetiva.

Para Marion (2006, p.64), “a DFC indica, no mínimo, as alterações ocorridas

no exercício no saldo de caixa e equivalentes de caixa, segregadas em fluxo das

operações, dos financiamentos e dos investimentos”. Enfim, a DFC pode ser

conceituada como conjunto de ingressos e desembolsos de recursos num

determinado período, sendo considerada uma demonstração dinâmica. É válido

salientar que o termo Caixa refere-se às disponibilidades não ficando restrito apenas

a conta contábil Caixa.

Para uma correta elaboração da DFC, é de fundamental importância que se

tenha um conhecimento amplo do contexto organizacional a respeito dos eventos e

transações que se relacionam com o caixa, da estrutura do plano de contas, das

funções das contas e da estrutura das demonstrações contábeis principalmente a

DRE e o Balanço Patrimonial.

Apesar da DFC ser obrigatória, a lei 11638/07 afirma no art. 176 § 6° que a

companhia fechada com patrimônio líquido, na data do balanço, inferior a R$

2.000.000,00 (dois milhões de reais) não será obrigada a sua elaboração e

publicação.

9

Há duas formas de apresentação do fluxo de caixa são elas: método direto e

método indireto. O método direto mostra todos os recebimentos e pagamentos das

operações ocorridas no período. Já o método indireto faz a conciliação entre o lucro

líquido e o caixa gerado pelas operações. O método direto possui um poder

informativo bastante superior ao método indireto, mas observa-se que este método

é mais utilizado pelas empresas. Não existe um modelo padrão a ser seguido,

apenas a lei exige que a demonstração contenha no mínimo três fluxos: fluxo

operacional, fluxo de investimento e fluxo de financiamento.

Portanto a DFC permite aos gestores um melhor planejamento financeiro e

aos investidores, credores e outros usuários a possibilidade e avaliar a capacidade

da empresa honrar seus compromissos e de gerar futuros fluxos líquidos positivos

de caixa.

Figura 1 – Representativa do art. 176 da Lei 11.638/07

Fonte: Deloitte Touche Tohmatsu, 2008, p 4.

10

CAPÍTULO I

DEMONSTRAÇÃO DO FLUXO DE CAIXA

1.1 ORIGEM DA DEMONSTRAÇÃO DE FLUXO DE CAIXA

A Demonstração de Fluxo de Caixa surgiu em Financial Accounting

Standard Board (Fasb) 95, em novembro de 1987 substituindo à Demonstração de

Origem e Aplicações de Recursos, mais colocada em vigor a partir de julho de 1988.

No Brasil a Demonstração de Fluxo de Caixa começou a ser utilizada a partir

de 1992 não de forma obrigatória, mas sim com um aconselhamento da Comissão

de Valores Mobiliários, com a revisão da Norma Internacional de Contabilidade –

NIC 7 que era denominada de Demonstração das Mutações na Posição Financeira,

que foi aprovada em Julho de 1977.

No dia 28 de Dezembro de 2007, depois de sete anos no Congresso Nacional

a Lei 11.638/07 entra em vigor. Esta Lei traz mudanças para adaptar a contabilidade

brasileira às normas internacionais. Torna se obrigatório a substituição da DFC pela

DOAR, a partir de 2008.

1.2 CONCEITO DA DEMOSNTRAÇÃO DE FLUXO DE CAIXA

Demonstração de Fluxo de Caixa é um relatório gerencial que informa as

origens (o dinheiro que entrou no caixa) e as aplicações (o dinheiro que saiu do

caixa) em um dado momento, este pode ser uma semana, um mês, etc..

Para Iudícios e Marion (1999, p.218) afirmam que a DFC “demonstra origem

e a aplicações de todo o dinheiro que transitou pelo caixa em determinado período e

o resultado desse caixa” caixa reuniu as contas de Caixa e Bancos, demonstrando

as entradas e saídas de valores monetários no decorrer das operações que ocorrem

ao longo do tempo nas organizações.

Zdanowicz (1992, p. 33), “o fluxo de caixa é o instrumento que permite

demonstrar as operações financeiras que são realizadas pela empresa”, assim

11

melhorando a análises e decisões quanto à aplicação dos recursos financeiros que

a empresa dispõe.

Por sua vez, Thiesen (2000, p.10) complementa explicando que a DFC

“permite mostrar, de forma direta ou mesmo indireta, as mudanças que tiverem

reflexo no caixa, suas origens e aplicações”.

Compreende-se que a Demonstração de Fluxo de Caixa demonstra tanto a

origem quanto a aplicação dos recursos da empresa. Ressalte-se que os recursos

mencionados referem-se somente aos recursos em dinheiro, ou seja, aqueles que

têm no caixa da empresa.

Assaf Neto e Silva (1997, p. 38) explicam que o fluxo de caixa, de maneira

ampla, “é um processo pelo qual a empresa gera e aplica seus recursos de caixa

determinados pelas várias atividades desenvolvidas”, onde as atividades da

empresa dividem-se operacionais, de investimentos e de financiamento.

O Internacional Accounting Standards Committee – IAS, órgão normatizador

mundial da contabilidade, através da NIC 7 – Norma Internacional de Contabilidade,

que foi revisada em 1992, estabelece a forma e conteúdo da DFC, bem como trata

do objetivo e benefícios deste demonstrativo.

Pelo IAS 7 temos a seguinte definição da DFC “deve ser apresentada de

modo que evidencie os fluxos de caixa durante o período Poe seus valores brutos,

mas alguns recebimentos e pagamentos referentes itens de rápida rotação,

montantes elevados e vencimentos de curto prazo podem ser divulgados pelas

variações líquidas dos saldos ocorridas durante o período”. ( IAS 7, 1992, p. 1).

O Comitê de Pronunciamentos Contábeis – CPC emitiu um pronunciamento

técnico CPC 03, que têm como objetivo exigir que as empresas informem as

alterações históricas de caixa e equivalentes de caixa por meio da Demonstração de

Fluxo de Caixa, que se divide em três atividades: (CPC 03, 2008, p. 5 à 8):

Atividades Operacionais O montante dos fluxos de caixa decorrentes das atividades operacionais é o indicador chave da extensão em que as operações da entidade têm gerado suficientes fluxos de caixa para amortizar empréstimos, manter a capacidade operacional da entidade, pagar dividendos (ou juros sobre o capital próprio, que no Brasil se assemelham a dividendos) e fazer novos investimentos sem recorrer

12

a fontes externas de financiamento. As informações sobre os componentes específicos dos fluxos de caixa operacionais históricos são úteis, em conjunto com outras informações, na projeção de futuros fluxos de caixa operacionais. Os fluxos de caixa das atividades operacionais estão diretamente relacionados à demonstração do resultado do exercício. Devem englobar as atividades relacionadas à produção e à entrega de bens e serviços, além das transações não definidas como atividades de investimento e financiamento. Portanto, eles geralmente resultam das transações e de outros eventos que entram na apuração do lucro líquido ou prejuízo. Exemplos de fluxos de caixa que decorrem das atividades operacionais são:

(a) recebimentos de caixa pela venda de mercadorias e pela prestação de serviços;

(b) recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas;

(c) pagamentos de caixa a fornecedores de mercadorias e serviços;

(d) pagamentos de caixa a empregados ou por conta de empregados;

(e) recebimentos e pagamentos de caixa por uma seguradora de prêmios e sinistros, anuidades e outros benefícios da apólice;

(f) pagamentos ou restituição em caixa de impostos sobre a renda, a menos que possam ser especificamente identificados com as atividades de financiamento ou de investimento; e

(g) recebimentos e pagamentos em caixa com referência a contratos de intermediação. Algumas transações, como a venda de um ativo imobilizado, podem resultar em ganho ou perda, que é incluído na apuração do lucro líquido ou prejuízo. Entretanto, os fluxos de caixa relativos a tais transações são fluxos de caixa provenientes de atividades de investimentos. Uma entidade pode ter títulos negociáveis e empréstimos para fins de intermediação que sejam semelhantes a estoques adquiridos especificamente para revenda. Portanto, nesse caso, os fluxos de caixa decorrentes da compra e venda de títulos negociáveis são classificados como atividades operacionais. Da mesma forma, os adiantamentos de caixa e empréstimos feitos por instituições financeiras são comumente classificados como atividades operacionais, uma vez que se referem à principal atividade geradora de receita dessas entidades. Uma reconciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais deve ser fornecida, de forma que os usuários tenham elementos para avaliar os efeitos líquidos das atividades operacionais e de outros eventos que afetam o lucro líquido e os fluxos operacionais de caixa em diferentes períodos. Atividades de Investimento Os fluxos de atividades de investimento estão relacionados aos aumentos e diminuições dos ativos de longo tempo de vida útil, utilizados na produção de bens e serviços. Esse grupo apresenta os

13

desembolsos decorrentes de empréstimos e financiamentos concedidos. A divulgação em separado dos fluxos de caixa decorrentes das atividades de investimento é importante porque tais fluxos de caixa representam a extensão em que dispêndios de recursos são feitos pela entidade com a finalidade de gerar receitas e fluxos de caixa no futuro. Exemplos de fluxos de caixa decorrentes das atividades de investimento são:

(a) desembolsos de caixa para aquisição de ativos imobilizados, intangíveis e outros ativos de longo prazo. Esses desembolsos incluem os custos de desenvolvimento ativados e ativos imobilizados de construção própria;

(b) recebimentos em caixa resultantes da venda de ativos imobilizados, intangíveis e outros ativos a longo prazo;

(c) desembolsos para aquisição de ações ou instrumentos de dívida de outras entidades e participações societárias em joint ventures (exceto desembolsos referentes a títulos considerados como equivalentes de caixa ou mantidos para negociação);

(d) recebimentos em caixa provenientes da venda de ações ou instrumentos de dívida de outras entidades e participações societárias em joint ventures (exceto recebimentos referentes aos títulos considerados como equivalentes de caixa e os mantidos para negociação);

(e) adiantamentos de caixa e empréstimos feitos a terceiros (exceto adiantamentos e empréstimos feitos por uma instituição financeira);

(f) recebimentos em caixa por liquidação de adiantamentos ou amortização de empréstimos feitos a terceiros (exceto adiantamentos e empréstimos de uma instituição financeira);

(g) desembolsos de caixa por contratos de futuros, a termo, de opção e swap, exceto quando os contratos forem destinados à intermediação ou os pagamentos forem classificados como atividades de financiamento; e

(h) recebimentos em caixa por contratos de futuros, a termo, de opção e swap, exceto quando os contratos forem mantidos para intermediação ou transação própria, ou os recebimentos forem classificados como atividades de financiamento. Quando um contrato for contabilizado como proteção (hedge) de uma posição identificável, os fluxos de caixa do contrato serão classificados do mesmo modo como forem classificados os fluxos de caixa da posição que estiver sendo protegida. Atividades de Financiamento A divulgação separada dos fluxos de caixa decorrentes das atividades de financiamento é importante por ser útil para prever as exigências sobre futuros fluxos de caixa pelos fornecedores de capital à entidade. Exemplos de fluxos de caixa decorrentes das atividades de financiamento são:

(a) numerário recebido pela emissão de ações ou outros instrumentos de capital;

16

1.5 FORMAS DE APRESENTAÇÃO DA DEMONSTRAÇÃO DE FLUXO DE CAIXA

Existem duas as formas de apresentação do fluxo de caixa, pelo método

direto e o método indireto, na Lei 11.638/07 não define qual o método que devera

ser utilizado.

O Comitê de Pronunciamentos Contábeis através do pronunciamento técnico

CPC 03 encoraja as empresas a apresentarem o fluxo de caixa decorrente das

atividades operacionais pelo método direto, justificando sua escolha dizendo que o

método direto oferece informações que podem ser útil para se estimar futuros fluxos

de caixa, o que não acontece com o método indireto.

A SUSEP através da Carta-Circular SUSEP / DECON / GAB / n° 006/08 do

dia 12/09/2008 informa que as empresas que são supervisionadas por ela, deverão

apresentar a Demonstração de Fluxo de Caixa pelo método direto.

1.5.1 Fluxo de Caixa Método Direto

Explicita as entradas e saídas brutas de dinheiro dos principais componentes

das atividades operacionais da empresa.

Este método também e conhecido com abordagem das contas T (T Account

Approuach), e tem por objetivo classificar os recebimentos e pagamentos utilizando

as partidas dobradas e sua vantagem é permitir a geração de informações com base

em critérios técnicos livres de qualquer interferência da legislação fiscal.

O CPC informa que quando a empresa foi apresentar a Demonstração de

Fluxo de Caixa pelo método direto ou pelo método indireto é necessário que seja

evidenciado, a reconciliação do lucro líquido e o fluxo líquido das atividades

operacionais, para apurar o fluxo líquido das atividades operacionais. Esta

reconciliação deve ser apresentada separada, por categoria, dos principais itens.

Abaixo pode se ver a estrutura da DFC pelo método direto pelo FASB 95.

17

Quadro 1- Estrutura Básica do Método Direto

1. Fluxo de caixa das atividades operacionais

Recebimento de clientes

Dividendos recebidos

Juros recebidos

Recebimentos por reembolso de seguros

Recebimento de lucros de subsidiárias

Pagamentos a fornecedores

Pagamentos de salários e encargos

Imposto de renda pago

Juros pagos

Outros recebimentos ou pagamentos líquidos

Caixa Líquido das Atividades Operacionais

2. Fluxo de caixa das atividades de investimento

Alienação de imobilizado

Alienação de investimentos

Aquisição de imobilizado

Aquisição de investimentos

Caixa Líquido das Atividades de Investimentos

3. Fluxo de caixa das atividades de financiamentos

Integralização do capital

Juros recebidos de empréstimos

Empréstimos tomados

Aumento de capital social

Pagamento de leasing (principal)

Pagamento de lucros e dividendos

Juros pagos por empréstimos

Pagamento de empréstimos e debêntures

Caixa Líquido das Atividades de Financiamentos

Aumento ou redução de Caixa Líquido

Saldo de Caixa – Inicial

Saldo de Caixa – Final

Conciliação do resultado líquido com o caixa líquido das atividades operacionais

Resultado Líquido

(+) Ajustes que não representam entrada ou saída de caixa

(+) Depreciação e amortização

(+) Provisão para devedores duvidosos

(+) Resultado na venda do imobilizado

(+) Aumento ou diminuição das contas a receber

(+) Aumento ou diminuição dos estoques

(+) Aumento ou diminuição de despesas antecipadas

(+) Aumento ou diminuição de passivos

(+) Aumento ou diminuição de outros ajustes

(=) Caixa Líquido das Atividades Operacionais Fonte: FASB, 1995, p28.

18

1.5.2 Fluxo de Caixa Método Indireto

No método indireto ou também conhecido com método da reconciliação, é

elaborado a partir do resultado, ou seja, o lucro ou prejuízo líquido do exercício de

forma semelhante á elaboração da DOAR.

Quando elaboramos a Demonstração de Fluxo de Caixa pelo método indireto

estamos transformando os dados obtidos no Balanço Patrimonial e da

Demonstração de Resultado de Exercício, que estão sobre o regime de

competência para o regime de caixa.

O método indireto parte-se do lucro líquido para, após os ajustes necessários

chegar-se ao valor das disponibilidades produzidas no período pelas operações

registradas na DRE, contudo no que se refere a semelhança com a DOAR, o autor

destaca que as comparações se estendem apenas as contas circulantes.

Quando a empresa opta pela Demonstração de Fluxo de Caixa pelo método

indireto e necessário, que se faça a evidenciação dos juros (líquidos dos valores de

capitalizados) e do Imposto de Renda e da Contribuição Social sobre o lucro líquido

pagos durante o período, de forma bem detalhada em Notas Explicativas.

Abaixo pode se ver a estrutura da DFC pelo método indireto pelo FASB 95.

19

Quadro 2 - Estrutura Básica da DFC pelo Método Indireto

1. Fluxo de caixa das atividades operacionais Resultado Líquido (+) Ajustes que não representam entrada ou saído de caixa (+) Depreciação e amortização (+) Provisão para devedores duvidosos (+) Resultado na venda do imobilizado (+) Aumento ou diminuição de contas a receber (+) Aumento ou diminuição de estoques (+) Aumento ou diminuição de despesas antecipadas (+) Aumento ou diminuição de passivos (+) Aumento ou diminuição de outros ajustes (=) Caixa Líquido das Atividades Operacionais 2. Fluxo de caixa das atividades de investimentos (+) Alienação do imobilizado (+) Alienação de investimentos (-) Aquisição de imobilizado (-) Aquisição de investimentos (=) Caixa Líquido das Atividades de Investimentos 3. Fluxo de caixa das atividades de financiamentos (+) Integralização de capital (+) Juros recebidos de empréstimos (+) Empréstimos tomados (+) Aumento de capital social (-) Pagamento de leasing (principal) (-) Pagamento de lucros e dividendos (-) Juros pagos por empréstimos (-) Pagamentos de empréstimos debêntures (=) Caixa Líquido das Atividades de Financiamentos (=) Aumento ou Redução de Caixa Líquido

Fonte: FABS, 1995, p30.

22

1.7 ANALÍSE DA DEMONSTRAÇÃO DO FLUXO DE CAIXA

A demonstração de fluxo de caixa é apresentada em três grandes grupos:

fluxo das atividades de investimentos, das atividades de financiamento e das

atividades operacionais.

E com base nessa classificação do fluxo de caixa podemos extrair alguns

indicadores para a análise da Demonstração de Fluxos de Caixas, e são:

a) Cobertura de dívidas = Fluxo de caixa das operações / passivo total

Esse indicador evidencia a geração anual de caixa proveniente das

operações pelas dívidas da empresa. Valores superiores a unidade permitem

concluirmos que a empresa consegue gerar em suas operações, recursos

financeiros suficientes para cumprir as dívidas existente, tanto de curto prazo quanto

de longo prazo.

O indicador mais restrito pode ser calculado pela relação com o passivo

circulante da empresa. Outra alternativa, ainda mais restrita, refere se a cobertura

dos juros onde se utilizam no denominador somente os juros pagos, medindo se a

geração de caixa operacional é suficiente para cobrir os pagamentos das despesas

financeiras. Nesse caso, a cobertura dos juros deve ser superior á unidade.

b) Retorno do Patrimônio Líquido = Fluxo de caixa das operações /

Patrimônio Líquido

Demonstra o quanto a empresa possui capacidade de gerar caixa para os

acionistas. Mostra o quanto a empresa consegue obter de caixa por unidade

monetária investida pelo capital próprio. A relação entre esse indicador e a anterior

cobertura de dívidas dependerá do nível de endividamento de empresa. Empresas

com um perfil de maior nível de endividamento possui retorno dos acionistas inferior

á cobertura das dívidas.

Uma alternativa e a cobertura de dividendos, que relaciona o fluxo das

atividades operacionais com a remuneração efetiva ao patrimônio liquido, sob forma

de dividendos ou juros sobre capital próprio. Nesse caso, evidencia-se a capacidade

23

de efetuar os pagamentos dos dividendos por meio de recursos financeiras

originários das operações.

c) Cobertura de investimentos = Fluxo de caixa das operações / Fluxo de

caixa de investimentos

Esse indicador, ao relacionar ao fluxo de caixa das operações com o fluxo de

caixa de investimento, determina se a empresa consegue financiar seus projetos de

investimento com recursos próprios. Isso ocorre quando o indicador é superior á

unidade; Quando a cobertura de investimento é menor que a unidade, a empresa

utiliza recursos financeiros, o capital próprio ou de terceiros, para as inversões de

longo prazo.

Nesse indicador, assim como em outras aqui apresentadas, deve-se ter o

cuidado com o sinal do fluxo de caixa. Um exemplo seria se considerando que duas

empresas que podem apresentar o mesmo resultado de cobertura de investimento,

mais a sua situação ser exatamente oposta. Pois a “empresa W” não consegue

gerar fluxo de caixa positivo com as suas operações, tendo que gerar caixa com a

venda de seus ativos permanente. Mais a “empresa Y” já consegue gerar recursos

financeiros com as suas atividades operacionais, que são suficientes para cobrir as

necessidades de investimentos.

d) Retorno total = Fluxo de caixa das operações / fluxo de caixa de

financiamento

Relaciona a entrada liquida de recursos provenientes do desempenho

operacional da empresa com o fluxo de financiamento. A análise desse indicador

deve ser feita com certo cuidado uma vez que tanto o denominador quanto o

numerador podem assumir valores positivos e negativos.

e) Retorno sobre Vendas: Fluxo de caixa das operações / vendas

Esse índice relaciona a geração de caixa pelo volume de vendas. Em outras

palavras quando a empresa consegue gerar de fluxo de caixa liquido com suas

operações para cada unidade de vendas.

f) Retorno sobre ativo = Fluxo de caixa das operações / ativo

24

Esse índice demonstra quando é gerado de fluxo de caixa das operações

para cada unidade monetária investida no ativo. Uma alternativa mais adequada a

esse índice é o retorno do investimento onde é relacionado o fluxo das operações

com o investimento total realizado pela empresa. O investimento é representado

pela soma da necessidade de investimento em giro, e o ativo permanente.

g) Fluxo sobre o lucro = Fluxo de caixa das operações / lucro liquido

Esse índice pode demonstrar a parcela do lucro que foi realizado

financeiramente. A evolução deste indicador pode ajudar a posicionar a empresa em

se ciclo da vida. A diferença entre o denominador e o numerador desse indicador se

altera ao longo da vida de empresa. Na fase inicial, de entrada no mercado, o valor

do fluxo de caixa tende a ser menor que o prejuízo líquido. O resultado contábil

tende a reagir mais rapidamente na fase de crescimento, quando se torna positivo.

Na fase seguinte de maturidade, geralmente o fluxo de caixa das operações é

superior ao lucro líquido. Dessa forma, o índice fluxo sobre o lucro pode apresentar

um indício de que a empresa atingiu a maturidade em seu negócio.

h) Taxa de Queima = Fluxo caixa das operações/capital circulante líquido

Onde o fluxo de caixa das operações < 0

Apesar de esse indicador ser utilizado somente para as situações onde o

fluxo de caixa gerado pelas operações é negativo, mensura em quanto tempo o

capital circulante líquido (CCL) será consumido pelo fluxo negativo de caixa

operacional. Se a taxa de queima for de 1, isso significa que em um exercício social

o CCL será queimado pelo desempenho operacional negativo da empresa.

Índice de liquidez e caixa = Disponível t-1 + Fluxo de Caixa Operações /

Passivo Circulante Oneroso t-1

Esse índice relaciona o disponível existente no período anterior mais o fluxo

de caixa das operações com as dívidas onerosas da empresa que serão pagas nos

exercícios. Quando índice é crescente, demonstra um aumento na liquidez da

empresa. Situações que o valor é negativo denotam que a empresa não possui

liquidez suficiente para pagar suas dívidas de curto prazo.

25

CAPÍTULO II

DEMONSTRAÇÃO DE ORIGENS E APLICAÇÕES DE RECURSOS

2.1 ORIGEM DA DOAR

A DOAR também chamada de Demonstração das Alterações na Posição

Financeira, nasceu nos Estados Unidos já causando discussões por seus conceitos

e práticas dos significados dos elementos, como a classificação do ativo circulante e

não circulante, pois não apresenta carências lógicas.

Beaver fez uma pesquisa junto a 158 empresas americanas, e pode concluir

que indicadores de solvência baseados no conceito restrito de caixa (fundo), são

eficaz na hora de prever falência de empresas, com até 5 anos de antecedência.

Depois disso as empresas americanas passaram a ser obrigadas a publicar a DAPF

de forma ampla junto com as demonstrações contábeis (Accounting Principie Board

– APB Opinion 19, editada e 1971), algumas empresas decidiram publicar

espontaneamente. Esta determinação durou ate novembro de 1987, quando foi

criada a DFC pelo (SFAC 95).

No Reino Unido, a DAPF foi apresentada em 1975, no seu Statement of

Source and Application of Funds – SSAF 10, substituindo pelo Financial Reporting

Standard – FRS 1, Cash Flow Statements, em 1991.

Em julho de 1977 foi aprovado pelo comitê de normas contábeis

internacionais (IASC) o seu Statement of Changes in Financial Position, IAS 7, que

foi substituída em 1992 pelo Cash Flow Statements, vigente a partir de janeiro de

1994.

Todo mundo, depois da publicação da APB Opiniou 19, em 1971, obrigou

ou no caso da França e Alemanha recomendou, que as empresas publicassem a

DAPF.

No Brasil a DOAR foi instituída em 15 de Dezembro de 1976 pela Lei 6.404,

mas de fato a Lei só começou a vigorar no inicio de 1978, sendo obrigatória para

todas as Companhias, conforme disposto nos seu artigo 176, item IV. Contudo, no

26

parágrafo 6º do mesmo artigo elimina a obrigatoriedade da elaboração e publicação

para as companhias fechadas com patrimônio líquido inferior a 20.000 ORTN -

atualmente este valor alterado ela Lei 9.457/97 corresponde a R$ 1.000.000,00 (um

milhão de reais).

2.2 CONCEITO DA DOAR

Essa demonstração serve para expor, para demonstrar em dado período de tempo a

situação econômica, a situação financeira, a situação do confronto entre receitas e

despesas e entre entradas e saídas de caixa.

Descrição das origens

As origens de recursos são representadas pelos aumentos no Capital

Circulante Líquido, e podemos citar com exemplo as:

a) Das próprias operações:

São as receitas (que geram entradas de capital circulante líquido) do

exercício são maiores que as despesas (que geram aplicação ou reduções de

capital circulante líquido).

Ignorando as despesas e receitas que não afetam o capital circulante líquido,

tendo lucro, teremos uma origem de recursos e tendo prejuízo, teremos uma

aplicação de recursos.

Quando a empresa tem prejuízo no exercício, este deve ser apresentado no

grupo de Aplicações, como o primeiro item. Se este prejuízo em decorrência dos

ajustes, a apresentação deste prejuízo deve ser nas Origens. Já se a empresa

apresentar um lucro em decorrência dos ajustes, este deve ser agrupado nas

Aplicações.

Alguns exemplos de operações de ajustes que podem ajustar o lucro ou

prejuízo na hora de elaboração da DOAR:

27

Depreciação, amortização e exaustão

Esta despesa diminui o resultado, mas não gera uma redução no CCL, pois

esta conta reduz o ativo permanente (imobilizado ou diferido) e reduz o patrimônio

líquido (resultado) assim não altera os valores do ativo e passivo circulante. Então o

valor registrado no ano deve ser adicionado ao lucro líquido para a apuração do

valor efetivo dos recursos gerados pelas próprias operações.

Variação nos Resultados dos Exercícios Futuros

Esta conta representa lucro, que pelo regime de competência pertence a

exercícios futuros, mas já afetou o CCL. Se o saldo de refere sofre um aumento no

exercício, significa que a empresa já recebeu, assim aumentando o CCL, mas não

tem registro de receita, não fazendo parte do lucro do ano. No entanto como se trata

de um recebimento de natureza das operações da empresa, deve ser agregado ao

resultado. Mas se houver uma redução do saldo desta conta, deve ser feito uma

diminuição do lucro líquido.

Lucro ou Prejuízo Registrado pelo Método da Equivalência Patrimonial

para Investimentos em Coligadas e Controladas

A contabilização através deste método, anualmente faz se um registro da

receita ou da despesa proporcional ao lucro ou prejuízo das investidas no exercício.

Este resultado não afeta o CCL da investida este valor deve ser apurado na origem

de recursos das operações.

Ajustes de Exercícios Anteriores

Esta conta deve ser ajustada com os saldos iniciais da conta de Lucros ou

Prejuízos Acumulados do Balanço Patrimonial, como se já houvesse sido registrado

nos anos anteriores. Assim as origens e aplicações de recursos do exercício já

ficarão expurgadas desses efeitos.

Variações Monetárias de Dívidas de Longo Prazo

Essa despesa reduz o Patrimônio Líquido e aumenta o Exigível em Longo

prazo, assim afetando o lucro, mas não alterando o CCL. Não devendo, aparecer

30

Origens e aplicações que não afetam o CCL, mas aparecem na Demonstração de Origens e Aplicações de recursos.

Além das origens e aplicações já citadas existem vários tipos de transações

feitas que não afetem o CCL, mas representam uma origem e aplicação

simultaneamente, como:

Aquisição de bens do ativo permanente (investimentos ou imobilizado)

com pagamento a Longo Prazo:

Nesta transação há uma aplicação pelo aumento do ativo permanente e ao

mesmo tempo uma origem pelo financiamento feito pelo aumento no exigível a

longo prazo.

Conversão de empréstimos de longo prazo em capital:

Nesta transação há uma origem pelo aumento de capital e ao mesmo tempo

uma aplicação pela redução do exigível a longo prazo.

Integralização do capital em bens do ativo permanente:

Nesta transação ocorre um aumento da origem pelo capital e uma aplicação

no recebimento dos bens do ativo permanente.

Venda de bens do ativo permanente recebível a longo prazo:

Nesta transação podemos observar uma origem, como se fosse feito um

recebimento do valor da venda e uma aplicação, como se houvesse um

empréstimos feito para o recebimento a longo prazo.

2.3 OBJETIVO DA DOAR

Indicar a variação do capital circulante líquido, isto é, a diferença entre o ativo

circulante líquido e o passivo circulante líquido, ocorrido em um período para o

outro, facilitando a compreensão, de “como” e de “por que” a posição financeira se

modificou de um para outro exercício.

De uma forma específica a Demonstração de Origens e Aplicações de

Recursos, DOAR auxilia o usuário da informação contábil nos seguintes aspectos:

31

(a) Conhecer a política de inversões permanentes da empresa e as fontes

dos recursos correspondentes;

(b) Constatação dos recursos gerados pelas operações próprias, ou seja,

o lucro do exercício ajustado pelos itens que o integram mas não afetam o capital

circulante líquido;

(c) Verificar como foram aplicados os recursos obtidos com os novos

empréstimos de longo prazo;

(d) Constatar “se” e “como” a empresa está mantendo, reduzindo ou

aumentando o seu capital circulante líquido;

(e) Verificação da compatibilidade entre dividendos e a posição financeira

da empresa.

De uma forma geral, apresentar de uma forma ordenada e sumariada, as

informações relativas às operações de financiamento (origem de recursos) e

investimentos (aplicações de recursos) durante o exercício.

2.4 TERMOS UTILIZADOS NA DOAR

Capital Circulante Líquido: é a diferença entre o total das origens e o total das

aplicações, correspondendo ao aumento ou redução na variação do ativo e passivo

circulante no exercício.

Origens de recursos: são transações que provocam aumento no capital

circulante líquido.

Aplicações de recursos: é o conjunto de transações que provocam redução

no capital circulante líquido.

32

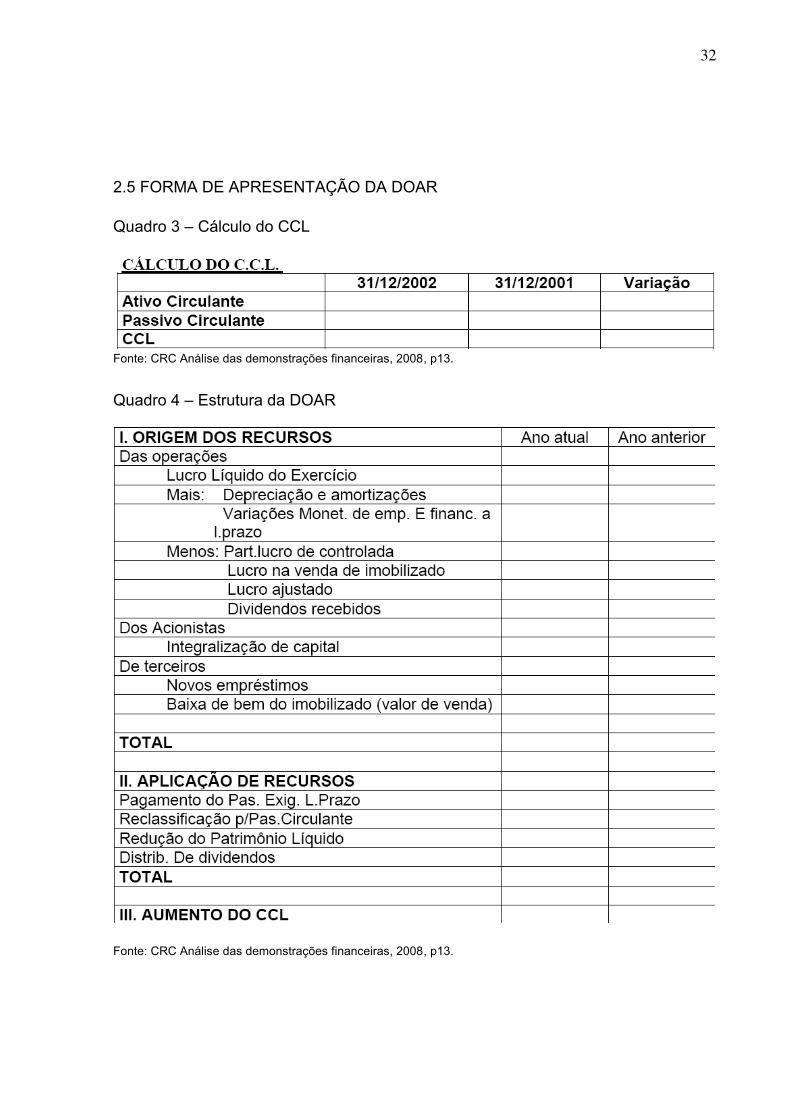

2.5 FORMA DE APRESENTAÇÃO DA DOAR

Quadro 3 – Cálculo do CCL

Fonte: CRC Análise das demonstrações financeiras, 2008, p13.

Quadro 4 – Estrutura da DOAR

Fonte: CRC Análise das demonstrações financeiras, 2008, p13.

33

Aspectos legais:

No Art. 188 da Lei nº 6.404 reconhece os critérios de apresentação e o

conteúdo demonstração é são:

A demonstração das origens e aplicações de recursos indicará as modificações na posição financeira da companhia, discriminando:

I – as origens de recursos, agrupadas em:

a) lucro do exercício, acrescido de depreciação, amortização ou exaustão e ajustado pela variação nos resultados de exercícios futuros;

b) realização do capital social e contribuições para reservas de capital;

c) recursos de terceiros, originários do aumento do passivo exigível a longo prazo, da redução do ativo realizável a longo prazo e da alienação de investimentos e direitos do ativo imobilizado.

II – as aplicações de recursos, agrupados em:

a) dividendos distribuídos;

b) aquisição de direitos do ativo imobilizado;

c) aumento do ativo realizável a longo prazo, dos investimentos e do ativo diferido;

d) redução do passivo exigível a longo prazo.

III – o excesso ou insuficiência das origens de recursos em relação às aplicações, representando aumento ou redução do capital circulante líquido.

IV – os saldos no início e no fim do exercício, do ativo e passivo circulantes, o montante do capital circulante líquido e o seu aumento ou redução durante o exercício.

2.5.1- Variação do Capital Circulante Líquido

A maior preocupação na hora de elaborar a DOAR é evidenciar os itens que

alteram o CCL, não se faz necessário mostrar os itens que transacionaram do Ativo

ou do Passivo circulantes, pois não provocam alterações no CCL considerando que

todas as origens e ou aplicações de recursos são encontradas nos itens não

correntes.

As origens de recursos são representadas pelos financiamentos e as

aplicações de recursos pelo investimento, recursos não significa simplesmente o

36

A empresa que apresenta um valor elevado e constante na conta de

aplicações financeiras pode ser dizer que as aplicações financeiras estão rendendo

mais que a própria atividade operacional e o imobilizado da empresa podem esta

sofrendo um prejuízo e que a empresa esta sofrendo com uma rejeição por parte do

mercado.

c) Origens (resultado de Capital de Terceiros) / Origens Totais

Quando a empresa apresenta uma mais de 50% das origens decorrentes de

Capital de Terceiros significa que seu grau de endividamento é muito grande e

assim sua situação financeira não fica nada boa, só tente a piorar.

Já quando a empresa apresenta um percentual decorrente de Capital de

Terceiros menor que 50%, significa que a empresa esta tento condições de gerar

recursos por ela própria ou pelos proprietários. Mais para termos “certeza”, que a

situação é favorável para empresa deve subtrair os Dividendos do Lucro Líquido.

d) Aquisição de Imobilizado / Aplicação

Esse índice indica se a empresa esta renovando seus Imobilizados no sentido

de reposição de máquinas com também na melhoria dos produtos e na qualidade

dos mesmos ao longo dos anos.

e) Capacidade de amortização de dívidas a longo prazo = Exigível a

Longo Prazo / Origens das Operações(Lucro Líquido Ajustado)

Indica em quantos anos aproximadamente a empresa vai conseguir quitar

suas dívidas de longo prazo, utilizando os recursos gerados pelo Lucro Líquido

Ajustado, entende-se por lucro líquido ajustado a quantia correspondente ao lucro

líquido do exercício menos as quantias destinadas às reservas legal e para

contingências, mais a reversão da reserva para contingências, no último período.

Este índice deve ser analisado junto com o prazo real de vencimento das

dívidas e para termos o calculo do índice de Capacidade de Amortização de Dívidas

de Longo Prazo mas aprofundado deve se utilizar o Lucro Líquido Ajustado

Disponível.

f) Liquidez Geral Projetada = Liquidez Geral Projetada = AC + RLP +

(Lucro L. Ajustado X Prazo Pagto. Do ELP) / PC + ELP

37

A Liquidez Geral é a situação estática momentânea, não considera o

potencial que a empresa tem em geral de lucros para liquida as dívidas de longo

prazo. Este índice considera o prazo da dívida de longo prazo, observa se a

empresa, com o nível neste momento de recursos gerados pelo lucro líquido

ajustado, se a empresa vai conseguir liquidar suas dívidas de longo prazo ou terá de

utilizar outros recursos, como empréstimos, novos financiamentos, aumento de

capital, etc.

Pensando de um modo conservador deveria ser considerado, na fórmula

apresentada, o lucro líquido ajustado disponível para amortização da dívida,

subtraindo as aplicações indispensáveis do lucro líquido ajustado, a empresa

utilizaria o lucro como uma única finalidade amortizar as dívidas.

g) Período de recuperação do Capital Circulante Líquido (CCL) negativo =

(CCL) / Lucro Líquido Ajustado

Uma empresa que apresenta um Capital Circulante Líquido negativo ou

Capital de Giro Próprio negativo e a tem um lucro líquido ajustado, em algum

momento a situação do capital circulante líquido inverterá, passara a ser positivo.

Utilizando esta fórmula podemos achar em quantos anos ou se multiplicamos

o CCL por 360 teremos a resposta em dias.

(CCL) X 360 / Lucro Líquido Ajustado

h) Manutenção do Capital de Giro Próprio = CCL do início do ano X

inflação do período

A Manutenção do Capital de Giro Próprio é uma forma simplificada, algumas

vezes não eficiente, para se calcular o valor que a empresa vai precisar repor, por

causa da inflação sobre o capital de giro próprio, para que a empresa não diminua a

sua folga financeira realmente.

Para uma melhor “resposta” do índice, a empresa deveria utilizar o Lucro

Líquido Ajustado Disponível, em virtude da perda que teve pela inflação.

38

CAPÍTULO III

APLICAÇÃO DOS CONCEITOS APRESENTADOS

1° exemplo:

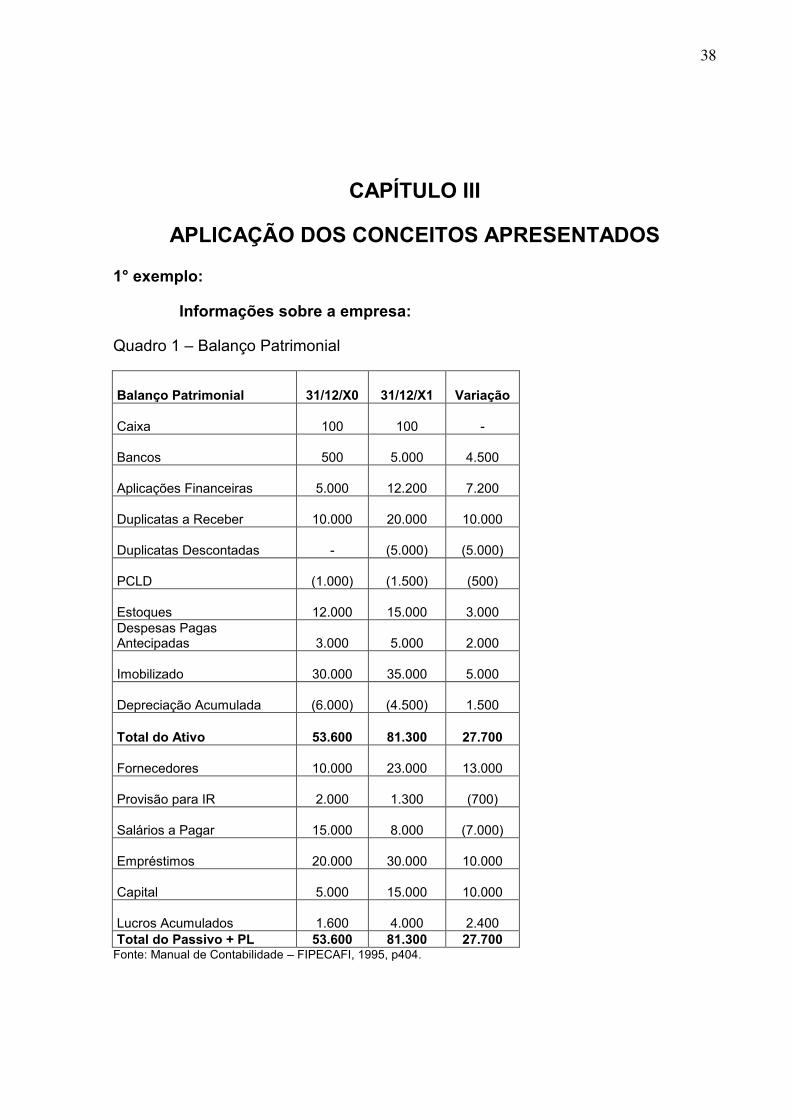

Informações sobre a empresa:

Quadro 1 – Balanço Patrimonial

Balanço Patrimonial 31/12/X0 31/12/X1 Variação Caixa 100 100 - Bancos 500 5.000 4.500 Aplicações Financeiras 5.000 12.200 7.200 Duplicatas a Receber 10.000 20.000 10.000 Duplicatas Descontadas - (5.000) (5.000) PCLD (1.000) (1.500) (500) Estoques 12.000 15.000 3.000 Despesas Pagas Antecipadas 3.000 5.000 2.000 Imobilizado 30.000 35.000 5.000 Depreciação Acumulada (6.000) (4.500) 1.500 Total do Ativo 53.600 81.300 27.700 Fornecedores 10.000 23.000 13.000 Provisão para IR 2.000 1.300 (700) Salários a Pagar 15.000 8.000 (7.000) Empréstimos 20.000 30.000 10.000 Capital 5.000 15.000 10.000 Lucros Acumulados 1.600 4.000 2.400 Total do Passivo + PL 53.600 81.300 27.700

Fonte: Manual de Contabilidade – FIPECAFI, 1995, p404.

39

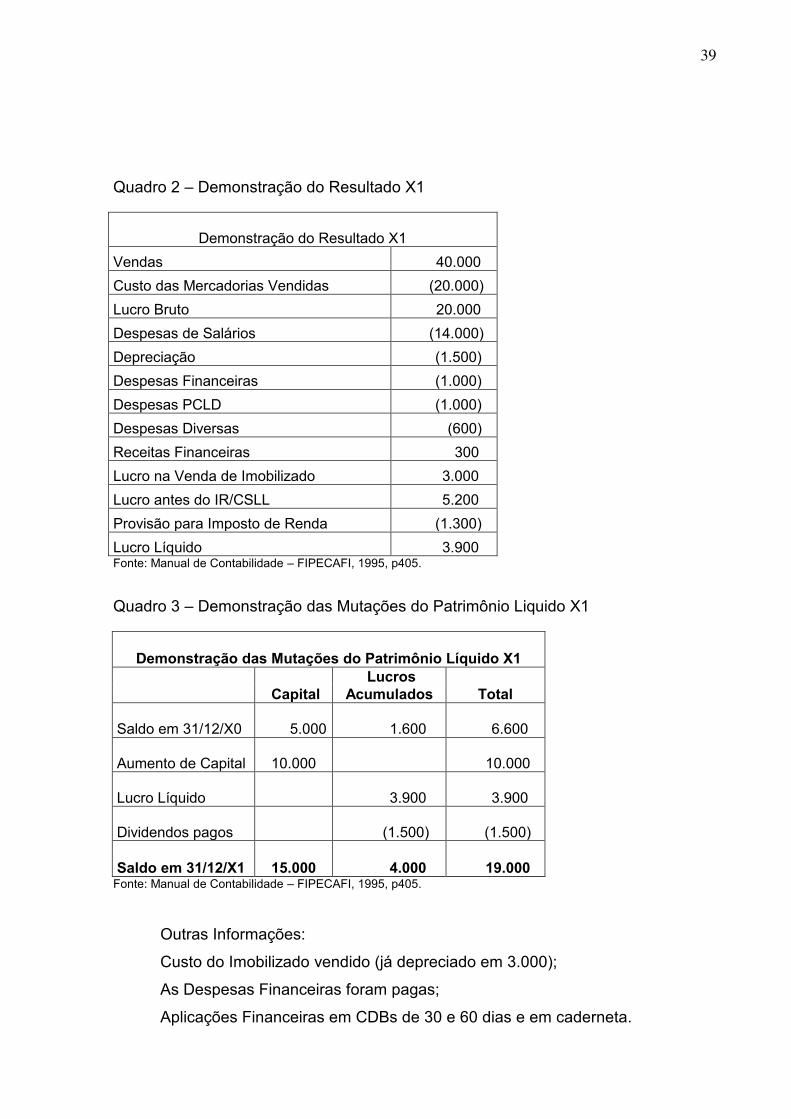

Quadro 2 – Demonstração do Resultado X1

Demonstração do Resultado X1

Vendas 40.000

Custo das Mercadorias Vendidas (20.000)

Lucro Bruto 20.000

Despesas de Salários (14.000)

Depreciação (1.500)

Despesas Financeiras (1.000)

Despesas PCLD (1.000)

Despesas Diversas (600)

Receitas Financeiras 300

Lucro na Venda de Imobilizado 3.000

Lucro antes do IR/CSLL 5.200

Provisão para Imposto de Renda (1.300)

Lucro Líquido 3.900 Fonte: Manual de Contabilidade – FIPECAFI, 1995, p405.

Quadro 3 – Demonstração das Mutações do Patrimônio Liquido X1

Demonstração das Mutações do Patrimônio Líquido X1

Capital Lucros

Acumulados Total Saldo em 31/12/X0 5.000 1.600 6.600 Aumento de Capital

10.000 10.000

Lucro Líquido 3.900 3.900 Dividendos pagos (1.500) (1.500) Saldo em 31/12/X1

15.000 4.000 19.000

Fonte: Manual de Contabilidade – FIPECAFI, 1995, p405.

Outras Informações:

Custo do Imobilizado vendido (já depreciado em 3.000);

As Despesas Financeiras foram pagas;

Aplicações Financeiras em CDBs de 30 e 60 dias e em caderneta.

42

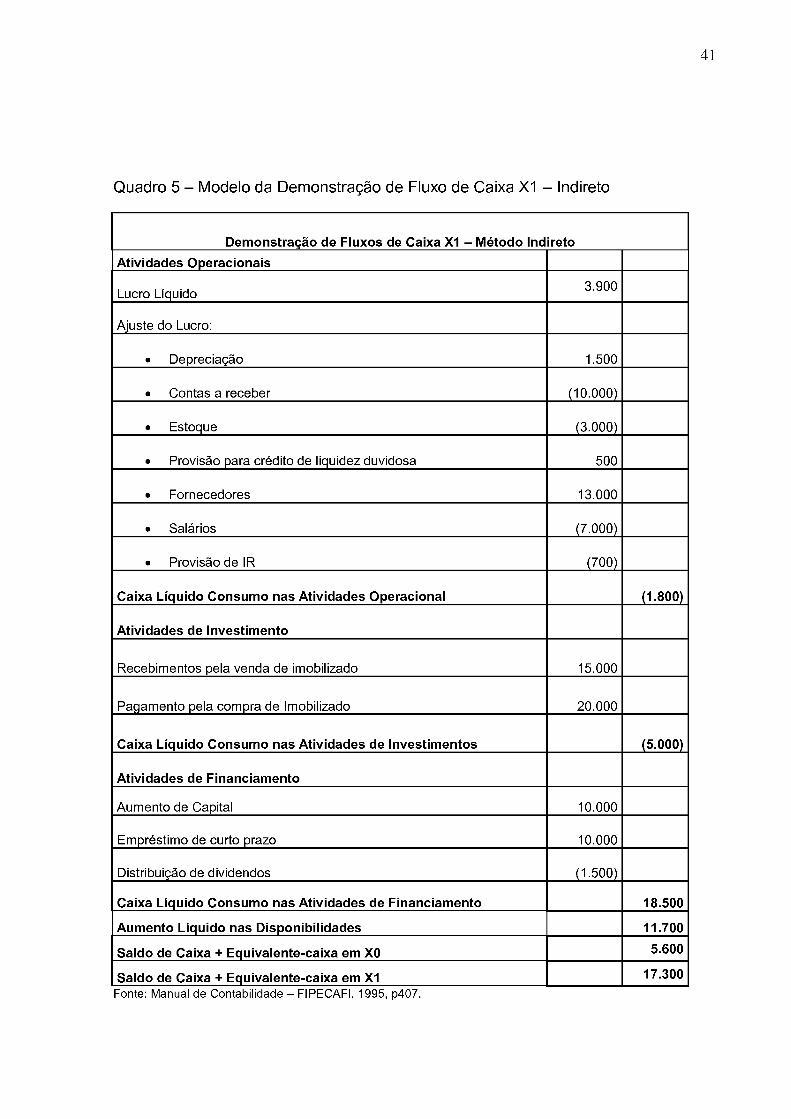

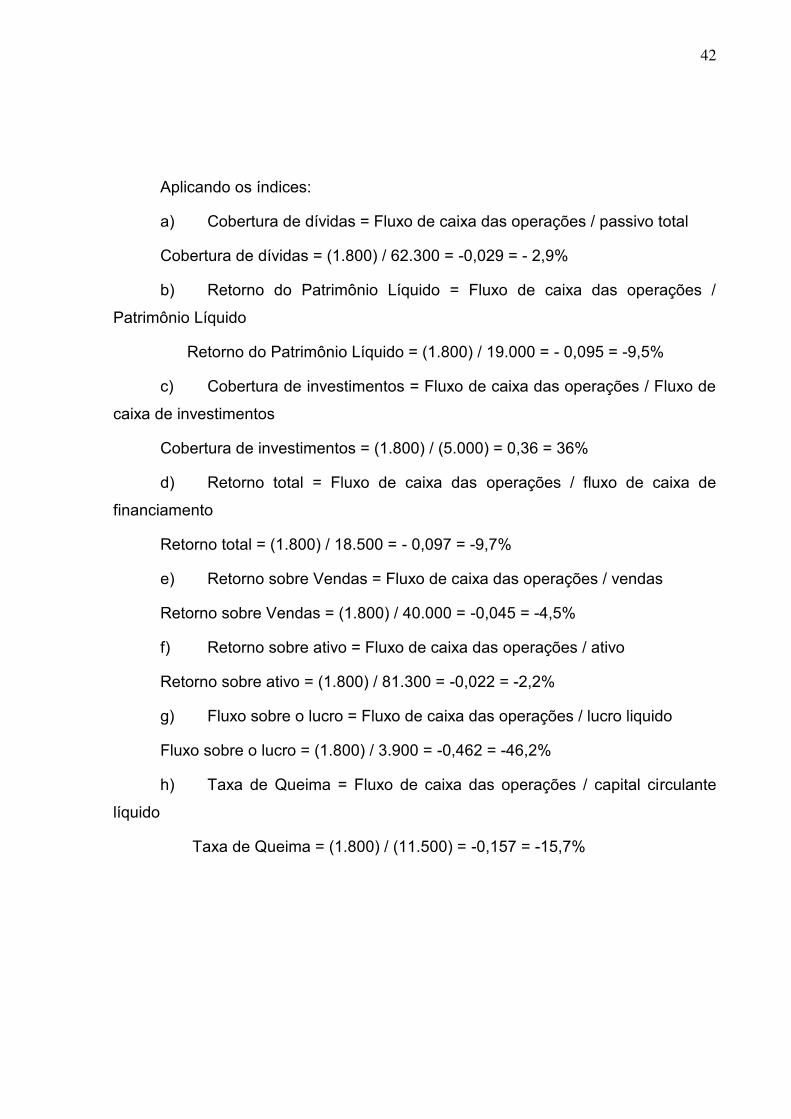

Aplicando os índices:

a) Cobertura de dívidas = Fluxo de caixa das operações / passivo total

Cobertura de dívidas = (1.800) / 62.300 = -0,029 = - 2,9%

b) Retorno do Patrimônio Líquido = Fluxo de caixa das operações /

Patrimônio Líquido

Retorno do Patrimônio Líquido = (1.800) / 19.000 = - 0,095 = -9,5%

c) Cobertura de investimentos = Fluxo de caixa das operações / Fluxo de

caixa de investimentos

Cobertura de investimentos = (1.800) / (5.000) = 0,36 = 36%

d) Retorno total = Fluxo de caixa das operações / fluxo de caixa de

financiamento

Retorno total = (1.800) / 18.500 = - 0,097 = -9,7%

e) Retorno sobre Vendas = Fluxo de caixa das operações / vendas

Retorno sobre Vendas = (1.800) / 40.000 = -0,045 = -4,5%

f) Retorno sobre ativo = Fluxo de caixa das operações / ativo

Retorno sobre ativo = (1.800) / 81.300 = -0,022 = -2,2%

g) Fluxo sobre o lucro = Fluxo de caixa das operações / lucro liquido

Fluxo sobre o lucro = (1.800) / 3.900 = -0,462 = -46,2%

h) Taxa de Queima = Fluxo de caixa das operações / capital circulante

líquido

Taxa de Queima = (1.800) / (11.500) = -0,157 = -15,7%

43

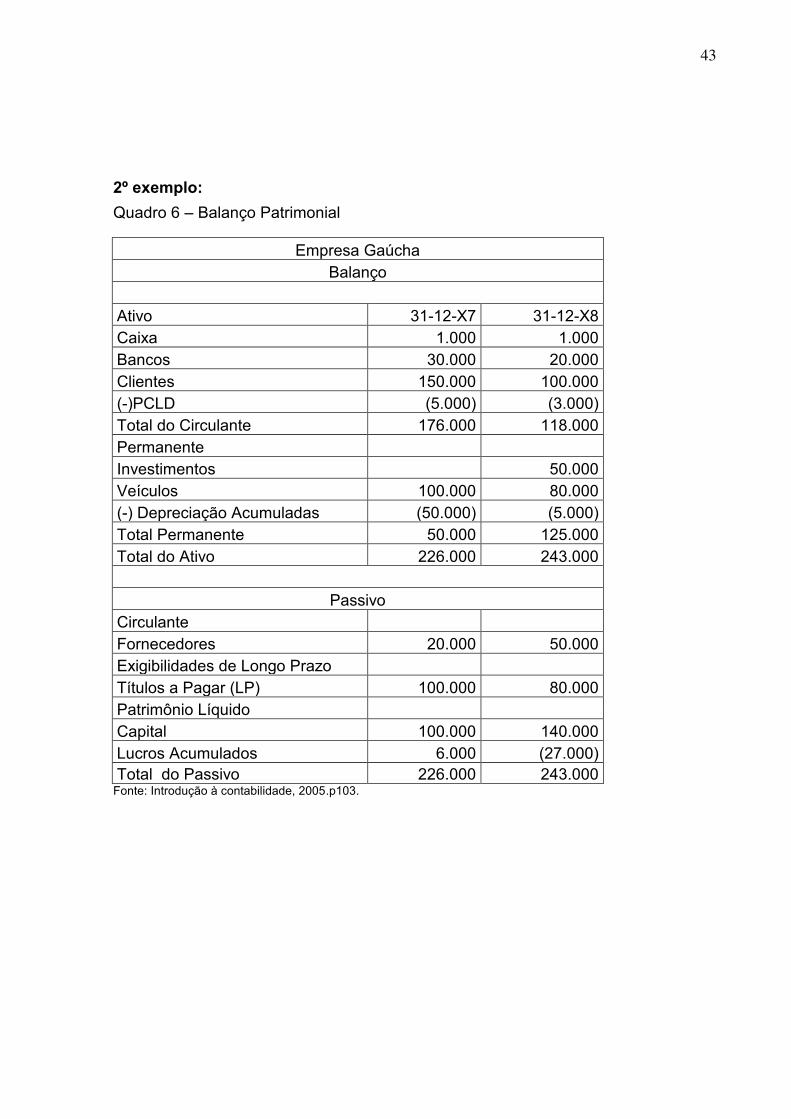

2º exemplo:

Quadro 6 – Balanço Patrimonial

Empresa Gaúcha Balanço

Ativo 31-12-X7 31-12-X8 Caixa 1.000 1.000 Bancos 30.000 20.000 Clientes 150.000 100.000 (-)PCLD (5.000) (3.000) Total do Circulante 176.000 118.000 Permanente Investimentos 50.000 Veículos 100.000 80.000 (-) Depreciação Acumuladas (50.000) (5.000) Total Permanente 50.000 125.000 Total do Ativo 226.000 243.000

Passivo

Circulante Fornecedores 20.000 50.000 Exigibilidades de Longo Prazo Títulos a Pagar (LP) 100.000 80.000 Patrimônio Líquido Capital 100.000 140.000 Lucros Acumulados 6.000 (27.000) Total do Passivo 226.000 243.000

Fonte: Introdução à contabilidade, 2005.p103.

44

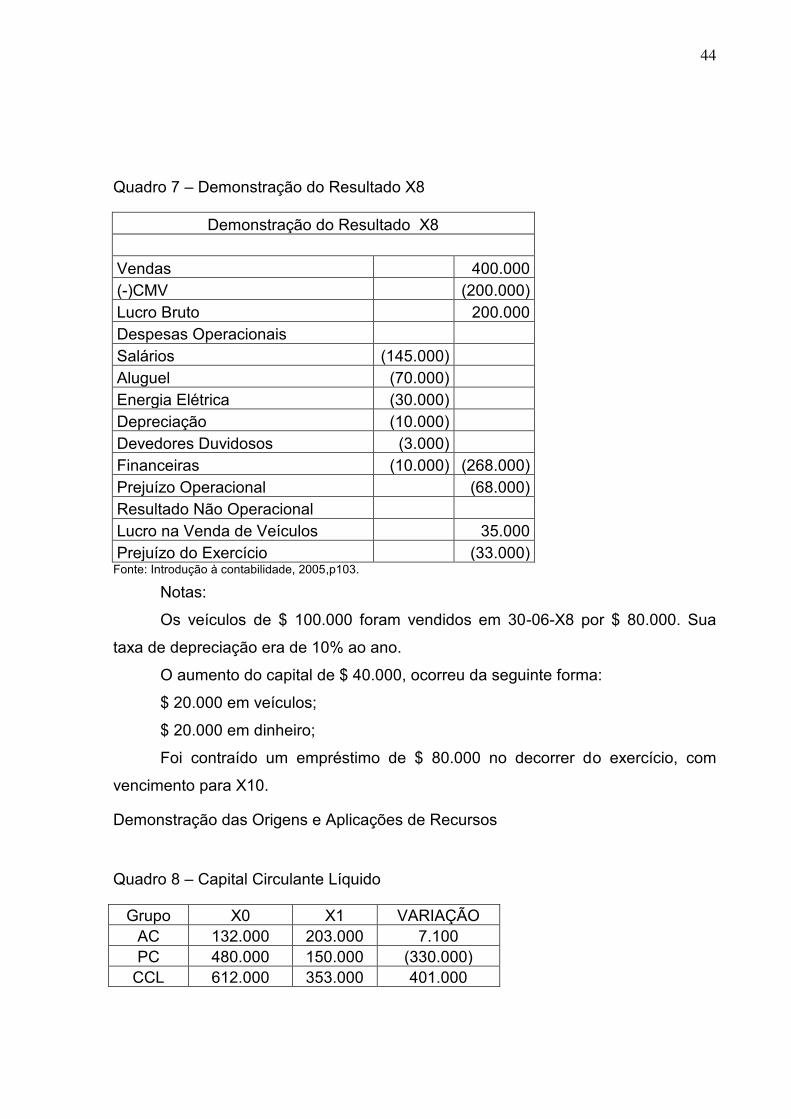

Quadro 7 – Demonstração do Resultado X8

Demonstração do Resultado X8

Vendas 400.000 (-)CMV (200.000) Lucro Bruto 200.000 Despesas Operacionais Salários (145.000) Aluguel (70.000) Energia Elétrica (30.000) Depreciação (10.000) Devedores Duvidosos (3.000) Financeiras (10.000) (268.000) Prejuízo Operacional (68.000) Resultado Não Operacional Lucro na Venda de Veículos 35.000 Prejuízo do Exercício (33.000)

Fonte: Introdução à contabilidade, 2005,p103.

Notas:

Os veículos de $ 100.000 foram vendidos em 30-06-X8 por $ 80.000. Sua

taxa de depreciação era de 10% ao ano.

O aumento do capital de $ 40.000, ocorreu da seguinte forma:

$ 20.000 em veículos;

$ 20.000 em dinheiro;

Foi contraído um empréstimo de $ 80.000 no decorrer do exercício, com

vencimento para X10.

Demonstração das Origens e Aplicações de Recursos

Quadro 8 – Capital Circulante Líquido

Grupo X0 X1 VARIAÇÃO AC 132.000 203.000 7.100 PC 480.000 150.000 (330.000)

CCL 612.000 353.000 401.000

45

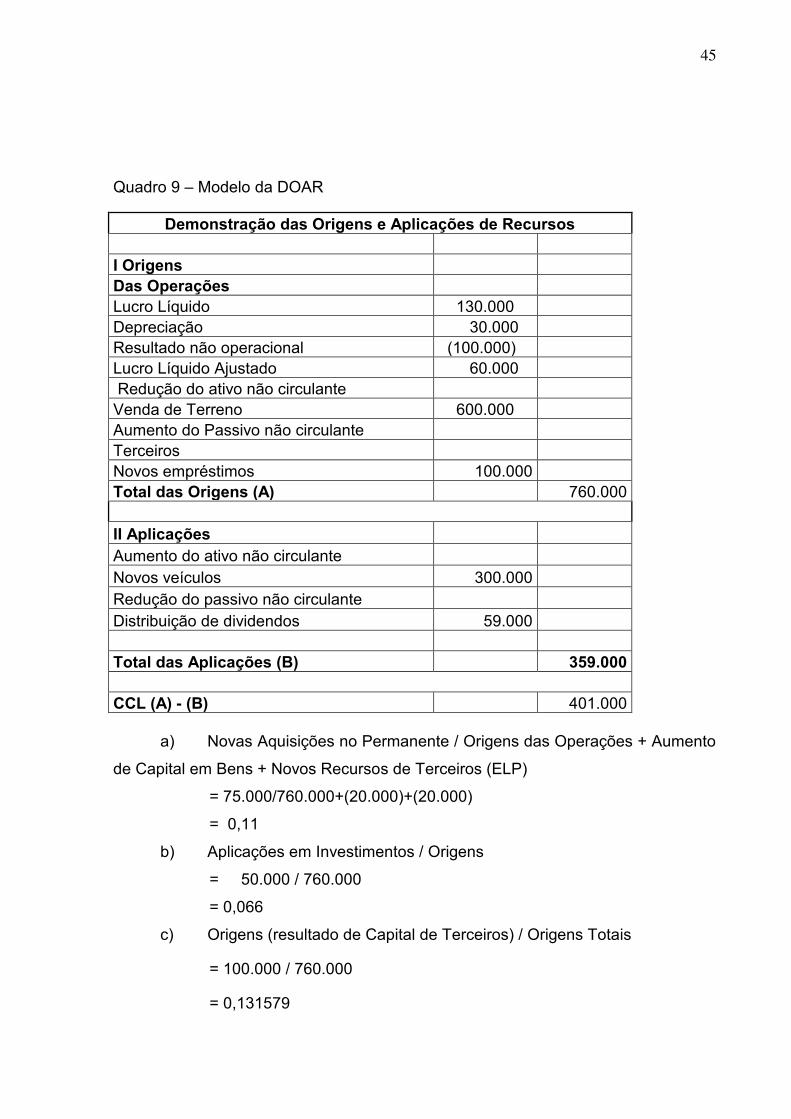

Quadro 9 – Modelo da DOAR

Demonstração das Origens e Aplicações de Recursos I Origens Das Operações Lucro Líquido 130.000 Depreciação 30.000 Resultado não operacional (100.000) Lucro Líquido Ajustado 60.000 Redução do ativo não circulante Venda de Terreno 600.000 Aumento do Passivo não circulante Terceiros Novos empréstimos 100.000 Total das Origens (A) 760.000

II Aplicações Aumento do ativo não circulante Novos veículos 300.000 Redução do passivo não circulante Distribuição de dividendos 59.000 Total das Aplicações (B) 359.000

CCL (A) - (B) 401.000

a) Novas Aquisições no Permanente / Origens das Operações + Aumento

de Capital em Bens + Novos Recursos de Terceiros (ELP)

= 75.000/760.000+(20.000)+(20.000)

= 0,11

b) Aplicações em Investimentos / Origens

= 50.000 / 760.000

= 0,066

c) Origens (resultado de Capital de Terceiros) / Origens Totais

= 100.000 / 760.000

= 0,131579

46

d) Aquisição de Imobilizado / Aplicação

= 300.000 / 359. 000

= 0,84

e) Capacidade de amortização de dívidas a longo prazo =Exigível a

Longo Prazo / Origens das Operações (Lucro Líquido Ajustado)

= 100.000 / 60.000

= 1,7

f) Liquidez Geral Projetada = AC + RLP + (Lucro L. Ajustado X Prazo

Pagto. Do ELP) / PC + ELP

= 118.000 + (60.000 x 80.000) / 50.000 + 80.000

= 37,8

g) Período de recuperação do Capital Circulante Líquido (CCL) negativo =

(CCL) / Lucro Líquido Ajustado

= 401.000 / 60.000

= 6,68

(CCL) X 360 / Lucro Líquido Ajustado

= 401.000 x 360 / 60.000

= 2406

47

3.1 COMPARAÇÃO ENTRE DOAR E A DFC

Podemos encontrar na DOAR e a DFC tem alguns pontos em comum, mas a

DOAR e muito mais rica em informações.A DOAR é mais analítica apresenta a

posição financeira, suas tendências futuras, tem características únicas de médio e

longo prazo, permitindo que seu usuários percebam a política e a tendências das

empresas no futuro.

Já a DFC é apresentada informações mas concretas, se houver ou haverá

dinheiro, quando se deve tomar empréstimos tem características de curto prazo,

mas voltada para usuários internos, já para os usuários externos deixa a desejar.

A DOAR é voltada para a movimentação havida nos recursos e aplicações

permanentes, ou longo prazo, como conseqüência o impacto na situação financeira,

evidenciada pela variação do CCL.

Em conjunto com outras demonstrações contábeis, a DOAR forma uma base

de dados sobre a situação econômica e financeira e o de desempenho da empresa.

A DFC compreende o movimento de fluxo de dinheiro, utilizando um conceito

de caixa, que é de fácil entendimento para os usuários da informação contábil,

principalmente pelos que não tem conhecimento de contabilidade. A DFC

apresentada pelo método direto e de mais fácil compreensão, já pelo método

indireto e muito próximo da DOAR e apresenta informações mais apuradas de

posição financeira da empresa.

Um dos desafios da ciências contábil é o de divulgar a informação da forma

mais clara possível, e acreditando nisso a Lei 11.638/07 trouxe a substituição da

DFC pela DOAR.

Apresentaremos as vantagens e desvantagens da Demonstração de Origens

e Aplicações de Recursos e da Demonstração de Fluxo de Caixa, para que assim

possamos responder se „enterrar‟ uma demonstração tão rica de informações com a

DOAR é um avanço.

53

3.5 SUBSTITUIÇÃO NO MUNDO

Ao nascer a DOAR já causou discussões e em 1976 começou a entrar em

declínio, nos Estados Unidos em razão de pesquisas empíricas, que evidenciaram a

necessidade de outra demonstração de fundo, restritos ás disponibilidades (caixa e

equivalência de caixa).

Na década de 80 o Financial Accounting Standard Board - FASB e o

International Accounting Standards Committee - IASC começaram a iniciar estudos

para introduzir a Demonstração de Fluxo de Caixa no lugar da Demonstração de

Origens e Aplicações de Recursos. Mas em Setembro de 1985 foi o Canadá o

primeiro país a oficialmente a adotar a substituição.

Nos Estados Unidos substituição das demonstrações ocorreu em

novembro de 1987 quando o FASB criou a DFC. No Reino Unido, a substituição

ocorreu em 1991 e o comitê de normais contábeis internacionais (IASC) apresentou

a substituição em 1992, mas só entrou em vigência em Janeiro de 1994.

Outros países começaram a fazer a substituição e ou a incentivar as

empresas a publicar a DFC como informação complementar. Em 1992 a Comissão

de Valores Mobiliários – CVM, aconselhava que as empresas apresentassem a

DFC, o Instituto Brasileiro dos Auditores Independentes – IBRACON através da

NPC 20 – Normas e Pronunciamentos de Contabilidade em abril de 1999

recomendava que as empresas informassem a Demonstração dos Fluxos de Caixa

como informação suplementar.

Ao final das pesquisas conclui-se que foi um erro de avaliação a introdução

da DOAR nos países no final da década de 70 (caso do Brasil), pois no “mundo “ a

DOAR estava em pleno processo de questionamento.

54

3.6 DOAR E A DFC COMO COMPLEMENTARES E NÃO EXCLUDENTES

Um dos desafios da ciência contábil é de divulgar a informação de forma mais

clara possível, para que a informação reflita da melhor forma possível o que

realmente acontece e o que ela representa no patrimônio, por esse motivo, existe a

necessidade constante da contabilidade se expressar de forma mais clara possível e

atender a sociedade na necessidade de informações das diversas instituições, e a

utilização da Demonstrações de Fluxo de Caixa – DFC em detrimento da

Demonstração de Origens e Aplicações de Recursos – DOAR, não atende esse

objetivo da contabilidade, atenderia se a DFC tivesse uma visão geral do ativo e

passivo operacional e financeira, o que não ocorre.

A DOAR apresenta a movimentação de todo o circulante obedecendo ao

regime de competência, enquanto a DFC foca somente as disponibilidades

obedecendo ao regime de caixa, e observar somente o regime de caixa com o

objetivo de projetar caixas futuros, não necessariamente expressará o objetivo

principal da empresa que é o de gerar lucro. Compreendemos que para essa

finalidade, o regime de competência pode evidenciar pelos resultados das diversas

operações, uma situação de que boa parte do dinheiro no qual está apresentado no

caixa ou equivalente de caixa , sejam provenientes de empréstimos de longo prazo

a juros altíssimos, o qual descapitalizar a empresa dentro de um certo período de

tempo. Em contrapartida da DFC, ocorre que no conceito de regime de competência

na qual a DOAR obedece, o que se vê é o quanto à empresa obteve nas suas

operações sociais globais.

Os relatórios financeiros baseados no regime de competência, apresentam

maior significado com base no progresso econômico da empresa do que aqueles

com base no regime de caixa, justamente pelo fato de que as empresas buscam

sempre a continuidade assim mensurando suas operações levando em conta todo

o patrimônio que já nos leva a acreditar em alo mais duradouro, e não o imediatismo

do regime de caixa que apesar de ser importante para as atividades de giro da

empresa, muito mais interessam aos investidores, especuladores, financiadores,

55

que se preocupam com a solvência de curto prazo da empresa, do que os

proprietários e empregados da empresa.

A empresa tem que se preocupar com o seu financeiro e como vai honrar os

seus compromissos de curto prazo, mais se ela perder a capacidade de agregar

riqueza ao seu patrimônio, ele compromete a sua continuidade e nesse contexto

entende-se que a empresa não pode ser vista como mero meio de se ganhar

dinheiro, a empresa também tem a missão social, assim precisa ser analisada na

sua totalidade.

Os problemas de insolvência podem ser explicadas em outras contas

patrimoniais como já observadas empresas falidas possuem menores fluxos de

caixa, menor inventário, menor disponível, mas em contrapartida possuem maior

contas a receber.

56

CONCLUSÃO

Decorremos neste trabalho a tendência mundial de substituição da DOAR

pela DFC, esta tendência foi seguida pelo Brasil sem maiores contestações, através

da Lei 11.638/07, visando facilitar o entendimento dos usuários das informações

contábeis, devido a falta de uma linguagem adequada na hora de apresentar as

informações por parte dos contadores.

A DOAR e a DFC apresentam pontos que podem ser criticados sobre a forma

que a informação e passada. A DOAR apresenta um conceito abstrato sobre o

capital circulante líquido, que pode dá a empresa uma sensação confortável, mas

devido as prazos de recebimentos e estocagem serem elevados, a empresa pode

apresentar dificuldade financeira no curto prazo. A DFC pode ser manipulada, pela

empresa podendo atrasar os pagamentos a fornecedores, assim apresentando uma

falsa situação financeira, além de apresentar menos informações que a DOAR.

Apesar das muitas vantagens e desvantagens apresentadas em outros

trabalhos que a DOAR e a DFC proporcionam informações importantes, se

analisadas em conjunto, podendo assim agregar valor a informação contábil.

A extinção da DOAR e a utilização apenas da DFC, como tem ocorrido no

mundo,pode originar a perda de informações no processo de gestão, bem como o

objetivo da contabilidade, no aspecto de evidenciar as operações que acontecem no

patrimônio da empresa, não será feito em sua grandeza e usar a justificativa de que

a DOAR é de difícil analise, não é justificável para substituí-la pela DFC,

fundamentando em uma melhor evidenciação de informações, pois as duas

demonstrações têm um efeito sinérgico, a um aumento na informação quando

analisadas juntas.

Logo ao torná-las complementares e não excludentes, abrangeremos ao

mesmo tempo as informações que a DOAR não evidencia dentro do capital

circulante líquido, que seriam apresentadas pela DFC pelo método direto, essas

informações relevantes que os itens financeiros propiciam e a consistência e a

segurança dos itens operacionais e financeiros que geram.

Todo mundo concorda que os homens trabalham para satisfazer suas

necessidades. O desacordo começa a aparecer no momento em que se

procura concretizar quais são estas necessidades. É claro que os filósofos

trataram ampla e inteligentemente desse tema ao longo dos séculos, mas com

freqüência suas elaborações serviram unicamente de base para formular

teorias, sem buscar com elas um direcionamento da ação prática. Entretanto,

ao denunciar situações reais em que certas necessidades ficavam insatisfeitas,

essas teorias se tornaram um elemento influente para provocar mudanças na

realidade. Nesse setor essencialmente prático que é o ambiente econômico

das empresas, tende-se a dar como certo que já sabemos o suficiente sobre

as necessidades humanas, através daquilo que o senso comum nos diz a

propósito do tema.

Na opinião de López, como as empresas dedicam-se à produção de

bens e serviços que satisfazem necessidades humanas, parece claro que, se

uma pessoa emprega seu esforço numa empresa, o faz para conseguir uma

parte destes bens e serviços, ou o seu equivalente em valor econômico. Se a

empresa funciona bem, será capaz de gerar suficiente valor econômico para

satisfazer os que contribuem com seu trabalho para gerá-lo.

58

BIBLIOGRAFIA

ASSAF NETO, Alexandre, SILVA, César Augusto Tibúrcio. Administração do

capital de giro. 2. ed. São Paulo: Altas, 1997.

ATHAR, Raimundo Aben. Introdução à contabilidade. 1 ed. São Paulo:

Prentice Hall, 2005.

Brasil. Lei n° 11.638, de 28 de dezembro de 2007. Dispõe sobre as sociedades

por ações.Disponível em < www.crc.org.br>

Brasil. Lei n° 6.404, de 15 de dezembro de 1976. Dispõe sobre as sociedades

por ações. Disponível em < www.crc.org.br>

Brasil. Comitê de pronunciamentos contábeis 03, 2008. Dispõe sobre a

demonstração de fluxo de caixa. Disponível em < www.cpc.org.br>

Brasil. Carta-circular SUSEP / DECON / GAB / n° 006/08, setembro, 2008.

Disponível em < www.susep.org.br>

BORELY, Armando Madureira. Análise das demonstrações contábeis. Rio de

Janeiro: 2008. Disponível em <www.crc.org.br>

___________Manual de contabilidade das sociedades por ações. 4 ed. São

Paulo: Altas, 1995.

FIPECAFI / FEA DOAR Caderno de estudos FIPECAFI / FEA – USP. São

Paulo, n. 9, outubro, 1993.

Deloitte Touche Tohmatsu, Lei 11.638/07 Alterações na lei das sociedades por

ações, São Paulo, junho, 2008.

59

IASC – International Accounting Standards Committee. London: Burgess

Science Press, 1994.

FASB – Financial Accounting Standard Board. New York: John Wiley & Sons,

1995.

IUDÍCIBUS, Sérgio de. Teoria da Contabilidade. 5 ed. São Paulo: Atlas, 1997.

IUDÍCIBUS, Sérgio de, MARION, José Carlos. Introdução à teoria da

contabilidade: para o nível de graduação. São Pauo: Atlas, 1999.

MARION, José Carlos. Contabilidade empresarial. 5 ed. São Paulo: Atlas,

1994.

MATARAZZO, Dante Carmine. Análise financeiras de balanços, 4 ed. São

Paulo: Atlas, 1997.

___________Contabilidade versus fluxo de caixa. Caderno de Estudos, São

Paulo: FIPECAFI, n. 2, abril / 1990.

MOST, K.S.. FAZ 95: The great mystery. In: Accouting Enquire, (2), 1992

Moura, Verônica de Miglio, Beuren, Ilse Maria. Texto 6 Fluxo de Caixa e

DOAR. Goiânia, fevereiro, 2006.

THIESEN, João Arno de Oliveira. A demonstração do fluxo de caixa nas

organizações e sua importância como instrumento na tomada de decisão.

Revista do Conselho Regional de Contabilidade do Rio Grande do Sul. Porto

Alegre, n. 100, p. 8-13, maio, 2000.

ZDANOWICZ, José Eduardo. Fluxo de caixa: uma decisão de planejamento e

controle financeiros. 5. ed. Porto Alegre-DC Luzzatto, 1

60

ÍNDICE

FOLHA DE ROSTO .................................................................................................... 2

AGRADECIMENTO .................................................................................................... 3

DEDICATÓRIA............................................................................................................ 4

RESUMO .................................................................................................................... 5

METODOLOGIA ......................................................................................................... 6

SUMÁRIO ................................................................................................................... 7

INTRODUÇÃO ............................................................................................................ 8

CAPÍTULO I - DEMONSTRAÇÃO DE FLUXO DE CAIXA ........................................ 10

1.1 ORIGEM DA DEMONSTRAÇÃO DE FLUXO DE CAIXA ................................... 10

1.2 CONCEITO DA DEMOSNTRAÇÃO DE FLUXO DE CAIXA ............................... 10

1.3 OBJETIVO DA DEMONSTRAÇÃO DE FLUXO DE CAIXA ................................ 14

1.4 TERMOS UTILIZADOS NA DEMONSTRAÇÃO DE FLUXO DE CAIXA ............ 15

1.5 FORMAS DE APRESENTAÇÃO DA DEMONSTRAÇÃO DE FLUXO DE CAIXA ....................................................................................................................... 16

1.5.1 Fluxo de Caixa Método Direto .......................................................................... 16

1.5.2 Fluxo de Caixa Método Indireto ....................................................................... 18

1.6 VANTAGENS E DESVANTAGENS DOS MÉTODOS ........................................ 20

1.7 ANALÍSE DA DEMONSTRAÇÃO DE FLUXO DE CAIXA ................................... 22

CAPÍTULO II - DEMONSTRAÇÃO DE ORIGENS E APLICAÇÕES DE RECURSOS .............................................................................................................. 25

2.1 ORIGEM DA DOAR ............................................................................................ 25

2.2 CONCEITO DA DOAR ........................................................................................ 26

2.3 OBJETIVO DA DOAR ......................................................................................... 30

61

2.4 TERMOS UTILIXADOS NA DA DOAR ............................................................... 31

2.5 FORMA DE APRESENTAÇÃO DA DOAR ......................................................... 32 2.5.1 Variação do Capital Circulante Líquido ............................................................ 33

2.6 ANÁLISE DA DOAR ............................................................................................ 35

CAPÍTULO III - APLICAÇÃO DOS CONCEITOS APRESENTADOS ...................... 38

3.1 COMPARAÇÃO ENTRE A DOAR E A DFC ....................................................... 47

3.2 DEMONSTRAÇÃO DE ORIGENS E APLICAÇÕES DE RECURSOS(DOAR) ................................................................................................ 48

3.3 DEMONSTRAÇÃO DE FLUXO DE CAIXA (DFC) .............................................. 49

3.4 USUÁRIOS DA CONTABILIDADE ..................................................................... 50

3.5 SUBSTITUIÇÃO NO MUNDO ............................................................................. 53

3.6 A DOAR E A DFC COMO COMPLEMENTARES E NÃO EXCLUDENTES ....... 54

CONCLUSÃO ........................................................................................................... 56

BIBLIOGRAFIA ........................................................................................................ 58

62

ÍNDICE DE FIGURAS

Figura 1 – Representativa do art. 176 da Lei 11.638/07 ............................................. 9

Quadro 1- Estrutura Básica do Método Direto .......................................................... 17

Quadro 2 - Estrutura Básica da DFC pelo Método Indireto....................................... 19

Quadro 3 – Cálculo do CCL ...................................................................................... 32

Quadro 4 – Estrutura da DOAR ................................................................................ 32

Quadro 1 – Balanço Patrimonial ............................................................................... 38

Quadro 2 – Demonstração do Resultado X1 ............................................................ 39

Quadro 3 – Demonstração das Mutações do Patrimônio Liquido X1 ....................... 39

Quadro 4 – Modelo da Demonstração de Fluxo de Caixa X1 – Direto ..................... 40

Quadro 5 – Modelo da Demonstração de Fluxo de Caixa X1 – Indireto ................... 40

Quadro 6 – Balanço Patrimonial ............................................................................... 43

Quadro 7 – Demonstração do Resultado X8 ............................................................ 44

Quadro 8 – Capital Circulante Líquido ...................................................................... 44

Quadro 9 – Modelo da DOAR ................................................................................... 45