Embed Size (px)

Citation preview

UNIVERSITÀ DEGLI STUDI DI PARMA

FACOLTÀ DI ECONOMIA

CORSO DI LAUREA INECONOMIA E FINANZA

INTANGIBLE ASSETS:

PROFILI VALUTATIVI ED EVIDENZE

EMPIRICHE

CORSO:

Corporate & Investment Banking

RELATORE:

Chiar.mo Prof. Stefano Monferrà

CORRELATORE:

Chiar.mo Prof. Gino Gandolfi

LAUREANDO:

Massimiliano Mattietti

ANNO ACCADEMICO 2003/2004

Ringraziamenti

Prima di entrare nel vivo dell’opera, sento il bisogno di ringraziare tutte le

persone che mi hanno aiutato e con le quali ho collaborato per la realizzazione di questo

lavoro. In primo luogo, vorrei ringraziare il relatore, Prof. Stefano Monferrà, per la

disponibilità e il Dott. Matteo Cotugno per l’attenzione, l’aiuto fornito e la pazienza

dimostrata nella definizione della struttura del lavoro e nella correzione periodica dei

capitoli. Secondariamente, il mio grazie va al Dott. Riccardo Savoldo e a Giovanni

Inglisa per l’aiuto fornito nel reperimento di materiale e di libri utili per la redazione

della tesi stessa, in un periodo in cui la biblioteca di facoltà non poteva offrire i propri

servizi.

Un grazie anche a tutti gli amici, di Mantova e non, per i consigli forniti ogni

qualvolta si discutesse della mia tesi o di qualsiasi altro argomento: mi riferisco in

particolare a Nicola, Francesco, Giuseppe e Cecilia. Non posso che rivolgere un

pensiero, inoltre, alle persone che hanno condiviso con me due delle esperienze più

importanti della mia vita, tra divertimenti e corsi di inglese, tra momenti di riflessione e

di gioia: mi riferisco ad Elena, Elisa, Giulio, Lorenza e Silvia, nonché ad Andrea,

Camilla, Elisa e Gloria.

Da ultimo, il grazie più sentito va ai miei genitori, senza l’aiuto, il supporto ed i

sacrifici dei quali, non sarei mai arrivato a questo punto, augurandomi che questo

traguardo raggiunto insieme, condividendo ogni momento, possa essere il punto di

partenza per nuove esperienze da vivere insieme.

I

INDICE GENERALE

INDICE DELLE FIGURE, TABELLE E GRAFICI…………………………………V

INTRODUZIONE……………………………………………………………….……. IX

CAPITOLO I – Identificazione e classificazione degli intangible assets……………...1

1.1 – Risorse intangibili, beni immateriali e immobilizzazioni immateriali: definizione ed identificazione………………………………………………3

1.2 – Criteri per l’individuazione dei beni immateriali.........................................8

1.3 – Criteri per la classificazione dei beni immateriali......................................12

1.4 – Disciplina legale dei marchi……………………………….……….……..191.4.1 – Requisiti di validità del marchio……………………………….……191.4.2 – Il marchio registrato…………………………………………….…..211.4.3 – Il marchio di fatto...............................................................................231.4.4 – Il trasferimento del marchio………………………………………...24

1.5 – Disciplina legale delle opere dell’ingegno e delle invenzioni industriali ……………………………………………………..25

1.5.1 – Il diritto d’autore………………………………………………....…251.5.2 – Le invenzioni industriali……………………………………….……27

1.5.2.1 – Il diritto al brevetto e l’invenzione brevettata…………….….281.5.2.2 – Brevetto internazionale, brevetto europeo e brevetto comunitario …………………………………………30

1.5.3 – I modelli industriali……………………………………………..…..31

1.6 – La formazione degli intangibles specifici………………………...….……331.6.1 – Acquisto da terze economie…………………………………….…..341.6.2 – Creazione in economia………………………………………….…..37

1.7 – Caratteristiche degli intangible assets e vantaggio competitivo…………411.7.1 – Risorse immateriali e strategie competitive………………....……...45

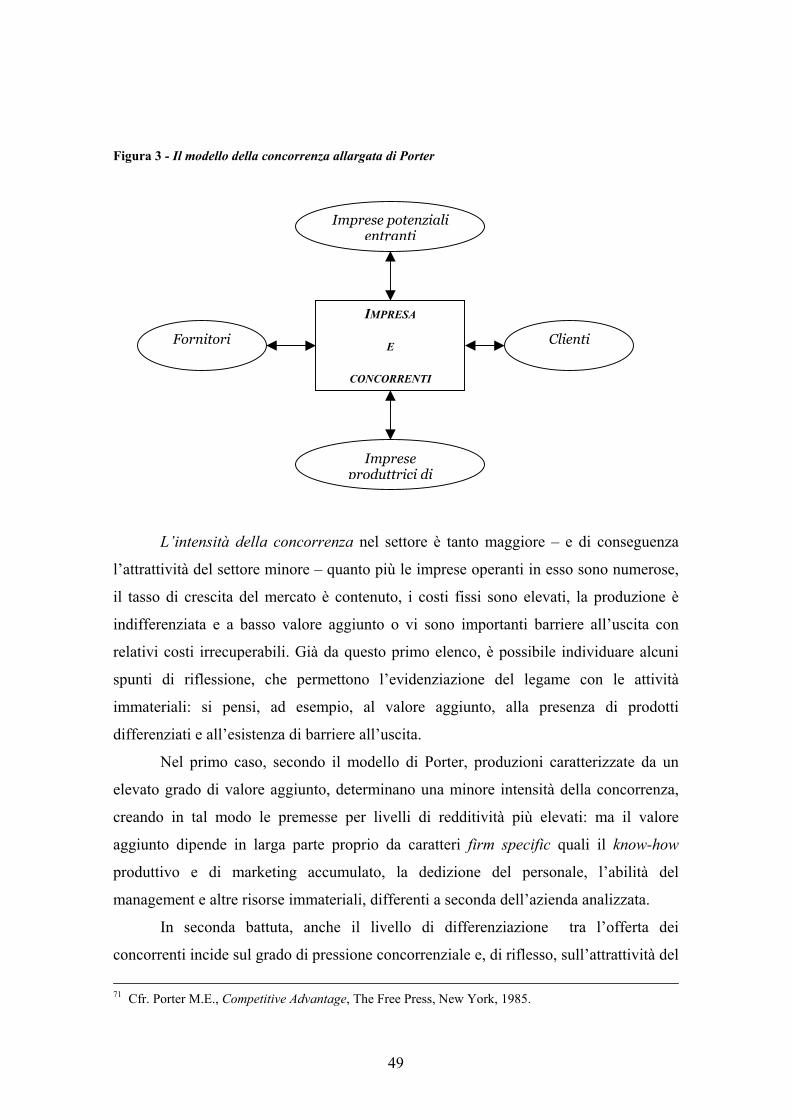

1.7.1.1 – Redditività, attrattività del settore e risorse immateriali ……………………………………………………47

1.7.1.2 – Redditività, vantaggio competitivo e risorse immateriali …………………………………………………...54

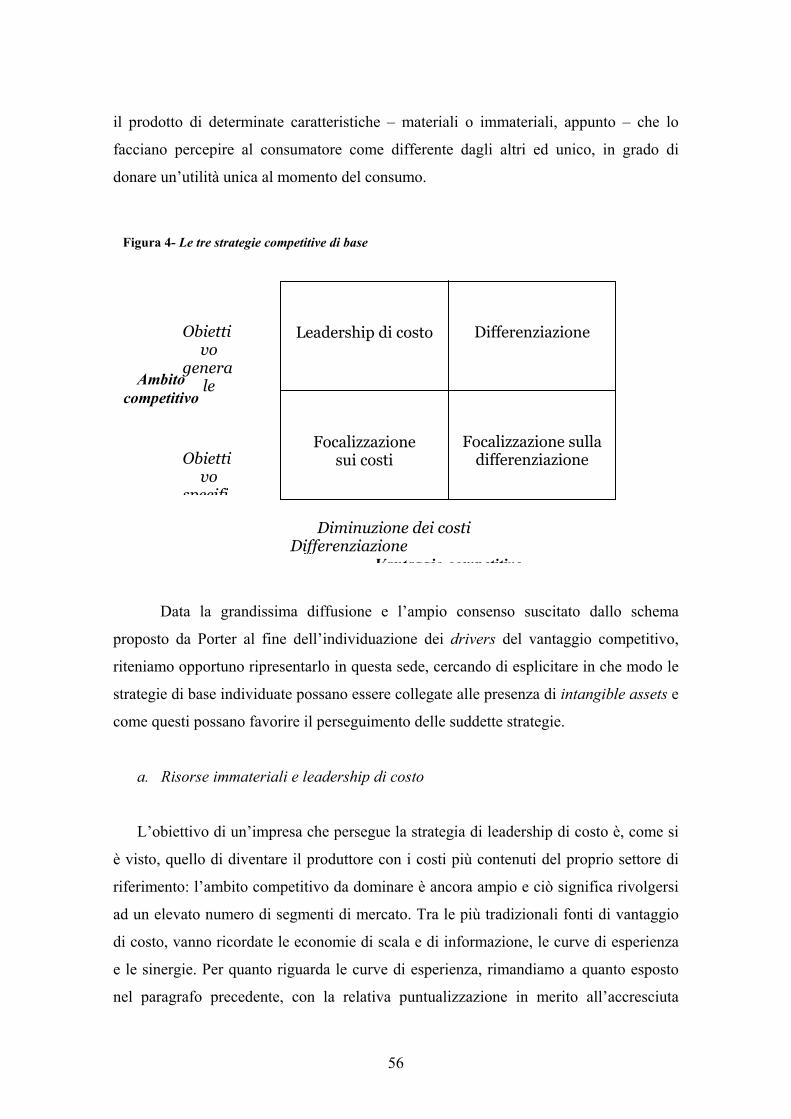

a – Risorse immateriali e leadership di costo ……………………...55b – Risorse immateriali e differenziazione …………………………57c – Risorse immateriali e focalizzazione …………………………...58

II

CAPITOLO II – La valutazione contabile degli intangible assets……………………61

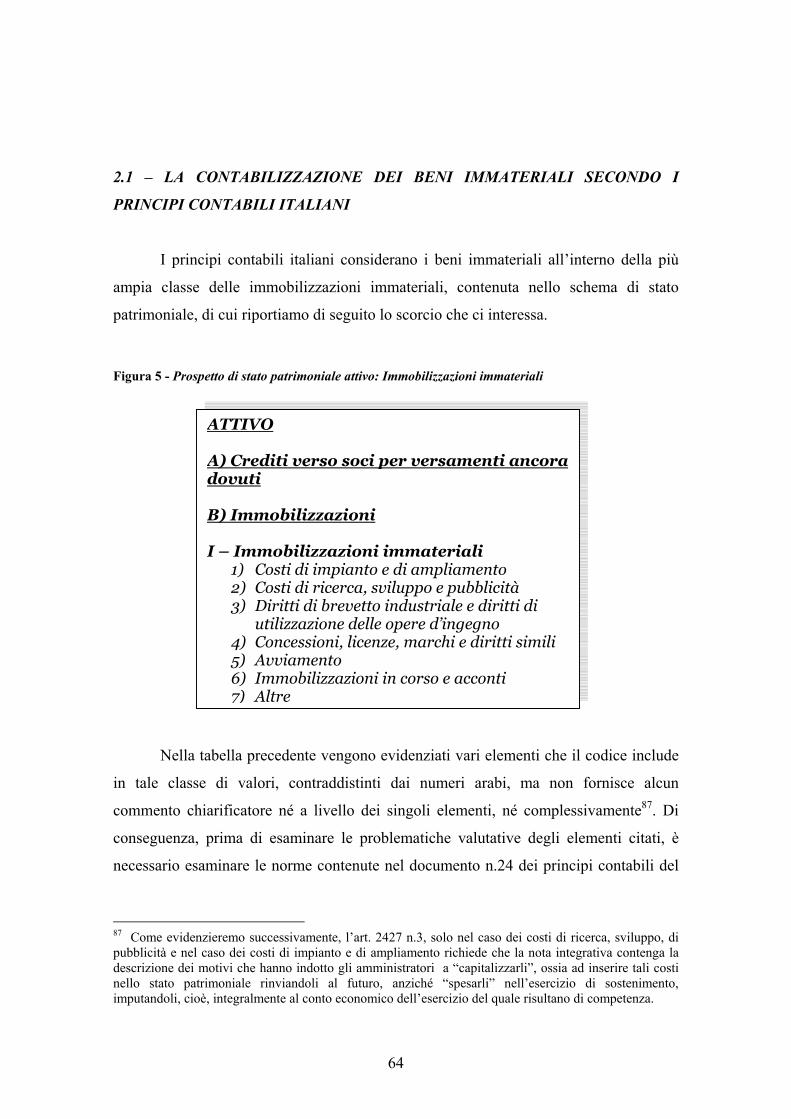

2.1 – La contabilizzazione dei beni immateriali secondo i principi contabili italiani…………………………………………………………..63

2.1.1 – Aspetti generali di valutazione ……………………………………..652.1.1.1 – Il valore originario……………………………………………652.1.1.2 – Gli ammortamenti …………………………………………….662.1.1.3 – Le rivalutazioni ……………………………………………….672.1.1.4 – Il valore realizzabile come limite superiore e le svalutazioni ………………………………………………...68

2.1.2 – Le diverse tipologie di attività immateriali ………………………...712.1.2.1 – Costi di impianto e di ampliamento …………………………..712.1.2.2 – Costi di ricerca e di sviluppo …………………………………722.1.2.3 – Costi di pubblicità…………………………………………….742.1.2.4 – Diritti di brevetto e diritti di utilizzazione delle

opere dell’ingegno…………………………………………….742.1.2.5 – Concessioni …………………………………………………..762.1.2.6 – Licenze………………………………………………………...762.1.2.7 – Marchi………………………………………………………...772.1.2.8 – Know-how …………………………………………………….782.1.2.9 – Avviamento …………………………………………………782.1.2.10 – Altre immobilizzazioni immateriali………………………….792.1.2.11 – Immobilizzazioni in corso e acconti…………………………81

2.1.3 – Contenuto della nota integrativa e della relazione sulla gestione ……………………………………………………….81

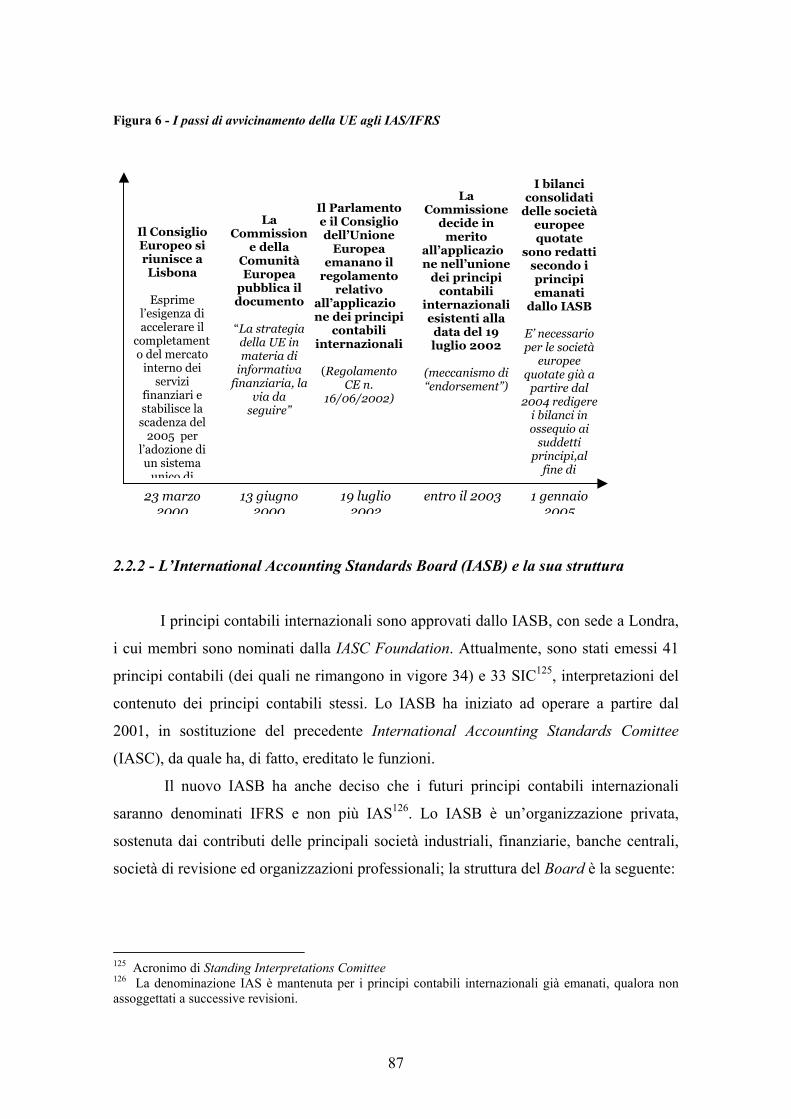

2.2 – Introduzione agli International Accounting Standards (IAS)…………….842.2.1 – La storia.............................................................................................842.2.2 – L’International Accounting Standards Board (IASB)

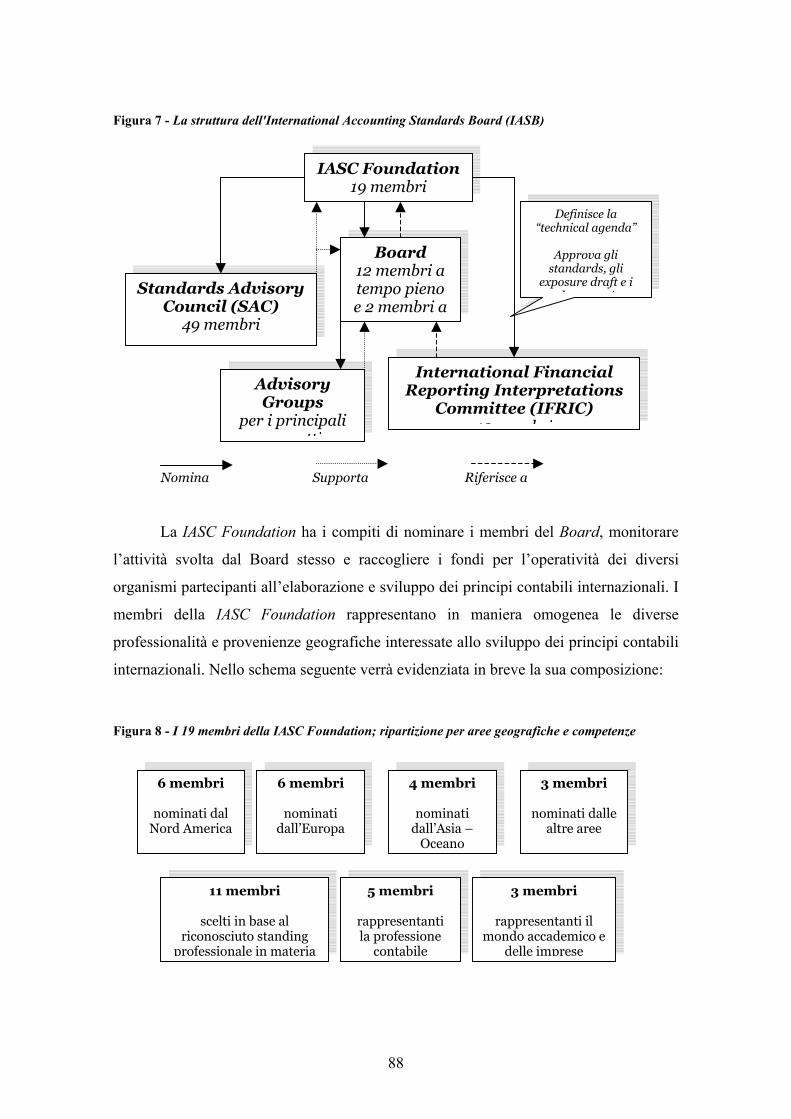

e la sua struttura……………………………………………………862.2.3 – Il processo di predisposizione di un principio contabile

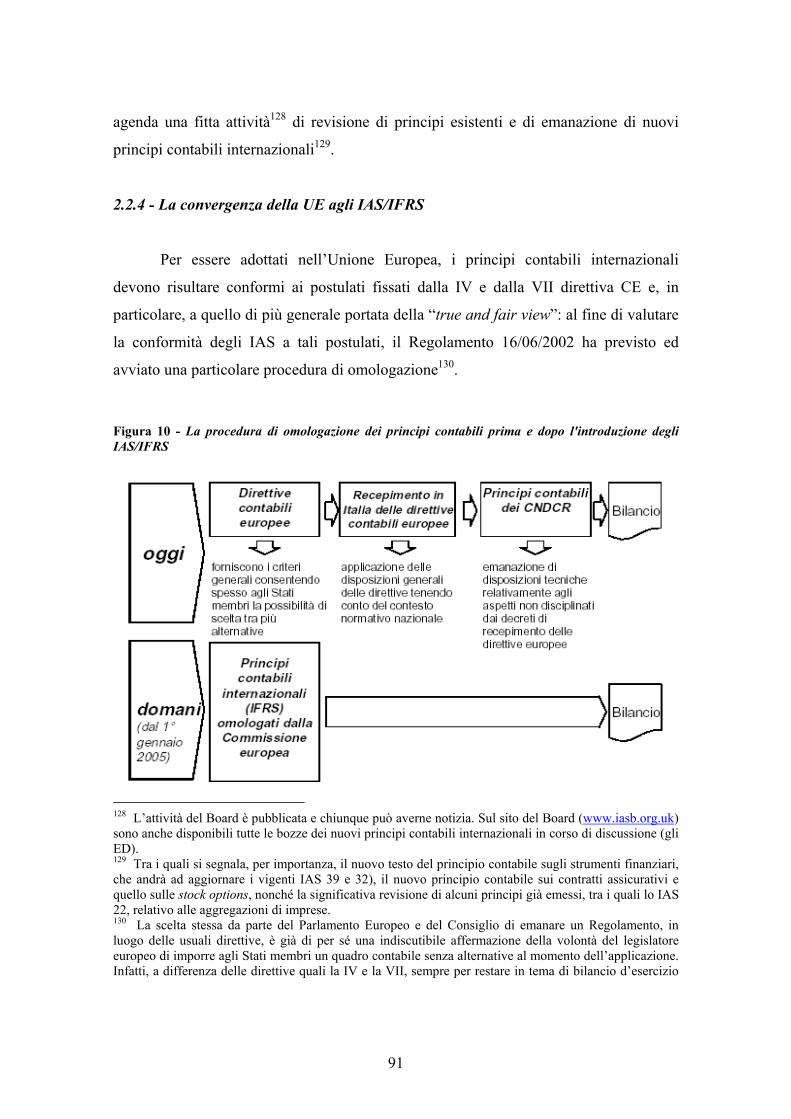

internazionale ………………………………………………………892.2.4 – La convergenza della UE agli IAS/IFRS …………………………...90

2.2.4.1 – Opzioni relative ai bilanci di esercizio delle società quotate e non quotate…………………………………………91

2.2.4.2 – Procedura di omologazione da parte della UE ………………92

2.3 – La contabilizzazione dei beni immateriali secondo i principi contabili internazionali (IAS 38, IAS 36, IAS 22).………………………..94

2.3.1 – IAS 38: Finalità e definizioni……………………………………….942.3.2 – IAS 38: Contabilizzazione e valutazione iniziale di

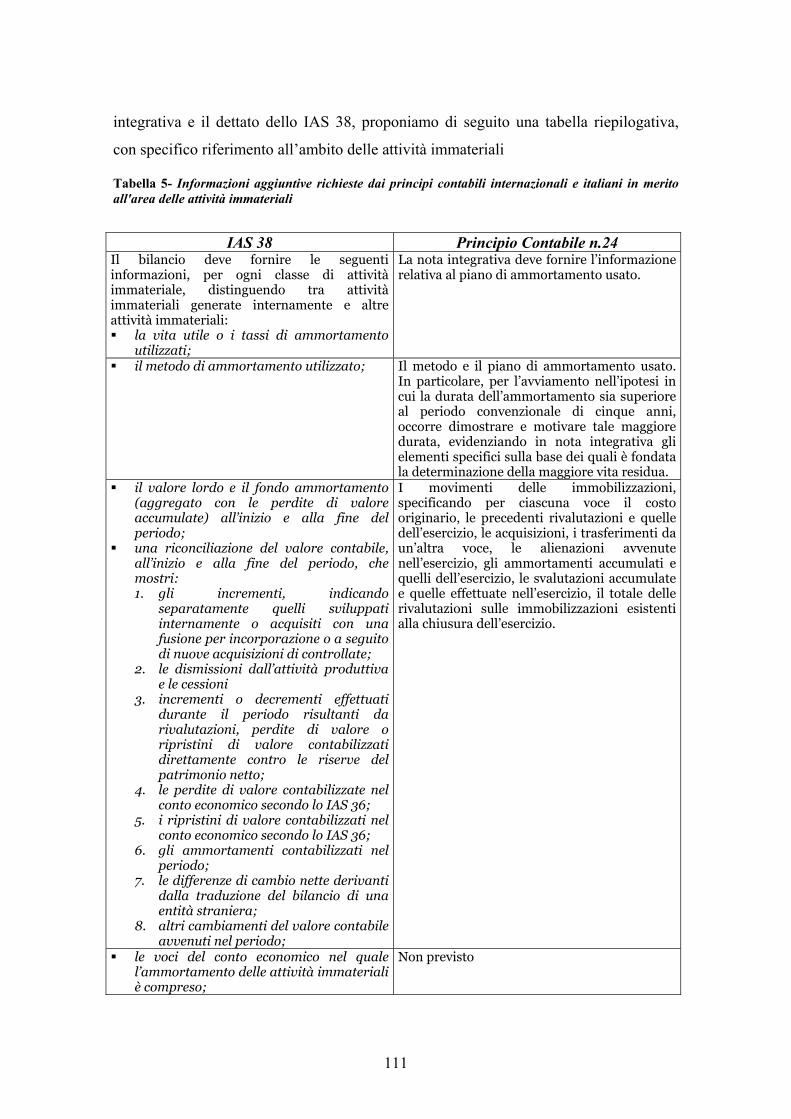

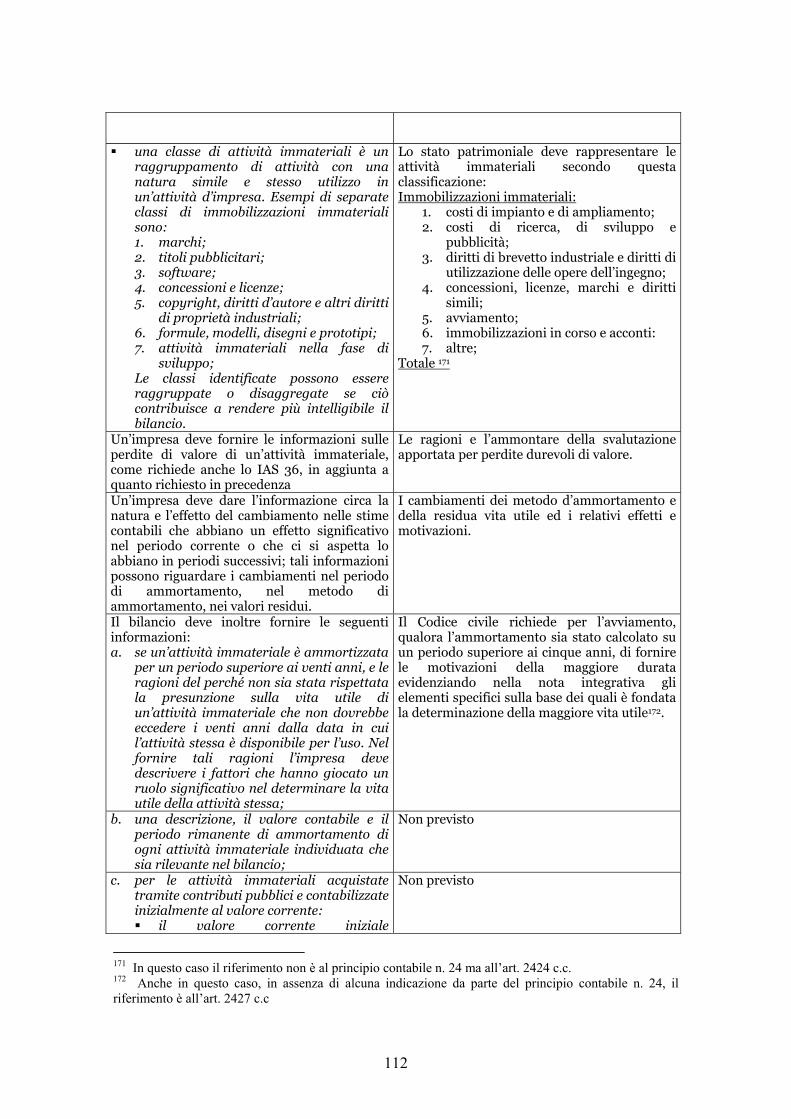

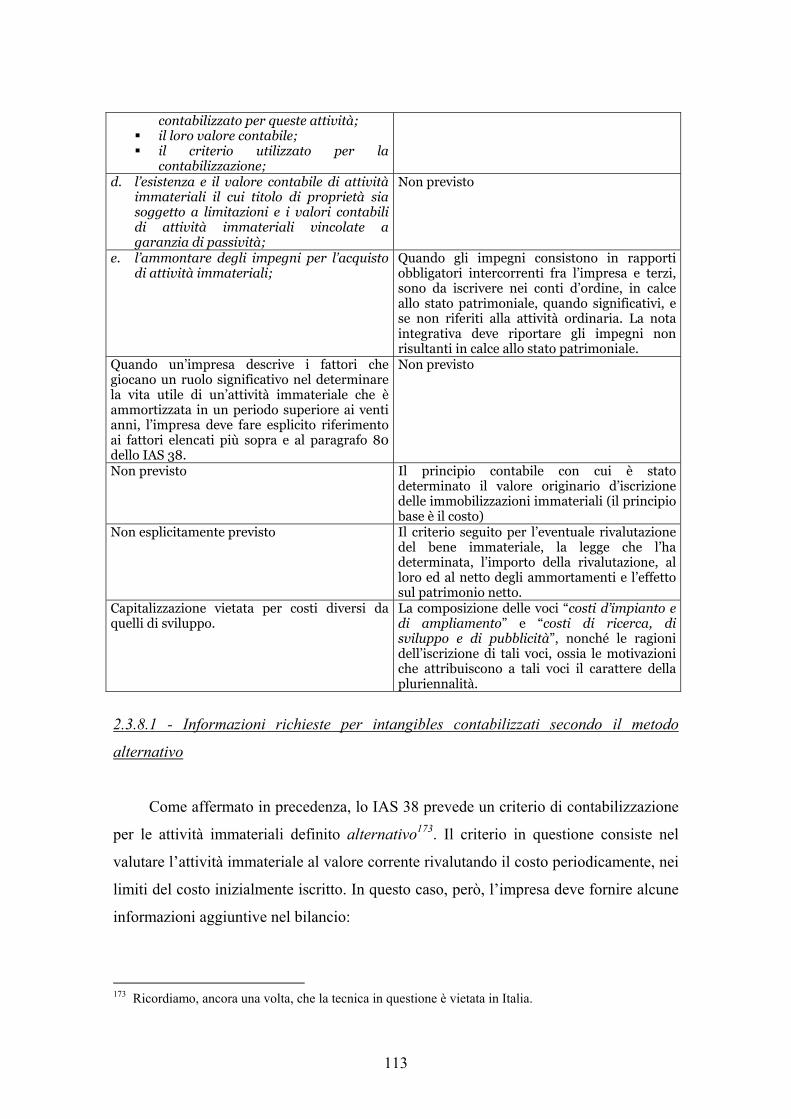

un’attività immateriale ……………………………………………..972.3.3 – IAS 38: Contabilizzazione di un costo…………………………….1012.3.4 – IAS 38: Valutazioni successive alla contabilizzazione iniziale …...1022.3.5 – IAS 38: Ammortamento……………………………………………1042.3.6 – IAS 38: Perdita e recuperabilità del valore contabile…………….1082.3.7 – IAS 38: Cessioni e dismissioni…………………………………….1092.3.8 – IAS 38: Nota integrativa e altre informazioni …………………….109

III

2.3.8.1 – Informazioni richieste per intangibles contabilizzati secondo il metodo alternativo………………………..............112

2.3.8.2 – Costi di ricerca e sviluppo ………………………………….1122.3.9 – IAS 36: Finalità …………………………………………………...1132.3.10 – IAS 36: Identificazione di un’attività da svalutare………………1142.3.11 – IAS 36: Determinazione del valore recuperabile………………..1162.3.12 – IAS 36: Riconoscimento e valutazione della perdita di

valore di una singola attività…………………………………….1182.3.13 – IAS 36: Unità operative che generano flussi di cassa …………..1182.3.14 – IAS 36: Ripristino di valore……………………………………...1192.3.15 – IAS 22: Concentrazioni di aziende ………………………………121

2.3.15.1 – Uniting of interests…………………………………………1212.3.15.2 – Acquisition …………………………………………………122

2.4 – La contabilizzazione dei beni immateriali secondo i principi contabili statunitensi (SFAS 141, SFAS 142) …………………………...124

2.4.1 – La situazione precedente ………………………………………….1242.4.2 – Le principali innovazioni introdotte dallo SFAS 141……………..126

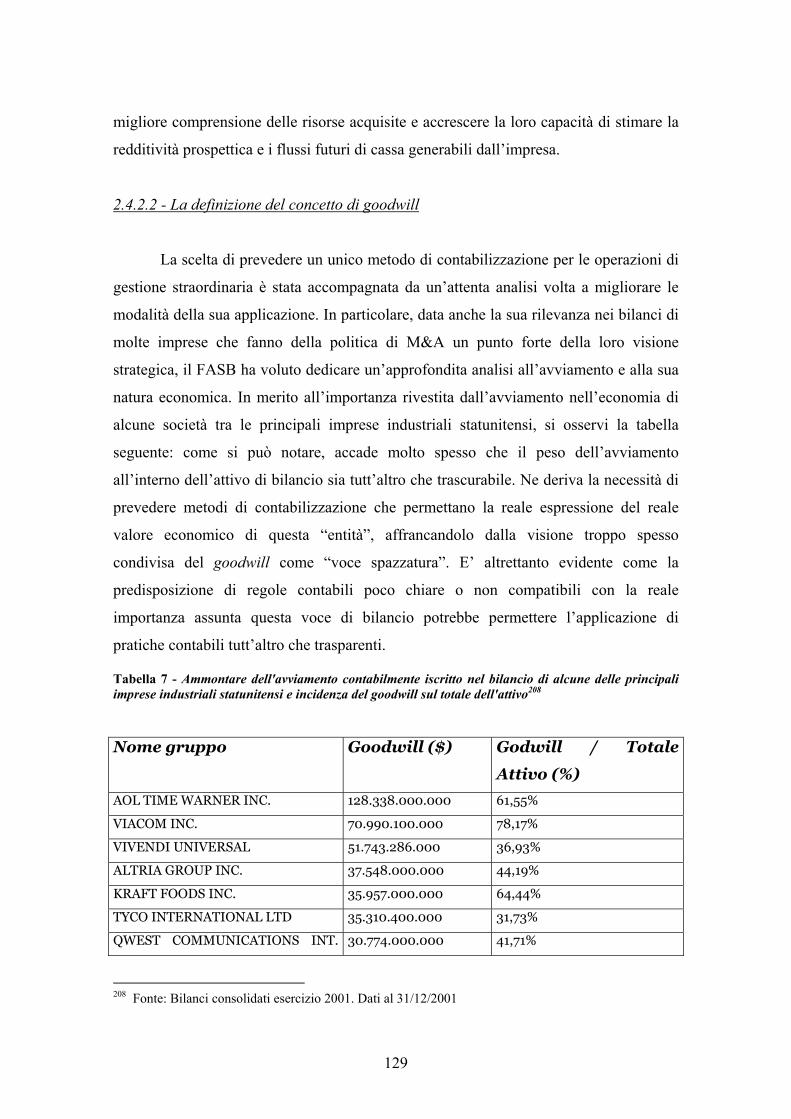

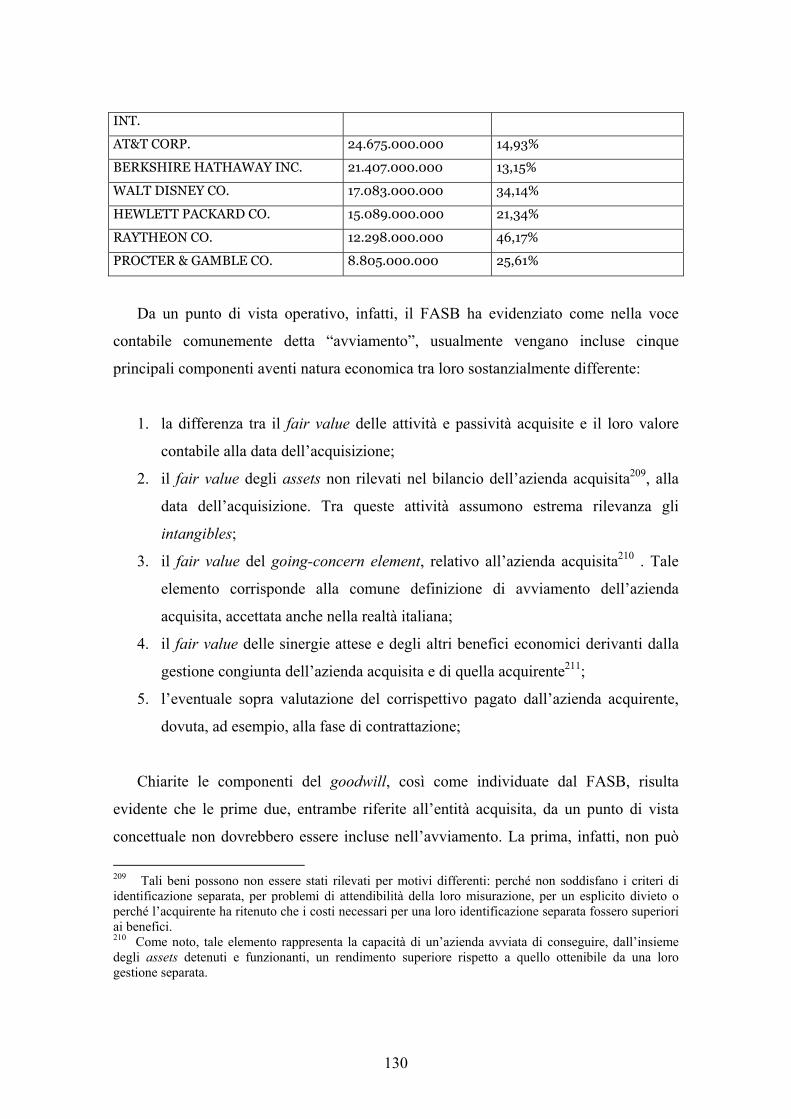

2.4.2.1 – Metodo di contabilizzazione delle business combinations…..1262.4.2.2 – La definizione del concetto di goodwill……………………...1272.4.2.3 – La contabilizzazione del goodwill ….………………………1292.4.2.4 – Definizione, identificazione e contabilizzazione

degli intangibles specifici …………………………………...1302.4.3 – Le principali innovazioni introdotte dallo SFAS 142 …………….132

2.4.3.1 – Contabilizzazione dei beni immateriali specifici ……………132

CAPITOLO III – La valutazione economica degli intangible assets………….…… 135

3.1 – Perché quantificare il valore economico degli intangible assets……….1373.1.1 – Intangibles e stima del valore del capitale economico

d’azienda: un approfondimento…………………………………...140

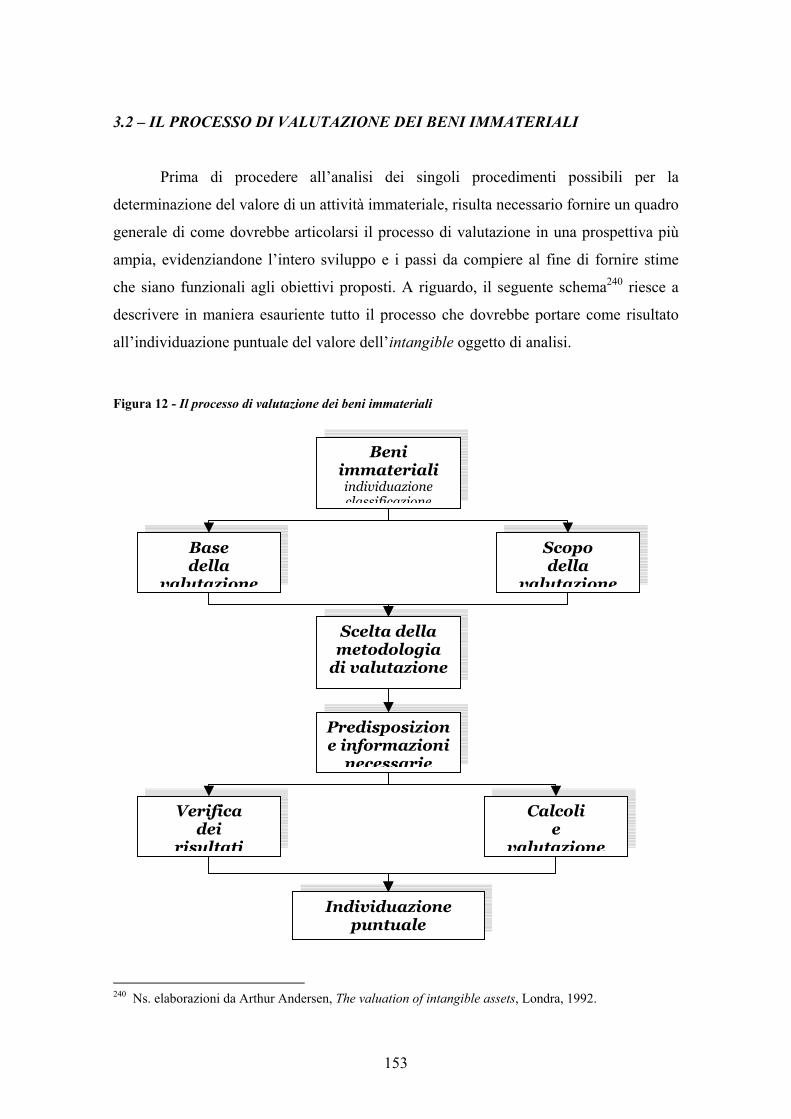

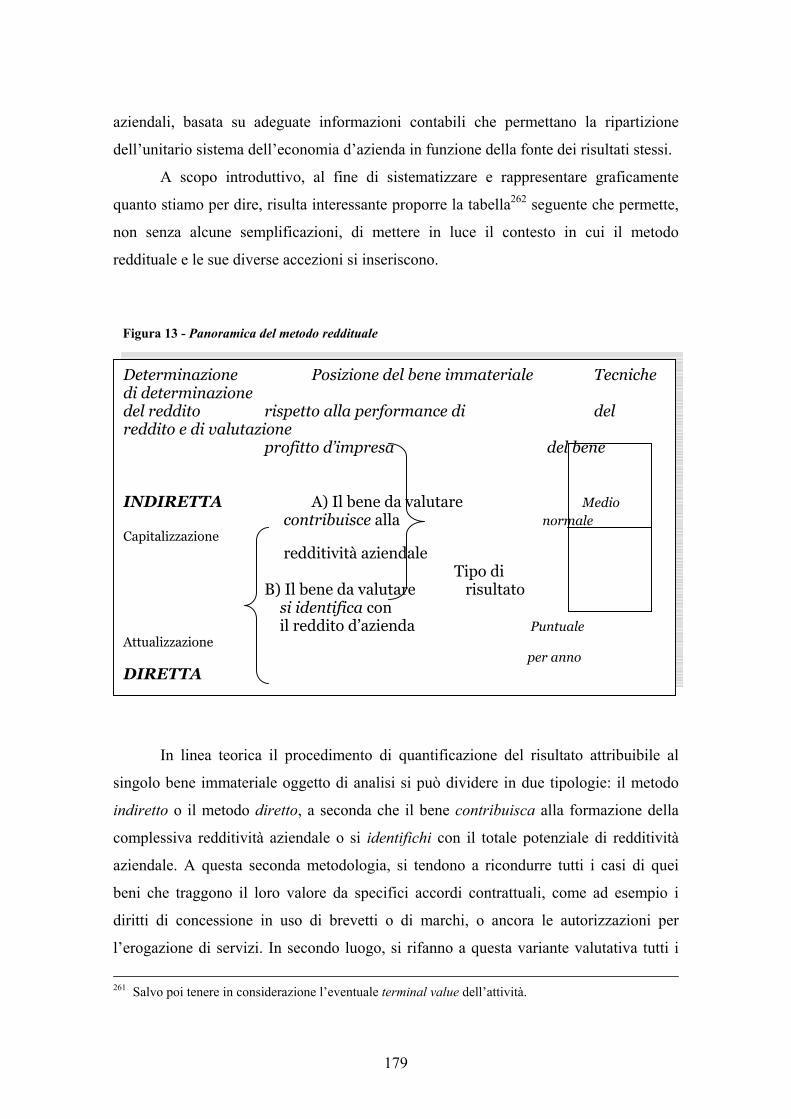

3.2 – Il processo di valutazione dei beni immateriali…………………………151

3.3 – I metodi di valutazione…………………………………………………..1553.3.1 – L’approccio del costo ……………………………………………..155

3.3.1.1 – La tecnica del costo storico residuale……………………….162a. La scelta dei costi da capitalizzare……………………………..163b. Il fattore di aggiornamento del valore monetario ……………164c. La definizione della vita economica del bene……………….….165d. L’evoluzione del valore nel tempo……………………………...166

3.3.1.2 – La tecnica del costo di rimpiazzo……………………………167a. Procedimenti analitici ………………………………………….169b. Procedimenti sintetici…………………………………………..170

3.3.2 – L’approccio del reddito …………………………………………1723.3.2.1 – Il metodo dell’attualizzazione dei risultati differenziali……..173

a. La determinazione dei flussi rilevanti…………………………..176b. Il procedimento indiretto di determinazione dei

IV

flussi rilevanti…………………………………………………...179c. Il procedimento diretto di determinazione dei flussi rilevanti……………………………………………………188d. La determinazione del tasso di capitalizzazione ……………..189

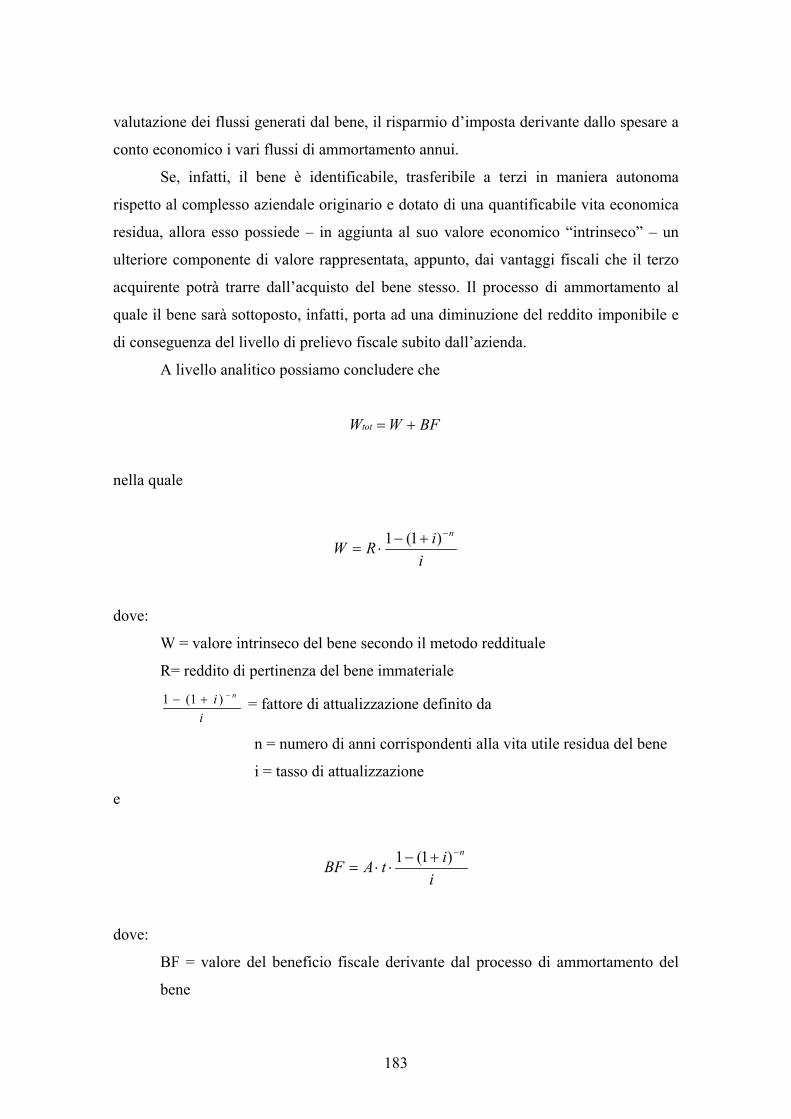

3.3.2.2 – Il metodo da esenzione da royalties ……………………….1953.3.2.3 – Il metodo del costo della perdita…………………………….199

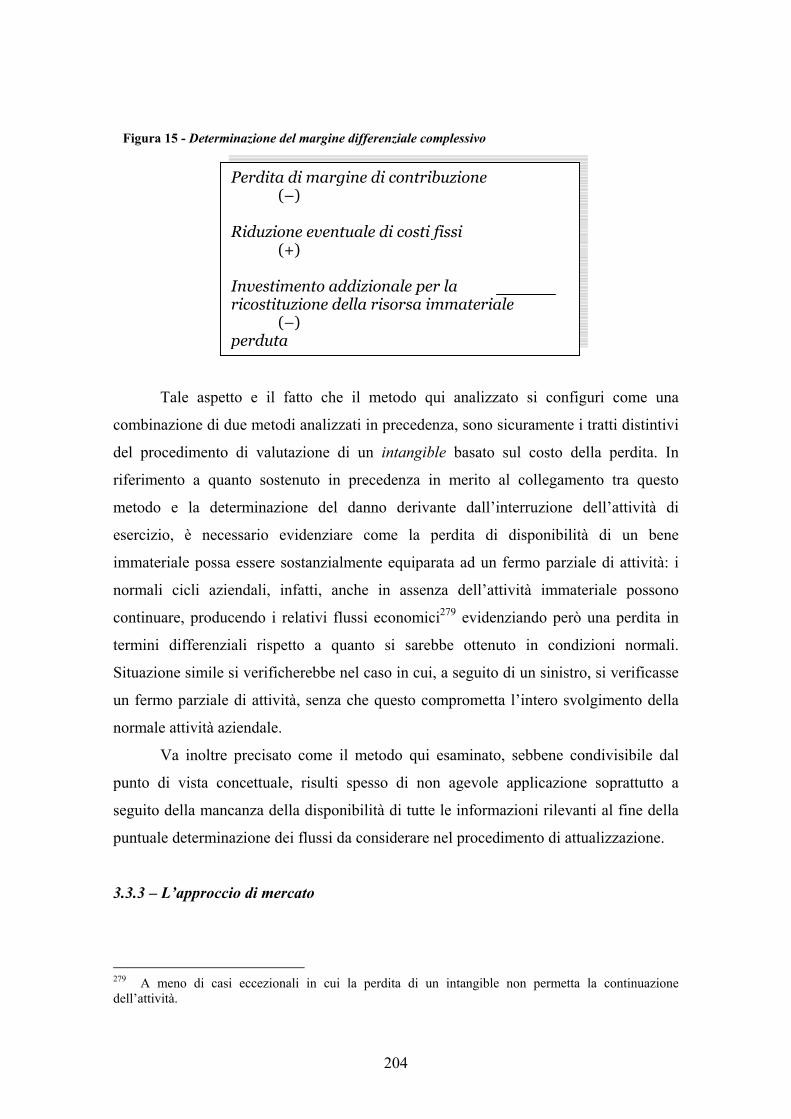

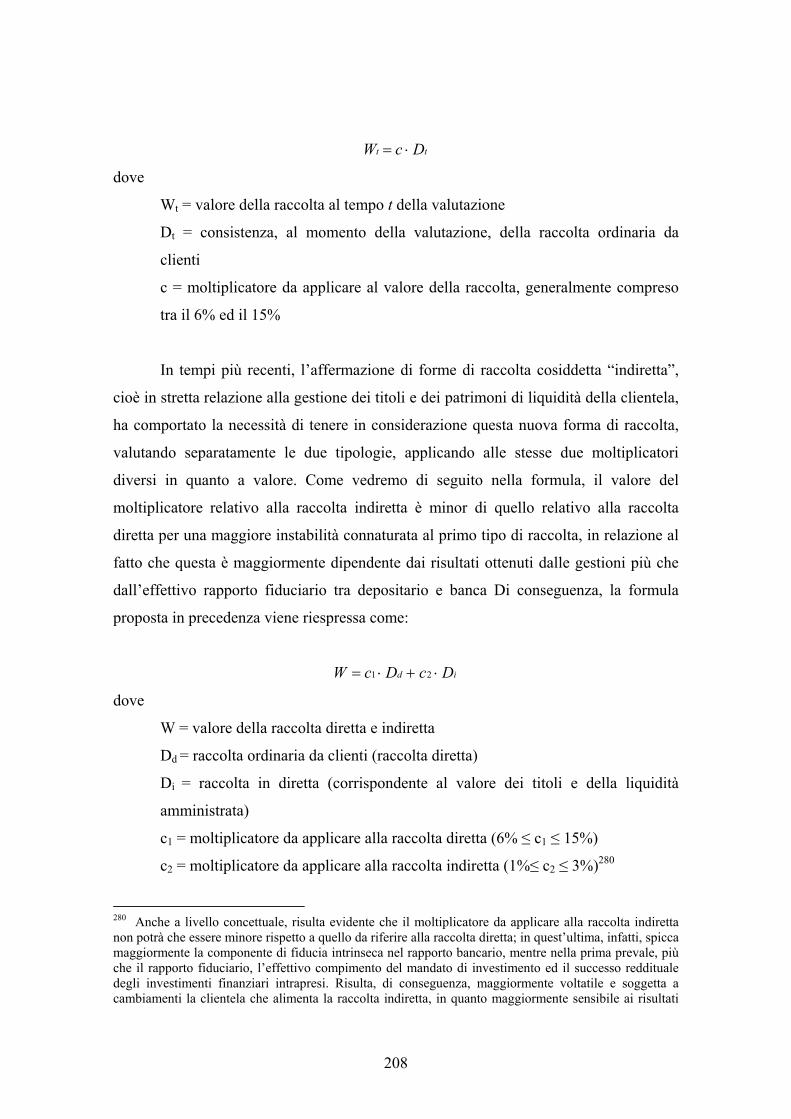

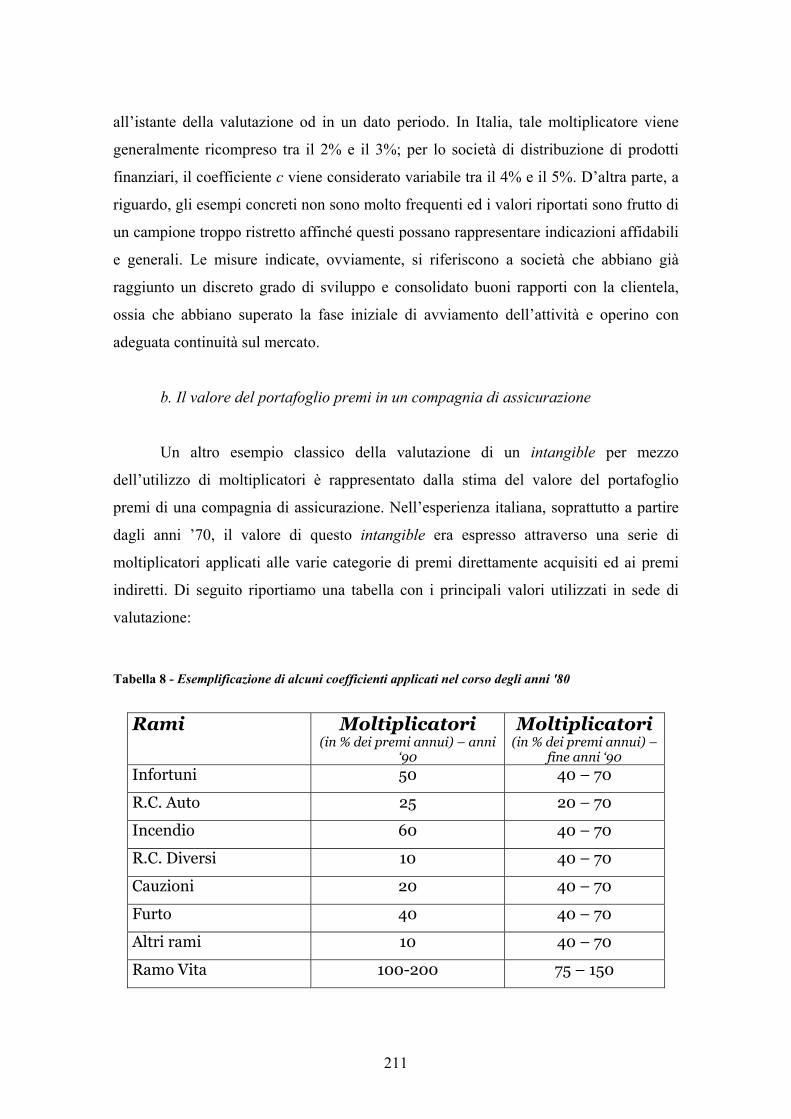

3.4.3 – L’approccio di mercato …………………………………………2023.3.3.1 – Il metodo dei moltiplicatori …………………………………204

a. Il valore della raccolta nelle banche…………………………...205b. Il valore del portafoglio premi di una compagnia di assicurazione………………………………………………... 208c. La valutazione di testate editoriali………………………......… 210

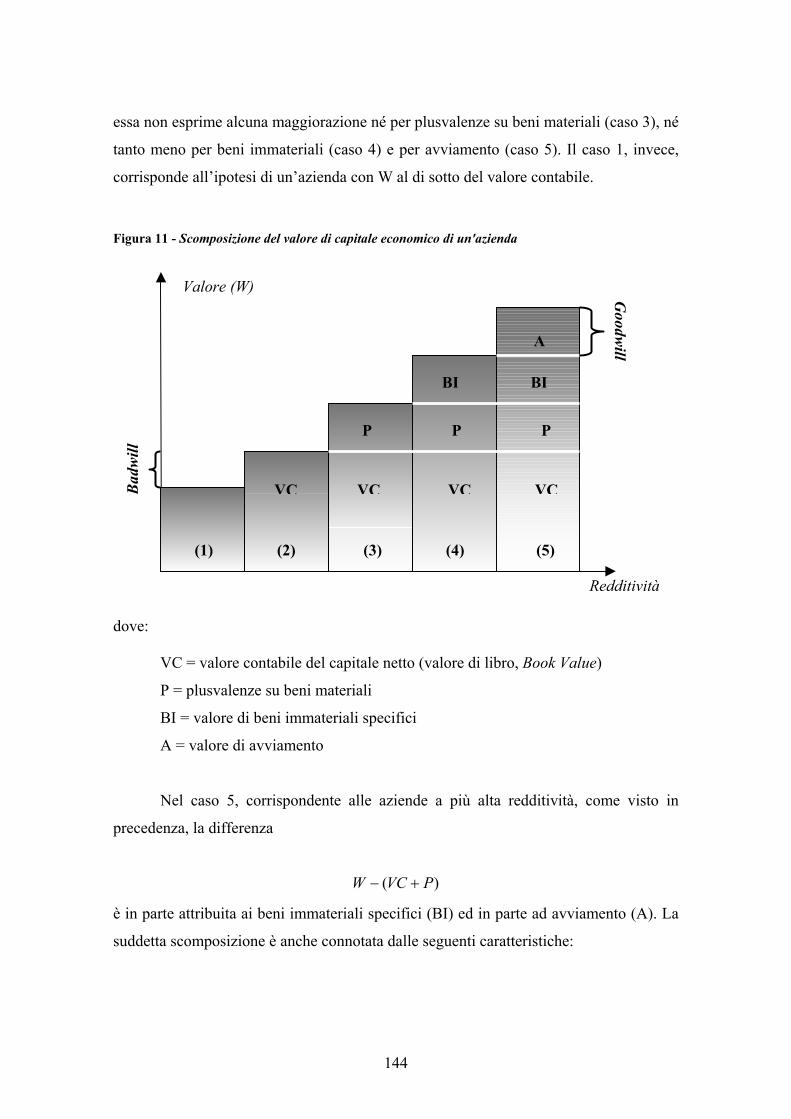

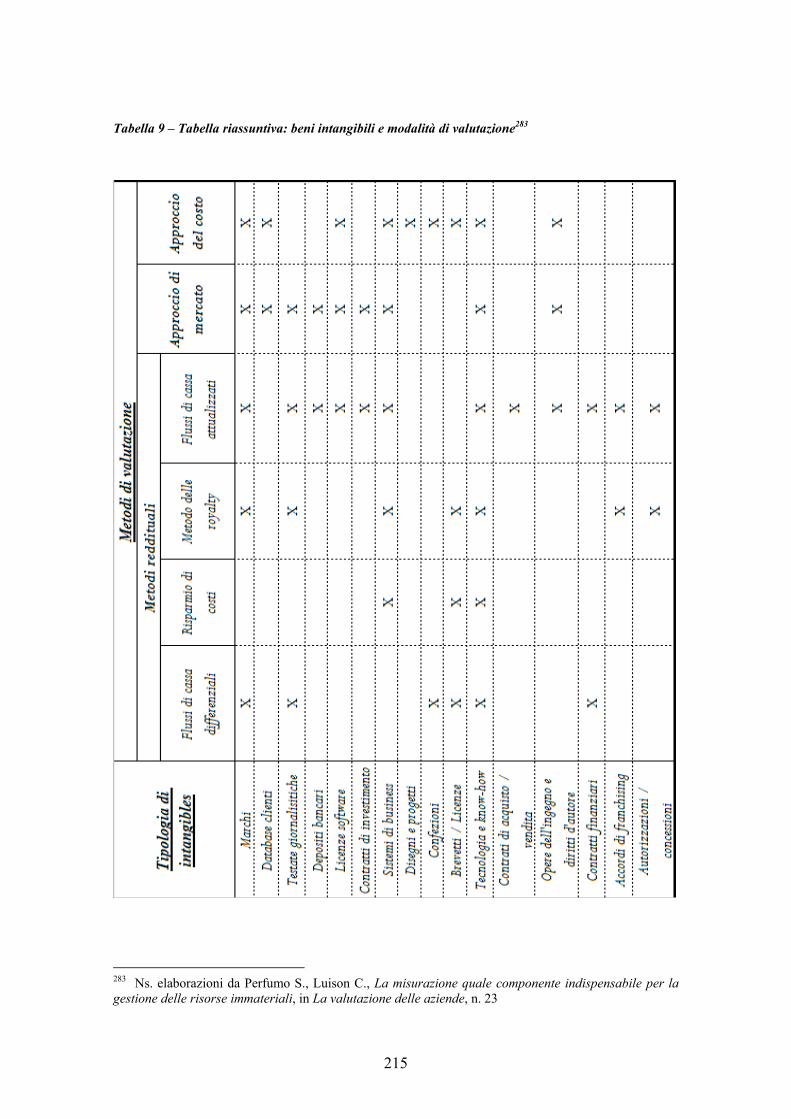

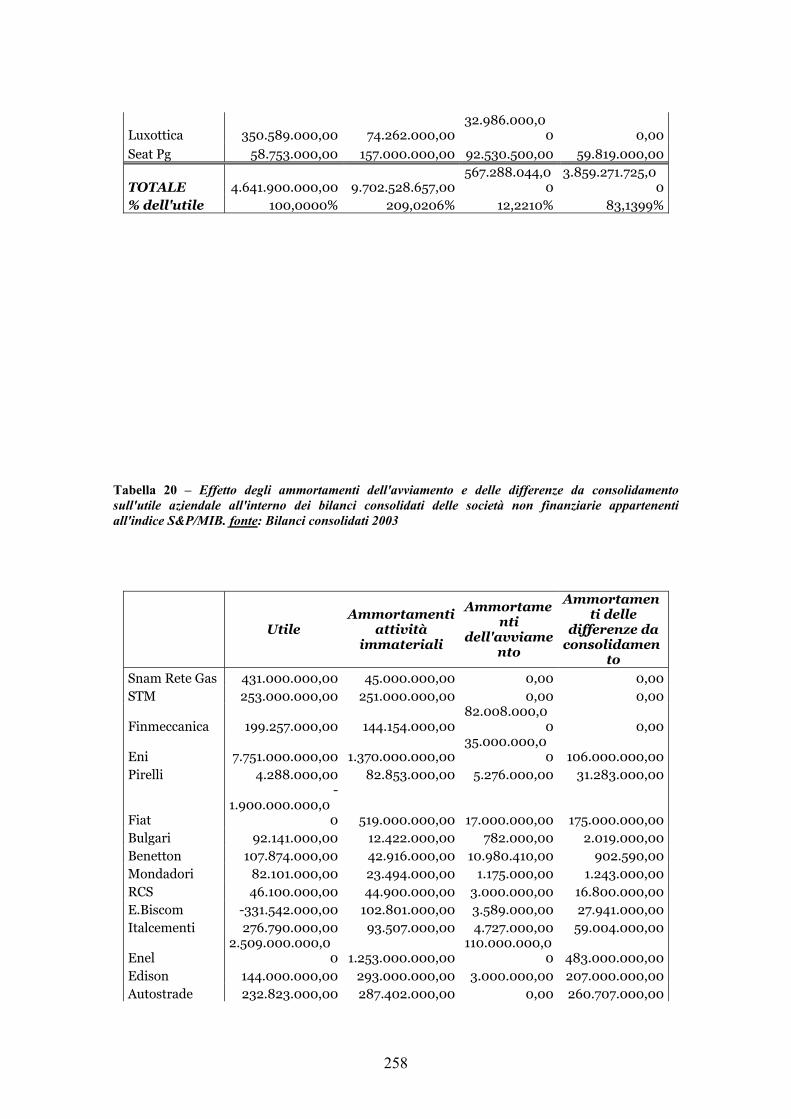

3.5 – Conclusioni………………………………………………………..……. 212

CAPITOLO IV – Immobilizzazioni immateriali ed intangible assets: evidenze empiriche………………………………………………....215

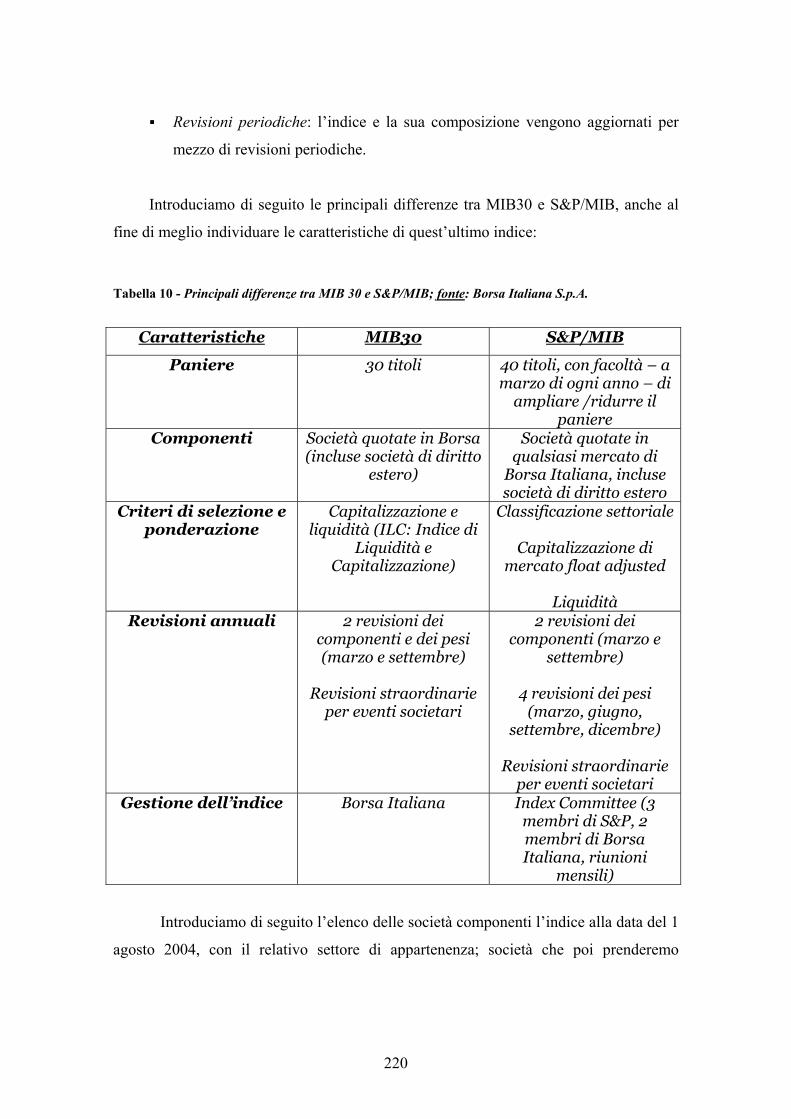

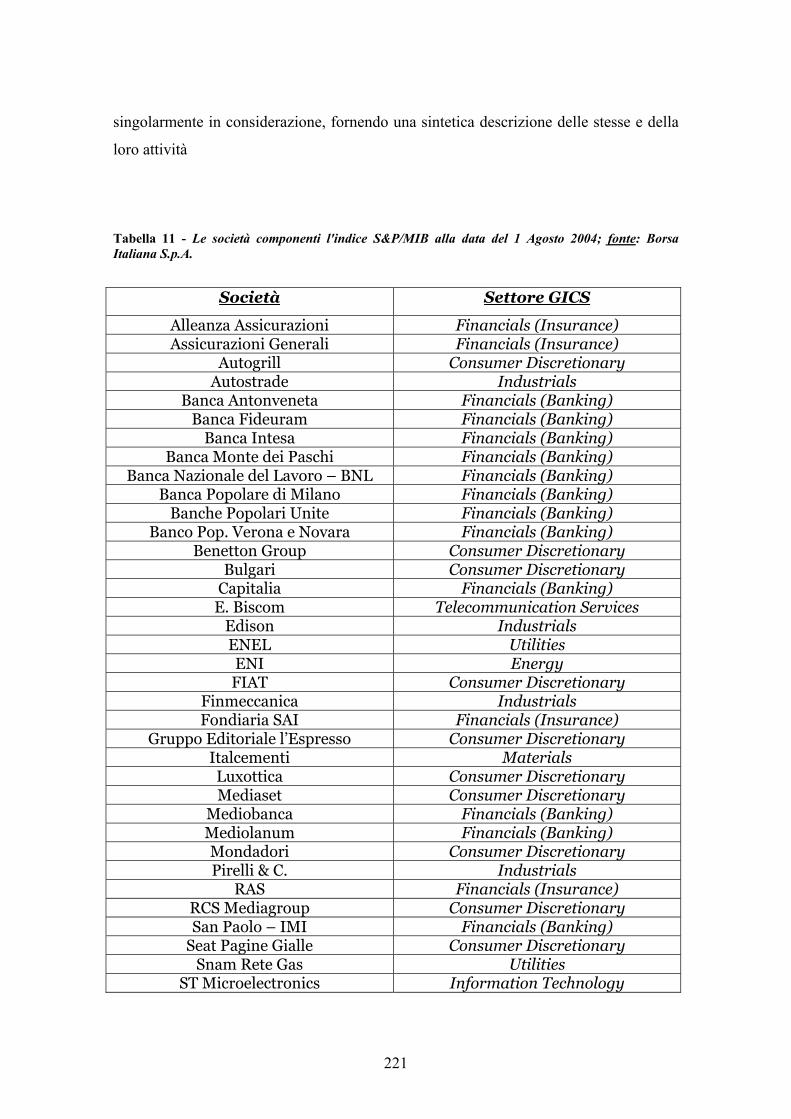

4.1 – L’indice S&P/MIB e le sue components…………………………….….. 217

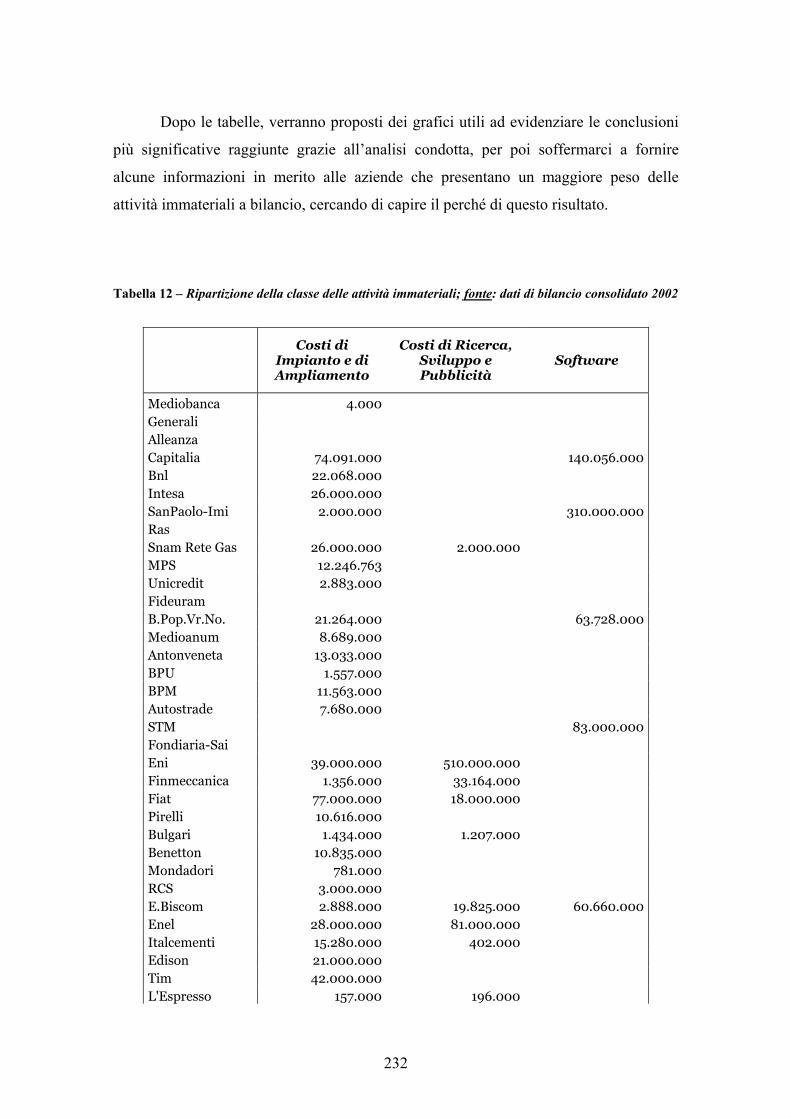

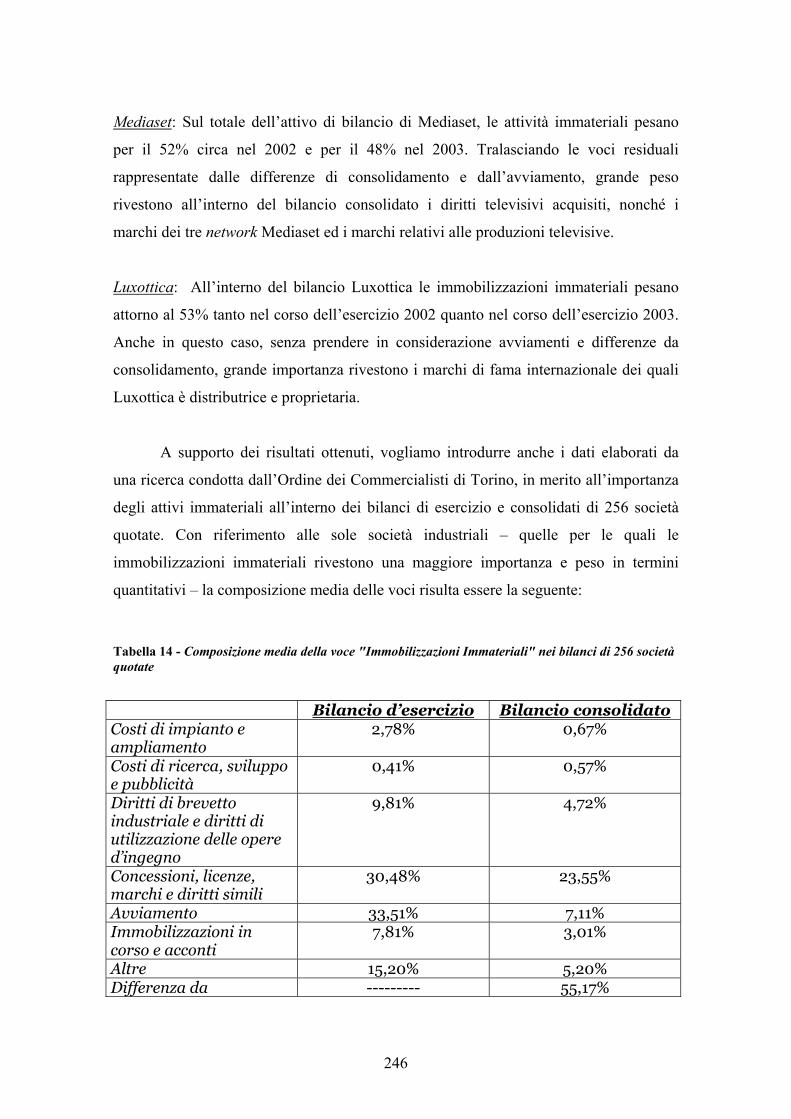

4.2 – Incidenza e composizione della voce “Immobilizzazioni Immateriali”……………………………………………………………. 229

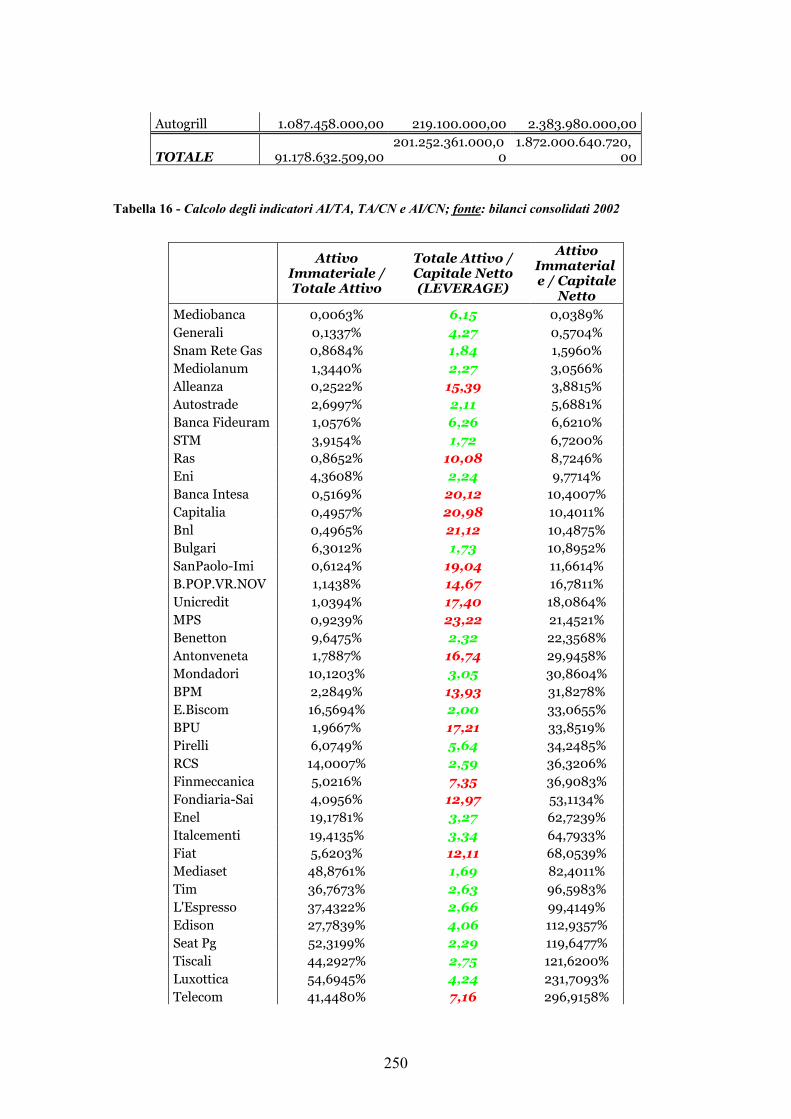

4.3 – Il patrimonio netto intangibile…………………………………………..245

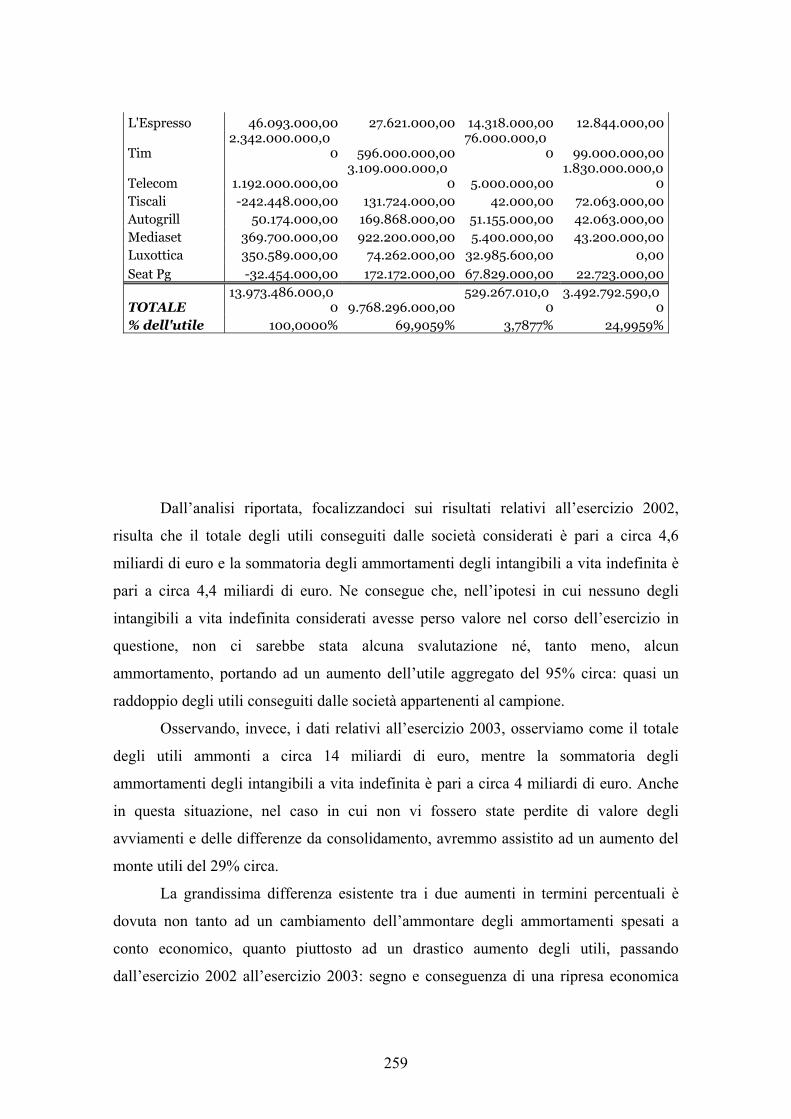

4.4 – Effetto dei nuovi principi contabili…………………….……………….. 252

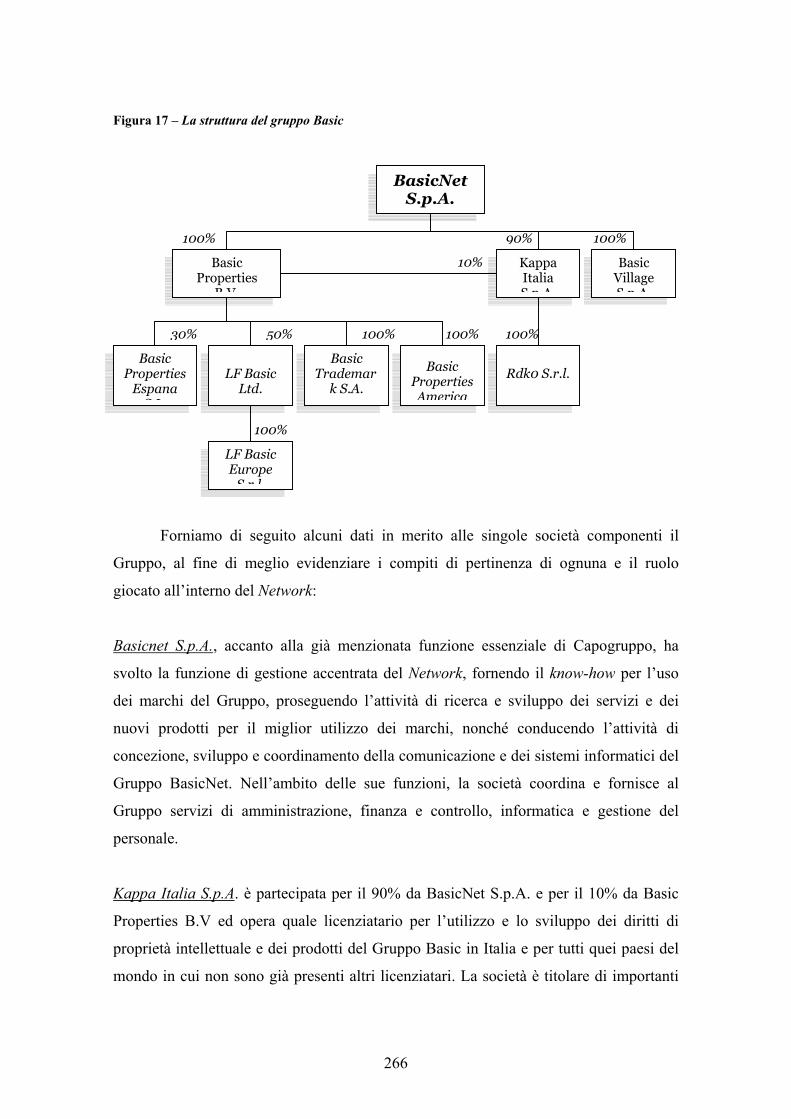

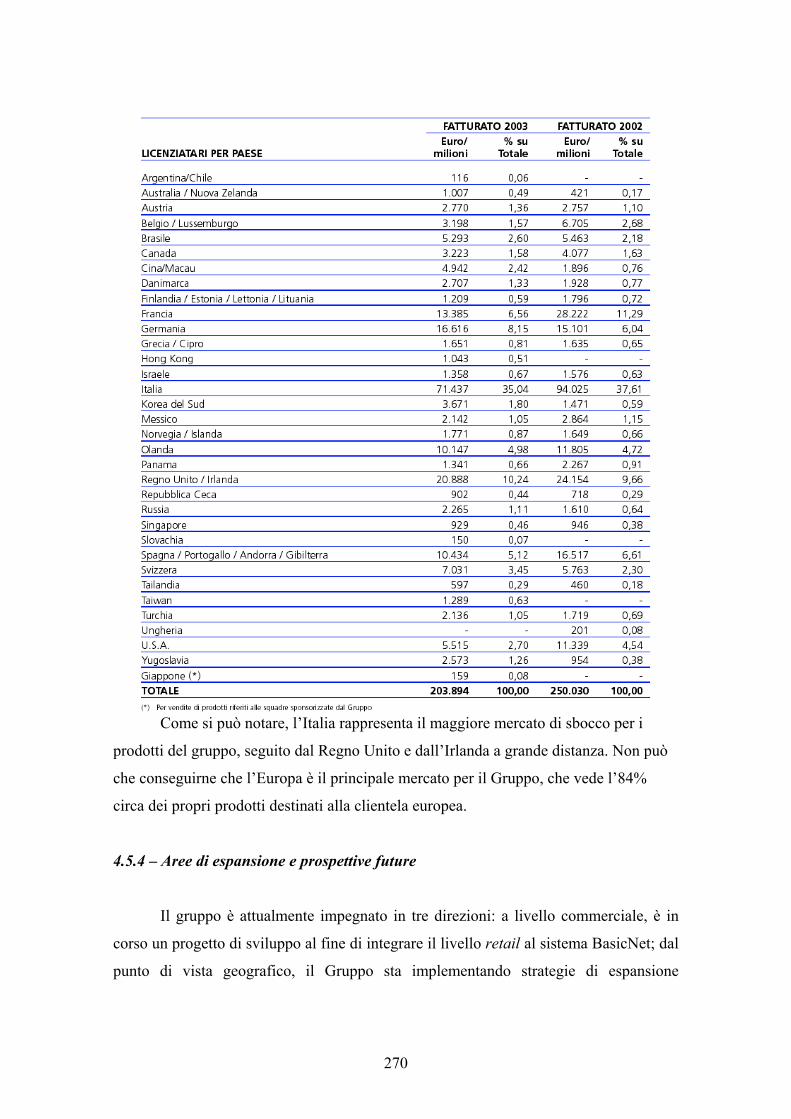

4.5 – Il caso BasicNet S.p.A.: L’acquisizione del marchio K-Way…………....2584.5.1 – La storia e l’attività……………………………..………….…….. 2584.5.2 – La struttura del gruppo……………………………………………2624.5.3 – Il network dei licenziatari…………………………………………2654.5.4 – Aree di espansione e prospettive future…………………………...2674.5.5 – L’operazione: Acquisizione da parte di BasicNet S.p.A.

del marchio K-Way………………………………………………..2684.5.5.1 – Motivazioni e finalità dell’operazione……………………… 2714.5.5.2 – Rischi e commenti relativi all’operazione…………………...2724.5.5.3 – Gli sviluppi dell’operazione…………………………………2764.5.5.4 – Le reazioni di Borsa…………………………………………277

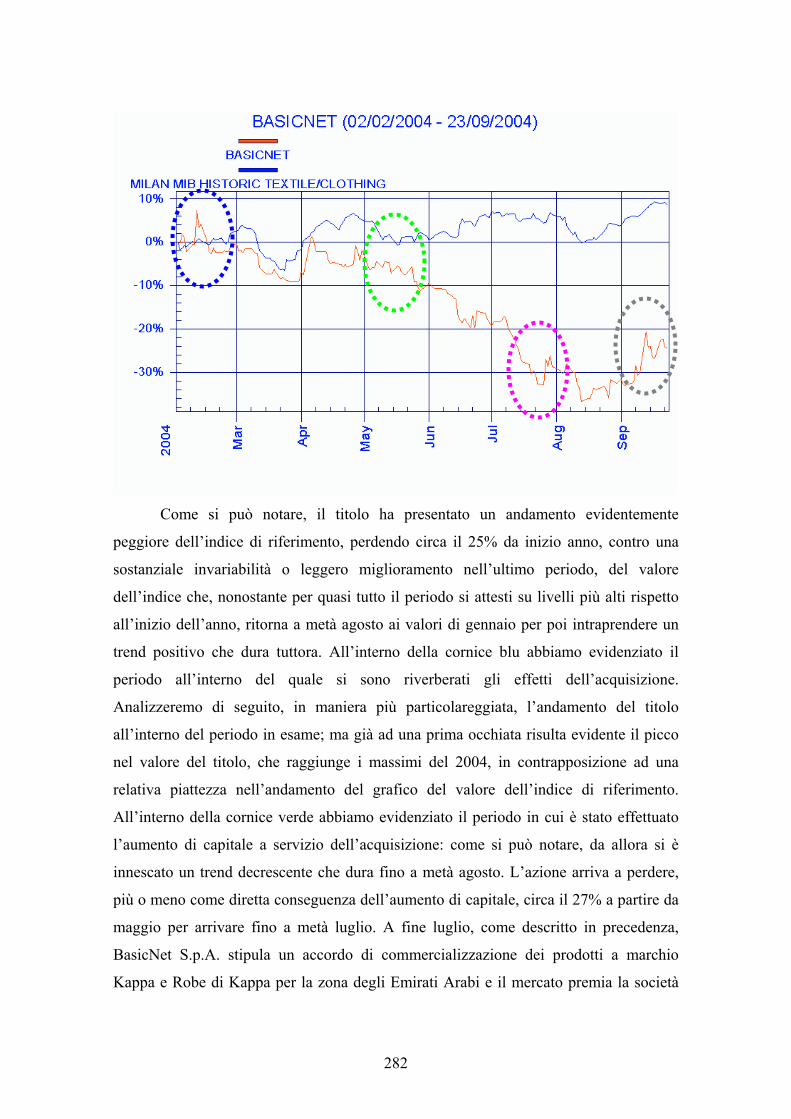

CONCLUSIONI………………………………………………………………………283

BIBLIOGRAFIA…………………………………………………………………….. 289

V

INDICE DELLE FIGURE,TABELLE E GRAFICI

INDICE DELLE FIGURE

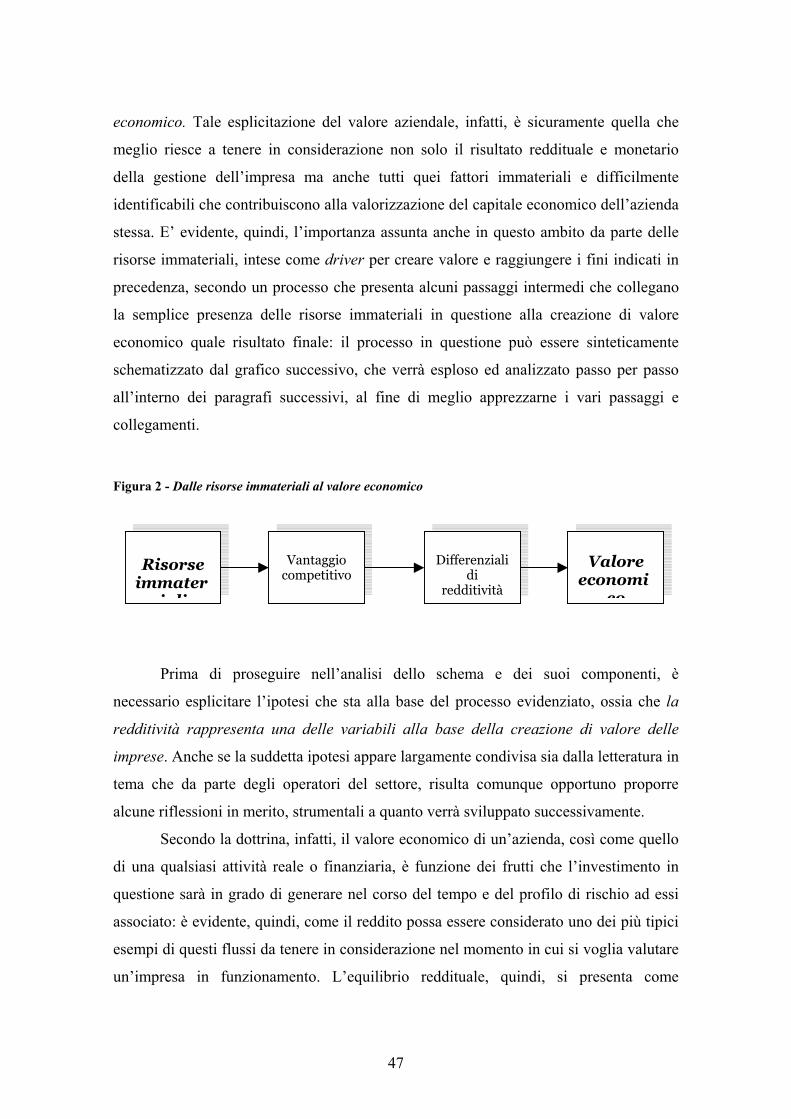

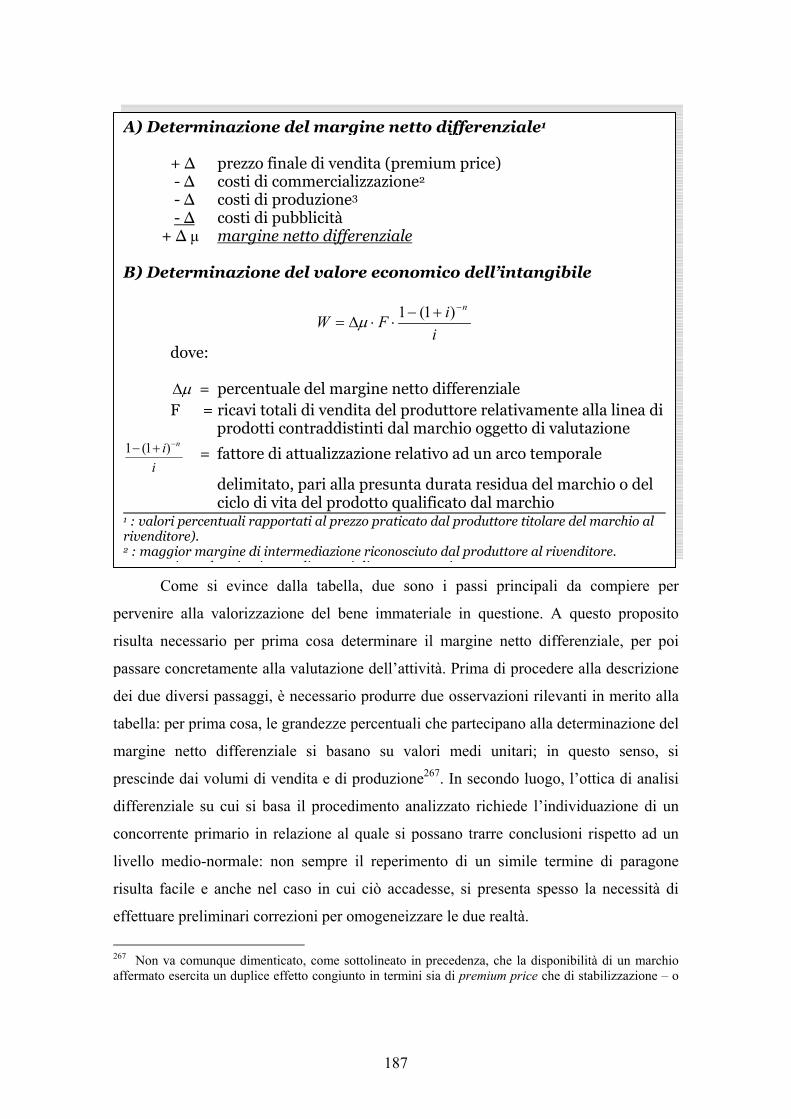

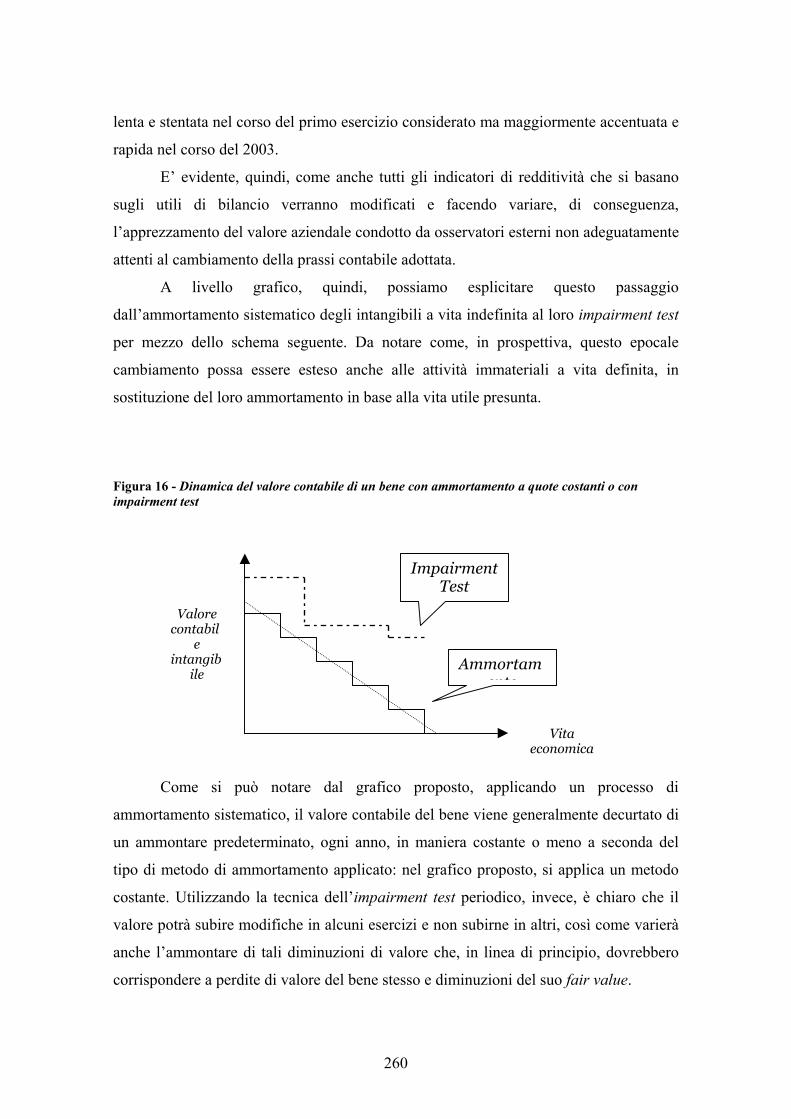

Figura 1 – Uno schema di individuazione delle risorse intangibili e dei fattori produttivi………………………………….………………………………….4Figura 2 – Dalle risorse immateriali al valore economico…………………………......46Figura 3 – Il modello della concorrenza allargata di Porter………………………..… 48Figura 4 – Le tre strategie competitive di base………………………...………….……55Figura 5 – Prospetto di Stato Patrimoniale attivo: Immobilizzazioni immateriali...... 63Figura 6 – I passi di avvicinamento della UE agli IAS/IFRS………………………….. 86Figura 7 – La struttura dell’International Accounting Standards Board (IASB)………87Figura 8 – I 19 membri della IASC Foundation; ripartizione per aree geografiche….. 87Figura 9 – Composizione del Board……………………………………...……………. 88Figura 10 – La procedura di omologazione dei principi contabili prima e dopo l’introduzione degli IAS/IFRS……………………………………………. 90Figura 11 – Scomposizione del valore di capitale economico di un’azienda…………142Figura 12 – Il processo di valutazione dei beni immateriali…………………...…….. 151Figura 13 – Panoramica del metodo reddituale………………………………………177Figura 14 – Determinazione del margine netto di competenza del bene

immateriale………………………………………………………………184Figura 15 – Determinazione del margine differenziale complessivo………………… 201Figura 16 – Dinamica del valore contabile di un bene con ammortamento a quote costanti o con impairment test …………..…………...…………....257Figura 17 – La struttura del gruppo Basic……………………………………….……262

INDICE DELLE TABELLE

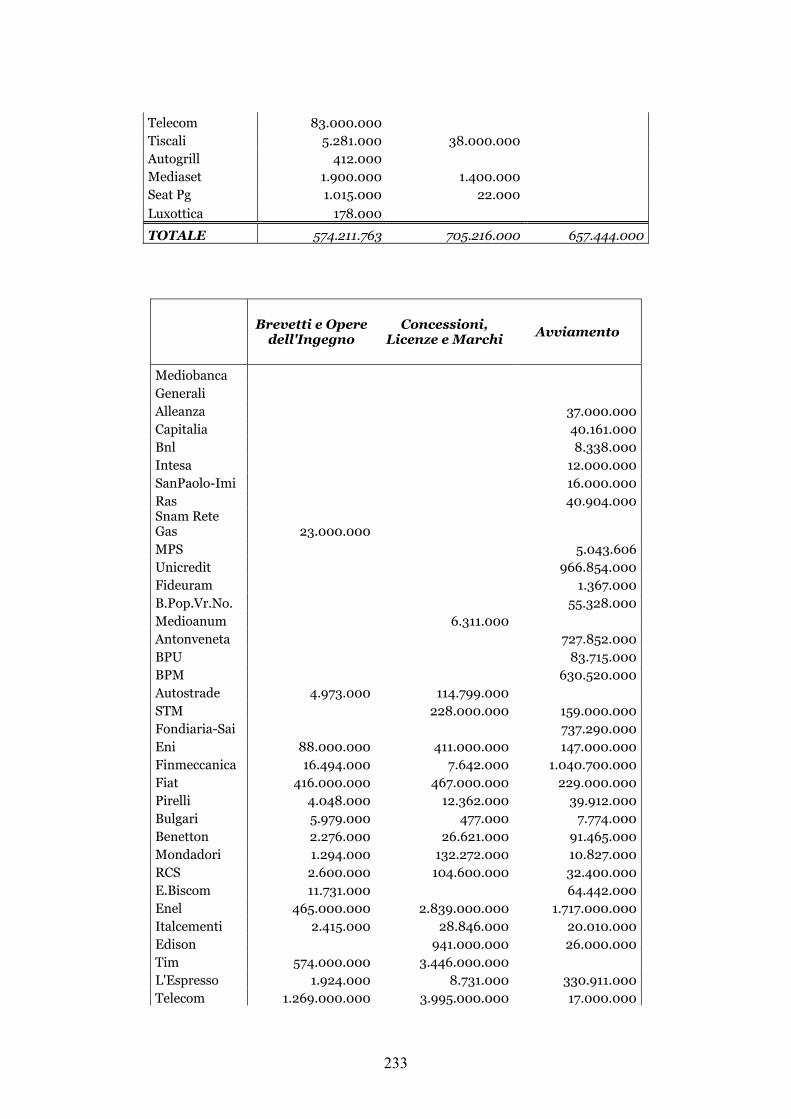

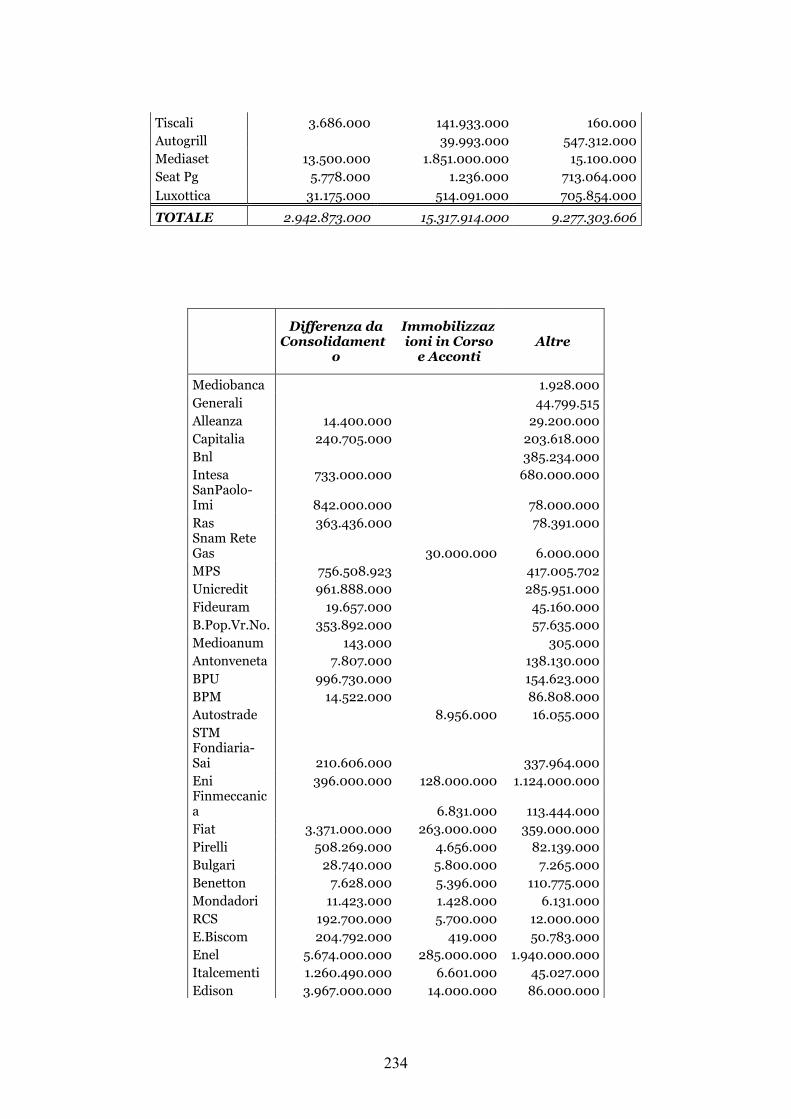

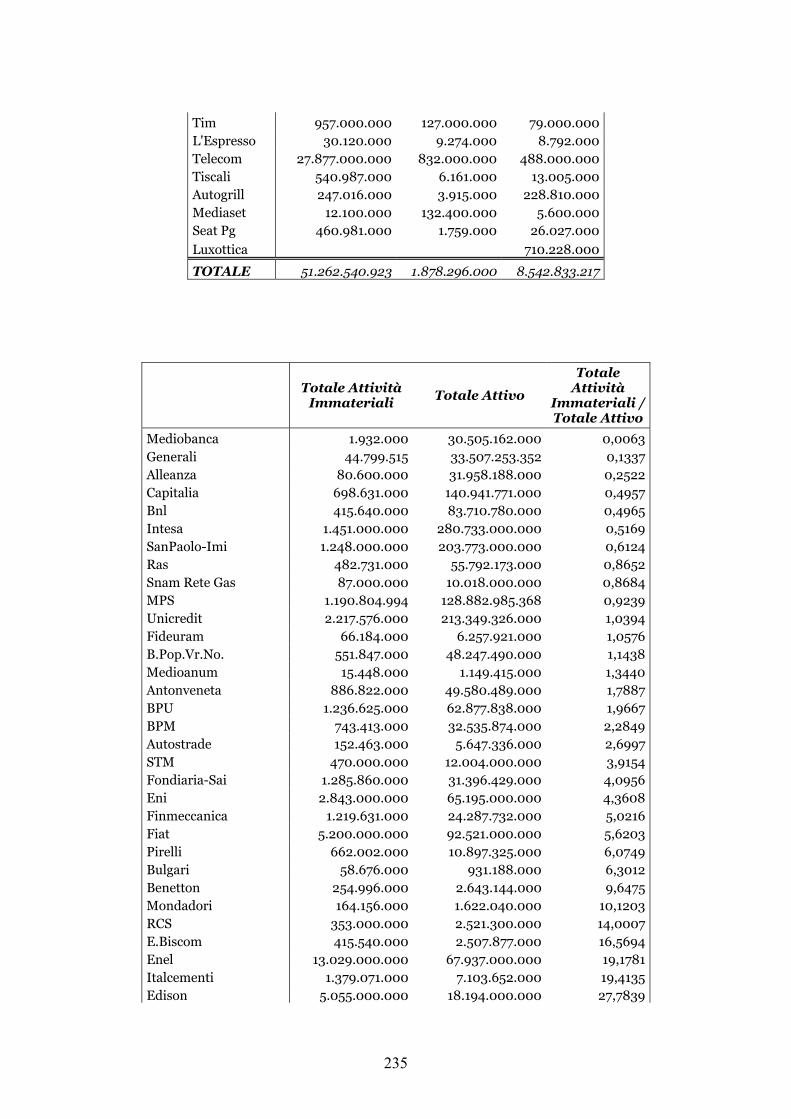

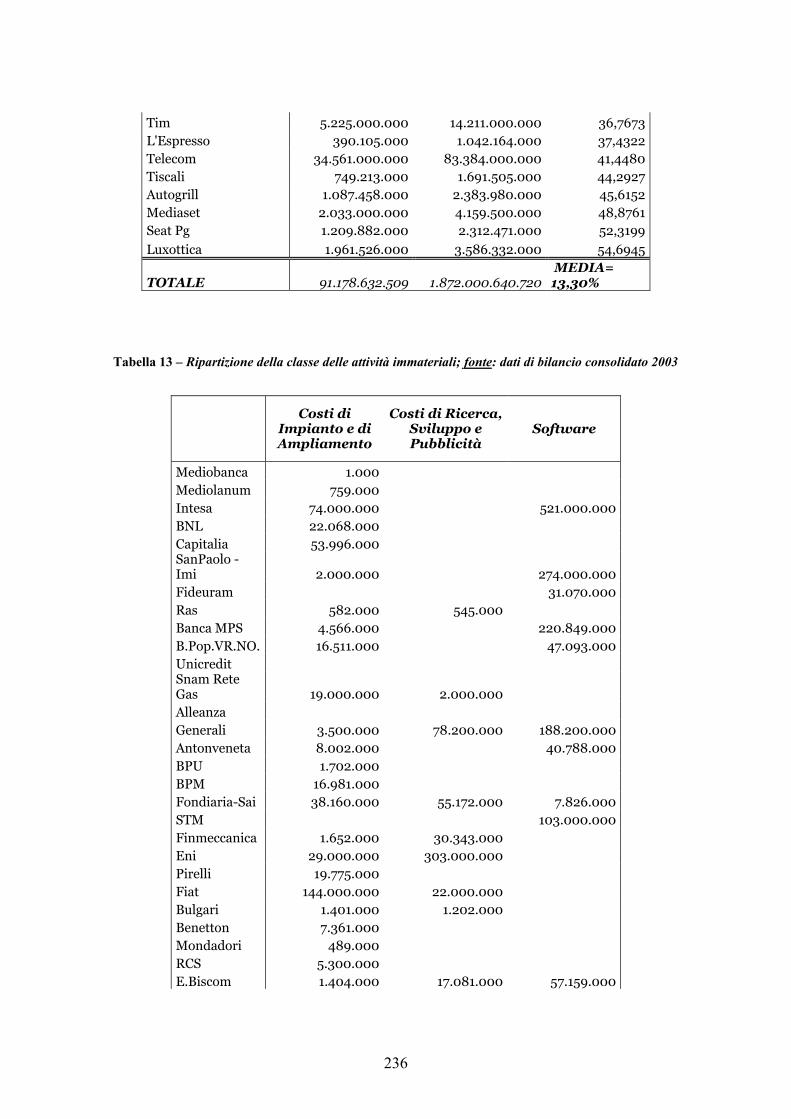

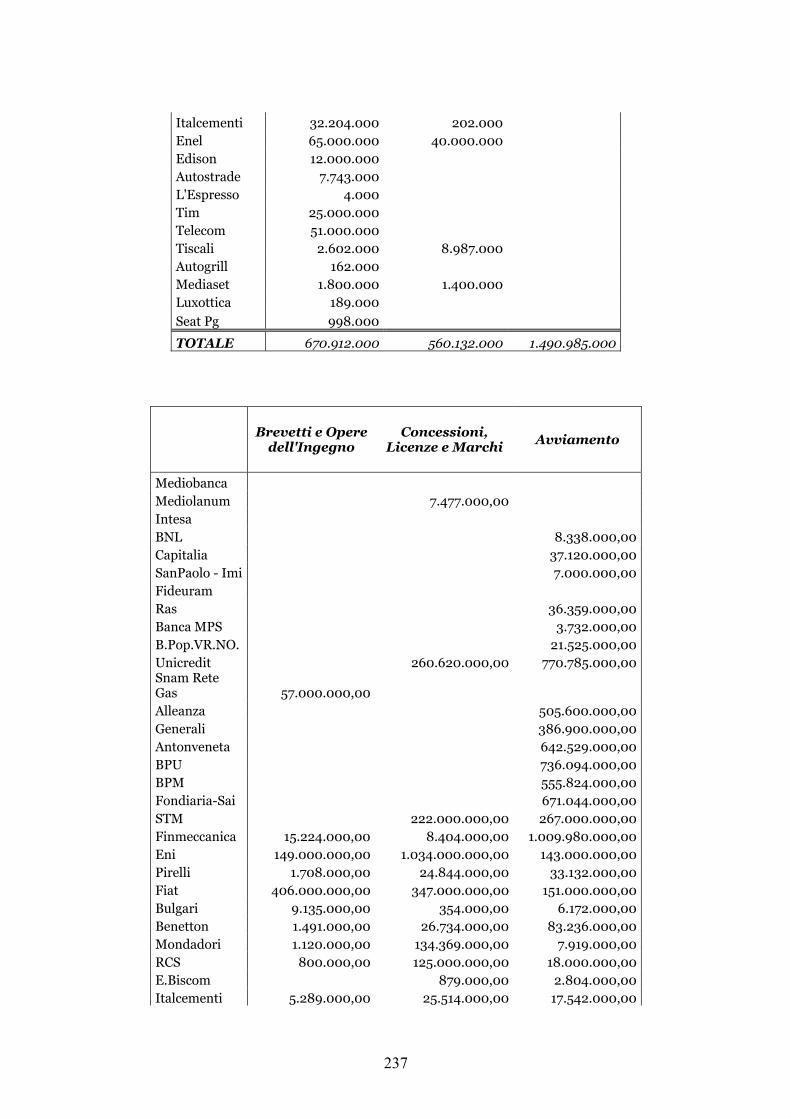

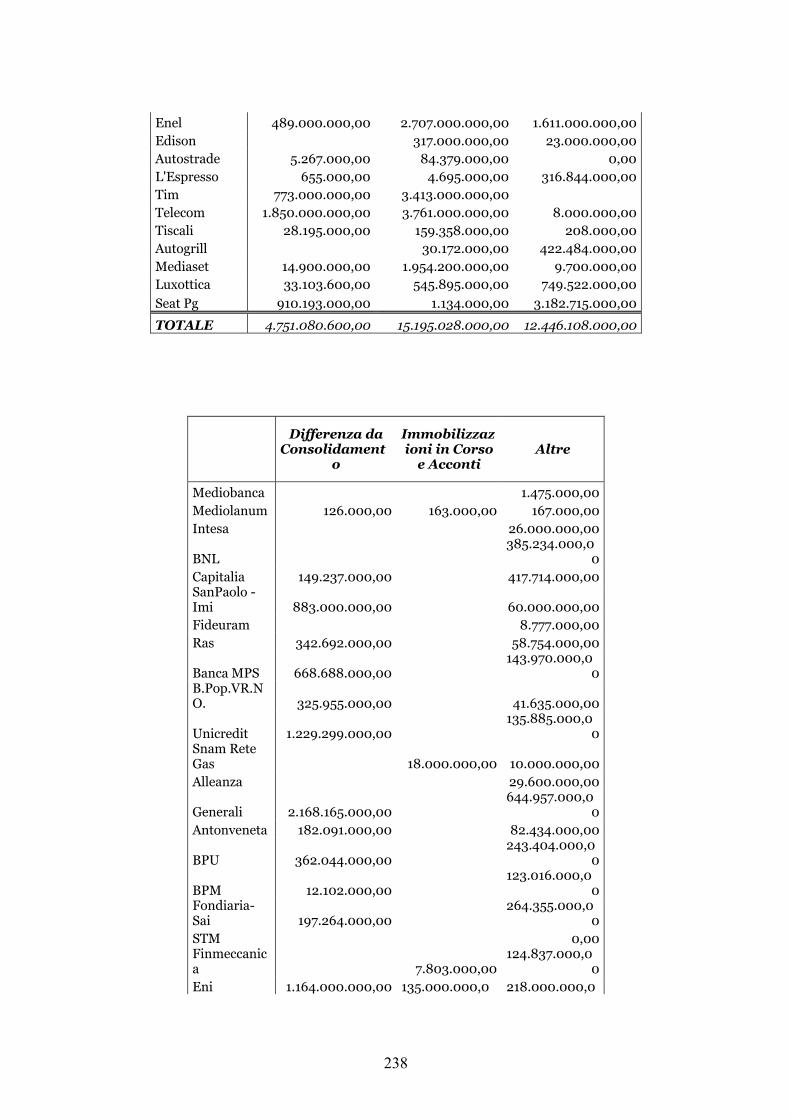

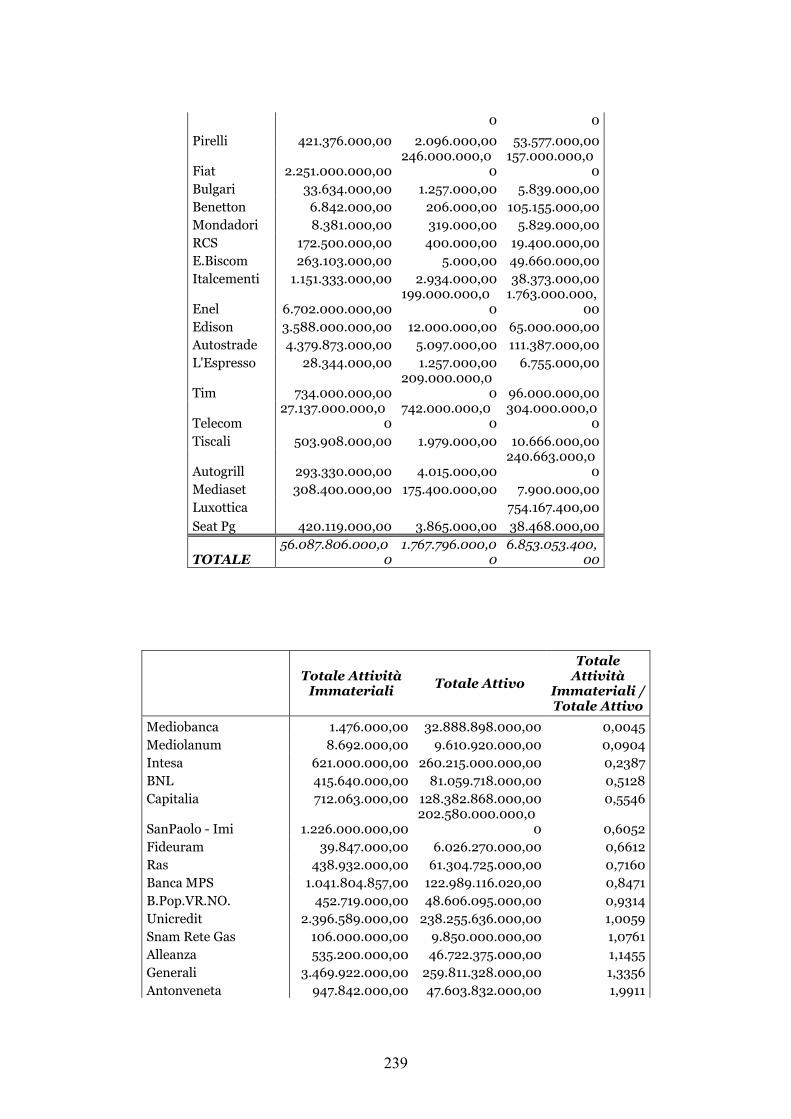

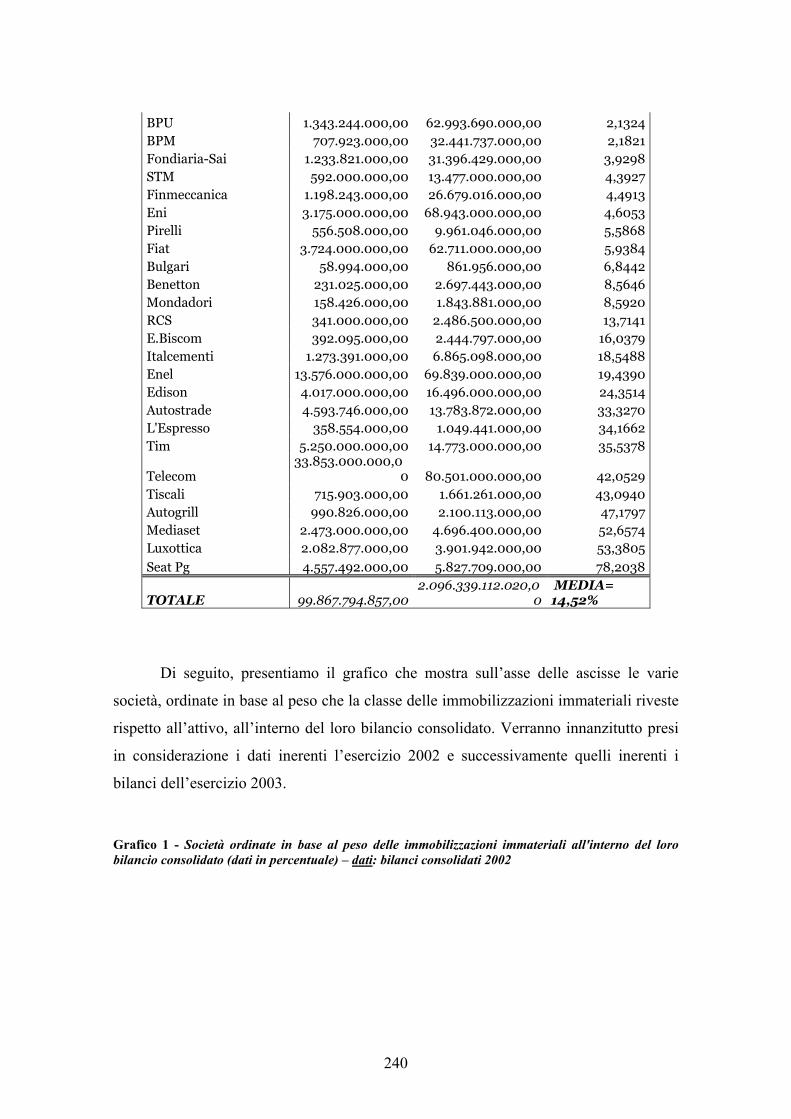

Tabella 1 – Distinzione tra risorse immateriali e risorse intangibili………………...….6Tabella 2 – Possibili classificazioni delle risorse immateriali…………………...…….13Tabella 3 – L’insieme degli intangibles legati al marketing………………………...… 17Tabella 4 – L’insieme degli intangibles legati alla tecnologia…………………...…… 17Tabella 5 – Informazioni aggiuntive richieste dai principi contabili internazionali ed italiani in merito all’area delle attività immateriali…………………..110Tabella 6 – Possibili fonti e segnali di perdita di valore di un’attività……………….115Tabella 7 – Ammontare dell’avviamento contabilmente iscritto nel bilancio di alcune delle principali imprese industriali statunitensi ed incidenza del goodwill sul totale dell’attivo…………………………………….….. 128Tabella 8 – Esemplificazione di alcuni coefficienti applicati nel corso degli anni ’80…………………………………………………………………...209Tabella 9 – Tabella riassuntiva: beni intangibili e modalità di valutazione………….213Tabella 10 – Principali differenze tra MIB 30 e S&P/MIB……………………..…….218Tabella 11 – Le società componenti l’indice S&P/MIB alla data del 1 Agosto 2004...219Tabella 12 – Ripartizione della classe delle attività immateriali; dati di bilancio consolidato 2002………………………………………. 230Tabella 13 – Ripartizione della classe delle attività immateriali; dati di bilancio consolidato 2003…………………………….………… 234

VI

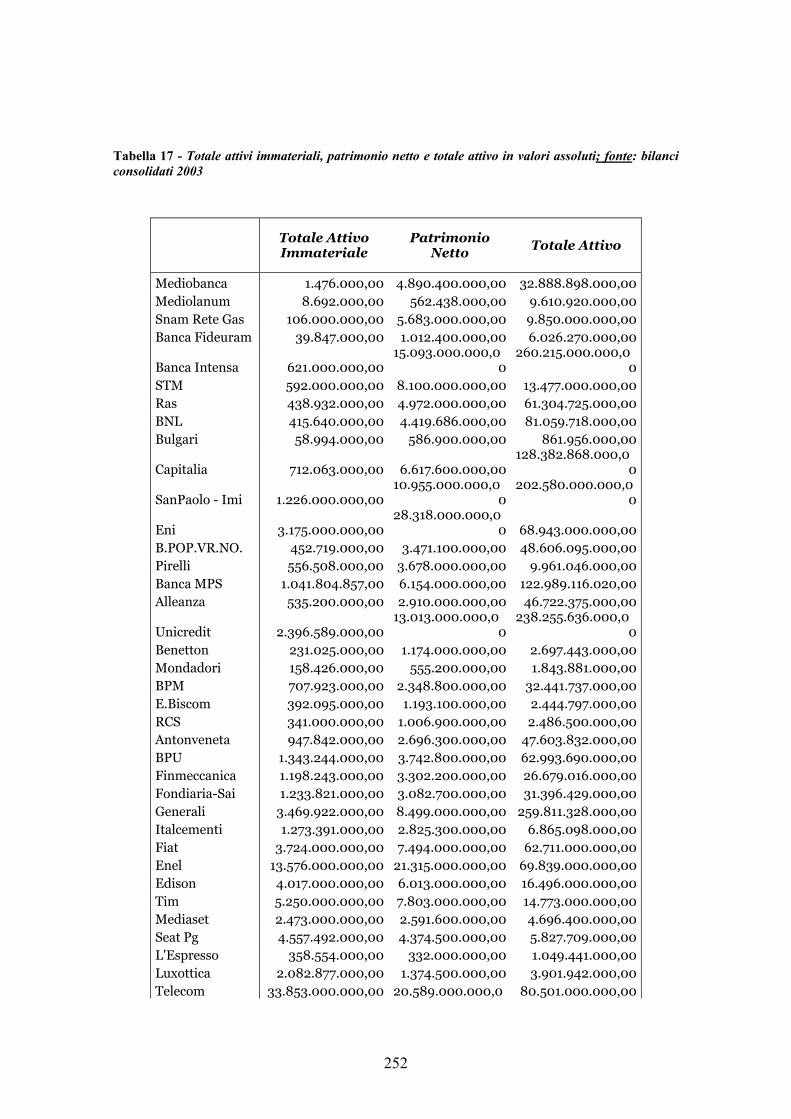

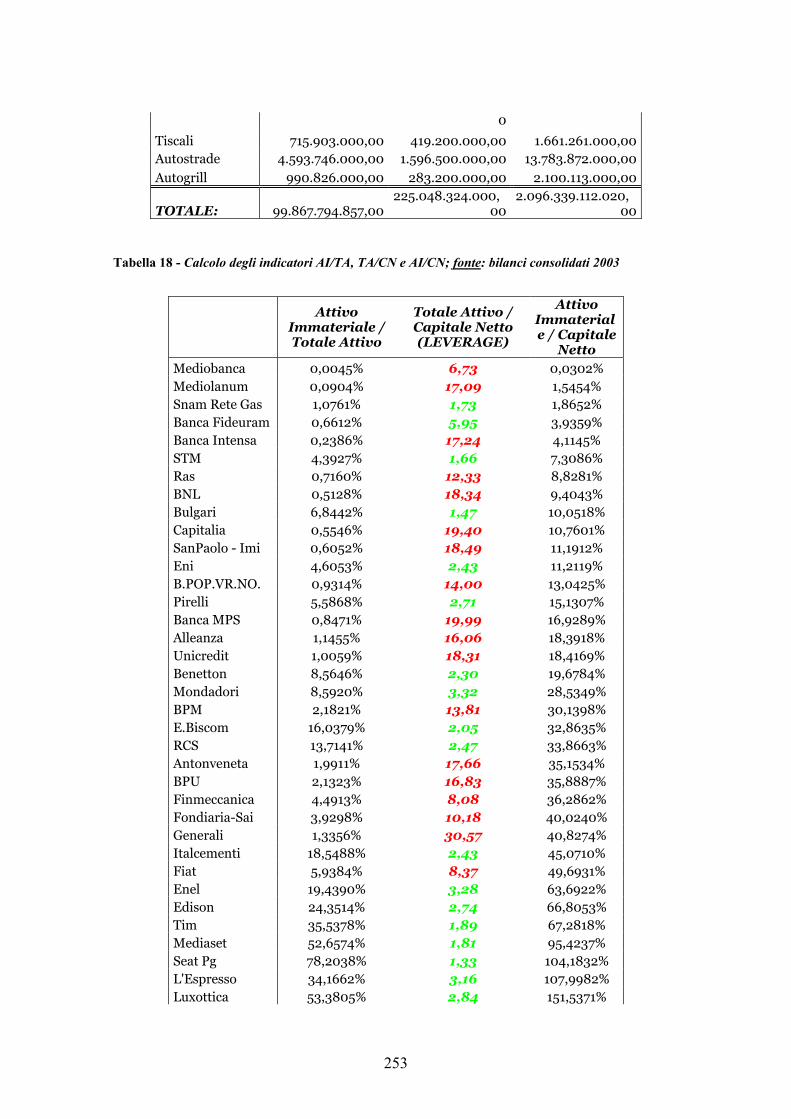

Tabella 14 – Composizione media della voce “Immobilizzazioni immateriali” nei bilanci di 256 società quotate……………………………………….243Tabella 15 – Totale attivi immateriali, patrimonio netto e totale attivo in valori assoluti; bilanci consolidati 2002………………………………..246Tabella 16 – Calcolo degli indicatori AI/TA, TA/CN e AI/CN; bilanci consolidati 2002……………………………………….……….. 247Tabella 17 – Totale attivi immateriali, patrimonio netto e totale attivo in valori assoluti; bilanci consolidati 2003…………………….…………249Tabella 18 – Calcolo degli indicatori AI/TA, TA/CN e AI/CN; bilanci consolidati 2003……………………………………….……….. 250Tabella 19 – Effetto degli ammortamenti dell’avviamento e delle differenze da consolidamento sull’utile aziendale all’interno dei bilanci consolidati delle società non finanziarie appartenenti all’indice S&P/MIB; bilanci consolidati 2002………………………………………...……… 254Tabella 20 – Effetto degli ammortamenti dell’avviamento e delle differenze da consolidamento sull’utile aziendale all’interno dei bilanci consolidati delle società non finanziarie appartenenti all’indice S&P/MIB; bilanci consolidati 2003……………………………...………………… 255Tabella 21 – Fatturato aggregato del licenziatari…………………………..……….. 266Tabella 22 – Importanza dei licenziatari per paese……………………….…………. 266Tabella 23 – Prospetto di conto economico……………………………..…………… 275

INDICE DEI GRAFICI

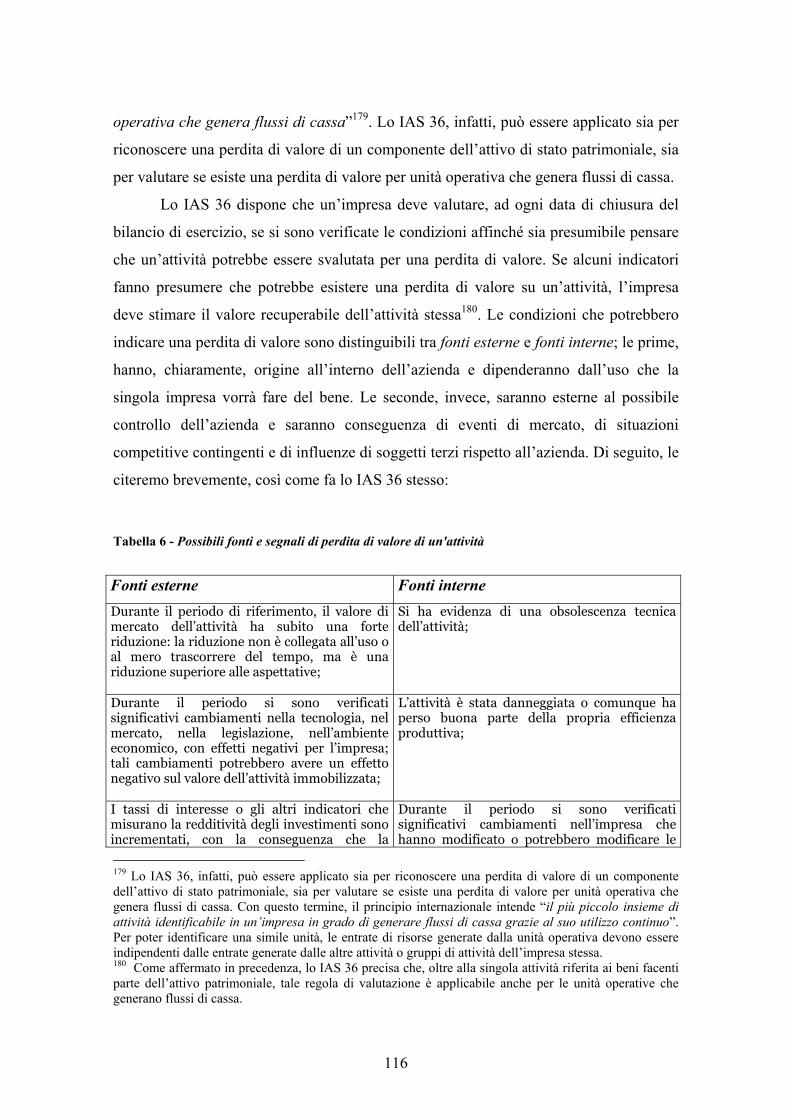

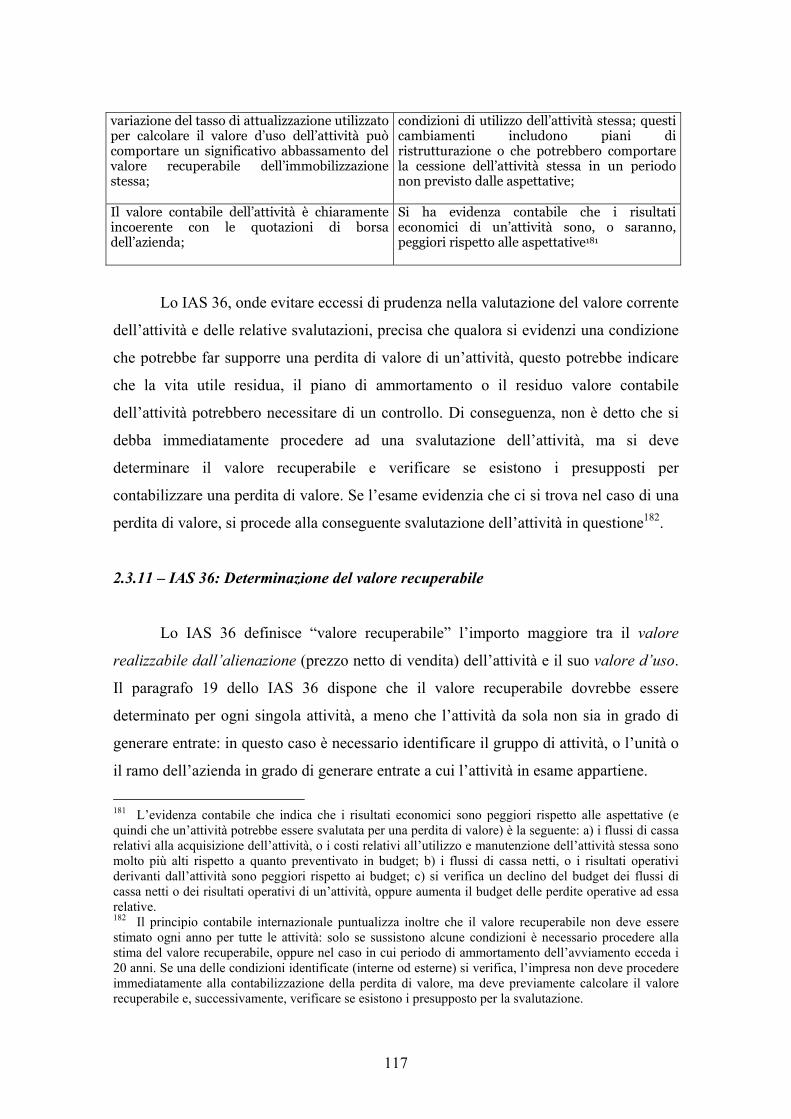

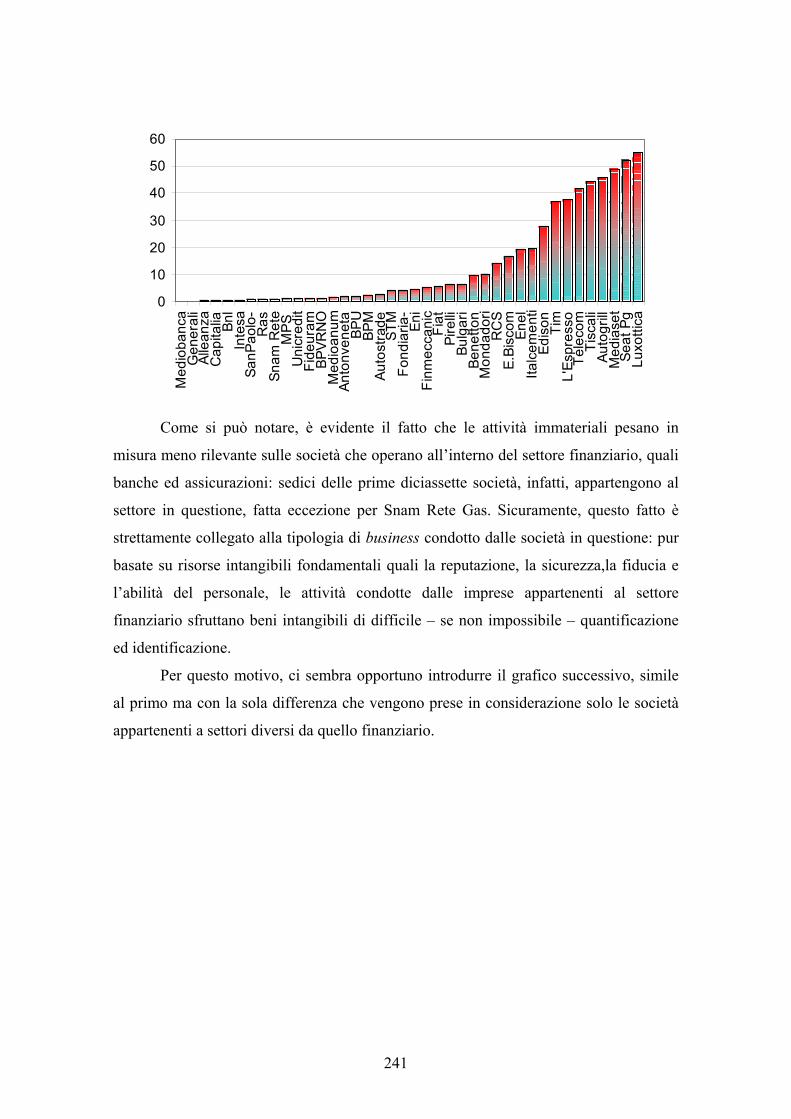

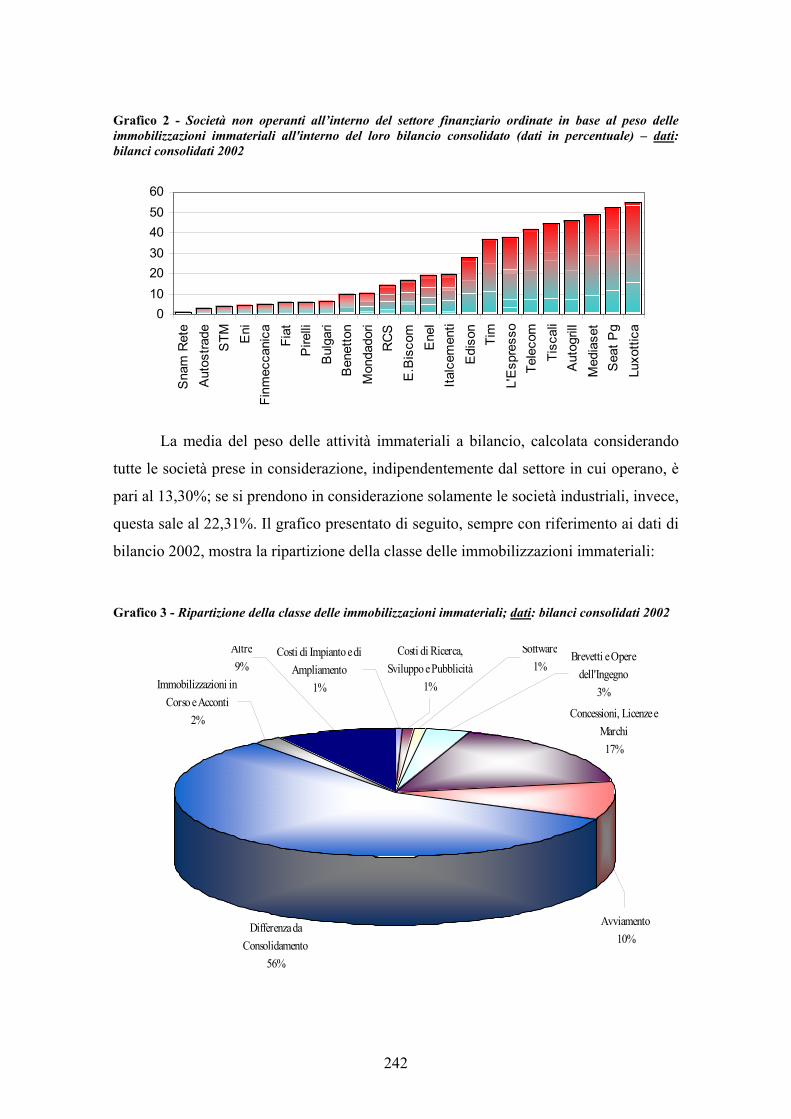

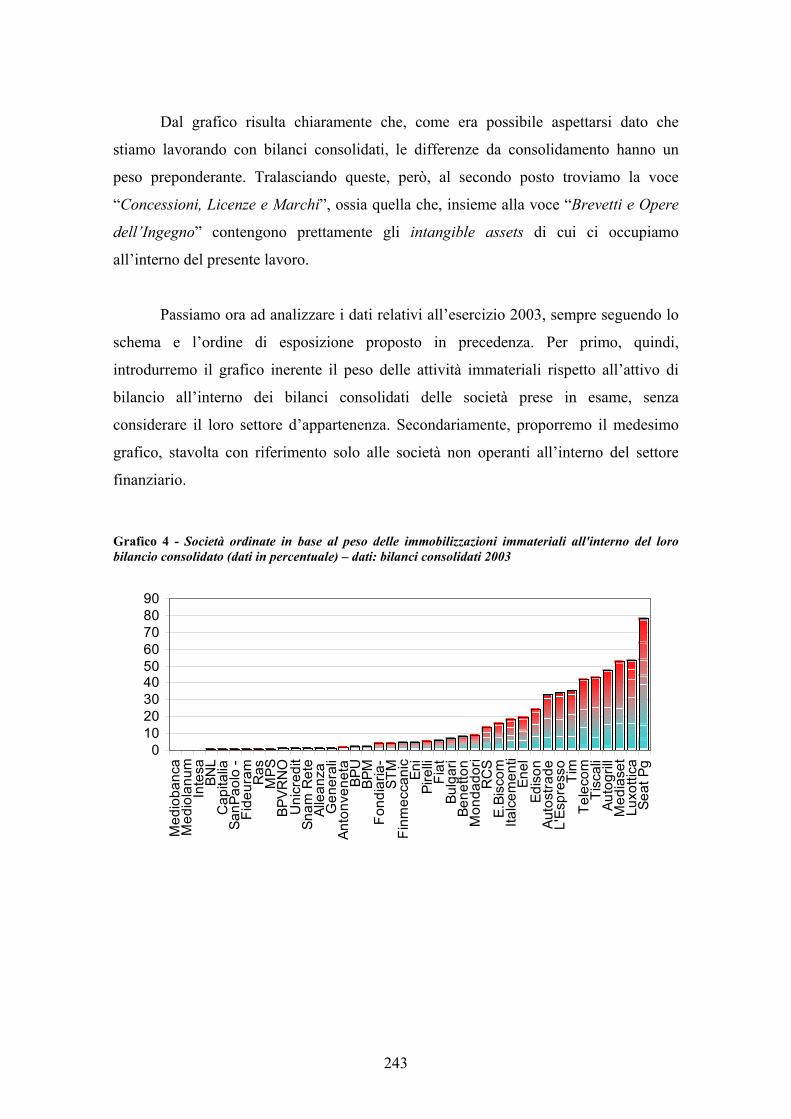

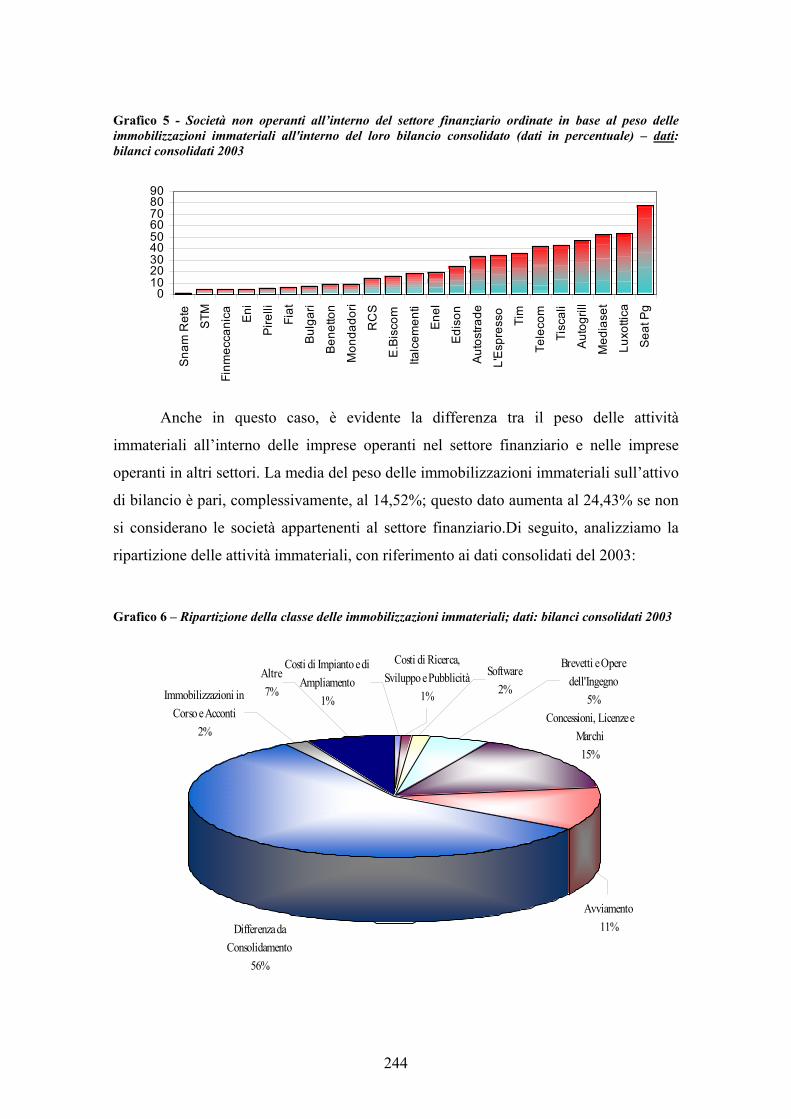

Grafico 1 – Società ordinate in base al peso delle immobilizzazioni immateriali all’interno del loro bilancio consolidato (dati in percentuale); bilanci consolidati 2002……………………………….……………….... 238Grafico 2 – Società non operanti all’interno del settore finanziario ordinate in base al peso delle immobilizzazioni immateriali all’interno del loro bilancio consolidato (dati in percentuale); bilanci consolidati 2002…………………………………………………. 239Grafico 3 – Ripartizione della classe delle immobilizzazioni immateriali; bilanci consolidati 2002……………………………………...………….. 239Grafico 4 – Società ordinate in base al peso delle immobilizzazioni immateriali all’interno del loro bilancio consolidato (dati in percentuale); bilanci consolidati 2003……………………………….……………….... 240Grafico 5 – Società non operanti all’interno del settore finanziario ordinate in base al peso delle immobilizzazioni immateriali all’interno del loro bilancio consolidato (dati in percentuale); bilanci consolidati 2003…………………………………………………. 241Grafico 6 – Ripartizione della classe delle immobilizzazioni immateriali; bilanci consolidati 2002……………………………………...………….. 241Grafico 7 – Andamento del titolo BasicNet S.p.A. e dell’indice MIB TESSILE nel corso del 2004………………………………………………………….... 278Grafico 8 – Andamento del titolo BasicNet S.p.A. e dell’indice MIB TESSILE in Febbraio 2004, mese dell’acquisizione del marchio K-Way……………..280Grafico 9 – Grafico a candele giapponesi del prezzo del titolo BasicNet S.p.A. nei giorni immediatamente precedenti e successivi l’acquisizione……… 280

VII

VIII

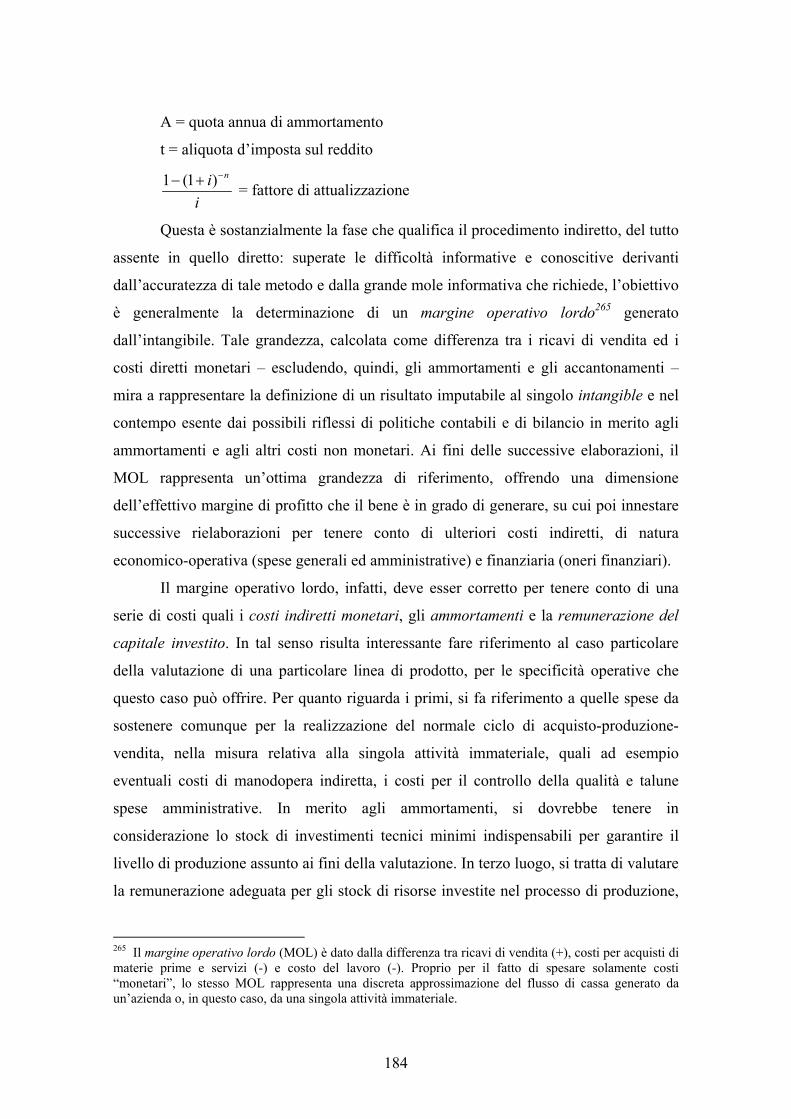

IX

INTRODUZIONENel corso degli anni, alle risorse intangibili è stato riconosciuto dalla dottrina

economico-aziendale un ruolo sempre più preminente all’interno del processo di

gestione e di posizionamento strategico delle imprese, indipendentemente dal settore di

appartenenza delle stesse. Come commentano Baccarani e Golinelli, “la formulazione di

proposte a differenziale competitivo da parte delle imprese dipende sempre di più dalle

risorse immateriali”1. L’aumento dell’importanza assunta dagli intangible assets è

testimoniato anche dai sempre più numerosi casi di imprese che fondano il loro stesso

business system sul possesso e sull’utilizzo di questi beni: nel contempo, anche per le

imprese più meramente “industriali”, il peso delle attività immateriali a bilancio è in

continuo aumento. Si pensi, ancora, al divario esistente tra prezzo pagato e valore

contabile nel caso di operazioni di gestione straordinaria, quali fusioni o aggregazioni:

se questo plusvalore dipende in parte dalle prospettive future di redditività dell’azienda

in via di acquisizione, non bisogna comunque trascurare l’impatto che la valorizzazione

di beni immateriali non iscritti a livello contabile ha sulla determinazione del valore

complessivo dell’impresa in questione. Ad evidenza, quindi, accade sempre più spesso

che operazioni aziendali di gestione ordinaria o straordinaria non possano più

prescindere da una completa e attenta valorizzazione del patrimonio intangibile in

possesso dell’azienda: valorizzazione economica che non può essere ricondotta alla

mera considerazione del valore contabile di iscrizione degli intangibles a bilancio. Se si

sono sempre nutriti dubbi in merito alla reale corrispondenza tra valori economici e

valori contabili dei beni iscritti a bilancio, mai come in relazione agli intangible assets

le modalità di contabilizzazione degli stessi sono tanto lontane dal rispecchiare il loro

reale valore economico. La frequente necessità di proporre periodi di ammortamento

forfetari, processi di ammortamento sistematici e altre pratiche contabili obbligatorie,

hanno portato all’ampliamento del divario tra valore economico degli intangibles e

valore contabile degli stessi. A monte, inoltre, vi è persino un problema di rilevante

portata in merito alla stessa identificazione degli intangibles: se tutt’altro che unanime è

l’accordo in merito alla definizione e classificazione degli intangibili a livello dottrinale,

1 Cfr. Baccarani C, Golinelli G.M., L’impresa inesistente: relazioni tra immagine e strategia, in Sinergie,n. 29/1992

X

altrettanto problematica è la definizione di criteri concreti e pratici in base ai quali

identificare i beni in questione. D’altra parte, senza una preliminare e puntuale

identificazione degli stessi, non è nemmeno possibile, successivamente, proporre una

valutazione economica dei beni oggetto di analisi.

Come si può notare, quindi, chiunque debba avere a che fare con la valutazione

o l’identificazione degli intangible assets si troverà a dover affrontare una fitta aura di

incertezza, che non potrà che rendere ancor più complicata l’attività che l’operatore in

questione si accinge a compiere. Sempre più spesso si trovano in questa situazione tutti

quegli operatori che fanno della valutazione delle aziende e della quantificazione del

loro valore economico un punto fondamentale di partenza e di arrivo del loro business:

in special modo, in tal sede, ci riferiamo ai corporate bankers e a tutte quelle banche

d’investimento che hanno come fine istituzionale il supporto e la consulenza ad imprese

nel momento in cui debbano essere intraprese operazioni che richiedano competenze

economiche, finanziarie e contabili altre da quelle presenti all’interno delle aziende in

questione. Ci riferiamo, appunto, ad operazioni di gestione straordinaria, valutazioni di

aziende in caso di cessione o di acquisizioni di partecipazioni, operazioni di venture

finance e tutte quelle operazioni che abbiano come presupposto operativo la valutazione

del capitale economico di un’azienda. I corporate bankers, infatti, si trovano sempre più

spesso, di pari passo con l’aumentare dell’importanza rivestita dalle attività immateriali

all’interno dei vari business aziendali, ad avere a che fare con la valutazione e la

considerazione di intangible assets, spesso depositari di un ruolo chiave all’interno

dell’economicità aziendale.

Proprio in questa direzione, quindi, si situa il nostro lavoro, al fine di individuare

i principali punti critici che dovranno affrontare tutti quegli operatori che si troveranno a

dover valutare beni immateriali e quantificare la loro importanza in termini di valore

economico e redditività per l’azienda che li possiede. Ripercorrendo, quindi, i passaggi

brevemente citati in precedenza, introdurremo di seguito la struttura del lavoro, che si

divide in quattro capitoli.

All’interno del primo, affronteremo tutte quelle problematiche relative alla

identificazione e classificazione delle attività immateriali: problematiche la cui

risoluzione risulta necessaria a monte, prima ancora di intraprendere qualsiasi attività di

XI

valutazione dei beni in questione. A riguardo, innanzitutto, proporremo idee avanzate da

alcuni tra i più importanti esponenti della scuola aziendalistica italiana in merito alla

identificazione delle attività immateriali e alle loro caratteristiche precipue, nonché alla

loro classificazione secondo criteri di volta in volta diversi. Tutto questo al fine di avere

una ampia panoramica in merito all’oggetto della nostra trattazione, circoscrivendo la

trattazione alle attività immateriali che presentino determinate caratteristiche,

individuate dai suddetti autori. Una volta identificate, è necessario introdurre alcune

informazioni in merito alla disciplina giuridica relativa a questi beni: la stessa

giurisprudenza e la disciplina codicistica, infatti, forniscono importanti informazioni in

merito alla classificazione e alla definizione dei beni immateriali, disciplinandone anche

le modalità di utilizzo, la tutela legale e i diritti di pertinenza di coloro che possono

vantare la paternità di questi intangible assets. Successivamente, dedicheremo un

paragrafo alle modalità di formazione degli intangibles stessi: una delle possibili

modalità di classificazione delle attività immateriali, infatti, è basata proprio sulla loro

provenienza; d’altra parte, risulta necessario spendere alcune parole in merito alle

modalità di creazione delle attività immateriali, al fine di poter poi meglio individuare la

loro presenza all’interno del complesso sistema d’azienda. Di seguito, evidenzieremo il

ruolo rivestito dalle attività immateriali all’interno del processo accennato in precedenza

di creazione e mantenimento di un duraturo vantaggio competitivo: se in questo campo

il riferimento alle opere del Porter è d’obbligo, cercheremo di contestualizzare le sue

idee e i suoi schemi all’interno della nostra area d’interesse, focalizzandoci su come le

strategie da lui evidenziate possano essere perseguite facendo leva sulla presenza di beni

immateriali.

Come evidenziato in precedenza, una volta individuati i beni intangibili, sarà

necessario considerare il loro impatto a livello di bilancio: in funzione di ciò, è richiesta

la conoscenza delle modalità di contabilizzazione e di rappresentazione degli stessi.

Diversi principi contabili e prassi contabili non potranno che esplicitarsi in diverse

modalità formali di rappresentazione contabile degli intangible assets, a parità di

situazione sostanziale sottostante. Le direttive comunitarie hanno esercitato nel corso

dell’ultimo trentennio un reale impatto positivo nell’ambito dell’Unione Europea,

avviando un processo di armonizzazione e di conoscenza reciproca delle diverse culture

contabili, pur consentendo agli Stati membri, sostanzialmente, di preservare la propria

XII

tradizione contabile nazionale esistente prima della loro adozione. Conseguentemente,

all’interno degli Stati membri la qualità dell’informazione è migliorata in maniera

sensibile, in un’ottica di maggiore comparabilità ed omogeneità: lo stesso processo si è

esteso a livello globale, sotto la spinta delle necessità delle imprese europee a vocazione

globale, che desiderano raccogliere capitali anche sui mercati internazionali, per lo più

americani. Queste imprese sono obbligate a predisporre a tal fine bilanci paralleli,

redatti con principi contabili per alcuni aspetti molto diversi da quelli applicati in

Europa ed in Italia. In risposta, quindi, alla gravosa e penalizzante necessità di redigere

più serie di conti in funzione del mercato di riferimento, si è assistito negli ultimi anni

all’estensione su scala globale del processo di armonizzazione contabile, concretizzatosi

in una tendenziale convergenza tra i principi Europei – dal 2005 estesi a tutti gli Stati

membri, almeno per quanto riguarda i bilanci consolidati delle società quotate – ed

Americani, in un’ottica di maggiore trasparenza e comparabilità dei valori di bilancio e

di snellimento dei processi di accesso ai mercati internazionali. Al fine di analizzare

questo processo di capitale importanza, all’interno del secondo capitolo abbiamo voluto

trattare le diverse modalità di contabilizzazione ad oggi più diffuse: partendo

ovviamente dai principi contabili italiani, tuttora in vigore per le società italiane, siamo

successivamente passati alla descrizione dei principi contabili internazionali e di quelli

statunitensi. I primi, gli International Accounting Standards (IAS), diventeranno

obbligatori a partire dal 1 gennaio 2005 per i bilanci consolidati delle società quotate su

mercati europei, mentre i secondi, gli US General Accepted Accounting Principles

(GAAP) riguardano le società di diritto americano. Per quanto riguarda gli IAS abbiamo

innanzitutto fornito una breve introduzione del loro impatto futuro e del loro processo di

emissione, data la loro importanza prospettica. Per i secondi, invece, ci siamo limitati a

fornire informazione sui principali dettami relativi alle attività immateriali e

all’avviamento. All’interno degli IAS, il riferimento esplicito è allo IAS 38, relativo alle

attività immateriali, allo IAS 22, relativo alle concentrazioni d’aziende, e allo IAS 36,

relativo alle modalità di calcolo e di individuazione di eventuali perdite di valore dei

beni contabilizzati. Per quanto riguarda i US GAAP, il riferimento è agli SFAS 141 e

142, relativi rispettivamente alle concentrazioni aziendali e alle attività immateriali.

Anche sotto la spinta derivante dall’adozione dei nuovi principi contabili che

fanno del Fair Value uno dei criteri base per la contabilizzazione delle attività tanto

XIII

immateriali quanto tangibili, va assumendo sempre maggiore importanza la valutazione

economica degli intangibles. Il Fair Value è quel valore al quale un bene può essere

acquistato o venduto in una corretta transazione di mercato tra due parti consenzienti.

Tale valore non è inficiato da pressioni esterne e non deve tenere in considerazione

eventuali attese soggettive, eventuali sinergie, la forza contrattuale delle parti e gli

interessi specifici che possono influire nella definizione di un prezzo nell’ambito di una

trattativa tra soggetti indipendenti. Risulta quindi necessario cercare di definire il più

oggettivamente possibile un valore economico per il bene in questione, che possa

fungere da base tanto per le trattative, quanto per le valorizzazioni di bilancio.

Il terzo capitolo è, quindi, relativo alla parte fondamentale del processo

valutativo di un intangible asset, ossia alla concreta quantificazione del suo valore

economico. Dopo aver riservato alcuni paragrafi al fine di fornire informazioni in

merito ai possibili scopi per i quali potrebbe risultare necessario valutare le attività

immateriali, si passa a trattare il processo di valutazione vero e proprio e i diversi

metodi utilizzabili all’interno di tale processo. I metodi in questione sono riconducibili a

tre macrocategorie: i primi fanno riferimento ad un approccio basato sul costo, i secondi

si basano sul reddito prodotto dagli intangibles mentre gli ultimi sono riconducibili a

valori e dati di mercato. Questi ultimi sono i metodi più pratici perché basati sulle

comparable market transactions, ma risultano sovente di difficile applicazione data la

frequente mancanza di dati completi ed esaustivi su multipli o transazioni comparabili. I

metodi basati sul costo sono i più indicati in assenza di attendibili dati sulla resa futura

dell’intangible oggetto di valutazione e per quei beni che non possiedono una diretta

capacità di “cash generation”. Da ultimi, i metodi basati sul reddito prodotto dagli

intangibles sono generalmente i più utilizzati, tenendo conto dei rendimenti attesi futuri

e del grado di rischio a questi associato. Rimandiamo, quindi, al terzo capitolo per una

più approfondita trattazione dei metodi citati.

All’interno del quarto capitolo, infine, cercheremo di invidiare alcune evidenze

empiriche che possano supportare quanto esposto nel corso dell’intero lavoro: al fine di

dimostrare la reale importanza degli intangible assets all’interno della gestione

d’impresa, abbiamo condotto un’indagine che ha coinvolto 40 società quotate ed il loro

bilanci consolidati. All’interno di questi abbiamo guardato il peso rivestito dalla voce

“Immobilizzazioni Immateriali” prima nei confronti dell’attivo di bilancio e poi nei

XIV

confronti del patrimonio netto. Da ultimo, abbiamo analizzato il caso di un’impresa che

basa la propria gestione e la propria condotta strategica sulla presenza al proprio interno

di beni immateriali quali i marchi. Il riferimento è al gruppo Basic e alla capogruppo

BasicNet S.p.A. – azienda quotata in Borsa – , operante all’interno del settore

dell’abbigliamento per lo sport ed il tempo libero, recentemente coinvolta

nell’acquisizione del marchio K-Way. Proprio quest’operazione verrà analizzata nei

suoi particolari, cercando di contestualizzare la stessa all’interno della più ampia

strategia aziendale del gruppo, basata, appunto, sulla valorizzazione e sulla gestione

strategica dei marchi di proprietà.

Per concludere, proporremo qualche riflessione finale sull’intero lavoro e su

come il processo di gestione e valorizzazione degli intangibles non debba essere visto

solo come un passo strumentale ad operazioni di gestione straordinaria fondate sulla

valorizzazione del capitale economico aziendale, ma piuttosto come un processo che

deve far parte della gestione aziendale stessa: l’identificazione, la valutazione

economica, la comunicazione – con strumenti pubblici o meno – e l’esplicitazione del

collegamento tra intangibles e creazione di valore aziendale sono i quattro passi

fondamentali del processo di gestione strategica degli attivi intangibili, reso sempre più

necessario dal fondamentale ruolo giocato dagli intangible assets all’interno del

processo di creazione del valore aziendale e del mantenimento di un duraturo e solido

vantaggio competitivo.

1

CAPITOLO IIdentificazione e classificazione degli intangible

assets

Nel corso del primo capitolo esamineremo alcuni dei principali punti critici che

possono sorgere nel momento in cui si vogliano identificare e successivamente valutare

gli intangible assets. Dopo un primo paragrafo introduttivo, utile al fine di fare

chiarezza in merito alla terminologia utilizzata all’interno del testo, esamineremo i

criteri generalmente riconosciuti ed accettati a livello dottrinale per l’individuazione e

la classificazione degli intangibles: per fare ciò, presenteremo alcuni approcci proposti

da alcuni tra i più importanti studiosi della materia. Dopo aver identificato le principali

tipologie di attività immateriali, presenteremo alcuni cenni in merito alla disciplina

legale di alcuni tra questi, essendo l’identificazione e la gestione degli intangible assets

strettamente legata alla normativa che ne circoscrive lo sfruttamento e la proprietà: a

tal fine, esamineremo la disciplina legale dei marchi e delle opere dell’ingegno, due tra

i più comuni assets intangibili. Il paragrafo successivo tratta l’argomento della

formazione delle attività immateriali: molto spesso, difatti, lo stesso metodo di

creazione di un intangible è una importante discriminante al fine di valutare se

l’attività immateriale in questione è singolarmente individuabile o deve essere fatta

rientrare nel più generale concetto di avviamento: a riguardo, analizzeremo

brevemente le due più comuni forme di creazione di un intangible, ovvero l’acquisto da

terze economie e la creazione in economia, e le loro conseguenze. Da ultimo,

dedicheremo alcuni paragrafi all’analisi della importanza degli intangible assets

all’interno dell’economia d’azienda, in particolar modo dal punto di vista strategico e

competitivo: molto spesso, infatti, il vantaggio competitivo di un’impresa è fondato

sulla presenza stessa di questi assets. Al fine di evidenziare questo ruolo, riprenderemo

alcuni concetti propri della strategia aziendale, in particolar modo i contributi del

Porter a questa materia, riadattandoli ai nostri fini. Al termine del capitolo, quindi,

risulterà maggiormente chiaro l’ambito di nostro interesse e le fondamentali

implicazioni economico-strategiche che la presenza degli intangible assets all’interno

dei bilanci delle aziende possono comportare.

2

3

1.1 – RISORSE INTANGIBILI, BENI IMMATERIALI E IMMOBILIZZAZIONI

IMMATERIALI: DEFINIZIONE E IDENTIFICAZIONE

Per procedere all’analisi delle possibili modalità di classificazione delle attività

immateriali, è preliminarmente necessario fornire una generale visione d’insieme del

sistema produttivo e delle condizioni produttive all’interno delle quali si situano gli

intangibles, scopo della quale è fare chiarezza in merito alla terminologia usata e

all’oggetto del presente lavoro. Partendo dalla più generale definizione di condizioni di

produzione, si arriverà, in conclusione del paragrafo, ad identificare ed isolare gli

intangibles specifici, oggetto di trattazione nel corso del capitolo e nei successivi.

“Le condizioni di produzione sono tutti quegli elementi, modalità, procedure,

circostanze che influenzano, in maniera effettiva o anche solo potenziale, l’attività

aziendale, tanto di consistenza materiale quanto immateriale”2. Se le prime sono di

evidente identificazione, in quanto dotate dell’attributo della materialità e della

tangibilità, le seconde sono tanto di difficile definizione ed identificazione, quanto

importanti per l’economicità e la gestione aziendale. Esse, infatti, sono condizioni

favorevoli allo svolgimento della produzione profondamente diffuse ed incorporate

nell’organizzazione aziendale, nelle persone che ne fanno parte, influenzando anche le

condizioni ambientali esterne che favoriscono la creazione di valore per l’azienda e per

tutti gli stakeholders. Proprio per le problematiche definitorie ad esse associate,

proporremo di seguito uno schema che tenterà di individuare alcune caratteristiche ad

esse proprie, cercando di contestualizzare le stesse risorse immateriali all’interno

dell’economia d’azienda. Quello di condizione produttiva, infatti, è un concetto

generico, dal quale enucleare tramite distinzioni successive, quelli di fattore produttivo

e di risorsa intangibile. A seconda del grado di assoggettamento3 all’azione di governo

del soggetto economico aziendale, si possono distinguere condizioni produttive interne

ed esterne. Nella categoria delle condizioni produttive interne vengono ricomprese tutte

quelle su cui l’organo di governo aziendale può esercitare il suo potere di destinazione

2 Cfr. Antonelli V., Introduzione allo studio del sistema d’azienda, Giappichelli, Torino, 2002.3 Per grado di assoggettamento si intende la possibilità da parte dell’azienda di esercitare un effettivocontrollo sulle risorse stesse, senza dover essere condizionata da esse ma, anzi, condizionandole egestendole a sua volta, in funzione del raggiungimento degli obiettivi aziendali.

4

funzionale in forza di un impiego di fatto o di un titolo giuridico4 che lo permetta. A

loro volta, le condizioni produttive interne possono essere esogene o endogene.

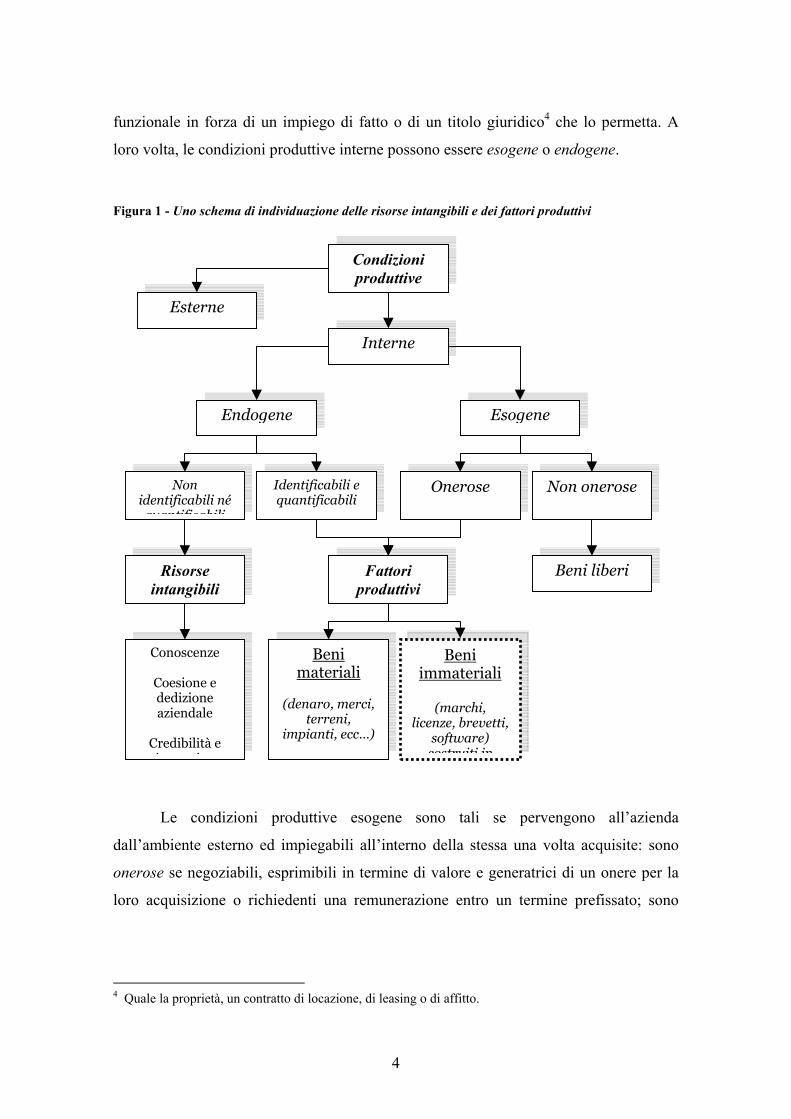

Figura 1 - Uno schema di individuazione delle risorse intangibili e dei fattori produttivi

Le condizioni produttive esogene sono tali se pervengono all’azienda

dall’ambiente esterno ed impiegabili all’interno della stessa una volta acquisite: sono

onerose se negoziabili, esprimibili in termine di valore e generatrici di un onere per la

loro acquisizione o richiedenti una remunerazione entro un termine prefissato; sono

4 Quale la proprietà, un contratto di locazione, di leasing o di affitto.

Condizioniproduttive

Interne

Esterne

Endogene Esogene

Nonidentificabili néquantificabili

Identificabili equantificabili

Onerose Non onerose

Fattoriproduttivi

Risorseintangibili

Beni liberi

Conoscenze

Coesione ededizioneaziendale

Credibilità ei i

Benimateriali

(denaro, merci,terreni,

impianti, ecc…)

Beniimmateriali

(marchi,licenze, brevetti,

software)costruiti in

5

condizioni non onerose, invece, i beni liberi, come il lavoro volontario o le risorse

donate5.

Le condizioni produttive endogene, invece, sono quelle originate all’interno

dell’azienda per effetto di processi di costruzione in economia più o meno preventivati,

organizzati e razionalizzati, in una situazione di simultaneità con lo svolgimento

dell’attività aziendale. Le condizioni produttive appartenenti a questa classe possono

essere più o meno identificabili e quantificabili: per quantificabili si intende la loro

attitudine ad essere espresse per mezzo di indicatori monetari, mentre tramite il

requisito dell’identificabilità si precisa che le risorse in questione non devono essere

tanto pervasive da risultare non definibili con precisione, rimanendo su un piano

meramente astratto, essendo a conoscenza della loro presenza ma non potendo

identificare, appunto, chiaramente i loro effetti.

Per condizioni produttive esterne, invece, si intendono le condizioni d’ambiente

che incidono sulla vita dell’azienda per il solo fatto che questa esiste ed agisce in

determinate situazioni spazio-temporali; sono condizioni, situazioni sulle quali l’azienda

non può fare valere il proprio controllo ma può, eventualmente, arginarle e contenerle,

nel caso producano effetti negativi, o favorirle, nel caso in cui sprigionino benefici

positivi per l’economicità aziendale.

A questo punto, interviene la distinzione più rilevante dell’intero processo

definitorio oggetto di analisi: si definiscono fattori produttivi le condizioni produttive

interne, esogene, onerose – fattori produttivi negoziati sul mercato – e le condizioni di

produzione interne, endogene, identificabili e quantificabili in termini di valore – fattori

produttivi costruiti in economia – cioè tutte quelle condizioni individuabili nella loro

singolarità e quantificabili per mezzo del metro monetario. Solo i fattori produttivi,

infatti, sono pienamente identificabili e potenzialmente separabili dal sistema produttivo

aziendale; essi inoltre sono generalmente trasferibili, vincolabili, remunerabili nella loro

singolarità e, di conseguenza, passibili di misurazione monetaria.

5 Può tuttavia accadere che anche risorse donate o frutto di atti di liberalità siano beni immateriali, anchese questa situazione, come vedremo in seguito, si verifica molto raramente e la contabilizzazione dirisorse in tale modo rese disponibili offre ampi margini di incertezza e di dibattito a livello dottrinale.

6

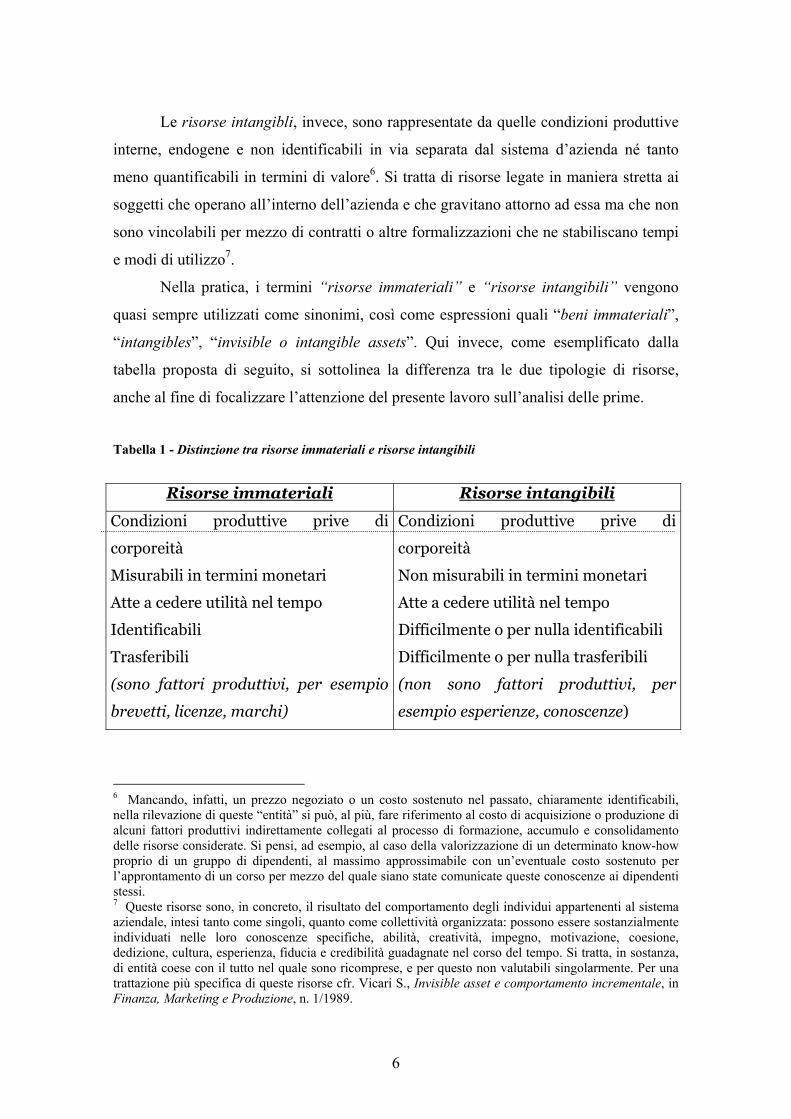

Le risorse intangibli, invece, sono rappresentate da quelle condizioni produttive

interne, endogene e non identificabili in via separata dal sistema d’azienda né tanto

meno quantificabili in termini di valore6. Si tratta di risorse legate in maniera stretta ai

soggetti che operano all’interno dell’azienda e che gravitano attorno ad essa ma che non

sono vincolabili per mezzo di contratti o altre formalizzazioni che ne stabiliscano tempi

e modi di utilizzo7.

Nella pratica, i termini “risorse immateriali” e “risorse intangibili” vengono

quasi sempre utilizzati come sinonimi, così come espressioni quali “beni immateriali”,

“intangibles”, “invisible o intangible assets”. Qui invece, come esemplificato dalla

tabella proposta di seguito, si sottolinea la differenza tra le due tipologie di risorse,

anche al fine di focalizzare l’attenzione del presente lavoro sull’analisi delle prime.

Tabella 1 - Distinzione tra risorse immateriali e risorse intangibili

Risorse immateriali Risorse intangibili

Condizioni produttive prive di

corporeità

Misurabili in termini monetari

Atte a cedere utilità nel tempo

Identificabili

Trasferibili

(sono fattori produttivi, per esempio

brevetti, licenze, marchi)

Condizioni produttive prive di

corporeità

Non misurabili in termini monetari

Atte a cedere utilità nel tempo

Difficilmente o per nulla identificabili

Difficilmente o per nulla trasferibili

(non sono fattori produttivi, per

esempio esperienze, conoscenze)

6 Mancando, infatti, un prezzo negoziato o un costo sostenuto nel passato, chiaramente identificabili,nella rilevazione di queste “entità” si può, al più, fare riferimento al costo di acquisizione o produzione dialcuni fattori produttivi indirettamente collegati al processo di formazione, accumulo e consolidamentodelle risorse considerate. Si pensi, ad esempio, al caso della valorizzazione di un determinato know-howproprio di un gruppo di dipendenti, al massimo approssimabile con un’eventuale costo sostenuto perl’approntamento di un corso per mezzo del quale siano state comunicate queste conoscenze ai dipendentistessi.7 Queste risorse sono, in concreto, il risultato del comportamento degli individui appartenenti al sistemaaziendale, intesi tanto come singoli, quanto come collettività organizzata: possono essere sostanzialmenteindividuati nelle loro conoscenze specifiche, abilità, creatività, impegno, motivazione, coesione,dedizione, cultura, esperienza, fiducia e credibilità guadagnate nel corso del tempo. Si tratta, in sostanza,di entità coese con il tutto nel quale sono ricomprese, e per questo non valutabili singolarmente. Per unatrattazione più specifica di queste risorse cfr. Vicari S., Invisible asset e comportamento incrementale, inFinanza, Marketing e Produzione, n. 1/1989.

7

Le immobilizzazioni immateriali, invece, sono una classe di valori di capitale

inclusa nel lato dell’attivo del prospetto di bilancio di Stato Patrimoniale: gli elementi

attivi di capitale, infatti, sono classificati in funzione del tipo di utilità che cedono alla

gestione aziendale, distinguendo al loro interno quelle dotate di materialità da quelle

prive di questo attributo, tra elementi di capitale fisso ed elementi di capitale circolante

in funzione della prevista permanenza dell’attività in questione all’interno dell’azienda.

Senza addentrarci ulteriormente nelle possibili ripartizioni degli elementi di capitale,

focalizziamo la nostra attenzione sulla categoria proposta: appartengono alle

immobilizzazioni i beni, materiali ed immateriali, avvinti all’azienda in maniera

permanente e indispensabili al processo produttivo, mentre rientrano nelle disponibilità

quei fattori che potrebbero essere agevolmente distratti dalla loro destinazione senza

provocare, per questo stesso motivo, l’interruzione dell’attività aziendale.

Le immobilizzazioni immateriali, dunque, corrispondono ai fattori produttivi a

utilità immateriale – cioè alle risorse immateriali, secondo il criterio di classificazione

proposto in precedenza – identificabili e quantificabili, che, dal punto di vista

qualitativo, fanno parte integrante della struttura aziendale, non potendo essere distolti

da essa; dal punto di vista quantitativo, possono vantare un valore, più o meno

congetturato o attendibile, che rispecchia o il loro costo di produzione/acquisto o i

prevedibili flussi futuri potenzialmente conseguenti alla loro presenza ed al loro utilizzo.

8

1.2 – CRITERI PER L’INDIVIDUAZIONE DEI BENI IMMATERIALI

Nella letteratura aziendalistica di matrice italiana è stato più volte trattato

l’argomento dell’identificazione e conseguente valutazione delle attività immateriali

possedute da un’impresa, al fine di evidenziarne il reale valore economico, molto spesso

non adeguatamente illustrato dal mero valore contabile. Se esiste un generale accordo in

merito all’importanza che queste risorse rivestono all’interno dell’economia d’azienda,

non altrettanto può dirsi relativamente alle metodologie di valutazione e di calcolo

dell’effettivo valore sprigionato dalla loro presenza e dal loro utilizzo. Come vedremo

in seguito, difatti, sono molteplici i metodi adottati per condurre queste valutazioni e

non sembrano esistere particolari convenzioni o accordi operativi grazie ai quali

associare ad ogni singola tipologia di bene, il metodo di valutazione più opportuno.

A questa incertezza in merito alla possibilità di fornire stime attendibili e

condivise da più operatori del valore di un bene immateriale, si aggiunge un’ulteriore

alea di scarsa chiarezza in merito alla individuazione di criteri atti ad identificare e

definire concretamente i beni immateriali. A causa della pervasività che

contraddistingue le risorse intangibili, queste sono difficilmente individuabili all’interno

dell’unitaria gestione d’impresa e, di conseguenza, è altrettanto complicata la loro

valutazione e l’esplicitazione di un nesso di causalità tra i flussi considerati e la

presenza degli intangibles. Nel corso degli anni, soprattutto a partire dalla fine degli

anni ’80, si è tentato di sviluppare l’argomento dell’individuazione e conseguente

valutazione dei beni immateriali, cercando di fornire alcuni criteri e requisiti che i vari

intangibles dovrebbero soddisfare per essere considerati tali. Questo tema, infatti, è

stato sviluppato da più autori italiani, fornendo contributi che spaziano all’interno del

più generale ambito dell’economia d’azienda, dal marketing alla strategia aziendale,

dalla finanza aziendale alle teorie organizzative. Proprio per l’ampio numero di

contributi offerti all’analisi della definizione e della valutazione degli intangible, risulta

preliminarmente necessario tentare di trovare un accordo in merito ai requisiti che questi

devono rispettare, anche al fine di circoscrivere l’ambito di analisi del presente lavoro.

A riguardo, a nostro avviso, è fondamentale il contributo offerto da Brugger,

nella sua pubblicazione “La valutazione dei beni immateriali legati al marketing e alla

9

tecnologia”8, all’interno della quale viene proposto un primo tentativo di classificazione

dei beni immateriali: proposta che, data la sua autorevolezza e coerenza logica, tutt’ora

viene spesso presa come riferimento al fine di identificare con precisione le risorse

immateriali.

Secondo l’autore, affinché sia possibile identificare un intangible, è necessario

che questo soddisfi tre ordini di requisiti:

Deve essere oggetto di un significativo flusso di investimenti

Deve essere all’origine di benefici economici differenziali futuri di entità

apprezzabile

Deve essere trasferibile, almeno idealmente

La prima caratteristica può essere verificata esaminando la struttura degli

investimenti dell’impresa, per accertare la rilevanza degli impieghi di risorse a favore di

tutte quelle attività che dovrebbero, almeno in linea teorica, portare allo sviluppo di un

bene immateriale. Gli investimenti sostenuti non dovranno essere semplici spese

inerenti generali attività di ricerca, promozionali o di sviluppo, ma sarà necessario che

questi siano riconducibili ad uno specifico bene immateriale, rendendo evidente il nesso

di causalità esistente tra lo sviluppo di questo e i costi affrontati.

Unendo il primo requisito proposto con il secondo, è possibile qualificare gli

intangible come investimenti in atto: se per investimento si fa riferimento ad

“un’operazione che comporta un sacrificio iniziale di risorse, in cambio della

formazione futura di nuove (e possibilmente accresciute) risorse”9, risulta evidente il

fatto che possano essere qualificati come tali i beni immateriali, per la disponibilità dei

quali sono state sostenute spese ben identificabili di competenza di esercizi precedenti e

a fronte delle quali ci si attende un ritorno in termini di benefici economici futuri attesi

tale da soddisfare le attese di remunerazione derivanti dagli investimenti sostenuti.

Questi benefici futuri, generalmente, possono essere quantificati per mezzo dell’analisi

differenziale, cercando di osservare i risultati di mercato ed identificare le componenti

degli stessi che possono essere riferibili all’esistenza e all’effettiva operatività del bene

8 Cfr. Brugger G., La valutazione dei beni immateriali legati al marketing e alla tecnologia, in Finanza,Marketing e Produzione, n. 1/1989, pp. 33 e ss.9 Cfr. Brugger G., op.cit.

10

immateriale: componenti che non avrebbero ragione di esistere nel caso in cui l’azienda

non potesse vantare la disponibilità del bene immateriale oggetto di analisi10. In alcuni

casi, però, si potrebbe verificare l’ipotesi di un difficile apprezzamento

dell’investimento in funzione dei suoi risultati futuri – mancando la possibilità di

individuarli puntualmente e procedere ad una loro verifica – potendo limitarsi solamente

alla considerazione dei costi sostenuti in passato per la realizzazione del bene11: in

questo caso, pur venendo apparentemente meno il requisito in esame, il bene potrebbe

comunque essere considerato “bene immateriale” e non mera “risorsa intangibile”12,

essendo esprimibile il valore stesso del bene tramite l’opportuna individuazione dei

costi sostenuti e la loro elaborazione al fine di tenere in considerazione lo stato di usura

del bene, la sua perdita di utilità e l’eventuale correzione dei costi sostenuti per mezzo

di adeguati indici monetari per tenere in considerazione il momento di sostenimento

degli stessi. Il criterio in questione, infatti, si tramuta concretamente nella necessaria

misurabilità del valore del bene immateriale stesso, qualsiasi sia il metodo utilizzabile

purché dotato della necessaria attendibilità e precisione.

Il terzo requisito individuato dall’autore è quello della trasferibilità, o comunque

della fruibilità separata. Proprio questo concetto è quello che, nella maggior parte dei

casi permette la concreta individuazione dei singoli beni immateriali: si tratta, infatti, di

un aspetto importante per decidere se si è in presenza di un elemento patrimoniale

dotato di una propria autonomia, come avviene più frequentemente nel caso dei beni

materiali, o se non sia possibile separare questo valore dal più generale contesto

d’impresa in funzionamento. Ovviamente, la trasferibilità in questione è da valutare in

relazione alle comunque esistenti difficoltà associate al trasferimento di un bene

immateriale, anche se nel corso del tempo si sono sempre più frequentemente sviluppati

accordi contrattuali e casi concreti per mezzo dei quali sfruttare economicamente il

10 Si pensi, ad esempio, alla possibilità che da investimenti compiuti a favore dello sviluppo e delladiffusione di un marchio derivino un certo differenziale di prezzo rispetto ai prodotti omogenei in terminidi caratteristiche dei concorrenti ed un certo differenziale di volume: questi dovrebbero permettere dicalcolare i margini incrementali derivanti da questi impieghi di risorse e proprio su questo principio sibasa il metodo di valutazione fondato sull’attualizzazione dei risultati differenziali, ampiamente trattatonei successivi capitoli.11 E’ su questo presupposto che si basano i procedimenti valutativi basati sul principio del costo.12 Come definito all’interno del capitolo 3, esaminando i metodi valutativi basati sui costi sostenuti.

11

requisito in questione13. Il requisito in esame, inoltre, consente a volte la selezione di

fronte a fattori convergenti, come per esempio, nel caso del marketing, le quote di

mercato: queste, difatti, non sono singolarmente trasferibili e pertanto non dovrebbero

essere considerate un bene immateriale; al contrario, sono trasferibili i prodotti, i

marchi, le strutture di vendita, entità alle quali sono riconducibili le specifiche quote di

mercato. I fattori che non possono vantare questa relativa autonomia, rappresentano, per

così dire, un “residuo” sinteticamente esprimibile in termini di capacità di

organizzazione ed imprenditoriale che è all’origine del più generale valore di

avviamento in senso proprio, inteso come voce individuata in maniera residuale dopo

aver enucleato tutti beni singolarmente identificabili. Il requisito della trasferibilità,

infine, è soddisfatto anche nel caso in cui il passaggio del bene debba essere condotto

insieme ad altri beni, di entità e valore limitati, ma che costituiscono il necessario

corredo pratico alla presenza del bene. Raramente, difatti, sono trasferibili conoscenze

senza il contestuale passaggio di supporti materiali o tecnici, da utilizzare in via

complementare all’intangible in sé e per sé. Il requisito in esame rappresenta uno dei

principi più innovativi e seguiti introdotti dall’analisi di Brugger, rispondendo alla

necessità di proteggere il soggetto preposto alla valutazione dal rischio, molto frequente

in questo campo, di sovrapposizioni e di duplicazioni.

13 Si pensi, a riguardo, ai contratti di franchising, alle licenze e al pagamento di royalty. Sul presuppostodella trasferibilità e della fruibilità separata si basa concretamente il criterio di valutazione fondatosull’esenzione da royalty, ampiamente analizzato in seguito.

12

1.3 – CRITERI PER LA CLASSIFICAZIONE DEI BENI IMMATERIALI

Dopo aver fornito informazioni in merito ai criteri per mezzo dei quali vengono

usualmente identificate le attività immateriali e distinte le stesse dal più generale

concetto di avviamento d’impresa, voce residuale e comprendente tutto ciò che non

risponde ai requisiti analizzati in precedenza, risulta importante, delineare quali sono le

possibili classificazioni generalmente accettate per gli intangibles.

Dopo aver condotto un importante sforzo in sede di definizione, come ricordato

in precedenza, fase non priva di contrasti e di opinioni discordanti provenienti da diversi

autori, nella letteratura inerente l’argomento si sono succedute diverse tipologie di

classificazione, in funzione dei criteri di volta in volta considerati. Nella tabella

proposta di seguito14, si tenterà di riassumere i criteri di classificazione generalmente

accettati e le diverse tipologie di risorse immateriali così ottenute per poi procedere ad

una loro breve descrizione. La schematizzazione proposta non può che peccare in

termini di sistematicità e di precisione, essendo possibili molteplici soluzioni diverse,

tutte esposte al rischio di duplicazioni e sovrapposizioni, a causa dell’incertezza che è

strettamente associata anche al momento dell’individuazione delle singole risorse

intangibili.

I criteri proposti, inoltre, derivano da opere e da proposte operative relative a

ambiti diversi, in quanto finalizzate all’individuazione di ben precise classi, in via

strumentale a differenti obiettivi di analisi: alcuni dei criteri proposti, difatti, sono

individuati in un’ottica prettamente contabile mentre altri sono frutto di elaborazioni più

che altro teoriche da parte di autori che non hanno voluto focalizzare la loro attenzione

sull’aspetto meramente economico dell’intangible, quanto piuttosto sul ruolo che questo

riveste nell’organizzazione e nell’economia d’azienda. Ad ogni modo, riteniamo che la

classificazione proposta possa essere estremamente utile come corredo ai criteri

definitori rilevati in precedenza al fine di porre in evidenza le distinzioni formulate da

autori che hanno approfondito le seguenti tematiche, ben consci della relatività delle

distinzioni individuate in parte frutto della sinteticità con la quale le stesse sono

riportate.

13

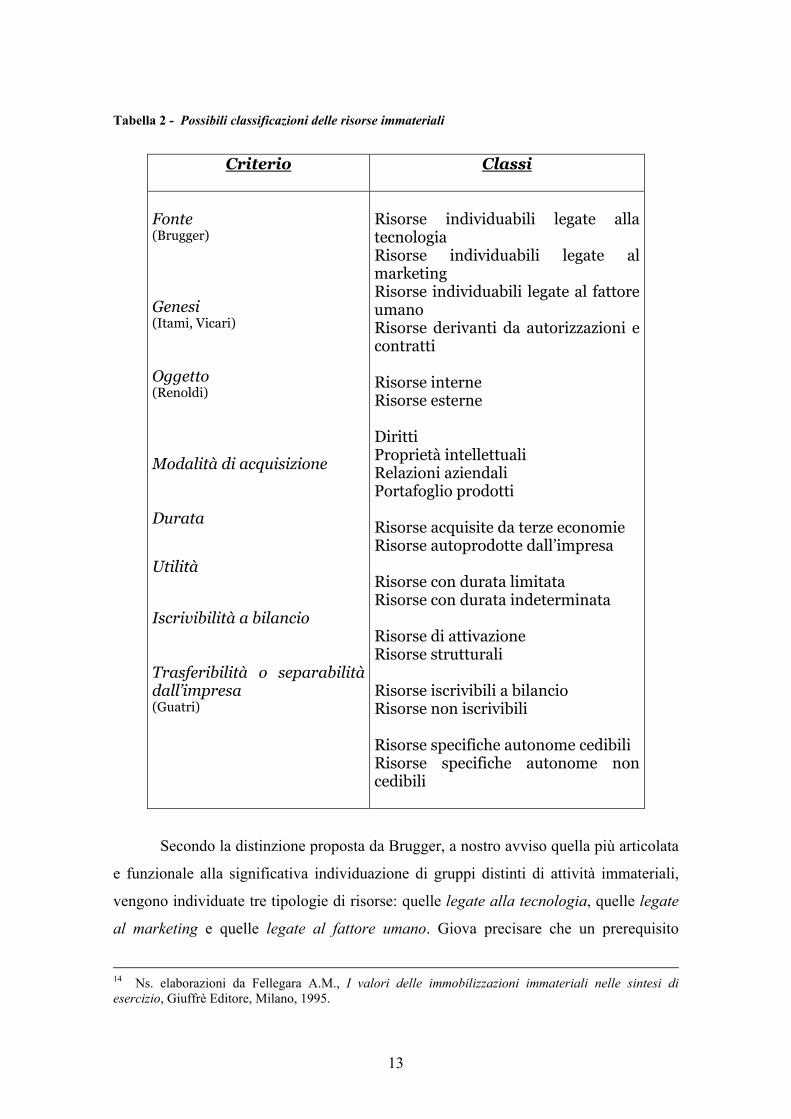

Tabella 2 - Possibili classificazioni delle risorse immateriali

Criterio Classi

Fonte(Brugger)

Genesi(Itami, Vicari)

Oggetto(Renoldi)

Modalità di acquisizione

Durata

Utilità

Iscrivibilità a bilancio

Trasferibilità o separabilitàdall’impresa(Guatri)

Risorse individuabili legate allatecnologiaRisorse individuabili legate almarketingRisorse individuabili legate al fattoreumanoRisorse derivanti da autorizzazioni econtratti

Risorse interneRisorse esterne

DirittiProprietà intellettualiRelazioni aziendaliPortafoglio prodotti

Risorse acquisite da terze economieRisorse autoprodotte dall’impresa

Risorse con durata limitataRisorse con durata indeterminata

Risorse di attivazioneRisorse strutturali

Risorse iscrivibili a bilancioRisorse non iscrivibili

Risorse specifiche autonome cedibiliRisorse specifiche autonome noncedibili

Secondo la distinzione proposta da Brugger, a nostro avviso quella più articolata

e funzionale alla significativa individuazione di gruppi distinti di attività immateriali,

vengono individuate tre tipologie di risorse: quelle legate alla tecnologia, quelle legate

al marketing e quelle legate al fattore umano. Giova precisare che un prerequisito

14 Ns. elaborazioni da Fellegara A.M., I valori delle immobilizzazioni immateriali nelle sintesi diesercizio, Giuffrè Editore, Milano, 1995.

14

comune a tutte le categorie proposte all’interno di questo primo criterio di

classificazione è la individuabilità delle risorse in questione e la potenziale separabilità

delle stesse dal sistema dell’impresa.

Le risorse afferenti al primo gruppo sono costituite dalla dotazione di tecnologia

disponibile e da quella potenziale, incorporata in diritti o contratti – brevetti – o coperta

da segreto aziendale se non altrimenti tutelabile. Si tratta appunto di tutto quel know

how che fa parte della cultura d’impresa e ne permea l’operare, tanto più importante

quanto più l’azienda opera all’interno di settori dinamici o ad alto contenuto

tecnologico, nei quali l’innovazione, la ricerca e lo sviluppo rivestano un ruolo

particolarmente importante.

Sono invece riferibili al nucleo delle risorse intangibili legate al marketing tutte

quelle risorse che scaturiscono dalle relazioni che l’azienda intrattiene con i soggetti che

con essa interagiscono, generalmente riconducibili alla reputazione aziendale, al

marchio dei prodotti e all’immagine associata alla qualità dei prodotti stessi.

Il terzo gruppo, infine, comprende tutte quelle risorse riferibili alla formazione,

all’esperienza, all’impegno e alla fedeltà dei prestatori di lavoro, a tutti i livelli della

struttura organizzativa, tanto intesi in relazione a singoli individui, quanto relativi a più

ampi gruppi organizzati.

Il secondo criterio proposto è riconducibile all’analisi della provenienza delle

risorse in questione. In base al criterio cosiddetto della “genesi”, infatti, si possono

distinguere le risorse interne da quelle esterne. Le prime sono frutto di informazioni di

derivazione aziendale, informazioni interne all’organizzazione costituita dall’impresa e

sfruttate dalla stessa; le seconde, invece, sono l’elaborazione di informazioni e relazioni

intercorrenti con l’ambiente esterno, utili per migliorare il posizionamento competitivo

dell’azienda stessa.

Maggiormente rilevante, invece, è il criterio proposto da Renoldi, distinguendo i

beni immateriali in base all’oggetto. Si configurano, in tal senso, quattro classi: i diritti,

le proprietà intellettuali, le relazioni aziendali e il portafoglio prodotti.

All’interno del primo gruppo rientrano tutti quei diritti che, di origine

contrattuale, permettono l’utilizzazione di un determinato bene, che sia o che non sia di

15

proprietà . Entro questo gruppo viene generalmente ricompresa una casistica quanto mai

ampia, includendo il frutto di tutti quei contratti che, fornendo un insieme di condizioni

favorevoli per l’impresa, economicamente rilevanti e qualificabili, racchiudono in se un

valore immateriale. Si tratta, ad esempio, dei marchi e del relativo diritto a farne uso,

essendo protetti a livello legale da eventuali imitazioni; dai brevetti, un diritto

giuridicamente tutelato per mezzo del quale il titolare si riserva, in via esclusiva, la

facoltà di poter disporre di una sua invenzione, inibendone a chiunque non sia

espressamente autorizzato, l’utilizzo; o ancora, i diritti d’autore, derivanti dalla

creazione di un’opera dell’ingegno e finalizzati alla relativa tutela.

Viene considerato all’interno del gruppo relativo alla proprietà intellettuale

dell’azienda quell’insieme articolato di valori immateriali, anch’essi suscettibili di

identificabilità, che non possono vantare, a differenza dei beni appena esaminati, un set

di diritti tutelati dalla legge o generati in sede contrattuale. Tali beni, infatti, traggono il

loro valore da conoscenze ed informazioni esclusive, che per il vantaggio competitivo e

le relative potenzialità di reddito che procurano all’impresa, vengono gestite da

quest’ultima con riservatezza, allo scopo di impedirne l’indebita appropriazione da parte

di concorrenti. Si possono ricondurre a questa categoria di beni le informazioni e le

conoscenze riservate, o le conoscenze modificative di beni già esistenti non brevettabili.

Tra la prima categoria, ad esempio, possono essere comprese le banche dati possedute

da un’azienda o le liste di informazioni personali relative ai clienti, a patto che siano

all’origine di vantaggi economici per l’impresa tali da giustificarne la segretezza e il

relativo valore sia dipendente dal fatto che questi siano sconosciuti a soggetti esterni

all’azienda.

All’interno della categoria delle relazioni aziendali si possono ricondurre in linea

di principio, gli svariati rapporti e collegamenti che l’impresa instaura con l’ambiente

esterno: i casi più importanti, a riguardo, sono sicuramente il portafoglio clienti,

espresso in termini di fedeltà e numerosità degli stessi, le reti di vendita e i rapporti tra

l’impresa ed i propri intermediari commerciali. Molto spesso, però, è estremamente

labile la distinzione tra queste entità e la forza di un marchio, tanto da ricomprendere le

sfaccettature qui evidenziate all’interno della più generale valutazione di una marca o di

un prodotto.

16

Da ultimo, Renoldi individua il portafoglio dei prodotti, allorquando sia

possibile individuare il contributo che ciascuna linea di prodotto è in grado di garantire

alla redditività aziendale e altrettanto determinabile, sia in una logica differenziale,

l’utilità che queste rilasciano nel corso degli anni all’azienda, al netto degli extracosti

necessari per il mantenimento delle linee stesse.

A nostro avviso, la classificazione qui proposta, lascia aperti molteplici margini

di dubbio, dato che non sembra essere verificata la condizione di mutua esclusività tra le

categorie individuate, essendo estremamente difficoltoso il puntuale inserimento di ogni

singolo asset all’interno di un’unica categoria.

Gli altri due criteri di definizione derivano dall’esperienza pratica e dalla

concreta gestione delle attività immateriali stesse, più che da contributi teorici ed analisi

sul tema: in base a questi, infatti, si ripartiscono le attività immateriali tra quelle

autoprodotte e quelle acquisite da terze economie, in base alla loro modalità di

formazione15, e tra quelle che presentano una durata dei vantaggi economici determinata

dalla legge o da vincoli contrattuali e quelle che, invece, offriranno benefici economici

all’azienda per un periodo di tempo illimitato o comunque non facilmente

determinabile. Anche i due criteri successivi risultano di immediata comprensione: in

base al criterio dell’utilità, si possono individuare le risorse di attivazione, generalmente

acquisibili dal mercato e quindi esogene, che esauriscono la propria utilità in un unico

processo o ciclo produttivo, e le risorse strutturali, ovvero condizioni produttive che

manifestano la propria utilità in molteplici cicli produttivi, indipendentemente dalla loro

provenienza originaria. Il criterio della iscrivibilità a bilancio, invece, si basa sulla

possibilità di inserire nel bilancio d’impresa o meno le attività immateriali, in funzione

della rispondenza delle caratteristiche peculiari delle stesse ai criteri individuati dai

principi contabili, come analizzato più ampiamente nel capitolo dedicato a

quest’argomento.

Da ultimo, risulta interessante spendere qualche parola in merito al

procedimento di classificazione proposto da Guatri16, non limitato al semplice rispetto

del principio di separabilità dall’impresa: l’autore, in primis, come sottolineato

15 In merito, cfr. il paragrafo successivo.

17

all’interno della tabella proposta in precedenza, distingue le risorse immateriali in base

alla loro effettiva separabilità e trasferibilità dal più generale complesso d’impresa,

ripercorrendo in parte il sentiero teorico già tracciato dal Brugger. Secondariamente,

riconoscendo l’inutilità del tentativo di scomporre gli intangibles in molteplici classi,

essendo troppo elevato il rischio di sovrapposizione tra le stesse, Guatri suggerisce di

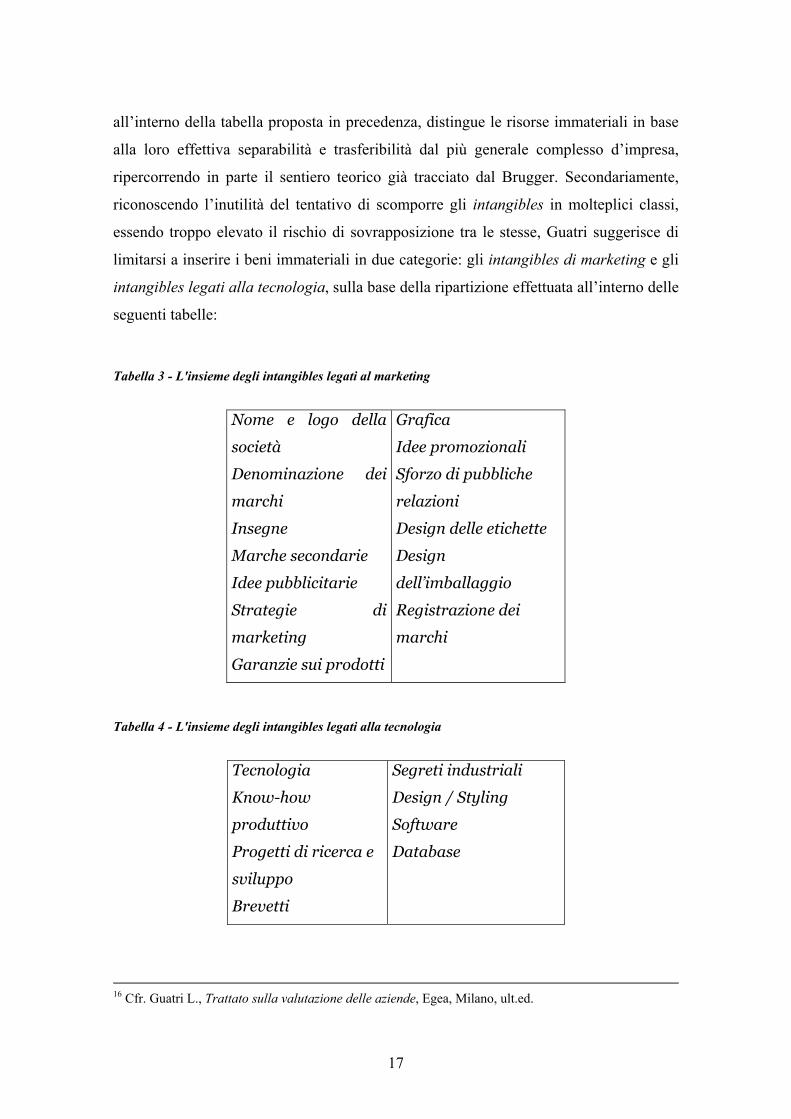

limitarsi a inserire i beni immateriali in due categorie: gli intangibles di marketing e gli

intangibles legati alla tecnologia, sulla base della ripartizione effettuata all’interno delle

seguenti tabelle:

Tabella 3 - L'insieme degli intangibles legati al marketing

Nome e logo della

società

Denominazione dei

marchi

Insegne

Marche secondarie

Idee pubblicitarie

Strategie di

marketing

Garanzie sui prodotti

Grafica

Idee promozionali

Sforzo di pubbliche

relazioni

Design delle etichette

Design

dell’imballaggio

Registrazione dei

marchi

Tabella 4 - L'insieme degli intangibles legati alla tecnologia

Tecnologia

Know-how

produttivo

Progetti di ricerca e

sviluppo

Brevetti

Segreti industriali

Design / Styling

Software

Database

16 Cfr. Guatri L., Trattato sulla valutazione delle aziende, Egea, Milano, ult.ed.

18

Al limite, è possibile evidenziare una terza classe individuabile in via residuale,

oltre alle due citate in precedenza, che contenga tutti quegli intangibles legati alle

conoscenze, alle capacità, alle autorizzazioni, esistendo, infatti, intangibles non

collegabili direttamente né al marketing né alla tecnologia17. Anche se permangono

dubbi in merito all’utilizzo di riferimenti estremamente generici quali “le conoscenze” o

“le capacità”, risulta opportuno inserire questa terza categoria non tanto per includere

beni definibili in senso positivo – evidenziano ciò che sono – ma, al contrario, inserendo

tutti quelli non definibili come “legati al marketing” o “legati alla tecnologia”. Guatri,

infine, introduce il criterio della dominanza al fine di evitare il rischio di

sovrapposizioni tra i beni individuati, nel caso in cui i valori degli intangibles appaiano

legati, talvolta in maniera inestricabile, sia al marketing, sia alla tecnologia: tale criterio,

riconoscendo che esistono beni immateriali diversi collocati con vario peso lungo tutta

la catena del valore e compresi tra i due estremi ben identificati in precedenza –

intangibles di marketing, da un lato, e intangibles legati alla tecnologia, dall’altro –

afferma l’opportunità di stimare i beni immateriali facendo riferimento ai metodi

adottati per l’una o per l’altra classe, in funzione della prevalenza dell’uno o dell’altro

profilo.

Come si può apprezzare dalla breve disamina condotta in merito ai criteri in basi

ai quali è possibile classificare gli intangibles, appare a nostro avviso evidente come il

criterio più importante sia quello fornito da Brugger ed esposto per primo all’interno

della lista: questa metodologia di classificazione appare molto completa, avendo il

pregio di individuare quattro classi in senso positivo, senza dover ricorrere ad ulteriori

voci, evidenziate in via residuale. D’altra parte, una classificazione tanto rigorosa

potrebbe, in un campo tanto dinamico quale è quello dei beni immateriali, portare al

rischio di forzature, al fine di inserire in una delle classi individuate anche intangibles la

cui appartenenza ad una classe piuttosto che ad un'altra non appare ben chiara.

17 In tal senso, Guatri cita come esempi di possibili beni immateriali appartenenti a questa classeeventuali autorizzazioni governative per lo svolgimento dell’attività o la testata di un quotidiano.

19

1.4 – DISCIPLINA LEGALE DEI MARCHI

Il marchio è il segno distintivo dei prodotti o dei servizi di un’impresa. Esso è

disciplinato sia dall’ordinamento nazionale18 sia da quello comunitario19 ed

internazionale20. Tali normative, imperniate sull’istituto della registrazione del marchio,

riconoscono al titolare del marchio, rispondente – come vedremo – a determinati

requisiti di validità, il diritto all’uso esclusivo dello stesso, permettendo così che il

marchio assolva la sua funzione di identificazione e differenziazione dei prodotti

similari esistenti sul mercato.

1.4.1 – Requisiti di validità del marchio

Per essere tutelato giuridicamente, il marchio deve rispondere a determinati

requisiti di validità: liceità, verità, originalità e novità.

Il marchio, infatti, non deve contenere segni contrari alla legge, all’ordine

pubblico o al buon costume; stemmi o altri segni protetti da convenzioni internazionali,

segni lesivi di un altrui diritto di autore o di proprietà industriale21.

18 Il marchio nazionale è regolato dagli artt. 2569-2574 c.c. e dal r.d. 21-6-1942, n.929 (“LeggeMarchi”), modificati in più punti in attuazione di direttive comunitarie di armonizzazione e di accordiinternazionali in materia.19 Al marchio nazionale, cui circoscriveremo l’esposizione in questa sede, si è di recente affiancato ilmarchio comunitario, istituito con il regolamento CE, n. 40/94, del 20-12-1993. La relativa disciplinaconsente, in sostanza, di ottenere con un’unica procedura un marchio unico, unitariamente regolato etutelato in tutti i paesi dell’Unione Europea.20 Il marchio internazionale è a sua volta disciplinato da due convenzioni internazionali: la Convenzioned’Unione di Parigi del 1883 per la protezione della proprietà industriale e l’Accordo di Madrid del 1891sulla registrazione internazionale dei marchi, recentemente integrato dal Protocollo di Madrid del 1989. Adifferenza del marchio comunitario, il marchio internazionale non è un marchio unico: le relativeconvenzioni consentono solo di semplificare le procedure per accedere alla tutela del marchio nei singoliStati Aderenti, secondo le rispettive discipline nazionali.21 A tutela dell’altrui diritto all’immagine, è altresì fatto divieto di utilizzare come marchio l’altrui ritrattosenza il consenso dell’interessato o, dopo la morte di questi, degli eredi. Per quanto riguarda, invece, latutela dell’altrui diritto al nome, è oggi introdotta un’opportuna distinzione fondata sulla diversa capacitàattrattiva che il nome può avere. Se si tratta di persona che ha acquisito notorietà, è necessario il consensodell’interessato o dei suoi eredi, s si vuole usare come marchio il nome della stessa o anche lopseudonimo. Per le persone non note, resta invece ferma la regola originaria: il nome altrui può essereinserito nel marchio anche senza il consenso dell’interessato, purché l’uso non sia tale da ledere la fama,il credito o il decoro dell’avente diritto al nome. L’Ufficio Brevetti ha tuttavia la facoltà di subordinare laregistrazione al consenso dell’interessato.

20

Il principio della verità vieta di inserire nel marchio segni idonei ad ingannare il

pubblico, in particolare sulla provenienza geografica, sulla natura o sulla qualità dei

prodotti o dei servizi.

Per assolvere alla sua funzione, inoltre, il marchio deve essere originale. Deve

cioè essere composto in modo da consentire l’individuazione dei prodotti contrassegnati

fra tutti i prodotti dello stesso genere immessi sul mercato22. E’ infine possibile usare

come marchio denominazioni generiche o parole di uso comune modificate o combinate

fra loro in modo fantasioso. In questi casi, però, la capacità distintiva del marchio è

affidata alla modificazione o alla combinazione di fantasia e solo entro tali limiti il

titolare del marchio è tutelato contro l’altrui imitazione. Il marchio è perciò definito

marchio debole e basteranno lievi modifiche o aggiunte per escludere la confondibilità

con altri marchi. Si definiscono, all’opposto, marchi forti, quelli dotati di accentuata

capacità distintiva e sono tali, in genere, i marchi di pura fantasia. Per tali marchi,

modifiche anche notevoli non basteranno ad evitare la contraffazione23.

Ultimo dei requisiti di validità del marchio è la sua novità. E’ questo un profilo

ulteriore della capacità distintiva del marchio, complementare ma distinto rispetto

all’originalità. A riguardo, l’attuale legge marchi introduce una distinzione fra marchi

ordinari e marchi celebri. Per i primi la regola è che non sono nuovi i segni che

possono determinare un rischio di confusione per il pubblico, che può consistere anche

in un rischio di associazione fra i due segni, perché si tratta di segni identici o simili ad

un segno già noto come marchio, ditta o insegna di un altro imprenditore concorrente o

comunque già registrato da altri come marchio per prodotti identici o affini. Il rapporto

di affinità fra prodotti non è però necessario se il marchio già registrato è diventato un

marchio celebre. Infatti, è ex lege non nuovo anche il marchio confondibile da altri

successivamente utilizzato per prodotti o servizi non affini, se chi lo usa è in grado di

trarre indebito vantaggio dal carattere distintivo o dalla rinomanza del segno anteriore o

recare pregiudizio agli stessi.

22 Il legislatore predetermina i tipi di segni privi di tale capacità distintiva: a) le denominazioni generichedel prodotto o del servizio o la loro figura generica; b) le indicazioni descrittive dei caratteri essenziali,delle prestazioni e della provenienza geografica del prodotto; c) i segni divenuti di uso comune nellinguaggio corrente. La ratio di questi divieti è quella di impedire l’acquisto di posizioni di monopolio susimboli che nel lessico comune individuano genericamente quel dato prodotto.23 La distinzione in concreto fra marchi deboli e marchi forti non è però sempre agevole e si possonoanche verificare casi in cui un marchio inizialmente dotato di scarsa capacità distintiva diventi poi “forte”a seguito dell’uso che ne è stato fatto e della sua notorietà presso il pubblico.

21

Rispettati i requisiti di validità del marchio, la fantasia dell’imprenditore può

liberamente esprimersi nella composizione dello stesso. Possono, infatti, essere

utilizzati come marchi tutti i nuovi segni suscettibili di essere rappresentati

graficamente24.

Il difetto dei requisiti fin qui esposti comporta la nullità del marchio, che può