Embed Size (px)

Citation preview

UNIVERSITA’ DI PARMAFACOLTA’ DI ECONOMIA

L’analisi degli investimenti industriali

Lezioni per il Corso di Diploma Universitario“Economia e amministrazione delle imprese”

ASSI - Ambrosetti Stern StewartMotivare e Gestire per il Valore

http://www.eva.com

Anno Accademico 2000/2001

2

L‘analisi degli investimenti industriali:• Concetti introduttivi• Metodologie tradizionali di analisi• Metodologie finanziarie di analisi

Programmazione dei lavori

Prima giornata

Seconda giornata

Terza giornata

L‘analisi degli investimenti industriali:• Metodologia EVA™ (Economic Value Added)• Esercizi (con supporto informatico)

Lo sviluppo di impresa e il ruolo dei soggetti esterni:• Finanziatori• Consulenti

3

1. Concetti introduttivi

2. Metodologie tradizionali di analisi– Il tempo di recupero (payback period)– Il rendimento medio contabile

3. Metodologie finanziarie di analisi– Il tempo di recupero attualizzato– Il valore attuale netto (net present value)– Il tasso interno di rendimento (IRR)– L’indice di redditività (IRA)– L’adjusted present value (APV)

4. Esercizi

Indice della prima giornata

L’analisi degli investimenti industriali

4

Finalitàdell’analisi degli investimenti (delle prossime lezioni)

Un giorno, nel prossimo futuro, il direttore finanziario dell’impresa in cui lavorate, vi chiederà di analizzare una proposta di investimento del valore di 1 milione di Euro. Voi, quel giorno, risponderete:

Prima di arrivare a questa risposta, è necessario percorre un po’ di strada. Un po’ alla volta…

“In primo luogo bisogna prevedere i flussi di cassa generati dal progetto nel corso della sua vita economica. In secondo luogo, bisogna calcolare il costo opportunità del capitale. Tale costo dovrebbe riflettere sia il valore temporale del denaro, sia il rischio insito nel progetto. In terzo luogo, utilizzando il costo opportunità del capitale, occorre scontare i flussi di cassa del progetto, cioè considerarli come se fossero oggi disponibili. La somma dei flussi di cassa attualizzati viene chiamata valore attuale (VA). Quarto, occorre sottrarre da VA l’investimento fatto, in questo caso, pari a 1 milione di Euro: ciò che si ottiene è il valore attuale netto (VAN). Se il VAN è maggiore di zero, allora bisogna investire nel progetto.”

5

2 possibili definizioni:

1. un investimento è un esborso di risorse monetarie al quale normalmente conseguono dei flussi a loro volta monetari;

2. un investimento è un consumo differito nel tempo

Concetti introduttiviDefinizione di investimento

I profili di analisi per le decisioni d’investimento sono 2:

1. economico2. finanziario

I 2 3 4

6

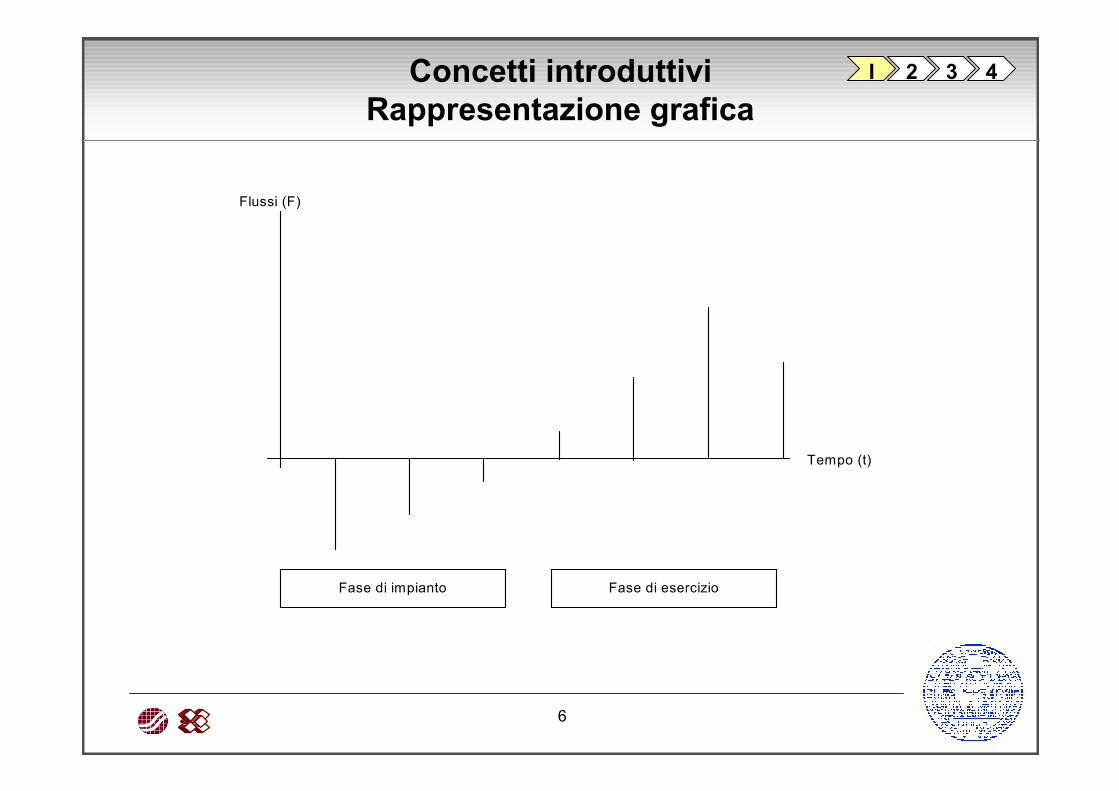

Concetti introduttiviRappresentazione grafica

Flussi (F)

Tempo (t)

Fase di impianto Fase di esercizio

I 2 3 4

7

Concetti introduttivi1 - Il profilo economico

L’analisi economica prevede la determinazione di:

– un indicatore sintetico, in grado di esprimere un giudizio: fare o non fare?

– i flussi di cassa incrementali: in ambiente economico, la contabilità non è rilevante

– il costo del capitale: che rischio sto sopportando, quale rendimento mi aspetto?

L’analisi economica deve saper dire se un progetto crea o distrugge valore

I 2 3 4

8

Concetti introduttivi2 - Il profilo finanziario

E’ importante esaminare la fattibilità finanziaria dell’investimento . . .

. . . cioè la compatibilità dei flussi dell’investimento con il profilo di entrate ed uscite aziendali, sia sotto il profilo dimensionale che temporale.

Progetti economicamente convenienti, potrebbero non essere finanziariamente sostenibili

I 2 3 4

9

Concetti introduttiviCriteri generali per la valutazione degli investimenti

Un criterio, perché sia valido, deve tenere in considerazione tre componenti:

• la dimensione dei flussi monetari;

• la distribuzione temporale dei flussi;

• il valore finanziario del tempo.

I 2 3 4

10

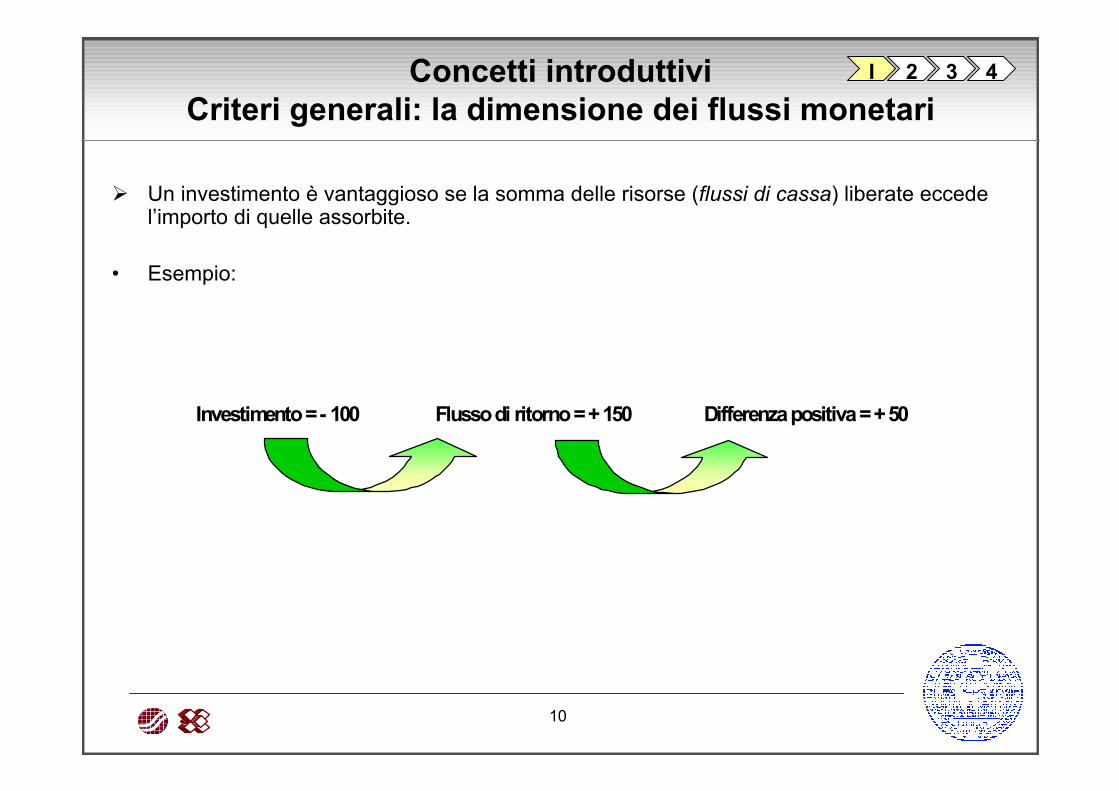

Concetti introduttiviCriteri generali: la dimensione dei flussi monetari

Un investimento è vantaggioso se la somma delle risorse (flussi di cassa) liberate eccede l’importo di quelle assorbite.

• Esempio:

Investimento = - 100 Flusso di ritorno = + 150 Differenza positiva = + 50

I 2 3 4

11

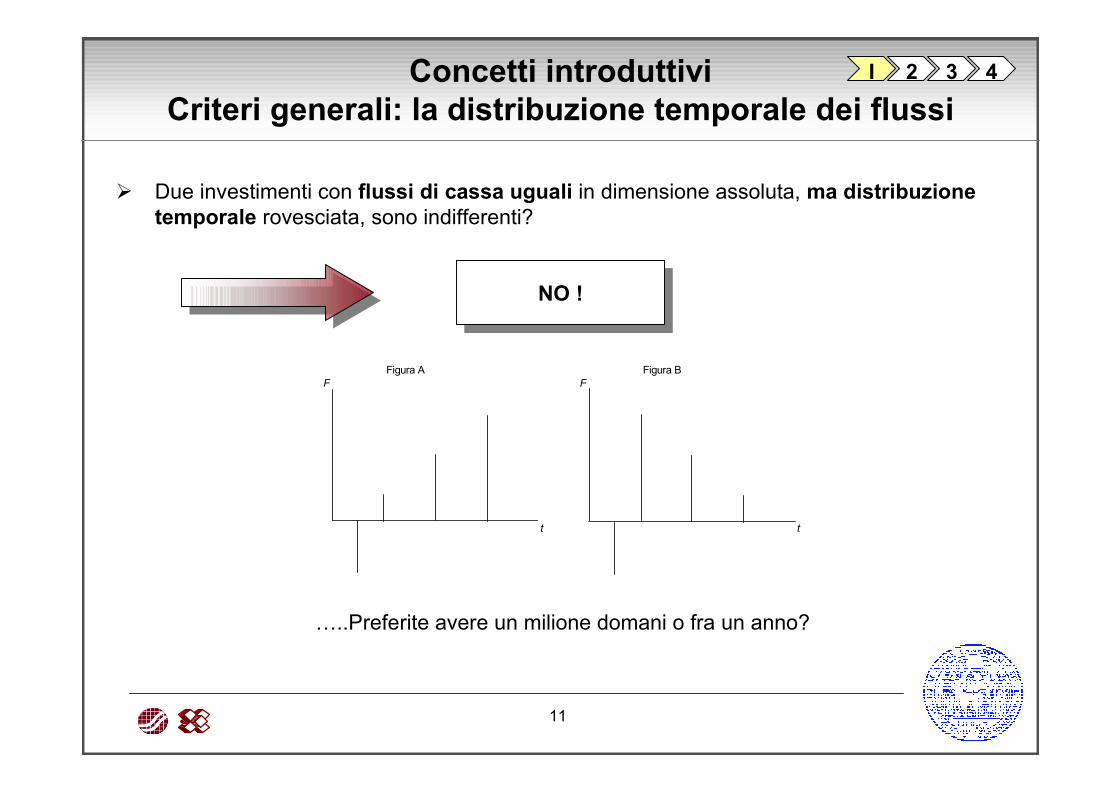

Concetti introduttiviCriteri generali: la distribuzione temporale dei flussi

Due investimenti con flussi di cassa uguali in dimensione assoluta, ma distribuzione temporale rovesciata, sono indifferenti?

Figura A Figura BF F

t t

NO !

I 2 3 4

…..Preferite avere un milione domani o fra un anno?

12

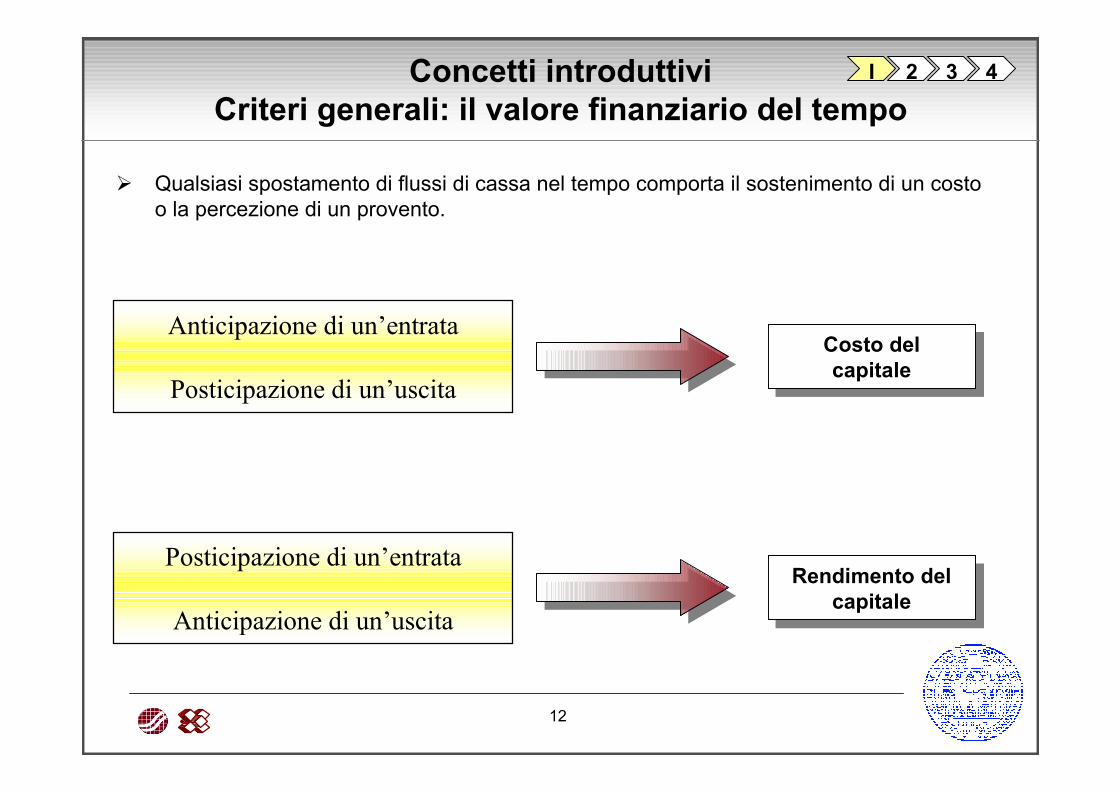

Concetti introduttiviCriteri generali: il valore finanziario del tempo

Qualsiasi spostamento di flussi di cassa nel tempo comporta il sostenimento di un costo o la percezione di un provento.

Anticipazione di un’entrata

Posticipazione di un’uscita

Posticipazione di un’entrata

Anticipazione di un’uscita

Costo delcapitale

Rendimento delcapitale

I 2 3 4

13

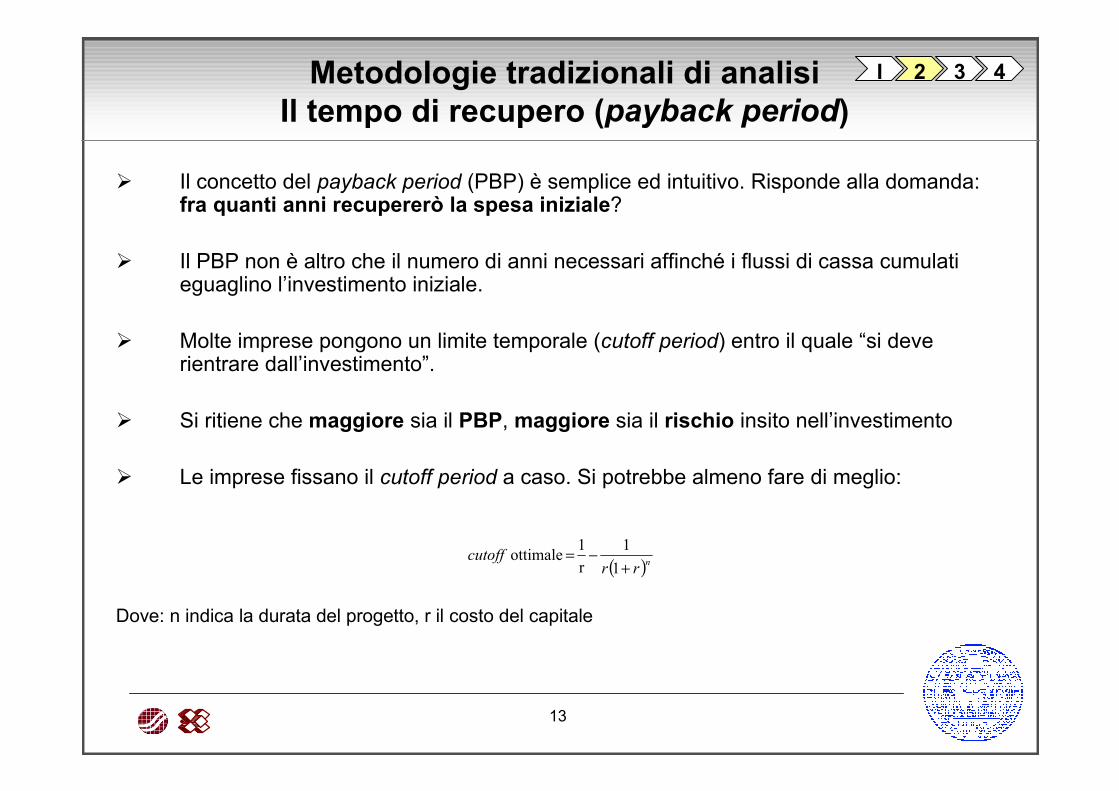

Metodologie tradizionali di analisiIl tempo di recupero (payback period)

Il concetto del payback period (PBP) è semplice ed intuitivo. Risponde alla domanda: fra quanti anni recupererò la spesa iniziale?

Il PBP non è altro che il numero di anni necessari affinché i flussi di cassa cumulati eguaglino l’investimento iniziale.

Molte imprese pongono un limite temporale (cutoff period) entro il quale “si deve rientrare dall’investimento”.

Si ritiene che maggiore sia il PBP, maggiore sia il rischio insito nell’investimento

Le imprese fissano il cutoff period a caso. Si potrebbe almeno fare di meglio:

Dove: n indica la durata del progetto, r il costo del capitale

( )nrrcutoff

+−=

11

r1 ottimale

I 2 3 4

14

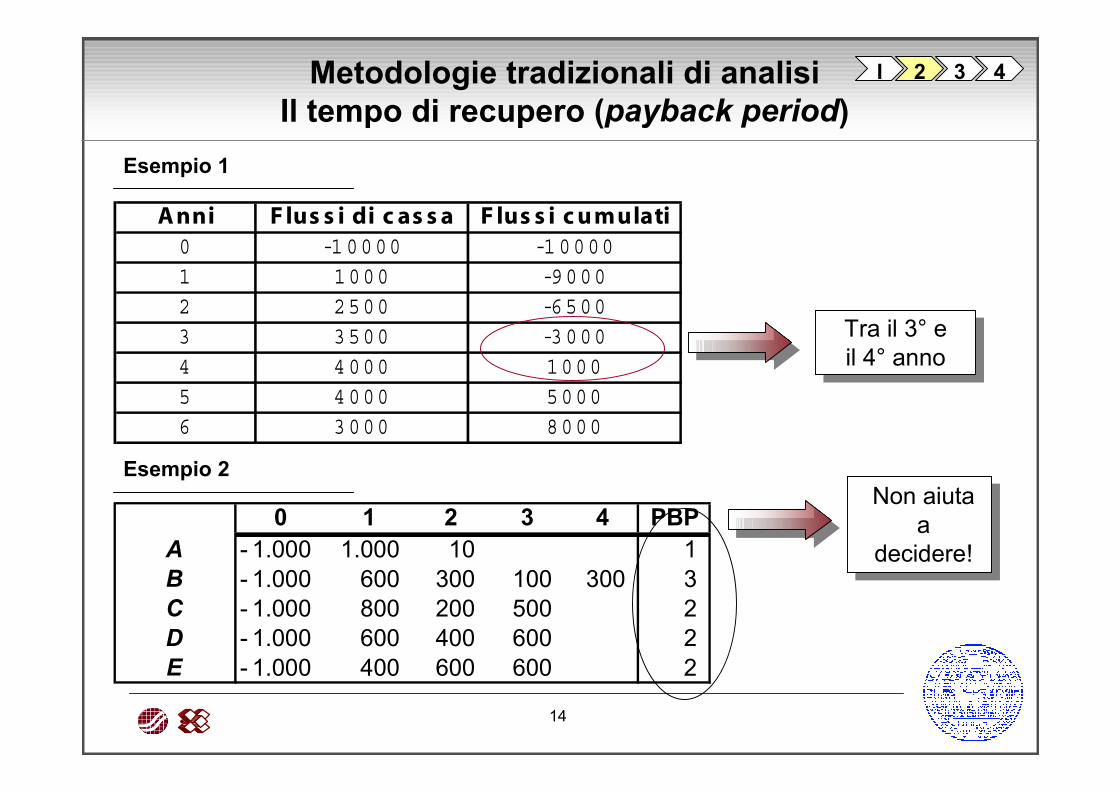

A nni F lus s i di c as s a F lus s i c u mulati0 -1 0000 -1 00001 1000 -90002 2500 -65003 3500 -30004 4000 10005 4000 50006 3000 8000

Metodologie tradizionali di analisiIl tempo di recupero (payback period)

0 1 2 3 4 PBPA 1.000- 1.000 10 1 B 1.000- 600 300 100 300 3 C 1.000- 800 200 500 2 D 1.000- 600 400 600 2 E 1.000- 400 600 600 2

Esempio 1

Esempio 2

Tra il 3° e il 4° anno

Non aiuta a

decidere!

I 2 3 4

15

Metodologie tradizionali di analisiIl tempo di recupero (payback period)

Il PRI non è un valido criterio di valutazione degli investimenti perché:

• non dà alcuna informazione circa la redditività dei progetti;• non dà alcun peso ai flussi conseguiti nei periodi successivi;• Non considera il valore finanziario del tempo• informa sulla rischiosità degli investimenti, misurata solamente in termini temporali.

I 2 3 4

16

Metodologie tradizionali di analisiIl Rendimento Medio Contabile (RMC)

Il tasso di redditività media contabile (TRMC) è definito come:

il rapporto tra la redditività media incrementale prodotta nel corso dei periodi presi in considerazione e l’ammontare dell’investimento medioda sostenere.

In simboli si ha:annuo medio toinvestimen

annuo medio reddito=RMC

Si deve dunque dividere i profitti medi previsti dal progetto, al netto degli ammortamenti e delle imposte, per il valore contabile medio dell’investimento.

Questo rapporto viene confrontato con il rendimento medio dell’impresa, con l’obiettivo di rendimento atteso, o con un bechmark di riferimento (settore, peers)

I 2 3 4

17

Metodologie tradizionali di analisiIl Rendimento Medio Contabile (RMC)

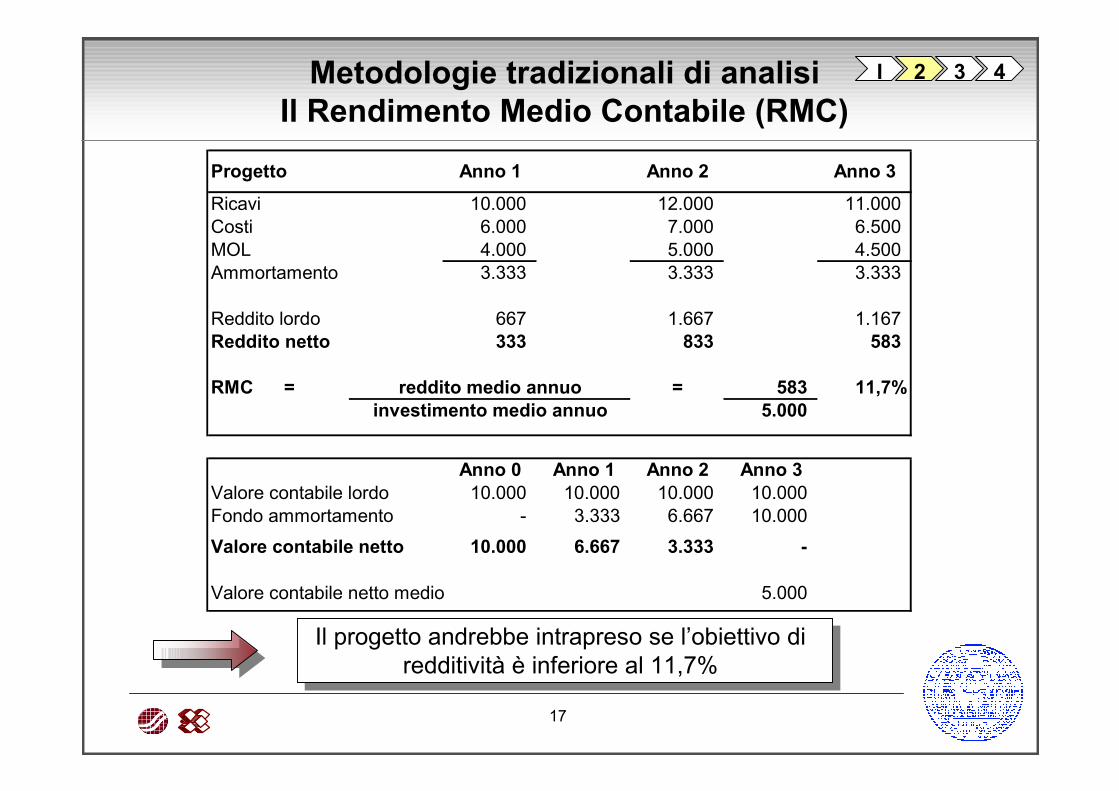

Progetto Anno 1 Anno 2 Anno 3Ricavi 10.000 12.000 11.000 Costi 6.000 7.000 6.500 MOL 4.000 5.000 4.500 Ammortamento 3.333 3.333 3.333

Reddito lordo 667 1.667 1.167 Reddito netto 333 833 583

RMC = = 583 11,7%5.000

Anno 0 Anno 1 Anno 2 Anno 3Valore contabile lordo 10.000 10.000 10.000 10.000 Fondo ammortamento - 3.333 6.667 10.000 Valore contabile netto 10.000 6.667 3.333 -

Valore contabile netto medio 5.000

reddito medio annuoinvestimento medio annuo

Il progetto andrebbe intrapreso se l’obiettivo di redditività è inferiore al 11,7%

I 2 3 4

18

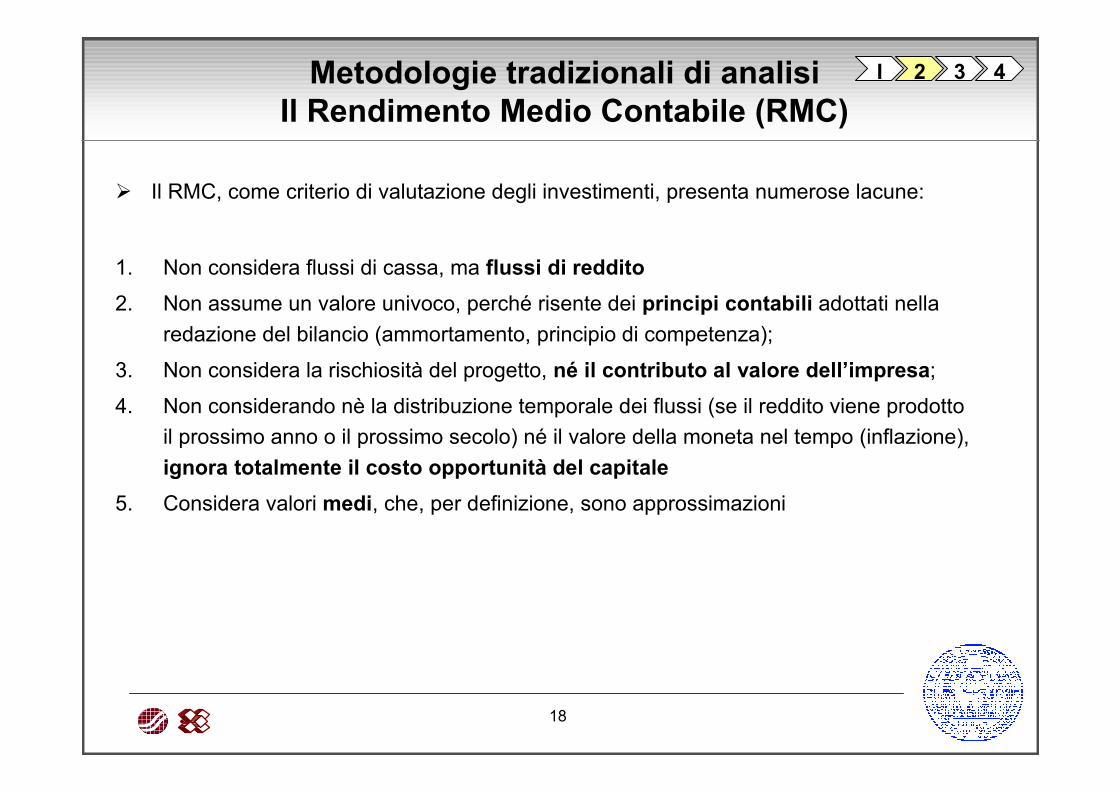

Metodologie tradizionali di analisiIl Rendimento Medio Contabile (RMC)

Il RMC, come criterio di valutazione degli investimenti, presenta numerose lacune:

1. Non considera flussi di cassa, ma flussi di reddito2. Non assume un valore univoco, perché risente dei principi contabili adottati nella

redazione del bilancio (ammortamento, principio di competenza);3. Non considera la rischiosità del progetto, né il contributo al valore dell’impresa;4. Non considerando nè la distribuzione temporale dei flussi (se il reddito viene prodotto

il prossimo anno o il prossimo secolo) né il valore della moneta nel tempo (inflazione), ignora totalmente il costo opportunità del capitale

5. Considera valori medi, che, per definizione, sono approssimazioni

I 2 3 4

19

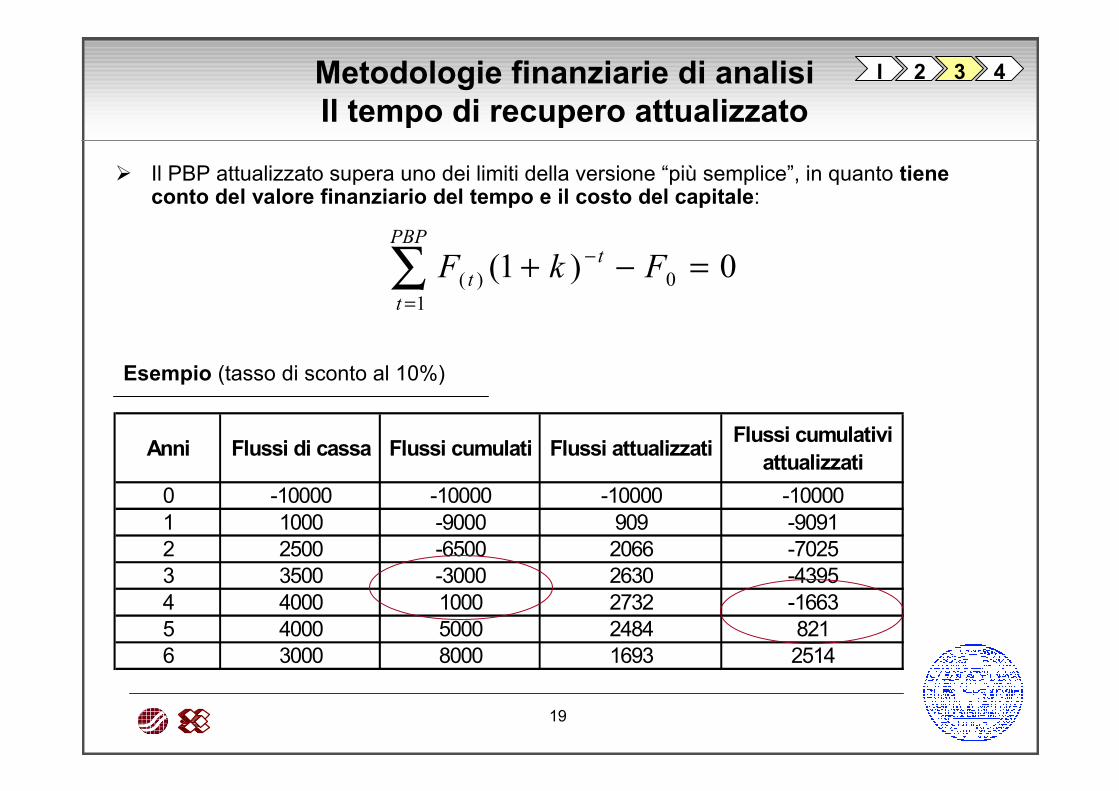

Metodologie finanziarie di analisiIl tempo di recupero attualizzato

Il PBP attualizzato supera uno dei limiti della versione “più semplice”, in quanto tieneconto del valore finanziario del tempo e il costo del capitale:

∑=

− =−+PBP

t

tt FkF

10)( 0)1(

Anni Flussi di cassa Flussi cumulati Flussi attualizzati Flussi cumulativi attualizzati

0 -10000 -10000 -10000 -100001 1000 -9000 909 -90912 2500 -6500 2066 -70253 3500 -3000 2630 -43954 4000 1000 2732 -16635 4000 5000 2484 8216 3000 8000 1693 2514

Esempio (tasso di sconto al 10%)

I 2 3 4

20

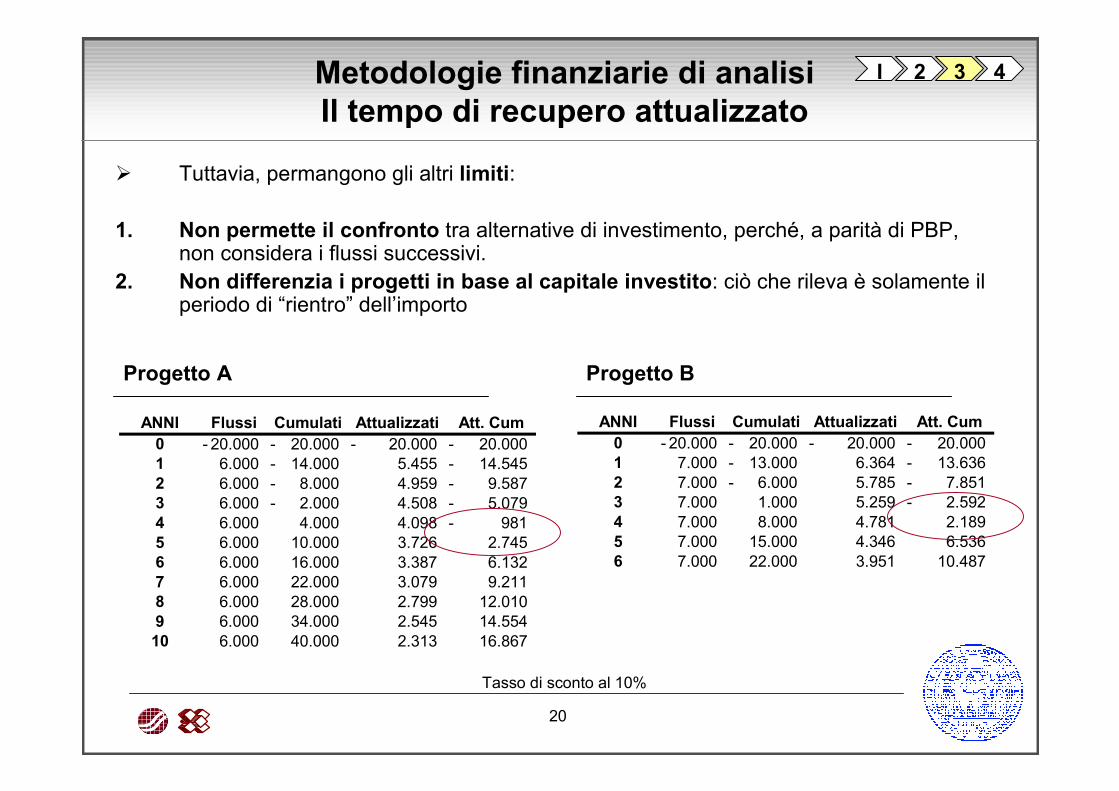

Metodologie finanziarie di analisiIl tempo di recupero attualizzato

Tuttavia, permangono gli altri limiti:

1. Non permette il confronto tra alternative di investimento, perché, a parità di PBP, non considera i flussi successivi.

2. Non differenzia i progetti in base al capitale investito: ciò che rileva è solamente il periodo di “rientro” dell’importo

ANNI Flussi Cumulati Attualizzati Att. Cum0 20.000- 20.000- 20.000- 20.000- 1 7.000 13.000- 6.364 13.636- 2 7.000 6.000- 5.785 7.851- 3 7.000 1.000 5.259 2.592- 4 7.000 8.000 4.781 2.189 5 7.000 15.000 4.346 6.536 6 7.000 22.000 3.951 10.487

ANNI Flussi Cumulati Attualizzati Att. Cum0 20.000- 20.000- 20.000- 20.000- 1 6.000 14.000- 5.455 14.545- 2 6.000 8.000- 4.959 9.587- 3 6.000 2.000- 4.508 5.079- 4 6.000 4.000 4.098 981- 5 6.000 10.000 3.726 2.745 6 6.000 16.000 3.387 6.132 7 6.000 22.000 3.079 9.211 8 6.000 28.000 2.799 12.010 9 6.000 34.000 2.545 14.554 10 6.000 40.000 2.313 16.867

Tasso di sconto al 10%

Progetto A Progetto B

I 2 3 4

21

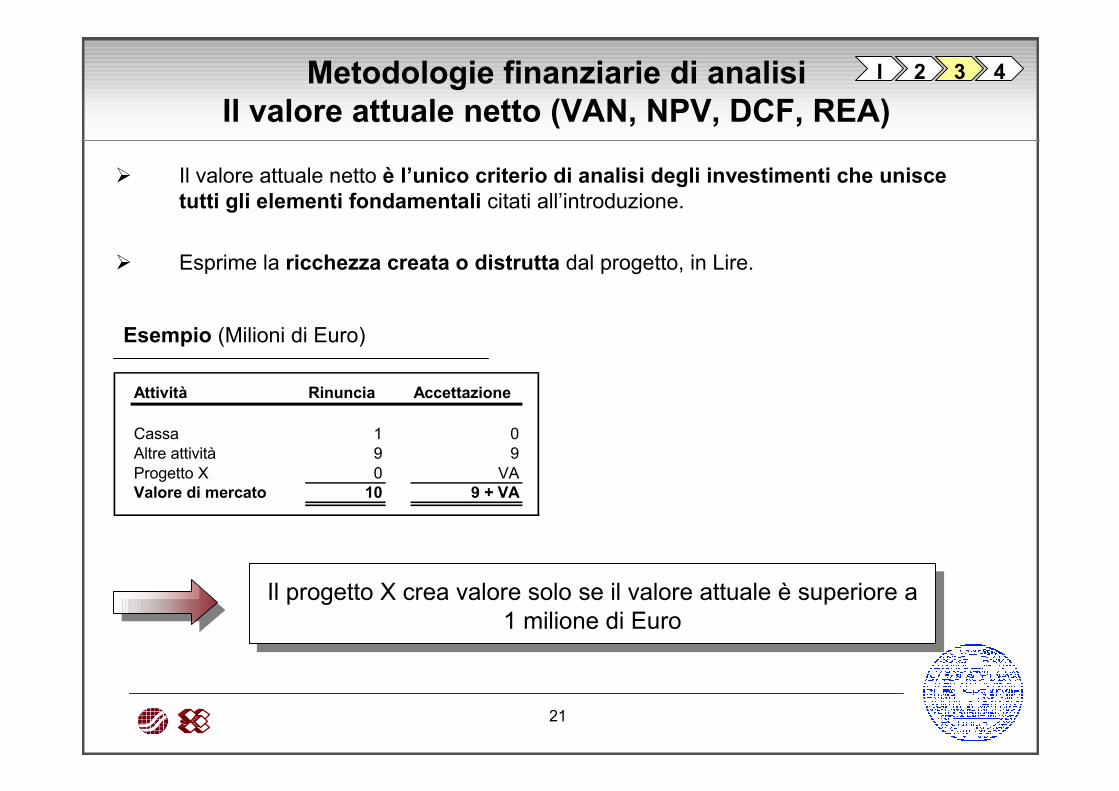

Metodologie finanziarie di analisiIl valore attuale netto (VAN, NPV, DCF, REA)

I 2 3 4

Il valore attuale netto è l’unico criterio di analisi degli investimenti che unisce tutti gli elementi fondamentali citati all’introduzione.

Esprime la ricchezza creata o distrutta dal progetto, in Lire.

Esempio (Milioni di Euro)

Il progetto X crea valore solo se il valore attuale è superiore a 1 milione di Euro

Attività Rinuncia Accettazione

Cassa 1 0Altre attività 9 9Progetto X 0 VAValore di mercato 10 9 + VA

22

Metodologie finanziarie di analisiIl valore attuale netto (VAN, NPV, DCF, REA)

I 2 3 4

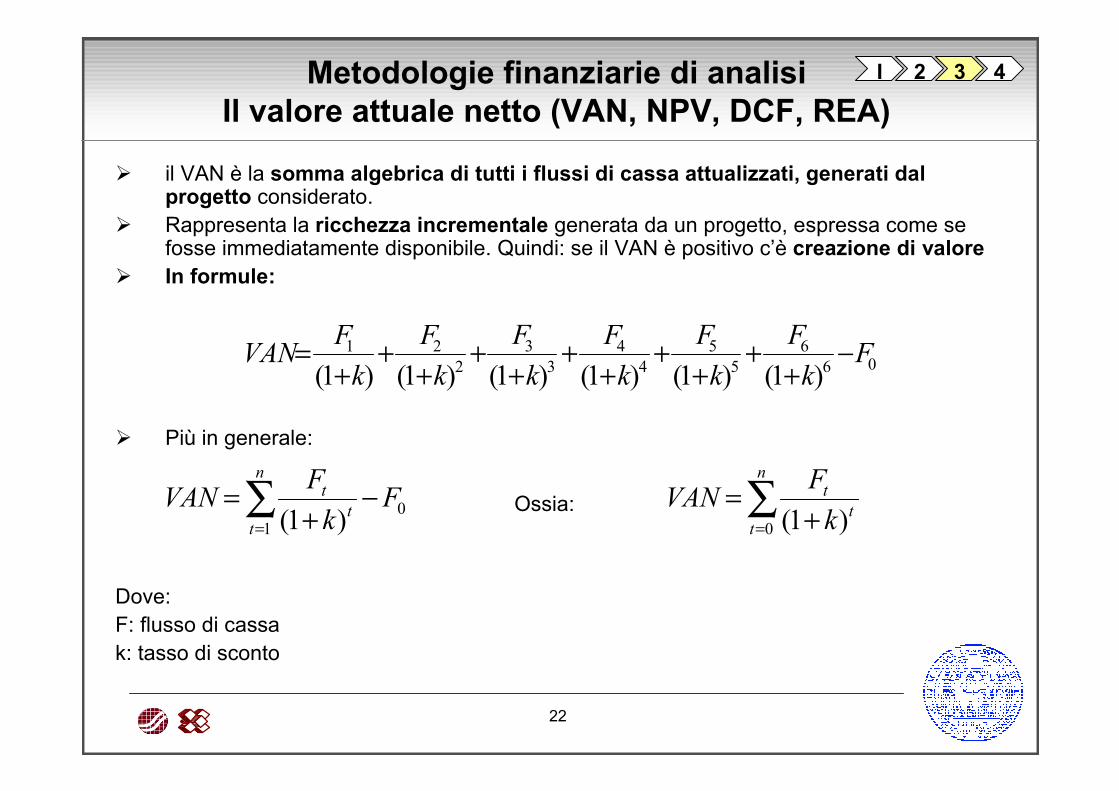

il VAN è la somma algebrica di tutti i flussi di cassa attualizzati, generati dal progetto considerato.Rappresenta la ricchezza incrementale generata da un progetto, espressa come se fosse immediatamente disponibile. Quindi: se il VAN è positivo c’è creazione di valoreIn formule:

066

55

44

33

221

)1()1()1()1()1()1(F

kF

kF

kF

kF

kF

kFVAN −

++

++

++

++

++

+=

Più in generale:

∑=

−+

=n

tt

t FkFVAN

10)1( Ossia: ∑

= +=

n

tt

t

kFVAN

0 )1(

Dove:F: flusso di cassak: tasso di sconto

23

Metodologie finanziarie di analisiIl valore attuale netto (VAN, NPV, DCF, REA)

I 2 3 4

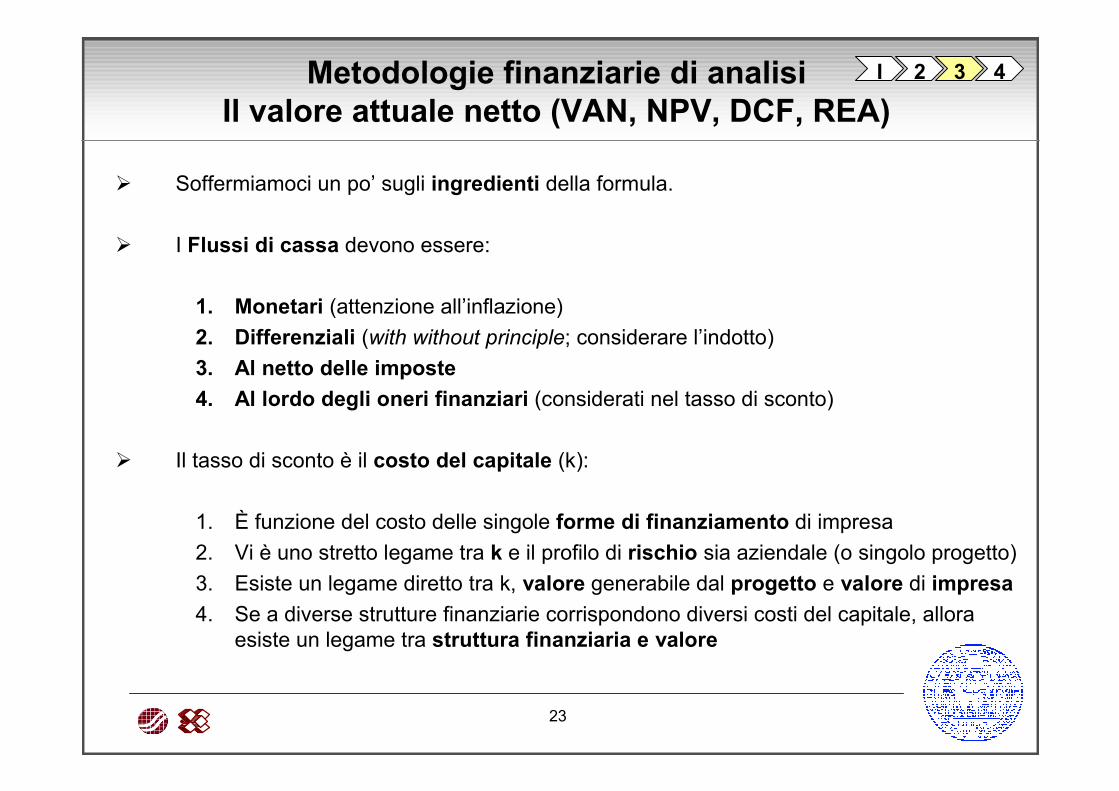

Soffermiamoci un po’ sugli ingredienti della formula.

I Flussi di cassa devono essere:

1. Monetari (attenzione all’inflazione)2. Differenziali (with without principle; considerare l’indotto)3. Al netto delle imposte4. Al lordo degli oneri finanziari (considerati nel tasso di sconto)

Il tasso di sconto è il costo del capitale (k):

1. È funzione del costo delle singole forme di finanziamento di impresa2. Vi è uno stretto legame tra k e il profilo di rischio sia aziendale (o singolo progetto)3. Esiste un legame diretto tra k, valore generabile dal progetto e valore di impresa4. Se a diverse strutture finanziarie corrispondono diversi costi del capitale, allora

esiste un legame tra struttura finanziaria e valore

24

Metodologie finanziarie di analisiIl valore attuale netto (VAN, NPV, DCF, REA)

I 2 3 4

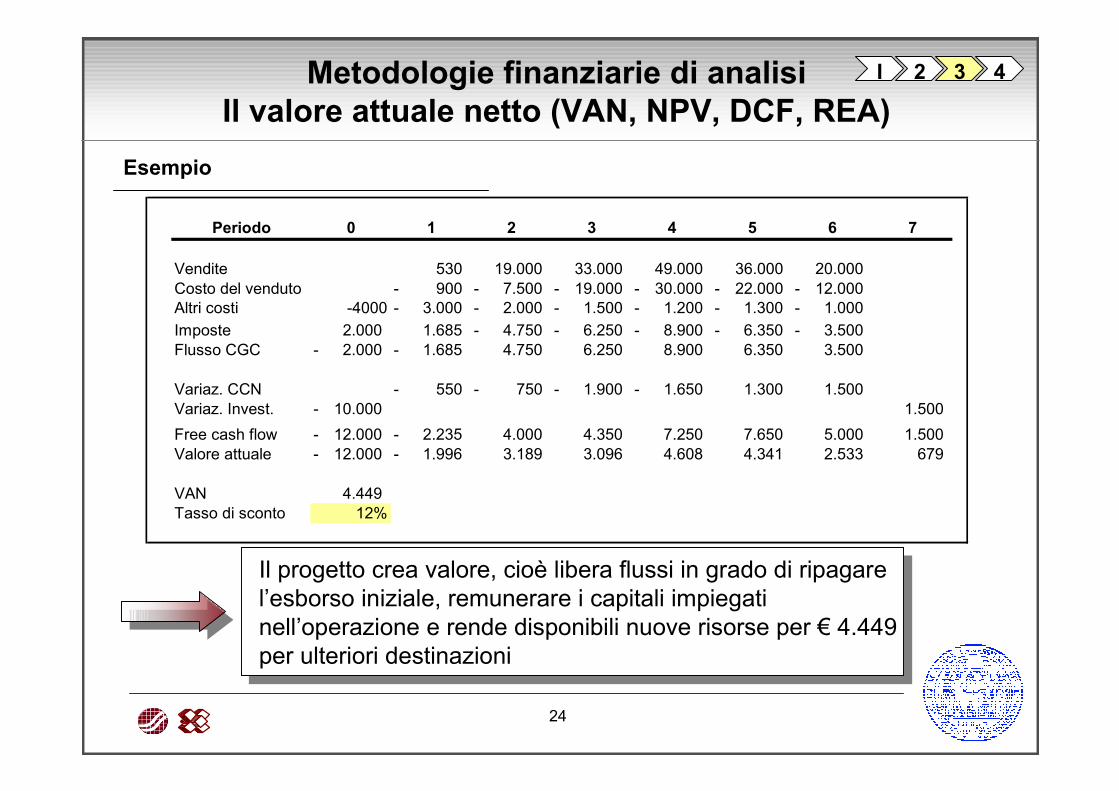

Periodo 0 1 2 3 4 5 6 7

Vendite 530 19.000 33.000 49.000 36.000 20.000 Costo del venduto 900- 7.500- 19.000- 30.000- 22.000- 12.000- Altri costi -4000 3.000- 2.000- 1.500- 1.200- 1.300- 1.000- Imposte 2.000 1.685 4.750- 6.250- 8.900- 6.350- 3.500- Flusso CGC 2.000- 1.685- 4.750 6.250 8.900 6.350 3.500

Variaz. CCN 550- 750- 1.900- 1.650- 1.300 1.500 Variaz. Invest. 10.000- 1.500 Free cash flow 12.000- 2.235- 4.000 4.350 7.250 7.650 5.000 1.500 Valore attuale 12.000- 1.996- 3.189 3.096 4.608 4.341 2.533 679

VAN 4.449 Tasso di sconto 12%

Esempio

Il progetto crea valore, cioè libera flussi in grado di ripagare l’esborso iniziale, remunerare i capitali impiegati nell’operazione e rende disponibili nuove risorse per € 4.449per ulteriori destinazioni

25

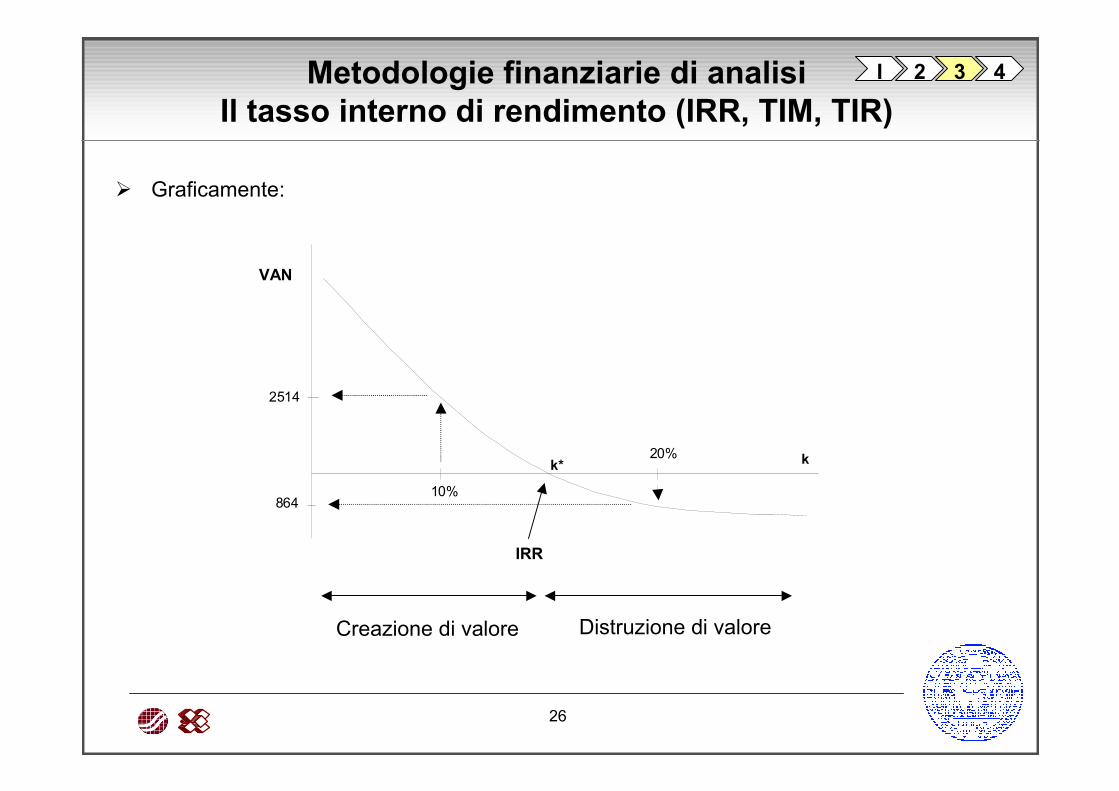

Metodologie finanziarie di analisiIl tasso interno di rendimento (IRR, TIM, TIR)

I 2 3 4

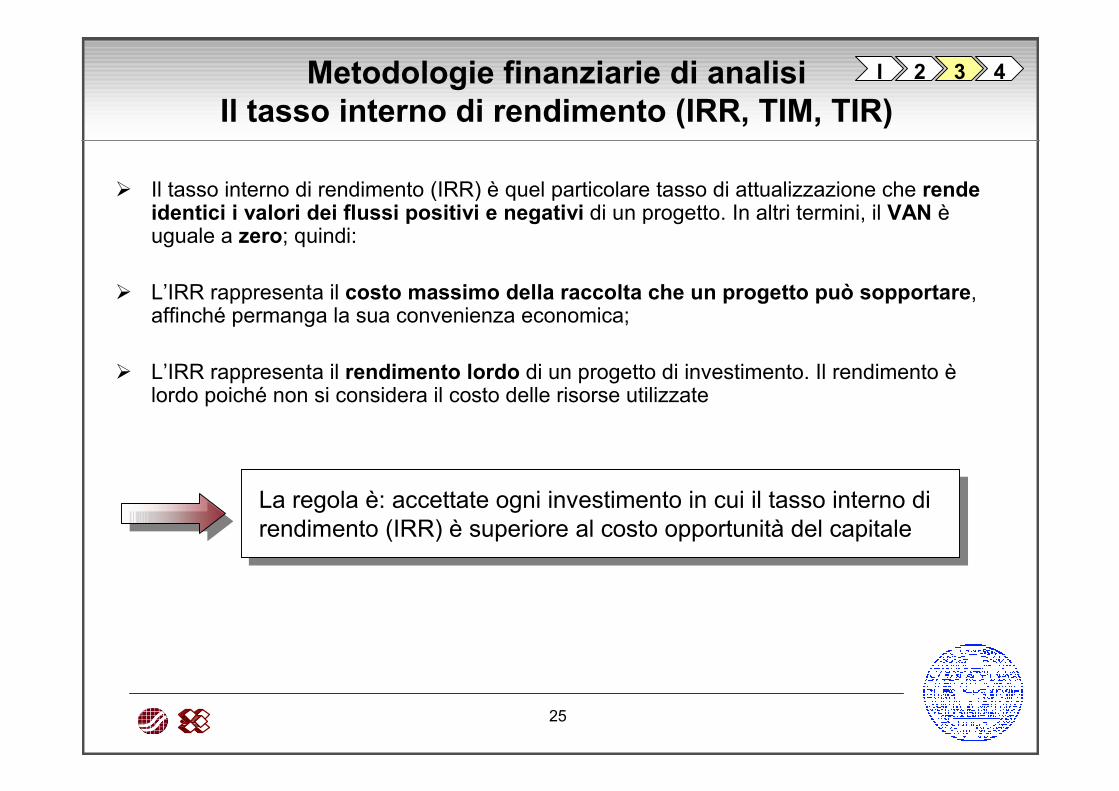

Il tasso interno di rendimento (IRR) è quel particolare tasso di attualizzazione che rende identici i valori dei flussi positivi e negativi di un progetto. In altri termini, il VAN è uguale a zero; quindi:

L’IRR rappresenta il costo massimo della raccolta che un progetto può sopportare, affinché permanga la sua convenienza economica;

L’IRR rappresenta il rendimento lordo di un progetto di investimento. Il rendimento è lordo poiché non si considera il costo delle risorse utilizzate

La regola è: accettate ogni investimento in cui il tasso interno di rendimento (IRR) è superiore al costo opportunità del capitale

26

Metodologie finanziarie di analisiIl tasso interno di rendimento (IRR, TIM, TIR)

I 2 3 4

REA

k*

10%

20%

864

2514

k

VAN

IRR

Graficamente:

Creazione di valore Distruzione di valore

27

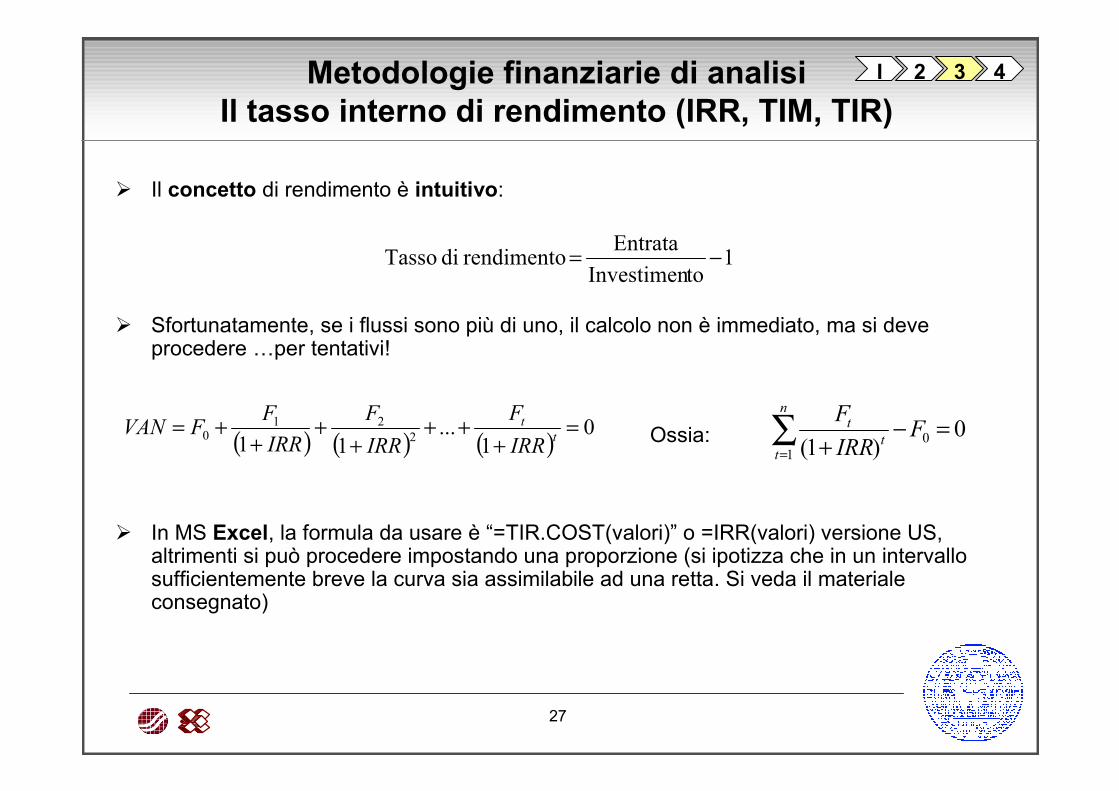

Metodologie finanziarie di analisiIl tasso interno di rendimento (IRR, TIM, TIR)

I 2 3 4

Il concetto di rendimento è intuitivo:

1toInvestimen

Entrata rendimento di Tasso −=

Sfortunatamente, se i flussi sono più di uno, il calcolo non è immediato, ma si deve procedere …per tentativi!

( ) ( ) ( ) 01

...11 2

210 =

+++

++

++= t

t

IRRF

IRRF

IRRFFVAN ∑

==−

+

n

tt

t FIRRF

10 0

)1(Ossia:

In MS Excel, la formula da usare è “=TIR.COST(valori)” o =IRR(valori) versione US, altrimenti si può procedere impostando una proporzione (si ipotizza che in un intervallo sufficientemente breve la curva sia assimilabile ad una retta. Si veda il materiale consegnato)

28

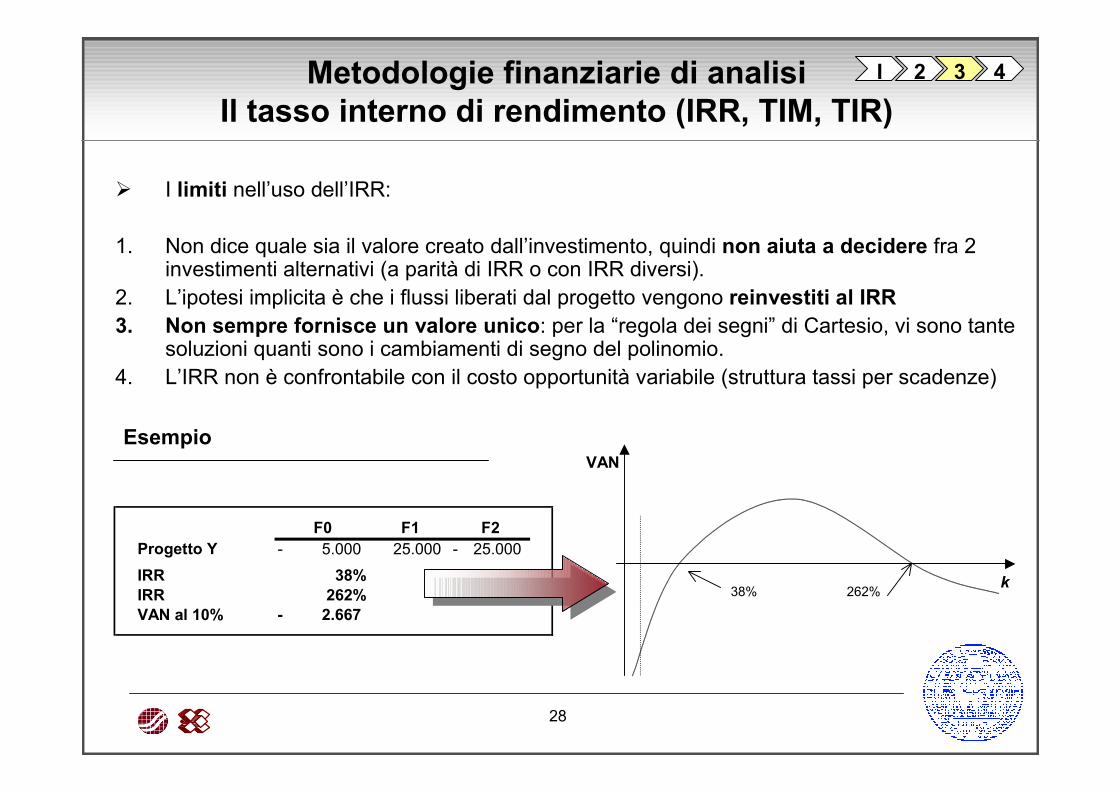

Metodologie finanziarie di analisiIl tasso interno di rendimento (IRR, TIM, TIR)

I 2 3 4

F0 F1 F25.000- 25.000 25.000-

IRR 38%IRR 262%VAN al 10% 2.667-

Progetto Y

I limiti nell’uso dell’IRR:

1. Non dice quale sia il valore creato dall’investimento, quindi non aiuta a decidere fra 2 investimenti alternativi (a parità di IRR o con IRR diversi).

2. L’ipotesi implicita è che i flussi liberati dal progetto vengono reinvestiti al IRR3. Non sempre fornisce un valore unico: per la “regola dei segni” di Cartesio, vi sono tante

soluzioni quanti sono i cambiamenti di segno del polinomio. 4. L’IRR non è confrontabile con il costo opportunità variabile (struttura tassi per scadenze)

EsempioVAN

k38% 262%

29

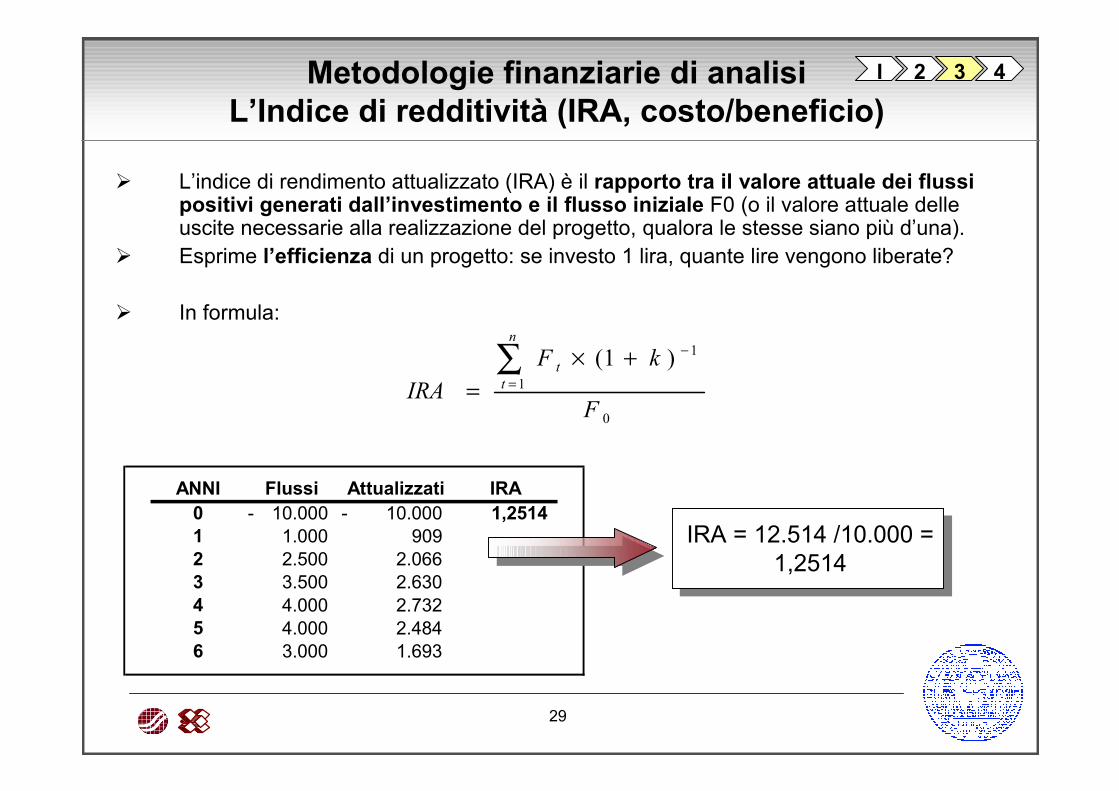

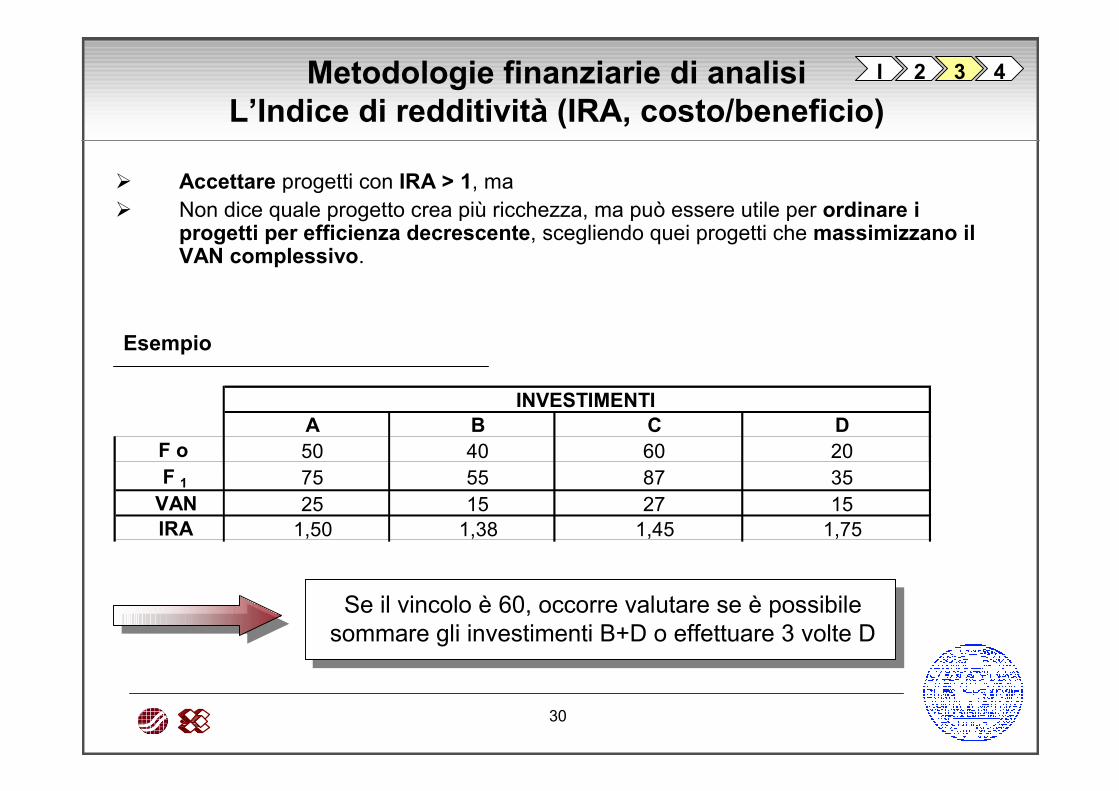

Metodologie finanziarie di analisiL’Indice di redditività (IRA, costo/beneficio)

I 2 3 4

ANNI Flussi Attualizzati IRA0 10.000- 10.000- 1,2514 1 1.000 909 2 2.500 2.066 3 3.500 2.630 4 4.000 2.732 5 4.000 2.484 6 3.000 1.693

L’indice di rendimento attualizzato (IRA) è il rapporto tra il valore attuale dei flussi positivi generati dall’investimento e il flusso iniziale F0 (o il valore attuale delle uscite necessarie alla realizzazione del progetto, qualora le stesse siano più d’una).Esprime l’efficienza di un progetto: se investo 1 lira, quante lire vengono liberate?

In formula:

0

1

1)1(

F

kFIRA

n

tt∑

=

−+×=

IRA = 12.514 /10.000 = 1,2514

30

Metodologie finanziarie di analisiL’Indice di redditività (IRA, costo/beneficio)

I 2 3 4

Accettare progetti con IRA > 1, maNon dice quale progetto crea più ricchezza, ma può essere utile per ordinare i progetti per efficienza decrescente, scegliendo quei progetti che massimizzano il VAN complessivo.

A B C DF o 50 40 60 20F 1 75 55 87 35

VAN 25 15 27 15IRA 1,50 1,38 1,45 1,75

INVESTIMENTI

Esempio

Se il vincolo è 60, occorre valutare se è possibile sommare gli investimenti B+D o effettuare 3 volte D

31

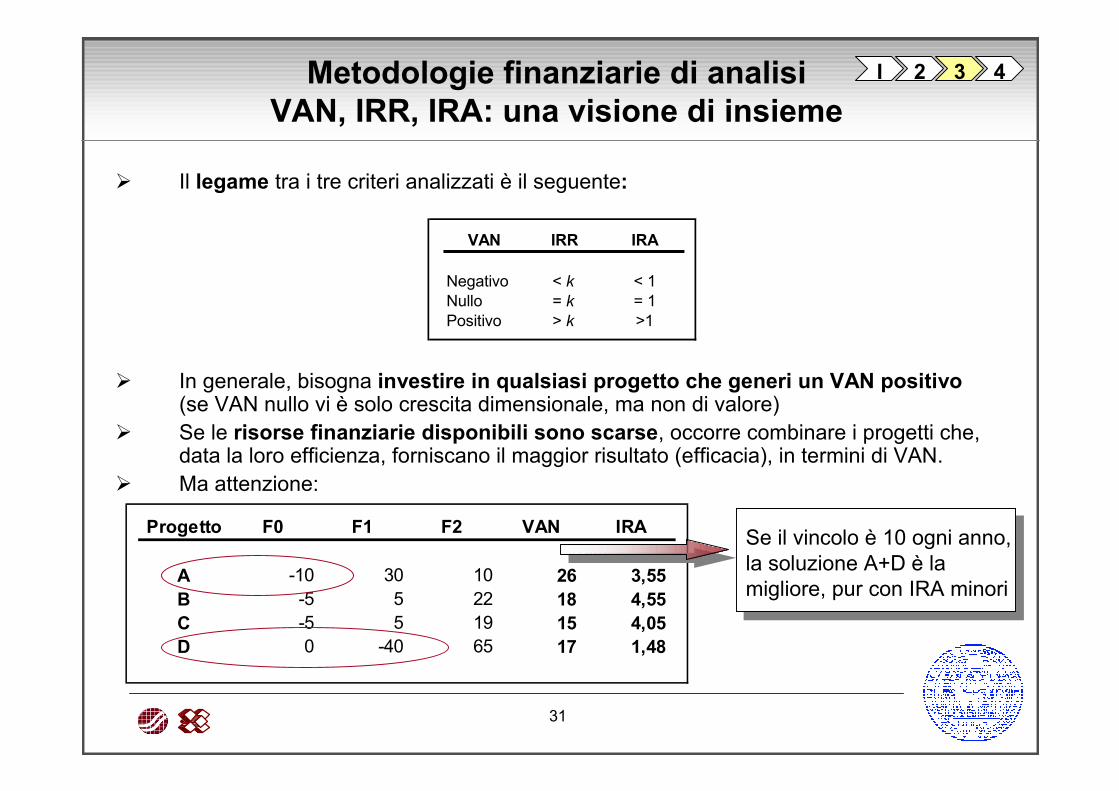

Metodologie finanziarie di analisiVAN, IRR, IRA: una visione di insieme

I 2 3 4

VAN IRR IRA

Negativo < k < 1Nullo = k = 1Positivo > k >1

Il legame tra i tre criteri analizzati è il seguente:

In generale, bisogna investire in qualsiasi progetto che generi un VAN positivo(se VAN nullo vi è solo crescita dimensionale, ma non di valore)Se le risorse finanziarie disponibili sono scarse, occorre combinare i progetti che, data la loro efficienza, forniscano il maggior risultato (efficacia), in termini di VAN.Ma attenzione:

Progetto F0 F1 F2 VAN IRA

A -10 30 10 26 3,55 B -5 5 22 18 4,55 C -5 5 19 15 4,05 D 0 -40 65 17 1,48

Se il vincolo è 10 ogni anno, la soluzione A+D è la migliore, pur con IRA minori

32

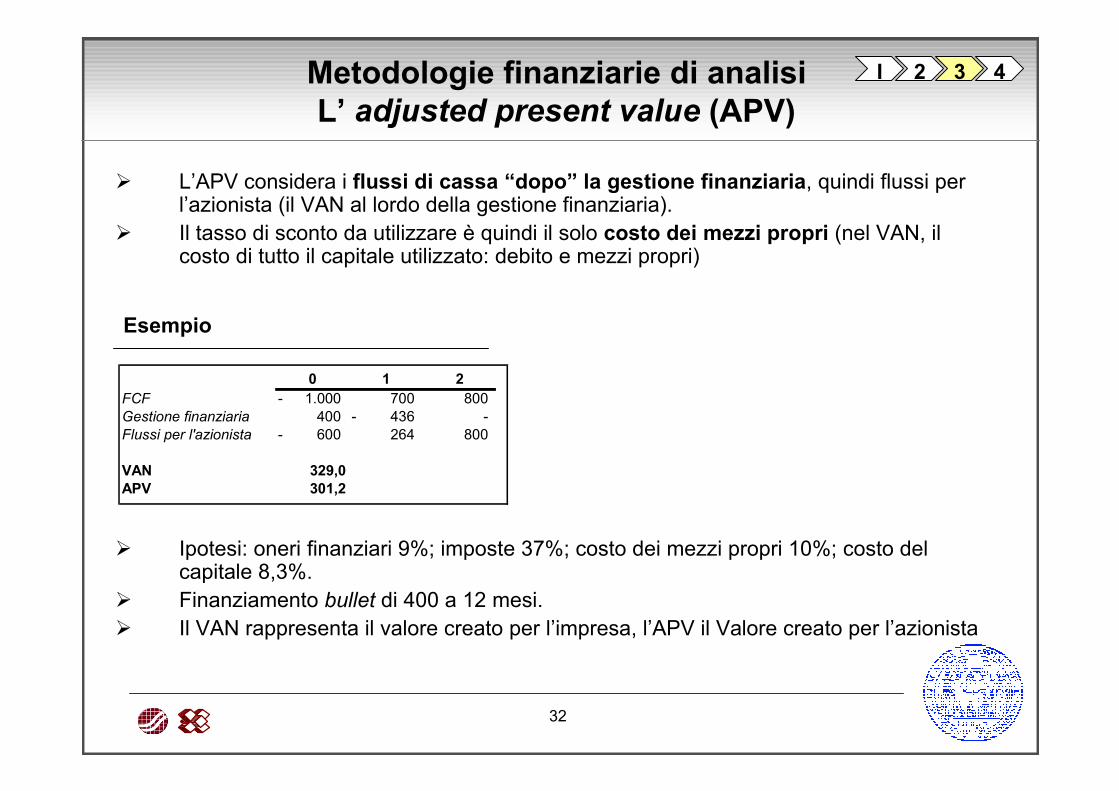

Metodologie finanziarie di analisiL’ adjusted present value (APV)

I 2 3 4

L’APV considera i flussi di cassa “dopo” la gestione finanziaria, quindi flussi per l’azionista (il VAN al lordo della gestione finanziaria).Il tasso di sconto da utilizzare è quindi il solo costo dei mezzi propri (nel VAN, il costo di tutto il capitale utilizzato: debito e mezzi propri)

Ipotesi: oneri finanziari 9%; imposte 37%; costo dei mezzi propri 10%; costo del capitale 8,3%.Finanziamento bullet di 400 a 12 mesi.Il VAN rappresenta il valore creato per l’impresa, l’APV il Valore creato per l’azionista

0 1 2FCF 1.000- 700 800 Gestione finanziaria 400 436- - Flussi per l'azionista 600- 264 800

VAN 329,0APV 301,2

Esempio

33

Metodologie finanziarie di analisiL’ adjusted present value (APV)

I 2 3 4

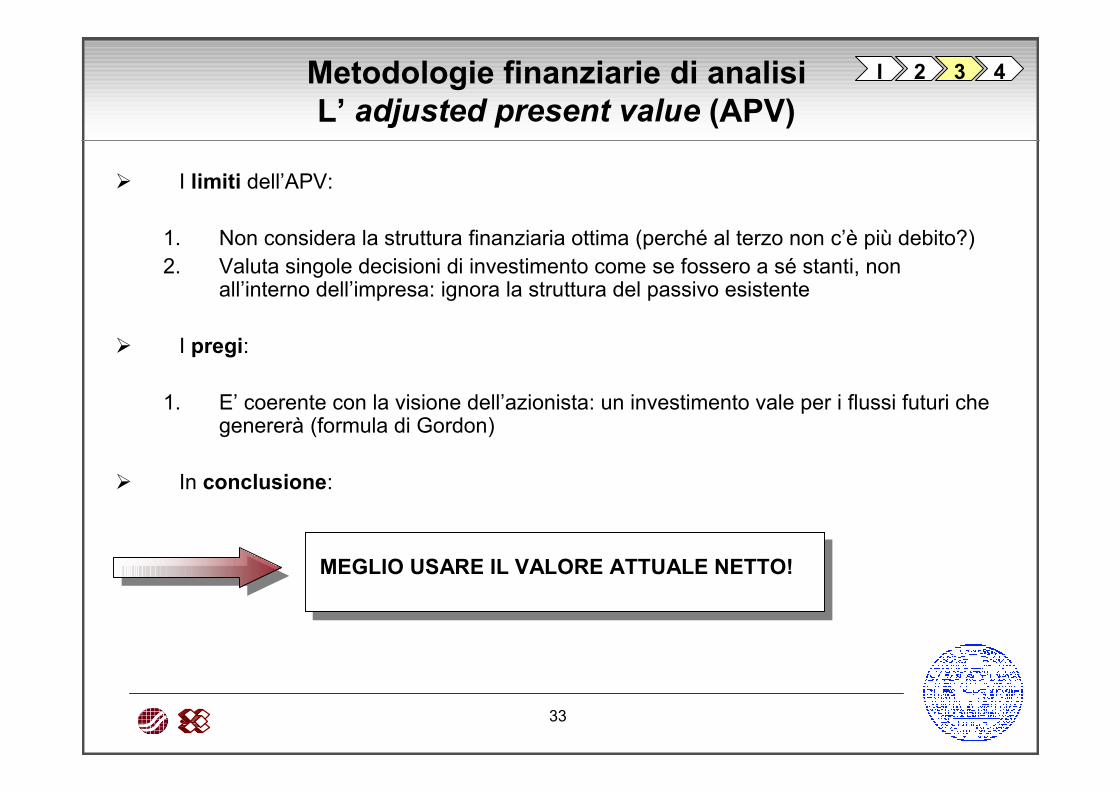

I limiti dell’APV:

1. Non considera la struttura finanziaria ottima (perché al terzo non c’è più debito?)2. Valuta singole decisioni di investimento come se fossero a sé stanti, non

all’interno dell’impresa: ignora la struttura del passivo esistente

I pregi:

1. E’ coerente con la visione dell’azionista: un investimento vale per i flussi futuri che genererà (formula di Gordon)

In conclusione:

MEGLIO USARE IL VALORE ATTUALE NETTO!

34

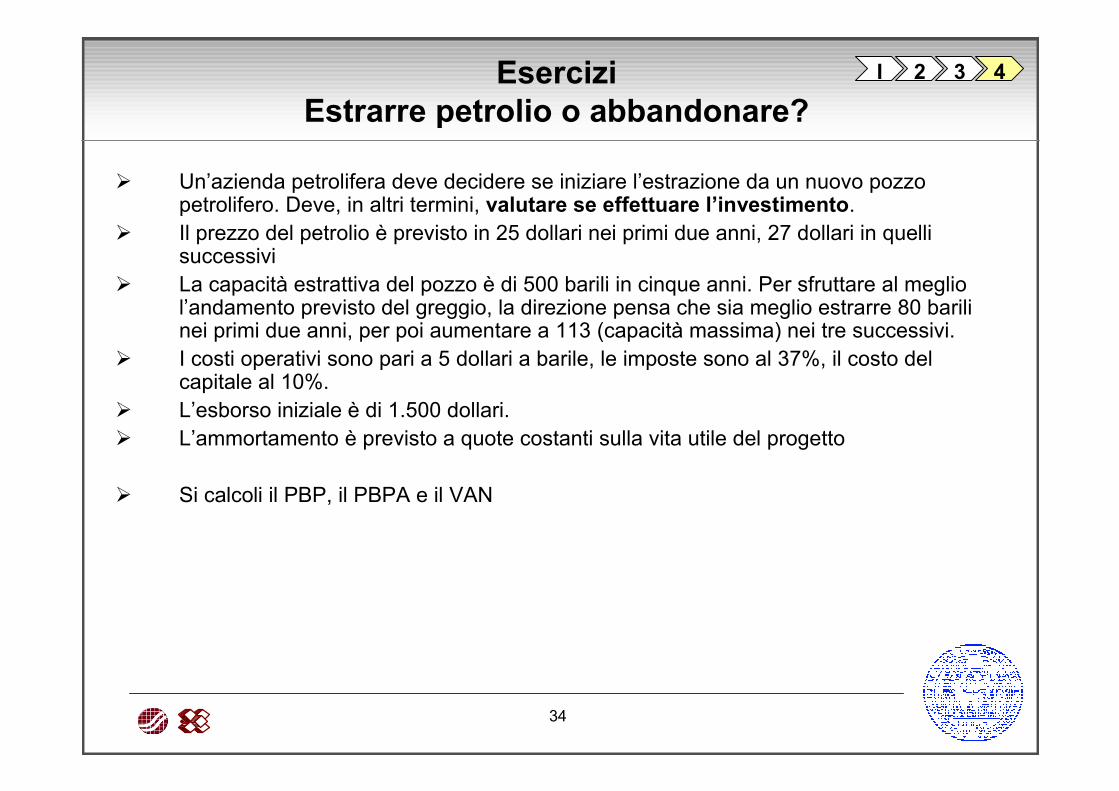

EserciziEstrarre petrolio o abbandonare?

I 2 3 4

Un’azienda petrolifera deve decidere se iniziare l’estrazione da un nuovo pozzo petrolifero. Deve, in altri termini, valutare se effettuare l’investimento.Il prezzo del petrolio è previsto in 25 dollari nei primi due anni, 27 dollari in quelli successiviLa capacità estrattiva del pozzo è di 500 barili in cinque anni. Per sfruttare al meglio l’andamento previsto del greggio, la direzione pensa che sia meglio estrarre 80 barili nei primi due anni, per poi aumentare a 113 (capacità massima) nei tre successivi.I costi operativi sono pari a 5 dollari a barile, le imposte sono al 37%, il costo del capitale al 10%.L’esborso iniziale è di 1.500 dollari.L’ammortamento è previsto a quote costanti sulla vita utile del progetto

Si calcoli il PBP, il PBPA e il VAN

35

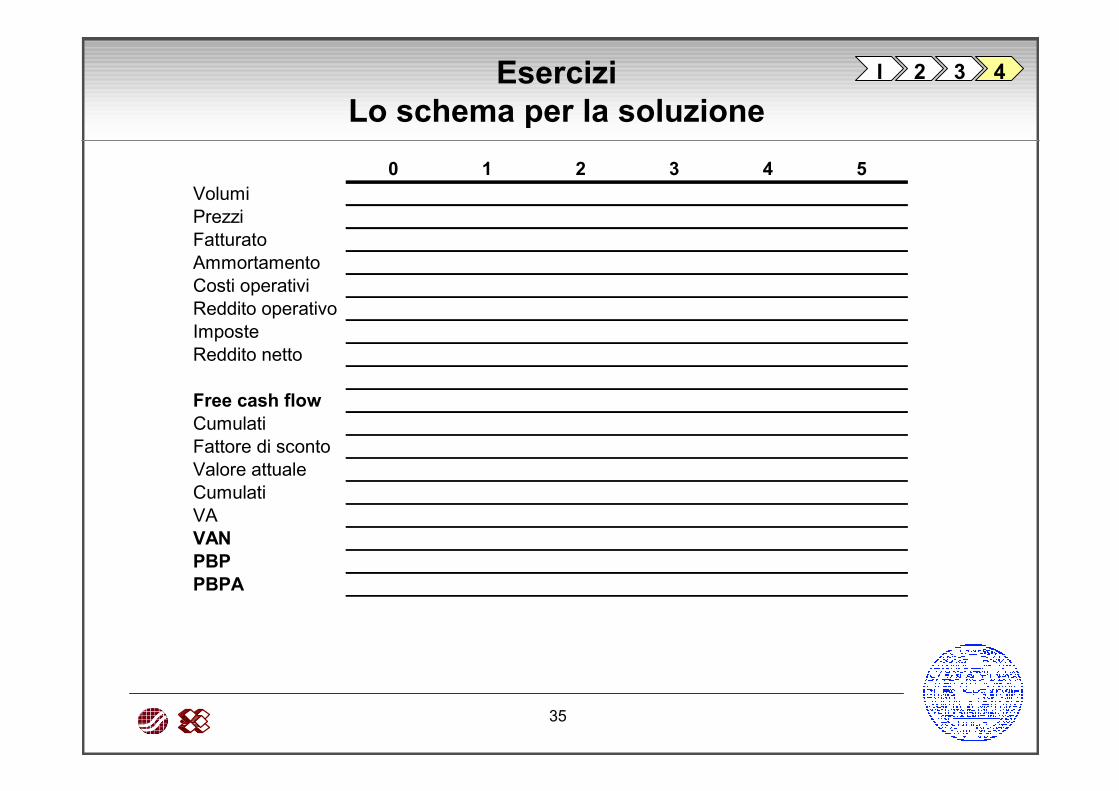

EserciziLo schema per la soluzione

0 1 2 3 4 5VolumiPrezziFatturatoAmmortamentoCosti operativiReddito operativoImposteReddito netto

Free cash flowCumulatiFattore di scontoValore attualeCumulatiVAVANPBPPBPA

I 2 3 4

36

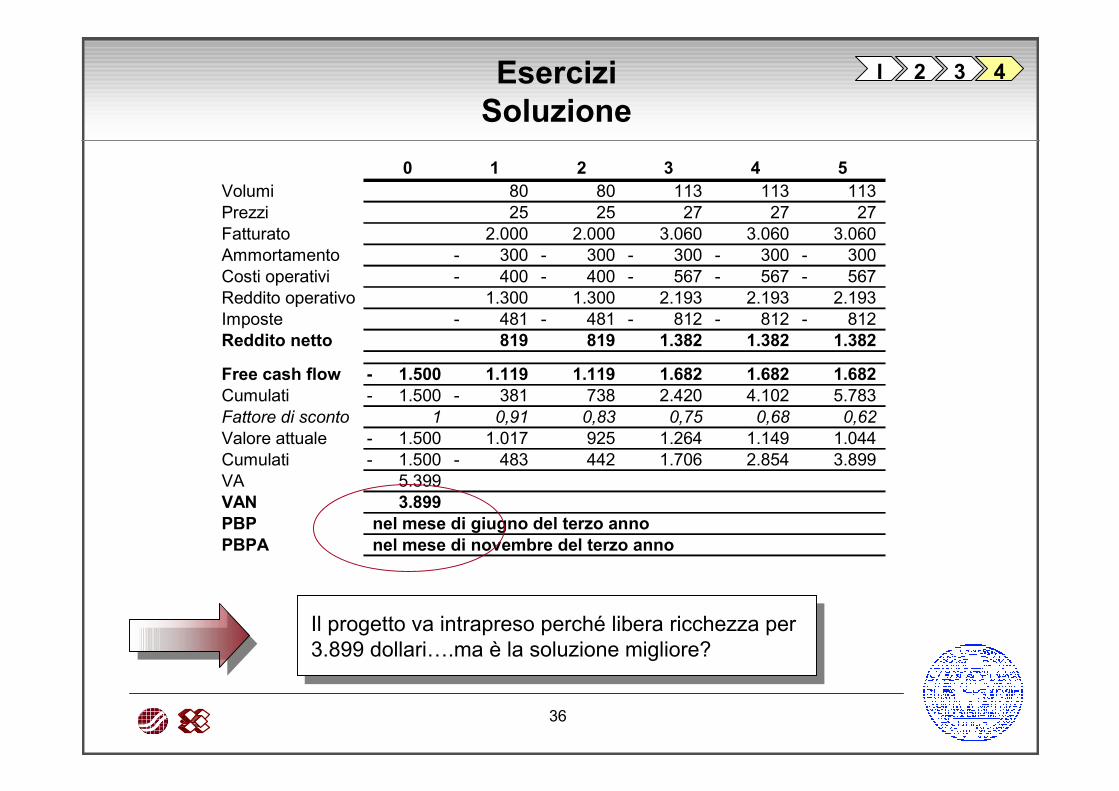

EserciziSoluzione

Il progetto va intrapreso perché libera ricchezza per 3.899 dollari….ma è la soluzione migliore?

I 2 3 4

0 1 2 3 4 5Volumi 80 80 113 113 113 Prezzi 25 25 27 27 27 Fatturato 2.000 2.000 3.060 3.060 3.060 Ammortamento 300- 300- 300- 300- 300- Costi operativi 400- 400- 567- 567- 567- Reddito operativo 1.300 1.300 2.193 2.193 2.193 Imposte 481- 481- 812- 812- 812- Reddito netto 819 819 1.382 1.382 1.382

Free cash flow 1.500- 1.119 1.119 1.682 1.682 1.682 Cumulati 1.500- 381- 738 2.420 4.102 5.783 Fattore di sconto 1 0,91 0,83 0,75 0,68 0,62 Valore attuale 1.500- 1.017 925 1.264 1.149 1.044 Cumulati 1.500- 483- 442 1.706 2.854 3.899 VA 5.399 VAN 3.899 PBP nel mese di giugno del terzo annoPBPA nel mese di novembre del terzo anno

37

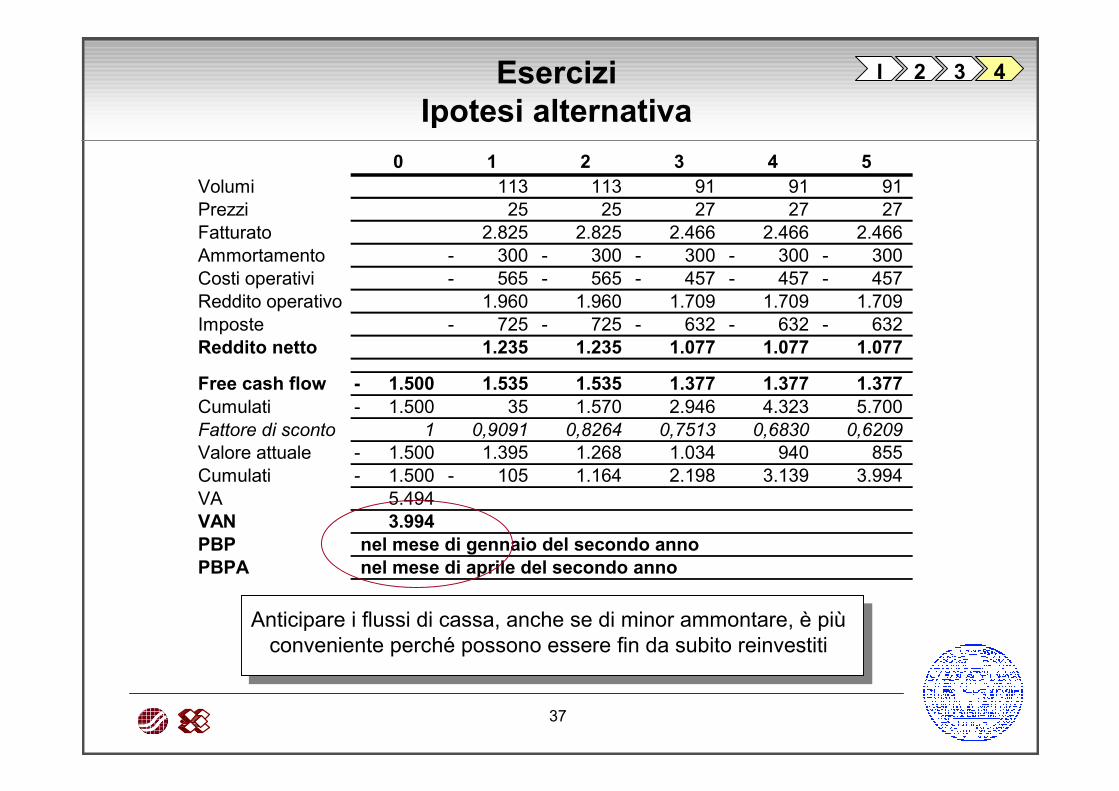

EserciziIpotesi alternativa

Anticipare i flussi di cassa, anche se di minor ammontare, è piùconveniente perché possono essere fin da subito reinvestiti

I 2 3 4

0 1 2 3 4 5Volumi 113 113 91 91 91 Prezzi 25 25 27 27 27 Fatturato 2.825 2.825 2.466 2.466 2.466 Ammortamento 300- 300- 300- 300- 300- Costi operativi 565- 565- 457- 457- 457- Reddito operativo 1.960 1.960 1.709 1.709 1.709 Imposte 725- 725- 632- 632- 632- Reddito netto 1.235 1.235 1.077 1.077 1.077

Free cash flow 1.500- 1.535 1.535 1.377 1.377 1.377 Cumulati 1.500- 35 1.570 2.946 4.323 5.700 Fattore di sconto 1 0,9091 0,8264 0,7513 0,6830 0,6209 Valore attuale 1.500- 1.395 1.268 1.034 940 855 Cumulati 1.500- 105- 1.164 2.198 3.139 3.994 VA 5.494 VAN 3.994 PBP nel mese di gennaio del secondo annoPBPA nel mese di aprile del secondo anno