Embed Size (px)

Citation preview

ESSAL S.A. Informe Sexto Proceso Tarifario

7-1

CAPÍTULO Nº7: VALORIZACIÓN DE LA INFRAESTRUCTURA DE LA

EMPRESA MODELO

CAPÍTULO Nº7: VALORIZACIÓN DE LA INFRAESTRUCTURA DE LA EMPRESA MODELO .................................... 7-1

7.1. INTRODUCCIÓN ........................................................................................................................................... 7-2 7.2. ENFOQUE METODOLÓGICO ........................................................................................................................... 7-4

7.2.1. Recopilación y análisis de antecedentes disponibles ......................................................................... 7-6 7.2.2. Construcción de base de datos de presupuestos y órdenes de compra............................................. 7-7 7.2.3. Estudio econométrico ........................................................................................................................ 7-8 7.2.4. Determinación de precios unitarios de partidas a partir de información de contratos u órdenes de compra 7-10 7.2.5. Determinación de precios unitarios de partidas en forma indirecta o a partir de otras fuentes de información ..................................................................................................................................................... 7-11 7.2.6. Determinación de vector de precios unitarios de obras tipo ........................................................... 7-12 7.2.7. Validación de precios unitarios obtenidos ....................................................................................... 7-12 7.2.8. Comparación de Montos Homologados para contratos 2014 ........................................................ 7-12 7.2.9. Validación por Partidas Relevantes ................................................................................................. 7-14 7.2.10. Validación por APU .......................................................................................................................... 7-15

7.3. DETERMINACIÓN DE GASTOS GENERALES, UTILIDADES E INSTALACIÓN DE FAENAS ................................................. 7-17 7.4. APLICACIÓN DE LA METODOLOGÍA: RESULTADOS PARA PARTIDAS CLAVES BASADAS EN EL PROCESAMIENTO ECONOMÉTRICO

DE LAS BASES DE DATOS ............................................................................................................................................. 7-18 7.5. DESCUENTOS ............................................................................................................................................ 7-21 7.6. COSTOS EXTERNOS DE INGENIERÍA E INSPECCIÓN TÉCNICA DE OBRAS Y COSTOS INTERNOS DE ADMINISTRACIÓN DE

PROYECTOS ............................................................................................................................................................. 7-22 7.7. CONCLUSIONES: FORTALEZAS DEL MÉTODO Y DE SUS RESULTADOS ..................................................................... 7-23 7.8. VALORIZACIÓN DE INFRAESTRUCTURA OPERACIONAL ........................................................................................ 7-24

7.8.1. Infraestructura de Producción ......................................................................................................... 7-24 7.8.2. Infraestructura de Distribución ....................................................................................................... 7-27 7.8.3. Infraestructura de Recolección ........................................................................................................ 7-32 7.8.4. Tratamiento y Disposición. .............................................................................................................. 7-37 7.8.5. Infraestructura de Apoyo ................................................................................................................ 7-39 7.8.6. Rotura y Reposición de Pavimentos ................................................................................................ 7-42

ESSAL S.A. Informe Sexto Proceso Tarifario

7-2

7.1. Introducción

Para la valorización de las inversiones de la empresa modelo, y de acuerdo a lo establecido en las

Bases, se ha considerado como regla general, la infraestructura modelada bajo la metodología de

obras tipo. Por excepción, algunas obras, por su tamaño o complejidad tecnológica, han sido

valorizadas como obras especiales.

Para valorizar ambos tipos de obras, se contrató el informe “Modelos Econométricos para la

Determinación de Precios Unitarios para Obras de ESSAL S.A.”, elaborado por Rómulo

Chumacero, y el informe denominado “Determinación de Precios Unitarios de Obras Tipo de

Infraestructura Sanitaria de ESSAL S.A. Proceso Tarifario 2016-2021”, elaborado por INECON,

los que se adjuntan como anexo de este estudio tarifario y forman parte del mismo.

El objetivo de estos estudios es el determinar los precios eficientes para la valorización de la

infraestructura de la empresa modelo para lo cual ha adoptado los siguientes criterios:

Respecto de la representatividad de las distintas fuentes de información consideradas para

obtener precios eficientes de mercado, la primera prioridad se otorga a los precios

contenidos en los presupuestos de obras construidas, por tratarse de licitaciones

competitivas. En segundo lugar, se recurrió a los precios unitarios obtenidos de las

adquisiciones o compras reales de materiales y equipos (insumos) efectuadas por el

prestador y, en último lugar, a los antecedentes que puedan existir en fuentes de

información complementarias, evitando la utilización de cotizaciones pues no constituyen

transacciones efectivas de mercado.

Se depuró de la base de datos todas aquellas partidas que no correspondían a costos

indispensables para prestar el servicio público sanitario, tal como lo ordena la ley.

Además, se homologaron los datos de manera de asegurarse que los precios obtenidos

corresponden a los de una misma partida.

El método econométrico utilizado para la determinación de precios eficientes de mercado

presenta un tratamiento económica y técnicamente consistente de la información

disponible, robusto a la presencia de observaciones extremas y que provee proyecciones

confiables que son substancialmente mejores a las que se obtienen de utilizar estadígrafos

simples.

Se consideraron descuentos por volumen, tal como lo señalan las Bases, los que se

estiman considerando los precios unitarios determinados por el estudio econométrico de

respaldo, donde la variable cantidad resultó ser estadísticamente significativa, evaluados

en la cantidad promedio registrada por la empresa en sus contratos de construcción de

todo el periodo examinado. Cabe recordar que, cuando la variable cantidad es

significativa, los precios finales determinados para el conjunto de partidas que cumplen

esta condición, fueron calculados evaluando el modelo seleccionado en el último decil de

ESSAL S.A. Informe Sexto Proceso Tarifario

7-3

cantidad. De este modo, surge un descuento implícito respecto de los resultados que se

obtendrían evaluando dicho modelo en la media de las cantidades.

Para certificar que la variable de economías de escala hubiera sido adecuadamente

considerada, se realizó un ejercicio de comparación entre los precios unitarios más

relevantes para la valorización de la infraestructura de la empresa modelo de ESSAL con

los precios obtenidos para las mismas partidas en el último estudio tarifario de Aguas

Andinas, resultando en la mayoría de los casos más bajos los precios obtenidos en el

presente estudio.

ESSAL S.A. Informe Sexto Proceso Tarifario

7-4

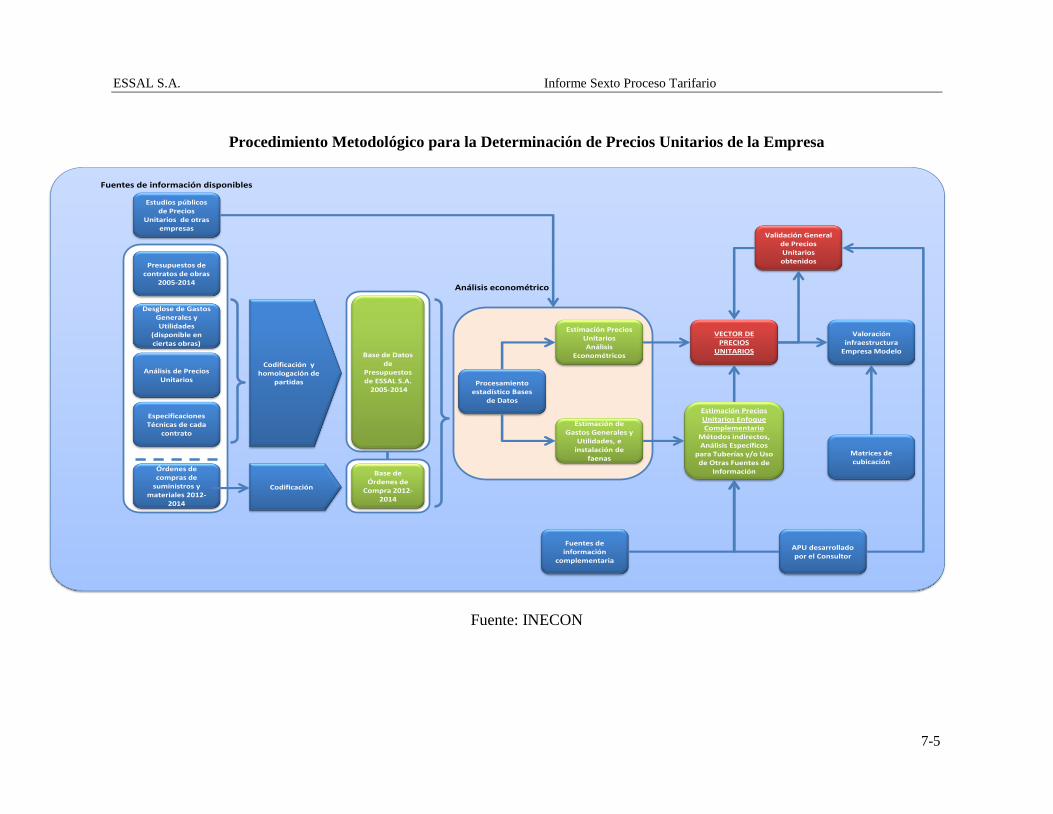

7.2. Enfoque Metodológico

En la siguiente figura se presenta un diagrama general que resume las etapas y módulos que

contempla la valorización de la infraestructura tipo, según el método de costeo definido en las

Bases.

ESSAL S.A. Informe Sexto Proceso Tarifario

7-5

Procedimiento Metodológico para la Determinación de Precios Unitarios de la Empresa

Estudios públicos de Precios

Unitarios de otras empresas

Desglose de Gastos Generales y Utilidades

(disponible en ciertas obras)

Órdenes de compras de

suministros y materiales 2012-

2014

Codificación y homologación de

partidas

Codificación

Base de Datos de

Presupuestos de ESSAL S.A.

2005-2014

Base de Órdenes de

Compra 2012-2014

Procesamiento estadístico Bases

de Datos

Estimación Precios UnitariosAnálisis

Econométricos

Estimación de Gastos Generales y

Utilidades, e instalación de

faenas

Fuentes de información

complementaria

Estimación Precios Unitarios Enfoque Complementario

Métodos indirectos, Análisis Específicos

para Tuberías y/o Uso de Otras Fuentes de

Información

VECTOR DE PRECIOS

UNITARIOS

Valoración infraestructura

Empresa Modelo

Matrices de cubicación

Análisis econométrico

Análisis de Precios Unitarios

Validación General de Precios Unitarios obtenidos

Fuentes de información disponibles

Especificaciones Técnicas de cada

contrato

APU desarrollado por el Consultor

Presupuestos de contratos de obras

2005-2014

Fuente: INECON

ESSAL S.A. Informe Sexto Proceso Tarifario

7-6

Según la figura señalada, para la obtención de los precios unitarios de las partidas se

contemplaron las siguientes etapas:

1. Recopilación y análisis de antecedentes disponibles.

2. Codificación y homologación de partidas y construcción de bases de datos.

3. Estudio econométrico a partir de las bases de datos elaboradas.

4. Determinación de precios unitarios provenientes directamente del procesamiento

econométrico de la bases de datos.

5. Determinación de precios unitarios de forma indirecta o utilizando otras fuentes de

información.

6. Construcción del vector de precios unitarios de partidas.

7. Validación general del vector de precios unitarios determinado.

8. Valorización de la infraestructura tipo.

A continuación éstas se describen estas etapas con mayor detalle.

7.2.1. Recopilación y análisis de antecedentes disponibles

Las fuentes disponibles utilizadas fueron las siguientes:

a) La información primordial para la obtención de precios unitarios, corresponde a la

contenida en los presupuestos de construcción de obras que la Empresa informó a la

SISS como parte de la respuesta a los requisitos de antecedentes realizados en las

bases. Estos comprenden un total de 394 presupuestos para el período 2005-2014,

que es el periodo definido para efectos de la información a ser utilizada.

b) Del total de presupuestos, 59 (un 15%) incluían información de los gastos generales

y utilidades (GGyUT), información complementaria que fue utilizada en el estudio.

c) Asimismo, en un subconjunto de los proyectos se incluía el Análisis de Precios

Unitarios (APU) del contratista, que fue utilizada en el estudio en la fase de

homologación de partidas, aunque se trata de antecedentes más restringidos en su

amplitud.

d) En el caso de las órdenes de compra se informaron un total de 1.267 transacciones

en el período 2012-2014 que involucraron la adquisición de suministros o

materiales. Estos datos fueron incorporados en el análisis con especial énfasis en los

casos en que no existía información suficiente para definir precios de algunas

partidas a partir de los antecedentes contenidos en los presupuestos de construcción.

ESSAL S.A. Informe Sexto Proceso Tarifario

7-7

Su utilización no fue extendida, pues hay pocos datos para los equipos o insumos

que son de interés para la valorización de la infraestructura de la Empresa Modelo

(aquellos que se cubican a partir de las matrices de cubicación)1.

e) Por último, a objeto de complementar o validar los análisis realizados a lo largo del

estudio, se acudió a información y resultados contenidos en los informes de

intercambio de otras empresas del sector y a los de la misma empresa en su anterior

fijación, cuyos antecedentes son públicos.

Respecto de la representatividad de las distintas fuentes de información consideradas, la

primera prioridad se otorga a los precios contenidos en los presupuestos de obras

construidas, en segundo lugar a los precios unitarios obtenidos de las adquisiciones o

compras de materiales y equipos (insumos) efectuadas por el prestador, y en último lugar a

los antecedentes que puedan existir en fuentes de información complementarias, evitando la

utilización de cotizaciones pues no constituyen transacciones efectivas de mercado.

7.2.2. Construcción de base de datos de presupuestos y órdenes de compra

A partir de los presupuestos de obras y órdenes de compras, se construyeron bases de datos

con la información sobre el volumen físico de las partidas que los componen, su precio

unitario, la fecha del contrato, etc. Para ello se realizaron dos actividades principales:

a) Estandarización y codificación de partidas: Las partidas que forman parte de los

presupuestos son esencialmente heterogéneas pues tienen designaciones y

envuelven faenas de distinta naturaleza. A objeto de uniformarlas fueron sujetas a

un proceso de normalización a partidas estándar previamente definidas2, que tuvo en

consideración toda la información técnica del proyecto que estuviese disponible:

presupuesto detallado, especificaciones técnicas y análisis de precios unitarios.

b) Caracterización de presupuestos y órdenes de compra: se obtuvieron los datos que

permiten caracterizar cada presupuesto de construcción, tales como fecha de la

oferta económica asociada, monto total del contrato, monto de gastos generales y

1Para algunas partidas, en casos excepcionales, se debió acudir a cotizaciones realizadas por el Consultor, no obstante su utilización para

obtener precios fue indirecta ya que se usaron principalmente para obtener relaciones de precios entre partidas o equipos dentro de una

misma familia. Ejemplo de esto es la construcción de los precios de equipos eléctricos

2 La definición de estas partidas estándar fue efectuada por el Consultor y recoge toda la experiencia acumulada en procesos tarifarios. Es

similar, en cuanto a conceptos, a la utilizada por la SISS particularmente en aquellas partidas que mayor impacto tienen sobre los costos

de la Empresa Modelo.

ESSAL S.A. Informe Sexto Proceso Tarifario

7-8

utilidades (cuando este dato estaba disponible), tipos de obras involucradas,

localidad, etc. Datos similares fueron registrados para las órdenes de compra.

7.2.3. Estudio econométrico

En atención a la relevancia y complejidad que involucra la realización de predicciones

confiables de precios a partir de las observaciones contenidas en las bases de datos

elaboradas, la empresa contrató al profesor Rómulo Chumacero para realizar la

determinación de modelos econométricos para la estimación de dichos precios, estudio que

es complementario a este informe3. Dicho estudio econométrico se hizo a partir de las bases

de datos construidas con el objetivo de obtener los precios unitarios representativos del

mercado que enfrenta la Empresa Modelo. Este análisis forma parte central de la

metodología empleada y sus resultados fueron aplicados en forma extensa para la

determinación del vector de precios unitarios. Los análisis realizados para este efecto,

tuvieron en consideración la información proveniente de los presupuestos de obras que

presentan problemas y limitaciones inherentes a su origen, y que deben ser resueltos para

lograr una adecuada estimación.4

Chumacero desarrolla un marco conceptual y metodológico que permite realizar

proyecciones económica e internamente consistentes para el vector de precios unitarios que

se requieren para la valoración del costo de reposición de la infraestructura tipo de la

“Empresa Modelo”.

La obtención del vector de precios para la valoración puede entenderse como un ejercicio

de “nowcasting”, donde se utiliza la información disponible para caracterizar las

condiciones de mercado para la determinación de precios en el periodo en que se requiere.

El informe de Chumacero describe las propiedades que un enfoque satisfactorio de

determinación de precios unitarios debe cumplir:

Consistencia con la teoría económica: El enfoque utilizado debe estar apoyado en

criterios económicos sólidos.

3 “Modelos Econométricos para la Determinación de Precios Unitarios para Obras de ESSAL S.A.”, Rómulo Chumacero, Febrero 2016.

4 Los problemas típicos que se presentan en estas bases de datos son la escasez de observaciones para muchas partidas, la heterogeneidad

de las observaciones para una misma partida, etc.

ESSAL S.A. Informe Sexto Proceso Tarifario

7-9

Robustez econométrica: El enfoque debe ser capaz de proveer proyecciones

confiables, eficientes y robustas a las características propias de las bases de datos

con las que se trabaja.

Consistencia interna: Las proyecciones deben respetar relaciones ordinales entre

distintas partidas relacionadas.

Coherencia: El método debe ser lo suficientemente general como para poder ser

aplicable de una manera homogénea y evitar, en medida de lo posible,

procedimientos particulares ad-hoc.

El trabajo de Chumacero desarrolla el marco conceptual utilizado, describe el marco

metodológico general que se apoya en el marco conceptual, describe la base de datos

utilizada, aplica la metodología para la determinación de precios y demuestra su

superioridad respecto a metodologías alternativas.

El método propuesto por Chumacero da cuenta de características tales como la eventual

dependencia temporal en los precios, dependencia de la cantidad y otras características

específicas de las partidas consideradas.

Se demuestra que el método desarrollado en el informe de Chumacero presenta un

tratamiento económica y técnicamente consistente de la información disponible, robusto a

la presencia de observaciones extremas y que provee proyecciones confiables que son

substancialmente mejores a las que se obtienen de utilizar estadígrafos simples.

Los precios unitarios determinados corresponden al valor final de cada partida, es decir,

aquél que incorpora su costo directo la imputación de gastos generales, utilidades (GG

yUT) e instalación de faenas (IF) declarados en cada presupuesto. De este modo,

corresponden a precios brutos finales. Esto implica que para procesar partidas cuya

fuente de información esté respaldada en órdenes de compra y/o cotizaciones, se les debe

imputar el porcentaje de gastos generales y utilidades obtenido de la evaluación estadística

de los presupuestos provenientes de contratos.

En dicho trabajo, también se determinó el porcentaje de GG yUT a ser incorporado a los

precios obtenidos de fuentes de información como órdenes de compra5 así como los

recargos por concepto de costos de ingeniería e inspección de obras.

Por último, el análisis econométrico tomó en consideración para sus resultados la

segmentación de la base de datos de contratos en variables tales como tipo de obra,

5 Debe recordarse que en dichas fuentes de precios los valores vienen expresados a costo directo.

ESSAL S.A. Informe Sexto Proceso Tarifario

7-10

clasificación de la obra involucrada (Renovaciones de Redes, PTAS, Estanque, Control y

eléctrica, etc.), fuente de los datos, precios unitarios obtenidos de otros procesos tarifarios

finalizados (públicos), etc.

7.2.4. Determinación de precios unitarios de partidas a partir de información de contratos

u órdenes de compra

Como se explicó anteriormente, los datos provenientes de presupuestos de contratos tienen

la primera prioridad como fuente de información. Consecuentemente, esta opción fue

privilegiada en la metodología considerada a objeto de determinar la mayor cantidad de

precios a partir de observaciones contenidas en contratos y utilizar en segundo término la

información de órdenes de compra.

a) Para las partidas que tienen suficientes observaciones6, los resultados alcanzados en

el estudio econométrico desarrollado sobre los datos contenidos en la base de datos

de presupuestos y órdenes de compra7, permite obtener indicadores confiables para

sus precios unitarios, en la mayoría de los casos8. Los precios de las partidas que en

conjunto dan cuenta de un porcentaje relevante de los costos de las obras en la

Empresa Modelo, fueron obtenidos de esta forma.

b) En el caso de que el número de observaciones provenientes de contratos u órdenes

de compra sea relativamente escaso para desarrollar un análisis econométrico más o

menos robusto, los precios se han determinado consultando otras fuentes de

información referenciales a objeto de validarlos o desecharlos desde el punto de

vista de su consistencia y razonabilidad técnica9 y, posterior a ello, si corresponde,

utilizar métodos indirectos para su proyección o acudir a otras fuentes de

antecedentes para ello.

En ambas situaciones, no obstante, los precios obtenidos fueron sometidos a un análisis de

consistencia, validación y comparación a objeto de decidir si los resultados eran

6 Los criterios sobre la cantidad de observaciones que periten obtener resultados robustos desde el punto de vista

estadístico se presentan en el capítulo 4 de este informe y en el documento complementario (Chumacero, 2016).

7 Y también la base de datos auxiliar obtenida del proceso tarifario anterior de ESSBIO y Nuevo Sur.

8 Previo a un examen de su consistencia técnica.

9 Este análisis se fundamenta en criterios e información de precios contenida en procesos tarifarios anteriores de la

Compañía examinada y de otras empresas, elaboración de análisis de precios unitarios de partidas, así como otra

información de mercado que maneja el Consultor.

ESSAL S.A. Informe Sexto Proceso Tarifario

7-11

incorporados directamente al vector de precios unitarios, debían ajustarse con algún otro

criterio o debían sustituirse por precios determinados por métodos o información

complementaria alternativa.

7.2.5. Determinación de precios unitarios de partidas en forma indirecta o a partir de

otras fuentes de información

Tal como se mencionó anteriormente, para aquellas partidas para las cuales o no se contaba

con información en contratos u órdenes de compra o ésta era muy restringida, se deben

utilizar fuentes complementarias de información. Para su obtención, se consideró que los

precios unitarios se agrupan en familias de partidas, -por ejemplo, las excavaciones-, a

partir de las cuales se obtuvo el precio faltante, realizando exámenes a cada grupo para

efectos de validar los resultados alcanzados en el estudio econométrico.

Cabe hacer notar, que en el estudio econométrico existe un gran conjunto de partidas para

las cuales no había observaciones en contratos, cuyos precios fueron estimados pivoteando

respecto de un precio de la familia en que contaba con observaciones, y anclándose a

relaciones de precios resultantes de otros procesos tarifarios anteriores de la propia empresa

o de otras compañías del sector10

. A su vez, de acuerdo al conocimiento del Consultor, esas

relaciones a las cuales se acude, provienen de análisis de precios unitarios que se hicieron

en su momento, los cuales resulta necesario actualizar transcurridos 5 años desde su

elaboración, u obedecen al resultado de exámenes específicos que se realizaron para la

empresa que estaba siendo tarificada, los cuales no necesariamente representan el

comportamiento actual de la familia para el grupo Aguas Andinas. En ese sentido, también

vale la pena recordar que en muchos de los procesos tarifarios realizados en el quinquenio

anterior, por otras empresas del sector, se usaron profusamente las relaciones de precios -o

derechamente los precios en términos absolutos- emanadas del estudio efectuado por las

empresas del grupo hace 5 años atrás, lo cual agudiza la necesidad de revisarlas y

actualizarlas en esta instancia.

En otros casos, los resultados del vector arrojaban precios que no respetaban la consistencia

técnica de los valores. Por ejemplo, se esperaba que a mayor fuera el diámetro de algunas

partidas, mayor fuera el precio, pero no ocurrió en todas las familias de partidas. Así

mismo, en los casos en que no había suficientes observaciones, se usaron relaciones de

ponderación técnica, con el fin de determinar precios que se acercaran a los que la empresa

real enfrenta. Por tanto, las relaciones o funciones utilizadas para su interpolación o

extrapolación se fundan en la actualización efectuada del APU o bien en los resultados de

10 Incluso hay casos en que al no existir observaciones en ninguna partida de la familia examinada en el estudio

econométrico simplemente se acude a precios absolutos determinados en otros procesos para establecer su valor.

ESSAL S.A. Informe Sexto Proceso Tarifario

7-12

los análisis elaborados del comportamiento de cada familia, los cuales naturalmente pueden

diferir de los históricos ante los nuevos antecedentes con que se cuenta.

Dado lo anterior, en todas las familias de partidas se efectuaron análisis específicos para

determinar sus precios, maximizando la utilización de precios obtenidos del estudio

econométrico cuando había observaciones en contratos y éstos tenían consistencia técnica.

7.2.6. Determinación de vector de precios unitarios de obras tipo

Los precios obtenidos directamente del estudio econométrico, los determinados por

extrapolación o interpolación de éstos y aquellos obtenidos a partir de información de

cotizaciones u otras fuentes de información complementarias, fueron integrados e

incorporados al vector de precios con el cual se valorizó la infraestructura tipo de la

Empresa Modelo. Este vector es el resultado de un procedimiento metódico que da cuenta

de las diferencias existentes en cuanto a disponibilidad de información para diferentes

grupos de partidas.

7.2.7. Validación de precios unitarios obtenidos

Con el objeto de analizar el comportamiento de los vectores de precios unitarios obtenidos,

se realizaron dos análisis principales para su validación. El primero de ellos consistió en

aplicar los precios determinados a los volúmenes de partidas de contratos reales ejecutados

por la Empresa en el año 2014 y, de este modo, predecir el monto homologado de cada

contrato y compararlo con el valor real homologado en la base de datos de presupuestos. El

segundo análisis consistió en realizar una comparación de los precios estimados para un

conjunto de partidas relevantes, asociadas a proyectos de redes, con el gasto medio unitario

que realizó la Compañía para este mismo grupo de partidas en el año 2014. Esto en

atención a la relevancia que tiene este tipo de obras en la valorización de la Empresa

Modelo.

Otro análisis complementa lo señalado. Se trata de comparar los precios de las principales

partidas del vector de PU de obras tipo con los determinados en el APU elaborado por el

Consultor.

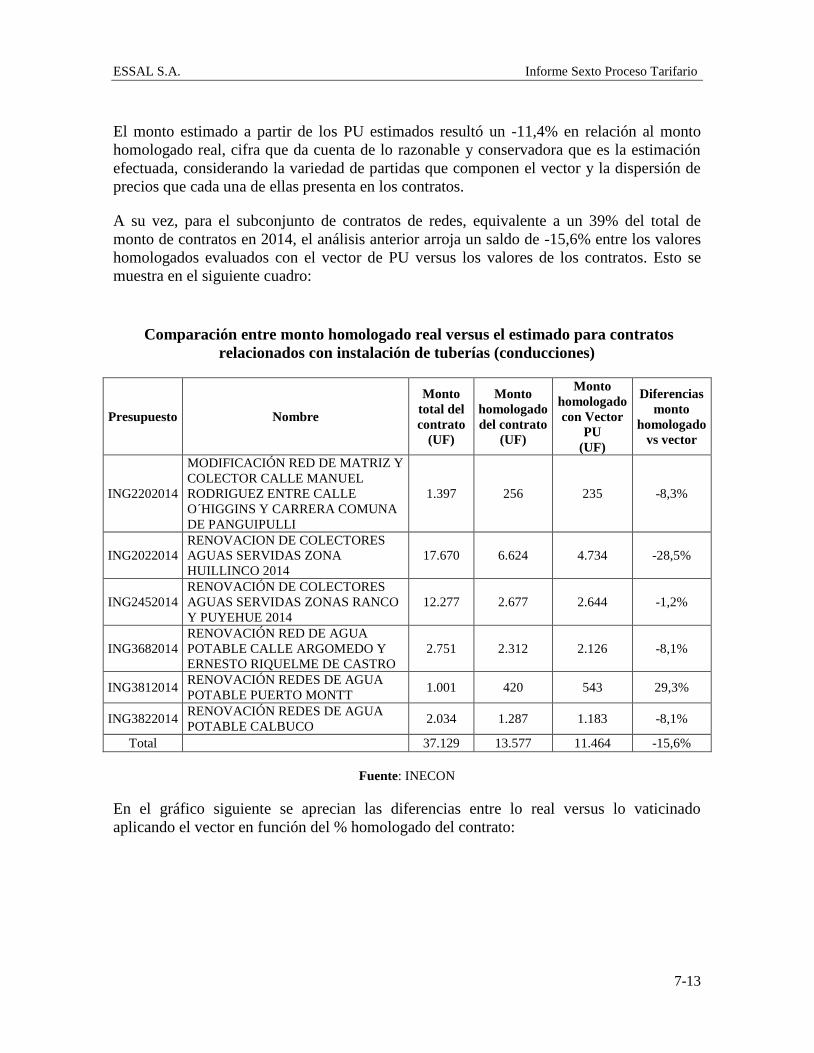

7.2.8. Comparación de Montos Homologados para contratos 2014

Este análisis se realizó con todos los contratos licitados durante 2014, para contrastar el

monto homologado real con aquél estimado obtenido al aplicar el vector de precios a los

volúmenes de las partidas codificadas. El análisis se efectuó para los contratos ejecutados

en 2014, pues el vector de precios unitarios determinado busca reflejar los precios vigentes

a fines de dicho año.

ESSAL S.A. Informe Sexto Proceso Tarifario

7-13

El monto estimado a partir de los PU estimados resultó un -11,4% en relación al monto

homologado real, cifra que da cuenta de lo razonable y conservadora que es la estimación

efectuada, considerando la variedad de partidas que componen el vector y la dispersión de

precios que cada una de ellas presenta en los contratos.

A su vez, para el subconjunto de contratos de redes, equivalente a un 39% del total de

monto de contratos en 2014, el análisis anterior arroja un saldo de -15,6% entre los valores

homologados evaluados con el vector de PU versus los valores de los contratos. Esto se

muestra en el siguiente cuadro:

Comparación entre monto homologado real versus el estimado para contratos

relacionados con instalación de tuberías (conducciones)

Presupuesto Nombre

Monto

total del

contrato

(UF)

Monto

homologado

del contrato

(UF)

Monto

homologado

con Vector

PU

(UF)

Diferencias

monto

homologado

vs vector

ING2202014

MODIFICACIÓN RED DE MATRIZ Y

COLECTOR CALLE MANUEL

RODRIGUEZ ENTRE CALLE

O´HIGGINS Y CARRERA COMUNA

DE PANGUIPULLI

1.397 256 235 -8,3%

ING2022014

RENOVACION DE COLECTORES

AGUAS SERVIDAS ZONA

HUILLINCO 2014

17.670 6.624 4.734 -28,5%

ING2452014

RENOVACIÓN DE COLECTORES

AGUAS SERVIDAS ZONAS RANCO

Y PUYEHUE 2014

12.277 2.677 2.644 -1,2%

ING3682014

RENOVACIÓN RED DE AGUA

POTABLE CALLE ARGOMEDO Y

ERNESTO RIQUELME DE CASTRO

2.751 2.312 2.126 -8,1%

ING3812014 RENOVACIÓN REDES DE AGUA

POTABLE PUERTO MONTT 1.001 420 543 29,3%

ING3822014 RENOVACIÓN REDES DE AGUA

POTABLE CALBUCO 2.034 1.287 1.183 -8,1%

Total 37.129 13.577 11.464 -15,6%

Fuente: INECON

En el gráfico siguiente se aprecian las diferencias entre lo real versus lo vaticinado

aplicando el vector en función del % homologado del contrato:

ESSAL S.A. Informe Sexto Proceso Tarifario

7-14

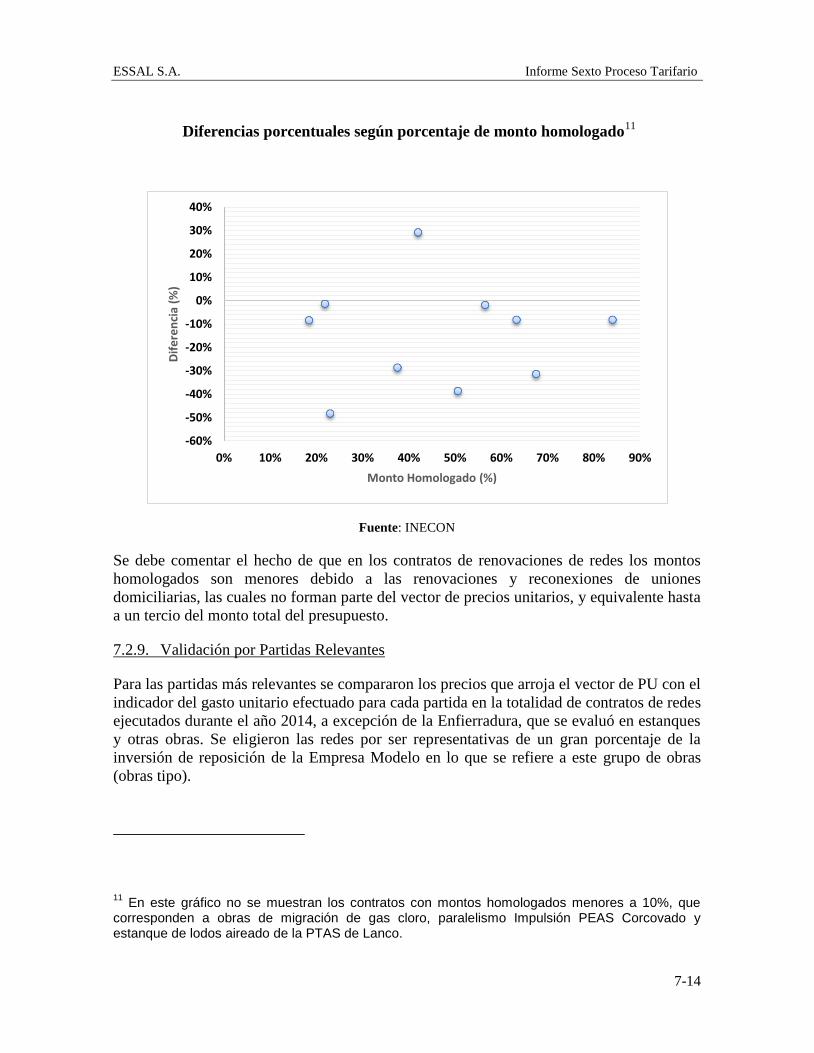

Diferencias porcentuales según porcentaje de monto homologado11

-60%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Dif

ere

nci

a (%

)

Monto Homologado (%)

Fuente: INECON

Se debe comentar el hecho de que en los contratos de renovaciones de redes los montos

homologados son menores debido a las renovaciones y reconexiones de uniones

domiciliarias, las cuales no forman parte del vector de precios unitarios, y equivalente hasta

a un tercio del monto total del presupuesto.

7.2.9. Validación por Partidas Relevantes

Para las partidas más relevantes se compararon los precios que arroja el vector de PU con el

indicador del gasto unitario efectuado para cada partida en la totalidad de contratos de redes

ejecutados durante el año 2014, a excepción de la Enfierradura, que se evaluó en estanques

y otras obras. Se eligieron las redes por ser representativas de un gran porcentaje de la

inversión de reposición de la Empresa Modelo en lo que se refiere a este grupo de obras

(obras tipo).

11 En este gráfico no se muestran los contratos con montos homologados menores a 10%, que

corresponden a obras de migración de gas cloro, paralelismo Impulsión PEAS Corcovado y estanque de lodos aireado de la PTAS de Lanco.

ESSAL S.A. Informe Sexto Proceso Tarifario

7-15

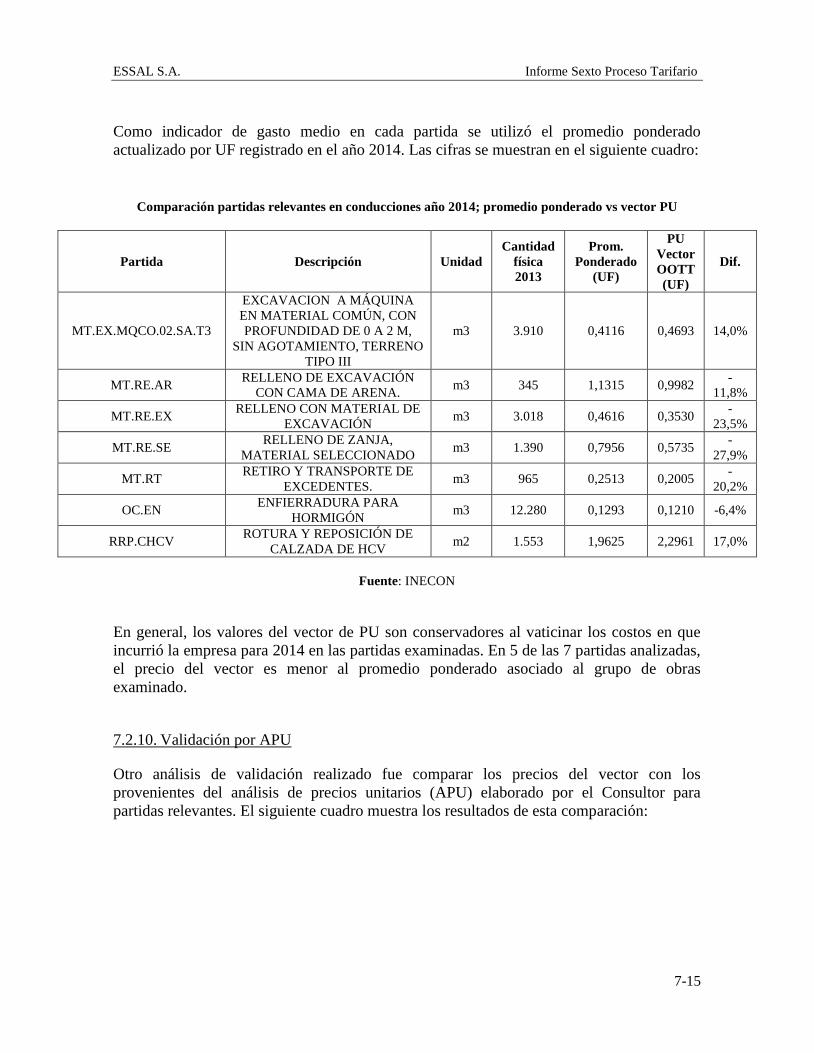

Como indicador de gasto medio en cada partida se utilizó el promedio ponderado

actualizado por UF registrado en el año 2014. Las cifras se muestran en el siguiente cuadro:

Comparación partidas relevantes en conducciones año 2014; promedio ponderado vs vector PU

Partida Descripción Unidad

Cantidad

física

2013

Prom.

Ponderado

(UF)

PU

Vector

OOTT

(UF)

Dif.

MT.EX.MQCO.02.SA.T3

EXCAVACION A MÁQUINA

EN MATERIAL COMÚN, CON

PROFUNDIDAD DE 0 A 2 M,

SIN AGOTAMIENTO, TERRENO

TIPO III

m3 3.910 0,4116 0,4693 14,0%

MT.RE.AR RELLENO DE EXCAVACIÓN

CON CAMA DE ARENA. m3 345 1,1315 0,9982

-

11,8%

MT.RE.EX RELLENO CON MATERIAL DE

EXCAVACIÓN m3 3.018 0,4616 0,3530

-

23,5%

MT.RE.SE RELLENO DE ZANJA,

MATERIAL SELECCIONADO m3 1.390 0,7956 0,5735

-

27,9%

MT.RT RETIRO Y TRANSPORTE DE

EXCEDENTES. m3 965 0,2513 0,2005

-

20,2%

OC.EN ENFIERRADURA PARA

HORMIGÓN m3 12.280 0,1293 0,1210 -6,4%

RRP.CHCV ROTURA Y REPOSICIÓN DE

CALZADA DE HCV m2 1.553 1,9625 2,2961 17,0%

Fuente: INECON

En general, los valores del vector de PU son conservadores al vaticinar los costos en que

incurrió la empresa para 2014 en las partidas examinadas. En 5 de las 7 partidas analizadas,

el precio del vector es menor al promedio ponderado asociado al grupo de obras

examinado.

7.2.10. Validación por APU

Otro análisis de validación realizado fue comparar los precios del vector con los

provenientes del análisis de precios unitarios (APU) elaborado por el Consultor para

partidas relevantes. El siguiente cuadro muestra los resultados de esta comparación:

ESSAL S.A. Informe Sexto Proceso Tarifario

7-16

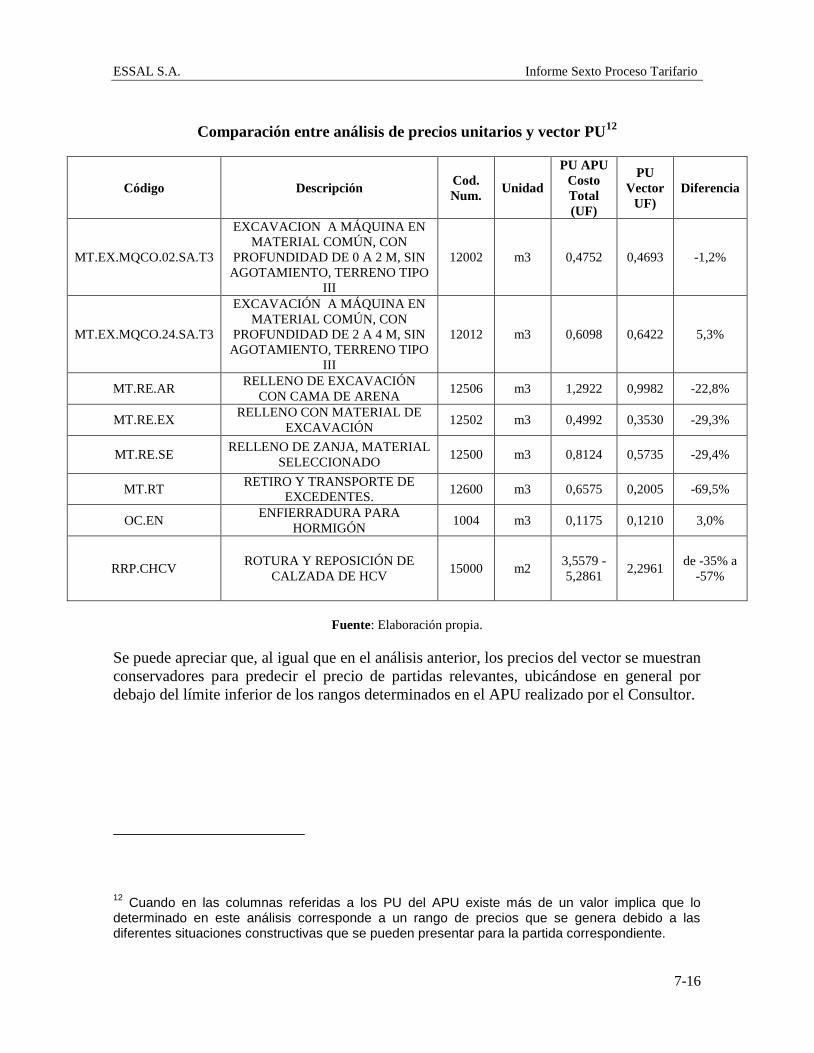

Comparación entre análisis de precios unitarios y vector PU12

Código Descripción Cod.

Num. Unidad

PU APU

Costo

Total

(UF)

PU

Vector

UF)

Diferencia

MT.EX.MQCO.02.SA.T3

EXCAVACION A MÁQUINA EN

MATERIAL COMÚN, CON

PROFUNDIDAD DE 0 A 2 M, SIN

AGOTAMIENTO, TERRENO TIPO

III

12002 m3 0,4752 0,4693 -1,2%

MT.EX.MQCO.24.SA.T3

EXCAVACIÓN A MÁQUINA EN

MATERIAL COMÚN, CON

PROFUNDIDAD DE 2 A 4 M, SIN

AGOTAMIENTO, TERRENO TIPO

III

12012 m3 0,6098 0,6422 5,3%

MT.RE.AR RELLENO DE EXCAVACIÓN

CON CAMA DE ARENA 12506 m3 1,2922 0,9982 -22,8%

MT.RE.EX RELLENO CON MATERIAL DE

EXCAVACIÓN 12502 m3 0,4992 0,3530 -29,3%

MT.RE.SE RELLENO DE ZANJA, MATERIAL

SELECCIONADO 12500 m3 0,8124 0,5735 -29,4%

MT.RT RETIRO Y TRANSPORTE DE

EXCEDENTES. 12600 m3 0,6575 0,2005 -69,5%

OC.EN ENFIERRADURA PARA

HORMIGÓN 1004 m3 0,1175 0,1210 3,0%

RRP.CHCV ROTURA Y REPOSICIÓN DE

CALZADA DE HCV 15000 m2

3,5579 -

5,2861 2,2961

de -35% a

-57%

Fuente: Elaboración propia.

Se puede apreciar que, al igual que en el análisis anterior, los precios del vector se muestran

conservadores para predecir el precio de partidas relevantes, ubicándose en general por

debajo del límite inferior de los rangos determinados en el APU realizado por el Consultor.

12 Cuando en las columnas referidas a los PU del APU existe más de un valor implica que lo

determinado en este análisis corresponde a un rango de precios que se genera debido a las diferentes situaciones constructivas que se pueden presentar para la partida correspondiente.

ESSAL S.A. Informe Sexto Proceso Tarifario

7-17

7.3. Determinación de Gastos Generales, Utilidades e Instalación de Faenas

Según se señala en las bases definitivas, para efectos de la valorización de la infraestructura

“se entenderá como costo indirecto de inversión (CII) aquellos costos asociados a la

infraestructura sanitaria que no son una componente física de la obra.”13

De esta manera, se

consideran como costos indirectos aquellos desembolsos provenientes de gastos generales y

utilidades (GGyUT), incluyendo la instalación de faenas (IF).

De acuerdo a lo señalado en el punto anterior, se determinaron precios brutos, esto es,

precios de partidas que incluyen gastos generales y utilidades e instalación de faenas. Por

otro lado, para estimar los precios unitarios derivados de órdenes de compra o de análisis de

precios unitarios, se hizo necesario estimar por separado los costos indirectos para poder

incorporarlos a los precios netos.

La determinación de estos costos indirectos se realizó en el estudio econométrico de

Rómulo Chumacero ya citado.

El estadígrafo escogido corresponde a la mediana de los GGyUT reportados en los

presupuestos, cuyo valor asciende al 47,91%. La mediana es ligeramente inferior al valor

efectivo de GGyUT en que incurrió la empresa, pues dicho valor corresponde al promedio

ponderado y alcanza el 52,6%. Sin embargo, la mediana es un estadígrafo más robusto a la

presencia de observaciones extremas.

En definitiva, el valor de GGyUT (que incluyen IF) utilizado para las observaciones que no

cuenten con él en su precio (incluyendo a las órdenes de compra) es de 47,91%.

13Bases definitivas, Capítulo 6.2.1, letra j).

ESSAL S.A. Informe Sexto Proceso Tarifario

7-18

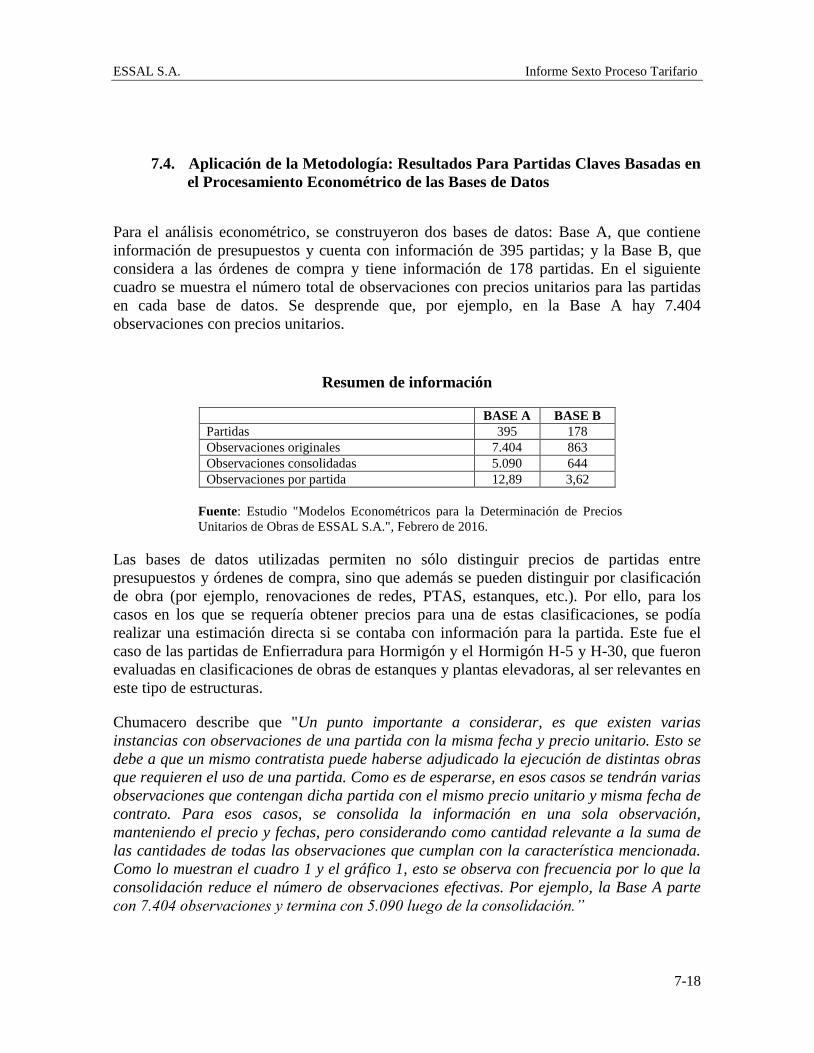

7.4. Aplicación de la Metodología: Resultados Para Partidas Claves Basadas en

el Procesamiento Econométrico de las Bases de Datos

Para el análisis econométrico, se construyeron dos bases de datos: Base A, que contiene

información de presupuestos y cuenta con información de 395 partidas; y la Base B, que

considera a las órdenes de compra y tiene información de 178 partidas. En el siguiente

cuadro se muestra el número total de observaciones con precios unitarios para las partidas

en cada base de datos. Se desprende que, por ejemplo, en la Base A hay 7.404

observaciones con precios unitarios.

Resumen de información

BASE A BASE B

Partidas 395 178

Observaciones originales 7.404 863

Observaciones consolidadas 5.090 644

Observaciones por partida 12,89 3,62

Fuente: Estudio "Modelos Econométricos para la Determinación de Precios

Unitarios de Obras de ESSAL S.A.", Febrero de 2016.

Las bases de datos utilizadas permiten no sólo distinguir precios de partidas entre

presupuestos y órdenes de compra, sino que además se pueden distinguir por clasificación

de obra (por ejemplo, renovaciones de redes, PTAS, estanques, etc.). Por ello, para los

casos en los que se requería obtener precios para una de estas clasificaciones, se podía

realizar una estimación directa si se contaba con información para la partida. Este fue el

caso de las partidas de Enfierradura para Hormigón y el Hormigón H-5 y H-30, que fueron

evaluadas en clasificaciones de obras de estanques y plantas elevadoras, al ser relevantes en

este tipo de estructuras.

Chumacero describe que "Un punto importante a considerar, es que existen varias

instancias con observaciones de una partida con la misma fecha y precio unitario. Esto se

debe a que un mismo contratista puede haberse adjudicado la ejecución de distintas obras

que requieren el uso de una partida. Como es de esperarse, en esos casos se tendrán varias

observaciones que contengan dicha partida con el mismo precio unitario y misma fecha de

contrato. Para esos casos, se consolida la información en una sola observación,

manteniendo el precio y fechas, pero considerando como cantidad relevante a la suma de

las cantidades de todas las observaciones que cumplan con la característica mencionada.

Como lo muestran el cuadro 1 y el gráfico 1, esto se observa con frecuencia por lo que la

consolidación reduce el número de observaciones efectivas. Por ejemplo, la Base A parte

con 7.404 observaciones y termina con 5.090 luego de la consolidación.”

ESSAL S.A. Informe Sexto Proceso Tarifario

7-19

Al comentar los criterios adoptados para la obtención de sus resultados, el informe

econométrico señala que “Para realizar la proyección se prioriza siempre el uso de

información primaria (presupuestos de la empresa). Sin embargo, existen casos en los que

la empresa optó mayoritariamente por la provisión de ciertas partidas mediante órdenes de

compra (como ocurre con las tuberías plásticas), por lo que en esos casos se utiliza

directamente la base de datos de órdenes de compra para la obtención de precios.14

Chumacero también comenta la posibilidad del efecto escala en los precios, y cómo el

método hace cuenta de ello: “Este trabajo entiende la importancia que debe atribuirse a la

escala, por lo que se utiliza la cantidad correspondiente al último decil de cantidades

observadas en toda la muestra (2005-2014). De esta manera se permiten “descuentos por

cantidades” cuando exista una relación robusta y significativa entre el precio y la

cantidad. Estos “descuentos” no resultan de imputaciones arbitrarias, sino de una

evaluación empírica de la relación entre precio y cantidad en la práctica. Por ello, en los

casos en los que exista una relación entre precio y cantidad, pueden aproximarse los

“descuentos” como la diferencia entre el precio proyectado en (9),15

evaluado por ejemplo

en el promedio o mediana de cantidades observadas en toda la muestra contra el precio

proyectado cuando se lo evalúa en la cantidad correspondiente al último decil”

“Condicionar a la proyección de precios en el decil más alto de cantidades tiene la ventaja

de permitir dimensionar el efecto de cantidades efectivamente compatible con la evidencia

empírica, en caso que existan descuentos por ella. De este modo, se omiten prácticas

infundadas y ad-hoc en procesos anteriores que incluían elegir, sin justificación económica

o estadística, a la mediana ponderada y aplicar, además, un “descuento por volumen”.

Ambas prácticas son incorrectas en diversas dimensiones. En primer lugar, la mediana

ponderada, casi por definición, no es un estadígrafo robusto, dado que está fuertemente

influenciado por un número reducido de transacciones, que en el caso extremo pueden ser

una sola transacción. En segundo lugar, la mediana ponderada asume que no existe

dependencia temporal en los precios, por lo que cualquier observación en cualquier

periodo, se asume que es igual de representativa. Si los precios exhiben dependencia

temporal, la mediana no será un estadígrafo confiable para proyectar precios para el final

de la muestra (que es lo que debe hacerse). A su vez, la mediana ponderada homologa,

como si fuera equivalente, a la cantidad transada con la frecuencia de ocurrencia de una

observación. Así, si una transacción involucraba la compra de 10 unidades, la mediana

ponderada asume que esa observación debe tener el doble de probabilidad de ocurrencia,

que una transacción de 5 unidades. Este tipo de razonamiento es incorrecto e irrealista.

14 “Obviamente que, como se discute arriba, para hacer comparables los precios de los

presupuestos y las órdenes de compra, deben imputarse GG y UT a las últimas.”

15 Ver ecuación (9) en Chumacero (2016).

ESSAL S.A. Informe Sexto Proceso Tarifario

7-20

Finalmente, dado que la mediana ponderada (incorrectamente) otorga gran ponderación a

las transacciones de mayores cantidades, si existiese un descuento por volumen, éste ya

estaría más que representado en el cálculo de la mediana ponderada. Por ello, incorporar

un descuento adicional por volumen no es justificable.”

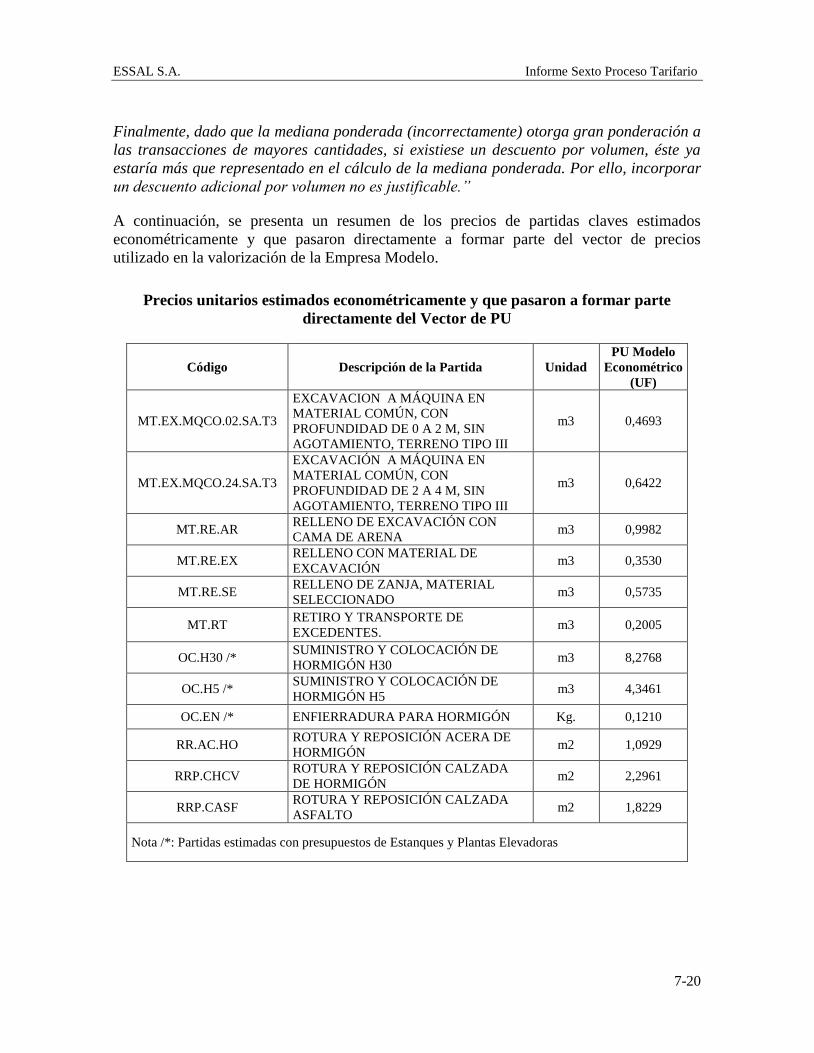

A continuación, se presenta un resumen de los precios de partidas claves estimados

econométricamente y que pasaron directamente a formar parte del vector de precios

utilizado en la valorización de la Empresa Modelo.

Precios unitarios estimados econométricamente y que pasaron a formar parte

directamente del Vector de PU

Código Descripción de la Partida Unidad

PU Modelo

Econométrico

(UF)

MT.EX.MQCO.02.SA.T3

EXCAVACION A MÁQUINA EN

MATERIAL COMÚN, CON

PROFUNDIDAD DE 0 A 2 M, SIN

AGOTAMIENTO, TERRENO TIPO III

m3 0,4693

MT.EX.MQCO.24.SA.T3

EXCAVACIÓN A MÁQUINA EN

MATERIAL COMÚN, CON

PROFUNDIDAD DE 2 A 4 M, SIN

AGOTAMIENTO, TERRENO TIPO III

m3 0,6422

MT.RE.AR RELLENO DE EXCAVACIÓN CON

CAMA DE ARENA m3 0,9982

MT.RE.EX RELLENO CON MATERIAL DE

EXCAVACIÓN m3 0,3530

MT.RE.SE RELLENO DE ZANJA, MATERIAL

SELECCIONADO m3 0,5735

MT.RT RETIRO Y TRANSPORTE DE

EXCEDENTES. m3 0,2005

OC.H30 /* SUMINISTRO Y COLOCACIÓN DE

HORMIGÓN H30 m3 8,2768

OC.H5 /* SUMINISTRO Y COLOCACIÓN DE

HORMIGÓN H5 m3 4,3461

OC.EN /* ENFIERRADURA PARA HORMIGÓN Kg. 0,1210

RR.AC.HO ROTURA Y REPOSICIÓN ACERA DE

HORMIGÓN m2 1,0929

RRP.CHCV ROTURA Y REPOSICIÓN CALZADA

DE HORMIGÓN m2 2,2961

RRP.CASF ROTURA Y REPOSICIÓN CALZADA

ASFALTO m2 1,8229

Nota /*: Partidas estimadas con presupuestos de Estanques y Plantas Elevadoras

ESSAL S.A. Informe Sexto Proceso Tarifario

7-21

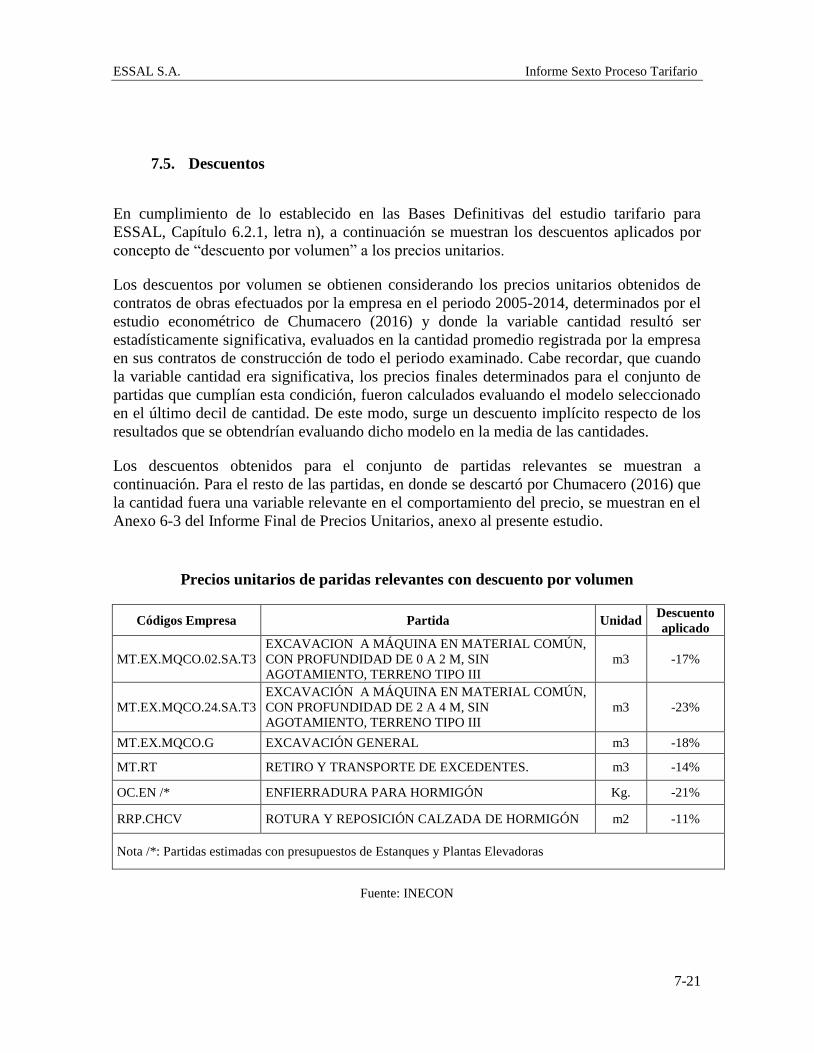

7.5. Descuentos

En cumplimiento de lo establecido en las Bases Definitivas del estudio tarifario para

ESSAL, Capítulo 6.2.1, letra n), a continuación se muestran los descuentos aplicados por

concepto de “descuento por volumen” a los precios unitarios.

Los descuentos por volumen se obtienen considerando los precios unitarios obtenidos de

contratos de obras efectuados por la empresa en el periodo 2005-2014, determinados por el

estudio econométrico de Chumacero (2016) y donde la variable cantidad resultó ser

estadísticamente significativa, evaluados en la cantidad promedio registrada por la empresa

en sus contratos de construcción de todo el periodo examinado. Cabe recordar, que cuando

la variable cantidad era significativa, los precios finales determinados para el conjunto de

partidas que cumplían esta condición, fueron calculados evaluando el modelo seleccionado

en el último decil de cantidad. De este modo, surge un descuento implícito respecto de los

resultados que se obtendrían evaluando dicho modelo en la media de las cantidades.

Los descuentos obtenidos para el conjunto de partidas relevantes se muestran a

continuación. Para el resto de las partidas, en donde se descartó por Chumacero (2016) que

la cantidad fuera una variable relevante en el comportamiento del precio, se muestran en el

Anexo 6-3 del Informe Final de Precios Unitarios, anexo al presente estudio.

Precios unitarios de paridas relevantes con descuento por volumen

Códigos Empresa Partida Unidad Descuento

aplicado

MT.EX.MQCO.02.SA.T3

EXCAVACION A MÁQUINA EN MATERIAL COMÚN,

CON PROFUNDIDAD DE 0 A 2 M, SIN

AGOTAMIENTO, TERRENO TIPO III

m3 -17%

MT.EX.MQCO.24.SA.T3

EXCAVACIÓN A MÁQUINA EN MATERIAL COMÚN,

CON PROFUNDIDAD DE 2 A 4 M, SIN

AGOTAMIENTO, TERRENO TIPO III

m3 -23%

MT.EX.MQCO.G EXCAVACIÓN GENERAL m3 -18%

MT.RT RETIRO Y TRANSPORTE DE EXCEDENTES. m3 -14%

OC.EN /* ENFIERRADURA PARA HORMIGÓN Kg. -21%

RRP.CHCV ROTURA Y REPOSICIÓN CALZADA DE HORMIGÓN m2 -11%

Nota /*: Partidas estimadas con presupuestos de Estanques y Plantas Elevadoras

Fuente: INECON

ESSAL S.A. Informe Sexto Proceso Tarifario

7-22

7.6. Costos Externos de Ingeniería e Inspección Técnica de Obras y Costos

Internos de Administración de Proyectos

Los costos de Ingeniería Externa (ING) e Inspección Técnica de Obras (ITO) fueron

estimados sobre el análisis de la base de datos construida con información de la empresa

(entregada a la SISS en la instancia correspondiente).

El análisis realizado por R. Chumacero en su informe considera la mediana como medida

de tendencia central representativa tanto para ING como para ITO.

En el caso de la ING los datos mostraron costos de ING significativamente menores en

proyectos re Reposición de Redes. Por ello, sumado a la ausencia de dicho tipo de

proyectos en la empresa modelo, se optó por excluir del cálculo los proyectos de

Reposición de Redes.

Los valores obtenidos son de un 3,73% para ING y un 2,36% para ITO.

Los costos Internos de Ingeniería y Gestión de Proyectos (INT) fueron estimados en un

2,50%, como resultado de la comparación de las inversiones totales de la empresa real y los

costos que le significa el personal a cargo de las actividades de INT.

Finalmente, los valores propuestos para ING, ITO e INT alcanzan un valor total de 8,59%.

ESSAL S.A. Informe Sexto Proceso Tarifario

7-23

7.7. Conclusiones: Fortalezas del Método y de sus Resultados

Los resultados alcanzados en el estudio tienen una serie de fortalezas que conviene resumir.

En primer término, se basan en la conformación y procesamiento de una amplia base de

datos que comprendió todos los contratos de obras ejecutados por la empresa durante los

últimos 10 años, los cuales cuentan con numerosa información y observaciones para un

grupo de partidas de construcción que tienen un alto impacto en la valorización de las

inversiones de la empresa modelo.

De esta forma, los precios determinados reflejan las condiciones del mercado de

contratistas que enfrenta la empresa y consideran las posibles economías de escala que se

alcanzan.

Utilizando la extensa información citada, se desarrolló un sólido estudio econométrico

cuyos resultados constituyen el núcleo a partir del cual se construyó el vector de PU

utilizado en la valorización de la Empresa. Muchos de sus resultados pasaron directamente

a formar parte de dicho vector, asociados a un conjunto de partidas claves para las cuales se

contaba con observaciones suficientes para determinar valores confiables, o se trataba de

precios razonables a la luz de la experiencia acumulada en el sector (benchmarking con

otros procesos tarifarios anteriores o con APU elaborados por el Consultor). Otros de sus

resultados fueron utilizados como inputs para la realización de análisis indirectos o

complementarios que permitieron determinar precios para partidas pertenecientes a familias

que no contaban con suficientes observaciones en la base de datos conformada.

De este modo, los precios obtenidos en el estudio fueron integrados e incorporados a un

vector de precios de obras tipo, el cual es el resultado de un procedimiento pragmático que

da cuenta de las diferencias existentes en cuanto a disponibilidad de información para

diferentes grupos de partidas.

Por último, los ejercicios de validación realizados a los PU adoptados, desde diferentes

perspectivas, permiten concluir su sensatez, razonabilidad y mesura para efectos de su

aplicación en la valorización de la empresa modelo.

ESSAL S.A. Informe Sexto Proceso Tarifario

7-24

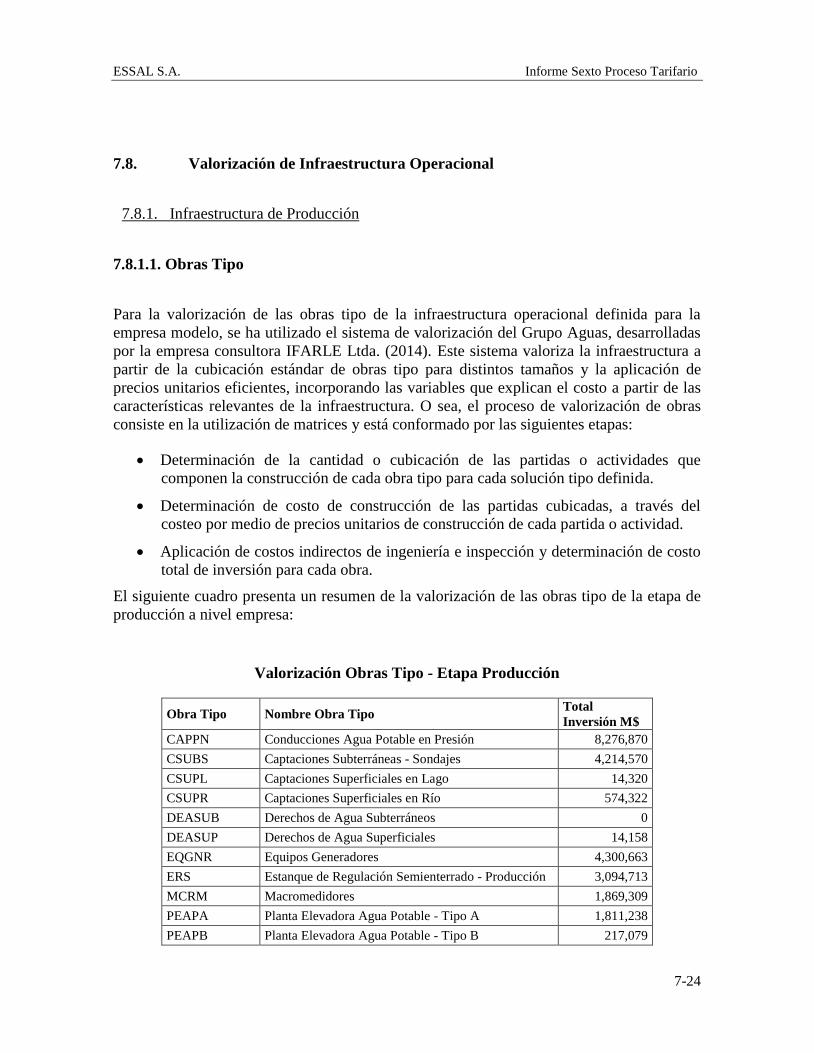

7.8. Valorización de Infraestructura Operacional

7.8.1. Infraestructura de Producción

7.8.1.1. Obras Tipo

Para la valorización de las obras tipo de la infraestructura operacional definida para la

empresa modelo, se ha utilizado el sistema de valorización del Grupo Aguas, desarrolladas

por la empresa consultora IFARLE Ltda. (2014). Este sistema valoriza la infraestructura a

partir de la cubicación estándar de obras tipo para distintos tamaños y la aplicación de

precios unitarios eficientes, incorporando las variables que explican el costo a partir de las

características relevantes de la infraestructura. O sea, el proceso de valorización de obras

consiste en la utilización de matrices y está conformado por las siguientes etapas:

Determinación de la cantidad o cubicación de las partidas o actividades que

componen la construcción de cada obra tipo para cada solución tipo definida.

Determinación de costo de construcción de las partidas cubicadas, a través del

costeo por medio de precios unitarios de construcción de cada partida o actividad.

Aplicación de costos indirectos de ingeniería e inspección y determinación de costo

total de inversión para cada obra.

El siguiente cuadro presenta un resumen de la valorización de las obras tipo de la etapa de

producción a nivel empresa:

Valorización Obras Tipo - Etapa Producción

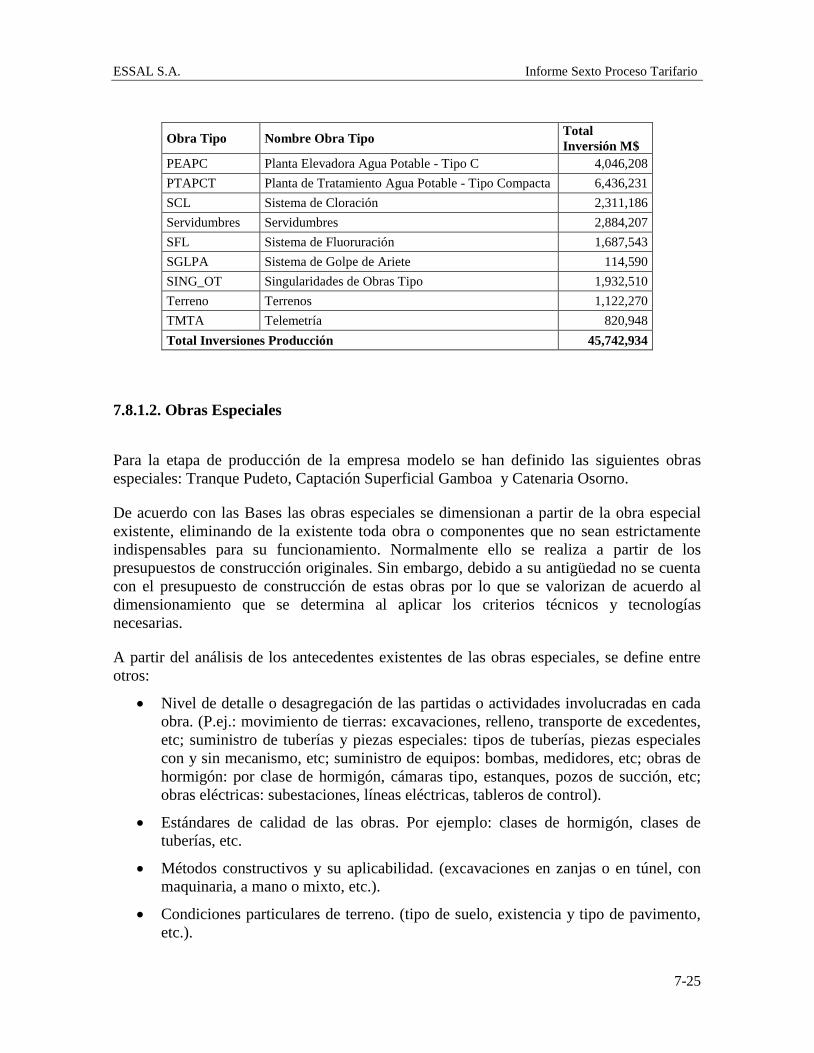

Obra Tipo Nombre Obra Tipo Total

Inversión M$

CAPPN Conducciones Agua Potable en Presión 8,276,870

CSUBS Captaciones Subterráneas - Sondajes 4,214,570

CSUPL Captaciones Superficiales en Lago 14,320

CSUPR Captaciones Superficiales en Río 574,322

DEASUB Derechos de Agua Subterráneos 0

DEASUP Derechos de Agua Superficiales 14,158

EQGNR Equipos Generadores 4,300,663

ERS Estanque de Regulación Semienterrado - Producción 3,094,713

MCRM Macromedidores 1,869,309

PEAPA Planta Elevadora Agua Potable - Tipo A 1,811,238

PEAPB Planta Elevadora Agua Potable - Tipo B 217,079

ESSAL S.A. Informe Sexto Proceso Tarifario

7-25

Obra Tipo Nombre Obra Tipo Total

Inversión M$

PEAPC Planta Elevadora Agua Potable - Tipo C 4,046,208

PTAPCT Planta de Tratamiento Agua Potable - Tipo Compacta 6,436,231

SCL Sistema de Cloración 2,311,186

Servidumbres Servidumbres 2,884,207

SFL Sistema de Fluoruración 1,687,543

SGLPA Sistema de Golpe de Ariete 114,590

SING_OT Singularidades de Obras Tipo 1,932,510

Terreno Terrenos 1,122,270

TMTA Telemetría 820,948

Total Inversiones Producción 45,742,934

7.8.1.2. Obras Especiales

Para la etapa de producción de la empresa modelo se han definido las siguientes obras

especiales: Tranque Pudeto, Captación Superficial Gamboa y Catenaria Osorno.

De acuerdo con las Bases las obras especiales se dimensionan a partir de la obra especial

existente, eliminando de la existente toda obra o componentes que no sean estrictamente

indispensables para su funcionamiento. Normalmente ello se realiza a partir de los

presupuestos de construcción originales. Sin embargo, debido a su antigüedad no se cuenta

con el presupuesto de construcción de estas obras por lo que se valorizan de acuerdo al

dimensionamiento que se determina al aplicar los criterios técnicos y tecnologías

necesarias.

A partir del análisis de los antecedentes existentes de las obras especiales, se define entre

otros:

Nivel de detalle o desagregación de las partidas o actividades involucradas en cada

obra. (P.ej.: movimiento de tierras: excavaciones, relleno, transporte de excedentes,

etc; suministro de tuberías y piezas especiales: tipos de tuberías, piezas especiales

con y sin mecanismo, etc; suministro de equipos: bombas, medidores, etc; obras de

hormigón: por clase de hormigón, cámaras tipo, estanques, pozos de succión, etc;

obras eléctricas: subestaciones, líneas eléctricas, tableros de control).

Estándares de calidad de las obras. Por ejemplo: clases de hormigón, clases de

tuberías, etc.

Métodos constructivos y su aplicabilidad. (excavaciones en zanjas o en túnel, con

maquinaria, a mano o mixto, etc.).

Condiciones particulares de terreno. (tipo de suelo, existencia y tipo de pavimento,

etc.).

ESSAL S.A. Informe Sexto Proceso Tarifario

7-26

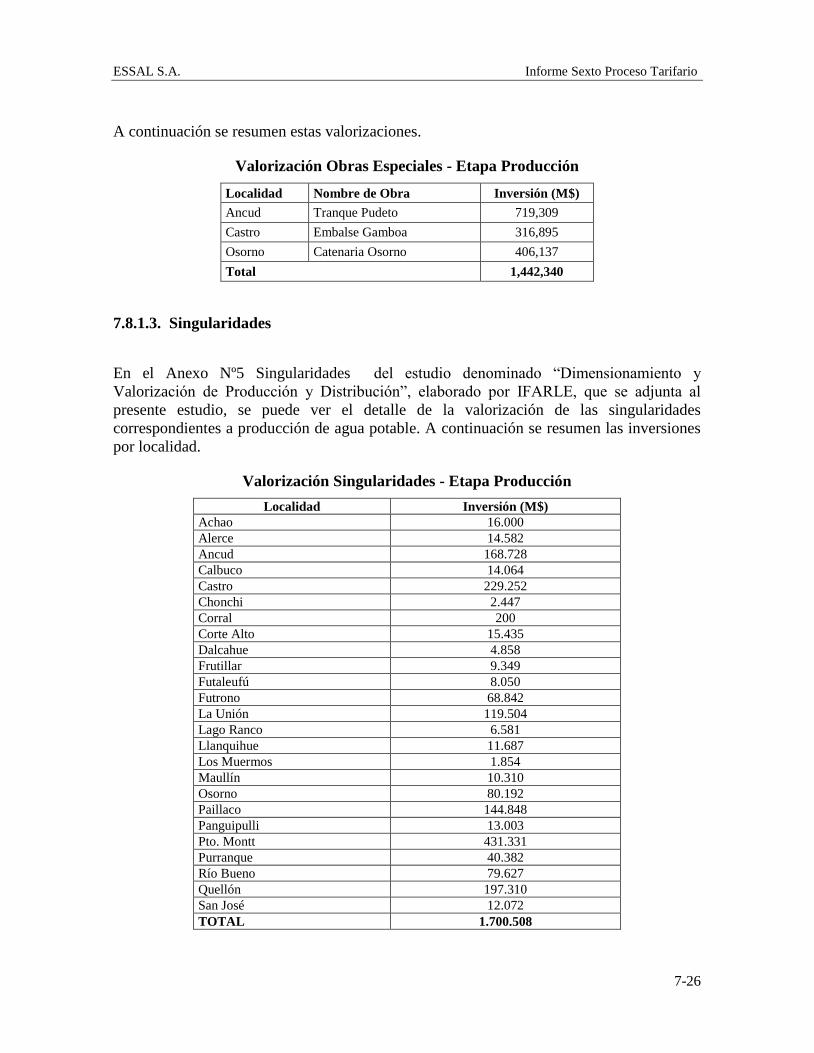

A continuación se resumen estas valorizaciones.

Valorización Obras Especiales - Etapa Producción

Localidad Nombre de Obra Inversión (M$)

Ancud Tranque Pudeto 719,309

Castro Embalse Gamboa 316,895

Osorno Catenaria Osorno 406,137

Total 1,442,340

7.8.1.3. Singularidades

En el Anexo Nº5 Singularidades del estudio denominado “Dimensionamiento y

Valorización de Producción y Distribución”, elaborado por IFARLE, que se adjunta al

presente estudio, se puede ver el detalle de la valorización de las singularidades

correspondientes a producción de agua potable. A continuación se resumen las inversiones

por localidad.

Valorización Singularidades - Etapa Producción

Localidad Inversión (M$)

Achao 16.000

Alerce 14.582

Ancud 168.728

Calbuco 14.064

Castro 229.252

Chonchi 2.447

Corral 200

Corte Alto 15.435

Dalcahue 4.858

Frutillar 9.349

Futaleufú 8.050

Futrono 68.842

La Unión 119.504

Lago Ranco 6.581

Llanquihue 11.687

Los Muermos 1.854

Maullín 10.310

Osorno 80.192

Paillaco 144.848

Panguipulli 13.003

Pto. Montt 431.331

Purranque 40.382

Río Bueno 79.627

Quellón 197.310

San José 12.072

TOTAL 1.700.508

ESSAL S.A. Informe Sexto Proceso Tarifario

7-27

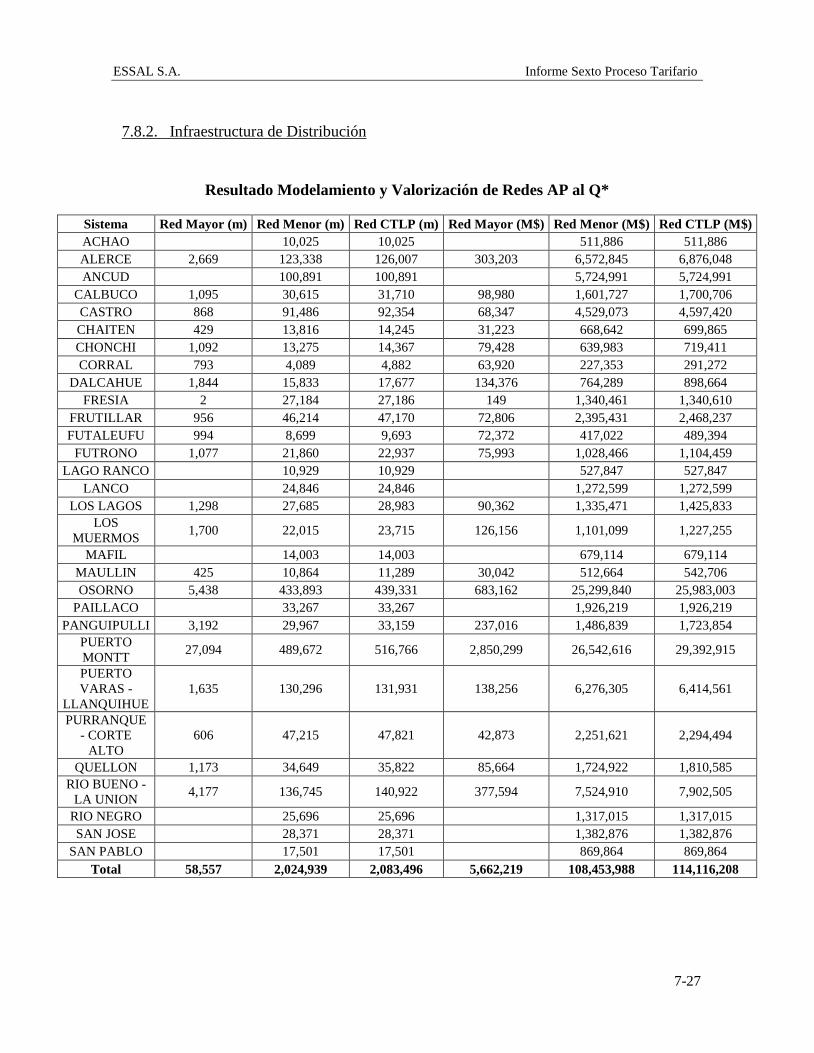

7.8.2. Infraestructura de Distribución

Resultado Modelamiento y Valorización de Redes AP al Q*

Sistema Red Mayor (m) Red Menor (m) Red CTLP (m) Red Mayor (M$) Red Menor (M$) Red CTLP (M$)

ACHAO

10,025 10,025

511,886 511,886

ALERCE 2,669 123,338 126,007 303,203 6,572,845 6,876,048

ANCUD

100,891 100,891

5,724,991 5,724,991

CALBUCO 1,095 30,615 31,710 98,980 1,601,727 1,700,706

CASTRO 868 91,486 92,354 68,347 4,529,073 4,597,420

CHAITEN 429 13,816 14,245 31,223 668,642 699,865

CHONCHI 1,092 13,275 14,367 79,428 639,983 719,411

CORRAL 793 4,089 4,882 63,920 227,353 291,272

DALCAHUE 1,844 15,833 17,677 134,376 764,289 898,664

FRESIA 2 27,184 27,186 149 1,340,461 1,340,610

FRUTILLAR 956 46,214 47,170 72,806 2,395,431 2,468,237

FUTALEUFU 994 8,699 9,693 72,372 417,022 489,394

FUTRONO 1,077 21,860 22,937 75,993 1,028,466 1,104,459

LAGO RANCO

10,929 10,929

527,847 527,847

LANCO

24,846 24,846

1,272,599 1,272,599

LOS LAGOS 1,298 27,685 28,983 90,362 1,335,471 1,425,833

LOS

MUERMOS 1,700 22,015 23,715 126,156 1,101,099 1,227,255

MAFIL

14,003 14,003

679,114 679,114

MAULLIN 425 10,864 11,289 30,042 512,664 542,706

OSORNO 5,438 433,893 439,331 683,162 25,299,840 25,983,003

PAILLACO

33,267 33,267

1,926,219 1,926,219

PANGUIPULLI 3,192 29,967 33,159 237,016 1,486,839 1,723,854

PUERTO

MONTT 27,094 489,672 516,766 2,850,299 26,542,616 29,392,915

PUERTO

VARAS -

LLANQUIHUE

1,635 130,296 131,931 138,256 6,276,305 6,414,561

PURRANQUE

- CORTE

ALTO

606 47,215 47,821 42,873 2,251,621 2,294,494

QUELLON 1,173 34,649 35,822 85,664 1,724,922 1,810,585

RIO BUENO -

LA UNION 4,177 136,745 140,922 377,594 7,524,910 7,902,505

RIO NEGRO

25,696 25,696

1,317,015 1,317,015

SAN JOSE

28,371 28,371

1,382,876 1,382,876

SAN PABLO

17,501 17,501

869,864 869,864

Total 58,557 2,024,939 2,083,496 5,662,219 108,453,988 114,116,208

ESSAL S.A. Informe Sexto Proceso Tarifario

7-28

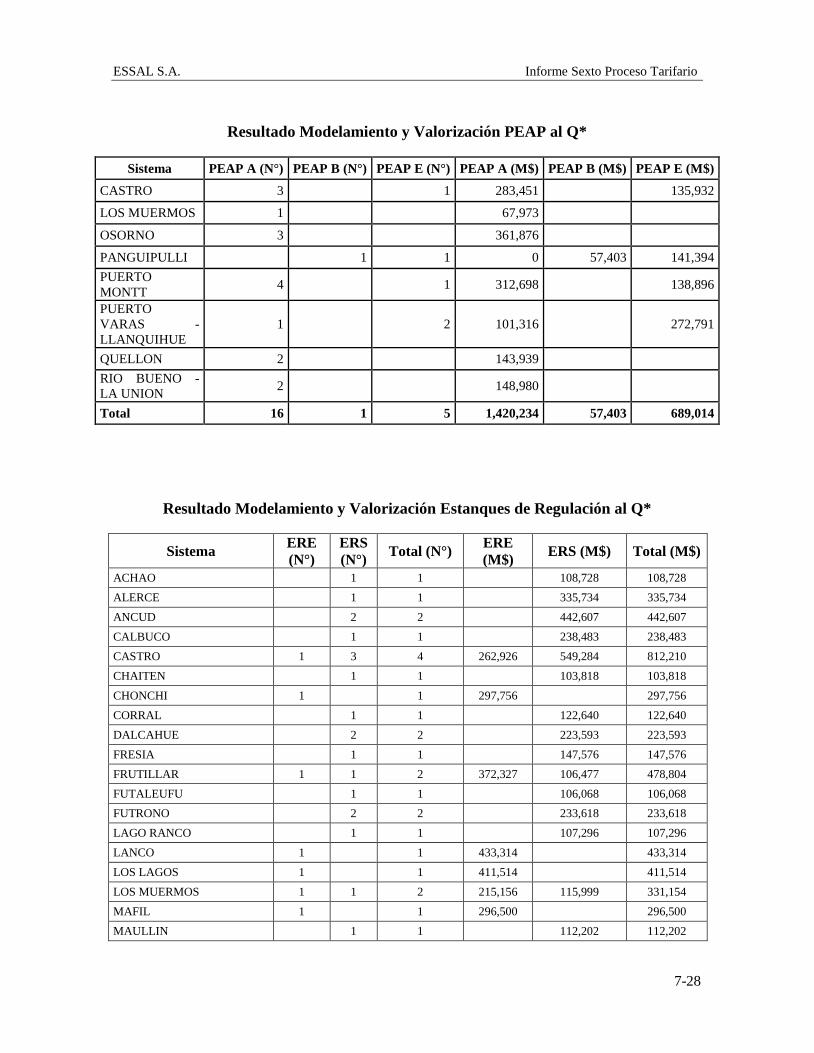

Resultado Modelamiento y Valorización PEAP al Q*

Sistema PEAP A (N°) PEAP B (N°) PEAP E (N°) PEAP A (M$) PEAP B (M$) PEAP E (M$)

CASTRO 3 1 283,451 135,932

LOS MUERMOS 1 67,973

OSORNO 3 361,876

PANGUIPULLI 1 1 0 57,403 141,394

PUERTO

MONTT 4 1 312,698 138,896

PUERTO

VARAS -

LLANQUIHUE

1 2 101,316 272,791

QUELLON 2 143,939

RIO BUENO -

LA UNION 2 148,980

Total 16 1 5 1,420,234 57,403 689,014

Resultado Modelamiento y Valorización Estanques de Regulación al Q*

Sistema ERE

(N°)

ERS

(N°) Total (N°)

ERE

(M$) ERS (M$) Total (M$)

ACHAO

1 1

108,728 108,728

ALERCE

1 1

335,734 335,734

ANCUD

2 2

442,607 442,607

CALBUCO

1 1

238,483 238,483

CASTRO 1 3 4 262,926 549,284 812,210

CHAITEN

1 1

103,818 103,818

CHONCHI 1

1 297,756

297,756

CORRAL

1 1

122,640 122,640

DALCAHUE

2 2

223,593 223,593

FRESIA

1 1

147,576 147,576

FRUTILLAR 1 1 2 372,327 106,477 478,804

FUTALEUFU

1 1

106,068 106,068

FUTRONO

2 2

233,618 233,618

LAGO RANCO

1 1

107,296 107,296

LANCO 1

1 433,314

433,314

LOS LAGOS 1

1 411,514

411,514

LOS MUERMOS 1 1 2 215,156 115,999 331,154

MAFIL 1

1 296,500

296,500

MAULLIN

1 1

112,202 112,202

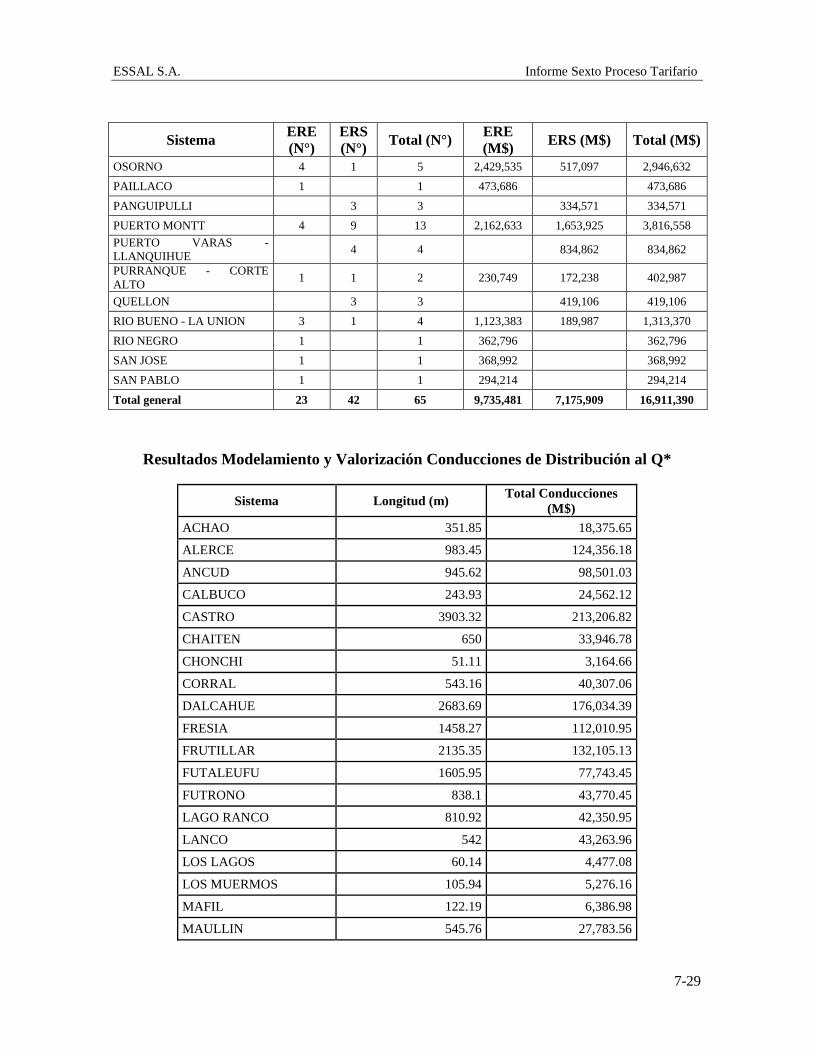

ESSAL S.A. Informe Sexto Proceso Tarifario

7-29

Sistema ERE

(N°)

ERS

(N°) Total (N°)

ERE

(M$) ERS (M$) Total (M$)

OSORNO 4 1 5 2,429,535 517,097 2,946,632

PAILLACO 1

1 473,686

473,686

PANGUIPULLI

3 3

334,571 334,571

PUERTO MONTT 4 9 13 2,162,633 1,653,925 3,816,558

PUERTO VARAS -

LLANQUIHUE 4 4

834,862 834,862

PURRANQUE - CORTE

ALTO 1 1 2 230,749 172,238 402,987

QUELLON

3 3

419,106 419,106

RIO BUENO - LA UNION 3 1 4 1,123,383 189,987 1,313,370

RIO NEGRO 1

1 362,796

362,796

SAN JOSE 1

1 368,992

368,992

SAN PABLO 1

1 294,214

294,214

Total general 23 42 65 9,735,481 7,175,909 16,911,390

Resultados Modelamiento y Valorización Conducciones de Distribución al Q*

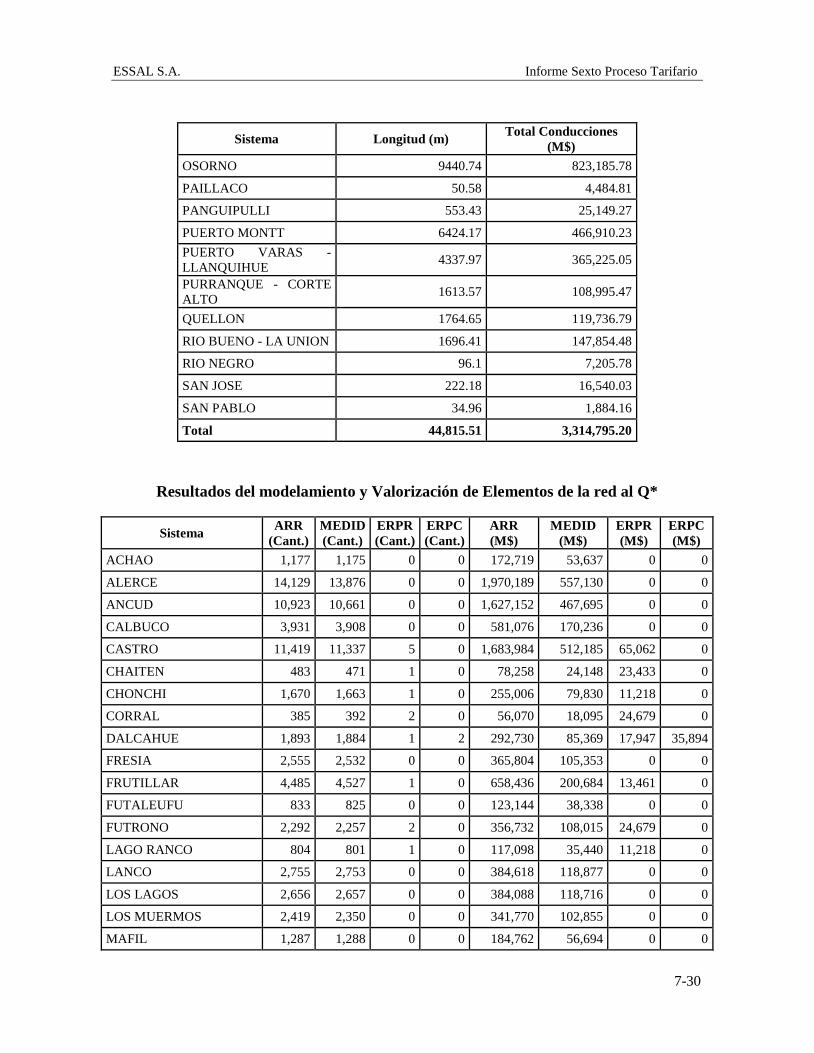

Sistema Longitud (m) Total Conducciones

(M$)

ACHAO 351.85 18,375.65

ALERCE 983.45 124,356.18

ANCUD 945.62 98,501.03

CALBUCO 243.93 24,562.12

CASTRO 3903.32 213,206.82

CHAITEN 650 33,946.78

CHONCHI 51.11 3,164.66

CORRAL 543.16 40,307.06

DALCAHUE 2683.69 176,034.39

FRESIA 1458.27 112,010.95

FRUTILLAR 2135.35 132,105.13

FUTALEUFU 1605.95 77,743.45

FUTRONO 838.1 43,770.45

LAGO RANCO 810.92 42,350.95

LANCO 542 43,263.96

LOS LAGOS 60.14 4,477.08

LOS MUERMOS 105.94 5,276.16

MAFIL 122.19 6,386.98

MAULLIN 545.76 27,783.56

ESSAL S.A. Informe Sexto Proceso Tarifario

7-30

Sistema Longitud (m) Total Conducciones

(M$)

OSORNO 9440.74 823,185.78

PAILLACO 50.58 4,484.81

PANGUIPULLI 553.43 25,149.27

PUERTO MONTT 6424.17 466,910.23

PUERTO VARAS -

LLANQUIHUE 4337.97 365,225.05

PURRANQUE - CORTE

ALTO 1613.57 108,995.47

QUELLON 1764.65 119,736.79

RIO BUENO - LA UNION 1696.41 147,854.48

RIO NEGRO 96.1 7,205.78

SAN JOSE 222.18 16,540.03

SAN PABLO 34.96 1,884.16

Total 44,815.51 3,314,795.20

Resultados del modelamiento y Valorización de Elementos de la red al Q*

Sistema ARR

(Cant.)

MEDID

(Cant.)

ERPR

(Cant.)

ERPC

(Cant.)

ARR

(M$)

MEDID

(M$)

ERPR

(M$)

ERPC

(M$)

ACHAO 1,177 1,175 0 0 172,719 53,637 0 0

ALERCE 14,129 13,876 0 0 1,970,189 557,130 0 0

ANCUD 10,923 10,661 0 0 1,627,152 467,695 0 0

CALBUCO 3,931 3,908 0 0 581,076 170,236 0 0

CASTRO 11,419 11,337 5 0 1,683,984 512,185 65,062 0

CHAITEN 483 471 1 0 78,258 24,148 23,433 0

CHONCHI 1,670 1,663 1 0 255,006 79,830 11,218 0

CORRAL 385 392 2 0 56,070 18,095 24,679 0

DALCAHUE 1,893 1,884 1 2 292,730 85,369 17,947 35,894

FRESIA 2,555 2,532 0 0 365,804 105,353 0 0

FRUTILLAR 4,485 4,527 1 0 658,436 200,684 13,461 0

FUTALEUFU 833 825 0 0 123,144 38,338 0 0

FUTRONO 2,292 2,257 2 0 356,732 108,015 24,679 0

LAGO RANCO 804 801 1 0 117,098 35,440 11,218 0

LANCO 2,755 2,753 0 0 384,618 118,877 0 0

LOS LAGOS 2,656 2,657 0 0 384,088 118,716 0 0

LOS MUERMOS 2,419 2,350 0 0 341,770 102,855 0 0

MAFIL 1,287 1,288 0 0 184,762 56,694 0 0

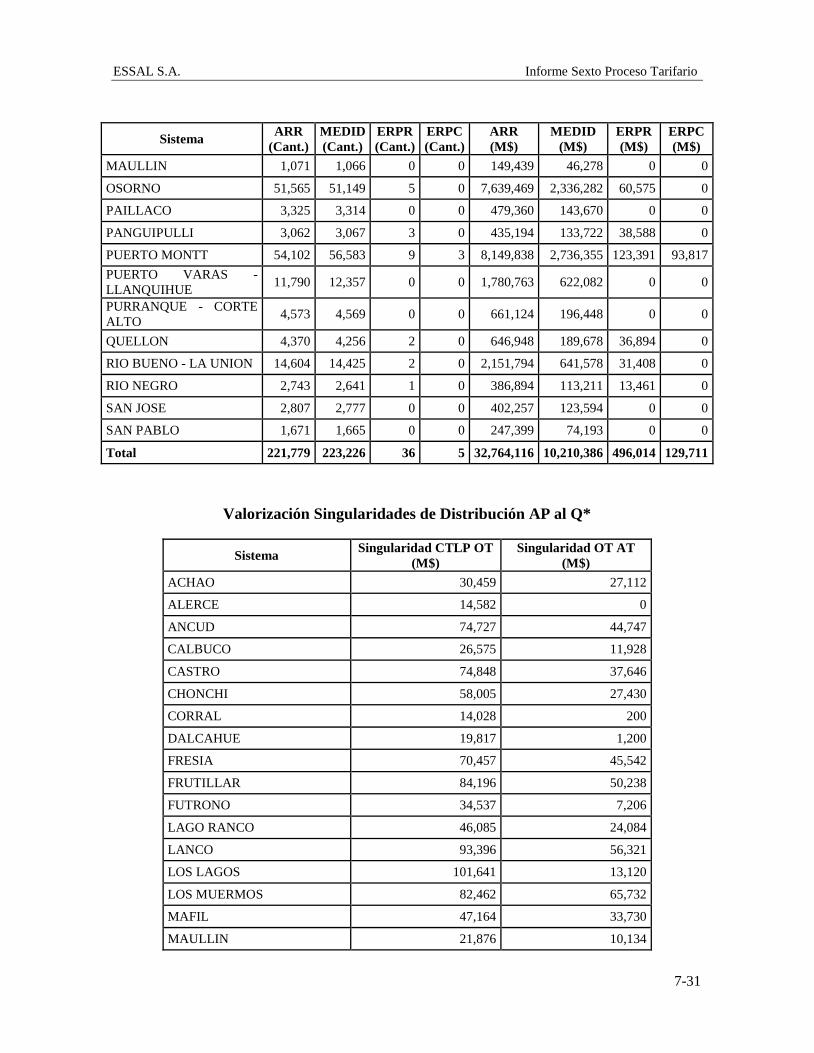

ESSAL S.A. Informe Sexto Proceso Tarifario

7-31

Sistema ARR

(Cant.)

MEDID

(Cant.)

ERPR

(Cant.)

ERPC

(Cant.)

ARR

(M$)

MEDID

(M$)

ERPR

(M$)

ERPC

(M$)

MAULLIN 1,071 1,066 0 0 149,439 46,278 0 0

OSORNO 51,565 51,149 5 0 7,639,469 2,336,282 60,575 0

PAILLACO 3,325 3,314 0 0 479,360 143,670 0 0

PANGUIPULLI 3,062 3,067 3 0 435,194 133,722 38,588 0

PUERTO MONTT 54,102 56,583 9 3 8,149,838 2,736,355 123,391 93,817

PUERTO VARAS -

LLANQUIHUE 11,790 12,357 0 0 1,780,763 622,082 0 0

PURRANQUE - CORTE

ALTO 4,573 4,569 0 0 661,124 196,448 0 0

QUELLON 4,370 4,256 2 0 646,948 189,678 36,894 0

RIO BUENO - LA UNION 14,604 14,425 2 0 2,151,794 641,578 31,408 0

RIO NEGRO 2,743 2,641 1 0 386,894 113,211 13,461 0

SAN JOSE 2,807 2,777 0 0 402,257 123,594 0 0

SAN PABLO 1,671 1,665 0 0 247,399 74,193 0 0

Total 221,779 223,226 36 5 32,764,116 10,210,386 496,014 129,711

Valorización Singularidades de Distribución AP al Q*

Sistema Singularidad CTLP OT

(M$)

Singularidad OT AT

(M$)

ACHAO 30,459 27,112

ALERCE 14,582 0

ANCUD 74,727 44,747

CALBUCO 26,575 11,928

CASTRO 74,848 37,646

CHONCHI 58,005 27,430

CORRAL 14,028 200

DALCAHUE 19,817 1,200

FRESIA 70,457 45,542

FRUTILLAR 84,196 50,238

FUTRONO 34,537 7,206

LAGO RANCO 46,085 24,084

LANCO 93,396 56,321

LOS LAGOS 101,641 13,120

LOS MUERMOS 82,462 65,732

MAFIL 47,164 33,730

MAULLIN 21,876 10,134

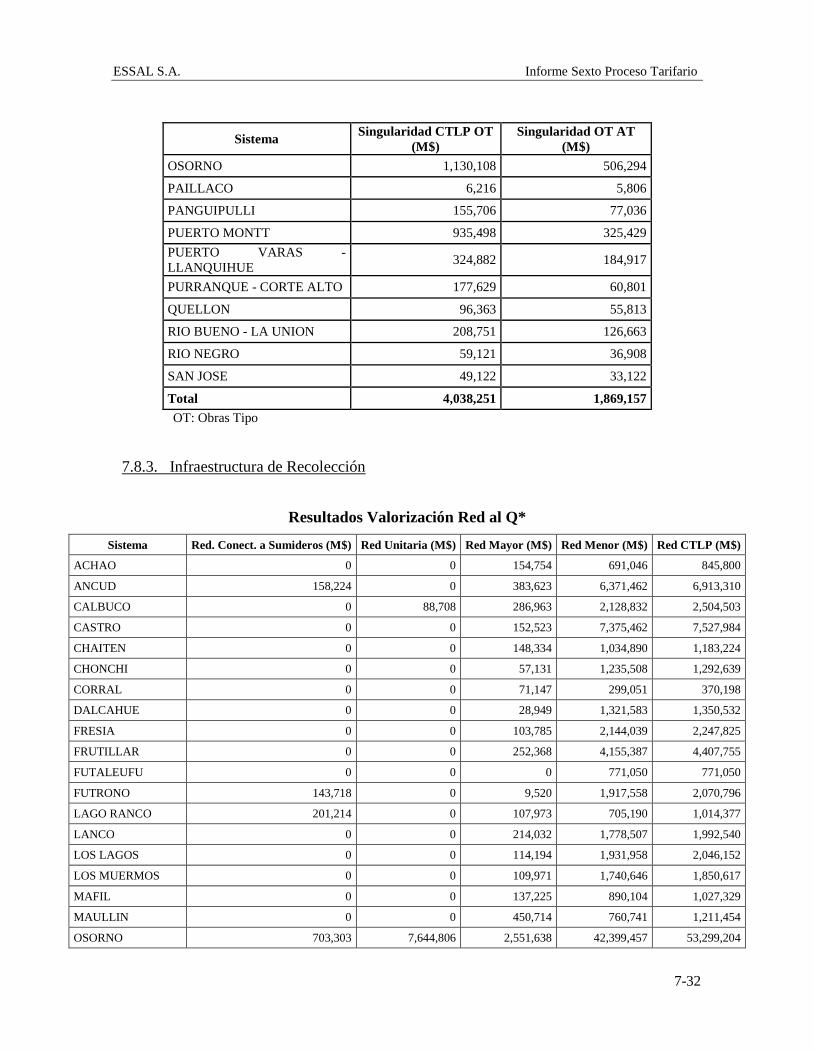

ESSAL S.A. Informe Sexto Proceso Tarifario

7-32

Sistema Singularidad CTLP OT

(M$)

Singularidad OT AT

(M$)

OSORNO 1,130,108 506,294

PAILLACO 6,216 5,806

PANGUIPULLI 155,706 77,036

PUERTO MONTT 935,498 325,429

PUERTO VARAS -

LLANQUIHUE 324,882 184,917

PURRANQUE - CORTE ALTO 177,629 60,801

QUELLON 96,363 55,813

RIO BUENO - LA UNION 208,751 126,663

RIO NEGRO 59,121 36,908

SAN JOSE 49,122 33,122

Total 4,038,251 1,869,157

OT: Obras Tipo

7.8.3. Infraestructura de Recolección

Resultados Valorización Red al Q*

Sistema Red. Conect. a Sumideros (M$) Red Unitaria (M$) Red Mayor (M$) Red Menor (M$) Red CTLP (M$)

ACHAO 0 0 154,754 691,046 845,800

ANCUD 158,224 0 383,623 6,371,462 6,913,310

CALBUCO 0 88,708 286,963 2,128,832 2,504,503

CASTRO 0 0 152,523 7,375,462 7,527,984

CHAITEN 0 0 148,334 1,034,890 1,183,224

CHONCHI 0 0 57,131 1,235,508 1,292,639

CORRAL 0 0 71,147 299,051 370,198

DALCAHUE 0 0 28,949 1,321,583 1,350,532

FRESIA 0 0 103,785 2,144,039 2,247,825

FRUTILLAR 0 0 252,368 4,155,387 4,407,755

FUTALEUFU 0 0 0 771,050 771,050

FUTRONO 143,718 0 9,520 1,917,558 2,070,796

LAGO RANCO 201,214 0 107,973 705,190 1,014,377

LANCO 0 0 214,032 1,778,507 1,992,540

LOS LAGOS 0 0 114,194 1,931,958 2,046,152

LOS MUERMOS 0 0 109,971 1,740,646 1,850,617

MAFIL 0 0 137,225 890,104 1,027,329

MAULLIN 0 0 450,714 760,741 1,211,454

OSORNO 703,303 7,644,806 2,551,638 42,399,457 53,299,204

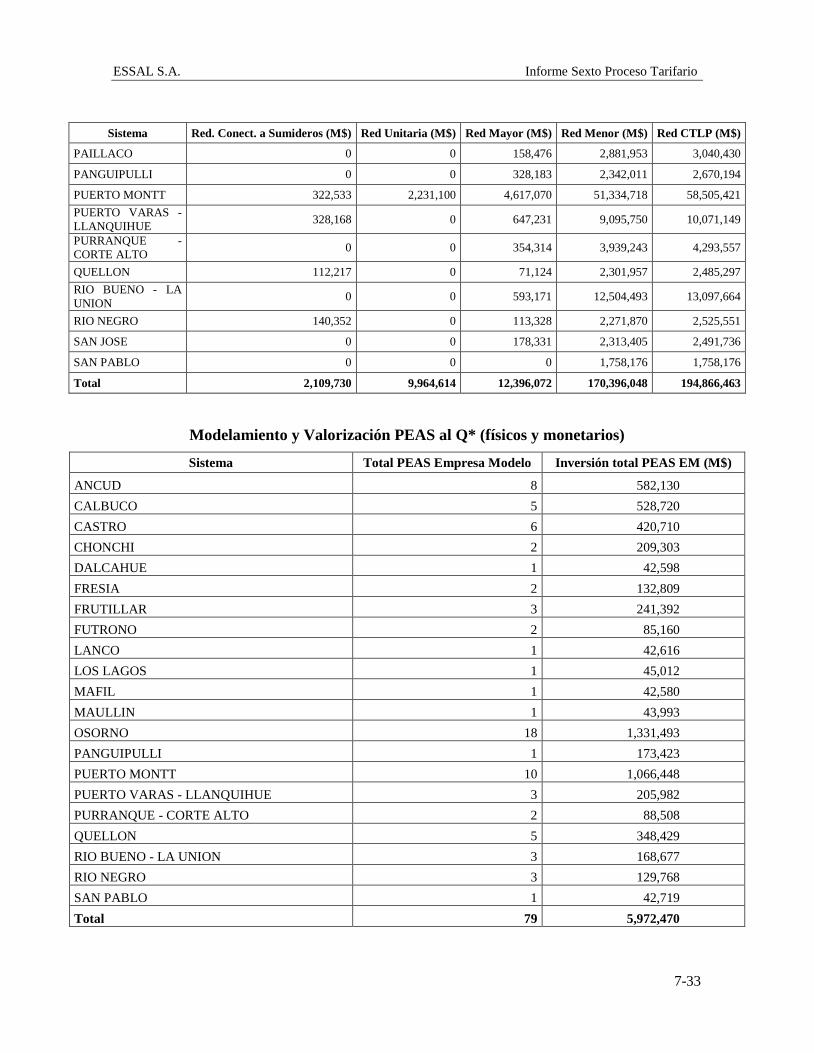

ESSAL S.A. Informe Sexto Proceso Tarifario

7-33

Sistema Red. Conect. a Sumideros (M$) Red Unitaria (M$) Red Mayor (M$) Red Menor (M$) Red CTLP (M$)

PAILLACO 0 0 158,476 2,881,953 3,040,430

PANGUIPULLI 0 0 328,183 2,342,011 2,670,194

PUERTO MONTT 322,533 2,231,100 4,617,070 51,334,718 58,505,421

PUERTO VARAS -

LLANQUIHUE 328,168 0 647,231 9,095,750 10,071,149

PURRANQUE -

CORTE ALTO 0 0 354,314 3,939,243 4,293,557

QUELLON 112,217 0 71,124 2,301,957 2,485,297

RIO BUENO - LA

UNION 0 0 593,171 12,504,493 13,097,664

RIO NEGRO 140,352 0 113,328 2,271,870 2,525,551

SAN JOSE 0 0 178,331 2,313,405 2,491,736

SAN PABLO 0 0 0 1,758,176 1,758,176

Total 2,109,730 9,964,614 12,396,072 170,396,048 194,866,463

Modelamiento y Valorización PEAS al Q* (físicos y monetarios)

Sistema Total PEAS Empresa Modelo Inversión total PEAS EM (M$)

ANCUD 8 582,130

CALBUCO 5 528,720

CASTRO 6 420,710

CHONCHI 2 209,303

DALCAHUE 1 42,598

FRESIA 2 132,809

FRUTILLAR 3 241,392

FUTRONO 2 85,160

LANCO 1 42,616

LOS LAGOS 1 45,012

MAFIL 1 42,580

MAULLIN 1 43,993

OSORNO 18 1,331,493

PANGUIPULLI 1 173,423

PUERTO MONTT 10 1,066,448

PUERTO VARAS - LLANQUIHUE 3 205,982

PURRANQUE - CORTE ALTO 2 88,508

QUELLON 5 348,429

RIO BUENO - LA UNION 3 168,677

RIO NEGRO 3 129,768

SAN PABLO 1 42,719

Total 79 5,972,470

ESSAL S.A. Informe Sexto Proceso Tarifario

7-34

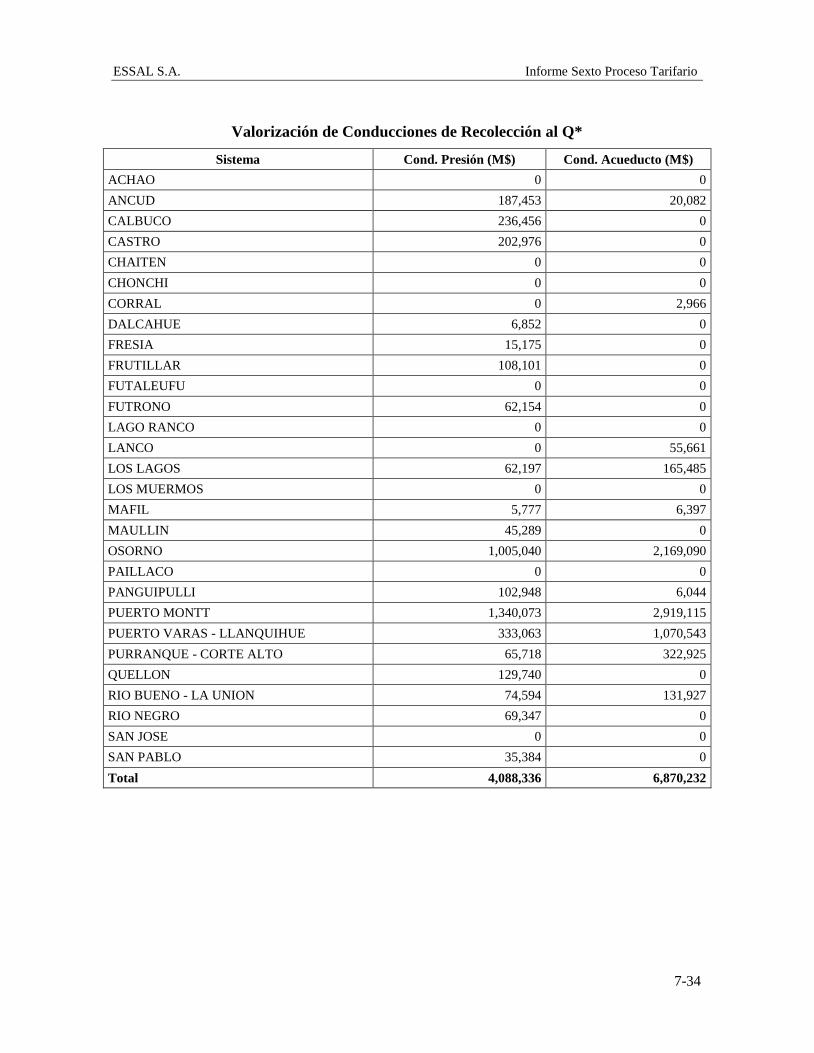

Valorización de Conducciones de Recolección al Q*

Sistema Cond. Presión (M$) Cond. Acueducto (M$)

ACHAO 0 0

ANCUD 187,453 20,082

CALBUCO 236,456 0

CASTRO 202,976 0

CHAITEN 0 0

CHONCHI 0 0

CORRAL 0 2,966

DALCAHUE 6,852 0

FRESIA 15,175 0

FRUTILLAR 108,101 0

FUTALEUFU 0 0

FUTRONO 62,154 0

LAGO RANCO 0 0

LANCO 0 55,661

LOS LAGOS 62,197 165,485

LOS MUERMOS 0 0

MAFIL 5,777 6,397

MAULLIN 45,289 0

OSORNO 1,005,040 2,169,090

PAILLACO 0 0

PANGUIPULLI 102,948 6,044

PUERTO MONTT 1,340,073 2,919,115

PUERTO VARAS - LLANQUIHUE 333,063 1,070,543

PURRANQUE - CORTE ALTO 65,718 322,925

QUELLON 129,740 0

RIO BUENO - LA UNION 74,594 131,927

RIO NEGRO 69,347 0

SAN JOSE 0 0

SAN PABLO 35,384 0

Total 4,088,336 6,870,232

ESSAL S.A. Informe Sexto Proceso Tarifario

7-35

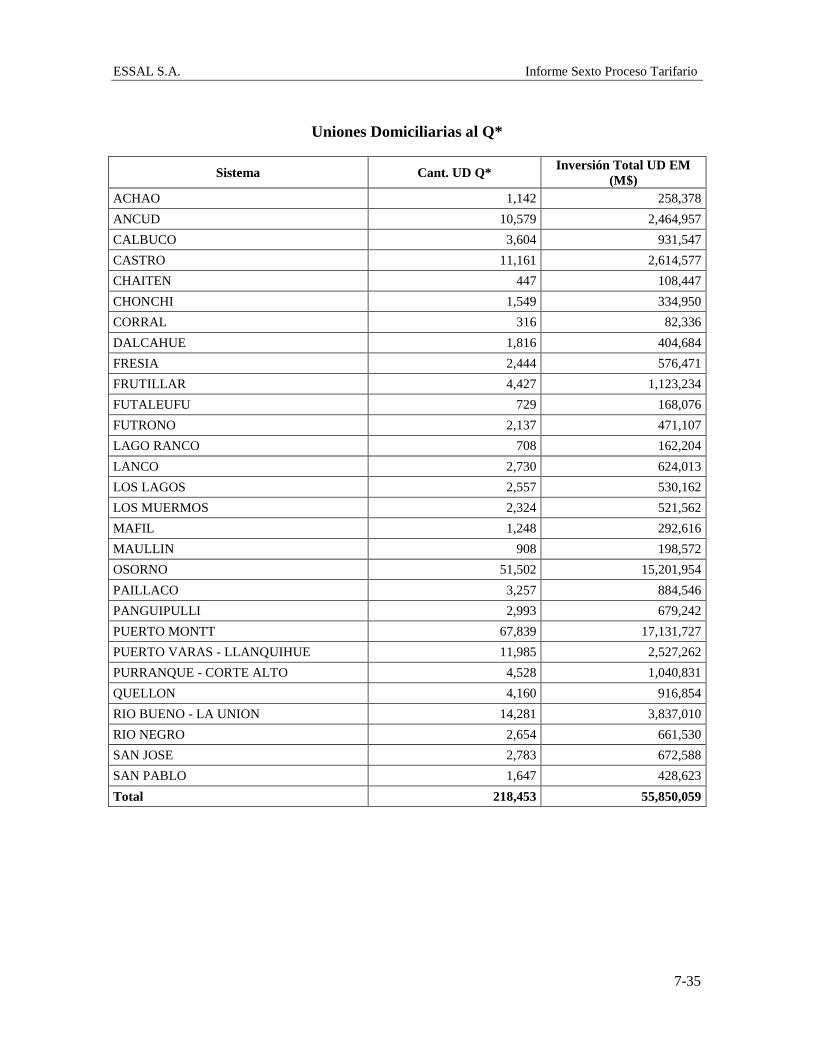

Uniones Domiciliarias al Q*

Sistema Cant. UD Q* Inversión Total UD EM

(M$)

ACHAO 1,142 258,378

ANCUD 10,579 2,464,957

CALBUCO 3,604 931,547

CASTRO 11,161 2,614,577

CHAITEN 447 108,447

CHONCHI 1,549 334,950

CORRAL 316 82,336

DALCAHUE 1,816 404,684

FRESIA 2,444 576,471

FRUTILLAR 4,427 1,123,234

FUTALEUFU 729 168,076

FUTRONO 2,137 471,107

LAGO RANCO 708 162,204

LANCO 2,730 624,013

LOS LAGOS 2,557 530,162

LOS MUERMOS 2,324 521,562

MAFIL 1,248 292,616

MAULLIN 908 198,572

OSORNO 51,502 15,201,954

PAILLACO 3,257 884,546

PANGUIPULLI 2,993 679,242

PUERTO MONTT 67,839 17,131,727

PUERTO VARAS - LLANQUIHUE 11,985 2,527,262

PURRANQUE - CORTE ALTO 4,528 1,040,831

QUELLON 4,160 916,854

RIO BUENO - LA UNION 14,281 3,837,010

RIO NEGRO 2,654 661,530

SAN JOSE 2,783 672,588

SAN PABLO 1,647 428,623

Total 218,453 55,850,059

ESSAL S.A. Informe Sexto Proceso Tarifario

7-36

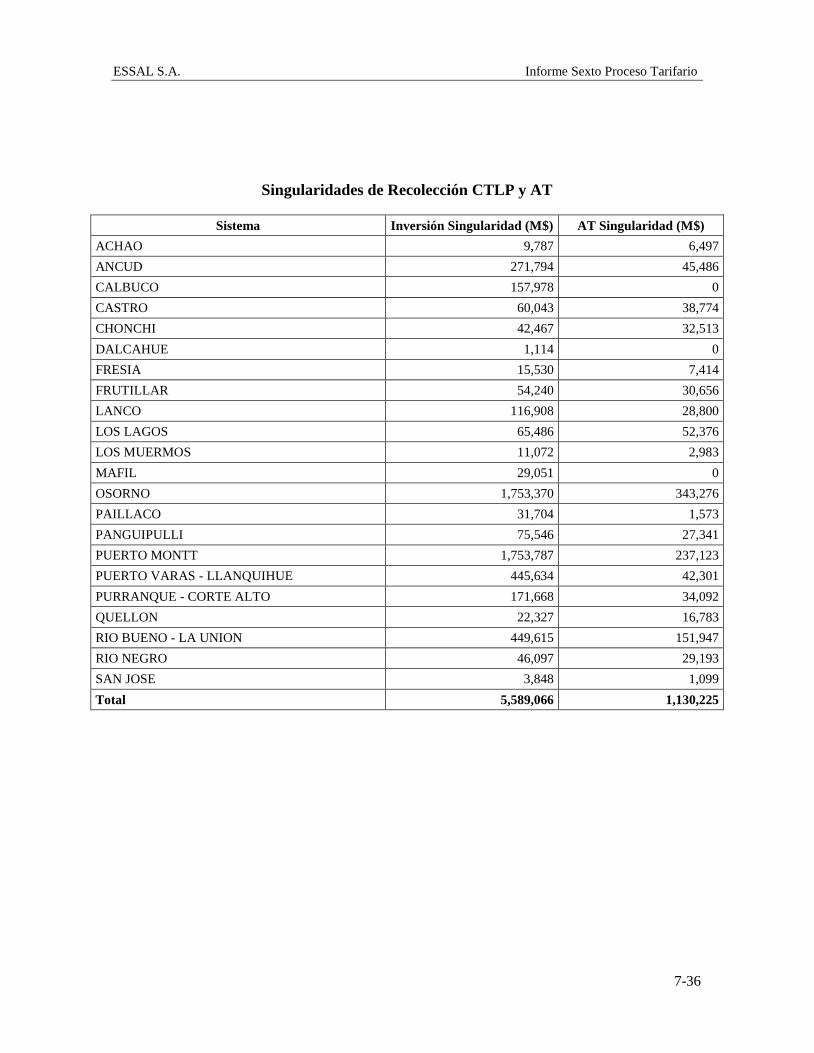

Singularidades de Recolección CTLP y AT

Sistema Inversión Singularidad (M$) AT Singularidad (M$)

ACHAO 9,787 6,497

ANCUD 271,794 45,486

CALBUCO 157,978 0

CASTRO 60,043 38,774

CHONCHI 42,467 32,513

DALCAHUE 1,114 0

FRESIA 15,530 7,414

FRUTILLAR 54,240 30,656

LANCO 116,908 28,800

LOS LAGOS 65,486 52,376

LOS MUERMOS 11,072 2,983

MAFIL 29,051 0

OSORNO 1,753,370 343,276

PAILLACO 31,704 1,573

PANGUIPULLI 75,546 27,341

PUERTO MONTT 1,753,787 237,123

PUERTO VARAS - LLANQUIHUE 445,634 42,301

PURRANQUE - CORTE ALTO 171,668 34,092

QUELLON 22,327 16,783

RIO BUENO - LA UNION 449,615 151,947

RIO NEGRO 46,097 29,193

SAN JOSE 3,848 1,099

Total 5,589,066 1,130,225

ESSAL S.A. Informe Sexto Proceso Tarifario

7-37

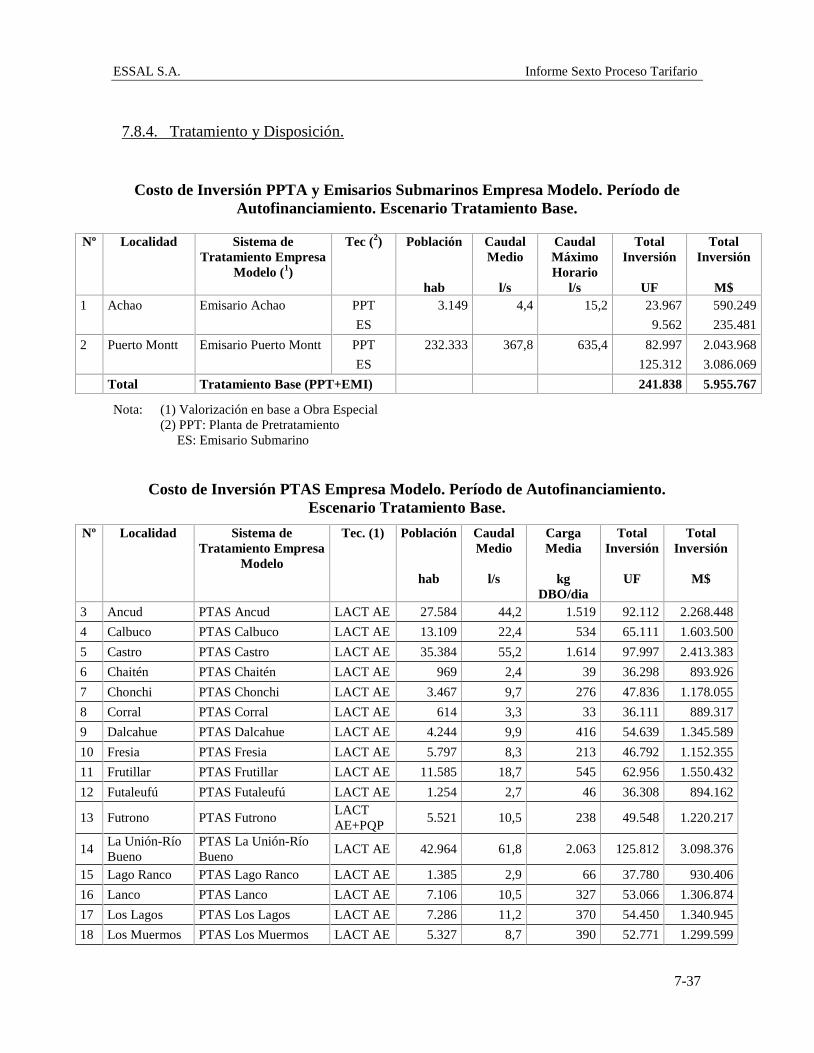

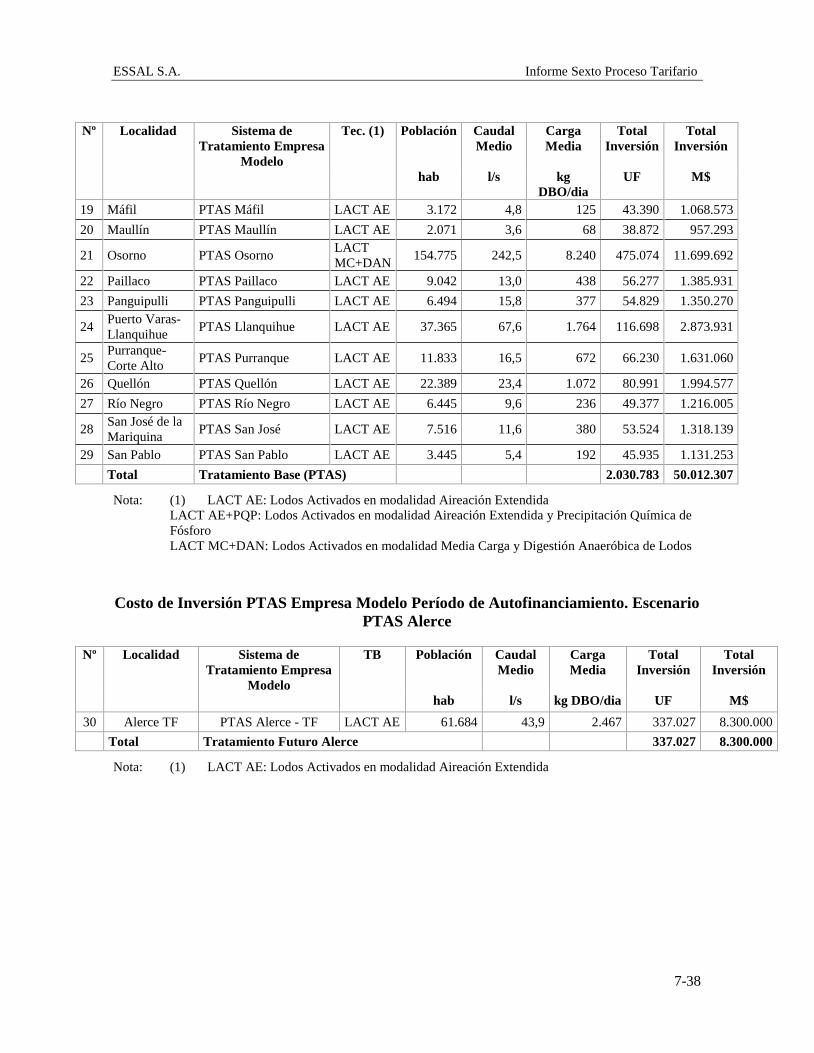

7.8.4. Tratamiento y Disposición.

Costo de Inversión PPTA y Emisarios Submarinos Empresa Modelo. Período de

Autofinanciamiento. Escenario Tratamiento Base.

Nº Localidad Sistema de

Tratamiento Empresa

Modelo (1)

Tec (2) Población Caudal

Medio

Caudal

Máximo

Horario

Total

Inversión

Total

Inversión

hab l/s l/s UF M$

1 Achao Emisario Achao PPT 3.149 4,4 15,2 23.967 590.249

ES

9.562 235.481

2 Puerto Montt Emisario Puerto Montt PPT 232.333 367,8 635,4 82.997 2.043.968

ES

125.312 3.086.069

Total Tratamiento Base (PPT+EMI)

241.838 5.955.767

Nota: (1) Valorización en base a Obra Especial

(2) PPT: Planta de Pretratamiento

ES: Emisario Submarino

Costo de Inversión PTAS Empresa Modelo. Período de Autofinanciamiento.

Escenario Tratamiento Base.

Nº Localidad Sistema de

Tratamiento Empresa

Modelo

Tec. (1) Población Caudal

Medio

Carga

Media

Total

Inversión

Total

Inversión

hab l/s kg

DBO/dia

UF M$

3 Ancud PTAS Ancud LACT AE 27.584 44,2 1.519 92.112 2.268.448

4 Calbuco PTAS Calbuco LACT AE 13.109 22,4 534 65.111 1.603.500

5 Castro PTAS Castro LACT AE 35.384 55,2 1.614 97.997 2.413.383

6 Chaitén PTAS Chaitén LACT AE 969 2,4 39 36.298 893.926

7 Chonchi PTAS Chonchi LACT AE 3.467 9,7 276 47.836 1.178.055

8 Corral PTAS Corral LACT AE 614 3,3 33 36.111 889.317

9 Dalcahue PTAS Dalcahue LACT AE 4.244 9,9 416 54.639 1.345.589

10 Fresia PTAS Fresia LACT AE 5.797 8,3 213 46.792 1.152.355

11 Frutillar PTAS Frutillar LACT AE 11.585 18,7 545 62.956 1.550.432

12 Futaleufú PTAS Futaleufú LACT AE 1.254 2,7 46 36.308 894.162

13 Futrono PTAS Futrono LACT

AE+PQP 5.521 10,5 238 49.548 1.220.217

14 La Unión-Río

Bueno

PTAS La Unión-Río

Bueno LACT AE 42.964 61,8 2.063 125.812 3.098.376

15 Lago Ranco PTAS Lago Ranco LACT AE 1.385 2,9 66 37.780 930.406

16 Lanco PTAS Lanco LACT AE 7.106 10,5 327 53.066 1.306.874

17 Los Lagos PTAS Los Lagos LACT AE 7.286 11,2 370 54.450 1.340.945

18 Los Muermos PTAS Los Muermos LACT AE 5.327 8,7 390 52.771 1.299.599

ESSAL S.A. Informe Sexto Proceso Tarifario

7-38

Nº Localidad Sistema de

Tratamiento Empresa

Modelo

Tec. (1) Población Caudal

Medio

Carga

Media

Total

Inversión

Total

Inversión

hab l/s kg

DBO/dia

UF M$

19 Máfil PTAS Máfil LACT AE 3.172 4,8 125 43.390 1.068.573

20 Maullín PTAS Maullín LACT AE 2.071 3,6 68 38.872 957.293

21 Osorno PTAS Osorno LACT

MC+DAN 154.775 242,5 8.240 475.074 11.699.692

22 Paillaco PTAS Paillaco LACT AE 9.042 13,0 438 56.277 1.385.931

23 Panguipulli PTAS Panguipulli LACT AE 6.494 15,8 377 54.829 1.350.270

24 Puerto Varas-

Llanquihue PTAS Llanquihue LACT AE 37.365 67,6 1.764 116.698 2.873.931

25 Purranque-

Corte Alto PTAS Purranque LACT AE 11.833 16,5 672 66.230 1.631.060

26 Quellón PTAS Quellón LACT AE 22.389 23,4 1.072 80.991 1.994.577

27 Río Negro PTAS Río Negro LACT AE 6.445 9,6 236 49.377 1.216.005

28 San José de la

Mariquina PTAS San José LACT AE 7.516 11,6 380 53.524 1.318.139

29 San Pablo PTAS San Pablo LACT AE 3.445 5,4 192 45.935 1.131.253

Total Tratamiento Base (PTAS)

2.030.783 50.012.307

Nota: (1) LACT AE: Lodos Activados en modalidad Aireación Extendida

LACT AE+PQP: Lodos Activados en modalidad Aireación Extendida y Precipitación Química de

Fósforo

LACT MC+DAN: Lodos Activados en modalidad Media Carga y Digestión Anaeróbica de Lodos

Costo de Inversión PTAS Empresa Modelo Período de Autofinanciamiento. Escenario

PTAS Alerce

Nº Localidad Sistema de

Tratamiento Empresa

Modelo

TB Población Caudal

Medio

Carga

Media

Total

Inversión

Total

Inversión

hab l/s kg DBO/dia UF M$

30 Alerce TF PTAS Alerce - TF LACT AE 61.684 43,9 2.467 337.027 8.300.000

Total Tratamiento Futuro Alerce

337.027 8.300.000

Nota: (1) LACT AE: Lodos Activados en modalidad Aireación Extendida

ESSAL S.A. Informe Sexto Proceso Tarifario

7-39

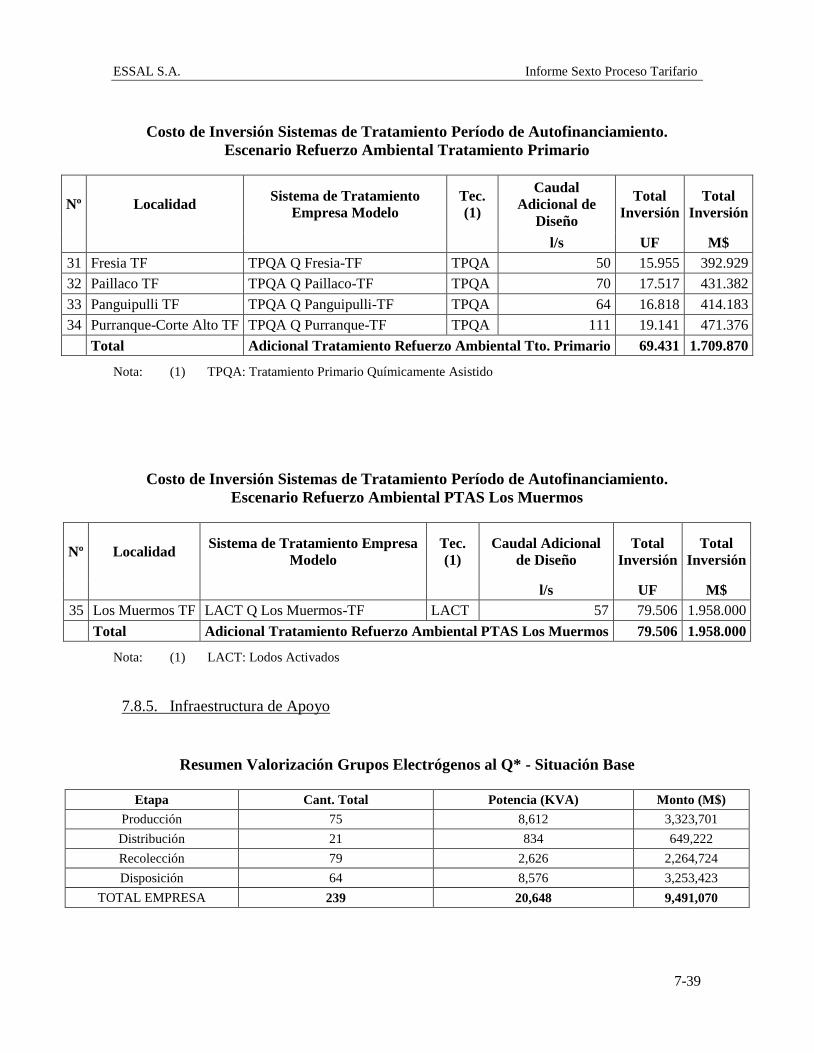

Costo de Inversión Sistemas de Tratamiento Período de Autofinanciamiento.

Escenario Refuerzo Ambiental Tratamiento Primario

Nº Localidad Sistema de Tratamiento

Empresa Modelo

Tec.

(1)

Caudal

Adicional de

Diseño

Total

Inversión

Total

Inversión

l/s UF M$

31 Fresia TF TPQA Q Fresia-TF TPQA 50 15.955 392.929

32 Paillaco TF TPQA Q Paillaco-TF TPQA 70 17.517 431.382

33 Panguipulli TF TPQA Q Panguipulli-TF TPQA 64 16.818 414.183

34 Purranque-Corte Alto TF TPQA Q Purranque-TF TPQA 111 19.141 471.376

Total Adicional Tratamiento Refuerzo Ambiental Tto. Primario 69.431 1.709.870

Nota: (1) TPQA: Tratamiento Primario Químicamente Asistido

Costo de Inversión Sistemas de Tratamiento Período de Autofinanciamiento.

Escenario Refuerzo Ambiental PTAS Los Muermos

Nº Localidad Sistema de Tratamiento Empresa

Modelo

Tec.

(1)

Caudal Adicional

de Diseño

Total

Inversión

Total

Inversión

l/s UF M$

35 Los Muermos TF LACT Q Los Muermos-TF LACT 57 79.506 1.958.000

Total Adicional Tratamiento Refuerzo Ambiental PTAS Los Muermos 79.506 1.958.000

Nota: (1) LACT: Lodos Activados

7.8.5. Infraestructura de Apoyo

Resumen Valorización Grupos Electrógenos al Q* - Situación Base

Etapa Cant. Total Potencia (KVA) Monto (M$)

Producción 75 8,612 3,323,701

Distribución 21 834 649,222

Recolección 79 2,626 2,264,724

Disposición 64 8,576 3,253,423

TOTAL EMPRESA 239 20,648 9,491,070

ESSAL S.A. Informe Sexto Proceso Tarifario

7-40

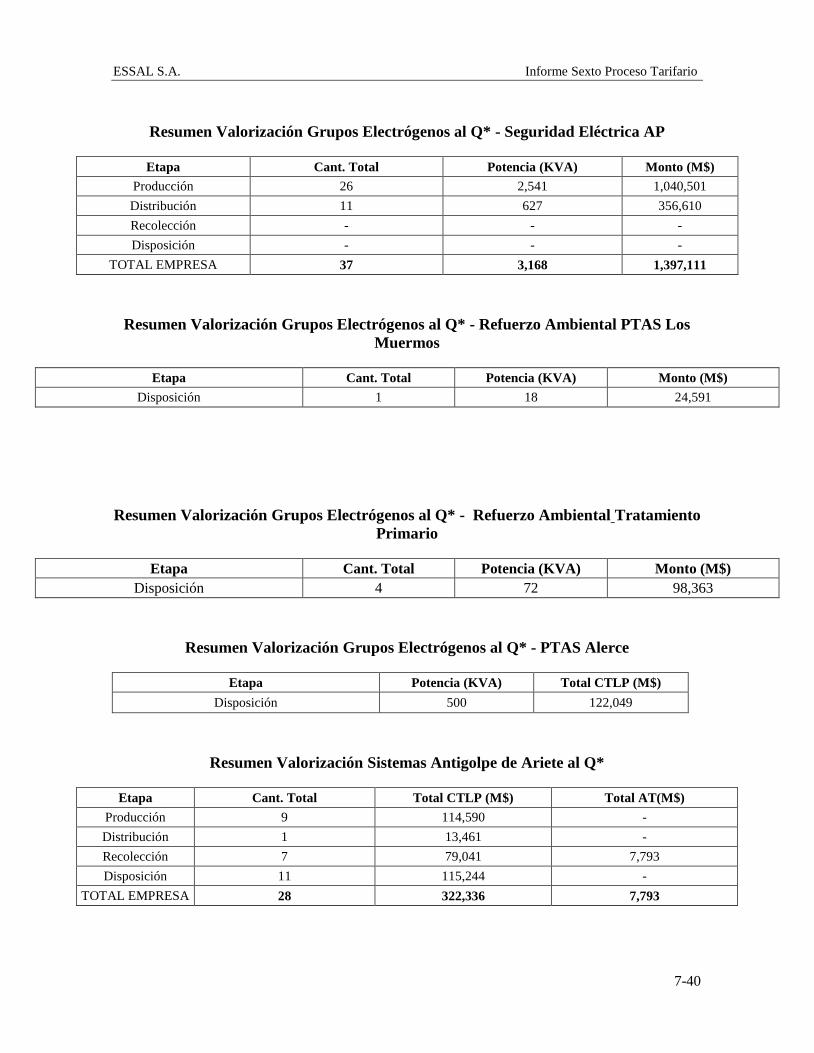

Resumen Valorización Grupos Electrógenos al Q* - Seguridad Eléctrica AP

Etapa Cant. Total Potencia (KVA) Monto (M$)

Producción 26 2,541 1,040,501

Distribución 11 627 356,610

Recolección - - -

Disposición - - -

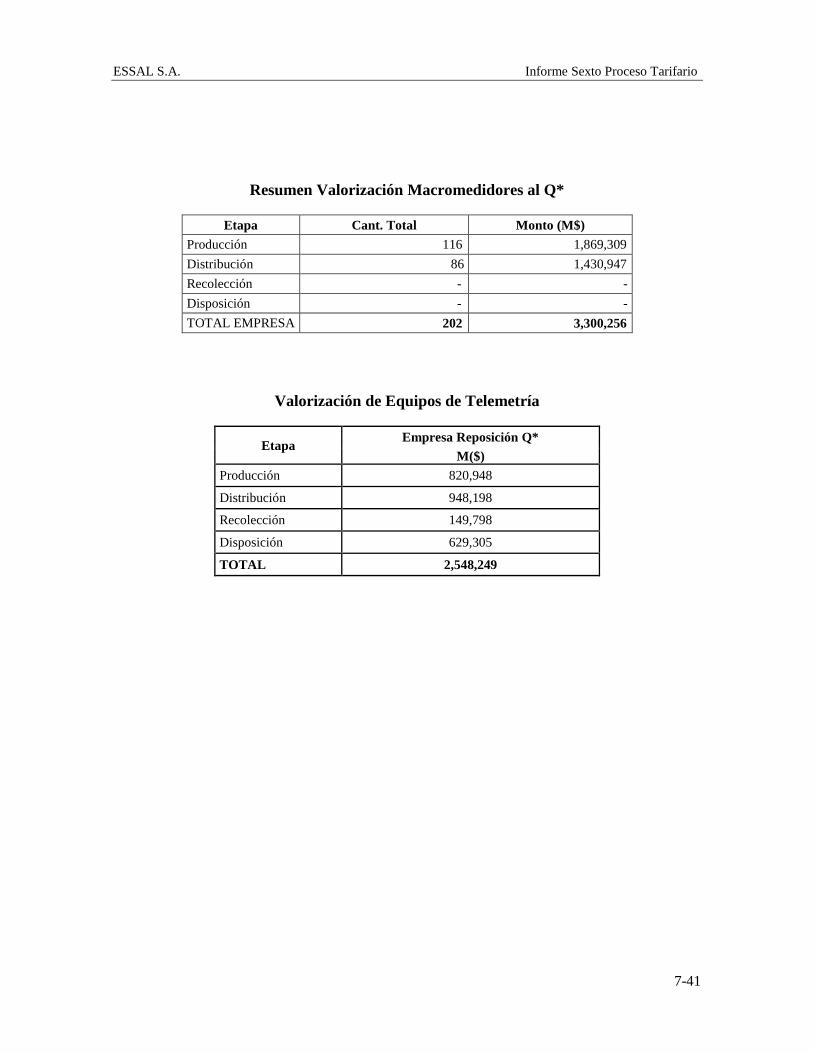

TOTAL EMPRESA 37 3,168 1,397,111