ANALISIS FAKTOR-FAKTOR

YANG MEMPENGARUHI PERMINTAAN UANG DI INDONESIA

SEBELUM DAN SETELAH KRISIS MONETER

(1990 : 1 – 2005 : 4)

SKRIPSI

Oleh :

Nama : Ardiyadi Widyarto

No. Mahasiswa : 04313008

Program Studi : Ilmu Ekonomi

UNIVERSITAS ISLAM INDONESIA

FAKULTAS EKONOMI

YOGYAKARTA

2007

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERMINTAAN UANG DI INDONESIA SEBELUM DAN SETELAH

KRISIS MONETER

(1990 : 1 – 2005 : 4)

SKRIPSI

disusun dan diajukan untuk memenuhi syarat ujian akhir

guna memperoleh gelar Sarjana jenjang strata 1

Jurusan Ilmu Ekonomi,

pada Fakultas Ekonomi

Universitas Islam Indonesia

Oleh

Nama : Ardiyadi Widyarto

Nomor Mahasiswa : 04313008

Program Studi : Ilmu Ekonomi

UNIVERSITAS ISLAM INDONESIA

FAKULTAS EKONOMI

YOGYAKARTA

2007

i

PERNYATAAN BEBAS PLAGIARISME

“ Saya yang bertandatangan dibawah ini menyatakan bahwa skripsi ini telah

ditulis dengan sungguh-sungguh dan tidak ada bagian yang merupakan

penjiplakan karya orang lain seperti dimaksud dalam buku pedoman penyusunan

skripsi Jurusan Ilmu Ekonomi FE UII. Apabila di kemudian hari terbukti bahwa

pernyataan ini tidak benar maka Saya sanggup menerima hukuman/sanksi apapun

sesuai peraturan yang berlaku.

Yogyakarta, Desember 2007

Penulis,

Ardiyadi Widyarto

ii

PENGESAHAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERMINTAAN UANG DI INDONESIA SEBELUM DAN SETELAH

KRISIS MONETER

(1990 : 1 – 2005 : 4)

Nama : Ardiyadi Widyarto

Nomor Mahasiswa : 04313008

Program Studi : Ilmu ekonomi

Yogyakarta, Desember 2007

Telah disetujui dan disahkan oleh

Dosen Pembimbing,

Sahabudin Sidiq,,SE.,MA.

iii

PENGESAHAN UJIAN

Telah dipertahankan/diujikan dan disahkan untuk

memenuhi syarat guna memperoleh gelar

Sarjana jenjang Strata 1 pada Fakultas Ekonomi

Universitas Islam Indonesia

Nama : Ardiyadi Widyarto

Nomor Mahasiswa : 04313008

Program Studi : Ilmu Ekonomi

Yogyakarta, Desember 2007

Disahkan Oleh,

Pembimbing Skripsi : Sahabudin Sidiq,,SE.,MA. ………

Penguji I : ………

Penguji II : ………

Mengetahui

Dekan Fakultas Ekonomi

Universitas Islam Indonesia

Drs. Asmai Ishak, M.Bus, Ph.D

iv

HALAMAN PERSEMBAHAN

Skripsi ini Kupersembahkan untuk :

♦ Allah SWT yang telah memberiku kekuatan

untuk menyelesaikan amanah ini.

♦ Keempat orang tuaku yang telah memberikan

do’a, cinta, kasih sayang, dukungan moral,

spiritual dan material yang takkan pernah

ternilai.

v

KATA PENGANTAR

Segala puji dan syukur bagi Allah Rabb alam semesta. Shalawat dan

salam semoga senantiasa tercurah kepada junjungan dan tauladan, Muhammad

Rasulullah, keluarga dan para sahabatnya.

Alhamdulillah, Puji dan Syukur atas rahmat dan karunia kekuatan yang

diberikan Allah padaku, hingga akhirnya penulis dapat menyelesaikan skripsi

dengan berjudul ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERMINTAAN UANG DI INDONESIA SEBELUM DAN SETELAH

KRISIS MONETER (1990 : 1 – 2005 : 4).

Skripsi ini tersusun sebagai salah satu syarat untuk menyelesaikan

pendidikan program Sarjana Strata Satu (S1) pada Fakultas Ekonomi Universitas

Islam Indonesia.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna

karena keterbatasan yang penulis miliki, karenanya penulis mengucapkan terima

kasih untuk saran dan kritik yang penulis telah terima maupun yang akan

diterima. Penulis juga menyadari bahwasanya penyusunan skripsi ini tidak akan

berjalan dengan baik tanpa bantuan berbagai pihak, untuk itu penulis ingin

mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Asmai Ishak, M.Bus, Ph.D selaku Dekan Fakultas Ekonomi

Universitas Islam Indonesia

vi

2. Yth. Bapak Jaka Sriyana, Drs., MSi. Selaku Ka-Prodi Ilmu Ekonomi

Fakultas Ekonomi Universitas Islam Indonesia.

3. Yth. Bapak Sahabudin Sidiq,,SE.,MA. selaku Dosen Pembimbing Skripsi

yang dengan kesabaran dan penuh perhatian membimbing serta

memberikan dukungan moril sehingga skripsi ini selesai.

4. Yth. Ibu Diana Wijayanti,,SE.,M.Si. selaku Dosen Pembimbing

Akademik, yang juga selalu meluangkan waktu ditengah kesibukannya,

ketika aku ingin menanyakan berbagai hal yang berkaitan dengan

akademik, kuliah, dll.

5. Yth. Bapak Nur Feriyanto, Drs., MSi yang telah memberikan pengalaman

berharga kepada saya untuk kemudian hari, terima kasih untuk motivasi

dan berbagai pengalamannya.

6. Keempat Orang tuaku yang selalu memberikan semangat, doa dan kasih

sayang kepadaku.

7. Adik-adikku Restu Murtiningtyas dan Hesti Widyaningtyas yang secara

tidak langsung kujadikan motivator dalam setiap langkahku.

8. Rezhia Brillya Nindhira Sandy, terima kasih buat semangatnya,

dukungannya, yang selalu mendengarkan setiap keluh kesahku, dan atas

kesabarannya terima kasih.

9. Semua keluargaku, terimakasih untuk dukungan dan doanya.

10. Teman-teman WHO???..!!! Dari lahir sampai sekarang (Sny matur nuwun

laptopnya, Ddy, Reza, Rizal, Irvan, Anggi, dll) yang selalu menghiburku

kalo lagi stress....!!!

vii

11. Teman-teman kuliah yang selalu membantu aku dalam menyelesaikan

skripsi ini (Puput, Uci, Nissa, Vidi, Hero, Desy, Angga, semua temen IE,

dll).

12. Semua pihak yang telah membantu baik selama penulis menjalani kuliah

maupun saat menulis skripsi, yang tidak dapat kusebutkan satu persatu,

terima kasih.

Yogyakarta, Desember 2007

Penulis,

Ardiyadi Widyarto

viii

DAFTAR ISI

Halaman Judul .........................................................................................................i

Halaman Pernyataan Bebas Plagiarisme ................................................................ii

Halaman Pengesahan Skripsi ................................................................................iii

Halaman Pengesahan Ujian...................................................................................iv

Halaman Persembahan ...........................................................................................v

Halaman Kata Pengantar........................................................................................vi

Halaman Daftar Isi ................................................................................................ix

Halaman Daftar Tabel..........................................................................................xiii

Halaman Daftar Gambar.......................................................................................xiv

Halaman Abstraksi ................................................................................................xv

BAB I PENDAHULUAN .....................................................................................1

1.1 Latar Belakang Masalah ...................................................................................1

1.2 Rumusan Masalah ............................................................................................7

1.3 Tujuan dan Manfaat Penelitian.........................................................................8

1.3.1 Tujuan Penelitian.......................................................................................8

1.3.2 Manfaat Penelitian.....................................................................................8

1.4 Sistematika Penulisan.......................................................................................9

BAB II KAJIAN PUSTAKA DAN LANDASAN TEORI...............................11

2.1.Kajian Pustaka.................................................................................................11

2.2 Landasan Teori................................................................................................16

2.2.1 Uang......................................................................................................16

2.2.1.1 Pengertian Uang..............................................................................16

2.2.1.2 Kriteria Uang..................................................................................17

2.2.1.2.1 Acceptability dan Cognizability..............................................17

2.2.1.2.2 Stability of Value....................................................................17

2.2.1.2.3 Elastisity of Supply.................................................................18

ix

2.2.1.2.4 Portability...............................................................................18

2.2.1.2.5 Durability................................................................................18

2.2.1.2.6 Divisibility..............................................................................19

2.2.1.3 Fungsi Uang...................................................................................19

2.2.2 Teori-teori Permintaan Uang.................................................................22

2.2.2.1 Teori Klasik....................................................................................22

2.2.2.1.1 Irving Fisher............................................................................22

2.2.2.1.2 Teori Cambridge (Marshall-Pigou).........................................24

2.2.2.2 Teori Keynes...................................................................................27

2.2.2.2.1 Motif Transaksi dan Berjaga-jaga...........................................27

2.2.2.2.2 Motif Spekulasi.......................................................................28

2.2.2.3 Teori Kuantitas Modern (Friedman)...............................................32

2.3 Penjelasan Teoritis Variable Penelitian..........................................................35

2.3.1 Pengaruh PDB Terhadap Permintaan Uang...........................................35

2.3.2 Pengaruh Tingkat Bunga Terhadap Permintaan Uang...........................35

2.3.3 Pengaruh Inflasi Terhadap Permintaan Uang........................................36

2.3.4 Pengaruh Kurs Dollar Terhadap Permintan Uang................................36

2.4 Hipotesis Penelitian........................................................................................37

BAB III METODE PENELITIAN....................................................................38

3.1 Jenis dan Sumber Data ...................................................................................38

3.2 Metode Analisis Data......................................................................................38

3.2.1 Pemilihan Model Regresi metode MWD................................................39

3.2.2 Persamaan Regresi...................................................................................40

3.3 Pengujian Hipotesa..........................................................................................43

3.3.1 Uji t (uji signifikansi secara individu).....................................................43

3.3.2 Uji F (uji signifikansi secara bersama-sama)..........................................44

3.3.3 Koefisien Determinasi (R2).....................................................................45

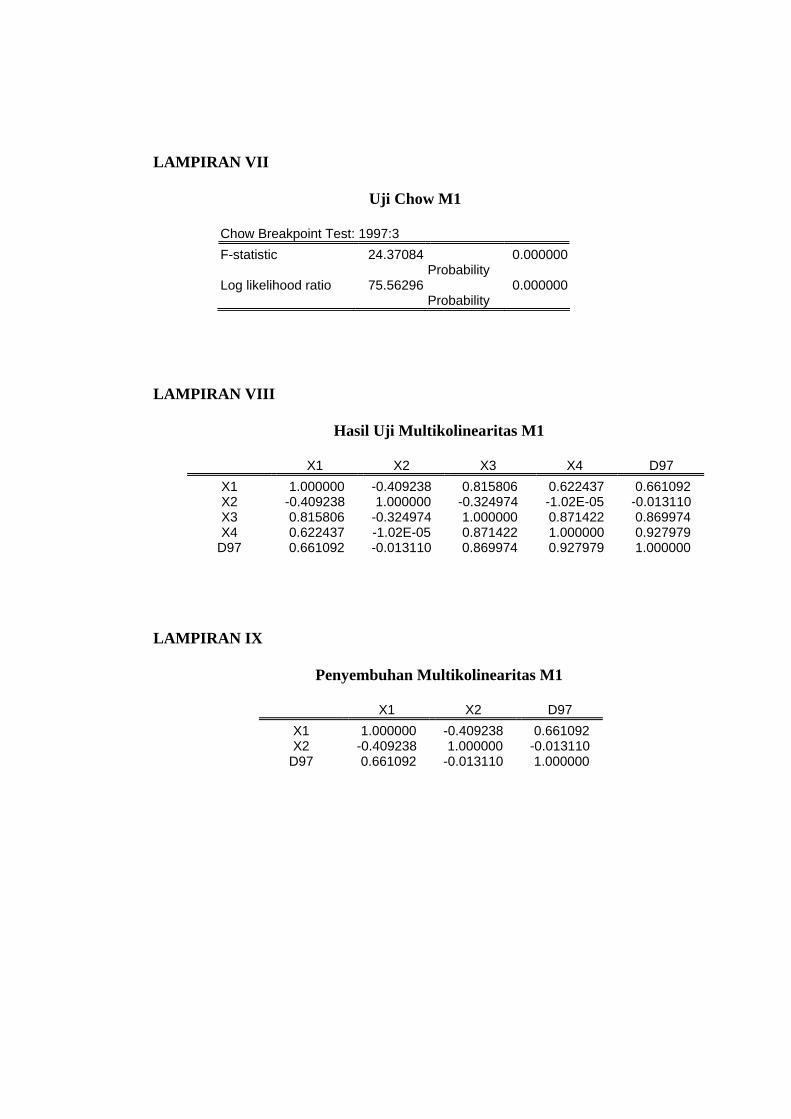

3.3.4 Uji Chow.................................................................................................46

3.4 Pengujian Asumsi Klasik......................................................................48

3.4.1 Uji Multikolinearitas......................................................................49

x

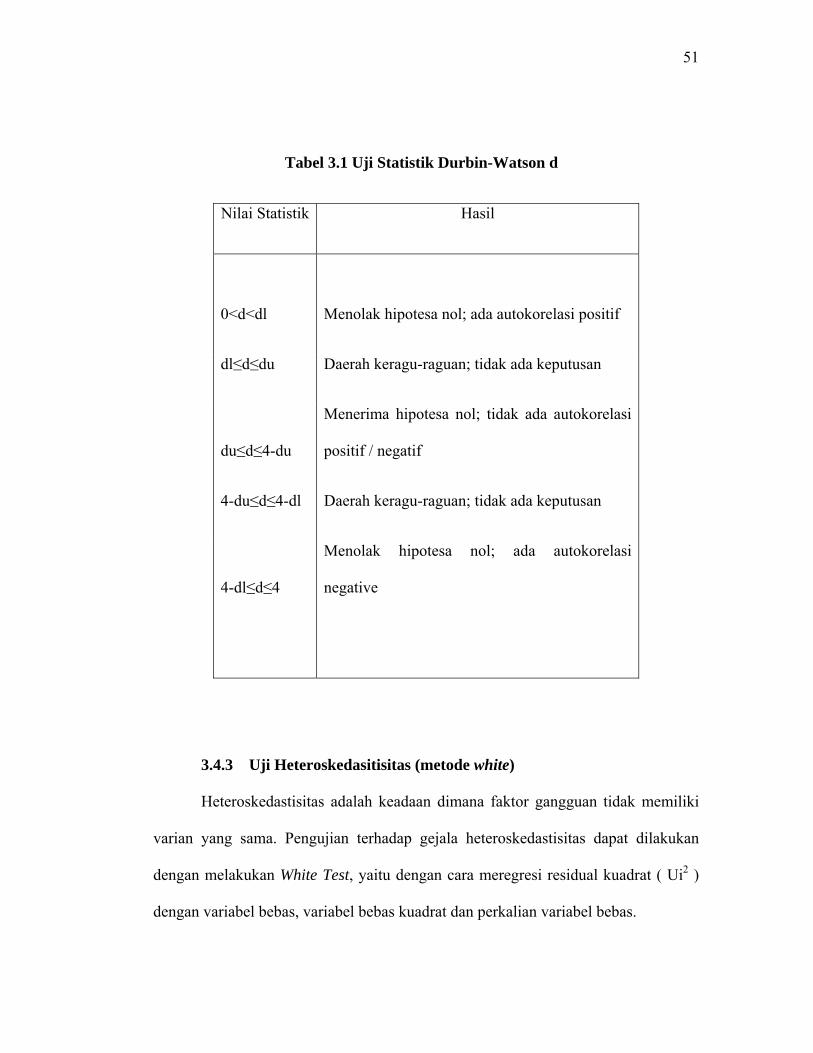

3.4.2 Uji Autokorelasi............................................................................49

3.4.3 Uji Heteroskedastisitas..................................................................51

BAB IV HASIL DAN ANALISIS.....................................................................53

4.1 Deskripsi Data Penelitian..............................................................................53

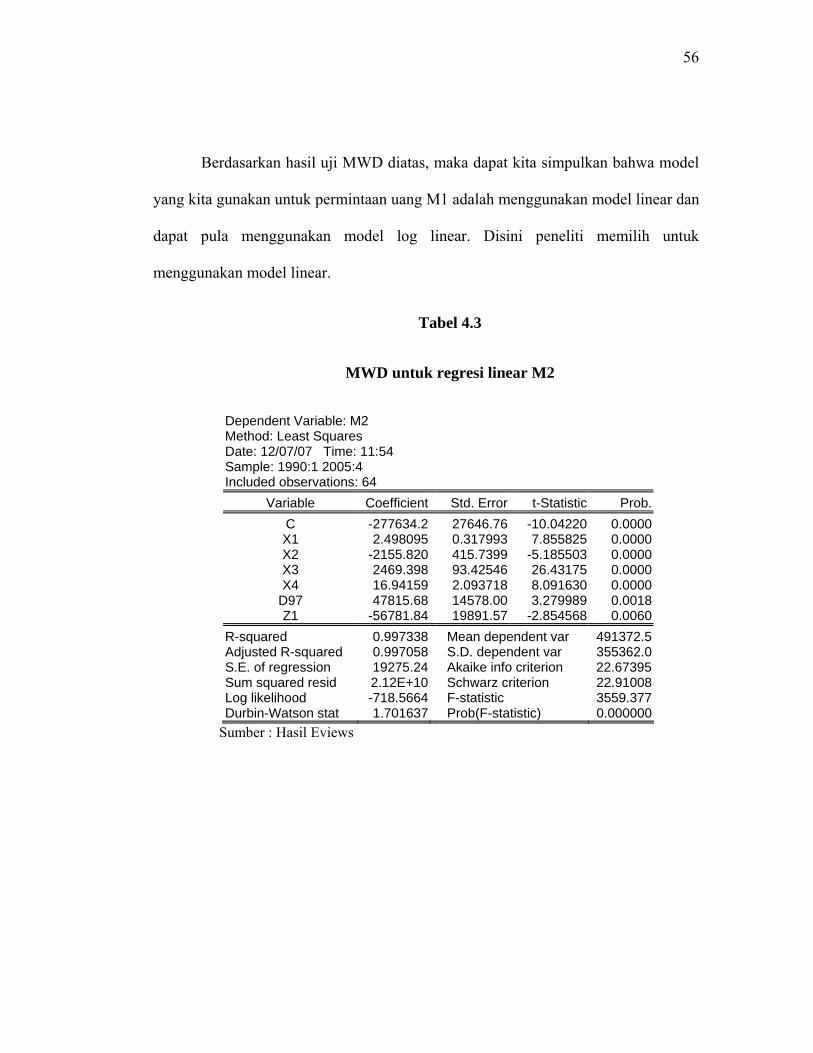

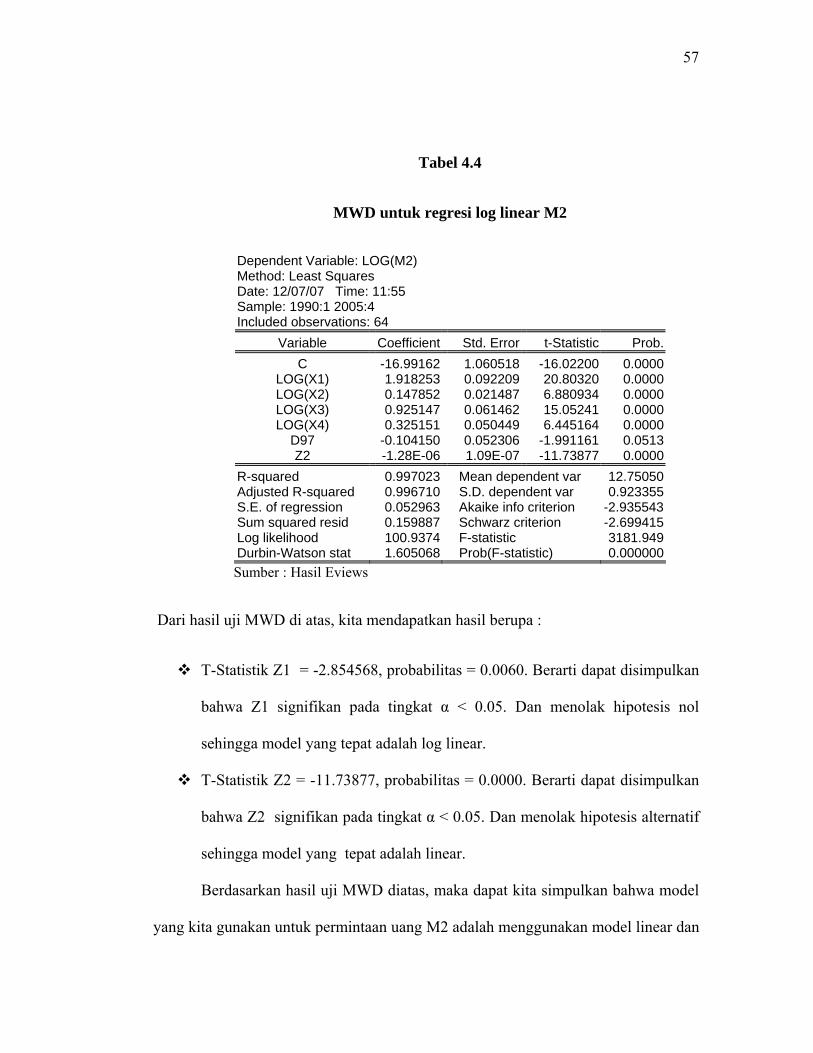

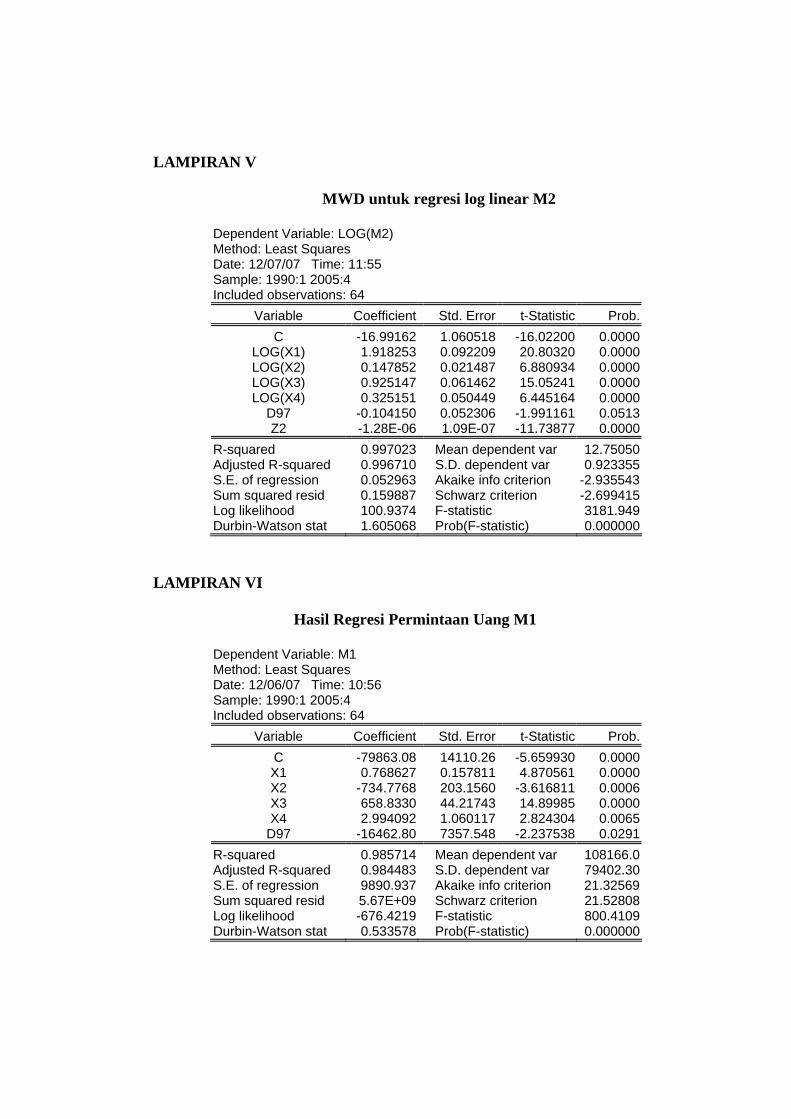

4.2 Uji Spesifikasi Model………………………………………………………53

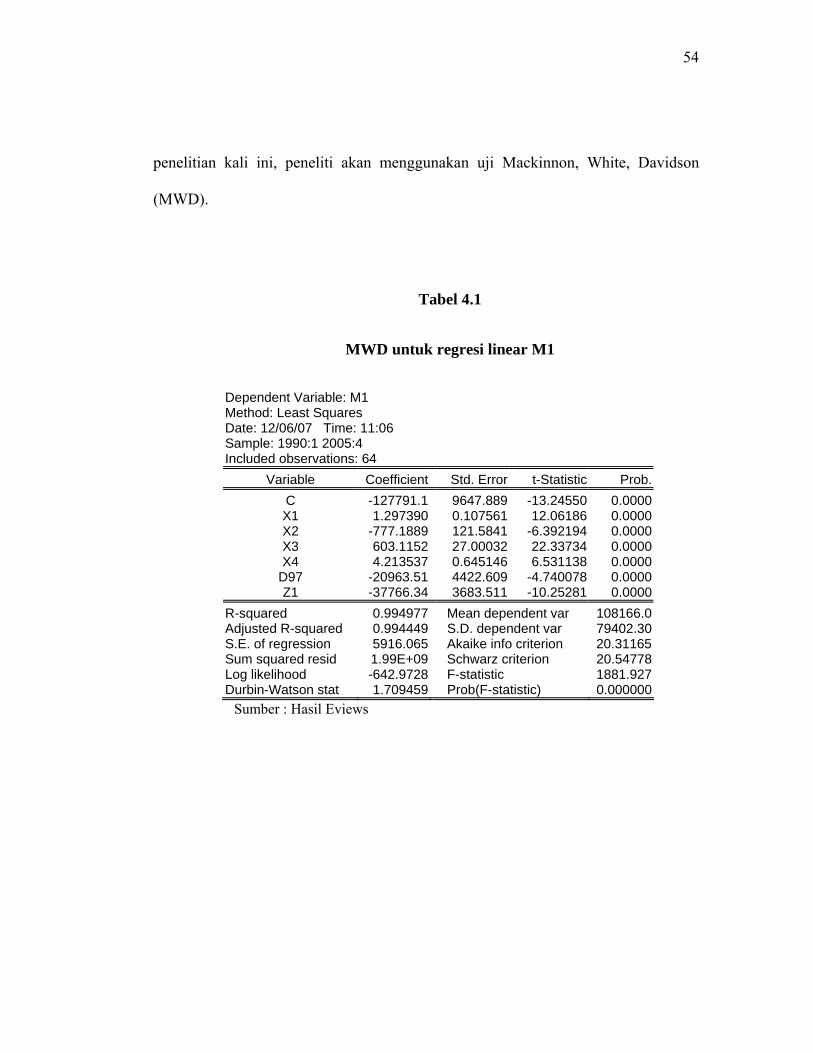

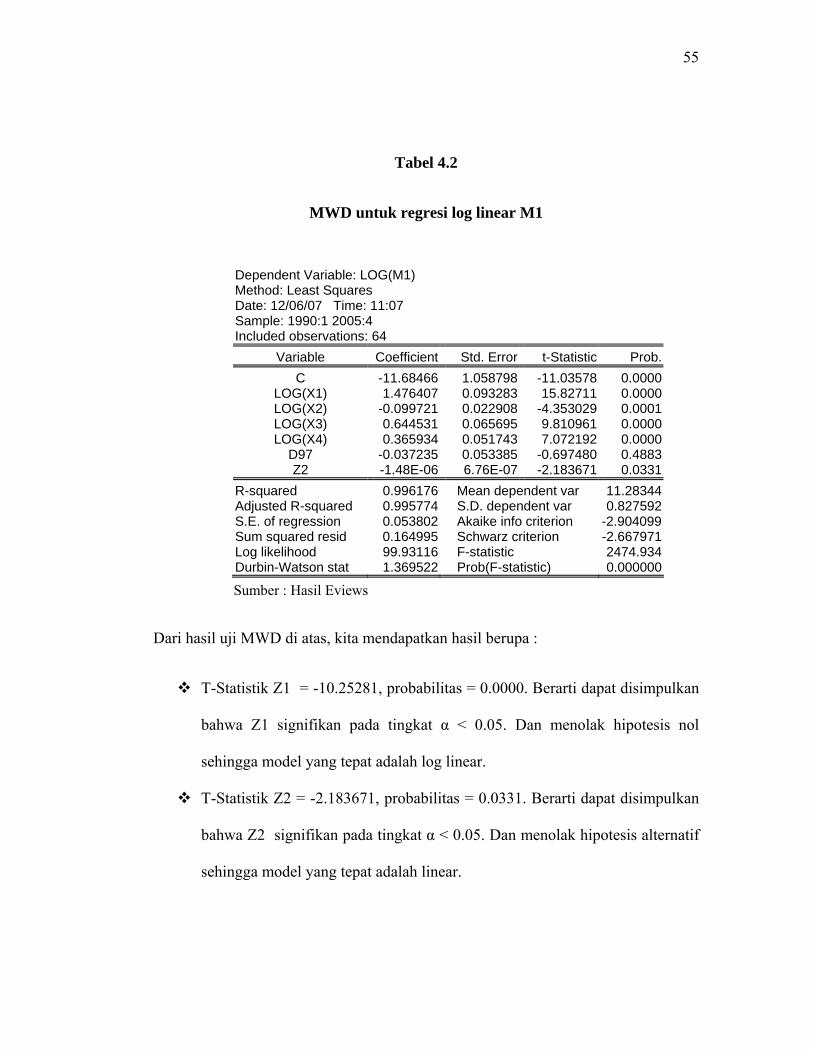

4.2.1 Uji Mackinnon, White dan Davidson (MWD)......................................53

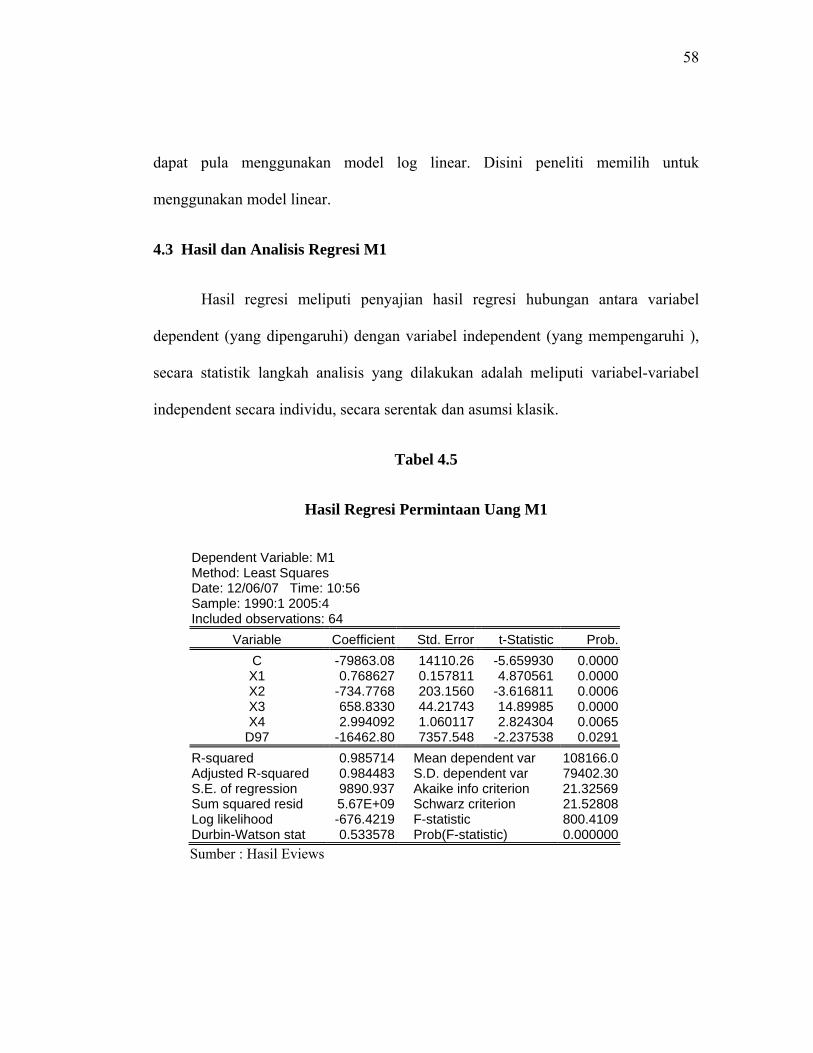

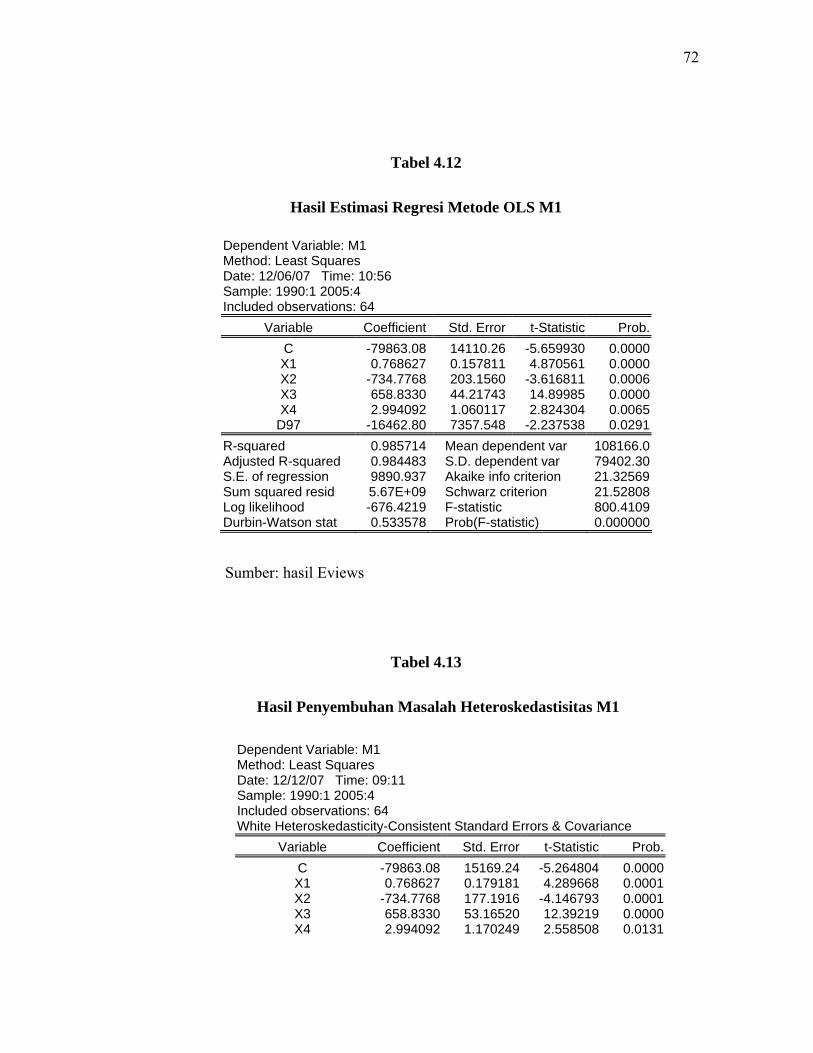

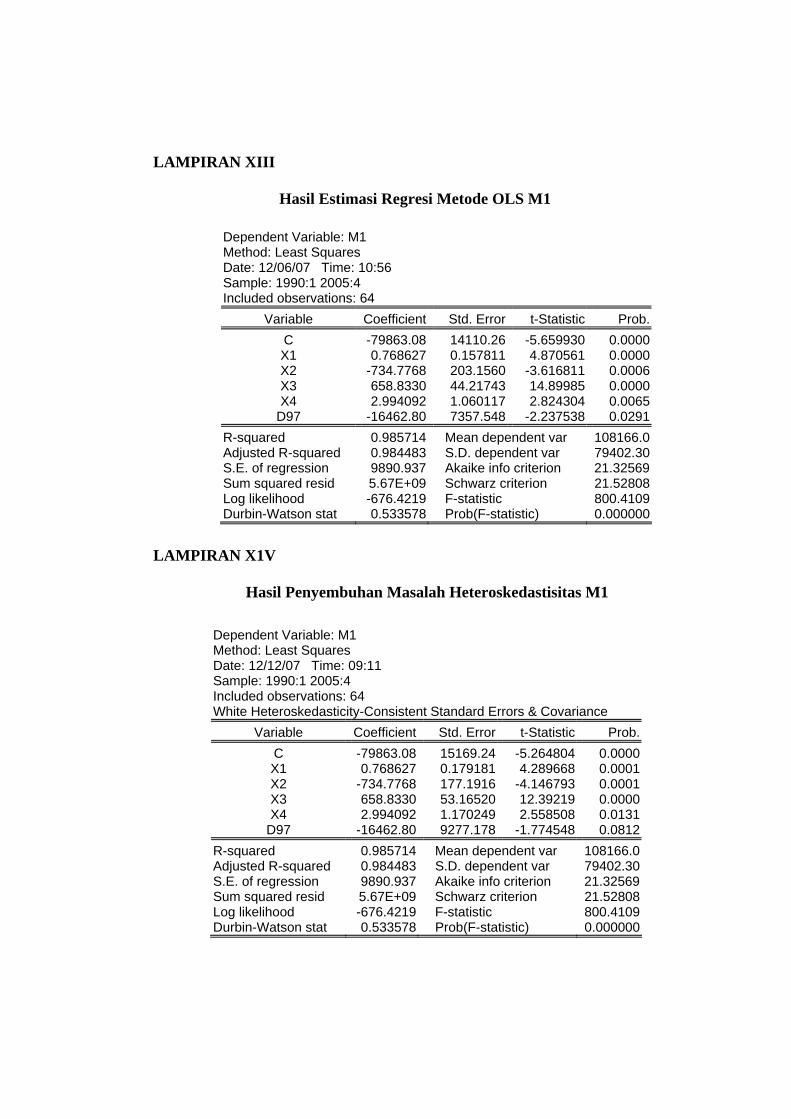

4.3 Hasil dan Analisis Regresi M1......................................................................58

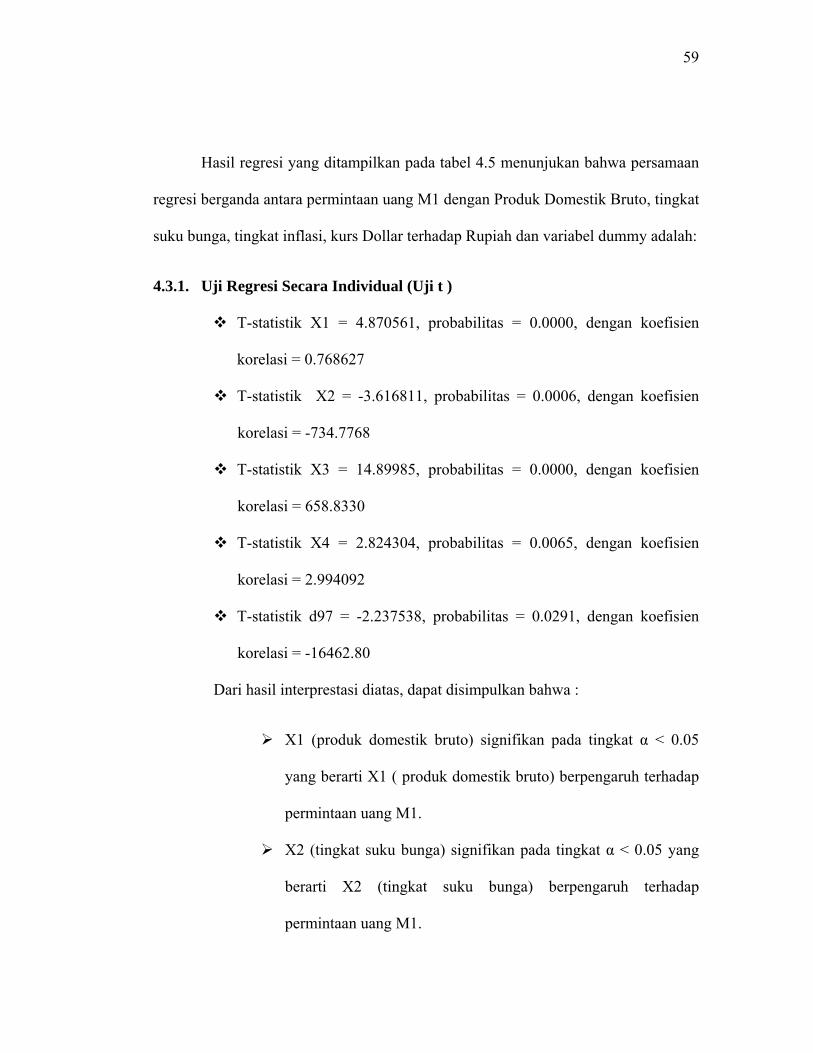

4.3.1 Uji regresi Secara Individual (uji t)…………………………………...59

4.3.2 Uji Regresi Secara Keseluruhan (uji F).................................................60

4.3.3 Koefisien Determinasi (R2)....................................................................60

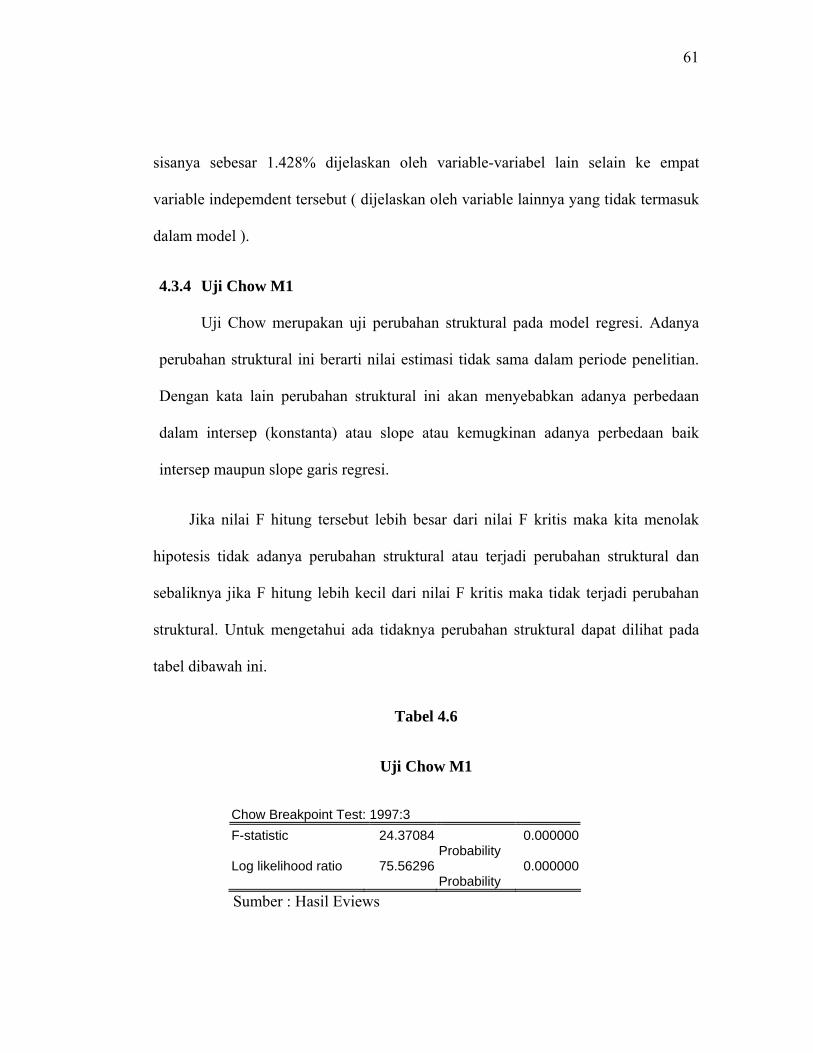

4.3.4 Uji Chow M1..........................................................................................61

4.3.5. Uji Asumsi Klasik ................................................................................62

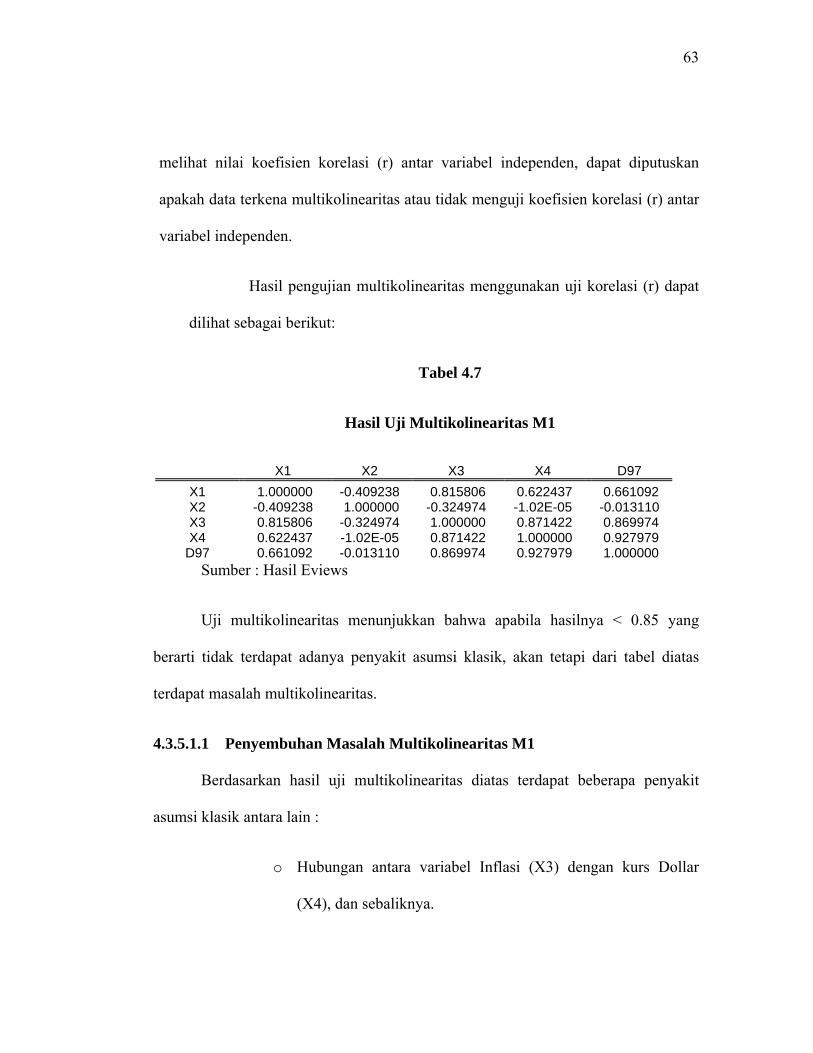

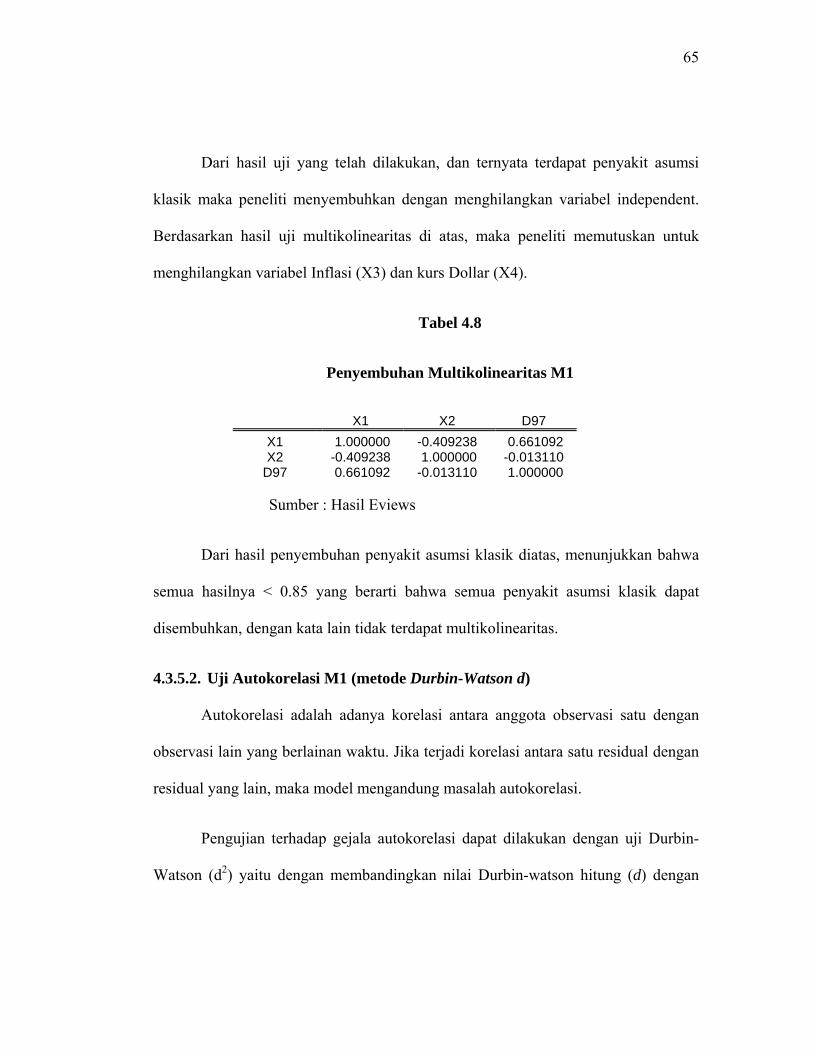

4.3.5.1 Uji Multikolinieritas M1 ................................................................62

4.3.5.1.1 Penyembuhan Masalah Multikolinearitas M1.........................63

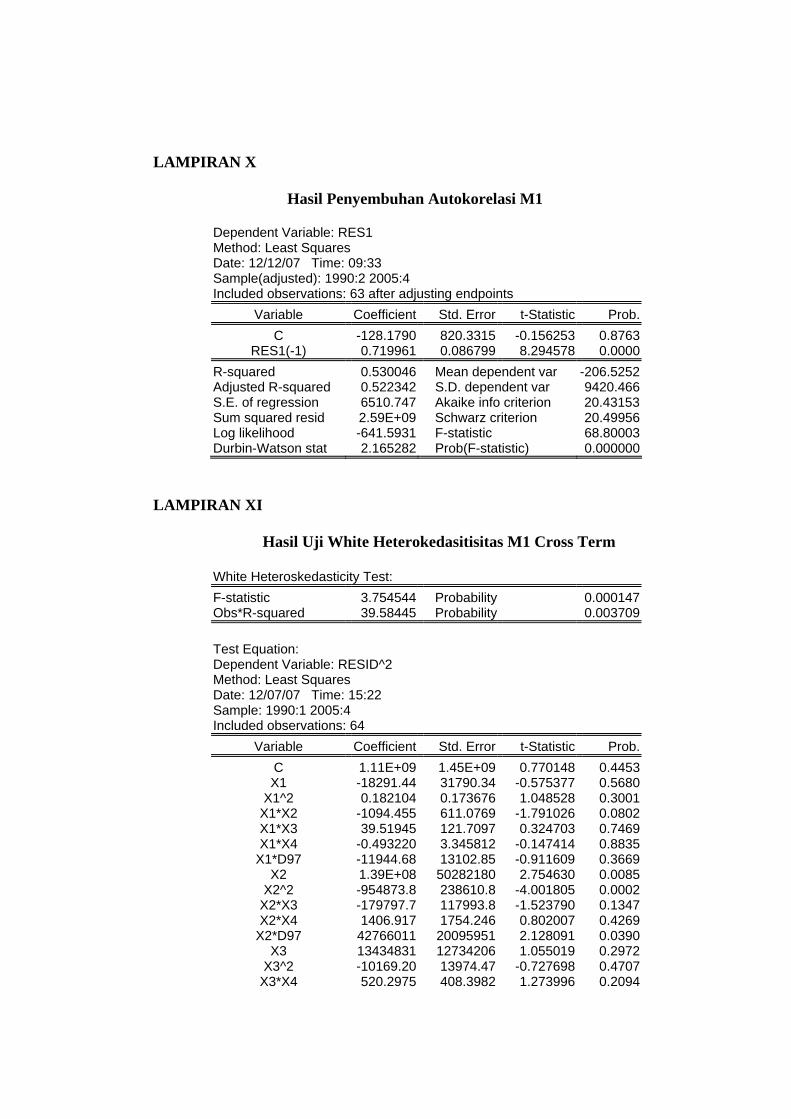

4.3.5.2 Uji Autokorelasi M1(metode Durbin-Watson d)...........................65

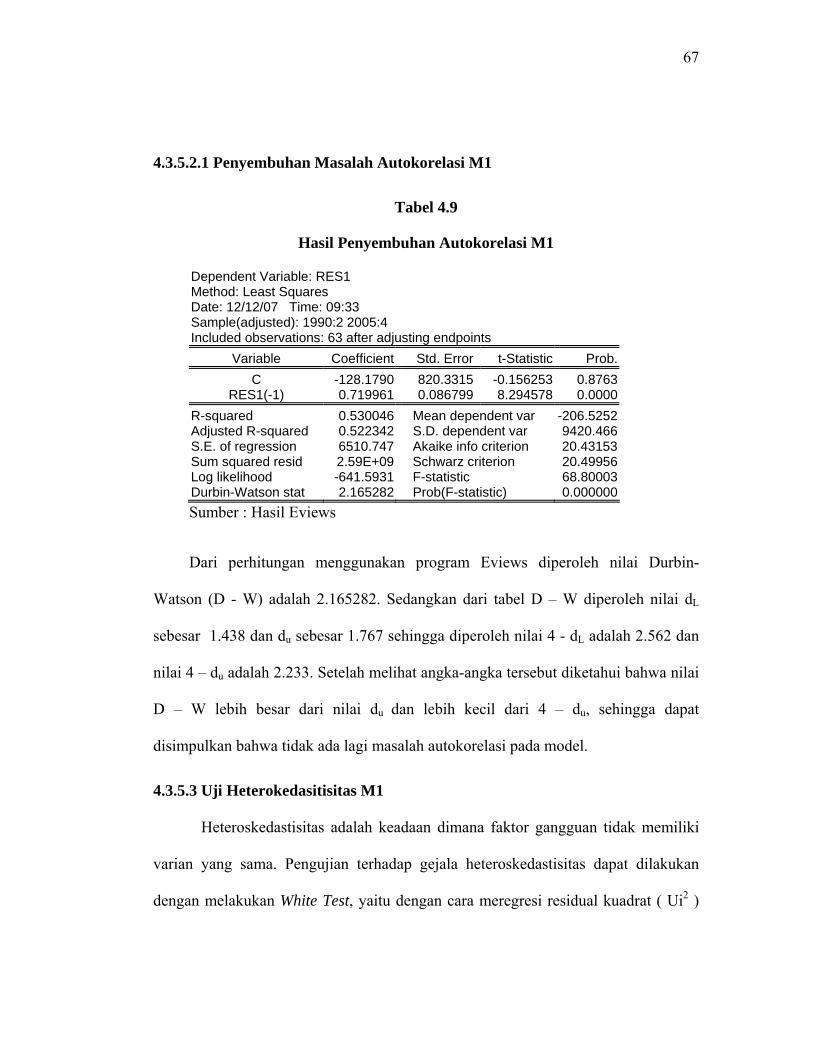

4.3.5.2.1 Penyembuhan Masalah Autokorelasi M1................................67

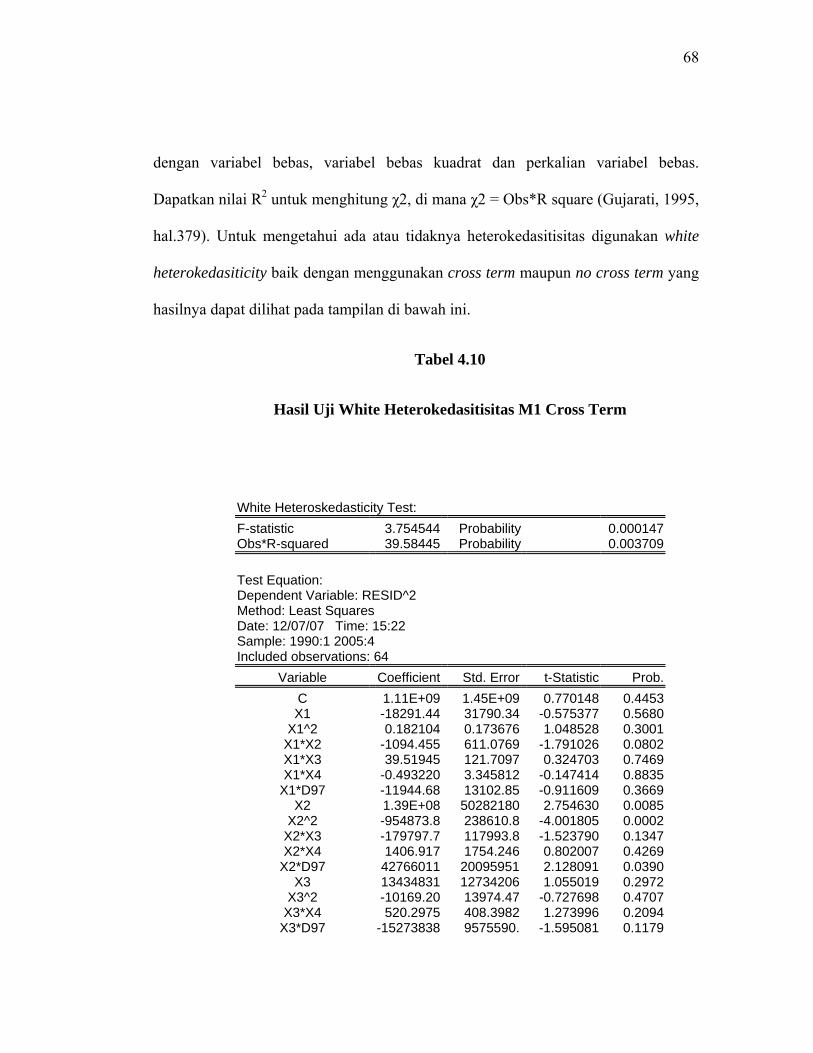

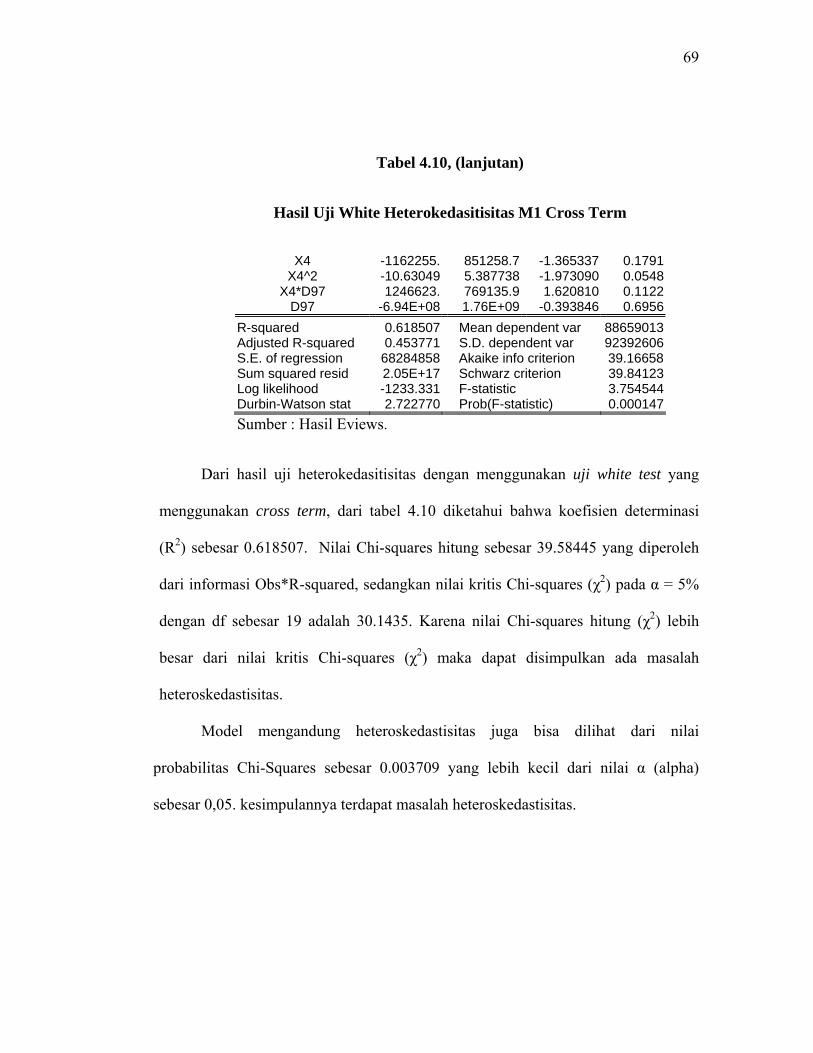

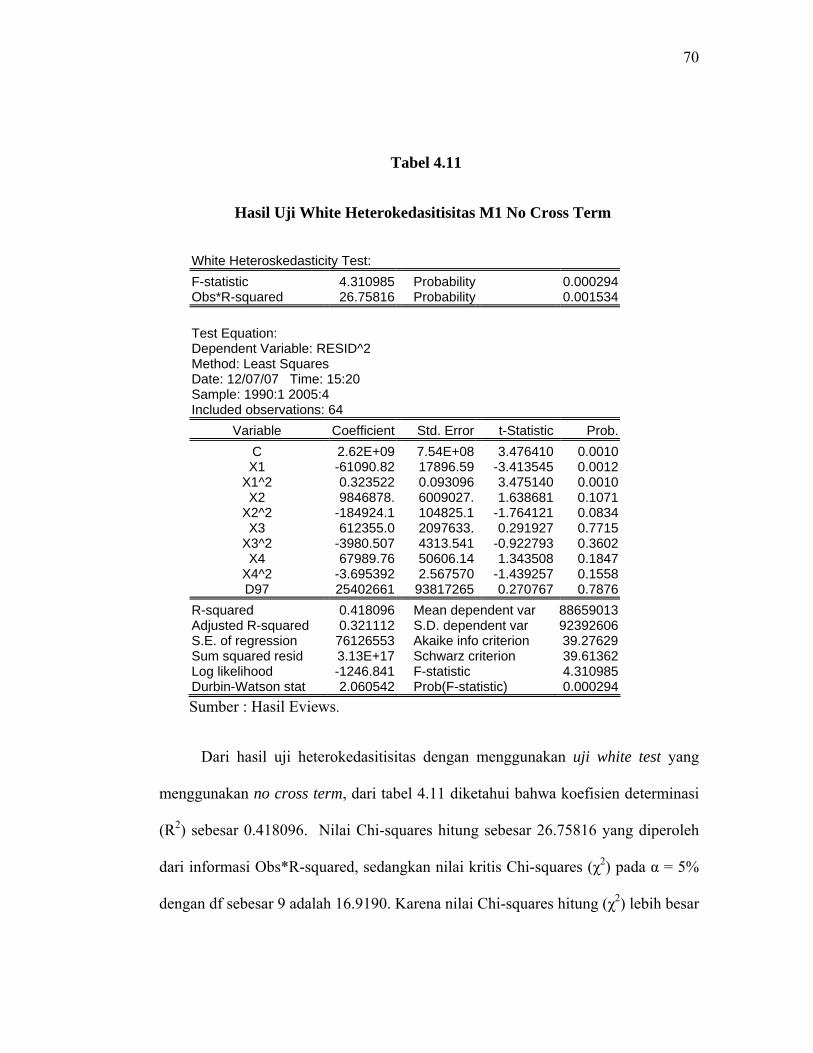

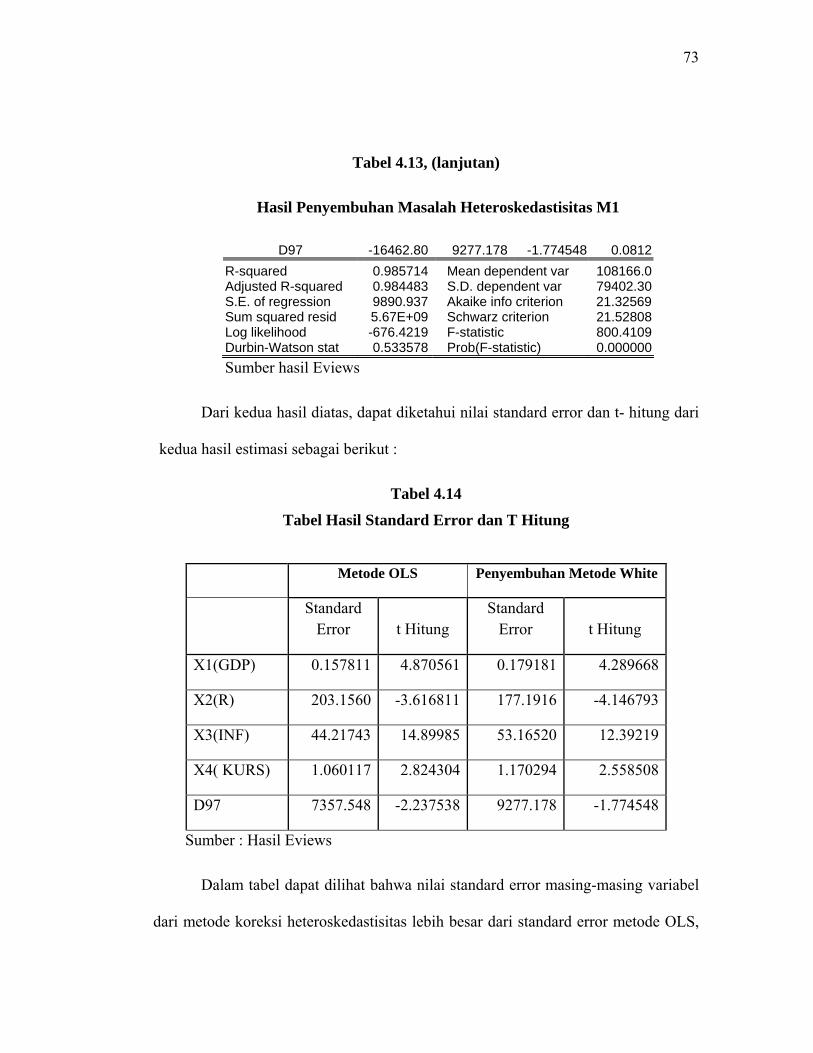

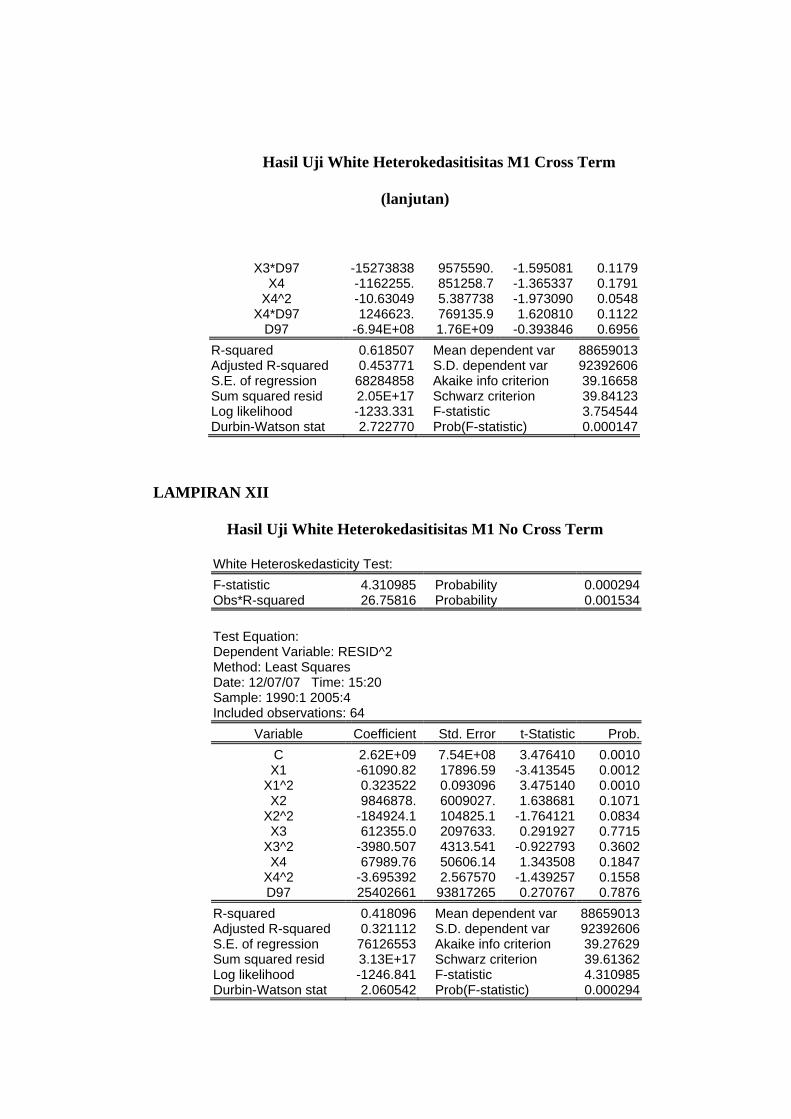

4.3.5.3 Uji Heteroskedastisitas M1 .............................................................68

4.3.5.3.1 Penyembuhan Masalah Heteroskedastisitas M1......................71

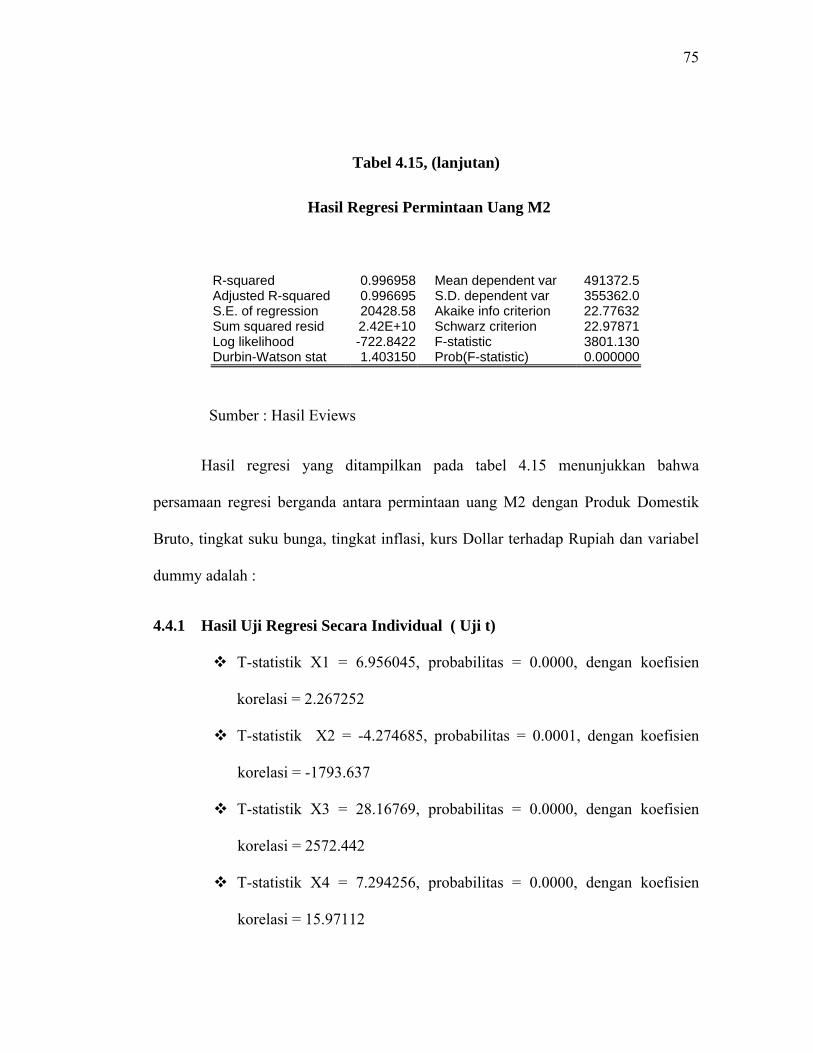

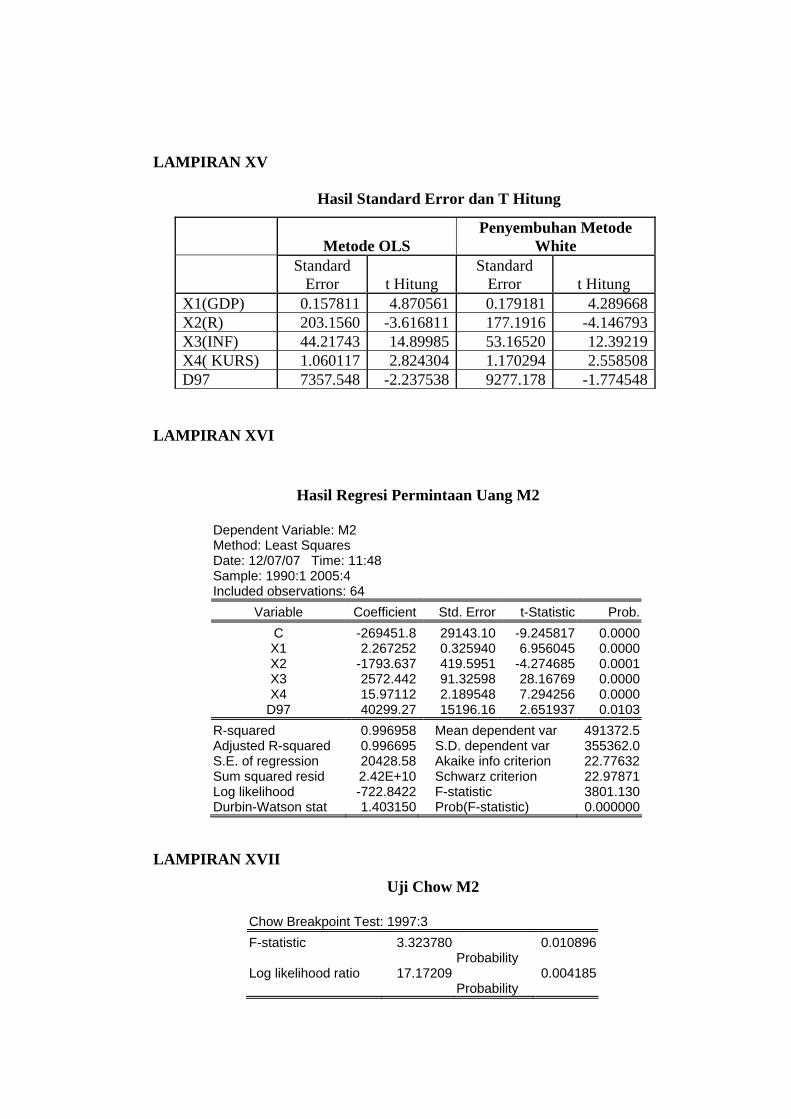

4.4 Hasil dan Analisis Regresi M2……………………………………………...74

4.4.1 Uji regresi Secara Individual (uji t)……………………………………75

4.4.2 Uji Regresi Secara Keseluruhan (uji F)..................................................76

4.4.3 Koefisien Determinasi (R2).....................................................................77

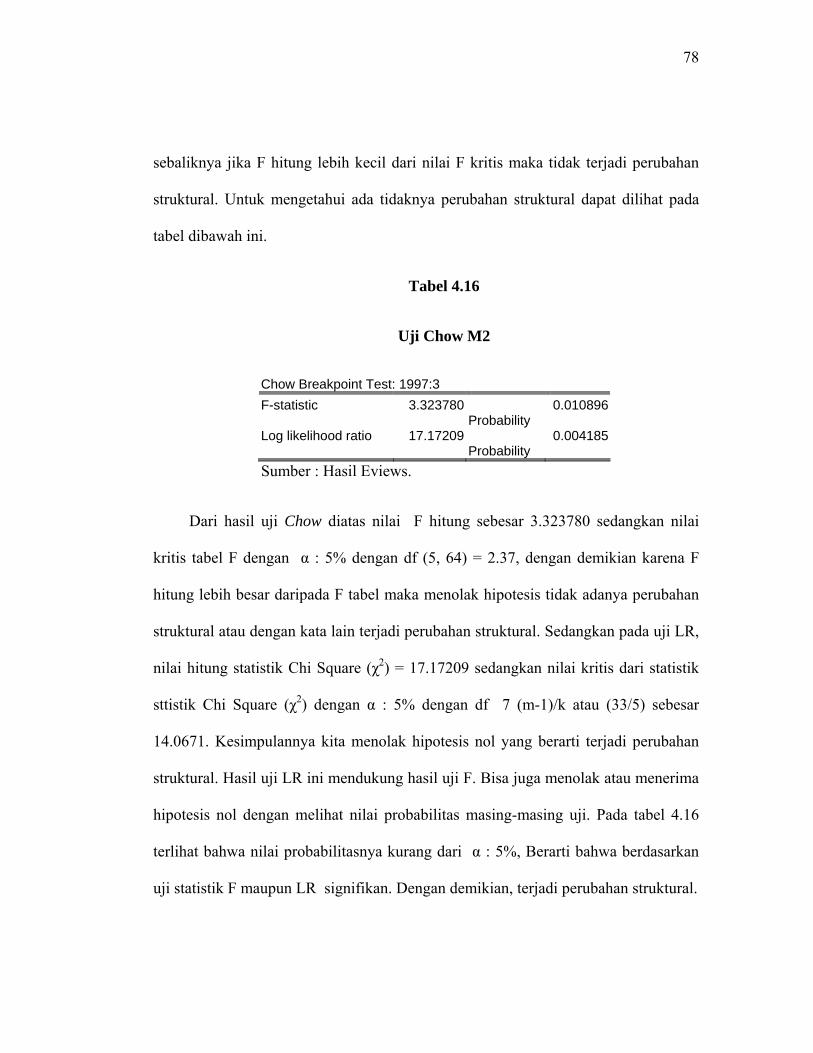

4.4.4 Uji Chow.................................................................................................77

4.4.5 Uji Asumsi Klasik ..................................................................................79

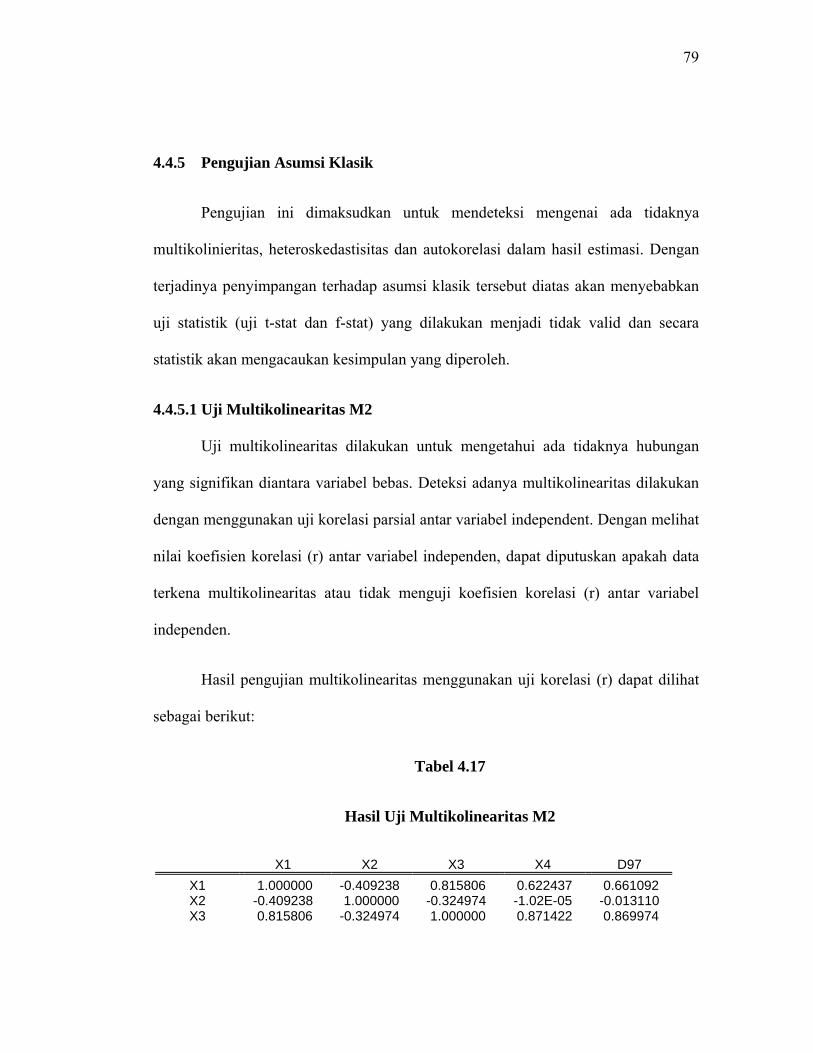

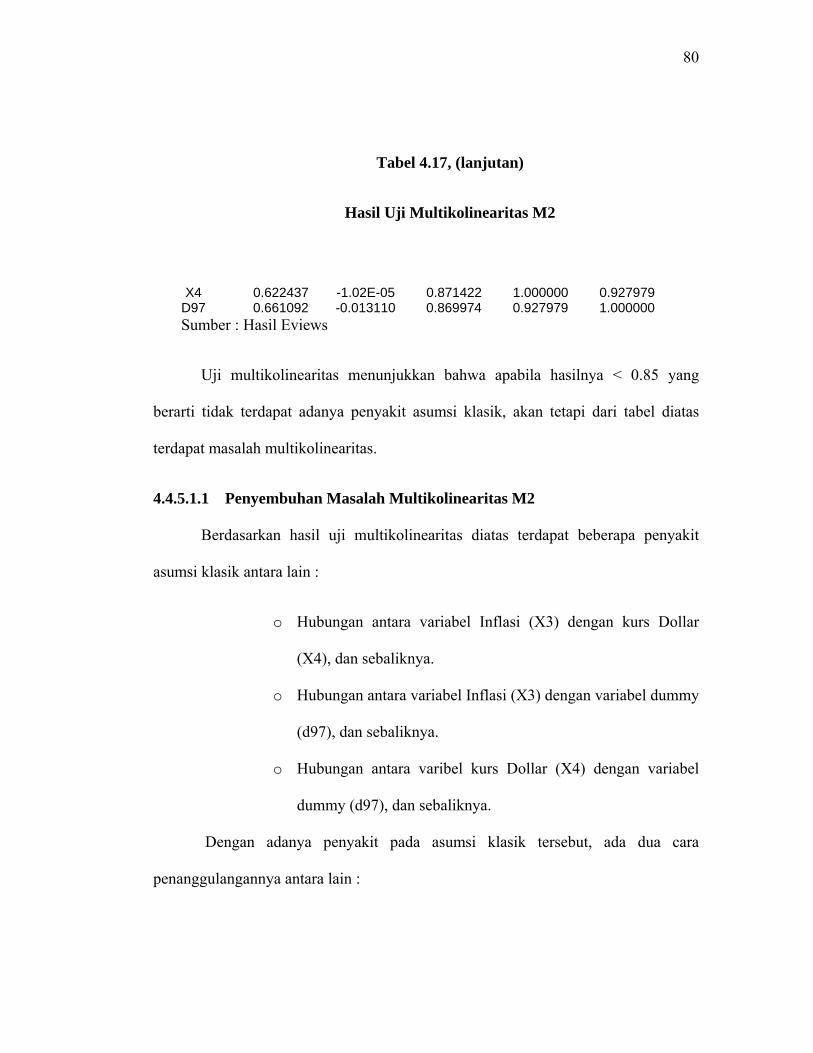

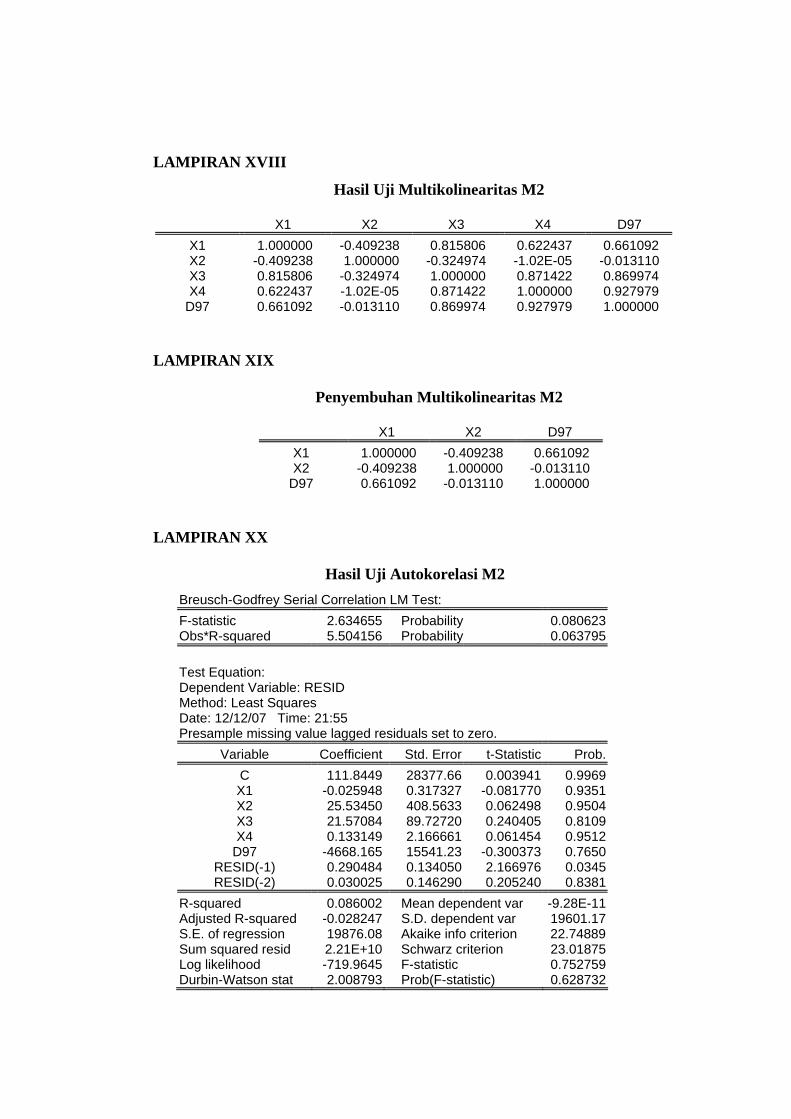

4.4.5.1 Uji Multikolinieritas M2 .................................................................79

4.4.5.1.1 Penyembuhan Masalah Multikolinearitas M2..........................80

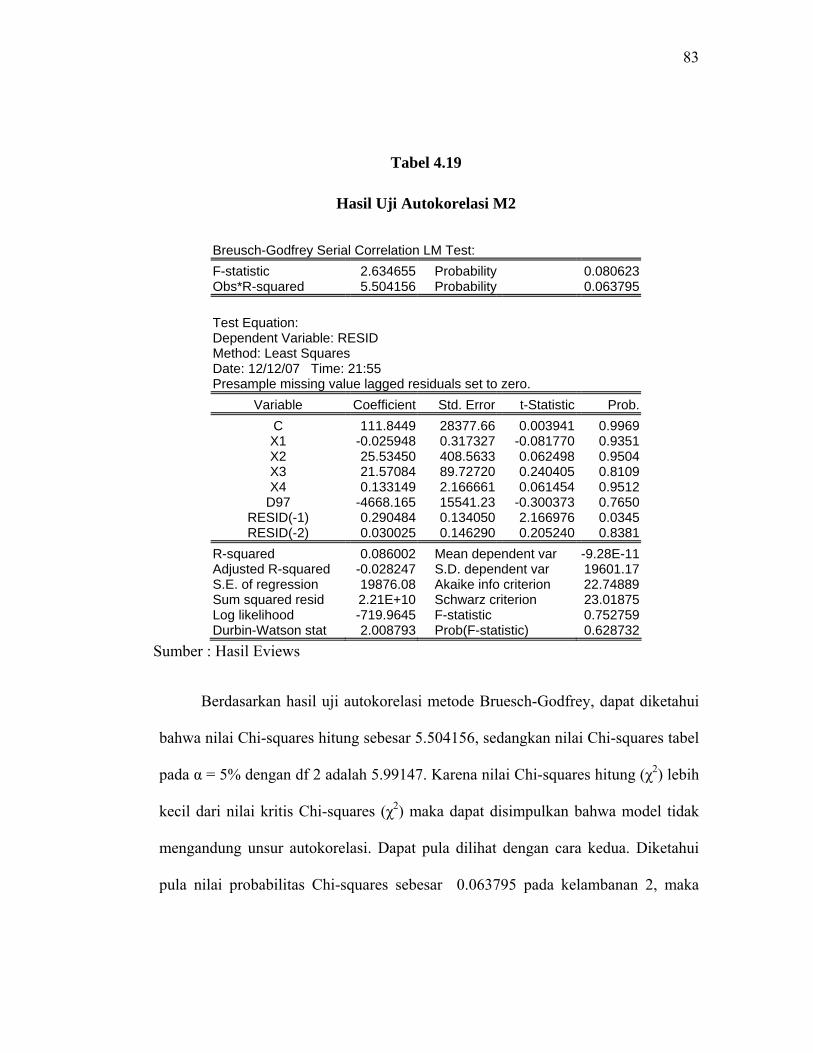

4.4.5.2 Uji Autokorelasi M2 (metode Breusch-Godfrey)...........................82

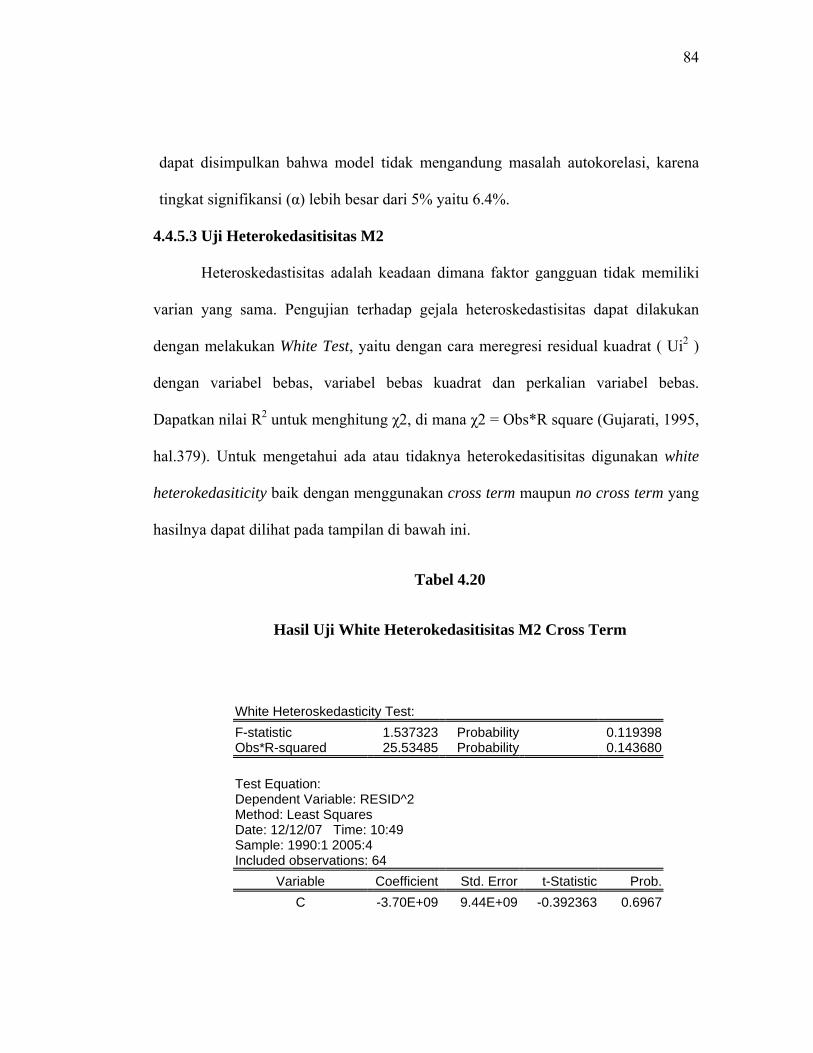

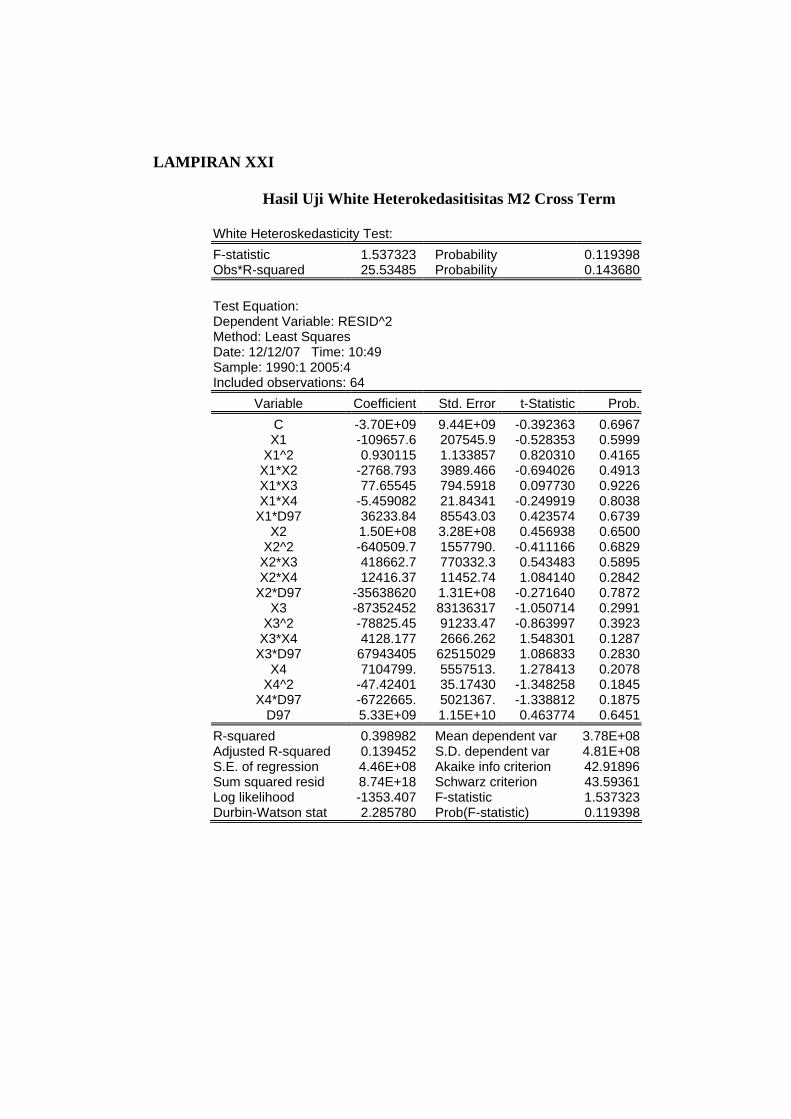

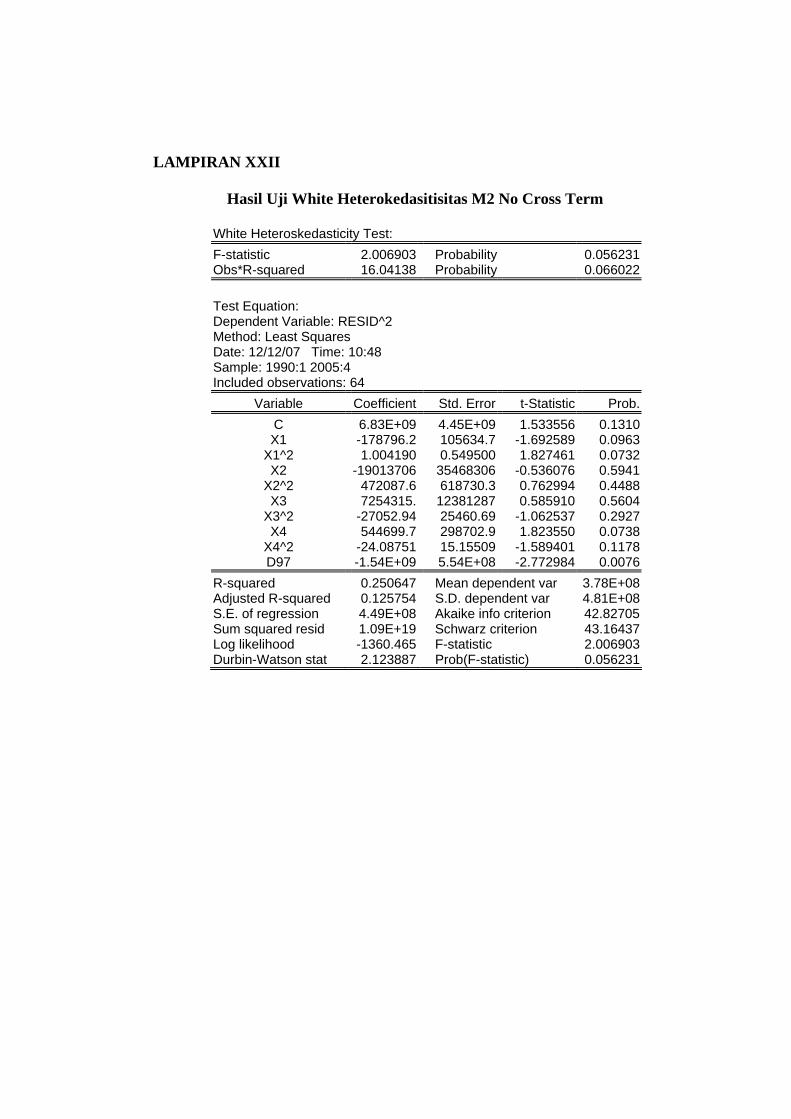

4.4.5.3 Uji Heteroskedastisitas M2..............................................................84

4.5 Analisis Ekonomi............................................................................................87

4.5.1 Pengaruh Produk Domestik Bruto Terhadap Permintaan Uang..............87

xi

4.5.2 Pengaruh Tingkat Suku Bunga Terhadap Permintaan Uang..................88

4.5.3 Pengaruh Inflasi Terhadap Permintaan Uang.........................................89

4.5.4 Pengaruh Kurs Dollar Terhadap Permintaan Uang................................91

4.5.5 Pengaruh Variabel Dummy terhadap Permintaan Uang........................92

BAB V KESIMPULAN DAN IMPLIKASI....................................................95

5.1 Simpulan...................................................................................................... 95

5.2 Implikasi.......................................................................................................97

Daftar Pustaka

Lampiran

xii

DAFTAR TABEL

TABEL Halaman

3.1. Uji Statistik Durbin-Watson d......................................................................51

4.1. MWD untuk regresi linear M1.....................................................................54

4.2. MWD untuk regresi log linear M1...............................................................55

4.3. MWD untuk regresi linear M2.....................................................................56

4.4. MWD untuk regresi log linear M2...............................................................57

4.5. Hasil Regresi Permintaan Uang M1.............................................................58

4.6. Uji Chow M1................................................................................................61

4.7. Hasil Uji Multikolinearitas M1.....................................................................63

4.8. Penyembuhan Multikolinearitas M1.............................................................65

4.9. Hasil Penyembuhan Autokorelasi M1..........................................................67

4.10. Hasil Uji White Heterokedasitisitas M1 Cross Term.................................68

4.11. Hasil Uji White Heterokedasitisitas M1 No Cross Term...........................70

4.12. Hasil Estimasi Regresi Metode OLS M1....................................................72

4.13. Hasil Penyembuhan Masalah Heteroskedastisitas M1...............................72

4.14. Tabel Hasil Standard Error dan T Hitung...................................................73

4.15. Hasil Regresi Permintaan Uang M2...........................................................74

4.16. Uji Chow M2..............................................................................................78

4.17. Hasil Uji Multikolinearitas M2..................................................................79

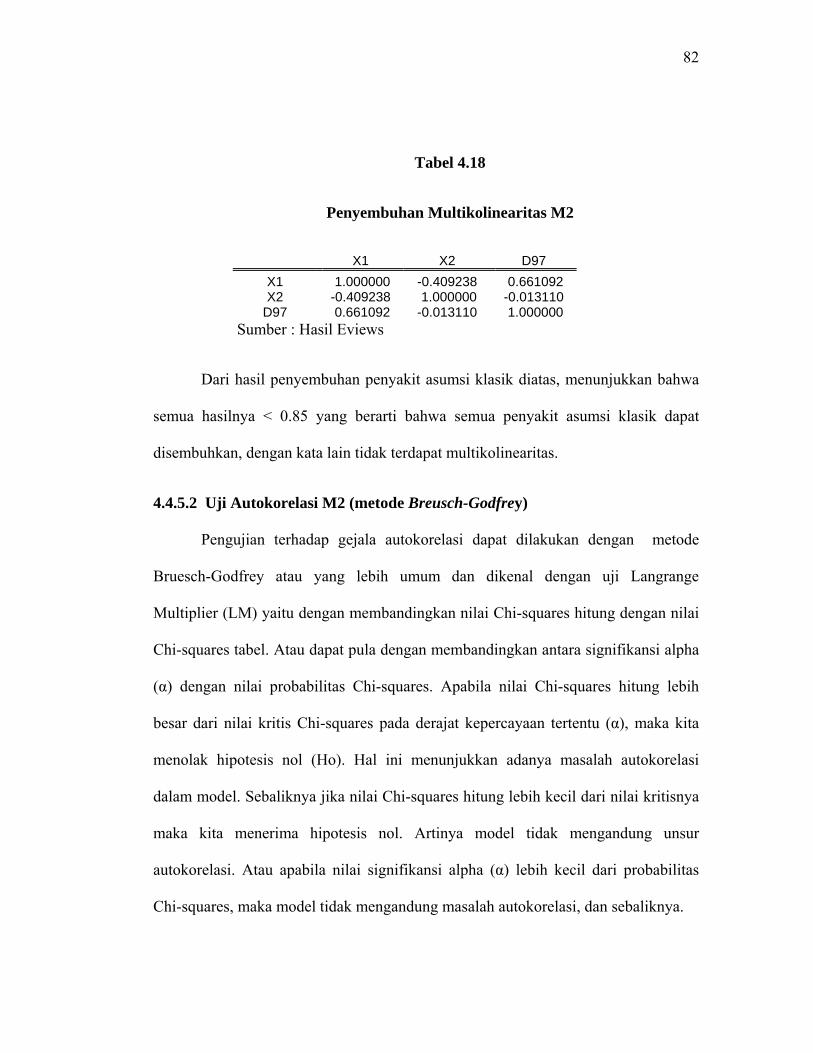

4.18. Penyembuhan Multikolinearitas M2..........................................................82

4.19. Hasil Uji Autokorelasi M2.........................................................................83

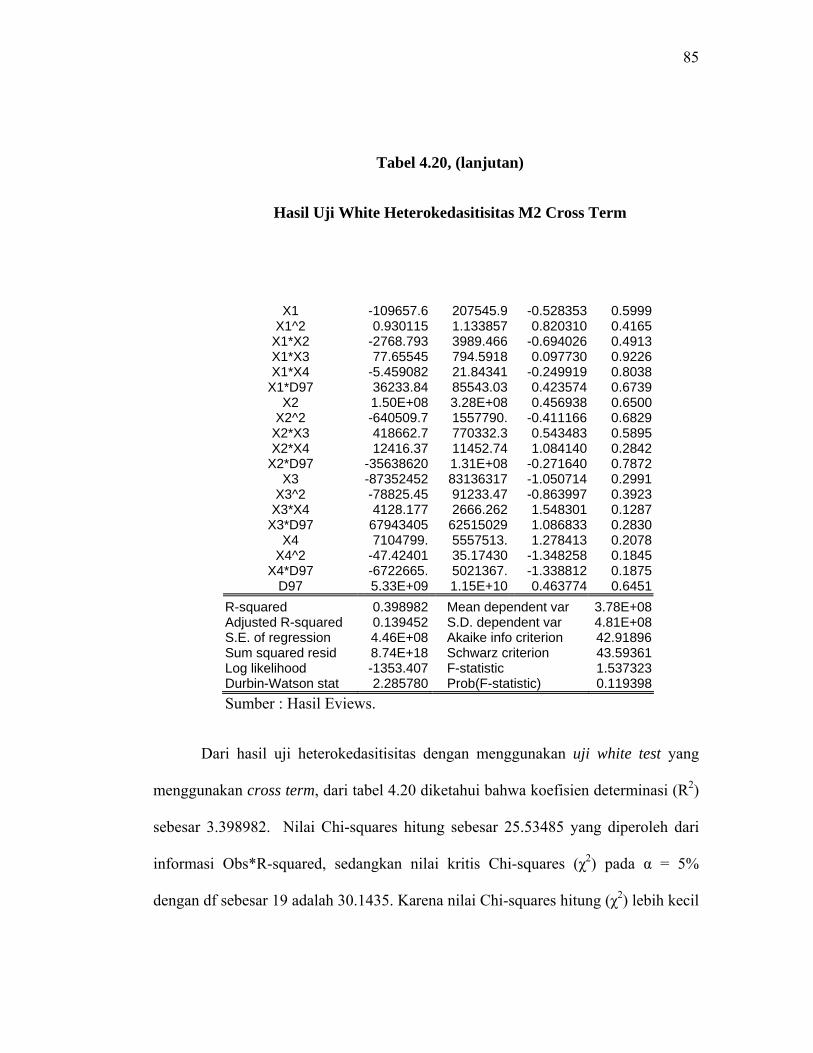

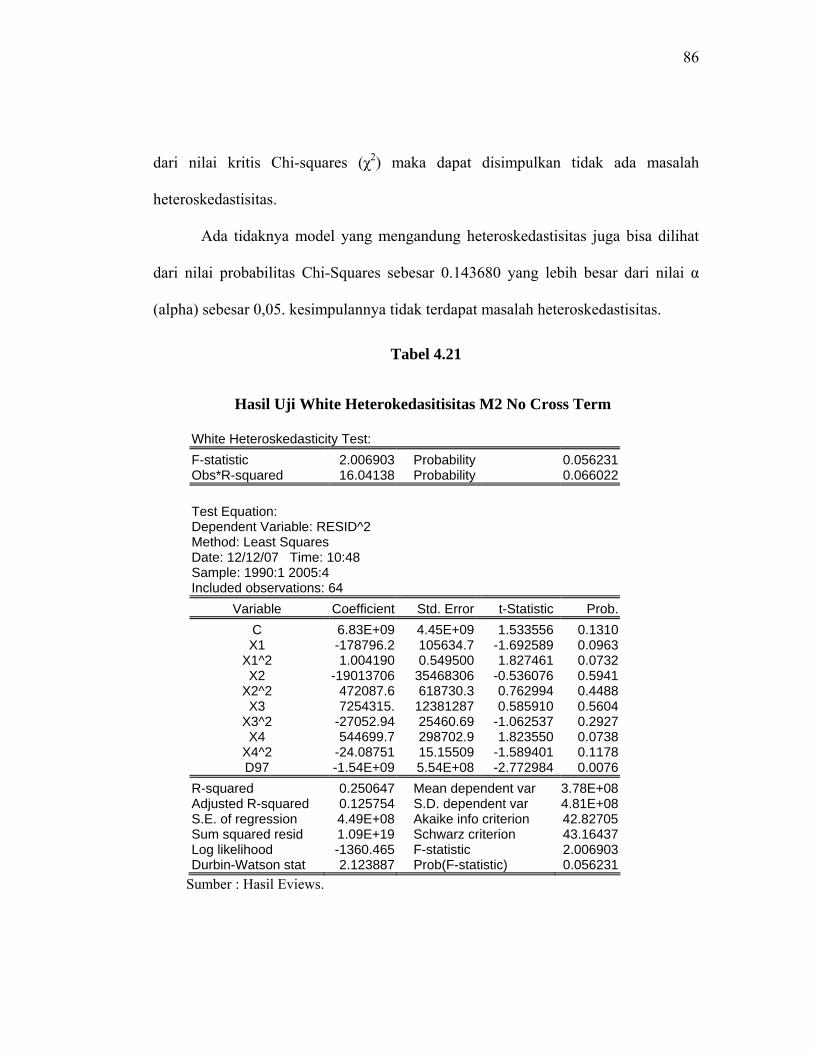

4.20. Hasil Uji White Heterokedasitisitas M2 Cross Term.................................84

4.21. Hasil Uji White Heterokedasitisitas M2 No Cross Term...........................86

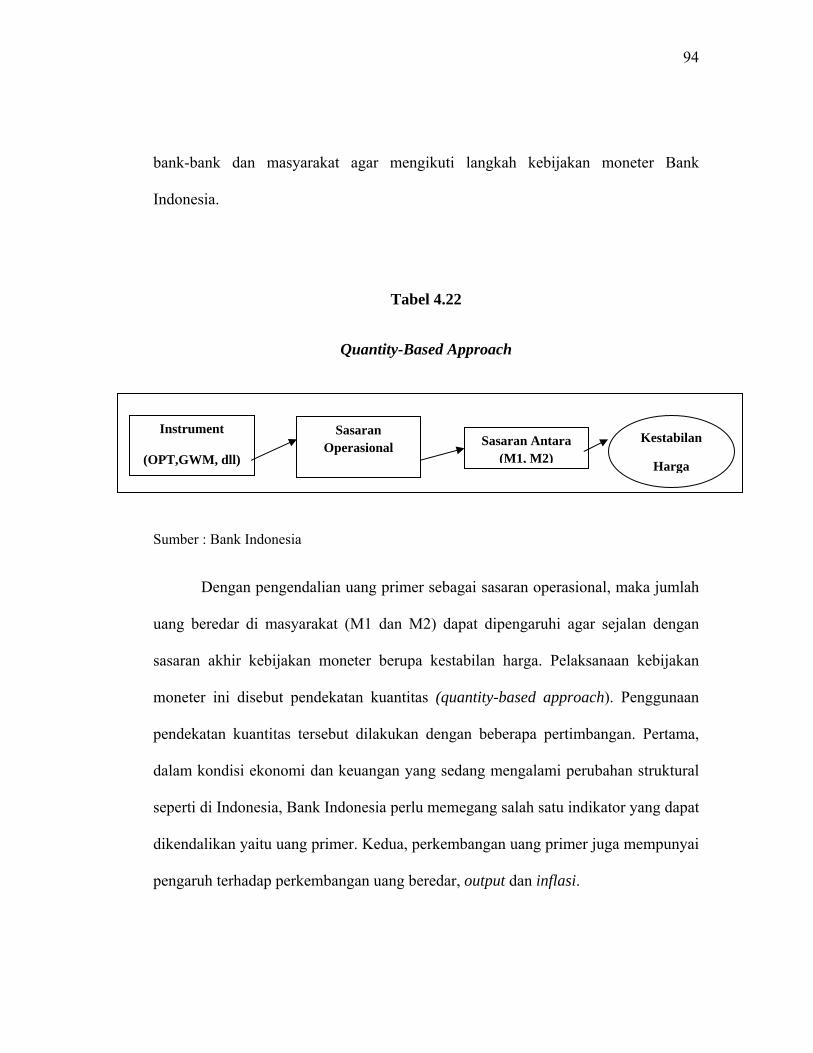

4.22. Tabel Quantity-Based Approach................................................................95

xiii

DAFTAR GAMBAR

Gambar Halaman

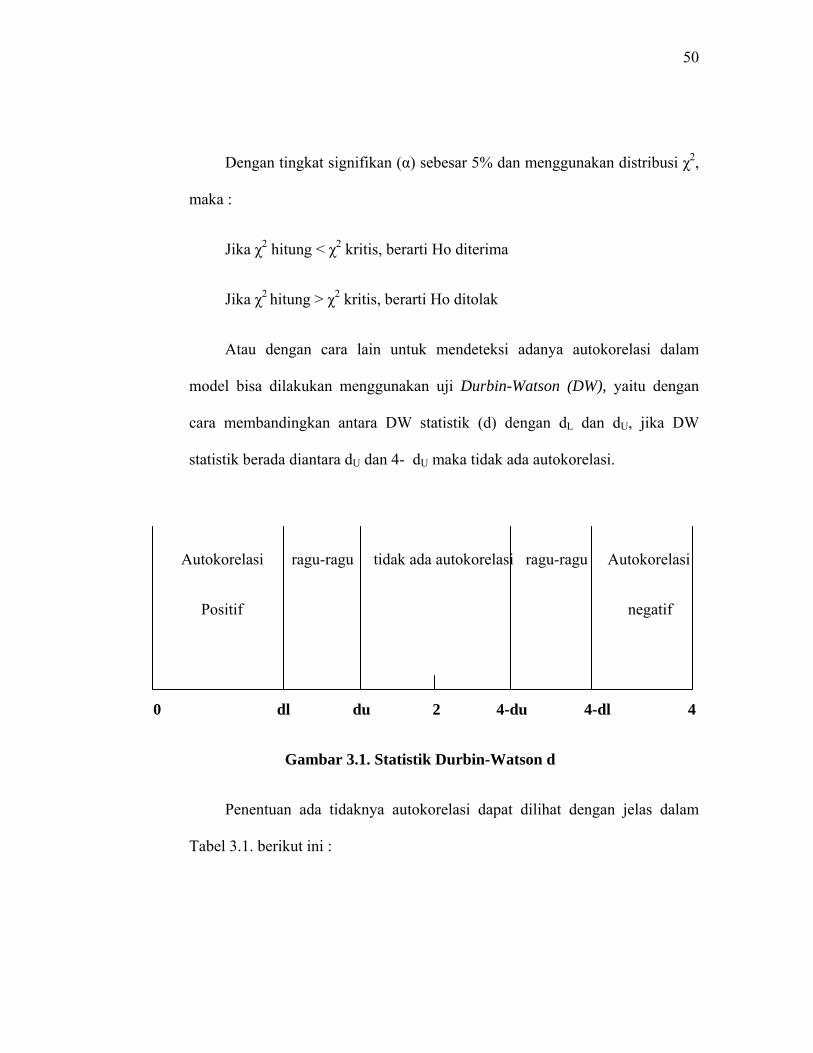

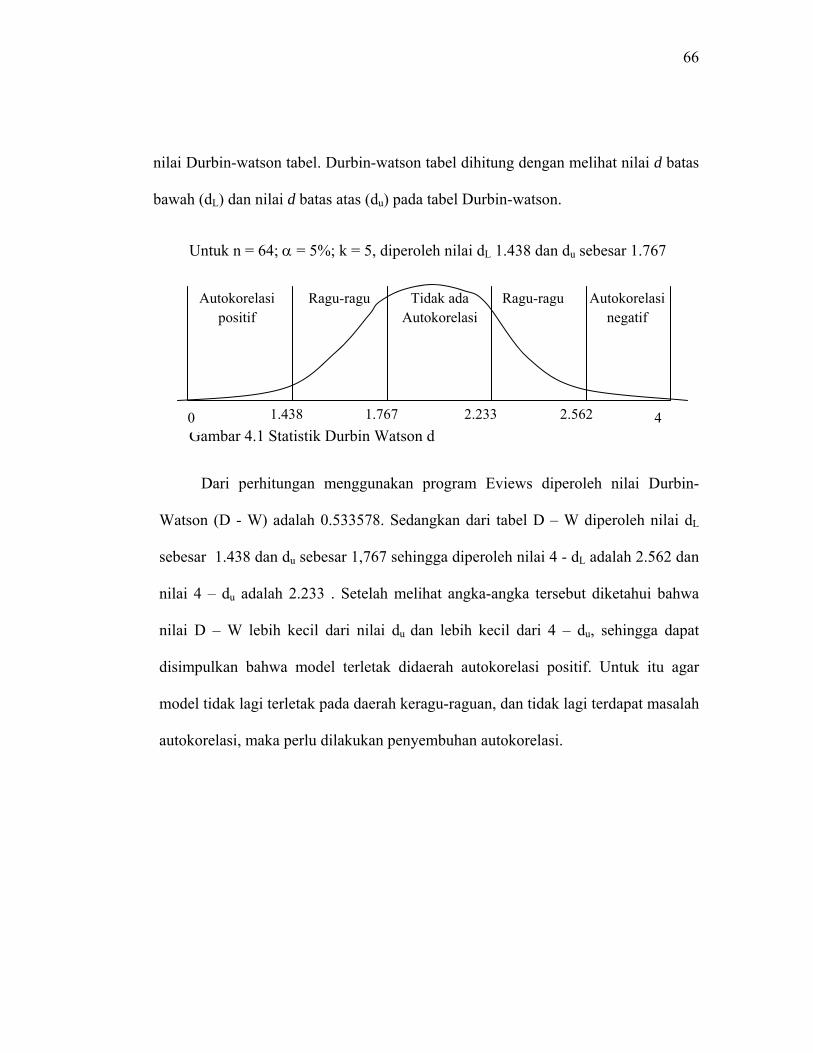

3.1 Statistik Durbin-Watson d..............................................................................50

4.1 Kurva Durbin Watson.....................................................................................66

xiv

ABSTRAKSI

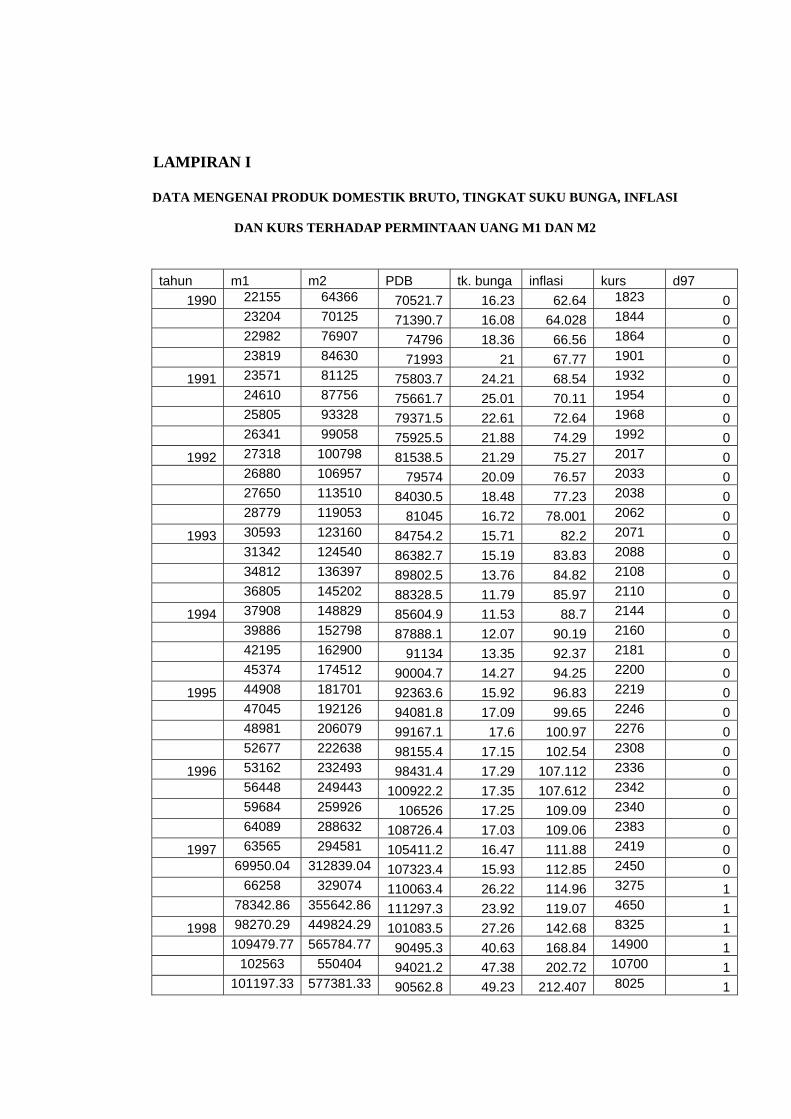

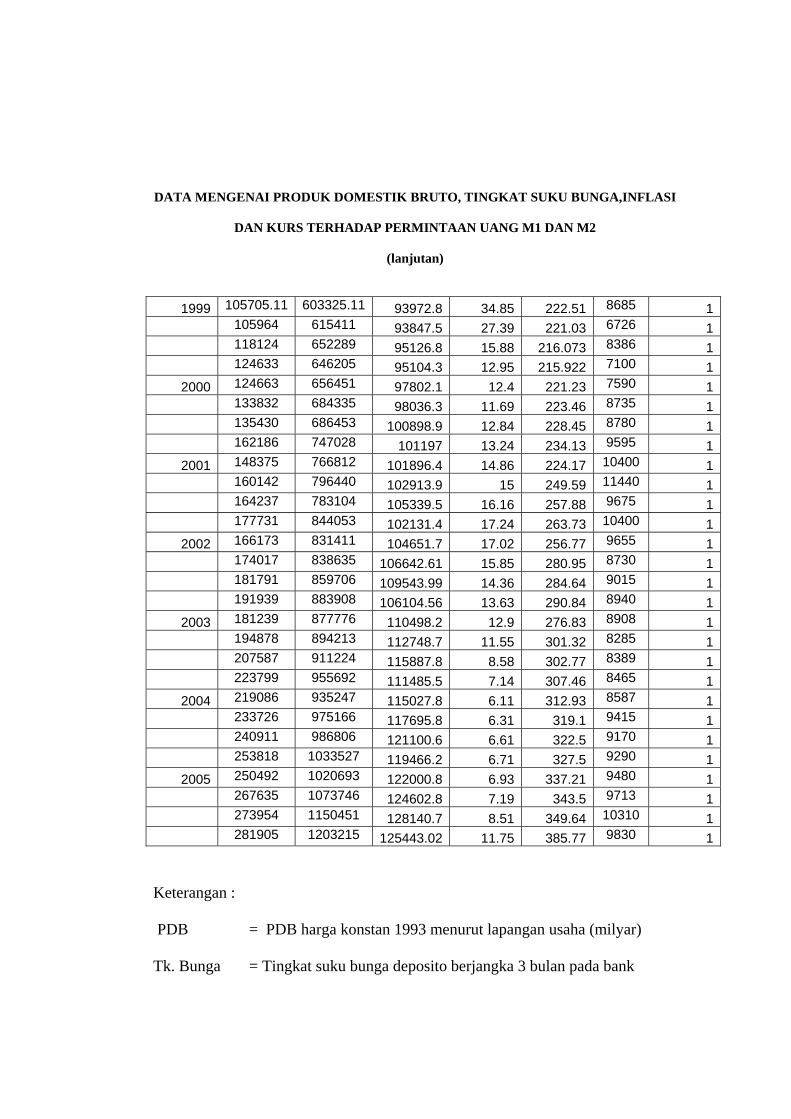

Skripsi ini berjudul Analisis Faktor-faktor yang Mempengaruhi Permintaan Uang Sebelum dan Setelah Krisis (1990:1 – 2005:4) . Adapun data yang digunakan dalam penelitian ini merupakan data sekunder yang di peroleh dari BI (Bank Indonesia) dan BPS (Badan Pusat Statistik). Variabel yang di gunakan antara lain : produk domestik bruto, tingkat suku bunga, tingkat inflasi (IHK), kurs Dollar dan variabel dummy.

Dalam penelitian ini, peneliti menggunakan metode destkriptif dan kuantitatif, yaitu mendiskripsikan suatu permasalahan dengan menganalisis data dan hal-hal yang berhubungan dengan angka-angka atau rumus-rumus perhitungan yang digunakan untuk menganalisis masalah yang sedang diteliti. Adapun metode analisis yang digunakan peneliti yaitu dengan metode OLS (Ordinary Least Squares).

Hasil analisis dari penelitian ini menyebutkan bahwa dalam produk domestik bruto, inflasi, kurs Dollar berpengaruh positif dan signifikan terhadap permintaan uang M1 dan M2, sedangkan tingkat bunga berpengaruh negatif dan signifikan terhadap permintaan uang M1 dan M2, kemudian variabel dummy menunjukkan adanya perubahan permintaan uang M1 dan M2 pada saat krisis di Indonesia pada tahun penelitian.

xv

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Krisis ekonomi di Indonesia tergolong paling parah jika dibandingkan dengan

krisis serupa yang pernah terjadi dibeberapa negara selama ini. Pecahnya

gelombang krisis pada tahun 1997 tidak saja memporak-porandakan industri

perbankan nasional tetapi juga menyeret perekonomian ke dalam pertumbuhan

ekonomi yang begitu lambat. Tidak sedikit bank-bank yang sakit secara finansial

tumbang dalam hempasan badai krisis tersebut, krisis moneter setidaknya

berdampak langsung terhadap permintaan uang. Naik-turunnya suku bunga SBI

yang diikuti oleh naik turunnya suku bunga deposito dan kredit perbankan yang

pada gilirannya berdampak pada volume dana dan kredit yang diberikan.

Kebijakan suku bunga nampaknya menjadi pilihan penting bagi pemerintah

dalam upaya mengendalikan gejolak moneter.

Salah satu penyebab krisis ekonomi yang terjadi di Indonesia adalah proses

integrasi perekonomian Indonesia kedalam perekonomian global yang

berlangsung cepat. Faktor lain yang juga berperan menciptakan krisis tersebut

adalah kelemahan fundamental mikroekonomi yang tercermin dari kerentanan

(fragility) sektor keuangan nasional, khususnya perbankan. Salah satu krisis

2

keuangan tersebut adalah gejolak nilai tukar yang telah menimbulkan berbagai

kesulitan ekonomi yang sangat parah. Pada kuartal pertama tahun 1998, kegiatan

ekonomi mengalami kontraksi sebesar 12% per tahun sebagai akibat banyaknya

perusahaan yang mengurangi aktivitas atau bahkan menghentikan produksinya.

Laju inflasi juga melambung tinggi, yakni 69,1% dalam periode Januari-Agustus

1998 lalu. Tingginya laju inflasi menyebabkan menurunnya daya beli

masyarakat (Syahril, 2003 : xvii).

Pada saat krisis terjadinya peningkatan jumlah uang yang cukup pesat,

peningkatan keinginan masyarakat untuk memegang uang tunai disebabkan

hilangnya kepercayaan masyarakat terhadap system perbankan yang ada dengan

terjadinya rush (pengambilan uang besar-besaran secara serentak oleh

masyarakat) diberbagai bank diseluruh Indonesia, sedangkan kenaikan M2

terjadi karena peningkatan uang kuasi yang terdiri dari simpanan rupiah dan

simpanan valuta asing (Darmansyah : 2005).

Seperti yang dikatakan oleh Keynes (Nopirin : 1992; 117) dimana permintaan

uang kas untuk tujuan transaksi ini tergantung dari pendapatan. Makin tinggi

pendapatan, makin besar keinginan akan uang kas untuk transaksi. Seseorang

atau masyarakat yang tingkat pendapatannya tinggi, biasanya melakukan

transaksi yang lebih banyak dibandingkan seseorang atau masyarakat yang

pendapatannya lebih rendah. Penduduk yang tinggal di kota besar cenderung

3

melakukan transaksi lebih besar dibanding penduduk yang tinggal di kota kecil

(atau pedesaan).

Dalam hal ini bank sentral mempunyai fungsi dan peranan yang strategis

pada umumnya dan pembangunan ekonomi pada khususnya. Yang paling

mendasar adalah peranannya dalam mencetak dan mengedarkan uang. Bank

sentral merupakan satu-satunya lembaga yang berwenang untuk mengeluarkan

dan mengedarkan mata uang sebagai sarana pembayaran yang sah disuatu

negara. Peran ini vital karena begitu penting dan luasnya fungsi uang dalam

perekonomian. Seluruh kegiatan ekonomi dan keuangan dilakukan dengan uang.

Fungsi uang tidak lagi dipergunakan sebagai alat pembayaran, tetapi juga

sebagai media menyimpan kekayaan dan bahkan untuk berspekulasi bagi

sebagian masyarakat. Pengertian uang tidak lagi sebatas pada uang kartal, yaitu

uang kertas maupun logam, tetapi telah berkembang menjadi berbagai bentuk

dan variasinya, dari uang giral, simpanan di bank, kartu kredit dan sebagainya,

seiring dengan perkembangan pada sektor keuangan. Oleh karena itu,

perkembangan jumlah uang beredar akan berpengaruh langsung terhadap

berbagai kegiatan ekonomi dan keuangan dalam perekonomian, apakah itu

konsumsi, investasi, ekspor-impor, suku bunga, nilai tukar, pertumbuhan

ekonomi, dan juga inflasi.

Dengan peran seperti ini wajar apabila bank sentral mempunyai tujuan dan

diberi tanggung jawab untuk mencapai dan memelihara kestabilan nilai dari

4

mata uang yang diedarkan tersebut. Terlebih lagi pada dunia modern sekarang

ketika uang menjadi fiat money, dalam arti bahwa Negara memberikan

kewenangan kepada bank sentral untuk menerbitkan dan mengedarkan uang

tersebut atas dasar kepercayaan, tanpa adanya kewajiban untuk menyediakan

sejumlah emas atau cadangan lain sebagai jaminan dari penerbitan uang tersebut

seperti pernah dialami pada jaman standar emas. Karena itu kestabilan rupiah

dari mata uang merupakan kewajiban mendasar bagi bank sentral agar

kepercayaan Negara dan masyarakat dapat tetap terjaga. Dalam prakteknya,

kestabilan nilai dari mata uang dimaksud mencakup kestabilan nilai mata uang

terhadap barang dan jasa yang diukur dan tercermin pada perkembangan nilai

tukar atau kurs mata uang.

Kestabilan nilai mata uang, baik dalam artian inflasi maupun nilai tukar,

sangat penting untuk mendukung pembangunan ekonomi yang berkelanjutan

dan peningkatan kesejahteraan rakyat. Nilai uang yang stabil dapat

menumbuhkan kepercayaan masyarakat dan dunia usaha dalam melakukan

kegiatan perekonomian, baik konsumsi maupun investasi sehingga

perekonomian nasional dapat bergairah. Lebih dari itu, inflasi yang terkendali

dan rendah dapat mendukung terpeliharanya daya beli masyarakat, khususnya

yang berpendapatan tetap seperti pegawai negeri dan masyarakat kecil. Bagi

golongan masyarakat ini, yang umumnya mencakup sebagian besar penduduk,

harga-harga yang terus membumbung menyebabkan kemampuan daya beli

5

untuk memenuhi kebutuhan dasar akan semakin rendah. Demikian pula inflasi

dan nilai tukar yang tidak stabil akan mempersulit dunia usaha dalam

perencanaan kegiatan bisnis, baik dalam kegiatan produksi dan investasi maupun

dalam penentuan harga barang dan jasa yang diproduksinya. Pengalaman

Indonesia dengan terjadinya krisis nilai tukar sejak tahun 1997 menunjukkan

betapa penting mencapai dan menjaga laju inflasi yang rendah dan nilai tukar

yang stabil tersebut.

Pengalaman menunjukkan bahwa jumlah uang beredar diluar kendali dapat

menimbulkan konsekuensi atau pengaruh yang buruk bagi perekonomian secara

keseluruhan. Konsekuensi atau pengaruh yang buruk dari kurang terkendalinya

jumlah uang beredar tersebut antara lain dapat dilihat pada kurang terkendalinya

perkembangan variable-variabel ekonomi utama, yaitu tingkat produksi (output)

dan harga. Peningkatan jumlah uang beredar yang berlebihan dapat mendorong

peningkatan harga melebihi tingkat yang diharapkan sehingga dalam jangka

panjang dapat mengganggu pertumbuhan ekonomi. Sebaliknya, apabila

peningkatan jumlah uang beredar rendah maka kelesuan ekonomi akan terjadi.

Apabila hal ini berlangsung terus menerus, kemakmuran masyarakat secara

keseluruhan akan mengalami penurunan. Kondisi tersebut antara lain melatar

belakangi upaya-upaya yang dilakukan oleh pemerintah atau otoritas-otoritas

moneter dalam mengendalikan jumlah uang beredar dalam perekonomian.

Kegiatan mengendalikan jumlah uang beredar tersebut lazimnya disebut

6

Kebijakan moneter, yang pada dasarnya merupakan salah satu bagian integral

dari Kebijakan ekonomi makro yang ditempuh oleh otoritas moneter (Bank

Indonesia, 2003 : 62).

Permintaan uang di Indonasia mengalami perkembangan sesuai dengan

berkembangnya kebijakan-kebijakan pemerintah yang memungkinkan

berkembangnya jenis tabungan dan deposito berjangka. Keinginan masyarakat

untuk menabung dan mendepositokan uangnya sangat dipengaruhi oleh

kemudahan dalam memperolehnya dan berbagai fasilitas yang ditawarkan

perbankan. Hal ini memungkinkan jika pemerintah juga turut campur tangan

dalam berbagai kebijakan deregulasi maupun regulasi bidang moneter dan

ekonomi pada umumnya.

Perkembangan M1 dan M2 di Indonesia pada Pembangunan Jangka Panjang

Tahap Pertama (PJP I) mengalami perkembangan yang relatih besar.

Pertumbuhan uang dalam arti sempit setiap tahun rata-rata selama PJP I sebesar

25.29% dan pertumbuhan uang dalam arti luas sebesar 30.75%, sedangkan

pertumbuhan Quasy Money (QM) sebesar 38.18% (data BI beberapa terbitan,

diolah). Pertumbuhan uang dalam arti luas ternyata lebih cepat dibanding

dengan uang dalam arti sempit, hal ini disebabkan karena adanya kenaikan yang

pesat dari deposito berjangka dan tabungan di bank-bank di Indonesia dengan

suku bunga yang relatif besar (Prawoto : 2000).

7

Dengan adanya permasalahan yang cukup rumit, maka dalam hal ini

pemerintah harus bisa memutuskan kebijaksanaan moneter yang harus diambil

sehingga dapat memperbaiki stabilitas perekonomian di Indonesia, atas dasar

pemikiran tersebut maka penulis tertarik melakukan penelitian untuk

menyelesaikan permasalahan ini secara ilmiah, untuk mewujudkan hal tersebut

maka penulis tertarik untuk mengangkat masalah ini menjadi sebuah penelitian

dalam bentuk skripsi dengan judul : ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI PERMINTAAN UANG DI INDONESIA SEBELUM

DAN SETELAH KRISIS (1990 : 1 – 2005 : 4).

1.2. Rumusan Masalah

Berdasarkan uraian tersebut diatas, maka permasalahan yang akan

diangkat dalam penelitian ini adalah :

1. Apakah PDB berpengaruh terhadap permintaan uang M1 dan M2 di

Indonesia sebelum dan setelah krisis?

2. Apakah tingkat suku bunga berpengaruh terhadap permintaan uang

M1 dan M2 di Indonesia sebelum dan setelah krisis?

3. Apakah inflasi berpengaruh terhadap permintaan uang M1 dan M2 di

Indonesia sebelum dan setelah krisis?

4. Apakah kurs Dollar Amerika terhadap Rupiah berpengaruh terhadap

permintaan uang M1 dan M2 di Indonesia sebelum dan setelah krisis?

8

5. Apakah krisis berpengaruh terhadap permintaan uang M1 dan M2 di

Indonesia?

1.3. Tujuan dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

1. Untuk menganalisis pengaruh pendapatan nasional terhadap

permintaan uang baik M1 maupun M2 sebelum dan setelah krisis

ekonomi di Indonesia.

2. Untuk menganalisis pengaruh tingkat suku bunga deposito Rupiah

terhadap permintaan uang baik M1 maupun M2 sebelum dan setelah

krisis ekonomi di Indonesia.

3. Untuk menganalisis pengaruh inflasi terhadap permintaan uang baik

M1 maupun M2 sebelum dan setelah krisis ekonomi di Indonesia.

4. Untuk menganalisis pengaruh kurs US Dollar terhadap Rupiah

terhadap permintaan uang baik M1 maupun M2 sebelum dan setelah

krisis ekonomi di Indonesia.

5. Untuk menganalisis pengaruh krisis terhadap permintaan uang baik

M1 maupun M2 di Indonesia.

1.3.2. Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut :

1. Bahan referensi atau input bagi peneliti lain yang mempunyai kaitan

dengan masalah yang diangkat dalam skripsi ini.

9

2. Untuk para pembaca di harapkan bisa mengetahui dan mendapat

informasi tentang permintaan uang.

3. Sebagai bahan pertimbangan dan pengambilan keputusan terkait dengan

kebijakan moneter.

1.4. Sistematika Penulisan

BAB I PENDAHULUAN

Dalam bab ini menguraikan tentang latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian, dan metode penelitian.

BAB II KAJIAN PUSTAKA DAN LANDASAN TEORI

Bab ini berisi pendokumentasian dan pengkajian hasil dari penelitian-

penelitian yang pernah dilakukan pada area yang sama, Landasan

teori merupakan bagaimana cara peneliti menteorikan hubungan

antara variabel yang terlibat dalam permasalahan yang diangkat pada

penelitian tersebut, Hipotesis merupakan jawaban sementara atas

rumusan masalah, sehingga hipotesis yang disusun adalah pernyataan

yang menjawab pertanyaan pada rumusan masalah.

BAB III METODE PENELITIAN

Bab ini menguraikan tentang metode analisis yang digunakan dalam

penelitian dan data-data yang digunakan berserta sumber data.

10

BAB IV HASIL DAN ANALISIS

Bab ini berisi semua temuan-temuan yang dihasilkan dalam

penelitian. Menguraikan tentang deskripsi data dan analisis hasil

regresi.

BAB V SIMPULAN DAN IMPLIKASI

Berisi uraian mengenai kesimpulan dan implikasi yang dapat penulis

ajukan sehubungan dengan penelitian yang telah dilakukan.

11

BAB II

KAJIAN PUSTAKA DAN LANDASAN TEORI

2.1 Kajian Pustaka

Dalam kajian pustaka ini memuat berbagai panelitian yang telah di lakukan

peneliti lain, dan permasalahan yang di angkat juga pernah dilakukan oleh beberapa

peneliti lain, baik itu melalui penelitian biasa ataupun skripsi. Yang mana mendasari

pemikiran penulis dalam penyusunan skripsi ini, seperti oleh beberapa penelitian di

bawah ini :

Penelitian yang dilakukan oleh Nano Prawoto (2000) yang berjudul ”

Permintaan Uang di Indonesia : Konsep Keynesian dengan Pendekatan PAM”. Data

yang digunakan pada penelitian ini adalah pendapatan, tingkat bunga, perubahan

harga. Pada penelitian ini mengaplikasikan kembali model Keynesian yang pernah

dilakukan secara empiris oleh Daquila dan Phua (1993) mengenai permintaan uang

dengan model dinamis penyesuaian parsial. Selain itu menguji besarnya faktor-faktor

yang mempengaruhi yaitu pendapatan riil, tingkat bunga dan tingkat inflasi.

Kesimpulan yang diperoleh dari penelitian ini adalah terbukti bahwa

elastisitas pendapatan permanen lebih tinggi dari elastisitas suku bunga dan tingkat

inflasi. Hal tersebut mengindikasikan bahwa banyaknya uang yang dipegang untuk

motif transaksi dan berjaga-jaga lebih dominan jika dibanding dengan motif

spekulasi. Dengan demikian untuk meminimumkan biaya yang ditanggung

12

masyarakat karena memegang uang tersebut maka pemerintah perlu meningkatkan

pengetahuan kepada masyarakat akan biaya memegang uang, menambah kantor

bursa efek sehingga transaksi saham dan obligasi dapat dilakukan didaerah-daerah,

meningkatkan peranan teknologi informasi pasar uang, dan meningkatkan penjualan

saham-saham perusahaan yang go-public didaerah-daerah.

Penelitian yang dilakukan oleh Darmansyah (2005) yang berjudul ”Dampak

Krisis Terhadap Permintaan Uang di Indonesia Periode 1994-2004”. Data yang

digunakan pada penelitian ini adalah data sekunder yang diperoleh dari Bank

Indonesia Jakarta.

Data yang digunakan pada penelitian ini antara lain : Gross Domestic Bruto

(GDP), tingkat bunga, Inflasi, dummy yang memakili masa sebelum krisis dan

setelah krisis. Penelitian ini membahas tentang bagaimana pengaruh krisis terhadap

permintaan uang di Indonesia, pada penelitian ini data-data yang ada dibandingkan

untuk melihat kecenderungan serta pengaruhnya terhadap permintaan uang di

Indonesia.

Kesimpulannya dari penelitian ini adalah :

1. GDP riil yang mewakili pendapatan nasional, tingkat bunga dan inflasi

menunjukkan pengaruh yang signifikan terhadap permintaan uang M1 dan

M2, dengan GDP berpengaruh positif, tingkat bunga berpengaruh negatif dan

inflasi berpengaruh positif terhadap permintaan uang M1 dan M2. Variabel

13

dummy menunjukkan bukti bahwa krisis berpengaruh terhadap permintaan

uang M1 dan M2, jadi adanya perbedaan pengaruh antara masa sebelum

krisis dengan masa krisis. Variabel yang paling dominan, dari hasil estimasi

diperoleh dari persamaan permintaan uang M1 dan M2, adalah variabel

dummy yang mewakili periode sebelum krisis =0 dan krisis=1. Dari hasil uji

stabilitas untuk permintaan uang M1 dan M2 dengan pendekatan variabel

dummy, terjadi ketidakstabilan fungsi dari permintaan uang M1 dan M2.

2. Krisis berpengaruh secara signifikan dan mempengaruhi paling dominan

terhadap permintaan uang M1 dan M2, hal ini membuktikan krisis telah

merubah perilaku ekonomi masyarakat di Indonesia oleh karena itu

pemerintah harus berhati-hati dalam menentukan kebijakan moneter yang

digunakan untuk mengatasi krisis ekonomi di Indonesia. Ketidakstabilan

fungsi dari permintaan uang M1 dan M2 yang secara tidak stabil dipengaruhi

oleh GDP, tingkat bunga dan tingkat inflasi mengakibatkan ketidakstabilan

sektor moneter, hal ini mengakibatkan tidak efektifnya penerapan kebijakan

moneter yang pada akhirnya mengakibatkan kebijakan makro ekonomi tidak

dapat berjalan secara optimal dalam usaha mengatasi krisis.

Penelitian yang dilakukan oleh Wasis Prasojo (2003) yang berjudul

”Permintaan Uang Menurut Teori Portofolio”, data yang diperoleh dalam penelitian

ini adalah data sekunder, yaitu data yang diperoleh dari Badan Pusat Statistik (BPS),

Laporan Tahunan Bank Indonesia, JSX Monthly Statistic, serta berbagai penerbitan

14

lainnya. Bentuk data yang digunakan merupakan data time series, berdasarkan data

kwartalan yang dimulai tahun 1995 kwartal I sampai dengan tahun 2002 kwartal III.

Penelitian ini menggunakan alat analisis OLS (Ordinary Least Square) yang

menggunakan model regresi. Data yang dipergunakan adalah sebagai berikut :

1. Permintaan uang, merupakan rata-rata tertimbang penutupan setiap akhir

bulan dari jumlah uang beredar dalam arti luas (M2)

2. Produk Domestik Bruto (PDB), menggunakan data PDB atas dasar harga

konstan dengan tahun dasar 1993.

3. Tingkat bunga, tingkat bunga yang dimaksud disini adalah rata-rata

tertimbang tingkat bunga diskonto SBI jangka waktu 1 bulan setelah

dikurangi dengan tingkat inflasi.

4. Inflasi triwulan, merupakan akumulasi dari tingkat inflasi yang terjadi setiap

bulannya.

5. Kurs, kurs yang digunakan dalam penelitian ini merupakan rata-rata

tertimbang dari kurs tengah yang dikeluarkan oleh Bank Indonesia.

6. IHSG, diperoleh dari rata-rata tertimbang penutupan pasar setiap akhir bulan.

Kesimpulan dari penelitian ini adalah :

1. Dari hasil pengujian secara keseluruhan (uji F) didapat nilai F-hitung lebih

besar dari F-tabel, berarti secara bersamaan variabel-variabel penjelas yaitu

PDB, tingkat bunga, inflasi, nilai kurs Dollar Amerika Serikat, dan Indeks

Harga Saham Gabungan mempengaruhi permintaan uang di Indonesia.

15

2. Elastisitas kekayaan (PDB) yang lebih tinggi dari elastisitas tingkat bunga

dan inflasi, mengindikasikan bahwa banyaknya uang yang dipegang oleh

masyarakat untuk motif transaksi dan berjaga-jaga lebih dominan jika

dibandingkan dengan motif untuk spekulasi. Ketika tingkat kekayaan

masyarakat semakin meningkat maka akan semakin banyak rupiah yang

mereka butuhkan untuk transaksi, demikian juga sebaliknya.

3. Pada variabel tingkat bunga terdapat hubungan yang tidak sesuai dengan

hipotesis, dimana kenaikan tingkat bunga justru meningkatkan permintaan

uang dan sebaliknya penurunan tingkat bunga maka akan menurunkan

permintaan uang. Kondisi ini kemungkinan terjadi karena kurang sensitifnya

tingkat bunga terhadap permintaan uang, terbukti dengan elastisitasnya yang

rendah dan secara statistik tidak signifikan.

4. Variabel inflasi memiliki tanda parameter yang negatif sesuai dengan

hipotesis. Setiap kenaikan atau penurunan inflasi sebesar 1% akan

menyebabkan penurunan atau kenaikan permintaan uang di Indonesia sebesar

0,018644%. Variabel inflasi secara statistik berpengaruh signifikan terhadap

permintaan uang di Indonesia.

5. Variabel kurs Dollar Amerika Serikat memiliki hubungan yang signifikan

positif terhadap permintaan uang di Indonesia dengan koefisien sebesar

0,8767. Berarti setiap terjadi depresiasi rupiah terhadap Dollar Amerika

Serikat akan maka akan meningkatkan permintaan uang di Indonesia,

16

demikian juga sebaliknya. Hal ini disebabkan ketika nilai rupiah terdepresiasi

maka harga barang-barang impor menjadi lebih mahal sehingga diperlukan

rupiah yang lebih banyak guna untuk membeli barang impor tersebut.

6. Pengaruh yang secara statistik signifikan dari dari perubahan kurs Dollar

Amerika Serikat terhadap permintaan uang di Indonesia menunjukkan bahwa

dalam membuat model perekonomian makro di Indonesia hendaknya

dimasukkan variabel yang relevan untuk mendeteksi pengaruh fluktuasi pasar

dunia terhadap perilaku masyarakat di dalam negeri.

7. Tanda koefisien pada variabel IHSG positif menunjukkan bahwa semakin

tinggi harga saham maka jumlah uang yang dipegang semakin banyak. Hal

ini tidak sesuai dengan hipotesis, dimana return saham memiliki hubungan

negatif terhadap permintaan uang. Namun menurut Sugianto (1995), bahwa

kenaikan harga saham dapat dipandang sebagai kenaikan secara rupiah

volume transaksi keuangannya, dengan demikian menaikkan jumlah uang

yang dipegang untuk transaksi.

2.2 Landasan Teori

2.2.1 Uang

2.2.1.1 Pengertian Uang

Uang adalah sesuatu yang secara umum diterima di dalam pembayaran

untuk pembelian barang-barang dan jasa-jasa serta untuk pembayaran utang-

17

utang. Dan juga sering dipandang sebagai kekayaan yang dimilikinya yang

dapat digunakan untuk membayar sejumlah tertentu utang dengan kepastian

dan tanpa penundaan. Apa yang menjadikan sesuatu menjadi uang adalah

tergantung pada pemilihan masyarakat, hukum dan sejarahnya. Meskipun

pemilihan tentang apa yang bertindak sebagai uang adalah tergantung kepada

faktor-faktor tersebut, namun ada beberapa kriteria yang digunakan sebagai

pedoman (Iswardono, 1994 : 4).

2.2.1.2 Kriteria Uang

2.2.1.2.1 Acceptability dan Cognizability

Persyaratan utama dari suatu uang adalah diterima secara umum dan

diketahui secara umum. Diterima secara umum serta penggunaannya sebagai

alat tukar, penimbun kekayaan , standard pencicilan utang tumbuh secara luas

karena penggunaan (manfaat) dari uang untuk ditukarkan nya dengan barang-

barang dan jasa.

2.2.1.2.2 Stability of Value

Manfaat dari sesuatu yang menjadi uang memberikan adanya nilai

uang. Maka diperlukan menjaga kestabilan nilai uang. Karena kalau tidak,

uang tidak akan diterima secara umum, karena masyarakat mencoba

menyimpan kekayaannya dalam bentuk barang-barang yang nilainya stabil.

18

2.2.1.2.3 Elastisity of Supply

Jumlah uang beredar harus mencukupi kebutuhan dunia usaha

(perekonomian). Ketidakmampuan penyediaan uang untuk mengimbangi

kegiatan usaha akan mengakibatkan perdagangan macet dan pertukaran

dilakukan seperti pada perekonomian barter, dimana barang ditukar dengan

barang lain secara langsung. Oleh karena itu Bank Sentral sebagai pencipta

uang tunggal harus mampu melihat perkembangan perekonomian yang

selanjutnya harus mampu menyediakan uang yang cukup bagi perkembangan

perekonomian tersebut. Dan sebaliknya Bank Sentral harus bertindak cepat

seandainya dirasa uang yang beredar terlalu banyak dan dibandingkan

kegiatan perekonomian, dalam hal ini Bank Sentral harus mengurangi jumlah

uang beredar.

2.2.1.2.4 Portability

Uang harus mudah dibawa untuk urusan seiap hari. Bahkan transaksi

dalam jumlah besar dapat dilakukan dengan uang dalam jumlah (fisik) yang

kecil jika nilai nominalnya besar.

2.2.1.2.5 Durability

Dalam pemindahan uang dari tangan yang satu ke tangan yang lain

mengharuskan uang tersebut dijaga nilai fisiknya. Kalau tidak, rusak ataupun

19

robek akan menyebabkan penurunan nilainya dan merusakkan kegunaan

moneter dari uang tersebut.

2.2.1.2.6 Divisibility

Uang digunakan untuk memantapkan transaksi dari berbagai jumlah.

Sehingga uang dari berbagai nominal (satuan/unit) harus dicetak untuk

mencukupi/melancarkan transakasi jual-beli. Untuk menjamin dapat

ditukarkannya uang satu dengan yang lainnya, semua jenis uang harus dijaga

agar tetap nilainya.

2.2.1.3 Fungsi Uang

Dalam kepustakaan teori meneter uang dikenal mempunyai 4 fungsi, 2

diantaranya merupakan fungsi yang sangat mendasar sedangkan 2 lainnya adalah

fungsi tambahan. Dua fungsi dasar tersebut adalah peranan uang sebagai :

(1) alat tukar (means of exchange)

(2) alat penyimpan nilai/daya beli (store of value)

Sebagai alat tukar, peranan uang sangat menentukan kegiatan

perekonomian. Peranan uang sebagai alat tukar mensyaratkan bahwa uang

tersebut harus diterima oleh masyarakat sebagai alat pembayaran. Artinya, si

penjual barang mau menerima uang sebagai pembayaran untuk barangnya

karena ia percaya bahwa uang tersebut juga diterima oleh orang lain

20

(masyarakat umum) sebagai alat pembayaran apabila ia nanti memerlukan

untuk membeli suatu barang. Unsur kepercayaan ini penting sekali dan

melandasi pemilihan “barang” apa yang bisa digunakan sebagai uang.

Sekarang kebanyakan Negara menggunakan uang kertas, karena murah

membuatnya dan mudah menyimpannya. Jadi kertas pun bisa berperan

sebagai uang apabila orang percaya bahwa secarik kertas tersebut juga

diterima oleh orang lain sebagai alat pembayaran (Boediono, 2005 :10).

Fungsi dasar yang kedua dari uang, yaitu sebagai alat penyimpan daya

beli (nilai), terkait dengan sifat manusia sebagai pengumpul kekayaan.

Pemegangan uang merupakan salah satu cara untuk menyimpan kekayaan.

Tentu kekayaan bisa dipegang dalam bentuk-bentuk lain, seperti tanah,

kerbau, berlian, emas, saham, mobil dan sebagainya. Tetapi uang memang

salah satu pilihan untuk menyimpan kekayaan. Syarat utama untuk ini adalah

bahwa uang harus bisa menyimpan daya beli atau “nilai”. Apabila tidak,

maka daya tarik uang sebagai penyimpan kekayaan juga berkurang. Jadi,

misalnya dalam keadaan inflasi yang parah, nilai uang (untuk ditukar barang)

merosot cepat, sehingga orang enggan memegang uang dan lebih suka

memegang barang. Uang kehilangan fungsinya sebagai store of value.

Sebaliknya dalam masa stabil atau masa deflasi (harga-harga turun) uang

sangat dicari orang sebagai penyimpan kekayaan (Boediono, 2005 : 11).

21

Penyimpanan uang ini dimaksud untuk mempermudah transaksi di saat

ini ataupun di masa yang akan datang. Kenapa uang yang disimpan?, karena

uang dapat segera digunakan langsung untuk membeli barang-barang dan

jasa atau karena uang mempunyai sifat yang liquid, mudah digunakan dalam

transaksi atau dalam pembayaran cicilan utang (Iswardono, 1994 : 9).

Dua fungsi lainnya adalah sebagai :

(3) satuan hitung (unit of account)

(4) ukuran untuk pembayaran masa depan (standard for deffered

payments)

Salah satu fungsi uang secara umum adalah sebagai satuan hitung “ unit

of account”. Satuan hitung dalam hal ini dimaksud sebagai alat yang

digunakan untuk menunjukkan nilai dari barang-barang dan jasa yang dijual

(beli), besarnya kekayaan serta menghitung besar-kecilnya kredit atau hutang

atau dapat dikatakan sebagai alat yang digunakan dalam menentukan harga

barang dan jasa. Seandainya tidak ada uang misalnya maka akan terjadi

ketidakseragaman di dalam satuan hitung (Iswardono, 1994 : 6).

Sebagai satuan hitung, uang juga mempermudah tukar-menukar. Fungsi

ini kurang fundamental dibanding dengan kedua fungsi sebelumnya. Karena

fungsi ini hampir otomatis mengikuti fungsi uang sebagai alat tukar. Dan

22

kalaupun uang tidak dipakai sebagai satuan hitung, sebenarnya pertukaran

lewat uang masih bisa terjadi.

Sebagai ukuran pembayaran masa depan, uang terkait dengan transaksi

pinjam-meminjam atau transaksi kredit, artinya barang sekarang dibayar

nanti atau “uang sekarang” dibayar dengan “uang nanti”. Dalam hubungan

ini, uang merupakan salah satu cara menghitung pembayaran masa depan

tersebut (Boediono, 2005 : 13).

2.2.2 Teori-teori Permintaan Uang

2.2.2.1 Teori Klasik

Teori ini sebenarnya adalah teori mengenai permintaan dan penawaran

akan uang, beserta interaksi antara keduanya. Fokus dari teori ini adalah pada

hubungan antara penawaran uang atau jumlah uang beredar dengan nilai uang

atau tingkat harga. Hubungan dua variable dijabarkan lewat konsepsi teori

mereka mengenai permintaan akan uang. Perubahan akan jumlah uang

beredar atau penawaran uang berinteraksi dengan permintaan akan uang dan

selanjutnya menentukan nilai uang.

2.2.2.1.1 Irving Fisher

MVt = PT…………………………………….(1)

23

Dalam setiap transaksi selalu ada pembeli dan penjual. Jumlah uang yang

dibayarkan oleh pembeli harus sama dengan uang yang diterima oleh penjual.

Hal ini berlaku juga untuk seluruh perekonomian: didalam suatu periode

tertentu nilai dari barang-barang atau jasa-jasa yang dibeli harus sama dengan

nilai dari barang yang dijual. Nilai dari barang yang dijual sama dengan

volume transaksi (T) dikalikan harga rata-rata dari barang tersebut (P). Dilain

pihak nilai dari barang yang ditransaksikan ini harus sama dengan volume

uang yang ada dimasyarakat (M) dikalikan berapa kali rata-rata uang bertukar

dari tangan satu ke tangan yang lain, atau rata “perputaran uang”, dalam

periode tersebut (Vt). MVt = PT adalah suatu identitas, dan pada dirinnya

bukan merupakan suatu teori moneter. Identitas ini bisa dikembangkan,

seperti oleh Fisher, menjadi teori moneter sebagai berikut:

Vt, atau “transaction velocity of circulation” adalah suatu variable yang

ditentukan oleh faktor-faktor kelembagaan yang ada didalam suatu

masyarakat, dan dalam jangka pendek bisa dianggap konstan. T, atau volume

transaksi, dalam periode tertentu ditentukan oleh tingkat output masyarakat

(pendapatan nasional). Identitas tersebut diberi “nyawa” dengan

mentransformasikannya dalam bentuk:

Md = 1/Vt PT…………………………………….(2)

24

Permintaan atau kebutuhan akan uang dari masyarakat adalah suatu

proporsi tertentu 1/Vt dari nilai transaksi (PT). Persamaan 2, bersama dengan

persamaan yang menunjukkan posisi equilibrium di sektor moneter

Md = Ms………………………………………….(3)

Dimana Ms = supply uang beredar (yang dianggap ditentukan oleh

pemerintah) menghasilkan

Ms = 1/Vt PT……………………………………..(4)

Persamaan (4) berbunyi: dalam jangka pendek tingkat harga umum (P)

berubah secara proporsional dengan perubahan uang yang diedarkan oleh

pemerintah. Dalam teori ini T ditentukan oleh tingkat output equilibrium

masyarakat, yang untuk Fisher dan para ahli ekonomi Klasik, adalah selalu

pada posisi “full employment” (Hukum Say atau Say’s Law). Vt atau

transaction velocity of circulation, Fisher mengatakan bahwa permintaan

akan uang timbul dari penggunaan uang dalam proses transaksi. Besar-

kecilnya Vt ditentukan oleh sifat proses transaksi yang berlaku di masyarakat

dalam suatu periode (Boediono,2005 : 18).

2.2.2.1.2 Teori Cambridge (Marshall-Pigou)

Teori ini seperti halnya teori Fisher dan teori-teori klasik lainnya,

berpangkal pokok pada fungsi uang sebagai alat tukar umum (means of

25

exchange). Karena itu, teori-teori Klasik melihat kebutuhan uang atau

permintaan akan uang dari masyarakat sebagai kebutuhan akan alat tukar

yang likuid untuk tujuan transaksi. Perbedaan utama antara teori ini dengan

Fisher, terletak pada tekanan dalam teori permintaan uang Cambridge pada

perilaku individu dalam mengalokasikan kekayaannya antara berbagai

kemungkinan bentuk kekayaan, yang salah satunya berbentuk uang. Perilaku

ini dipengaruhi oleh pertimbangan untung-rugi dari pemegang kekayaan

dalam bentuk uang. Teori Cambridge lebih menekankan faktor-faktor

perilaku (pertimbangan untung-rugi) yang menghubungkan antara

permintaan akan uang seseorang dengan volume transaksi yang

direncanakannya. Teoritisi Cambridge mengatakan bahwa permintaan akan

uang selain dipengaruhi oleh volume transaksi dan faktor kelembagaan

(Fisher), juga dipengaruhi oleh tingkat bunga, besar kekayaan warga

masyarakat, dan ramalan/harapan dari masyarakat mengenai masa

mendatang.

Jadi dalam jangka pendek, teoritisi Cambridge menganggap bahwa

jumlah kekayaan, volume transaksi dan pendapatan nasional mempunyai

hubungan yang proporsional-konstan satu sama lainnya. Teori Cambridge

menganggap bahwa, ceteris paribus permintaan akan uang adalah

proporsional dengan tingkat pendapatan nasional.

Md = k PY………………………………………(1)

26

dimana Y adalah pendapatan nasional riil.

Supply akan uang (Ms) dianggap ditentukan oleh pemerintah. Dalam

posisi keseimbangan maka :

Ms = Md………………………………………...(2)

sehingga :

Ms = k PY………………………………………(3)

atau :

P = 1/k Ms Y…………………………………....(4)

Jadi ceteris paribus tingkat harga umum (P) berubah secara proporsional

dengan perubahan volume uang yang beredar. Tidak banyak berbeda dengan

teori Fisher, kecuali tambahan ceteris paribus (yang berarti tingkat harga,

pendapatan nasional riil, tingkat bunga dan harapan adalah konstan).

Perbedaan ini cukup penting, karena teori Cambridge tidak menutup

kemungkinan bahwa faktor-faktor seperti tingkat bunga dan expectation

berubah, walaupun dalam jangka pendek. Dan kalau faktor-faktor berubah

maka k juga berubah. Teori Cambridge mengatakan kalau tingkat bunga naik,

ada kecenderungan masyarakat mengurangi uang yang ingin mereka pegang,

meskipun volume transaksi yang mereka rencanakan tetap. Demikian juga

faktor expectation mempengaruhi: bila seandainya masa datang tingkat bunga

27

akan naik (yang berarti penurunan surat berharga atau obligasi) maka orang

akan cenderung untuk mengurangi jumlah surat berharga yang dipegangnya

dan menambah jumlah uang tunai yang mereka pegang, dan ini pun bisa

mempengaruhi “k” dalam jangka pendek (Boediono, 2005: 23).

2.2.2.2 Teori Keynes

Meskipun bisa dikatakan bahwa teori uang Keynes adalah teori yang

bersumber dari teori Cambridge, tetapi Keynes mengemukakan sesuatu yang

berbeda dengan teori moneter tradisi klasik. Pada hakekatnya perbedaan ini

terletak pada penekanan pada fungsi uang yang lain, yaitu sebagai store of

value dan bukan hanya sebagai means of exchange. Teori ini kemudian

dikenal dengan nama teori Liquidity Preference.

2.2.2.2.1 Motif Transaksi dan Berjaga-jaga

Orang memegang uang guna memenuhi dan melancarkan transaksinya,

dan permintaan akan uang dari masyarakat untuk tujuan ini sangat

dipengaruhi oleh tingkat pendapatan nasional dan tingkat bunga. Semakin

tinggi tingkat pendapatan semakin besar volume transaksi dan semakin besar

pula kebutuhan uang untuk tujuan transaksi. Permintaan uang untuk tujuan

transaksi ini pun tidak merupakan suatu proporsi yang selalu konstan, tetapi

dipengaruhi pula oleh tinggi rendahnya tingkat bunga. Hanya saja faktor

tingkat bunga untuk permintaan transaksi untuk uang ini tidak ditekankan

28

oleh Keynes, akan tetapi tingkat bunga ditekankan pada permintaan uang

untuk tujuan spekulasi.

Motif berjaga-jaga (precautionary motive), orang akan mendapat manfaat

dari memegang uang untuk menghadapi keadaan-keadaan yang tidak terduga,

karena sifat uang yang liquid, yaitu mudah ditukarkan dengan barang-barang

lain. Menurut Keynes permintaan uang untuk tujuan berjaga-jaga ini

dipengaruhi oleh faktor-faktor yang sama dengan faktor yang mempengaruhi

permintaan uang untuk transaksi, yaitu terutama dipengaruhi pula oleh

tingkat penghasilan orang tersebut, dan mungkin dipengaruhi pula oleh

tingkat bunga (meskipun tidak kuat pengaruhnya).

2.2.2.2.2 Motif Spekulasi

Sesuai dengan namanya , motif dari memegang uang ini adalah terutama

untuk tujuan memperoleh keuntungan yang bisa diperoleh dari seandainya si

pemegang uang tersebut meramal apa yang akan terjadi dengan benar. Pada

teori Cambridge faktor ketidaktentuan masa depan (uncertainly) dan faktor

harapan (expectations) dari pemilik kekayaan bisa mempengaruhi permintaan

akan uang dari pemilik kekayaan tersebut. Namun sayangnya teori ini tidak

pernah membakukan faktor-faktor ini ke dalam perumusan teori moneter

mereka. (Kita lihat bahwa bentuk permintaan dari teori Cambridge tidak

berbeda dengan Fisher, dan faktor-faktor ini hanya masuk analisa secara

29

kualitatif). Perumusan permintaan uang untuk motif spekulasi dari Keynes

merupakan langkah “formalisasi” dari faktor-faktor ini ke dalam teori

moneter.

Keynes tidak membicarakan faktor “uncertainly” dan “expectations”

hanya secara umum, seperti teori Cambridge. Tetapi ia membatasi

“uncertainly” dan “expectations” mengenai satu variable yaitu tingkat bunga.

Pada garis besarnya teori Keynes membatasi pada keadaan dimana pemilik

kekayaan bisa memilih memegang kekayaannya dalam bentuk uang tunai

atau obligasi (bond). Uang tunai dianggap tidak memberikan penghasilan

sedangkan obligasi dianggap memberikan berupa sejumlah uang tertentu

setiap periode. Dalam teori Keynes dibicarakan khusus obligasi yang

memberikan suatu penghasilan berupa sejumlah uang tertentu setiap periode

selama waktu yang tak terbatas (perpetuity).

Secara umum bisa ditulis dengan persamaan sebagai berikut :

K = RP………………………………………(1)

Dimana K adalah hasil per tahun yang diterima, R adalah tingkat bunga,

dan P adalah harga pasar atau nilai sekarang dalam obligasi “perpetuity”

tersebut. Persamaan tersebut bisa juga ditulis sebagai berikut :

P = K/R………………………………………..(2)

30

yang menunjukkan bahwa (karena K adalah konstan) harga pasar obligasi

(P) berbanding terbalik dengan tingkat bunga R bila tingkat bunga turun,

maka berarti harga pasar obligasi naik, dan sebaliknya bila tingkat bunga naik

maka harga pasar obligasi turun, atau dengan kata lain semakin tinggi tingkat

suku bunga semakin rendah permintaan uang tunai oleh seseorang atau

masyarakat. Karena, semakin tinggi tingkat suku bunga, maka semakin besar

ongkos memegang uang tunai sehingga seseorang atau masyarakat lebih baik

membeli obligasi. Sebaliknya apabila tingkat suku bunga semakin rendah

maka semakin rendah pula ongkos memegang uang tunai dan semakin besar

seseorang atau masyarakat untuk menyimpan uang tunai.

Permintaan total akan uang :

Bentuk yang sederhana dari fungsi permintaan (total) akan uang dari teori

Keynes adalah:

Md/P = [ k Y + Ø (R, W) ]…………………………….(1)

Md/P adalah permintaan uang total dalam arti riil, suku pertama dalam

kurung, yaitu k Y adalah permintaan uang untuk transaksi dan berjaga-jaga,

yang dinyatakan sebagai suatu proporsi (k) dari pendapatan nasional riil. Ø

(R, W) adalah permintaan akan uang untuk motif spekulasi yang dinyatakan

sebagai fungsi dari tingkat bunga yang berlaku (R) dan nilai asset (kekayaan

atau wealth) yang ada di masyarakat (W). Variable W ini dimasukkan karena

31

permintaan uang untuk motif spekulasi dinyatakan sebagai bagian dari W

yang dipegang dalam bentuk uang tunai. Persamaan (1) tersebut bisa pula

dinyatakan dalam bentuk permintaan akan uang dalam satuan moneter

sebagai berikut :

Md = [ k Y + Ø (R, W) ] P…………………………..(2)

dalam analisa jangka pendek W biasanya dianggap konstan sehingga

fungsi (2) menjadi :

Md = [ k Y + Ø (R) ] P………………………………(3)

dimana Ø (R) = Ø (R,W), dalam posisi equilibrium, supply uang (Ms),

yang dianggap juga oleh Keynes sebagai variable yang ditentukan oleh

pemerintah, sama dengan Md. Sehingga :

Ms = [ k Y + Ø (R) ] P………………………………(4)

Teori permintaan uang Keynes mempunyai implikasi bahwa fungsi

permintaan akan uang (Liquidity Preference) adalah fungsi yang tidak stabil,

dalam arti bahwa fungsi ini bisa bergeser dari waktu ke waktu. Hal ini karena

Keynes menekankan faktor uncertainly dan expectation dalam menentukan

posisi permintaan uang untuk tujuan spekulasi (Boediono, 2005 : 27).

32

2.2.2.3 Teori Kuantitas Modern (Friedman)

Friedman tidak bertitik tolak dari pembahasan yang mendalam mengenai

motif-motif memegang uang. Secara umum dianggap bahwa orang mau

memegang uang karena uang adalah salah satu bentuk aktiva (asset) yang

memberikan manfaat karena merupakan sumber daya beli yang liquid

(readily available source of purchasing power). Teori permintaan uang

Friedman menganggap bahwa “pemilik kekayaan” memutuskan aktiva-aktiva

apa (termasuk uang tunai) dan berapa yang akan ia pegang atas dasar

perbandingan manfaat (penghasilan dalam bentuk uang ataupun dalam

bentuk in natura ataupun “utility”), selera dan jumlah kekayaannya.

Pengertian “kekayaan” dari Friedman mempunyai ciri khas, yaitu bahwa

yang dimasukkan dalam definisi “kekayaan” tidak hanya aktiva-aktiva yang

berbentuk uang atau bisa diubah (dijual) menjadi uang, tetapi juga nilai

(tepatnya,”nilai sekarang” atau “present value”) dari aliran aliran penghasilan

di tahun-tahun mendatang dari tenega kerjanya. Friedman berpendapat bahwa

“kekayaan” tidak lain adalah nilai sekarang dari aliran-aliran penghasilan

yang diharapkan dari aktiva - aktiva yang dipegang. Konsep “kekayaan” dari

Friedman ini merupakan suatu inovasi dalam teori ekonomi mengenai capital,

dan sekaligus merupakan jembatan antara teori permintaan biasa (untuk

barang dan jasa) dengan teori capital.

33

Pengertian yang kedua adalah konsep “manfaat”. Manfaat dari setiap

bentuk aktiva merupakan faktor pertimbangan dari pemilik kekayaan untuk

memutuskan berapa jumlah dari masing-masing bentuk aktiva yang akan ia

pegang. Disebut diatas bahwa Marginal Rate of Substitution dari suatu aktiva

terhadap aktiva-aktiva lain menurun dengan makin besarnya jumlah aktiva

tersebut yang dipegang. Ini berarti bahwa bila seseorang memegang terlalu

banyak satu bentuk aktiva, misalnya uang maka manfaat marginal dari uang

akan menjadi lebih kecil dari pada marginal returns dari aktiva-aktiva yang

lain. Ini berarti bahwa ia bila ia mengurangi jumlah uang yang ia pegang dan

menggantinya dengan aktiva-aktiva lain berupa obligasi, surat-surat berharga

lainnya ataupun aktiva fisik seperti mobil, rumah, mesin dan sebagainya,

maka orang tersebut akan memperoleh manfaat total yang lebih besar.

Jadi, menurut pandangan Friedman permintaan uang ditentukan oleh

faktor seperti berikut : tingkat harga, suku bunga obligasi, suku bunga

“equities”, modal fisik dan kekayaan mengenai peranan harga dalam

menentukan permintaan uang, Friedman berpendapat dikarenakan memegang

uang adalah salah satu cara untuk menyimpan kekayaan. Cara-cara yang lain

adalah menyimpan uang dalam bentuk harta keuangan (financial asset)

seperti obligasi, deposito dan saham, menyimpan dalam bentuk harta tetap

(tanah dan rumah) dan kekayaan manusiawi (Boediono, 2005 : 63).

34

Berdasarkan faktor-faktor yang mempengaruhi permintaan uang seperti

diatas, teori permintaan yang didasarkan pada teori kuantitas modern yang

dikembangkan oleh Friedman dapat dinyatakan dalam persamaan berikut :

Md = f (P, r, rFC, Y)

Dimana Md adalah permintaan uang nominal, P adalah tingkat harga, r

adalah tingkat suku bunga, rFC adalah tingkat pengembalian modal fisik dan

Y adalah pendapatan dan kekayaan. Apabila dipertimbangkan pula

pandangan Friedman mengenai permintaan uang riil, maka persamaan

permintaan uang dinyatakan :

Md/P = f (ΔP, r, Y*)

Dimana Md/P adalah permintaan uang riil, ΔP adalah tingkat kenaikan

harga, r adalah tingkat bunga dan Y* adalah nilai pendapatan dan kekayaan

riil.

Model permintaan uang riil diatas masih dalam bentuk umum, secara

spesifik, bentuk fungsi diatas masih sangat dipengaruhi oleh faktor-faktor

lain seperti perkembangan institusi keuangan dan kelembagaan lainnya yang

terkait didalam perekonomian dan juga oleh kebijakan-kebijakan yang

dilakukan oleh pemerintah (Sidiq, 2005 : 33).

35

2.3 Penjelasan Teoritis Variable Penelitian

2.3.1 Pengaruh PDB Terhadap Permintaan Uang

Pendapatan Nasional menggambarkan tingkat produksi negara yang dicapai

dalam satu tahun tertentu dan perubahannya dari tahun ke tahun. Maka ia

mempunyai peranan penting dalam menggambarkan (i) tingkat kegiatan ekonomi

yang dicapai, dan (ii) perubahan pertumbuhannya dari tahun ke tahun. Produk

nasional atau pendapatan nasional adalah istilah yang menerapkan tentang nilai

barang-barang dan jasa-jasa yang diproduksikan sesuatu negara dalam suatu tahun

tertentu (Sukirno, 2004 : 17)

Implikasi dari teori Fisher bahwa Permintaan akan uang didalam suatu

masyarakat merupakan suatu proporsi tertentu dari volume transaksi, dan volume

transaksi merupakan suatu proporsi konstan pula dari tingkat output masyarakat

(pendapatan nasional). Jadi permintaan akan uang pada analisa akhir ditentukan oleh

tingkat pendapatan nasional saja (Boediono, 2005 : 20).

2.3.2 Pengaruh Tingkat Bunga Terhadap Permintaan Uang

Permintaan uang untuk tujuan spekulasi hanya dikenal oleh pengikut Keynes

sedang kaum klasik tidak sependapat tentang hal tersebut. Dalam permintaan uang

untuk spekulasi ini tergantung pada tingkat bunga. Semakin tinggi tingkat suku

bunga semakin rendah permintaan uang tunai oleh seseorang atau masyarakat.

Alasannya adalah semakin tinggi tingkat suku bunga, maka semakin besar ongkos

36

memegang uang tunai sehingga seseorang atau masyarakat lebih baik membeli

obligasi. Sebaliknya semakin rendah tingkat suku bunga maka semakin rendah

ongkos memegang uang tunai dan semakin besar seseorang atau masyarakat

menyimpan uang tunai (Sidiq, 2005).

2.3.3 Pengaruh Inflasi Terhadap Permintaan Uang

Pada saat krisis terjadi peningkatan jumlah uang yang cukup pesat,

peningkatan keinginan masyarakat untuk memegang uang tunai disebabkan karena

hilangnya kepercayaan terhadap system perbankan yang ada dengan terjadinya rush

atau pengambilan uang secara serentak yang dilakukan oleh masyarakat pada bank-

bank di seluruh Indonesia, adanya inflasi menyebabkan masyarakat membutuhkan

uang yang lebih banyak karena harga barang-barang membumbung tinggi, sehingga

masyarakat membutuhkan uang yang lebih banyak untuk melakukan transaksi.

2.3.4 Pengaruh Kurs Dollar Terhadap Permintan Uang

Variabel kurs Dollar Amerika Serikat memiliki hubungan yang signifikan

positif terhadap permintaan uang di Indonesia. Berarti setiap terjadi depresiasi rupiah

terhadap Dollar Amerika Serikat maka akan meningkatkan permintaan uang di

Indonesia, demikian juga sebaliknya. Hal ini disebabkan ketika nilai rupiah

terdepresiasi maka harga barang-barang impor menjadi lebih mahal sehingga

diperlukan rupiah yang lebih banyak guna untuk membeli barang impor tersebut

(Prasojo, 2003).

37

2.4 Hipotesis Penelitian

Hipotesis yang digunakan dalam melakukan penelitian ini antara lain :

a. Diduga PDB berpengaruh secara positif dan signifikan terhadap

permintaan uang baik M1 maupun M2.

b. Diduga tingkat suku bunga akan berpengaruh secara negatif dan

signifikan terhadap permintaan uang baik M1 maupun M2.

c. Diduga inflasi akan berpengaruh secara positif dan signifikan

terhadap permintaan uang baik M1 maupun M2.

d. Diduga kurs Dollar Amerika terhadap Rupiah akan berpengaruh

secara positif dan signifikan terhadap permintaan uang baik M1

maupun M2.

e. Diduga krisis akan berpengaruh terhadap permintaan uang baik M1

maupun M2.

38

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data

Data yang di gunakan dalam penelitian ini adalah data sekunder yaitu data

yang diperoleh dan dibuat oleh pihak lain yang dikumpulkan dalam rentan waktu

tertentu. Data ini dikumpulkan dalam interval waktu secara kontinu (time series).

Merupakan data sekunder yang diperoleh dari :

a. Kantor BPS (Biro Pusat Statistik) DIY.

b. Bank Indonesia.

c. Sumber-sumber lain yang mendukung penelitian ini.

3.2 Metode Analisis Data

Dalam penelitian ini, peneliti menggunakan metode deskriptif dan kuantitatif,

yaitu mendiskripsikan suatu permasalahan dan menganalisis data dan hal-hal yang

berhubungan dengan angka-angka atau rumus-rumus perhitungan yang digunakan

untuk menganalisis masalah yang sedang diteliti.

39

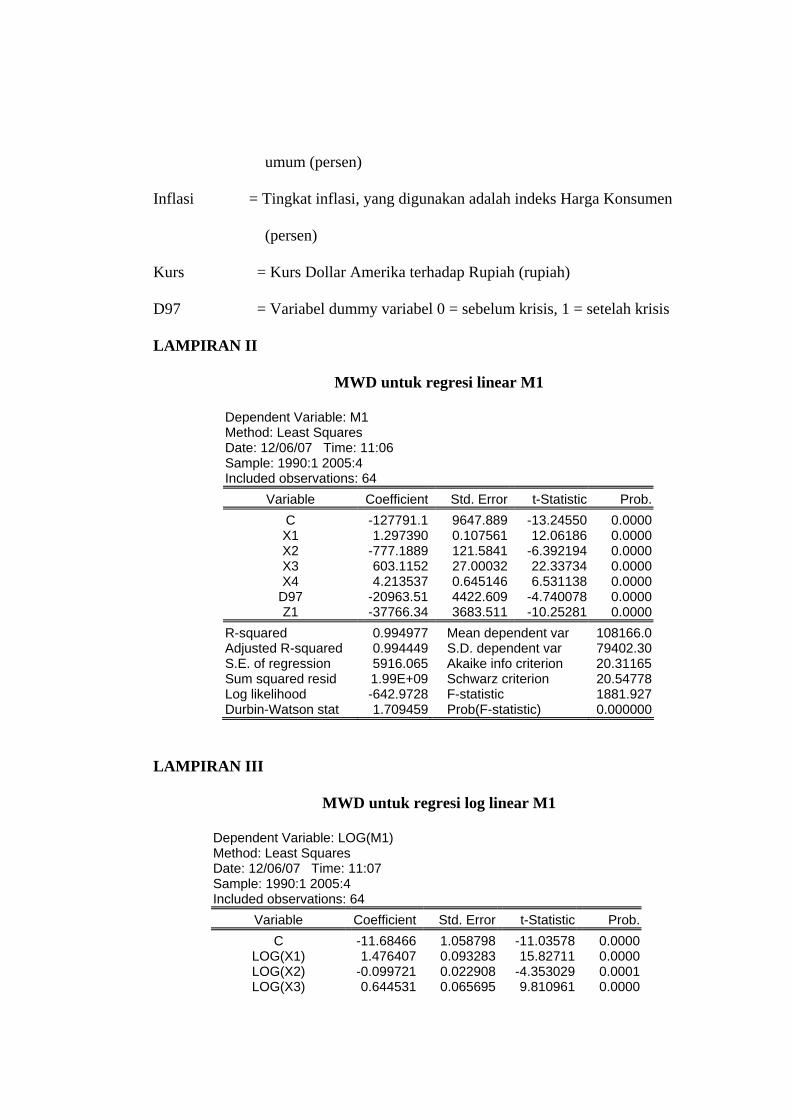

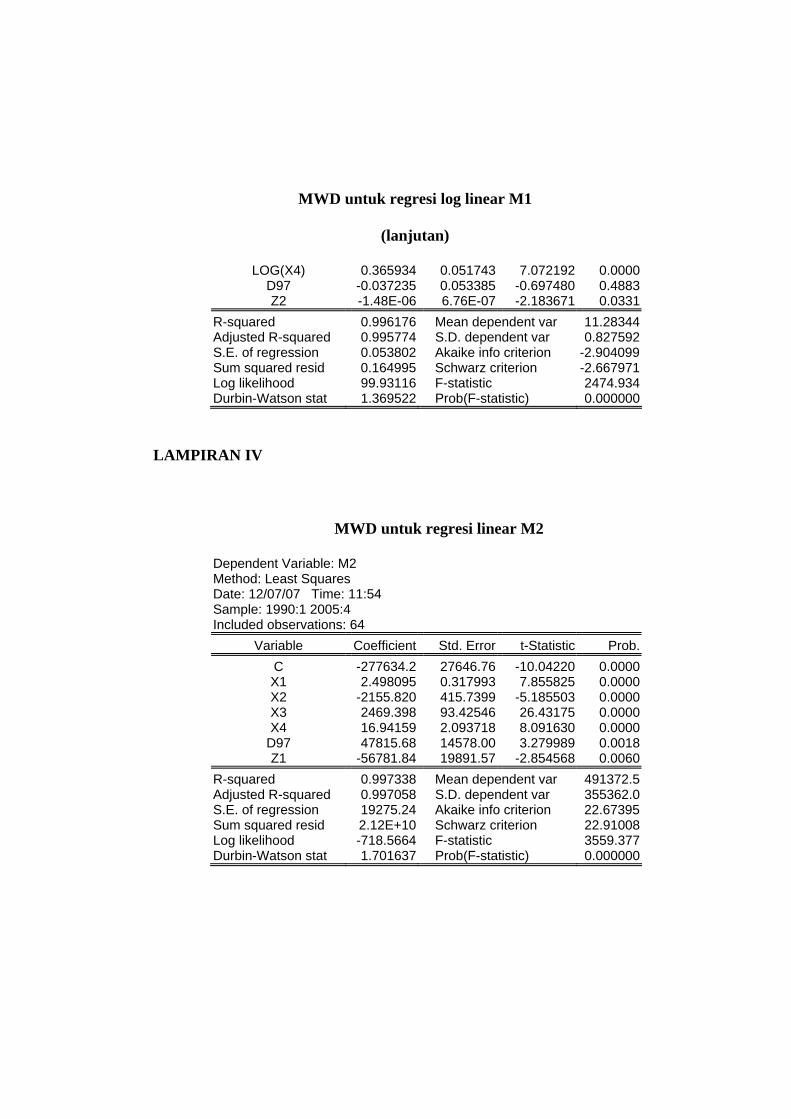

3.2.1 Pemilihan Model Regresi

Pemilihan model regresi ini menggunakan uji Mackinnon, White and

Davidson (MWD) yang bertujuan untuk menentukan apakah model yang akan di

gunakan berbentuk linier atau log linier.

Persamaan matematis untuk model regresi linier dan regresi log linier adalah

sebagai berikut :

- Linier Y = αo + α1 X1 + α2 X2 + α3X3 + α4X4 + α5Di + e

- Log Linier lnY = αo + α1 lnX1 + α2 lnX2 + α3 lnX3 + α4 lnX4 + α5 lnDi + e

Untuk melakukan uji MWD ini kita asumsikan bahwa :

Ho : Y adalah fungsi linier dari variabel independen X (model linier)

H1 : Y adalah fungsi log linier dari varibel independen X (model log linier)

Adapun prosedur metode MWD adalah sebagai berikut :

1. Estimasi model linier dan dapatkan nilai prediksinya (fitted value) dan

selanjutnya dinamai F1.

2. Estimasi model log linier dan dapatkan nilai prediksinya, dan selanjutnya

dinamai F2.

3. Dapatkan nilai Z1 = ln F1-F2 dan Z2 = antilog F2-F1.

4. Estimasi persamaan berikut ini :

40

Y = α0 + α1 x1 + α2 x2 + α3 x3 + α4 x4 + α5 Di + α6 Z1 + e

Jika Z1 signifikan secara statistik melalui uji t maka kita menolak hipotesis

nul bahwa model yang benar adalah model log linier dan sebaliknya jika tidak

signifikan maka kita menerima hipotesis nul bahwa model yang benar adalah model

linier

5. Estimasi persamaan berikut :

lnY = α0 + α1 ln x1 + α2 ln x2 +α3 ln x3 +α4 ln x4+ α5 Di +α6 Z2 + e

Jika Z2 signifikan secara statistik melalui uji t maka kita menolak hipotesis

alternatif dan model yang benar adalah model linier dan sebaliknya jika tidak

signifikan maka kita menerima hipotesis alternatif dan model yang benar adalah

model log linier.

3.2.2 Persamaan Regresi

Secara umum regresi adalah berkenaan dengan studi ketergantungan satu

variable (variable tak bebas) pada satu atau lebih variable lain (variable yang

menjelaskan), dengan maksud untuk menaksir atau meramalkan nilai rata-rata hitung

(mean) atau rata-rata (populasi) variable tak bebas, yang di pandang dari segi nilai

yang diketahui atau tetap (dalam pengambilan sample berulang-ulang) dari variable

yang menjelaskan.

Tujuan dari regresi ada tiga, antara lain : (Damodar Gujarati, 1999 : 124 )

41

1. Untuk mengestimasi nilai rata-rata variable tak bebas dan

nilai rata-rata variable bebas tertentu.

2. Untuk menguji hipotesis mengenai sifat alamiah

ketergantungan hipotesis.

3. Untuk memprediksi atau meramalkan nilai rata-rata

variabel tak bebas dan nilai rata-rata variabel bebas tertentu.

Untuk mengetahui faktor-faktor yang mempengaruhi permintaan uang di

Indonesia pada tahun 1990.1 – 2005.4. Bentuk regresi yang di gunakan dalam

analisis ini adalah bentuk regresi linear yang menggunakan variabel Dummy, yang

mana untuk mengetahui model hubungan antar varibel dependent dengan variabel

independent dan bertujuan untuk membandingkan masa sebelum krisis dan setelah

krisis, dimana dalam penelitian ini menggunakan 5 variabel ( 4 variabel independent

dan 1 variabel Dummy) dan asumsinya pasar dalam keseimbangan Md = Ms.

Bentuk secara umum dari metode ekonometrika yang di pergunakan dalam

penelitian ini adalah sebagai berikut :

Linear → Ym1 = α 0 + α 1 X1 + α 2 X2 + α 3 X3 + α 4 X4 + α 5Di

+ e

Linear → Ym2 = β 0 + β 1 X1 + β 2 X2 + β3 X3 + β 4 X4 + β 5Di

+ e

42

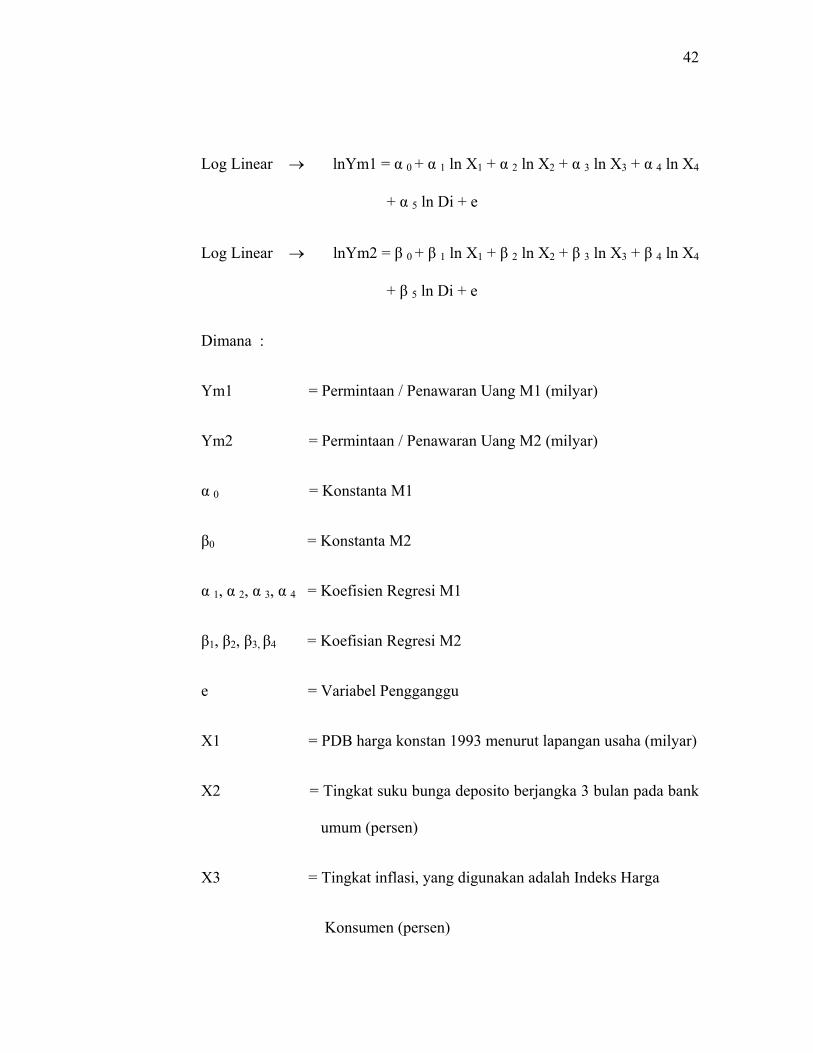

Log Linear → lnYm1 = α 0 + α 1 ln X1 + α 2 ln X2 + α 3 ln X3 + α 4 ln X4

+ α 5 ln Di + e

Log Linear → lnYm2 = β 0 + β 1 ln X1 + β 2 ln X2 + β 3 ln X3 + β 4 ln X4

+ β 5 ln Di + e

Dimana :

Ym1 = Permintaan / Penawaran Uang M1 (milyar)

Ym2 = Permintaan / Penawaran Uang M2 (milyar)

α 0 = Konstanta M1

β0 = Konstanta M2

α 1, α 2, α 3, α 4 = Koefisien Regresi M1

β1, β2, β3, β4 = Koefisian Regresi M2

e = Variabel Pengganggu

X1 = PDB harga konstan 1993 menurut lapangan usaha (milyar)

X2 = Tingkat suku bunga deposito berjangka 3 bulan pada bank

umum (persen)

X3 = Tingkat inflasi, yang digunakan adalah Indeks Harga

Konsumen (persen)

43

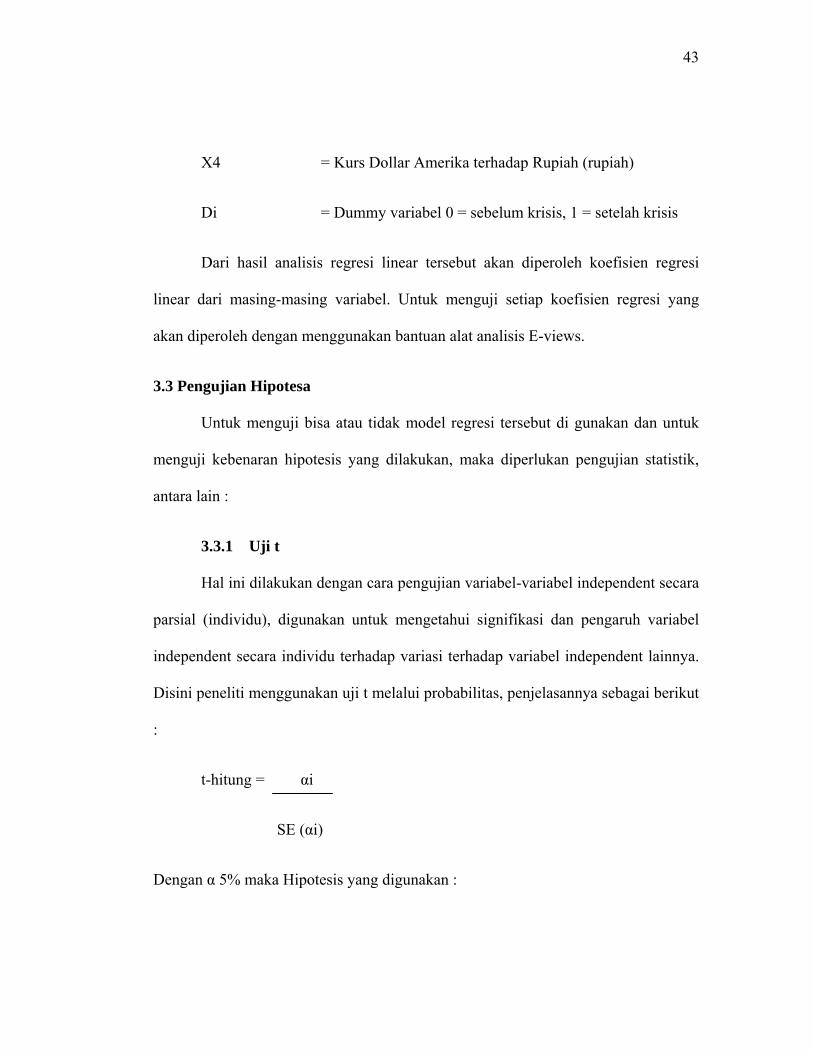

X4 = Kurs Dollar Amerika terhadap Rupiah (rupiah)

Di = Dummy variabel 0 = sebelum krisis, 1 = setelah krisis

Dari hasil analisis regresi linear tersebut akan diperoleh koefisien regresi

linear dari masing-masing variabel. Untuk menguji setiap koefisien regresi yang

akan diperoleh dengan menggunakan bantuan alat analisis E-views.

3.3 Pengujian Hipotesa

Untuk menguji bisa atau tidak model regresi tersebut di gunakan dan untuk

menguji kebenaran hipotesis yang dilakukan, maka diperlukan pengujian statistik,

antara lain :

3.3.1 Uji t

Hal ini dilakukan dengan cara pengujian variabel-variabel independent secara

parsial (individu), digunakan untuk mengetahui signifikasi dan pengaruh variabel

independent secara individu terhadap variasi terhadap variabel independent lainnya.

Disini peneliti menggunakan uji t melalui probabilitas, penjelasannya sebagai berikut

:

t-hitung = αi

SE (αi)

Dengan α 5% maka Hipotesis yang digunakan :

44

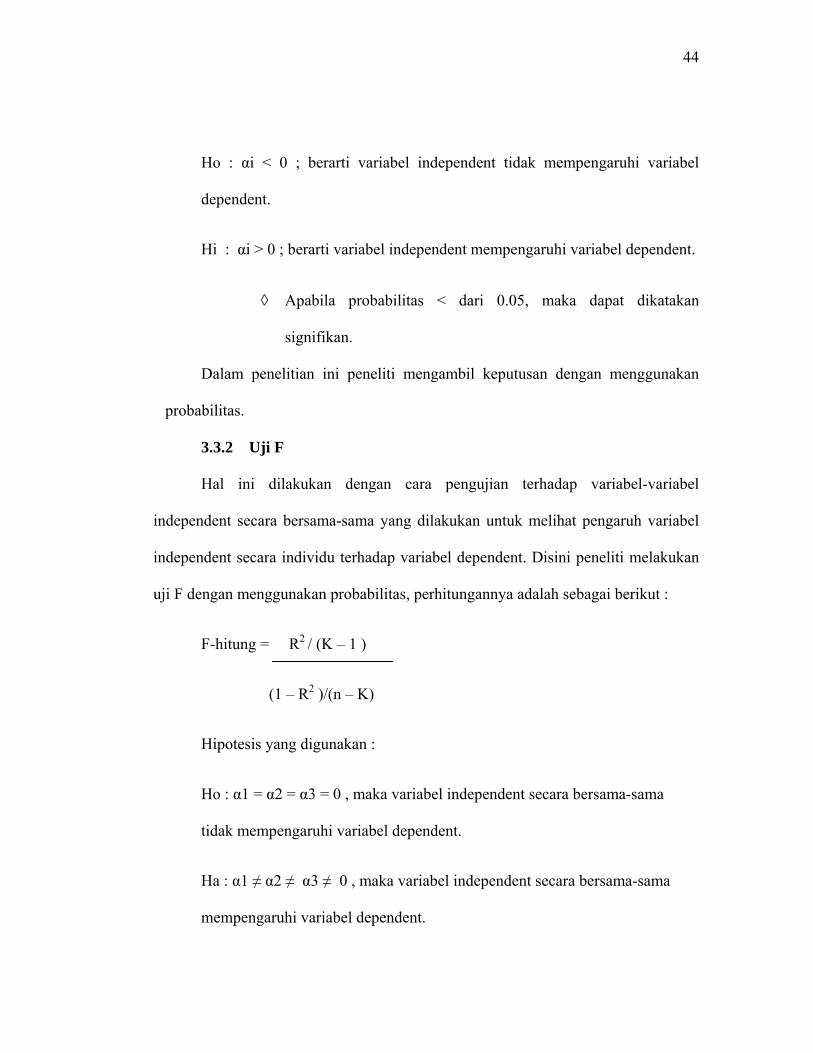

Ho : αi < 0 ; berarti variabel independent tidak mempengaruhi variabel

dependent.

Hi : αi > 0 ; berarti variabel independent mempengaruhi variabel dependent.

◊ Apabila probabilitas < dari 0.05, maka dapat dikatakan

signifikan.

Dalam penelitian ini peneliti mengambil keputusan dengan menggunakan

probabilitas.

3.3.2 Uji F

Hal ini dilakukan dengan cara pengujian terhadap variabel-variabel

independent secara bersama-sama yang dilakukan untuk melihat pengaruh variabel

independent secara individu terhadap variabel dependent. Disini peneliti melakukan

uji F dengan menggunakan probabilitas, perhitungannya adalah sebagai berikut :

F-hitung = R2 / (K – 1 )

(1 – R2 )/(n – K)

Hipotesis yang digunakan :

Ho : α1 = α2 = α3 = 0 , maka variabel independent secara bersama-sama

tidak mempengaruhi variabel dependent.

Ha : α1 ≠ α2 ≠ α3 ≠ 0 , maka variabel independent secara bersama-sama

mempengaruhi variabel dependent.

45

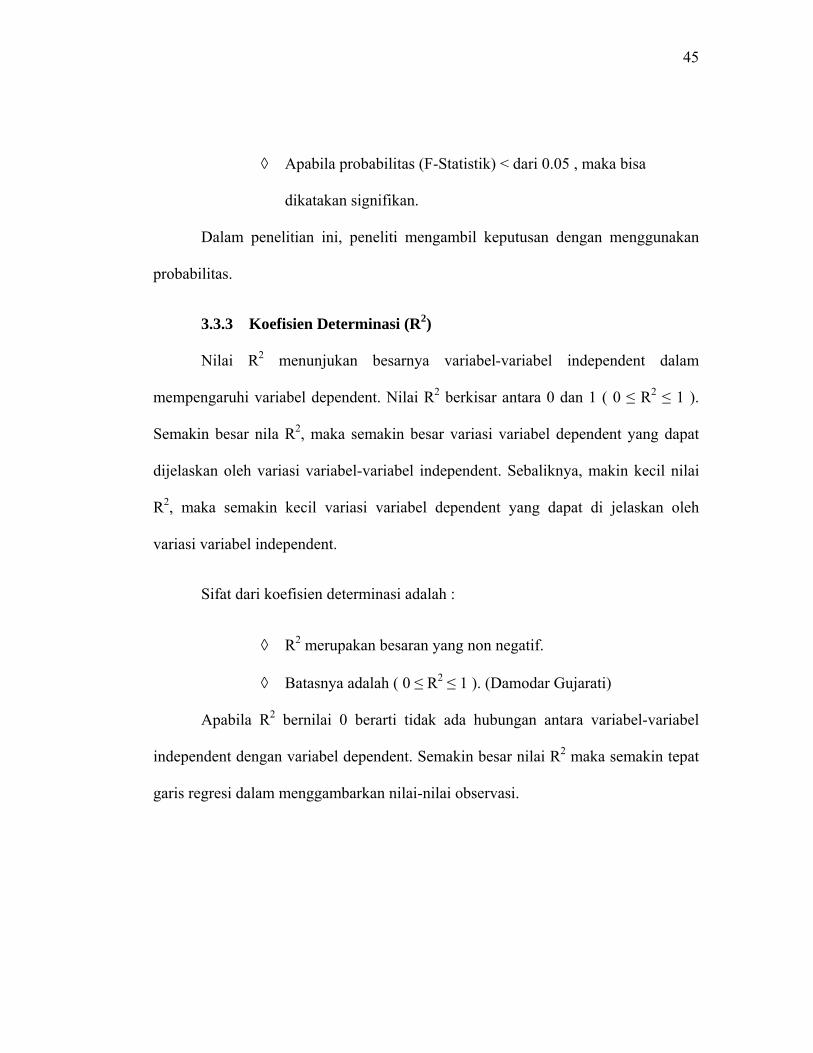

◊ Apabila probabilitas (F-Statistik) < dari 0.05 , maka bisa

dikatakan signifikan.

Dalam penelitian ini, peneliti mengambil keputusan dengan menggunakan

probabilitas.

3.3.3 Koefisien Determinasi (R2)

Nilai R2 menunjukan besarnya variabel-variabel independent dalam

mempengaruhi variabel dependent. Nilai R2 berkisar antara 0 dan 1 ( 0 ≤ R2 ≤ 1 ).

Semakin besar nila R2, maka semakin besar variasi variabel dependent yang dapat

dijelaskan oleh variasi variabel-variabel independent. Sebaliknya, makin kecil nilai

R2, maka semakin kecil variasi variabel dependent yang dapat di jelaskan oleh

variasi variabel independent.

Sifat dari koefisien determinasi adalah :

◊ R2 merupakan besaran yang non negatif.

◊ Batasnya adalah ( 0 ≤ R2 ≤ 1 ). (Damodar Gujarati)

Apabila R2 bernilai 0 berarti tidak ada hubungan antara variabel-variabel

independent dengan variabel dependent. Semakin besar nilai R2 maka semakin tepat

garis regresi dalam menggambarkan nilai-nilai observasi.

46

3.3.4 Uji Chow

Uji Chow merupakan uji perubahan struktural pada model regresi. Adanya

perubahan struktural ini berarti nilai estimasi tidak sama dalam periode penelitian.

Dengan kata lain perubahan struktural ini akan menyebabkan adanya perbedaan

dalam intersep (konstanta) atau slope atau kemugkinan adanya perbedaan baik

intersep maupun slope garis regresi.

Kita akan menggunakan model linear permintaan uang untuk mengetahui

adakah terjadi perubahan struktural akibat krisis moneter dalam penelitian 1990-

2005. Model regresi linear permintaan uang adalah sebagai berikut:

Linear → Ym1 = α 0 + α 1 X1 + α 2 X2 + α 3 X3 + α 4 X4 + α 5Di

+ e

Linear → Ym2 = β 0 + β 1 X1 + β 2 X2 + β3 X3 + β 4 X4 + β 5Di

+ e

Dimana :

Ym1 = Permintaan / Penawaran Uang M1 (milyar)

Ym2 = Permintaan / Penawaran Uang M2 (milyar)

α 0 = Konstanta M1

β0 = Konstanta M2

47

α 1, α 2, α 3, α 4 = Koefisien Regresi M1

β1, β2, β3, β4 = Koefisian Regresi M2

e = Variabel Pengganggu

X1 = PDB harga konstan 1993 menurut lapangan usaha (milyar)

X2 = Tingkat suku bunga deposito berjangka 3 bulan pada bank

umum (persen)

X3 = Tingkat inflasi, yang digunakan adalah indeks Harga

Konsumen (persen)

X4 = Kurs Dollar Amerika terhadap Rupiah (rupiah)

Di = Dummy variabel 0 = sebelum krisis, 1 = setelah krisis

Ada tidaknya perubahan struktural maka waktu periode penelitian dibagi

menjadi dua yaitu 1990.1-1997.2 dan 1997.3-2005.4. Periode pertama dan dengan

jumlah observasi n1 = 30 merupakan periode sebelum krisis moneter dan periode

kedua dengan jumlah observasi n2 = 34 masa setelah krisis. Periode sebelum krisis

1990.1-1997.2 :

Ym1 = α 0 + α 1 X1 + α 2 X2 + α 3 X3 + α 4 X4 + α 5Di + e

Ym2 = α 0 + α 1 X1 + α 2 X2 + α 3 X3 + α 4 X4 + α 5Di + e

48

Periode setelah krisis 1997.2-2005.4 :

Ym1 = β 0 + β 1 X1 + β 2 X2 + β 3 X3 + β 4 X4 + β 5Di + e

Ym2 = β 0 + β 1 X1 + β 2 X2 + β3 X3 + β 4 X4 + β 5Di + e

Jika ada perubahan struktural maka kemungkinan hasilnya adalah dua yaitu