MEĐUNARODNA EKONOMIJA 09

135

Međunarodna ekonom

ija

9.1. Globalna ekonomska i finansijska kretanja

Posljednje procjene MMF-a govore da je globalna ekonomija ostvarila rast od 3,6% u 2018. godini ili 0,2 p.p. manje od rasta u 2017. godini. Kao i ranijih godina, globalnom rastu najviše je doprinio rast ekonomija u razvoju i usponu koje su porasle za 4,5%, dok su napredne ekonomije ostvarile rast od 2,2%. Nosilac rasta kod naprednih ekonomija bile su SAD, dok su privreda eurozone sa stopom rasta od 1,8% i japanska privreda sa 0,8% osjetno podbacile u odnosu na 2017. godinu. S druge strane, Kina sa 6,6% i Indija sa 7,1% bile su glavni pokretači rasta u grupi ekonomija u razvoju i usponu, a istovre-meno i na globalnom nivou. U Rusiji je ostvaren rast ekonomske aktivnosti od 2,3%, nakon rasta od 1,6% u 2017. godini. Procjena je da je grupa evropskih ekonomija u razvoju i usponu,65 u kojoj je i Crna Gora, ostvarila rast od 3,6% ili značajno ispod 6% iz 2017. godine, ali prije svega zbog značajnog uspo-ravanja rasta turske privrede.

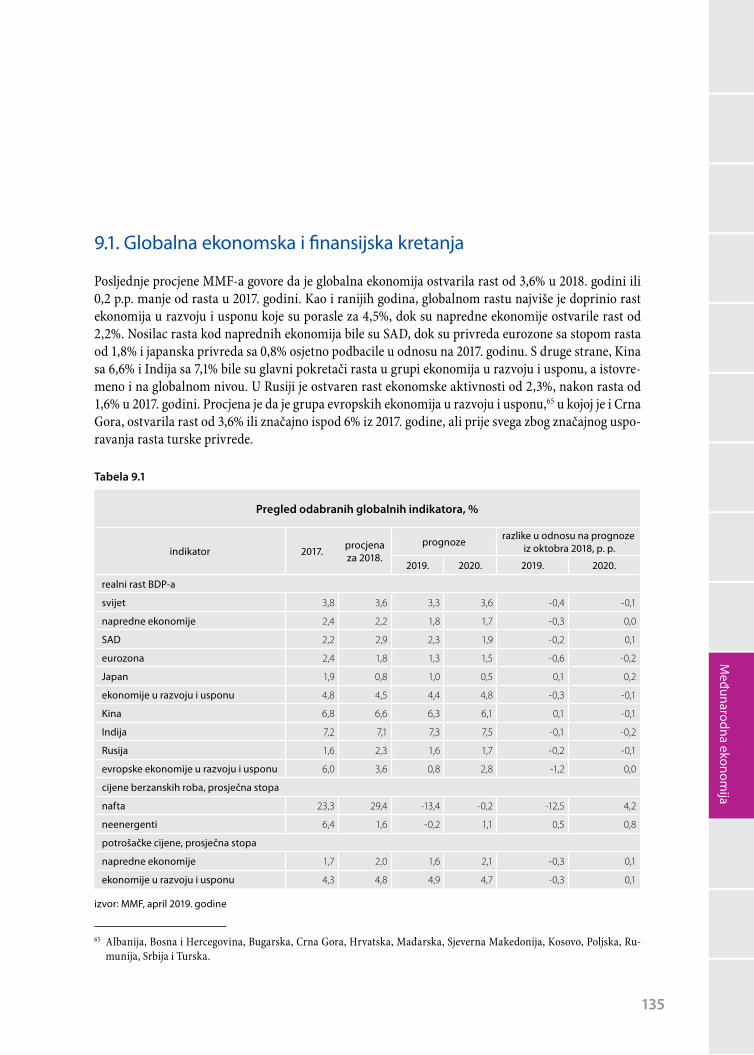

Tabela 9.1

Pregled odabranih globalnih indikatora, %

indikator 2017. procjena za 2018.

prognoze razlike u odnosu na prognoze iz oktobra 2018, p. p.

2019. 2020. 2019. 2020.

realni rast BDP-a

svijet 3,8 3,6 3,3 3,6 -0,4 -0,1

napredne ekonomije 2,4 2,2 1,8 1,7 -0,3 0,0

SAD 2,2 2,9 2,3 1,9 -0,2 0,1

eurozona 2,4 1,8 1,3 1,5 -0,6 -0,2

Japan 1,9 0,8 1,0 0,5 0,1 0,2

ekonomije u razvoju i usponu 4,8 4,5 4,4 4,8 -0,3 -0,1

Kina 6,8 6,6 6,3 6,1 0,1 -0,1

Indija 7,2 7,1 7,3 7,5 -0,1 -0,2

Rusija 1,6 2,3 1,6 1,7 -0,2 -0,1

evropske ekonomije u razvoju i usponu 6,0 3,6 0,8 2,8 -1,2 0,0

cijene berzanskih roba, prosječna stopa

nafta 23,3 29,4 -13,4 -0,2 -12,5 4,2

neenergenti 6,4 1,6 -0,2 1,1 0,5 0,8

potrošačke cijene, prosječna stopa

napredne ekonomije 1,7 2,0 1,6 2,1 -0,3 0,1

ekonomije u razvoju i usponu 4,3 4,8 4,9 4,7 -0,3 0,1

izvor: MMF, april 2019. godine

65 Albanija, Bosna i Hercegovina, Bugarska, Crna Gora, Hrvatska, Mađarska, Sjeverna Makedonija, Kosovo, Poljska, Ru-munija, Srbija i Turska.

136

Centralna banka Crne Gore Godišnji makroekonomski izvještaj CBCG 2018

Očekivanja za budući period idu u smjeru blagog usporavanja globalnog rasta, sa prognoziranim sto-pama rasta od 3,3% i 3,6% u 2019. i 2020. godini. Usporavanje rasta u 2019. godini biće vođeno spo-rijim rastom uglavnom svih vodećih ekonomija, odnosno srodnih grupa ekonomija. U 2020. godini se očekuje nešto viša stopa globalnog rasta, najviše usljed očekivanog intenziviranja rasta u Italiji i Njemačkoj, kao i donekle u Indiji. Za grupu evropskih ekonomija u razvoju i usponu među kojima je i Crna Gora, očekuje se usporavanje rasta na 0,8% u 2019. i 2,8% u 2020. godini, takođe zbog snažnog pada stope rasta ekonomije Turske66.

Aprilske ocjene MMF-a ukazuju na veće rizike za ostvarenje pomenutih stopa rasta u periodu 2019–2020, nego na mogućnost da rast bude iznad prognoziranog. Kao ključni rizik navedeno je even-tualno uvođenje/povećanje trgovinskih barijera, odnosno dalje pogoršanje trgovačkih odnosa, pri-je svega između SAD i Kine. Paralelno s tim, prisutan je rizik od pogoršanja stanja na finansijskim tržištima (pad cijena akcija, rast prinosa na državne obveznice, pad rejtinga itd), kako u naprednim ekonomijama tako i u ekonomijama u razvoju i usponu. Okidači za krizu mogu biti i napuštanje EU od strane UK bez sporazuma, pogoršanje fiskalno-ekonomske situacije u Italiji, kao i sporiji rast kine-ske privrede od očekivanog. Dodatne rizike MMF vidi u neizvjesnosti ekonomskih politika od strane novoizabranih vlada pojedinih država, kao i u geopolitičkim tenzijama na Bliskom istoku i u istočnoj Aziji.

Intenzitet rasta cijena berzanskih roba održan je u 2018. godini, primarno kao rezultat rasta cijena nafte za 29,4% (prosječna stopa). Prognoze MMF-a su da će cijene nafte tokom 2019. godine ostvariti prosječan pad od 13,4%, dok će pad cijena neenergenata, kao jedne heterogene grupe berzanskih roba, biti neznatan. Tokom 2018. cijena aluminijuma je prosječno iznosila 2.108 $/t u odnosu na 1.968 $/t u 2017. godini, čime je rast cijena toga metala, započet krajem 2015. godine, generalno nastavljen (cijena je tada bila ispod 1.500 $/t).

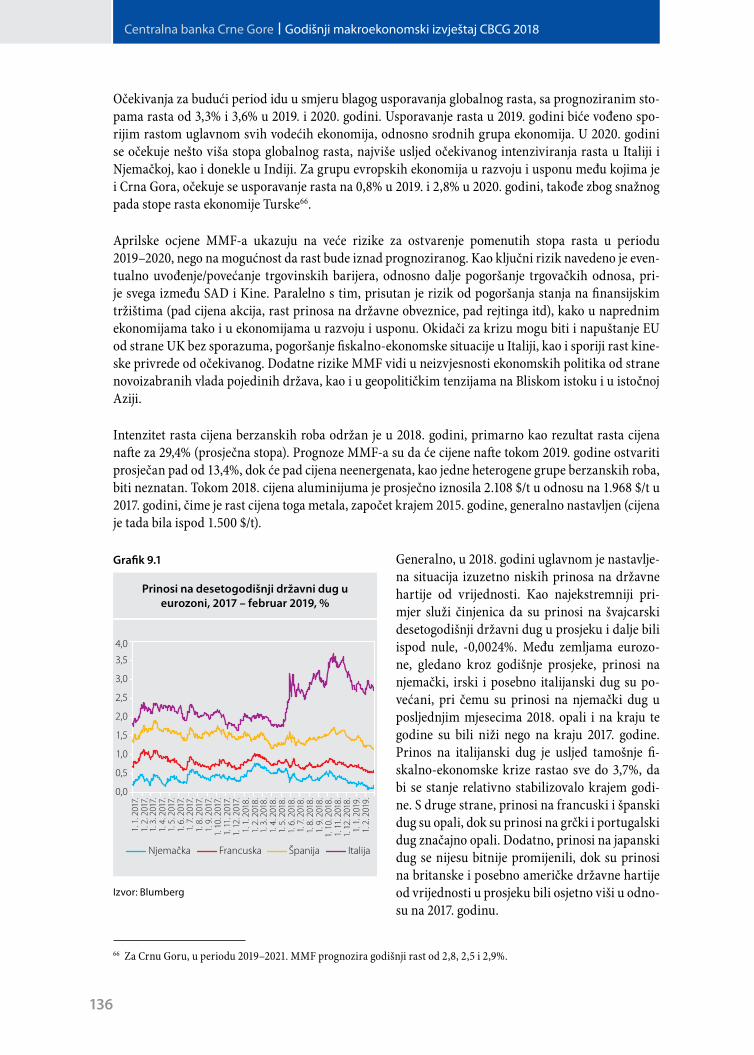

Generalno, u 2018. godini uglavnom je nastavlje-na situacija izuzetno niskih prinosa na državne hartije od vrijednosti. Kao najekstremniji pri-mjer služi činjenica da su prinosi na švajcarski desetogodišnji državni dug u prosjeku i dalje bili ispod nule, -0,0024%. Među zemljama eurozo-ne, gledano kroz godišnje prosjeke, prinosi na njemački, irski i posebno italijanski dug su po-većani, pri čemu su prinosi na njemački dug u posljednjim mjesecima 2018. opali i na kraju te godine su bili niži nego na kraju 2017. godine. Prinos na italijanski dug je usljed tamošnje fi-skalno-ekonomske krize rastao sve do 3,7%, da bi se stanje relativno stabilizovalo krajem godi-ne. S druge strane, prinosi na francuski i španski dug su opali, dok su prinosi na grčki i portugalski dug značajno opali. Dodatno, prinosi na japanski dug se nijesu bitnije promijenili, dok su prinosi na britanske i posebno američke državne hartije od vrijednosti u prosjeku bili osjetno viši u odno-su na 2017. godinu.

66 Za Crnu Goru, u periodu 2019–2021. MMF prognozira godišnji rast od 2,8, 2,5 i 2,9%.

Prinosi na desetogodišnji državni dug u eurozoni, 2017 – februar 2019, %

Grafik 9.1

Izvor: Blumberg

137

Međunarodna ekonom

ija

Spredovi – razlike između prinosa na hartije pojedinih zemalja i prinosa na hartije Njemačke – bili su, sa izuzetkom Italije, još niži nego u 2017. godini, tj. i dalje veoma „kompresovani“. Posmatrajući desetogodišnje državne obveznice, prinos na njemački dug u prosjeku je iznosio 0,46%, dok su spre-dovi na francuski, italijanski i španski dug u prosjeku iznosili 0,32 p.p, 2,14 p.p. i 0,97 p.p. To je veoma nizak nivo imajući u vidu probleme u bankarskim sektorima Italije i Španije, kao i ranjivosti u vezi sa spoljnim dugom tih zemalja. Drugo, to djeluje na odlaganje nužnih fiskalnih i strukturnih reformi u tim zemljama, što će bez reformi učiniti da ekonomska pozicija tih zemalja bude još teža kada nastupi period normalizacije, tj. rasta prinosa na državni dug tih zemalja.

Gledano kroz indikatore stresa i rizika, nivo nestabilnosti na finansijskim tržištima bio je osjetno veći u odnosu na 2017. godinu. Spred TED67 i spred LIBOR-OIS68 su, uz par krupnih uspona i padova, bili veći i na prosječnom godišnjem nivou i gledano u odnosu na kraj godine. Kretavši se donekle slično, indeks VIX, kao mjera očekivane volatilnosti cijena američkih akcija, najviše vrijednosti ostvario je početkom februara i pred kraj 2018. godine. Cijene zlata, kao specifičan indikator stresa i rizika u globalnoj ekonomiji i na finansijskim tržištima, bile su slične onima iz 2017. godine – u porastu 0,9% gledano kroz prosječan nivo cijena, a u padu 1,6% u odnosu na kraj 2017. Tokom 2018. godine cijena zlata je, uz velike oscilacije, opadala sa oko 1.300 $/oz na oko 1.175 $/oz sredinom avgusta, da bi prema kraju godine uslijedio rast blizu 1.300 $/oz.

Na tržištima akcija u razvijenim zemljama bilo je prilično „optimistično“, iako uz dosta volatilnosti, tako da su vodeći indeksi mahom ostvarili rast gledano u odnosu na prosječnu vrijednost tokom go-dine, a pad u odnosu na kraj 2017. godine. Pri tome su neki indeksi poput njujorškog DJIA, london-skog FTSE 100 ili frankfurtskog DAX-a u 2018. godini dostigli istorijski najviše vrijednosti. Berzanski indeks MSCI za tržišta u razvoju i usponu ostvario je, u odnosu na kraj 2017. pad od 16,6%, a gledano kroz prosječne vrijednosti u 2018. u odnosu na 2017. godinu rast od 6,3%, uz vrijednosti blizu istorijski rekordnih vrijednosti iz perioda prije globalne finansijske krize.

Uz rekordno visoke vrijednosti berzanskih indeksa i vrijednosti nekretnina su u većini zemlja na isto-rijski najvišim nivoima, kao npr. u SAD gdje su nominalne cijene nekretnina uveliko iznad vrijednosti iz perioda prije krize drugorazrednih hipotekarnih kredita. Faktor koji je nesumnjivo uticao na rast cijena finansijske aktive i nekretnina u postkriznom periodu je politika istorijski niskih kamatnih stopa vodećih centralnih banaka. Određeni parametri pokazuju da ipak nijesu formirani bitniji „mje-huri“, što je generalno pozicija rukovodstva FED-a. Ipak, čini se da u dobroj mjeri postoji nerealni optimizam, pa će dalji očekivani postepeni porast kamatnih stopa i smanjivanje portfolija hartija od vrijednosti formiranog u okviru kvantitativnog popuštanja od strane FED-a, djelovati „umirujuće“ na cijene finansijske aktive i nekretnina, barem u SAD.

9.2. Razvijene zemlje

Ekonomski rast u eurozoni u četvrtom kvartalu ove godine u odnosu na prethodni iznosio je 0,2%. Nastavljen je kontinuitet pozitivnih kvartalnih stopa rasta BDP-a eurozone još iz vremena izlaska iz evropske dužničke krize, ali je, s druge strane, rast u četvrtom kvartalu bio vrlo skroman, dok je gledano kroz godišnju stopu rasta kvartalnog BDP-a, privredna aktivnost tokom godine bilježila sve

67 Spred TED je razlika između tromjesečnog LIBOR-a i kamatne stope na tromjesečne državne zapise SAD, u procentnim poenima.

68 Spred LIBOR-OIS je razlika između tromjesečnog LIBOR-a i prekonoćnog indeksiranog svopa (OIS) na tri mjeseca, u procentnim poenima.

138

Centralna banka Crne Gore Godišnji makroekonomski izvještaj CBCG 2018

manji rast. Njemačka ekonomija, kao glavni generator rasta u eurozoni, zabilježila je nulti rast eko-nomske aktivnosti čime je u toj zemlji izbjegnuta recesija nakon pada aktivnosti od 0,2% u trećem u odnosu na drugi kvartal godine. Pad zu zabilježile jedino privrede Grčke i Italije, po 0,1%. Među ze-mljama koje su ostvarile rast BDP-a ističu se Estonija (2,2%), Letonija (1,3%) i Litvanija (1,2%), dok su Francuska i Španija, kao najveće privrede eurozone pored Italije i Njemačke, ostvarile stope rasta od 0,3% i 0,7%, respektivno. Posmatrano za cijelu 2018. godinu, BDP eurozone porastao je 1,8%, nakon rasta od 2,4% u 2017.

Industrijska proizvodnja u eurozoni u decembru je ostvarila godišnji pad od 4,2%, pri čemu je pad bio zabilježen u svakom od njenih segmenata. Industrijska proizvodnja u eurozoni bilježi mjesečni trend rasta od 2013. godine. Međutim, tokom 2018. godine je uglavnom stagnirala, a pred kraj godine i opala. Ipak, posmatrano za cijelu 2018. godinu proizvodnja je porasla 1,1%. Posmatrano kroz stalne cijene, trgovina na malo u decembru je ostvarila godišnji rast od 0,5%, dok je rast za cijelu 2018. godinu iznosio 1,4%. Rast je bio zabilježen u svim glavnim segmentima trgovine na malo: hrana, pića i duvan (0,8%), neprehrambeni proizvodi (0,2%) i automobilsko gorivo (1,4%). Trgovina na malo u eurozoni bilježi trend mjesečnog rasta od 2013. godine. Građevinska aktivnost u eurozoni je ostvarila godišnji rast od 1,8% u četvrtom kvartalu 2018. godine, čime je u toj aktvinosti ostvaren opadajući niz stopa rasta u 2018. godini. Posmatrano po segmentima, rast od 1,2% je ostvaren u stanogradnji dok je kod ostalih građevinskih struktura rast iznosio 3,7%. Građevinska aktivnost eurozone bilježi trend mje-sečnog rasta od sredine 2015. godine.

Stopa nezaposlenosti je u decembru 2018. iznosila 7,9%, što je pad od 0,1 p.p. u odnosu na septembar iste godine, odnosno pad od 0,7 p.p. u poređenju sa decembrom 2017. godine, kada je stopa nezaposle-nosti iznosila 8,6%. Smanjenje nezaposlenosti traje od 2013. godine, kada je na kraju evropske dužnič-ke krize stopa nezaposlenosti iznosila 12,1%. Istovremeno, 7,9% je najniža stopa nezaposlenosti još od oktobra 2008. godine. Stopa nezaposlenosti je bila najniža u Njemačkoj (3,2%), Malti (3,4%) i Holandiji (3,6%). S druge strane, stope nezaposlenosti – i pored osjetnog pada u odnosu na svoje prethodne vri-jednosti – i dalje su ostale visoke u Grčkoj (18%) i Španiji (14,3%). Stopa nezaposlenosti mlađih od 25 godina u decembru 2018. godine iznosila je 16,3%, pri čemu je najniža bila u Njemačkoj, 5,8% i Holan-diji i Sloveniji, po 6,6%, a najviša u Grčkoj, čak 39,5% i Španiji, 32,7%. Stopa nezaposlenosti u eurozoni je i dalje znatno viša u odnosu na američku ekonomiju (3,9%) i, sa izuzetkom Njemačke, naglašeno je visoka u velikim evropskim ekonomijama – u Francuskoj 8,9% odnosno Italiji 10,5%, gdje je opala za svega 0,1 p.p. odnosno porasla za 0,1 p.p. u odnosu na septembar 2018. godine.

Godišnja stopa inflacije u decembru je iznosila 1,5%. Posmatrano po zemljama, najviša je bila u Esto-niji (3,3%) i Letoniji (2,5%), a najniža u Grčkoj i Portugalu, po 0,6%. Prema glavnim sastavnim kompo-nentama HIPC-a, cijene hrane, alkohola i duvana porasle su 1,8%, energenata 5,5%, industrijskih pro-izvoda (neenergenata) 0,2%, dok su cijene usluga porasle 1,3%, pri čemu su njihovi doprinosi ukupnoj stopi inflacije iznosili 0,34, 0,53, 0,06 i 0,59 p.p, respektivno. Nakon 2015. i 2016. godine, kao perioda deflacionih rizika, nastavljena je situacija laganog rasta cijena, što je u skladu sa srednjoročnim ciljem ECB-a da inflacija bude „ispod, ali blizu 2%“.

Ukupni budžetski prihodi iznosili su 46,1% BDP-a, a rashodi 46,7% BDP-a. Nekoliko država ostvarilo je suficit budžeta, pri čemu su najznačajnije Malta, 3,8%, Portugal, 3,6% i Luksemburg, 3,1%, dok je su-ficit Njemačke iznosio 1,6% BDP-a. Među državama sa deficitom budžeta treba istaći Francusku, čiji je budžetski saldo iznosio -3,1% BDP-a. Generalno posmatrano, državne finansije zemalja eurozone su u znatno boljoj poziciji i bilježe dugogodišnji napredak, a trend smanjenja budžetskog deficita je započet još u periodu 2009–2010. godine, kada je deficit prelazio 7% BDP-a.

139

Međunarodna ekonom

ija

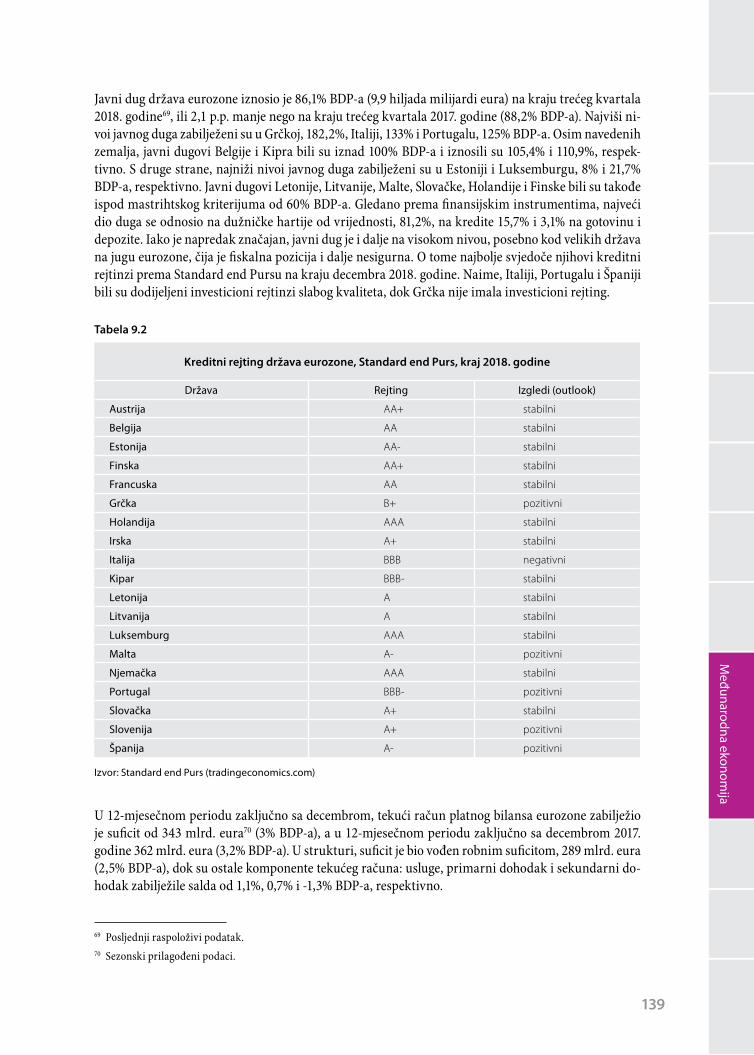

Javni dug država eurozone iznosio je 86,1% BDP-a (9,9 hiljada milijardi eura) na kraju trećeg kvartala 2018. godine69, ili 2,1 p.p. manje nego na kraju trećeg kvartala 2017. godine (88,2% BDP-a). Najviši ni-voi javnog duga zabilježeni su u Grčkoj, 182,2%, Italiji, 133% i Portugalu, 125% BDP-a. Osim navedenih zemalja, javni dugovi Belgije i Kipra bili su iznad 100% BDP-a i iznosili su 105,4% i 110,9%, respek-tivno. S druge strane, najniži nivoi javnog duga zabilježeni su u Estoniji i Luksemburgu, 8% i 21,7% BDP-a, respektivno. Javni dugovi Letonije, Litvanije, Malte, Slovačke, Holandije i Finske bili su takođe ispod mastrihtskog kriterijuma od 60% BDP-a. Gledano prema finansijskim instrumentima, najveći dio duga se odnosio na dužničke hartije od vrijednosti, 81,2%, na kredite 15,7% i 3,1% na gotovinu i depozite. Iako je napredak značajan, javni dug je i dalje na visokom nivou, posebno kod velikih država na jugu eurozone, čija je fiskalna pozicija i dalje nesigurna. O tome najbolje svjedoče njihovi kreditni rejtinzi prema Standard end Pursu na kraju decembra 2018. godine. Naime, Italiji, Portugalu i Španiji bili su dodijeljeni investicioni rejtinzi slabog kvaliteta, dok Grčka nije imala investicioni rejting.

Tabela 9.2

Kreditni rejting država eurozone, Standard end Purs, kraj 2018. godine

Država Rejting Izgledi (outlook)

Austrija AA+ stabilni

Belgija AA stabilni

Estonija AA- stabilni

Finska AA+ stabilni

Francuska AA stabilni

Grčka B+ pozitivni

Holandija AAA stabilni

Irska A+ stabilni

Italija BBB negativni

Kipar BBB- stabilni

Letonija A stabilni

Litvanija A stabilni

Luksemburg AAA stabilni

Malta A- pozitivni

Njemačka AAA stabilni

Portugal BBB- pozitivni

Slovačka A+ stabilni

Slovenija A+ pozitivni

Španija A- pozitivni

Izvor: Standard end Purs (tradingeconomics.com)

U 12-mjesečnom periodu zaključno sa decembrom, tekući račun platnog bilansa eurozone zabilježio je suficit od 343 mlrd. eura70 (3% BDP-a), a u 12-mjesečnom periodu zaključno sa decembrom 2017. godine 362 mlrd. eura (3,2% BDP-a). U strukturi, suficit je bio vođen robnim suficitom, 289 mlrd. eura (2,5% BDP-a), dok su ostale komponente tekućeg računa: usluge, primarni dohodak i sekundarni do-hodak zabilježile salda od 1,1%, 0,7% i -1,3% BDP-a, respektivno.

69 Posljednji raspoloživi podatak.70 Sezonski prilagođeni podaci.

140

Centralna banka Crne Gore Godišnji makroekonomski izvještaj CBCG 2018

Najveći suficit na tekućem računu imala je Malta, 11,2% BDP-a, potom Holandija, 10,8%, Irska, 9,1% i Njemačka, 7,3%. Najviši deficit zabilježio je Kipar, -7%, odnosno Grčka, -2,9% BDP-a. Druge zemlje na jugu eurozone: Italija, Portugal i Španija imale su salda tekućih računa od 2,5%, -0,6% i 0,9% BDP-a, respektivno.

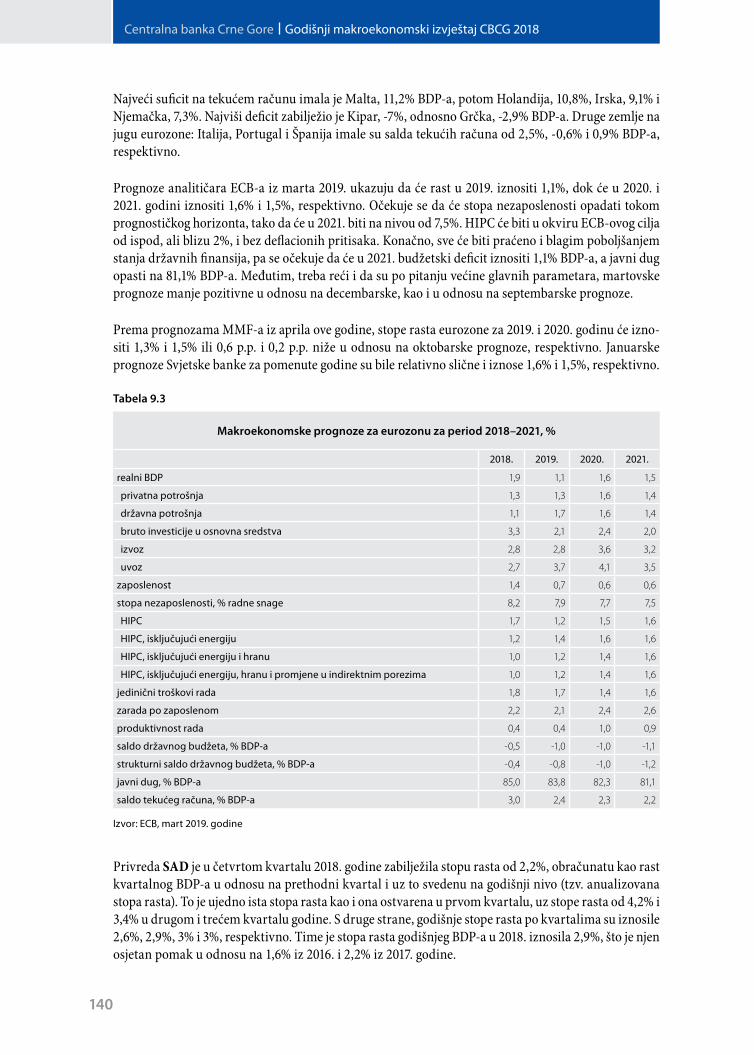

Prognoze analitičara ECB-a iz marta 2019. ukazuju da će rast u 2019. iznositi 1,1%, dok će u 2020. i 2021. godini iznositi 1,6% i 1,5%, respektivno. Očekuje se da će stopa nezaposlenosti opadati tokom prognostičkog horizonta, tako da će u 2021. biti na nivou od 7,5%. HIPC će biti u okviru ECB-ovog cilja od ispod, ali blizu 2%, i bez deflacionih pritisaka. Konačno, sve će biti praćeno i blagim poboljšanjem stanja državnih finansija, pa se očekuje da će u 2021. budžetski deficit iznositi 1,1% BDP-a, a javni dug opasti na 81,1% BDP-a. Međutim, treba reći i da su po pitanju većine glavnih parametara, martovske prognoze manje pozitivne u odnosu na decembarske, kao i u odnosu na septembarske prognoze.

Prema prognozama MMF-a iz aprila ove godine, stope rasta eurozone za 2019. i 2020. godinu će izno-siti 1,3% i 1,5% ili 0,6 p.p. i 0,2 p.p. niže u odnosu na oktobarske prognoze, respektivno. Januarske prognoze Svjetske banke za pomenute godine su bile relativno slične i iznose 1,6% i 1,5%, respektivno.

Tabela 9.3

Makroekonomske prognoze za eurozonu za period 2018–2021, %

2018. 2019. 2020. 2021.

realni BDP 1,9 1,1 1,6 1,5

privatna potrošnja 1,3 1,3 1,6 1,4

državna potrošnja 1,1 1,7 1,6 1,4

bruto investicije u osnovna sredstva 3,3 2,1 2,4 2,0

izvoz 2,8 2,8 3,6 3,2

uvoz 2,7 3,7 4,1 3,5

zaposlenost 1,4 0,7 0,6 0,6

stopa nezaposlenosti, % radne snage 8,2 7,9 7,7 7,5

HIPC 1,7 1,2 1,5 1,6

HIPC, isključujući energiju 1,2 1,4 1,6 1,6

HIPC, isključujući energiju i hranu 1,0 1,2 1,4 1,6

HIPC, isključujući energiju, hranu i promjene u indirektnim porezima 1,0 1,2 1,4 1,6

jedinični troškovi rada 1,8 1,7 1,4 1,6

zarada po zaposlenom 2,2 2,1 2,4 2,6

produktivnost rada 0,4 0,4 1,0 0,9

saldo državnog budžeta, % BDP-a -0,5 -1,0 -1,0 -1,1

strukturni saldo državnog budžeta, % BDP-a -0,4 -0,8 -1,0 -1,2

javni dug, % BDP-a 85,0 83,8 82,3 81,1

saldo tekućeg računa, % BDP-a 3,0 2,4 2,3 2,2

Izvor: ECB, mart 2019. godine

Privreda SAD je u četvrtom kvartalu 2018. godine zabilježila stopu rasta od 2,2%, obračunatu kao rast kvartalnog BDP-a u odnosu na prethodni kvartal i uz to svedenu na godišnji nivo (tzv. anualizovana stopa rasta). To je ujedno ista stopa rasta kao i ona ostvarena u prvom kvartalu, uz stope rasta od 4,2% i 3,4% u drugom i trećem kvartalu godine. S druge strane, godišnje stope rasta po kvartalima su iznosile 2,6%, 2,9%, 3% i 3%, respektivno. Time je stopa rasta godišnjeg BDP-a u 2018. iznosila 2,9%, što je njen osjetan pomak u odnosu na 1,6% iz 2016. i 2,2% iz 2017. godine.

141

Međunarodna ekonom

ija

Posmatrano po komponentama BDP-a po po-trošnoj metodi obračuna, u 2018. godini lična potrošnja porasla je 2,6%, privatne investicije 5,9%, izvoz 4%, uvoz 4,5% a državna potrošnja i investicije 1,5%. Prema doprinosima tih kompo-nenti rastu BDP-a, najveći je bio doprinos lične potrošnje, 1,8 p.p, pa potom privatnih investici-ja, 1,02 p.p, dok je doprinos državne potrošnje i investicija bio neznatan, 0,26 p.p, a neto izvoza negativan, -0,21 p.p.

Aprilske prognoze MMF-a govore da će rast BDP-a u SAD biti u konstantnom padu tokom cijelog prognostičkog horizonta, tj. zaključno sa 2024. godinom. Za 2019. prognozirana je stopa rasta od 2,3% a u 2024. godini 1,6%.

U decembru 2018. bilo je 6,3 miliona nezaposle-nih, ili 3,9% radne snage, čime je stopa nezapo-slenosti bila drastično niža u odnosu na 10% iz perioda Velike recesije i istovremeno se našla na najnižim nivoima za posljednjih 20 godina. Od tih 3,9%, na one koji su izgubili posao odnosilo se 1,8 p.p, na „povratnike“ u radnu snagu 1,2 p.p, na one koji su sami napustili posao 0,5 p.p. i na no-vopridošle u radnu snagu 0,4 p.p. Posmatrano prema trajanju nezaposlenosti, najviše se odnosilo na nezaposlene manje od pet sedmica, 33,4%, dok su nezaposleni duže od pola godine činili 20,5% svih nezaposlenih (još uvijek 4-5 p.p. iznad nivoa iz vremena neposredno prije Velike recesije). Širi koncept nezaposlenih lica, tzv. U-6, koji uz nezaposlene obuhvata i lica koja su „marginalno vezana za radnu snagu“ kao i lica koja iz ekonomskih razloga ne rade puno radno vrijeme, činio je 7,6% radne snage, što je bilo blizu 20-godišnjih minumuma. S druge strane, odnos radne snage i radno sposobnih iznosio je 63,1%, a zaposlenih i radno sposobnih 60,6%, što je za oba indikatora bilo za oko tri p.p. niže u odnosu na period prije Velike recesije.

Indeks potrošačkih cijena ostvario je godišnji rast od 1,9% u decembru 2018. godine. To je istovremeno značilo usporavanje godišnje inflacije, nakon rasta cijena od po 2,1% u decembru 2016. i 2017. godine. Istovremeno, stopa rasta cijena bila je nešto iznad njenog desetogodišnjeg prosjeka od 1,8%. Gledano u strukturi, hrana je na godišnjem nivou u decembru poskupila 1,6%, proizvodi i usluge u vezi sa energi-jom su pojeftinili 0,3%, dok je indeks potrošačkih cijena bez hrane i energenata ostvario rast od 2,2%. Među grupama proizvoda i usluga i prema njihovom uticaju na ukupnu stopu inflacije, prije svega treba izdvojiti cijene iz grupe „stanovanje“, sa ponderom 41,9%, stopom rasta 3% i doprinosom u stopi ukupne inflacije od 1,24 p.p, odnosno, iz te grupe – imputiranu rentu, sa ponderom 23,9%, stopom rasta 3,2% i doprinosom u stopi ukupne inflacije od 0,77 p.p.

Deficit tekućeg računa u 2018. iznosio je 488,5 mlrd. dolara, 2,4% BDP-a, ili nešto više u odnosu na 449,1 mlrd. dolara i 2,3% BDP-a iz 2017. godine. Razlika od 39,3 mlrd. dolara desila se usljed porasta robnog deficita za 83,8 mlrd. dolara, dok su povećanja suficita na računima usluga i primarnog dohot-ka, kao i pad deficita na računu sekundarnog dohotka djelovali pozitivno na promjenu salda tekućeg računa.

Kvartalna stopa rasta (%) i doprinosi komponenti BDP-a u SAD (p.p),

anualizovani podaci

Grafik 9.2

Izvor: Biro za ekonomske analize (BEA)

142

Centralna banka Crne Gore Godišnji makroekonomski izvještaj CBCG 2018

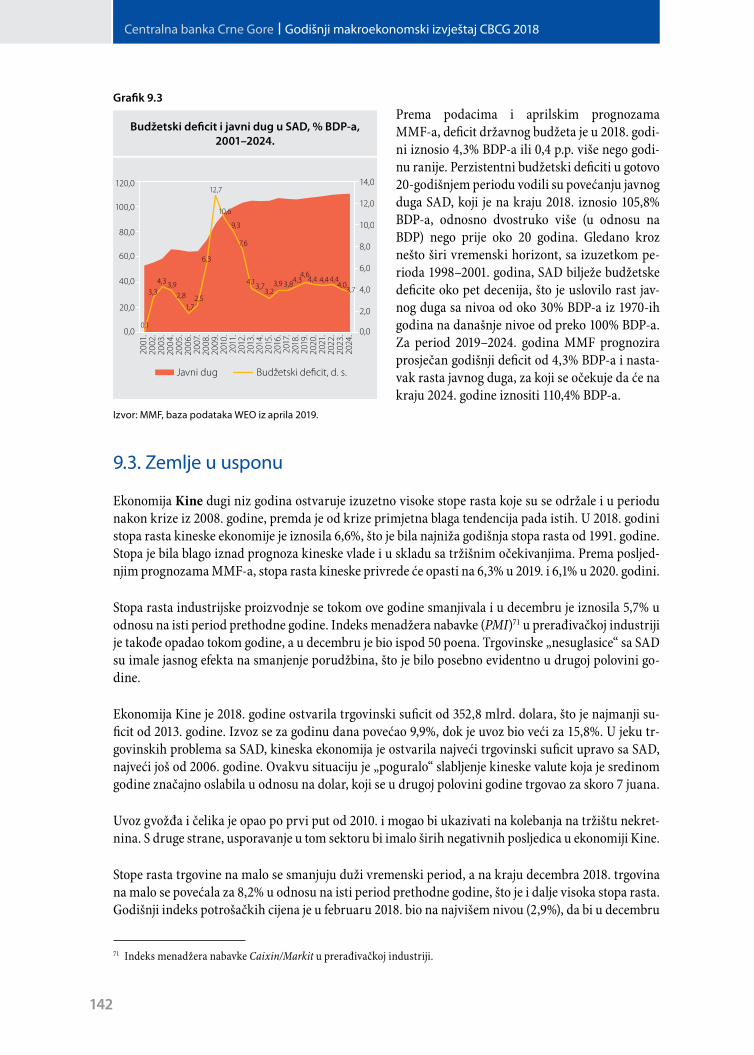

Prema podacima i aprilskim prognozama MMF-a, deficit državnog budžeta je u 2018. godi-ni iznosio 4,3% BDP-a ili 0,4 p.p. više nego godi-nu ranije. Perzistentni budžetski deficiti u gotovo 20-godišnjem periodu vodili su povećanju javnog duga SAD, koji je na kraju 2018. iznosio 105,8% BDP-a, odnosno dvostruko više (u odnosu na BDP) nego prije oko 20 godina. Gledano kroz nešto širi vremenski horizont, sa izuzetkom pe-rioda 1998–2001. godina, SAD bilježe budžetske deficite oko pet decenija, što je uslovilo rast jav-nog duga sa nivoa od oko 30% BDP-a iz 1970-ih godina na današnje nivoe od preko 100% BDP-a. Za period 2019–2024. godina MMF prognozira prosječan godišnji deficit od 4,3% BDP-a i nasta-vak rasta javnog duga, za koji se očekuje da će na kraju 2024. godine iznositi 110,4% BDP-a.

9.3. Zemlje u usponu

Ekonomija Kine dugi niz godina ostvaruje izuzetno visoke stope rasta koje su se održale i u periodu nakon krize iz 2008. godine, premda je od krize primjetna blaga tendencija pada istih. U 2018. godini stopa rasta kineske ekonomije je iznosila 6,6%, što je bila najniža godišnja stopa rasta od 1991. godine. Stopa je bila blago iznad prognoza kineske vlade i u skladu sa tržišnim očekivanjima. Prema posljed-njim prognozama MMF-a, stopa rasta kineske privrede će opasti na 6,3% u 2019. i 6,1% u 2020. godini.

Stopa rasta industrijske proizvodnje se tokom ove godine smanjivala i u decembru je iznosila 5,7% u odnosu na isti period prethodne godine. Indeks menadžera nabavke (PMI)71 u prerađivačkoj industriji je takođe opadao tokom godine, a u decembru je bio ispod 50 poena. Trgovinske „nesuglasice“ sa SAD su imale jasnog efekta na smanjenje porudžbina, što je bilo posebno evidentno u drugoj polovini go-dine.

Ekonomija Kine je 2018. godine ostvarila trgovinski suficit od 352,8 mlrd. dolara, što je najmanji su-ficit od 2013. godine. Izvoz se za godinu dana povećao 9,9%, dok je uvoz bio veći za 15,8%. U jeku tr-govinskih problema sa SAD, kineska ekonomija je ostvarila najveći trgovinski suficit upravo sa SAD, najveći još od 2006. godine. Ovakvu situaciju je „poguralo“ slabljenje kineske valute koja je sredinom godine značajno oslabila u odnosu na dolar, koji se u drugoj polovini godine trgovao za skoro 7 juana.

Uvoz gvožđa i čelika je opao po prvi put od 2010. i mogao bi ukazivati na kolebanja na tržištu nekret-nina. S druge strane, usporavanje u tom sektoru bi imalo širih negativnih posljedica u ekonomiji Kine.

Stope rasta trgovine na malo se smanjuju duži vremenski period, a na kraju decembra 2018. trgovina na malo se povećala za 8,2% u odnosu na isti period prethodne godine, što je i dalje visoka stopa rasta. Godišnji indeks potrošačkih cijena je u februaru 2018. bio na najvišem nivou (2,9%), da bi u decembru

71 Indeks menadžera nabavke Caixin/Markit u prerađivačkoj industriji.

Budžetski deficit i javni dug u SAD, % BDP-a, 2001–2024.

Grafik 9.3

Izvor: MMF, baza podataka WEO iz aprila 2019.

143

Međunarodna ekonom

ija

iznosio 1,9%, približivši se stopi bazične inflacije od 1,8%. Stopa nezaposlenosti bilježi silazni trend još od 2010. godine, a na kraju 2018. je iznosila 3,8% (0,1 p.p. manje nego na kraju 2017. godine).

Budžetska potrošnja je u 2018. povećana 8,7%, dok su se prihodi povećali 6,2%. Budžetski deficit je u 2018. iznosio 4,2% BDP-a. Prema aprilskim prognozama, MMF očekuje dalji rast fiskalnog deficita u 2019. godini (4,4%).

Posljednjih pet godina zaduženost kineske države je rasla. Na primjer, u 2012. je iznosila 34,4% BDP-a, a u 2017. godini 47,6% BDP-a. Posljednje prognoze MMF-a ukazuju na to da će zaduženost kineske države ići uzlaznom putanjom sljedećih pet godina, pa za kraj 2018. godine procjenjuje dug od 50,5% BDP-a, odnosno 55,4% BDP-a za kraj 2019. godine.

Berzanski indeks CSI 300 je tokom 2018. imao snažan opadajući trend i izgubio je četvrtinu svoje vri-jednosti.

Ekonomija Rusije je u 2018. godini porasla 2,3%. Ekonomska aktivnost u Rusiji se povećavala 12 uza-stopnih kvartala, a stope rasta su tokom četiri kvartala ove godine bile u prosjeku najviše za posljednje tri godine. Prognozirana stopa rasta BDP-a, prema MMF-u, za 2019. godinu iznosi 1,6%, prema Svjet-skoj banci 1,5%72 i OECD-u 1,5%. Prognoza rasta ekonomije od strane ruske centralne banke za 2019. je u rasponu 1,2–1,7%.

Investicije u osnovna sredstva su u 2018. godini ostvarile rast od 4,3% u odnosu na prethodnu godinu, a ako se posmatraju kvartalni podaci73, investicije su zabilježile rast u posljednjih devet kvartala.

Ekonomija Rusije ostvarila je ogroman trgovinski suficit roba i usluga koji je bio skoro dvostruko veći od prošlogodišnjeg. Rast se uglavnom ostvario zbog rasta izvoza roba, prvenstveno nafte i naftnih proizvoda. Robni suficit je iznosio 194,5 mlrd. dolara (68,5% veći nego u 2017. godini) i bio je blizu rekordnog nivoa iz 2011. godine. Izvoz roba je u 2018. bio veći za četvrtinu u odnosu na 2017. godinu, dok se uvoz roba povećao za 4,4%.

Godišnji rast potrošnje domaćinstava je u 2018. bio nešto skromniji (2,3%) u odnosu na 2017. godinu. Trgovina na malo je nastavila pozitivno kretanje, pa je u 2018. njen godišnji rast iznosio 2,6%. Indeks potrošačkog povjerenja je pak nakon deset kvartala oporavka opao u trećem i četvrtom kvartalu (na -14 i -17 poena, redom). Godišnji rast realnih zarada je iznosio 6,8% u 2018. Stopa nezaposlenosti je na kraju 2018. iznosila 4,8%.

Industrijska proizvodnja je u 2018. porasla za 2,9%. Prerađivačka industrija je porasla za 2,6% u odno-su na prethodnu godinu. Indeks menadžera nabavke (PMI) za prerađivačku industriju je prvih sedam mjeseci bilježio pad, ukazujući na kontrakciju aktivnosti u toj grani, da bi od tog perioda zabilježio snažan oporavak, pa je na kraju godine iznosio 51,7 poena.

Opadajući trend stope inflacije, koji je započeo još 2015. godine kada je ta stopa bila dvocifrena, za-ustavljen je tokom prva dva kvartala 2018. Godišnja stopa inflacije je potom u drugoj polovini 2018. godine rasla, a na kraju decembra je iznosila 4,3% i bila je iznad ciljane inflacije Centralne banke od 4%. Bazična inflacija je takođe imala rastući trend ostvarivši godišnji rast od 3,7% u decembru o.g.

72 Global Economic Prospects, januar 2019.73 Poređenja sa istim periodom prethodne godine.

144

Centralna banka Crne Gore Godišnji makroekonomski izvještaj CBCG 2018

Rast inflacije je bio rezultat jače deprecijacije rublje u aprilu i avgustu. Centralna banka Rusije je po prvi put od decembra 2014. godine, u septembru povećala referentnu kamatnu stopu, i to za 0,25 p.p, na 7,5%, a u decembru na 7,75%.

Prvi put od 2012. godine budžet bilježi suficit, odražavajući više cijene nafte i „pažljivu“ budžetsku potrošnju, u skladu sa novim fiskalnim pravilom. Budžetski suficit je u 2018. iznosio 2,7% BDP-a.

Agencija Standard end Purs je početkom 2018. dodijelila Rusiji investicioni kreditni rejting BBB-, sa stabilnim izgledima. Agencija Fič je potvrdila rejting BBB- sa pozitivnim izgledima. Agencija Mudis je potvrdila rejting Ba1, ali je poboljšala izglede iz stabilnih u pozitivne. Početkom 2019. i ona je dodije-lila investicioni kreditni rejting Rusiji.

Turska ekonomija je u 2018. godini porasla za 2,6%. Stope rasta BDP-a su na kvartalnom nivou jasno ukazivale na usporavanje rasta te ekonomije, a hronološki su iznosile 7,4%, 5,3%, 1,8% i -3%. MMF je za 2019. godinu prognozirao kontrakciju ekonomske aktivnosti u Turskoj od 2,5%. Prema prognozama OECD-a, stopa rasta BDP-a za 2019. će iznositi -0,4%.

Finalna potrošnja domaćinstava se u 2018. smanjila za 8,9%, izdaci za finalnu potrošnju države su po-rasli za 3,6%. Izvoz roba i usluga je porastao za 7,5%, dok je uvoz opao za 7,9%.

Stopa rasta industrijske proizvodnje se u 2018. godini uglavnom smanjivala, a već u septembru je bila negativna (-3,4%). Na kraju godine, industrijska proizvodnja je bila manja za 9,9% u odnosu na kraj prethodne godine. Slično su se kretale stope rasta prerađivačke industrije, koja je u decembru opala za 10,8% u odnosu na isti period prethodne godine. Godišnji rast broja stranih turista je u 2018. iznosio 18,1%, a prihodi od turizma su porasli za 12,3%. Stopa nezaposlenosti se većim dijelom godine pove-ćavala, a na kraju godine je iznosila 13,5%.

Godišnja stopa inflacije, mjerena indeksom potrošačkih cijena, zabilježila je ogroman porast – u okto-bru je dostigla čak 25,2%, sa 10,4% u januaru. Godišnja stopa inflacije je na kraju 2018. iznosila 20,3%. Stopa bazične inflacije se tokom godine takođe povećavala. U oktobru je bila 24,3%, a na kraju godine 19,5%.

Turska lira je u avgustu bila na najnižem nivou od početka višegodišnje deprecijacije, koja je u drugom i trećem kvartalu 2018. bila posebno izražena. Naime, lira je sredinom avgusta bila u gubitku oko 45% vrijednosti u odnosu na dolar od početka godine. Od tog momenta je aprecirala, što je nastavljeno i u posljednjem kvartalu o.g.

Agencija Mudiz je tri puta ove godine snižavala kreditni rejting Turske, sa Ba1 na Ba3 (negativni izgle-di). Agencija Mudiz je u obrazloženju svoje odluke navela dalji gubitak nezavisnosti javnih institucija i smanjenje predvidljivosti vladinih politika. U izvještaju se takođe navodi nedostatak jasnog i uvjer-ljivog plana za suprotstavljanje finansijskim problemima, dok će otežavajuće finansijske okolnosti i povećanje rizika od eksternih šokova uticati da valuta dodatno oslabi, podrivajući ekonomski rast. Rejting Turske se kod agencije Standard end Purs tokom 2018. mijenjao na sličan način. U maju ga je snizila na BB- sa stabilnim izgledima, a avgustu dodatno, na B+ sa stabilnim izgledima. Standard end Purs je ukazao na ekstremnu volatilnost lire i prognoziranu recesiju sljedeće godine.

145

Međunarodna ekonom

ija

9.4. Zemlje okruženja

Zemlje okruženja su ostvarile oporavak privred-ne aktivnosti u 2018. godini. Ostvarena su pozi-tivna kretanja na tržištu rada, ali nezaposlenost je ostala i dalje visoka. Zabilježeno je povećanje realnih zarada. Inflacija je tokom 2018. bila pod uticajem svjetske cijene nafte. Zemlje regiona i dalje imaju visok nivo javnog duga, a u cilju da-lje stabilizacije te dinamike nužan je nastavak fi-skalne konsolidacije i strukturnih reformi.

Ekonomija Srbije, posmatrano kroz rezultate iz četiri kvartala, ostvarila je realni godišnji rast od 4,3%. U četvrtom kvartalu 2018. godine ostva-ren je realni godišnji rast od 3,4%. U sektoru poljoprivrede, šumarstva u ribarstva, ostvaren je značajan realni rast od 15,6%, dok je u sekto-ru informisanja i komunikacija ostvaren rast od 5,1%. Posmatrano prema komponentama BDP-a po potrošnoj metodi, realan godišnji rast zabilje-žen je kod svih komponenti, pri čemu su izdaci za finalnu potrošnju domaćinstava ostvarili rast od 3,2%, izdaci za finalnu potrošnju države 3,3%, dok je izvoz roba i usluga ostvario rast od 10,6%.

Na kraju 2018. godine godišnja stopa inflacije je iznosila 2,0%, što je ujedno i njena prosječna vrijednost u 2018. godini. Na kraju prvog kvar-tala 2018. godine godišnja stopa inflacije bila je ispod ciljanog raspona Narodne banke Srbije od 3±1,5%, dok se tokom preostala tri kvartala 2018. kretala u granicama ciljanog raspona. Od apri-la 2018. godine referentna kamatna stopa NBS se nalazila na nepromijenjenom nivou od 3,0%.

Stopa nezaposlenosti u Srbiji u 2018. godini je iznosila je 12,7%, i opala je u odnosu na 2017. godinu za 0,8 p.p. Učešće javnog duga u BDP-u je smanjeno i na kraju 2018. godine iznosilo je 53,8%. Kreditna agencija Standard end Purs je krajem 2018. godine popravila izglede za pove-ćanje kreditnog rejtinga Srbije sa „stabilnih” na „pozitivne” i zadržala kreditni rejting Srbije na nivou BB.

Hrvatska ekonomija, prema preliminarnim podacima, ostvarila je realni godišnji rast od 2,6%. U četvrtom kvartalu 2018. rast je iznosio 2,3%. Rast u četvrtom kvartalu 2018. bio je vođen porastom potrošnje domaćinstava (3,9%). U drugoj polovini 2018. došlo je do usporavanja inflacije, a godišnja

Godišnje stope rasta BDP-a odabranih zemalja regiona, %, 2015–2018.

IPC odabranih zemalja regiona, godišnja stopa, %, 2015–2018.

Grafik 9.4

Grafik 9.5

Izvor: Nacionalni statistički zavodi

Izvor: Nacionalni statistički zavodi

146

Centralna banka Crne Gore Godišnji makroekonomski izvještaj CBCG 2018

stopa inflacije u decembru 2018. iznosila je 0,8%. Stopa nezaposlenosti je opadala tokom prva tri kvar-tala 2018, dok je tokom četvrtog kvartala 2018. rasla, i na kraju godine je iznosila 9,5%. Realni godišnji rast neto plata na kraju 2018. iznosio je 4%. Učešće javnog duga u BDP-u je smanjeno sa 77,8% na kraju 2017. na 74,1% BDP-a na kraju 2018. godine.

Sjeverna Makedonija je zabilježila oporavak ekonomske aktivnosti u 2018. godini i, prema prelimi-narnim podacima, ostvarila je realni godišnji rast od 2,7%. Prema procjenama MMF-a očekuje se dalji rast privredne aktivnosti od 3% u 2019. i 3,1% u 2020. godini. Godišnja stopa inflacije na kraju 2018. iznosila je 0,9%. Nezaposlenost je zabilježila opadajući trend tokom 2018. i opala je na istorijski najniži nivo od 20,7%. Javni dug je na kraju 2018. godine iznosio 39,5% BDP-a, prema aprilskim procjenama MMF-a.

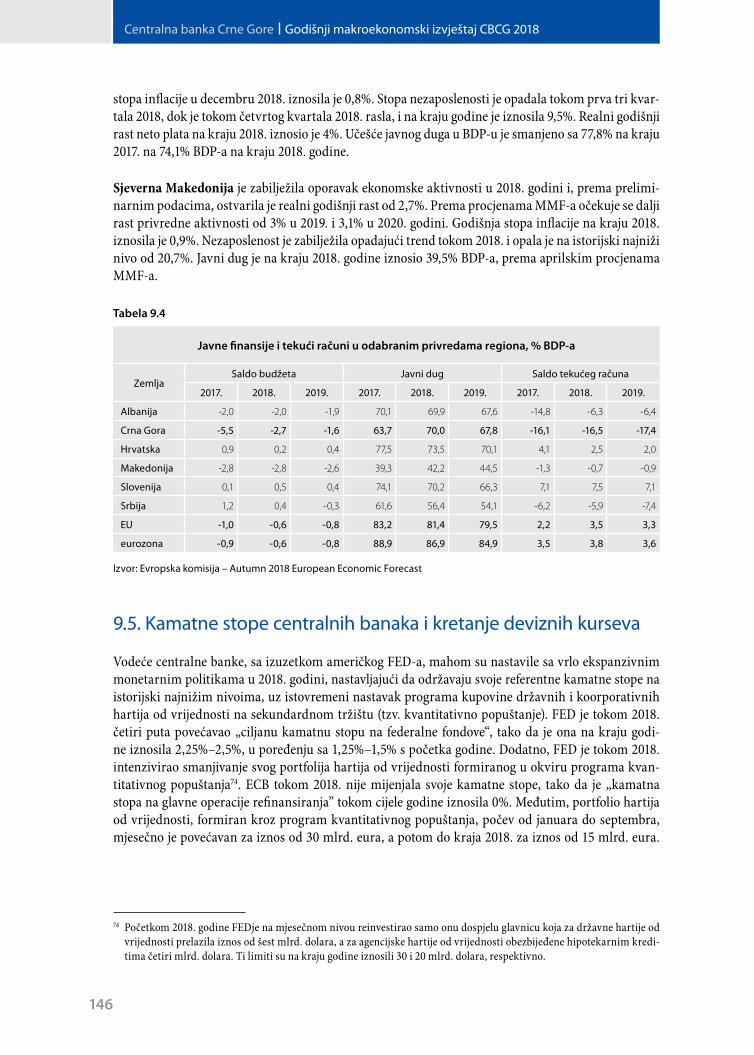

Tabela 9.4

Javne finansije i tekući računi u odabranim privredama regiona, % BDP-a

ZemljaSaldo budžeta Javni dug Saldo tekućeg računa

2017. 2018. 2019. 2017. 2018. 2019. 2017. 2018. 2019.

Albanija -2,0 -2,0 -1,9 70,1 69,9 67,6 -14,8 -6,3 -6,4

Crna Gora -5,5 -2,7 -1,6 63,7 70,0 67,8 -16,1 -16,5 -17,4

Hrvatska 0,9 0,2 0,4 77,5 73,5 70,1 4,1 2,5 2,0

Makedonija -2,8 -2,8 -2,6 39,3 42,2 44,5 -1,3 -0,7 -0,9

Slovenija 0,1 0,5 0,4 74,1 70,2 66,3 7,1 7,5 7,1

Srbija 1,2 0,4 -0,3 61,6 56,4 54,1 -6,2 -5,9 -7,4

EU -1,0 -0,6 -0,8 83,2 81,4 79,5 2,2 3,5 3,3

eurozona -0,9 -0,6 -0,8 88,9 86,9 84,9 3,5 3,8 3,6

Izvor: Evropska komisija – Autumn 2018 European Economic Forecast

9.5. Kamatne stope centralnih banaka i kretanje deviznih kurseva

Vodeće centralne banke, sa izuzetkom američkog FED-a, mahom su nastavile sa vrlo ekspanzivnim monetarnim politikama u 2018. godini, nastavljajući da održavaju svoje referentne kamatne stope na istorijski najnižim nivoima, uz istovremeni nastavak programa kupovine državnih i koorporativnih hartija od vrijednosti na sekundardnom tržištu (tzv. kvantitativno popuštanje). FED je tokom 2018. četiri puta povećavao „ciljanu kamatnu stopu na federalne fondove“, tako da je ona na kraju godi-ne iznosila 2,25%–2,5%, u poređenju sa 1,25%–1,5% s početka godine. Dodatno, FED je tokom 2018. intenzivirao smanjivanje svog portfolija hartija od vrijednosti formiranog u okviru programa kvan-titativnog popuštanja74. ECB tokom 2018. nije mijenjala svoje kamatne stope, tako da je „kamatna stopa na glavne operacije refinansiranja” tokom cijele godine iznosila 0%. Međutim, portfolio hartija od vrijednosti, formiran kroz program kvantitativnog popuštanja, počev od januara do septembra, mjesečno je povećavan za iznos od 30 mlrd. eura, a potom do kraja 2018. za iznos od 15 mlrd. eura.

74 Početkom 2018. godine FEDje na mjesečnom nivou reinvestirao samo onu dospjelu glavnicu koja za državne hartije od vrijednosti prelazila iznos od šest mlrd. dolara, a za agencijske hartije od vrijednosti obezbijeđene hipotekarnim kredi-tima četiri mlrd. dolara. Ti limiti su na kraju godine iznosili 30 i 20 mlrd. dolara, respektivno.

147

Međunarodna ekonom

ija

Nakon toga su nove kupovine hartija od vrijednosti obustavljene, ali je nastavljeno sa reinvestiranjem dospjele glavnice75.

Banka Engleske je povećala svoju kamatnu stopu sa 0,5% na 0,75% u avgustu, dok su Banka Japana i Švajcarska nacionalna banka tokom cijele godi-ne svoje kamatne stope održavale na nivou 0,1% i -0,75%, respektivno. Po pitanju kvantitativnog popuštanja – ukupna aktiva FED-a tokom godine je opala za 8,4%, dok su ukupne aktive Eurosiste-ma i Banke Japana konstantno rasle, i u odnosu na kraj 2017. bile su više za 4,4% i 5,9%, respek-tivno.

Kratkoročne tržišne referentne kamatne stope „pratile“ su referentne kamatne stope centralnih banaka. Šestomjesečni USD LIBOR je tako tokom 2018. godine porastao za 1,04 p.p. na 2,88% (ka-snije je, početkom 2019. godine donekle opao), dok je tromjesečni EURIBOR porastao svega 0,02 p.p, na -0,31%, a EONIA opala svega 0,01 p.p, na -0,36%.

Za naredni period očekuje se nastavak vrlo blagog rasta dolarskih kamatnih stopa. Američka ekono-mija je u neuporedivo boljoj situaciji u odnosu na ekonomsku i finansijsku krizu iz perioda 2007–2009, u smislu da su uspostavljene solidne stope rasta (osjetno više u odnosu na eurozonu u postkriznom periodu) i da je stopa nezaposlenosti ispod 4%. Međutim, učešće onih koji su bili nezaposleni pola go-dine ili duže u ukupnom broju nezaposlenih bilo je 20,5% u decembru 2018. godine, naspram oko 16% prije krize drugorazrednih hipotekarnih kredita, dok je učešće radne snage u radno sposobnim licima iznosilo oko 63,1%, naspram oko 66% prije krize. Istovremeno, inflacija u Americi je i dalje u granica-ma cilja FED-a od 2%, tako da nije realno očekivati nagle promjene naviše, već prije vrlo postepene. Učesnici sjednice Federalnog komiteta za operacije na otvorenom tržištu iz marta 2019, ocijenili su da će adekvatan nivo referentne kamatne stope FED-a na kraju 2019, 2020. i 2021. godine biti 2,4%, 2,6% i 2,6%, respektivno (medijalna vrijednost očekivanja učesnika sjednice).

Ekonomija eurozone je u osjetno krhkijoj situaciji od američke, a problem je dobrim dijelom struktu-ran/hroničan, tako da se očekuje da će ECB nastaviti da održava rekordno nizak nivo kamatnih stopa. To je saopšteno i na sjednici Upravnog savjeta ECB-a iz aprila 2019. gdje je rečeno da će stope biti na istom nivou barem do kraja 2019. godine, dok će reinvestiranje u okviru kvantitativnog popuštanja biti nastavljeno sve dok ne prođe duži vremenski period nakon povećanja kamatnih stopa.

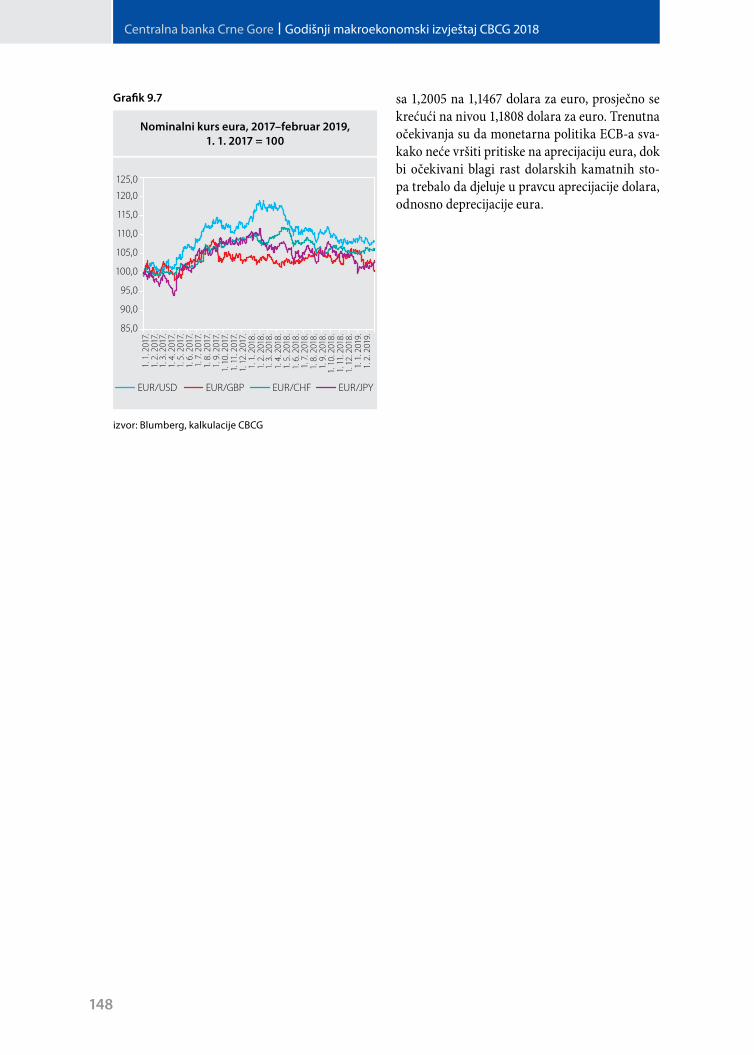

Euro je nominalno deprecirao gotovo u odnosu na sve vodeće svjetske valute tokom 2018. godine – u odnosu na dolar (4,5%), jen (7%) i franak (3,8%), dok je u odnosu na funtu ojačao za 1,2%. Mjereno koeficijentom varijacije, najveća kolebljivost kursa eura ostvarena je u odnosu na dolar, pa potom jen i franak, dok je kolebljivost u odnosu na funtu bila najmanja. U odnosu na dolar, euro je deprecirao

75 U martu 2019. je najavljena treća serija kvartalnih „ciljanih dugoročnih operacija refinansiranja“ (TLTRO III), koja će trajati u periodu septembar 2019 – mart 2021, sa dospijećem od dvije godine. Aplikanti (banke) će od Eurosistema moći da pozajme iznose u visini do 30% od stanja njihovih kredita na kraju februara 2019. godine.

Kratkoročne tržišne kamatne stope, 2017–februar 2019, %

Grafik 9.6

Izvor: Blumberg

148

Centralna banka Crne Gore Godišnji makroekonomski izvještaj CBCG 2018

sa 1,2005 na 1,1467 dolara za euro, prosječno se krećući na nivou 1,1808 dolara za euro. Trenutna očekivanja su da monetarna politika ECB-a sva-kako neće vršiti pritiske na aprecijaciju eura, dok bi očekivani blagi rast dolarskih kamatnih sto-pa trebalo da djeluje u pravcu aprecijacije dolara, odnosno deprecijacije eura.

Nominalni kurs eura, 2017–februar 2019, 1. 1. 2017 = 100

Grafik 9.7

izvor: Blumberg, kalkulacije CBCG

Recommended