1

1

RAČUNOVODSTVO ZA

PODUZETNIKE II

Predavanje 05. ožujka 2014.

2

RAČUNOVODSTVO ZA

PODUZETNIKE II Mario Župan, dipl. oec.

Predavanja – srijedom 11:00 – 12:35

Vježbe – četvrtkom 11:30 – 13:05

konzultacije – kabinet br. 7:

Ponedjeljkom 12,00 - 14,00

telefon: 034 311 456

e-mail: [email protected]

www.vup.hr

2

Ciljevi kolegija

Detaljno upoznavanje studenata s računovodstvenim

kategorijama kao što su imovina, obveze, kapital,

rashodi, prihodi i poslovni rezultat te računovodstvenim

praćenjem odabranih poslovnih događaja,

osposobiti studente za prepoznavanje i opisivanje svih

računovodstvenih kategorija te samostalno

evidentiranje poslovnih događaja u poslovnim knjigama

poduzetnika sukladno kontnom planu poduzeća što

stvara dobru podlogu za samostalno vođenje

računovodstva poduzeća.

3

Uvjeti za polaganje kolegija i ulazne kompetencije koje su

potrebne za kolegij, korelativnost i korespodentnost s drugim

Ulazne kompetencije koje su potrebne za uspješno praćenje nastave kolegija

Računovodstvo za poduzetnike II uključuju:

poznavanje poslovnih knjiga i knjigovodstvenih isprava poduzetnika,

poznavanje knjigovodstvenog konta i kontnog plana poduzetnika,

poznavanje financijskih izvještaja i elemenata financijskih izvještaja poduzetnika,

poznavanje pravila evidentiranja na kontima aktive i pasive, prihoda i rashoda.

Sukladno navedenom uvjet za izlazak na ispit iz kolegija Računovodstvo za

poduzetnike II je položen ispit iz kolegija Računovodstvo za poduzetnike I.

Kolegij je također usko povezan s ostalim računovodstvenim kolegijima te je njegovo

polaganje (stjecanje kompetencija) ujedno i preduvjet za savladavanje sadržaja (i

stjecanje novih kompetencija) kolegija Računovodstvo troškova i Financijsko

računovodstvo.

4

3

Ishodi učenja na razini programa kojima

kolegij pridonosiNakon uspješnog savladavanja studijskog programa stručnog studija

Računovodstvo studenti će moći:

računovodstveno valorizirati poslovne događaje, odnosno njihov utjecaj na

financijski položaj subjekata realnog sektora i proračunskih korisnika,

analizirati eksternu i internu dokumentaciju i financijske izvještaje subjekata

realnog sektora i proračunskih korisnika,

prezentirati računovodstvene informacije relevantne za proces odlučivanja

viših upravljačkih funkcija,

kvantitativno poduprijeti financijsko odlučivanje,

sagledati važnost računovodstvene struke u globalnom poslovnom okruženju,

preispitati buduće poslovanje pažnjom dobrog gospodarstvenika,

valorizirati vrijednost imovine, kapitala i obveza.5

Očekivani ishodi učenja na razini kolegija

Očekuje se da će student, nakon položenog ispita iz kolegija Računovodstvo za poduzetnike II, moći:

analizirati dugotrajnu i kratkotrajnu imovinu poduzetnika te samostalno izvršiti računovodstvenu evidenciju

poslovnih promjena na imovini u poslovnim knjigama poduzetnika

razlikovati, prezentirati i samostalno izvršiti računovodstvenu evidenciju različitih oblika plaćanja u poduzećima

analizirati kratkoročne i dugoročne obveze te samostalno izvršiti evidenciju poslovnih promjena na obvezama u

poslovnim knjigama poduzetnika

samostalno pripremiti obračun (saldiranje) PDV-a u poduzećima

analizirati i objasniti zalihe, razlikovati metode utroška zaliha te samostalno izvršiti evidenciju poslovnih

promjena na zalihama

interpretirati troškove poslovanja, samostalno izvršiti evidenciju poslovnih promjena na troškovima te izvršiti

prijenos troškova u proizvodnoj, uslužnoj i trgovačkoj djelatnosti

razlikovati troškove proizvoda i troškove razdoblja te samostalno izvršiti njihovo evidentiranje u poslovnim

knjigama poduzetnika

organizirati računovodstvo robe, izvršiti evidenciju troškova i prihoda kod prodaje robe

oblikovati i interpretirati poslovne knjige u trgovini

interpretirati pojam kapitala te samostalno izvršiti evidenciju promjena kapitala.

6

4

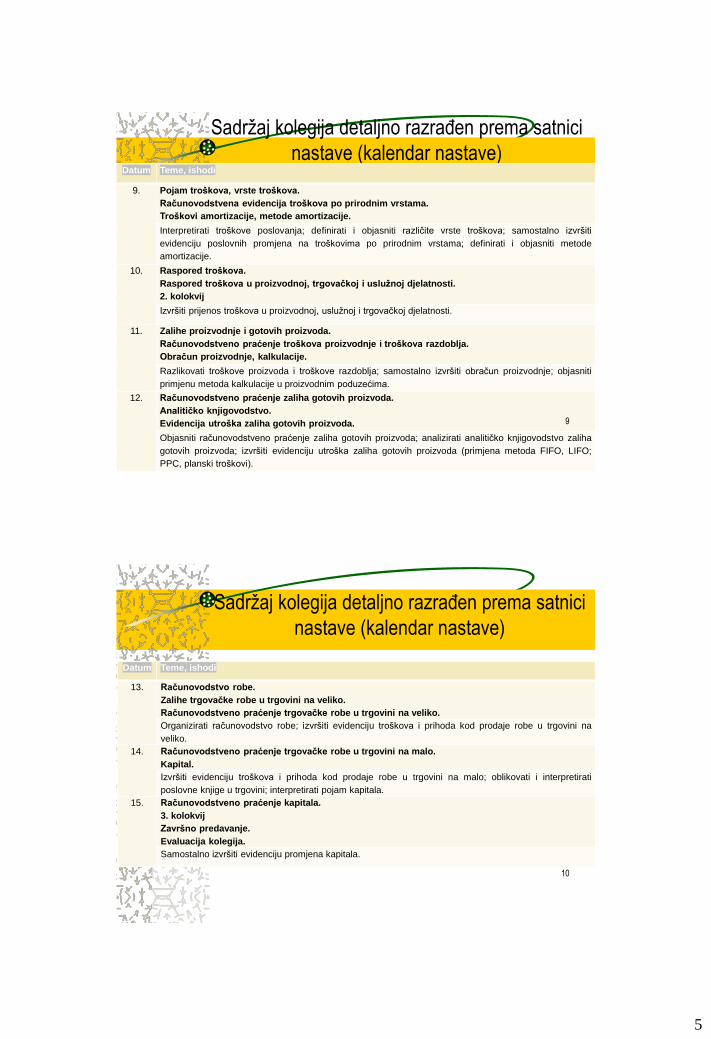

Sadržaj kolegija detaljno razrađen prema satnici

nastave (kalendar nastave)Datum Teme, ishodi

1. Uvod u kolegij i detaljni izvedbeni plan nastave.

Upoznavanje s porezom na dodanu vrijednost.

Dugotrajna nematerijalna imovina poduzetnika, računovodstveno praćenje dugotrajne

nematerijalne imovine.

Studenti će moći razlikovati pretporez i obvezu za PDV; analizirati dugotrajnu nematerijalnu imovinu

poduzetnika; samostalno izvršiti računovodstvenu evidenciju poslovnih promjena na nematerijalnoj

imovini u poslovnim knjigama poduzetnika.

2. Dugotrajna materijalna imovina poduzetnika.

Računovodstveno praćenje dugotrajne materijalne imovine.

Analizirati dugotrajnu materijalnu imovinu poduzetnika; samostalno izvršiti računovodstvenu evidenciju

poslovnih promjena na materijalnoj imovini u poslovnim knjigama poduzetnika.

3. Dugotrajna financijska imovina, dugotrajna potraživanja, otuđenje dugotrajne imovine.

Računovodstveno praćenje dugotrajne financijske imovine, dugotrajnih potraživanja i otuđenja

dugotrajne imovine.

Analizirati dugotrajnu financijsku imovinu poduzetnika; analizirati dugotrajna potraživanja; samostalno

izvršiti računovodstvenu evidenciju poslovnih promjena na financijskoj imovini i potraživanjima;

samostalno izvršiti računovodstvenu evidenciju poslovnih promjena otuđenja dugotrajne imovine.

4. Kratkotrajna imovine.

Računovodstveno evidentiranje novca i novčanih ekvivalenata.

Računovodstveno praćenje različitih oblika plaćanja.

Analizirati kratkotrajnu imovinu; samostalno izvršiti računovodstvenu evidenciju poslovnih promjena na

novcu i novčanim ekvivalentima; razlikovati, prezentirati i samostalno izvršiti računovodstvenu evidenciju

različitih oblika plaćanja u poduzećima.

7

Sadržaj kolegija detaljno razrađen prema satnici

nastave (kalendar nastave)Datum Teme, ishodi

5. Kratkotrajna imovina.

Računovodstveno praćenje kratkotrajne financijske imovine i potraživanja.

1. kolokvij

Samostalno izvršiti računovodstvenu evidenciju poslovnih promjena na kratkotrajnoj financijskoj imovini i

potraživanjima.

6. Kratkoročne obveze.

Računovodstveno praćenje kratkoročnih obveza (obveze po vrijednosnim papirima, obveze prema

dobavljačima, obveze po osnovi kratkoročnih zajmova i kredita, obveze za plaće i naknade plaća).

Analizirati kratkoročne obveze; samostalno izvršiti evidenciju poslovnih promjena na obvezama u poslovnim

knjigama poduzetnika.

7. Računovodstveno praćenje pretporeza i obveze za PDV.

Saldiranje PDV-a.

Pasivna vremenska razgraničenja.

Zalihe sirovina i materijala, rezervnih dijelova, autoguma i sitnog inventara.

Analizirati različite poslovne događaje koji utječu na nastanak pretporeza i obveze za PDV u poduzećima;

samostalno pripremiti obračun (saldiranje) PDV-a u poduzećima; analizirati i objasniti nastanak zaliha sirovina i

materijala, rezervnih dijelova, autoguma i sitnog inventara.

8. Računovodstveno praćenje zaliha sirovina i materijala, rezervnih dijelova, autoguma i sitnog inventara.

Analitičko knjigovodstvo zaliha sirovina i materijala.

Evidencija utroška sirovina i materijala.

Samostalno izvršiti evidenciju poslovnih promjena na zalihama sirovina i materijala, rezervnih dijelova,

autoguma i sitnog inventara; razlikovati metode utroška zaliha; samostalno izvršiti evidenciju poslovnih promjena

u glavnoj knjizi i analitičkom knjigovodstvu, a koja nastaje prilikom utroška zaliha.

8

5

Sadržaj kolegija detaljno razrađen prema satnici

nastave (kalendar nastave)Datum Teme, ishodi

9. Pojam troškova, vrste troškova.

Računovodstvena evidencija troškova po prirodnim vrstama.

Troškovi amortizacije, metode amortizacije.

Interpretirati troškove poslovanja; definirati i objasniti različite vrste troškova; samostalno izvršiti

evidenciju poslovnih promjena na troškovima po prirodnim vrstama; definirati i objasniti metode

amortizacije.

10. Raspored troškova.

Raspored troškova u proizvodnoj, trgovačkoj i uslužnoj djelatnosti.

2. kolokvij

Izvršiti prijenos troškova u proizvodnoj, uslužnoj i trgovačkoj djelatnosti.

11. Zalihe proizvodnje i gotovih proizvoda.

Računovodstveno praćenje troškova proizvodnje i troškova razdoblja.

Obračun proizvodnje, kalkulacije.

Razlikovati troškove proizvoda i troškove razdoblja; samostalno izvršiti obračun proizvodnje; objasniti

primjenu metoda kalkulacije u proizvodnim poduzećima.

12. Računovodstveno praćenje zaliha gotovih proizvoda.

Analitičko knjigovodstvo.

Evidencija utroška zaliha gotovih proizvoda.

Objasniti računovodstveno praćenje zaliha gotovih proizvoda; analizirati analitičko knjigovodstvo zaliha

gotovih proizvoda; izvršiti evidenciju utroška zaliha gotovih proizvoda (primjena metoda FIFO, LIFO;

PPC, planski troškovi).

9

Sadržaj kolegija detaljno razrađen prema satnici

nastave (kalendar nastave)

Datum Teme, ishodi

13. Računovodstvo robe.

Zalihe trgovačke robe u trgovini na veliko.

Računovodstveno praćenje trgovačke robe u trgovini na veliko.

Organizirati računovodstvo robe; izvršiti evidenciju troškova i prihoda kod prodaje robe u trgovini na

veliko.

14. Računovodstveno praćenje trgovačke robe u trgovini na malo.

Kapital.

Izvršiti evidenciju troškova i prihoda kod prodaje robe u trgovini na malo; oblikovati i interpretirati

poslovne knjige u trgovini; interpretirati pojam kapitala.

15. Računovodstveno praćenje kapitala.

3. kolokvij

Završno predavanje.

Evaluacija kolegija.

Samostalno izvršiti evidenciju promjena kapitala.

10

6

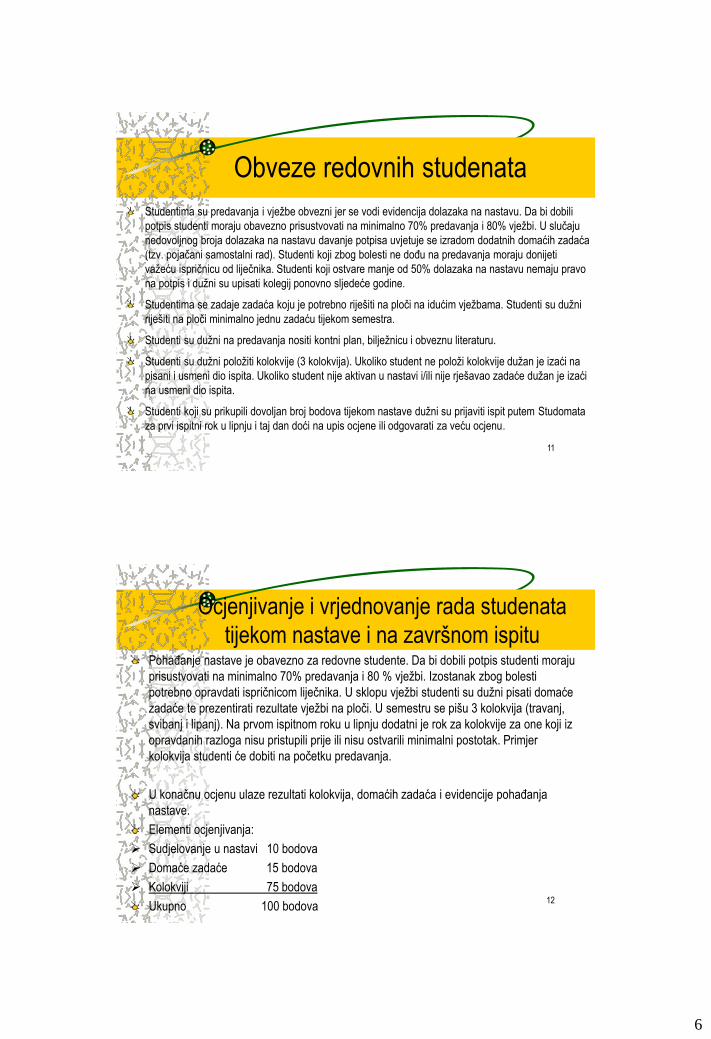

Obveze redovnih studenata

Studentima su predavanja i vježbe obvezni jer se vodi evidencija dolazaka na nastavu. Da bi dobili

potpis studenti moraju obavezno prisustvovati na minimalno 70% predavanja i 80% vježbi. U slučaju

nedovoljnog broja dolazaka na nastavu davanje potpisa uvjetuje se izradom dodatnih domaćih zadaća

(tzv. pojačani samostalni rad). Studenti koji zbog bolesti ne dođu na predavanja moraju donijeti

važeću ispričnicu od liječnika. Studenti koji ostvare manje od 50% dolazaka na nastavu nemaju pravo

na potpis i dužni su upisati kolegij ponovno sljedeće godine.

Studentima se zadaje zadaća koju je potrebno riješiti na ploči na idućim vježbama. Studenti su dužni

riješiti na ploči minimalno jednu zadaću tijekom semestra.

Studenti su dužni na predavanja nositi kontni plan, bilježnicu i obveznu literaturu.

Studenti su dužni položiti kolokvije (3 kolokvija). Ukoliko student ne položi kolokvije dužan je izaći na

pisani i usmeni dio ispita. Ukoliko student nije aktivan u nastavi i/ili nije rješavao zadaće dužan je izaći

na usmeni dio ispita.

Studenti koji su prikupili dovoljan broj bodova tijekom nastave dužni su prijaviti ispit putem Studomata

za prvi ispitni rok u lipnju i taj dan doći na upis ocjene ili odgovarati za veću ocjenu.

11

Ocjenjivanje i vrjednovanje rada studenata

tijekom nastave i na završnom ispituPohađanje nastave je obavezno za redovne studente. Da bi dobili potpis studenti moraju

prisustvovati na minimalno 70% predavanja i 80 % vježbi. Izostanak zbog bolesti

potrebno opravdati ispričnicom liječnika. U sklopu vježbi studenti su dužni pisati domaće

zadaće te prezentirati rezultate vježbi na ploči. U semestru se pišu 3 kolokvija (travanj,

svibanj i lipanj). Na prvom ispitnom roku u lipnju dodatni je rok za kolokvije za one koji iz

opravdanih razloga nisu pristupili prije ili nisu ostvarili minimalni postotak. Primjer

kolokvija studenti će dobiti na početku predavanja.

U konačnu ocjenu ulaze rezultati kolokvija, domaćih zadaća i evidencije pohađanja

nastave.

Elementi ocjenjivanja:

Sudjelovanje u nastavi 10 bodova

Domaće zadaće 15 bodova

Kolokviji 75 bodova

Ukupno 100 bodova12

7

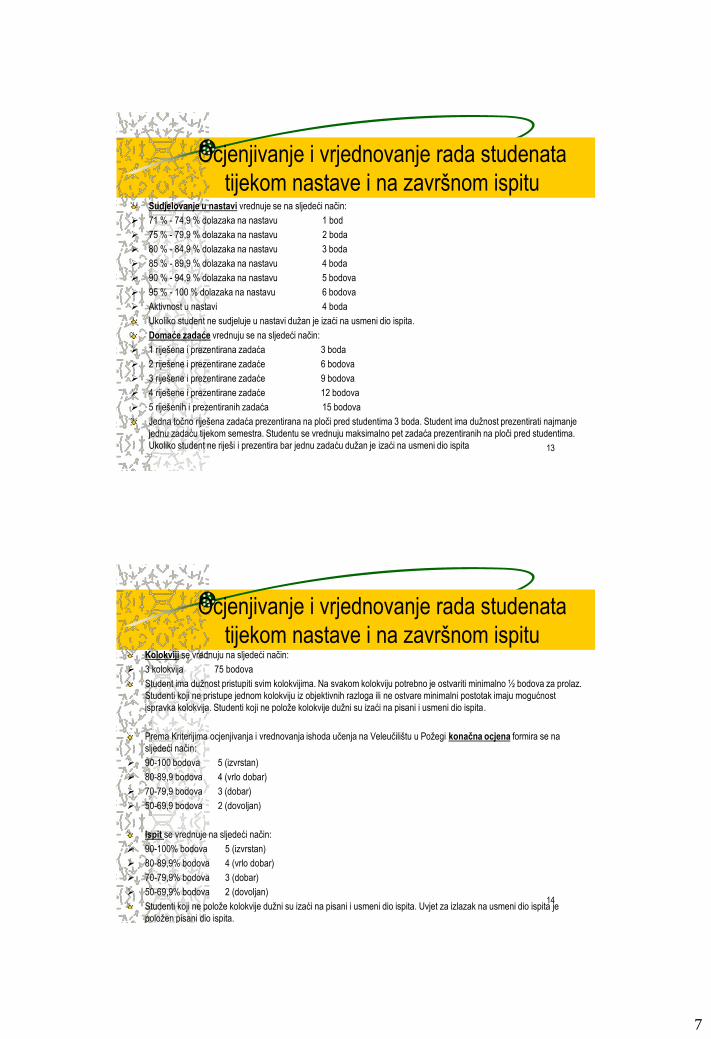

Ocjenjivanje i vrjednovanje rada studenata

tijekom nastave i na završnom ispituSudjelovanje u nastavi vrednuje se na sljedeći način:

71 % - 74,9 % dolazaka na nastavu 1 bod

75 % - 79,9 % dolazaka na nastavu 2 boda

80 % - 84,9 % dolazaka na nastavu 3 boda

85 % - 89,9 % dolazaka na nastavu 4 boda

90 % - 94,9 % dolazaka na nastavu 5 bodova

95 % - 100 % dolazaka na nastavu 6 bodova

Aktivnost u nastavi 4 boda

Ukoliko student ne sudjeluje u nastavi dužan je izaći na usmeni dio ispita.

Domaće zadaće vrednuju se na sljedeći način:

1 riješena i prezentirana zadaća 3 boda

2 riješene i prezentirane zadaće 6 bodova

3 riješene i prezentirane zadaće 9 bodova

4 riješene i prezentirane zadaće 12 bodova

5 riješenih i prezentiranih zadaća 15 bodova

Jedna točno riješena zadaća prezentirana na ploči pred studentima 3 boda. Student ima dužnost prezentirati najmanje

jednu zadaću tijekom semestra. Studentu se vrednuju maksimalno pet zadaća prezentiranih na ploči pred studentima.

Ukoliko student ne riješi i prezentira bar jednu zadaću dužan je izaći na usmeni dio ispita 13

Ocjenjivanje i vrjednovanje rada studenata

tijekom nastave i na završnom ispituKolokviji se vrednuju na sljedeći način:

3 kolokvija 75 bodova

Student ima dužnost pristupiti svim kolokvijima. Na svakom kolokviju potrebno je ostvariti minimalno ½ bodova za prolaz.

Studenti koji ne pristupe jednom kolokviju iz objektivnih razloga ili ne ostvare minimalni postotak imaju mogućnost

ispravka kolokvija. Studenti koji ne polože kolokvije dužni su izaći na pisani i usmeni dio ispita.

Prema Kriterijima ocjenjivanja i vrednovanja ishoda učenja na Veleučilištu u Požegi konačna ocjena formira se na

sljedeći način:

90-100 bodova 5 (izvrstan)

80-89,9 bodova 4 (vrlo dobar)

70-79,9 bodova 3 (dobar)

50-69,9 bodova 2 (dovoljan)

Ispit se vrednuje na sljedeći način:

90-100% bodova 5 (izvrstan)

80-89,9% bodova 4 (vrlo dobar)

70-79,9% bodova 3 (dobar)

50-69,9% bodova 2 (dovoljan)

Studenti koji ne polože kolokvije dužni su izaći na pisani i usmeni dio ispita. Uvjet za izlazak na usmeni dio ispita je

položen pisani dio ispita.

14

8

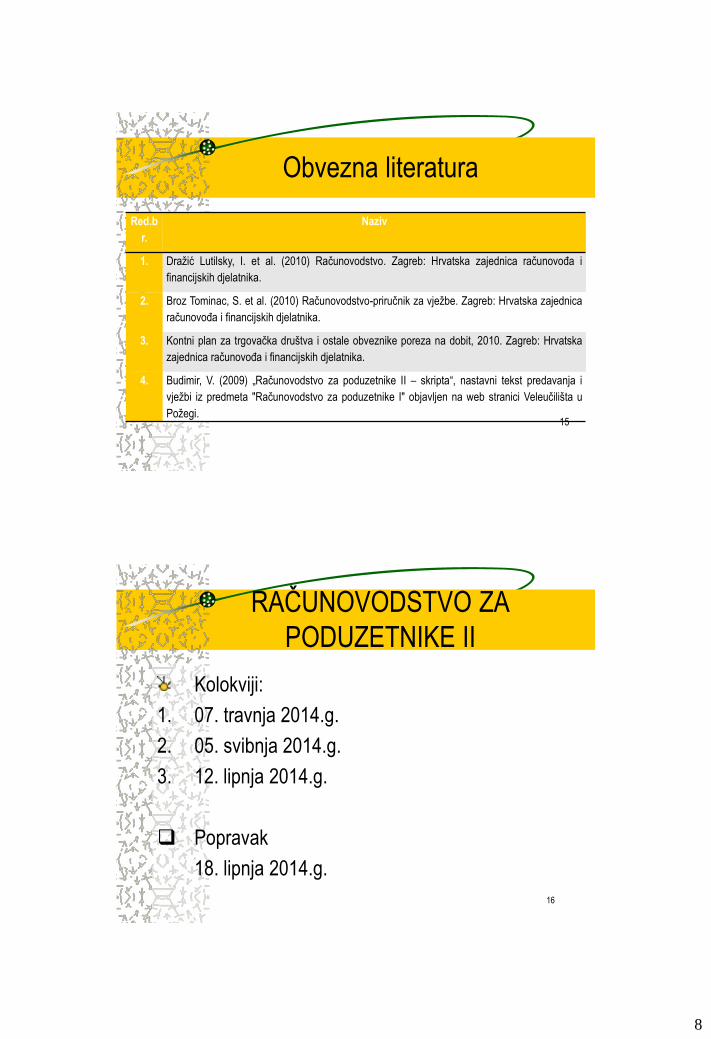

Obvezna literatura

Red.b

r.

Naziv

1. Dražić Lutilsky, I. et al. (2010) Računovodstvo. Zagreb: Hrvatska zajednica računovođa i

financijskih djelatnika.

2. Broz Tominac, S. et al. (2010) Računovodstvo-priručnik za vježbe. Zagreb: Hrvatska zajednica

računovođa i financijskih djelatnika.

3. Kontni plan za trgovačka društva i ostale obveznike poreza na dobit, 2010. Zagreb: Hrvatska

zajednica računovođa i financijskih djelatnika.

4. Budimir, V. (2009) „Računovodstvo za poduzetnike II – skripta“, nastavni tekst predavanja i

vježbi iz predmeta "Računovodstvo za poduzetnike I" objavljen na web stranici Veleučilišta u

Požegi.15

16

RAČUNOVODSTVO ZA

PODUZETNIKE II

Kolokviji:

1. 07. travnja 2014.g.

2. 05. svibnja 2014.g.

3. 12. lipnja 2014.g.

Popravak

18. lipnja 2014.g.

9

17

SADRŽAJ PREDAVANJA

1. Računovodstvo dugotrajne imovine - 0

2. Računovodstveno praćenje kratkotrajne imovine – 1

3. Računovodstveno praćenje obveza - 2

4. Računovodstveno praćenje kratkotrajne imovine – 3

5. Računovodstveno praćenje troškova poslovanja - 4

6. Računovodstveno praćenje kratkotrajne imovine - 6

7. Računovodstveno praćenje rashoda - 7

8. Računovodstveno praćenje prihoda - 7

9. Utvrđivanje rezultata poslovanja - 8

10. Računovodstveno praćenje kapitala - 9

18

POREZ NA DODANU VRIJEDNOST

(PDV)• Proizvođači i trgovci - PDV obračunska kategorija koja se u prometu

dobara i usluga prenosi s jednog sudionika na sljedećeg sudionika u

prometu sve do krajnjeg potrošača koji u cijeni isporučenog dobra ili

obavljene usluge plaća PDV prema propisanoj stopi.

• Neto porez na promet - oporezuju se sve faze prometnog ciklusa.

• Pretporez po ulaznim računima i obračunima – stečeni pretporez iz

nabave dobara, korištenih usluga, plaćenog pretporeza po uvozu

dobara, odnosno korištenih usluga inozemnih poduzetnika

- Kategorija ulaznog poreza na dodanu vrijednost po stopi 5, 13 ili 25 %

koji se u pravilu ne uračunava u trošak nabave pribavljenog dobra

odnosno korištene usluge, nego se iskazuje kao stavka kratkoročne

aktive u skupini računa potraživanja

10

POREZ NA DODANU VRIJEDNOST

(PDV)• Obveza za porez na dodanu vrijednost - zaračunani PDV iz izlaznih računa (R1) za

obavljene isporuke dobara i obavljene usluge, obračunati PDV iz utrška, PDV na

vlastitu potrošnju i druge obveze tijekom obračunskog razdoblja.

• Zaračunani PDV u trenutku ispostavljanja računa R-1 znači obvezu

• 3 stope:

5 % - kruh, mlijeko, knjige, udžbenici, lijekovi, medicinska oprema i pomagala, kino

ulaznice, dnevne novine, znanstveni časopisi (preračunata stopa iznosi 4,7619%)

13 % - usluge smještaja, usluge pripremanja hrane i obavljanje usluga prehrane u

ugostiteljskim objektima, novine i časopise koje ne izlaze dnevno, jestiva ulja i masti,

dječja hrana, voda (osim vode koja se stavlja na tržište u bocama ili u drugoj

ambalaži), bijeli šećer od trske i šećerne repe (koji se stavlja na tržište u kristalnom

obliku), ulaznice za koncerte, časopisi za kulturu i umjetnost (preračunata stopa iznosi

11,504425%)

25 % - sve ostale isporuke dobara i usluga (preračunata stopa iznosi 20%) 19

POREZ NA DODANU VRIJEDNOST

(PDV)

• Porezna osnovica za obračun PDV-a je vrijednost naknade za

isporučena dobra ili obavljenu uslugu po tržišnoj vrijednosti.

• Prijava PDV (mjesečno ili tromjesečno) - porezni obveznik treba sam

utvrditi obvezu i iskazati je u prijavi poreza

• Ako ima:

više pretporeza po ulaznim računima dobavljača u odnosu na

obveze za PDV za isporučena dobra ili obavljene usluge po izlaznim

računima u istom razdoblju - pravo na povrat poreza za utvrđenu

razliku PDV-a;

u suprotnom dužan podmiriti obvezu za PDV nadležnoj poreznoj

upravi.20

11

21

POREZ NA DODANU VRIJEDNOST

(PDV)

Obračunava i plaća – tromjesečno (godišnja isporuka manja od 800.000 kn) ili

Mjesečno – veća od 800.000 kn.

Obveza obračunavanja prilikom izdavanja R-1 računa; obveza plaćanja do zadnjeg dana idućeg mjeseca,

Obveza ulaska u sustav PDV-a 230.000 kn oporezivog prometa u prethodnoj godini

Mogu i ostali – rješenje na 5 godina

180,181,182,183,184,185,187 – pretporez 280,281,282,283,284,285,287– obveza za PDV

x ukupno x ukupno z z

x ( x – z ) z

x ( z - x ) ukupno z

Ukupno x

186 – potraživanje za povrat razlike PDV-a 286 – obveza za uplatu razlike PDV-a

( x – z ) ( z – x )

22

POREZ NA DODANU VRIJEDNOST

(PDV) Porezni obveznik pravna osoba prima račun s oznakom R-2 (porezni

obveznik fizička osoba), može odbiti pretporez tek kada primljeni račun

plati; primi račun dobitaša (R-1), zaračunani pretporez može odbiti odmah,

Porezni obveznik fizička osoba primi R-1 ili R-2 račun, može odbiti

pretporez kada plati račun (do 31.12.2014.); u slučaju isporuke dobara u

EU, stjecanja dobara iz EU ili u slučaju građevinskih usluga obrtnici

dohodaši ponašaju se jednako kao i dobitaši te imaju obvezu PDV-a i

pravo na priznavanje pretporeza u onom trenutku kada je roba isporučena

ili usluga izvršena,

Poduzetnik fizička osoba čije su usluge oslobođene plaćanja PDV-a prima

R-1 ili R-2 račun, nema pravo odbiti pretporez zaračunan u primljenim

računima

12

23

RAČUNOVODSTVO DUGOTRAJNE

IMOVINEImovina za koju se očekuje da će se realizirati u razdoblju dužem od godine

dana; čiji je vijek trajanja duži od godine dana; koja će se realizirati ili držati za

prodaju ili potrošnju u razdoblju koje je duže od trajanja poslovnog ciklusa

poslovnog subjekta,

MRS 16 – Nekretnine, postrojenja i oprema,

MRS 38 – Nematerijalna imovina,

MRS 39 – Financijski instrumenti: priznavanje i mjerenje,

Podjela dugotrajne imovine:

• nematerijalna imovina,

• materijalna imovina,

• financijska imovina i

• potraživanja

24

NEMATERIJALNA IMOVINA

Imovina bez fizičkog obilježja od koje će društvo u budućnosti (u

razdoblju dužem od 1 godine) ostvarivati učinke u poslovanju i to

na način da ih koristi u proizvodnji ili isporuci dobara i usluga, za

iznajmljivanje drugima ili za administrativne svrhe

Obilježja:

Imovina bez fizičke supstance,

Posjeduje buduću ekonomsku korist koju je teško izmjeriti,

Vijek upotrebe je teško utvrditi,

Općenito se stječe za korištenje u poslovanju.

13

NEMATERIJALNA IMOVINA

Osnivački izdaci,

Izdaci za istraživanje i razvoj,

Patenti, licencije i zaštitni znakovi,

Računalni programi – software,

Koncesije i ostala prava,

Godwill,

Ostala nematerijalna imovina,

Predujmovi za nematerijalnu imovinu.25

26

NEMATERIJALNA IMOVINA

Društvo može steći:

a) eksternim stjecanjem, ili

b) internim razvojem

Prema MRS 38 – treba priznati nematerijalno sredstvo samo

ako je vjerojatno da će buduće ekonomske koristi koje se

mogu pripisati sredstvu pritjecati u trgovačko društvo i ako se

trošak nabave sredstva može pouzdano utvrdit

Ako ne udovoljava uvjetu – rashod u trenutku nastanka

14

NEMATERIJALNA IMOVINA

Početno vrednovanje – po trošku nabave:

a) nabavna cijena, uključujući uvoznu carinu i porez na promet koji se ne vraća,

nakon odbitka trgovačkih popusta i rabata, te

b) bilo koji izdatak koji se izravno može pripisati pripremi sredstva za namjeravanu

uporabu

Naknadno – trošak nabave umanjen za amortizaciju i gubitke od umanjenja;

alternativno - revalorizacija po fer vrijednosti

Interno razvijena nematerijalna imovine:

a) Troškovi za materijal i usluge,

b) Plaće i drugi tr. zaposlenika,

c) Naknade za registriranje zakonskih prava,

d) Amortizacija patenata i licencija koje se koriste za stvaranje nematerijalnog

sredstva27

28

NEMATERIJALNA IMOVINA

Obračun amortizacije započinje onda kada je sredstvo

spremno za uporabu,

Vijek trajanja ne duži od 20 g.

Treba uzeti u obzir:

a) očekivanu upotrebu sredstva,

b) proizvodni ciklus sredstva, informacije o procijenjenom

vijeku upotrebe sličnih sredstava

c) tehničke, tehnološke i druge vrste zastarijevanja.

15

29

OBRAČUN AMORTIZACIJE NEMATERIJALNE IMOVINE

Trošak nabave - temelj za obračun troškova amortizacije koji se

nadoknađuje iz prihoda razdoblja u kojima se očekuje ekonomska korist

nematerijalne imovine.

Amortizacijski iznos nematerijalne imovine treba sustavno rasporediti

tijekom procijenjenog vijeka uporabe.

Amortizacija nematerijalne imovine ne knjiži se izravnim smanjivanjem

njezine vrijednosti na odgovarajućim računima skupine 00, nego kao

ispravak vrijednosti nematerijalne imovine na računu 009-Ispravak

vrijednosti za obračunanu amortizaciju i umanjenja nematerijalne

imovine.

Ovaj račun protustavka je trošku obračunane amortizacije za

obračunsko razdoblje, a vodi se analitički po vrstama nematerijalne

imovine.

30

OSNIVAČKI IZDACI

Osnivački izdaci –

Kada je poduzeće u izgradnji

Naknade odvjetnicima za izradu osnivačkih akata i upisa u trgovački registar,

javnobilježnička naknada

Usluge dizajna logotipa, usluge procjenitelja, vještaka

Izdaci za studije, projekte, stručno osposobljavanje radnika

Dobivaju obilježje imovine jer se smatra da će u budućnosti dati određene

koristi

Kada se proces vezani uz osnivanje završi, provodi se aktiviranje izdataka,

putem amortizacije prenose se na troškove

Priznaju se i vrednuju po trošku nabave

MRS 38 – zabranjuje kapitalizaciju troškova početnog poslovanja, prikladnije

takve tr.odmah teretiti na rashode

16

31

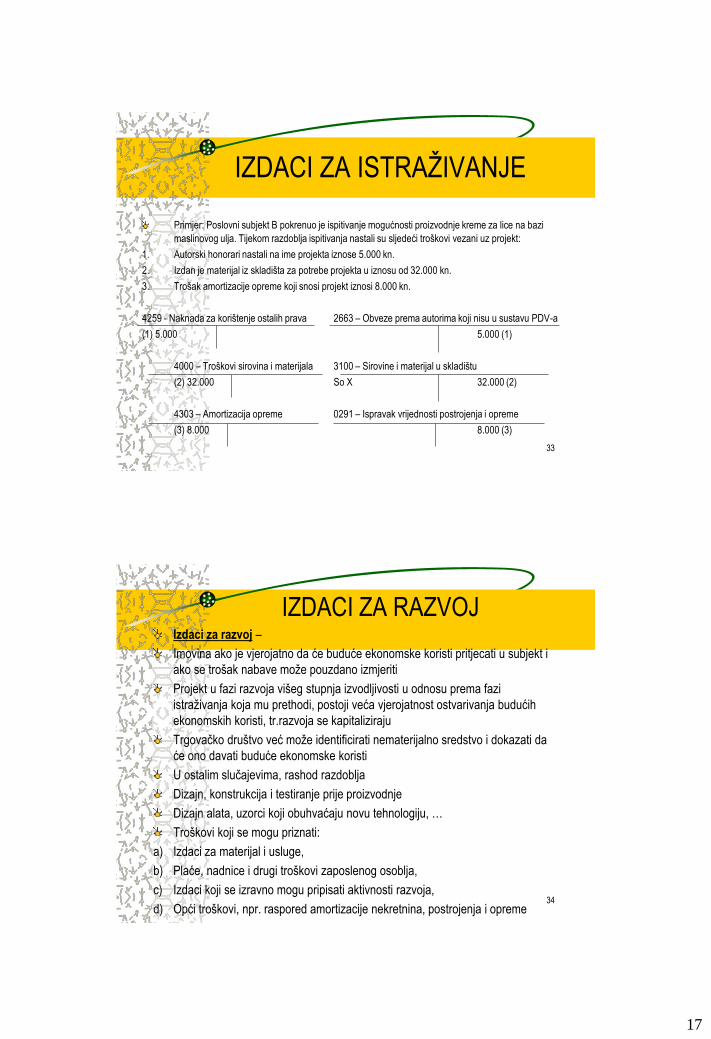

IZDACI ZA ISTRAŽIVANJE

Izdaci za istraživanje –

MRS 38 – ne mogu se priznati kao nematerijalna imovina, nego

se iskazuju kao troškovi razdoblja, rashodi kada nastanu

Razlog – u fazi istraživanja projekta trgovačko društvo ne može

dokazati postojanje nematerijalnog sredstva koje će davati

buduće ekonomske koristi

Aktivnosti kojima je cilj stjecanje novih spoznaja

Istraživanje i konačni izbor primjene istraživačkih nalaza i znanja

Iznalaženje alternativnih materijala,…

32

IZDACI ZA ISTRAŽIVANJE

Primjer: Poslovni subjekt B pokrenuo je ispitivanje mogućnosti

proizvodnje kreme za lice na bazi maslinovog ulja. Tijekom

razdoblja ispitivanja nastali su sljedeći troškovi vezani uz projekt:

1. Autorski honorari nastali na ime projekta iznose 5.000 kn.

2. Izdan je materijal iz skladišta za potrebe projekta u iznosu od

32.000 kn.

3. Trošak amortizacije opreme koji snosi projekt iznosi 8.000 kn.

17

33

IZDACI ZA ISTRAŽIVANJE

Primjer: Poslovni subjekt B pokrenuo je ispitivanje mogućnosti proizvodnje kreme za lice na bazi

maslinovog ulja. Tijekom razdoblja ispitivanja nastali su sljedeći troškovi vezani uz projekt:

1. Autorski honorari nastali na ime projekta iznose 5.000 kn.

2. Izdan je materijal iz skladišta za potrebe projekta u iznosu od 32.000 kn.

3. Trošak amortizacije opreme koji snosi projekt iznosi 8.000 kn.

4259 - Naknada za korištenje ostalih prava 2663 – Obveze prema autorima koji nisu u sustavu PDV-a

(1) 5.000 5.000 (1)

4000 – Troškovi sirovina i materijala 3100 – Sirovine i materijal u skladištu

(2) 32.000 So X 32.000 (2)

4303 – Amortizacija opreme 0291 – Ispravak vrijednosti postrojenja i opreme

(3) 8.000 8.000 (3)

34

IZDACI ZA RAZVOJIzdaci za razvoj –

Imovina ako je vjerojatno da će buduće ekonomske koristi pritjecati u subjekt i

ako se trošak nabave može pouzdano izmjeriti

Projekt u fazi razvoja višeg stupnja izvodljivosti u odnosu prema fazi

istraživanja koja mu prethodi, postoji veća vjerojatnost ostvarivanja budućih

ekonomskih koristi, tr.razvoja se kapitaliziraju

Trgovačko društvo već može identificirati nematerijalno sredstvo i dokazati da

će ono davati buduće ekonomske koristi

U ostalim slučajevima, rashod razdoblja

Dizajn, konstrukcija i testiranje prije proizvodnje

Dizajn alata, uzorci koji obuhvaćaju novu tehnologiju, …

Troškovi koji se mogu priznati:

a) Izdaci za materijal i usluge,

b) Plaće, nadnice i drugi troškovi zaposlenog osoblja,

c) Izdaci koji se izravno mogu pripisati aktivnosti razvoja,

d) Opći troškovi, npr. raspored amortizacije nekretnina, postrojenja i opreme

18

35

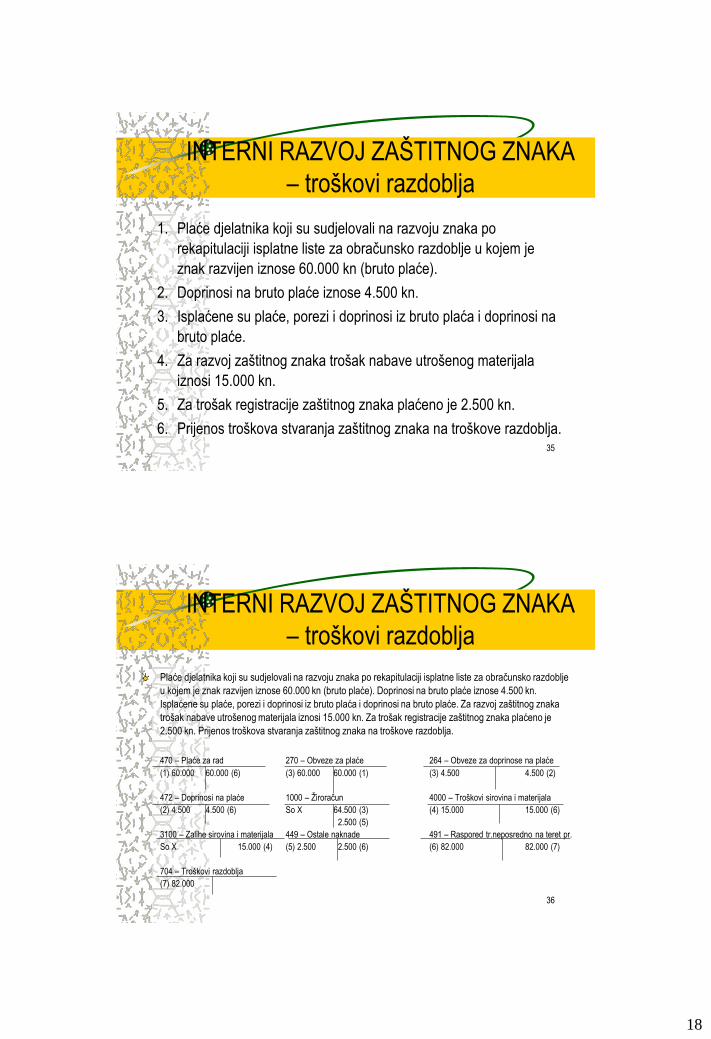

INTERNI RAZVOJ ZAŠTITNOG ZNAKA

– troškovi razdoblja

1. Plaće djelatnika koji su sudjelovali na razvoju znaka po

rekapitulaciji isplatne liste za obračunsko razdoblje u kojem je

znak razvijen iznose 60.000 kn (bruto plaće).

2. Doprinosi na bruto plaće iznose 4.500 kn.

3. Isplaćene su plaće, porezi i doprinosi iz bruto plaća i doprinosi na

bruto plaće.

4. Za razvoj zaštitnog znaka trošak nabave utrošenog materijala

iznosi 15.000 kn.

5. Za trošak registracije zaštitnog znaka plaćeno je 2.500 kn.

6. Prijenos troškova stvaranja zaštitnog znaka na troškove razdoblja.

36

INTERNI RAZVOJ ZAŠTITNOG ZNAKA

– troškovi razdoblja

Plaće djelatnika koji su sudjelovali na razvoju znaka po rekapitulaciji isplatne liste za obračunsko razdoblje

u kojem je znak razvijen iznose 60.000 kn (bruto plaće). Doprinosi na bruto plaće iznose 4.500 kn.

Isplaćene su plaće, porezi i doprinosi iz bruto plaća i doprinosi na bruto plaće. Za razvoj zaštitnog znaka

trošak nabave utrošenog materijala iznosi 15.000 kn. Za trošak registracije zaštitnog znaka plaćeno je

2.500 kn. Prijenos troškova stvaranja zaštitnog znaka na troškove razdoblja.

470 – Plaće za rad 270 – Obveze za plaće 264 – Obveze za doprinose na plaće

(1) 60.000 60.000 (6) (3) 60.000 60.000 (1) (3) 4.500 4.500 (2)

472 – Doprinosi na plaće 1000 – Žiroračun 4000 – Troškovi sirovina i materijala

(2) 4.500 4.500 (6) So X 64.500 (3) (4) 15.000 15.000 (6)

2.500 (5)

3100 – Zalihe sirovina i materijala 449 – Ostale naknade 491 – Raspored tr.neposredno na teret pr.

So X 15.000 (4) (5) 2.500 2.500 (6) (6) 82.000 82.000 (7)

704 – Troškovi razdoblja

(7) 82.000

19

37

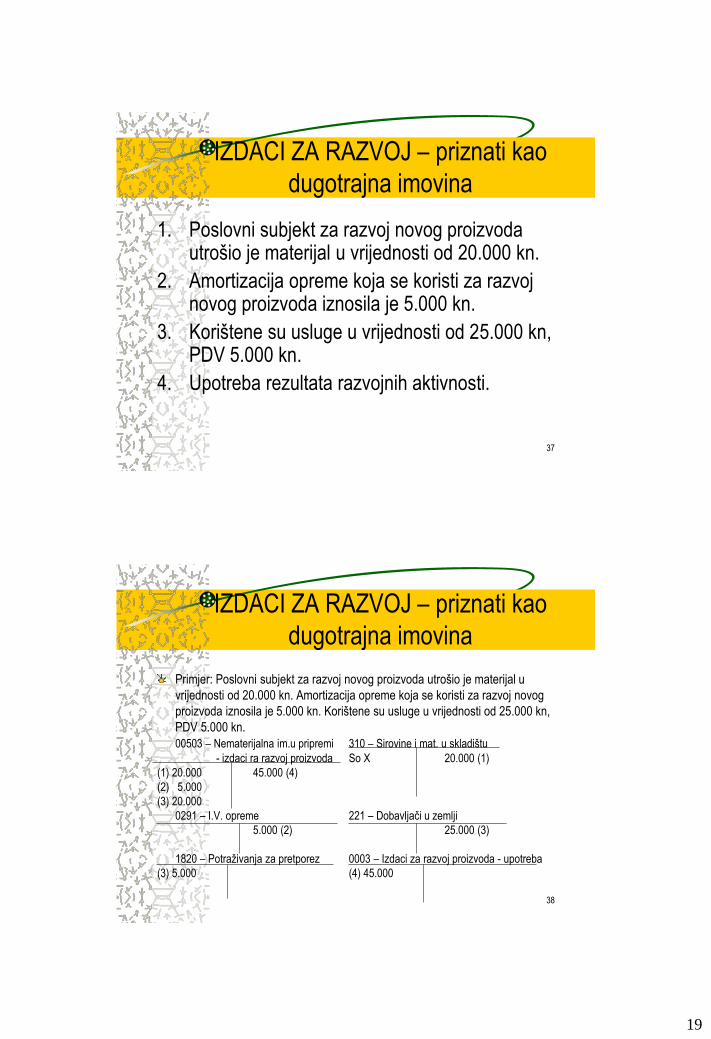

IZDACI ZA RAZVOJ – priznati kao

dugotrajna imovina

1. Poslovni subjekt za razvoj novog proizvoda utrošio je materijal u vrijednosti od 20.000 kn.

2. Amortizacija opreme koja se koristi za razvoj novog proizvoda iznosila je 5.000 kn.

3. Korištene su usluge u vrijednosti od 25.000 kn, PDV 5.000 kn.

4. Upotreba rezultata razvojnih aktivnosti.

38

IZDACI ZA RAZVOJ – priznati kao

dugotrajna imovina

Primjer: Poslovni subjekt za razvoj novog proizvoda utrošio je materijal u

vrijednosti od 20.000 kn. Amortizacija opreme koja se koristi za razvoj novog

proizvoda iznosila je 5.000 kn. Korištene su usluge u vrijednosti od 25.000 kn,

PDV 5.000 kn.

00503 – Nematerijalna im.u pripremi 310 – Sirovine i mat. u skladištu

- izdaci ra razvoj proizvoda So X 20.000 (1)

(1) 20.000 45.000 (4)

(2) 5.000

(3) 20.000

0291 – I.V. opreme 221 – Dobavljači u zemlji

5.000 (2) 25.000 (3)

1820 – Potraživanja za pretporez 0003 – Izdaci za razvoj proizvoda - upotreba

(3) 5.000 (4) 45.000

20

39

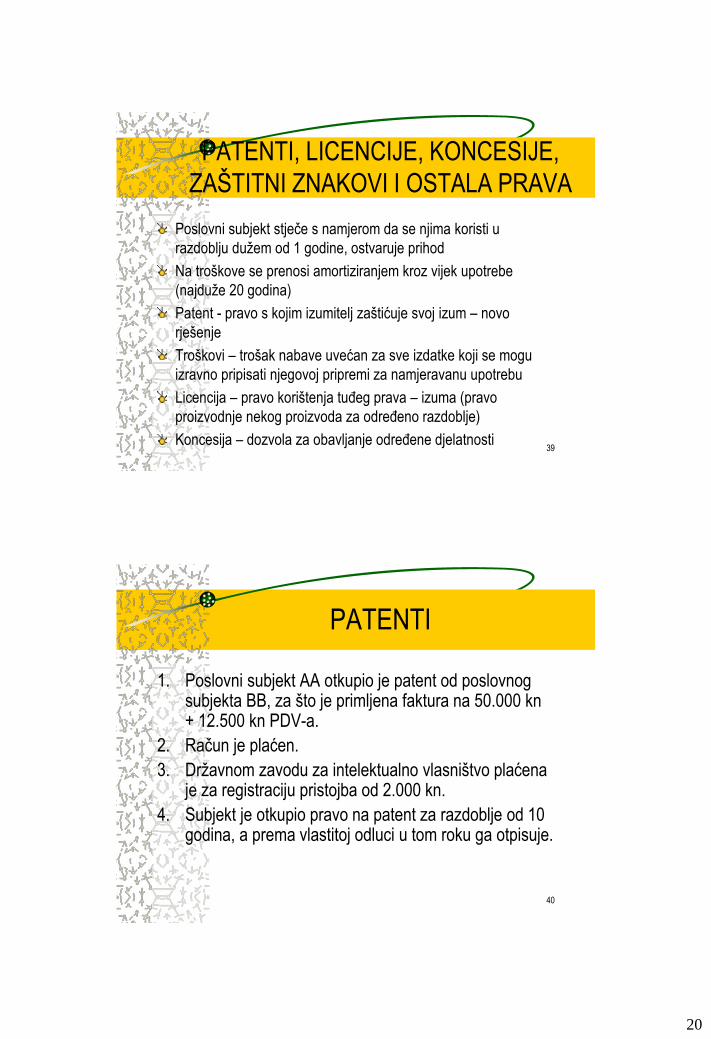

PATENTI, LICENCIJE, KONCESIJE,

ZAŠTITNI ZNAKOVI I OSTALA PRAVA

Poslovni subjekt stječe s namjerom da se njima koristi u

razdoblju dužem od 1 godine, ostvaruje prihod

Na troškove se prenosi amortiziranjem kroz vijek upotrebe

(najduže 20 godina)

Patent - pravo s kojim izumitelj zaštićuje svoj izum – novo

rješenje

Troškovi – trošak nabave uvećan za sve izdatke koji se mogu

izravno pripisati njegovoj pripremi za namjeravanu upotrebu

Licencija – pravo korištenja tuđeg prava – izuma (pravo

proizvodnje nekog proizvoda za određeno razdoblje)

Koncesija – dozvola za obavljanje određene djelatnosti

40

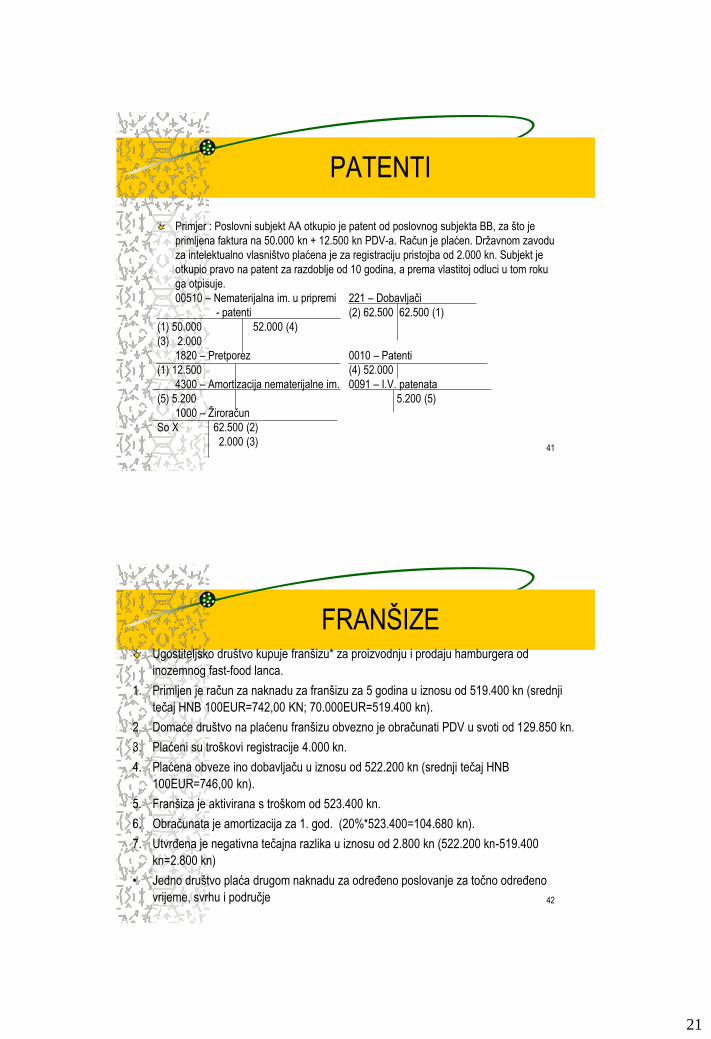

PATENTI

1. Poslovni subjekt AA otkupio je patent od poslovnog subjekta BB, za što je primljena faktura na 50.000 kn + 12.500 kn PDV-a.

2. Račun je plaćen.

3. Državnom zavodu za intelektualno vlasništvo plaćena je za registraciju pristojba od 2.000 kn.

4. Subjekt je otkupio pravo na patent za razdoblje od 10 godina, a prema vlastitoj odluci u tom roku ga otpisuje.

21

41

PATENTI

Primjer : Poslovni subjekt AA otkupio je patent od poslovnog subjekta BB, za što je

primljena faktura na 50.000 kn + 12.500 kn PDV-a. Račun je plaćen. Državnom zavodu

za intelektualno vlasništvo plaćena je za registraciju pristojba od 2.000 kn. Subjekt je

otkupio pravo na patent za razdoblje od 10 godina, a prema vlastitoj odluci u tom roku

ga otpisuje.

00510 – Nematerijalna im. u pripremi 221 – Dobavljači

- patenti (2) 62.500 62.500 (1)

(1) 50.000 52.000 (4)

(3) 2.000

1820 – Pretporez 0010 – Patenti

(1) 12.500 (4) 52.000

4300 – Amortizacija nematerijalne im. 0091 – I.V. patenata

(5) 5.200 5.200 (5)

1000 – Žiroračun

So X 62.500 (2)

2.000 (3)

42

FRANŠIZEUgostiteljsko društvo kupuje franšizu* za proizvodnju i prodaju hamburgera od

inozemnog fast-food lanca.

1. Primljen je račun za naknadu za franšizu za 5 godina u iznosu od 519.400 kn (srednji

tečaj HNB 100EUR=742,00 KN; 70.000EUR=519.400 kn).

2. Domaće društvo na plaćenu franšizu obvezno je obračunati PDV u svoti od 129.850 kn.

3. Plaćeni su troškovi registracije 4.000 kn.

4. Plaćena obveze ino dobavljaču u iznosu od 522.200 kn (srednji tečaj HNB

100EUR=746,00 kn).

5. Franšiza je aktivirana s troškom od 523.400 kn.

6. Obračunata je amortizacija za 1. god. (20%*523.400=104.680 kn).

7. Utvrđena je negativna tečajna razlika u iznosu od 2.800 kn (522.200 kn-519.400

kn=2.800 kn)

• Jedno društvo plaća drugom naknadu za određeno poslovanje za točno određeno

vrijeme, svrhu i područje

22

43

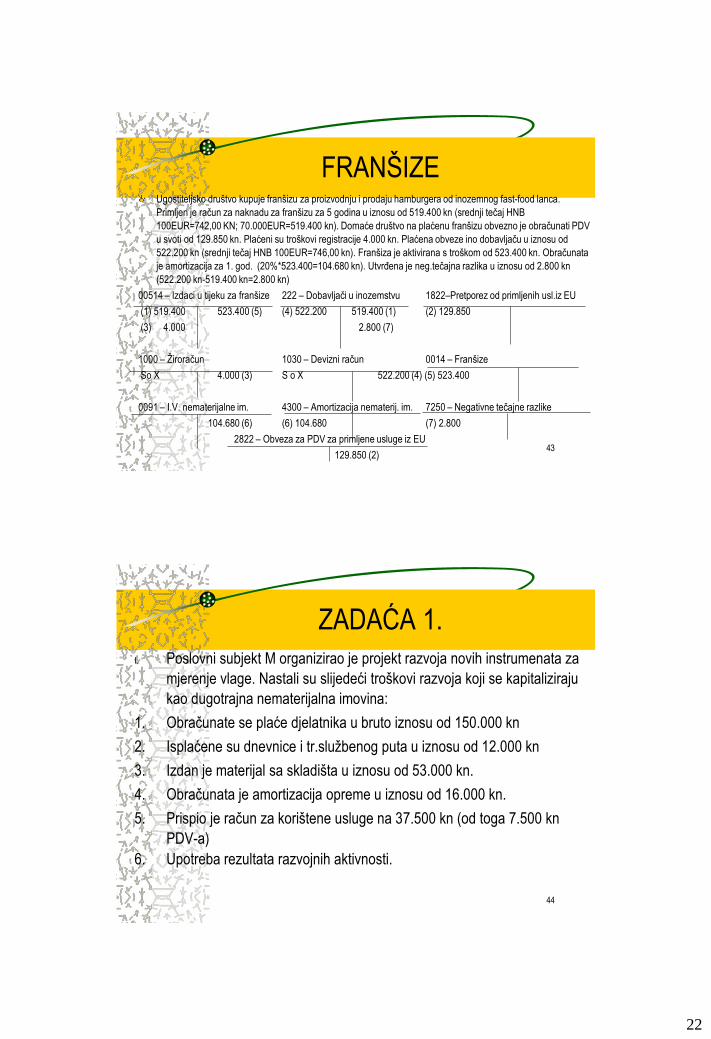

FRANŠIZEUgostiteljsko društvo kupuje franšizu za proizvodnju i prodaju hamburgera od inozemnog fast-food lanca.

Primljen je račun za naknadu za franšizu za 5 godina u iznosu od 519.400 kn (srednji tečaj HNB

100EUR=742,00 KN; 70.000EUR=519.400 kn). Domaće društvo na plaćenu franšizu obvezno je obračunati PDV

u svoti od 129.850 kn. Plaćeni su troškovi registracije 4.000 kn. Plaćena obveze ino dobavljaču u iznosu od

522.200 kn (srednji tečaj HNB 100EUR=746,00 kn). Franšiza je aktivirana s troškom od 523.400 kn. Obračunata

je amortizacija za 1. god. (20%*523.400=104.680 kn). Utvrđena je neg.tečajna razlika u iznosu od 2.800 kn

(522.200 kn-519.400 kn=2.800 kn)

00514 – Izdaci u tijeku za franšize 222 – Dobavljači u inozemstvu 1822–Pretporez od primljenih usl.iz EU

(1) 519.400 523.400 (5) (4) 522.200 519.400 (1) (2) 129.850

(3) 4.000 2.800 (7)

1000 – Žiroračun 1030 – Devizni račun 0014 – Franšize

So X 4.000 (3) S o X 522.200 (4) (5) 523.400

0091 – I.V. nematerijalne im. 4300 – Amortizacija nematerij. im. 7250 – Negativne tečajne razlike

104.680 (6) (6) 104.680 (7) 2.800

2822 – Obveza za PDV za primljene usluge iz EU

129.850 (2)

44

ZADAĆA 1.I. Poslovni subjekt M organizirao je projekt razvoja novih instrumenata za

mjerenje vlage. Nastali su slijedeći troškovi razvoja koji se kapitaliziraju

kao dugotrajna nematerijalna imovina:

1. Obračunate se plaće djelatnika u bruto iznosu od 150.000 kn

2. Isplaćene su dnevnice i tr.službenog puta u iznosu od 12.000 kn

3. Izdan je materijal sa skladišta u iznosu od 53.000 kn.

4. Obračunata je amortizacija opreme u iznosu od 16.000 kn.

5. Prispio je račun za korištene usluge na 37.500 kn (od toga 7.500 kn

PDV-a)

6. Upotreba rezultata razvojnih aktivnosti.

23

45

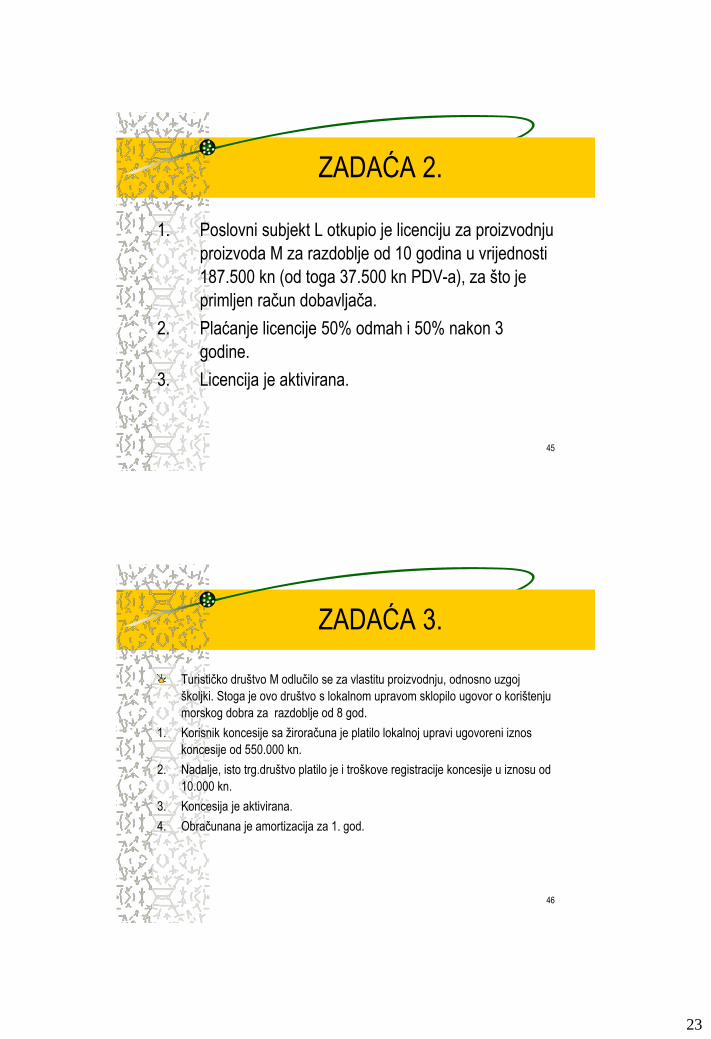

ZADAĆA 2.

1. Poslovni subjekt L otkupio je licenciju za proizvodnju

proizvoda M za razdoblje od 10 godina u vrijednosti

187.500 kn (od toga 37.500 kn PDV-a), za što je

primljen račun dobavljača.

2. Plaćanje licencije 50% odmah i 50% nakon 3

godine.

3. Licencija je aktivirana.

46

ZADAĆA 3.

Turističko društvo M odlučilo se za vlastitu proizvodnju, odnosno uzgoj

školjki. Stoga je ovo društvo s lokalnom upravom sklopilo ugovor o korištenju

morskog dobra za razdoblje od 8 god.

1. Korisnik koncesije sa žiroračuna je platilo lokalnoj upravi ugovoreni iznos

koncesije od 550.000 kn.

2. Nadalje, isto trg.društvo platilo je i troškove registracije koncesije u iznosu od

10.000 kn.

3. Koncesija je aktivirana.

4. Obračunana je amortizacija za 1. god.

24

47

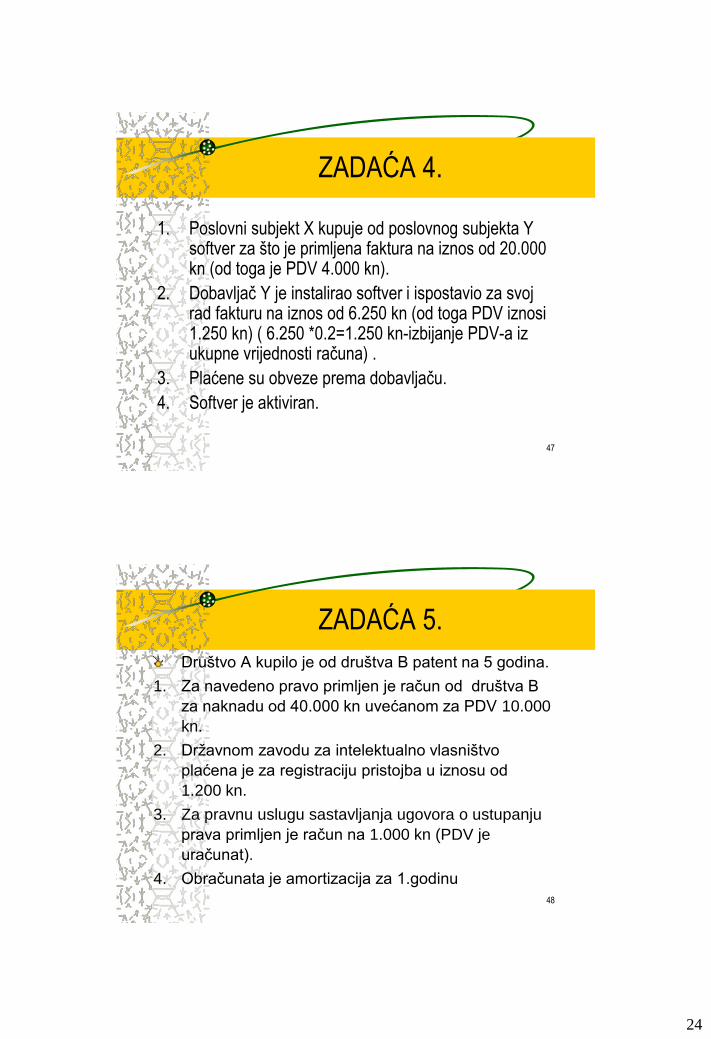

ZADAĆA 4.

1. Poslovni subjekt X kupuje od poslovnog subjekta Y softver za što je primljena faktura na iznos od 20.000kn (od toga je PDV 4.000 kn).

2. Dobavljač Y je instalirao softver i ispostavio za svoj rad fakturu na iznos od 6.250 kn (od toga PDV iznosi 1.250 kn) ( 6.250 *0.2=1.250 kn-izbijanje PDV-a iz ukupne vrijednosti računa) .

3. Plaćene su obveze prema dobavljaču.

4. Softver je aktiviran.

48

ZADAĆA 5.

Društvo A kupilo je od društva B patent na 5 godina.

1. Za navedeno pravo primljen je račun od društva B

za naknadu od 40.000 kn uvećanom za PDV 10.000

kn.

2. Državnom zavodu za intelektualno vlasništvo

plaćena je za registraciju pristojba u iznosu od

1.200 kn.

3. Za pravnu uslugu sastavljanja ugovora o ustupanju

prava primljen je račun na 1.000 kn (PDV je

uračunat).

4. Obračunata je amortizacija za 1.godinu

25

49

ZADAĆA 6.

Društvo je otkupilo licenciju za korištenje određenog proizvodnog postupka u

razdoblju od pet godina od inozemnog proizvođača (iz EU)

1. Za takvu licenciju platilo je 13.500 EUR (srednji tečaj HNB za 100

EUR=742,00 kn; što iznosi 100.170 kn).

2. Plaćen je PDV 25.043 kn.

3. Plaćen je račun inozemnom dobavljaču (srednji tečaj na dan plaćanje

100EUR=739 kn; što iznosi 99.765 kn).

4. Plaćene su različite takse i pristojbe u ukupnom iznosu od 5.000 kn.

5. Licenca je aktivirana s troškom nabave od 105.170 kn.

6. Utvrđena je pozitivna tečajna razlika kod obveze dobavljaču u iznosu od 405

kn.

Recommended