SAM Studie

Diederik Basch, CFA

Gabriela Grab Hartmann

Dr. Andrea Ricci

Dr. Jürgen Siemer

Nachhaltige Nahrungsmittel- versorgung – ein Investment, das Früchte trägt

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

2 © SAM 2012

SAM Studie

Nachhaltige Nahrungsmittelversorgung –

ein Investment, das Früchte trägt

09/2012

SAM Sustainable Asset Management AG

Der Düngerinjektor ermöglicht eine genauere Dosierung des Düngers

im Feldbau und trägt so zur Steigerung der Ernteerträge bei.

INNOVATIVEDÜNGERINJEKTIONSTECHNIK

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

© SAM 2012 3

Inhaltsverzeichnis

ZUSAMMENFASSUNG 4

1. WARUM NAHRUNGSMITTEL UND AGRIBUSINESS? 5

2. GLOBALE TREIBER DER AGRAR- UND ERNÄHRUNGSWIRTSCHAFT 9

2.1 Bevölkerungswachstum und sich ändernde Ernährungsmuster 10

2.2. Steigender Einsatz von Biokraftstoffen 11

2.3 Sinkende Nutzfläche pro Kopf 12

2.4 Sinkende Produktivitätszuwächse 12

2.5 Lange Wertschöpfungskette und Nahrungsmittelsicherheit 13

3. WARUM WIR EINE NACHHALTIGE LEBENSMITTEL- UND AGRARWIRTSCHAFT BRAUCHEN 15

3.1 Neue Massstäbe in nachhaltigen Agrarinvestments 16

4. WARUM SAM? 21

5. INVESTITIONSCHANCEN 23

5.1 Produktionsfaktoren 24

5.2 Produzenten 26

5.3 Verarbeitung & Logistik 28

5.4 Abgepackte Nahrungsmittel & Getränke 30

6. NACHHALTIGE ANLAGECHANCEN IN DER AGRAR- UND ERNÄHRUNGSWIRTSCHAFT 33

DANKSAGUNG 35

4 © SAM 2012

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) schätzt, dass in den nächsten

40 Jahren mindestens 70 Prozent mehr Nahrungsmittel produziert werden müssen, um die steigende Nachfrage

zu decken. Das Bevölkerungswachstum und der wachsende Wohlstand in den Schwellenländern auf der einen

Seite sowie die begrenzten Möglichkeiten für eine Ausweitung der landwirtschaftlichen Nutzflächen, sinkende

Produktivitätsgewinne und die steigende Nachfrage nach Biokraftstoffen auf der anderen stellen die Sicherstel-

lung der Nahrungsmittelversorgung vor grosse Herausforderungen. Die Weltmärkte für agrarische Rohstoffe

dürften deshalb weiterhin angespannt; die realen Preise dementsprechend weiter hoch bleiben. Wo einst aus

dem Vollen geschöpft werden konnte, herrschen heute Knappheit und Volatilität.

Da die Möglichkeiten zur Ausweitung der Agrarflächen begrenzt sind, wird sich die Lücke zwischen dem Angebot

und der wachsenden Nachfrage nur durch Produktivitäts- und Effizienzsteigerungen schliessen lassen. Das wie-

derum erfordert Innovationen und Investitionen entlang der Wertschöpfungskette – von neuen Anwendungs-

technologien für landwirtschaftliche Produktionsmittel über bessere Anbau- und Zuchtmethoden bis hin zu einer

höheren Effizienz in Logistik, Lagerhaltung, Verarbeitung und Verpackung. Da landwirtschaftliche Aktivitäten die

Umwelt direkt betreffen, sind nachhaltige Ansätze der Produktivitätssteigerung gefragt.

Die fundamentalen Stärken von Investitionen in der Agrar- und Ernährungswirtschaft sind i) langfristiges Wachs-

tum, ii) Inflationsschutz und iii) das Engagement in wachstumsstarken Schwellenländern. Den Investoren eröffnen

sich dadurch interessante Möglichkeiten zur Diversifikation.

Um attraktive Anlagechancen in diesem Sektor zu erschliessen, hat SAM vier Anlagecluster entlang der gesamten

Wertschöpfungskette identifiziert, die Potenzial für attraktive Wertzuwächse bieten:

Produktionsfaktoren: Anbieter von Grundstoffen und Produktionsmitteln für die Agrarproduktion, wie zum

Beispiel Saatgut, Dünge- und Pflanzenschutzmitteln sowie landwirtschaftlichen Maschinen.

Produzenten: Unternehmen, die in der Produktion von Agrargütern, der Fischzucht oder der Holzproduktion

tätig sind.

Verarbeitung & Logistik: Unternehmen, die Agrargüter kaufen, transportieren, verarbeiten und verkaufen.

Abgepackte Lebensmittel & Getränke: Hersteller sowie Gross- und Einzelhändler von Lebensmitteln und Getränken.

Innerhalb dieser Anlagecluster identifiziert SAM gezielt Unternehmen, die nachhaltige Lösungen für Engpässe in

der Wertschöpfungskette anbieten.

Ziel dieser Studie ist es, Einsichten und Erkenntnisse über die Möglichkeiten von profitablen, gleichzeitig aber

verantwortungsvollen Investitionen in die Agrar- und Ernährungswirtschaft zu vermitteln und so einen Beitrag

zur Entwicklung nachhaltiger Lösungen für die Sicherung der zukünftigen Nahrungsmittelversorgung zu leisten.

Zusammenfassung

1 WARUM NAHRUNGSMITTEL UND AGRIBUSINESS?

6 © SAM 2012

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

1. Warum Nahrungsmittel und Agribusiness?

ATTRAKTIVE AUSSICHTEN

Die Welt steht vor einer Phase erheblicher Engpässe

in der Nahrungsmittelversorgung. Ein neues Phä-

nomen ist das nicht. In der Vergangenheit führ-

ten temporäre Preisspitzen bei Agrarprodukten

zu massiven Angebotsausweitungen, wodurch

sich die Preise in der Folge wieder normalisierten.

Heute erscheint die Lage jedoch fundamental an-

ders, denn die Angebotsseite steht strukturellen

Problemen gegenüber, die eine schnelle Produkti-

onsausweitung erschweren. So gehen die globalen

Produktivitätszuwächse seit Jahren zurück und die

Ausweitung der Agrarflächen stösst an Grenzen.

Investoren können daher mit volatileren, langfris-

tig aber höheren Preisen für agrarische Rohstoffe

rechnen.

VERANTWORTUNGSVOLL INVESTIEREN: MEHR ALS

NUR AGRARISCHE ROHSTOFFE

Verantwortungsvolle Investitionen in die Agrar-

und Ernährungswirtschaft zielen auf die Allokation

von Kapital in Unternehmen entlang der gesamten

Wertschöpfungskette – also von Unternehmen, die

Produktionsmittel für die Landwirtschaft herstellen,

bis zu Unternehmen aus der Ernährungsindustrie

und dem Lebensmittelhandel –, die Lösungen für

Engpässe in der Versorgung mit Nahrungsmitteln

bieten. Dieser Ansatz umfasst mehr, als lediglich

in eine begrenzte Zahl von Agrarrohstoffen zu in-

vestieren. Anbieter innovativer Lösungen für Inef-

fizienzen entlang der Wertschöpfungskette sollten

von einer stark wachsenden Nachfrage nach ihren

Dienstleistungen und Produkten profitieren und

dürften entsprechend wachsen.

Die Aussicht auf langfristig höhere reale Preise für

Agrargüter gibt Unternehmen aus der Agrar- und

Ernährungswirtschaft neue Anreize, Kapital in In-

novationen, technologische Verbesserungen und

Infrastrukturinvestitionen zu lenken, mit deren Hilfe

sich der global steigende Nahrungsmittelbedarf

decken lässt. Das Gewicht der Agrar- und Ernäh-

rungswirtschaft an den Kapitalmärkten dürfte also

zunehmen. Der Sektor bietet verantwortungsbe-

wussten Investoren die Möglichkeit, attraktive An-

lageerträge zu erwirtschaften und zugleich einen

Beitrag zur langfristigen Nahrungsmittelsicherheit

zu leisten.

Als relativ neues Anlagethema zeichnet sich das

Themenfeld Agribusiness und Nahrungsmittel

durch eine Vielzahl attraktiver fundamentaler

Merkmale aus:

LANGFRISTIGES WACHSTUM

Die Weltbevölkerung wird in den nächsten 40

Jahren voraussichtlich um 30 Prozent wachsen,

vor allem dank ansteigender durchschnittlicher

Lebenserwartungen in den wachstumsstarken,

zunehmend wohlhabenden Schwellenländern.1

Zugleich führen die höheren Einkommen in diesen

Schwellenländern zu einem veränderten Ernäh-

rungsverhalten. Und schliesslich dürfte sich durch

die erwartete Verdreifachung der Nachfrage nach 1 World Population Prospects: The

2010 Revision, UN, 2011

Der Sektor bietet verantwortungsbe-wussten Investoren

die Möglichkeit, attraktive Anlage-erträge zu erwirt-schaften und zu-

gleich einen Beitrag zur langfristigen Nahrungsmittel-

sicherheit zu leisten.

© SAM 2012 7

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

Biokraftstoffen der Druck auf die landwirtschaft-

lichen Ressourcen noch verstärken. Diese Me-

gatrends werden voraussichtlich noch viele Jahre

intakt bleiben und für eine stetig steigende Nach-

frage sorgen. Dementsprechend gut erscheinen

die Aussichten für Nahrungsmittel- und Agribusi-

ness-Investments. Nach Angaben der FAO wird die

landwirtschaftliche Produktion in den nächsten 40

Jahren um mindestens 70 Prozent wachsen müs-

sen, um den weltweiten Nahrungsmittelbedarf zu

decken.2

INFLATIONSSCHUTZ

Bis etwa 2006 verlief die reale Preisentwicklung bei

Agrarprodukten relativ stabil (siehe Abbildung 1).

Nachdem die Lagerbestände wichtiger Agrargü-

ter, die von privaten Unternehmen im normalen

Geschäftsverlauf oder von Regierungen zur Stüt-

zung des inländischen Preisniveaus gehalten wer-

den, auf mehrjährige Tiefstände gesunken waren,

begannen die Märkte plötzlich, die Fähigkeit des

Sektors, ausreichende Produktionszuwächse zur

Deckung der künftigen Nachfrage zu erzielen,

infrage zu stellen. Dadurch kam es in den Jahren

2008 und 2011 zu zwei deutlichen Preisschüben.

Bei vielen Rohstoffen reichen auch heute die

Lagerbestände nicht aus, um kurzfristige Produk-

tionsrückschläge zu kompensieren – ein Grund für

die zuletzt erhöhte Volatilität der Agrarrohstoff-

notierungen.

In einem gewissen Grade stellt die jüngste Vola-

tilität zwar auch eine überzogene Reaktion der

Marktteilnehmer auf die strukturelle Verlagerung

der Preisbildungsmacht von der Nachfrage- zur An-

gebotsseite dar. Trotzdem ist zu konstatieren, dass

die Fähigkeit der Angebotsseite, die weltweite

Nachfrage nach Nahrungsmittel- und Agrarpro-

dukten zu bedienen, gegenwärtig an Grenzen

stösst.

2 Looking Ahead in Food and

Agriculture: Perspectives to 2050,

edited by Piero Conforti. FAO, 2011

Abbildung 1: Entwicklung der realen Agrarrohstoffpreise

Quelle: FAO Food Price Index (2002–2004 =100)

180

160

140

120

100

80

60

40

20

0

31.1

.199

0

31.1

.199

1

31.1

.199

2

31.1

.199

3

31.1

.199

4

31.1

.199

5

31.1

.199

6

31.1

.199

7

31.1

.199

8

31.1

.199

9

31.1

.200

0

31.1

.200

1

31.1

.200

2

31.1

.200

3

31.1

.200

4

31.1

.200

5

31.1

.200

6

31.1

.200

7

31.1

.200

8

31.1

.200

9

31.1

.201

0

31.1

.201

1

31.1

.201

2

FAO

Fo

od

Pri

ce In

dex

(re

ale

Wer

te)

Jahr

Bezieht sich auf den Durchschnitt von 5 Rohstoffgruppenindizes (Fleisch, Molkereiprodukte, Cerealien, Öl & Fett sowie Zucker)

gewichtet mit den durchschnittlichen Exportanteilen der einzelnen Gruppen im Zeitraum 2002-2004.

8 © SAM 2012

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

KURZFRISTIGE ERWÄGUNGEN: FOLGEN DER FINANZKRISE FÜR DIE AGRAR- UND ERNÄHRUNGSWIRTSCHAFT

Die andauernde Finanzkrise könnte in eine erneute globale Rezession münden. Daraus folgende negative

Auswirkungen auf den Sektor werden jedoch zu einem gewissen Grad durch die langfristigen Trends, auf

denen das Thema Agrar und Ernährung gründet, begrenzt:

• HochverschuldeteRegionenwieinsbesondereEuropasteckenbereitsineinerschwerenRezession.

Durch strukturelle Reformen, die Human- und Finanzkapital in produktive Anlagen, wie beispielsweise

die Agrar- und Ernährungswirtschaft, kanalisieren, könnte diese kürzer ausfallen.

• SolangesieselbstnichtzuhoheSchuldenlastentragen,solltendieUnternehmenderAgrar-undEr-

nährungswirtschaft auch in einer Krise in der Lage sein, von der steigenden globalen Nachfrage nach

Agrarprodukten zu profitieren.

• DerAgrarsektordürfteeineKrisedahervoraussichtlichbesserüberstehenalsandereWirtschafts-

zweige – Nahrungsmittel benötigen die Menschen schliesslich in jedem wirtschaftlichen Umfeld.

Mit der relativen Nahrungsmittelknappheit wird

die Welt also leben müssen. Je nach Art der Nutz-

pflanzen und der zugrundeliegenden Annahmen

gehen einige Ökonomen3 deshalb davon aus,

dass die realen Preise nach einer Stabilisierung auf

dem aktuellen Niveau bis 2050 nochmals um bis

zu 60 Prozent steigen werden. Die fundamentalen

Nachfragetreiber in Verbindung mit den begrenzt

vorhandenen Ressourcen für die Agrarproduktion

sollten die Investoren also vor Inflationsgefahren

schützen können.

INVESTITIONEN IN DEN SCHWELLENLÄNDERN

Nach Angaben der UN werden rund 80 Prozent des

Bevölkerungswachstums aus den Entwicklungs-

und Schwellenländern kommen. Dort wird der

Nahrungsmittelbedarf stark steigen, vor allem in

Asien, wo die Zahl der Mittelschichtkonsumenten

am schnellsten zunimmt.

Die Agrarproduktion in vielen nordamerikanischen

und europäischen Industrieländern ist bereits hoch

effizient, was weitere Produktivitätszuwächse dort

zunehmend erschwert. In vielen Gebieten rund um

das Schwarze Meer, in Lateinamerika und Afrika

hingegen gibt es noch Potenzial für eine Produkti-

onsausweitung durch die Erschliessung zusätzlicher

landwirtschaftlicher Nutzflächen oder die Einfüh-

rung moderner landwirtschaftlicher Methoden. Da-

mit bieten Nahrungsmittel- und Agribusiness-Invest-

ments sowohl angebots- als auch nachfrageseitig

Zugang zu wachstumsstarken Schwellenmärkten.

3 Siehe auch: Food Security, Farming

and Climate Change to 2050:

Scenarios, Results, Policy Options.

Gerald C. Nelson. IFPRI, 2010;

or for a short term outlook: OECD –

FAO Agricultural Outlook 2010 –2019,

OECD 2010

2 GLOBALE TREIBER DER AGRAR- UND ERNÄHRUNGSWIRTSCHAFT

10 © SAM 2012

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

2. Globale Treiber der Agrar- und Ernährungswirtschaft

2.1 BEVÖLKERUNGSWACHSTUM UND SICH

ÄNDERNDE ERNÄHRUNGSMUSTER

Das Bevölkerungswachstum ist der grundlegendste

Treiber der Nachfrage nach Agrarprodukten. 2011

lebten bereits 7 Milliarden Menschen auf der Erde.

Bis 2050 soll die Weltbevölkerung auf über 9 Milliar-

den anwachsen.

Zugleich verändern sich auch die Ernährungsmus-

ter. Dank des anhaltend robusten Wachstums in

den asiatischen und lateinamerikanischen Schwel-

lenländern wächst die globale Mittelschicht, vor

allem in den Städten, wo sich typischerweise die

Wohlstandszuwächse konzentrieren. Und die dort

lebenden Mittelschichtkonsumenten setzen einen

Teil ihrer wachsenden Kaufkraft in der Regel für

mehr Fleisch, Fisch, Milchprodukte und verarbeitete

Lebensmittel ein.

So ist der Haupttreiber des Wachstums der Fleisch-

industrie bisher China gewesen, wo der Fleischkon-

sum in den letzten 30 Jahren von 9 Kilogramm pro

Kopf auf mehr als 50 Kilogramm gestiegen ist. Eine

Fortsetzung dieser Wachstumsdynamik ist dort zwar

eher unwahrscheinlich. Viel Aufholpotenzial gibt es

jedoch noch in anderen aufstrebenden Märkten, wo

der jährliche Fleischkonsum aktuell bei 16 Kilogramm

pro Kopf liegt und sich bis 2050 verdoppeln soll.4

4 Looking Ahead in Food and

Agriculture: Perspectives to

2050, herausgegeben von Piero

Conforti. FAO, 2011

Abbildung 2: Eine bevölkerungsreichere und städtischere Welt

Quelle: World Population Prospects: The 2010 Revision. United Nations, New York, 2011.

10

8

6

4

2

0

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

2015

E

2020

E

2025

E

2030

E

2035

E

2040

E

2045

E

2050

E

Mill

iard

en M

ensc

hen

Städtische Bevölkerung in

weniger entwickelten Ländern

Städtische Bevölkerung in

entwickelteren Ländern

Ländliche Bevölkerung in

weniger entwickelten Ländern

Ländliche Bevölkerung in

entwickelteren Ländern

© SAM 2012 11

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

Für die Herstellung von einem Kilogramm Fleisch

werden bis zu acht Kilogramm an Futtermitteln

– wie Mais, Sojabohnen, Weizen und Gerste –

gebraucht. Der steigende Konsum von Fleisch

und Milchprodukten ist wiederum ein wichtiger

Treiber für die Nachfrage nach Futtermitteln.

So erklärt beispielsweise die Tatsache, dass sich

heute 50 Prozent der globalen Schweinefleisch-

produktion in China befinden, warum China ein

grosser Importeur von Mais und Sojabohnen ge-

worden ist.

Um den aufgrund des steigenden Fleischkonsums

höheren Futtermittelbedarf zu decken, wird zum

Beispiel die weltweite Sojabohnenernte nach An-

gaben der FAO bis 2050 um 135 Prozent steigen

müssen.5

2.2 STEIGENDER EINSATZ VON BIOKRAFTSTOFFEN

Bioethanol und Biodiesel – die oft aus Nutzpflanzen

erzeugt werden, die gleichzeitig zu Ernährungs- oder

Futterzwecken angebaut werden – sind ein noch

relativ junger Wachstumstreiber der Agrarrohstoff-

märkte. In den letzten zehn Jahren haben unter an-

derem staatliche Vorgaben zur Mindestbeimischung

von Biokraftstoffen in Benzin und Diesel und Sub-

ventionen die Produktion und die Nachfrage nach

Biokraftstoffen angekurbelt. Dadurch ist die globale

Biokraftstoffproduktion von 2000 bis 2010 um 124

Prozent gestiegen. Bis 2050 dürfte sich die Nach-

frage nach Biokraftstoffen nach Schätzungen der

FAO noch einmal verdreifachen.6

Gegenwärtig werden 7 Prozent des global erzeug-

ten Getreides und 9 Prozent der Pflanzenöle für die

5 Looking Ahead in Food and

Agriculture: Perspectives to

2050, herausgegeben von Piero

Conforti. FAO, 2011

6 Die FAO-Annahmen basieren auf

den Untersuchungen von Fischer et al

vom International Institute for

Applied Systems Analysis (IIASA).

(Biofuels and Climate Change:

Challenges to Food Security in the

Twenty-First Century). Die

internationale Energieagentur (IEA)

beziffert den Anstieg der

Biokraftstoffproduktion bis 2050

dagegen auf schätzungsweise 800

Prozent. Die Berechnungen für das

IEA-Szenario berücksichtigen jedoch

einen bedeutenden Beitrag von

Biokraftstoffen der zweiten

Generation.

Tabelle 1: Futtermittelverwertung

Quellen: diverse Erzeugerverbände, Unternehmensangaben, FAR

ProteinquelleFuttermittelbedarf

pro kg Fleisch (in kg)

Rindfleisch 8

Lammfleisch 5

Schweinefleisch 2.5

Geflügel 1.5

Fisch 1.2

Abbildung 3: Steigender Fleischkonsum

Quelle: Rabobank basierend auf FAPRI, FAO, USDA, EC, OECD

450

400

350

300

250

200

150

100

50

01985 1995 2005 2015E 2025E

Ver

bra

uch

(M

illio

nen

To

nn

en)

Lammfleisch

Geflügel

Schweinefleisch

Rindfleisch

12 © SAM 2012

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

Erzeugung von Biokraftstoffen verwendet. Noch

höher sind die entsprechenden Werte auf regiona-

ler Ebene. In den USA zum Beispiel gehen mehr als

40 Prozent der Maisproduktion in die Biokraftstof-

ferzeugung7, in Brasilien rund die Hälfte der Zucker-

rohrproduktion und in der EU etwa zwei Drittel der

Pflanzenölproduktion (vor allem aus Raps).

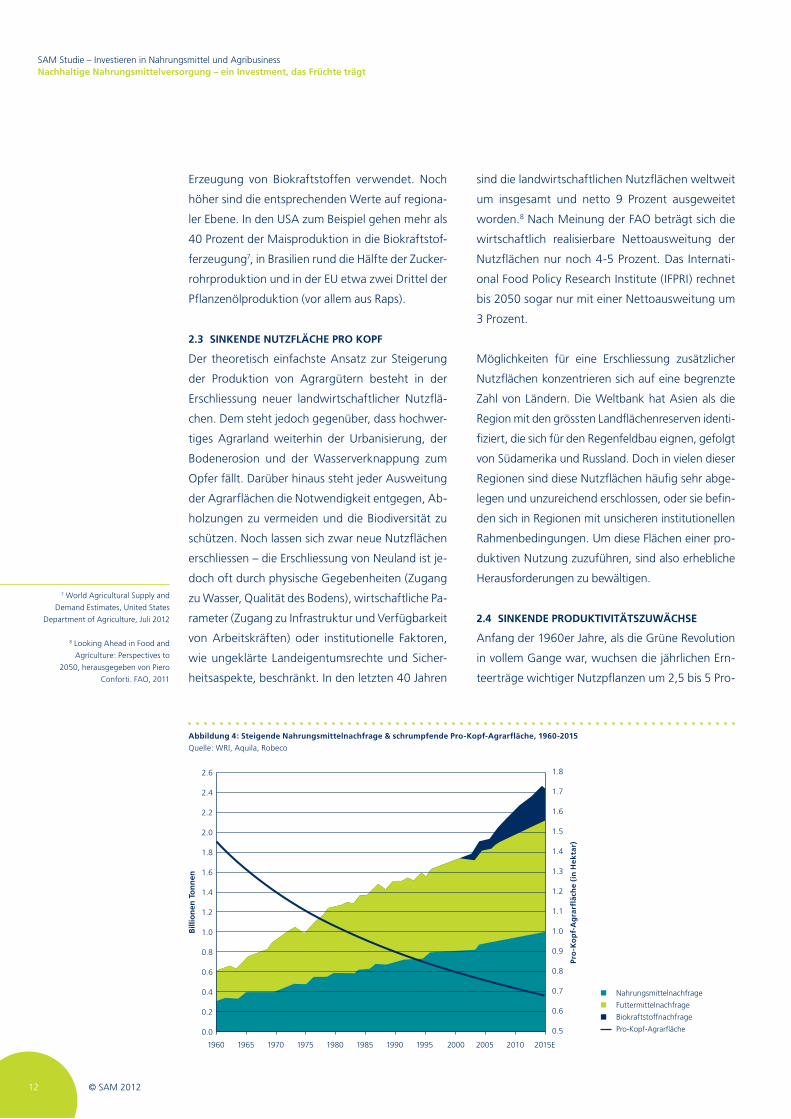

2.3 SINKENDE NUTZFLÄCHE PRO KOPF

Der theoretisch einfachste Ansatz zur Steigerung

der Produktion von Agrargütern besteht in der

Erschliessung neuer landwirtschaftlicher Nutzflä-

chen. Dem steht jedoch gegenüber, dass hochwer-

tiges Agrarland weiterhin der Urbanisierung, der

Bodenerosion und der Wasserverknappung zum

Opfer fällt. Darüber hinaus steht jeder Ausweitung

der Agrarflächen die Notwendigkeit entgegen, Ab-

holzungen zu vermeiden und die Biodiversität zu

schützen. Noch lassen sich zwar neue Nutzflächen

erschliessen – die Erschliessung von Neuland ist je-

doch oft durch physische Gegebenheiten (Zugang

zu Wasser, Qualität des Bodens), wirtschaftliche Pa-

rameter (Zugang zu Infrastruktur und Verfügbarkeit

von Arbeitskräften) oder institutionelle Faktoren,

wie ungeklärte Landeigentumsrechte und Sicher-

heitsaspekte, beschränkt. In den letzten 40 Jahren

sind die landwirtschaftlichen Nutzflächen weltweit

um insgesamt und netto 9 Prozent ausgeweitet

worden.8 Nach Meinung der FAO beträgt sich die

wirtschaftlich realisierbare Nettoausweitung der

Nutzflächen nur noch 4-5 Prozent. Das Internati-

onal Food Policy Research Institute (IFPRI) rechnet

bis 2050 sogar nur mit einer Nettoausweitung um

3 Prozent.

Möglichkeiten für eine Erschliessung zusätzlicher

Nutzflächen konzentrieren sich auf eine begrenzte

Zahl von Ländern. Die Weltbank hat Asien als die

Region mit den grössten Landflächenreserven identi-

fiziert, die sich für den Regenfeldbau eignen, gefolgt

von Südamerika und Russland. Doch in vielen dieser

Regionen sind diese Nutzflächen häufig sehr abge-

legen und unzureichend erschlossen, oder sie befin-

den sich in Regionen mit unsicheren institutionellen

Rahmenbedingungen. Um diese Flächen einer pro-

duktiven Nutzung zuzuführen, sind also erhebliche

Herausforderungen zu bewältigen.

2.4 SINKENDE PRODUKTIVITÄTSZUWÄCHSE

Anfang der 1960er Jahre, als die Grüne Revolution

in vollem Gange war, wuchsen die jährlichen Ern-

teerträge wichtiger Nutzpflanzen um 2,5 bis 5 Pro-

7 World Agricultural Supply and

Demand Estimates, United States

Department of Agriculture, Juli 2012

8 Looking Ahead in Food and

Agriculture: Perspectives to

2050, herausgegeben von Piero

Conforti. FAO, 2011

Abbildung 4: Steigende Nahrungsmittelnachfrage & schrumpfende Pro-Kopf-Agrarfläche, 1960-2015

Quelle: WRI, Aquila, Robeco

2.6

2.4

2.2

2.0

1.8

1.6

1.4

1.2

1.0

0.8

0.6

0.4

0.2

0.0

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2015E2010

1.8

1.7

1.6

1.5

1.4

1.3

1.2

1.1

1.0

0.9

0.8

0.7

0.6

0.5

Pro

-Ko

pf-

Ag

rarf

läch

e (i

n H

ekta

r)

Nahrungsmittelnachfrage

Futtermittelnachfrage

Biokraftstoffnachfrage

Pro-Kopf-Agrarfläche

Bill

ion

en T

on

nen

© SAM 2012 13

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

zent pro Hektar, während sie zuletzt nur noch um

0 bis 1,5 Prozent pro Jahr gestiegen sind. Einzige

Ausnahme ist die Sojabohne, deren durchschnitt-

licher Flächenertrag sich im Zeitraum von 2006 bis

2011 um durchschnittlich 2,2 Prozent erhöht hat,

was vor allem auf den grossflächigen Einsatz neuer,

ertragreicherer Sojabohnensorten in Lateinamerika

zurückzuführen ist.

Ausgehend von einem optimistischen Szenario mit

einer Nettoausweitung der Agrarflächen von 7,5

Prozent bis 2050, müsste die weltweite landwirt-

schaftliche Produktivität in den nächsten 40 Jahren

um durchschnittlich 1,3 Prozent pro Hektar und

Jahr steigen, um mit dem 70-prozentigen Nach-

fragewachstum Schritt zu halten. Die gegenwärtig

erreichten durchschnittlichen Ertragssteigerungen

können eine ausreichende künftige Produktion

deshalb nicht garantieren. Wie Abbildung 5 zeigt,

würde eine Fortsetzung des negativen aktuellen

Trends zu einer Produktivitätslücke führen.

Nachhaltige Produktivitätssteigerungen sind ge-

meinhin das Ergebnis eines kombinierten Einsatzes

von Kapital und überlegenem Know-how. Dazu

gehören die Nutzung neuartigen Saatguts, bessere

Bewässerung, ausgewogener Düngemitteleinsatz,

verbesserte landwirtschaftliche Geräte, der Einsatz

neuer geographischer Informationssysteme (GIS)

zur Überwachung von Boden, Land und Maschi-

nen, verbesserte Lagerungs-, Verarbeitungs- und

Transporteinrichtungen sowie – genauso wichtig

– der Transfer aktueller wissenschaftlicher Erkennt-

nisse und besserer Managementmethoden. Nur

durch die angemessene Kombination verschiedener

Massnahmen können die Voraussetzungen für aus-

reichende Produktivitätssteigerungen geschaffen

werden, um den zukünftigen Bedarf an Agrarpro-

dukten decken zu können.

2.5 LANGE LIEFERKETTEN UND NAHRUNGSMITTEL-

SICHERHEIT

Geographisch betrachtet fallen die Erzeugung und

der Verbrauch von Nahrungsmitteln immer wei-

ter auseinander (siehe Abbildung 6). Das grösste

Potenzial für steigende Agrarerträge bieten Süd-

amerika, die Schwarzmeerregion und in fernerer

Zukunft auch Afrika, während sich das Nachfrage-

wachstum vor allem auf Asien konzentrieren wird.

In den Bemühungen, die Lücke zwischen Angebot

und Nachfrage zu schliessen, spielen der Transport

und Handel mit Agrarrohstoffen daher eine ent-

Abbildung 5: Rückläufiger Trend in jährlichen Ertragssteigerungen wichtiger Anbaupflanzen

Quelle: Rabobank, USDA-Daten für Weizen-, Mais- und Sojabohnenernten

5.0%

4.5%

4.0%

3.5%

3.0%

2.5%

2.0%

1.5%

1.0%

0.5%

0.0%

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

E

2015

E

2017

E

2019

E

Jährliche Ernteertragssteigerung,

5-Jahr-Durchschnitt

Trendlinie

Ertragslücke

Durchschnittlich benötigte jährliche

Ernteertragssteigerung (1,3%)

Wac

hst

um

in P

roze

nt

14 © SAM 2012

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

scheidende Rolle. Ohne verbesserte Logistik- und

Transportkapazitäten könnten sich Verlässlichkeit

und Kosten von Langstreckentransporten in einem

zunehmend globalen Handelsumfeld als Engpässe

erweisen.

Ein erheblicher Anteil aller für den menschlichen

Verzehr produzierten Nahrungsmittel wird ver-

schwendet, verdirbt oder weggeworfen. Daher gilt:

Es muss nicht nur mehr produziert werden, gleich-

zeitig sind auch die Verluste zu verringern. Vor allem

hier setzen optimierte Transport- und Logistiklösun-

gen an.

Die Verbraucher wünschen nicht nur schmackhafte

Lebensmittel zu einem vernünftigen Preis, die Le-

bensmittel sollen auch frisch, sauber und gesund

sein. Lebensmittelskandale, wie beispielsweise Me-

lamin in chinesischer Milch oder E.Coli-Bakterien

und Salmonellen in den USA und Europa, haben

das Bewusstsein der Verbraucher hinsichtlich der

Lebensmittelsicherheit noch verschärft. Diese Sor-

gen verstärken sich dadurch, dass der durchschnitt-

liche Verbraucher so weit vom Produktionsprozess

der Lebensmittel entfernt ist, dass er meist kaum

wissen kann, wo und wie ein Lebensmittel produ-

ziert wurde und wie es bis zu ihm gelangt ist. Je län-

ger die Lieferketten vom Feld bis zum Verbraucher

werden, umso mehr muss der Agrarsektor strikte

Qualitäts- und Sicherheitsstandards in der Verar-

beitung, Lagerung, Verpackung und Lieferung zu-

sichern können.

Haupthandelsströme

Soja Exporte

Sojamehl Exporte

Palmöl Exporte

Weizen Exporte

Mais Exporte

entspricht 1 Million Tonnen exportierter Waren

entspricht 5 Millionen Tonnen exportierter Waren

entspricht 10 Millionen Tonnen exportierter Waren

Lösungsansätze umfassen nicht nur

Massnahmen zur Produktions-

steigerung, sondern auch solche zur

Verlustvermeidung.

Abbildung 6: Handelsströme von Getreide und Ölsaaten

Quelle: International Grains Council, International Olive Oil Council, OILWORLD – ISTA Mielke-Hamburg (www.oilworld.biz),

UN Comtrade, USDA, Rabobank 2012. Bezugsjahre der Handelsströme: Getreide 2009/10; Ölsaaten 2010.

Haupthandelsströme

Soja Exporte

Sojamehl Exporte

Palmöl Exporte

Weizen Exporte

Mais Exporte

entspricht 1 Million Tonnen exportierter Waren

entspricht 5 Millionen Tonnen exportierter Waren

entspricht 10 Millionen Tonnen exportierter Waren

3 WARUM WIR EINE NACHHALTIGE LEBENSMITTEL- UND AGRARWIRTSCHAFT BRAUCHEN

16 © SAM 2012

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

3. Warum wir eine nachhaltige Lebensmittel- und Agrarwirtschaft brauchen

Gerade landwirtschaftliche Aktivitäten sind eng

in die natürliche Umwelt eingebunden. Landwirte

nutzen knappe Boden- und Wasserressourcen und

setzen eine ganze Reihe von Massnahmen und Mit-

teln ein, um Nutzpflanzen zu pflegen und sie vor

Schädlingen und Wettbewerbern zu schützen. Der

lateinische Begriff Agricultura bedeutet „Pflege der

Äcker“. Praktisch bedeutet dies, die Fruchtbarkeit

des Bodens mittel- und langfristig zu erhalten und

zu verbessern. Diese Definition impliziert auch eine

effiziente Wassernutzung, die Abfallvermeidung,

die Minimierung aller schädlichen Umwelteinflüsse

und den Erhalt der Biodiversität. Um also die Pro-

duktivität des Bodens zu erhalten und die künftige

Nahrungsmittelversorgung zu sichern, müssen ne-

gative Auswirkungen auf die landwirtschaftlichen

Ressourcen begrenzt werden. Agrarwirtschaft muss

nachhaltig erfolgen.

Nachhaltig wirtschaftende Unternehmen zeichnen

sich zudem oft durch verlässlichere Lieferketten,

eine grössere gesellschaftliche Akzeptanz und eine

weniger volatile Gewinnentwicklung aus. Damit

sind sie besser aufgestellt, um ihren Unternehmens-

wert zu steigern.

3.1 NEUE MASSSTÄBE FÜR NACHHALTIGE

AGRARINVESTMENTS

Um die nachhaltige Nutzung der für die Landwirt-

schaft so entscheidenden natürlichen Ressourcen

sicherzustellen, müssen die Vorteile und Risiken

neuer Technologien sorgfältig abgewogen wer-

Abbildung 7: Nachhaltige Intensivierung der Landwirtschaft: maximale Erträge bei optimaler Nutzung der landwirtschaftlichen Ressourcen

• Optimierung von Produktionsfaktoren und Technologie

• Wissensaustausch • Produkt- und Prozessinnovation

• Ausweitung der Ackerflächen • Ausbau und verbesserte Effizienz der Verarbeitungskapazität und Infrastruktur

auf nachhaltige WeiseLebensmittel- und Agrarproduktion führt zu:

Nachhaltigkeitskriterien: •

• •

Erhalt der Bodenfrucht-barkeitErhalt der WasserreservenSchutz der Biodiversität

• Steigerung der Lebensmittel-

produktion heute und in der Zukunft

• geringerer Verschwendung

während des Transports

• geringeren und kontrollierten Umweltauswirkungen

• Beschäftigungswachstum

in ländlichen Gegenden

Agrarwirtschaft muss nachhaltig

erfolgen.

© SAM 2012 17

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

den. Im Rahmen kontinuierlicher Analysen und Be-

obachtungen prüft SAM, welchen Nachhaltigkeits-

herausforderungen Unternehmen im Agrarbereich

ausgesetzt sind und wie sie diese adressieren. Dazu

verwendet SAM eine Reihe eigens entwickelter und

kontinuierlich verfeinerter Anlagekriterien.

Für jedes dieser Kriterien legt SAM Mindeststan-

dards für das gesamte Anlageuniversum der Agrar-

und Ernährungswirtschaft fest. Im Rahmen eines

sorgfältigen Screening-Prozesses werden Unter-

nehmen, die ihre Nachhaltigkeitsrisiken nicht an-

gemessen steuern, aussortiert. Das Ergebnis ist

ein Universum, das ausschliesslich nachhaltig wirt-

schaftende Nahrungsmittel- und Agrarproduzenten

enthält.

TIERSCHUTZ

Verbraucher achten zunehmend auf Fragen der

Tiergesundheit und Tierhaltung sowie allgemeine

landwirtschaftliche Praktiken. Grundsätzlich wis-

sen die Landwirte, dass eine artgerechte Nutztier-

haltung Qualität, Geschmack und Sicherheit ihrer

Fleisch- und Milchprodukte verbessert und dass die

Verbraucher im Gegenzug aus ethischen, gesund-

heitlichen und geschmacklichen Gründen häufig

bereit sind, für Fleisch aus nachhaltiger Produktion

höhere Preise zu zahlen.

In vielen Ländern und Regionen gibt es inzwischen

umfassende Gesetze zur Nutztierhaltung. An inter-

national anerkannten Standards zur Tiergesundheit

fehlt es jedoch noch immer. Nachhaltig wirtschaf-

tende Viehzüchter lassen ihre Betriebe regelmässig

von unabhängiger Seite prüfen. Sie verpflichten

sich zu vorbildlichen Zucht- und Mastverfahren, be-

schränken den Einsatz von Antibiotika und schulen

ihre Mitarbeiter in nachhaltigen Tierhaltungsprakti-

ken und möglichst schonenden Schlachtmethoden.

AQUAKULTUR & FISCHEREI

Aquakultur – auch als Fischzucht bekannt – ist zu ei-

ner wichtigen Proteinquelle geworden, da viele Ver-

braucher gesündere Alternativen zu rotem Fleisch

wünschen. Fischfarmen sind bereits zur Hauptbe-

zugsquelle bestimmter Fischarten geworden, ins-

besondere für Lachs. Mit Aquakultur sind jedoch

eine Reihe potenzieller Risiken verbunden. Zum

einen sind dies die unter Umständen hohen Kon-

zentrationen von Fischexkrementen, die entstehen

können, wenn viele Fische auf kleinem Raum leben.

Ausserdem erhöht die Verfütterung von Fischmehl

an die Fischbestände in den Fischfarmen den Druck

auf wild lebende Fischpopulationen zusätzlich.

Nachhaltige Fischfarmen müssen daher in der Nähe

von Strömungen liegen, über die Exkremente weit-

flächig verteilt werden, um die Umweltbelastung

der Küstengebiete zu vermindern. Zudem haben

diese Betriebe internationale Gütesiegel wie die

der IFFO (International Fishmeal and Fish Oil Orga-

nization) oder der Organisation Friends of the Sea,

welche die Nachverfolgbarkeit und nachhaltige Be-

schaffung von Fischmehl zertifizieren. Nachhaltige

Fischfarmen minimieren ferner den Einsatz von An-

tibiotika, ergreifen Massnahmen, um das Entwei-

SAM prüft im Rah- men kontinuierlicher Analysen und Beo-bachtungen, wel- chen Nachhaltigkeits-herausforderungen Unternehmen im Agrarbereich ausge-setzt sind und wie sie diese adressieren. Dazu verwendet SAM eine Reihe eigens entwickelter und kontinuierlich verfeinerter Anlage-kriterien.

18 © SAM 2012

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

chen von Zuchtfischen in das marine Ökosystem

zu vermeiden, und prüfen den Einsatz pflanzlicher

Futtermittel als Alternative zu Fischmehl.

Trotz der Zunahme der Aquakultur stammt immer

noch die Hälfte der für den menschlichen Verzehr

vorgesehenen Fische aus dem Fang auf hoher See

oder in Flüssen. Dort kann Überfischung zur Aus-

löschung von Fischbeständen führen und die ma-

rinen Ökosysteme massiv schädigen. Nachhaltige

Hochseefischereien vermeiden daher jegliche Über-

fischung und verpflichten sich, zur Stabilisierung

der Fischbestände beizutragen und die negativen

Umwelteinflüsse zu minimieren. Ausserdem halten

sie alle lokalen, nationalen und internationalen Vor-

schriften bezüglich Fanglizenzen ein und sind nach

dem Umweltstandard für nachhaltige Fischerei des

Marine Stewardship Council zertifiziert.

BIOKRAFTSTOFFE

Angesichts gesellschaftlicher Forderungen nach

Alternativen zu fossilen Brennstoffen ist in den

vergangenen Jahrzehnten verstärkt in die Biokraft-

stoffindustrie investiert worden. Die Verwendung

knapper Ackerflächen für die Biokraftstoffproduk-

tion hat jedoch eine kontroverse Debatte über die

Bodennutzung und die Auswirkungen der Bio-

kraftstoffproduktion auf die Nahrungsmittelpreise

ausgelöst. Biokraftstoffe sind zunächst einmal eine

legitime Möglichkeit zur Verbesserung der Energie-

sicherheit und zur Eindämmung des Klimawandels.

Nicht nachhaltig produziert, können sie jedoch

weitreichende wirtschaftliche, ökologische und ge-

sellschaftliche Auswirkungen haben.

Biokraftstoffhersteller adressieren diese Herausfor-

derungen durch zunehmend produktive und effizi-

ente Produktionsprozesse. Aktuelle Forschungen zu

Biokraftstoffen der zweiten Generation, die Identi-

fizierung neuer Pflanzensorten für Grenzertragsbö-

den und die Entwicklung von Sorten, die sich besser

für die Biokraftstoffproduktion eignen, zeigen viel-

versprechende Ergebnisse. Solange der Anbau von

Nutzpflanzen für die Biokraftstoffproduktion ohne

den Einsatz marktverzerrender Subventionen wirt-

schaftlich sinnvoll ist und sofern die entsprechen-

den Produktionsprozesse Mindestanforderungen

an die Nachhaltigkeit erfüllen, können Biokraft-

stoffe eine nachhaltige Rolle für die Diversifizierung

des Energiemixes spielen.

Die nachhaltigsten Produzenten, die in diesem

Bereich tätig sind, verpflichten sich öffentlich zu

Transparenz und Nachverfolgbarkeit, zum Erhalt

der Biodiversität und zu einer schonenden Roh-

stoffnutzung. Sie legen offen, welcher Anteil ihrer

Produktion auf Biokraftstoffe beziehungsweise

Nahrungsmittel entfällt. Sie nehmen an Zertifizie-

rungsprogrammen für Energierohstoffe wie der

Better Sugar Cane Initiative oder dem Roundtable

© SAM 2012 19

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

on Sustainable Biofuels teil. Darüber hinaus enga-

gieren sich nachhaltige Produzenten nachweislich

für die Entwicklung und den Einsatz von Technolo-

gien zur Erzeugung von Biokraftstoffen der zweiten

Generation.

FORSTWIRTSCHAFT

Die Forstwirtschaft liefert nachwachsende Roh-

stoffe für die Herstellung von Schnittholz, Holzfa-

sern und Zellstoffen, die wiederum für vielfältige

Anwendungen in der Papier-, Bau- oder Möbel-

industrie weiterverarbeitet werden. Menschen

nutzen forstwirtschaftliche Produkte bereits seit

Jahrtausenden. Dennoch wirft die Forstwirtschaft

kritische Nachhaltigkeitsfragen auf, die von der

Abholzung über Folgen für die Biodiversität bis zu

Landrechtskonflikten, illegalen Geschäftspraktiken

und Konflikten mit Ureinwohnern reichen.

Nachhaltige Forstwirtschaft umfasst den Erhalt von

Waldland und Ökosystemen, die Begrenzung der

negativen Folgen für die Biodiversität und den Di-

alog mit der lokalen Bevölkerung. Nachhaltig wirt-

schaftende Waldbesitzer und Forstverwalter lassen

zumindest Teile ihres Waldlands durch international

anerkannte Zertifizierungssysteme wie FSC (Forest

Stewardship Council) oder SFI (Sustainable Forestry

Initiative) als nachhaltig bewirtschaftet zertifizie-

ren. Sie setzen Umweltmanagementsysteme nach

ISO 14001 ein, veröffentlichen die entsprechenden

Informationen und unterziehen sich regelmässig

unabhängigen Prüfungen. Die nachhaltige Bewirt-

schaftung ihres nicht zertifizierten Waldbestands

belegen sie durch die Veröffentlichung ihrer ent-

sprechenden internen Leitlinien.

GMO (GENTECHNISCH MANIPULIERTE ORGANISMEN)

Gentechnisch manipulierte Organismen (GMO)

werden unter Einsatz bestimmter gentechnischer

Methoden entwickelt. Im landwirtschaftlichen Kon-

text bezieht sich der Begriff auf alle Pflanzenarten,

deren Erbanlagen durch die Übertragung eines oder

mehrerer Gene aus anderen Arten verändert wur-

den, um die Produktivität oder Schädlingsresistenz

zu erhöhen oder eine andere Eigenschaft zu ver-

bessern. Heute nutzen Landwirte immer häufiger

gentechnisch verändertes Saatgut, beispielsweise

bei einigen Futtermittelpflanzen, die dann eine

überlegene Dürre- oder Krankheitsresistenz oder

einen geringeren Wasserbrauch aufweisen, indem

die Luftfeuchtigkeit effizienter aufgenommen wird.

Im Ergebnis können sicherere und höhere Ernteer-

träge erzielt werden.

GMO-Saatgut kann also einen Beitrag zur Sicher-

stellung der zukünftigen Nahrungsmittelversorgung

leisten, es ist aber eine oft auch missverstandene

Technologie und provoziert viele Kontroversen zum

Beispiel über potenziell negative Auswirkungen auf

die Biodiversität oder die Qualität der damit erzeug-

20 © SAM 2012

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

ten Nahrungsmittel. In einigen Ländern gibt es des-

halb erheblichen öffentlichen Widerstand gegen

den Einsatz von GMO-Saatgut.

Saatguthersteller, die gentechnisch manipulierte

Organismen verantwortungsvoll einsetzen, wei-

sen nach, dass sie damit die landwirtschaftlichen

Erträge gesteigert und zugleich potenzielle Beein-

trächtigungen der Biodiversität und der Sicherheit

für den Menschen minimiert haben. Führende

Unternehmen in diesem Sektor begegnen dem

öffentlichen Misstrauen gegenüber GMOs, indem

sie aktiv den Dialog mit interessierten Partnern su-

chen und Herkunftsangaben und Daten zur Rück-

verfolgbarkeit für ihre Produkte und deren Inhalts-

stoffe anbieten. Sie verpflichten sich zudem zu

Transparenz und Kommunikation im Hinblick auf

ihre Prozesse und wissenschaftlichen Fortschritte.

PALMÖL

Palmöl ist ein wichtiger Agrarrohstoff, der in vielen

Lebensmitteln eingesetzt wird. Die hohe Produkti-

vität der Ölpalme im Vergleich zu anderen Ölpflan-

zen hat das Wachstum der Palmölindustrie voran-

getrieben. Die Palmölindustrie leistet – vor allem in

Malaysia und Indonesien – einen wichtigen Beitrag

zum Wirtschaftswachstum. Gleichzeitig sind ihr

relativ häufig Umweltschädigungen vorgeworfen

worden, beispielsweise illegale Abholzung, Verlust

von Artenvielfalt oder Schädigung von Wasserein-

zugsgebieten.

Das Wachstum der Palmölindustrie hat zudem

eine Reihe sozialer Fragen im Zusammenhang mit

Landeigentumsrechten sowie der Gesundheit und

Arbeitssicherheit auf den Plantagen aufgeworfen.

Ihre Verpflichtung zu nachhaltigem, umwelt- und

sozialverträglichem Verhalten unterstreichen Palm-

öl produzenten durch die Erfüllung der Zertifizie-

rungsstandards des Roundtable on Sustainable

Palm Oil (RSPO) und die Verpflichtung zur Einhal-

tung der Allgemeinen Erklärung der Menschen-

rechte oder der UN-Erklärung der Rechte indige-

ner Völker.

4 WARUM SAM?

22 © SAM 2012

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

4. Warum SAM?

Auf der Grundlage ihrer langjährigen Erfahrung

in der Analyse von Nachhaltigkeit auf Unterneh-

mensebene und der Entwicklung nachhaltiger

Anlagestrategien hat SAM eine Strategie für

verantwortungsvolle Investments im Agrar- und

Nahrungsmittelsektor entwickelt. Festzuhalten ist

dabei an dieser Stelle, dass SAM nicht in Kapital-

marktprodukte investiert, die allein darauf ausge-

richtet sind, von der Volatilität der Agrarrohstoff-

preise zu profitieren; SAM tätigt keine spekulati-

ven Wetten auf kurzfristige Kursbewegungen an

den Rohstoffmärkten. Als langfristig orientierter

Aktieninvestor setzt SAM auf die Identifizierung

von Unternehmen, die Lösungen zur Bewältigung

der spezifischen Herausforderungen dieses Sek-

tors bieten.

Die SAM Sustainable Agribusiness Equities Strate-

gie profitiert dabei von einem erfahrenen Research-

und Portfoliomanagement-Team mit technischer

und finanzwirtschaftlicher Expertise im Bereich der

Agrar- und Ernährungswirtschaft. Darüber hinaus

hat SAM direkten Zugriff auf das globale Rabo-

bank-Netzwerk von 90 Agribusiness-Experten von

Rabo FAR (Rabobank Food & Agribusiness Research

and Advisory). Als eine der führenden Banken im

Nahrungsmittel- und Agribusiness-Sektor verfügt

die Rabobank über fundierte Einblicke in wichtige

Entwicklungen im Agrarsektor sowie langjährige

Beziehungen zu führenden Unternehmen der Bran-

che. SAM ist dadurch in der Lage, seine Expertise

im Thema nachhaltige Agrar- und Ernährungswirt-

schaft kontinuierlich weiterzuentwickeln. Auf der

Grundlage dieser Expertise und seiner eigenen

langjährigen Erfahrung in der Nachhaltigkeitsana-

lyse kann SAM wichtige Nachhaltigkeitsthemen mit

besonderer Bedeutung für das Agrar- und Ernäh-

rungsthema effektiv adressieren.

DIE VORTEILE DES NACHHALTIGEN INVESTIERENS – SUSTAINABILITY INVESTING

Sustainability Investing umfasst weitaus mehr als Investitionsentscheidungen auf Basis finanzieller Analy-

sen zu treffen. Denn durch die zusätzliche Analyse der Nachhaltigkeitsperformance lassen sich Unterneh-

men identifizieren, welche die ökonomischen, ökologischen und sozialen Chancen und Herausforderun-

gen, die sich durch langfristige Nachhaltigkeitstrends ergeben, effektiver adressieren als Wettbewerber.

Finanzanalysen greifen zu kurz, wenn sie derartige Nachhaltigkeitsaspekte mit nachweislichen Auswir-

kungen auf die langfristige Wertschöpfung der Unternehmen nicht berücksichtigen. Aufgrund seiner

engen Wechselwirkung mit dem natürlichen Umfeld gilt das insbesondere für den Agrarsektor, der zudem

langfristige Megatrends wie den demographischen Wandel und die Ressourcenverknappung direkt zu

spüren bekommt.

SAM profitiert von einem erfahrenen

Research- und Portfoliomanage-

ment-Team mit technischer und

finanzwirtschaftli-cher Expertise im

Bereich der Agrar- und Ernährungswirt-

schaft. Darüber hinaus hat SAM

direkten Zugriff auf das globale Rabo-

bank-Netzwerk von 90 Agribusiness-

Experten.

5 INVESTITIONSCHANCEN

24 © SAM 2012

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

5. Investitionschancen

Die globale Nahrungsmittelkrise erfordert langfris-

tige Lösungen. SAM hat dazu die SAM Sustaina-

ble Agribusiness Equities Strategie entwickelt, die

Investitionschancen entlang der gesamten Wert-

schöpfungskette der Agrar- und Ernährungswirt-

schaft identifiziert. Dabei liegt der Schwerpunkt auf

Unternehmen, die Lösungen für die Herausforde-

rung einer verlässlichen, sicheren und nachhaltigen

Nahrungsmittelversorgung anbieten.

Die Wertschöpfungskette von der Agrar- zur Ernäh-

rungswirtschaft beginnt bei den Herstellern von

Produktionsmitteln wie Saatgut, Düngemitteln,

Pflanzenschutzprodukten, Bewässerungssystemen

und landwirtschaftlichen Geräten. Sie enthält

dann grosse Agrarunternehmen, die die diversen

landwirtschaftlichen Produkte herstellen und ver-

markten, und der Landwirtschaft direkt nachge-

lagerte Unternehmen aus den Bereichen Logistik,

Handel, Lagerung und primärer Verarbeitung. Die

Kette endet bei Unternehmen aus der Ernährungs-

wirtschaft, die Lebensmittel herstellen, verpacken

und vermarkten oder spezifische Dienstleistungen

bereitstellen.

5.1 PRODUKTIONSFAKTOREN

Der Anlagecluster Produktionsfaktoren umfasst

Anbieter landwirtschaftlicher Produktionsmittel

wie Saatgut, Düngemittel, Pflanzenschutzmittel,

landwirtschaftliche Geräte oder Maschinen für die

Lebensmittel- und Getränkeindustrie.

Dass die weltweite Pro-Kopf-Produktion in der

Landwirtschaft in den letzten Jahrzehnten stetig

gestiegen ist, liegt zu einem Grossteil an techno-

logischen Entwicklungen im Bereich der Produkti-

onsfaktoren. So stellt die zuverlässige Belieferung

mit mineralischen Düngemitteln die optimale Nähr-

Abbildung 8: Vom Feld auf den Tisch: Die Wertschöpfungskette der Agrarwirtschaft

Quelle: SAM

Produktions-faktoren Produzenten Verarbeitung & Logistik

Abgepackte Lebens- mittel & Getränke

Auf dem Feld eingesetzte Produktionsmittel

Produzenten von Feldfrüchten, tierischen Proteinen und Holz

Verarbeitung und Transport von Agrargütern und Lebensmitteln

Lebensmittel /Getränke und Vertrieb /Handel

SAM identifiziert Unternehmen ent- lang der gesamten

Wertschöpfungs- kette der Agrar- und

Ernährungswirt-schaft, die lang-

fristige Lösungen zu Herausforderun-

gen der globalen Nahrungsmittelkrise

anbieten.

© SAM 2012 25

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

stoffversorgung der Pflanzen sicher. Pflanzen-

schutzmittel hemmen das Wachstum von Unkräu-

tern, die mit Nutzpflanzen um Wasser und Sonnen-

licht konkurriert, und schützen gegen Krankheiten,

Pilzbefall und Schädlinge. Neue Saatgutsorten sind

nicht nur ertragreicher, sondern bieten auch eine

bessere Krankheits-, Schädlings- und Dürreresis-

tenz. Darüber hinaus konnte durch die Weiterent-

wicklung landwirtschaftlicher Maschinen zum Bei-

spiel die Saatbettbereitung kontinuierlich verbes-

sert, schädliche Bodenverdichtungen vermieden

und Ernteverluste verringert werden.

Da Unkräuter und Schädlinge Resistenzen gegen

chemische Pflanzenschutzmittel entwickeln, hat

die chemische Industrie in den vergangenen Jahr-

zehnten immer wieder innovative Wirkstoffe gefun-

den, die die Nutzpflanzen schonen und nur uner-

wünschte Schädlinge und Krankheiten bekämpfen.

Pflanzenschutz wird auch weiterhin ein wichtiges

Geschäftsfeld für die Produktionsmittelhersteller

sein. Angesichts immer strikterer aufsichtsrecht-

licher Vorgaben zum Schutz von Landwirten und

Verbrauchern bedarf es chemischer Innovationen

für die Entwicklung wirksamer Agrochemikalien.

Derweil bieten sich durch auslaufende Patente für

wichtige im Pflanzenschutz eingesetzte Chemi-

kalien attraktive Chancen für die Hersteller gene-

rischer Pflanzenschutzprodukte. Und schliesslich

trägt die fortschreitende Nutzung von Bio-Dünge-

mitteln – Mikroorganismen, welche eine bessere

Nährstoffaufnahme aus dem Boden unterstützen –

zur Ertragsverbesserung bei.

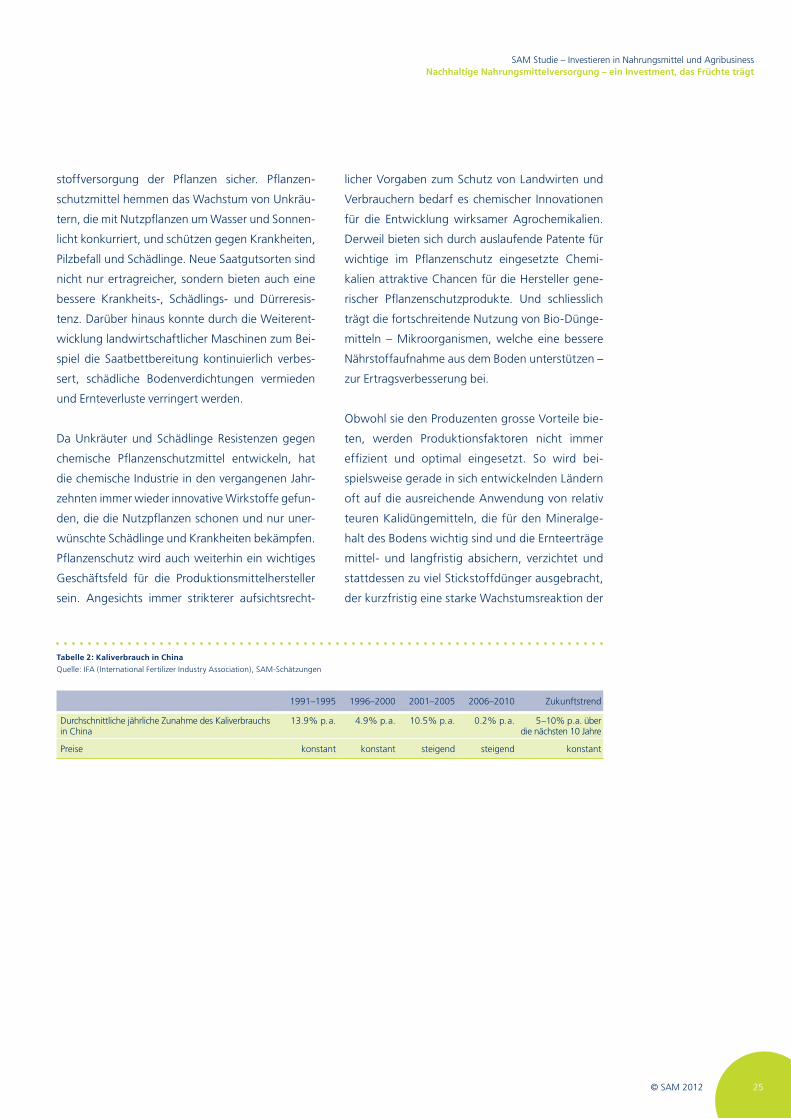

Obwohl sie den Produzenten grosse Vorteile bie-

ten, werden Produktionsfaktoren nicht immer

effizient und optimal eingesetzt. So wird bei-

spielsweise gerade in sich entwickelnden Ländern

oft auf die ausreichende Anwendung von relativ

teuren Kalidüngemitteln, die für den Mineralge-

halt des Bodens wichtig sind und die Ernteerträge

mittel- und langfristig absichern, verzichtet und

stattdessen zu viel Stickstoffdünger ausgebracht,

der kurzfristig eine starke Wachstumsreaktion der

Tabelle 2: Kaliverbrauch in China

Quelle: IFA (International Fertilizer Industry Association), SAM-Schätzungen

1991–1995 1996–2000 2001–2005 2006–2010 Zukunftstrend

Durchschnittliche jährliche Zunahme des Kaliverbrauchs in China

13.9% p.a. 4.9% p.a. 10.5% p.a. 0.2% p.a. 5–10% p.a. über die nächsten 10 Jahre

Preise konstant konstant steigend steigend konstant

26 © SAM 2012

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

Pflanze bewirkt. Unausgewogene Düngung ist ein

wesentlicher Faktor für die im Vergleich zu ent-

wickelten Ländern relativ geringen Ernteerträge in

China und Indien.

FALLBEISPIEL: JUST-IN-TIME-BELIEFERUNG

Angesichts der volatilen Agrarrohstoffpreise sind

vor allem Landwirte in Nordamerika verstärkt dazu

übergegangen, die von ihnen eingesetzten Pro-

duktionsfaktoren wie Mineraldünger relativ kurz-

fristig einzukaufen. «Just-in-time» – bedarfsorien-

tierte Belieferung – ist in anderen Fertigungsindus-

trien bereits weit verbreitet. Landwirte bestellen

bei ihren Grosshändlern nur dann, wenn ihr Vorrat

zur Neige geht, und kaufen erst kurz vor dem ge-

planten Einsatz. Unternehmen mit effizienten Dis-

tributionsnetzwerken sind daher am besten aufge-

stellt, um rasch auf die Nachfrage der Landwirte

zu reagieren. Sie vermeiden so Lieferengpässe und

können Nachfragespitzen für kurzfristige Preisstei-

gerungen nutzen. Darüber hinaus können Unter-

nehmen mit eigenen Vertriebskanälen ihre Pro-

duktpalette um chemische Pflanzenschutzmittel,

Zusatzstoffe und Wachstumsreglern erweitern und

den Landwirten so alles aus einer Hand anbieten.

Durch die Verbindung eines umfassenden Produk-

tangebots mit einem leistungsfähigen Vertriebs-

system können diese Unternehmen ihre Bestände

aktiv steuern, optimal auf kurzfristige Veränderun-

gen der Nachfrage reagieren und gleichzeitig ihre

Kundenbeziehungen zu den Landwirten stärken.

5.2 PRODUZENTEN

Der Anlagecluster Produzenten umfasst grosse

Agrarbetriebe, Plantagen, Vieh- und Fischzucht-

betriebe. Unternehmen aus diesem Bereich pro-

duzieren Getreide und Ölsaaten, Zucker, Milch,

Rind-, Schweine- und Geflügelfleisch und sind in

Fischfang, Fischzucht oder Forstwirtschaft tätig.

Da landwirtschaftliche Produzenten die primären

Nutzniesser der steigenden Preise für Agrargüter

sind, sind ihre Umsatzaussichten langfristig entspre-

chend robust.

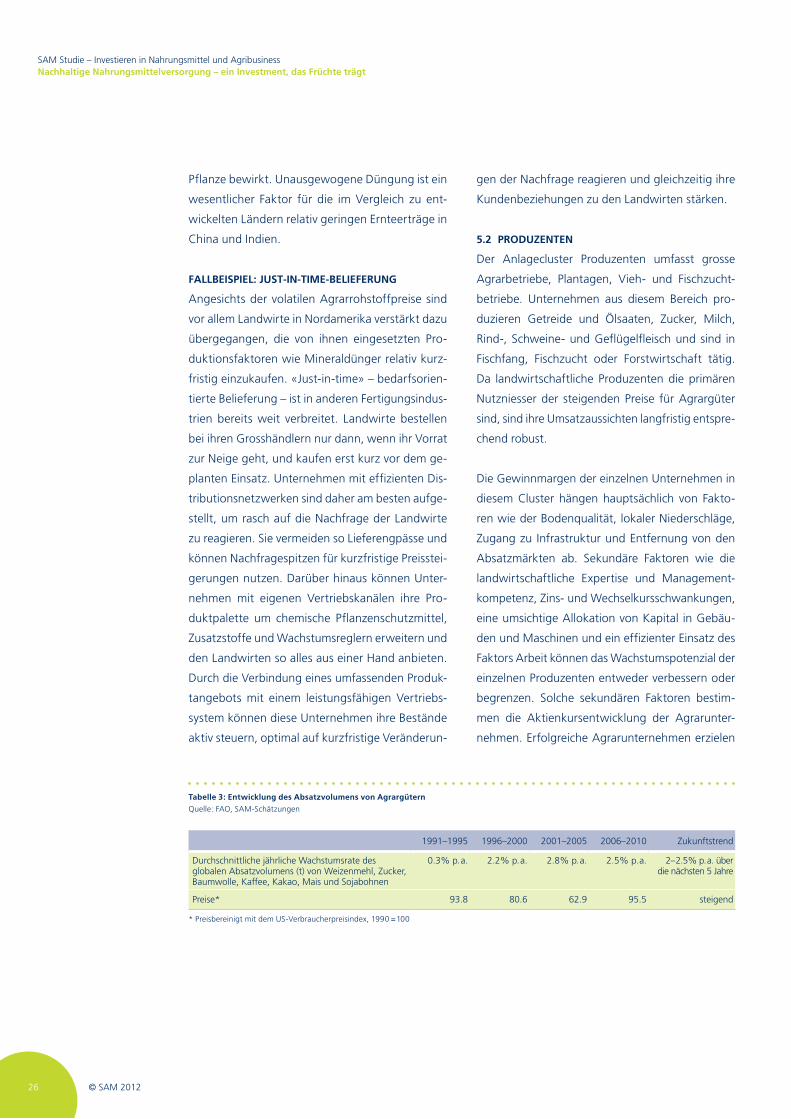

Die Gewinnmargen der einzelnen Unternehmen in

diesem Cluster hängen hauptsächlich von Fakto-

ren wie der Bodenqualität, lokaler Niederschläge,

Zugang zu Infrastruktur und Entfernung von den

Absatzmärkten ab. Sekundäre Faktoren wie die

landwirtschaftliche Expertise und Management-

kompetenz, Zins- und Wechselkursschwankungen,

eine umsichtige Allokation von Kapital in Gebäu-

den und Maschinen und ein effizienter Einsatz des

Faktors Arbeit können das Wachstumspotenzial der

einzelnen Produzenten entweder verbessern oder

begrenzen. Solche sekundären Faktoren bestim-

men die Aktienkursentwicklung der Agrarunter-

nehmen. Erfolgreiche Agrarunternehmen erzielen

Tabelle 3: Entwicklung des Absatzvolumens von Agrargütern

Quelle: FAO, SAM-Schätzungen

1991–1995 1996–2000 2001–2005 2006–2010 Zukunftstrend

Durchschnittliche jährliche Wachstumsrate des globalen Absatzvolumens (t) von Weizenmehl, Zucker, Baumwolle, Kaffee, Kakao, Mais und Sojabohnen

0.3% p.a. 2.2% p.a. 2.8% p.a. 2.5% p.a. 2–2.5% p.a. über die nächsten 5 Jahre

Preise* 93.8 80.6 62.9 95.5 steigend

* Preisbereinigt mit dem US-Verbraucherpreisindex, 1990 =100

© SAM 2012 27

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

FISCH – FISCHEREI UND AQUAKULTUR

Fisch und Meeresfrüchte schmecken nicht nur gut, sondern enthalten auch gesunde Proteine, Vitamine

und essenzielle Fettsäuren. Fischfang und Aquakultur produzieren weltweit derzeit rund 154 Millionen

Tonnen Fisch, von denen 130,8 Millionen Tonnen für den menschlichen Verzehr vorgesehen sind. Daraus

ergeben sich 18,8 Kilogramm Fisch pro Kopf und Jahr (Lebendgewicht). Der Rest wird in Fischzucht und

Tierproduktion als Futtermittel verwendet.

Seit Mitte der 1990er Jahre stagnieren die globalen Fangerträge von Wildfisch. Die Fangmengen aus

Flüssen und Meeren können nicht weiter gesteigert werden, ohne die Stabilität der wildlebenden Fisch-

population zu gefährden. Dies wiederum bietet attraktive Chancen für Aquakulturen, da die Nachfrage

nach Fisch und Meeresfrüchten weiter zunimmt. Die Fischproduktion in Fischfarmen hat sich seit 1996

mehr als verdoppelt. In der Produktion tierischer Lebensmittel ist die Aquakultur derzeit das am schnellsten

wachsende Segment. Inzwischen stammen rund 50 Prozent aller verzehrten Fische und Meeresfrüchte

aus Fischfarmen.

Aquakultur ist eine noch junge Industrie mit Wachstumspotenzial. In den vergangenen 20 Jahren sind so-

wohl auf nationaler als auch auf internationaler Ebene erfolgreiche Anstrengungen für eine nachhaltigere

Ausrichtung dieses Sektors unternommen worden. 9 «The State of World Fisheries and

Aquaculture 2012», FAO Fisheries and

Aquaculture Department

Abbildung 9: Weltweite Entwicklung von Fischfang und Aquakultur (Produktionsvolumen in Millionen Tonnen)

Quelle: The State of World Fisheries and Aquaculture (2002–2012). FAO Fisheries and Aquaculture Department

180

160

140

120

100

80

60

40

20

0

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Aquakultur

Fischfang

Mill

ion

en T

on

nen

28 © SAM 2012

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

vor allem durch ihre Expertise über einen längeren

Zeitraum höhere Erträge je Hektar beziehungsweise

geringere Produktionskosten.

Die globale Nachfrage nach Agrargütern dürfte das

weltweite Bevölkerungswachstum in Zukunft über-

treffen, was dem Cluster eine gewisse Absicherung

gegenüber Abwärtsrisiken bietet.

FALLBEISPIEL: VORTEILE GROSSFLÄCHIGER

LANDWIRTSCHAFT

In den vergangenen Jahrzehnten ist Brasilien zu ei-

nem der «Brotkörbe» der Welt geworden. Grosse

Landflächen und gut ausgebildete Agraringenieure

sowie öffentliche Investitionen in Infrastruktur und

Lagerkapazitäten dürften die Wettbewerbsfähig-

keit des Landes in den kommenden Jahrzehnten

noch stärken.

Eines der führenden brasilianischen Agrarunter-

nehmen produziert auf mehreren Farmen mit einer

Anbaufläche von insgesamt über 250 000 Hektar

im Nordosten des Landes Baumwolle, Sojabohnen,

Mais und andere Nutzpflanzen. Durch hochwerti-

ges Saatgut, gute Bodenbewirtschaftung und mo-

derne Technik zur Vermeidung von Ernteverlusten

erzielt das Unternehmen kontinuierlich bessere

Ernteerträge pro Hektar als seine Wettbewerber.

Zugleich hat es seine Betriebskosten durch die

Einführung von GPS-gestütztem Monitoring und

pflugloser Bodenbearbeitung senken und durch die

Einbindung neuer Zwischenfrüchten in die Frucht-

folge, das Auftreten von Schädlingen und Krankhei-

ten mindern können. Der wichtigste Wettbewerbs-

vorteil des Unternehmens ist jedoch seine Grösse,

da es grosse Mengen an einheitlichen und qualitativ

hochwertigen Produkten anbieten und Premium-

Preise erzielen kann.

5.3 VERARBEITUNG & LOGISTIK

Der Anlagecluster Verarbeitung & Logistik umfasst

Unternehmen, die agrarische Rohstoffe weiterverar-

beiten. Typischerweise sind diese Unternehmen glo-

bal ausgerichtet und haben sich auf bestimmte Pro-

dukte, Regionen oder Handelsrouten spezialisiert.

Langfristig dürften Unternehmen aus diesem Clus-

ter relativ stabile Margen erzielen, solange Volumen,

Kapazitätsauslastung und Zinsen stabil bleiben.

Die attraktivsten Unternehmen in diesem Clus-

ter treffen kluge Investitionsentscheidungen mit

Blick auf eine hohe Auslastung ihrer zum Teil recht

kapitalintensiven Anlagen. Sie senken ihre durch-

schnittlichen Gemeinkosten, indem sie Aktivitäten

auf der Nord- und Südhalbkugel der Erde mitein-

ander verknüpfen und so von ihrer Nähe zu wach-

senden Produktionszentren oder Absatzmärkten

profitieren. In Zukunft wird die Nachfrage vor allem

an den Küsten des Chinesischen Meeres sowie des

indischen Subkontinents wachsen, während immer

mehr Nahrungsmittel aus Nord- und Südamerika,

Südostasien, Australien, der Schwarzmeerregion

und langfristig auch aus Ostafrika kommen werden.

Verlustvermeidung ist ein ebenso wichtiger Aspekt

wie Produktionssteigerung. Aufgrund fehlender

In Zukunft wird die Nachfrage vor

allem an den Küsten des Chinesischen

Meeres sowie des indischen Sub-

kontinents wachsen, während immer

mehr Nahrungsmittel aus anderen

Regionen kommen werden.

© SAM 2012 29

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

Kühlketten verderben beispielsweise in warmen

Klimazonen bis zu 25 Prozent der frischen Lebens-

mittel auf dem Weg zum Endverbraucher. Dadurch

eröffnen sich Chancen für Lager-, Logistik-, Trans-

port- und Verpackungsunternehmen.

Ein weiterer wichtiger Trend in diesem Cluster be-

trifft die Forderung der Endverbraucher nach Rück-

verfolgbarkeit der Produkte. Mehr denn je wollen

die Konsumenten wissen, wo ihre Lebensmittel pro-

duziert worden sind. Ausserdem erwarten sie, dass

Produzenten ökologische, soziale und hygienische

Standards einhalten. Viele Konsumenten sind des-

halb bereit, für Lebensmittelsicherheit und Transpa-

renz mehr zu zahlen. Davon wiederum profitieren

FALLBEISPIEL: TRANSPORT VON GETREIDE

ÜBER DIE PLAINS

Kanada exportiert bereits grosse Mengen an Ge-

treide, Ölsaaten und verarbeiteten Lebensmitteln,

wobei asiatische Zielländer das grösste Wachstum

aufweisen. Agrarrohstoffe, Düngemittel und Holz

werden in Kanada überwiegend auf der Schiene,

Unternehmen mit einem effizienten Lieferketten-

management und einer garantierten Qualitätssi-

cherung entlang der Wertschöpfungskette. In den

letzten zehn Jahren hat die Informationstechnologie

in der Verarbeitung und dem Vertrieb von Agrargü-

tern deshalb an Bedeutung gewonnen. Ausgefeilte

Systeme erlauben eine permanente Überwachung

grosser Güterströme über lange Strecken und kön-

nen auftretende Probleme in der Lieferkette sofort

identifizieren und lösen. Unternehmen, die regel-

mässig in Systeme und Software investieren, kön-

nen sich so einen Wettbewerbsvorteil verschaffen.

Der globale Handel mit Agrargütern wird weiterhin

stark wachsen:

dem kosteneffizientesten Transportmittel, transpor-

tiert. Kanadas führendes Eisenbahnunternehmen

hat umfassend in sein Schienennetz und effiziente

Anbindungen an den Strassen- und Seetransport

investiert und so eine hohe Auslastung der Schie-

nen und Verladeeinrichtungen erzielt. Darüber hin-

aus setzt das Unternehmen auf eine kontinuierliche

Tabelle 4: Wachstum der globalen Agrargüterexporte

Quelle: FAO, SAM-Schätzungen

1991–1995 1996–2000 2001–2005 2006 –2010 Zukunftstrend

Durchschnittliche jährliche Zunahme der globalen Exportvolumina (t) für Weizen, Zucker, Baumwolle, Kaffee, Mais und Sojabohnen

2.8% 0.8% 3.7% 2.8% 2.5–3.5% p.a. über die nächsten

5 Jahre

Verarbeitungs- und Handelsmargen konstant konstant konstant konstant konstant

Aufgrund fehlen- der Kühlketten verderben beispiels- weise in warmen Klimazonen bis zu 25 Prozent der frischen Lebensmittel auf dem Weg zum Endverbraucher.

30 © SAM 2012

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

Verbesserung seiner Lieferkettenmanagementsys-

teme, um seinen Kunden noch bessere End-to-End-

Lösungen anbieten zu können. Da zuverlässige Lo-

gistikdienstleistungen eine immer wichtigere Rolle

dabei spielen, dass Lebensmittel aus fruchtbaren,

aber abgelegenen Regionen die Kunden pünktlich,

mit garantierter Qualität und ohne Verluste errei-

chen, ist das Unternehmen gut aufgestellt, um vom

erwarteten Wachstum der Agrar- und Lebensmit-

telexporte von Kanada nach Asien zu profitieren.

5.4 ABGEPACKTE NAHRUNGSMITTEL & GETRÄNKE

Der im nachgelagerten Bereich der Wertschöp-

fungskette angesiedelte Anlagecluster Abgepackte

Lebensmittel und Getränke umfasst Produzenten

der Lebensmittelindustrie, Lieferanten und Händler

und steht in direkter Verbindung zum Endverbrau-

cher. Die weltweiten Einzelhandelsumsätze mit ab-

gepackten Lebensmitteln und nichtalkoholischen

Getränken beliefen sich 2010 auf 2,8 Billionen

US-Dollar. Davon entfielen rund 60 Prozent auf die

Industrieländer und 40 Prozent auf Schwellenlän-

der10. Mit dem wachsenden Wohlstand verlagert

sich der Nahrungsmittelbedarf der Konsumenten

gemeinhin von täglichen Bedarfsgütern auf ab-

gepackte Lebensmittel und Fertiggerichte sowie

Nahrungsmittel mit höherem Ernährungswert und

positiver gesundheitlicher Wirkung. So ist zu beob-

achten, dass Hersteller abgepackter Nahrungsmittel

ihr Angebot an gesünderen Lebensmittelprodukten

zunehmend ausbauen. Innovative Entwicklungen

im Bereich gesunder und verbraucherfreundlicher

Nahrungsmittel sind einer der wichtigsten langfris-

tigen Wachstumstreiber der Branche.

Zugleich wächst der Wachstumsbeitrag der Schwel-

lenländer in diesem Marktsegment. Mit einem

Anteil von rund 80 Prozent am weltweiten Bevöl-

kerungswachstum generieren diese Länder die

stärksten künftigen Wachstumsimpulse. Mit ihren

M&A-Aktivitäten und Investitionen zielen interna-

tionale Grossunternehmen aus diesem Cluster auf

MOLKEREIPRODUKTE

Der Molkereisektor bietet einzigartige Chancen: Bis 2050 soll die Nachfrage gemessen am Volumen um

rund 60 Prozent steigen. Molkereiprodukte lassen sich drei Gruppen zuordnen: Frischmilch und Milchpro-

dukte, bei denen der Transport über grosse Entfernungen nicht wirtschaftlich ist, internationale Handels-

produkte wie Milchpulver und Butter sowie hochwertige Produkte wie Käse, Joghurt und Mixgetränke,

die auch international gehandelt und als Konsumgüter verkauft werden. Letzere bieten attraktive Export-

chancen, vor allem für westeuropäische Unternehmen, von denen die meisten infolge der strukturellen

Überproduktion in der Vergangenheit auf einige schwierige Jahre zurückblicken.

10 Global Food & Beverage: 10-year

sales growth history and 4-year

growth projections… who are the

winners and losers?, Bernstein

Research, 14. Juli, 2011

© SAM 2012 31

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

eine Stärkung ihrer Präsenz in diesen Ländern, allen

voran China und Indien, die zusammen mehr als ein

Drittel der Weltbevölkerung beheimaten. Durch die

Wachstumsschwäche in den USA und Westeuropa

gewinnen die Emerging-Market-Strategien der Un-

ternehmen nochmals an Bedeutung.

Dabei müssen nicht nur die Nahrungsmittel selbst

den mitunter stark variierenden lokalen Präferenzen

gerecht werden, sondern auch Preise und Vertriebs-

methoden auf den lokalen Markt zugeschnitten

werden. Andererseits lassen sich die in den Schwel-

lenländern gemachten Erfahrungen auch weltweit

anwenden. So können Produkte, die ursprünglich

für Schwellenmärkte entwickelt wurden, auch in

den Industrieländern erfolgreich vermarktet wer-

den. Zum Beispiel werden inzwischen in den USA

zunehmend kleine Packungsgrössen und innovative

Beutelverpackungen eingesetzt, um Produkte in

Preissegmenten anzubieten, die insbesondere ein-

kommensschwächere Konsumenten ansprechen.

Die globalen Nahrungsmittelhersteller kaufen zu

einem Grossteil die weltweiten Ernteerträge wich-

tiger Agrarrohstoffe. Dementsprechend proble-

matisch sind die jüngsten Preisschwankungen für

diese Unternehmen. Für die Hersteller abgepackter

Lebensmittel ist die Sicherstellung der langfristigen

Rohstoffversorgung eine grosse Herausforderung.

Daher setzen die Unternehmen auf eine verstärkte

Integration ihrer Lieferketten, um enger mit den

Landwirten und den vorgelagerten Segmenten der

Wertschöpfungskette zusammenzuarbeiten. Da-

durch verbessern sich auch die Nachverfolgbarkeit

der Nahrungsmittel und die Transparenz der Roh-

stoffpreisbewegungen, was wiederum eine bessere

Preisstrategie ermöglicht.

FALLBEISPIEL: FÜTTERUNG DER KLEINEN DRACHEN

Für Hersteller abgepackter Lebensmittel ist China

mit seinen 1,35 Milliarden Konsumenten, seiner

wachsenden Mittelschicht und seiner rasch fort-

schreitenden Urbanisierung einer der attraktivsten

aufstrebenden Märkte. China hat vor kurzem die

USA als grösster Lebensmittelmarkt der Welt ab-

gelöst. Bis 2015 wird dieser Markt voraussichtlich

weiter um rund 11 Prozent pro Jahr wachsen11, wäh-

rend die Wachstumsraten im Rest der Welt im nied-

rigen bis mittleren einstelligen Bereich verharren.

Damit ist ein verstärktes Engagement in China für

viele globale Nahrungsmittelhersteller eine wichtige

Wachstumsquelle.

Ein grosser Anteil des Wachstumspotenzials wird

im Bereich der Säuglings- und Babynahrung ge-

sehen. In der Säuglingsnahrung hat China einen

Weltmarktanteil von 18 Prozent. Von 2006 bis

2010 wuchs dieser Markt um etwa 28 Prozent pro

Jahr. In den nächsten fünf Jahren werden China

und Hongkong rund 45 Prozent des Wachstums

in diesem Segment generieren12. Wichtige Wachs-

tumstreiber sind hier insbesondere die Urbanisie-

rung und die Ausweitung der Mittelschicht – zwei

Trends, die sich fortsetzen dürften. Säuglings-

11 IGD (The Instituted of Grocery

Distribution)

12 Euromonitor, Nestlé

32 © SAM 2012

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

nahrung wird fast ausschliesslich von städtischen

Bewohnern gekauft, und bis 2025 wird Chinas

städtische Bevölkerung um schätzungsweise noch

einmal 300 Millionen Menschen anwachsen – was

in etwa der heutigen Gesamtbevölkerung der USA

entspricht. Im Vergleich zu den USA und Europa

ist der Pro-Kopf-Verbrauch von Säuglingsnahrung

in China noch relativ niedrig. Mit dem Anstieg der

verfügbaren Einkommen könnte der Konsum je-

doch stark zulegen.

Der chinesische Markt für Säuglingsnahrung wird

von grossen multinationalen Unternehmen aus den

USA und Europa dominiert. Die heute noch immer

zu beobachtende Präferenz der chinesischen Kon-

sumenten für Premium-Produkte und ausländische

Marken geht auf den Melamin-Skandal aus dem

Jahr 2008 zurück, der mehrere inländische Herstel-

ler betraf. Ein Grossteil des wachstumsstärksten

und lukrativsten obersten Preissegments ist fest in

ausländischer Hand. Da die Markenbekanntheit in

diesem Segment eine grosse Rolle spielt, dürften

konkurrierende kostengünstigere Eigenmarken-

produkte keine grosse Gefahr für Markenhersteller

im Bereich der Säuglingsnahrung darstellen. Die

führenden Unternehmen in diesem Segment ha-

ben ihren Marktanteil durch eine Ausweitung ihrer

geographischen Präsenz innerhalb Chinas kontinu-

ierlich ausbauen können. Der führende Anbieter in

China hat einen Marktanteil von rund 15 Prozent.

Das Unternehmen hat sein Geschäft durch orga-

nisches Wachstum ausgebaut und will das eigene

Vertriebsnetz in den nächsten fünf Jahren von ak-

tuell über 200 auf 400 Städte ausweiten.

Abbildung 10: In den nächsten Jahren wird sich China voraussichtlich zum grössten und wachstumsstärksten Markt

für Säuglingsnahrung entwickeln

Quelle: Euromonitor, Nestle-Unternehmensberichte, Reuters, Business Standard

8,000

7,000

6,000

5,000

4,000

3,000

2,000

1,000

0China Restliches

AsienNord-

amerikaEuropa Latein-

amerikaNaher Osten/Afrika

AustralienNeuseeland

20

18

16

14

12

10

8

6

4

2

0

2010

(M

illio

nen

US-

Do

llar)

2010 (Millionen US-Dollar)

Wachstum 2010 – 2016

in Prozent

201

0–

201

6 W

ach

stu

m in

Pro

zen

t

6 FAZIT: NACHHALTIGE ANLAGECHANCEN

IN DER AGRAR- UND

ERNÄHRUNGSWIRTSCHAFT

34 © SAM 2012

SAM Studie – Investieren in Nahrungsmittel und AgribusinessNachhaltige Nahrungsmittelversorgung – ein Investment, das Früchte trägt

6. Fazit: Nachhaltige Anlagechancen in der Agrar- und Ernährungswirtschaft

Das weltweite Nahrungsmittelangebot wird deut-

lich wachsen müssen, um mit der erwarteten Nach-

frage Schritt zu halten. Da die Möglichkeiten für

eine Ausweitung der agrarwirtschaftlichen Nutzflä-

chen begrenzt sind, werden vor allem Steigerungen

der Hektarerträge und Effizienzverbesserungen in

Verarbeitung, Lagerung und Vertrieb nötig sein, um

die Lücke zwischen dem wachsenden Nahrungs-

mittelbedarf und der aktuellen Agrarproduktion

zu schliessen. Erreichen lässt sich dies nur durch

erhebliche Investitionen und Innovationen entlang

der gesamten Wertschöpfungskette.

Anleger, die in die Innovationsführer der Branche

investieren, können einen Beitrag zu den nötigen

strukturellen Veränderungen im Agrar- und Nah-

rungsmittelsektor leisten und gleichzeitig davon

profitieren. Dafür bedarf es eines fundierten Ver-

ständnisses branchenspezifischer Entwicklungen

sowie nachhaltiger Ansätze zur Verbesserung der

Produktivität entlang der Wertschöpfungskette.

• Anbieter von Produktionsfaktoren können sich

Wettbewerbsvorteile sichern, indem sie auf fort-

schrittliche Technologien und Expertise, Dienst-

leistungen, Patente oder Verbesserungen ihrer

Vertriebsnetzwerke setzen. Diejenigen, die dies

mit Erfolg tun, werden deutlich höhere Preise

durchsetzen und ihre Margen entsprechend stei-

gern können.

• Landwirtschaftliche Produzenten dürften von stei-

genden realen Preisen profitieren. Kompetente

Landwirte werden ihre Produktion ausweiten

können. Angesichts des hohen Anteils der lokalen

Kosten werden exportorientierte Agribusiness-Un-

ternehmen die Wechselkursbewegungen genau

im Auge behalten müssen, da eine Aufwertung

der jeweiligen Lokalwährung die Wettbewerbsfä-

higkeit ihrer Exporte einschränken könnte.

• Verarbeiter und Logistikanbieter können ihre Pro-

fitabilität durch eine hohe Kapazitätsauslastung

stärken oder indem sie ihre durchschnittlichen Ge-

meinkosten zum Beispiel durch eine Verknüpfung

ihrer geschäftlichen Aktivitäten auf der nördlichen

und südlichen Erdhalbkugel senken. Erfolgreiche

Unternehmen werden zudem kontinuierlich in

ihre IT-Infrastruktur investieren, um die von den