0LE 12 NOVEMBRE, 2009

T3 2009 FAITS SAILLANTS

1

Énoncés prospectifs

Cette présentation contient des énoncés prospectifs. Ces énoncés peuvent notamment comprendre des commentaires sur les stratégies, les attentes, les activités prévues, les mesures futures, le rendement financier prévu et les perspectives d’affaires de Groupe Aeroplan et de Carlson Marketing.

De par leur nature, les énoncés prospectifs partent d’hypothèses et sont soumis à d’importants risques et incertitudes. Les prévisions, les prédictions ou les énoncés prospectifs ne sont pas fiables en raison notamment de la nature évolutive des événements externes et des incertitudes auxquelles les activités et la structure de l’entreprise sont soumises en général. La réalité pourra se révéler très différente des résultats exprimés dans les énoncés prospectifs pour de nombreuses raisons, entre autres les risques liés aux activités et au secteur, les problèmes de liquidité d’Air Canada, la dépendance envers les quatre principaux partenaires commerciaux qui achètent des services de commercialisation de la fidélisation, notamment des milles d’Aéroplan, les perturbations affectant Air Canada ou le secteur du voyage, des changements dans l’industrie du transport aérien et une hausse des frais aériens, la réduction du taux d’activité, d’utilisation et d’accumulation des milles Aéroplan, un ralentissement de l’économie ou du marché de détail, un nombre plus élevé que prévu d’échanges contre des primes, la concurrence, les coûts d’approvisionnement et de capacité, les frais d’échange futurs non provisionnés, l’omission de protéger les bases de données et les renseignements personnels des consommateurs, les lois sur la protection des renseignements personnels des consommateurs, les modifications apportées aux programmes Aéroplan et Nectar, le caractère saisonnier des activités, d’autres facteurs et le rendement antérieur, les questions de réglementation, l’appel lié à la TVA, la dépendance envers le personnel clé, les relations de travail et le passif au titre du régime de retraite, les pannes technologiques et l’incapacité d’utiliser les logiciels de tiers, l’omission de protéger les droits de propriété intellectuelle, les fluctuations des taux d’intérêt et des devises, les restrictions et engagements relatifs au niveau d’endettement stipulés dans les emprunts actuels et futurs, la dilution pour les actionnaires de Groupe Aeroplan, l’incertitude relative aux paiements des dividendes, le risque de refinancement de la dette, la gestion de la croissance de même que les autres facteurs précisés dans le rapport de gestion. Nous croyons que les attentes reflétées dans nos énoncés prospectifs sont raisonnables, mais rien ne garantit que ces attentes se révéleront exactes. Les énoncés prospectifs contenus dans les présentes témoignent des attentes de Groupe Aeroplan au 12 novembre 2009 et ils pourraient changer après cette date. Toutefois, Groupe Aeroplan n’a aucunement l’intention ni l’obligation de mettre à jour ou de réviser les énoncés prospectifs, que ce soit en raison d’une nouvelle information, d’un fait nouveau ou pour toute autre raison, sauf si cela est exigéen vertu des règlements en valeurs mobilières applicables.

Pour plus de renseignements, veuillez communiquer avec les Relations avec les investisseurs au (416) 352-3765 ou à [email protected].

22

3

• Excellente réputation, longue histoire

• Plus de 130 clients dans le monde

• Quelque 2 000 employés

• Gestion complète ou partielle des programmes de fidélisation Stratégie et conception de programmes Analyse et gestion de la relation client et des programmes Promotion et applications sur le Web et les appareils mobiles Promotion créative Activités de traitement des primes Activités de centres de contacts Solutions exclusives et de tiers

• Services à valeur ajoutée aux institutions financières Registre de cartes, alerte crédit et protection des renseignements personnels

• Gestion des incitatifs et des événements d’entreprise Primes-voyages incitatives Programmes et événements de participation des employés Tournées de présentation à l’intention des investisseurs Assemblées des actionnaires

Carlson Marketing - leader international des services de promotion liés à la fidélisation

4

Ajout logique à notre modèle de gestion

• Accès à une part plus importante des montants qu’investisse les entreprises en promotion liée à la fidélisation de même qu’en sciences décisionnelles et en analyse de données

• Diversification considérable de notre chiffre d’affaires, réduction de notre exposition aux grands clients et occasions de croissance des revenus

• Exécution plus facile de notre stratégie de croissance internationale à long terme, y compris l’expansion internationale d’I&C

Sur le plan stratégique, nous croyons que Carlson Marketing représente un ajout logique pour trois grandes raisons

5

Combinaison gagnante

Ensemble, les deux sociétés

• réaliseront des initiatives stratégiques conjointes

• tireront parti de leurs forces et de leur capital intellectuel respectifs

• disposeront d’une solide plateforme stratégique permettant d’assurer la croissance et l’expansion de toutes les entreprises de Groupe Aeroplan

6

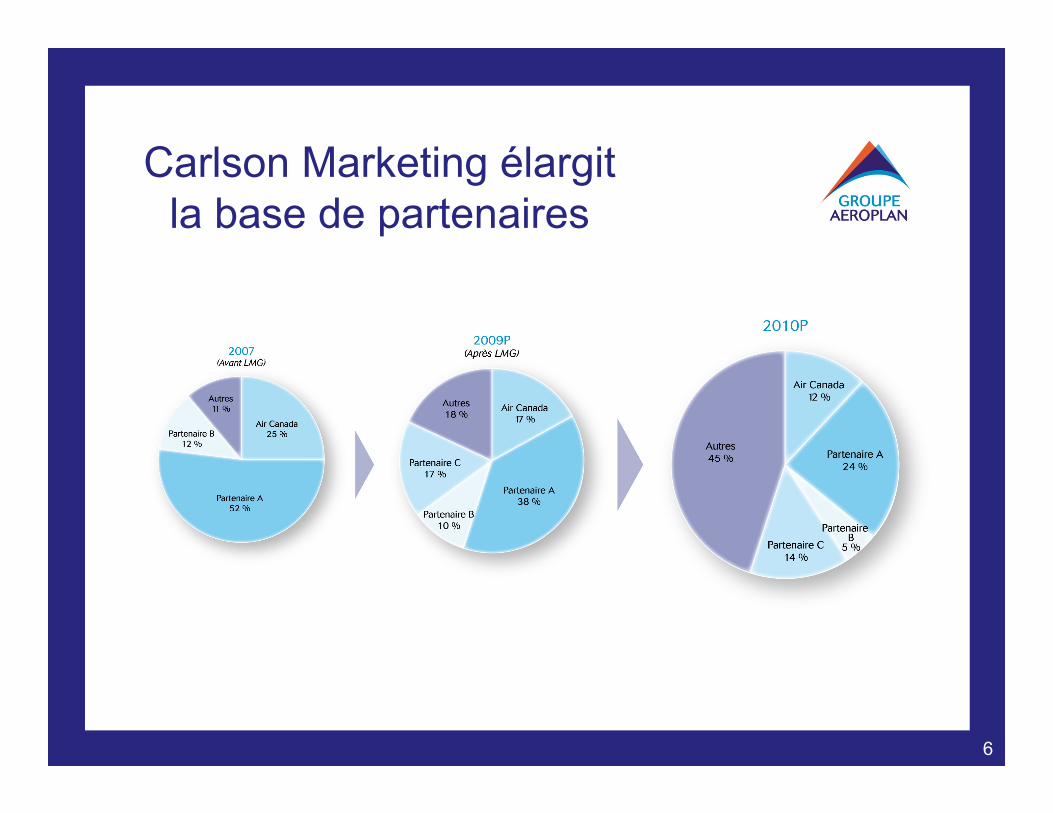

Carlson Marketing élargit la base de partenaires

7

Pays du G20

É.-U.

Canada

Mexique

Brésil

Argentine Afrique du sudAustralie

Inde

Russie

Chine JaponCoréedu sudArabie

Saoudite

Italie

R.-U.AllemagneFrance

Indonésie

Marchés attractifs offrant un potentiel de rendement élevé

UE

Hong Kong

Singapour

Nouvelle Zélande

EspagneMoyen-Orient

Après l’acquisition de Carlson Marketing

Malaisie

8

Réalisation de notre vision

Devenir le chef de file mondial de la gestion de la

fidélisation

999

10

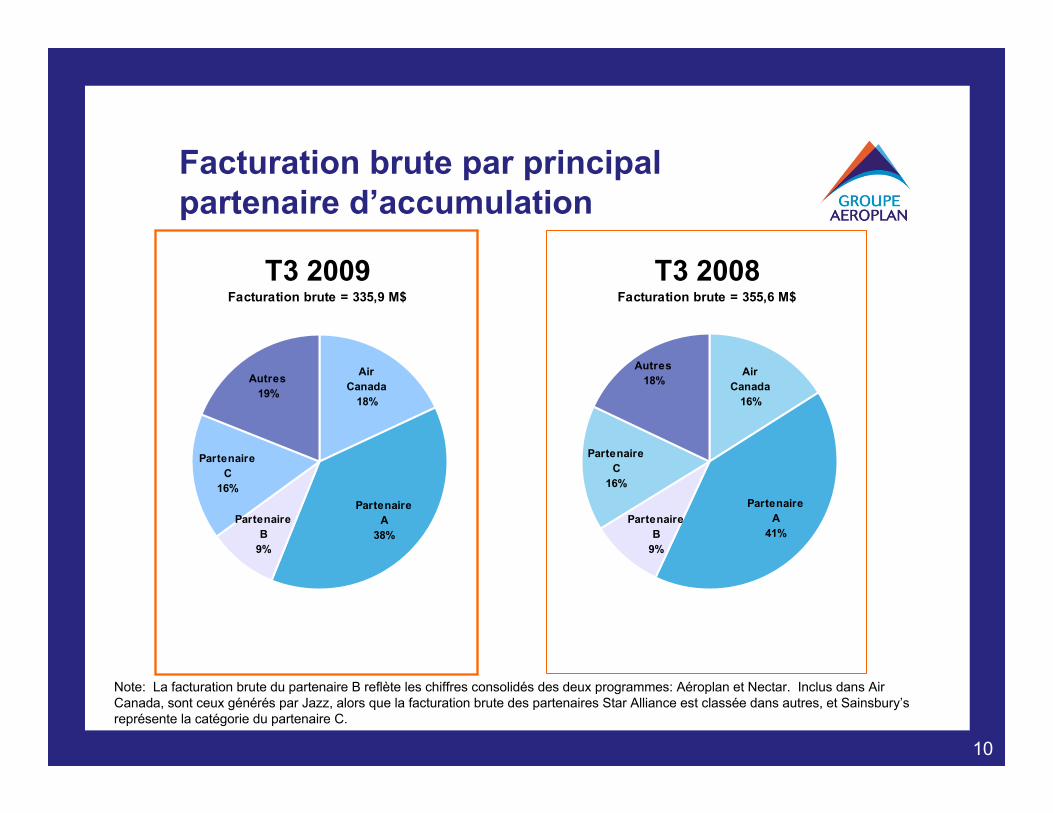

Facturation brute par principal partenaire d’accumulation

T3 2008Facturation brute = 355,6 M$

Partenaire C

16%

Autres18%

Partenaire B

9%

Partenaire A

41%

Air Canada

16%

Note: La facturation brute du partenaire B reflète les chiffres consolidés des deux programmes: Aéroplan et Nectar. Inclus dans Air Canada, sont ceux générés par Jazz, alors que la facturation brute des partenaires Star Alliance est classée dans autres, et Sainsbury’sreprésente la catégorie du partenaire C.

T3 2009Facturation brute = 335,9 M$

Partenaire B

9%

Partenaire C

16%

Air Canada

18%

Partenaire A

38%

Autres19%

11

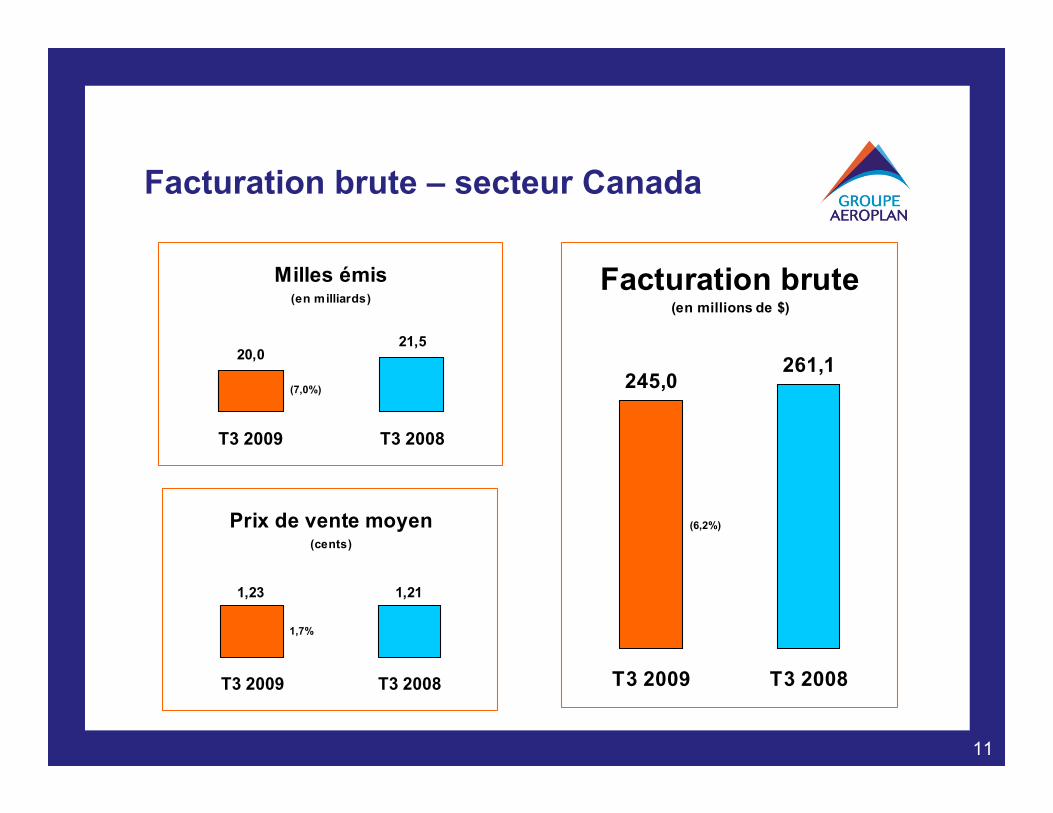

Facturation brute – secteur Canada

Facturation brute(en millions de $)

245,0261,1

T3 2009 T3 2008

Milles émis(en milliards)

21,520,0

T3 2009 T3 2008

Prix de vente moyen(cents)

1,21 1,23

T3 2009 T3 2008

(6,2%)

(7,0%)

1,7%

12

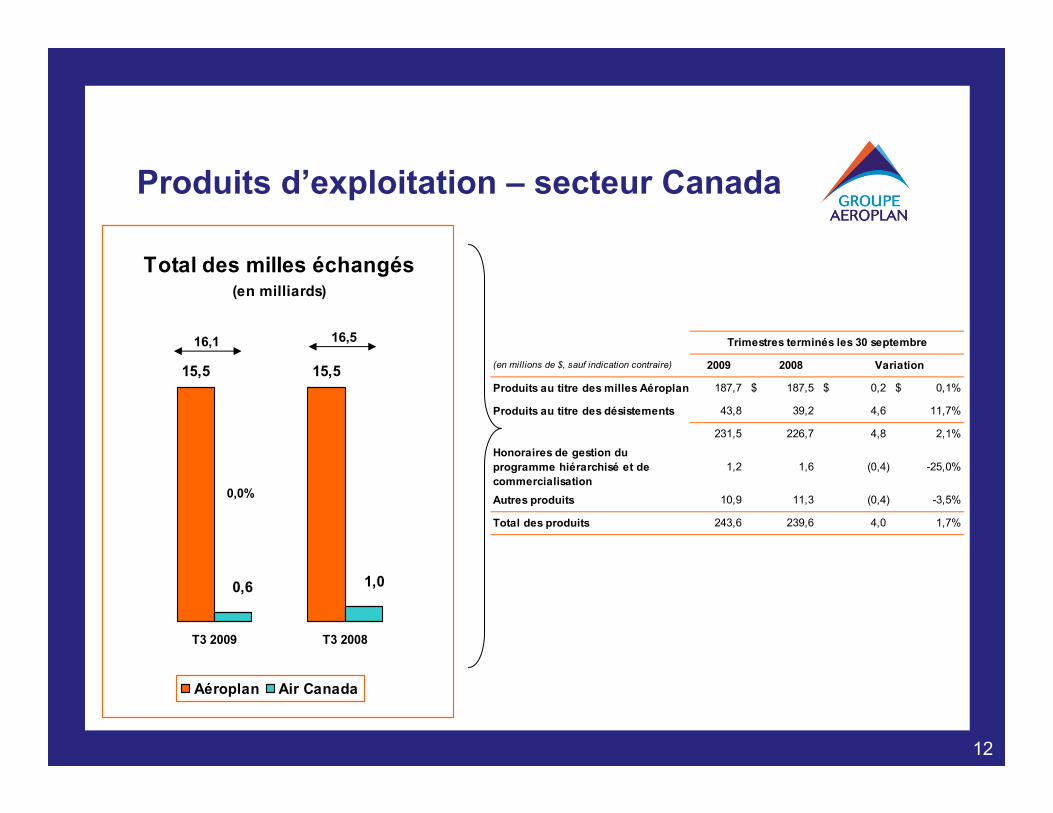

Produits d’exploitation – secteur Canada

Total des milles échangés(en milliards)

15,515,5

1,00,6

T3 2009 T3 2008

Aéroplan Air Canada

0,0%

16,1 16,5 Trimestres terminés les 30 septembre

(en millions de $, sauf indication contraire) 2009 2008 Variation

Produits au titre des milles Aéroplan 187,7 $ 187,5 $ 0,2 $ 0,1%

Produits au titre des désistements 43,8 39,2 4,6 11,7%

231,5 226,7 4,8 2,1%

Honoraires de gestion du programme hiérarchisé et de commercialisation

1,2 1,6 (0,4) -25,0%

Autres produits 10,9 11,3 (0,4) -3,5%

Total des produits 243,6 239,6 4,0 1,7%

13

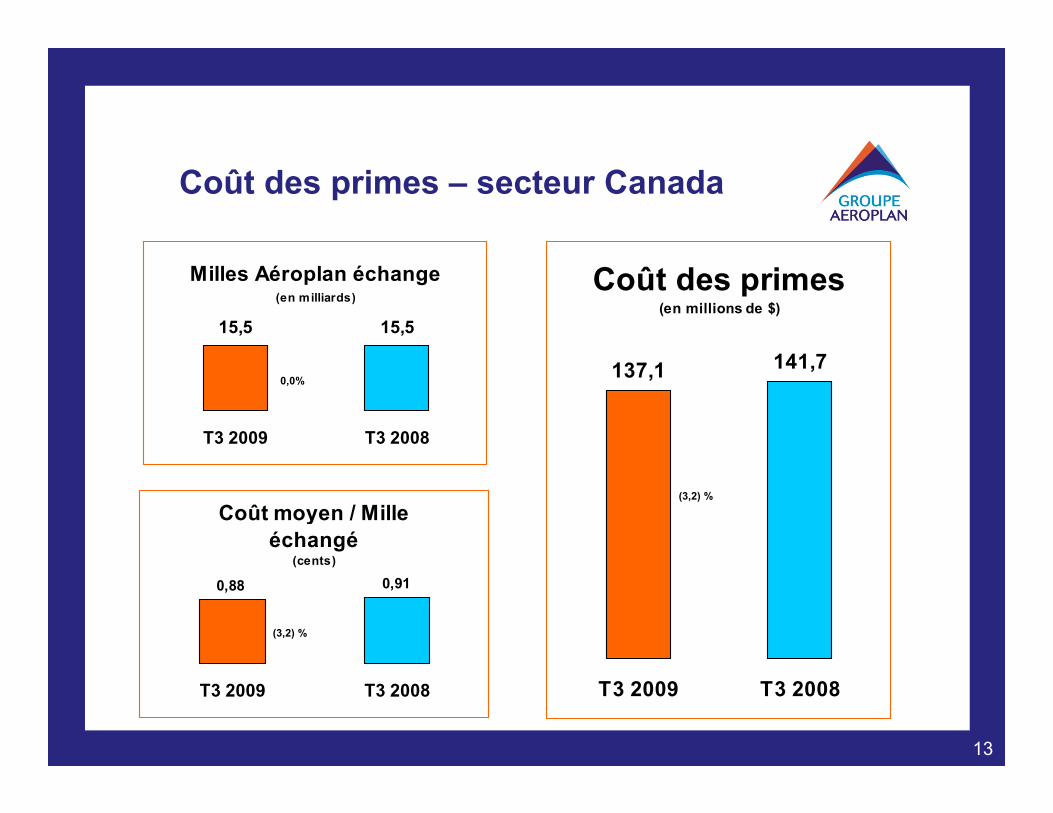

Coût des primes – secteur Canada

Coût des primes(en millions de $)

141,7137,1

T3 2009 T3 2008

Milles Aéroplan échange(en milliards)

15,5 15,5

T3 2009 T3 2008

Coût moyen / Mille échangé

(cents)

0,88 0,91

T3 2009 T3 2008

(3,2) %

0,0%

(3,2) %

14

Marge brute – secteur Canada

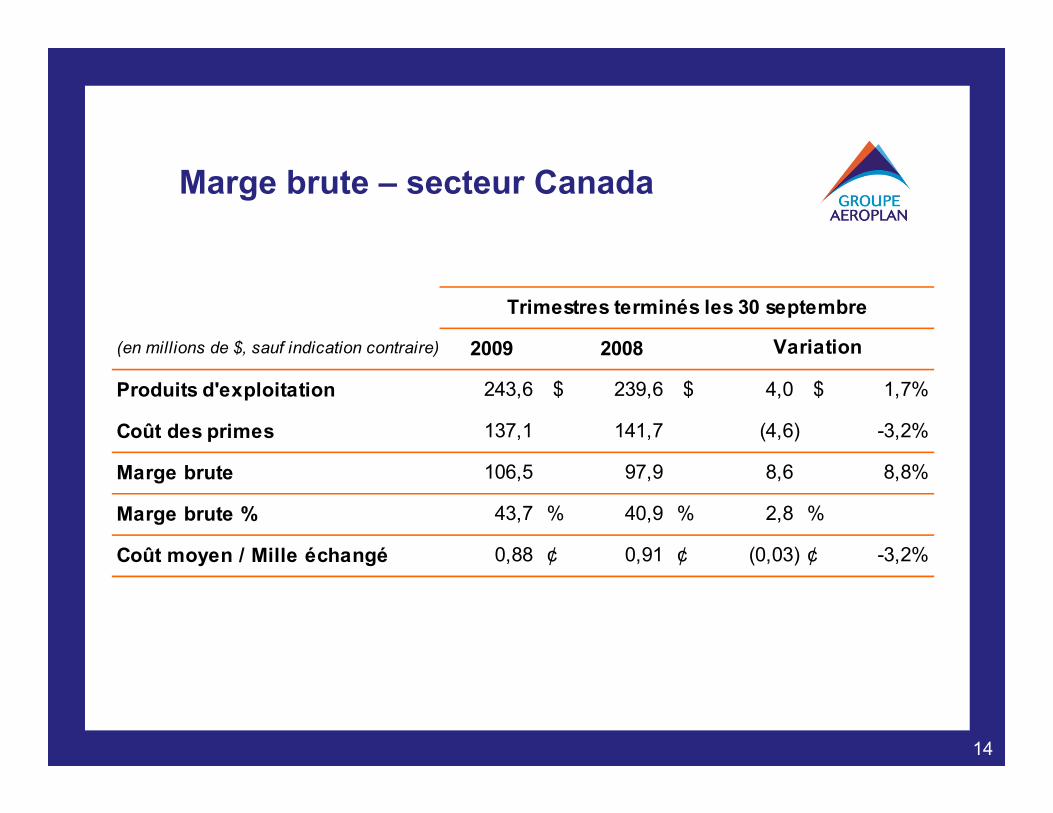

Trimestres terminés les 30 septembre

(en millions de $, sauf indication contraire) 2009 2008

Produits d'exploitation 243,6 $ 239,6 $ 4,0 $ 1,7%

Coût des primes 137,1 141,7 (4,6) -3,2%

Marge brute 106,5 97,9 8,6 8,8%

Marge brute % 43,7 % 40,9 % 2,8 %

Coût moyen / Mille échangé 0,88 ¢ 0,91 ¢ (0,03) ¢ -3,2%

Variation

15

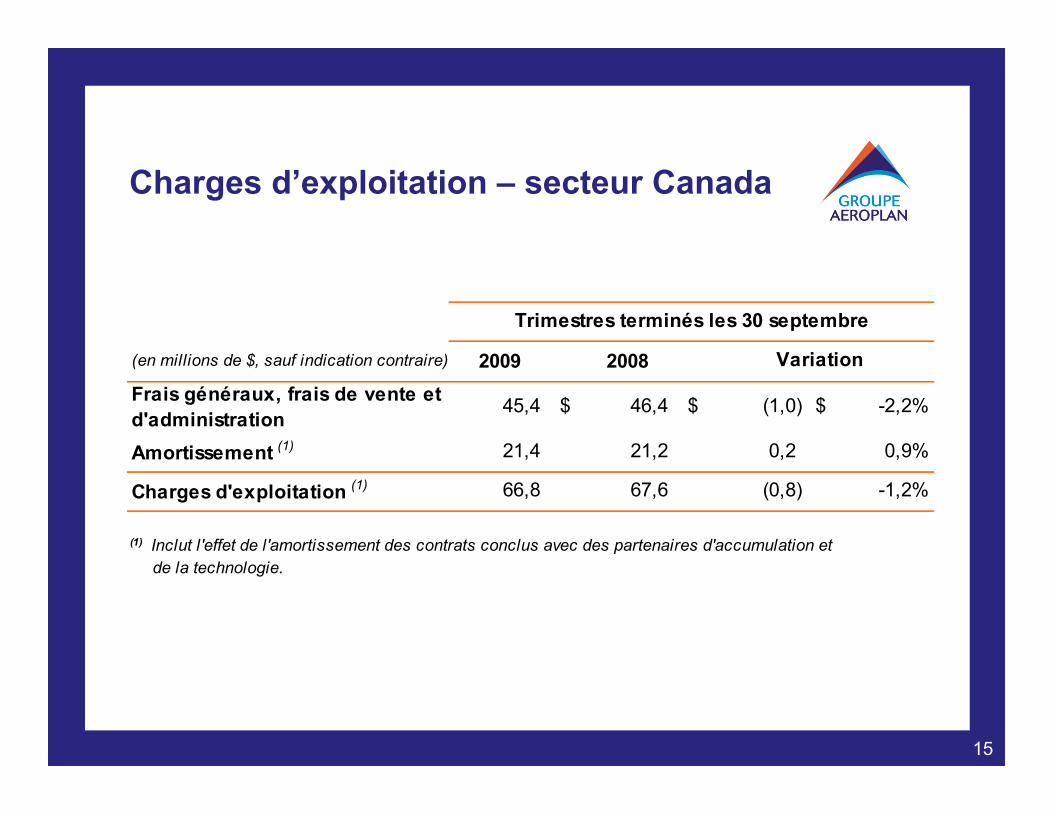

Charges d’exploitation – secteur Canada

Trimestres terminés les 30 septembre

(en millions de $, sauf indication contraire) 2009 2008Frais généraux, frais de vente et d'administration

45,4 $ 46,4 $ (1,0) $ -2,2%

Amortissement (1) 21,4 21,2 0,2 0,9%

Charges d'exploitation (1) 66,8 67,6 (0,8) -1,2%

Variation

(1) Inclut l'effet de l'amortissement des contrats conclus avec des partenaires d'accumulation et de la technologie.

16

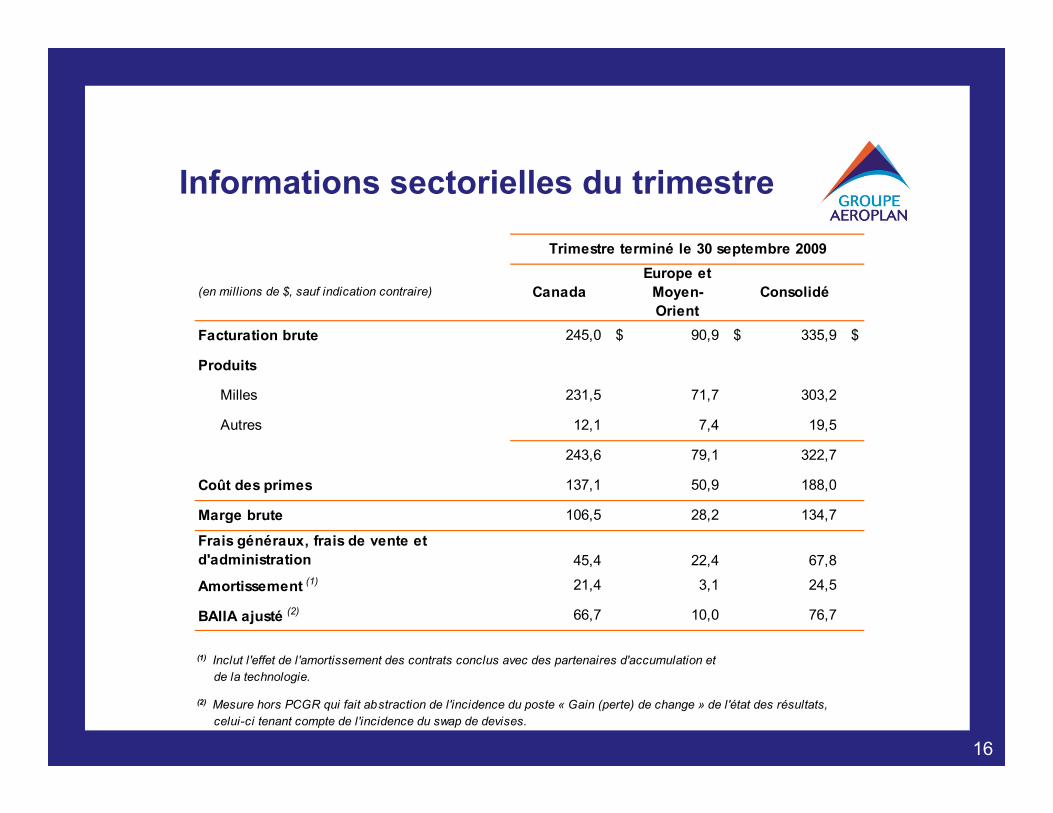

Informations sectorielles du trimestre

Trimestre terminé le 30 septembre 2009

(en millions de $, sauf indication contraire) CanadaEurope et

Moyen-Orient

Consolidé

Facturation brute 245,0 $ 90,9 $ 335,9 $

Produits

Milles 231,5 71,7 303,2

Autres 12,1 7,4 19,5

243,6 79,1 322,7

Coût des primes 137,1 50,9 188,0

Marge brute 106,5 28,2 134,7

Frais généraux, frais de vente et d'administration 45,4 22,4 67,8

Amortissement (1) 21,4 3,1 24,5

BAIIA ajusté (2) 66,7 10,0 76,7

(2) Mesure hors PCGR qui fait abstraction de l'incidence du poste « Gain (perte) de change » de l'état des résultats, celui-ci tenant compte de l'incidence du swap de devises.

(1) Inclut l'effet de l'amortissement des contrats conclus avec des partenaires d'accumulation et de la technologie.

17

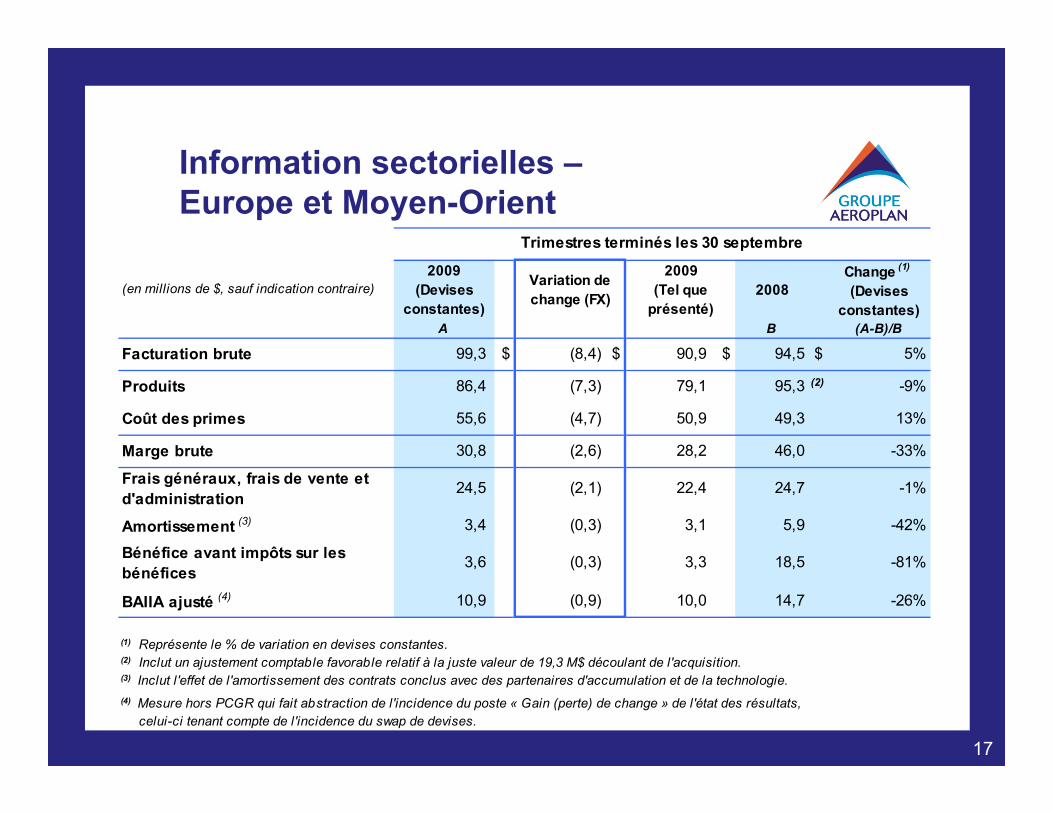

Information sectorielles –Europe et Moyen-Orient

(en millions de $, sauf indication contraire)2009

(Devises constantes)

Variation de change (FX)

2009 (Tel que

présenté)2008

Change (1)

(Devises constantes)

A B (A-B)/B

Facturation brute 99,3 $ (8,4) $ 90,9 $ 94,5 $ 5%

Produits 86,4 (7,3) 79,1 95,3 (2) -9%

Coût des primes 55,6 (4,7) 50,9 49,3 13%

Marge brute 30,8 (2,6) 28,2 46,0 -33%

Frais généraux, frais de vente et d'administration

24,5 (2,1) 22,4 24,7 -1%

Amortissement (3) 3,4 (0,3) 3,1 5,9 -42%

Bénéfice avant impôts sur les bénéfices

3,6 (0,3) 3,3 18,5 -81%

BAIIA ajusté (4) 10,9 (0,9) 10,0 14,7 -26%

(1) Représente le % de variation en devises constantes.(2) Inclut un ajustement comptable favorable relatif à la juste valeur de 19,3 M$ découlant de l'acquisition.

Trimestres terminés les 30 septembre

(3) Inclut l'effet de l'amortissement des contrats conclus avec des partenaires d'accumulation et de la technologie.(4) Mesure hors PCGR qui fait abstraction de l'incidence du poste « Gain (perte) de change » de l'état des résultats, celui-ci tenant compte de l'incidence du swap de devises.

18

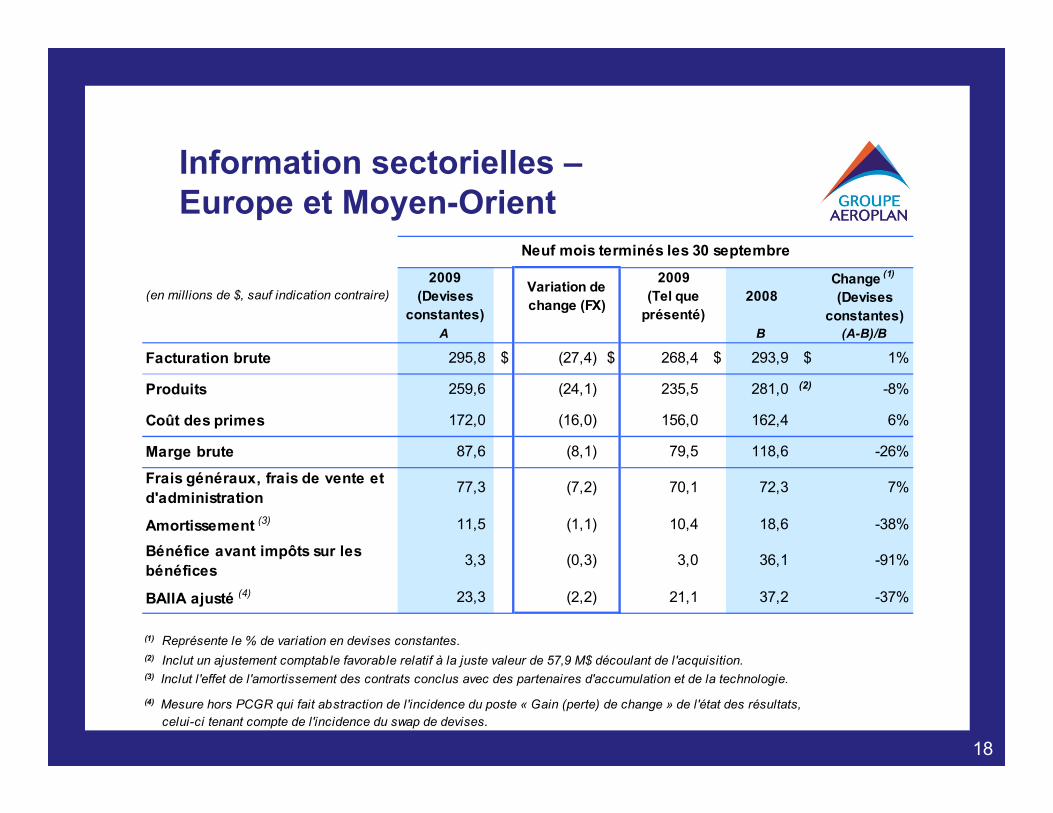

Information sectorielles –Europe et Moyen-Orient

(en millions de $, sauf indication contraire)2009

(Devises constantes)

Variation de change (FX)

2009 (Tel que

présenté)2008

Change (1)

(Devises constantes)

A B (A-B)/B

Facturation brute 295,8 $ (27,4) $ 268,4 $ 293,9 $ 1%

Produits 259,6 (24,1) 235,5 281,0 (2) -8%

Coût des primes 172,0 (16,0) 156,0 162,4 6%

Marge brute 87,6 (8,1) 79,5 118,6 -26%

Frais généraux, frais de vente et d'administration

77,3 (7,2) 70,1 72,3 7%

Amortissement (3) 11,5 (1,1) 10,4 18,6 -38%

Bénéfice avant impôts sur les bénéfices

3,3 (0,3) 3,0 36,1 -91%

BAIIA ajusté (4) 23,3 (2,2) 21,1 37,2 -37%

(1) Représente le % de variation en devises constantes.(2) Inclut un ajustement comptable favorable relatif à la juste valeur de 57,9 M$ découlant de l'acquisition.

Neuf mois terminés les 30 septembre

(3) Inclut l'effet de l'amortissement des contrats conclus avec des partenaires d'accumulation et de la technologie.

(4) Mesure hors PCGR qui fait abstraction de l'incidence du poste « Gain (perte) de change » de l'état des résultats, celui-ci tenant compte de l'incidence du swap de devises.

19

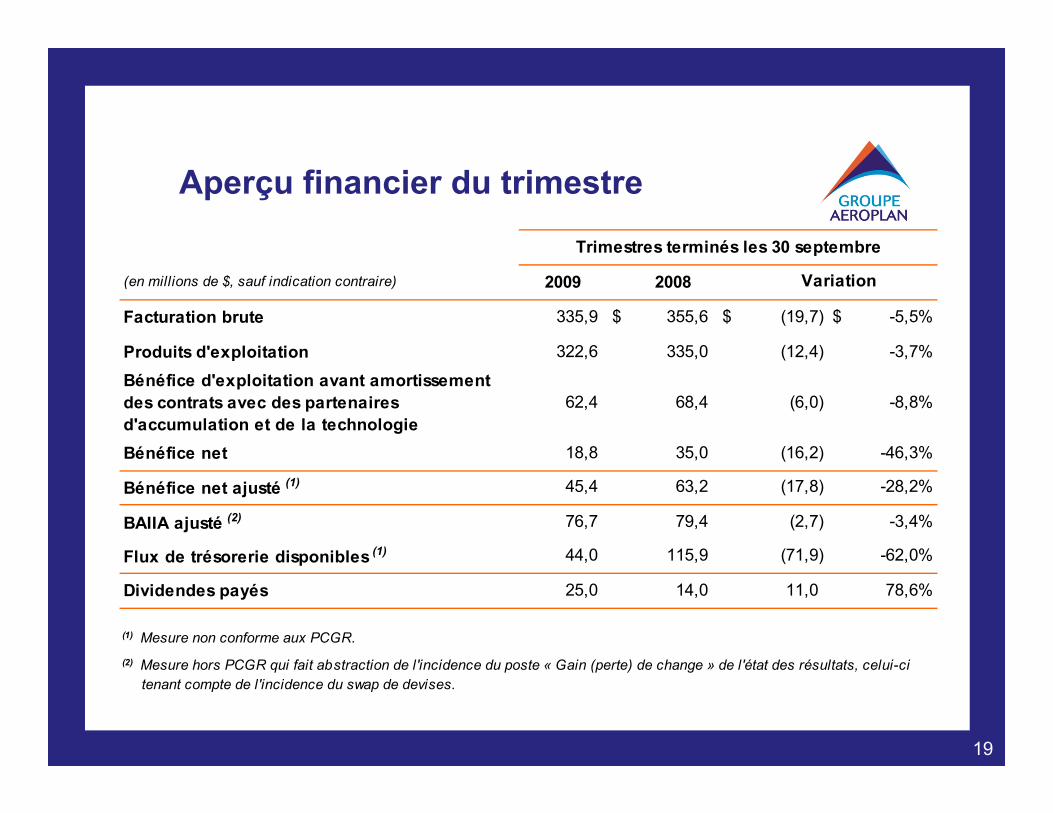

Aperçu financier du trimestre

Trimestres terminés les 30 septembre

(en millions de $, sauf indication contraire) 2009 2008

Facturation brute 335,9 $ 355,6 $ (19,7) $ -5,5%

Produits d'exploitation 322,6 335,0 (12,4) -3,7%

Bénéfice d'exploitation avant amortissement des contrats avec des partenaires d'accumulation et de la technologie

62,4 68,4 (6,0) -8,8%

Bénéfice net 18,8 35,0 (16,2) -46,3%

Bénéfice net ajusté (1) 45,4 63,2 (17,8) -28,2%

BAIIA ajusté (2) 76,7 79,4 (2,7) -3,4%

Flux de trésorerie disponibles (1) 44,0 115,9 (71,9) -62,0%

Dividendes payés 25,0 14,0 11,0 78,6%

(1) Mesure non conforme aux PCGR.

Variation

(2) Mesure hors PCGR qui fait abstraction de l'incidence du poste « Gain (perte) de change » de l'état des résultats, celui-ci tenant compte de l'incidence du swap de devises.

20

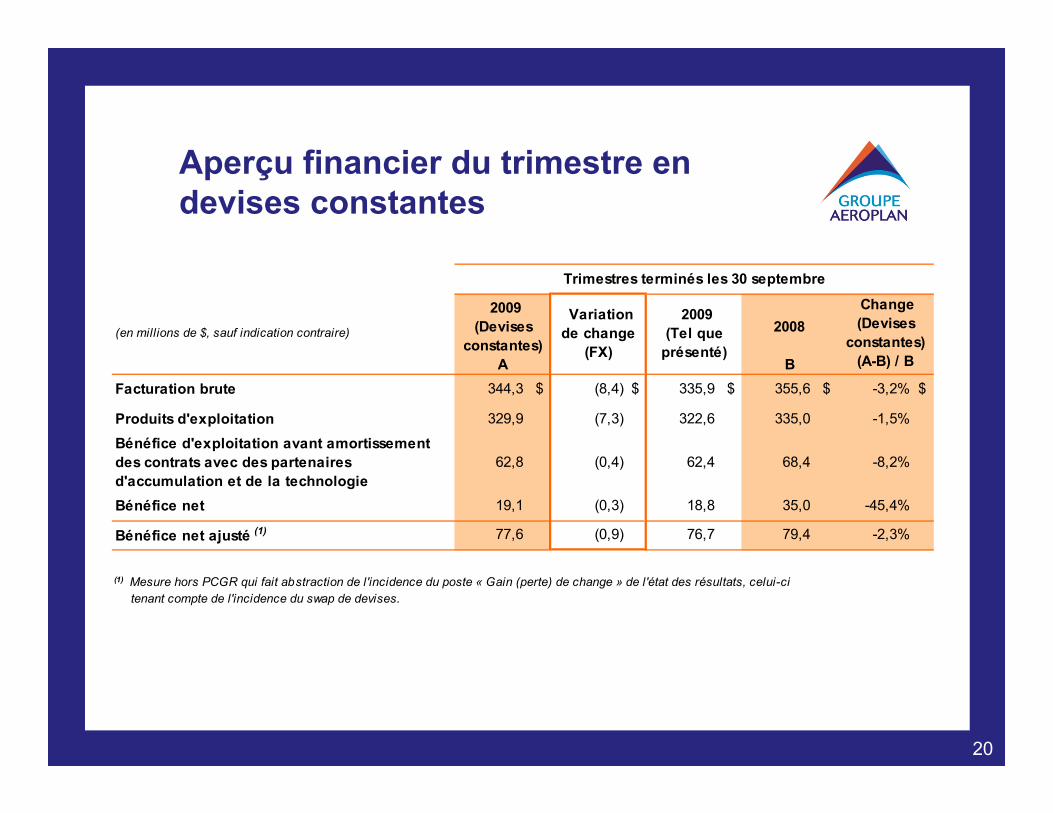

Aperçu financier du trimestre en devises constantes

Trimestres terminés les 30 septembre

(en millions de $, sauf indication contraire)

Facturation brute 344,3 $ (8,4) $ 335,9 $ 355,6 $ -3,2% $

Produits d'exploitation 329,9 (7,3) 322,6 335,0 -1,5%

Bénéfice d'exploitation avant amortissement des contrats avec des partenaires d'accumulation et de la technologie

62,8 (0,4) 62,4 68,4 -8,2%

Bénéfice net 19,1 (0,3) 18,8 35,0 -45,4%

Bénéfice net ajusté (1) 77,6 (0,9) 76,7 79,4 -2,3%

Change (Devises

constantes)(A-B) / B

(1) Mesure hors PCGR qui fait abstraction de l'incidence du poste « Gain (perte) de change » de l'état des résultats, celui-ci tenant compte de l'incidence du swap de devises.

Variation de change

(FX)

2009 (Devises

constantes)A

2009 (Tel que

présenté)

2008

B

21

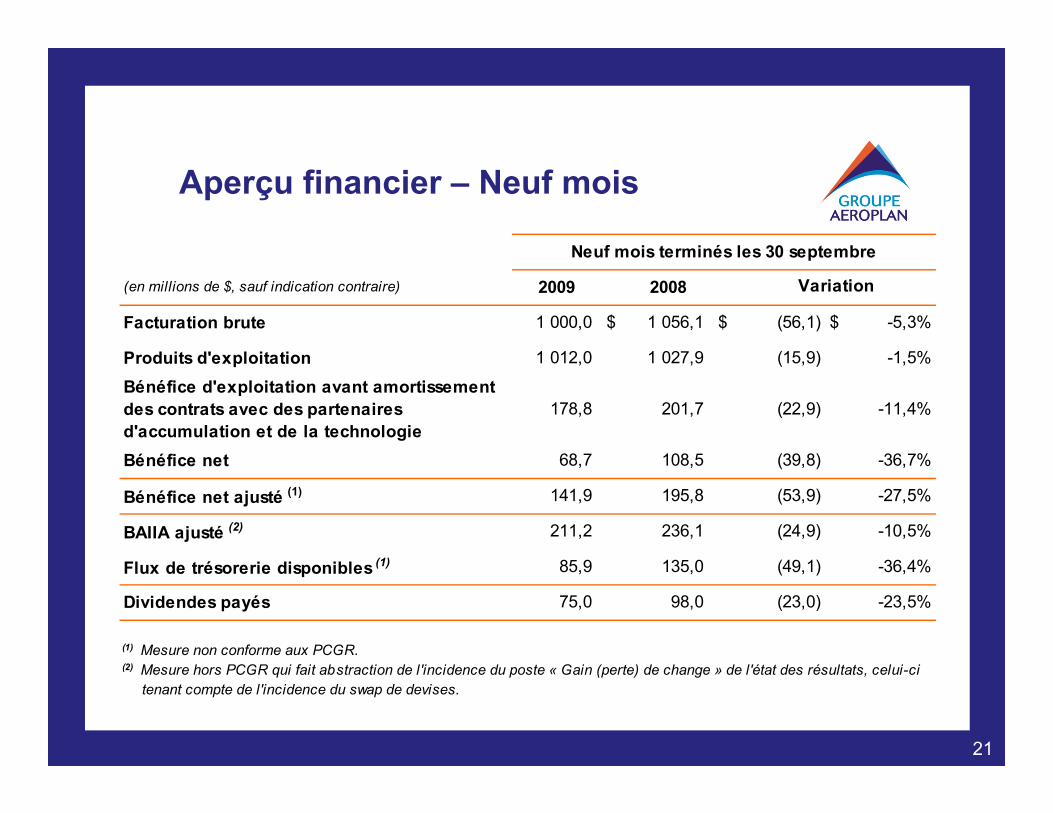

Aperçu financier – Neuf mois

Neuf mois terminés les 30 septembre

(en millions de $, sauf indication contraire) 2009 2008

Facturation brute 1 000,0 $ 1 056,1 $ (56,1) $ -5,3%

Produits d'exploitation 1 012,0 1 027,9 (15,9) -1,5%

Bénéfice d'exploitation avant amortissement des contrats avec des partenaires d'accumulation et de la technologie

178,8 201,7 (22,9) -11,4%

Bénéfice net 68,7 108,5 (39,8) -36,7%

Bénéfice net ajusté (1) 141,9 195,8 (53,9) -27,5%

BAIIA ajusté (2) 211,2 236,1 (24,9) -10,5%

Flux de trésorerie disponibles (1) 85,9 135,0 (49,1) -36,4%

Dividendes payés 75,0 98,0 (23,0) -23,5%

(1) Mesure non conforme aux PCGR.

Variation

(2) Mesure hors PCGR qui fait abstraction de l'incidence du poste « Gain (perte) de change » de l'état des résultats, celui-ci tenant compte de l'incidence du swap de devises.

22

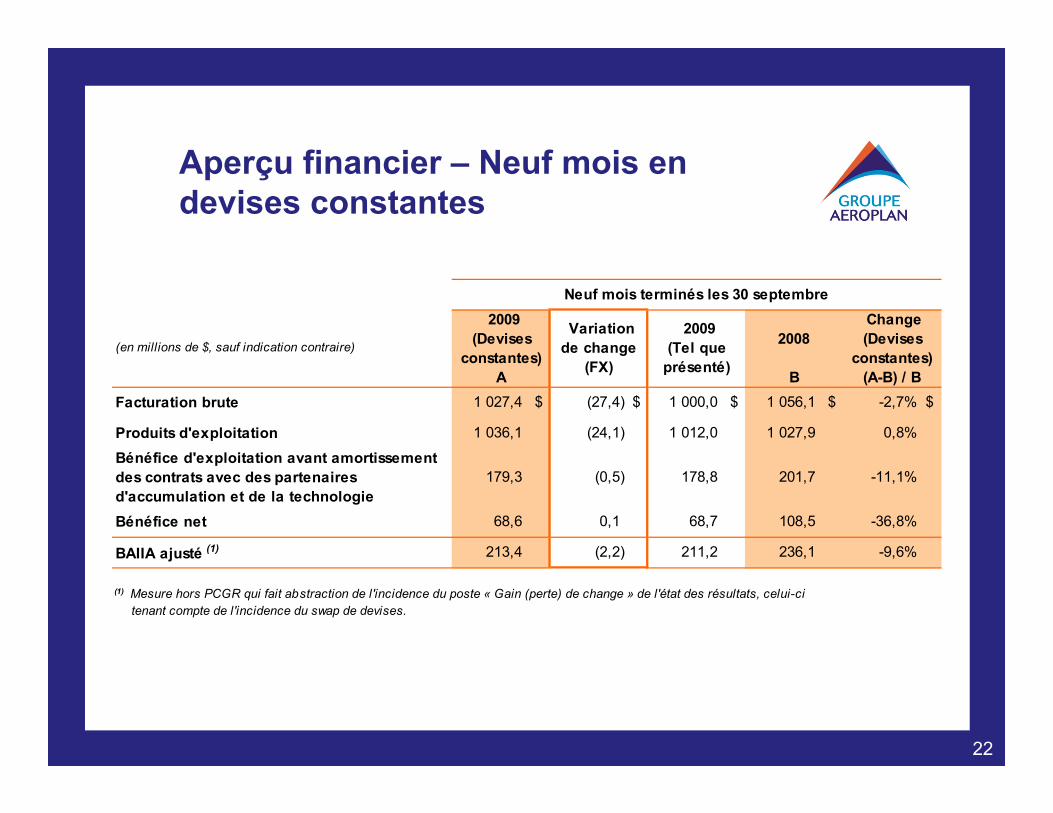

Aperçu financier – Neuf mois en devises constantes

Neuf mois terminés les 30 septembre

(en millions de $, sauf indication contraire)

Facturation brute 1 027,4 $ (27,4) $ 1 000,0 $ 1 056,1 $ -2,7% $

Produits d'exploitation 1 036,1 (24,1) 1 012,0 1 027,9 0,8%

Bénéfice d'exploitation avant amortissement des contrats avec des partenaires d'accumulation et de la technologie

179,3 (0,5) 178,8 201,7 -11,1%

Bénéfice net 68,6 0,1 68,7 108,5 -36,8%

BAIIA ajusté (1) 213,4 (2,2) 211,2 236,1 -9,6%

(1) Mesure hors PCGR qui fait abstraction de l'incidence du poste « Gain (perte) de change » de l'état des résultats, celui-ci tenant compte de l'incidence du swap de devises.

2009 (Devises

constantes)A

Variation de change

(FX)

2009 (Tel que

présenté)

2008

B

Change(Devises

constantes)(A-B) / B

23

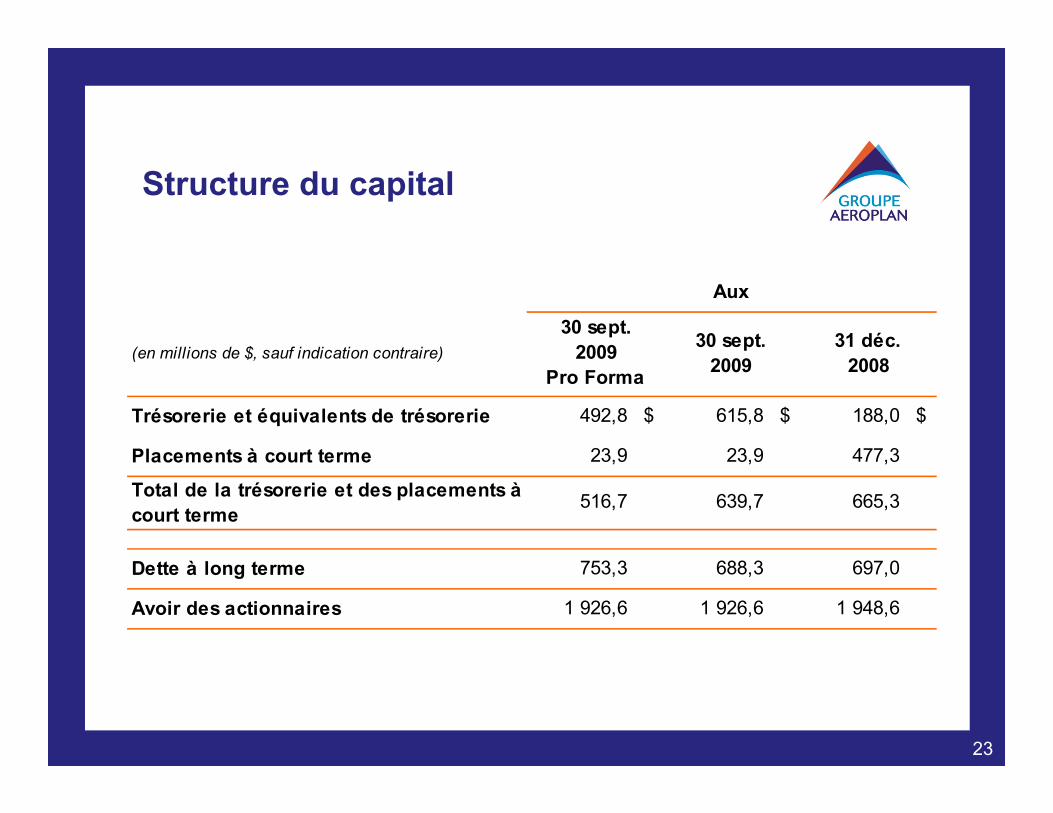

Structure du capital

Aux

(en millions de $, sauf indication contraire)

Trésorerie et équivalents de trésorerie 492,8 $ 615,8 $ 188,0 $

Placements à court terme 23,9 23,9 477,3

Total de la trésorerie et des placements à court terme

516,7 639,7 665,3

Dette à long terme 753,3 688,3 697,0

Avoir des actionnaires 1 926,6 1 926,6 1 948,6

31 déc. 2008

30 sept. 2009

30 sept. 2009

Pro Forma

24

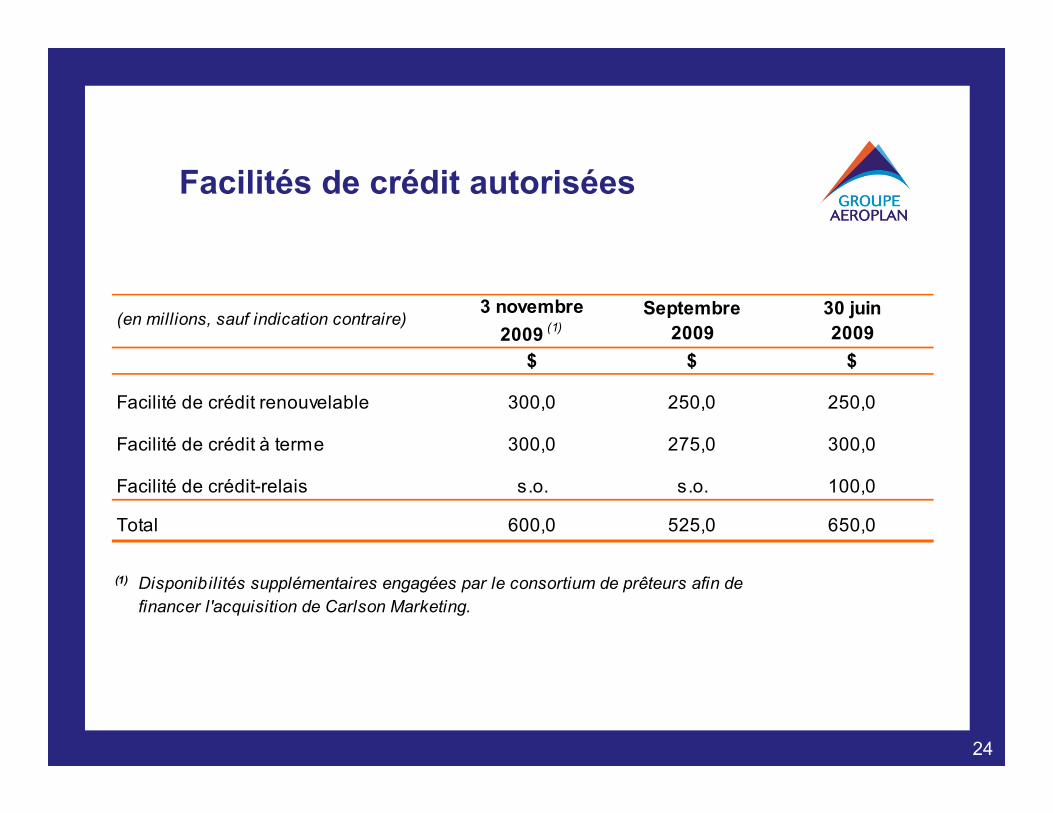

Facilités de crédit autorisées

(en millions, sauf indication contraire)3 novembre

2009 (1)Septembre

200930 juin 2009

$ $ $

Facilité de crédit renouvelable 300,0 250,0 250,0

Facilité de crédit à terme 300,0 275,0 300,0

Facilité de crédit-relais s.o. s.o. 100,0

Total 600,0 525,0 650,0

(1) Disponibilités supplémentaires engagées par le consortium de prêteurs afin de financer l'acquisition de Carlson Marketing.

2525

26

Recommended