,

UNIVERSIDADE FEDERAL DO CEARÁ – UFC CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA – CAEN

MESTRADO PROFISSIONAL EM ECONOMIA

STEFANO ALMEIDA LOPES

ESCOLAS FUNDAMENTALISTA E TÉCNICA: PERFORMANCE DE PREVISÃO DE RETORNO NO MERCADO DE FUNDOS DE INVESTIMENTO EM

AÇÕES DO BRASIL

FORTALEZA

2010

1

STEFANO ALMEIDA LOPES

ESCOLAS FUNDAMENTALISTA E TÉCNICA: PERFORMANCE DE PREVISÃO DE RETORNO NO MERCADO DE FUNDOS DE INVESTIMENTO EM

AÇÕES DO BRASIL

Dissertação submetida à Coordenação do Curso de Mestrado em Economia – da Universidade Federal do Ceará, como requisito parcial para a obtenção do grau de Mestre em Economia. Orientador: Prof. Dr. Paulo Rogério Faustino Matos

FORTALEZA

2010

2

STEFANO ALMEIDA LOPES

ESCOLAS FUNDAMENTALISTA E TÉCNICA: PERFORMANCE DE PREVISÃO DE RETORNO NO MERCADO DE FUNDOS DE INVESTIMENTO EM

AÇÕES DO BRASIL

Dissertação submetida à Coordenação do Curso de Mestrado em Economia, da Universidade Federal do Ceará, como requisito parcial para a obtenção do grau de Mestre em Economia.

Aprovada em: 01/03/2010

BANCA EXAMINADORA

_____________________________________ Prof. Dr. Paulo Rogério Faustino Matos

Orientador

_____________________________________ Prof. Dr. Paulo de Melo Jorge Neto

Membro

_____________________________________ Prof. Dr. Ricardo Brito Soares

Membro

3

Dedico esta Dissertação à minha família,

minha futura esposa, Ídina, e meus

amigos pelo incentivo e apoio nesta árdua

jornada.

4

AGRADECIMENTOS

A Deus, pois tudo que existe deriva dele e sem ele nada existiria;

Aos meus amigos, em especial Marcos Antônio e Alessandro Gonçalves, que me

incentivaram e “quase me obrigaram” a ingressar neste mestrado. Se não fosse a

insistência deles eu não estaria aqui agora. Também ao meu amigo João Marcéllo

pelas discussões “filosóficas” que geraram ideias para o mestrado e pelo seu

incentivo.

Ao meu orientador Professor Dr. Paulo Matos, que soube mostrar o caminho a ser

seguido e muito me ajudou durante o processo de orientação;

Aos professores do CAEN, pelo aprendizado e experiência proporcionados durante

os anos de curso.

À Faculdade Santo Agostinho, pelo incentivo e apoio que presta aos seus docentes,

que me permitiu flexibilizar os horários e poder trabalhar e estudar ao mesmo tempo.

5

RESUMO

Neste trabalho foi analisada a performance de previsão de fundos de investimentos em ações no Brasil pelas escolas fundamentalista e técnica. Para análise fundamentalista foi utilizado o modelo CAPM (Capital Asset Pricing Model) e para análise técnica a média móvel. A base de dados utilizada compreende 75 fundos com uma série de 120 observações para cada um. Os resultados mostraram que o modelo CAPM apresentou uma melhor performance em relação à previsão. O modelo de análise técnica não é o mais adequado para se tentar prever os retornos de fundos de investimentos em ações. Mesmo assim, observou-se que esta metodologia permite fornecer indicativos dos momentos de compra e venda das cotas dos fundos. Palavras-Chave: Análise Técnica. Análise Fundamentalista. CAPM. Fundos de Investimentos. .

6

ABSTRACT

In this paper it was analized the prediction performance of shares investments funds in Brazil by the fundamentalist and technical methodology. For the fundamentalist analysis it was use the CAPM (Capital Asset Pricing Model) and for the technical analysis the moving average. The data base used embraced 75 funds with a series of 120 observations for each one. The results pointed out that the CAPM showed a better performance in the forecast. The technical analysis is not the most indicated model to try to forecast the returns on investments share funds. Even though, it has been observed that this methodology provides sign of the moment to buy and sell the funds quotas.

Key-Words: Technical Analysis. Fundamentalist Analysis. CAPM. Investment Funds.

7

LISTA DE TABELAS

TABELA 1 - Painel dos 75 fundos de investimentos em ações no Brasil............ 34

TABELA 2 - Disposição dos 75 fundos de investimento em ações no Brasil segundo patrimônio líquido médio e performance acumulada......... 36

TABELA 3 - Apreçamento do painel de fundos de investimentos no Brasil com a CAPM tradicional........................................................................... 41

TABELA 4 - Previsão in-sample do painel de fundos de investimento no Brasil com o CAPM tradicional (1999:1 - 2008:12 - 120 observações)...... 42

TABELA 5 - Previsão in-sample do painel de fundos de investimento no Brasil com a média móvel de 10 períodos (1999:1 - 2008:12 - 120 observações).................................................................................... 43

TABELA 6 - Variação entre as raízes dos erros quadráticos médios do modelo CAPM em relação a média móvel para os 75 fundos...................... 44

8

LISTA DE QUADROS

QUADRO 1 - Comparativo de Classificação de fundos de Investimentos (CVM

x Anbid)........................................................................................... 13

9

SUMÁRIO

1. INTRODUÇÃO..................................................................................................... 10

2. REVISÃO DA LITERATURA............................................................................... 12

2.1. O mercado de fundos de investimento no Brasil............................................. 12

2.2 . Trade-off risco retorno................................................................................... 16

2.3. CAPM............................................................................................................... 18

2.3.1 CAPM: críticas e principais extensões.......................................................... 22

2.4. Análise técnica................................................................................................ 22

2.4.1. Críticas e principais extensões..................................................................... 22

2.5. Este trabalho e a literatura relacionada.......................................................... 30

3. EXERCÍCIO EMPÍRICO .................................................................................... 33

3.1. Base de Dados................................................................................................ 33

3.2 . Modelos Econométricos Utilizados................................................................ 37

3.3 . Modelo de Análise Técnica............................................................................ 37

4. RESULTADOS................................................................................................... 39

CONCLUSÕES...................................................................................................... 45

REFERÊNCIAS....................................................................................................... 47

10

1. INTRODUÇÃO

Duas escolas atualmente são usadas para explicar o comportamento dos

preços de ativos no mercado financeiro: fundamentalista e técnica. Ambas são

adotadas em todo o mundo pelos investidores como forma de tentar prever o

comportamento dos preços futuros.

A análise fundamentalista se baseia nos fundamentos financeiros da

empresa para tentar explicar o comportamento dos preços das ações. Já na análise

técnica, o método utilizado é o comportamento histórico dos preços das ações

através de gráficos. Nesta escola só o preço da ação basta. A análise do histórico

dos preços é a essencial desta metodologia.

Para o investidor é importante possuir uma previsão dos retornos, pois

desta forma aumentaria as chances de ganhos positivos no mercado financeiro. Os

modelos e técnicas existentes são os mais variados possíveis, mas, ainda assim,

não há um consenso sobre qual é o melhor e em quais situações.

Na análise fundamentalista o modelo CAPM é de longe o mais utilizado

para precificação de ativos, e apesar das várias críticas sobre sua validação,

ninguém também nunca conseguiu de fato descartá-lo. Ou seja, é um modelo que é

plenamente aceito e utilizado tanto no meio acadêmico como no próprio mercado

financeiro.

Os modelos de análise técnica são muito criticados pelas suas

fragilidades teóricas. Muitos geram formações de figuras que dependem da

interpretação de cada analista, o que pode causar interpretações erradas, o que não

ocorre com o CAPM. O resultado deriva de um modelo que é igual para todos. Ao

contrário das análises gráficas que geram interpretações dúbias dependendo do tipo

de figura e do que o analista interpreta. Assim, a análise técnica depende de vários

indicadores que devem ser utilizados em conjunto para uma tomada de decisão mais

precisa.

11

Os dois métodos, análise fundamentalista e técnica, apresentam pontos

fortes e fracos. Neste trabalho, foi analisado se existe alguma diferença significativa

de performance entre os dois métodos como forma de avaliar o preço futuro de

ativos.

Para tal, foram analisados 75 fundos de investimentos em uma base

histórica de 10 anos. Com estes dados foram utilizados o modelo CAPM (Capital

Asset Pricing Model) como ferramenta fundamentalista e a média móvel, média

móvel exponencial e a sequência de Fibonacci como ferramenta de análise técnica.

Em relação aos modelos de análise técnica, por questões metodológicas, apenas a

média móvel foi a que de fato gerou um modelo de previsão dos retornos dos

fundos.

Verificou-se que o modelo CAPM é o melhor indicado para apreçar os

fundos de investimentos em ações analisados. Porém, o mesmo não mostra o

momento de entrar ou sair do mercado, o que pode ser verificado pela análise

técnica.

Apesar do modelo de análise técnica utilizado não ter se caracterizado

como um bom modelo preditivo dos retornos dos fundos, ele pôde ser um indicador

do momento de compra e venda dos fundos, o que revela uma importância prática

para o investidor.

A estrutura deste trabalho consiste em, além desta introdução, da revisão

de literatura que abrange o capítulo 2, sobre os fundos de investimentos no Brasil,

Trade-off risco e retorno, modelo CAPM bem como suas críticas e principais

extensões e as principais técnicas utilizadas pela análise gráfica/técnica. Também

são relatados os resultados obtidos com trabalhos relacionados ao tema em estudo.

No capítulo 3 tem-se o exercício empírico do estudo e no capítulo 4 encontram-se os

resultados obtidos com a pesquisa. Por fim, são feitas as considerações finais e, na

sequência, tem-se a referência bibliográfica adotada.

12

2. REVISÃO DA LITERATURA

2.1 O mercado de fundos de investimento no Brasil

Um fundo de investimento é um condomínio de investidores que possuem

o mesmo ideal de investimento. Os participantes têm suas aplicações convertidas

em cotas que representam a parcela de participação de cada um no fundo.

Os fundos podem ser abertos ou fechados. Os fundos abertos são os

predominantes no mercado brasileiro. Este tipo de fundo permite a livre entrada e

saída de novos participantes, bem como o aumento dos aportes dos participantes já

existentes. Nos fundos fechados as quantidades de cotas são fixas, limitando tanto a

entrada e saída de novos investidores como novos aportes.

A gestão dos fundos pode ser classificada em passiva ou ativa. Na gestão

passiva o fundo tem como objetivo seguir o desempenho de um índice de mercado,

como por exemplo, o IBOVESPA, e o utiliza como bechmark. Desta maneira, o fundo

procura manter uma carteira com as mesmas ações e proporções do índice visando

um risco e retorno equivalente. Na gestão ativa a ideia é adotar carteiras diferentes

objetivando superar os índices de mercado. Obviamente, na busca de retornos

maiores este tipo de gestão também acaba incorrendo em riscos mais altos.

Para o pequeno investidor, os fundos de investimentos são muito

importantes por permitir que aquela pessoa que tenha pouco capital para investir

possa começar seu ingresso no mercado financeiro. Assim, além de poder “virar”

investidor com um capital inicial pequeno, este tipo de investidor não precisa ter

muito conhecimento sobre investimentos, uma vez que a gestão do fundo é feito por

um profissional credenciado pela Comissão de Valores Mobiliários (CVM), o que leva

a uma dupla vantagem para este tipo de investidor.

13

Os fundos de investimentos são regidos pela Instrução CVM 409/2004,

com exceção dos fundos de privatização relacionados às ofertas de valores

mobiliários do Programa Nacional de Desestatização e dos Programas Estaduais de

Desestatização, que são regulamentados pelas Instruções CVM 141/1991,

157/1991, 266/1997, 279/1998 e suas modificações.

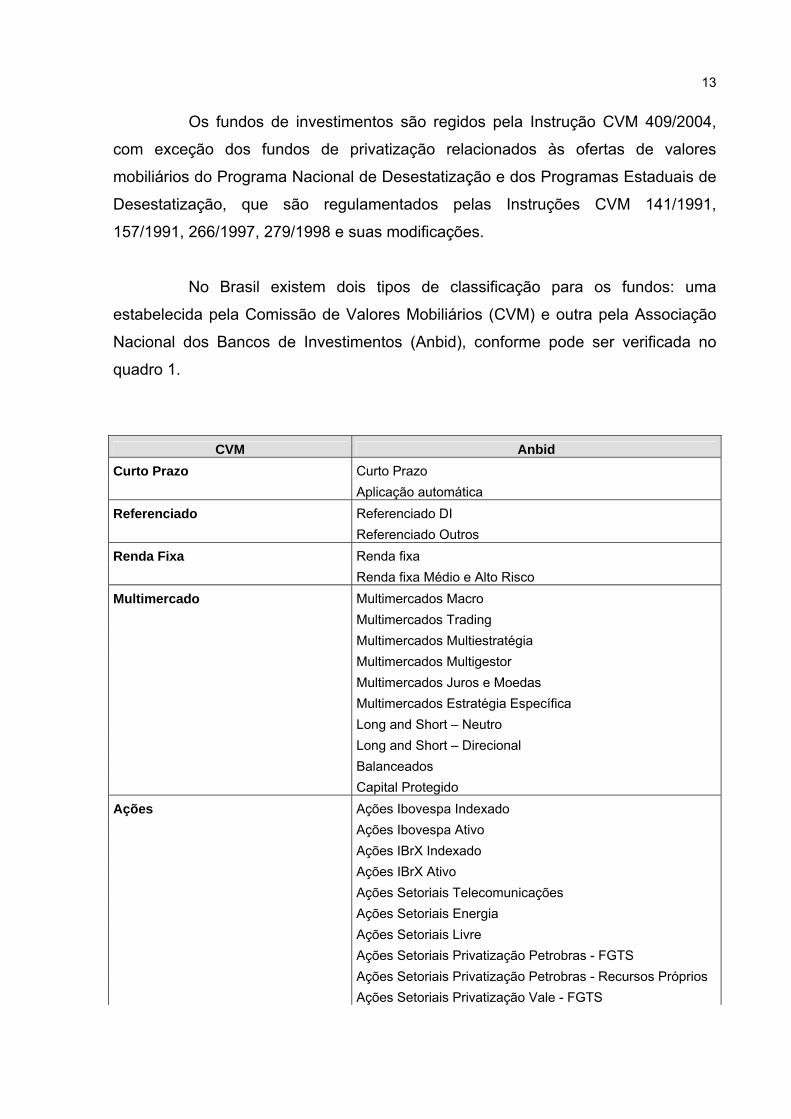

No Brasil existem dois tipos de classificação para os fundos: uma

estabelecida pela Comissão de Valores Mobiliários (CVM) e outra pela Associação

Nacional dos Bancos de Investimentos (Anbid), conforme pode ser verificada no

quadro 1.

CVM Anbid Curto Prazo Curto Prazo Aplicação automática Referenciado Referenciado DI Referenciado Outros Renda Fixa Renda fixa Renda fixa Médio e Alto Risco Multimercado Multimercados Macro Multimercados Trading Multimercados Multiestratégia Multimercados Multigestor Multimercados Juros e Moedas Multimercados Estratégia Específica Long and Short – Neutro Long and Short – Direcional Balanceados Capital Protegido Ações Ações Ibovespa Indexado Ações Ibovespa Ativo Ações IBrX Indexado Ações IBrX Ativo Ações Setoriais Telecomunicações Ações Setoriais Energia Ações Setoriais Livre Ações Setoriais Privatização Petrobras - FGTS Ações Setoriais Privatização Petrobras - Recursos Próprios Ações Setoriais Privatização Vale - FGTS

14

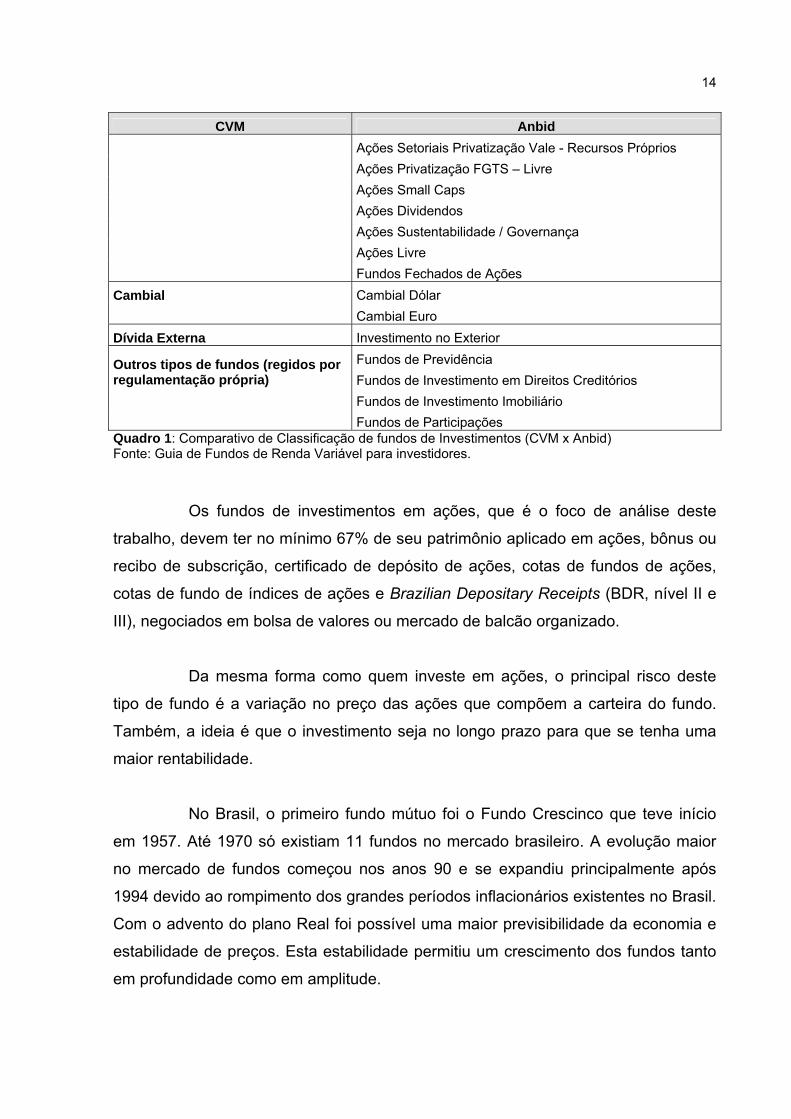

CVM Anbid Ações Setoriais Privatização Vale - Recursos Próprios Ações Privatização FGTS – Livre Ações Small Caps Ações Dividendos Ações Sustentabilidade / Governança Ações Livre Fundos Fechados de Ações Cambial Cambial Dólar Cambial Euro Dívida Externa Investimento no Exterior

Fundos de Previdência Outros tipos de fundos (regidos por regulamentação própria) Fundos de Investimento em Direitos Creditórios Fundos de Investimento Imobiliário Fundos de Participações Quadro 1: Comparativo de Classificação de fundos de Investimentos (CVM x Anbid) Fonte: Guia de Fundos de Renda Variável para investidores.

Os fundos de investimentos em ações, que é o foco de análise deste

trabalho, devem ter no mínimo 67% de seu patrimônio aplicado em ações, bônus ou

recibo de subscrição, certificado de depósito de ações, cotas de fundos de ações,

cotas de fundo de índices de ações e Brazilian Depositary Receipts (BDR, nível II e

III), negociados em bolsa de valores ou mercado de balcão organizado.

Da mesma forma como quem investe em ações, o principal risco deste

tipo de fundo é a variação no preço das ações que compõem a carteira do fundo.

Também, a ideia é que o investimento seja no longo prazo para que se tenha uma

maior rentabilidade.

No Brasil, o primeiro fundo mútuo foi o Fundo Crescinco que teve início

em 1957. Até 1970 só existiam 11 fundos no mercado brasileiro. A evolução maior

no mercado de fundos começou nos anos 90 e se expandiu principalmente após

1994 devido ao rompimento dos grandes períodos inflacionários existentes no Brasil.

Com o advento do plano Real foi possível uma maior previsibilidade da economia e

estabilidade de preços. Esta estabilidade permitiu um crescimento dos fundos tanto

em profundidade como em amplitude.

15

Varga e Wengert mostram, no artigo The Brazilian mutual fund industry,

que nos anos 70 e 80 o total de ativos administrados por fundos de investimentos

era muito pequeno. Eles compararam os valores administrado por fundos e os

agregados monetários. Em 1979, o patrimônio dos fundos representava cerca de 1%

do M4. Mesmo após a criação dos fundos de renda fixa, em 1984, o total de ativos

administrados pelos fundos ainda era pequeno e chegava a apenas 4% do M4.

Eles mostraram que somente após a década de 90 houve um crescimento

expressivo da indústria de fundos no Brasil. Em um comparativo do artigo, pode-se

observar que houve um crescimento médio de 15% ao ano entre 1995 e 2008. A

participação do patrimônio dos fundos em relação a M4 atingia 26% em 1995 e

chegou a 46% em 2008, atingindo um pico de 57% em 2007. Ao mesmo tempo em

que a poupança caía de uma participação de 25% do M4 em 1995 para 12% em

2008.

No mesmo estudo, foi constatado que apesar do número de fundos no

Brasil ser grande (8.266 fundos em Dezembro 2008), apenas 34% deles não era

exclusivo de um investidor. E destes, 49% eram fundos de fundos, os chamados FIC

aqui no Brasil. Assim, o número de fundos pode fornecer uma visão distorcida do

tamanho da indústria de fundos no Brasil.

Os fundos de investimentos em ações ainda são uma minoria dentre os

fundos. Eles representavam apenas 7,1% do patrimônio líquido total administrado

pelos fundos em Dezembro de 2008, de acordo com Varga e Wengert (2009). O

maior fundo é o renda fixa com uma participação de 42,7% do total, seguido pelo

multimercado (25,2%), Referenciado (17,6%) e renda fixa – curto prazo (4,1%).

A indústria de fundos no Brasil hoje conta com um total de 8.811 fundos

domésticos e 88 off-shore, com patrimônios líquidos de R$ 1.366,2 bilhões e R$ 48

bilhões, respectivamente, totalizando R$ 1.414,2 bilhões, segundo o Boletim

ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de

Capitais) de janeiro de 2010. Ainda de acordo com o mesmo boletim, o patrimônio

16

líquido da indústria de fundo apresentou um crescimento de 24,5% em relação ao

ano anterior.

Estes dados mostram a importância desta indústria e o crescimento que a

mesma vem apresentando nos últimos anos. Mostra, também, que a participação

dos fundos de ações ainda apresenta uma parcela pequena dos fundos totais,

mostrando a clara preferência do mercado brasileiro pelos fundos de renda fixa e

multimercado, talvez devido à memória das épocas inflacionárias e economia sem

estabilidade, aumentando o grau de aversão ao risco do investidor brasileiro.

2.2. Trade-off risco retorno

Risco é a chance de algo não ocorrer como o planejado. Em termos de

finanças, é a probabilidade de uma perda financeira. É uma medida da incerteza dos

retornos. O retorno pode ser definido como o somatório dos ganhos e perda de um

investimento em um dado período de tempo.

Para toda decisão financeira deve-se sempre analisar tanto o risco como

o retorno. Cada investidor, baseado no seu perfil de risco, analisará os possíveis

ganhos e perdas antes do seu “movimento”. Analisar somente o retorno pode

ofuscar o alto risco de uma operação e o investidor pode vir a perder todo seu capital

investido. Avaliar somente o risco pode gerar um “medo” excessivo para o investidor

e o mesmo poderia perder boas oportunidades de obter um bom retorno sobre seu

dinheiro.

Um conceito semelhante ao do risco é a incerteza. No entanto, existe uma

diferença fundamental entre os dois: o risco é possível de ser medido e a incerteza

não. Então, quando o investidor fala em risco, ele conhece a probabilidade de seu

investimento dar errado.

17

Cada investidor tem um perfil de risco. Normalmente todos têm aversão

ao risco, ou seja, não gostam de risco e só aceitam ativos mais arriscados se a taxa

de retorno for maior. Assim, alguns sacrificam um pouco da “tranquilidade” e

assumem mais riscos em prol de uma perspectiva de maiores ganhos. Outros, mais

conservadores, preferem uma “vida com menos sobre-saltos” e sacrificam um pouco

do retorno em função de um investimento menos arriscado.

A lógica é que só se aceita mais risco quando se paga um retorno mais

alto. Desta forma, mesmo investimentos que apresentem riscos mais elevados

acabam atraindo investidores, pois devido ao alto retorno é possível atrair pessoas

interessadas nos mesmos. Quanto menos risco possuir um ativo, menor também

será seu retorno. No geral, o retorno sobre um dado investimento deve ser

proporcional ao risco envolvido na operação. O pensamento mais racional é que

sempre o investidor irá preferir os investimentos que ofereçam os maiores retornos e

com menores riscos.

O risco total de um ativo divide-se em dois componentes: o risco

diversificável e o risco não diversificável. O risco diversificável, chamado também de

não sistemático ou risco da empresa, é a parcela do risco que pode ser reduzida.

Este risco envolve fatores inerentes à empresa e que a mesma tem controle sobre

eles, como: administração, fluxos de caixa, estratégias, entres outros.

O risco não diversificável, também conhecido como risco sistemático ou

risco de mercado, envolve fatores que a empresa não pode controlar como: taxa de

câmbio, inflação, taxa de juros, concorrência entre outros. Esta parcela do risco não

tem como ser reduzida.

Visando a redução do risco de um ativo individual, pode-se montar uma

carteira contendo vários ativos. A ideia é que em uma carteira o risco é diversificado,

ou seja, é amenizado pelas várias opções de investimento ao invés de se ter apenas

um único investimento. O risco de um único ativo é superior ao de uma carteira, pois

na carteira o risco é distribuído por vários ativos.

18

Para reduzir o risco de uma carteira deve-se procurar inserir, na mesma,

ativos que possuam correlações negativas ou baixas correlações positivas para que

o efeito na carteira venha a reduzir de fato o risco. Desta forma, o risco total será

reduzido, pois à medida que se acrescenta mais um ativo na carteira, a parcela do

risco diversificável (empresa) exerce um menor impacto dentro da carteira,

diminuindo o efeito do risco de cada empresa individualmente. Neste caso, o

investidor estará menos exposto a este risco inerente às empresas. Assim, restaria

apenas o risco de mercado, uma vez que o mesmo não tem como ser reduzido.

Caso o investidor opte por investir em um único ativo, sua exposição ao risco será

maior, pois além do risco de mercado, também arcaria com o risco da empresa.

2.3. CAPM

Uma vez que o risco de mercado não pode ser reduzido, vários modelos

foram montados na tentativa de se mensurar esta parcela do risco. O mais famoso e

utilizado, considerado por vários autores como o modelo padrão, é o Capital Asset

Pricing Model (CAPM), chamado simplesmente de CAPM.

Desenvolvido por William F. Sharpe, John Lintner e Jan Mossin, o CAPM

mostra a relação entre o retorno esperado de um ativo e o seu risco. O modelo

utiliza uma carteira de mercado como referência e usa um coeficiente (beta) para

medir o risco do ativo em relação ao mercado. Também é usado um ativo livre de

risco representando uma possibilidade de investimento com risco zero. Assim, o

modelo precifica quanto deverá ser o retorno mínimo exigido por um investimento

levando em conta seu risco em relação ao mercado e a um ativo sem risco.

A grande importância do CAPM recai sobre dois aspectos: 1) Fornece

uma taxa de retorno que pode ser utilizada como benchmark para avaliar

possibilidades de investimentos; 2) Fornece uma taxa de retorno esperado de ativos

que ainda não estejam sendo comercializados no mercado.

19

O CAPM possui as seguintes hipóteses:

1. Os mercados são perfeitos, ou seja, nenhum investidor é capaz de influenciar os

preços dos ativos com suas negociações.

2. Os ativos são infinitamente divisíveis. Os investidores podem assumir qualquer

posição em um ativo, independentemente de seu capital.

3. Não há custo de transação e nem impostos.

4. O horizonte de investimento é o mesmo para todos, ou seja, terão o mesmo

prazo para manutenção da aplicação.

5. As expectativas são homogêneas. Isto significa que os investidores têm a mesma

opinião sobre as tendências de mercado, retornos esperados e riscos.

6. Os investidores são tomadores de preços racionais e otimizadores de utilidade.

Sempre procuram carteiras com fronteiras eficientes.

7. Existe um ativo livro de risco e é possível captar e aplicar fundos à taxa livre de

risco em quantidades ilimitadas.

A equação matemática tradicional do modelo CAPM é representada

conforme abaixo:

Onde:

- retorno real do ativo i.

– retorno real de uma Proxy para o ativo livre de risco.

– retorno real de uma Proxy para a carteira de mercado.

(.) – operador esperança.

20

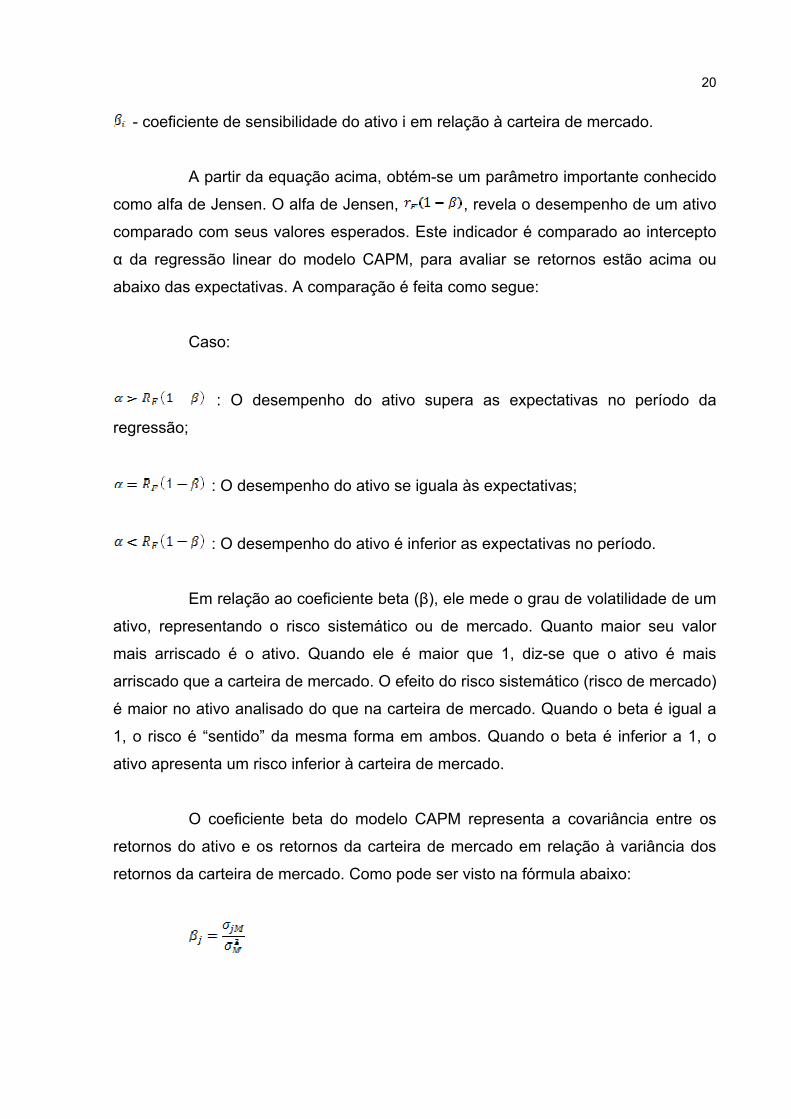

- coeficiente de sensibilidade do ativo i em relação à carteira de mercado.

A partir da equação acima, obtém-se um parâmetro importante conhecido

como alfa de Jensen. O alfa de Jensen, , revela o desempenho de um ativo

comparado com seus valores esperados. Este indicador é comparado ao intercepto

α da regressão linear do modelo CAPM, para avaliar se retornos estão acima ou

abaixo das expectativas. A comparação é feita como segue:

Caso:

: O desempenho do ativo supera as expectativas no período da

regressão;

: O desempenho do ativo se iguala às expectativas;

: O desempenho do ativo é inferior as expectativas no período.

Em relação ao coeficiente beta (β), ele mede o grau de volatilidade de um

ativo, representando o risco sistemático ou de mercado. Quanto maior seu valor

mais arriscado é o ativo. Quando ele é maior que 1, diz-se que o ativo é mais

arriscado que a carteira de mercado. O efeito do risco sistemático (risco de mercado)

é maior no ativo analisado do que na carteira de mercado. Quando o beta é igual a

1, o risco é “sentido” da mesma forma em ambos. Quando o beta é inferior a 1, o

ativo apresenta um risco inferior à carteira de mercado.

O coeficiente beta do modelo CAPM representa a covariância entre os

retornos do ativo e os retornos da carteira de mercado em relação à variância dos

retornos da carteira de mercado. Como pode ser visto na fórmula abaixo:

21

A noção do beta é muito importante, pois como o risco da empresa pode

ser diversificado no momento da criação da carteira, o único risco que realmente

importa é o risco de mercado, que é medido pelo coeficiente beta. O investidor se

preocupa mais com o risco que um ativo agrega à carteira do que o risco deste ativo

de forma individual. Isto é exatamente o que o beta mede, a contribuição de um ativo

i para a variância da carteira de mercado como uma parcela da variância total da

carteira.

A representação gráfica do modelo CAPM consiste em um plano onde o

eixo vertical representa retornos esperados e o eixo horizontal representa os betas.

A reta gera pelo gráfico é chamada de Linha de Mercado de Títulos (LMT). Esta

linha é fundamental para o entendimento do modelo.

A reta representa um beta igual a 1, ou seja, o risco do mercado. Aqueles

ativos que se encontrarem sobre a reta são considerados corretamente precificados.

Assim, em situação de equilíbrio, todos os ativos estariam sobre esta linha (LMT).

Aqueles ativos que encontrarem-se acima da LMT estariam subprecificados e abaixo

dela, sobre-precificados. A diferença entre a taxa justa e a real de retorno esperado

de um ativo é chamada de alfa. Desta forma, o investidor deve procurar ativos que

apresentem alfas positivos, pois, neste caso, estariam subprecificados e iriam

oferecer um retorno esperado acima do retorno justo estipulado pela LMT.

As principais utilidades práticas do CAPM usadas no mercado financeiro

são duas:

1. Identificar no mercado os ativos que apresentem alfas positivos e aumentar o

peso destes na carteira. Bem como, reduzir na carteira os ativos que apresentem

alfa negativos.

2. Quando do lançamento de um novo ativo, encontrar a taxa de retorno

considerada como justa pelos investidores, dado o beta e a LMT, fornecendo assim,

parâmetros para poder avaliar um título novo no mercado.

22

No modelo de regressão do CAPM, o R2 (coeficiente de determinação da

regressão) diz quanto do risco de um ativo advém do risco de mercado e quanto

vem dos próprios fatores inerentes aos ativos. Se, por exemplo, ao avaliar uma ação

de uma empresa, o R2 encontrado fosse de 0,80, isto significaria que 80% do risco

desta ação é de natureza sistêmica, ou seja, do mercado, apenas 20% do risco seria

atribuído a fatores específicos da empresa.

2.3.1 CAPM: críticas e principais extensões

Desde a publicação oficial do CAPM, ele vem sendo alvo de críticas tanto

a favor como contra o modelo. As mais citadas são as de Roll, Hansen e Richard e

Fama e French. Roll argumenta que como a verdadeira carteira de mercado não é

passível de observação, então não há como testar o CAPM. Esta constatação de

Roll gerou vários artigos sugerindo que o “beta estava morto”. Hansen e Richard

disseram que ainda que a carteira de mercado pudesse ser observada, não seria

possível testar o CAPM, uma vez que o conjunto de informações dos agentes não

são observáveis e assim não se teria as expectativas necessárias para o modelo.

Eugene Fama e Kenneth French causaram um grande impacto no meio

científico quando seus estudos contrariaram o beta do CAPM. Os estudos

concluíram que não é correto afirmar que ações com betas mais altos têm retornos

também maiores. Ou seja, não há relação entre o beta e o retorno das ações. Assim,

“eliminando o beta”, o modelo CAPM ficaria invalidado. A conclusão de Fama e

French é que o tamanho da empresa e seu índice preço/ valor patrimonial é que irão

determinar o retorno, assim, o beta da empresa em nada iria contribuir para o

prognóstico de retornos futuros.

Apesar das críticas feitas, não existe ainda uma alternativa teórica mais

robusta que o CAPM. Desta forma, o mercado continua usando este modelo para

precificar ativos. Uma alternativa é o modelo de precificação de arbitragem que

também se baseia na ideia do beta.

23

2.4 Análise técnica A análise técnica, segundo Azevedo (2007), pode ser dividida em três

áreas:

1) análise gráfica, que se resume na análise dos gráficos dos preços dos ativos;

2) estudo dos indicadores, que analisam as séries temporais dos ativos com várias

metodologias de cálculo e;

3) a teoria do caos.

Apesar desta divisão, a maioria dos autores não faz esta distinção. Alguns

autores chamam a análise técnica de gráfica devido ao uso dos gráficos. No entanto,

como este tipo de análise utiliza vários indicadores além dos gráficos, muitos

preferem denominá-la de análise técnica ao invés de gráfica.

A análise técnica no ocidente iniciou-se com os estudos de Charles Henry

Dow (1851-1902), fundador e editor do Wall Street Journal. A teoria é montada sobre

seus artigos escritos entre 1900 e 1902. Charles Dow nunca escreveu um livro com

suas idéias. Esta tarefa foi feita por seu amigo Samuel A. Nelson.

Após o falecimento de Dow, Nelson juntou tudo o que pôde sobre os

artigos que Dow havia publicado no Wall Street Journal e escreveu dois livros: ABC

of Wall Street e ABC of Stock Speculation. Com estes livros ele lançou as idéias de

Dow no mercado publicitário e criava a conhecida Teoria Dow, que é um dos pilares

da análise técnica.

A Teoria Dow se baseia em seis princípios:

1) As médias descontam tudo;

2) O mercado tem três tendências;

3) As tendências estão em três fases;

4) As médias devem confirmar a tendência;

24

5) As tendências são confirmadas pelo volume;

6) A tendência é válida até ocorrer sua inversão.

Através da análise técnica, é possível selecionar ações que tenham maior

potencial de ganhos, bem como qualquer ativo que possa permitir ganhos

decorrentes do processo de oscilação de preços.

Três princípios básicos norteiam a base conceitual da análise técnica:

1) O preço desconta tudo;

2) O preço tem tendência;

3) A história se repete.

Apoiado no primeiro princípio, o analista técnico não considera importante

saber por que os preços se movem em uma determinada direção, pois toda

informação relevante já está incluída no preço do ativo. O que ele deseja é identificar

como os preços se movem, sem precisar entender o motivo. Não é necessário

entender a razão da oscilação e sim como e quando ela acontece. O importante não

é o Porquê e sim o Como. Para o analista técnico o que importa são somente as

oscilações dos preços dos ativos que, derivam da oferta e procura pelos mesmos.

Portanto, para a Análise Técnica, não há necessidade de se avaliar outras

informações, basta analisar os gráficos dos preços.

Em relação ao segundo princípio, a idéia é que o mercado não é aleatório

e possui situações de grande previsibilidade. Desta forma, apesar das oscilações

existentes, os preços possuem períodos definidos com tendência de alta ou baixa.

O terceiro princípio estabelece que o comportamento dos investidores

segue padrões que se repetem no decorrer do tempo e a repetição destes padrões,

registradas no gráfico dos preços, aumenta a previsibilidade do mercado. Assim é

possível estudar as séries históricas dos preços e utilizar técnicas para fazer

previsões dos preços.

25

Os gráficos mais usados para representar as oscilações de preços são os

de: linha, barra e candlestick. O gráfico de linha é composto pelo fechamento dos

preços e representado por uma linha simples ligando os fechamentos. O gráfico de

barras além de mostrar o preço de fechamento também fornece a visualização do

preço de abertura, o máximo e mínimo. Já o gráfico candlestick, além destes quatro

preços mostra também o comportamento da movimentação dos preços durante o

pregão. Por este motivo, ele é o tipo de gráfico mais utilizado no mercado financeiro.

Principais figuras

Baseado nos gráficos de preços, os analistas gráficos identificaram várias

formações que fornecem indicações sobre o comportamento dos preços. As

principais são: retângulo; bandeira e flâmula; triângulos de: alta, baixa e simétrico;

ombro-cabeça-ombro e ombro-cabeça-ombro invertido; topo duplo (M); fundo duplo

(W); gaps.

Além destas figuras, o analista técnico também faz uso das formações

dos gráficos de candlestick. Os candles geram formações próprias que também

fornecem indicações sobre o comportamento dos preços.

Suporte e resistência

Os conceitos de suporte e resistência definem as forças dos compradores

e vendedores. Quando a força compradora é mais forte que a vendedora,

interrompendo uma queda dos preços, diz-se que este é um nível de suporte pois, o

preço chega neste nível porém, não o ultrapassa. Sempre que atingir este nível os

preços voltam a crescer. Quando acontece o contrário, ou seja, a força vendedora é

mais forte que a compradora, o preço para de subir e volta a cair e diz-se que, neste

ponto existe uma resistência.

Para identificar uma resistência deve-se traçar uma reta unindo pelo

menos dois topos dos preços de um ativo. Quanto mais topos tocarem esta reta

26

mais forte será a resistência. O mesmo procedimento é utilizado para identificação

do suporte só que, ao invés de unir-se os topos, a reta deve ser ligada pelos fundos

dos preços. Também assim como a resistência, quanto mais pontos tocarem a reta

mais forte será este nível de suporte.

Principais Indicadores

Para não se basear somente no subjetivismo dos gráficos os analistas

técnicos também utilizam ferramentas estatísticas para obter dados mais precisos.

Essas ferramentas são chamadas de indicadores que, nada mais são do que

representações gráficas de fórmulas matemáticas que utilizam como base os dados

de preço e volume dos ativos. Devido a este caráter matemático dos indicadores,

eles servem para dar suporte às interpretações das figuras identificadas pelos

grafistas.

Os indicadores se dividem em dois grupos: rastreadores ou seguidores de

tendência e osciladores. Quando o mercado apresenta uma tendência definida de

alta ou de baixa, os rastreadores podem ser utilizados com muita eficiência. Este tipo

de indicador, como o próprio nome já sugere (seguidores de tendências), são muito

bons para identificar tendências, no entanto, são pouco indicados em situações em

que o mercado está de lado (não apresenta uma tendência clara). Neste caso, deve-

se utilizar os osciladores. Os osciladores também são muito usados para identificar

níveis de suporte e resistência.

Os rastreadores apresentam uma “defasagem” na informação. Suas

indicações sobre os movimentos são atrasadas, no entanto, são mais precisas, pois

informam sobre a decisão a ser tomada apenas quando um movimento de fato já

está em curso. O investidor perde um pouco no ganho, porém, entra ou sai do

mercado com menos risco. Os principais rastreadores são: média móvel, média

móvel exponencial, MACD (Moving Average Convergence Divergence), Parabólico,

Bandas de Bollinger, Movimentos Direcionais.

27

Os osciladores não apresentam a defasagem dos rastreadores, pelo

contrário, eles antecipam um movimento do mercado, sinalizando pontos de

reversão de tendência. Desta forma, é um indicador mais “arriscado” que os

rastreadores pois, a reversão pode não se confirmar. Os osciladores mais utilizados

são: IFR (Índice de Força Relativa), Momento, Estocástico e o OBV (On Balance

Volume).

Fibonacci e as Ondas de Elliot

Tentando encontrar números que explicassem diversos fenômenos da

natureza, o matemático Leonardo Pisano Fibonacci (1170-1250) criou a série de

números Fibonacci. Para forma-se a série começa-se repetindo o número 1 e depois

somam-se os dois antecessores para encontrar o próximo número da sequência.

Assim a série começando corresponde a: 1, 1, 2, 3, 5, 8,13, 21... e assim

sucessivamente.

A sequência dos números Fibonacci deram origem a um número

conhecida como razão áurea. Esta razão é encontrada em vários elementos do

universo como nas mãos do seres humanos (o tamanho das falanges), o caramujo

Nautilus, relação de macho e fêmeas de qualquer colméia, galhos de vários tipos de

árvores entre outros.

No Mercado financeiro também se observou a presença dos números

Fibonacci. Com esta técnica são encontrados níveis de suporte e resistência,

medindo a extensão dos movimentos das oscilações dos preços, o que permite fazer

previsões sobre o valor de um ativo.

Ralph Nelson Elliot utilizou os números Fibonacci em sua teoria das

ondas desenvolvida em 1934. Ele percebeu que os preços dos mercados se

movimentam em uma progressão estruturada com movimentos bem definidos. Ele

observou oito movimentos que chamou de ondas e dividiu estas ondas em

impulsivas e corretivas. O grande mérito de Elliot foi introduzir no mercado financeiro

28

os números Fibonacci. A sequência de Fibonacci determina a extensão dos

movimentos das ondas de Elliot.

Média Móvel

O principal objetivo da média móvel é sinalizar o início ou fim de uma

tendência. Ela mostra se existe uma tendência de alta ou de baixa nos preços para

assim o investidor, juntamente com outros indicadores, tomar sua decisão de entrar

ou sair do mercado. Toda vez que a curva do preço do ativo cruzar a curva da média

móvel de baixo para cima, é um indicativo de compra. Toda vez que a curva do

preço do ativo cruzar a curva da média móvel de cima para baixo é um indicativo de

venda.

Às vezes os gráficos fornecem falsos indicativos de compra e venda. Para

se evitar este tipo de falha, utilizam-se períodos mais longos para a média móvel.

Porém, neste caso a informação chega com um atraso maior e o possível ganho do

investidor se reduz. Por outro lado, caso o investidor utilize períodos mais curtos, a

média móvel responde mais rápido aos movimentos de preços, no entanto, pode

apresentar falsos indicativos. Deve-se lembrar que a média móvel é um indicador do

tipo rastreador então, seu uso deve ser direcionado para situações em que o

mercado apresenta uma tendência definida. Utilizando-se esta técnica quando o

mercado está de “lado” obtêm-se várias falsas indicações de compra e venda.

Outra maneira de tentar minimizar as falsas indicações é utilizar o

cruzamento de médias. Além do cruzamento do preço do ativo com a média móvel,

espera-se o cruzamento da média móvel com outra média móvel mais longa ou mais

curta que a utilizada.

O investidor, por exemplo, pode adotar uma média móvel de 10 períodos

e outra com 20 períodos. Quando os preços cruzarem de baixo para cima a média

de 10 períodos ele obtém o primeiro indicativo de compra, no entanto, para evitar

uma falsa indicação, ele espera a média de 10 períodos cruzar de baixo para cima a

29

média de 20 períodos para confirmar o indicativo de compra. Este procedimento

reduz as falsas indicações, porém reduz também o potencial de ganhos devido ao

“atraso” das informações, uma vez que o investidor irá “perder” tempo esperando o

cruzamento das médias para poder tomar sua decisão.

Também muito utilizada é a média móvel exponencial. A diferença entre a

média móvel aritmética e exponencial é que na exponencial se atribui um peso maior

às últimas cotações. Desta forma, ela responde mais rápido às oscilações. Seu uso

é maior quando a volatilidade dos ativos é mais alta. Quando os ativos apresentam

baixa volatilidade os resultados das duas médias são semelhantes.

2.4.1 Críticas e principais extensões

A análise técnica é bastante utilizada no dia-a-dia. No entanto, não existe

uma “bola de cristal” para se prever o valor futuro dos preços dos ativos. Uma das

principais críticas a esta metodologia é a subjetividade dos gráficos. Muitos analistas

podem ver formações gráficas onde na realidade não existem como também, às

vezes, as formações podem estar claras e ele achar que é uma falsa indicação.

Por conta desta peculiaridade, muitos analistas técnicos trabalham com

indicadores além da interpretação dos gráficos dos preços das ações. Os

indicadores são em geral mais objetivos do que os padrões gráficos. Porém, também

apresentam problemas, pois, muitas vezes eles fornecem informações

contraditórias. Desta forma, sempre será necessário utilizar um conjunto de

indicadores para poder tomar uma decisão mais acertada.

Mesmo utilizando-se de vários indicadores, é complicado se fazer

previsões com análise técnica, pois sempre se depende de um rompimento de

suporte ou resistência para se confirmar uma previsão. Desta forma, as previsões

devem estar sob constante monitoramento para se verificar sua confirmação ou não.

30

A média móvel, apesar de ser um indicador muito utilizado no mercado

financeiro e de funcionar muito bem para identificar tendências, tem baixo poder

preditivo. Assim, ela é importante para mostrar o início ou o final de uma tendência

de alta ou baixa, mostrando desta forma um ponto de entrada ou saída do mercado.

Outro aspecto da média móvel é que ela deriva da média dos preços

então, sempre haverá uma “defasagem” no seu resultado. Ela sempre sinalizará

tanto o início como o final de uma tendência com um “atraso”, pois, precisará de

vários valores de alta ou baixa, para poder fazer com que a média mude. Devido a

estes “atrasos” a média pode dar falsos sinais de compra ou venda. Por isso, ela

deve ser combinada com outros indicadores para uma tomada de decisão.

Para minimizar a chance de erros, hoje, a maioria das corretoras de

valores, fornecem plataformas de análise técnica computadorizada onde é possível

escolher as mais variadas formas de gráficos para analisar as oscilações dos preços

bem como os mais diferentes indicadores técnicos. Em algumas plataformas já se

pode até construir seus próprios indicadores.

Um ponto a respeito da análise técnica é que ela apresenta uma boa

eficiência com ativos de alta liquidez, ou seja, que possuem negociações diárias e

com grandes volumes. Já para ativos com baixa liquidez, a eficácia da análise

técnica se reduz muito, pois se a liquidez for baixa, o comportamento dos poucos

participantes pode não refletir o comportamento correto preços e assim comprometer

a análise.

Apesar de esses indicadores servirem e serem muito utilizados como

indicativo para compra e venda de ativos negociáveis, são pouco usados como

ferramenta de apreçamento.

31

2.5. Este trabalho e a literatura relacionada

Rocha (2008) e Matos e Rocha (2009) utilizaram uma série de 10 anos

com 18 fundos de investimentos e uma amostra das 100 (cem) ações mais

negociadas na Bolsa de Valores de São Paulo (BOVESPA), para analisar a

capacidade de apreçamento de três modelos: CAPM proposto por Sharp e Lintner; o

modelo de três fatores de Fama e French; e o modelo de quatro fatores

desenvolvido por Carhart.

A idéia do estudo foi verificar dois pontos: 1) se esses modelos servem

para explicar o retorno dos fundos de investimentos em ações no Brasil e; 2) se a

utilização de outros fatores, além do beta de mercado do CAPM, ajuda a explicar

melhor o retorno desses fundos.

A conclusão de Rocha (2008) foi que o modelo que melhor se adéqua ao

apreçamento dos fundos de investimentos em ações no Brasil é o CAPM. Porém, foi

detectado que o fator tamanho apresentou significância estatística e que levou ao

modelo de quatro fatores a apresentar uma melhor previsão dentro da amostra.

Rocha (2008) sugeriu como aprofundamento do seu estudo duas

estratégias:

1) construir fatores específicos para fundos de investimentos em ações no mercado

brasileiro e;

2) utilizar a análise técnica (gráfica) para avaliar o comportamento em relação a

análise fundamentalista.

Matos e Rocha (2009) mostram conclusões semelhantes e evidenciaram

que a performance do modelo CAPM (apreçamento e previsão in-sample) poderia

estar associada ao patrimônio líquido (PL) e over-performance do fundos de

investimentos em ações em relação ao IBOVESPA. Quanto maiores forem os

32

valores, tanto para o PL quanto para a over-performance, menor seria a performance

do CAPM.

Em relação a previsões da análise técnica no mercado brasileiro,

Boainaim (2009) desenvolveu um modelo utilizando a técnica Ombro-Cabeça-Ombro

para 30 ações com séries diárias de preços no período de janeiro de 1994 a janeiro

de 2009. O estudo indicou que é possível obter retornos positivos com estratégias

baseada nesta técnica gráfica. O padrão Ombro-Cabeça-Ombro, conseguiu

identificar padrões de comportamento na série histórica dos preços da ações, que

permitiam prever o comportamento futuro dos preços, permitindo estratégias

lucrativas. No entanto, este resultado positivo não foi verificado para o padrão

Ombro-Cabeça-Ombro invertido.

O trabalho de Baptista (2008) também mostra a aplicabilidade da análise

técnica no mercado financeiro. Ele realizou uma pesquisa analisando o desempenho

das regras da análise técnica no mercado de futuros brasileiro, mais especificamente

no Contrato Futuro do Índice Bovespa, usando os preços intradiários, de abril de

2000 a fevereiro de 2005. A análise foi realizada para os quatro tipos de regras

utilizadas: filtros, médias móveis, suportes e resistências, canais. Verificou-se que a

análise técnica é eficiente e pode fornecer retornos positivos para o investidor,

conforme a influência dos custos de transação e o timing da decisão de entrar ou

sair do mercado.

Em um artigo sobre a validação estatística da análise técnica, Lorenzoni

(2007), mostra que existe significância estatística em dois, dentre três gráficos,

usualmente utilizados pelos analistas gráficos: triângulos, retângulos e ombro-

cabeça-ombro.

Utilizou-se no estudo um modelo estatístico AR – GARCH com 1.000

observações de vários ativos entre ações, commodities, índices e câmbio. O período

de análise foi de 20 de dezembro de 2001 a 9 de dezembro de 2005.

33

Os resultados obtidos mostraram que existe significância estatística para

os gráficos retângulo e ombro-cabeça-ombro (O-C-O) e rejeição da figura do

triângulo. As figuras do retângulo e O-C-O possuem importantes padrões em suas

séries o que revelaram sua importância estatística e também o uso no dia-a-dia dos

profissionais do mercado financeiro. Os autores também comentam que a não

significância estatística da figura do triângulo, é corroborada por vários analistas

técnicos que afirmam que concordam com a inconsistência desta figura em particular

para tentar prever o comportamento futuro dos preços dos ativos.

O que se observou nos trabalhos existente é que existem trabalhos

mostrando a viabilidade do CAPM e suas derivações e também da análise técnica.

No, entanto, ainda não se tem visto trabalhos comparando a performance preditiva

das duas escolas: técnica e fundamentalista. É neste sentido que este trabalho vem

para contribuir no debate acadêmico: avaliar através de modelos de análise técnica,

seu desempenho no mercado para comparar com o CAPM, para assim checar qual

se adapta melhor, já que ambos são bastante utilizados pelos profissionais do

mercado financeiro.

34

3. EXERCÍCIO EMPÍRICO

3.1. Base de Dados

Tendo em vista os objetivos traçados neste artigo, os dados necessários

a serem utilizados foram extraídos do banco de dados do site Fortuna,

especializado em fundos de investimento no Brasil, e do Instituto Brasileiro de

Geografia e Estatística (IBGE). Da primeira fonte, foram extraídas as séries

temporais de retorno nominal e patrimônio líquido de todos os fundos de

investimento em ação classificados pela ANBID (Associação Nacional dos Bancos

de Investimento) e em atividade no Brasil desde janeiro de 1998 até dezembro de

2008, compreendendo assim, 132 observações ao longo do tempo para 75 fundos

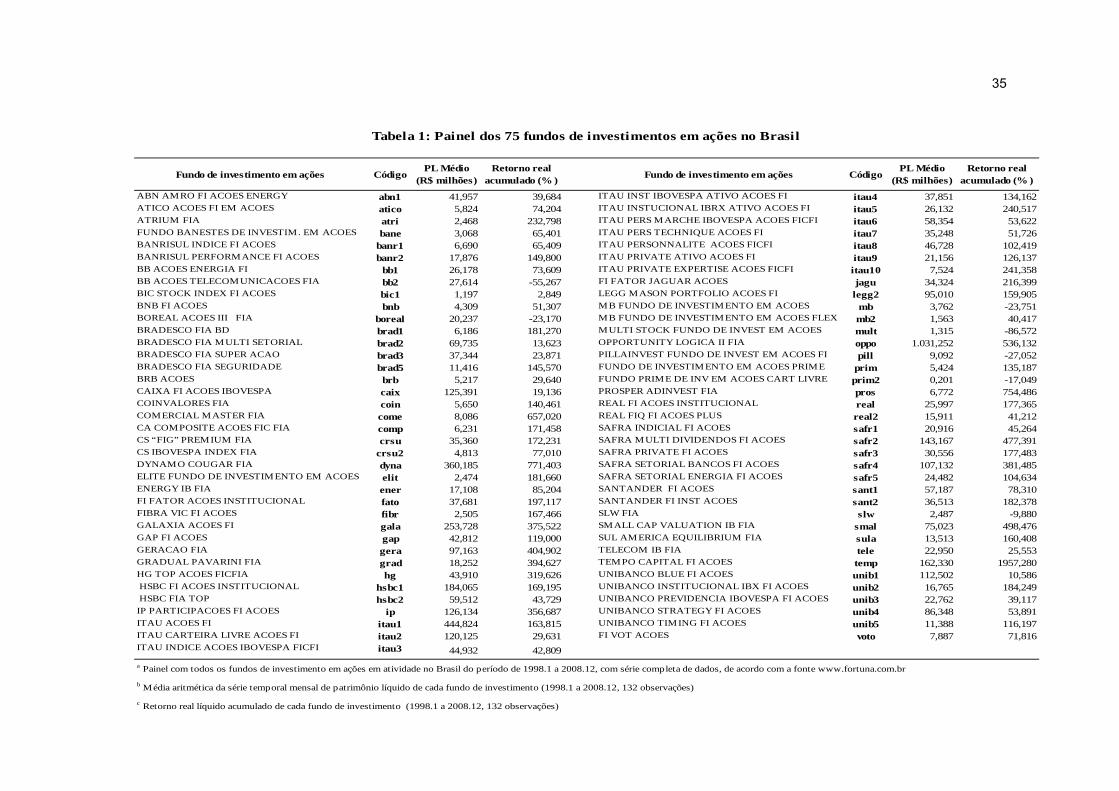

de investimento, cujos nomes e respectivos códigos estão listados na Tabela 1.

35

Fundo de investimento em ações CódigoPL Médio

(R$ milhões)Retorno real

acumulado (% ) Fundo de investimento em ações CódigoPL Médio

(R$ milhões)Retorno real

acumulado (% )ABN AMRO FI ACOES ENERGY abn1 41,957 39,684 ITAU INST IBOVESPA ATIVO ACOES FI itau4 37,851 134,162ATICO ACOES FI EM ACOES atico 5,824 74,204 ITAU INSTUCIONAL IBRX ATIVO ACOES FI itau5 26,132 240,517ATRIUM FIA atri 2,468 232,798 ITAU PERS MARCHE IBOVESPA ACOES FICFI itau6 58,354 53,622FUNDO BANESTES DE INVESTIM. EM ACOES bane 3,068 65,401 ITAU PERS TECHNIQUE ACOES FI itau7 35,248 51,726BANRISUL INDICE FI ACOES banr1 6,690 65,409 ITAU PERSONNALITE ACOES FICFI itau8 46,728 102,419BANRISUL PERFORMANCE FI ACOES banr2 17,876 149,800 ITAU PRIVATE ATIVO ACOES FI itau9 21,156 126,137BB ACOES ENERGIA FI bb1 26,178 73,609 ITAU PRIVATE EXPERTISE ACOES FICFI itau10 7,524 241,358BB ACOES TELECOMUNICACOES FIA bb2 27,614 -55,267 FI FATOR JAGUAR ACOES jagu 34,324 216,399BIC STOCK INDEX FI ACOES bic1 1,197 2,849 LEGG MASON PORTFOLIO ACOES FI legg2 95,010 159,905BNB FI ACOES bnb 4,309 51,307 MB FUNDO DE INVESTIMENTO EM ACOES mb 3,762 -23,751BOREAL ACOES III FIA boreal 20,237 -23,170 MB FUNDO DE INVESTIMENTO EM ACOES FLEX mb2 1,563 40,417BRADESCO FIA BD brad1 6,186 181,270 MULTI STOCK FUNDO DE INVEST EM ACOES mult 1,315 -86,572BRADESCO FIA MULTI SETORIAL brad2 69,735 13,623 OPPORTUNITY LOGICA II FIA oppo 1.031,252 536,132BRADESCO FIA SUPER ACAO brad3 37,344 23,871 PILLAINVEST FUNDO DE INVEST EM ACOES FI pill 9,092 -27,052BRADESCO FIA SEGURIDADE brad5 11,416 145,570 FUNDO DE INVESTIMENTO EM ACOES PRIME prim 5,424 135,187BRB ACOES brb 5,217 29,640 FUNDO PRIME DE INV EM ACOES CART LIVRE prim2 0,201 -17,049CAIXA FI ACOES IBOVESPA caix 125,391 19,136 PROSPER ADINVEST FIA pros 6,772 754,486COINVALORES FIA coin 5,650 140,461 REAL FI ACOES INSTITUCIONAL real 25,997 177,365COMERCIAL MASTER FIA come 8,086 657,020 REAL FIQ FI ACOES PLUS real2 15,911 41,212CA COMPOSITE ACOES FIC FIA comp 6,231 171,458 SAFRA INDICIAL FI ACOES safr1 20,916 45,264CS “FIG” PREMIUM FIA crsu 35,360 172,231 SAFRA MULTI DIVIDENDOS FI ACOES safr2 143,167 477,391CS IBOVESPA INDEX FIA crsu2 4,813 77,010 SAFRA PRIVATE FI ACOES safr3 30,556 177,483DYNAMO COUGAR FIA dyna 360,185 771,403 SAFRA SETORIAL BANCOS FI ACOES safr4 107,132 381,485ELITE FUNDO DE INVESTIMENTO EM ACOES elit 2,474 181,660 SAFRA SETORIAL ENERGIA FI ACOES safr5 24,482 104,634ENERGY IB FIA ener 17,108 85,204 SANTANDER FI ACOES sant1 57,187 78,310FI FATOR ACOES INSTITUCIONAL fato 37,681 197,117 SANTANDER FI INST ACOES sant2 36,513 182,378FIBRA VIC FI ACOES fibr 2,505 167,466 SLW FIA slw 2,487 -9,880GALAXIA ACOES FI gala 253,728 375,522 SMALL CAP VALUATION IB FIA smal 75,023 498,476GAP FI ACOES gap 42,812 119,000 SUL AMERICA EQUILIBRIUM FIA sula 13,513 160,408GERACAO FIA gera 97,163 404,902 TELECOM IB FIA tele 22,950 25,553GRADUAL PAVARINI FIA grad 18,252 394,627 TEMPO CAPITAL FI ACOES temp 162,330 1957,280HG TOP ACOES FICFIA hg 43,910 319,626 UNIBANCO BLUE FI ACOES unib1 112,502 10,586 HSBC FI ACOES INSTITUCIONAL hsbc1 184,065 169,195 UNIBANCO INSTITUCIONAL IBX FI ACOES unib2 16,765 184,249 HSBC FIA TOP hsbc2 59,512 43,729 UNIBANCO PREVIDENCIA IBOVESPA FI ACOES unib3 22,762 39,117IP PARTICIPACOES FI ACOES ip 126,134 356,687 UNIBANCO STRATEGY FI ACOES unib4 86,348 53,891ITAU ACOES FI itau1 444,824 163,815 UNIBANCO TIMING FI ACOES unib5 11,388 116,197ITAU CARTEIRA LIVRE ACOES FI itau2 120,125 29,631 FI VOT ACOES voto 7,887 71,816ITAU INDICE ACOES IBOVESPA FICFI itau3 44,932 42,809a Painel com todos os fundos de investimento em ações em atividade no Brasil do período de 1998.1 a 2008.12, com série completa de dados, de acordo com a fonte www.fortuna.com.br

b Média aritmética da série temporal mensal de patrimônio líquido de cada fundo de investimento (1998.1 a 2008.12, 132 observações)

c Retorno real líquido acumulado de cada fundo de investimento (1998.1 a 2008.12, 132 observações)

Tabela 1: Painel dos 75 fundos de investimentos em ações no Brasil

36

Nesta Tabela 1, constam também os indicadores de retorno real

acumulado com relação ao Ibovespa e os respectivos valores médios de Patrimônio

líquido, sendo possível observar que dos 75 fundos analisados, apenas 42

possuíram uma melhor performance quando comparado à principal carteira de

mercado no país.

Diante do trade-off existente para todo econometrista entre séries

temporais mais longas vis-à-vis uma cross-section mais amplo, visou-se aqui ampliar

o objeto de estudo e assim a base de dados usada em Matos e Rocha (2009),

passando de 18 para 75 fundos de investimento, e atualizando-se esta base

incluindo os anos de 2007 e 2008, acreditando ser esta uma base que satisfaz aos

requisitos quando da intenção de se derivar resultados com uso de uma modelagem

com threshold aplicado para “painéis” de fundos. 1

Ainda deste site Fortuna, foram extraídos para o mesmo período os

retornos mensais do principal índice da Bolsa de Valores de São Paulo (IBOVESPA)

e da Poupança, proxy da taxa livre de risco.2 A poupança, cuja remuneração é

estabelecida pela TR e um percentual fixo de 0,5% capitalizados mensalmente,

possui um desempenho médio inferior à remuneração proporcionada pela SELIC.

Sendo esta remuneração superior entendida como um prêmio de risco incorrido,

poderia se considerar a poupança, menos arriscada que os títulos públicos do

governo, como uma proxy mais indicada. Mais relevante ainda que este ponto

consiste no fato de que a volatilidade do retorno líquido da poupança pode ser

facilmente comparada a taxas de juros em economias desenvolvidas, assumindo um

patamar de 7% ao ano, enquanto a volatilidade da Treasury Bill do governo

americano é da ordem de 3,1% ao ano e a SELIC de quase 10% ao ano,

considerando-se os dados trimestrais de 1998 até 2007.

Com relação às estatísticas descritivas dos ativos relevantes quando do

uso do CAPM, tem-se um retorno real líquido médio ao ano de 11,80% para o

IBOVESPA e de 2,97% para a poupança, enquanto as volatilidades anuais são de 1 Existem mais de 140 fundos de investimento em atividade atualmente, mas destes aproximadamente a metade teve seu início apenas nos últimos dez anos. 2 Há uma vasta literatura sobre o uso de proxies da taxa livre de risco no Brasil. Ver Matos e Simonassi (2008).

37

aproximadamente 72,53% e 3,10%, respectivamente. Por fim, do IBGE foi utilizada o

Índice de Preço ao Consumidor Amplo (IPCA), como índice de inflação, o qual na

média foi de 6,57% ao ano com volatilidade anual de 2,97%.

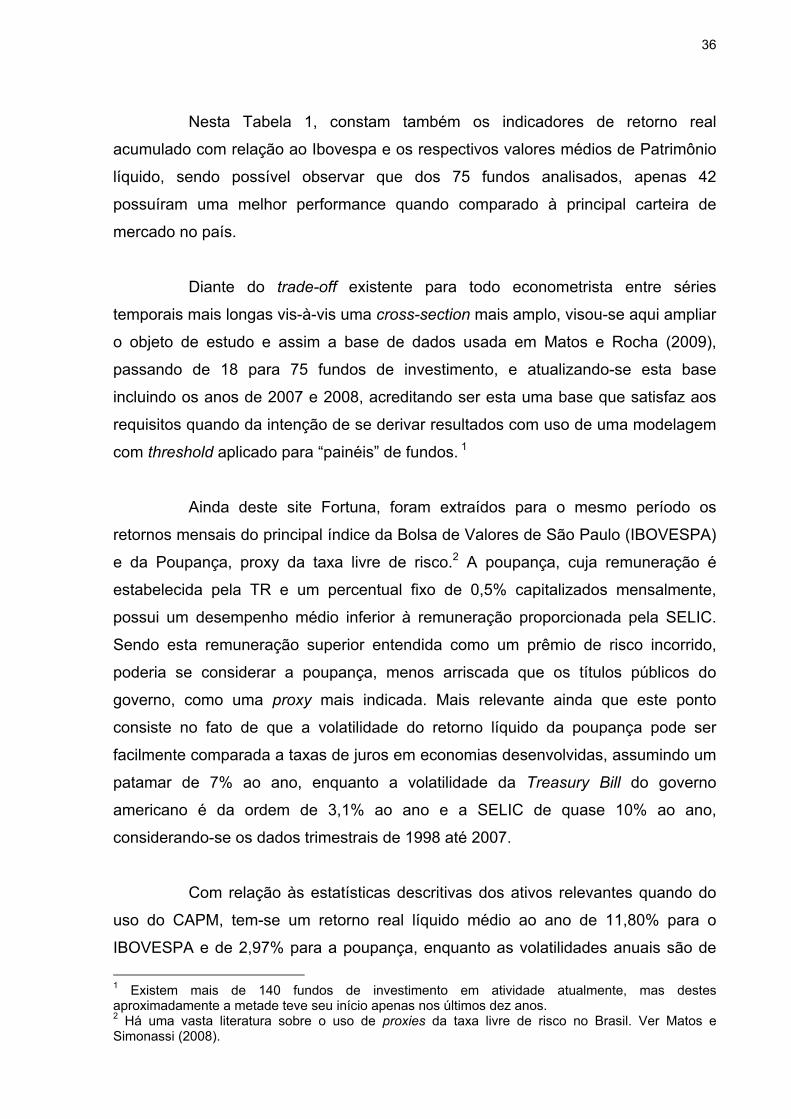

Antes da análise dos resultados, faz-se necessário a apresentação dos

resultados quando do teste dos modelos de apreçamento propostos dos modelos

propostos nas Tabelas 3 e 4. A Tabela 2 consiste em uma ferramenta auxiliar para

indicar a posição relativa de cada um dos 75 fundos em cada uma das tabelas de

resultados de regressões, considerando a perfomance acumulada e o Patrimônio

Líquido médio. Seguindo Matos e Rocha (2009), esta forma de agrupamento foi

proposta com o intuito de facilitar a visualização de evidências ou padrões nas

capacidades de apreçamento dos modelos em questão dentro do cross-section.

A tabela é montada a partir do Patrimônio Líquido (PL) médio dos fundos.

Selecionam-se primeiro os 15 fundos com os menores PL e depois ordena-se por

rentabilidade do menor (esquerda) até o maior (direita). Continua-se o procedimento

com os próximos 15 maiores PL´s médios, ordena-se por rentabilidade e assim,

sucessivamente até completar a tabela. Desta forma, quanto maior o PL e maior a

rentabilidade, mais abaixo e a direita se encontrará o fundo.

Tabela 2 - Disposição dos 75 fundos de investimento em ações no Brasil segundo patrimônio líquido médio e performance acumulada

PL médio1 baixa 2 3 4 5 6 7 8 9 10 11 12 13 14 alta

muito peq. MULT MB PRIM2 SLW BIC1 BRB MB2 BNB BANE CRSU2 PRIM COIN FIBR ELIT ATRI

pequeno PILL REAL2 BANR1 VOTO ATICO ENER UNIB5 BRAD5 SULA COMP BRAD1 UNIB2 ITAU10 COME PROS

médio BB2 BOREAL TELE UNIB3 SAFR1 ITAU7 BB1 SAFR5 ITAU9 BANR2 REAL SAFR3 JAGU ITAU5 GRAD

grande BRAD2 BRAD3 ABN1 ITAU3 HSBC2 ITAU6 SANT1 ITAU8 GAP ITAU4 CRSU SANT2 FATO HG SMAL

muito gr. UNIB1 CAIX ITAU2 UNIB4 LEGG2 ITAU1 HSBC1 IP GALA SAFR4 GERA SAFR2 OPPO DYNA TEMP

Performace acumulada2

1 Média aritmética da série temporal mensal de patrimônio líquido de cada fundo de investimento (1998.1 a 2008.12, 132 observações)

2 Retorno real bruto acumulado de cada fundo de investimento (1998.1 a 2008.12, 132 observações)

38

3.2. Modelos Econométricos Utilizados

O modelo benchmark aplicado neste estudo foi o CAPM, de acordo com a

seguinte relação

onde, tε consiste no resíduo da regressão.

A técnica econométrica de estimação utilizada foi o dos mínimos

quadrados ordinários (MQO), onde, visando obter robustez às violações básicas de

heterocedasticidade e autocorrelação, adotou-se a correção para a matriz de

variância-covariância proposta por Newey e West (1987), válido particularmente para

amostras grandes.3 Como testes de hipótese, fez-se uso das estatísticas t para

analisar a significância dos coeficientes alfa e beta. Os resultados para o painel dos

75 fundos de investimento seguem na Tabela 3.

3.3. Modelo de Análise Técnica

Utilizou-se neste trabalho as técnicas da Média Móvel e Média móvel

exponencial. A razão da escolha da média móvel como a técnica utilizada deve-se

ao fato do seu largo uso no mercado financeiro, pois mostra a tendência de um

movimento e vai de encontro a Teoria Dow, que é a base da análise técnica.

Tanto a média móvel como a média móvel exponencial foram calculadas

para 5, 10, 15 e 20 períodos. As formas utilizadas seguem abaixo:

3 A autocorrelação pode surgir por várias razões, como a inércia ou a lentidão das séries temporais econômicas, de vieses de especificação resultantes da exclusão de importantes variáveis do modelo ou do uso de formas funcionais incorretas. A correlação depende da natureza da interdependência entre os termos de erro. Mas, como os termos de erro não são observáveis, a prática comum é pressupor que são gerados por algum mecanismo.

it

ft

mt

iift

it RRaRR εβ +−+=− ].[

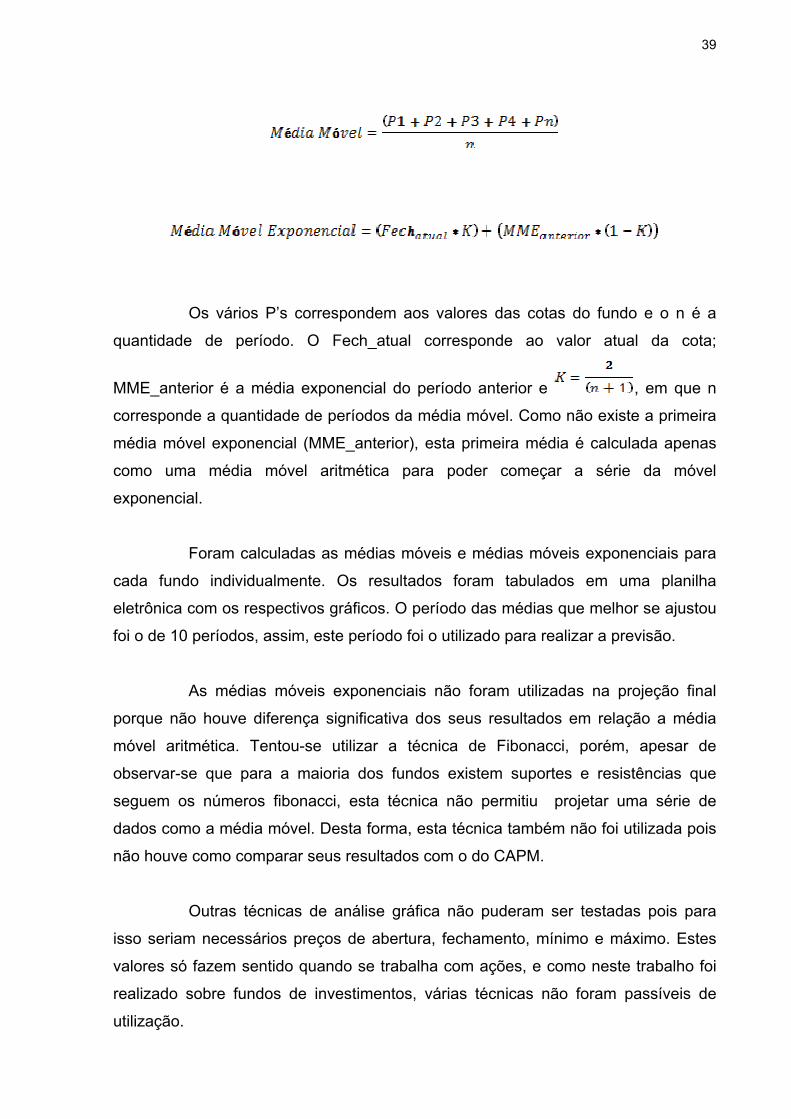

39

Os vários P’s correspondem aos valores das cotas do fundo e o n é a

quantidade de período. O Fech_atual corresponde ao valor atual da cota;

MME_anterior é a média exponencial do período anterior e , em que n

corresponde a quantidade de períodos da média móvel. Como não existe a primeira

média móvel exponencial (MME_anterior), esta primeira média é calculada apenas

como uma média móvel aritmética para poder começar a série da móvel

exponencial.

Foram calculadas as médias móveis e médias móveis exponenciais para

cada fundo individualmente. Os resultados foram tabulados em uma planilha

eletrônica com os respectivos gráficos. O período das médias que melhor se ajustou

foi o de 10 períodos, assim, este período foi o utilizado para realizar a previsão.

As médias móveis exponenciais não foram utilizadas na projeção final

porque não houve diferença significativa dos seus resultados em relação a média

móvel aritmética. Tentou-se utilizar a técnica de Fibonacci, porém, apesar de

observar-se que para a maioria dos fundos existem suportes e resistências que

seguem os números fibonacci, esta técnica não permitiu projetar uma série de

dados como a média móvel. Desta forma, esta técnica também não foi utilizada pois

não houve como comparar seus resultados com o do CAPM.

Outras técnicas de análise gráfica não puderam ser testadas pois para

isso seriam necessários preços de abertura, fechamento, mínimo e máximo. Estes

valores só fazem sentido quando se trabalha com ações, e como neste trabalho foi

realizado sobre fundos de investimentos, várias técnicas não foram passíveis de

utilização.

40

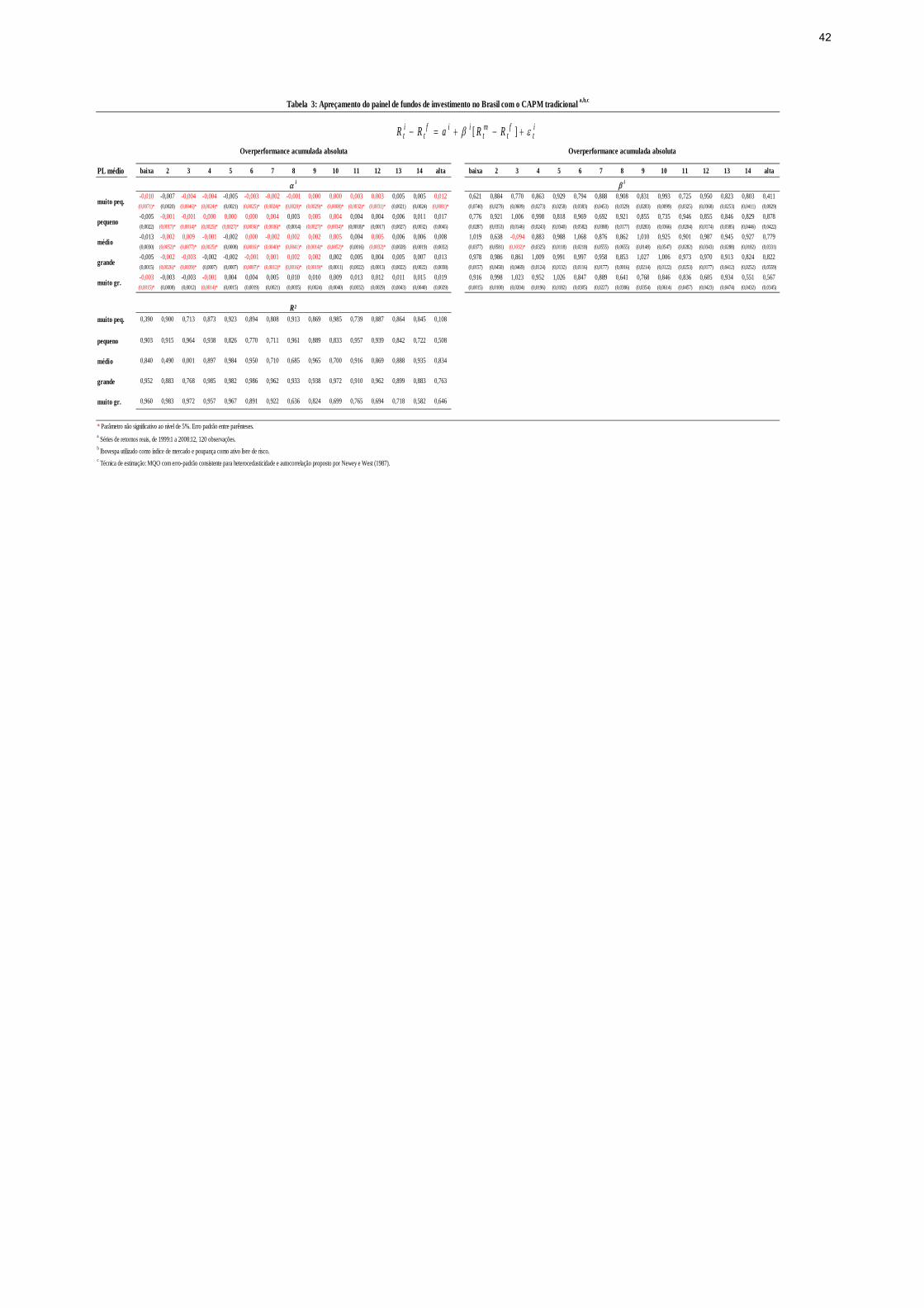

4. RESULTADOS

Inicialmente, como já ressaltado, com o intuito de proporcionar uma

melhor visualização da identificação de um padrão por parte dos fundos de

investimento, o layout das tabelas segue o das tabelas em Fama e French (1993),

porém, considerando-se a over-performance acumulada absoluta e o patrimônio

líquido, em vez dos efeitos tamanho e valor. Os resultados apresentados foram

baseados em 120 observações (Jan:1999 a Dez:2008). Esta redução em relação ao

total da amostra (132 observações) foi feita para poder equiparar as observações do

modelo CAPM com os dez períodos da média móvel.

Com base nos resultados da modelagem benchmark listados na Tabela 3,

pode-se evidenciar intuitivamente que over-performance absoluta acumulada parece

claramente influenciar na capacidade de apreçamento do CAPM, sendo tal efeito

reforçado quando da consideração também do patrimônio líquido, tendo em vista a

significância a 5% do parâmetro αi de Jensen, ou seja, o intercepto, podendo ser

este resultado interpretado como uma espécie de efeito médio significativo das

demais variáveis explicativas de retornos excedentes dos fundos de investimento em

ações.4 Mais precisamente, para 75 fundos de investimento analisados, 27

apresentaram alfa significativo, sendo clara a concentração desta significância na

região inferior situada à direita na Tabela .

O parâmetro βi de mercado possui significância estatística a 5% para

todos os 75 fundos de investimento analisados (Exceto o Fundo Tele), sendo

possível observar que os valores para tais medidas de sensibilidade ao risco de

mercado oscilam entre -0,09 e 1,07 aproximadamente, com uma média levemente

inferior a 0,90.

Os coeficientes de determinação R² de todos os fundos em questão

apresentaram valores de considerável ordem de grandeza para um modelo com

4 Mesmo sob um menor rigor estatístico, considerando-se a significância a 10%, tal evidência ainda permanece bastante robusta e visível.

41

apenas um fator de risco, acima de 0,51, indicando a robustez da relevância do

retorno excedente de mercado com variável explicativa. 5 Este resultado preliminar

corrobora as evidências anteriormente obtidas em Matos e Rocha (2009) para um

painel de 18 fundos de investimento em ações no Brasil.

5 A única exceção foi o fundo Tele COM IB FIA (TELE), o qual apresentou um R2 praticamente nulo e os fundos MULT e ATRI, com R2 de 0,390 e 0,108 respectivamente.

42

PL médio baixa 2 3 4 5 6 7 8 9 10 11 12 13 14 alta baixa 2 3 4 5 6 7 8 9 10 11 12 13 14 alta

-0,010 -0,007 -0,004 -0,004 -0,005 -0,003 -0,002 -0,001 0,000 0,000 0,003 0,003 0,005 0,005 0,012 0,621 0,884 0,770 0,863 0,929 0,794 0,888 0,908 0,831 0,993 0,725 0,950 0,823 0,803 0,411(0,0071)* (0,0020) (0,0046)* (0,0024)* (0,0021) (0,0025)* (0,0024)* (0,0020)* (0,0029)* (0,0008)* (0,0032)* (0,0031)* (0,0021) (0,0024) (0,0081)* (0,0740) (0,0279) (0,0609) (0,0273) (0,0258) (0,0383) (0,0453) (0,0329) (0,0283) (0,0099) (0,0325) (0,0368) (0,0253) (0,0411) (0,0829)

-0,005 -0,001 -0,001 0,000 0,000 0,000 0,004 0,003 0,005 0,004 0,004 0,004 0,006 0,011 0,017 0,776 0,921 1,006 0,998 0,818 0,969 0,692 0,921 0,855 0,735 0,946 0,855 0,846 0,829 0,878(0,0022) (0,0017)* (0,0014)* (0,0025)* (0,0027)* (0,0036)* (0,0036)* (0,0014) (0,0027)* (0,0034)* (0,0018)* (0,0017) (0,0027) (0,0032) (0,0045) (0,0287) (0,0353) (0,0146) (0,0243) (0,0340) (0,0582) (0,0388) (0,0177) (0,0283) (0,0366) (0,0204) (0,0174) (0,0385) (0,0446) (0,0422)

-0,013 -0,002 0,009 -0,001 -0,002 0,000 -0,002 0,002 0,002 0,005 0,004 0,005 0,006 0,006 0,008 1,019 0,638 -0,094 0,883 0,988 1,068 0,876 0,862 1,010 0,925 0,901 0,987 0,945 0,927 0,779(0,0030) (0,0052)* (0,0077)* (0,0025)* (0,0008) (0,0016)* (0,0040)* (0,0041)* (0,0014)* (0,0052)* (0,0016) (0,0032)* (0,0028) (0,0019) (0,0032) (0,0377) (0,0581) (0,1032)* (0,0325) (0,0118) (0,0218) (0,0555) (0,0655) (0,0148) (0,0547) (0,0282) (0,0343) (0,0288) (0,0182) (0,0331)

-0,005 -0,002 -0,003 -0,002 -0,002 -0,001 0,001 0,002 0,002 0,002 0,005 0,004 0,005 0,007 0,013 0,978 0,986 0,861 1,009 0,991 0,997 0,958 0,853 1,027 1,006 0,973 0,970 0,913 0,824 0,822(0,0015) (0,0026)* (0,0039)* (0,0007) (0,0007) (0,0007)* (0,0012)* (0,0016)* (0,0019)* (0,0011) (0,0022) (0,0013) (0,0022) (0,0022) (0,0038) (0,0157) (0,0450) (0,0469) (0,0124) (0,0132) (0,0116) (0,0177) (0,0016) (0,0214) (0,0122) (0,0253) (0,0177) (0,0412) (0,0252) (0,0559)

-0,003 -0,003 -0,003 -0,001 0,004 0,004 0,005 0,010 0,010 0,009 0,013 0,012 0,011 0,015 0,019 0,916 0,998 1,023 0,952 1,026 0,847 0,889 0,641 0,768 0,846 0,836 0,605 0,934 0,551 0,567(0,0015)* (0,0008) (0,0012) (0,0014)* (0,0015) (0,0019) (0,0021) (0,0035) (0,0024) (0,0040) (0,0032) (0,0029) (0,0043) (0,0040) (0,0029) (0,0015) (0,0100) (0,0204) (0,0196) (0,0182) (0,0305) (0,0227) (0,0386) (0,0354) (0,0614) (0,0457) (0,0423) (0,0474) (0,0432) (0,0345)

muito peq. 0,390 0,900 0,713 0,873 0,923 0,894 0,808 0,913 0,869 0,985 0,739 0,887 0,864 0,845 0,108

pequeno 0,903 0,915 0,964 0,938 0,826 0,770 0,711 0,961 0,889 0,833 0,957 0,939 0,842 0,722 0,508

médio 0,840 0,490 0,001 0,897 0,984 0,950 0,710 0,685 0,965 0,700 0,916 0,869 0,888 0,935 0,834

grande 0,952 0,883 0,768 0,985 0,982 0,986 0,962 0,933 0,938 0,972 0,910 0,962 0,899 0,883 0,763

muito gr. 0,960 0,983 0,972 0,957 0,967 0,891 0,922 0,636 0,824 0,699 0,765 0,694 0,718 0,582 0,646

* Parâmetro não significativo ao nível de 5%. Erro padrão entre parênteses.a Séries de retornos reais, de 1999:1 a 2008:12, 120 observações.b Ibovespa utilizado como índice de mercado e poupança como ativo livre de risco.c Técnica de estimação: MQO com erro-padrão consistente para heterocedasticidade e autocorrelação proposto por Newey e West (1987).

pequeno

médio

grande

muito gr.

R²

muito peq.

Tabela 3: Apreçamento do painel de fundos de investimento no Brasil com o CAPM tradicional a,b,c

Overperformance acumulada absoluta Overperformance acumulada absoluta

α i β i

it

ft

mt

iift

it RRaRR εβ +−+=− ][

43

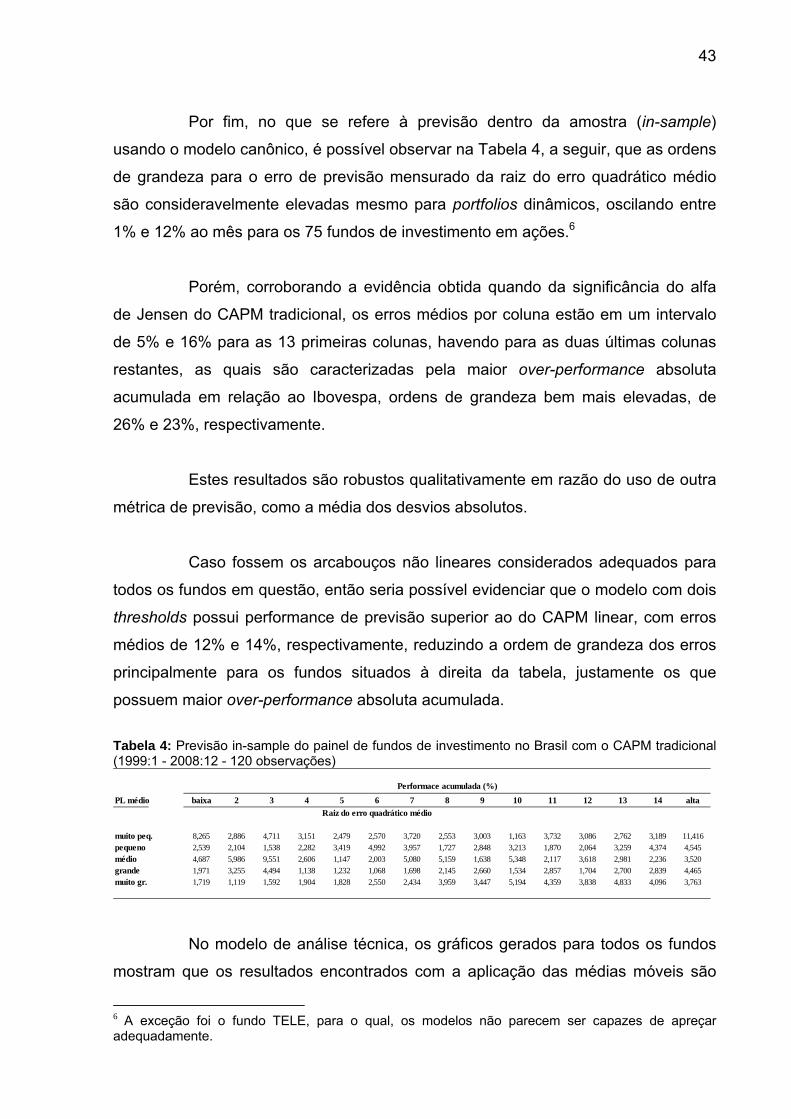

Por fim, no que se refere à previsão dentro da amostra (in-sample)

usando o modelo canônico, é possível observar na Tabela 4, a seguir, que as ordens

de grandeza para o erro de previsão mensurado da raiz do erro quadrático médio

são consideravelmente elevadas mesmo para portfolios dinâmicos, oscilando entre

1% e 12% ao mês para os 75 fundos de investimento em ações.6

Porém, corroborando a evidência obtida quando da significância do alfa

de Jensen do CAPM tradicional, os erros médios por coluna estão em um intervalo

de 5% e 16% para as 13 primeiras colunas, havendo para as duas últimas colunas

restantes, as quais são caracterizadas pela maior over-performance absoluta

acumulada em relação ao Ibovespa, ordens de grandeza bem mais elevadas, de

26% e 23%, respectivamente.

Estes resultados são robustos qualitativamente em razão do uso de outra

métrica de previsão, como a média dos desvios absolutos.

Caso fossem os arcabouços não lineares considerados adequados para

todos os fundos em questão, então seria possível evidenciar que o modelo com dois

thresholds possui performance de previsão superior ao do CAPM linear, com erros

médios de 12% e 14%, respectivamente, reduzindo a ordem de grandeza dos erros

principalmente para os fundos situados à direita da tabela, justamente os que

possuem maior over-performance absoluta acumulada.

Tabela 4: Previsão in-sample do painel de fundos de investimento no Brasil com o CAPM tradicional (1999:1 - 2008:12 - 120 observações)

PL médio baixa 2 3 4 5 6 7 8 9 10 11 12 13 14 altaRaiz do erro quadrático médio

muito peq. 8,265 2,886 4,711 3,151 2,479 2,570 3,720 2,553 3,003 1,163 3,732 3,086 2,762 3,189 11,416pequeno 2,539 2,104 1,538 2,282 3,419 4,992 3,957 1,727 2,848 3,213 1,870 2,064 3,259 4,374 4,545médio 4,687 5,986 9,551 2,606 1,147 2,003 5,080 5,159 1,638 5,348 2,117 3,618 2,981 2,236 3,520grande 1,971 3,255 4,494 1,138 1,232 1,068 1,698 2,145 2,660 1,534 2,857 1,704 2,700 2,839 4,465muito gr. 1,719 1,119 1,592 1,904 1,828 2,550 2,434 3,959 3,447 5,194 4,359 3,838 4,833 4,096 3,763

Performace acumulada (%)

No modelo de análise técnica, os gráficos gerados para todos os fundos

mostram que os resultados encontrados com a aplicação das médias móveis são

6 A exceção foi o fundo TELE, para o qual, os modelos não parecem ser capazes de apreçar adequadamente.

44

coerentes com a teoria. Elas apontam o início ou o término das tendências dos

movimentos de alta ou baixa. Assim o investidor pode detectar o melhor momento

para entrar ou sair do mercado. Apesar de em alguns casos existirem algumas

falsas indicações de compra e venda, em quase totalidade das observações, as

indicações dos gráficos representavam momentos de compra ou venda quando

ocorriam os cruzamentos das médias.

Assim, a média móvel pode ser usada pelo investidor como um

instrumento para sinalizar o momento de comprar ou vender suas cotas de um fundo

de investimentos em ações. Desta forma, as médias móveis constituem-se em uma

ferramenta bastante útil para ajudar na decisão de investir. Porém, deve-se lembrar

que quando se trabalha com análise técnica o ideal é que se tenham outros

indicadores para confirmar as indicações obtidas.

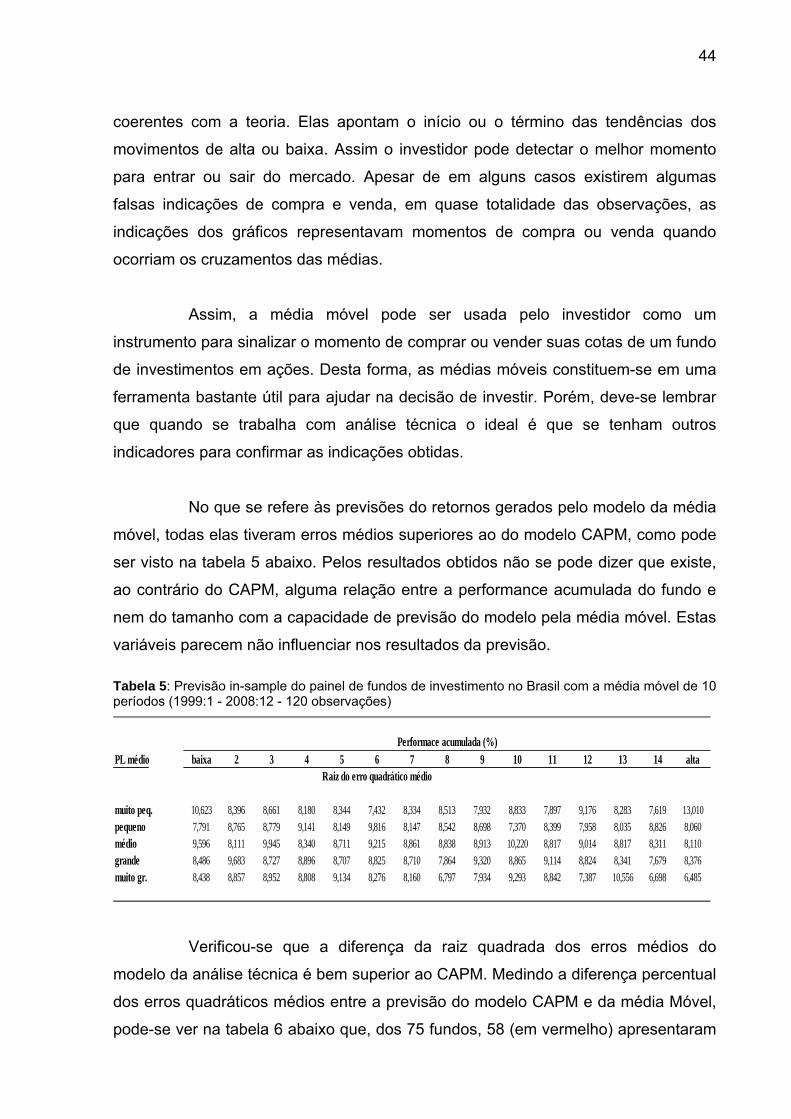

No que se refere às previsões do retornos gerados pelo modelo da média

móvel, todas elas tiveram erros médios superiores ao do modelo CAPM, como pode

ser visto na tabela 5 abaixo. Pelos resultados obtidos não se pode dizer que existe,

ao contrário do CAPM, alguma relação entre a performance acumulada do fundo e

nem do tamanho com a capacidade de previsão do modelo pela média móvel. Estas

variáveis parecem não influenciar nos resultados da previsão. Tabela 5: Previsão in-sample do painel de fundos de investimento no Brasil com a média móvel de 10 períodos (1999:1 - 2008:12 - 120 observações)

PL médio baixa 2 3 4 5 6 7 8 9 10 11 12 13 14 altaRaiz do erro quadrático médio

muito peq. 10,623 8,396 8,661 8,180 8,344 7,432 8,334 8,513 7,932 8,833 7,897 9,176 8,283 7,619 13,010pequeno 7,791 8,765 8,779 9,141 8,149 9,816 8,147 8,542 8,698 7,370 8,399 7,958 8,035 8,826 8,060médio 9,596 8,111 9,945 8,340 8,711 9,215 8,861 8,838 8,913 10,220 8,817 9,014 8,817 8,311 8,110grande 8,486 9,683 8,727 8,896 8,707 8,825 8,710 7,864 9,320 8,865 9,114 8,824 8,341 7,679 8,376muito gr. 8,438 8,857 8,952 8,808 9,134 8,276 8,160 6,797 7,934 9,293 8,842 7,387 10,556 6,698 6,485

Performace acumulada (%)

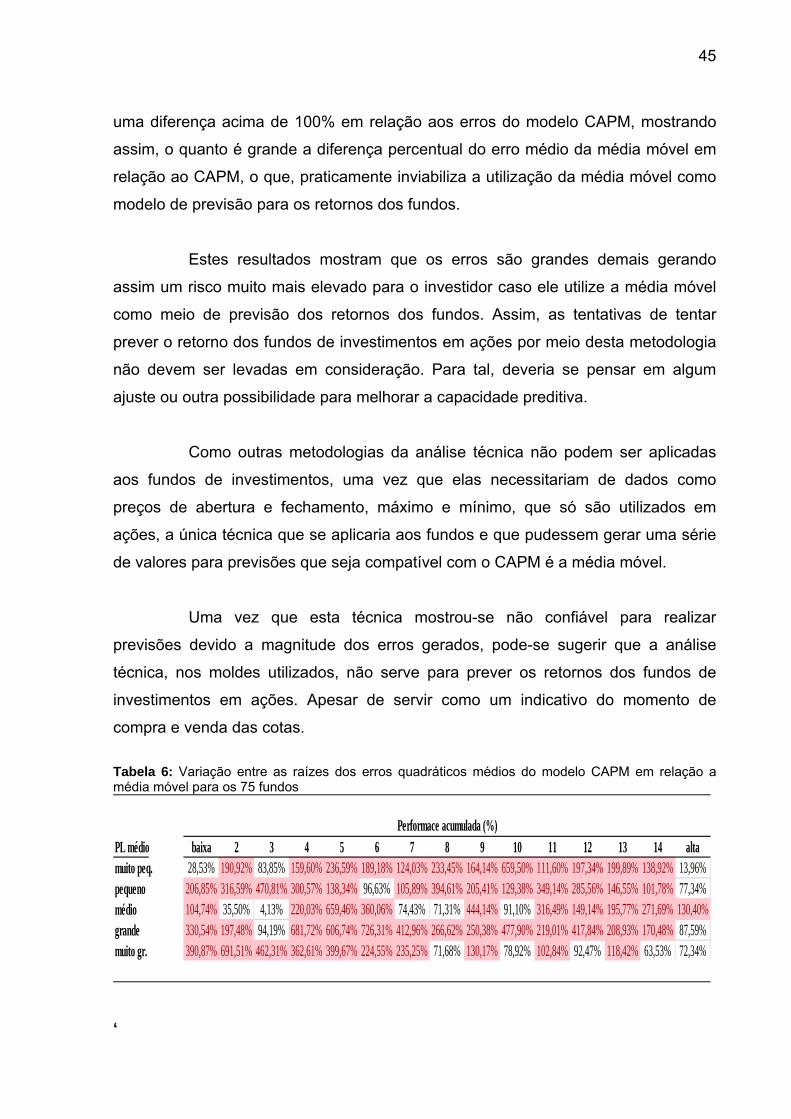

Verificou-se que a diferença da raiz quadrada dos erros médios do

modelo da análise técnica é bem superior ao CAPM. Medindo a diferença percentual

dos erros quadráticos médios entre a previsão do modelo CAPM e da média Móvel,

pode-se ver na tabela 6 abaixo que, dos 75 fundos, 58 (em vermelho) apresentaram

45

uma diferença acima de 100% em relação aos erros do modelo CAPM, mostrando

assim, o quanto é grande a diferença percentual do erro médio da média móvel em

relação ao CAPM, o que, praticamente inviabiliza a utilização da média móvel como

modelo de previsão para os retornos dos fundos.

Estes resultados mostram que os erros são grandes demais gerando

assim um risco muito mais elevado para o investidor caso ele utilize a média móvel

como meio de previsão dos retornos dos fundos. Assim, as tentativas de tentar

prever o retorno dos fundos de investimentos em ações por meio desta metodologia

não devem ser levadas em consideração. Para tal, deveria se pensar em algum

ajuste ou outra possibilidade para melhorar a capacidade preditiva.

Como outras metodologias da análise técnica não podem ser aplicadas

aos fundos de investimentos, uma vez que elas necessitariam de dados como

preços de abertura e fechamento, máximo e mínimo, que só são utilizados em

ações, a única técnica que se aplicaria aos fundos e que pudessem gerar uma série

de valores para previsões que seja compatível com o CAPM é a média móvel.

Uma vez que esta técnica mostrou-se não confiável para realizar

previsões devido a magnitude dos erros gerados, pode-se sugerir que a análise

técnica, nos moldes utilizados, não serve para prever os retornos dos fundos de

investimentos em ações. Apesar de servir como um indicativo do momento de

compra e venda das cotas.

Tabela 6: Variação entre as raízes dos erros quadráticos médios do modelo CAPM em relação a média móvel para os 75 fundos

PL médio baixa 2 3 4 5 6 7 8 9 10 11 12 13 14 altamuito peq. 28,53% 190,92% 83,85% 159,60% 236,59% 189,18% 124,03% 233,45% 164,14% 659,50% 111,60% 197,34% 199,89% 138,92% 13,96%pequeno 206,85% 316,59% 470,81% 300,57% 138,34% 96,63% 105,89% 394,61% 205,41% 129,38% 349,14% 285,56% 146,55% 101,78% 77,34%médio 104,74% 35,50% 4,13% 220,03% 659,46% 360,06% 74,43% 71,31% 444,14% 91,10% 316,49% 149,14% 195,77% 271,69% 130,40%grande 330,54% 197,48% 94,19% 681,72% 606,74% 726,31% 412,96% 266,62% 250,38% 477,90% 219,01% 417,84% 208,93% 170,48% 87,59%muito gr. 390,87% 691,51% 462,31% 362,61% 399,67% 224,55% 235,25% 71,68% 130,17% 78,92% 102,84% 92,47% 118,42% 63,53% 72,34%

Performace acumulada (%)

‘

46

CONCLUSÕES

O modelo de análise fundamentalista CAPM permite uma precificação

eficiente dos ativos. Este modelo apesar de mostrar oportunidades de compras ou

venda, mediante identificação de ativos precificados acima ou abaixo do “ideal”, não

fornece o momento de comprar ou vender as cotas dos fundos.

O modelo de análise técnica é menos robusto no que tange a explicações

pois, o mesmo desconsidera toda e qualquer informação que não seja o próprio

preço do ativo. Assim, basta analisar o gráfico dos preços. Desta forma, não é

possível explicar o porquê das oscilações e nem entendê-las.

Apesar da técnica da média móvel fornecer um indicativo do momento de

comprar ou vender um ativo, não se pode, por esta técnica, avaliar se os ativos

estão precificados de forma correta. Com relação à capacidade preditiva deste tipo

de modelo em relação ao CAPM, a diferença é muito grande. Desta forma, é inviável

tentar prever os preços dos ativos pela técnica da média móvel, com o modelo

utilizado.

Utilizando a sequência de Fibonacci, é possível estimar a extensão do

movimento e estabelecer um limite para o valor das cotações. Percebeu-se que os

níveis de suporte e resistência são respeitados em todos os fundos analisados. No

entanto, não é possível como no CAPM estabelecer uma precificação precisa, por

isto esta técnica foi deixada de fora da análise deste trabalho, pois também não é