Embed Size (px)

Citation preview

Jeudi 22 mai 2014

Présenté par :

Patrice Schellekens Philippe Denis

www.comptaline.be

Twitter : @comptaline

Ai-je encore besoin d’un comptable?

Philippe Denis Co-fondateur - CTO

• 27 ans • Master en Sciences de l’informatique

(ULG) • Nowendo : Co-fondateur – Ingénieur

Logiciel (2 ans)

À quoi me sert mon comptable à part à encoder les factures?

1. Vous conseillez au niveau TVA. 2. Vous aider à comprendre votre bilan. 3. Optimiser la gestion de votre trésorerie

è Et bien plus encore…

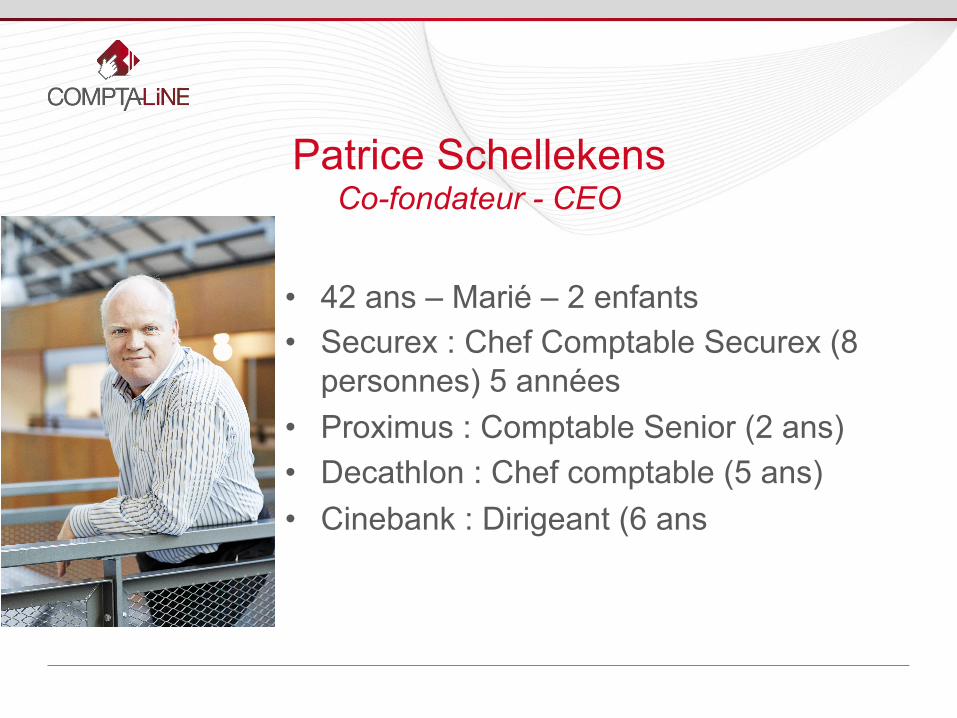

Patrice Schellekens Co-fondateur - CEO

• 42 ans – Marié – 2 enfants • Securex : Chef Comptable Securex (8

personnes) 5 années • Proximus : Comptable Senior (2 ans) • Decathlon : Chef comptable (5 ans) • Cinebank : Dirigeant (6 ans

1. La TVA

Qui est assujetti à la TVA ?

• Toute personne dont l’activité consiste à exercer une prestation: • De manière habituelle et indépendante. • À titre principale ou complémentaire. • Avec ou sans intention de profit. • Livraisons de biens et/ou services • Visée par le code TVA

• Assujetti? N’oubliez pas l'assujettissement. • La TVA n’est pas un coût pour une société assujettie.

Par contre, elle peut fragiliser votre trésorerie

Conséquences de l’assujettissement TVA • Obligation d’envoyer la déclaration TVA. • Les payements se font trimestriellement :

– Date des acomptes (20/02, 20/03, 20/05, 20/06, 20/08, 20/09, 20/11, 20/12)

– Déclarations trimestrielles avant le 20/04,20/07, 20/10, 20/01

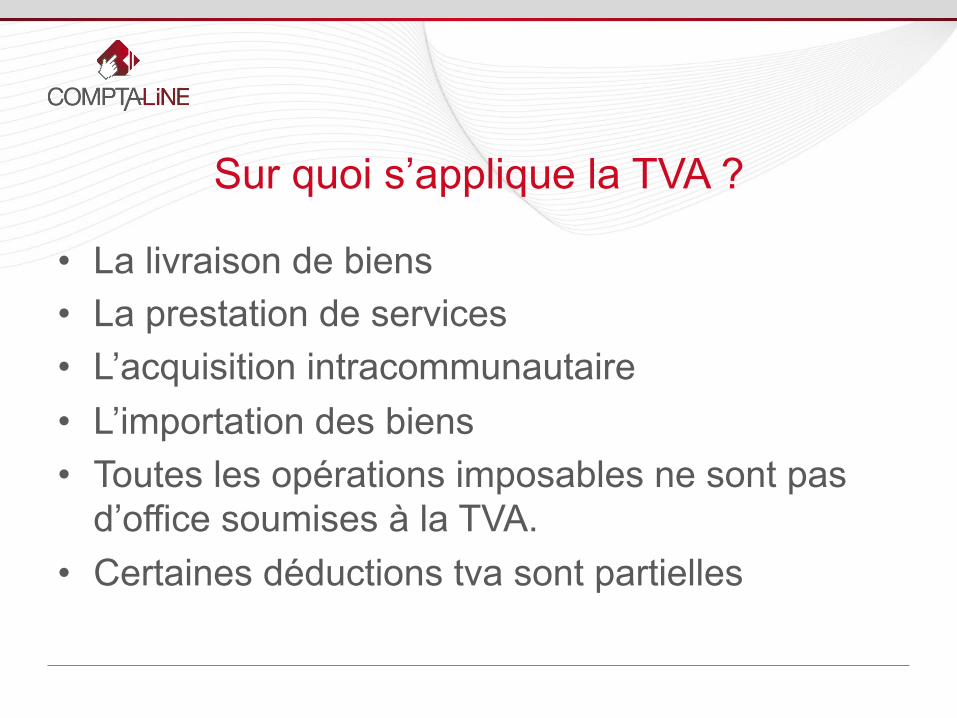

Sur quoi s’applique la TVA ?

• La livraison de biens • La prestation de services • L’acquisition intracommunautaire • L’importation des biens • Toutes les opérations imposables ne sont pas

d’office soumises à la TVA. • Certaines déductions tva sont partielles

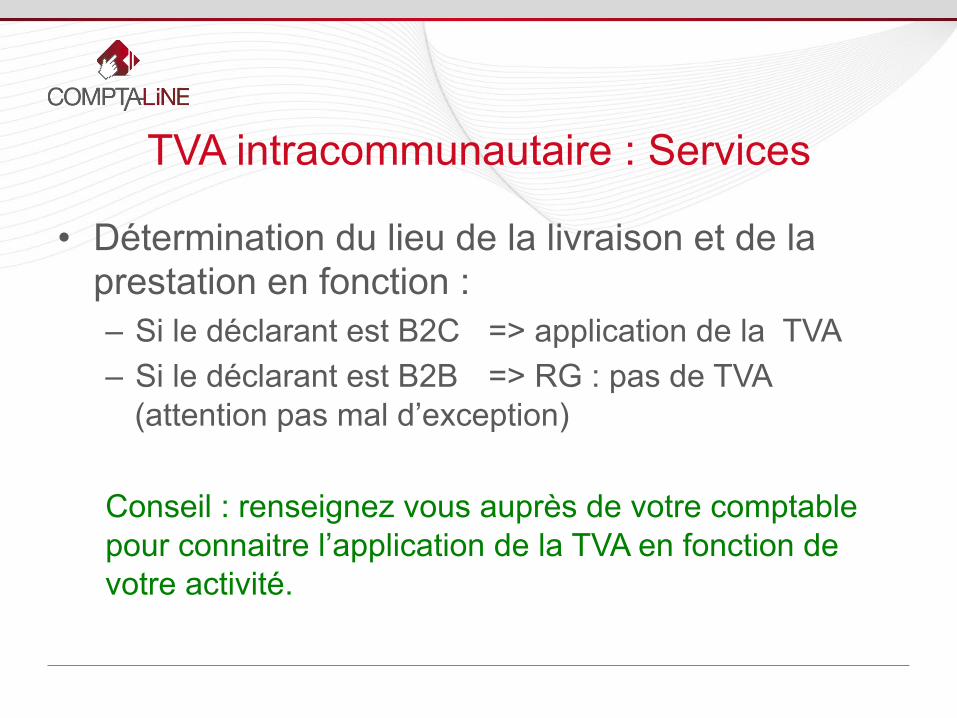

TVA intracommunautaire : Services

• Détermination du lieu de la livraison et de la prestation en fonction : – Si le déclarant est B2C => application de la TVA – Si le déclarant est B2B => RG : pas de TVA

(attention pas mal d’exception)

Conseil : renseignez vous auprès de votre comptable pour connaitre l’application de la TVA en fonction de votre activité.

2. Comprendre votre bilan

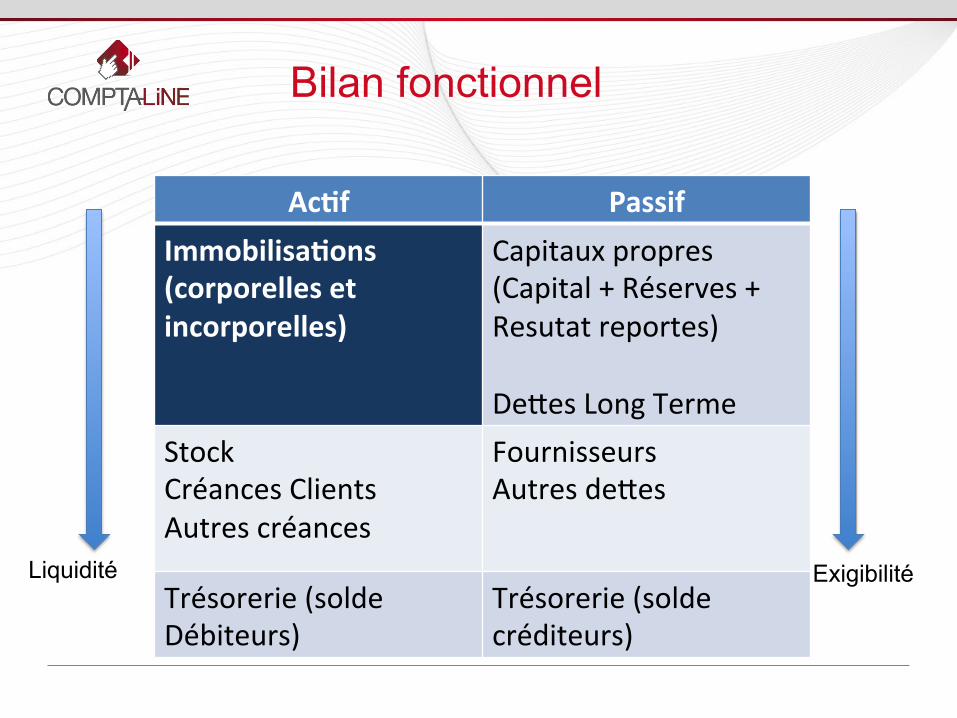

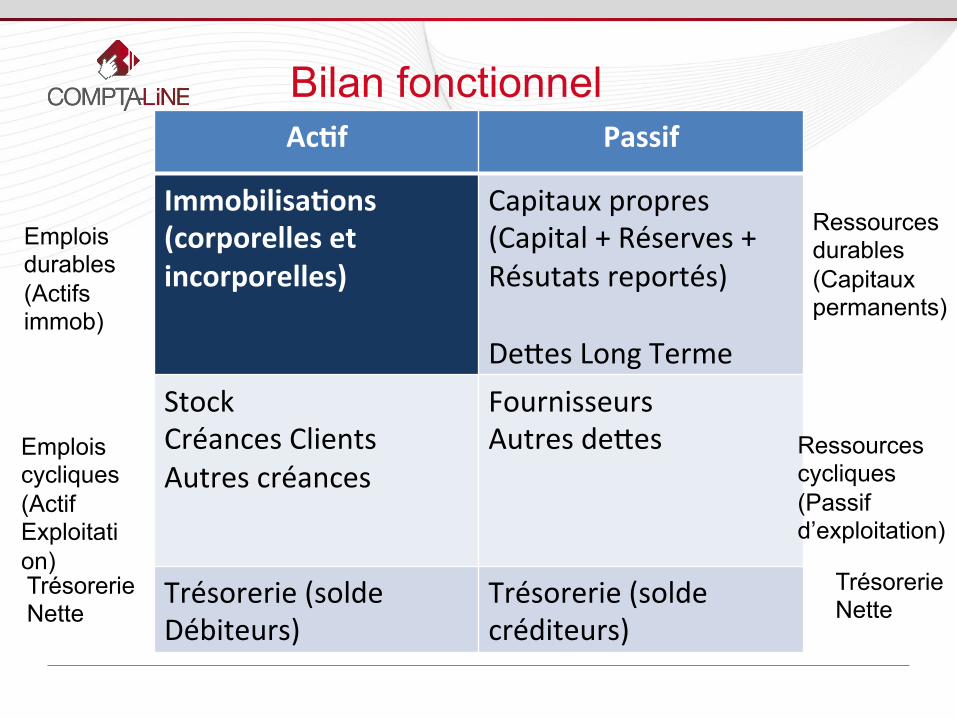

Bilan fonctionnel

Ac#f Passif Immobilisa#ons (corporelles et incorporelles)

Capitaux propres (Capital + Réserves + Resutat reportes) De5es Long Terme

Stock Créances Clients Autres créances

Fournisseurs Autres de5es

Trésorerie (solde Débiteurs)

Trésorerie (solde créditeurs)

Liquidité Exigibilité

Ac#f Passif

Immobilisa#ons (corporelles et incorporelles)

Capitaux propres (Capital + Réserves + Résutats reportés) De5es Long Terme

Stock Créances Clients Autres créances

Fournisseurs Autres de5es

Trésorerie (solde Débiteurs)

Trésorerie (solde créditeurs)

Emplois durables (Actifs immob)

Emplois cycliques (Actif Exploitation) Trésorerie Nette

Ressources durables (Capitaux permanents)

Ressources cycliques (Passif d’exploitation)

Trésorerie Nette

Bilan fonctionnel

3. Optimiser la gestion de votre trésorerie

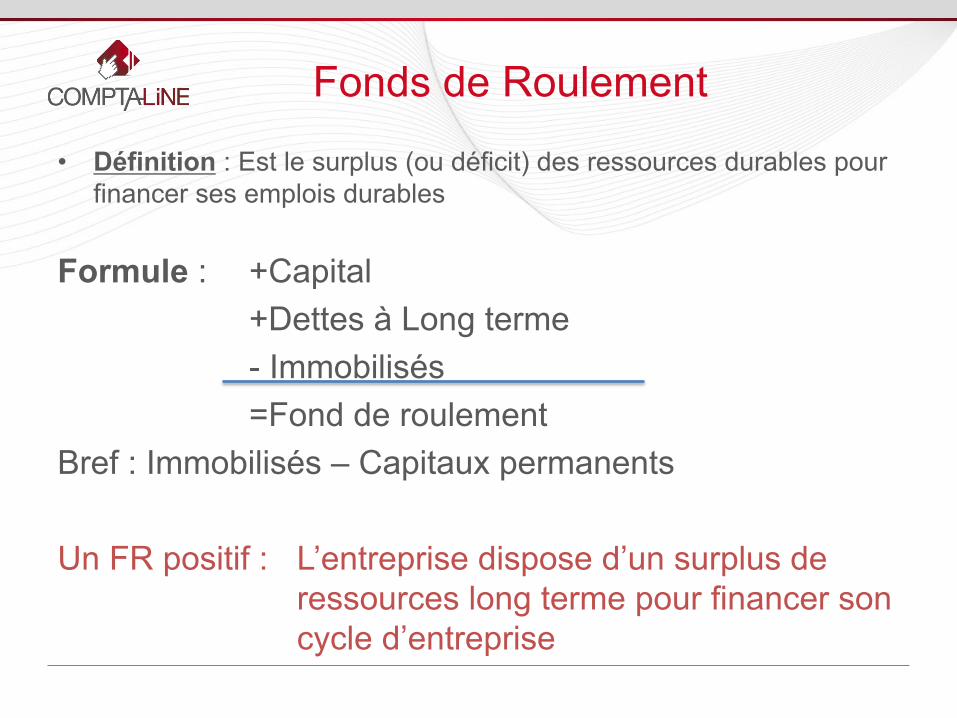

Fonds de Roulement

• Définition : Est le surplus (ou déficit) des ressources durables pour financer ses emplois durables

Formule : +Capital +Dettes à Long terme - Immobilisés =Fond de roulement

Bref : Immobilisés – Capitaux permanents Un FR positif : L’entreprise dispose d’un surplus de

ressources long terme pour financer son cycle d’entreprise

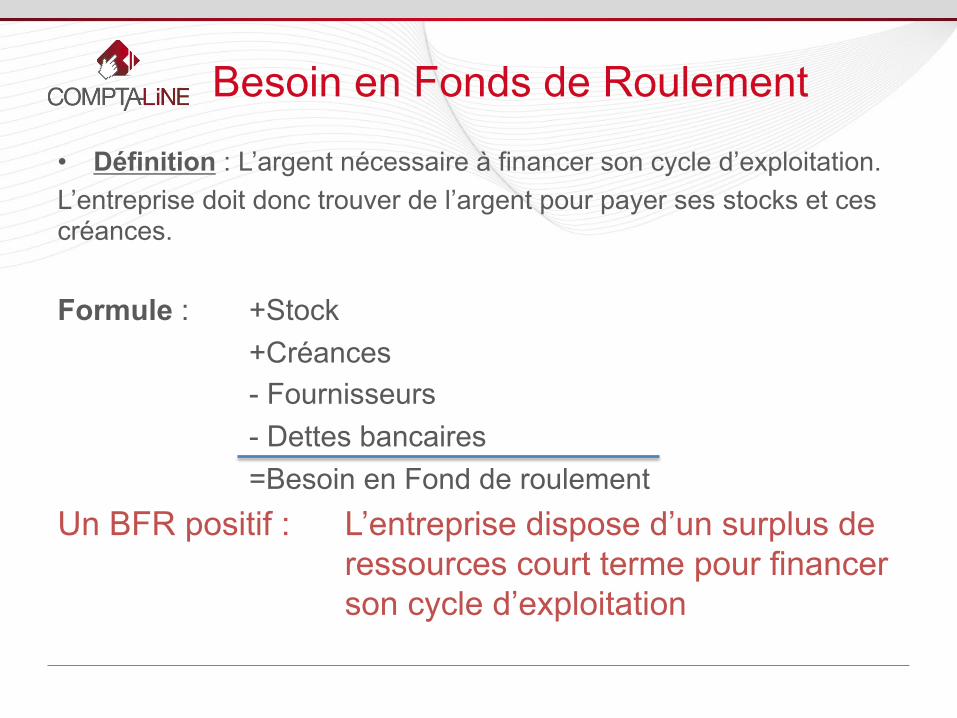

Besoin en Fonds de Roulement

• Définition : L’argent nécessaire à financer son cycle d’exploitation. L’entreprise doit donc trouver de l’argent pour payer ses stocks et ces créances. Formule : +Stock

+Créances - Fournisseurs - Dettes bancaires =Besoin en Fond de roulement

Un BFR positif : L’entreprise dispose d’un surplus de ressources court terme pour financer son cycle d’exploitation

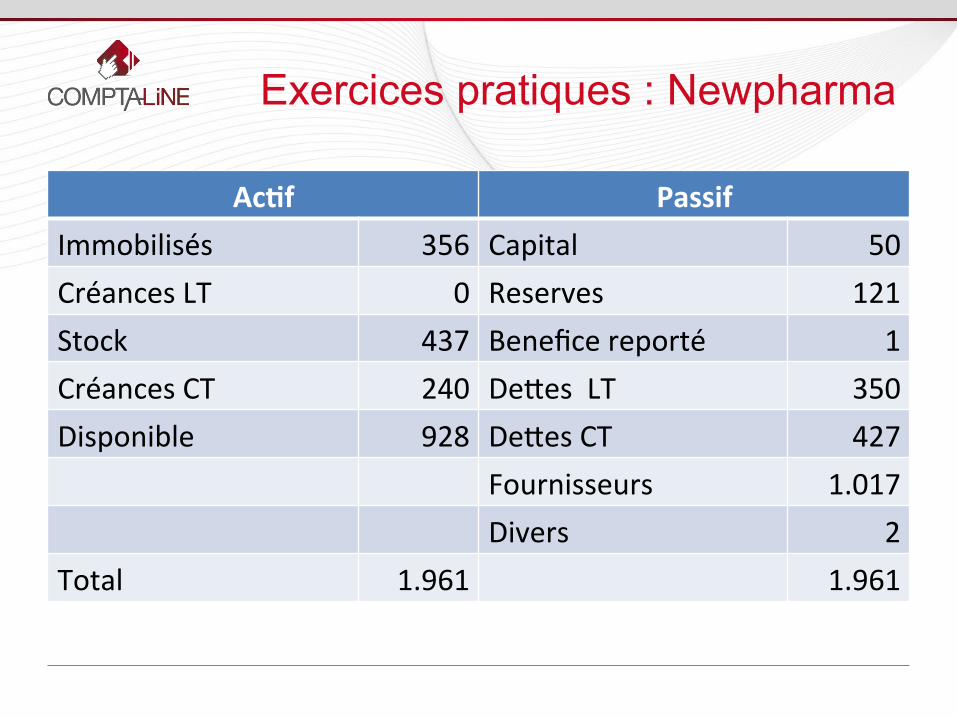

Exercices pratiques : Newpharma

Ac#f Passif Immobilisés 356 Capital 50 Créances LT 0 Reserves 121 Stock 437 Benefice reporté 1 Créances CT 240 De5es LT 350 Disponible 928 De5es CT 427

Fournisseurs 1.017 Divers 2

Total 1.961 1.961

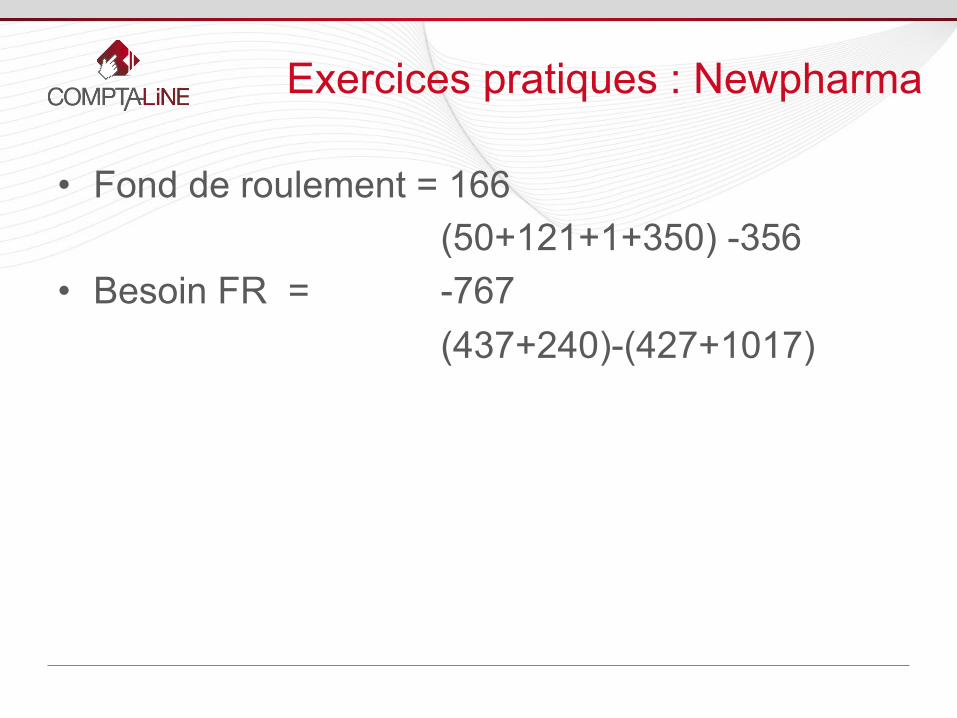

Exercices pratiques : Newpharma

• Fond de roulement = 166 (50+121+1+350) -356

• Besoin FR = -767 (437+240)-(427+1017)

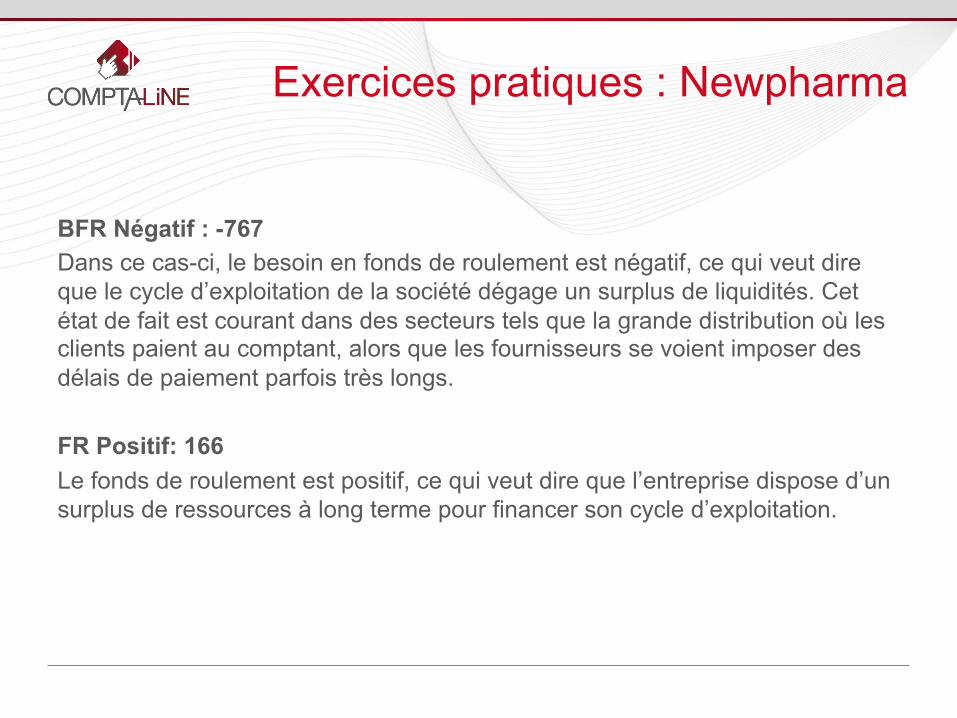

Exercices pratiques : Newpharma

BFR Négatif : -767 Dans ce cas-ci, le besoin en fonds de roulement est négatif, ce qui veut dire que le cycle d’exploitation de la société dégage un surplus de liquidités. Cet état de fait est courant dans des secteurs tels que la grande distribution où les clients paient au comptant, alors que les fournisseurs se voient imposer des délais de paiement parfois très longs. FR Positif: 166 Le fonds de roulement est positif, ce qui veut dire que l’entreprise dispose d’un surplus de ressources à long terme pour financer son cycle d’exploitation.

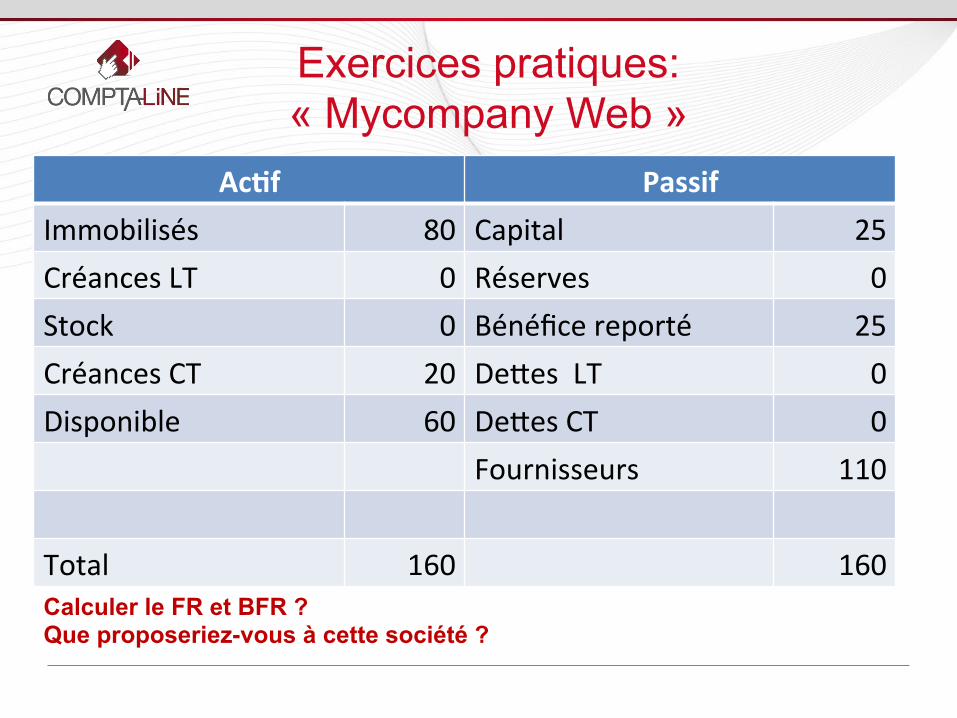

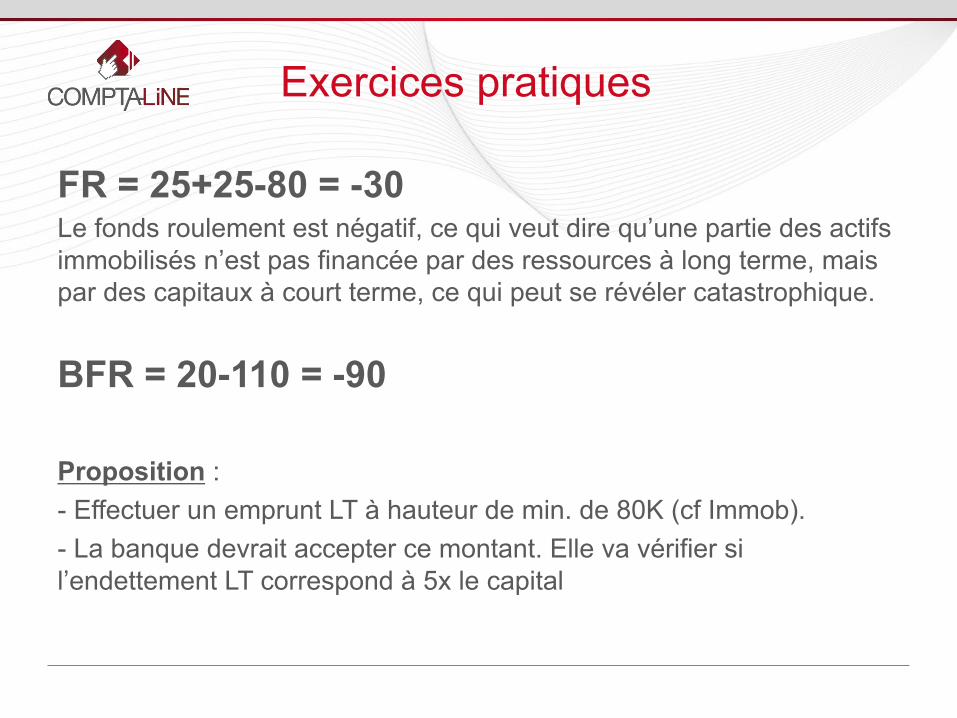

Exercices pratiques: « Mycompany Web »

Ac#f Passif Immobilisés 80 Capital 25 Créances LT 0 Réserves 0 Stock 0 Bénéfice reporté 25 Créances CT 20 De5es LT 0 Disponible 60 De5es CT 0

Fournisseurs 110

Total 160 160 Calculer le FR et BFR ? Que proposeriez-vous à cette société ?

FR = 25+25-80 = -30 Le fonds roulement est négatif, ce qui veut dire qu’une partie des actifs immobilisés n’est pas financée par des ressources à long terme, mais par des capitaux à court terme, ce qui peut se révéler catastrophique.

BFR = 20-110 = -90 Proposition : - Effectuer un emprunt LT à hauteur de min. de 80K (cf Immob). - La banque devrait accepter ce montant. Elle va vérifier si l’endettement LT correspond à 5x le capital

Exercices pratiques

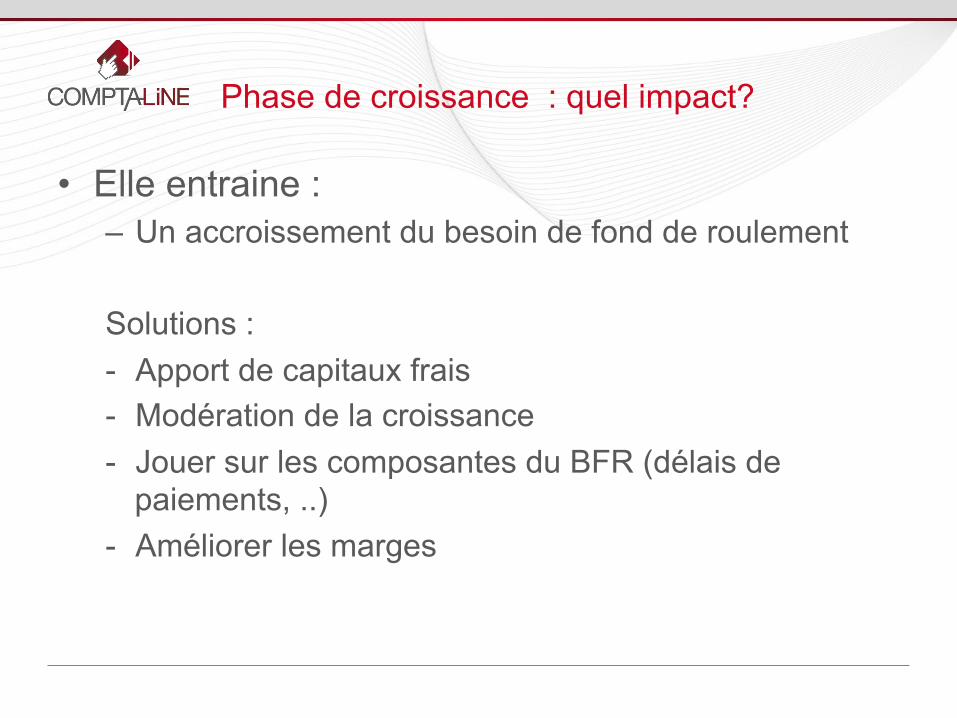

Phase de croissance : quel impact?

• Elle entraine : – Un accroissement du besoin de fond de roulement Solutions : - Apport de capitaux frais - Modération de la croissance - Jouer sur les composantes du BFR (délais de

paiements, ..) - Améliorer les marges

Vous n’êtes toujours pas convaincu de l’utilité d’un comptable?

Comptaline peut arriver à vous convaincre!

• ComptaManager est l’outil nécessaire au indépendant : – Envoyer vos factures en ligne. – Visualiser les impayés clients/fournisseurs. – Visualiser l’historique des clients/fournisseurs. – Consulter votre Bilan à tout instant. – Gérer votre trésorerie. – Posez des questions aux comptables.

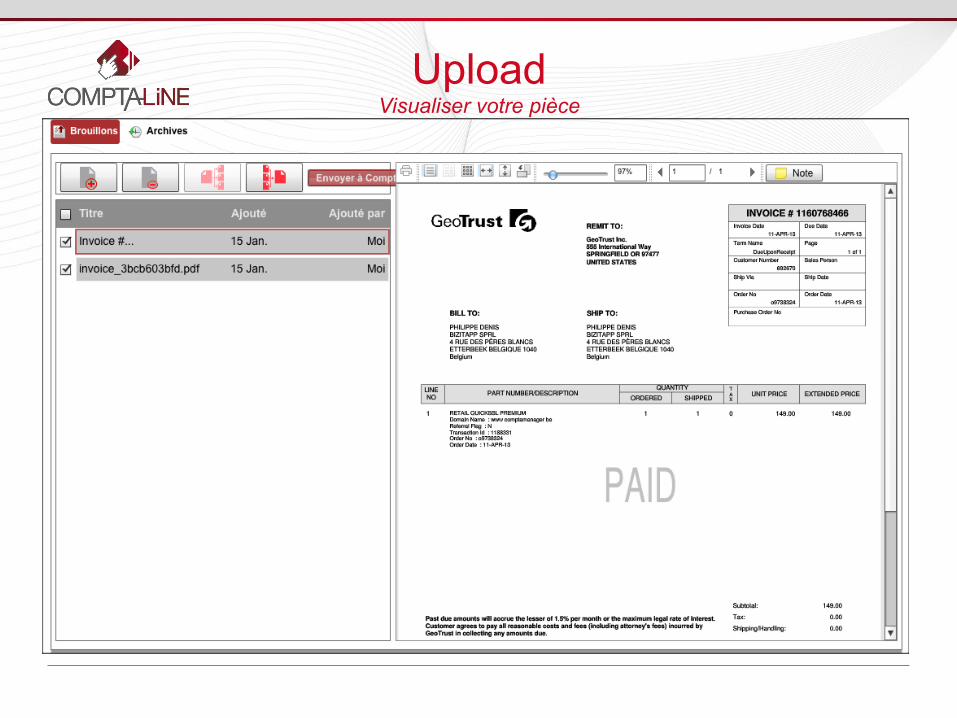

Upload Visualiser votre pièce

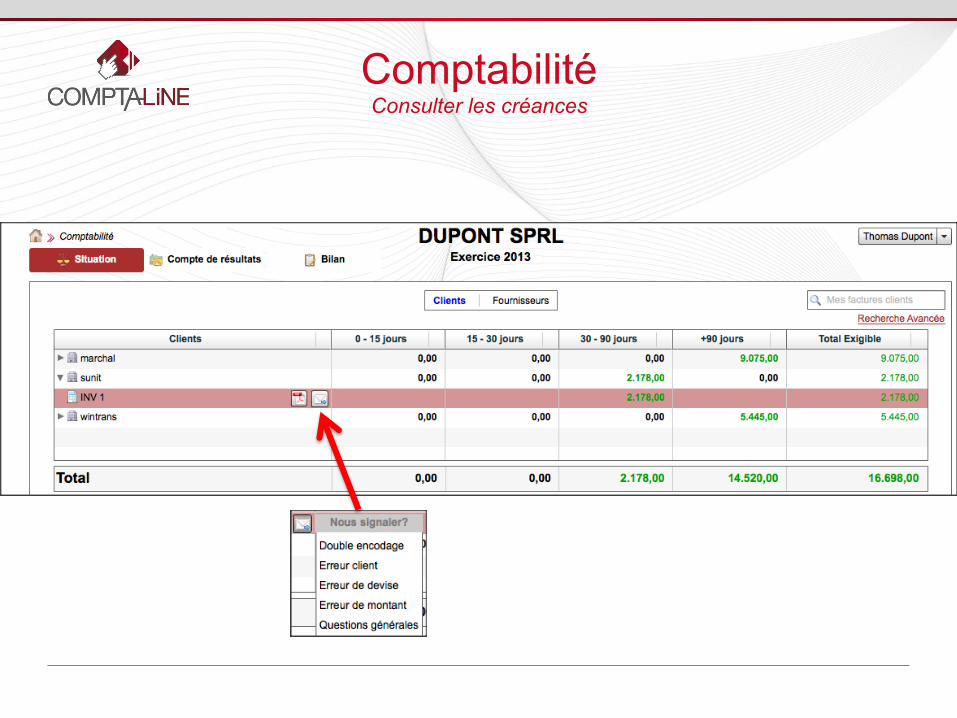

Comptabilité Consulter les créances

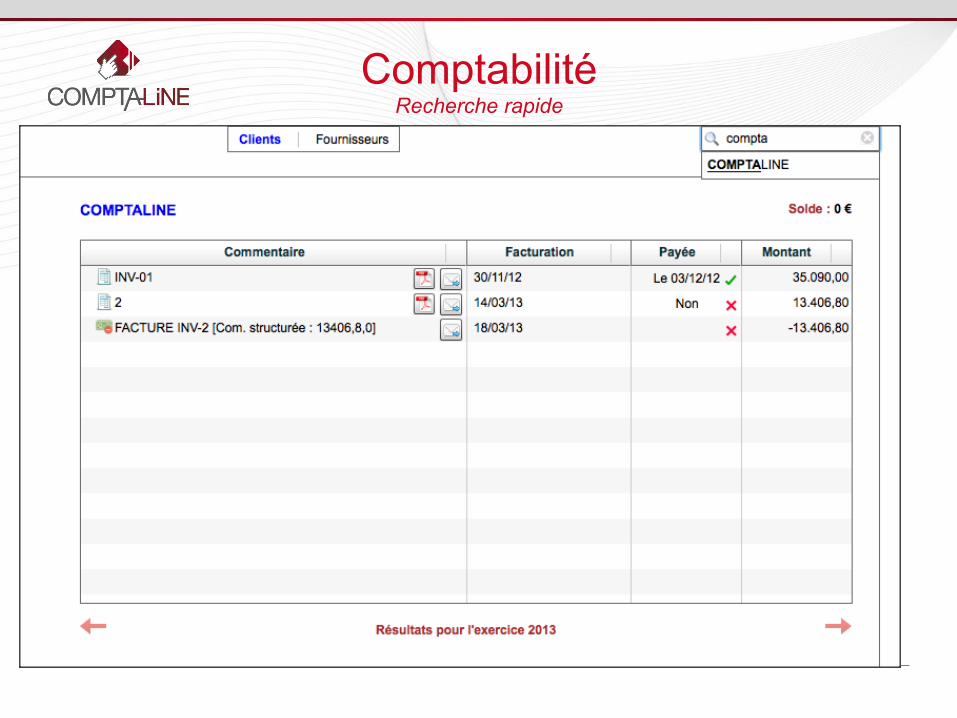

Comptabilité Recherche rapide

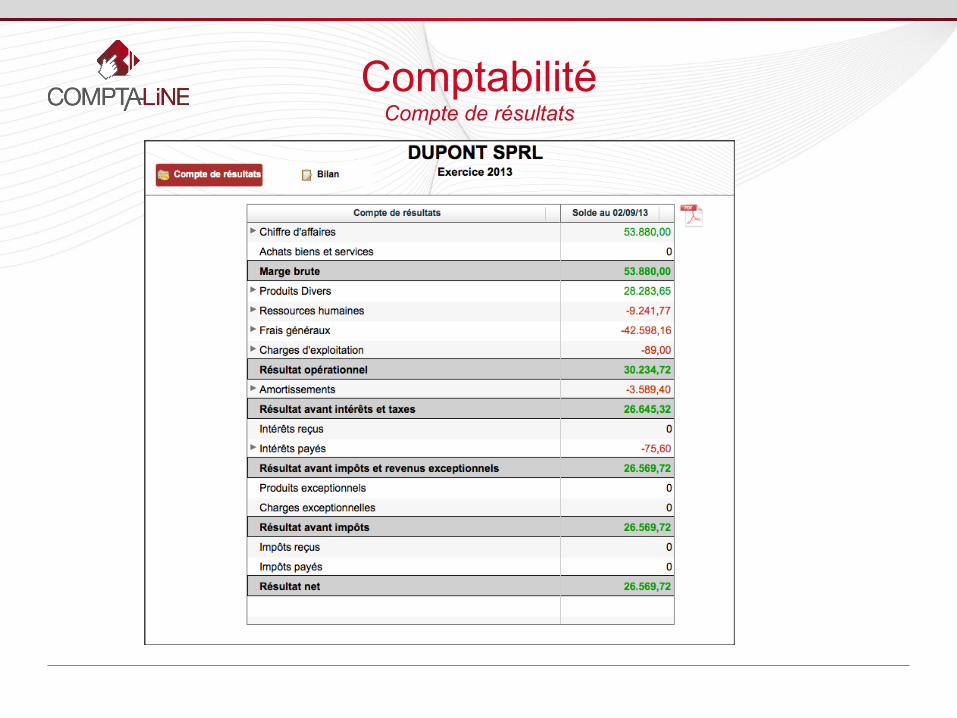

Comptabilité Compte de résultats

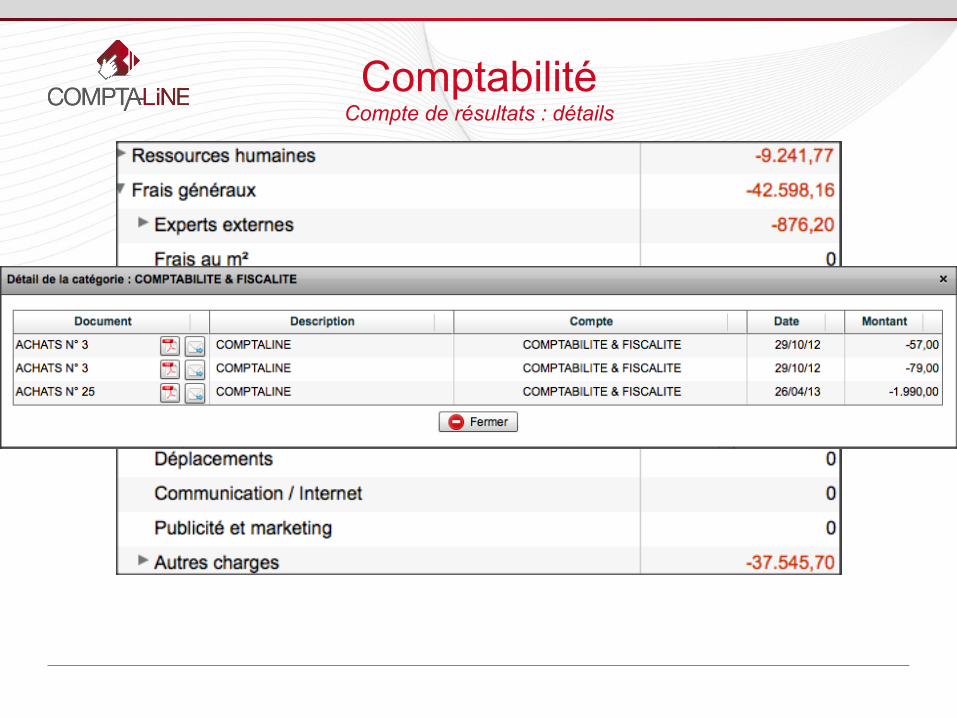

Comptabilité Compte de résultats : détails

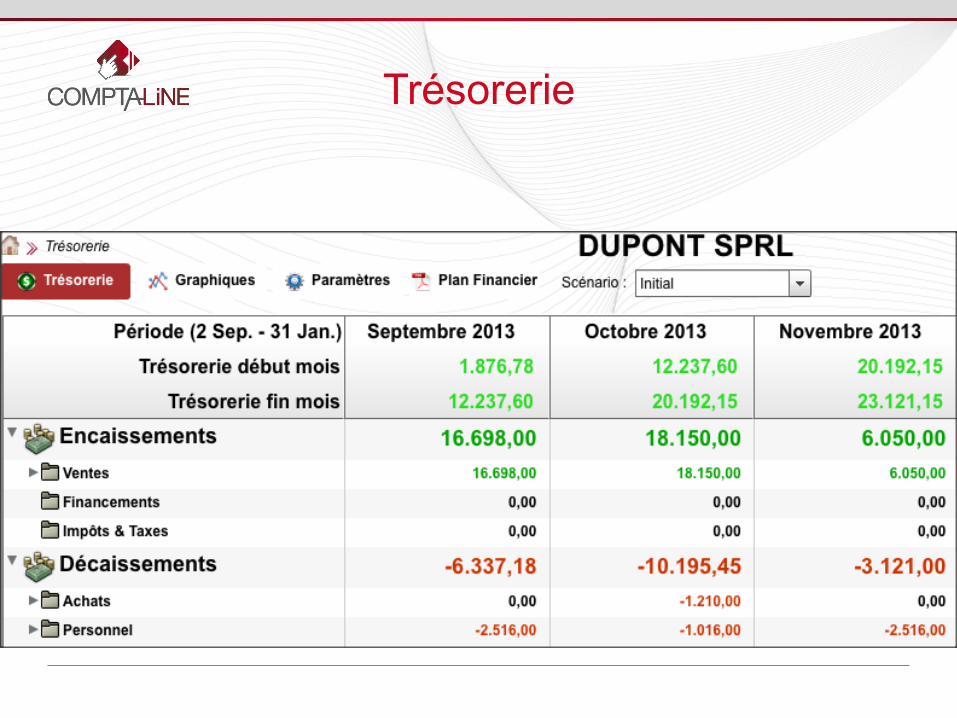

Trésorerie

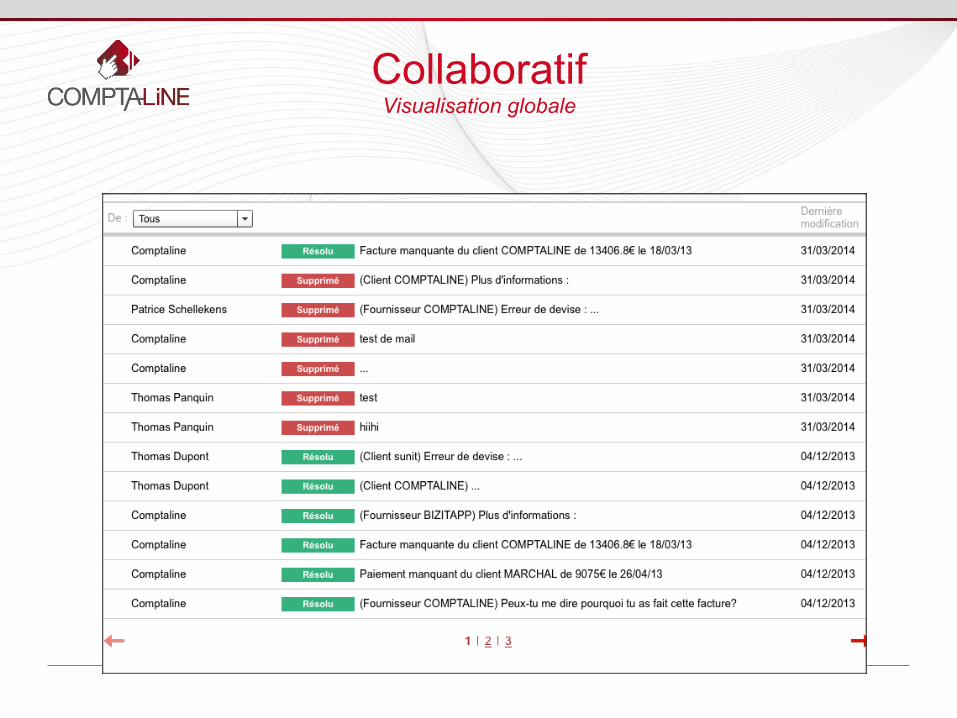

Collaboratif Visualisation globale

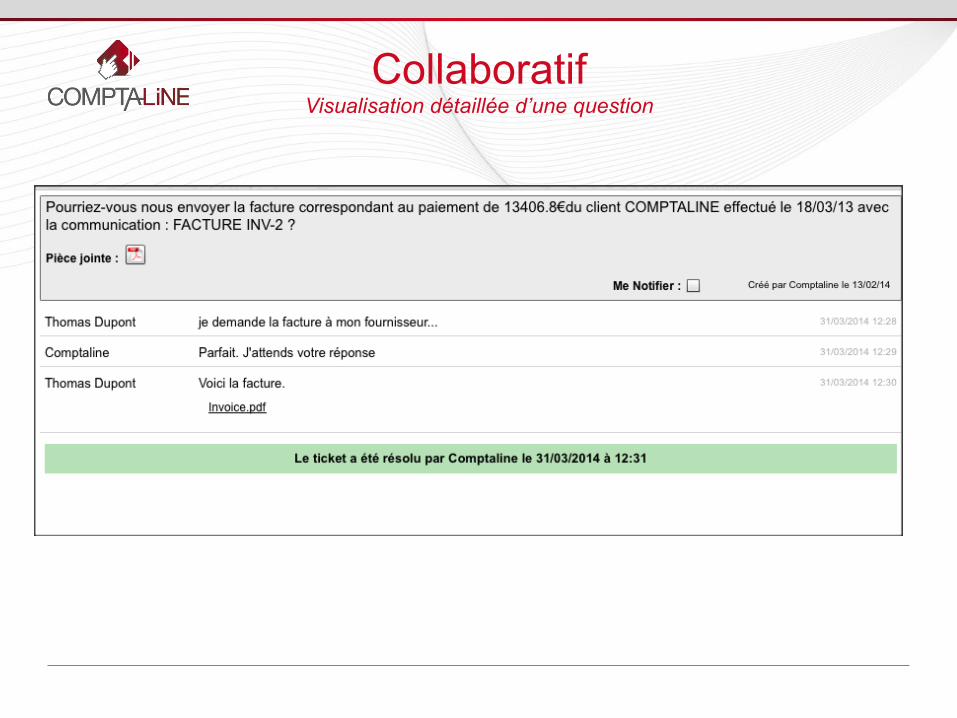

Collaboratif Visualisation détaillée d’une question

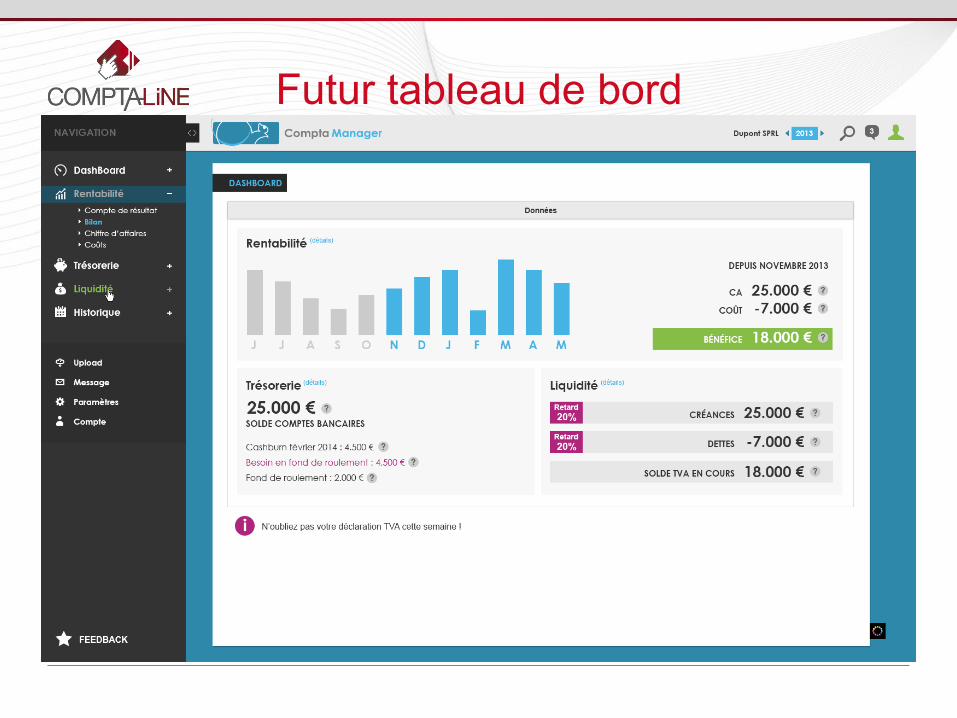

Futur tableau de bord

Nous suivre : Twitter : @comptaline Blog sur Comptaline.be Inscrivez-vous à notre Newsletter

Je vous ai convaincu?

Alors lisez mes arScles sur @ComptaMan!