Embed Size (px)

Citation preview

COYUNTURACOMERCIAL

No 35

Marzo de 2007

Que el costo del crédito no nos asuste y mucho menos que la baja rotación de la cartera nos tome de sorpresa.

Editorial

pág. 2

Publicación Económicay de Negocios de FENALCO ANTIOQUIA

ISSN 0123-5753

Qué buenos resultados económicos tuvo la actividad en 2006.Difícil encontrar algún análisis en el que predominen los reportes negativos.

DOCUMENTOS DE COYUNTURA

pág. 4

Estructura y evolución del comercio en Colombia. Una actividad con gran vuelo en la economía nacional.

INFORME ESPECIAL

pág. 20

Los canales de distribución y las características del comercio interno desde sus definiciones y conceptos.

NOTAS DE MERCADEO

pág. 32

FENALCO ANTIOQUIA

JUNTA DIRECTIVAPresidente: Víctor Manuel Jaramillo Garcés

Primer Vicepresidente: León Darío Correa FlórezSegundo Vicepresidente: Rodrigo Antonio Escobar Mejía

PrincipalesVíctor Manuel Jaramillo Garcés

León Darío Correa FlórezRodrigo Antonio Escobar MejíaMartha Lucía Londoño MontoyaCarlos Alberto Pareja Londoño

Fabián Quintero ValenciaJosé Miguel Tobar Granda

Félix Alfonso Jaramillo MontoyaCarlos Mario Uribe Mejía

SuplentesJuan Carlos Vélez Salazar

Juan Gonzalo Botero HenaoCarlos Alberto Zuluaga Gómez

Juan Guillermo Vásquez MorenoAna Sofía Agudelo de Giraldo

Gloria Cecilia Taborda CarmonaGabriel Álvaro Zapata Barrientos

Jesús Hernando Echeverry MontoyaDidier Jaime Lopera Cardona

Representantes de la Junta Directiva NacionalIrma González de Muñoz

Jaime Arango Uribe

DIRECTOR EJECUTIVO: Sergio Ignacio Soto MejíaSUBDIRECTORA EJECUTIVA: Luz Marina Mejía Montes

SECRETARIO GENERAL: Oscar Rodríguez Ortega

CONSEJO EDITORIALEsperanza Arango Arango

Elizabeth Brand SernaSandra Martinez Tapias

Diseño gráfico: Perez & Villa PublicidadDigitación: Sonia Restrepo Restrepo

Impresión: Impresos Rojo S.A

FENALCO ANTIOQUIACalle 50 No. 42-54Teléfono: 444 64 44

Fax: 239 70 62A.A: 1196, Medellín, Colombia.

Los artículos pueden ser reproducidos citando la fuente

En todos los escenarios y balances que ocasionan los resultados de cierre de un año como el 2006 y el inicio de otro con tantas

posibilidades como 2007, es innegable la presencia del crédito y su expansión como promotor del consumo y la demanda. La mayor confianza de empresarios y consumidores y la posibilidad de aumentar la demanda efectiva, que para el comercio como actividad se expresa en mayor competencia, mayor expansión en los metros cuadrados de superficie para la ventas y cambios en precios, contaron y cuentan con el acompañamiento del crédito que tuvo accesibilidad en tasas de interés y pocos signos de deterioro en la recuperación de cartera en el año anterior y en el que recién comenzó.

Las malas experiencias del pasado con el recalentamiento de la economía vía demanda que no tuvo sustento en una mayor inversión e ingreso de las familias, no necesariamente se tienen que repetir en el presente y en el futuro, si se observan algunas estrategias adecuadas de otorgamiento de créditos y seguimiento de los clientes, la cartera y el capital de trabajo.

De estos monitoreos y evaluaciones, hacen parte las tasas de interés, pues son fundamentales, y apenas hace dos meses nos lo recordaron con las resoluciones de la Superintendencia Financiera que subían en 10 puntos los topes máximos para préstamos y que afortunadamente fue modificada. Nuestra inquietud inicial, era: ¿Cuál es el aspecto positivo y el negativo? y ¿Cuál la alternativa a esta medida para que no afectara drásticamente el costo del crédito?. La evaluación fue la siguiente:

La intención de incrementar en cuantía importante las tasas de interés en lo que respecta a los créditos del mercado a través de los referentes de las tasas del Banco de la República para los bancos y de

Que el costo del crédito no nos asuste y mucho menos que la baja rotación de la cartera nos tome de sorpresa.

3

la Superintendencia Financiera para todo el mercado, cuando a nivel internacional se prevé estabilidad o rebaja en esta variable, tiene más riesgos que virtudes. Aunque medie el loable afán por evitar aumentos en las tasas de inflación o generar más oferta de la banca privada hacia los demandantes de microcréditos; o los menos defendibles argumentos de poner un freno al consumo y la demanda para evitar posibles recalentamientos, lo que en última instancia logra en una coyuntura como la actual, es una mayor revaluación, un incremento en el riesgo de la cartera y una desaceleración del crecimiento.

Refiriéndonos expresamente a las tasas de referencia de la Superintendencia Financiera, nos pareció muy acertado modificar la decisión inicial en razón a tres factores:

El primero, que aumentar las tasas de interés para el crédito de consumo, si bien reconoce los esfuerzos y el riesgo de quienes otorgan créditos de baja cuantía y sin garantías reales, también pone freno a la dinámica de la demanda, pues sus costos inhiben la compra y/o aumentan la probabilidad de morosidad, que es uno de los factores a monitorear en este auge del consumo que ya comienza a sentirse. Las otras dos razones se basan en que hay otros métodos para controlar las tasas y desestimular el mercado informal del crédito a altos costos. En FENALCO creemos que es aumentando la competencia, fomentando las buenas prácticas, la transparencia y la información al cliente como se mejora el sistema de regulación. A través, de más y nuevas opciones para el mercado que se diferencien frente al cliente por las condiciones de acceso y las tasas que ofrecen se contribuye a que los costos se sitúen en niveles razonables y no excedan las tasas permitidas para cada caso.

Editor ia l

Estos tres precios tan importantes, las tasas de interés como precio del crédito y del capital, la inflación como resultado del enfrentamiento entre la oferta y la demanda de bienes y servicios, y la tasa de cambio o precio de la divisa como resultado del intercambio internacional, son variables que en última instancia miden tanto la liquidez de la economía como su capacidad productiva y están altamente conectados entre sí y con los flujos reales de la economía; cualquier modificación regulada sobre una de ellas necesariamente impacta a las otras dos y a los mercados. Las tendencias actuales de la economía internacional y nacional indican que es conveniente mantener la tasa de interés baja para evitar una mayor revaluación a la que hemos tenido en los tres últimos años y trabajar por la expansión de la base productiva para evitar cuellos de botella que puedan afectar en forma importante los costos y los precios, por falta de algún factor o de insuficiencia de oferta sobre la demanda.

En el caso del mercado no regulado, no legal, reiteramos que una buena solución para combatirlo se logra con medidas de inclusión, opciones financieras y mayor apertura hacia los clientes a bajo costo, o al menos a costos razonables. En esa medida, la liberalidad del comercio y del sector financiero, serán quienes tienen la palabra para presentar opciones y buscar apoyo en el gobierno.

Sergio Ignacio Soto MejíaDirector Ejecutivo FENALCO ANTIOQUIA

DO

CU

ME

NTO

S D

E C

OY

UN

TU

RA

4

Ya con casi todos los resultados definitivos de 2006, como balance anual quedó un buen sabor a estabilidad en las principales variables macroeconómicas y un crecimiento de cuatro años continuos, entre los cuales el que recién acaba de terminar es el de mejor resultado porque además deja unas perspectivas favorables que hacen pensar que el 2007 puede ser mejor.

La inflación de 4.48% se situó dentro de la meta establecida, la tasa de interés de la DTF fue de 6.27% promedio año, continuó la revaluación moderada, 1,99% y se aprobó una reforma tributaria que se espera contribuya a mantener el control en el déficit fiscal. En conclusión, el crecimiento económico se acercó al 7%, el cual tuvo origen en el mejor desempeño de todas las grandes ramas de actividad y verificado en una mayor inversión y consumo, especialmente de los agentes privados que deja una inercia muy positiva como base para el crecimiento en el presente año y los dos siguientes.

El comercio fue una de las actividades de mejor balance en el PIB, 11%, en la facturación, en el empleo, en su presencia a lo largo y ancho de la geografía nacional, en sus acciones de representatividad y en su posicionamiento. Si el comercio interior terminó con un crecimiento en ventas superior al 14%, tasas de empleo en el sector formal del 5%, incrementos en los salarios promedios del 4%, expansión en el área comercial en un 9% y una productividad alta, estamos convencidos que en el presente año podemos superar todos esos indicadores, porque la economía y las mismas empresas con su esfuerzo, tienen y pueden generar condiciones para que esto suceda, sin incurrir en riesgos importantes de recalentamiento, que hoy por hoy algunos analistas consideran más que inminente.

En 2007 no hay dudas sobre los resultados favorables en el PIB y en los indicadores macroeconómicos y sectoriales que afectan al comercio, actividad de la cual nuevamente se esperan excelentes resultados.

Difícil encontrar algún análisis en el que predominen los reportes negativos.

Qué buenos resultados económicos tuvo la actividad en 2006.

• La tasa de cambio nuevamente con tendencia revaluacionista.

La tasa de cambio real es una variable estratégica para la obtención de un buen desempeño económico, puesto que permite mejorar el nivel de competitividad de la economía a través de la reasignación de los factores de producción y los resultados de la cuenta corriente de la balanza de pagos.

Por definición, la tasa de cambio es el precio de la moneda de un país expresado en términos de la moneda de otro país o la tarifa por la cual una moneda puede cambiarse por otra. La Tasa de Cambio Nominal es la utilizada a nivel general para la realización de las operaciones de cambio extranjeras y la tasa de cambio real es el verdadero valor externo de la moneda nacional, en ambientes inflacionarios en donde las modificaciones en los precios relativos entre países tienden a afectar la competitividad de los mismos para participar en operaciones de comercio exterior. Ésta corresponde a la tasa nominal ajustada por la relación entre los índices de precios de los países con los cuales se comercia y el propio.

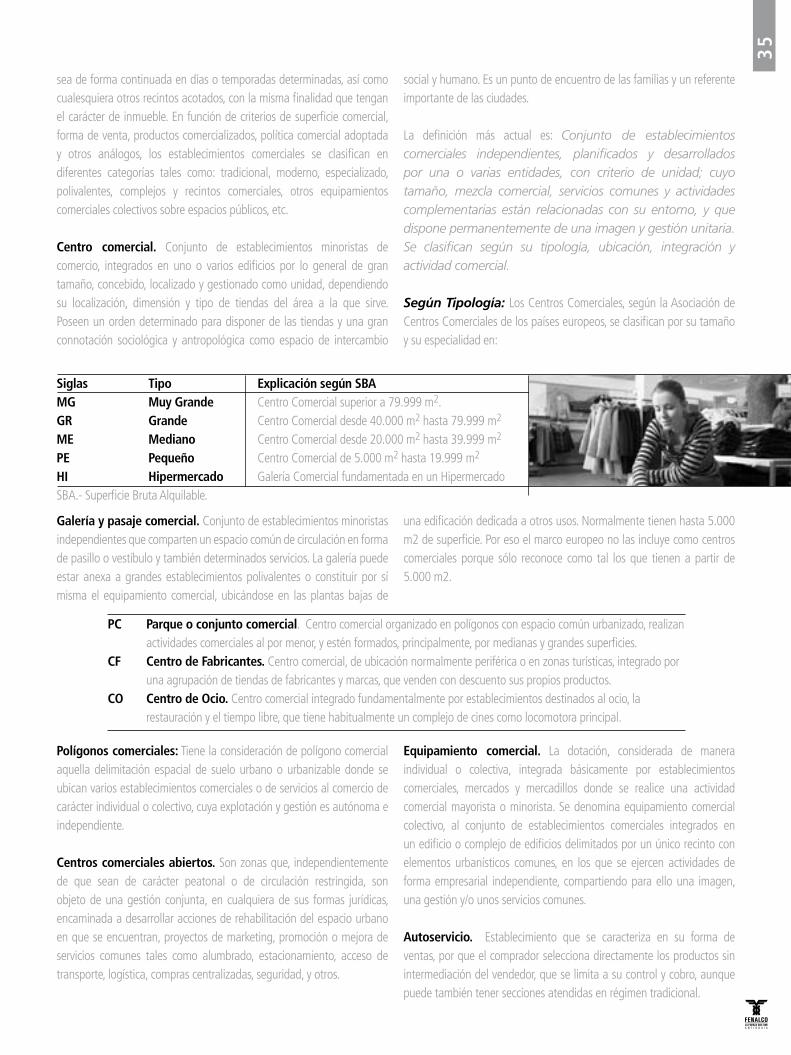

Una gran variedad de factores determinan el nivel de la tasa de cambio: el gobierno y el Banco de la República, fuerzas de oferta y demanda por la moneda de un país en particular, cambios en la productividad, tasas de interés, inflación, la balanza de comercio internacional del país y las expectativas de los consumidores sobre lo que pasará en el futuro. Unos actuan directamente sobre la economía, pues mejoran la competitividad, reducen la demanda y aumentan la oferta de transables con efectos contrarios en el sector de no transables, y otros son indirectos como los cambios en la actividad de la economía, la propensión media a ahorrar y la productividad total de los factores.

5

En 2006 terminamos con una revaluación y comenzamos 2007 con la misma tendencia la cual se espera continúe a pesar del aumento en el déficit comercial y el impulso que tienen las importaciones, pues los movimientos internacionales de las tasas de interés que se espera estén a la baja, en parte por la influencia de las medidas que se tomen en Estados Unidos para mantener la actividad económica creciente, y los movimientos de capitales que se generen hacia economías emergentes como la nuestra, sumados a la buena perspectiva de inversión extranjera directa y al ingreso de dólares, fruto de las privatizaciones, hacen prever que se mantendrán las presiones revaluacionistas del peso frente al dólar, lo que tiene efectos encontrados sobre la actividad sectorial y económica.

Por tanto se prevé una apreciación controlada del dólar que cerraría en 2007 entre $2.200 y $2.300.

Colombia. Cotización del dólar de Estados Unidos. (Pesos por dólar).Fin de: 2005 2006 2007Ene 2.367,76 2.265,65 2.259,72Feb 2.323,77 2.247,32 2.224,12Mar 2.376,48 2.289,98 --Abr 2.348,32 2.375,03 --May 2.332,79 2.482,41 --Jun 2.331,81 2.633,12 --Jul 2.308,49 2.426,00 --Ago 2.304,30 2.396,63 --Sep 2.289,61 2.394,31 --Oct 2.289,57 2.315,38 --Nov 2.274,04 2.300,42 --Dic 2.284,22 2.238,79 --

Fuente: Banco de la República, Estudios Económicos.

Colombia. Cotización del dólar de los Estados Unidos.

(Pesos por dólar). Promedio mes 2005 2006 2007Ene 2.362,96 2.273,66 2.237,06Feb 2.340,49 2.256,24 2.227,63Mar 2.353,71 2.262,36 --Abr 2.350,01 2.334,29 --May 2.339,22 2.417,99 --Jun 2.331,79 2.542,24 --Jul 2.323,38 2.511,74 --Ago 2.306,19 2.389,65 --Sep 2.294,52 2.398,88 -- Oct 2.292,55 2.364,29 --Nov 2.279,85 2.290,46 --Dic 2.278,91 2.261,34 --Promedio año 2.320,77 2.357,98 --Fuente: Banco de la República, Estudios Económicos.

Son favorables estos movimientos para los endeudados, para los importadores en el corto plazo, pues obtienen mejores precios de compra que luego se convierten en la posibilidad de vender a bajos precios y/o de aumentar sus utilidades y para mantener controlada la inflación vía competencia de las importaciones, entre otros. Desfavorece a quienes invierten en dólares y requieren los recursos en el corto plazo, a quienes exportan productos y servicios al exterior y tienen poco valor agregado diferenciador o compiten fuertemente vía precio con otros productos o países exportadores.

• Tasas de interés. Preocupan las medidas que el Banco de la República pueda tomar a favor de aumentos en las tasas de interés y reducción del crédito para apoyar el control de precios.

Variable fundamental para motivar cambios en la inversión en el ahorro, en el crédito, y en los costos de oportunidad del consumo frente a un portafolio de activos que puedan tener las familias. Considerada como uno de los más representativos precios de la economía, puede catalogarse como la retribución al capital, al ahorro y al crédito, en pro del sacrificio que hacen los agentes por no gastarse el dinero y ponerlo a disposición de un tercero que lo requiere para realizar sus transacciones.

Son tasas a las que se hace alusión recurrentemente la de intervención del Banco de la República, la de referencia de la Superintendencia Financiera, la tasa promedio de colocación o activa y la de captación o pasiva que ofrece el mercado. Las tasas de interés internas y las tasas de interés externas, las tasas reales y las tasas nominales. La tasa de interés nominal refleja el valor del dinero en el tiempo. En una economía las familias, las empresas y el gobierno en algunas oportunidades gastan menos que los ingresos que generan con lo cual disponen de fondos para ahorrar o prestar a otras unidades económicas que tienen necesidades financieras, es decir, que gastan más que sus ingresos. En este contexto, la tasa de interés refleja, del lado del que realiza el préstamo o la inversión, el premio por posponer gasto o ahorrar, y del lado de los agentes económicos con necesidades de fondos, el precio de adelantar el gasto o endeudarse.

Otros dos tipos de tasas de interés muy conocidas por el público son: La tasa pasiva o de captación, es la que pagan los intermediarios financieros a los oferentes de recursos por el dinero captado; la tasa activa o de colocación, es la que reciben los intermediarios financieros de los demandantes por los préstamos otorgados. Esta última siempre es mayor, porque la diferencia con la tasa de captación es la que permite al intermediario financiero cubrir los costos administrativos, dejando además una utilidad. La diferencia entre la tasa activa y la pasiva se llama margen de intermediación.

DO

CU

ME

NTO

S D

E C

OY

UN

TU

RA

6

La DTF, es el promedio ponderado de las tasas de interés efectivas de captación a 90 días de los establecimientos bancarios, corporaciones financieras, compañías de financiamiento comercial y corporaciones de ahorro y vivienda. Esta tasa es calculada semanalmente por el Banco de la República.

Colombia. Tasa de Interés de los Certificados de Depósito a Término a 90 días – DTF en porcentaje efectiva anual. Mes/Año 2004 2005 2006 2007Ene 7,98 7,67 6,14 6,81Feb 7,85 7,41 6,01 6,80Mar 7,80 7,34 5,97 --Abr 7,84 7,29 5,93 --May 7,81 7,18 5,97 --Jun 7,86 7,18 6,12 --Jul 7,83 7,10 6,51 --Ago 7,76 6,99 6,37 --Sep 7,74 6,84 6,42 --Oct 7,68 6,46 6,42 --Nov 7,67 6,41 6,68 --Dic 7,76 6,30 6,75 --Prom. aritmético 7,80 7,01 6,27 --Prom. ponderado 7,80 7,03 6,31 --Fuente: Banco de la República.

La tasa de interés real se determina por la oferta de ahorro que generan las unidades económicas, la demanda de fondos, la rentabilidad de los proyectos de inversión de las empresas, el optimismo de los consumidores con relación al futuro de la economía o una mejora en la situación del mercado laboral, las acciones del gobierno y del Banco Central a través de la política fiscal y la política monetaria y por los flujos de capitales externos.

Colombia. Tasa de interés activa en porcentaje efectiva anual. Mes/Año 2003 2004 2005 2006Mar 15,12 15,19 15,05 13,56Jun 14,90 14,81 14,50 12,09Sep 15,24 15,13 14,61 13,12Dic 14,98 15,04 13,29 13,04Fuente: Banco de la República.

Las tasas de interés nominales de la economía siempre tienen en cuenta la expectativa de inflación de los agentes económicos. Si los inversores proyectan un aumento de la inflación entonces exigirán un retorno nominal mayor para lograr el retorno real requerido en sus inversiones y la tasa de interés nominal se ajustará hasta ser equivalente a la suma de la tasa de interés real y la expectativa de inflación que forman los inversores.

En lo que respecta a las tasas internacionales, para 2007 se prevé una moderación con tendencia a la baja que se deriva de los comportamientos esperados de las tasas de interés de Estados Unidos y de su economía. En cuanto a las tasas internas a pesar de las presiones de la demanda sobre el producto y de los incrementos en las tasas de interés de intervención del Banco de la República, la competencia en el mercado, los limites para el crédito de consumo y la liquidez que mantendrá la economía harán que se mantengan estables y sin mucho crecimiento. Si en 2006, la DTF promedio fue de 6.27% y la de cierre de 6.75%, el promedio del presente año, será de 7.1% a 7.4%.

• La inflación. El incremento de la demanda aún no presiona los precios.

Consiste en un aumento general, persistente y sustancial del nivel de precios de los bienes, servicios y factores productivos de un país que reduce la capacidad adquisitiva del dinero. Es un desequilibrio económico que es provocado por la excesiva emisión de billetes del Banco Central, un déficit presupuestario o por falta de adecuación entre la oferta y la demanda. En este mismo orden de ideas, la inflación puede ser generada por las mismas expectativas de inflación de los agentes después de un proceso largo de precios crecientes y elevados; la política monetaria, que puede subir las tasas de interés, para bajar la inflación, aumentar el desempleo de los factores productivos y la producción para prevenir la escalada de precios. También el gobierno puede usar la política fiscal, para incrementar la tributación y reducir el gasto público para disminuir la demanda. Otra forma es a través de las políticas de ingreso, también conocidas como institucionalización de los salarios y el control de precios, para mantener el precio de un producto o servicio en particular.

Una inflación baja promueve el uso eficiente de los recursos productivos, disminuye la incertidumbre y aumenta la confianza, incentiva la inversión, es un indicador de estabilidad macroeconómica, evita redistribuciones arbitrarias del ingreso y la riqueza, especialmente contra la población más pobre, los asalariados y las personas jubiladas, que tienen menos mecanismos para protegerse de la erosión inflacionaria de sus ingresos.

El IPC, es un indicador de la inflación que permite medir la variación porcentual promedio de los precios al por menor entre dos períodos de tiempo, de un conjunto de bienes y servicios que los hogares adquieren para su consumo. La variación del precio de un bien o servicio es la suma ponderada de variación de precio del artículo en las ciudades investigadas.

Según los resultados obtenidos en 2006 se puede concluir que:• Se cumplió la meta propuesta. La cifra definitiva fue de 4.48%.

7

Colombia. Variación anual del Índice de Precios al Consumidor según ciudades. 2005 – 2006.

Ciudades 2005 2006Total IPC 4,85 4,48Medellín 4,77 3,75Barranquilla 4,96 5,99Bogota D.C. 4,84 4,13Cartagena 4,54 5,51Manizales 4,82 4,83Montería 5,70 4,29Neiva 4,67 5,60Villavicencio 6,34 4,69Pasto 5,44 4,24Cúcuta 4,93 6,63Pereira 4,46 5,60Bucaramanga 5,55 5,54Cali 4,59 4,34Fuente: DANE

• Se presentaron inquietudes acerca de su comportamiento vía demanda por la aceleración del consumo, pero la inversión, la productividad y la buena oferta han permitido que no se presenten cuellos de botella en la producción y en el empleo.

• El peso más representativo en el gasto dentro de la canasta de las familias colombianas, se le atribuye a los alimentos y a la vivienda, los cuales tienen más incidencia en Medellín que en el promedio nacional.

• En Colombia el cambio en precios fue más bajo para vestuario, esparcimiento y cultura, vivienda y transporte, en las cuales hubo reducción entre 2005 y 2006, excepto en vivienda. En Medellín, por ejemplo, los únicos grupos que aumentaron de precio fueron los de

Grupo de Total Nacional Total Medellínbienes Pond. 2005 2006 Pond. 2005 2006Total IPC 100,00 4,85 4,48 100,00 4,77 3,75Alimentos 29,51 6,56 5,68 30,96 5,75 4,61Vivienda 29,41 4,12 4,17 29,66 3,58 3,52Vestuario 7,31 0,59 0,30 7,27 0,02 -0,22Salud 3,96 5,11 5,28 4,33 5,44 5,61Educación 4,81 5,15 4,70 3,87 6,59 4,71Esparcimiento 3,60 2,53 0,46 4,08 1,15 1,23Transporte 13,49 5,60 4,39 12,72 7,91 3,40Otros gastos 7,89 2,96 4,75 7,11 1,87 3,61Fuente: DANE

En Medellín, son menos significativos los gastos en transporte, cultura, educación y vestuario.

• A nivel nacional y local hubo reducciones importantes en precios, especialmente en bienes transables como los alimentos y el vestuario. Medellín se destacó por ser la ciudad de menor crecimiento en precios, mientras que Cúcuta, Barranquilla, Bucaramanga y Neiva tuvieron los mayores incrementos.

salud y cultura y esparcimientoo, aunque en los dos últimos años se observó una baja importante en el crecimiento inflacionario de todos los bienes, especialmente los relacionados con vestuario.

Colombia. Variación anual del Índice de Precios al Consumidor por grupos de bienes y servicios. 2005 – 2006.

DO

CU

ME

NTO

S D

E C

OY

UN

TU

RA

8

• Por grupos de ingresos, los altos tuvieron el mayor incremento en el precio de los bienes y los bajos la reducción más significativa. En todos los niveles, Medellín reporta menor cambio de precios que en el promedio nacional.

Colombia. Variación anual del Índice de Precios al Consumidor por nivel de ingreso. 2005 – 2006.

• Para 2007, hay indicios de mayor aceleración en los precios en la primera parte del año que a febrero va en 1,95% frente al 1,20% de 2006, y de una moderación para el segundo semestre. Contribuirán a favor los menores precios internacionales de los combustibles y la revaluación del peso y en contra, el clima y la creciente demanda.

• La meta establecida del 4.0% en un rango de fluctuación entre 3.5% y 4.5%, es muy probable que se alcance.

• Y en conclusión, ¿hubo crecimiento con empleo o con desempleo?

Quizá los datos más sobresalientes de las variables macroeconómicas reales durante 2006 fueron los de empleo y la evaluación año completo que se hizo de dichas cifras. Según los agregados de la Encuesta Continua de Hogares, en la primera parte del año hubo una evolución muy positiva de los indicadores de ocupación y desempleo que daban cuenta de su relación directa con el crecimiento reportado por las diferentes actividades económicas. Pero después de octubre coincidiendo con las mejoras introducidas en la recolección de los datos por parte del DANE, comenzó también a aparecer en los reportes de esta investigación un aumento en la población desempleada del país, proveniente principalmente del sector agropecuario.

Lamentablemente estas dos coincidencias, cambios en los procesos de recolección de la información y aumentos en los reportes de desempleo, crearon la inquietud de si el giro en las cifras se debían a razones de calidad estadística o si realmente el desempleo aumentó en el segundo semestre, para lo cual no hay respuesta por ahora y habrá que esperar hasta octubre de 2007 para hacer las comparaciones pertinentes. No obstante, el debate quedó abierto aparentemente sin evidencia técnica estadística. También tendremos durante 2007, la duda de cómo afectará a estas estadísticas la adopción de los resultados del censo, que estiman en 42 millones la población total nacional, cuando se contaba con cerca de 46 millones

Nivel de Total nacional Total MedellínIngresos 2005 2006 2005 2006Total IPC 4,85 4,48 4,77 3,75Ingresos altos 4,30 4,38 4,00 4,09Ingresos medios 4,91 4,65 4,87 3,80Ingresos bajos 5,21 4,17 5,08 3,43Fuente: DANE

ya que este es el referente tradicional sobre los cuales se construyen los indicadores de la Población Ocupada, el desempleo y la Población Económicamente Activa.

En busca de otras alternativas para el análisis y tratando de dar respuesta al interrogante inicial, el contraste, con otras fuentes de información nos da luces. El crecimiento de 2006 se acompañó de más empleo en las actividades urbanas. Los estudios realizados por el DANE, sobre sectores económicos, indican que la reducción del desempleo pudo haber continuado durante el resto del año. Así se concluye de las cifras de la Encuesta Mensual de Comercio al por Menor, la Encuesta Anual Manufacturera y nuestras propias investigaciones. En el caso del comercio, la tasa de crecimiento promedio del empleo en el sector y en las grandes cadenas alcanzó 5% y en los salarios reales el 4%. El comparativo de los últimos siete años, muestra una relación directa entre el aumento en las ventas, el producto interno sectorial y la evolución de la ocupación, la reducción de los despidos y la intención de mantener o generar más puestos de trabajo.

Es claro que el crecimiento en la ocupación no se ha dado al mismo ritmo del crecimiento en la facturación, en parte por razones evidentes de la lógica empresarial y de la inversión. Hace apenas unos 3 ó 4 años la capacidad instalada ociosa era sobresaliente en las empresas y lentamente comenzó a reducirse por el proceso de recuperación importante que empezó a copar esa capacidad instalada ya existente, sin la necesidad de más inversiones y nuevos empleos, que a la postre se reflejaron en mayor productividad sectorial. Pero a medida que se sostiene el crecimiento se ha presentado aumentos en la inversión y en la ocupación, lo que nos hace prever que 2007 será un mejor año para esta importante variable.

Nuestro optimismo es claro y soportado en la conjugación de dos factores que no tienen discusión actualmente: hay mayores niveles de inversión y aún hay una capacidad de mano de obra disponible importante, si consideramos que el desempleo estructural en Colombia está entre el 9% y el 10%. Es decir, podemos en el corto plazo generar más ocupación sin recalentar la economía e inflar los costos, sobre la base de que también estaríamos ampliando la capacidad productiva del país.

En conclusión: Aunque las cifras de empleo fueron muy controvertidas durante el año, por su reducción en la primera parte y su aumento en los dos últimos trimestres, que marcaron una tendencia inversa entre crecimiento y ocupación, el comercio mantuvo un crecimiento positivo en todas las mediciones realizadas. En la Encuesta Continúa de Hogares, su ocupación crece en el total nacional y en las trece áreas y se reduce considerablemente los despidos provenientes de esta actividad, lo que da un balance favorable del impacto sectorial en el empleo.

9

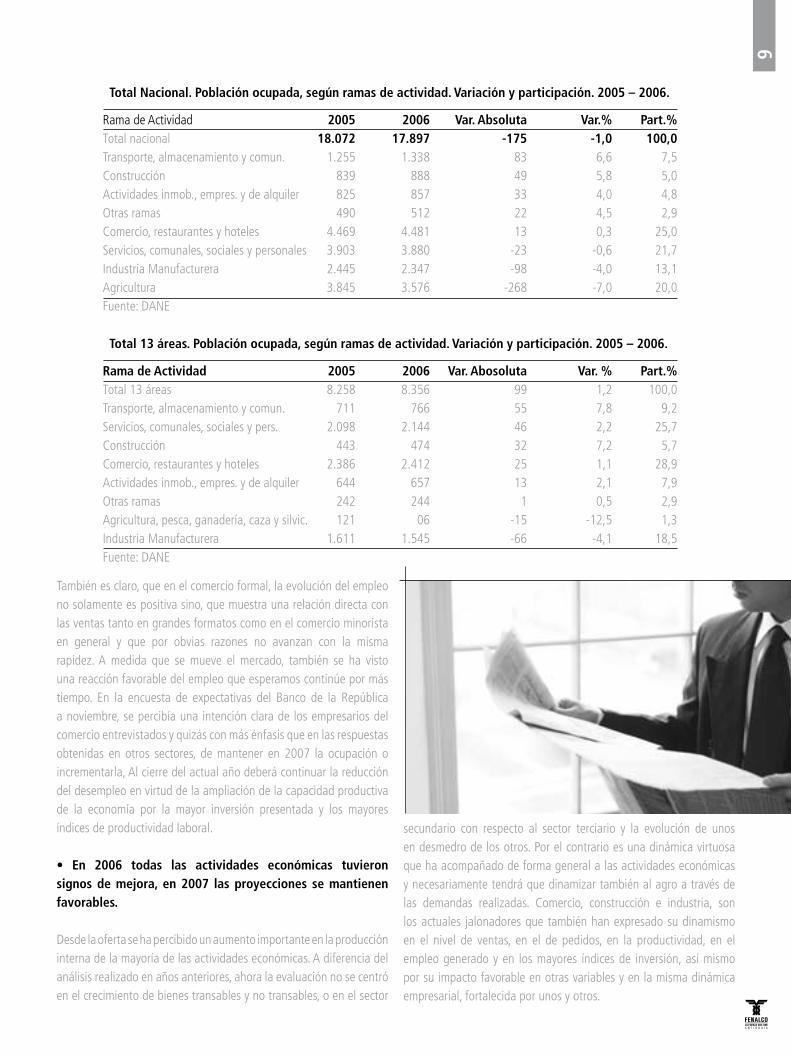

Rama de Actividad 2005 2006 Var. Absoluta Var.% Part.%Total nacional 18.072 17.897 -175 -1,0 100,0Transporte, almacenamiento y comun. 1.255 1.338 83 6,6 7,5Construcción 839 888 49 5,8 5,0Actividades inmob., empres. y de alquiler 825 857 33 4,0 4,8Otras ramas 490 512 22 4,5 2,9Comercio, restaurantes y hoteles 4.469 4.481 13 0,3 25,0Servicios, comunales, sociales y personales 3.903 3.880 -23 -0,6 21,7Industria Manufacturera 2.445 2.347 -98 -4,0 13,1Agricultura 3.845 3.576 -268 -7,0 20,0Fuente: DANE

Total Nacional. Población ocupada, según ramas de actividad. Variación y participación. 2005 – 2006.

Rama de Actividad 2005 2006 Var. Abosoluta Var. % Part.%Total 13 áreas 8.258 8.356 99 1,2 100,0Transporte, almacenamiento y comun. 711 766 55 7,8 9,2Servicios, comunales, sociales y pers. 2.098 2.144 46 2,2 25,7Construcción 443 474 32 7,2 5,7Comercio, restaurantes y hoteles 2.386 2.412 25 1,1 28,9Actividades inmob., empres. y de alquiler 644 657 13 2,1 7,9Otras ramas 242 244 1 0,5 2,9Agricultura, pesca, ganadería, caza y silvic. 121 06 -15 -12,5 1,3Industria Manufacturera 1.611 1.545 -66 -4,1 18,5Fuente: DANE

Total 13 áreas. Población ocupada, según ramas de actividad. Variación y participación. 2005 – 2006.

También es claro, que en el comercio formal, la evolución del empleo no solamente es positiva sino, que muestra una relación directa con las ventas tanto en grandes formatos como en el comercio minorista en general y que por obvias razones no avanzan con la misma rapidez. A medida que se mueve el mercado, también se ha visto una reacción favorable del empleo que esperamos continúe por más tiempo. En la encuesta de expectativas del Banco de la República a noviembre, se percibía una intención clara de los empresarios del comercio entrevistados y quizás con más énfasis que en las respuestas obtenidas en otros sectores, de mantener en 2007 la ocupación o incrementarla, Al cierre del actual año deberá continuar la reducción del desempleo en virtud de la ampliación de la capacidad productiva de la economía por la mayor inversión presentada y los mayores índices de productividad laboral.

• En 2006 todas las actividades económicas tuvieron signos de mejora, en 2007 las proyecciones se mantienen favorables.

Desde la oferta se ha percibido un aumento importante en la producción interna de la mayoría de las actividades económicas. A diferencia del análisis realizado en años anteriores, ahora la evaluación no se centró en el crecimiento de bienes transables y no transables, o en el sector

secundario con respecto al sector terciario y la evolución de unos en desmedro de los otros. Por el contrario es una dinámica virtuosa que ha acompañado de forma general a las actividades económicas y necesariamente tendrá que dinamizar también al agro a través de las demandas realizadas. Comercio, construcción e industria, son los actuales jalonadores que también han expresado su dinamismo en el nivel de ventas, en el de pedidos, en la productividad, en el empleo generado y en los mayores índices de inversión, así mismo por su impacto favorable en otras variables y en la misma dinámica empresarial, fortalecida por unos y otros.

DO

CU

ME

NTO

S D

E C

OY

UN

TU

RA

10

Período Producción real Ventas reales Empleo total Horas promedio trabajadas2005 3,90 4,16 0,56 0,542006 11,07 11,70 2,49 0,04Fuente: DANE, Muestra Mensual Manufacturera.

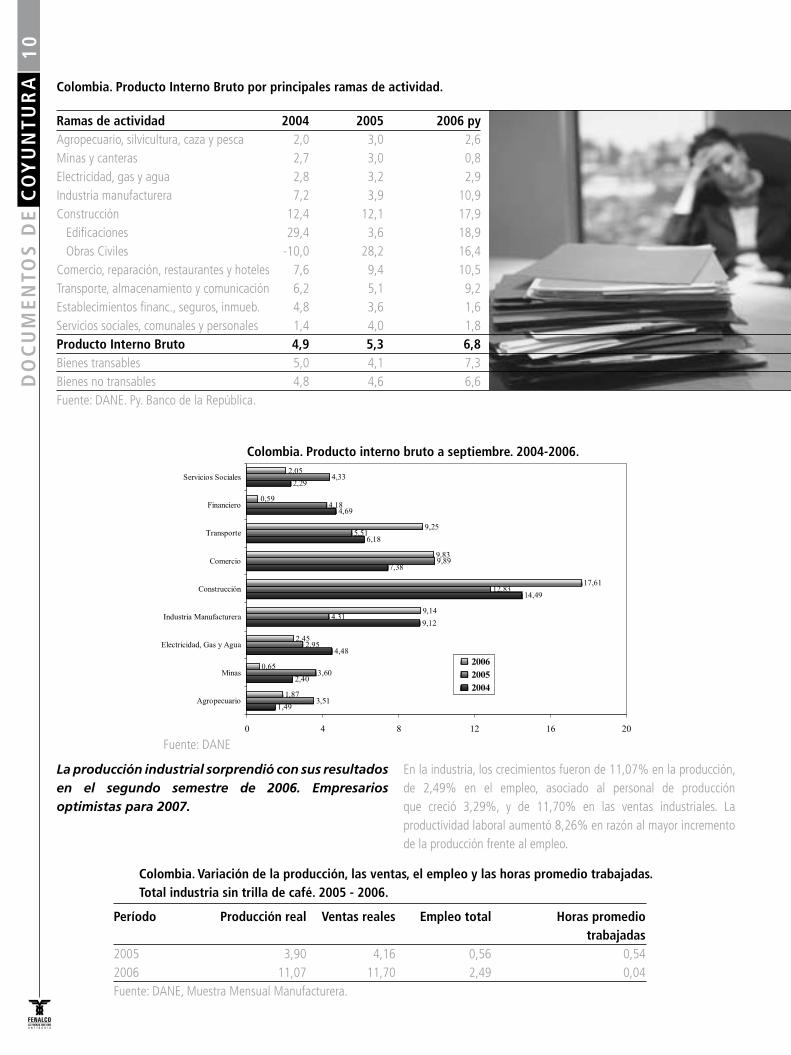

Ramas de actividad 2004 2005 2006 pyAgropecuario, silvicultura, caza y pesca 2,0 3,0 2,6Minas y canteras 2,7 3,0 0,8Electricidad, gas y agua 2,8 3,2 2,9Industria manufacturera 7,2 3,9 10,9Construcción 12,4 12,1 17,9 Edificaciones 29,4 3,6 18,9 Obras Civiles -10,0 28,2 16,4Comercio, reparación, restaurantes y hoteles 7,6 9,4 10,5Transporte, almacenamiento y comunicación 6,2 5,1 9,2Establecimientos financ., seguros, inmueb. 4,8 3,6 1,6Servicios sociales, comunales y personales 1,4 4,0 1,8Producto Interno Bruto 4,9 5,3 6,8Bienes transables 5,0 4,1 7,3Bienes no transables 4,8 4,6 6,6Fuente: DANE. Py. Banco de la República.

Colombia. Producto Interno Bruto por principales ramas de actividad.

Colombia. Producto interno bruto a septiembre. 2004-2006.

Colombia. Variación de la producción, las ventas, el empleo y las horas promedio trabajadas. Total industria sin trilla de café. 2005 - 2006.

La producción industrial sorprendió con sus resultados en el segundo semestre de 2006. Empresarios optimistas para 2007.

En la industria, los crecimientos fueron de 11,07% en la producción, de 2,49% en el empleo, asociado al personal de producción que creció 3,29%, y de 11,70% en las ventas industriales. La productividad laboral aumentó 8,26% en razón al mayor incremento de la producción frente al empleo.

Fuente: DANE

11

La PYME, base fundamental de la industria nacional, reportó buenos balances y excelentes perspectivas en 2007.

En una evaluación que ACOPI hace de la pequeña y mediana empresa, revela que las PYMEs terminaron el año anterior con un crecimiento de 4%. Según la Asociación, la meta de crecimiento del sector para el presente año es de 4,0% a 4,2%.

El sector generó 400.000 nuevos puestos de trabajo, el cual representa el 45% del total del empleo que generó el país. Esperan en 2007 generar entre 420.000 y 425.000 nuevos puestos de trabajo, además proyecta que las PYMEs exportadoras registradas pasen de 7.000 a 7.300. Los sectores más destacados de la pequeña y mediana empresa en el período anterior fueron el de metalmecánica, artes gráficas, manufacturas de cuero, alimentos procesados y muebles. También afirma que el 49% de las compañías aumentó su inversión en maquinaria y equipos y 47% incrementó el número de trabajadores. Paralelo a este panorama, casi tres cuartas partes de ellas están utilizando más del 64% de su capacidad instalada y 57% tiene una expectativa favorable hacia el comportamiento de las ventas. La PYME aumentó su nivel de endeudamiento, con preocupante evolución del mercado extrabancario. El TLC con Estados Unidos fue el hecho más destacado para 2006 y 2007.

La construcción. Dinámica que supera los pronósticos de analistas y empresarios.Los indicadores líderes continúan creciendo y generan expectativas positivas para los próximos dos años.

• PIB edificaciones y de obras civiles, licencias de construcción, obras terminadas, obras iniciadas, crédito hipotecario con buena evolución. En 2007 la construcción crecerá el 9%.• Sector inmobiliario con buen desempeño.• Costos y precios aumentan.• Otras actividades industriales y comerciales relacionadas con el sector tienen un buen comportamiento. • La inversión total de la economía estuvo jalonada por la edificación de vivienda y las obras civiles, que sigue en aumento.

El auge de los otros usos en la construcción de edificaciones. Comercio y construcción se dan la mano en la recuperación.

Los indicadores sectoriales en 2006 muestran una mayor actividad económica en todos los grandes sectores empresariales del país. Pero indiscutiblemente, comercio y construcción han llamado la atención por su destacada evolución, sus buenas perspectivas y por sus impactos en la economía y los mercados. En la construcción lo que vemos es un PIB sectorial al alza y un nivel de licencias aprobadas que siguen en aumento, 24,50%, frente a 2005, al pasar de 12.982.573 m2 a 16.163.602 m2, las cuales de alguna manera anticipan la voluntad de construir y por lo tanto generan un buen ambiente sobre el comportamiento esperado del sector a mediano plazo.

De esos metros aprobados 1.965.692 fueron de comercio lo que implica un crecimiento del 61,69% y de ellos 239.631 estuvieron en Antioquia, sin contar con bodegas, oficinas y otros destinos relacionados diferentes a vivienda. Coincidiendo con el auge de la inversión en establecimientos comerciales y específicamente de edificaciones como centros comerciales y grandes superficies, los empresarios relacionados con el sector se preguntan: ¿hasta cuándo seguiremos con este crecimiento?, ¿el ciclo tradicional estará llegando a su máximo o podrá extenderse por otros años más? Hay posiciones encontradas al respecto.

Las grandes superficies de comercio, diferentes a centros comerciales, se expanden al 9% en su área comercial, según las estadísticas del DANE. Según FENALCO se crea un centro comercial cada 23 días en Colombia, mientras que en España la relación es de un centro comercial cada 16 días. Indiscutiblemente estos conglomerados son en nuestro país, un excelente punto de encuentro y referencia para las familias y para las ciudades y tienen una alta valoración e importancia inmobiliaria porque los índices de desocupación son muy bajos, aunque cada día es más difícil tener un centro comercial que se convierta en un punto de destino y sobre todo conseguir el número y variedad de los comerciantes que se requieren, según sus dimensiones y especialidades.

Todos los bienes crecieron especialmente los de construcción y los de capital. Los de consumo y los intermedios que en su orden son los

que más contribuyen a la producción, tuvieron variaciones del 10,3% y del 9,2%, respectivamente.

Tipo de bien Var. % anual Part.% Construcción 40,3 7,4Consumo 10,3 42,5Capital 16,2 11,7Intermedio 9,2 38,4No clasificados -41,2 0,0Fuente: DANE, Muestra Mensual Manufacturera

Colombia. Variación anual y participación porcentual de la producción industrial según tipo de bien. Diciembre de 2006.

DO

CU

ME

NTO

S D

E C

OY

UN

TU

RA

12

Los grandes formatos y los supermercados también han llegado acompañados de los centros comerciales, pues unos y otros se interesan mutuamente para complementar su oferta o convertirse en ancla, máxime cuando se juntan sus virtudes, atractivos y complementos para atraer a los consumidores y potenciar la facturación de unos y otros. Cálculos de la Presidencia Nacional de FENALCO indican que un 19% de las ventas del comercio minorista en Colombia se efectuarían en los centros comerciales, mientras que en Estados Unidos sería del 70%, en Canadá del 60%, en Chile del 23% y en España del 33%. El conocimiento del nicho de mercado que van a atender, la exigencia de buen diseño de los locales, el posicionamiento de las marcas invitadas y las precauciones que se deben tener con el canibalismo son factores que ambos, centros comerciales y supermercados, tienen que considerar.

Existen en Estados Unidos unos 43.000 centros comerciales, en España unos 550 y en Europa unos 6.000, en Bogotá 123 y en Medellín 184, de un total aproximado en Colombia de 400. La muy buena y coincidente expansión del comercio y la construcción ha permitido una alta ocupación de los locales comerciales que a su vez genera círculos virtuosos en la construcción de los mismos. Los análisis de la Lonja de Propiedad Raíz de Medellín, indican que hay buena demanda y poca vacancia en los locales de los centros comerciales. Sin embargo tiene una leve tendencia a aumentar la desocupación por factores como la mayor oferta inmobiliaria y la normal rotación de los inmuebles. Cada vez que se observan estos indicadores, vuelven los interrogantes, especialmente para los empresarios de almacenes de cadena:

¿Hasta cuándo podremos mantener estos índices de construcción acompañados de una buena ocupación comercial sin desmedro de la rentabilidad del comercio? ¿Acaso las cadenas de almacenes lo que

están logrando es redistribuir su propio nicho de mercado, y su facturación entre los distintos puntos de venta sin realmente crecer? ¿Son demasiado escasas las distancias entre una ubicación y otra del mismo tipo de formato para mantener una demanda dinámica? ¿Será posible que mantengamos esta dinámica paralela entre las dos actividades, comercio y construcción, sin que el círculo virtuoso actual se convierta en un circulo de desocupación y baja rentabilidad, cuando el ciclo económico comience su declive?.

Son preguntas que como mencionamos al principio están por responder y preocupan a inversionistas de ambos sectores. Desde FENALCO hemos visto en forma positiva la buena evolución actual pero somos concientes que en un mediano plazo, se deberá evaluar de manera conjunta la oferta inmobiliaria y la comercial frente a la demanda para evitar una saturación que a la postre deteriore las rentas propias de una y otra actividad.

Estimamos que la demanda de centros comerciales seguirá creciendo porque es necesario dar servicio a nuevos barrios residenciales que surgirán con el importante desarrollo inmobiliario en Colombia y la formación de nuevos hogares que demandan bienes y servicios. La gran competencia en los centros urbanos induce la mirada de inversionistas inmobiliarios y comerciantes hacia otros municipios y barrios periféricos en busca de esos nichos de mercado de buena capacidad económica, donde todavía no hay tanta concentración geográfica de este tipo de edificaciones y formatos. Eso es lo que veremos en el corto plazo.

La actividad edificadora seguirá positiva en 2007, lo mismo que las obras civiles, que en conjunto tendrán un crecimiento del 9% en el PIB.

Fuente: DANE

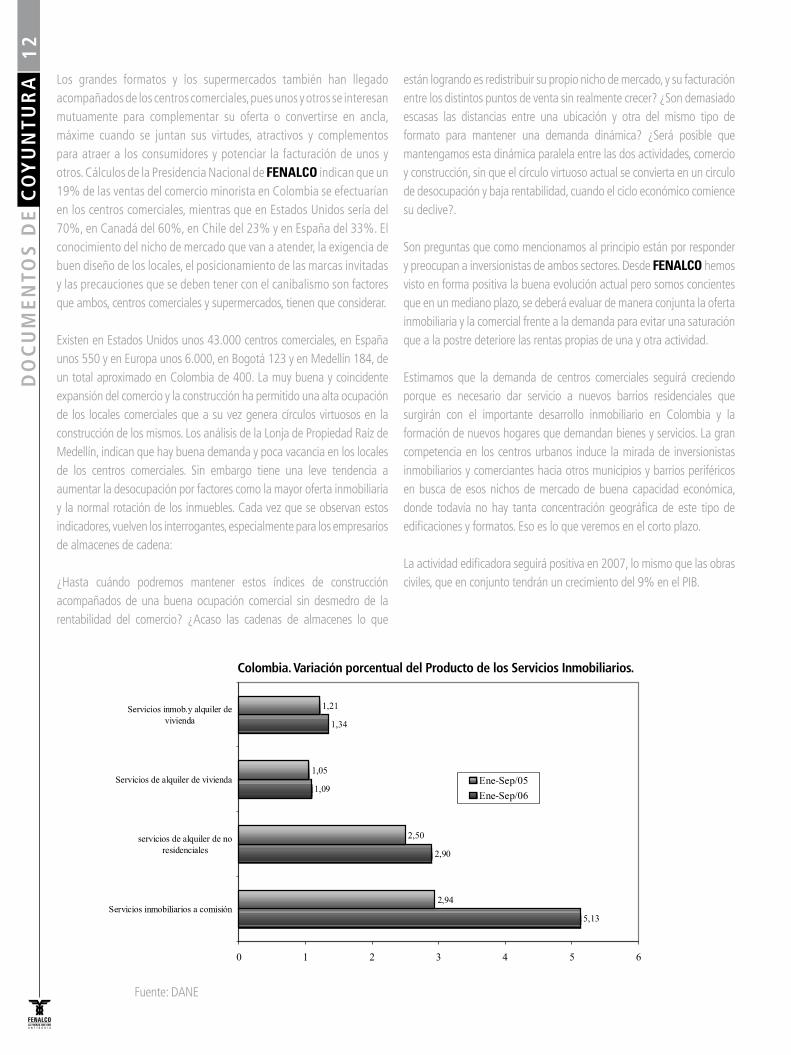

Colombia. Variación porcentual del Producto de los Servicios Inmobiliarios.

13

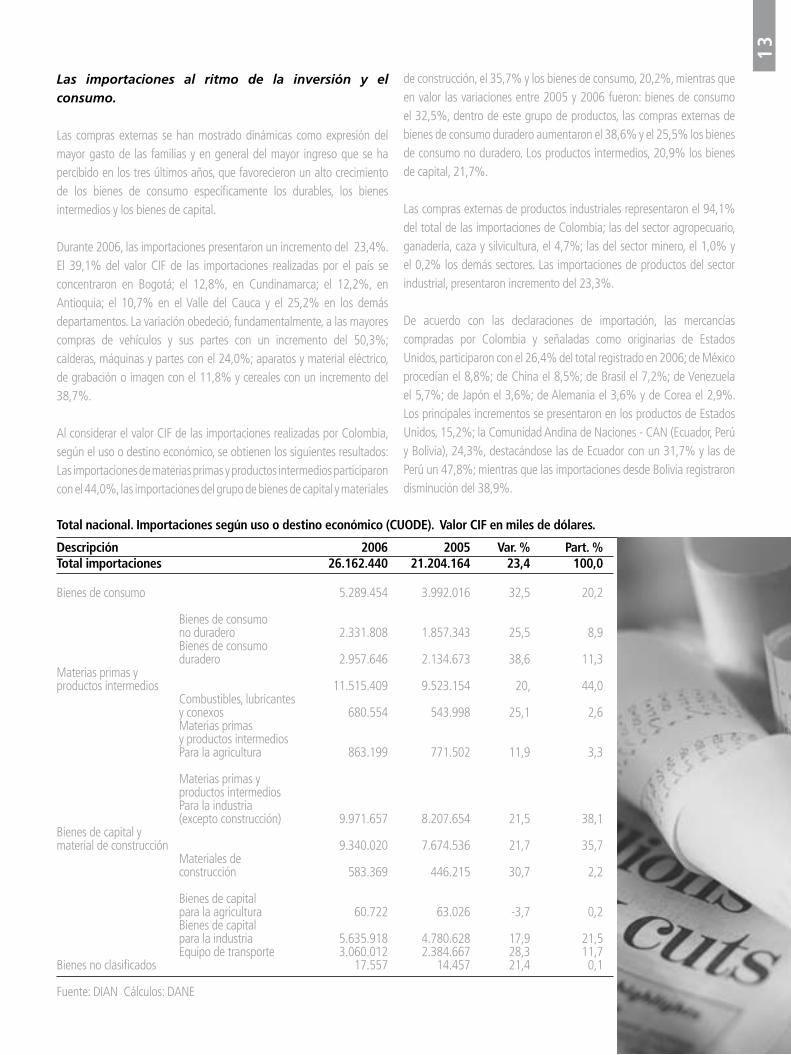

Las importaciones al ritmo de la inversión y el consumo.

Las compras externas se han mostrado dinámicas como expresión del mayor gasto de las familias y en general del mayor ingreso que se ha percibido en los tres últimos años, que favorecieron un alto crecimiento de los bienes de consumo específicamente los durables, los bienes intermedios y los bienes de capital.

Durante 2006, las importaciones presentaron un incremento del 23,4%. El 39,1% del valor CIF de las importaciones realizadas por el país se concentraron en Bogotá; el 12,8%, en Cundinamarca; el 12,2%, en Antioquia; el 10,7% en el Valle del Cauca y el 25,2% en los demás departamentos. La variación obedeció, fundamentalmente, a las mayores compras de vehículos y sus partes con un incremento del 50,3%; calderas, máquinas y partes con el 24,0%; aparatos y material eléctrico, de grabación o imagen con el 11,8% y cereales con un incremento del 38,7%.

Al considerar el valor CIF de las importaciones realizadas por Colombia, según el uso o destino económico, se obtienen los siguientes resultados: Las importaciones de materias primas y productos intermedios participaron con el 44,0%, las importaciones del grupo de bienes de capital y materiales

de construcción, el 35,7% y los bienes de consumo, 20,2%, mientras que en valor las variaciones entre 2005 y 2006 fueron: bienes de consumo el 32,5%, dentro de este grupo de productos, las compras externas de bienes de consumo duradero aumentaron el 38,6% y el 25,5% los bienes de consumo no duradero. Los productos intermedios, 20,9% los bienes de capital, 21,7%.

Las compras externas de productos industriales representaron el 94,1% del total de las importaciones de Colombia; las del sector agropecuario, ganadería, caza y silvicultura, el 4,7%; las del sector minero, el 1,0% y el 0,2% los demás sectores. Las importaciones de productos del sector industrial, presentaron incremento del 23,3%.

De acuerdo con las declaraciones de importación, las mercancías compradas por Colombia y señaladas como originarias de Estados Unidos, participaron con el 26,4% del total registrado en 2006; de México procedían el 8,8%; de China el 8,5%; de Brasil el 7,2%; de Venezuela el 5,7%; de Japón el 3,6%; de Alemania el 3,6% y de Corea el 2,9%. Los principales incrementos se presentaron en los productos de Estados Unidos, 15,2%; la Comunidad Andina de Naciones - CAN (Ecuador, Perú y Bolivia), 24,3%, destacándose las de Ecuador con un 31,7% y las de Perú un 47,8%; mientras que las importaciones desde Bolivia registraron disminución del 38,9%.

Total nacional. Importaciones según uso o destino económico (CUODE). Valor CIF en miles de dólares.

Descripción 2006 2005 Var. % Part. %Total importaciones 26.162.440 21.204.164 23,4 100,0

Bienes de consumo 5.289.454 3.992.016 32,5 20,2 Bienes de consumo no duradero 2.331.808 1.857.343 25,5 8,9 Bienes de consumo duradero 2.957.646 2.134.673 38,6 11,3Materias primas y productos intermedios 11.515.409 9.523.154 20, 44,0 Combustibles, lubricantes y conexos 680.554 543.998 25,1 2,6 Materias primas y productos intermedios Para la agricultura 863.199 771.502 11,9 3,3 Materias primas y productos intermedios Para la industria (excepto construcción) 9.971.657 8.207.654 21,5 38,1Bienes de capital y material de construcción 9.340.020 7.674.536 21,7 35,7 Materiales de construcción 583.369 446.215 30,7 2,2 Bienes de capital para la agricultura 60.722 63.026 -3,7 0,2 Bienes de capital para la industria 5.635.918 4.780.628 17,9 21,5 Equipo de transporte 3.060.012 2.384.667 28,3 11,7Bienes no clasificados 17.557 14.457 21,4 0,1

Fuente: DIAN Cálculos: DANE

DO

CU

ME

NTO

S D

E C

OY

UN

TU

RA

14

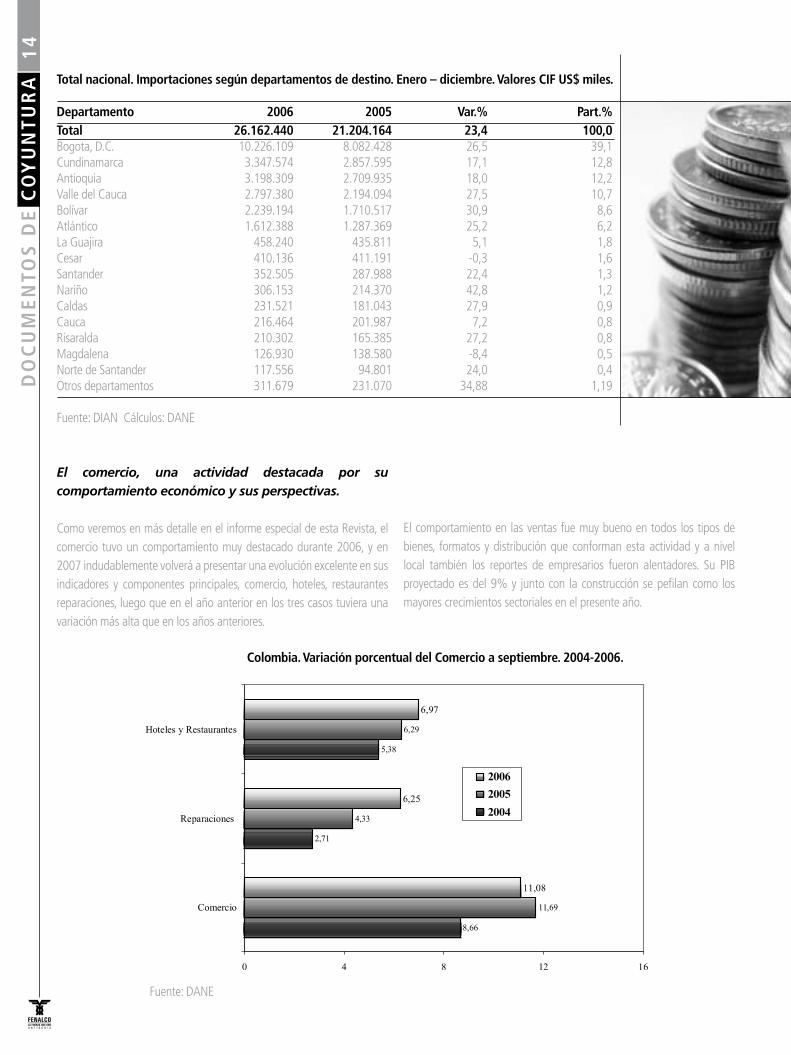

Total nacional. Importaciones según departamentos de destino. Enero – diciembre. Valores CIF US$ miles.

Departamento 2006 2005 Var.% Part.%Total 26.162.440 21.204.164 23,4 100,0Bogota, D.C. 10.226.109 8.082.428 26,5 39,1Cundinamarca 3.347.574 2.857.595 17,1 12,8Antioquia 3.198.309 2.709.935 18,0 12,2Valle del Cauca 2.797.380 2.194.094 27,5 10,7Bolívar 2.239.194 1.710.517 30,9 8,6Atlántico 1.612.388 1.287.369 25,2 6,2La Guajira 458.240 435.811 5,1 1,8Cesar 410.136 411.191 -0,3 1,6Santander 352.505 287.988 22,4 1,3Nariño 306.153 214.370 42,8 1,2Caldas 231.521 181.043 27,9 0,9Cauca 216.464 201.987 7,2 0,8Risaralda 210.302 165.385 27,2 0,8Magdalena 126.930 138.580 -8,4 0,5Norte de Santander 117.556 94.801 24,0 0,4Otros departamentos 311.679 231.070 34,88 1,19

Fuente: DIAN Cálculos: DANE

El comercio, una actividad destacada por su comportamiento económico y sus perspectivas.

Como veremos en más detalle en el informe especial de esta Revista, el comercio tuvo un comportamiento muy destacado durante 2006, y en 2007 indudablemente volverá a presentar una evolución excelente en sus indicadores y componentes principales, comercio, hoteles, restaurantes reparaciones, luego que en el año anterior en los tres casos tuviera una variación más alta que en los años anteriores.

El comportamiento en las ventas fue muy bueno en todos los tipos de bienes, formatos y distribución que conforman esta actividad y a nivel local también los reportes de empresarios fueron alentadores. Su PIB proyectado es del 9% y junto con la construcción se pefilan como los mayores crecimientos sectoriales en el presente año.

Colombia. Variación porcentual del Comercio a septiembre. 2004-2006.

Fuente: DANE

15

Cantidades vendidas comparadas con igual periodo del año anterior. Porcentaje de respuestas.

Periodo Total Mayorista Minorista Altas Bajas Altas Bajas Altas BajasEne-mar 05 28,0 38,8 31,9 37,2 25,9 39,7Abr-jun 05 27,8 36,7 30,9 34,9 26,3 37,6Jul-sep 05 32,8 33,3 35,6 30,8 31,4 34,4Oct-dic 05 36,0 30,5 41,5 25,4 33,2 33,0Ene-mar 06 32,8 31,6 40,0 26,9 29,3 34,0Abr-jun 06 33,1 30,8 39,8 27,8 29,9 32,3Jul-sep 06 39,6 25,3 50,1 18,3 34,4 28,8Oct-dic 06 37.6 26.0 46.5 20.4 33.2 28.7Dic-05 40.8 25.6 40.0 24.3 41.2 26.2Dic-06 38.4 23.6 44.2 21.0 35.5 24.9I Semestre 06 33.0 31.2 39.9 27.4 29.6 33.1II Semestre 06 38.6 25.6 48.3 19.3 33.8 28.8Fuente: DANE

• La Demanda. Inversión y consumo dinamizan el mercado y apoyan el crecimiento.

El crecimiento del Producto Interno Bruto ha tenido una estrecha relación con la evolución de la demanda interna, ambas se han movido a la par en el proceso de recuperación que hemos tenido en los últimos períodos, pero desde 2004 el crecimiento de la demanda, supera al del producto y es quizá el factor de preocupación que se advierte entre los analistas en los últimos meses, cuando se establece la posibilidad de crecimientos inflacionarios, presionados por este comportamiento.

El comercio en Medellín y Valle de Aburrá. Excelentes resultados en 2006.

2006 tuvo mejor comportamiento en ventas que el año inmediatamente anterior, destacándose más el segundo semestre por el crecimiento del número de empresas con buenos resultados en esta variable, lo que fue ratificado posteriormente en la facturación. Diciembre, a pesar de que en respuestas positivas estuvo levemente inferior a su igual de 2005, también presentó un balance favorable entre las empresas que aumentaron sus ventas y quienes las disminuyeron. Los destacados incrementos en las ventas encontraron impulso en la reactivación del consumo y la economía a nivel nacional y local, siendo los mayoristas quienes mejores resultados reportaron.

Los niveles de inventarios fueron menores que en 2005, debido a la alta rotación y al comportamiento en ventas y consecuente con dichos comportamientos, los pedidos también fueron dinámicos.

El buen soporte que tuvieron las ventas en la mejor situación y perspectiva de los mercados, se evidenció en la rotación y recuperación de cartera que evolucionó favorablemente durante el año.

Las respuestas de los empresarios permiten deducir que los márgenes comerciales se estabilizaron o tendieron a subir, en especial en el último trimestre y en función del incremento de las ventas porque a mayor demanda, menor presión sobre la reducción en precios para mantener mercados y mayor posibilidad de fomentar la productividad en el sector comercial.

Los problemas tradicionales redujeron su participación, incrementándose el número de respuestas de empresas que aseguraron no tener inconvenientes para desarrollar su actividad, aunque la baja demanda y la competencia continuaron como los factores que más afectaron en el corto plazo a los comerciantes.

Las expectativas se mantuvieron favorables y altas y se perfilaron igual para 2007.

DO

CU

ME

NTO

S D

E C

OY

UN

TU

RA

16

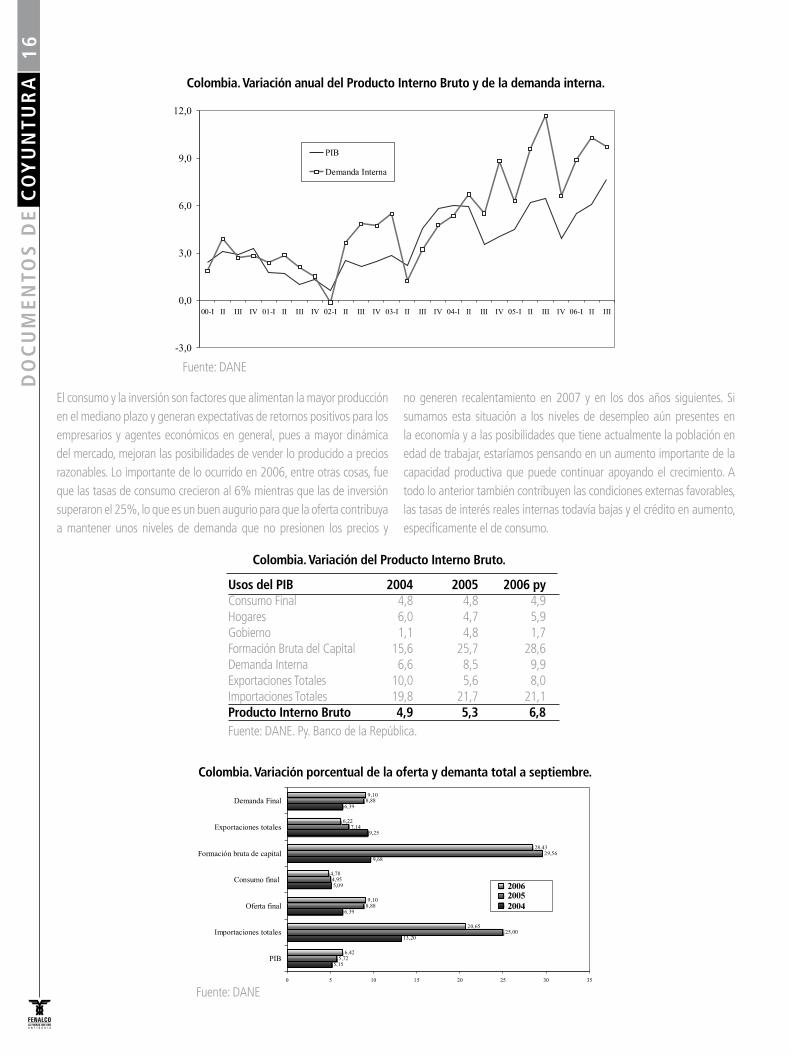

Colombia. Variación del Producto Interno Bruto.

El consumo y la inversión son factores que alimentan la mayor producción en el mediano plazo y generan expectativas de retornos positivos para los empresarios y agentes económicos en general, pues a mayor dinámica del mercado, mejoran las posibilidades de vender lo producido a precios razonables. Lo importante de lo ocurrido en 2006, entre otras cosas, fue que las tasas de consumo crecieron al 6% mientras que las de inversión superaron el 25%, lo que es un buen augurio para que la oferta contribuya a mantener unos niveles de demanda que no presionen los precios y

Usos del PIB 2004 2005 2006 pyConsumo Final 4,8 4,8 4,9Hogares 6,0 4,7 5,9Gobierno 1,1 4,8 1,7Formación Bruta del Capital 15,6 25,7 28,6Demanda Interna 6,6 8,5 9,9Exportaciones Totales 10,0 5,6 8,0Importaciones Totales 19,8 21,7 21,1Producto Interno Bruto 4,9 5,3 6,8Fuente: DANE. Py. Banco de la República.

no generen recalentamiento en 2007 y en los dos años siguientes. Si sumamos esta situación a los niveles de desempleo aún presentes en la economía y a las posibilidades que tiene actualmente la población en edad de trabajar, estaríamos pensando en un aumento importante de la capacidad productiva que puede continuar apoyando el crecimiento. A todo lo anterior también contribuyen las condiciones externas favorables, las tasas de interés reales internas todavía bajas y el crédito en aumento, específicamente el de consumo.

Fuente: DANE

Fuente: DANE

Colombia. Variación anual del Producto Interno Bruto y de la demanda interna.

Colombia. Variación porcentual de la oferta y demanta total a septiembre.

17

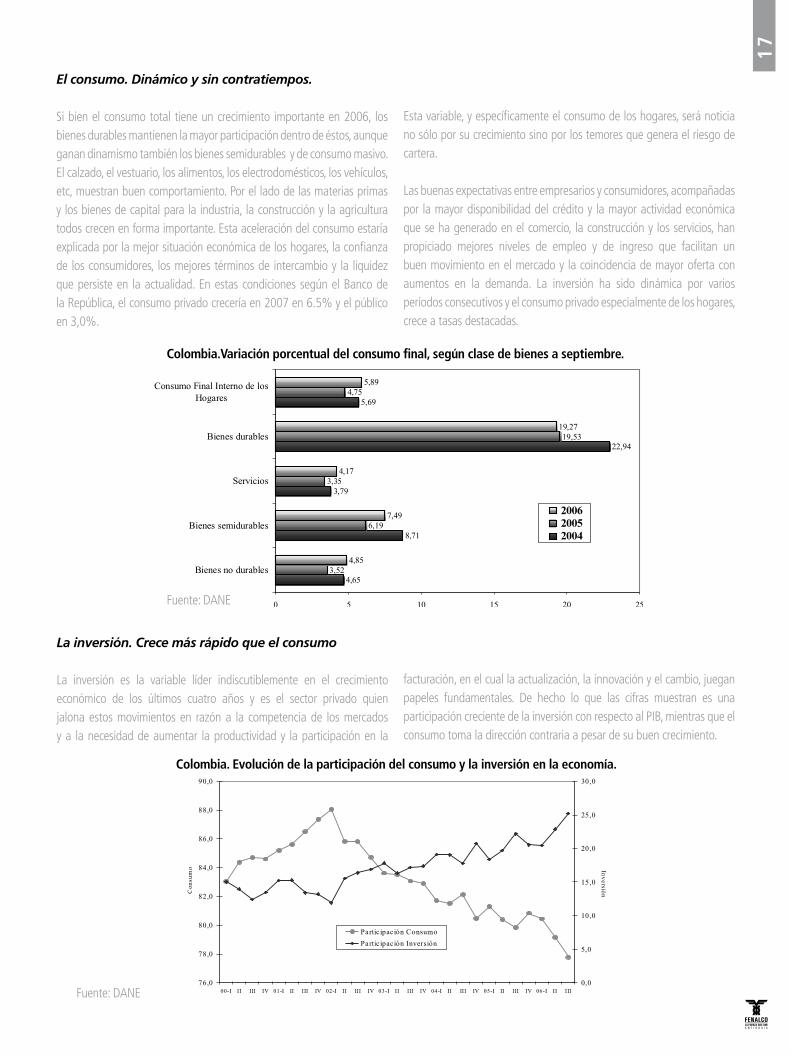

El consumo. Dinámico y sin contratiempos.

Si bien el consumo total tiene un crecimiento importante en 2006, los bienes durables mantienen la mayor participación dentro de éstos, aunque ganan dinamismo también los bienes semidurables y de consumo masivo. El calzado, el vestuario, los alimentos, los electrodomésticos, los vehículos, etc, muestran buen comportamiento. Por el lado de las materias primas y los bienes de capital para la industria, la construcción y la agricultura todos crecen en forma importante. Esta aceleración del consumo estaría explicada por la mejor situación económica de los hogares, la confianza de los consumidores, los mejores términos de intercambio y la liquidez que persiste en la actualidad. En estas condiciones según el Banco de la República, el consumo privado crecería en 2007 en 6.5% y el público en 3,0%.

Esta variable, y específicamente el consumo de los hogares, será noticia no sólo por su crecimiento sino por los temores que genera el riesgo de cartera.

Las buenas expectativas entre empresarios y consumidores, acompañadas por la mayor disponibilidad del crédito y la mayor actividad económica que se ha generado en el comercio, la construcción y los servicios, han propiciado mejores niveles de empleo y de ingreso que facilitan un buen movimiento en el mercado y la coincidencia de mayor oferta con aumentos en la demanda. La inversión ha sido dinámica por varios períodos consecutivos y el consumo privado especialmente de los hogares, crece a tasas destacadas.

Colombia.Variación porcentual del consumo final, según clase de bienes a septiembre.

Fuente: DANE

La inversión. Crece más rápido que el consumo

La inversión es la variable líder indiscutiblemente en el crecimiento económico de los últimos cuatro años y es el sector privado quien jalona estos movimientos en razón a la competencia de los mercados y a la necesidad de aumentar la productividad y la participación en la

facturación, en el cual la actualización, la innovación y el cambio, juegan papeles fundamentales. De hecho lo que las cifras muestran es una participación creciente de la inversión con respecto al PIB, mientras que el consumo toma la dirección contraria a pesar de su buen crecimiento.

Colombia. Evolución de la participación del consumo y la inversión en la economía.

Fuente: DANE

DO

CU

ME

NTO

S D

E C

OY

UN

TU

RA

18

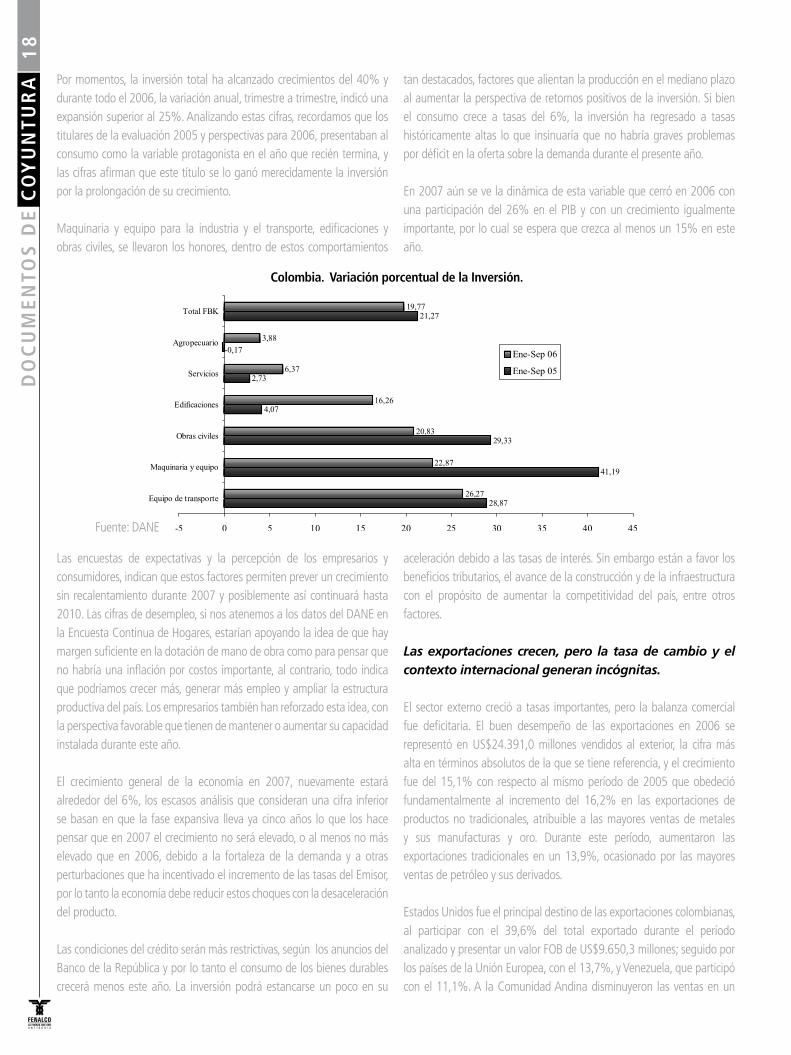

Por momentos, la inversión total ha alcanzado crecimientos del 40% y durante todo el 2006, la variación anual, trimestre a trimestre, indicó una expansión superior al 25%. Analizando estas cifras, recordamos que los titulares de la evaluación 2005 y perspectivas para 2006, presentaban al consumo como la variable protagonista en el año que recién termina, y las cifras afirman que este título se lo ganó merecidamente la inversión por la prolongación de su crecimiento.

Maquinaria y equipo para la industria y el transporte, edificaciones y obras civiles, se llevaron los honores, dentro de estos comportamientos

tan destacados, factores que alientan la producción en el mediano plazo al aumentar la perspectiva de retornos positivos de la inversión. Si bien el consumo crece a tasas del 6%, la inversión ha regresado a tasas históricamente altas lo que insinuaría que no habría graves problemas por déficit en la oferta sobre la demanda durante el presente año.

En 2007 aún se ve la dinámica de esta variable que cerró en 2006 con una participación del 26% en el PIB y con un crecimiento igualmente importante, por lo cual se espera que crezca al menos un 15% en este año.

Las encuestas de expectativas y la percepción de los empresarios y consumidores, indican que estos factores permiten prever un crecimiento sin recalentamiento durante 2007 y posiblemente así continuará hasta 2010. Las cifras de desempleo, si nos atenemos a los datos del DANE en la Encuesta Continua de Hogares, estarían apoyando la idea de que hay margen suficiente en la dotación de mano de obra como para pensar que no habría una inflación por costos importante, al contrario, todo indica que podríamos crecer más, generar más empleo y ampliar la estructura productiva del país. Los empresarios también han reforzado esta idea, con la perspectiva favorable que tienen de mantener o aumentar su capacidad instalada durante este año.

El crecimiento general de la economía en 2007, nuevamente estará alrededor del 6%, los escasos análisis que consideran una cifra inferior se basan en que la fase expansiva lleva ya cinco años lo que los hace pensar que en 2007 el crecimiento no será elevado, o al menos no más elevado que en 2006, debido a la fortaleza de la demanda y a otras perturbaciones que ha incentivado el incremento de las tasas del Emisor, por lo tanto la economía debe reducir estos choques con la desaceleración del producto.

Las condiciones del crédito serán más restrictivas, según los anuncios del Banco de la República y por lo tanto el consumo de los bienes durables crecerá menos este año. La inversión podrá estancarse un poco en su

Colombia. Variación porcentual de la Inversión.

aceleración debido a las tasas de interés. Sin embargo están a favor los beneficios tributarios, el avance de la construcción y de la infraestructura con el propósito de aumentar la competitividad del país, entre otros factores.

Las exportaciones crecen, pero la tasa de cambio y el contexto internacional generan incógnitas.

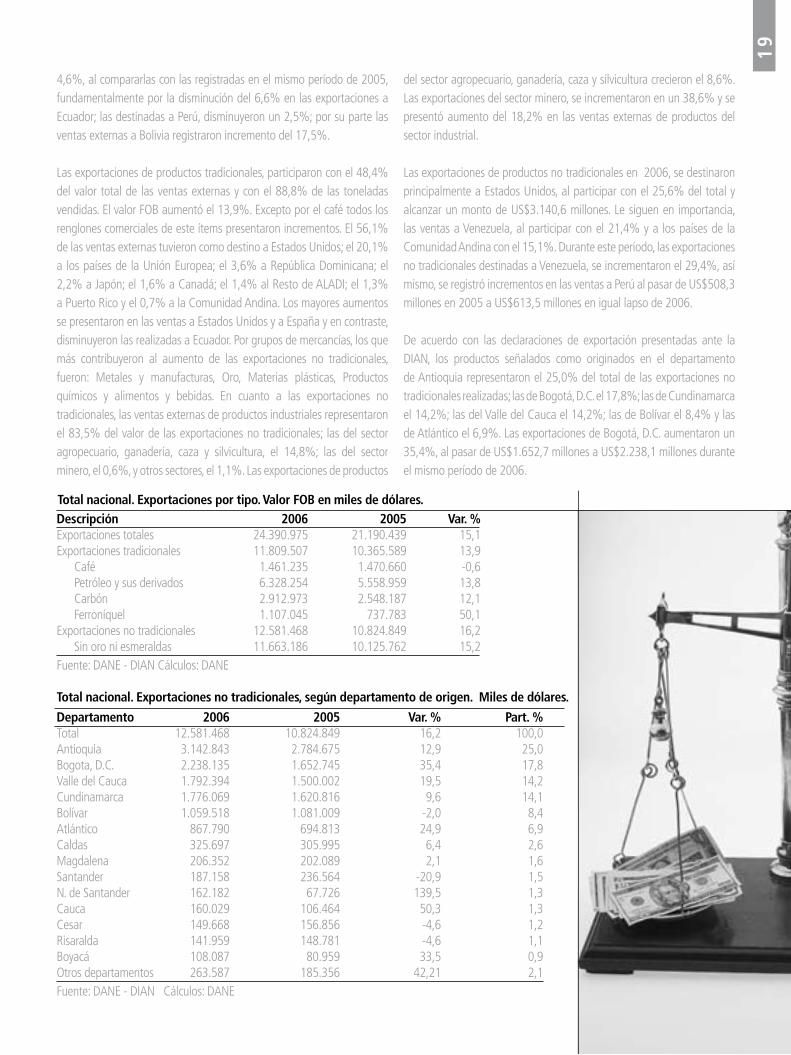

El sector externo creció a tasas importantes, pero la balanza comercial fue deficitaria. El buen desempeño de las exportaciones en 2006 se representó en US$24.391,0 millones vendidos al exterior, la cifra más alta en términos absolutos de la que se tiene referencia, y el crecimiento fue del 15,1% con respecto al mismo período de 2005 que obedeció fundamentalmente al incremento del 16,2% en las exportaciones de productos no tradicionales, atribuible a las mayores ventas de metales y sus manufacturas y oro. Durante este período, aumentaron las exportaciones tradicionales en un 13,9%, ocasionado por las mayores ventas de petróleo y sus derivados.

Estados Unidos fue el principal destino de las exportaciones colombianas, al participar con el 39,6% del total exportado durante el período analizado y presentar un valor FOB de US$9.650,3 millones; seguido por los países de la Unión Europea, con el 13,7%, y Venezuela, que participó con el 11,1%. A la Comunidad Andina disminuyeron las ventas en un

Fuente: DANE

19

Total nacional. Exportaciones por tipo. Valor FOB en miles de dólares.Descripción 2006 2005 Var. %Exportaciones totales 24.390.975 21.190.439 15,1Exportaciones tradicionales 11.809.507 10.365.589 13,9 Café 1.461.235 1.470.660 -0,6 Petróleo y sus derivados 6.328.254 5.558.959 13,8 Carbón 2.912.973 2.548.187 12,1 Ferroníquel 1.107.045 737.783 50,1Exportaciones no tradicionales 12.581.468 10.824.849 16,2 Sin oro ni esmeraldas 11.663.186 10.125.762 15,2Fuente: DANE - DIAN Cálculos: DANE

Departamento 2006 2005 Var. % Part. %Total 12.581.468 10.824.849 16,2 100,0Antioquia 3.142.843 2.784.675 12,9 25,0Bogota, D.C. 2.238.135 1.652.745 35,4 17,8Valle del Cauca 1.792.394 1.500.002 19,5 14,2Cundinamarca 1.776.069 1.620.816 9,6 14,1Bolívar 1.059.518 1.081.009 -2,0 8,4Atlántico 867.790 694.813 24,9 6,9Caldas 325.697 305.995 6,4 2,6Magdalena 206.352 202.089 2,1 1,6Santander 187.158 236.564 -20,9 1,5N. de Santander 162.182 67.726 139,5 1,3Cauca 160.029 106.464 50,3 1,3Cesar 149.668 156.856 -4,6 1,2Risaralda 141.959 148.781 -4,6 1,1Boyacá 108.087 80.959 33,5 0,9Otros departamentos 263.587 185.356 42,21 2,1 Fuente: DANE - DIAN Cálculos: DANE

Total nacional. Exportaciones no tradicionales, según departamento de origen. Miles de dólares.

4,6%, al compararlas con las registradas en el mismo período de 2005, fundamentalmente por la disminución del 6,6% en las exportaciones a Ecuador; las destinadas a Perú, disminuyeron un 2,5%; por su parte las ventas externas a Bolivia registraron incremento del 17,5%.

Las exportaciones de productos tradicionales, participaron con el 48,4% del valor total de las ventas externas y con el 88,8% de las toneladas vendidas. El valor FOB aumentó el 13,9%. Excepto por el café todos los renglones comerciales de este ítems presentaron incrementos. El 56,1% de las ventas externas tuvieron como destino a Estados Unidos; el 20,1% a los países de la Unión Europea; el 3,6% a República Dominicana; el 2,2% a Japón; el 1,6% a Canadá; el 1,4% al Resto de ALADI; el 1,3% a Puerto Rico y el 0,7% a la Comunidad Andina. Los mayores aumentos se presentaron en las ventas a Estados Unidos y a España y en contraste, disminuyeron las realizadas a Ecuador. Por grupos de mercancías, los que más contribuyeron al aumento de las exportaciones no tradicionales, fueron: Metales y manufacturas, Oro, Materias plásticas, Productos químicos y alimentos y bebidas. En cuanto a las exportaciones no tradicionales, las ventas externas de productos industriales representaron el 83,5% del valor de las exportaciones no tradicionales; las del sector agropecuario, ganadería, caza y silvicultura, el 14,8%; las del sector minero, el 0,6%, y otros sectores, el 1,1%. Las exportaciones de productos

del sector agropecuario, ganadería, caza y silvicultura crecieron el 8,6%. Las exportaciones del sector minero, se incrementaron en un 38,6% y se presentó aumento del 18,2% en las ventas externas de productos del sector industrial.

Las exportaciones de productos no tradicionales en 2006, se destinaron principalmente a Estados Unidos, al participar con el 25,6% del total y alcanzar un monto de US$3.140,6 millones. Le siguen en importancia, las ventas a Venezuela, al participar con el 21,4% y a los países de la Comunidad Andina con el 15,1%. Durante este período, las exportaciones no tradicionales destinadas a Venezuela, se incrementaron el 29,4%, así mismo, se registró incrementos en las ventas a Perú al pasar de US$508,3 millones en 2005 a US$613,5 millones en igual lapso de 2006.

De acuerdo con las declaraciones de exportación presentadas ante la DIAN, los productos señalados como originados en el departamento de Antioquia representaron el 25,0% del total de las exportaciones no tradicionales realizadas; las de Bogotá, D.C. el 17,8%; las de Cundinamarca el 14,2%; las del Valle del Cauca el 14,2%; las de Bolívar el 8,4% y las de Atlántico el 6,9%. Las exportaciones de Bogotá, D.C. aumentaron un 35,4%, al pasar de US$1.652,7 millones a US$2.238,1 millones durante el mismo período de 2006.

20

Comportamiento general de la balanza comercial.

Durante 2006, se registró un déficit en la balanza comercial colombiana de US$143,0 millones FOB. Por países, se destacaron los siguientes comportamientos: los superávit más altos se presentaron con Estados Unidos; Venezuela; Ecuador; Puerto Rico; Bélgica y Perú. Los déficit más altos en la balanza comercial de Colombia, se presentaron con México, Brasil, China y Japón.

Al analizar la balanza comercial, según actividad económica se concluye que los superávit más altos se presentaron en el sector minero y en una menor proporción en el sector agropecuario, ganadería, caza y silvicultura. El déficit en el sector industrial se incrementó.

El comercio internacional a pesar de que se presentó dinámico en exportaciones, no contribuyó positivamente a la balanza comercial pues las importaciones tuvieron crecimientos más altos. En 2007 se prevé que seguirá aumentando el déficit comercial por la moderación en el crecimiento de las exportaciones tradicionales y no tradicionales y el mayor impulso a las importaciones en parte generadas en la mayor inversión y por el aumento del consumo. No se esperan caídas abruptas en el precio del petróleo y la economía internacional puede mantener o aún mejorar los resultados de 2006, según las expectativas.

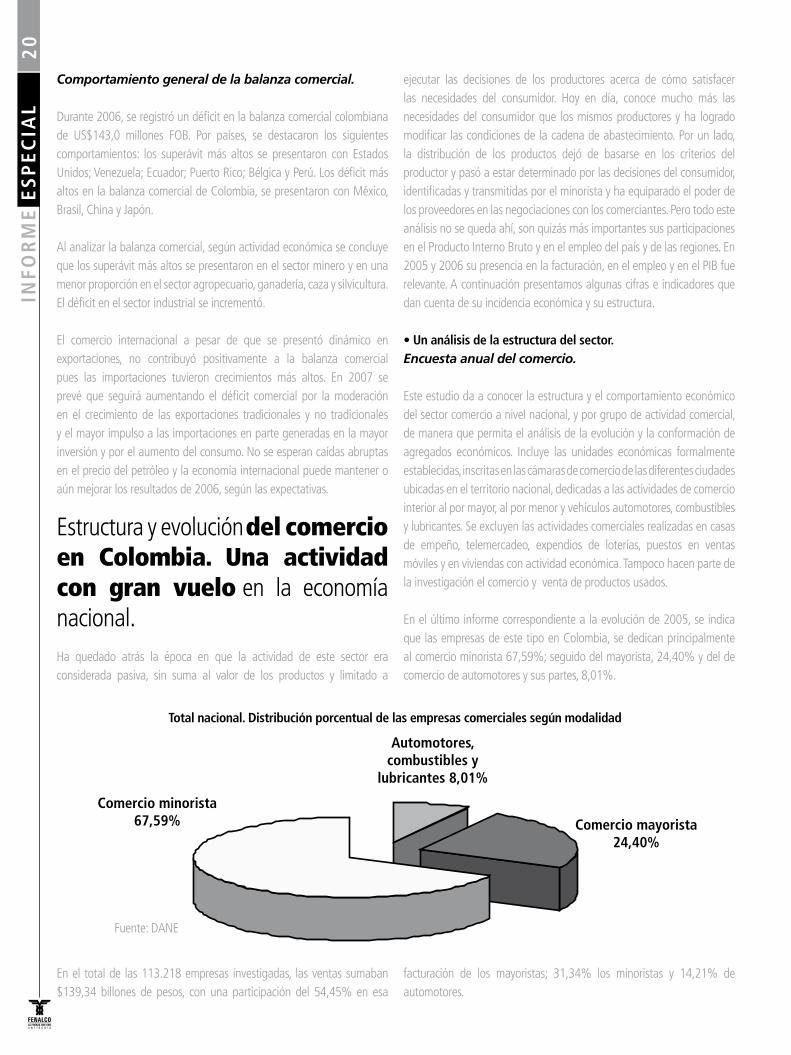

Ha quedado atrás la época en que la actividad de este sector era considerada pasiva, sin suma al valor de los productos y limitado a

ejecutar las decisiones de los productores acerca de cómo satisfacer las necesidades del consumidor. Hoy en día, conoce mucho más las necesidades del consumidor que los mismos productores y ha logrado modificar las condiciones de la cadena de abastecimiento. Por un lado, la distribución de los productos dejó de basarse en los criterios del productor y pasó a estar determinado por las decisiones del consumidor, identificadas y transmitidas por el minorista y ha equiparado el poder de los proveedores en las negociaciones con los comerciantes. Pero todo este análisis no se queda ahí, son quizás más importantes sus participaciones en el Producto Interno Bruto y en el empleo del país y de las regiones. En 2005 y 2006 su presencia en la facturación, en el empleo y en el PIB fue relevante. A continuación presentamos algunas cifras e indicadores que dan cuenta de su incidencia económica y su estructura.

• Un análisis de la estructura del sector.Encuesta anual del comercio.

Este estudio da a conocer la estructura y el comportamiento económico del sector comercio a nivel nacional, y por grupo de actividad comercial, de manera que permita el análisis de la evolución y la conformación de agregados económicos. Incluye las unidades económicas formalmente establecidas, inscritas en las cámaras de comercio de las diferentes ciudades ubicadas en el territorio nacional, dedicadas a las actividades de comercio interior al por mayor, al por menor y vehículos automotores, combustibles y lubricantes. Se excluyen las actividades comerciales realizadas en casas de empeño, telemercadeo, expendios de loterías, puestos en ventas móviles y en viviendas con actividad económica. Tampoco hacen parte de la investigación el comercio y venta de productos usados.

En el último informe correspondiente a la evolución de 2005, se indica que las empresas de este tipo en Colombia, se dedican principalmente al comercio minorista 67,59%; seguido del mayorista, 24,40% y del de comercio de automotores y sus partes, 8,01%.

Total nacional. Distribución porcentual de las empresas comerciales según modalidad

En el total de las 113.218 empresas investigadas, las ventas sumaban $139,34 billones de pesos, con una participación del 54,45% en esa

facturación de los mayoristas; 31,34% los minoristas y 14,21% de automotores.

Estructura y evolución del comercio en Colombia. Una actividad con gran vuelo en la economía nacional.

Fuente: DANE

INFO

RM

E E

SP

EC

IAL

21

Descripción Empresas Personal ocupado No. Part.% No. Part.%TOTAL NACIONAL 113.218 100,00 782.521 100,00Comercio mayorista 27.626 24,40 300.505 38,40Materias primas agropecuarias 4.488 16,24 57.179 19,03Productos de uso doméstico 7.081 25,63 86.536 28,80Materiales de construcción, vidrio y fontanería 6.918 25,04 63.289 21,06Productos intermedios 3.578 12,95 35.800 11,91Maquinaria y equipo excepto automotores 5.562 20,13 57.701 19,20Fuente: DANE

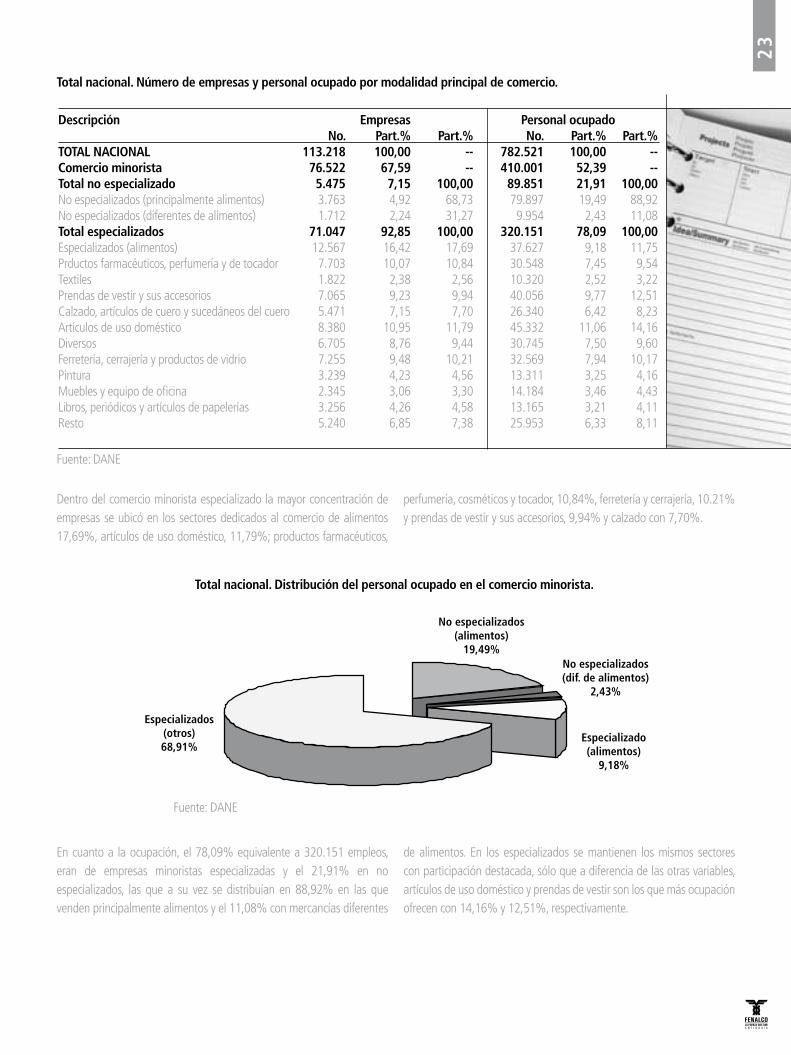

Total nacional. Número de empresas y personal ocupado por modalidad principal de comercio.

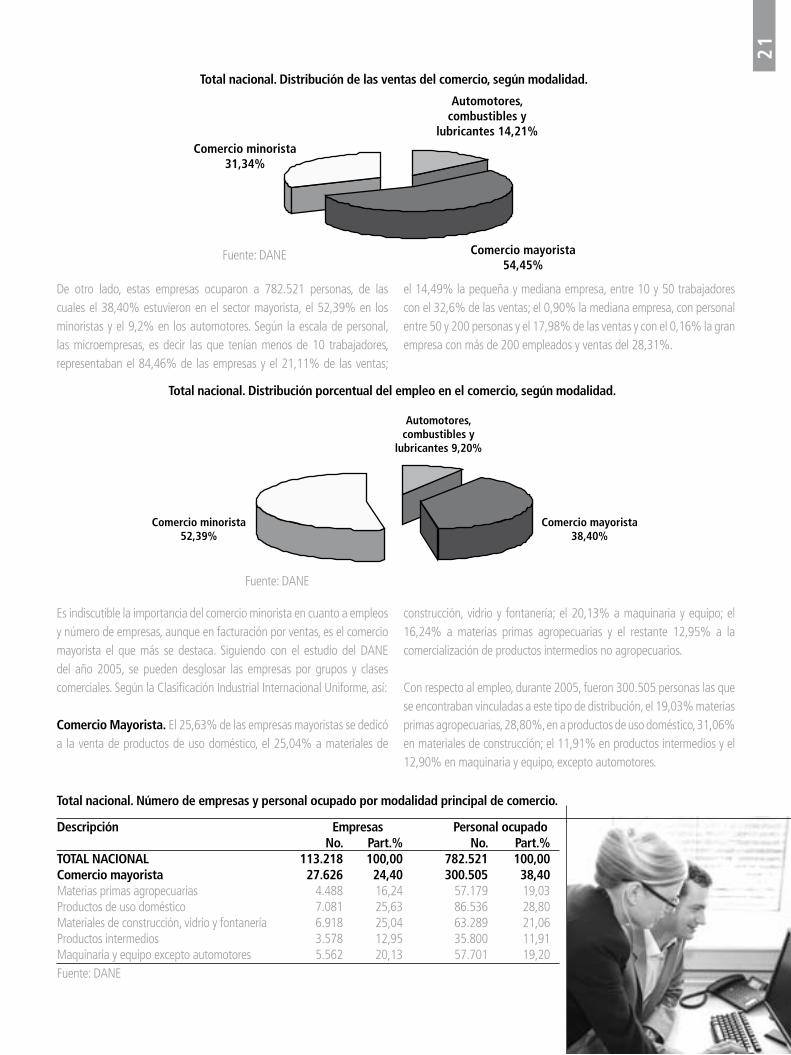

De otro lado, estas empresas ocuparon a 782.521 personas, de las cuales el 38,40% estuvieron en el sector mayorista, el 52,39% en los minoristas y el 9,2% en los automotores. Según la escala de personal, las microempresas, es decir las que tenían menos de 10 trabajadores, representaban el 84,46% de las empresas y el 21,11% de las ventas;

Total nacional. Distribución de las ventas del comercio, según modalidad.

el 14,49% la pequeña y mediana empresa, entre 10 y 50 trabajadores con el 32,6% de las ventas; el 0,90% la mediana empresa, con personal entre 50 y 200 personas y el 17,98% de las ventas y con el 0,16% la gran empresa con más de 200 empleados y ventas del 28,31%.

Es indiscutible la importancia del comercio minorista en cuanto a empleos y número de empresas, aunque en facturación por ventas, es el comercio mayorista el que más se destaca. Siguiendo con el estudio del DANE del año 2005, se pueden desglosar las empresas por grupos y clases comerciales. Según la Clasificación Industrial Internacional Uniforme, así:

Comercio Mayorista. El 25,63% de las empresas mayoristas se dedicó a la venta de productos de uso doméstico, el 25,04% a materiales de

Total nacional. Distribución porcentual del empleo en el comercio, según modalidad.

construcción, vidrio y fontanería; el 20,13% a maquinaria y equipo; el 16,24% a materias primas agropecuarias y el restante 12,95% a la comercialización de productos intermedios no agropecuarios.

Con respecto al empleo, durante 2005, fueron 300.505 personas las que se encontraban vinculadas a este tipo de distribución, el 19,03% materias primas agropecuarias, 28,80%, en a productos de uso doméstico, 31,06% en materiales de construcción; el 11,91% en productos intermedios y el 12,90% en maquinaria y equipo, excepto automotores.

Fuente: DANE

Fuente: DANE

22

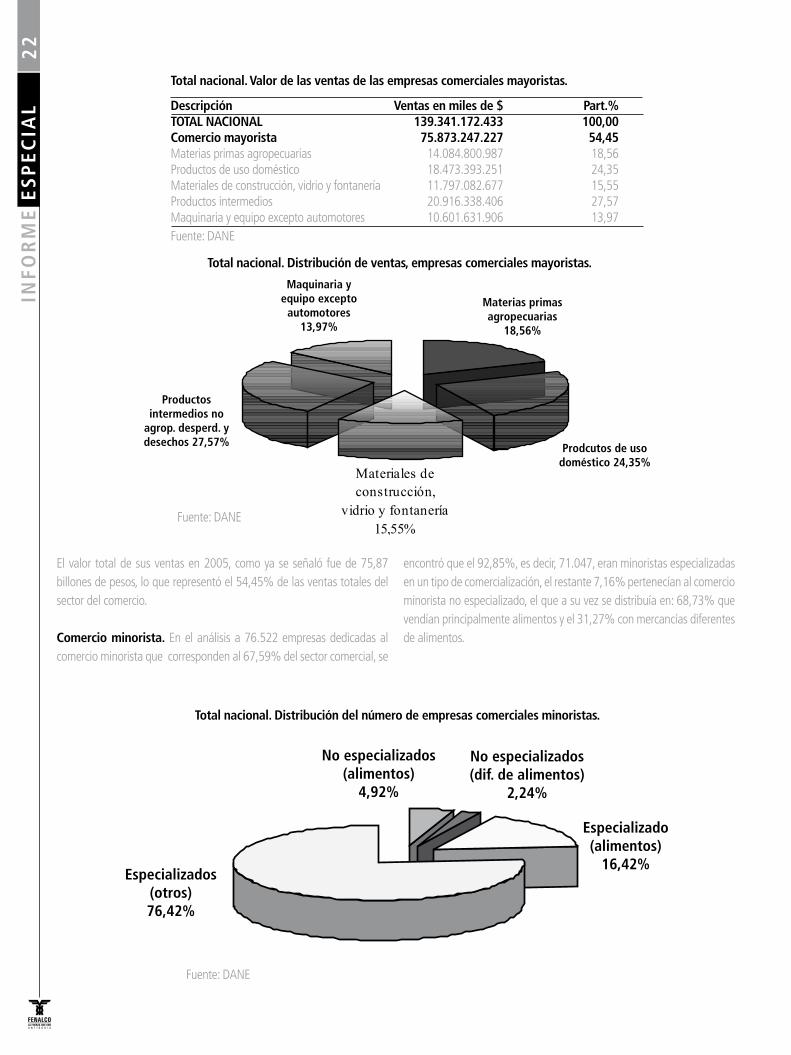

El valor total de sus ventas en 2005, como ya se señaló fue de 75,87 billones de pesos, lo que representó el 54,45% de las ventas totales del sector del comercio.

Comercio minorista. En el análisis a 76.522 empresas dedicadas al comercio minorista que corresponden al 67,59% del sector comercial, se

Descripción Ventas en miles de $ Part.%TOTAL NACIONAL 139.341.172.433 100,00Comercio mayorista 75.873.247.227 54,45Materias primas agropecuarias 14.084.800.987 18,56Productos de uso doméstico 18.473.393.251 24,35Materiales de construcción, vidrio y fontanería 11.797.082.677 15,55Productos intermedios 20.916.338.406 27,57Maquinaria y equipo excepto automotores 10.601.631.906 13,97Fuente: DANE

Total nacional. Valor de las ventas de las empresas comerciales mayoristas.

Total nacional. Distribución del número de empresas comerciales minoristas.

encontró que el 92,85%, es decir, 71.047, eran minoristas especializadas en un tipo de comercialización, el restante 7,16% pertenecían al comercio minorista no especializado, el que a su vez se distribuía en: 68,73% que vendían principalmente alimentos y el 31,27% con mercancías diferentes de alimentos.

Total nacional. Distribución de ventas, empresas comerciales mayoristas.

Fuente: DANE

Fuente: DANE

INFO

RM

E E

SP

EC

IAL

23

Descripción Empresas Personal ocupado No. Part.% Part.% No. Part.% Part.%TOTAL NACIONAL 113.218 100,00 -- 782.521 100,00 --Comercio minorista 76.522 67,59 -- 410.001 52,39 --Total no especializado 5.475 7,15 100,00 89.851 21,91 100,00No especializados (principalmente alimentos) 3.763 4,92 68,73 79.897 19,49 88,92No especializados (diferentes de alimentos) 1.712 2,24 31,27 9.954 2,43 11,08Total especializados 71.047 92,85 100,00 320.151 78,09 100,00Especializados (alimentos) 12.567 16,42 17,69 37.627 9,18 11,75Prductos farmacéuticos, perfumería y de tocador 7.703 10,07 10,84 30.548 7,45 9,54Textiles 1.822 2,38 2,56 10.320 2,52 3,22Prendas de vestir y sus accesorios 7.065 9,23 9,94 40.056 9,77 12,51Calzado, artículos de cuero y sucedáneos del cuero 5.471 7,15 7,70 26.340 6,42 8,23Artículos de uso doméstico 8.380 10,95 11,79 45.332 11,06 14,16Diversos 6.705 8,76 9,44 30.745 7,50 9,60Ferretería, cerrajería y productos de vidrio 7.255 9,48 10,21 32.569 7,94 10,17Pintura 3.239 4,23 4,56 13.311 3,25 4,16Muebles y equipo de oficina 2.345 3,06 3,30 14.184 3,46 4,43Libros, periódicos y artículos de papelerías 3.256 4,26 4,58 13.165 3,21 4,11Resto 5.240 6,85 7,38 25.953 6,33 8,11

Total nacional. Número de empresas y personal ocupado por modalidad principal de comercio.

Dentro del comercio minorista especializado la mayor concentración de empresas se ubicó en los sectores dedicados al comercio de alimentos 17,69%, artículos de uso doméstico, 11,79%; productos farmacéuticos,

perfumería, cosméticos y tocador, 10,84%, ferretería y cerrajería, 10.21% y prendas de vestir y sus accesorios, 9,94% y calzado con 7,70%.

Total nacional. Distribución del personal ocupado en el comercio minorista.

En cuanto a la ocupación, el 78,09% equivalente a 320.151 empleos, eran de empresas minoristas especializadas y el 21,91% en no especializados, las que a su vez se distribuían en 88,92% en las que venden principalmente alimentos y el 11,08% con mercancías diferentes

de alimentos. En los especializados se mantienen los mismos sectores con participación destacada, sólo que a diferencia de las otras variables, artículos de uso doméstico y prendas de vestir son los que más ocupación ofrecen con 14,16% y 12,51%, respectivamente.

Fuente: DANE

Fuente: DANE

24

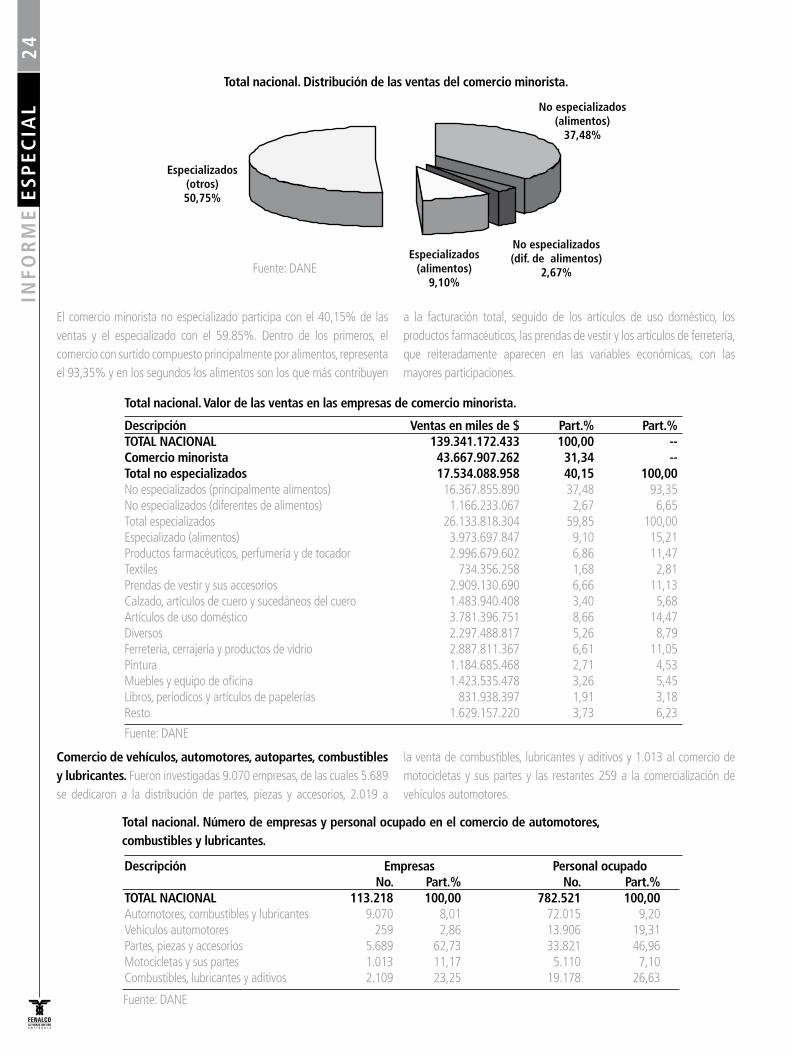

Descripción Ventas en miles de $ Part.% Part.%TOTAL NACIONAL 139.341.172.433 100,00 --Comercio minorista 43.667.907.262 31,34 --Total no especializados 17.534.088.958 40,15 100,00No especializados (principalmente alimentos) 16.367.855.890 37,48 93,35No especializados (diferentes de alimentos) 1.166.233.067 2,67 6,65Total especializados 26.133.818.304 59,85 100,00Especializado (alimentos) 3.973.697.847 9,10 15,21Productos farmacéuticos, perfumería y de tocador 2.996.679.602 6,86 11,47Textiles 734.356.258 1,68 2,81Prendas de vestir y sus accesorios 2.909.130.690 6,66 11,13Calzado, artículos de cuero y sucedáneos del cuero 1.483.940.408 3,40 5,68Artículos de uso doméstico 3.781.396.751 8,66 14,47Diversos 2.297.488.817 5,26 8,79Ferretería, cerrajería y productos de vidrio 2.887.811.367 6,61 11,05Pintura 1.184.685.468 2,71 4,53Muebles y equipo de oficina 1.423.535.478 3,26 5,45Libros, períodicos y artículos de papelerías 831.938.397 1,91 3,18Resto 1.629.157.220 3,73 6,23

Total nacional. Valor de las ventas en las empresas de comercio minorista.

Comercio de vehículos, automotores, autopartes, combustibles y lubricantes. Fueron investigadas 9.070 empresas, de las cuales 5.689 se dedicaron a la distribución de partes, piezas y accesorios, 2.019 a

la venta de combustibles, lubricantes y aditivos y 1.013 al comercio de motocicletas y sus partes y las restantes 259 a la comercialización de vehículos automotores.

El comercio minorista no especializado participa con el 40,15% de las ventas y el especializado con el 59.85%. Dentro de los primeros, el comercio con surtido compuesto principalmente por alimentos, representa el 93,35% y en los segundos los alimentos son los que más contribuyen

Total nacional. Distribución de las ventas del comercio minorista.

a la facturación total, seguido de los artículos de uso doméstico, los productos farmacéuticos, las prendas de vestir y los artículos de ferretería, que reiteradamente aparecen en las variables económicas, con las mayores participaciones.

Total nacional. Número de empresas y personal ocupado en el comercio de automotores, combustibles y lubricantes.

Descripción Empresas Personal ocupado No. Part.% No. Part.%TOTAL NACIONAL 113.218 100,00 782.521 100,00Automotores, combustibles y lubricantes 9.070 8,01 72.015 9,20Vehículos automotores 259 2,86 13.906 19,31Partes, piezas y accesorios 5.689 62,73 33.821 46,96Motocicletas y sus partes 1.013 11,17 5.110 7,10Combustibles, lubricantes y aditivos 2.109 23,25 19.178 26,63

INFO

RM

E E

SP

EC

IAL

Fuente: DANE

Fuente: DANE

Fuente: DANE

25

El subsector con más número de empresas y más empleador es el de partes, piezas y accesorios, seguido de combustibles y lubricantes, sin

embargo, el que más factura es el de vehículos automotores.

Total nacional. Valor de las ventas en las empresas de automotores, combustibles y lubricantes.

Descripción Ventas en miles de $ Part.%TOTAL NACIONAL 139.341.172.433 100,00Automotores, combustibles y lubricantes 19.800.017.944 14,21Vehículos automotores 8.503.837.320 42,95Partes, piezas y accesorios 4.161.021.575 21,02Motocicletas y sus partes 947.123.517 4,78Combustibles, lubricantes y aditivos 6.188.035.531 31,25

Organización jurídica en el comercio. Se destacan las personas naturales con un 64,90% de las empresas, seguida de las sociedades limitadas con un 28,13% y las sociedades anónimas con 3.42%.

- El predominio de la persona natural se explica porque le permite al emprendedor ejercer su actividad profesional en la prestación de servicios empresariales o personales en forma autónoma, o abrir un establecimiento de comercio en forma legal y con bajo nivel de inversión. Se trata, por tanto, de una organización jurídica de carácter marcadamente familiar y poco formal, y que en la práctica totalidad de los casos son microempresas. Su importancia es grande por el gran número que representan.

- En un segundo plano, se observan las organizaciones jurídicas más complejas. Entre ellas, se destacan las sociedades limitadas, que se caracterizan por ser un híbrido entre las sociedades de capital y las sociedades de personas. Este tipo de sociedades debe tener dos socios como mínimo en todo momento, y un máximo de 25, respondiendo cada una de ellas en forma solidaria por las obligaciones sociales hasta

el monto de los aportes. Tras la sociedad limitada, le sigue la sociedad anónima caracterizada por ser eminentemente de capital y singularizada por la condición impersonal de sus accionistas, la limitación del riesgo que asumen y la absoluta separación de la gestión entre los negocios sociales de los accionistas y la sociedad. Mínimo deben ser cinco accionistas.

Proceden, en tercer lugar, las empresas unipersonales, que tienen el rasgo carácteristico de ser constituidas por, y de propiedad de, una sola persona. Y en cuarto lugar, es conveniente citar a las sociedades en comandita simple. Tienen dos tipos de socios: los gestores, quienes comprometen solidaria e ilimitadamente su patrimonio por las operaciones sociales, y los comanditarios, quienes limitan su responsabilidad hasta el monto de sus respectivos aportes. Hay otros tipos de organizaciones jurídicas que presentan una participación baja como la sociedad colectiva, comandita por acciones, sucursal de sociedad extranjera, empresa industrial y comercial del estado, sociedad de hecho, pre-cooperativa y entidades sin ánimo de lucro.

Total nacional. Resumen de las principales variables, según organización jurídica de las empresas comerciales.

Organización jurídica No. de Part. % Ventas en Personal empresas millones de $ Part. % ocupado Part. %TOTAL NACIONAL 113.218 100 139.341 100 782.521 100Soc. colectiva 22 0,02 38 0,03 307 0,04Comandita simple 1.486 1,31 1.504 1,08 12.025 1,54Comandita acciones 38 0,03 327 0,23 1.738 0,22Soc. limitada 31.851 28,13 44.818 32,16 301.651 38,55Soc. anónima 3.871 3,42 59.214 42,50 194.558 24,86Sucursal sociedad extranjera 69 0,06 3.708 2,66 2.382 0,30Empresa industrial y comercial del estado 1 0,00 5 0,00 14 0,00Empresa unipersonal 1.376 1,22 1.071 0,77 7.144 0,91Sociedad de hecho 716 0,63 216 0,15 1.956 0,25Persona natural 73.474 64,90 25.262 18,13 247.442 31,62Precooperativa 201 0,18 1.825 1,31 7.009 0,90Entidades sin ánimo de lucro 112 0,10 1.324 0,95 6.232 0,80Otras 2 0,00 31 0,02 64 0,01

Fuente: DANE

Fuente: DANE

26

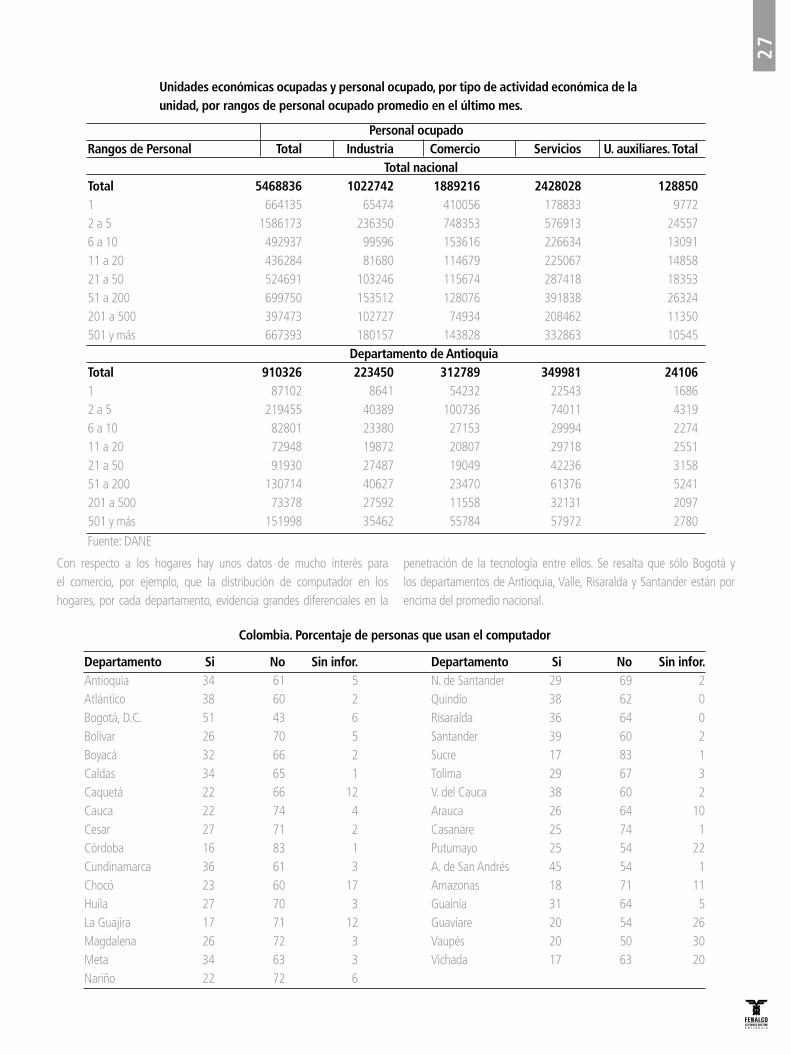

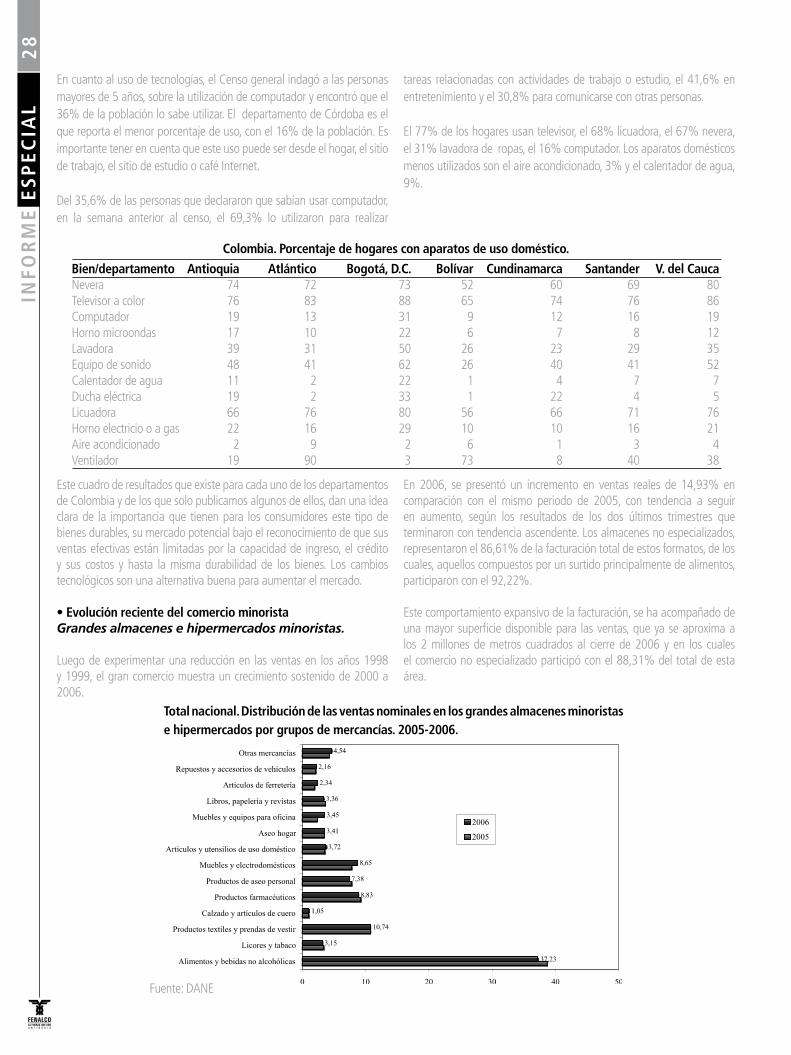

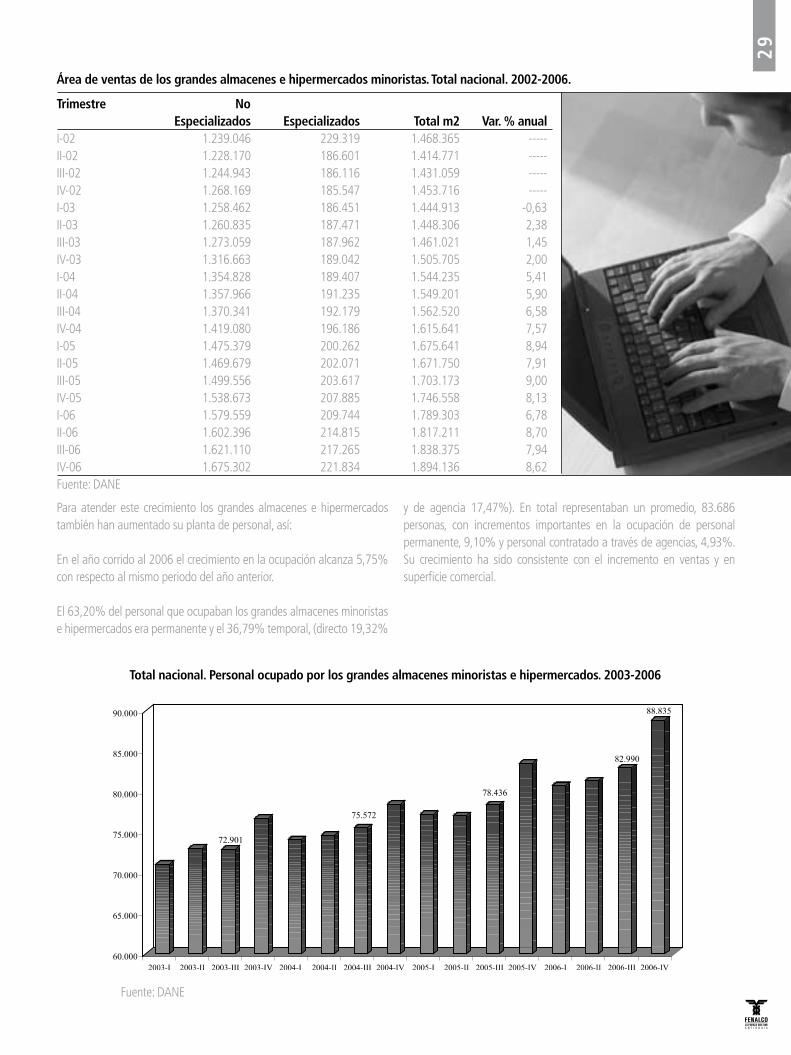

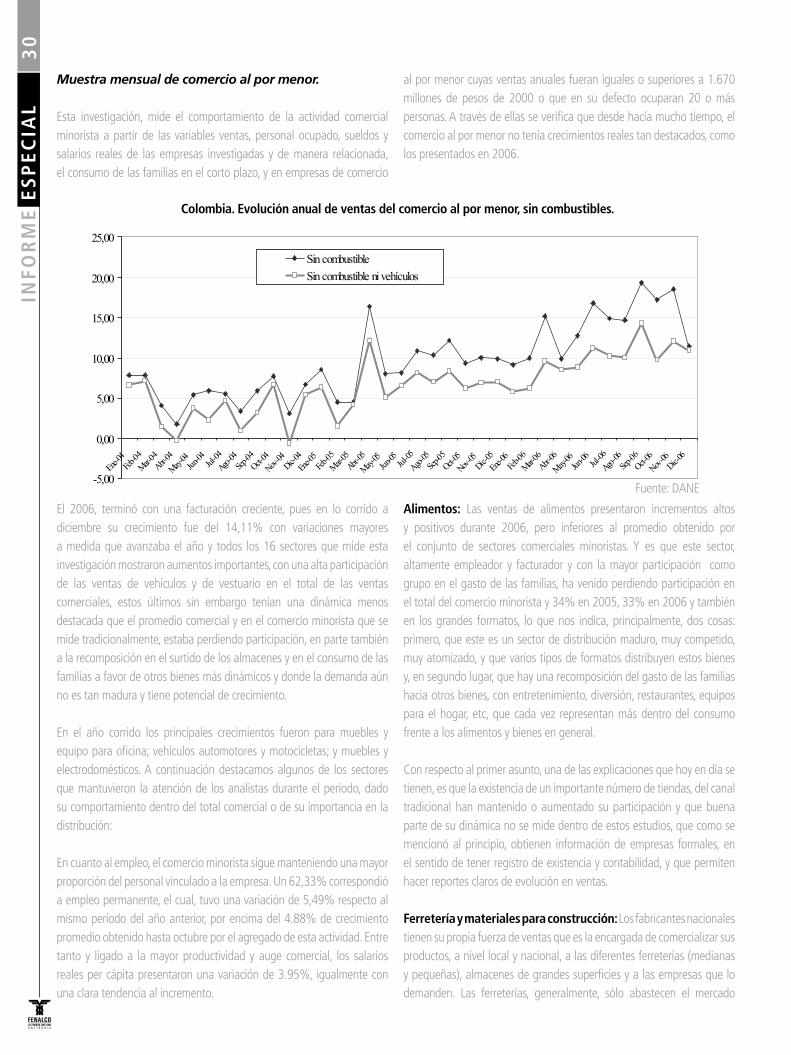

•LascifrasdelCensoEconómico.Unconteoparateneren cuenta.